SERMAYE PİYASASI KURULU

|

|

|

- Bariş Hussein

- 8 yıl önce

- İzleme sayısı:

Transkript

1 SERMAYE PİYASASI KURULU 2006/3 HAFTALIK BÜLTEN 23/01/ /01/2006 A TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan İHRAÇ TÜRÜ Bu hafta Toplam Bu hafta Toplam Bu hafta Toplam Bu hafta Toplam Adet Adet Tutarı Tutarı Adet Adet Tutarı Tutarı Hisse Senedi , ,50 Yatırım Fonu Katılma Belgesi (1) (2) Emeklilik Yatırım Fonu Payı TOPLAM , ,50 NOT (1) Nominal değer olup, kayıt tarihindeki piyasa değeri - YTL dır. (2) Nominal değer olup, tarihinden tarihine kadarki piyasa değeri YTL dır tarihleri arasında 1 i bu hafta olmak üzere, kayıtlı sermaye sistemine geçmek ya da mevcut tavanını yükseltmek üzere Kurul a yapılan başvuru sayısı 3 olmuştur. B TARİHLERİ ARASINDA KURULA BAŞVURAN ORTAKLIKLAR: 1. Menkul Kıymet İhracı Nedeniyle Kurul a Başvuran Ortaklıklar: Tablo: 2 Hisse Senetleri İhraç Edilecek Bedelli Bedelsiz Diğer Ortaklığın Unvanı Menkul (Nakit İç Halka Menkul Kıymetin Türü Artırım) Kaynaklardan Temettüden Açılma Kıymetler 1. Akçansa Çimento San. ve Tic. A.Ş. Hisse Senedi Mustafa Yılmaz Yatırım Ort. A.Ş. Hisse Senedi Atlantis Yatırım Ort. A.Ş. Hisse Senedi Kayıtlı Sermaye Sistemine Geçmek veya Tavan Yükseltmek Amacıyla Kurula Başvuran Ortaklıklar: Tablo: 3 Önceki Kayıtlı Yeni Kayıtlı Ödenmiş veya Ortaklığın Unvanı Sermaye Tavanı Sermaye Tavanı Çıkarılmış Sermayesi 1. Mensa Mensucat Sanayi ve Tic. A.Ş

2 3. Yatırım Fonu Katılma Belgesi ve Emeklilik Yatırım Fonu Payı İhracı Nedeniyle Kurul a Başvuran Ortaklıklar: Tablo: 4 Fon Unvanı İhraç Edilecek Sermaye Piyasası Toplam Pay/Katılma Belgesi Sayısı Artırılan Tutar Aracı (Adet) 1. Türk Ekonomi Bankası A.Ş. B Tipi CGOLD Özel Bankacılık Değişken Fonu Yatırım Fonu Katılma Belgesi Eczacıbaşı Menkul Değerler A.Ş. A Tipi Hisse Senedi Fonu Yatırım Fonu Katılma Belgesi C TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: 1. Hisse Senedi İhracı Nedeniyle Kurul Kaydına Alınmalar: Ortaklığın Unvanı 1. İhlas Holding A.Ş. (Bknz. Özel Durumlar Md.4) Tablo: 5 Ödenmiş veya Kayıtlı Çıkarılmış Sermayesi Sermaye Tavanı Eski Yeni İhraç Edilecek Nom. Tutar Bedelli Bedelsiz (Nakit Artırım) İç Temettüden Kaynaklardan , , Halka Açılan Ortaklıklar: Kurul tarafından bu hafta içinde 2 ortaklığın halka arz nedeniyle ihraç edilecek payların kayda alma talebi uygun görülmüştür. Kurul kaydına alınan payların toplam nominal tutarı YTL. dır. (Tablo:6) Ortaklığın Unvanı 1- Reysaş Taşımacılık ve Lojistik Ticaret A.Ş. (Bknz. Özel Durumlar Md.1) 2- Datagate Bilgisayar ve Malzemeleri Ticaret A.Ş. Halka Açılmanın Türü ve Nominal Değer Üzerinden Tutarı Mevcut Hisselerin Satışı Sermaye Artırımı Tablo: 6 Bir Payın Ortaklıkça Belirlenen Satış Fiyatı Aracılık Yüklenimini Yapan Kuruluşlar (*) ,00 Finans Yatırım Menkul Değerler A.Ş. liderliğindeki konsorsiyum ,50 C Menkul Değerler A.Ş. liderliğindeki konsorsiyum (Bknz. Özel Durumlar Md.2) (*)Şirket sermayesini ,- YTL. lik kısmı nakden ve YTL. lik kısmı içkaynaklardan karşılanmak suretiyle ,- YTL. ndan ,- YTL. na artırılması sırasında mevcut ortakların rüçhan haklarının kısıtlanması suretiyle nakden artırılan kısım halka arz edilecektir. Halka arz edilen kısımdan fazla talep gelmesi durumunda mevzuat çerçevesinde (en fazla YTL nominal değerli hisse senetleri) ek satış hakkı kullanılabilecektir. D. ÖZEL DURUMLAR 1. A) Reysaş Taşımacılık ve Lojistik Ticaret A.Ş. nin (Şirket) sermayesinin YTL lik kısmı iç kaynaklardan, YTL lik kısmı ise nakden karşılanmak üzere YTL den YTL ye çıkarılması ve nakit artırılan YTL lik sermayeyi temsil eden hisse senetlerinin, mevcut ortaklarının yeni pay alma haklarının tamamen kısıtlanması suretiyle halka arz edilmesi nedeniyle ihraç edilecek 4 üncü tertip (C) grubu payların Kurul kaydına alınmasına, B) Şirketin halka arz izahnamesinin, Şirket paylarının halka arzına aracılık edecek elektronik imza kartı sahibi, Finans Yatırım Menkul Değerler A.Ş. tarafından kamuyu aydınlatma platformunda yayınlanmasına; Şirketin halka arz izahnamesinin kamuyu aydınlatma platformu ve İMKB internet sitesinde yayınlandığının sirküler ve olası diğer ilan metinlerinde duyurulmasına, C) Şirket in Yönetim Kurulu Karar Defterini Türk Ticaret Kanunu na uygun olarak tutması hususunda bilgilendirilmesine ve söz konusu husus hakkında Sanayi ve Ticaret Bakanlığı na bilgi verilmesine, D) Halka arz nedeniyle yayınlanacak izahnamenin İMKB nin internet sitesinde yayınlanmak üzere İMKB ye iletilmesine, karar verilmiştir. 2

Tablo: 5 Ödenmiş veya Kayıtlı Çıkarılmış Sermayesi Sermaye Tavanı Eski Yeni İhraç Edilecek Nom. Tutar Bedelli Bedelsiz (Nakit Artırım) İç Temettüden Kaynaklardan 460.000.")

3 2. Datagate Bilgisayar Malzemeleri Ticaret A.Ş. nin (Şirket) sermayesinin YTL. den YTL ye artırılması, artırılan sermayenin YTL sinin sermaye enflasyon düzeltmesi olumlu farklarından, YTL sinin olağanüstü yedeklerden, kalan YTL lik kısmın ise mevcut ortakların rüçhan haklarının tamamen kısıtlanması suretiyle halka arz edilmek üzere ihraç edilecek 2. tertip paylar ile Kurulumuz kaydında bulunmayan YTL nominal değerli 1. tertip payların Kurul kaydına alınmasını talebine ilişkin olarak; A) Söz konusu talebin olumlu karşılanmasına, B) Şirket in Sermaye Piyasası Kanunu nun 15 inci maddesindeki Halka açık anonim ortaklıklar; yönetim, denetim veya sermaye bakımından dolaylı veya dolaysız olarak ilişkili bulunduğu diğer bir teşebbüs veya şahısla emsallerine göre bariz şekilde farklı fiyat, ücret ve bedel uygulamak gibi örtülü işlemlerde bulunarak karını ve/veya mal varlığını azaltamaz. hükmüne aykırılık teşkil edecek bir uygulama içerisinde bulunmaması hususunda bilgilendirilmesine, C) Halka arz nedeniyle yayınlanacak izahnamenin İMKB nin internet sitesinde yayınlanmak üzere İMKB ye iletilmesine, D) Şirketin halka arz izahnamesinin, Şirket paylarının halka arzına aracılık edecek elektronik imza kartı sahibi, C Menkul Değerler A.Ş. tarafından kamuyu aydınlatma platformunda yayınlanması; Şirketin halka arz izahnamesinin kamuyu aydınlatma platformu ve İMKB internet sitesinde yayınlandığının sirküler ve olası diğer ilan metinlerinde duyurulmasına, karar verilmiştir. 3. A) Hacı Ömer Sabancı Holding A.Ş. (Holding) ve sermayesinin tamamı Holding e ait olan Hollanda da kurulu Sabancı Industrial Nylon Yarn and Tire Cord Fabric BV (SA BV) nin, Holding in sahibi olduğu Amerika da kurulu Kordsa International LLC in elindeki KORDSA Endüstriyel İplik ve Kord Bezi Sanayi ve Ticaret A.Ş. (KORDSA) hisselerinin SA BV ye herhangi bir bedel olmaksızın tarihinde devri nedeniyle Seri: IV, No:8 Halka Açık Anonim Ortaklıklar Genel Kurullarında Vekaleten Oy Kullanılmasına ve Çağrı Yoluyla Vekalet veya Hisse Senedi Toplanmasına İlişkin Esaslar Tebliği (Tebliğ) nin 17 nci maddesinin üçüncü fıkrasının 3. bendi kapsamında KORDSA nın diğer ortaklarına ait paylara ilişkin çağrıda bulunma yükümlülüğünden muafiyet talebinin; i) KORDSA nın sermayesinde dolaylı olarak %84,04 oranında pay sahibi olan Holding in KORDSA nın Sakosa Sabancı Endüstriyel İplik ve Kord Bezi Sanayi ve Ticaret A.Ş. (SAKOSA) ile birleşmesi ve Kordsa International LLC nin sahibi olduğu hisselerin SA BV ye devri sonucunda KORDSA da sahip olduğu dolaylı pay oranının %88,61 e yükselmesi nedeniyle anılan Tebliğimizin 17 nci maddesi uyarınca çağrıda bulunma yükümlülüğü doğmadığı konusunda bilgilendirilmesine, ii) SA BV nin ise, KORDSA nın sermayesinin %28,63 üne birleşme nedeniyle sahip olması ve bu oranı Holding in sahibi bulunduğu Kordsa International LLC ye ait olan KORDSA nın sermayesinin %59,98 ini temsil eden hisseleri devralmak suretiyle %10 dan fazla artırarak %88,61 e yükseltmesi nedeniyle ortaya çıkan KORDSA nın diğer ortaklarına çağrıda bulunma yükümlülüğünün Tebliğ in 17 nci maddesinin üçüncü fıkrasının 3. bendi uyarınca KORDSA nın yönetim hakimiyetinde hiç bir değişiklik olmadığı dikkate alınarak olumlu karşılanmasına, B) Aynı zamanda SA BV adına hareket eden Holding in, Kurulumuzun tarih ve 53/1501 sayılı kararı ile hisse devri konusunda gerekli özel durum açıklamalarını yapması hususunda bilgilendirilmesine rağmen, tarihinde gerçekleştirilen hisse transferi nedeniyle çağrı yükümlülüğü doğduğuna ve tarihinde muafiyet talebiyle Kurulumuza başvurulduğuna ilişkin özel durum açıklamasını gecikmeli olarak tarihinde yapması nedeniyle, Seri:VIII, No:39 Özel Durumların Kamuya Açıklanmasına İlişkin Esaslar Tebliği hükümlerine uyum konusunda gerekli dikkat ve özenin gösterilmesi hususunda uyarılmasına karar verilmiştir. 4. A) İhlas Holding A.Ş.(Şirket) nin tarihli başvurusuyla YTL lik kayıtlı sermaye tavanı içerisinde ,50 YTL olan çıkarılmış sermayesinin tamamı nakden karşılanmak üzere ,50 YTL arttırılarak YTL ye yükseltilecek olması nedeniyle ihraç ve halka arzedilecek A grubu hamiline yazılı payların Kurul kaydına alınmasını ve YTL ye geçiş nedeniyle esas sözleşmesinin 6 ncı maddesinde yapılacak değişiklik ile esas sözleşmeye eklenecek Geçici Madde hakkında Kurulumuz uygun görüşünün verilmesine ilişkin talebinin; halka arz izahname ve sirkülerlerinde Şirket nezdinde Kurulumuzca yürütülen denetleme çalışmaları hakkında açıklamalar ile Şirket yöneticileri hakkında tarih ve 55/1264 sayılı Kurul Kararı çerçevesinde SPKn. md. 47/A-3 hükmü uyarınca yapılan suç duyurusu hakkında bilgiye yer verilmesi suretiyle olumlu karşılanmasına, B) Esas sözleşmenin 6 ncı maddesine ilişkin hazırlanan tadil metni ile esas sözleşmeye eklenmek istenen Geçici Madde nin kaydi sistem esasları çerçevesinde yeniden düzenlenerek, ilk genel kurulda görüşülmesini teminen uygun görüş alınmak üzere Kurulumuza başvuruda bulunulması ve Şirket in bu defa yapacağı sermaye artırımı nedeniyle ihraç edilecek payların 13 üncü tertip olması ve buna göre izahname ve sirkülerlerde gerekli düzeltmelerin yapılarak Kurulumuza iletilmesi gerektiğinin Şirket e bildirilmesine, C) Gerçekleştirilecek sermaye artırımı sırasında ve sonrasında meydana gelebilecek olağandışı fiyat ve miktar hareketlerinin ve piyasa katılımcılarının çeşitli risklere maruz kalmasının önlenmesini teminen, kayda alınma kararının tarihinden başlayarak tamamlanan sermaye artırımının tescil edildiği tarihe kadar; i) Kurulumuzun Seri:V, No:65 sayılı Sermaye Piyasası Araçlarının Kredili Alım, Açığa Satış ve Ödünç Alma ve Verme İşlemleri Hakkında Tebliğ inin 9 uncu maddesinde öngörülen bir müşterinin takası henüz gerçekleşmemiş hisse senedi alımı işlem1eri sonucunda, belirli bir anda oluşabilecek açık takas pozisyonunun asgari % 20 si oranında uygulanan. net varlık bulunması zorunluluğunun, İhlas Holding A.Ş. hisse senetlerinde gerçekleşecek işlemlerde açık takas pozisyonunun tamamını (%100) karşı1ayacak oranda özkaynak bulundurulması şeklinde uygulanmasına; ii) Tebliğ in 9 uncu ye 12 inci maddeleri kapsamında müşterinin net varlığının hesaplanmasında belirtilen hisselerin özkaynak olarak kabul edilmemesine; iii) Sözkonusu hisse senetlerinin kredili menkul kıymet işlemlerine konu olabilecek sermaye piyasası araçları listesinden çıkarılması için İMKB ye bildirimde bulunulmasına, 3

4 D) Şirket in yaptığı ve iştirakleri arasında yapılan pay devirleri nedeniyle Şirket in gıda ve meşrubat sektöründe faaliyet gösteren iştirakinin kalmamış olması, pay devirleri ile ilgili olarak taraflar arasında herhangi bir sözleşme olmaması ve satış fiyatlarının pazarlık usulü belirlenmiş olduğu dikkate alınarak, Şirket in ve iştiraklerinin tarihinde gerçekleştirilen Kristal Kola Meşrubat Sanayi ve Ticaret A.Ş. payları dışındaki (söz konusu payların devrinde fiyat, Borsa fiyatı esas alınmak suretiyle pazarlık usulü belirlenmiştir) pay devirleri ile ilgili olarak Kurulumuzun, gayrimenkuller dışındaki varlıklara ilişkin değerleme hizmeti verebilecek kuruluşlar ve nitelikleri ile ilgili olarak 2003/34 sayılı Haftalık Bülteni ile kamuya duyurulan tarih ve 37/875 tarihli Kararı çerçevesinde, 30 gün içerisinde değerleme raporu düzenlettirilerek bir örneğinin Kurulumuza iletilmesi ve değerleme sonuçları hakkında özel durum açıklamasında bulunulması hususunun Şirket e bildirilmesine, E) Şirket in grup şirketlerinin borcunu temin amacıyla verdiği ipotek, kefalet, rehin gibi teminatların toplamı Seri:VIII, No:39 Tebliği nin 5/e-4 maddesi hükmünde belirtilen sınırlara ulaşmasına rağmen konu hakkında özel durum açıklamasında bulunmayan Şirket in, Tebliğ e uyum konusunda bu defaya mahsus olmak üzere uyarılmasının ve grup şirketleri lehine verilen rehin ve kefaletlerde tarihinde bir önceki döneme göre meydana gelen artışlar da dikkate alınarak izahnamede grup şirketleri lehine verilen yükümlülüklere son durum itibariyle de yer verilmesine, ayrıca Şirket in iştiraklerinin borcunu temin maksadıyla vermiş olduğu nakdi blokajlardan yararlanan İhlas Gazetecilik A.Ş. ve İhlas Pazarlama A.Ş. nin tarihli mali tablolarına izahname ekinde yer verilmesine, F) Şirket hisse senetlerinde gerçekleştirdiği alım-satımlar hakkında başlangıçta özel durum açıklaması yapmayıp talep üzerine açıklama yapan, yaptığı bazı alımları Borsa ya gecikmeli olarak bildiren RP Explorer Fund un Seri:VIII, No:39 Tebliği nin 5/h-1 ve 14 üncü maddelerine uyum konusunda uyarılmasına, karar verilmiştir. 5. Menka Menkul Değerler Ticareti A.Ş. nin sermayesini YTL dan YTL na artırması nedeniyle anasözleşme değişikliğinin onaylanmasına karar verilmiş olup bu artırım sırasında ortaklık yapısı değişikliği bulunmamaktadır. 6. Soymen Menkul Kıymetler A.Ş. nin sermayesini ,00YTL dan ,00YTL na artırması nedeniyle anasözleşme değişikliklerinin onaylanmasına karar verilmiş olup sermaye artırımından önce ve sonrası oluşacak ortaklık yapısı aşağıdaki gibidir ARACI KURUMUN ORTAKLIK YAPISI ORTAĞIN ADI SOYADI SERMAYE ARTIRIMINDAN ÖNCE Pay Tutarı Pay Oranı (%) SERMAYE ARTIRIMINDAN SONRA Pay Tutarı Pay Oranı (%) Hasan Çolak Mürşit Çolak Füsun Çolak Şen Çolak Aydın Uzun Hüseyin Çolak Gülnaz Çolak Hatice Balkız Sakine Çolak Müslüm Onur Deniz TOPLAM , , Halk Yatırım Menkul Değerler A.Ş. nin pay devri başvurusu olumlu karşılanmış olup, pay devri öncesi ve sonrası ortaklık yapısı aşağıdaki şekildedir; PAY DEVRİ ÖNCESİ ORTAKLIK YAPISI Pay Tutarı Pay Oranı PAY DEVRİ SONRASI ORTAKLIK YAPISI ORTAĞIN ADI SOYADI/UNVANI (%) Pay Tutarı Pay Oranı (%) T. Halk Bankası A.Ş ,000 45, ,980 99, Halk Emlak İnş. Ve Tic. A.Ş ,000 0, ,000 0, Birlik Sigorta A.Ş ,000 0, ,000 0, İbrahim AKSOY 0,001 0, ,010 0, Birlik Hayat Sigortası A.Ş ,010 0, T. Halk Bankası Personeli ,999 54, Yardımlaşma Vakfı - TOPLAM , , , ,

pay devirleri ile ilgili olarak Kurulumuzun, gayrimenkuller dışındaki")

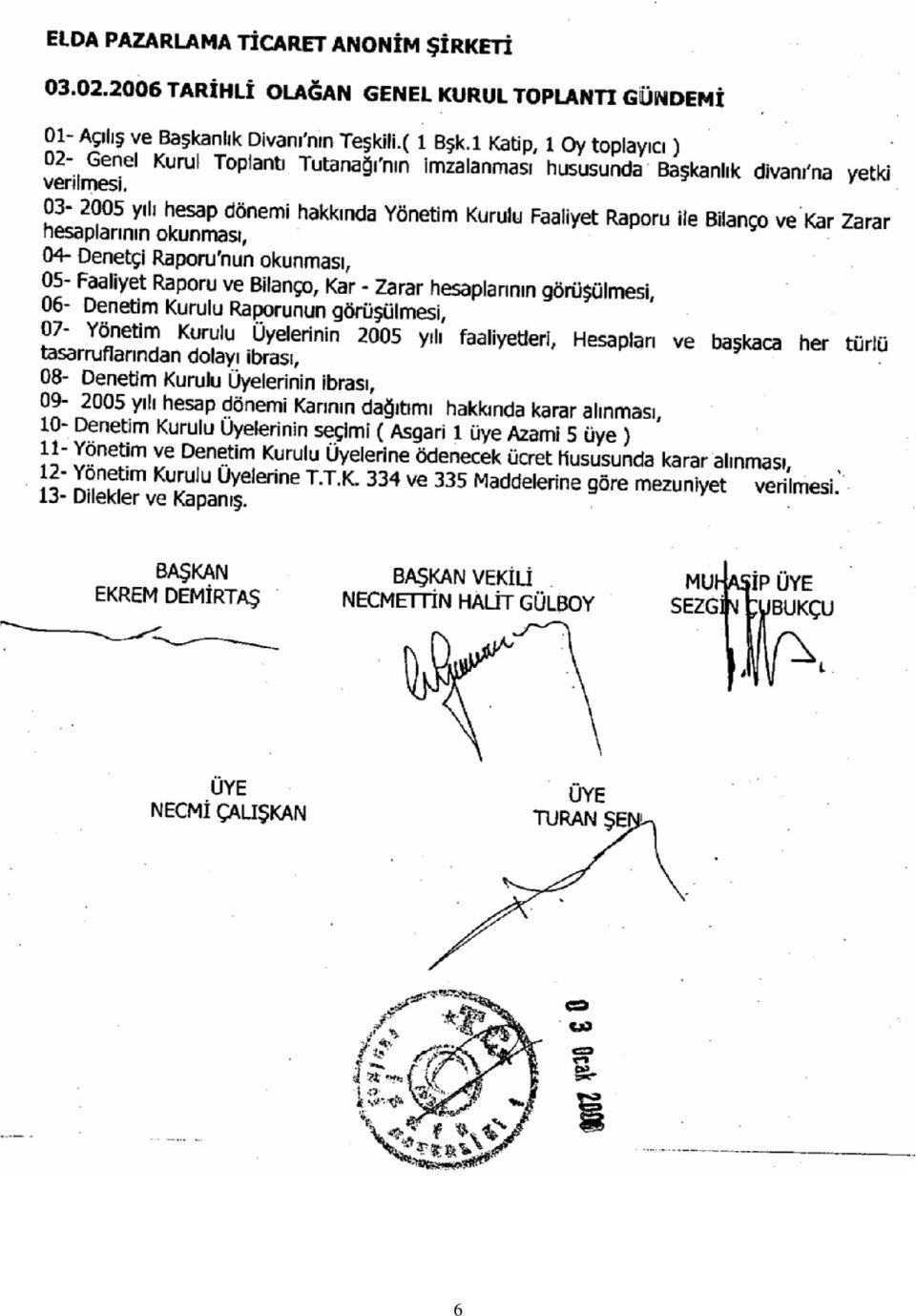

5 8. Delta Menkul Değerler A.Ş. nin Antalya da şube açma talebiyle Kurulumuza yapmış olduğu başvurunun olumlu karşılanmasına karar verilmiştir. 9. Tat Menkul Değerler A.Ş. nin geçici kapalılık halinin kendi talebi doğrultusunda tarihinden itibaren 1 yıl daha uzatılmasına karar verilmiştir. 10. Kurulumuzun tarihli kararıyla Arsan Tekstil Ticaret ve Sanayi A.Ş. hisse senedinde gerekleştirilen SPKn. nun 47/A-2 maddesi kapsamındaki işlemler nedeniyle getirilen işlem yasakları ile ilgili olarak, I. Arsan Tekstil Ticaret ve Sanayi A.Ş. hisse senedinde gerekleştirdiği manipülatif işlemlerden dolayı getirilen işlem yasağı dışında başka bir işlem yasağı bulunmayan, Ahmet DEDEHAYIR, Ömer Faruk KARADUMAN, Murat ALINCA, Tevfik SELİMOĞLU, Harun HEPŞEN, Kayhan ARASLI, İbrahim Uğur DUYMAYAN, Şebnem ÖZGEN (TÜRKER), Figen KARDAŞ, Serdar BİLGİLİ, Burak ARIKAN, Şerife ERCANTÜRK, Serpil SARIKATİPOĞLU, Hüseyin DÜZ, Sema TABAK ve Mehtap İLKMEN hakkında getirilen işlem yasağının kaldırılmasına, II. Arsan Tekstil Ticaret ve Sanayi A.Ş. hisse senedinde gerçekleştirdiği manipülatif işlemlerden dolayı getirilen işlem yasağı dışında başka işlem yasakları da mevcut olan Üzeyir KESKİN, Nurettin ALKAN, Ali Sefa ÖZGEN, Orhan MULĞAN, Vedat ŞANCI, Yalçın KAYA, Şaban TATLI, Bayram İNCİR, Kaya ÖZDOĞRU, Zeyden ALP ve Müjgan TUSUN (YILDIZ) hakkında ise Arsan Tekstil Ticaret ve Sanayi A.Ş. hisse senedine ilişkin olarak tarih ve 10/281 sayılı Kurul kararıyla getirilen işlem yasağının kaldırılmasına, Kurulumuzun diğer kararlarıyla getirilen işlem yasaklarının ise devam ettirilmesine, karar verilmiştir. E. DİĞER ÖZEL DURUMLAR 1. Büyük İstanbul Otobüs İşletmeleri A.Ş. ile ilgili olarak alınan tarihli özel durum açıklaması aşağıdadır; Büyük İstanbul Otobüs İşletmeleri A.Ş. nin tarih ve 112 no lu Yönetim Kurulu kararıyla, Kurulacak olan Durusu Otel İşletmeciliği Turizm ve Ticaret Limited Şirketine YTL (Doksandokuzbin Yeni Türk Lirası) nakdi sermaye ile kurucu ortak olarak iştirak edilmesine karar vermiştir. 2. Çamsan Ağaç Sanayi ve Ticaret A.Ş. ile ilgili olarak alınan tarihli özel durum açıklaması aşağıdadır; Şirketimiz 2004 yılı Temettü dağıtımı Kurulunuza da bilgi verildiği üzere tarihinde başlamıştır. Kurulunuza, dağıtılacak Temettü ile ilgili olarak izin talebi başvurusunda 1-6. tertip Hisse Senetleri için yeni pay alma kuponu karşılığında (2004 yılı kar payı alma kuponları bulunmadığından dolayı) izin talebi yapılması gerekirken sehven 1-5. tertip olarak müracaat edilmiştir. 6. tertip Hisse Senedi için de yeni pay alma kuponu karşılığında kar dağıtımı yapılacaktır. Şirketimizin Ödenmiş Sermayesi malumlarınız olduğu üzere TL. olup (Kırktrilyon TL.) 6. tertip Hisse Senetlerine isabet eden sermaye tutarı TL. (Yedmişyedimilyar TL.) dir ve sermayenin yüzde birinden azdır. Dağıtılacak Temettü tutarı YTL. brüt olup, 6. tertip hisseye düşen brüt temettü tutarı 643.-YTL. dir. 3. Elda İçecek ve Enerji Hizmetleri Sanayi ve Ticaret A.Ş. ile ilgili olarak alınan tarihli özel durum açıklaması aşağıdadır; Şirketimizin 2005 yılı Olağan genel kurul toplantısı Cuma günü saat 14:00 de CROWN PLAZA OTEL inde yapılacaktır. Olağan Genel Kurul toplantısına davet ilanlarımız Ticaret Sicil Gazetesi, 05 Ocak 2006 Perşembe günü Milliyet Gazetesinde 04 Ocak 2006 tarihinde Gazetem EGE gazetesinde yayınlanmış olup ayrıca ortaklarımızın adreslerine İadeli Taahhütlü Posta ile Toplantıya çağrı davetimiz gönderilmiştir. Bilgilerinize arz ederiz. 5

6 6

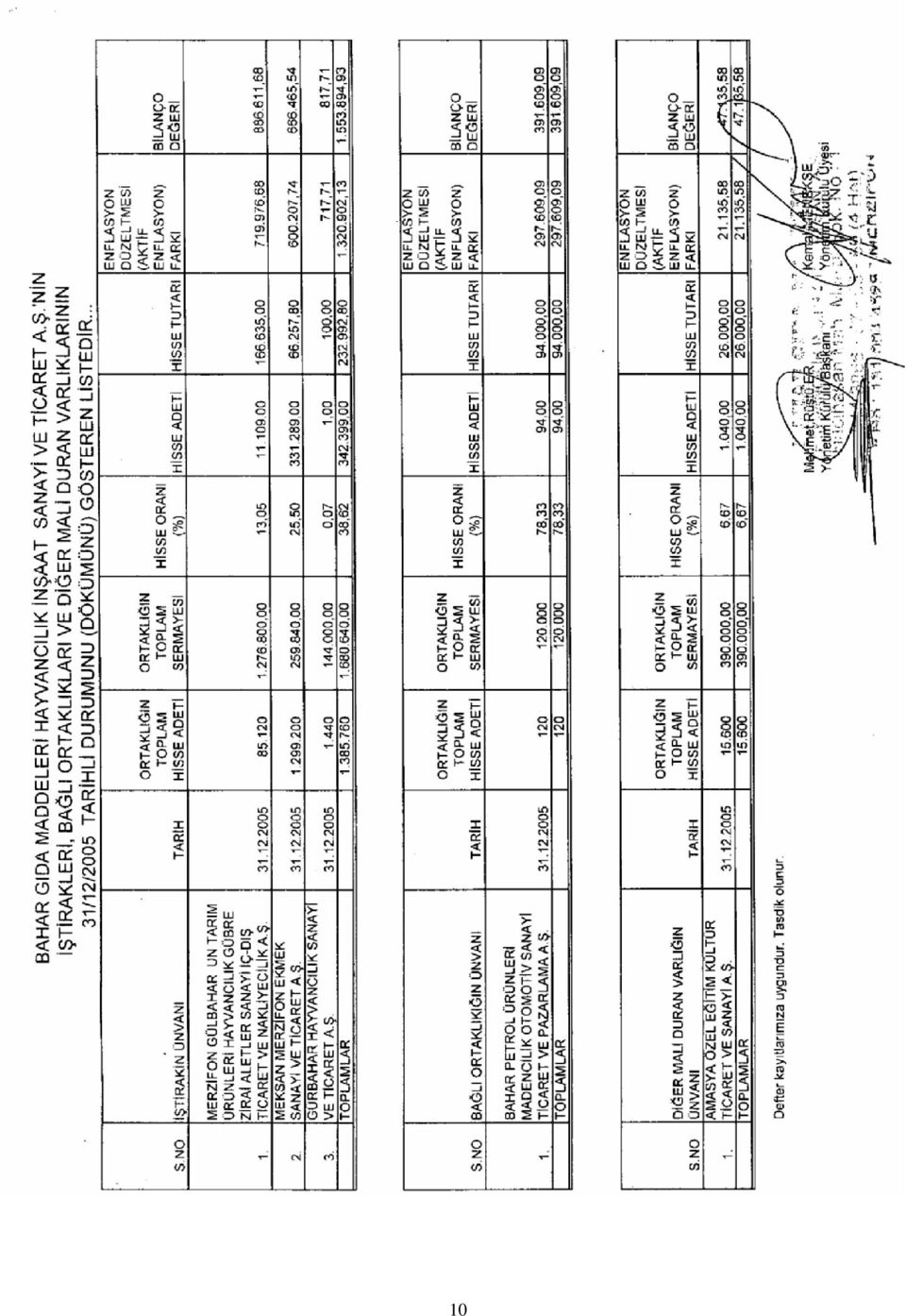

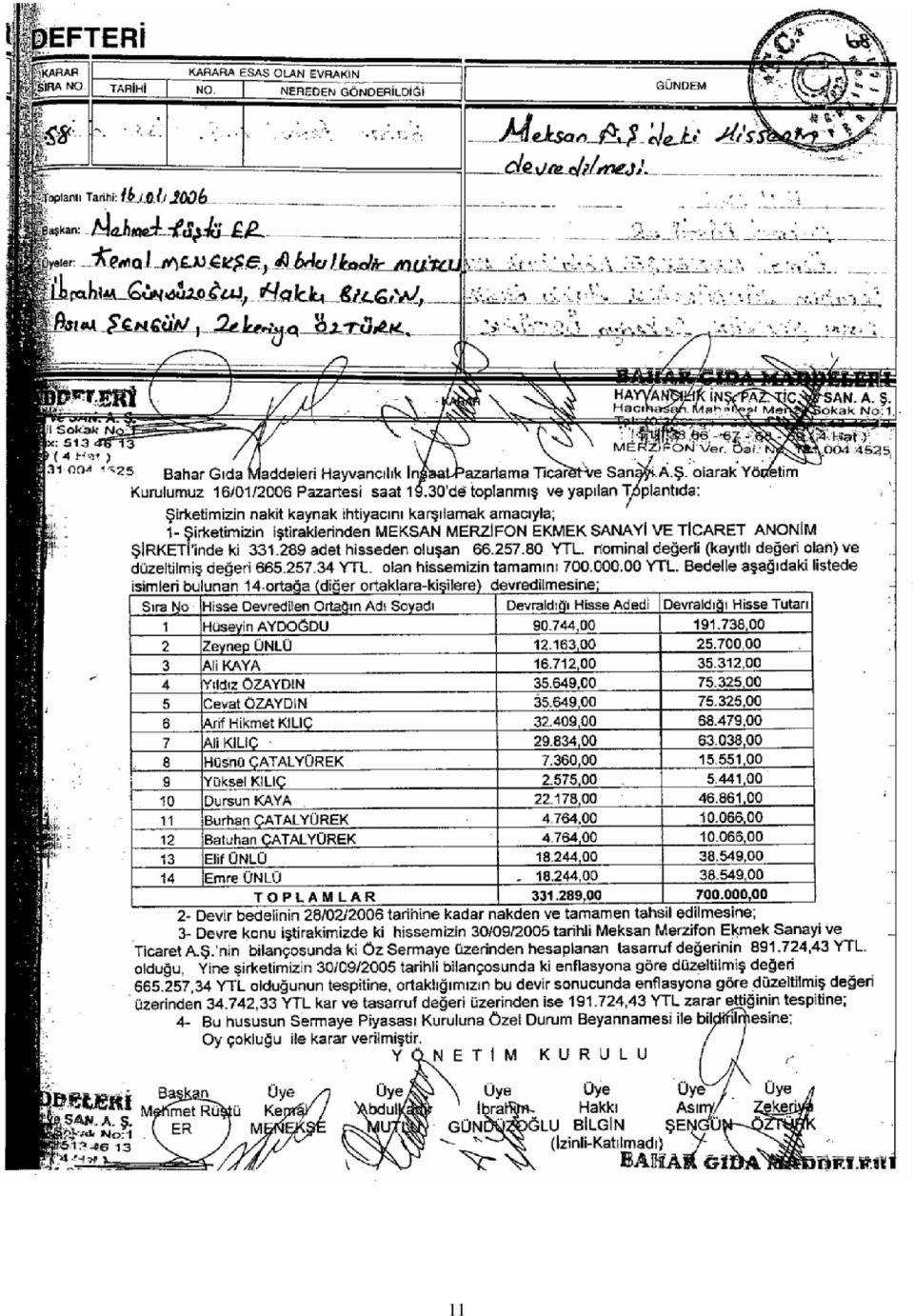

7 4. Bahar Gıda Maddeleri Hayvancılık İnşaat Pazarlama Ticaret ve Sanayi A.Ş. ile ilgili olarak alınan özel durum açıklaması aşağıdadır; 7

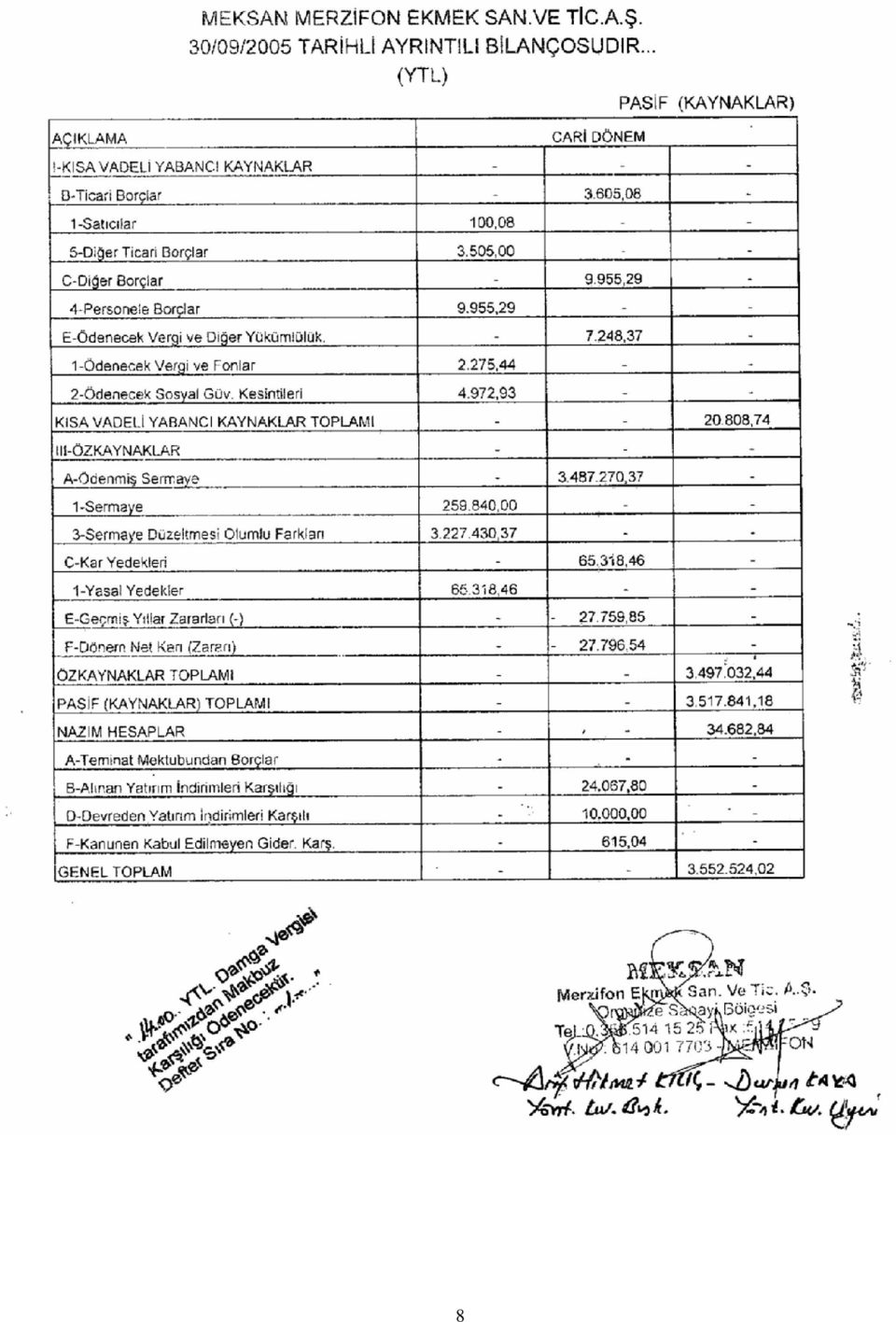

8 8

9 9

10 10

11 11

12 F. DUYURULAR DUYURU 1. Kurulun tarih ve 4 / 67 sayılı kararı ile Kurulun muhasebe standartlarına ilişkin düzenlemelerine göre hazırlanan mali tablolar esas alınarak hesaplanan 2005 yılı faaliyetlerinden elde edilen karlar dikkate alınmak suretiyle, tarihinden itibaren geçerli olmak üzere; 1) Payları/hisse senetleri Borsa da işlem gören anonim ortaklıkların; a) Seri:IV, No:27 Sermaye Piyasası Kanununa Tabi Olan Halka Açık Anonim Ortaklıkların Temettü ve Temettü Avansı Dağıtımında Uyacakları Esaslar Hakkında Tebliği nin 5 inci maddesinin birinci fıkrasında tanımlanan asgari kâr dağıtım zorunluluğunun %30 olarak uygulanmasına, bu dağıtımın genel kurullarında alacakları karara bağlı olarak nakit ya da temettüün sermayeye eklenmesi suretiyle ihraç edilecek payların bedelsiz olarak ortaklara dağıtılması ya da belli oranda nakit, belli oranda bedelsiz pay dağıtılması suretiyle gerçekleştirilebilmesine, b) Yukarıdaki (1/a) maddesi uyarınca belirlenecek birinci temettü tutarının mevcut ödenmiş/çıkarılmış sermayelerinin %5 inden az olması durumunda, söz konusu tutarın dağıtılmadan ortaklık bünyesinde bırakılabilmesine, c) Kurumsal yönetim ilkelerine uygun olarak kar payı dağıtım politikalarına yıllık faaliyet raporlarında yer vermeleri ve bilgilendirme politikası çerçevesinde kamuya açıklamaları hususunda bilgilendirilmesine, 12

Payları/hisse senetleri Borsa da işlem gören anonim ortaklıkların; a) Seri:IV, No:27 Sermaye Piyasası Kanununa Tabi Olan Halka Açık Anonim")

13 d) Kurumsal yönetim ilkelerinin uygulaması çerçevesinde kâr dağıtım zorunluluğunun kaldırılabileceği dikkate alınarak, 2006 ve izleyen yıllara ilişkin kâr payı dağıtım politikalarının yapılacak ilk olağan genel kurul toplantısında ortaklarının bilgisine sunmaları hususunda bilgilendirilmesine, 2) Hisse senetleri borsada işlem görmeyen anonim ortaklıklar için mevcut uygulamanın aynen devam ettirilmesine, 3) Tebliğ in 5 inci maddesinin beşinci fıkrası gereğince, bir önceki döneme ilişkin temettü dağıtımını gerçekleştirmeden sermaye artırımı yapan ve artırımı temsil eden hisse senetleri borsada "eski" ve "yeni" şeklinde iki ayrı sırada işlem gören anonim ortaklıklardan, 2005 yılı faaliyetleri sonucunda elde ettikleri dönem karından dağıtılacak temettüler için aynı Tebliğ in 5 inci maddesinin birinci fıkrasındaki esaslar çerçevesinde hesaplayacakları dağıtılabilir karın en az % 30 u tutarında birinci temettüün nakden dağıtılması zorunluluğunun getirilmesine, 4) Hisse senetleri halka arz yoluyla satılan bankaların dağıtacakları temettü miktarlarının Devlet Bakanlığı nın tarih ve sayılı Resmi Gazete de yayımlanan 1 numaralı Tebliği uyarınca Türk Ticaret Kanunu hükümleri çerçevesinde genel kurullarınca belirlenmesi hükmünün aynen uygulanmasına devam edilmesine 5) Kurul kararının Haftalık Bülten ve asgari üç gün İMKB Günlük Bülteni aracılığıyla kamuya duyurulmasına karar verilmiştir. DUYURU 2. Kurulun tarih ve 52/1488 sayılı kararı ile tarihinden itibaren geçerli olmak üzere; I.Genel İlkeler Sermaye piyasası mevzuatında, opsiyon sözleşmeleri, menkul kıymet yatırım fonu, emeklilik yatırım fonu ve yatırım ortaklıkları portföyüne alınabilecek türev araçlar arasında sayılmasına rağmen; mevcut durumda Vadeli İşlem ve Opsiyon Borsası A.Ş. (VOB) bünyesinde opsiyon sözleşmelerinin işlem görmediği dikkate alınarak, bu aşamada opsiyon sözleşmelerinin menkul kıymet yatırım fonu, emeklilik yatırım fonu ve yatırım ortaklığı portföylerine dahil edilmemesi gerekmektedir. VOB bünyesinde işlem gören ürünlere dayalı olarak borsa dışında vadeli işlem sözleşmelerine taraf olunması mümkün değildir. II. Menkul kıymet yatırım fonları ve menkul kıymet yatırım ortaklıklarının portföylerine dahil edecekleri vadeli işlem sözleşmeleri ile ilgili olarak; Genel İlkeler: - Borsalar ve teşkilatlanmış diğer piyasalarda ve/veya borsa dışında işlem gören vadeli işlem sözleşmeleri menkul kıymet yatırım fonları ve menkul kıymet yatırım ortaklıklarının portföylerine dahil edilebilir. Şu kadar ki; o Vadeli işlem sözleşmesine konu olacak varlıklar döviz, kıymetli madenler, faiz, finansal göstergeler ve sermaye piyasası araçları ile sınırlı olup, bu varlıklara dayalı vadeli işlem sözleşmeleri nedeniyle maruz kalınacak açık pozisyon miktarının fon toplam değerine/net aktif değere oranı, yatırım stratejisi bant aralığı uyarınca fon/ortaklık tarafından bu varlığa yapılacak azami yatırım tutarını belirleyen üst limiti aşamaz. o Borsa dışında taraf olunan vadeli işlem sözleşmeleri nedeniyle maruz kalınan açık pozisyon miktarı fon toplam değerinin/net aktif değerin %10 unu geçemez. o Borsa dışında işlem gören vadeli işlem sözleşmelerinde, sözleşmenin karşı tarafı olan kurumun, bulunduğu ülke yetkili otoritelerince denetim ve gözetime tabi finansal bir kurum (banka, aracı kurum v.b.) olması zorunludur. o Borsa dışında taraf olunan vadeli işlem sözleşmelerinin, günlük olarak güvenilir ve doğrulanabilir bir yöntemle değerlemeye tabi tutulması ve bu sözleşmelerin istenildiği an makul değeri üzerinden satılabilir, tasfiye edilebilir veya ters pozisyon alınarak kapatılabilir nitelikte olması gereklidir. - Fonun/ortaklığın, yatırım stratejisinden ve karşılaştırma ölçütünden sapmasına yol açacak vadeli işlem sözleşmeleri hiçbir suretle portföye dahil edilemez. Vadeli İşlem Pozisyon Limiti: - Vadeli işlem sözleşmeleri nedeniyle maruz kalınan ve Ek de yer alan örneğe göre hesaplanan açık pozisyon miktarı, fon toplam değerini/net aktif değeri aşamaz. - Açık pozisyon tutarı hesaplanırken öncelikle her bir sözleşme bazında ters işlemle kapatılmamış pozisyonların sayısı, uzlaşma fiyatı ve sözleşme büyüklüğü dikkate alınır. Açık pozisyonun hesaplanmasında aynı varlığa dayalı fakat farklı vadelerdeki kısa ve uzun pozisyon tutarları da netleştirilir. - Açık pozisyon tutarı hesabına İMKB Tahvil ve Bono Piyasası Kesin Alım Satım Pazarında yapılan ileri valörlü alım işlemlerinin tutarı da dahildir. Şöyle ki; o Söz konusu tutarın hesaplanmasında ileri valörlü işlemin değerleme fiyatı dikkate alınır, o Bir işgünü valörlü alım işlemleri söz konusu hesaplamada dikkate alınmaz, o İşlem kuralı olarak valörlü işlem gören menkul kıymetler (döviz ödemeli gibi) söz konusu hesaplamada dikkate alınmaz, o Aynı menkul kıymetin aynı valördeki ve farklı valördeki alım satımları netleştirilerek varsa alım tutarının satım tutarını aşan kısmı-net alım tutarı- hesaplamada dikkate alınır. Raporlama ve Kamuyu Aydınlatma: - Fon/ortaklık portföylerine dahil edilecek vadeli işlem sözleşmeleri ile ilgili genel ilkelerin (hangi tür vadeli işlem sözleşmelerine taraf olunacağı, sözleşmelere hangi amaçla korunma amaçlı ya da yatırım amaçlı- taraf olunacağı, sözleşmelere konu varlıkların nasıl belirleneceği, olası riskler, varsa toplam açık pozisyon miktarının fon toplam değerine/net aktif değere oranı için belirlenen üst limit, borsa dışında taraf olunan vadeli işlem sözleşmelerine ilişkin değerleme ilkeleri vs.) fon kurulu/yönetim kurulu kararı ile yazılı olarak belirlenmesi ve bu ilkelere sürekli bilgilendirme formunda yer verilmesi gereklidir. 13

14 - Portföye alınacak vadeli işlem sözleşmeleri ile ilgili genel risk yönetim prosedürlerinin fon kurulu/yönetim kurulu kararı ile yazılı olarak belirlenmesi gereklidir. - Vadeli işlem sözleşmelerinin portföye dahil edilmesine ve portföyden çıkarılmasına yönelik olarak yapılan her işlemde; işlemin gerekçesi, tutarı, vadesi, sözleşmeye konu varlık, maruz kalınan açık pozisyon miktarının fon toplam değerine/net aktif değere oranı, sözleşmeye hangi amaçla korunma amaçlı ya da yatırım amaçlı- taraf olunduğu, fonun/ortaklığın risk profili açısından bu sözleşmeye taraf olmanın muhtemel sonuçları, borsa dışı bir sözleşmeye taraf olunması halinde kullanılan değerleme ilkeleri gibi detaylı bilgiler portföy yöneticisi veya ortaklık nezdinde tutulur. Değerleme: - Vadeli işlem sözleşmeleri nedeniyle teminat olarak verilen varlıklar portföy tablosundan çıkarılmadan aynı şekilde değerlenmeye devam edilmelidir. - Vadeli işlem sözleşmelerinde değerleme günü itibariyle oluşan kar veya zarar portföy tablosunda yer alan teminatlara eklenir ve düşülür. - Vadeli işlem sözleşmeleri nedeniyle oluşan kar ve zarar teminatlarla ilişkilendirileceği için portföy tablosunda vadeli işlem sözleşmelerinin değeri sıfır olarak gösterilir. - Portföy tablosunda kapatılmamış vadeli işlem sözleşmeleri kısa ve uzun pozisyon başlığı altında gösterilir. III. Emeklilik yatırım fonlarının taraf olacakları vadeli işlem sözleşmeleri ile ilgili esaslar ayrıca ilan edilecektir. IV. Gayrimenkul yatırım ortaklıklarının ve girişim sermayesi yatırım ortaklıklarının portföylerine dahil edecekleri vadeli işlem sözleşmeleri ile ilgili olarak; Genel İlkeler: - Gayrimenkul yatırım ortaklıkları ve girişim sermayesi yatırım ortaklıkları, riskten korunma ilkesi çerçevesinde yalnızca kısa pozisyon sahibi olabilirler. Uzun pozisyon sahibi olmak, yalnızca daha önce alınmış bir kısa pozisyonun kapatılması amacıyla ya da bu ortaklıkların kredi kuruluşlarından temin ettikleri krediler veya ihraç ettikleri borçlanma senetlerinin riskten korunması amacıyla mümkündür. - Borsalar ve teşkilatlanmış diğer piyasalarda ve/veya borsa dışında işlem gören vadeli işlem sözleşmeleri gayrimenkul yatırım ortaklıkları ve girişim sermayesi yatırım ortaklıkları portföylerine dahil edilebilir. Şu kadar ki; o Borsa dışında taraf olunan vadeli işlem sözleşmeleri nedeniyle maruz kalınan açık pozisyon miktarı ortaklıkların net aktif değerinin %10 unu geçemez. o Borsa dışında işlem gören vadeli işlem sözleşmelerinde, sözleşmenin karşı tarafı olan kurumun, bulunduğu ülke yetkili otoritelerince denetim ve gözetime tabi finansal bir kurum (banka, aracı kurum v.b.) olması zorunludur. o Borsa dışında taraf olunan vadeli işlem sözleşmelerinin, günlük olarak güvenilir ve doğrulanabilir bir yöntemle değerlemeye tabi tutulması ve bu sözleşmelerin istenildiği an makul değeri üzerinden satılabilir, tasfiye edilebilir veya ters pozisyon alınarak kapatılabilir nitelikte olması gereklidir. Vadeli İşlem Pozisyon Limiti: - Vadeli işlem sözleşmelerine taraf olunması nedeniyle maruz kalınan ve Ek de yer alan örneğe göre hesaplanan toplam açık pozisyon miktarı, net aktif değeri aşamaz. Riskten Korunma: - Riskten korunma ilkesi çerçevesinde korunmak istenen araçlarla kısa/uzun pozisyon alınan varlık arasında menkul türü açısından uyum olmalı ve aralarında yeterli bir korelasyon bulunmalıdır. - Yeterli korelasyonun, vadeli işlem sözleşmesinin vade sonuna kadar devam etmesi şarttır. Kısa/uzun pozisyon alınan varlık ile korunan araç arasındaki korelasyonun sözleşme süresi içerisinde yeterli olmaması durumunda, kısa/uzun pozisyonunun kapatılması gereklidir. Raporlama ve Kamuyu Aydınlatma: - Gayrimenkul yatırım ortaklıkları ve girişim sermayesi yatırım ortaklıkları portföylerine dahil edilecek vadeli işlem sözleşmeleri ile ilgili genel ilkelerin (hangi tür vadeli işlem sözleşmelerine taraf olunacağı, sözleşmelere konu varlıkların nasıl belirleneceği, olası riskler, varsa toplam açık pozisyon miktarının net aktif değere oranı için belirlenen üst limit, borsa dışında taraf olunan vadeli işlem sözleşmelerine ilişkin değerleme ilkeleri vs.) yönetim kurulu kararı ile belirlenmesi ve bu ilkelere sürekli bilgilendirme formunda yer verilmesi gereklidir. - Portföye alınacak vadeli işlem sözleşmeleri ile ilgili genel risk yönetim prosedürlerinin yönetim kurulu kararı ile yazılı olarak belirlenmesi gereklidir. - Vadeli işlem sözleşmelerinin portföye dahil edilmesine ve portföyden çıkarılmasına yönelik olarak yapılan her işlemde; işlemin gerekçesi, tutarı, vadesi, sözleşmeye konu varlık, maruz kalınan açık pozisyon miktarının net aktif değere oranı, ortaklığın risk profili açısından bu sözleşemeye taraf olmanın muhtemel sonuçları, borsa dışı bir sözleşmeye taraf olunması halinde kullanılan değerleme ilkeleri gibi detaylı bilgiler portföy yöneticisi veya ortaklık nezdinde tutulur. Değerleme: - Vadeli işlem sözleşmeleri nedeniyle teminat olarak verilen nakit ve menkul kıymetler portföy tablosundan çıkarılmadan aynı şekilde değerlenmeye devam edilmelidir. - Vadeli işlem sözleşmelerinde değerleme günü itibariyle oluşan kar veya zarar portföy tablosunda yer alan teminatlara eklenir ve düşülür. - Vadeli işlem sözleşmeleri nedeniyle oluşan kar ve zarar teminatlarla ilişkilendirileceği için portföy tablosunda vadeli işlem sözleşmelerinin değeri sıfır olarak gösterilir. - Portföy tablosunda kapatılmamış vadeli işlem sözleşmeleri kısa ve uzun pozisyon başlığı gösterilir. V. Menkul Kıymet Yatırım Fonları, Emeklilik Yatırım Fonları ve Yatırım Ortaklıklarınca İMKB Tahvil Bono Piyasası Kesin Alım Satım Pazarı'nda İleri Valörlü Olarak İşlem Gerçekleştirilmesine İlişkin Genel Kurallar ve Değerleme Esasları Genel İşlem Kuralları A) Menkul kıymet yatırım fonları ve menkul kıymet yatırım ortaklıklarınca: 1. Piyasa kuralları çerçevesinde vadeli işlem pozisyon limitini aşmamak kaydıyla ileri valörlü alım ve satım yapılabilir. 2. Herhangi bir şekilde açığa satış sonucunu doğuracak bir ileri valörlü işlemin yapılması mümkün değildir. 14

15 B) Emeklilik yatırım fonları, gayrimenkul yatırım ortaklıkları ve girişim sermayesi yatırım ortaklıklarınca: 1. Hazine ihalelerinden yapılan alımlar ve saat 14:00 ten sonraki 1 gün valörlü işlemler haricinde, ileri valörlü alım yapılarak pozisyon açılması mümkün değildir. 2. Portföydeki bir kıymetin ileri valörlü satılması mümkün olmakla beraber bu tür bir işlem gerçekleştirilirken fonun likidite ihtiyacının dikkate alınması gerekmektedir. 3. Daha önce portföydeki bir kıymetin ileri valörlü satılmış olması durumunda aynı kıymetin, aynı valörle ve en fazla aynı tutarda alınması mümkündür. 4. Herhangi bir şekilde açığa satış sonucunu doğuracak bir ileri valörlü işlemin yapılması mümkün değildir. Gerçekleştirilen ileri valörlü işlemlerin değerleme esasları aşağıda açıklanmaktadır. Değerleme Esasları İleri valörlü alınan DİBS ler valör tarihine kadar diğer DİBS lerin arasına dahil edilmez. İleri valörlü satılan DİBS ler ise valör tarihine kadar portföy tablosunda kalmaya ve değerlenmeye devam eder. İleri valörlü DİBS alım ve satım işlemleri ayrı bir vadeli işlem sözleşmesi olarak değerlenir. İşlem tutarları ise valör tarihine kadar takastan alacak veya takasa borç olarak takip edilir. İleri valörlü sözleşmenin değeri alış ve satış işlemlerinde aynı yöntemle hesaplanırken işlem alış ise pozitif (+), satış ise negatif (-) bir değer olarak portföy tablosuna yansır. Aynı valörde ve aynı nominal değerde hem alış hem de satış yapılmış ise portföy tablosunda her iki işlem aynı değerde fakat alış işlemi pozitif (+) satış işlemi ise negatif (-) olarak gözükecektir. Bu şekilde açtığı pozisyonu ters işlemle kapatmış olan fonlarda bu işlemler portföy değeri üzerinde bir etki yaratmayacaktır. İleri valörlü işlemlerin değerlemesi ise aşağıdaki formüle göre yapılacaktır: İşlemin Değeri = Vadesonu Değeri /(1+Bileşik Faiz/100) (vkg/365) Vade Sonu Değer : Alım satım yapılan DİBS in nominal değeri Bileşik Faiz : Varsa değerleme gününde İMKB de valör tarihi işlemin valör tarihi ile aynı olan işlemlerin ağırlıklı ortalama faiz oranı, yoksa değerleme gününde İMKB de aynı gün valörlü gerçekleşen işlemlerin ağırlıklı ortalama faiz oranı, yoksa en son aynı gün valörlü olarak işlem gördüğü gündeki aynı gün valörlü işlemlerin ağırlıklı ortalama faiz oranı, bu da yoksa ihraç tarihindeki bileşik faiz oranıdır. Örneğin: İşlemin valörü ve değerleme tarihi ise değerleme işleminde kullanılacak faiz oranı aşağıdaki öncelik sırasına göre seçilir tarihinde gerçekleşen valörlü işlemlerin ağırlıklı ortalama fiyatı üzerinden hesaplanan faiz oranı tarihinde gerçekleşen valörlü işlemlerin ağırlıklı ortalama fiyatı üzerinden hesaplanan faiz oranı tarihinde gerçekleşen valörlü işlemlerin ağırlıklı ortalama fiyatı üzerinden hesaplanan faiz oranı tarihinde gerçekleşen valörlü işlemlerin ağırlıklı ortalama fiyatı üzerinden hesaplanan faiz oranı İhraç tarihindeki ağırlıklı ortalama faiz oranı VKG : İlgili kıymetin itfa tarihi ile valör tarihi arasındaki farktır. Örneğin tarihinde itfa olacak bir kıymet için tarihi valörlü işlem yapılmış ise VKG=404 olacaktır. Valör tarihi ve itfa tarihi değişmeyeceğinden, valör tarihine kadar yapılan tüm değerleme işlemlerinde VKG sayısı da değişmeyecektir. Menkul Kıymet Yatırım Fonları, Emeklilik Yatırım Fonları ve Yatırım Ortaklıklarınca İMKB Tahvil Bono Piyasası Kesin Alım Satım Pazarı'nda İleri Valörlü Olarak İşlem Gerçekleştirilmesine İlişkin Genel Kurallar ve Değerleme Esasları konulu Kurulumuzun tarih ve 9/216 sayılı kararı yürürlükten kaldırılmıştır. 15

16 EK Değerleme Tarihi Hisse Senetleri Miktar Değerleme Fiyatı Piyasa Değeri ABC DEF Toplam DİBS Miktar Değerleme Fiyatı Piyasa Değeri TRT220206T TRT050706T TRT081106T Toplam İleri Valörlü Alışlar Valör Tarihi Miktar Değerleme Fiyatı Piyasa Değeri TRT070307T TRT070307T , TRT050706T Toplam İleri Valörlü Satışlar Valör Tarihi Miktar Değerleme Fiyatı Piyasa Değeri TRT070307T , TRT050706T TRT081106T Toplam Fon Portföy Değeri Nakit Takas Alacağı Takas Borcu Diğer Alacak Diğer Borç Fon Toplam Değeri Vadeli İşlemler Kısa Pozisyon Vade Pozisyon Sayısı Uzlaşma Fiyatı Sözleşme Büyüklüğü İMKB DİBS Uzun Pozisyon Vade Pozisyon Sayısı Uzlaşma Fiyatı Sözleşme Büyüklüğü DİBS DİBS

17 Açık Pozisyon Hesabı: 1. İlk olarak ileri valörlü işlemlerden kaynaklanan açık pozisyon tutarı hesaplanır: Bir işgünü valörlü işlemler açık pozisyon hesabında dikkate alınmaz ilkesi uyarınca TRT070307T11 tanımlı menkul kıymetin ileri valörlü alışlar altında yer alan bir işgünü valörlü alışı dikkate alınmaz. Aynı menkul aynı valörlü alış satışları netleştirilir, alım tutarının satım tutarını aşan kısmı hesaplamada kullanılır ilkesi uyarınca TRT070307T11 tanımlı menkul kıymetin valörlü alım ve satımları netleştirilerek YTL açık pozisyon bulunur. Aynı menkul kıymetin farklı valörlü alış satışları netleştirilir alım tutarının satım tutarını aşan kısmı hesaplamada kullanılır ilkesi uyarınca TRT050706T10 tanımlı menkul kıymetin valörlü alım ve valörlü satımı netleştirilerek YTL açık pozisyon bulunur, alım tutarı satım tutarından az olduğu için söz konusu tutar açık pozisyon hesabına dahil edilmez. İleri valörlü satış işlemlerinin açık pozisyon hesabına dahil edilmemesi nedeniyle TRT081106T11 tanımlı menkul kıymetin valörlü satımı açık pozisyon hesabına dahil edilmez. İleri valörlü işlemlerden kaynaklanan açık pozisyonlar toplanarak ( ) YTL bulunur. 2. Vadeli işlem sözleşmelerinden kaynaklanan açık pozisyon tutarı hesaplanır: vadeli İMKB 30 satış sözleşmesinden kaynaklanan açık pozisyon bulunur (pozisyon sayısı*uzlaşma fiyatı*sözleşme büyüklüğü). (3*3.000*300= YTL) Aynı varlığa dayanan farklı vadelerdeki kısa ve uzun pozisyonlar netleştirilir ilkesi uyarınca DİBS 91 in vadeli satış ve vadeli alış sözleşmeleri netleştirilir. (3*4.500*200)-(2*5.000*200)= = YTL vadeli DİBS 365 alış sözleşmesinden kaynaklanan açık pozisyon bulunur. (5*5.000*300= YTL) Vadeli işlemlerden kaynaklanan açık pozisyonlar toplanarak ( ) YTL bulunur. İleri valörlü ve vadeli işlemlerden kaynaklanan açık pozisyonlar toplanarak ( ) YTL bulunur. MERKEZ Eskişehir Yolu 8.Km No: ANKARA Tel: (312) Faks:(312) İSTANBUL TEMSİLCİLİĞİ Harbiye Mah. Askerocağı Cad. No: Şişli İSTANBUL Tel: (212) Faks: (212)

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2010/19 HAFTALIK BÜLTEN 03/05/2010 07/05/2010 A. 04.01.2010 07.05.2010 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (TL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2010/19 HAFTALIK BÜLTEN 03/05/2010 07/05/2010 A. 04.01.2010 07.05.2010 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (TL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2008/17 HAFTALIK BÜLTEN 21/04/2008 25/04/2008 A. 02.01.2008 25.04.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2008/17 HAFTALIK BÜLTEN 21/04/2008 25/04/2008 A. 02.01.2008 25.04.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

Kurul Karar Organı nın i-spk.48.3 ( tarih ve 19/614 s.k.) Sayılı Kararı MENKUL KIYMET YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR

Sayılı Kararı MENKUL KIYMET YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR") Kurul Karar Organı nın i-spk.48.3 (20.06.2014 tarih ve 19/614 s.k.) Sayılı Kararı MENKUL KIYMET YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR A) Menkul Kıymet Yatırım Ortaklıklarının Portföylerindeki Sırası Kapatılan

Kurul Karar Organı nın i-spk.48.3 (20.06.2014 tarih ve 19/614 s.k.) Sayılı Kararı MENKUL KIYMET YATIRIM ORTAKLIKLARINA İLİŞKİN ESASLAR A) Menkul Kıymet Yatırım Ortaklıklarının Portföylerindeki Sırası Kapatılan

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2008/20 HAFTALIK BÜLTEN 12/05/2008 16/05/2008 A. 02.01.2008 16.05.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2008/20 HAFTALIK BÜLTEN 12/05/2008 16/05/2008 A. 02.01.2008 16.05.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

Kurul Karar Organı nın i-spk 4632 s.kn.17.2 Sayılı Kararı (20.06.2014 tarih ve 19/614 sayılı Kararı )

") Kurul Karar Organı nın i-spk 4632 s.kn.17.2 Sayılı Kararı (20.06.2014 tarih ve 19/614 sayılı Kararı ) EMEKLİLİK YATIRIM FONLARINA İLİŞKİN ESASLAR A) T.C. Hazine Müsteşarlığı ihalelerine katılım, aynı gün

Kurul Karar Organı nın i-spk 4632 s.kn.17.2 Sayılı Kararı (20.06.2014 tarih ve 19/614 sayılı Kararı ) EMEKLİLİK YATIRIM FONLARINA İLİŞKİN ESASLAR A) T.C. Hazine Müsteşarlığı ihalelerine katılım, aynı gün

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2008/1 HAFTALIK BÜLTEN 02/01/2008 04/01/2008 A. 02.01.2008 04.01.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2008/1 HAFTALIK BÜLTEN 02/01/2008 04/01/2008 A. 02.01.2008 04.01.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2007/3 HAFTALIK BÜLTEN 15/01/2007 19/01/2007 A. 1.1.2007 19.01.2007 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2007/3 HAFTALIK BÜLTEN 15/01/2007 19/01/2007 A. 1.1.2007 19.01.2007 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2010/36 HAFTALIK BÜLTEN 31/08/2010 03/09/2010 A. 04.01.2010 03.09.2010 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan ĠHRAÇ

SERMAYE PİYASASI KURULU 2010/36 HAFTALIK BÜLTEN 31/08/2010 03/09/2010 A. 04.01.2010 03.09.2010 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan ĠHRAÇ

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2008/8 HAFTALIK BÜLTEN 18/02/2008 22/02/2008 A. 02.01.2008 22.02.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2008/8 HAFTALIK BÜLTEN 18/02/2008 22/02/2008 A. 02.01.2008 22.02.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2009/23 HAFTALIK BÜLTEN 25/05/2009 29/05/2009 A. 02.01.2009-29.05.2009 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (TL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2009/23 HAFTALIK BÜLTEN 25/05/2009 29/05/2009 A. 02.01.2009-29.05.2009 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (TL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2009/4 HAFTALIK BÜLTEN 19/01/2009 23/01/2009 A. 02.01.2009-23.01.2009 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (TL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2009/4 HAFTALIK BÜLTEN 19/01/2009 23/01/2009 A. 02.01.2009-23.01.2009 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (TL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2007/20 HAFTALIK BÜLTEN 14/05/2007-18/05/2007 A. 01.01.2007 18.05.2007 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2007/20 HAFTALIK BÜLTEN 14/05/2007-18/05/2007 A. 01.01.2007 18.05.2007 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2008/15 HAFTALIK BÜLTEN 07/04/2008 11/04/2008 A. 02.01.2008 11.04.2008 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2008/15 HAFTALIK BÜLTEN 07/04/2008 11/04/2008 A. 02.01.2008 11.04.2008 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU BÜLTENİ

SERMAYE PİYASASI KURULU BÜLTENİ 2012/11 16.03.2012 A. 103.2012 16.03.2012 TARİHLERİ ARASINDA KURULA BAŞVURAN ORTAKLIKLAR: 1. Menkul Kıymet İhracı Nedeniyle Kurul'a Başvuran lar: Ortaklığın Unvanı 1. Kılıç

SERMAYE PİYASASI KURULU BÜLTENİ 2012/11 16.03.2012 A. 103.2012 16.03.2012 TARİHLERİ ARASINDA KURULA BAŞVURAN ORTAKLIKLAR: 1. Menkul Kıymet İhracı Nedeniyle Kurul'a Başvuran lar: Ortaklığın Unvanı 1. Kılıç

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2008/40 HAFTALIK BÜLTEN 22/09/2008 26/09/2008 A. 02.01.2008 26.09.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan İHRAÇ

SERMAYE PİYASASI KURULU 2008/40 HAFTALIK BÜLTEN 22/09/2008 26/09/2008 A. 02.01.2008 26.09.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan İHRAÇ

YÖNTEM YEMİNLİ MALİ MÜ AVİRLİK ve BAĞIMSIZ DENETİM A..

2008/040 10.03.2008 Konu: İhraççıların Muafiyet artlarına Ve Kurul Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği Sermaye Piyasası Kanunu na tabi olmalarından kaynaklanan yükümlülüklerden muaf tutulabilme

2008/040 10.03.2008 Konu: İhraççıların Muafiyet artlarına Ve Kurul Kaydından Çıkarılmalarına İlişkin Esaslar Tebliği Sermaye Piyasası Kanunu na tabi olmalarından kaynaklanan yükümlülüklerden muaf tutulabilme

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2011/5 HAFTALIK BÜLTEN 31/01/2011 04/02/2011 A. 03.01.2011 04.02.2011 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan ĠHRAÇ

SERMAYE PİYASASI KURULU 2011/5 HAFTALIK BÜLTEN 31/01/2011 04/02/2011 A. 03.01.2011 04.02.2011 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan ĠHRAÇ

KATILIMCILARA DUYURU

KATILIMCILARA DUYURU CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU, CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA

KATILIMCILARA DUYURU CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GRUPLARA YÖNELİK GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU, CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA

31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu (Euro) 31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu

Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu (Euro) 31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2005/51 HAFTALIK BÜLTEN 21/11/2005 25/11/2005 A. 1.1.2005 25.11.2005 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: 01.01.2005 25.11.2005 tarihleri arasında Sermaye

SERMAYE PİYASASI KURULU 2005/51 HAFTALIK BÜLTEN 21/11/2005 25/11/2005 A. 1.1.2005 25.11.2005 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: 01.01.2005 25.11.2005 tarihleri arasında Sermaye

ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI

ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI Aracı Kurumların Sermayelerine ve Sermaye Yeterliliğine İlişkin Esaslar Tebliği nde (Seri: V, No:34)

ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİ NDE DEĞİŞİKLİK YAPILDI Aracı Kurumların Sermayelerine ve Sermaye Yeterliliğine İlişkin Esaslar Tebliği nde (Seri: V, No:34)

Bir şemsiye fon kapsamındaki her bir alt fonun tüm varlık ve yükümlülükleri birbirinden ayrıdır.

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 07/08/2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 07/08/2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

TEBLİĞ. ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (Seri: V, No: 135)

") 20 Mart 2015 CUMA Resmî Gazete Sayı : 29301 Sermaye Piyasası Kurulundan: TEBLİĞ ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (Seri:

20 Mart 2015 CUMA Resmî Gazete Sayı : 29301 Sermaye Piyasası Kurulundan: TEBLİĞ ARACI KURUMLARIN SERMAYELERİNE VE SERMAYE YETERLİLİĞİNE İLİŞKİN ESASLAR TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (Seri:

SERMAYE PİYASASI KURULU BÜLTENİ

SERMAYE PİYASASI KURULU BÜLTENİ 2013/15 08/05/2013 A. BAŞVURULAR 1. Piyasası Aracı İhracı Nedeniyle Kurula Başvuran lar İhraç Edilecek Piyasası Aracı Paylar Bedelsiz Kaynaklardan Payından Halka Açılma

SERMAYE PİYASASI KURULU BÜLTENİ 2013/15 08/05/2013 A. BAŞVURULAR 1. Piyasası Aracı İhracı Nedeniyle Kurula Başvuran lar İhraç Edilecek Piyasası Aracı Paylar Bedelsiz Kaynaklardan Payından Halka Açılma

31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

Gruplara Yönelik Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim

Gruplara Yönelik Gelir Amaçlı Karma Borçlanma Araçları Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu içtüzüğünün (1), (3), (6), (7), (8), (9), (11), (13) ve (15)

GARANTİ EMEKLİLİK VE HAYAT A.Ş. KATKI EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Katkı Emeklilik Yatırım Fonu içtüzüğünün (1), (3), (6), (7), (8), (9), (11), (13) ve (15)

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2008/34 HAFTALIK BÜLTEN 11/08/2008 15/08/2008 A. 02.01.2008 15.08.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Talep Edilen Tablo: 1 Kurul Kaydına Alınan (YTL)

SERMAYE PİYASASI KURULU 2008/34 HAFTALIK BÜLTEN 11/08/2008 15/08/2008 A. 02.01.2008 15.08.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Talep Edilen Tablo: 1 Kurul Kaydına Alınan (YTL)

SERMAYE PİYASASI KURULU BÜLTENİ

SERMAYE PİYASASI KURULU BÜLTENİ 2014/27 23/09/2014 1. YENİ BAŞVURULAR 1. Piyasası Aracı İhracı Nedeniyle Kurula Başvuran lar İhraç Edilecek Piyasası Aracı Bedelli Paylar Bedelsiz İç Kaynaklardan Kâr Payından

SERMAYE PİYASASI KURULU BÜLTENİ 2014/27 23/09/2014 1. YENİ BAŞVURULAR 1. Piyasası Aracı İhracı Nedeniyle Kurula Başvuran lar İhraç Edilecek Piyasası Aracı Bedelli Paylar Bedelsiz İç Kaynaklardan Kâr Payından

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ENFLASYONA ENDEKSLİ VARLIKLARA YATIRIM YAPAN TAHVİL VE BONO ALT FONU (4.

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ENFLASYONA ENDEKSLİ VARLIKLARA YATIRIM YAPAN TAHVİL VE BONO ALT FONU (4. 7 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ENFLASYONA ENDEKSLİ VARLIKLARA YATIRIM YAPAN TAHVİL VE BONO ALT FONU (4. 7 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER

REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)

(6/12/2015 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.)") ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

ARACI KURUMLAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA TEBLİĞ (III-45.2) (6/12/2015 tarihli ve 29554 sayılı Resmi Gazete de yayımlanmıştır.) BİRİNCİ BÖLÜM Amaç, Kapsam,

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2007/16 HAFTALIK BÜLTEN 16/04/2007 20/04/2007 A. 01.01.2007 20.04.2007 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2007/16 HAFTALIK BÜLTEN 16/04/2007 20/04/2007 A. 01.01.2007 20.04.2007 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2007/28 HAFTALIK BÜLTEN 09/07/2007-13/07/2007 A. 01.01.2007 13.07.2007 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2007/28 HAFTALIK BÜLTEN 09/07/2007-13/07/2007 A. 01.01.2007 13.07.2007 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

5. Aşağıdakilerden hangisi yanlıştır? a. Payları ilk defa halka arz edilecek ortaklıkların paylarının halka arzına

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

1. Ortaklıkların iç kaynaklardan ve kâr payından yaptıkları sermaye artırımları sonucunda ihraç edilen paylara ne ad verilir? a. Adi pay b. İmtiyazlı pay c. Bedelli pay d. Bedelsiz pay e. Hamiline yazılı

31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

Gelir Amaçlı Esnek Emeklilik Yatırım Fonu 31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu Ayrıntılı Bilanço Ayrıntılı

Gelir Amaçlı Esnek Emeklilik Yatırım Fonu 31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu Ayrıntılı Bilanço Ayrıntılı

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2008/25 HAFTALIK BÜLTEN 16/06/2008 20/06/2008 A. 02.01.2008 20.06.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2008/25 HAFTALIK BÜLTEN 16/06/2008 20/06/2008 A. 02.01.2008 20.06.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

TACİRLER PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") TACİRLER PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) 1 OCAK - 31 ARALIK 2016 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY DEĞERİ TABLOSU

TACİRLER PORTFÖY HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON) 1 OCAK - 31 ARALIK 2016 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY DEĞERİ TABLOSU

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 4.000.000.000 TL nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

SERMAYE PİYASASI KURULU NUN SERİ:II, NO:22 TEBLİĞİ EK/2 MADDE 4 UYARINCA HAZIRLANAN RAPOR ve GÖRÜŞ Ortaklığımızın 4.000.000.000 TL nominal değerli banka bono ve/veya tahvillerinin ihracına ilişkin olarak

AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ

AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AVIVASA EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU DIŞ BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM

FİNANS YATIRIM MENKUL DEĞERLER A.Ş.'NİN 250,000,000 PAY 2. TERTİP A TİPİ DEĞİŞKEN FONU KATILMA BELGELERİNİN HALKA ARZINA İLİŞKİN İZAHNAMEDİR.

İZAHNAME TADİL METNİ ESKİ ŞEKİL BU İZAHNAME KATILMA BELGELERİNİN SATIŞININ YAPILDIĞI YERLERDE FON İÇTÜZÜĞÜ VE HER AY İTİBARİYLE HAZIRLANAN, FONA İLİŞKİN MALİ BİLGİLERİN YERALDIĞI AYLIK RAPORLARLA BİRLİKTE

İZAHNAME TADİL METNİ ESKİ ŞEKİL BU İZAHNAME KATILMA BELGELERİNİN SATIŞININ YAPILDIĞI YERLERDE FON İÇTÜZÜĞÜ VE HER AY İTİBARİYLE HAZIRLANAN, FONA İLİŞKİN MALİ BİLGİLERİN YERALDIĞI AYLIK RAPORLARLA BİRLİKTE

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 14.03.2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 14.

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 14.03.2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 14.03.2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

BU ALT FONUN PAYLARININ HALKA ARZINA İLİŞKİN İZAHNAME 14.03.2013 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 14.03.2013 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN

T.C. ZİRAAT BANKASI A.Ş. KORUMA AMAÇLI ŞEMSİYE FONU NA BAĞLI B TİPİ %100 ANAPARA KORUMA AMAÇLI ALTINCI ALT FONU

T.C. ZİRAAT BANKASI A.Ş. KORUMA AMAÇLI ŞEMSİYE FONU NA BAĞLI B 4 MART - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA

T.C. ZİRAAT BANKASI A.Ş. KORUMA AMAÇLI ŞEMSİYE FONU NA BAĞLI B 4 MART - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI DEVLET İÇ BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI DEVLET İÇ BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Gelir Amaçlı Devlet İç Borçlanma Araçları Standart

GARANTİ EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI DEVLET İÇ BORÇLANMA ARAÇLARI STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Gelir Amaçlı Devlet İç Borçlanma Araçları Standart

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2006/30 HAFTALIK BÜLTEN 03/07/2006 07/07/2006 A. 1.1.2006 07.07.2006 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan İHRAÇ

SERMAYE PİYASASI KURULU 2006/30 HAFTALIK BÜLTEN 03/07/2006 07/07/2006 A. 1.1.2006 07.07.2006 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan İHRAÇ

SERMAYE PİYASASI KURULU BÜLTENİ

SERMAYE PİYASASI KURULU BÜLTENİ 2012/11 16.03.2012 A. 12.03.2012 16.03.2012 TARĠHLERĠ ARASINDA KURULA BAġVURAN ORTAKLIKLAR: 1. Menkul Kıymet Ġhracı Nedeniyle Kurul a BaĢvuran lar: Ortaklığın Unvanı 1.

SERMAYE PİYASASI KURULU BÜLTENİ 2012/11 16.03.2012 A. 12.03.2012 16.03.2012 TARĠHLERĠ ARASINDA KURULA BAġVURAN ORTAKLIKLAR: 1. Menkul Kıymet Ġhracı Nedeniyle Kurul a BaĢvuran lar: Ortaklığın Unvanı 1.

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur.

BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Esnek Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda sunulmuştur.

ING BANK A.Ş.'NİN 30,000,000,000 ADET 1. TERTİP B TİPİ ALTIN YATIRIM FONU KATILMA PAYLARININ HALKA ARZINA İLİŞKİN TASARRUF SAHİPLERİNE DUYURUDUR

* BU HALKA ARZA İLİŞKİN İZAHNAME 22 / 02 / 2011 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 21 / 02 / 2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR.

* BU HALKA ARZA İLİŞKİN İZAHNAME 22 / 02 / 2011 TARİHİNDE İSTANBUL TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 21 / 02 / 2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR.

31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

Gelir Amaçlı Kamu Borçlanma Araçları Beyaz Emeklilik Yatırım Fonu 31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu

Gelir Amaçlı Kamu Borçlanma Araçları Beyaz Emeklilik Yatırım Fonu 31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI ALTIN ALT FONU (3. ALT FON) 1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU

1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU") 1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA İLİŞKİN BİLGİLER... 2 III- FON/ORTAKLIK PORTFÖY DEĞERİ TABLOSU...

1 OCAK - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN PERFORMANSINA İLİŞKİN BİLGİLER... 2 III- FON/ORTAKLIK PORTFÖY DEĞERİ TABLOSU...

ANADOLU HAYAT EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda

BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon") mali tablo dipnotları aşağıda

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2011/12 HAFTALIK BÜLTEN 21/03/2011 25/03/2011 A. 03.01.2011 25.03.2011 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan ĠHRAÇ

SERMAYE PİYASASI KURULU 2011/12 HAFTALIK BÜLTEN 21/03/2011 25/03/2011 A. 03.01.2011 25.03.2011 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan ĠHRAÇ

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI LİKİT ALT FONU (6. ALT FON)

") T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI LİKİT ALT FONU 15 AĞUSTOS - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU 1 İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN

T.C. ZİRAAT BANKASI A.Ş. B TİPİ ŞEMSİYE FONU'NA BAĞLI LİKİT ALT FONU 15 AĞUSTOS - 31 ARALIK 2013 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU 1 İÇİNDEKİLER Sayfa No I- FONU TANITICI BİLGİLER... 1 II- FONUN

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2009/15 HAFTALIK BÜLTEN 30/03/2009 03/04/2009 A. 02.01.2009-03.04.2009 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (TL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2009/15 HAFTALIK BÜLTEN 30/03/2009 03/04/2009 A. 02.01.2009-03.04.2009 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (TL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU BÜLTENİ

SERMAYE PİYASASI KURULU BÜLTENİ 2017/39 17/11/2017 A. İZAHNAME / İHRAÇ BELGESİ ONAYLANAN SERMAYE PİYASASI ARAÇLARI 1. Halka Açık Ortaklıkların Pay İhraçları Ortaklık Mevcut Yeni Bedelli Artırımı Bedelsiz

SERMAYE PİYASASI KURULU BÜLTENİ 2017/39 17/11/2017 A. İZAHNAME / İHRAÇ BELGESİ ONAYLANAN SERMAYE PİYASASI ARAÇLARI 1. Halka Açık Ortaklıkların Pay İhraçları Ortaklık Mevcut Yeni Bedelli Artırımı Bedelsiz

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2008/14 HAFTALIK BÜLTEN 31/03/2008 04/04/2008 A. 02.01.2008 04.04.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

SERMAYE PİYASASI KURULU 2008/14 HAFTALIK BÜLTEN 31/03/2008 04/04/2008 A. 02.01.2008 04.04.2008 TARİHLERİ ARASINDA KAYDA ALMA KARARI VERİLEN İHRAÇ TALEPLERİ: Tablo: 1 (YTL) Talep Edilen Kurul Kaydına Alınan

T.C. ZİRAAT BANKASI A.Ş.'NİN ADET II.TERTİP B TİPİ ALTIN FONU KATILMA PAYLARININ HALKA ARZINA İLİŞKİN TASARRUF SAHİPLERİNE DUYURUDUR

* BU HALKA ARZA İLİŞKİN İZAHNAME 05.09.2011 TARİHİNDE TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 05.09.2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR. HALKA ARZA İLİŞKİN

* BU HALKA ARZA İLİŞKİN İZAHNAME 05.09.2011 TARİHİNDE TİCARET SİCİLİ MEMURLUĞU NA TESCİL ETTİRİLMİŞ OLUP, 05.09.2011 TARİHİNDE TÜRKİYE TİCARET SİCİLİ GAZETESİ NE İLAN İÇİN BAŞVURULMUŞTUR. HALKA ARZA İLİŞKİN

İÇTÜZÜK TADİL METNİ FİNANSBANK A.Ş.A TİPİ HİSSE SENEDİ FONU İÇTÜZÜK DEĞİŞİKLİĞİ

İÇTÜZÜK TADİL METNİ FİNANSBANK A.Ş.A TİPİ HİSSE SENEDİ FONU İÇTÜZÜK DEĞİŞİKLİĞİ Finansbank A.Ş. A Tipi Hisse Senedi Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 5.3, 5.4, 5.8.1, 7, 8.1, 8.2, 8.3, 8.7, 8.10, 8.11,

İÇTÜZÜK TADİL METNİ FİNANSBANK A.Ş.A TİPİ HİSSE SENEDİ FONU İÇTÜZÜK DEĞİŞİKLİĞİ Finansbank A.Ş. A Tipi Hisse Senedi Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 5.3, 5.4, 5.8.1, 7, 8.1, 8.2, 8.3, 8.7, 8.10, 8.11,

KATILIM EMEKLiLiK VE HAYAT A.Ş. KATILIM DEĞİŞKEN GRUP EMEKLiLiK YATIRIM FONU FAALİYET RAPORU

KATILIM EMEKLiLiK VE HAYAT A.Ş. KATILIM DEĞİŞKEN GRUP EMEKLiLiK YATIRIM FONU FAALİYET RAPORU 30.06.2018 I - Fon Bilgileri İçtüzük Ticaret Siciline Tescil Tarihi : 29.05.2014 İzahname Ticaret Sicili Tescil

KATILIM EMEKLiLiK VE HAYAT A.Ş. KATILIM DEĞİŞKEN GRUP EMEKLiLiK YATIRIM FONU FAALİYET RAPORU 30.06.2018 I - Fon Bilgileri İçtüzük Ticaret Siciline Tescil Tarihi : 29.05.2014 İzahname Ticaret Sicili Tescil

VAKIF PORTFÖY EUROBOND (AMERİKAN DOLARI) BORÇLANMA ARAÇLARI FONU (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Tahvil Bono (Eurobond) Fonu )

BORÇLANMA ARAÇLARI FONU (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Tahvil Bono (Eurobond) Fonu )") (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Tahvil Bono (Eurobond) Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY

(Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Tahvil Bono (Eurobond) Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY

TUKAŞ GIDA SANAYİ VE TİCARET ANONİM ŞİRKETİ'NDEN ORTAKLARIN YENİ PAY ALMALARINA İLİŞKİN SİRKÜLER

TUKAŞ GIDA SANAYİ VE TİCARET ANONİM ŞİRKETİ'NDEN ORTAKLARIN YENİ PAY ALMALARINA İLİŞKİN SİRKÜLER ÇIKARILMIŞ SERMAYEMİZ 37.650.000 LİRASI NAKİT KARŞILANMAK SURETİYLE 62.350.000 LİRADAN 100.000.000 LİRAYA

TUKAŞ GIDA SANAYİ VE TİCARET ANONİM ŞİRKETİ'NDEN ORTAKLARIN YENİ PAY ALMALARINA İLİŞKİN SİRKÜLER ÇIKARILMIŞ SERMAYEMİZ 37.650.000 LİRASI NAKİT KARŞILANMAK SURETİYLE 62.350.000 LİRADAN 100.000.000 LİRAYA

SERMAYE PİYASASI KURULU BÜLTENİ

SERMAYE PİYASASI KURULU BÜLTENİ 2013/21 21/06/2013 A. BAŞVURULAR 1. Piyasası Aracı İhracı Nedeniyle Kurula Başvuran lar İhraç Edilecek Piyasası Aracı Bedelli Paylar Bedelsiz İç Kaynaklardan Kâr Payından

SERMAYE PİYASASI KURULU BÜLTENİ 2013/21 21/06/2013 A. BAŞVURULAR 1. Piyasası Aracı İhracı Nedeniyle Kurula Başvuran lar İhraç Edilecek Piyasası Aracı Bedelli Paylar Bedelsiz İç Kaynaklardan Kâr Payından

ERGO EMEKLĐLĐK VE HAYAT A.Ş. GELĐR AMAÇLI KAMU BORÇLANMA ARAÇLARI (EURO) FONU ĐZAHNAME DEĞĐŞĐKLĐĞĐ

FONU ĐZAHNAME DEĞĐŞĐKLĐĞĐ") ERGO EMEKLĐLĐK VE HAYAT A.Ş. GELĐR AMAÇLI KAMU BORÇLANMA ARAÇLARI (EURO) FONU ĐZAHNAME DEĞĐŞĐKLĐĞĐ Ergo Emeklilik ve Hayat A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları (EURO) Emeklilik Yatırım Fonu izahnamesinin

ERGO EMEKLĐLĐK VE HAYAT A.Ş. GELĐR AMAÇLI KAMU BORÇLANMA ARAÇLARI (EURO) FONU ĐZAHNAME DEĞĐŞĐKLĐĞĐ Ergo Emeklilik ve Hayat A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları (EURO) Emeklilik Yatırım Fonu izahnamesinin

Silverline Endüstri ve Ticaret A.Ş. nin 24.04.2007 tarihli yazısı aşağıya çıkarılmıştır.

TARİH: 31/01/2007 Silverline Endüstri ve Ticaret A.Ş. nin 31.01.2007 tarihli yazısı aşağıya çıkarılmıştır. Bağımsız denetim kuruluşu seçimi. Şirketimizin 2007 yılına ait finansal tablolarının Sermaye Piyasası

TARİH: 31/01/2007 Silverline Endüstri ve Ticaret A.Ş. nin 31.01.2007 tarihli yazısı aşağıya çıkarılmıştır. Bağımsız denetim kuruluşu seçimi. Şirketimizin 2007 yılına ait finansal tablolarının Sermaye Piyasası

ANADOLU HAYAT EMEKLİLİK A.Ş. GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 31 ARALIK 2007 TARİHİ İTİBARİYLE MALİ TABLOLAR

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

GRUPLARA YÖNELİK BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU MALİ TABLOLAR A. BİLANÇO DİPNOTLARI Anadolu Hayat Emeklilik A.Ş. Gruplara Yönelik Büyüme Amaçlı Hisse Senedi Emeklilik Yatırım Fonu ("Fon")

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 18 Mayıs 2016 METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporuna ilişkin Değerlendirme Raporu VERUSATURK GİRİŞİM SERMAYESİ YATIRIM

HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 18 Mayıs 2016 METRO YATIRIM MENKUL DEĞERLER A.Ş. Halka Arz Fiyat Tespit Raporuna ilişkin Değerlendirme Raporu VERUSATURK GİRİŞİM SERMAYESİ YATIRIM

KATILIMCILARA DUYURU

KATILIMCILARA DUYURU Sermaye Piyasası Kurulu ndan alınan 18.09.2017 tarih ve 10596 sayılı izin ile Kurucusu olduğumuz Gelir Amaçlı Kamu Yatırım Fonu nun na, Gruplara Yönelik Gelir Amaçlı Kamu nun Grup

KATILIMCILARA DUYURU Sermaye Piyasası Kurulu ndan alınan 18.09.2017 tarih ve 10596 sayılı izin ile Kurucusu olduğumuz Gelir Amaçlı Kamu Yatırım Fonu nun na, Gruplara Yönelik Gelir Amaçlı Kamu nun Grup

2) Kıymet kodları farklılaştırılan kaydi payların Kurulumuz kaydından çıkarılması için her bir şirkete ait kaydi pay bazındaki kıymet kodu ve nominal

Kıymet kodları farklılaştırılan kaydi payların Kurulumuz kaydından çıkarılması için her bir şirkete ait kaydi pay bazındaki kıymet kodu ve nominal") MERKEZİ KAYIT KURULUŞU A..Ş.. Tarih 30/12/2005 GENEL MEKTUP No::68 Referans \KS\Sermaye Piyasası Kurulu nun işlem yasağı getirilen kişi ve kurumlar ile ilgili 29/12/2005 tarihli ilke kararı\ KKONUU : SERMAYE

MERKEZİ KAYIT KURULUŞU A..Ş.. Tarih 30/12/2005 GENEL MEKTUP No::68 Referans \KS\Sermaye Piyasası Kurulu nun işlem yasağı getirilen kişi ve kurumlar ile ilgili 29/12/2005 tarihli ilke kararı\ KKONUU : SERMAYE

SERMAYE PİYASASI KURULU

SERMAYE PİYASASI KURULU 2010/48 HAFTALIK BÜLTEN 22/11/2010 26/11/2010 A. 04.01.2010 26.11.2010 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan ĠHRAÇ

SERMAYE PİYASASI KURULU 2010/48 HAFTALIK BÜLTEN 22/11/2010 26/11/2010 A. 04.01.2010 26.11.2010 TARĠHLERĠ ARASINDA KAYDA ALMA KARARI VERĠLEN ĠHRAÇ TALEPLERĠ: Tablo: 1 Talep Edilen Kurul Kaydına Alınan ĠHRAÇ

31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

Büyüme Amaçlı Hisse Senedi Beyaz Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu Ayrıntılı

Büyüme Amaçlı Hisse Senedi Beyaz Emeklilik Yatırım Fonu 31 Aralık 2011 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu Ayrıntılı

VAKIF PORTFÖY ALTIN KATILIM FONU (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu )

") (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY DEĞERİ TABLOSU

(Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Altın Fonu ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY DEĞERİ TABLOSU

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. BİRİNCİ HİSSE SENEDİ EMEKLİLİK YATIRIM FONU DÖNEMİ FON FAALİYET RAPORU

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. BİRİNCİ HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 01.01.2018 30.06.2018 DÖNEMİ FON FAALİYET RAPORU I. FON İLE İLGİLİ BİLGİLER Fonun Ünvanı: Cigna Finans Emeklilik Ve Hayat

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. BİRİNCİ HİSSE SENEDİ EMEKLİLİK YATIRIM FONU 01.01.2018 30.06.2018 DÖNEMİ FON FAALİYET RAPORU I. FON İLE İLGİLİ BİLGİLER Fonun Ünvanı: Cigna Finans Emeklilik Ve Hayat

FİNANSBANK A.Ş.GEÇİŞ B TİPİ KISA VADELİ TAHVİL VE BONO FONU İÇTÜZÜK TADİL METNİ

FİNANSBANK A.Ş.GEÇİŞ B TİPİ KISA VADELİ TAHVİL VE BONO FONU İÇTÜZÜK TADİL METNİ Finansbank A.Ş. Geçiş B Tipi Kısa Vadeli Tahvil ve Bono Fonu İçtüzüğü nün 1.1,1.3,2.1,2.4,5.7.3,5.9.2,6.1,7,8.6,8.9,8.12,9.3.3,10.5,12.1

FİNANSBANK A.Ş.GEÇİŞ B TİPİ KISA VADELİ TAHVİL VE BONO FONU İÇTÜZÜK TADİL METNİ Finansbank A.Ş. Geçiş B Tipi Kısa Vadeli Tahvil ve Bono Fonu İçtüzüğü nün 1.1,1.3,2.1,2.4,5.7.3,5.9.2,6.1,7,8.6,8.9,8.12,9.3.3,10.5,12.1

Yönetim Kurulumuzun 31.12.2007 Tarih ve 34 Sayılı Toplantısı'nda; Yönetim Kurulumuzun 26.12.2007 Tarih ve 33 Sayılı Toplantısı'nda;

Yönetim Kurulumuzun 31.12.2007 Tarih ve 34 Sayılı Toplantısı'nda; Yönetim Kurulumuzun, 08.03.2006 tarih ve 11 sayılı toplantısında yapılmasına karar verdiği; haddehanede ikinci soğutma platformu ve ek

Yönetim Kurulumuzun 31.12.2007 Tarih ve 34 Sayılı Toplantısı'nda; Yönetim Kurulumuzun, 08.03.2006 tarih ve 11 sayılı toplantısında yapılmasına karar verdiği; haddehanede ikinci soğutma platformu ve ek

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Alternatif Standart Emeklilik Yatırım Fonu içtüzüğünün (3), (6), (8), (9),

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTERNATİF STANDART EMEKLİLİK YATIRIM FONU İÇTÜZÜK TADİL METNİ Garanti Emeklilik ve Hayat A.Ş. Alternatif Standart Emeklilik Yatırım Fonu içtüzüğünün (3), (6), (8), (9),

FİNANS EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ

FİNANS EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ Finans Emeklilik ve Hayat A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Emeklilik Yatırım Fonu

FİNANS EMEKLİLİK VE HAYAT A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ Finans Emeklilik ve Hayat A.Ş. Gelir Amaçlı Kamu Borçlanma Araçları Emeklilik Yatırım Fonu

SERMAYE PİYASASI KURULU BÜLTENİ

SERMAYE PİYASASI KURULU BÜLTENİ 2015/33 07/12/2015 A. YENİ BAŞVURULAR 1. Sermaye Piyasası Aracı İhracı Nedeniyle Kurula Başvuran Ortaklıklar Ortaklık İhraç Edilecek Sermaye Piyasası Aracı Bedelli Paylar

SERMAYE PİYASASI KURULU BÜLTENİ 2015/33 07/12/2015 A. YENİ BAŞVURULAR 1. Sermaye Piyasası Aracı İhracı Nedeniyle Kurula Başvuran Ortaklıklar Ortaklık İhraç Edilecek Sermaye Piyasası Aracı Bedelli Paylar

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

BANKALAR TARAFINDAN YAPILACAK REPO VE TERS REPO İŞLEMLERİNE İLİŞKİN ESASLAR HAKKINDA YÖNETMELİK TASLAĞI Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, bankaların repo ve ters repo işlemleri sırasında uyacakları

İÇTÜZÜK TADİL METNİ FİNANS YATIRIM MENKUL DEĞERLER A.Ş A TİPİ DEĞİŞKEN FONU İÇTÜZÜK DEĞİŞİKLİĞİ

İÇTÜZÜK TADİL METNİ FİNANS YATIRIM MENKUL DEĞERLER A.Ş A TİPİ DEĞİŞKEN FONU İÇTÜZÜK DEĞİŞİKLİĞİ Finans Yatırım Menkul Değerler A.Ş A Tipi Değişken Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 5.3, 5.4, 5.8.1,

İÇTÜZÜK TADİL METNİ FİNANS YATIRIM MENKUL DEĞERLER A.Ş A TİPİ DEĞİŞKEN FONU İÇTÜZÜK DEĞİŞİKLİĞİ Finans Yatırım Menkul Değerler A.Ş A Tipi Değişken Fonu içtüzüğünün 1.1, 1.2, 2.1, 5.1, 5.3, 5.4, 5.8.1,

SERMAYE PİYASASI KURULU BÜLTENİ

SERMAYE PİYASASI KURULU BÜLTENİ 2013/18 30/05/2013 A. BAŞVURULAR 1. Aracı İhracı Nedeniyle Kurula Başvuran lar İhraç Edilecek Aracı Paylar Kâr Payından Halka Açılma Diğer Araçları 1. Şekerbank T.A.Ş. (1)

SERMAYE PİYASASI KURULU BÜLTENİ 2013/18 30/05/2013 A. BAŞVURULAR 1. Aracı İhracı Nedeniyle Kurula Başvuran lar İhraç Edilecek Aracı Paylar Kâr Payından Halka Açılma Diğer Araçları 1. Şekerbank T.A.Ş. (1)

SERMAYE PİYASASI KURULU BÜLTENİ

SERMAYE PİYASASI KURULU BÜLTENİ 2017/5 10/02/2017 A. YENİ BAŞVURULAR 1. Sermaye Piyasası Aracı İhracı Nedeniyle Kurula Başvuran Ortaklıklar Ortaklık İhraç Edilecek Sermaye Piyasası Aracı Bedelli Paylar

SERMAYE PİYASASI KURULU BÜLTENİ 2017/5 10/02/2017 A. YENİ BAŞVURULAR 1. Sermaye Piyasası Aracı İhracı Nedeniyle Kurula Başvuran Ortaklıklar Ortaklık İhraç Edilecek Sermaye Piyasası Aracı Bedelli Paylar

VAKIF PORTFÖY İKİNCİ PARA PİYASASI FONU (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Likit İnternet Fon )

") (Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Likit İnternet Fon ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY DEĞERİ

(Eski adıyla Türkiye Vakıflar Bankası T.A.O. B Tipi Likit İnternet Fon ) 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT PORTFÖY DAĞILIM RAPORU VE PAY FİYATININ HESAPLANMASINA DAYANAK TEŞKİL EDEN PORTFÖY DEĞERİ

SERMAYE PİYASASI KURULU BÜLTENİ

SERMAYE PİYASASI KURULU BÜLTENİ 2013/27 15/08/2013 A. YENİ BAŞVURULAR 1. Piyasası Aracı İhracı Nedeniyle Kurula Başvuran lar 1. Gedik Girişim si Yatırım Ortaklığı A.Ş. İhraç Edilecek Piyasası Aracı Bedelli

SERMAYE PİYASASI KURULU BÜLTENİ 2013/27 15/08/2013 A. YENİ BAŞVURULAR 1. Piyasası Aracı İhracı Nedeniyle Kurula Başvuran lar 1. Gedik Girişim si Yatırım Ortaklığı A.Ş. İhraç Edilecek Piyasası Aracı Bedelli

31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu

31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu Ayrıntılı Bilanço Ayrıntılı Gelir Tablosu Fon Portföy Değeri Tablosu

31 Aralık 2012 Tarihinde Sona Eren Hesap Dönemine Ait Finansal Tablolar ve Bağımsız Denetim Raporu İçindekiler Bağımsız Denetim Raporu Ayrıntılı Bilanço Ayrıntılı Gelir Tablosu Fon Portföy Değeri Tablosu

TER- 15/10/ /01/2001 KYD TL 03/10/ /09/2011 KYD TL TL

Denizbank A.Ş A Tipi İmkb Ulusal 100 Endeksi Fonu na ait izahnamenin başlangıç kısmı ile I. 1., I.2., II., III.1., V. ve X.2. nolu maddeleri, Sermaye Piyasası Kurulu ndan alınan 05/07/2012 tarih ve B.02.06.SPK.0.15-615

Denizbank A.Ş A Tipi İmkb Ulusal 100 Endeksi Fonu na ait izahnamenin başlangıç kısmı ile I. 1., I.2., II., III.1., V. ve X.2. nolu maddeleri, Sermaye Piyasası Kurulu ndan alınan 05/07/2012 tarih ve B.02.06.SPK.0.15-615

AXA HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ

EK/3. İZAHNAME TADİL METNİ AXA HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AXA HAYAT ve EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İzahnamesinin

EK/3. İZAHNAME TADİL METNİ AXA HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İZAHNAME DEĞİŞİKLİĞİ AXA HAYAT ve EMEKLİLİK A.Ş. BÜYÜME AMAÇLI ESNEK EMEKLİLİK YATIRIM FONU İzahnamesinin