SERMAYE MALİYETİ. Prof. Dr.Yıldırım Beyazıt ÖNAL

|

|

|

- Ceren Demir

- 8 yıl önce

- İzleme sayısı:

Transkript

1 SERMAYE MALİYETİ Prof. Dr.Yıldırım Beyazıt ÖNAL

2 SERMAYE MALİYETİ İşletmenin kullandığı her türlü kaynağın bir maliyeti vardır. Sermaye Maliyeti veya Fon Kaynak Maliyeti, kullanılan veya kullanılması düşünülen her türlü finansman kaynağının ağırlıklı ortalama maliyetidir. Yeni yatırım projelerinin değerlendirilmesinde, iskonto oranı olarak sermaye maliyeti kullanılmaktadır. Sermaye yapısı ve maliyeti, işletmenin başarısını ve karlılığını etkilemektedir. Kiralama, uzun vadeli finanslama, çalışma sermayesi politikası gibi kararların alınması için sermaye maliyetinin bilinmesi gerekmektedir.

3 SERMAYE MALİYETİ Firmalar için sermaye maliyeti, yatırımlardan sağlanan minimum getiri oranını gösterir. Bir firma için teorik olarak, varlıkların finansmanında yalnızca öz sermaye fonlarının kullanılması mümkündür. Bu durumda sermaye maliyeti, çıkarılmış olan hisse senetlerini satın alan yatırımcıların ve şirketin, hisse senetlerinden bekledikleri getiri oranından oluşur. Bununla birlikte firmalar, sermaye yapılarını oluştururken, varlıklarının finansmanında önemli miktarlarda uzun süreli borç ve aynı zamanda da imtiyazlı hisse senetleri kullanırlar. Böyle bir durumda, sermaye maliyeti, firmanın çeşitli kaynaklardan sağlamış olduğu ve gerek öz sermaye gerekse de borç şeklinde kullandığı fonların ortalamasından oluşur. Bir firmanın bilançosunun pasif tarafında yer alan tüm kalemler borçlar, imtiyazlı hisse senetleri-adi hisse senetleri- sermaye bileşimi olarak adlandırılır ve varlık finansmanında kullanıldıkları ölçüde sermaye maliyetini etkiler.

4 SERMAYE MALİYETİ Sağlanan fonlar için para çıkışları, faiz ve anapara ödemeleri olabileceği gibi, hisse senedi yoluyla fon sağlanmışsa ödenecek kâr payları da olabilir. Firma açısından sağlanan kaynakların maliyeti genel olarak aşağıdaki denklem yardımıyla bulunabilir: Σ

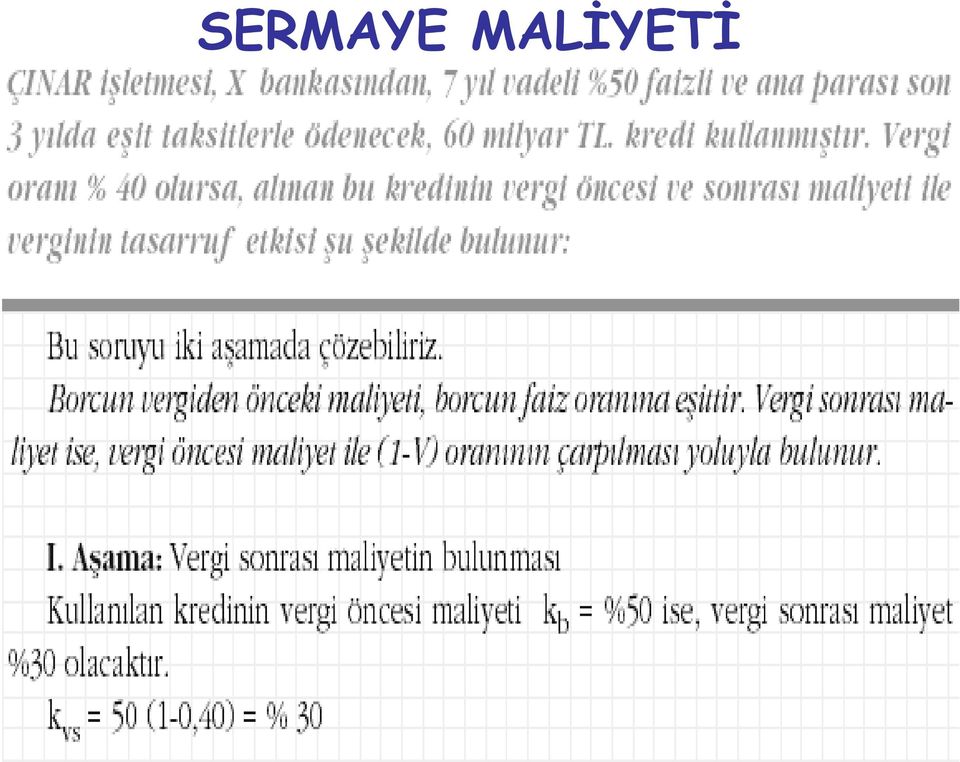

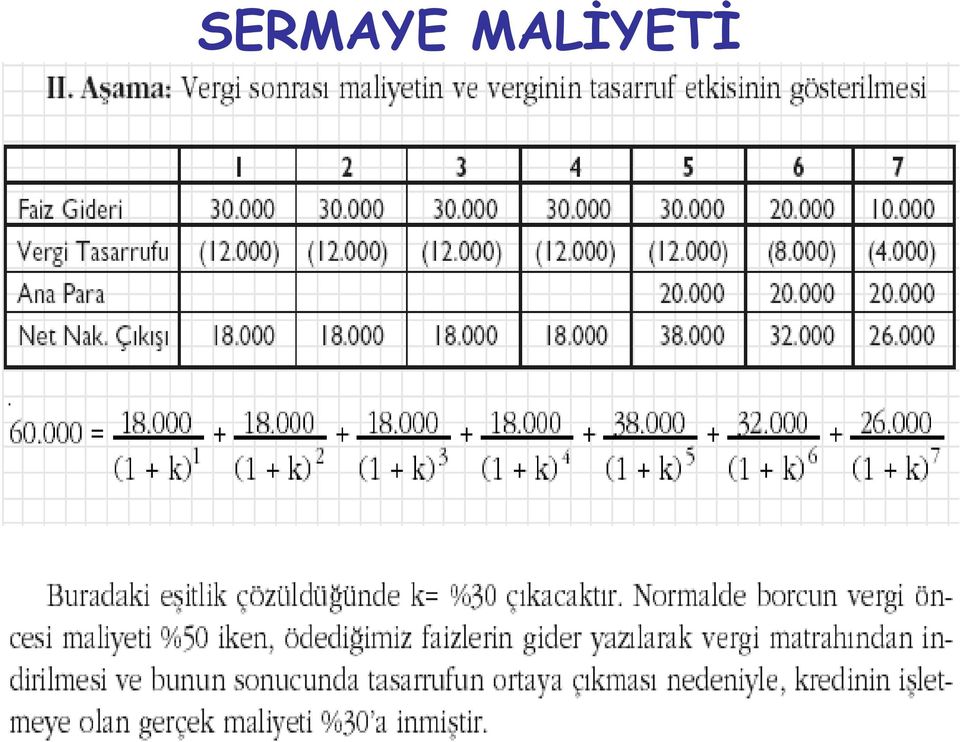

5 SERMAYE MALİYETİ BANKA BORÇLARININ VE TAHVİLLERİN MALİYETİ İşletmelerin borç maliyeti, sağlanan fonların bugünkü değerini, bu fonlar için ödenecek ödemelerin bu günkü değerine eşitleyen iskonto oranıdır. İşletmeler açısından borçlanmanın maliyeti, vergi öncesi maliyet ve vergi sonrası maliyet olmak üzere iki şekilde hesaplanabilir. Ancak, borçlanmadan dolayı ödenen faizlerin, gider olarak yazılabilmesi ve dolayısıyla ödenen faizlerin vergi tasarruf etkisi yaratması nedeniyle, vergi sonrası maliyetin hesaplanması ve kullanılması firma açısından daha doğru sonuçlar verecektir.

6 SERMAYE MALİYETİ

7 SERMAYE MALİYETİ

8 SERMAYE MALİYETİ

9 SERMAYE MALİYETİ

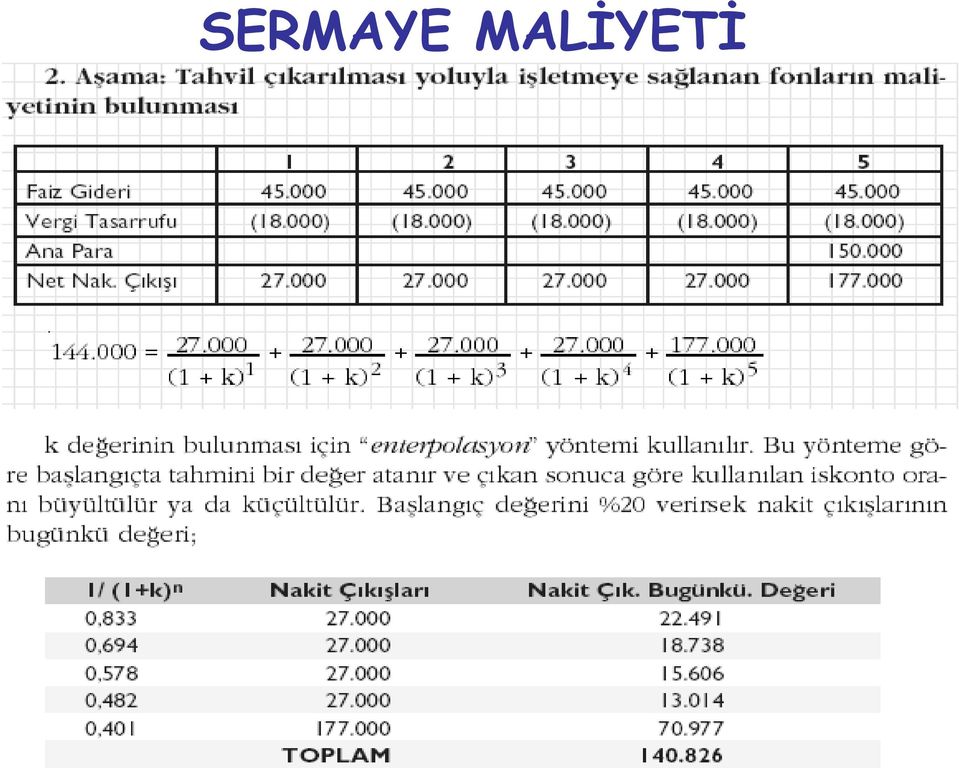

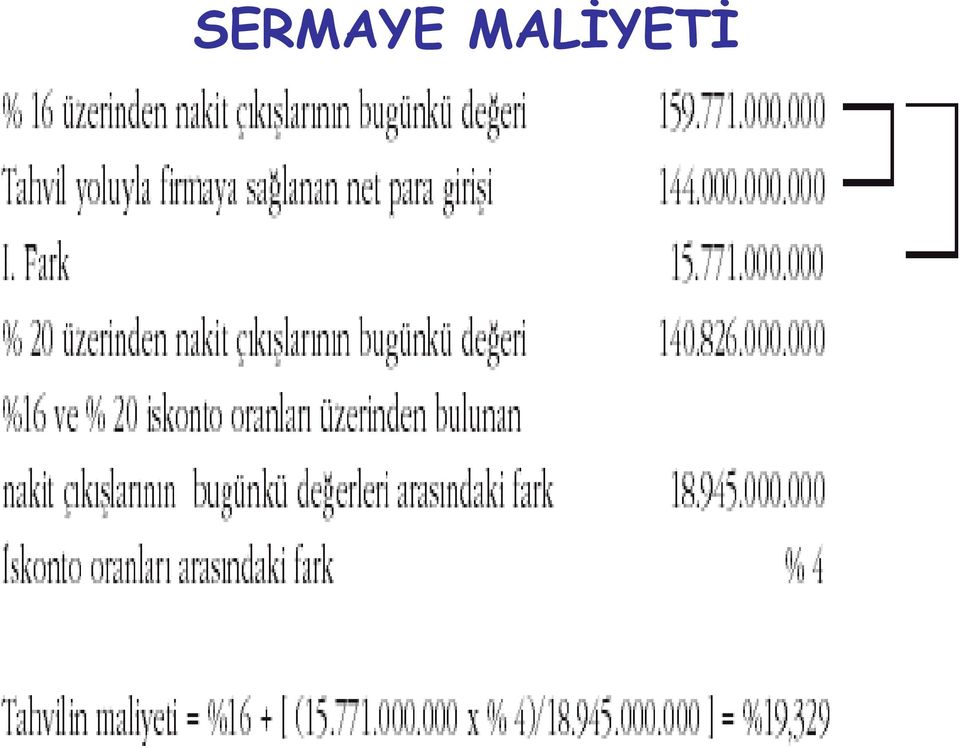

10 SERMAYE MALİYETİ Nakit çıkışlarının bugünkü değeri 144 Milyardan küçük olduğu için daha küçük bir iskonto oranını denklemde yerine koyalım. Örneğin % 16 olsun. Bu durumda nakit çıkışlarının bugünkü değeri Milyon olacaktır. Görüldüğü gibi nakit girişleri ile nakit çıkışlarını birbirine eşitleyen iskonto oranı diğer bir anlatımla tahvil yoluyla sağlanan fonların maliyeti %16 ile % 20 arasında bir değer olacaktır. Tahvil çıkararak fon sağlamanın işletmeye olan maliyetini bulabilmek için aşağıdaki işlemleri yapmamız gerekir:

11 SERMAYE MALİYETİ

12 Tahvil Çıkarılması Yoluyla Sağlanan Kredi Maliyeti I b t n 1 (1 C t i b ) t (1 P i b ) n I b C = Tahvil çıkarmanın firmaya sağlayacağı para girişi = yıllık Faiz Ödemelerini P = Tahvilin Nominal Bedelli Tutarını Göstermektedir.

13 Tahvil Çıkarılması Yoluyla Sağlanan Kredi Maliyeti Eğer Faiz Ödemesi 6 şar Aylık dönemler halinde yapılacaksa Formül aşağıdaki gibi düzenlenir n C / 2 P I t b (1 i / 2) t (1 i / 2) 2n t 1 b b

t (1 i /")

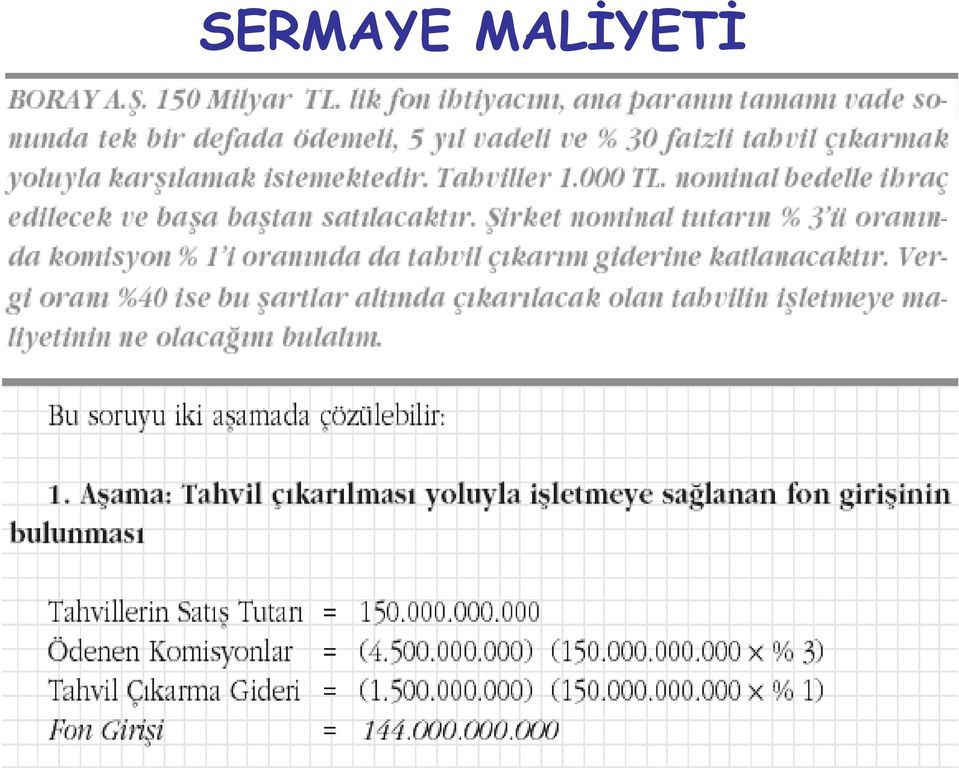

14 ÖRNEK Bir anonim şirket 7 yıl vadeli %28 faizli anaparanın tamamını vadenin sonunda ödemek üzere 3 trilyon tutarında tahvil çıkarmıştır. Tahviller başabaşın altında Tl. itibari değerli tahvil 950 Tl ye satılmıştır. Bu tahvil için %5 komisyon gideri ve 100 milyar Tl. çıkarma gideri yapmıştır. Bu tahvilin maliyeti?

15 ÇÖZÜM Tahvillerin Satış tutarı(3 trilyon X 950) = milyar Aracılara Ödenen Komisyon = 150 milyar(-) Tahvil Çıkarma Gideri = 100 milyar(-) Kaynak Girişi = milyar

Tahvil Çıkarma Gideri = 100")

16 Çözüm (milyar TL) Faizler Verg. İnd Anapara Ödemesi Yıllık Para Çıkışı (1 504 i b ) 1 (1 504 i b ) 2... ( i b ) 7

17 Çözüm i b Değerinin bulunabilmesi için enterpolasyon yönteminden faydalanılmaktadır. %20 için 2653,959 %25 için 2222,36 %5 için 431,599 X 53,959 X = 0,0062 bulunur i b =0,20 + 0,0062 = 0,2062 %20,62

18 Örnek II X A.Ş. Nin ihraç ettiği 10 yıl vadeli TL nominal değerli tahvilleri için ödediği yıllık faiz 400 TL dir. Söz konusu tahvillerin piyasa değeri 900 Tl olduğuna göre tahvillerin yaklaşık maliyeti nedir? Vergi oranı %50 olarak alınacaktır

19 Çözüm II Bu Problemin çözümünde Aşağıdaki denklem kullanılarak yaklaşık maliyet kısa yoldan çözülebilir. k C t ( P 0 1 n ( P I 0 0 ) / I 2 0 ) (1 t) k ( ) 10 ( ) / 2 (1 0,50) 0,22

/ I 2 0 ) (1 t) k 1")

20 SERMAYE MALİYETİ İMTİYAZLI HİSSE SENEDİ ÇIKARILMASI YOLUYLA SAĞLANAN FONLARIN MALİYETİ İmtiyazlı hisse senedi sahipleri, adi hisse senedi sahiplerine kıyasla kârdan öncelikli pay alma hakkına sahiptir. İmtiyazlı hisse senetleri, çıkaran şirket açısından dönemsel olarak belli bir ödemeyi gerekli kıldığından ve tasfiye durumunda adi hisse senetleri sahiplerine kıyasla öncelikli talep hakkına sahip olduklarından tahvile benzetilmektedir. Ancak tahvillerle karıştırılmamalıdır. Tahvil yoluyla fon sağlanması, borç niteliğindedir ve tahvilde vade söz konusudur. İmtiyazlı hisse senetlerinde ise herhangi bir vade söz konusu değildir. Tahvillerden bir diğer farklılıkları ise tahvilin ana para ve faizleri belirtilen sürelerde ödenmek zorundadır. İmtiyazlı hisse senetlerinde ise şirket kâr elde etmedikçe kâr payı ödenme zorunluluğu yoktur. Bununla birlikte, tahvillerde ana para ve faizler ödenmediği takdirde, hak sahiplerinin yasal yollara başvurma hakları vardır. İmtiyazlı hisse senetlerinde ise böyle bir durum söz konusu değildir. Bu açıdan bakıldığında imtiyazlı hisse senetleri, adi hisse senetlerine benzetilmektedir.

21 SERMAYE MALİYETİ Net çıkarılma fiyatı, hisse senedinin satış fiyatından çıkarılma maliyetleri düştükten sonra, şirketin eline geçen rakamı ifade etmektedir. İmtiyazlı hisse senetleri devamlı bir nitelik taşıyorsa ve yeni ihraçlar söz konusu değilse bu durumda denklemin paydasında sadece fiyat, diğer bir anlatımla firmaya sağlanan para girişi yer alacaktır.

22 SERMAYE MALİYETİ ki nin hesaplanmasında herhangi bir vergi düzeltmesi yapılmayacaktır. Borçlar üzerinden ödenen faiz giderlerinde olduğu gibi ödenen kâr paylarının şirket tarafı ndan gider yazılması söz konusu değildir. Dolayısıyla hisse senedi yoluyla fon sağlama sonucunda verginin tasarruf etkisi bulunmamakta ve hesaplanan maliyet vergi sonrası maliyeti göstermektedir.

23 SERMAYE MALİYETİ ADİ HİSSE SENEDİ ÇIKARILMASI YOLUYLA SAĞLANAN FONLARIN MALİYETİ Hisse senetleri yoluyla sağlanan fonların maliyeti, hisse senedi ihracı yoluyla firmaya sağlanan fon girişlerinin bugünkü değeri ile bu ihraçtan doğan fon çıkışlarının diğer bir anlatımla gelecekte ödenecek kâr paylarının bugünkü değerini eşitleyen iskonto oranıdır. Hisse senedi yoluyla sağlanan fonların maliyeti aşağıdaki formül aracılığıyla bulunabilir.

24 SERMAYE MALİYETİ Gerçek hayatta işletmeler hisse senedi ihracında bulunurken çıkarım gideri olarak adlandırabileceğimiz bir takım giderler katlanırlar. Dolayısıyla hisse senedinin piyasa fiyatı ile işletmenin eline geçen fon miktarı arasında farklılıklar vardır ve bu farklılıklar hisse senedinin maliyetini yükseltir. O yüzden formülde hisse senedinin piyasa fiyatı yerine nakit girişi deyimi kullanılmıştır. İhraç giderlerinin % 10 olduğunu varsayarsak, yukarıdaki örnekte hisse senedi yoluyla sağlanan fonun maliyeti de;

25 Örnek Bir işletmenin gelecek dönemde, 300 TL kar payı dağıtacağı beklenmektedir. Kar payı artış oranı %4 ve hisse senedinin piyasa fiyatı TL ise, işletmenin öz sermaye maliyeti nedir? 300 k e = = = %

26 Örnek Cari piyasa fiyatı TL olan bir hisse senedine yatırım yapan bir yatırımcı, bu yatırımdan üç yıl boyunca, TL, TL ve TL lik kar payı elde etmeyi beklemektedir. Yatırımcının kazanç oranı veya öz sermaye maliyeti kaçtır? = + + (1+k e ) 1 (1+k e ) 2 (1+k e ) n k e = %17

27 SERMAYE MALİYETİ DAĞITILMAYAN KÂR PAYLARININ MALİYETİ Daha önceki ünitelerde belirtildiği gibi, finans yöneticisi varlıkların finansmanında ihtiyaç duyduğu kaynakların önemli bir bölümünü, elde etmiş olduğu kârların bir kısmını dağıtmama yoluna giderek karşılayabilir. İşletmenin elde etmiş olduğu kârın bir kısmının dağıtılmayarak bünyede bırakılması oto-finansman olarak adlandırılır. Oto-finansman yoluyla kaynak sağlanması maliyet oluşturması açısından borçlanma yoluyla kaynak sağlanmasından aslında çok farklı değildir. İşletme burada faiz giderine katlanmamış Olmakla birlikte, dağıtmamı. olduğu kârlarında bir maliyeti vardır ve bu maliyet, alternatif maliyet olarak adlandırılır. Burada oluşan alternatif maliyet, hissedarların yatırımlardan bekledikleri en az kârlılık oranına eşit olmaktadır.

28 SERMAYE MALİYETİ Dağıtılmayan kârların maliyetinin belirlenmesi oldukça zordur. Bu konuda yaygın olarak 3 yöntem kullanılmaktadır. Bu yöntemler; Finansal Varlıkları Fiyatlama Modeli (CAMP Yöntemi) Tahvil Getirisi+ Risk Primi Yöntemi İskonto Edilmiş Nakit Akışları Yöntemi Finansal Varlıkları Fiyatlama Modeline Göre k nın Bulunması: Model sistematik riskin ölçülmesinde kullanılır. Modelin kullanarak k nın bulunmasında aşağıdaki aşamalar izlenirş 1.Risksiz faiz oranı (Rt) tahmin edilir. Risksiz faiz oranı olarak hazine bonosu ya da devlet tahvilinin faiz oranı kullanılır. 2.Kaçınılması mümkün olmayan diğer bir anlatımla sistematik riskin bir endeksi olan beta katsayısı b belirlenir. 3.Piyasa endeks b inin (Rp) getiri oranı belirlenir. 4. k = Rf + b * (Rm - Rf) eşitliğinden k değeri bulunur.

29 SERMAYE MALİYETİ FVFM e göre b katsayısı diğer bir anlatımla sistematik riskleri 1 den büyük olan hisse senetleri, diğer hisse senetlerine göre daha fazla risk primi içerir. Bunun nedeni hisse senetlerinin piyasalardaki değişmelere daha duyarlı olmasıdır. Model k yı doğru bir şekilde tahmin ediyor gözükse de bir çok problemi de beraberinde getirmektedir. Örneğin bir işletmenin hisse senetlerine yatırım yapanlar, yeterince portföy çeşitlendirmesine gitmemişlerse k olduğundan daha farklı bir değer alacaktır. Bununla birlikte modelin kullanmış olduğu değişkenlerin elde edilmesinde örneğin risksiz faiz oranının tesbit edilmesinde de sorunlar olabilir.

30 SERMAYE MALİYETİ Tahvil Getirisi + Risk Primi Yaklaşımı: Finansal Varlıkları Fiyatlama Modelinin yaratmış olduğu sorunlar ve varsayımlarındaki güçlükler nedeniyle analistler, subjektif bir yöntem olmasına rağmen dağıtılmamış kârların maliyetinin belirlenmesinde uzun dönemli borçların faiz oranına 3 ile 5 puan arasında bir risk primi ilave ederler. Bu yaklaşıma göre uzun dönemli faiz oranına ilave edilen risk priminin belirlenmesi ve buna göre maliyetin belirlenmesi tamamen yargısaldır.

31 SERMAYE MALİYETİ Temettü Getirisi-Büyüme Oranı ya da İndirgenmiş Nakit Akımı Yaklaşımı: Bir hisse senedinin fiyatı ve beklenen getirisi o hisse senedinin dağıtacağı temettü oranlarıyla ilişkilidir. İşletmenin kâr dağıtmaması durumunda, dağıtılmayan kârlardan sağlanacak getirinin, kârların temettü olarak dağıtılması durumunda yatırımcıların elde edeceği en az getiriye eşit olmalıdır. Daha öncede anlatıldığı gibi yatırımcılar temettü getirisinin yanı sıra belli bir oranda da sermaye kazancı elde etmeyi beklerler. İndirgenmiş nakit akımlarına göre dağıtılmayan kârların maliyeti, gelecekte sağlanacak getiri oranına eşit olmaktadır.

32 SERMAYE MALİYETİ

33 SERMAYE MALİYETİ AMORTİSMANLARIN MALİYETİ Amortismana tabi varlıklar; birden fazla muhasebe döneminde kullanılması beklenen, sınırlı bir hizmet süresi olan ve bir işletme tarafından mal ile hizmet üretim ve tedarikinde, işletme içi genel yönetim amaçları için elde tutulan varlıklardır. Amortisman yoluyla elde edilen fonlar, yeni yatırımların finansmanında, borç ödemelerinde veya kâr dağıtımında kullanılırlar. Amortisman fonlarının en uygun fırsat maliyeti, işletmenin ağırlıklı ortalama sermaye maliyetidir. İşletme, amortisman fonlarını, en az ağırlıklı ortalama sermaye maliyetine eşit kârlılıktaki yatırım alanlarında kullanmalıdır.

34 SERMAYE MALİYETİ AĞIRLIKLI ORTALAMA SERMAYE MALİYETİ Firmaların çeşitli kaynaklardan sağlamış olduğu fonların firmaya ayrı ayrı maliyeti vardır. Fon kaynaklarının tek tek maliyetleri hesaplandıktan sonra, bu maliyetlerin ağırlıklı ortalaması alınarak, işletmenin yatırım projelerinin kabulü veya reddinde kullanacağı sermaye maliyeti belirlenmiş olur. Bu oranın kullanılmasındaki varsayım, işletmenin gelecekte de aynı sermaye yapısını koruyacağıdır. Sermaye bileşiminin değişmesi durumunda ağırlıklı ortalama sermaye maliyeti de değişecektir. Sermaye maliyeti bir çok faktörden etkilenmektedir. Örneğin ekonomide meydana gelen olumsuzluklar, yaşanan finansal krizler, firmanın risk durumu ve firmanın almış olduğu kararlar sermaye maliyetinin zaman içerisinde değişmesine neden olacaktırş

35 SERMAYE MALİYETİ

36 SERMAYE MALİYETİ

37 SERMAYE MALİYETİ Ağırlıklı ortalamayı hesaplarken kullanılan yöntem, karar vermede çok önemlidir. Ağırlıklı ortalama maliyetinin hesaplanmasında, muhasebe değeri yerine cari piyasa değerinin kullanılması daha anlamlı olmaktadır. Ortalamayı alırken tarihi değeri (muhasebe değeri) almak yanıltıcı olabilir. Onun için eski maliyetleri değil, marjinal maliyetleri göz önüne almamız gerekir. Bir işletmenin özellikle büyük proje yatırımlarında bulunurken sermaye yapısı dolayısıyla, sermaye maliyetini sabit tutması na imkan olmayabilir. Her ne kadar her yatırım için yatırımın ayrı ayrı finansman şekline göre o fonun maliyetinin hesaba katılması doğru olmasa da, yeni yatırım projelerini finanse ederken, toplam fonların marjinal ağırlıklı ortalamalarını hesap edip kararlarda bu değeri iskonto oranı olarak göz önünde tutmak gerekmektedir.

38 SERMAYE MALİYETİ Tarihi değerler kullanıldığında ağırlıklar üzerinde de problemler doğabilir. Örneğin; öz kaynakların defter değeri ile hisse senetlerinin piyasa değeri arasında lehte ve aleyhte farklar bulunabilir. Yıllar önce tespit edilmiş faizin değişmesi yüzünden veya işletmenin borçlarının tamamını veya bir kısmını ödeyemeyecek durumda olmasından yabancı kaynak sermayesinin defter değeri ile piyasa değeri arasında büyük farklar doğabilir.

39 Neden Sermayenin Maliyetini Hesaplarız? 1. Sermaye bütçelemesi kararlarının alınmasında 2. Sanayiye özgü karakteristiklerin belirlenmesinde 3. Finansal kaynakların seçiminde 4. Firma değerini maksimum, girdi maliyetlerini minimum kılarak optimal sermaye yapısına ulaşmada

40 Ağırlıklı Ortalama Sermaye Maliyetinin Varsayımları 1) Yeni projenin riski mevcut projenin riskine eşittir. 2) Firmanın genel finans politikaları tek bir projeden etkilenmez.

41 Ağırlıklı Ortalama Sermaye Maliyeti k a = k d (1-t) wt d + k p wt p + k e wt e Burada : k a = ağırlıklı ortalama sermaye maliyeti k d = borcun maliyeti k p = imtiyazlı hisse senedi maliyeti k e = özsermaye maliyeti (adi hisse senedi ) wt d = borcun ağırlığı wt p = imtiyazlı hisse senetlerinin ağırlığı wt e = özsermayenin ağırlığı t = marjinal vergi oranı

42 Borcun Maliyeti, k d 1. Borcun marjinal maliyeti kullanılır 2. Borcun tahmini marjinal maliyeti; vadeye kadar getiri (YTM) ile hesaplanır. 3. Vergi sonrası borcun maliyeti = (Vadeye kadar getiri(ytm))(1-t)

43 İmtiyazlı Hisse Senetlerinin Maliyeti 1. k p = imtiyazlı hisse senetleri sahiplerine belli miktarda kar payı dağıtılması gerekir. 2. Dp Preferred dividend kp Pp Preferred market price 3. Vergi avantajı olmaz

44 İmtiyazlı Hisse Senedi Maliyeti : Örnek İmtiyazlı Hisse Senetlerinin Defter Değeri İmtiyazlı Hisse Senetlerinin Pazar Değeri Dağıtılan Kar (yıllık) $24 milyon $20 milyon $ 2 milyon Find k p : k p D P p p %

45 İhraç İmtiyazlı Hisse Senedi Maliyeti Defter Değeri (milyon) Pazar Değeri (milyon) Dağıtılan Kar (milyon) a $24 $ b $30 k k Adım 1 Adım 2 a p b p % 8% k p 20 (10%) % (8%)

46 Hisse Senedi Maliyeti 1. Hisse senedinin maliyeti her zaman bir nakit çıkışı değildir;bu maliyet bazen beklenen büyüme de olabilir. 2. Birikmiş karların fırsat maliyeti vardır. (Hisse senedi sahipleri bu karları alıp farklı yatırımlarda kullanabilir). 3. Hesaplama yöntemleri a. Tarihsel b. Gordon Büyüme Modeli c. CAPM

47 Firmanın ihtiyacından fazla nakit para Projeye yatırım Hisse Senedi Maliyeti Karpayı ödeme İhtiyacından fazla nakiti bulunan bir firma bunu ya ortaklara dağıtır yada çeşitli finansal araçlara yatırır. hissedarların beklediği nihai gelir Hissedarların finansal varlıklara yatırımı Hissedarların elde ettikleri karpaylarını riskli finansal varlıklara yatırabilmelerinden dolayı, bir projenin beklenen getirisi en az aynı risk düzeyinde ki finansal varlıklara yapılan yatırım kadar olmalıdır.

48 Tarihsel Verilerden Faydalanarak Tahmin 1. Getiri, hisse senetleri fiyatları ve karpayları kullanılarak hesaplanır. P P D k t 1 t t 1 e Pt 2. Tarihsel bir getiri oranı elde etmek için, her dönem için elde edilen getirileri hesaplanır ve bunların ortalaması alınır. 3. varsayım: beklenen getiri geçmiş yıllardaki getirilere eşittir.

49 Tarihsel Verilerden Faydalanarak Tahmin: Örnek Yıl Fiyat Karpayı Getiri 0 $ $ % % % Sorular: Beklenen getiri %40 mı, % 20 mi yoksa bunların ortalaması mıdır. % 40 lık artış bir eğilim midir?

50 Gordon Büyüme Modeli 1. Varsayım: karpayları sabit bir g oranında büyüyecektir. 2. K e D P 1 0 g 3. g nin hesaplanması: a) tarihsel karpayı büyüme oranı b) sürdürülebilir büyüme

51 k e Hesaplamları İçin g yi Bulma 1. Tarihsel Yaklaşım: (1989 DPS)(1+g) 10 = (1999 DPS).56(1+g) 10 = 1.75 g 12%* 2. Sürdürülebilir Büyüme: SG = (ROE)(1-PO) ROE = Özsermaye karlılığı = (24%)(.5) = Net kar/özsemaye = 12% PO = Kar Dağıtım Oranı = Dağıtılan Kar/Net Kar *Tahminlerde aritmetik ortalama geometrik ortalamadan daha yaklaşık sonuçlar verir.

52 Hisse Senedinin Maliyetinin Bulunması Örneği k e D P 1 0 g $1.75 (1.12) $ %

53 Yeni hisse Senedinin Maliyeti F = Yeni hisse senedi ihraç etmenin maliyeti k n D P 0 1 g F $1.75 (1.12) %

54 Bağımsız kaynakların maliyeti k d YTM 6% * k p D P p p 10% k e D P 1 g 0 16% Dikkat k d < k p < k e

55 Ağırlıklı Sermaye Ortalaması 1. Kaynaklar bağımsız maliyetler arasında gelecekteki beklentilerine göre en iyi şekilde dağıtılır. 2. Göstergeler a) Ağırlıklı Defter Değerleri b) Ağırlıklı Pazar Değeri

56 CAPM (Sermaye Varlıklarını Fiyatlama Modeli) Ri : R F β FIRM ( RM R ) F Ri : riskli varlık getirisi Rf: Risksiz varlık getirisi β FIRM : Firmanın sitematik riski Rm : Pazar getirisi

57 Proje IVO Sermaye Bütçeleme ve Proje Riski Pazar Doğrusu SML Yanlışlıkla kabul edilmiş negatif NBD ye sahip Projeler Hedef Oran r f R F β FIRM Yanlışlıkla reddedilmiş pozitif NBD ye sahip projeler ( RM RF ) Firmanın Sistematik Riski FIRM Tüm projeleri için aynı iskonto oranını kullanan firma riskini arttırırken firma değerini düşürür.

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 19

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

FİNANSAL YÖNETİM ÇALIŞMA SERMAYESİ

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

SERMAYE MALİYETİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Sermaye Maliyeti

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç DERS 3-YATIRIM ARAÇLARI Hisse Senetleri Giriş Hisse Senetleri Sermaye piyasasının temel finansal araçlarından biri olan hisse senetleri, anonim

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç DERS 3-YATIRIM ARAÇLARI Hisse Senetleri Giriş Hisse Senetleri Sermaye piyasasının temel finansal araçlarından biri olan hisse senetleri, anonim

8.Bölüm Sermaye Maliyeti. Yrd. Doç. Dr. Eşref Savaş Başcı

8.Bölüm Sermaye Maliyeti Yrd. Doç. Dr. Eşref Savaş Başcı Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Sermaye maliyeti kavramını hakkında bilgi sahibi

8.Bölüm Sermaye Maliyeti Yrd. Doç. Dr. Eşref Savaş Başcı Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Sermaye maliyeti kavramını hakkında bilgi sahibi

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM. Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

A) %1 B) %2 C) %3 D) %4 E) %5

%1 B) %2 C) %3 D) %4 E) %5") 1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

Temel Finans Matematiği ve Değerleme Yöntemleri Dönem Deneme Sınavı

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 Mart 2015-Pazar 17:00

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 2015-Pazar 17:00 SORULAR SORU 1: Bark Ltd. Şirketi bir ticari şirket olup tanesini 60 liradan aldığı A malını 100 liradan satmaktadır.

2015/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 29 2015-Pazar 17:00 SORULAR SORU 1: Bark Ltd. Şirketi bir ticari şirket olup tanesini 60 liradan aldığı A malını 100 liradan satmaktadır.

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21 Yrd.Doç.Dr.Ayben Koy Yrd. Doç. Dr. Ayben KOY, 1980 yılında doğdu. İlk ve ortaöğretimi Çanakkale de bitirdi. 2004 yılında İstanbul Üniversitesi

ONDÖRDÜNCÜ BÖLÜM TAHVİL, HAZİNE BONOSU VE PAY DEĞERLEMESİ 21 Yrd.Doç.Dr.Ayben Koy Yrd. Doç. Dr. Ayben KOY, 1980 yılında doğdu. İlk ve ortaöğretimi Çanakkale de bitirdi. 2004 yılında İstanbul Üniversitesi

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ. Prof. Dr. Ramazan AKTAŞ

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

Hisse Senetleri ve Hisse Senedi Piyasası

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

İŞL-514 Finansal Yönetim. Hisse Senetleri ve Hisse Senedi Piyasası. Hisse Senetleri ve Hisse Senedi Piyasası. Bahar 2012-2013 1

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

F12 Piyasa Riskine Karşı Özel Risk Daha önceden belirtildiği gibi çok küçük bir çeşitlendirme bile değişkenlikte önemli oranda azalma sağlamaktadır. F13 Piyasa Riskine Karşı Özel Risk Doğru aynı zamanda,

F12 Piyasa Riskine Karşı Özel Risk Daha önceden belirtildiği gibi çok küçük bir çeşitlendirme bile değişkenlikte önemli oranda azalma sağlamaktadır. F13 Piyasa Riskine Karşı Özel Risk Doğru aynı zamanda,

- Kâr payı (temettü) adı altında hisse senedi sahiplerine (şirket ortaklarına) aktarır. - Kâr ortaklara dağıtılmayarak firma bünyesinde tutulur.

adı altında hisse senedi sahiplerine (şirket ortaklarına) aktarır. - Kâr ortaklara dağıtılmayarak firma bünyesinde tutulur.") HĐSSE SENEDĐ DEĞERLEMESĐ Hisse (Ortaklık) senetleri, firmanın belli bir bölümüne ait mülkiyet ifade eder. Ortaklık senedini elinde bulunduran kişi, bu senedi ihraç eden kuruluşun gelecekteki kazancı (karı)

HĐSSE SENEDĐ DEĞERLEMESĐ Hisse (Ortaklık) senetleri, firmanın belli bir bölümüne ait mülkiyet ifade eder. Ortaklık senedini elinde bulunduran kişi, bu senedi ihraç eden kuruluşun gelecekteki kazancı (karı)

FİRMA DEĞERLEMESİ. Prof.Dr. NURGÜL CHAMBERS. Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi.

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

Sabit Kıymet Yatırımlarının Finansmanı

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

Sabit Kıymet Yatırımlarının Finansmanı M. Vefa TOROSLU SMMM & Bağımsız Denetçi ROTA Bağımsız Denetim ve Danışmanlık A.Ş. 18.12.2014 Tanım Sabit kıymetler; işletme faaliyetlerinde kullanılmak üzere edinilen

A) %15 B) %25 C) %75 D) %100 E) %150

%15 B) %25 C) %75 D) %100 E) %150") 1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 4 Temmuz 2017 Salı (Sınav Süresi 2 Saat)

") 2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

2017/2. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim Temmuz 2017 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR Soru 1 : (20 Puan) Bir işletmenin; faiz ve vergi öncesi kârlarındaki % oranındaki bir

Hazine tahvilleri 3 Hükümet tarafından ihraç edilen tahvillerdir, devlet tahvili olarak da bilinir. Hazine tahvilleri ödenmeme riski taşımazlar çünkü

Bölüm 4.1 Tahviller ve Değerlemesi Mühendislik Ekonomisi Giriş Tahvil, borç alan tarafın tahvil sahibine (tahvili satın alan tarafa) belli tarihlerde faiz ve anapara ödemeyi taahhüt ettiği uzun vadeli

Bölüm 4.1 Tahviller ve Değerlemesi Mühendislik Ekonomisi Giriş Tahvil, borç alan tarafın tahvil sahibine (tahvili satın alan tarafa) belli tarihlerde faiz ve anapara ödemeyi taahhüt ettiği uzun vadeli

Bölüm 4.1 Tahviller ve Değerlemesi TOS 408 EKONOMİ

Bölüm 4.1 Tahviller ve Değerlemesi TOS 408 EKONOMİ 2 Giriş Tahvil, borç alan tarafın tahvil sahibine (tahvili satın alan tarafa) belli tarihlerde faiz ve anapara ödemeyi taahhüt ettiği uzun vadeli bir

Bölüm 4.1 Tahviller ve Değerlemesi TOS 408 EKONOMİ 2 Giriş Tahvil, borç alan tarafın tahvil sahibine (tahvili satın alan tarafa) belli tarihlerde faiz ve anapara ödemeyi taahhüt ettiği uzun vadeli bir

Tahvil Değerlemesi. Risk Yönetimi

Tahvil Değerlemesi Risk Yönetimi Not 2 SBMYO 2017 Bahar Dönemi I Tahvile yatırım yapanlar, yatırım kararı verirken, fonlarını belirli bir süre ödünç vermeyi, ödünç verdiği süre boyunca dönemsel faiz geliri

Tahvil Değerlemesi Risk Yönetimi Not 2 SBMYO 2017 Bahar Dönemi I Tahvile yatırım yapanlar, yatırım kararı verirken, fonlarını belirli bir süre ödünç vermeyi, ödünç verdiği süre boyunca dönemsel faiz geliri

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI SATIŞLARIN MALİYETİ TABLOSU p Satışların maliyeti tablosu, gelir tablosunun tamamlayıcısı niteliğinde bir mali tablodur.

EK MALİ TABLOLAR-1 2. HAFTA SATIŞLARIN MALİYETİ, KAR DAĞITIM VE FON AKIM TABLOLARI SATIŞLARIN MALİYETİ TABLOSU p Satışların maliyeti tablosu, gelir tablosunun tamamlayıcısı niteliğinde bir mali tablodur.

FİNANSAL YÖNETİM. Finansal Planlama Nedir?

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

İÇİNDEKİLER İKİNCİ ÜNİTE İŞLETMELERİN YASAL KURULUŞ TÜRLERİ BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI İKİNCİ ÜNİTE İŞLETMELERİN YASAL KURULUŞ TÜRLERİ GİRİŞ 1 FİNANSAL YÖNETİMİN FONKSİYONLARI 2 Kısa ve uzun dönemli ne tür yatırımlar yapılacaktır?

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI İKİNCİ ÜNİTE İŞLETMELERİN YASAL KURULUŞ TÜRLERİ GİRİŞ 1 FİNANSAL YÖNETİMİN FONKSİYONLARI 2 Kısa ve uzun dönemli ne tür yatırımlar yapılacaktır?

Finansal Yönetim Yabancı Kaynak Maliyeti. Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü. Finanslama Politikası

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

TMS 7 NAKİT AKIŞ TABLOLARI

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

TMS 7 NAKİT AKIŞ TABLOLARI M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Mayıs 2009 Tanım Nakit akış tablosu, bir faaliyet dönemi içerisinde işletmede ortaya çıkan nakit akımlarını; işletme faaliyetlerine,

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem

Sona eren 9 aylık dönem") Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem m. 30 Eylül 2017 30 Eylül 2016 Faiz ve benzeri gelirler Faiz giderleri Net faiz geliri Kredi zararı karşılıkları Kredi zararı karşılıkları

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 9 aylık dönem m. 30 Eylül 2017 30 Eylül 2016 Faiz ve benzeri gelirler Faiz giderleri Net faiz geliri Kredi zararı karşılıkları Kredi zararı karşılıkları

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

FİNANSMAN MATEMATİĞİ

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 3 aylık dönem m. 31-Mar-16 31-Mar-15 Faiz ve benzeri gelirler Faiz giderleri 6,032 6,457-2,108-2,247 Net faiz geliri 3,924 4,210 Kredi zararı karşılıkları

Konsolide Gelir Tablosu (denetlenmemiş) Sona eren 3 aylık dönem m. 31-Mar-16 31-Mar-15 Faiz ve benzeri gelirler Faiz giderleri 6,032 6,457-2,108-2,247 Net faiz geliri 3,924 4,210 Kredi zararı karşılıkları

ATATÜRK ÜNİVERSİTESİ AÇIKÖĞRETİM FAKÜLTESİ ÇIKMIŞ SORULAR

ATATÜRK ÜNİVERSİTESİ AÇIKÖĞRETİM FAKÜLTESİ ÇIKMIŞ SORULAR Ders Adı : Sağlık Kurumlarında Finansal Yönetim Sınav Türü : Final WWW.NETSORULAR.COM Sınavlarınızda Başarılar Dileriz... A Sağlık Kurumlarında

ATATÜRK ÜNİVERSİTESİ AÇIKÖĞRETİM FAKÜLTESİ ÇIKMIŞ SORULAR Ders Adı : Sağlık Kurumlarında Finansal Yönetim Sınav Türü : Final WWW.NETSORULAR.COM Sınavlarınızda Başarılar Dileriz... A Sağlık Kurumlarında

Yatırım Analizi ve Portföy Yönetimi 5. Hafta

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

Özsermaye Değişim Tablosu. Özsermaye Değişim Tablosu. Raporlama Birimi

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ödenmiş Sermaye Dipnot:27 Sermaye Düzeltmesi Farkları Dipnot:27 Hisse Senedi İhraç Primi Dipnot:27

Özsermaye Değişim Tablosu Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ödenmiş Sermaye Dipnot:27 Sermaye Düzeltmesi Farkları Dipnot:27 Hisse Senedi İhraç Primi Dipnot:27

Tüm işletmeler UMS 7 kapsamında, UFRS lere göre hazırlanan mali tablolarının bir parçası olarak nakit akım tablosu hazırlamak zorundadırlar.

UMS 7 Standarda (standardın ilgili paragraflarına referans verilmiştir) Nakit Akım Tablosu Kontrol listesinin bu kısmı nakit akım tablosunun nasıl hazırlaması gerektiğini açıklayan UMS 7 ye yöneliktir.

UMS 7 Standarda (standardın ilgili paragraflarına referans verilmiştir) Nakit Akım Tablosu Kontrol listesinin bu kısmı nakit akım tablosunun nasıl hazırlaması gerektiğini açıklayan UMS 7 ye yöneliktir.

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2012) (31/12/2011) A- Nakit Ve Nakit Benzeri Varlıklar 14 133.722.404 86.360.135 1- Kasa 2- Alınan Çekler 3- Bankalar 14 125.778.170 81.142.222

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2012) (31/12/2011) A- Nakit Ve Nakit Benzeri Varlıklar 14 133.722.404 86.360.135 1- Kasa 2- Alınan Çekler 3- Bankalar 14 125.778.170 81.142.222

FİNANSAL YÖNETİM-I KISA ÖZET KOLAYAOF

FİNANSAL YÖNETİM-I KISA ÖZET KOLAYAOF 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- Finansal Yönetim ve Fonksiyonları...... 4 2. ÜNİTE-Finansal Sistem, Finansal Piyasalar, Finansal Araçlar

FİNANSAL YÖNETİM-I KISA ÖZET KOLAYAOF 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- Finansal Yönetim ve Fonksiyonları...... 4 2. ÜNİTE-Finansal Sistem, Finansal Piyasalar, Finansal Araçlar

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi PİYASA FAİZ ORANLARI 2 Faiz Faiz, başkasının parasını

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi PİYASA FAİZ ORANLARI 2 Faiz Faiz, başkasının parasını

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO I- Cari Varlıklar VARLIKLAR Bağımsız Denetimden 30.06.2018 31.12.2017 A- Nakit Ve Nakit Benzeri Varlıklar 14 3.815.809.477 3.504.676.959 1- Kasa 14 45.563 62.857 2- Alınan Çekler 3- Bankalar

AYRINTILI BİLANÇO I- Cari Varlıklar VARLIKLAR Bağımsız Denetimden 30.06.2018 31.12.2017 A- Nakit Ve Nakit Benzeri Varlıklar 14 3.815.809.477 3.504.676.959 1- Kasa 14 45.563 62.857 2- Alınan Çekler 3- Bankalar

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

Finansal Yönetim Giriş

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2012 31 Mart 2011 Faiz ve benzeri gelirler 8,375 8,369 Faiz giderleri 4,182 4,202 Net faiz geliri 4,193 4,167 Kredi

Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2012 31 Mart 2011 Faiz ve benzeri gelirler 8,375 8,369 Faiz giderleri 4,182 4,202 Net faiz geliri 4,193 4,167 Kredi

Konsolide Gelir Tablosu

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. Dipnotlar 2011 2010 2009 Faiz ve benzeri gelirler 6 34,878 28,779 26,953 Faiz giderleri 6 17,433 13,196 14,494 Net faiz geliri 6 17,445 15,583 12,459

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. Dipnotlar 2011 2010 2009 Faiz ve benzeri gelirler 6 34,878 28,779 26,953 Faiz giderleri 6 17,433 13,196 14,494 Net faiz geliri 6 17,445 15,583 12,459

2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 27 Mart 2018 Salı (Sınav Süresi 2 Saat)

") 2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 27 Mart 2018 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR SORU 1-a) Y Ltd. Şti. üç farklı ürün üretip satmaktadır. Şirketin sabit giderleri toplamı

2018/1. Dönem Yeminli Mali Müşavirlik Sınavı Finansal Yönetim 27 Mart 2018 Salı 18.00 (Sınav Süresi 2 Saat) SORULAR SORU 1-a) Y Ltd. Şti. üç farklı ürün üretip satmaktadır. Şirketin sabit giderleri toplamı

4) Bir mekânın alt ve üstünü oluşturan yatay taşıyıcı yapı elemanına ne ad verilir? A) Döşeme B) Kolon C) Kiriş D) İnce Yapı E) Temel

Bir mekânın alt ve üstünü oluşturan yatay taşıyıcı yapı elemanına ne ad verilir? A) Döşeme B) Kolon C) Kiriş D) İnce Yapı E) Temel") Gayrimenkul Değerleme Esasları 19/12/2015 Sınavı 1) Katılım payları sadece nitelikli yatırımcılara satılmak üzere kurulan fon Aşağıdakilerden hangisidir? A)değişken Fon B)fon sepeti C)serbest yatırım fonu

Gayrimenkul Değerleme Esasları 19/12/2015 Sınavı 1) Katılım payları sadece nitelikli yatırımcılara satılmak üzere kurulan fon Aşağıdakilerden hangisidir? A)değişken Fon B)fon sepeti C)serbest yatırım fonu

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) İncelemeden Bağımsız Denetimden

İncelemeden Bağımsız Denetimden") İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

Bölüm 10. Piyasa Riskinin Ölçülmesi. Piyasa Riskinin Ölçülmesi. Risk, Getiri ve Sermaye Bütçelemesi. Piyasa Riskinin Ölçülmesi.

Bölüm 1 Risk, Getiri ve Sermaye Bütçelemesi Beta Risk ve Getiri Finansal Varlık Değerleme Modeli (FVDM) Sermaye Bütçelemesi ve Piyasa Riski Piyasa Portföyü Ekonomideki tüm varlıkları içeren portföy. Uygulamada

Bölüm 1 Risk, Getiri ve Sermaye Bütçelemesi Beta Risk ve Getiri Finansal Varlık Değerleme Modeli (FVDM) Sermaye Bütçelemesi ve Piyasa Riski Piyasa Portföyü Ekonomideki tüm varlıkları içeren portföy. Uygulamada

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2015 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 1 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 400.623.476 329.752.725 1- Kasa 14 46 2.079 2- Alınan Çekler 3- Bankalar 14 376.688.815 316.697.160 4- Verilen

Tarihi İtibarıyla Bilanço VARLIKLAR 1 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 400.623.476 329.752.725 1- Kasa 14 46 2.079 2- Alınan Çekler 3- Bankalar 14 376.688.815 316.697.160 4- Verilen

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

31 Aralık 2016 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 634.168.416 400.623.476 1- Kasa 14 204 46 2- Alınan Çekler 3- Bankalar 14 606.968.203 376.688.815

Eminiş Ambalaj Sanayi ve Ticaret AŞ 31 Aralık 2005 Tarihi İtibariyle Bilanço (Para birimi: YTL)

") 3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

3 Aralık 2005 Tarihi İtibariyle Bilanço Bağımsız Denetimden Geçmiş Notlar 3 Aralık 2005 3 Aralık 2004 VARLIKLAR Cari/Dönen Varlıklar 6.366.790 6.05.63 Hazır Değerler 4 43.386 5.50 Menkul Kıymetler (net)

Finans Portföy Yönetimi A.Ş. tarafından yönetilen

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07.11.2008 Portföy Yöneticileri 31.12.2008 tarihi itibariyle Murat İNCE Vahap Tolga KOTAN Doruk ERGUN Fon Toplam

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO VARLIKLAR. Bağımsız Denetimden Geçmemiş Cari Dönem

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 1.738.269.701 1.606.048.714 1- Kasa 14 53.092 37.347 2- Alınan Çekler 24.966-3- Bankalar 14 1.482.421.204 1.356.733.446 4- Verilen Çekler

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 1.738.269.701 1.606.048.714 1- Kasa 14 53.092 37.347 2- Alınan Çekler 24.966-3- Bankalar 14 1.482.421.204 1.356.733.446 4- Verilen Çekler

Konsolide Gelir Tablosu

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. 2015 2014 2013 Faiz ve benzeri gelirler 25,967 25,001 25,601 Faiz giderleri 10,086 10,729 10,767 Net faiz geliri 15,881 14,272 14,834 Kredi zararı karşılıkları

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. 2015 2014 2013 Faiz ve benzeri gelirler 25,967 25,001 25,601 Faiz giderleri 10,086 10,729 10,767 Net faiz geliri 15,881 14,272 14,834 Kredi zararı karşılıkları

Finansal Sistem, Sermaye Piyasaları ve Sermaye Piyasası Mevzuatı

Finansal Sistem, Sermaye Piyasaları ve Sermaye Piyasası Mevzuatı A Kitapçığı 10. Soru Soru Hatalı Değil. I- Birleşme sözleşmesi genel kurullarca onaylanmadan önce Sermaye Piyasası Kuruluna başvurularak

Finansal Sistem, Sermaye Piyasaları ve Sermaye Piyasası Mevzuatı A Kitapçığı 10. Soru Soru Hatalı Değil. I- Birleşme sözleşmesi genel kurullarca onaylanmadan önce Sermaye Piyasası Kuruluna başvurularak

Yapı Kredi Sigorta A.Ş.

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2018 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Mart 2018 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak- 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1,046,857,838 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

31 Mart 2018 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Ocak- 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1,046,857,838 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO. Dipnot

I- Cari Varlıklar VARLIKLAR Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 14 4.251.332.067 3.504.676.959 1- Kasa 14 41.108 62.857 2- Alınan Çekler 3- Bankalar 14 3.827.461.297 3.105.334.647 4- Verilen Çekler

I- Cari Varlıklar VARLIKLAR Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 14 4.251.332.067 3.504.676.959 1- Kasa 14 41.108 62.857 2- Alınan Çekler 3- Bankalar 14 3.827.461.297 3.105.334.647 4- Verilen Çekler

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 4.073.578.282 3.504.676.959 1- Kasa 14 50.393 62.857 2- Alınan Çekler 3- Bankalar 14 3.622.011.617 3.105.334.647 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 4.073.578.282 3.504.676.959 1- Kasa 14 50.393 62.857 2- Alınan Çekler 3- Bankalar 14 3.622.011.617 3.105.334.647 4- Verilen Çekler Ve

GENEL MUHASEBE KAYNAKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414

Ders 6 Finansal Yönetim 15.414") Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

CİV Hayat Sigorta Anonim Şirketi 31 Aralık 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.)

olarak ifade edilmiştir.)") 31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

ISL303 FİNANSAL YÖNETİM I

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.914.657.400 2.304.904.212 1- Kasa 14 49.481 18.864 2- Alınan Çekler - - 3- Bankalar 14 2.517.458.090 1.937.834.876 4- Verilen Çekler

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.914.657.400 2.304.904.212 1- Kasa 14 49.481 18.864 2- Alınan Çekler - - 3- Bankalar 14 2.517.458.090 1.937.834.876 4- Verilen Çekler

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.781.687.233 2.304.904.212 1- Kasa 14 40.837 18.864 2- Alınan Çekler 3- Bankalar 14 2.201.116.591 1.937.834.876 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.781.687.233 2.304.904.212 1- Kasa 14 40.837 18.864 2- Alınan Çekler 3- Bankalar 14 2.201.116.591 1.937.834.876 4- Verilen Çekler Ve

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 FİNANS EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2009) (31/12/2008) A- Nakit Ve Nakit Benzeri Varlıklar

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 FİNANS EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2009) (31/12/2008) A- Nakit Ve Nakit Benzeri Varlıklar

A-

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 2.364.314.943 2.304.904.212 1- Kasa 14 38.784 18.864 2- Alınan Çekler 3- Bankalar 14 1.961.058.269 1.937.834.876 4- Verilen Çekler Ve

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 2.364.314.943 2.304.904.212 1- Kasa 14 38.784 18.864 2- Alınan Çekler 3- Bankalar 14 1.961.058.269 1.937.834.876 4- Verilen Çekler Ve

A-

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 3.066.806.799 3.217.463.827 1- Kasa 14 30.243 35.109 2- Alınan Çekler 3- Bankalar 14 2.669.454.374 2.795.907.111 4- Verilen Çekler Ve

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 3.066.806.799 3.217.463.827 1- Kasa 14 30.243 35.109 2- Alınan Çekler 3- Bankalar 14 2.669.454.374 2.795.907.111 4- Verilen Çekler Ve

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.570.626.911 3.217.463.827 1- Kasa 14 50.931 35.109 2- Alınan Çekler 3- Bankalar 14 3.232.624.099 2.795.907.111 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.570.626.911 3.217.463.827 1- Kasa 14 50.931 35.109 2- Alınan Çekler 3- Bankalar 14 3.232.624.099 2.795.907.111 4- Verilen Çekler Ve

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.304.904.212 1.606.048.714 1- Kasa 14 18.864 37.347 2- Alınan Çekler 3- Bankalar 14 1.937.834.876 1.356.733.446 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.304.904.212 1.606.048.714 1- Kasa 14 18.864 37.347 2- Alınan Çekler 3- Bankalar 14 1.937.834.876 1.356.733.446 4- Verilen Çekler Ve

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.504.676.959 3.217.463.827 1- Kasa 14 62.857 35.109 2- Alınan Çekler 3- Bankalar 14 3.105.334.647 2.795.907.111 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.504.676.959 3.217.463.827 1- Kasa 14 62.857 35.109 2- Alınan Çekler 3- Bankalar 14 3.105.334.647 2.795.907.111 4- Verilen Çekler Ve

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem (31/12/2012) (31/12/2011) A- Nakit ve Nakit Benzeri Varlıklar 739.798.890 651.602.160 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem (31/12/2012) (31/12/2011) A- Nakit ve Nakit Benzeri Varlıklar 739.798.890 651.602.160 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2013 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Önceki Dönem I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 192.979.883 155.736.446 1- Kasa 14 203 2.165 2- Alınan Çekler 3- Bankalar 14 186.395.687

İskonto Oranları. Ders 12 Finansal Yönetim 15.414

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

Konsolide Gelir Tablosu (denetlenmemiş)

") Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2011 31 Mart 2010 Faiz ve benzeri gelirler 8,369 6,541 Faiz giderleri 4,202 2,870 Net faiz geliri 4,167 3,671 Kredi

Konsolide Gelir Tablosu(denetlenmemiş) Konsolide Gelir Tablosu (denetlenmemiş) m. 31 Mart 2011 31 Mart 2010 Faiz ve benzeri gelirler 8,369 6,541 Faiz giderleri 4,202 2,870 Net faiz geliri 4,167 3,671 Kredi

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2017 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

31 Mart 2017 Tarihi İtibarıyla Bilanço VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 701.787.908 634.168.416 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 670.263.584 606.968.203

Yeniden Düzenlenmiş. I- Cari Varlıklar Toplamı

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 322.320.147 309.044.079 1- Kasa 2.12-13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 299.899.151 287.777.816 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 322.320.147 309.044.079 1- Kasa 2.12-13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 299.899.151 287.777.816 4- Verilen Çekler ve Ödeme Emirleri

Halk Hayat ve Emeklilik Anonim Şirketi 31 Aralık 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") 31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 329.752.725 192.979.883 1- Kasa 14 2.079 203 2- Alınan Çekler 3- Bankalar 14 316.697.160

31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 329.752.725 192.979.883 1- Kasa 14 2.079 203 2- Alınan Çekler 3- Bankalar 14 316.697.160

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

YÖNETİM FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİ 2 FİNANSAL KARAR

YÖNETİM FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİ 2 FİNANSAL KARAR

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 135,139,181 133,722,404 1- Kasa 2- Alınan Çekler 3- Bankalar 14 121,417,928 125,778,170 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 135,139,181 133,722,404 1- Kasa 2- Alınan Çekler 3- Bankalar 14 121,417,928 125,778,170 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

VARLIKLAR Bağımsız Denetimden Geçmiş Cari Dönem 31 Aralık Bağımsız Denetimden Geçmiş Önceki Dönem 31 Aralık 2017

VARLIKLAR 31 Aralık 2018 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1.120.707.680 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 1.083.885.628 917.590.909 4-

VARLIKLAR 31 Aralık 2018 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 1.120.707.680 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar 14 1.083.885.628 917.590.909 4-

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM