Taşınır Mal Yönetmeliği Eğitim Sunusu

|

|

|

- Serkan Ergin

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Taşınır Mal Yönetmeliği Eğitim Sunusu 1 HAZIRLAYAN SUAT AKSU İÇ DENETÇİ

2 I- BÖLÜM 2 DÖNER SERMAYE İŞLETMELERİNDE TAŞINIR İŞLEMLERİ TANIMLAR KULLANILACAK BELGELER

3 SORUMLULUK II- BÖLÜM TAŞINIR KAYIT VE KONTROL YETKİLİLERİ KEFALET KANUNU İŞLEMLERİ TAŞINIR KONSOLİDE GÖREVLİLERİ 3 MUHASEBE YETKİLİLERİNİN TAŞINIR HESABINA İLİŞKİN GÖREV VE SORUMLULUKLARI

4 III - BÖLÜM 4 SATIN ALINAN TAŞINIRLARIN GİRİŞ İŞLEMLERİ BAĞIŞ VE YARDIM YOLUYLA EDİNİLEN TAŞINIRLARIN GİRİŞİ İÇ İMKÂNLARLA ÜRETİLEN TAŞINIRLARIN GİRİŞ İŞLEMLERİ İADE EDİLEN TAŞINIRLARIN GİRİŞİ KAYIT HATALARININ DÜZELTİLMESİ

5 IV - BÖLÜM 5 TAŞINIR İŞLEM FİŞİ DÜZENLENMEYECEK HALLER

6 V - BÖLÜM 6 KULANIM SURETİYLE TAŞINIR ÇIKIŞ İŞLEMLERİ DEVİR SURETİYLE ÇIKIŞ KAMU İDARELERİNE TAHSİS KULLANILMAZ HALE GELME, YOK OLMA VEYA SAYIM NOKSANI NEDENİYLE ÇIKIŞ HURDAYA AYIRMA, İMHA VE SATIŞ İŞLEMLERİ

7 VI - BÖLÜM 7 KURUŞ FARKLARI SAYIM KURULUNUN OLUŞTURULMASI HARCAMA BİRİMİ TAŞINIR YÖNETİM HESABI ÇIKARTILMASI KAMU İDARELERİNİN TAŞINIR KESİN HESABININ ÇIKARTILMASI

8 I- BÖLÜM 8 DÖNER SERMAYE İŞLETMELERİNDE TAŞINIR İŞLEMLERİ TANIMLAR KULLANILACAK BELGELER

9 Döner Sermaye İşletmelerinde Taşınır işlemleri DÖNER SERMAYELİ İŞLETMELER BÜTÇE VE MUHASEBE YÖNETMELİĞİ Taşınır işlemleri 9 MADDE 27 - (1) İşletmelerce edinilen taşınırların kayıtlara alınmasında, verilmesinde ve izlenmesinde, 28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Taşınır Mal Yönetmeliği hükümleri uygulanır.

10 Döner Sermaye İşletmelerinde Taşınır işlemleri 10 (2) Taşınırların muhasebe hesap planında yer alan ilgili stok ve maddi duran varlık hesaplarına kaydının sağlanması için, taşınır işlemlerini yürütmekle görevli birimler tarafından düzenlenen belgelerin bir nüshasının muhasebe birimine gönderilmesi zorunludur.

11 Taşınır 11 Dayanıklı Taşınırlar Tüketime Yönelik Taşınırlar Tesis, Makine ve Cihazlar (253) Taşıtlar (254) Tüketim Malzemeleri (150) Demirbaşlar (255)

Tüketim Malzemeleri (150)")

12 Tanımlar (Mad.4) 12 f) Taşınır: Çeşitleri ile kod numaraları Yönetmeliğe ekli Taşınır Kod Listesinin (A) ve (B) bölümlerinde gösterilen taşınırları, g) Tüketim malzemeleri: Belirli bir hizmetin üretilmesinde kullanılan, kullanımı sonucunda tükenen veya bir süre kullanıldıktan sonra ilk özelliklerini kısmen veya tamamen kaybederek bir daha kullanılamayacak duruma gelen, çeşitleri ile kod numaraları Taşınır Kod Listesinin (A) bölümü 150 hesap detayında yer alan malzemeleri,

13 Tanımlar 13 ğ) Dayanıklı taşınırlar: Taşınır Kod Listesinin (B) bölümünde gösterilen makine ve cihazlar ile taşıtlar ve demirbaşları, h) Makine ve cihazlar: Çeşitleri ile kod numaraları Taşınır Kod Listesinin (B) bölümü 253 hesap detayında yer alan, üretim ve hizmet amacıyla kullanılan her türlü makine, cihaz ve aletleri,

14 Taşınır Mal Kapsamındaki Tesisler Ve Detay Kodları Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No: 39) Tarih ve (4. Mükerrer) Sayılı RG. 253-Tesis, Makine ve Cihazlar ana hesabının yalnızca taşınır malları kapsayacak şekilde yeniden sınıflandırılması ve taşınır mal kapsamındaki tesislere ilişkin taşınır II nci düzey kodları ve alt detay kodlarının belirlenmesi amacıyla hazırlanmıştır. 14

15 Taşınır Mal Kapsamındaki Tesisler Ve Detay Kodları 253- Tesis, makine ve cihazlar hesabı ve detay kodları yalnızca taşınır mal kapsamındaki varlıkların kaydı için kullanılacaktır. Bu nedenle; Taşınır Mal Yönetmeliği eki kod listesinde yer alan Tesisler Grubu olarak sınıflandırılan ve Taşınmaz olarak değerlendirildiğinden Taşınır Kod Listesine alınmamıştır. Sadece muhasebe detay hesap planlarında yer alacaktır şeklindeki ifade kaldırılmış, 15

16 Taşınır Mal Kapsamındaki Tesisler Ve Detay Kodları Tesisler kodunda açılacak alt detay kodlara taşınır kapsamındaki tesislerin kaydedilmesi kararlaştırılmıştır. (2) 253- Tesis, makine ve cihazlar hesabının diğer detay ve alt detay kodlarının kullanılmasına devam edilecektir.

253- Tesis, makine ve cihazlar hesabının diğer detay ve alt detay")

17 Taşınır Mal Kapsamındaki Tesisler Genel yönetim kapsamındaki kamu idarelerinin kullanımında bulunan veya edinilecek olan; bir makine veya cihazın ürettiği enerjiyi, sesi, görüntüyü vb. ileten, dağıtan veya uzaktaki verileri toplayıp kaydeden makine veya cihazlar arasındaki düzeni sağlayan, birbiriyle entegre makine ve cihazlardan oluşan, 17 gerektiğinde başka yere taşınabilen sistemler taşınır mal kapsamında tesis olarak kabul edilecektir.

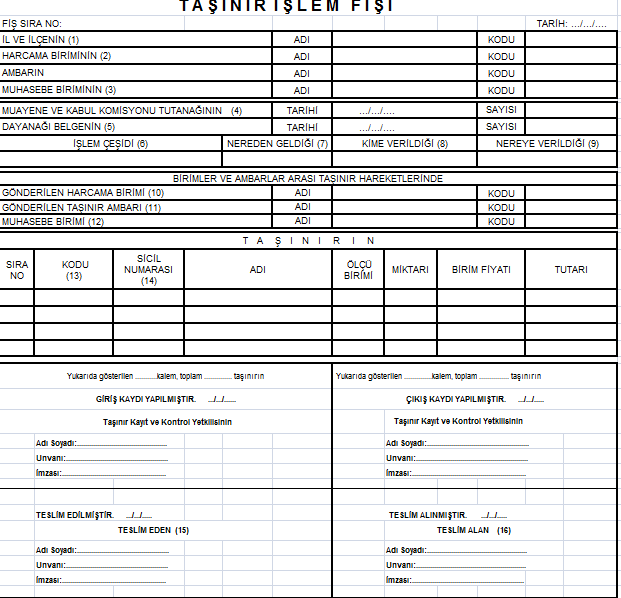

18 Taşınır Mal Kapsamındaki Tesisler Yukarıdaki tanıma uymakla birlikte binanın bütünleyici unsurlarından olan asansör, yürüyen bant ve merdivenler, merkezi ısıtma, havalandırma ve yangın söndürme sistemleri ile elektrik, gaz ve su dağıtım tesisat ve şebekeleri taşınır mal kapsamında tesis olarak kabul edilmez. 18

19 Taşınır Mal Kapsamındaki Tesisler 19 Ayrıca, tapuda kayıtlı olsun veya olmasın; 13/9/2006 tarihli ve 2006/10970 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik eki cetvellerde taşınmaz olarak listelenen üretim tesisleri ve imalathaneler bu Tebliğ kapsamında değildir.

20 Taşınır Mal Kapsamındaki Tesisler 20 Taşınır mal kapsamındaki tesisler bu Tebliğle belirlenen taşınır detay kodlarına kaydedilir. Bunlar kişiler üzerine zimmetlenmez, kullanılmaz hale gelene kadar idarelerin kullandıkları envanter kayıt sistemlerinde açılacak sanal ambar kayıtlarında takip edilir.

21 Taşınır Mal Kapsamındaki Tesislerin Kaydedileceği Taşınır Detay Kodları 21 a) İletişim/Haberleşme Tesisleri: Bu koda; haberleşme amaçlı baz istasyonları ile binalarda kurulu bulunan elektronik veya mekanik telefon santralleri kaydedilebilecektir. b) Enerji Tesisleri: Bu koda; kamu binası veya yerleşkesine enerji sağlayan ve taşınır kod listesinin kodunun alt detay kodlarına kaydedilenler dışında kalan büyük jeneratörler kaydedilecektir.

22 Taşınır Mal Kapsamındaki Tesislerin Kaydedileceği Taşınır Detay Kodları 22 c) Görüntüleme, Bilgi Toplama ve Takip Sitemleri: Bu koda; kamu binalarında kurulu bulunan kameralı güvenlik sistemleri, personel ve ziyaretçi için turnikeli-kameralı geçiş sistemleri ile balıkçı gemileri, uçak ve TIR ların takibi için kurulan uydulu takip sistemleri ve uluslararası suyolu gemi trafiği yönetim sistemleri kaydedilecektir. d) Diğer Tesis ve Sistemler: Yukarıdaki kodlara kaydedilemeyen tesisler, bu kodun altına, gerekli görülmesi halinde alt detay kod açmak suretiyle kaydedilecektir.

23 Tanımlar ı) Taşıtlar: Yolcu ve yük taşımacılığında kullanılanlar ile özel amaçlı kullanımlar için muhtelif cihazlarla donatılmış bulunan ve çeşitleri ile kod numaraları Taşınır Kod Listesinin (B) bölümü 254 hesap detayında gösterilen taşıtları, i) Demirbaşlar: Belirli bir hizmete tahsis amacıyla edinilen, belli bir süreye tâbi olmaksızın uzun süre kullanılabilen ve kullanılmakla yok olmayan, çeşitleri ile kod numaraları Taşınır Kod Listesinin (B) bölümü 255 hesap detayında yer alan taşınırları, 23

24 Kullanım Ömürleri Birden Fazla Yıl Devam Eden Düşük Değerli Alet Edevatlar Maliye Bakanlığı Bütçe Hazırlama Rehberi, Mad Sermaye Giderleri Amortismana tabi kıymetler arasında yer alsalar bile, küçük aletler, iş kıyafetleri, mutad bakımda kullanılan yedek parçalar, normal ömürleri bir yıldan fazla olsa dahi düşük değerli alet ve edevat ile benzeri kıymetler, sermaye giderleri arasında yer almayacaktır. 24

25 Tanımlar o) Taşınır kayıt ve kontrol yetkilisi: Harcama yetkilisi adına taşınırları teslim alan, koruyan, kullanım yerlerine teslim eden, bu Yönetmelikte belirtilen esas ve usullere göre kayıtları tutan ve bunlara ilişkin belge ve cetvelleri düzenleyen ve 25 bu hususlarda hesap verme sorumluluğu çerçevesinde harcama yetkilisine karşı sorumlu olan görevlileri,

26 Tanımlar 26 ö) Taşınır konsolide görevlisi: Kamu idaresinin taşınır kayıt ve kontrol yetkililerinden aldığı harcama birimi taşınır hesaplarını konsolide ederek taşınır hesap cetvellerini hazırlamak ve biriminin bir üst teşkilattaki taşınır konsolide görevlisine vermekle sorumlu olan görevlileri,

27 Kullanılacak Belgeler / Taşınır İşlem Fişi (Mad.10) Taşınır İşlem Fişi 27 İlgili mevzuatı çerçevesinde kabul edilerek teslim alınan taşınırların girişleri ile taşınırların çıkış ve ambarlar arasında devir işlemlerinde, dayanıklı taşınırların niteliklerini değiştiren esaslı onarım ve ilaveler sonucu değer artışlarında, kayıtlara esas olmak üzere 5 örnek numaralı Taşınır İşlem Fişi düzenlenir.

28 28

29 Kullanılacak Belgeler / Taşınır Geçici Alındısı (Mad.10) Taşınır Geçici Alındısı (Örnek: 9): Bu alındı, muayene ve kabul işlemi derhal yapılamayan hallerde, taşınırların geçici olarak teslim alınmasında düzenlenir. Fişin birinci nüshası taşınırı teslim edene verilir. 29 Muayene ve kabul işleminden sonra kabul edilen taşınırlar için Taşınır İşlem Fişi düzenlenir ve bu fişin tarih ve numarası geçici alındının dosyasında saklanan ikinci nüshası üzerine kaydedilir.

30 Kullanılacak Belgeler / Taşınır Geçici Alındısı (Mad.10) 30 Muayene ve kabul işleminden sonra kabul edilmeyen taşınırlarda ise ilgiliye verilen taşınır geçici alındısı geri alınarak dosyasındaki ikinci nüshasıyla birleştirilir. Alındının geri alınamaması halinde ikinci nüshası üzerine durumu belirtir açıklama yapılır.

31 31

32 Kullanılacak Belgeler / Zimmet Zimmet Fişi Fişi (Mad.10) 32 Taşınır Kod Listesinin (B) bölümünde gösterilen kara taşıtları ve iş makinelerinin sürekli olarak kullanacak personele verilmesinde 6 örnek numaralı Zimmet Fişi düzenlenir. Bu fiş, vardiya usulü çalışılan yerlerde kullanılan kara taşıtları ve iş makineleri için işyerinde koordinasyonu sağlayan sorumlu yönetici adına düzenlenir. Sorumlu yönetici, kendisine zimmetlenen taşıt veya iş makinesi ile kullanıcısını ayrıca tutulacak kayıtlarda izler.

33 Kullanılacak Belgeler / Zimmet Fişi (Mad.10) Demirbaş, makine ve cihazların kullanıma verilmesinde ise 6/A örnek numaralı Zimmet Fişi düzenlenir. Kendisine zimmet fişi ile dayanıklı taşınır teslim edilen kamu görevlisi artık bu taşınırdan şahsen sorumlu hale gelecektir. Zimmetle verilen dayanıklı taşınırın izinsiz kurum dışına çıkartılması, Kaybedilmesi, Çalınması, Kişisel kusurdan dolayı kullanılamaz hale gelmesi, Hallerinde kişisel sorumluluk taşıyacaktır. 33

34 34

35 35

36 Kullanılacak Belgeler / Zimmet Fişi (Mad. 5/4) 36 Zimmetle teslim edilen dayanıklı taşınırlar kullanıcıları tarafından başkasına devredilemez. Kullanıcılarının görevden ayrılması halinde söz konusu taşınırların ambara iade edilmesi zorunludur. Bu şekilde teslim yapılmadan personelin kurumla ilişiği kesilmez.

37 Kullanılacak Belgeler / Dayanıklı Taşınırlar Listesi (Mad.10) Bu liste, Taşınır Kod Listesinin (B) bölümünde gösterilen taşınırlardan oda, büro, bölüm, atölye ve servislerde 37 kullanılmak üzere verilenler için iki nüsha olarak düzenlenir.

38 Kullanılacak Belgeler / Dayanıklı Taşınırlar Listesi (Mad.10) 38 Listenin bir nüshası taşınırın bulunduğu yerde asılı bulundurulur. Diğer nüshası ise taşınır kayıt kontrol yetkilisi tarafından dosyasında saklanır. Dayanıklı Taşınır Listesi sadece ortak kullanıma verilecek olan dayanıklı taşınırların kullanımı verilmesinde düzenlenen bir belgedir.

39 Kullanılacak Belgeler / Dayanıklı Taşınırlar Listesi (Mad.10) 39 Kişisel kullanıma verilen ve bunun karşılığında Zimmet Fişi düzenlenen dayanıklı taşınırlar için ayrıca bu belge düzenlenmez. Dikkat edileceği üzere bu belgenin düzenlenmesinde esas olan, birden fazla kişinin kullanmakta olduğu dayanıklı taşınırların takibi amacını taşımaktadır.

40 40 ortak kullanım alanının sorumlusu veya yöneticisine

41 Kullanılacak Belgeler / Tüketim Malzemeleri Listesi (Mad.30/2) 41 Muhasebe kayıtlarında 150-İlk Madde ve Malzemeler Hesabı nda izlenen tüketim malzemelerinin çıkışları için düzenlenen Taşınır İşlem Fişleri muhasebe birimine gönderilmez. Bunların yerine, genel bütçe kapsamındaki kamu idarelerinde üç aylık dönemler itibarıyla,

42 Kullanılacak Belgeler / Tüketim Malzemeleri Listesi (Mad.30/2) 42 diğer idarelerde ise üç ayı geçmemek üzere üst yöneticiler tarafından belirlenen sürede kullanılmış tüketim malzemelerinin taşınır II nci düzey detay kodu bazında düzenlenen onaylı bir listesi, en geç ilgili dönemin son iş günü mesai bitimine kadar muhasebe birimine gönderilir.

43 Kullanılacak Belgeler / Tüketim Malzemeleri Listesi (Mad.30/2) 43

44 SORUMLULUK II- BÖLÜM TAŞINIR KAYIT VE KONTROL YETKİLİLERİ KEFALET KANUNU İŞLEMLERİ TAŞINIR KONSOLİDE GÖREVLİLERİ 44 MUHASEBE YETKİLİLERİNİN TAŞINIR HESABINA İLİŞKİN GÖREV VE SORUMLULUKLARI

45 Genel Sorumluluk (5018/48) 45 Kamu idareleri, taşınırların yönetimi, kaydı, muhafazası ve kullanımından sorumludurlar. Taşınırların özelliğinden veya olağan kullanımından kaynaklanan yıpranma ile usulüne uygun olarak belirlenen firelerden dolayı sorumluluk aranmaz. Kullanılmak üzere taşınır teslim edilen görevliler, taşınırın korunmasından ve taşınıra verilen zararlardan sorumludur. Kamu idareleri, verilen zararların sorumlularına ödettirilmesini sağlamakla yükümlüdür.

46 Genel Sorumluluk (5018/48) 46 Kamu idarelerine ait malları edinme, kiralama, tahsis, yönetim, kullanma ve elden çıkarma işlemleri, mevzuatında öngörülen kurallar dahilinde hizmetin amacına uygun olarak verimlilik ve tutumluluk ilkesine göre yapılır. Bu ilkeye aykırı eylem ve işlemlerden doğacak zararlardan, malların yönetimi veya kullanılması hususunda yetki verilenler sorumludur.

47 Harcama Yetkililerinin Sorumluluğu (Mad.5) Harcama yetkilileri taşınırların etkili, ekonomik, verimli ve hukuka uygun olarak edinilmesinden, kullanılmasından, kontrolünden, kayıtlarının bu Yönetmelikte belirtilen esas ve usullere göre saydam ve erişilebilir şekilde tutulmasını sağlamaktan ve taşınır yönetim hesabını ilgili mercilere göndermekten sorumludur. 47

48 Harcama Yetkililerinin Sorumluluğu (Mad.5) 48 Harcama yetkilileri taşınır kayıtlarının bu Yönetmelik hükümlerine uygun olarak tutulması ve taşınır yönetim hesabının ilgili mercilere gönderilmesi sorumluluğunu taşınır kayıt ve kontrol yetkilileri aracılığıyla yerine getirir.

49 Taşınır Kayıt ve Kontrol Yetkilisinin Sorumluluğu (Mad.5) a) Harcama birimince edinilen taşınırlardan muayene ve kabulü yapılanları cins ve niteliklerine göre sayarak, tartarak, Ölçerek teslim almak, doğrudan tüketilmeyen ve kullanıma verilmeyen taşınırları sorumluluğundaki ambarlarda muhafaza etmek. 49

50 Taşınır Kayıt ve Kontrol Yetkilisinin Sorumluluğu (Mad.5) 50 b) Muayene ve kabul işlemi hemen yapılamayan taşınırları kontrol ederek teslim almak, bunların kesin kabulü yapılmadan kullanıma verilmesini önlemek. (Ek: 8/10/ /3832 BKK.) Ancak, özellikleri nedeniyle kesin kabulleri belli bir dönem kullanıldıktan sonra yapılabilen sarf malzemelerinin kullanıma verilmesinde kesin kabul şartı aranmaz.

51 Taşınır Kayıt ve Kontrol Yetkilisinin Sorumluluğu (Mad.5) c) Taşınırların giriş ve çıkışına ilişkin kayıtları tutmak, bunlara ilişkin belge ve cetvelleri düzenlemek ve 51 taşınır yönetim hesap cetvellerini konsolide görevlisine göndermek. ç) Tüketime veya kullanıma verilmesi uygun görülen taşınırları ilgililere teslim etmek. d) Taşınırların yangına, ıslanmaya, bozulmaya, çalınmaya ve benzeri tehlikelere karşı korunması için gerekli tedbirleri almak ve alınmasını sağlamak.

52 Taşınır Kayıt ve Kontrol Yetkilisinin Sorumluluğu (Mad.5) e) Ambarda çalınma veya olağanüstü nedenlerden dolayı meydana gelen azalmaları harcama yetkilisine bildirmek. f) Ambar sayımını ve stok kontrolünü yapmak, harcama yetkilisince belirlenen asgarî stok seviyesinin altına düşen taşınırları harcama yetkilisine bildirmek. 52

53 Taşınır Kayıt ve Kontrol Yetkilisinin Sorumluluğu (Mad.5) 53 g) Kullanımda bulunan dayanıklı taşınırları bulundukları yerde kontrol etmek, sayımlarını yapmak ve yaptırmak. ğ) Harcama biriminin malzeme ihtiyaç planlamasının yapılmasına yardımcı olmak. h) Kayıtlarını tuttuğu taşınırların yönetim hesabını hazırlamak ve harcama yetkilisine sunmak.

54 Taşınır Kayıt ve Kontrol Yetkilisinin Sorumluluğu (Mad.5) (3) Ayrıca taşınır kayıt ve kontrol yetkilileri, sorumluluklarında bulunan ambarlarda kasıt, kusur, ihmal veya tedbirsizlikleri nedeniyle meydana gelen kayıp ve noksanlıklardan sorumludurlar. (4) Taşınır kayıt ve kontrol yetkilileri sorumluluklarında bulunan ambarları devir ve teslim etmeden görevlerinden ayrılamazlar. 54

55 Oluşan Kamu Zararları ile ilgili Sorumluluk (Mad.5) 55 Taşınırların muhafazasından ve yönetilmesinden sorumlu olanların, gerekli tedbirlerin alınmaması veya özenin gösterilmemesi nedeniyle taşınırın kullanılmaz hale gelmesi veya yok olması sonucunda sebep oldukları kamu zararları hakkında, 19/10/2006 tarihli ve sayılı Resmî Gazetede yayımlanan Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik hükümleri uygulanır.

56 Kamu Zararları Açısından Sorumluluk (Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik Mad.6/e) Taşınır kayıt ve kontrol yetkilileri aynı zamanda muhafaza sorumluluğu altındaki taşınırları uygun şartlarda korumak zorundadır. Muhafaza sorumluluğu altındaki taşınırlarda ihmal veya kusurlarından kaynaklanan bozulma, kırılma, kaybolma v.b. nedenlerden kaynaklanan zararlardan, sorumlu olacaktır. 56

57 Kamu Zararları Açısından Sorumluluk Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik Mad.5 57 Kanunun ilgili maddeleri gereğince, kamu görevlileri; kamu kaynaklarının etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, yönetilmesinden, kullanılmasından, korunmasından, kötüye kullanılmaması ve her an hizmete hazır bulundurulması için gerekli önlemlerin alınmasından sorumludurlar. Kontrol, denetim, inceleme, kesin hükme bağlama veya yargılama sonucunda tespit edilen kamu zararının geri ödenmesi sürecine, kamu görevlileri ile birlikte ilgililer de dahil edilir.

58 Kamu Zararları Açısından Sorumluluk Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik Mad /7/1965 tarihli ve 657 sayılı Devlet Memurları Kanununun 1 inci maddesinin birinci fıkrası kapsamında bulunan kamu idarelerinde görevli memurların, kullanımlarındaki taşınır ve taşınmazların korunması ve her an hizmete hazır halde bulundurulması için gerekli tedbirleri almamaları nedeniyle Devlete verdikleri zararlar ile kamu hukukuna tabi görevlerle ilgili olarak kişilere verdikleri zararlar hakkında, 657 sayılı Kanunun 13 üncü maddesi uyarınca 27/6/1983 tarihli ve 83/6510 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Devlete ve Kişilere Memurlarca Verilen Zararların Nevi ve Miktarlarının Tespiti, Takibi, Amirlerinin Sorumlulukları, Yapılacak Diğer İşlemler Hakkında Yönetmelik hükümleri uygulanır.

59 Memurların Zararları Tazmin Mükellefiyeti Devlete Ve Kişilere Memurlarca Verilen Zararların Nevi Ve Miktarlarının Tespiti, Takibi, Amirlerinin Sorumlulukları, Yapılacak Diğer İşlemler Hakkında Yönetmelik Mad.4 Memurlar görevlerini dikkat ve itina ile yerine getirmek, Devlet malını korumak 59 ve her an hizmete hazır halde bulundurmak için gerekli tedbirleri almakla görevli ve sorumludurlar. Memurlar, bu görev ve sorumlulukların yerine getirilmemesi sebebiyle doğan zararları bu Yönetmelikte belli edilen usul ve esaslar uyarınca tazminle mükelleftirler. Sayıştay'a karşı sorumlu olanların sorumlulukları hakkında Sayıştay Kanunu hükümleri saklıdır.

60 Zararın ve Miktarın Tespiti (Devlete Ve Kişilere Memurlarca Verilen Zararların Nevi Ve Miktarlarının Tespiti, Takibi, Amirlerinin Sorumlulukları, Yapılacak Diğer İşlemler Hakkında Yönetmelik Mad.7) 60 Memurun kasıt, ihmal veya tedbirsizliği sonucu idarenin malca uğradığı zararın ilgili tarafından rayiç bedel üzerinden ödenmesi esastır. Zarara uğrayan Devlet malının rayiç bedelinin tespitinde aşağıdaki usul ve esaslar uygulanır.

61 Zararın ve Miktarın Tespiti 61 a) Demirbaş defterinde alındığı tarihteki değeri de belli edilmek suretiyle kayıtlı bulunan veya demirbaş defterinde kayıtlı olmakla beraber değeri belli olmayan veya teberru yoluyla veya başka suretle Devlete mal edilen mallarda zarar söz konusu ise ait oldukları kurumlarca üç kişiden az olmamak üzere teşkil edilecek bir heyet tarafından zarara uğrayan malın rayiç değeri, piyasa araştırması yapılmak, ticaret odaları ile belediyelerden bilgi istemek suretiyle belirlenir ve ondan sonra zararın miktarı tespit edilir. Zarar gören Devlet malı eğer amortismana tabi mallardan ise rayiç bedelden amortisman payı düşülür.

62 Zararın ve Miktarın Tespiti 62 b) Tarihi ve bedii değeri olan her nevi eşya ve mallarda bir zarar söz konusu ise bilirkişilerden oluşan (eski eser uzmanları) bir heyet tarafından önce eserin değeri, ondan sonra husule gelen zararın miktarı tespit edilir. c) Zarar gören Devlet malı, bir yerden gönderilmiş veya getirilmiş ise taşıma masrafları malın rayiç fiyatına ilave edilmek suretiyle malın esas fiyatı belirlenerek ondan sonra zararın miktarı tespit edilir.

63 Zararın ve Miktarın Tespiti Memurların hizmet kusurlarından doğan zararların miktarı kurum ve kuruluşların en üst yöneticilerinin belirleyeceği iki kişi ile zarara sebebiyet veren memurun ilk amirinden oluşan 3 kişilik bir heyet tarafından tespit edilir. 63

64 Zararların Ödettirilme Şekli Devlete Ve Kişilere Memurlarca Verilen Zararların Nevi Ve Miktarlarının Tespiti, Takibi, Amirlerinin Sorumlulukları, Yapılacak Diğer İşlemler Hakkında Yönetmelik Mad.8 64 Tespit edilen zarar miktarının, en alt derecenin 1. kademesinde bulunan memurun brüt aylığının yarısını geçmediği hallerde memurun kabul etmesi kaydıyla zarar disiplin amiri veya yetkili disiplin kurulu kararına göre memurca ödenir, ödemeyi kabul etmeyen memurların verdikleri zararlar hükmen tahsil edilir.

65 Zararların Ödettirilme Şekli Devlete Ve Kişilere Memurlarca Verilen Zararların Nevi Ve Miktarlarının Tespiti, Takibi, Amirlerinin Sorumlulukları, Yapılacak Diğer İşlemler Hakkında Yönetmelik Mad.8 Yukarıdaki fıkrada belirtilen miktarı aşan zararlar, için icabına ve genel hükümlere göre sorumlularından sulh yolu ile veya 65 hükmen tahsil edilir.

66 Zararların Ödettirilme Şekli Devlete Ve Kişilere Memurlarca Verilen Zararların Nevi Ve Miktarlarının Tespiti, Takibi, Amirlerinin Sorumlulukları, Yapılacak Diğer İşlemler Hakkında Yönetmelik Mad.8 66 Birinci fıkra kapsamına giren zararlar, ödemeyi kabul edenler hakkında disiplin amiri veya yetkili disiplin kurulunca verilen kararların kesinleştiği tarihi izleyen aybaşından itibaren kararda belirtilen esaslara göre memurların aylıklarından kesinti yapılmak suretiyle tahsil edilir.

67 Zararların Ödettirilme Şekli Devlete Ve Kişilere Memurlarca Verilen Zararların Nevi Ve Miktarlarının Tespiti, Takibi, Amirlerinin Sorumlulukları, Yapılacak Diğer İşlemler Hakkında Yönetmelik Mad.8 67 Zararın ödenmesinin sulh yolu ile sağlanması halinde de sulh işleminin kesinleştiği tarihi izleyen aybaşından itibaren anlaşma esaslarına göre memurların aylıklarından kesinti yapılır. Memurların aylıklarından yapılacak kesinti miktarı, kendilerine ödenecek net aylıkların 1/3' ünden fazla ve 1/4'ünden az olamaz.

68 Kamu zararının oluştuğu tarihin belirlenmesi Kayıtlı olsun veya olmasın, kamu idaresinin yönetim ve kullanımında olan ya da kullanıcılarına teslim edilen taşınırların: - kaybedilmesi, - çalınması veya - zarar görmesi 68 hallerinde olayın meydana geldiği tarihte; bu tarihin bilinmediği durumlarda olayın tespit edildiği tarihte, kamu zararı oluşmuş kabul edilir.

69 İhale Sürecinde görev alanların sorumlulukları (4735/28) 69 Muayene ve kabul komisyonlarının başkan ve üyeleri, yapı denetim görevlileri ve ihtiyacın karşılanma sürecindeki her aşamada görev alan diğer ilgililerin, görevlerini kanunî gereklere uygun veya tarafsızlıkla yapmadıklarının, taraflardan birinin zararına yol açacak ihmalde veya kusurlu hareketlerde bulunduklarının tespiti halinde, haklarında ilgili mevzuatları gereğince disiplin cezası uygulanır.

70 İhale Sürecinde görev alanların sorumlulukları (4735/28) 70 Ayrıca, fiil veya davranışlarının özelliğine göre haklarında ceza kovuşturulması da yapılır ve hükmolunacak ceza ile birlikte tarafların uğradıkları zarar ve ziyan genel hükümlere göre kendilerine tazmin ettirilir. Bu Kanuna aykırı fiil veya davranışlardan dolayı hüküm giyen idare görevlileri, bu Kanun kapsamına giren işlerde görevlendirilemezler.

71 İhale Sürecinde görev alanların sorumlulukları (4735/28) 71 Bu Kanun kapsamına giren işlerden dolayı yargı organlarınca herhangi bir ceza verilmiş olanlar, bu Kanun kapsamına giren bütün kamu kurum ve kuruluşlarınca bu Kanunun ve ilgili diğer mevzuatın uygulanması ile görevli ve yetkili kadrolara atanamaz ve görev alamazlar.

72 Türk Ceza Kanunu Açısından Sorumluluk 72 Niteliklerine uygun olmayan veya eksik alınarak stoklara dahil edilen taşınırlar ile ilgili olarak sadece kamu zararlarının tahsiline ilişkin işlem yapılmakla kalmayacak aynı zamanda Türk Ceza Kanunu hükümleri gereğince de konunun değerlendirilmesi gerekecektir.

73 Türk Ceza Kanunu Açısından Sorumluluk 73 Türk Ceza Kanunu Madde 236 Aşağıdaki fiillerin hileli olarak yapılması halinde, edimin ifasına fesat karıştırılmış sayılır: a) İhale kararında veya sözleşmede evsafı belirtilen maldan başka bir malın teslim veya kabul edilmesi. b) İhale kararında veya sözleşmede belirtilen miktardan eksik malın teslim veya kabul edilmesi. c) Edimin ihale kararında veya sözleşmede belirtilen sürede ifa edilmemesine rağmen, süresinde ifa edilmiş gibi kabul edilmesi.

74 Türk Ceza Kanunu Açısından Sorumluluk 74 d) Yapım ihalelerinde eserin veya kullanılan malzemenin şartname veya sözleşmesinde belirlenen şartlara, miktar veya niteliklere uygun olmamasına rağmen kabul edilmesi. e) Hizmet niteliğindeki edimin, ihale kararında veya sözleşmede belirtilen şartlara göre verilmemesine veya eksik verilmesine rağmen verilmiş gibi kabul edilmesi. Edimin ifasına fesat karıştırma dolayısıyla menfaat temin eden görevli kişiler, ayrıca bu nedenle ilgili suç hükmüne göre cezalandırılırlar.

75 Taşınır kayıt ve kontrol yetkililerinin görevlendirilmesi 75 MADDE 6- (1) Taşınır kayıt ve kontrol yetkilileri, harcama yetkililerince, memuriyet veya çalışma unvanına bağlı kalmaksızın, taşınır kayıt ve işlemlerini bu Yönetmelikte belirtilen usule uygun şekilde yapabilecek bilgi ve niteliklere sahip personel arasından görevlendirilir.

76 Kimler Taşınır kayıt ve kontrol yetkilisi olarak görevlendirilebilir 2489 sayılı Kefalet Kanunu 76 Madde 1 (Değişik birinci fıkra: 25/6/ /4 md.) 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli (I) ve (II) sayılı cetvellerde yer alan kamu idareleri ile bu idarelere bağlı döner sermayeli kuruluşlarda para, menkul kıymet ve ayniyatı alıp veren ve elinde tutan;

77 Kimler Taşınır kayıt ve kontrol yetkilisi olarak görevlendirilebilir 77 memur, sözleşmeli personel ve işçiler (geçici işçiler hariç) için müteselsil kefalet usulü kabul edilmiş ve bu maksatla tüzel kişiliği haiz Kefalet Sandığı kurulmuştur. Bu Kanundaki memur ve müstahdem ibarelerinden bu fıkrada geçen kefalete tabi personel anlaşılır.

78 Taşınır Kayıt Ve Kontrol Yetkililerinin Kefalete Bağlanması kamu idarelerinde görevlendirilen taşınır kayıt ve kontrol yetkililerinin de kefalete bağlanarak aylık ve ücretlerinden 2489 sayılı Kanunun değişik 2 nci maddesinde belirtilen tutarda kefalet aidatı kesilmesi ve Kefalet Sandığı hesabına gönderilmesi zorunludur. 78

79 Taşınır Kayıt Ve Kontrol Yetkililerinin Kefalete Bağlanması 79 Kefalet aidatı; giriş aidatı ile aylık aidattan meydana gelir. Giriş aidatı; (1500) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan tutardır. Giriş aidatı, ilk taksiti kefalete bağlı görevde tam olarak alınan ilk maaş veya ücretten başlamak üzere dört eşit taksitte kesilir. Aylık aidat; (100) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan tutardır. Aylık aidat, giriş aidatının tamamının kesilmesini izleyen aydan itibaren her ay maaş veya ücretten kesilir.

80 Taşınır Kayıt Ve Kontrol Yetkililerinin Kefalete Bağlanması 2015 YILI İÇİN UYGULANACAK OLAN 80 Giriş aidatı; 1500 X 0, = 118,96 TL Aylık aidat; 100 X 0, = 7,93 TL

81 Taşınır Kayıt Ve Kontrol Yetkililerinin Geçici Olarak Kefalete Bağlanması 81 Kendisine dört ayı aşmamak kaydıyla geçici olarak veya vekâlet suretiyle kefalete bağlı görev verilenler, bu madde hükmüne bağlı olmayıp (1500) gösterge rakamının memur aylıklarına uygulanan katsayı ile çarpımı sonucu bulunan tutarı kefalet gösterirler. Geçici Teminat ; 1500 X 0, = 118,96 TL

82 Taşınır Kayıt Ve Kontrol Yetkililerine Mali Sorumluluk Zammı Ödemesi 82 Taşınır Kayıt kontrol yetkililerine Yan Ödeme Kararnamesinin (A) Genel idare bölümünün 37 nci sırasında öngörülen mali sorumluluk zammından yararlanacak. Mali Sorumluluk Zammı x Yan Ödeme Katsayısı 575 X 0, = 14,46 TL

83 Harcama Yetkililerince Yapılacak Taşınır Kayıt Ve Kontrol Yetkilisi Görevlendirmelerinde Aşağıda Belirtilen Hususların Göz Önünde Bulundurulması Gerekmektedir. 83 Taşınır işlemleri yoğun olan harcama birimlerinde birden fazla taşınır kayıt ve kontrol yetkilisi görevlendirilebilir. Kamu idarelerince ihtiyaç duyulması halinde birden fazla harcama biriminin taşınır kayıtları harcama birimleri itibarıyla ayrı ayrı tutulmak kaydıyla, bir taşınır kayıt ve kontrol yetkilisi tarafından yürütülebilir.

84 Taşınır Kayıt ve Kontrol Yetkililerinin Devir İşlemleri (Mad. 33) (1) Taşınır kayıt ve kontrol yetkilileri, sorumlulukları altındaki ambarlarda bulunan taşınırları ve bunlara ilişkin kayıt ve belgeleri, 84 yerlerine görevlendirilenlere devretmeden görevlerinden ayrılamazlar. Yeni görevlendirilen taşınır kayıt ve kontrol yetkilileri de söz konusu kayıt ve belgeleri aramak ve almak zorundadır.

85 Taşınır Kayıt ve Kontrol Yetkililerinin Devir İşlemleri (Mad. 33) 85 (2) Ambarlarındaki taşınırları ve taşınır işlemlerine ilişkin kayıt ve belgeleri teslim etmeyen veya istifa, hastalık, tutuklanma, ölüm gibi nedenlerle devir ve teslim edemeyen taşınır kayıt ve kontrol yetkililerinin sorumluluğundaki taşınırlar ile dayanağı kayıt ve belgeler, devir kurulu aracılığı ile yeni taşınır kayıt ve kontrol yetkilisine devir ve teslim edilir.

86 Taşınır Kayıt ve Kontrol Yetkililerinin Devir İşlemleri (Mad. 33) 86 Devir kurulu, harcama yetkilisi tarafından belirlenen bir kişinin başkanlığında, taşınır kayıt ve kontrol yetkililerinin de katıldığı, en az üç kişiden oluşur.

87 Taşınır Kayıt ve Kontrol Yetkililerinin Devir İşlemleri (Mad. 33) 87 (3) Ambarların devri, Ambar Devir ve Teslim Tutanağı düzenlenerek yapılır. (4) Oda, büro, bölüm, geçit, salon, atölye, garaj ve servis gibi ortak kullanım alanlarında bulunan taşınırlar, buralarda asılı Dayanıklı Taşınırlar Listesinde gösterilen miktarlar esas alınarak sayılmak ve listedeki ilgili bölüm imzalanmak suretiyle yeni sorumluya devir ve teslim edilir.

88 Taşınır Kayıt ve Kontrol Yetkililerinin Devir İşlemleri (Mad. 33) 88 (5) Taşınır kayıt kontrol yetkililerinin geçici görev, aylıksız izin, hastalık izni gibi on günlük süreyi aşmayan geçici ayrılmalarında, harcama yetkilisi tarafından idarenin ihtiyaçları göz önünde bulundurularak gerekli tedbirler alınmak suretiyle ambar kapalı tutulabilir. Bu süre gerektiğinde harcama yetkilisi tarafından uzatılabilir.

89 Taşınır konsolide görevlileri 89 MADDE 7- (1) Kamu idarelerinin merkez ve taşra harcama birimlerinin taşınır hesaplarının, ilçe, il, bölge, dış temsilcilik ve merkez teşkilatları itibarıyla konsolide edilmesi işlemlerini yürütmek üzere merkez, bölge, il ve gerek görülmesi halinde ilçe teşkilatlarında birer taşınır konsolide görevlisi belirlenir. (2) Taşınır konsolide görevlisi, kamu idarelerinin merkez teşkilatlarında strateji geliştirme birimi yöneticisine bağlı malî hizmetleri yürüten birimin bünyesindeki taşınır kayıt işlemlerinden sorumlu yöneticidir. İlçe, il veya bölge teşkilatlarında ise taşınır konsolide görevlisi, bu teşkilatların en üst yöneticileri tarafından belirlenir.

90 Muhasebe yetkililerinin taşınır hesabına ilişkin görev ve sorumlulukları 90 MADDE 8- (1) Taşınır işlemlerine ilişkin muhasebe kayıtları, Genel Yönetim Muhasebe Yönetmeliğine dayanılarak çıkarılmış ilgili muhasebe düzenlemeleri ve bu Yönetmelik hükümleri çerçevesinde muhasebe yetkilileri tarafından yapılır. (2) Muhasebe yetkilileri, harcama birimlerince hazırlanan Harcama Birimi Taşınır Yönetim Hesabı Cetvelinde gösterilen tutarların muhasebe kayıtlarıyla uygunluğunu kontrol ederek onayladıktan sonra, harcama yetkilisine göndermekle görevli ve sorumludurlar.

91 Muhasebe yetkililerinin taşınır hesabına ilişkin görev ve sorumlulukları 91 (3) Muhasebe yetkililerinin bu Yönetmelikteki görevleriyle ilgili sorumlulukları, taşınır işlemlerine ilişkin muhasebe kayıtlarının, dayanağı belgelere uygunluğu ile harcama birimlerince hazırlanan Harcama Birimi Taşınır Yönetim Hesabı Cetvellerini inceleyip onaylayarak harcama yetkilisine vermekle sınırlıdır.

92 Taşınır kayıt ve kontrol yetkilisi A GİRİŞ İŞLEMLERİ B ÇIKIŞ İŞLEMLERİ Taşınır İşlem Fişi Taşınır İstek Belgesi Taşınır İşlem Fişi Defter Kayıtları Dayanıklı Taşınırların Kullanıma Verilmesi 150 Kodunda kayıtlı malzemeler Tüketim Malzemeleri Defteri Kodunda Kayıtlı Malzemeler Dayanıklı Taşınırlar Defteri Kitap Alımları Kütüphane Defteri Taşıtlar Zimmet Fişi (örnek:6) Demirbaş, Makine ve Cihazlar Zimmet Fişi (örnek:6/a) Oda, büro, bölüm, atölye ve servislerde kullanılmak üzere verilen dayanıklı taşınırlar için; Dayanıklı Taşınırlar Listesi (Örnek 8) Tüketim Malzemeleri; İhtiyaç sahibi birim yetkilisinin onayını taşıyan Taşınır İstek Belgesi karşılığında 92

93 Taşınır giriş ve çıkış işlemlerinin muhasebe birimine bildirilmesi(mad. 30) Taşınır kayıt ve kontrol yetkilisi A GİRİŞ İŞLEMLERİ B ÇIKIŞ İŞLEMLERİ Taşınır İşlem Fişi Harcama Birimi Taşınır İşlem Fişi ve Ödeme emri belgesi Muhasebe Yetkilisi Taşınır İşlem Fişi Maddi duran varlık hesaplarında izlenen taşınırların çıkışları düzenlenme tarihini takip eden on gün içinde ve her durumda mali yıl sona ermeden önce muhasebe birimine gönderilir ilk madde ve malzemeler Hesabı nda izlenen tüketim malzemelerinin tüketime verilmesinde düzenlenen taşınır işlem fişleri muhasebe birimine gönderilmez. Muhasebe Yetkilileri, taşınır giriş, çıkış ve değer düşüşlerine ilişkin olarak kendilerine gönderilen belgelerde gösterilen tutarların II inci düzeyde detay kodu itibarıyla muhasebe kayıtlarını yapar Bakanlıkça belirlenecek dönemler itibariyle kullanılmış tüketim malzemelerinin taşınır II inci düzey detay kodu bazında düzenlenen onaylı bir listesi, en geç ilgili dönemin son iş günü mesai bitimine kadar muhasebe birimine gönderilir. 93

94 III - BÖLÜM 94 SATIN ALINAN TAŞINIRLARIN GİRİŞ İŞLEMLERİ BAĞIŞ VE YARDIM YOLUYLA EDİNİLEN TAŞINIRLARIN GİRİŞİ İÇ İMKÂNLARLA ÜRETİLEN TAŞINIRLARIN GİRİŞ İŞLEMLERİ İADE EDİLEN TAŞINIRLARIN GİRİŞİ KAYIT HATALARININ DÜZELTİLMESİ

95 Satın Alınan Taşınırların Giriş İşlemleri 95 Satın alınan taşınırlar için, teslim alındıktan sonra, Taşınır Kod Listesindeki hesap kodları itibarıyla üçer nüsha Taşınır İşlem Fişi düzenlenir. (Mad.15/1) Faturada çeşitli taşınırlar için topluca gösterilmiş giderler olması durumunda, giderler taşınırların alış bedelleri ile orantılı olarak paylaştırılır. Taşınırlar faturada kayıtlara esas olacak şekilde çeşitleri itibarıyla ayrı ayrı gösterilir. (Mad. 13/4)

96 Farklı hesaplara kaydı gereken taşınırların aynı faturada yer alması(mad. 15/3) 96 faturadaki taşınırların kaydedileceği hesap sayısınca fatura fotokopileri çıkarılır ve üzerine her hesap için düzenlenen Taşınır İşlem Fişinin numarası yazılır. Fişin birinci nüshası ödeme emri belgesine, ikinci nüshası ise ödeme emri belgesinin harcama biriminde kalan nüshasına bağlanır. Üçüncü nüshası, muayene ve kabul komisyon tutanağı veya idare yetkilisince düzenlenmiş kabul belgesi ile birlikte, sıralı olarak dosyalanır.

97 Bağış Ve Yardım Yoluyla Edinilen Taşınırların Girişi (Mad.16) 97 bağış ve yardım olarak edinilen taşınırlar teslim alındığında taşınır kayıt kontrol yetkilisi tarafından Taşınır İşlem Fişi düzenlenerek kayıtlara alınır. Fişin birinci nüshası bağış ve yardım edene verilir veya gönderilir.

98 Bağış Ve Yardımların Kayıt Değeri (13/2-c) 98 Bağış ve yardım yoluyla edinilen taşınırlarda; bağış ve yardımda bulunan tarafından ispat edici bir belge ile değeri belirtilmiş ise bu değer, belli bir değeri yoksa değer tespit komisyonunca belirlenen değer, Dikkate alınarak TİF düzenlenir.

99 Bağış Ve Yardımların Kabulü 99 Kamu idareleri açısından yapılan bağışların kabulü doğuracağı hukuki sonuçlar itibariyle önem arz etmektedir. Kamu idarelerine yapılan her türlü bağış kabul edilebilecek midir? Kamu idareleri bağış kabul ederken belirli yasal prosedürleri yerine getirmek zorunda mıdır? Bağışlayanın hukuki durumu ve bağış şartları ne oranda önemlidir. Bunların değerlendirmesini hangi hukuki normlara göre yapılmalıdır.

100 Bağış Ve Yardımların Kabulü Bağış (6089 Sayılı Borçlar Kanunu, Mad. 285) 100 Bağışlama sözleşmesi, bağışlayanın sağlararası sonuç doğurmak üzere, malvarlığından bağışlanana karşılıksız olarak bir kazandırma yapmayı üstlendiği sözleşmedir. Henüz edinilmemiş olan bir haktan feragat etmek veya bir mirası reddetmek, bağışlama değildir. Ahlaki bir ödevin yerine getirilmesi de bağışlama sayılmaz.

101 Bağış Ve Yardımların Kabulü 101

102 Bağış Yoluyla Elde Edilen Taşınırların Muhasebe Kaydı 102 Maliye bakanlığı Muhasebat Genel Müdürlüğü, tarih ve sayılı yazısı kamu idarelerine yapılan ayni nitelikteki bağış ve yardımların bütçeye gelir kaydedilmeksizin, ilgili stok veya duran varlık hesabına borç, 600-Gelirler Hesabına alacak kaydedilmesi, gerekmektedir

103 İç imkânlarla üretilen taşınırların giriş işlemleri 103 Kamu idarelerinin kendi kullanımları için iç imkanlarıyla ürettikleri taşınırlar, değer tespit komisyonu tarafından belirlenecek rayiç bedel üzerinden Taşınır İşlem Fişi düzenlenerek giriş kaydedilir. Kamu idarelerinin mülkiyetindeki arazilerde yetiştirilen ağaçlardan üretilen ekonomik değere sahip kereste, odun, meyve gibi ürünler hakkında da yukarıdaki fıkra hükmü uygulanır.

104 Değer Tespit Komisyonu (Mad. 13/3) 104 Değer tespit komisyonu, harcama yetkilisinin onayı ile taşınır kayıt ve kontrol yetkilisinin ve işin uzmanının da katıldığı en az üç kişiden oluşturulur. Komisyon değer tespitinde ticaret odası, sanayi odası, borsa, meslek kuruluşları, ilgili diğer kuruluşlardan veya aynı nitelikteki taşınırı alan idarelerden ve fiyat araştırması sonuçlarından yararlanabilir.

105 İade edilen taşınırların girişi (Mad. 18) Kullanıma verilen tüketim malzemelerinden herhangi bir nedenle iade edilenler, iadeyi yapan birim yetkilisinin onayını taşıyan ve iade edilen malzemenin cins ve miktarını belirten belge karşılığında teslim alınır ve Taşınır İşlem Fişi düzenlenerek tekrar giriş kaydedilir. Fişin birinci nüshası taşınırları iade edene verilir. 105

106 İade edilen taşınırların girişi (Mad. 18) 106 Yönetmelik eki taşınır kod listesinde tüketim malzemesi olarak sınıflandırılan taşınırlardan, üzerine kayıt yapmak veya yeniden formatlanmak ya da doldurulmak suretiyle tekrar kullanılması mümkün olanların, görevin tamamlanmasını takiben ambara iadesi zorunludur. Bu şekilde iade edilen taşınırlar hakkında yukarıdaki fıkraya göre işlem yapılır.

107 Kayıt hatalarının düzeltilmesi Taşınırın kodunda, (Ek Mad. 1) birim maliyet bedelinde veya miktarında 107 hata yapılması durumunda, harcama yetkilisinin onayı üzerine düzenlenecek yeni Taşınır İşlem Fişiyle hatalı kaydın çıkış işlemi yapılır. Daha sonra düzenlenecek Taşınır İşlem Fişiyle de doğru verinin girişi yapılmak suretiyle hata düzeltilir. Muhasebe kayıtlarını etkileyen düzeltmelere ilişkin Taşınır İşlem Fişlerinin bir nüshası muhasebe birimine gönderilir.

108 Kayıt hatalarının düzeltilmesi (Ek Mad. 1) 108 Mahsup dönemi sonuna kadar tespit edilen kayıt hataları, ilgili olduğu yılın hesaplarına; daha sonra tespit edilen kayıt hataları ise cari yıl hesaplarına mâledilerek düzeltilir.

109 IV - BÖLÜM 109 TAŞINIR İŞLEM FİŞİ DÜZENLENMEYECEK HALLER

110 Hangi hallerde TİF düzenlenmez (Mad.10) 110 İhtiyaç duyulduğunda kullanılmak üzere satın alınarak depolanan ya da arşivlenenler ile süreli yayınlardan ciltletilmiş olanlar hariç olmak üzere aşağıda sayılan hallerde Taşınır İşlem Fişi düzenlenmez.

111 Hangi hallerde TİF düzenlenmez (1) Satın alındığı andan itibaren tüketimi yapılan su, doğalgaz, kum, çakıl, bahçe toprağı, bahçe gübresi ve benzeri maddeler, 111

112 Hangi hallerde TİF düzenlenmez 112 (2) Makine, cihaz, taşıt ve iş makineleri ile demirbaşların servislerince yapılan bakım ve onarımlarında kullanılan yedek parçalar ile doğrudan taşıtların depolarına konulan akaryakıt, likit gaz (LPG) ve yağlar,

113 Hangi hallerde TİF düzenlenmez 113 (3) Kısa sürede tüketilen mutfak tipi tüpler ve yangın söndürme tüplerine yapılan gaz dolumları ile yazıcı kartuşlarının dolumları, 4) Dergi ve gazete gibi süreli yayınlar ile arşivlenme niteliği olmayan kütüphane materyalleri. 5) (Ek: 8/10/ /3832 BKK.) Bütçenin temsil ve tanıtma giderleri tertibinden makam için alınan yiyecek ve içecekler.

114 Hangi hallerde TİF düzenlenmez (Mad. 15) 114 (4) Satın alınan dergi ve gazete gibi süreli yayınların bedellerinin ödenmesi sırasında Taşınır İşlem Fişi düzenlenmez. Söz konusu yayınlardan cilt birliği sağlananlar, ciltletildikten sonra Taşınır İşlem Fişi düzenlenerek kayıtlara alınır.

115 Hangi hallerde TİF düzenlenmez Mad (3) Kullanılmak üzere zimmetle verilen dayanıklı taşınırlardan, herhangi bir nedenle ilgililerince iade edilenler için Taşınır İşlem Fişi düzenlenmez. Bu taşınırların kullanıma verilmelerinde düzenlenmiş olan Zimmet Fişleri, ilgili bölüm imzalanarak zimmetinden düşülen kişiye geri verilir ve Dayanıklı Taşınırlar Defterinde gerekli kayıtlar yapılır.

116 Hangi hallerde TİF düzenlenmez 116 a) Tüketime yönelik taşınırların depoya girişi yapılarak burada muhafaza edilmesi (stoklanması) halinde taşınır işlem fişi düzenlenecek, b) Depoya girişi yapılmadan doğrudan tüketime verilen (stoklanmayan) malzemeler taşınır kayıt ve kontrol yetkisinin sorumluluğunda olmadığı için bu tür alımlarda taşınır işlem fişi düzenlenmeyecektir.

117 V - BÖLÜM 117 KULANIM SURETİYLE TAŞINIR ÇIKIŞ İŞLEMLERİ DEVİR SURETİYLE ÇIKIŞ KAMU İDARELERİNE TAHSİS KULLANILMAZ HALE GELME, YOK OLMA VEYA SAYIM NOKSANI NEDENİYLE ÇIKIŞ HURDAYA AYIRMA, İMHA VE SATIŞ İŞLEMLERİ

118 Kulanım suretiyle çıkış (Mad.23) 118 Taşıt ve iş makineleri haricindeki dayanıklı taşınırlar Taşınır İstek Belgesi düzenlenmek suretiyle talep edilir. Talep edilen dayanıklı taşınırlar 6/A örnek numaralı Zimmet Fişi düzenlenerek kullanıma verilir. Kara taşıt ve iş makinelerinin yetkili makamın onayına istinaden yönetiminden sorumlu görevliye veya kullanıcısına verilmesinde ise 6 örnek numaralı Zimmet Fişi düzenlenir. Kara taşıtlarının dışındaki taşıtların sorumluya veya kullanıcılarına devir ve teslimine ilişkin usul ve düzenlenecek belgeler kamu idarelerince ayrıca belirlenir.

119 Kulanım suretiyle çıkış (Mad.23) 119 Zimmet Fişine dayanılarak Dayanıklı Taşınırlar Defterine gerekli kayıtlar yapılır. Fişin birinci nüshası dosyasında saklanır. İkinci nüshası zimmetle taşınır teslim edilen görevlilere verilir. Oda, büro, bölüm, geçit, salon, atölye, garaj ve servis gibi ortak kullanım alanlarında kullanılmak üzere verilen taşınırlar için Dayanıklı Taşınırlar Listesi düzenlenir ve taşınırlar ortak kullanım alanının sorumlusu veya yöneticisine imzası alınarak teslim edilir.

120 Devir suretiyle çıkış (Mad.24) 120 (1) Kamu idarelerince Yönetmeliğin 31 inci maddesi hükümlerine göre bedelsiz olarak devredilen taşınırların çıkışı Taşınır İşlem Fişi düzenlenerek yapılır. Fişin bir nüshası taşınırın devredildiği idareye verilir. Devir alan idareden alınan fiş, düzenlenen fişin ekine bağlanır.

121 Devir suretiyle çıkış 121 (2) Aynı kamu idaresinin muhtelif harcama birimlerinin ambarları arasında devredilen taşınırlar için de Taşınır İşlem Fişi düzenlenir ve fişin birinci nüshası devredilen harcama biriminin taşınır kayıt ve kontrol yetkilisine verilir.

122 Devir suretiyle çıkış 122 (3) Aynı harcama biriminin ambarları arasındaki taşınır devirlerinde de Taşınır İşlem Fişi düzenlenir, ancak bu fişler muhasebe birimine gönderilmez.

123 Kamu idareleri arasında bedelsiz devir ve tahsis (Mad.31) 123 (1) Kayıtlara alınış tarihi itibarıyla beş yılını tamamlamış ve idarece kullanılmasına ihtiyaç duyulmayan taşınırlar, bu taşınıra ihtiyaç duyan idarelere bedelsiz devredilebilir. (2) Ancak devralmak isteyen idare açısından bakım, onarım ve taşıma giderleri nedeniyle ekonomik olmayan ve kullanılmasında fayda görülmeyen taşınırlar devredilemez.

124 Kamu idareleri arasında bedelsiz devir ve tahsis (Mad.31) 124 (3) Aşağıda sayılan taşınırların diğer kamu idarelerine bedelsiz devrinde beş yıl şartı aranmaz: a) Kamu idarelerince yürütülen veya desteklenen projelerin gerçekleştirilmesi için edinilen araştırma ve geliştirme amaçlı taşınırlar. b) Kamu idarelerince yürütülen ve yönetilen ulusal otomasyon sistemleri çerçevesinde edinilerek sisteme dâhil idarelerin kullanımına tahsis edilen taşınırlar.

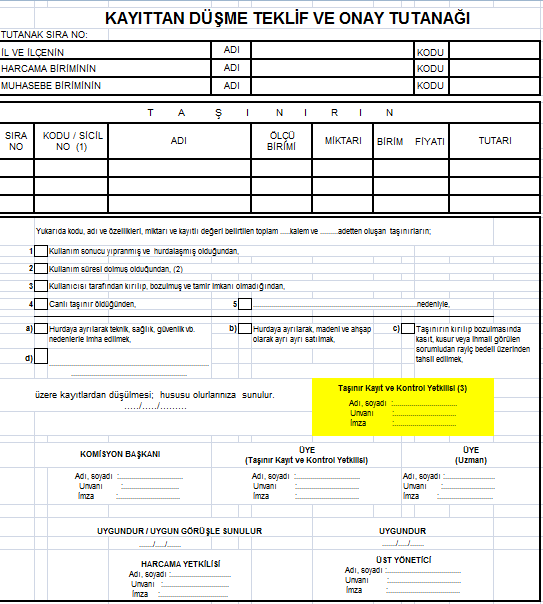

125 Kamu idareleri arasında bedelsiz devir ve tahsis (Mad.31) 125 c)uluslararası organizasyonların gerçekleştirilmesi için alınan taşınırlar. ç) İlgili mevzuatla verilen görev ve yetkiye dayanılarak diğer idarelere verilmek üzere temin edilen taşınırlar. d) Devredilmediği takdirde kullanım imkânı kalmayacak olan veya zorunlu sebeplerle devredilmesi gereken tüketim malzemeleri.

126 Kamu idareleri arasında bedelsiz devir ve tahsis (Mad.31) 126 (4) İdareler, sahip oldukları taşınırları (taşıt ve iş makineleri dahil) birinci fıkrada belirtilen beş yıl şartı aranmaksızın ihtiyacı bulunan diğer idarelere geçici olarak tahsis edebilir. (5) Başbakanlıkça kamu idarelerine ve kamu idarelerince Başbakanlığa yapılacak devir ve tahsisler herhangi bir şarta bağlı olmaksızın gerçekleştirilir.

127 Kamu idareleri arasında bedelsiz devir ve tahsis (Mad.31) 127 (6) Devredilmeleri halinde daha etkin, verimli ve ekonomik kullanılacağı veya görev ve yetki alanları itibarıyla devirlerinin daha faydalı olacağı anlaşılan taşınırlar, devreden ve devralmak isteyen kamu idarelerinin müşterek talebi üzerine Maliye Bakanının uygun görüşü ile herhangi bir şarta bağlı kalmaksızın bedelsiz devredilebilir (7) Bedelsiz devredilecek ve devredilemeyecek taşınırlar ile tahsise ilişkin diğer esas ve usuller Bakanlıkça belirlenir.

128 Kamu idareleri arasında bedelsiz devir ve tahsis (Maliye Bakanlığı Muhasebat Genel Müdürlüğü, tarih ve sayılı RG. 1 Sayılı Taşınır Mal Yönetmeliği Genel Tebliği) 128 Devredilecek taşınırların devralacak idare tarafından taşınması esastır; ancak zorunlu durumlarda devreden idare tarafından da taşıtılabilir. Kamu idarelerinin yapmış olduğu taşıma giderleri taşınırın değeri ile ilişkilendirilmez. Mahalli idarelerde ortaya çıkan ihtiyaç fazlası taşınırların, diğer idarelere devrinde ilgisine göre valinin, belediye başkanının veya birlik başkanının onayı aranacaktır.

129 Kamu idareleri arasında bedelsiz devir ve tahsis (Maliye Bakanlığı Muhasebat Genel Müdürlüğü, tarih ve sayılı RG. 1 Sayılı Taşınır Mal Yönetmeliği Genel Tebliği) 129 Taşınır devirleri, Bakanlığımızca (Muhasebat Genel Müdürlüğü) yayımlanan Parasal Sınırlar ve Oranlar Hakkındaki Genel Tebliğinde belirlenen limitler dikkate alınarak harcama yetkilisi veya üst yöneticinin onayı ile yapılacaktır. Devrine karar verilen taşınır için iki nüsha Ek-1 form (Taşınır Devrine İlişkin Protokol) düzenlenecek ve söz konusu taşınırlar, Yönetmelik hükümleri gereğince gerekli işlemler yapıldıktan sonra devredilecek ve devralınacaktır.

130 Geçici tahsis yetkisi ve tahsis (Maliye Bakanlığı Muhasebat Genel Müdürlüğü, tarih ve sayılı RG. 3 Sayılı Taşınır Mal Yönetmeliği Genel Tebliği ) 130 Taşınırların diğer kamu idarelerine geçici olarak tahsis yetkisi, üst yönetici tarafından ayrıca bir düzenleme yapılmadığı sürece taşınırın yönetiminden ve hesabını vermekten sorumlu harcama yetkilisine aittir. Genel ve özel bütçeli idarelerin merkez birimlerince yapılan tahsisler hariç olmak üzere geçici tahsis; mahalli idarelerde hizmet vermekle yetkili oldukları coğrafi alanla, diğer kamu idarelerinde ise bulundukları ilin idâri (ilçeler dahil) alanı ile sınırlı olarak yapılabilecektir.

131 Geçici tahsis yetkisi ve tahsis (Maliye Bakanlığı Muhasebat Genel Müdürlüğü, tarih ve sayılı RG. 3 Sayılı Taşınır Mal Yönetmeliği Genel Tebliği ) Tahsis edilen taşınırlar için tutanak düzenlenmesi zorunludur. Ancak, taşıt ve iş makineleri için idareler arasında protokol düzenlenecektir. Düzenlenen tutanak veya protokolde; 1) Tahsis edilen taşınırın cinsi, adedi ve tahsis amacı ile tahsis süresine, 2) Taşınırın tahsis süresindeki zorunlu bakım, onarım ve işletme masrafları ile kullanılacak tüketim madde ve malzemelerin, tahsis edilen idarece karşılanacağına, 3) Taşınırın tesliminden itibaren kullanımı süresince idareye veya diğer kamu idarelerine ya da özel kişilere verilecek zararların tazminine ilişkin sorumluluğun, tahsis edilen idareye ait olduğuna, 4) İdarelerce gerekli görülecek diğer hususlara, yer verilir. 131

132 Tahsis edilen taşınırların takibi ve idarelerin sorumluluğu (Maliye Bakanlığı Muhasebat Genel Müdürlüğü, tarih ve sayılı RG. 3 Sayılı Taşınır Mal Yönetmeliği Genel Tebliği ) 132 Tahsis edilen taşınırlar için, tahsisi yapan harcama biriminin görevlendireceği birim yetkilisi tarafından, tahsisi isteyen idare talebine uygun olarak Taşınır İstek Belgesi (Taşınır Mal Yönetmeliği eki Örnek: 7) düzenlenir. Tahsis edilen taşınırlar bu belgeye dayanılarak ilgisine göre 6 veya 6/A örnek numaralı Zimmet Fişi ile öncelikle Taşınır İstek Belgesinde gösterilen birim yetkilisine zimmetlenir, birim yetkilisince düzenlenecek tutanakla da tahsis edilen idarenin yetkilisine imzası alınmak suretiyle teslim edilir. Taşınırın teslim anındaki durumu, düzenlenecek tutanakta veya protokolde ayrıntılı olarak gösterilir.

133 Tahsis edilen taşınırların takibi ve idarelerin sorumluluğu (Maliye Bakanlığı Muhasebat Genel Müdürlüğü, tarih ve sayılı RG. 3 Sayılı Taşınır Mal Yönetmeliği Genel Tebliği ) 133 Tahsisi Talebi Tahsisi Yapacak İdare tahsisi yapan harcama biriminin görevlendireceği birim yetkilisi tahsisi isteyen idare talebine uygun olarak Taşınır İstek Belgesi (Taşınır Mal Yönetmeliği eki Örnek: 7) düzenlenir. Tahsis edilen taşınırlar bu belgeye dayanılarak ilgisine göre 6 veya 6/A örnek numaralı Zimmet Fişi ile öncelikle Taşınır İstek Belgesinde gösterilen birim yetkilisine zimmetlenir, birim yetkilisince düzenlenecek tutanakla da tahsis edilen idarenin yetkilisine imzası alınmak suretiyle teslim edilir. Taşınırın teslim anındaki durumu, düzenlenecek tutanakta veya protokolde ayrıntılı olarak gösterilir.

134 Kullanılmaz Hale Gelme, Yok Olma Veya Sayım Noksanı Nedeniyle Çıkış (Mad.27) Tüketim malzemelerinin özelliklerinde, ağırlıklarında veya miktarlarında meydana gelen değişmeler nedeniyle oluşan fireler, sayımda noksan çıkan taşınırlar, çalınma, kaybolma gibi nedenlerle yok olan taşınırlar 134 ya da yıpranma, kırılma veya bozulma gibi nedenlerle kullanılamaz hale gelen taşınırlar ile canlı taşınırın ölmesi halinde, Kayıttan Düşme Teklif ve Onay Tutanağı ve Taşınır İşlem Fişi düzenlenerek kayıtlardan çıkarılır.

135 Kullanılmaz Hale Gelme, Yok Olma Veya Sayım Noksanı Nedeniyle Çıkış (Mad.27) (2) Eskimiş, solmuş, yırtılmış ve kullanılamayacak duruma gelmiş bayrakların 135 Türk Bayrağı Tüzüğünün 38 inci maddesi uyarınca çıkarılan yönetmelik hükümleri gereğince ilgili yerlere teslim edilmesinde de yukarıdaki fıkra hükümleri uygulanır.

136 Eskimiş, Solmuş, Yırtılmış Ve Kullanılamayacak Duruma Gelmiş Bayrakların Yok Edilmesi Usul Ve Esaslarını Gösterir Yönetmelik Bayrakların Toplanması Madde 5- Eskimiş, solmuş, yırtılmış ve kullanılamayacak duruma gelmiş olan bayrakları elinde bulunduran gerçek veya tüzel kişiler ile resmi kurum ve kuruluşlar bu bayrakları ilçelerde kaymakamlığa, illerde valiliğe, yurt dışında büyükelçilik veya başkonsolosluklara teslim ederler. 136

137 TÜRK BAYRAĞI KANUNU Yasaklar 137 Madde 7 Türk Bayrağı, yırtık, sökük, yamalı, delik, kirli, soluk, buruşuk veya layık olduğu manevi değeri zedeleyecek herhangi bir şekilde kullanılamaz. Resmi yemin törenleri dışında her ne maksatla olursa olsun, masalara kürsülere, örtü olarak serilemez. Oturulan veya ayakla basılan yerlere konulamaz. Bu yerlere ve benzeri eşyaya Bayrağın şekli yapılamaz. Elbise veya uniforma şeklinde giyilemez.

138 TÜRK BAYRAĞI KANUNU Cezalar 138 Madde 8 Bu Kanuna ve çıkarılacak tüzüğe aykırı olarak Bayrak yapmak, satmak ve kullanmak yasaktır. Bu yasağa aykırı olarak yapılan Bayraklar o mahallin yetkili amirlerince toplatılır. Bu Kanun hükümlerine aykırı davranışta bulunanlara, fiilleri suç oluşturmadığı takdirde mahalli mülki amir tarafından Kabahatler Kanununun 32 nci maddesi uyarınca idarî para ceza verilir.

139 KABAHATLER KANUNU Emre aykırı davranış 139 Madde 32 - (1) Yetkili makamlar tarafından adlî işlemler nedeniyle ya da kamu güvenliği, kamu düzeni veya genel sağlığın korunması amacıyla, hukuka uygun olarak verilen emre aykırı hareket eden kişiye yüz Türk Lirası idarî para cezası verilir. Bu cezaya emri veren makam tarafından karar verilir. (2) Bu madde, ancak ilgili kanunda açıkça hüküm bulunan hallerde uygulanabilir.

140 Kullanılmaz Hale Gelme, Yok Olma Veya Sayım Noksanı Nedeniyle Çıkış (Mad.27) (3) Yukarıdaki hallerde kasıt, kusur, ihmal veya tedbirsizlik 140 olup olmadığı araştırılarak sonuçları ayrı bir tutanakta belirtilir ve bu Yönetmeliğin 5 inci maddesi hükmü uygulanır.

141 Kullanılmaz Hale Gelme, Yok Olma Veya Sayım Noksanı Nedeniyle Çıkış (Mad.27) 141 (4) Garanti veya sigorta taahhütnamesi kapsamında yenisi ile değiştirilmek üzere yüklenicisine iade edilen taşınırlar Kayıttan Düşme Teklif ve Onay Tutanağına dayanılarak düzenlenecek Taşınır İşlem Fişiyle kayıtlardan çıkarılır ve yenisi kayıtlara alınır.

142 Satış Sonrası Hizmetler Yönetmeliği ( Tarih ve Say.RG) 142 Mad.10 (4) Kullanım ömrü süresince malın yetkili servis istasyonlarındaki bakım ve onarım süresi azami tamir süresini geçemez. Bu süre, garanti süresi içerisinde mala ilişkin arızanın yetkili servis istasyonuna veya satıcıya bildirimi tarihinde,

143 Satış Sonrası Hizmetler Yönetmeliği ( Tarih ve Say.RG) 143 garanti süresi dışında ise malın yetkili servis istasyonuna teslim tarihinden itibaren başlar. Tüketici arıza bildirimini; telefon, faks, e- posta, iadeli taahhütlü mektup ve benzeri bir yolla yapabilir. Uyuşmazlık halinde bildirime ilişkin ispat yükümlülüğü tüketiciye aittir.

144 Satış Sonrası Hizmetler Yönetmeliği ( Tarih ve Say.RG) 144 (5) Malın tamirinin tamamlandığı tarih tüketiciye telefon, kısa mesaj, faks, e- posta, iadeli taahhütlü mektup ve benzeri bir yolla bildirilir. Uyuşmazlık halinde bildirime ilişkin ispat yükümlülüğü yetkili servis istasyonuna aittir.

145 Satış Sonrası Hizmetler Yönetmeliği ( Tarih ve Say.RG) 145 (6) Malın garanti süresi dışında, servis istasyonları tarafından verilen montaj, bakım ve onarım hizmetiyle ilgili olarak, bir yıl içerisinde aynı arızanın tekrarı halinde tüketiciden herhangi bir isim altında ücret istenemez. Tüketicinin malı kullanım kılavuzunda yer alan hususlara aykırı kullanmasından kaynaklanan arızalar bu fıkra kapsamı dışındadır.

146 Satış Sonrası Hizmetler Yönetmeliği ( Tarih ve Say.RG) 146 (7) Malın garanti süresi dışında, garanti belgesi ile satılması zorunlu olmayan bir parçasının servis istasyonu tarafından değiştirilmesi veya satılması durumunda, değişen veya satılan parça için altı aydan aşağı olmamak üzere bir garanti süresi verilir.

147 Kullanılmaz Hale Gelme, Yok Olma Veya Sayım Noksanı Nedeniyle Çıkış (Mad.27) 147 (5) Kamu idaresi ile yüklenici arasında imzalanan mal alımına ilişkin sözleşmede hüküm bulunması ve fiyat farkı veya ek bir maliyet talep edilmemesi kaydıyla; kullanım süresi dolan veya dolmak üzere olan taşınırlardan daha uzun miadlı olanlarla değiştirilenler, Kayıttan Düşme Teklif ve Onay Tutanağına dayanılarak düzenlenecek Taşınır İşlem Fişiyle kayıtlardan çıkarılır ve yenisi kayıtlara alınır.

148 148

Kapsam. Müdürlüğünün ( ) taşınır mallarının kayda alınması ile bunların yönetim ve denetiminde özel mevzuatındaki hükümler uygulanır.

taşınır mallarının kayda alınması ile bunların yönetim ve denetiminde özel mevzuatındaki hükümler uygulanır.") 08/11/2012 tarih ve 28461 sayılı Resmi Gazete de yayımlanan Taşınır Mal Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik ile yapılan düzenlemeler Taşınır Mal Yönetmeliği Önceki Metin Değişiklik Kapsam

08/11/2012 tarih ve 28461 sayılı Resmi Gazete de yayımlanan Taşınır Mal Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik ile yapılan düzenlemeler Taşınır Mal Yönetmeliği Önceki Metin Değişiklik Kapsam

TAŞINIR MAL YÖNETMELİĞİ. Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı

TAŞINIR MAL YÖNETMELİĞİ Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı SUNUM PLANI Amaç, Kapsam ve Tanımlar Sorumluluk ve Görevliler Defter ve

TAŞINIR MAL YÖNETMELİĞİ Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı SUNUM PLANI Amaç, Kapsam ve Tanımlar Sorumluluk ve Görevliler Defter ve

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE BURSA-HAZİRAN 2014 Amaç ve Kapsam BİRİNCİ BÖLÜM GENEL HÜKÜMLER Madde 1. Bu yönergenin amacı, Ajansa ait taşınır malların

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE BURSA-HAZİRAN 2014 Amaç ve Kapsam BİRİNCİ BÖLÜM GENEL HÜKÜMLER Madde 1. Bu yönergenin amacı, Ajansa ait taşınır malların

TAŞINIR MAL YÖNETMENLİĞİ

TAŞINIR MAL YÖNETMENLİĞİ Abdulsamet YILMAZ Taşınır Kayıt ve Kontrol Yetkilisi 19.02.2013 1 Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018

TAŞINIR MAL YÖNETMENLİĞİ Abdulsamet YILMAZ Taşınır Kayıt ve Kontrol Yetkilisi 19.02.2013 1 Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018

TAŞINIR KAYIT İŞLEMLERİ

TAŞINIR KAYIT İŞLEMLERİ 1. SATIN ALINAN TAŞINIRIN GİRİŞ İŞLEMİ 1.1. İHTİYAÇ TESPİTİ VE SATIN ALINMASI İŞLEMİ 1.2. TAŞINIRIN MUAYENE VE KABUL İŞLEMLERİ 2. BAĞIŞ VE YARDIM YOLUYLA EDİNİLEN TAŞINIR İŞLEMLERİ

TAŞINIR KAYIT İŞLEMLERİ 1. SATIN ALINAN TAŞINIRIN GİRİŞ İŞLEMİ 1.1. İHTİYAÇ TESPİTİ VE SATIN ALINMASI İŞLEMİ 1.2. TAŞINIRIN MUAYENE VE KABUL İŞLEMLERİ 2. BAĞIŞ VE YARDIM YOLUYLA EDİNİLEN TAŞINIR İŞLEMLERİ

1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları. a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması

Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması") 1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması Tüketim malzemeleri, Taşınır İstek Belgesi karşılığında düzenlenecek Taşınır İşlem Fişi çıkış kaydedilir.

1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması Tüketim malzemeleri, Taşınır İstek Belgesi karşılığında düzenlenecek Taşınır İşlem Fişi çıkış kaydedilir.

TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ Karar Sayısı : 2006/11545 Bakanlar Kurulu; 18.01.207 tarihli, 26407 sayılı R.G. Taşınır Mal Yönetmeliği Genel Tebliği Sayı 1 Tebliğ Sayı 2 Tebliğ Sayı 3 Muhasebat Genel Müdürlüğü

TAŞINIR MAL YÖNETMELİĞİ Karar Sayısı : 2006/11545 Bakanlar Kurulu; 18.01.207 tarihli, 26407 sayılı R.G. Taşınır Mal Yönetmeliği Genel Tebliği Sayı 1 Tebliğ Sayı 2 Tebliğ Sayı 3 Muhasebat Genel Müdürlüğü

EK-3 ANKARA ÜNİVERSİTESİ SAĞLIK HİZMETLERİ MESLEK YÜKSEKOKULU GÖREV TANIMI FORMU

YÜKSEKOKULU GÖREV TANIMI UNVANI : Yüksekokul Müdürü (Harcama Yetkilisi) ADI SOYADI : Prof. Dr. Serap ALSANCAK 5018 Sayılı KMY ve K Kanununun 32.maddesine göre; Harcama Yetkilileri, harcama talimatlarının

YÜKSEKOKULU GÖREV TANIMI UNVANI : Yüksekokul Müdürü (Harcama Yetkilisi) ADI SOYADI : Prof. Dr. Serap ALSANCAK 5018 Sayılı KMY ve K Kanununun 32.maddesine göre; Harcama Yetkilileri, harcama talimatlarının

VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1)

") VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) R.G Tarihi : 08/09/2007 R.G. Sayısı : 26637 1. Amaç, dayanak ve kapsam (1) Bu Tebliğ, düzenleyici ve

VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) R.G Tarihi : 08/09/2007 R.G. Sayısı : 26637 1. Amaç, dayanak ve kapsam (1) Bu Tebliğ, düzenleyici ve

TAŞINIR MAL YÖNETMELİĞİ.

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ (Madde 1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ (Madde 1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Taşınır Mal Yönetmeliği ve İşlem Akış Süreci Taşınır Mal Yönetmenliğinin Bize Getirileri ve Taşınır Taşınır Mal Yönetmenliğinin Getirdiği Artılar

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Taşınır Mal Yönetmeliği ve İşlem Akış Süreci Taşınır Mal Yönetmenliğinin Bize Getirileri ve Taşınır Taşınır Mal Yönetmenliğinin Getirdiği Artılar

TAŞINIR MAL YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA YÖNETMELİK TASLAĞI

TAŞINIR MAL YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA YÖNETMELİK TASLAĞI MADDE 1-28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Taşınır Mal Yönetmeliğinin 4 üncü

TAŞINIR MAL YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA YÖNETMELİK TASLAĞI MADDE 1-28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Taşınır Mal Yönetmeliğinin 4 üncü

1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar belirlenir.

İŞ AKIŞ ANALİZİ TAŞINIR MAL YÖNETİMİ İŞLEMLERİ 1- Satın Alınan Taşınırın Giriş İşlemi 1.1- İhtiyaç Tespiti ve Satın Alınması İşlemi 1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar

İŞ AKIŞ ANALİZİ TAŞINIR MAL YÖNETİMİ İŞLEMLERİ 1- Satın Alınan Taşınırın Giriş İşlemi 1.1- İhtiyaç Tespiti ve Satın Alınması İşlemi 1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar

TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ MALİYE BAKANLIĞININ 8/2/2016 TARİHLİ VE 1452 SAYILI YAZISI ÜZERİNE 10/12/2003 TARİHLİ VE 5018 SAYILI KAMU MALİ VE KONTROL KANUNUN 44.MADDESİNE GÖRE BAKANLAR

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ MALİYE BAKANLIĞININ 8/2/2016 TARİHLİ VE 1452 SAYILI YAZISI ÜZERİNE 10/12/2003 TARİHLİ VE 5018 SAYILI KAMU MALİ VE KONTROL KANUNUN 44.MADDESİNE GÖRE BAKANLAR

TAŞINIR MAL YÖNETMELİĞİ. Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararı : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik : 4/5/2010-2010/504 B.K.K.) (1)

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararı : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik : 4/5/2010-2010/504 B.K.K.) (1)

DESTEK HİZMETLERİ MÜDÜRLÜĞÜ Kuruluş, Çalışma Usul ve Esasları Hakkında Yönetmelik Amaç, Kapsam, Dayanak, Kuruluş ve Tanımlar

DESTEK HİZMETLERİ MÜDÜRLÜĞÜ Kuruluş, Çalışma Usul ve Esasları Hakkında Yönetmelik Amaç, Kapsam, Dayanak, Kuruluş ve Tanımlar Amaç : BİRİNCİ BÖLÜM Bu yönetmeliğin amacı; Araklı Belediye Başkanlığı Destek

DESTEK HİZMETLERİ MÜDÜRLÜĞÜ Kuruluş, Çalışma Usul ve Esasları Hakkında Yönetmelik Amaç, Kapsam, Dayanak, Kuruluş ve Tanımlar Amaç : BİRİNCİ BÖLÜM Bu yönetmeliğin amacı; Araklı Belediye Başkanlığı Destek

TAŞINIR MAL YÖNETMELİĞİ AFYON BAHAR EĞİTİMİ NİSAN 2016

TAŞINIR MAL YÖNETMELİĞİ AFYON BAHAR EĞİTİMİ NİSAN 2016 Sunum Planı Pazartesi Salı Çarşamba Perşembe Cuma Öğle Öncesi Taşınır Mal Yönetmeliği Taşınır Mal Yönetmeliği Taşınır Mal Yönetmeliği Taşınır Mal

TAŞINIR MAL YÖNETMELİĞİ AFYON BAHAR EĞİTİMİ NİSAN 2016 Sunum Planı Pazartesi Salı Çarşamba Perşembe Cuma Öğle Öncesi Taşınır Mal Yönetmeliği Taşınır Mal Yönetmeliği Taşınır Mal Yönetmeliği Taşınır Mal

TAŞINIR MAL YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

T.C. BUCA BELEDİYESİ İŞLETME MÜDÜRLÜĞÜ

GENEL GÖREVLERİ İM.GT.01 SAYFA NO: 1/15 NO: 02 1. Yemekhane hazırlama ve günlük yemek dağılımını sağlamak. 2. Yemekhanenin temizliğinden sorumlu olmak. 3. Yemekler ile ilgili talep ve şikâyetleri dikkate

GENEL GÖREVLERİ İM.GT.01 SAYFA NO: 1/15 NO: 02 1. Yemekhane hazırlama ve günlük yemek dağılımını sağlamak. 2. Yemekhanenin temizliğinden sorumlu olmak. 3. Yemekler ile ilgili talep ve şikâyetleri dikkate

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Bakanlar Kurulu Kararı: 28/12/2006-2006/11545 Resmî Gazete: 18.1.2007/26407 Ek ve Değişiklikler: 1) 4/5/2010-2010/504 B.K.K. 19.6.2010/27616 RG 2) 14/02/2012-2012/2842 B.K.K. 22.03.2012/28241 RG Amaç TAŞINIR

Bakanlar Kurulu Kararı: 28/12/2006-2006/11545 Resmî Gazete: 18.1.2007/26407 Ek ve Değişiklikler: 1) 4/5/2010-2010/504 B.K.K. 19.6.2010/27616 RG 2) 14/02/2012-2012/2842 B.K.K. 22.03.2012/28241 RG Amaç TAŞINIR

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik : 4/5/2010-2010/504 B.K.K.) (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik : 4/5/2010-2010/504 B.K.K.) (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine

İŞLEM SÜRECİ BAŞLANGIÇ

BİRİM ADI Ana Süreç Adı Harcama birimimizce satın alınan tüketim malzemesi ve dayanıklı taşınırlar iş süreci Satın alınan malzemelerin muayene komisyonuna sunulması Muayene Komisyonu Kabulü yapılanları

BİRİM ADI Ana Süreç Adı Harcama birimimizce satın alınan tüketim malzemesi ve dayanıklı taşınırlar iş süreci Satın alınan malzemelerin muayene komisyonuna sunulması Muayene Komisyonu Kabulü yapılanları

TAŞINIR MAL YÖNETMELİĞİ

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

TAŞINIR MAL YÖNETMELİĞİ

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

VI-14 TAŞINIR MAL YÖNETMELİĞİ

VI-14 TAŞINIR MAL YÖNETMELİĞİ Muhasebat Genel Müdürlüğü TAŞINIR MAL YÖNETMELİĞİ BKK Sayısı : 2006/11545 Karar Tarihi : 28/12/2006 R.G. Tarihi : 18/01/2007 R.G. Sayısı : 26407 Karar Sayısı : 2006/11545

VI-14 TAŞINIR MAL YÖNETMELİĞİ Muhasebat Genel Müdürlüğü TAŞINIR MAL YÖNETMELİĞİ BKK Sayısı : 2006/11545 Karar Tarihi : 28/12/2006 R.G. Tarihi : 18/01/2007 R.G. Sayısı : 26407 Karar Sayısı : 2006/11545

ESKİ GENEL MÜDÜRLÜĞÜ TAŞINIR MAL YÖNETMELİĞİ

TA INIR MAL YÖNETMEL TC ERZURUM BÜYÜKŞEHİR BELEDİYESİ ESKİ GENEL MÜDÜRLÜĞÜ TAŞINIR MAL YÖNETMELİĞİ İÇİNDEKİLER MADDE NO MADDE 1 MADDE 2 MADDE 3 MADDE 4 I.BÖLÜM Amaç Kapsam Dayanak Tanımlar SAYFA NO 1 1

TA INIR MAL YÖNETMEL TC ERZURUM BÜYÜKŞEHİR BELEDİYESİ ESKİ GENEL MÜDÜRLÜĞÜ TAŞINIR MAL YÖNETMELİĞİ İÇİNDEKİLER MADDE NO MADDE 1 MADDE 2 MADDE 3 MADDE 4 I.BÖLÜM Amaç Kapsam Dayanak Tanımlar SAYFA NO 1 1

TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ

BESYO TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ FORM : D RİSK Taşınırların giriş kaydının yapılması Taşınırların giriş kaydına esas olmak üzere düzenlenen taşınır işlem fişlerinin muhasebe birimine

BESYO TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ FORM : D RİSK Taşınırların giriş kaydının yapılması Taşınırların giriş kaydına esas olmak üzere düzenlenen taşınır işlem fişlerinin muhasebe birimine

TAŞINIR MAL YÖNETMELİĞİ : 28/12/ / TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararı : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 Amaç TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararı : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 Amaç TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin

YAZI İŞLERİ VE KARARLAR DAİRESİ BAŞKANLIĞI YAZI İŞLERİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

YAZI İŞLERİ VE KARARLAR DAİRESİ BAŞKANLIĞI YAZI İŞLERİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu

YAZI İŞLERİ VE KARARLAR DAİRESİ BAŞKANLIĞI YAZI İŞLERİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Yayın Tarihi Sayfa Numarası 1/3 Revizyon Numarası 01

1. AMAÇ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Sayfa Numarası 1/3 Prosedürün amacı, Fakülte demirbaşına kayıtlı, ekonomik ömrünü tamamlamış, teknik ve fiziki nedenlerle kullanılması

1. AMAÇ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Sayfa Numarası 1/3 Prosedürün amacı, Fakülte demirbaşına kayıtlı, ekonomik ömrünü tamamlamış, teknik ve fiziki nedenlerle kullanılması

TAġINIR MAL YÖNETMELĠĞĠ

TAġINIR MAL YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAġINIR MAL YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ

YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı üzerine, 10/12/2003 tarihli ve 5018 sayılı Kamu

YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı üzerine, 10/12/2003 tarihli ve 5018 sayılı Kamu

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HAZİRAN,2018

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HAZİRAN,2018 MAYIS, 2017 TAŞINIR MAL YÖNETMELİĞİ Yapılan düzenlemeyle; İhtiyaç duyulan tanımlamalar eklenmekte, tanım, belge ve maddelerde güncel mevzuata uygunluk

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HAZİRAN,2018 MAYIS, 2017 TAŞINIR MAL YÖNETMELİĞİ Yapılan düzenlemeyle; İhtiyaç duyulan tanımlamalar eklenmekte, tanım, belge ve maddelerde güncel mevzuata uygunluk

ZABITA DAİRESİ BAŞKANLIĞI İDARİ İŞLER BÜRO AMİRLİĞİ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

ZABITA DAİRESİ BAŞKANLIĞI İDARİ İŞLER BÜRO AMİRLİĞİ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE Amaç BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK ve TANIMLAR Madde 1- Bu yönergenin amacı; Denizli

ZABITA DAİRESİ BAŞKANLIĞI İDARİ İŞLER BÜRO AMİRLİĞİ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE Amaç BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK ve TANIMLAR Madde 1- Bu yönergenin amacı; Denizli

TAŞINIR MAL YÖNETMELİĞİ

2016 DÜZCE DEFTERDARLIĞI TAŞINIR MAL YÖNETMELİĞİ - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No : 26) Taşınır Kod Listesi - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No : 27) İhtiyaç Fazlası Taşınırların

2016 DÜZCE DEFTERDARLIĞI TAŞINIR MAL YÖNETMELİĞİ - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No : 26) Taşınır Kod Listesi - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No : 27) İhtiyaç Fazlası Taşınırların

(1.Değişiklik: 19 Haziran 2010 tarihli ve sayılı Resmî Gazete: 4/5/2010; 2010/504 sayılı BKK.)

") 18 Ocak 2007 tarihli ve 26407 sayılı Resmî Gazete de yayımlanmıştır. (1.Değişiklik: 19 Haziran 2010 tarihli ve 27616 sayılı Resmî Gazete: 4/5/2010; 2010/504 sayılı BKK.) (2.Değişiklik: 22 Mart 2012 tarihli

18 Ocak 2007 tarihli ve 26407 sayılı Resmî Gazete de yayımlanmıştır. (1.Değişiklik: 19 Haziran 2010 tarihli ve 27616 sayılı Resmî Gazete: 4/5/2010; 2010/504 sayılı BKK.) (2.Değişiklik: 22 Mart 2012 tarihli

FEN İŞLERİ DAİRESİ BAŞKANLIĞI İDARİ İŞLER ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

FEN İŞLERİ DAİRESİ BAŞKANLIĞI İDARİ İŞLER ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK ve TANIMLAR Amaç Madde 1- Bu yönergenin amacı; Denizli

FEN İŞLERİ DAİRESİ BAŞKANLIĞI İDARİ İŞLER ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK ve TANIMLAR Amaç Madde 1- Bu yönergenin amacı; Denizli

KAMU İDARELERİNE AİT TAŞINMAZLARIN KAYDINA İLİŞKİN YÖNETMELİK

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

TAŞINIR MAL YÖNETMELİĞİ

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

SAYMANLIK PERSONELİ GÖREV YETKİ VE SORUMLULUKLAR

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

TÜTÜN EKSPERLİĞİ YÜKSEKOKULU MÜDÜRLÜĞÜ Görev Tanımları

1 / 13 1.1. Yüksekokul Müdürü Görev Tanımı 1.2 Görevin Adı : Yüksekokul Müdürü 1.3 Bağlı Bulunduğu Unvan : Rektör Yönetimi altında bulunan Yüksekokulda verilen eğitim öğretim hizmetlerinin en üst düzeyde

1 / 13 1.1. Yüksekokul Müdürü Görev Tanımı 1.2 Görevin Adı : Yüksekokul Müdürü 1.3 Bağlı Bulunduğu Unvan : Rektör Yönetimi altında bulunan Yüksekokulda verilen eğitim öğretim hizmetlerinin en üst düzeyde

DENĠZLĠ BÜYÜKġEHĠR BELEDĠYESĠ GENEL SEKRETERLĠĞĠNĠN TEġKĠLAT YAPISI VE ÇALIġMA ESASLARINA DAĠR YÖNETMELĠK

DENĠZLĠ BÜYÜKġEHĠR BELEDĠYESĠ GENEL SEKRETERLĠĞĠNĠN TEġKĠLAT YAPISI VE ÇALIġMA ESASLARINA DAĠR YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- (1) Bu yönetmeliğin amacı; Denizli

DENĠZLĠ BÜYÜKġEHĠR BELEDĠYESĠ GENEL SEKRETERLĠĞĠNĠN TEġKĠLAT YAPISI VE ÇALIġMA ESASLARINA DAĠR YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- (1) Bu yönetmeliğin amacı; Denizli

BAZI KAMU KURUM VE KURULUŞLARINA AİT SAĞLIK BİRİMLERİNİN SAĞLIK BAKANLIĞINA DEVREDİLMESİNE DAİR KANUN

BAZI KAMU KURUM VE KURULUŞLARINA AİT SAĞLIK BİRİMLERİNİN SAĞLIK BAKANLIĞINA DEVREDİLMESİNE DAİR KANUN Kanun No. 5283 Kabul Tarihi : 6.1.2005 19 Ocak 2005 ÇARŞAMBA - Sayı : 25705 Mükerrer Amaç MADDE 1.

BAZI KAMU KURUM VE KURULUŞLARINA AİT SAĞLIK BİRİMLERİNİN SAĞLIK BAKANLIĞINA DEVREDİLMESİNE DAİR KANUN Kanun No. 5283 Kabul Tarihi : 6.1.2005 19 Ocak 2005 ÇARŞAMBA - Sayı : 25705 Mükerrer Amaç MADDE 1.

ÖZEL KALEM MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE. BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR

ÖZEL KALEM MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu yönergenin amacı; Denizli Büyükşehir Belediyesi

ÖZEL KALEM MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu yönergenin amacı; Denizli Büyükşehir Belediyesi

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ BİLGİ İŞLEM DAİRE BAŞKANLIĞI