BELEDIYE BUTCE VE MUHASEBE SISTEMI I. BELEDIYE BUTCE SISTEMI 1.1. BELEDIYE BUTCESININ TANIMI VE OZELLIKLERI. Abdullah SEVIMLI Saylgtay Denet~isi

|

|

|

- Erdem Ağca

- 8 yıl önce

- İzleme sayısı:

Transkript

1 BELEDIYE BUTCE VE MUHASEBE SISTEMI Abdullah SEVIMLI Saylgtay Denet~isi Yerel yonetimlerin, ozellikle belediyelerin kamu mali yapislndaki biiyiik1iiii;iinun artmasl yaptiklar~ faaliyetlerin daha genig kitleler tarafindan izlenmesine yo1 aqmlgtlr. Belediyelerin, yuriitmekle yiikiimlii olduklar~ gorevleri yerine getirebilmek igin elde ettikleri gelirler ve yapt~klar~ harcamalar haklunda sadece yoneticilerin degil aynl zamanda denetim elemanlarlnln da saglikl~ degerlendirmeler yap~labilmesi, butqeleme siirecinin iyi bilinmesine baglidir. Biitqeleme siireci biitqe hazlrllklar~ ile baglar, gelirlerin toplanmas1 ve giderlerin yapllmasi ile uygulamaya geqilir ve denetim faaliyeti ile sona erer. Bu siirecin iyi bilinmesi kadar butqe sistemine esas tegkil eden program butce uygulamaslnin ve muhasebe sisteminin de iyi kavranmas~ gerekir. I. BELEDIYE BUTCE SISTEMI 1.1. BELEDIYE BUTCESININ TANIMI VE OZELLIKLERI Biitqeyi, belediyenin, yill~k gelir ve gider tahminlerine dayanllarak yapilan ve bu gelirlerin toplanmasina, harcamalarln yapllmaslna yetki veren bir meclis karar~, bir hesap belgesidir diye tan~mlayabiliriz. Turk biitqe sisteminde genellik ve birlik ilkelerinden sapmalara ornek olarak verilebilecek biit~elerden biri olan belediye biitqesi, yap1 itibariyle "ozel biit~e" sistemi iqinde yer almaktad~r. Nitekim, Muhasebe-i Umumiye Kanununun 115. maddesi hiikmiinde ozel butqe, "yerel gider ve gelirleri kapsayan biit~e" olarak tanlmlanmlgtir. Belediye biit~esi, uygulanlg biqimi aqlslndan program biitqe sistem'lni benimseyen bir yaplya sahiptir.1990 yllinda yiirurluge girmig bulunan yonetmelikle, klasik butqe sistemi yerini, program butqe sistemine blrakmigtir. Klasik biit~e sistemine gore daha esnek bir yapiya sahip olan program biitqe sistemini k~saca goyle tanlmlamak mumkundiir: Program biit~e, hizmetlerin rasyonel ilkelere gore yapil~p hizmetlerin arzu edilen diizeyde ve kalitede yerine getirilip getirilmediginin takibine yarayan yonetim maliyet muhasebesi ve hizmet gruplandlrllmasln~ esas alan, fonksiyonel biitqe usul ve tekniklerinden yararlanllmak suretiyle meydana getirilmig daha diizeyli qallgmalarln yapllmaslna imkan tanlyan bir biitqe?eklidir.(l) (1) A. Ekber Asker, A. Yuksel I l~go~lu, Belediye Butqe ve Muhasebe Sistemi, Ankara, 1995, s. 195.

2 Sayz~tay Dergisi Say1 : BELEDIYE BUTCESINE ILI a K I UYGULAMALARIN ~ KAPSAMI VE YASAL DAYA AGI Belediyelerin kurulug, gorev ve yetkilerinin belirlendigi 1580 say111 Belediye Kanunun 129. maddesi " Belediye Muhasebelerine muteallik usul bir nizamname ile belirlenir." hukmunu getirerek belediyelerin butqe ve muhasebe iglemlerinin bir tuzuk ile diizenlemesini on gormuytiir. Buna istinaden, tarih ve say111 Resrni Gazetede, Beledlye Butqe ve Muhasebe Usulu Tuzugii yaylmlanm~g, tuzugun 101. maddesi hukmune dayanllarak ta 19 Subat 1994 tarih ve miikerrer say111 Resmi Gazetede Belediye Butqe ve Muhasebe Usulu Yonetmeligi yaylnlanarak yiiriirluge girmigtir. Belediye butqe sistemi uygulamalar~nln kapsaml yukarlda bahsi geqen tuzuk ve yonetmelikte belirlenmigtir. Bu duzenlemeye gore; a) Buyukgehir belediyeleri, b) Belediyeler, c) Belediyelere bag11 katma butqeli kuruluglar, d) 1580 say111 Belediyeler Kanununun 19. maddesi hukmune uygun olarak belediyeler taraflndan kurulan igletmeler, belediye butqe sistemi uygulamalarlnln kapsaml iqerisinde yer almaktadlr. Belediye butqesi; biri gider, digeri gelir butyesi olmak iizere iki klslmdan olugan bir program butqe geklinde duzenlenlr. Uygulamadaki gider biitqe sisteminde a) program b) alt program c) harcama tiirii d) faaliyet proje ve e) harcama kaleminden olugan beg11 bir SIn~flandlrma soz konusudur. I -- Hizmet Programlar~ 1 I I Hizmet Alt Programlarl I I I Cari Faal. I I Faaliget Proje ( ) I Harcama Kalemi I Tablo 1: Belediye Biitqesinde Kod Sistemi 39

3 Program: Sayzgtay Dergisi Say1 : 35 Belediye hizmetlerini ana faaliyet gruplar~na(programlara) aylrmak, program biitqenin esaslnl tegkil eder. Belediyelerin gordiikleri ana hizmet gruplarl iiq basamakll rakam ile kodlandlr~llr. Belediyelerin, hizmet gruplari ve kod numaralari agaglda gijsterilmigtir. PROGRAM HIZMETIN CESIDI 101 GENEL YONETIM VE DESTEK HIZMETLER1 111 ESENLIK HIZMETLERI 112 TEMIZLIK VE CEVREY I KORUMA HIZMETLERI 113 SA~LIK VE SOSYAL YARDIM HIZMETLERI 114 BAY INDIRLIK HIZMETLERI 115 ULASTIRMA HIZMETLERI 116 TARIM HIZMETLERI 117 EGITIM, KULTUR, SPOR, TURIZM VE TANITMA HIZMETLERI i i 8 EKONOMIK HIZMETLER Belediyelerin bu hizmet gruplarlndan hiq birine girmeyen faaliyetleri, nitelik itibariyle en yalun olan gruba dahil edilir. Yeni hizmet gruplarl ile kod numaralarl Maliye Bakanliglnin uygun gorii8ii allndlktan sonra Bakanllk onayi ile degigtirilir veya yeniden belirlenir Alt Program (Kesim): Belediyelerin gordiikleri ana hizmet gruplarl kendi iqinde daha dar kapsamli hizmet boliimlerine ayrillr, bu dar kapsamli hizmet kiimelerine alt program denir. Diger bir deyigle programlarin anlamli son iiriin veren ikinci dereceden boliimlerine alt program denir. Programlarln alt programlara ayrllmaslnda da programlama esaslarina uyulur. Alt programlar 01 den 09 a kadar rakamlar ile kodlanir. Program (Boliim) Alt program (Kesim) GENEL YONETIM VE DESTEK HIZMETLERI 02 GENEL YONETIM HIZMETLERI 03 BELEDIYE BuTCE VE MUHASEBE HIZMETLERI

4 Faaliyet-Proje: Sayc~tay Dergisi Say1 : HUKUK DANISMANLI~I VE MUHAKEMAT HIZMETLERI 05 DESTEK HIZMETLERI Alt programlarln uygulanabilmesi iqin kendi iqerisindeki birbirine benzeyen tipteki iglerin olugturdugu kumelere faaliyet veya proje denir. Program butqe anlaylgl iqinde faaliyet diye isimlendirilen hizmetlerin hepsi program veya alt programlar~n hedeflerini olugturan amaca yoneliktir. Yatlrlm hizmetlerinde faaliyetin yerini proje ah. Bir alt program iqinde yer alan faaliyet ve projelerin maliyetlerinin top lam^, o alt programln maliyetini, alt programlarln maliyetlerinin toplaml programlarln maliyetini, programlarln maliyetlerinin top lam^ da belediyenin o yllda harcayacag~ toplam odenegi olugturur. Faaliyet-Proje, ii~ basamakl~ 001 den, 999'a kadar olan rakam dizisi ile kodlanlr. Program sln~flandlr~lmas~ iqinde harcamalar ekonomik aqldan, cari, yatlrlm ve transfer harcamalar~ olarak 3 temel gruba ayrlllr. - Cari nitelikli harcamalar, (I); - Yatlrlm nitelikli harcamalar, (2); - Transfer nitelikli harcamalar, (3) rakamlarl ile kodlan~r. Bu kodlarln kargll~glnda yer alan rakamlarln belediye ana hizmet birimleri diizeyindeki top lam^, o hizmet biriminin ayrl ayr~ cari, yatirlm ve transfer odeneklerinin toplamln~ verir Harcama Kalemi: Harcama kalemleri; hizmet al~mlna yonelen harcamalar, ma1 allm~ ve yaplmlna yonelen harcamalar ve transfer harcamalar~ olarak ii~ temel gruba ayrllmlgt~r. Bunlar kendi i~ierinde de agag~da goruldugu gibi bolumlere ayrll~r. 1- Hizmet al~mlna yonelen harcamalar, a. Personel giderleri, b. Yolluklar, c. Hizmet allmlar~, 2- Ma1 al~m ve yaplrnlna yonelen harcamalar, a. Tuketim mallar~ ve malzeme alrmlar~, b. Demirbag al~mlar~, c. Makine, teqhizat ve tag~t al~mlan,

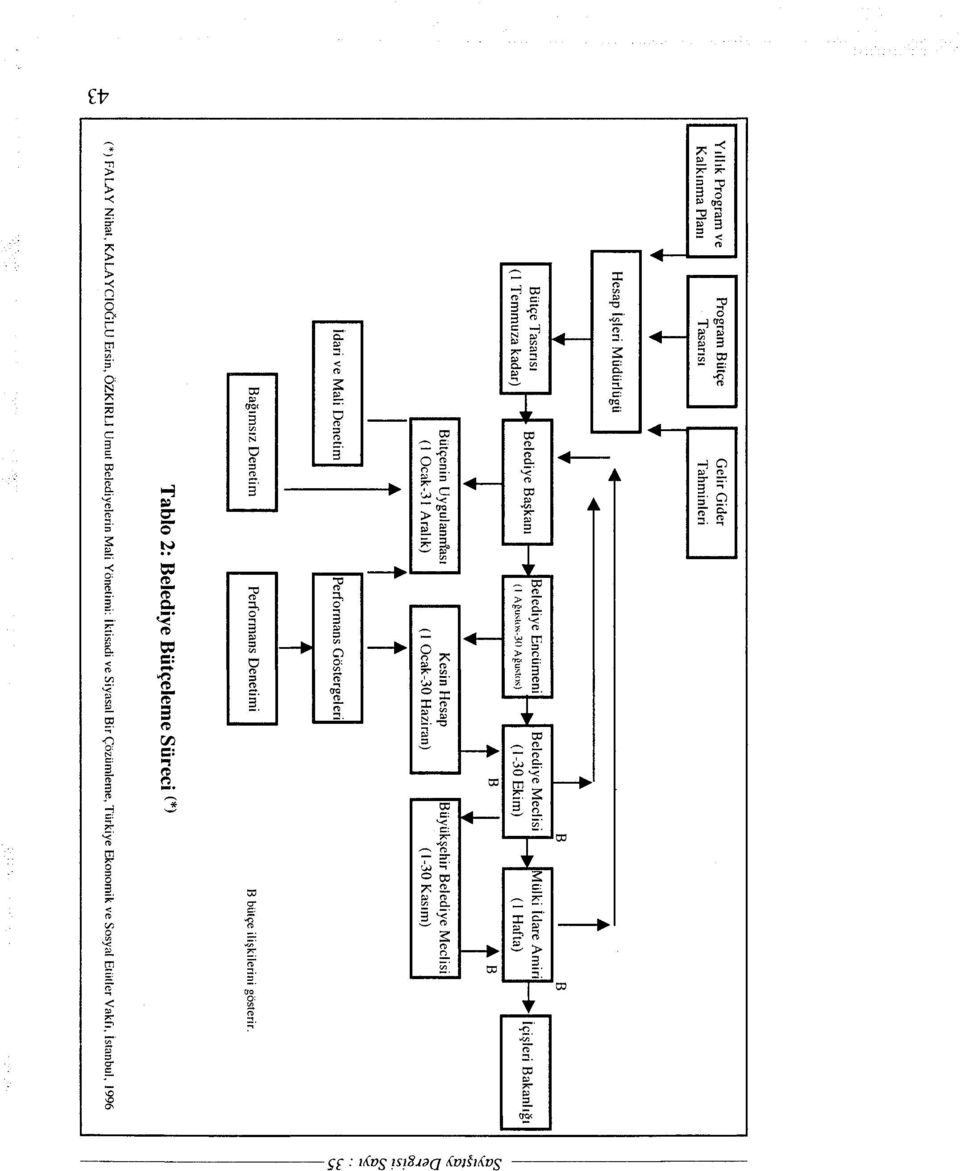

5 Sayz~tay Dergisi Sayz : 35 d. yap^, tesis ve biiyiik onarim giderleri, e. Diger odemeler, 3- Transferler. Bu harcama kalemlerinin s~nlfland~rllmasl ve her birinin kapsam~ ile ilgili ayrlntll~ aqiklama ve ayrlntl kodlarl biitqeye ekli (R) cetvelinde yer allr Gelir Biitqesi: Belediye Gelir Biitqesi; vergi gelirleri, vergi dlg~ gelirler, ozel yard~m ve fonlar olmak iizere iiq tiir gelirden olugur. Bu gelirlerin yasal dayanaklari biitqede gosterilir. Biitqede gelirler, Vergi Gelirleri (I), Vergi Dlgl Gelirler (2), Yard~m ve Fonlar (3) rakamlariyla kodlan~r. Bir gelir tiirii kendi iqerisinde boliimlere, boliimler kendi iqerisinde kesimlere, kesimler ise kendi iqerisinde maddelere ayrillr. Gelirin tiirii, boliimii, kesimi ve maddesindeki rakamlar, yan yana yazllarak o gelirin kodu bulunur: Gelirin Tiirii Boliim Kesim Madde VERGI GELIRLERI Genel Biitqe Gelirleri Tahsilatindan Allnan Pay Belediye Vergileri Ilan ve Reklam Vergisi Eglence Vergisi Bina Vergisi Arazi Vergisi Arsa Vergisi 1.4. BELEDIYE BUTCESININ HAZIRLANMASI Biitqe, belediye tiizel kigiliginin bag1 ve yiiriitme organ] olan belediye bagkanl tarafindan haz~rlanlr. Belediye saymani ve belediye bag amirleri biitqenin hazlrlanmaslnda bagkana yard~m ederler. Biitqenin hazlrlanmasl igi, dolaylslyla biitqeleme siireci biitqe qagrisl ile baglar. (Bkz. Tablo 2) Belediye bagkan~ her yll Mayis aylnln ilk haftaslnda belediye birimlerine, kendi biitqelerini hazirlamak iizere qagri yapar. Cagr~da biitqenin hazirlanmaslnda uyulacak esaslar ilke ve hedefleri gosterilir. Ayrica belediye bagkanl,

, Vergi Dlgl Gelirler (2), Yard~m ve Fonlar (3) rakamlariyla kodlan~r.")

6

7 Sayr~tay Dergisi Sayr : 35 ilgili hizmet birimlerinin gelecek yllda yapacaklarl hizmetleri ve bunlar iqin gerekli odenek taleplerini, yururliikteki odeneklerle kargllagt~rrnal~ olarak bildirmelerini ister. Belediye butqesi gelir ve gider biitqesi olmak uzere 2 gene1 bolumden olugur. once gelirler tahmin edilip yazlllr. Sonra giderler klsml bu gelirlere gore oncelik slralarlna konularak butqe denklegtirilir. Belediye hizmet birimleri kendi dairelerine ait gider butqesi ile ilgili cetvelleri hazlrlayarak gerekqeleri ile birlikte 15 Haziran tarihine kadar belediye hesap igleri mudurlugune veya saymanllga verirler. Sayman dairelerin onerilerini, yatlrim programlarlnl mevzuat ve butqe teknigi ile biitqe qagrlsinda gosterilen ilke ve hedefleri dogrultusunda inceleyerek uygunlugu saglar. Sayman birimlere ait giderlere iligkin butqe onerilerinin on incelemesini bitirdikten sonra kendi birimlerine ait gider butqesi ile diger birimlerden gelen gider onerilerini birlegtirerek tek butqe tasiagl haline getirir. Ayrlca gelir butqesini duzenleyerek temmuz ayl baglna kadar gider biitqesi ile birlikte belediye bagkanina verir. Belediye hesap igleri mudurlugii, hizmet birimlerinin odenek talepleri ile kendi dairesinin odenek taleplerini BBMUY'nin 16. ve 17. maddelerine gore incelemeden geqirdikten sonra, belediyenin gider butqe taslagl ortaya qlkar Biitqe Denkliginin Saglanmas~: Gelir ve gider biitqe cetvellerinin gerekqeleri gelir ve giderlerin dayandlgl kanuni hukumler ve ayrlntlll cetveller ile birlikte, belediye hesap igleri mudiirii veya sayman] tarafindan Temmuz ayinln baglna kadar belediye bagkanina sunulur. Butqenin denklegtirilmesinden belediye bagkani sorumludur. Bagkan denkligi saglamak igin duruma gore ya gelir tarifelerinin kanunlarda yazlll hadleri geqmemek iizere yukseltilmesini belediye meclisine teklif ederek gelirleri arttir~r veya bu mumkiin degilse ihtiyara bag11 giderlerden bagiamak uzere giderleri indirir. Butqe denkliginin saglanmaslnda neticesi allnmlg son uq yllln butqe aqlgl da dikkate allnlr. Belediye bagkanl kendisine verilen hazlrl~k butqe taslagl ile gider ve gelir cetvellerini inceleyip gerekli gordiigu degigiklikleri yaparak taslagl ekleri ve kendi goriigleri ile birlikte Agustos aylnln ilk haftas] iqinde encumene havale eder. Bagkan gider teklifleri gelir tekliflerinden fazla olursa butqede denkligi saglamak iqin duruma gore gelir tarifelerinin yasalarda yazll~ azami miktara yukseltilmesini belediye meclisine teklif eder ya da mumkun degilse ihtiyari olanlardan baglayarak giderleri indirir.

8 Say~pay Dergisi Say1 : BUTCENIN INCELENMESI GORU$ULMESI KABULU VE ONAYI Biitqe Tasarlsinln Belediye Enciimeninde ~ncelenmesi: Belediye encumeninin onemli gorevlerinden biri de belediye bagkanlnln denklegtirdigi biitqeyi incelemektir. Yukar~da da belirtildigi glbi,belediye bagkanlnln verdigi taslaglnl Agustos ayl baglarlnda ekleri ile b~rlikte belediye encumenine verir. Encumen butqe taslaglnl gerek~elerile birlikte inceler. Bu incelemede, gelen ylllar ve iqinde bulunulan yllln butqe uygulamalar~ ile programlarl goz onunde bulundurulur. Incelemenin hazlrl~k butqesinin kendisine havale edildigi tarihten itibaren 30 gun iqinde yap~lmasl ve butqe tasarlslnln bir inceleme raporu ile birlikte belediye bagkanlna geri vermesi gerekir. Belediye bagkanl butqe tasarlslnl 1 Ekim tarihine kadar meclise havale eder Biitqe Tasarlsrnln Belediye Meclisince Goriigiilmesi ve Kabulii: Belediye butqe tasarlsl boylece hazlrlandlktan ve belediye meclisine sunulduktan sonra Ekim ayl baglnda toplanacak olan belediye meclisinde gorugulmeye baglan~r. Gorugmeler Belediye Kanunu'nun 59. maddesi uyarlnca duzenlenen Belediye Meclisinin Callgma Usuliine dair Yonetmelik" hiikumlerine gore yaplllr. Butqe gorugmelerini kolaylagtlrmak amac~yla bir komisyon kurulur. Butqe komisyonu incelenme sonucunu gosterir bir rapor hazlrlayarak bu raporla birlikte butqe tasarlslnl ve eklerini belediye meclisinde gorugulmek uzere meclis bagkanlna verir. Butqe tasar~s~ bundan sonra belediye meclisinde gorugulup kabul edilir. Meclis but~e kararnamesi metnini madde madde, gelir ve gider butqelerini ise bolum bolum goriigur ve aynen veya degigtirerek kabul eder. Gorugmelere gelir biitqesinden baglanlr; gelir butqesi bittikten sonra gider butqesi ile birlikte kadrolarln gorugulmes~ne geqilir. Gerek butqe encumeninde gerekse belediye meclisinde butqenin denk baglanmas~ garttlr. Gorugmeler slraslnda odeneklerin aktarllmaslna zorunluluk olursa bunlara karglllk bulunmas~ gereklidir. Belediye meclisi butqeyi aynen veya tadilen kabul etmek durumundadir. Yani red yetkisi yoktur. Butqeyi tamamen reddetmesi hiilinde kendisine verilen gorevi suresi iqinde yapmaktan qekilmig saylllp, bu durum belediye meclisine ait gorevleri aksatacaglndan 1580 say111 Kanunun 5313 maddesi uyarlnca; Danlgtay'ca fesh edilecektir. 1 S.3. Biitqenin Onaylanmasi: Belediye meclisince kabul edilen biitqe onaylanmak uzere belediyenin bag11 olduklar~ en buyuk mulki iimirine (vali veya kaymakama) sunulur. Onay yetkisi olan makam butqenin kendisine ulagmaslndan itibaren bir hafta iqinde incelemeye ve karara baglamaya zorunludur.

9 Say~~tay Dergisi Sayr : 35 Soz konusu onay makami kendisine gelmig olan biitqeyi inceleyerek yasa ve tiiziiklere uygun hale getirmeye butqe gelir ve giderlerini arttirmaya ve indirmeye yonelik degigiklikler yapmaya yetkilidir. Aynen veya degigtirilerek kabul edilen butqe kesinlegir lfe Belediyeleri 1le Biiyiik Vehir Belediyeleri Arasindaki Baglanti: Biiyukgehir belediyesinin oldugu illerde biiyiikgehir ve ilqe belediye biitqeleri biiyiikgehir belediye meclisinde karara baglanlr ve tek bir biit~e halinde bastirilir. Kesinlegen biit~elerin iki ornegi valilik kana11 ile 1Gigleri Bakanligina gonderilir. 1lqe belediye biitqeleri biiyiikgehir belediye biit~esine yatlrim ve hizmetler arasinda biitiinliik saglayacak gekilde bazen tadilen kabul edilirken, butqe metninde bulunan yasa tiiziik ve yonetmeliklere aykir~ madde ve ibareleri qikarmaya zorunlu iken biitqeye konulmamig odenekleri ve kesinlegmig borqlari eklemeye yatirim programlarlnin gerqeklegtirilmesi iqin gerekli odenekleri eklemeye yetkilidir. Yapilan bu ekleme ve karmalar dikkate alinarak Biitqeler Buyiikgehir Belediye Meclisi Tarafindan denklegtirilir Say111 yasanln 7. maddesinde " Mali durumu yetersiz ilqe belediyelerine buyiikgehir belediyesince yardimda bulunulabilir." hukmii yer aldlgindan biiyiikgehir belediye butgelerinin biiyiikgehir belediyesi iqindeki ilqe belediyelerine yapilacak yardimlar kesiminde ilqe belediyelerine yardlm ijdenegi konmugsa bunun kargiliginin ilqe belediyesi gelir biitqesinde yer almas1 gerekmektedir. Ayrica Biiyukgehir Belediye butgelerinin mali transferler boliimii borg verme ve avanslar kesimi ilqe belediyelerine verilecek borq maddesine odenek konuldugundan ilqe belediyeleri biiyiikgehir belediyelerinden alabileceklerini tahmin ettikleri borqlari kendi gelir biitqelerinin ilgili bolumiinde gosterebileceklerdir BUTCENIN UYGULANMASI Biitge meclisi tarafindan kabul edilip miilki idare amirince onaylanan butge mali yilin birinci gununden itibaren uygulamaya konulur. Butge uygulamasi, bin butqe kararnamesi ile verilen gelirlerin toplanmas], digeri gegitli belediye hizmetleri iqin verilmig odenekleri agmamak kayd~yla bu hizmetlerin yerine getirilmesi ve bu faaliyetin sonunda tahakkuk eden giderlerin odenmesi olmak uzere iki iglemi kapsamaktadlr Gelirlerin Toplanmaw: Belediyelerin baglica gelir kaynaklari: Vergi gelirleri, vergi dig1 gelirler, ozel yardim ve fonlardir.

10 Sayrjtay Dergisi Sayr : 35 Yukarida ifade ettigimiz uzere butqe uygulamasinln ilk agamasi belediye gelirlerinin toplanmasidlr. Bunlara iligkin temel hukumler 2464 sayili Belediye Gelirleri Kanunu, 213 Say111 Vergi Usul Kanunu, 6183 sayili Amme Alacaklarlnln Tahsili Usulu Hakklnda Kanun ile Belediye Tahsilit yonermeliginde duzenlenmigtir. Belediye gelirlerinin toplanmasl tarh ve tahakkuk iglemleri ile tahsiliit iglemlerinden olugur. Tarh, kanunlar ile belirtilen matrah ve oranlar uzerinden gelir tahakkuk memurlarlnca hesaplanarak tahsil edilecek resim ve harq miktarin~n tespit iglemine denilmektedir. Tahakkuk ise tarh edilen resim ve harcin odenmesi gereken agamaya girmesidir. Tahsilit, tahakkuk eden belediye gelirlerinin,tahakkuk iglemlerinin bittigi andan baglayarak belediye veznesine yada belediyenin bankadaki cari hesaplarlna para olarak girinceye kadar yapilmasl gereken iglemlerin tumudiir. Vergi Usul Kanunu hukiimleri belediyelere ait vergi, resim ve harqlara da uygulanlr. Mukellefler gonullu odemede bulunmazlarsa belediyenin vergi gelirleri " Kamu Alacaklar~nln Tahsili Usullu Haklundaki Kanun" hukumlerine gore tahsil edilir Giderin Yapllmas~: Giderin yapllmaslnda belediyeler, Gene1 Muhasebe Kanunun'a, Devlet Ihale Kanunu'na Devlet Personel Kanunu ve Harclrah Kanunu'na V.S. tabidirler. Giderlerin yapllmaslnda dort agama vardlr: Taahhut, tahakkuk, ita emrine (verile emri) baglama ve odeme. Giderlerin yapllmaslnln ilk safhasl taahhuttur. Taahhut, belediyeyi borqlu duruma sokan bir iglemdir. Diger bir ifade ile, belediye butqesine tahsis edilen odenegin ilgili bulundugu hizmete baglanmasldlr. Belediye hizmet birim yoneticileri gider tahakkuk memuru slfatl ile taahhude baglanmasl gereken iglemleri belediye bagkan~na onerirler. Ita amiri slfatl ile belediye bagkanl soz konusu onerileri inceleyerek karar verir. Taahhut butqede ongorulen odenek miktarl ile slnlrlldlr. Giderlerin tahakkuku, taahhut ile ilgili kogullara gore, belediye adina yaptlan hizmet ya da sunulan ma1 dolaylslyla belediye adlna bir borcun kabul edilmesi iglemidir. Bir giderin tahakkuk ettirilmesi taahhut muamelesini yapan memura yani ita am~rine aittir. Boylece giderin tahakkuku belediye bagkan~nln veya yetkili kildlgi kimselerin onayl ile tamamlanir. Belediye hizmet birimleri yoneticileri glder tahakkuk memuru slfati ile tahakkuk muzekkeresi duzenleyerek ita amlrine sunarlar. Muzekkerenin onayl ile tahakkuk etmig iglem ikmai edilmig saylllr.

11 Sayr~tay Dergisi Sayr : 35 Giderlerin ita emrine (verile emri) baglanmasi belediye adlna taahhiit ve tahakkuk etmig bir borcun hak sahibine odenmesi amaciyla ita amiri tarafindan saymana verilen yazili bir amirdir. 1ta amiri adina ilgili saymanllk tarafindan hazirlanan ve ita amirince imzalanan bu belge, belediye adlna tahakkuk etmig olan bir borcun ilgili hak sahibine odenmesi konusunda bir talimat tagimaktadir. Giderlerin ita amirine baglanmaslndan once sayman kendisine gelen tahakkuk miizekkeresini ve eklerini BMUT uyarinca inceler ve olumlu sonuq alirsa verile emrini diizenler ve ita amirine sunar. Sayman olumlu sonuq almazsa ancak ita amiri sorumlulugu iizerine alirsa iglemleri devam ettirmek zorundadir. Bu gibi odemeler belediye enciimeni ve belediye meclisi tarafindan kabul edilmedigi takdirde ita amiri tazmin etmek zorundadir. Giderlerin odenmesi, verile emrine baglanmlg olan bir giderin sorumlu saymanlar tarafindan gerekli incelenmeler yaplld~ktan sonra hak sahibine odenmesidir. Saymanlar tarafindan yapilacak inceleme, gerekli yasal kogullara ve sinirlamalara uygun olup olmadiglna dikkat edilmesi gerekmektedir. Saymanlar, yapilacak harcamanin kendilerine tanlnan yetki slnirlarl iqinde olup olmadigina, biitqe tertibine (program, alt program, odenek tiirii, faaliyet proje ve harcama kalemine) uygunluguna, taahhut ve tahakkuk evrakinin tamam olmasina, yasalara uygunluguna, hak sahibinin hiiviyetinin aragtlrilmasina dikkat etmek durumundadir. Odemeler, vezneleri bulunan nakit saymanlari tarafindan yapillr. 0deme miktari yuksekse sayman alacakliya verile emri imzalattlrdiktan sonra bir bagka qeki verir. Bir giderin yapllmasl iqin yukarida belirtilen safhalara gerek gorulmeksizin bazl ozel durumlarda avans ve kredi iglemleri uygulamasi da vardlr Biitge Uygulamas~nda Gorevli Memurlar: Belediye butqesinin uygulanmasinda, devlet ve ozel idare butqesinde oldugu gibi iig tiir memur gorev allr. Bunlar tahakkuk memurlari, sayman ve ita amiridir. Gelir tahakkuk memuru ile gider tahakkuk memuru prensip olarak aynl kimseler degillerdir. Belediye bagkani butqenin amiri, Belediye saymani ya da hesap igleri mudurii sorumlu saymandir. Giderlerin tahakkukunu kabul etmek ve odenmesi iqin emir vermek ita amirinin, gelirleri toplamak ve giderleri odemekte saymanin gorevidir. Demek ki sayman gelirlerin takip ve tahsilini saglamakla birlikte taahhude girmek, tahakkuk eden gideri kabul etmek ve odeme emrini imza etmek suretiyle giderleri yapacak, ayni zamanda biitiin bu iglemlerde belediye bagkanina yardim edecek ve bu iglemlerin sorumlulu~unu tagiyacaktlr. Simdi biitqe uygulamalari slraslnda bagvurulan aktarmalarla ek vz olaganiistii odeneklere kisaca goz atallm.

12 Sayz~tay Dergisi Say1 : denek Aktarmalari: Butqenin duzenlenmesi slraslnda bazl tertiplere konulan odenegin ihtiyaca yetmemesi, bazl tertiplerdeki odeneginde ihtiya~tan fazla olmasl mumkundur. Kugkusuz belediye biitqesi tahmine dayall bir butqe oldugundan bu durumun olagan kargllanmasl gerekir. Cegitli nedenlerden kaynaklanan bu tahmin sapmalar~n~n, hizmetleri aksatmamasl i~in, Tuzugun 18. maddesi, biitqe uygulamaslnda belediyelere oldukqa genig bir hareket alanl vermektedir. Bu maddeye gore, butqe uygulan~rken ortaya qlkan bu aksakllk, biitqenin herhangi bir tertibinde bulunan ve o hesap doneminde kullanllmayarak artacagl anlagllan odeneklerden allnarak, ihtiyaca yetmeyecegj anlagllan diger gider tertiplerine ekleme yapmak suretiyle giderilir. Bu lgleme aktarma denir. Programdan programa ve alt programdan alt programa aktarmalar belediye meclisi kararl ve miilki idare Smlrinin onayl ile alt program iqi aktarmalar ise belediye encumeni kararl ile yaplllr. Ancak, Tuzugun 19. maddesinde aktarmaya da bazl slnlrlamalar getirilmigtir. Buna gore, personel Fiderlerinden ve program ve projeye dayall yatlrlm tertiplerlnden bagka,older tertiplerine aktarma yap~lamaz. Amaq, meclisin goziinden odenek kaqlr~lmasln~ ve slk slk aktarma yapllarak butqenin birlik ve biitunlugunun bozulmaslnl onlemektir. Butqe tertibi bulundugu halde, yetmeyecegi anlagllan odenege, butqenin diger tertiplerindeki odenege dokunmadan yapllan ilaveye ek odenek denir. Ek odenegin hangi hallerde verileceei Tuzugun 16. maddesinde belirtilmigtir. Buna gore; ek odenek, ancak yen1 bir gellr kaynag! bulundugu zaman verilebilmektedir. Bu durumda bulunan ~ellr kaynagl blr yandan butqeye gelir kaydedilirken, diger yandan da ilgill odenege eklenmektedir Olaganustu 0denek: Butqenin hazlr~anmasl slraslnda dugiinulmeyen ve butqede tertibi bulunan, ancak yapllmaslnda zorunluluk bulunan yeni bir hizmet iqin allnan odenege olaganustu odenek denmektedir. Ek ve olaganustu odenekler ancak butqe mali y111 iqinde verilebilir. Mali yrl sona erdikten sonra, geqmig yll butqesi hesab~na ek ve oiaganustii odenek verilemez. Ote yandan gerek ek ve gerek olaganustii odenek verilmesi karglllklarln bulunmug olmasl koguluna baglldlr. Bulunan yeni gelir, bir taraftan gelir kaydedilirken, diger taraftan gider butqesinde ilgili tertip aqllarak odenek kaydl yaptllr.

13 Say~~tay Dergisi Say1 : 35 Gerek ek odenek gerekse olaganustii odenek kaydl iqin bulunan yeni kaynak, tahsisi mahiyette ise ancak o amaq iqin kullanlllr. Bagka bir amaca sarf edilemez. Tahsisi mahiyetteki odeneklerin y111 iqinde sarf edilmeyip kalan miktar1 aynl amaca sarf edilmek uzere ertesi senelerde aqlacak tertibine nakledilerek sarf olunur Yedek 0denek ve Ongoriilmeyen Gider Karglhgl: Biitqenin (940) MalT Transferler programlnda (OS), diger mali transferler alt programlnda ve (044) faaliyeti alt~nda yer alan "yedek odenek" harcama kalemine en az butqe gelirlerinin %5'i oranlnda odenek konulmasl zorunludur. " Yedek odenek " harcama kaleminde bulunan odenekler y11 iqinde ihtiyaq duyulan diger program, alt program ve faaliyet harcama kaleminin belediye encumen] karari ile aktar~llr. Butqenin (940) Mali Transferler programinda (05) diger mali transferler alt programlnda ve (045) faaliyet iqerislnde yer alan " ongorulmeyen Gider Karglllgl Harcama" kalemlerine konulan odenegin butqenin ilgili tertibine encumen kararl ile aktarllarak harcamasl yaplllr. Belediye butqesine konulan odeneklerden, o hesap doneminde sarf edilmeyerek sene sonunda artlk kalan miktarlarl bir encumen kararl ile program, alt program, odenek turu, faaliyet proje ve harcama kalemi belirtilerek imha edilir. Ancak; a) Projeye dayall program11 yatlrlm hizmetleri iqin butqeye konulan ve gelecek ylllara sari yatlrlm odenekleri, b) 4109 say111 Asker Ailelerinden Muhtaq Olanlara Yardlm Hakklndaki Kanunun 12 inci maddesi geregince odenek yazlllp ta y111 iqinde harcanmayan odenekler, c) Tahsisi nitelikte olan ve y111 iqinde harcanmayan odenekler, d) Akreditif kredi artlklarlna ait odenekler, e) Fonlara ait hizmetler odeneginden harcanmayan odenek artlklarl, iptal edilmeyip aynen ertesi ylla devredilir ve devredilen artlk odenek kargl- 11g1 nakit olarak bankada muhafaza edilir. Projeye dayall veya gelecek ylllara sari programll ig, fiziksel olarak yiizde yuz gerqeklegtigi taktirde yalnlz bu projeyle ilgili artan odenek iptal edilir. Butqe giderleri ve odenek defterinde kayitll odeneklerden harcamalar ve varsa devredecek odenekler diiguldiikten sonra, kalan miktar k~rmlzl kalemle yazlllr ve karglsinda iptal kararln~n tarih ve numaras] belirtilerek iptal iglemi tamamlanlr.

14 Say~~fay Dergisi Say1 : MALI YILIN BITIMI, BUTCE KESIN HESABI VE YONETIM DONEMI HESABININ CIKARILMASI Belediye biitqe hesaplarlnrn tutulmas~nda jestiyon usulu uygulanmaktadrr. Bu uygulama ile butqe hesabl mali yrl bagrnda (I Ocak) aqllmakta ve mali yll sonunda kapanmaktadir. Butqe donemi sona erince biitqe yrllnda tahakkuk etmig olupta tahsil edilmemig olan gjderler ile tahakkuk ettirilememig olmakla beraber belediyenin almrg oldugu bir ma1 ve hizmetten oturu borqlanmrg oldugu miktarlar, belediyenin encumeni kararr ile, ertesi y11 butqesinin ilgili bolum ve maddelerine aktarllarak odenir. Ayrlca butqede yeni ingaat ve tesislere ait program11 igler ve olaganustu odeneklerden kullanllmamrg krsrmlar varsa yine belediye encumeni kararl ile ertesi y11 butqesinin ili;lli bolum ve maddelerine aktarlllr. YII sonunda bu odeneklerle ilgili elde edrlen mevcut paralar banka hesabrnda saklanlr Butqe Kesin Hesabi: Butqe kesin hesabr isminden de anlagrldlgr gibi, tahmini olarak yapr- Ian biit~enin hesap donemi sonunda gerqeklegen kesin geklidir. Bu bakrmdan belediye gelir ve gider biitqelerinrn iqerdigi hususlar butqe kesin hesabrnda da aynen bulunur. Butqe kesin hesabr gelir ve gider butqe kesin hesabr olarak iki kisma ayrllrr. Biit~e gelir kesin hesabr butqe gelir hesap cetveli ile butqe gelir kesin hesap cetveli a~rklamasr isimli iki cetvelden olugur Biitqe Kesin Hesabinin Cikartilmasi: Sayman, butge hesap donemi sonunda (mahsup donemi dahil) kesin hesab~ diizenleyerek Mart ayr sonuna kadar encumene gonderilmek iizere belediye bagkanrna verir. Biitqe kesin hesabr, belediye bagkanrnca incelenip varsa eksiklikleri veya yanlrglrklafr duzeltildikten sonra Nisan ayr iqinde encumene gonderilir. Encumen, kanunlarla tahsiline yetki verilen gelirlerin tahsil edilip edilmedigi, butqe dry odeme yaprlrp yaprlmadrgr, verrlen odeneklerin yerinde harcanrp harcanmadrgr yonlerinden kesin hesabr inceleyerek karara baglar. Encumen, incelemesrni Mayrs ayrnln ilk haftasr sonuna kadar tamamlayarak hazrrladlgr raporla birlikte belediye bagkanrna geri verir. Butqe kesin hesaplarr biiyukgehir belediye meclisinin Temmuz dig5r belediye meclislerinin Haziran ayr olagan toplantrlarrnda belediyeye bag11 katma butqeli kuruluglarrn, doner sermaye ve fonlarrn kesin hesaplarryla b~rlikte incelenip karara baglanrr. Belediye meclisince incelenip kabul edilen kesin hesap, 1580 say111 belediye Kanunu'nun 70 ve 71 inci maddelerine gore mahallin en buyuk miilki idare amirince onaylanarak kesinlegir.

15 Say~jtay Dergisi Say1 : 35 Butqe kesin hesabi mecliste goriigiildiikten ve miilki idare gmiri tarafindan onaylandiktan sonra, bir ay iqinde Saylgtay'a gonderilir. Kesin hesab~ bu siire iqinde Saylgtay'a gondermeyen saymanlar hakkinda 832 say111 Sayigtay Kanununun 51 inci maddesi ile 1050 say111 Genel Muhasebe Kanunu'nun 122 nci maddesi hukumlerine gore iglem yap~llr Yonetim Donemi Hesabl: Sayman yonetim donemi hesab~ gu cetvellerden olugur: Y onetim donemi hesap ozet cetveli, biitqe gelirleri tahakkuk ve tahsilatlari cetveli, biitqe giderleri ve odenekleri cetvel~, butqe gelirleri tahakkuk artiklarlndan zaman aglmina ugramlg veya zamanagiml kesilmig olanlara ait miifredat cetveli gibi cetvellerden olugur PROGRAM BUTCE VE BELEDIYE MUHASABESI ILI~KI~I Belediye muhasebesi ile butqesi araslnda siki bir iligki vardlr. Gelirlerin toplanmas1 ve giderlerin yapllmasi iqin yurutmeye verilen bir yllllk yetkiyi iqeren butqenin uygulama sonuqlarl belediye muhasebesi yoluyla yansitllacaktir. Bu itibarla biitqe sistemindeki aksakliklar muhasebe sistemine yanslylp saglikll olmayan verilerin elde edilmesine neden olabilecegi.gibi; butqe yapisinda ve uygulamaslnda ortaya qlkarabilecek aksakliklar, lyl bir muhasebe sistemiyle ortaya qlkarllabilir. Program biitqe, belli bir hizmete yonelik butiin faaliyetleri toplayan ve her birisinin hedefe ulagmadaki bagarlslnl ve alternatif maliyetlerini hesaplayan bir teknik olarak yapacagi andizlere temel olacak verileri belediye muhasebesinden ah. Program biitqenin uygulanabilirligi bilgi toplama iglevinin sagllkli bir gekilde yerine getirilebilmesine bu da muhasebe sisteminin igleyigine baglidlr. 2. BELEDIYELERDE MUHASEBE SISTEMI 2.1. BELEDIYE MUHASEBESININ TANIMI Belediye muhasebesini, belediye faaliyetlerinin biitqe ile belirlenen siireler iqinde, Belediye Meclisinin arzusuna gore yerine getirilip getirilmediginin kontroliinu saglayan, belediye hizmetlerinin maliyetini ortaya koyan, ileriye doniik kararlarln alinmasinda idareye lglk tutan ve belediye mallarlndaki artig ve eksiligleri para ile ifade eden muhasebe teknigi olarak tanlmlayabiliriz.

16 - Say~gtay Dergisi Say1 : 35 Diger bir ifade ile belediye muhasebesi, bir belediyenin kaynaklarlnln olugumunu, bu kaynaklarln kullanllma biqimini, belediyenin mali nitelikli iglemleri sonucunda bu kaynaklarda meydana gelen artlg veya azaliglar~ ve belediyenin finansal aqldan durumunu aqlklayan, bilgileri ureten ve bunlarl ilgili kigi ve kuruluglara ileten bir " bilgi sistemi "(2)olarak ta tanrmlanabilir. Belediye muhasebesinde giderler iqin onemli olan, maliyetten qok belediye butqesinde tanlnan yetkiye dayall olarak harcamanln belirlenen limitler dahilinde ve mevzuata uygun olarak yaplllp yapllmadlgl yani "hukukilik kontroliinun" saglanmasld~r BELEDIYE MUHASEBESI UYGULAMASI 1994 yll~ndan itibaren uygulanmaya baglayan Belediye Butqe ve Muhasebe Usulii Yonetmeligi ile klasik butqe sistemi kaldlrllarak yerine, program butqe sistemi ve devlet muhasebesine paralel yeni bir muhasebe sistemi getirilmigtir. Boylece merkezi idare ile mahalli idareler aras~ndaki butqe ve muhasebe sistemi araslndaki farkllllk buyuk qapta ortadan kaldlrllmaya qa- I~g~lm~gtlr. Getirilen bu yeni muhasebe sistemi ile belediye biitqesinin, nakit ve likidite durumunun, taglnlr ve taglnmaz mallarlnln, borqlar~ ve alacaklarlnln gelir ve giderlerinin, k~saca belediyelerin mali nitelikteki butun iglemlerinin muhasebelegtirilmesi ve bu sayede belediyenin mali durumunun zaman iqerisinde ne gekilde degigtiginin giiriilebilmesi hedeflenmigtir.8) Belediye Muhasebe sisteminde kay~tlarin tutulmaslnda yevmiye defteri sistemin temelini olugturmaktad~r. Buradaki yevmiye defteri ticari muhasebede tutulan yevmiye defterhden tamamen farklldlr. Bu sistemdeki yevmiye defteri her hesap iqin ayrl bir sayfa olarak tutulmakta ve ozu itibariyle ticari muhasebedeki defter-i kebirin fonksiyonlarln~ yerine getirmektedir. Belediye Butqe ve Muhasebe Usulii yonetmeligi ile getirilen devlet muhasebesine paralel qift tarafl~ kay~t esaslna dayall belediye muhasebe sisteminde 45 adet hesap ongorulmiig olup bu hesaplardan 19 adedi borq kalan~ vermekte, 13 adedi alacak kalan~ vermekte, 12 adedi ise devir vermemektedir. 45. hesap ise gene1 sonuq defteri olup diizenleyici bir hesapt~r. Belediye muhasebesi k~smi tahakkuk sistemini benimsemig daha qok nakit esaslna gore qallgan bir "kasa muhasebesi" niteligindedir. (2) Orhan Sevilengul, Gene1 Muhasebe, Gazi Kitapevi, Ankara, s. 9 (3) A. Ekber Asker, A. Yuksel K~l~foglu, Belediye Butge ve Muhasebe Sistemi, Ankara, 1995, s. 78.

17 Sayytay Dergisi Say1 : 35 Belediye muhasebe sistemi ticari muhasebeye gore daha aglr bir muhasebe teknigini gerektirmektedir. 0rnegin ticari muhasebede bir muhasebe kaydl ile muhasebelegtirilecek olan kaydi iglem belediye muhasebe sisteminde daha fazla kaylt ve defteri ilgilendirmektedir. Bunun nedeni ise belediye muhasebe sisteminde belediye but~esinin de muhasebeye intikal ettirilmig olmasldlr. Yap~lacak muhasebe kaydlnln durumuna gore but~e ile de iligkilendirilmesi gerekmektedir. Y ine belediye muhasebe sisteminde sermaye ve k5r-zarar gibi kavramlar bulunmamakta, bunun yerine sermaye ve k5r- zarar kavramlarlnln ifade ettigi fonksiyonlarl tek baglna ifade eden genel sonuq hesab~ kullanllmaktadlr Hesaplarin Muhasebe Kaydma lliskin Olarak Kullanilacak Belgeler : Belediyeler yapmlg olduklar~ faaliyetler itibariyle her gun varllklar~ ve borglar~nl etkileyen iglemler yapmaktadlrlar. Bu iglemlerin meydana getirecegi mali degigiklikleri izleyebilmek amaclyla mali nitelikteki igleme iligkin muhasebe kaydlnln yonetmelikte belirtilen belgeler iizerinde yapllmas1 gerekmektedir.(4) Bunlarln baglnda, Tahakkuk Muzekkeresi ve Verile Emri, Avans ve Kredi Senedi gelmektedir. Diger taraftan vezne taraflndan yapllan tahsilatlarda, Tahsilat Figi, Tahsilat Bordrosu, Takipli Borglular Tahsilat Bordrosu kullan~lmaktad~r Hesaplarin Yevmiye Defterine Kaydi: Yevmiye defterinin nasil tutulacagl BBMU yonetmeliginin 53 ve 54. maddelerinde belirtilmigtir. 1glemler; hesaplar itibariyle yevmiye defterine kaydedilir. Hesaplarln her biri igin ayrl bir yevmiye yaprag] kullanlllr. Hesaplara ait iglemler bu yevmiye yapraklarlna birer birer yazlllr. Ilgili ay iginde bir hesaba ait herhangi bir iglem yoksa bu hesap iqin agilacak yevmiye defterine sadece onceki aydan gelen genel toplam yazlllr. Yardlmcl hesaplar igin yevmiye defteri kullanilmaz. Ay sonlarlnda tiim yevmiye yapraklarl kod numaraslna gore birlegtirilerek ilgili ayln yevmiye defteri olugturulur Yevmiye defterinin gekli BBMUY ekinde belirtilmigtir. Soz konusu yevmiye defteri orneginde "Yevmiye kaydlnln tarihi-numarasl", "Borg" ve "Alacak" bagllklarl altlnda "Tutar~" ve "Giinliik toplaml" siitunlar~ bulunmaktadlr. Ayrlca her yevmiye yapraginln bag tarafina belediyenin adr, defterinin kodu ve ad], sayfa numarasl, ait oldugu ay ve yll yazlllr. Yevmiye tarihi; Tahsilat, odeme ve mahsup iglemlerinin yaplldlgl gundiir. (4) A. Ekber Asker, A. Yiiksel Klll~oglu, age, s. 45

18 Sayqtay Dergisi Say1 : 35 I BELGELER h Tablo 3 : Belediye Muhasebesinde I$ ~kigi(~) Yevmiye numarasl; bir gun iqerisinde yapllan tahsilat, odemeler ve mahsuplara ait belgeler, once hesaplar itibariyle slraya konulduktan sonra her belgenin yevmlye numarasl siitununa birer numara verilir. Bu slra numarasl mali yll baglndan sonuna kadar devam eder. Gerek yevmiye gerekse yardlmc~ kayltlarda bu numara esastlr. Bir belgedeki iglem birden qok defteri ilgilendirse de belgeye tek yevmiye numarasl verilir. 1glemler yevmiyelere birer birer kaydedllir. Belge olmadan hiq bir kaylt yapllamaz. Yevmiyelere yazllan her kaylt en az iki defteri ilgilendirir. Bir hesaba borq yazllan tutar diger hesap veya hesaplara alacak yazlllr. Her hesaba ait yevmiye yaprag] "Borq" ve "Alacak" olmak uzere iki tabloya ayr~lmlgtlr. Giinliik iglemler yevmiye tarih ve slrasl ile defterin'"'tutar1" sutununa kaydedilir. Bir?',' oune ait iglemler bittiginde,"tutar~" siitununun altl qizgi ile kapatlllr ve bu sutunda kayltll bir giinliik iglem toplaml "Giinliik toplam" siitununa bir kalemde yazlllr. Ay sonlarlnda "Giinliik toplam" sutunundaki miktarlar toplanarak o aya ait toplam tutar yazlldlktan sonra bu tutarln altlna, onceki aydan gelen genel toplam yazllarak mali yll baglndan o ay sonuna kadar ki genel toplam bulunur. Gene1 toplam, yard~mcl defterlerle uygunlugu saglandlktan sonra bir kalemde o ayln mizanlna aktar~llr ~glemlerin Yardimci Defterlere Kaydi: Yevmiye defteri belediye muhasebe sisteminin temelini olugturmakla birlikte yevmiye defteri hesaplar itibariyle tutulmakta ve ilgili defterin ayrlntlslnl gostermemektedir. (5) Gurbiiz Gok~en, Belediyelerde Muhasebe Sistemi ve Organizasyonu, Der Yay~nlar~, istanbul,l998, s.83

19 Sayl~tay Dergisi Say1 : 35 Yevmiye defterine kaydedilen hesaplarin ayrlntllar~nin izlenmesi amaclyla yardimci defterler tutulmaktadlr. drnegin kasa hesabinin ayrlntislnln izlenmesi amaci ile kasa defteri, banka hesablnin ayrlntlslnin izlenmesi amaclyla avans ve krediler defteri gibi yardimc~ defterler kullanilmaktadir. Hesap itibariyle yevmiye defterine kaydedilen rakamlarln aynl zamanda ilgili yardimci defterlere kaydedilmesi gerekmektedir. Bilanqo esasindaki defteri kebirin fonksiyonlar~n~ ustlenmig olan 23 adet yardlmcl defter kullan~lmaktadlr. B.B.M.U.Y. ne gore saymanilk tarafindan tutulacak defterlerin baglicalarl ~unlard~r: Kasa Defteri, Banka Hesabi Defteri, Menkul Kiymetler Defteri, Menkul Klymetler Emanetleri Defteri, Teminat Mektuplari Emanetleri Defteri, Avans ve Krediler Defteri, Kadro Defteri, Biit~e Giderleri ve bdenekler Defteri. Bir gun iqerisinde yapilan iglemlerin dogrulu~unu kontrol amaclyla Yonetmeligin 55. maddesine gore gunluk hesap kontrol cetvelinin duzenlenmesi gerekir. Gunluk iglemler yevmiyelere kaydedildikten ve kasa defterine ait yevmiyenin kasa defteri ile uygunlugu saglandlktan sonra yevmiyeyi tutan memur tarafindan gunluk hesap kontrol cetveli duzenlenir. Ayni gun i~inde yevmiyeye kaydedilen hesaplar~n borq ve alacak toplamlar~ birer kalemde cetvelin ilgili sutunlarlna yazilarak borq ve alacak sutunlarl toplanir ve bu toplamlar~n birbirine egitligi saglanlr. Bundan sonra borq ve alacak toplamlarinln yardlmcl defterlerle uygunlugu sayman tarafindan gorevlendirilen memur veya memurlar tarafindan kontrol edilerek defterin karglsi imzalanlr. Bir nusha olarak duzenlenen bu cetvejin dogrulugu sayman tarafindan kontrol edilip imzalandlktan sonra, o aya ait yevmiye defteri ile birlikte saklanlr. Gunluk iglem adedi qok az olan ve nufusu 'i geqmeyen belediye saymanliklarl gunluk hesap kontrol cetvelini tutup tutmamakta serbesttirler Raporlama: Belediye butqe ve muhasebe sisteminin uretecegi raporlar Belediye Butqe ve Muhasebe Usulii Tuziigu ve Belediye Butqe Muhasebe Yonetmeliginde aqlklanmlgtir. Buna gore aylik olarak duzenlenmesi gereken cetvellerin yanl slra, y11 sonunda Butqe Kesin Hesabl ve Yonetim Donemi Hesabl iqin farkll cetvellerin duzenlenmesi gerekmektedir. Ayllk Mizan Cetveli, Butqe Gelirleri Y ardlmci Hesaplar Cetveli, Butqe Giderleri ve ~denekler Cetveli, Biitqe Gider HesapIan 1cmal Cetveli, Geqen YII Biitqe Mahsuplarl Cetveli, Emanetler Cetveli ayllk olarak duzenlenmesi gereken belgelerdir.

20 Sayr~tay Dergisi Sayr : 35 Ancak bu raporlar~n diizenlenebilmesi Butqe Giderleri ve ~denekler Defteri, Gelir Hesaplarl Yard~mc~ Defteri ve Butqe Gelirleri Yardimc~ Defterinin yonetmelikteki usul ve esaslara uygun ve dogru olarak tutulmas~ halinde mumkun olabilecektir. Genel butqede program butqe uygulamasl 1970'li ylllara dayanmasma ragmen, bu uygulama belediyelerde ancak 1990'11 ylllarda hayata geqirilebilmigtir. Bu ylllarda sadece but~e anlaylgl degigmemig, muhasebe slsteminde de degigiklige gidilmigtir. Bu olay~n en buyuk faydas~ gene1 butqe ile belediyeler araslnda degerlendirmelerin yap~lacag~ ortak noktalar~n artmasldlr. Ancak sistemin karmaglkl~gl ve muhasebe sisteminin yetersizligi uygulamada ve denetimde bir taklm slklntllar dogurabilmektedir. Bunu minimize etmenin yolunun sistemin tumunun bilinmesi ve degerlendirmeler yapillrken bu bilgilerden faydalan~lmas~ halinde mumkun olacagl agikardlr. YARARLANILAN KAYNAKLAR: ASKER Ali Ekber, KILICOGLU Adnan Y uksel, Belediye Butqe Ve Muhasebe Sistemi, Ankara, EROL Nejat, ISIT Salih Gunal, Aqiklamali Belediye Biitqe ve Muhasebe Usulu Yonetmeligi, Mahalli Bulten Dergisi Yay~nlar~, Ankara, FALAY Nihat, K~LAYCIOGLU Ersin, OZKIRMLI Umut, Belediyelerin Mali Yonetimi: Iktisadi ve Siyasal Bir Cijziimleme, Turkiye Ekonomik ve Sosyal Etutler Vakfl, Istanbul GOKCEN, Gurbuz, Belediye Muhasebe Sistemi ve Organizasyonu, Der Yaylnlar~, Istanbul, SEVILENGUL Orhan, Genel Muhasebe, 7. Baskl, Gazi Kitapevi, Ankara,

T.C. BEŞİKTAŞ BELEDİYE BAŞKANLIĞI MECLİS KARARI

KONU : 2019 Mali Yılı Tahmini Bütçenin görüģülmesi. İNCELEME : Belediye Meclisimizin 01.10.2018 günlü birinci BirleĢiminde Plan ve Bütçe Komisyonuna havale edilen Mali Hizmetler Müdürlüğünün 24.09.2018

KONU : 2019 Mali Yılı Tahmini Bütçenin görüģülmesi. İNCELEME : Belediye Meclisimizin 01.10.2018 günlü birinci BirleĢiminde Plan ve Bütçe Komisyonuna havale edilen Mali Hizmetler Müdürlüğünün 24.09.2018

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

T.C. BEŞİKTAŞ BELEDİYE BAŞKANLIĞI MECLİS KARARI. : 2017 Mali Yılı Tahmini Bütçenin görüşülmesi.

KONU : 2017 Mali Yılı Tahmini Bütçenin görüşülmesi. İNCELEME : Belediye Meclisimizin 03.10.2016 günlü birinci Birleşiminde Plan ve Bütçe Komisyonu ile Hukuk Komisyonuna havale edilen Mali Hizmetler Müdürlüğünün

KONU : 2017 Mali Yılı Tahmini Bütçenin görüşülmesi. İNCELEME : Belediye Meclisimizin 03.10.2016 günlü birinci Birleşiminde Plan ve Bütçe Komisyonu ile Hukuk Komisyonuna havale edilen Mali Hizmetler Müdürlüğünün

KORKUTELİ BELEDİYE BAŞKANLIĞI

KORKUTELİ BELEDİYE BAŞKANLIĞI Bütçe Kesin 2016 Hesabı Mali Hizmetler Müdürlüğü İçindekiler İlgili Mevzuat...4 Bütçe Kesin Hesap Özeti...5 Bütçe Gideri Kesin Hesap Cetveli (Ekonomik Kodun 1. Düzeyi)...6

KORKUTELİ BELEDİYE BAŞKANLIĞI Bütçe Kesin 2016 Hesabı Mali Hizmetler Müdürlüğü İçindekiler İlgili Mevzuat...4 Bütçe Kesin Hesap Özeti...5 Bütçe Gideri Kesin Hesap Cetveli (Ekonomik Kodun 1. Düzeyi)...6

BELEDIYE BUTCE VE MUHASEBE SISTEMINDEN KAYNAKLANANSORUNLAR

BELEDIYE BUTCE VE MUHASEBE SISTEMINDEN KAYNAKLANANSORUNLAR Abdullah Sevirnli Say$tay Denetgisi Kamu mali yonetiminde saydaml~gln saglanmasl, hesap verme sorumlulugunun geligtirilmesi, denetimin etkinlegtirilmesi

BELEDIYE BUTCE VE MUHASEBE SISTEMINDEN KAYNAKLANANSORUNLAR Abdullah Sevirnli Say$tay Denetgisi Kamu mali yonetiminde saydaml~gln saglanmasl, hesap verme sorumlulugunun geligtirilmesi, denetimin etkinlegtirilmesi

2016 MALİ YILI BÜTÇESİ

2016 MALİ YILI BÜTÇESİ Bursa Büyükşehir Belediyesi İÇİNDEKİLER ÖRNEK NO SAYFA NO BÜTÇE KARARNAMESİ 1 PLAN VE BÜTÇE KOMİSYON RAPORU 4 MECLİS KARARLARI (KOMİSYONA SEVK İLE İLGİLİ) 10 ENCÜMEN KARARI 11 ÖZET

2016 MALİ YILI BÜTÇESİ Bursa Büyükşehir Belediyesi İÇİNDEKİLER ÖRNEK NO SAYFA NO BÜTÇE KARARNAMESİ 1 PLAN VE BÜTÇE KOMİSYON RAPORU 4 MECLİS KARARLARI (KOMİSYONA SEVK İLE İLGİLİ) 10 ENCÜMEN KARARI 11 ÖZET

Sayi~tay Dergisi Say1 : 33-3067 sayili Kanunda plan degigikligi konusunda, planin TBMM'de miizakere safhasindan onceki agamasi ile ilgili olarak uygulanacak esas ve usul hakkinda herhangi bir diizenleme

Sayi~tay Dergisi Say1 : 33-3067 sayili Kanunda plan degigikligi konusunda, planin TBMM'de miizakere safhasindan onceki agamasi ile ilgili olarak uygulanacak esas ve usul hakkinda herhangi bir diizenleme

em Meht Em Hes 1 33516705~1 1 3351670503 I BELEDIYELERDE AYNIYAT I$LEMLERI MUHASEBE KAYITLARI VE DENETIMI

BELEDYELERDE AYNYAT $LEMLER MUHASEBE KAYTLAR VE DENETM Gzyasettin GURSES Sayqtay Uvnarz Derzetgisi Belediye nakit saymanl~klar~nca diizenlenen Hesap Ozet Cetvellerinin incelenmesinde bazl hesaplar~n hiq

BELEDYELERDE AYNYAT $LEMLER MUHASEBE KAYTLAR VE DENETM Gzyasettin GURSES Sayqtay Uvnarz Derzetgisi Belediye nakit saymanl~klar~nca diizenlenen Hesap Ozet Cetvellerinin incelenmesinde bazl hesaplar~n hiq

2014 YILI BÜTÇE KARARI

2014 YILI KARARI 1 2014 YILI KARARI 2 2014 YILI KARARI 3 2014 YILI KARARI 4 2014 YILI KARARI 2014 MALİ YILI KARARI Sosyal Güvenlik Kurumu Ziyabey Caddesi No:6 06520 Balgat / ANKARA Telefon : 0312 207 80

2014 YILI KARARI 1 2014 YILI KARARI 2 2014 YILI KARARI 3 2014 YILI KARARI 4 2014 YILI KARARI 2014 MALİ YILI KARARI Sosyal Güvenlik Kurumu Ziyabey Caddesi No:6 06520 Balgat / ANKARA Telefon : 0312 207 80

T.C. Belediye Meclisini Teşkil Eden Zevat Karar Tarihi 10/10/2014 Cem KARA ( ) Karar No 50

Karar No 50") GÜNDEM-3: 2015 yılı ve izleyen 2 yıla ait Çatalca Belediyesi Bütçesi ile ilgili Plan ve Bütçe Komisyon raporunun görüşülmesi. TEKLİF: 2015 Yılı Bütçe Tasarısı 26/08/2014 tarih 311 Karar numarası ile Encümenimizde

GÜNDEM-3: 2015 yılı ve izleyen 2 yıla ait Çatalca Belediyesi Bütçesi ile ilgili Plan ve Bütçe Komisyon raporunun görüşülmesi. TEKLİF: 2015 Yılı Bütçe Tasarısı 26/08/2014 tarih 311 Karar numarası ile Encümenimizde

SEYDİKEMER BELEDİYE BAŞKANLIĞI 2017 MALİ YILI BÜTÇESİ VE GELİR TARİFE CETVELLERİ PLAN VE BÜTÇE KOMİSYONU RAPORU

SEYDİKEMER BELEDİYE BAŞKANLIĞI 2017 MALİ YILI BÜTÇESİ VE GELİR TARİFE CETVELLERİ PLAN VE BÜTÇE KOMİSYONU RAPORU Plan ve Bütçe Komisyonumuz 24/11/2016 tarihinde saat 11:00'de Şeyh Mahallesi Büyükşehir Belediyesi

SEYDİKEMER BELEDİYE BAŞKANLIĞI 2017 MALİ YILI BÜTÇESİ VE GELİR TARİFE CETVELLERİ PLAN VE BÜTÇE KOMİSYONU RAPORU Plan ve Bütçe Komisyonumuz 24/11/2016 tarihinde saat 11:00'de Şeyh Mahallesi Büyükşehir Belediyesi

T.C. SİVAS BELEDİYESİ PLAN VE BÜTÇE KOMİSYONU RAPORU. Sayı :29 20/11/2018 Konu : 2019 Yılı Performans Programı MECLİS BAŞKANLIĞINA (KOMİSYON RAPORU)

") T.C. PLAN VE BÜTÇE KOMİSYONU RAPORU Sayı :29 20/11/2018 Belediye Meclisinin 07/11/2018 tarihli Birleşiminde, Meclis Plan ve Bütçe Komisyonuna havale edilen 2019 Yılı Performans Programı komisyonumuzca

T.C. PLAN VE BÜTÇE KOMİSYONU RAPORU Sayı :29 20/11/2018 Belediye Meclisinin 07/11/2018 tarihli Birleşiminde, Meclis Plan ve Bütçe Komisyonuna havale edilen 2019 Yılı Performans Programı komisyonumuzca

KAMU IDARELERININ KESIN HESAPLARININ DÜZENLENMESINE ILISKIN USUL VE ESASLAR HAKKINDA YÖNETMELIK

YÖNETMELIK Maliye Bakanligindan: KAMU IDARELERININ KESIN HESAPLARININ DÜZENLENMESINE ILISKIN USUL VE ESASLAR HAKKINDA YÖNETMELIK BIRINCI BÖLÜM Amaç, Kapsam, Dayanak ve Tanimlar Amaç MADDE 1 (1) Bu Yönetmeligin

YÖNETMELIK Maliye Bakanligindan: KAMU IDARELERININ KESIN HESAPLARININ DÜZENLENMESINE ILISKIN USUL VE ESASLAR HAKKINDA YÖNETMELIK BIRINCI BÖLÜM Amaç, Kapsam, Dayanak ve Tanimlar Amaç MADDE 1 (1) Bu Yönetmeligin

BURSA BÜYÜKŞEHİR BELEDİYESİ

BURSA BÜYÜKŞEHİR BELEDİYESİ 7 MALİ YILI BÜTÇESİ Bursa Büyükşehir Belediyesi İÇİNDEKİLER ÖRNEK NO SAYFA NO BÜTÇE KARARNAMESİ 1 ÖDENEK CETVELİ - A ÖRNEK - 5 GELİRLERİN EKONOMİK SINIFLANDIRMA B CETVELİ ÖRNEK

BURSA BÜYÜKŞEHİR BELEDİYESİ 7 MALİ YILI BÜTÇESİ Bursa Büyükşehir Belediyesi İÇİNDEKİLER ÖRNEK NO SAYFA NO BÜTÇE KARARNAMESİ 1 ÖDENEK CETVELİ - A ÖRNEK - 5 GELİRLERİN EKONOMİK SINIFLANDIRMA B CETVELİ ÖRNEK

SANDIKLI BELEDİYESİ Mali Hizmetler ve Muhasebe Müdürlüğü 2006 Yılı Faaliyet Raporu

SANDIKLI BELEDİYESİ Mali Hizmetler ve Muhasebe Müdürlüğü 2006 Yılı Faaliyet Raporu 1 Mali Hizmetler ve Muhasebe Müdürlüğümüz tarafından 01/01/2006 tarihinde 1 nolu yevmiye kaydı ile 2005 yılından 2006

SANDIKLI BELEDİYESİ Mali Hizmetler ve Muhasebe Müdürlüğü 2006 Yılı Faaliyet Raporu 1 Mali Hizmetler ve Muhasebe Müdürlüğümüz tarafından 01/01/2006 tarihinde 1 nolu yevmiye kaydı ile 2005 yılından 2006

Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

BÜTÇE UYGULAMASI Bölüm II Gider Aşamaları, Sorumluluklar ve Ödenek Yönetimi. Prof. Dr. H. Hakan YILMAZ Aralık 2017

BÜTÇE UYGULAMASI Bölüm II Gider Aşamaları, Sorumluluklar ve Ödenek Yönetimi Prof. Dr. H. Hakan YILMAZ Aralık 2017 Bütçe Uygulaması Bütçe sürecinin en önemli bölümü olarak ortaya çıkmıştır. 1050 sayılı

BÜTÇE UYGULAMASI Bölüm II Gider Aşamaları, Sorumluluklar ve Ödenek Yönetimi Prof. Dr. H. Hakan YILMAZ Aralık 2017 Bütçe Uygulaması Bütçe sürecinin en önemli bölümü olarak ortaya çıkmıştır. 1050 sayılı

DİYARBAKIR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRE BAŞKANLIĞI KURULUŞ, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK

DİYARBAKIR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRE BAŞKANLIĞI, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK VE TANIMLAR AMAÇ VE KAPSAM Madde 1: Bu

DİYARBAKIR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI MALİ HİZMETLER DAİRE BAŞKANLIĞI, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK VE TANIMLAR AMAÇ VE KAPSAM Madde 1: Bu

T.C. MUĞLA BÜYÜKŞEHİR BELEDİYESİ M E C L İ S K A R A R I

T.C. MUĞLA BÜYÜKŞEHİR BELEDİYESİ M E C L İ S K A R A R I Karar No : 488 KONUSU: 2. Plan ve Bütçe Komisyon Raporlarının görüşülmesi. o) Seydikemer ilçe Belediye Başkanlığına ait 2017 yılı bütçesi ve gelir

T.C. MUĞLA BÜYÜKŞEHİR BELEDİYESİ M E C L İ S K A R A R I Karar No : 488 KONUSU: 2. Plan ve Bütçe Komisyon Raporlarının görüşülmesi. o) Seydikemer ilçe Belediye Başkanlığına ait 2017 yılı bütçesi ve gelir

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Madde 1- Belediye idare birimleri için (A) Ödenek Cetveli gösterildiği gibi toplam 21.600.00 TL. liralık verilmiştir. İfadesi Komisyonumuzca oy birliği ile Madde 2- Belediye

2015 YILI BÜTÇE KARARNAMESİ Madde 1- Belediye idare birimleri için (A) Ödenek Cetveli gösterildiği gibi toplam 21.600.00 TL. liralık verilmiştir. İfadesi Komisyonumuzca oy birliği ile Madde 2- Belediye

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Madde 1-Belediye/bağlı idare/birlik birimleri için (A) Ödenek cetvelinde gösterildiği gibi toplam 21.000.000.00.TL. ödenek verilmiştir. İfadesi komisyonumuzca oy birliği ile

2015 YILI BÜTÇE KARARNAMESİ Madde 1-Belediye/bağlı idare/birlik birimleri için (A) Ödenek cetvelinde gösterildiği gibi toplam 21.000.000.00.TL. ödenek verilmiştir. İfadesi komisyonumuzca oy birliği ile

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Gider Madde 1: 2015 yılı gider tahmini ödenek cetvelinde (A) gösterildiği gibi 7.000.000 TL.dır. İfadesi Komisyonumuzca oy birliği ile uygun görülmüştür. Gelir Madde: 2015 yılı

2015 YILI BÜTÇE KARARNAMESİ Gider Madde 1: 2015 yılı gider tahmini ödenek cetvelinde (A) gösterildiği gibi 7.000.000 TL.dır. İfadesi Komisyonumuzca oy birliği ile uygun görülmüştür. Gelir Madde: 2015 yılı

HESABI 3 KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ 2013 YILI KESİN

2 0 1 3 KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ 2013 YILI KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ BÜTÇE VE MALİ İŞLER DAİRESİ BAŞKANLIĞI EGO Genel Müdürlüğü 2013 Yılı Kesin Hesabı Bütçe ve Mali İşler Dairesi Başkanlığı

2 0 1 3 KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ 2013 YILI KESİN HESABI EGO GENEL MÜDÜRLÜĞÜ BÜTÇE VE MALİ İŞLER DAİRESİ BAŞKANLIĞI EGO Genel Müdürlüğü 2013 Yılı Kesin Hesabı Bütçe ve Mali İşler Dairesi Başkanlığı

2015 Meclis Denetim Komisyon Raporu

T.C. DIYARBAKIR BÜYÜKŞEHIR BELEDIYE MECLISI 2015 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2015 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

T.C. DIYARBAKIR BÜYÜKŞEHIR BELEDIYE MECLISI 2015 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2015 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

Karar No 50 PLAN VE BÜTÇE KOMİSYON RAPORU

GÜNDEM-2): 2017 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2017 Yılı Bütçe Tasarısı 23/08/2016 tarih 425 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler

GÜNDEM-2): 2017 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2017 Yılı Bütçe Tasarısı 23/08/2016 tarih 425 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler

T.C. Belediye Meclisini Teşkil Eden Zevat Karar Tarihi 09/10/2015 Cem KARA ( )

") GÜNDEM 1: 2016 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2016 Yılı Bütçe Tasarısı 25/08/2015 tarih 353 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler Bütçe

GÜNDEM 1: 2016 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2016 Yılı Bütçe Tasarısı 25/08/2015 tarih 353 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler Bütçe

TOPLANTI TARİHİ GÜNDEM MADDE NO

T.C. ANTAKYA BELEDİYE MECLİSİ DÖNEMİ MAYIS 2016 BİRLEŞİM 11 OTURUM 1 TOPLANTI TARİHİ 09.05.2016 GÜNDEM MADDE NO 1 KARAR NO 69 ÖZÜ ANTAKYA BELEDİYESİNİN 2015 YILI İDARE VE KESİN HESABI İLE İLGİLİ PLAN VE

T.C. ANTAKYA BELEDİYE MECLİSİ DÖNEMİ MAYIS 2016 BİRLEŞİM 11 OTURUM 1 TOPLANTI TARİHİ 09.05.2016 GÜNDEM MADDE NO 1 KARAR NO 69 ÖZÜ ANTAKYA BELEDİYESİNİN 2015 YILI İDARE VE KESİN HESABI İLE İLGİLİ PLAN VE

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SSAYIIġġTAY BAġġKANLIIĞII EDĠĠRNE ĠĠL ÖZEL ĠĠDARESSĠĠ 22001122 YIILII DENETĠĠM RAPPORU HAZİRAN 2013 T.C. SAYIġTAY BAġKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

T..C.. SSAYIIġġTAY BAġġKANLIIĞII EDĠĠRNE ĠĠL ÖZEL ĠĠDARESSĠĠ 22001122 YIILII DENETĠĠM RAPPORU HAZİRAN 2013 T.C. SAYIġTAY BAġKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta:

2016 Meclis Denetim Komisyon Raporu

T.C. DİYARBAKIR BÜYÜKŞEHİR BELEDİYE MECLİSİ 2016 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2016 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

T.C. DİYARBAKIR BÜYÜKŞEHİR BELEDİYE MECLİSİ 2016 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2016 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

KONUT YAP1 KOOPERATIFLERINDE KDV UYGULAMASI. GIRIS ve TANIMLAR

KONUT YAP1 KOOPERATIFLERINDE KDV UYGULAMASI ismail KALENDER Sanuyi ve Ticaret Bakanllg'~ Kontroloru GIRIS ve TANIMLAR Kooperatif; tiizel kigiligi haiz olmak iizere ortaklarlnln belirli ekonomik menfeatlerini

KONUT YAP1 KOOPERATIFLERINDE KDV UYGULAMASI ismail KALENDER Sanuyi ve Ticaret Bakanllg'~ Kontroloru GIRIS ve TANIMLAR Kooperatif; tiizel kigiligi haiz olmak iizere ortaklarlnln belirli ekonomik menfeatlerini

CUMHURBAŞKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU

CUMHURBAŞKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 3 SAYIŞTAYIN

CUMHURBAŞKANLIĞI 2013 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2014 İÇİNDEKİLER KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 DENETLENEN KAMU İDARESİ YÖNETİMİNİN SORUMLULUĞU... 3 SAYIŞTAYIN

MALİ YILI KESİN HESABI

2011 MALİ YILI KESİN HESABI SAKARYA BÜYÜKŞEHİR BELEDİYESİ İçindekiler... I Meclis Kararı (2011 Mali İdari ve Taşınır Kesin Hesabı)... 1-7 Bütçe Gelir Kesin Hesap Cetveli - I.Düzey (Örnek:30)... 8 Bütçe

2011 MALİ YILI KESİN HESABI SAKARYA BÜYÜKŞEHİR BELEDİYESİ İçindekiler... I Meclis Kararı (2011 Mali İdari ve Taşınır Kesin Hesabı)... 1-7 Bütçe Gelir Kesin Hesap Cetveli - I.Düzey (Örnek:30)... 8 Bütçe

BÜTÇE KESİN HESAP.

BÜTÇE KESİN HESAP www.erkankaraarslan.org BÜTÇE HAZIRLAMA TAKVİMİ İşlem Sırası Tarihi Yetkili İşlemin Adı Açıklama 1 Haziran Ayı Sonu Üst Yönetici Bütçe Çağrısı 2 Temmuz Ayı Sonu Harcama Birimleri

BÜTÇE KESİN HESAP www.erkankaraarslan.org BÜTÇE HAZIRLAMA TAKVİMİ İşlem Sırası Tarihi Yetkili İşlemin Adı Açıklama 1 Haziran Ayı Sonu Üst Yönetici Bütçe Çağrısı 2 Temmuz Ayı Sonu Harcama Birimleri

OSMANGAZİ BELEDİYESİ Mali Yılı Bütçesi Gelir Gider Tahminleri

OSMANGAZİ BELEDİYESİ 2016 Mali Yılı Bütçesi 2016-2018 Gelir Gider Tahminleri www.osmangazi.bel.tr OSMANGAZİ BELEDİYESİ OSMANGAZİ BELEDİYESİ 2016 Mali Yılı Bütçesi 2016-2018 Gelir Gider Tahminleri 2016

OSMANGAZİ BELEDİYESİ 2016 Mali Yılı Bütçesi 2016-2018 Gelir Gider Tahminleri www.osmangazi.bel.tr OSMANGAZİ BELEDİYESİ OSMANGAZİ BELEDİYESİ 2016 Mali Yılı Bütçesi 2016-2018 Gelir Gider Tahminleri 2016

T.C. AVCILAR BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ GİDERLERİN MUHASEBELEŞTİRİLMESİ İŞ AKIŞ ŞEMASI DOKÜMAN NO: 34.İA.MUH.01

GİDRLRİN MUASBLŞTİRİLMSİ İŞ AKIŞ ŞMASI DOKÜMAN NO: 34.İA.MU.01 TARİ:01.11.2013 SAYFA NO: 1 / 1 RVİZYON NO:01 arcama birimleri ödeneklerine göre ihtiyaçlarına esas olmak üzere harcama yapılması arcama yapılması

GİDRLRİN MUASBLŞTİRİLMSİ İŞ AKIŞ ŞMASI DOKÜMAN NO: 34.İA.MU.01 TARİ:01.11.2013 SAYFA NO: 1 / 1 RVİZYON NO:01 arcama birimleri ödeneklerine göre ihtiyaçlarına esas olmak üzere harcama yapılması arcama yapılması

T.C. GÖLYAKA BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler

T.C. GÖLYAKA BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Gölyaka Belediyesi

T.C. GÖLYAKA BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ KURULUŞ, GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel İlkeler Amaç MADDE 1 (1) Bu Yönetmeliğin amacı; Gölyaka Belediyesi

OCAK AYI İŞLEMLERİ. Erkan KARAARSLAN www.erkankaraarslan.org

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

MUHASEBE, KESİN HESAP VE R. BİRİMİ İŞ SÜREÇLERİ

MUHASEBE, KESİN HESAP VE R. BİRİMİ İŞ SÜREÇLERİ BÜTÇE GİDERLERİ ÖDEMELERİ İŞ AKIŞ SÜRECİ Üniversitenin Harcama Birimlerinden gelen Ödeme Emri Belgesi teslim alınır. Yetkililerin İmzası tam mı? Mevzuatta

MUHASEBE, KESİN HESAP VE R. BİRİMİ İŞ SÜREÇLERİ BÜTÇE GİDERLERİ ÖDEMELERİ İŞ AKIŞ SÜRECİ Üniversitenin Harcama Birimlerinden gelen Ödeme Emri Belgesi teslim alınır. Yetkililerin İmzası tam mı? Mevzuatta

- Tahsil ve odeme agamaslna gelmig iglemlerle ilgili belgeler iizerinde inceleme yaparak evrakln dogrulugu ve kanunlara uygunlugunu saglamak,

FRANSA MALI YQNET~M~ %CINDEK~ SAYMANLPKLARIN DURUMU Halil Kurt Maliye Bakunllgl Muhasebat Gem1 Miidiir Yardlmclsl Gerek Devlet, gerek~:? mali yiinetim sislerni i~inde yer alan kurum ve kuruluglarln orgutlenmesi

FRANSA MALI YQNET~M~ %CINDEK~ SAYMANLPKLARIN DURUMU Halil Kurt Maliye Bakunllgl Muhasebat Gem1 Miidiir Yardlmclsl Gerek Devlet, gerek~:? mali yiinetim sislerni i~inde yer alan kurum ve kuruluglarln orgutlenmesi

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYE BAġKANLIĞI MALĠ HĠZMETLER MÜDÜRLÜĞÜ GÖREV, YETKĠ, SORUMLULUK, ÇALIġMA USUL VE ESASLARINA ĠLĠġKĠN YÖNETMELĠK

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYE BAġKANLIĞI MALĠ HĠZMETLER MÜDÜRLÜĞÜ GÖREV, YETKĠ, SORUMLULUK, ÇALIġMA USUL VE ESASLARINA ĠLĠġKĠN YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Ġlkeler Amaç

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYE BAġKANLIĞI MALĠ HĠZMETLER MÜDÜRLÜĞÜ GÖREV, YETKĠ, SORUMLULUK, ÇALIġMA USUL VE ESASLARINA ĠLĠġKĠN YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Ġlkeler Amaç

MALİ YILI BÜTÇESİ GELİR-GİDER TAHMİNLERİ. MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü

2017 MALİ YILI BÜTÇESİ 2018-2019 GELİR-GİDER TAHMİNLERİ MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü İÇİNDEKİLER 2017 Yılı Bütçe Kararnamesi... 5 Fonksiyonel ve Ekonomik Sınıflandırma Düzeyinde

2017 MALİ YILI BÜTÇESİ 2018-2019 GELİR-GİDER TAHMİNLERİ MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü İÇİNDEKİLER 2017 Yılı Bütçe Kararnamesi... 5 Fonksiyonel ve Ekonomik Sınıflandırma Düzeyinde

T.C. SAKARYA BÜYÜKŞEHİR BELEDİYESİ 2018 MALİ YILI BÜTÇESİ

T.C. SAKARYA BÜYÜKŞEHİR BELEDİYESİ 2018 MALİ YILI BÜTÇESİ SAKARYA BÜYÜKŞEHİR BELEDİYESİ İÇİNDEKİLER SBB ve İlçe Belediyeleri Bütçe Tasarılarına İlişkin Meclis Kararı... Bütçe Kararnamesi... Fonksiyonel

T.C. SAKARYA BÜYÜKŞEHİR BELEDİYESİ 2018 MALİ YILI BÜTÇESİ SAKARYA BÜYÜKŞEHİR BELEDİYESİ İÇİNDEKİLER SBB ve İlçe Belediyeleri Bütçe Tasarılarına İlişkin Meclis Kararı... Bütçe Kararnamesi... Fonksiyonel

MALİ YILI BÜTÇESİ GELİR-GİDER TAHMİNLERİ. MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü

2018 MALİ YILI BÜTÇESİ 2019-2020 GELİR-GİDER TAHMİNLERİ MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü İÇİNDEKİLER 2018 Yılı Bütçe Kararnamesi... 5 Fonksiyonel ve Ekonomik Sınıflandırma Düzeyinde

2018 MALİ YILI BÜTÇESİ 2019-2020 GELİR-GİDER TAHMİNLERİ MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe ve Denetim Müdürlüğü İÇİNDEKİLER 2018 Yılı Bütçe Kararnamesi... 5 Fonksiyonel ve Ekonomik Sınıflandırma Düzeyinde

MALİ TABLOLAR VE MİZAN KONTROLÜ

MALİ TABLOLAR VE MİZAN KONTROLÜ ÖZET: Muhasebe sistemi; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde kurulur ve yürütülür. Kamu hesapları ise, yönetim ve denetim yetkilileriyle

MALİ TABLOLAR VE MİZAN KONTROLÜ ÖZET: Muhasebe sistemi; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde kurulur ve yürütülür. Kamu hesapları ise, yönetim ve denetim yetkilileriyle

Sayı:32/2015 KIBRIS TÜRK SÜT ENDÜSTRİSİ KURUMU 2015 MALİ YILI BÜTÇE YASASI. Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi aşağıdaki Yasayı yapar:

Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi nin 15 Haziran 2015 tarihli Altmışaltıncı Birleşiminde Oyçokluğuyla kabul olunan Kıbrıs Türk Süt Endüstrisi Kurumu 2015 Mali Yılı Bütçe Yasası Anayasanın

Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi nin 15 Haziran 2015 tarihli Altmışaltıncı Birleşiminde Oyçokluğuyla kabul olunan Kıbrıs Türk Süt Endüstrisi Kurumu 2015 Mali Yılı Bütçe Yasası Anayasanın

T.C. KARTAL BELEDİYE BAŞKANLIĞI İSTANBUL

KARARIN ÖZÜ : Sivil Savunma Uzmanlığı nın Görev ve ÇalıĢma Yönetmeliği. TEKLİF : Sivil Savunma Uzmanlığı nın 31.03.2010 tarih, 2010/1043 sayılı teklifi. BAġKANLIK MAKAMI NA; Ġlgi: 18.03.2010 tarih ve 129

KARARIN ÖZÜ : Sivil Savunma Uzmanlığı nın Görev ve ÇalıĢma Yönetmeliği. TEKLİF : Sivil Savunma Uzmanlığı nın 31.03.2010 tarih, 2010/1043 sayılı teklifi. BAġKANLIK MAKAMI NA; Ġlgi: 18.03.2010 tarih ve 129

UNIVERSITELERDEKI OGRENCI SOSYAL TESISLERININ I$LETILMESINDE YAPILAN MEVZUATA AYKIRI UYGULAMALAR B) SOSYAL TESISLERIN ISLETILMESINE ILISKIN ESAS

SOSYAL TESISLERIN ISLETILMESINE ILISKIN ESAS") UNIVERSITELERDEKI OGRENCI SOSYAL TESISLERININ I$LETILMESINDE YAPILAN MEVZUATA AYKIRI UYGULAMALAR Ali OZEK Say~~tay Denetgisi Ulkemizde devlet iiniversitelerinin biinyesindeki kantin, kafeterya, biife ve

UNIVERSITELERDEKI OGRENCI SOSYAL TESISLERININ I$LETILMESINDE YAPILAN MEVZUATA AYKIRI UYGULAMALAR Ali OZEK Say~~tay Denetgisi Ulkemizde devlet iiniversitelerinin biinyesindeki kantin, kafeterya, biife ve

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : KOMİSYON RAPORLARI Rapor No: 2015 / 09 HUKUK KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞINA

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 05.05.2015 KOMİSYON RAPORLARI Rapor No: 2015 / 09 HUKUK KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞINA KONU : Park ve Bahçeler Müdürlüğü Yönetmeliği. TEKLİFİN ÖZÜ

T.C. SULTANBEYLİ BELEDİYE MECLİSİ Tarih : 05.05.2015 KOMİSYON RAPORLARI Rapor No: 2015 / 09 HUKUK KOMİSYONU RAPORU BELEDİYE MECLİS BAŞKANLIĞINA KONU : Park ve Bahçeler Müdürlüğü Yönetmeliği. TEKLİFİN ÖZÜ

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Madde 1- Belediye birimleri için (A) Ödenek Cetvelinde gösterildiği gibi toplam 120.757.000,00TL dir. İfadesi Madde 2- Belediye birimleri için (B) Gelirlerin Ekonomik Sınıflandırması

2015 YILI BÜTÇE KARARNAMESİ Madde 1- Belediye birimleri için (A) Ödenek Cetvelinde gösterildiği gibi toplam 120.757.000,00TL dir. İfadesi Madde 2- Belediye birimleri için (B) Gelirlerin Ekonomik Sınıflandırması

MİLLİ GÜVENLİK KURULU GENEL SEKRETERLİĞİ 2014 YILI SAYIŞTAY DENETİM RAPORU

MİLLİ GÜVENLİK KURULU GENEL SEKRETERLİĞİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN

MİLLİ GÜVENLİK KURULU GENEL SEKRETERLİĞİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI İSTANBUL BAŞAKŞEHİR BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

BELEDİYELERDE KALKINMA AJANSI PAY HESABINDA YAPILAN HATALAR Tayfun DOĞAN

BELEDİYELERDE KALKINMA AJANSI PAY HESABINDA YAPILAN HATALAR Tayfun DOĞAN 1-Kalkınma Ajansı nedir ve ne amaçla kurulur? Kalkınma Ajansları, kamu kesimi, özel kesim ve sivil toplum kuruluşları arasındaki

BELEDİYELERDE KALKINMA AJANSI PAY HESABINDA YAPILAN HATALAR Tayfun DOĞAN 1-Kalkınma Ajansı nedir ve ne amaçla kurulur? Kalkınma Ajansları, kamu kesimi, özel kesim ve sivil toplum kuruluşları arasındaki

II. KISIM ÖZELLİKLİ BÜTÇE İŞLEMLERİ 1.BÖLÜM BÜTÇE KAVRAMI VE BÜTÇE İLKELERİ...

İÇİNDEKİLER 1. KISIM İLK SÖZ A- ÖNSÖZ YERİNE... 3 B- MAHALLİ İDARELERDE BÜTÇE, MUHASEBE VE RAPORLAMA İŞLEMLERİ... 5 1. Analitik Bütçe Sınıflandırması... 5 2. Devlet Muhasebesi... 9 3. Mali Raporlama...

İÇİNDEKİLER 1. KISIM İLK SÖZ A- ÖNSÖZ YERİNE... 3 B- MAHALLİ İDARELERDE BÜTÇE, MUHASEBE VE RAPORLAMA İŞLEMLERİ... 5 1. Analitik Bütçe Sınıflandırması... 5 2. Devlet Muhasebesi... 9 3. Mali Raporlama...

SAYIŞTAYA VERİLEN HER ÇEŞİT GiDER VE GELİR EVRAKI İLE HER ÇEŞİT BELGELERİN SAKLANMA SÜRELERİ VE YOKEDİLME USULLERİ HAKKINDA TÜZÜK

1891 SAYIŞTAYA VERİLEN HER ÇEŞİT GiDER VE GELİR EVRAKI İLE HER ÇEŞİT BELGELERİN SAKLANMA SÜRELERİ VE YOKEDİLME USULLERİ HAKKINDA TÜZÜK Bakanlar Kurulu Kararının Tarihi : 16.11.1970, No : 7/1564 Dayandığı

1891 SAYIŞTAYA VERİLEN HER ÇEŞİT GiDER VE GELİR EVRAKI İLE HER ÇEŞİT BELGELERİN SAKLANMA SÜRELERİ VE YOKEDİLME USULLERİ HAKKINDA TÜZÜK Bakanlar Kurulu Kararının Tarihi : 16.11.1970, No : 7/1564 Dayandığı

T.C. SAYIŞTAY BAŞKANLIĞI

T.C. SAYIŞTAY BAŞKANLIĞI YOZGAT BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C. SAYIŞTAY BAŞKANLIĞI YOZGAT BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

2016 Mali yılı gider bütçesi Belediye Meclisince ,00.-TL olarak kabul edilmiştir. KESİN HESABIN EKONOMİK KODLARINA GÖRE HARCAMA DAĞILIMI

T.C. ANTAKYA BELEDİYE MECLİSİ DÖNEMİ MAYIS 2017 BİRLEŞİM 09 OTURUM 1 TOPLANTI TARİHİ 05.05.2017 GÜNDEM MADDE NO 1 KARAR NO 60 ÖZÜ ANTAKYA BELEDİYESİNİN 2016 YILI İDARE VE KESİN HESABI İLE İLGİLİ PLAN VE

T.C. ANTAKYA BELEDİYE MECLİSİ DÖNEMİ MAYIS 2017 BİRLEŞİM 09 OTURUM 1 TOPLANTI TARİHİ 05.05.2017 GÜNDEM MADDE NO 1 KARAR NO 60 ÖZÜ ANTAKYA BELEDİYESİNİN 2016 YILI İDARE VE KESİN HESABI İLE İLGİLİ PLAN VE

T.C. ORDU BÜYÜKŞEHİR BELEDİYE MECLİSİ PLAN VE BÜTÇE KOMİSYONU RAPORU BAŞKANLIK MAKAMINA

KONU: Ordu Büyükşehir Belediyesinin 2015 yılı Kesin Hesabı. KOMİSYON İNCELEMESİ: Büyükşehir Belediye Meclisimizin 2016 yılı Mayıs ayı Toplantısının 12.05.2016 tarihli ilk birleşiminin 17. gündem maddesi

KONU: Ordu Büyükşehir Belediyesinin 2015 yılı Kesin Hesabı. KOMİSYON İNCELEMESİ: Büyükşehir Belediye Meclisimizin 2016 yılı Mayıs ayı Toplantısının 12.05.2016 tarihli ilk birleşiminin 17. gündem maddesi

2012 MALİ YILI KESİN HESABI

2012 MALİ YILI KESİN HESABI SAKARYA BÜYÜKŞEHİR BELEDİYESİ İçindekiler... I Meclis Kararı (2012 Mali Yılı İdari ve Taşınır Kesin Hesabı)... 1-16 Bütçe Gelir Kesin Hesap Cetveli - I.Düzey (Örnek:30)... 17

2012 MALİ YILI KESİN HESABI SAKARYA BÜYÜKŞEHİR BELEDİYESİ İçindekiler... I Meclis Kararı (2012 Mali Yılı İdari ve Taşınır Kesin Hesabı)... 1-16 Bütçe Gelir Kesin Hesap Cetveli - I.Düzey (Örnek:30)... 17

T.C.SAYIŞTAY BAŞKANLIĞI TRABZON BELEDİYESİ 2012 YILI DENETİM RAPORU

T.C.SAYIŞTAY BAŞKANLIĞI TRABZON BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK / 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00 Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T.C.SAYIŞTAY BAŞKANLIĞI TRABZON BELEDİYESİ 2012 YILI DENETİM RAPORU ARALIK / 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00 Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

SAYMANLIK PERSONELİ GÖREV YETKİ VE SORUMLULUKLAR

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

T.C. KARTAL BELEDİYE BAŞKANLIĞI İSTANBUL 7.DÖNEM 2.TOPLANTI YILI EKİM AYININ 1.TOPLANTISI'NIN 3.BİRLEŞİMİNE AİT M E C L İ S K A R A R I D I R

KARARIN ÖZÜ: 2016 Yılı Gelir-Gider Bütçesi. TEKLİF: Yazı İşleri Müdürlüğü'nün 18.09.2015 tarih 2015/24731 sayılı teklifi. BAŞKANLIK MAKAMI'NA; Kartal Belediyesi 2016 Yılı Gelir - Gider Bütçesi Belediye

KARARIN ÖZÜ: 2016 Yılı Gelir-Gider Bütçesi. TEKLİF: Yazı İşleri Müdürlüğü'nün 18.09.2015 tarih 2015/24731 sayılı teklifi. BAŞKANLIK MAKAMI'NA; Kartal Belediyesi 2016 Yılı Gelir - Gider Bütçesi Belediye

5018 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU SORULARI

1. 5018 sayılı Kanun kapsamı ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? a) Genel yönetim kapsamındaki kamu idarelerinin mali yönetim ve kontrolünü kapsar. b) Avrupa Birliği fonlarından sağlanan

1. 5018 sayılı Kanun kapsamı ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? a) Genel yönetim kapsamındaki kamu idarelerinin mali yönetim ve kontrolünü kapsar. b) Avrupa Birliği fonlarından sağlanan

GAZİOSMANPAŞA BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Kuruluş ve Teşkilat

GAZİOSMANPAŞA BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Kuruluş ve Teşkilat Amaç MADDE 1 (1) Bu yönetmelik, Gaziosmanpaşa Belediyesi Mali Hizmetler

GAZİOSMANPAŞA BELEDİYESİ MALİ HİZMETLER MÜDÜRLÜĞÜ GÖREV VE ÇALIŞMA YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Kuruluş ve Teşkilat Amaç MADDE 1 (1) Bu yönetmelik, Gaziosmanpaşa Belediyesi Mali Hizmetler

Erkan Karaarslan TASLAK FORM

TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU BÜTÇE VE MUHASEBE İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR Erkan Karaarslan TASLAK FORM 1 2 İÇİNDEKİLER 1 TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU... 8 BÜTÇE

TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU BÜTÇE VE MUHASEBE İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR Erkan Karaarslan TASLAK FORM 1 2 İÇİNDEKİLER 1 TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU... 8 BÜTÇE

T.C. BALIKESİR BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNETMELİĞİ

T.C. BALIKESİR BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNETMELİĞİ AMAÇ MADDE 1 - Bu Yönetmeliğin gayesi, gelir ve gider bütçelerinin hazırlanmasına dair esas ve usulleri

T.C. BALIKESİR BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNETMELİĞİ AMAÇ MADDE 1 - Bu Yönetmeliğin gayesi, gelir ve gider bütçelerinin hazırlanmasına dair esas ve usulleri

PERFORMANS DENETIMINDE VERI ANALIZI : EKONOMISTLERIN TEKNIKLERI(*)

") PERFORMANS DENETIMINDE VERI ANALIZI : EKONOMISTLERIN TEKNIKLERI(*) Yazan: Mzlhammad Akram KHAN Cevirenler: Arife COSKUN Sayl~tay Uzrnan Denet~isi Murat TOKER Sayz~tay Ba~denet~isi Bu boliimde yer alan

PERFORMANS DENETIMINDE VERI ANALIZI : EKONOMISTLERIN TEKNIKLERI(*) Yazan: Mzlhammad Akram KHAN Cevirenler: Arife COSKUN Sayl~tay Uzrnan Denet~isi Murat TOKER Sayz~tay Ba~denet~isi Bu boliimde yer alan

VAN TİCARET VE SANAYİ ODASI

VAN TİCARET VE SANAYİ ODASI MALİ POLİTİKASI İÇİNDEKİLER 1- Amaç 2- Kapsam 3- Yasal ve mali çerçeve 4- Roller ve sorumluluklar 5- Banka ve nakit yönetimi 6- Bütçe 7- Mali yıl ve planlar 8- İhtiyatlar 9-

VAN TİCARET VE SANAYİ ODASI MALİ POLİTİKASI İÇİNDEKİLER 1- Amaç 2- Kapsam 3- Yasal ve mali çerçeve 4- Roller ve sorumluluklar 5- Banka ve nakit yönetimi 6- Bütçe 7- Mali yıl ve planlar 8- İhtiyatlar 9-

. Egitim faaliyetlerini mantikli ve yonetilebilir adlmlar olarak gruplar. . Kendi i~inde kontrol noktalarl vardlr. Bu gekilde kurulug, egitim

HIZMETICI EGITIME SISTEMLI YAKLASIM Seref EFE Sayljtay Derler~isi Egitim, insan kaynaklarl yonetiminin onemli bir bilegenidir. Geleneksel olarak eleman yetigtirme amaclnln otesinde, egitimin, kurumlarln

HIZMETICI EGITIME SISTEMLI YAKLASIM Seref EFE Sayljtay Derler~isi Egitim, insan kaynaklarl yonetiminin onemli bir bilegenidir. Geleneksel olarak eleman yetigtirme amaclnln otesinde, egitimin, kurumlarln

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 41 inci maddesi ve ilgili Faaliyet Raporları Hakkında Yönetmeliğe

YOZGAT BELEDİYE BAŞKANLIĞI 2016 MALİ YILI MALİ HİZMETLER MÜDÜRLÜĞÜ FAALİYET RAPORU 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun 41 inci maddesi ve ilgili Faaliyet Raporları Hakkında Yönetmeliğe

BÜTÇE KESİN HESAP.

BÜTÇE KESİN HESAP www.erkankaraarslan.org ÖDENEK HESAPLARı Hesap No Hesap Adı Yardımcı Hesap 1 2 3 Detaylı 900 Gönderilecek Bütçe Ödenekleri Hesabı E.Kod1 E.Kod2 yok Ödenek Hesapları 901 01 Bütçe Başlangıç

BÜTÇE KESİN HESAP www.erkankaraarslan.org ÖDENEK HESAPLARı Hesap No Hesap Adı Yardımcı Hesap 1 2 3 Detaylı 900 Gönderilecek Bütçe Ödenekleri Hesabı E.Kod1 E.Kod2 yok Ödenek Hesapları 901 01 Bütçe Başlangıç

MUHASEBE DENETIMI KAVRAM ILKE VE YONTEMLERI

MUHASEBE DENETIMI KAVRAM ILKE VE YONTEMLERI A. Yasin KARANFZLO~LU Cagdag denetim uygulamas~nin bir yontemi de muhasebe denetimidir. Muhasebe denetimi iqinde onemli yer tutan mali analiz tekniklerinin kullanilmas~,

MUHASEBE DENETIMI KAVRAM ILKE VE YONTEMLERI A. Yasin KARANFZLO~LU Cagdag denetim uygulamas~nin bir yontemi de muhasebe denetimidir. Muhasebe denetimi iqinde onemli yer tutan mali analiz tekniklerinin kullanilmas~,

T.C. SĠLĠVRĠ BELEDĠYE BAġKANLIĞI ÖZEL KALEM MÜDÜRLÜĞÜ. GÖREV VE ÇALIġMA YÖNETMELĠĞĠ. Amaç, Kapsam, Dayanak, Tanımlar ve Temel Ġlkeler

T.C. SĠLĠVRĠ BELEDĠYE BAġKANLIĞI ÖZEL KALEM MÜDÜRLÜĞÜ GÖREV VE ÇALIġMA YÖNETMELĠĞĠ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel Ġlkeler Amaç ve Kapsam MADDE 1 Bu Yönetmeliğin amacı; Silivri Belediye

T.C. SĠLĠVRĠ BELEDĠYE BAġKANLIĞI ÖZEL KALEM MÜDÜRLÜĞÜ GÖREV VE ÇALIġMA YÖNETMELĠĞĠ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Temel Ġlkeler Amaç ve Kapsam MADDE 1 Bu Yönetmeliğin amacı; Silivri Belediye

T.C. İNCESU BELEDİYE BAŞKANLIĞI Yazı İşleri Müdürlüğü

T.C. İNCESU BELEDİYE BAŞKANLIĞI Yazı İşleri Müdürlüğü EKİM AYI 2. BİLEŞİM MECLİS KARAR ÖZETLERİ Gündem Maddelerinin Görüşülmesine Geçildi; KARAR 100: Gündemin birinci maddesi; 2016 mali yılı bütçe görüşülmesine

T.C. İNCESU BELEDİYE BAŞKANLIĞI Yazı İşleri Müdürlüğü EKİM AYI 2. BİLEŞİM MECLİS KARAR ÖZETLERİ Gündem Maddelerinin Görüşülmesine Geçildi; KARAR 100: Gündemin birinci maddesi; 2016 mali yılı bütçe görüşülmesine

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI I-İHTİYACIN ORTAYA ÇIKMASI Devlet Konservatuvarı birimlerinde ihtiyaç duyulan mal veya hizmet alımına ilişkin talep, birim çalışanlarınca harcama yetkilisine bildirilir.yılı

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI I-İHTİYACIN ORTAYA ÇIKMASI Devlet Konservatuvarı birimlerinde ihtiyaç duyulan mal veya hizmet alımına ilişkin talep, birim çalışanlarınca harcama yetkilisine bildirilir.yılı

Giresun Belediyesi 2012 Yılı Performans Programı 1 MALİ YAPININ GÜÇLENDİRİLMESİ

2012 Yılı Performans Programı 1 MALİ YAPININ GÜÇLENDİRİLMESİ 2012 Yılı Performans Programı 2 STRATEJİK AMAÇ/ 3- Mali Yapının Güçlendirilmesi MALĠ HĠZMETLER MÜDÜRLÜĞÜ - STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ GÖREV-YETKĠ

2012 Yılı Performans Programı 1 MALİ YAPININ GÜÇLENDİRİLMESİ 2012 Yılı Performans Programı 2 STRATEJİK AMAÇ/ 3- Mali Yapının Güçlendirilmesi MALĠ HĠZMETLER MÜDÜRLÜĞÜ - STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ GÖREV-YETKĠ

BAHÇEŞEHİR KOLEJLERİ MEZUNLAR DERNEĞİ (BKMD) BÜTÇE YÖNETMELİĞİ KISIM 1 AMAÇ, KAPSAM, DAYANAK, TANIMLAR VE İLKELER İLE İLGİLİ HÜKÜMLER

BÜTÇE YÖNETMELİĞİ KISIM 1 AMAÇ, KAPSAM, DAYANAK, TANIMLAR VE İLKELER İLE İLGİLİ HÜKÜMLER") BAHÇEŞEHİR KOLEJLERİ MEZUNLAR DERNEĞİ (BKMD) BÜTÇE YÖNETMELİĞİ KISIM 1 AMAÇ, KAPSAM, DAYANAK, TANIMLAR VE İLKELER İLE İLGİLİ HÜKÜMLER Amaç Madde 1: Bu Yönetmeliğin amacı; Bahçeşehir Kolejleri Mezunlar

BAHÇEŞEHİR KOLEJLERİ MEZUNLAR DERNEĞİ (BKMD) BÜTÇE YÖNETMELİĞİ KISIM 1 AMAÇ, KAPSAM, DAYANAK, TANIMLAR VE İLKELER İLE İLGİLİ HÜKÜMLER Amaç Madde 1: Bu Yönetmeliğin amacı; Bahçeşehir Kolejleri Mezunlar

T.C. KARTAL BELEDİYE BAŞKANLIĞI 7.DÖNEM 4.TOPLANTI YILI EKİM AYI TOPLANTILARI'NIN 5.BİRLEŞİMİNE AİT M E C L İ S K A R A R I D I R