İÇ DENETIM KOORDINASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri İZMİR BÜYÜKŞEHİR BELEDİYESİ

|

|

|

- Kudret Göllü

- 8 yıl önce

- İzleme sayısı:

Transkript

1 İÇ DENETIM KOORDINASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri İZMİR BÜYÜKŞEHİR BELEDİYESİ

2 Gündem Projenin Amaç ve Kapsamı Denetim Metodolojisi ve Planlama Pilot Denetim Çalışmalarına İlişkin Tecrübelerin Paylaşılması Görüşve Önerilerin Paylaşılması Sayfa 2

3 İÇERİK Bölüm Konu Açılış Pilot Denetim Sunumu - Proje amacı, hedefleri ve kapsamı Pilot Denetim Sunumu Denetim metodolojisi ve Planlama Ara Pilot Denetim Sunumu Saha çalışmasıfaaliyetleri Pilot Denetim Sunumu Saha çalışmasıfaaliyetleri (devam) Ara Değerlendirme ÖĞLE YEMEĞİ Pilot Denetim Sunumu Raporlama faaliyetleri Saat Sayfa 3

Ara Değerlendirme ÖĞLE YEMEĞİ Pilot Denetim Sunumu Raporlama faaliyetleri Saat 09.")

4 1. PROJENİN AMACI, HEDEFLERİVE KAPSAMI - Projenin Amaç ve Hedefleri - Çalışmanın Kapsamı - Proje Ekibimiz - Pilot Denetimden Beklentilerimiz

5 1. Projenin Amacı, Hedefleri ve Kapsamı Projenin Amacı Maliye Bakanlığıİç Denetim Koordinasyon Kuruluna Dünya Bankasınca sağlanan hibe projesi kapsamında (Başaran Nas Bağımsız Denetim ve SMMM A.Ş.) danışmanlığında İzmir Büyükşehir Belediyesi Ulaşım Daire Başkanlığının Trafik ve Denetim Hizmetleri sürecinin sistem denetimi, 2009 yılı itibariyle tarihleri arasında gerçekleştirilmiştir. Gerçekleştirilen çalışmanın öncelikli amacı; - İlgili sürecin sistem denetiminin, İzmir Büyükşehir Belediyesi İç Denetim Birimi İç Denetçileri ile birlikte gerçekleştirerek İç Denetim Metodolojisi ve uluslararasıiyi uygulamaların benimsenmesine yönelik danışman firmanın deneyimlerinin paylaşılması, - İç Denetim Birimi İç Denetçilerimizin ve firma danışmanlarının yaptıkları çalışmalar neticesinde elde ettikleri tecrübelerin tüm iç denetçilerimiz ile paylaşılarak değerlendirilmesi Sayfa 5

6 1. Projenin Amacı, Hedefleri ve Kapsamı Çalışmanın Kapsamı İç Denetim Koordinasyon Kurulu tarafından yaptırılacağıduyurulan pilot iç denetimlerden birinin İdaremizde gerçekleştirilmesi için tarafımızdan yapılan talep tarihinde Kurulca olumlu karşılanmışolup Trafik ve Denetim Hizmetleri süreci Sistem Denetiminin yaklaşık bir aylık sürede yapılmasıkararlaştırılmıştır. Sayfa 6

7 Proje Ekibimiz İzmir Büyükşehir Belediyesi Trafik ve Denetim Hizmetleri sistem denetimi Danışman Firmanın belirlediği danışman ile İzmir Büyükşehir Belediyesi İç Denetçilerinin katılımıile gerçekleştirilmiştir. İzmir Büyükşehir Belediyesi İç Denetim Biriminden; Cahit KURTULAN (Denetim Gözetim Sorumlusu) Mesut ÇAKMAK (Ekip Başkanı) Volkan ÜNLÜ Ayhan AYNUR M. Hulusi GÜNŞEN danışmanlık firmasından; Mehmet Doğanyiğit, CISA Günkut Gürşen (Proje Koordinatörü) (Danışman) Sayfa 7

Volkan ÜNLÜ Ayhan AYNUR M.")

8 1. Projenin Amacı, Hedefleri ve Kapsamı Pilot Denetimden Beklentilerimiz Gerçekleştirilen Pilot Denetimden beklentilerimizi aşağıdaki gibi sıralayabiliriz: -Yapılan denetim çalışmalarımızıuluslararasıiyi uygulamalar ve iç denetim metodolojimize en uygun şekilde gerçekleştirmek açısından danışman firma ile etkin ve verimli bir çalışmanın yapılması, -Danışman firmanın özel sektör tecrübesinden faydalanarak Kamu İç Denetim Uygulamalarıile özel sektör uygulamalarınıkarşılaştırma fırsatıyakalamak, -Denetim faaliyetlerimizin etkinliğini ve verimliliğini artırmak yönünde anlaşılır ve fonksiyonel çalışma kağıtlarının düzenlenmesi ve denetim sürecinin tekrar edilen işlemlerden arındırılmış, etkin ve verimli uygulamalar ile güncellenmesinin sağlanması, -Denetim faaliyetlerinin planlamasına yönelik çalışmaların etkinliğinin artırılmasına hususunda danışman firmanın tecrübelerinden faydalanılması Sayfa 8

9 2. DENETİM METODOLOJİSİve PLANLAMA - Proje Öncesi Faaliyetler - Denetimin Planlanması - Denetim Faaliyetleri

10 2. Denetim Metodolojisi ve Planlama İç Denetim Metodolojisi Proje Öncesi Faaliyetler I.Aşama Denetimin Planlanması II. Aşama Denetim Faaliyetleri III. Aşama Kalite Güvence İletişim Hizmet Alanları Risk Değerlendirmesi ve Denetim Planı DetaylıPlanlama Çalışma Prensipleri Denetim Riski Yönetimi Denetimin Gerçekleştirilmesi (SAHA ÇALIŞMASI) II. Aşama DenetimII. Faaliyetleri Aşama Denetim Faaliyetleri Raporlama Değerlendirme İzleme Sayfa 10

II. Aşama DenetimII.")

11 2. Denetim Metodolojisi ve Planlama İç Denetim Metodolojisi Sayfa 11

12 2. Denetim Metodolojisi ve Planlama Denetim Görevlendirme Yazısı Denetim Bildirim Yazısı Sayfa 12

13 2. Denetim Metodolojisi ve Planlama İç Denetim Metodolojisi Planlama Bilgi Toplama Formu Süreç hakkında genel bilgiler Süreç içerisinde bulunan alt süreçler Süreçlerin temel öncelikleri Düzenleyici otorite & İlgili mevzuat Kullanılan sistem Organizasyonel yapı Kontrol ortamı Süreçlerin performans göstergeleri Sürece ilişkin iyileştirme alanları Diğer bilgiler Sayfa 13

14 2. Denetim Metodolojisi ve Planlama İç Denetim Metodolojisi Bilgi Toplama Formu Sayfa 14

15 2. Denetim Metodolojisi ve Planlama İç Denetim Metodolojisi Planlama Denetim Süre Planı Formu Sayfa 15

16 3. SAHA ÇALIŞMASI FAALİYETLERİ - AçılışToplantısı - İç Kontrol Sorgu Formu - Gözden Geçirme - Risk Kontrol Matrisi - KapanışToplantısı - Bireysel Çalışma Planı

17 3. Saha ÇalışmasıFaaliyetleri Saha Çalışması-AçılışToplantısı DB 1.Görevlendirme Yazısı DB 2. Denetim Bildirim Yazısı 1.Planlama 3.Bilgi Toplama Formu 2. Saha Çalışması AçılışToplantısı Denetim ile ilgili bilgi verilmesi Yöneticinin denetimden beklentilerinin ve görüşlerinin alınması 4.Denetim süre PlanıFormu İmza 5.Açılıştoplantısı tutanağı Sayfa 17

18 3. Saha ÇalışmasıFaaliyetleri İç Kontrol Sorgu Formu 1.Planlama 2. Saha Çalışması DB 1.Görevlendirme Yazısı DB 2. Denetim Bildirim Yazısı 3.Bilgi Toplama Formu 4.Denetim süre PlanıFormu İç Kontrol Sorgu Formu Etik değerler ve çalışma ilkeleri Ehliyet ve liyakat Yönetim felsefesi ve faaliyet şekli Organizasyon yapısı Yetki ve sorumlulukların dağılımı İnsan kaynaklarıpolitikalarıve uygulamaları Sayfa 18

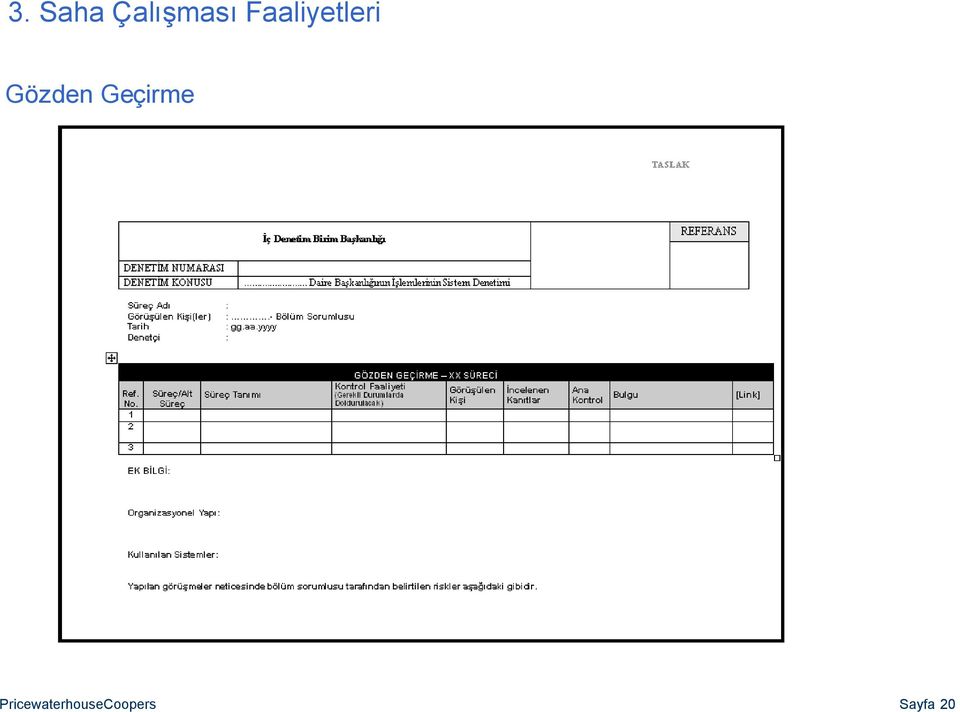

19 3. Saha ÇalışmasıFaaliyetleri Gözden Geçirme 1.Planlama 2. Saha Çalışması DB 1.Görevlendirme Yazısı DB 2. Denetim Bildirim Yazısı 3.Bilgi Toplama Formu 4.Denetim süre PlanıFormu Gözden Geçirme; Bir süreç akışının, başından sonuna kadar anlaşılmasına yönelik yapılan bir çalışmadır. Gözden geçirme dokümanıaşağıdaki unsularıiçerir; Süreç sorumlusu ile yapılan görüşmeler, Sürecin ve ya kontrolün etkinliğinin değerlendirilmesi Süreç ve ya kontrol içerisinde kullanılan dokümanların incelenmesi, Sürecin anlaşılmasına ilişkin destekleyici bilgilerin alınması, Sayfa 19

20 3. Saha ÇalışmasıFaaliyetleri Gözden Geçirme Sayfa 20

21 3. Saha ÇalışmasıFaaliyetleri Gözden Geçirme GÖZDEN GEÇİRME-TRAFİK ve DENETİM HİZMETLERİ/ SİNYALİZASYON Ref. No Süreç/ Alt Süreç Sinyalizasyon/ talep toplama ve evrak kayıt Sinyalizasyon/ talep toplama ve evrak kayıt Sinyalizasyon/ Genel Süreç Tanımı Evrak kayıt işlemlerinin durumlarına yönelik takip sene sonunda manuel olarak gelen ve giden evrakların eşleştirilmesi ile takip edilmekte ve raporlanmaktadır. Başvuru birimlerinin (bilgi edinme, muhtarlar masası, ilçe belediyeleri, valilik, vatandaşdilekçeleri ve diğer kurum içi birimler) göndermişolduğu talep yazıları kurum dışıise Yazıİşleri Müdürlüğü tarafından kayıt altına alınarak sistem üzerinden Ulaşım Daire Başkanlığı na havale edilmektedir. Yapılan görüşmeler sırasında, Kurum personelinin etik değerlere ilişkin bilgisinin mevcut olduğu anlaşılmakla beraber, etik değerlere ilişkin bildirimin etkin olarak sağlanamadığıanlaşılmıştır. Kontrol Faaliyeti (Gerekli Durumlarda Doldurulacak) Sene sonunda gelen ve giden evraklar karşılaştırılarak, yazışmaların akıbeti sorgulanmaktadır. Evrak gönderim ve havale işlemleri sistem üzerinden gerçekleştirilerek (kayıt altına alınarak) durumu takip edilmektedir. Herhangi bir kontrol noktası saptanmamıştır. Görüşülen Kişi Trafik ve Denetim Şube Müdürlüğü, Evrak Kayıt Şefi Trafik ve Denetim Şube Müdürlüğü, Evrak Kayıt Şefi Süreç sorumluları İncelenen Kanıtlar - Yönetim Bilgi Sistemi Kurum iç yazışma örnekleri İç kontrol sorgu formu Ana Kontrol E Süreci anlamaya yönelik yapılan çalışma esnasında incelenen dokümana Vatandaş ilişkin referans verilebilir ya da dokümanın kendisi dilekçelerigözden geçirme formuna eklenebilir. E H Bulgu Evrak akıbetinin takibine yönelik bir raporlama ekranı oluşturulmuştur ancak bu raporlama, evrak durumunun girilmemesinden ötürü kullanılmamaktadır. Herhangi bir bulguya rastlanılmamıştır. Süreç genelinde, karşılaşılan etik değer ihlallerinin bildirimini sağlamaya yönelik bir mekanizma bulunmamaktadır. [Link] Evrak Raporları.GIF Yönetim Bilgi Sistemi GirişEkranı.xls D2-12-Iç Kontrol Sorgu Formu - Kontrol Ortamı.doc Sinyalizasyon/ Stok Yönetimi Atelye stoklarıiki depoda takip edilmektedir. Kurum varlıklarının korunmasına yönelik olarak Taşınır Mal Kayıt Takip Şube Müdürlüğü merkez ambarıstok takip mekanizması kullanılmaktadır. Taşınır Mal Koruma Takip Müdürlüğü Veri Girişİşletmeni Bilgi Yönetim Sistemi - Ambar Takip İşlemleri modulü H Atelye deposunda stokların anlık olarak takip edilebildiği bir stok otomasyon programı bulunmamaktadır. YBS - Ambar Takip İşlemleri Modülü.JPG Sayfa 21

22 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi 1.Planlama 2. Saha Çalışması DB 1.Görevlendirme Yazısı DB 2. Denetim Bildirim Yazısı 3.Bilgi Toplama Formu 4.Denetim süre PlanıFormu Süreç ve risk analizi Süreç içerisindeki kontrol faaliyetleri Kontrollerin test edilmesi Sayfa 22

23 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi Süreç ve Risk Analizi Süreç İçerisindeki Kontrol Faaliyetleri Kontrollerin Test Edilmesi Alt Süreç Kontrol Hedefi Yapısal Risk Risk Tipi Kontrol Tanımı Ana Kontrol Kontrol Girdileri Kontrol Çıktıları Kontrol Türü Gerçekleştir en Sorumlu Lokasyonu Sistem Notlar Kontrol Test Prosedürü Detay Test Prosedürü Test Yöntemi Örnekle Test Çalışma m Sayısı Sonuçları Kağıtarı Sayfa 23

24 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi- Süreç ve Risk Analizi Risklere ilişkin sorulan sorular İşsüreçlerinde hedeflerin başarıya ulaşmamasına neden olabilecek durumlar? Nasıl ortaya çıkabilirler? Hedeflerin başarıya ulaştırılabilmesi için yapılmasıgerekenler nelerdir? Süreç ve Risk Analizi Alt Süreç Sinyalizasyon/ talep toplama ve evrak kayıt Kontrol Hedefi Evrakın kayıt altına alındığı sisteme sadece yetkilendirilmişkişilerin girebiliyor olması Yapısal Risk Evrak kayıtlarına erişimin sınırlandırılmamışolmasıyetkisiz işlemlerin yapılmasına yol açabilir. Risk Tipi Operasyonel Sinyalizasyon/ Projelendirme Yapılacak işve işlemlerin mülkiyet açısından uygun olması Mülkiyet açısından sorunlu bir alanda düzenleme yapılması sonucu hukuki riskler doğabilir. Operasyonel, Uygunluk Sinyalizasyon/ Yapım, Bakım ve Onarım İşleri Belirtilen işlerin onay dahilinde sevk edilmesi İşler onaysız olarak gerçekleştirilebilir. Operasyonel Sayfa 24

25 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi Süreç İçerisindeki Kontrol Faaliyetleri Süreç İçerisindeki Kontrol Faaliyetleri Kontrol Tanımı Ana Kontrol Kontrol Girdileri Kontrol Çıktıları Önleyici Ortaya Çıkarıcı Otomatik Kontrol Türü Manüel Lokasyonu Gerçekleştiren (Denetim Sıklığı Sorumlu Yeri) Kontrol Frekansı Sistem Performans Göstergeleri Taşınır işlem fişi onaylanmaktadır. E Taşınır işlem fişi Onaylı Taşınır işlem fişi X X GÇ Taşınır Mal Koruma Takip Müdürlüğü Atelye depo istek fişleri onaylanmaktadır. E Atelye Depo istek fişleri Onaylı atelye depo istek fişleri X X GÇ Atelye Şefliği Saha incelemesinden sonra değerlendirme raporu Şube Müdürü'nce onaylanmaktadır. E Değerlen dirme Raporu Onaylı Değerlend irme Raporu X X GÇ Şube Müdürü Trafik ve Denetim Şube Müdürlüğü - - Sayfa 25

26 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi-Kontrollerin Test Edilmesi Kontrol Test Prosedürü Herhangi bir kontrol noktası saptanmamıştır. Detay Test Prosedürü (gerektiğinde doldurulacak) Stok sayımı Yeniden Uygulama - İnceleme Gözlem Test Yöntemi - Kontrollerin Test Edilmesi - Görüşme Örneklem Sayısı - Test Sonuçları Detay Test Prosedürü; Kontrollerin etkin bir biçimde çalışmaması durumunda - - güvence alabilmek için gerçekleştirilecek detay test prosedürleri Çalışma Kağıtları Belge İnceleme - 25 adet - 25 Herhangi bir bulguya rastlanılmamıştır. Yeniden uygulama - 1 adet - X X Yapılan test çalışmalarına ilişkin hazırlanan çalışma kağıdına referans verilebilir ya da çalışma kağıdının kendisi risk kontrol matrisinde ilgili bölüme eklenebilir. 1 Herhangi bir bulguya rastlanılmamıştır. C xls Sayfa 26

27 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi-Kontrollerin Test Edilmesi 4 temel test tekniği kullanılmıştır Hangi test tekniğini kullanacağınız aşağıda belirtilen maddelere göre değişmektedir. 1. Kontrollerin özellikleri 2. Kontrolün sıklığıve kapsamı 3. Baştan kavranan kontrol zayıflık ihtimalleri 4. Kontrolün önemi Bir hesaplama veya işlemi tekrar yaparak aynısonuca ulaşılıp ulaşılmadığının test edilmesi Güvence Seviyesi Yeniden Uygulama İnceleme Gözlem Görüşme Kontrolün etkinliğine ilişkin kanıtların karşılaştırma, doğrulama gibi yöntemler ile test edilmesi Denetlenen birimde işlemlerin veya faaliyetlerin nasıl gerçekleştirildiğinin bizzat iç denetçi tarafından izlenerek bilgi Denetlenen edinilmesi birimde işlemlerin veya faaliyetlerin nasıl gerçekleştirildiğinin bizzat iç denetçi tarafından ilgili görevlilerle yüz yüze görüşülerek bilgi edinilmesi Sayfa 27

28 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi-Kontrollerin Testi - Örnekleme Kontrollerin testinde yapılan örnekleme için 3 önemli adım vardır. Kontrol test hedefini ve popülasyonu belirlemek Örneklem büyüklüğünü belirlemek Manüel kontroller Örnek büyüklüğüne, test edilen kontrollerin sıklığına ve denetim ekibi ve müşteri tarafından gerekli görülen kanıt seviyesine dayanır Otomatik kontroller Eğer sistem etkinliğini ölçen gerekli bilgi sistemleri genel kontrollerini gözden geçirmişsek, sistemin bu kontrolü gerçekten gerçekleştiriyor mu diye doğruluğunu sağlamak için sistemi bir kez test ederiz. Test etmek için örnek seçmek Sayfa 28

29 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi-Kontrollerin Testi - Örnekleme Adım 1: Kontrol testinin amacını, popülasyonunu belirlemek Örnek: Testin amacı: Yapılan yapım işlerinin şartnamelere ve teknik kriterlere, ilgili prosedüre uygun şekilde yapılıp yapılmadığıtest edilecek. Test edilecek popülasyon: 2009 yılında gerçekleştirilen yapım işleri Örneklem: İnceleme kapsamıiçinde bulunan yapım işleri Sayfa 29

30 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi-Kontrollerin Testi - Örnekleme Adım 2: Örneklem SayısınıBelirlemek- Manüel Kontroller Tablo, PwC örneklem birim aralıklarını içerir ve genel kural olarak kullanılabilir. Ancak iç denetim projeleri için daha küçük örnekleme kullanılabilir. Aşağıdaki faktörler daha genişbir örnek kullanılmasına yönelik yol gösterici olabilir. Eğer kontrollerin yetersiz veya gereken etkinlikte olmadığından kaynaklanan bir finansal kayıp ya da kurum adına zararlıbir olay meydana gelebilirse Daha karmaşık kontroller yer alıyorsa Kontrol operasyonlarında sorumlunun etkinliği daha fazlaysa Kontrol Sıklığı Yıllık Çeyrek Aylık Haftalık Günlük Gün içinde birkaç kez Test edilecek örnek sayısı ,10, 15 20, 30, 40 25, 30, 45, 60 Sayfa 30

31 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi-Kontrollerin Testi - Örnekleme Adım 3: Örnek Seçme Herhangi bir örnek seçim metodunun amacıpopülasyondan temsili örnek çekmektir. Bir örneğin temsili olma olasılığınıartırmak için, popülasyondaki bütün kalemlerin eşit şansla seçilmişolmasıgerekir. Sayfa 31

32 3. Saha ÇalışmasıFaaliyetleri Test Çalışma Kağıtları& Bulgu Formları Sayfa 32

33 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi -Test Çalışma Kağıdı-Otomatik Kontrol Kontrol Ref. No: Kontrol Sıklığı(veya Popülasyon Adedi): S Kontrol Türü: Otomatik Örneklem Sayısı: 1 Örneklem Sayısıile İlgili Açıklama: YBS üzerinden alınmamışevraklara ilişkin bilgilendirme bir örnek üzerinden kontrol edilmiştir. Sonuç: Herhangi bir bulguya rastlanılmamıştır. Sayfa 33

34 3. Saha ÇalışmasıFaaliyetleri Risk Kontrol Matrisi -Test Çalışma Kağıdı-Manüel Kontrol Kontrol Ref. No: Kontrol Sıklığı(veya Popülasyon Adedi): GÇ Kontrol Türü: Manüel Örneklem Sayısı: 25 Örneklem Sayısıile İlgili Açıklama: Toplam popülasyon sayısı250'den fazla olduğu için kontrol uygulanma sıklığının "Günde Birden Fazla" ya tekabül ettiğişeklinde değerlendirilmişve düşük güvence almak amacıyla 25 örnek seçilmiştir No TARİH BİRİM SORUMLUSU POSTABAŞI EKİPBAŞI ONAYI POSTABAŞI ONAYI BİRİM SORUMLUSU ONAYI İŞBİTİMİKAVŞAK KONTROLÜ SONUÇ 1 25/01/09 Bulguya Rastlanılmamıştır. 2 28/01/09 Bulguya Rastlanılmamıştır. 3 02/02/09 Bulguya Rastlanılmamıştır. 4 25/03/09 Bulguya Rastlanılmamıştır. 5 25/03/09 Bulguya Rastlanılmamıştır. 6 27/03/09 Bulguya Rastlanılmamıştır. 7 26/05/09 Bulguya Rastlanılmamıştır. 8 02/06/09 Bulguya Rastlanılmamıştır. 9 03/06/09 Bulguya Rastlanılmamıştır /06/09 Bulguya Rastlanılmamıştır /06/09 Bulguya Rastlanılmamıştır /07/09 Bulguya Rastlanılmamıştır /07/09 Bulguya Rastlanılmamıştır /09/09 Bulguya Rastlanılmamıştır /10/09 Bulguya Rastlanılmamıştır /10/09 Bulguya Rastlanılmamıştır /10/09 Bulguya Rastlanılmamıştır /10/09 Bulguya Rastlanılmamıştır /10/09 Bulguya Rastlanılmamıştır /10/09 Bulguya Rastlanılmamıştır /11/09 Bulguya Rastlanılmamıştır /11/09 Bulguya Rastlanılmamıştır /12/09 Bulguya Rastlanılmamıştır /12/09 Bulguya Rastlanılmamıştır /12/09 Bulguya Rastlanılmamıştır. İmza mevcuttur 87 İmza mevcut de ğildir 63 Sayfa 34

35 3. Saha ÇalışmasıFaaliyetleri KapanışToplantısı Bulguların Paylaşılması KapanışToplantısı Eylem Planının Hazırlanmasıile ilgili GörüşAlınması İmza 11.Kapanış toplantısıtutanağı Sayfa 35

36 3. Saha ÇalışmasıFaaliyetleri KapanışToplantısı Bulguların Paylaşılması KapanışToplantısı Eylem Planının Hazırlanmasıile ilgili GörüşAlınması İmza 11.Kapanış toplantısıtutanağı Sayfa 36

37 3. Saha ÇalışmasıFaaliyetleri Denetim Bulgularının Görüşülmesi Denetlenenlerle bulguların paylaşılmasıkonusundaki tecrübeleriniz? Görüşmenin önemli konuları: Bulguların teyit edilmesi (Alt süreç sorumluları) Risklerin teyit edilmesi (hedefler ile eşleştirilmesi) Bulguların işve süreçler üzerindeki etkisinin görüşülmesi Tavsiyeler için ortak çözümler bulunması: Deneyim ve bilgilerle desteklenen fikirlerin denetlenene sunulması Amacın ve projenin başlangıç hedeflerinin hatırlanması Sayfa 37

38 3. Saha Çalı ş masıfaaliyetleri Bireysel Çalı şma Planı Kapanı ştoplantı sı İ mza 11.Kapanı ş toplantı sı tutanağ ı Denetim Hakkı nda Genel Bilgiler Denetimin Kapsam, Amaç ve Hedefleri Önceki Denetime İ lişkin Bilgiler ve Hazı rlı k Çalı şmaları Denetimin Zaman ve Kaynak Planlaması Sayfa 38

39 4. RAPORLAMA FAALİYETLERİ - Denetim Raporunun Bölümleri - Denetim Raporunun Tamamlanması

40 4. Raporlama Faaliyetleri Sayfa 40

41 4. Raporlama Faaliyetleri Denetim Raporu Bölümleri Kullanılan denetim raporlarının içerikleri aşağıdaki gibidir: Denetimin amacıve kapsamı: Hukuki dayanak Denetim yöntemi/kapsam Yönetici özeti Detaylıgözlemler İncelenen Süreçler Bulgular, riskler ve öneriler Eylem Planları Sayfa 41

42 4. Raporlama Faaliyetleri Denetim Raporunun Tamamlanması Taslak raporun düzenlenmesi Eylem planlarının alınması Raporun kalite kontrolü Raporun gönderilmesi ve dağıtımı Sayfa 42

43 4. Raporlama Faaliyetleri Raporun Sonuçlandırılması Denetlenen birimin görüşlerinin değerlendirilmesi Karar verilen aksiyonlar Uygun hedef (eylem) tarihleri Bütün tavsiyelerin eklenmesi Yönetici özetinin tamamlanması Ön bilgi İç kontrol ortamının değerlendirilmesi Güçlü ve zayıf yönler Sonuçların özeti Önemli bulguların özetlenmesi Denetlenenin gözden geçirmesi Rapor gönderiminin zamanlaması Sayfa 43

44 4. Raporlama Faaliyetleri Denetim Raporunda Önem Verilen Noktalar Önemli kontrol ve süreçlerdeki zayıf noktalarıiçermesi Bulguların önemli veriler ile desteklenmesi Ör: Kanıt verilerin grafiklerle açıklanarak bulgularıdesteklemesi Bulguların önem sıralamasına sokulması/sınıflandırılması İlgili ve pratik tavsiyelerin en iyi uygulamalarla beraber sunulması Uygulamaya geçirme zamanıve sorumluluklarla beraber, doğru çözümlerle ve aksiyonlarla ilgili, yönetime hareket (eylem) planısunulması Sayfa 44

45 4. Raporlama Faaliyetleri Risk ve Etkilerin Yazımı Bulgunun gerçek bir probleme sebep olabileceğine yönetimi ikna etmeye yarar Bu ne anlama geliyor? sorusuna cevap olur Anlamlıdır, belirgindir ve işi doğru anladığımızıgösterir Tasvir edici ve uzun olmamalıdır Okuyucuya neler olabileceğini anlatır. Tekrar eden cümlelerden kaçınılmalıdır. Sayfa 45

46 4. Raporlama Faaliyetleri Rapor Örneği Kontrol/Bulgu Derece Öneriler 1 Trafik ve Denetim Hizmetleri 1.1 Yatay ve düşey işaretleme varlıklarının korunması Y Öneriler Gözlem Levhaların korunabilmesi adına maliyet seviyeleri de farklıolmak üzere aşağıdaki eylemler önerilmektedir: Yapılan saha denetimleri sırasında, düşey işaretleme levhalarının söküldüğü ve çalındığıbelirtilmiştir. Levhaların yerinde olup olmadığına yönelik tespitler, rutin denetimler ile ya da paydaşşikâyetleri ile anlaşılmaktadır. Ancak bu denetim faaliyetlerinin sayısıve kapsamının arttırılabileceği belirtilmiştir. Levhaların çalınmasıdurumunda eksikliğinin önlenebilmesi adına rutin denetimlerin yapılmasıiçin ayrıbir denetim ekibi kurulmasıve bu ekibin faaliyetlerin takip edilmesi Levhaların takılacak vericiler ile anlık olarak Coğrafi Bilgi Sistemleri ile entegre edilerek takip edilmesi Risk Denetlenen Birimin Görüşü: Katılıyorum Tavsiye edilen önlemler uygulanacaktır. Düşey işaretleme levhalarının takip edilememesi, Kurum varlıklarının korunamamasına ve dolayısıyla trafik güvenliğinin yeterli derecede sağlanamamasına yol açabilir. YY,Daire Başkanı Sorumlu: XX, Trafik Şube Müdürü Uygulama Tarihi: Sayfa 46

47 4. Raporlama Faaliyetleri Yapılan Denetim Çalışmasının Kalite Kontrolü Denetlenen Birim Tarafından Yapılan Değerlendirme Denetçinin Değerlendirilmesi Sayfa 47

48 4. Raporlama Faaliyetleri Sayfa 48

49 5. Değerlendirme - Pilot denetim süreç ve çalışmalarında önceki denetim çalışmalarımıza göre yapılan değişiklikler

50 5. Değerlendirme Sayfa 50

51 5. Değerlendirme Denetim Süreç ve Çalışmalarında Uygulanan Değişikler Ön Çalışma Denetim Bildirim Yazısı Açılıştoplantısıiçin tarih bildirilmesi Açılıştoplantısında ve denetim çalışmalarında görüşülecek kişilerin bildirilmesi Denetim sürecinde kullanılacak fiziki imkanların talep edilmesi Gözetim Gözetim faaliyetlerinin her aşamada yapılmasıyerine, bireysel çalışma planıve raporun hazırlanmasından sonra olmak üzere iki aşamada yapılması Denetim Kontrol Listesi Denetim kontrol listesinin, denetim çalışmalarının sonunda, denetimin kalitesinin kontrol edilmesi amacıyla yapılması Sayfa 51

52 5. Değerlendirme Denetim Süreç ve Çalışmalarında Uygulanan Değişikler AçılışToplantısı Denetim ekibiyle ve denetlenen birim sorumlularıyla yapılır. Denetim amaç ve kapsamı, denetim aşamalarıhakkında genel bilgi verilir. Açılıştoplantıtutanağı, resmi tutanak niteliğinde olduğundan imzalanmaktadır. Bireysel Çalışma Planı Açılıştoplantısıöncesinde hazırlanan ve kapanıştoplantısısüresince değişiklik yapılabilen bir doküman olarak tasarlanmıştır. Sayfa 52

53 5. Değerlendirme Denetim Süreç ve Çalışmalarında Uygulanan Değişikler Gözden Geçirme Sürecin anlaşılmasına yönelik gözden geçirme dokümanlarının hazırlanmasıçalışmalarında, süreç tüm ayrıntılarıyla süreç sorumlusundan dinlenir, Riskli alanlar süreç sorumlularına sorularak sürece ilişkin riskler anlaşılmaya çalışılır, Kullanılan bilgi sistemleri öğrenilir, Elde edilen kanıtlar basılıya da elektronik ortamda gözden geçirme dokümanına aktarılır, Sayfa 53

54 5. Değerlendirme Denetim Süreç ve Çalışmalarında Uygulanan Değişikler Risk Kontrol Matrisi Gözden geçirme formundan yararlanılarak hazırlanır, Risk kontrol matrisinde, kontrollere ilişkin ayrıntılı bilgilerle birlikte yapılacak testler ve bulguların dokümantasyonu yapılır, Risk Kontrol matrisi test sonuçlarınıda içeren bir formdur, Testlerle ilgili elde edilen elektronik kanıtlar yine risk kontrol matrisine eklenir, Sayfa 54

55 5. Değerlendirme Denetim Süreç ve Çalışmalarında Uygulanan Değişikler Taslak İç Denetim Raporu Taslak rapor, nihai rapor formatında hazırlanarak iç denetçi tarafından, görüşlerinin alınmasıamacıyla ilgili birimler ile paylaşılır. Sayfa 55

56 5. Değerlendirme Denetim Süreç ve Çalışmalarında Uygulanan Değişikler Nihai İç Denetim Raporu Taslak rapor, nihai rapor formatında hazırlanarak iç denetçi tarafından, görüşlerinin alınmasıamacıyla ilgili birimler ile paylaşılır. Denetimimiz, bu raporda belirtilen prosedürler ve analizler ile çalışmamız esnasında tarafımıza iletilen bilgilere dayanmaktadır. Dolayısıyla, rapor tarihinden sonra ortaya çıkabilecek hususlar, bu raporda belirtilen bulguları etkileyebilir. Bu denetim raporu sadece aşağıda adıbulunan kişilerin iç kullanımıiçin hazırlanmışve sadece bu kişilere aktarılması öngörülmektedir. Üst Yönetimin yazılıonayıolmadıkça üçüncü kişiler ile paylaşılmamalıdır. Denetlenenin ve/veya herhangi izinsiz kullanıcının, bu bölümde belirtilen hususların aksi hallerdeki rapor kullanımı, dağıtımıya da basımısonucunda maruz kalabileceği zararlara ilişkin sorumluluk, İç Denetim Birim Başkanlığıtarafından kabul edilmez. Sayfa 56

57 İÇ DENETIM KOORDINASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımıSemineri İZMİR BÜYÜKŞEHİR BELEDİYESİ Teşekkürler

İÇ DENETIM KOORDINASYON KURULU

İÇ DENETIM KOORDINASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımıSemineri TC İstanbul İl Özel İdaresi 26.02.2010 Gündem Projenin Amacıve Kapsamı Denetim Metodolojisi ve Planlama Pilot Denetim

İÇ DENETIM KOORDINASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımıSemineri TC İstanbul İl Özel İdaresi 26.02.2010 Gündem Projenin Amacıve Kapsamı Denetim Metodolojisi ve Planlama Pilot Denetim

İÇ DENETİM KOORDİNASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI 22.02.

İÇ DENETİM KOORDİNASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI 22.02.2010 Gündem Projenin Amaç ve Kapsamı Denetim Metodolojisi ve Planlama

İÇ DENETİM KOORDİNASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri T.C. ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI 22.02.2010 Gündem Projenin Amaç ve Kapsamı Denetim Metodolojisi ve Planlama

LOGO İÇ DENETİM BİRİMİ BAŞKANLIĞI. SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. ORTA ANADOLU KALKINMA AJANSI İÇ DENETÇİLİĞİ T.C. ORTA ANADOLU KALKINMA AJANSI 2015 YILI İÇ DENETİM PROGRAMI. İÇ DENETÇİ Mustafa KARAKAYA KAYSERİ

T.C. İÇ DENETÇİLİĞİ T.C. İÇ DENETÇİ Mustafa KARAKAYA KAYSERİ DÜZENLEME TARİHİ 31 Aralık 2014 1. GİRİŞ Bu İç Denetim Programı, Kalkınma Ajansları Denetim Yönetmeliğinin 8inci maddesi ile Orta Anadolu Kalkınma

T.C. İÇ DENETÇİLİĞİ T.C. İÇ DENETÇİ Mustafa KARAKAYA KAYSERİ DÜZENLEME TARİHİ 31 Aralık 2014 1. GİRİŞ Bu İç Denetim Programı, Kalkınma Ajansları Denetim Yönetmeliğinin 8inci maddesi ile Orta Anadolu Kalkınma

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

İÜ İç Denetim Birim Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/6 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/6 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ PROSEDÜRÜ

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

Hazırlayan Strateji Geliştirme Müdürü Kontrol Başkanlık Hukuk Danışmanı Onay Belediye Başkanı Yürürlük Tarihi 01.02.2010 Sayfa 1 / 9 1. AMAÇ Bu prosedürün amacı; Kartal Belediyesi Strateji Geliştirme Müdürlüğü

İÜ İç Denetim Birimi Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/5 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/5 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği Kapsamlı bir yazılım seçim metodolojisi, kurumsal hedeflerin belirlenmesiyle başlayan çok yönlü bir değerlendirme sürecini kapsar. İş süreçlerine, ihtiyaçlarına

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği Kapsamlı bir yazılım seçim metodolojisi, kurumsal hedeflerin belirlenmesiyle başlayan çok yönlü bir değerlendirme sürecini kapsar. İş süreçlerine, ihtiyaçlarına

ÖN TETKİK PROSEDÜRÜ. İlk Yayın Tarihi: Doküman Kodu: PR 09. Revizyon No-Tarihi: Sayfa No: 1 / 6 REVİZYON BİLGİSİ. Hazırlayan : Onaylayan :

PR 9 16.4.27 1 / 6 REVİZYON BİLGİSİ REVİZYON NO AÇIKLAMA Rev. İlk yayın BU DOKÜMAN SİSTEM DENETİM BELGELENDİRME NİN ÖZEL DOKÜMANIDIR. İZİNSİZ KOPYALANAMAZ 1. AMAÇ ve KAPSAM: PR 9 16.4.27 2 / 6 Bu prosedür,

PR 9 16.4.27 1 / 6 REVİZYON BİLGİSİ REVİZYON NO AÇIKLAMA Rev. İlk yayın BU DOKÜMAN SİSTEM DENETİM BELGELENDİRME NİN ÖZEL DOKÜMANIDIR. İZİNSİZ KOPYALANAMAZ 1. AMAÇ ve KAPSAM: PR 9 16.4.27 2 / 6 Bu prosedür,

GAZİ İÇ DENETİM M UYGULAMALARI

GAZİ ÜNİVERSİTESİNDE İÇ DENETİM M UYGULAMALARI Sunum Başlıklar kları İç Denetimle İlgili Mevzuat İç Denetim Hakkında Genel Bilgi Gazi Üniversitesi İç Denetim Biriminin faaliyetleri İç Denetim Uygulamaları

GAZİ ÜNİVERSİTESİNDE İÇ DENETİM M UYGULAMALARI Sunum Başlıklar kları İç Denetimle İlgili Mevzuat İç Denetim Hakkında Genel Bilgi Gazi Üniversitesi İç Denetim Biriminin faaliyetleri İç Denetim Uygulamaları

(2. AŞAMA) SAHA TETKİKİ PROSEDÜRÜ

SAHA TETKİKİ PROSEDÜRÜ") 16.4.27 1 / 6 REVİZYON BİLGİSİ REVİZYON NO AÇIKLAMA Rev. İlk yayın BU DOKÜMAN SİSTEM DENETİM BELGELENDİRME NİN ÖZEL DOKÜMANIDIR. İZİNSİZ KOPYALANAMAZ 1. AMAÇ ve KAPSAM: 16.4.27 2 / 6 Bu prosedür, 2 aşamalı

16.4.27 1 / 6 REVİZYON BİLGİSİ REVİZYON NO AÇIKLAMA Rev. İlk yayın BU DOKÜMAN SİSTEM DENETİM BELGELENDİRME NİN ÖZEL DOKÜMANIDIR. İZİNSİZ KOPYALANAMAZ 1. AMAÇ ve KAPSAM: 16.4.27 2 / 6 Bu prosedür, 2 aşamalı

İç Tetkik Prosedürü Dok.No: KYS PR 02

AMAÇ Üniversitemizde uygulanan ve KYS kapsamına alınan faaliyetlerin, Kalite Yönetim Sistemi şartlarımıza, yasal şartlara ve ISO 9001:2015 standardı şartlarına uygunluğunun ve etkinliğinin planlı ve sistematik

AMAÇ Üniversitemizde uygulanan ve KYS kapsamına alınan faaliyetlerin, Kalite Yönetim Sistemi şartlarımıza, yasal şartlara ve ISO 9001:2015 standardı şartlarına uygunluğunun ve etkinliğinin planlı ve sistematik

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı BAŞKANLIK MAKAMINA

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı Sayı : B.07.0.İMİ.0.24/ J % Konu : İç Kontrol Eylem Planı 14.4 Nolu Raporlamaya İlişkin Eylem OV02/2012 BAŞKANLIK MAKAMINA Bakanlığımız Kamu

T.C. MALİYE BAKANLIĞI İdari ve Mali İşler Dairesi Başkanlığı Sayı : B.07.0.İMİ.0.24/ J % Konu : İç Kontrol Eylem Planı 14.4 Nolu Raporlamaya İlişkin Eylem OV02/2012 BAŞKANLIK MAKAMINA Bakanlığımız Kamu

. Dairesi Başkanlığı

Sürecinin Sistem / Performans / Uygunluk / Mâlî / Bilgi Teknolojileri Denetim Raporu DENETLENEN BİRİM/BİRİMLER. Dairesi Başkanlığı DENETİM EKİBİ İç Denetçi Adı, Soyadı, Sertifika No, Diğer Sertifikalar.

Sürecinin Sistem / Performans / Uygunluk / Mâlî / Bilgi Teknolojileri Denetim Raporu DENETLENEN BİRİM/BİRİMLER. Dairesi Başkanlığı DENETİM EKİBİ İç Denetçi Adı, Soyadı, Sertifika No, Diğer Sertifikalar.

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

MEHMET ŞİRİN DENETİM STANDARTLARI DAİRESİ BAŞKANI Bağımsız Denetim Standartları 1. Kilit Terimlerin Belirlenmesi 2. Metnin Çevrilmesi 3. İlk Uzman Kontrolü 4. Çapraz Kontrol İkinci Uzman Kontrolü 5. Metnin

Nükleer Tesislerin Denetimi. Nükleer Güvenlik Forumu 18 Ocak 2017, Ankara

Nükleer Tesislerin Denetimi Nükleer Güvenlik Forumu 18 Ocak 2017, Ankara İçindekiler TAEK Organizasyon Yapısı Nükleer Düzenleyici Çerçeve Düzenleyici Denetimler 2 Nükleer Güvenlik Forumu, Ankara 18 Ocak

Nükleer Tesislerin Denetimi Nükleer Güvenlik Forumu 18 Ocak 2017, Ankara İçindekiler TAEK Organizasyon Yapısı Nükleer Düzenleyici Çerçeve Düzenleyici Denetimler 2 Nükleer Güvenlik Forumu, Ankara 18 Ocak

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (KONTROL FAALİYETLERİ) Sorumlu KFS 7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (KONTROL FAALİYETLERİ) Sorumlu KFS 7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya

YÖNETİMİN SORUMLULUĞU PROSEDÜRÜ

1. AMAÇ Doküman No: P / 5.1 Revizyon No : 0 Sayfa : 1 / 5 Yayın Tarihi: 19.01.2010 Bu prosedürün amacı, İ.Ü. İstanbul Tıp Fakültesi Yönetimi nin Kalite Politikası ve hedeflerini oluşturmak, yönetim sistemini

1. AMAÇ Doküman No: P / 5.1 Revizyon No : 0 Sayfa : 1 / 5 Yayın Tarihi: 19.01.2010 Bu prosedürün amacı, İ.Ü. İstanbul Tıp Fakültesi Yönetimi nin Kalite Politikası ve hedeflerini oluşturmak, yönetim sistemini

1. AŞAMA TETKİK PROSEDÜRÜ

PR 1 16.4.27 1 / 6 REVİZYON BİLGİSİ REVİZYON NO AÇIKLAMA Rev. İlk yayın BU DOKÜMAN SİSTEM DENETİM BELGELENDİRME NİN ÖZEL DOKÜMANIDIR. İZİNSİZ KOPYALANAMAZ 1. AMAÇ ve KAPSAM: PR 1 16.4.27 2 / 6 Bu prosedür,

PR 1 16.4.27 1 / 6 REVİZYON BİLGİSİ REVİZYON NO AÇIKLAMA Rev. İlk yayın BU DOKÜMAN SİSTEM DENETİM BELGELENDİRME NİN ÖZEL DOKÜMANIDIR. İZİNSİZ KOPYALANAMAZ 1. AMAÇ ve KAPSAM: PR 1 16.4.27 2 / 6 Bu prosedür,

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ KALİTE YÖNETİM VE AR-GE ŞUBE MÜDÜRLÜĞÜ'NÜN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ KALİTE YÖNETİM VE AR-GE ŞUBE MÜDÜRLÜĞÜ'NÜN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- (1) Bu

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ KALİTE YÖNETİM VE AR-GE ŞUBE MÜDÜRLÜĞÜ'NÜN TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak, Tanımlar Amaç MADDE 1- (1) Bu

KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

İÇ DENETİM KOORDİNASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri

İÇ DENETİM KOORDİNASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri YÜKSEK ÖĞRENİM KREDİVE YURTLAR KURUMU GENEL MÜDÜRLÜĞÜ 24 Şubat 2010 Gündem Projenin Amaç ve Kapsamı Denetim Metodolojisi

İÇ DENETİM KOORDİNASYON KURULU Pilot İç Denetim Uygulama SonuçlarıPaylaşımı Semineri YÜKSEK ÖĞRENİM KREDİVE YURTLAR KURUMU GENEL MÜDÜRLÜĞÜ 24 Şubat 2010 Gündem Projenin Amaç ve Kapsamı Denetim Metodolojisi

İÇ KONTROL ve İÇ DENETİM

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi 6102 sayılı Türk Ticaret Kanunu Kapsamında İÇ KONTROL ve İÇ DENETİM İÇİNDEKİLER ÖNSÖZ... V KISALTMALAR...XXI Birinci Bölüm DENETİM İLE İLGİLİ

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim

MerSis. Bilgi Teknolojileri Bağımsız Denetim Hizmetleri

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

MerSis Bağımsız Denetim Hizmetleri risklerinizin farkında mısınız? bağımsız denetim hizmetlerimiz, kuruluşların Bilgi Teknolojileri ile ilgili risk düzeylerini yansıtan raporların sunulması amacıyla geliştirilmiştir.

Kontrol: Gökhan BİRBİL

Doküman Adı: YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ Doküman No.: Revizyon No: 06 Yürürlük Tarihi: 08.01.2011 Hazırlayan: Tekin ALTUĞ Kontrol: Gökhan BİRBİL Onay: H. İrfan AKSOY Sayfa 2 / 7 1. AMAÇ Bu prosedürün

Doküman Adı: YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ Doküman No.: Revizyon No: 06 Yürürlük Tarihi: 08.01.2011 Hazırlayan: Tekin ALTUĞ Kontrol: Gökhan BİRBİL Onay: H. İrfan AKSOY Sayfa 2 / 7 1. AMAÇ Bu prosedürün

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI OCAK 2017 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 (1) Üniversitesi İç Denetim

T.C. MARMARA ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI OCAK 2017 1 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam MADDE 1 (1) Üniversitesi İç Denetim

Risk Analiz Prosedürü

Risk Analiz Prosedürü Doküman Tarihi: 9.11.217 AdlBelge-ORN-82 Yeni Yayın 1-Kontrolsüz Kopya Önceki Prosesler (Girdilerin Kaynakları): Proses (BİLGİ) Girdileri: Diğer tüm prosesler "Risk Analiz Sürecine"

Risk Analiz Prosedürü Doküman Tarihi: 9.11.217 AdlBelge-ORN-82 Yeni Yayın 1-Kontrolsüz Kopya Önceki Prosesler (Girdilerin Kaynakları): Proses (BİLGİ) Girdileri: Diğer tüm prosesler "Risk Analiz Sürecine"

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

GAZİANTEP ÜNİVERSİTESİ SPORIUM YÖNETİMİN SORUMLULUĞU PROSEDÜRÜ

Sayfa no 1 1. AMAÇ Bu prosedür, GAÜN Müdürlüğünde uygulanan Kalite Yönetim Sistemlerinin doğru şekilde işletilmesi ve sistem gerekliliklerini karşılaması konusunda sürekli uygunluğunun, yeterliliğinin

Sayfa no 1 1. AMAÇ Bu prosedür, GAÜN Müdürlüğünde uygulanan Kalite Yönetim Sistemlerinin doğru şekilde işletilmesi ve sistem gerekliliklerini karşılaması konusunda sürekli uygunluğunun, yeterliliğinin

KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. KARADENİZ TEKNİK ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI AĞUSTOS 2018 1 Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Karadeniz

T.C. KARADENİZ TEKNİK ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI AĞUSTOS 2018 1 Amaç ve Kapsam BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Karadeniz

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

Tecrübeye Dayanan Risklerde Aksiyon Planına Dahil Edilir

Sayfa No: 1-5 Doküman Tarihi: 12.1.217 SUREC-1 Önceki Prosesler (Girdilerin Kaynakları): Diğer tüm prosesler "ne" kaynak girdi sağlamaktadırlar. Proses (BİLGİ) Girdileri: Risk Aksiyon Planları (PLAN-1)

Sayfa No: 1-5 Doküman Tarihi: 12.1.217 SUREC-1 Önceki Prosesler (Girdilerin Kaynakları): Diğer tüm prosesler "ne" kaynak girdi sağlamaktadırlar. Proses (BİLGİ) Girdileri: Risk Aksiyon Planları (PLAN-1)

1 MUHASEBE DENETİMİNE BAKIŞ

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 MUHASEBE DENETİMİNE BAKIŞ 11 1.1. Denetim Kavramı 12 1.2. Denetimin Tarihsel Gelişimi 13 1.3. Muhasebe Denetimi 14 1.3.1. Muhasebe Denetimi Kavramı ve Özellikleri 14 1.3.2.

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 MUHASEBE DENETİMİNE BAKIŞ 11 1.1. Denetim Kavramı 12 1.2. Denetimin Tarihsel Gelişimi 13 1.3. Muhasebe Denetimi 14 1.3.1. Muhasebe Denetimi Kavramı ve Özellikleri 14 1.3.2.

KALİTE YÖNETİM BİLİŞİM SİSTEMİ UYGULAMA KLAVUZU

Sayfa 2 / 25 İÇİNDEKİLER Sayfa No 1. GİRİŞ 3 2. QDMS ve ENSEMBLE KULLANICI YETKİLERİ 2.1 lük.. 2.2 Kalite Koordinasyon Birimi. 2.3 Birim Kalite Temsilcisi... 2.4 Birim Kalite Sorumluları.. 2.5 Akademisyen

Sayfa 2 / 25 İÇİNDEKİLER Sayfa No 1. GİRİŞ 3 2. QDMS ve ENSEMBLE KULLANICI YETKİLERİ 2.1 lük.. 2.2 Kalite Koordinasyon Birimi. 2.3 Birim Kalite Temsilcisi... 2.4 Birim Kalite Sorumluları.. 2.5 Akademisyen

BARTIN ÜNİVERSİTESİ GENEL SEKRETERLİK Senato, Yönetim ve Disiplin Kurulu Sekretaryası İş Akış Şeması

Senato, Yönetim ve Disiplin Kurulu Sekretaryası Gündem tekliflerinin alınması Birimlerden gelen teklifler tarafından değerlendirilir ve Rektöre arz edilir. Gelen evrak Gündemin yazılması in incelemesinden

Senato, Yönetim ve Disiplin Kurulu Sekretaryası Gündem tekliflerinin alınması Birimlerden gelen teklifler tarafından değerlendirilir ve Rektöre arz edilir. Gelen evrak Gündemin yazılması in incelemesinden

İç Denetim Prosedürü

Sayfa 1 / 5 Revizyon Takip Tablosu Revizyon No Tarih Açıklama 1. AMAÇ Bu prosedürün amacı, (KYS) nin ilgili standart ve yasal şartlara uygun olup olmadığının saptanması, KYS ye uygun çalışılıp çalışılmadığının

Sayfa 1 / 5 Revizyon Takip Tablosu Revizyon No Tarih Açıklama 1. AMAÇ Bu prosedürün amacı, (KYS) nin ilgili standart ve yasal şartlara uygun olup olmadığının saptanması, KYS ye uygun çalışılıp çalışılmadığının

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* 22 Aralık 2004

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

SAYIŞTAY REHBERLERİ 28.04.2015

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İÇ TETKİK PROSEDÜRÜ. Doküman No#: P03 Sayfa No: 1 / 5 Yayın Tarihi: 06.02.2008 Revizyon No: 00 Revizyon Tarihi: --

Sayfa No: 1 / 5 Revizyon Revizyon Sebebi Nerede Revizyon Yapıldığı No 00 İLK YAYIN 01 02 03 04 05 06 07 08 09 10 DAĞITIM YAPILAN BÖLÜMLER Sıra No Dağıtım Yapılan Bölümler Kağıt Ortam Elektronik Ortam 1

Sayfa No: 1 / 5 Revizyon Revizyon Sebebi Nerede Revizyon Yapıldığı No 00 İLK YAYIN 01 02 03 04 05 06 07 08 09 10 DAĞITIM YAPILAN BÖLÜMLER Sıra No Dağıtım Yapılan Bölümler Kağıt Ortam Elektronik Ortam 1

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

RİSKLERİ DEĞERLENDİRME REHBERİ

T.C DÖŞEMEALTI KAYMAKAMLIĞI Döşemealtı İlçe Milli Eğitim Müdürlüğü RİSKLERİ DEĞERLENDİRME REHBERİ İÇİNDEKİLER 1. RİSK DEĞERLENDİRME VE İÇ KONTROL SİSTEMİ ORGANİZASYON ŞEMASI.. 3 ORGANİZASYON ŞEMASI...

T.C DÖŞEMEALTI KAYMAKAMLIĞI Döşemealtı İlçe Milli Eğitim Müdürlüğü RİSKLERİ DEĞERLENDİRME REHBERİ İÇİNDEKİLER 1. RİSK DEĞERLENDİRME VE İÇ KONTROL SİSTEMİ ORGANİZASYON ŞEMASI.. 3 ORGANİZASYON ŞEMASI...

BÖLÜM 5 DENETİM KANITLARI, DENETİM PROSEDÜRLERİ VE ÇALIŞMA KAĞITLARI Öğr. Gör. Mehmet KÖRPİ

BÖLÜM 5 DENETİM KANITLARI, DENETİM PROSEDÜRLERİ VE ÇALIŞMA KAĞITLARI Öğr. Gör. Mehmet KÖRPİ KANIT KAVRAMI Denetçinin görüşüne etki edebilecek, denetçi tarafından toplanan bilgi ve veri denetim kanıtı olarak

BÖLÜM 5 DENETİM KANITLARI, DENETİM PROSEDÜRLERİ VE ÇALIŞMA KAĞITLARI Öğr. Gör. Mehmet KÖRPİ KANIT KAVRAMI Denetçinin görüşüne etki edebilecek, denetçi tarafından toplanan bilgi ve veri denetim kanıtı olarak

VERGİ DENETİM KURULU RİSK ANALİZ MODELİ. Mehmet Akif GÜLDALI Vergi Müfettişi-VDK Risk Analiz Koordinatörü akif.guldali@vdk.gov.tr

VERGİ DENETİM KURULU RİSK ANALİZ MODELİ Mehmet Akif GÜLDALI Vergi Müfettişi-VDK Risk Analiz Koordinatörü akif.guldali@vdk.gov.tr RİSK NEDİR? Zarara uğrama tehlikesi (Tdk) Olumsuz bir şeyin olma olasılığı

VERGİ DENETİM KURULU RİSK ANALİZ MODELİ Mehmet Akif GÜLDALI Vergi Müfettişi-VDK Risk Analiz Koordinatörü akif.guldali@vdk.gov.tr RİSK NEDİR? Zarara uğrama tehlikesi (Tdk) Olumsuz bir şeyin olma olasılığı

T.C. İZMİR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI

T.C. İZMİR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI PARK VE BAHÇELER DAİRESİ BAŞKANLIĞI YEŞİL ALANLAR PLANLAMA PROJE ŞUBE MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Genel Hükümler Amaç ve

T.C. İZMİR BÜYÜKŞEHİR BELEDİYE BAŞKANLIĞI PARK VE BAHÇELER DAİRESİ BAŞKANLIĞI YEŞİL ALANLAR PLANLAMA PROJE ŞUBE MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Genel Hükümler Amaç ve

KALİTE YÖNETİM SİSTEMİ İÇ DENETİM PROSEDÜRÜ

Sayfa 1/7 1. AMAÇ Bu prosedürün amacı; Kalite Yönetim Sistemi (KYS) İç Denetimlerinin planlanması, gerçekleştirilmesi ve raporlanması için yöntem ve sorumlulukları belirlemektir. 2. KAPSAM Bu prosedür;

Sayfa 1/7 1. AMAÇ Bu prosedürün amacı; Kalite Yönetim Sistemi (KYS) İç Denetimlerinin planlanması, gerçekleştirilmesi ve raporlanması için yöntem ve sorumlulukları belirlemektir. 2. KAPSAM Bu prosedür;

ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU 2015 YILI SAYIŞTAY DENETİM RAPORU

ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU 2015 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2016 İÇERİK ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU 2015 YILI DÜZENLİLİK DENETİM RAPORU ATATÜRK KÜLTÜR, DİL VE TARİH

ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU 2015 YILI SAYIŞTAY DENETİM RAPORU Ağustos 2016 İÇERİK ATATÜRK KÜLTÜR, DİL VE TARİH YÜKSEK KURUMU 2015 YILI DÜZENLİLİK DENETİM RAPORU ATATÜRK KÜLTÜR, DİL VE TARİH

İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2013 I. GENEL HÜKÜMLER İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Bu, iç denetim faaliyetinden faydalanan taraflara,

İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2013 I. GENEL HÜKÜMLER İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Bu, iç denetim faaliyetinden faydalanan taraflara,

AĞ TEKNOLOJİLERİ DURUM TESPİT KOMİSYONU (AT-DTK) IV. ULAKNET Çalıştay ve Eğitimi. Yusuf ÖZTÜRK ULAKBİM 24 Mayıs 2010

IV. ULAKNET Çalıştay ve Eğitimi. Yusuf ÖZTÜRK ULAKBİM 24 Mayıs 2010") AĞ TEKNOLOJİLERİ DURUM TESPİT KOMİSYONU (AT-DTK) IV. ULAKNET Çalıştay ve Eğitimi Yusuf ÖZTÜRK ULAKBİM 24 Mayıs 2010 Kuruluş amacı Ağ Teknolojileri Durum Tespit Komisyonu (AT- DTK) çalışma usul ve esaslarının

AĞ TEKNOLOJİLERİ DURUM TESPİT KOMİSYONU (AT-DTK) IV. ULAKNET Çalıştay ve Eğitimi Yusuf ÖZTÜRK ULAKBİM 24 Mayıs 2010 Kuruluş amacı Ağ Teknolojileri Durum Tespit Komisyonu (AT- DTK) çalışma usul ve esaslarının

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

SERTİFİKALI EĞİTİM PROGRAMLARI DENETİM REHBERİ

T.C. SAĞLIK BAKANLIĞI TÜRKİYE KAMU HASTANELERİ KURUMU SERTİFİKALI EĞİTİM PROGRAMLARI DENETİM REHBERİ 2016 Eğitim, Araştırma ve Geliştirme Daire Başkanlığı GİRİŞ Bu rehber, 04.02.2014 tarihli 28903 sayılı

T.C. SAĞLIK BAKANLIĞI TÜRKİYE KAMU HASTANELERİ KURUMU SERTİFİKALI EĞİTİM PROGRAMLARI DENETİM REHBERİ 2016 Eğitim, Araştırma ve Geliştirme Daire Başkanlığı GİRİŞ Bu rehber, 04.02.2014 tarihli 28903 sayılı

BAŞARAN NAS BAĞIMSIZ DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Başaran Nas Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş. tarafından 31 Aralık 2011 tarihi itibariyle hazırlanan işbu Kalite Güvence Raporu, T.C. Başbakanlık Hazine Müsteşarlığı tarafından

Başaran Nas Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş. tarafından 31 Aralık 2011 tarihi itibariyle hazırlanan işbu Kalite Güvence Raporu, T.C. Başbakanlık Hazine Müsteşarlığı tarafından

Analiz ve Kıyaslama Sistemi

Analiz ve Kıyaslama Sistemi Analiz Kıyaslama Raporu (? pgi=5&tabpg=4&arn=99506&oka=0) Puan Karşılaştırma Raporu (? pgi=5&tabpg=5&arn=99506&oka=0) Düzeltici Faaliyet Takip Raporu (? pgi=5&tabpg=7&arn=99506&oka

Analiz ve Kıyaslama Sistemi Analiz Kıyaslama Raporu (? pgi=5&tabpg=4&arn=99506&oka=0) Puan Karşılaştırma Raporu (? pgi=5&tabpg=5&arn=99506&oka=0) Düzeltici Faaliyet Takip Raporu (? pgi=5&tabpg=7&arn=99506&oka

ENTEGRE YÖNETİM SİSTEMİ YAZILIMI

ENTEGRE YÖNETİM SİSTEMİ YAZILIMI QSA ENTEGRE YÖNETİM SİSTEMİ YAZILIMI Entegre Yönetim Sistemi; yönetim sistemlerinin tek çatı altında toplandığı ve gereklerin aynı anda karşılandığı bütünsel uygulanan

ENTEGRE YÖNETİM SİSTEMİ YAZILIMI QSA ENTEGRE YÖNETİM SİSTEMİ YAZILIMI Entegre Yönetim Sistemi; yönetim sistemlerinin tek çatı altında toplandığı ve gereklerin aynı anda karşılandığı bütünsel uygulanan

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BTYD 2010

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BAĞIMSIZ DENETİMDE BİLGİ TEKNOLOJİLERİ DENETİMİ KAPSAM VE METODOLOJİ Tanıl Durkaya, CISA, CGEIT, CRISC Kıdemli Müdür, KPMG Türkiye İçerik BT Denetim

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BAĞIMSIZ DENETİMDE BİLGİ TEKNOLOJİLERİ DENETİMİ KAPSAM VE METODOLOJİ Tanıl Durkaya, CISA, CGEIT, CRISC Kıdemli Müdür, KPMG Türkiye İçerik BT Denetim

DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ

EK-G T.C. MALİYE BAKANLIĞI İÇ DENETİM KOORDİNASYON KURULU DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ [TARİH] İÇİNDEKİLER I II III IV YÖNETİCİ ÖZETİ 1. Giriş 2. Amaç ve Kapsam 3. Uygulanan Metodoloji 4. Bulguların

EK-G T.C. MALİYE BAKANLIĞI İÇ DENETİM KOORDİNASYON KURULU DIŞ DEĞERLENDİRME RAPORU ÖRNEĞİ [TARİH] İÇİNDEKİLER I II III IV YÖNETİCİ ÖZETİ 1. Giriş 2. Amaç ve Kapsam 3. Uygulanan Metodoloji 4. Bulguların

İÇİNDEKİLER. Giriş... BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ

İÇİNDEKİLER Giriş... v BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ 1.1. Finansal Tabloların Denetlenmesindeki Amaçlar... 2 1.1. 1. Bilgilendirme Amacı... 2 1.1.2. Koruyu

İÇİNDEKİLER Giriş... v BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ 1.1. Finansal Tabloların Denetlenmesindeki Amaçlar... 2 1.1. 1. Bilgilendirme Amacı... 2 1.1.2. Koruyu

İŞLETMELERDE İŞ SÜREÇ YÖNETİMİ (BPM) UYGULAMASI. Hazırlayanlar Fatma Didem GÜRKAN Endüstri Mühendisi Ahmet Alper ÇALIŞKAN Endüstri Mühendisi

UYGULAMASI. Hazırlayanlar Fatma Didem GÜRKAN Endüstri Mühendisi Ahmet Alper ÇALIŞKAN Endüstri Mühendisi") İŞLETMELERDE İŞ SÜREÇ YÖNETİMİ (BPM) UYGULAMASI Hazırlayanlar Fatma Didem GÜRKAN Endüstri Mühendisi Ahmet Alper ÇALIŞKAN Endüstri Mühendisi Ajanda 1) İş Süreç Yönetimi (BPM) 2) BPM Yazılımları 3) Farklı

İŞLETMELERDE İŞ SÜREÇ YÖNETİMİ (BPM) UYGULAMASI Hazırlayanlar Fatma Didem GÜRKAN Endüstri Mühendisi Ahmet Alper ÇALIŞKAN Endüstri Mühendisi Ajanda 1) İş Süreç Yönetimi (BPM) 2) BPM Yazılımları 3) Farklı

İŞ SAĞLIĞI VE GÜVENLİĞİ YÖNETİM SİSTEMİNDE DÖKÜMANTASYON

*İstanbul Büyükşehir Belediyesi, Sağlık Daire Başkanlığı, İş Sağlığı ve Güvenliği Müdürlüğü 'İstanbul Gedik Üniversitesi, Fen Bilimleri Enstitüsü, İş Güvenliği ve Sağlığı Doktora Programı İŞ SAĞLIĞI VE

*İstanbul Büyükşehir Belediyesi, Sağlık Daire Başkanlığı, İş Sağlığı ve Güvenliği Müdürlüğü 'İstanbul Gedik Üniversitesi, Fen Bilimleri Enstitüsü, İş Güvenliği ve Sağlığı Doktora Programı İŞ SAĞLIĞI VE

ISO 9001:2015 GEÇİŞ KILAVUZU

Kal ten z, denet m m z altında olsun Szutest Szutest Szutest Szutesttr 444 9 511 szutest.com.tr ISO 9001:2015 REVİZYONUN YAPISI Yeni Revizyon ile birlikte ISO ANNEX SL gereksinimleri doğrultusunda Yüksek

Kal ten z, denet m m z altında olsun Szutest Szutest Szutest Szutesttr 444 9 511 szutest.com.tr ISO 9001:2015 REVİZYONUN YAPISI Yeni Revizyon ile birlikte ISO ANNEX SL gereksinimleri doğrultusunda Yüksek

ISO 9001:2015 KALİTE YÖNETİM SİSTEMİ İÇ DENETİM KILAVUZU

ISO 9001:2015 KALİTE YÖNETİM SİSTEMİ KALİTE YÖNETİM SİSTEMİ İÇ DENETİMİ NEDİR? İç denetim, bir kurumun operasyonlarını geliştirmek ve onlara değer katmak için tasarlanmış bir bağımsız ve nesnel güvence

ISO 9001:2015 KALİTE YÖNETİM SİSTEMİ KALİTE YÖNETİM SİSTEMİ İÇ DENETİMİ NEDİR? İç denetim, bir kurumun operasyonlarını geliştirmek ve onlara değer katmak için tasarlanmış bir bağımsız ve nesnel güvence

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesi iç kontrol

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesi iç kontrol

Mal Teslim Alma İş Akış Şeması

Mal Teslim Alma İş Akış Şeması Fatura ve Muayene Kabul Komisyonu Oluru Satınalma birimi tarafından düzenlenen fatura ve muayene kabul komisyonu olurlarının Taşınır Kayıt ve Kontrol Yetkilisine gelir Malın

Mal Teslim Alma İş Akış Şeması Fatura ve Muayene Kabul Komisyonu Oluru Satınalma birimi tarafından düzenlenen fatura ve muayene kabul komisyonu olurlarının Taşınır Kayıt ve Kontrol Yetkilisine gelir Malın

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ MUHTARLIK İŞLERİ DAİRESİ BAŞKANLIĞININ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ MUHTARLIK İŞLERİ DAİRESİ BAŞKANLIĞININ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, TANIMLAR Amaç MADDE 1- (1) Bu yönetmeliğin

DENİZLİ BÜYÜKŞEHİR BELEDİYESİ MUHTARLIK İŞLERİ DAİRESİ BAŞKANLIĞININ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNETMELİK BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, TANIMLAR Amaç MADDE 1- (1) Bu yönetmeliğin

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRİLMESİ PROSEDÜRÜ Doküman No: Yürürlük Tarihi: Revizyon Tarih/No:

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

1. AMAÇ Bu prosedürün amacı, Kırklareli Üniversitesi politika ve hedeflerinin belirlenmesi ve üniversite içerisinde yayılımı ilgili süreçleri tanımlamak, İKS nin uygunluğunu gözden geçirmek amacıyla yürütülecek

Kamu İç Denetçileri Eğitim Programı

Kamu İç Denetçileri Eğitim Programı Performans Denetimi Paylaşım Sunumu Abdullah EFE İç Denetim Birimi Başkanı 06.05.2016 1 Performans Denetimi Deneyimleri 1- Kütüphane İşlemleri (İDKK Pilot Uygulama 2015)

Kamu İç Denetçileri Eğitim Programı Performans Denetimi Paylaşım Sunumu Abdullah EFE İç Denetim Birimi Başkanı 06.05.2016 1 Performans Denetimi Deneyimleri 1- Kütüphane İşlemleri (İDKK Pilot Uygulama 2015)

İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek zorundadır.

ÇALIŞMA STANDARTLARI 2000 - İç Denetim Faaliyetinin Yönetimi İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek 2010 - Planlama İç denetim

ÇALIŞMA STANDARTLARI 2000 - İç Denetim Faaliyetinin Yönetimi İç denetim yöneticisi, iç denetim faaliyetini, faaliyetin idareye değer katmasını sağlayacak etkili bir tarzda yönetmek 2010 - Planlama İç denetim

İÇ KONTROL SORGU VE TESPİT FORMU

Sıra No Rf. Std. No S1 KONTROL ORTAMI Etik Değerler ve Dürüstlük SORULAR Evet Hayır Mevcut Durum/Açıklama 1 1.1 Belirlenmiş iç kontrol uygulamaları var mı? 2 3 Yönetici ve çalışanlar iç kontrol sistemi

Sıra No Rf. Std. No S1 KONTROL ORTAMI Etik Değerler ve Dürüstlük SORULAR Evet Hayır Mevcut Durum/Açıklama 1 1.1 Belirlenmiş iç kontrol uygulamaları var mı? 2 3 Yönetici ve çalışanlar iç kontrol sistemi

İç Denetim ve Metodolojisi. Emre Özbek

İç Denetim ve Metodolojisi Emre Özbek Nedir? Ne işe yarar? Nasıl yapılır? Etimoloji audit (n.) early 15c., from L. auditus "a hearing," pp. of audire "hear" (see audience). Official examination of accounts,

İç Denetim ve Metodolojisi Emre Özbek Nedir? Ne işe yarar? Nasıl yapılır? Etimoloji audit (n.) early 15c., from L. auditus "a hearing," pp. of audire "hear" (see audience). Official examination of accounts,

Kapsam MADDE 2- (1) Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.

Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.") SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur.

Yönetim Kurulu Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur. Denetim Komitesi Rüşvet ve Yolsuzlukla Mücadele

Yönetim Kurulu Rüşvet ve Yolsuzlukla Mücadele Politikası nın oluşturulması, uygulanması ve güncellenmesinin sağlanmasından Banka nın Yönetim Kurulu sorumludur. Denetim Komitesi Rüşvet ve Yolsuzlukla Mücadele

H.Cem ÇELİKÖZ, SMMM AB Hibe Denetçisi, İzleme Uzmanı

H.Cem ÇELİKÖZ, SMMM AB Hibe Denetçisi, İzleme Uzmanı FİNANSAL RİSK NEDİR? PROJE belirli bir AMAÇ için belirli bir AMAÇ için amaca uygun ve önceden belirlenmiş bir SÜRE içinde mevcut yada dış kaynaklardan

H.Cem ÇELİKÖZ, SMMM AB Hibe Denetçisi, İzleme Uzmanı FİNANSAL RİSK NEDİR? PROJE belirli bir AMAÇ için belirli bir AMAÇ için amaca uygun ve önceden belirlenmiş bir SÜRE içinde mevcut yada dış kaynaklardan

Belgelendirme Müracaatı ve Sözleşme Yapılması Prosedürü

FRM-002b, Rev.0 Belgelendirme Müracaatı ve Sözleşme Yapılması Prosedürü Adı Tarih Oluşturma Hilal AY 21.04.2017 Kontrol Selim YILMAZ 21.04.2017 Onaylama / Serbest Bırakma Yankı ÜNAL 25.04.2017 MS-PRO-005

FRM-002b, Rev.0 Belgelendirme Müracaatı ve Sözleşme Yapılması Prosedürü Adı Tarih Oluşturma Hilal AY 21.04.2017 Kontrol Selim YILMAZ 21.04.2017 Onaylama / Serbest Bırakma Yankı ÜNAL 25.04.2017 MS-PRO-005

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 28 Kasım 2015-Cumartesi 09:00-10:30

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 28 Kasım 2015-Cumartesi 09:00-10:30 SORULAR Soru 1: Not değeri 100 üzerinden 35 İç kontrol yapısının CASO modeline göre; a. Tanımını

2015/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI MUHASEBE DENETİMİ 28 Kasım 2015-Cumartesi 09:00-10:30 SORULAR Soru 1: Not değeri 100 üzerinden 35 İç kontrol yapısının CASO modeline göre; a. Tanımını

Headcount Planlama Formu HR Self Servis /Headcount Planlama sistemi üzerinden kullanılmaktadır. Seçme ve Yerleştirme Prosedürü

1.AMAÇ Bu prosedürün amacı, Şirket bünyesinde yer alan fonksiyonların kadro ihtiyaçlarının analiz edilmesi, headcount (insangücü) bütçesinin takibi ve işe alım süreçlerinin planlanması amacıyla her yıl

1.AMAÇ Bu prosedürün amacı, Şirket bünyesinde yer alan fonksiyonların kadro ihtiyaçlarının analiz edilmesi, headcount (insangücü) bütçesinin takibi ve işe alım süreçlerinin planlanması amacıyla her yıl

FEN İŞLERİ DAİRESİ BAŞKANLIĞI ALTYAPI KOORDİNASYON ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

FEN İŞLERİ DAİRESİ BAŞKANLIĞI ALTYAPI KOORDİNASYON ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK ve TANIMLAR Amaç Madde 1- Bu yönergenin amacı;

FEN İŞLERİ DAİRESİ BAŞKANLIĞI ALTYAPI KOORDİNASYON ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK ve TANIMLAR Amaç Madde 1- Bu yönergenin amacı;

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu üst yönetici tarafından cevaplandırılmak üzere hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII ONDOKUZ MAYIIS ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII ONDOKUZ MAYIIS ÜNİİVERSİİTESİİ 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

YUMURTA ve BEYAZ ET ÜRETİMİNDE İYİ TARIM UYGULAMALARI. ankara / 2014 Zİr. Yük. Müh. Dİlek Erdİn Elİvar.

YUMURTA ve BEYAZ ET ÜRETİMİNDE İYİ TARIM UYGULAMALARI ankara / 2014 Zİr. Yük. Müh. Dİlek Erdİn Elİvar Ürün TS EN 45011 AB-0010-U İYİ TARIM UYGULAMALARI Ülkemiz iyi tarım uygulamaları sertifikasyonu ile

YUMURTA ve BEYAZ ET ÜRETİMİNDE İYİ TARIM UYGULAMALARI ankara / 2014 Zİr. Yük. Müh. Dİlek Erdİn Elİvar Ürün TS EN 45011 AB-0010-U İYİ TARIM UYGULAMALARI Ülkemiz iyi tarım uygulamaları sertifikasyonu ile

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

FAALİYETLERİ YÜRÜTÜRKEN KULLANILACAK FORMLARA İLİŞKİN AÇIKLAMALAR

FAALİYETLERİ YÜRÜTÜRKEN KULLANILACAK FORMLARA İLİŞKİN AÇIKLAMALAR İç Kontrol Sistemi kapsamında kullanılacak olan dokümanlar, sistemin uygulanabilirliği ve sürdürülebilirliğini sağlamak amacıyla Genel

FAALİYETLERİ YÜRÜTÜRKEN KULLANILACAK FORMLARA İLİŞKİN AÇIKLAMALAR İç Kontrol Sistemi kapsamında kullanılacak olan dokümanlar, sistemin uygulanabilirliği ve sürdürülebilirliğini sağlamak amacıyla Genel

Kemal ÖZSEMERCİ Uzman Denetçi

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ

YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ 13.03.2013 YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam MADDE 1- (1) Bu Yönergenin

YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ 13.03.2013 YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam MADDE 1- (1) Bu Yönergenin

YAZI İŞLERİ VE KARARLAR DAİRESİ BAŞKANLIĞI YAZI İŞLERİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE

YAZI İŞLERİ VE KARARLAR DAİRESİ BAŞKANLIĞI YAZI İŞLERİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu

YAZI İŞLERİ VE KARARLAR DAİRESİ BAŞKANLIĞI YAZI İŞLERİ ŞUBE MÜDÜRLÜĞÜ TEŞKİLAT YAPISI VE ÇALIŞMA ESASLARINA DAİR YÖNERGE BİRİNCİ BÖLÜM AMAÇ, KAPSAM, HUKUKİ DAYANAK, İLKELER ve TANIMLAR Amaç Madde 1- Bu

Kontrol: Gökhan BİRBİL

Doküman Adı: İÇ DENETİM PROSEDÜRÜ Doküman No.: Revizyon No: 04 Yürürlük Tarihi: 05.01.2012 Hazırlayan: Tekin ALTUĞ Kontrol: Gökhan BİRBİL Onay: H. İrfan AKSOY Sayfa 2 / 7 1. AMAÇ Bu prosedürün amacı, TÜRKAK

Doküman Adı: İÇ DENETİM PROSEDÜRÜ Doküman No.: Revizyon No: 04 Yürürlük Tarihi: 05.01.2012 Hazırlayan: Tekin ALTUĞ Kontrol: Gökhan BİRBİL Onay: H. İrfan AKSOY Sayfa 2 / 7 1. AMAÇ Bu prosedürün amacı, TÜRKAK

YÜKSEK ÖĞRETİM KURULU BAŞKANLIĞI İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

YÜKSEK ÖĞRETİM KURULU BAŞKANLIĞI İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI I. GENEL HÜKÜMLER Maliye Bakanlığı İç Denetim Koordinasyon Kurulu nun 15.10.2011 tarih 28085 Sayılı Resmi

YÜKSEK ÖĞRETİM KURULU BAŞKANLIĞI İÇ DENETİM BİRİMİ BAŞKANLIĞI KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI I. GENEL HÜKÜMLER Maliye Bakanlığı İç Denetim Koordinasyon Kurulu nun 15.10.2011 tarih 28085 Sayılı Resmi

ÇIKAR ÇATIŞMASI POLİTİKALARI v1

İŞ YATIRIM MENKUL DEĞERLER A.Ş. ÇIKAR ÇATIŞMASI POLİTİKALARI 02.12.2014 149.v1 Mevzuat Uygunluk Müdürlüğü Onaylayan: Yönetim Kurulu İçindekiler 1. Amaç... 2 2. Dayanak... 2 3. Kapsam... 2 4. Tanımlar Ve

İŞ YATIRIM MENKUL DEĞERLER A.Ş. ÇIKAR ÇATIŞMASI POLİTİKALARI 02.12.2014 149.v1 Mevzuat Uygunluk Müdürlüğü Onaylayan: Yönetim Kurulu İçindekiler 1. Amaç... 2 2. Dayanak... 2 3. Kapsam... 2 4. Tanımlar Ve

İÇ KONTROL EYLEM PLANI KAPSAMINDA PERSONEL DAİRESİ BAŞKANLIĞI TARAFINDAN YAPILACAK EYLEMLER. Eylemler Birim Tamamlanma Tarihi

İÇ KONTROL EYLEM PLANI KAPSAMINDA PERSONEL DAİRESİ BAŞKANLIĞI TARAFINDAN YAPILACAK EYLEMLER Eylemler Birim Tamamlanma Tarihi Kamu İç Kontrol Standartlarına Uyum Eylem Planı onaylandıktan sonra iç kontrol

İÇ KONTROL EYLEM PLANI KAPSAMINDA PERSONEL DAİRESİ BAŞKANLIĞI TARAFINDAN YAPILACAK EYLEMLER Eylemler Birim Tamamlanma Tarihi Kamu İç Kontrol Standartlarına Uyum Eylem Planı onaylandıktan sonra iç kontrol

Proje İzleme: Neden gerekli?

Proje İzleme: Neden gerekli? Mantıksal Çerçeve Matrisinde İzleme Göstergeleri Raporlama Araçlar Müdahale Mantığı / Projenin Kapsamı MANTIKSAL ÇERÇEVE Objektif Şekilde Doğrulanabilir Başarı Göstergeleri

Proje İzleme: Neden gerekli? Mantıksal Çerçeve Matrisinde İzleme Göstergeleri Raporlama Araçlar Müdahale Mantığı / Projenin Kapsamı MANTIKSAL ÇERÇEVE Objektif Şekilde Doğrulanabilir Başarı Göstergeleri

KALİTE YÖNETİM SİSTEMİ DENETİMİ KONTROL FORMU

SHY 6A Md.37 (3) SHY 6A Md.37 (1) Denetleme İle İlgili Bilgiler Görev Onayı Tarih ve Sayısı Denetlenen İşletmenin Unvanı Denetlemeyi Gerçekleştiren Denetleme Tarihi Denetleme Yeri Denetleme Türü Denetleme

SHY 6A Md.37 (3) SHY 6A Md.37 (1) Denetleme İle İlgili Bilgiler Görev Onayı Tarih ve Sayısı Denetlenen İşletmenin Unvanı Denetlemeyi Gerçekleştiren Denetleme Tarihi Denetleme Yeri Denetleme Türü Denetleme

STRATEJİK YÖNETİM VE YÖNETİMİN GÖZDEN GEÇİRMESİ PROSEDÜRÜ

Sayfa 1/6 1. AMAÇ Bu prosedürün amacı, Erciyes Üniversitesi Sağlık Bilimleri Fakültesi ndeki kalite güvence sistemi politika ve hedeflerinin belirlenmesi ve Fakülte içerisinde yayılımıyla ilgili süreçleri

Sayfa 1/6 1. AMAÇ Bu prosedürün amacı, Erciyes Üniversitesi Sağlık Bilimleri Fakültesi ndeki kalite güvence sistemi politika ve hedeflerinin belirlenmesi ve Fakülte içerisinde yayılımıyla ilgili süreçleri

HÜRRİYET GAZETECİLİK VE MATBAACILIK A.Ş. DENETİMDEN SORUMLU KOMİTE GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ

HÜRRİYET GAZETECİLİK VE MATBAACILIK A.Ş. DENETİMDEN SORUMLU KOMİTE GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Hürriyet Gazetecilik ve Matbaacılık A.Ş. (Şirket) Denetimden Sorumlu Komite (Komite), Şirketin muhasebe,

HÜRRİYET GAZETECİLİK VE MATBAACILIK A.Ş. DENETİMDEN SORUMLU KOMİTE GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Hürriyet Gazetecilik ve Matbaacılık A.Ş. (Şirket) Denetimden Sorumlu Komite (Komite), Şirketin muhasebe,