DEFTER BEYAN SİSTEMİ İSMMMO BİLGİ TEKNOLOJİLERİ VE E-DEVLETİ İZLEME KOMİTESİ ÇALIŞMASIDIR İSTANBUL, 2018

|

|

|

- Irmak Özmen

- 5 yıl önce

- İzleme sayısı:

Transkript

1 İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS DEFTER BEYAN SİSTEMİ İSMMMO BİLGİ TEKNOLOJİLERİ VE E-DEVLETİ İZLEME KOMİTESİ ÇALIŞMASIDIR İSTANBUL, 2018 DEFTER BEYAN SİSTEMİ 1

2 Değerli Meslektaşlarımız, Defter Beyan Sistemi adlı çalışmanın uygulamada çok yararlı olacağı düşüncesiyle bilgilerinize sunuyoruz. İSMMMO Saymanı Cemile Kuzu ya, İSMMMO Bilgi Teknolojileri e - Devlet İzleme Komitesi üyelerine, emeği geçen ve kısa sürede hazırlanmasını tamamlayarak sizlerle bu çalışmayı paylaşan arkadaşlarımızı Odamız adına gönülden kutluyorum. Yapılan çalışmanın mesleğimize ve iş dünyamıza katkılar getirmesi dileğiyle, çalışmalarınızda başarılar diliyor ve saygılar sunuyorum. Yücel AKDEMİR Oda Başkanı İSMMMO Bilgi Teknolojileri ve e - Devlet İzleme Komitesi Üyeleri KOMİTE BAŞKANI MESUT DÜZGÜN BAŞKAN YARDIMCISI UĞUR ÇELİKKOL SEKRETER ÖZNUR KIR ÜYE BEYHAN AYDIN ÜYE ERSİN POLAT ÜYE OKTAY AKSOY ÜYE SELAMİ HAYIRCI ÜYE SEMA ERKIRAN DİL ÜYE MERYEM TÜFEKÇİ ÜYE NUH ZİYAHAN BAŞAR 2 DEFTER BEYAN SİSTEMİ

3 Giriş Bu rehber uygulayıcılarına, tebliğin uygulanmasına başlanması ile yapılması gerekenlerin neler olduğunu ele almak için hazırlanmıştır. Kapsam Dâhilinde Olanlar Serbest Meslek Erbabı İşletme Hesabı Esasına Göre Defter Tutan Mükellefler Basit Usule Tabi Olan Mükellefler Yukarıda sayılmayan diğer türden mükellefiyetler( Kurumlar vergisi mükelleflerinden işletme hesabı esasına göre defter tutmalarına Bakanlıkça müsaade edilenler, bilanço esasına göre defter tutan mükellefler ile gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile diğer kazanç ve iratlardan veya bunların birkaçından veyahut tamamından oluşan gelir vergisi mükellefleri) bu sistemi kullanamayacaktır. Amaç; Defter-Beyan Sistemi ile amaçlanan; Ticari işlemlerin elektronik ortamda kayıt altına alınması, Vergisel işlemlerin elektronik ortamda kayıt altına alınması, Defter ve beyannamelerin elektronik olarak oluşturulması, Defter ve beyannamelerin elektronik ortamda muhafaza edilmesi, Bürokratik işlemlerin ve uyum maliyetlerinin azaltılması, Kayıt dışı ekonomi ile etkin bir şekilde mücadele edilmesi, Vergiye gönüllü uyum seviyelerinin artırılması, Amaçlanmaktadır. İlgili Tebliğ uyarınca Defter-Beyan Sistemini kullanmak zorunda olan mükelleflerin, tarihine kadar (bu gün dâhil) www. defterbeyan.gov.tr adresi üzerinden veya gelir vergisi yönünden bağlı bulundukları vergi dairesi aracılığıyla başvuru yapmaları gerekecektir DEFTER BEYAN SİSTEMİ 3

4 Başvuru için, 4 DEFTER BEYAN SİSTEMİ

düzenledikleri meslek odaları, 340 Sıra No.")

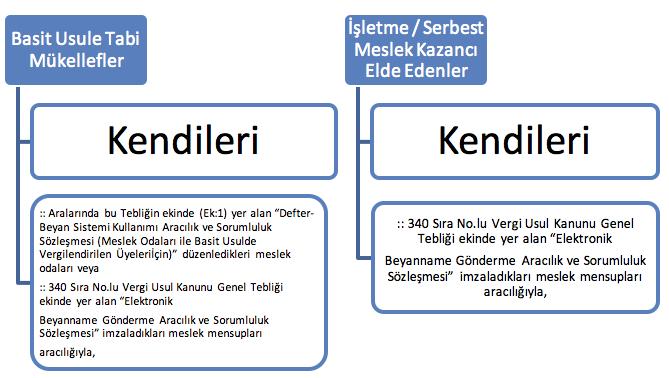

5 Söz konusu başvuruyu; a) Basit usule tabi mükellefler, Kendileri, Aralarında yayımlanan Tebliğin ekinde (Ek:1) yer alan Defter- Beyan Sistemi Kullanımı Aracılık ve Sorumluluk Sözleşmesi (Meslek Odaları ile Basit Usulde Vergilendirilen Üyeleri İçin) düzenledikleri meslek odaları, 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ekinde yer alan Elektronik Beyanname Gönderme Aracılık ve Sorumluluk Sözleşmesi imzaladıkları meslek mensupları aracılığıyla, b) İşletme hesabı esasına göre defter tutan mükellefler ile serbest meslek kazancı elde eden mükellefler ise, Kendileri veya, Elektronik Beyanname Gönderme Aracılık ve Sorumluluk Sözleşmesi düzenledikleri meslek mensupları aracılığıyla yapabileceklerdir. Başvuru Tarihleri DEFTER BEYAN SİSTEMİ 5

6 Serbest Meslek erbapları tarafından 31/1/2018, Basit Usule Tabi olan mükellefler açısından ise 30/6/2018 tarihine kadar yapılabilecektir. Basit Usule Tabi Mükelleflerin 30/4/2018 tarihine kadar kaydedilmesi gereken alış ve giderleri ile satış ve hasılatlarına ilişkin üç aylık kayıtlar 31/7/2018 tarihine kadar Sisteme kaydedilebilecektir. Defter-Beyan Sisteminin uygulanmaya başlanmasından sonra mükellefiyet tesis ettiren ve söz konusu Sistemi kullanmak zorunda olan mükellefler kendileri veya yukarıda belirtildiği şekilde aracılık ve sorumluluk yetkisi verdiği kişiler aracılığıyla işe başlama bildiriminin verildiği günün mesai saati sonuna kadar ilgili vergi dairesine veya işe başlama bildiriminin verildiği günün sonuna (saat a) kadar adresi üzerinden de yapabileceklerdir. Defter-Beyan Sistemi başvurusu için gerekli sözleşmenin değişen koşullara uygun güncel versiyonu Başkanlık tarafından adresi üzerinden yayımlanacaktır. SİSTEME GİRİŞ, KULLANICI KODU VE ŞİFRE TEMİNİ Sistemi kullanacak mükellef, meslek mensubu veya meslek odaları istemeleri halinde, çalışanlarını Sistemin belirli fonksiyonlarını kullanmak üzere Sistem kullanıcısı olarak tanımlayabilecek ve yetkilendirebileceklerdir. Bu durumda, tanımlanan kişilerin Sisteme girişte kullanacakları şifreler, Defter-Beyan Sistemi içerisinden elektronik ortamda üretilerek kullanıcıya gösterilecektir. Bu şekilde Sistem kullanıcısı olarak tanımlanan kişiler, kendileri için oluşturulan kullanıcı kodu ve şifreyi kullanarak Sisteme giriş yapabileceklerdir. 6 DEFTER BEYAN SİSTEMİ

7 İlgili Tebliğ uyarınca Defter-Beyan Sistemine kullanıcı kodu veya Türkiye Cumhuriyeti Kimlik Numarası (TCKN) ve şifre bilgileri kullanılarak adresi üzerinden giriş sağlanacaktır. Sisteme giriş sırasında kullanılacak şifre bilgisi, mükellef veya noterden yetkilendirdiği kişi tarafından herhangi bir vergi dairesine yapılacak başvuru ile alınabilecektir. Şifrenin vergi dairesine başvurularak talep edilmesi halinde ise; vergi dairesi tarafından muhataba müracaat anında sistemden üretilecek şifreyi ihtiva eden kapalı bir zarf verilecektir. Sistemi kullanacak mükellef, meslek mensubu veya meslek odaları istemeleri halinde, çalışanlarını Sistemin belirli fonksiyonlarını kullanmak üzere Sistem kullanıcısı olarak tanımlayabilecek ve yetkilendirebileceklerdir. Bu durumda, tanımlanan kişilerin Sisteme girişte kullanacakları şifreler, Defter-Beyan Sistemi içerisinden elektronik ortamda üretilerek kullanıcıya gösterilecektir. Bu şekilde Sistem kullanıcısı olarak tanımlanan kişiler, kendileri için oluşturulan kullanıcı kodu ve şifreyi kullanarak Sisteme giriş yapabileceklerdir DEFTER BEYAN SİSTEMİ 7

8 KAYIT ZAMANI YANLIŞ KAYITLARIN DÜZELTİLMESİ Tebliğde defter ve kayıtlara rakam veya yazıların yanlış girilmesi durumunda; İlgili dönem için düzenlenecek olan KDV Beyannamesinin son günü saat 23:59 a kadar, Sistem üzerinden yanlış kayıt güncellenebilecek veya iptal edilerek doğru kayıt aynı yöntemle tekrar girilebileceği belirtilmiştir. 8 DEFTER BEYAN SİSTEMİ

9 SİSTEM ÜZERİNDEN TUTULABİLECEK DEFTERLER Yeni sistem kayıt ağırlıklı bir portal olarak çalışacaktır. Diğer bir deyişle yapay zekânın ürünü gelişmiş ve belirli bir algoritma ile çapraz sorgulamalar yapabilen yetenekli bir yazılım olarak da görülebilir. Bu sorgulamalar sayesinde girilen kayıtlardan çeşitli çıkarımlar yapabilecek ve işletme hesap özeti, serbest meslek kazanç bildirimi gibi finansal tablolar otomatik olarak oluşabilecektir. Sistemde tutulacak defterlerin açılış ve kapanış onayı Maliye Bakanlığı tarafından elektronik olarak yapılmaktadır. Bu noktadan sonra ilerleyen dönemlerde noterlerin defter tasdik işlemini yapması tarihe karışacaktır. Zaten mevcut e-defter mükellefi işletmeler için bu durum aktif olarak elektronik Serbest Meslek Kazanç Defteri İşletme Defteri Çiftçi İşletme Defteri Envanter Defteri Damga Vergisi Defteri Ambar Defteri Bitim İşleri Defteri ortamda mali idare tarafından yapılıyordu defter beyan sistemi ile kapsam genişletilmiş oldu. İlerleyen dönemlerde gelişecek ihtiyaçlar doğrultusunda elektronik ortamda tutulacak defterlerin ihtiva edeceği bilgiler ve defterlerin şekli Maliye bakanlığı tarafından belirlenebilecek ve geliştirmeler yapılabilecektir. Bu noktada sistemin zaman geçtikçe çok daha fazla bilgi ve belge arşivleyebileceği ve sektörel olarak farklı uygulamalar geliştirilebileceği tabiidir. DEFTER BEYAN SİSTEMİ 9

10 DEFTERLERİN MUHAFAZA VE İBRAZI SİSTEMİN KULLANIMINA İLİŞKİN HUSULAR Sistem üzerinden tutulan defter ve kayıtların muhafaza yükümlülüğü Başkanlığa aittir. Başkanlık mükellef, meslek mensubu ya da Odası tarafından girilen kayıtları ve bu kayıtlardan hareketle oluşan defterleri elektronik ortamda muhafaza edecek ve mükelleflerin kullanımına hazır halde bulunduracaktır. SİSTEMİ KULLANMA YETKİSİ A-3568 sayılı Kanun ve ilgili mevzuat düzenlemeleri uyarınca vergi beyannamelerini meslek mensuplarına imzalatmak zorunda olanlar: 1-E-beyanname şifresi olanlar : kendisi-veya meslek mensubu 2-Diğerleri(E-beyanname şifresi Olmayanlar): meslek mensubu B-İmzalatmak zorunda olmayanlar : 1-E-beyanname şifresi olanlar : kendisi-veya meslek mensubu veya meslek odası(basit usul için) Sistem üzerinden işlem ve kayıt yapılması, defter oluşturulması, kaydedilmesi, muhafazası ve ibrazı,beyanname, bildirim ve dilekçe hazırlanması ve gönderilmesi,elektronik belge düzenlemesi ile diğer kullanım şekillerine ilişkin standartlar, kurallar, usuller ve bunlarda yapılacak değişiklikler ile teknik klavuzlar adresi üzerinden yayınlanmıştır. Gerekli duyurular bu adres üzerinde yayımlanacaktır. 10 DEFTER BEYAN SİSTEMİ

11 2-Diğerleri(E-beyanname şifresi Olmayanlar : meslek mensubu veya meslek odası(basit usul için) Sistemi Kullanma yetkisi mükellefin kendisine, Meslek Mensubuna ve Bağlı Olunan Meslek Odalarına (sadece basit usule tabi olan mükellefler için) verilmiştir. Buna göre; Kendisine elektronik beyanname gönderebilmek için kullanıcı kodu, parola ve şifre verilmiş ise kendileri veya meslek mensupları ya da bağlı oldukları meslek odaları aracılığıyla (sadece basit usule tabi olan mükellefler için), Diğerleri meslek mensupları ya da bağlı oldukları meslek odaları aracılığıyla (Sadece basit usule tabi olan mükellefler için) kullanacaklardır. Defter Beyan Sistemini meslek mensubu veya meslek odası aracılığıyla kullanan mükellefler, bilgi edinmek amacıyla (işlem yapmaksızın) görüntüleme yapmak suretiyle sistemi kullanabileceklerdir. Meslek Mensuplarının sistemi kullanabilmek için mükellefleri ile 340 sıra No.lu V.U.K. Genel Tebliği ekinde yer alan Elektronik Beyanname Gönderme Aracılık ve Sorumluluk Sözleşmesi ni yapmaları gerekmektedir. Meslek Odaları ise adına işlem yapacağı üyeleriyle tebliğ ekinde yer alan Defter-Beyan Sistemi Kullanımı Aracılık ve Sorumluluk Sözleşmesi ni (Meslek Odaları ile Basit Usulde Vergilendirilen Üyeleri İçin) yapmak zorundadırlar. Yukarıda belirttiğimiz sözleşmelerin düzenlenmesi, sona ermesi ya da iptal/fesih edilmesi durumlarında Gelir İdaresi Başkanlığına elektronik ortamda yapılacak bildirimlerde 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinin (V-2) numaralı bölümünde düzenlenen usul ve esaslar geçerlidir. DEFTER BEYAN SİSTEMİ 11

12 SİSTEMDEN ÇIKIŞ Ölümü veya gaipliği İkinci sınıf tüccarlar, birinci sınıfa geçerek bilanço esasına göre defter tutacakları izleyen takvim yılı başından itibaren sistem kullanıcıları arasından çıkacaklardır. Basit usulün şartlarını haiz olup sistemi kullanan mükelleflerden, bu usulden yararlanmayı istemediklerini ve kazançlarını bilanço esasına göre tespit etmek istediklerini yazı ile bildirenler, dilekçelerinde belirttikleri tarihten veya izleyen takvim yılı başından itibaren sistemi kullanamayacaklardır. Defter-Beyan Sistemini kullanmak mecburiyetinde olmakla birlikte öngörülen süreler içerisinde başvuru yapmayan, Başvuru yapmakla birlikte belirlenen süreler dâhilinde kayıt yapma, defter tutma, beyanname, bildirim ve dilekçe gönderme, belge düzenleme ve benzeri yükümlülüklerini yerine getirmeyen. Defter-Beyan Sistemini kullanan mükellefler; Sistem dışında kâğıt veya elektronik ortamda kayıt yapamaz, defter tutamaz ve Sistem harici yollarla kâğıt veya elektronik beyanname gönderemezler. Bu mükellefler Sistem haricinde kâğıt veya elektronik ortamda kayıt ve defter tutmaları halinde, hiç kayıt ve defter tutmamış sayılacakları gibi Defter-Beyan Sistemi dışından gönderecekleri beyannameler hiç verilmemiş kabul edilir. 12 DEFTER BEYAN SİSTEMİ

13 SORUMLULUK VE CEZA UYGULAMASI NASIL OLACAKTIR? Defter-Beyan Sistemini kullanan mükellefler, meslek mensupları ve meslek odaları, mükellefler, meslek mensupları ya da meslek odalarının yetkilendirdiği çalışanları kendilerine verilen kullanıcı kodu ve şifrenin güvenliğinden sorumludurlar. Sistem kullanıcıları, kullanıcı kodu ve şifrelerini başka amaçlarla kullanamazlar, herhangi bir üçüncü kişiye açıklayamazlar ve kullanımına izin veremezler, üçüncü kişilere devredemezler, kiralayamazlar ve satamazlar. Sistem kullanıcıları kullanıcı kodu ve şifrenin yetkisiz kişilerce kullanıldığını öğrendikleri anda (kullanıcı kodu ve şifrenin kaybedilmesi, çalınması vb. durumlar dâhil) Vergi İletişim Merkezine ( ) veya ilgili vergi dairesine derhal bilgi vermekle yükümlüdür. Defter-Beyan Sistemine yapılan kayıtlar, oluşturulan defter, liste vb. bilgiler, elektronik ortamda gönderilen beyanname, bildirim ve dilekçeler ile elektronik belgelerin içeriğinden ve doğruluğundan Sistemi doğrudan kendisinin kullanması durumunda mükellefler sorumlu olacaktır. Sistemin aracılık ve sorumluluk sözleşmesi imzalanarak yetki verilen kişiler aracılığıyla kullanılması durumunda mükellefler, defter, beyanname, bildirim ve dilekçelere kaydedilmesi/yansıması gereken her türlü bilginin meslek mensubuna/odasına tam ve doğru bir şekilde sunulmasından sorumlu iken, meslek mensubu/ odası deftere kaydedilen bilgilerin dayanağı olan ilgili belgelere uygunluğundan ve gönderilmesine aracılık ettiği beyanname, bildirim ve dilekçelerin defter kayıtlarına ve kayıtların dayandığı belgelere uygun olmamasından dolayı ortaya çıkacak vergi zıyaına bağlı olarak salınacak vergi, kesilecek ceza ve hesaplanacak faizlerin ödenmesinden mükellefle birlikte müştereken ve müteselsilen DEFTER BEYAN SİSTEMİ 13

14 sorumludur. Bu kapsamda Başkanlığın herhangi bir sorumluluğu bulunmamaktadır. Beyannamelerin onaylanması sonucunda otomatik olarak hazırlanan tahakkuk fişleri ve/veya ihbarnamelerin, yine Sistem üzerinden mükellefe, vergi sorumlusuna veya bunların yetki verdiği gerçek veya tüzel kişiye elektronik ortamda iletilmesi işlemi ile söz konusu tahakkuk fişleri ve/veya ihbarnameler mükellefe tebliğ edilmiş sayılacaktır. Defter-Beyan Sistemi üzerinden yapılan işlemlerin, girilen kayıtların, deftere kaydedilmesi işleminin ve beyanname, belge, bildirim ile dilekçelerin verilmiş/düzenlenmiş/yapılmış sayılması için Sistem üzerinde onaylama işleminin yapılması gerekmektedir. Onaylanacak işlem, yapılması gereken kanuni/idari süresinin son günü saat 23:59 dan önce tamamlanmalıdır. Elektronik ortamda yapılan işlemlerin tespit ve tevsikinde, Başkanlık/vergi dairesi kayıtları esas alınacaktır. Diğer Hususlar Bu Tebliğin yürürlüğe girdiği tarihten önce elektronik ortamda beyanname gönderme aracılık yetkisi almış olan gerçek ve tüzel kişiler (Gayrimenkul sermaye iradı mükellefleri hariç) mevcut kullanıcı kodu ve şifre bilgileri ile Defter-Beyan Sistemini kullanabileceklerdir. Bu Tebliğin yürürlüğe girdiği tarihten önce, Defter-Beyan Sistemini kullanmakla yükümlü olan mükellefler ile aralarında 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ekinde yer alan Elektronik Beyanname Gönderme Aracılık ve Sorumluluk Sözleşmesi ni imzalayan meslek mensuplarının, söz konusu sözleşmelerinin geçerliliğini sürdürmesi koşuluyla, Defter-Beyan Sisteminin kullanımı için yeni bir sözleşme imzalamasına gerek bulunmamaktadır. 14 DEFTER BEYAN SİSTEMİ

2018 YILI İÇİN SERBEST MESLEK KAZANÇ DEFTERİ NOTERDEN TASDİK ETTİRİLMEYECEK. ELEKTRONİK ORTAMDA TUTULACAKTIR.

2018 YILI İÇİN SERBEST MESLEK KAZANÇ DEFTERİ NOTERDEN TASDİK ETTİRİLMEYECEK. ELEKTRONİK ORTAMDA TUTULACAKTIR. Değerli üyemiz, 19 /12/2017 Maliye Bakanlığı Gelir İdaresi Başkanlığı Defter-Beyan Sistemine

2018 YILI İÇİN SERBEST MESLEK KAZANÇ DEFTERİ NOTERDEN TASDİK ETTİRİLMEYECEK. ELEKTRONİK ORTAMDA TUTULACAKTIR. Değerli üyemiz, 19 /12/2017 Maliye Bakanlığı Gelir İdaresi Başkanlığı Defter-Beyan Sistemine

Serbest Meslek Erbapları, İşletme Hesabı Esasına Göre Defter Tutanlar, Basit Usule Tabi Olan Mükellefler

Mali Bülten VERGİ 2017/67 Serbest Meslek Erbabı, işletme Hesabı Esasına Tabi Mükelleflerle Basit Usule Tabi Mükelleflerin Kayıtlarını Elektronik Ortamda Tutmalarına İlişkin Tebliğ Yayımlandı 18.12.2017

Mali Bülten VERGİ 2017/67 Serbest Meslek Erbabı, işletme Hesabı Esasına Tabi Mükelleflerle Basit Usule Tabi Mükelleflerin Kayıtlarını Elektronik Ortamda Tutmalarına İlişkin Tebliğ Yayımlandı 18.12.2017

MEVZUAT SİRKÜLERİ /

SERBEST MESLEK ERBABI, İŞLETME HESABI ESASINA GÖRE DEFTER TUTANLAR İLE BASİT USULE TABİ OLAN MÜKELLEFLER İÇİN GETİRİLEN E-DEFTER-BEYAN SİSTEMİ UYGULAMALARINA İLİŞKİN DÜZENLEMELER Serbest meslek erbabı,

SERBEST MESLEK ERBABI, İŞLETME HESABI ESASINA GÖRE DEFTER TUTANLAR İLE BASİT USULE TABİ OLAN MÜKELLEFLER İÇİN GETİRİLEN E-DEFTER-BEYAN SİSTEMİ UYGULAMALARINA İLİŞKİN DÜZENLEMELER Serbest meslek erbabı,

Tarih : Sayı : Konu : Defter Beyan Sistemini Kullanma Zorunluluğu

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

Basit Usule Tabi Mükellefler : 01/01/2018 Serbest Meslek Erbabı : 01/01/2018 İşletme Esasına Göre Defter Tutan Mükellefler : 01/01/2019

İstanbul, 22.12.2017 SİRKÜLER ( 2017/62 ) Konu: Defter-Beyan Sistemi 17.12.2017 tarih 30273 sayılı Resmi Gazetede yayımlanan 486 Seri No.lu VUK Genel Tebliği ile basit usule tabi mükellefler, serbest meslek

İstanbul, 22.12.2017 SİRKÜLER ( 2017/62 ) Konu: Defter-Beyan Sistemi 17.12.2017 tarih 30273 sayılı Resmi Gazetede yayımlanan 486 Seri No.lu VUK Genel Tebliği ile basit usule tabi mükellefler, serbest meslek

SERBEST MESLEK, BASİT USUL, İŞLETME HESABI DEFTER BEYAN SİSTEMİ UYGULAMASI

SERBEST MESLEK, BASİT USUL, İŞLETME HESABI DEFTER BEYAN SİSTEMİ UYGULAMASI 17 Aralık 2017 Tarihli ve 30273 Sayılı Resmi Gazete de 486 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Serbest

SERBEST MESLEK, BASİT USUL, İŞLETME HESABI DEFTER BEYAN SİSTEMİ UYGULAMASI 17 Aralık 2017 Tarihli ve 30273 Sayılı Resmi Gazete de 486 Sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Serbest

SERBEST MESLEK ERBABI İÇİN DEFTER-BEYAN SİSTEMİ

SERBEST MESLEK ERBABI İÇİN DEFTER-BEYAN SİSTEMİ Defter-Beyan Sistemi Nedir? Defter-Beyan Sistemi; gelir ve gider kayıtlarının elektronik ortamda gerçekleştirildiği, serbest meslek defterinin bu kayıtlardan

SERBEST MESLEK ERBABI İÇİN DEFTER-BEYAN SİSTEMİ Defter-Beyan Sistemi Nedir? Defter-Beyan Sistemi; gelir ve gider kayıtlarının elektronik ortamda gerçekleştirildiği, serbest meslek defterinin bu kayıtlardan

DEFTER BEYAN SİSTEMİ NEDİR?

DEFTER BEYAN SİSTEMİ NEDİR? Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit usule tabi olan mükelleflerin kayıtlarının elektronik ortamda tutulması, bu mükelleflerden

DEFTER BEYAN SİSTEMİ NEDİR? Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit usule tabi olan mükelleflerin kayıtlarının elektronik ortamda tutulması, bu mükelleflerden

SİRKÜLER. Defter-Beyan Sistemi 486 sıra no lu VUK Genel Tebliğin konusunu oluşturmaktadır.

SİRKÜLER Sayı: 2017/60 Konu: Serbest Meslek Erbapları, İşletme Esasında Ve Basit Usulde Vergilendirilen Mükellefler İçin Defter-Beyan Sistemi Hakkında 486 Sıra No lu VUK Genel Tebliği Mevzuat: 213 Sayılı

SİRKÜLER Sayı: 2017/60 Konu: Serbest Meslek Erbapları, İşletme Esasında Ve Basit Usulde Vergilendirilen Mükellefler İçin Defter-Beyan Sistemi Hakkında 486 Sıra No lu VUK Genel Tebliği Mevzuat: 213 Sayılı

/146-3 DEFTER-BEYAN SİSTEMİNİ KULLANMA ZORUNLULUĞU BAŞLIYOR ÖZET

18.12.2017/146-1 BASİT USULE TABİ OLANLAR İLE SERBEST MESLEK KAZANCI ELDE EDENLERİN 1 OCAK 2018, İŞLETME HESABI ESASINA TABİ OLANLARIN 1 OCAK 2019 TARİHİNDEN İTİBAREN DEFTER-BEYAN SİSTEMİNİ KULLANMA ZORUNLULUĞU

18.12.2017/146-1 BASİT USULE TABİ OLANLAR İLE SERBEST MESLEK KAZANCI ELDE EDENLERİN 1 OCAK 2018, İŞLETME HESABI ESASINA TABİ OLANLARIN 1 OCAK 2019 TARİHİNDEN İTİBAREN DEFTER-BEYAN SİSTEMİNİ KULLANMA ZORUNLULUĞU

2018 YILI İÇİN SERBEST MESLEK KAZANÇ DEFTERİ NOTERDEN TASDİK ETTİRİLMEYECEK. ELEKTRONİK ORTAMDA TUTULACAKTIR.

2018 YILI İÇİN SERBEST MESLEK KAZANÇ DEFTERİ NOTERDEN TASDİK ETTİRİLMEYECEK. ELEKTRONİK ORTAMDA TUTULACAKTIR. Değerli üyemiz, 17 /12/2017 Maliye Bakanlığı Gelir İdaresi Başkanlığı Defter-Beyan Sistemine

2018 YILI İÇİN SERBEST MESLEK KAZANÇ DEFTERİ NOTERDEN TASDİK ETTİRİLMEYECEK. ELEKTRONİK ORTAMDA TUTULACAKTIR. Değerli üyemiz, 17 /12/2017 Maliye Bakanlığı Gelir İdaresi Başkanlığı Defter-Beyan Sistemine

486 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ

486 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No: 30273 Resmi Gazete Tarihi: 17/12/2017 Giriş MADDE 1 (1) Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit

486 SIRA NOLU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No: 30273 Resmi Gazete Tarihi: 17/12/2017 Giriş MADDE 1 (1) Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit

17 Aralık 2017 PAZAR Resmî Gazete Sayı : TEBLİĞ

17 Aralık 2017 PAZAR Resmî Gazete Sayı : 30273 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 486) Giriş MADDE 1 (1) Serbest meslek erbabı, işletme hesabı

17 Aralık 2017 PAZAR Resmî Gazete Sayı : 30273 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 486) Giriş MADDE 1 (1) Serbest meslek erbabı, işletme hesabı

TEBLİĞ. Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan:

ndan:") 17 Aralık 2017 PAZAR Resmî Gazete Sayı : 30273 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 486) Giriş MADDE 1 (1) Serbest meslek erbabı, işletme hesabı

17 Aralık 2017 PAZAR Resmî Gazete Sayı : 30273 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 486) Giriş MADDE 1 (1) Serbest meslek erbabı, işletme hesabı

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 486)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 486) Giriş MADDE 1 (1) Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 486) Giriş MADDE 1 (1) Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 17 / 12 / 2017 SİRKÜLER SAYISI : 2017

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 17 / 12 / 2017 SİRKÜLER SAYISI : 2017

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 486)

ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 486)") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 486) Resmi Gazete Sayısı 30273 Resmi Gazete Tarihi 17.12.2017 Giriş MADDE 1 (1) Serbest meslek erbabı, işletme

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 486) Resmi Gazete Sayısı 30273 Resmi Gazete Tarihi 17.12.2017 Giriş MADDE 1 (1) Serbest meslek erbabı, işletme

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: )

") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: ) Giriş MADDE 1 (1) Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit usule tabi olan mükelleflerin kayıtlarının elektronik

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: ) Giriş MADDE 1 (1) Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit usule tabi olan mükelleflerin kayıtlarının elektronik

Konu:Serbest meslek erbabı, basit usul ve işletme esasına tabi mükelleflerin den itibaren Defter-Beyan Sistemi ni kullanmaları gerekiyor.

18 Aralık 2017 PAZARTESİ ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/79 Konu:Serbest meslek erbabı, basit usul ve işletme esasına tabi mükelleflerin 01.01.2018 den itibaren Defter-Beyan

18 Aralık 2017 PAZARTESİ ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2017/79 Konu:Serbest meslek erbabı, basit usul ve işletme esasına tabi mükelleflerin 01.01.2018 den itibaren Defter-Beyan

Vergi Usul Kanunu Genel Tebliği (Sıra No: 486)

") Vergi Usul Kanunu Genel Tebliği (Sıra No: 486) Duyuru No: 2017/85 İstanbul 19.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 17.12.2017 tarih ve 30273 sayılı Resmi Gazetede yayımlanan Vergi

Vergi Usul Kanunu Genel Tebliği (Sıra No: 486) Duyuru No: 2017/85 İstanbul 19.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 17.12.2017 tarih ve 30273 sayılı Resmi Gazetede yayımlanan Vergi

DEFTER BEYAN SİSTEMİ. S. M. Mali Müşavir Alper ERDEM

DEFTER BEYAN SİSTEMİ S. M. Mali Müşavir Alper ERDEM Sunum Planı Defter Beyan Sistemi E-Serbest Meslek Defteri E-İşletme Defteri E-Serbest Meslek Makbuzu E-İrsaliye Defter Beyan sistemi Sistemi kimler kullanacak?

DEFTER BEYAN SİSTEMİ S. M. Mali Müşavir Alper ERDEM Sunum Planı Defter Beyan Sistemi E-Serbest Meslek Defteri E-İşletme Defteri E-Serbest Meslek Makbuzu E-İrsaliye Defter Beyan sistemi Sistemi kimler kullanacak?

EK-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi Gönderme Talep Formu

EK-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi Gönderme Talep Formu (Vergi Kanunları Gereğince Vergi Kesintisi Yapma Zorunluluğu Olmayan Ancak 5510 Sayılı Kanun Uyarınca Çalıştırdıkları Sigortalıların

EK-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi Gönderme Talep Formu (Vergi Kanunları Gereğince Vergi Kesintisi Yapma Zorunluluğu Olmayan Ancak 5510 Sayılı Kanun Uyarınca Çalıştırdıkları Sigortalıların

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 486)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 486) Giriş MADDE 1 (1) Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 486) Giriş MADDE 1 (1) Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit

AÇIKLAYICI BİLGİ NOTU. Vergi Usul Kanunu Genel Tebliğ Taslağı

Defter-Beyan Sistemine Yönelik Olarak Vergi Usul Kanunu Genel Tebliğ Taslağı AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ Vergi Usul Kanunu Genel Tebliğ Taslağı YAYINLANMA TARİHİ GEÇERLİLİK

Defter-Beyan Sistemine Yönelik Olarak Vergi Usul Kanunu Genel Tebliğ Taslağı AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ Vergi Usul Kanunu Genel Tebliğ Taslağı YAYINLANMA TARİHİ GEÇERLİLİK

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

SİRKÜLER İstanbul, Sayı: 2017/172 Ref: 4/172

SİRKÜLER İstanbul, 19.12.2017 Sayı: 2017/172 Ref: 4/172 Konu: SERBEST MESLEK ERBABI İLE İŞLETME HESABI ESASINA VE BASİT USULE TABİ MÜKELLEFLER İÇİN DEFTER-BEYAN SİSTEMİ GENEL TEBLİĞİ YAYINLANMIŞTIR 17.12.2017

SİRKÜLER İstanbul, 19.12.2017 Sayı: 2017/172 Ref: 4/172 Konu: SERBEST MESLEK ERBABI İLE İŞLETME HESABI ESASINA VE BASİT USULE TABİ MÜKELLEFLER İÇİN DEFTER-BEYAN SİSTEMİ GENEL TEBLİĞİ YAYINLANMIŞTIR 17.12.2017

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019 2 e-uygulamalar 2. e- Fatura : 3 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı hukuki

e UYGULAMALAR SMMM İNCİ ŞALCI İSMMMO EĞİTİM MÜDÜRÜ SAMSUN SMMMO 05 ŞUBAT 2019 2 e-uygulamalar 2. e- Fatura : 3 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı hukuki

I - 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler ile Tebliğe Eklenen Paragraf ve Bentler

Elektronik ortamda beyanname gönderme ile ilgili usul ve esaslar 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde (1) belirlenmiştir. Söz konusu Tebliğde, elektronik ortamda beyanname göndermek için kullanıcı

Elektronik ortamda beyanname gönderme ile ilgili usul ve esaslar 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde (1) belirlenmiştir. Söz konusu Tebliğde, elektronik ortamda beyanname göndermek için kullanıcı

: 213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesi

e- Beyanname Tarih 11/09/2008 Sayı VUK-37/2008-7/e-Beyanname-10 Kapsam T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı VERGİ USUL KANUNU SİRKÜLERİ/37 Konusu : e- Beyanname Tarihi : 11/09/2008 Sayısı : VUK-37/2008-7/e-Beyanname-10

e- Beyanname Tarih 11/09/2008 Sayı VUK-37/2008-7/e-Beyanname-10 Kapsam T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı VERGİ USUL KANUNU SİRKÜLERİ/37 Konusu : e- Beyanname Tarihi : 11/09/2008 Sayısı : VUK-37/2008-7/e-Beyanname-10

: Tebliğde gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı

SİRKÜLER TARİH : 02.03.2016 SAYI : 2016-03-2 KONU ÖZETİ : 470 sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. : Tebliğde gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile

SİRKÜLER TARİH : 02.03.2016 SAYI : 2016-03-2 KONU ÖZETİ : 470 sıra No lu Vergi Usul Kanunu Genel Tebliği yayımlandı. : Tebliğde gelirleri sadece ücret, gayrimenkul sermaye iradı, menkul sermaye iradı ile

VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008 KONU

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Sisli Istanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/14 TARİH : 22/08/2008 KONU

Tarih : Sayı : İST.YMM.2016/493 Sirküler No : İST.MM.2016/20.

Tarih :25.02.2016 Sayı : İST.YMM.2016/493 Sirküler No : İST.MM.2016/20. Hazır beyan sistemi ile ücret,kira,menkulsermaye iradı ve diğer kazanç ve iratlar elektronik olarak beyan edilebilecek. Özet: 25

Tarih :25.02.2016 Sayı : İST.YMM.2016/493 Sirküler No : İST.MM.2016/20. Hazır beyan sistemi ile ücret,kira,menkulsermaye iradı ve diğer kazanç ve iratlar elektronik olarak beyan edilebilecek. Özet: 25

BEYANNAMELERİN ELEKTRONİK ORTAMDA GÖNDERİLMESİ KONUSUNDA YAPILAN DEĞİŞİKLİKLER. (386 Sıra No.lu VUK Genel Tebliği)

") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi GöndermeTalep Formu

GELİR İDARESİ BAŞKANLIĞI Ek-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi GöndermeTalep Formu (Vergi Kanunları Gereğince Vergi Kesintisi Yapma Zorunluluğu Olmayan Ancak 5510 Sayılı Kanun Uyarınca

GELİR İDARESİ BAŞKANLIĞI Ek-1 Elektronik Ortamda Muhtasar ve Prim Hizmet Beyannamesi GöndermeTalep Formu (Vergi Kanunları Gereğince Vergi Kesintisi Yapma Zorunluluğu Olmayan Ancak 5510 Sayılı Kanun Uyarınca

VERGĐ BEYANNAMELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐ ĐÇĐN YAPILAN BAŞVURULARDA TAAHHÜTNAME ALMA UYGULAMASI DEĞĐŞTĐRĐLDĐ

22.08.2008/134 VERGĐ BEYANNAMELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐ ĐÇĐN YAPILAN BAŞVURULARDA TAAHHÜTNAME ALMA UYGULAMASI DEĞĐŞTĐRĐLDĐ ÖZET : Vergi beyannamelerinin elektronik ortamda gönderilmesi için

22.08.2008/134 VERGĐ BEYANNAMELERĐNĐN ELEKTRONĐK ORTAMDA GÖNDERĐLMESĐ ĐÇĐN YAPILAN BAŞVURULARDA TAAHHÜTNAME ALMA UYGULAMASI DEĞĐŞTĐRĐLDĐ ÖZET : Vergi beyannamelerinin elektronik ortamda gönderilmesi için

VERGİ SİRKÜLERİ NO : 2008/22 TARİH : 11/09/2008

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Şişli İstanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/22 TARİH : 11/09/2008 KONU

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Şişli İstanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/22 TARİH : 11/09/2008 KONU

ELEKTRONİK BEYANNAME SÖZLEŞMESİNİN MÜKELEF TARAFINDAN İPTAL EDİLMESİ

ELEKTRONİK BEYANNAME SÖZLEŞMESİNİN MÜKELEF TARAFINDAN İPTAL EDİLMESİ Ertan AYDOĞAN 35 * ÖZ Yaşanan teknolojik gelişmeler ve maliyetlerin en aza indirilmesine yönelik tasarruf uygulamaları önceden fiziksel

ELEKTRONİK BEYANNAME SÖZLEŞMESİNİN MÜKELEF TARAFINDAN İPTAL EDİLMESİ Ertan AYDOĞAN 35 * ÖZ Yaşanan teknolojik gelişmeler ve maliyetlerin en aza indirilmesine yönelik tasarruf uygulamaları önceden fiziksel

Sirküler No : Sirküler Tarihi : : Hazır Beyan Sisteminin Kapsamı Genişletilmiştir.

Sirküler No : 2016-25 Sirküler Tarihi : 25.02.2016 Konu : Hazır Beyan Sisteminin Kapsamı Genişletilmiştir. 25.02.2016 tarih ve 29635 sayılı Resmi Gazete'de yayımlanan 470 sıra numaralı Vergi Usul Kanunu

Sirküler No : 2016-25 Sirküler Tarihi : 25.02.2016 Konu : Hazır Beyan Sisteminin Kapsamı Genişletilmiştir. 25.02.2016 tarih ve 29635 sayılı Resmi Gazete'de yayımlanan 470 sıra numaralı Vergi Usul Kanunu

No: 2016/31 Tarih:

No: 2016/31 Tarih: 15.03.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

No: 2016/31 Tarih: 15.03.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

SİRKÜLER İstanbul, Sayı: 2016/050 Ref: 4/050

SİRKÜLER İstanbul, 01.03.2016 Sayı: 2016/050 Ref: 4/050 Konu: ÜCRET, GAYRİMENKUL SERMAYE İRADI, MENKUL SERMAYE İRADI İLE DİĞER KAZANÇ VE İRATLARIN HAZIR BEYAN SİSTEMİ İLE BEYAN EDİLME İMKÂNI GETİRİLMİŞTİR

SİRKÜLER İstanbul, 01.03.2016 Sayı: 2016/050 Ref: 4/050 Konu: ÜCRET, GAYRİMENKUL SERMAYE İRADI, MENKUL SERMAYE İRADI İLE DİĞER KAZANÇ VE İRATLARIN HAZIR BEYAN SİSTEMİ İLE BEYAN EDİLME İMKÂNI GETİRİLMİŞTİR

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

ĐŞLETME HESABI ESASINA GÖRE DEFTER TUTAN ÜYELERĐNE AĐT BEYANNAME, BĐLDĐRĐM VE EKLERĐNĐ ELEKTRONĐK ORTAMDA GÖNDERMELERĐ

18.01.2008/31 ĐŞLETME HESABI ESASINA GÖRE DEFTER TUTAN ÜYELERĐNE AĐT BEYANNAME, BĐLDĐRĐM VE EKLERĐNĐ ELEKTRONĐK ORTAMDA GÖNDERMELERĐ ÖZET : 17/1/2008 tarihli ve 31 No lu Vergi Usul Kanunu Sirkülerinde,;

18.01.2008/31 ĐŞLETME HESABI ESASINA GÖRE DEFTER TUTAN ÜYELERĐNE AĐT BEYANNAME, BĐLDĐRĐM VE EKLERĐNĐ ELEKTRONĐK ORTAMDA GÖNDERMELERĐ ÖZET : 17/1/2008 tarihli ve 31 No lu Vergi Usul Kanunu Sirkülerinde,;

e UYGULAMALAR İNCİ ŞALCI Serbest Muhasebeci Mali Müşavir ANKARA SMMMO 26 ARALIK 2018

e UYGULAMALAR İNCİ ŞALCI Serbest Muhasebeci Mali Müşavir ANKARA SMMMO 26 ARALIK 2018 1 e-uygulamalar 2. e- Fatura : 2 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı

e UYGULAMALAR İNCİ ŞALCI Serbest Muhasebeci Mali Müşavir ANKARA SMMMO 26 ARALIK 2018 1 e-uygulamalar 2. e- Fatura : 2 e-uygulamalar 2. e-fatura : 2.1. e-fatura nedir? : e-fatura, Kâğıt fatura ile aynı

E-BEYAN UYGULAMASINDA SON GELİŞMELER

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

SİRKÜLER 2017/16. Hususlarına dikkat edilmesi gerekir. 1- MPHB Verecek Yükümlüler

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

Değerli Üyemiz, 21/02/2011

Değerli Üyemiz, 21/02/2011 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 3568 sayılı Kanun uyarınca yetki almış olup bağımsız çalışan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli

Değerli Üyemiz, 21/02/2011 340 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 3568 sayılı Kanun uyarınca yetki almış olup bağımsız çalışan Serbest Muhasebeci, Serbest Muhasebeci Mali Müşavir ve Yeminli

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

ARTVİN ESNAF VE SANATKARLAR ODALARI BİRLİĞİ SABİT OSMAN AVCI HÜRRİYET CAD.NO:26 TEL: FAX: ARTVİN

ARTVİN ESNAF VE SANATKARLAR ODALARI BİRLİĞİ SABİT OSMAN AVCI HÜRRİYET CAD.NO:26 TEL:2123276 FAX:2128458 ARTVİN www.artvinesob.org.tr iletisim@artvinesob.org.tr SAYI : 54 23.03.2017 KONU: Muhtasar ve SGK

ARTVİN ESNAF VE SANATKARLAR ODALARI BİRLİĞİ SABİT OSMAN AVCI HÜRRİYET CAD.NO:26 TEL:2123276 FAX:2128458 ARTVİN www.artvinesob.org.tr iletisim@artvinesob.org.tr SAYI : 54 23.03.2017 KONU: Muhtasar ve SGK

2019 yılının sağlık, huzur, mutluluk ve barış ikliminde geçmesini arzu ediyor, meslek yaşamınızda başarılar diliyoruz.

SAYI : 2018 / 4136 KONU : BSMMMO 2019 Gider Katılım Payı ve Defter Tasdikleri hk. 04.12.2018 Bursa Serbest Muhasebeci Mali Müşavirler Odası Yönetim Kurulu nun 29 /11/2018 tarih ve 1588 sayılı kararı ile

SAYI : 2018 / 4136 KONU : BSMMMO 2019 Gider Katılım Payı ve Defter Tasdikleri hk. 04.12.2018 Bursa Serbest Muhasebeci Mali Müşavirler Odası Yönetim Kurulu nun 29 /11/2018 tarih ve 1588 sayılı kararı ile

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ISTANBUL

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ISTANBUL İstanbul. 27.12.2010 Sayı: 77450 TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ISTANBUL İstanbul. 27.12.2010 Sayı: 77450 TÜRKİYE SERBEST MUHASEBECİ MALİ MÜŞAVİRLER VE YEMİNLİ MALİ MÜŞAVİRLER

İçindekiler. Sayfa 2 / 22

Sayfa 1 / 22 İçindekiler 1. Kendi Adına Başvuru... 3 1.1. Kullanıcı Kodu Şifre Bilgisi Girme... 4 1.2. Kimin Adına Başvuru Yapılacağının Seçilmesi... 6 1.3. Defter-Beyan Sistemi Başvuru Dilekçesi... 7

Sayfa 1 / 22 İçindekiler 1. Kendi Adına Başvuru... 3 1.1. Kullanıcı Kodu Şifre Bilgisi Girme... 4 1.2. Kimin Adına Başvuru Yapılacağının Seçilmesi... 6 1.3. Defter-Beyan Sistemi Başvuru Dilekçesi... 7

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No: 29458 Resmi Gazete Tarihi: 27/08/2015 1. Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No: 29458 Resmi Gazete Tarihi: 27/08/2015 1. Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR. Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr E-Tebligat Sistemi Nedir? 2 Vergi dairelerince düzenlenen ve muhataplarına 213 sayılı

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr E-Tebligat Sistemi Nedir? 2 Vergi dairelerince düzenlenen ve muhataplarına 213 sayılı

Tel: Fax: ey.com Ticaret Sicil No : Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

Kuzey YMM ve Bağımsız Denetim A.Ş. Eski Büyükdere Cad. Orjin Maslak No:27 Maslak, Sarıyer 34398 İstanbul - Turkey Tel: +90 212 315 3000 Fax: +90 212 234 1067 ey.com Ticaret Sicil No : 479919 Mersis No:

SİRKÜLER (2015/46) 456 Sıra Nolu Vergi Usul Kanunu Genel Tebliği nde Elektronik Tebligat sistemine ilişkin yapılan açıklamalara yer verilmiştir.

456 Sıra Nolu Vergi Usul Kanunu Genel Tebliği nde Elektronik Tebligat sistemine ilişkin yapılan açıklamalara yer verilmiştir.") İSTANBUL, 28.08.2015 Konu : Elektronik Tebligat Usul ve Esasları SİRKÜLER (2015/46) 213 sayılı Vergi Usul Kanununun 107/A maddesi ile mali konulardaki tebligatların elektronik (mail) olarak yapılabilecektir.

İSTANBUL, 28.08.2015 Konu : Elektronik Tebligat Usul ve Esasları SİRKÜLER (2015/46) 213 sayılı Vergi Usul Kanununun 107/A maddesi ile mali konulardaki tebligatların elektronik (mail) olarak yapılabilecektir.

denetim mali müşavirlik hizmetleri

SİRKÜLER 31.08.2015 Sayı: 2015/019 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri kapsamında mükellefe

SİRKÜLER 31.08.2015 Sayı: 2015/019 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri kapsamında mükellefe

Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır.

28.08.2015 Sirküler, 2015 / 23 Sayın Meslektaşımız; Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. 27.08.2015 tarihli

28.08.2015 Sirküler, 2015 / 23 Sayın Meslektaşımız; Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. 27.08.2015 tarihli

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Tarih Konu Özet 01.01.2016 tarihine kadar

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/61

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/61

ELEKTRONİK TEBLİGAT SİSTEMİ UYGULAMASINA GEÇİLİYOR.

ELEKTRONİK TEBLİGAT SİSTEMİ UYGULAMASINA GEÇİLİYOR. 27 Ağustos 2015 Tarihli ve 29458 Sayılı Resmî Gazete de yayımlanan 456 No lu Vergi Usul Kanunu Tebliği nde; vergi dairelerince düzenlenen ve muhataplarına

ELEKTRONİK TEBLİGAT SİSTEMİ UYGULAMASINA GEÇİLİYOR. 27 Ağustos 2015 Tarihli ve 29458 Sayılı Resmî Gazete de yayımlanan 456 No lu Vergi Usul Kanunu Tebliği nde; vergi dairelerince düzenlenen ve muhataplarına

Sirküler Tarihi : 28.08.2015 Sirküler No : 2015/052

Sirküler Tarihi : 28.08.2015 Sirküler No : 2015/052 ELEKTRONİK TEBLİGATIN USUL VE ESASLARINI BELİRLEYEN 456 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANMIŞTIR Vergi Usul Kanunu nun Elektronik Ortamda

Sirküler Tarihi : 28.08.2015 Sirküler No : 2015/052 ELEKTRONİK TEBLİGATIN USUL VE ESASLARINI BELİRLEYEN 456 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANMIŞTIR Vergi Usul Kanunu nun Elektronik Ortamda

Sirküler No: Sirküler Tarihi: Konu: Hazır Beyan Sisteminin Kapsamı Genişletilmiştir

Sirküler No: 2016-25 Sirküler Tarihi: 25.02.2016 Konu: Hazır Beyan Sisteminin Kapsamı Genişletilmiştir 25.02.2016 tarih ve 29635 sayılı Resmi Gazete'de yayımlanan 470 sıra numaralı Vergi Usul Kanunu genel

Sirküler No: 2016-25 Sirküler Tarihi: 25.02.2016 Konu: Hazır Beyan Sisteminin Kapsamı Genişletilmiştir 25.02.2016 tarih ve 29635 sayılı Resmi Gazete'de yayımlanan 470 sıra numaralı Vergi Usul Kanunu genel

S İ R K Ü L E R : / Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır

S İ R K Ü L E R : 2 0 1 5 / 44 28.08.2015 Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır Gelir İdaresi Başkanlığının internet sitesinde yayımlanan

S İ R K Ü L E R : 2 0 1 5 / 44 28.08.2015 Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır Gelir İdaresi Başkanlığının internet sitesinde yayımlanan

486 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017 / 112

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET 486 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017 / 112 Tebliğde basit usule tabi mükellefler ile serbest meslek erbaplarına 1 Ocak 2018, işletme hesabı esasına göre defter

BAKIŞ MEVZUAT BAŞLIK Sayı ÖZET 486 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017 / 112 Tebliğde basit usule tabi mükellefler ile serbest meslek erbaplarına 1 Ocak 2018, işletme hesabı esasına göre defter

340 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ

340 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 25599 Resmi Gazete Tarihi 30/09/2004 Kapsam I - AMAÇ Bu Tebliğle getirilen elektronik beyanname düzenlemesinin amacı, mükelleflerin vergilendirmeye

340 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 25599 Resmi Gazete Tarihi 30/09/2004 Kapsam I - AMAÇ Bu Tebliğle getirilen elektronik beyanname düzenlemesinin amacı, mükelleflerin vergilendirmeye

İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA BAŞLANDI. İnteraktif vergi dairesine adresinden ulaşılabilir.

01.03.2018/47-1 İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA BAŞLANDI ÖZET : 492 Sıra No lu VUK Genel Tebliğinde İnteraktif Vergi Dairesi uygulamasına ilişkin açıklamalarda bulunulmuştur. İnteraktif Vergi Dairesi

01.03.2018/47-1 İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA BAŞLANDI ÖZET : 492 Sıra No lu VUK Genel Tebliğinde İnteraktif Vergi Dairesi uygulamasına ilişkin açıklamalarda bulunulmuştur. İnteraktif Vergi Dairesi

SİRKÜLER 2015/34. Elektronik Tebligatın Usul ve Esaslarını Belirleyen Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı.

SİRKÜLER 2015/34 31/08/2015 Sayın Yetkili; Elektronik Tebligatın Usul ve Esaslarını Belirleyen Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı. 27.08.2015 tarihli ve 29458 sayılı Resmi Gazete

SİRKÜLER 2015/34 31/08/2015 Sayın Yetkili; Elektronik Tebligatın Usul ve Esaslarını Belirleyen Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı. 27.08.2015 tarihli ve 29458 sayılı Resmi Gazete

Değerli Üyemiz, 03/03/2011

E-BEYANNAME ARACILIK VE GÖNDERME SÖZLEŞMESİ YAPILAN MÜŞTERİLERİN LİSTESİNİN GELİR İDARESİ BAŞKANLIĞINA BİLDİRİLMESİNE İLİŞKİN AÇIKLAMA (VUK 405 GT) (SON GÜNCELLENME TARİHİ : 03/03/2011 ) Değerli Üyemiz,

E-BEYANNAME ARACILIK VE GÖNDERME SÖZLEŞMESİ YAPILAN MÜŞTERİLERİN LİSTESİNİN GELİR İDARESİ BAŞKANLIĞINA BİLDİRİLMESİNE İLİŞKİN AÇIKLAMA (VUK 405 GT) (SON GÜNCELLENME TARİHİ : 03/03/2011 ) Değerli Üyemiz,

SĐRKÜLER Đstanbul, Sayı: 2011/55 Ref: 4/55

SĐRKÜLER Đstanbul, 23.02.2011 Sayı: 2011/55 Ref: 4/55 Konu: ELEKTRONĐK BEYANNAME UYGULAMASINA YÖNELĐK OLARAK 405 SIRA NUMARALI VERGĐ USUL KANUNU GENEL TEBLĐĞĐ YAYINLANMIŞTIR 19.02.2011 tarihli ve 27851

SĐRKÜLER Đstanbul, 23.02.2011 Sayı: 2011/55 Ref: 4/55 Konu: ELEKTRONĐK BEYANNAME UYGULAMASINA YÖNELĐK OLARAK 405 SIRA NUMARALI VERGĐ USUL KANUNU GENEL TEBLĐĞĐ YAYINLANMIŞTIR 19.02.2011 tarihli ve 27851

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/22 İstanbul, 18 Şubat 2005 KONU : Elektronik Ortamda Beyanname

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/22 İstanbul, 18 Şubat 2005 KONU : Elektronik Ortamda Beyanname

: Elektronik Tebligat Uygulamasına İlişkin Tebliğ Yayınlandı.

Sirküler No : 2015/50 Sirküler Tarihi : 07.09.2015 Konu : Elektronik Tebligat Uygulamasına İlişkin Tebliğ Yayınlandı. Vergi Usul Kanunu 107/A maddesi gereğince kurulum ve usul/esasları Maliye Bakanlığı

Sirküler No : 2015/50 Sirküler Tarihi : 07.09.2015 Konu : Elektronik Tebligat Uygulamasına İlişkin Tebliğ Yayınlandı. Vergi Usul Kanunu 107/A maddesi gereğince kurulum ve usul/esasları Maliye Bakanlığı

VERGİ USUL KANUNU TEBLİĞİ YAYIMLANDI

Sirküler Rapor 21.02.2011/ 35-1 VERGİ USUL KANUNU TEBLİĞİ YAYIMLANDI ÖZET : 405 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile Mart 2011 tarihinden itibaren elektronik beyanname gönderme aracılık yetkisi

Sirküler Rapor 21.02.2011/ 35-1 VERGİ USUL KANUNU TEBLİĞİ YAYIMLANDI ÖZET : 405 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile Mart 2011 tarihinden itibaren elektronik beyanname gönderme aracılık yetkisi

İNTERAKTİF VERGİ DAİRESİ UYGULAMASI

İNTERAKTİF VERGİ DAİRESİ UYGULAMASI 28 Şubat 2018 tarihli Resmi Gazetede yayımlanan 492 Nolu Vergi Usul Kanunu Genel Tebliği ile İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA ilişkin usul ve esaslar belirlenmiştir.

İNTERAKTİF VERGİ DAİRESİ UYGULAMASI 28 Şubat 2018 tarihli Resmi Gazetede yayımlanan 492 Nolu Vergi Usul Kanunu Genel Tebliği ile İNTERAKTİF VERGİ DAİRESİ UYGULAMASINA ilişkin usul ve esaslar belirlenmiştir.

SİRKÜLER 2012/12. 18 Şubat 2012 tarihli ve 28208 sayılı Resmi Gazete'de 414 Sıra No.lu Vergi Usul Kanunu Genel Tebliği yayımlandı.

SİRKÜLER 2012/12 Erol AKSOY Yeminli Mali Müşavir İstanbul, 21/02/2012 Konu : Önceden Hazırlanmış Kira Beyanname Sistemi. 18 Şubat 2012 tarihli ve 28208 sayılı Resmi Gazete'de 414 Sıra No.lu Vergi Usul

SİRKÜLER 2012/12 Erol AKSOY Yeminli Mali Müşavir İstanbul, 21/02/2012 Konu : Önceden Hazırlanmış Kira Beyanname Sistemi. 18 Şubat 2012 tarihli ve 28208 sayılı Resmi Gazete'de 414 Sıra No.lu Vergi Usul

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) 09.11.2015 TARİHİNDE GÜNCELLEMİŞTİR.!! SUNUŞ Değerli Üyemiz, 31/08/2015* Gelişen teknoloji ile birliktede yıllardır kağıt ortamında

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) 09.11.2015 TARİHİNDE GÜNCELLEMİŞTİR.!! SUNUŞ Değerli Üyemiz, 31/08/2015* Gelişen teknoloji ile birliktede yıllardır kağıt ortamında

Elektronik Tebligat Uygulamasına İlişkin 456 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır.

Elektronik Tebligat Uygulamasına İlişkin 456 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. Duyuru No: 2015/66 İstanbul, 28/08/2015 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A

Elektronik Tebligat Uygulamasına İlişkin 456 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. Duyuru No: 2015/66 İstanbul, 28/08/2015 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A

DUYURU SÖZ KONUSU TEBLİĞ İLE GETİRİLEN DÜZENLEMELERİN ANA BAŞLIKLARI İLE 456 SIRA NO.LU VERGİ USUL GENEL TEBLİĞİ (VUK) METNİ AŞAĞIDA YER ALMAKTADIR.

METNİ AŞAĞIDA YER ALMAKTADIR.") DUYURU 1 OCAK 2016 DAN İTİBAREN ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİLECEK OLUP, ÜYELERİMİZİN E- TEBLİGAT İLE İLGİLİ OLARAK AŞAĞIDAKİ HUSUSLARA DİKKAT ETMELERİ GEREKİR. GELİR İDARESİ BAŞKANLIĞI E- BEYANNAME,

DUYURU 1 OCAK 2016 DAN İTİBAREN ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİLECEK OLUP, ÜYELERİMİZİN E- TEBLİGAT İLE İLGİLİ OLARAK AŞAĞIDAKİ HUSUSLARA DİKKAT ETMELERİ GEREKİR. GELİR İDARESİ BAŞKANLIĞI E- BEYANNAME,

SİRKÜLER. Basit usul mükellefler ile gerçek usulde vergiye tabi olmayan çiftçiler hariç diğer bütün mükellefler e-tebligat kapsamında yer almaktadır.

SİRKÜLER TARİH 31.08.2015 KONU Elektronik Tebligat Uygulamasına 01.01.2016 Tarihi İtibariyle ÖZET Başlanılacaktır. Elektronik adres kullanma zorunluluğu getirilen ve kendisine elektronik ortamda tebliğ

SİRKÜLER TARİH 31.08.2015 KONU Elektronik Tebligat Uygulamasına 01.01.2016 Tarihi İtibariyle ÖZET Başlanılacaktır. Elektronik adres kullanma zorunluluğu getirilen ve kendisine elektronik ortamda tebliğ

MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

20.02.2017/35-1 MUHTASAR VE PRİM HİZMET BEYANNAMESİ UYGULAMASI 1 HAZİRAN 2017 TARİHİNDEN İTİBAREN KIRŞEHİR DE BAŞLIYOR ÖZET : Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından çıkarılan MUHTASAR VE

İNTERAKTİF VERGİ DAİRESİ SİSTEMİ HAKKINDA AÇIKLAMA (VUK 492 SAYILI GENEL TEBLİĞİ)

") Değerli Üyemiz, İNTERAKTİF VERGİ DAİRESİ SİSTEMİ HAKKINDA AÇIKLAMA (VUK 492 SAYILI GENEL TEBLİĞİ) 28/02/2018 28 Şubat 2018 tarihli ve 30346 sayılı Resmi Gazete de interaktif vergi dairesine ilişkin 492

Değerli Üyemiz, İNTERAKTİF VERGİ DAİRESİ SİSTEMİ HAKKINDA AÇIKLAMA (VUK 492 SAYILI GENEL TEBLİĞİ) 28/02/2018 28 Şubat 2018 tarihli ve 30346 sayılı Resmi Gazete de interaktif vergi dairesine ilişkin 492

Elektronik ortamda kesin mizanı vermek mecburiyetinde olanlar bildirimlerini ;

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

2010 HESAP DÖNEMİ KESİN MİZAN BİLDİRİMİ ELEKTRONİK ORTAMDA VERİLECEKTİR. Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükelleflerine (bankalar,finans kurumları, finansal

2019 YILI BEYANNAMELERİNİN İMZALATTIRILMASI ZORUNLULUĞUNA İLİŞKİN TUTARLAR

15.01.2019/32-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILI BEYANNAMELERİNİN İMZALATTIRILMASI ZORUNLULUĞUNA İLİŞKİN TUTARLAR ÖZET : Kurumlar vergisi veya ticari, zirai ve mesleki kazancı nedeniyle gerçek usulde vergilendirilen

15.01.2019/32-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILI BEYANNAMELERİNİN İMZALATTIRILMASI ZORUNLULUĞUNA İLİŞKİN TUTARLAR ÖZET : Kurumlar vergisi veya ticari, zirai ve mesleki kazancı nedeniyle gerçek usulde vergilendirilen

TARİH: 01/03/2018 SAYI: 2018/33 KONU: İNTERAKTİF VERGİ DAİRESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI.

TARİH: 01/03/2018 SAYI: 2018/33 KONU: İNTERAKTİF VERGİ DAİRESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI. 28 Şubat 2018 tarihli Resmi Gazete de yayımlanan 492 sıra numaralı Vergi Usul Kanunu

TARİH: 01/03/2018 SAYI: 2018/33 KONU: İNTERAKTİF VERGİ DAİRESİNE İLİŞKİN VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI. 28 Şubat 2018 tarihli Resmi Gazete de yayımlanan 492 sıra numaralı Vergi Usul Kanunu

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 492) (İnteraktif Vergi Dairesi Uygulaması)

(İnteraktif Vergi Dairesi Uygulaması)") VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 492) (İnteraktif Vergi Dairesi Uygulaması) Duyuru No: 2018/29 İstanbul 28.02.2018 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 15/02/2018 tarihli ve

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 492) (İnteraktif Vergi Dairesi Uygulaması) Duyuru No: 2018/29 İstanbul 28.02.2018 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 15/02/2018 tarihli ve

Sirküler Rapor Mevzuat /150-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 456) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 28.08.2015/150-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 456) YAYIMLANDI Tebliğde, vergi dairelerince düzenlenen ve muhataplarına 213 sayılı Vergi Usul Kanunu 107/A maddesi hükümlerine

Sirküler Rapor Mevzuat 28.08.2015/150-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 456) YAYIMLANDI Tebliğde, vergi dairelerince düzenlenen ve muhataplarına 213 sayılı Vergi Usul Kanunu 107/A maddesi hükümlerine

403 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

S Đ R K Ü L E R R A P O R Tarih: 19.01.2011 Sayı: 2011/08 Konu: 19.01.2011 tarih ve 27820 sayılı Resmi Gazete de yayımlanan 403 seri no.lu Vergi Usul Kanunu Genel Tebliği yayımlanmıştır. Özet: 19.01.2011

DEFTER TUTMA MÜKELLEFİYETİ VE TASDİK ZAMANLARI

DEFTER TUTMA MÜKELLEFİYETİ VE TASDİK ZAMANLARI DEFTER TUTMA MÜKELLEFİYETİ Gerçek ve Tüzel Kişi Tacirler Tarafından Tutulacak Defterler Serbest Meslek Erbabı Tarafından Tutulacak Defterler TASDİKE TABİ

DEFTER TUTMA MÜKELLEFİYETİ VE TASDİK ZAMANLARI DEFTER TUTMA MÜKELLEFİYETİ Gerçek ve Tüzel Kişi Tacirler Tarafından Tutulacak Defterler Serbest Meslek Erbabı Tarafından Tutulacak Defterler TASDİKE TABİ

BAKIŞ MEVZUAT 492 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT BAŞLIK 492 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ Sayı 2018/28 ÖZET Gelir İdaresi Başkanlığının İnteraktif Vergi Dairesi uygulaması, 28 Şubat 2018 tarihi itibariyle hizmet vermeye başladı.

BAKIŞ MEVZUAT BAŞLIK 492 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ Sayı 2018/28 ÖZET Gelir İdaresi Başkanlığının İnteraktif Vergi Dairesi uygulaması, 28 Şubat 2018 tarihi itibariyle hizmet vermeye başladı.

KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

Sirküler Rapor Mevzuat 27.07.2016/90-1 KESİN MİZAN GÖNDERME ZORUNLULUĞU KALDIRILDI ÖZET : 472 sıra No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü Sayı :68554973-105[413-2013/22]-39 05/05/2014 Konu Serbest Bölge Yurt Dışı Satışlarının e-fatura, e-defter

T.C. GELİR İDARESİ BAŞKANLIĞI MERSİN VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü Sayı :68554973-105[413-2013/22]-39 05/05/2014 Konu Serbest Bölge Yurt Dışı Satışlarının e-fatura, e-defter

Konuyla İlgili Tebliğin Tam Metni Ekte Tarafınıza Sunulmuştur.

ANKARAS-Sirküler/2015-6 08.09.2015, ANKARA KONU: 27.08.2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan V e r g i U s u l K a n u n u G e n e l T e b l i ğ i ( S ı r a N o : 4 5 6 ) H k. 27.08.2015

ANKARAS-Sirküler/2015-6 08.09.2015, ANKARA KONU: 27.08.2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan V e r g i U s u l K a n u n u G e n e l T e b l i ğ i ( S ı r a N o : 4 5 6 ) H k. 27.08.2015

Sayı :2015/S-21 Ankara,28.08.2015 Konu : Elektronik Tebligatın Usul ve Esasları SİRKÜLER 2015/21. Elektronik Tebligatın Usul ve Esasları

Sayı :2015/S-21 Ankara,28.08.2015 Konu : Elektronik Tebligatın Usul ve Esasları SİRKÜLER 2015/21 Elektronik Tebligatın Usul ve Esasları 27.08.2015 tarihinde Gelir İdaresi Başkanlığınca elektronik tebligatın

Sayı :2015/S-21 Ankara,28.08.2015 Konu : Elektronik Tebligatın Usul ve Esasları SİRKÜLER 2015/21 Elektronik Tebligatın Usul ve Esasları 27.08.2015 tarihinde Gelir İdaresi Başkanlığınca elektronik tebligatın

VERGİ USUL KANUNU VE TÜRK TİCARET KANUNUNA GÖRE TUTULMASI ZORUNLU OLAN DEFTER VE BUNLARIN TASDİK ZAMANI

VERGİ USUL KANUNU VE TÜRK TİCARET KANUNUNA GÖRE TUTULMASI ZORUNLU OLAN DEFTER VE BUNLARIN TASDİK ZAMANI Prof. Dr. Mehmet YÜCE 1. DEFTER TUTMAK ZORUNDA OLANLAR 213 Sayılı Vergi Usul Kanuna göre aşağıda

VERGİ USUL KANUNU VE TÜRK TİCARET KANUNUNA GÖRE TUTULMASI ZORUNLU OLAN DEFTER VE BUNLARIN TASDİK ZAMANI Prof. Dr. Mehmet YÜCE 1. DEFTER TUTMAK ZORUNDA OLANLAR 213 Sayılı Vergi Usul Kanuna göre aşağıda

BÜLTEN. KONU: 2010 ve izleyen dönemler için, elektronik ortamda kesin mizan bildirimi verme zorunluluğu hk 403 nolu VUK Genel Tebliğ yayınlanmıştır.

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet İşhanı K:5 35210 Alsancak - İzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN SAYI :2011-016 Tarih: 19.01.2011

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet İşhanı K:5 35210 Alsancak - İzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN SAYI :2011-016 Tarih: 19.01.2011

SİRKÜLER 2018/20: İnteraktif Vergi Dairesi Uygulamasına İlişkin Usul Ve Esaslar Konusunda Vergi Usul Kanunu Tebliği

SİRKÜLER 2018/20: İnteraktif Vergi Dairesi Uygulamasına İlişkin Usul Ve Esaslar Konusunda Vergi Usul Kanunu Tebliği Bilindiği üzere internet vergi dairesi uygulamasında öteden beri mükelleflerin beyanname,

SİRKÜLER 2018/20: İnteraktif Vergi Dairesi Uygulamasına İlişkin Usul Ve Esaslar Konusunda Vergi Usul Kanunu Tebliği Bilindiği üzere internet vergi dairesi uygulamasında öteden beri mükelleflerin beyanname,

VERGİ BEYANNAMELERİNİN VE BİLDİRİMLERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİNE İLİŞKİN MALİYE BAKANLIĞI TEBLİĞİ İLE İLGİLİ AÇIKLAMA

VERGİ BEYANNAMELERİNİN VE BİLDİRİMLERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİNE İLİŞKİN MALİYE BAKANLIĞI TEBLİĞİ İLE İLGİLİ AÇIKLAMA Vergi Usul Kanununun mükerrer 257. maddesinin verdiği yetki ile Maliye Bakanlığı

VERGİ BEYANNAMELERİNİN VE BİLDİRİMLERİNİN ELEKTRONİK ORTAMDA GÖNDERİLMESİNE İLİŞKİN MALİYE BAKANLIĞI TEBLİĞİ İLE İLGİLİ AÇIKLAMA Vergi Usul Kanununun mükerrer 257. maddesinin verdiği yetki ile Maliye Bakanlığı

Konu: 2018 yılında kullanılacak yasal defterlerin tasdikine ilişkin açıklamalar Hk.

No: 2017/75 Tarih: 20.12.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/75 Tarih: 20.12.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

Sirküler Rapor 20.01.2011/ 25-1 403 NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI 403 No lu VUK Genel Tebliği ile bilanço esasına göre defter tutan mükelleflere elektronik ortamda yıllık kesin mizan

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/012 28.02.2018 Konu: İnteraktif

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/012 28.02.2018 Konu: İnteraktif