E-FATURANIN GELİŞİMİ

|

|

|

- Aysun Poçan

- 5 yıl önce

- İzleme sayısı:

Transkript

1 e -fatura

2 E-FATURANIN GELİŞİMİ EDI (Electronic Data Interchange) İş ortaklarının e-fatura sürecine dahil edilmesi Veri değişiminde semantik veri modellerinin kullanılması Telekomünikasyon ve otomotiv sektöründe EDI kullanımı Diğer sektörlerde sektöre özel EDI kullanımı E-İmzanın yaygınlaşması, XML dilinin ortaya çıkışı ve e-fatura standartlarının kullanılmaya başlaması

3 ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart

4 e -fatura B 2 B e-fatura Uygulaması B 2 C e-arşiv Uygulaması

5 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır. 416 Sıra No.lu VUK Genel Tebliği ile gerçek kişi mükellefler uygulamaya katılmışlardır.

6 421 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ NELER GETİRİYOR? Kayıtlı kullanıcılar arasında e-fatura kullanımı, alternatif yöntem olmaktan çıkarılmıştır. Bazı sektörler için e-fatura kullanma zorunluluğu getirilmiştir. Özel entegrasyon yöntemi getirilmiştir. e-faturanın saklanması konusunda Başkanlıktan izin almış saklamacı kuruluşlardan hizmet alınabilmesine izin verilmiştir. e-faturaya geçen kullanıcılar 1/9/2013 tarihinden itibaren kendi aralarında sadece e-fatura düzenleyeceklerdir. Çok uluslu şirketlerin uygulamadan yararlanabilmesi için kolaylık sağlanmıştır.

7 424 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ NELER GETİRİYOR? Uygulamaya kayıtlı gerçek kişiler faturalarını mali mühürle de onaylayabileceklerdir. İsteyen kullanıcılar faturalarının özel entegratörün mali mührü ile onaylanmasını talep edebileceklerdir.

sayılı listedeki malları")

8 KAPSAMA GİREN MÜKELLEFLER 5015 sayılı Petrol Piyasası Kanunu kapsamında madeni yağ lisansına sahip olanlar sayılı Özel Tüketim Vergisi Kanununa ekli (III) sayılı listedeki malları imal, inşa veya ithal edenler yılında mal alan 25 milyon ve üstü brüt satış hasılatına sahip olan mükellefler 2011 yılında mal alan 10 milyon ve üstü brüt satış hasılatına sahip olan mükellefler

9 ZORUNLU UYGULAMAYA GEÇİŞ e -fatura 01/09/2013 tarihine kadar başvuru işlemlerinin tamamlanmış olması gerekmektedir Entegrasyon ve özel entegrasyon yöntemi ile başvuru halinde, 31/12/2013 tarihine kadar sisteme geçiş için hazırlık yapılabilmektedir

10 E-FATURA UYGULAMASI (B2B) MESAJLAŞMA PLATFORMU MALİ MÜHÜR E-İMZA STANDARTLAR

11 MESAJLAŞMA PLATFORMU Faturanın ve fatura mesajlarının içinde dolaştığı kapalı ve güvenli ağ yapısını ifade eder. GİB tarafından yönetilir. Fatura ve fatura mesajları vergi kimlik numarası veya vatandaşlık numarası anahtarı ve etiket ile alıcıya iletilir. Adres yönetimi GİB tarafından yapılır. Kullanıcılar Başkanlık tarafından tanımlanır. Merkez(Başkanlık) ile bağlantı web servis ile sağlanır.

12 E-FATURANIN GÜVENLİĞİ e-fatura, kapalı, güvenli bir ağ yapısı içerisinde ve uygulamaya kayıtlı kullanıcılar arasında iletilmektedir. Fatura düzenleyenin kimliği ve faturanın değişmezliği tüzel kişi mükelleflerde mali mühürle, gerçek kişi mükelleflerde mali mühür veya nitelikli elektronik sertifika ile sağlanmaktadır.

13 MALİ MÜHÜR VUK mükerrer 242. maddesinin Maliye Bakanlığına verdiği yetkiye dayanılarak çıkarılmıştır. Mükelleflerin uygulama içerisinde tanımlanması amacıyla TÜBİTAK tarafından üretilmektedir. Mali nitelikteki belgelerde yasal geçerliliğe sahiptir. İşlem sertifikası niteliğindedir.

14 e-fatura Uygulaması Standartları E-Fatura Standardı: UBL 2.0 INVOICE Zarf Standardı : GS1 ISO 4217 Para Birimi Kodları ISO alpha-2 Ülke Kodları UN/EDIFACT 3155 Channel Code- İletişim Kanalı Kodları UN/EDIFACT 4461 Payment Means Code - Ödeme Kodları UNECE Codes for Trade - Ölçü Birimleri Kodları

15 UBL STANDARDI Universal Business Language- Evrensel İş Dili UBL uluslararası açık standartlar üreten OASIS topluluğu tarafından geliştirilmiştir yılında Türkiye özelleştirmesi tamamlanarak UBL-TR Lokalizasyonu UBL teknik komitesi tarafından tescil edilmiştir. UBL 2.0 Invoice ve Application Response belgesi ülkemizin ihtiyaçlarına uygun olarak yayımlanmıştır.

16 UBL ÖZELLEŞTİRMESİ NASIL YAPILDI? Ülkemizin en büyük 1063 sanayi ve ticaret kurumuna anket formları gönderilerek faturalaşma ihtiyaçları ve UBL fatura soruldu. Ülkemizin önde gelen IT ve yazılım geliştirici firmaları ile toplantılar yapılarak e-fatura çalışma gurubu oluşturuldu. Raporlar hazırlandı. UBL TR Paketi ve Kılavuzları hazırlandı ve adresinde yayımlandı.

17 NEDEN UBL? 63 adet ticari belge standardı geliştirilmiştir Ticari belgelerin içeriğinde dünya çapında ihtiyaç duyulan tüm bilgiler bulunur Ülkelerin ihtiyaçlarına göre özelleştirilebilir Tam otomasyonu sağlar Birlikte işlerliği sağlar

18 FATURA SENARYOLARI Temel Fatura Senaryosu: -Yapı itibariyle kağıt fatura gibidir. -Faturaya itiraz, kağıt faturada olduğu gibidir. Ticari Fatura Senaryosu

19 TİCARİ FATURA SENARYOSU Faturaya itiraz edilmesi, faturanın teyit edilmesi veya faturanın iade edilmesi durumlarında ilgili mesajın uygulama içerisinden gönderilebilmesi amacıyla geliştirilmiştir. Mesajlar Application Response-Uygulama Yanıtı belgesi düzenlenerek iletilmektedir. KABUL, RED ve IADE şeklinde üç mesajın gönderilmesi ile ilgili açıklamalar senaryolar kılavuzunda yapılmıştır.

")

20 TİCARİ FATURA SENARYOSU (RED)

21 UYGULAMADAN YARARLANMA YÖNTEMLERİ Portal sıra no.lu tebliğde ile üçüncü iki yöntem yöntem belirlenmiştir. getirilmiştir. Entegrasyon Web uygulaması Gelişmiş bilgi işlem sistemi Özel Temel fonksiyonlar Doğrudan Özel Entegratör bağlantı Entegratör Küçük işletmeler için uygun E-imza/mali mühür Özel Entegrasyon Arşivleme Başkanlıktan onay almış özel Büyük entegratörler işletmeler aracılığıyla için uygun fatura değişimi

22 PORTAL YÖNTEMİ Portal Yöntemini kullanan mükellefler uygulamadan iki şekilde yararlanabilirler. e-fatura kapsamında oluşturacakları faturaları, Portal uygulaması ile manuel olarak oluşturabilirler. Portal yükleme aracını kullanabilirler

23 FATURA YÜKLEME Harici programlar tarafından UBL-TR standardında üretilen çok sayıda faturanın mali mühürle onaylanması ve e-fatura portalına yüklenerek alıcıya gönderilmesi mümkün hale gelmiştir.

24 E- FATURA İŞ AKIŞI SATICI ALICI SİSTEM YANITI GİB SİSTEM YANITI

25 E-FATURA GÖRÜNTÜLEME ve DOĞRULAMA Uygulamadan indirilen e-fatura, Başkanlık tarafından sunulan ara yüz vasıtasıyla internet bağlantısı olan her yerde görüntülenebilmekte ve mali mührü doğrulanabilmektedir.

26 ENTEGRASYON YÖNTEMİ Bilgi işlem sistemleri yeterli olan kullanıcıların, gerekli entegrasyonu sağlamaları koşulu ile e-fatura Uygulamasını doğrudan kendilerine ait bilgi işlem sistemleri aracılığı ile kullanmaları mümkündür. Uygulamaya entegre olmak isteyenler, bilgi işlem sistemlerinde gerekli ön hazırlıkları tamamladıktan sonra, sistemlerini ve fatura ile ilgili süreçlerini açıklayan dokümanlarla birlikte Başkanlığa yazılı olarak başvuruda bulunacaktır. Başvurusu uygun bulunanlara entegrasyon işlemlerine başlayabilecekleri bir yazı ile bildirilecektir. Entegrasyon çalışmaları, başlama yazısı tarihinden itibaren en geç bir yıl içerisinde tamamlanmak zorundadır. (Bu süre 421 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükellefler için 31/12/2013 tarihini geçemez.)

27 Özel Entegrasyon: Elektronik faturalamada uzmanlaşmış bir kurumun, başka mükelleflerin faturalarını göndermek ve almak amacıyla kendi sistemini Başkanlık sistemine entegre etmesidir. Özel Entegratör: Mükelleflere elektronik faturalama hizmeti vermek için Gelir İdaresi Başkanlığından izin almış kurumdur.

28 ENTEGRASYONDAN FARKI ÖZEL ENTEGRASYON ENTEGRASYON Özel Entegratör, sistemini GİB e bağlayarak başka firmaların kullanımına açmaktadır. Faturanın iletimini ve muhafazasını sizin adınıza yapar. İş sürekliliğini sağlar. Mükellefe bilgi işlem sistemi yatırımı ve teknik personel istihdamı gerektirmez. Mali mührü elinde olan mükellefi e- Fatura sistemine hızlıca dahil eder. Entegrasyon oluşturan firma ise sistemini doğrudan GİB e bağlamaktadır. Faturanın iletimini ve muhafazasını kendi bilgi işlem sisteminde yapar. 7/24 iş sürekliliğini kendi sağlamak zorundadır. Bilgi işlem sistemi yatırımı ve teknik personel istihdamı gerektirir. E-Fatura Sistemine dahil olmak isteyen mükellef GİB in testlerini başarı ile tamamlamak zorundadır.

29 Özel Entegrasyon Yöntemi ile e -Fatura Uygulamasını Kullanma MÜKELLEF ÖZEL ENTEGRATÖR Mükellef adresindeki başvuru adımlarını izleyerek adresindeki başvurusunu ilan edilen yapar. bir özel entegratör ile sözleşme yapar E-Fatura uygulamasına kayıtlı olmayan ÖZEL mükelleflerin mali mühür ENTEGRATÖR sertifikası ürettirmeleri, daha sonra özel entegratör Bir mükellef birden fazla özel kurumlar entegratör ile ile anlaşma anlaşabilir. yapmaları gerekmektedir. Özel entegratör sözleşme yaptığı mükellefi Gelir İdaresi Başkanlığı na elektronik ortamda bildirir. Ayrıca Hesabı kapatılan mükelleflerin bilgileri aynı yöntemle elektronik ortamda Başkanlığa bildirilecektir.

30 E-FATURA UYGULAMASINDAN FAYDALANMA YÖNTEMLERİ

31 Özel Entegrasyon Yönteminin Avantajları Manuel olarak fatura oluşturma yükünüzü ortadan kaldır ve faturalama sürecinizi hızlandırır. Herhangi bir sistem altyapısı yatırımı gerektirmediğinden maliyet ve zaman tasarrufu sağlar. Faturalama sürecini yönetecek teknik ve idari personel ihtiyacınızı minimize eder. Faturalandırma sürecindeki tüm aşamaları anlık olarak izleyebilmenizi sağlar. Adınıza düzenlenen faturaları istediğiniz formatta tarafınıza sunarak iç süreçlerinizi kolaylaştırır. Faturalama süreciniz profesyonel bir organizasyon tarafından gerçekleştirilir. Anlaşmanız halinde, faturalarınızı sizin adınıza muhafaza eder.

32 ÖZEL ENTEGRATÖRLER ÜZERİNDEN E-FATURA GÖNDERME YOLLARI ERP sistemleri aracılığı ile Web tabanlı yazılımlar aracılığı ile Diğer yöntemlerle (ftp, EDI, e-posta, fax vb.)

33 W e b t a b a n l ı y a z ı l ı m l a r a r a c ı l ı ğ ı i l e Kullanıcı Adı ********* ÖZEL ENTEGRATÖR GİRİŞ Kullanıcı, özel entegratör tarafından kendine sağlanan bir web portal aracılığıyla faturalarını özel entegratöre Gelir İdaresine iletilmesi amaçlı gönderebilir.

34 E R P s i s t e m l e r i a r a c ı l ı ğ ı i l e ÖZEL ENTEGRATÖR

35 ERP ENREGRASYONU X ERP YAZILIMI Y ERP YAZILIMI ÖZEL ENTEGRATÖR A ERP YAZILIMI GELİR İDARESİ BAŞKANLIĞI B ERP YAZILIMI

21 Şubat 2013 tarihinde")

36 E-FATURALARIN İMZALANMASI (424 sıra no.lu VUK tebliğine göre) 21 Şubat 2013 tarihinde yayınlanan 424 sıra no.lu tebliğe göre «e-fatura uygulamasını özel entegratör vasıtasıyla kullananlar düzenlenecek e-faturaların özel entegratörün mali mühür sertifikası ile onaylanmasına izin verebilirler X ÖZEL ENTEGRATÖRÜ ALICISINA MALİ MÜHÜR GÖNDERİR Y ÖZEL ENTEGRATÖR MALİ ALICISINA MÜHÜR GÖNDERİR

37 FORMAT DÖNÜŞÜMÜ ÖZEL ENTEGRATÖR Tedarikçi tarafından herhangi bir formatta gelen fatura özel entegratör tarafından UBL-TR formatına çevrilip alıcısına iletilmek üzere Gelir İdaresi Başkanlığı na gönderilir.

38 Özel Entegrasyon Hizmetini Verecek Firmaların Yerine Getirmesi Gereken Koşullar 1.Koşul Başvuru BİS Raporu 2.Koşul Gerekli Sertifikasyonlar 3.Koşul Test Süreçlerini Başarı ile Tamamlamak

ile Başkanlığa başvuru")

39 1.Koşul ÖZEL ENTEGRASYON BAŞVURUSU E-Fatura Uygulaması Başvuru Kılavuzunda sayılın başvuru evraklarına ilaveten, Özel entegrasyon talebini içeren bir dilekçe Özel Entegrasyon Bilgi İşlem Sistem Raporu (BİS) ile Başkanlığa başvuru yapacaklardır.

40 Özel Entegrasyon Başvurusunun Değerlendirilmesi ve Test Süreci Başkanlık, yapılan başvuruları 421 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğine ve e-fatura Uygulaması Özel Entegrasyon Kılavuzunda yapılan açıklamalara uygunluk açısından değerlendirir. Yapılan değerlendirme neticesinde yeterli görülen mükelleflerle özel entegrasyon test çalışmalarına başlanacaktır. Özel entegrasyon test süreci, özel entegrasyon testlerine başlanmasından itibaren bir yıl içerisinde tamamlanmalıdır. Testleri başarı ile tamamlayan özel entegratörlere yazı ile Başkanlık tarafından özel entegrasyon izni verilir ve internet adresinde yayınlanır.

41

42 GEREKLİ SERTİFİKASYONLAR Süreçleri: KONTROL MADDELERİ Hizmet düzeyi yönetim süreci Güvenlik politikası Yeni veya değişmiş servislerin planlanması Bilgi güvenliği ve uygulama organizasyonu süreci Varlık yönetimi Hizmet sürekliliği yönetimi süreci İnsan kaynakları güvenliği Erişilebilirlik yönetimi Fiziksel ve çevresel güvenlik BT hizmetleri için finans yönetim süreci Haberleşme ve işletim yönetimi Kapasite yönetim süreci Erişim kontrolü Bilgi güvenliği yönetim süreci Bilgi sistemleri edinim, İş ilişkileri yönetim süreci geliştirme ve bakımı Tedarikçi yönetim süreci Bilgi güvenliği ihlal olayı Çağrı olay yönetim süreci yönetimi Problem İş sürekliliği yönetimi yönetimi süreci Konfigürasyon Uyum ve envanter yönetimi süreci Değişim yönetimi süreci Sürüm yönetimi süreci GİZLİLİĞİN KORUNMASI BÜTÜNLÜK ISO ULUSLARARASI İŞ SÜREKLİLİĞİ STANDARDI ISO TS ISO IEC İşletmenin mevcut ve gelecekteki tehditlerini tanımlamak ve yönetmek Proaktif bir yaklaşımlar geliştirmek BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ STANDARTI TS ISO IEC ISO Olası kriz süresince kritik fonksiyonları ayakta tutmak Değişen koşullara göre esnek bir yapı sağlamak Kurumun sistematik olarak bilgi güvenliği bakımından incelenmesi Bilgi güvenliği denetimlerinin sürekli olarak devam edilmesini sağlamak için bir kapsayıcı yönetimi süreci oluşturulması BİLGİ TEKNOLOJİLERİ ITIL SERTİFİKALI HİZMET YÖNETİMİ PERSONEL SİSTEMİ BELGESİ GİZLİLİĞİN KORUNMASI BÜTÜNLÜK ULAŞILABİLİRLİK ITIL Information MALİ MÜHÜR Technology UYUM Infrastucture DEĞERLENDİRME Library Özel Entegratör Bilgi İşlem Sistemi ITIL Uyumlu olmalı ve ITIL Sertifikası bulunan personel çalıştırmalıdır. Özel Entegratör TÜBİTAK- BİLGEM Kamu Sertifikasyon ITIL Bilgi Teknolojileri Servis Yönetiminin uygulanmasını sağlamak Merkezinden mali mühür sertifikası imzalama süreçleri ve kolaylaştırmak için kullanılan belgeler dizisidir İle ilgili uyum değerlendirme raporu alınmalıdır ULAŞILABİLİRLİK

43 Özel Entegrasyon Vasıtasıyla e-fatura Gönderme MÜKELLEF ÖZEL ENTEGRATÖR Mükellef, istemesi halinde faturasını Özel Entegratörün mali mühür ile onaylanarak gönderilmesini isteyebilir. Özel entegratör ile yapılan sözleşmede kullanıcı hesabı ile yapılabilecek işlemler açıkça belirtilerek taahhüt edilecektir.

44 Özel Entegrasyon Vasıtasıyla e-fatura Uygulamasını Kullanma PORTAL KULLANAN MÜKELLEF GİB portalı kullanan mükellefler özel entegrasyon yöntemine geçiş yapabilir. ÖZEL ENTEGRATÖR ÖZEL ENTEGRATÖR Özel entegratör kullanıcı hesapları kapatılan mükelleflerin GİB portal hesapları, kapanış bilgisinin Başkanlığa iletilmesi üzerine yeniden açılır. ENTEGRASYON İZNİ ALMIŞ MÜKELLEF Entegrasyon izni almış mükellefler de özel entegrasyon yöntemine geçiş yapabilir. Entegrasyon Hesapları GİB tarafından kapatılır. ÖZEL ENTEGRATÖR

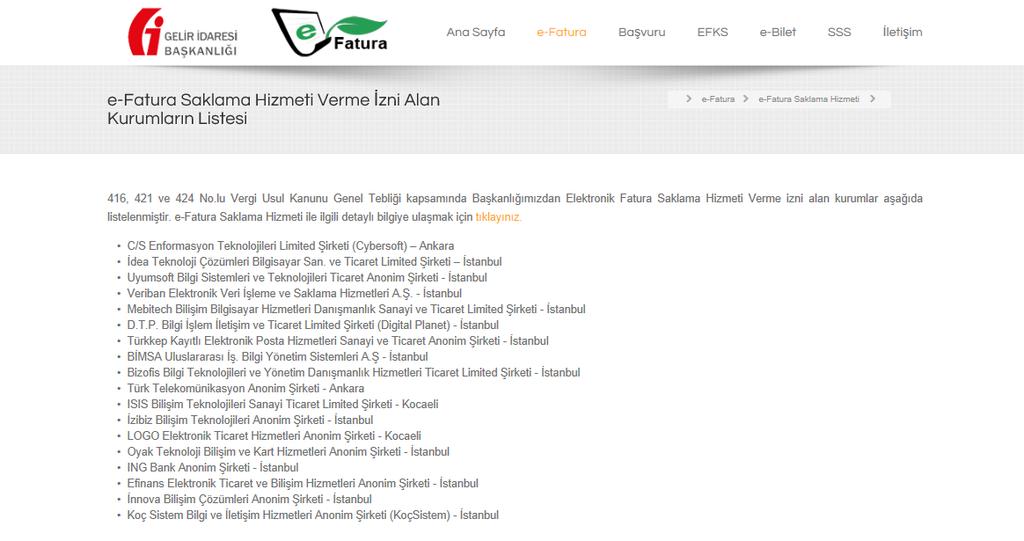

45 E-FATURA SAKLAMA HİZMETİ 421 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile; Mükelleflere, üçüncü kişiler nezdinde, e-faturalarını elektronik ortamda muhafaza etme olanağı tanınmıştır. Saklama hizmeti vermek isteyen mükelleflerin başvuru şekli ve taşıması gereken özellikler, e-fatura Uygulaması Saklama Kılavuzunda açıklanmaktadır. Saklamacı kuruluş olmak için başvuran mükelleflerden başvurusu uygun bulunan ve testleri başarı ile tamamlayanlara Başkanlık tarafından yazı ile izin verilir ve internet adresinde ilan edilir.

46

47 e-faturanın Muhafazası Mükelleflere ait elektronik faturaların yine mükelleflere ait bilgi işlem sistemlerinde saklanması esas olup üçüncü kişiler(bulut) nezdinde de elektronik saklama yapılabilecektir. ALICI GELİR İDARESİ ALICI ARŞİV

48 e-fatura Saklama Hizmeti Vermek İsteyenlerde Aranan Sertifikasyonlar 1 TS ISO IEC veya ISO ISO TS ISO IEC veya ISO 20000

49 Ş. Engin UYSAL Gelir Uzmanı

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ igur@gelirler.gov.tr Kaynak: GIB ÖZEL ENTEGRASYON NEDİR? Başka mükelleflerin faturalarını göndermek ve almak amacıyla bilgi işlem sisteminin Başkanlık sistemiyle

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ igur@gelirler.gov.tr Kaynak: GIB ÖZEL ENTEGRASYON NEDİR? Başka mükelleflerin faturalarını göndermek ve almak amacıyla bilgi işlem sisteminin Başkanlık sistemiyle

TEMEL KAVRAMLAR. Bütünlük ve değişmezlik - Integrity Elektronik belgenin oluşturulmasından sonraki aşamalarda orijinal halini muhafaza etmesidir.

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

TEMEL KAVRAMLAR Kaynağın Doğruluğu - Authenticity Elektronik belgenin kim tarafından oluşturulduğunun belirlenerek doğruluğunun garanti altına alınmasıdır. Bütünlük ve değişmezlik - Integrity Elektronik

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ ÖZEL ENTEGRASYON YÖNTEMİ NEDİR? Elektronik faturalamada uzmanlaşmış bir kurumun, başka mükelleflerin faturalarını göndermek ve almak amacıyla kendi sistemini

e-fatura UYGULAMASINDA ÖZEL ENTEGRASYON YÖNTEMİ ÖZEL ENTEGRASYON YÖNTEMİ NEDİR? Elektronik faturalamada uzmanlaşmış bir kurumun, başka mükelleflerin faturalarını göndermek ve almak amacıyla kendi sistemini

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI. Mart

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

ÜLKEMİZDE E-FATURA EFKS E-FATURA UYGULAMASI Mart 2008 2010 E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama, başlangıçta anonim ve limited şirketlerin kullanımına açılmıştır.

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. udogan@gelirler.gov.tr

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

ELEKTRONİK FATURA UYGULAMASI

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

ELEKTRONİK FATURA UYGULAMASI E-FATURA NEDİR? Faturada yer alması gereken bilgileri kapsar Elektronik kayıtlar bütünü biçiminde oluşturulur E-imza/Mali Mühür Kaynağının doğruluğu İçeriğinin bütünlüğü Değişmezliği

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. udogan@gelirler.gov.tr

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU. udogan@gelirler.gov.tr

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU udogan@gelirler.gov.tr DÜNYA DÜZDÜR E-FATURA İLE DAHA DÜZ BİR DÜNYAYA DOĞRU KLASÖRLER DOLUSU DEFTER VE FATURALAR CİLTLER VE KLASÖRLER DOLUSU DEFTER VE FATURALAR

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

Bilişim. E-Fatura Özel Entegrasyon

Bilişim E-Fatura Özel Entegrasyon E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş, elektronik

Bilişim E-Fatura Özel Entegrasyon E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş, elektronik

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR efatura@vbt.com.tr edefter@vbt.com.tr earsiv@vbt.com.tr E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR efatura@vbt.com.tr edefter@vbt.com.tr earsiv@vbt.com.tr E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

LOGO DA E-FATURA. Saadet GAFFAROĞLU Analiz Uzmanı, LOGO

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri:

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

BAKIŞ MEVZUAT KONU E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ SAYI 2013/116 ÖZET

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

UYGULAMASI ELEKTRONİK

e-fatura UYGULAMASI ELEKTRONİK Başvuru Kılavuzu V 1.1 Versiyon : 1.1 1/8 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.1 2/8 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

e-fatura UYGULAMASI ELEKTRONİK Başvuru Kılavuzu V 1.1 Versiyon : 1.1 1/8 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.1 2/8 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 ANKARA e-fatura Uygulaması Başvuru Kılavuzu Ağustos 2013 Versiyon : 1.3 1/9

Ağustos 2013 ANKARA e-fatura Uygulaması Başvuru Kılavuzu Ağustos 2013 Versiyon : 1.3 1/9") e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 Versiyon : 1.3 1/9 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.3 2/9 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 Versiyon : 1.3 1/9 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.3 2/9 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

Elektronik Fatura. Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82. ugur.dogan@ideateknoloji.com.tr

Elektronik Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-faturaya Giriş e-faturadan Yararlanma Yöntemlerinin Karşılaştırılması

Elektronik Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr SUNUM PLANI e-faturaya Giriş e-faturadan Yararlanma Yöntemlerinin Karşılaştırılması

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

E-Fatura, yeni bir belge türü olmayıp, kağıt fatura ile aynı hukuki niteliklere sahiptir.

E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş, elektronik belgedir. E-Fatura, yeni

E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş, elektronik belgedir. E-Fatura, yeni

E-Fatura, yeni bir belge türü olmayıp, kağıt fatura ile aynı hukuki niteliklere sahiptir.

E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş, elektronik belgedir. E-Fatura, yeni

E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş, elektronik belgedir. E-Fatura, yeni

BİLGİ NOTU 16.08.2013/2013-10. Bu bilgi notumuzda uygulama ile ilgili yayımlanan tebliğ ve sirküler açıklamaları özetle aktarılacaktır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

Mikro e-fatura Uygulaması

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

Mikro Uygulaması 1 Elektronik Fatura () Uygulaması 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğin yayımı ile birlikte Elektronik Fatura Uygulaması ( Uygulaması) hizmete alınmış bulunmaktadır. Uygulaması;

UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER

e-fatura UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER UBL (Universal Business Language) UBL, iş dünyasının evrensel ölçekte birlikte iş yapabilirlik ihtiyacını gidermek amacıyla doğmuş bir yapıdır. Bu

e-fatura UBL UBL Türkiye Özelleştirmesi TEMEL BİLGİLER UBL (Universal Business Language) UBL, iş dünyasının evrensel ölçekte birlikte iş yapabilirlik ihtiyacını gidermek amacıyla doğmuş bir yapıdır. Bu

SİRKÜLER 2013/ tarihli Resmi Gazetede yayımlanan 424 sıra no.lu Vergi Usul Kanunu Genel tebliğiyle;

SİRKÜLER 2013/09 22.02.2013 KONU : Elektronik Fatura Düzenlemeleri İle Elektrik Ve Gaz Dağıtım Şirketleri İçin Getirilen, Abone Ve Tüketim Bilgilerinin Bildirimine İlişkin Düzenlemelerde Değişiklik Yapan

SİRKÜLER 2013/09 22.02.2013 KONU : Elektronik Fatura Düzenlemeleri İle Elektrik Ve Gaz Dağıtım Şirketleri İçin Getirilen, Abone Ve Tüketim Bilgilerinin Bildirimine İlişkin Düzenlemelerde Değişiklik Yapan

Solon ve e-fatura çözümleri

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Istanbul / WWW.ERKYMM.COM

Istanbul / WWW.ERKYMM.COM 25 TEMMUZ 2013 / istanbul 25 TEMMUZ 2013 / istanbul E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama başlangıçta anonim ve limited şirketlerin kullanımına

Istanbul / WWW.ERKYMM.COM 25 TEMMUZ 2013 / istanbul 25 TEMMUZ 2013 / istanbul E-FATURA UYGULAMASI 397 Sıra No.lu VUK Genel Tebliği ile getirilen uygulama başlangıçta anonim ve limited şirketlerin kullanımına

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/19 Sirküler Tarihi : 25.02.2013 Konu : Elektronik Fatura Kullanımına İlişkin Usul Ve Esasları Belirleyen 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler 21.02.2013

Sirküler No : 2013/19 Sirküler Tarihi : 25.02.2013 Konu : Elektronik Fatura Kullanımına İlişkin Usul Ve Esasları Belirleyen 397 Sıra No'lu Vergi Usul Kanunu Genel Tebliğinde Yapılan Değişiklikler 21.02.2013

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) E-DEFTER i. E-DEFTER NEDİR? ii. NEDEN E-DEFTER? iii. KİMLER

e-arşiv E Arşiv Kullanım Yöntemleri

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

e-arşiv e-arşiv E Arşiv Nedir e-arşiv Faturası, Vergi Usul Kanunu uyarınca kağıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın; 433 sıra numaralı Vergi Usul Kanunu Genel

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ e-fatura UYGULAMASI HAKKINDA e-fatura NEDİR? Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan e-fatura (elektronik

Sirküler Tarihi : Sirküler No : 2017/114

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

01.03.2013 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2013/44 KONU: Elektronik fatura düzenlemeleri ile elektrik ve gaz dağıtım şirketleri için getirilen, abone ve tüketim bilgilerinin

(SİRKÜLER 2013 19) Vergi Usul Kanunu Genel Tebliği Sıra No:424 yayımlanmış olup, bu tebliğde;

Vergi Usul Kanunu Genel Tebliği Sıra No:424 yayımlanmış olup, bu tebliğde;") 04.03.2013 (SİRKÜLER 2013 19) Konu: E-Fatura Kullanma İzni, İş Yeri Elektrik ve Doğalgaz Abonelik ve Sarfiyat Bildirimi, Kıymetli Madenler Aracı Kuruluşların Kıymetli Maden Alım/ Satımında Belge Düzeni,

04.03.2013 (SİRKÜLER 2013 19) Konu: E-Fatura Kullanma İzni, İş Yeri Elektrik ve Doğalgaz Abonelik ve Sarfiyat Bildirimi, Kıymetli Madenler Aracı Kuruluşların Kıymetli Maden Alım/ Satımında Belge Düzeni,

efatura UYGULAMASI HAKKINDA

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

BAY.t ENTEGRE PRO e-fatura ÇÖZÜMÜ GİB PORTAL KULLANIM YÖNTEMİ Bayt EntegrePro e-fatura modülü avantajları; -Yıllık güncelleme bedeli alınmıyor. -Firma dosyası sınırlaması yok. -Firma dosya sayısına bağlı

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Aralık 2015 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.3 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Aralık 2015 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.3 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

Yalçın TERCAN Gelir Ġdaresi Müdürü

Yalçın TERCAN Gelir Ġdaresi Müdürü Özel Entegrasyon Nedir? O BaĢka mükelleflerin faturalarını göndermek ve almak amacıyla bilgi iģlem sisteminin BaĢkanlık sistemiyle entegre edilmesidir. O Böylece faturalama

Yalçın TERCAN Gelir Ġdaresi Müdürü Özel Entegrasyon Nedir? O BaĢka mükelleflerin faturalarını göndermek ve almak amacıyla bilgi iģlem sisteminin BaĢkanlık sistemiyle entegre edilmesidir. O Böylece faturalama

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. E-DEFTER UYGULAMAsI

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

EN HIZLI VE EN KOLAY.

EN HIZLI VE EN KOLAY www.isisbilisim.com.tr HAKKIMIZDA 14 yıllık tecrübe 2000 i aşkın müşteri 130 kişilik uzman ekip Ar-Ge ekibi 2011 yılından bu yana her yıl %60 büyüme Türkiye nin ilk 100 endüstriyel

EN HIZLI VE EN KOLAY www.isisbilisim.com.tr HAKKIMIZDA 14 yıllık tecrübe 2000 i aşkın müşteri 130 kişilik uzman ekip Ar-Ge ekibi 2011 yılından bu yana her yıl %60 büyüme Türkiye nin ilk 100 endüstriyel

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU Ocak 2018 ANKARA GELĠR ĠDARESĠ BAġKANLIĞI Denetim ve Uyum Yönetimi Daire BaĢkanlığı Versiyon Yayım Tarihi Eklenen/Silinen/DeğiĢen Bölüm Açıklama Versiyon : 1.4 2/10 1.0

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU Ocak 2018 ANKARA GELĠR ĠDARESĠ BAġKANLIĞI Denetim ve Uyum Yönetimi Daire BaĢkanlığı Versiyon Yayım Tarihi Eklenen/Silinen/DeğiĢen Bölüm Açıklama Versiyon : 1.4 2/10 1.0

6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar.

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

denetim mali müşavirlik hizmetleri

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

SİRKÜLER 02.04.2014 Sayı: 2014/016 Konu: E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR Gelir İdaresi Başkanlığı tarafından www.efatura.gov.tr internet sitesinde E-Fatura Uygulamasında Dikkat

ÇÖZÜM MARKET. LOGO e-fatura ile Kağıtsız Şirketlere Doğru...

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Uygulamadan Yararlanmak için Neler Yapılmalı? 7 GiB e-fatura Uygulama Başvurusu

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Uygulamadan Yararlanmak için Neler Yapılmalı? 7 GiB e-fatura Uygulama Başvurusu

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

E-Fatura Netsis ile kesiliyor E-Defter Netsis ile tutuluyor İİş süreçlerinin elektronik ortama taşınmasını destekleyen Netsis, işletmelerin e-fatura ya ve e-defter e geçiş süreçlerinde öncü olmaya devam

BSOFTefat E-FATURA ÇÖZÜMÜ

Gelir idaresine yapılan başvuruya göre POROSefat e-fatura alım/gönderim işlemlerinde kullanıcılara iki farklı seçenek sunulmaktadır. 1. E-Fatura GİB Dosya Aktarım modülü: Gelir idaresinden sadece e-fatura

Gelir idaresine yapılan başvuruya göre POROSefat e-fatura alım/gönderim işlemlerinde kullanıcılara iki farklı seçenek sunulmaktadır. 1. E-Fatura GİB Dosya Aktarım modülü: Gelir idaresinden sadece e-fatura

LOGO e-fatura ile Kağıtsız Şirketlere Doğru...

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Muhafaza ve İbraz Yükümlülüğü 8 Uygulamadan Yararlanmak için Neler Yapılmalı?

LOGO e-fatura ile Kağıtsız Şirketlere Doğru... 2013 İÇERİK e-fatura nedir? 3 e-fatura Uygulaması 4 Vergi Kanunu Genel Tebliği 5 Muhafaza ve İbraz Yükümlülüğü 8 Uygulamadan Yararlanmak için Neler Yapılmalı?

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) YASAL DAYANAK 2) YENİ TTK NIN GETİRDİKLERİ 3) YENİ TTK VE

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter ve e-fatura İLE KAĞITSIZ ŞİRKETLERE DOĞRU Bir adim daha SUNUM PLANI 1) YASAL DAYANAK 2) YENİ TTK NIN GETİRDİKLERİ 3) YENİ TTK VE

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-lift e-devlet Çözümleri

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

E-Fatura Uygulamasında Yeni Düzenlemeler e-ticaret e e-arşiv Zorunluluğu e-lift e-devlet Çözümleri Yavuz Gösterişli Satış Hizmetler Müdürü Hakkımızda Aryada, Logo Yazılım A.Ş. ticari ürünlerinin lisans,

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mayıs 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.1 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mayıs 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.1 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

SİRKÜLER İstanbul, Sayı: 2013/65 Ref: 4/65. Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 25.02.2013 Sayı: 2013/65 Ref: 4/65 Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 21.02.2013 tarih ve 28566 sayılı Resmi Gazete de 424 Sıra No.lı Vergi Usul Kanunu

SİRKÜLER İstanbul, 25.02.2013 Sayı: 2013/65 Ref: 4/65 Konu: 424 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 21.02.2013 tarih ve 28566 sayılı Resmi Gazete de 424 Sıra No.lı Vergi Usul Kanunu

Elektronik fatura ve elektronik defter uygulamaları

Elektronik fatura ve elektronik defter uygulamaları 1 GİRİŞ Geride bıraktığımız 2013 yılının son günlerinde en çok konuştuğumuz ve belki de bizi meşgul eden önemli konulardan bir tanesi de e fatura ve

Elektronik fatura ve elektronik defter uygulamaları 1 GİRİŞ Geride bıraktığımız 2013 yılının son günlerinde en çok konuştuğumuz ve belki de bizi meşgul eden önemli konulardan bir tanesi de e fatura ve

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

A

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 )

") VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 ) (14.12.2012 Tarih ve 28497 Sayılı Resmi Gazete) (433 ve 448 Sıra Nolu VUK Genel Tebliğleri ile Değişen Güncel Hali) 1. Giriş 1.1. Elektronik fatura kullanımına

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 ) (14.12.2012 Tarih ve 28497 Sayılı Resmi Gazete) (433 ve 448 Sıra Nolu VUK Genel Tebliğleri ile Değişen Güncel Hali) 1. Giriş 1.1. Elektronik fatura kullanımına

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

SİRKÜLER 2014/10. : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

SİRKÜLERİN SİRKÜLER 2014/10 Tarihi : 02.04.2014 Konusu : 01.04.2014 Tarihinden İtibaren Elektronik Fatura Düzenleme Zorunluluğu Başladı Gelir İdaresi Başkanlığı Tarafından E-Fatura Gönderiminde Ortaya

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mart 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.0 2/7 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mart 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.0 2/7 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

E-Fatura, E-Arşiv, E-Defter. maktas978@gmail.com

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

E-arşiv. Zaman Damgası müşterilerimizin ayrıca almalarına gerek kalmaksızın, raporlarda Mikro Yazılım tarafından sağlanacaktır.

E-arşiv e- arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda

E-arşiv e- arşiv, kağıt ortamında düzenlemesi, muhafaza ve ibraz etme zorunluluğu bulunan faturaların, 433 sıra numaralı Vergi Usul Kanunu Genel Tebliğinde yer alan şartlara uygun olarak elektronik ortamda

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015 KONU 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 447 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. e-fatura uygulamasının

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015 KONU 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 447 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. e-fatura uygulamasının

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076 Konu: E-FATURA UYGULAMALARI HAKKINDA 397 SIRA NUMARALI VUK GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPILMIŞTIR 04.04.2015 tarih ve 29316 sayılı Resmi Gazete

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076 Konu: E-FATURA UYGULAMALARI HAKKINDA 397 SIRA NUMARALI VUK GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPILMIŞTIR 04.04.2015 tarih ve 29316 sayılı Resmi Gazete

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

VERGİ SİRKÜLERİ NO: 2012/138. Bazı Mükellef Gruplarına Elektronik Defter Tutma ve Elektronik Fatura Uygulamasına Dâhil Olma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar

Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar") Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır.

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

VERGİ SİRKÜLERİ NO: 2013/36. KONU 424 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Türkiye'nin Lider E-Dönüşüm Platformu. www.izibiz.com.tr

Türkiye'nin Lider E-Dönüşüm Platformu www.izibiz.com.tr E- Fatura Nedir? E-Fatura Hakkında Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan

Türkiye'nin Lider E-Dönüşüm Platformu www.izibiz.com.tr E- Fatura Nedir? E-Fatura Hakkında Türkiye de 397 sıra no.lu VUK tebliğine ile hayata geçirilen ve 5 Mart 2010 tarihinden itibaren uygulamada olan

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2014/018 01.04.2014 Konu: Elektronik Fatura Uygulaması Hakkında Önemli Hatırlatma! Bilindiği gibi 397 Seri numaralı Vergi Usul Kanunu ile e-fatura uygulamasına kayıtlı olan mükelleflerin birbirlerinden

2014/018 01.04.2014 Konu: Elektronik Fatura Uygulaması Hakkında Önemli Hatırlatma! Bilindiği gibi 397 Seri numaralı Vergi Usul Kanunu ile e-fatura uygulamasına kayıtlı olan mükelleflerin birbirlerinden

E-Fatura, yeni bir belge türü olmayıp, kağıt fatura ile aynı hukuki niteliklere sahiptir.

E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş, elektronik belgedir. E-Fatura, yeni

E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş, elektronik belgedir. E-Fatura, yeni

E-Fatura Uygulaması Hakkında Genel Bilgiler

E-Fatura Uygulaması Hakkında Genel Bilgiler E-fatura uygulaması hakkında merak edilenler burada bahsedilmiştir. E-Fatura Uygulaması Nedir? E-Fatura Portalı Nedir? Mali Mühür Nedir? E-Fatura Uygulamasından

E-Fatura Uygulaması Hakkında Genel Bilgiler E-fatura uygulaması hakkında merak edilenler burada bahsedilmiştir. E-Fatura Uygulaması Nedir? E-Fatura Portalı Nedir? Mali Mühür Nedir? E-Fatura Uygulamasından

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

Sayı:82 09.12.2014. Söz konusu Tebliğ kapsamında elektronik defter tutma zorunluluğu bulunan mükelleflerden;

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/53

01.04.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/53 KONU: Gelir Ġdaresi BaĢkanlığının E-Fatura kullanımı Konusunda Dikkat Edilmesi gereken, 01.04.2014 Tarihli Duyurusu Hakkında.

01.04.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/53 KONU: Gelir Ġdaresi BaĢkanlığının E-Fatura kullanımı Konusunda Dikkat Edilmesi gereken, 01.04.2014 Tarihli Duyurusu Hakkında.

421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam

Sayfa 1 / 5 421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam 1. Giriş 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve

Sayfa 1 / 5 421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam 1. Giriş 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler Sunum Planı e-fatura Uygulaması e-defter Uygulaması 1 ve 2 Sıra No lu Elektronik Defter Genel Tebliğleri 421 Sıra No lu VUK G.T. Kayıt Saklama

e-fatura & e-defter Genel Açıklamalar ve Güncel Gelişmeler Sunum Planı e-fatura Uygulaması e-defter Uygulaması 1 ve 2 Sıra No lu Elektronik Defter Genel Tebliğleri 421 Sıra No lu VUK G.T. Kayıt Saklama

e-dönüşüm Nedir, Bizi Neler Bekliyor?

e-dönüşüm Nedir, Bizi Neler Bekliyor? ÜLKEMİZDE E-DÖNÜŞÜM 2008-2013 EFKS e-fatura UYGULAMASI Mart 2008 2010 ÜLKEMİZDE E-DÖNÜŞÜM 2008-2013 e-defter UYGULAMASI e-arşiv UYGULAMASI Aralık 2013 2013 ÜLKEMİZDE

e-dönüşüm Nedir, Bizi Neler Bekliyor? ÜLKEMİZDE E-DÖNÜŞÜM 2008-2013 EFKS e-fatura UYGULAMASI Mart 2008 2010 ÜLKEMİZDE E-DÖNÜŞÜM 2008-2013 e-defter UYGULAMASI e-arşiv UYGULAMASI Aralık 2013 2013 ÜLKEMİZDE

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 ANKARA e-defter Uygulaması Başvuru Kılavuzu Ağustos 2014 Versiyon : 2.

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

e-defter Uygulaması Başvuru Kılavuzu Versiyon 2.0 Ağustos 2014 Versiyon : 2.0 1/8 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 2.0 2/8 Versiyon Yayımlanma Tarihi

BÜLTEN. KONU: Elektronik Defter ve Elektronik Fatura Zorunluluğu hk 421 nolu VUK Tebliğ yayınlanmıştır.

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-083

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-083

1) Tebliğin "2- Tanımlar ve Kısaltmalar" bölümünde "Bilgi Fişi" ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.

Tebliğin 2- Tanımlar ve Kısaltmalar bölümünde Bilgi Fişi ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.") İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

ELEKTRONİK FATURA UYGULAMASI

1 ELEKTRONİK FATURA UYGULAMASI 1. Genel Olarak Fatura Vergi Usul Kanununun 229 uncu maddesinde fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı

1 ELEKTRONİK FATURA UYGULAMASI 1. Genel Olarak Fatura Vergi Usul Kanununun 229 uncu maddesinde fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU. Sayı: 2015-5 08/04/2015. Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı.

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU Sayı: 2015-5 08/04/2015 Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı. 4 Nisan 2015 tarihli ve 29316 sayılı Resmi Gazete'de Vergi

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU Sayı: 2015-5 08/04/2015 Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı. 4 Nisan 2015 tarihli ve 29316 sayılı Resmi Gazete'de Vergi

Bilgi Teknolojileri ve. E-Devleti İzleme Komitesi İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

Bilgi Teknolojileri ve E-Devleti İzleme Komitesi GÖREVİ Başkan Başkan Yrd. Sekreter ADI SOYADI MESUT DÜZGÜN HÜRÜ BOZKURT ÖZDEMİR GİZEM OVALI KORUDAĞ TURAN AYDIN HALİL YAVUZ KAMİL ERKAN TAŞHAN AYŞEGÜL

01.03.2013 Sirküler, 2013/09. Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk.

01.03.2013 Sirküler, 2013/09 Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk. 14.12.2012 Tarih ve 28497 Sayılı Resmi Gazetede yayımlanan 421 Sıra No lu Vergi Usul

01.03.2013 Sirküler, 2013/09 Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk. 14.12.2012 Tarih ve 28497 Sayılı Resmi Gazetede yayımlanan 421 Sıra No lu Vergi Usul

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla