2. HAFTA MÜHENDİSLİK EKONOMİSİ. Maliyet Tanımı Maliyet Çeşitleri Maliyet Yöntemleri İnşaatta Maliyet Tahmin Metodu. Yrd. Doç. Dr.

|

|

|

- Mehmed Sayın

- 8 yıl önce

- İzleme sayısı:

Transkript

1 2. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Maliyet Tanımı Maliyet Çeşitleri Maliyet Yöntemleri İnşaatta Maliyet Tahmin Metodu

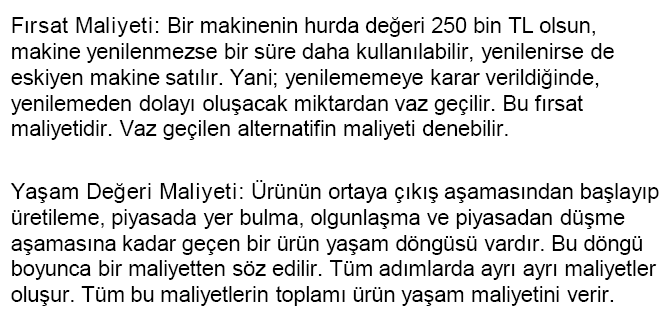

2 Maliyet: İşletmelerin faaliyet konusuna giren mal veya hizmetlerin elde edilmesi için kullandığı her türlü faktörlerin para olarak ifade edildiği toplam değere maliyet denir.

3

4

5

6

7 Maliyet Yöntemleri Bir işletmede maliyet sisteminin oluşturulmasında üç farklı maliyet yönteminin bir araya getirilmesi gerekir. Bu yöntemler; -Maliyetlerin kapsamına göre maliyet yöntemleri -Maliyetlerin saptanma tarihine göre maliyet yöntemleri -Maliyetlerin saptanma sekline göre maliyet yöntemleridir. İşletmede bir maliyet sisteminden söz edebilmek için üç gurup maliyet yönteminin her birinden bir yöntemin alınarak bir araya getirilmesi gerekir. Bu maliyet yöntemlerinin alt yöntemlerini su şekilde sıralayabiliriz.

8 1.Maliyetlerin Kapsamına Göre Maliyet Yöntemleri Maliyetleri kapsamına göre sınıflandırmada isletme yönetimi kullandığı yönteme göre bazı maliyetleri mamul maliyeti olarak kabul ederken bazı maliyetleri de dönem gideri olarak kabul ederek, gelir tablosu hesaplarına aktarır. Bu yöntemi kendi içinde üçe ayırmamız mümkündür. 1.1.Tam Maliyet Yöntemi

9 1.2. Kısmi Maliyet Yöntemi Kısmi maliyet Yöntemi direkt ve değişken maliyet yöntemi olarak ikiye ayrılır Direkt Maliyet Yöntemi Direkt maliyet yöntemini kullanan işletmeler mamulün maliyetine sadece direkt hammadde ve direkt isçilik giderleri aktarırlar. Genel üretim giderleri ise dönem gideri olarak kabul edilerek, dönemin gelir tablosunda yer alır. Hiçbir zaman stok olarak gelecek dönemlere aktarılmaz.

10 Değisken Maliyet Yöntemi Değişken maliyet yöntemini kullanan işletmeler direkt hammadde, direkt isçilik ve değişken genel üretim giderleri mamul maliyeti olarak kabul eder. Diğer giderler ise dönem gideri olarak kabul ederek gelir tablosu hesaplarına aktarırlar.

11 1.3. Normal Maliyet Yöntemi Sabit genel üretim giderlerinin toplam kapasiteye dağıtılarak sadece kullanılan kapasiteye karşılık gelen mamul maliyetine aktarıldığı, bos kapasiteyle ilişkili olanın ise faaliyet giderleri olarak düşünüldüğü bir yöntemdir. 2. Maliyetlerin Saptanma Tarihine Göre Maliyet Yöntemleri Maliyetlerin, faaliyetlerin yapılmasından sonra fiili (gerçek) tutarları esas alınarak tespit edilmesi halinde fiili maliyet yönteminden, faaliyetin yapılmasından önce saptanması halinde ise tahmini veya standart maliyet yöntemlerinden söz edilir.

12 2.1. Fiili Maliyet Yöntemi İşletmenin belirli bir dönemde ürettiği mamullere ait gerçeklesen tüm giderler o dönemde üretilen mamullerin maliyetine aktarılır. İşletmenin elde ettiği fiili maliyetler, gerçek durumu göstermesi bakımından, yönetimin her zaman ihtiyaç duyduğu maliyetlerdir. Ancak bu yöntem ile elde edilen maliyetlerin kontrolü mümkün değildir. Çünkü bu yöntemde maliyetlerin karşılaştırılmasında kullanılacak veriler yoktur Tahmini Maliyet Yöntemi Maliyetler, sadece geçmiş dönemlerin sonuçlarına ve gelecekteki olası gelişmelere göre istatistiksel bazı verilerden faydalanarak dönem sonunda gerçekleşecek maliyetlerin tahmin edilmesidir. Bu yöntemde maliyetler, bilimsel olmayan bir biçimde geçmiş verilerden yararlanılarak tahmin edilir.

13 2.3. Standart Maliyet Yöntemi Üretilen mamul maliyetlerinin üretim yapılmadan önce, giderlerin bilimsel esaslarla belirlenmiş tutarlar esas alınarak saptandığı bir yöntemdir. Bu yöntemde maliyet sistemi içerisinde ortaya çıkan giderler gerçekleşmiş tutarları ile izlenirken üretime standart tutarları ile yansıtılırlar. Fiili ve standart tutarlar arasında sapma adı verilen farklar, fark hesaplarına aktarılırlar. Dönem sonunda vergi kanunları karın fiili değere göre hesaplanmasını istediği için fark hesapları kapatılarak, standart değerler fiili değerlere çevrilir. Standart maliyetler; mamul maliyetinin belirlenmesi, mamul fiyatlarının saptanması, bütçelerin düzenlenmesi, başarı ölçüsü, planlama ve maliyet kontrolüne ilişkin kararların alınmasında fiili maliyetlere göre kesin olarak üstünlük sağlarlar.

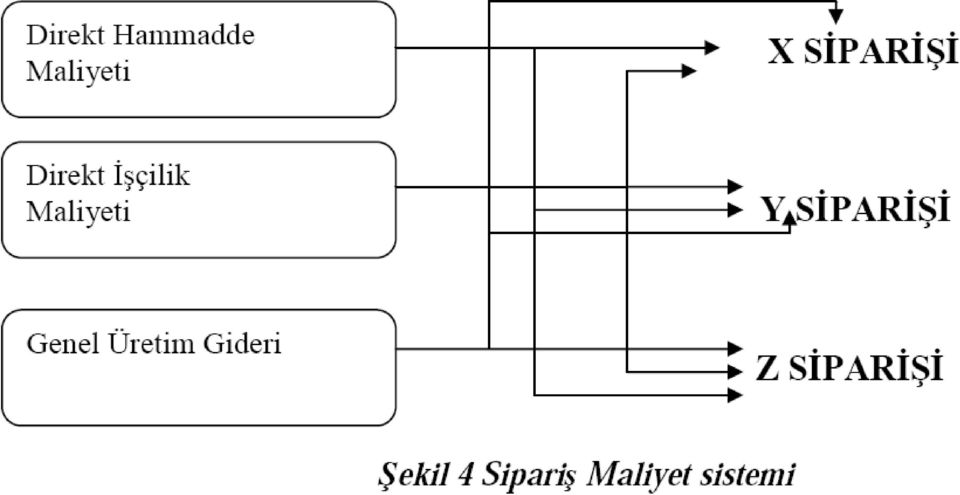

14 3. Maliyetlerin Saptanma Sekline Göre Maliyet Yöntemleri İşletmede mamullerin birim maliyetinin hesaplanmasında kullanılan yöntemlerdir. Sipariş, safha ve sipariş ve safha yöntemlerinin karmasından oluşur Siparis Maliyet Yöntemi Belli partiler halinde üretim yapan ve her partide üretilen mamullerden çok farklı nitelikte üretim yapan isletmeler, her bir mamul gurubunun maliyetini ayrı ayrı hesaplayabilmek için kullandıkları bir yöntemdir. Bu yöntem insaat, uçak, gemi, makine, mobilya, konfeksiyon, yayınevi gibi büyük ve birbirinden bağımsız birimler üreten işletmeler tarafından kullanılır.

15

16 3.2. Safha (Evre)Maliyet Yöntemi Bir birine benzer veya homojen tek tip mamul üreten işletmelerde genelde safha maliyet yöntemi kullanılmaktadır. Yöntem birbirini izleyen veya birbirine bağlı aşamalarda sürekli olarak ve seri halde birbirine benzer mamul üreten işletmelerde kullanılır. Bu yöntemi kullanan işletmelere örnek olarak Lastik, boya, otomobil, un, kağıt, dokuma, seker fabrikaları verilebilir.

17 3.3. Siparis ve Safha Maliyet Yöntem Karması Bazı işletmeler ilk etapta seri halde bir üretim yaparken daha sonra seri halde ürettiği bu parçaları birleştirerek nihai mamul haline müşterinin istekleri doğrultusunda getirebilirler. Bu tip işletmeler seri halde üretimin yapıldığı bölümlerde safha maliyet sistemini kullanırken, müşterinin siparişi üzerine üretilen parçaların nihai mamul haline getirilmesinde ise sipariş maliyet yöntemini kullanabilirler. Genellikle uçak, otomobil, buzdolabı, televizyon üreten işletmelerde bu yöntem kullanılabilir.

18 Maliyet tahmini bir araç ise maliyet yönetimi, tüm proje yönetimi yapısı içinde bu aracın kullanımıdır. Maliyet Yönetimi Süreci; Uygun bütçenin oluşturulması, Maliyet planının bütçeyi ana bileşenlere ve disiplinlere paylaştırmakta kullanılması, Tasarımın ilerleme sürecinde verilen teknik kararların proje maliyeti üzerindeki etkilerinin izlenmesi, Süreç devam ederken, proje maliyetini bütçe sınırları içinde tutabilmek için kapsam, kalite ve performans kabulleri arasında rasyonel dengelemeler yapılabilmesi,

19 Yeni yapılmış benzer projelerle kıyaslama yapılması, Uzun dönem maliyetlerini saptamak için yaşam dönemi maliyet analizlerinin kullanılması, Değer Yönetimi yaklaşımının kullanılması, İnşaat sürecinde oluşan değişikliklerin incelenmesi ve değerlendirilmesi, İnşaat tamamlandığında beklentilere karşın gerçekleşen maliyetler göz önüne alınarak performansın değerlendirilmesi, Maliyet verilerinin depolanması, işlemlerini ve süreçlerini içerir.

20 Maliyet niçin tahmin edilir? Tasarım öncesi yatırım tutarının gerçekçi olarak saptanabilmesi için, Tasarım kararlarının daha rasyonel verilebilmesi için, Yüklenici firmanın teklif fiyatını doğru olarak saptayabilmesi ve rekabet edebilir bir fiyat belirleyebilmesi için, Maliyetleri yapım sırasında kontrol edebilmek ve ileriye yönelik düzenlemeler yapabilmek için, Hesap kesim işlemleri ve anlaşmazlıkların çözümlenmesinde kullanmak için, Kredi sağlayan kuruluşların destekleyecekleri projeleri ekonomik ve finansal açıdan denetleyebilmesi için, Pazarda rekabet edebilmek için, Tasarım ücretlerinin hesaplanabilmesi için.

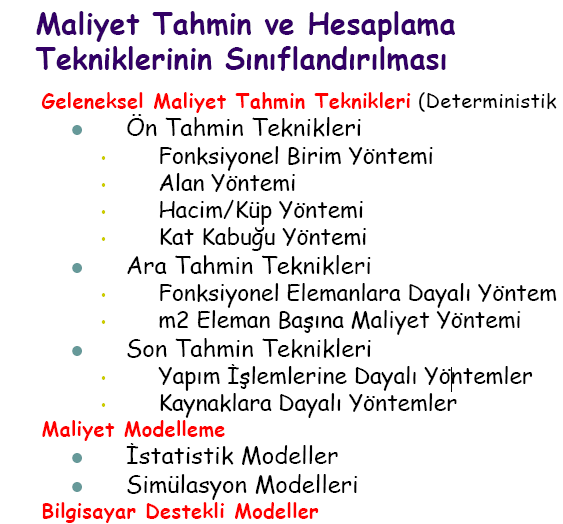

21 İnşaat Projelerinde Maliyet Tahmin Metotları Projenin farklı evrelerinde kullanılan farklı tahmin tipleri olmasına rağmen maliyet tahminleri fonksiyonlarına göre 3 ana grupta incelenebilir: Tasarım Teklif Kontrol

22 Tasarım Tahminleri Tasarım evrelerine paralel olarak mal sahibi için yapılır. Ön Tahmin Ara Tahmin Son Tahmin Bu farklı tahminlerin her biri için farklı düzeyde veri gereksinimi vardır. Proje süreci ilerledikçe üretilen enformasyon miktarı artar. Dolayısı ile tahminin doğruluğu artar, ama daha fazla zaman alır.

23 Ön Tahmin; Girişim ve Ön Proje evrelerinde kullanılır. Mal sahibi ve tasarımcı için yaklaşık olarak maliyet belirtir. Bir taslak proje geliştirilmiş olabilir veya hiç proje bile olmayabilir. Amaç: Yaklaşık maliyet belirlemek ve alternatif tasarımlar arasından seçim yapmaktır. Yanılma payı %20 -% 30

24 Ara Tahmin Projenin bitmişlik düzeyi % 10 ile % 60 arasında olmalıdır. Amaç: Ön tahmin evresinde belirlenen maliyeti veya mal sahibinin bütçesini geçip geçmediğinin belirlenmesidir. Yanılma payı % 10

25 Son Tahmin Projenin bitmişlik düzeyi % 100 olmalıdır. Amaç (mal sahibi): Proje ihale yolu ile gerçekleştirilecekse, keşif çıkarılması işlemi için yapılır. İhaleye katılan firmalar ile mal sahibi arasında pazarlık yapma olanağını sağlar. Yanılma payı % 5

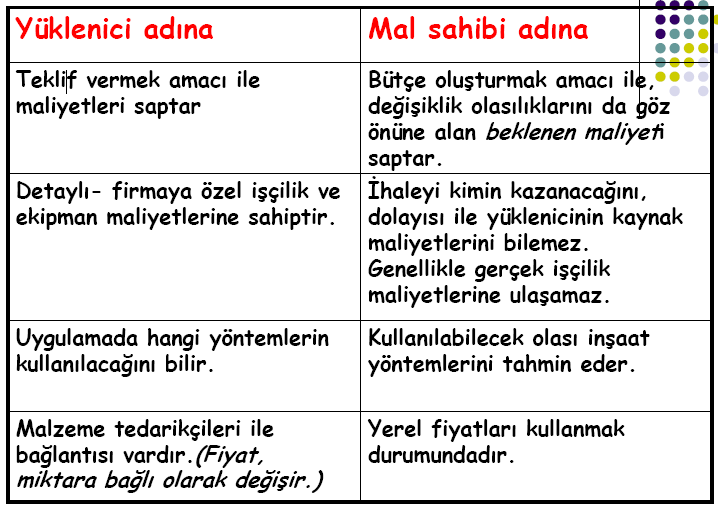

26 Teklif Tahminleri Yüklenicilerin işin yapımını üstlenmek için oluşturdukları tahminlerdir. Genel giderler ve kar da dahildir. Bu tahminler, Alt yüklenici kullanımı Metrajlar Yapım yöntemleri göz önüne alınarak yapılır.

27 Kontrol Tahminleri Yapım sırasında projeyi izlemek için yapılır. Bütçe verilerinden, Sözleşmeden sonra, yapımdan önce yapılan bütçeden, İnşaat sürecinde tamamlanmış olan kısmın maliyetlerinden çıkarılır.

28

29

30 Öntahmin tekniklerinden Fonksiyonel Birim Yöntemi (Konsept-Girişim Aşaması) Konsept üzerinde çalışılırken ya da henüz avan projeye geçilmemişken Kullanılan birim başına düşen maliyetin istenilen birim sayısı ile çarpılmasıdır. Hastane: hasta başına maliyet Otopark: araba başına maliyet Sinema: koltuk başına maliyet Okul: öğrenci başına maliyet Maliyet verileri benzer, gerçekleştirilmiş bir projeden alınabilir...

31 Örnek: 700 araçlık bir katlıotoparkın inşaatının toplam YTL ye mal olduğu bilgisine ulaşılmıştır. Aynı özellikleri taşıyan fakat 500 araçlık bir otopark inşa edilmek istendiğinde maliyet;

32 Alan Yöntemi (Konsept-Girişim Aşaması) En fazla kullanılan yöntem; brüt alanın her katta hesaplanması ve toplamın benzer bir binadan elde edilen m2 maliyet verisi ile çarpılması -Müşteri brüt alan kavramına alışık değildir -Bina farklı işlevleri içeriyorsa, farklı bölümlerin ayrı ayrı maliyet tahminlerinin yapılması gerekir (Fonksiyonel Alan Yöntemi) -Maliyet bina formuna, kat sayısı ve yüksekliği gibi faktörlere göre farklılaşacağından verinin benzer binadan gelmesi gerekir

33 Bayındırlık ve İskan Bakanlığı nca yaptırılan yarışma projelerinin şartnamelerinde, işin özelliklerine göre değişik olabilmekle beraber, alanın nasıl hesaplanacağı hususu düzenlenmektedir. Bayındırlık ve İskan Bakanlığı nca genellikle aşağıda (a,b,c,d) bentlerinde belirtilen emsal sayıları kullanılmaktadır. a) Alan ölçüleri, teklif edilen yapının dış ölçüleri esas alınarak hesaplanacaktır. b) Normal kat yükseklikteki hacimler 1 emsal ile 4.5 metreden fazla yükseklikteki hacimler l,5 emsal ile 9.00 metreden fazla yükseklikteki hacimler, 2,25 emsal ile çarpılarak alan hesaplarına dahil edilecektir. c) Balkon ve üstü örtülü teras alanlarının yarısı hesaba dahil edilecektir. d) Bina dışında (giriş saçakları hariç) açık teraslar ile üstü kapalı yanları açık geçitler 0,25 olarak hesaba dahil edilecektir.

34 Küp Yöntemi(Konsept-Girişim Aşaması) Tarihi bir yöntem binanın hacminin belirli ölçüm kurallarına bağlı olarak bulunması ve m3 maliyet verisi ile çarpılması Örnek: Proje 16,000 m3, m3 başına maliyet= $325 Tahmini maliyet= 16,000 x $325 = $5,200,000 Sakıncaları var: -m3 maliyet kavramsal olarak anlamlı değil -Maliyeti etkilediğini bildiğimiz plan biçimi, kat sayısı artışını göz önüne almıyor -Maliyet verisindeki olası bir hata sonucu alan yönteminden daha olumsuz etkiliyor

35 Kat-Kabuk Yöntemi (Konsept-Girişim Aşaması, Ön Tasarım) Küp yönteminin sakıncalarını ortadan kaldırmak için geliştirilmiş... Şu özellikleri dikkate alıyor: -Bina formu (dış duvar alanını hesaba katarak) -Ölçülen her kat alanını bina içindeki konumuna göre farklı bir katsayı ile çarpıp ağırlıklandırarak (her katta ekleyerek; 2.15, bodrum katta: 3) -Dış duvar alanlarını eğer toprağın altında kalıyorsa yine ağırlıklandırak (3 ile çarparak) Ancak uygulamada çok az kullanılmış bir yöntem çünkü ağırlıklar sübjektif...

36 Ara Tahmin Teknikleri Fonksiyonel Elemanlara Dayalı Yöntem m2 Döşeme Başına Tahmin Yöntemi Elemanlara Dayalı Yöntem (Konsept-Girişim Aşaması, Ön Tasarım) Amaç: 1.Binanın her elemanına ne kadar harcama yapılacağının belirlenmesi 2.Dengeli bir maliyet dağılımının sağlanması 3.Farklı binalarda yer alan benzer elemanların maliyetlerinin karşılaştırılması 4.Daha sonra alınabilecek projeler için maliyet verilerinin elde edilmesi

37 Ön tasarım aşamasında ayrıntılı eleman tanımı yapılması güç olacağından, tanımlama eleman grupları düzeyinde yapılır. Örneğin; a)zemin kat döşeme alanı b)toplam döşeme alanı c) Kapı ve pencereler dahil olmak üzere dış duvar alanı d) Kapılar dahil olmak üzere iç duvar alanı

38

39 Son Tahmin Teknikleri Yapım İşlemlerine Dayalı Yöntemler Kaynaklara Dayalı Yöntemler Yapım İşlemlerine (Birimlerine) Dayalı Maliyet Tahmin Yöntemi (Detaylı Tasarım, İhale, Yapım) Yapım birimleri, bina maliyetinin kesin olarak belirlenebilmesine olanak sağlayan bina bileşenleridir. Teknik şartnameler, tarifler ve yapım birimleri analizleri aracılığı ile belirlenirler.

40 Bir yapının oluşturulabilmesi/yapılabilmesi için bir dizi imalatın gerçekleştirilmesi gerekir. Bunlar;imalatya dayapım birimleriolarak adlandırılıyor. İmalat/yapım birimleri iki türlü; Yapının fiziksel bünyesini oluşturmaya yönelik eylemler (duvar örülmesi, seramik kaplanması vb) Yapının fiziksel bünyesine girmeyen, ancak yapılmaları ürünün imalatı için zorunlu eylemler ve işler kalıp ve iş iskelelerinin kurulması, toprak kazılması, çalılıkların temizlenmesi vb Yöntem, imalatların hazırlıkları olacağı gerçeğini göz ardı etmiyor ve bu tür hazırlıklara genel olarak ihzarat adını veriyor.

41

42 Yapım İşlemlerine Dayalı Maliyet Tahmin Yöntemi Bayındırlık Bakanlığı Sistemi Bina kendisini oluşturan elemanlara ayrılabilir ve bu elemanların nasıl imal edilecekleri analiz edilebilir. 1. Tüm imalat birimlerinin eksiksiz bir listesinin hazırlanması, 2. Bu imalatların miktarlarının saptanması 3. Bu imalatların maliyetlerinin bulunmasıadımlarından oluşuyor. 4.Bu miktarlara karşılık gelen maliyetlerin toplanması Miktarların saptanmasına; metraj, bu miktarlara karşılık gelen maliyetlerin toplamına da keşif adı veriliyor.

43 5 elemandan oluşmakta 1.Genel Teknik Şartname 2.İşçilik,araç gereç rayiç cetvelleri 3.Birim Fiyat tarifleri 4.Birim Fiyat Listesi 5.Birim Fiyat Analizi

44 1.Genel Teknik Şartname: Bir yapının gerçekleştirilmesi sırasında gerekli olan tüm eylemlerin nasıl yapılması gerektiğini tarif eder. Örneğin, beton şantiyede imal ediliyor ise, kum çakıl ve çimentonun kuru olarak nasıl bir zemin üzerinde (tahta veya sac), nasıl karıştırılacağı, suyun nasıl konacağı, nasıl tekrar karıştırılarak harmanlanacağı anlatılır. Karıştırmanın betoniyer ile yapılması durumunda, betoniyerin nasıl kullanılacağı, nasıl temizleneceği açıklanır. 2.İşçilik, araç gereç rayiç cetvelleri: imalat birimlerinde yer alan eylemlerin yapılabilmesi için gerekli imalat makinaları (araç),yapı malzemeleri (gereç)ve işgücü çeşitlerinin sıralandığı ve o yılki birim fiyatlarının yer aldığı listelerdir. Herşeyin yine bir kodu vardır (poz numarası)ve ülkedeki duruma göre bir yıl sona ermeden de yeni listeler yayınlanabilir. Ya da artış oranları belirlenebilir.

45 3.Birim Fiyat Tarifleri:Paranın neye karşılık ödeneceğini herhangi bir tereddüde yer vermeden tanımlar. Nasıl ölçülecek, hangi işler hangi sıra ile yapılacak, bu para hangi işleri kapsayacak gibi 4. Birim fiyat Listesi:Birim fiyat tariflerinin ekidir. Her bir imalatın birimine karşılık gelen o yılki fiyatı gösterir. 5.Birim Fiyat Analizi:Tüm elemanları bir araya getiren, geçmişte TUBİTAK YAPI ARAŞTIRMA ENSTİTÜSÜ tarafından her yıl geliştirilerek hazırlanan bir çalışmaydı. Artık özelleşmiş durumda

46 KULLANIM AMAÇLARI; Gerçekleştirme Hazırlığı evresinde: ihale bedelinin belirlenmesi/teklif fiyatının belirlenmesi Gerçekleştirme Evresi: -gerçekleşen/yapılan işlerin maliyetlerinin bulunması -buna dayanarak yüklenicilere ödeme/hakediş yapılabilmesi, -kalan işlerin maliyetlerinin yeniden gözden geçirilebilmesi, -yapımın teknik yönden denetlenebilmesi

47 Gerçekleştirme/yapım sonrası: -tüm işlerin yapılıp yapılmadıklarının tesbiti -yapılan işlerin niteliklerinin tesbiti, -tüm işin maliyetinin saptanması, -ve yüklenici ile hesabın kapatılması Fiyatların güvenilirliği Analizlerin doğruluğu Güncelleşme (yeni malzeme, yeni teknik sorunları...)

48 Maliyet tahmin yöntemi nasıl seçilir? Maliyet tahmininin amacı Tahminde kullanılacak bilginin miktarı ve niteliği Tahmin için ayrılacak zaman İşin niteliği Maliyet tahmininin mal olma bedeli

49 Maliyet Tahmininin Doğruluğunu Etkileyen Faktörler Projenin tipi ve büyüklüğü Kullanılan teknolojinin-formun yeniliği Tahmincinin becerisi Kullanılan tahmin modeli Kullanılan verinin doğruluğu Kullanılan sözleşme biçimi Firmalar arası rekabet

50

MALİYET TAHMİN YÖNTEMLERİ

MALİYET TAHMİN YÖNTEMLERİ MİM332 YAPIM YÖNETİMİ VE EKONOMİSİ Prof.Dr. Şule ÖZÜEKREN Öğr.Gör.Dr. Gülfer T. ORAZ 8/04/2011 DERSI ANLATAN: PROF. DR: ATTİLA DİKBAŞ 1 Maliyet tahmini bir araç, maliyet yönetimi

MALİYET TAHMİN YÖNTEMLERİ MİM332 YAPIM YÖNETİMİ VE EKONOMİSİ Prof.Dr. Şule ÖZÜEKREN Öğr.Gör.Dr. Gülfer T. ORAZ 8/04/2011 DERSI ANLATAN: PROF. DR: ATTİLA DİKBAŞ 1 Maliyet tahmini bir araç, maliyet yönetimi

ĐŞLETMELERDE MALĐYET SĐSTEMĐNĐN OLUŞTURULMASI

ŞETMEERDE MYET SSTEMNN OUŞTURUMSI Öğr. Gör. li Haydar Güngörmüş ÖZET şletmeler, globalleşen dünyada rekabet etmek ve faaliyetlerini sürdürebilmek için maliyetlerini minimize edip, gelirlerini maksimuma

ŞETMEERDE MYET SSTEMNN OUŞTURUMSI Öğr. Gör. li Haydar Güngörmüş ÖZET şletmeler, globalleşen dünyada rekabet etmek ve faaliyetlerini sürdürebilmek için maliyetlerini minimize edip, gelirlerini maksimuma

YAPI İŞLETMESİ METRAJ

YAPI İŞLETMESİ METRAJ 1. METRAJ YAPMA Metrajın Önemi Bir yapının yapılması için ilk önce imar durumuna göre projeleri çizilir. Yapının projeleri üzerinden maliyet bedeli hesaplanır. Yapı için harcanacak

YAPI İŞLETMESİ METRAJ 1. METRAJ YAPMA Metrajın Önemi Bir yapının yapılması için ilk önce imar durumuna göre projeleri çizilir. Yapının projeleri üzerinden maliyet bedeli hesaplanır. Yapı için harcanacak

02.01.2016 HAKEDİŞ NEDİR?

HAKEDİŞ NEDİR? TANIMI:Bir yüklenici yapacağı inşaatı belirli bir fiyat üzerinden gerçekleştirmektedir.inşaat işleri uzun süre ve fazla para gerektirir.inşaat bedeli olan paranın tamamının işin başında

HAKEDİŞ NEDİR? TANIMI:Bir yüklenici yapacağı inşaatı belirli bir fiyat üzerinden gerçekleştirmektedir.inşaat işleri uzun süre ve fazla para gerektirir.inşaat bedeli olan paranın tamamının işin başında

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK Üretimi gerçekleştirmek için yapılan girdilerin parasal toplamıdır. Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK Üretimi gerçekleştirmek için yapılan girdilerin parasal toplamıdır. Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan

Endirekt Giderler II. ÜRETİM GİDERLERİ İlk Madde ve Malzeme Giderleri Direkt İlk Madde ve Malzemeler

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

İÇİNDEKİLER I. YÖNETİM MUHASEBESİNE GİRİŞ... 2 1. YÖNETİM MUHASEBESİNİN TANIMI VE KAPSAMI... 2 2. YÖNETİM MUHASEBESİNİN AMAÇLARI... 4 3. YÖNETİM MUHASEBESİ, MALİYET MUHASEBESİ VE FİNANSAL MUHASEBE ARASINDAKİ

DERS İÇERİĞİ. Maliyet ve Yönetim Muhasebesi. Seçmeli DERS HEDEFİ

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

DERS İÇERİĞİ Ders Adı Ders Türü Maliyet ve Yönetim Muhasebesi Seçmeli DERS HEDEFİ Maliyet ve Yönetim Muhasebesi dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: İşletme yöneticilerinin planlama,

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

İÇİNDEKİLER BİRİNCİ BÖLÜM MALİYET MUHASEBESİNE GİRİŞ I. MALİYET MUHASEBESİNE GİRİŞ... 3 1. MALİYET MUHASEBESİNE İLİŞKİN ANA KAVRAMLAR... 3 1.1. Gider Kavramı... 3 1.2. Harcama Kavramı... 3 1.3. Maliyet

ÖNSÖZ ŞEKİL LİSTESİ TABLO LİSTESİ

İÇİNDEKİLER ÖNSÖZ ii ŞEKİL LİSTESİ v TABLO LİSTESİ vii ÖZET viii SUMMARY ix BÖLÜM 1. GİRİŞ 1 1.1. YÜKLENİCİ FİRMALARDA İNŞAAT EKİPMANI YÖNETİMİ PROBLEMİNİN ÖNEMİ 1 1.2. PROBLEMİN TANIMLANMASI 3 1.3. YÜKLENİCİ

İÇİNDEKİLER ÖNSÖZ ii ŞEKİL LİSTESİ v TABLO LİSTESİ vii ÖZET viii SUMMARY ix BÖLÜM 1. GİRİŞ 1 1.1. YÜKLENİCİ FİRMALARDA İNŞAAT EKİPMANI YÖNETİMİ PROBLEMİNİN ÖNEMİ 1 1.2. PROBLEMİN TANIMLANMASI 3 1.3. YÜKLENİCİ

YAPI MALİYETİ ve MALİYET TAHMİN MODELLERİ

YAPI MALİYETİ ve MALİYET TAHMİN MODELLERİ Dr. Mürsel ERDAL Sayfa 1 YAPI MALİYETİ Yapı maliyeti, fikir aşamasından başlayarak projelendirme, yapım, kullanım (işletme, bakımonarım) ve yıkım maliyetlerinden

YAPI MALİYETİ ve MALİYET TAHMİN MODELLERİ Dr. Mürsel ERDAL Sayfa 1 YAPI MALİYETİ Yapı maliyeti, fikir aşamasından başlayarak projelendirme, yapım, kullanım (işletme, bakımonarım) ve yıkım maliyetlerinden

METRAJ TANIMI ve ÖZELLİKLERİ

METRAJ TANIMI ve ÖZELLİKLERİ Bir yapıyı meydana getiren bütün bölümlerin ve elemanların ölçülerek birim miktarının bulunmasına metraj denir. Metraj, genel anlamda ölçerek malzeme miktarını belirlemek anlamına

METRAJ TANIMI ve ÖZELLİKLERİ Bir yapıyı meydana getiren bütün bölümlerin ve elemanların ölçülerek birim miktarının bulunmasına metraj denir. Metraj, genel anlamda ölçerek malzeme miktarını belirlemek anlamına

GENEL İŞ PROGRAMI. İş Miktarı Program Revizyonu GERÇEK İLERLEME PROGRAMI

İŞ PROGRAMI AKIŞ DİYAGRAMI GENEL İŞ PROGRAMI İş Miktarı Programı Proje Programı İş Miktarı Program Revizyonu Yönetim Personel Programı Detay İş Programı İnsan Gücü Programı Lojistik Programı Ekipman Programı

İŞ PROGRAMI AKIŞ DİYAGRAMI GENEL İŞ PROGRAMI İş Miktarı Programı Proje Programı İş Miktarı Program Revizyonu Yönetim Personel Programı Detay İş Programı İnsan Gücü Programı Lojistik Programı Ekipman Programı

Yaklaşık Maliyet Düzenleme Esasları ve Hakedişler

Yaklaşık Maliyet Düzenleme Esasları ve Hakedişler İÇERİK Bu ders kapsamında, 4734 sayılı Kamu İhale Kanunu kapsamında ihale edilen Yapım işlerinde Metraj Çıkarılması, Yaklaşık Maliyetinin Hesaplanması,

Yaklaşık Maliyet Düzenleme Esasları ve Hakedişler İÇERİK Bu ders kapsamında, 4734 sayılı Kamu İhale Kanunu kapsamında ihale edilen Yapım işlerinde Metraj Çıkarılması, Yaklaşık Maliyetinin Hesaplanması,

İNŞAAT PROJELERİNİN YAPIM SÜRECİNDE KEŞİF VE METRAJ

İNŞAAT PROJELERİNİN YAPIM SÜRECİNDE KEŞİF VE METRAJ Yapı Maliyetinin Belirlenmesi Ön Keşif (Burada amaç projeden dolayı firmamızın kazık yememesi ve verilen teklifin ne derece geçerli olduunun belirlenmesi).

İNŞAAT PROJELERİNİN YAPIM SÜRECİNDE KEŞİF VE METRAJ Yapı Maliyetinin Belirlenmesi Ön Keşif (Burada amaç projeden dolayı firmamızın kazık yememesi ve verilen teklifin ne derece geçerli olduunun belirlenmesi).

GİDERLERİN HİZMET MALİYETİNE YÜKLENMESİ

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN HİZMET İNE YÜKLENMESİ 13. HAFTA DERS İÇERİĞİ Giderlerin Hizmet Maliyetlerine Yüklenmesi (3. Dağıtım) Maliyetlendirme Yöntemleri Maliyetin Kapsamına Göre Maliyetlendirme

ÖĞR. GÖR. PINAR DOĞANAY PAYZİNER GİDERLERİN HİZMET İNE YÜKLENMESİ 13. HAFTA DERS İÇERİĞİ Giderlerin Hizmet Maliyetlerine Yüklenmesi (3. Dağıtım) Maliyetlendirme Yöntemleri Maliyetin Kapsamına Göre Maliyetlendirme

METRAJ TANIMI ve ÖZELLİKLERİ

METRAJ TANIMI ve ÖZELLİKLERİ Bir yapıyı meydana getiren bütün bölümlerin ve elemanların ölçülerek birim miktarının bulunmasına metraj denir. Metraj, genel anlamda ölçerek malzeme miktarını belirlemek anlamına

METRAJ TANIMI ve ÖZELLİKLERİ Bir yapıyı meydana getiren bütün bölümlerin ve elemanların ölçülerek birim miktarının bulunmasına metraj denir. Metraj, genel anlamda ölçerek malzeme miktarını belirlemek anlamına

İhale öncesi yapılacak işlemler;

İHALE İŞLEMLERİ 4734 sayılı kamu ihale kanunu kapsamına giren yapım işleri, kanun hükümlerine uygun olarak yürütülmesi için hazırlıkların ve uygulamaların adı geçen kanuna aykırı olmaması gerekir. İhale

İHALE İŞLEMLERİ 4734 sayılı kamu ihale kanunu kapsamına giren yapım işleri, kanun hükümlerine uygun olarak yürütülmesi için hazırlıkların ve uygulamaların adı geçen kanuna aykırı olmaması gerekir. İhale

Hatalı Metraj >>> Hatalı Yapım Maliyet Tahmini

Metraj; bir yapıyı meydana getiren elemanların ayrı ayrı ölçülerek miktarlarının bulunması işlemine denilmektedir. Ölçümlerde, uzunluklar m, alanlar m 2, hacimler m 3 ve ağırlıklar ton olarak hesaplanmaktadır.

Metraj; bir yapıyı meydana getiren elemanların ayrı ayrı ölçülerek miktarlarının bulunması işlemine denilmektedir. Ölçümlerde, uzunluklar m, alanlar m 2, hacimler m 3 ve ağırlıklar ton olarak hesaplanmaktadır.

METRAJ VE KEŞİF ÇIKARILMASI

METRAJ VE KEŞİF ÇIKARILMASI Dr. Mürsel ERDAL Sayfa 1 Bir yapının (binanın) keşfinin ve metrajının çıkarılabilmesi için maliyeti hesaplanacak her imalatın; tüm üretim teknoloji, ebat vb. bilgilerinin (Binanın

METRAJ VE KEŞİF ÇIKARILMASI Dr. Mürsel ERDAL Sayfa 1 Bir yapının (binanın) keşfinin ve metrajının çıkarılabilmesi için maliyeti hesaplanacak her imalatın; tüm üretim teknoloji, ebat vb. bilgilerinin (Binanın

OSMANİYE KORKUT ATA ÜNİVERSİTESİ YAPI İŞLERİ VE TEKNİK DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) SIRA NO

SIRA NO") OSMANİYE KORKUT ATA ÜNİVERSİTESİ YAPI İŞLERİ VE TEKNİK DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI İSTENİLEN BELGELER 1 Proje incelemesi 2 Röleve projeleri 3 Tadilat projeleri

OSMANİYE KORKUT ATA ÜNİVERSİTESİ YAPI İŞLERİ VE TEKNİK DAİRE BAŞKANLIĞI KAMU HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI İSTENİLEN BELGELER 1 Proje incelemesi 2 Röleve projeleri 3 Tadilat projeleri

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

4. ÜRÜN GELİSTİRME İŞLEMİ

4. ÜRÜN GELİSTİRME İŞLEMİ Genel Problem Çözme İşlemi Adım adım analiz / sentezi içerir Önerilen işlemsel adımlar: - Fonksiyon yapıları geliştirilir - Çözümler geliştirilir - Sıralı / esnek olarak uygulanır

4. ÜRÜN GELİSTİRME İŞLEMİ Genel Problem Çözme İşlemi Adım adım analiz / sentezi içerir Önerilen işlemsel adımlar: - Fonksiyon yapıları geliştirilir - Çözümler geliştirilir - Sıralı / esnek olarak uygulanır

YAPIS ANA İŞ AKIŞ ŞEMASI

YAPIS ANA İŞ İHTİYACIN ORTAYA ÇIKMASI İHALE ÖNCESİ İŞLER TALEP Birimlerden gelen ihtiyaç talep yazılarının Rektörlüğe gelmesi Yaklaşık maliyetin belirlenmesi Eşik Değer Tespiti İş programına / stratejiye

YAPIS ANA İŞ İHTİYACIN ORTAYA ÇIKMASI İHALE ÖNCESİ İŞLER TALEP Birimlerden gelen ihtiyaç talep yazılarının Rektörlüğe gelmesi Yaklaşık maliyetin belirlenmesi Eşik Değer Tespiti İş programına / stratejiye

BMBS BİNA MALİYETİ BİLGİ SİSTEMİ ARAŞTIRMA ÜNİTESİ İNŞAAT SEKTÖRÜNDE BİLGİSAYARA DAYALI BİNA MALİYETİ BİLGİ SİSTEMİ

BMBS BİNA MALİYETİ BİLGİ SİSTEMİ ARAŞTIRMA ÜNİTESİ İNŞAAT SEKTÖRÜNDE BİLGİSAYARA DAYALI BİNA MALİYETİ BİLGİ SİSTEMİ GELİŞTİRİLMESİ ARAŞTIRMA PROJESİ RAPORU Yürütücü : Prof.Dr. İmre ORHON Haziran 1996 İstanbul

BMBS BİNA MALİYETİ BİLGİ SİSTEMİ ARAŞTIRMA ÜNİTESİ İNŞAAT SEKTÖRÜNDE BİLGİSAYARA DAYALI BİNA MALİYETİ BİLGİ SİSTEMİ GELİŞTİRİLMESİ ARAŞTIRMA PROJESİ RAPORU Yürütücü : Prof.Dr. İmre ORHON Haziran 1996 İstanbul

2- PROJE YÖNETİMİ BİLGİ ALANLARI Y R D. D O Ç. D R. K E N A N G E N Ç O L

2- PROJE YÖNETİMİ BİLGİ ALANLARI Y R D. D O Ç. D R. K E N A N G E N Ç O L 10 TEMEL BILGI ALANı (PMI YAKLAŞıMı) Proje Entegrasyon Yönetimi Proje Kapsam Yönetimi Proje Zaman Yönetimi Proje Maliyet Yönetimi

2- PROJE YÖNETİMİ BİLGİ ALANLARI Y R D. D O Ç. D R. K E N A N G E N Ç O L 10 TEMEL BILGI ALANı (PMI YAKLAŞıMı) Proje Entegrasyon Yönetimi Proje Kapsam Yönetimi Proje Zaman Yönetimi Proje Maliyet Yönetimi

MIM 802 ŞANTİYE İ YÖNETİM İ İ M MALİYET YÖNETİMİ

MIM 802 ŞANTİYE YÖNETİMİ MALİYET YÖNETİMİ Maliyet Yönetimi Belirlenen bütçe sınırları içinde kalmak amacıyla, planlama, tasarım ve yapım süreçlerindeki tüm veya kısmi maliyetlerin yönetimi. Maliyet Yönetimi

MIM 802 ŞANTİYE YÖNETİMİ MALİYET YÖNETİMİ Maliyet Yönetimi Belirlenen bütçe sınırları içinde kalmak amacıyla, planlama, tasarım ve yapım süreçlerindeki tüm veya kısmi maliyetlerin yönetimi. Maliyet Yönetimi

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI. M.Bahadır r ALTAŞ

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

MALATYA SMMMO - TESMER MALĐYET MUHASEBESĐ KURS NOTLARI ŞUBAT-2010 M.Bahadır r ALTAŞ Maliyet Muhasebesi ile Finansal Muhasebe Arasındaki Farklar Finansal Muhasebe Đç ve dışd gruplara bilgi verir Tutarlar

TEDARİK ZİNCİRİ YÖNETİMİ

TEDARİK ZİNCİRİ YÖNETİMİ KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- TEDARİK

TEDARİK ZİNCİRİ YÖNETİMİ KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE- TEDARİK

TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

T.C. ERCİYES ÜNİVERSİTESİ TEKSTİL MÜHENDİSLİĞİ BÖLÜMÜ 2017-2018 Öğretim Yılı Güz Dönemi TEKP 409 TEKSTİL TERBİYESİNDE ÜRETİM VE MALİYET HESAPLARI Seçmeli Lisans Dersi (2 0 2) Yrd. Doç. Dr. İlhan ÖZEN Erciyes

İÇ MİMARİ PROJELER İÇİN TASARIM AŞAMALARI REHBERİ

www.adtmimarlik.com.tr İÇ MİMARİ PROJELER İÇİN TASARIM AŞAMALARI REHBERİ Basitleştirin. İyi bir tasarımın gücü basitliğindedir. Barbara Kuhr ÖNSÖZ Yeni bir tasarıma başlamak bazen çok zor bir süreç gibi

www.adtmimarlik.com.tr İÇ MİMARİ PROJELER İÇİN TASARIM AŞAMALARI REHBERİ Basitleştirin. İyi bir tasarımın gücü basitliğindedir. Barbara Kuhr ÖNSÖZ Yeni bir tasarıma başlamak bazen çok zor bir süreç gibi

ELEKTRİK TESİSAT İŞLERİNDE KEŞİF, METRAJ VE HAKEDİŞ

ELEKTRİK TESİSAT İŞLERİNDE KEŞİF, METRAJ VE HAKEDİŞ 1 Elektrik İşlerinde Keşif, Metraj ve Hakediş Erkan SOLMAZ EMO İstanbul Şubesi 09/05/2017 PLAN Neden Metraj yaparız? Bilgi sahibi olmak Neleri bilmemiz

ELEKTRİK TESİSAT İŞLERİNDE KEŞİF, METRAJ VE HAKEDİŞ 1 Elektrik İşlerinde Keşif, Metraj ve Hakediş Erkan SOLMAZ EMO İstanbul Şubesi 09/05/2017 PLAN Neden Metraj yaparız? Bilgi sahibi olmak Neleri bilmemiz

Önceden belirlenmiş sonuçlara ulaşabilmek için organize edilmiş faaliyetler zinciridir.

PROJE YÖNETİMİ Proje: Önceden belirlenmiş sonuçlara ulaşabilmek için organize edilmiş faaliyetler zinciridir. Proje Yönetimi: Kısıtlı zaman, maliyet ve teknik durumları dikkate alarak, projenin en etkin

PROJE YÖNETİMİ Proje: Önceden belirlenmiş sonuçlara ulaşabilmek için organize edilmiş faaliyetler zinciridir. Proje Yönetimi: Kısıtlı zaman, maliyet ve teknik durumları dikkate alarak, projenin en etkin

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü Ekonomi Bölüm 1 Gider Mühendisliği ve Değer Mühendisliği 3 Giriş İşletmeler kar, getiri sağlamak veya bir amacı elde etmek için kurulurlar. Yaşam döngüsü içerisinde

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü Ekonomi Bölüm 1 Gider Mühendisliği ve Değer Mühendisliği 3 Giriş İşletmeler kar, getiri sağlamak veya bir amacı elde etmek için kurulurlar. Yaşam döngüsü içerisinde

MALİYETİ ETKİLEYEN FAKTÖRLER. Doç. Dr Elçin TAŞ

MALİYETİ ETKİLEYEN FAKTÖRLER Bina Maliyetinin Oluşumu MALİYET YOK ETME MALİYETİ KULLANIM MALİYETİ BİNA MAL. İLK YATIRIM MALİYETİ GERÇEKLEŞTİRME KULLANIM YOK ETME Alınan Kararların Maliyeti Etkileme Düzeyi

MALİYETİ ETKİLEYEN FAKTÖRLER Bina Maliyetinin Oluşumu MALİYET YOK ETME MALİYETİ KULLANIM MALİYETİ BİNA MAL. İLK YATIRIM MALİYETİ GERÇEKLEŞTİRME KULLANIM YOK ETME Alınan Kararların Maliyeti Etkileme Düzeyi

DRG Projesi Maliyetlendirme Kısmı

DRG Projesi Maliyetlendirme Kısmı Maliye Bakanlığı, Sağlık Bakanlığı, Çalışma ve Sosyal Güvenlik Bakanlığı ile Hacettepe Üniversitesi tarafından birlikte başlatılan Sağlık Hizmetleri Finansman Yönetiminin

DRG Projesi Maliyetlendirme Kısmı Maliye Bakanlığı, Sağlık Bakanlığı, Çalışma ve Sosyal Güvenlik Bakanlığı ile Hacettepe Üniversitesi tarafından birlikte başlatılan Sağlık Hizmetleri Finansman Yönetiminin

Muhasebe Bilgi Sisteminin Temel Yapısı. Bilgi Sistemleri Muhasebe Bilgi Sisteminin Niteliği ve İçeriği

Muhasebe Bilgi Sisteminin Temel Yapısı Bilgi Sistemleri Muhasebe Bilgi Sisteminin Niteliği ve İçeriği Bilgi Sistemleri Yönetim Bilgi Sistemleri Para, insangücü, malzeme, makine, teknoloji ve bilgi gibi

Muhasebe Bilgi Sisteminin Temel Yapısı Bilgi Sistemleri Muhasebe Bilgi Sisteminin Niteliği ve İçeriği Bilgi Sistemleri Yönetim Bilgi Sistemleri Para, insangücü, malzeme, makine, teknoloji ve bilgi gibi

YAPI İŞLERİNDE DERİNLİK VE SU ZAMMI ÖDENMESİ, İKSA - ŞEV

YAPI İŞLERİNDE DERİNLİK VE SU ZAMMI ÖDENMESİ, İKSA - ŞEV I.) DERİNLİK ZAMMI: Tüm Bayındırlık Bakanlığı Yapı İşlerinde Birim Fiyat Tarifleri ve Eki Fiyat Cetvellerindeki koşullara göre her cins zeminde

YAPI İŞLERİNDE DERİNLİK VE SU ZAMMI ÖDENMESİ, İKSA - ŞEV I.) DERİNLİK ZAMMI: Tüm Bayındırlık Bakanlığı Yapı İşlerinde Birim Fiyat Tarifleri ve Eki Fiyat Cetvellerindeki koşullara göre her cins zeminde

Yrd. Doç. Dr. Selim BARADAN Yrd. Doç. Dr. Hüseyin YİĞİTER

Dokuz Eylül Üniversitesi İnşaat Mühendisliği Bölümü İNŞ4001 YAPI İŞLETMESİ METRAJ VE KEŞİF-1 Yrd. Doç. Dr. Selim BARADAN Yrd. Doç. Dr. Hüseyin YİĞİTER http://kisi.deu.edu.tr/huseyin.yigiter KAPSAM Temel

Dokuz Eylül Üniversitesi İnşaat Mühendisliği Bölümü İNŞ4001 YAPI İŞLETMESİ METRAJ VE KEŞİF-1 Yrd. Doç. Dr. Selim BARADAN Yrd. Doç. Dr. Hüseyin YİĞİTER http://kisi.deu.edu.tr/huseyin.yigiter KAPSAM Temel

Satışların Maliyeti Tablosu Fon Akım Tablosu Nakit Akım Tablosu Kar Dağıtım tablosu Özkaynaklar Değişim Tablosu Net İşletme Sermayesi Değişim Tablosu

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

Seminer. Yaklaşı. şık k Maliyet ve Hakediş Düzenleme Semineri

Seminer Yaklaşı şık k Maliyet ve Hakediş Düzenleme Semineri İhale Düzenleme ve İhale İşlemlerinin Kontrolu Semineri Oska Yazılım 2008 18 yıllık birikim ve sayısı 3000 in üzerinde program kullanıcısına

Seminer Yaklaşı şık k Maliyet ve Hakediş Düzenleme Semineri İhale Düzenleme ve İhale İşlemlerinin Kontrolu Semineri Oska Yazılım 2008 18 yıllık birikim ve sayısı 3000 in üzerinde program kullanıcısına

Çizelge 5.1. Çeşitli yapı elemanları için uygun çökme değerleri (TS 802)

") 1 5.5 Beton Karışım Hesapları 1 m 3 yerine yerleşmiş betonun içine girecek çimento, su, agrega ve çoğu zaman da ilave mineral ve/veya kimyasal katkı miktarlarının hesaplanması problemi pek çok kişi tarafından

1 5.5 Beton Karışım Hesapları 1 m 3 yerine yerleşmiş betonun içine girecek çimento, su, agrega ve çoğu zaman da ilave mineral ve/veya kimyasal katkı miktarlarının hesaplanması problemi pek çok kişi tarafından

4735 SAYILI KAMU İHALE SÖZLEŞMELERİ KANUNU KAPSAMINDAKİ YAPIM İŞLERİNDE BEKLENMEYEN FİYAT ARTIŞLARI NEDENİYLE UYGULANACAK İLAVE FİYAT FARKI ESASLARI

4735 SAYILI KAMU İHALE SÖZLEŞMELERİ KANUNU KAPSAMINDAKİ YAPIM İŞLERİNDE BEKLENMEYEN FİYAT ARTIŞLARI NEDENİYLE UYGULANACAK İLAVE FİYAT FARKI ESASLARI Mustafa BAŞARAN Sayıştay Denetçisi GİRİŞ: 26.12.2008

4735 SAYILI KAMU İHALE SÖZLEŞMELERİ KANUNU KAPSAMINDAKİ YAPIM İŞLERİNDE BEKLENMEYEN FİYAT ARTIŞLARI NEDENİYLE UYGULANACAK İLAVE FİYAT FARKI ESASLARI Mustafa BAŞARAN Sayıştay Denetçisi GİRİŞ: 26.12.2008

BİRİM FİYAT ANALİZLERİ ( Tarihinden Önceki İşler İçin)

") No Poz No Tanımı Birimi Birim Fiyat B.F. Tarihi 1 07.005/1 1 TON YÜKÜN KAMYONLA 1 KM.YE NAKLİ TON 1.29 01/01/2006 2 07.005/2 1 TON YÜKÜN KAMYONLA 2 KM.YE NAKLİ TON 1.83 01/01/2006 3 07.005/3 1 TON YÜKÜN

No Poz No Tanımı Birimi Birim Fiyat B.F. Tarihi 1 07.005/1 1 TON YÜKÜN KAMYONLA 1 KM.YE NAKLİ TON 1.29 01/01/2006 2 07.005/2 1 TON YÜKÜN KAMYONLA 2 KM.YE NAKLİ TON 1.83 01/01/2006 3 07.005/3 1 TON YÜKÜN

SAĞLIK, KÜLTÜR VE SPOR SÜREÇLERİ. Sürecin Amacı

02.01.2014 Rev 01 1/15 Sürecin Tanımı Satınalma Süreci Süreç No Süreç Sahibi 3 Satınalma Müdürü 08-03-33 Sürecin Amacı İTÜ Sağlık, Kültür ve Spor Daire Başkanlığına bağlı birimlerden gelen satınalma taleplerinin

02.01.2014 Rev 01 1/15 Sürecin Tanımı Satınalma Süreci Süreç No Süreç Sahibi 3 Satınalma Müdürü 08-03-33 Sürecin Amacı İTÜ Sağlık, Kültür ve Spor Daire Başkanlığına bağlı birimlerden gelen satınalma taleplerinin

www.saitkaygusuz.com skaygusuz@uludag.edu.tr STOKLAR TMS-2

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1015 İnşaat ve Gayrimenkul Muhasebesi 25 Bu kitapçıkta

S P K GAYRİMENKUL DEĞERLEME UZMANLIĞI LİSANSLAMA SINAVI İKİNCİ OTURUM GENEL AÇIKLAMA Bu soru kitapçığındaki testler şunlardır: Modül Adı Soru Sayısı 1015 İnşaat ve Gayrimenkul Muhasebesi 25 Bu kitapçıkta

Yapım İşlerinde İhale ve Sözleşme Uygulamalarının Değerlendirilmesi -Yeni gelişmeler- Osman KILIÇ Kamu İhale Uzmanı

Yapım İşlerinde İhale ve Sözleşme Uygulamalarının Değerlendirilmesi -Yeni gelişmeler- Osman KILIÇ Kamu İhale Uzmanı osmankilic@kik.gov.tr 1 SUNUM PLANI 4734 sayılı Kanun Kapsamında Gerçekleştirilen Yapım

Yapım İşlerinde İhale ve Sözleşme Uygulamalarının Değerlendirilmesi -Yeni gelişmeler- Osman KILIÇ Kamu İhale Uzmanı osmankilic@kik.gov.tr 1 SUNUM PLANI 4734 sayılı Kanun Kapsamında Gerçekleştirilen Yapım

Öğr. Gör. S. M. Fatih APAYDIN

Öğr. Gör. S. M. Fatih APAYDIN Dersle İlgili Konular Üretim Yönetimi Süreç Yönetimi Tedarik Zinciri Yönetimi Üretim Planlama ve Kontrolü Proje Yönetimi Kurumsal Kaynak Planlaması-ERP Kalite Yönetimi Modern

Öğr. Gör. S. M. Fatih APAYDIN Dersle İlgili Konular Üretim Yönetimi Süreç Yönetimi Tedarik Zinciri Yönetimi Üretim Planlama ve Kontrolü Proje Yönetimi Kurumsal Kaynak Planlaması-ERP Kalite Yönetimi Modern

Tedarik Zinciri Yönetimi -Temel Kavramlar- Yrd. Doç. Dr. Mert TOPOYAN

Tedarik Zinciri Yönetimi -Temel Kavramlar- Yrd. Doç. Dr. Mert TOPOYAN Neden? Bir ișletme sistemi için en kilit etken MÜȘTERİdir. Müșteri açısından ișletmeleri etkileyen güncel etkiler: Müșteri sayısı artmaktadır.

Tedarik Zinciri Yönetimi -Temel Kavramlar- Yrd. Doç. Dr. Mert TOPOYAN Neden? Bir ișletme sistemi için en kilit etken MÜȘTERİdir. Müșteri açısından ișletmeleri etkileyen güncel etkiler: Müșteri sayısı artmaktadır.

VARLIK HESAPLARI: DÖNEN VARLIKLAR

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

3. Hafta Ders İçeriği VARLIK HESAPLARI: DÖNEN VARLIKLAR 15 Stoklar Grubu 150 İlk Madde ve Malzeme 151 Yarı Mamuller Üretim 152 Mamuller 153 Ticari Mallar 157 Diğer Stoklar 158 Stok Değer Düşüklüğü Karşılığı

Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü

Mühendislikte İstatistiksel Yöntemler Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü 1 Araştırma sonuçlarının açıklanmasında frekans tablosu

Mühendislikte İstatistiksel Yöntemler Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü 1 Araştırma sonuçlarının açıklanmasında frekans tablosu

PROJE YÖNETİMİ. Halil AGAH Antalya, 2012

PROJE YÖNETİMİ Halil AGAH Antalya, 2012 İÇERİK Proje Nedir? Yönetim Nedir? Proje Yönetimi ve Unsurları Proje Başarısı Proje Yönetiminin Kalitesi 06.11.2012 2 Proje Nedir? Belli bir süre içinde ve belli

PROJE YÖNETİMİ Halil AGAH Antalya, 2012 İÇERİK Proje Nedir? Yönetim Nedir? Proje Yönetimi ve Unsurları Proje Başarısı Proje Yönetiminin Kalitesi 06.11.2012 2 Proje Nedir? Belli bir süre içinde ve belli

Satışların Maliyeti Tablosu Fon Akım Tablosu Nakit Akım Tablosu Kar Dağıtım tablosu Özkaynaklar Değişim Tablosu Net İşletme Sermayesi Değişim Tablosu

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

EK MALİ TABLOLAR Ek mali tablolar genel olarak bilanço ve gelir tablosundan yararlanılarak hazırlanan ve onları tamamlayan, işletme analizine yardımcı olan tablolardır. Satışların Maliyeti Tablosu Fon

Bina Yaşam Döngüsü. Doç. Dr. Hakan YAMAN. Bina Yaşam Döngüsü Giriş. Bina Yaşam Döngüsü Tanımlar. İçerik Neler öğreneceksiniz?

İTÜ Fen Bilimleri Enstitüsü * İPY ABD İnşaat Projeleri Yönetimi YL Programı İPY 501 İnşaat Projelerinin Yönetimine Giriş Dersi Bina Yaşam Döngüsü İçerik Neler öğreneceksiniz? Bina Yaşam Döngüsü Giriş Bina

İTÜ Fen Bilimleri Enstitüsü * İPY ABD İnşaat Projeleri Yönetimi YL Programı İPY 501 İnşaat Projelerinin Yönetimine Giriş Dersi Bina Yaşam Döngüsü İçerik Neler öğreneceksiniz? Bina Yaşam Döngüsü Giriş Bina

İL MÜDÜRLÜĞÜMÜZCE SUNULAN HİZMETLERDE İSTENİLEN BELGELER VE İŞ BİTİRME SÜRELERİ

İL MÜDÜRLÜĞÜMÜZCE SUNULAN HİZMETLERDE İSTENİLEN BELGELER VE İŞ BİTİRME SÜRELERİ YAPIM ŞUBE MÜDÜRLÜĞÜ SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) 1 Ödenek Teminine

İL MÜDÜRLÜĞÜMÜZCE SUNULAN HİZMETLERDE İSTENİLEN BELGELER VE İŞ BİTİRME SÜRELERİ YAPIM ŞUBE MÜDÜRLÜĞÜ SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) 1 Ödenek Teminine

imalat: Ham maddenin işlenerek mala dönüştürülmesi.

üretim: işgücü, sermaye, hammaddenin bir araya gelmesi ve bunlara organizasyonunda katılmasıyla oluşan mal ve hizmet olarak tanımlanabilir. Belirli faaliyet ve işlemler sonucu yeni bir mal veya hizmet

üretim: işgücü, sermaye, hammaddenin bir araya gelmesi ve bunlara organizasyonunda katılmasıyla oluşan mal ve hizmet olarak tanımlanabilir. Belirli faaliyet ve işlemler sonucu yeni bir mal veya hizmet

ÜNİTE:1. Maliyet Muhasebesine Giriş ÜNİTE:2. İlk Madde ve Malzeme Maliyetleri ÜNİTE:3. İşçilik Maliyetleri ÜNİTE:4

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

ÜNİTE:1 Maliyet Muhasebesine Giriş ÜNİTE:2 İlk Madde ve Malzeme Maliyetleri ÜNİTE:3 İşçilik Maliyetleri ÜNİTE:4 Genel Üretim Maliyetleri ve Maliyet Dağıtımı Birinci Aşaması ÜNİTE:5 Genel Üretim Maliyetleri

İNSAN KAYNAKLARI PERFORMANS YÖNETİMİ NEDİR?

İNSAN KAYNAKLARI PERFORMANS YÖNETİMİ NEDİR? Sefa ESEN Kurumsal Finansman Yönetmeni 1 Stratejik hedeflere ulaşmada stratejik plan çevriminin performans gözlemleme ve raporlama unsurları kurum tarafından

İNSAN KAYNAKLARI PERFORMANS YÖNETİMİ NEDİR? Sefa ESEN Kurumsal Finansman Yönetmeni 1 Stratejik hedeflere ulaşmada stratejik plan çevriminin performans gözlemleme ve raporlama unsurları kurum tarafından

ŞANTİYE TEKNİĞİ Dr. A. Erkan KARAMAN

ŞANTİYE TEKNİĞİ Dr. A. Erkan KARAMAN KOLON KALIP METRAJI UYGULAMASI BALIKESİR ÜNİVERSİTESİ MÜH. MİM. FAK. İnşaat Müh. Bölümü Yanda verilen döşeme kalıp planında döşeme, kiriş ve kolonlara ait ölçüler verilmiştir.

ŞANTİYE TEKNİĞİ Dr. A. Erkan KARAMAN KOLON KALIP METRAJI UYGULAMASI BALIKESİR ÜNİVERSİTESİ MÜH. MİM. FAK. İnşaat Müh. Bölümü Yanda verilen döşeme kalıp planında döşeme, kiriş ve kolonlara ait ölçüler verilmiştir.

T.C. MİLLÎ EĞİTİM BAKANLIĞI

T.C. MİLLÎ EĞİTİM BAKANLIĞI SANAT VE TASARIM İÇ MEKÂNDA KEŞİF Ankara, 2013 i Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri kazandırmaya

T.C. MİLLÎ EĞİTİM BAKANLIĞI SANAT VE TASARIM İÇ MEKÂNDA KEŞİF Ankara, 2013 i Bu modül, mesleki ve teknik eğitim okul/kurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri kazandırmaya

Çözüm Bilgisayar. Çözüm SATINALMA

Çözüm Bilgisayar Çözüm SATINALMA ÇÖZÜM SATINALMA Çözüm satınalma programı hastanelerde yapılan Açık ihale,belli istekler arasında ihale,pazarlık usulü,doğrudan temin gibi ihale şekillerini Alım Türleriyle

Çözüm Bilgisayar Çözüm SATINALMA ÇÖZÜM SATINALMA Çözüm satınalma programı hastanelerde yapılan Açık ihale,belli istekler arasında ihale,pazarlık usulü,doğrudan temin gibi ihale şekillerini Alım Türleriyle

SEÇKİN İşletme & Finans

Dr. Cem Niyazi DURMUŞ M. Vefa TOROSLU İŞLETME BÜTÇELERİ SEÇKİN İşletme & Finans İçindekiler Önsöz... 5 Şekiller Listesi... 13 Kısaltmalar... 15 Birinci Bölüm İŞLETME KAVRAMI 1.1. İŞLETME KAVRAMI... 17

Dr. Cem Niyazi DURMUŞ M. Vefa TOROSLU İŞLETME BÜTÇELERİ SEÇKİN İşletme & Finans İçindekiler Önsöz... 5 Şekiller Listesi... 13 Kısaltmalar... 15 Birinci Bölüm İŞLETME KAVRAMI 1.1. İŞLETME KAVRAMI... 17

BETONARME KALIPLARININ SINIFLANDIRILMASI. 3. Bölüm. Öğr. Gör. Mustafa KAVAL Afyon Meslek Yüksekokulu İnşaat Programı

BETONARME KALIPLARININ SINIFLANDIRILMASI 3. Bölüm 1 BETONARME KALIPLARININ SINIFLANDIRILMASI Kalıp Malzemeleri Bir kalıp sistemini meydana getiren kısımlar kaplama ve kalıp iskelesi olmak üzere ikiye ayrılır.

BETONARME KALIPLARININ SINIFLANDIRILMASI 3. Bölüm 1 BETONARME KALIPLARININ SINIFLANDIRILMASI Kalıp Malzemeleri Bir kalıp sistemini meydana getiren kısımlar kaplama ve kalıp iskelesi olmak üzere ikiye ayrılır.

GRUP: 3699 BAŞKA YERDE SINIFLANDIRILMAMIŞ METAL OLMAYAN MİNERAL ÜRÜNLER

GRUP: 3699 BAŞKA YERDE SINIFLANDIRILMAMIŞ METAL OLMAYAN MİNERAL ÜRÜNLER Kilitli Parke taşı,beton bordür, beton ve betonarme borular, beton briket, beton blok, öngerilimli-öngerilimsiz prefabrik yapı elemanları

GRUP: 3699 BAŞKA YERDE SINIFLANDIRILMAMIŞ METAL OLMAYAN MİNERAL ÜRÜNLER Kilitli Parke taşı,beton bordür, beton ve betonarme borular, beton briket, beton blok, öngerilimli-öngerilimsiz prefabrik yapı elemanları

Proje/Sipariş/İş Emri (PSI) Bazında Maliyet Analizi

Bazında Maliyet Analizi") Proje/Sipariş/İş Emri (PSI) Bazında Maliyet Analizi Amaç ve Fayda Bilindiği gibi mamul maliyetleri direkt hammadde (direkt ilk madde ve ambalaj), direkt işçilik ve genel üretim giderlerinden oluşmaktadır.

Proje/Sipariş/İş Emri (PSI) Bazında Maliyet Analizi Amaç ve Fayda Bilindiği gibi mamul maliyetleri direkt hammadde (direkt ilk madde ve ambalaj), direkt işçilik ve genel üretim giderlerinden oluşmaktadır.

T.C.... ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ ÖZEL HUKUK ANABİLİM DALI

T.C.... ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ ÖZEL HUKUK ANABİLİM DALI "İDARENİN TARAF OLDUĞU SÖZLEŞMELER KAPSAMINDA KAMU İHALE SÖZLEŞMELERİNİN HUKUKSAL NİTELİĞİNİN İNCELENMESİ" YÜKSEK LİSANS TEZİ Danışman:

T.C.... ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ ÖZEL HUKUK ANABİLİM DALI "İDARENİN TARAF OLDUĞU SÖZLEŞMELER KAPSAMINDA KAMU İHALE SÖZLEŞMELERİNİN HUKUKSAL NİTELİĞİNİN İNCELENMESİ" YÜKSEK LİSANS TEZİ Danışman:

SAYIN BAKANIM. Saygılarımla, Sedat Teoman GÜRSESLİ Adana Müteahhitleri Birliği Başkanı

SAYIN BAKANIM 4734 sayılı yasaya göre Fiyat farklarının nasıl ödeneceği tarif edilmiştir. Ancak, bu kadar detaylı anlatılan fiyat farkı hemen hemen bütün idarelerde 1- Sözleşme kapsamındaki işlerin yapılmasında

SAYIN BAKANIM 4734 sayılı yasaya göre Fiyat farklarının nasıl ödeneceği tarif edilmiştir. Ancak, bu kadar detaylı anlatılan fiyat farkı hemen hemen bütün idarelerde 1- Sözleşme kapsamındaki işlerin yapılmasında

YAPI İŞLERİNDE HAKEDİŞ DÜZENLENMESİ VE ŞANTİYELERDE KULLANILAN DEFTERLER

B.İ.G.Ş. nin 39.ncu maddesine göre, yüklenici tarafından yapılan yapım ve hizmet işlerinin bedelleri, sözleşmeye ek birim fiyat cetvelleri, keşif özeti yada sonradan düzenlenen onaylı yeni fiyatlar üzerinden

B.İ.G.Ş. nin 39.ncu maddesine göre, yüklenici tarafından yapılan yapım ve hizmet işlerinin bedelleri, sözleşmeye ek birim fiyat cetvelleri, keşif özeti yada sonradan düzenlenen onaylı yeni fiyatlar üzerinden

HİZMET ÜRETİMİNDE YARI VE TAM ÜRETİLMİŞ HİZMET STOKLARININ MUHASEBELEŞTİRİLMESİ

HİZMET ÜRETİMİNDE YARI VE TAM ÜRETİLMİŞ HİZMET STOKLARININ MUHASEBELEŞTİRİLMESİ Prof. Dr. Süleyman YÜKÇÜ GİRİŞ Bilançoda, aktif tabloda, stoklar ana başlığının altında yarı mamuller stok kalemi bulunmaktadır.

HİZMET ÜRETİMİNDE YARI VE TAM ÜRETİLMİŞ HİZMET STOKLARININ MUHASEBELEŞTİRİLMESİ Prof. Dr. Süleyman YÜKÇÜ GİRİŞ Bilançoda, aktif tabloda, stoklar ana başlığının altında yarı mamuller stok kalemi bulunmaktadır.

METRAJ NEDİR? NASIL YAPILIR?

METRAJ NEDİR? NASIL YAPILIR? METRAJ İŞLERİ Metraj; bir yapıyı meydana getiren elemanların ayrı ayrı ölçülerek miktarlarının bulunması işlemine denilmektedir. Ölçümlerde uzunluklar m, alanlar m2 hacimler

METRAJ NEDİR? NASIL YAPILIR? METRAJ İŞLERİ Metraj; bir yapıyı meydana getiren elemanların ayrı ayrı ölçülerek miktarlarının bulunması işlemine denilmektedir. Ölçümlerde uzunluklar m, alanlar m2 hacimler

İM 306 YAPIM YÖNETİM. Doç. Dr. Ferhat Karaca

İM 306 YAPIM YÖNETİM Doç. Dr. Ferhat Karaca 11. Hafta Proje maliyetlerinin tahmini Günün ajandası Giriş Tahmin sürecinin ortak noktaları Tahmin işinin fonksiyonu/işlevi Tahmin kriterleri (Projenin büyüklüğü,

İM 306 YAPIM YÖNETİM Doç. Dr. Ferhat Karaca 11. Hafta Proje maliyetlerinin tahmini Günün ajandası Giriş Tahmin sürecinin ortak noktaları Tahmin işinin fonksiyonu/işlevi Tahmin kriterleri (Projenin büyüklüğü,

Üretim/İşlemler Yönetimi 2. Yrd. Doç. Dr. Mert TOPOYAN

Üretim/İşlemler Yönetimi 2 Sistem Kavramı Belirli bir ortak amacı elde etmek için birlikte çalışan bileşenlerden oluşan bütündür. Büyük sistemler kendilerini oluşturan alt sistemlerden oluşur. Açık sistem:

Üretim/İşlemler Yönetimi 2 Sistem Kavramı Belirli bir ortak amacı elde etmek için birlikte çalışan bileşenlerden oluşan bütündür. Büyük sistemler kendilerini oluşturan alt sistemlerden oluşur. Açık sistem:

İŞLETMENİN KURULUŞ ÇALIŞMALARI. Doç. Dr. Mahmut AKBOLAT

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

TAŞIMA HESAPLARI. Dr. Mürsel ERDAL Sayfa 1

TAŞIA HESAPLARI Dr. ürsel ERDAL Sayfa 1 Taşıma aliyetleri İnşaatlarda kullanılacak malzeme ve elemanlardan hangilerine taşıma bedeli verileceği, kamu ihaleleri sözleşmelerinin ayrılmaz eki durumundaki

TAŞIA HESAPLARI Dr. ürsel ERDAL Sayfa 1 Taşıma aliyetleri İnşaatlarda kullanılacak malzeme ve elemanlardan hangilerine taşıma bedeli verileceği, kamu ihaleleri sözleşmelerinin ayrılmaz eki durumundaki

Editörler Mustafa Kırlı & Hakan Seldüz. Maliyet Muhasebesi

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

Editörler Mustafa Kırlı & Hakan Seldüz Maliyet Muhasebesi Yazarlar C. Yunus Özkurt Cengizhan Karaca Mehmet Akif Ayarlıoğlu Muhammed Ardıç Nurcan Günce Süleymen Dönertaş Ümmehan Erdil Şahin Editörler Doç.Dr.Mustafa

Muhasebe ve Ürün Fiyatlandırma

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Muhasebe ve Ürün Fiyatlandırma İçindekiler - Muhasebede Uzmanlık Alanları - Satış Fiyatı Tespitinde Maliyetlerin Kullanılması - Satış Fiyatı Tespit Yöntemleri 1) Üretim Maliyetine Dayanan Satış Fiyatı

Bu çalıma da Çevre Mühendislerinin Kamu ihalelerine Hazırlanması amacı ile ön bilgi verilmektedir.

GİRİŞ 2002 yılında Türkiye'de kamu ihale sektöründe önemli reformlar gerçekleştirilmiştir. Kamu ihale sürecinin yasal çerçevesi 4734 sayılı Kamu İhale Kanunu ve 4735 sayılı Kamu İhale Sözleşmeleri Kanunu

GİRİŞ 2002 yılında Türkiye'de kamu ihale sektöründe önemli reformlar gerçekleştirilmiştir. Kamu ihale sürecinin yasal çerçevesi 4734 sayılı Kamu İhale Kanunu ve 4735 sayılı Kamu İhale Sözleşmeleri Kanunu

ANAHTAR TESLİMİ (GÖTÜRÜ BEDEL) İHALE TEKNİK ŞARTNAMESİ

İHALE TEKNİK ŞARTNAMESİ") ANAHTAR TESLİMİ (GÖTÜRÜ BEDEL) İHALE TEKNİK ŞARTNAMESİ TANIMLAR VE KISALTMALAR: KIZILAY : TÜRK KIZILAYI KAN HİZMETLERİ GENEL MÜDÜRLÜĞÜ İSTEKLİ(LER) : İhaleye katılan gerçek kişi veya tüzel kişi YÜKLENİCİ

ANAHTAR TESLİMİ (GÖTÜRÜ BEDEL) İHALE TEKNİK ŞARTNAMESİ TANIMLAR VE KISALTMALAR: KIZILAY : TÜRK KIZILAYI KAN HİZMETLERİ GENEL MÜDÜRLÜĞÜ İSTEKLİ(LER) : İhaleye katılan gerçek kişi veya tüzel kişi YÜKLENİCİ

YAPI İŞLETMESİ GİRİŞ

GİRİŞ YAPI İŞLETMESİ NEDİR? Bir inşaat programında inşaatın proje tasarımından gerçekleştirilmesine kadar olan evrelerinde süre, maliyet ve kalite denetimi amacıyla kullanılan profesyonel yönetim (işletmecilik)

GİRİŞ YAPI İŞLETMESİ NEDİR? Bir inşaat programında inşaatın proje tasarımından gerçekleştirilmesine kadar olan evrelerinde süre, maliyet ve kalite denetimi amacıyla kullanılan profesyonel yönetim (işletmecilik)

SÜREÇ EL KİTABI Process Manual

Genel Evrak Kayıt Memuru Yüklenicinin onay başvurusu Yüklenicinin sunmuş olduğu yazı ve ekinde yer alan iş programının kaydedilmesi Daire Başkanı Gelen evrakın sevk edilmesi Üniversitemize diğer kurum,

Genel Evrak Kayıt Memuru Yüklenicinin onay başvurusu Yüklenicinin sunmuş olduğu yazı ve ekinde yer alan iş programının kaydedilmesi Daire Başkanı Gelen evrakın sevk edilmesi Üniversitemize diğer kurum,

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

Öğr. Gör. S. M. Fatih APAYDIN

Öğr. Gör. S. M. Fatih APAYDIN Dersle İlgili Konular Üretim Yönetimi Süreç Yönetimi Tedarik Zinciri Yönetimi Üretim Planlama ve Kontrolü Proje Yönetimi Kurumsal Kaynak Planlaması-ERP Kalite Yönetimi Modern

Öğr. Gör. S. M. Fatih APAYDIN Dersle İlgili Konular Üretim Yönetimi Süreç Yönetimi Tedarik Zinciri Yönetimi Üretim Planlama ve Kontrolü Proje Yönetimi Kurumsal Kaynak Planlaması-ERP Kalite Yönetimi Modern

Mühendislikte İstatistiksel Yöntemler

Mühendislikte İstatistiksel Yöntemler BÖLÜM 9 VARYANS ANALİZİ Yrd. Doç. Dr. Fatih TOSUNOĞLU 1 Varyans analizi niçin yapılır? İkiden fazla veri grubunun ortalamalarının karşılaştırılması t veya Z testi

Mühendislikte İstatistiksel Yöntemler BÖLÜM 9 VARYANS ANALİZİ Yrd. Doç. Dr. Fatih TOSUNOĞLU 1 Varyans analizi niçin yapılır? İkiden fazla veri grubunun ortalamalarının karşılaştırılması t veya Z testi

Kamu Hastaneleri Birliklerinde. Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber

Kamu Hastaneleri Birliklerinde Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber 15.08.2013 KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİK I - MALİ HİZMETLERİN YÜRÜTÜLMESİNE YÖNELİK YAPILANMA

Kamu Hastaneleri Birliklerinde Genel Sekreterlik Mali Hizmetlerinin Yürütülmesine Yönelik Rehber 15.08.2013 KAMU HASTANELERİ BİRLİĞİ GENEL SEKRETERLİK I - MALİ HİZMETLERİN YÜRÜTÜLMESİNE YÖNELİK YAPILANMA

İNŞAAT MALİYETLERİNİN HESAPLANMASINA YÖNELİK BİR ÖRNEK

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

PROJE YAPIM YÖNETİM DERSİ MALTEPE PARK AVM. 09071051 Betül HATİPOĞLU 09071120 Muhammet TETİKOĞLU

PROJE YAPIM YÖNETİM DERSİ MALTEPE PARK AVM 09071051 Betül HATİPOĞLU 09071120 Muhammet TETİKOĞLU Projelendirme Konsept Projesi ve Mimari Proje: Fehmi Kobal Design Architects Peyzaj Mimarisi: DS Mimarlık

PROJE YAPIM YÖNETİM DERSİ MALTEPE PARK AVM 09071051 Betül HATİPOĞLU 09071120 Muhammet TETİKOĞLU Projelendirme Konsept Projesi ve Mimari Proje: Fehmi Kobal Design Architects Peyzaj Mimarisi: DS Mimarlık

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

Toplam maliyete/gelire göre yer seçimi Faktör ağırlıklandırma Başabaş noktası analizi Oyun kuramı

Anadolu Üniversitesi Mühendislik Fakültesi Endüstri Mühendisliği Bölümü Doç. Dr. Nil ARAS ENM411 Tesis Planlaması 2013-2014 Güz Dönemi Toplam maliyete/gelire göre yer seçimi Faktör ağırlıklandırma Başabaş

Anadolu Üniversitesi Mühendislik Fakültesi Endüstri Mühendisliği Bölümü Doç. Dr. Nil ARAS ENM411 Tesis Planlaması 2013-2014 Güz Dönemi Toplam maliyete/gelire göre yer seçimi Faktör ağırlıklandırma Başabaş

4. HİSTOGRAM. Tolerans Aralığı. Değişim Aralığı HEDEF. Üst Spesifikasyon Limiti. Alt Spesifikasyon Limiti

4. HİSTOGRAM Nedir? Sınıflandırılmış verilerin sütun grafiğidir. Sütunların (sınıfların) genişliği sabit olup, bir veri sınıfını temsil etmektedir. Sütunların yüksekliği ise her bir veri sınıfına düşen

4. HİSTOGRAM Nedir? Sınıflandırılmış verilerin sütun grafiğidir. Sütunların (sınıfların) genişliği sabit olup, bir veri sınıfını temsil etmektedir. Sütunların yüksekliği ise her bir veri sınıfına düşen

SiSTEM ANALiZi ve TASARIMI

SiSTEM ANALiZi ve TASARIMI BIL3403 Öğ. Gör. ASLI BiROL abirol@kavram.edu.tr 01.10.2012 Dersin Amacı Bu ders ile öğrenci; edindiği mesleki bilgi birikimini kullanarak sektörde uygulanabilir bir projeyi

SiSTEM ANALiZi ve TASARIMI BIL3403 Öğ. Gör. ASLI BiROL abirol@kavram.edu.tr 01.10.2012 Dersin Amacı Bu ders ile öğrenci; edindiği mesleki bilgi birikimini kullanarak sektörde uygulanabilir bir projeyi

Temel ve Uygulamalı Araştırmalar için Araştırma Süreci

BÖLÜM 8 ÖRNEKLEME Temel ve Uygulamalı Araştırmalar için Araştırma Süreci 1.Gözlem Genel araştırma alanı 3.Sorunun Belirlenmesi Sorun taslağının hazırlanması 4.Kuramsal Çatı Değişkenlerin açıkça saptanması

BÖLÜM 8 ÖRNEKLEME Temel ve Uygulamalı Araştırmalar için Araştırma Süreci 1.Gözlem Genel araştırma alanı 3.Sorunun Belirlenmesi Sorun taslağının hazırlanması 4.Kuramsal Çatı Değişkenlerin açıkça saptanması

Ek - 1 HİZMET ENVANTERİ TABLOSU

Ek 1 HİZMET ENVANTERİ TABLOSU Sıra no Kurum Kodu Standart dosya planı kodu Hizmetin adı Hizmetin tanımı Hizmetin dayandığı mevzuatın adı ve madde numarası Hizmetten yararlananlar Hizmeti sunmakla görevli/yetkili

Ek 1 HİZMET ENVANTERİ TABLOSU Sıra no Kurum Kodu Standart dosya planı kodu Hizmetin adı Hizmetin tanımı Hizmetin dayandığı mevzuatın adı ve madde numarası Hizmetten yararlananlar Hizmeti sunmakla görevli/yetkili

KORUFLORYA AİLE REZİDANS VE YAŞAM MERKEZİ 08071067 CANSU BAYIR 08071050 BÜŞRA BİLGE SOFU

KORUFLORYA AİLE REZİDANS VE YAŞAM MERKEZİ 08071067 CANSU BAYIR 08071050 BÜŞRA BİLGE SOFU KORUFLORYA, Aydınlı, Metal Yapı, Arke ve Vizyonlife ortaklığının TOKİ işbirliğiyle hayata geçirdiği bir projedir.

KORUFLORYA AİLE REZİDANS VE YAŞAM MERKEZİ 08071067 CANSU BAYIR 08071050 BÜŞRA BİLGE SOFU KORUFLORYA, Aydınlı, Metal Yapı, Arke ve Vizyonlife ortaklığının TOKİ işbirliğiyle hayata geçirdiği bir projedir.

Sağlık Kurumlarında Kaynak Planlaması DERS-5

Sağlık Kurumlarında Kaynak Planlaması DERS-5 Sağlık Kurumlarında Tahmini Stok Hesaplamaları (devam) ÖĞR. GÖR. HÜSEYİN ARI Malzeme Yönetimi Uygulama Senaryosu KANAL KURULAMA M.15 Kod Malzemeler Temin KAĞIDI

Sağlık Kurumlarında Kaynak Planlaması DERS-5 Sağlık Kurumlarında Tahmini Stok Hesaplamaları (devam) ÖĞR. GÖR. HÜSEYİN ARI Malzeme Yönetimi Uygulama Senaryosu KANAL KURULAMA M.15 Kod Malzemeler Temin KAĞIDI

Yapı İşleri ve Teknik Daire Başkanlığı. 1. İhale İnşaat Grubu İş Akış Şeması :

Yapı İşleri ve Teknik Daire Başkanlığı 1. İhale İnşaat Grubu İş Akış Şeması : Proje Grubunun Yaptığı veya Denetlediği Mimari Projenin Statik olarak denetlenmesi İnşaat grubu olarak yapılan değişikliklerin

Yapı İşleri ve Teknik Daire Başkanlığı 1. İhale İnşaat Grubu İş Akış Şeması : Proje Grubunun Yaptığı veya Denetlediği Mimari Projenin Statik olarak denetlenmesi İnşaat grubu olarak yapılan değişikliklerin

Yrd. Doç. Dr. Selim BARADAN Yrd. Doç. Dr. Hüseyin YİĞİTER

Dokuz Eylül Üniversitesi İnşaat Mühendisliği Bölümü İNŞ4001 YAPI İŞLETMESİ ESERİN TESLİMİ Yrd. Doç. Dr. Selim BARADAN Yrd. Doç. Dr. Hüseyin YİĞİTER http://kisi.deu.edu.tr/huseyin.yigiter KAPSAM GEÇİCİ

Dokuz Eylül Üniversitesi İnşaat Mühendisliği Bölümü İNŞ4001 YAPI İŞLETMESİ ESERİN TESLİMİ Yrd. Doç. Dr. Selim BARADAN Yrd. Doç. Dr. Hüseyin YİĞİTER http://kisi.deu.edu.tr/huseyin.yigiter KAPSAM GEÇİCİ

METRAJ KEŞİF HAKEDİŞ. Ahmet ŞENER İnş.Müh.

METRAJ KEŞİF HAKEDİŞ Ahmet ŞENER İnş.Müh. Metrajın Tanımı -Metraj, genel anlamda ölçerek malzeme miktarını belirlemek anlamına gelmektedir. -İnşaat sektöründe ise metraj, yapıyı meydana getiren bütün elemanların

METRAJ KEŞİF HAKEDİŞ Ahmet ŞENER İnş.Müh. Metrajın Tanımı -Metraj, genel anlamda ölçerek malzeme miktarını belirlemek anlamına gelmektedir. -İnşaat sektöründe ise metraj, yapıyı meydana getiren bütün elemanların

DENEME SINAVI A GRUBU / İŞLETME. 1. İşletmenin yapısal özelliklerini şöyle sıralayabiliriz:

DENEME SINAVI A GRUBU / İŞLETME 1 1. İşletmenin yapısal özelliklerini şöyle sıralayabiliriz: 3 İşletme bir ekonomik kuruluştur. 3 İşletme bağımsız bir kuruluştur. 3 İşletme sosyal bir kuruluştur. 3 İşletme

DENEME SINAVI A GRUBU / İŞLETME 1 1. İşletmenin yapısal özelliklerini şöyle sıralayabiliriz: 3 İşletme bir ekonomik kuruluştur. 3 İşletme bağımsız bir kuruluştur. 3 İşletme sosyal bir kuruluştur. 3 İşletme

İçindekiler BİRİNCİ BÖLÜM 17 YAPIM İŞLERİNDE AŞIRI DÜŞÜK TEKLİF 17

İçindekiler KISALTMALAR 15 BİRİNCİ BÖLÜM 17 YAPIM İŞLERİNDE AŞIRI DÜŞÜK TEKLİF 17 I. YAPIM İŞLERİ İHALELERİ VE AŞIRI DÜŞÜK TEKLİF SORGULAMASINA İLİŞKİN TEMEL KAVRAMLAR 17 1. Anahtar teslimi götürü bedel

İçindekiler KISALTMALAR 15 BİRİNCİ BÖLÜM 17 YAPIM İŞLERİNDE AŞIRI DÜŞÜK TEKLİF 17 I. YAPIM İŞLERİ İHALELERİ VE AŞIRI DÜŞÜK TEKLİF SORGULAMASINA İLİŞKİN TEMEL KAVRAMLAR 17 1. Anahtar teslimi götürü bedel

DENEME SINAVI A GRUBU / İŞLETME

DENEME SINAVI A GRUBU / İŞLETME 2 1. Bütünün kendisini oluşturan parçaların tek başlarına yaratabilecekleri değerlerin toplamından daha fazla bir değer yaratması durumuna sinerji denir. Sinerji ile işletmelerin

DENEME SINAVI A GRUBU / İŞLETME 2 1. Bütünün kendisini oluşturan parçaların tek başlarına yaratabilecekleri değerlerin toplamından daha fazla bir değer yaratması durumuna sinerji denir. Sinerji ile işletmelerin