TEMEL MUHASEBE BİLGİLERİ

|

|

|

- Yildiz Aygül Ünal

- 8 yıl önce

- İzleme sayısı:

Transkript

1 PAKET PROGRAMLAR I TEMEL MUHASEBE BİLGİLERİ Yrd.Doç.Dr. Murat ACET

2 Muhasebe Nedir? İşletmenin Varlık ve kaynaklarını değiştiren Para ile ifade edilen Mali nitelikli işlemlere ait bilgileri Kaydeden Sınıflandıran Özetleyen Analiz eden Yorumlayan Raporlayan Bilgi sistemine Muhasebe denir

3 İşletme için delil oluşturmak gibi işlevleri vardır Muhasebenin İşlevleri : İşletmeye ait istatistikleri çıkarmaya yardımcı olmak Daha etkin bir yönetime ulaşmaya katkı sağlamak Kar ve zararı ortaya koymak Borç ve alacak ilişkisini göstermek

Özün")

4 Muhasebenin İlkeleri Sosyal Sorumluluk Kişilik kavramı Süreklilik Dönemsellik Parayla ölçme Maliyet Esası ilkesi Tarafsızlık ve belgelendirme Tutarlılık Tam açıklama İhtiyatlılık Önemlilik(Hesabın nispi önemi) Özün Önceliği

")

5 Muhasebe Kayıt Yöntemleri: Tek Taraflı Kayıt Yöntemi: Her işlemin sadece tek tarafa yazılmasını ifade eder. Örn: 2. sınıf tüccarların İşletme Hesabı Defteri Çok Taraflı Kayıt Yöntemi: Her işlemin en az iki hesaba yazılmasını ifade eder. Örn: 1. sınıf tüccarların Bilanço Esasına göre tuttuğu defterler

6 Muhasebe Bilgi Sistemi: Bütün Sistemler girdileri işleyerek ihtiyaç duyulan çıktıları üretirler. Muhasebe Bilgi Sistemi de ekonomik faaliyetleri anlatan belge ve bilgileri kaydedip Mali Tabloları üretir. A-Temel Mali Tablolar 1.Bilanço 2.Gelir Tablosu B-Ek Mali Tablolar: Fon Akım, Nakit Akım, Kar Dağıtım, Özkaynak Değişim Tabloları gibi tablolardır

7 Muhasebe Bilgi Sistemi: Ticari İşlemler: İşletmenin aktif ve pasif değerleri üzerinde değişiklik yaratabilen faaliyetlerdir. Bu işlemlerin bir kısmı sadece varlık/kaynak yapısını değiştirirken, bir kısmı hem varlık/kaynak yapısını hem de Toplam İşletme varlığını Tutarını değiştirecek niteliktedir. İşletmede Varlık Kavramı İşletmenin faaliyetleri için sahip olduğu bütün ekonomik değerleridir İşletmede Kaynak Kavramı: İşletmeye varlık sağlayan gerçek veya tüzel kişilerin haklarıdır.

8 Muhasebe Bilgi Sistemi: İşletmede Varlık/Kaynak kavramları VARLIK= MEVCUTLAR + ALACAKLAR MEVCUTLAR= İşletme Varlıklarının Fiziki ekonomik değeridir ALACAKLAR = işletmenin üçüncü kişilere verdiği varlıkların henüz bedelinin alınmamasından doğan alacak haklarıdır.

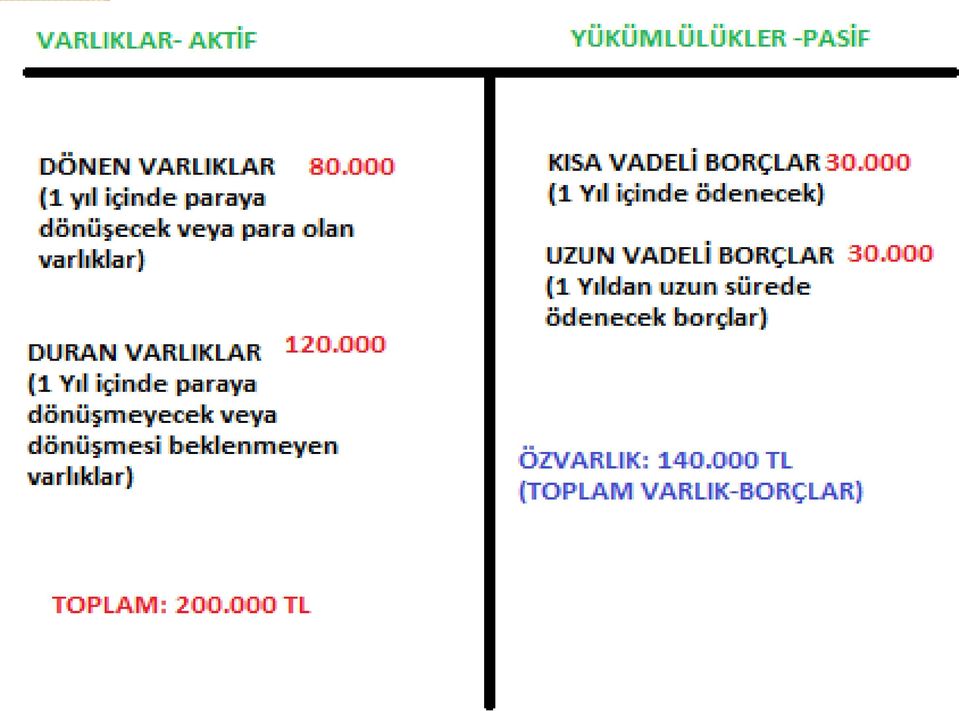

9 Aktif Hesapların Türleri: Aktif Hesaplar içerisinde yer alan Varlık Hesaplarının ticari faaliyetlerde kullanılma, devir ve paraya çevrilebilme (likiditesi) birbiri ile aynı değildir. Bu nedenle Aktif hesaplar 1. Dönen Varlıklar 2. Duran Varlıklar olarak 2 gruba ayrılır. İşletmede Kaynaklar ise 1. Öz Kaynaklar (Sermaye) 2. Yabancı Kaynakları (Borçlar) olmak üzere iki başlık altında toplanır

2.")

10 Temel Mali Tablolar: Bilanço İşletmenin belli bir tarihteki varlıklarını ve bu varlıkları sağlayan kaynakları gösteren tablodur. İki türü vardır: 1. Hesap Tipi Bilanço Varlıklar (Aktif Değerler) sol tarafta, Kaynaklar (Pasif değerler) sağ tarafta yer alan bilançodur. 2. Rapor Tipi Bilanço Varlıklar (Aktif Değerler) Yukarıda, Kaynaklar (Pasif değerler) onun devamında, altta yer alan bilançodur. Bilançoda hesaplar likiditesi en yüksek olandan en düşük olana doğru yukarıdan aşağıya doğru sıralanır

Yukarıda, Kaynaklar (Pasif değerler) onun devamında, altta yer alan bilançodur.")

11

12

13

14 ...İŞLETMESİ...TARİHLİ BİLANÇOSU AKTİF I.DÖNEN VARLIKLAR A-Hazır Değerler B-Menkul Kıymetler C-Ticari Alacaklar D-Diğer Alacaklar E-Stoklar F-Yıllara Yaygın İnşaat ve Onarım Maliyetleri G-Gelecek Aylara Ait Giderler ve Gelir Tahakkukları H-Diğer Dönen Varlıklar Dönen Varlıklar Toplamı II-DURAN VARLIKLAR A-Ticari Alacaklar B-Diğer Alacaklar C-Mali Duran Varlıklar D-Maddi Duran Varlıklar E-Maddi Olmayan Duran Varlıklar F-Özel Tükenmeye Tabi Varlıklar G-Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları H-Diğer Duran Varlıklar Duran Varlıklar Toplamı AKTİF TOPLAMI

15 ...İŞLETMESİ...TARİHLİ BİLANÇOSU PASİF I-KISA VADELİ YABANCI KAYNAKLAR A-Mali Borçlar B-Ticari Borçlar C-Diğer Borçlar D-Alınan Avanslar E-Ödenecek Vergi ve Yükümlülükler F- Borç ve Gider Karşılıkları G-Gelecek Aylara Ait Gelirler ve Gider Tahakkukları H-Diğer Kısa Vadeli Yabancı Kaynaklar Kısa Vadeli Yabancı Kaynaklar Toplamı II-UZUN VADELİ YABANCI KAYNAKLAR A-Mali Borçlar B-Ticari Borçlar C-Diğer Borçlar D-Alınan Avanslar E-Borç ve Gider Karşılıkları F-Gelecek Yıllara Ait Gelir ve Gider Kaynakları G-Diğer Uzun Vadeli Yabancı Kaynaklar Uzun Vadeli Yabancı Kaynaklar Toplamı III-ÖZ KAYNAKLAR A-Ödenmiş Sermaye B-Sermaye Yedekleri C-Kâr Yedekleri D-Geçmiş Yıl Kârları E-Dönem Net Kârı F-Geçmiş Yıl Zararları Öz kaynaklar Toplamı PASİF TOPLAMI

16 Temel Mali Tablolar: Bilanço Bilanço eşitlik ilkesine göre düzenlenen AKTİF ve PASİF taraflardan oluşur. Sağ tarafına VARLIKLAR, sol tarafına SERMAYE ve BORÇLAR yazılır Bilanço Aktifinde bulunan Varlıklar Paraya Dönüşme hızlarına göre en kolay dönüşenden en zor dönüşene doğru sıralanır. Pasif tarafta ise en kısa vadeli kaynaktan en uzun vadeli kaynağa doğru bir sıralama bulunur. Bilanço hangi işletmeye ait olduğu ve dönemi içerdiğini yazmalıdır.

17 Temel Mali Tablolar: Bilanço Varlıklar, Bilanço AKTİF tarafında Dönen ve Duran Varlıklar olarak iki grupta yer almaktadır. AKTİF: Dönen Varlıklar: İşletmenin Bir yıl veya normal faaliyet dönemi içerisinde paraya dönüşebilecek Ekonomik değerlerini ifade eder. Duran Varlıklar: İşletmenin bir yılda dönüşemeyecek ve hizmetlerinden birden fazla hesap dönemi yararlanılabilen ekonomik değerlerini içerir.

18 Temel Mali Tablolar: Bilanço Kaynaklar, Bilanço PASİF tarafında Kısa, uzun vadeli Yabancı Kaynaklar ile Özkaynaklar olarak yer almaktadır. PASİF: Yabancı Kaynaklar: Kısa vadeli olanlar 1 veya daha kısa sürede ödenmesi gereken, uzun vadeli olanlar ise daha uzun vadeli işletme borçlarını ifade eder. Özkaynaklar: İşletme sahip ve ortaklarının varlıklar üzerindeki hakları olarak tanımlanır. Bilanço tarihindeki işletmenin ödenmiş sermayesi ile dağıtılmayan karlar bu grupta yer alır.

19 Temel Mali Tablolar: Gelir Tablosu İşletmenin belli bir dönemde elde ettiği gelirleri ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda elde ettiği net kar veya dönem zararının, brüt satışlarda başlayarak nasıl oluştuğunu gösterir. Gelir Tablosunun Şekli: Belli bir dönemi ibaresinin ve kar zararın nasıl oluştuğunu gösterecek şekilde düzenlenir. Gelir Tablosunun düzenlenmesi Gelir Tablosunun kapsamını oluşturan sonuç hesaplarında ve bu hesapların devredildiği ve toplandığı «Dönem Karı veya Zararı» hesabında yer almaktadır.

20 Temel Mali Tablolar: Gelir Tablosu AMAÇ : Gelir Tablosunun düzenlenme amaç: Satışların Gelirlerin Satılan Malın Maliyetinin Giderlerin Kar ve zarara ait hesapların İşletme faaliyeti sonuçlarının Sınıflandırılmış olarak ve gerçeğe uygun biçimde göstermektir.

21 Temel Mali Tablolar: Gelir Tablosu Hesapların Kapatılması Muhasebe döneminin son işlemi, hesapların kapatılma kayıtlarıdır. Kesin Mizanın çıkarılmasından ve mizandaki hesapların kalanlarına göre bilançonun düzenlenmesinden sonra o döneme ait hesaplar kapatılır. Bu işlem dönemin sona erdirilmesidir. Hesapların kapatılması Borç kalanı veren Aktif yapıdaki bütün hesapları alacaklandırmak Alacak kalanı veren pasif yapıdaki bütün hesapları da borçlandırmak demektir.

22 Temel Mali Tablolar: Gelir Tablosu Hesapların Kapatılması Yapılan kapanış kaydı ile Varlıklara, Borçlara ve Sermaye unsurlarına ait bütün hesapların iki tarafı da birbirine eşit duruma getirilmiş olacaktır. Bu da hesapların kalan vermemesi demektir. Yeni dönem, hesaplar bir önceki dönemin dönem sonu bilançosu alınarak açılır.

23 Temel Mali Tablolar: Gelir Tablosu Satışlar -Satışların Maliyeti BRÜT SATIŞ KAR VE ZARAR -Faaliyet Giderleri FAALİYET KAR VE ZARARI +Diğer Faaliyetlerden olağan Gelirler -Diğer Faaliyetlerden olağan Giderler OLAĞAN KAR VE ZARAR +Olağandışı Gelirler -Olağandışı Giderler DÖNEM KAR VE ZARARI -Vergi veya Diğer Yasal Yükümlülükler DÖNEM NET KAR VE ZARARI

24 Temel Mali Tablolar: Gelir Tablosu Gelir tablosunun İçeriği: Ticari faaliyetlerden kar veya zarar oluşabilir. Kar veya zarar: İşletmenin faaliyetleri sırasında sermayeyi artırıcı veya azaltıcı etkileri olan çok sayıda işlemin sonucudur. İşletmenin faaliyetleri esnasında sermayeyi artırıcı etkisi olan işlemler GELİR, Sermayeyi azaltıcı etkisi olan işlemler GİDER olarak nitelenir

25 Temel Mali Tablolar: Gelir Tablosu Genellikle varlık ve hizmet satışlarından ve faiz, kira gibi işlemlerden elde edilen nakit para veya diğer varlıkların İşletmenin faaliyetleri esnasında sermayeyi artırıcı etkisi olan işlemler GELİR, Sermayeyi azaltıcı etkisi olan işlemler GİDER olarak nitelenir

ve Pasif(Borç Hesapları ve Özsermaye ) Hesaplardır.")

26 Temel Mali Tablolar: Hesap Planı Bir işletmenin kullandığı hesapların kodlanmış listesine Hesap Planı denir Hesaplar Bilanço Hesapları ve Gelir Tablosu hesapları olmak üzere ikiye ayrılır. Bilanço Hesapları Aktif (Varlık Hesapları) ve Pasif(Borç Hesapları ve Özsermaye ) Hesaplardır. Gelir Tablosu Hesapları ise Gelir Hesabı ve Gider Hesabıdır.

27

28 Ticari Yazılımlar Geleceğin teknolojisi Bulut Mimarisi üzerinden çalışan Ticari Yönetim Sistemleri'dir. Paket Programlar ERP +++ Kurulumu Kolay +++ Maliyeti Düşük --- Esnek Değil --- Kurulumu ve Implementasyonu Zor --- Maliyeti Yüksek +++ Esnek LUCA, Esnek ve BULUT üzerinde çalışan Ticari Yönetim Yazılımıdır.

29 Bulut Bilişim Mimarisi Nedir? Bilişim Aygıtları arasında ortak bilgi paylaşımını sağlayan hizmetlere verilen genel ad.

30

31 Klasik Yazılım Riskleri Parasal Riskler Fonksiyonel Riskler Fiziksel Riskler

32 $ ~ $ Parasal Riskler Sunucu Bilgisayar Donanımı $ ~ $ Windows Server Lisansı 800 $ ~ $ SQL Server Lisansı 500 $ ~ $ Terminal Server Lisansı 100 $ ~ 600 $ Virus Yazılımı 50 $ ~ 250 $ UPS + Jeneratör $ ~ $ Veri Yedekleme 200 $ ~ $ Yedek Donanım? Firewall 500 $ ~ $ Versiyon Güncelleme %13 ~ %17

33 Fonksiyonel Riskler Server Kurulumu Client Kurulumları Network Konfigürasyonu Yedekleme Sistemi Kurulumu Windows, MAC ve Linux? İş ve Zaman Kayıpları Donanım Arızası Veritabanı Arızası Versiyon Güncelleme Indexleme Uzak Masaüstü Çözümü

34 Fiziksel Riskler Server ve Veritabanı Fiziksel Güvenliği Yangın, Su Baskını, Deprem gibi doğal afetler Donanım Arızaları Özellikle disk arızaları Yedeklerden geri yükleme?

35 BULUT Mimarisi Neden Farklı? Bulut Hizmeti: Donanım sorunlarından kurtarır! Güvenlik sorunlarından kurtarır! Maliyetleri düşürür! Satınalma İdame Şubeleri, Depoları, Ofisleri birleştirir!

36 LUCA Neden Farklı? 2 KOLAY Kurulumu Kolay Öğrenmesi Kolay Kullanımı Kolay Sorunlara çözüm Kolay HIZLI: Kullanımı en hızlı online sistemlerden biri Klavye ile hızlı kullanım Kısayol tuşları ile hızlı erişim Liste filtreleri ile hızlı raporlama Hızlı ve kolay rapor tasarımları GELİŞMİŞ Çözüm Kütüphanesi

37 Akla takılan sorular? Verilerim güvende mi? Internet giderse?

38 Güvenlik VS Paranızı hangisinde saklarsınız?

39 Güvenlik VS Verilerinizi hangisinde saklamalısınız?

40 BT Altyapı Testi 1 Donanımsal Kriterler 1.1: Sunucunuzda kullanılan hafıza - RAM, hata düzeltme yeteneğine sahip ECC özellikli RAM'ler midir? 1.2: Sunucunuzda veriler arızalara karşı tek bir hardiske mi yazılıyor yoksa RAID teknolojisi kullanılarak birden fazla harddiske dağıtılıyor mu? 1.3: Sunucularınızdaki harddiskler performans ve veri güvenliği açısından SSD veya SAS harddiskler midir yoksa SATA'mıdır? 1.4: Sunucularınızda 1 adet Güç Ünitesi - Power Supply mı var yoksa arızaya karşı yedekli 2 adet mi? 1.5: Elektrik kesintilerine karşı sunucularınız kesintisiz güç kaynağı ve jeneratör ile korunuyor mu? 1.6: Sunucu arızalarına karşı yedek sunucu kurulum planınız var mı? Bu durumda en az kaç saat yazılıma erişiminiz kısıtlanacaktır?

41 BT Altyapı Testi 2 Networksel Kriterler 2.1: Network ağınızda bulunan sunucularınıza erişimin güvenliğini sağlamak için bir firewall kullanıyor musunuz? 2.2: Donanımsal bir firewall mu yoksa yazılımsal bir firewall mu kullanıyorsunuz? 2.3: Donanımsal firewallların yazılımsal firewallara göre %60 daha performanslı çalıştığını biliyor musunuz?

42 BT Altyapı Testi 3 Yazılımsal Kriterler 3.1: Sunucunuza kurulan işletim sistemi, sql server, virus koruma gibi yazılımlar lisanslı yazılımlar mı? 3.2: İşletim sistemi, sql server ve virus koruma lisanslarına ne kadar yatırım yaptınız? 3.3: Bu yazılımlarım güncellemelerini kim kontrol ediyor? Uzmanlık alanı nedir? 3.4: Yazılım güvenlik açıklarının %40'ının Java programının güncellenmemesinden kaynaklandığını biliyor musunuz?

43 BT Altyapı Testi 4 Fiziksel Kriterler 4.1: Sunucularınız ve/veya yedekleme sisteminiz şirket içi veya dışı hırsızlığa karşı özel odalarda korunuyor mu? Kimler girebiliyor? 4.2: Sunucularınızın bulunduğu oda yangın riskine karşı yangın söndürme sistemine sahip mi? Deprem riskine karşı korumalı mı? 4.3: Sunucularınızın bulunduğu oda da su baskınına karşı bir taban yükseltme uygulaması yapılmış mı? 4.4: İşletme veri yedeklerinizin tutulduğu bilgisayar veya harddisk sunucunuz ile aynı yerde mi duruyor? 4.5: İşletme verilerinizin yedeklemesi günlük olarak yapılıyor mu? Kim sorumlu tutuluyor? Bu konuda uzmanlığı var mı? 4.6: Felaket senaryolarına karşı verilerinizin tekrar yüklenebilmesini test etmek için bir çalışma yürüttünüz mü?

44 Örnek Firewall Yatırım Maliyeti

45 Internet Çağımız Internet çağı Cep telefonunuzun hattının tamamen gittiği ne kadar sık oluyor? Yedekli Network Sistem Kurulumu: ADSL + 3G

46

47 LUCA ile Alternatiflerinin karşılaştırması

48 LUCA ile Alternatiflerinin karşılaştırması

49 LUCA ile Alternatiflerinin karşılaştırması

50 LUCA ile Alternatiflerinin karşılaştırması

51 LUCA ile Alternatiflerinin karşılaştırması

52 LUCA ile diğer Bulut yazılımlarının Ortak Noktaları

53 LUCA NIN AVANTAJLARI

54 LUCA NIN AVANTAJLARI

55

56

57

58

59

60 PAKET PROGRAMLAR I WEB TABANLI MUHASEBE SİSTEMİ LUCA

61 Giriş Luca WEB tabanlı bir yazılımdır. İnternet erişimi gerektirir. Offline bazı işlemler yapılabilir ama pek çok işlem internet ortamı ve erişimi gerektirir. TURMOB un destek verdiği en yaygın ve geçerliliği olan Güncel Muhasebe yazılımıdır.

62 LUCA nın Avantajları Muhasebe standartlarına uygunluk Windows standartlarını kullanabilme, İnternetin olduğu her yerden uygulamanın tüm bileşenlerini kullanabilme, Modüller arası tam entegrasyon, Ek lisans almadan sınırsız kullanıcı tanımlama, Aynı anda birden fazla kullanıcının aynı firmada işlem yapabilmesi, Ücretsiz kurulum ve destek, LUCA içerisinden mevzuata ulaşabilme, Yasal düzenlemelerin ücretsiz olarak anında sisteme yansıtılması, Yedek alma işleminin merkezden yapılması, Kullanım kolaylığı, İnteraktif eğitim ve destek.

63 Sisteme Giriş İnternet üzerinden ( Luca Üye girişi linki tıklanarak girilir

64 Yönetici İşlemleri Yönetici Şifresi ile sisteme giriş yapılır

65 Önemli..! Luca sisteminde yapılan işlemlerin onaylanması için sayfanın altındaki Çıkış işlemleri için ise mutlaka sayfanın sol alt tarafındaki kullanılmalıdır.

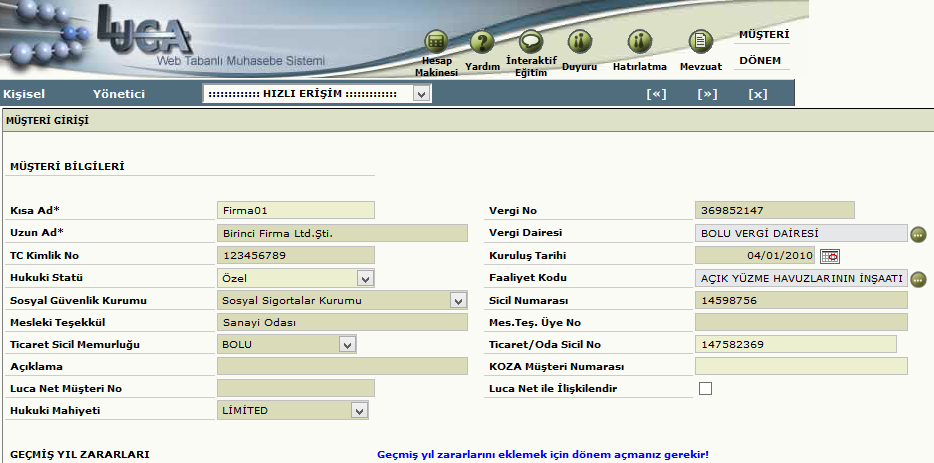

66 Yönetici İşlemleri (Müşteri) Yönetici Şifresi ile sisteme giriş yapılır Yönetici Menüsü tıklanır Önce Müşteri tanımlaması yapılmalıdır

67 Yönetici İşlemleri (Müşteri) Müşteri tanımlamaları yapılır

68

Dönem")

69 Yönetici İşlemleri (Müşteri) Dönem Tanımlaması yapılır

Ortaklar")

70 Yönetici İşlemleri (Müşteri) Ortaklar Tanımlanır

71 Yönetici İşlemleri (Müşteri) Adres tanımlaması yapılır

İletişim")

72 Yönetici İşlemleri (Müşteri) İletişim Bilgileri girilir

73 Yönetici İşlemleri (Kullanıcı) Müşteri tanımlamalarından sonra Kullanıcı tanımlamaları yapılmalıdır. Kullanıcı işlemleri menüsünden Kullanıcı girişi yapılır

74 Yönetici İşlemleri (Kullanıcı) Kullanıcı Adı, türü, durum ve parolası yönetici tarafından belirlenir

75 Yönetici İşlemleri (Kullanıcı) Kullanıcı Yetkilendirmesi yapılmalıdır

76 Sisteme Giriş (Kullanıcı) Her öğrenci için tek ve benzersiz bir kullanıcı adı, Parolası ve sadece o öğrencinin işlem yapacağı bir firma kullanılacaktır

77 Sisteme Giriş (Kullanıcı) Üye Numarası herkes için aynıdır: Kullanıcı Adı : User ile başlar 2 basamaklı bir rakamla devam eder. Parola: 2015Aibu

78 Kullanıcı türleri 3 Tür kullanıcı vardır: 1. Normal 2. Yetkili 3. Kısıtlı Öğrenciler Normal Kullanıcı profilinde tanımlanmıştır

79 Kendilerine verilen parola ile değiştireceklerdir. Kullanıcı Girişi Öğrenciler Sisteme ilk defa girerken Üye Numarası : Kullanıcı Adı : Kendisine verilen User ile başlayan kullanıcı adı Parola: 2015Aibu ile girecek parolalarını sonra

80 Kullanıcı İşlemleri Öğrenci sisteme girerken yukarıdaki ekran ile karşılaşır. Buradan seçilir

81 Kullanıcı İşlemleri Öğrenci sisteme ilk kez girdiğinde, eski parolası olan 2015Aibu parolasını Kendisine verilen parola ile değiştirip Sayfanın altındaki kaydet butonuna basılmalıdır

82 Kullanıcı İşlemleri Sisteme girildikten sonra kullanıcılar yukarıdaki ekrana erişirler

83 Kullanıcı İşlemleri Duyuru varsa Kullanıcı karşılama ekranında ilk önce onları görür

84

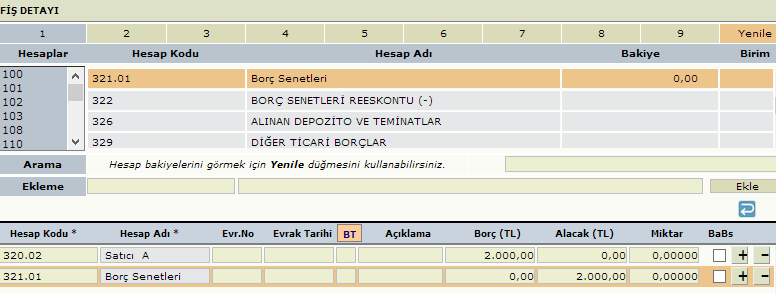

85

86

87 Muhasebe İşlemleri Hesap Planı işlemleri Stok İşlemleri Sabit Kıymet İşlemleri Şirketler arası Hesap Planı Aktarımı Mali Tablolar Yansıtma İşlemleri Muhasebe/Personel Entegrasyonu Serbest Meslek Makbuzu Enflasyon Muhasebesi Beyannameler Raporlar bölümleri vardır

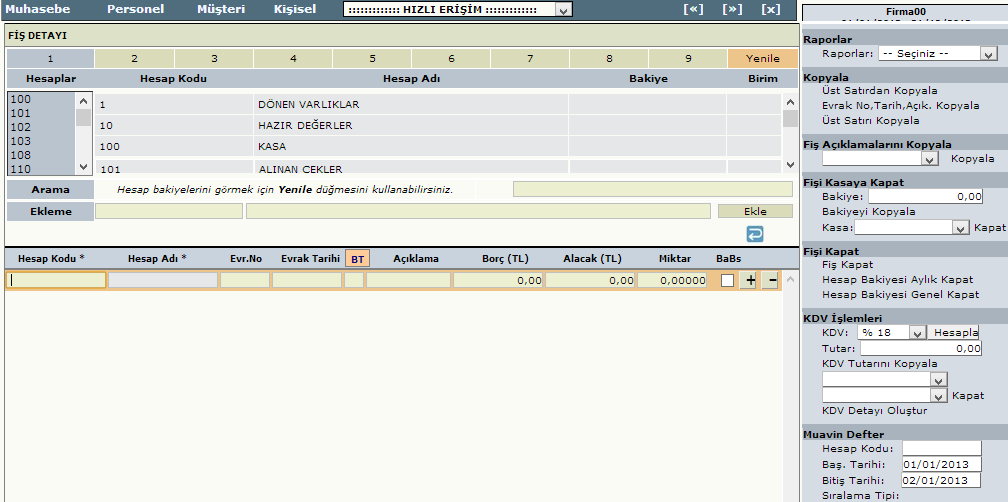

88 Muhasebe İşlemleri Fiş İşlemleri Fiş tarih ve türünün girilmesi zorunludur. Luca 5 tür fiş kullanır. 1. Mahsup 2. Tahsil 3. Tediye 4. Açılış 5. Kapanış Fiş türünde kapanış fişi seçilir KAYDET tuşuna basılırsa Mizandaki rakamlar otomatik alınır ve ters kayıtla kapatılır.

89

90

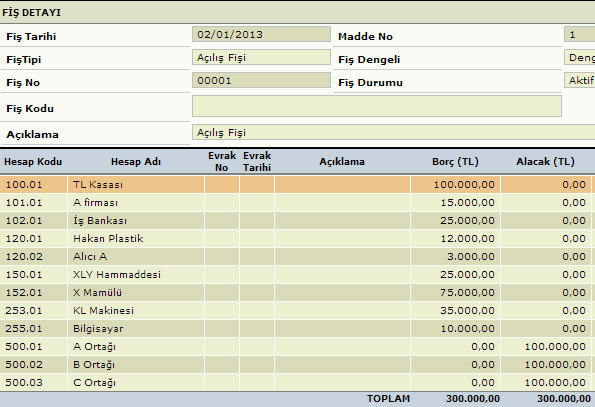

91 Muhasebe İşlemleri (Açılış Fişi) Firmamızın açılış Bilançosunda yer alan hesaplar TL Kasası (Kasa Hs) A Firması Çekleri (Alınan Çekler) İş Bankası (Bankalar) Hakan Plastik (Alıcılar) Alıcı A (Alıcılar) XLY Hammaddesi (İlk Madde Malz) X Mamülü (Mamüller) KL Makinesi (Tesis Mak. Cihaz) Bilgisayar (Demirbaşlar) A Ortağı (Sermaye) B Ortağı (Sermaye) C Ortağı (Sermaye)

92

93

94 Muhasebe İşlemleri (Mahsup Fişi) tarihinde Tüpraş tan kredili olarak % 18 KDV dahil TL lik XLY hammaddesi alınmıştır

95 Muhasebe İşlemleri (Mahsup Fişi) tarihinde Tüpraş tan kredili olarak % 18 KDV dahil TL lik XLY hammaddesi alınmıştır XLY Hammadde (İlkMadde ve Malz) % 18 lik KDV hs. 900 (İndirilecek KDV) TUPRAŞ (Satıcılar)

96 Bu fişte nolu Hs. borcuna yazılır yan menüdeki KDV İşlemleri menüsünden Hesapla tıklanırsa %18 KDV dahil kısmı çıkarır ve rakam 5000 TL olarak otomatik olarak değişir bakiyesinde Alt-V nolu alt hesap tanımlandıktan sonra yan menüden Fişi Kapat a tıklanırsa otomatik olarak TL bakiye alacak yazılarak fiş kapatılır.

97 Muhasebe İşlemleri (Mahsup Fişi) İşletme tarihinde kredili olarak TL ye % 18 KDV dahil Ticari malın yarısını senet karşılığı yarısı kredili olarak Satıcı A dan satın almıştır.

98 Muhasebe İşlemleri (Mahsup Fişi) İşletme tarihinde kredili olarak TL ye % 18 KDV dahil Ticari malın yarısını senet karşılığı yarısı kredili olarak Satıcı A dan satın almıştır Ticari Mal 6.779,66 (Ticari Mallar) % 18 lik KDV hs ,34 (İndirilecek KDV) Borç Senetleri (Borç Senetleri) Satıcı A (Satıcılar).

99 Bu fişte nolu hs. borcuna TL yazılır yan menüdeki KDV İşlemleri menüsünden Hesapla tıklanırsa %18 KDV dahil kısmı çıkarır ve 6.779,66TL olarak otomatik değişir bakiyesinde Alt-V ile KDV bakiyesi aktarılır ve nolu alt hesap tanımlandıktan Alacak kısımlarına 4000 er TL yazılır fiş kaydedilir.

100 Muhasebe İşlemleri (Mahsup Fişi) İşletme tarihinde Satıcı A ya olan TL lik borcuna karşılık senet düzenleyip vermiştir.

101 Muhasebe İşlemleri (Mahsup Fişi) İşletme tarihinde Satıcı A ya olan TL lik borcuna karşılık senet düzenleyip vermiştir Satıcı A (Satıcılar) Borç Senetleri (Borç Senetleri.

102

103 Muhasebe İşlemleri (Mahsup Fişi) İşletme tarihinde Yönetim departmanına ait TL % 18 KDV dahil Elektrik Gideri tahakkuk ettirilmiştir.

104 Muhasebe İşlemleri (Mahsup Fişi) İşletme tarihinde Yönetim departmanına ait TL % 18 KDV dahil Elektrik Gideri tahakkuk ettirilmiştir Elektrik Gideri 2.118,64 (Genel Yönetim Gider Hs.) % 18 lik KDV 381,36 (İndirilecek KDV) Elektrik Gideri Tah (Gider Tahakk).

105 nolu borç kısmına TL yazıldıktan sonra ALT- Z tuşuna basılarak KDV hesaplatılabilir nolu hesabın borç kısmına hesaplanan KDV bakiyesinin kopyalanması için ALT- V tuşuna basılır nolu hesabın alacağına gelinerek sağ menüden Fişi kapat tıklanırsa TL otomatik yazılır ve KAYDET tuşu işlem tamamlanır.

106 Muhasebe İşlemleri (Tahsil Fişi) İşletme tarihinde Hakan Plastik işletmesinden TL tahsil etmiştir.

107 Muhasebe İşlemleri (Tahsil Fişi) İşletme tarihinde Hakan Plastik işletmesinden TL tahsil etmiştir TL Kasası (Kasa) Hakan Plastik (Alıcılar).

tuşuna basılınca bakiye Kasaya borç")

108 Tahsil fişlerinde sadece alacaklı hesap ve bakiyesi fişe işlenir. Fişi Kasaya Kapat(ALT-C) tuşuna basılınca bakiye Kasaya borç kaydedilir

109 Muhasebe İşlemleri (Tahsil Fişi) İşletme tarihinde Alıcı A dan 2000 TL tahsil etmiştir.

110 Muhasebe İşlemleri (Tahsil Fişi) İşletme tarihinde Alıcı A işletmesinden TL tahsil etmiştir TL Kasası (Kasa) Alıcı A (Alıcılar.).

tuşuna basılınca bakiye Kasaya borç")

111 Tahsil fişlerinde sadece alacaklı hesap ve bakiyesi fişe işlenir. Fişi Kasaya Kapat (ALT-C) tuşuna basılınca bakiye Kasaya borç kaydedilir

112 Muhasebe İşlemleri (Tahsil Fişi) İşletme tarihinde peşin olarak 4000 TL % 18 KDV dahil ticari mal satmıştır

113 Muhasebe İşlemleri (Tahsil Fişi) İşletme tarihinde peşin olarak 4000 TL % 18 KDV dahil ticari mal satmıştır TL Kasası (Kasa) Yurtiçi Satış 3.389,83 (Yurtiçi Satışlar Hs.) % 18 Hes. KDV 610,17 (Hesaplanan KDV).

tıklanırsa 100.01 Kasa Hs.")

114 nolu Hs. Alacak kısmına TL yazıldıktan sonra ALT-Z tuşuna basılarak KDV hesaplatılabilir nolu hesabın Alacak kısmına hesaplanan KDV bakiyesinin kopyalanması için ALT-V tuşuna basılır. Sağ menüden Fişi Kasaya kapat (ALT-C) tıklanırsa Kasa Hs. Borcuna TL otomatik yazılır ve KAYDET tuşu ile işlem biter.

115 Muhasebe İşlemleri (Tahsil Fişi) İşletme K Bankasından tarihinde TL tahsil etmiştir.

116 Muhasebe İşlemleri (Tahsil Fişi) İşletme K Bankasından tarihinde TL tahsil etmiştir TL Kasası (Kasa ) K Bankası (Bankalar).

117 nolu Hs. Alacak kısmına TL yazıldıktan sonra Sağ menüden Fişi Kasaya kapat (ALT-C) tıklanırsa Kasa Hs. Borcuna TL otomatik yazılır ve KAYDET tuşu işlem biter.

118 Muhasebe İşlemleri (Tediye Fişi) İşletme tarihinde Satıcılardan Tüpraş a TL ödeme yapmıştır.

119 Muhasebe İşlemleri (Tediye Fişi) İşletme tarihinde Satıcılardan Tüpraş a TL ödeme yapmıştır Tüpraş (Satıcılar) TL Kasası (Kasa).

tıklanırsa 100.01 Kasa Hs.")

120 nolu Hs. Borç kısmına TL yazıldıktan sonra Sağ menüden Fişi Kasaya kapat (ALT-C) tıklanırsa Kasa Hs. Alacağına TL otomatik yazılır ve KAYDET tuşu işlem biter.

121 Muhasebe İşlemleri (Tediye Fişi) İşletme tarihinde Tahakkuk etmiş olan TL elektrik giderini ödemiştir.

122 Muhasebe İşlemleri (Tediye Fişi) İşletme tarihinde Tahakkuk etmiş olan TL elektrik giderini ödemiştir Elekt.Gid.Tahak (Gider Tahakkukları Hs.) TL Kasası (Kasa).

123 nolu Hs. Borç kısmına TL yazıldıktan sonra Sağ menüden Fişi Kasaya kapat (ALT-C) tıklanırsa Kasa Hs. Alacağına TL otomatik yazılır ve KAYDET tuşu işlem biter.

124 Muhasebe İşlemleri (Tediye Fişi) İşletme tarihinde K Bankasındaki hesabına TL para yatırmıştır.

125 Muhasebe İşlemleri (Tediye Fişi) İşletme tarihinde K Bankasındaki hesabına TL para yatırmıştır K Bankası (Bankalar Hs.) TL Kasası (Kasa).

tıklanırsa 100.01 Kasa Hs.")

126 nolu Hs. Borç kısmına TL yazıldıktan sonra Sağ menüden Fişi Kasaya kapat (ALT-C) tıklanırsa Kasa Hs. Alacağına TL otomatik yazılır ve KAYDET tuşu işlem biter.

127 ÖRNEK FİŞ İŞLEMLERİ

128 Örnek Fiş İşlemleri-1 (Tediye Fişi) İşletme tarihinde İŞ Bankası nezdinde Mevduat hesabı açarak hesabına TL para yatırmıştır..

129 Örnek Fiş İşlemleri-2 (Mahsup Fişi) İşletme tarihinde 1254 fatura No ile ABC firmasından XL Hammaddesini %18 KDV dahil kredili olarak TL ye satın almıştır..

130 Örnek Fiş İşlemleri-3 (Mahsup Fişi) İşletme tarihinde üretime TL lik XL hammaddesi sevk etmiştir..

4.000 SSK İşçi payı (%12,5) 2.")

131 Örnek Fiş İşlemleri-4 (Mahsup Fişi) Üretimde Çalışan işçilere Ekim ayı için tarihinde TL Brüt ücret tahakkuk etmiştir. Ücretle ilgili kesintiler aşağıdaki gibidir. SSK İşveren Payı (%20) SSK İşçi payı (%12,5) İşsizlik İşveren P (% 2) 400 İşsizlik İşçi Payı (%012,5) 250 Gelir Vergisi (%013.75) Damga Vergisi (%012) 240.

132 Örnek Fiş İşlemleri-4 (Mahsup Fişi) Üretimde Çalışan işçilere Ekim ayı için tarihinde TL Brüt ücret tahakkuk etmiştir. Ücretle ilgili kesintiler aşağıdaki gibidir. SSK İşveren Payı (%20) SSK İşçi payı (%12,5) İşsizlik İşveren P (% 2) 400 İşsizlik İşçi Payı (%012,5) 250 Gelir Vergisi (%013.75) Damga Vergisi (%012) 240.

133 Örnek Fiş İşlemleri-5 (Tediye Fişi) Üretim Dep. İçin dışarıdan sağlanan hizmet bedeli olarak tarihinde aşağıdaki giderler ödenmiştir. Elektrik Gideri (%18 KDV Dahil) Su Gideri (%18 KDV Dahil) 590 Haberleşme Gideri (%18 KDV Dahil)

134 Örnek Fiş İşlemleri-6 (Mahsup Fişi) Pazarlama Dep. Çalışan işçiler için tarihinde, Ekim Ayı ücreti olarak TL ücret Tahakkuk etmiştir..

135 Örnek Fiş İşlemleri-7 (Mahsup Fişi) Yönetim Dep. Çalışan işçiler için tarihinde ekim ayı ücreti olarak TL ücret tahakkuk etmiştir..

136 Örnek Fiş İşlemleri-8 (Tediye Fişi) tarihinde TL ödenerek 500 $ satın alınmıştır..

137 Örnek Fiş İşlemleri-9 (Mahsup Fişi) İşletme tarihinde XLY Anonim Şirket Hisselerinden Nominal Değeri TL olan hisse senetlerini, TL İşbankası hesabından ödeme yaparak satın almıştır..

İşletme 19.10.")

138 Örnek Fiş İşlemleri-10 (Tahsil Fişi) İşletme tarihinde alış değeri 750 TL olan 250$ ı 800 TL ye satmıştır.

139 Örnek Fiş İşlemleri-11 (Mahsup Fişi) İşletme tarihinde alış değeri TL olan XLY A.Ş. Hisse Senetlerini TL ye satmıştır. Satış İşlemini gerçekleştiren aracı kuruma 20 TL Komisyon ücreti ödemiştir..

140 Örnek Fiş İşlemleri-12 (Tahsil Fişi) tarihinde peşin olarak maliyeti TL olan X mamülünü TL ye satmıştır..

DEHA EĞİTİM KURUMLARI

1 AHMETLER AŞ,, ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin 31.12.212 tarihinde aldığı mizan, bu tarih itibariyle gerçekleştirilen ekonomik faaliyetler ve dönem sonu envanter işlemleri

1 AHMETLER AŞ,, ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin 31.12.212 tarihinde aldığı mizan, bu tarih itibariyle gerçekleştirilen ekonomik faaliyetler ve dönem sonu envanter işlemleri

DEHA EĞİTİM KURUMLARI

SORU Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın Adı Tutar Kalan Borç Alacak Borç Alacak 1 100 Kasa Hs. 145. 135. - 2 101 Alınan Çekler Hs 35.000 32.000 3.000-3

SORU Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın Adı Tutar Kalan Borç Alacak Borç Alacak 1 100 Kasa Hs. 145. 135. - 2 101 Alınan Çekler Hs 35.000 32.000 3.000-3

DEHA EĞİTİM KURUMLARI

SORU Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF GÜNEY BATI TİCARET İŞLETMESİ 31/12/2011 TARİHLİ BİLANÇOSU PASİF I. DÖNEN VARLIKLAR I. KISA VADELİ YABANCI KAYNAKLAR

SORU Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF GÜNEY BATI TİCARET İŞLETMESİ 31/12/2011 TARİHLİ BİLANÇOSU PASİF I. DÖNEN VARLIKLAR I. KISA VADELİ YABANCI KAYNAKLAR

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI. 17/Mart/2013- Pazar 09:00-12:00

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI BASIN YAYIN DAĞITIM İŞLETMESİ 01.01.2006/ 31.12.2006-01.01.2007/31.12

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI BASIN YAYIN DAĞITIM İŞLETMESİ 01.01.2006/ 31.12.2006-01.01.2007/31.12.2007 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (AKTİF) VARLIKLAR Önceki Dönem Sf. 210 Cari Dönem

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI BASIN YAYIN DAĞITIM İŞLETMESİ 01.01.2006/ 31.12.2006-01.01.2007/31.12.2007 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (AKTİF) VARLIKLAR Önceki Dönem Sf. 210 Cari Dönem

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu. 2015 3. Dönem BSMMMO MALİ TABLOLAR

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2015 3. Dönem BSMMMO MALİ TABLOLAR 1 2 BSMMMO 2015 YILI MALİ TABLOLAR BURSA SERBEST MUHASEBECİ

BSMMMO VE İKTİSADİ İŞLETMEMİZİN MALİ TABLOLARI AŞAĞIDA BİLGİLERİNİZE SUNULMUŞTUR. Bursa SMMM Odası Yönetim Kurulu 2015 3. Dönem BSMMMO MALİ TABLOLAR 1 2 BSMMMO 2015 YILI MALİ TABLOLAR BURSA SERBEST MUHASEBECİ

01.01.2013 / 31.12.2013 DÖNEMİ ANKARA SMMM ODASI

01.01.2013 / 31.12.2013 DÖNEMİ ANKARA SMMM ODASI MALİ TABLOLAR 31 Ocak 2014 2013 YILI FAALİYET RAPORU 01/01/2013-31/12/2013 DÖNEMİ ANKARA SMMM ODASI BİLANÇO AKTİF (VARLIKLAR) AÇIKLAMA ÖNCEKİ DÖNEM CARİ

01.01.2013 / 31.12.2013 DÖNEMİ ANKARA SMMM ODASI MALİ TABLOLAR 31 Ocak 2014 2013 YILI FAALİYET RAPORU 01/01/2013-31/12/2013 DÖNEMİ ANKARA SMMM ODASI BİLANÇO AKTİF (VARLIKLAR) AÇIKLAMA ÖNCEKİ DÖNEM CARİ

BİLGİ GÜVENLİĞİ DERNEĞİ BİLANÇO TABLOSU

I-DÖNEN VARLIKLAR 56,163.41 84,397.94 A-Hazır Değerler 48,942.41 65,756.94 1- Kasa 1,118.44 454.69 2- Alınan Çekler 3- Bankalar 47,823.97 65,302.25 4- Verilen Çekler ve Ödeme Emirleri [-] 5- Diğer Hazır

I-DÖNEN VARLIKLAR 56,163.41 84,397.94 A-Hazır Değerler 48,942.41 65,756.94 1- Kasa 1,118.44 454.69 2- Alınan Çekler 3- Bankalar 47,823.97 65,302.25 4- Verilen Çekler ve Ödeme Emirleri [-] 5- Diğer Hazır

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00)

") 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2010-2013 YILLARI. Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ. 01.01.2012-31.12.2012 Dönemi.

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2012-31.12.2012 Dönemi Mali Tablolar TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2012

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2012-31.12.2012 Dönemi Mali Tablolar TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2012

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2010-2013 YILLARI. Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ. 01.01.2010-31.12.2010 Dönemi.

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2010-31.12.2010 Dönemi Mali Tablolar TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2010

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2010-31.12.2010 Dönemi Mali Tablolar TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2010

2010-2013 YILLARI. Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ. 01.01.2011-31.12.2011 Dönemi.

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2011-31.12.2011 Dönemi Mali Tablolar TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2011

2010-2013 YILLARI Faaliyet Raporu TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 01.01.2011-31.12.2011 Dönemi Mali Tablolar TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2011

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

2014 YILI FAALİYET RAPORU 2014 YILI FAALİYET RAPORU. Mali Tablolar İSTANBUL SMMM ODASI

2014 YILI FAALİYET RAPORU İSTANBUL SMMM ODASI Mali Tablolar 2 AKTİF (VARLIKLAR) 31.12.2014 TARİHLİ BİLANÇOSU 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 18.046.429,68 III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır

2014 YILI FAALİYET RAPORU İSTANBUL SMMM ODASI Mali Tablolar 2 AKTİF (VARLIKLAR) 31.12.2014 TARİHLİ BİLANÇOSU 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 18.046.429,68 III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır

VETAŞ VET.VE TARIM İLAÇLARI A.Ş. AYRINTILI BİLANÇO (TL)

") AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31.12.2014 31.12.2015 I-DÖNEN VARLIKLAR 28.506.886,90 31.397.524,80 A-Hazır Değerler 20.236,66 32.130,16 1-Kasa 2.609,20 3.761,94 2-Alınan Çekler 0,00 0,00 3-Bankalar

AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31.12.2014 31.12.2015 I-DÖNEN VARLIKLAR 28.506.886,90 31.397.524,80 A-Hazır Değerler 20.236,66 32.130,16 1-Kasa 2.609,20 3.761,94 2-Alınan Çekler 0,00 0,00 3-Bankalar

SABA İLAÇ SAN.VE TİC.A.Ş. AYRINTILI BİLANÇO (TL)

") AYRINTILI BİLANÇO AKTİF (VARLIKLAR) Ö N C E K İ D Ö N E M 31.12.2014 I-DÖNEN VARLIKLAR 20.045.759,90 24.159.649,03 A-Hazır Değerler 26.044,22 30.627,49 1-Kasa 1.697,71 2.908,54 2-Alınan Çekler 0,00 0,00

AYRINTILI BİLANÇO AKTİF (VARLIKLAR) Ö N C E K İ D Ö N E M 31.12.2014 I-DÖNEN VARLIKLAR 20.045.759,90 24.159.649,03 A-Hazır Değerler 26.044,22 30.627,49 1-Kasa 1.697,71 2.908,54 2-Alınan Çekler 0,00 0,00

ENERJİ PİYASALARI İŞLETME A.Ş Tarihli Bilançosu

AKTİF(VARLIKLAR) ENERJİ PİYASALARI İŞLETME A.Ş 31.12.2015 Tarihli Bilançosu PASİF ( KAYNAKLAR) 1203/2015-31/12/2015 12/03/2015-31/12/2015 I -DÖNEN VARLIKLAR III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler

AKTİF(VARLIKLAR) ENERJİ PİYASALARI İŞLETME A.Ş 31.12.2015 Tarihli Bilançosu PASİF ( KAYNAKLAR) 1203/2015-31/12/2015 12/03/2015-31/12/2015 I -DÖNEN VARLIKLAR III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Kasım 2015 Pazar 09:00 12:00 SORU: Anonim Şirketi nin 01.01.2014 Tarihli Açılış Bilançosu aşağıda verilmiştir.

2015 / 3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Kasım 2015 Pazar 09:00 12:00 SORU: Anonim Şirketi nin 01.01.2014 Tarihli Açılış Bilançosu aşağıda verilmiştir.

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

... AŞ. 31.12.2006 TARİHLİ BİLANÇOSU (TL) AKTIF (VARLIKLAR) Cari Dönem PASIF (KAYNAKLAR) Cari Dönem 31.12.2006 31.12.2006

AKTIF (VARLIKLAR) Cari Dönem PASIF (KAYNAKLAR) Cari Dönem 31.12.2006 31.12.2006") ... AŞ. 31.12.2006 TARİHLİ BİLANÇOSU (TL) AKTIF (VARLIKLAR) Cari Dönem PASIF (KAYNAKLAR) Cari Dönem 31.12.2006 31.12.2006 I-DÖNEN VARLIKLAR I-KISA VADEKİ YABANCI KAYNAKLAR A-Hazır Değerler 5.879,35 A-Mali

... AŞ. 31.12.2006 TARİHLİ BİLANÇOSU (TL) AKTIF (VARLIKLAR) Cari Dönem PASIF (KAYNAKLAR) Cari Dönem 31.12.2006 31.12.2006 I-DÖNEN VARLIKLAR I-KISA VADEKİ YABANCI KAYNAKLAR A-Hazır Değerler 5.879,35 A-Mali

1 -Gelecek yıllara ait gelirler

MALİ TABLOLARIN DENETİMİNE İLİŞKİN ÖRNEK UYGULAMA AŞ. 31.12.2006 TARİHLİ BİLANÇOSU (TL) AKTİF (VARLIKLAR) Cari Dönem PASİF (KAYNAKLAR) Cari Dönem 31.12.2006 31.12.2006 I-DÖNEN VARLIKLAR I-KISA VADEKİ YABANCI

MALİ TABLOLARIN DENETİMİNE İLİŞKİN ÖRNEK UYGULAMA AŞ. 31.12.2006 TARİHLİ BİLANÇOSU (TL) AKTİF (VARLIKLAR) Cari Dönem PASİF (KAYNAKLAR) Cari Dönem 31.12.2006 31.12.2006 I-DÖNEN VARLIKLAR I-KISA VADEKİ YABANCI

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

BALIKESİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI/ 2011 31/12/2011 AYRINTILI BİLANÇOSU

AKTİF (VARLIKLAR) I- DÖNEN VARLIKLAR 394.803,93 A-HAZIR DEĞERLER 17.763,06 1-KASA 279,38 2-ALINAN ÇEKLER 2.055,00 3-BANKALAR 153,28 4-VERİLEN ÇEKLER VE ÖDEME EMİRLERİ 5-DİĞER HAZIR DEĞERLER 15.275,40 B-MENKUL

AKTİF (VARLIKLAR) I- DÖNEN VARLIKLAR 394.803,93 A-HAZIR DEĞERLER 17.763,06 1-KASA 279,38 2-ALINAN ÇEKLER 2.055,00 3-BANKALAR 153,28 4-VERİLEN ÇEKLER VE ÖDEME EMİRLERİ 5-DİĞER HAZIR DEĞERLER 15.275,40 B-MENKUL

BİLGİ GÜVENLİĞİ DERNEĞİ BİLANÇO TABLOSU

BİLGİ GÜVENLİĞİ DERNEĞİ BİLANÇO TABLOSU I-DÖNEN VARLIKLAR A-Hazır Değerler 1- Kasa 2- Alınan Çekler 3- Bankalar 4- Verilen Çekler ve Ödeme Emirleri [-] 5- Diğer Hazır Değerler B-Menkul Kıymetler 1- Hisse

BİLGİ GÜVENLİĞİ DERNEĞİ BİLANÇO TABLOSU I-DÖNEN VARLIKLAR A-Hazır Değerler 1- Kasa 2- Alınan Çekler 3- Bankalar 4- Verilen Çekler ve Ödeme Emirleri [-] 5- Diğer Hazır Değerler B-Menkul Kıymetler 1- Hisse

TÜRKİYE SATRANÇ FEDERASYONU 01/08-31/12/2006 TARİHLİ AYRINTILI BİLANÇO

TÜRKİYE SATRANÇ FEDERASYONU 01/08-31/12/2006 TARİHLİ AYRINTILI BİLANÇO I-DÖNEN VARLIKLAR I-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 218.254,82 3-Bankalar 218.254,82 B-Ticari Borçlar 395.378,27 C-Ticari

TÜRKİYE SATRANÇ FEDERASYONU 01/08-31/12/2006 TARİHLİ AYRINTILI BİLANÇO I-DÖNEN VARLIKLAR I-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 218.254,82 3-Bankalar 218.254,82 B-Ticari Borçlar 395.378,27 C-Ticari

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00 SORU:. Anonim Şirketi nin 01.01.2015 Tarihli Açılış Bilançosu aşağıda verilmiştir. AKTİF (X) ANONİM

2015.3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE 29 KASIM 2015 Pazar 09.00 12.00 SORU:. Anonim Şirketi nin 01.01.2015 Tarihli Açılış Bilançosu aşağıda verilmiştir. AKTİF (X) ANONİM

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00)

") 2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00) SORU AKTİF X ANONİM ŞİRKETİ (01.01.2013 31.12.2013 )BİLANÇOSU PASİF I DÖNEN VARLIKLAR

2015/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 22 Mart 2015 PAZAR (09.00-12.00) SORU AKTİF X ANONİM ŞİRKETİ (01.01.2013 31.12.2013 )BİLANÇOSU PASİF I DÖNEN VARLIKLAR

MUHASEBE SÜRECİ. Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir. Yevmiye Defteri ve Defter-i Kebire kaydedilir

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

MUHASEBE SÜRECİ Açılış Bilançosu Düzenlenir Açılış Bilgileri Yevmiye Defteri ve Defter-i Kebire de kaydedilir Günlük İşlemler Kaydedilir Yevmiye Defteri ve Defter-i Kebire kaydedilir KDV Hesapları (191-391)

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

TÜRKİYE KİMYA SAN.DERNEĞİ 31/12/2014 BİLANÇOSU AKTİF KAYNAKLAR I.DÖNEN VARLIKLAR A-HAZIR DEĞERLER 3.172,24 1-Kasa 1.450,91 2-Alınan Çekler 3-Bankalar

214 TÜRKİYE KİMYA SAN.DERNEĞİ 31/12/214 BİLANÇOSU AKTİF KAYNAKLAR I.DÖNEN VARLIKLAR A-HAZIR DEĞERLER 3.172,24 1-Kasa 1.45,91 2-Alınan Çekler 3-Bankalar 1.721,33 4-Verilen Çekler ve Ödeme Em. (-) B-MENKUL

214 TÜRKİYE KİMYA SAN.DERNEĞİ 31/12/214 BİLANÇOSU AKTİF KAYNAKLAR I.DÖNEN VARLIKLAR A-HAZIR DEĞERLER 3.172,24 1-Kasa 1.45,91 2-Alınan Çekler 3-Bankalar 1.721,33 4-Verilen Çekler ve Ödeme Em. (-) B-MENKUL

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

2017/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 10 ARALIK 2017 / 09:00-12:00 SORU ) Poyraz Kırtasiye Malzemeleri Ticareti Anonim Şirketinin 31.09.2016 tarihindeki geçici mizanı

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 13 Mart 2011-Pazar 09:00-12:00

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

LUCA Hesap Planı ve Fiş İşlemleri

PAKET PROGRAMLAR I WEB TABANLI MUHASEBE SİSTEMİ LUCA Hesap Planı ve Fiş İşlemleri Yrd.Doç.Dr.Murat ACET Hesap Planındaki bir hesabın geçtiği fişleri listeleme-1 Luca Hesap Planındaki bir hesabın geçtiği

PAKET PROGRAMLAR I WEB TABANLI MUHASEBE SİSTEMİ LUCA Hesap Planı ve Fiş İşlemleri Yrd.Doç.Dr.Murat ACET Hesap Planındaki bir hesabın geçtiği fişleri listeleme-1 Luca Hesap Planındaki bir hesabın geçtiği

TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2010 İLE 31.12.2011 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU

31.12.2010 İLE 31.12.2011 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) Önceki Dönem Cari Dönem Önceki Dönem Cari Dönem 31.12.2010 31.12.2011 31.12.2010 31.12.2011 I -DÖNEN VARLIKLAR

31.12.2010 İLE 31.12.2011 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) Önceki Dönem Cari Dönem Önceki Dönem Cari Dönem 31.12.2010 31.12.2011 31.12.2010 31.12.2011 I -DÖNEN VARLIKLAR

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

Sermaye = Varlıklar - (Kısa Vadeli Yabancı Kaynaklar + Uzun Vadeli Yabancı Kaynaklar) Sermaye = ( ) Sermaye = TL.

Sermaye = ( ) Sermaye = TL.") ÖRNEK MONOGRAFİ ŞARŞAR Ticaret İşletmesi 01.12.2016 tarihinde aşağıdaki varlık ve kaynaklarla işe başlıyor. 100.01.01 Merkez Kasa 80.000 102.01.01 Z Bankası 0001 Nolu Hesap 20.000 153.01.01 Sehpa 60.000

ÖRNEK MONOGRAFİ ŞARŞAR Ticaret İşletmesi 01.12.2016 tarihinde aşağıdaki varlık ve kaynaklarla işe başlıyor. 100.01.01 Merkez Kasa 80.000 102.01.01 Z Bankası 0001 Nolu Hesap 20.000 153.01.01 Sehpa 60.000

TARIM İŞLETMELERİ GENEL MÜDÜRLÜĞÜ

1 AKTİF 31.12.2009 I.DÖNEN VARLIKLAR A.Hazır Değerler 3.360.575,20 24.427.943,42 1-Kasa 248.428,39 200.495,97 2-Alınan Çekler 3-Bankalar 3.112.146,81 24.227.447,45 4-Verilen Çek.ve Ödeme Emri 5-Diğer Hazır

1 AKTİF 31.12.2009 I.DÖNEN VARLIKLAR A.Hazır Değerler 3.360.575,20 24.427.943,42 1-Kasa 248.428,39 200.495,97 2-Alınan Çekler 3-Bankalar 3.112.146,81 24.227.447,45 4-Verilen Çek.ve Ödeme Emri 5-Diğer Hazır

2010-2013 YILLARI. Faaliyet Raporu. 01.01.2012-31.12.2012 Dönemi İSMMMO AKADEMİ İKTİSADİ İŞLETMESİ. Mali Tablolar

2010-2013 YILLARI Faaliyet Raporu İSMMMO AKADEMİ İKTİSADİ İŞLETMESİ 01.01.2012-31.12.2012 Dönemi Mali Tablolar AKTİF(VARLIKLAR) I -DÖNEN VARLIKLAR A-Hazır Değerler B-Menkul Kıymetler 31.12.2012 31.12.2012

2010-2013 YILLARI Faaliyet Raporu İSMMMO AKADEMİ İKTİSADİ İŞLETMESİ 01.01.2012-31.12.2012 Dönemi Mali Tablolar AKTİF(VARLIKLAR) I -DÖNEN VARLIKLAR A-Hazır Değerler B-Menkul Kıymetler 31.12.2012 31.12.2012

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

yapılmasına karar verilmiştir. (Kar dağıtımında GV Stopaj Oranı %15 dir.)

") 2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

2016 / 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 20 MART 2016 PAZAR 09.00 Sınav Süresi: 3 Saat Soru: AKTİF (X) ANONİM ŞİRKETİ 31.12.2014 BİLANÇOSU PASİF 100 KASA 95.00,00

TÜRMOB TESMER TEMEL EĞİTİM VE STAJ MERKEZİ İSTANBUL ŞUBESİ 31.12.2011 İLE 31.12.2012 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU

31.12.2011 İLE 31.12.2012 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) Önceki Dönem Cari Dönem Önceki Dönem Cari Dönem 31.12.2011 31.12.2012 31.12.2011 31.12.2012 I -DÖNEN VARLIKLAR

31.12.2011 İLE 31.12.2012 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) Önceki Dönem Cari Dönem Önceki Dönem Cari Dönem 31.12.2011 31.12.2012 31.12.2011 31.12.2012 I -DÖNEN VARLIKLAR

ÜNİVERSİTE SPORLARI FEDERASYONU 31/12/2014 TARİHLİ AYRINTILI BİLANÇO

ÜNİVERSİTE SPORLARI FEDERASYONU 31/12/2014 TARİHLİ AYRINTILI BİLANÇO AKTİF (VARLIKLAR) PASİF (KAYNAKLAR) (TL) I-DÖNEN VARLIKLAR III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 968.143,67 C-Diğer Borçlar

ÜNİVERSİTE SPORLARI FEDERASYONU 31/12/2014 TARİHLİ AYRINTILI BİLANÇO AKTİF (VARLIKLAR) PASİF (KAYNAKLAR) (TL) I-DÖNEN VARLIKLAR III-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 968.143,67 C-Diğer Borçlar

VAKA (Dönemsonu Sınavı Uygulaması - 2)

") VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARU 30 TEMMUZ 2017-PAZAR 09:00-12:00 01.02.2016 da kurulmuş olan. ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

BOLU ÖZEL İDARESİ TURİZM MADENCİLİK İNŞAAT ORMAN ÜRÜNLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ 2014 YILI SAYIŞTAY DENETİM RAPORU

BOLU ÖZEL İDARESİ TURİZM MADENCİLİK İNŞAAT ORMAN ÜRÜNLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA

BOLU ÖZEL İDARESİ TURİZM MADENCİLİK İNŞAAT ORMAN ÜRÜNLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA

(Dönemsonu Sınavı Uygulaması - 11)

") (Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

(Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

,- 0, ,- 0,-

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider

Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider") 1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

23 KASIM 2008-2008/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

0 TEMMUZ 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Elektron LTD. 006 yılında kurulmuş sipariş üzerine bilgisayar kontrollü enerji ölçüm cihazı üreten

0 TEMMUZ 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Elektron LTD. 006 yılında kurulmuş sipariş üzerine bilgisayar kontrollü enerji ölçüm cihazı üreten

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

120Alıcılar Hs , , ,- 0,- 127Diğer Ticari Alacaklar Hs. 01. Kredi Kartlarından ticari Alacak

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

2018/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI 2018 yılı Ocak yılı ayında kurulan RÜZGAR OTEL Ticaret Limited Şirketi nin 31 Eylül 2018 tarihli geçici

AKTİF Güney Batı Ticaret İşletmesi 31/12/2011 Tarihli Bilançosu PASİF

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 1 Aralık 2013-Pazar 09:00-12:00 SORULAR Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2013/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 1 Aralık 2013-Pazar 09:00-12:00 SORULAR Güney Batı Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

İçindekiler. Birinci Bölüm GENEL AÇIKLAMALAR

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

2014/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI VE CEVAPLARI 02 KASIM 2014 PAZAR (09.00-12.

2014/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI VE CEVAPLARI 02 KASIM 2014 PAZAR (09.00-12.00) SORU 1: MEMLEKET Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı,

2014/3 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI VE CEVAPLARI 02 KASIM 2014 PAZAR (09.00-12.00) SORU 1: MEMLEKET Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı,

T.C. BAŞBAKANLIK Hazine Müsteşarlığı. Sayı : 48183842-308.03/38138 16.12.2014 : Sektör Duyurusu hk. DAĞITIM YERLERİNE

T.C. BAŞBAKANLIK Hazine Müsteşarlığı Sayı : 48183842-308.03/38138 16.12.2014 Konu : Sektör Duyurusu hk. DAĞITIM YERLERİNE İşbu yazımız tarihi itibarıyla yürürlüğe giren "2014/32 sayılı Sigorta Acentelerinin

T.C. BAŞBAKANLIK Hazine Müsteşarlığı Sayı : 48183842-308.03/38138 16.12.2014 Konu : Sektör Duyurusu hk. DAĞITIM YERLERİNE İşbu yazımız tarihi itibarıyla yürürlüğe giren "2014/32 sayılı Sigorta Acentelerinin

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

FİNANSAL YÖNETİM TEST SORULARI

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

2010/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI SORU VE CEVAPLARI FİNANSAL MUHASEBE 5 Aralık 2010-Pazar 09:00-12:00 SORULAR

2010/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI SORU VE CEVAPLARI FİNANSAL MUHASEBE 5 Aralık 2010-Pazar 09:00-12:00 SORULAR SORU 1: Aşağıdaki soruları cevap kâğıdınızın 11. sayfasına kısaca cevaplandırınız.

2010/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI SORU VE CEVAPLARI FİNANSAL MUHASEBE 5 Aralık 2010-Pazar 09:00-12:00 SORULAR SORU 1: Aşağıdaki soruları cevap kâğıdınızın 11. sayfasına kısaca cevaplandırınız.

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

XX. BÖLÜM: MONOGRAFİLER

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar KUZEY BEYAZ EŞYA TİCARETİ LİMİTED ŞİRKETİ 31/12/2017 KAPANIŞ BİLANÇOSU Aktif Pasif

2018/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 11 Mart 2018 Pazar KUZEY BEYAZ EŞYA TİCARETİ LİMİTED ŞİRKETİ 31/12/2017 KAPANIŞ BİLANÇOSU Aktif Pasif

TUNA FAKTORİNG HİZMETLERİ A.Ş. 31/12/2007 AYRINTILI BİLANÇOSU(YTL)

") AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

.. ÇOK PROGRAMLI LİSESİ 2007-2008 ÖĞRETİM YILI BİLGİSAYARLI MUHASEBE ÜNİTELENDİRİLMİŞ YILLIK DERS PLANI

AY EYLÜL --.. ÇOK PROGRAMLI LİSESİ 007-008 ÖĞRETİM YILI BİLGİSAYARLI MUHASEBE ÜNİTELENDİRİLMİŞ YILLIK DERS PLANI MODÜL PROGRAM YÜKLEMEK paket programını. PROGRAM SEÇME VE YÜKLEME seçerek bilgisayara --

AY EYLÜL --.. ÇOK PROGRAMLI LİSESİ 007-008 ÖĞRETİM YILI BİLGİSAYARLI MUHASEBE ÜNİTELENDİRİLMİŞ YILLIK DERS PLANI MODÜL PROGRAM YÜKLEMEK paket programını. PROGRAM SEÇME VE YÜKLEME seçerek bilgisayara --

Kasadaki mevcut para? B Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Mustafa FEVZİ (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para? B

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Mustafa FEVZİ (tek şahıs) İşletmesi nin 01.12.2015 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para? B

ISL 108 GENEL MUHASEBE

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

14. HAFTA ISL 108 GENEL MUHASEBE Monografi Uygulaması Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Uzaktan Eğitim Uygulama ve Araştırma Uzaktan Eğitim Uygulama ve Araştırma Monografi Uygulaması

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 2 Aralık 2012-Pazar 09:00-12:00 SORULAR SORU 1: AHMETLER A.Ş., ticari mal alış satış faaliyeti ile iştigal etmektedir. İşletmenin

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İZAYDAŞ 2014 YILI SAYIŞTAY DENETİM RAPORU

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İZAYDAŞ 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İZAYDAŞ 2014 YILI SAYIŞTAY DENETİM RAPORU Ekim 2015 İÇİNDEKİLER 1. KAMU İDARESİNİN MALİ YAPISI VE MALİ TABLOLARI HAKKINDA BİLGİ... 1 2. DENETLENEN KAMU İDARESİ YÖNETİMİNİN

12 MART 2011 TARİHİNDE YAPILAN 2011/1.DÖNEM C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI

12 MART 2011 TARİHİNDE YAPILAN 2011/1DÖNEM T Ü R K İ Y E C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik

12 MART 2011 TARİHİNDE YAPILAN 2011/1DÖNEM T Ü R K İ Y E C GRUBU STAJ ARA DÖNEM DEĞERLENDİRMESİ SORU VE CEVAPLARI SORULAR SORU-1: 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 30 Haziran 2013-Pazar 09:00-12:00 SORULAR Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 30 Haziran 2013-Pazar 09:00-12:00 SORULAR Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

2018.1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI AKTİFKUZEY Beyaz Eşya Ticareti Limited Şirketi 31.12.2017 YILI KAPANIŞ BİLANÇOSUPASİF DÖNEN VARLIKLAR KISA

Kasadaki para 80.000,- Yapımı devam eden raf 1.450,- Depodaki gıda maddeleri 45.000,- Düzenlenen bonolar 12.000,-

VAKA T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Edip YIKILMAZ (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 80.000,- Yapımı

VAKA T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Edip YIKILMAZ (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki para 80.000,- Yapımı

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız?

yapınız?") Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

Sorular 1. AKKURT TİCARET İşletmesinin ve Ocak ayında yaptığı işlemler aşağıdaki gibidir. Gerekli Muhasebe kayıtlarını (yevmiye defteri) yapınız? a) 03.01.2015 Tarihinde işletmenin Ziraat Bankasındaki

DEHA EĞİTİM KURUMLARI

SORU Orta Doğu Ticaret İşletmesi nin 3171272011 tarihli bilançosu aşağıdaki gibidir: AKTİF ORTA DOĞU TİCARET İŞLETMESİ 31/12/2011 TARİHLİ BİLANÇOSU PASİF I. DÖNEN VARLIKLAR I. KISA VADELİ YABANCI KAYNAKLAR

SORU Orta Doğu Ticaret İşletmesi nin 3171272011 tarihli bilançosu aşağıdaki gibidir: AKTİF ORTA DOĞU TİCARET İŞLETMESİ 31/12/2011 TARİHLİ BİLANÇOSU PASİF I. DÖNEN VARLIKLAR I. KISA VADELİ YABANCI KAYNAKLAR

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

T.C. MALİYE BAKANLIĞI VERGİ MÜFETTİŞ YARDIMCILIĞI GİRİŞ SINAVI MUHASEBE Sınav Tarihi ve Saati : 3 Mart 2012-14:00 Sınav Süresi : 4 (dört) saat AÇIKLAMALAR : a) Sorular 6 (altı) sayfadır. b) Soru kağıtları,

Uygulama 4. ALACAK SENETLERİ HESABI , - -Protestolu Alacak Senetleri

Uygulama 4 Aktif Gültekin ATAOL İşletmesi nin 01.12.2015 Tarihli Bilançosu Pasif KASA 70.000,- BİRİKMİŞ AMORTİSMANLAR 24.000,- ALINAN ÇEKLER 9.000,- BORÇ SENETLERİ 3.000,- BANKALAR 34.000,- ALINAN SİPARİŞ

Uygulama 4 Aktif Gültekin ATAOL İşletmesi nin 01.12.2015 Tarihli Bilançosu Pasif KASA 70.000,- BİRİKMİŞ AMORTİSMANLAR 24.000,- ALINAN ÇEKLER 9.000,- BORÇ SENETLERİ 3.000,- BANKALAR 34.000,- ALINAN SİPARİŞ

2.000 V.Özkaynaklar 500 Sermaye Ödenmemiş Sermaye (2.000) Aktif Toplamı Pasif Toplamı 2.000

Aktif Toplamı Pasif Toplamı 2.000") 1 Örnek Monografi 1. Bay Ali Acar 1 Kasım günü 4.000 TL sermaye taahhüdünde bulunarak bir şirket kurmuş ve 2.000 TL nakit para ile sermaye taahhüdünün bir kısmını yerine getirmiştir.(kdv ve maliyet hesapları

1 Örnek Monografi 1. Bay Ali Acar 1 Kasım günü 4.000 TL sermaye taahhüdünde bulunarak bir şirket kurmuş ve 2.000 TL nakit para ile sermaye taahhüdünün bir kısmını yerine getirmiştir.(kdv ve maliyet hesapları

Kasadaki para 140.000,- Mevcut giyim eşyaları 80.000,- A Bankası ndaki ticari mevduat 160.000,- Giyim eşyaları için ödenen KDV 6.

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

Genel Muhasebe 100 Soruluk Test

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

Kasadaki mevcut para 90.000,- Binekoto alımından doğan senetsiz borç 13.000,- Binekoto 80.000,- P Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

DİKEY ANALİZ RAPORU ANALİZ SONUCU. Ayrıntılı Bilanço Tablosu. Sayfa 1 / 8

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

VAKA-T ,- Sermaye ,- Aralık 2016 Dönemi Günlük işlemleri:

VAKA-T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Tuna VARLIKLI (tek şahıs) İşletmesi'nin 01.12.2016 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki Türk Lirası 95.000,- Alıcı

VAKA-T Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Tuna VARLIKLI (tek şahıs) İşletmesi'nin 01.12.2016 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki Türk Lirası 95.000,- Alıcı

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00 SORULAR SORU 1: Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2015/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 22 Mart 2015-Pazar 13:30-15:00 SORULAR SORU 1: Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

AKTİF AKADEMİ EĞİTİM MERKEZİ /3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 4 ARALIK 2016 PAZAR Soru : (X) Anonim Şirketimin 01.01.2015 tarihli açılış yevmiye maddesi aşağıdaki gibi yapılmış,

AKTİF AKADEMİ EĞİTİM MERKEZİ

AKTİF PASİF 2015 / 2. DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 26 TEMMUZ 2015 PAZAR 09:00 12:00 (X) ANONİM ŞİRKETİ' nin 31.12.2013 BİLANÇOSU 100 KASA 15,900.00

AKTİF PASİF 2015 / 2. DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 26 TEMMUZ 2015 PAZAR 09:00 12:00 (X) ANONİM ŞİRKETİ' nin 31.12.2013 BİLANÇOSU 100 KASA 15,900.00

Kasadaki para 60.000,- B Bankası ndaki ticari mevduat 44.000,-

VAKA D Selim ATAKOL (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2014 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 60.000,- B Bankası ndaki

VAKA D Selim ATAKOL (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2014 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 60.000,- B Bankası ndaki

BİLGE EĞİTİM KURUMLARI

2015 / 1 DÖNEM AKTİF X ANONİM ŞİRKETİ(01.01.2013-31.12.2013)BİLANÇOSU I DÖNEN VARLIKLAR I KISA VADELİ YABANCI KAYNAKLAR HAZIR DEĞERLER MALİ BORÇLAR PASİF 100 KASA 30.000,00 300 BANKA KREDİLERİ 65.000,00

2015 / 1 DÖNEM AKTİF X ANONİM ŞİRKETİ(01.01.2013-31.12.2013)BİLANÇOSU I DÖNEN VARLIKLAR I KISA VADELİ YABANCI KAYNAKLAR HAZIR DEĞERLER MALİ BORÇLAR PASİF 100 KASA 30.000,00 300 BANKA KREDİLERİ 65.000,00

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna