Dış Ticarette Ödeme Yöntemleri

|

|

|

- Gonca Kashani

- 5 yıl önce

- İzleme sayısı:

Transkript

1 Dış Ticarette Ödeme Yöntemleri Peşin Ödeme Mal Mukabili Ödeme Vesaik Mukabili Ödeme Kabul Kredili Ödeme Karşı-Ticaret Müşterek Hesap ve Konsinye Satışlar Mahsuben Ödeme Akreditifli Ödeme 1

2 Peşin Ödeme İhracatçı tarafından ihraç edilen malların bedellerinin, ithalatçı tarafından malın teslim alınmasından önce, gerek bankalar yolu ile ve gerekse alıcının kendisi veya vekili ya da onun adına hareket eden üçüncü bir kişi tarafından satıcıya peşin olarak ödenmesidir. Kısaca peşin ödeme, ithalatçının mal bedelini ödedikten sonra, ihracatçının malları sevk etmesi şeklidir. Bu ödeme şeklinde tüm risk malın alıcısı tarafından üstlenilmektedir. Bu risk ihracatçının bankasından temin edilecek teminatlar ile garanti altına alınabilir. Bu ödeme şekli kambiyo mevzuatına göre kredi niteliği taşıdığı için bir yıl içinde kapatılması gereklidir. 2

3 Peşin Ödeme 3

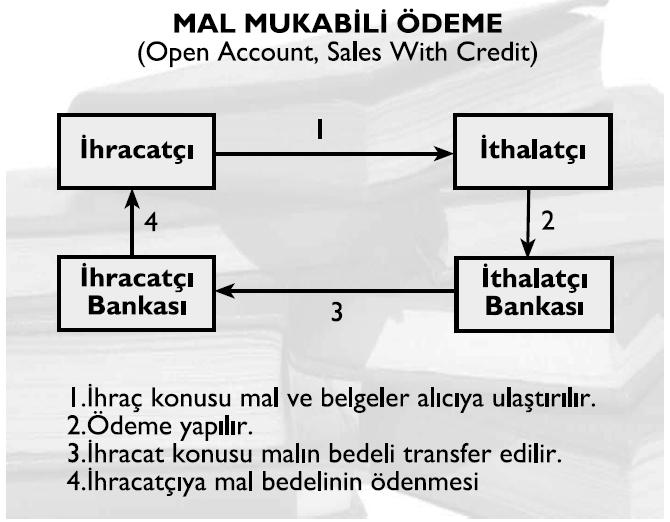

4 Mal Mukabili Ödeme İhraç edilen malın bedelinin, malın ithalatçı tarafından teslim alınmasından sonra ödenmesi şeklinde yapılan bir ödeme biçimidir. Mal mukabili ödeme türünde belgeler ihracat konusu mallar ile birlikte ithalatçıya gönderilmekte ve bu belgeleri alan ithalatçı bu belgeleri yetkili birimlere ibraz etmek suretiyle malları teslim alabilmektedir. 4

5 5

6 Vesaik Mukabili Ödeme İhraç konusu malın ihraç ülkesinden nakliye vasıtasına yüklenerek sevk edilmesinden sonra sevk edildiğini gösteren belgeleri ihracat bedelinin ödenerek bankadan teslim alınması yoluyla yapılan ödeme şeklidir. Bir başka ifade ile banka, ihraç bedelini tahsil ettikten sonra vesaikleri ithalatçıya teslim eder ve bu belgelere dayalı olarak ithalatçı malları gümrükten çeker. Uluslararası ticarette yaygın olarak kullanılan bir ödeme aracıdır. 6

7 Kabul Kredili Ödeme Alıcının mal bedelini belli bir vadede ödemesini taahhüt eden ve bu ödemeye ilişkin bir poliçenin araç olduğu ödeme biçimidir. Bir başka ifade ile kabul kredisi ile satılan malın bedelinin poliçeye bağlandığı vadede satıcıya ödendiği bir ödeme biçimidir. Bu kredi vesaik ile birlikte ibraz edilen poliçenin ithalatçı veya buna ilaveten ithalatçının bankası tarafından kabul edilmek suretiyle kullanılır. Kabul kredili ödemede alıcı ve satıcıya bankalar aracılık ederler ve bu işlemden komisyon alırlar. 7

8 8

9 Kabul Kredili Ödeme Kabul Kredili Mal Mukabili Ödeme: Mal mukabili işlemlerde ithalatçı önce malı çeker sonra mevzuatta belirlenen sürede mal bedelini öder. Bu işlemde ise ödeme yapması gereken süren içerisinde poliçe kabul edilecek poliçe vadesinde ise ödeme yapılacaktır. Böylece süre açısından ithalatçıya ikinci bir finansman kolaylığı yaratılmaktadır. Kabul Kredili Akreditifli Ödeme: İhracatçının küşat mektubuna uygun vesaiki bankaya ibraz ettiğinde mal bedelini tahsil etmeyip banka tarafından kabul edilmiş! poliçenin vadesinde ödeneceğini taahhüt altına alan bir ödeme biçimidir. Poliçe vesaik ekine ilave edilerek, teyitli akreditifte teyit bankası adına, teyit siz akreditifte ise genellikle amir banka adına düzenlenir. 9

10 Kabul Kredili Ödeme Kabul Kredili Vesaik Mukabili Ödeme: Bu ödeme şeklinde malların alıcıya gönderilmesinden sonra bankanın mal bedelini tahsil etmesi yerine poliçeyi alıcıya kabul ettirdikten veya bu kabule kendisinin de avalını verdikten sonra vesaiki alıcıya teslim edip daha sonra poliçe vadesinde mal bedelinin ihracatçıya ödendiği ödeme şeklidir. 10

11 Karşı-Ticaret Karşı ticaret, bir çeşit takas işlemidir. Alıcının ithalat bedelini ödemek için yeterli dövizinin olmadığı, fakat satmak istediği malı olan kurum veya kuruluşların başvurduğu bir yöntemdir. Bu ticaret şekli daha çok finansman zorluklarının yaşandığı ülkelere yönelik ihracatlar da gündeme gelmektedir. Karşı ticaretin; takas, kliring, karşı alım, dengeleme şeklinde sıralanabilecek faklı türleri bulunmaktadır. 11

12 Karşı-Ticaret Takas Finansal ödeme veya fon transferlerinin yer almadığı tek bir sözleşme ile gerçekleştirilen, eşit değerde olduğu kabul edilen iki mal grubunun doğrudan ve eş zamanlı olarak değiştirildiği işlemlerdir. Takas sözleşmeleri aynı müşteri ile uzun vadeli ve düzenli işlemleri değil, genellikle bir defaya mahsus işlemleri kapsamaktadır. Özel Takas Özel takas, mal ve/veya hizmet ihraç ve ithalinde karşılıklı olarak tarafların aynı gerçek veya tüzel işiler olması halinde, ihraca ve ithale konu olan malların bedellerinin herhangi bir para hareketi söz konusu olmaksızın kısmen veya tamamen birbirleriyle takas edilebilmesi olarak tanımlamıştır. 12

13 Karşı-Ticaret Bağlı Muamele İhracata konu malların ve hizmetlerin bedellerinin dış ticarette taraf olan ülkeler ve firmalar arasında yapılan anlaşmaya istinaden para yerine geçen diğer mal ve hizmet ithalatıyla karşılanması ve aradaki artı ya da eksi farkların döviz transferleri ile kapatılmasıdır. Gümrük Birliği ne üye ülkeler dışında üçüncü ülkelerce yapılacak dış ticaret faaliyetlerinde gerektiğinde kullanılmak üzere ithal edilen mal ve hizmet ihracı karşılandığı, ithal veya ihraç fazlalığının döviz olarak tediye veya tahsil edildiği bir ödeme şeklidir. 13

14 Karşı-Ticaret Kliring Kliring anlaşması imzalayan ülkelerde ithalatçılar, ithal ettikleri malların bedelini kendi ülkelerinde kliring hesaplarında tutmakla görevlendirilen Merkez Bankası veya Kliring Ofisi gibi bir kuruma ulusal paraları cinsinden öderler. Hesaplar dönem sonunda karşı ülke ithalatçılarının da kendi ilgili kurumuna yatırmış oldukları paralardan oluşan hesaplarla denkleştirilir. Eğer arada bir açık söz konusu ise, bu açık önceden anlaşılan herhangi bir konvertibl döviz ile kapatılır. Takasın biraz daha geliştirilmiş bir türüdür. 14

15 Karşı-Ticaret Karşı-alım Satıcının ihracat sözleşmesindeki değerin belirli bir yüzdesindeki malı karşı taraftan ya bizzat satın alması ya da satışın bir üçüncü tarafça gerçekleştirilmesini sağlamaya dayanan bir işlemdir. Karşı ticaret takasın en yaygın kullanılan şeklidir. İhracatçının böyle bir taahhüde girmeden önce, üçüncü tarafla anlaşması gerekir. Karşı-ticaret olayı oldukça karmaşıktır. Az gelişmiş ülkeler çeşitli mülahazalarla bu yola başvururken tekniğini yeterince bilmedikleri için aleyhte sonuçlarla karşılaşabilmektedirler. O nedenle, anlaşma yapmadan önce, dünya piyasaları hakkında çok iyi bir bilgi ile birlikte, anlaşılacak şartların çok dikkatli biçimde değerlendirilmesi gerekir. 15

16 Karşı-Ticaret Dengeleme İhraç edilen mal bedelinin tümünü veya bir kısmını mal karşılığı alması anlamındadır. Dolayısıyla tam dengeleme ve kısmi dengeleme şeklinde iki kısma ayrılmaktadır. Gerialım ise dengelemenin bir başka şeklidir. Burada ihraç edilen malların (ki, bunlar sermaye malları veya anahtar teslimi projeler niteliğindedir) bedeli, bu mallar vasıtasıyla gerçekleştirilecek üretimin satın alınmasıyla ödenmektedir. Üçlü-ticarette ise, bir ülke tarafından ödenecek hesabın başka bir ya dadaha fazla ülkeye transfer edildiği işlemdir. 16

17 Müşterek Hesap ve Konsinye Satışlar Satışı sonradan yapılmak üzere ithalatçılara, komisyonculara, ihracatçının yurt dışındaki şube temsilciliklerine mal gönderilmesi şeklinde yapılan ihracat biçimidir. Satılmak üzere gönderilen malları teslim alan kişi veya kuruluşlar malı rayiç değerinden satar, komisyon vb. giderleri satış gelirinden düşer ve kalan tutarı yetkili banka aracılığıyla döviz cinsinden ihracatçıya transfer eder. Bu ödeme biçimi genellikle yeni üretimi yapılan, pazara yeni sürülen ve ya tanıtım ihtiyacı duyulan ürünlerde benimsenir. 17

18 Mahsuben Ödeme İhracat bedellerinin tamamını veya bir kısmını mal ve/veya hizmet ithali suretiyle ödenmesi ve aralarındaki artı ya da eksi farkın nakit olarak kapatılması şeklinde yapılan ödeme şeklidir. Mahsuben alışı yapılacak (ödemede kullanılacak) dövizle mahsuben ödenecek giderlerle ilgili döviz cinsinin farklı olması halinde mahsuben ödenecek azami tutar T.C. Merkez Bankası çapraz kuru esas alınmak suretiyle tespit edilmektedir. Bu durumda DAB alışı yapılan, DSB transfer edilen döviz cinsinden düzenlenir. 18

19 AKREDiTiFLi ÖDEME (LETTER OF CREDIT - L/C) Akreditif ithalatçının talebine dayanarak bir banka tarafından ihracatçıya verilen, belirli şartların yerine getirilmesi koşuluyla sattığı mal ve hizmetlerin bedelini ödeyeceğini garanti eden bir taahhüttür. Bu şartlar genelde malların sevk edildiğini gösteren vesaikin ibrazıdır. Akreditif ithalatçının bankası tarafından açılır. Akreditif koşulları küşat mektubu adı verilen bir belge ile ihracatçının bankasına bildirilir. İhracatçı sevkiyatı yapıp, akreditifte belirtilen koşulları yerine getirerek, vesaiki bankaya ibraz ettiğinde mal bedelini tahsil eder. 19

20 20

21 AKREDiTiFLi ÖDEME (LETTER OF CREDIT - L/C) Akreditif, ithalatçının talebi üzerine ithalatçının bankası tarafından, akreditif şartlarında belirtilen malların yüklendiğini veya hizmetin yerine getirildiğini gösteren vesaikin, belirlenen süre içinde ihracatçı tarafından ibrazı karşılığında, bedelin ödeneceğini taahhüt eden şartlı bir banka garantisidir. Uluslararası ticarette ihracatçı ve ithalatçı birbirlerini çok iyi tanımadığından karşılıklı bir güvensizlik ve risk söz konusudur. İhracatçı, sattığı malın bedelini tahsil etmek isterken, alıcı da sözleşmede tanımlanan malları zamanında almak amacındadır. Bu noktada akreditifler her iki tarafa da en yüksek düzeyde güvence sağlayan ödeme türü olma özelliğini taşır. Çünkü alıcı açısından sözleşme şartlarına uyulması halinde ödeme yükümlülüğü bulunmakta, aksi takdirde ödeme yapılmamaktadır. Satıcı açısından ise akreditif şartlarının gerçekleştirilmesi halinde ödeme banka tarafından garanti altına alınmış olmaktadır. 21

22 AKREDiTiFLi ÖDEME (LETTER OF CREDIT - L/C) Taraflar Amir İthalatçı Alıcı : Akreditifin açılması için talepte bulunan taraftır. Akreditifin açılışıyla ilgili tüm detayları amir bankaya iletir. Amirin ihtiyacı olan tüm bilgileri bankasına bir defada vermesi kendi yararınadır, aksi takdirde akreditif açıldıktan sonra yapacağı değişiklikler ihracatçının kabul etmesine tabi olacaktır. Lehdar İhracatçı Satıcı: Akreditifin açıldığı, akreditife konu olan malın ya da hizmetin satıcısı konumundaki taraftır. Akreditif şartlarına uygun vesaiki hazırlayarak bankasına ibraz etmekle yükümlüdür. Uygun ibrazda bulunmayan lehdar, akreditifin güvencesinden faydalanamaz. Amir banka: Amirin talebi üzerine veya kendi adına bir akreditif açan banka anlamına gelir. Amir banka akreditifi açmakla lehdara karşı dönülemez bir ödeme taahhüdüne girer. 22

23 AKREDiTiFLi ÖDEME (LETTER OF CREDIT - L/C) Teyit Bankası: Amir bankanın talebi veya verdiği yetki üzerine akreditife teyidini ekleyen banka anlamına gelir. Teyit bankasının bu yetkiyi kabul etmesi durumunda lehdara karşı amir banka gibi dönülemez bir ödeme taahhüdüne girer. Görevli Banka: Amir banka tarafından kendisine ibrazı karşılama yani uygun bir ibraz üzerine ödeme yapma yetkisi verilen bankadır. Available with any bank olarak açılan akreditiflerde görevli banka herhangi bir bankadır. Teyit bankasının aksine görevli banka ibrazı karşılamakla yükümlü olmayıp, ibrazı karşıladığı durumda bunu amir banka veya varsa teyit bankası adına yapar. İhbar Bankası: Lehdara akreditif açılışını ihbar eden taraftır. Lehtarlar genellikle amir bankanın bulunduğu ülkeden farklı bir ülkede bulunduğundan akreditifler ihbar bankası kanalıyla ihbar edilirler. İhbar bankasının akreditifin gerçekliğini tespit etmek dışında bir sorumluluğu yoktur. 23

24 Akreditif Türleri Vesaik İbrazında Ödemeli Akreditif (By Payment L/C) Ödemenin akreditif şartlarına uygun vesaikin ibraz edilmesinin ardından yapıldığı akreditiflerdir. Vadeli Akreditifler (By Deferred Payment L/C) Akreditifte istenen evrakların amir banka, teyit bankası ya da görevli banka nezdinde uygun bulunmasının ardından ödemenin belirlenen bir vadede ödeneceğinin taahhüt edildiği akreditiflerdir. Kabul Kredili Akreditifler (By Acceptance L/C) Akreditifte istenen evrakların ve poliçenin amir banka, teyit bankası ya da görevli banka nezdinde uygun bulunmasının ardından ödemenin poliçe vadesinde gerçekleştirildiği akreditiflerdir. 24

25 İştira Akreditifleri (By Negotiation L/C) Akreditif altında ibraz edilen uygun vesaikin akreditifte kendisine iştira yetkisi verilmiş bir tarafça değerinin verilerek satın alınmasıdır. Karışık Ödemeli Akreditifler (By Mixed Payment L/C) Ödemenin bir kısmının ibraz karşılığında (sight) kalan kısımlarının da peşin ya da vadeli olarak ödenmesine imkan veren akreditif türüdür. Rotatif/Döner Akreditifler (Revolving L/C) Alıcı ve satıcının uzun dönemli bir ticari ilişkisinin bulunduğu ve sürekli bir mal sevkiyatının gerçekleştiği durumlarda tercih edilen bir akreditif türüdür. Rotatif akreditifler yeni bir akreditif açılması için bankaya başvurulmaksızın, var olan akreditifin belirli şartlar dahilinde kendiliğinden yenilenmesine olanak sağlayan akreditiflerdir. 25

26 Devredilebilir Akreditifler (Transferable L/C) Genellikle lehtarın akreditife konu malın üreticisi olmadığı durumlarda tercih edilen ve lehtar tarafından akreditiften doğan hak ve yükümlülüklerin üçüncü bir kişiye ya da kişilere devredilmesine olanak sağlayan akreditiflerdir. Karşılıklı Akreditifler (Back to Back L/C) Satıcı kendi lehine açılmış olan bir akreditif çerçevesinde temin etmek zorunda olduğu malları başka bir ülkede bulunan asıl satıcıdan alarak akreditif amirine gönderebilir. Orijinal akreditifin lehtarı tarafından asıl satıcı lehine açılan bu akreditife back to back akreditif denilmektedir. 26

27 Peşin Ödemeli Akreditifler (Red Clause L/C) Bu tür akreditifler genellikle sevkiyat öncesinde satıcının finansman ihtiyacının karşılanması amacıyla kullanılır. Akreditife konu malların imalatı için satıcı, ihtiyacı olan bir kısım ödemeyi alıcıdan avans niteliğinde talep edebilir, alıcının bu durumu kabul edip açılacak akreditife bu tutarı şart olarak koyması peşin ödemeli akreditif olarak adlandırılır. Teminat Akreditifi (Standby L/C) Standby akreditifler daha ziyade uluslararası müteahhitlik işlerinde kullanılan, bir çeşit teminat mektubudur.standby akreditifte, normal akreditif uygulamasının aksine, belirli bir belgenin ibrazı halinde değil, hatalı ve olumsuz bir durumun ortaya çıkması halinde ödeme yapılmaktadır. 27

28 Dinlediğiniz için teşekkürler. 28

DIŞ TİCARETTE ÖDEME ŞEKİLLERİ

DIŞ TİCARETTE ÖDEME ŞEKİLLERİ DIŞ TİCARETTE KULLANILAN BAŞLICA ÖDEME ŞEKİLLERİ Peşin Ödeme (Advance Payment/Prepayment) Mal Mukabili Ödeme (Açık Hesap/Open Account) Kabul Kredili Ödeme (Acceptance Credit)

DIŞ TİCARETTE ÖDEME ŞEKİLLERİ DIŞ TİCARETTE KULLANILAN BAŞLICA ÖDEME ŞEKİLLERİ Peşin Ödeme (Advance Payment/Prepayment) Mal Mukabili Ödeme (Açık Hesap/Open Account) Kabul Kredili Ödeme (Acceptance Credit)

Dış Ticarette Ödeme Yöntemleri

Dış Ticarette Ödeme Yöntemleri Yrd. Doç.Dr. Dilek Seymen dilek.seymen@deu.edu.tr Dr. Dilek Seymen Dış Ticarette Ödeme Yöntemleri Peşin Ödeme Açık Hesap Yöntemi Konsinyasyon Mal Mukabili Ödeme Vesaik Mukabili

Dış Ticarette Ödeme Yöntemleri Yrd. Doç.Dr. Dilek Seymen dilek.seymen@deu.edu.tr Dr. Dilek Seymen Dış Ticarette Ödeme Yöntemleri Peşin Ödeme Açık Hesap Yöntemi Konsinyasyon Mal Mukabili Ödeme Vesaik Mukabili

1- DÖNÜLEBİLİR AKREDİTİF (REVOCABLE L/C)

") AKREDİTİF ÇEŞİTLERİ 1- DÖNÜLEBİLİR AKREDİTİF (REVOCABLE L/C) İthalatçının bankası tarafından hazırlanan KÜŞAT MEKTUBU nda akreditifin dönülebilir ya da dönülemez olduğu belirtilir. Eğer bu konuda akreditif

AKREDİTİF ÇEŞİTLERİ 1- DÖNÜLEBİLİR AKREDİTİF (REVOCABLE L/C) İthalatçının bankası tarafından hazırlanan KÜŞAT MEKTUBU nda akreditifin dönülebilir ya da dönülemez olduğu belirtilir. Eğer bu konuda akreditif

ÖDEME ŞEKİLLERİ (PAYMENT TERMS) 31.08.2013 ARC GLOBAL LOJİSTİK www.arclogistics.com

31.08.2013 ARC GLOBAL LOJİSTİK www.arclogistics.com") ÖDEME ŞEKİLLERİ (PAYMENT TERMS) 1 Öncelikle ödeme şekillerinin ne anlam taşıdığından kısaca bahsetmekte yarar görüyoruz. Ödeme şekilleri; Uluslararası Ticarette; taraflar arasındaki para hareketinin milletlerarası

ÖDEME ŞEKİLLERİ (PAYMENT TERMS) 1 Öncelikle ödeme şekillerinin ne anlam taşıdığından kısaca bahsetmekte yarar görüyoruz. Ödeme şekilleri; Uluslararası Ticarette; taraflar arasındaki para hareketinin milletlerarası

ÖDEME ŞEKİLLERİNE GENEL BİR BAKIŞ PEŞİN ÖDEME (CASH PAYMENT) PEŞİN ÖDEME-1 TAM GÜVEN ESASTIR. RİSK TAMAMEN İTHALATÇI ÜZERİNDEDİR. İHRACATÇI AÇISINDAN EN ELVERİŞLİ ÖDEME ŞEKLİ. SEVK GECİKMESİ, FAİZ GELİRİNİ

ÖDEME ŞEKİLLERİNE GENEL BİR BAKIŞ PEŞİN ÖDEME (CASH PAYMENT) PEŞİN ÖDEME-1 TAM GÜVEN ESASTIR. RİSK TAMAMEN İTHALATÇI ÜZERİNDEDİR. İHRACATÇI AÇISINDAN EN ELVERİŞLİ ÖDEME ŞEKLİ. SEVK GECİKMESİ, FAİZ GELİRİNİ

Türk Kambiyo Rejiminde, ihracat bedelleri

3. BÖLÜM Türk Kambiyo Rejiminde, ihracat bedelleri Türk Kambiyo Rejiminde, ihracat bedelleri, satış sözleşmesinde belirlenen kurallar ve uluslararası ticari uygulamalar çerçevesinde «1.Peşin Ödeme 2.Akreditifli

3. BÖLÜM Türk Kambiyo Rejiminde, ihracat bedelleri Türk Kambiyo Rejiminde, ihracat bedelleri, satış sözleşmesinde belirlenen kurallar ve uluslararası ticari uygulamalar çerçevesinde «1.Peşin Ödeme 2.Akreditifli

Uluslararası uygulamada kullanılan çeşitli ödeme sistemleri bu farklı isteklerin gerçekleştirilmesine olanak sağlamaktadır.

DIŞ TİCARETE AİT ULUSLARARASI ÖDEME ŞEKİLLERİ Uluslararası emtia ticareti uluslararası ödemelerin en büyük bölümünü teşkil etmektedir. Uluslararası ticarette satılan malların bedelleri konvertibl dövizlerle

DIŞ TİCARETE AİT ULUSLARARASI ÖDEME ŞEKİLLERİ Uluslararası emtia ticareti uluslararası ödemelerin en büyük bölümünü teşkil etmektedir. Uluslararası ticarette satılan malların bedelleri konvertibl dövizlerle

SÜLEYMAN DEMİREL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İKTİSAT ANABİLİM DALI ULUSLARARASI TİCARET YÜKSEK LİSANS ULUSLAR ARASI TİCARETTE

SÜLEYMAN DEMİREL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İKTİSAT ANABİLİM DALI ULUSLARARASI TİCARET YÜKSEK LİSANS ULUSLAR ARASI TİCARETTE FİNANSMAN TEKNİKLERİ ÖDEVİ ULUSLARASI ÖDEME ŞEKİLLERİ (AKREDİTİF

SÜLEYMAN DEMİREL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İKTİSAT ANABİLİM DALI ULUSLARARASI TİCARET YÜKSEK LİSANS ULUSLAR ARASI TİCARETTE FİNANSMAN TEKNİKLERİ ÖDEVİ ULUSLARASI ÖDEME ŞEKİLLERİ (AKREDİTİF

ĐHRACAT VE ĐTHALAT GENELGESĐ

Hazine Müsteşarlığı Banka ve Kambiyo Genel Müdürlüğü B.02.1. HZN.0.09.01.01 SAYI:2009-GNL-1 TARĐH:23.07.2009 1.ĐHRACAT ĐHRACAT VE ĐTHALAT GENELGESĐ Đhracat bedellerinin tahsili 1.1.Đhracat bedelleri, Türk

Hazine Müsteşarlığı Banka ve Kambiyo Genel Müdürlüğü B.02.1. HZN.0.09.01.01 SAYI:2009-GNL-1 TARĐH:23.07.2009 1.ĐHRACAT ĐHRACAT VE ĐTHALAT GENELGESĐ Đhracat bedellerinin tahsili 1.1.Đhracat bedelleri, Türk

Sayı : 2018/237 6 Tarih : Ö Z E L B Ü L T E N

Sayı : 2018/237 6 Tarih : 09.11.2018 Ö Z E L B Ü L T E N İhracat Bedellerinin Yurda Getirilmesi ve DAB a Bağlanması Zorunluluğu ile İlgili İhracat Genelgesi 1 İ Ç İ N D E K İ L E R 1. İhracat Bedellerinin

Sayı : 2018/237 6 Tarih : 09.11.2018 Ö Z E L B Ü L T E N İhracat Bedellerinin Yurda Getirilmesi ve DAB a Bağlanması Zorunluluğu ile İlgili İhracat Genelgesi 1 İ Ç İ N D E K İ L E R 1. İhracat Bedellerinin

DIŞ TİCARET UYGULAMALARI VE FİNANSMANI

DIŞ TİCARET UYGULAMALARI VE FİNANSMANI Programın Amacı: Ülkelerin giderek birbirine daha bağımlı hale geldiği ve uluslararası ticaretin ortak kuralları çerçevesinde serbestleştiği küreselleşme sürecinde,

DIŞ TİCARET UYGULAMALARI VE FİNANSMANI Programın Amacı: Ülkelerin giderek birbirine daha bağımlı hale geldiği ve uluslararası ticaretin ortak kuralları çerçevesinde serbestleştiği küreselleşme sürecinde,

ULUSLARARARASI TİCARETTE ÖDEME ŞEKİLLERİNDEN AKREDİTİF

ULUSLARARARASI TİCARETTE ÖDEME ŞEKİLLERİNDEN AKREDİTİF Av. Göktuğ Can Burul, LL.M, Esq. Uluslararası ticarette ödeme şekilleri, taraflar arasındaki ilişki, malların özelliği ve tarafların gücü gibi etkenlere

ULUSLARARARASI TİCARETTE ÖDEME ŞEKİLLERİNDEN AKREDİTİF Av. Göktuğ Can Burul, LL.M, Esq. Uluslararası ticarette ödeme şekilleri, taraflar arasındaki ilişki, malların özelliği ve tarafların gücü gibi etkenlere

TÜRKİYE DE DIŞ TİCARETTE ÖDEME ŞEKİLLERİ VE FAİZ ORANLARI

TÜRKİYE DE DIŞ TİCARETTE ÖDEME ŞEKİLLERİ VE FAİZ ORANLARI Arş. Gör. Ahmet AĞSAKAL Sakarya Üniversitesi İşletme Fakültesi agsakal@sakarya.edu.tr Yrd. Doç. Dr. Mustafa Kenan Erkan Sakarya Üniversitesi İşletme

TÜRKİYE DE DIŞ TİCARETTE ÖDEME ŞEKİLLERİ VE FAİZ ORANLARI Arş. Gör. Ahmet AĞSAKAL Sakarya Üniversitesi İşletme Fakültesi agsakal@sakarya.edu.tr Yrd. Doç. Dr. Mustafa Kenan Erkan Sakarya Üniversitesi İşletme

AB CUSTOMS AGENCY ACADEMY

DIŞ TİCARET RİSKLERİ VE ÖDEME ŞEKİLLERİ 2013 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla

DIŞ TİCARET RİSKLERİ VE ÖDEME ŞEKİLLERİ 2013 AB Gümrük Müşavirliği ve Danışmanlık A.Ş Uzmanları Tarafından Hazırlanmıştır Tüm Hakları Saklıdır. https://www.abcustoms.eu SUNUŞ Dış ticaret mevzuatı sıklıkla

180. İbrazda ödeme kullanım yöntemi nasıl uygulanır? Akreditifte istenen belgelerin ibraz edilmesi ve bu belgelerin amir banka veya görevli banka -varsa teyit bankası nezdinde uygun bulunmasından sonra

180. İbrazda ödeme kullanım yöntemi nasıl uygulanır? Akreditifte istenen belgelerin ibraz edilmesi ve bu belgelerin amir banka veya görevli banka -varsa teyit bankası nezdinde uygun bulunmasından sonra

İÇİNDEKİLER BÖLÜM 1 DIŞ TİCARET VE TEORİSİ

İÇİNDEKİLER BÖLÜM 1 DIŞ TİCARET VE TEORİSİ 1. DIŞ TİCARET VE TEORİSİ... 1 1.1. DIŞ TİCARET VE ÖZELLİKLERİ... 1 1.2. DIŞ TİCARETİN NEDENLERİ... 2 1.2.1. Yerli Üretimdeki Yetersizlik veya Fazlalıklar...

İÇİNDEKİLER BÖLÜM 1 DIŞ TİCARET VE TEORİSİ 1. DIŞ TİCARET VE TEORİSİ... 1 1.1. DIŞ TİCARET VE ÖZELLİKLERİ... 1 1.2. DIŞ TİCARETİN NEDENLERİ... 2 1.2.1. Yerli Üretimdeki Yetersizlik veya Fazlalıklar...

İHRACATTA ÖDEME ŞEKİLLERİ

İHRACATTA ÖDEME ŞEKİLLERİ Hazırlayan: Arif ŞAHİN Şube Müdürü Mart 2002 İGEME İHRACATI GELİŞTİRME ETÜD MERKEZİ İÇİNDEKİLER İHRACATTA ÖDEME YÖNTEMLERİ...4 A- PEŞİN ÖDEME...5 (CASH IN ADVANCE/CASH BEFORE

İHRACATTA ÖDEME ŞEKİLLERİ Hazırlayan: Arif ŞAHİN Şube Müdürü Mart 2002 İGEME İHRACATI GELİŞTİRME ETÜD MERKEZİ İÇİNDEKİLER İHRACATTA ÖDEME YÖNTEMLERİ...4 A- PEŞİN ÖDEME...5 (CASH IN ADVANCE/CASH BEFORE

TÜRK EXIMBANK. Pazarlama Müdürlüğü. İhracatın Finansmanı. Türkiye İhracat Kredi Bankası A.Ş. Genel Müdürlük

TÜRK EXIMBANK İhracatın Finansmanı Türkiye İhracat Kredi Bankası A.Ş. Genel Müdürlük Saray Mah. Ahmet Tevfik İleri Cad. No:19 34768 Ümraniye / İSTANBUL Telefon: +90 (216) 666 55 00 Faks: +90 (216) 666

TÜRK EXIMBANK İhracatın Finansmanı Türkiye İhracat Kredi Bankası A.Ş. Genel Müdürlük Saray Mah. Ahmet Tevfik İleri Cad. No:19 34768 Ümraniye / İSTANBUL Telefon: +90 (216) 666 55 00 Faks: +90 (216) 666

İHRACAT REHBERİ İHRACAT REHBERİ. Hazırlayan: Ahiler Kalkınma Ajansı. Ahiler Kalkınma Ajansı Sayfa 1

İHRACAT REHBERİ Hazırlayan: Ahiler Kalkınma Ajansı Ahiler Kalkınma Ajansı Sayfa 1 (1) Bkz. İhracat Planı Hazırlama Süreci dokümanı. Ayrıca; İhracatçılar, ihraç edeceği mala göre ilgili İhracatçı Birlikleri

İHRACAT REHBERİ Hazırlayan: Ahiler Kalkınma Ajansı Ahiler Kalkınma Ajansı Sayfa 1 (1) Bkz. İhracat Planı Hazırlama Süreci dokümanı. Ayrıca; İhracatçılar, ihraç edeceği mala göre ilgili İhracatçı Birlikleri

Serbest bölgelere yapılan ihracat işlemleri /48 sayılı Tebliğ hükümleri kapsamındadır.

Mali Bülten Vergi 2018/80 İhracat Genelgesi'nin Vergisel ve Finansal Boyutu 08.11.2018 Özet: 06.11.2018 tarihinde Türkiye Cumhuriyet Merkez Bankası tarafından yayımlanan İhracat Genelgesi ise, ihracat

Mali Bülten Vergi 2018/80 İhracat Genelgesi'nin Vergisel ve Finansal Boyutu 08.11.2018 Özet: 06.11.2018 tarihinde Türkiye Cumhuriyet Merkez Bankası tarafından yayımlanan İhracat Genelgesi ise, ihracat

KKDF KESİNTİSİNİN İTHALAT KAPSAMINDA GERİ GELEN EŞYAYA AİT TRANSFER BEDELİNDE YAPILIP YAPILMAYACAĞI HUSUSUNUN DEĞERLENDİRİLMESİ

KKDF KESİNTİSİNİN İTHALAT KAPSAMINDA GERİ GELEN EŞYAYA AİT TRANSFER BEDELİNDE YAPILIP YAPILMAYACAĞI HUSUSUNUN DEĞERLENDİRİLMESİ Bilgehan ÖZKAN 15 * 1. KKDF NİN HUKUKİ ALTYAPISI VE İTHALAT BOYUTU Bilindiği

KKDF KESİNTİSİNİN İTHALAT KAPSAMINDA GERİ GELEN EŞYAYA AİT TRANSFER BEDELİNDE YAPILIP YAPILMAYACAĞI HUSUSUNUN DEĞERLENDİRİLMESİ Bilgehan ÖZKAN 15 * 1. KKDF NİN HUKUKİ ALTYAPISI VE İTHALAT BOYUTU Bilindiği

Öğr.Gör.Cemal ÇEVİKLİ-2015 Dış Ticaret İşlemleri Muhasebesi 4.BÖLÜM

4.BÖLÜM Yurt Dışı Alacaklar Alıcılar Hesabı 120. ALICILAR HESABI 120.01 Yurt İçi Alıcılar Hesabı 120.02 Yurt Dışı Alıcılar Hs. 120.02.01 Uzakdoğu Ülkeler Alıcılar 120.02.02 Avrupa Kıtası Alıcılar 120.02.03

4.BÖLÜM Yurt Dışı Alacaklar Alıcılar Hesabı 120. ALICILAR HESABI 120.01 Yurt İçi Alıcılar Hesabı 120.02 Yurt Dışı Alıcılar Hs. 120.02.01 Uzakdoğu Ülkeler Alıcılar 120.02.02 Avrupa Kıtası Alıcılar 120.02.03

DIŞ TİCARETİN FİNANSMANI VE TEŞVİKİ TİC203U

DIŞ TİCARETİN FİNANSMANI VE TEŞVİKİ TİC203U KISA ÖZET DİKKAT Burada ilk 4 sahife gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 1 1.ÜNİTE İhracatın Finansmanında Merkez Bankası ve

DIŞ TİCARETİN FİNANSMANI VE TEŞVİKİ TİC203U KISA ÖZET DİKKAT Burada ilk 4 sahife gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 1 1.ÜNİTE İhracatın Finansmanında Merkez Bankası ve

HUKUKSAL VE FİNANSAL AÇIDAN FORFAITING

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir HUKUKSAL VE FİNANSAL AÇIDAN FORFAITING Teorik Boyutu Hukuksal Boyutu Vergisel Boyutu Muhasebe Boyutu ADALET YAYINEVİ Ankara - 2011 IX İÇİNDEKİLER ÖNSÖZ...VII

M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir HUKUKSAL VE FİNANSAL AÇIDAN FORFAITING Teorik Boyutu Hukuksal Boyutu Vergisel Boyutu Muhasebe Boyutu ADALET YAYINEVİ Ankara - 2011 IX İÇİNDEKİLER ÖNSÖZ...VII

Uluslararası Ticaret Yüksek Lisansı Uluslararası Ticari Süreçler ve Uygulaması Ders Notları Yrd. Doç. Dr. Hakan TUNAHAN

Uluslararası Ticaret Yüksek Lisansı ULUSLARARASI TĠCARETTE ÖDEME YÖNTEMLERĠ Dış ticarette ödeme yöntemlerini açıklamadan önce taraflar arasında ödeme yöntemlerini belirleyen faktörleri aşağıdaki gibi sıralamak

Uluslararası Ticaret Yüksek Lisansı ULUSLARARASI TĠCARETTE ÖDEME YÖNTEMLERĠ Dış ticarette ödeme yöntemlerini açıklamadan önce taraflar arasında ödeme yöntemlerini belirleyen faktörleri aşağıdaki gibi sıralamak

Yılında Bakanlar Kurulu kararıyla

Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında Bakanlar Kurulu kararıyla olarak kurulmuştur. 2 Avrupa Yakası Bursa Şubesi Ege Bölge Müdürlüğü İstanbul

Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında Bakanlar Kurulu kararıyla olarak kurulmuştur. 2 Avrupa Yakası Bursa Şubesi Ege Bölge Müdürlüğü İstanbul

FACTORING. M. Vefa TOROSLU

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

TÜRK EXİMBANK KREDİ VE SİGORTA FAALİYETLERİ

TÜRK EXİMBANK KREDİ VE SİGORTA FAALİYETLERİ Türkiye İhracat Kredi Bankası A.Ş. BANKAMIZ FAALIYETLER SIGORTA KREDILER RAKAMLAR Türkiye nin tek resmi ihracat destek kuruluşu Türk Eximbank 1987 yılında Bakanlar

TÜRK EXİMBANK KREDİ VE SİGORTA FAALİYETLERİ Türkiye İhracat Kredi Bankası A.Ş. BANKAMIZ FAALIYETLER SIGORTA KREDILER RAKAMLAR Türkiye nin tek resmi ihracat destek kuruluşu Türk Eximbank 1987 yılında Bakanlar

DIŞ TİCARET ENSTİTÜSÜ WORKING PAPER SERIES. Tartışma Metinleri WPS NO/145 / DIŞ TİCARET ÖDEME YÖNTEMLERİ VE TÜRKİYE DEKİ KULLANIMI

DIŞ TİCARET ENSTİTÜSÜ WORKING PAPER SERIES Tartışma Metinleri WPS NO/145 /2018-01 DIŞ TİCARET ÖDEME YÖNTEMLERİ VE TÜRKİYE DEKİ KULLANIMI Gulnigar ASKAR 1 1 gulnigar228@hotmail.com İstanbul Ticaret Üniversitesi

DIŞ TİCARET ENSTİTÜSÜ WORKING PAPER SERIES Tartışma Metinleri WPS NO/145 /2018-01 DIŞ TİCARET ÖDEME YÖNTEMLERİ VE TÜRKİYE DEKİ KULLANIMI Gulnigar ASKAR 1 1 gulnigar228@hotmail.com İstanbul Ticaret Üniversitesi

BANKA MUHASEBESİ 9 BİLANÇO DIŞI HESAPLAR

BANKA MUHASEBESİ 9 BİLANÇO DIŞI HESAPLAR BİLANÇO DIŞI HESAPLAR Bilanço dışı hesaplar (Nazım Hesaplar); bankanın aktif ve pasifini birinci derecede ilgilendirmeyen hesaplar olup, müşterilere sağlanan gayrinakdi

BANKA MUHASEBESİ 9 BİLANÇO DIŞI HESAPLAR BİLANÇO DIŞI HESAPLAR Bilanço dışı hesaplar (Nazım Hesaplar); bankanın aktif ve pasifini birinci derecede ilgilendirmeyen hesaplar olup, müşterilere sağlanan gayrinakdi

hazırlayan Mutlu Yılmaz

hazırlayan Mutlu Yılmaz Bu yayın, KOSGEB Tematik Proje Destek Programı Kapsamında, Doğu Anadolu İhracatçılar Birliği tarafından yürütülen İhracat Danışmanlığı Programı kapsamında hazırlanmıştır. İÇİNDEKİLER

hazırlayan Mutlu Yılmaz Bu yayın, KOSGEB Tematik Proje Destek Programı Kapsamında, Doğu Anadolu İhracatçılar Birliği tarafından yürütülen İhracat Danışmanlığı Programı kapsamında hazırlanmıştır. İÇİNDEKİLER

Akreditifli Ödeme ve İhracatçı İşletmelere Yönelik Bir Uygulama

Doç. Dr. Yrd. Doç. Dr. Ahmet Erhan Birgili Hakan Tunahan Selçuk Dizkırıcı Akreditifli Ödeme ve İhracatçı İşletmelere Yönelik Bir Uygulama Doç. Dr. Erhan BİRGİLİ Yrd. Doç. Dr. Hakan TUNAHAN Ahmet Selçuk

Doç. Dr. Yrd. Doç. Dr. Ahmet Erhan Birgili Hakan Tunahan Selçuk Dizkırıcı Akreditifli Ödeme ve İhracatçı İşletmelere Yönelik Bir Uygulama Doç. Dr. Erhan BİRGİLİ Yrd. Doç. Dr. Hakan TUNAHAN Ahmet Selçuk

TÜRK EXIMBANK İHRACAT KREDİ SİGORTASI ŞUBAT 2013

TÜRK EXIMBANK İHRACAT KREDİ SİGORTASI ŞUBAT 2013 İHRACAT KREDİ SİGORTASI GELİŞMİŞ ÜLKELERDE XX. YÜZYILIN BAŞLARINDA GELİŞMEKTE OLAN ÜLKELERDE 1960 LARDA TÜRKİYE DE 1989 YILINDA UYGULANMAYA BAŞLAMIŞTIR.

TÜRK EXIMBANK İHRACAT KREDİ SİGORTASI ŞUBAT 2013 İHRACAT KREDİ SİGORTASI GELİŞMİŞ ÜLKELERDE XX. YÜZYILIN BAŞLARINDA GELİŞMEKTE OLAN ÜLKELERDE 1960 LARDA TÜRKİYE DE 1989 YILINDA UYGULANMAYA BAŞLAMIŞTIR.

KISA VADELİ İHRACAT KREDİ SİGORTASI

KISA VADELİ İHRACAT KREDİ SİGORTASI Kısaca Türk Eximbank 1987 yılında Bakanlar Kurulu Kararı ile kurulmuştur. 1989 yılında sigorta faaliyetlerine başlanmıştır. Ekonomi Bakanlığı na bağlıdır. Sermayesinin

KISA VADELİ İHRACAT KREDİ SİGORTASI Kısaca Türk Eximbank 1987 yılında Bakanlar Kurulu Kararı ile kurulmuştur. 1989 yılında sigorta faaliyetlerine başlanmıştır. Ekonomi Bakanlığı na bağlıdır. Sermayesinin

/ 112 İHRACAT YÖNETMELİĞİ DEĞİŞTİRİLMİŞTİR

21.06.2006 / 112 İHRACAT YÖNETMELİĞİ DEĞİŞTİRİLMİŞTİR Ülkemizde ihracat işlemleri 22/12/1995 tarihli ve 95/7623 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan (İhracat Rejimi Kararına ve bu Karara

21.06.2006 / 112 İHRACAT YÖNETMELİĞİ DEĞİŞTİRİLMİŞTİR Ülkemizde ihracat işlemleri 22/12/1995 tarihli ve 95/7623 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan (İhracat Rejimi Kararına ve bu Karara

AKREDİTİF. Mutlu Yılmaz. Gediz Üniversitesi Öğretim Üyesi

AKREDİTİF AKREDİTİF Mutlu Yılmaz Gediz Üniversitesi Öğretim Üyesi NOT Bu kitapta alan bilgiler yazarın bilgi ve birikimlerine bağlı olarak hazırlanmıştır. Her ne kadar görüşlerini ICC nin akreditiflerle

AKREDİTİF AKREDİTİF Mutlu Yılmaz Gediz Üniversitesi Öğretim Üyesi NOT Bu kitapta alan bilgiler yazarın bilgi ve birikimlerine bağlı olarak hazırlanmıştır. Her ne kadar görüşlerini ICC nin akreditiflerle

3. BÖLÜM ÖDEME ŞEKİLLERİ

3. BÖLÜM ÖDEME ŞEKİLLERİ Türk Kambiyo Rejiminde, ihracat bedelleri Türk Kambiyo Rejiminde, ihracat bedelleri, satış sözleşmesinde belirlenen kurallar ve uluslararası ticari uygulamalar çerçevesinde «1.Peşin

3. BÖLÜM ÖDEME ŞEKİLLERİ Türk Kambiyo Rejiminde, ihracat bedelleri Türk Kambiyo Rejiminde, ihracat bedelleri, satış sözleşmesinde belirlenen kurallar ve uluslararası ticari uygulamalar çerçevesinde «1.Peşin

Faktoring Nedir? Faktoring Hizmetleri

Faktoring Faktoring Nedir? Faktoring, garanti, tahsilat ve finansman hizmetlerinin bir arada sunulduğu tek finansal üründür. Firmaların mal ve hizmet satışlarından doğan yurtiçi ve yurtdışı kısa vadeli

Faktoring Faktoring Nedir? Faktoring, garanti, tahsilat ve finansman hizmetlerinin bir arada sunulduğu tek finansal üründür. Firmaların mal ve hizmet satışlarından doğan yurtiçi ve yurtdışı kısa vadeli

YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 8 BANKA KREDİLERİ PROF.DR. YILDIRIM B. ÖNAL

YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 8 BANKA KREDİLERİ PROF.DR. YILDIRIM B. ÖNAL İskonto ve iştira Kredileri Henüz vadesi gelmemiş olan bir ticari senedin, bankaya verildiği tarihten protesto süresini

YENİ FİNANSMAN TEKNİKLERİ DERS NOTLARI 8 BANKA KREDİLERİ PROF.DR. YILDIRIM B. ÖNAL İskonto ve iştira Kredileri Henüz vadesi gelmemiş olan bir ticari senedin, bankaya verildiği tarihten protesto süresini

1) Uygulama Ne Zaman Yürürlüğe Girecek ve Ne Kadar Sürecektir?

Uygulama Ne Zaman Yürürlüğe Girecek ve Ne Kadar Sürecektir?") e SİRKÜ NO: 2018-34 KONU: İhracat Bedellerinin Türkiye ye Getirilmesi Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ, 04.09.2018 tarih ve 30525 sayılı Resmi Gazete de yayımlanarak

e SİRKÜ NO: 2018-34 KONU: İhracat Bedellerinin Türkiye ye Getirilmesi Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ, 04.09.2018 tarih ve 30525 sayılı Resmi Gazete de yayımlanarak

1 DIŞ TİCARET KAVRAMI

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 DIŞ TİCARET KAVRAMI ve TARİHİ GELİŞİM 11 1.1. Dış Ticaret ve Uluslararası Ekonomi 12 1.2. Uluslararası Ticaret Teorileri 13 1.2.1.Mutlak Üstünlükler Teorisi 13 1.2.2.Karşılaştırmalı

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 DIŞ TİCARET KAVRAMI ve TARİHİ GELİŞİM 11 1.1. Dış Ticaret ve Uluslararası Ekonomi 12 1.2. Uluslararası Ticaret Teorileri 13 1.2.1.Mutlak Üstünlükler Teorisi 13 1.2.2.Karşılaştırmalı

SİRKÜLER 2018/77. İhracat Bedellerinin Yurda Getirilerek Bankalara Satılmasını Zorunlu Kılan Tebliğ Yayımlandı.

SİRKÜLER 2018/77 06/09/2018 İhracat Bedellerinin Yurda Getirilerek Bankalara Satılmasını Zorunlu Kılan Tebliğ Yayımlandı. 04.09.2018 tarihli ve 30525 sayılı Resmi Gazete de Türk Parası Kıymetini Koruma

SİRKÜLER 2018/77 06/09/2018 İhracat Bedellerinin Yurda Getirilerek Bankalara Satılmasını Zorunlu Kılan Tebliğ Yayımlandı. 04.09.2018 tarihli ve 30525 sayılı Resmi Gazete de Türk Parası Kıymetini Koruma

Konsinye Satışlar İhracat ve Muhasebe İşlemleri

Konsinye Satışlar İhracat ve Muhasebe İşlemleri Konsinye; bir malın alıcıya mülkiyeti devir edilmeksizin, tanıtılarak satışının yapılması amacıyla gönderilmesidir. Alıcı malı kabul etmesi (benimsemesi)

Konsinye Satışlar İhracat ve Muhasebe İşlemleri Konsinye; bir malın alıcıya mülkiyeti devir edilmeksizin, tanıtılarak satışının yapılması amacıyla gönderilmesidir. Alıcı malı kabul etmesi (benimsemesi)

ALTI AY SÜRE İLE İHRACAT BEDELLERİNİN 180 GÜN İÇERİSİNDE TÜRKİYE YE GETİRİLME VE %80 NİN BANKAYA BOZDURMA ZORUNLULUĞU GETİRİLDİ

04.09.2018/150-1 ALTI AY SÜRE İLE İHRACAT BEDELLERİNİN 180 GÜN İÇERİSİNDE TÜRKİYE YE GETİRİLME VE %80 NİN BANKAYA BOZDURMA ZORUNLULUĞU GETİRİLDİ 2018-32/48 sayılı Türk Parası Kıymetini Koruma Hakkında

04.09.2018/150-1 ALTI AY SÜRE İLE İHRACAT BEDELLERİNİN 180 GÜN İÇERİSİNDE TÜRKİYE YE GETİRİLME VE %80 NİN BANKAYA BOZDURMA ZORUNLULUĞU GETİRİLDİ 2018-32/48 sayılı Türk Parası Kıymetini Koruma Hakkında

EĞİTİM YETKİNLİK İLİŞKİSİ

DIŞ TİCARET ÜRÜNLERİ PAZARLAMA VE SATIŞ TEKNİKLERİ - SİMÜLASYON İLE PEKİŞTİRME Dış ticarette kullanılan ürünlerin fark yaratacak şekilde katılımcılar tarafından bilinmesinin sağlanması, verilere ulaşma

DIŞ TİCARET ÜRÜNLERİ PAZARLAMA VE SATIŞ TEKNİKLERİ - SİMÜLASYON İLE PEKİŞTİRME Dış ticarette kullanılan ürünlerin fark yaratacak şekilde katılımcılar tarafından bilinmesinin sağlanması, verilere ulaşma

Konu: İhracat Bedellerinin Yurda Getirilmesini ve Bankalara Satılmasını Zorunlu Kılan Tebliğ Yayımlandı.

Sayı:2018/80 Konu: İhracat Bedellerinin Yurda Getirilmesini ve Bankalara Satılmasını Zorunlu Kılan Tebliğ Yayımlandı. 4 Eylül 2018 tarihli ve 30525 sayılı Resmi Gazete de Türk Parası Kıymetini Koruma Hakkında

Sayı:2018/80 Konu: İhracat Bedellerinin Yurda Getirilmesini ve Bankalara Satılmasını Zorunlu Kılan Tebliğ Yayımlandı. 4 Eylül 2018 tarihli ve 30525 sayılı Resmi Gazete de Türk Parası Kıymetini Koruma Hakkında

TÜRK EXIMBANK. İhracatın Finansmanı. BURSA ŞUBE MÜDÜRLÜĞÜ Gökhan SÜZGÜN-Uzman İbrahim ADIGÜZEL- Uzman

TÜRK EXIMBANK 1 İhracatın Finansmanı BURSA ŞUBE MÜDÜRLÜĞÜ Gökhan SÜZGÜN-Uzman İbrahim ADIGÜZEL- Uzman 2 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Ülkemizin Resmi İhracat Destek Kurumu Türk Eximbank

TÜRK EXIMBANK 1 İhracatın Finansmanı BURSA ŞUBE MÜDÜRLÜĞÜ Gökhan SÜZGÜN-Uzman İbrahim ADIGÜZEL- Uzman 2 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Ülkemizin Resmi İhracat Destek Kurumu Türk Eximbank

DIŞ TİCARET. Kıbrıs ın kuzey kesiminde Sürdürülebilir Ekonomik Kalkınma ve Bilişim Sektör Programı EuropeAid/127043/C/SER/CY. 21 Mayıs 2013, KTSO

1 Kıbrıs ın kuzey kesiminde Sürdürülebilir Ekonomik Kalkınma ve Bilişim Sektör Programı EuropeAid/127043/C/SER/CY DIŞ TİCARET 21 Mayıs 2013, KTSO Dış Ticaret / Uluslararası Ticaret Nedir? 2 Dış Ticaret

1 Kıbrıs ın kuzey kesiminde Sürdürülebilir Ekonomik Kalkınma ve Bilişim Sektör Programı EuropeAid/127043/C/SER/CY DIŞ TİCARET 21 Mayıs 2013, KTSO Dış Ticaret / Uluslararası Ticaret Nedir? 2 Dış Ticaret

DIŞ TİCARETTE YENİ DÖNEM - BPO Ahmet ÇELİK

1. GİRİŞ Küreselleşme tabirinin artık geride kaldığı, Yeni Ekonomi ve Pazar ifadelerinin içeriklerinin sürekli değiştiği 21. yüzyılda İhracat, Türkiye ekonomisi için hiç olmadığı kadar önemli hale gelmiştir.

1. GİRİŞ Küreselleşme tabirinin artık geride kaldığı, Yeni Ekonomi ve Pazar ifadelerinin içeriklerinin sürekli değiştiği 21. yüzyılda İhracat, Türkiye ekonomisi için hiç olmadığı kadar önemli hale gelmiştir.

SİRKÜLER ( 2018/65 ) 1) Türkiye de yerleşik kişiler tarafından gerçekleştirilen ihracat işlemlerine ilişkin bedelleri,

1) Türkiye de yerleşik kişiler tarafından gerçekleştirilen ihracat işlemlerine ilişkin bedelleri,") İstanbul, 04.09.2018 SİRKÜLER ( 2018/65 ) Konu: İhracat Bedellerinin Yurda Getirilmesi Zorunluluğu 04.09.2018 tarih 30525 sayılı Resmi Gazetede yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı

İstanbul, 04.09.2018 SİRKÜLER ( 2018/65 ) Konu: İhracat Bedellerinin Yurda Getirilmesi Zorunluluğu 04.09.2018 tarih 30525 sayılı Resmi Gazetede yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı

İHRACAT MUHASEBESİ UYGULAMALARI

İHRACAT MUHASEBESİ UYGULAMALARI PEŞİN İHRACAT İŞLEMLERİ İhracat Bedelinin Fiili İhracattan Önce Tahsil Edildiği Bir İhracat Şeklidir. Mal Bedelinin Ödenmesi Genelde Banka Kanalıyla İhracatçı Firmanın Hesabına

İHRACAT MUHASEBESİ UYGULAMALARI PEŞİN İHRACAT İŞLEMLERİ İhracat Bedelinin Fiili İhracattan Önce Tahsil Edildiği Bir İhracat Şeklidir. Mal Bedelinin Ödenmesi Genelde Banka Kanalıyla İhracatçı Firmanın Hesabına

MUHASEBE VE FİNANSMAN

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN İHRACAT KAYITLARI 344MV0054 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okulkurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

T.C. MİLLÎ EĞİTİM BAKANLIĞI MUHASEBE VE FİNANSMAN İHRACAT KAYITLARI 344MV0054 Ankara, 2011 Bu modül, mesleki ve teknik eğitim okulkurumlarında uygulanan Çerçeve Öğretim Programlarında yer alan yeterlikleri

SİRKÜLER 2018/75. İhracat işlemlerine ilişkin bedeller aşağıdaki ödeme şekillerinden birine göre yurda getirilebilecektir;

SİRKÜLER 2018/75 04.09.2018 KONU : Altı Ay Süre ile İhracat Bedellerinin 180 Gün İçerisinde Türkiye ye Getirilmesi ve %80 inin Bankaya Bozdurulması Zorunluluğu Getirilmiştir. 4 Eylül 2018 tarihli ve 30525

SİRKÜLER 2018/75 04.09.2018 KONU : Altı Ay Süre ile İhracat Bedellerinin 180 Gün İçerisinde Türkiye ye Getirilmesi ve %80 inin Bankaya Bozdurulması Zorunluluğu Getirilmiştir. 4 Eylül 2018 tarihli ve 30525

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Sermaye Piyasalarının İşlevleri Sermaye piyasalarının

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Sermaye Piyasalarının İşlevleri Sermaye piyasalarının

2016 YILINDA TÜRK EXİMBANK

2016 YILINDA TÜRK EXİMBANK Enis GÜLTEKİN Türk Eximbank Sigorta Genel Müdür Yardımcısı İrtibat Noktalarımız Avrupa Yakası Bursa İstanbul Genel Müdürlük Samsun Ankara Bölge Müdürlüğü Trabzon Ege Bölge Müdürlüğü

2016 YILINDA TÜRK EXİMBANK Enis GÜLTEKİN Türk Eximbank Sigorta Genel Müdür Yardımcısı İrtibat Noktalarımız Avrupa Yakası Bursa İstanbul Genel Müdürlük Samsun Ankara Bölge Müdürlüğü Trabzon Ege Bölge Müdürlüğü

DUYURU: /59 İHRACAT BEDELLERİNİN YURDA GETİRİLMESİNE İLİŞKİN İHRACAT GENELGESİ

DUYURU: 13.11.2018/59 İHRACAT BEDELLERİNİN YURDA GETİRİLMESİNE İLİŞKİN İHRACAT GENELGESİ 06.11.2018 tarihinde Türkiye Cumhuriyet Merkez Bankası nın (TCMB) resmi internet sitesinde (www.tcmb.gov.tr) yayımlanan

DUYURU: 13.11.2018/59 İHRACAT BEDELLERİNİN YURDA GETİRİLMESİNE İLİŞKİN İHRACAT GENELGESİ 06.11.2018 tarihinde Türkiye Cumhuriyet Merkez Bankası nın (TCMB) resmi internet sitesinde (www.tcmb.gov.tr) yayımlanan

ONEL GÜMRÜK MÜŞAVİRLİĞİ LTD. ŞTİ.

4 Eylül 2018 SALI Resmî Gazete Sayı : 30525 TEBLİĞ Hazine ve Maliye Bakanlığından: TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN TEBLİĞ (İHRACAT BEDELLERİ HAKKINDA) (TEBLİĞ NO: 2018-32/48)

4 Eylül 2018 SALI Resmî Gazete Sayı : 30525 TEBLİĞ Hazine ve Maliye Bakanlığından: TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN TEBLİĞ (İHRACAT BEDELLERİ HAKKINDA) (TEBLİĞ NO: 2018-32/48)

TİCARİ KREDİ ÜCRET, KOMİSYON Ve MASRAF TABLOSU

TİCARİ KREDİ ÜCRET, KOMİSYON Ve MASRAF TABLOSU HİZMET TÜRÜ Minimum Standart Tutar TL Tutar TL TL Kredi / Yıllık (Adat üzerinden hesaplanacaktır.) %2 - - Mali Analiz - - 1.000 TL TL Teminat Mektubu (Yıllık)

TİCARİ KREDİ ÜCRET, KOMİSYON Ve MASRAF TABLOSU HİZMET TÜRÜ Minimum Standart Tutar TL Tutar TL TL Kredi / Yıllık (Adat üzerinden hesaplanacaktır.) %2 - - Mali Analiz - - 1.000 TL TL Teminat Mektubu (Yıllık)

Tüzel Kişiler İçin Banka Hizmetler Tarifesi

1. MÜŞTERİ HESABI 1.1. KM/döviz hesabın açılması Komisyonsuz 1.2. KM hesabın işlenmesi 5,00 KM 1.3. Döviz hesabın işlenmesi 4,00 KM 1.4. Aktif olamayan hesabın işletme komisyonu 4,00 KM 1.5. Günlük hesap

1. MÜŞTERİ HESABI 1.1. KM/döviz hesabın açılması Komisyonsuz 1.2. KM hesabın işlenmesi 5,00 KM 1.3. Döviz hesabın işlenmesi 4,00 KM 1.4. Aktif olamayan hesabın işletme komisyonu 4,00 KM 1.5. Günlük hesap

TÜRK EXIMBANK İHRACATIN FİNANSMANI

TÜRK EXIMBANK İHRACATIN FİNANSMANI 1 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında Bakanlar Kurulu kararıyla olarak kurulmuştur. 2 Amaç

TÜRK EXIMBANK İHRACATIN FİNANSMANI 1 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında Bakanlar Kurulu kararıyla olarak kurulmuştur. 2 Amaç

TÜRK EXIMBANK. İhracatın Finansmanı. Pazarlama Müdürlüğü

TÜRK EXIMBANK 1 İhracatın Finansmanı Pazarlama Müdürlüğü 2 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında Bakanlar Kurulu kararıyla olarak

TÜRK EXIMBANK 1 İhracatın Finansmanı Pazarlama Müdürlüğü 2 Tarihçe Türkiye İhracat Kredi Bankası A.Ş. 1987 Resmi İhracat Destek Kurumu Türk Eximbank işletme adıyla Yılında Bakanlar Kurulu kararıyla olarak

EĞİTİM YETKİNLİK İLİŞKİSİ

ULUSLARARASI TİCARET VE FİNANSMANI Seminerde, uluslararası ticaret işlemlerinin nasıl yapılacağı, nelere dikkat edileceği ve hangi ödeme şekillerinin kullanılacağı incelenirken, aynı zamanda bu işlemlerin

ULUSLARARASI TİCARET VE FİNANSMANI Seminerde, uluslararası ticaret işlemlerinin nasıl yapılacağı, nelere dikkat edileceği ve hangi ödeme şekillerinin kullanılacağı incelenirken, aynı zamanda bu işlemlerin

Faktoring. www.hsbc.com.tr 444 0 424

Faktoring www.hsbc.com.tr 444 0 424 HSBC Bank A.Ş. Esentepe Mahallesi, Büyükdere Caddesi, No: 128 Şişli 34394/İstanbul T. (0212) 376 40 00 F. (0212) 267 47 94 Model No: 05.12/0.5/34-49/003 HSBC Bank A.Ş.

Faktoring www.hsbc.com.tr 444 0 424 HSBC Bank A.Ş. Esentepe Mahallesi, Büyükdere Caddesi, No: 128 Şişli 34394/İstanbul T. (0212) 376 40 00 F. (0212) 267 47 94 Model No: 05.12/0.5/34-49/003 HSBC Bank A.Ş.

İHRACAT GENELGESİ Amaç MADDE 1 Dayanak MADDE 2 Tanımlar ve kısaltmalar MADDE 3 İhracat bedellerinin yurda getirilmesi MADDE 4

İHRACAT GENELGESİ Amaç MADDE 1 (1) Bu Genelgenin amacı, ihracat bedellerinin yurda getirilmesine ilişkin usul ve esasları düzenlemektir. Dayanak MADDE 2 (1) Bu Genelge, 7/8/1989 tarihli ve 89/14391 sayılı

İHRACAT GENELGESİ Amaç MADDE 1 (1) Bu Genelgenin amacı, ihracat bedellerinin yurda getirilmesine ilişkin usul ve esasları düzenlemektir. Dayanak MADDE 2 (1) Bu Genelge, 7/8/1989 tarihli ve 89/14391 sayılı

T.C. İSTANBUL KÜLTÜR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ DIŞ TİCARETTE AKREDİTİF İŞLEMLERİNDE OPERASYONEL RİSKLERİN ÖNLENMESİ YÜKSEK LİSANS TEZİ

T.C. İSTANBUL KÜLTÜR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ DIŞ TİCARETTE AKREDİTİF İŞLEMLERİNDE OPERASYONEL RİSKLERİN ÖNLENMESİ YÜKSEK LİSANS TEZİ Arlin ŞİRİNPINAR (0810142010) Tezin Enstitüye Verildiği

T.C. İSTANBUL KÜLTÜR ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ DIŞ TİCARETTE AKREDİTİF İŞLEMLERİNDE OPERASYONEL RİSKLERİN ÖNLENMESİ YÜKSEK LİSANS TEZİ Arlin ŞİRİNPINAR (0810142010) Tezin Enstitüye Verildiği

İHRACAT BEDELLERİNİN YURDA GETİRİLMESİ SERBEST BIRAKILDI ANCAK TAHSİLİ VEYA KAPATILMASI BELLİ ESASLARA BAĞLI

İHRACAT BEDELLERİNİN YURDA GETİRİLMESİ SERBEST BIRAKILDI ANCAK TAHSİLİ VEYA KAPATILMASI BELLİ ESASLARA BAĞLI I.GİRİŞ Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar ve bu karara ilişkin Tebliğ ler,

İHRACAT BEDELLERİNİN YURDA GETİRİLMESİ SERBEST BIRAKILDI ANCAK TAHSİLİ VEYA KAPATILMASI BELLİ ESASLARA BAĞLI I.GİRİŞ Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar ve bu karara ilişkin Tebliğ ler,

5/6/2014. Küresel Pazarlamada Ürün Politikaları. Fiyatlandırma Amaçları ULUSLARARASI PAZARLAMADA FİYATLANDIRMA KARARLARI. 1. Karlılık. 3.

Küresel Pazarlamada Ürün Politikaları Doç.Dr. Engin ÖZGÜL Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi ULUSLARARASI PAZARLAMADA FİYATLANDIRMA KARARLARI Etkileyen Faktörler 1. Rekabet Yapısı

Küresel Pazarlamada Ürün Politikaları Doç.Dr. Engin ÖZGÜL Dokuz Eylül Üniversitesi İktisadi ve İdari Bilimler Fakültesi ULUSLARARASI PAZARLAMADA FİYATLANDIRMA KARARLARI Etkileyen Faktörler 1. Rekabet Yapısı

Tanım Olarak A K R E D İ T İ F

Tanım Olarak A K R E D İ T İ F Akreditif (Akreditif uluslararası işlemlerde kısaca L/C - Letter of Credit olarak adlandırılmaktadır); ihraç edilen malların bedellerinin ödenmesi konusunda belirli şartların

Tanım Olarak A K R E D İ T İ F Akreditif (Akreditif uluslararası işlemlerde kısaca L/C - Letter of Credit olarak adlandırılmaktadır); ihraç edilen malların bedellerinin ödenmesi konusunda belirli şartların

İhracat Kredileri ve Sigorta. Programları. Enis GÜLTEKİN Genel Müdür Yardımcısı KREDİ/SİGORTA PAZARLAMA

İhracat Kredileri ve Sigorta Programları Enis GÜLTEKİN Genel Müdür Yardımcısı KREDİ/SİGORTA PAZARLAMA Kısaca Türk Eximbank 1987 yılında Bakanlar Kurulu Kararı ile kurulmuştur. Sermayesinin tamamı Hazine

İhracat Kredileri ve Sigorta Programları Enis GÜLTEKİN Genel Müdür Yardımcısı KREDİ/SİGORTA PAZARLAMA Kısaca Türk Eximbank 1987 yılında Bakanlar Kurulu Kararı ile kurulmuştur. Sermayesinin tamamı Hazine

TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/34 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILDI

12.08.2009/119 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/34 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILDI ÖZET : Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2008-32/34

12.08.2009/119 TÜRK PARASI KIYMETİNİ KORUMA HAKKINDA 32 SAYILI KARARA İLİŞKİN 2008-32/34 SAYILI TEBLİĞDE DEĞİŞİKLİK YAPILDI ÖZET : Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin 2008-32/34

Faktoring. www.hsbc.com.tr 0 850 211 0 424

www.hsbc.com.tr 0 850 211 0 424 HSBC Bank A.Ş. Sicil No: İstanbul Ticaret Sicil Müdürlüğü - 268376 Ticaret Unvanı: HSBC Bank A.Ş. Şirket Merkezi: Esentepe Mah. Büyükdere Cad. No: 128, 34394 Şişli / İstanbul

www.hsbc.com.tr 0 850 211 0 424 HSBC Bank A.Ş. Sicil No: İstanbul Ticaret Sicil Müdürlüğü - 268376 Ticaret Unvanı: HSBC Bank A.Ş. Şirket Merkezi: Esentepe Mah. Büyükdere Cad. No: 128, 34394 Şişli / İstanbul

ALFA GENELGE 2018/32. Konu : İhracat Bedellerinin Yurda Getirilme Zorunluluğu Yeniden Getirildi.

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 04.09.2018 ALFA GENELGE 2018/32 Konu : İhracat Bedellerinin

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 04.09.2018 ALFA GENELGE 2018/32 Konu : İhracat Bedellerinin

Genel Olarak Türk Eximbank

1 Genel Olarak Türk Eximbank Türkiye nin tek resmi ihracat destek kuruluşu 2023 yılı 500 milyar dolarlık ihracat hedefi Genel Müdürlüğün İstanbul a taşınması Müşteri odaklı proaktif strateji Yeni kredi

1 Genel Olarak Türk Eximbank Türkiye nin tek resmi ihracat destek kuruluşu 2023 yılı 500 milyar dolarlık ihracat hedefi Genel Müdürlüğün İstanbul a taşınması Müşteri odaklı proaktif strateji Yeni kredi

EĞİTİM YETKİNLİK İLİŞKİSİ

ULUSLARARASI STANDART BANKACILIK UYGULAMASI (ISBP 745) Eğitimde, ICC tarafından yaklaşık 3 yıllık bir çalışma sonucunda revize edilen Uluslararası Standart Bankacılık Yayını (ISBP) içeriği hakkında bir

ULUSLARARASI STANDART BANKACILIK UYGULAMASI (ISBP 745) Eğitimde, ICC tarafından yaklaşık 3 yıllık bir çalışma sonucunda revize edilen Uluslararası Standart Bankacılık Yayını (ISBP) içeriği hakkında bir

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri Tanım Ve Açıklamalar İstatistik Genel Müdürlüğü Ödemeler Dengesi Müdürlüğü İçindekiler I- Tanımlar... 3 II- Türkiye de Özel Sektörün Dış

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri Tanım Ve Açıklamalar İstatistik Genel Müdürlüğü Ödemeler Dengesi Müdürlüğü İçindekiler I- Tanımlar... 3 II- Türkiye de Özel Sektörün Dış

Kurumlar Vergisi Genel Tebliği TASLAĞI (Seri No: )

") Sayfa 1 / 9 Maliye Bakanlığından : Kurumlar Vergisi Genel Tebliği TASLAĞI (Seri No: ) Bu Tebliğde, türev ürünlerden elde edilen gelirler ile diğer bazı sermaye piyasası faaliyetlerinden elde edilen gelirlerin

Sayfa 1 / 9 Maliye Bakanlığından : Kurumlar Vergisi Genel Tebliği TASLAĞI (Seri No: ) Bu Tebliğde, türev ürünlerden elde edilen gelirler ile diğer bazı sermaye piyasası faaliyetlerinden elde edilen gelirlerin

T.C. MALİYE BAKANLIĞI. Gelir İdaresi Başkanlığı. Kaynak Kullanımını Destekleme Fonu Kesintisi Sirküleri/1

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Kaynak Kullanımını Destekleme Fonu Kesintisi Sirküleri/1 Konusu : Kaynak Kullanımını Destekleme Fonu Kesintisi Bildirimi ile eki Cetvelin elektronik ortamda

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Kaynak Kullanımını Destekleme Fonu Kesintisi Sirküleri/1 Konusu : Kaynak Kullanımını Destekleme Fonu Kesintisi Bildirimi ile eki Cetvelin elektronik ortamda

İHRACAT BEDELLERİNİN TAHSİLİNİ DÜZENLEYEN İHRACAT GENELGESİ

İHRACAT BEDELLERİNİN TAHSİLİNİ DÜZENLEYEN İHRACAT GENELGESİ Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar ile Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (İhracat Bedelleri

İHRACAT BEDELLERİNİN TAHSİLİNİ DÜZENLEYEN İHRACAT GENELGESİ Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karar ile Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (İhracat Bedelleri

SİRKÜLER NO: POZ-2018 / 88 İST,

SİRKÜLER NO: POZ-2018 / 88 İST, 05.09.2018 ÖZET: 4 Eylül 2018 tarih ve 30525 sayılı Resmi Gazete de Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (İhracat Bedelleri Hakkında) (Tebliğ

SİRKÜLER NO: POZ-2018 / 88 İST, 05.09.2018 ÖZET: 4 Eylül 2018 tarih ve 30525 sayılı Resmi Gazete de Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (İhracat Bedelleri Hakkında) (Tebliğ

SİRKÜLER ( ) Konu: Altı Ay Süre İle İhracat Bedellerinin 180 Gün İçerisinde Türkiye ye Getirilerek %80 inin Bankaya Bozdurulması Zorunluluğu.

Konu: Altı Ay Süre İle İhracat Bedellerinin 180 Gün İçerisinde Türkiye ye Getirilerek %80 inin Bankaya Bozdurulması Zorunluluğu.") 06.09.2018 SİRKÜLER (2018 71) Konu: Altı Ay Süre İle İhracat Bedellerinin 180 Gün İçerisinde Türkiye ye Getirilerek %80 inin Bankaya Bozdurulması Zorunluluğu. Hazine ve Maliye Bakanlığından; Türk Parası

06.09.2018 SİRKÜLER (2018 71) Konu: Altı Ay Süre İle İhracat Bedellerinin 180 Gün İçerisinde Türkiye ye Getirilerek %80 inin Bankaya Bozdurulması Zorunluluğu. Hazine ve Maliye Bakanlığından; Türk Parası

T.C. TEZ EDİRNE 2010

T.C. TRAKYAA ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜS SÜ İKTİSATT ANABİLİM DALI YÜKSEK LİSANS TEZİ DIŞ TİCARETTEE ÖDEME ŞEKİLLERİ AYLİN MUSTAFA TEZ DANIŞMANI PROF. DR. İSMAİL SADİ UZUNOĞLU EDİRNE 2010 i ÖNSÖZ

T.C. TRAKYAA ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜS SÜ İKTİSATT ANABİLİM DALI YÜKSEK LİSANS TEZİ DIŞ TİCARETTEE ÖDEME ŞEKİLLERİ AYLİN MUSTAFA TEZ DANIŞMANI PROF. DR. İSMAİL SADİ UZUNOĞLU EDİRNE 2010 i ÖNSÖZ

İHRACAT BEDELLERİNİN YURDA GETİRİLMESİNE İLİŞKİN İHRACAT GENELGESİ

08.11.2018/178-1 İHRACAT BEDELLERİNİN YURDA GETİRİLMESİNE İLİŞKİN İHRACAT GENELGESİ ÖZET : Türkiye Cumhuriyeti Merkez Bankası nın resmi internet sitesinde 06/11/2018 tarihinde duyurulan İhracat Genelgesi

08.11.2018/178-1 İHRACAT BEDELLERİNİN YURDA GETİRİLMESİNE İLİŞKİN İHRACAT GENELGESİ ÖZET : Türkiye Cumhuriyeti Merkez Bankası nın resmi internet sitesinde 06/11/2018 tarihinde duyurulan İhracat Genelgesi

Kasadaki mevcut para ,- Depodaki giyim eşyası ,- B Bankası ndaki ticari mevduat ,- K Bankası ndan alınan kredi 25.

VAKA A Ceylan ÇALIŞKAN (tek şahıs) giyim eşyası alım-satımı ile uğraşmak üzere 01.12.2016 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 105.000,- Depodaki

VAKA A Ceylan ÇALIŞKAN (tek şahıs) giyim eşyası alım-satımı ile uğraşmak üzere 01.12.2016 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 105.000,- Depodaki

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

TÜRKİYE İHRACAT KREDİ BANKASI A.Ş. 0 (850)

") TÜRKİYE İHRACAT KREDİ BANKASI A.Ş. 0 (850) 200 55 00 www.eximbank.gov.tr TÜRK EXIMBANK YASAL STATÜ 1987 yılında kuruldu (Bakanlar Kurulu Kararı ile) Sermayesinin tamamı Hazine ye ait Ülkemizin tek resmi

TÜRKİYE İHRACAT KREDİ BANKASI A.Ş. 0 (850) 200 55 00 www.eximbank.gov.tr TÜRK EXIMBANK YASAL STATÜ 1987 yılında kuruldu (Bakanlar Kurulu Kararı ile) Sermayesinin tamamı Hazine ye ait Ülkemizin tek resmi

İHRAÇ EDİLEN MALLARIN BEDELİNİN TAHSİLİNE İLİŞKİN MEVZUAT (KAMBİYO MEVZUATI)

") İHRAÇ EDİLEN MALLARIN BEDELİNİN TAHSİLİNE İLİŞKİN MEVZUAT (KAMBİYO MEVZUATI) Kambiyo mevzuatının temeli, l567 Sayılı Türk Parası Kıymetini Koruma Hakkında Kanunla Bakanlar Kurulu na verilen yetkidir. Bu

İHRAÇ EDİLEN MALLARIN BEDELİNİN TAHSİLİNE İLİŞKİN MEVZUAT (KAMBİYO MEVZUATI) Kambiyo mevzuatının temeli, l567 Sayılı Türk Parası Kıymetini Koruma Hakkında Kanunla Bakanlar Kurulu na verilen yetkidir. Bu

%0,1-- asgari 7,00 KM, azami 20,00 KM 60,00 KM c) RTGS sistemi yoluyla (10.000,00 KM üzerinde) aynı gün saat 14.00'ten sonra ulaşan acil talimatlar

RTGS sistemi yoluyla (10.000,00 KM üzerinde) aynı gün saat 14.00'ten sonra ulaşan acil talimatlar") Hizmet Türü Hizmet Bedeli OPERASYON İŞLEMLERİ CUT OFF TIME:Transfer işlemlerinin saat kaça kadar yapılacağını ifade eder. Belirlenen saatlere uyulma, mesajların ilgili formatta olması kaydıyla, işlemin

Hizmet Türü Hizmet Bedeli OPERASYON İŞLEMLERİ CUT OFF TIME:Transfer işlemlerinin saat kaça kadar yapılacağını ifade eder. Belirlenen saatlere uyulma, mesajların ilgili formatta olması kaydıyla, işlemin

DUYURU: /21

DUYURU: 12.03.2019/21 İHRACAT BEDELLERİNİN YURDA GETİRİLMESİ VE BANKALARA SATILMASI ZORUNLULUĞUNA İLİŞKİN DÜZENLEMENİN UYGULAMA SÜRESİ 6 AY UZATILMIŞTIR Bilindiği üzere, 04.09.2018 tarihli Resmi Gazete

DUYURU: 12.03.2019/21 İHRACAT BEDELLERİNİN YURDA GETİRİLMESİ VE BANKALARA SATILMASI ZORUNLULUĞUNA İLİŞKİN DÜZENLEMENİN UYGULAMA SÜRESİ 6 AY UZATILMIŞTIR Bilindiği üzere, 04.09.2018 tarihli Resmi Gazete

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2018/85

4 Eylül 2018 / Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2018/85 KONU: İHRACAT BEDELLERİNİN YURDA GETİRİLMESİ VE BANKALARA SATILMA ZORUNLULUĞU GETİREN 2018-32/48 NO.LU TEBLİĞ YAYINLAMIŞTIR

4 Eylül 2018 / Salı ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2018/85 KONU: İHRACAT BEDELLERİNİN YURDA GETİRİLMESİ VE BANKALARA SATILMA ZORUNLULUĞU GETİREN 2018-32/48 NO.LU TEBLİĞ YAYINLAMIŞTIR

TÜRK EXIMBANK 2019 HEDEFLERİ VE YENİ ÜRÜNLER

1 TÜRK EXIMBANK 2019 HEDEFLERİ VE YENİ ÜRÜNLER A D N A N Y I L D I R I M T Ü R K E X İ M B A N K G E N E L M Ü D Ü R Ü G A Z İ A N T E P 1 9 M A R T 2 0 1 9 2 T Ü R K E X I M B A N K 1. / 1. / 7. / 8.

1 TÜRK EXIMBANK 2019 HEDEFLERİ VE YENİ ÜRÜNLER A D N A N Y I L D I R I M T Ü R K E X İ M B A N K G E N E L M Ü D Ü R Ü G A Z İ A N T E P 1 9 M A R T 2 0 1 9 2 T Ü R K E X I M B A N K 1. / 1. / 7. / 8.

I. KARŞI TİCARET(Counter Trade)

") DIŞ TİCARETTE ÖDEME YÖNTEMLERİ Bir dış ticaret işleminde en önemli sorunlardan birisi ihracatçı ile ithalatçı arasındaki güven konusudur. Birbirinden mal alıp satmak isteyen ihracatçı ile ithalatçı farklı

DIŞ TİCARETTE ÖDEME YÖNTEMLERİ Bir dış ticaret işleminde en önemli sorunlardan birisi ihracatçı ile ithalatçı arasındaki güven konusudur. Birbirinden mal alıp satmak isteyen ihracatçı ile ithalatçı farklı

İHRACATTA TEMEL BİLGİLER ŞEFİK ERGÖNÜL

TA TEMEL BİLGİLER ŞEFİK ERGÖNÜL sefik@utided.org 1 TA TEMEL BİLGİLER Neler Öğreneceğiz Temel kavramlar Temel tanımlamalar En çok yapılan yanlışlar İhmal edilenler sefik@utided.org 2 TEKLİF >< FİYAT Teklif

TA TEMEL BİLGİLER ŞEFİK ERGÖNÜL sefik@utided.org 1 TA TEMEL BİLGİLER Neler Öğreneceğiz Temel kavramlar Temel tanımlamalar En çok yapılan yanlışlar İhmal edilenler sefik@utided.org 2 TEKLİF >< FİYAT Teklif

Madde Hizmet Türü Ücret Tutarı

Madde Hizmet Türü Ücret Tutarı 1. TASARRUF HESAPLARI 1.1. Tasarruf hesabının (tasarruf cüzdanının) açılması 1.2. Vadesiz tasarruf hesabının işlenmesi için aylık ücret 1,50 KM 1.3. Hesaba nakit yatırma

Madde Hizmet Türü Ücret Tutarı 1. TASARRUF HESAPLARI 1.1. Tasarruf hesabının (tasarruf cüzdanının) açılması 1.2. Vadesiz tasarruf hesabının işlenmesi için aylık ücret 1,50 KM 1.3. Hesaba nakit yatırma

DIŞ TİCARET İŞLEMLERİ MUHASEBESİ

[İKMEP Projesi Müfredatına Uyumlu DIŞ TİCARET İŞLEMLERİ MUHASEBESİ Yeni Mevzuat] doç.dr. ferudun kaya Abant İzzet Baysal Üniversitesi Öğretim Üyesi Öğretim elemanları kitabın power point sunumlarını temin

[İKMEP Projesi Müfredatına Uyumlu DIŞ TİCARET İŞLEMLERİ MUHASEBESİ Yeni Mevzuat] doç.dr. ferudun kaya Abant İzzet Baysal Üniversitesi Öğretim Üyesi Öğretim elemanları kitabın power point sunumlarını temin

İHRACATIN FİNANSMANINDA TÜRK EXİMBANK. Kasım 2017

İHRACATIN FİNANSMANINDA TÜRK EXİMBANK Kasım 2017 1 Genel Olarak Türk Eximbank Türkiye'nin Tek Resmi Destekli İhracat Kredi Kuruluşu İhracatçılara, yurt dışında faaliyet gösteren müteahhitlere ve döviz

İHRACATIN FİNANSMANINDA TÜRK EXİMBANK Kasım 2017 1 Genel Olarak Türk Eximbank Türkiye'nin Tek Resmi Destekli İhracat Kredi Kuruluşu İhracatçılara, yurt dışında faaliyet gösteren müteahhitlere ve döviz

BAKIŞ MEVZUAT ZORUNLULUĞU BAŞLIK İHRACAT BEDELLERİNİN TÜRKİYE YE GETİRİLME. Sayı 2018/93

BAKIŞ MEVZUAT BAŞLIK İHRACAT BEDELLERİNİN TÜRKİYE YE GETİRİLME Sayı 2018/93 ZORUNLULUĞU ÖZET 2018-32/48 sayılı Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (İhracat Bedelleri Hakkında)

BAKIŞ MEVZUAT BAŞLIK İHRACAT BEDELLERİNİN TÜRKİYE YE GETİRİLME Sayı 2018/93 ZORUNLULUĞU ÖZET 2018-32/48 sayılı Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (İhracat Bedelleri Hakkında)

DIŞ İŞLEMLER (DIŞ) İçindekiler sayfasına gitmek için tıklayınız.

İçindekiler sayfasına gitmek için tıklayınız.") DIŞ İŞLEMLER (DIŞ) İçindekiler sayfasına gitmek için tıklayınız. ULUSLARARASI TİCARET VE FİNANSMANI Seminerde, uluslararası ticaret işlemlerinin nasıl yapılacağı, nelere dikkat edileceği ve hangi ödeme

DIŞ İŞLEMLER (DIŞ) İçindekiler sayfasına gitmek için tıklayınız. ULUSLARARASI TİCARET VE FİNANSMANI Seminerde, uluslararası ticaret işlemlerinin nasıl yapılacağı, nelere dikkat edileceği ve hangi ödeme

DUYURU: /45 İHRACAT BEDELLERİNİN YURDA GETİRİLMESİ VE TÜRK LİRASINA DÖNÜŞTÜRÜLMESİ ZORUNLULUĞU

DUYURU: 12.09.2018/45 İHRACAT BEDELLERİNİN YURDA GETİRİLMESİ VE TÜRK LİRASINA DÖNÜŞTÜRÜLMESİ ZORUNLULUĞU Bilindiği üzere, ihracat bedellerinin tasarrufuna yönelik olarak kambiyo mevzuatında en son 02.02.2008

DUYURU: 12.09.2018/45 İHRACAT BEDELLERİNİN YURDA GETİRİLMESİ VE TÜRK LİRASINA DÖNÜŞTÜRÜLMESİ ZORUNLULUĞU Bilindiği üzere, ihracat bedellerinin tasarrufuna yönelik olarak kambiyo mevzuatında en son 02.02.2008

TÜM YÖNLERİYLE GRUP İÇİ BORÇLANMA (CASH POOLING) Cemalettin Turan BDO TURKEY

Cemalettin Turan BDO TURKEY") TÜM YÖNLERİYLE GRUP İÇİ BORÇLANMA (CASH POOLING) Cemalettin Turan BDO TURKEY NEDEN ORTAYA ÇIKMIŞTIR? Finansman ihtiyacının karşılanması Atıl kaynakların değerlendirilmesi. Fonların etkin yönetimi. Toplamda

TÜM YÖNLERİYLE GRUP İÇİ BORÇLANMA (CASH POOLING) Cemalettin Turan BDO TURKEY NEDEN ORTAYA ÇIKMIŞTIR? Finansman ihtiyacının karşılanması Atıl kaynakların değerlendirilmesi. Fonların etkin yönetimi. Toplamda

Alıcı ve satıcının uzun zamanlardan beri birbirleriyle iş yaptıkları ve birbirlerine tam güven duydukları durumlarda uygulanabilen bir yöntemdir.

BÖLÜM X: FİNANSMAN VE ÖDEME 57. Mal Mukabili Ödeme Nedir? Özellikleri Nelerdir? İhraç edilen malın bedelinin, bu malın ithalatçı tarafından teslim alınmasından sonra ödenmesi şeklinde yapılan bir ödeme

BÖLÜM X: FİNANSMAN VE ÖDEME 57. Mal Mukabili Ödeme Nedir? Özellikleri Nelerdir? İhraç edilen malın bedelinin, bu malın ithalatçı tarafından teslim alınmasından sonra ödenmesi şeklinde yapılan bir ödeme