SERBEST BÖLGELERDE FAALİYETTE BULUNAN MÜKELLEFLER İLE İSTİHDAM ETTİKLERİ PERSONELE YÖNELİK İSTİSNALAR FARKLI DÜZENLENMİŞTİR

|

|

|

- Mehmed Akdemir

- 5 yıl önce

- İzleme sayısı:

Transkript

1 SERBEST BÖLGELERDE FAALİYETTE BULUNAN MÜKELLEFLER İLE İSTİHDAM ETTİKLERİ PERSONELE YÖNELİK İSTİSNALAR FARKLI DÜZENLENMİŞTİR Akın Gencer ŞENTÜRK, Avukat İzmir, I. GİRİŞ Serbest Bölgeler ilk düzenlendikleri dönemde sınırsız olarak tanımlanabilecek vergisel muafiyet ve istisnalar ile teşvik edilmiş, ancak zaman içinde bunların kötüye kullanıldığı ve haksız rekabet yaratıldığı, amaç dışı faaliyetler yapıldığı düşünceleri ile kısıtlamalara gidilmiştir. Sözü edilen sınırsız istisna ve muafiyetlerin kısıtlanması sırasında özellikle dolaysız vergiler yönünden kazanılmış hakların korunmasına özen gösterildiği, istihdam edilen çalışanlar için önce yumuşak bir geçiş dönemi öngörülerek istisnanın sonlandırılması planlanmışken daha sonra üretimi teşvik anlamında tekrar yeni bir istisna ihdas edildiği görülmektedir. Ancak bu şekilde normlarda yapılan değişikliklerin uygulayıcılar tarafından tam kavranamadığı, bölgede faaliyet gösteren firmaların kazançlarına yönelik istisna ile istihdam edilen personel ücretlerine yönelik istisnaların birbirine karıştığı; Kanunkoyucunun kazanılmış hakları korumada gösterdiği özenin uygulamada çok dikkate alınmadığı görülebilmektedir. Çalışmamız bu nedenle serbest bölgelerde uygulanan istisnaları, başlıkta belirtildiği üzere faaliyet gösteren mükellefin kazancına yönelik istisna ve istihdam edilen personel ücretlerine yönelik istisna olarak sınırlayarak kaleme alınmıştır. Başta KDV ve ÖTV olmak üzere diğer vergiler bu çalışma içinde değerlendirilmemiştir. Bu bağlamda açıklamalarımız sınırlanan çerçevede aşağıdaki gibidir: II. TEMEL NORMLAR ve ZAMAN İÇİNDE YAŞANAN DEĞİŞİM Tarihleri Arası Dönem tarih ve 3218 sayılı Serbest Bölgeler Kanunu kabul edilerek, tarih ve sayılı Resmi Gazete de yayımlanmış ve Kanun yayımı tarihi olan tarihinde yürürlüğe girmiştir. (3218 s. K. md. 14) Kanunun Muafiyet ve Teşvikler başlıklı 6. maddesi, Serbest bölgeler gümrük hattı dışında sayılır. Bu bölgelerde vergi, resim, harç gümrük ve kambiyo mükelleflerine dair mevzuat hükümleri uygulanmaz. İşleticiler ve kullanıcılar yatırım ve üretim safhalarında Bakanlar Kurulu'nca belirlenecek teşviklerden yararlandırılabilir. 1

2 Türkiye'deki tam ve dar mükellef gerçek ve tüzelkişilerin serbest bölgedeki faaliyetleri dolayısıyla elde ettikleri kazanç ve iratlar, Türkiye'nin diğer yerlerine getirildiğinin kambiyo mevzuatına göre tevsiki halinde de, Gelir ve Kurumlar Vergileri'nden muaftır. şeklindedir. Madde hükmü, gerek serbest bölgeleri gümrük hattı dışında saydığından ve gerekse buralarda vergi, resim ve harç mükellefiyetlerine dair mevzuat hükümlerinin uygulanmayacağı öngörüldüğünden vergi kanunlarında serbest bölgelere dair bir hüküm yer almadığı halde her türlü vergi için (Gelir, Kurumlar, Emlak, KDV, ÖTV, vs ) bu bölgelerde istisna / muafiyet uygulaması söz konusudur Tarihleri Arası Dönem tarih ve 5084 sayılı Yatırımların ve İstihdamın Teşviki ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun tarih ve sayılı Resmi Gazete de yayımlanmış ve Kanunun 8. maddesi ile Serbest Bölgeler Kanunu nun yukarıda yer verdiğimiz 6. maddesi aşağıdaki şekilde değiştirilmiştir. Serbest bölgeler gümrük bölgesi dışında sayılır. Bu bölgelerde gümrük ve kambiyo mükellefiyetine dair mevzuat hükümleri uygulanmaz. Kullanıcıların tutmak zorunda oldukları defterler ile düzenleyecekleri belgelere ilişkin olarak, tarihli ve 213 sayılı Vergi Usul Kanununun hükümlerine bağımlı olmaksızın düzenleme yapmaya Maliye Bakanlığı yetkilidir. İşleticiler ve kullanıcılar yatırım ve üretim safhalarında Bakanlar Kurulunca belirlenecek vergi dışı teşviklerden yararlandırılabilir. Yayım tarihi olan tarihi itibariyle yürürlüğe giren bu değişiklik ile birlikte, yine aynı tarihte yürürlüğe girmek üzere Kanunun 9. maddesi ile 3218 sayılı Serbest Bölgeler Kanunu na; Bu maddenin yürürlüğe girdiği tarih itibarıyla bu Kanuna göre kurulan serbest bölgelerde faaliyette bulunmak üzere ruhsat almış mükelleflerin; a) Bu bölgelerde gerçekleştirdikleri faaliyetleri dolayısıyla elde ettikleri kazançları, bu maddenin yürürlüğe girdiği tarih itibarıyla faaliyet ruhsatlarında belirtilen süre ile sınırlı olmak üzere gelir veya kurumlar vergisinden müstesnadır. Bu istisnanın tarihli ve 193 sayılı Gelir Vergisi Kanununun 94 üncü maddesinin birinci fıkrasının (6) numaralı bendinin (b) alt bendi kapsamında yapılacak tevkifata etkisi yoktur. b) Bu bölgelerde istihdam ettikleri personele ödedikleri ücretler tarihine kadar gelir vergisinden müstesnadır. Ancak, bu maddenin yürürlüğe girdiği tarih itibarıyla ruhsatlarında belirtilen süre tarihinden daha önceki bir tarihte sona eriyorsa, istisna uygulamasında ruhsatta yer alan sürenin bitiş tarihi dikkate alınır. c) Bu bölgelerde gerçekleştirdikleri faaliyetleri ile ilgili olarak yaptıkları işlemler tarihine kadar her türlü vergi, resim ve harçtan müstesnadır. 2

3 Serbest bölgelerde faaliyette bulunan gelir veya kurumlar vergisi mükelleflerinin bu bölgelerde imal ettikleri ürünlerin satışından elde ettikleri kazançları Avrupa Birliğine tam üyeliğin gerçekleştiği tarihi içeren yıllık vergileme döneminin sonuna kadar gelir veya kurumlar vergisinden müstesnadır. Bu istisnanın Gelir Vergisi Kanununun 94 üncü maddesinin birinci fıkrasının (6) numaralı bendinin (b) alt bendi kapsamında yapılacak tevkifata etkisi yoktur. şeklinde geçici 3. madde eklenmiştir. Görüldüğü üzere 3218 sayılı Serbest Bölgeler Kanunu nun 6. maddesinde yer alan ve sınırsız diyebileceğimiz istisnalar kaldırılmış, ancak eklenen geçici 3. madde ile de değişikliğin yürürlüğe girdiği tarihinden önce Faaliyet Ruhsatı almış olan mükelleflerin, Kazançlarına ilişkin Gelir ve Kurumlar Vergisi istisnalarının, Faaliyet Ruhsatlarının geçerlilik süresi sonuna kadar, Bu mükelleflerin istihdam ettikleri personele ilişkin ücretler üzerindeki Gelir Vergisi istisnasının ise tarihine kadar, istisna kalması temin edilmiştir. Böylece serbest bölgede faaliyette bulunan ve bir anda istisnaların kaldırılması nedeniyle vergi yüküyle karşı karşıya kalan mükelleflerin bizzat kendi kazançları üzerinden hesaplanan Gelir ve Kurumlar Vergisi yükü ile karşılaşmaları ile kazanılmış haklarının ihlal edilmesi önlenmiş, aynı zamanda personel ücretleri üzerindeki vergi yükü için de tarihine kadar bir istisna öngörülerek 4 yıllık bir süreç içinde yumuşak geçiş amaçlanmıştır sayılı Kanunu nun tarihinde yürürlüğe girmiş bu hali ile tarihi bir milat olarak kabul edilmiş, bu tarihten önce Faaliyet Ruhsatı alanlar için geçerlilik süresi sonuna kadar, faaliyet türü ne olursa olsun bu faaliyet alanından elde edilmiş kazançlar için istisna uygulanması öngörülmüşken (birinci fıkra) bu tarihten sonra Faaliyet Ruhsatı alacaklar için farklı bir düzenleme öngörülmüştür. Buna göre, tarihinden sonra Faaliyet Ruhsatı alacak mükellefler öncelikle, bölgede imalat yapacaklar ya da başka işlerle uğraşacaklar olarak ayrımlanmış ve imalat dışında başkaca bir alanda faaliyet gösterecekler için kazanç yönünden Gelir veya Kurumlar Vergisi istisnası öngörülmemiştir. Bölgede imalat yapacaklar için ise, bu bölgede imal ettikleri ürünleri satışından elde edilen kazançlar için Gelir ve Kurumlar Vergisi istisnası öngörülmüş olup, madde metninde bu bölgelerde imal ettikleri ürünlerin satışından elde ettikleri kazançları şeklinde yer aldığı üzere bu istisna imalat ve imal edilen ürünün satışına bağlanmış, ancak satışın ihracat olması şartı aranmamıştır. Burada öngörülen ve kazanca uygulanan Gelir veya Kurumlar Vergisi istisnası uygulama süresi sonu, tarihinden önce Faaliyet Ruhsatı alanlardan farklılaştırılmış ve Avrupa Birliği ne tam üyelik tarihine kadar geçerli kalması öngörülmüştür. Her durumda tarihinden sonra Faaliyet Ruhsatı alanlar ister imalat isterse başkaca faaliyet göstersinler, tarihinden önce Faaliyet Ruhsatı alanlardan farklı 3

4 olarak istihdam ettikleri personel için Gelir Vergisi uygulamakla yükümlü tutulmuşlardır. Oysa tarihinden önce Faaliyet Ruhsatı alanlar için, faaliyet türü ne olursa olsun bu istisna uygulaması tarihine kadar devam edecektir Tarihleri Arası Dönem Yukarıda açıklandığı üzere tarihine kadar konu vergi ve muafiyet / istisna olduğunda esas norm 3218 sayılı Serbest Bölgeler Kanunu nun 6. maddesi iken bu tarihten itibaren aynı Kanunun geçici 3. maddesi olmuştur. Geçici 3. maddenin yukarıda yer verdiğimiz ilk halinde; tarihi öncesi Faaliyet Ruhsatı alanlar için, faaliyet türleri ne olursa olsun bu Ruhsatların geçerlilik süresi sonuna kadar faaliyetlere ilişkin kazancın Gelir ve Kurumlar Vergisinden istisna; istihdam ettikleri personel ücretlerinin de tarihine kadar Gelir Vergisinden istisna olduğunu, tarihinden sonra Faaliyet Ruhsatı alanların bu faaliyetlerinin ancak imalat olması halinde imal ettikleri kazançların Gelir ve Kurumlar Vergisinden istisna olduğunu, ancak ücretliler için Gelir Vergisi yönünden bir istisnanın söz konusu olmadığını, hatırlayarak ancak tarihinden önce Faaliyet Ruhsatı alanların istihdam ettikleri personele ilişkin ücretler için öngörülen Gelir Vergisi istisnasının son bulma tarihi olan tarihinin de yaklaşmakta olduğunu vurgulayarak devam edelim: İşte bu noktada tarihinde 5810 sayılı Serbest Bölgeler Kanunu İle Gümrük Kanununda Değişiklik Yapılmasına Dair Kanun kabul edilmiş ve tarih ve sayılı Resmi Gazete de yayımlanmıştır. Anılan Kanunun 7. maddesi ile 3218 sayılı Serbest Bölgeler Kanunu nun geçici 3. maddesinin ikinci fıkrası; Avrupa Birliğine tam üyeliğin gerçekleştiği tarihi içeren yılın vergilendirme döneminin sonuna kadar; a) Serbest bölgelerde üretim faaliyetinde bulunan mükelleflerin bu bölgelerde imal ettikleri ürünlerin satışından elde ettikleri kazançları gelir veya kurumlar vergisinden müstesnadır. Bu istisnanın 193 sayılı Gelir Vergisi Kanununun 94 üncü maddesinin birinci fıkrasının (6) numaralı bendinin (b) alt bendi ile 5520 sayılı Kurumlar Vergisi Kanununun 15 inci ve 30 uncu maddeleri uyarınca yapılacak tevkifata etkisi yoktur. b) Bu bölgelerde üretilen ürünlerin FOB bedelinin en az % 85 ini yurtdışına ihraç eden mükelleflerin istihdam ettikleri personele ödedikleri ücretler gelir vergisinden müstesnadır. Bu oranı % 50 ye kadar indirmeye ve kanuni seviyesine kadar yükseltmeye Bakanlar Kurulu yetkilidir. Yıllık satış tutarı bu oranın altında kalan mükelleflerden zamanında tahsil edilmeyen vergiler cezasız olarak, gecikme zammıyla birlikte tahsil edilir. 4

5 c) Bu bölgelerde gerçekleştirilen faaliyetlerle ilgili olarak yapılan işlemler ve düzenlenen kağıtlar damga vergisi ve harçlardan müstesnadır. Bu maddenin uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir. şeklinde değiştirilmiştir. Yapılan değişiklik ile, değişiklik öncesi ikinci fıkrada yer alan, Serbest bölgelerde faaliyette bulunan gelir veya kurumlar vergisi mükelleflerinin bu bölgelerde imal ettikleri ürünlerin satışından elde ettikleri kazançları Avrupa Birliğine tam üyeliğin gerçekleştiği tarihi içeren yıllık vergileme döneminin sonuna kadar gelir veya kurumlar vergisinden müstesnadır. şeklindeki hükmün değişiklik sonrasında; Avrupa Birliğine tam üyeliğin gerçekleştiği tarihi içeren yılın vergilendirme döneminin sonuna kadar ve a) Serbest bölgelerde üretim faaliyetinde bulunan mükelleflerin bu bölgelerde imal ettikleri ürünlerin satışından elde ettikleri kazançları gelir veya kurumlar vergisinden müstesnadır. şeklinde küçük bir ifade farkıyla ancak neredeyse birebir muhafaza edildiği görülmektedir. O halde yapılan bu değişikliğin, serbest bölgede faaliyet gösteren mükelleflerin bu faaliyetlerinden elde ettikleri kazançlara ilişkin Gelir ve Kurumlar Vergisi istisnası yönünden bir etkisi yoktur ve önceki hükümde yer alan tarihinden önce veya sonrasında Faaliyet Ruhsatı alanlar için nasıl bir ayrım yapılarak düzenleme yapılmış ise bu düzenleme halen daha geçerli kalmaya devam etmektedir. Peki değişiklik ile hukuk aleminde ne olmuştur? Her şeyden önce bu değişiklik tarihinde yürürlüğe girmektedir. O halde yapılan değişiklik ve yürürlük tarihi dikkate alındığında, tarihinde ücretliler için artık Gelir Vergisi istisnası uygulanmayacağına göre burada yeni bir düzenleme vardır. Bu düzenleme, tarihinden önce Faaliyet Ruhsatı alanların istihdam ettikleri personel ücretleri için münhasır bunlara uygulanan istisnanın sona ermesi ile yeni bir istisna getirmekte ve bu kez tarihinden geçerli olmak üzere Faaliyet Ruhsatı ne zaman alınmış olursa olsun, serbest bölgede imalat yapan mükelleflerin burada ürettikleri ürünlerin en az %85 inin ihraç edilmesi şartıyla üstelik Avrupa Birliği ne tam üyelik gerçekleşinceye kadar uygulanmak üzere ücretliler için yeni bir istisna getirmektedir. Görüldüğü üzere, bölgede faaliyet gösteren mükelleflerin kazançlarına yönelik istisnada tarihi öncesinde Faaliyet Ruhsatı alanlarda faaliyet türü için özel bir tanımlama yapılmadan Gelir ve Kurumlar Vergisi istisnası uygulandığı halde, tarihinden sonra Faaliyet Ruhsatı alanlar için bu istisna sadece imalat ve imal edilen ürünün satışından kaynaklanan kazanç için uygulanmaya devam edecektir. Yeni getirilen ve sadece imalat faaliyeti yapan mükelleflerin istihdam ettikleri personel ücretlerine yönelik, imal edilen ürünün ihracı ve bu ihracın da en az %85 oranında olmasının, mükellef kazancı ile ilgili Gelir ve Kurumlar Vergisi istisnası ile bir ilgisi yoktur. En basit fark, tarihinden önce Faaliyet Belgesi alanlar için faaliyet türü ayrımı olmadığından kazanca yönelik Gelir ve Kurumlar Vergisi istisnası uygulanmasına karşın bunların istihdam ettikleri ücretliler için Gelir Vergisi istisnası uygulanmayacağı şeklindedir. Yine bir diğer fark, tarihinden sonra Faaliyet Ruhsatı alan imalatçı bir firma için imal edilen ürünlerin satışına ait kazancın Gelir veya Kurumlar Vergisinden istisna tutulması için kazancın imal edilen ürünün satışı ile ilgili olması yeterli görülmesine karşın, ücretliler için 5

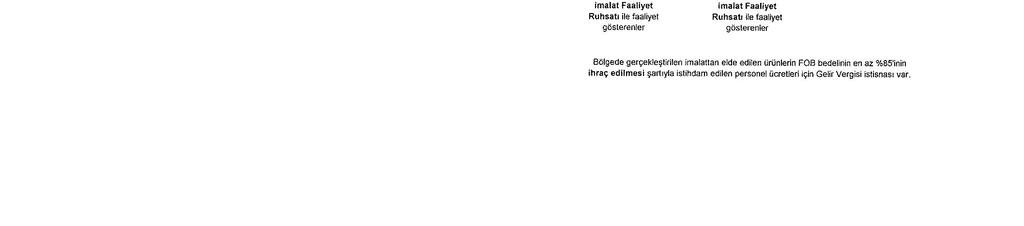

6 Gelir Vergisi istisnası uygulanması için üretilen ürünün en az %85 inin ihraç edilmesi şartının aranması ile ortaya çıkmaktadır. Örneğin ürettiği ürünleri Türkiye ye satan bir firma Faaliyet Ruhsat tarihi ne olursa olsun bu kazancı için Gelir ve Kurumlar Vergisi istisnasından yararlanabilecekken istihdam ettiği personel için Gelir Vergisi istisnası uygulayamayacaktır. İstisna Hükümlerinde Yaşanan Değişimlerin Zaman Çizelgesi İle Karşılaştırılması Yukarıda yer veridimiz normlar ve değişikliklerin serbest bölgede faaliyette bulunan mükellefin kazancına yönelik Gelir ve Kurumlar Vergisi yönünden karşılaştırılarak analizi aşağıdaki çizelgede yer almaktadır. Aynı yöntemin bu kez ücretliler için uygulanan Gelir Vergisi istisnası yönünden uygulanması ile oluşan durum aşağıdaki gibidir. 6

7 7

8 III. SONUÇ Yukarıda yer verdiğimiz açıklamalara göre; Serbest bölgelerde faaliyet gösteren mükelleflerin durumun değerlendirilmesinde öncelikle tarihine kadar 3218 sayılı Serbest Bölgeler Kanunu nun 6. maddesi dikkate alınacak ve madde hükmünde geniş bir şekilde düzenlendiği üzere bu bölgede faaliyet gösteren firmalar için hem kazançları ve hem de istihdam ettikleri personel ücretleri için istisna uygulaması yapılacaktır tarihinden itibaren; tarihi öncesinde Faaliyet Ruhsatı alan mükellefler, faaliyet türleri ne olursa olsun bu faaliyetlerinden elde ettikleri kazançlar için Gelir ve Kurumlar Vergisinden istisnadan yararlanacaklardır. Bu istisna uygulaması Faaliyet Ruhsatı geçerlilik süresi sona erdiğinde bitecektir. Aynı şekilde tarihinden önce Faaliyet Ruhsatı almış mükelleflerin istihdam ettikleri personel ücretleri içinde faaliyet türü ne olursa olsun tarihine kadar Gelir Vergisi istisnası söz konusudur tarihinden sonra Faaliyet Ruhsatı alan mükellefler için bu bölgedeki faaliyetlerinden elde ettikleri kazanca yönelik Gelir ve Kurumlar Vergisi istisnası ancak faaliyetin imalat olması halinde ve imal edilen ürünlerin satışından kaynaklanan kazanç ile sınırlı olarak mümkün olacaktır tarihinden sonra Faaliyet Ruhsatı alan mükelleflerin kazançları imal edilen ürünlerin satışı ile ilgili değilse ya da Faaliyet Ruhsatı imalat konulu değilse kazanca yönelik Gelir ve Kurumlar Vergisi istisnası söz konusu olmayacaktır. Son olarak tarihinden sonra Faaliyet Ruhsatı alan mükelleflerin Faaliyet Ruhsatları imalat konulu ise ve imal edilen ürünlerin %85 i ihraç edilmişse, bunlar tarafından istihdam edilen personel ücretleri için Gelir Vergisi istisnası uygulanacaktır. Faaliyet gösteren mükellefin kazancı ile istihdam edilen personel ücretlerine ilişkin istisnalar farklı karakterlerde, farklı şartlar altında düzenlenmiştir. Dolayısıyla birine dair normdan hareketle diğerine dair uygulama yapılması mümkün bulunmamaktadır. UYARI Makale olarak kaleme alınmış metinlerde ifade edilen görüşler, kaleme alındığı tarihte yazarın savunduğu görüşlerdir. Bu görüşler, mevzuatta meydana gelen / gelecek gelişmeler ile değişmiş olabilir. Her durumda, özellikle mevzuata yapılan yollamalar, bir başka kaynaktan daha teyit edilmeden kullanılmamalı ve ifade edilen görüşlerin, başka ortamlarda kabul görmeyebileceği gözden uzak tutulmamalıdır. Yazarın bu konuda bir taahhüdü de bulunmamaktadır. Mevzuatımızın özellikle vergi mevzuatımızın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz. Bu çalışmada yer alan bilgi ve açıklamalardan dolayı Av. Akın Gencer ŞENTÜRK e sorumluluk iddiasında bulunulamaz. Çalışma ve yazılardan kaynak gösterilmek şartıyla alıntılar yapılabilir. Ancak çalışma ve yazıların bir bütün halinde kullanımı tüm ortamlar ve kullanım şekilleri için telif sahibinin yazılı iznine bağlıdır. 8

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Madde 2- Türkiye'de serbest bölgelerin yer ve sınırlarını belirlemeye Bakanlar Kurulu yetkilidir.

15 Haziran 1985 Tarihli Resmi Gazete Sayı: 18785 SERBEST BÖLGELER KANUNU Kanun No: 3218 Kabul Tarihi: 06.06.1985 BİRİNCİ BÖLÜM GENEL HÜKÜMLER Amaç ve Kapsam Madde 1- Bu Kanun, Türkiye'de ihracat için yatırım

15 Haziran 1985 Tarihli Resmi Gazete Sayı: 18785 SERBEST BÖLGELER KANUNU Kanun No: 3218 Kabul Tarihi: 06.06.1985 BİRİNCİ BÖLÜM GENEL HÜKÜMLER Amaç ve Kapsam Madde 1- Bu Kanun, Türkiye'de ihracat için yatırım

2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 11.08.2010 / 96-1 2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2 Seri No.lu 3218 sayılı Serbest Bölgeler Kanunu Genel Tebliğinde Serbest Bölge Faaliyet

Sirküler Rapor 11.08.2010 / 96-1 2 SERİ NO LU 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : 2 Seri No.lu 3218 sayılı Serbest Bölgeler Kanunu Genel Tebliğinde Serbest Bölge Faaliyet

SERBEST BÖLGELER KANUNU (2)

") 6745 SERBEST BÖLGELER KANUNU (2) Kanun Numarası : 3218 Kabul Tarihi : 6/6/1985 Yayımlandığı R. Gazete : Tarih : 15/6/1985 Sayı : 18785 Yayımlandığı Düstur : Tertip : 5 Cilt : 24 Sayfa : 469 BİRİNCİ BÖLÜM

6745 SERBEST BÖLGELER KANUNU (2) Kanun Numarası : 3218 Kabul Tarihi : 6/6/1985 Yayımlandığı R. Gazete : Tarih : 15/6/1985 Sayı : 18785 Yayımlandığı Düstur : Tertip : 5 Cilt : 24 Sayfa : 469 BİRİNCİ BÖLÜM

Serbest Bölgeler için Gelir Vergisi Terkin Uygulaması

Serbest Bölgeler için Gelir Vergisi Terkin Uygulaması Ürün Grubu [X] Fusion@6 [X] Fusion@6 Standard [X] Entegre@6 Kategori [X] Yeni Fonksiyon Versiyon Önkoşulu 4.0.13 Uygulama 3218 sayılı Serbest Bölgeler

Serbest Bölgeler için Gelir Vergisi Terkin Uygulaması Ürün Grubu [X] Fusion@6 [X] Fusion@6 Standard [X] Entegre@6 Kategori [X] Yeni Fonksiyon Versiyon Önkoşulu 4.0.13 Uygulama 3218 sayılı Serbest Bölgeler

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/110 İstanbul, 2 Aralık 2008 KONU : Serbest Bölgeler Kanunu

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/110 İstanbul, 2 Aralık 2008 KONU : Serbest Bölgeler Kanunu

SERBEST BÖLGELER KANUNU İLE GÜMRÜK KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN TASARISI (TASLAĞI)

") SERBEST BÖLGELER KANUNU İLE GÜMRÜK KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN TASARISI (TASLAĞI) MADDE 1-6/6/1985 tarihli ve 3218 sayılı Serbest Bölgeler Kanununun; 1) 1 inci maddesi aşağıdaki şekilde

SERBEST BÖLGELER KANUNU İLE GÜMRÜK KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN TASARISI (TASLAĞI) MADDE 1-6/6/1985 tarihli ve 3218 sayılı Serbest Bölgeler Kanununun; 1) 1 inci maddesi aşağıdaki şekilde

SERBEST BÖLGELER KANUNU ( t s. R.G. )

") Kanun No: 3218 Kabul Tarihi: 6.6.1985 BİRİNCİ BÖLÜM GENEL HÜKÜMLER Amaç ve Kapsam SERBEST BÖLGELER KANUNU - 3218 (15.6.1985 t. 18785 s. R.G. ) MADDE 1 Bu Kanun; ihracata yönelik yatırım ve üretimi teşvik

Kanun No: 3218 Kabul Tarihi: 6.6.1985 BİRİNCİ BÖLÜM GENEL HÜKÜMLER Amaç ve Kapsam SERBEST BÖLGELER KANUNU - 3218 (15.6.1985 t. 18785 s. R.G. ) MADDE 1 Bu Kanun; ihracata yönelik yatırım ve üretimi teşvik

3218 SAYILI SERBEST BÖLGELER KANUNU 15.06.1985-18785 Resmi Gazete BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (Değişik: 12.11.

3218 SAYILI SERBEST BÖLGELER KANUNU 15.06.1985-18785 Resmi Gazete BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (Değişik: 12.11.2008 5810/1 md.) Bu Kanun; ihracata yönelik yatırım ve üretimi teşvik

3218 SAYILI SERBEST BÖLGELER KANUNU 15.06.1985-18785 Resmi Gazete BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (Değişik: 12.11.2008 5810/1 md.) Bu Kanun; ihracata yönelik yatırım ve üretimi teşvik

SİRKÜLER İstanbul, Sayı: 2017/042 Ref: 4/042. Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 28.02.2017 Sayı: 2017/042 Ref: 4/042 Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR 24.02.2017 tarih ve 29989 sayılı Resmi Gazete de yayınlanan 6772 sayılı Kanun ile 3218

SİRKÜLER İstanbul, 28.02.2017 Sayı: 2017/042 Ref: 4/042 Konu: SERBEST BÖLGELER KANUNU NDA DEĞİŞİKLİKLER YAPILMIŞTIR 24.02.2017 tarih ve 29989 sayılı Resmi Gazete de yayınlanan 6772 sayılı Kanun ile 3218

3218 Sayılı. Serbest Bölgeler Kanunu

3218 Sayılı Serbest Bölgeler Kanunu (25.11.2008 Tarih ve 27065 Sayılı Resmi Gazetede Yayımlanan 5810 Sayılı Kanun İle Yapılan Değişiklikler Dâhil) 3218 SAYILI KANUNUN ESKİ VE YENİ ŞEKLİNİN KARŞILAŞTIRMALI

3218 Sayılı Serbest Bölgeler Kanunu (25.11.2008 Tarih ve 27065 Sayılı Resmi Gazetede Yayımlanan 5810 Sayılı Kanun İle Yapılan Değişiklikler Dâhil) 3218 SAYILI KANUNUN ESKİ VE YENİ ŞEKLİNİN KARŞILAŞTIRMALI

Serbest Bölgeler Kanunu

MEVCUT METİN Bölgenin düzenlenme esasları Madde 5 Serbest bölge ilan edilen yerlerde ihtiyaç duyulacak arazi ve tesisler Kamulaştırma Kanunu hükümlerine göre sağlanabilir. Serbest Bölgeler Kanunu Kanun

MEVCUT METİN Bölgenin düzenlenme esasları Madde 5 Serbest bölge ilan edilen yerlerde ihtiyaç duyulacak arazi ve tesisler Kamulaştırma Kanunu hükümlerine göre sağlanabilir. Serbest Bölgeler Kanunu Kanun

Serbest Bölgeler Kanunu SERBEST BÖLGELER KANUNU

917 SERBEST BÖLGELER KANUNU 918 Serbest Bölgeler Kanunu 919 SERBEST BÖLGELER KANUNU Kanun No:3218 Kabul Tarihi: 06.06.1985 15.06.1985 tarih ve 18785 sayılı Resmi Gazetede Yayımlanmıştır. BİRİNCİ BÖLÜM

917 SERBEST BÖLGELER KANUNU 918 Serbest Bölgeler Kanunu 919 SERBEST BÖLGELER KANUNU Kanun No:3218 Kabul Tarihi: 06.06.1985 15.06.1985 tarih ve 18785 sayılı Resmi Gazetede Yayımlanmıştır. BİRİNCİ BÖLÜM

Bu bölgelerde gümrük ve kambiyo mükellefiyetine dair mevzuat hükümleri uygulanmaz.

85 SERİ NO'LU KURUMLAR VERGİSİ GENEL TEBLİĞİ 3218 sayılı Serbest Bölgeler Kanununda 5084 sayılı Yatırımların ve İstihdamın Teşviki ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun ile yapılan düzenlemelere

85 SERİ NO'LU KURUMLAR VERGİSİ GENEL TEBLİĞİ 3218 sayılı Serbest Bölgeler Kanununda 5084 sayılı Yatırımların ve İstihdamın Teşviki ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun ile yapılan düzenlemelere

* 3218.sayılı Kanunun Geçici 3. Maddesinin 2. fıkrasının a bendine eklenen, hizmetlerle ilgili istisnalar:

TARİH : 24/02/2017 SİRKÜLER NO : 2017/32 SERBEST BÖLGELERLE İLGİLİ KANUN DEĞİŞİKLİKLERİ: 24 Şubat 2017 tarihli Resmi Gazetede yayımlanan ve aynı gün yürürlüğe giren 6772 sayılı Kanunla, 3218 sayılı Serbest

TARİH : 24/02/2017 SİRKÜLER NO : 2017/32 SERBEST BÖLGELERLE İLGİLİ KANUN DEĞİŞİKLİKLERİ: 24 Şubat 2017 tarihli Resmi Gazetede yayımlanan ve aynı gün yürürlüğe giren 6772 sayılı Kanunla, 3218 sayılı Serbest

SERBEST BÖLGELER KANUNU İLE EMLAK VERGİSİ KANUNU NDA DEĞİŞİKLİK YAPILDI

27.02.2017/37-1 SERBEST BÖLGELER KANUNU İLE EMLAK VERGİSİ KANUNU NDA DEĞİŞİKLİK YAPILDI ÖZET : Kazançları gelir veya kurumlar vergisinden istisna tutulan kullanıcılar ve işleticiler, yatırım ve üretim

27.02.2017/37-1 SERBEST BÖLGELER KANUNU İLE EMLAK VERGİSİ KANUNU NDA DEĞİŞİKLİK YAPILDI ÖZET : Kazançları gelir veya kurumlar vergisinden istisna tutulan kullanıcılar ve işleticiler, yatırım ve üretim

Serbest Bölgeler Kanunu, Yasası. 3218 sayılı, numaralı, nolu kanun, yasa SERBEST BÖLGELER KANUNU. Kanun Numarası : 3218. Kabul Tarihi : 6/6/1985

Serbest Bölgeler Kanunu, Yasası 3218 sayılı, numaralı, nolu kanun, yasa SERBEST BÖLGELER KANUNU Kanun Numarası : 3218 Kabul Tarihi : 6/6/1985 Yayımlandığı R. Gazete : Tarih : 15/6/1985 Sayı : 18785 Yayımlandığı

Serbest Bölgeler Kanunu, Yasası 3218 sayılı, numaralı, nolu kanun, yasa SERBEST BÖLGELER KANUNU Kanun Numarası : 3218 Kabul Tarihi : 6/6/1985 Yayımlandığı R. Gazete : Tarih : 15/6/1985 Sayı : 18785 Yayımlandığı

KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

Bu maddenin yürürlüe girdii tarih itibarıyla bu Kanuna göre kurulan serbest bölgelerde faaliyette bulunmak üzere ruhsat almı mükelleflerin;

! "! # $% & % & ' &! ' ( )* +$' #,*,-. / - Gecici Madde 3 Bu maddenin yürürlüe girdii tarih itibarıyla bu Kanuna göre kurulan serbest bölgelerde faaliyette bulunmak üzere ruhsat almı mükelleflerin; a)

! "! # $% & % & ' &! ' ( )* +$' #,*,-. / - Gecici Madde 3 Bu maddenin yürürlüe girdii tarih itibarıyla bu Kanuna göre kurulan serbest bölgelerde faaliyette bulunmak üzere ruhsat almı mükelleflerin; a)

Üretilen ürünlerin birim FOB bedeli, üretilen mallardan satışı yapılanların satış tutarı toplamının satılan ürün miktarına bölünmesiyle elde edilen tu

3218 sayılı Serbest Bölgeler Kanunu Genel Tebliği (Seri No: 1) 1. Giriş Serbest bölgelerde istihdam edilen personelin ücretlerinin gelir vergisinden istisna edilmesiyle ilgili açıklamalar bu Tebliğin konusunu

3218 sayılı Serbest Bölgeler Kanunu Genel Tebliği (Seri No: 1) 1. Giriş Serbest bölgelerde istihdam edilen personelin ücretlerinin gelir vergisinden istisna edilmesiyle ilgili açıklamalar bu Tebliğin konusunu

VERGİ SİRKÜLERİ NO: 2010/37 TARİH:

VERGİ SİRKÜLERİ NO: 2010/37 TARİH: 12.07.2010 KONU 19 No lu ÖTV Genel Tebliği Yayımlandı. 9 Temmuz 2010 tarih ve 27636 sayılı Resmi Gazete'de yayımlanan 19 sıra numaralı Özel Tüketim Vergisi Kanunu Genel

VERGİ SİRKÜLERİ NO: 2010/37 TARİH: 12.07.2010 KONU 19 No lu ÖTV Genel Tebliği Yayımlandı. 9 Temmuz 2010 tarih ve 27636 sayılı Resmi Gazete'de yayımlanan 19 sıra numaralı Özel Tüketim Vergisi Kanunu Genel

VII. Çözüm Ortaklığı Platformu

VII. Çözüm Ortaklığı Platformu Serbest Bölgeler Konusundaki Son Gelişmeler ve Değişiklikler Yüksel Toparlak Ortak, YMM, Vergi Hizmetleri PwC Konular Serbest Bölgeler Kanunu nda yapılan değişiklikler ve

VII. Çözüm Ortaklığı Platformu Serbest Bölgeler Konusundaki Son Gelişmeler ve Değişiklikler Yüksel Toparlak Ortak, YMM, Vergi Hizmetleri PwC Konular Serbest Bölgeler Kanunu nda yapılan değişiklikler ve

Serbest Bölgelerde yeni ruhsat alacak mükelleflere de istisna uygulanmasını amaçlayan kanun tasarısı Meclis Plan Ve Bütçe Komisyonuna verildi.

2008/086 11.06.2008 Konu: Serbest Bölge İstisnasıyla İlgili Kanun Tasarısı Mecliste Serbest Bölgelerde yeni ruhsat alacak mükelleflere de istisna uygulanmasını amaçlayan kanun tasarısı Meclis Plan Ve Bütçe

2008/086 11.06.2008 Konu: Serbest Bölge İstisnasıyla İlgili Kanun Tasarısı Mecliste Serbest Bölgelerde yeni ruhsat alacak mükelleflere de istisna uygulanmasını amaçlayan kanun tasarısı Meclis Plan Ve Bütçe

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[6-2016/423]-91026 03.04.2017 Konu : Serbest bölgede üretilen yazılım

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[6-2016/423]-91026 03.04.2017 Konu : Serbest bölgede üretilen yazılım

TRANSİT TİCARETTE BEYANNAMELERE UYGULANAN AVRUPA BİRLİĞİ İSTİSNASI

TRANSİT TİCARETTE BEYANNAMELERE UYGULANAN AVRUPA BİRLİĞİ İSTİSNASI Ömer AYDEMİR 19 * ÖZ Genel anlamda ifade etmek gerekirse, bir ürünün başka bir ülkeden satın alınıp, kendi ülkemizin gümrük sahasına sokmadan

TRANSİT TİCARETTE BEYANNAMELERE UYGULANAN AVRUPA BİRLİĞİ İSTİSNASI Ömer AYDEMİR 19 * ÖZ Genel anlamda ifade etmek gerekirse, bir ürünün başka bir ülkeden satın alınıp, kendi ülkemizin gümrük sahasına sokmadan

3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ (SERİ NO:

Maliye Bakanlığından: 12.03.2009-27167 Resmi Gazete 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Serbest bölgelerde istihdam edilen personelin ücretlerinin gelir vergisinden

Maliye Bakanlığından: 12.03.2009-27167 Resmi Gazete 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Serbest bölgelerde istihdam edilen personelin ücretlerinin gelir vergisinden

SİRKÜLER NO: POZ-2010 / 58 İST, Seri No lu Özel Tüketim Vergisi Genel Tebliği yayımlandı.

SİRKÜLER NO: POZ-2010 / 58 İST, 12.07.2010 ÖZET: 19 Seri No lu Özel Tüketim Vergisi Genel Tebliği yayımlandı. 19 SERİ NO LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 9 Temmuz 2010 tarihli Resmi Gazete

SİRKÜLER NO: POZ-2010 / 58 İST, 12.07.2010 ÖZET: 19 Seri No lu Özel Tüketim Vergisi Genel Tebliği yayımlandı. 19 SERİ NO LU ÖZEL TÜKETİM VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 9 Temmuz 2010 tarihli Resmi Gazete

5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 06.10.2016/114-1 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI ÖZET : Tebliğ de 28/2/2008 tarihli

Sirküler Rapor Mevzuat 06.10.2016/114-1 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5) YAYIMLANDI ÖZET : Tebliğ de 28/2/2008 tarihli

KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-2 KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5) Yayımlandı ÖZETİ : Tebliğ

SİRKÜLER TARİH : 17.10 10.201.2016 SAYI : 2016-10 10-2 KONU : 5746 Sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 5) Yayımlandı ÖZETİ : Tebliğ

6761 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HAKKINDA

6761 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HAKKINDA BİLGİ NOTU YUSUF ASLAN İLERİ ARAŞTIRMALAR KOORDİNATÖRLÜĞÜ MEVZUAT ANALİZ BİRİMİ KASIM 2016

6761 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HAKKINDA BİLGİ NOTU YUSUF ASLAN İLERİ ARAŞTIRMALAR KOORDİNATÖRLÜĞÜ MEVZUAT ANALİZ BİRİMİ KASIM 2016

/ ÖZET : 6761 Sayılı Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda

25.11.2016/137-1 EMLAK VERGİSİ KANUNU, KATMA DEĞER VERGİSİ KANUNU, ÖZEL TÜKETİM VERGİSİ KANUNU, SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA

25.11.2016/137-1 EMLAK VERGİSİ KANUNU, KATMA DEĞER VERGİSİ KANUNU, ÖZEL TÜKETİM VERGİSİ KANUNU, SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNU VE 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA

19 SERİ NO LU NO LU ÖTV GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor 09.07.2010 / 89-1 19 SERİ NO LU NO LU ÖTV GENEL TEBLİĞİ YAYIMLANDI ÖZET : 19 seri No lu ÖTV Genel Tebliği nde - Serbest bölgeye ve Türkiye'de ikamet etmeyen yolculara yapılan teslimlerde

Sirküler Rapor 09.07.2010 / 89-1 19 SERİ NO LU NO LU ÖTV GENEL TEBLİĞİ YAYIMLANDI ÖZET : 19 seri No lu ÖTV Genel Tebliği nde - Serbest bölgeye ve Türkiye'de ikamet etmeyen yolculara yapılan teslimlerde

5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 5)

") 30 Eylül 2016 CUMA Resmî Gazete Sayı : 29843 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ

30 Eylül 2016 CUMA Resmî Gazete Sayı : 29843 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAŞTIRMA, GELİŞTİRME VE TASARIM FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ

Page 1 of 7 12 Mart 2009 PERŞEMBE Resmî Gazete Sayı : 27167 TEBLİĞ Maliye Bakanlığından: 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Serbest bölgelerde istihdam edilen personelin

Page 1 of 7 12 Mart 2009 PERŞEMBE Resmî Gazete Sayı : 27167 TEBLİĞ Maliye Bakanlığından: 3218 SAYILI SERBEST BÖLGELER KANUNU GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Serbest bölgelerde istihdam edilen personelin

DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI

03.07.2017/89-1 DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI ÖZET : 7033 sayılı Sanayinin Geliştirilmesi Ve Üretimin Desteklenmesi Amacıyla

03.07.2017/89-1 DAMGA, HARÇLAR, EMLAK, BELEDİYE GELİRLERİ VE TEKNOLOJİ GELİŞTİRME BÖLGELERİ KANUNLARINDA DEĞİŞİKLİKLER YAPILDI ÖZET : 7033 sayılı Sanayinin Geliştirilmesi Ve Üretimin Desteklenmesi Amacıyla

5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği Taslağı (Seri No: 5) AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU") 5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği Taslağı (Seri No: 5) TARİH //2016 SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ AÇIKLAYICI BİLGİ NOTU 5746 Sayılı

5746 Sayılı Araştırma, Geliştirme ve Tasarım Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği Taslağı (Seri No: 5) TARİH //2016 SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ AÇIKLAYICI BİLGİ NOTU 5746 Sayılı

Ar-Ge Faaliyetlerinde Yeni Teşvikler 1 Mart 2016 Tarihinde Başlıyor.

- 1 - Sirküler Tarih : 27 Şubat 2016 No : 2016 / 5 Ar-Ge Faaliyetlerinde Yeni Teşvikler 1 Mart 2016 Tarihinde Başlıyor. Bilim, Sanayi ve Teknoloji Bakanlığı nca hazırlanan 6676 numaralı Araştırma ve Geliştirme

- 1 - Sirküler Tarih : 27 Şubat 2016 No : 2016 / 5 Ar-Ge Faaliyetlerinde Yeni Teşvikler 1 Mart 2016 Tarihinde Başlıyor. Bilim, Sanayi ve Teknoloji Bakanlığı nca hazırlanan 6676 numaralı Araştırma ve Geliştirme

Tamim Konusu : 6676 Sayılı Kanunun Vergi İle İlgili Hükümleri

TAMİM 1 Tamim Tarihi : 12.04.2016 Tamim No : 6 Tamim Konusu : 6676 Sayılı Kanunun Vergi İle İlgili Hükümleri Dağıtım : Bütün Şirketler 6676 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi

TAMİM 1 Tamim Tarihi : 12.04.2016 Tamim No : 6 Tamim Konusu : 6676 Sayılı Kanunun Vergi İle İlgili Hükümleri Dağıtım : Bütün Şirketler 6676 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi

No: 2016/72 Tarih:

No: 2016/72 Tarih: 01.10.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/72 Tarih: 01.10.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

SERBEST BÖLGELERE SAĞLANAN AVANTAJLAR

SERBEST BÖLGELERE SAĞLANAN AVANTAJLAR Serbest Bölgenin Tanımı Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen

SERBEST BÖLGELERE SAĞLANAN AVANTAJLAR Serbest Bölgenin Tanımı Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: 10.02.2009 KONU Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ Maliye Bakanlığı 20 Şubat 2009 tarih 27147 sayılı

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: 10.02.2009 KONU Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ Maliye Bakanlığı 20 Şubat 2009 tarih 27147 sayılı

5746 SAYILI ARAġTIRMA, GELĠġTĠRME VE TASARIM FAALĠYETLERĠNĠN DESTEKLENMESĠ HAKKINDA KANUN GENEL TEBLĠĞĠ (SERĠ NO: 5)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAġTIRMA, GELĠġTĠRME VE TASARIM FAALĠYETLERĠNĠN DESTEKLENMESĠ HAKKINDA KANUN GENEL TEBLĠĞĠ (SERĠ NO: 5) BĠRĠNCĠ BÖLÜM Amaç ve Yasal Düzenleme

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 5746 SAYILI ARAġTIRMA, GELĠġTĠRME VE TASARIM FAALĠYETLERĠNĠN DESTEKLENMESĠ HAKKINDA KANUN GENEL TEBLĠĞĠ (SERĠ NO: 5) BĠRĠNCĠ BÖLÜM Amaç ve Yasal Düzenleme

VERGİ SİRKÜLERİ NO: 2017/42

TARİH : 25.02.2017 NUMARA : 2017/42 VERGİ SİRKÜLERİ NO: 2017/42 Konu : 6772 Sayılı Serbest Bölgeler Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun 24.02.2017 tarihli

TARİH : 25.02.2017 NUMARA : 2017/42 VERGİ SİRKÜLERİ NO: 2017/42 Konu : 6772 Sayılı Serbest Bölgeler Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun 24.02.2017 tarihli

SİRKÜLER 2016/13. : Ar-Ge Faaliyetlerinin Desteklenmesinde Değişiklik Yapan 6676 Sayılı Kanun Yayımlandı.

SİRKÜLER 2016/13 04.03.2016 KONU : Ar-Ge Faaliyetlerinin Desteklenmesinde Değişiklik Yapan 6676 Sayılı Kanun Yayımlandı. 26 Şubat 2016 tarihli ve 29636 sayılı Resmi Gazete de Bilim, Sanayi ve Teknoloji

SİRKÜLER 2016/13 04.03.2016 KONU : Ar-Ge Faaliyetlerinin Desteklenmesinde Değişiklik Yapan 6676 Sayılı Kanun Yayımlandı. 26 Şubat 2016 tarihli ve 29636 sayılı Resmi Gazete de Bilim, Sanayi ve Teknoloji

SİRKÜLER NO:POZ-2004/32 İST. 16.02.2004

SİRKÜLER NO:POZ-2004/32 İST. 16.02.2004 Özet: Yatırımların ve istihdamın teşviki ile bazı kanunlarda değişiklik yapılması hakkındaki 5084 sayılı kanun ile bazı illerde yatırımları ve istihdam imkanını

SİRKÜLER NO:POZ-2004/32 İST. 16.02.2004 Özet: Yatırımların ve istihdamın teşviki ile bazı kanunlarda değişiklik yapılması hakkındaki 5084 sayılı kanun ile bazı illerde yatırımları ve istihdam imkanını

İstanbul Vergi Dairesi Başkanlığı KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER

KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER 1 Bölgesel Yönetim Merkezleri Kurumlar Vergisinden Muaf Tutulmuştur. 2 01/01/2017 tarihinden itibaren faaliyete geçen özel kreşler ve gündüz

KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER 1 Bölgesel Yönetim Merkezleri Kurumlar Vergisinden Muaf Tutulmuştur. 2 01/01/2017 tarihinden itibaren faaliyete geçen özel kreşler ve gündüz

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/147

28.12.2016/ÇARŞAMBA ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/147 Konu: 15/7/2016 Tarihli ve 6728 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

28.12.2016/ÇARŞAMBA ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/147 Konu: 15/7/2016 Tarihli ve 6728 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN GELİR-KURUMLAR VERGİ KESİNTİSİ YAPILMASINA İLİŞKİN TEBLİĞ YAYINLANDI

Tarih : 20/02/2019 Sayı : 2019/23 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN GELİR-KURUMLAR VERGİ KESİNTİSİ YAPILMASINA İLİŞKİN TEBLİĞ YAYINLANDI Hatırlanacağı üzere, 19.12.2018 tarihli ve 30630

Tarih : 20/02/2019 Sayı : 2019/23 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN GELİR-KURUMLAR VERGİ KESİNTİSİ YAPILMASINA İLİŞKİN TEBLİĞ YAYINLANDI Hatırlanacağı üzere, 19.12.2018 tarihli ve 30630

VERGİ SİRKÜLERİ NO: 2009/57 TARİH:

VERGİ SİRKÜLERİ NO: 2009/57 TARİH: 19.08.2009 KONU 272 no.lu Gelir Vergisi Genel Tebliği Bilindiği üzere Maliye Bakanlığı nın 16.06.2009 tarihinde yayınladığı 5904 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda

VERGİ SİRKÜLERİ NO: 2009/57 TARİH: 19.08.2009 KONU 272 no.lu Gelir Vergisi Genel Tebliği Bilindiği üzere Maliye Bakanlığı nın 16.06.2009 tarihinde yayınladığı 5904 sayılı Gelir Vergisi Kanunu ve Bazı Kanunlarda

BATI AKDENİZ KALKINMA AJANSI (BAKA)

") BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ Metin TATLI Şubat 2015 SUNUM PLANI I. SERBEST BÖLGENİN TANIMI VE AMACI II. ANTALYA SERBEST BÖLGE III. SERBEST BÖLGELERİMİZİN SUNDUĞU AVANTAJLAR

BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ Metin TATLI Şubat 2015 SUNUM PLANI I. SERBEST BÖLGENİN TANIMI VE AMACI II. ANTALYA SERBEST BÖLGE III. SERBEST BÖLGELERİMİZİN SUNDUĞU AVANTAJLAR

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve sayılı Resmi Gazete

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve 29796 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6728 sayılı Yatırım Ortamının

6728 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNU İLE DİĞER BAZI VERGİ KANUNLARINDA YAPILAN DÜZENLEMELER 09/08/2016 tarih ve 29796 sayılı Resmi Gazete de yayımlanarak yürürlüğe giren 6728 sayılı Yatırım Ortamının

CUMHURBAŞKANLIĞI KARARNAMESİ, KANUN HÜKMÜNDE KARARNAMESİ, YÖNETMELİK ve KARARI

CUMHURBAŞKANLIĞI KARARNAMESİ, KANUN HÜKMÜNDE KARARNAMESİ, YÖNETMELİK ve KARARI (Kavramlara Dair Bir Bilgilendirme) Akın Gencer ŞENTÜRK, Avukat İzmir, 16.11.2018 Anayasamız, Yürütme yetkisi ve görevi, Cumhurbaşkanı

CUMHURBAŞKANLIĞI KARARNAMESİ, KANUN HÜKMÜNDE KARARNAMESİ, YÖNETMELİK ve KARARI (Kavramlara Dair Bir Bilgilendirme) Akın Gencer ŞENTÜRK, Avukat İzmir, 16.11.2018 Anayasamız, Yürütme yetkisi ve görevi, Cumhurbaşkanı

İrfan VURAL Gelirler Kontrolörü

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

İstanbul, 04.01.2010 42 Sıra No.lu Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği Yayımlandı DUYURU NO:2010/01 31.12.2009 tarih ve 27449 (4. mükerrer) sayılı Resmi Gazete

SİRKÜLER. Değişiklik Yapılması Hakkında Kanun yayımlandı.

SİRKÜLER TARİH : 28.11 11.201.2016 SAYI : 2016-11 11-2 KONU : 6761 sayılı Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun yayımlandı. ÖZETİ : 6761 sayılı Kanunla

SİRKÜLER TARİH : 28.11 11.201.2016 SAYI : 2016-11 11-2 KONU : 6761 sayılı Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun yayımlandı. ÖZETİ : 6761 sayılı Kanunla

Deniz Taşıtı İmal Edenlere Bu Kapsamda Yapılacak Teslim ve Hizmetler KDV den İstisna Edildi:

SİRKÜLER NO: POZ-2011 / 30 İST, 28.02.2011 ÖZET: 6111 sayılı Kanunla bazı kanunlarda yapılan değişiklikler hakkında açıklamalar BAZI KANUNLARDA YAPILAN DEĞİŞİKLİKLER HAKKINDA AÇIKLAMALAR 6111 sayılı Bazı

SİRKÜLER NO: POZ-2011 / 30 İST, 28.02.2011 ÖZET: 6111 sayılı Kanunla bazı kanunlarda yapılan değişiklikler hakkında açıklamalar BAZI KANUNLARDA YAPILAN DEĞİŞİKLİKLER HAKKINDA AÇIKLAMALAR 6111 sayılı Bazı

Vergi Kanunlarındaki Muafiyet, İstisna ve İndirim Sınırının Aşılması Sorunu. E-Yaklaşım Dergisinin 2017/Mart dönemi 291 inci sayısında yayımlanmıştır.

Vergi Kanunlarındaki Muafiyet, İstisna ve İndirim Sınırının Aşılması Sorunu Ümit GÜNER Vergi Müfettişi umit.guner@vdk.gov.tr Yasin VURAL Vergi Müfettişi yasin.vural@vdk.gov.tr E-Yaklaşım Dergisinin 2017/Mart

Vergi Kanunlarındaki Muafiyet, İstisna ve İndirim Sınırının Aşılması Sorunu Ümit GÜNER Vergi Müfettişi umit.guner@vdk.gov.tr Yasin VURAL Vergi Müfettişi yasin.vural@vdk.gov.tr E-Yaklaşım Dergisinin 2017/Mart

SERBEST BÖLGENİN TANIMI

SERBEST BÖLGELER SERBEST BÖLGENİN TANIMI Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen uygulandığı, sınai

SERBEST BÖLGELER SERBEST BÖLGENİN TANIMI Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen uygulandığı, sınai

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/113 İstanbul, 15 Aralık 2008 KONU : Gelir si Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/113 İstanbul, 15 Aralık 2008 KONU : Gelir si Kanununun

6772 Sayılı Serbest Bölgeler Kanunu ile Bazı Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Resmi Gazetede Yayımlandı

6772 Sayılı Serbest Bölgeler Kanunu ile Bazı Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Resmi Gazetede Yayımlandı Duyuru No: 2017/20 İstanbul, 24.02.2017 24.02.2017 tarih ve 29989

6772 Sayılı Serbest Bölgeler Kanunu ile Bazı Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Resmi Gazetede Yayımlandı Duyuru No: 2017/20 İstanbul, 24.02.2017 24.02.2017 tarih ve 29989

I. ÇALIŞMAYA KONU KARŞILIK LARIN OLUŞUMU KONUSUNDA GENEL BİLGİLER

6736 SAYILI KANUN KAPSAMINDA İŞLETMEDE MEVCUT OLDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN DÜZELTİLMESİ SIRASINDA AYRILAN KARŞILIKLARIN DURUMU Akın Gencer ŞENTÜRK, Avukat

6736 SAYILI KANUN KAPSAMINDA İŞLETMEDE MEVCUT OLDUĞU HÂLDE KAYITLARDA YER ALMAYAN EMTİA, MAKİNE, TEÇHİZAT VE DEMİRBAŞLARIN DÜZELTİLMESİ SIRASINDA AYRILAN KARŞILIKLARIN DURUMU Akın Gencer ŞENTÜRK, Avukat

Yatırımların ve İstihdamın Teşviki ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

Yatırımların ve İstihdamın Teşviki ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun Kanun Tarihi:29.01.2004 Kanun No :5084 Yayımlandığı Resmi Gazete Tarih ve Sayısı:06.02.2004/25365 Amaç Madde 1-

Yatırımların ve İstihdamın Teşviki ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun Kanun Tarihi:29.01.2004 Kanun No :5084 Yayımlandığı Resmi Gazete Tarih ve Sayısı:06.02.2004/25365 Amaç Madde 1-

TEBLİĞ. Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)ndan:

ndan:") 15 Şubat 2019 CUMA Resmî Gazete Sayı : 30687 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)ndan: KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:

15 Şubat 2019 CUMA Resmî Gazete Sayı : 30687 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)ndan: KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:

* Serbest bölgelere veya bu bölgelerden yapılan ihraç amaçlı yük taşıma işleri KDV den istisna edilmiştir. (Madde:5, yürürlük 25 Kasım 2016),

,") TARİH : 25/11/2016 SİRKÜLER NO : 2016/137 6761 SAYILI KANUNLA BAZI KANUNLARDA DEĞİŞİKLİK YAPILDI: 25 Kasım 2016 tarihli Resmi Gazetede yayımlanan Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda

TARİH : 25/11/2016 SİRKÜLER NO : 2016/137 6761 SAYILI KANUNLA BAZI KANUNLARDA DEĞİŞİKLİK YAPILDI: 25 Kasım 2016 tarihli Resmi Gazetede yayımlanan Kamu Malî Yönetimi Ve Kontrol Kanunu İle Bazı Kanunlarda

Konu: 295 seri numaralı Gelir Vergisi Genel Tebliği 23 Aralık 2016 tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

No: 2016/98 Tarih: 28.12.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2016/98 Tarih: 28.12.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

SERBEST BÖLGELERDE VEYA TOPRAK ALTI İŞLETMELERDE ÇALIŞAN İŞÇİLERE ÖDENEN KIDEM VE İHBAR TAZMİNATLARININ VERGİSEL BOYUTU

SERBEST BÖLGELERDE VEYA TOPRAK ALTI İŞLETMELERDE ÇALIŞAN İŞÇİLERE ÖDENEN KIDEM VE İHBAR TAZMİNATLARININ VERGİSEL BOYUTU Kenan AKBULUT 27 ÖZ Gerek serbest bölgelerde yer alan işletmeler gerekse toprak altı

SERBEST BÖLGELERDE VEYA TOPRAK ALTI İŞLETMELERDE ÇALIŞAN İŞÇİLERE ÖDENEN KIDEM VE İHBAR TAZMİNATLARININ VERGİSEL BOYUTU Kenan AKBULUT 27 ÖZ Gerek serbest bölgelerde yer alan işletmeler gerekse toprak altı

25 SERİ NOLU ÖTV GENEL TEBLİĞİ KAPSAMINDA İADE ALINAN ÖTV NEDENİYLE KDV İADESİ DOĞAR MI?

25 SERİ NOLU ÖTV GENEL TEBLİĞİ KAPSAMINDA İADE ALINAN ÖTV NEDENİYLE KDV İADESİ DOĞAR MI? Seçkin BİÇER 56 I- GİRİŞ Maliye Bakanlığı nın 08.10.2012 tarihli ve 103112 sayılı Yazısı üzerine, 4760 sayılı Özel

25 SERİ NOLU ÖTV GENEL TEBLİĞİ KAPSAMINDA İADE ALINAN ÖTV NEDENİYLE KDV İADESİ DOĞAR MI? Seçkin BİÇER 56 I- GİRİŞ Maliye Bakanlığı nın 08.10.2012 tarihli ve 103112 sayılı Yazısı üzerine, 4760 sayılı Özel

6728 VE 6745 SAYILI KANUNLARLA GELİR VERGİSİ KANUNUNDA YAPILAN DEĞİŞİKLİKLERİ AÇIKLAYAN GENEL TEBLİĞ YAYIMLANDI:

TARİH : 26/12/2016 SİRKÜLER NO : 2016/152 6728 VE 6745 SAYILI KANUNLARLA GELİR VERGİSİ KANUNUNDA YAPILAN DEĞİŞİKLİKLERİ AÇIKLAYAN GENEL TEBLİĞ YAYIMLANDI: Geçtiğimiz aylarda yayımlanan 6728 ve 6745 sayılı

TARİH : 26/12/2016 SİRKÜLER NO : 2016/152 6728 VE 6745 SAYILI KANUNLARLA GELİR VERGİSİ KANUNUNDA YAPILAN DEĞİŞİKLİKLERİ AÇIKLAYAN GENEL TEBLİĞ YAYIMLANDI: Geçtiğimiz aylarda yayımlanan 6728 ve 6745 sayılı

4325 sayılı, numaralı, nolu, kanun, yasa OLAĞANÜSTÜ HAL BÖLGESİNDE VE KALKINMADA ÖNCELİKLİ YÖRELERDE İSTİHDAM YARATILMASI VE YATIRIMLARIN

Olağanüstü Hal bölgesinde ve kalkınmada öncelikli yörelerde istihdam yaratılması ve yatırımların teşvik edilmesi ile 193 sayılı Gelir Vergisi Kanununda değişiklik yapılması hakkında kanunu, yasası 4325

Olağanüstü Hal bölgesinde ve kalkınmada öncelikli yörelerde istihdam yaratılması ve yatırımların teşvik edilmesi ile 193 sayılı Gelir Vergisi Kanununda değişiklik yapılması hakkında kanunu, yasası 4325

BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ. Hasan YÜKSEK Eylül 2012

SERBEST BÖLGE TEŞVİKLERİ. Hasan YÜKSEK Eylül 2012") BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ Hasan YÜKSEK Eylül 2012 SUNUM PLANI I. SERBEST BÖLGENİN TANIMI VE AMACI II. ANTALYA SERBEST BÖLGE III. SERBEST BÖLGELERİMİZİN SUNDUĞU AVANTAJLAR

BATI AKDENİZ KALKINMA AJANSI (BAKA) SERBEST BÖLGE TEŞVİKLERİ Hasan YÜKSEK Eylül 2012 SUNUM PLANI I. SERBEST BÖLGENİN TANIMI VE AMACI II. ANTALYA SERBEST BÖLGE III. SERBEST BÖLGELERİMİZİN SUNDUĞU AVANTAJLAR

SĐRKÜLER Đstanbul, 13.10.2009 Sayı: 2009/147 Ref: 4/147

SĐRKÜLER Đstanbul, 13.10.2009 Sayı: 2009/147 Ref: 4/147 Konu: GÜMRÜKSÜZ SATIŞ MAĞAZALARINA YURT ĐÇĐNDEN YAPILAN TESLĐMLER, BU MAĞAZALAR TARAFINDAN YAPILAN ĐTHALAT VE TESLĐMLER HAKKINDA KDV VE ÖTV SĐRKÜLERLERĐ

SĐRKÜLER Đstanbul, 13.10.2009 Sayı: 2009/147 Ref: 4/147 Konu: GÜMRÜKSÜZ SATIŞ MAĞAZALARINA YURT ĐÇĐNDEN YAPILAN TESLĐMLER, BU MAĞAZALAR TARAFINDAN YAPILAN ĐTHALAT VE TESLĐMLER HAKKINDA KDV VE ÖTV SĐRKÜLERLERĐ

SERBEST BÖLGELER KANUNU

1 SERBEST BÖLGELER KANUNU Kanun No. 3218 R. Gazete No. 18785 Kabulü: 6.6.1985 R.G. Tarihi: 15.6.1985 Amaç ve kapsam BİRİNCİ BÖLÜM Genel Hükümler MADDE 1 Bu Kanun; ihracata yönelik yatırım ve üretimi teşvik

1 SERBEST BÖLGELER KANUNU Kanun No. 3218 R. Gazete No. 18785 Kabulü: 6.6.1985 R.G. Tarihi: 15.6.1985 Amaç ve kapsam BİRİNCİ BÖLÜM Genel Hükümler MADDE 1 Bu Kanun; ihracata yönelik yatırım ve üretimi teşvik

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 30.04.2018 Sirküler No : 2018/12 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA SERBEST BÖLGELERDE VERGİ UYGULAMALARI 1. Serbest Bölgelerde Verilen Hizmetlerin KDV Karşısındaki Durumu:

1 Sirküler Tarihi: 30.04.2018 Sirküler No : 2018/12 SİNERJİ SİRKÜLER RAPOR SON DÜZENLEMELER IŞIĞINDA SERBEST BÖLGELERDE VERGİ UYGULAMALARI 1. Serbest Bölgelerde Verilen Hizmetlerin KDV Karşısındaki Durumu:

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2016/080 23.12.2016 Konu: Gelir Vergisi Kanunundaki Değişikliklere İlişkin 295 Seri No.lu GVK Tebliği Yayımlandı. Bilindiği üzere, 6728 ve 6754 Sayılı Kanunlarla; Gelir Vergisi Kanununda bazı değişiklikler

2016/080 23.12.2016 Konu: Gelir Vergisi Kanunundaki Değişikliklere İlişkin 295 Seri No.lu GVK Tebliği Yayımlandı. Bilindiği üzere, 6728 ve 6754 Sayılı Kanunlarla; Gelir Vergisi Kanununda bazı değişiklikler

Sirküler No: 122 İstanbul, 23 Aralık 2016

Sirküler No: 122 İstanbul, 23 Aralık 2016 Konu: 6728 ve 6745 sayılı Kanunlarla Gelir Vergisi Kanunu nda yapılan değişikliklere ilişkin açıklamalar yapıldı. Özet: Ağustos ve Eylül aylarında yayımlanan 6728

Sirküler No: 122 İstanbul, 23 Aralık 2016 Konu: 6728 ve 6745 sayılı Kanunlarla Gelir Vergisi Kanunu nda yapılan değişikliklere ilişkin açıklamalar yapıldı. Özet: Ağustos ve Eylül aylarında yayımlanan 6728

ÇÖZÜM. İbrahim ERCAN *

ÖTV KANUNUNA EK I SAYILI LİSTENİN B CETVELİNDEKİ MALLARIN İMALATÇILAR TARAFINDAN KULLANIMINDA VERGİ TUTARININ İNDİRİMLİ UYGULANMASINA İLİŞKİN DÜZENLEMELER İbrahim ERCAN * 1-GİRİŞ Bilindiği üzere, 4760

ÖTV KANUNUNA EK I SAYILI LİSTENİN B CETVELİNDEKİ MALLARIN İMALATÇILAR TARAFINDAN KULLANIMINDA VERGİ TUTARININ İNDİRİMLİ UYGULANMASINA İLİŞKİN DÜZENLEMELER İbrahim ERCAN * 1-GİRİŞ Bilindiği üzere, 4760

9 NO LU ÖTV SİRKÜLERİ YAYIMLANDI

13.10.2009/149 9 NO LU ÖTV SİRKÜLERİ YAYIMLANDI ÖTV mükellefleri tarafından gümrüksüz satış mağazalarına yapılan teslimlerde ÖTV uygulanacaktır. ÖZET : Bu mağazalar tarafından ÖTV'nin konusuna giren malların

13.10.2009/149 9 NO LU ÖTV SİRKÜLERİ YAYIMLANDI ÖTV mükellefleri tarafından gümrüksüz satış mağazalarına yapılan teslimlerde ÖTV uygulanacaktır. ÖZET : Bu mağazalar tarafından ÖTV'nin konusuna giren malların

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 25 Kasım 2004 SİRKÜLER NO : 2004/ 117 KONU : Eğitim ve Öğretim İşletmelerinde

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ İstanbul, 25 Kasım 2004 SİRKÜLER NO : 2004/ 117 KONU : Eğitim ve Öğretim İşletmelerinde

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü. Sayı : 64597866-KDV-29-107 14/07/2014

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-KDV-29-107 14/07/2014 Konu: DİR. kararına istinaden DİİB lerinin revize işlemlerinin

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/33 İstanbul, 12 Mart 2009 KONU : Serbest Bölgelerde Üretim

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/33 İstanbul, 12 Mart 2009 KONU : Serbest Bölgelerde Üretim

SİRKÜLER RAPOR (2009-16)

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

27 Ocak 2017 tarihli Resmi Gazete de yayımlanan 6770 sayılı Kanun la vergi mevzuatında aşağıdaki değişiklik ve düzenlemeler yapılmıştır:

Sayı : 2017 009 İstanbul, 2017 Konu : Vergi mevzuatında değişiklikler içeren 6770 sayılı Kanun Resmi Gazete de yayımlandı. ------------------------------------------------------------------------------------------------------------------------------------

Sayı : 2017 009 İstanbul, 2017 Konu : Vergi mevzuatında değişiklikler içeren 6770 sayılı Kanun Resmi Gazete de yayımlandı. ------------------------------------------------------------------------------------------------------------------------------------

DUYURU. Üyelerimize ve Kamuoyuna önemle duyurulur.

DUYURU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ve 6745 sayılı Yatırımların Proje Bazında Desteklenmesi ile Bazı Kanun ve Kanun Hükmünde

DUYURU 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ve 6745 sayılı Yatırımların Proje Bazında Desteklenmesi ile Bazı Kanun ve Kanun Hükmünde

SERBEST BÖLGELERDE İSTİHDAM EDİLEN PERSONELE ÖDENEN ÜCRETLERİN VERGİLENDİRİLMESİ

SERBEST BÖLGELERDE İSTİHDAM EDİLEN PERSONELE ÖDENEN ÜCRETLERİN VERGİLENDİRİLMESİ Bülent SEZGİN* 1-GİRİŞ Gelir Vergisi Kanunu nun 61 inci maddesine göre ücret, işverene tabi belirli bir işyerine bağlı olarak

SERBEST BÖLGELERDE İSTİHDAM EDİLEN PERSONELE ÖDENEN ÜCRETLERİN VERGİLENDİRİLMESİ Bülent SEZGİN* 1-GİRİŞ Gelir Vergisi Kanunu nun 61 inci maddesine göre ücret, işverene tabi belirli bir işyerine bağlı olarak

TEBLİĞ. f) Ar-Ge personeli: Ar-Ge faaliyetlerinde doğrudan görevli araştırmacı ve teknisyenleri;

Ar-Ge personeli: Ar-Ge faaliyetlerinde doğrudan görevli araştırmacı ve teknisyenleri;") 7 Temmuz 2009 SALI Resmî Gazete Sayı : 27281 Maliye Bakanlığından: TEBLİĞ 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 3) 1. Giriş Bu Tebliğin

7 Temmuz 2009 SALI Resmî Gazete Sayı : 27281 Maliye Bakanlığından: TEBLİĞ 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 3) 1. Giriş Bu Tebliğin

SİRKÜLER İstanbul, Sayı: 2016/203 Ref: 4/203

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/203 Ref: 4/203 Konu: 6761 SAYILI KANUN İLE VERGİ KANUNLARINDA, 6736 SAYILI KANUNDA VE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA YAPILAN DEĞİŞİKLİKLER

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/203 Ref: 4/203 Konu: 6761 SAYILI KANUN İLE VERGİ KANUNLARINDA, 6736 SAYILI KANUNDA VE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA YAPILAN DEĞİŞİKLİKLER

Sirküler no: 013 İstanbul, 3 Şubat 2009

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

SERBEST BÖLGELERDE İSTİSNA UYGULANAN ÜCRETLERE AİT (STOPAJ) GELİR VERGİSİ İŞÇİYE Mİ / İŞVERENE Mİ AİTTİR?

GELİR VERGİSİ İŞÇİYE Mİ / İŞVERENE Mİ AİTTİR?") SERBEST BÖLGELERDE İSTİSNA UYGULANAN ÜCRETLERE AİT (STOPAJ) GELİR VERGİSİ İŞÇİYE Mİ / İŞVERENE Mİ AİTTİR? Akın Gencer ŞENTÜRK, Avukat İzmir, 04.04.2014 I. KONUNUN KISA SUNUMU ve SINIRLANDIRILMASI 3218

SERBEST BÖLGELERDE İSTİSNA UYGULANAN ÜCRETLERE AİT (STOPAJ) GELİR VERGİSİ İŞÇİYE Mİ / İŞVERENE Mİ AİTTİR? Akın Gencer ŞENTÜRK, Avukat İzmir, 04.04.2014 I. KONUNUN KISA SUNUMU ve SINIRLANDIRILMASI 3218

SİRKÜLER. Tarih: Sayı:2017/20 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

KONU : :AR-GE FAALİYETLERİ KAPSAMINDA ORTAYA ÇIKAN BULUŞLARA KURUMLAR VERGİSİ VE KDV İSTİSNASI GETİREN KANUN, TBMM DE KABUL EDİLDİ.

KONU : :AR-GE FAALİYETLERİ KAPSAMINDA ORTAYA ÇIKAN BULUŞLARA KURUMLAR VERGİSİ VE KDV İSTİSNASI GETİREN KANUN, TBMM DE KABUL EDİLDİ. TBMM Genel Kurulunda 6 Şubat 2014 tarihinde kabul edilen 6518 sayılı

KONU : :AR-GE FAALİYETLERİ KAPSAMINDA ORTAYA ÇIKAN BULUŞLARA KURUMLAR VERGİSİ VE KDV İSTİSNASI GETİREN KANUN, TBMM DE KABUL EDİLDİ. TBMM Genel Kurulunda 6 Şubat 2014 tarihinde kabul edilen 6518 sayılı

SUN BA IMSIZ DI DENET M YEM MAL K A.

Sayı: YMM.03.2009-054 Konu: 5746 Sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 3 İZMİR. 8.7.2009 Muhasebe Müdürlüğüne, 7 Temmuz 2009 tarihli ve 27281

Sayı: YMM.03.2009-054 Konu: 5746 Sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun Genel Tebliği (Seri No: 3 İZMİR. 8.7.2009 Muhasebe Müdürlüğüne, 7 Temmuz 2009 tarihli ve 27281

Kanunda Belirtilen Damga Vergisi İstisnası Uygulamasına İlişkin Usul ve Esaslar

VERGİ SİRKÜLERİ NO: 2009/52 TARİH: 08.07.2009 KONU 5746 Sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanunda Belirtilen Damga Vergisi İstisnası Uygulamasına İlişkin Usul ve Esaslar

VERGİ SİRKÜLERİ NO: 2009/52 TARİH: 08.07.2009 KONU 5746 Sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanunda Belirtilen Damga Vergisi İstisnası Uygulamasına İlişkin Usul ve Esaslar

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü Sayı : 84974990-130[KDV.5/ I.1-2014-43]-103386 03.04.2017 Konu : Merkezi Yurtdışında

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü Sayı : 84974990-130[KDV.5/ I.1-2014-43]-103386 03.04.2017 Konu : Merkezi Yurtdışında

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011 KONU Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesi 20.12.2010 tarihli ve 2010/1182 sayılı

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011 KONU Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesi 20.12.2010 tarihli ve 2010/1182 sayılı

Resmî Gazete Sayı : 26959

6 Ağustos 2008 ÇARŞAMBA Resmî Gazete Sayı : 26959 TEBLİĞ Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Teknoloji

6 Ağustos 2008 ÇARŞAMBA Resmî Gazete Sayı : 26959 TEBLİĞ Maliye Bakanlığından: 5746 SAYILI ARAŞTIRMA VE GELİŞTİRME FAALİYETLERİNİN DESTEKLENMESİ HAKKINDA KANUN GENEL TEBLİĞİ (SERİ NO: 1) 1. Giriş Teknoloji

SERBEST BÖLGELER KANUNU (1)

") SERBEST BÖLGELER KANUNU (1) Kanun Numarası : 3218 Kabul Tarihi : 6/6/1985 Yayımlandığı R. Gazete : Tarih : 15/6/1985 Sayı : 18785 Yayımlandığı Düstur : Tertip : 5 Cilt : 24 Sayfa : 469 BİRİNCİ BÖLÜM Genel

SERBEST BÖLGELER KANUNU (1) Kanun Numarası : 3218 Kabul Tarihi : 6/6/1985 Yayımlandığı R. Gazete : Tarih : 15/6/1985 Sayı : 18785 Yayımlandığı Düstur : Tertip : 5 Cilt : 24 Sayfa : 469 BİRİNCİ BÖLÜM Genel

No: 2018/69 Tarih:

No: 2018/69 Tarih: 05.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/69 Tarih: 05.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

"B- 3. maddesiyle 193 sayılı Yasaya eklenen 69 uncu maddenin birinci fıkrasının sonunda yer alan;

GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 276) 23/7/2010 tarihli ve 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve 1 Kanun Hükmünde Kararnamelerd 1. Yasal Düzenleme 30/3/2006 tarihli ve 5479 sayılı Kan

GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 276) 23/7/2010 tarihli ve 6009 sayılı Gelir Vergisi Kanunu ile Bazı Kanun ve 1 Kanun Hükmünde Kararnamelerd 1. Yasal Düzenleme 30/3/2006 tarihli ve 5479 sayılı Kan

ESKİŞEHİR TİCARET ODASI

ESKİŞEHİR TİCARET ODASI GEÇMİŞTE KAZANILAN YATIRIM İNDİRİMİ İSTİSNASI SINIRLI OLARAK YENİDEN GETİRİLDİ Konu: Yatırım indirimi 17.08.2010 30.3.2006 tarihli ve 5479 sayılı Kanunun 2'nci maddesiyle Gelir

ESKİŞEHİR TİCARET ODASI GEÇMİŞTE KAZANILAN YATIRIM İNDİRİMİ İSTİSNASI SINIRLI OLARAK YENİDEN GETİRİLDİ Konu: Yatırım indirimi 17.08.2010 30.3.2006 tarihli ve 5479 sayılı Kanunun 2'nci maddesiyle Gelir