Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi

|

|

|

- Kudret Ataman

- 5 yıl önce

- İzleme sayısı:

Transkript

1 Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi Doç. Dr. Sezgin Polat Public Economics Course Political Science Department Galatasaray University Fall, 2017

2 Outline Yasama Yürütme Yargı - Denetim

3 Bütçe Sunuş Konuşması Bütçe Sunuş Konuşması Bütçe Gerekçesi tag1=e595fbcc29fa4ead49 Bütçe Hedefleri Tutarlılığı Büyüme Hedefi Enflasyon Hedefi

4 Bütçe ve Kesin Hesabin Görüşme ve Onay Süreci - Anayasa Mülga Bütçenin Görüşülmesi: Anayasanın 162 nci maddesinde bütçe görüşülme süreci düzenlenmiştir. Buna göre; Bakanlar Kurulu, merkezî yönetim bütçe tasarısı ile millî bütçe tahminlerini gösteren raporu, malî yıl başından en az 75 gün önce, Türkiye Büyük Millet Meclisine sunar. Bütçe tasarıları ve rapor, 40 üyeden kurulu Bütçe Komisyonunda incelenir. Bu komisyonun kuruluşunda, iktidar grubuna veya gruplarına en az 25 üye verilmek şartı ile, siyasî parti gruplarının ve bağımsızların oranlarına göre temsili göz önünde tutulur. Bütçe Komisyonunun 55 gün içinde kabul edeceği metin, Türkiye Büyük Millet Meclisinde görüşülür ve malî yıl başına kadar karara bağlanır. Türkiye Büyük Millet Meclisi üyeleri, Genel Kurulda, kamu idare bütçeleri hakkında düşüncelerini, her bütçenin tümü üzerindeki görüşmeler sırasında açıklarlar; bölümler ve değişiklik önergeleri, üzerinde ayrıca görüşme yapılmaksızın okunur ve oylanır.

5 Bütçelerde değişiklik yapılabilme esasları - Anayasa Mülga Bütçelerde değişiklik: Anayasanın 163 nci maddesinde Bütçelerde değişiklik yapılabilme esasları düzenlenmiştir. Buna göre; Değişik: 29/10/ /5 md.) Merkezî yönetim bütçesiyle verilen ödenek, harcanabilecek miktarın sınırını gösterir. Harcanabilecek miktar sınırının Bakanlar Kurulu kararıyla aşılabileceğine dair bütçelere hüküm konulamaz. Bakanlar Kuruluna kanun hükmünde kararname ile bütçede değişiklik yapmak yetkisi verilemez. Carî yıl bütçesindeki ödenek artışını öngören değişiklik tasarılarında ve carî ve ileriki yıl bütçelerine malî yük getirecek nitelikteki kanun tasarı ve tekliflerinde, belirtilen giderleri karşılayabilecek malî kaynak gösterilmesi zorunludur.

6 Bütçe kanun tasarısı - Mülga Merkezî yönetim bütçe kanun tasarısına, Türkiye Büyük Millet Meclisinde görüşülmesi sırasında dikkate alınmak üzere;: a) Orta vadeli malî planı da içeren bütçe gerekçesi, b) Yıllık ekonomik rapor, c) Vergi muafiyeti, istisnası ve indirimleri ile benzeri uygulamalar nedeniyle vazgeçilen kamu gelirleri cetveli, d) Kamu borç yönetimi rapor e) Genel yönetim kapsamındaki kamu idarelerinin son iki yıla ait bütçe gerçekleşmeleri ile izleyen iki yıla ait gelir ve gider tahminleri, f) Mahallî idareler ve sosyal güvenlik kurumlarının bütçe tahminleri, h) Merkezî yönetim kapsamında olmayıp, merkezî yönetim bütçesinden yardım alan kamu idareleri ile diğer kurum ve kuruluşların listesi, Eklenir.

7 Anayasa 161: Bütçe ve kesinhesap 1 Kamu idarelerinin ve kamu iktisadi teşebbüsleri dışındaki kamu tüzel kişilerinin harcamaları yıllık bütçelerle yapılır. Malî yıl başlangıcı ile merkezi yönetim bütçesinin hazırlanması, uygulanması ve kontrolü ile yatırımlar veya bir yıldan fazla sürecek iş ve hizmetler için özel süre ve usuller kanunla düzenlenir. Bütçe kanununa, bütçe ile ilgili hükümler dışında hiçbir hüküm konulamaz. Cumhurbaşkanı bütçe kanun teklifini, malî yılbaşından en az yetmişbeş gün önce, Türkiye Büyük Millet Meclisine sunar. Bütçe teklifi Bütçe Komisyonunda görüşülür. Komisyonun ellibeş gün içinde kabul edeceği metin Genel Kurulda görüşülür ve mali yılbaşına kadar karara bağlanır. Bütçe kanununun süresinde yürürlüğe konulamaması halinde, geçici bütçe kanunu çıkarılır. Geçici bütçe kanununun da çıkarılamaması durumunda, yeni bütçe kanunu kabul edilinceye kadar bir önceki yılın bütçesi yeniden değerleme oranına göre artırılarak uygulanır. Türkiye Büyük. Millet Meclisi üyeleri, Genel Kurulda kamu idare bütçeleri hakkında düşüncelerini her bütçenin görüşülmesi sırasında açıklarlar, gider artırıcı veya gelirleri azaltıcı önerilerde bulunamazlar. Genel Kurulda kamu idare bütçeleri ile değişiklik önergeleri, üzerinde ayrıca görüşme yapılmaksızın okunur ve oylanır.

8 Anayasa 161: Bütçe ve kesinhesap 2 Merkezî yönetim bütçesiyle verilen ödenek, harcanabilecek tutarın sınırını gösterir. Harcanabilecek tutarın Cumhurbaşkanlığı kararnamesi ile aşılabileceğine dair bütçe kanununa hüküm konulamaz. Carî yıl bütçesindeki ödenek artışını öngören değişiklik teklifleri ile cari ve izleyen yılların bütçelerine malî yük getiren tekliflerde, öngörülen giderleri karşılayabilecek mali kaynak gösterilmesi zorunludur. Merkezî yönetim kesinhesap kanunu teklifi, ilgili olduğu mali yılın sonundan başlayarak en geç altı ay sonra Cumhurbaşkanı tarafından Türkiye Büyük Millet Meclisine sunulur. Sayıştay genel uygunluk bildirimini, ilişkin olduğu kesinhesap kanun teklifinin verilmesinden başlayarak en geç yetmişbeş gün içinde Meclise sunar. Kesinhesap kanunu teklifi ve genel uygunluk bildiriminin Türkiye Büyük Millet Meclisine verilmiş olması, ilgili yıla ait Sayıştayca sonuçlandırılamamış denetim ve hesap yargılamasını önlemez ve bunların karara bağlandığı anlamına gelmez. Kesinhesap kanunu teklifi, yeni yıl bütçe kanunu teklifiyle birlikte görüşülür ve karara bağlanır.

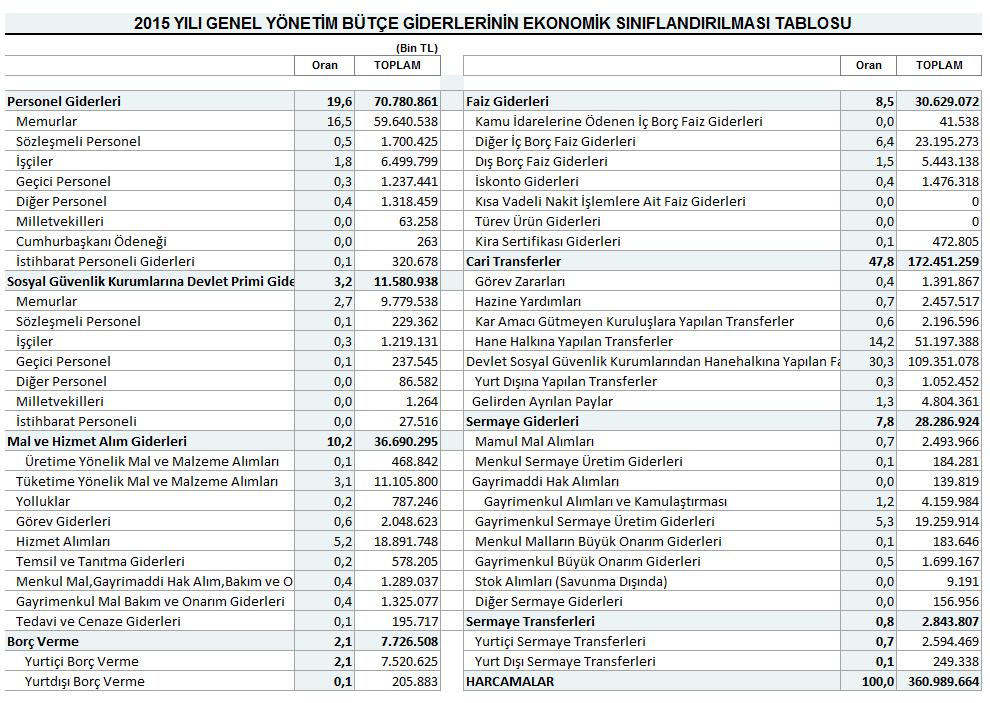

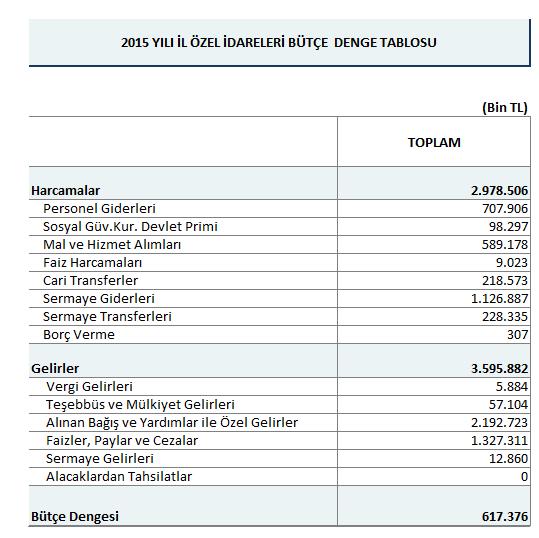

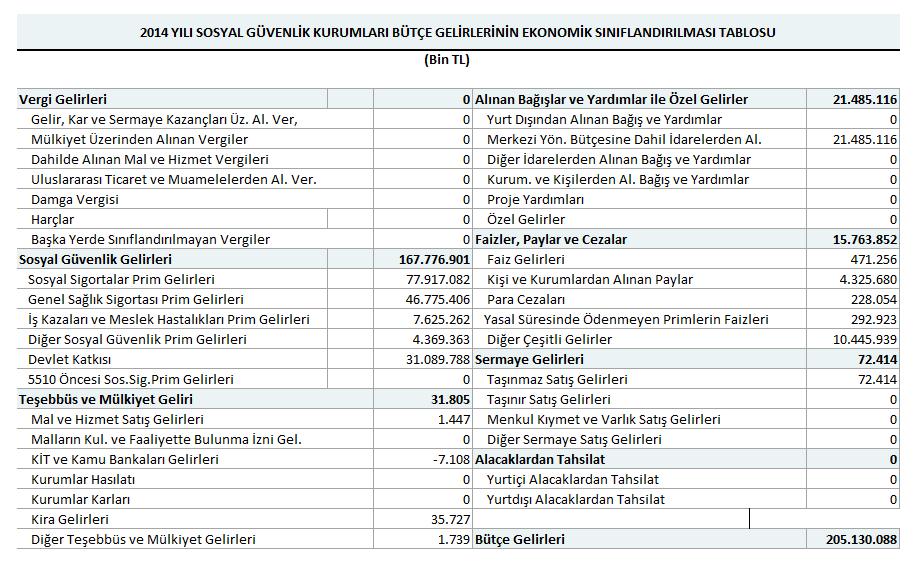

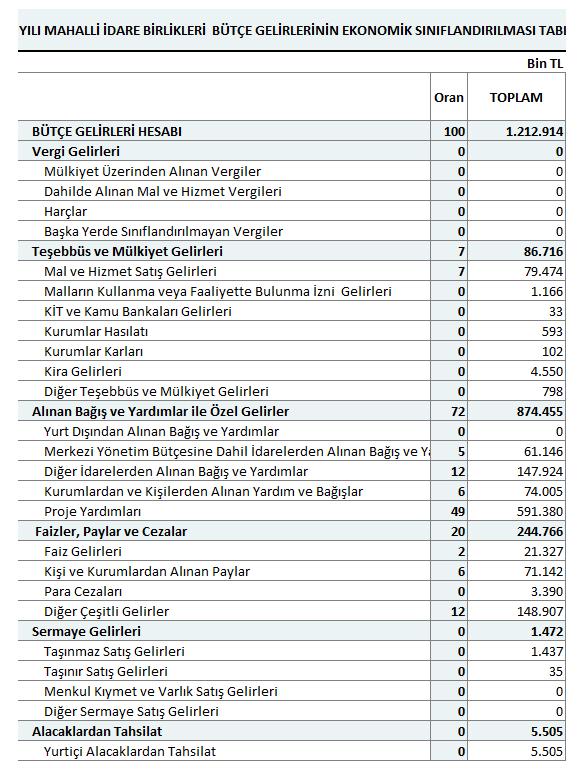

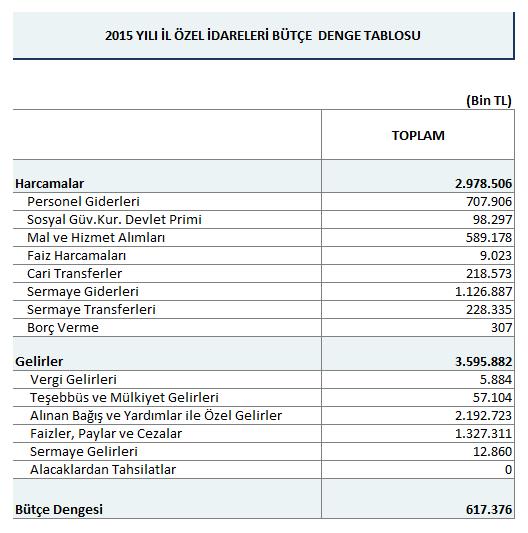

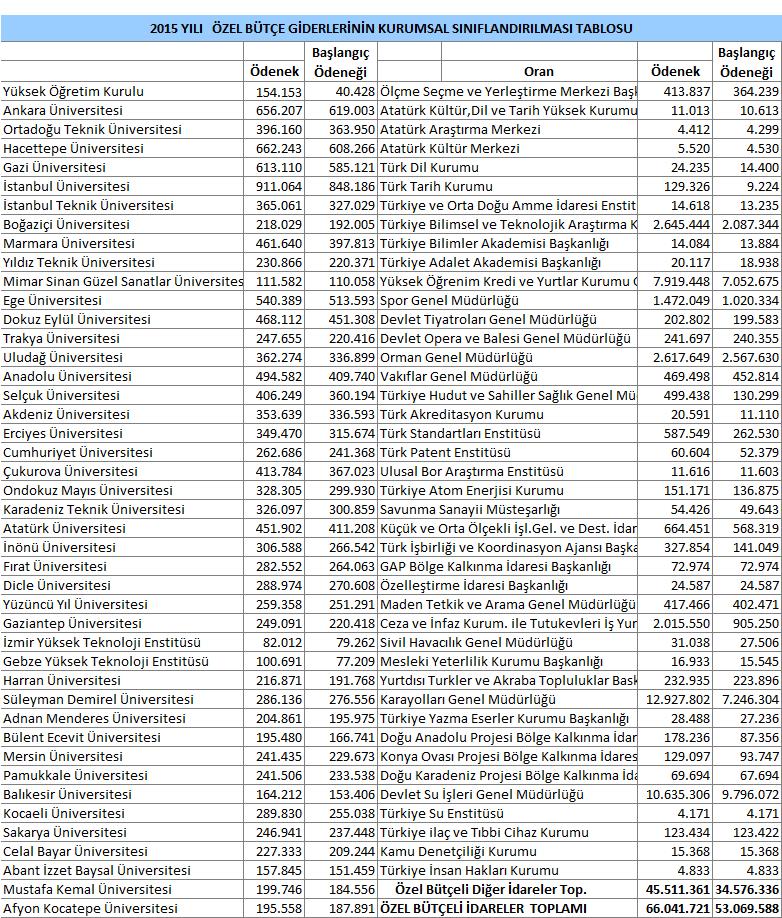

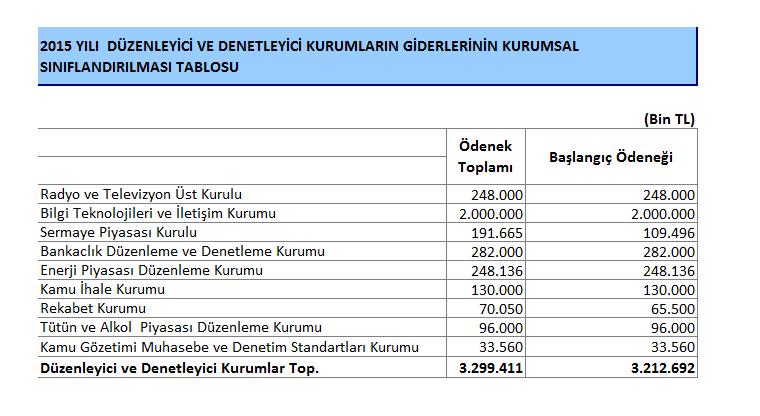

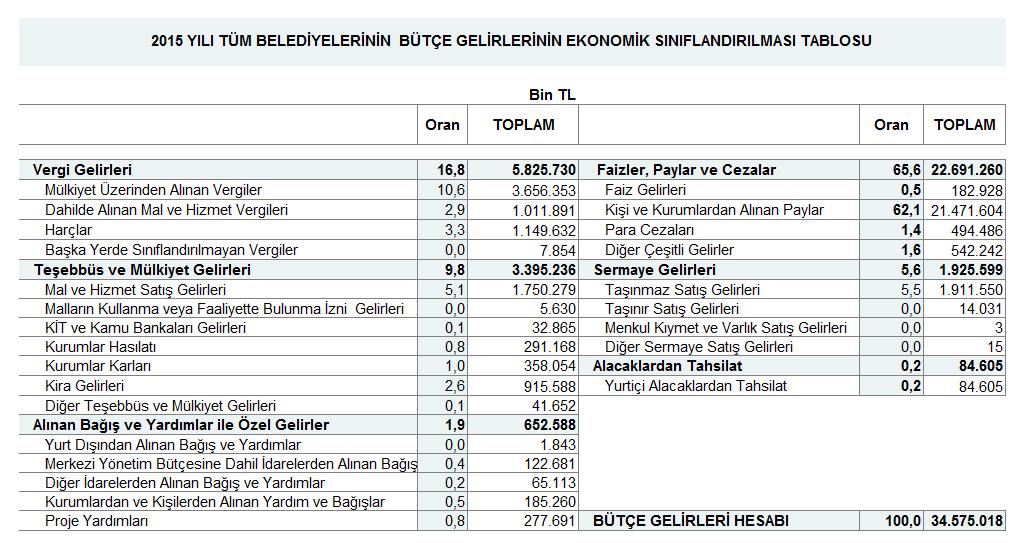

9 Bütçe İstatistikleri Genel Yönetim Bütçe İstatistikleri Merkezi Yönetim Bütçesi Genel Bütçe gelir gider Özel Bütçe Kurumlar tablo Düzenleyici ve Denetleyici Kurumlar tablo Mahalli İdareler Bütçe İstatistikleri İl Özel İdaresi tablo Bağlı İdareler tablo Belediyeler tablo Büyükşehir Belediyeleri Büyükşehir Dışı İl Belediyeleri İlçe ve Belde Belediyeleri Mahalli İdari Birlikleri tablo tablo Sosyal Güvenlik Kurumları Bütçesi tablo

10 VI. Vergi ödevi MADDE 73- Herkes, kamu giderlerini karşılamak üzere, malî gücüne göre, vergi ödemekle yükümlüdür. Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır. Vergi, resim, harç ve benzeri malî yükümlülükler kanunla konulur, değiştirilir veya kaldırılır. Vergi, resim, harç ve benzeri mali yükümlülüklerin muaflık, istisnalar ve indirimleriyle oranlarına ilişkin hükümlerinde kanunun belirttiği yukarı ve aşağı sınırlar içinde değişiklik yapmak yetkisi Cumhurbaşkanına verilebilir Madde Dış ticaretin ülke ekonomisinin yararına olmak üzere düzenlenmesi amacıyla ithalat, ihracat ve diğer dış ticaret işlemleri üzerine vergi ve benzeri yükümlülükler dışında ek mali yükümlülükler koymaya ve bunları kaldırmaya kanunla Cumhurbaşkanına yetki verilebilir.

11 Bütçe Hazırlanması - Mülga Malî Hükümler I. Bütçe A. Bütçenin hazırlanması ve uygulanması MADDE 161- Devletin ve kamu iktisadî teşebbüsleri dışındaki kamu tüzelkişilerinin harcamaları, yıllık bütçelerle yapılır. (Değişik: 29/10/ /3 md.) Malî yıl başlangıcı ile merkezî yönetim bütçesinin hazırlanması, uygulanması ve kontrolü kanunla düzenlenir. Kanun, kalkınma planları ile ilgili yatırımlar veya bir yıldan fazla sürecek iş ve hizmetler için özel süre ve usuller koyabilir. Bütçe kanununa, bütçe ile ilgili hükümler dışında hiçbir hüküm konulamaz. B. Bütçenin görüşülmesi MADDE 162- (Değişik: 29/10/ /4 md.) Bakanlar Kurulu, merkezî yönetim bütçe tasarısı ile millî bütçe tahminlerini gösteren raporu, malî yıl başından en az yetmişbeş gün önce, Türkiye Büyük Millet Meclisine sunar. Bütçe tasarıları ve rapor, kırk üyeden kurulu Bütçe Komisyonunda incelenir. Bu komisyonun kuruluşunda, iktidar grubuna veya gruplarına en az yirmibeş üye verilmek şartı ile, siyasî parti gruplarının ve bağımsızların oranlarına göre temsili göz önünde tutulur. Bütçe Komisyonunun ellibeş gün içinde kabul edeceği metin, Türkiye Büyük Millet Meclisinde görüşülür ve malî yıl başına kadar karara bağlanır. (Değişik: 29/10/ /4 md.) Türkiye Büyük Millet Meclisi üyeleri, Genel Kurulda, kamu idare bütçeleri hakkında düşüncelerini, her bütçenin tümü üzerindeki görüşmeler sırasında açıklarlar; bölümler ve değişiklik önergeleri, üzerinde ayrıca görüşme yapılmaksızın okunur ve oylanır. Türkiye Büyük Millet Meclisi üyeleri, bütçe kanunu tasarılarının Genel Kurulda görüşülmesi sırasında, gider artırıcı veya gelirleri azaltıcı önerilerde bulunamazlar.

12 Bütçe Hazırlanması - Mülga C. Bütçelerde değişiklik yapılabilme esasları MADDE 163- (Değişik: 29/10/ /5 md.) Merkezî yönetim bütçesiyle verilen ödenek, harcanabilecek miktarın sınırını gösterir. Harcanabilecek miktar sınırının Bakanlar Kurulu kararıyla aşılabileceğine dair bütçelere hüküm konulamaz. Bakanlar Kuruluna kanun hükmünde kararname ile bütçede değişiklik yapmak yetkisi verilemez. Carî yıl bütçesindeki ödenek artışını öngören değişiklik tasarılarında ve carî ve ileriki yıl bütçelerine malî yük getirecek nitelikteki kanun tasarı ve tekliflerinde, belirtilen giderleri karşılayabilecek malî kaynak gösterilmesi zorunludur.

13 Sayıştayın Görevi MADDE 160- (Değişik: 29/10/ /2 md.) Sayıştay, merkezî yönetim bütçesi kapsamındaki kamu idareleri ile sosyal güvenlik kurumlarının bütün gelir ve giderleri ile mallarını Türkiye Büyük Millet Meclisi adına denetlemek ve sorumluların hesap ve işlemlerini kesin hükme bağlamak ve kanunlarla verilen inceleme, denetleme ve hükme bağlama işlerini yapmakla görevlidir. Sayıştayın kesin hükümleri hakkında ilgililer yazılı bildirim tarihinden itibaren onbeş gün içinde bir kereye mahsus olmak üzere karar düzeltilmesi isteminde bulunabilirler. Bu kararlar dolayısıyla idarî yargı yoluna başvurulamaz. Vergi, benzeri malî yükümlülükler ve ödevler hakkında Danıştay ile Sayıştay kararları arasındaki uyuşmazlıklarda Danıştay kararları esas alınır. (Ek fıkra: 29/10/ /2 md.) Mahallî idarelerin hesap ve işlemlerinin denetimi ve kesin hükme bağlanması Sayıştay tarafından yapılır. Sayıştayın kuruluşu, işleyişi, denetim usulleri, mensuplarının nitelikleri, atanmaları, ödev ve yetkileri, hakları ve yükümlülükleri ve diğer özlük işleri, Başkan ve üyelerinin teminatı kanunla düzenlenir. MADDE 165- Sermayesinin yarısından fazlası doğrudan doğruya veya dolaylı olarak Devlete ait olan kamu kuruluş ve ortaklıklarının Türkiye Büyük Millet Meclisince denetlenmesi esasları kanunla düzenlenir.

14 Sayıştay Sayıştay Denetim Raporları Genel Uygunluk Bildirimi Mali İstatislikleri Değerlendirme Raporu Kalkınma Ajansları Genel Denetim Raporu Kamu İdaresi Raporları Genel Bütçe Kapsamındaki Kamu İdareleri Özel Bütçeli İdareler - A Özel Bütçeli İdareler - B Düzenleyici ve Denetleyici Kurumlar Sosyal Güvenlik Kurumları Kalkınma Ajansları Diğer Kamu İdareleri

15 geri

16 geri

17 geri

18 geri

19 geri

20 geri

21

22 geri

23 geri

Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi

Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi Doç. Dr. Sezgin Polat Political Economy Course Political Science Department Galatasaray University Fall, 2016 Outline Kamu Kesimi Yasama Yürütme

Public Sector Budget in Turkey Türkiye de Kamu Kesimi Bütçesi Doç. Dr. Sezgin Polat Political Economy Course Political Science Department Galatasaray University Fall, 2016 Outline Kamu Kesimi Yasama Yürütme

ANAYASA UZLAġMA KOMĠSYONU BAġKANLIĞINA

ANAYASA UZLAġMA KOMĠSYONU BAġKANLIĞINA Maliye Bakanlığında görevli Maliye Uzmanlarının kurmuş olduğu Maliye Uzmanları Derneği olarak Komisyonunuzun devam ettirdiği anayasa hazırlık çalışmalarına katkıda

ANAYASA UZLAġMA KOMĠSYONU BAġKANLIĞINA Maliye Bakanlığında görevli Maliye Uzmanlarının kurmuş olduğu Maliye Uzmanları Derneği olarak Komisyonunuzun devam ettirdiği anayasa hazırlık çalışmalarına katkıda

DEVLET BÜTÇESİ BÜTÇE HAZIRLAMA SÜRECİ ORTA VADELİ PROGRAM ORTA VADELİ PROGRAM İÇERİĞİ

BÜTÇE HAZIRLAMA SÜRECİ DEVLET BÜTÇESİ Bütçe, esas itibariyle bir kanun olmasına karşın bütçe yasa tasarısının hazırlanması, mecliste görüşülmesi ve kanunlaşması açısından özellik arz eden bir kanundur.

BÜTÇE HAZIRLAMA SÜRECİ DEVLET BÜTÇESİ Bütçe, esas itibariyle bir kanun olmasına karşın bütçe yasa tasarısının hazırlanması, mecliste görüşülmesi ve kanunlaşması açısından özellik arz eden bir kanundur.

CUMHURBAŞKANLIĞI KARARNAMESİ, KANUN HÜKMÜNDE KARARNAMESİ, YÖNETMELİK ve KARARI

CUMHURBAŞKANLIĞI KARARNAMESİ, KANUN HÜKMÜNDE KARARNAMESİ, YÖNETMELİK ve KARARI (Kavramlara Dair Bir Bilgilendirme) Akın Gencer ŞENTÜRK, Avukat İzmir, 16.11.2018 Anayasamız, Yürütme yetkisi ve görevi, Cumhurbaşkanı

CUMHURBAŞKANLIĞI KARARNAMESİ, KANUN HÜKMÜNDE KARARNAMESİ, YÖNETMELİK ve KARARI (Kavramlara Dair Bir Bilgilendirme) Akın Gencer ŞENTÜRK, Avukat İzmir, 16.11.2018 Anayasamız, Yürütme yetkisi ve görevi, Cumhurbaşkanı

Maliye Bakanlığı (BÜMKO) 190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il

190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il") OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

Başkentteki Yardımcı Kuruluşlar. Türkiye nin Yönetim Yapısı Doç. Dr. Aslı Yağmurlu

Başkentteki Yardımcı Kuruluşlar Türkiye nin Yönetim Yapısı Doç. Dr. Aslı Yağmurlu Yardımcı Kuruluşlar Hükümete veya bakanlıklara görevlerinde yardımcı olmak, belirli konularda görüş bildirmek, bir idari

Başkentteki Yardımcı Kuruluşlar Türkiye nin Yönetim Yapısı Doç. Dr. Aslı Yağmurlu Yardımcı Kuruluşlar Hükümete veya bakanlıklara görevlerinde yardımcı olmak, belirli konularda görüş bildirmek, bir idari

Bütçeye ayrıntılı harcama programları ile finansman programları eklenir.

Belediye bütçesi 5393 sayılı belediye kanunu; MADDE 61.- Belediyenin stratejik plânına ve performans programına uygun olarak hazırlanan bütçe, belediyenin malî yıl ve izleyen iki yıl içindeki gelir ve

Belediye bütçesi 5393 sayılı belediye kanunu; MADDE 61.- Belediyenin stratejik plânına ve performans programına uygun olarak hazırlanan bütçe, belediyenin malî yıl ve izleyen iki yıl içindeki gelir ve

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri,

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe kapsamındaki kamu idareleri,

MALİ TAKVİM OCAK. - Maliye Bakanlığınca (BÜMKO) ayrıntılı harcama programı vizeleri yapılır.

ayrıntılı harcama programı vizeleri yapılır.") MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

MALİ TAKVİM OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların

BÜTÇE HAZIRLAMA SÜRECĠ Bütçe, esas itibariyle bir kanun olmasına karşın bütçe yasa tasarısının hazırlanması, mecliste görüşülmesi ve kanunlaşması

BÜTÇE HAZIRLAMA SÜRECĠ Bütçe, esas itibariyle bir kanun olmasına karşın bütçe yasa tasarısının hazırlanması, mecliste görüşülmesi ve kanunlaşması açısından özellik arz eden bir kanundur. Bütçe yasası kamu

BÜTÇE HAZIRLAMA SÜRECĠ Bütçe, esas itibariyle bir kanun olmasına karşın bütçe yasa tasarısının hazırlanması, mecliste görüşülmesi ve kanunlaşması açısından özellik arz eden bir kanundur. Bütçe yasası kamu

Mülga (KALDIRILAN) Hükümler

Hükümler") Mülga (KALDIRILAN) Hükümler Madde 91 E. Kanun hükmünde kararname çıkarma yetkisi verme Madde 91 Türkiye Büyük Millet Meclisi, Bakanlar Kuruluna kanun hükmünde kararname çıkarma yetkisi verebilir. Ancak

Mülga (KALDIRILAN) Hükümler Madde 91 E. Kanun hükmünde kararname çıkarma yetkisi verme Madde 91 Türkiye Büyük Millet Meclisi, Bakanlar Kuruluna kanun hükmünde kararname çıkarma yetkisi verebilir. Ancak

TÜRK HUKUK DÜZENİNİN YÜRÜRLÜK KAYNAKLARI (2) Dr. Öğr. Üyesi Barış TEKSOY Hukukun Temel Kavramları Dersi

Dr. Öğr. Üyesi Barış TEKSOY Hukukun Temel Kavramları Dersi") TÜRK HUKUK DÜZENİNİN YÜRÜRLÜK KAYNAKLARI (2) Dr. Öğr. Üyesi Barış TEKSOY Hukukun Temel Kavramları Dersi KANUN (YASA) Kanun Geniş anlamda Dar/Gerçek anlamda Kanun, hukuk kaynaklarından sadece birisidir.

TÜRK HUKUK DÜZENİNİN YÜRÜRLÜK KAYNAKLARI (2) Dr. Öğr. Üyesi Barış TEKSOY Hukukun Temel Kavramları Dersi KANUN (YASA) Kanun Geniş anlamda Dar/Gerçek anlamda Kanun, hukuk kaynaklarından sadece birisidir.

KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1)

") 9685 KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1) Kanun Numarası : 5449 Kabul Tarihi : 25/1/2006 Yayımlandığı R.Gazete : Tarih: 8/2/2006 Sayı : 26074 Yayımlandığı Düstur : Tertip : 5 Cilt : 45

9685 KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1) Kanun Numarası : 5449 Kabul Tarihi : 25/1/2006 Yayımlandığı R.Gazete : Tarih: 8/2/2006 Sayı : 26074 Yayımlandığı Düstur : Tertip : 5 Cilt : 45

KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1)

") 9685 KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1) Kanun Numarası : 5449 Kabul Tarihi : 25/1/2006 Yayımlandığı R.Gazete : Tarih: 8/2/2006 Sayı : 26074 Yayımlandığı Düstur : Tertip : 5 Cilt : 45

9685 KALKINMA AJANSLARININ HİZMETLERİNE İLİŞKİN KANUN (1) Kanun Numarası : 5449 Kabul Tarihi : 25/1/2006 Yayımlandığı R.Gazete : Tarih: 8/2/2006 Sayı : 26074 Yayımlandığı Düstur : Tertip : 5 Cilt : 45

TÜRK AKREDİTASYON KURUMU KURULUŞ VE GÖREVLERİ HAKKINDA KANUN (1)(2)

(2)") 7673 TÜRK AKREDİTASYON KURUMU KURULUŞ VE GÖREVLERİ HAKKINDA KANUN (1)(2) Kanun Numarası : 4457 Kabul Tarihi : 27/10/1999 Yayımlandığı R.Gazete : Tarih : 4.11.1999 Sayı : 23866 Yayımlandığı Düstur : Tertip

7673 TÜRK AKREDİTASYON KURUMU KURULUŞ VE GÖREVLERİ HAKKINDA KANUN (1)(2) Kanun Numarası : 4457 Kabul Tarihi : 27/10/1999 Yayımlandığı R.Gazete : Tarih : 4.11.1999 Sayı : 23866 Yayımlandığı Düstur : Tertip

YENİ ANAYASA MADDELERİ NELER GETİRİYOR?

HABER YENİ ANAYASA MADDELERİ NELER GETİRİYOR? Cumhurbaşkanı Recep Tayyip Erdoğan tarafından onaylanan 18 maddelik Anayasa değişiklik paketi için 16 Nisan Pazar günü referanduma gidilecek. Biz de Resmi

HABER YENİ ANAYASA MADDELERİ NELER GETİRİYOR? Cumhurbaşkanı Recep Tayyip Erdoğan tarafından onaylanan 18 maddelik Anayasa değişiklik paketi için 16 Nisan Pazar günü referanduma gidilecek. Biz de Resmi

GENEL OLARAK DEVLET TEŞKİLATI SORULARI

1.... ilkesi, Devlet organları arasında üstünlük sıralaması anlamına gelmez. Belli devlet yetki ve görevlerinin kullanılmasından ibaret olup bununla sınırlı medeni bir iş bölümü ve işbirliği olduğunu anlatır.

1.... ilkesi, Devlet organları arasında üstünlük sıralaması anlamına gelmez. Belli devlet yetki ve görevlerinin kullanılmasından ibaret olup bununla sınırlı medeni bir iş bölümü ve işbirliği olduğunu anlatır.

Kanun No Tarihi:21/01/2017

TÜRKİYE CUMHURİYETİ ANAYASASINDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun No. 6771 Kabul Tarihi:21/01/2017 MADDE 1 7/11/1982 tarihli ve 2709 sayılı Türkiye Cumhuriyeti Anayasasının 9 uncu maddesine bağımsız

TÜRKİYE CUMHURİYETİ ANAYASASINDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun No. 6771 Kabul Tarihi:21/01/2017 MADDE 1 7/11/1982 tarihli ve 2709 sayılı Türkiye Cumhuriyeti Anayasasının 9 uncu maddesine bağımsız

BÜTÇE UYGULAMASI Bölüm II Gider Aşamaları, Sorumluluklar ve Ödenek Yönetimi. Prof. Dr. H. Hakan YILMAZ Aralık 2017

BÜTÇE UYGULAMASI Bölüm II Gider Aşamaları, Sorumluluklar ve Ödenek Yönetimi Prof. Dr. H. Hakan YILMAZ Aralık 2017 Bütçe Uygulaması Bütçe sürecinin en önemli bölümü olarak ortaya çıkmıştır. 1050 sayılı

BÜTÇE UYGULAMASI Bölüm II Gider Aşamaları, Sorumluluklar ve Ödenek Yönetimi Prof. Dr. H. Hakan YILMAZ Aralık 2017 Bütçe Uygulaması Bütçe sürecinin en önemli bölümü olarak ortaya çıkmıştır. 1050 sayılı

3346 SAYILI KAMU İKTİSADİ TEŞEBBÜSLERİ İLE FONLARIN TÜRKİYE BÜYÜK MİLLET MECLİSİNCE DENETLENMESİNİN DÜZENLENMESİ HAKKINDA KANUN

3346 SAYILI KAMU İKTİSADİ TEŞEBBÜSLERİ İLE FONLARIN TÜRKİYE BÜYÜK MİLLET MECLİSİNCE DENETLENMESİNİN DÜZENLENMESİ HAKKINDA KANUN KAMU İKTİSADİ TEŞEBBÜSLERİ İLE FONLARIN TÜRKİYE BÜYÜK MİLLET MECLİSİNCE DENETLENMESİNİN

3346 SAYILI KAMU İKTİSADİ TEŞEBBÜSLERİ İLE FONLARIN TÜRKİYE BÜYÜK MİLLET MECLİSİNCE DENETLENMESİNİN DÜZENLENMESİ HAKKINDA KANUN KAMU İKTİSADİ TEŞEBBÜSLERİ İLE FONLARIN TÜRKİYE BÜYÜK MİLLET MECLİSİNCE DENETLENMESİNİN

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı. Yargı Örgütü Dersleri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı Yargı Örgütü Dersleri Türk yargı teşkilatının genel görünümü ve bunu oluşturan çeşitli yargı kolları Diğer Yargı Kolları Ülkemizdeki diğer yargı

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO HBYS Programı Yargı Örgütü Dersleri Türk yargı teşkilatının genel görünümü ve bunu oluşturan çeşitli yargı kolları Diğer Yargı Kolları Ülkemizdeki diğer yargı

Anayasası na göre, TBMM aşağıdakilerden hangisini bir parlamento kararıyla gerçekleştirir? Anayasası na göre ara seçim ne demektir?

1. 1982 Anayasası na göre, TBMM aşağıdakilerden hangisini bir parlamento kararıyla gerçekleştirir? A) Genel ve özel af ilanına karar vermek B) Bir kanun hükmünde kararnamenin değiştirilerek kabulüne karar

1. 1982 Anayasası na göre, TBMM aşağıdakilerden hangisini bir parlamento kararıyla gerçekleştirir? A) Genel ve özel af ilanına karar vermek B) Bir kanun hükmünde kararnamenin değiştirilerek kabulüne karar

KAMU İKTİSADİ TEŞEBBÜSLERİ İLE FONLARIN TÜRKİYE BÜYÜK MİLLET MECLİSİNCE DENETLENMESİNİN DÜZENLENMESİ HAKKINDA KANUN (1)

") 6927 KAMU İKTİSADİ TEŞEBBÜSLERİ İLE FONLARIN TÜRKİYE BÜYÜK MİLLET MECLİSİNCE DENETLENMESİNİN DÜZENLENMESİ HAKKINDA KANUN (1) Kanun Numarası : 3346 Kabul Tarihi : 2/4/1987 Yayımlandığı R. Gazete : Tarih

6927 KAMU İKTİSADİ TEŞEBBÜSLERİ İLE FONLARIN TÜRKİYE BÜYÜK MİLLET MECLİSİNCE DENETLENMESİNİN DÜZENLENMESİ HAKKINDA KANUN (1) Kanun Numarası : 3346 Kabul Tarihi : 2/4/1987 Yayımlandığı R. Gazete : Tarih

ÖZETLE. Türk ye Cumhur yet Cumhurbaşkanlığı S stem

ÖZETLE Türk ye Cumhur yet Cumhurbaşkanlığı S stem MiLLETiN ONAYIYLA Mevcut Anayasa da Cumhurbaşkanı, Türkiye Cumhuriyeti Devleti nin başıdır. Sistemin işleyişi, devletin bekası ve vatanın bütünlüğü, Türkiye

ÖZETLE Türk ye Cumhur yet Cumhurbaşkanlığı S stem MiLLETiN ONAYIYLA Mevcut Anayasa da Cumhurbaşkanı, Türkiye Cumhuriyeti Devleti nin başıdır. Sistemin işleyişi, devletin bekası ve vatanın bütünlüğü, Türkiye

DEVLET MEMURLARININ TEDAVİ YARDIMINA İLİŞKİN ANAYASA MAHKEMESİ KARARI Cuma, 03 Nisan :58 -

3 Nisan 2009 CUMA Resmî Gazete Sayı : 27189 ANAYASA MAHKEMESİ KARARI Esas Sayısı : 2005/152 Karar Sayısı : 2009/14 Karar Günü : 29.1.2009 İTİRAZ YOLUNA BAŞVURANLAR 1- Danıştay Beşinci Dairesi Esas Sayısı:

3 Nisan 2009 CUMA Resmî Gazete Sayı : 27189 ANAYASA MAHKEMESİ KARARI Esas Sayısı : 2005/152 Karar Sayısı : 2009/14 Karar Günü : 29.1.2009 İTİRAZ YOLUNA BAŞVURANLAR 1- Danıştay Beşinci Dairesi Esas Sayısı:

TEMEL HUKUK ARŞ. GÖR. DR. PELİN TAŞKIN

TEMEL HUKUK ARŞ. GÖR. DR. PELİN TAŞKIN TEMEL HUKUK BU DERSTE NELER ÖĞRENECEĞİZ? Yargı nedir? Türk hukukunda yargının bölümleri Anayasa Yargısı İdari Yargı Adli Yargı TEMEL HUKUK YARGI Yargı, devletin hukuk

TEMEL HUKUK ARŞ. GÖR. DR. PELİN TAŞKIN TEMEL HUKUK BU DERSTE NELER ÖĞRENECEĞİZ? Yargı nedir? Türk hukukunda yargının bölümleri Anayasa Yargısı İdari Yargı Adli Yargı TEMEL HUKUK YARGI Yargı, devletin hukuk

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK R.G. Tarihi : 05/07/2008 R.G. Sayısı : 26927 BİRİNCİ

III-13 KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK PERFORMANS PROGRAMLARI HAKKINDA YÖNETMELİK R.G. Tarihi : 05/07/2008 R.G. Sayısı : 26927 BİRİNCİ

İÇİNDEKİLER TÜRKİYE CUMHURİYETİ ANAYASASI. Madde Sayfa BAŞLANGIÇ...17 BİRİNCİ KISIM. Genel Esaslar. I. Devletin şekli... 1...19

İÇİNDEKİLER TÜRKİYE CUMHURİYETİ ANAYASASI Madde Sayfa BAŞLANGIÇ...17 BİRİNCİ KISIM Genel Esaslar I. Devletin şekli... 1...19 II. Cumhuriyetin nitelikleri... 2...19 III. Devletin bütünlüğü, resmî dili,

İÇİNDEKİLER TÜRKİYE CUMHURİYETİ ANAYASASI Madde Sayfa BAŞLANGIÇ...17 BİRİNCİ KISIM Genel Esaslar I. Devletin şekli... 1...19 II. Cumhuriyetin nitelikleri... 2...19 III. Devletin bütünlüğü, resmî dili,

Damga Vergisine Tabi Olup Olmadığı Tartışmalı Olan Kurumların Damga Vergisi Karşısındaki Durumları

www.mevzuattakip.com.tr Damga Vergisine Tabi Olup Olmadığı Tartışmalı Olan Kurumların Damga Vergisi Karşısındaki Durumları Bu bölümde özellikle Damga Vergisi Kanunundan sonra kurulan ve Damga vergisine

www.mevzuattakip.com.tr Damga Vergisine Tabi Olup Olmadığı Tartışmalı Olan Kurumların Damga Vergisi Karşısındaki Durumları Bu bölümde özellikle Damga Vergisi Kanunundan sonra kurulan ve Damga vergisine

MİLLİ GÜVENLİK KURULU VE MİLLİ GÜVENLİK KURULU GENEL SEKRETERLİĞİ KANUNU

6219 MİLLİ GÜVENLİK KURULU VE MİLLİ GÜVENLİK KURULU GENEL SEKRETERLİĞİ KANUNU Kanun Numarası : 2945 Kabul Tarihi : 9/11/1983 Yayımlandığı R. Gazete : Tarih : 11/11/1983 Sayı : 18218 Yayımlandığı Düstur

6219 MİLLİ GÜVENLİK KURULU VE MİLLİ GÜVENLİK KURULU GENEL SEKRETERLİĞİ KANUNU Kanun Numarası : 2945 Kabul Tarihi : 9/11/1983 Yayımlandığı R. Gazete : Tarih : 11/11/1983 Sayı : 18218 Yayımlandığı Düstur

KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİ GELİŞTİRME VE DESTEKLEME İDARESI BAŞKANLIĞI TEŞVİK VE MUAFİYETLERİ KANUNU (1)(2)

(2)") 7125 KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİ GELİŞTİRME VE DESTEKLEME İDARESI BAŞKANLIĞI TEŞVİK VE MUAFİYETLERİ KANUNU (1)(2) Kanun Numarası : 3624 Kabul Tarihi : 12/4/1990 Yayımlandığı Resmî Gazete : Tarih

7125 KÜÇÜK VE ORTA ÖLÇEKLİ İŞLETMELERİ GELİŞTİRME VE DESTEKLEME İDARESI BAŞKANLIĞI TEŞVİK VE MUAFİYETLERİ KANUNU (1)(2) Kanun Numarası : 3624 Kabul Tarihi : 12/4/1990 Yayımlandığı Resmî Gazete : Tarih

YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME. Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

Kanun Numarası : 3843 Kabul Tarihi : 19/11/1992 Yayımlandığı R.Gazete : Tarih : 27/11/1992 Sayı : Yayımlandığı Düstur : Tertip : 5 Cilt : 32

7331 YÜKSEKÖĞRETİM KURUMLARINDA İKİLİ ÖĞRETİM YAPILMASI, 2547 SAYILI YÜKSEKÖĞRETİM KANUNUNUN BAZI MADDELERİNİN DEĞİŞTİRİLMESİ VE BU KANUNA BİR EK MADDE EKLENMESİ HAKKINDA KANUN Kanun Numarası : 3843 Kabul

7331 YÜKSEKÖĞRETİM KURUMLARINDA İKİLİ ÖĞRETİM YAPILMASI, 2547 SAYILI YÜKSEKÖĞRETİM KANUNUNUN BAZI MADDELERİNİN DEĞİŞTİRİLMESİ VE BU KANUNA BİR EK MADDE EKLENMESİ HAKKINDA KANUN Kanun Numarası : 3843 Kabul

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO. Adalet Programı. Mali Hukuk Bilgisi Dersleri

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO Adalet Programı Mali Hukuk Bilgisi Dersleri ÜNİTE VI BÜTÇE BÜTÇE 1. Bütçe Kavramı Bütçe, Bütçe Kanunu ve Bütçe Hakkı Kavramları Bütçe, bir devletin, bir kuruluşun,

Ankara Üniversitesi Hukuk Fakültesi Adalet MYO Adalet Programı Mali Hukuk Bilgisi Dersleri ÜNİTE VI BÜTÇE BÜTÇE 1. Bütçe Kavramı Bütçe, Bütçe Kanunu ve Bütçe Hakkı Kavramları Bütçe, bir devletin, bir kuruluşun,

HUKUKUN TEMEL KAVRAMLARI

HUKUKUN TEMEL KAVRAMLARI 3.Ders Yrd.Doç.Dr. Uğur ÖZER HUKUKUN KAYNAKLARI Yargı organları kararlarını, hukuka dayanan, hukuktan kaynaklanan, hukukun gerektirdiği kararlar olarak sunarlar. Bu açıdan yargı

HUKUKUN TEMEL KAVRAMLARI 3.Ders Yrd.Doç.Dr. Uğur ÖZER HUKUKUN KAYNAKLARI Yargı organları kararlarını, hukuka dayanan, hukuktan kaynaklanan, hukukun gerektirdiği kararlar olarak sunarlar. Bu açıdan yargı

YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

Maliye Bakanlığından: YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

Maliye Bakanlığından: YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

YÖNETMELİK. Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

YÖNETMELİK Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

YÖNETMELİK Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

TÜRKİYE DE YEREL YÖNETİMLER. Yerel Yönetimler Maliyesi Dersi

TÜRKİYE DE YEREL YÖNETİMLER Yerel Yönetimler Maliyesi Dersi Türkiye de Yerel Yönetimler Türkiye de yerel yönetim kapsamındaki idareler geniş anlamda; belediyeler, il özel idareleri, belediyelere bağlı

TÜRKİYE DE YEREL YÖNETİMLER Yerel Yönetimler Maliyesi Dersi Türkiye de Yerel Yönetimler Türkiye de yerel yönetim kapsamındaki idareler geniş anlamda; belediyeler, il özel idareleri, belediyelere bağlı

Belediyenin gelirleri

Belediyenin gelirleri a) Kanunlarla gösterilen belediye vergi, resim, harç ve katılma payları. b) Genel bütçe vergi gelirlerinden ayrılan pay. c) Genel ve özel bütçeli idarelerden yapılacak ödemeler. d)

Belediyenin gelirleri a) Kanunlarla gösterilen belediye vergi, resim, harç ve katılma payları. b) Genel bütçe vergi gelirlerinden ayrılan pay. c) Genel ve özel bütçeli idarelerden yapılacak ödemeler. d)

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Gider Madde 1: 2015 yılı gider tahmini ödenek cetvelinde (A) gösterildiği gibi 7.000.000 TL.dır. İfadesi Komisyonumuzca oy birliği ile uygun görülmüştür. Gelir Madde: 2015 yılı

2015 YILI BÜTÇE KARARNAMESİ Gider Madde 1: 2015 yılı gider tahmini ödenek cetvelinde (A) gösterildiği gibi 7.000.000 TL.dır. İfadesi Komisyonumuzca oy birliği ile uygun görülmüştür. Gelir Madde: 2015 yılı

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 17.03.2006 Resmi Gazete Sayısı: 26111 KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

Resmi Gazete Tarihi: 17.03.2006 Resmi Gazete Sayısı: 26111 KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

STRATEJİK PLAN İLE İLGİLİ 5018, 5216, 5302, 5393, 5436 ve 5227 NUMARALI KANUNLARDA YER ALAN MADDELER

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, 5216 Sayılı Büyükşehir Belediyesi Kanunu, 5302 Sayılı İl Özel İdaresi Kanunu, 5393 Sayılı Belediye Kanunu 5436 Sayılı KMYK Kanunu İle Bazı Kanun Ve KHK

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, 5216 Sayılı Büyükşehir Belediyesi Kanunu, 5302 Sayılı İl Özel İdaresi Kanunu, 5393 Sayılı Belediye Kanunu 5436 Sayılı KMYK Kanunu İle Bazı Kanun Ve KHK

TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİNİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN

12419 TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİNİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun Numarası : 6741 Kabul Tarihi : 19/8/2016 Yayımlandığı Resmî Gazete : Tarih : 26/8/2016

12419 TÜRKİYE VARLIK FONU YÖNETİMİ ANONİM ŞİRKETİNİN KURULMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN Kanun Numarası : 6741 Kabul Tarihi : 19/8/2016 Yayımlandığı Resmî Gazete : Tarih : 26/8/2016

BİRİNCİ KISIM İDARE HUKUKUNUN TEMEL KAVRAMLARI

İÇİNDEKİLER BİRİNCİ KISIM İDARE HUKUKUNUN TEMEL KAVRAMLARI Birinci Bölüm: İdare Hukukunun Tanımı I. İdare... 3 II. İdari Fonksiyon... 4 A. Toplumun Genel ve Sürekli İhtiyaçlarının Karşılanmasına Yönelik

İÇİNDEKİLER BİRİNCİ KISIM İDARE HUKUKUNUN TEMEL KAVRAMLARI Birinci Bölüm: İdare Hukukunun Tanımı I. İdare... 3 II. İdari Fonksiyon... 4 A. Toplumun Genel ve Sürekli İhtiyaçlarının Karşılanmasına Yönelik

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Madde 1- Belediye idare birimleri için (A) Ödenek Cetveli gösterildiği gibi toplam 21.600.00 TL. liralık verilmiştir. İfadesi Komisyonumuzca oy birliği ile Madde 2- Belediye

2015 YILI BÜTÇE KARARNAMESİ Madde 1- Belediye idare birimleri için (A) Ödenek Cetveli gösterildiği gibi toplam 21.600.00 TL. liralık verilmiştir. İfadesi Komisyonumuzca oy birliği ile Madde 2- Belediye

16 Nisan 2017 Anayasa Değişikliği Karşısında Mahalli İdareler Seçimlerinin Durumu

www.mevzuattakip.com.tr 16 Nisan 2017 Anayasa Değişikliği Karşısında Mahalli İdareler Seçimlerinin Durumu 16 Nisan 2017 Anayasa Değişikliği Karşısında Mahalli İdareler Seçimlerinin Durumu Halil Memiş Giriş

www.mevzuattakip.com.tr 16 Nisan 2017 Anayasa Değişikliği Karşısında Mahalli İdareler Seçimlerinin Durumu 16 Nisan 2017 Anayasa Değişikliği Karşısında Mahalli İdareler Seçimlerinin Durumu Halil Memiş Giriş

TEMEL HUKUK ARŞ. GÖR. DR. PELİN TAŞKIN

ARŞ. GÖR. DR. PELİN TAŞKIN BU DERSTE NELER ÖĞRENECEĞİZ? İdare nedir? Organik anlamda idare-fonksiyonel Anlamda İdare Hukuk devleti İdare teşkilatı İdari davalar İDARE HUKUKU Devletin 3 fonksiyonu vardır:

ARŞ. GÖR. DR. PELİN TAŞKIN BU DERSTE NELER ÖĞRENECEĞİZ? İdare nedir? Organik anlamda idare-fonksiyonel Anlamda İdare Hukuk devleti İdare teşkilatı İdari davalar İDARE HUKUKU Devletin 3 fonksiyonu vardır:

TEMEL HUKUK ARŞ. GÖR. DR. PELİN TAŞKIN

ARŞ. GÖR. DR. PELİN TAŞKIN BU DERSTE NELER ÖĞRENECEĞİZ? Hukukun kaynakları Normlar hiyerarşisi Hukukun Kaynakları Hukukta kaynak kavramı, hukukun varlık kazanabilmek ve yürürlüğe geçebilmek için hangi

ARŞ. GÖR. DR. PELİN TAŞKIN BU DERSTE NELER ÖĞRENECEĞİZ? Hukukun kaynakları Normlar hiyerarşisi Hukukun Kaynakları Hukukta kaynak kavramı, hukukun varlık kazanabilmek ve yürürlüğe geçebilmek için hangi

2012 yılı merkezi yönetim bütçesine bakış

Değişmeyen yapısal sorunlar ışığında 2012 yılı merkezi yönetim bütçesine bakış GİRİŞ Bütçe, öncelikle yürütme organının kamunun ihtiyaçlarını belirlemesi ve bunların karşılanması için halktan toplanacak

Değişmeyen yapısal sorunlar ışığında 2012 yılı merkezi yönetim bütçesine bakış GİRİŞ Bütçe, öncelikle yürütme organının kamunun ihtiyaçlarını belirlemesi ve bunların karşılanması için halktan toplanacak

5018 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU SORULARI

1. 5018 sayılı Kanun kapsamı ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? a) Genel yönetim kapsamındaki kamu idarelerinin mali yönetim ve kontrolünü kapsar. b) Avrupa Birliği fonlarından sağlanan

1. 5018 sayılı Kanun kapsamı ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? a) Genel yönetim kapsamındaki kamu idarelerinin mali yönetim ve kontrolünü kapsar. b) Avrupa Birliği fonlarından sağlanan

İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN

10371 İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN Kanun Numarası : 5779 Kabul Tarihi : 2/7/2008 Yayımlandığı R.Gazete : Tarih: 15/7/2008 Sayı : 26937

10371 İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN Kanun Numarası : 5779 Kabul Tarihi : 2/7/2008 Yayımlandığı R.Gazete : Tarih: 15/7/2008 Sayı : 26937

6360 sayılı Kanun un 1 inci maddesine göre büyükşehir belediyesi bulunan illerdeki il özel idarelerinin tüzel kişiliği kaldırılmıştır.

1 2 6360 sayılı Kanun un 1 inci maddesine göre büyükşehir belediyesi bulunan illerdeki il özel idarelerinin tüzel kişiliği kaldırılmıştır. 3 İl çevre düzeni plânı; valinin koordinasyonunda, büyükşehirlerde

1 2 6360 sayılı Kanun un 1 inci maddesine göre büyükşehir belediyesi bulunan illerdeki il özel idarelerinin tüzel kişiliği kaldırılmıştır. 3 İl çevre düzeni plânı; valinin koordinasyonunda, büyükşehirlerde

2015 YILI BÜTÇE KARARNAMESİ

2015 YILI BÜTÇE KARARNAMESİ Madde 1-Belediye/bağlı idare/birlik birimleri için (A) Ödenek cetvelinde gösterildiği gibi toplam 21.000.000.00.TL. ödenek verilmiştir. İfadesi komisyonumuzca oy birliği ile

2015 YILI BÜTÇE KARARNAMESİ Madde 1-Belediye/bağlı idare/birlik birimleri için (A) Ödenek cetvelinde gösterildiği gibi toplam 21.000.000.00.TL. ödenek verilmiştir. İfadesi komisyonumuzca oy birliği ile

KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU

8659 KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU Kanun Numarası : 5018 Kabul Tarihi : 10/12/2003 Yayımlandığı Resmî Gazete : Tarih : 24/12/2003 Sayı : 25326 Yayımlandığı Düstur : Tertip : 5 Cilt : 42 BİRİNCİ

8659 KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU Kanun Numarası : 5018 Kabul Tarihi : 10/12/2003 Yayımlandığı Resmî Gazete : Tarih : 24/12/2003 Sayı : 25326 Yayımlandığı Düstur : Tertip : 5 Cilt : 42 BİRİNCİ

GENEL GEREKÇE MADDE GEREKÇELERİ

GENEL GEREKÇE Bu Kanun Tasarısı, Türkiye Cumhuriyeti Anayasasının 164 üncü maddesi ile 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 42 nci maddesi hükümlerine göre 20/12/2012 tarihli ve 6363 sayılı

GENEL GEREKÇE Bu Kanun Tasarısı, Türkiye Cumhuriyeti Anayasasının 164 üncü maddesi ile 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun 42 nci maddesi hükümlerine göre 20/12/2012 tarihli ve 6363 sayılı

DEVLET MEMURLARININ ŞİKAYET VE MÜRACAATLARI HAKKINDA YÖNETMELİK

DEVLET MEMURLARININ ŞİKAYET VE MÜRACAATLARI HAKKINDA YÖNETMELİK Bakanlar Kurulu Karar Tarihi - No : 28/11/1982-8/5743 Dayandığı Kanun Tarihi - No : 14/07/1965-657 Yayımlandığı Resmi Gazete Tarihi - No

DEVLET MEMURLARININ ŞİKAYET VE MÜRACAATLARI HAKKINDA YÖNETMELİK Bakanlar Kurulu Karar Tarihi - No : 28/11/1982-8/5743 Dayandığı Kanun Tarihi - No : 14/07/1965-657 Yayımlandığı Resmi Gazete Tarihi - No

İDARE VE İDARE HUKUKU İLE İLGİLİ KAVRAMLAR

İÇİNDEKİLER Önsöz Bölüm 1 İDARE VE İDARE HUKUKU İLE İLGİLİ KAVRAMLAR 1.1.İdare Kavramı 1.1.1.İdare Kavramının Tanımı 1.1.2.İdare ile Yasama, Yürütme ve Yargının İlişkisi- Organik Anlamda İdare 1.1.3. İdari

İÇİNDEKİLER Önsöz Bölüm 1 İDARE VE İDARE HUKUKU İLE İLGİLİ KAVRAMLAR 1.1.İdare Kavramı 1.1.1.İdare Kavramının Tanımı 1.1.2.İdare ile Yasama, Yürütme ve Yargının İlişkisi- Organik Anlamda İdare 1.1.3. İdari

LAW 104: TÜRK ANAYASA HUKUKU 14 HAFTALIK AYRINTILI DERS PLANI Doç. Dr. Kemal Gözler Koç Üniversitesi Hukuk Fakültesi

LAW 104: TÜRK ANAYASA HUKUKU 14 HAFTALIK AYRINTILI DERS PLANI Doç. Dr. Kemal Gözler Koç Üniversitesi Hukuk Fakültesi 1. HAFTA: OSMANLI ANAYASAL GELİŞMELERİ [Türk Anayasa Hukukukun Bilgi Kaynaklarının Tanıtımı:

LAW 104: TÜRK ANAYASA HUKUKU 14 HAFTALIK AYRINTILI DERS PLANI Doç. Dr. Kemal Gözler Koç Üniversitesi Hukuk Fakültesi 1. HAFTA: OSMANLI ANAYASAL GELİŞMELERİ [Türk Anayasa Hukukukun Bilgi Kaynaklarının Tanıtımı:

T.C. Belediye Meclisini Teşkil Eden Zevat Karar Tarihi 10/10/2014 Cem KARA ( ) Karar No 50

Karar No 50") GÜNDEM-3: 2015 yılı ve izleyen 2 yıla ait Çatalca Belediyesi Bütçesi ile ilgili Plan ve Bütçe Komisyon raporunun görüşülmesi. TEKLİF: 2015 Yılı Bütçe Tasarısı 26/08/2014 tarih 311 Karar numarası ile Encümenimizde

GÜNDEM-3: 2015 yılı ve izleyen 2 yıla ait Çatalca Belediyesi Bütçesi ile ilgili Plan ve Bütçe Komisyon raporunun görüşülmesi. TEKLİF: 2015 Yılı Bütçe Tasarısı 26/08/2014 tarih 311 Karar numarası ile Encümenimizde

Bir ülkede yürürlükte olan yasa, tüzük, yönetmelik vb. bütünü.

MEVZUAT Bir ülkede yürürlükte olan yasa, tüzük, yönetmelik vb. bütünü. NORMLAR HİYERARŞİSİ ANAYASALAR Dünya daki ilk Anayasa: 1787 ABD Anayasası İkincisi: 1791 Fransız Anayasası Türkiye'de anayasal hareketler

MEVZUAT Bir ülkede yürürlükte olan yasa, tüzük, yönetmelik vb. bütünü. NORMLAR HİYERARŞİSİ ANAYASALAR Dünya daki ilk Anayasa: 1787 ABD Anayasası İkincisi: 1791 Fransız Anayasası Türkiye'de anayasal hareketler

KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU

Kanun Numarası Kanun Kabul Tarihi Resmi Gazete Tarihi Resmi Gazete Sayısı KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU : 5018 : 10/12/2003 : 24/12/2003 : 25326 BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç,

Kanun Numarası Kanun Kabul Tarihi Resmi Gazete Tarihi Resmi Gazete Sayısı KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU : 5018 : 10/12/2003 : 24/12/2003 : 25326 BİRİNCİ KISIM Genel Hükümler BİRİNCİ BÖLÜM Amaç,

İhtisas komisyonları

İhtisas komisyonları Belediye meclisi, üyeleri arasından en az üç en fazla beş kişiden oluşan ihtisas komisyonları kurabilir. Komisyonların bir yılı geçmemek üzere ne kadar süre için kurulacağı aynı meclis

İhtisas komisyonları Belediye meclisi, üyeleri arasından en az üç en fazla beş kişiden oluşan ihtisas komisyonları kurabilir. Komisyonların bir yılı geçmemek üzere ne kadar süre için kurulacağı aynı meclis

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu

İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN

10371 İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN Kanun Numarası : 5779 Kabul Tarihi : 2/7/2008 Yayımlandığı R.Gazete : Tarih: 15/7/2008 Sayı : 26937

10371 İL ÖZEL İDARELERİNE VE BELEDİYELERE GENEL BÜTÇE VERGİ GELİRLERİNDEN PAY VERİLMESİ HAKKINDA KANUN Kanun Numarası : 5779 Kabul Tarihi : 2/7/2008 Yayımlandığı R.Gazete : Tarih: 15/7/2008 Sayı : 26937

Kanun, üniversitelerin ülke sathına dengeli bir biçimde yayılmasını gözetir.

TÜRKİYE CUMHURİYETİ ANAYASASI T.C ANAYASASI'NIN İLGİLİ HÜKÜMLERİ (*) Kanun No.: 2709 Kabul Tarihi: 7.11.1982 Yükseköğretim kurumları ve üst kuruluşları 1. Yükseköğretim kurumları MADDE 130- Çağdaş eğitim-öğretim

TÜRKİYE CUMHURİYETİ ANAYASASI T.C ANAYASASI'NIN İLGİLİ HÜKÜMLERİ (*) Kanun No.: 2709 Kabul Tarihi: 7.11.1982 Yükseköğretim kurumları ve üst kuruluşları 1. Yükseköğretim kurumları MADDE 130- Çağdaş eğitim-öğretim

KAMU GÖREVLİLERİ ETİK KURULU KURULMASI VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN ileti5176

8831 KAMU GÖREVLİLERİ ETİK KURULU KURULMASI VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN ileti5176 Kanun Numarası : 5176 Kabul Tarihi : 25/5/2004 Yayımlandığı R.Gazete : Tarih : 8/6/2004 Sayı

8831 KAMU GÖREVLİLERİ ETİK KURULU KURULMASI VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN ileti5176 Kanun Numarası : 5176 Kabul Tarihi : 25/5/2004 Yayımlandığı R.Gazete : Tarih : 8/6/2004 Sayı

Erkan Karaarslan TASLAK FORM

TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU BÜTÇE VE MUHASEBE İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR Erkan Karaarslan TASLAK FORM 1 2 İÇİNDEKİLER 1 TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU... 8 BÜTÇE

TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU BÜTÇE VE MUHASEBE İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR Erkan Karaarslan TASLAK FORM 1 2 İÇİNDEKİLER 1 TARIM VE KIRSAL KALKINMAYI DESTEKLEME KURUMU... 8 BÜTÇE

BİLGİ TEKNOLOJİLERİ VE HABERLEŞME KURUMU 2017 MALİ YILI BÜTÇE YASA TASARISI. Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi aşağıdaki Yasayı yapar:

BİLGİ TEKNOLOJİLERİ VE HABERLEŞME KURUMU 2017 MALİ YILI BÜTÇE YASA TASARISI Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi aşağıdaki Yasayı yapar: Kısa İsim 1. Bu Yasa, Bilgi Teknolojileri ve Haberleşme

BİLGİ TEKNOLOJİLERİ VE HABERLEŞME KURUMU 2017 MALİ YILI BÜTÇE YASA TASARISI Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi aşağıdaki Yasayı yapar: Kısa İsim 1. Bu Yasa, Bilgi Teknolojileri ve Haberleşme

ÜNİTE:1. Vergi Hukukuna İlişkin Genel Bilgiler ÜNİTE:2. Vergi Hukukunun Kaynakları ÜNİTE:3. Vergi Kanunlarının Uygulanması ÜNİTE:4

ÜNİTE:1 Vergi Hukukuna İlişkin Genel Bilgiler ÜNİTE:2 Vergi Hukukunun Kaynakları ÜNİTE:3 Vergi Kanunlarının Uygulanması ÜNİTE:4 Vergi Hukukunda Yorum ÜNİTE:5 1 Vergi Mükellefiyeti ve Sorumluluğu ÜNİTE:6

ÜNİTE:1 Vergi Hukukuna İlişkin Genel Bilgiler ÜNİTE:2 Vergi Hukukunun Kaynakları ÜNİTE:3 Vergi Kanunlarının Uygulanması ÜNİTE:4 Vergi Hukukunda Yorum ÜNİTE:5 1 Vergi Mükellefiyeti ve Sorumluluğu ÜNİTE:6

İçindekiler SAYILI BELEDİYE KANUNU... 1 BİRİNCİ KISIM... 1 Genel Hükümler... 1 BİRİNCİ BÖLÜM... 15

İçindekiler 5393 SAYILI BELEDİYE KANUNU... 1 BİRİNCİ KISIM... 1 Genel Hükümler... 1 BİRİNCİ BÖLÜM... 1 Amaç, Kapsam ve Tanımlar... 1 Amaç... 1 Kapsam... 1 Tanımlar... 1 İKİNCİ BÖLÜM... 2 Belediyenin Kuruluşu

İçindekiler 5393 SAYILI BELEDİYE KANUNU... 1 BİRİNCİ KISIM... 1 Genel Hükümler... 1 BİRİNCİ BÖLÜM... 1 Amaç, Kapsam ve Tanımlar... 1 Amaç... 1 Kapsam... 1 Tanımlar... 1 İKİNCİ BÖLÜM... 2 Belediyenin Kuruluşu

KORKUTELİ BELEDİYE BAŞKANLIĞI

KORKUTELİ BELEDİYE BAŞKANLIĞI Bütçe Kesin 2016 Hesabı Mali Hizmetler Müdürlüğü İçindekiler İlgili Mevzuat...4 Bütçe Kesin Hesap Özeti...5 Bütçe Gideri Kesin Hesap Cetveli (Ekonomik Kodun 1. Düzeyi)...6

KORKUTELİ BELEDİYE BAŞKANLIĞI Bütçe Kesin 2016 Hesabı Mali Hizmetler Müdürlüğü İçindekiler İlgili Mevzuat...4 Bütçe Kesin Hesap Özeti...5 Bütçe Gideri Kesin Hesap Cetveli (Ekonomik Kodun 1. Düzeyi)...6

Karar No 50 PLAN VE BÜTÇE KOMİSYON RAPORU

GÜNDEM-2): 2017 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2017 Yılı Bütçe Tasarısı 23/08/2016 tarih 425 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler

GÜNDEM-2): 2017 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2017 Yılı Bütçe Tasarısı 23/08/2016 tarih 425 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler

Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi aşağıdaki yasayı yapar. BİRİNCİ KISIM Genel Kurallar

45/1987 BÜTÇE DAİRESİ (KURULUŞ, GÖREV VE ÇALIŞMA ESASLARI) YASASI Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi aşağıdaki yasayı yapar. BİRİNCİ KISIM Genel Kurallar Kısa İsim Tefsir Dairenin Kuruluş

45/1987 BÜTÇE DAİRESİ (KURULUŞ, GÖREV VE ÇALIŞMA ESASLARI) YASASI Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi aşağıdaki yasayı yapar. BİRİNCİ KISIM Genel Kurallar Kısa İsim Tefsir Dairenin Kuruluş

T.C. Belediye Meclisini Teşkil Eden Zevat Karar Tarihi 09/10/2015 Cem KARA ( )

") GÜNDEM 1: 2016 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2016 Yılı Bütçe Tasarısı 25/08/2015 tarih 353 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler Bütçe

GÜNDEM 1: 2016 yılı ve izleyen 2 yıla ait Çatalca TEKLİF: 2016 Yılı Bütçe Tasarısı 25/08/2015 tarih 353 karar numarası ile Encümenimizde görüşülmüş olup, hazırlanan Bütçe tasarısının Mahalli İdareler Bütçe

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

Abdullah ŞEKER Maliye Uzmanı. Kesin Hesap Kanunu Hazırlama Ocak 2013

Abdullah ŞEKER Maliye Uzmanı Kesin Hesap Kanunu Hazırlama Ocak 2013 Yasal Çerçeve ANAYASA 5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU KESİN HESAP YÖNETMELİĞİ MEVZUATTAKİ DİĞER HÜKÜMLER Anayasada Kesin

Abdullah ŞEKER Maliye Uzmanı Kesin Hesap Kanunu Hazırlama Ocak 2013 Yasal Çerçeve ANAYASA 5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU KESİN HESAP YÖNETMELİĞİ MEVZUATTAKİ DİĞER HÜKÜMLER Anayasada Kesin

Cumhurbaşkanlığı Kararnamesinin Sayısı : 2 Yayımlandığı Resmî Gazetenin Tarihi - Sayısı : 10/7/

GENEL KADRO VE USULÜ HAKKINDA CUMHURBAŞKANLIĞI KARARNAMESİ Cumhurbaşkanlığı Kararnamesinin Sayısı : 2 Yayımlandığı Resmî Gazetenin Tarihi - Sayısı : 10/7/2018-30474 Amaç MADDE 1 (1) Bu Cumhurbaşkanlığı

GENEL KADRO VE USULÜ HAKKINDA CUMHURBAŞKANLIĞI KARARNAMESİ Cumhurbaşkanlığı Kararnamesinin Sayısı : 2 Yayımlandığı Resmî Gazetenin Tarihi - Sayısı : 10/7/2018-30474 Amaç MADDE 1 (1) Bu Cumhurbaşkanlığı

T.C. SAYIŞTAY BAŞKANLIĞI. 2014 Yılı Performans Programı

T.C. SAYIŞTAY BAŞKANLIĞI 2014 Yılı Performans Programı T.C. SAYIŞTAY BAŞKANLIĞI 2014 Yılı Performans Programı T.C. SAYIŞTAY BAŞKANLIĞI Strateji Geliştirme Birim Başkanlığı Tel: +90 312 295 3000 Fax: +90

T.C. SAYIŞTAY BAŞKANLIĞI 2014 Yılı Performans Programı T.C. SAYIŞTAY BAŞKANLIĞI 2014 Yılı Performans Programı T.C. SAYIŞTAY BAŞKANLIĞI Strateji Geliştirme Birim Başkanlığı Tel: +90 312 295 3000 Fax: +90

/189-1 KENTSEL DÖNÜŞÜME İLİŞKİN VERGİ MUAFİYET VE İSTİSNALARI YENİDEN DÜZENLENDİ

10.12.2018/189-1 KENTSEL DÖNÜŞÜME İLİŞKİN VERGİ MUAFİYET VE İSTİSNALARI YENİDEN DÜZENLENDİ 7153 sayılı ÇEVRE KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN ile muhtelif kanunlarda değişiklik

10.12.2018/189-1 KENTSEL DÖNÜŞÜME İLİŞKİN VERGİ MUAFİYET VE İSTİSNALARI YENİDEN DÜZENLENDİ 7153 sayılı ÇEVRE KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN ile muhtelif kanunlarda değişiklik

Değerlendirme Notu/6 03.12.2014

Değerlendirme Notu/6 03.12.2014 2015 YILI MERKEZİ YÖNETİM BÜTÇESİ NE GETİRİYOR? Mahmut Esen 1 Sayamadığınız, ölçemediğiniz hesaplayamadığınız olayları tanıyamazsınız. Galileo Galilei ÖZET Merkezi Yönetim

Değerlendirme Notu/6 03.12.2014 2015 YILI MERKEZİ YÖNETİM BÜTÇESİ NE GETİRİYOR? Mahmut Esen 1 Sayamadığınız, ölçemediğiniz hesaplayamadığınız olayları tanıyamazsınız. Galileo Galilei ÖZET Merkezi Yönetim

KMÜ İİBF KAMU YÖNETİMİ VİZE SORULARI

KMÜ İİBF KAMU YÖNETİMİ VİZE SORULARI -A Grubu- AÇIKLAMA : Sınav 25 sorudan oluşmakta olup her soru 4 puan üzerinden değerlendirilecektir. Yanlış cevaplar doğruyu götürmemektedir. Sınav süresi 30 dakikadır.

KMÜ İİBF KAMU YÖNETİMİ VİZE SORULARI -A Grubu- AÇIKLAMA : Sınav 25 sorudan oluşmakta olup her soru 4 puan üzerinden değerlendirilecektir. Yanlış cevaplar doğruyu götürmemektedir. Sınav süresi 30 dakikadır.

Yerel Yönetimlerde Bütçe Hakkı Sorunlar ve Çözüm Önerileri

Yerel Yönetimlerde Bütçe Hakkı Sorunlar ve Çözüm Önerileri Bütçe Hakkı-Hesap Verme Sorumluluğu Merkezi İdarede Bakanlar Üst Yöneticiler Bürokratlar TBMM Yerel Yönetim Meclisi Vatandaşlar Yerel Yönetimlerde

Yerel Yönetimlerde Bütçe Hakkı Sorunlar ve Çözüm Önerileri Bütçe Hakkı-Hesap Verme Sorumluluğu Merkezi İdarede Bakanlar Üst Yöneticiler Bürokratlar TBMM Yerel Yönetim Meclisi Vatandaşlar Yerel Yönetimlerde

VERGİ İNCELEMELERİNDE MÜKELLEF HAKLARI

VERGİ İNCELEMELERİNDE MÜKELLEF HAKLARI Nevzat PAMUKÇU Serbest Muhasebeci Mali Müşavir TESMER İstanbul Şubesi Başkan Yardımcısı İstanbul, 06 Ekim 2015 12 Ekim 2015 1 1. Vergi Ödevi : T.C. Anayasası nın

VERGİ İNCELEMELERİNDE MÜKELLEF HAKLARI Nevzat PAMUKÇU Serbest Muhasebeci Mali Müşavir TESMER İstanbul Şubesi Başkan Yardımcısı İstanbul, 06 Ekim 2015 12 Ekim 2015 1 1. Vergi Ödevi : T.C. Anayasası nın

T.C. BALIKESİR BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNETMELİĞİ

T.C. BALIKESİR BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNETMELİĞİ AMAÇ MADDE 1 - Bu Yönetmeliğin gayesi, gelir ve gider bütçelerinin hazırlanmasına dair esas ve usulleri

T.C. BALIKESİR BÜYÜKŞEHİR BELEDİYESİ SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ BÜTÇE YÖNETMELİĞİ AMAÇ MADDE 1 - Bu Yönetmeliğin gayesi, gelir ve gider bütçelerinin hazırlanmasına dair esas ve usulleri

BİLGİ EDİNME DEĞERLENDİRME KURULU'NUN GÖREV VE ÇALIŞMASINA İLİŞKİN USUL VE ESASLAR TÜZÜĞÜ

BİLGİ EDİNME DEĞERLENDİRME KURULU'NUN GÖREV VE ÇALIŞMASINA İLİŞKİN USUL VE ESASLAR TÜZÜĞÜ (25.6.2014 R.G.143 EK III A.E.406 Sayılı Tüzük) BİLGİ EDİNME HAKKI YASASI (12/2006 ve 27/2014 Sayılı Yasalar) Madde

BİLGİ EDİNME DEĞERLENDİRME KURULU'NUN GÖREV VE ÇALIŞMASINA İLİŞKİN USUL VE ESASLAR TÜZÜĞÜ (25.6.2014 R.G.143 EK III A.E.406 Sayılı Tüzük) BİLGİ EDİNME HAKKI YASASI (12/2006 ve 27/2014 Sayılı Yasalar) Madde

OLAĞANÜSTÜ HAL KAPSAMINDA GÖREVDEN ÇIKARILAN, İHRAÇ EDİLEN, UZAKLAŞTIRILAN KAMU PERSONELİNİN HUKUKİ HAKLARI

OLAĞANÜSTÜ HAL KAPSAMINDA GÖREVDEN ÇIKARILAN, İHRAÇ EDİLEN, UZAKLAŞTIRILAN KAMU PERSONELİNİN HUKUKİ HAKLARI Türk Psikologlar Derneği Vekili Av. Mehmet Ferit aka Bu metinde sırasıyla 21.7.2016 tarihinde

OLAĞANÜSTÜ HAL KAPSAMINDA GÖREVDEN ÇIKARILAN, İHRAÇ EDİLEN, UZAKLAŞTIRILAN KAMU PERSONELİNİN HUKUKİ HAKLARI Türk Psikologlar Derneği Vekili Av. Mehmet Ferit aka Bu metinde sırasıyla 21.7.2016 tarihinde

Sosyal Düzen Kuralları

TEMEL HUKUK Sosyal Düzen Kuralları Toplum halinde yaşayan insanların yerine getirmek zorunda oldukları ödevleri ve kullanacakları yetkileri belirten kurallara, sosyal düzen kuralları veya sadece sosyal

TEMEL HUKUK Sosyal Düzen Kuralları Toplum halinde yaşayan insanların yerine getirmek zorunda oldukları ödevleri ve kullanacakları yetkileri belirten kurallara, sosyal düzen kuralları veya sadece sosyal

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır.

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır. Zihni KARTAL 1 İTHALATTA ÖDENEN EK MALİ YÜKÜMLÜLÜKLERİN KAYDI I. GENEL BİLGİ İthalat aşamasında Gümrük Vergisi haricinde; KKDF, Toplu Konut Fonu, Antidamping

Yaklaşım Dergisinin 252 Sayısında Yayınlanmıştır. Zihni KARTAL 1 İTHALATTA ÖDENEN EK MALİ YÜKÜMLÜLÜKLERİN KAYDI I. GENEL BİLGİ İthalat aşamasında Gümrük Vergisi haricinde; KKDF, Toplu Konut Fonu, Antidamping

A. Kuruluşu: C. Kanunların Cumhurbaşkanınca yayımlanması C. Kanunların Cumhurbaşkanınca yayımlanması -1-

IX. Yargı yetkisi Madde 9 Yargı yetkisi, Türk Milleti adına bağımsız mahkemelerce kullanılır. I. Türkiye Büyük Millet Meclisi A. Kuruluşu: Madde 75 (Değişik: 23/7/1995-4121/8 md.) Türkiye Büyük Millet

IX. Yargı yetkisi Madde 9 Yargı yetkisi, Türk Milleti adına bağımsız mahkemelerce kullanılır. I. Türkiye Büyük Millet Meclisi A. Kuruluşu: Madde 75 (Değişik: 23/7/1995-4121/8 md.) Türkiye Büyük Millet

Bölüm 6 DEVL ET ŞEKİLL ERİ I : MONARŞİ VE CUMHURİYET

Birinci Kısım ANAYASA HUKUKUNUN GENEL ESASLARI Bölüm 1 ANAYASA HUKUKUNUN BİLGİ KAYNAKLARI I. Anayasalar II. Anayasa Mahkemesi Kararları III. Bilimsel Eserler IV. Kaynak Tarama Bölüm 2 ANAYASA HUKUKU KAVRAMI

Birinci Kısım ANAYASA HUKUKUNUN GENEL ESASLARI Bölüm 1 ANAYASA HUKUKUNUN BİLGİ KAYNAKLARI I. Anayasalar II. Anayasa Mahkemesi Kararları III. Bilimsel Eserler IV. Kaynak Tarama Bölüm 2 ANAYASA HUKUKU KAVRAMI

Sayı:32/2015 KIBRIS TÜRK SÜT ENDÜSTRİSİ KURUMU 2015 MALİ YILI BÜTÇE YASASI. Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi aşağıdaki Yasayı yapar:

Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi nin 15 Haziran 2015 tarihli Altmışaltıncı Birleşiminde Oyçokluğuyla kabul olunan Kıbrıs Türk Süt Endüstrisi Kurumu 2015 Mali Yılı Bütçe Yasası Anayasanın

Kuzey Kıbrıs Türk Cumhuriyeti Cumhuriyet Meclisi nin 15 Haziran 2015 tarihli Altmışaltıncı Birleşiminde Oyçokluğuyla kabul olunan Kıbrıs Türk Süt Endüstrisi Kurumu 2015 Mali Yılı Bütçe Yasası Anayasanın

AİLE MAHKEMELERİNİN KURULUŞ, GÖREV VE YARGILAMA USULLERİNE DAİR KANUN

AİLE MAHKEMELERİNİN KURULUŞ, GÖREV VE YARGILAMA USULLERİNE DAİR KANUN Kanun No: 4787 Kabul Tarihi : 09/01/2003 Resmi Gazete Tarihi: 18/01/2003 Resmi Gazete Sayısı: 24997 AMAÇ VE KAPSAM Madde 1 - Bu Kanunun

AİLE MAHKEMELERİNİN KURULUŞ, GÖREV VE YARGILAMA USULLERİNE DAİR KANUN Kanun No: 4787 Kabul Tarihi : 09/01/2003 Resmi Gazete Tarihi: 18/01/2003 Resmi Gazete Sayısı: 24997 AMAÇ VE KAPSAM Madde 1 - Bu Kanunun

2015 Meclis Denetim Komisyon Raporu

T.C. DIYARBAKIR BÜYÜKŞEHIR BELEDIYE MECLISI 2015 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2015 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

T.C. DIYARBAKIR BÜYÜKŞEHIR BELEDIYE MECLISI 2015 Meclis Denetim Komisyon Raporu Denetim Konusu Diyarbakır Büyükşehir Belediye Başkanlığının 2015 Mali Yılı Gelir ve Giderleri İle bunlara ilişkin hesap kayıt

e.mevzuat Mevzuat Bilgi Sistemi

Sayfa 1 / 6 e.mevzuat Mevzuat Bilgi Sistemi Ana Sayfa Kanunlar KHK Tüzükler Yönetmelikler Tebliğler Mülga Kanunlar Andlaşmalar Mevzuat metni İlişkili mevzuat Dayandığı Mevzuat Metin içerisinde ara: 7331

Sayfa 1 / 6 e.mevzuat Mevzuat Bilgi Sistemi Ana Sayfa Kanunlar KHK Tüzükler Yönetmelikler Tebliğler Mülga Kanunlar Andlaşmalar Mevzuat metni İlişkili mevzuat Dayandığı Mevzuat Metin içerisinde ara: 7331

2015 Yılı Bütçe Sunuş Konuşması

T.C. SAYIŞTAY BAŞKANLIĞI 2015 Yılı Bütçe Sunuş Konuşması (TBMM Plan ve Bütçe Komisyonu) Doç. Dr. Recai AKYEL Sayıştay Başkanı 2015 Yılı Bütçe Sunuş Konuşması (TBMM Plan ve Bütçe Komisyonu) 4 Kasım 2014

T.C. SAYIŞTAY BAŞKANLIĞI 2015 Yılı Bütçe Sunuş Konuşması (TBMM Plan ve Bütçe Komisyonu) Doç. Dr. Recai AKYEL Sayıştay Başkanı 2015 Yılı Bütçe Sunuş Konuşması (TBMM Plan ve Bütçe Komisyonu) 4 Kasım 2014

BÜTÇE KESİN HESAP.

BÜTÇE KESİN HESAP www.erkankaraarslan.org ÖDENEK HESAPLARı Hesap No Hesap Adı Yardımcı Hesap 1 2 3 Detaylı 900 Gönderilecek Bütçe Ödenekleri Hesabı E.Kod1 E.Kod2 yok Ödenek Hesapları 901 01 Bütçe Başlangıç

BÜTÇE KESİN HESAP www.erkankaraarslan.org ÖDENEK HESAPLARı Hesap No Hesap Adı Yardımcı Hesap 1 2 3 Detaylı 900 Gönderilecek Bütçe Ödenekleri Hesabı E.Kod1 E.Kod2 yok Ödenek Hesapları 901 01 Bütçe Başlangıç

ŞUBAT 2013 DÖNEMİ 2012 YILI ŞUBAT AYINDA 2,6 MİLYAR TL AÇIK VEREN BÜTÇE, 2013 YILI ŞUBAT AYINDA 1,4 MİLYAR TL AÇIK VERMİŞTİR.

ŞUBAT 213 DÖNEMİ 212 YILI ŞUBAT AYINDA 2,6 MİLYAR TL AÇIK VEREN BÜTÇE, 213 YILI ŞUBAT AYINDA 1,4 MİLYAR TL AÇIK VERMİŞTİR. 212 YILI ŞUBAT AYINDA 6 MİLYAR TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 213 YILI ŞUBAT

ŞUBAT 213 DÖNEMİ 212 YILI ŞUBAT AYINDA 2,6 MİLYAR TL AÇIK VEREN BÜTÇE, 213 YILI ŞUBAT AYINDA 1,4 MİLYAR TL AÇIK VERMİŞTİR. 212 YILI ŞUBAT AYINDA 6 MİLYAR TL FAİZ DIŞI FAZLA VERİLMİŞ İKEN 213 YILI ŞUBAT