Sermaye Yapısı. Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat, 2003

|

|

|

- Si̇mge Güngör

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Sermaye Yapısı Katharina Lewellen Finans Teorisi II 18 ve 19 Şubat,

2 Kurumsal Finansın Temel Soruları Değerleme: Kötü ve iyi yatırım projelerini nasıl ayırt edebiliriz? Finansman: Yapmaya karar verdiğimiz yatırımları nasıl finanse edelim? 2

3 (Gerçek) Yatırım Politikası Şirket hangi projeleri yapmalı? Yeni fabrika açalım mı? ArGe yi arttıralım mı? Faaliyet ölçeğini arttırmalı mı azaltmalı mı? Başka bir şirketi satın almalı mı? Gerçek yatırımların değer yaratabildiğini biliyoruz İskonto Edilmiş Nakit akışları (İNA) analizi Pozitif NBDli (Net Bugünkü Değer) projeler değer katar Bu konuya dersin değerleme modülünde geri döneceğiz (Kısım II) 3

analizi")

4 Finansman Politikası Gerçek yatırım politikaları finansman ihtiyacı doğurur. Elimizde bir yatırım kararının yaratacağı finansman ihtiyacını tahmin edebilecek araçlarımız bulunmaktadır (Wilson Ahşap tan). Ancak, hangi finansman kaynağı en iyi olandır? İç kaynaklar (Nakit)? Borç? Özsermaye (Yeni hisse çıkarmak)? Hem de farklı türler varsa... İç kaynaklar (hazır nakit veya temmetü azaltmak) Borç (Banka kredisi veya Tahvil çıkarmak) Özsermaye (Girişimci Sermayesi veya Halka açılma) 4

5 En iyi sermaye yapısını seçme En İyi sermaye yapısı, yani borç/özsermaye oranı, diye birşey var mıdır? Genel anlamda, bilançonun sağ tarafı ile oynayarak, yani iyi bir finansal politika izleyerek değer yaratılabilir mi? Eğer cevap evetse, bu en iyi finansal politika firmanın faaliyetlerine (yatırım politikasına) bağlı mıdır? Ve nasıl bağlıdır? Bunu dersin finansman modülünde (kısım I) işleyeceğiz. 5

6 Sermaye Yapıları: ABD şirketleri

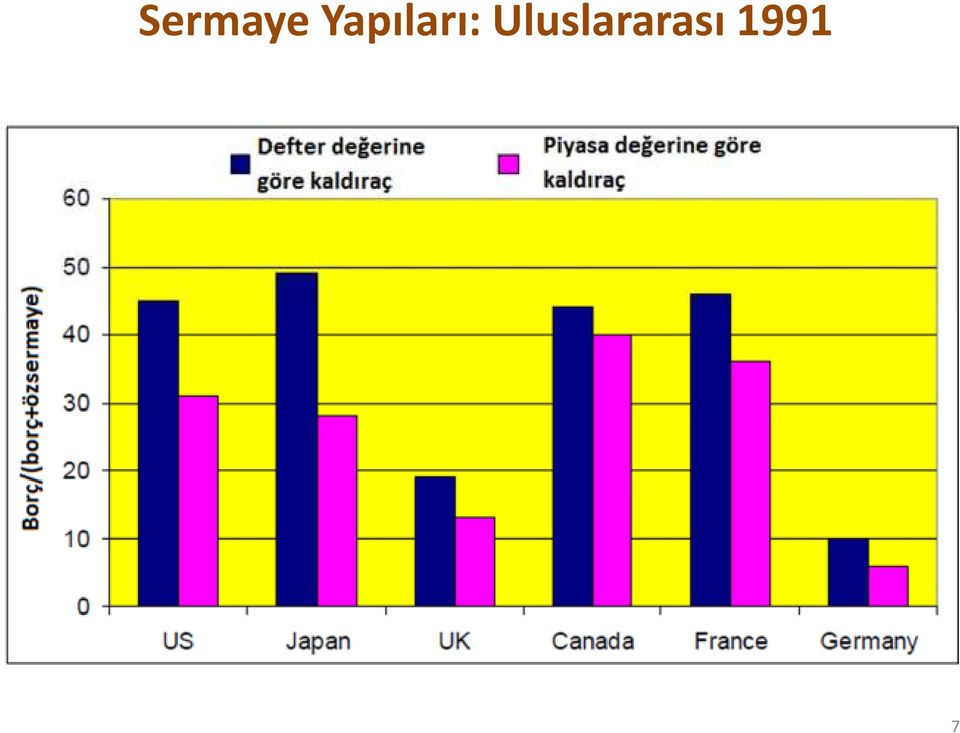

7 Sermaye Yapıları: Uluslararası

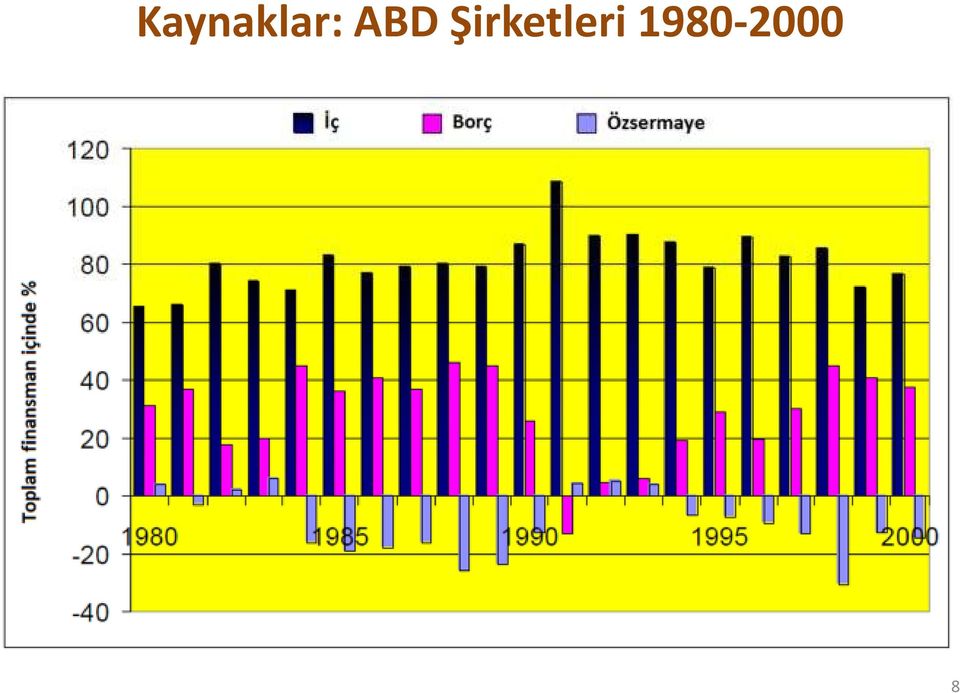

8 Kaynaklar: ABD Şirketleri

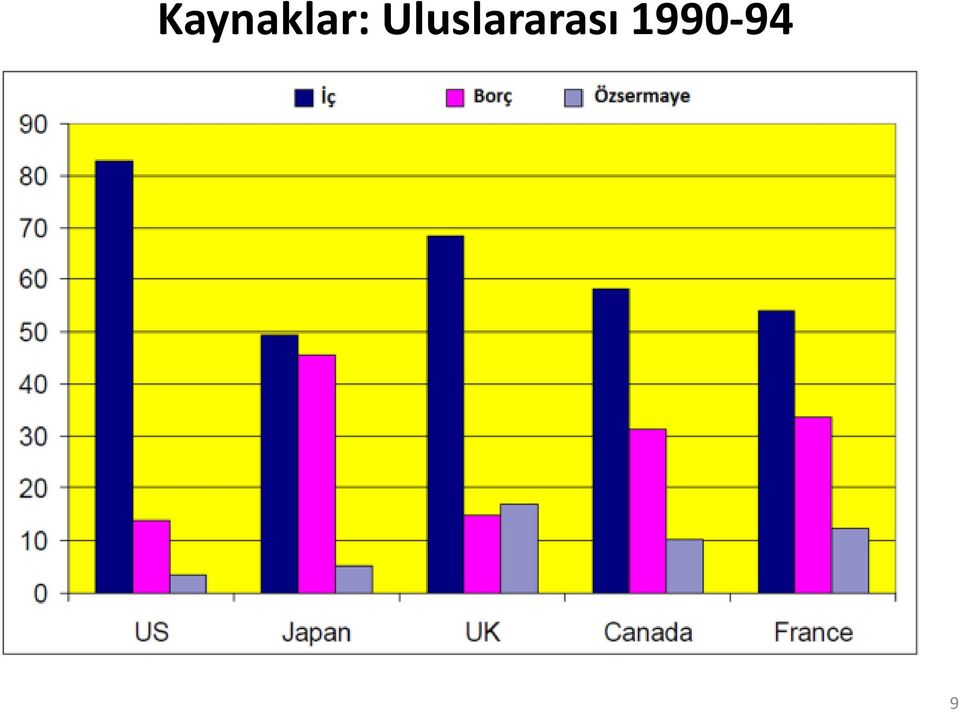

9 Kaynaklar: Uluslararası

10 Örnekler: Sermaye Yapısı, 1997 Endüstri Borç/ (Borç+Özsermaye)(%) Yüksek Kaldıraç Bina yapımı 60.2 Otel ve konaklama 55.4 Hava ulaşımı 38.8 Başlıca metaller 29.1 Kağıt 28.2 Düşük Kaldıraç İlaçlar ve kimyasallar 4.8 Elektronikler 9.1 Yönetim hizmetleri 12.3 Bilgisayarlar 9.6 Sağlık hizmetleri

11 Saldırı Planı 1. Modigliani-Miller Teoremi: Sermaye yapısı önemsizdir 2. M-M görüşünden eksik olan ne? Vergiler Finansal sıkıntı maliyetleri 3. Sermaye yapısı hakkında Ders Kitabı görüşü: Borç ve özsermaye arasındaki seçim 4. Bu çerçeveyi birkaç iş vakasına uygula/karşılaştır Ne zaman yararlı olduğunu ve sınırlamalarını değerlendir 11

12 MM in Önemsizlik (veya etkisizlik) teoremi Varsayımlar Piyasalar etkin ve asimetrik bilgi yoktur Vergi yok İşlem ve iflas maliyetleri yok Şirketin yatırım politikası sabit tutuluyor Sonuç Şirketin değeri sermaye yapısından bağımsızdır Finansman kararları önemsizdir! 12

13 MM teoremi: Kanıt 1 (pasta teorisi) Pastayı nasıl dilimlersen dilimle pasta büyümez. Önemli olan pastayı büyütecek olan kararlardır. 13

14 MM teoremi: Kanıt 2 (piyasa etkinliği) Şirketiniz $100 milyon kaynak bulmaya karar veriyor. Borç finansmanı $100 milyon değerinde tahvil satıyorsun ve $100 milyon nakit elde ediyorsun. Özsermaye finansmanı $100 milyon değerinde hisse satıyorsun ve $100 milyon nakit elde ediyorsun. 14

15 MM teoremi: Kanıt 2 (piyasa etkinliği) Tüm tamamıyla finansal işlemler sıfır NBDli yatırımlardır, yani arbitraj imkanı yoktur. Böylece, şirket değerini ne arttırır ne de düşürürler. 15

16 MM Teoremi: Örnek Mecvut Durum Varlıklar 1 milyar Borç 200 milyon Özsermaye 800 milyon Yeni borç çıkar Yeni özsermaye çıkar Varlıklar 1.1 milyar Eski borç 200 milyon Yeni borç 100 milyon Varlıklar 1.1 milyar Borç 200 milyon Özsermaye 800 milyon Eski özsermaye 800 milyon Yeni özsermaye 100 milyon 16

17 MM Teoremi: Kanıt 3 Aynı varlıklara sahip iki şirket varsayalım (milyon USD) A şirketi tamamen özkaynak ile finanse edilmiştir: A nın firma değeri V(A)=E(A) B şirketi hem borç hem özsermaye ile finanse edilmiştir: Bir sene vadeli ve vade sonu değeri 60milyonUSD olan borcunuz var Borcun piyasa değeri D(B) ve Özsermayenin E(B) B firmasının toplam değeri (tanım gereği) V(B)=D(B)+E(B) MM der ki: V(A)=V(B) 17

ve Özsermayenin E(B) B firmasının toplam değeri (tanım gereği) V(B)=D(B)+E(B) MM der ki:")

18 MM Teoremi: Kanıt 3 A şirketinin hissedarları bütün nakit akışlarını alır B Şirketinin nakit akışları ise borç ve özsermaye arasında bölüşülür. Borcun özsermaye ye önceliği de vardır. Önümüzdeki Seneki değerler A şirketinin Özsermayesi B şirketinin Borcu Durum Durum Bütün durumlarda (burada iki durum) şunlar eşittir: A şirketinin hisselerine ödenen nakit akışı B Şirketinin hisselerine ve borçlarına ödenen nakit akışının toplamı Değer toplanabilirliğinin sonucu olarak D(B)+E(B)=E(A) B şirketinin Özsermayesi 18

şunlar eşittir: A şirketinin hisselerine ödenen nakit akışı B Şirketinin hisselerine ve borçlarına ödenen nakit akışının")

19 MM sezgisi 1 Eğer A şirketi B nin sermaye yapısını kullanacak olsaydı toplam değeri değişmezdi (ve tersi) Bunun sebebi, şirketin esas değerinin kaynağı faaliyette kullanılan varlıklarının (fabrika, makina ve teçhizat) ortaya çıkardığı nakit akışlarından geliyor. Şirketin finansal politikasının tek yaptığı toplam nakit akışlarının oluşturduğu pastayı farklı taraflar (borçverenler ve hissedarlar) arasında paylaştırmaktır. Ancak pasta nın toplam büyüklüğü onun nasıl dilimlendiğinden bağımsızdır. 19

20 Örnek (devam) Değer toplanabilirliğinin nereden geldiğini hatırlamıyorsanız... Varsayalım ki piyasa değerleri aşağıdaki gibidir: D(B)=50 milyonusd E(B)=50 milyonusd MM der ki: V(A)=D(B)+E(B)=100 milyon USD Eğer E(A)=105 milyonusd olursa Arbitraj imkanını görebiliyor musunuz? 20

=50 milyonusd MM der ki: V(A)=D(B)+E(B)=100 milyon USD")

21 Örnek (devam) Arbitraj stratejisi: B nin hisselerinin 1/1milyon kadarını 50USD karşılığı SATIN AL B nin borçlarının 1/1milyon kadarını 50USD karşılığı SATIN AL A nın 1/1milyon kadarını 105USD karşılığı SAT Not: B nin borç ve hisselerini karıştırarak finansal kaldıracını sıfırlamış veya nötrlemiş oluyoruz (koyu renkli kutular göz atın) 21

22 MM Sezgi 2 Yatırımcılar kendilerinin aynı maliyete yapabilecekleri finansal işlemler için şirketlere bir prim ödemezler! Mesela, A şirketine borcu B den daha az olduğu için bir prim ödemezler. B şirketinin borç ve hisselerini uygun oranlarda karıştırarak herhangi bir yatırımcı B yi kaldıraçsız hale getirebilir ve bu da A nın nakit akışlarına eş olur. 22

23 MM in laneti MM teoremi ilk olarak sermaye yapısı için geliştirilmişti. Ancak, finansal politikaların her türlüsüne uygulanabilir: Sermaye yapısı önemsizdir Kısa vadeli - uzun vadeli borçlanma farkı önemsizdir Temettü politikası önemsizdir Risk yönetimi önemsizdir Vs. Kanıt her türlü finansal işleme uygulanabilir çünkü hepsi sıfır NBD işlemlerdir. 23

24 MM i makul ölçüde kullanmak MM gerçek dünyada doğrudan uygulanabilecek bir araç değildir. Açık olarak bazı önemli unsurların göz önüne alınmadığı görülebilir. Buna rağmen sizi doğru soruları sormaya yönlendirir. Bu yaptığımız pastanın boyutunu nasıl etkileyecek? MM bazı yanlış varsayımları ortaya koyar: AOSM hatalı varsayımı Kazan-kazan hatalı varsayımı Hisse başına kar hatalı varsayımı 24

25 AOSM hatalı varsayımı: Borç daha iyidir çünkü özsermayeden daha ucuzdur Neredeyse tüm firmalar için borç, hisselerden daha az riskli olduğu için, yatırımcılar borç araçlarını tutmak için daha düşük getiriler almaya razı oluyor. (DOĞRU) Aradaki fark oldukça büyük: %4 e karşı %13 beklenen getiri! Bu sebeplerle şirketler her zaman borç finansmanı kullanmalılar. (YANLIŞ) Bu iddia da herhangi bir sorun görüyor musunuz? 25

26 AOSM hatalı varsayımı (devam) Bu mantık borç kullanımının saklı maliyetini gözönüne almıyor. Artan miktarda kullanılan borç mevcut özsermaye yatırımlarını daha riskli hale sokuyor. Not: bu artan riskiflas etme riskine bağlı değil. Borç risksiza olsa bile mevcut olur. Süt analojisini kullanacak olursak: Tam yağlı süt=krema + Yağsız Süt İnsanlar ucuz kelimesinin iki anlamını bazen karıştırır: Düşük fiyatlı İyi bir alım (kalitesine göre ucuz) Bu konuya Değerleme modülünde (2. Kısım) tekrar değineceğiz 26

27 Hisse Başına Kar (HBK) Yanılgısı: Hisse başına karı arttırırsa daha çok borç almak faydalıdır Şirket kaldıracını arttırınca HBK artabilir (veya azalabilir) (DOĞRU) Şirketler finansal politikalarını HBK larını maksimize edecek şekilde ayarlamalılar. (YANLIŞ) Bu iddia da herhangi bir sorun görüyor musunuz? 27

28 Hisse Başına Kar Yanılgısı (devam) FVÖK sermaye yapısı değişiklillerinden etkilenmez (şimdilik vergi olmadığı varsayımı yapıyoruz) Borç verenler FVÖK nın risksiz (veya en az riskli) kısmını alıyorlar. Beklenen HBK artabilir ama daha riskli hale gelmiştir! Yorumlar: F/K oranları kullanırken de bize dikkatli olmamız gerektiğini gösterir (ör: farklı sermaye yapısına sahip şirketlerin F/K oranlarını kıyaslamak). Hisse geri satın almalarında da kafa karıştırıcı etkiler var: beklenen karın yanısıra hisse sayıları da değişiyor. 28

29 Kaldıraç, getiriler ve risk Varlıklar Net Varlıklar Borç & Özsermaye Uzun vadeli borç Özsermaye Dolayısıyla 29

30 Kaldıraç, getiriler ve risk Varlık riski, proje türleri tarafından belirlenir, projelerin nasıl finanse edildiği değil Kaldıraçta değişiklikler r A veya β A yı etkilemezler Kaldıraç r E ve β E yı etkiler 30

31 Kaldıraç ve Beta 31

32 Kaldıraç ve istenen getiriler 32

33 Örnek Şirketiniz %100 Özsermaye ile finanse edilmektedir ve $1M değerinde varlıkları ve hissesi bulunmaktadır (hisse fiyatı=$100). Önümüzdeki sene ekonominin durumuna göre FVÖK $50.000, $ veya $ olacaktır. Bu getirilerin sonsuza kadar devam etmeleri beklenmektedir. Karın tamamı temettü olarak ödenmektedir (temettü ödeme oranı %100). Şirket sermayesini yeniden yapılandırmayı düşünüyor. $ değerinde borç (tahvil) satıp elde edilen kaynaklarla da hisse geri satın alması yapacak. Faiz oranı %10. Bu işlemin şirketin HBK ve hisse fiyatı üzerine etkisi ne olur? Vergileri göz ardı edin. 33

34 Mevcut Durum: Tamamen Özsermaye Beklenen EPS = $ 12.5 Hisse fiyatı = $ 100 re = DPS / fiyat = EPS / fiyat =12.5 % 34

(0.125 0.10) = 13.")

35 Sermaye Yeniden Yapılandırma: %30 Borç Beklenen EPS = $ re= ra+ D/E (ra rd) = (0.30/0.70) ( ) = 13.57% Hisse Fiyatı= DPS / re= EPS / re= $100 35

36 Kazan-Kazan Yanılgısı: Borç daha iyi çünkü bazı yatırımcılar borcu özsermayeye tercih ediyor. Yatırımcılar ihtiyaç ve tercihleri açısından farklıolabilirler, ve dolayısıyla farklı nakit akışları isteyebilirler. (DOĞRU) Örnek: Genç Profesyoneller ve Emekliler Tüm yatırımcıların ödemeye razı olacaklarının toplamı şirket farklı yatırımcılar için ayarlanmış (finansal pazarlama) farklı yatırım araçları (ör: borç ve hisse) çıkardığı takdirde daha yüksek olacaktır. (YANLIŞ) Bu iddia da herhangi bir sorun görüyor musunuz? 36

37 Kazan-Kazan Yanılgısı (devam) Bu mantık eksik piyasalar varsayıyor, yani: Farklı yatırım araçları için farklı müşteriler (clientele) vardır. Bu müşteriler mevcut durumda tatmin olamıyorlar, yani istedikleri nakit akışlarını aynı veya daha düşük maliyetle elde edemiyorlar. Kurumsal tahvil piyasasında büyük, tatmin edilmeyen bir kesim müşteri olma ihtimali oldukça düşüktür. Herhangi bir şirketin borç araçlarına bir sürü benzer araçlar bulunmaktadır. Ayrıca, finansal aracılar bu tür tatmin edilmemiş müşteri kesimlerini bulup tatmin etme işindedirler. Kazan-kazan durumlarının egzotik opsiyonlar veya karmaşık finansal anlaşmalar gibi araçlarda olma ihtimali daha yüksektir. 37

38 MM in pratik uygulamaları Bir kararı gözden geçirirken (ör. Birleşme) Kararın finansal (Sağ taraf) ve Gerçek (Sol taraf) etkilerini ayırın MM etkinin çoğunun Sol taraftan geleceğini söyler Bir Finansal kararı destekleyen bir iddia ile karşılaştığınızda: MM varsayımlarına göre bunun işlevsiz olacağını bilin MM varsayımlarından ne tür sapmalara dayandığını düşünün Eğer hiç sapma gözükmüyorsa, o zaman pek güvenilir bir iddia değildir Eğer bazı sapmalar gözüküyorsa, büyüklüklerini anlamaya çalışın 38

39 Temel MM hikayesinde eksik olan nedir? Vergiler Kurumsal vergiler Kişisel vergiler Finansal sıkıntı maliyetleri 39

40 Sermaye Yapısı ve Kurumsal Vergiler Finansal politikalar şirketlerin ödedikleri vergileri etkiledikleri için fark yaratırlar. Farklı finansal işlemler farklı oranlarda vergilendirilmektedir. Şirket için Bir A.Ş. için faiz ödemeleri gider sayılır ve vergi matrahından düşülür. Temettüler ve Yedekler vergiye tabidir. 40

41 Borcun Vergi Kalkanı İddia: Borç, ödenen vergi miktarını azaltarak şirket değerini arttırır. Örnek: XYZ A.Ş. güvenli olarak her sene 100 milyon USD gelir elde eder. Bu gelirin sonsuza kadar devam etmesi bekleniyor. Risksiz getiri oranını %10 varsayın. Şu alternatifleri kıyaslayın: %100 borç: sonsuza kadar 100 milyon USD faiz %100 özsermaye: sonsuza kadar 100 milyon USD temettü veya sermaye kazancı %100 Borç %100 Özsermaye Vergi Öncesi Kar Faiz geliri $100M Özsermaye geliri $100M Kurumlar vergisi oranı %35 0 -$35M Vergi sonrası kar $100M $65M Şirket değeri $1000M $650M 41

42 Sezgi MM hala tutmalı: Pasta hala aynı büyüklükte. Pasta büyüklüğü = vergi öncesi nakit akışları Ama Devlet de pastadan bir dilim alacak Finansal politikalar o dilimin büyüklüğünü etkiliyor. Faiz ödemeleri vergiden düşülebildiği için Devletin alacağı dilimin Bugünkü Değeri daha çok borç kullanarak küçültülebilir. 42

43 Pasta Teorisi 43

44 Örnek 2000 yılında Microsoft un Satışları=$23 milyar, VÖK=$14,3 milyar, Net Kar=$9,4 milyar. Microsoft $4,9 milyar vergi ödemiş ve piyasa değeri $423 milyar ve hiç uzun vadeli borcu yoktu. Bill Gates Sermaye yeniden yapılandırması yapmayı düşünüyor. 550 milyar uzun vadeli borç çıkarıp (r D =%7) gelen parayla da $50 milyar değerinde hisse geri satın alması yapacak. Bu işlemin Microsoft un vergi sonrası nakit akışları ve hissedar zenginliğine etkisi ne olur? 44

45 Microsoft: Bilanço (milyon $) 45

46 Microsoft, 2000 (milyon $) 46

47 Borcun vergi azaltıcı etkisi Marjinal vergi oranı= t Kaldıraç kullanmayan şirketin vergisi t*fvök Kaldıraç kullanan şirketin vergisi t*( FVÖK-faiz) Faiz vergi kalkanı t*faiz Faiz=r d *D Faiz vergi kalkanı (her sene) =t*r d *D Not: sadece faiz (anapara değil) ödemeleri vergi matrahından düşülebilir. 47

Büyük Resim: 1. Kısım Finansman

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Yapısı I 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şuba Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. En Uygun Sermaye Yapısı: Temeller 13 Şubat Ders:

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414

Ders 16 Finansal Yönetim 15.414") Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Finansman kararları (2) Ders 16 Finansal Yönetim 15.414 Bugün Sermaye yapısı M&M teoremi Kaldıraç, risk ve AOSM Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Esas amaç Pozitif NBD yatırımları için,

Büyük Resim: 1. Kısım Finansman

Sermaye Yapısı II 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Yapısı II 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat Ders:

Sermaye Yapısı: Bilgi ve Aracılık

Sermaye Yapısı: Bilgi ve Aracılık 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller

Sermaye Yapısı: Bilgi ve Aracılık 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller

Değerleme Serbest Nakit Akışları. Katharina Lewellen Finans Teorisi II 2 Nisan, 2003

Değerleme Serbest Nakit Akışları Katharina Lewellen Finans Teorisi II 2 Nisan, 2003 1 Değerleme Araçları Yöneticilerin kilit görevlerinden biri değerlemeler yaparak birbirini dışlayan projeler arasında

Değerleme Serbest Nakit Akışları Katharina Lewellen Finans Teorisi II 2 Nisan, 2003 1 Değerleme Araçları Yöneticilerin kilit görevlerinden biri değerlemeler yaparak birbirini dışlayan projeler arasında

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414

Ders 6 Finansal Yönetim 15.414") Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Firma Değerlemesi (1) Ders 6 Finansal Yönetim 15.414 Bugün Firma Değerlemesi Temettü iskonto modeli (DDM) Nakit akışı, karlılık ve büyüme Okuma Brealey ve Myers, Bölüm 4 Firma Değerleme WSJ haberine göre

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414

Ders 15 Finansal Yönetim 15.414") Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

Finansman kararları (1) Ders 15 Finansal Yönetim 15.414 Bugün Finansman kararları Finansman modelleri ve piyasanın tepkisi Ödeme politikası Okuma Brealey ve Myers, Bölüm 17 Finansman kararları Amaç nedir?

Finansal Yönetim. Serhat Çevikel Boğaziçi Üniversitesi

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Finansal Yönetim Serhat Çevikel Boğaziçi Üniversitesi İHALE PROJE FİNANSMANI Bir ihaleye konu olan şirket hissesinin satın alınması ile ilgili finansman yapısının oluşturulmasında, satın alma değeri, ödeme

Finansal Yönetim, 15.414. Prof. Jonathan Lewellen. MOT Programı, 2003 Yaz dönemi

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Finansal Yönetim, 15.414 Prof. Jonathan Lewellen MOT Programı, 2003 Yaz dönemi Hazırlıklar Okuma Brealy ve Myers, Principles of Corporate Finance Ders notları Okuma paketi + örnekler İnternet sayfaları

Şirket Değerlemesi. Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003

Şirket Değerlemesi Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003 1 Şirket değerlermek Yaygın değerleme yöntemleri İskonto Edilmiş Nakit Akışları analizi Kıyaslanabilirler Gerçek Opsiyonlar Bazı yeni

Şirket Değerlemesi Katharina Lewellen Finans Teorisi II 5 Mayıs, 2003 1 Şirket değerlermek Yaygın değerleme yöntemleri İskonto Edilmiş Nakit Akışları analizi Kıyaslanabilirler Gerçek Opsiyonlar Bazı yeni

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar Kurumlar vergisi göz önüne alınınca (ama başka şeyler değil) kaldıraç (borç) kullanan şirketin değeri (V L ): V L =V U +BD(faiz vergi kalkanı) Vergi

Borcun vergi azaltıcı etkisi :değer üzerine çıkarımlar Kurumlar vergisi göz önüne alınınca (ama başka şeyler değil) kaldıraç (borç) kullanan şirketin değeri (V L ): V L =V U +BD(faiz vergi kalkanı) Vergi

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

Finansman kararları (3) Ders 17 Finansal Yönetim 15.414

Ders 17 Finansal Yönetim 15.414") Finansman kararları (3) Ders 17 Finansal Yönetim 15.414 Bugün Finansman kararları Borçlar, vergi ve vergi sonrası AOSM Finansal sıkıntı Okuma Brealey ve Myers, Bölüm 18, 19.1-19.4 Finansman kararları M&M

Finansman kararları (3) Ders 17 Finansal Yönetim 15.414 Bugün Finansman kararları Borçlar, vergi ve vergi sonrası AOSM Finansal sıkıntı Okuma Brealey ve Myers, Bölüm 18, 19.1-19.4 Finansman kararları M&M

Sermaye Yapısı, devam. Katharina Lewellen Finans Teorisi II 5 Mart, 2003

Sermaye Yapısı, devam Katharina Lewellen Finans Teorisi II 5 Mart, 2003 1 Hedef Sermaye Yapısı Yaklaşımı 1. M-M Etkisizlik ile başlayın 2. Pastanın büyüklüğünü değiştirebilecek 2 malzeme ekleyelim Vergiler

Sermaye Yapısı, devam Katharina Lewellen Finans Teorisi II 5 Mart, 2003 1 Hedef Sermaye Yapısı Yaklaşımı 1. M-M Etkisizlik ile başlayın 2. Pastanın büyüklüğünü değiştirebilecek 2 malzeme ekleyelim Vergiler

Sınav esnasında ders notları ve ders kitabını kullanmaya da izinlisiniz. Ayrıca hesap makinesi veya dizüstü bilgisayar da kullanabilirsiniz.

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

MASSACHUSETTS TEKNOLOJİ ENSTİTÜSÜ Jonathan Lewellen Finansal Yönetim 15.414 Güz 2001 Final Sınavı 2 Talimatlar: Sınav için 1 saat 20 dakikanız bulunmaktadır. Tam kredi alabilmeniz için ayrılan sürenin

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

Sermaye Artırımı. Ders 14 Finansal Yönetim 15.414

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Sermaye Artırımı Ders 14 Finansal Yönetim 15.414 Bugün Sermaye artırımı Tanıtım Finansman modelleri ve piyasanın tepkisi Okuma Brealey ve Myers, Bölüm 14 ve 15 Yol haritası 1. Bölüm: Değerleme 2. Bölüm:

Değerlemenin Temelleri. Ders 2 Finansal Yönetim, 15.414

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

Değerlemenin Temelleri Ders 2 Finansal Yönetim, 15.414 Bugün Değerlemenin Temelleri Bugünkü değer Paranın Fırsat maliyeti Okuma Brealey ve Myers, 2. ve 3. Bölümler Değerleme Uygulamalar Gerçek varlıklar

İskonto Oranları. Ders 12 Finansal Yönetim 15.414

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

İskonto Oranları Ders 12 Finansal Yönetim 15.414 Bugün İskonto oranlar SVFM kullanarak Beta ve sermaye maliyetini tahmin Okuma Brealey ve Myers, Bölüm 9 Graham ve Harvey (2000, sayfa 1-10) Tekrar SVFM

Finansman Modülünün Özeti

Finansman Modülünün Özeti 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat

Finansman Modülünün Özeti 1 Büyük Resim: 1. Kısım Finansman A. Finansman İhtiyaçlarının Belirlenmesi 6 Şubat Vaka: Wilson Ahşap 1 11 Şubat Vaka: Wilson Ahşap 2 B. Optimal Sermaye Yapısı: Temeller 13 Şubat

İŞL-514 Finansal Yönetim. Hisse Senetleri ve Hisse Senedi Piyasası. Hisse Senetleri ve Hisse Senedi Piyasası. Bahar 2012-2013 1

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Hisse Senetleri ve Hisse Senedi Piyasası

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Bölüm 5 Hisse Senetleri Nasıl Değerlenir? İşlenecek Konular Hisse Senetleri ve Hisse Senedi Piyasaları Piyasa, Defter ve Tasfiye Değerleri Hisse Senetlerinin Değerlemesi (Kar payı İskonto Modeli) Kar payı

Yrd. Doç. Dr. Eşref Savaş BAŞCI

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

SERMAYE MALİYETİ Yrd. Doç. Dr. Eşref Savaş BAŞCI İçerik Öz Sermaye Maliyeti İmtiyazlı Hisse Senedi Maliyetinin Yaygın (Adi) Hisse Senedinin Maliyetinin Finansal Varlıkları Fiyatlama Modeline Göre Özsermaye

Temettü / Kar Dağıtım politikası (Okumanız için)

") Temettü / Kar Dağıtım politikası (Okumanız için) 1 Temettü Politikası (Kar Dağıtım Politikası olarak da bilinir) Şirketler hissedarlarına şu yollarla fon aktarır: Nakit temettüler Hisse geri satın almaları

Temettü / Kar Dağıtım politikası (Okumanız için) 1 Temettü Politikası (Kar Dağıtım Politikası olarak da bilinir) Şirketler hissedarlarına şu yollarla fon aktarır: Nakit temettüler Hisse geri satın almaları

Finans Teorisi II (Finansal Yönetim) Katharina Lewellen 5 Şubat, 2003

Katharina Lewellen 5 Şubat, 2003") Finans Teorisi II (Finansal Yönetim) Katharina Lewellen 5 Şubat, 2003 1 Bugün Ön şartlar Dersin tanıtımı Kurumsal finans İlgilendikleri Soru Çeşitleri Ders izlencesi Dersin gerekleri Bilinmeyen Sektörler

Finans Teorisi II (Finansal Yönetim) Katharina Lewellen 5 Şubat, 2003 1 Bugün Ön şartlar Dersin tanıtımı Kurumsal finans İlgilendikleri Soru Çeşitleri Ders izlencesi Dersin gerekleri Bilinmeyen Sektörler

Şirket Değerlemesi 1

Şirket Değerlemesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve

Şirket Değerlemesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414

Ders 20 Finansal Yönetim 15.414") Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

Opsiyonlar(2) Ders 20 Finansal Yönetim 15.414 Bugün Opsiyonlar Opsiyon fiyatlama Uygulamalar: Kur riski ve dönüştürülebilir bonolar Okuma Brealey ve Myers, Bölüm 20, 21 Opsiyonlar Elinde bulunduran kişiye

SERMAYE YAPISI ARAÇLARININ TERCİHİNDE FVÖK-HBK ANALİZİ

FİNANSAL PLANLAMA Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİNDE FVÖK-HBK ANALİZİ

FİNANSAL PLANLAMA Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİNDE FVÖK-HBK ANALİZİ

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer)

") AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer) 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akımları ve Risk 1 Nisan Ders: Serbest Nakit Akımları Değerlemesi

AOSM ve DBD (Ağırlıklı Ortalama Sermaye Maliyeti ve Düzeltilmiş Bugünkü Değer) 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akımları ve Risk 1 Nisan Ders: Serbest Nakit Akımları Değerlemesi

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

NİĞBAŞ NİĞDE BETON SANAYİ VE TİCARET A.Ş. HALKA ARZ DEĞERLEME RAPORU 24 Ocak 2012 1. Özet: 24.01.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 45,66

DENGE YATIRIM HOLDİNG A.Ş. HALKA ARZ DEĞERLEME RAPORU. 17 Temmuz 2012

HALKA ARZ DEĞERLEME RAPORU 17 Temmuz 2012 1 BÖLÜM Sayfa Şirket Hakkında 3-6 Şirket Değerlemesi 7-9 Ekler 10-13 2 ŞİRKET HAKKINDA: Denge Holding, yurt içinde ve yurtdışında mevcut ve hedeflediği; finansal

HALKA ARZ DEĞERLEME RAPORU 17 Temmuz 2012 1 BÖLÜM Sayfa Şirket Hakkında 3-6 Şirket Değerlemesi 7-9 Ekler 10-13 2 ŞİRKET HAKKINDA: Denge Holding, yurt içinde ve yurtdışında mevcut ve hedeflediği; finansal

FİNANSAL YÖNETİM ÇALIŞMA SERMAYESİ

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

SERMAYE MALİYETİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Sermaye Maliyeti

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

Değerlemenin paketlenmesi

Değerlemenin paketlenmesi Katharina Lewellen Finans Teorisi II 14 Mayıs, 2003 1 Final Sınavı Oyunun Kuralları: Dizüstü bilgisayar kullanmak yasak Kitap defter kapalı 2 yaprak not/formül getirebilirsiniz

Değerlemenin paketlenmesi Katharina Lewellen Finans Teorisi II 14 Mayıs, 2003 1 Final Sınavı Oyunun Kuralları: Dizüstü bilgisayar kullanmak yasak Kitap defter kapalı 2 yaprak not/formül getirebilirsiniz

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden Menkul Değerler A.Ş. tarafından hazırlanmıştır. A1 Capital

Pergamon Status Dış Ticaret A.Ş. 06 Kasım 2014 İşbu rapor; Sermaye Piyasası Kurulu nun VII-128.1 Pay Tebliği nin 29. Maddesi 2. Fıkrasına istinaden Menkul Değerler A.Ş. tarafından hazırlanmıştır. A1 Capital

Finansal Yatırım ve Portföy Analizi

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç DERS 3-YATIRIM ARAÇLARI Hisse Senetleri Giriş Hisse Senetleri Sermaye piyasasının temel finansal araçlarından biri olan hisse senetleri, anonim

Finansal Yatırım ve Portföy Analizi Ayşegül İşcano glu Çekiç DERS 3-YATIRIM ARAÇLARI Hisse Senetleri Giriş Hisse Senetleri Sermaye piyasasının temel finansal araçlarından biri olan hisse senetleri, anonim

FONET BiLGİ TEKNOLOJİLERİ A.Ş.

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası

İş Yatırım Menkul Değerler A.Ş. FONET BiLGİ TEKNOLOJİLERİ A.Ş. Fiyat Tespit Raporuna İlişkin Görüş Nisan 2017 FONET FİYAT TESPİT RAPORUNA İLİŞKİN GÖRÜŞ NİSAN 2017 Önemli Not İşbu rapor, Sermaye Piyasası

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

A) %1 B) %2 C) %3 D) %4 E) %5

%1 B) %2 C) %3 D) %4 E) %5") 1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

1) Bugün bankaya yatırılan 25.000 TL nin yıllık %15 faiz oranı üzerinden 15 yıl sonraki değeri aşağıdakilerden A) 125.400 B) 203.426 C) 360.800 D) 100.600 E) 240.745 5) Yıllık %12 faiz oranı üzerinden

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ. Prof. Dr. Ramazan AKTAŞ

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

YÖNETİM FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİ 2 FİNANSAL KARAR

YÖNETİM FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE YAPISI ARAÇLARININ TERCİHİ 2 FİNANSAL KARAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

1. Temel Finansal Kavramlar. 2. Finansal Analiz ve Planlama. 3. Yatırım ve Çalışma Sermayesi. 4. Fizibilite Etüdleri- Yatırım Kararının Alınması

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

1. Temel Finansal Kavramlar 2. Finansal Analiz ve Planlama 3. Yatırım ve Çalışma Sermayesi 4. Fizibilite Etüdleri- Yatırım Kararının Alınması 5. Girişimcilikte Finansal Destekler 1 6. Alternatif Finansal

FİNANSMAN MATEMATİĞİ

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

FİNANSMAN MATEMATİĞİ Serbest piyasa ekonomisinde, sermayeyi borç alan borç aldığı sermayenin kirasını (faizini) öder. Yatırımcı açısından faiz yatırdığı paranın geliridir. Başlangıçta yatırılan para ise

ISL303 FİNANSAL YÖNETİM I

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1

Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1") USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar

Finansal Piyasalar & Kurumlar") Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Bölüm 1 (Devam) Finansal Piyasalar & Kurumlar İşlenecek Konular Finansal piyasalar ve kurumların önemi Tasarrufların şirketlere akışı Finansal piyasaların ve aracıların fonksiyonları Değer maksimizasyonu

Finans Teorisi II (15.402) Finansal Yönetim

Finansal Yönetim") Finans Teorisi II (15.402) Finansal Yönetim 1 Kurumsal Finans: Varlıklar ve Borçlar P&G nin 30/06/1999 tarihindeki bilançosu, milyon USD Üretim Sektörünün 1998-4Ç bilançosu, milyar USD 2 Borçlar Tarafı

Finans Teorisi II (15.402) Finansal Yönetim 1 Kurumsal Finans: Varlıklar ve Borçlar P&G nin 30/06/1999 tarihindeki bilançosu, milyon USD Üretim Sektörünün 1998-4Ç bilançosu, milyar USD 2 Borçlar Tarafı

4) Bir mekânın alt ve üstünü oluşturan yatay taşıyıcı yapı elemanına ne ad verilir? A) Döşeme B) Kolon C) Kiriş D) İnce Yapı E) Temel

Bir mekânın alt ve üstünü oluşturan yatay taşıyıcı yapı elemanına ne ad verilir? A) Döşeme B) Kolon C) Kiriş D) İnce Yapı E) Temel") Gayrimenkul Değerleme Esasları 19/12/2015 Sınavı 1) Katılım payları sadece nitelikli yatırımcılara satılmak üzere kurulan fon Aşağıdakilerden hangisidir? A)değişken Fon B)fon sepeti C)serbest yatırım fonu

Gayrimenkul Değerleme Esasları 19/12/2015 Sınavı 1) Katılım payları sadece nitelikli yatırımcılara satılmak üzere kurulan fon Aşağıdakilerden hangisidir? A)değişken Fon B)fon sepeti C)serbest yatırım fonu

SEVİYE 2 AKTÜERLİK SINAVI: FİNANS TEORİSİ 2015. Soru 2:

FİNANS TEORİSİ 2015 YILI SORULARI Soru 2: XYZ şirketi sabit ödemelerin yapıldığı faiz oranı takas (swap) sözleşmesine sahiptir. Sözleşmenin gösterge değeri (notional value) 2.000.000 TL dir ve ödemeler

FİNANS TEORİSİ 2015 YILI SORULARI Soru 2: XYZ şirketi sabit ödemelerin yapıldığı faiz oranı takas (swap) sözleşmesine sahiptir. Sözleşmenin gösterge değeri (notional value) 2.000.000 TL dir ve ödemeler

ORAN ANALİZİ 8. VE 9. HAFTA

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

ORAN ANALİZİ 8. VE 9. HAFTA Genel Olarak Oran Analizi p Oran analizi tekniğinin amacı, finansal tablo kalemlerinin aralarındaki anlamlı ve yararlı ilişkilerden yola çıkarak bir işletmenin cari finansal

Temel Finans Matematiği ve Değerleme Yöntemleri Dönem Deneme Sınavı

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

1. Aşağıdaki ifadelerden hangisi doğrudur? A) Para-ağırlıklı getiri yöntemi oldukça kolay hesaplanabilen ve maliyetsiz bir yöntemdir. B) Portföy getirisini hesaplarken en doğru yöntem para-ağırlıklı getiri

Sermaye Maliyeti. Katharina Lewellen Finans Teorisi II 9 Nisan, 2003

Sermaye Maliyeti Katharina Lewellen Finans Teorisi II 9 Nisan, 2003 1 Sırada ne var? Hem borç hem özsermaye ile finanse edilen bir projeyi değerlemek istiyoruz Yaklaşımıız: Projenin beklenen Serbest Nakit

Sermaye Maliyeti Katharina Lewellen Finans Teorisi II 9 Nisan, 2003 1 Sırada ne var? Hem borç hem özsermaye ile finanse edilen bir projeyi değerlemek istiyoruz Yaklaşımıız: Projenin beklenen Serbest Nakit

A) %15 B) %25 C) %75 D) %100 E) %150

%15 B) %25 C) %75 D) %100 E) %150") 1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

1. Bugün bankaya yatırılan 125.000 TL nin yıllık %30 faiz oranı üzerinden 5 yıl sonraki değeri aşağıdakilerden A) 121.455 B) 400.639 C) 512.250 D) 464.116 E) 224.350 2. Her yıl, yılbaşında yatırılan 2.300

DESPC AL Hedef Fiyat: 2,70TL 14 Haziran 2013

Düşük çarpanlar ve yüksek temettü verimliliği, piyasa üzerinde getiri beklentimizi destekliyor Bilgi Teknolojileri (BT) tüketim malzemeleri sektörünün önemli oyuncularından olan Şirket, toner-mürekkep

Düşük çarpanlar ve yüksek temettü verimliliği, piyasa üzerinde getiri beklentimizi destekliyor Bilgi Teknolojileri (BT) tüketim malzemeleri sektörünün önemli oyuncularından olan Şirket, toner-mürekkep

ÜNİTE 4: FAİZ ORANLARININ YAPISI

ÜNİTE 4: FAİZ ORANLARININ YAPISI Faiz oranlarının yapısı; Menkul kıymetlerin sahip olduğu risk, Likidite özelliği, Vergilendirme durumu ve Vade farklarının faiz oranlarını nasıl etkilediğidir. FAİZ ORANLARININ

ÜNİTE 4: FAİZ ORANLARININ YAPISI Faiz oranlarının yapısı; Menkul kıymetlerin sahip olduğu risk, Likidite özelliği, Vergilendirme durumu ve Vade farklarının faiz oranlarını nasıl etkilediğidir. FAİZ ORANLARININ

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

PLANLAMA FİNANSAL Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE MALİYETİ 2 Sermaye Maliyeti Bilançonun pasif

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM. Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Aysel Gündoğdu, PhD C. Turgay Münyas, PhD C. asset FİNANSAL YÖNETİM Sermaye Piyasası Faaliyetleri İleri Düzey Lisansı Eğitimi İÇİNDEKİLER ÖNSÖZ... V FİNANSAL YÖNETİM... 1 Finansal Amaçlar... 1 Finans Yöneticisinin

Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

www.pwc.com.tr Şirketlerde Optimal Sermaye Yapısı Nedir ve Nasıl Analiz Edilir?. 12. Çözüm Ortaklığı Platformu Optimum Sermaye Yapısı İşletmenin sermaye maliyetini minimum ve işletme değerini maksimum

İşletmenin Fonksiyonları. İşletmenin Fonksiyonları Finansman Fonksiyonu. Finansman Kavramı. Finansman Kavramı. Finansman İnsan Kaynakları.

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

İşletmenin Fonksiyonları Finansman Fonksiyonu Yrd. Doç.. Dr. M. Volkan TÜRKERT Üretim İşletmenin Fonksiyonları Pazarlama Yönetim Lojistik Finansman İnsan Kaynakları Halkla İlişkiler Muhasebe Ar-Ge 1 2

Deneme Sınavı. Kurumsal Yönetim İlkeleri ve Finansal Yönetim

Kurumsal Yönetim İlkeleri ve Finansal Yönetim 1. Bu ilke ile, finansal karar verilirken bunun yaratacağı faydalarla birlikte neden olacağı kayıpların da dikkate alınması gerektiğini ifade eder. Şeklinde

Kurumsal Yönetim İlkeleri ve Finansal Yönetim 1. Bu ilke ile, finansal karar verilirken bunun yaratacağı faydalarla birlikte neden olacağı kayıpların da dikkate alınması gerektiğini ifade eder. Şeklinde

SÜLEYMAN DEMİREL ÜNİVERSİTESİ

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

DERS İÇERİĞİ Ders Adı Ders Türü Finansın İlkeleri Zorunlu DERS HEDEFİ Finansın İlkeleri dersini alan öğrenciler aşağıdaki becerileri kazanacaktır: Finans nedir ve çalışma alanları nelerdir sorularına cevap

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414

Ders 5 Finansal Yönetim, 15.414") Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 19

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

GAYRİMENKULLER TOPLAMI

FİYAT TESPİT RAPORU 1,00 TL nominal değerli bir payın satış fiyatı aralığı 1,00 TL - 1,30 TL olarak belirlenmiştir. Fiyat tespitine ilişkin varsayımlar ve fiyat aralığı, konsorsiyum lideri Ak Yatırım tarafından

FİYAT TESPİT RAPORU 1,00 TL nominal değerli bir payın satış fiyatı aralığı 1,00 TL - 1,30 TL olarak belirlenmiştir. Fiyat tespitine ilişkin varsayımlar ve fiyat aralığı, konsorsiyum lideri Ak Yatırım tarafından

Bağımsız Denetimden Geçmiş. İlişikteki notlar bu finansal tabloların ayrılmaz bir parçasıdır. 1

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

31 Aralık 2016 Tarihi İtibarıyla Finansal Durum Tablosu (Bilanço) Notlar 31 Aralık 2016 31 Aralık 2015 VARLIKLAR Dönen Varlıklar 322.950.245 459.875.342 Nakit ve nakit benzerleri 5 127.262.064 123.908.125

Bizim Menkul Değerler A.Ş 11 Mayıs

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Formet

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Metro Yatırım Menkul Değerler A.Ş. tarafından hazırlanan Formet

SERMAYE PİYASASI ARAÇLARI

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

İŞLETME FİNANSMANI Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi SERMAYE PİYASASI ARAÇLARI 2 Sermaye Piyasası Araçları

Vergi Oranındaki Düşüş Sermaye Maliyetlerini Artırıyor!

Vergi Oranındaki Düşüş Sermaye Maliyetlerini Artırıyor! ABD deki Vergi İndirimi ve Türkiye deki Risksiz Faiz Oranı Değişiminin Ağırlıklı Ortalama Sermaye Maliyetleri (WACC) Üzerine Etkisi Çağrı Kaan Yıldız

Vergi Oranındaki Düşüş Sermaye Maliyetlerini Artırıyor! ABD deki Vergi İndirimi ve Türkiye deki Risksiz Faiz Oranı Değişiminin Ağırlıklı Ortalama Sermaye Maliyetleri (WACC) Üzerine Etkisi Çağrı Kaan Yıldız

SERMAYE MALİYETİ. Prof. Dr.Yıldırım Beyazıt ÖNAL

SERMAYE MALİYETİ Prof. Dr.Yıldırım Beyazıt ÖNAL SERMAYE MALİYETİ İşletmenin kullandığı her türlü kaynağın bir maliyeti vardır. Sermaye Maliyeti veya Fon Kaynak Maliyeti, kullanılan veya kullanılması düşünülen

SERMAYE MALİYETİ Prof. Dr.Yıldırım Beyazıt ÖNAL SERMAYE MALİYETİ İşletmenin kullandığı her türlü kaynağın bir maliyeti vardır. Sermaye Maliyeti veya Fon Kaynak Maliyeti, kullanılan veya kullanılması düşünülen

= (1+ ) + (1+ ) İskonto Oranları: Bu konu üzerinde daha sonra durulacaktır. SVFM in risk ve risk primi kavramlarına dayanır.

+ (1+ ) İskonto Oranları: Bu konu üzerinde daha sonra durulacaktır. SVFM in risk ve risk primi kavramlarına dayanır.") Dersin Ana Fikirleri: Değerleme: Yaklaşım: İskontolu Nakit Akışları ( BD, NBD): (1+ ) + (1+ ) + ve = + (1+ ) + (1+ ) + Bu kavramla ilgili açıklamalar ve etkenler BM nin 2. bölümünde bulunuyor. Gerekenler:

Dersin Ana Fikirleri: Değerleme: Yaklaşım: İskontolu Nakit Akışları ( BD, NBD): (1+ ) + (1+ ) + ve = + (1+ ) + (1+ ) + Bu kavramla ilgili açıklamalar ve etkenler BM nin 2. bölümünde bulunuyor. Gerekenler:

FİRMA DEĞERLEMESİ. Prof.Dr. NURGÜL CHAMBERS. Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi.

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

i FİRMA DEĞERLEMESİ Prof.Dr. NURGÜL CHAMBERS Marmara Üniversitesi İktisadi ve İdari Bilimler Fakültesi İşletme Bölümü Öğretim Üyesi İstanbul, 2009 ii Yay n No : 2240 flletme - Ekonomi : 351 2. Bas Ekim

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414

Ders 3 Finansal Yönetim, 15.414") Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

15.433 YATIRIM Odev 3: Vadeli I slem S ozle smesi (Futures)

") 15.433 YATIRIM Ödev 3: Vadeli İşlem Sözleşmesi (Futures) 15.433 Yatırım Ödev 3: Vadeli İşlem Sözleşmeleri (VİS) 1. Yıllık 5$ temettü ödeyen ve hisse senedi 200$ dan fiyatlanan bir şirketin vadeli işlem

15.433 YATIRIM Ödev 3: Vadeli İşlem Sözleşmesi (Futures) 15.433 Yatırım Ödev 3: Vadeli İşlem Sözleşmeleri (VİS) 1. Yıllık 5$ temettü ödeyen ve hisse senedi 200$ dan fiyatlanan bir şirketin vadeli işlem

Finansal Yönetim Yabancı Kaynak Maliyeti. Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü. Finanslama Politikası

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU 28 Mart 2012 Özet: 28.03.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 17,32 1,95 INA Analizi

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU 28 Mart 2012 Özet: 28.03.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 17,32 1,95 INA Analizi

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİST RAPORU 14 Kasım 2014

Ulusoy Un Sanayi ve Ticaret A.Ş. Fiyat Tespit Raporu Hakkında Değerlendirme ve Analiz Raporu 1- Amaç A1 Capital Menkul Değerler A.Ş. tarafından hazırlanmış olan bu rapor, Ulusoy Un Sanayi ve Ticaret A.Ş.

Ulusoy Un Sanayi ve Ticaret A.Ş. Fiyat Tespit Raporu Hakkında Değerlendirme ve Analiz Raporu 1- Amaç A1 Capital Menkul Değerler A.Ş. tarafından hazırlanmış olan bu rapor, Ulusoy Un Sanayi ve Ticaret A.Ş.

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

13 Şubat ÇEYREK Kar Duyurusu Raporu

13 Şubat 2019 2018 4. ÇEYREK Kar Duyurusu Raporu 1 Çekince Bu sunumda ileriye dönük bazı görüş ve tahmini rakamlar yer alabilir. Bunlar Şirket Yönetiminin gelecekteki duruma ilişkin şu andaki görüşlerini

13 Şubat 2019 2018 4. ÇEYREK Kar Duyurusu Raporu 1 Çekince Bu sunumda ileriye dönük bazı görüş ve tahmini rakamlar yer alabilir. Bunlar Şirket Yönetiminin gelecekteki duruma ilişkin şu andaki görüşlerini

YATIRIMCI SUNUMU 12 MAYIS 2014

YATIRIMCI SUNUMU 12 MAYIS 214 Özet Görünüm ( TL) 211 212 213 214/3 Satışlar 162,99 225,31 343,769 246,818 Konut 37,758 84,691 193,451 26,849 AVM Kira 91,969 12,232 115,99 3,997 Diğer 33,182 38,18 34,328

YATIRIMCI SUNUMU 12 MAYIS 214 Özet Görünüm ( TL) 211 212 213 214/3 Satışlar 162,99 225,31 343,769 246,818 Konut 37,758 84,691 193,451 26,849 AVM Kira 91,969 12,232 115,99 3,997 Diğer 33,182 38,18 34,328

15.402 dersinin paketlenmesi

15.402 dersinin paketlenmesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM

15.402 dersinin paketlenmesi 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit akışları ve Risk 1 Nisan Ders: Serbest Nakit akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM

8.Bölüm Sermaye Maliyeti. Yrd. Doç. Dr. Eşref Savaş Başcı

8.Bölüm Sermaye Maliyeti Yrd. Doç. Dr. Eşref Savaş Başcı Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Sermaye maliyeti kavramını hakkında bilgi sahibi

8.Bölüm Sermaye Maliyeti Yrd. Doç. Dr. Eşref Savaş Başcı Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Sermaye maliyeti kavramını hakkında bilgi sahibi

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

Halka Arz Bilgileri. 19,500,000 yeni çıkarılan paylar

Kurumsal Finansman Bölümü +90 212 276 2727 www.tekstilyatirim.com.tr ULUSOY UN SANAYİ VE TİCARET A.Ş FİYAT TESPİT RAPORU GÖRÜŞÜ 10.11.2014 Tekstil Yatırım Menkul Değerler A.Ş. tarafından hazırlanmış olan

Kurumsal Finansman Bölümü +90 212 276 2727 www.tekstilyatirim.com.tr ULUSOY UN SANAYİ VE TİCARET A.Ş FİYAT TESPİT RAPORU GÖRÜŞÜ 10.11.2014 Tekstil Yatırım Menkul Değerler A.Ş. tarafından hazırlanmış olan

FONET BİLGİ TEKNOLOJİLERİ A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII128.1 nolu Pay Tebliği nin 29.Maddesi çerçevesinde hazırlanmış olup, yatırımcıların pay alım satımına ilişkin herhangi bir tavsiye

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

Bölüm 4. Tahviller. Tahvil Fiyatlaması BD = + + + ... Tahvil Değerleme. İşletme Finansının Temelleri

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

İşletme Finansının Temelleri Bölüm 4 Tahvil Değerleme İşlenecek Konular Tahvil Piyasası Faiz Oranları ve Tahvil Fiyatları Cari Getiri ve Vadeye Kadar Getiri Tahvil Getiri Oranları Getiri Eğrisi Şirket

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414

Ders 9 Finansal Yönetim 15.414") Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Risk ve Getiri (1) Ders 9 Finansal Yönetim 15.414 Bugün Risk ve Getiri İstatistik Tekrarı Hisse senedi davranışlarına giriş Okuma Brealey ve Myers, Bölüm 7, sayfalar 153-165 Yol haritası 1. Bölüm: Değerleme

Konsolide Gelir Tablosu

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. Dipnotlar 2011 2010 2009 Faiz ve benzeri gelirler 6 34,878 28,779 26,953 Faiz giderleri 6 17,433 13,196 14,494 Net faiz geliri 6 17,445 15,583 12,459

Konsolide Gelir Tablosu Konsolide Gelir Tablosu m. Dipnotlar 2011 2010 2009 Faiz ve benzeri gelirler 6 34,878 28,779 26,953 Faiz giderleri 6 17,433 13,196 14,494 Net faiz geliri 6 17,445 15,583 12,459

Özak GYO. Yüksek getiri sağlayacak değerli projeler. Hisse Senedi / Küçük Şirket / Gayrimenkul Yatırım Ortaklıkları. Yükselme Potansiyeli* 139%

Hisse Senedi / Küçük Şirket / Gayrimenkul Yatırım Ortaklıkları Özak GYO 20.01.2016 İzleme Listesine Ekleme Yüksek getiri sağlayacak değerli projeler Büyüme için iyi konumlandırılmış ve çeşitlendirilmiş

Hisse Senedi / Küçük Şirket / Gayrimenkul Yatırım Ortaklıkları Özak GYO 20.01.2016 İzleme Listesine Ekleme Yüksek getiri sağlayacak değerli projeler Büyüme için iyi konumlandırılmış ve çeşitlendirilmiş

Senkron Güvenlik ve İletişim Sistemleri A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

Senkron Güvenlik ve İletişim Sistemleri A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği

Senkron Güvenlik ve İletişim Sistemleri A.Ş. HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU Şeker Yatırım Menkul Değerler A.Ş. tarafından hazırlanan bu rapor SPK nın VII-128.1 nolu Pay Tebliği