KDV, ÖTV ve Tapu Harcı uygulamalarına ilişkin 287 sayılı Cumhurbaşkanı Kararı

|

|

|

- Osman Aykaç

- 5 yıl önce

- İzleme sayısı:

Transkript

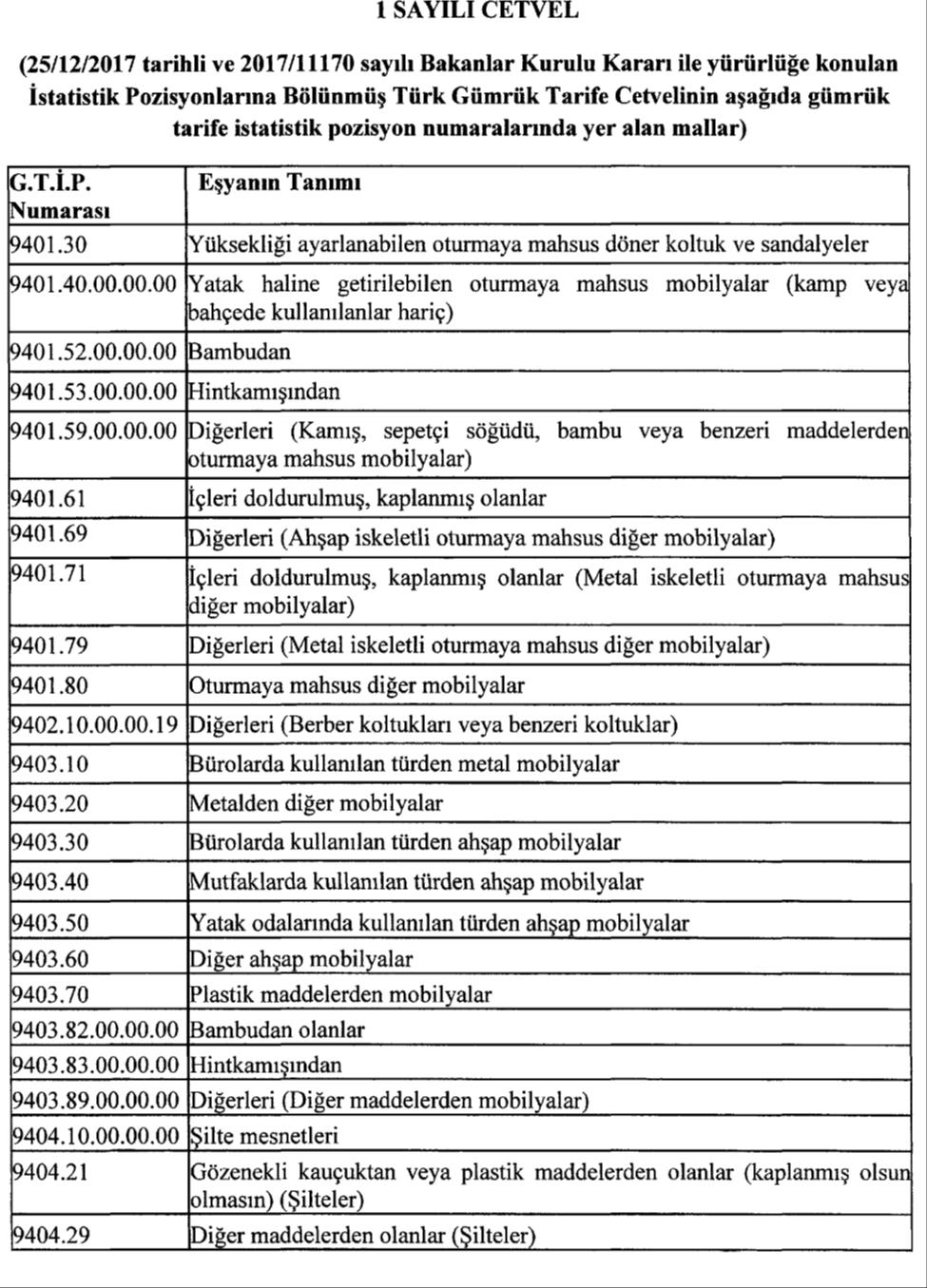

1 PwC Türkiye Vergi Bülteni Tarih: Sayı: 2018/92 KDV, ÖTV ve Tapu Harcı uygulamalarına ilişkin 287 sayılı Cumhurbaşkanı Kararı Özet 31/10/2018 tarihli ve (mükerrer) sayılı Resmi Gazete de, KDV, ÖTV ve Tapu Harcı uygulamalarına ilişkin 287 sayılı Cumhurbaşkanı Kararı yayımlandı. 1- Konutlar ve işyerlerinde %18 lik KDV oranının 31 Aralık 2018 tarihine kadar %8 olarak uygulanmasına devam edilmesi KDV oranlarının tespit edildiği 2007/13033 sayılı Bakanlar Kurulu Kararı na 2018/11674 sayılı Kararname ile eklenen Geçici 3. madde ile KDV oranı %18 olan konutların 5/5/2018 ilâ 31/10/2018 tarihleri arasında tesliminde KDV oranı %8 olarak belirlenmişti. 2018/11750 sayılı Bakanlar Kurulu Kararı ile sözü edilen Geçici 3. maddeye işyerleri (bina ve/veya bağımsız bölüm şeklinde olanlar) ibaresi eklenmek suretiyle, KDV oranı %18 olan işyerlerinin de 18/5/2018 ilâ 30/10/2018 tarihleri arasındaki teslimlerinde %8 oranı uygulanması öngörülmüştü. 287 sayılı Cumhurbaşkanı Kararı nın 2. maddesi ile 2007/13033 sayılı Kararname nin Geçici 3. maddesinde yer alan 31/10/2018 tarihi 31/12/2018 olarak değiştirilmek suretiyle, %18 oranına tabi konutlar ve işyerlerinin tesliminde %8 oranı uygulanmasının süresi 31 Aralık 2018 tarihine kadar uzatılmıştır. 2- Mobilyalarda KDV oranının %8 e indirilmesi 287 sayılı Cumhurbaşkanı Kararı nın 3. maddesi ile Karara ekli 1 sayılı cetvelde G.T.İ.P. numaraları yer alan mobilyaların 31 Aralık 2018 tarihine kadar tesliminde %18 olan KDV oranı %8 e indirilmiştir. Ancak 31 Ekim 2018 ila 31 Aralık 2018 tarihleri arasında %8 oranında vergilenecek olan söz konusu mobilya teslimlerine ilişkin olarak yüklenilen vergilerden indirilemeyen kısım, indirimli oranda KDV iadesi hesaplamasına dahil edilemeyecek, sonraki dönemlerde indirilmek üzere devredecektir. Söz konusu cetvel aşağıda yer almaktadır. 1/7

2 2/7

3 3- Ticari amaçla yük ve yolcu taşıyan araçlarda KDV oranının %1 e indirilmesi 287 sayılı Cumhurbaşkanı Kararı nın 4. maddesiyle, Türk Gümrük Tarife Cetvelinin: tarife alt pozisyonundaki TIR çekicilerinin, tarife pozisyonundaki şoför dahil 10 ve daha fazla kişi taşımaya mahsus minibüs, midibüs ve otobüslerin, tarife pozisyonundaki kamyon ve kamyonetlerin (87.03 tarife pozisyonundaki hem yük hem yolcu taşıyan panelvanlar hariç), tarife pozisyonundaki kurtarıcı, çekici, vinç, mikser, sondaj, yol süpürme aracı, arazöz gibi özel amaçlı araçların, %18 olan KDV oranı 31 Aralık 2018 tarihine kadar teslimlerde %1 e indirilmiştir. Ancak 31 Ekim 2018 ila 31 Aralık 2018 tarihleri arasında %1 oranında vergilenecek olan söz konusu araçların teslimlerine ilişkin olarak yüklenilen vergilerden indirilemeyen kısım, indirimli oranda KDV iadesi hesaplamasına dahil edilemeyecek, sonraki dönemlerde indirilmek üzere devredecektir. 4- Binek otomobillerinin ÖTV oranlarında 31 Aralık 2018 tarihine kadar indirim yapılması 287 sayılı Cumhurbaşkanı Kararı nın 5. maddesi ile ÖTV Kanun u eki (II) sayılı listede yer alan tarife pozisyonundaki binek otomobilleri ve esas itibariyle insan taşımak üzere imal edilmiş diğer motorlu taşıtlardan, motor silindir hacmi 2000 cm³ ün altındaki binek otomobilleri ile çift sıra koltuklu panelvanların ve sürücü dahil 9 kişilik (8+1) oturma yeri olan araçların ÖTV oranlarında 31 Aralık 2018 tarihine kadar uygulanmak üzere indirim yapılmıştır. (II) sayılı listenin tarife pozisyonundaki araçlarda 31 Ekim 2018 ila 31 Aralık 2018 tarihleri arasında uygulanacak ÖTV oranları ile 31 Ekim 2018 öncesinde uygulanan ve 31 Aralık 2018 sonrasında uygulanacak olan ÖTV oranları aşağıdaki listede gösterilmiştir. (II) SAYILI LİSTE Vergi Oranı (%) G.T.İ.P. NO Mal İsmi 30/10/2018 ve öncesi- 1/1/2019 ve sonrası 31/10/ /12/2018 arası Binek otomobilleri ve esas itibariyle insan taşımak üzere imal edilmiş diğer motorlu taşıtlar (87.02 pozisyonuna girenler hariç) (steyşın vagonlar ve yarış arabaları dahil) [Yalnız binek otomobilleri, steyşın vagonlar, yarış arabaları, arazi taşıtları vb., (Para arabaları dahil), motorlu karavanlar, elektrik, gaz, güneş enerjili vb. motorlu taşıtlar.] [Ambulanslar, mahkum taşımaya mahsus arabalar, cenaze arabaları, itfaiye öncü arabaları gibi özel amaçla yapılmış motorlu taşıtlar, özellikle kar üzerinde hareket etmek için dizayn edilmiş sıkıştırma ateşlemeli içten yanmalı pistonlu motorlu olanlar (dizel veya yarı dizel) 3/7

4 veya kıvılcım ateşlemeli içten yanmalı pistonlu motorlu taşıtlar, diğerleri (Golf arabaları vb. taşıtlar) hariç] - Yük taşımasında kullanılıp azami ağırlığı 3,5 tonu aşmayan ve yolcu taşıma kapasitesi (Yolcu taşıma kapasitesi sürücü dahil toplam yolcu sayısının 70 kilogramla çarpılması suretiyle hesaplanır. Bu hesaplamada koltuk olmasa dahi, koltuk montajı için bulunan sabit tertibatlar da koltuk olarak dikkate alınır) istiap haddinin (bir aracın güvenle taşıyabileceği sürücü ve yolcu dahil toplam yük ağırlığı) % 50'sinin altında olan motorlu araçlardan (bütün tekerlekleri motordan güç alan veya alabilenler, binek otomobilleri, steyşın vagonlar, yarış arabaları, arazi taşıtları hariç) -- İstiap haddi 850 kilogramı geçmeyip motor silindir hacmi 2000 cm 3 'ün altında olanlar -- İstiap haddi 850 kilogramı geçip motor silindir hacmi 2800 cm 3 'ün altında olanlar Sadece elektrik motorlu olanlar Sürücü dahil 9 kişilik oturma yeri olanlardan -- Motor silindir hacmi 3200 cm 3 'ü geçmeyenler Sadece elektrik motorlu olanlar Diğerleri -- Motor silindir hacmi 1600 cm 3 'ü geçmeyenler --- Özel tüketim vergisi matrahı TL yi aşmayanlar Özel tüketim vergisi matrahı TL yi aşıp, TL yi aşmayanlar Diğerleri Motor silindir hacmi 1600 cm 3 'ü geçen fakat 2000 cm 3 'ü geçmeyenler --- Elektrik motoru da olanlardan elektrik motor gücü 50 kw'ı geçip motor silindir hacmi 1800 cm 3 'ü geçmeyenler ---- Özel tüketim vergisi matrahı TL yi aşmayanlar Özel tüketim vergisi matrahı TL yi aşıp, TL yi aşmayanlar Diğerleri Diğerleri ---- Özel tüketim vergisi matrahı TL yi aşmayanlar /7

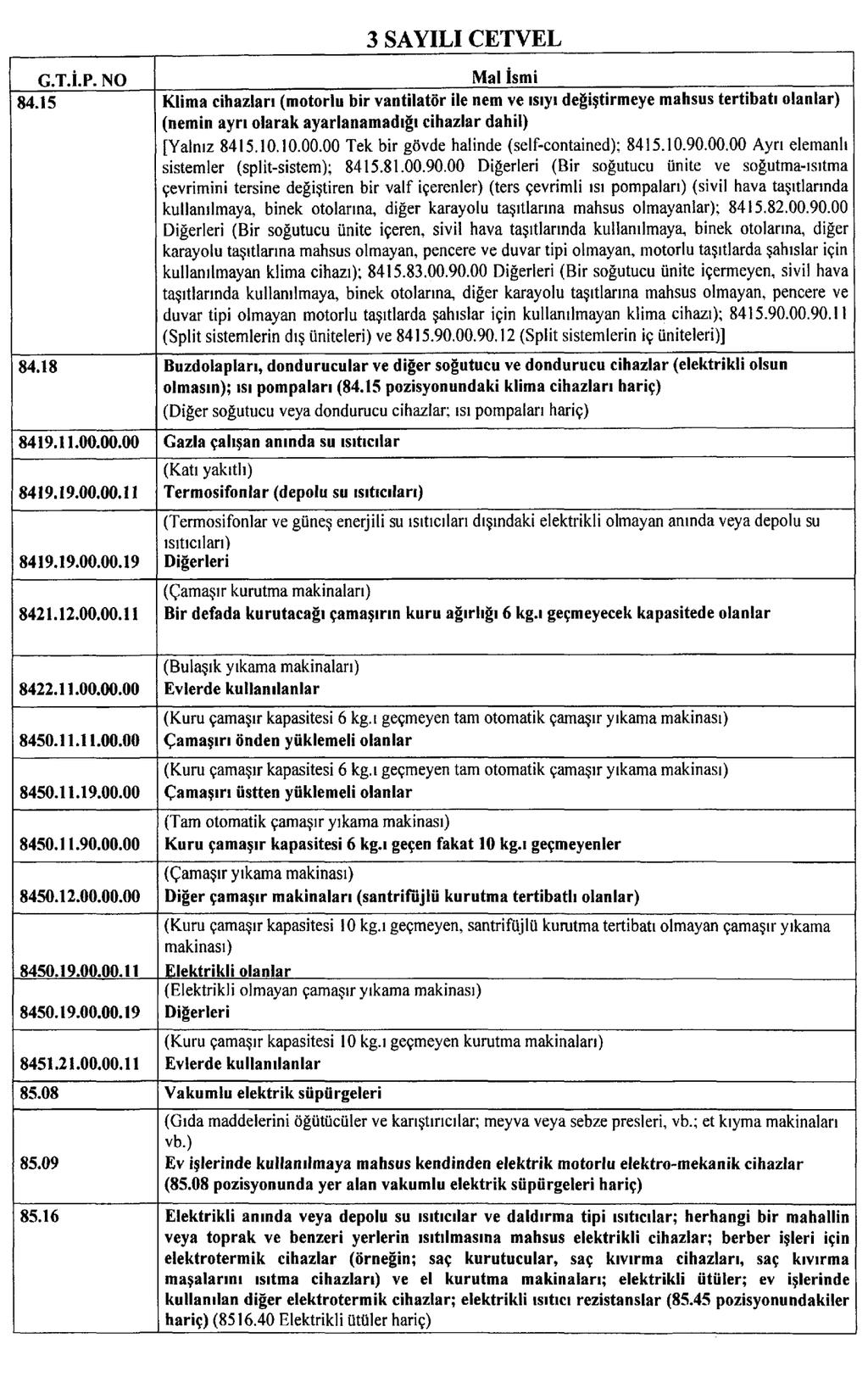

5 ---- Diğerleri Motor silindir hacmi 2000 cm 3 'ü geçenler --- Elektrik motoru da olanlardan elektrik motor gücü 100 kw'ı geçip motor silindir hacmi 2500 cm 3 'ü geçmeyenler ---- Özel tüketim vergisi matrahı TL yi aşmayanlar Diğerleri Diğerleri Sadece elektrik motorlu olanlar --- Motor gücü 85 kw'ı geçmeyenler --- Motor gücü 85 kw'ı geçen fakat 120 kw'ı geçmeyenler --- Motor gücü 120 kw'ı geçenler Beyaz eşyaların ÖTV oranının 31 Aralık 2018 tarihine kadar sıfıra indirilmesi 287 sayılı Cumhurbaşkanı Kararının 6. maddesi ile ÖTV Kanunu eki (IV) sayılı listede yer alan mallardan, aşağıda G.T.İ.P. numaraları belirtilen beyaz eşyalar için %6,7 olan ÖTV oranı, 31 Ekim Aralık 2018 tarihleri arasında sıfıra indirilmiştir. Yeni bir değişiklik yapılmaması halinde sözü edilen beyaz eşyalarda ÖTV oranı 1 Ocak 2019 tarihinden itibaren %6,7 oranında uygulanmaya devam edecektir. 5/7

6 6/7

7 6- Konut ve işyeri tesliminde tapu harcının 31 Ekim 2018 tarihine kadar %03 olarak uygulanması 2018/11674 sayılı Bakanlar Kurulu Kararının 5. maddesi ile konut ve işyeri teslimlerinde alıcı ve satıcıdan ayrı ayrı binde 20 olarak alınan tapu harcı, 5/5/2018 ilâ 31/10/2018 tarihleri arasında binde 15 e düşürülmüştü. 287 sayılı Cumhurbaşkanı Kararı nın 1. maddesi ile bu tarih 31/12/2018'e kadar uzatılmıştır. Böylece konut ve işyeri teslimlerinde 31/12/2018 tarihine kadar tapu harcı toplam binde 30 oranında alınacaktır. Bu bülten hakkında daha detaylı bilgi almak için aşağıdaki kişilerle temasa geçebilirsiniz. Saygılarımızla, Recep Bıyık Mevzuat Eğitim ve Araştırma Başkanı recep.biyik@pwc.com 7/ PwC Türkiye. Tüm hakları saklıdır. Bu belgede PwC ifadesi, PwC ağını veya PwC ağının üyesi olan bağımsız ve farklı tüzel kişiliklerden oluşan PwC Türkiye yi ifade etmektedir. Daha detaylı bilgi için adresini ziyaret edebilirsiniz. Bu içerik sadece genel bilgi verme amacı taşır ve profesyonel danışmanlardan alınacak hizmetin yerine geçmez.

ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BAKANLAR KURULU KARARI YAYIMLANDI

Sirküler Rapor Mevzuat 31.10.2016/131-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BAKANLAR KURULU KARARI YAYIMLANDI ÖZET : 2016/9256 sayılı BKK ile yapılan değişiklikler uyarınca; 760 sayılı Kanuna ekli (II)

Sirküler Rapor Mevzuat 31.10.2016/131-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BAKANLAR KURULU KARARI YAYIMLANDI ÖZET : 2016/9256 sayılı BKK ile yapılan değişiklikler uyarınca; 760 sayılı Kanuna ekli (II)

287 SAYILI CUMHURBAŞKANI KARARI İLE TAPU HARCI VE BAZI MALLARIN KDV, ÖTV ORANLARINDA YAPILAN DÜZENLEMELER

TAPU HARÇLARINDA UYGULANAN İNDİRİM ORANI UZATILDI Tapu harçlarında uygulanan oran indiriminin süresi 31.12.2018 tarihine kadar uzatıldı. 492 sayılı Kanuna bağlı (4) sayılı tarifenin I- Tapu İşlemleri başlıklı

TAPU HARÇLARINDA UYGULANAN İNDİRİM ORANI UZATILDI Tapu harçlarında uygulanan oran indiriminin süresi 31.12.2018 tarihine kadar uzatıldı. 492 sayılı Kanuna bağlı (4) sayılı tarifenin I- Tapu İşlemleri başlıklı

Konu: 287 sayılı Cumhurbaşkanı Kararı, tarih ve (M) sayılı Resmi Gazete'de yayımlanmıştır.

sayılı Resmi Gazete'de yayımlanmıştır.") No: 2018/87 Tarih: 02.11.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/87 Tarih: 02.11.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

BAKIŞ MEVZUAT. malların teslimlerinde katma değer vergisi oranı % 8 olarak belirlenmiştir.

BAKIŞ MEVZUAT BAŞLIK KDV VE ÖTV İNDİRİMİ Sayı 2018/107 ÖZET 287 sayılı Cumhurbaşkanı Kararı ile bazı malların teslimine ilişkin ÖTV ve KDV oranları ile tapu harcı oranında indirim yapıldı. 31/10/2018 tarihli

BAKIŞ MEVZUAT BAŞLIK KDV VE ÖTV İNDİRİMİ Sayı 2018/107 ÖZET 287 sayılı Cumhurbaşkanı Kararı ile bazı malların teslimine ilişkin ÖTV ve KDV oranları ile tapu harcı oranında indirim yapıldı. 31/10/2018 tarihli

SİRKÜLER NO: POZ-2011 / 86 İST, 18.10.2011. 13.10.2011 tarihinden itibaren bazı mallarda Özel Tüketim Vergisi oranları artırılmıştır.

SİRKÜLER NO: POZ-2011 / 86 İST, 18.10.2011 ÖZET: 13.10.2011 tarihinden itibaren bazı mallarda Özel Tüketim si oranları artırılmıştır. YENİ KKDF ORANI 13.10.2011 tarih ve 28083 sayılı Resmi Gazete de yayımlanan

SİRKÜLER NO: POZ-2011 / 86 İST, 18.10.2011 ÖZET: 13.10.2011 tarihinden itibaren bazı mallarda Özel Tüketim si oranları artırılmıştır. YENİ KKDF ORANI 13.10.2011 tarih ve 28083 sayılı Resmi Gazete de yayımlanan

İstanbul, 13.10.2011 DUYURU NO:2011/52

İstanbul, 13.10.2011 Kaynak Kullanımı Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim si İle İlgili 2011 / 2304 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2011/52 13.10.2011

İstanbul, 13.10.2011 Kaynak Kullanımı Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim si İle İlgili 2011 / 2304 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2011/52 13.10.2011

Duyuru : 2011/28 14.10.2011. DUYURU (Sadece Müşterilerimiz içindir)

") Duyuru : 2011/28 14.10.2011 DUYURU (Sadece Müşterilerimiz içindir) KONU : Kaynak Kullanımını Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim si ile İlgili Karar Resmi Gazede'de Yayımlandı.

Duyuru : 2011/28 14.10.2011 DUYURU (Sadece Müşterilerimiz içindir) KONU : Kaynak Kullanımını Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim si ile İlgili Karar Resmi Gazede'de Yayımlandı.

İstanbul, 01.Kasım.2018

Sirküler Tarihi : 01.11.2018 Sirküler No : 2018 / 091 Konu : Bazı Mal Teslimlerinde; Kdv, Ötv Ve Tapu Harcında 31/12/2018 Tarihi'ne Kadar İndirim Yapıldı. İstanbul, 01.Kasım.2018 31/10/2018 Tarihli ve

Sirküler Tarihi : 01.11.2018 Sirküler No : 2018 / 091 Konu : Bazı Mal Teslimlerinde; Kdv, Ötv Ve Tapu Harcında 31/12/2018 Tarihi'ne Kadar İndirim Yapıldı. İstanbul, 01.Kasım.2018 31/10/2018 Tarihli ve

Konu: KATMA DEĞER VERGİSİ, ÖZEL TÜKETİM VERGİSİ VE TAPU HARCI İLE İLGİLİ CUMHURBAŞKANI KARARI YAYINLANMIŞTIR

DUYURU Sayı: 2018/110 BURSA, 05.11.2018 Konu: KATMA DEĞER VERGİSİ, ÖZEL TÜKETİM VERGİSİ VE TAPU HARCI İLE İLGİLİ CUMHURBAŞKANI KARARI YAYINLANMIŞTIR 31.10.2018 tarih ve Mükerrer 30581 sayılı Resmi Gazete

DUYURU Sayı: 2018/110 BURSA, 05.11.2018 Konu: KATMA DEĞER VERGİSİ, ÖZEL TÜKETİM VERGİSİ VE TAPU HARCI İLE İLGİLİ CUMHURBAŞKANI KARARI YAYINLANMIŞTIR 31.10.2018 tarih ve Mükerrer 30581 sayılı Resmi Gazete

Mali Bülten. Vergi. 2018/78 Tapu Harcı, KDV ve ÖTV İndirimlerine İlişkin Karar Yayımlandı

Mali Bülten Vergi 2018/78 Tapu Harcı, KDV ve ÖTV İndirimlerine İlişkin Karar Yayımlandı 01.11.2018 Özet: 492 Sayılı Harçlar Kanuna bağlı (4) sayılı tarifenin "I-Tapu İşlemleri" başlıklı bölümünün 20/a

Mali Bülten Vergi 2018/78 Tapu Harcı, KDV ve ÖTV İndirimlerine İlişkin Karar Yayımlandı 01.11.2018 Özet: 492 Sayılı Harçlar Kanuna bağlı (4) sayılı tarifenin "I-Tapu İşlemleri" başlıklı bölümünün 20/a

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul ALFA GENELGE 2011/24

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2011/24 İstanbul, 28//2011 Konu : KKDF kesintisi

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No 150 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2011/24 İstanbul, 28//2011 Konu : KKDF kesintisi

CETVEL 4 GTİP NO Mal İsmi Normal Oran Geçici Oran

CETVEL 4 GTİP NO Mal İsmi Normal Oran Geçici Oran 87.03 Binek otomobilleri ve esas itibariyle insan taşımak üzere imal edilmiş diğer motorlu taşıtlar (87.02 pozisyonuna girenler hariç) (steyşın vagonlar,

CETVEL 4 GTİP NO Mal İsmi Normal Oran Geçici Oran 87.03 Binek otomobilleri ve esas itibariyle insan taşımak üzere imal edilmiş diğer motorlu taşıtlar (87.02 pozisyonuna girenler hariç) (steyşın vagonlar,

DUYURU: /57

DUYURU: 02.11.2018/57 KONUT VE İŞYERLERİNE İLİŞKİN İNDİRİMLİ KDV VE TAPU HARCI UYGULAMASININ SÜRESİ 31.12.2018 TARİHİNE KADAR UZATILMIŞ, MOBİLYALAR VE BAZI TİCARİ ARAÇLARIN KDV ORANLARI İLE BAZI OTOMOBİL,

DUYURU: 02.11.2018/57 KONUT VE İŞYERLERİNE İLİŞKİN İNDİRİMLİ KDV VE TAPU HARCI UYGULAMASININ SÜRESİ 31.12.2018 TARİHİNE KADAR UZATILMIŞ, MOBİLYALAR VE BAZI TİCARİ ARAÇLARIN KDV ORANLARI İLE BAZI OTOMOBİL,

VERGİ SİRKÜLERİ NO: 2018/63 TARİH: 05/11/2018. KDV, ÖTV ve Tapu Harç Oranlarında İndirim Yapılmıştır.

VERGİ SİRKÜLERİ NO: 2018/63 TARİH: 05/11/2018 KONU KDV, ÖTV ve Tapu Harç Oranlarında İndirim Yapılmıştır. 31 Ekim 2018 tarihli 30581 sayılı mükerrer Resmi Gazetede yayınlanan 287 Sayılı Cumhurbaşkanı Kararı

VERGİ SİRKÜLERİ NO: 2018/63 TARİH: 05/11/2018 KONU KDV, ÖTV ve Tapu Harç Oranlarında İndirim Yapılmıştır. 31 Ekim 2018 tarihli 30581 sayılı mükerrer Resmi Gazetede yayınlanan 287 Sayılı Cumhurbaşkanı Kararı

843 SAYILI KARAR İLE İNDİRİMLİ KDV, ÖTV VE TAPU HARCI UYGULAMASINA İLİŞKİN UZATILAN SÜRELER

TAPU HARÇLARINDA UYGULANAN ORAN İNDİRİMİNİN SÜRESİ UZATILDI Kararın 1 inci maddesiyle 2018/11674 sayılı Bakanlar Kurulu Kararının eki kararın 5 inci maddesinde yer alan 31/3/2019 ibaresi 31/12/2019 şeklinde

TAPU HARÇLARINDA UYGULANAN ORAN İNDİRİMİNİN SÜRESİ UZATILDI Kararın 1 inci maddesiyle 2018/11674 sayılı Bakanlar Kurulu Kararının eki kararın 5 inci maddesinde yer alan 31/3/2019 ibaresi 31/12/2019 şeklinde

1- Konut ve İşyerlerinde İndirimli Tapu Harcı Uygulaması Tarihine Kadar Devam Edecektir

SİRKÜLER 2019/1: 535 sayılı Cumhurbaşkanlığı Kararıyla, 31.12.2018 tarihine kadar İndirimli KDV ve ÖTV oranları Uygulanan Mallarda İndirimli Oranların 31.03.2019 tarihine Kadar Devam etmesine Karar Verilmiştir.

SİRKÜLER 2019/1: 535 sayılı Cumhurbaşkanlığı Kararıyla, 31.12.2018 tarihine kadar İndirimli KDV ve ÖTV oranları Uygulanan Mallarda İndirimli Oranların 31.03.2019 tarihine Kadar Devam etmesine Karar Verilmiştir.

Mali Bülten. Konu : Kaynak Kullanımı Destekleme Fonu Kesintileri ile Bazı Mallarda Uygulanan ÖTV Tutar ve Oranlarında Artış Yapılmıştır.

14 Ekim 2011 Mali Bülten No: 2011/102 VERGİ Konu : Kaynak Kullanımı Destekleme Fonu Kesintileri ile Bazı Mallarda Uygulanan ÖTV Tutar ve Oranlarında Artış Yapılmıştır., 2011/2304 Sayılı Kararname ile Özel

14 Ekim 2011 Mali Bülten No: 2011/102 VERGİ Konu : Kaynak Kullanımı Destekleme Fonu Kesintileri ile Bazı Mallarda Uygulanan ÖTV Tutar ve Oranlarında Artış Yapılmıştır., 2011/2304 Sayılı Kararname ile Özel

BAZI MALLARIN TESLİMİNE İLİŞKİN KDV VE ÖTV ORANLARI İNDİRİLDİ

01.11.2018/176-1 BAZI MALLARIN TESLİMİNE İLİŞKİN KDV VE ÖTV ORANLARI İNDİRİLDİ ÖZET : 287 sayılı Cumhurbaşkanı Kararı ile bazı malların teslimine ilişkin ÖTV ve KDV oranları ile tapu harcı oranında geçici

01.11.2018/176-1 BAZI MALLARIN TESLİMİNE İLİŞKİN KDV VE ÖTV ORANLARI İNDİRİLDİ ÖZET : 287 sayılı Cumhurbaşkanı Kararı ile bazı malların teslimine ilişkin ÖTV ve KDV oranları ile tapu harcı oranında geçici

A K A D E M İ SİRKÜLER 2009-18

BAZI MALLARA UYGULANACAK KDV İLE ÖTV ORANLARINDA DEĞİŞİKLİK 6 Mart 2009 tarih ve 277 tarihli Resmi Gazete de Bazı Mallara Uygulanacak Katma Değer Vergisi ile Özel Tüketim Vergisi Oranlarının Belirlenmesine

BAZI MALLARA UYGULANACAK KDV İLE ÖTV ORANLARINDA DEĞİŞİKLİK 6 Mart 2009 tarih ve 277 tarihli Resmi Gazete de Bazı Mallara Uygulanacak Katma Değer Vergisi ile Özel Tüketim Vergisi Oranlarının Belirlenmesine

TÜTÜN ÜRÜNLERİ ÖZEL TÜKETİM VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI

Sirküler Rapor 26.10.2011/ 126-1 TÜTÜN ÜRÜNLERİ ÖZEL TÜKETİM VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 12/10/2011 tarihli ve 2011/2304 sayılı BKK ile Özel Tüketim si Kanununa ekli (III) sayılı listenin

Sirküler Rapor 26.10.2011/ 126-1 TÜTÜN ÜRÜNLERİ ÖZEL TÜKETİM VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 12/10/2011 tarihli ve 2011/2304 sayılı BKK ile Özel Tüketim si Kanununa ekli (III) sayılı listenin

SİRKÜLER İstanbul, Sayı: 2018/199 Ref: 4/199

SİRKÜLER İstanbul, 02.11.2018 Sayı: 2018/199 Ref: 4/199 Konu: KATMA DEĞER VERGİSİ, ÖZEL TÜKETİM VERGİSİ VE TAPU HARCI İLE İLGİLİ CUMHURBAŞKANI KARARI YAYINLANMIŞTIR 31.10.2018 tarih ve Mükerrer 30581 sayılı

SİRKÜLER İstanbul, 02.11.2018 Sayı: 2018/199 Ref: 4/199 Konu: KATMA DEĞER VERGİSİ, ÖZEL TÜKETİM VERGİSİ VE TAPU HARCI İLE İLGİLİ CUMHURBAŞKANI KARARI YAYINLANMIŞTIR 31.10.2018 tarih ve Mükerrer 30581 sayılı

DUYURU: /2

DUYURU: 02.01.2019/2 GAYRİMENKULLER, BAZI MOTORLU ARAÇLAR, BEYAZ EŞYALAR, KÜÇÜK EV ALETLERİ VE MOBİLYALAR İÇİN ÖNGÖRÜLEN İNDİRİMLİ VERGİ UYGULAMASININ SÜRESİ UZATILMIŞ VE İNDİRİMLİ ÖTV UYGULAMASININ KAPSAMI

DUYURU: 02.01.2019/2 GAYRİMENKULLER, BAZI MOTORLU ARAÇLAR, BEYAZ EŞYALAR, KÜÇÜK EV ALETLERİ VE MOBİLYALAR İÇİN ÖNGÖRÜLEN İNDİRİMLİ VERGİ UYGULAMASININ SÜRESİ UZATILMIŞ VE İNDİRİMLİ ÖTV UYGULAMASININ KAPSAMI

13/3/2009 TARİHLİ VE 2009/14802 SAYILI KARARNAMENİN EKİ

B.K.K. No 2009/14802 Resmi Gazete Tarihi 16/03/2009 Resmi Gazete Sayısı 27171 Kapsam Karar Sayısı : 2009/14802 Bazı mallara uygulanacak Katma Değer Vergisi ile Özel Tüketim Vergisi oranlarının belirlenmesine

B.K.K. No 2009/14802 Resmi Gazete Tarihi 16/03/2009 Resmi Gazete Sayısı 27171 Kapsam Karar Sayısı : 2009/14802 Bazı mallara uygulanacak Katma Değer Vergisi ile Özel Tüketim Vergisi oranlarının belirlenmesine

KDV, ÖTV VE TAPU HARCINDA UYGULANMAKTA OLAN İNDİRİMLİ ORAN UYGULAMASI 31 MART 2019 TARİHİNE UZATILDI

KDV, ÖTV VE TAPU HARCINDA UYGULANMAKTA OLAN İNDİRİMLİ ORAN UYGULAMASI 31 MART 2019 TARİHİNE UZATILDI 535 sayılı Cumhurbaşkanı Kararı ile bazı malların teslimine ilişkin ÖTV ve KDV oranları ile gayrimenkul

KDV, ÖTV VE TAPU HARCINDA UYGULANMAKTA OLAN İNDİRİMLİ ORAN UYGULAMASI 31 MART 2019 TARİHİNE UZATILDI 535 sayılı Cumhurbaşkanı Kararı ile bazı malların teslimine ilişkin ÖTV ve KDV oranları ile gayrimenkul

DUYURU: /26

DUYURU: 23.03.2019/26 GAYRİMENKULLER, BAZI MOTORLU ARAÇLAR, BEYAZ EŞYALAR, KÜÇÜK EV ALETLERİ VE MOBİLYALAR İÇİN ÖNGÖRÜLEN İNDİRİMLİ VERGİ UYGULAMASININ SÜRESİ UZATILMIŞTIR 21.03.2019 tarihli Resmi Gazete

DUYURU: 23.03.2019/26 GAYRİMENKULLER, BAZI MOTORLU ARAÇLAR, BEYAZ EŞYALAR, KÜÇÜK EV ALETLERİ VE MOBİLYALAR İÇİN ÖNGÖRÜLEN İNDİRİMLİ VERGİ UYGULAMASININ SÜRESİ UZATILMIŞTIR 21.03.2019 tarihli Resmi Gazete

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/35 İstanbul, 16 Mart 2009 KONU : ÖTV Kanununa Ekli II Sayılı

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/35 İstanbul, 16 Mart 2009 KONU : ÖTV Kanununa Ekli II Sayılı

SİRKÜLER RAPOR KATMA DEĞER VERGİSİ SİRKÜLERİ - 54

SİRKÜLER RAPOR Sirküler Tarihi : 30.04.2010 Sirküler No : 2010 / 29 KATMA DEĞER VERGİSİ SİRKÜLERİ - 54 Gelir İdaresi Başkanlığı tarafından yayımlanan 54 no.lu KDV Sirkülerinde, kullanılmış araç satışında

SİRKÜLER RAPOR Sirküler Tarihi : 30.04.2010 Sirküler No : 2010 / 29 KATMA DEĞER VERGİSİ SİRKÜLERİ - 54 Gelir İdaresi Başkanlığı tarafından yayımlanan 54 no.lu KDV Sirkülerinde, kullanılmış araç satışında

KDV, ÖTV VE TAPU HARCINDA UYGULANMAKTA OLAN İNDİRİMLİ ORAN UYGULAMASI 31 MART 2019 TARİHİNE UZATILDI

02.01.2019/1-1 KDV, ÖTV VE TAPU HARCINDA UYGULANMAKTA OLAN İNDİRİMLİ ORAN UYGULAMASI 31 MART 2019 TARİHİNE UZATILDI ÖZET : 535 sayılı Cumhurbaşkanı Kararı ile bazı malların teslimine ilişkin ÖTV ve KDV

02.01.2019/1-1 KDV, ÖTV VE TAPU HARCINDA UYGULANMAKTA OLAN İNDİRİMLİ ORAN UYGULAMASI 31 MART 2019 TARİHİNE UZATILDI ÖZET : 535 sayılı Cumhurbaşkanı Kararı ile bazı malların teslimine ilişkin ÖTV ve KDV

ON ERYMM. COM.TR. Tapu Harcı, Katma Değer Vergisi Ve Özel Tüketim Vergisi Oranlarında Yapılan İndirimler

Tax WWW. ON ERYMM. COM.TR 13.ONUR YILIMIZ 2018 36 Tapu Harcı, Katma Değer Vergisi Ve Özel Tüketim Vergisi Oranlarında Yapılan İndirimler Özet 31 Ekim 2018 tarihli Resmi Gazete de yayımlanarak yürürlüğe

Tax WWW. ON ERYMM. COM.TR 13.ONUR YILIMIZ 2018 36 Tapu Harcı, Katma Değer Vergisi Ve Özel Tüketim Vergisi Oranlarında Yapılan İndirimler Özet 31 Ekim 2018 tarihli Resmi Gazete de yayımlanarak yürürlüğe

2009/ Konu: Otolar Ve Beyaz Eşyada ÖTV; Konutlarda KDV İndirimi!

2009/038 16.03.2009 Konu: Otolar Ve Beyaz Eşyada ÖTV; Konutlarda KDV İndirimi! Ekonomik krizle mücadele kapsamında yeni paket açıklandı. 16.03.2009 Tarihli Resmi Gazetede yayınlanan 2009/14802 Sayılı Bakanlar

2009/038 16.03.2009 Konu: Otolar Ve Beyaz Eşyada ÖTV; Konutlarda KDV İndirimi! Ekonomik krizle mücadele kapsamında yeni paket açıklandı. 16.03.2009 Tarihli Resmi Gazetede yayınlanan 2009/14802 Sayılı Bakanlar

VERGİ SİRKÜLERİ NO: 2009/28 TARİH: 16.03.2009. KDV ve ÖTV oranlarında 15.06.2009 tarihine kadar geçerli olmak üzere belirlenen oranlar

VERGİ SİRKÜLERİ NO: 2009/28 TARİH: 16.03.2009 KONU KDV ve ÖTV oranlarında 15.06.2009 tarihine kadar geçerli olmak üzere belirlenen oranlar Bazı Mallara ilişkin KDV ve ÖTV oranlarının belirlenmesine ilişkin16.03.2009

VERGİ SİRKÜLERİ NO: 2009/28 TARİH: 16.03.2009 KONU KDV ve ÖTV oranlarında 15.06.2009 tarihine kadar geçerli olmak üzere belirlenen oranlar Bazı Mallara ilişkin KDV ve ÖTV oranlarının belirlenmesine ilişkin16.03.2009

Sirküler no: 032 İstanbul, 16 Mart 2009

Sirküler no: 032 İstanbul, 16 Mart 2009 Konu: Konut teslimlerindeki KDV oranı ile bazı taşıt ve beyaz eşyaların ÖTV oranında indirim yapıldı. Özet: 16 Mart 2009 tarihli Resmi Gazete de yayımlanan 2009/14802

Sirküler no: 032 İstanbul, 16 Mart 2009 Konu: Konut teslimlerindeki KDV oranı ile bazı taşıt ve beyaz eşyaların ÖTV oranında indirim yapıldı. Özet: 16 Mart 2009 tarihli Resmi Gazete de yayımlanan 2009/14802

SİRKÜLERİMİZİN KONUSUNU TİCARİ TAŞITLARIN YENİLENMESİNDE ÖTV İSTİSNASI VE ŞEHİT YAKINLARININ TAŞIT ALIMLARINDA ÖTV İSTİSNASI OLUŞTURMAKTADIR.

Vezin Sirküler 2016 054 SİRKÜLERİMİZİN KONUSUNU TİCARİ TAŞITLARIN YENİLENMESİNDE ÖTV İSTİSNASI VE ŞEHİT YAKINLARININ TAŞIT ALIMLARINDA ÖTV İSTİSNASI OLUŞTURMAKTADIR. KAPSAM : 13.10.2016 tarih ve 29856

Vezin Sirküler 2016 054 SİRKÜLERİMİZİN KONUSUNU TİCARİ TAŞITLARIN YENİLENMESİNDE ÖTV İSTİSNASI VE ŞEHİT YAKINLARININ TAŞIT ALIMLARINDA ÖTV İSTİSNASI OLUŞTURMAKTADIR. KAPSAM : 13.10.2016 tarih ve 29856

SİRKÜLER NO: POZ-2009 / 36 İST, 17.03.2009. Bazı malların KDV ve ÖTV oranları geçici olarak indirildi.

SİRKÜLER NO: POZ-2009 / 36 İST, 17.03.2009 ÖZET: Bazı malların KDV ve ÖTV oranları geçici olarak indirildi. BAZI MALLARDAKİ KDV VE ÖTV ORANLARI GEÇİCİ OLARAK İNDİRİLDİ: 16 Mart 2009 tarihli ve 27171 sayılı

SİRKÜLER NO: POZ-2009 / 36 İST, 17.03.2009 ÖZET: Bazı malların KDV ve ÖTV oranları geçici olarak indirildi. BAZI MALLARDAKİ KDV VE ÖTV ORANLARI GEÇİCİ OLARAK İNDİRİLDİ: 16 Mart 2009 tarihli ve 27171 sayılı

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAKS: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/57 İstanbul, 16 Haziran 2009 KONU : ÖTV Kanununa Ekli

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAKS: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/57 İstanbul, 16 Haziran 2009 KONU : ÖTV Kanununa Ekli

BAKANLAR KURULU KARARI

13 Ekim 2011 PERŞEMBE Resmî Gazete Sayı : 28083 BAKANLAR KURULU KARARI Karar Sayısı : 2011/2304 Kaynak Kullanımını Destekleme Fonu kesintileri ve bazı mallarda uygulanan Özel Tüketim si ile ilgili ekli

13 Ekim 2011 PERŞEMBE Resmî Gazete Sayı : 28083 BAKANLAR KURULU KARARI Karar Sayısı : 2011/2304 Kaynak Kullanımını Destekleme Fonu kesintileri ve bazı mallarda uygulanan Özel Tüketim si ile ilgili ekli

TAPU HARCI İLE KONUT, MOBİLYA, TAŞIT, MOTOSİKLET TESLİMLERİNDE KDV VE ÖTV İNDİRİMİ UYGULAMASINDA SÜRE UZATIMI

21.03.2019/71-1 TAPU HARCI İLE KONUT, MOBİLYA, TAŞIT, MOTOSİKLET TESLİMLERİNDE KDV VE ÖTV İNDİRİMİ UYGULAMASINDA SÜRE UZATIMI 20/03/2019 tarihli ve 843 sayılı Cumhurbaşkanı Kararı ile halen uygulanmakta

21.03.2019/71-1 TAPU HARCI İLE KONUT, MOBİLYA, TAŞIT, MOTOSİKLET TESLİMLERİNDE KDV VE ÖTV İNDİRİMİ UYGULAMASINDA SÜRE UZATIMI 20/03/2019 tarihli ve 843 sayılı Cumhurbaşkanı Kararı ile halen uygulanmakta

16.03.2009 SİRKÜLER (2009 17)

") 16.03.2009 SİRKÜLER (2009 17) Konu: Katma Değer Vergisi ile Özel Tüketim Vergisi Oranlarının Değişikliğiyle ilgili 2009/14802 sayılı Bakanlar Kurulu Kararı Hakkında. 2009/14802 sayılı Bakanlar Kurulu Kararı

16.03.2009 SİRKÜLER (2009 17) Konu: Katma Değer Vergisi ile Özel Tüketim Vergisi Oranlarının Değişikliğiyle ilgili 2009/14802 sayılı Bakanlar Kurulu Kararı Hakkında. 2009/14802 sayılı Bakanlar Kurulu Kararı

SİRKÜLER 2009/17 KONU:

Ankara, 18/06/2009 SİRKÜLER 2009/17 KONU: 2009/15081 Sayılı BKK ile Bazı Mallara Uygulanacak Katma Değer Vergisi ve Özel Tüketim Vergisi Oranlarının Yeniden Belirlenmesi Hakkında 16.06.2009 tarih ve 27260

Ankara, 18/06/2009 SİRKÜLER 2009/17 KONU: 2009/15081 Sayılı BKK ile Bazı Mallara Uygulanacak Katma Değer Vergisi ve Özel Tüketim Vergisi Oranlarının Yeniden Belirlenmesi Hakkında 16.06.2009 tarih ve 27260

SİRKÜLER NO: POZ-2009 / 57 İST, 17.06.2009. Bazı mallarda KDV ve ÖTV indirimine ilişkin Bakanlar Kurulu Kararı yayımlandı.

SİRKÜLER NO: POZ-2009 / 57 İST, 17.06.2009 ÖZET: Bazı mallarda KDV ve ÖTV indirimine ilişkin Bakanlar Kurulu Kararı yayımlandı. BAZI MALLARDA KDV VE ÖTV İNDİRİMİNE İLİŞKİN BAKANLAR KURULU KARARI YAYIMLANDI:

SİRKÜLER NO: POZ-2009 / 57 İST, 17.06.2009 ÖZET: Bazı mallarda KDV ve ÖTV indirimine ilişkin Bakanlar Kurulu Kararı yayımlandı. BAZI MALLARDA KDV VE ÖTV İNDİRİMİNE İLİŞKİN BAKANLAR KURULU KARARI YAYIMLANDI:

No: 2011/47 Tarih: 15.10.2011

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2011/47

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2011/47

BÜLTEN. KONU:Bazı Mallara Uygulanacak KDV ve ÖTV Oranlarının Değişmesi Hk BKK Yayınlanmıştır.

Kültür Mah. 375 Sk. No:25 Cumhuruiyet İşhanı K:5 3520 Alsancak - İzmir-Turkey Tel : + 90 232 464 6 6.. Fax: + 90 232 42 7 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 9.03.2009 SAYI :2009-0 KONU:Bazı

Kültür Mah. 375 Sk. No:25 Cumhuruiyet İşhanı K:5 3520 Alsancak - İzmir-Turkey Tel : + 90 232 464 6 6.. Fax: + 90 232 42 7 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 9.03.2009 SAYI :2009-0 KONU:Bazı

SİRKÜLER 2009 / 10 (1) SAYILI CETVEL. Vergi Oranı (%) Yarı römorkler için çekiciler 1

SAYILI CETVEL. Vergi Oranı (%) Yarı römorkler için çekiciler 1") SİRKÜLER 2009 / 10 Ankara, 16/ 03 / 2009 KONU: 1- BAZI MALLARA UYGULANACAK KATMA DEĞER VERGISI ILE ÖZEL TÜKETIM VERGISI ORANLARININ BELIRLENMESINE ILIŞKIN EKLI KARAR IN YÜRÜRLÜĞE KONULMASI; 2-KAYNAK KULLANIMINI

SİRKÜLER 2009 / 10 Ankara, 16/ 03 / 2009 KONU: 1- BAZI MALLARA UYGULANACAK KATMA DEĞER VERGISI ILE ÖZEL TÜKETIM VERGISI ORANLARININ BELIRLENMESINE ILIŞKIN EKLI KARAR IN YÜRÜRLÜĞE KONULMASI; 2-KAYNAK KULLANIMINI

Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni-

Sayı: 2019/24 Konu: Mal Ve Hizmet Teslimlerine Sağlanan İndirimli KDV, Tapu Harcı Oranı ve ÖTV Muafiyeti Uzatılmıştır. (843 CBK) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

Sayı: 2019/24 Konu: Mal Ve Hizmet Teslimlerine Sağlanan İndirimli KDV, Tapu Harcı Oranı ve ÖTV Muafiyeti Uzatılmıştır. (843 CBK) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com;

SİRKÜLER NO: POZ-2009 / 61 İST, 22.06.2009

SİRKÜLER NO: POZ-2009 / 61 İST, 22.06.2009 ÖZET: KDV ve ÖTV oran değişiklikleri. KDV VE ÖTV ORAN DEĞİŞİKLİKLERİ: 16 Haziran 2009 tarihli ve 27260 (mükerrer) sayılı Resmi Gazete de yayımlanan 2009/15081

SİRKÜLER NO: POZ-2009 / 61 İST, 22.06.2009 ÖZET: KDV ve ÖTV oran değişiklikleri. KDV VE ÖTV ORAN DEĞİŞİKLİKLERİ: 16 Haziran 2009 tarihli ve 27260 (mükerrer) sayılı Resmi Gazete de yayımlanan 2009/15081

Bazı Mallara Uygulanacak KDV ile ÖTV Oranlarının Belirlenmesine İlişkin 2009/15081 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2009/51

İstanbul, 17.06.2009 Bazı Mallara Uygulanacak KDV ile ÖTV Oranlarının Belirlenmesine İlişkin 2009/15081 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2009/51 Hatırlanacağı üzere 16.03.2009 tarih ve

İstanbul, 17.06.2009 Bazı Mallara Uygulanacak KDV ile ÖTV Oranlarının Belirlenmesine İlişkin 2009/15081 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2009/51 Hatırlanacağı üzere 16.03.2009 tarih ve

15.06.2009 TARĐHĐNE KADAR UYGULANMAK ÜZERE, II VE IV SAYILI LĐSTEDE YER ALAN BAZI MALLARIN ÖTV ORANLARI ĐNDĐRĐLDĐ

16.03.2009/63 15.06.2009 TARĐHĐNE KADAR UYGULANMAK ÜZERE, II VE IV SAYILI LĐSTEDE YER ALAN BAZI MALLARIN ÖTV ORANLARI ĐNDĐRĐLDĐ ÖZET : 15.06.2009 Tarihine Kadar ÖTVK na ekli (II) ve (IV) sayılı listede

16.03.2009/63 15.06.2009 TARĐHĐNE KADAR UYGULANMAK ÜZERE, II VE IV SAYILI LĐSTEDE YER ALAN BAZI MALLARIN ÖTV ORANLARI ĐNDĐRĐLDĐ ÖZET : 15.06.2009 Tarihine Kadar ÖTVK na ekli (II) ve (IV) sayılı listede

S İ R K Ü L E R R A P O R Tarih: 30.04.2010 Sayı: 2010/24 Konu: Kullanılmış araç satışında uygulanacak katma değer vergisi oranı hakkında KDV sirküleri yayınlandı. Özet: 29.04.2010 tarihinde yayımlanan

S İ R K Ü L E R R A P O R Tarih: 30.04.2010 Sayı: 2010/24 Konu: Kullanılmış araç satışında uygulanacak katma değer vergisi oranı hakkında KDV sirküleri yayınlandı. Özet: 29.04.2010 tarihinde yayımlanan

Cumhuriyet Halk Partisi

1 Cumhuriyet Halk Partisi Ankara Milletvekili Nazlıaka, Özel Tüketim Vergisinde değişiklik yapılmasını istedi. Tarih : 11.05.2012 Ankara Milletvekili Aylin Nazlıaka, Özel Tüketim Vergisi Kanununda Değişiklik

1 Cumhuriyet Halk Partisi Ankara Milletvekili Nazlıaka, Özel Tüketim Vergisinde değişiklik yapılmasını istedi. Tarih : 11.05.2012 Ankara Milletvekili Aylin Nazlıaka, Özel Tüketim Vergisi Kanununda Değişiklik

KULLANILMIŞ ARAÇ SATIŞINDA UYGULANACAK KATMA DEĞER VERGİSİ ORANI İLE İLGİLİ SİRKÜLER ÇIKARILDI

Sirküler Rapor 30.04.2010 / 55-1 KULLANILMIŞ ARAÇ SATIŞINDA UYGULANACAK KATMA DEĞER VERGİSİ ORANI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET : 29.04.2010 tarihli ve 54 No lu KDV Sirkülerinde, kullanılmış araç

Sirküler Rapor 30.04.2010 / 55-1 KULLANILMIŞ ARAÇ SATIŞINDA UYGULANACAK KATMA DEĞER VERGİSİ ORANI İLE İLGİLİ SİRKÜLER ÇIKARILDI ÖZET : 29.04.2010 tarihli ve 54 No lu KDV Sirkülerinde, kullanılmış araç

SĐRKÜLER Đstanbul, 06.05.2010 Sayı: 2010/53 Ref: 4/53

SĐRKÜLER Đstanbul, 06.05.2010 Sayı: 2010/53 Ref: 4/53 Konu: KULLANILMIŞ ARAÇ SATIŞINDA UYGULANACAK KATMA DEĞER VERGĐSĐ ORANI HAKKINDA KDV SĐRKÜLERĐ YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı na intikal eden

SĐRKÜLER Đstanbul, 06.05.2010 Sayı: 2010/53 Ref: 4/53 Konu: KULLANILMIŞ ARAÇ SATIŞINDA UYGULANACAK KATMA DEĞER VERGĐSĐ ORANI HAKKINDA KDV SĐRKÜLERĐ YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı na intikal eden

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 65

Đstanbul, 13 Ekim 2011 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 65 KONU : ÖTV Oranlarında Yapılan Değişiklikler Hk. 4760 Sayılı Özel Tüketim Vergisi Kanununun 1. maddesi ile bu Kanuna ekli (I), (II), (III) ve

Đstanbul, 13 Ekim 2011 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2011 / 65 KONU : ÖTV Oranlarında Yapılan Değişiklikler Hk. 4760 Sayılı Özel Tüketim Vergisi Kanununun 1. maddesi ile bu Kanuna ekli (I), (II), (III) ve

BİNEK OTOMOBİLİ TESLİMLERİNDE UYGULANACAK KDV ORANLARINDA YENİ DURUM (OTO KİRALAMA, RENT A CAR FİRMALARI İLE İLGİLİ YAPILAN DEĞİŞİKLİK)

") BİNEK OTOMOBİLİ TESLİMLERİNDE UYGULANACAK KDV ORANLARINDA YENİ DURUM (OTO KİRALAMA, RENT A CAR FİRMALARI İLE İLGİLİ YAPILAN DEĞİŞİKLİK) IGENEL OLARAK 16.02.208 tarihinde yayınlanan Binek Otomobillerin

BİNEK OTOMOBİLİ TESLİMLERİNDE UYGULANACAK KDV ORANLARINDA YENİ DURUM (OTO KİRALAMA, RENT A CAR FİRMALARI İLE İLGİLİ YAPILAN DEĞİŞİKLİK) IGENEL OLARAK 16.02.208 tarihinde yayınlanan Binek Otomobillerin

Sirküler Rapor 02.01.2014/8-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI

Sirküler Rapor 02.01.2014/8-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2013/5761 sayılı BKK ile Özel Tüketim Vergisi Kanununda yer alan vergi oran ve/veya tutarlarında değişiklik yapılmıştır.

Sirküler Rapor 02.01.2014/8-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA İLİŞKİN BKK YAYIMLANDI ÖZET : 2013/5761 sayılı BKK ile Özel Tüketim Vergisi Kanununda yer alan vergi oran ve/veya tutarlarında değişiklik yapılmıştır.

VERGİ SİRKÜLERİ NO: 2009/47 TARİH: 17.06.2009. Bazı mallara uygulanacak KDV ve ÖTV oranlarının belirlenmesine dair BKK

VERGİ SİRKÜLERİ NO: 2009/47 TARİH: 17.06.2009 KONU Bazı mallara uygulanacak KDV ve ÖTV oranlarının belirlenmesine dair BKK tarih ve 27270 sayılı Resmi Gazete de yayınlanan 2009/15081 sayılı Bazı Mallara

VERGİ SİRKÜLERİ NO: 2009/47 TARİH: 17.06.2009 KONU Bazı mallara uygulanacak KDV ve ÖTV oranlarının belirlenmesine dair BKK tarih ve 27270 sayılı Resmi Gazete de yayınlanan 2009/15081 sayılı Bazı Mallara

SİRKÜLER İstanbul, Sayı: 2019/063 Ref: 4/063

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/063 Ref: 4/063 Konu: KONUT VE İŞYERİ TESLİMLERİNDE TAPU HARCI VE KDV ORANININ İNDİRİMLİ OLARAK UYGULANMASINA DAİR DÜZENLEMELERİN SÜRESİ 31/12/2019 TARİHİNE, BAZI

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/063 Ref: 4/063 Konu: KONUT VE İŞYERİ TESLİMLERİNDE TAPU HARCI VE KDV ORANININ İNDİRİMLİ OLARAK UYGULANMASINA DAİR DÜZENLEMELERİN SÜRESİ 31/12/2019 TARİHİNE, BAZI

VERGİ KANUNLARININ UYGULAMASINDA MİNİBÜSÜN TANIMI VE BU TANIMA GÖRE FARKLI UYGULAMALARIN YARATTIĞI SORUNLAR

VERGİ KANUNLARININ UYGULAMASINDA MİNİBÜSÜN TANIMI VE BU TANIMA GÖRE FARKLI UYGULAMALARIN YARATTIĞI SORUNLAR 1. KONU Otomotiv sektöründeki gelişmeler sonucu ortaya çıkan yeni ürünlerin arzı, bunlardan bazılarının

VERGİ KANUNLARININ UYGULAMASINDA MİNİBÜSÜN TANIMI VE BU TANIMA GÖRE FARKLI UYGULAMALARIN YARATTIĞI SORUNLAR 1. KONU Otomotiv sektöründeki gelişmeler sonucu ortaya çıkan yeni ürünlerin arzı, bunlardan bazılarının

Konut Teslimlerindeki KDV Oranýnda Ýndirim Yapýldý

2009-29 Konut Teslimlerindeki KDV Oranýnda Ýndirim Yapýldý Ýstanbul, 6 Mart 2009 Sirküler Sirküler Numarasý : Elit - 2009/29 Konut Teslimlerindeki KDV Oranýnda Ýndirim Yapýldý.. Genel Açýklamalar: 2009/4802

2009-29 Konut Teslimlerindeki KDV Oranýnda Ýndirim Yapýldý Ýstanbul, 6 Mart 2009 Sirküler Sirküler Numarasý : Elit - 2009/29 Konut Teslimlerindeki KDV Oranýnda Ýndirim Yapýldý.. Genel Açýklamalar: 2009/4802

Mevzuat Bilgilendirme Servisi

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü Sayı : 39044742-135-405603 Konu : 87.04 ve 87.02 tarife pozisyonundaki araçların karavana

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü Sayı : 39044742-135-405603 Konu : 87.04 ve 87.02 tarife pozisyonundaki araçların karavana

BAKANLAR KURULU KARARI

16 Mart 2009 PAZARTESİ Resmî Gazete Sayı : 27171 BAKANLAR KURULU KARARI Karar Sayısı : 2009/14802 Bazı mallara uygulanacak Katma Değer Vergisi ile Özel Tüketim Vergisi oranlarının belirlenmesine ilişkin

16 Mart 2009 PAZARTESİ Resmî Gazete Sayı : 27171 BAKANLAR KURULU KARARI Karar Sayısı : 2009/14802 Bazı mallara uygulanacak Katma Değer Vergisi ile Özel Tüketim Vergisi oranlarının belirlenmesine ilişkin

SĐRKÜLER : 30.04.2010-2010 / 018

SĐRKÜLER : 30.04.2010-2010 / 018 Konu : Binek Otomobillerin ve Panelvan tipi hafif ticari araçların KDV yönünden vergilendirilmesi Özü : Hafif ticari araçların binek otomobil kapsamında değerlendirilip

SĐRKÜLER : 30.04.2010-2010 / 018 Konu : Binek Otomobillerin ve Panelvan tipi hafif ticari araçların KDV yönünden vergilendirilmesi Özü : Hafif ticari araçların binek otomobil kapsamında değerlendirilip

ÖZEL TÜKETİM VERGİSİ KANUNU NA EKLİ III SAYILI LİSTENİN (A) ve (B) CETVELLERİNE İLİŞKİN DEĞİŞİKLİKLER

ve (B) CETVELLERİNE İLİŞKİN DEĞİŞİKLİKLER") Sirküler Rapor 07.01.2013/30-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA EKLİ III SAYILI LİSTENİN (A) ve (B) CETVELLERİNE İLİŞKİN DEĞİŞİKLİKLER ÖZET : 2012/4116 sayılı BKK ve 18 No lu Özel Tüketim Vergileri Sirkülerinde,

Sirküler Rapor 07.01.2013/30-1 ÖZEL TÜKETİM VERGİSİ KANUNU NA EKLİ III SAYILI LİSTENİN (A) ve (B) CETVELLERİNE İLİŞKİN DEĞİŞİKLİKLER ÖZET : 2012/4116 sayılı BKK ve 18 No lu Özel Tüketim Vergileri Sirkülerinde,

2009/ Konu: Süresi Uzatılan KDV ve ÖTV İndirimlerine Yönelik Kararname Yayınlandı!

2009/061 16.06.2009 Konu: Süresi Uzatılan KDV ve ÖTV İndirimlerine Yönelik Kararname Yayınlandı! Bilindiği gibi 16.03.2009 Tarihli Resmi Gazetede yayınlanan 2009/14802 Sayılı Bakanlar Kurulu Kararı ile

2009/061 16.06.2009 Konu: Süresi Uzatılan KDV ve ÖTV İndirimlerine Yönelik Kararname Yayınlandı! Bilindiği gibi 16.03.2009 Tarihli Resmi Gazetede yayınlanan 2009/14802 Sayılı Bakanlar Kurulu Kararı ile

SĐRKÜLER Đstanbul, 16.03.2009 Sayı: 2009/47 Ref: 4/47

SĐRKÜLER Đstanbul, 6.03.2009 Sayı: 2009/47 Ref: 4/47 Konu: BAZI KDV VE ÖTV ORANLARINDAN DEĞĐŞĐKLĐKLER YAPILMIŞTIR 6.03.2009 tarih ve 277 sayılı Resmi Gazete de yayınlanan 2009/4802 sayılı Bakanlar Kurulu

SĐRKÜLER Đstanbul, 6.03.2009 Sayı: 2009/47 Ref: 4/47 Konu: BAZI KDV VE ÖTV ORANLARINDAN DEĞĐŞĐKLĐKLER YAPILMIŞTIR 6.03.2009 tarih ve 277 sayılı Resmi Gazete de yayınlanan 2009/4802 sayılı Bakanlar Kurulu

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul. Kat. 5 Şişli - İstanbul ALFA GENELGE 2009/19

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 Ġstanbul, 16/03/2009 ALFA GENELGE

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 Ġstanbul, 16/03/2009 ALFA GENELGE

MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 31

Đstanbul, 3 Mayıs 2010 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 31 KONU : Kullanılmış Araç (Binek Otomobil) Satışında Uygulanacak KDV Oranı Đle Đlgili 54 Sayılı K.D.V. Sirküleri Hk. 3065 sayılı Katma Değer Vergisi

Đstanbul, 3 Mayıs 2010 MALĐ MEVZUAT SĐRKÜLERĐ NO : 2010 / 31 KONU : Kullanılmış Araç (Binek Otomobil) Satışında Uygulanacak KDV Oranı Đle Đlgili 54 Sayılı K.D.V. Sirküleri Hk. 3065 sayılı Katma Değer Vergisi

SİRKÜLER İstanbul, Sayı: 2019/007 Ref: 4/007

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

Söz konusu Bakanlar Kurulu Kararnamesine ekli I sayılı listenin 9 uncu sırasında;

3065 sayılı Katma Değer Vergisi (KDV) Kanununun; 1/1 inci maddesine göre, Türkiye'de ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetler; 1/3-d maddesine

3065 sayılı Katma Değer Vergisi (KDV) Kanununun; 1/1 inci maddesine göre, Türkiye'de ticari, sınai, zirai faaliyet ve serbest meslek faaliyeti çerçevesinde yapılan teslim ve hizmetler; 1/3-d maddesine

Bu nedenle, taşıt alım-satımında ve özellikle binek aracı alım satımında vergi uygulamasına kısaca değineceğiz.

TAŞIT ALIM - SATIMINDA KDV VE ÖTV UYGULAMASI Yakup USLU E.Gelirler Gn.Md. Yrd. I- GİRİŞ: Son günlerde sıkça, taşıt alım-satımında KDVuygulaması ve özellikle binek araçlarında uygulanacak KDV oranı konusunda

TAŞIT ALIM - SATIMINDA KDV VE ÖTV UYGULAMASI Yakup USLU E.Gelirler Gn.Md. Yrd. I- GİRİŞ: Son günlerde sıkça, taşıt alım-satımında KDVuygulaması ve özellikle binek araçlarında uygulanacak KDV oranı konusunda

BAZI MALLARIN ÖTV TUTARLARI DEĞİŞTİRİLDİ

Sirküler Rapor 13.10.2011/ 116-1 BAZI MALLARIN ÖTV TUTARLARI DEĞİŞTİRİLDİ ÖZET : ÖTV Kanuna ekli (II), (III) ve (IV) sayılı listelerde yer alan yer alan bazı malların ÖTV tutarları 13 Ekim 2011 tarihinden

Sirküler Rapor 13.10.2011/ 116-1 BAZI MALLARIN ÖTV TUTARLARI DEĞİŞTİRİLDİ ÖZET : ÖTV Kanuna ekli (II), (III) ve (IV) sayılı listelerde yer alan yer alan bazı malların ÖTV tutarları 13 Ekim 2011 tarihinden

SĐRKÜLER Đstanbul, Sayı: 2009/88 Ref: 4/88

SĐRKÜLER Đstanbul, 7.06.2009 Sayı: 2009/88 Ref: 4/88 Konu: 30.09.2009 TARĐHĐNE KADAR UYGULANMAK ÜZERE BAZI MALLARA UYGULANACAK KDV VE ÖTV ORANLARININ BELĐRLENMESĐNE DAĐR BAKANLAR KURULU KARARI YAYINLANMIŞTIR

SĐRKÜLER Đstanbul, 7.06.2009 Sayı: 2009/88 Ref: 4/88 Konu: 30.09.2009 TARĐHĐNE KADAR UYGULANMAK ÜZERE BAZI MALLARA UYGULANACAK KDV VE ÖTV ORANLARININ BELĐRLENMESĐNE DAĐR BAKANLAR KURULU KARARI YAYINLANMIŞTIR

BİNEK ARAÇLARDA ÖTV İNDİRİMİ VE BAZI MALLARDA KDV İNDİRİMİ ÖNGÖREN KARAR YAYIMLANMIŞTIR

BİNEK ARAÇLARDA ÖTV İNDİRİMİ VE BAZI MALLARDA KDV İNDİRİMİ ÖNGÖREN KARAR YAYIMLANMIŞTIR 492 Sayılı Harçlar Kanununa Bağlı (4) Sayılı Tarifenin I-Tapu İşlemleri Başlıklı Bölümünün 20/a Fıkrası, 3065 Sayılı

BİNEK ARAÇLARDA ÖTV İNDİRİMİ VE BAZI MALLARDA KDV İNDİRİMİ ÖNGÖREN KARAR YAYIMLANMIŞTIR 492 Sayılı Harçlar Kanununa Bağlı (4) Sayılı Tarifenin I-Tapu İşlemleri Başlıklı Bölümünün 20/a Fıkrası, 3065 Sayılı

474 VERGİ HADDİ ÖLÇÜ BİRİMİ

POZİSYON NO EŞYANIN TANIMI ÖLÇÜ BİRİMİ 474 VERGİ HADDİ 1 2 3 4 87.01 Traktörler (87.09 pozisyonuna giren traktörler hariç): 8701.10.00.00.00 - Motokültörler Adet 30 8701.20 - Yarı römorkler için çekiciler:

POZİSYON NO EŞYANIN TANIMI ÖLÇÜ BİRİMİ 474 VERGİ HADDİ 1 2 3 4 87.01 Traktörler (87.09 pozisyonuna giren traktörler hariç): 8701.10.00.00.00 - Motokültörler Adet 30 8701.20 - Yarı römorkler için çekiciler:

SĐRKÜLER Đstanbul, Sayı: 2011/195 Ref: 4/195

SĐRKÜLER Đstanbul, 13.10.2011 Sayı: 2011/195 Ref: 4/195 Konu: MOTOR SĐLĐNDĐR HACMĐ 1600 CM 3 Ü GEÇEN BĐNEK OTOLAR, ALKOLLÜ ĐÇECEKLER VE TÜTÜN MAMULLERĐ BAŞTA OLMAK ÜZERE DĐĞER BAZI MALLARDA ÖTV ORAN VE

SĐRKÜLER Đstanbul, 13.10.2011 Sayı: 2011/195 Ref: 4/195 Konu: MOTOR SĐLĐNDĐR HACMĐ 1600 CM 3 Ü GEÇEN BĐNEK OTOLAR, ALKOLLÜ ĐÇECEKLER VE TÜTÜN MAMULLERĐ BAŞTA OLMAK ÜZERE DĐĞER BAZI MALLARDA ÖTV ORAN VE

BİNEK OTOMOBİLİNE İLİŞKİN VERGİ UYGULAMALARI 1

BİNEK OTOMOBİLİNE İLİŞKİN VERGİ UYGULAMALARI 1 Hiç kuşkusuz, binek otomobili içinde bulunduğumuz iletişim çağının vazgeçilmez bir ulaşım ve tüketim aracı olması yanında Devletin de vazgeçilmez bir gelir

BİNEK OTOMOBİLİNE İLİŞKİN VERGİ UYGULAMALARI 1 Hiç kuşkusuz, binek otomobili içinde bulunduğumuz iletişim çağının vazgeçilmez bir ulaşım ve tüketim aracı olması yanında Devletin de vazgeçilmez bir gelir

SİRKÜLER 2011 / 29. Kaynak Kullanımını Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim Vergisi Oranları Artırıldı

1 3 E k i m 2011 www.onerymm.com.tr SİRKÜLER 2011 / 29 Kaynak Kullanımını Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim Vergisi Oranları Artırıldı 13 Ekim 2011 tarihli Resmi Gazete'

1 3 E k i m 2011 www.onerymm.com.tr SİRKÜLER 2011 / 29 Kaynak Kullanımını Destekleme Fonu Kesintileri ve Bazı Mallarda Uygulanan Özel Tüketim Vergisi Oranları Artırıldı 13 Ekim 2011 tarihli Resmi Gazete'

BAKANLAR KURULU KARARI

16 Haziran 2009 SALI Resmî Gazete Sayı : 27260 (Mükerrer) BAKANLAR KURULU KARARI Karar Sayısı : 2009/15081 Ekli Bazı Mallara Uygulanacak Katma Değer Vergisi ile Özel Tüketim Vergisi Oranlarının Belirlenmesine

16 Haziran 2009 SALI Resmî Gazete Sayı : 27260 (Mükerrer) BAKANLAR KURULU KARARI Karar Sayısı : 2009/15081 Ekli Bazı Mallara Uygulanacak Katma Değer Vergisi ile Özel Tüketim Vergisi Oranlarının Belirlenmesine

No: 2011/13 Tarih: 28.02.2011

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2011/13

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2011/13

MEVZUAT SİRKÜLERİ /

BAZI MALLARA UYGULANAN ÖTV VE KDV ORANLARI İLE TAPU HARÇLARINDA GEÇİCİ İNDİRİM ÖNGÖREN CUMHUR BAŞKANLIĞI KARARI Hazine ve Maliye Bakanı tarafından, Vergi Denetim Kurulu Strateji Değerlendirme toplantısında

BAZI MALLARA UYGULANAN ÖTV VE KDV ORANLARI İLE TAPU HARÇLARINDA GEÇİCİ İNDİRİM ÖNGÖREN CUMHUR BAŞKANLIĞI KARARI Hazine ve Maliye Bakanı tarafından, Vergi Denetim Kurulu Strateji Değerlendirme toplantısında

SİRKÜLER İstanbul, Sayı: 2019/055 Ref: 4/055

SİRKÜLER İstanbul, 04.03.2019 Sayı: 2019/055 Ref: 4/055 Konu: İHRAÇ EDİLEN KARA TAŞITLARINDA KULLANILMIŞ İLK DOLUM YAĞLARI VE AKARYAKITLARININ ÖTV TUTARLARI İLE DİĞER BAZI MALLARDA UYGULANACAK ÖTV ORANLARININ

SİRKÜLER İstanbul, 04.03.2019 Sayı: 2019/055 Ref: 4/055 Konu: İHRAÇ EDİLEN KARA TAŞITLARINDA KULLANILMIŞ İLK DOLUM YAĞLARI VE AKARYAKITLARININ ÖTV TUTARLARI İLE DİĞER BAZI MALLARDA UYGULANACAK ÖTV ORANLARININ

Hafif ticari araçlardaki ÖTV tarhiyatlarından vazgeçiliyor. Nihat Sönmez. I. Giriş

Hafif ticari araçlardaki ÖTV tarhiyatlarından vazgeçiliyor Nihat Sönmez I. Giriş TBMM Genel Kurulu nun 18 Şubat 2009 tarihli oturumunda kabul edilen 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında

Hafif ticari araçlardaki ÖTV tarhiyatlarından vazgeçiliyor Nihat Sönmez I. Giriş TBMM Genel Kurulu nun 18 Şubat 2009 tarihli oturumunda kabul edilen 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında

Audit-Consulting Denetim-Vergi Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni

Sayı: 2018/86 Konu: Bazı Malların ve İşlemlerin Harç, KDV ve ÖTV Oranlarında İndirimler Getirilmiştir (Ve İndirim Süreleri Uzatılmıştır) (287 Nolu Cumhurbaşkanlığı Kararnamesi) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/86 Konu: Bazı Malların ve İşlemlerin Harç, KDV ve ÖTV Oranlarında İndirimler Getirilmiştir (Ve İndirim Süreleri Uzatılmıştır) (287 Nolu Cumhurbaşkanlığı Kararnamesi) Mevzuat: Web: http://taxauditingymm.com/sirkuler.aspx

DUYURU: /69

DUYURU: 28.12.2018/69 1 OCAK 2019 TARİHİ İTİBARİYLE YÜRÜRLÜĞE GİRECEK OLAN VERGİSEL DÜZENLEMELER İLE SÜRE UZATIMI OLMADIĞI TAKDİRDE SONLANACAK OLAN VERGİ İNDİRİMLERİ 2018 yılı içinde gerek 7103 ve 7104

DUYURU: 28.12.2018/69 1 OCAK 2019 TARİHİ İTİBARİYLE YÜRÜRLÜĞE GİRECEK OLAN VERGİSEL DÜZENLEMELER İLE SÜRE UZATIMI OLMADIĞI TAKDİRDE SONLANACAK OLAN VERGİ İNDİRİMLERİ 2018 yılı içinde gerek 7103 ve 7104

VERGİ SİRKÜLERİ NO: 2011/10 TARİH: 07.03.2011

VERGİ SİRKÜLERİ NO: 2011/10 TARİH: 07.03.2011 KONU Özel Tüketim Vergisi Kanununa Ekli (I), (II) ve (III) Sayılı Listelerde Yer Alan Mallarda Uygulanan Özel Tüketim Vergisi Tutarları, ve Bazı Kararnamelerde

VERGİ SİRKÜLERİ NO: 2011/10 TARİH: 07.03.2011 KONU Özel Tüketim Vergisi Kanununa Ekli (I), (II) ve (III) Sayılı Listelerde Yer Alan Mallarda Uygulanan Özel Tüketim Vergisi Tutarları, ve Bazı Kararnamelerde

2019 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI

02.01.2019/16-1 2019 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2019 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 51 Seri No.lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği

02.01.2019/16-1 2019 YILI MOTORLU TAŞITLAR VERGİSİ TUTARLARI ÖZET : 2019 yılında uygulanacak motorlu taşıtlar vergisi tutarlarının belirlendiği, 51 Seri No.lu Motorlu Taşıtlar Vergisi Kanunu Genel Tebliği

ÖTV VE KKDF ORANLARINDA DEĞİŞİKLİK GELİR VERGİSİ KANUNU NDA SÜRE UZATIMI YAPILDI

02.01.2018/11-1 ÖTV VE KKDF ORANLARINDA DEĞİŞİKLİK GELİR VERGİSİ KANUNU NDA SÜRE UZATIMI YAPILDI ÖZET : 2017/11176 sayılı BKK ile aşağıdaki değişiklikler yapıldı. Gelir Vergisi Kanunu nun geçici 82 nci

02.01.2018/11-1 ÖTV VE KKDF ORANLARINDA DEĞİŞİKLİK GELİR VERGİSİ KANUNU NDA SÜRE UZATIMI YAPILDI ÖZET : 2017/11176 sayılı BKK ile aşağıdaki değişiklikler yapıldı. Gelir Vergisi Kanunu nun geçici 82 nci

/ TL nin altında olan binek otomobil, panelvan, pick-up, arazi taşıtı,

28.12.2017/160-1 MALUL VE ENGELLİLERE MOTOR SİLİNDİR HACMİNE BAKILMAKSIZIN, HESAPLANMASI GEREKEN ÖZEL TÜKETİM VERGİSİ VE DİĞER HER TÜRLÜ VERGİLER DÂHİL BEDELİ 200.000 TL NİN ALTINDA OLAN TAŞITLARDA ÖTV

28.12.2017/160-1 MALUL VE ENGELLİLERE MOTOR SİLİNDİR HACMİNE BAKILMAKSIZIN, HESAPLANMASI GEREKEN ÖZEL TÜKETİM VERGİSİ VE DİĞER HER TÜRLÜ VERGİLER DÂHİL BEDELİ 200.000 TL NİN ALTINDA OLAN TAŞITLARDA ÖTV

BAKIŞ MEVZUAT 51 SERİ NO LU MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT BAŞLIK 51 SERİ NO LU MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ Sayı 2019/20 ÖZET Tebliğde 1 Ocak 2019 tarihinden itibaren uygulanacak motorlu taşıtların vergisi tutarları belirlendi.

BAKIŞ MEVZUAT BAŞLIK 51 SERİ NO LU MOTORLU TAŞITLAR VERGİSİ KANUNU GENEL TEBLİĞİ Sayı 2019/20 ÖZET Tebliğde 1 Ocak 2019 tarihinden itibaren uygulanacak motorlu taşıtların vergisi tutarları belirlendi.

ULUSAL FAALİYET VE ÜRÜN SINIFLAMASI US - 97

ULUSAL FAALİYET VE ÜRÜN SINIFLAMASI US - 97 SEKTÖR NO KOD ÜRÜN TANIMLAMASI 36 34 MOTORLU KARA TAŞITI, RÖMORK VE YARI-RÖMORK 36 341 MOTORLU KARA TAŞITLARININ 36 3410 MOTORLU KARA TAŞITLARININ 36 3410.0

ULUSAL FAALİYET VE ÜRÜN SINIFLAMASI US - 97 SEKTÖR NO KOD ÜRÜN TANIMLAMASI 36 34 MOTORLU KARA TAŞITI, RÖMORK VE YARI-RÖMORK 36 341 MOTORLU KARA TAŞITLARININ 36 3410 MOTORLU KARA TAŞITLARININ 36 3410.0

KATMA DEĞER VERGİSİ İLE ÖZEL TÜKETİM VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI

25.11.2016/136-1 KATMA DEĞER VERGİSİ İLE ÖZEL TÜKETİM VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 24/11/ 2016 tarihli ve 2016/9542 sayılı BKK ile KDV oranlarına ilişkin % 8 oranında vergiye tabi mal

25.11.2016/136-1 KATMA DEĞER VERGİSİ İLE ÖZEL TÜKETİM VERGİSİ ORANLARINDA DEĞİŞİKLİK YAPILDI ÖZET : 24/11/ 2016 tarihli ve 2016/9542 sayılı BKK ile KDV oranlarına ilişkin % 8 oranında vergiye tabi mal

BAKIŞ MEVZUAT. KDV de belirli ürünlerde indirimli oran uygulaması 30 Nisan 2017 tarihinden 30 Eylül 2017 tarihine uzatıldı. Bakanlar Kurulunca ÖTV ve

BAKIŞ MEVZUAT BAŞLIK KDV VE ÖTV İNDİRİMİNDE SüRE UZATIMI YAPILDI SAYI 2017/60 ÖZET Bakanlar Kurulunca ÖTV ve KDV de belirli ürünlerde indirimli oran uygulaması 30 Nisan 2017 tarihinden 30 Eylül 2017 tarihine

BAKIŞ MEVZUAT BAŞLIK KDV VE ÖTV İNDİRİMİNDE SüRE UZATIMI YAPILDI SAYI 2017/60 ÖZET Bakanlar Kurulunca ÖTV ve KDV de belirli ürünlerde indirimli oran uygulaması 30 Nisan 2017 tarihinden 30 Eylül 2017 tarihine

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2017/007 03.02.2017 Konu: Konutlarda KDV Oranlarını Değiştiren ve Bazı Beyaz Eşyaların ÖTV Oranını Sıfırlayan BKK Yayımlandı. 03.02.2017 Tarih ve 29968 Sayılı Resmi Gazete de yayımlanan 2017/9759 Sayılı

2017/007 03.02.2017 Konu: Konutlarda KDV Oranlarını Değiştiren ve Bazı Beyaz Eşyaların ÖTV Oranını Sıfırlayan BKK Yayımlandı. 03.02.2017 Tarih ve 29968 Sayılı Resmi Gazete de yayımlanan 2017/9759 Sayılı

VERGİ SİRKÜLERİ NO: 2015/50. ÖTV (II) Sayılı Liste Uygulama Genel Tebliğinde Öne Çıkan Hususlar

Sayılı Liste Uygulama Genel Tebliğinde Öne Çıkan Hususlar") DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

ÖZEL TÜKETİM VERGİSİ İLE İLGİLİ BAKANLAR KURULU KARARI YAYIMLANDI

Sirküler Rapor 09.03.2011/ 39-1 ÖZEL TÜKETİM VERGİSİ İLE İLGİLİ BAKANLAR KURULU KARARI YAYIMLANDI ÖZET : 6111 sayılı Yasa ie yapılan düzenlemeden sonra 25/02/2011 tarih ve 2.mükerrer 27857 sayılı Resmi

Sirküler Rapor 09.03.2011/ 39-1 ÖZEL TÜKETİM VERGİSİ İLE İLGİLİ BAKANLAR KURULU KARARI YAYIMLANDI ÖZET : 6111 sayılı Yasa ie yapılan düzenlemeden sonra 25/02/2011 tarih ve 2.mükerrer 27857 sayılı Resmi

(İçindeki kurşun miktarı litrede 0,013 gramı geçmeyenler) 2710.11.41.00.00 Oktanı (RON) 95'den az olanlar 1,8500 Litre (Kurşunsuz normal benzin)

2710.11.41.00.00 Oktanı (RON) 95'den az olanlar 1,8500 Litre (Kurşunsuz normal benzin)") 4760 SAYILI ÖZEL TÜKETİM VERGİSİ KANUNUNA EKLİ (I), (II) VE (III) SAYILI LİSTELERDE YER ALAN MALLARDA UYGULANAN ÖZEL TÜKETİM VERGİSİ TUTARLARININ BELİRLENMESİ İLE BAZI KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA

4760 SAYILI ÖZEL TÜKETİM VERGİSİ KANUNUNA EKLİ (I), (II) VE (III) SAYILI LİSTELERDE YER ALAN MALLARDA UYGULANAN ÖZEL TÜKETİM VERGİSİ TUTARLARININ BELİRLENMESİ İLE BAZI KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 51) Duyuru No: 2019/11 İstanbul

Duyuru No: 2019/11 İstanbul") MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 51) Duyuru No: 2019/11 İstanbul 02.01.2019 30/12/2018 tarihli ve 537 sayılı Cumhurbaşkanı Kararında 197 sayılı Kanunun 5 inci maddesindeki (I) sayılı tarife,

MOTORLU TAŞITLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 51) Duyuru No: 2019/11 İstanbul 02.01.2019 30/12/2018 tarihli ve 537 sayılı Cumhurbaşkanı Kararında 197 sayılı Kanunun 5 inci maddesindeki (I) sayılı tarife,

VERGİ SİRKÜLERİ NO: 2016/116. Bazı Mal ve Hizmetlere Uygulanan KDV Oranları ile Binek Otomobillere Uygulanan ÖTV Oranları Değiştirildi.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 05.01.2018 Sayı: 2018/023 Ref:4/023 Konu: BİREYSEL KATILIM YATIRIMCISINA VERGİ AVANTAJI SAĞLAYAN DÜZENLEMENİN YÜRÜRLÜK SÜRESİNİ UZATAN, TÜTÜN FONU TUTARINI YENİDEN BELİRLEYEN, BAZI KREDİLERDE

SİRKÜLER İstanbul, 05.01.2018 Sayı: 2018/023 Ref:4/023 Konu: BİREYSEL KATILIM YATIRIMCISINA VERGİ AVANTAJI SAĞLAYAN DÜZENLEMENİN YÜRÜRLÜK SÜRESİNİ UZATAN, TÜTÜN FONU TUTARINI YENİDEN BELİRLEYEN, BAZI KREDİLERDE

KDV VE ÖTV İNDİRİMLERİNDE SÜRE UZATIMI

02.05.2017/58-1 KDV VE ÖTV İNDİRİMLERİNDE SÜRE UZATIMI ÖZET : 2017/9759 sayılı BKK ile - Klima, buzdolabı, çamaşır makinesi, termosifon, elektrikli süpürge ve bazı küçük ev aletlerinden alınan ÖTV, 30/04/2017

02.05.2017/58-1 KDV VE ÖTV İNDİRİMLERİNDE SÜRE UZATIMI ÖZET : 2017/9759 sayılı BKK ile - Klima, buzdolabı, çamaşır makinesi, termosifon, elektrikli süpürge ve bazı küçük ev aletlerinden alınan ÖTV, 30/04/2017

2019 YILI ÇEVRE TEMİZLİK-MOTORLU TAŞIT VE VERASET VE İNTİKAL VERGİLERİ

Tarih : 04/01/2019 Sayı : 2019/07 2019 YILI ÇEVRE TEMİZLİK-MOTORLU TAŞIT VE VERASET VE İNTİKAL VERGİLERİ Maliye Bakanlığı yayınladığı Tebliğlerle 2019 yılı Motorlu Taşıt Vergilerini, Belediyelerce Tahsil

Tarih : 04/01/2019 Sayı : 2019/07 2019 YILI ÇEVRE TEMİZLİK-MOTORLU TAŞIT VE VERASET VE İNTİKAL VERGİLERİ Maliye Bakanlığı yayınladığı Tebliğlerle 2019 yılı Motorlu Taşıt Vergilerini, Belediyelerce Tahsil