Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

|

|

|

- Direnç Kılıçlı

- 5 yıl önce

- İzleme sayısı:

Transkript

1 Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

2 MUHASEBEDE HESAP Hesap: Ticarî işlemlerin saptanmasına ve izlenmesine yarayan çizelge Hesap: Muhasebede aritmetik işlem sayısını azaltan ve aktifler, borçlar ve özsermayedeki artış ve azalışları cebrik yolla izleyen çizelge Hesap: Özelliklerine göre aynı olan değer hareketlerine ilişkin bilgilerin bir başlık altında toplanmasını sağlayan çizelge

3 MUHASEBEDE HESAP Bir hesapta, aynı başlıkları kapsayan iki taraf bulunmaktadır. Sol taraf: Zimmet veya borç tarafı Sağ taraf: Matlup veya alacak tarafı Her hesabın iki tarafında da işlemin yapıldığı tarihi gösteren tarih sütunu ile açıklama ve tutar sütunları yer alır.

4 MUHASEBEDE HESAP

5 MUHASEBEDE HESAP Bazı ayrıntılardan kaçınmak için hesaplar büyük (T) harfi ile gösterilir. Bunlara "T" hesapları veya "iskelet" hesapları denmektedir.

6 MUHASEBEDE HESAP

7 MUHASEBEDE HESAP Hesabın sol tarafına yapılan kayıtlar = Borç (zimmet) kayıtları Hesabın sağ tarafına yapılan kayıtlar = Alacak (matlup) kayıtları

8 MUHASEBEDE HESAP Her hesabın bir yanı artışları ve diğer yanı da azalışları gösterir. Artış ve azalışların hesapların hangi yanlarına kaydedileceğini, hesapların nitelikleri belirler.

9 MUHASEBEDE HESAP Hesabın açılması: Her iki tarafı sıfır veya birbirine eşit olan bir hesabın bir yanına ilgili ticarî işlemin gerektirdiği tutarın yazılması Hesabın kapatılması: Bir hesabın iki yanının birbirine eşit hale getirilmesi

10 MUHASEBEDE HESAP Kalan (bakiye): Bir hesabın iki tarafı arasındaki fark Borç kalanı (zimmet bakiyesi): Hesabın sol taraftan kalan vermesi Alacak kalanı (matlup bakiyesi): Hesabın sağ taraftan kalan vermesi

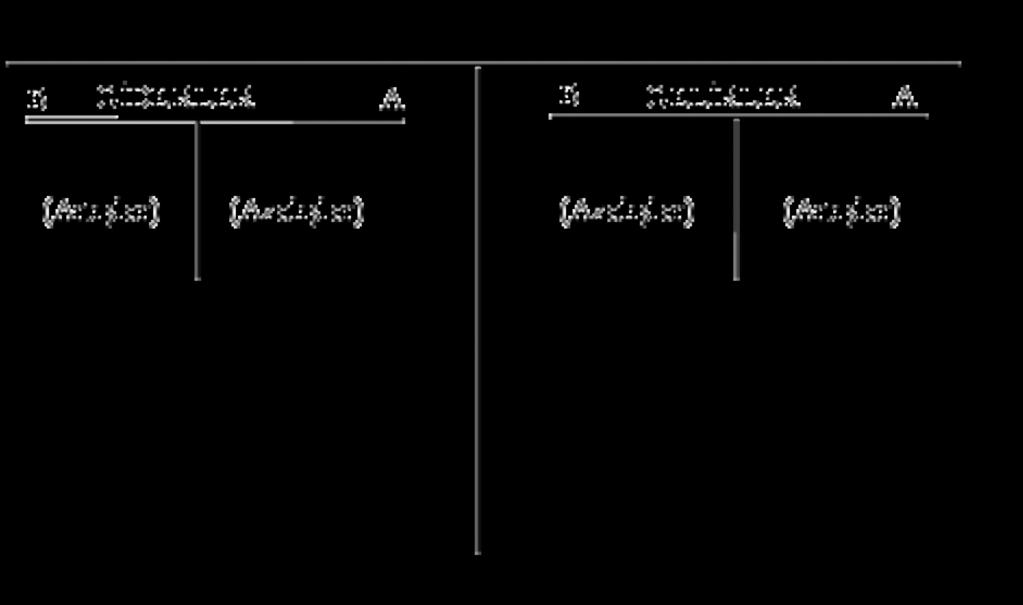

11 HESAP TÜRLERİ Bilanço temel denklemi ve aynı zamanda bilanço, sol taraflarında aktifleri ve sağ taraflarında pasifleri gösterir. Bu denklemlerden yararlanılarak hesaplar ikiye ayrılır: 1 Aktif hesaplar (Varlık hesapları) 2 Pasif hesaplar (Kaynak hesapları)

12 HESAP TÜRLERİ Aktif hesaplar: (i) Varlık hesapları Pasif hesaplar: (i) Borç hesapları (Yabancı kaynak hesapları) (ii) Özsermaye hesapları (Özkaynak hesapları)

13 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI Aktif hesaplar, bilançonun sol tarafında gösterilmektedir. Aktif hesapların bilançoların solunda yer alabilmeleri için borç (zimmet) kalanı vermeleri gerekmektedir. Aktif hesapların sol tarafına, temsil ettikleri değerlere ilişkin artışlar ve sağ tarafına da bu değerlere ilişkin azalışlar kaydedilir.

14 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI Aktif hesapların açılması veya aktif hesaplara ilk kayıt, borç (zimmet) tarafına herhangi bir tutarın kaydı ile olur. Aktif hesapların borç tarafı sıfır iken alacak tarafına kayıt yapılamaz. Aktif hesaplara borç kalanlı (Zimmet bakiyeli) hesaplar da denmektedir.

15 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI Pasif hesaplar bilançonun sağ tarafında yer alırlar. Bunlara alacak kalanlı (matlup bakiyeli) hesaplar adı da verilmektedir. Pasif hesapların sol tarafı azalışları ve sağ tarafı da artışları göstermektedir. Bu hesaplara ilk kayıt alacak (matlup) tarafından yapılır. Pasif hesapların alacak tarafı sıfır iken borç tarafına kayıt yapılamaz.

16 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI

17 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI Hesapların işleyişleriyle ilgili birinci kural: Aktif hesaplarda: Artışlar borç (zimmet) tarafına kaydedilir. Azalışlar alacak (matlup) tarafına kaydedilir. Pasif hesaplarda: Artışlar alacak (matlup) tarafına kaydedilir, Azalışlar borç (zimmet) tarafına kaydedilir.

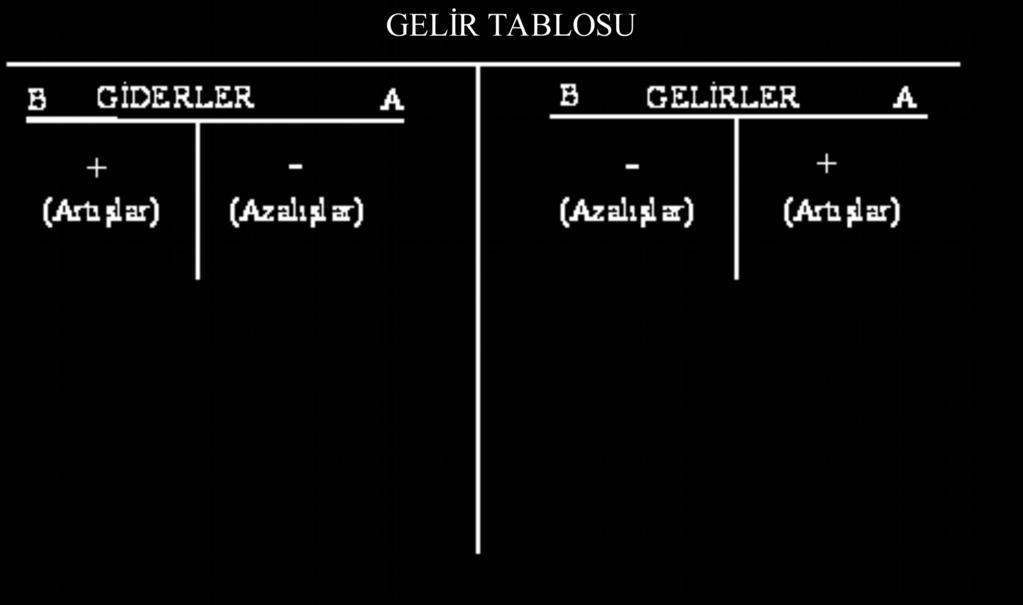

18 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI Gelir tablosuna ilişkin denklem veya gelir tablosundan yararlanılarak hesaplar iki gruba ayrılır: 1 Gider hesapları 2 Gelir hesapları

19 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI Gider hesaplarına ilk kayıt borç tarafından, gelir hesaplarına ilk kayıt ise alacak tarafından yapılır.

20 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI

21 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI Hesapların işleyişine ilişkin ikinci kural: Gider hesaplarında: Artışlar borç (zimmet) tarafına kaydedilir. Azalışlar alacak (matlup) tarafına kaydedilir. Gelir hesaplarında: Artışlar alacak (matlup) tarafına kaydedilir. Azalışlar borç (zimmet) tarafına kaydedilir.

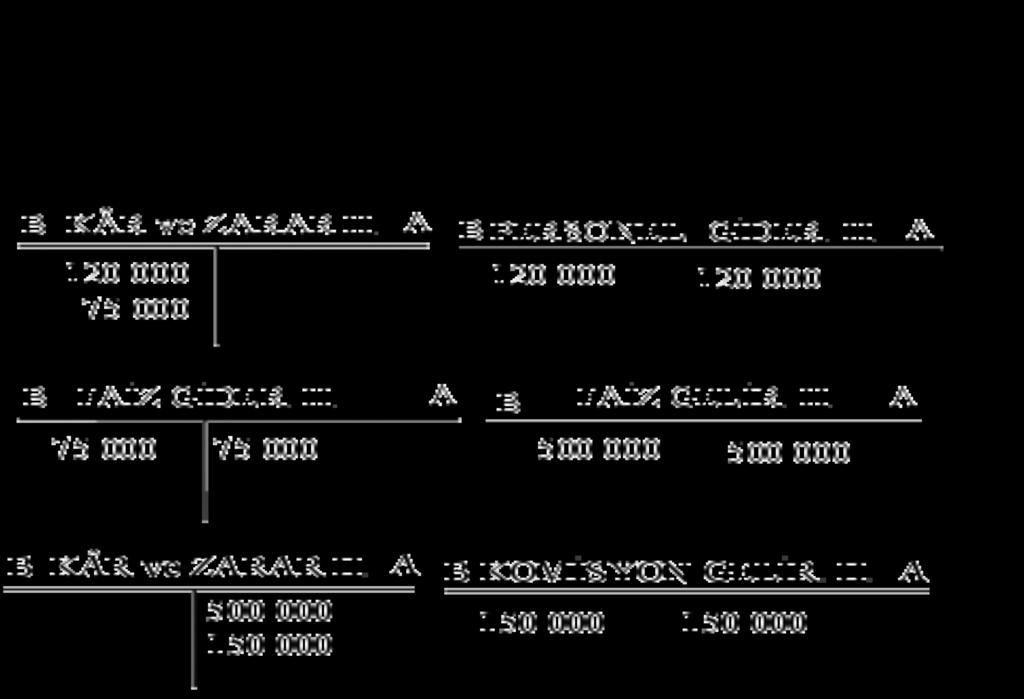

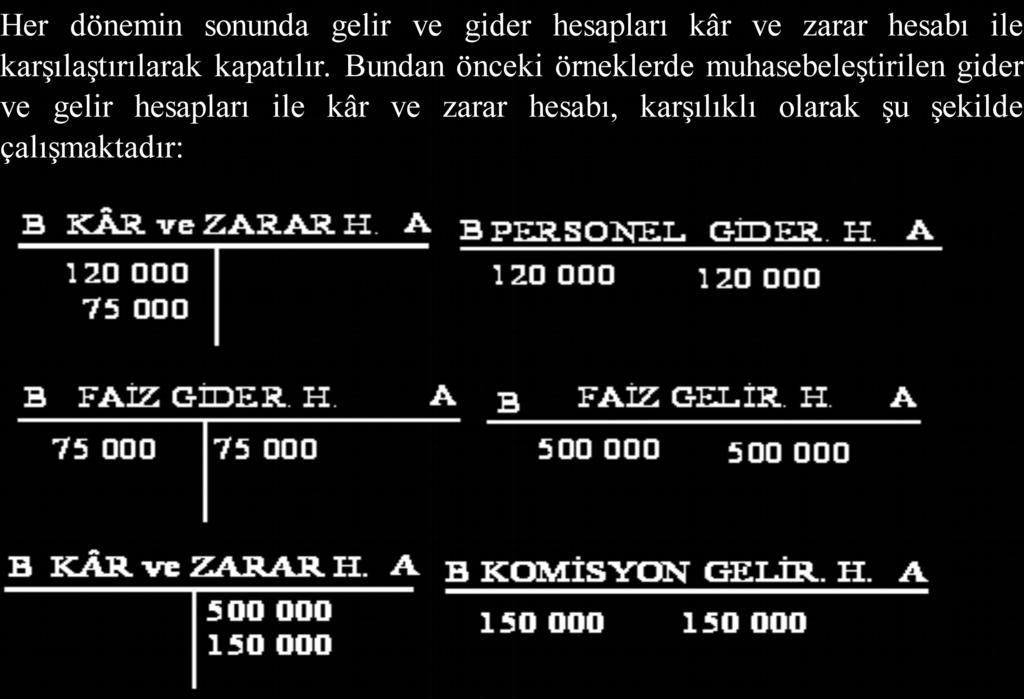

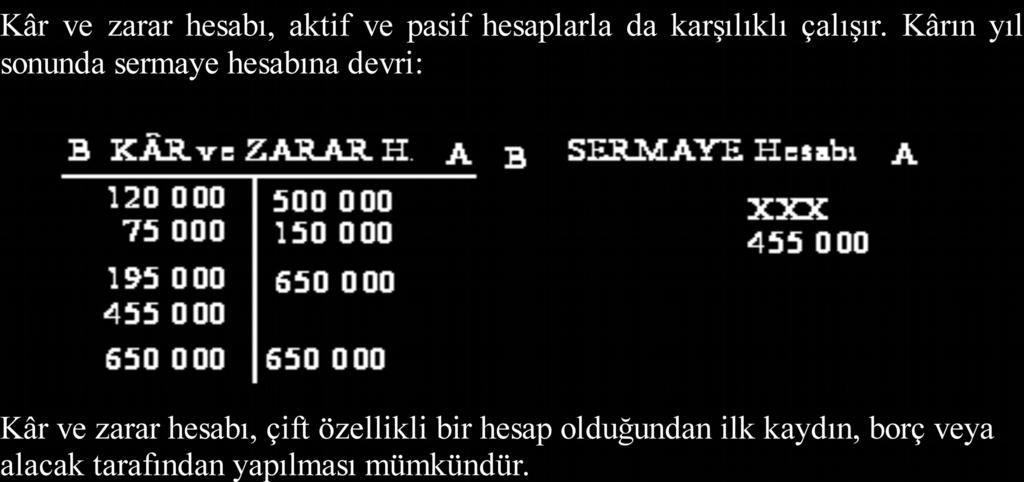

22 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI Özsermayedeki azalışlar gider hesaplarında ve artışlar gelir hesaplarında saptanır. Gider ve gelir hesapları önce kâr ve zarar hesabı ile kapatılır. Sonra da sermaye hesabı ile kâr ve zarar hesabı karşılıklı çalışır.

23 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI Kâr ve zarar hesabı ile gelir tablosu (kâr ve zarar cetveli) birbirine karıştırılmamalıdır. Kâr ve zarar hesabının borç tarafı azalışları ve alacak tarafı da artışları gösterir.

24 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI

25 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI Hesapların işleyişine ilişkin kurallar topluca şu şekilde gösterilebilir:

26 HESAP TÜRLERİ-İŞLEYİŞ KURALLARI

27 MUHASEBEDE HESAP Hesabın sağladığı yararlar: 1-Finansal tabloların hazırlanmasını kolaylaştırmak. Bu nedenle, bilanço ve gelir tablosunda yer alacak her varlık, borç, özsermaye, gider ve gelir kalemi için muhasebe sisteminde ayrı bir hesap yer alır. 2-Ticaret işlemlerine ilişkin muhasebe kayıtlarının doğruluğunun sürekli kontrol olanağı sağlamak. Bu kontrol, muhasebe sisteminde her ticari işlemin muhasebe kaydından sonra sürdürülmesi gereken şu eşitliklerle sağlanır: Varlıklar = Borçlar + Özsermaye Borç = Alacak Bu eşitliklerin varolmadığı durumlarda muhasebe kayıtları doğru değildir.

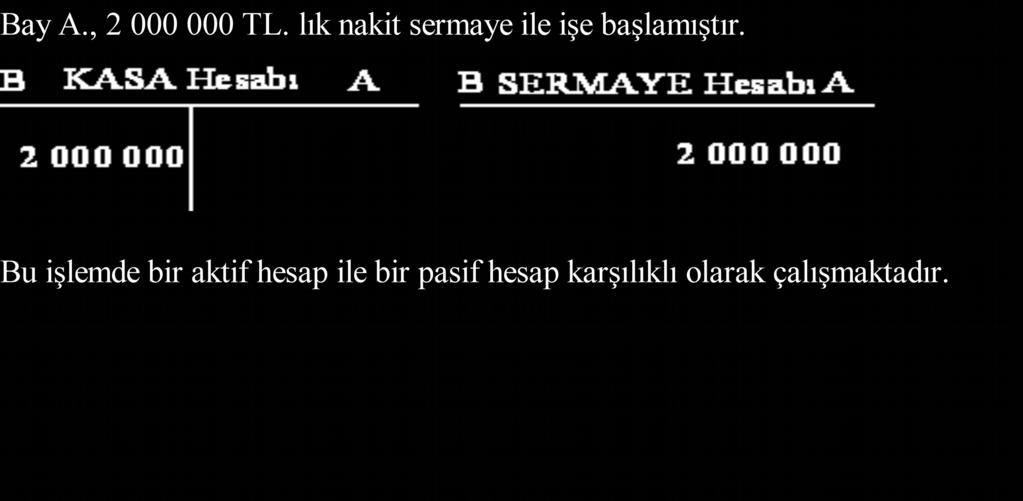

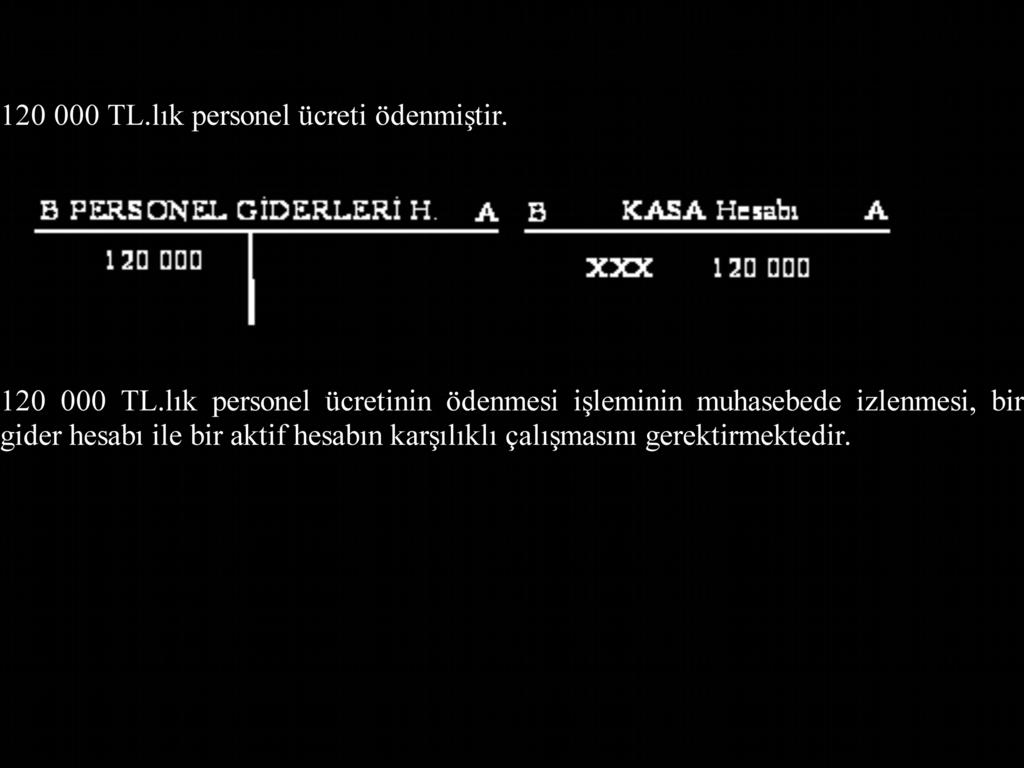

28 HESAPLAR-KAYIT İŞLEMLERİ Muhasebe uygulamalarında esas alınan muzaaf (iki yanlı) muhasebe yöntemi, her işleme ilişkin tutarın bir kez borç ve bir kez de alacak olarak kayıt edilmesini gerektirmektedir. Bu durum, muhasebe kayıtlarında hesapların karşılıklı olarak çalışmalarını gerektirir. Hangi hesapların karşılıklı çalışacaklarını işlemlerin özellikleri belirler.

29 HESAPLAR-KAYIT İŞLEMLERİ 1-Aktif ve pasif hesaplar karşılıklı olarak çalışır. 2-Aktif hesaplar kendi aralarında karşılıklı olarak çalışır. 3-Pasif hesaplar kendi aralarında karşılıklı olarak çalışır. 4-Gider hesapları, aktif ve pasif hesaplar ile karşılıklı olarak çalışır. 5-Gelir hesapları, aktif ve pasif hesaplar ile karşılıklı olarak çalışır. 6-Kâr ve zarar hesabı, hem gelir ve gider hesapları ile hem de aktif ve pasif hesaplarla karşılıklı olarak çalışır.

30 HESAPLAR-KAYIT İŞLEMLERİ

31 HESAPLAR-KAYIT İŞLEMLERİ

32 HESAPLAR-KAYIT İŞLEMLERİ

33 HESAPLAR-KAYIT İŞLEMLERİ

34 HESAPLAR-KAYIT İŞLEMLERİ

35 HESAPLAR-KAYIT İŞLEMLERİ

36 HESAPLAR-KAYIT İŞLEMLERİ

37 HESAPLAR-KAYIT İŞLEMLERİ

38 HESAPLARIN SINIFLANDIRILMASI Hesaplar, temel finansal tablolar esas alınarak ikiye ayrılır: 1-Bilanço hesapları 2-Gelir tablosu hesapları

39 HESAPLARIN SINIFLANDIRILMASI Bilanço hesapları: Gerçek hesaplar Gelir tablosu hesapları: Nominal hesaplar Gerçek hesapların kalanları bilançoda yer alır. Nominal hesaplar dönem içinde açılır ve her dönemin sonunda kapatılır. Bilançoda kalanları yer almayan bu hesaplar gelir ve gider kalemlerini kapsar.

40 HESAPLARIN SINIFLANDIRILMASI Her hesabın bir tek fonksiyonu olması esas ilkedir. Bir hesaba birden fazla fonksiyon verildiği zaman, o hesap görevini yerine getiremez. Hesaba birden fazla fonksiyon yüklememek için hesaplar ikiye ayrılır: 1-Ana (kontrol) hesaplar 2-Yardımcı (tali, muavin) hesaplar

41 HESAPLARIN SINIFLANDIRILMASI Ana hesaplarda değer hareketleri ve işlemler toplu bir şekilde gösterilir. Aynı değer hareketleri ve işlemlere ilişkin ayrıntılar yardımcı hesaplarda izlenir.

42 HESAPLARIN SINIFLANDIRILMASI Muhasebede hesapların diğer bir sınıflandırılma biçimi de şöyledir: 1-Aslî hesaplar 2-Düzenleyici hesaplar 3-Geçici ve ara hesaplar 4-Nâzım hesaplar

43 HESAPLARIN SINIFLANDIRILMASI Aslî Hesaplar Tamamlanmış işlemlere ilişkin bilanço hesapları ile nominal hesaplara aslî hesaplar denir. Bu hesaplar; varlık, borç ve özsermaye ile gelir ve gider hesaplarını kapsar.

44 HESAPLARIN SINIFLANDIRILMASI Düzenleyici Hesaplar Düzenleyici hesaplar, bir işletmenin aktif ve pasif değerlerinin gerçek değerleriyle gösterilmesini sağlayan hesaplardır. Düzenleyici hesaplar aslî hesapların açıklarını kapayan ve aslî hesapları bir bütün haline koyan hesaplardır. Bu hesaplar ikiye ayrılır: 1-Aktifi düzenleyici hesaplar 2-Pasifi düzenleyici hesaplar

45 HESAPLARIN SINIFLANDIRILMASI Aktifi düzenleyici hesaplar bilançonun pasif tarafında ve pasifi düzenleyici hesaplar da bilançonun aktif tarafında yer alır. Bu durum, brüt değer esasına göre düzenlenen bilançolar için sözkonusudur. Net değer esasına göre düzenlenen bilançolarda; aktifi ve pasifi düzenleyici hesaplar ilgili aktif ve pasif hesaplarının bir indirim kalemi olarak aktif ve pasifte yer alırlar.

46 HESAPLARIN SINIFLANDIRILMASI Aktifi düzenleyici hesapların başlıcaları: Birikmiş amortismanlar Stok değer düşüklüğü karşılığı Alacak senetleri reeskontu Şüpheli alacaklar karşılığı Pasifi düzenleyici hesapların başlıcaları: Ödenmemiş sermaye veya sermaye taahhüt hesabı Borç senetleri reeskontu Zarar

47 HESAPLARIN SINIFLANDIRILMASI Geçici ve Ara Hesaplar Aslî hesaplar kesinleşen işlemleri gösterirken, geçici ve ara hesaplarda, tamamlanmayan işlemler izlenir. Örnek: Yoldaki mallar hesabı, gümrükteki mallar hesabı.

48 HESAPLARIN SINIFLANDIRILMASI Nazım Hesaplar İşletme varlıkları arasında fiilen yer alan, fakat mülkiyeti işletmeye ait olmayan değerlerin ve koşullu işlemlerin muhasebede izlenmesi nâzım hesaplar yardımıyla olur. Nâzım hesaplar, genellikle karşılıklı olarak işleyen hesaplardır. Nâzım hesaplar, bilançoda karşılıklı olarak yer alırlar. Bilançoda diğer hesaplar gösterildikten ve toplamları saptandıktan sonra, nâzım hesaplara yer verilebilir.

49 MUHASEBEDE KAYIT YÖNTEMLERİ Ticarî işlemlere ilişkin kayıtların tutulmasında uygulanan iki yöntem: 1-İki Yanlı (Muzaaf) Kayıt Yöntemi 2-Basit Kayıt Yöntemi

50 MUHASEBEDE KAYIT YÖNTEMLERİ İki Yanlı (Muzaaf) Kayıt Yöntemi İki yanlı kayıt yöntemi: Her işlem iki yönlü ve kendi kendini dengeye getiren günlük defter (yevmiye) ve büyük defter (defterikebir) kayıtlarına gereksinme gösterir.

51 MUHASEBEDE KAYIT YÖNTEMLERİ İki yanlı kayıt yönteminde; aşağıda belirtilen şekillerden birine göre karşılıklı çalışan hesaplara kayıt yapılır: Bir hesaba borç kayıt, diğer hesaba alacak kayıt yapılır. Bir hesaba borç kayıt, birden fazla hesaba alacak kayıt yapılır. Birden fazla hesaba borç kayıt, bir hesaba alacak kayıt yapılır. Birden fazla hesaba borç kayıt, birden fazla hesaba alacak kayıt yapılır.

52 MUHASEBEDE KAYIT YÖNTEMLERİ Basit Kayıt Yöntemi Tek yanlı kayıt yöntemi olarak da ifade edilen bu yöntemde iki yanlı kayıt yöntemi esas olmakla beraber, sadece kasa ve şahıs hesaplarına yer verilir. Basit kayıt yöntemi: Tam olmayan ve eksik iki yanlı (muzaaf) kayıt yöntemi Basit kayıt yöntemi, işletme hesabı esasına göre tutulan kayıt sisteminde uygulanmaktadır. Burada mal hesabı ile genel giderler ve diğer gelirler hesaplarına ilişkin kayıtlara yer verilmektedir.

53 HESAP PLÂNI Hesap plânı (şeması): Bir işletme veya teşebbüste tutulan bütün hesapların sistemli bir şekilde ve türlü gruplara ayrılmış olarak yürütülmesi için düzenlenen ve aynı olayların daima aynı hesaplara kaydedilmesini sağlayan cetveldir. Her hesap planı bir kodlama yapısına sahiptir.

54 TEKDÜZEN MUHASEBE SİSTEMİ HESAP PLÂNI Tekdüzen Muhasebe Sistemi'nde öngörülen Tekdüzen Hesap Planı 1 Ocak 1994 tarihinden bu yana tüm işletmeler için zorunludur.

55 TEKDÜZEN MUHASEBE SİSTEMİ HESAP PLÂNI A-Hesap Sınıfları 1-Dönen Varlıklar 2-Duran Varlıklar 3-Kısa Vadeli Yabancı Kaynaklar 4-Uzun Vadeli Yabancı Kaynaklar 5-Özkaynaklar 6-Gelir Tablosu Hesapları 7-Maliyet Hesapları 8-(Yönetim Muhasebesi Amacıyla Kullanılabilir) 9-Nazım Hesaplar B-Hesap Grupları C-Hesaplar

56 TEKDÜZEN MUHASEBE SİSTEMİ HESAP PLÂNI Tekdüzen Muhasebe Sistemi'nin öngördüğü hesap planı, desimal kod sistemi ile blok kod sisteminin birleştirilmesi sonucu ortaya çıkan bir kod sistemini esas almıştır. Hesapların ve hesap gruplarının düzeni, temel finansal tablolardaki hesaplar düzenine göre yapılmıştır.

57 TEKDÜZEN MUHASEBE SİSTEMİ HESAP PLÂNI Tekdüzen Hesap Planı nda yer alan her hesabın üç rakamdan oluşan bir kod numarası vardır: XYZ X: Hesabın içinde bulunduğu hesap sınıfı Y: Hesabın içinde bulunduğu hesap grubu Z: İlgili hesap grubu içinde hesabın sıra numarası

GENEL MUHASEBE. Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı FİNANSAL TABLOLAR İşletmede meydana gelen ekonomik ve ticarî işlemlere ilişkin verilerin

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı FİNANSAL TABLOLAR İşletmede meydana gelen ekonomik ve ticarî işlemlere ilişkin verilerin

5. BÖLÜM KAYIT YÖNTEMLERİ

5. BÖLÜM KAYIT YÖNTEMLERİ BASİT KAYIT YÖNTEMİ: Ticari işlemlerin kaydında basit (tek taraflı ) kayıt yöntemi v çift taraflı (muzaaf) kayıt yöntemi olmak üzere iki yöntem söz konusudur. Tek taraflı kayıt

5. BÖLÜM KAYIT YÖNTEMLERİ BASİT KAYIT YÖNTEMİ: Ticari işlemlerin kaydında basit (tek taraflı ) kayıt yöntemi v çift taraflı (muzaaf) kayıt yöntemi olmak üzere iki yöntem söz konusudur. Tek taraflı kayıt

MUHASEBE YRD. DOÇ. DR. HASAN ALKAN HESAP KAVRAMI

MUHASEBE YRD. DOÇ. DR. HASAN ALKAN HESAP KAVRAMI Mali karakterli işlemler sonucu işletmenin varlıklarında, borçlarında ve sermayesinde değişmeler olacaktır. Bundan önceki bölümlerde, mali işlemlerin söz

MUHASEBE YRD. DOÇ. DR. HASAN ALKAN HESAP KAVRAMI Mali karakterli işlemler sonucu işletmenin varlıklarında, borçlarında ve sermayesinde değişmeler olacaktır. Bundan önceki bölümlerde, mali işlemlerin söz

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

MALİ TABLOLAR VE MİZAN KONTROLÜ

MALİ TABLOLAR VE MİZAN KONTROLÜ ÖZET: Muhasebe sistemi; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde kurulur ve yürütülür. Kamu hesapları ise, yönetim ve denetim yetkilileriyle

MALİ TABLOLAR VE MİZAN KONTROLÜ ÖZET: Muhasebe sistemi; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde kurulur ve yürütülür. Kamu hesapları ise, yönetim ve denetim yetkilileriyle

BANKA MUHASEBESİ TEK DÜZEN HESAP PLANININ İŞLEYİŞİ

BANKA MUHASEBESİ TEK DÜZEN HESAP PLANININ İŞLEYİŞİ Hesap Mali nitelikteki olayların her bir bilanço unsurunda ve faaliyetlerin sonucunu oluşturan her bir gelir tablosu unsurunda yarattığı değişmelerin

BANKA MUHASEBESİ TEK DÜZEN HESAP PLANININ İŞLEYİŞİ Hesap Mali nitelikteki olayların her bir bilanço unsurunda ve faaliyetlerin sonucunu oluşturan her bir gelir tablosu unsurunda yarattığı değişmelerin

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER ÜÇÜNCÜ BÖLÜM TİCARİ İŞLEMLER VE MUHASEBE TEMEL DENKLEMİ... 75

İÇİNDEKİLER BİRİNCİ BÖLÜM MUHASEBENİN ÖZELLİKLERİ, AMACI VE GELİŞİMİ... 1 KISIM: I... 1 MUHASEBENİN TANIMI ÖZELLİKLERİ VE ÖNEMİ... 1 A- Muhasebe ile Kayıt Tutma Sisteminin Ayrımı... 4 B- Muhasebe ve Yönetim...

İÇİNDEKİLER BİRİNCİ BÖLÜM MUHASEBENİN ÖZELLİKLERİ, AMACI VE GELİŞİMİ... 1 KISIM: I... 1 MUHASEBENİN TANIMI ÖZELLİKLERİ VE ÖNEMİ... 1 A- Muhasebe ile Kayıt Tutma Sisteminin Ayrımı... 4 B- Muhasebe ve Yönetim...

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Ticarî işlemlerin deftere geçirilmesi belli ilkelere göre yapılmaktadır. Devlet de muhasebe

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Ticarî işlemlerin deftere geçirilmesi belli ilkelere göre yapılmaktadır. Devlet de muhasebe

İÇİNDEKİLER. Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1

İÇİNDEKİLER Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1 1.1. İşletme Kavramı, Amaçları ve Fonksiyonları... 1 1.2. İşletmelerin Sınıflandırılması... 2 1.3.Tacir...

İÇİNDEKİLER Birinci Bölüm İŞLETME İLE İLGİLİ GENEL BİLGİLER 1. İŞLETME İLE İLGİLİ GENEL BİLGİLER... 1 1.1. İşletme Kavramı, Amaçları ve Fonksiyonları... 1 1.2. İşletmelerin Sınıflandırılması... 2 1.3.Tacir...

2011 VS 1100-1. Mali nitelikteki işlemlere ait bilgilerin belgelendirilerek toplanması ve daha sonra sunulması ve yorumlanmaya hazırlanması için belirli şekillerde ve kurallara göre yazılması işlemine

2011 VS 1100-1. Mali nitelikteki işlemlere ait bilgilerin belgelendirilerek toplanması ve daha sonra sunulması ve yorumlanmaya hazırlanması için belirli şekillerde ve kurallara göre yazılması işlemine

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider

Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider") 1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

MUHASEBE VE FİNANSAL RAPORLAMA

Lisanslama Sınavları Çalışma Kitapları MUHASEBE VE FİNANSAL RAPORLAMA Ders Kodu: 1016 Sermaye Piyasası Faaliyetleri Düzey 2 Sınavı Sermaye Piyasası Faaliyetleri Düzey 3 Sınavı Kurumsal Yönetim Derecelendirme

Lisanslama Sınavları Çalışma Kitapları MUHASEBE VE FİNANSAL RAPORLAMA Ders Kodu: 1016 Sermaye Piyasası Faaliyetleri Düzey 2 Sınavı Sermaye Piyasası Faaliyetleri Düzey 3 Sınavı Kurumsal Yönetim Derecelendirme

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Gelir tablosu: İşletmenin belli bir dönemine ait faaliyet sonuçlarını gösteren tablo

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Gelir tablosu: İşletmenin belli bir dönemine ait faaliyet sonuçlarını gösteren tablo

5) I. Varlıklar II. Borçlar III. Özkaynaklar IV. Gelirler V. Giderler

I. Varlıklar II. Borçlar III. Özkaynaklar IV. Gelirler V. Giderler") 1. Aşağıdaki muhasebe kavramlarından hangisi bir işletme tarafından muhasebe uygulamaları için seçilen muhasebe politikalarının birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder?

1. Aşağıdaki muhasebe kavramlarından hangisi bir işletme tarafından muhasebe uygulamaları için seçilen muhasebe politikalarının birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder?

MUHASEBE VE FİNANSAL RAPORLAMA

Lisanslama Sınavları Çalışma Notları MUHASEBE VE FİNANSAL RAPORLAMA Ders Kodu: 1016 Sermaye Piyasası Faaliyetleri Düzey 2 Sınavı, Sermaye Piyasası Faaliyetleri Düzey 3 Sınavı, Kurumsal Yönetim Derecelendirme

Lisanslama Sınavları Çalışma Notları MUHASEBE VE FİNANSAL RAPORLAMA Ders Kodu: 1016 Sermaye Piyasası Faaliyetleri Düzey 2 Sınavı, Sermaye Piyasası Faaliyetleri Düzey 3 Sınavı, Kurumsal Yönetim Derecelendirme

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

BİRİNCİ BÖLÜM KAVRAMSAL AÇIKLAMALAR 1. MUHASEBENİN TANIMI VE FONKSİYONLARI...

İÇİNDEKİLER BİRİNCİ BÖLÜM KAVRAMSAL AÇIKLAMALAR 1. MUHASEBENİN TANIMI VE FONKSİYONLARI... 1 1.1. Muhasebenin Tanımı... 2 1.2. Muhasebenin Fonksiyonları... 2 1.3. Muhasebe Bilgilerinden Faydalananlar...

İÇİNDEKİLER BİRİNCİ BÖLÜM KAVRAMSAL AÇIKLAMALAR 1. MUHASEBENİN TANIMI VE FONKSİYONLARI... 1 1.1. Muhasebenin Tanımı... 2 1.2. Muhasebenin Fonksiyonları... 2 1.3. Muhasebe Bilgilerinden Faydalananlar...

Muhasebe ve Finansal Raporlama Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

TEBLİĞ 032 GERÇEĞE UYGUN DEĞER FARKI DİĞER KAPSAMLI GELİRE YANSITILAN MENKUL DEĞERLER - T.P.

2 Mayıs 2018 ÇARŞAMBA Resmî Gazete Sayı : 30409 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNCE UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ

2 Mayıs 2018 ÇARŞAMBA Resmî Gazete Sayı : 30409 TEBLİĞ Bankacılık Düzenleme ve Denetleme Kurumundan: FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNCE UYGULANACAK TEKDÜZEN HESAP PLANI VE İZAHNAMESİ

ISF 108 GENEL MUHASEBE II

5. HAFTA ISF 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Kaynaklar Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

5. HAFTA ISF 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Kaynaklar Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

Hesap Kavramı ISL107 GENEL MUHASEBE I. Hesap Kavramı. Hesap. Hesap Çizelgesi 09.10.2015. Muhasebede Hesap Kavramı ve Hesapların İşleyiş Kuralları

4. HAFTA ISL107 GENEL MUHASEBE I Muhasebede Hesap Kavramı ve Hesapların İşleyiş Kuralları Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Hesap Kavramı Finansal sonuç doğuran işlemler meydana

4. HAFTA ISL107 GENEL MUHASEBE I Muhasebede Hesap Kavramı ve Hesapların İşleyiş Kuralları Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Hesap Kavramı Finansal sonuç doğuran işlemler meydana

2011 YS 3204-1. insanların ihtiyaçlarını karşılamak amacı ile para, araç, gereç, malzeme, hammadde, personel gibi faktörleri bilinçli ve sistemli bir şekilde bir araya getirerek ve bir takım faaliyetlerde

2011 YS 3204-1. insanların ihtiyaçlarını karşılamak amacı ile para, araç, gereç, malzeme, hammadde, personel gibi faktörleri bilinçli ve sistemli bir şekilde bir araya getirerek ve bir takım faaliyetlerde

ÖZKAYNAKLAR DEĞİŞİM TABLOSU

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ISL 108 GENEL MUHASEBE II

4. HAFTA ISL 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

4. HAFTA ISL 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

Herhangi bir hesabın borç veya alacak tarafına ilk kez kayıt yapılması, ilgili hesabın açılması anlamındadır.

Ünite 3: Hesap: Hesap, farklı işlemlerin sınışandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgedir. Hesapların Nitelikleri: Finansal tablolar, karar alıcılara aşağıdaki unsurlara ilişkin

Ünite 3: Hesap: Hesap, farklı işlemlerin sınışandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgedir. Hesapların Nitelikleri: Finansal tablolar, karar alıcılara aşağıdaki unsurlara ilişkin

ÖZKAYNAKLAR DEĞİŞİM TABLOSU

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

İÇİNDEKİLER. Birinci Bölüm TEMEL MUHASEBE BİLGİLERİ

İÇİNDEKİLER Birinci Bölüm TEMEL MUHASEBE BİLGİLERİ 1. Muhasebenin Tanımı ve İşlevleri... 1 2. Muhasebe Türleri... 2 2.1. Genel Muhasebe... 2 2.2. Maliyet Muhasebesi... 3 3. Muhasebe ile İlgili Taraflar...

İÇİNDEKİLER Birinci Bölüm TEMEL MUHASEBE BİLGİLERİ 1. Muhasebenin Tanımı ve İşlevleri... 1 2. Muhasebe Türleri... 2 2.1. Genel Muhasebe... 2 2.2. Maliyet Muhasebesi... 3 3. Muhasebe ile İlgili Taraflar...

5024 sayılı Kanunla yapılan bu değişikliklere paralel olarak tekdüzen hesap planında aşağıdaki düzenlemelerin yapılması gerekli görülmüştür.

12 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun(1) 175 ve Mükerrer 257 nci maddelerinin Bakanlığımıza

12 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun(1) 175 ve Mükerrer 257 nci maddelerinin Bakanlığımıza

GENEL MUHASEBE SKY 102 MUHASEBE-II

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

Sunum : İlknur ATALAYIN / SMMM

Sunum : İlknur ATALAYIN / SMMM Hazırla Kartlarda Muhasebe Kodu Viserada gerçekleştirilen her işlemin «ön mahsup» hesaplarının otomatik oluşturulması için cari, stok, banka, kasa vb. gibi kartlarda muhasebe

Sunum : İlknur ATALAYIN / SMMM Hazırla Kartlarda Muhasebe Kodu Viserada gerçekleştirilen her işlemin «ön mahsup» hesaplarının otomatik oluşturulması için cari, stok, banka, kasa vb. gibi kartlarda muhasebe

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek Üretim yapmak

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

TEKDÜZEN MUHASEBE SİSTEM

TEKDÜZEN MUHASEBE SİSTEMİ 1.GÜN - 1. SAAT GENEL MUHASEBE İLE İLGİLİ TEMEL KAVRAMLAR MUHASEBE En yaygın kullanımı ve en kısa tanımıyla MUHASEBE; FİNANSAL BİLGİ SİSTEMİDİR 2 1 FİNANS Finans Türkçede kullandığımız

TEKDÜZEN MUHASEBE SİSTEMİ 1.GÜN - 1. SAAT GENEL MUHASEBE İLE İLGİLİ TEMEL KAVRAMLAR MUHASEBE En yaygın kullanımı ve en kısa tanımıyla MUHASEBE; FİNANSAL BİLGİ SİSTEMİDİR 2 1 FİNANS Finans Türkçede kullandığımız

GENEL MUHASEBE İŞLETME

GENEL MUHASEBE İŞLETME Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denmektedir. İşletme bu amaçla bazı üretim faktörlerini bilinçli ve sistemli bir şekilde bir

GENEL MUHASEBE İŞLETME Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denmektedir. İşletme bu amaçla bazı üretim faktörlerini bilinçli ve sistemli bir şekilde bir

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı. 21 Mar Öğr. Gör. Murat KEÇECİOĞLU

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 21 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Bilanço : Gelir tablosu ve satışların maliyet tablosu Ek Mali Tablolar : - Fon akım tablosu - Nakit akım tablosu

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 21 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Bilanço : Gelir tablosu ve satışların maliyet tablosu Ek Mali Tablolar : - Fon akım tablosu - Nakit akım tablosu

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı DİĞER ALACAKLAR Bu hesap grubu; herhangi bir ticari nedene dayanmadan meydana gelmiş

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı DİĞER ALACAKLAR Bu hesap grubu; herhangi bir ticari nedene dayanmadan meydana gelmiş

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

SKY102 MUHASEBE-II DERS NOTU

GENEL MUHASEBE SKY 102 MUHASEBE-II SABİT SERMAYE 13. Hafta Ders İçeriği Uzun Vadeli Yabancı Kaynaklar Özkaynaklar Öğr. Gör. Pınar DOĞANAY PAYZİNER 1 3 UZUN VADELİ YABANCI KAYNAKLAR İşletmelerin üçüncü

GENEL MUHASEBE SKY 102 MUHASEBE-II SABİT SERMAYE 13. Hafta Ders İçeriği Uzun Vadeli Yabancı Kaynaklar Özkaynaklar Öğr. Gör. Pınar DOĞANAY PAYZİNER 1 3 UZUN VADELİ YABANCI KAYNAKLAR İşletmelerin üçüncü

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MUHASEBENİN TANIMI VE NİTELİĞİ İşletmeler, insan gereksinmelerini karşılamak için mal

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MUHASEBENİN TANIMI VE NİTELİĞİ İşletmeler, insan gereksinmelerini karşılamak için mal

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00)

") 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

ISL107 GENEL MUHASEBE I

12. HAFTA ISL107 GENEL MUHASEBE I 13 Kısa Vadeli Diğer Alacaklar - 23 Uzun Vadeli Diğer Alacaklar ve Muhasebe Kayıtları Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 13 Diğer Alacaklar Grubu Bu

12. HAFTA ISL107 GENEL MUHASEBE I 13 Kısa Vadeli Diğer Alacaklar - 23 Uzun Vadeli Diğer Alacaklar ve Muhasebe Kayıtları Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 13 Diğer Alacaklar Grubu Bu

İçindekiler. Birinci Bölüm GENEL AÇIKLAMALAR

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2011 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2010 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 101,515,283 101,627,844 1- Kasa 14 904 798 2- Alınan Çekler 3- Bankalar

Deloitte Eğitim Vakfı Faaliyet Raporu 2016

60 Mali Tablolar 61 Ayrıntılı Bilanço Aktif Dönem 31/12/2015 31.12.2016 1 Dönen Varlıklar 9,045,991.31 10,024,339.68 10 Hazır Değerler 5,021,070.19 6,665,583.60 100 Kasa Hesabı 621.58 622.28 102 Bankalar

60 Mali Tablolar 61 Ayrıntılı Bilanço Aktif Dönem 31/12/2015 31.12.2016 1 Dönen Varlıklar 9,045,991.31 10,024,339.68 10 Hazır Değerler 5,021,070.19 6,665,583.60 100 Kasa Hesabı 621.58 622.28 102 Bankalar

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO I- Cari Varlıklar VARLIKLAR Bağımsız Denetimden 30.06.2018 31.12.2017 A- Nakit Ve Nakit Benzeri Varlıklar 14 3.815.809.477 3.504.676.959 1- Kasa 14 45.563 62.857 2- Alınan Çekler 3- Bankalar

AYRINTILI BİLANÇO I- Cari Varlıklar VARLIKLAR Bağımsız Denetimden 30.06.2018 31.12.2017 A- Nakit Ve Nakit Benzeri Varlıklar 14 3.815.809.477 3.504.676.959 1- Kasa 14 45.563 62.857 2- Alınan Çekler 3- Bankalar

Yapı Kredi Sigorta A.Ş.

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TEMEL MALİ TABLOLARIN DÜZENLENME İLKELERİ Temel mali tabloların düzenlenme ilkeleri:

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TEMEL MALİ TABLOLARIN DÜZENLENME İLKELERİ Temel mali tabloların düzenlenme ilkeleri:

Komisyon MUHASEBE ÇEK KOPAR SORU BANKASI ISBN 978-605-364-579-5. Kitapta yer alan bölümlerin tüm sorumluluğu yazarlarına aittir.

Komisyon MUHASEBE ÇEK KOPAR SORU BANKASI ISBN 978-605-364-579-5 Kitapta yer alan bölümlerin tüm sorumluluğu yazarlarına aittir. Pegem Akademi Bu kitabın basım, yayın ve satış hakları Pegem Akademi Yay.

Komisyon MUHASEBE ÇEK KOPAR SORU BANKASI ISBN 978-605-364-579-5 Kitapta yer alan bölümlerin tüm sorumluluğu yazarlarına aittir. Pegem Akademi Bu kitabın basım, yayın ve satış hakları Pegem Akademi Yay.

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek (bilinçli/sistemli) Üretim yapmak

Üretim yapmak") GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

MUHASEBE YER ALAN HESAPLARIN İNCELENMESİ (HESAPLAR VE İŞLEY LEYİŞİ)

") MUHASEBE TEMEL FİNANSAL F TABLOLARDA YER ALAN HESAPLARIN İNCELENMESİ (BÖLÜM M II) (HESAPLAR VE İŞLEY LEYİŞİ) HESAPLARIN SINIFLANDIRILMASI Hesapların bir kısmının fazlalıkları bilançoda bir kısmının fazlalıkları

MUHASEBE TEMEL FİNANSAL F TABLOLARDA YER ALAN HESAPLARIN İNCELENMESİ (BÖLÜM M II) (HESAPLAR VE İŞLEY LEYİŞİ) HESAPLARIN SINIFLANDIRILMASI Hesapların bir kısmının fazlalıkları bilançoda bir kısmının fazlalıkları

Referansları. Dönen Varlıklar

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

KONSOLİDE BİLANÇOLAR VARLIKLAR Dipnot Referansları Cari Dönem Önceki Dönem Bağımsız Denetimden Geçmiş 31 Mart 2012 31 Aralık 2011 Dönen Varlıklar 66.717.958 71.561.401 Nakit ve Nakit Benzerleri 6 2.506.979

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

AKSİGORTA A.Ş. Sigorta Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AKSİGORTA A.Ş. Sigorta Finansal Rapor Konsolide Olmayan 216-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Aksigorta A.Ş. 3.9.216 Tarihi İtibariyle Finansal Tabloları

KAMUYU AYDINLATMA PLATFORMU AKSİGORTA A.Ş. Sigorta Finansal Rapor Konsolide Olmayan 216-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Aksigorta A.Ş. 3.9.216 Tarihi İtibariyle Finansal Tabloları

4 40 400 401 402 4. UZUN VADELİ YABANCI KAYNAKLAR Kredi kurumlarından, sermaye piyasasından ve işletmenin ilişkide bulunduğu üçüncü kişilerden sağlanan ve bir yıldan fazla vadeli olan işletme borçlarını

4 40 400 401 402 4. UZUN VADELİ YABANCI KAYNAKLAR Kredi kurumlarından, sermaye piyasasından ve işletmenin ilişkide bulunduğu üçüncü kişilerden sağlanan ve bir yıldan fazla vadeli olan işletme borçlarını

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

GENEL MUHASEBE KAYNAKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

GENEL MUHASEBE SKY 102 MUHASEBE-II KAYNAKLAR 9. Hafta Ders İçeriği Kaynak Kavramı ve Kaynakların Sınıflandırılması Kısa Vadeli Yabancı Kaynaklar Mali Borçlar Hesap Grubu (30) Örnekler PAYZİNER 1 KAYNAK

ISL203 ENVANTER VE BİLANÇO TEMEL MALİ TABLOLAR

12. HAFTA ISL203 ENVANTER VE BİLANÇO TEMEL MALİ TABLOLAR Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 I. Giriş II Hesapların Kapatılması Dönem sonu muhasebe işlemleri sırasıyla; Genel Geçici Mizan,

12. HAFTA ISL203 ENVANTER VE BİLANÇO TEMEL MALİ TABLOLAR Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 I. Giriş II Hesapların Kapatılması Dönem sonu muhasebe işlemleri sırasıyla; Genel Geçici Mizan,

BANKA MUHASEBESİ 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER. Yrd. Doç. Dr. Figen Esin

BANKA MUHASEBESİ 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Yrd. Doç. Dr. Figen Esin 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Kısa vade içinde likide çevrilebilme kabiliyeti taşımayan veya kısa vadede

BANKA MUHASEBESİ 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Yrd. Doç. Dr. Figen Esin 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Kısa vade içinde likide çevrilebilme kabiliyeti taşımayan veya kısa vadede

Sigorta Muhasebesi. Dr.öğr.üyesi Lokman KANTAR 10/22/18

Sigorta Muhasebesi Dr.öğr.üyesi Lokman KANTAR 1 Sigortacılığın Temel Tanımları Sigorta: Kişilerin canlarının, sağlıklarının ve sahip oldukları ekonomik değerin taşıdığı risklere karşı, teminat veren ve

Sigorta Muhasebesi Dr.öğr.üyesi Lokman KANTAR 1 Sigortacılığın Temel Tanımları Sigorta: Kişilerin canlarının, sağlıklarının ve sahip oldukları ekonomik değerin taşıdığı risklere karşı, teminat veren ve

Muhasebeye Giriş. Dersi

Muhasebeye Giriş Dersi BİRİNCİ BÖLÜM Genel Açıklamalar İşletme, insanların ihtiyaç duydukları mal ve hizmeti üretmek ve diğer faaliyetlerini gerçekleştirmek için kurulan iktisadi kuruluşlardır. İşletmenin

Muhasebeye Giriş Dersi BİRİNCİ BÖLÜM Genel Açıklamalar İşletme, insanların ihtiyaç duydukları mal ve hizmeti üretmek ve diğer faaliyetlerini gerçekleştirmek için kurulan iktisadi kuruluşlardır. İşletmenin

ISL203 ENVANTER VE BİLANÇO

4. HAFTA ISL203 ENVANTER VE BİLANÇO Aktif Hesapların Envanteri (Menkul Kıymetler) Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 11 Menkul Kıymetler Grubu Menkul kıymetler, işletmenin geçici

4. HAFTA ISL203 ENVANTER VE BİLANÇO Aktif Hesapların Envanteri (Menkul Kıymetler) Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 11 Menkul Kıymetler Grubu Menkul kıymetler, işletmenin geçici

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR SORU 1: Muhasebe ve Finansal Raporlamada Tahakkuk Esası ne demektir? Kısaca açıklayınız.

2011/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 3 Temmuz 2011-Pazar 09:00-12:00 SORULAR SORU 1: Muhasebe ve Finansal Raporlamada Tahakkuk Esası ne demektir? Kısaca açıklayınız.

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 13 Mart 2011-Pazar 09:00-12:00

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

AEGON EMEKLİLİK VE HAYAT A.Ş. AYRINTILI SOLO BİLANÇO. (30/09/2008) A- Nakit Ve Nakit Benzeri Varlıklar Kasa 1.396

A- Nakit Ve Nakit Benzeri Varlıklar Kasa 1.396") AYRINTILI SOLO BİLANÇO VARLIKLAR I- CARİ VARLIKLAR (3/9/28) A- Nakit Ve Nakit Benzeri Varlıklar 47.487.893 1- Kasa 1.396 2- Alınan Çekler - 3- Bankalar 14 47.485.676 4- Verilen Çekler Ve Ödeme Emirleri

AYRINTILI SOLO BİLANÇO VARLIKLAR I- CARİ VARLIKLAR (3/9/28) A- Nakit Ve Nakit Benzeri Varlıklar 47.487.893 1- Kasa 1.396 2- Alınan Çekler - 3- Bankalar 14 47.485.676 4- Verilen Çekler Ve Ödeme Emirleri

Yapı Kredi Sigorta A.Ş.

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

Prof. Dr. Metin SABAN. Yrd. Doç. Dr. Hakan VARGÜN / Yrd. Doç. Dr. Serhan GÜRKAN FİNANSAL MUHASEBE 2. BASKI. İstanbul Beta

Prof. Dr. Metin SABAN Yrd. Doç. Dr. Hakan VARGÜN / Yrd. Doç. Dr. Serhan GÜRKAN FİNANSAL MUHASEBE 2. BASKI İstanbul - 2016 Beta Yayın No : 3428 Muhasebe Dizisi : 7 1. Baskı - Ekim 2015 - İSTANBUL 2. Baskı

Prof. Dr. Metin SABAN Yrd. Doç. Dr. Hakan VARGÜN / Yrd. Doç. Dr. Serhan GÜRKAN FİNANSAL MUHASEBE 2. BASKI İstanbul - 2016 Beta Yayın No : 3428 Muhasebe Dizisi : 7 1. Baskı - Ekim 2015 - İSTANBUL 2. Baskı

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Bağımsız Önceki Dönem 31 Aralık 2015 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 511.630.615 400.623.476 1- Kasa 14 539 46 2- Alınan Çekler 3-

Tarihi İtibarıyla Bilanço VARLIKLAR Cari Dönem Bağımsız Önceki Dönem 31 Aralık 2015 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 511.630.615 400.623.476 1- Kasa 14 539 46 2- Alınan Çekler 3-

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2013 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Cari 31 Aralık 2012 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 169.842.323 155.736.446 1- Kasa 14 568 2.165 2- Alınan Çekler 3- Bankalar 14 166.945.028

Tarihi İtibarıyla Bilanço VARLIKLAR Geçmiş Cari 31 Aralık 2012 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 169.842.323 155.736.446 1- Kasa 14 568 2.165 2- Alınan Çekler 3- Bankalar 14 166.945.028

Halk Hayat ve Emeklilik Anonim Şirketi 30 Haziran 2018 Tarihi İtibarıyla Bilanço

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 963.567.450 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

Tarihi İtibarıyla Bilanço VARLIKLAR Bağımsız Önceki Dönem 31 Aralık 2017 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 963.567.450 948.408.737 1- Kasa 14 204 204 2- Alınan Çekler 3- Bankalar

FİNANS EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO YTL VARLIKLAR Cari

BİLANÇO VARLIKLAR I Varlıklar A Nakit Ve Nakit Benzeri Varlıklar 4,925,810 1 Kasa 14 2 2 Alınan Çekler 3 Bankalar 14 4,889,175 4 Verilen Çekler Ve Ödeme Emirleri () 5 Diğer Nakit Ve Nakit Benzeri Varlıklar

BİLANÇO VARLIKLAR I Varlıklar A Nakit Ve Nakit Benzeri Varlıklar 4,925,810 1 Kasa 14 2 2 Alınan Çekler 3 Bankalar 14 4,889,175 4 Verilen Çekler Ve Ödeme Emirleri () 5 Diğer Nakit Ve Nakit Benzeri Varlıklar

Genel Muhasebe 100 Soruluk Test

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

GENEL MUHASEBE nsanları n ihtiyaçları nıkarş

GENEL MUHASEBE İnsanların ihtiyaçlarınıkarşılamak amacıyla para, araç-gereç, malzeme, hammadde, personel gibi faktörleri bilinçli ve sistemli bir şekilde bir araya getirerek ve faaliyetlerde bulunarak

GENEL MUHASEBE İnsanların ihtiyaçlarınıkarşılamak amacıyla para, araç-gereç, malzeme, hammadde, personel gibi faktörleri bilinçli ve sistemli bir şekilde bir araya getirerek ve faaliyetlerde bulunarak

AYRINTILI SOLO BİLANÇO V A R L I K L A R

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 114.597.862,85 97.908.467,33 1- Kasa 14 706,26 2.309,06 2- Alınan Çekler 3- Bankalar 14 114.578.347,59

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 114.597.862,85 97.908.467,33 1- Kasa 14 706,26 2.309,06 2- Alınan Çekler 3- Bankalar 14 114.578.347,59

AYRINTILI SOLO BİLANÇO V A R L I K L A R

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 135.557.693,98 97.908.467,33 1- Kasa 14 1.504,78 2.309,06 2- Alınan Çekler 3- Bankalar 14 135.110.587,67

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 135.557.693,98 97.908.467,33 1- Kasa 14 1.504,78 2.309,06 2- Alınan Çekler 3- Bankalar 14 135.110.587,67

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO VARLIKLAR. Bağımsız Denetimden Geçmemiş Cari Dönem

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 1.738.269.701 1.606.048.714 1- Kasa 14 53.092 37.347 2- Alınan Çekler 24.966-3- Bankalar 14 1.482.421.204 1.356.733.446 4- Verilen Çekler

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 1.738.269.701 1.606.048.714 1- Kasa 14 53.092 37.347 2- Alınan Çekler 24.966-3- Bankalar 14 1.482.421.204 1.356.733.446 4- Verilen Çekler

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

Yapı Kredi Sigorta A.Ş. 1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir Tabloları... 6-7 Konsolide Olmayan Nakit

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir Tabloları... 6-7 Konsolide Olmayan Nakit

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO. Dipnot

I- Cari Varlıklar VARLIKLAR Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 14 4.251.332.067 3.504.676.959 1- Kasa 14 41.108 62.857 2- Alınan Çekler 3- Bankalar 14 3.827.461.297 3.105.334.647 4- Verilen Çekler

I- Cari Varlıklar VARLIKLAR Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 14 4.251.332.067 3.504.676.959 1- Kasa 14 41.108 62.857 2- Alınan Çekler 3- Bankalar 14 3.827.461.297 3.105.334.647 4- Verilen Çekler

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 4.073.578.282 3.504.676.959 1- Kasa 14 50.393 62.857 2- Alınan Çekler 3- Bankalar 14 3.622.011.617 3.105.334.647 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 4.073.578.282 3.504.676.959 1- Kasa 14 50.393 62.857 2- Alınan Çekler 3- Bankalar 14 3.622.011.617 3.105.334.647 4- Verilen Çekler Ve

AvivaSA Emeklilik ve Hayat Anonim Şirketi 30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO (Tüm Tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") 30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar 30 Eylül 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 504.064.044 447.814.449

30 EYLÜL 2016 TARİHİ İTİBARIYLA BİLANÇO VARLIKLAR Düzenlenmiş Sınırlı Bağımsız Not (2.1.6)) Bağımsız I- Cari Varlıklar 30 Eylül 2016 31 Aralık 2015 A- Nakit Ve Nakit Benzeri Varlıklar 14 504.064.044 447.814.449

Yapı Kredi Sigorta Anonim Şirketi. 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar ve Dipnotları

Yapı Kredi Sigorta Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar ve Dipnotları 30 Eylül 2014 Tarihi İtibariyle Konsolide Olmayan Finansal Tablolar

Yapı Kredi Sigorta Anonim Şirketi 30 Eylül 2014 Tarihinde Sona Eren Ara Hesap Dönemine Ait Konsolide Olmayan Finansal Tablolar ve Dipnotları 30 Eylül 2014 Tarihi İtibariyle Konsolide Olmayan Finansal Tablolar

Bağımsız Denetimden Geçmemiş Cari Dönem

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.775.262.937 3.504.676.959 1- Kasa 14 54.840 62.857 2- Alınan Çekler 3- Bankalar 14 3.388.494.332 3.105.334.647 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.775.262.937 3.504.676.959 1- Kasa 14 54.840 62.857 2- Alınan Çekler 3- Bankalar 14 3.388.494.332 3.105.334.647 4- Verilen Çekler Ve

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI SOLO BİLANÇO BAĞIMSIZ DENETİMDEN GEÇMEMİŞ YTL. VARLIKLAR I- Cari Varlıklar Dip Cari

SOLO BİLANÇO YTL. VARLIKLAR I- Cari Varlıklar Dip Cari A- Nakit Ve Nakit Benzeri Varlıklar 257.024.009 1- Kasa 637 2- Alınan Çekler 0 3- Bankalar Mad.35 260.928.960 4- Verilen Çekler Ve Ödeme Emirleri

SOLO BİLANÇO YTL. VARLIKLAR I- Cari Varlıklar Dip Cari A- Nakit Ve Nakit Benzeri Varlıklar 257.024.009 1- Kasa 637 2- Alınan Çekler 0 3- Bankalar Mad.35 260.928.960 4- Verilen Çekler Ve Ödeme Emirleri

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.914.657.400 2.304.904.212 1- Kasa 14 49.481 18.864 2- Alınan Çekler - - 3- Bankalar 14 2.517.458.090 1.937.834.876 4- Verilen Çekler

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.914.657.400 2.304.904.212 1- Kasa 14 49.481 18.864 2- Alınan Çekler - - 3- Bankalar 14 2.517.458.090 1.937.834.876 4- Verilen Çekler

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.781.687.233 2.304.904.212 1- Kasa 14 40.837 18.864 2- Alınan Çekler 3- Bankalar 14 2.201.116.591 1.937.834.876 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.781.687.233 2.304.904.212 1- Kasa 14 40.837 18.864 2- Alınan Çekler 3- Bankalar 14 2.201.116.591 1.937.834.876 4- Verilen Çekler Ve

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2016 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 1 Cari Dönem Önceki Dönem 31 Aralık 2015 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 466.984.037 400.623.476 1 Kasa 14 247 46 2 Alınan Çekler 3 Bankalar 14

Tarihi İtibarıyla Bilanço VARLIKLAR 1 Cari Dönem Önceki Dönem 31 Aralık 2015 I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 466.984.037 400.623.476 1 Kasa 14 247 46 2 Alınan Çekler 3 Bankalar 14

A-

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 2.364.314.943 2.304.904.212 1- Kasa 14 38.784 18.864 2- Alınan Çekler 3- Bankalar 14 1.961.058.269 1.937.834.876 4- Verilen Çekler Ve

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 2.364.314.943 2.304.904.212 1- Kasa 14 38.784 18.864 2- Alınan Çekler 3- Bankalar 14 1.961.058.269 1.937.834.876 4- Verilen Çekler Ve

A-

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 3.066.806.799 3.217.463.827 1- Kasa 14 30.243 35.109 2- Alınan Çekler 3- Bankalar 14 2.669.454.374 2.795.907.111 4- Verilen Çekler Ve

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 3.066.806.799 3.217.463.827 1- Kasa 14 30.243 35.109 2- Alınan Çekler 3- Bankalar 14 2.669.454.374 2.795.907.111 4- Verilen Çekler Ve

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem (31/12/2012) (31/12/2011) A- Nakit ve Nakit Benzeri Varlıklar 739.798.890 651.602.160 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem (31/12/2012) (31/12/2011) A- Nakit ve Nakit Benzeri Varlıklar 739.798.890 651.602.160 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.570.626.911 3.217.463.827 1- Kasa 14 50.931 35.109 2- Alınan Çekler 3- Bankalar 14 3.232.624.099 2.795.907.111 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.570.626.911 3.217.463.827 1- Kasa 14 50.931 35.109 2- Alınan Çekler 3- Bankalar 14 3.232.624.099 2.795.907.111 4- Verilen Çekler Ve

A-

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.304.904.212 1.606.048.714 1- Kasa 14 18.864 37.347 2- Alınan Çekler 3- Bankalar 14 1.937.834.876 1.356.733.446 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 2.304.904.212 1.606.048.714 1- Kasa 14 18.864 37.347 2- Alınan Çekler 3- Bankalar 14 1.937.834.876 1.356.733.446 4- Verilen Çekler Ve

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2015 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 1 Denetimden Cari Dönem Denetimden Geçmiş 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 399.876.679 329.752.725 1- Kasa 14 3.009 2.079 2- Alınan

Tarihi İtibarıyla Bilanço VARLIKLAR 1 Denetimden Cari Dönem Denetimden Geçmiş 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 399.876.679 329.752.725 1- Kasa 14 3.009 2.079 2- Alınan

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.504.676.959 3.217.463.827 1- Kasa 14 62.857 35.109 2- Alınan Çekler 3- Bankalar 14 3.105.334.647 2.795.907.111 4- Verilen Çekler Ve

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.504.676.959 3.217.463.827 1- Kasa 14 62.857 35.109 2- Alınan Çekler 3- Bankalar 14 3.105.334.647 2.795.907.111 4- Verilen Çekler Ve