IZAHATII STATISTİKA. olmaqla, 60. qanun, 91. prezident sərəncamı,167. Demək olar. ki, ilin hər. edilən. izah ediləcək.

|

|

|

- Sanaz Ilhan

- 5 yıl önce

- İzleme sayısı:

Transkript

1 İZAHATT SƏNƏDI EMIN SƏTTAROV, MƏHƏMMƏD MURADOV NAĞDSIZ HESABLAŞMALARR 2017-CI ILDƏ VERGI MƏCƏLLƏSINƏ EDILMIŞ DƏYIŞIKLIKLƏRIN IZAHATII Korrupsiyaya şərait yaradan əsas səbəblərdən biri də sahibkarların, STATISTİKA xüsusən kiçik sahibkarların hüquq və vəzifələrini bilməməsi, əməl Təkcə 2016-cı ildə, etməməsi, nəticədə isə öz fəaliyyətlərindəə maliyyə riskləri yaratmasıdır. sahibkarlıq sahəsi ilə Bundan başqa, sahibkarlıqla bağlı qanunvericiliyin tez-tez dəyişməsi bağlı ümumən 414 sahibkarlara qanunun tələblərini başa düşməkdə və öz fəaliyyətinə tətbiq olmaqla, 60 qanun, 91 etməkdə əlavə əngəl yaradır. Bu ilin 1 yanvar tarixindən Vergilər prezident fərmanı,96 Məcəlləsinə 200-dən çox əlavə və dəyişiklik olmuşdur. Əlavə və prezident dəyişikliklərin əksəriyyəti nağdsız əməliyyatların genişləndirilməsi ilə sərəncamı,167 bağlıdır. Bu yazının məqsədi nağdsız əməliyyatlar ilə bağlı dəyişiklikləri Nazirlər Kabinetinin sahibkarlara asan dildə izah etmək, sahibkarları bu sahədə hüquqi qərarı imzalanmışdır. cəhətdən maarifləndirməkdir. Bu sənəddə nağdsız hesablaşmaların Demək olar ki, ilin hər formaları, nağd əməliyyatlara qoyulan məhdudiyyətlər, qadağalar, yaxud günü sahibkarlıqla edilən güzəştlər, nağd hesablaşmaların rəsmiləşdirilməsi ilə bağlı bağlı ya 1 qanun, ya da tələblər, elektron qaimə, ki, fərman, sərəncam, 1 kənd təsərrüfatıı məhsulunun satışının vergiyə cəlb olunması ilə bağlı qanunvericilik normaları misallarla və cədvəllərlə qərar qəbul edilir. izah ediləcək.

3 forması var: bank hesabından bank hesabına edilən hesablaşmalar, ödəniş terminalları ilə edilən")

Bank hesabından bank hesabına hesablaşmalar Bu hesablaşma zamanı bir şəxsin bank hesabından digər şəxsin bank hesabına pul köçürülür.")

satıcının bank hesabına köçürməklə əməliyyat aparır.")

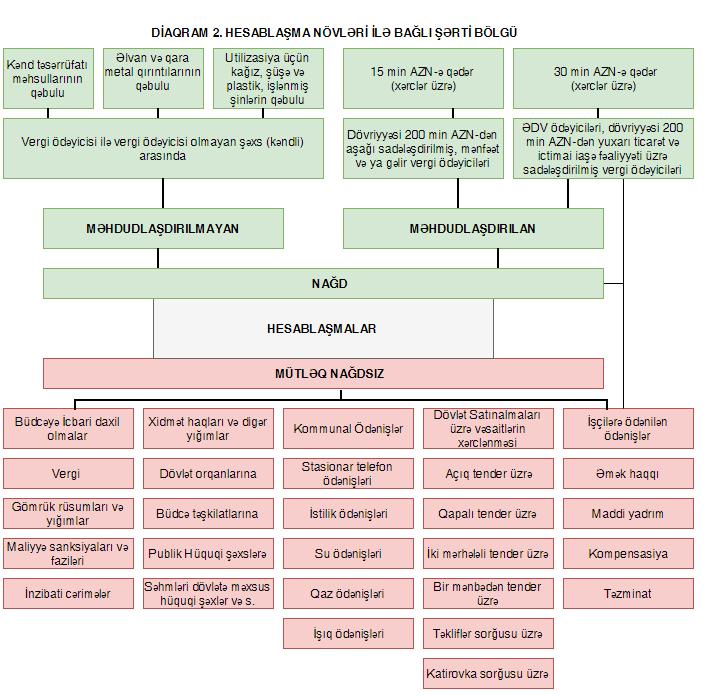

2 NAĞDSIZ HESABLAŞMALARIN HANSI FORMALARI VAR? Qanunvericilikdə nağdsız hesablaşmaların, o cümlədən nağdsız ödənişlərin (köçürmələrin) 3 forması var: bank hesabından bank hesabına edilən hesablaşmalar, ödəniş terminalları ilə edilən hesablaşmalar, banka gedərək satıcının bank hesabına nağd qaydada pul köçürməklə edilən hesablaşmalar 1. (i) Bank hesabından bank hesabına hesablaşmalar Bu hesablaşma zamanı bir şəxsin bank hesabından digər şəxsin bank hesabına pul köçürülür. Bir bank hesabından başqa bank hesabına aparılan hesablaşmaları (ödənişləri) mobil telefon, kompüter, post terminal vasitəsilə ödəniş kartları (plastik kartlar) və ya ödəniş tapşırığı əsasında icra etməklə mümkündür. Başqa sözlə, sahibkar banka göndərdiyi ödəmə tapşırığı vasitəsilə aldığı malın, işin və xidmətin dəyərini (qiymətini) satıcının bank hesabına köçürməklə əməliyyat aparır. Bundan başqa, sahibkarın satıcının bank hesabına etdiyi elektron ödəmələr də bank hesabından bank hesabına edilən hesablaşmalar hesab edilir. Qeyd edək ki, malın, işin və xidmətin dəyərinin (qiymətini) satıcıya ödənilməsi ilə bağlı əməliyyatlar VÖEN hesabına bağlı bank hesabları iləə həyata keçirilməlidir. NAĞDSIZ HESABLAŞMA NƏDİR? Nağdsız hesablaşmalar bankın alıcı ilə satıcı arasında iştirak etdiyi hesablaşmalardır. Bir çox vaxt hesablaşmaa və ödəniş anlayışları eyni mənada işlənir. Bankın hesablaşma əməliyyatları dedikdə bank ilə müştəri arasında olan yalnız ödənişlər yox, həm də digər xidmətlər nəzərdə tutulur: hesabların açılması; ökə daxilində və xaricində olan hesaba ödənişləri həyata keçirmək; hesabdan pul almaq (götürmək); konvertasiya əməliyyatlarını həyata keçirmək; əməliyyatlar və hesabın vəziyyəti haqqında qəbz, arayışlar və s. 1 Nağdsız Hesablaşmalar haqqında Qanun, 16 dekabr 2016, 2

3 (ii) Ödəniş terminalları ilə hesablaşmalar Nağdsız hesablaşmaların ikinci forması ödəniş terminalları ilə həyata keçirilən hesablaşmadır. Yəni, e- kimi manat, milliön, easy pay terminallarr vasitəsilə aparılan ödəmələr də nağdsız hesablaşma hesab olunur. Tutaq ki, hər hansı bir şəxs aylıq kommunal xərclərini ödəmək üçün nağd vəsaiti ödəniş terminalına (mis: e-manat, milliön, easy pay ) daxil etməklə əməliyyat həyata keçirir. (iii) Birbaşa bank hesabına edilən hesablaşmalar Nağdsız hesablaşmanın üçüncü forması isə birbaşa nağd qaydada satıcının bank hesabına köçürülməklə həyata keçirilən hesablaşmadır. Yəni, hər hansı bir şəxs şəxsən banka getməklə pul vəsaitini satıcının bank hesabına köçürür. ÖDƏNİŞ TAPŞIRIĞI NƏDIR? Ödəniş tapşırıqları ilə hesablaşma nağdsız hesablaşmanın formalarından biridir. Hesablaşmanın bu formasında bankda hesabı olan müəssisənin həmin hesabından müəyyən məbləğ vəsaitin silinib, başqa müəssisəninn hesabına daxil edilməsi haqqında özünə xidmət edən banka verdiyi tapşırıqdır. Ödəniş tapşırığında aşağıdakı rekvizitlər mütləq əks etdirilməlidirlər: o Ödəyicinin adı və digər rekvizitləri; o Vəsait alanın adı və digər rekvizitləri; o Emitent bankın adı vəə digər rekvizitləri ( V formatlı ödəniş tapşırığı istisna olmaqla); o Benefisiar bankın adıı və digər rekvizitləri; o Vəsaitin məbləği və valyuta növü; o Ödənişin təyinatı. BUNU BİLMƏK FAYDALIDIR! Əgər əməliyyat aparan hər iki tərəf vergi ödəyicisidirsə, nağdsız hesablaşma nağdsız hesablaşmaların birinci formasında, yəni bank hesabından bank hesabına hesablaşma formasında aparılaraq həyata keçirilməlidir. Başqa sözlə, vergi ödəyiciləri öz aralarında ödəmələri ödəniş terminalları və ya birbaşa banka gedərək satıcının bank hesabına ödəniş etməklə aparsa, onda qanun pozuntusu etmiş olur. Ancaq hələ ki, bu qanun pozuntusuna görə maliyyə sanksiyası nəzərdə tutulmayıb. Əgər əməliyyat aparan iki tərəfdən biri vergi ödəyicisi, digəri isə əhalidirsə, onda yuxarıda sadalanan nağdsız hesablaşmaların 3 forması da istifadə edilə bilər. NAĞD HESABLAŞMALARA (ÖDƏNIŞLƏRƏ) MƏHDUDIYYƏTLƏR KIMLƏRƏ MÜNASIBƏTDƏ VƏ YA HANSI SAHƏLƏR ÜZRƏƏ TƏTBIQ OLUNUR? Vergi ödəyicisininn növündən, vergi ödəyicisinin dövriyyəsindən, eyni zamanda hesablaşmanın həyata keçirildiyi fəaliyyət sahəsindən asılı olaraq nağd əməliyyatlara məhdudiyyət və qadağalar qoyulur. Bu mənada hesablaşmaları (ödənişləri) şərti olaraq 3 yerə bölmək olar: Mütləq qaydada nağdsız aparılmalı hesablaşmalar Bəzi sahələr var ki, ümumiyyətlə nağd əməliyyat aparıla bilməz. Burada, söhbət məhdudiyyətdən yox, qadağadan gedir. Məhdudlaşdırılan nağd hesablaşmalar Bu kateqoriya üzrə vergi ödəyicisinin 3

4 dövriyyəsindən və ödədiyi vergi növündən asılı olaraq nağd hesablaşmalara (ödənişlərə) məhdudiyyətlər (15 və ya 30 min AZN həddi) qoyulur. Məhdudlaşdırılmayan nağd hesablaşmalar Müəyyən sahələr var ki, həmin sahələr üzrə əməliyyatlar nağd ödənişlərə məhdudiyyət olmadan qəbul edilə və ya ödənilə bilər. Misal 1: A MMC ofis ləvazimatlarını B MMC-yə sifariş verir. Sifarişi icra edən B MMC ofis ləvazimatlarını A MMC-yə təhvil verir. Bu zaman A MMC banka ödəniş tapşırığı göndərərək öz şirkətinə məxsus hesabından digər şəxsin bank hesabına ödənişi edə bilər. Əgər A MMC ödəniş terminalı vasitəsilə və ya birbaşa banka gedərək ödəniş etsə, qanun pozuntusu etmiş olur. Çünki, əməliyyat edən iki tərəf də vergi ödəyicisidirsə (VÖEN-i olan fiziki və hüquqi şəxs) onda nağdsız hesablaşmanın 1-ci forması, yəni bank hesabından bank hesabına edilən hesablaşmalar tətbiq edilməlidir. Ancaq qanunun bu tələbi pozulduqda hər hansı maliyyə sanksiyası hələ ki tətbiq edilmir. Misal 2: Kabel TV MMC əhaliyə kabel televiziyası xidməti göstərir. Əhali bir aylıq xidmət qarşılığında ödənişi ödəniş terminalı vasitəsilə edir. Bu zaman hər hansı qanun pozuntusu yoxdur. Çünki, tərəflərdən biri əhali, digər tərəf isə vergi ödəyicisi (VÖEN-i olan şəxs) olduğundan hesablaşma zamanı nağdsız hesablaşmanın 3 formasından da istifadə edilə bilər. YALNIZ NAĞDSIZ QAYDADA HƏYATA KEÇIRILMƏLI OLAN HESABLAŞMALAR HANSILARDIR? Yalnız nağdsız qaydada həyata keçirilməli olan hesablaşmalar həm dövlət qurumlarına, həm publik hüquqi şəxslərə, həm qeyri-hökumət təşkilatlarına, həm də sahibkarlıq fəaliyyəti ilə məşğul olan hüquqi və fiziki şəxslərə münasibətdə tətbiq edilir. Kiçik və orta sahibkarlar isə aşağıdakı ödənişləri nağdsız qaydada etməlidir: İşçilərə ödənilən ödənişlər: əmək haqları (o cümlədən, işəgötürən tərəfindən ödənilən qanunvericiliklə müəyyən edilmiş digər ödənişlər), maddi yardım, kompensasiya, təzminatlar. Büdcəyə icbari daxilolmalar: vergilər, gömrük rüsumları və yığımları, inzibati cərimələr, maliyyə sanksiyaları və faizlər. 4

5 Xidmət haqları və digər yığımlar: dövlət orqanlarına, dövlət mülkiyyətində olan və paylarının (səhmlərinin) nəzarət zərfi dövlətə məxsus olan hüquqi şəxslərə, büdcə təşkilatlarına, publik hüquqi şəxslərə. Kommunal ödənişlər: stasionar telefon xidmətləri, su ödənişləri, qaz ödənişləri, işıq ödənişləri, istilik ödənişləri. Dövlət satınalması üzrə əldə olunan vəsaitin xərclənməsi: açıq tender üzrə dövlətdən əldə edilən vəsaitin xərclənməsi, qapalı tender üzrə dövlətdən əldə edilən vəsaitin xərclənməsi, iki mərhələli tender üzrə əldə edilən vəsaitin xərclənməsi, bir mənbədən əldə edilən vəsaitin xərclənməsi, təkliflər sorğusu üzrə əldə edilən vəsaitin xərclənməsi, kotirovka sorğusu üzrə əldə edilən vəsaitin xərclənməsi. ƏDV ödəyicisi olmadan mənfəət vergi ödəyicisi olmaq mümkündürmü? Bazarda formalaşmış yanlış qənaətlərdən biri də mənfəət vergi ödəyicilərinin yalnız ƏDV ödəyiciləri olması ilə bağlıdır. Qeyd edək ki, qanunvericiliyə görə ƏDV-yə cəlb olunan dövriyyəsi 200 min manatdan aşağı olan sadələşdirilmiş vergi ödəyicilərinin də mənfəət vergi ödəyicisi olmaq hüququ vardır. MİSAL Tutaq ki, dövriyyəsi 200 min manatdan aşağı və sadələşdirilmiş vergi ödəyicisi olaraq pərakəndə ticarətlə məşğul olan A MMC yanvar ayında bu ödənişləri etməlidir: 15 min manat qaimə faktura əsasında alınmış malın dəyərini, 1200 manat məbləğində kommunal ödənişi, 2500 manat dövlət büdcəsinə vergi ödənişini, 4000 manat məcburi dövlət sığorta haqqı üzrə ödənişini, 1000 manat dəyərin icarə haqqını, 400 manat işçilərin icbari sığortası üzrə ödəniş. Qeyd olunan misala əsasən, A MMC-ni yanvar ayı ərzində 15 min manat nağd ödəniş etmək limiti olmasına baxmayaraq, kommunal, işçilərin icbari sığortası və dövlət büdcəsinə olan ödənişləri mütləq şəkildə nağdsız qaydada ödəməlidir. Amma qalan ödənişlər (malın dəyəri, icarə haqqı və məcburi dövlət sosial sığorta haqqı) üzrə isə 15 min manat nağd qaydada və 15 min manatdan artıq olan hissəsini isə mütləq şəkildə nağdsız qaydada ödəməlidir. Əks halda qanun tələbləri pozularsa vergi ödəyicisi Vergi Məcəlləsinə əsasən maliyyə itkilərinə məruz qala bilər. Əmək haqları, maddi yardım, kompensasiya, təzminatların nağdsız qaydada ödənilməsi ilə bağlı qayda, əməliyyatlarının həcmi ardıcıl 12 aylıq dövrün istənilən ayında (aylarında) 200 min manatadək olan pərakəndə ticarət, iaşə və xidmət sahəsində fəaliyyət göstərən şəxslərə aid edilmir və onlar əmək haqları və digər ödənişləri nağd qaydada həyata keçirə bilər. ƏDV ödəyicisinin dövriyyəsi 200 min manatdan aşağı olsa belə, əmək haqqını və digər ödənişləri nağdsız qaydada həyata keçirməlidir. 5

6 6

7 KİMLƏR TƏQVİM AYI ƏRZİNDƏ 30 MİN VƏ YA 15 MİN AZN HƏDDINDƏ NAĞD QAYDADA ÖDƏNİŞ EDƏ BİLƏR? Qanun fiziki və hüquqi şəxslər üçün təqvim ayı ərzində məxaric əməliyyatlar üzrə (mədaxil əməliyyatlar üzrə deyil) nağd xərcləmələrin hədlərini 30 min və 15 min manat məbləğində müəyyən etmişdir. Bu hədlər müəyyən edilərkən əsasən vergi ödəyicisinin dövriyyəsi, habelə vergi ödəyicisinin ödədiyi vergi növü nəzərə alınmışdır. 30 min manat həddi Dövriyyəsi 200 mindən artıq olan vergi ödəyiciləri, eləcə də dövriyyəsindən asılı olmayaraq bütün ƏDV ödəyiciləri təqvim ayı ərzindən nağd qaydada 30 min manat xərcləmək hüququna malikdirlər. MİSAL 1: ƏDV ödəyicisi olan A MMC yanvar ayında bu ödənişləri etməlidir: 20 min manat məbləğində qəbul etdiyi malın ödənişini, 15 manat məbləğində isə qəbul etdiyi xidmətin ödənişini. Qeyd edilən misala əsasən, A MMC-nin yanvar ayı ərzində 30 min manat məbləğində nağd ödəniş etmək limiti olduğundan 30 mindən artıq olan məbləği, yəni 5 min manatı nağdsız qaydada ödəməlidir. 6% və ya 8% dərəcəsində vergi ödəyən sadələşdirilmiş vergi ödəyiciləri: Yəni, dövriyyəsi 200 min manatdan artıq olmasına baxmayaraq sadələşdirilmiş vergi ödəyicisi olma hüququndan istifadə etmiş ticarət və (və ya) ictimai iaşə fəaliyyəti ilə məşğul olan vergi ödəyiciləri, yəni 6% və ya 8% dərəcəsi ilə vergi ödəyən şəxslər bu kateqoriyaya daxildir. Belə ki, təqvim ayı ərzində nağd qaydada ödənişlərə 30 min manat hədd məxaric əməliyyatlar üzrə aşağıdakı vergi ödəyiciləri üçün tətbiq edilir: ƏDV məqsədləri üçün qeydiyyata alınmış vergi ödəyiciləri: Yəni, dövriyyəsindən asılı olmayaraq ƏDV ödəyicisi kimi qeydiyyatdan keçmiş bütün şəxslər bu kateqoriyaya daxildir; ƏDV ödəyicisinin illik dövriyyəsi 200 min manatdan aşağı və ya yuxarı olması fərq etmir. MİSAL 2: Dövriyyəsi 150 min manat olan Fidan market fevral ayı üzrə aşağıdakı ödənişləri etməlidir: 10 min manat qəbul etdiyi malın ödənişi, 500 manat kommunal ödəniş, 5 min manat qəbul etdiyi informasiya texnologiyaları xidməti üzrə ödəniş. Fidan market fevral ayı üzrə 15 min manat məbləğində nağd ödəniş etmək limiti olduğundan 15 min manatdan artıq olan məbləği, yəni 500 manatı nağdsız qaydada ödəməlidir. 7

8 15 min manat həddi Dövriyyəsi 200 mindən aşağı ola bütün vergi ödəyiciləri, o cümlədən, ƏDV ödəyicisi kimi qeydiyyatdan keçməyən bütün vergi ödəyiciləri təqvim ayı ərzindən nağd qaydada 15 min manat xərcləmək hüququna malikdirlər. Belə ki, təqvim ayı ərzində nağd qaydada ödənişlərə 15 min manat hədd məxaric əməliyyatlar üzrə aşağıdakı vergi ödəyiciləri üçün tətbiq edilir: ƏDV ödəyicisi kimi qeydiyyatdan keçməyən şəxslər; Sadələşdirilmiş, mənfəət və ya gəlir vergisi ödəyiciləri olan şəxslər: Bu kateqoriya üzrə sadələşdirilmiş vergi ödəyiciləri dedikdə dövriyyəsi 200 min manatdan aşağı olub 2 və ya 4% vergi ödəyicisi olan vergi ödəyiciləri nəzərdə tutulur. MİSAL 3: Dövriyyəsi 200 min manatdan artıq olan Sübhan market ticarət fəaliyyəti üzrə 6%- lik sadələşdirilmiş vergi ödəyicisidir. Sübhan mart ayı üzrə aşağıdakı ödənişləri etməlidir: 10 min manat qəbul etdiyi malın ödənişi, 500 manat kommunal ödəniş, 5 min manat qəbul etdiyi xidmət üzrə ödəniş. Sübhan marketin ticarət fəaliyyəti üzrə 6%-lik sadələşdirilmiş vergi ödəyicisi olduğu üçün təqvim ayı ərzində 30 min manatlıq nağd xərcləmə limiti vardır. Buna görə də, 15 min 500 manat məbləğində xərcləri nağd qaydada xərcləyə bilər. NAĞD QAYDADA ÖDƏNILMƏSI MƏHDUDLAŞDIRILMAYAN HESABLAŞMALAR HANSILARDIR? Aşağıdakı əməliyyatlar üzrə ödəniş həyata keçirərkən nağd ödəniş məbləğinə limit yoxdur: kənd təsərrüfatı məhsullarının istehsalçılarından kənd təsərrüfatı məhsullarının qəbulu; əlvan və qara metal qırıntılarının qəbulu; utilizasiya məqsədləri üçün kağız, şüşə və plastik məmulatların və işlənmiş şinlərin qəbulu. Bu qayda yalnız vergi ödəyicisi olmayan şəxslərdən mallar qəbul edilərkən tətbiq olunur. MİSAL Sual: ƏDV ödəyicisi olaraq Türkiyə Respublikasına ixrac əməliyyatları ilə məşğul olan hüquqi şəxs Zaqatala sakinlərindən və hüquqi şəxslərindən məhsulları alarkən aşağıdakı ödənişləri hansı formada həyata keçirməlidir? 1. Meşədən yığılmış fındıq məhsuluna görə fiziki şəxslərə 45 min manat; 2. Meşədən yığılmış fındıq məsuluna görə hüquqi şəxslərə 25 min manat; 3. Fındığın təmizlənməsi nəticəsində hazırlanmış ləpəyə görə isə 35 min manat. Cavab: Fındıq kənd təsərrüfatı məhsulu olduğundan vergi ödəyicisi kimi uçotda olmayan fiziki şəxslərə nağd qaydada ödəniş edilərkən ödənişin limitinə məhdudiyyət yoxdur. Ancaq fındıq kənd təsərrüffatı olmasına baxmayaraq, ləpə formasında və digər bəndə əsasən hüquqi şəxslərdən alındığından, ödənişi edən şəxs ƏDV ödəyicisi olduğu üçün ödənişin 30 min manatını nağd 8 qaydada, qalan hissəsini isə nağdsız qaydada ödəməlidir.

9 1% NAĞDLAŞDIRMA VERGISI NECƏ TƏTBIQ OLUNUR? Qanuna edilən son əlavələrdən sonra, sahibkarlar bank hesabındakı pul vəsaitini nağdlaşdırırsa, bank tərəfindən həmin şəxsdən ödəmə mənbəyində 1% dərəcəsi ilə sadələşdirilmiş vergi hesablanacaqdır və bu məbləğ vergi ödəyicisinin bank hesabından tutulacaqdır. Sahibkar mənfəət və ya gəlir vergisi ödəyicisidirsə ödəmə mənbəyində tutulmuş vergi məbləğini xərcinə salaraq gəlirdən çıxa biləcək. MİSAL Mənfət vergisi ödəyicisi olan A MMC-nin bank hesabında olan 20 min manatı nağdlaşdıran zaman bank həmin vəsaitdən 1% dərəcəsi ilə ödəmə mənbəyində sadələşdirilimiş vergi məbləği 200 manat hesablayacaq və sahibkara 20 min manat pul verməsinə baxmayaraq, həmin şəxsin bank hesabından 200 manat vergini də tutacaqdır. Mənfəət vergi ödəyicisi olan şəxs 200 manat məbləği mənfəət vergisi hesablandığı zaman gəlirdən çıxılan xərcə aid edəcəkdir. ELEKTRON QAIMƏ FAKTURA NƏ VAXT TƏTBIQ OLUNACAQ? Vergi Məcəlləsinə edilmiş son əlavədən sonra vergi ödəyicisi olan şəxslər mal, iş və xidmətinin satışı zamanı əməliyyatlarını elektron qaimə faktura ilə rəsmiləşdirəcəklər. Elektron qaimə fakturanın tətbiqi vergi ödəyicisinin iş yükünün və xərclərinin, o cümlədən kağız sənəd dövriyyəsinə çəkilən xərclərin azalmasına səbəb ola bilər. Bu dəyişiklik ƏDV ödəyiciləri və vergi tutulan əməliyyatlarının həcmi ardıcıl 12 aylıq dövrün istənilən ayında (aylarında) manatdan artıq olan ticarət və (və ya) ictimai iaşə fəaliyyəti ilə məşğul olan şəxslər üçün 2017-ci il aprel ayının 1-dən, digər vergi ödəyicilərinə münasibətdə isə 2018-ci il yanvar ayının 1-dən qüvvəyə minəcəkdir. KIMLƏR NƏZARƏT KASSA APARATINDAN ISTIFADƏ ETMƏLIDIR? Vergi ödəyicisi əhalidən nağd pul vəsaiti qəbul edərkən borcludur: ödənişlərin uçotunu aparmağa; ödənişlərlə bağlı qanunvericiliyin tələblərinə uyğun sənədlər təqdim etməyə. Bundan başqa, vergi ödəyicisi əhalidən nağd qaydada ödəniş qəbul edərkən bir sıra halları nəzərə almalıdır və aşağıdakı sənədləri audit zamanı vergi orqanına təqdim etməlidir: fəaliyyət növü üzrə nəzarət kassa aparatı tələb edilirsə, nəzarət kassa aparatının çeki; fəaliyyət növü üzrə nəzarət kassa aparatı tələb edilmirsə, mədaxil qəbzi və ya valyuta mübadilə şöbələri tərəfindən bank çıxarışı. Aşağıdakı vergi ödəyiciləri ödənişləri nəzarət kassa aparatı vasitəsi ilə həyata keçirməlidir 2 : 2 Qanuna edilmiş son dəyişiklikdən sonra Vergi Məcəlləsinin ci maddəsinə qeyd olunmuş vergi ödəyiciləri istisna olmaqla. 9

10 MİSAL Sual: Aşağıdakı misala əsasən hansı vergi ödəyicisi hesablaşmaları nəzarət kassa aparatı vasitəsi ilə aparmalıdır? 1. Əhaliyə qida məhsullarının satışı ilə məşğul olan vergi ödəyicisi; 2. Topdan ticarətlə məşğul olan və ödənişləri nağd qaydada qəbul edən vergi ödəyicisi; 3. Xidmət sahəsində fəaliyyət göstərən və ödənişləri nağd qaydada qəbul edən vergi ödəyicisi; 4. Qiymətli kağızların və lotereya biletlərinin satışı ilə məşğul olan vergi ödəyicisi; 5. Təmir işləri ilə məşğul olan vergi ödəyicisi; 6. Restoranlar tərəfindən xidmətlərin göstərilməsi üzrə fəaliyyət göstərən vergi ödəyicisi. Cavab: Hesablaşmalarını nəzarət kassa aparatı vasitəsi ilə həyata keçirmək qida məhsullarının satışı və ictimai iaşə fəaliyyəti ilə məşğul olan vergi ödəyicilərinin vəzifə borcudur. Misalda qeyd olunmuş digər vergi ödəyiciləri hesablaşmaları istəsələr nəzarət kassa aparatları ilə həyata keçirə bilərlər. pərakəndə ticarət fəaliyyəti ilə məşğul olub ödənişləri nağd qaydada qəbul edən vergi ödəyiciləri; ictimai iaşə fəaliyyəti ilə məşğul olub ödənişləri nağd qaydada qəbul edən vergi ödəyiciləri. Vergi ödəyicisi olmayan şəxslərlə hesablaşmalar aparıldıqda qalan digər vergi ödəyiciləri isə, nəzarət kassa aparatından istifadə etmək hüququnun olması ilə yanaşı, nağd qaydada ödənişləri mədaxil qəbzi və ya bank çıxarışından istifadə etməklə rəsmiləşdirməlidir. Pərakəndə və (və ya) ictimai iaşə fəaliyyət növləri ilə məşğul olan vergi ödəyiciləri istisna olmaqla, vergi ödəyiciləri arasında hesablaşmalar aparıldıqda isə hesablaşmalar çiddi hesabat blankı olan kassa mədaxil orderi ilə rəsmiləşdirilməlidir. KƏND TƏSƏRRÜFATI MƏHSULU ANLAYIŞININ IZAHI Kənd təsərrüfatı məhsulları iki yerə bölünür: heyvan mənşəli və bitki mənşəli məhsullar. Kənd təsərrüfatı məhsullarını sənaye üsulu və ya emal üsulu ilə istehsal olunan məhsullardan fərqləndirmək üçün bitki və heyvan mənşəli məhsullar: i. diri və ilkin təbii formasında olmalı, ii. kimyəvi təsirə qalmamalı, iii. konservləşdirilməməlidir Heyvan mənşəli məhsullar: istehsal olunan, o cümlədən sənaye üsulu ilə, yəni xüsusi broyler təsərrüfatlarında, avtomatlaşdırılmış tövlə sistemlərində və digər yerlərdə canlılar diri şəkildə, habelə onlardan diri şəkildə olarkən əldə edilmiş 10 MİSAL Sual: Aşağıdakılardan hansı kənd təsərrüfatı məhsulları hesab olunur? Süd Başı kəsilərək hissələrə ayrılmış heyvan əti Pendir Konservləşdirmiş pomidor Bal Cavab: Süd və bal istisna olmaqla, heyvan kəsilərək hissələrə ayrıldığından (yəni diri olmadığına görə), kimyəvi qatqı nəticəsindən pendir hazırlandığından və pomidor konservləşdirildiyəndən kənd təsərrüfatı məhsulları hesab olunmur.

11 məhsullar ilkin formada, heç bir kimyəvi təsirə məruz qalmamalıdır; Bitki mənşəli məhsullar: bitkiçilik məhsulları və digər kənd təsərrüfatı məhsulları təqdim edilərkən, təbiətdə olduğu ilkin formasını saxlamalı, kimyəvi tərkibi dəyişdirilməməli, konservləşdirilməməlidir. KƏND TƏSƏRRÜFFATI MƏHSULU SATIŞININ VERGİYƏ CƏLB OLUNMASI QAYDASI Əhalinin satdığı kənd təsərrüfatı məhsulları vergidən azad olsa da, sahibkarlar tərəfindən pərakəndə qaydada satılan Azərbaycan kənd təsərrüfatı məhsullarına ƏDV vergisi hesablanır. Bu zaman, ƏDV ticarət əlavəsindən, yəni malın alış qiyməti ilə satış qiyməti arasındakı fərqdən hesablanır. ƏDV-nin ticarət əlavəsindən hesablanması üçün satılan kənd təsərrüfatı məhsulu mütləq Azərbaycanda istehsal olunmalı və əhalidən alındıqdan sonra mütləq pərakəndə qaydada satılmalıdır. Əhalinin satdığı kənd təsərrüfatı məhsulları vergidən azaddır. Başqa sözlə, Azərbaycan Respublikası ərazisində əhali tərəfindən istehsal olunan kənd təsərrüfatı məhsullarının satışından əldə edilən gəlir vergi qanunvericiliyinin müddəalarına əsasən tam məbləğ vergidən azaddır. 11

12 Sahibkarın pərakəndə qaydada satdığı kənd təsərrüfatı məhsulu vergiyə (ƏDV) cəlb edilir və bu zaman ƏDV vergisi ticarət əlavəsindən hesablanır. Belə ki, vergitutma məqsədləri üçün sahibkarlar tərəfindən Azərbaycan Respublikası ərazisində istehsal olunan kənd təsərrüfatı məhsullarının pərakəndə satışı zamanı əlavə dəyər vergisi ticarət əlavəsindən, yəni malın alış qiyməti ilə satış qiyməti arasındakı fərqdən hesablanacaqdır. Ticarət əlavəsi malın ƏDV tətbiq edilmədən pərakəndə satış qiyməti ilə malgöndərənə ödənilən alış qiyməti arasındakı fərqdir. Bu zaman, malların anbara daxil olunmasına kimi çəkilən və digər xərclər malların alış qiymətinə daxil edilmir. Qeyd edək ki, ƏDV ödəyicisi tərəfindən kənd təsərrüfatı məhsulları təqdim edilərkən (satılarkən) aşağıdakılar nəzərə alındıqdan sonra ticarət əlavəsi tətbiq edilə bilər: 1. Satılan kənd təsərrüfatı məhsulu Azərbaycan Respublikası ərazisində istehsal olunmalıdır; 2. Kənd təsərrüfatı məhsulu ƏDV ödəyicisi olmayan şəxsdən alındıqdan sonra pərakəndə satış qaydasında satılmalıdır. TİCARƏT ƏLAVƏSİ NECƏ HESABLANIR? DÜSTUR: TƏ=SQ-AQ TƏ=Ticarət əlavəsi SQ=Malın ƏDV tətbiq edilmədən pərakəndə satış qiyməti AQ=Malgöndərənə ödənilən alış qiyməti MİSAL 1: 150 manata alınan kənd təsərrüfatı məhsulu 200 manata satılırsa bu zaman ticarət əlavəsi 50 manatdır. 200 AZN (SQ) AZN(AQ) = 50 AZN (TƏ) MİSAL 2: 180 manata alınan kənd təsərrüfatı məhsulunun anbara daşınması ilə bağlı 30 manat xərc çəkilmişdir və sonradan isə 270 manata satılmışdır. Bu zaman ticarət əlavəsi belə hesablanır: 270 AZN (SQ) AZN(AQ)= 90 AZN (TƏ) *************************************************************************** 2017 Şəffaflıq Azərbaycan Korrupsiyaya qarşı Mübarizə ictimai birliyi Cəfər Cabbarlı, 16, mən. 7. Bakı, Azərbaycan Tel: info@transparency.az PULSUZ HÜQUQI YARDIM QAYNAR XƏTT Bakı Gəncə Quba Azərbaycanın bütün bölgələrindən zənglər pulsuzdur! Bu buklet Amerika xalqının Amerika Birləşmiş Ştatları Beynəlxalq İnkişaf Agentliyi (USAID) vasitəsilə göstərdiyi dəstək sayəsində hazırlanmışdır. Bukletin məzmunu USAID-in və ya ABŞ hökumətinin mövqeyini əks etdirməyə bilər. 12

Vergi Məcəlləsinə ci il tarixinə edilmiş son dəyişikliklərin müzakirəsi

Vergi Məcəlləsinə 01.01.2017-ci il tarixinə edilmiş son dəyişikliklərin müzakirəsi Qalib Toğrul 18 yanvar 2017, Bakı Azərbaycan Respublikası Sahibkarlar (İşəgötürənlər) Təşkilatları Milli Konfederasiyası

Vergi Məcəlləsinə 01.01.2017-ci il tarixinə edilmiş son dəyişikliklərin müzakirəsi Qalib Toğrul 18 yanvar 2017, Bakı Azərbaycan Respublikası Sahibkarlar (İşəgötürənlər) Təşkilatları Milli Konfederasiyası

Azər-Türk Bank Açıq Səhmdar Cəmiyyəti üzrə xidmət haqqı tarifləri. Ödəniş kartları və onlarla aparılan əməliyyatlar üzrə tariflər cədvəli

Azər-Türk Bank Açıq Səhmdar Cəmiyyəti üzrə xidmət haqqı tarifləri Ödəniş kartları və onlarla aparılan əməliyyatlar üzrə tariflər cədvəli Xidmət növü MasterCard Debet (yalnız ə/h layihəsi üçün) VISA Electron

Azər-Türk Bank Açıq Səhmdar Cəmiyyəti üzrə xidmət haqqı tarifləri Ödəniş kartları və onlarla aparılan əməliyyatlar üzrə tariflər cədvəli Xidmət növü MasterCard Debet (yalnız ə/h layihəsi üçün) VISA Electron

ÖDƏNİŞ KARTLARI ÜZRƏ TARİFLƏR

ÖDƏNİŞ KARTLARI ÜZRƏ TARİFLƏR 1.1 Kartın növü İllik (əsas kart) İllik (əlavə kart) 1. ÖDƏNİŞ KARTLARI ÜZRƏ TARİFLƏR Gold Virtual* Gold Gold İnfinite 1 il 10 AZN 5 AZN 5 AZN 8 AZN 20 AZN 40 AZN 3 AZN 10

ÖDƏNİŞ KARTLARI ÜZRƏ TARİFLƏR 1.1 Kartın növü İllik (əsas kart) İllik (əlavə kart) 1. ÖDƏNİŞ KARTLARI ÜZRƏ TARİFLƏR Gold Virtual* Gold Gold İnfinite 1 il 10 AZN 5 AZN 5 AZN 8 AZN 20 AZN 40 AZN 3 AZN 10

Aprel 2017 AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI

Aprel 2017 AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI PƏRAKƏNDƏ TİCARƏT FƏALİYYƏTİ SAHƏSİNDƏ VERGİTUTMA MƏQSƏDLƏRİ ÜÇÜN GƏLİRLƏRİN VƏ XƏRCLƏRİN UÇOTUNUN APARILMASI QAYDASI Azərbaycan Respublikası Prezidenti

Aprel 2017 AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI PƏRAKƏNDƏ TİCARƏT FƏALİYYƏTİ SAHƏSİNDƏ VERGİTUTMA MƏQSƏDLƏRİ ÜÇÜN GƏLİRLƏRİN VƏ XƏRCLƏRİN UÇOTUNUN APARILMASI QAYDASI Azərbaycan Respublikası Prezidenti

Azərbaycan Respublikasının bank sistemində ödəniş vasitələrinin maliyyə hesabatlarında uçotu Qaydaları

Azərbaycan Respublikası Mərkəzi Bankı İdarə Heyəti 18 yanvar 2003-ci il tarixli qərarı ilə təsdiq edilmişdir. Protokol N 01 Reyestr N 32 İdarə Heyətinin Sədri Elman Rüstəmov Azərbaycan Respublikasının

Azərbaycan Respublikası Mərkəzi Bankı İdarə Heyəti 18 yanvar 2003-ci il tarixli qərarı ilə təsdiq edilmişdir. Protokol N 01 Reyestr N 32 İdarə Heyətinin Sədri Elman Rüstəmov Azərbaycan Respublikasının

"Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş kartları üzrə T A R İ F C Ə D V Ə L İ

10-May-2018 USD 1,7 Internet Card 1 / MC Web-Card 1 Electron 1 / Debit MC Standard 1 1 - Kartların buraxılış müddətindən asılı olaraq xidmət haqqı əvvəlcədən ödənilir "Azərbaycan Beynəlxalq Bankı" ASC-də

10-May-2018 USD 1,7 Internet Card 1 / MC Web-Card 1 Electron 1 / Debit MC Standard 1 1 - Kartların buraxılış müddətindən asılı olaraq xidmət haqqı əvvəlcədən ödənilir "Azərbaycan Beynəlxalq Bankı" ASC-də

Kassa dövriyyəsi haqqında statistik hesabatın tərtibi və təqdim olunması haqqında Təlimat. 1. Ümumi müddəalar

Azərbaycan Respublikası Mərkəzi Bankı İdarə Heyətinin _06_ oktyabr 2009-cu il tarixli qərarı ilə təsdiq edilmişdir. Protokol 28 Kassa dövriyyəsi haqqında statistik hesabatın tərtibi və təqdim olunması

Azərbaycan Respublikası Mərkəzi Bankı İdarə Heyətinin _06_ oktyabr 2009-cu il tarixli qərarı ilə təsdiq edilmişdir. Protokol 28 Kassa dövriyyəsi haqqında statistik hesabatın tərtibi və təqdim olunması

MALIYYƏ VƏZIYYƏTI HAQQINDA HESABAT VÖEN

MALIYYƏ VƏZIYYƏTI HAQQINDA HESABAT «Qeyri-hökumət təşkilatının illik maliyyə hesabatının forması, məzmunu və təqdim edilməsi Qaydası»na 1 nömrəli əlavə 31 dekabr 2009 il tarixə FORMA 1 VÖEN 1 3 0 0 1 2

MALIYYƏ VƏZIYYƏTI HAQQINDA HESABAT «Qeyri-hökumət təşkilatının illik maliyyə hesabatının forması, məzmunu və təqdim edilməsi Qaydası»na 1 nömrəli əlavə 31 dekabr 2009 il tarixə FORMA 1 VÖEN 1 3 0 0 1 2

MALIYYƏ VƏZIYYƏTI HAQQINDA HESABAT. 31 dekabr 2013-ci il tarixə

MALIYYƏ VƏZIYYƏTI HAQQINDA HESABAT "Qeyrihökumət təşkilatının forması, məzmunu və təqdim edilməsi Qaydası»na 1 nömrəli əlavə 31 dekabr 2013ci il tarixə FORMA 1 Müəssisə, təşkilat Vətəndaşların Əmək Hüquqlarını

MALIYYƏ VƏZIYYƏTI HAQQINDA HESABAT "Qeyrihökumət təşkilatının forması, məzmunu və təqdim edilməsi Qaydası»na 1 nömrəli əlavə 31 dekabr 2013ci il tarixə FORMA 1 Müəssisə, təşkilat Vətəndaşların Əmək Hüquqlarını

UniMiles 3 illik 100 AZN və ekvivalenti

Unibank Kommersiya Bankı Açıq Səhmdar Cəmiyyətində fiziki şəxslərə göstərilən Plastik kart xidməti üzrə tariflər (Yeni redaksiyada) PLASTİK KARTLAR ÜZRƏ TARİFLƏR 1. Plastik kartın verilməsi (illik xidmət

Unibank Kommersiya Bankı Açıq Səhmdar Cəmiyyətində fiziki şəxslərə göstərilən Plastik kart xidməti üzrə tariflər (Yeni redaksiyada) PLASTİK KARTLAR ÜZRƏ TARİFLƏR 1. Plastik kartın verilməsi (illik xidmət

Aprel 2017 AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI

Aprel 2017 AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI İCTIMAI İAŞƏ FƏALİYYƏTİ SAHƏSİNDƏ VERGİTUTMA MƏQSƏDLƏRİ ÜÇÜN GƏLİRLƏRİN VƏ XƏRCLƏRİN UÇOTUNUN APARILMASI QAYDASI Azərbaycan Respublikası Prezidenti İlham

Aprel 2017 AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI İCTIMAI İAŞƏ FƏALİYYƏTİ SAHƏSİNDƏ VERGİTUTMA MƏQSƏDLƏRİ ÜÇÜN GƏLİRLƏRİN VƏ XƏRCLƏRİN UÇOTUNUN APARILMASI QAYDASI Azərbaycan Respublikası Prezidenti İlham

Azər-Türk Bank ASC üzrə

Azər-Türk Bank ASC üzrə XİDMƏT HAQQI TARİFLƏRİ Fiziki şəxslərə göstərilən bank xidmətləri üzrə TARİFLƏR CƏDVƏLİ 1 1.1 1.2 1.3 2 Bank hesablarının açılması: Cari hesabın açılması (əmanət qoyulması, kredit

Azər-Türk Bank ASC üzrə XİDMƏT HAQQI TARİFLƏRİ Fiziki şəxslərə göstərilən bank xidmətləri üzrə TARİFLƏR CƏDVƏLİ 1 1.1 1.2 1.3 2 Bank hesablarının açılması: Cari hesabın açılması (əmanət qoyulması, kredit

Baş redaktor AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI. Dr. Vüsal Musayev. İqtisad Elmləri Doktoru London Universiteti FEVRAL 2017

FEVRAL 2017 1 Baş redaktor Dr. Vüsal Musayev İqtisad Elmləri Doktoru London Universiteti www.vusalmusayev.com dr.vusal.musayev@ereforms.org AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI 2 VERGİLƏR MƏCƏLLƏSİNƏ

FEVRAL 2017 1 Baş redaktor Dr. Vüsal Musayev İqtisad Elmləri Doktoru London Universiteti www.vusalmusayev.com dr.vusal.musayev@ereforms.org AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI 2 VERGİLƏR MƏCƏLLƏSİNƏ

Azərbaycan Respublikası Prezidentinin cı il 5 oktyabr tarixli Fərmanı ilə təsdiq edilmişdir. Əlavə Ümumi müddəalar

Xarici ölkələrə ixrac missiyalarının təşkilinə, xarici bazarların araşdırılması və marketinq fəaliyyətinə, Made in Azerbaijan brendinin xarici bazarlarda təşviqinə, yerli şirkətlərin ixracla bağlı xarici

Xarici ölkələrə ixrac missiyalarının təşkilinə, xarici bazarların araşdırılması və marketinq fəaliyyətinə, Made in Azerbaijan brendinin xarici bazarlarda təşviqinə, yerli şirkətlərin ixracla bağlı xarici

"Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş kartları üzrə T A R İ F C Ə D V Ə L İ

27-Nov-2018 USD 1,7 "Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş üzrə T A R İ F C Ə D V Ə L İ VISA Internet Card 1 / MC Web-Card 1 VISA Electron 1 / Debit MC Standard 1 4 10 Ödəniş nın buraxılmasına görə

27-Nov-2018 USD 1,7 "Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş üzrə T A R İ F C Ə D V Ə L İ VISA Internet Card 1 / MC Web-Card 1 VISA Electron 1 / Debit MC Standard 1 4 10 Ödəniş nın buraxılmasına görə

BÖYÜK BRİTANİYANIN VERGİ SİSTEMİ

58 MART 2013 BÖYÜK BRİTANİYANIN VERGİ SİSTEMİ Böyük Britaniya Qərbi Avropanın ən yüksək inkişaf ölkələrindən biridir. Bu ölkə vergi elminin vətəni hesab edilir. Böyük Britaniyanın vergi sahəsində olan

58 MART 2013 BÖYÜK BRİTANİYANIN VERGİ SİSTEMİ Böyük Britaniya Qərbi Avropanın ən yüksək inkişaf ölkələrindən biridir. Bu ölkə vergi elminin vətəni hesab edilir. Böyük Britaniyanın vergi sahəsində olan

"Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş kartları üzrə T A R İ F C Ə D V Ə L İ

11-Oct-2018 USD 1.7 "Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş kartları üzrə T A R İ F C Ə D V Ə L İ VISA Internet Card 1 / MC Web-Card 1 VISA Electron 1 / Debit MC Standard 1 4 10 Ödəniş kartlarının

11-Oct-2018 USD 1.7 "Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş kartları üzrə T A R İ F C Ə D V Ə L İ VISA Internet Card 1 / MC Web-Card 1 VISA Electron 1 / Debit MC Standard 1 4 10 Ödəniş kartlarının

AZƏRBAYCAN BANKLAR ASSOSİASİYASI BANK SEKTORU TRENDLƏRİ 2016 /12/

AZƏRBAYCAN BANKLAR ASSOSİASİYASI BANK SEKTORU TRENDLƏRİ 2016 /12/ BAKI - 2017 1 MÜNDƏRİCAT BANKLARIN SAYI, XİDMƏT ŞƏBƏKƏSİ VƏ HEYƏTİ HAQQINDA 3 BANK SEKTORUNUN İCMAL BALANSI 4 BANK SEKTORUNUN MƏNFƏƏT (ZƏRƏR)

AZƏRBAYCAN BANKLAR ASSOSİASİYASI BANK SEKTORU TRENDLƏRİ 2016 /12/ BAKI - 2017 1 MÜNDƏRİCAT BANKLARIN SAYI, XİDMƏT ŞƏBƏKƏSİ VƏ HEYƏTİ HAQQINDA 3 BANK SEKTORUNUN İCMAL BALANSI 4 BANK SEKTORUNUN MƏNFƏƏT (ZƏRƏR)

AZƏRBAYCAN RESPUBLİKASININ HÜQUQİ AKTLARIN DÖVLƏT REYESTRİ. AZƏRBAYCAN RESPUBLİKASI MƏRKƏZİ BANKIN İDARƏ HEYƏTİNİN QƏRARI Qəbul edildiyi

AZƏRBAYCAN RESPUBLİKASININ HÜQUQİ AKTLARIN DÖVLƏT REYESTRİ Aktın növü AZƏRBAYCAN RESPUBLİKASI MƏRKƏZİ BANKIN İDARƏ HEYƏTİNİN QƏRARI Qəbul edildiyi 17.09.2013 tarix Qeydiyyat nömrəsi 19/1 Adı Azərbaycan

AZƏRBAYCAN RESPUBLİKASININ HÜQUQİ AKTLARIN DÖVLƏT REYESTRİ Aktın növü AZƏRBAYCAN RESPUBLİKASI MƏRKƏZİ BANKIN İDARƏ HEYƏTİNİN QƏRARI Qəbul edildiyi 17.09.2013 tarix Qeydiyyat nömrəsi 19/1 Adı Azərbaycan

Unibank Kommersiya Bankı Açıq Səhmdar Cəmiyyətində fiziki şəxslərə göstərilən Plastik kart xidməti üzrə tariflər (Yeni redaksiyada)

") Unibank Kommersiya Bankı Açıq Səhmdar Cəmiyyətində fiziki şəxslərə göstərn Plastik kart xidməti üzrə tariflər (Yeni redaksiyada) PLASTİK KARTLAR ÜZRƏ TARİFLƏR 1. Plastik kartın verilməsi (illik xidmət

Unibank Kommersiya Bankı Açıq Səhmdar Cəmiyyətində fiziki şəxslərə göstərn Plastik kart xidməti üzrə tariflər (Yeni redaksiyada) PLASTİK KARTLAR ÜZRƏ TARİFLƏR 1. Plastik kartın verilməsi (illik xidmət

Mühasibat uçotu haqqında AZƏRBAYCAN RESPUBLİKASININ QANUNU

Mühasibat uçotu haqqında AZƏRBAYCAN RESPUBLİKASININ QANUNU Maddə 1. Qanunun təyinatı Fəsil I ÜMUMİ MÜDDƏALAR 1.1. Bu qanun mülkiyyət və təşkilati-hüquqi formasından asılı olmayaraq Azərbaycan Respublikası

Mühasibat uçotu haqqında AZƏRBAYCAN RESPUBLİKASININ QANUNU Maddə 1. Qanunun təyinatı Fəsil I ÜMUMİ MÜDDƏALAR 1.1. Bu qanun mülkiyyət və təşkilati-hüquqi formasından asılı olmayaraq Azərbaycan Respublikası

Unibank Kommersiya Bankı Açıq Səhmdar Cəmiyyətində fiziki şəxslərə göstərilən Plastik kart xidməti üzrə tariflər (Yeni redaksiyada)

") Unibank Kommersiya Bankı Açıq Səhmdar Cəmiyyətində fiziki şəxslərə göstərilən Plastik kart xidməti üzrə tariflər (Yeni redaksiyada) PLASTİK KARTLAR ÜZRƏ TARİFLƏR 1. Plastik kartın verilməsi (illik xidmət

Unibank Kommersiya Bankı Açıq Səhmdar Cəmiyyətində fiziki şəxslərə göstərilən Plastik kart xidməti üzrə tariflər (Yeni redaksiyada) PLASTİK KARTLAR ÜZRƏ TARİFLƏR 1. Plastik kartın verilməsi (illik xidmət

"Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş kartları üzrə T A R İ F C Ə D V Ə L İ

İdarə Heyətinin 18.05.2017-ci il tarixli 179 N-li qərarına əlavə "Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş üzrə T A R İ F C Ə D V Ə L İ Ödəniş nın buraxılmasına görə illik xidmət haqqı (manatla, əsas

İdarə Heyətinin 18.05.2017-ci il tarixli 179 N-li qərarına əlavə "Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş üzrə T A R İ F C Ə D V Ə L İ Ödəniş nın buraxılmasına görə illik xidmət haqqı (manatla, əsas

Qrant haqqında Azərbaycan Respublikasının Qanunu

Qrant haqqında Azərbaycan Respublikasının Qanunu Bu Qanun Azərbaycan Respublikasında qrantların (o cümlədən sub-qrantın, qranta əlavənin, habelə ianələr istisna olmaqla, bu Qanunun 1-ci maddəsinin birinci

Qrant haqqında Azərbaycan Respublikasının Qanunu Bu Qanun Azərbaycan Respublikasında qrantların (o cümlədən sub-qrantın, qranta əlavənin, habelə ianələr istisna olmaqla, bu Qanunun 1-ci maddəsinin birinci

AZƏRBAYCANDA INNOVASIYA POTENSIALı. Mehdiyev Əkbər 1313A

AZƏRBAYCANDA INNOVASIYA POTENSIALı Mehdiyev Əkbər 1313A Dunya təcrubəsi gostərir ki, innovasiya texnologiyalarından geniş istifadə olunması olkənin hərtərəfli inkişafına xidmət edir. Bu texnologiyalar

AZƏRBAYCANDA INNOVASIYA POTENSIALı Mehdiyev Əkbər 1313A Dunya təcrubəsi gostərir ki, innovasiya texnologiyalarından geniş istifadə olunması olkənin hərtərəfli inkişafına xidmət edir. Bu texnologiyalar

Azərbaycana gələn xarici vətəndaşlar üçün Vergi Təlimatı 2014

Azərbaycana gələn xarici vətəndaşlar üçün Vergi Təlimatı 2014 Deloitte Azərbaycan Respublikasında tətbiq olunan şəxsi gəlir vergisi və qanunvericiliyə əməletmə prosedurları barədə hazırkı qısaca məlumatı

Azərbaycana gələn xarici vətəndaşlar üçün Vergi Təlimatı 2014 Deloitte Azərbaycan Respublikasında tətbiq olunan şəxsi gəlir vergisi və qanunvericiliyə əməletmə prosedurları barədə hazırkı qısaca məlumatı

"Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş kartları üzrə T A R İ F C Ə D V Ə L İ

30-Oct-2017 USD 1.7002 "Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş üzrə T A R İ F C Ə D V Ə L İ Ödəniş nın buraxılmasına görə illik xidmət haqqı (manatla) Internet Card 1 / MC Web-Card 1 Electron 1 / Debit

30-Oct-2017 USD 1.7002 "Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş üzrə T A R İ F C Ə D V Ə L İ Ödəniş nın buraxılmasına görə illik xidmət haqqı (manatla) Internet Card 1 / MC Web-Card 1 Electron 1 / Debit

"Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş kartları üzrə T A R İ F C Ə D V Ə L İ

21-Jun-2017 USD 1.7022 "Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş üzrə T A R İ F C Ə D V Ə L İ Ödəniş nın buraxılmasına görə illik xidmət haqqı (manatla) Internet Card 1 / MC Web-Card 1 Electron 1 / Debit

21-Jun-2017 USD 1.7022 "Azərbaycan Beynəlxalq Bankı" ASC-də ödəniş üzrə T A R İ F C Ə D V Ə L İ Ödəniş nın buraxılmasına görə illik xidmət haqqı (manatla) Internet Card 1 / MC Web-Card 1 Electron 1 / Debit

ACCESSPAY XİDMƏTİ. 7/23/2014 AccessBank Sales Training - 1 -

ACCESSPAY XİDMƏTİ 7/23/2014 AccessBank Sales Training - 1 - ACCESSPAY XİDMƏTİ ƏSAS FUNKSİYALAR AccessBank-ın və ya digər Bankın plastik kartı vasitəsilə AccessBank-da olan cari, debit kart, əmanət hesablarına

ACCESSPAY XİDMƏTİ 7/23/2014 AccessBank Sales Training - 1 - ACCESSPAY XİDMƏTİ ƏSAS FUNKSİYALAR AccessBank-ın və ya digər Bankın plastik kartı vasitəsilə AccessBank-da olan cari, debit kart, əmanət hesablarına

Visa Gold / MC Gold 1 illik 40 AZN/USD/EUR/(GBP*) 2 illik 60 AZN/USD/EUR/(GBP*) 3 illik 80 AZN/USD/EUR/(GBP*) 4 illik 100 AZN/USD/EUR/(GBP*)

2 illik 60 AZN/USD/EUR/(GBP*) 3 illik 80 AZN/USD/EUR/(GBP*) 4 illik 100 AZN/USD/EUR/(GBP*)") Unibank Kommersiya Bankı Açıq Səhmdar Cəmiyyətində fiziki şəxslərə göstərn Plastik kart xidməti üzrə tariflər (Yeni redaksiyada) PLASTİK KARTLAR ÜZRƏ TARİFLƏR 1. Plastik kartın verilməsi (illik xidmət

Unibank Kommersiya Bankı Açıq Səhmdar Cəmiyyətində fiziki şəxslərə göstərn Plastik kart xidməti üzrə tariflər (Yeni redaksiyada) PLASTİK KARTLAR ÜZRƏ TARİFLƏR 1. Plastik kartın verilməsi (illik xidmət

V & B Consulting MMC. Vergi və Hüquq sahəsində Mühüm dəyişikliklərin icmalı 2015-ci il V&B Consulting LLC. All rights reserved.

V & B Consulting MMC Vergi və Hüquq sahəsində Mühüm dəyişikliklərin icmalı 2015-ci il VERGİ MƏCƏLLƏSİ NİN ÜM UMİ HİSSƏSİ ÜZRƏ Ver g i m əc əl l əs in ə 2016 - c ı il d ən q ü v v əy ə m in əc ək d əy iş

V & B Consulting MMC Vergi və Hüquq sahəsində Mühüm dəyişikliklərin icmalı 2015-ci il VERGİ MƏCƏLLƏSİ NİN ÜM UMİ HİSSƏSİ ÜZRƏ Ver g i m əc əl l əs in ə 2016 - c ı il d ən q ü v v əy ə m in əc ək d əy iş

Fiziki şəxsin vergi uçotundan çıxarılması elektron xidməti üzrə inzibati reqlament. 1. Ümumi müddəalar

Azərbaycan Respublikasının Vergilər Nazirliyinin Kollegiyasının 2017-ci il 27 yanvar tarixli 1717050000005500 nömrəli Qərarı ilə təsdiq edilmişdir 6 nömrəli əlavə Fiziki şəxsin vergi uçotundan çıxarılması

Azərbaycan Respublikasının Vergilər Nazirliyinin Kollegiyasının 2017-ci il 27 yanvar tarixli 1717050000005500 nömrəli Qərarı ilə təsdiq edilmişdir 6 nömrəli əlavə Fiziki şəxsin vergi uçotundan çıxarılması

Azərbaycan Respublikasının Mərkəzi Bankı yanında Maliyyə Monitorinqi Xidmətində daxili proseduralarla bağlı qəbul edilmiş qaydalar

Monitorinqi Xidmətində daxili proseduralarla bağlı qəbul edilmiş qaydalar Qaydanın adı «Azərbaycan Respublikasnın Mərkəzi Bankı yanında Maliyyə Monitorinqi Xidmətində protokol işinin təşkili üzrə Qaydalar»

Monitorinqi Xidmətində daxili proseduralarla bağlı qəbul edilmiş qaydalar Qaydanın adı «Azərbaycan Respublikasnın Mərkəzi Bankı yanında Maliyyə Monitorinqi Xidmətində protokol işinin təşkili üzrə Qaydalar»

İŞ YERİNƏ DAİR ARAYIŞ ELEKTRON XİDMƏTİNDƏN İSTİFADƏ ÜZRƏ MEDODİKİ GÖSTƏRİŞLƏR

İŞ YERİNƏ DAİR ARAYIŞ ELEKTRON XİDMƏTİNDƏN İSTİFADƏ ÜZRƏ MEDODİKİ GÖSTƏRİŞLƏR Mündəricat 1. Elektron xidmətdən istifadə üçün sisteminə daxil olmaq.... 2 Şəkil 1. Sisteminə giriş... 2 Şəkil 2. Elektron

İŞ YERİNƏ DAİR ARAYIŞ ELEKTRON XİDMƏTİNDƏN İSTİFADƏ ÜZRƏ MEDODİKİ GÖSTƏRİŞLƏR Mündəricat 1. Elektron xidmətdən istifadə üçün sisteminə daxil olmaq.... 2 Şəkil 1. Sisteminə giriş... 2 Şəkil 2. Elektron

H E S A B A T Q E Y D Ə A L I N D I!

R Ə S M İ S T A T İ S T İ K A H E S A B A T I 1-İstehsal -li forma Hesabatı təqdim edən müəssisənin adı: Bazarstore Məhdud Məsuliyyətli Cəmiyyəti Müəssisənin kodu: 1173024 Hesabat dövrü: 2016 -ci il 9

R Ə S M İ S T A T İ S T İ K A H E S A B A T I 1-İstehsal -li forma Hesabatı təqdim edən müəssisənin adı: Bazarstore Məhdud Məsuliyyətli Cəmiyyəti Müəssisənin kodu: 1173024 Hesabat dövrü: 2016 -ci il 9

Baş redaktor AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI. Dr. Vüsal Musayev. İqtisad Elmləri Doktoru London Universiteti FEVRAL 2017

FEVRAL 2017 1 Baş redaktor Dr. Vüsal Musayev İqtisad Elmləri Doktoru London Universiteti www.vusalmusayev.com dr.vusal.musayev@ereforms.org AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI 2 TİCARƏT FESTİVALLARI

FEVRAL 2017 1 Baş redaktor Dr. Vüsal Musayev İqtisad Elmləri Doktoru London Universiteti www.vusalmusayev.com dr.vusal.musayev@ereforms.org AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI 2 TİCARƏT FESTİVALLARI

DebitMC/ Visa Electron. Visa İnternet

KARTLARLA ƏMƏLİYYATLAR ÜZRƏ TARİFLƏR 9.1. Debet kartlar: Xidmətin növü Kartın əldə olunması və 1 illik istifadə haqqı (əsas kart) 1 Visa İnternet 10 AZN 5 AZN/ USDEUR DebitMC/ Visa Electron Debit MC/ Visa

KARTLARLA ƏMƏLİYYATLAR ÜZRƏ TARİFLƏR 9.1. Debet kartlar: Xidmətin növü Kartın əldə olunması və 1 illik istifadə haqqı (əsas kart) 1 Visa İnternet 10 AZN 5 AZN/ USDEUR DebitMC/ Visa Electron Debit MC/ Visa

KƏND TƏSƏRRÜFATI ÜZRƏ ELEKTRON QİYMƏT İNFORMASİYA PORTALININ STRUKTURUNA VƏ FƏALİYYƏTİNƏ DAİR TƏLİMAT. I. Ümumi bölmə

KƏND TƏSƏRRÜFATI ÜZRƏ ELEKTRON QİYMƏT İNFORMASİYA PORTALININ STRUKTURUNA VƏ FƏALİYYƏTİNƏ DAİR TƏLİMAT I. Ümumi bölmə 1. Bu Təlimat Kənd Təsərrüfatı üzrə Elektron İnformasiya Portalında (bundan sonra KEQİP)

KƏND TƏSƏRRÜFATI ÜZRƏ ELEKTRON QİYMƏT İNFORMASİYA PORTALININ STRUKTURUNA VƏ FƏALİYYƏTİNƏ DAİR TƏLİMAT I. Ümumi bölmə 1. Bu Təlimat Kənd Təsərrüfatı üzrə Elektron İnformasiya Portalında (bundan sonra KEQİP)

2. Elektron xidmətin göstərilməsinin həyata keçirilməsi

Azərbaycan Respublikası Standartlaşdırma, Metrologiya və Patent üzrə Dövlət Komitəsinin Kollegiyasının 07 aprel 2016-cı il tarixli 160116500013 nömrəli Qərarı ilə təsdiq edilmişdir. 1 nömrəli əlavə Uyğunluğu

Azərbaycan Respublikası Standartlaşdırma, Metrologiya və Patent üzrə Dövlət Komitəsinin Kollegiyasının 07 aprel 2016-cı il tarixli 160116500013 nömrəli Qərarı ilə təsdiq edilmişdir. 1 nömrəli əlavə Uyğunluğu

Haqsız rəqabət haqqında Azərbaycan Respublikasının Qanunu

Haqsız rəqabət haqqında Azərbaycan Respublikasının Qanunu Bu Qanunun haqsız rəqabətin qarşısının alınmasının və aradan qaldırılmasının təşkilatihüquqi əsaslarını müəyyən edir, sahibkarlıq fəaliyyətinin

Haqsız rəqabət haqqında Azərbaycan Respublikasının Qanunu Bu Qanunun haqsız rəqabətin qarşısının alınmasının və aradan qaldırılmasının təşkilatihüquqi əsaslarını müəyyən edir, sahibkarlıq fəaliyyətinin

Bilgi Günceli. Vergiler haqqinda melumat Turkçe-Azerice

Bilgi Günceli Vergiler haqqinda melumat Turkçe-Azerice Vergiler haqqinda melumat Türkçe Madde 4. Azerbaycan Cumhuriyeti nde vergi sistemi 4.1. Azerbaycan Cumhuriyeti nde şu vergiler belirleniyor ve ödeniyor:

Bilgi Günceli Vergiler haqqinda melumat Turkçe-Azerice Vergiler haqqinda melumat Türkçe Madde 4. Azerbaycan Cumhuriyeti nde vergi sistemi 4.1. Azerbaycan Cumhuriyeti nde şu vergiler belirleniyor ve ödeniyor:

Azərlotereya ASC tərəfindən Azərbaycan Respublikasında lotereya fəaliyyətinin təkmilləşdirilməsi, vətəndaşların hüquqlarının və qanuni mənafelərinin

AZƏRLOTEREYA AÇIQ SƏHMDAR CƏMİYYƏTİNİN 2012-ci il üzrə İLLİK HESABATI Azərlotereya ASC tərəfindən Azərbaycan Respublikasında lotereya fəaliyyətinin təkmilləşdirilməsi, vətəndaşların hüquqlarının və qanuni

AZƏRLOTEREYA AÇIQ SƏHMDAR CƏMİYYƏTİNİN 2012-ci il üzrə İLLİK HESABATI Azərlotereya ASC tərəfindən Azərbaycan Respublikasında lotereya fəaliyyətinin təkmilləşdirilməsi, vətəndaşların hüquqlarının və qanuni

[18] 1. Ümumi müddəalar

![[18] 1. Ümumi müddəalar](/thumbs/92/108881752.jpg "[18] 1. Ümumi müddəalar") İqtisadiyyat Nazirliyinin kollegiyasının 14 iyun tarixli 3 nömrəli Qərarı ilə təsdiq edilmişdir. 3 nömrəli əlavə Kommersiya qurumlarına və publik hüquqi şəxslərə münasibətdə qrant müqavilələrinin (qərarlarının)

İqtisadiyyat Nazirliyinin kollegiyasının 14 iyun tarixli 3 nömrəli Qərarı ilə təsdiq edilmişdir. 3 nömrəli əlavə Kommersiya qurumlarına və publik hüquqi şəxslərə münasibətdə qrant müqavilələrinin (qərarlarının)

YERLİ ŞİRKƏTİN YARADILMASININ PROSEDUR QAYDALARI

YERLİ ŞİRKƏTİN YARADILMASININ PROSEDUR QAYDALARI Yerli şirkətin yaradılması mərkəzləşdirilmiş qaydada vergi orqanında həyata keçirilir. Prosedur qaydalar: 1. Təsis sənədlərin a. Nizamnamə b. Hüquqi ünvan

YERLİ ŞİRKƏTİN YARADILMASININ PROSEDUR QAYDALARI Yerli şirkətin yaradılması mərkəzləşdirilmiş qaydada vergi orqanında həyata keçirilir. Prosedur qaydalar: 1. Təsis sənədlərin a. Nizamnamə b. Hüquqi ünvan

AZƏRBAYCAN RESPUBLİKASININ 2011-Cİ İL DÖVLƏT BÜDCƏSİ HAQQINDA AZƏRBAYCAN RESPUBLİKASININ QANUNU

AZƏRBAYCAN RESPUBLİKASININ 2011-Cİ İL DÖVLƏT BÜDCƏSİ HAQQINDA AZƏRBAYCAN RESPUBLİKASININ QANUNU Maddə 1. Azərbaycan Respublikasının 2011-ci il dövlət büdcəsinin gəlirləri 12 061 000,0 min manat, xərcləri

AZƏRBAYCAN RESPUBLİKASININ 2011-Cİ İL DÖVLƏT BÜDCƏSİ HAQQINDA AZƏRBAYCAN RESPUBLİKASININ QANUNU Maddə 1. Azərbaycan Respublikasının 2011-ci il dövlət büdcəsinin gəlirləri 12 061 000,0 min manat, xərcləri

AZƏRBAYCAN RESPUBLİKASI MÜVƏKKİL BANKLARININ AÇIQ VALYUTA MÖVQEYİ LİMİTLƏRİNİN MÜƏYYƏN EDİLMƏSİ VƏ TƏNZİMLƏNMƏSİ Q A Y D A L A R I

Dövlət qeydiyyatına alınmışdır Təsdiq edilmişdir Azərbaycan Respublikasının Ədliyyə Nazirliyi Qeydiyyat N 2657 Azərbaycan Respublikası Mərkəzi Bankının İdarə Heyəti Protokol N 03 08 fevral 2001-ci il 31

Dövlət qeydiyyatına alınmışdır Təsdiq edilmişdir Azərbaycan Respublikasının Ədliyyə Nazirliyi Qeydiyyat N 2657 Azərbaycan Respublikası Mərkəzi Bankının İdarə Heyəti Protokol N 03 08 fevral 2001-ci il 31

«Təsdiq edilmişdir»: Azərbaycan Respublikasının Milli Depozit Mərkəzinin Müşahidə Şurasının. Protokol 11 -li. «16» may 2016-cı il. Sədr B.

«Təsdiq edilmişdir»: Azərbaycan Respublikasının Milli Depozit Mərkəzinin Müşahidə Şurasının Protokol 11 -li «16» may 2016-cı il Sədr B.Əzizov (Azərbaycan Respublikasının Müşahidə Şurasının 24 oktyabr 2016-cı

«Təsdiq edilmişdir»: Azərbaycan Respublikasının Milli Depozit Mərkəzinin Müşahidə Şurasının Protokol 11 -li «16» may 2016-cı il Sədr B.Əzizov (Azərbaycan Respublikasının Müşahidə Şurasının 24 oktyabr 2016-cı

TA-9106 AZE: AZƏRBAYCANDA HASİLAT SƏNAYESİNDƏ BENEFİSİAR SAHİBLİK MƏLUMATLARININ AÇIQLANMASINA DAİR YOL XƏRİTƏSİNİN TƏTBİQİNƏ DƏSTƏK ( )

") TA-9106 AZE: AZƏRBAYCANDA HASİLAT SƏNAYESİNDƏ BENEFİSİAR SAHİBLİK MƏLUMATLARININ AÇIQLANMASINA DAİR YOL XƏRİTƏSİNİN TƏTBİQİNƏ DƏSTƏK (49451-001) SORĞU: BENEFİSİAR SAHİBLİYİN TƏRİFİ LAYİHƏSİ AZƏRBAYCAN

TA-9106 AZE: AZƏRBAYCANDA HASİLAT SƏNAYESİNDƏ BENEFİSİAR SAHİBLİK MƏLUMATLARININ AÇIQLANMASINA DAİR YOL XƏRİTƏSİNİN TƏTBİQİNƏ DƏSTƏK (49451-001) SORĞU: BENEFİSİAR SAHİBLİYİN TƏRİFİ LAYİHƏSİ AZƏRBAYCAN

CARİ MƏNFƏƏT VERGİSİ ÜZRƏ KOMMERSİYA TƏŞKİLATLARI ÜÇÜN 3 li MİLLİ MÜHASİBAT UÇOTU STANDARTI

Azərbaycan Respublikası Maliyyə Nazirliyinin 2007-ci il 29 dekabr tarixli I-130 nömrəli əmri ilə təsdiq edilmişdir CARİ MƏNFƏƏT VERGİSİ ÜZRƏ KOMMERSİYA TƏŞKİLATLARI ÜÇÜN 3 li MİLLİ MÜHASİBAT UÇOTU STANDARTI

Azərbaycan Respublikası Maliyyə Nazirliyinin 2007-ci il 29 dekabr tarixli I-130 nömrəli əmri ilə təsdiq edilmişdir CARİ MƏNFƏƏT VERGİSİ ÜZRƏ KOMMERSİYA TƏŞKİLATLARI ÜÇÜN 3 li MİLLİ MÜHASİBAT UÇOTU STANDARTI

AZƏRBAYCANIN İQTİSADİ SİYASƏTİNİN ƏSAS XÜSUSİYYƏTLƏRİ

AZƏRBAYCANIN İQTİSADİ SİYASƏTİNİN ƏSAS XÜSUSİYYƏTLƏRİ Elşən Bağırzadə iqtisad üzrə fəlsəfə doktoru Bakı - 2018 İQTİSADİ SİYASƏT VƏ ƏSAS NÖVLƏRİ İqtisadi siyasət, makroiqtisadi tarazlıqların hansı istiqamətdə

AZƏRBAYCANIN İQTİSADİ SİYASƏTİNİN ƏSAS XÜSUSİYYƏTLƏRİ Elşən Bağırzadə iqtisad üzrə fəlsəfə doktoru Bakı - 2018 İQTİSADİ SİYASƏT VƏ ƏSAS NÖVLƏRİ İqtisadi siyasət, makroiqtisadi tarazlıqların hansı istiqamətdə

Gürcüstan Vergi Məcəlləsi (GVM)

") Gürcüstan Vergi Məcəlləsi (GVM) (Qısa izahatlar) ABŞ-ın Gürcüstandakı Səfirliyinin Demokratiyanın İnkişafı üçün Kiçikhəcmli Qrantlar Proqramı tərəfindən maliyyələşdirilib Gürcüstan Vergi Məcəlləsi (GVM)

Gürcüstan Vergi Məcəlləsi (GVM) (Qısa izahatlar) ABŞ-ın Gürcüstandakı Səfirliyinin Demokratiyanın İnkişafı üçün Kiçikhəcmli Qrantlar Proqramı tərəfindən maliyyələşdirilib Gürcüstan Vergi Məcəlləsi (GVM)

''Elektron ticarət haqqında'' Azərbaycan Respublikasının qanunu

''Elektron ticarət haqqında'' Azərbaycan Respublikasının qanunu Bu Qanun Azərbaycan Respublikasında elektron ticarətin təşkili və həyata keçirilməsinin hüquqi əsaslarını, onun iştirakçılarının hüquq və

''Elektron ticarət haqqında'' Azərbaycan Respublikasının qanunu Bu Qanun Azərbaycan Respublikasında elektron ticarətin təşkili və həyata keçirilməsinin hüquqi əsaslarını, onun iştirakçılarının hüquq və

9. PLASTİK KARTLAR Plastik kartların əldə olunması üzrə şərtlər. MC Debit/Visa Electron MC Standard/Visa Classic.

9. PLASTİK KARTLAR. 9.1. Plastik kartların əldə olunması üzrə şərtlər. Kartın növü 1 illik (əsas kart) 1 illik (əlavə kart) 2 illik (əsas kart) 2 illik (əlavə kart) 3 illik (əsas kart) 3 illik (əlavə kart)

9. PLASTİK KARTLAR. 9.1. Plastik kartların əldə olunması üzrə şərtlər. Kartın növü 1 illik (əsas kart) 1 illik (əlavə kart) 2 illik (əsas kart) 2 illik (əlavə kart) 3 illik (əsas kart) 3 illik (əlavə kart)

AZƏRBAYCANIN İQTİSADİ SİYASƏTİNİN ƏSAS XÜSUSİYYƏTLƏRİ

AZƏRBAYCANIN İQTİSADİ SİYASƏTİNİN ƏSAS XÜSUSİYYƏTLƏRİ Elşən Bağırzadə iqtisad üzrə fəlsəfə doktoru Bakı - 2014 İQTİSADİ SİYASƏT VƏ ƏSAS NÖVLƏRİ İqtisadi siyasət, makroiqtisadi tarazlıqların hansı istiqamətdə

AZƏRBAYCANIN İQTİSADİ SİYASƏTİNİN ƏSAS XÜSUSİYYƏTLƏRİ Elşən Bağırzadə iqtisad üzrə fəlsəfə doktoru Bakı - 2014 İQTİSADİ SİYASƏT VƏ ƏSAS NÖVLƏRİ İqtisadi siyasət, makroiqtisadi tarazlıqların hansı istiqamətdə

Təsdiq edilmişdir Azərbaycan Respublikasının Mərkəzi Bankı cü il. Sədr. Elman Rüstəmov

Təsdiq edilmişdir Azərbaycan Respublikasının Mərkəzi Bankı Qərar 2014-cü il Sədr Elman Rüstəmov Azərbaycan Respublikasının Mərkəzi Bankı tərəfindən ödəniş sistemlərində hesablaşmaların təşkili Qaydaları

Təsdiq edilmişdir Azərbaycan Respublikasının Mərkəzi Bankı Qərar 2014-cü il Sədr Elman Rüstəmov Azərbaycan Respublikasının Mərkəzi Bankı tərəfindən ödəniş sistemlərində hesablaşmaların təşkili Qaydaları

AZƏRBAYCANIN XARİCİ İQTİSADİ ƏLAQƏLƏRİ

AZƏRBAYCANIN XARİCİ İQTİSADİ ƏLAQƏLƏRİ Elşən Bağırzadə iqtisad üzrə fəlsəfə doktoru Bakı - 2014 XARİCİ İQTİSADİ ƏLAQƏLƏRİN BAŞLICA İSTİQAMƏTLƏRİ Bir ölkənin xarici iqtisadi əlaqələri əsasən aşağıdakı istiqamətlər

AZƏRBAYCANIN XARİCİ İQTİSADİ ƏLAQƏLƏRİ Elşən Bağırzadə iqtisad üzrə fəlsəfə doktoru Bakı - 2014 XARİCİ İQTİSADİ ƏLAQƏLƏRİN BAŞLICA İSTİQAMƏTLƏRİ Bir ölkənin xarici iqtisadi əlaqələri əsasən aşağıdakı istiqamətlər

MobilBank. Mobil telefon vasitəsilə kart hesabının idarə olunması

MobilBank Mobil telefon vasitəsilə kart hesabının idarə olunması Xidmət siyahısı Kommunal xidmətlərin ödənişi Mobil operator xidmətlərinin ödənişi İnternet provayderlər xidmətlərinin ödənişi Card-to-card

MobilBank Mobil telefon vasitəsilə kart hesabının idarə olunması Xidmət siyahısı Kommunal xidmətlərin ödənişi Mobil operator xidmətlərinin ödənişi İnternet provayderlər xidmətlərinin ödənişi Card-to-card

Qərar Q-14. Relizin Tarixi: Bakı şəhəri, 30 iyun 2014-cü il

İstehsalatda bədbəxt hadisələr və peşə xəstəlikləri nəticəsində peşə əmək qabiliyyətinin itirilməsi hallarından icbari sığorta müqaviləsinin məzmununun və formasının təsdiq edilməsi haqqında Relizin Tarixi:

İstehsalatda bədbəxt hadisələr və peşə xəstəlikləri nəticəsində peşə əmək qabiliyyətinin itirilməsi hallarından icbari sığorta müqaviləsinin məzmununun və formasının təsdiq edilməsi haqqında Relizin Tarixi:

Qiymətli kağızların təkrar bazar likvidlyinin emitent üçün imkanları. Elxan Həsənov SOCAR Capital Markets

Qiymətli kağızların təkrar bazar likvidlyinin emitent üçün imkanları Elxan Həsənov SOCAR Capital Markets 100% dövlət şirkəti və ölkənin ən böyük vergi ödəyicisi; Şaxələnmiş gəlir mənbələri - Neft, qaz

Qiymətli kağızların təkrar bazar likvidlyinin emitent üçün imkanları Elxan Həsənov SOCAR Capital Markets 100% dövlət şirkəti və ölkənin ən böyük vergi ödəyicisi; Şaxələnmiş gəlir mənbələri - Neft, qaz

«WESTERN UNION» pul köçürmələri xidmətinin göstərilmə şərtləri

«WESTERN UNION» pul köçürmələri xidmətinin göstərilmə şərtləri Xidmət çərçivəsində pul göndərmə və alma «WESTERN UNION»-un Partnyorlarının (bundan sonra Partnyorlar ) bütün dünyada yerləşən xidmət məntəqələrinin

«WESTERN UNION» pul köçürmələri xidmətinin göstərilmə şərtləri Xidmət çərçivəsində pul göndərmə və alma «WESTERN UNION»-un Partnyorlarının (bundan sonra Partnyorlar ) bütün dünyada yerləşən xidmət məntəqələrinin

AZƏRBAYCAN RESPUBLİKASI TƏHSİL NAZİRLİYİ BAKI BİZNES UNİVERSİTETİ «VERGİ VƏ GÖMRÜK ƏMƏLİYYATLARININ UÇOTU» fənninin P R O Q R A M I

AZƏRBAYCAN RESPUBLİKASI TƏHSİL NAZİRLİYİ BAKI BİZNES UNİVERSİTETİ Mühasibat uçotu və audit kafedrası «VERGİ VƏ GÖMRÜK ƏMƏLİYYATLARININ UÇOTU» fənninin P R O Q R A M I (magistr hazırlığı üçün) Azərbaycan

AZƏRBAYCAN RESPUBLİKASI TƏHSİL NAZİRLİYİ BAKI BİZNES UNİVERSİTETİ Mühasibat uçotu və audit kafedrası «VERGİ VƏ GÖMRÜK ƏMƏLİYYATLARININ UÇOTU» fənninin P R O Q R A M I (magistr hazırlığı üçün) Azərbaycan

7. Sahibkarlıq fəaliyyətinin vergiyə cəlb olunması Azərbaycanın vergi qanunvericiliyinin sistemləşdirilməsi istiqamətində edilmiş

7. Sahibkarlıq fəaliyyətinin vergiyə cəlb olunması Azərbaycanın vergi qanunvericiliyinin sistemləşdirilməsi istiqamətində edilmiş ilk cəhd olan Azərbaycan Respublikasının Vergi Məcəlləsi 1 yanvar 2001-ci

7. Sahibkarlıq fəaliyyətinin vergiyə cəlb olunması Azərbaycanın vergi qanunvericiliyinin sistemləşdirilməsi istiqamətində edilmiş ilk cəhd olan Azərbaycan Respublikasının Vergi Məcəlləsi 1 yanvar 2001-ci

MƏNZIL HAQQINI VƏ MƏNZİL-KOMMUNAL XİDMƏTLƏRDƏN İSTİFADƏ HAQQINI ÖDƏYİRİK

MƏNZIL HAQQINI VƏ MƏNZİL-KOMMUNAL XİDMƏTLƏRDƏN İSTİFADƏ HAQQINI ÖDƏYİRİK 1. Bu sənəd nələri ehtiva edir? Dövlət və ictimai mənzil fondu evlərində yerləşən yaşayış sahəsindən istifadə haqqı (mənzil haqqı).

MƏNZIL HAQQINI VƏ MƏNZİL-KOMMUNAL XİDMƏTLƏRDƏN İSTİFADƏ HAQQINI ÖDƏYİRİK 1. Bu sənəd nələri ehtiva edir? Dövlət və ictimai mənzil fondu evlərində yerləşən yaşayış sahəsindən istifadə haqqı (mənzil haqqı).

May 2017 AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI

May 2017 AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI MÜNDƏRİCAT 1. VALYUTA TƏNZİMİ HAQQINDA AZƏRBAYCAN RESPUBLİKASININ QANUNUNDA DƏYİŞİKLİKLƏR...3 2.ÖDƏMƏ QABİLİYYƏTİNİ İTİRMİŞ BANKLARIN REZOLYUSİYASI VƏ SAĞLAMLAŞDIRMA

May 2017 AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI MÜNDƏRİCAT 1. VALYUTA TƏNZİMİ HAQQINDA AZƏRBAYCAN RESPUBLİKASININ QANUNUNDA DƏYİŞİKLİKLƏR...3 2.ÖDƏMƏ QABİLİYYƏTİNİ İTİRMİŞ BANKLARIN REZOLYUSİYASI VƏ SAĞLAMLAŞDIRMA

Q A N U N U. Azərbaycan Respublikasının 2005-ci il dövlət büdcəsi haqqında

A Z Ə R B A Y C A N R E S P U B L İ K A S I N I N Q A N U N U Azərbaycan Respublikasının 2005-ci il dövlət büdcəsi haqqında Maddə 1. Azərbaycan Respublikasının 2005-ci il dövlət büdcəsinin gəlirləri 10222000,0

A Z Ə R B A Y C A N R E S P U B L İ K A S I N I N Q A N U N U Azərbaycan Respublikasının 2005-ci il dövlət büdcəsi haqqında Maddə 1. Azərbaycan Respublikasının 2005-ci il dövlət büdcəsinin gəlirləri 10222000,0

Azərbaycan Respublikasının 2007-ci il dövlət büdcəsi haqqında AZƏRBAYCAN RESPUBLİKASININ QANUNU

Layihə Azərbaycan Respublikasının 2007-ci il dövlət büdcəsi haqqında AZƏRBAYCAN RESPUBLİKASININ QANUNU Maddə 1. Azərbaycan Respublikasının 2007-ci il dövlət büdcəsinin gəlirləri 5 335 700.0 min manat,

Layihə Azərbaycan Respublikasının 2007-ci il dövlət büdcəsi haqqında AZƏRBAYCAN RESPUBLİKASININ QANUNU Maddə 1. Azərbaycan Respublikasının 2007-ci il dövlət büdcəsinin gəlirləri 5 335 700.0 min manat,

Tibbi sığorta haqqında AZƏRBAYCAN RESPUBLİKASININ QANUNU

Tibbi sığorta haqqında AZƏRBAYCAN RESPUBLİKASININ QANUNU Bu Qanun əhalinin tibbi sığortasının təşkilati, hüquqi və iqtisadi əsaslarını müəyyən edir, tibbi sığortanın subyektləri arasındakı münasibətləri

Tibbi sığorta haqqında AZƏRBAYCAN RESPUBLİKASININ QANUNU Bu Qanun əhalinin tibbi sığortasının təşkilati, hüquqi və iqtisadi əsaslarını müəyyən edir, tibbi sığortanın subyektləri arasındakı münasibətləri

İŞ VAXININ CƏMLƏNMİŞ UÇOTU

İŞ VAXININ CƏMLƏNMİŞ UÇOTU I. İş vaxtının cəmlənmiş uçotu/ümumi məlumat İş vaxtının cəmlənmiş uçotu - işin və/və ya istehsalatın xüsusiyyətlərindən asılı olaraq qanunvericiliklə nəzərdə tutulmuş iş vaxtı

İŞ VAXININ CƏMLƏNMİŞ UÇOTU I. İş vaxtının cəmlənmiş uçotu/ümumi məlumat İş vaxtının cəmlənmiş uçotu - işin və/və ya istehsalatın xüsusiyyətlərindən asılı olaraq qanunvericiliklə nəzərdə tutulmuş iş vaxtı

DƏRMAN VASİTƏLƏRİ HAQQINDA AZƏRBAYCAN RESPUBLİKASININ QANUNU

www.stomatoloq.az DƏRMAN VASİTƏLƏRİ HAQQINDA AZƏRBAYCAN RESPUBLİKASININ QANUNU Bu Qanun Azərbaycan Respublikasında dərman və tibb vasitələri ilə davranışın hüquqi və təşkilatı əsaslarını müəyyən edir,

www.stomatoloq.az DƏRMAN VASİTƏLƏRİ HAQQINDA AZƏRBAYCAN RESPUBLİKASININ QANUNU Bu Qanun Azərbaycan Respublikasında dərman və tibb vasitələri ilə davranışın hüquqi və təşkilatı əsaslarını müəyyən edir,

SərniĢinlərin icbari fərdi qəza sığortası üzrə sığorta Ģəhadətnaməsinin forması, çap olunması və doldurulması QAYDALARI

Azərbaycan Respublikası Maliyyə Nazirliyinin 06 dekabr 2011-ci il tarixli Q-01 nömrəli Qərarı ilə təsdiq edilmişdir. SərniĢinlərin icbari fərdi qəza sığortası üzrə sığorta Ģəhadətnaməsinin forması, çap

Azərbaycan Respublikası Maliyyə Nazirliyinin 06 dekabr 2011-ci il tarixli Q-01 nömrəli Qərarı ilə təsdiq edilmişdir. SərniĢinlərin icbari fərdi qəza sığortası üzrə sığorta Ģəhadətnaməsinin forması, çap

İllik maliyyə hesabatlarının tərtib olunması üzrə kommersiya təşkilatları üçün nümunəvi formalar. Bakı Çinar Soyuducuları ASC (Təşkilatın adı)

") İllik maliyyə hesabatlarının tərtib olunması kommersiya təşkilatları üçün nümunəvi formalar Bölmə/ Maddə -si Bölmə/Maddələrin adı Bakı Çinar Soyuducuları ASC (Təşkilatın adı) Mühasibat balansı 31 dekabr

İllik maliyyə hesabatlarının tərtib olunması kommersiya təşkilatları üçün nümunəvi formalar Bölmə/ Maddə -si Bölmə/Maddələrin adı Bakı Çinar Soyuducuları ASC (Təşkilatın adı) Mühasibat balansı 31 dekabr

Debit MC/ Visa Electron Əmək haqqı kartı. Lokal əmək haqqı kartı

9. PLASTİK KARTLARLA ƏMƏLİYYATLAR. Xidmətin növü İnter net kartı Debit MC/ Elec tron Debit MC/ Electron Əmək haqqı kartı Lokal əmək haqqı kartı Debit MC/ Electron Depozit kartı 4 MC Standar d/ Classic

9. PLASTİK KARTLARLA ƏMƏLİYYATLAR. Xidmətin növü İnter net kartı Debit MC/ Elec tron Debit MC/ Electron Əmək haqqı kartı Lokal əmək haqqı kartı Debit MC/ Electron Depozit kartı 4 MC Standar d/ Classic

FİZİKİ ŞƏXSLƏR TƏRƏFİNDƏN BƏLƏDIYYƏYƏ (YERLİ) ÖDƏNİLMƏLİ OLAN ƏMLAK VƏ TORPAQ VERGİLƏRİ

ÖDƏNİLMƏLİ OLAN ƏMLAK VƏ TORPAQ VERGİLƏRİ") FİZİKİ ŞƏXSLƏR TƏRƏFİNDƏN BƏLƏDIYYƏYƏ (YERLİ) ÖDƏNİLMƏLİ OLAN ƏMLAK VƏ TORPAQ VERGİLƏRİ I. FİZİKİ ŞƏXSLƏRİN ƏMLAK VERGİSİ Son dəyişikliklər yalnız fərdi xüsusi mülkiyyətdə olan evlərə, sahibkarlara, fərdi

FİZİKİ ŞƏXSLƏR TƏRƏFİNDƏN BƏLƏDIYYƏYƏ (YERLİ) ÖDƏNİLMƏLİ OLAN ƏMLAK VƏ TORPAQ VERGİLƏRİ I. FİZİKİ ŞƏXSLƏRİN ƏMLAK VERGİSİ Son dəyişikliklər yalnız fərdi xüsusi mülkiyyətdə olan evlərə, sahibkarlara, fərdi

ADA Universitetində təhsil alan tələbələrin təhsil. haqqının maliyyələşdirilməsi üçün Təhsil krediti

ADA Universitetində təhsil alan tələbələrin təhsil haqqının maliyyələşdirilməsi üçün Təhsil krediti 03.09.2015 Ərizəçi (Borcalan) Universitetdə bakalavr və magistr pilləsində təhsilini başlayan və ya təhsilini

ADA Universitetində təhsil alan tələbələrin təhsil haqqının maliyyələşdirilməsi üçün Təhsil krediti 03.09.2015 Ərizəçi (Borcalan) Universitetdə bakalavr və magistr pilləsində təhsilini başlayan və ya təhsilini

Valyuta tənzimi haqqında Azərbaycan Respublikasının Qanunu

Valyuta tənzimi haqqında Azərbaycan Respublikasının Qanunu (27 noyabr 2001-ci il, 30 aprel 2002-ci il, 3 mart 2006-cı il, 17 aprel 2007-ci il, 7 dekabr 2007-ci il, 30 iyun 2009-cu il, 04 mart 2016-cı il,

Valyuta tənzimi haqqında Azərbaycan Respublikasının Qanunu (27 noyabr 2001-ci il, 30 aprel 2002-ci il, 3 mart 2006-cı il, 17 aprel 2007-ci il, 7 dekabr 2007-ci il, 30 iyun 2009-cu il, 04 mart 2016-cı il,

Klirinq fəaliyyətinin həyata keçirilməsi Qaydalarından çıxarış. 1. Ümumi müddəalar

Təsdiq edilmişdir Milli Depozit Mərkəzi Qapalı Səhmdar Cəmiyyətinin Səhmdarların Ümumi Yığıncağının il tarixli qərarı ( -li protokol) Sədr R.Aslanlı Klirinq fəaliyyətinin həyata keçirilməsi Qaydalarından

Təsdiq edilmişdir Milli Depozit Mərkəzi Qapalı Səhmdar Cəmiyyətinin Səhmdarların Ümumi Yığıncağının il tarixli qərarı ( -li protokol) Sədr R.Aslanlı Klirinq fəaliyyətinin həyata keçirilməsi Qaydalarından

T.C. DEVLET PERSONEL BAŞKANLIĞI

T.C. DEVLET PERSONEL BAŞKANLIĞI Avrupa Birliği ve Dış İlişkiler Birimi Temmuz 2013 T.C. DEVLET PERSONEL BAŞKANLIĞI İçindekiler Azerbaycan Cumhuriyeti Hakkında Genel Bilgiler...5 Azerbaycan Cumhuriyeti

T.C. DEVLET PERSONEL BAŞKANLIĞI Avrupa Birliği ve Dış İlişkiler Birimi Temmuz 2013 T.C. DEVLET PERSONEL BAŞKANLIĞI İçindekiler Azerbaycan Cumhuriyeti Hakkında Genel Bilgiler...5 Azerbaycan Cumhuriyeti

Baş redaktor AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI. Dr. Vüsal Musayev. İqtisad Elmləri Doktoru London Universiteti FEVRAL 2017

FEVRAL 2017 1 Baş redaktor Dr. Vüsal Musayev İqtisad Elmləri Doktoru London Universiteti www.vusalmusayev.com dr.vusal.musayev@ereforms.org AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI 2 AZƏRBAYCAN RƏQƏMSAL TİCARƏT

FEVRAL 2017 1 Baş redaktor Dr. Vüsal Musayev İqtisad Elmləri Doktoru London Universiteti www.vusalmusayev.com dr.vusal.musayev@ereforms.org AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI 2 AZƏRBAYCAN RƏQƏMSAL TİCARƏT

AZƏRBAYCAN RESPUBLİKASININ 2009-CU İL DÖVLƏT BÜDCƏSİ HAQQINDA AZƏRBAYCAN RESPUBLİKASININ QANUNU

AZƏRBAYCAN RESPUBLİKASININ 2009-CU İL DÖVLƏT BÜDCƏSİ HAQQINDA AZƏRBAYCAN RESPUBLİKASININ QANUNU Maddə 1. Azərbaycan Respublikasının 2009-cu il dövlət büdcəsinin gəlirləri 12177000,0 min manat, xərcləri

AZƏRBAYCAN RESPUBLİKASININ 2009-CU İL DÖVLƏT BÜDCƏSİ HAQQINDA AZƏRBAYCAN RESPUBLİKASININ QANUNU Maddə 1. Azərbaycan Respublikasının 2009-cu il dövlət büdcəsinin gəlirləri 12177000,0 min manat, xərcləri

2017-ci ildə edilmiş dəyişikliklər haqqında ANALİTİK ARAYIŞ

Yanvar 2017ci il Fiziki Şəxslər Tərəfindən Bələdiyyəyə (Yerli) Ödənilməli Olan Əmlak və Torpaq ergisinin Tutulması ilə Əlaqədar 2017ci ildə edilmiş dəyişikliklər haqqında ANALİTİK ARAYŞ. FİZİKİ ŞƏXSLƏRİN

Yanvar 2017ci il Fiziki Şəxslər Tərəfindən Bələdiyyəyə (Yerli) Ödənilməli Olan Əmlak və Torpaq ergisinin Tutulması ilə Əlaqədar 2017ci ildə edilmiş dəyişikliklər haqqında ANALİTİK ARAYŞ. FİZİKİ ŞƏXSLƏRİN

Bizim qeyri-neft ixracımız, o cümlədən ərzaq məhsullarının ixracı sürətlə artır

Bizim qeyri-neft ixracımız, o cümlədən ərzaq məhsullarının ixracı sürətlə artır Azərbaycan Respublikasının Prezidenti cənab İlham Əliyevin Nazirlər Kabinetinin 2017-ci ilin sosial-iqtisadi inkişafının

Bizim qeyri-neft ixracımız, o cümlədən ərzaq məhsullarının ixracı sürətlə artır Azərbaycan Respublikasının Prezidenti cənab İlham Əliyevin Nazirlər Kabinetinin 2017-ci ilin sosial-iqtisadi inkişafının

İnformasiya, informasiyalaşdırma və informasiyanın mühafizəsi haqqında. Azərbaycan Respublikasının Qanunu

İnformasiya, informasiyalaşdırma və informasiyanın mühafizəsi haqqında I fəsil Ümumi müddəalar Maddə 1. Qanunun təsir dairəsi Azərbaycan Respublikasının Qanunu Bu Qanun informasiyanın yığılması, işlənməsi,

İnformasiya, informasiyalaşdırma və informasiyanın mühafizəsi haqqında I fəsil Ümumi müddəalar Maddə 1. Qanunun təsir dairəsi Azərbaycan Respublikasının Qanunu Bu Qanun informasiyanın yığılması, işlənməsi,

MobilBank. Mobil telefon vasitəsilə kart hesabının idarə olunması

MobilBank Mobil telefon vasitəsilə kart hesabının idarə olunması Xidmət siyahısı Kommunal xidmətlərin ödənişi Mobil operator xidmətlərinin ödənişi İnternet provayderlər xidmətlərinin ödənişi Pulun kartdan

MobilBank Mobil telefon vasitəsilə kart hesabının idarə olunması Xidmət siyahısı Kommunal xidmətlərin ödənişi Mobil operator xidmətlərinin ödənişi İnternet provayderlər xidmətlərinin ödənişi Pulun kartdan

Sentyabr AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI

Sentyabr 2 0 1 7 AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI www.azexport.az internet portalı haqqında Əsasnamə Azərbaycan Respublikası Prezidenti tərəfindən imzalanmış 12 sentyabr 2017-ci il tarixli müvafiq

Sentyabr 2 0 1 7 AZƏRBAYCAN İQTİSADİ İSLAHATLAR İCMALI www.azexport.az internet portalı haqqında Əsasnamə Azərbaycan Respublikası Prezidenti tərəfindən imzalanmış 12 sentyabr 2017-ci il tarixli müvafiq

Expressbank Açıq Səhmdar Cəmiyyətinin 2016-ci il üzrə YARIMİLLİK HESABATI

Expressbank Açıq Səhmdar Cəmiyyətinin 2016-ci il üzrə YARIMİLLİK HESABATI 1 Emitentin tam və qısaldılmış adı, vergi Tam adı: Expressbank Açıq Səhmdar ödəyicisinin eyniləşdirmə nömrəsi (VÖEN), dövlət qeydiyyatının

Expressbank Açıq Səhmdar Cəmiyyətinin 2016-ci il üzrə YARIMİLLİK HESABATI 1 Emitentin tam və qısaldılmış adı, vergi Tam adı: Expressbank Açıq Səhmdar ödəyicisinin eyniləşdirmə nömrəsi (VÖEN), dövlət qeydiyyatının

REPORTYORLARIN AZADLIQ VƏ TƏHLÜKƏSİZLİK İNSTİTUTU İCTİMAİ BİRLİYİ

REPORTYORLARIN AZADLIQ VƏ TƏHLÜKƏSİZLİK İNSTİTUTU İCTİMAİ BİRLİYİ Uçot siyasəti və maliyyə hesabatlarına qeydlər 31 dekabr 2012-ci il tarixinə tamamlanan il üçün 1. Reportyorların Azadlıq və Təhlükəsizlik

REPORTYORLARIN AZADLIQ VƏ TƏHLÜKƏSİZLİK İNSTİTUTU İCTİMAİ BİRLİYİ Uçot siyasəti və maliyyə hesabatlarına qeydlər 31 dekabr 2012-ci il tarixinə tamamlanan il üçün 1. Reportyorların Azadlıq və Təhlükəsizlik

2016-cı ildə Rioda keçiriləcək Olimpiya oyunlarının ən yaxşı anlarından zövq alın! TİRAJLI STİMULLAŞDIRICI LOTEREYA QAYDALARI VƏ ŞƏRTLƏRİ

2016-cı ildə Rioda keçiriləcək Olimpiya oyunlarının ən yaxşı anlarından zövq alın! TİRAJLI STİMULLAŞDIRICI LOTEREYA QAYDALARI VƏ ŞƏRTLƏRİ 1. Tirajlı Stimullaşdırıcı Lotereyanın təşkilatçısı: OMG Azerbaijan

2016-cı ildə Rioda keçiriləcək Olimpiya oyunlarının ən yaxşı anlarından zövq alın! TİRAJLI STİMULLAŞDIRICI LOTEREYA QAYDALARI VƏ ŞƏRTLƏRİ 1. Tirajlı Stimullaşdırıcı Lotereyanın təşkilatçısı: OMG Azerbaijan

Pərakəndə Bankçılıq üzrə Standart Şərtlər

Kapital Bank ASC-nin İdarə Heyəti tərəfindən 11 noyabr 2016-cı il tarixində (Protokol 99) təsdiqlənib Pərakəndə Bankçılıq üzrə Standart Şərtlər (hesab, əmanət, kart, kredit münasibətlərinin və fiziki şəxslərə

Kapital Bank ASC-nin İdarə Heyəti tərəfindən 11 noyabr 2016-cı il tarixində (Protokol 99) təsdiqlənib Pərakəndə Bankçılıq üzrə Standart Şərtlər (hesab, əmanət, kart, kredit münasibətlərinin və fiziki şəxslərə

2017-ci ilin 4 ayında qeyri-neft sektoru üzrə 5 əsas ixrac ölkəsi

2017-ci ilin 4 ayında qeyri-neft sektoru üzrə 5 əsas ixrac ölkəsi 2017-ci il/may 2 2 Azexport portalının yaradılması çox müsbət hadisədir və getdikcə bu portala dünyada maraq artacaq Azərbaycan Respublikasının

2017-ci ilin 4 ayında qeyri-neft sektoru üzrə 5 əsas ixrac ölkəsi 2017-ci il/may 2 2 Azexport portalının yaradılması çox müsbət hadisədir və getdikcə bu portala dünyada maraq artacaq Azərbaycan Respublikasının

Marketinq. Mehdiyev Əkbər

Marketinq Mehdiyev Əkbər 1313A Marketinqin mahiyyəti Marketinq, planlaşdirma prosesidir; Bu proses, məhsulun yaradilması, qiymətləndirilməsi, təbliğatının aparılması və yayılmasından ibarətdir; Marketinqin

Marketinq Mehdiyev Əkbər 1313A Marketinqin mahiyyəti Marketinq, planlaşdirma prosesidir; Bu proses, məhsulun yaradilması, qiymətləndirilməsi, təbliğatının aparılması və yayılmasından ibarətdir; Marketinqin

BALANS HESABATI A-AKTİVLƏR

BALANS HESABATI A-AKTİVLƏR Aktivlərin maddələri Cəmi (min AZN) Xarici valyutada (2-ci sütundan) 1. Nağd vəsaitlər (banknotlar v ə sikkələr, yolda, bankomatlarda v ə 20330.03 8764.68 valyuta mübadil ə məntəqələrind

BALANS HESABATI A-AKTİVLƏR Aktivlərin maddələri Cəmi (min AZN) Xarici valyutada (2-ci sütundan) 1. Nağd vəsaitlər (banknotlar v ə sikkələr, yolda, bankomatlarda v ə 20330.03 8764.68 valyuta mübadil ə məntəqələrind

Azərbaycan İpoteka Fondu Açıq Səhmdar Cəmiyyəti

Azərbaycan İpoteka Fondu Açıq Səhmdar Cəmiyyəti Bakı 2017 Azərbaycan Respublikası Prezidentinin 2015-ci il 27 oktyabr tarixli 661 nömrəli Fərmanına əsasən Azərbaycan Respublikasının Mərkəzi Bankı nəzdində

Azərbaycan İpoteka Fondu Açıq Səhmdar Cəmiyyəti Bakı 2017 Azərbaycan Respublikası Prezidentinin 2015-ci il 27 oktyabr tarixli 661 nömrəli Fərmanına əsasən Azərbaycan Respublikasının Mərkəzi Bankı nəzdində

Təsdiq etdi: İdarə Heyətinin sədir Q.Bayramov 08 Yanvar 2007 UÇOT SİYASƏTİ

Təsdiq etdi: İdarə Heyətinin sədir Q.Bayramov 08 Yanvar 2007 UÇOT SİYASƏTİ YANVAR 2007 MÜNDƏRİCAT TƏQDİMAT --------------------------------------------------------------------------------------------------3

Təsdiq etdi: İdarə Heyətinin sədir Q.Bayramov 08 Yanvar 2007 UÇOT SİYASƏTİ YANVAR 2007 MÜNDƏRİCAT TƏQDİMAT --------------------------------------------------------------------------------------------------3

QEYRİ-QANUNİ YOLLA ƏLDƏ EDİLMİŞ PUL VƏSAİTLƏRİNİN VƏ YA DİGƏR ƏMLAKIN BANKLAR VASİTƏSİLƏ LEQALLAŞDIRILMASININ QARŞISININ ALINMASINA DAIR

Təsdiq edilmişdir Azərbaycan Respublikası Milli Bankı İdarə Heyətinin _03_ noyabr 2006-cı il tarixli qərarı ilə Protokol 34 D/reyestr 160 QEYRİ-QANUNİ YOLLA ƏLDƏ EDİLMİŞ PUL VƏSAİTLƏRİNİN VƏ YA DİGƏR ƏMLAKIN

Təsdiq edilmişdir Azərbaycan Respublikası Milli Bankı İdarə Heyətinin _03_ noyabr 2006-cı il tarixli qərarı ilə Protokol 34 D/reyestr 160 QEYRİ-QANUNİ YOLLA ƏLDƏ EDİLMİŞ PUL VƏSAİTLƏRİNİN VƏ YA DİGƏR ƏMLAKIN

9. PLASTİK KARTLARLA ƏMƏLİYYATLAR. Xidmətin növü 9.1. Debet kartlar: olunması və 1 illik istifadə haqqı (əsas Visa İnter net kartı DebitM C/Visa Electron Debit MC/ Visa Electron Əmək haqqı kartı Lokal

9. PLASTİK KARTLARLA ƏMƏLİYYATLAR. Xidmətin növü 9.1. Debet kartlar: olunması və 1 illik istifadə haqqı (əsas Visa İnter net kartı DebitM C/Visa Electron Debit MC/ Visa Electron Əmək haqqı kartı Lokal

Xaricdə Visa kartı ilə ödə və bizimlə parlaq emosiyaları yadda saxlamaq şansı əldə et AKSİYASINDA İŞTİRAK ŞƏRTLƏRİ

Xaricdə Visa kartı ilə ödə və bizimlə parlaq emosiyaları yadda saxlamaq şansı əldə et AKSİYASINDA İŞTİRAK ŞƏRTLƏRİ 1. Tirajlı Stimullaşdırıcı Lotereyanın təşkilatçısı: OMG Azerbaijan Məhdud Məsuliyyətli

Xaricdə Visa kartı ilə ödə və bizimlə parlaq emosiyaları yadda saxlamaq şansı əldə et AKSİYASINDA İŞTİRAK ŞƏRTLƏRİ 1. Tirajlı Stimullaşdırıcı Lotereyanın təşkilatçısı: OMG Azerbaijan Məhdud Məsuliyyətli

AZƏRBAYCAN RESPUBLİKASI PREZİDENTİNİN FƏRMANI

2009-cu il 18 mart tarixli referendum nəticəsində qəbul edilmiş Azərbaycan Respublikasının Konstitusiyasına əlavələr və dəyişikliklər edilməsi haqqında Azərbaycan Respublikasının referendum aktının tətbiqi

2009-cu il 18 mart tarixli referendum nəticəsində qəbul edilmiş Azərbaycan Respublikasının Konstitusiyasına əlavələr və dəyişikliklər edilməsi haqqında Azərbaycan Respublikasının referendum aktının tətbiqi

MÖVZU: Simsiz şəbəkələr. Plan: 1. WiMax tüxnologiyası 2. Digər simsiz texnologiyalar və onların xüsusiyyətləri

MÖVZU: Simsiz şəbəkələr Plan: 1. WiMax tüxnologiyası 2. Digər simsiz texnologiyalar və onların xüsusiyyətləri Hal-hazırda simsiz lokal şəbəkələrdən istifadəyə ildən-ilə daha çox üstünlük verilir. Simsiz

MÖVZU: Simsiz şəbəkələr Plan: 1. WiMax tüxnologiyası 2. Digər simsiz texnologiyalar və onların xüsusiyyətləri Hal-hazırda simsiz lokal şəbəkələrdən istifadəyə ildən-ilə daha çox üstünlük verilir. Simsiz

Biz eyni dalğadayıq TİRAJLI STİMULLAŞDIRICI LOTEREYADA İŞTİRAK ŞƏRTLƏRİ

Biz eyni dalğadayıq TİRAJLI STİMULLAŞDIRICI LOTEREYADA İŞTİRAK ŞƏRTLƏRİ 1. Tirajlı stimullaşdırıcı lotereyanın təşkilatçısı: OMG Azerbaijan Məhdud Məsuliyyətli Cəmiyyət, bundan sonra Təşkilatçı. Ünvan:

Biz eyni dalğadayıq TİRAJLI STİMULLAŞDIRICI LOTEREYADA İŞTİRAK ŞƏRTLƏRİ 1. Tirajlı stimullaşdırıcı lotereyanın təşkilatçısı: OMG Azerbaijan Məhdud Məsuliyyətli Cəmiyyət, bundan sonra Təşkilatçı. Ünvan:

1. Ümumi müddəalar Elektron xidmətin adı: daşınmaz əmlakla bağlı uzufruktun dövlət qeydiyyatı üçün müraciətin və sənədlərin qəbulu

Azərbaycan Respublikasının Əmlak Məsələləri Dövlət Komitəsi Kollegiyasının 21 aprel 2014-cü il tarixli 07 nömrəli Qərarı ilə təsdiq edilmişdir. Azərbaycan Respublikasının Əmlak Məsələləri Dövlət Komitəsinin

Azərbaycan Respublikasının Əmlak Məsələləri Dövlət Komitəsi Kollegiyasının 21 aprel 2014-cü il tarixli 07 nömrəli Qərarı ilə təsdiq edilmişdir. Azərbaycan Respublikasının Əmlak Məsələləri Dövlət Komitəsinin