3. HAFTA MÜHENDİSLİK EKONOMİSİ. Nakit Yönetimi Para-Zaman İlişkisi Basit-Bileşik Faiz Ekonomik Eşdeğerlilik. Yrd. Doç. Dr.

|

|

|

- Canan Çağrı

- 8 yıl önce

- İzleme sayısı:

Transkript

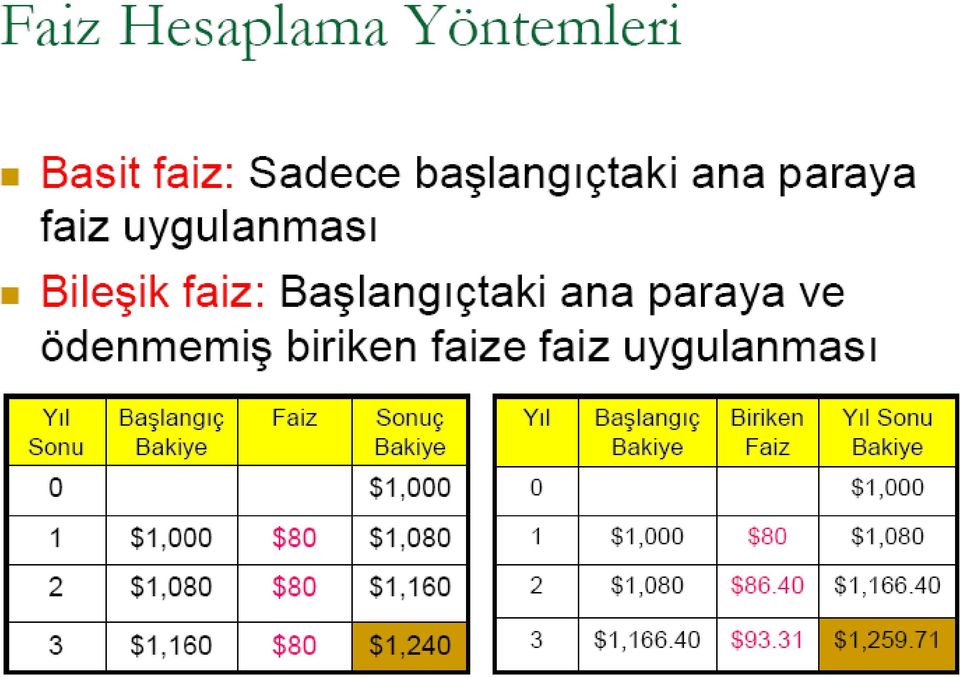

1 3. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Nakit Yönetimi Para-Zaman İlişkisi Basit-Bileşik Faiz Ekonomik Eşdeğerlilik

2 NAKİT YÖNETİMİ Nakit Yönetimi ile işletmeler; bir yandan işletmenin finansal yükümlülüklerini karşılama için yeterli nakit sağlanması, işletmece büyüme ve yatırım fırsatlarından yararlanmak için yeterli nakit bulundurulmasını hedefler, öte yandan belirli maliyet ve sakıncalarını göz önünde tutarak söz konusu nakit tutarının gereğinden fazla olmasından kaçınmaya çalışır. Nakit yönetimin etkinliği, işletmenin faaliyetlerini genişletmek için gerekli ek fonları üretmesine imkan sağlayabileceği gibi, önemli ölçüde faiz tasarrufu da sağlayabilir. Nakit yönetiminde hedef, işletmenin optimum nakit düzeyi ile çalışmasıdır. Nakit düzeyinin optimum olmasında ölçü, nakdin o düzeyde olmasının sağladığı faydanın, yüklediği külfetten bizi tatmin edecek ölçüde fazla olmasıdır.

3 İşletmelerde Nakit Döngüsü Nakit yönetiminin ayrıntısına girmeden önce işletmelerde kuruluş ve faaliyetler sırasında nakit tutarının nasıl bir seyir izlediği, ne gibi varlıklara yatırıldığı ve tekrar nasıl nakde dönüştüğünü görmekte yarar vardır. Aşağıdaki şekil bu süreci göstermektedir.

4 1. Satın alma 2. İşçilik, hammadde malzeme ve diğer giderler 3. Amortisman giderleri 4. Peşin satışlar 5. Kredili satışlar 6. Alacaklardan Tahsilat 7. Sabit Varlık Satışı 8. Ödemeler

5 Nakit Bulundurma Nedenleri: İşlem Güdüsü: İşletmenin günlük faaliyetlerinin gerektirdiği ihtiyaçları karşılamak, vadesi gelmiş ödemeleri yapabilmek için para bulundurulmasıdır. İhtiyat Güdüsü: Dönemsel ve mevsimlik dalgalanmalara, olağan üstü olaylar ve beklenmedik durumlara karşı hazırlıklı olmak amacıyla nakit bulundurulmasıdır. Gelecekle ilgili belirsizlikler arttığında bu amaçla tutulan nakit tutarı artar. Spekülasyon Güdüsü: Avantajlı yatırım fırsatlarından yararlanabilmek, elverişli koşullarla alım yapabilmek için nakit bulundurulmasıdır.

6 Nakit Bulundurmanın Yararları: Günlük faaliyetlerin gerektirdiği ödemeleri aksatmadan yapabilmek. Vadesi gelen ödemeleri zamanında yapabilmek. Olağanüstü (beklenmeyen) olaylar karşısında güç duruma düşmeyecek biçimde hazırlıklı olmak. Peşin alımlarda nakit iskontosundan yararlanmak. Bankalarla iyi ilişkiler kurmak ve sürdürmek. Karlı yatırım, alım ve iş fırsatlarından yararlanmak.

7 Nakit Bulundurmanın Maliyeti: Aşırı nakdin alternatif maliyeti: Bunları belirli bir karlılıkla kullanma imkanından yoksun kalmak,. Bu maliyet serbest menkul kıymet biçiminde bir yatırımla bir ölçüde aşılabilir. Fazla nakdi kısa vadeli borçların ödenmesinde kullanmadığımız için faiz maliyetinin artması ve finansal riskin yükselmesi. Genel olarak kaynak maliyetinin yükselmesi.

8 Nakit Yetersizliğinin Sakıncaları: Kredi sağlama imkanı zorlaşır. Kredi koşulları kötüleşebilir. Faiz oranları yükselebilir. Kredili mal alımı zorlaşabilir. Vade farkları yükselebilir. Satıcılar işletmeye ikinci sınıf müşteri muamelesi yapabilir. Hammadde alım düzeni aksayabilir. Vadesi gelen borçların zamanında ödenmemesi dolayısıyla kayıp oluşur. (Kredi değerliliğinin düşmesi, temerrüt faizi vb, tasfiye tehlikesi.) Alımlarda nakit iskontosundan yararlanamama, elverişli koşullarda alım yapamama.

9 Nakit Yönetiminin Hedefleri: Nakit yönetimi üç ana hedefi içermektedir. Likidite sorumluluğu Nakit karlılığı Nakit Denetimi Likidite Sorumluluğu: İşletmenin parasal yükümlülüklerini karşılayacak ve günlük faaliyetlerini aksatmayacak düzeyde nakit bulundurması olarak ifade edilebilir. Sözkonusu düzeyi doğru belirleyebilmek için bulundurulacak nakit tutarını etkileyen faktörleri bilmek gerekir.

10 Bulundurulacak Nakit Tutarını Etkileyen Faktörler: Bunları aşağıdaki başlıklar çerçevesinde kısaca özetleyebiliriz. a) Gelecekteki Para Akış Tahmini: Bu tahmin ne kadar sağlıklı olursa ihtiyat güdüsüyle tutulacak nakit tutarı o kadar azalır. Tahminin sağlıklı olması için nakit bütçesi düzenlenir. b) Alış- Satış Koşulları: Hammadde, malzeme ve mal alımları ne derecede elverişli koşullarla ve ne ölçüde kredili (özellikle vadenin uzunluğu) ise bulundurulması gereken nakit o ölçüde azalacaktır. Çünkü söz konusu işletme büyük ölçüde satıcılar tarafından finanse ediliyor demektir.

Alış- Satış Koşulları: Hammadde, malzeme ve mal alımları ne derecede elverişli koşullarla ve ne ölçüde kredili (özellikle vadenin uzunluğu)")

11 İşletmenin satışları ne derecede elverişli koşullarla ve ne ölçüde peşin olarak yapılıyorsa, işletmenin nakit tutma ihtiyacı o ölçüde azalacaktır. c) Alacakların ve Stokların Devir Hızı: Söz konusu devir hızları ne ölçüde yükselirse işletmenin bulunduracağı nakit tutarı o ölçüde azalacak, aksi durumda o ölçüde artacaktır. d) Kredi Sağlama Kapasitesi: Herhangi bir sıkışıklık durumunda işletmenin bankalardan kısa vadeli kredi alabilecek ölçüde kredi değerliliği yüksekse, söz konusu işletmenin bulundurması gereken nakit tutarı azalacaktır.

12 e) Endüstri Kolundaki Rekabet Durumu: Rekabetin yüksek olduğu sektörlerdeki işletmelerin, beklenmedik olumsuzluklarla karşılama olasılıkları ve bu durumdan görecekleri zarar daha yüksektir. Bu nedenle söz konusu işletmeler daha fazla nakit bulundurma ihtiyacı duyarlar. f) Fiyat Değişikliklerin Öngörülebilmesi: Yakın gelecekteki fiyat değişiklikleri öngörülebildiği ölçüde işletmenin bulundurma gereği duyacağı nakit tutarı azalacaktır.

Fiyat Değişikliklerin Öngörülebilmesi: Yakın gelecekteki fiyat değişiklikleri öngörülebildiği ölçüde")

13 2- Nakit Karlılığı: Finans yöneticisi, elindeki kaynakları en verimli biçimde kullanmalıdır. Bunu sağlamak için iki hususa dikkat etmek gerekir. Öncelikle, elinde bulundurduğu nakit; büyüme, iş ve yatırım fırsatlarından yararlanmayı mümkün kılacak düzeyde olmalıdır. Yetersiz nakit, belirtilen nedenlerle karlılığı sınırlayacak kararlar verilmesine yol açabilir. Sınırlı karlılık ise daha sonra yetersiz nakit sorununu büyütebilir. İkinci olarak bulundurulan nakit, kaynak maliyetini yükseltecek veya karlılığı düşürecek biçimde gereğinden fazla olmamalıdır.

14 3-Nakit Denetimi: İşletmenin yükümlülüklerini yerine getirmesi hem ahlaki hem yasal hem de ekonomik açıdan gereklidir. Bunun için nakit denetimi mutlaka ciddiye alınmalıdır. Ahlaki ve yasal gerekliliği izaha gerek yoktur. Yükümlülüklerin yerine getirilmesi ekonomik açıdan niçin gereklidir? Bu hususa dikkat edilmezse işletme iflasa kadar gidebilir. En azından itibar kaybedeceği için daha sonraki alımlarda koşullar ağırlaşabilir, maliyetler artabilir, alımlar aksayabilir.

15 Optimal Nakit Tutarının Belirlenmesi: Finans yöneticisi bir yandan fazla nakit bulundurmanın sağlayacağı yararlarla, nakit yetersizliğinin direkt ve alternatif maliyetlerini; öte yandan aşırı nakit tutmanın sakıncalarını dikkate alarak optimal nakit tutarını saptayacaktır. Bu kararı verirken dikkate alması gereken; nakit bulundurmanın yararları ve maliyetleri ile nakit yetersizliğinin sakıncalarını yukarda ayrıntılarıyla özetlemiş bulunuyoruz. Anlaşılacağı gibi optimun nakit tutarının belirlenmesi birçok faktörün dikkate alınmasının gerektiren oldukça kompleks bir konudur.

16 Burada sadece bu konuda başvurabileceğimiz bazı pratik yöntemlere değineceğiz. Bunları şöyle sıralayabiliriz: Belirli bir süredeki satış tutarı kadar nakit bulundurulması. Örneğin en az 15 günlük satış tutarı düzeyinde nakit bulundurulması düşünülebilir. Kısa vadeli borçların belirli bir yüzdesi kadar nakit bulundurulması. Belirli bir süredeki nakit çıkışını gerektiren giderler tutarı kadar nakit bulundurulması.

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

FİNANSAL YÖNETİM ÇALIŞMA SERMAYESİ

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

FİNANSAL YÖNETİM. Nakit Yönetimi

FİNANSAL YÖNETİM NAKİT YÖNETİMİ Yrd.Doç.Dr. Serkan ÇANKAYA Nakit Yönetimi Nakit kavramı, para ve vadesiz mevduat anlamında kullanılmaktadır. Nakit yönetimi, nakit fazlası ve açıklarına meydan vermeden,

FİNANSAL YÖNETİM NAKİT YÖNETİMİ Yrd.Doç.Dr. Serkan ÇANKAYA Nakit Yönetimi Nakit kavramı, para ve vadesiz mevduat anlamında kullanılmaktadır. Nakit yönetimi, nakit fazlası ve açıklarına meydan vermeden,

Çalışma Sermayesi. Yönetimi. Çalışma Sermayesi. Ocak, 2013. Satış. Ham Madde- Mal. Üretim. Tahsilat. Ödemeler

Çalışma Sermayesi Yönetimi Satış Tahsilat Üretim Çalışma Sermayesi Ham Madde- Mal Ödemeler Ocak, 2013 Çalışma Sermayesi Yönetimi Bir işletmenin hazır değerler, ticari alacaklar ve stoklar gibi dönen varlık

Çalışma Sermayesi Yönetimi Satış Tahsilat Üretim Çalışma Sermayesi Ham Madde- Mal Ödemeler Ocak, 2013 Çalışma Sermayesi Yönetimi Bir işletmenin hazır değerler, ticari alacaklar ve stoklar gibi dönen varlık

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

İŞLETME SERMAYESİ YÖNETİMİ. Nakit Yönetimi

İŞLETME SERMAYESİ YÖNETİMİ Nakit Yönetimi 1 Nakit Yönetimi Giriş 2 1 İŞLETME SERMAYESİ UNSURLARI GRUP İŞLETME SERMAYESİ VARLIK UNSURLARI YÜZDE I-DÖNEN VARLIKLAR 100.0 A-Hazır Değerler 18.8 1-Kasa 0.3 2-Alınan

İŞLETME SERMAYESİ YÖNETİMİ Nakit Yönetimi 1 Nakit Yönetimi Giriş 2 1 İŞLETME SERMAYESİ UNSURLARI GRUP İŞLETME SERMAYESİ VARLIK UNSURLARI YÜZDE I-DÖNEN VARLIKLAR 100.0 A-Hazır Değerler 18.8 1-Kasa 0.3 2-Alınan

15 MART /1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR

15 MART 2009-2009/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR 1- Bir işletmenin 2007 ve 2008 yıllarına ilişkin bazı faaliyet bilgileri aşağıdaki gibidir. Bu

15 MART 2009-2009/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR VE ANALİZİ SINAVI SORULAR 1- Bir işletmenin 2007 ve 2008 yıllarına ilişkin bazı faaliyet bilgileri aşağıdaki gibidir. Bu

MUHASEBE-SATIŞ-PAZARLAMA-ŞANTİYE EKİBİ VB ALT YAPININ OLUŞTURULMASI ÖZ KAYNAK ANALİZİ? NASIL BİR İŞ, HANGİ PROJE BİZE UYGUN PROJE ARAŞTIRMA

MUHASEBE-SATIŞ-PAZARLAMA-ŞANTİYE EKİBİ VB ALT YAPININ OLUŞTURULMASI ÖZ KAYNAK ANALİZİ? NASIL BİR İŞ, HANGİ PROJE BİZE UYGUN PROJE ARAŞTIRMA (ÖZELLİKLE MÜŞTERİ TAAHHÜTLERİNE NE KADAR SADIK ARAŞTIRMASI-

MUHASEBE-SATIŞ-PAZARLAMA-ŞANTİYE EKİBİ VB ALT YAPININ OLUŞTURULMASI ÖZ KAYNAK ANALİZİ? NASIL BİR İŞ, HANGİ PROJE BİZE UYGUN PROJE ARAŞTIRMA (ÖZELLİKLE MÜŞTERİ TAAHHÜTLERİNE NE KADAR SADIK ARAŞTIRMASI-

İşletme Finansmanı İÇİNDEKİLER. BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

İşletme Finansmanı ix İÇİNDEKİLER BİRİNCİ BÖLÜM İşletme Finansmanına Giriş 1 28 I. Finans, Finansman ve Finansal Yönetim Nedir? 5 Finansal Hizmetler, 6; Finansal Yönetim, 6; Finansal Yönetimin Öğrenilmesi,

EK MALİ TABLOLAR-2 3. HAFTA NAKİT AKIM TABLOSU NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU

EK MALİ TABLOLAR-2 3. HAFTA NAKİT AKIM TABLOSU NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU NAKİT AKIM TABLOSU p Nakit Akım Tablosu, bir işletmede belli bir dönemde nakit hareketlerini açıklayan bir tablodur.

EK MALİ TABLOLAR-2 3. HAFTA NAKİT AKIM TABLOSU NET İŞLETME SERMAYESİ DEĞİŞİM TABLOSU NAKİT AKIM TABLOSU p Nakit Akım Tablosu, bir işletmede belli bir dönemde nakit hareketlerini açıklayan bir tablodur.

ISL 418 FİNANSAL VAKALAR ANALİZİ

6. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Yönetimi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Çalışma (işletme) sermayesi, işletmelerin faaliyetlerinin sürdürülmesi amacıyla kullanılan ve kısa

6. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Yönetimi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Çalışma (işletme) sermayesi, işletmelerin faaliyetlerinin sürdürülmesi amacıyla kullanılan ve kısa

Finansal Yönetim Yabancı Kaynak Maliyeti. Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü. Finanslama Politikası

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

Finansal Yönetim Yabancı Kaynak Maliyeti Arş. Gör. Yasin Erdem ÇEVİK Gazi Üniversitesi İİBF İşletme Bölümü Yatırım Politikası Temel Politikalar-Bilanço Dönen İşletme Varlık Sermayesi Duran Varlık Sabit

İŞLETME SERMAYESİ

İŞLETME SERMAYESİ Fahrettin Günerli SMMM Haziran/2016 İÇİNDEKİLER 0 1-GENEL 2 2- İŞLETME SERMAYESİ İHTİYACINI ETKİLEYEN FAKTÖRLER 2 3- İŞLETME SERMAYESİNİN DÖNGÜSÜ 3 4-İŞLETME SERMAYESİ FİNANSLAMA POLİTİKALARI

İŞLETME SERMAYESİ Fahrettin Günerli SMMM Haziran/2016 İÇİNDEKİLER 0 1-GENEL 2 2- İŞLETME SERMAYESİ İHTİYACINI ETKİLEYEN FAKTÖRLER 2 3- İŞLETME SERMAYESİNİN DÖNGÜSÜ 3 4-İŞLETME SERMAYESİ FİNANSLAMA POLİTİKALARI

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İşletme Sermayesi Yönetimi 2 İşletme Sermayesi İşletme

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi İşletme Sermayesi Yönetimi 2 İşletme Sermayesi İşletme

BTSO NAKİT YÖNETİMİ. Tüccarın El Kitabı Serisi - X. Kasım 2007. Yayına Hazırlayan : İletişim ve Halkla İlişkiler Müdürlüğü ISBN :

BTSO Tüccarın El Kitabı Serisi - X NAKİT YÖNETİMİ Kasım 2007 Yayına Hazırlayan : İletişim ve Halkla İlişkiler Müdürlüğü ISBN : İÇİNDEKİLER Giriş...22 Nakit Nedir?...22 Nakit Yönetimi Nedir?...22 Nakit

BTSO Tüccarın El Kitabı Serisi - X NAKİT YÖNETİMİ Kasım 2007 Yayına Hazırlayan : İletişim ve Halkla İlişkiler Müdürlüğü ISBN : İÇİNDEKİLER Giriş...22 Nakit Nedir?...22 Nakit Yönetimi Nedir?...22 Nakit

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Nakit, Alacak, Stok Yönetimi 2 Nakit Yönetimi Nedir?

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi Nakit, Alacak, Stok Yönetimi 2 Nakit Yönetimi Nedir?

A ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

ALAN BİLGİSİ TESTİ İŞLETME VE MUHASEBE İŞLETME VE MUHASEBE ALANINA AİT SORULARIN CEVAPLARINI CEVAP KÂĞIDINIZDA BU ALANLA İLGİLİ YERE İŞARETLEYİNİZ. 161. İşletme sahibinin ya da ortaklarının işletmenin

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)

FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)") GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

HAZIRLAYAN. Nihat ULAŞ

HAZIRLAYAN Nihat ULAŞ İZMİR, 27.11.2014 0 İÇİNDEKİLER Sayfa Firma Tanıtıcı Bilgiler. 1 Genel Ekonomik ve Sektörel Durum...2 Bilanço Analiz Formları.. 3-4 Gelir Tablosu Analiz Formları.5-6 Fon Akım Tablosu..7

HAZIRLAYAN Nihat ULAŞ İZMİR, 27.11.2014 0 İÇİNDEKİLER Sayfa Firma Tanıtıcı Bilgiler. 1 Genel Ekonomik ve Sektörel Durum...2 Bilanço Analiz Formları.. 3-4 Gelir Tablosu Analiz Formları.5-6 Fon Akım Tablosu..7

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

20 TEMMUZ 2008-2008/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL TABLOLAR ANALİZİ SINAVI SORU VE CEVAPLARI SORU 1: Ekte finansal tabloları verilmiş ABC Firması bir ticaret işletmesidir. Bu tabloları

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 19

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

İÇİNDEKİLER BİRİNCİ ÜNİTE FİNANSAL YÖNETİM VE FONKSİYONLARI 1. GİRİŞ... 1 2. FİNANSAL YÖNETİMİN FONKSİYONLARI... 2 2.1. Yatırım Kararları... 2 2.1. Finansman Kararları... 3 2.1. Dividant Kararları... 4

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders:

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Ders: 21.11.2017 YARARLANILAN KAYNAKLAR - KREDİ TALEPLERİNİN DEĞERLENDİRİLMESİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM) - MALİ TABLOLAR ANALİZİ Dr. Öztin AKGÜÇ (ARAYIŞ BASIM)

ÜNİTE 4: FAİZ ORANLARININ YAPISI

ÜNİTE 4: FAİZ ORANLARININ YAPISI Faiz oranlarının yapısı; Menkul kıymetlerin sahip olduğu risk, Likidite özelliği, Vergilendirme durumu ve Vade farklarının faiz oranlarını nasıl etkilediğidir. FAİZ ORANLARININ

ÜNİTE 4: FAİZ ORANLARININ YAPISI Faiz oranlarının yapısı; Menkul kıymetlerin sahip olduğu risk, Likidite özelliği, Vergilendirme durumu ve Vade farklarının faiz oranlarını nasıl etkilediğidir. FAİZ ORANLARININ

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ. Öğr. Gör. Aynur Arslan BURŞUK

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ Öğr. Gör. Aynur Arslan BURŞUK KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ Finansman, işletmelerin temel işlevlerini yerine getirirken yararlanacakları

KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ VE YENİ FİNANSAMAN YÖNTEMLERİ Öğr. Gör. Aynur Arslan BURŞUK KÜÇÜK İŞLETMELERDE FİNANSMAN İŞLEVİ Finansman, işletmelerin temel işlevlerini yerine getirirken yararlanacakları

İNŞAAT MALİYETLERİNİN HESAPLANMASINA YÖNELİK BİR ÖRNEK

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir?

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir? (2004/3) A) Fon B) Özkaynak C) Nakit D) Kâr E) Net işletme sermayesi

- MALİ ANALİZ - 1.Dönen varlıkların toplam tutarı ile kısa vadeli yabancı kaynakların toplam tutarı arasındaki farka ne ad verilir? (2004/3) A) Fon B) Özkaynak C) Nakit D) Kâr E) Net işletme sermayesi

Finansal Tablolar Analizi

Finansal Tablolar Analizi ESKİŞEHİR SMMM ODASI Yrd. Doç. Dr. Arman A. KARAGÜL Anadolu Üniversitesi İ.İ.B.F. Öğretim Üyesi Bu eğitim dokümanı Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir tarafından hazırlanmıştır.

Finansal Tablolar Analizi ESKİŞEHİR SMMM ODASI Yrd. Doç. Dr. Arman A. KARAGÜL Anadolu Üniversitesi İ.İ.B.F. Öğretim Üyesi Bu eğitim dokümanı Mustafa UÇKAÇ Serbest Muhasebeci Mali Müşavir tarafından hazırlanmıştır.

M2 Para Tanımı: M1+Vadeli ticari ve tasarruf mevduatları (resmi mevduatlar hariç)

") PARA ARZI Dar tanımlı para arzı dolaşımdaki nakit ile bankacılık sisteminde vadesiz mevduatların toplamından oluşmakta, geniş tanımlı para arzı ise bu toplama bankacılık sistemindeki vadeli mevduatların

PARA ARZI Dar tanımlı para arzı dolaşımdaki nakit ile bankacılık sisteminde vadesiz mevduatların toplamından oluşmakta, geniş tanımlı para arzı ise bu toplama bankacılık sistemindeki vadeli mevduatların

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 02 Kasım 2014-Pazar 13:30-15:00 SORULAR

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 02 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve ticaret A.Ş nin 31.12.2013 tarihli Bilançosu aşağıdaki

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 02 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve ticaret A.Ş nin 31.12.2013 tarihli Bilançosu aşağıdaki

30 Haziran 2013 SMMM Yeterlilik Sınavı Finansal Tablolar Analizi Sınavı

30 Haziran 2013 SMMM Yeterlilik Sınavı Finansal Tablolar Analizi Sınavı Soru 1) ABC Sanayi ve Ticaret A.Ş. nin 2011 ve 2012 dönemine ait gelir tablosu aşağıdaki gibidir. ABC Sanayi ve Ticaret A.Ş. Gelir

30 Haziran 2013 SMMM Yeterlilik Sınavı Finansal Tablolar Analizi Sınavı Soru 1) ABC Sanayi ve Ticaret A.Ş. nin 2011 ve 2012 dönemine ait gelir tablosu aşağıdaki gibidir. ABC Sanayi ve Ticaret A.Ş. Gelir

Mali Analiz Teknikleri

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer

S: Bir dönemdeki sipariş sayısı G: Beher siparişin gideri T: Dönem içindeki toplam alım miktarı M: Beher siparişteki mal miktarı

STOKLARIN YÖNETİMİ Finans yöneticisi stoklara mümkün olduğunca az sermaye yatırmak ister, böylece fonları başka yerlerde kullanabilmeye çalışır. Fakat aynı zamanda işletmenin üretim ve pazarlama fonksiyonlarının

STOKLARIN YÖNETİMİ Finans yöneticisi stoklara mümkün olduğunca az sermaye yatırmak ister, böylece fonları başka yerlerde kullanabilmeye çalışır. Fakat aynı zamanda işletmenin üretim ve pazarlama fonksiyonlarının

FACTORING. M. Vefa TOROSLU

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

VARLIK KULLANIM ORANLARI

1 VARLIK KULLANIM ORANLARI ALACAK DEVİR HIZI İşletmenin alacaklarını ne kadar süre içinde tahsil ettiğini gösterir. Alacak devir hızının yüksekliği olumlu bir durumu yansıtır. Yüksek devir hızı çalışma

1 VARLIK KULLANIM ORANLARI ALACAK DEVİR HIZI İşletmenin alacaklarını ne kadar süre içinde tahsil ettiğini gösterir. Alacak devir hızının yüksekliği olumlu bir durumu yansıtır. Yüksek devir hızı çalışma

DEHA EĞİTİM KURUMLARI

ABC sanayi ve ticaret A.Ş. nin --- ve hesap dönemlerine ilişkin Bilanço ve Gelir Tablolarına ait veriler aşağıdaki tablolarda gösterilmiştir: ABC sanayi ve ticaret A.Ş. nin..--- ve Tarihleri itibariyle

ABC sanayi ve ticaret A.Ş. nin --- ve hesap dönemlerine ilişkin Bilanço ve Gelir Tablolarına ait veriler aşağıdaki tablolarda gösterilmiştir: ABC sanayi ve ticaret A.Ş. nin..--- ve Tarihleri itibariyle

İşletme Sermayesi Yönetimi. Du Pont Analizi Nakit Yönetimi Alacak Yönetimi

İşletme Sermayesi Yönetimi Du Pont Analizi Nakit Yönetimi Alacak Yönetimi 1 Özsermaye Getirisinin Önemi? İmalat-Mobilya sektöründe faaliyet gösteren ve Borsa İstanbul Ulusal-2 pazarında işlem gören Doğ-Taş

İşletme Sermayesi Yönetimi Du Pont Analizi Nakit Yönetimi Alacak Yönetimi 1 Özsermaye Getirisinin Önemi? İmalat-Mobilya sektöründe faaliyet gösteren ve Borsa İstanbul Ulusal-2 pazarında işlem gören Doğ-Taş

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız

Bağımsız") 01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

AYRINTILI ORAN ANALİZİ RAPORU

AYRINTILI ORAN ANALİZİ RAPORU Analiz Adı: Oran analizi Analiz Dönemi: 2012 Tüm Yıl Likidite Oranları Oluşturulma Tarihi: 25.03.2013 11:00:24 Oran Adi 2011 Tüm Yıl Sonuç 2012 Tüm Yıl Sonuç 2012 Sektör Yorum

AYRINTILI ORAN ANALİZİ RAPORU Analiz Adı: Oran analizi Analiz Dönemi: 2012 Tüm Yıl Likidite Oranları Oluşturulma Tarihi: 25.03.2013 11:00:24 Oran Adi 2011 Tüm Yıl Sonuç 2012 Tüm Yıl Sonuç 2012 Sektör Yorum

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00 SORULAR SORU 1: Yapılma amacına göre finansal tablolar analiz çeşitlerini açıklayınız

2015/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 26 Temmuz 2015-Pazar 13:30-15:00 SORULAR SORU 1: Yapılma amacına göre finansal tablolar analiz çeşitlerini açıklayınız

YETERLİLİK Finansal Tablolar Analizi Soru01

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

01. ZTE işletmesine ait 4 yıllık mali durum ve 2017 yılı faaliyet sonuçlarını gösteren tablolar ekli listede sunulmaktadır. İşletmeye ait aşağıdaki verilmiş olan bilgileri hesaplayıp, yorumlayınız. (a)

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 29 Haziran 2014 Pazar 13.30-15.00 SORU 1: ABC Sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL TABLOLAR VE ANALİZİ SINAV SORULARI 29 Haziran 2014 Pazar 13.30-15.00 SORU 1: ABC Sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

SORU SETİ 11 MİKTAR TEORİSİ TOPLAM ARZ VE TALEP ENFLASYON KLASİK VE KEYNEZYEN YAKLAŞIMLAR PARA

SORU SETİ 11 MİKTAR TEORİSİ TOPLAM ARZ VE TALEP ENFLASYON KLASİK VE KEYNEZYEN YAKLAŞIMLAR PARA Problem 1 (KMS-2001) Kısa dönem toplam arz eğrisinin pozitif eğimli olmasının nedeni aşağıdakilerden hangisidir?

SORU SETİ 11 MİKTAR TEORİSİ TOPLAM ARZ VE TALEP ENFLASYON KLASİK VE KEYNEZYEN YAKLAŞIMLAR PARA Problem 1 (KMS-2001) Kısa dönem toplam arz eğrisinin pozitif eğimli olmasının nedeni aşağıdakilerden hangisidir?

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO (Tüm Tutarlar, Türk Lirası olarak gösterilmiştir) İncelemeden Bağımsız Denetimden

İncelemeden Bağımsız Denetimden") İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

İNTEGRAL MENKUL DEĞERLER A.Ş. - BİLANÇO İncelemeden Bağımsız Denetimden Geçmiş Cari Dönem Önceki Dönem Notlar 31.12.2011 VARLIKLAR Dönen Varlıklar 31.968.524 19.723.168 Nakit ve Nakit Benzerleri Not.6

FİNANS VE MAKROEKONOMİ. Finansal Sistem ve Ekonomik Büyüme. Finansal Krizler ve Ekonomi

FİNANS VE MAKROEKONOMİ Finansal Sistem ve Ekonomik Büyüme Finansal Krizler ve Ekonomi Finansal Sistem ve Ekonomik Büyüme Finansal Sistemin İşleyişi Doğrudan Finansman : Fon akışı finansal aracı kullanılmadan

FİNANS VE MAKROEKONOMİ Finansal Sistem ve Ekonomik Büyüme Finansal Krizler ve Ekonomi Finansal Sistem ve Ekonomik Büyüme Finansal Sistemin İşleyişi Doğrudan Finansman : Fon akışı finansal aracı kullanılmadan

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

Zaman tercihinden dolayı paranın zaman değeri her zaman söz konusudur. Parayı şimdi yada gelecekte almanın tercihi hangisi daha avantajlı ise ona göre yapılır. Bugün paranızı harcamayıp gelecekte harcamak

12. HAFTA MÜHENDİSLİK EKONOMİSİ. Fayda-Maliyet Analizi. Yrd. Doç. Dr. Tahir AKGÜL

12. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Fayda-Maliyet Analizi Fayda - Maliyet Analizi Fayda-maliyet analizi, alternatif yatırım projelerinin karşılaştırılmasında kullanılan bir

12. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Fayda-Maliyet Analizi Fayda - Maliyet Analizi Fayda-maliyet analizi, alternatif yatırım projelerinin karşılaştırılmasında kullanılan bir

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORULAR

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

2016/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 20 Mart 2016-Pazar 13:30-15:00 SORU 1- SORULAR a) Finansal tabloların düzenlenmesinde esas alınan genel kabul görmüş

ISL303 FİNANSAL YÖNETİM I

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

3. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 3 Finansal Tabloların Analizi FİNANSAL TABLOLARIN ANALİZİ ORAN ANALİZİ KARŞILAŞTIRMALI TABLOLAR ANALİZİ DİKEY

ISL303 FİNANSAL YÖNETİM I

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

2. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 2 FİNANSAL TABLOLAR ve NAKİT AKIMI 1-2 Sunu Planı 1. Bilanço 2. Gelir Tablosu 3. Net İşletme Sermayesi 4. Finansta

Tüm Sektörlerin Finansal Analizi

2013 Yılı Sektörel Bilançolar Tüm Sektörlerin Finansal Analizi 2013 Yılı Özeti Likidite Durağan İşletme Sermayesi İhtiyacı Artıyor Borçluluk Yükseliyor Finansman Giderleri Yükseliyor Net Kar Düşüyor Merkez

2013 Yılı Sektörel Bilançolar Tüm Sektörlerin Finansal Analizi 2013 Yılı Özeti Likidite Durağan İşletme Sermayesi İhtiyacı Artıyor Borçluluk Yükseliyor Finansman Giderleri Yükseliyor Net Kar Düşüyor Merkez

MALİ ANALİZ TEKNİKLERİ

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri Tanım Ve Açıklamalar İstatistik Genel Müdürlüğü Ödemeler Dengesi Müdürlüğü İçindekiler I- Tanımlar... 3 II- Türkiye de Özel Sektörün Dış

Özel Sektörün Yurtdışından Sağladığı Kredi Borcu İstatistikleri Tanım Ve Açıklamalar İstatistik Genel Müdürlüğü Ödemeler Dengesi Müdürlüğü İçindekiler I- Tanımlar... 3 II- Türkiye de Özel Sektörün Dış

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 18 Mart 2012-Pazar 13:30-15:00 SORULAR

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 18 Mart 2012-Pazar 13:30-15:00 SORULAR SORU 1: a. Muhasebe Sistemi Uygulama Genel Tebliğlerine göre, Muhasebenin Temel

2012/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 18 Mart 2012-Pazar 13:30-15:00 SORULAR SORU 1: a. Muhasebe Sistemi Uygulama Genel Tebliğlerine göre, Muhasebenin Temel

Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi PİYASA FAİZ ORANLARI 2 Faiz Faiz, başkasının parasını

FİNANSMANI İŞLETME Prof. Dr. Güven SAYILGAN Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi PİYASA FAİZ ORANLARI 2 Faiz Faiz, başkasının parasını

Finansal Yatırım ve Portföy Yönetimi. Ders 5

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

Tahvil Değerleme Tahvil Yatırımında Risk Anapara ve Faizin Ödenmeme Riski Tahvili çıkaran kuruluş, vadesinde anapara ve faizi ödeyeceğini taahhüt etmesine rağmen finansal durumunda ortaya çıkabilecek bir

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

ISL303 FİNANSAL YÖNETİM I

4. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 4 FİNANSAL PLANLAMA 1. Uzun vadeli finansal planlama 2. Kısa vadeli finansal planlama 1. UZUN DÖNEM FİNANSAL

4. HAFTA ISL303 FİNANSAL YÖNETİM I Yrd. Doç. Dr. Muhammet Belen mbelen@karabuk.edu.tr BÖLÜM 4 FİNANSAL PLANLAMA 1. Uzun vadeli finansal planlama 2. Kısa vadeli finansal planlama 1. UZUN DÖNEM FİNANSAL

ABC A.Ş. Yıllık Performans Raporu. Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10. ßsmart LTD.

ABC A.Ş. Yıllık Performans Raporu Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10 ßsmart LTD. Şartlar ve Koşullar Bu rapor ABC A.Ş. adı ile anılan firma için FIRMS Basics ürünü için sistem tarafından otomatik

ABC A.Ş. Yıllık Performans Raporu Rapor Basım Tarihi 05-Ekim-2018 Cuma 08:50:10 ßsmart LTD. Şartlar ve Koşullar Bu rapor ABC A.Ş. adı ile anılan firma için FIRMS Basics ürünü için sistem tarafından otomatik

İÇİNDEKİLER I. KISIM 1. İŞLETME SERMAYESİNİN TANIMI... 5 2. İŞLETME SERMAYESİNİN FİNANSAL YÖNETİMDEKİ YERİ... 6

İşletme Sermayesi Yönetimi v İÇİNDEKİLER I. KISIM I. İŞLETME SERMAYESİNİN TANITIMI... 3 1. İŞLETME SERMAYESİNİN TANIMI... 5 2. İŞLETME SERMAYESİNİN FİNANSAL YÖNETİMDEKİ YERİ... 6 3. İŞLETME SERMAYESİ YÖNETİMİNİN

İşletme Sermayesi Yönetimi v İÇİNDEKİLER I. KISIM I. İŞLETME SERMAYESİNİN TANITIMI... 3 1. İŞLETME SERMAYESİNİN TANIMI... 5 2. İŞLETME SERMAYESİNİN FİNANSAL YÖNETİMDEKİ YERİ... 6 3. İŞLETME SERMAYESİ YÖNETİMİNİN

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Bu başlık altında; oran analizi dışındaki, analiz teknikleri kullanılarak elde edilmiş

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Bu başlık altında; oran analizi dışındaki, analiz teknikleri kullanılarak elde edilmiş

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI 1 İşletme Sermayesi İhtiyacının Hesaplanmasında Kullanılan Yöntemler Faaliyet Devri Katsayısına Göre Günlük Masraf Tutarına Göre Schmallenbach Formülüyle Rasyo

ISLETME SERMAYESİ İHTİYACININ HESAPLANMASI 1 İşletme Sermayesi İhtiyacının Hesaplanmasında Kullanılan Yöntemler Faaliyet Devri Katsayısına Göre Günlük Masraf Tutarına Göre Schmallenbach Formülüyle Rasyo

FİNANSAL PLANLAMA USB- PROFORMA MALİ TABLOLAR KSB- NAKİT BÜTÇESİ 12. 13. VE 14. HAFTA

FİNANSAL PLANLAMA USB- PROFORMA MALİ TABLOLAR KSB- NAKİT BÜTÇESİ 12. 13. VE 14. HAFTA FİNANSIN FONKSİYONLARI p Finansal Analiz p Finansal Planlama p Fonların Sağlanması p Fonların Yatırımı p Özel Sorunlara

FİNANSAL PLANLAMA USB- PROFORMA MALİ TABLOLAR KSB- NAKİT BÜTÇESİ 12. 13. VE 14. HAFTA FİNANSIN FONKSİYONLARI p Finansal Analiz p Finansal Planlama p Fonların Sağlanması p Fonların Yatırımı p Özel Sorunlara

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Oran Analizi Tekniği Oran analizi tekniği, finansal tablolarda yer alan ve aralarında

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Oran Analizi Tekniği Oran analizi tekniği, finansal tablolarda yer alan ve aralarında

TÜRKİYE EĞİTİM GÖNÜLLÜLERİ VAKFI 1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2015 VE 2014 TARİHLERİ İTİBARİYLE KONSOLİDE OLMAYAN BİLANÇOLAR (Tutarlar aksi belirtilmedikçe Türk Lirası

1 OCAK - 31 ARALIK 2015 HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VE BAĞIMSIZ DENETÇİ RAPORU 31 ARALIK 2015 VE 2014 TARİHLERİ İTİBARİYLE KONSOLİDE OLMAYAN BİLANÇOLAR (Tutarlar aksi belirtilmedikçe Türk Lirası

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

Kullanılan muhasebe yöntemlerinin kısa bir. (5-10 yılı kapsayan mali tablo bilgileri, özellikle finansal planlama için) Varsa denetçilerin raporu.

Varsa denetçilerin raporu.") Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

Finansal Analiz Finansal Analiz Doç.Dr. Oktay Taş 1 Finansal Analiz Bir işletmenin Faaliyetleri sonucu oluşan finansal tabloların incelenmesi değerlendirilmesi sürecidir. Đşletmenin faaliyet sonuçlarının,

Faktoring Sektörü. Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliği. fkb.org.tr

Faktoring Sektörü Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliği fkb.org.tr Faktoring ile Ticarete Merhaba! Türkiye de 1980 li yıllarda bankaların sunduğu bir hizmet olarak başlayan faktoring

Faktoring Sektörü Finansal Kiralama, Faktoring ve Finansman Şirketleri Birliği fkb.org.tr Faktoring ile Ticarete Merhaba! Türkiye de 1980 li yıllarda bankaların sunduğu bir hizmet olarak başlayan faktoring

GENEL MUHASEBE. Dönen Varlıklar-Hazır Değerler. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA

Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş MSA") MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

MEKSA YATIRIM MENKUL DEĞERLER A.Ş. MSA BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE OLMAYAN) Geçmiş Geçmiş Dipnot Referansları 31.12.2008 31.12.2007 VARLIKLAR Dönen Varlıklar 18,036,855 25,203,137

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

31 MART 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmiştir.) Dipnot Referansları 31 Mart 2017 31 Aralık 2016 VARLIKLAR Dönen

31 MART 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmiştir.) Dipnot Referansları 31 Mart 2017 31 Aralık 2016 VARLIKLAR Dönen

10.1.Kar Zarar Tabloları

10.1.Kar Zarar Tabloları Gelir ve giderler 2008 A- Brüt satışlar 563.752.599,33 573.579.296,04 654.817.545,31 1- Yurtiçi satışlar 522.960.763,29 533.708.451,93 604.193.703,98 2- Yurtdışı satışlar 40.791.836,04

10.1.Kar Zarar Tabloları Gelir ve giderler 2008 A- Brüt satışlar 563.752.599,33 573.579.296,04 654.817.545,31 1- Yurtiçi satışlar 522.960.763,29 533.708.451,93 604.193.703,98 2- Yurtdışı satışlar 40.791.836,04

2013/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 14 Nisan 2013-Pazar 17:00

2013/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 14 Nisan 2013-Pazar 17:00 SORULAR SORU 1: Bir imalat işletmesinde ekonomik ömrünün 5 yıl olacağı düşünülen bir proje üzerinde çalışılmaktadır.

2013/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL YÖNETİM 14 Nisan 2013-Pazar 17:00 SORULAR SORU 1: Bir imalat işletmesinde ekonomik ömrünün 5 yıl olacağı düşünülen bir proje üzerinde çalışılmaktadır.

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

2015 / 2. DÖNEM SERBEST MUHASEBECİ MALI MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI 26 Temmuz 2015 - Pazar 09.00-12.00 AKTİF (X) ANONİM ŞİRKETİ nin 31.12.2013 BİLANÇOSU PASİF 100 KASA

10.1.Kar Zarar Tabloları

10.1.Kar Zarar Tabloları Gelir ve giderler 2011 A- Brüt satışlar 854.455.559,29 823.017.968,57 875.905.247,46 1- Yurtiçi satışlar 756.018.408,89 718.585.063,60 805.602.932,74 2- Yurtdışı satışlar 98.437.150,40

10.1.Kar Zarar Tabloları Gelir ve giderler 2011 A- Brüt satışlar 854.455.559,29 823.017.968,57 875.905.247,46 1- Yurtiçi satışlar 756.018.408,89 718.585.063,60 805.602.932,74 2- Yurtdışı satışlar 98.437.150,40

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

PARA POLİTİKASI AMAÇLARI VE ARAÇLARI TÜRKİYE UYGULAMASI

1 PARA POLİTİKASI AMAÇLARI VE ARAÇLARI TÜRKİYE UYGULAMASI Para Politikasının Amaçları 2 1. Fiyat İstikrarı: Enflasyonu yıllık yüzde 1-2 seviyelerinde devam ettirmek. TCMB nin şu an izlediği politika enflasyon

1 PARA POLİTİKASI AMAÇLARI VE ARAÇLARI TÜRKİYE UYGULAMASI Para Politikasının Amaçları 2 1. Fiyat İstikrarı: Enflasyonu yıllık yüzde 1-2 seviyelerinde devam ettirmek. TCMB nin şu an izlediği politika enflasyon

CARİ AÇIK NEREYE KADAR?

CARİ AÇIK NEREYE KADAR? Prof. Dr. Doğan CANSIZLAR ANKARA - 14 Aralık 2011 1 Türkiye Ekonomisindeki Bazı Eşitlikler -Ekonomik Büyüme = Artan Dış Açık -Artan Dış Açık = Artan Dış Borçlanma -Artan Dış Borçlanma

CARİ AÇIK NEREYE KADAR? Prof. Dr. Doğan CANSIZLAR ANKARA - 14 Aralık 2011 1 Türkiye Ekonomisindeki Bazı Eşitlikler -Ekonomik Büyüme = Artan Dış Açık -Artan Dış Açık = Artan Dış Borçlanma -Artan Dış Borçlanma

Kredi Garanti Fonu A.Ş. Batı AkdenizKalkınma Ajansı

Kredi Garanti Fonu A.Ş. Batı AkdenizKalkınma Ajansı Kredi Garanti Fonu nedir? Kredi Garanti Fonu A.Ş. (KGF), Bakanlar Kurulu Kararına istinaden kurulmuş ve buna göre faaliyet gösteren bir kredi kefalet

Kredi Garanti Fonu A.Ş. Batı AkdenizKalkınma Ajansı Kredi Garanti Fonu nedir? Kredi Garanti Fonu A.Ş. (KGF), Bakanlar Kurulu Kararına istinaden kurulmuş ve buna göre faaliyet gösteren bir kredi kefalet

Çıkmış Soruların Konulara Göre Dağılımı

1 2 3 4 Değerli SMMM Adayı, Finansal Tablolar Analizi ile ilgili olarak verilen bu sorular sınav analizlerine göre değerlendirilmiş olup, çıkması muhtemel konular baz alınarak hazırlanmıştır. Finansal

1 2 3 4 Değerli SMMM Adayı, Finansal Tablolar Analizi ile ilgili olarak verilen bu sorular sınav analizlerine göre değerlendirilmiş olup, çıkması muhtemel konular baz alınarak hazırlanmıştır. Finansal

YAPISAL POZİSYON UYGULAMASINA İLİŞKİN GENELGE (02.05.2002 tarih ve 698 sayılı Kurul Kararı ile kabul edilmiştir.)

") YAPISAL POZİSYON UYGULAMASINA İLİŞKİN GENELGE (02.05.2002 tarih ve 698 sayılı Kurul Kararı ile kabul edilmiştir.) Bankacılık Düzenleme ve Denetleme Kurumu (Kurum) tarafından 31.01.2002 tarih ve 24657 sayılı

YAPISAL POZİSYON UYGULAMASINA İLİŞKİN GENELGE (02.05.2002 tarih ve 698 sayılı Kurul Kararı ile kabul edilmiştir.) Bankacılık Düzenleme ve Denetleme Kurumu (Kurum) tarafından 31.01.2002 tarih ve 24657 sayılı

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 16 Mart 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2012 yılı Gelir Tablosu aşağıdaki gibidir.

KELEBEK MOBİLYA SANAYİ VE TİCARET A.Ş. BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) KLBMO VARLIKLAR

Bağımsız Denetim'den (XI-29 KONSOLİDE) KLBMO VARLIKLAR") KLBMO BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş VARLIKLAR Geçmiş Dipnot Referansları 30.06.2009 31.12.2008 Dönen Varlıklar 28,839,659 28,730,807 Nakit ve Nakit Benzerleri 6 4,148,637 2,181,600

KLBMO BİLANÇO (TL) Bağımsız Denetim'den (XI-29 KONSOLİDE) Geçmiş VARLIKLAR Geçmiş Dipnot Referansları 30.06.2009 31.12.2008 Dönen Varlıklar 28,839,659 28,730,807 Nakit ve Nakit Benzerleri 6 4,148,637 2,181,600

KOÇ ALLIANZ SİGORTA A.Ş VE TARİHLİ KARŞILAŞTIRMALI AYRINTILI BİLANÇOLAR (YTL)

") VARLIKLAR I- (Dönen) Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar (Hazır Değerler) 39.642.317,57 30.080.026,38 1- Kasa 17,30 29,85 2- Alınan Çekler 0,00 0,00 3- Bankalar 39.642.300,27 30.079.996,53 4-

VARLIKLAR I- (Dönen) Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar (Hazır Değerler) 39.642.317,57 30.080.026,38 1- Kasa 17,30 29,85 2- Alınan Çekler 0,00 0,00 3- Bankalar 39.642.300,27 30.079.996,53 4-

Finansal Yönetim Giriş

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

FİNANS. işinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır.

FİNANS 1 Finans nedir? En basit haliyle finans; işinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır. temel kural, kendi cebinizle işletmenin kasasını

FİNANS 1 Finans nedir? En basit haliyle finans; işinizi kurmak için gereken parasal kaynakları bulmak, ve bunları işinizin gerektirdiği şekilde kullanmaktır. temel kural, kendi cebinizle işletmenin kasasını

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

www.aktifonline.net 2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli

2014/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 29 Haziran 2014-Pazar 13:30-15:00 SORULAR Soru 1: ABC sanayi ve Ticaret A.Ş. nin 31.12.2011 ve 31.12.2012 tarihli