Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

|

|

|

- Eren İnönü

- 5 yıl önce

- İzleme sayısı:

Transkript

1 Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

2 Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme Raporlama görev ve fonksiyonları kamu idarelerinin üst yöneticileri ve harcama yetkililerinin yetki ve sorumluluğundadır.

Görev, yetki ve sorumluluklar Yetki devirleri Etik değerleri benimsemiş yetkin personel STRATEJİK / PROGRAM / OPERASONEL")

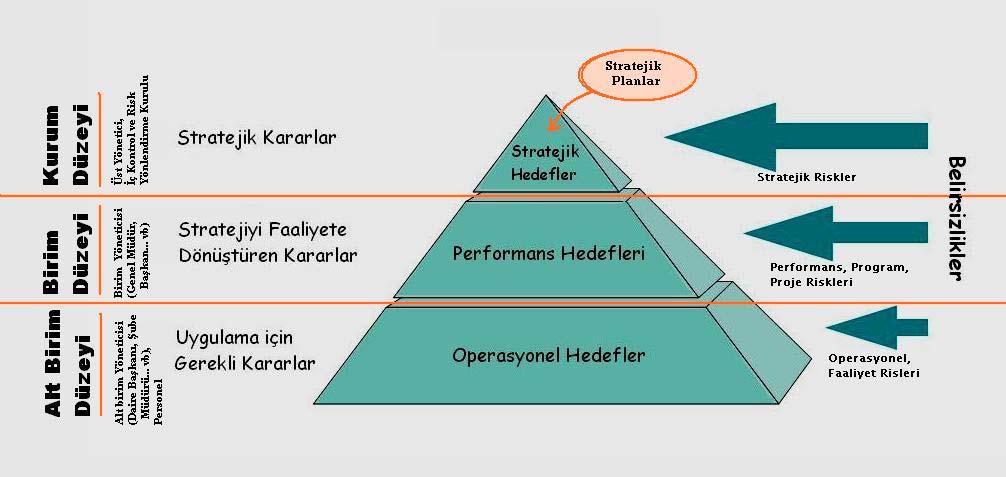

3 Kalkınma Planları / Programlar / Teşkilat Kanunları Planlama programlama bütçeleme Stratejik Plan Stratejik amaçlar Hedefler Performans göstergeleri Performans Programı Faaliyet ve projeler Performans hedef ve göstergeleri Kaynak ihtiyacı Bütçe Harcama birimleri Ödenekler Sınırlamalar Hesap verme Uygulama Yöneticilerden beklenen Plan/program/bütçeye uyum Mevzuata uyum 3 e ilkesine uyum HEDEFLERİ BAŞARMA Faaliyet Raporu Faaliyet/proje sonuçları Performans hedef ve gerçekleşmeleri Sapmalar ve nedenleri İç Kontrol Güvence Beyanı Dış Denetim/Sayıştay Mali denetim Uygunluk denetimi Performans denetimi Kamu İç Kontrol Standartları (18 standart, 79 genel şart) Görev, yetki ve sorumluluklar Yetki devirleri Etik değerleri benimsemiş yetkin personel STRATEJİK / PROGRAM / OPERASONEL DÜZEYDE BELİRLENMİŞ RİSKLER RİSKLERLE UYMLU KONTROL STRATEJİ VE YÖNTEMLERİ Karar alma süreçlerini destekleyen bilgi ve iletişim İç kontrollerin tasarım veişleyişinin düzenli izlenmesi İç denetim faaliyeti TBMM Dış denetim raporu Uygunluk bildirimi Kesin Hesap

4 5018/9 Kamu idareleri, Bütçelerini performans esaslı olarak hazırlar ve bunu stratejik planlarında yer alan misyon, vizyon, stratejik amaç ve hedeflerine uygun şekilde gerçekleştirir

5 MALİYE BAKANLIĞI STRATEJİK PLANI STRATEJİK AMAÇ 1: Sürdürülebilir maliye politikalarının bütüncül bir yaklaşımla belirlenmesine öncülük etmek ve kaynakları 3 e temelli yönetmek STRATEJİK HEDEF 5: Kamutaşınmazlarını ekonominin ihtiyaçlarına uygun olarak proaktif bir şekilde yönetmek STRATEJİ 5.1: Hazine taşınmaz envanterini çıkarmak STRATEJİ 5.3: Kamu taşınmazlarını yatırım ve istihdamı artırmaya yönelik olarak değerlendirmek. PERFORMANS GÖSTERGELERİ Yatırıma tahsis edilen taşınmaz sayısı ve yüzölçümünde kaydedilen artış Yatırımcılara tahsis edilen taşınmazlar sonucu elde edilen yeni istihdam artışı Bu hedef ve göstergelere ulaşmamızın garantisi var mı? Hedeflerimiz varsa risklerimiz de vardır

6 İhale yapacaksınız /sınav yapacaksınız / konferans yapacaksınız Bu soruların cevaplarını biliyor musunuz? Neler yanlış gidebilir? Kritik süreçlerimiz nelerdir? Paydaşlarımız kimlerdir ve faaliyetlerimiz üzerindeki olumlu olumsuz etkileri neler olabilir? Zayıf olduğumuz alanlar nelerdir? Usulsüzlük ve yolsuzluk alanları neler olabilir? Faaliyetlerimiz hangi durum ya da olaylar karşısında aksayabilir? En kritik bilgi kaynaklarımız nelerdir? Hangi faaliyet ya da süreçler daha karmaşıktır? Cezai yaptırımlara maruz kalabileceğimiz durumlar nelerdir?

7

8 Standart: 6. Risklerin belirlenmesi ve değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli ve alınacak önlemleri belirlemelidir Her yıl sistemli bir şekilde hedeflere yönelik riskler belirlenmeli 6.2. Risklerin gerçekleşme olasılığı ve muhtemel etkileri analiz edilmeli 6.3. Alınacak önlemler için eylem planları oluşturulmalı

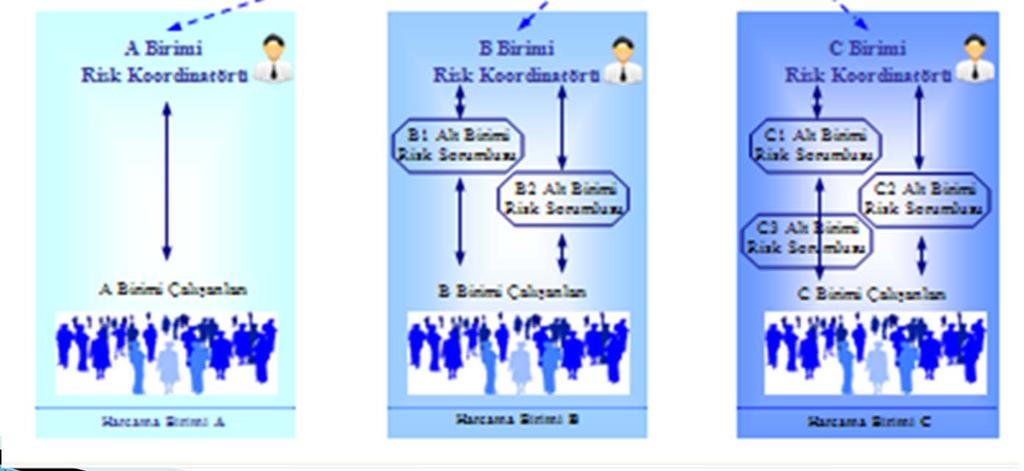

9 Kontrol ortamı geliştirilmelidir. Birimlerin ve alt birimlerin ayrıntılı görev tanımları yapılmış olmalıdır. Hassas görevler belirlenmiş olmalıdır. Görev tanımlarından yola çıkılarak, birim ve alt birim düzeyinde yıllık iş planları hazırlanmış olmalıdır. (stretejik plan ve performans programında açıklanan amaç ve hedefler, faaliyetler ve projeler dikkate alınmalıdır) İş planlarından yola çıkılarak, iş süreçlerini gösteren işlem yönergeleri hazırlanmış olmalıdır.

10 Üst yöneticinin desteği alınmalıdır. Risk yönetimi strateji belgesi Risk yönetiminin amacı Uygulanacak risk metodolojisi Risk belirleme kriterleri Risk değerlendirme kriterleri Risk yönetiminde organizasyonel yapı ve görevler Çalışanların rolü ve katkısı İletişim planı Kullanılacak belge formatları

11

12 Yalnızca gereksinimleri karşılamak, kayıtları tamamlamak ve raporlamak için yürütülmesi Kurala dayalı, esnek olmayan bir şekilde uygulanması Eleştirilme korkusuyla en risksiz alanlara yönelme eğilimi Daha ziyade saygınlığa ilişkin risklerin dikkate alınması.

13 Teşekkürler

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

Yayın Tarihi MAÇKA MYO İK-19 Rev. Tarihi İç Kontrol Risklerin Belirlenmesi ve Değerlendirilmesi Rev. No: 1

Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli

Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri tanımlayarak değerlendirmeli

RİSK DEĞERLENDİRMESİ EL KİTABI

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

*5018 Sayılı Kamu Mali Yönetim ve Kontrol Kanunundaki tanımı ile;

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STANDARTLARI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI. Taner Güler Stratejik Yönetim ve Planlama Müdürü

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI STANDARTLARI Taner Güler Stratejik Yönetim ve Planlama Müdürü Neden İç Kontrol Harcama Yetkilisi Harcama Talimatı - İhale onay

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI STANDARTLARI Taner Güler Stratejik Yönetim ve Planlama Müdürü Neden İç Kontrol Harcama Yetkilisi Harcama Talimatı - İhale onay

T.C. ANTALYA KEPEZ BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü

2009 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2009 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

2009 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2009 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

Bütçe ve Harcama Usulleri. Halil AGAH Antalya, 2012

Bütçe ve Harcama Usulleri Halil AGAH Antalya, 2012 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu mali yönetimi açısından ; politika ve önceliklerin belirlenmesi, kaynakların etkin olarak tahsisi

Bütçe ve Harcama Usulleri Halil AGAH Antalya, 2012 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu, kamu mali yönetimi açısından ; politika ve önceliklerin belirlenmesi, kaynakların etkin olarak tahsisi

Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar:

YENİMAHALLE BELEDİYE BAŞKANLIĞI 2015 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2015 takvim yılını kapsayacaktır.

YENİMAHALLE BELEDİYE BAŞKANLIĞI 2015 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2015 takvim yılını kapsayacaktır.

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

T.C. ANTALYA KEPEZ BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü ANTALYA KEPEZ BELEDİYE BAŞKANLIĞI 2010 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ

2010 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2010 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

2010 YILI FAALİYET RAPORU HAZIRLAMA REHBERİ Bölüm 1. Faaliyet Raporu Hazırlanmasında Uyulması Zorunlu Olan Usul Ve Esaslar: 1. Faaliyet raporu 2010 takvim yılını kapsayacaktır. 2. Faaliyet raporları mali

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Standar t Kod No KOS3 KOS 3.3 Kamu İç Kontrol Standardı ve Genel Şartı Personelin yeterliliği ve performansı: İdareler,

II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI Standar t Kod No KOS3 KOS 3.3 Kamu İç Kontrol Standardı ve Genel Şartı Personelin yeterliliği ve performansı: İdareler,

Belediyeler ve Kamu Mali Yönetim Sistemi

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü mbulbul06@gmail.com www.bumko.gov.tr/kontrol Kamu Mali Yönetim

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü mbulbul06@gmail.com www.bumko.gov.tr/kontrol Kamu Mali Yönetim

KAMU İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARINA UYUM

KAMU İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARINA UYUM Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Belediyeler Strateji Geliştirme/Mali Hizmetler Birim Yöneticileri

KAMU İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARINA UYUM Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü Belediyeler Strateji Geliştirme/Mali Hizmetler Birim Yöneticileri

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

Sibernetik Sistemler. İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

Faaliyet Raporları Hazırlama Broşürü

Faaliyet Raporları Hazırlama Broşürü Maliye Bakanlýðý Faaliyet Bu broşür; Birim Faaliyet Raporları ile Bakanlık Faaliyet nun 5018 sayılı Kanunun lafzı ve ruhuna uygun biçimde saydamlık ve hesap verebilirliği

Faaliyet Raporları Hazırlama Broşürü Maliye Bakanlýðý Faaliyet Bu broşür; Birim Faaliyet Raporları ile Bakanlık Faaliyet nun 5018 sayılı Kanunun lafzı ve ruhuna uygun biçimde saydamlık ve hesap verebilirliği

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK SUNUMU Resmi Gazete Sayısı: 26111, 29183 HAZIRLAYAN: TANER GÜLER - STRATEJİK YÖNETİM VE PLANLAMA MÜDÜRÜ AMAÇ, KAPSAM VE DAYANAK Bu

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

KAMU İÇ KONTROL STANDARTLARI Kamu İç Kontrol Standartları, idarelerin, iç kontrol sistemlerinin oluşturulmasında, izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını

T.C. GAZİ ÜNİVERSİTESİ

T.C. GAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HASSAS GÖREVLER REHBERİ 2017 Gazi Üniversitesi İç Kontrol Uyum Eylem Planının, hassas görevlere ilişkin Kos 2.6.1 eylemi çerçevesinde, birimler

T.C. GAZİ ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HASSAS GÖREVLER REHBERİ 2017 Gazi Üniversitesi İç Kontrol Uyum Eylem Planının, hassas görevlere ilişkin Kos 2.6.1 eylemi çerçevesinde, birimler

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL STANDARTLARI KONTROL ORTAMI (Uygulamalar) Süleyman MANTAR ESOGÜ Strateji Geliştirme Daire Başkanı 1- KONTROL ORTAMI STANDARTLARI (Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil

KAMU İÇ KONTROL STANDARTLARI KONTROL ORTAMI (Uygulamalar) Süleyman MANTAR ESOGÜ Strateji Geliştirme Daire Başkanı 1- KONTROL ORTAMI STANDARTLARI (Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE İKİNCİ BÖLÜM. Amaç ve Kapsam

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

HASSAS GÖREV. Strateji Geliştirme Dairesi Başkanlığı. E-posta Web : Tlf :

HASSAS GÖREV Bu sunumda; Ankara Sosyal Bilimler Üniversitesi Kamu İç Kontrol Standartları Uyum Eylem Planının, hassas görevlere ilişkin (Kos 2.6.1) eylemi çerçevesince birimlerin hassas görevlerini tespit

HASSAS GÖREV Bu sunumda; Ankara Sosyal Bilimler Üniversitesi Kamu İç Kontrol Standartları Uyum Eylem Planının, hassas görevlere ilişkin (Kos 2.6.1) eylemi çerçevesince birimlerin hassas görevlerini tespit

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

ÇANKIRI KARATEKİN ÜNİVERSİTESİ

ÇANKIRI KARATEKİN ÜNİVERSİTESİ İÇ DENETİM BİRİMİ 2015 YILI FAALİYET RAPORU ÇANKIRI 2016 1 İÇİNDEKİLER SUNUŞ I- GENEL BİLGİLER A)Misyon ve Vizyon.. 1 B)İç Denetim Birimine İlişkin Bilgiler 1 1-Fiziksel

ÇANKIRI KARATEKİN ÜNİVERSİTESİ İÇ DENETİM BİRİMİ 2015 YILI FAALİYET RAPORU ÇANKIRI 2016 1 İÇİNDEKİLER SUNUŞ I- GENEL BİLGİLER A)Misyon ve Vizyon.. 1 B)İç Denetim Birimine İlişkin Bilgiler 1 1-Fiziksel

Maliye Bakanlığı Strateji Geliştirme Başkanlığı Stratejik Yönetim Dairesi. Operasyonel Planlama

Maliye Bakanlığı Strateji Geliştirme Başkanlığı Stratejik Yönetim Dairesi Operasyonel Planlama Maliye Bakanlığı Stratejik Yönetim Sistemi 2 Misyon ve Vizyon Amaç Strateji Ağacı Hedef Birim Performan s

Maliye Bakanlığı Strateji Geliştirme Başkanlığı Stratejik Yönetim Dairesi Operasyonel Planlama Maliye Bakanlığı Stratejik Yönetim Sistemi 2 Misyon ve Vizyon Amaç Strateji Ağacı Hedef Birim Performan s

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (KONTROL FAALİYETLERİ) Sorumlu KFS 7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2010 2011) (KONTROL FAALİYETLERİ) Sorumlu KFS 7 Kontrol stratejileri ve yöntemleri: İdareler, hedeflerine ulaşmayı amaçlayan ve riskleri karşılamaya

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1- KONTROL ORTAMI Standart Öngörülen veya ler veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi

YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME. Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

1 YEREL YONETİMLERDE PLANLAMA VE BÜTÇELEME Prof. Dr. H. Hakan Yılmaz AÜ SBF Maliye Bölümü YÖNETİM ANLAYIŞININ DEĞİŞİMİ Daha kaliteli yerel hizmet talebi Değişen yönetim ve mali yönetim anlayışı Artan kaynak

T.C. XXX. BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü

T.C. XXX. BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü Sayı : Konu : Bilindiği üzere, faaliyet raporları, 5393 sayılı Belediye Kanunu nun 56.maddesi gereği, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun

T.C. XXX. BELEDİYE BAŞKANLIĞI Mali Hizmetler Müdürlüğü Sayı : Konu : Bilindiği üzere, faaliyet raporları, 5393 sayılı Belediye Kanunu nun 56.maddesi gereği, 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI. Strateji Geliştirme Daire Başkanlığı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

İç Kontrol Bileşeni: KONTROL ORTAMI EL KİTABI Strateji Geliştirme Daire Başkanlığı KONTROL ORTAMI Kontrol ortamı, sistemin ana unsuru ve sistemin üzerine inşa edildiği zemin olup iç kontrolün başarılı

RİSK DEĞERLENDİRME STANDARTLARI Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi RİSK DEĞERLENDİRME 1

RİSK DEĞERLENDİRME STANDARTLARI Standart : Risklerin Belirlenmesi ve Değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri

RİSK DEĞERLENDİRME STANDARTLARI Standart : Risklerin Belirlenmesi ve Değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek iç ve dış riskleri

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

Standart Kod No 1 Kamu İç Kontrol Standardı ve Şartı ULUDAĞ ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KONTROL ORTAMI STANDARTLARI Mevcut Durum Sorumlu Birim Eylem Kod No Öngörülen Eylem veya

İKİNCİ KISIM. Amaç ve Hukuki Dayanak

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

PERFORMANS ESASLI BÜTÇELEME PERFORMANS PROGRAMI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İlknur TUNÇ Mali Hizmetler Uzman Yardımcısı NEDEN PERFORMANS ESASLI BÜTÇELEME KLASİK BÜTÇELEME SİSTEMİ; Bütçe ödenekleri

PERFORMANS ESASLI BÜTÇELEME PERFORMANS PROGRAMI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İlknur TUNÇ Mali Hizmetler Uzman Yardımcısı NEDEN PERFORMANS ESASLI BÜTÇELEME KLASİK BÜTÇELEME SİSTEMİ; Bütçe ödenekleri

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011)

") KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

KOCAELİ BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL EYLEM PLANI (2011) Standart Kod No KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

MALİ HİZMETLER BİRİMİNİN YENİDEN YAPILANDIRILMASI. Erkan KARAARSLAN

MALİ HİZMETLER BİRİMİNİN YENİDEN YAPILANDIRILMASI Erkan KARAARSLAN MALİ HİZMETLER BİRİMİ Erkan KARAARSLAN info@erkankaraarslan.org MALİ HİZMETLER BİRİMİNİN GÖREVLERİ a) İdarenin stratejik plan ve performans

MALİ HİZMETLER BİRİMİNİN YENİDEN YAPILANDIRILMASI Erkan KARAARSLAN MALİ HİZMETLER BİRİMİ Erkan KARAARSLAN info@erkankaraarslan.org MALİ HİZMETLER BİRİMİNİN GÖREVLERİ a) İdarenin stratejik plan ve performans

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

TONYA MESLEK YÜKSEKOKULU İÇ KONTROL

1. Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli yenilemektedir. Bu doğrultuda ülkemizin refah düzeyinin artırılması, daha etkili

1. Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli yenilemektedir. Bu doğrultuda ülkemizin refah düzeyinin artırılması, daha etkili

Dr. Bertan Kaya, CIA. Control Solutions International

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ KONTROL STANDARTLARI EYLEM PLANI 1- KONTROL ORTAMI STANDARTLARI Standart Sorumlu veya KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı REKTÖRLÜK MAKAMINA

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 95347179-612.01-87 24/01/2014 Konu : İç Kontrol ları Uyum Eylem Planı Revizesi Hk. REKTÖRLÜK MAKAMINA Bilindiği üzere;

T.C. GAZİOSMANPAŞA ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı Sayı : 95347179-612.01-87 24/01/2014 Konu : İç Kontrol ları Uyum Eylem Planı Revizesi Hk. REKTÖRLÜK MAKAMINA Bilindiği üzere;

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE İÇ KONTROL 08-09/09/2006-Kızılcahamam M. Sait ARCAGÖK MALİYE BAKANLIĞI BÜTÇE VE MALİ İ KONTROL GENEL MÜDÜRLÜĞÜ Ü ÜĞÜ SUNUM PLANI Mali yönetim ve kontrol yapısı İç

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE İÇ KONTROL 08-09/09/2006-Kızılcahamam M. Sait ARCAGÖK MALİYE BAKANLIĞI BÜTÇE VE MALİ İ KONTROL GENEL MÜDÜRLÜĞÜ Ü ÜĞÜ SUNUM PLANI Mali yönetim ve kontrol yapısı İç

Uyum Risk Yönetimi. KPMG İstanbul. Ekim 2014

Uyum Risk Yönetimi KPMG İstanbul Ekim 2014 Uyum Yönetimi Uyum Yönetimi, bir kurumun tüm paydaşları (müşteriler, tedarikçiler, kamu kurumları, çalışan ve hissedarlar) tarafından talep edilen ve her geçen

Uyum Risk Yönetimi KPMG İstanbul Ekim 2014 Uyum Yönetimi Uyum Yönetimi, bir kurumun tüm paydaşları (müşteriler, tedarikçiler, kamu kurumları, çalışan ve hissedarlar) tarafından talep edilen ve her geçen

KSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI RİSK YÖNETİMİ

KSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI RİSK YÖNETİMİ Risk Değerlendirme Standartları 1- Planlama ve Programlama 2- Risklerin Belirlenmesi ve Değerlendirilmesi Planlama ve Programlama: İdareler, faaliyetlerini,

KSU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI RİSK YÖNETİMİ Risk Değerlendirme Standartları 1- Planlama ve Programlama 2- Risklerin Belirlenmesi ve Değerlendirilmesi Planlama ve Programlama: İdareler, faaliyetlerini,

KALKINMA BAKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

KALKINMA BAKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (Ocak 016 - Aralık 016) Genel Şartların Dağılımı 4 0 5 Güvence Sağlananlar Öngörülenler Sonraki Döneme Bırakılanlar Sürekli İzleme 70 KAMU

KALKINMA BAKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI (Ocak 016 - Aralık 016) Genel Şartların Dağılımı 4 0 5 Güvence Sağlananlar Öngörülenler Sonraki Döneme Bırakılanlar Sürekli İzleme 70 KAMU

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

Maliye Bakanlığından: YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

Maliye Bakanlığından: YÖNETMELİK KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

YÖNETMELİK. Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK

YÖNETMELİK Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

YÖNETMELİK Maliye Bakanlığından: KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1) Bu Yönetmelik; genel bütçe

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELİ 30.06.2010 RAPORU II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

T.C. KOCAELİ ÜNİVERSİTESİ KOCAELİ SAĞLIK YÜKSEKOKULU KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI KOCAELİ 30.06.2010 RAPORU II. KOÜ KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1. KONTROL ORTAMI STANDARTLARI

T.C. MEHMET AKİF ERSOY ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV TANIMI

911.SDB.PGT/F01 04.12.2015 1 / 5 Revizyon Tarihi Revizyon No Açıklama Sistem Geliştirme Süreç 911.SDB.PGT/F01 04.12.2015 2 / 5 Birim : Strateji Geliştirme Daire Başkanlığı Görev Adı : Daire Başkanı Amiri

911.SDB.PGT/F01 04.12.2015 1 / 5 Revizyon Tarihi Revizyon No Açıklama Sistem Geliştirme Süreç 911.SDB.PGT/F01 04.12.2015 2 / 5 Birim : Strateji Geliştirme Daire Başkanlığı Görev Adı : Daire Başkanı Amiri

LOGO İÇ DENETİM BİRİMİ BAŞKANLIĞI. SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Resmi Gazete Tarihi: 17.03.2006 Resmi Gazete Sayısı: 26111 KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

Resmi Gazete Tarihi: 17.03.2006 Resmi Gazete Sayısı: 26111 KAMU İDARELERİNCE HAZIRLANACAK FAALİYET RAPORLARI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1 (1)

STRATEJİ GELİŞTİRME BAŞKANLIĞI

STRATEJİ GELİŞTİRME BAŞKANLIĞI 112 BAKANLIK MERKEZ TEŞKİLATI VE BAĞLI KURULUŞLAR Memet ATASEVER Sağlık Bakanlığı Strateji Geliştirme Başkanı 1971 yılında Erzurum da doğdu. 1992 yılında Atatürk Üniversitesi

STRATEJİ GELİŞTİRME BAŞKANLIĞI 112 BAKANLIK MERKEZ TEŞKİLATI VE BAĞLI KURULUŞLAR Memet ATASEVER Sağlık Bakanlığı Strateji Geliştirme Başkanı 1971 yılında Erzurum da doğdu. 1992 yılında Atatürk Üniversitesi

EK:1 1- KONTROL ORTAMI

EK:1 1- KONTROL ORTAMI KOS1 KOS 1.1 KOS 1.3 KOS 1.5 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve işleyişi

EK:1 1- KONTROL ORTAMI KOS1 KOS 1.1 KOS 1.3 KOS 1.5 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. İç kontrol sistemi ve işleyişi

ÖĞRENCİ İŞLERİ DAİRE BAŞKANLIĞI 2013 YILI FAALİYET RAPORU

ÖĞRENCİ İŞLERİ DAİRE BAŞKANLIĞI 2013 YILI FAALİYET RAPORU HAKKARİ ŞUBAT 2014 İÇİNDEKİLER BİRİM YÖNETİCİSİNİN SUNUŞU.... 1 I- GENEL BİLGİLER...... 2 A. MİSYON VE VİZYON..... 2 B. YETKİ, GÖREV VE SORUMLULUKLAR..

ÖĞRENCİ İŞLERİ DAİRE BAŞKANLIĞI 2013 YILI FAALİYET RAPORU HAKKARİ ŞUBAT 2014 İÇİNDEKİLER BİRİM YÖNETİCİSİNİN SUNUŞU.... 1 I- GENEL BİLGİLER...... 2 A. MİSYON VE VİZYON..... 2 B. YETKİ, GÖREV VE SORUMLULUKLAR..

Doç. Dr. Osman KULAK Dr. Kulak, Stratejik Plan

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

Doç. Dr. Osman KULAK 1 Neden Geleceği Planlayalım Geleceği düşünmeyen üzülmeye yakındır Konfüçyüs 2 Yönetim Bir grup insanı belirlenmiş amaçlara doğru yönlendirerek, aralarındaki işbirliğini ve koordinasyonu

1- KONTROL ORTAMI. Standart Kod No. Kamu İç Kontrol Standardı ve Genel Şartı

253 1- KONTROL ORTAMI KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS 1.1 KOS 1.2 KOS 1.3 KOS 1.4 İç kontrol sistemi ve işleyişi

253 1- KONTROL ORTAMI KOS1 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen kuralların personel tarafından bilinmesi sağlanmalıdır. KOS 1.1 KOS 1.2 KOS 1.3 KOS 1.4 İç kontrol sistemi ve işleyişi

KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI

KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI Amacı Bu seminer, katılımcılara kurumsal performansı yönetmek ve iyileştirmek için kullanılan teknikler hakkında

KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI KURUMSAL PERFORMANS YÖNETİMİ UZMANLIK PROGRAMI Amacı Bu seminer, katılımcılara kurumsal performansı yönetmek ve iyileştirmek için kullanılan teknikler hakkında

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

I. REHBERİN AMACI VE KAPSAMI

I. REHBERİN AMACI VE KAPSAMI Kamu mali yönetimi alanında gerçekleştirilen reformların yasal çerçevesini oluşturan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu kaynaklarının etkili, ekonomik

I. REHBERİN AMACI VE KAPSAMI Kamu mali yönetimi alanında gerçekleştirilen reformların yasal çerçevesini oluşturan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu kaynaklarının etkili, ekonomik

Sorumlu Birim veya Çalışma Grubu Üyeleri. İşbirliği Yapılacak Birim. Öngörülen Eylem veya Eylemler

KONTROL ORTAMI Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KONTROL ORTAMI Kontrol ortamı, iç kontrolün diğer unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 2016

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 2016 (HAZİRAN-ARALIK) YILI DEĞERLENDİRME RAPORU Üniversitemiz Kamu İç Kontrol

T.C. AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 2016 (HAZİRAN-ARALIK) YILI DEĞERLENDİRME RAPORU Üniversitemiz Kamu İç Kontrol

İŞLETME RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21 Kuruluşların, artan belirsizlik ortamında, stratejilerini belirlemeleri ve bu stratejiler doğrultusunda gelişimlerini sürdürmelerinde, yeni

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/21 Kuruluşların, artan belirsizlik ortamında, stratejilerini belirlemeleri ve bu stratejiler doğrultusunda gelişimlerini sürdürmelerinde, yeni

. Dairesi Başkanlığı

Sürecinin Sistem / Performans / Uygunluk / Mâlî / Bilgi Teknolojileri Denetim Raporu DENETLENEN BİRİM/BİRİMLER. Dairesi Başkanlığı DENETİM EKİBİ İç Denetçi Adı, Soyadı, Sertifika No, Diğer Sertifikalar.

Sürecinin Sistem / Performans / Uygunluk / Mâlî / Bilgi Teknolojileri Denetim Raporu DENETLENEN BİRİM/BİRİMLER. Dairesi Başkanlığı DENETİM EKİBİ İç Denetçi Adı, Soyadı, Sertifika No, Diğer Sertifikalar.

İÇ DENETİM BİRİMİ BAŞKANLIĞI 2018 MALİ YILI PERFORMANS PROGRAMI

İÇ DENETİM BİRİMİ BAŞKANLIĞI 2018 MALİ YILI PERFORMANS PROGRAMI 2018 2017 2 HARCAMA YETKİLİSİNİN SUNUŞU Etimesgut Belediyesi Mali Hizmetler Müdürlüğünün 10.05.2017 tarih ve 3422 sayılı yazısı doğrultusunda,

İÇ DENETİM BİRİMİ BAŞKANLIĞI 2018 MALİ YILI PERFORMANS PROGRAMI 2018 2017 2 HARCAMA YETKİLİSİNİN SUNUŞU Etimesgut Belediyesi Mali Hizmetler Müdürlüğünün 10.05.2017 tarih ve 3422 sayılı yazısı doğrultusunda,

İÇ KONTROL ÇALIŞMALARINDA ELEKTRONİK KAMU BİLGİ YÖNETİM SİSTEMİ (KAYSİS) UYGULAMASININ YERİ

UYGULAMASININ YERİ") İÇ KONTROL ÇALIŞMALARINDA ELEKTRONİK KAMU BİLGİ YÖNETİM SİSTEMİ (KAYSİS) UYGULAMASININ YERİ 1-İÇ KONTROL 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu nun Amaç Başlıklı 1. Maddesi nde Bu Kanunun amacı,

İÇ KONTROL ÇALIŞMALARINDA ELEKTRONİK KAMU BİLGİ YÖNETİM SİSTEMİ (KAYSİS) UYGULAMASININ YERİ 1-İÇ KONTROL 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu nun Amaç Başlıklı 1. Maddesi nde Bu Kanunun amacı,

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

T.C. BURSA TEKNİK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KAMU HİZMETLERİ STANDARTLARI HİZMET ENVANTERİ TABLOSU Sıra Hizmetin Adı Hizmetin Tanımı Hizmetin Dayanağı Hizmetten Yararlananlar Hizmetin

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI ARALIK 2014 İçindekiler Tablosu 1. GİRİŞ... 1 2. KAVRAMSAL OLARAK İÇ KONTROL VE İÇ KONTROLÜN DÜNYADA GELİŞİMİ...

MERSİN SU VE KANALİZASYON İDARESİ GENEL MÜDÜRLÜĞÜ. İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI ARALIK 2014 İçindekiler Tablosu 1. GİRİŞ... 1 2. KAVRAMSAL OLARAK İÇ KONTROL VE İÇ KONTROLÜN DÜNYADA GELİŞİMİ...

Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi

TONYA MESLEK YÜKSEKOKULU RİSK DEĞERLENDİRME STANDARTLARI Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek

TONYA MESLEK YÜKSEKOKULU RİSK DEĞERLENDİRME STANDARTLARI Standart 6: Risklerin Belirlenmesi ve Değerlendirilmesi İdareler, sistemli bir şekilde analizler yaparak amaç ve hedeflerinin gerçekleşmesini engelleyebilecek

SAYIŞTAY REHBERLERİ 28.04.2015

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

SAYIŞTAY REHBERLERİ 28.04.2015 Sayıştay Denetimi Düzenlilik Denetimi Performans Denetimi Mali denetim Uygunluk denetimi Sayıştay Raporları Sayıştay denetim raporları (Düzenlilik ve Performans denetimi)

T.C. Ankara Sosyal Bilimler Üniversitesi İÇ KONTROL. Strateji Geliştirme Daire Başkanlığı Mart, 2017

T.C. Ankara Sosyal Bilimler Üniversitesi İÇ KONTROL Strateji Geliştirme Daire Başkanlığı Mart, 2017 SUNUM PLANI İç Kontrol Nedir? İç Kontrol Ne Değildir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

T.C. Ankara Sosyal Bilimler Üniversitesi İÇ KONTROL Strateji Geliştirme Daire Başkanlığı Mart, 2017 SUNUM PLANI İç Kontrol Nedir? İç Kontrol Ne Değildir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

Prof. Dr. Rıza AYHAN Rektör

SUNUŞ Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 10.12.2003 tarihinde kanunlaşmış ve 01.01.2006 tarihinde de tüm hükümleriyle yürürlüğe girmiştir. Yeni mali yönetim ve kontrol sistemini

SUNUŞ Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu 10.12.2003 tarihinde kanunlaşmış ve 01.01.2006 tarihinde de tüm hükümleriyle yürürlüğe girmiştir. Yeni mali yönetim ve kontrol sistemini

HASSAS GÖREV. Mürüvet ÇETİNER. Mali Hizmetler Uzmanı. 02 Temmuz 2015

HASSAS GÖREV Mürüvet ÇETİNER Mali Hizmetler Uzmanı 02 Temmuz 2015 Hassas Görev Nedir? Hassas Görev Neden Tespit Edilmelidir? Hassas Görev Nasıl Tespit Edilir? Hassas Görev Belirleme ve Sonrası Örnekler

HASSAS GÖREV Mürüvet ÇETİNER Mali Hizmetler Uzmanı 02 Temmuz 2015 Hassas Görev Nedir? Hassas Görev Neden Tespit Edilmelidir? Hassas Görev Nasıl Tespit Edilir? Hassas Görev Belirleme ve Sonrası Örnekler

T.C. BARTIN ÜNİVERSİTESİ

T.C. BARTIN ÜNİVERSİTESİ 2018 MALİ YILI I. ÜÇ AYLIK BÜTÇE, PERFORMANS PROGRAMI ve MUHASEBE GERÇEKLEŞMELERİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI NİSAN - 2018 BARTIN A. 2018 MALİ YILI

T.C. BARTIN ÜNİVERSİTESİ 2018 MALİ YILI I. ÜÇ AYLIK BÜTÇE, PERFORMANS PROGRAMI ve MUHASEBE GERÇEKLEŞMELERİ DEĞERLENDİRME RAPORU STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI NİSAN - 2018 BARTIN A. 2018 MALİ YILI

SUNUM PLANI SAYILI KANUN ve GETİRDİKLERİ STRATEJİK YÖNETİM VE STRATEJİK PLANIN TANIMI STRATEJİK PLANLAMANIN AMACI

SUNUM PLANI 1 5018 SAYILI KANUN ve GETİRDİKLERİ STRATEJİK YÖNETİM VE STRATEJİK PLANIN TANIMI 2 3 STRATEJİK PLANLAMANIN AMACI A.Ü STRATEJİK PLAN ÇALIŞMALARI STRATEJİK PLAN İLE BELGE YÖNETİMİ ARASINDKİ İLİŞKİ

SUNUM PLANI 1 5018 SAYILI KANUN ve GETİRDİKLERİ STRATEJİK YÖNETİM VE STRATEJİK PLANIN TANIMI 2 3 STRATEJİK PLANLAMANIN AMACI A.Ü STRATEJİK PLAN ÇALIŞMALARI STRATEJİK PLAN İLE BELGE YÖNETİMİ ARASINDKİ İLİŞKİ

AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ

T.C AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ 2014 MALİ YILI DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ FAALİYET RAPORU Ağrı İbrahim Çeçen Üniversitesi 2014 İÇİNDEKİLER SUNUŞ 3 I.GENEL BİLGİLER 4 A.MİSYON, VİZYON VE DEĞERLER

T.C AĞRI İBRAHİM ÇEÇEN ÜNİVERSİTESİ 2014 MALİ YILI DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ FAALİYET RAPORU Ağrı İbrahim Çeçen Üniversitesi 2014 İÇİNDEKİLER SUNUŞ 3 I.GENEL BİLGİLER 4 A.MİSYON, VİZYON VE DEĞERLER

İÇ KONTROLÜN TEMEL İLKELERİ

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ PERFORMANS PROGRAMI HAZIRLAMA REHBERİ

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ PERFORMANS PROGRAMI HAZIRLAMA REHBERİ PERFORMANS PROGRAMI PERFORMANS HEDEFİ PERFORMANS GÖSTERGESİ FAALİYET VE MALİYETLER FAALİYET RİSKLERİ TANIMLAR PERFORMANS ESASLI BÜTÇELEME

İETT İŞLETMELERİ GENEL MÜDÜRLÜĞÜ PERFORMANS PROGRAMI HAZIRLAMA REHBERİ PERFORMANS PROGRAMI PERFORMANS HEDEFİ PERFORMANS GÖSTERGESİ FAALİYET VE MALİYETLER FAALİYET RİSKLERİ TANIMLAR PERFORMANS ESASLI BÜTÇELEME

1- KONTROL ORTAMI. Öngörülen Eylem veya Eylemler

1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

1- KONTROL ORTAMI Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu Birim veya Çalışma grubu üyeleri İşbirliği Yapılacak Birim Çıktı/

3. HAFTA-Grup Çalışması

KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ PERFORMANS YÖNETİMİ VE PERFORMANS ESASLI BÜTÇELEME 3. HAFTA-Grup Çalışması ANKARA 27 Ocak 2011 PERFORMANS ANLAŞMASI DPT den sorumlu bakan ile

KAMU MALİYESİNDE KARAR ALMA VE PERFORMANS YÖNETİMİ PROJESİ PERFORMANS YÖNETİMİ VE PERFORMANS ESASLI BÜTÇELEME 3. HAFTA-Grup Çalışması ANKARA 27 Ocak 2011 PERFORMANS ANLAŞMASI DPT den sorumlu bakan ile

Ödenek Üstü Harcama Nedir? Ödenek Üstü Harcama Yapılmasının Yaptırımı Nedir?

www.mevzuattakip.com.tr Ödenek Üstü Harcama Nedir? Ödenek Üstü Harcama Yapılmasının Yaptırımı Nedir? Bu çalışmada; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, ödenek üstü harcama yapılması

www.mevzuattakip.com.tr Ödenek Üstü Harcama Nedir? Ödenek Üstü Harcama Yapılmasının Yaptırımı Nedir? Bu çalışmada; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa göre, ödenek üstü harcama yapılması

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI AY Bütçe ve Performans Programı İç Kontrol nden bütçe, performans bütçe, stratejik planı oluşturacak mali bilgilerin derlenmesi. 6245 sayılı Harcırah

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI YILLIK İŞ PLANI AY Bütçe ve Performans Programı İç Kontrol nden bütçe, performans bütçe, stratejik planı oluşturacak mali bilgilerin derlenmesi. 6245 sayılı Harcırah

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi