Ch. 12: Zaman Serisi Regresyonlarında Ardışık Bağıntı (Serial Correlation) ve Değişen Varyans

|

|

|

- Yağmur Farhi

- 5 yıl önce

- İzleme sayısı:

Transkript

1 Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 12: Zaman Serisi Regresyonlarında Ardışık Bağıntı (Serial Correlation) ve Değişen Varyans

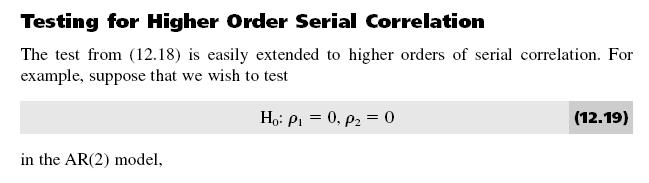

2 Bölüm 11 de gördüğümüz gibi, herhangi bir modelin dinamik özellikleri doğru belirlendiği takdirde hata teriminde ardışık bağıntının (otokorelasyonun) olmaması gerekir. Bununla beraber bazı statik modellerde ve FDLM modellerinde spesifikasyon hatası olmasa bile hata terimlerinde otokorelasyon olabileceğini ini gördük. Bu bölümde ardışık bağıntı nın (serial correlation) nelere yol açacağını ve ne tür önlemler alabileceğimizi göreceğiz.

3 Bölüm 12 Planı Altbölüm 12.1 de hata teriminde ardışık bağıntı varken OLS tahmin edicilerin özelliklerini göreceğiz. Altbölüm 12.2 de ardışık bağıntı testlerini göreceğiz. Testler, açıklayıcı değişkenler kesin dışsal (strictly exogenous) iken geçerli olan testleri ve asimptotik olarak geçerli testleri kapsayacaktır. Altbölüm 12.3 de x ler kesin dışsal iken serial correlation i nasıl gidereceğimizi göreceğiz. Altbölüm 12.4 de farkı alınmış seriler kullanıldığında ardışık bağıntının nasıl ortadan kalktığını inceleyeceğiz. Altbölüm 12.5 de ardışık bağıntı varken OLS standart hataları ve test istatistiklerinin nasıl düzeltileceği konusunu ele alacağız. 3

4 Hata terimlerinde ardışık bağıntı (serial correlation) varken OLS tahmin edicilerinin özellikleri nasıldır? CH 10 da TS.1- TS.3 varsayımları altında OLS nin sapmasız olduğunu gördük. Burada sapmasızlığı sağlayan x lerin kesin dışsal (strictly exogenous) oluşuydu. Artıklarda otokorelasyon olması önemli değildi. Değişen varyans OLS t.e.nin sapmasızlığına zarar vermiyordu. Benzer şekilde kesin dışsallık altında serial correlation da sapmasızlığı zedelemez. CH 11 de kesin dışsallık varsayımının yerine verinin zayıf bağımlı (weakly dependent) olması koşulunu koyarak yumuşattık. Bu halde OLS sapmasız olmasa bile tutarlı (consistent) oluyordu ve bu sonuç ardışık bağımlılık tan etkilenmiyordu. 4

5 Etkinlik (efficiency) ve hipotez testleri Teorem 10.4 (Gauss-Markov teoremi) BLUE için hem homoscedasticity hem de hatalarda ardışık bağıntı olmaması koşulunu getiriyordu. O halde, hata teriminde otokorelasyon olması durumunda OLS tahmin edicileri artık BLUE değildir. Test istatistikleri ve se ler asimptotik olarak bile geçerli değildir. Bunu, Gauss-Markov varsayımlarının ilk 4 ü geçerli ve artıklar AR(1) süreci izliyor iken OLS tahmin edicilerin varyansını hesaplayarak gösterebiliriz. 5

, daha önce gördüğümüz gibi kararlılık (stability) koşuludur.")

6 e(t), sıfır ortalamalı ve sabit varyanslı ilişkisiz bir rassal değişkendir (uncorrelated random variable). (12.2), daha önce gördüğümüz gibi kararlılık (stability) koşuludur. Basit bir regresyonda β 1 eğim katsayısının OLS tahmin edicisini şöyle yazabiliriz : 6

(12.")

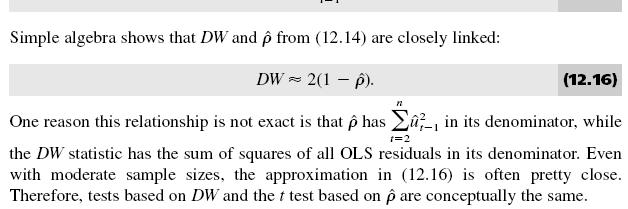

7 (12.4) de ilk terim Gauss-Markov varsayımları altında ρ=0 durumunda ki standart OLS varyansıdır. Eğer serial correlaton varsa (ρ o) (12.4) de ikinci terimi ihmal etmemiz varyans tahmininde sapmaya yol açacaktır. 7

8 Pek çok ekonomik seride ρ>0 ve x ler zaman içinde kendi geçmişleriyle pozitif yönde ilişkili olduğu için (12.4) deki ikinci terimin ihmal edilmesi varyansın olduğundan daha düşük tahmin edilmesine (underestimation) yol açacaktır. Betaşapkaların apkaların se leri bu varyansların kare köküne eşit oluğu için varyansdaki sapma tüm test istatistiklerini(t, F, LM) geçersiz kılacaktır. Düşük hesaplanan varyans, daha yüksek t değerleri demek olduğu için, aslında sıfırdan farklı olmayan katsayıların anlamlı imiş gibi çıkmalarına sebep olacktır. 8

9 Ekonometri kitapları çoğu kez regresyonda gecikmeli bağımlı değişken varsa ve hata terimleri otokorelasyon içeriyorsa OLS tutarsızdır şeklinde ifadeler içerir. Bu çok muğlak bir ifadedir ve doğru değildir. Daha kesin (precise) bir ifade bulmamız gerekir. 9

10 Burada {u(t)} nin otokorelasyona sahip olmasını yasaklayan bir koşul yoktur. Koşul (12.7) u(t) ile y(t-1) in ilişkisiz olması gerektiğini söylüyor, ancak u(t) ile y(t-2) ilişkili olabilir. u(t-1) = y(t-1) βo β1.y(t-2) olduğu için Cov [u(t), u(t-1)] = -β1 Cov [u(t),y(t-2)] ye eşittir ve sıfır olması için bir zorunluluk yoktur. Yani, hata terimlerinin serial correlation içerdiği ve y(t-1) in bağımsız değişken olduğu (12.6) daki regresyonda OLS betaları tutarlıdır (consistent). Çünkü bu betalar (12.5) deki koşullu beklenen değer denkleminin parametreleridir. Bu durumda serial correlation varyansın sapmalı çıkmasına ve test istatistiklerinin geçersiz olmasına yol açacak, ancak tutarlılığı (consistency) etkilemeyecektir. 10

olacaktır? (12.6) daki regresyonda u(t) nin (12.")

11 Peki, y(t-1) in açıklayıcı değişken olarak yer aldığı ve artıkların otokorelasyon içerdiği bir regresyonda beta katsayıları ne zaman tutarsız (inconsistent) olacaktır? (12.6) daki regresyonda u(t) nin (12.1) deki gibi bir AR(1) süreci izlemesi durumunda OLS betaşapkaları tutarsız olacaktır. 11

da u(t) AR(1) süreci izliyorsa, bu, y(t) nin bir AR(2) süreci izlediğini, dolayısıyla da (12.")

12 Ancak, burada şu nokta gözden kaçmamalı : Eğer (12.6) da u(t) AR(1) süreci izliyorsa, bu, y(t) nin bir AR(2) süreci izlediğini, dolayısıyla da (12.6) modelinde spesifikasyon hatası olduğunu gösterir. Bunu (12.6) ile (12.1) i birleştirerek görebiliriz : 12

13 AR(2) modelinin kararlılık (stability) koşulları (Section 12.3 de göreceğiz) altında, (12.9) un OLS tahminleri tutarlı (consistent) ve asimptotik olarak normal dağılmış tahmin edicilerdir. Demek ki, regresyona hem gecikmeli bağımlı değişken koyup hem de hataların belli bir model izlediğini varsaydığımız durumlarda çok dikkatli olmalıyız. Aksi halde, tutarsız tahmin ediciler elde edebiliriz. Dinamik modellerde hata teriminin serial correlation içermesi çoğu kez modelimizin eksik spesifikasyonuna delalet eder. Yukarıdaki örnekte (12.6) daki regresyona y(t-2) değişkenini ekleyince sorun kalmadı. 13

14 Otokorelasyon Testleri İlk önce x lerin kesin dışsal (strictly exogenous) olduğu durumda çoklu regresyonda hata terimlerinin serial correlation içerip içermediğini teşhise yönelik çeşitli testler göreceğiz. Kesin dışsallık, u(t) nin x lerin tüm dönemlere ait (geçmiş, şimdiki zaman ve gelecek) değerleriyle ilişkisiz olduğu u anlamına geliyordu. Dolayısıyla, gecikmeli bağımlı değişken kullanılan modellere bu testler uygulanamaz. (i) u(t) AR(1) izlesin ve x ler kesin dışsal : Artık terimler çok farklı biçimde otokorelasyon gösterebilir. En basit model, artıkların (12.1) ve (12.2) deki gibi AR(1) süreci izlemeleri halidir. 14

15 Kesin dışsallık varsayımı dolayısıyla u(t) nin beklenen değeri x lerin tüm geçmiş, cari ve gelecek değerlerine koşullu olarak sıfırdır : 15

16 16

17 17

18 18

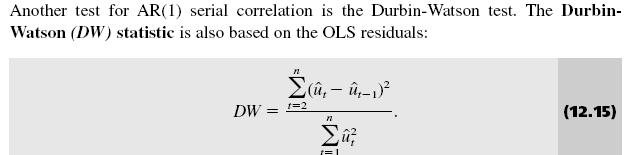

19 Durbin-Watson (1950), CLM varsayımları altında DW istatistiğinin dağılımını türetti. Hata terimlerinin Normal dağıldığı varsayımı da dahil tüm CLM varsayımlarının sağlanması gerekmektedir. Orijinal regresyonda sabit terim (intercept) olmak zorundadır. Yine, regresyonda açıklayıcı değişkenler arasında gecikmeli bağımlı değişken, y(t-1) gibi, olmayacakır. Kritik değerler gözlem sayısı (n) ve x sayısına (k ) göre değişen alt (dl) ve üst (du) limitlerden oluşmaktadır. 19

20 20

21 21

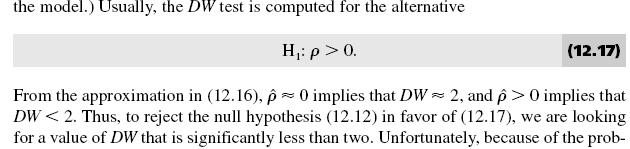

22 Açıklayıcı değişkenler kesin dışsal (strictly exogenous) değilse, bu durumda herhangi bir x(tj) u(t-1) ile ilişkili olabileceğinden ne (12.14) deki t testi ne de DW testi geçerli olacaktır. Hatta büyük örneklerde bile bunlar geçerli olmayacaktır. Kesin dışsallığın olmadığı modellere en iyi örnek gecikmeli bağımlı değişkenlerin, y(t-1), bulunduğu modellerdir. Bu modelde y(t-1) ile u(t-1) açıktır ki ilişkili olacaklardır. x lerden bazılarının kesin dışsal olmadığı durumda Durbin inşu alternatif testi uygulanır : 22

23 23

24 24

25 25

26 26

27 27

28 28

29 Artıklar AR(1) süreci izliyor ve değişkenlerimiz kesin dışsal iseler ardışık bağıntı durumunda test istatistiklerinde bazı düzeltmeler yapabiliriz. 29

30 30

31 31

32 32

33 33

34 34

35 35

36 36

37 37

ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK

ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

Zaman Serileri Verileriyle Regresyon Analizinde Ardışık ZAMAN SERİSİ REGRESYONLARINDA

1 ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

1 ZAMAN SERİSİ REGRESYONLARINDA ARDIŞIK BAĞINTI ve DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

Ch. 5: SEKK (OLS) nin Asimptotik Özellikleri

nin Asimptotik Özellikleri") Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 5: SEKK (OLS) nin Asimptotik

OLS Yönteminin Asimptotik (Büyük Örneklem) Özellikleri SIRADAN EN KÜÇÜK KARELER (OLS) Asimptotik Özellikler: Tutarlılık. Asimptotik Özellikler

Özellikleri SIRADAN EN KÜÇÜK KARELER (OLS) Asimptotik Özellikler: Tutarlılık. Asimptotik Özellikler") 1 SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

1 SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

SIRADAN EN KÜÇÜK KARELER (OLS)

") SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

SIRADAN EN KÜÇÜK KARELER (OLS) YÖNTEMİNİN ASİMPTOTİK ÖZELLİKLERİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge

Ekonometri I VARSAYIMLARI

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

Ekonometri I ÇOK DEĞİŞKENLİ REGRESYON MODELİNİN VARSAYIMLARI Hüseyin Taştan Temmuz 23, 2006 İçindekiler 1 Varsayım MLR.1: Parametrelerde Doğrusallık 1 2 Varsayım MLR.2: Rassal Örnekleme 1 3 Varsayım MLR.3:

14 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Değişen Varyans

27 Mart Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

Ch. 11: Zaman Serileri Verileriyle Regresyon Analizinde Ek Konular

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 11: Zaman Serileri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 11: Zaman Serileri

3. TAHMİN En Küçük Kareler (EKK) Yöntemi 1

Yöntemi 1") 3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

3. TAHMİN 3.1. En Küçük Kareler (EKK) Yöntemi 1 En Küçük Kareler (EKK) yöntemi, regresyon çözümlemesinde en yaygın olarak kullanılan, daha sonra ele alınacak bazı varsayımlar altında çok aranan istatistiki

Matris Cebiriyle Çoklu Regresyon Modeli

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

Matris Cebiriyle Çoklu Regresyon Modeli Hüseyin Taştan Mart 00 Klasik Regresyon Modeli k açıklayıcı değişkenden oluşan regresyon modelini her gözlem i için aşağıdaki gibi yazabiliriz: y i β + β x i + β

14 Ekim 2012. Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: ÇIKARSAMA Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir?

9.1. Ardışık Bağımlılık Sorunu Nedir?") 9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir? Ardışık bağımlılık sorunu, hata terimleri arasında ilişki olmadığı (E(u i,u j ) = 0, i j) varsayımının geçerli olmamasıdır.

9. ARDIŞIK BAĞIMLILIK SORUNU (AUTOCORRELATION) 9.1. Ardışık Bağımlılık Sorunu Nedir? Ardışık bağımlılık sorunu, hata terimleri arasında ilişki olmadığı (E(u i,u j ) = 0, i j) varsayımının geçerli olmamasıdır.

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama Doç.

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama Doç.

Appendix C: İstatistiksel Çıkarsama

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama

DİNAMİK PANEL VERİ MODELLERİ. FYT Panel Veri Ekonometrisi 1

DİNAMİK PANEL VERİ MODELLERİ FYT Panel Veri Ekonometrisi 1 Dinamik panel veri modeli (tek gecikme için) aşağıdaki gibi gösterilebilir; y it y it 1 x v it ' it i Gecikmeli bağımlı değişkenden başka açıklayıcı

DİNAMİK PANEL VERİ MODELLERİ FYT Panel Veri Ekonometrisi 1 Dinamik panel veri modeli (tek gecikme için) aşağıdaki gibi gösterilebilir; y it y it 1 x v it ' it i Gecikmeli bağımlı değişkenden başka açıklayıcı

Koşullu Öngörümleme. Bu nedenle koşullu öngörümleme gerçekleştirilmelidir.

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

Koşullu Öngörümleme Ex - ante (tasarlanan - umulan) öngörümleme söz konusu iken açıklayıcı değişkenlerin hatasız bir şekilde bilindiği varsayımı gerçekçi olmayan bir varsayımdır. Çünkü bazı açıklayıcı

Değişen Varyans (Heteroscedasticity) Sabit Varyans (Homoscedasticity) Varsayımı Altında Basit Regresyon Modeli

Sabit Varyans (Homoscedasticity) Varsayımı Altında Basit Regresyon Modeli") 1 2 Değişen Varyans (Heteroscedasticity) DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14

1 2 Değişen Varyans (Heteroscedasticity) DEĞİŞEN VARYANS Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım Teorisi

Appendix B: Olasılık ve Dağılım Teorisi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix B: Olasılık ve Dağılım

Zaman Serileri Verileriyle Regresyon Analizinde Ek Konular. Durağan (Stationary) ve Durağan Olmayan (Nonstationary) Zaman Serileri

ve Durağan Olmayan (Nonstationary) Zaman Serileri") 1 ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

1 ZAMAN SERİLERİ VERİLERİYLE REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (4th ed.) J. Wooldridge

KONULAR. 14 Ekim 2012. Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOKLU REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

ÇOKLU REGRESYON ANALİZİNDE EK KONULAR Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

Zaman Serisi Verileriyle Regresyon Analizi

Zaman Serisi Verileriyle Regresyon Analizi Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi Iktisat Bölümü Textbook: Introductory Econometrics (4th ed.) J. Wooldridge 13 Mart 2013 Ekonometri II: Zaman Serisi

Zaman Serisi Verileriyle Regresyon Analizi Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi Iktisat Bölümü Textbook: Introductory Econometrics (4th ed.) J. Wooldridge 13 Mart 2013 Ekonometri II: Zaman Serisi

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ 1. ÇOKLU REGRESYON ANALİZİ VE VARSAYIMALARDAN SAPMALAR 1.1. Çoklu Regresyon modeli Varsayımları 1.2. Tahmincilerin anlamlılığının sınanması

ÇOKLU REGRESYON ANALİZİNDE VARSAYIMLARDAN SAPMALARIN İNCELENMESİ 1. ÇOKLU REGRESYON ANALİZİ VE VARSAYIMALARDAN SAPMALAR 1.1. Çoklu Regresyon modeli Varsayımları 1.2. Tahmincilerin anlamlılığının sınanması

Ch. 8: Değişen Varyans

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 8: Değişen Varyans

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 8: Değişen Varyans

İÇİNDEKİLER 1. GİRİŞ...

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

İÇİNDEKİLER 1. GİRİŞ... 1 1.1. Regresyon Analizi... 1 1.2. Uygulama Alanları ve Veri Setleri... 2 1.3. Regresyon Analizinde Adımlar... 3 1.3.1. Problemin İfadesi... 3 1.3.2. Konu ile İlgili Potansiyel

TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere değişkenlere ait veriler verilmiştir.

EKONOMETRİ II Uygulama - Otokorelasyon TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere Tuketim 58 Gelir 3959 Fiyat 312 değişkenlere ait veriler verilmiştir. 56 3858

EKONOMETRİ II Uygulama - Otokorelasyon TABLO I: Bağımlı değişken; Tüketim,- bağımsız değişkenler; gelir ve fiyat olmak üzere Tuketim 58 Gelir 3959 Fiyat 312 değişkenlere ait veriler verilmiştir. 56 3858

17 Ekim Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge. 1 Yıldız Teknik Üniversitesi

J. Wooldridge. 1 Yıldız Teknik Üniversitesi") ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 Ekonometri

ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 Ekonometri

Zaman Serisi Verileriyle Regresyon Analizi. Zaman Serisi Verileriyle Regresyon Analizi. İşsizlik Oranlarına Dair Kısmi Zaman

1 Zaman Serisi Verileriyle Regresyon Analizi Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi Iktisat Bölümü Textbook: Introductory Econometrics (4th ed.) J. Wooldridge 2 Zaman Serisi Verileriyle Regresyon

1 Zaman Serisi Verileriyle Regresyon Analizi Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi Iktisat Bölümü Textbook: Introductory Econometrics (4th ed.) J. Wooldridge 2 Zaman Serisi Verileriyle Regresyon

Ekonometri II

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 10: Zaman Serileri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 10: Zaman Serileri

Ders 9: Kitle Ortalaması ve Varyansı için Tahmin

Ders 9: Kitle Ortalaması ve Varyansı için Tahmin Kitle ve Örneklem Örneklem Dağılımı Nokta Tahmini Tahmin Edicilerin Özellikleri Kitle ortalaması için Aralık Tahmini Kitle Standart Sapması için Aralık

Ders 9: Kitle Ortalaması ve Varyansı için Tahmin Kitle ve Örneklem Örneklem Dağılımı Nokta Tahmini Tahmin Edicilerin Özellikleri Kitle ortalaması için Aralık Tahmini Kitle Standart Sapması için Aralık

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI Tanım

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

2. REGRESYON ANALİZİNİN TEMEL KAVRAMLARI 2.1. Tanım Regresyon analizi, bir değişkenin başka bir veya daha fazla değişkene olan bağımlılığını inceler. Amaç, bağımlı değişkenin kitle ortalamasını, açıklayıcı

İçindekiler. Ön Söz... xiii

İçindekiler Ön Söz.................................................... xiii Bölüm 1 İstatistiğe Giriş....................................... 1 1.1 Giriş......................................................1

İçindekiler Ön Söz.................................................... xiii Bölüm 1 İstatistiğe Giriş....................................... 1 1.1 Giriş......................................................1

Ch. 9: Model Spesifikasyonu ve Veri Sorunları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 9: Model Spesifikasyonu

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 9: Model Spesifikasyonu

Ekonometri II

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 9: Model Spesifikasyonu

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 9: Model Spesifikasyonu

3 KESİKLİ RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 İSTATİSTİK ve SAYISAL BİLGİ 11 1.1 İstatistik ve Önemi 12 1.2 İstatistikte Temel Kavramlar 14 1.3 İstatistiğin Amacı 15 1.4 Veri Türleri 15 1.5 Veri Ölçüm Düzeyleri 16 1.6

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 İSTATİSTİK ve SAYISAL BİLGİ 11 1.1 İstatistik ve Önemi 12 1.2 İstatistikte Temel Kavramlar 14 1.3 İstatistiğin Amacı 15 1.4 Veri Türleri 15 1.5 Veri Ölçüm Düzeyleri 16 1.6

A EKONOMETRİ. n iken de aynı sonuç geçerliyse, β hangi. A) β nın sabit olması. D) Xβ nın normal dağılımlı olması. E) n olması. dur?

β nın sabit olması. D) Xβ nın normal dağılımlı olması. E) n olması. dur?") EKONOMETRİ KPSS-AB-PÖ/007 1. 6. SORULARI AŞAĞIDAKİ BİLGİLERE β β β ( ) Y i = 1 + x + + i k x ik+ u i i = 1,, n denkleminin matrislerle ifadesi Y = X + u dur. Y( nx1 ), β ( kx1 ), X( nxk) ve β u nx1 boyutludur

EKONOMETRİ KPSS-AB-PÖ/007 1. 6. SORULARI AŞAĞIDAKİ BİLGİLERE β β β ( ) Y i = 1 + x + + i k x ik+ u i i = 1,, n denkleminin matrislerle ifadesi Y = X + u dur. Y( nx1 ), β ( kx1 ), X( nxk) ve β u nx1 boyutludur

TOBB Ekonomi ve Teknoloji Üniversitesi İKT352 Ekonometri II, Dönem Sonu Sınavı

TOBB Ekonomi ve Teknoloji Üniversitesi Öğr.Gör.: Yrd. Doç. Dr. A. Talha YALTA Ad, Soyad: Açıklamalar: Bu sınav toplam 100 puan değerinde 5 sorudan oluşmaktadır. Sınav süresi 90 dakikadır ve tüm soruların

TOBB Ekonomi ve Teknoloji Üniversitesi Öğr.Gör.: Yrd. Doç. Dr. A. Talha YALTA Ad, Soyad: Açıklamalar: Bu sınav toplam 100 puan değerinde 5 sorudan oluşmaktadır. Sınav süresi 90 dakikadır ve tüm soruların

Ch. 10: Zaman Serileri Verileriyle Regresyon Analizi

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 10: Zaman Serileri

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri II Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 10: Zaman Serileri

EME 3117 SİSTEM SIMÜLASYONU. Girdi Analizi. Özet İstatistikler ve Histogram (Minitab)(1) Örnek: Eczane İçin Servis Süreleri

(1) Örnek: Eczane İçin Servis Süreleri") EME 3117 1 2 Girdi Analizi SİSTEM SIMÜLASYONU Modellenecek sistemi (prosesi) dokümante et. Veri toplamak için bir plan geliştir. Veri topla. Verilerin grafiksel ve istatistiksel analizini yap. Girdi Analizi-I

EME 3117 1 2 Girdi Analizi SİSTEM SIMÜLASYONU Modellenecek sistemi (prosesi) dokümante et. Veri toplamak için bir plan geliştir. Veri topla. Verilerin grafiksel ve istatistiksel analizini yap. Girdi Analizi-I

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 3: Çok Değişkenli Regresyon Analizi:

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 3: Çok Değişkenli Regresyon Analizi:

8. BÖLÜM: DEĞİŞEN VARYANS

8. BÖLÜM: DEĞİŞEN VARYANS Bu bölümde; Değişen Varyans Tespiti için Grafik Çizme Değişen Varyans Testi: Park Testi Değişen Varyans Testi: White Testi Değişen Varyans Probleminin Çözümü: Ağırlıklandırılmış

8. BÖLÜM: DEĞİŞEN VARYANS Bu bölümde; Değişen Varyans Tespiti için Grafik Çizme Değişen Varyans Testi: Park Testi Değişen Varyans Testi: White Testi Değişen Varyans Probleminin Çözümü: Ağırlıklandırılmış

İÇİNDEKİLER. BÖLÜM 1 Değişkenler ve Grafikler 1. BÖLÜM 2 Frekans Dağılımları 37

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

7. Ders Genel Lineer Modeller Singüler Modeller, Yanlış veya Bilinmeyen Kovaryanslar, Đlişkili Hatalar

7. Ders Genel Lineer Modeller Singüler Modeller, Yanlış veya Bilinmeyen Kovaryanslar, Đlişkili Hatalar Y = X β + ε Lineer Modeli pekçok özel hallere sahiptir. Bunlar, ε nun dağılımına, Cov( ε ) kovaryans

7. Ders Genel Lineer Modeller Singüler Modeller, Yanlış veya Bilinmeyen Kovaryanslar, Đlişkili Hatalar Y = X β + ε Lineer Modeli pekçok özel hallere sahiptir. Bunlar, ε nun dağılımına, Cov( ε ) kovaryans

Çok Değişkenli Regresyon Analizi (Multiple Regression Analysis) Çoklu Regresyon Modeli Örnekler. Sınav başarı notu ve aile geliri

Çoklu Regresyon Modeli Örnekler. Sınav başarı notu ve aile geliri") 1 ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 2

1 ÇOK DEĞİŞKENLİ REGRESYON ANALİZİ: TAHMİN Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 17 Ekim 2012 2

7.Ders Bazı Ekonometrik Modeller. Đktisat (ekonomi) biliminin bir kavramı: gayrisafi milli hasıla.

biliminin bir kavramı: gayrisafi milli hasıla.") 7.Ders Bazı Ekonometrik Modeller Đktisat (ekonomi) biliminin bir kavramı: gayrisafi milli hasıla. Kaynak: TÜĐK dönemler gayri safi yurt içi hasıla düzeyi 1987-1 8680793 1987-2 9929354 1987-3 13560135 1987-4

7.Ders Bazı Ekonometrik Modeller Đktisat (ekonomi) biliminin bir kavramı: gayrisafi milli hasıla. Kaynak: TÜĐK dönemler gayri safi yurt içi hasıla düzeyi 1987-1 8680793 1987-2 9929354 1987-3 13560135 1987-4

Eşanlı Denklem Modelleri

Eşanlı Denklem Modelleri Eşanlı Denklem Yöntemleri Ekonometri 2 Konu 23 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike 3.0 Unported (CC

Eşanlı Denklem Modelleri Eşanlı Denklem Yöntemleri Ekonometri 2 Konu 23 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike 3.0 Unported (CC

4.2 Sayfa 159. Uygulama II Sayfa Sayfa 161

1 2 4.2 Sayfa 159 Uygulama II 1 Selçuk Gül Yildiz Teknik Üniversitesi sgul@yildiz.edu.tr Asagidakilerden hangisi/hangileri, OLS t istatistiklerinin geçersiz olmasina (bos hipotez altinda t dagilimina sahip

1 2 4.2 Sayfa 159 Uygulama II 1 Selçuk Gül Yildiz Teknik Üniversitesi sgul@yildiz.edu.tr Asagidakilerden hangisi/hangileri, OLS t istatistiklerinin geçersiz olmasina (bos hipotez altinda t dagilimina sahip

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ TEMEL KAVRAMLAR PARAMETRE: Populasyonun sayısal açıklayıcı bir ölçüsüdür ve anakütledeki tüm elemanlar dikkate alınarak hesaplanabilir. Ana kütledeki

ÖRNEKLEME DAĞILIŞLARI VE TAHMİNLEYİCİLERİN ÖZELLİKLERİ TEMEL KAVRAMLAR PARAMETRE: Populasyonun sayısal açıklayıcı bir ölçüsüdür ve anakütledeki tüm elemanlar dikkate alınarak hesaplanabilir. Ana kütledeki

A. Regresyon Katsayılarında Yapısal Kırılma Testleri

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

A. Regresyon Katsayılarında Yapısal Kırılma Testleri Durum I: Kırılma Tarihinin Bilinmesi Durumu Kırılmanın bilinen bir tarihte örneğin tarihinde olduğunu önceden bilinmesi durumunda uygulanır. Örneğin,

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

BİRDEN ÇOK BAĞIMLI DEĞİŞKENİ OLAN MODELLER Birden çok bağımlı değişkenin yer aldığı modelleri incelemek amacıyla kullanılan modeller Birden Çok Bağımlı Değişkenli Regresyon Modelleri ya da kısaca MRM ler

Bu örnekte kullanılan veri 200 gözleme sahiptir ve örnek için özel olarak oluşturulmuştur.

Değişen Varyans Örnek Bu örnekte kullanılan veri 200 gözleme sahiptir ve örnek için özel olarak oluşturulmuştur. 1 Aşağıda yer alan denklemi tahmin edelim; y i = β 0 + β 1 x 1i + β 2 x 2i + u i EViews

Değişen Varyans Örnek Bu örnekte kullanılan veri 200 gözleme sahiptir ve örnek için özel olarak oluşturulmuştur. 1 Aşağıda yer alan denklemi tahmin edelim; y i = β 0 + β 1 x 1i + β 2 x 2i + u i EViews

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli Doç. Dr.

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli Doç. Dr.

BASİT REGRESYON MODELİ

BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Basit Regresyon

BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri I: Basit Regresyon

7. BÖLÜM: ARDIŞIK BAĞIMLILIK

7. BÖLÜM: ARDIŞIK BAĞIMLILIK Bu bölümde; Regresyon Modelinden Artık Serileri Oluşturma Ardışık Bağımlılık Tespiti İçin Artıkların Grafiğini Çizme Regresyonu Kullanarak Birinci Sıra Ardışık Bağımlılık Katsayısını

7. BÖLÜM: ARDIŞIK BAĞIMLILIK Bu bölümde; Regresyon Modelinden Artık Serileri Oluşturma Ardışık Bağımlılık Tespiti İçin Artıkların Grafiğini Çizme Regresyonu Kullanarak Birinci Sıra Ardışık Bağımlılık Katsayısını

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli Doç. Dr.

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli Doç. Dr.

QUANTILE REGRESYON * Quantile Regression

QUANTILE REGRESYON * Quantile Regression Fikriye KURTOĞLU İstatistik Anabilim Dalı Olcay ARSLAN İstatistik Anabilim Dalı ÖZET Bu çalışmada, Lineer Regresyon analizinde kullanılan en küçük kareler yöntemine

QUANTILE REGRESYON * Quantile Regression Fikriye KURTOĞLU İstatistik Anabilim Dalı Olcay ARSLAN İstatistik Anabilim Dalı ÖZET Bu çalışmada, Lineer Regresyon analizinde kullanılan en küçük kareler yöntemine

MODEL KURMA HATALARI ve VERİ SORUNLARI

MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim 2012 Ekonometri

Yatırım Analizi ve Portföy Yönetimi 6. Hafta

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

Regresyon. Regresyon korelasyon ile yakından ilişkilidir

Regresyon Regresyona Giriş Regresyon korelasyon ile yakından ilişkilidir Regresyon bir bağımlı değişken ile (DV) bir veya daha fazla bağımsız değişken arasındaki doğrusal ilişkiyi inceler. DV için başka

Regresyon Regresyona Giriş Regresyon korelasyon ile yakından ilişkilidir Regresyon bir bağımlı değişken ile (DV) bir veya daha fazla bağımsız değişken arasındaki doğrusal ilişkiyi inceler. DV için başka

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Ch. 1: Giriş, Temel Tanımlar ve Kavramlar

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Ch. 1: Giriş, Temel Tanımlar ve Kavramlar

ÖNGÖRÜ TEKNĐKLERĐ ÖDEV 5 (KEY)

") ÖNGÖRÜ TEKNĐKLERĐ ÖDEV (KEY) Aşağıda verilen Y zaman sersisi bir ürünle ilgili satışları,aylar itibariyle, gösteren bir seridir. a) Bu serinin garfiğini çizip serinin taşıdığı desenleri (Trend, mevsimsellik

ÖNGÖRÜ TEKNĐKLERĐ ÖDEV (KEY) Aşağıda verilen Y zaman sersisi bir ürünle ilgili satışları,aylar itibariyle, gösteren bir seridir. a) Bu serinin garfiğini çizip serinin taşıdığı desenleri (Trend, mevsimsellik

Yapılan alan araştırması sonucunda aşağıdaki sonuçlar elde edilmiştir. ( ) ( ) ( ) ( )

( ) ( ) ( )") İKİ DEĞİŞKENLİ OLASILIK Rassal bir deneme yapılmakta ve farklı iki olay ile ilgilenilmektedir. A 1, A 2,,A i olayları bağdaşmaz ve bütünü kapsayıcıdır. B 1, B 2,,B j olayları bağdaşmaz ve bütünü kapsayıcıdır.

İKİ DEĞİŞKENLİ OLASILIK Rassal bir deneme yapılmakta ve farklı iki olay ile ilgilenilmektedir. A 1, A 2,,A i olayları bağdaşmaz ve bütünü kapsayıcıdır. B 1, B 2,,B j olayları bağdaşmaz ve bütünü kapsayıcıdır.

Prof. Dr. Özkan ÜNVER Prof. Dr. Hamza GAMGAM Doç. Dr. Bülent ALTUNKAYNAK SPSS UYGULAMALI TEMEL İSTATİSTİK YÖNTEMLER

Prof. Dr. Özkan ÜNVER Prof. Dr. Hamza GAMGAM Doç. Dr. Bülent ALTUNKAYNAK SPSS UYGULAMALI TEMEL İSTATİSTİK YÖNTEMLER Gözden Geçirilmiş ve Genişletilmiş 8. Baskı Frekans Dağılımları Varyans Analizi Merkezsel

Prof. Dr. Özkan ÜNVER Prof. Dr. Hamza GAMGAM Doç. Dr. Bülent ALTUNKAYNAK SPSS UYGULAMALI TEMEL İSTATİSTİK YÖNTEMLER Gözden Geçirilmiş ve Genişletilmiş 8. Baskı Frekans Dağılımları Varyans Analizi Merkezsel

İstatistik ve Olasılık

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

İstatistik ve Olasılık KORELASYON ve REGRESYON ANALİZİ Doç. Dr. İrfan KAYMAZ Tanım Bir değişkenin değerinin diğer değişkendeki veya değişkenlerdeki değişimlere bağlı olarak nasıl etkilendiğinin istatistiksel

Ch. 1: Giriş, Temel Tanımlar ve Kavramlar

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Ch. 1: Giriş, Temel Tanımlar

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Ch. 1: Giriş, Temel Tanımlar

OTOKORELASYON OTOKORELASYON

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

OTOKORELASYON OTOKORELASYON Y = α + βx + u Cov (u,u s ) 0 u = ρ u -1 + ε -1 < ρ < +1 Birinci dereceden Ookorelasyon Birinci Dereceden Ooregressif Süreç; A R(1) e = ρ e -1 + ε Σe e ˆ ρ = Σ 1 e KARŞILA ILAŞILAN

YARI LOGARİTMİK MODELLERDE KUKLA DECİşKENLERİN KA TSA YıLARıNIN YORUMU

Marmara Üniversitesi U.B.F. Dergisi YIL 2005, CİLT XX, SAyı 1 YARI LOGARİTMİK MODELLERDE KUKLA DECİşKENLERİN KA TSA YıLARıNIN YORUMU Yrd. Doç. Dr. Ebru ÇACLAYAN' Arş. Gör. Burak GÜRİş" Büyüme modelleri,

Marmara Üniversitesi U.B.F. Dergisi YIL 2005, CİLT XX, SAyı 1 YARI LOGARİTMİK MODELLERDE KUKLA DECİşKENLERİN KA TSA YıLARıNIN YORUMU Yrd. Doç. Dr. Ebru ÇACLAYAN' Arş. Gör. Burak GÜRİş" Büyüme modelleri,

MIT OpenCourseWare Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

MIT OpenCourseWare http://ocw.mit.edu 14.30 Ekonomide İstatistiksel Yöntemlere Giriş Bahar 2009 Bu materyale atıfta bulunmak ve kullanım koşulları için http://ocw.mit.edu/terms sayfasını ziyaret ediniz.

Doç. Dr. Dilek ALTAŞ İSTATİSTİKSEL ANALİZ

I Doç. Dr. Dilek ALTAŞ İSTATİSTİKSEL ANALİZ II Yayın No : 2845 Teknik Dizisi : 158 1. Baskı Şubat 2013 İSTANBUL ISBN 978-605 - 377 868-4 Copyright Bu kitabın bu basısı için Türkiye deki yayın hakları BETA

I Doç. Dr. Dilek ALTAŞ İSTATİSTİKSEL ANALİZ II Yayın No : 2845 Teknik Dizisi : 158 1. Baskı Şubat 2013 İSTANBUL ISBN 978-605 - 377 868-4 Copyright Bu kitabın bu basısı için Türkiye deki yayın hakları BETA

Ekonometri II (ECON 302T) Ders Detayları

Ders Detayları") Ekonometri II (ECON 302T) Ders Detayları Ders Adı Ekonometri II Ders Kodu ECON 302T Dönemi Ders Uygulama Saati Saati Laboratuar Saati Kredi AKTS Bahar 3 0 0 3 6 Ön Koşul Ders(ler)i ECON 301 Dersin Dili

Ekonometri II (ECON 302T) Ders Detayları Ders Adı Ekonometri II Ders Kodu ECON 302T Dönemi Ders Uygulama Saati Saati Laboratuar Saati Kredi AKTS Bahar 3 0 0 3 6 Ön Koşul Ders(ler)i ECON 301 Dersin Dili

Örneklemden elde edilen parametreler üzerinden kitle parametreleri tahmin edilmek istenmektedir.

ÇIKARSAMALI İSTATİSTİKLER Çıkarsamalı istatistikler, örneklemden elde edilen değerler üzerinde kitleyi tanımlamak için uygulanan istatistiksel yöntemlerdir. Çıkarsamalı istatistikler; Tahmin Hipotez Testleri

ÇIKARSAMALI İSTATİSTİKLER Çıkarsamalı istatistikler, örneklemden elde edilen değerler üzerinde kitleyi tanımlamak için uygulanan istatistiksel yöntemlerdir. Çıkarsamalı istatistikler; Tahmin Hipotez Testleri

İÇİNDEKİLER 1. BÖLÜM STATA PAKET PROGRAMINA GİRİŞ

3. BASKIYA ÖNSÖZ İleri Panel Veri Analizi kitabının 2012 yılında çıkan ilk baskısının çok hızlı tükenmesi üzerine, 2013 yılında çok daha fazla adetle ikinci baskısı yapılmıştır. Kitabın ikinci baskısı

3. BASKIYA ÖNSÖZ İleri Panel Veri Analizi kitabının 2012 yılında çıkan ilk baskısının çok hızlı tükenmesi üzerine, 2013 yılında çok daha fazla adetle ikinci baskısı yapılmıştır. Kitabın ikinci baskısı

Örnek. Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız.

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

Örnek Aşağıdaki veri setlerindeki X ve Y veri çiftlerini kullanarak herbir durumda X=1,5 için Y nin hangi değerleri alacağını hesaplayınız. i. ii. X 1 2 3 4 1 2 3 4 Y 2 3 4 5 4 3 2 1 Örnek Aşağıdaki veri

istatistik El 10 1_ ve 2_ sorular a Ş3 gldakl bilgilere göre Al 4 Bl 6 cı 7 Dl 8 Al 5 B) 12 CL 27 D) 28 E) 35 2Q 10 BS 4200-A

12 CL 27 D) 28 E) 35 2Q 10 BS 4200-A") 2Q 10 BS 4200- İstatistik sorulannın cevap l anmasında gerekli olabilecek tablolar ve f ormüller bu kita p ç ığın sonunda ver-ilmiştir. 1_ ve 2_ sorular a Ş3 gldakl bilgilere göre cevaplandırılacaktır

2Q 10 BS 4200- İstatistik sorulannın cevap l anmasında gerekli olabilecek tablolar ve f ormüller bu kita p ç ığın sonunda ver-ilmiştir. 1_ ve 2_ sorular a Ş3 gldakl bilgilere göre cevaplandırılacaktır

Ch. 3: Çok Değişkenli Regresyon Analizi: Tahmin

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 3: Çok Değişkenli Regresyon

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 3: Çok Değişkenli Regresyon

ÜSTEL DÜZLEŞTİRME YÖNTEMİ

ÜSEL DÜLEŞİRME YÖNEMİ ÜSEL DÜLEŞİRME YÖNEMİ Bu bölüme kadar anlatılan yöntemler zaman içinde değişmeyen parametre varsayımına uygun serilerin tahminlerinde kullanılmaktaydı. Bu tür seriler deterministik

ÜSEL DÜLEŞİRME YÖNEMİ ÜSEL DÜLEŞİRME YÖNEMİ Bu bölüme kadar anlatılan yöntemler zaman içinde değişmeyen parametre varsayımına uygun serilerin tahminlerinde kullanılmaktaydı. Bu tür seriler deterministik

Ch. 2: Basit Regresyon Modeli

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. ed., 2002, Thomson Learning. Ch. 2: Basit Regresyon Modeli

EŞANLI DENKLEM MODELLERİ

EŞANLI DENKLEM MODELLERİ Eşanlı denklem modelleri, tek denklemli modeller ile açıklanamayan iktisadi olayları açıklamak için kullanılan model türlerinden birisidir. Çift yönlü neden-sonuç ilişkisi söz

EŞANLI DENKLEM MODELLERİ Eşanlı denklem modelleri, tek denklemli modeller ile açıklanamayan iktisadi olayları açıklamak için kullanılan model türlerinden birisidir. Çift yönlü neden-sonuç ilişkisi söz

İstatistik ve Olasılık

İstatistik ve Olasılık Ders 8: Prof. Dr. İrfan KAYMAZ Tanım Tahmin (kestirim veya öngörü): Mevcut bilgi ve deneylere dayanarak olayın bütünü hakkında bir yargıya varmaktır. Bu anlamda, anakütleden çekilen

İstatistik ve Olasılık Ders 8: Prof. Dr. İrfan KAYMAZ Tanım Tahmin (kestirim veya öngörü): Mevcut bilgi ve deneylere dayanarak olayın bütünü hakkında bir yargıya varmaktır. Bu anlamda, anakütleden çekilen

ZAMAN SERİLERİNDE REGRESYON ANALİZİ

ZAMAN SERİLERİNDE REGRESYON ANALİZİ 1 1. GİRİŞ Trent, serinin genelinde yukarıya ya da aşağıya doğru olan hareketlere denmektedir. Bu hareket bazen düz bir doğru şeklinde olmaktadır. Bu tür harekete sahip

ZAMAN SERİLERİNDE REGRESYON ANALİZİ 1 1. GİRİŞ Trent, serinin genelinde yukarıya ya da aşağıya doğru olan hareketlere denmektedir. Bu hareket bazen düz bir doğru şeklinde olmaktadır. Bu tür harekete sahip

Model Spesifikasyonu ve Veri Sorunları. MODEL KURMA HATALARI ve VERİ SORUNLARI

1 2 Model Spesifikasyonu ve Veri Sorunları MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach

1 2 Model Spesifikasyonu ve Veri Sorunları MODEL KURMA HATALARI ve VERİ SORUNLARI Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Ch. 3: Çok Değişkenli Regresyon Analizi: Tahmin Doç. Dr. Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi, İktisat Bölümü, Yıldız Kampüsü H Blok, Oda no. 124, Beşiktaş, İstanbul. Email: tastan@yildiz.edu.tr

Ch. 3: Çok Değişkenli Regresyon Analizi: Tahmin Doç. Dr. Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi, İktisat Bölümü, Yıldız Kampüsü H Blok, Oda no. 124, Beşiktaş, İstanbul. Email: tastan@yildiz.edu.tr

Olasılık ve İstatistiğe Giriş-II (STAT 202) Ders Detayları

Ders Detayları") Olasılık ve İstatistiğe Giriş-II (STAT 202) Ders Detayları Ders Adı Ders Kodu Dönemi Ders Saati Uygulama Saati Laboratuar Saati Kredi AKTS Olasılık ve İstatistiğe Giriş-II STAT 202 Bahar 3 0 0 3 5 Ön Koşul

Olasılık ve İstatistiğe Giriş-II (STAT 202) Ders Detayları Ders Adı Ders Kodu Dönemi Ders Saati Uygulama Saati Laboratuar Saati Kredi AKTS Olasılık ve İstatistiğe Giriş-II STAT 202 Bahar 3 0 0 3 5 Ön Koşul

İstatistik ve Olasılık

İstatistik ve Olasılık -II Prof. Dr. İrfan KAYMAZ İki Ortalama Farkının Güven Aralığı Anakütle Varyansı Biliniyorsa İki ortalama arasındaki farkın dağılımına ilişkin Z değişkeni: Güven aralığı ifadesinde

İstatistik ve Olasılık -II Prof. Dr. İrfan KAYMAZ İki Ortalama Farkının Güven Aralığı Anakütle Varyansı Biliniyorsa İki ortalama arasındaki farkın dağılımına ilişkin Z değişkeni: Güven aralığı ifadesinde

Basit Regresyon Modeli BASİT REGRESYON MODELİ. Basit Regresyon Modeli. Basit Regresyon Modeli: y = β 0 + β 1 x + u

1 2 Basit Regresyon Modeli BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim

1 2 Basit Regresyon Modeli BASİT REGRESYON MODELİ Hüseyin Taştan 1 1 Yıldız Teknik Üniversitesi İktisat Bölümü Ders Kitabı: Introductory Econometrics: A Modern Approach (2nd ed.) J. Wooldridge 14 Ekim

DOĞRUSAL ZAMAN SERİSİ MODELLERİ. Durağan ARIMA Modelleri: Otoregresiv Modeller AR(p) Süreci

Süreci") DOĞRUSAL ZAMAN SERİSİ MODELLERİ Durağan ARIMA Modelleri: Otoregresiv Modeller AR(p) Süreci Tek Değişkenli Zaman Serisi Modelleri Ekonomik verilerin analizi ile ekonomik değişkenlerin gelecekte alabilecekleri

DOĞRUSAL ZAMAN SERİSİ MODELLERİ Durağan ARIMA Modelleri: Otoregresiv Modeller AR(p) Süreci Tek Değişkenli Zaman Serisi Modelleri Ekonomik verilerin analizi ile ekonomik değişkenlerin gelecekte alabilecekleri

Çok Değişkenli Regresyon Analizi: Çıkarsama. OLS Tahmincilerinin Örnekleme Dağılımları (Sampling Distributions) Distributions)

Distributions)") Normallik varsayımı önceki varsayımlardan daha kuvvetli bir varsayımdır. MLR.6 varsayımı, MLR.3, Sıfır Koşullu Ortalama ve MLR.5 Sabit Varyans varsayımlarının yapıldığı anlamına gelir. 1 ÇOK DEĞİŞKENLİ

Normallik varsayımı önceki varsayımlardan daha kuvvetli bir varsayımdır. MLR.6 varsayımı, MLR.3, Sıfır Koşullu Ortalama ve MLR.5 Sabit Varyans varsayımlarının yapıldığı anlamına gelir. 1 ÇOK DEĞİŞKENLİ

BÖLÜM 1: YAşAM ÇÖzÜMLEMEsİNE GİRİş... 1

ÖN SÖZ...iii BÖLÜM 1: Yaşam Çözümlemesine Giriş... 1 1.1. Giriş... 1 1.2. Yaşam Süresi... 2 1.2.1. Yaşam süresi verilerinin çözümlenmesinde kullanılan fonksiyonlar... 3 1.2.1.1. Olasılık yoğunluk fonksiyonu...

ÖN SÖZ...iii BÖLÜM 1: Yaşam Çözümlemesine Giriş... 1 1.1. Giriş... 1 1.2. Yaşam Süresi... 2 1.2.1. Yaşam süresi verilerinin çözümlenmesinde kullanılan fonksiyonlar... 3 1.2.1.1. Olasılık yoğunluk fonksiyonu...

Editörler Prof.Dr. Ömer Yılmaz & Doç.Dr. Nihat Işık EKONOMETRİ

Editörler Prof.Dr. Ömer Yılmaz & Doç.Dr. Nihat Işık EKONOMETRİ Yazarlar Prof. Dr. Hüseyin Özer Prof.Dr. Murat Karagöz Doç.Dr. H. Bayram Işık Doç.Dr. Mustafa Kemal Beşer Doç.Dr. Nihat Işık Doç.Dr. Selçuk

Editörler Prof.Dr. Ömer Yılmaz & Doç.Dr. Nihat Işık EKONOMETRİ Yazarlar Prof. Dr. Hüseyin Özer Prof.Dr. Murat Karagöz Doç.Dr. H. Bayram Işık Doç.Dr. Mustafa Kemal Beşer Doç.Dr. Nihat Işık Doç.Dr. Selçuk

Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü

Mühendislikte İstatistiksel Yöntemler Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü 1 Araştırma sonuçlarının açıklanmasında frekans tablosu

Mühendislikte İstatistiksel Yöntemler Yrd. Doç. Dr. Fatih TOSUNOĞLU Erzurum Teknik Üniversitesi Mühendislik Fakültesi İnşaat Mühendisliği Bölümü 1 Araştırma sonuçlarının açıklanmasında frekans tablosu

İSTATİSTİKSEL DARALTICI (SHRINKAGE) MODEL VE UYGULAMALARI * A Statistical Shrinkage Model And Its Applications*

MODEL VE UYGULAMALARI * A Statistical Shrinkage Model And Its Applications*") Ç.Ü. Fen Bilimleri Enstitüsü Yıl:010 Cilt:-1 İSTATİSTİKSEL DARALTICI (SHRINKAGE) MODEL VE UYGULAMALARI * A Statistical Shrinkage Model And Its Applications* Işıl FİDANOĞLU İstatistik Anabilim Dalı Fikri

Ç.Ü. Fen Bilimleri Enstitüsü Yıl:010 Cilt:-1 İSTATİSTİKSEL DARALTICI (SHRINKAGE) MODEL VE UYGULAMALARI * A Statistical Shrinkage Model And Its Applications* Işıl FİDANOĞLU İstatistik Anabilim Dalı Fikri

8.Hafta. Değişkenlik Ölçüleri. Öğr.Gör.Muhsin ÇELİK. Uygun değişkenlik ölçüsünü hesaplayıp yorumlayabilecek,

İSTATİSTİK 8.Hafta Değişkenlik Ölçüleri Hedefler Bu üniteyi çalıştıktan sonra; Uygun değişkenlik ölçüsünü hesaplayıp yorumlayabilecek, Serilerin birbirlerine değişkenliklerini yorumlayabileceksiniz. 2

İSTATİSTİK 8.Hafta Değişkenlik Ölçüleri Hedefler Bu üniteyi çalıştıktan sonra; Uygun değişkenlik ölçüsünü hesaplayıp yorumlayabilecek, Serilerin birbirlerine değişkenliklerini yorumlayabileceksiniz. 2

ANADOLU ÜNİVERSİTESİ. ENM317 Mühendislik İstatistiği İSTATİSTİKSEL TAHMİN Prof. Dr. Nihal ERGİNEL

ANADOLU ÜNİVERSİTESİ ENM317 Mühendislik İstatistiği İSTATİSTİKSEL TAHMİN Prof. Dr. Nihal ERGİNEL İSTATİSTİKSEL TAHMİN Örnekten anakütle parametrelerinin tahmin edilmesidir. İki tür tahminleme yöntemi vardır:

ANADOLU ÜNİVERSİTESİ ENM317 Mühendislik İstatistiği İSTATİSTİKSEL TAHMİN Prof. Dr. Nihal ERGİNEL İSTATİSTİKSEL TAHMİN Örnekten anakütle parametrelerinin tahmin edilmesidir. İki tür tahminleme yöntemi vardır:

İstatistiksel Kavramların Gözden Geçirilmesi

İstatistiksel Kavramların Gözden Geçirilmesi İstatistiksel Çıkarsama Ekonometri 1 Konu 3 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

İstatistiksel Kavramların Gözden Geçirilmesi İstatistiksel Çıkarsama Ekonometri 1 Konu 3 Sürüm 2,0 (Ekim 2011) UADMK Açık Lisans Bilgisi İşbu belge, Creative Commons Attribution-Non-Commercial ShareAlike

15.433 YATIRIM. Ders 7: CAPM ve APT. Bölüm 2: Uygulamalar ve Sınamalar

15.433 YATIRIM Ders 7: CAPM ve APT Bölüm 2: Uygulamalar ve Sınamalar Bahar 2003 Öngörüler ve Uygulamalar Öngörüler: - CAPM: Piyasa dengesinde yatırımcılar sadece piyasa riski taşıdıklarında ödüllendirilir.

15.433 YATIRIM Ders 7: CAPM ve APT Bölüm 2: Uygulamalar ve Sınamalar Bahar 2003 Öngörüler ve Uygulamalar Öngörüler: - CAPM: Piyasa dengesinde yatırımcılar sadece piyasa riski taşıdıklarında ödüllendirilir.