Bilgisayarlı Muhasebe 4. Hafta

|

|

|

- Aylin Eriş

- 5 yıl önce

- İzleme sayısı:

Transkript

1 Bilgisayarlı Muhasebe 4. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018

2 2 Firma İçin Açılış Fişinin Düzenlenmesi Henüz hiç kayıt yapmamış, işe yeni başlayan bir firma için Örnek Uygulama bmyo100 firması /. / 2018 tarihinde iki ortak tarafından kurulmuştur: Ortak A ve Ortak B. Her iki ortağın sermaye payları , toplam sermaye payı ise dir. Her iki ortak sermaye taahhüdünü yerine getirmiş, lik kısım işletme kasasına konulmuş, işletmenin Z Bankası 001 No lu hesabına yatırılmıştır.

3 3 Firma İçin Açılış Fişinin Düzenlenmesi /. / KASA Merkez Kasa BANKALAR Z Bankası 001 No lu Hesap SERMAYE Ortak A Ortak B firması kuruluş yevmiye kaydı

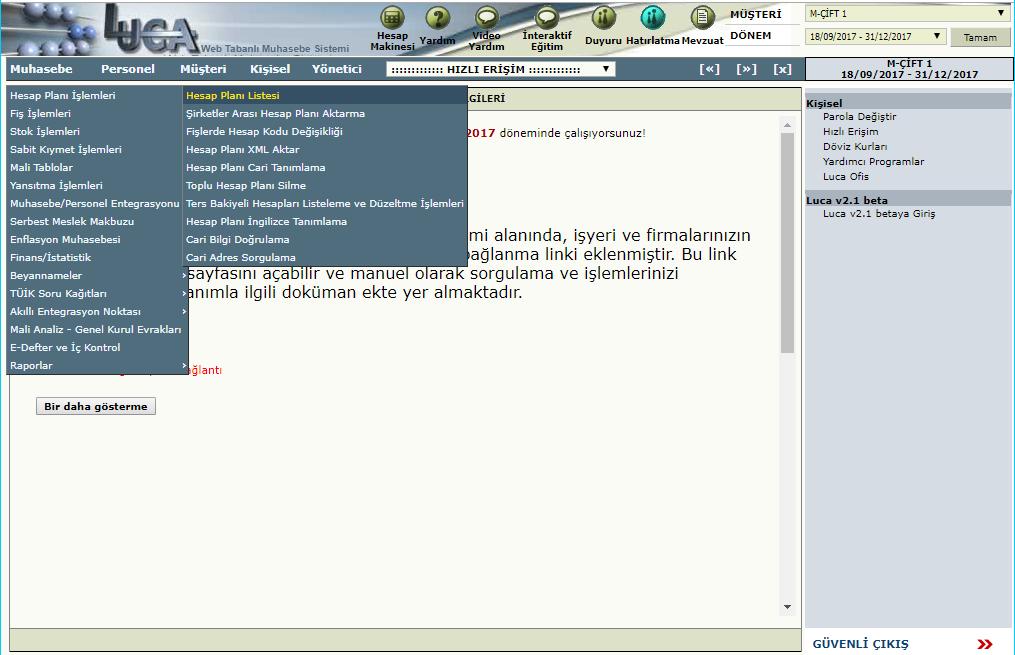

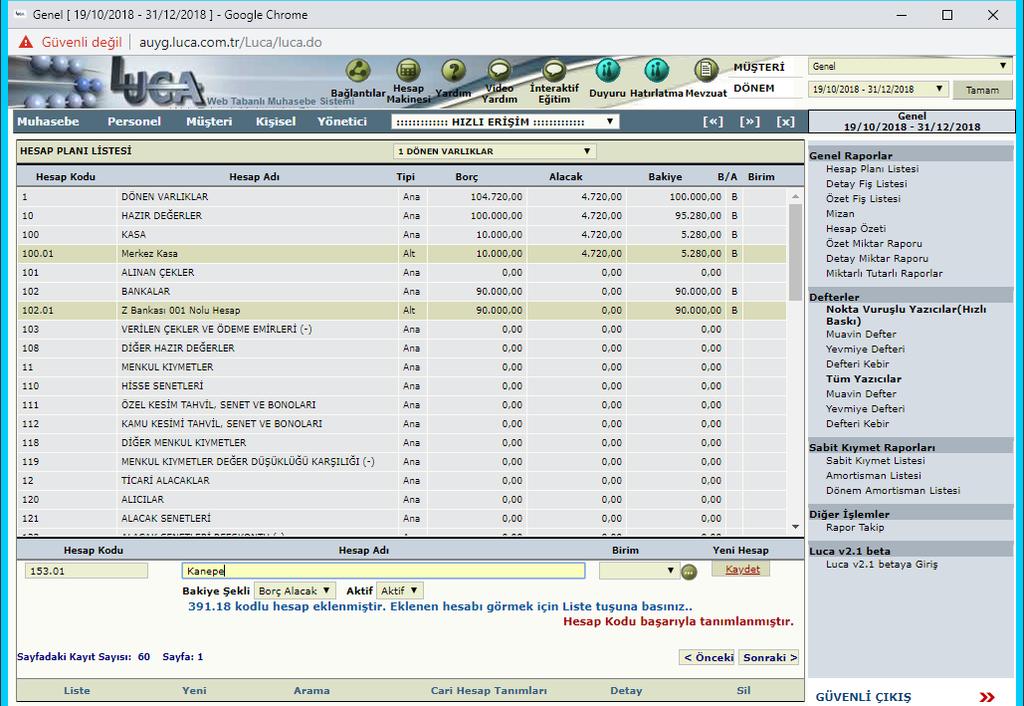

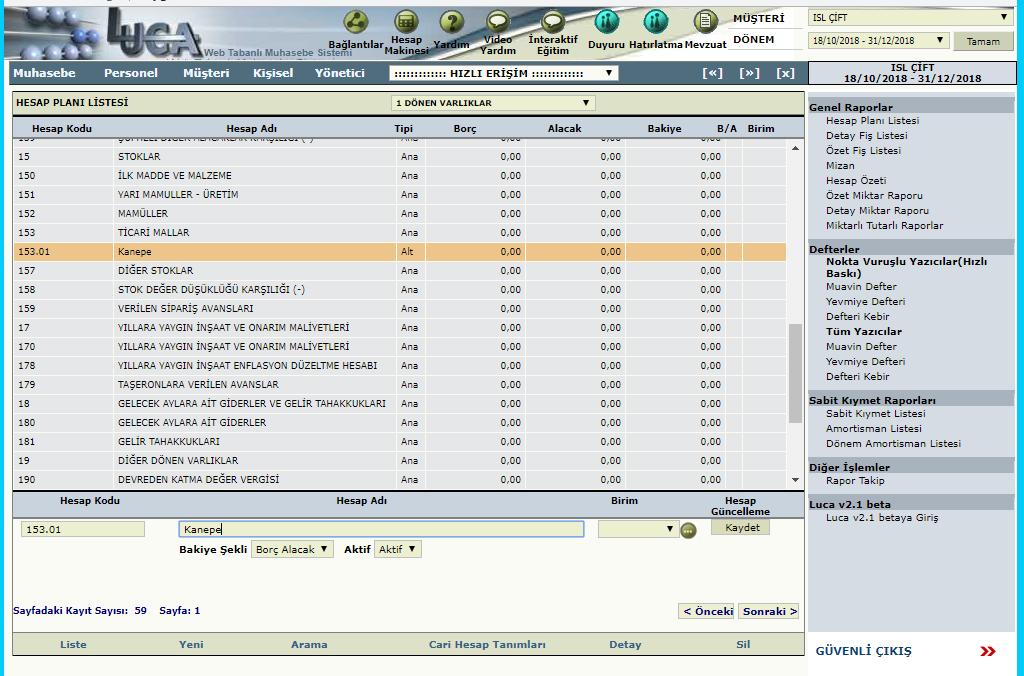

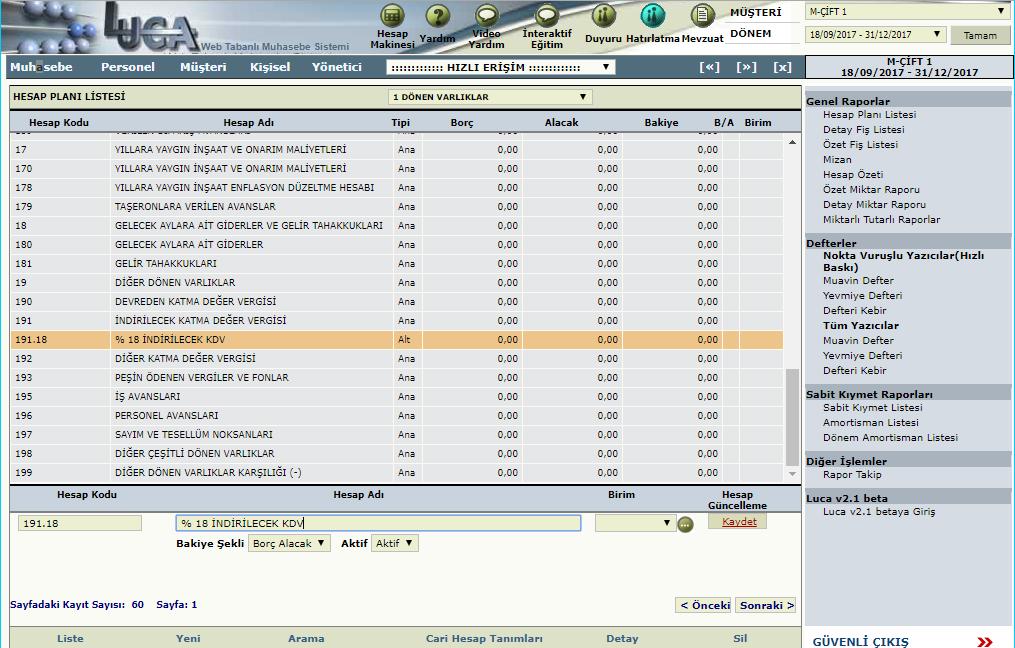

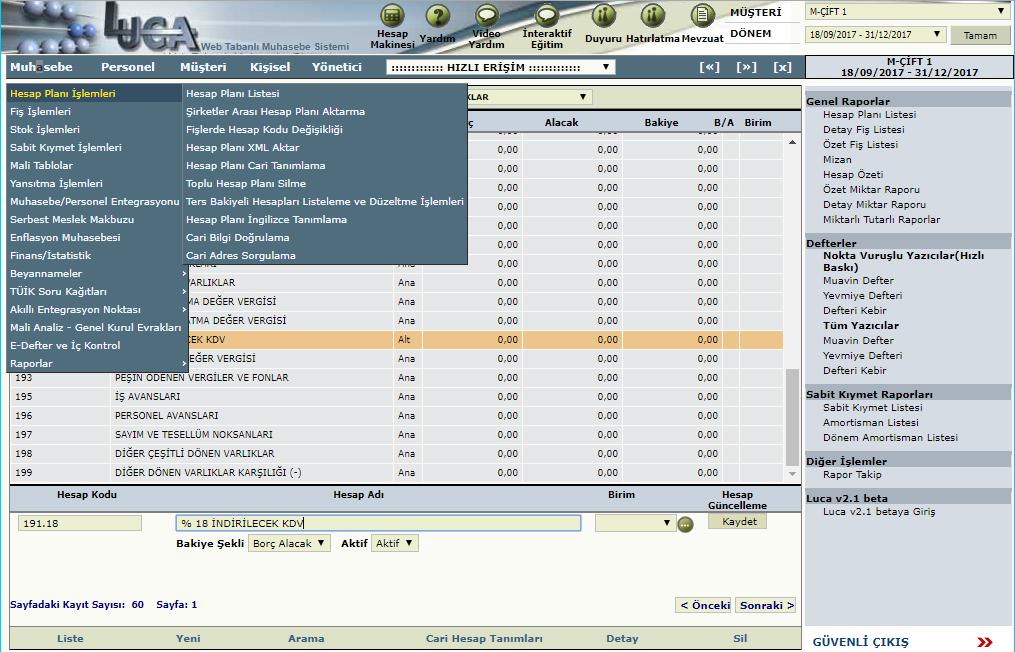

4 4 Firma İçin Belirlenen Alt Hesapların Eklenmesi Merkez Kasa Z Bankası 0001 No lu hesap Ortak A Ortak B ALT HESAPLARI EKLEMEK İÇİN 3 YÖNTEM VAR; 1. Yöntem şu şekildedir: Muhasebe Hesap Planı İşlemleri Hesap Planı Listesi tıklanır.

5 5

6 6

7 7

8 Yeni butonuna tıklanır 8

9 Hesap Kodu ve Hesap Adı yazılır, Kaydet tıklanır 9

10 Eklenen hesabı görmek için Liste butonu tıklanır 10

11 Merkez Kasa alt hesap olarak eklendi 11

12 12

13 13

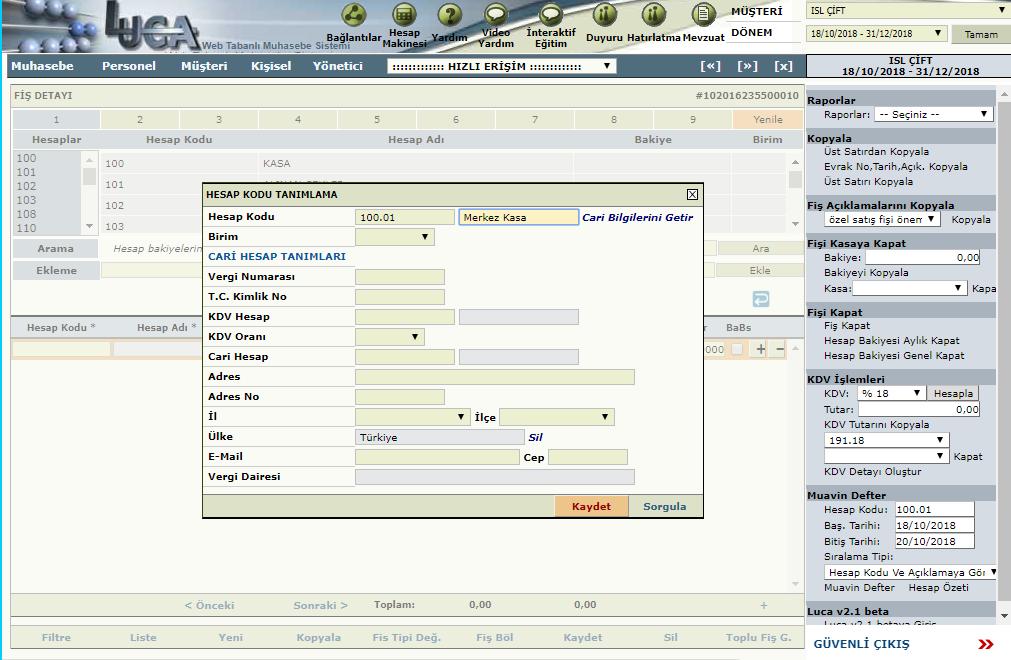

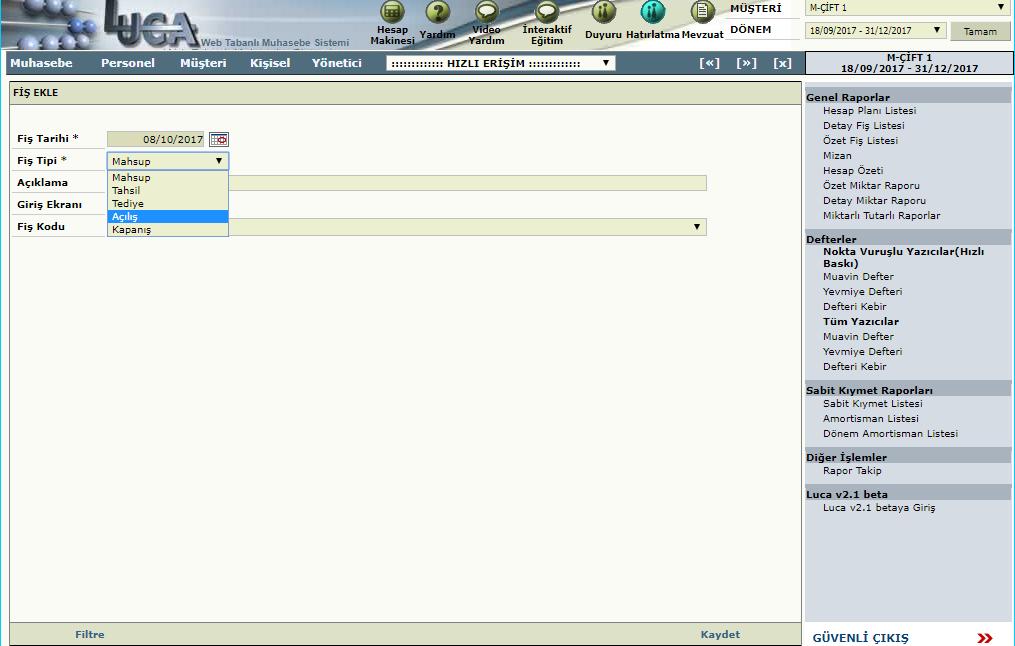

14 14 Firma İçin Belirlenen Alt Hesapların Eklenmesi Merkez Kasa Z Bankası 0001 No lu hesap Ortak A Ortak B ALT HESAPLARI EKLEMEK İÇİN 2. YÖNTEM ŞU ŞEKİLDEDİR: Fiş Detayı sayfasında iken alt hesabın eklenmesi. Hesap kodu kısmına alt hesap yazılır. Enter tuşuna birkaç kez tıklanır veya Mouse tıklanır. NOT: Yukarıdaki 1. yöntemi yapmamış kabul edip, en baştan ikinci yöntemin yapılışı aşağıdaki gibidir:

15 15 Alt Hesapları Eklemek için 2. Yöntem: Muhasebe Fiş İşlemleri Fiş Girişi tıklanır. Fiş Tipi seçilir. Kaydet tıklanır. Fiş Detayı sayfasında iken Hesap kodu kısmına alt hesap yazılır. Enter tuşuna birkaç kez tıklanır veya Mouse tıklanır. Çıkan kutuda ilgili yerler aşağıdaki gibi doldurulur.

16 16

17 17

18 yazdıktan sonra birkaç kez ENTER tuşuna tıklayınız ya da Mouse ile hareket ediniz. Ekranın üst kısmında hesap kodu eklemek için bir kutu çıkar. Tamam tıklayınız.

19 19

20 20 ALT HESAPLARI EKLEMEK İÇİN 3 YÖNTEM VAR; 3. Yöntem: Ekleme kısmından Hesap kodu ve Hesap Adı eklenir. Ekle sekmesi tıklanır.

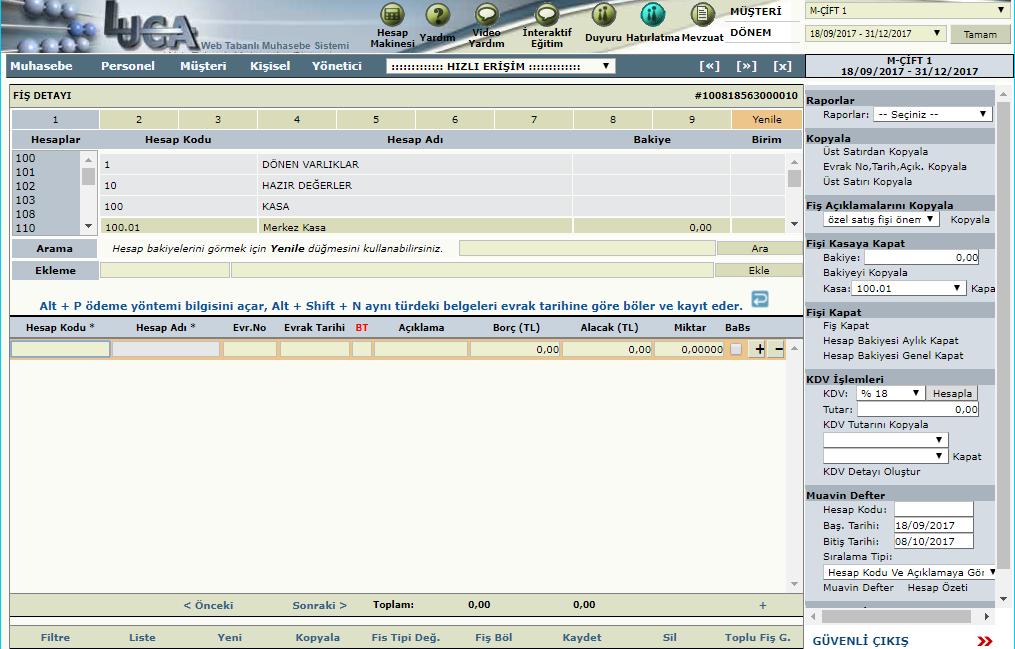

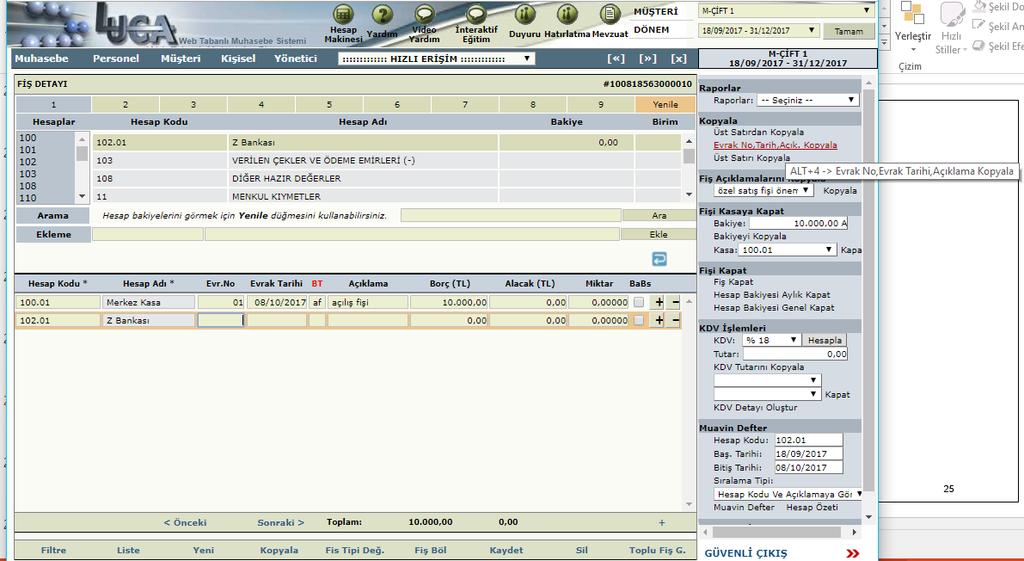

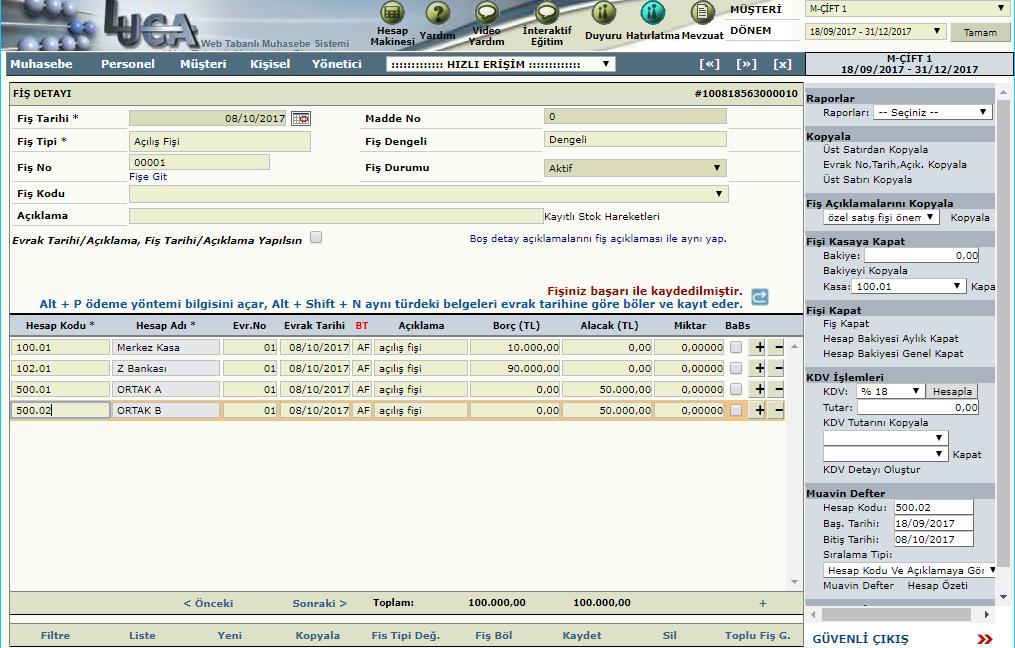

21 21 Açılış Fişinin Düzenlenmesi (Fiş Girişi İşlemleri) Açılış Fişinin Düzenlenmesi; MUHASEBE --- > FİŞ İŞLEMLERİ --- > FİŞ GİRİŞİ tıklanır. FİŞ EKLE ekranında Fiş Tipi: Açılış seçilir. Kaydet sekmesine tıklanır. FİŞ DETAYI ekranı karşımıza gelir. Bu ekranda, Açılış fişi girişi yevmiye maddesine göre satır satır yazılır. (Eğer ekranda satır gözükmüyor ise ALT + E tuşlarına basılarak satır açılır.) İLK SATIRDA Hesap Kodu alanına yazılır. Enter e tıklayınca ya da Mouse ile hareket edince Hesap Adı alanı otomatik olarak eklenir (Merkez Kasa). Evrak No: 01, Evrak Tarihi: / /2018, BT:AÇ (Açılış Fişi), Açıklama: firmasının açılış kaydı yazılır. Borç (TL) alanına yazılır. Enter tuşlarıyla hareket edilerek ikinci satır açılır.

22 22 Firma İçin Açılış Fişinin Düzenlenmesi İKİNCİ SATIRDA; Hesap Kodu alanına Ziraat Bankası 0001 No lu Hesap yazılıp Enter tuşuna tıklanır. Ya da Mouse ile Evrak No alanına gidilir. (Hesap Adı alanı otomatik olarak program tarafından eklenir). Evrak No, Evrak Tarihi, BT ve Açıklama alanlarının otomatik olarak eklenmesi için ALT + 4 tuşlarına basılır. Borç (TL) alanına yazılır. Enter tuşlarıyla hareket edilerek üçüncü satır otomatik olarak açılır. Ya da sağ tarafta bulunan + tıklanarak satır açılabilir. ÜÇÜNCÜ SATIRDA; Hesap Kodu alanına Ortak A yazılır. ALT + 4 tıklanır. Alacak (TL) alanına yazılır. Enter tuşlarıyla hareket edilerek dördüncü satır açılır. DÖRDÜNCÜ SATIRDA; Hesap Kodu alanına Ortak B yazılır. ALT + 4 tıklanır. Alacak alanına bakiyeyi yazmak için ALT + H tuşlarına basılır ya da elle yazılır. Kaydet tuşuna tıklanır. Açılış fişi oluşturulur.

23 23

24 24

25 25

26 26

27 27

28 28

29 İkinci satırı eklemek için; sürekli enter tuşlanabilir, + tuşuna tıklanabilir veya ALT+E tuşlarına tıklanabilir 29

30 İkinci satırda Evrak No, Evrak Tarihi, BT ve Açıklama kısımlarını otomatik olarak doldurmak için ALT+4 tuşuna tıklanır veya ekranın sağ sütununda bulunan Kopyala kısmındaki EvrakNoTarih.Açık.Kopyala butonu tıklanır 30

31 31

32 32

33 33

34 Üçüncü satırda girildikten sonra yine ALT+4 tıklanır. Alacak kısmına TL yazılır ve + tıklanarak dördüncü satır açılır. 34

35 35

36 Dördüncü satırda girildikten sonra ALT+4 tıklanır. Alacak kısmına TL yazılır. Ancak, günlük işlemlerde küsuratlı sayılarla karşılaşıldığında Alacak kısmını otomatik oluşturmak için ALT+H tuşlarına tıklanır. Sonra Kaydet tıklanarak Fiş oluşturulur. 36

37 Son olarak ALT K ile kayıt yapılır ya da alt satırda bulunan Kaydet sekmesi tıklanır. 37

38 38

39 Kaydedilen fişin bulunduğu yeri yani Fiş Listesi ni görebilmek için Liste butonuna tıklanır. 39

40 Liste tıklandıktan sonra ekranın üst kısmında çıkan kutuda Tamam tıklanır. 40

41 NOT: Fiş Listesi ni görebilmek için Muhasebe Fiş İşlemleri Fiş Listesi tıklanır. İlk Fiş Tarihi ile Son Fiş Tarihi silinir. Sağ altta bulunan Liste tıklanır. 41

42 NOT: Fiş Listesi ni görebilmek için Muhasebe Fiş İşlemleri Fiş Listesi tıklanır. İlk Fiş Tarihi ile Son Fiş Tarihi silinir. Sağ altta bulunan Liste tıklanır. 42

43 NOT: Fiş Listesi ni görebilmek için Muhasebe Fiş İşlemleri Fiş Listesi tıklanır. İlk Fiş Tarihi ile Son Fiş Tarihi silinir. Sağ altta bulunan Liste tıklanır. 43

44 NOT: Fiş Listesi ni görebilmek için Muhasebe Fiş İşlemleri Fiş Listesi tıklanır. İlk Fiş Tarihi ile Son Fiş Tarihi silinir. Sağ altta bulunan Liste tıklanır. 44

45 NOT: Fiş Listesi ni görebilmek için Muhasebe Fiş İşlemleri Fiş Listesi tıklanır. İlk Fiş Tarihi ile Son Fiş Tarihi silinir. Sağ altta bulunan Liste tıklanır. 45

46 46 Fatura nedir? Satılan mal ve yapılan iş karşılığında müşterinin borçlandığı tutarı göstermek üzere emtiayı satan veya işi yapan tacir tarafından müşteriye verilen ticari vesikadır.

47 47 Faturada bulunması gereken bilgiler Fatura ibaresi, Faturanın düzenlenme tarihi, seri ve sıra numarası, Maliye Bakanlığı ibaresi veya noter tasdik mührü şekli, Faturayı düzenleyenin adı, varsa ticaret unvanı, iş adresi, bağlı olduğu vergi dairesi ve hesap numarası, Alıcının (müşterinin) adı, ticaret unvanı, adresi, varsa vergi dairesi ve hesap numarası, Malın ve hizmetin türü, miktarı, birim fiyatı ve tutarı, Satılan malların teslim tarihi ve irsaliye numarası, Kaşe ve imza

48 Faturanın düzenlenmesinde dikkat edilecek konular 48 Faturalar sıra numarası dahilinde düzenlenir. Faturalar mürekkepli kalem ile daktilo veya bilgisayarla düzenlenir. Faturalar en az bir, asıl bir örnek (suret) olarak düzenlenir. Fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami 7 (yedi) gün içinde düzenlenir. Bu süre içinde düzenlenmemiş faturalar hiç düzenlenmemiş sayılır. Faturalar Türkçe olarak düzenlemelidir. Kullanılacak faturalar notere tasdik ettirilmiş veya antlaşmalı matbaalara bastırılmak suretiyle temin edilir. Fatura düzenlemek zorunda olanlar, müşterinin adı ve soyadı ile bağlı olduğu vergi dairesi ve hesap numarasının doğruluğundan sorumludur. Fatura düzenleyenin istemesi halinde müşteri, kimliğini ve vergi dairesi hesap numarasını gösterir belgeyi ibraz etmek zorundadır. Ancak nihai tüketiciye satılan mallar veya yapılan işler için düzenlenecek faturalarda, müşterinin belge ibrazı ve fatura düzenleyenin sorumluluğu söz konusu olmayacaktır. Faturanın baş tarafında iş sahibinin veya namına, imzaya yetkili olanların imzası bulunur.

49 49 Fatura Düzenlemek Zorunda Olanlar (VUK md. 232) Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle, defter tutmak mecburiyetinde olan çiftçiler; Birinci ve ikinci sınıf tüccarlara, Serbest meslek erbabına, Kazançları basit usulde tespit olunan tüccarlara, Defter tutmak mecburiyetinde olan çiftçilere, Vergiden muaf esnafa Sattıkları emtia ve yaptıkları hizmet için fatura vermek ve bunlar da fatura istemek ve almak mecburiyetindedir.

50 50 Faturalarla İlgili Yasal Kurallar Vergi Usul Kanunu nun 230. maddesinde faturanın şekli, faturanın nizamı yani faturanın düzenlenmesinde dikkat edilecek kurallar belirlenmiştir. VUK madde 231/d ye göre, fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren en fazla yedi gün içinde düzenlenir. Bu süre içinde düzenlenmeyen faturalar, hiç düzenlenmemiş sayılır.

51 51 Açık Fatura, Kapalı Fatura Bunun yanında bedelinin yi geçmesi veya bedeli den az olsa dahi alanların istemeleri halinde emtiayı satanın veya işi yapanın fatura vermesi zorunludur. Açık Fatura: Faturada imza ve kaşe, faturanın üst kısmına atılmış ise, bu fatura açık faturadır. Bedelinin ödenmediği anlamına gelir. Kapalı Fatura: Faturada imza ve kaşe, faturanın alt kısmına atılmış ise, bu fatura kapalı faturadır. Bedelinin ödendiği anlamına gelir. Bu kurallar, ticari örf kurallarıdır.

52 52 KAPALI FATURA: Peşin ödeme yapıldığında kaşe ve imza faturanın alt kısmında yer alır.

53 53 AÇIK FATURA: Ödeme veresiye yani peşin yapılmadığında kaşe ve imza faturanın üst kısmında yer alır.

54 54 Faturaların Kaydedilmesi Alış Faturası, Alış faturası, işletmenin asıl faaliyet konusu ile ilgili satıcılardan alınan malların izlendiği faturadır. Muhasebe bürolarında alış faturasını satış faturasından ayırmak için, faturada sol üst kısımda bulunan şirket isimlerine dikkat edilir. Üstteki şirket için satış, alttaki şirket için alış faturası olduğuna dikkat edilir.

55 Faturaların Kaydedilmesi: MAL ALIŞI PEŞİN ALIŞ FATURASININ KAYDEDİLMESİ; Peşin ödeme yapıldığında kaşe ve imza faturanın alt kısmında yer alır. Fiş Tipi: TEDİYE Fiş Girişi Yöntemleri 5 şekildedir; 1. KDV Ayırma İşlemleri (ALT+Z, ALT+X, ALT+C) 2. Ba-Bs Kısayol İşlemleri; (Genel Toplamda yani KDV dahil, KDV li F6, Matrah ta yani KDV hariç, KDV siz ALT+Q) 3. Toplu Fiş Girişi İşlemleri (İlk hesap kodu 100, ortadaki hesap kodu 153) 4. Hızlı Fiş Girişi 5. Klasik Fiş Girişi (Mahsup Fişi) 55

56 56 ÖRNEK UYGULAMA bmyo işletmesi, tarihinde ABC Mobilya Tic. Ltd. Şti. den TL ye (% 18 KDV dahil) peşin olarak kanepe satın almıştır. İSTENEN Yevmiye maddesini yapınız.

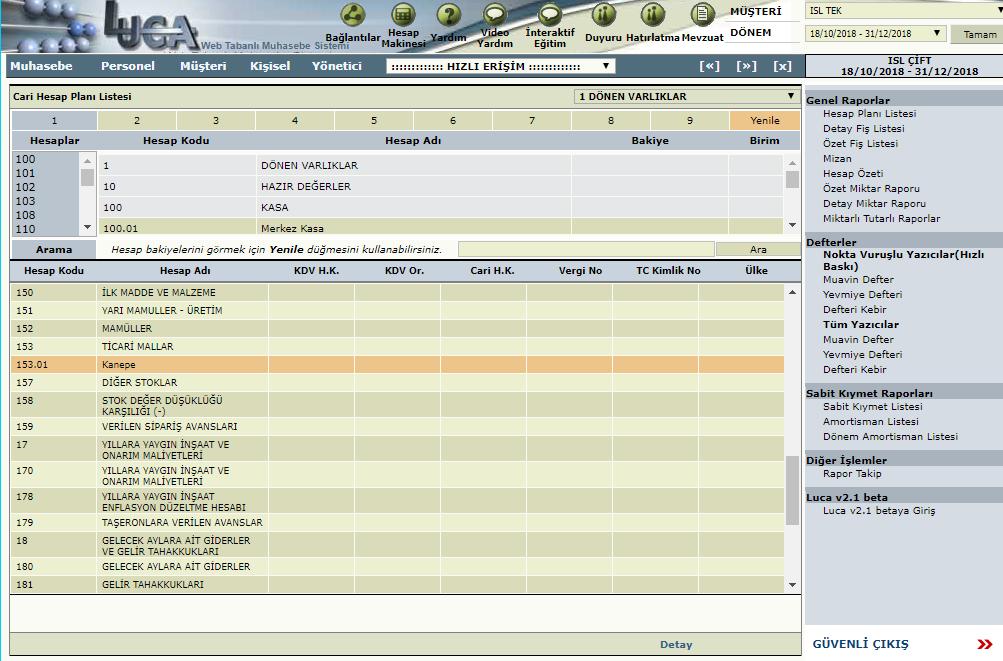

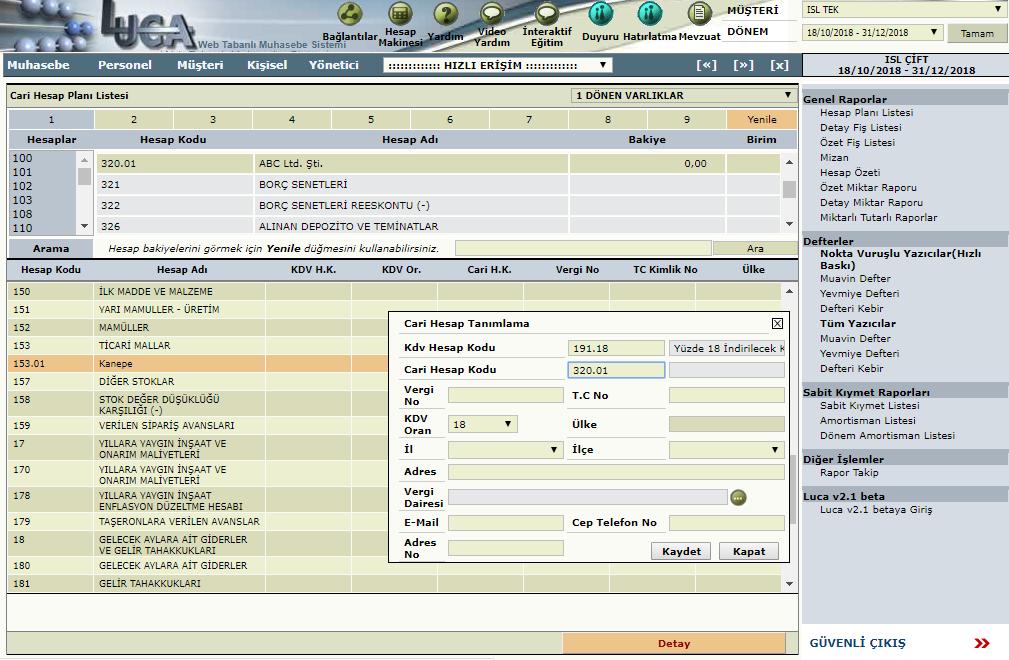

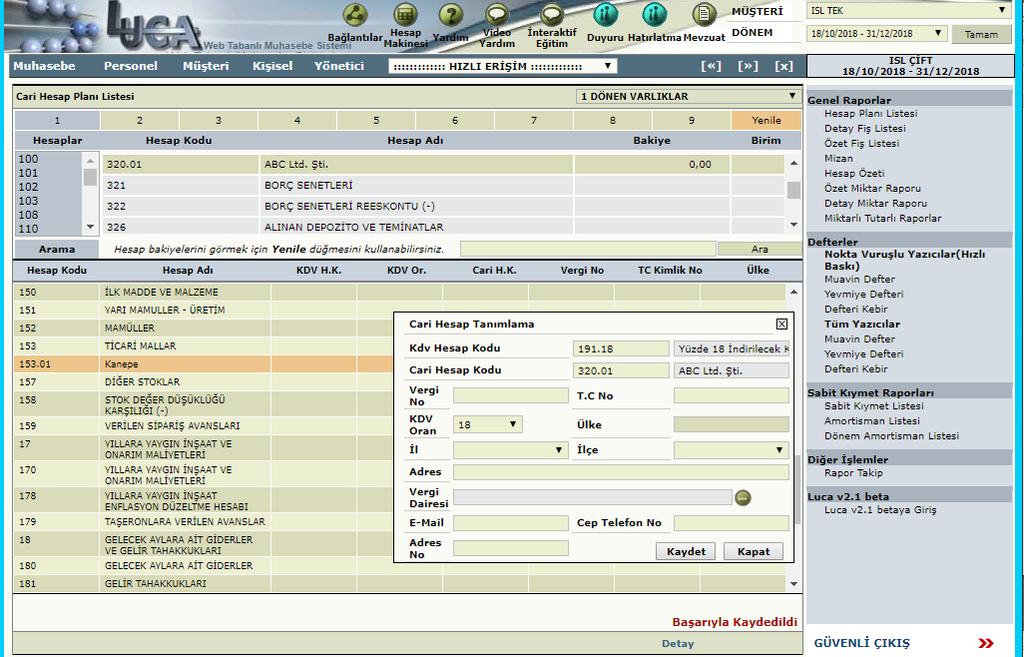

57 57 Örnek Çözüm Fatura Türü: bmyo999 şirketi kendi işletmemiz olduğu için fatura alış faturasıdır. Kaşe ve imza faturanın alt kısmında olduğu için kapalı faturadır. Parası peşin ödenmiştir. Yani fatura türü kapalı alış faturasıdır. Fiş Tipi: TEDİYE Fiş Girişinden önce yapılması gereken işlemler şunlardır: 1. Yevmiye maddesi oluşturulmalıdır. 2. Alt hesaplar eklenmelidir. 3. Hesaplar eşleştirilmelidir (Hesap Planı Cari Tanımlama=entegre işlemi) 4. Fiş Girişi yöntemlerinden herhangi birine göre yevmiye maddesi eklenmelidir.

58 58 1. Yevmiye Maddesinin Oluşturulması YEVMİYE MADDESİ 153 TİCARİ MAL SATIŞLARI 191 İNDİRİLECEK KDV ALT HESAPLAR 100 KASA Kanepe Yüzde 18 İndirilecek KDV Merkez Kasa NOT: Bu faturada, kanepe alışı ABC Mobilya San. Tic. Ltd. Şti. den gerçekleşmiştir. Bu şirket, işletmemiz için SATICI dır. Hesap Kodu: dir.

59 2. Alt Hesapların Eklenmesi 59

60 60

61 61

62 62

63 63

64 3. Hesap Planı Cari Tanımlama (Entegre İşlemi) 64

65 65

66 66

67 67

68 68

69 69

70 70 Cari Hesap Tanımlama yı görebilmek için ekranı yenilemeniz gereklidir. Kutudan herhangi bir hesap grubu seçilir. Tekrar I Dönen Varlıklar tıklanırsa için yaptığınız işlemi görebilirsiniz.

71 kodlu hesabı görebilmek için Mouse ile ekranı aşağı kaydırmayı unutmayınız

72 72 Fiş Girişi Yöntemleri 1. KDV AYIRMA İŞLEMLERİ ALT+Z: KDV yi ayırır ALT+X: KDV yi ikinci satıra ekler ALT+C: Kasa hesabı ile kapatır.

73 73

74 74

75 75

76 Borç kısmına Genel Toplam (KDV li Tutar=KDV Dahil=KDV İçinde) olan TL yazıldı. ALT+Z kısayol tuşu uygulandı 76

77 ALT+Z kısayol tuşu uygulandı. ALT Z: KDV yi ayırır. 77

78 ALT+X kısayol tuşu uygulandı. ALT X: KDV yi ikinci satıra ekler 78

79 ALT+C kısayol tuşu uygulandı. ALT C: Kasa hesabı ile kapar. Boş kalan Evrak No, Evrak Tarihi, BT ve Açıklama kısmını doldurmak için ALT 4 tıklanır. Alt K ile kaydedilir 79

80 80 Örnek Çözüm 2. BA-BS KISAYOL İŞLEMLERİ F6: KDV Dahil (KDV li tutar=genel Toplam=KDV İçinde iken KASA ile kapatır. Kapalı Alış ve Kapalı Satış işlemlerinde kullanılır.) ALT+Q: KDV Hariç(KDV siz tutar=matrah=kdv Dışında iken KASA ile kapatır. Kapalı Alış ve Kapalı Satış işlemlerinde kullanılır.)

81 81 Ba / Bs Formları Maliye Bakanlığı nın bazı mükelleflerden her ay istediği aylık nin üzerinde olan her türlü mal-hizmet alış ve satışlarının listesidir. Maliye Bakanlığı Vergi Usul Kanunu ndan aldığı yetkiyle bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını «Mal ve Hizmet Alımlarına İlişkin Formu (Form Ba)» ile «Mal ve Hizmet Satışlarına İlişkin Formu (Form Bs)» ile bildirmeleri yükümlülüğü getirmiştir. (VUK md.350, 362, 381 ve 396).

82 82 Ba / Bs Formları Maliye Bakanlığı nın bu faturaları istemesinin amacı; elde edilen bilgileri çapraz kontrole tabi tutarak kayıt dışılığı, sahte fatura kullanımını engellemektir. Alış yapan aldım der ve bunu bildirirse fakat bu kişiye satış yapan satışını gizler bildirmezse, bu sistem sayesinde, bilgisayarlar aracılığıyla gizlenen satış tutarı hemen tespit edilebilecektir.

83 83 Ba / Bs Formları BA BS FORMLARIYLA İLGİLİ YASAL DÜZENLEME: Maliye Bakanlığı tarafından 04/02/2010 tarihli Resmi Gazete de yayımlanan 396 sıra nolu Vergi Usul Kanunu Genel Tebliği ile bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2010 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim hadleri yeniden düzenlenmiştir. Buna göre; a) Ba ve Bs formları aylık dönemler itibarı ile verilecektir. b) Bilanço esasına göre defter tutan mükellefler, 2010 yılından itibaren bir kişi veya kurumdan aylık toplamı KDV hariç TL yi aşan mal ve hizmet alımlarını ve satımlarını, Ba ve Bs bildirim formlarında ayrı başlık altında bildireceklerdir.

84 84 Ba / Bs Formları c) Belgelerde gelir vergisi tevkifatına da yer verilen hallerde tevkifattan önceki brüt tutarlar dikkate alınacaktır. d) Alıştan iadeler satış olarak, satıştan iadeler ise alış olarak dikkate alınacaktır. e) Bildirimler aylık dönemler itibarı ile yapılır. Alış/satışlarının bildirilecekleri aylık dönemler, bunlara ilişkin belgelerin düzenlenme tarihi dikkate alınarak belirlenir.

85 85 Ba / Bs Formları f) Ba ve Bs formlarının belli istisnalar dışında internet ortamında gönderilmesi gerekmektedir. Bildirim formları, takip eden ayın birinci gününden itibaren son günü akşamı sat a kadar sistem üzerinden onaylanmak suretiyle gönderilmesi gerekmektedir. g) Bildirim verme yükümlülüğü bulunan, ancak tüm alış ve satışları belirlenen haddin altında kalan mükellefler, söz konusu fornmları Tablo II dışındaki tüm bilgileri doldurmak suretiyle vermek zorundadırlar. h) Bildirim formlarını belirlenen süreler içinde vermeyen, eksik veya yanıltıcı bildirimde bulunan mükelleflere özel usulsüzlük cezası kesilecektir. (VUK mükerrer 355 nci madde)

86 86 Hesap Planı Cari Tanımlama Luca muhasebe sisteminde, Ba-Bs formlarının otomatik olarak sistem tarafından oluşturulması için Cari Tanımlama (Hesap Eşleştirme) işlemi yapmak gereklidir. Luca Muhasebe Programında fiş içerisinde veri girişi yaparken, Cari Tanımlama Niçin Yapılır? F3, F4, F5, F6, Alt+W, Alt+ Q gibi klavye kısayol tuşlarını ve Toplu Kayıt Ekranı nı kullanarak daha hızlı veri girişini sağlayabilmek amacıyla Ba-Bs raporlarının siz daha veri girişi yaparken otomatik olarak sistem tarafından hazırlanması için, Ayrıca vergi dairesi inceleme raporlarından indirimler ve hesaplamalar raporlarını sistemden otomatik olarak alabilmek için, Muhasebe Modülü --- > Hesap Planı İşlemleri --- > Hesap Planı Cari Tanımlama alanına gidilir.

87 87 Hesap Planı Cari Tanımlama Mal Satışı İşlemlerinde Cari Tanımlama Cari Tanımlama 600 lü hesap baz alınarak gerçekleştirilir. Mal Alışı İşlemlerinde Cari Tanımlama Cari Tanımlama 153 lü hesap baz alınarak gerçekleştirilir.

88 88

89 89

90 90

91 F6 Kısayol Tuşu: KDV dahil veya Genel Toplamda veya KDV li Tutarda kasa ile kapatır 91

92 ABC Mobilya eklemeyi unutmayınız. Ayrıca, Hesap Planı Cari Tanımlama yani entegre işlemi mutlaka yapılmış olmalıdır

93 93

94 2.360 TL iken F6 kısayol tuşu uygulandı 94

95 95 Cari Hesap kutusu Tamam tıklanır.

96 2.360 iken F6 kısayol tuşu uygulandı 96

97 ALT+Q Kısayol Tuşu: KDV hariç veya KDV siz veya Matrah hesapta kasa ile kapatır 97

98 2.000 TL iken ALT+Q kısayol tuşu uygulandı 98

99 99

100 100 Örnek Çözüm 3. TOPLU FİŞ GİRİŞİ İŞLEMLERİ MAL ALIŞ: İLK HESAP KODU 100, ORTADAKİ HESAP KODU 153 MAL SATIŞ: İLK HESAP KODU 100, ORTADAKİ HESAP KODU 600

101 101

102 102

103 103

104 104

105 İlk Hesap Kodu 100 Kasa 105

106 106 KDV li tutar yazılırken, otomatik olarak KDV siz tutar ve KDV tutarı 360 hesaplanmaktadır. İkinci Hesap Kodu, Matrah hesap kodu yani yazılır. ENTER tıklandığında otomatik yazılır. Ayrıca BaBs kutucuğu otomatik yazılır.

107 107 Alt kısımdaki Kaydet tıklanır. Ya da ALT K tıklanır.

108 108 Yevmiye maddesi oluşur.

109 109 Örnek Çözüm 4. HIZLI FİŞ GİRİŞİ İŞLEMLERİ

110 110 Muhasebe Fiş İşlemleri Hızlı Fiş Tanımı

111 111 Adı kısmına Yüzde 18 Kanepe Alışı yazalım

112 112 Adı kısmına Yüzde 18 Kanepe Alışı yazalım. Ekle sekmesine tıklayalım.

113 113 Burada Adı kısmı yanlış yazılırsa düzeltme yapabilmek için Alt satırda üzerinde değişiklik yapıp Güncelle tıklanır.

114 114 Eğer düzeltme yoksa Yüzde 18 Kanepe Alış üzerine çift tıklanır. Hızlı Fiş sayfasına geçmiş oluruz.

115 115 Veri Adı: TOPLAM Hesap Kodu: Borç/Alacak: Alacak Ekle tıklanır.

116 İlk satır oluştu 116

117 117 İkinci satırı oluşturmak için mutlaka Yeni tıklanır. Eğer Yeni tıklanmazsa ilk satır üzerine yazılır ve ilk satır kaybolur.

118 118 İkinci satırı oluşturmak için; Veri Adı: Matrah Hesap Kodu: Borç/Alacak: Borç İşlem Tipi: Formül seçilir. Formül tıklanır.

119 119 İşlem Tipi Formül seçildikten sonra alt kısımda Formül satırı oluşur. Formül satırına TOPLAM/1.18 yazılır. Ekle tıklanır.

120 120 İkinci satır oluşur. Üçüncü satırı oluşturmak için Yeni tıklanır.

121 121 Veri Adı: KDV Hesap Kodu: Borç/Alacak: Borç Tıklanır. İşlem Tipi Formül seçilir. Formül satırı oluşturulur. Formül: TOPLAM-MATRAH yazılır. Ekle tıklanır.

122 122 Üçüncü satır oluşturulur. Böylece Alış için Hızlı Fiş Tanımı tamamlanmış olur.

123 123 Hızlı Fiş Tanımı yapılan Yüzde 18 Kanepe Alışı için Fiş Girişini yapalım: Muhasebe Fiş İşlemleri Fiş Girişi tıklanır.

124 124 Fiş Tipi: Mahsup Kaydet tıklanır.

125 125 Sol altta bulunan Hızlı Fiş sekmesi tıklanır.

126 126 Çıkan kutuda Evrak Tarihi, Evrak No, BT, Açıklama doldurulur. Tutar kısmına TL yazılır. Fişe Aktar tıklanır

127 127 İşlem başarılı yazısını görünce Vazgeç tıklanır.

128 128 Yevmiye maddesi oluşturuldu. Kaydet veya ALT K tıklanır.

129 129 Örnek Çözüm 5. KLASİK FİŞ GİRİŞİ (MAHSUP FİŞİ)

130 130 Muhasebe Fiş İşlemleri Fiş Girişi

131 131 Muhasebe Fiş İşlemleri Fiş Girişi Fiş Tipi: Mahsup Kaydet tıklanır.

132 132 Genel toplam TL iken F6 tıklanır veya Matrah TL iken Alt Q tıklanır.

133 133 Genel toplam TL iken F6 tıklanır veya Matrah TL iken Alt Q tıklanır. Kaydet tıklanır.

134 134 Yararlanılan Kaynaklar

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 Fatura nedir? Satılan mal ve yapılan

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 4 Fatura nedir? Satılan mal ve yapılan

Bilgisayarlı Muhasebe 5. Hafta

Bilgisayarlı Muhasebe 5. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 Faturaların Kaydedilmesi: MAL SATIŞI PEŞİN SATIŞ FATURASININ KAYDEDİLMESİ;

Bilgisayarlı Muhasebe 5. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 Faturaların Kaydedilmesi: MAL SATIŞI PEŞİN SATIŞ FATURASININ KAYDEDİLMESİ;

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 2 Firma İçin Açılış Fişinin Düzenlenmesi

Bilgisayarlı Muhasebe 6. Hafta

Bilgisayarlı Muhasebe 6. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Faturaların Kaydedilmesi: AÇIK MAL ALIŞI (SATICIYA BORÇLU OLMAK) AÇIK (VERESİYE)

Bilgisayarlı Muhasebe 6. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Faturaların Kaydedilmesi: AÇIK MAL ALIŞI (SATICIYA BORÇLU OLMAK) AÇIK (VERESİYE)

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 3 Firma İçin Açılış Fişinin Düzenlenmesi

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 3 Firma İçin Açılış Fişinin Düzenlenmesi

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 3 Fiş Girişi KDV Ayırma İşlemi PEŞİN

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 3 Fiş Girişi KDV Ayırma İşlemi PEŞİN

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 4 Hızlı Fiş Girişi Fiş Girişi yöntemlerinden

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 4 Hızlı Fiş Girişi Fiş Girişi yöntemlerinden

VERGİ USUL KANUNU (VUK)

") 5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

5- Fatura İşlemleri Üniversitemiz birimlerince Döner Sermaye kapsamında yapılacak faaliyetler için belirtilen kararlar alındıktan sonra açılan hesaba ilgili firma/şahıs tarafından yatırılan ücretin faturası

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk.

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

Bedelsiz mal teslimi belge düzeni ve Form Ba-Bs Hk. T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 67854564-1741-51 30/01/2015 Konu : Bedelsiz

PLASTİK BOYA % 18 HESAPLANAN KDV TL KASASI (KDV li Tutar ya da Toplam)

") A. FATURA İŞLEME 1. ALIŞ FATURASI Alış Faturası, mal alışı karşısında satıcıların kestiği faturalara Alış Faturası denir. Alış Açık Faturası ve Alış Kapalı Fatura olmak üzere iki kısımda incelenir. Mal

A. FATURA İŞLEME 1. ALIŞ FATURASI Alış Faturası, mal alışı karşısında satıcıların kestiği faturalara Alış Faturası denir. Alış Açık Faturası ve Alış Kapalı Fatura olmak üzere iki kısımda incelenir. Mal

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

KREDİ KARTIYLA KONTÖR SATIŞLARINDA BELGE DÜZENİ İbrahim ERCAN* 1. GİRİŞ Ülkemizde faaliyette bulunan GSM veya sabit telefon operatörleri ile herhangi bir bayilik ilişkisi bulunmayan mağaza, market v.b.

SANCAK MAH. 511.SK. 8/8 YILDIZ-ÇANKAYA/ANKARA TEL: (312) 441 33 12 FAKS: (312) 440 68 75

441 33 12 FAKS: (312) 440 68 75") VERGİ USUL KANUNU GENEL TEBLİĞİ Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun[1] 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 381 Sıra No.lu Vergi Usul Kanunu Genel

VERGİ USUL KANUNU GENEL TEBLİĞİ Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun[1] 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 381 Sıra No.lu Vergi Usul Kanunu Genel

- Kurumlar vergisinden muaf olan mükellefler, muafiyetten yararlandıkları hesap döneminden itibaren Ba-Bs bildirim formu vermeyeceklerdir.

BA-BS Formlarına İlişkin Özet Bilgiler 362-381 ve 396 Sıra No lu Vergi Usul Kanunu Genel Tebliğleri ile BİLANÇO ESASINA GÖRE DEFTER TUTAN mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını "Mal

BA-BS Formlarına İlişkin Özet Bilgiler 362-381 ve 396 Sıra No lu Vergi Usul Kanunu Genel Tebliğleri ile BİLANÇO ESASINA GÖRE DEFTER TUTAN mükelleflerin belirli bir haddi aşan mal ve hizmet alımlarını "Mal

LUCA Hesap Planı ve Fiş İşlemleri

PAKET PROGRAMLAR I WEB TABANLI MUHASEBE SİSTEMİ LUCA Hesap Planı ve Fiş İşlemleri Yrd.Doç.Dr.Murat ACET Hesap Planındaki bir hesabın geçtiği fişleri listeleme-1 Luca Hesap Planındaki bir hesabın geçtiği

PAKET PROGRAMLAR I WEB TABANLI MUHASEBE SİSTEMİ LUCA Hesap Planı ve Fiş İşlemleri Yrd.Doç.Dr.Murat ACET Hesap Planındaki bir hesabın geçtiği fişleri listeleme-1 Luca Hesap Planındaki bir hesabın geçtiği

2007 YILLIK VE 2008 AYLIK Ba-Bs FORMLARININ VERİLME SÜRELERİ

2007 YILLIK VE 2008 AYLIK Ba-Bs FORMLARININ VERİLME SÜRELERİ 213 sayılı Vergi Usul Kanunu nun 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 362 ve 381 Sıra No lu Vergi Usul Kanunu

2007 YILLIK VE 2008 AYLIK Ba-Bs FORMLARININ VERİLME SÜRELERİ 213 sayılı Vergi Usul Kanunu nun 148, 149 ve Mükerrer 257 nci maddelerinin verdiği yetkiye dayanılarak, 362 ve 381 Sıra No lu Vergi Usul Kanunu

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com

![FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com](/thumbs/24/2350143.jpg "FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] FİŞ-SMMM-FATURA-İRSALİYE. www.erkantokatli.com erkantokatli@outlook.com") FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com erkantokatli@outlook.com A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

FİNANSAL MUHASEBE [BAŞLANGIÇ DÜZEYİ] 5 FİŞ-SMMM-FATURA-İRSALİYE www.erkantokatli.com erkantokatli@outlook.com A PERAKENDE SATIŞ BELGELERİ 3 A-PERAKENDE SATIŞ BELGELERİ YAZARKASA KULLANIMI Yazar kasa, satılan

Bilgisayarlı Muhasebe 3. Hafta

Bilgisayarlı Muhasebe 3. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Duyuru Sayfası (www.ktu.edu.tr/bmyo) --- > Öğr. Elemanı Duyuruları --- >

Bilgisayarlı Muhasebe 3. Hafta ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU TRABZON ÜNİVERSİTESİ - BEŞİKDÜZÜ MESLEK YÜKSEKOKULU AĞUSTOS 2018 2 Duyuru Sayfası (www.ktu.edu.tr/bmyo) --- > Öğr. Elemanı Duyuruları --- >

DESTEK DOKÜMANI. FORM Ba ve Bs

FORM Ba ve Bs Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

FORM Ba ve Bs Bilanço esasına göre defter tutan mükelleflerin mal ve hizmet alımları ile mal ve hizmet satışlarının 2005 yılı ve müteakip yıllarda bildirilmesinde uygulanacak usul ve esaslar ile bildirim

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

PERAKENDE SATIŞ VESİKALARI İLE YAPILAN ALIMLARIN GİDER BELGESİ OLARAK KABUL EDİLMESİ VE KDV İNDİRİMİ KARŞISINDAKİ DURUMU Özgür ÖZKAN 19 Yeşim KAYA** 20 Ali ÖZ 21 1.GİRİŞ İşletmeler, ticari kazancın elde

MAL VE HİZMET ALIMLARI İLE SATIŞLARININ 2005 YILI VE İZLEYEN YILLARDA BİLDİRİLMESİNDE UYGULANACAK USUL VE ESASLAR

17.08.2006 / 154 MAL VE HİZMET ALIMLARI İLE SATIŞLARININ 2005 YILI VE İZLEYEN YILLARDA BİLDİRİLMESİNDE UYGULANACAK USUL VE ESASLAR Maliye Bakanlığınca, 213 sayılı Vergi Usul Kanunun 148, 149 ve mükerrer

17.08.2006 / 154 MAL VE HİZMET ALIMLARI İLE SATIŞLARININ 2005 YILI VE İZLEYEN YILLARDA BİLDİRİLMESİNDE UYGULANACAK USUL VE ESASLAR Maliye Bakanlığınca, 213 sayılı Vergi Usul Kanunun 148, 149 ve mükerrer

Konu: 2010 Yılı ve Müteakip Yılların Aylık Dönemleri İçin Düzenlenecek Form Ba ve Bs Bildirimleri Hakkında Tebliğ Yayımlandı:

VERGİ SİRKÜLERİ 2010-006 04.02.2010 Konu: 2010 Yılı ve Müteakip Yılların Aylık Dönemleri İçin Düzenlenecek Form Ba ve Bs Bildirimleri Hakkında Tebliğ Yayımlandı: Bilindiği üzere, 213 sayılı Vergi Usul

VERGİ SİRKÜLERİ 2010-006 04.02.2010 Konu: 2010 Yılı ve Müteakip Yılların Aylık Dönemleri İçin Düzenlenecek Form Ba ve Bs Bildirimleri Hakkında Tebliğ Yayımlandı: Bilindiği üzere, 213 sayılı Vergi Usul

FATURA Fatura kayıtları sekmesinden Alış Faturası- Satış Faturası- Alış İade Faturası- Satış İade Faturası ve Hızlı Satış Faturasını girebilirsiniz.

FATURA Fatura kayıtları sekmesinden Alış Faturası- Satış Faturası- Alış İade Faturası- Satış İade Faturası ve Hızlı Satış Faturasını girebilirsiniz. Şimdi Fatura nın içindeki sekmeleri ve sekmelerin içindeki

FATURA Fatura kayıtları sekmesinden Alış Faturası- Satış Faturası- Alış İade Faturası- Satış İade Faturası ve Hızlı Satış Faturasını girebilirsiniz. Şimdi Fatura nın içindeki sekmeleri ve sekmelerin içindeki

18 Haziran 2009. Đlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL. Đlgili Modül/ler : Muhasebe

18 Haziran 2009 Đlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL Đlgili Modül/ler : Muhasebe ÖRNEKLER ĐLE FĐŞ CAMBAZI Fiş cambazları muhasebe fişlerini işlerken hızlı, pratik ve hatasız işlememizi sağlayan ETA

18 Haziran 2009 Đlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL Đlgili Modül/ler : Muhasebe ÖRNEKLER ĐLE FĐŞ CAMBAZI Fiş cambazları muhasebe fişlerini işlerken hızlı, pratik ve hatasız işlememizi sağlayan ETA

S İ R K Ü L E R : 2 0 1 0 / 1 0

05.02.2010 S İ R K Ü L E R : 2 0 1 0 / 1 0 Ba ve Bs Formları ile İlgili Yapılan Düzenlemeler Ba ve Bs formlarının doldurulması ve verilmesi esaslarıyla ilgili olarak yeni düzenlemeler yapan 369 no.lu Vergi

05.02.2010 S İ R K Ü L E R : 2 0 1 0 / 1 0 Ba ve Bs Formları ile İlgili Yapılan Düzenlemeler Ba ve Bs formlarının doldurulması ve verilmesi esaslarıyla ilgili olarak yeni düzenlemeler yapan 369 no.lu Vergi

DÖNER SERMAYE MALİ YÖNETİM SİSTEMİ

HARCAMA MODÜLÜ PERİYODİK ABONELİK ÖDEMELERİ Yetki ve Yetkililer Harcama modülü, harcama yetkilisi, muhasebe yetkilisi ve gerçekleştirme görevlisi yetkilisinden oluşur. Modül Ekranları H-01 Abonelik Girişi,

HARCAMA MODÜLÜ PERİYODİK ABONELİK ÖDEMELERİ Yetki ve Yetkililer Harcama modülü, harcama yetkilisi, muhasebe yetkilisi ve gerçekleştirme görevlisi yetkilisinden oluşur. Modül Ekranları H-01 Abonelik Girişi,

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 5 Gider Faturası İşleme Türk Telekom

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 5 Gider Faturası İşleme Türk Telekom

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

MUHASEBECĐ PAKETĐNDE B FORMLARINININ DÜZENLENMESĐ

MUHASEBECĐ PAKETĐNDE B FORMLARINININ DÜZENLENMESĐ Ürün Grubu Kategori Versiyon Önkoşulu [X] Entegre@6 (Muhasebeci Paketi) [X] Yeni Fonksiyon @6 4.0.12 Seti ve 4.0.10 Onaylı Sürüm Uygulama 6 Şubat 2008

MUHASEBECĐ PAKETĐNDE B FORMLARINININ DÜZENLENMESĐ Ürün Grubu Kategori Versiyon Önkoşulu [X] Entegre@6 (Muhasebeci Paketi) [X] Yeni Fonksiyon @6 4.0.12 Seti ve 4.0.10 Onaylı Sürüm Uygulama 6 Şubat 2008

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Değer hareketlerinin ve ticarî işlemlerin defterlere kayıt edilmesi için bunlara ilişkin

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Değer hareketlerinin ve ticarî işlemlerin defterlere kayıt edilmesi için bunlara ilişkin

SİRKÜLER NO: POZ-2015 / 72 İST, 07.10.2015

SİRKÜLER NO: POZ-2015 / 72 İST, 07.10.2015 ÖZET: GİB'in İnternet Sitesinde Ba-Bs Bildirim Formları ve Kesin Mizan Bildirimlerine İlişkin Soru ve Cevaplar Yayınlanmıştır. BA-BS BİLDİRİM FORMLARI VE KESİN

SİRKÜLER NO: POZ-2015 / 72 İST, 07.10.2015 ÖZET: GİB'in İnternet Sitesinde Ba-Bs Bildirim Formları ve Kesin Mizan Bildirimlerine İlişkin Soru ve Cevaplar Yayınlanmıştır. BA-BS BİLDİRİM FORMLARI VE KESİN

uygulanacak olan maktu hadler ile asgari ve azami miktarlar yer almaktadır.

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

SİRKÜLER TARİH : 30.12 12.201.2016 SAYI : 2016-12 12-16 16 KONU : 476 Sıra No lu Vergi Usul Kanunu Genel Tebliği ÖZETİ : Tebliğde Vergi Usul Kanununa göre 1.1.2017 tarihinden itibaren uygulanacak olan

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

BAKIŞ MEVZUAT 476 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ 2017/17 ÖZET : Tebliğde 1 Ocak 2017 tarihinden itibaren Vergi Usul Kanunu hükümlerine göre uygulanacak olan maktu hadler belirlenmiştir. Vergi

2010 Yılına İlişkin Aylık Olarak Verilecek Ba ve Bs Formlarında Yeni Esaslar

2010 Yılına İlişkin Aylık Olarak Verilecek Ba ve Bs Formlarında Yeni Esaslar Bilindiği üzere, Vergi Usul Kanununun 148, 149 ve Mükerrer 257 nci maddelerinin Maliye Bakanlığına verdiği yetkiye dayanılarak,

2010 Yılına İlişkin Aylık Olarak Verilecek Ba ve Bs Formlarında Yeni Esaslar Bilindiği üzere, Vergi Usul Kanununun 148, 149 ve Mükerrer 257 nci maddelerinin Maliye Bakanlığına verdiği yetkiye dayanılarak,

- Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede yapılması

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

MADDE NO KONUSU 2019 Yılında Uygulanacak Tutar (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde yapılması 2.700 3- İlanın; - Vergi dairesinin bulunduğu yerde yayımlanan bir veya daha fazla gazetede

Mali Bülten. No: 2010/16

10 Şubat 2010 Mali Bülten No: 2010/16 VERGİ Konu : Form Ba ve Form Bs Bildirimlerinin 2010 Yılı ve İzleyen Yıllarda Verilmesine İlişkin 396 Sıra no lu VUK Genel Tebliği Yayımlanmıştır, Bilindiği üzere,

10 Şubat 2010 Mali Bülten No: 2010/16 VERGİ Konu : Form Ba ve Form Bs Bildirimlerinin 2010 Yılı ve İzleyen Yıllarda Verilmesine İlişkin 396 Sıra no lu VUK Genel Tebliği Yayımlanmıştır, Bilindiği üzere,

Aşağıda, mal iadelerinde belge düzeni ve KDV yönünden yapılması gereken işlemler incelenecek, bu konudaki kişisel görüşlerimiz açıklanacaktır.

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,

MAL İADELERİNDE KDV UYGULAMASI I- GİRİŞ Ticari hayatta, satılan mallar, - Evsafına uygun olmaması, - Ayıplı olması, - Satış bedelinin ödenememesi vb. nedenlerle, satıcısına iade edilebilmektedir. Uygulamada,

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 1 Duyuru Sayfası (www.ktu.edu.tr/bmyo)

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2016 - TRABZON SLAYT 1 Duyuru Sayfası (www.ktu.edu.tr/bmyo)

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER HAZİRAN 2018 Revizyon Bilgileri Versiyon Revizyon Tarihi 1.00 14/06/2018 Eklenen/Silinen/Değişen Bölüm 1.01 02/07/2018 3.3 Stok

7143 SAYILI KANUN GENEL TEBLİĞ KAPSAMINDA PROGRAMLARDA YAPILAN DÜZENLEMELER HAZİRAN 2018 Revizyon Bilgileri Versiyon Revizyon Tarihi 1.00 14/06/2018 Eklenen/Silinen/Değişen Bölüm 1.01 02/07/2018 3.3 Stok

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015. 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi.

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

SİRKÜLER NO: POZ-2015 / 5 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak VUK nda yer alan bazı tutar ve hadler belirlendi. 2015 YILINDA GEÇERLİ OLACAK VERGİ USUL KANUNU'NDA YER ALAN BAZI TUTAR VE HADLER

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü. Serbest Meslek Kazancından İndirilebilecek Giderler.

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü Sayı : 25953680-002-5 01/03/2016 Konu : Serbest Meslek Kazancından İndirilebilecek Giderler. İlgide kayıtlı özelge talep formunuzda, Mali Müşavirlik faaliyetiniz

T.C. ORDU VALİLİĞİ Defterdarlık Gelir Müdürlüğü Sayı : 25953680-002-5 01/03/2016 Konu : Serbest Meslek Kazancından İndirilebilecek Giderler. İlgide kayıtlı özelge talep formunuzda, Mali Müşavirlik faaliyetiniz

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

VERGİ USUL KANUNU NDA YER ALAN VE 2018 YILINDA UYGULANACAK MAKTU HADLER Madde No Konusu 2016 Yılında Uygulanan Miktar (TL) 2017 Yılında Uygulanan Miktar (TL) 2018 Yılında Uygulanacak Miktar (TL) MADDE

Katma Değer Vergisi Beyannamesinin (2) ekinde verilen Katma Değer Vergisi Kesintisi Yapılanlara Ait Bildirim, Muhasebe IV modülünden hazırlanabilir.

ekinde verilen Katma Değer Vergisi Kesintisi Yapılanlara Ait Bildirim, Muhasebe IV modülünden hazırlanabilir.") 21 Temmuz 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KDV 2 BEYANNAMESİ, KATMA DEĞER VERGİSİ KESİNTİSİ YAPILANLARA AİT BİLDİRİM Katma Değer Vergisi Beyannamesinin (2)

21 Temmuz 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KDV 2 BEYANNAMESİ, KATMA DEĞER VERGİSİ KESİNTİSİ YAPILANLARA AİT BİLDİRİM Katma Değer Vergisi Beyannamesinin (2)

SİRKÜLER 2010/05. : Tarih ve Nolu Resmi Gazetede Yayımlanan 396 Sıra Nolu Vergi Usul Kanunu Genel Tebliği

SİRKÜLER 2010/05 SİRKÜLERİN Tarihi : 04.02.2010 Konusu Mevzuat Yasal Dayanak : 2010 Ocak Ayından İtibaren Form Ba ve Bs ler Takip Eden Ayın Son Günü Saat 24:00 e Kadar Beyan Edilecek, Bildirimlere İlişkin

SİRKÜLER 2010/05 SİRKÜLERİN Tarihi : 04.02.2010 Konusu Mevzuat Yasal Dayanak : 2010 Ocak Ayından İtibaren Form Ba ve Bs ler Takip Eden Ayın Son Günü Saat 24:00 e Kadar Beyan Edilecek, Bildirimlere İlişkin

VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

29.12.2016/150-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Vergi Usul Kanunu nda yer alan ve 2017 Yılında uygulanacak hadlerin belirlendiği 476 Sıra No lu Vergi Usul Kanunu Genel

LUCA Bilgisayarlı Muhasebe Programı. Öğr. Gör. Coşkun Aliyazıcıoğlu KTÜ Beşikdüzü Meslek Yüksekokulu Mayıs- 2018

LUCA Bilgisayarlı Muhasebe Programı Öğr. Gör. Coşkun Aliyazıcıoğlu KTÜ Beşikdüzü Meslek Yüksekokulu Mayıs- 2018 Stok Özel Kod Tanımlama Stoklu veri girişi işlemleri için özel stok kodları tanımlayabiliriz.

LUCA Bilgisayarlı Muhasebe Programı Öğr. Gör. Coşkun Aliyazıcıoğlu KTÜ Beşikdüzü Meslek Yüksekokulu Mayıs- 2018 Stok Özel Kod Tanımlama Stoklu veri girişi işlemleri için özel stok kodları tanımlayabiliriz.

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

VERGİ USUL KANUNU NDA YER ALAN VE 2017 YILINDA UYGULANACAK MAKTU HADLER Madde No MADDE 104- MÜKERRER MADDE 115- MADDE 153/A MADDE 177- Konusu İlanın şekli 1- İlanın vergi dairesinde yapılması 3- İlanın;

VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

02.01.2018/9-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU TUTAR VE HADLER ARTTIRILDI ÖZET : Vergi Usul Kanunu nda yer alan ve 2018 Yılında uygulanacak hadlerin belirlendiği 476 sıra No lu Vergi Usul Kanunu Genel

KATMA DEĞER VERGİSİ BEYANNAMESİ

KATMA DEĞER VERGİSİ BEYANNAMESİ E-Beyannameler başlığı altında yer alan katma değer vergisi beyannamesinin oluşturulması için öncelikle ilgili butona basılarak tanımlama ekranına ulaşılır. Katma değer

KATMA DEĞER VERGİSİ BEYANNAMESİ E-Beyannameler başlığı altında yer alan katma değer vergisi beyannamesinin oluşturulması için öncelikle ilgili butona basılarak tanımlama ekranına ulaşılır. Katma değer

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

BİLGİ NOTU 27.12.2011/2011-16 2012 YILINDA UYGULANACAK HAD VE MİKTARLAR VERGİ USUL KANUNU 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesi uyarınca, bu kanunda yer alan maktu hadler ile asgari

Tahakkuktan vazgeçme 24. Teminat tutarı İş hasılatının beş katı ile yıllık satış tutarının toplamı

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU LUCA BİLGİSAYARLI MUHASEBE PROGRAMI DERS NOTLARI ÖĞR. GÖR. COŞKUN ALİYAZICIOĞLU EYLÜL 2017 - TRABZON SLAYT 2 Hesap Planı Penceresinde Alt Hesap

Luca NET Kobi Ticari Yazılımında ilk yapılacaklar

Luca NET Kobi Ticari Yazılımında ilk yapılacaklar Luca MMP (Mali Müşavir Paketi) bilgileri ile Luca Üye girişinden sisteme giriş yapıldıktan sonra Luca Net Kobi Ticari Giriş butonuna basarak programa giriş

Luca NET Kobi Ticari Yazılımında ilk yapılacaklar Luca MMP (Mali Müşavir Paketi) bilgileri ile Luca Üye girişinden sisteme giriş yapıldıktan sonra Luca Net Kobi Ticari Giriş butonuna basarak programa giriş

SİRKÜLER. Ba/Bs FORMLARI HAKKINDA YENİ UYGULAMA. ( 396 Nolu VUK Tebliğ 04.02.2010 Tarihli Resmi Gazete de Yayınlanmıştır )

") SİRKÜLER TARİHİ : 05.02.2010 SİRKÜLER NO : 2010/08 GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM HİZMETLERİ A.Ş SİRKÜLER Ba/Bs FORMLARI HAKKINDA YENİ UYGULAMA ( 396 Nolu VUK Tebliğ 04.02.2010 Tarihli

SİRKÜLER TARİHİ : 05.02.2010 SİRKÜLER NO : 2010/08 GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM HİZMETLERİ A.Ş SİRKÜLER Ba/Bs FORMLARI HAKKINDA YENİ UYGULAMA ( 396 Nolu VUK Tebliğ 04.02.2010 Tarihli

KDV Beyannamesinin ekinde verilen Kısmı Tevkifat Uygulaması Kapsamındaki İşlemlere Ait Bildirim, Muhasebe IV modülünden hazırlanabilir.

22 Temmuz 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KDV1 BEYANNAMESİ KISMI TEVKİFAT UYGULAMASI KAPSAMINDAKİ İŞLEMLERE AİT BİLDİRİM KDV Beyannamesinin ekinde verilen

22 Temmuz 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KDV1 BEYANNAMESİ KISMI TEVKİFAT UYGULAMASI KAPSAMINDAKİ İŞLEMLERE AİT BİLDİRİM KDV Beyannamesinin ekinde verilen

SİRKÜLER (2018/60) İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,

İşletmelerinde fiilen bulunduğu halde kayıtlarında görülmeyen, Kayıtlarda yer aldığı halde işletmede fiilen bulunmayan,") İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

İSTANBUL, 17.08.2018 Konu: 7143 Sayılı Kanuna Göre Stok Affı SİRKÜLER (2018/60) 18.05.2018 tarih 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU- 2018

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU- 2018 Vergi Usul Kanununun 232 nci maddesinin birinci fıkrası kapsamında fatura almak zorunda olan birinci ve ikinci

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU- 2018 Vergi Usul Kanununun 232 nci maddesinin birinci fıkrası kapsamında fatura almak zorunda olan birinci ve ikinci

Ba ve Bs Formlarına İlişkin Tebliğ Hakkında SİRKÜLER NO:2006/24

İstanbul, 18.08.2006 Bilanço esasına tabi mükellefler tarafından belirli hadleri aşan Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) ile Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form

İstanbul, 18.08.2006 Bilanço esasına tabi mükellefler tarafından belirli hadleri aşan Mal ve Hizmet Alımlarına İlişkin Bildirim Formu (Form Ba) ile Mal ve Hizmet Satışlarına İlişkin Bildirim Formu (Form

S İ R K Ü L E R Sayı: İstanbul,

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

S İ R K Ü L E R Sayı: 2019 010 İstanbul, 04.01.2019 KONU : VUK Kapsamında 2019 Yılında Uygulanacak Bazı Parasal Büyüklükler İle Usulsüzlük, Özel Usulsüzlük Cezaları Açıklandı. ÖZET BİLGİ : VUK kapsamında

Vergi Usul Kanununda Yer Alan Usulsüzlük, Özel Usulsüzlük ve Bazı Parasal Değerlerin 2014 Yılı İçin Uygulanacak Tutarları Belirlendi.

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

MBK ULUSLARARASI RAPORLAMA VE YMM LTD. ŞTİ. Ankara Asfaltı Halk Sokak Sıddıklar Plaza No: 56 Kat: 7 Kozyatağı Kadıköy / İSTANBUL T +90 (216) 368 24 24 F +90 (216) 368 24 45 www.moorestephens.com.tr SİRKÜLER

VERGİ USUL KANUNUNDA YER ALAN VE 1/1/2015 TARİHİNDEN GEÇERLİ OLMAK ÜZERE UYGULANACAK OLAN HAD VE TUTARLAR

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

442 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 29221 Resmi Gazete Tarihi 30/12/2014 Kapsam 213 sayılı Vergi Usul Kanununun Mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

VERGİ USUL KANUNU NDA YER ALAN VE 2013 YILINDA UYGULANACAK MAKTU HADLER 2012 Yılında 2013 Yılında Madde No Konusu Uygulanan Miktar Uygulanacak Miktar (TL) (TL) MADDE 104- İlanın şekli 1- İlanın vergi dairesinde

PALET TEYİT EKRANI EĞİTİM NOTU

PALET TEYİT EKRANI EĞİTİM NOTU 1. Adım: Oturumu aç Butonunun üzerini tıklayın. 2. Adım: Kullanıcı adı ve parolanızı ilgili kutucuklara yazın ve Enter tuşuna basın. 3. Adım: 1 Kullanıcı adı ve şifrenizi

PALET TEYİT EKRANI EĞİTİM NOTU 1. Adım: Oturumu aç Butonunun üzerini tıklayın. 2. Adım: Kullanıcı adı ve parolanızı ilgili kutucuklara yazın ve Enter tuşuna basın. 3. Adım: 1 Kullanıcı adı ve şifrenizi

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

25 soru-cevap:layout 1 11/9/10 3:39 PM Page 307 SORU - YANIT??? 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 308 308 25 soru-cevap:layout 1 11/9/10 3:39 PM Page 309 ÇÖZÜM SORU 1 2009 yılına ait dönemlere

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü) Sayı : 39044742-130-82983 20.06.2016 Konu : Acenteye ücretsiz tahsis edilen otel

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Katma Değer Vergisi Grup Müdürlüğü) Sayı : 39044742-130-82983 20.06.2016 Konu : Acenteye ücretsiz tahsis edilen otel

HYS KANITLAYICI BELGE KILAVUZU. TEMMUZ-2014 Uygulama Geliştirme ve Destek Şubesi

HYS KANITLAYICI BELGE KILAVUZU TEMMUZ-2014 Uygulama Geliştirme ve Destek Şubesi İçindekiler Tablosu GİRİŞ...2 I. BÖLÜM...3 HARCAMA BİRİMİ TARAFINDAN YAPILACAK İŞLEMLER...3 A. Kanıtlayıcı Belge Ekleme...3

HYS KANITLAYICI BELGE KILAVUZU TEMMUZ-2014 Uygulama Geliştirme ve Destek Şubesi İçindekiler Tablosu GİRİŞ...2 I. BÖLÜM...3 HARCAMA BİRİMİ TARAFINDAN YAPILACAK İŞLEMLER...3 A. Kanıtlayıcı Belge Ekleme...3

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİL

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

YÜKLENİLEN KDV YE AİT FATURANIN GEÇ DÜZENLENMESİ HALİNDE KDV İADESİ YAPILABİLİR Mİ? Rızkullah ÇETİN* 1-GİRİŞ: Vergi mükellefleri mükellefiyet hayatları boyunca çeşitli sebeplerle, yapılan hizmetlere ve

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ.

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

BAĞIMSIZ DENETİM VE YMM LTD. ŞTİ. SİRKÜLER SAYI : 2014 01 KONU : Maliye Bakanlığının, 2014 Takvim Yılında Uygulanacak Vergi Usul Kanunda Yer alan Maktu Hadler ile Asgari ve Azami Miktarı Belirtilmiş Olan

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş 1 Aralık 2012, Ankara Ticari işlem, ticari

Ticari İşlemleri Belgelendirme T.C. Çevre ve Şehircilik Bakanlığı Rehberlik ve Teftiş Başkanlığı Aydın BAZİN Hüseyin TAŞ Ertan ÖRS Müfettiş Müfettiş Müfettiş 1 Aralık 2012, Ankara Ticari işlem, ticari

YENİ DÜZENLEME KAPSAMINDA TAHSİLÂT VE ÖDEMELERDE TEVSİK UYGULAMASININ ÖZELLİKLERİ VE UYGULANACAK CEZA

YENİ DÜZENLEME KAPSAMINDA TAHSİLÂT VE ÖDEMELERDE TEVSİK UYGULAMASININ ÖZELLİKLERİ VE UYGULANACAK CEZA Rızkullah ÇETİN 38 * 1-GİRİŞ: Genel itibariyle vergi kaçakçılığı ya da vergiden kaçınma olaylarını

YENİ DÜZENLEME KAPSAMINDA TAHSİLÂT VE ÖDEMELERDE TEVSİK UYGULAMASININ ÖZELLİKLERİ VE UYGULANACAK CEZA Rızkullah ÇETİN 38 * 1-GİRİŞ: Genel itibariyle vergi kaçakçılığı ya da vergiden kaçınma olaylarını

İŞLETME KAYITLARININ DÜZELTİLMESİ

İŞLETME KAYITLARININ DÜZELTİLMESİ İŞLETME KAYITLARININ DÜZELTİLMESİ İşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Emtia, Makine, Teçhizat Ve Demirbaşlar (Md.6/1) Kayıtlarda Yer Aldığı Halde İşletmede

İŞLETME KAYITLARININ DÜZELTİLMESİ İŞLETME KAYITLARININ DÜZELTİLMESİ İşletmede Mevcut Olduğu Halde Kayıtlarda Yer Almayan Emtia, Makine, Teçhizat Ve Demirbaşlar (Md.6/1) Kayıtlarda Yer Aldığı Halde İşletmede

Giriş. TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU Online İşlemler (Dolaşım Belge İşlemleri Menşe İspat D-8) Kullanma Kılavuzu v4

Kullanma Kılavuzu v4") Giriş Bu kılavuz; Türkiye Esnaf ve Sanatkarları Konfederasyonu (TESK) Online İşlemleri arasında yer alan MENŞE İSPAT D-8 Dolaşım Belgesi ve Menşe İspat belgelerinin elektronik ortamda düzenlenmesi, onaylanması

Giriş Bu kılavuz; Türkiye Esnaf ve Sanatkarları Konfederasyonu (TESK) Online İşlemleri arasında yer alan MENŞE İSPAT D-8 Dolaşım Belgesi ve Menşe İspat belgelerinin elektronik ortamda düzenlenmesi, onaylanması

Mustafa DAKMAz Uyumsoft Mersis Eğitim ve Uygulama Danışmanı

Mustafa DAKMAz Uyumsoft Mersis Eğitim ve Uygulama Danışmanı MERSİS sayesinde şirket kuruluş işlemleri artık, online olarak süratli bir şekilde gerçekleşebilecektir. Sisteme giriş, http://mersis.gumrukticaret.gov.tr/

Mustafa DAKMAz Uyumsoft Mersis Eğitim ve Uygulama Danışmanı MERSİS sayesinde şirket kuruluş işlemleri artık, online olarak süratli bir şekilde gerçekleşebilecektir. Sisteme giriş, http://mersis.gumrukticaret.gov.tr/

Sayın Meslektaşımız, Konu: BA-BS Formları.

Sayın Meslektaşımız, 04.02.2010 Sirküler, 2010 /04 Konu: BA-BS Formları. 04.02.2010 tarih 27483 numaralı Resmi Gazetede 396 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile, Mal ve Hizmet Alımlarına İlişkin

Sayın Meslektaşımız, 04.02.2010 Sirküler, 2010 /04 Konu: BA-BS Formları. 04.02.2010 tarih 27483 numaralı Resmi Gazetede 396 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile, Mal ve Hizmet Alımlarına İlişkin

İstanbul, DUYURU NO:2011/09

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

İstanbul, 03.01.2011 2011 Yılında Geçerli Olacak VUK da Yer Alan Maktu Hadler ile Asgari ve Azami Miktarlara İlişkin 402 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Yayımlandı DUYURU NO:2011/09 29.12.2010

SİRKÜLER 2010 / 13. Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar

KONU SİRKÜLER 2010 / 13 Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar 1- Elektronik Ortamdaki KDV İade Listeleri Büromuzun 2010/10 sayılı Sirküleri ile

KONU SİRKÜLER 2010 / 13 Elektronik Ortamda Verilecek KDV İadesi Listeleri Hakkında GİB Duyuruları Ve Bazı Hatırlatmalar 1- Elektronik Ortamdaki KDV İade Listeleri Büromuzun 2010/10 sayılı Sirküleri ile

Giriş. TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU Online İşlemler (Dolaşım Belge İşlemleri A.TR) Kullanma Kılavuzu

Kullanma Kılavuzu") Giriş Bu kılavuz; Türkiye Esnaf ve Sanatkarları Konfederasyonu (TESK) Online İşlemleri arasında yer alan A.TR Dolaşım Belgesi ve Menşe İspat belgelerinin elektronik ortamda düzenlenmesi, onaylanması ve

Giriş Bu kılavuz; Türkiye Esnaf ve Sanatkarları Konfederasyonu (TESK) Online İşlemleri arasında yer alan A.TR Dolaşım Belgesi ve Menşe İspat belgelerinin elektronik ortamda düzenlenmesi, onaylanması ve

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Đşlemlerde Satıcıların 1 numaralı KDV Beyannamesinin Düzenlenme Kılavuzu

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Đşlemlerde Satıcıların 1 numaralı KDV Beyannamesinin Düzenlenme Kılavuzu Genel Açıklama: GIB (Gelir Đdaresi Başkanlığı) nın yayınladığı 117

Datasoft Yazılım Genel Muhasebe Programı KDV Tevkifatına Tabi Đşlemlerde Satıcıların 1 numaralı KDV Beyannamesinin Düzenlenme Kılavuzu Genel Açıklama: GIB (Gelir Đdaresi Başkanlığı) nın yayınladığı 117

Sirküler No: 2018 / 02 Tarih:

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

Sirküler No: 2018 / 02 Tarih: 02.01.2018 Konu: VUK KAPSAMINDA 2018 YILINDA UYGULANACAK BAZI PARASAL BÜYÜKLÜKLER İLE USULSÜZLÜK, ÖZEL USULSÜZLÜK CEZALARI AÇIKLANDI 2 Özet: VUK kapsamında 2018 yılında uygulanacak

İşlem Adımları. 18 Mart 2016

18 Mart 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe II, Muhasebe E-Fatura / E-Arşiv Dosyalarından Muhasebe Fişi Oluşturulması Firmalara tedarikçilerinden veya hizmet aldıkları

18 Mart 2016 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe II, Muhasebe E-Fatura / E-Arşiv Dosyalarından Muhasebe Fişi Oluşturulması Firmalara tedarikçilerinden veya hizmet aldıkları

MERSİS sayesinde şirket kuruluş işlemleri artık, online olarak süratli bir şekilde gerçekleşebilecektir.

MERSİS sayesinde şirket kuruluş işlemleri artık, online olarak süratli bir şekilde gerçekleşebilecektir. Sisteme giriş, http://mersis.gumrukticaret.gov.tr/ adresinden gerçekleştirilir. İşlem yapabilmek

MERSİS sayesinde şirket kuruluş işlemleri artık, online olarak süratli bir şekilde gerçekleşebilecektir. Sisteme giriş, http://mersis.gumrukticaret.gov.tr/ adresinden gerçekleştirilir. İşlem yapabilmek

LUCA YENİ ARAYÜZ UYGULAMASI

LUCA YENİ ARAYÜZ UYGULAMASI İçindekiler LUCA Yeni Arayüz Uygulaması... 1 Fiş Listesi Kullanımı... 3 Yeni Fiş... 7 KDV Hesapları... 16 KDV Hesapları Örnek Uygulamalar... 17 Fiş Ayarları... 21 Kısa Yollar...

LUCA YENİ ARAYÜZ UYGULAMASI İçindekiler LUCA Yeni Arayüz Uygulaması... 1 Fiş Listesi Kullanımı... 3 Yeni Fiş... 7 KDV Hesapları... 16 KDV Hesapları Örnek Uygulamalar... 17 Fiş Ayarları... 21 Kısa Yollar...

Vergi Usul Kanunu Genel Tebliği Sıra No :442

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

Tarih :30.12.2014 Sayı : İST.YMM.2014/322 Sirküler No : İST.YMM.2014/19 Vergi Usul Kanunu Genel Tebliği Sıra No :442 30.12.2014 tarih 29221 no.lu Resmi Gazete de yayımlanan VUK Genel Tebliği Sıra No :

KDV Beyannamesinin ekinde verilen Kısmı Tevkifat Uygulaması Kapsamındaki İşlemlere Ait Bildirim, Muhasebe IV modülünden hazırlanabilir.

22 Haziran 2012 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KISMI TEVKİFAT UYGULAMASI KAPSAMINDAKİ İŞLEMLERE AİT BİLDİRİM KDV Beyannamesinin ekinde verilen Kısmı Tevkifat

22 Haziran 2012 İlgili Versiyon/lar : ETA:SQL, ETA:V.8-SQL İlgili Modül/ler : Muhasebe IV KISMI TEVKİFAT UYGULAMASI KAPSAMINDAKİ İŞLEMLERE AİT BİLDİRİM KDV Beyannamesinin ekinde verilen Kısmı Tevkifat

SONRADAN GELEN FATURALARIN

SONRADAN GELEN FATURALARIN Ba FORMUNA YANSITILMASI Bülent SEZGİN * 1-GİRİŞ Ba Bs formları, bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alış ve satışlarını vergi

SONRADAN GELEN FATURALARIN Ba FORMUNA YANSITILMASI Bülent SEZGİN * 1-GİRİŞ Ba Bs formları, bilanço esasına göre defter tutan mükelleflerin belirli bir haddi aşan mal ve hizmet alış ve satışlarını vergi

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur.

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 1 Konu: Bilgilendirme 02 Ocak 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 1 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[VUK1-19974]-107246 18.04.2017 Konu : İletişim, etkili yöneticilik vb. konularda

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Usul Grup Müdürlüğü Sayı : 11395140-105[VUK1-19974]-107246 18.04.2017 Konu : İletişim, etkili yöneticilik vb. konularda

Giriş. TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU Online İşlemler (Dolaşım Belge İşlemleri Menşe Şahadetnamesi) Kullanma Kılavuzu v5

Kullanma Kılavuzu v5") Giriş Bu kılavuz; Türkiye Esnaf ve Sanatkarları Konfederasyonu (TESK) Online İşlemleri arasında yer alan MENŞE ŞAHADETNAMESİ Dolaşım Belgesi ve Menşe İspat belgelerinin elektronik ortamda düzenlenmesi,

Giriş Bu kılavuz; Türkiye Esnaf ve Sanatkarları Konfederasyonu (TESK) Online İşlemleri arasında yer alan MENŞE ŞAHADETNAMESİ Dolaşım Belgesi ve Menşe İspat belgelerinin elektronik ortamda düzenlenmesi,

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO: 2015/93 24.Aralık.2015 İçindekiler: * Ödeme ve tahsilatların bankadan geçirilmesi zorunluluğuna ilişkin VUK Genel Tebliği yayımlandı. ÖDEME VE TAHSİLATLARIN BANKADAN GEÇİRİLMESİ ZORUNLULUĞUNA

SİRKÜLER NO: 2015/93 24.Aralık.2015 İçindekiler: * Ödeme ve tahsilatların bankadan geçirilmesi zorunluluğuna ilişkin VUK Genel Tebliği yayımlandı. ÖDEME VE TAHSİLATLARIN BANKADAN GEÇİRİLMESİ ZORUNLULUĞUNA

TÜRKİYE ESNAF VE SANATKARLARI KONFEDERASYONU Online İşlemler (Dolaşım Belge İşlemleri EURO-MED) Kullanma Kılavuzu v6

Kullanma Kılavuzu v6") Giriş Bu kılavuz; Türkiye Esnaf ve Sanatkarları Konfederasyonu (TESK) Online İşlemleri arasında yer alan EUROMED Dolaşım Belgesi ve Menşe İspat belgelerinin elektronik ortamda düzenlenmesi, onaylanması

Giriş Bu kılavuz; Türkiye Esnaf ve Sanatkarları Konfederasyonu (TESK) Online İşlemleri arasında yer alan EUROMED Dolaşım Belgesi ve Menşe İspat belgelerinin elektronik ortamda düzenlenmesi, onaylanması

NOS GARAGE ECOEĞİTİM DÖKÜMAN

NOS GARAGE ECOEĞİTİM DÖKÜMAN 1. Program Açılışı : Masa üstünde yer alan NOS GARAGE simgesine tıklanır. Kullanıcı adı otomatik gelir. Şifre yazılır ve TAMAM Butonuna basılır. 2. Program Menü Yönetimi :

NOS GARAGE ECOEĞİTİM DÖKÜMAN 1. Program Açılışı : Masa üstünde yer alan NOS GARAGE simgesine tıklanır. Kullanıcı adı otomatik gelir. Şifre yazılır ve TAMAM Butonuna basılır. 2. Program Menü Yönetimi :

Kasadaki mevcut para 85.000,- Depodaki kuruyemişler 60.000,- B Bankası ndaki ticari mevduat 17.800,- K Bankası ndan alınan kredi 35.

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

VAKA C Serdar KUTLU (tek şahıs) kuruyemiş alım satımı ile uğraşmak üzere 01.12.2015 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki mevcut para 85.000,- Depodaki kuruyemişler

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

Sirküler Rapor Mevzuat 05.01.2015/15-1 VERGİ USUL KANUNU NDA YER ALAN MAKTU HADLER ARTTIRILMIŞTIR ÖZET : Tebliğde Vergi Usul Kanunu nda yer alan ve 2015 Yılında uygulanacak olan hadler yer almaktadır.

HESAP İŞLEMLERİ MODÜLÜ

HESAP İŞLEMLERİ MODÜLÜ Hesap işlemleri modülü İşletmelerde dönem içersinde gerçekleşen tüm hesap işlemlerini kayıt altına almak Bu modül 4 bölümden oluşur.(banka, Kasa, Çek,Senet) Banka Modülü, Bankalar

HESAP İŞLEMLERİ MODÜLÜ Hesap işlemleri modülü İşletmelerde dönem içersinde gerçekleşen tüm hesap işlemlerini kayıt altına almak Bu modül 4 bölümden oluşur.(banka, Kasa, Çek,Senet) Banka Modülü, Bankalar

Sisteme giriş için bilgiler doldurulur ve «Login» butonu ile giriş yapılır.

Sisteme giriş için bilgiler doldurulur ve «Login» butonu ile giriş yapılır. Sisteme giriş ana ekran görüntüsü aşağıdaki gibidir Yeni Şirket Başvuru İşlemleri : Mersis Modülü => Tescil Başvuru alt sekmesi

Sisteme giriş için bilgiler doldurulur ve «Login» butonu ile giriş yapılır. Sisteme giriş ana ekran görüntüsü aşağıdaki gibidir Yeni Şirket Başvuru İşlemleri : Mersis Modülü => Tescil Başvuru alt sekmesi

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge. Yüksel KOÇ YMM

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

Sahte Fatura Muhteviyatı İtibariyele Yanıltıcı Belge Yüksel KOÇ YMM 23.05.2012 BELGE Belge tanımına VUK nda yer verilmemiş, belgelerin adları belirtilmiştir. Vergi Hukukunda yer alan belgelerden bazıları;

SİRKÜLER RAPOR VERGİ USUL KANUNU GENEL TEBLİĞİ. ( Sıra No : 422 )

") SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-2 VERGİ USUL KANUNU GENEL TEBLİĞİ ( Sıra No : 422 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 422 Sıra

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

No : 2010-074 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Vergi Usul Kanununda Yer Alan Maktu Hadler İle Asgari ve Azami Miktarları Belirtilmiş Olan Para ile Ödenecek Ceza Miktarları Bilindiği

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ)

") MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

MAL VE HİZMET BEDELLERİNİN ÖDENMESİ VE TEVSİKİ (BELGELENDİRİLMESİ) GİRİŞ Rasim SEZER 1 213 sayılı Vergi Usul Kanununun mükerrer 257. maddesi ile, mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini

2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)

Gelir Uzmanları ve Yardımcıları Derneği GUYADER - İnkilap sok.22/1 Kızılay / ANKARA E-Mail : info@guyader.org.tr 2015 Yılı VERGİ USUL KANUNU HAD VE TUTARLAR Broşürü (Usulsüzlük ve Özel Usulsüzlük Cezaları)