Mükellef olup olmamasına bakılmaksızın gerçek kişilere yapılacak ödemelerden % 15, Dar mükellef kurumlara yapılacak ödemelerden % 15,

|

|

|

- Gülbahar Akarsu

- 5 yıl önce

- İzleme sayısı:

Transkript

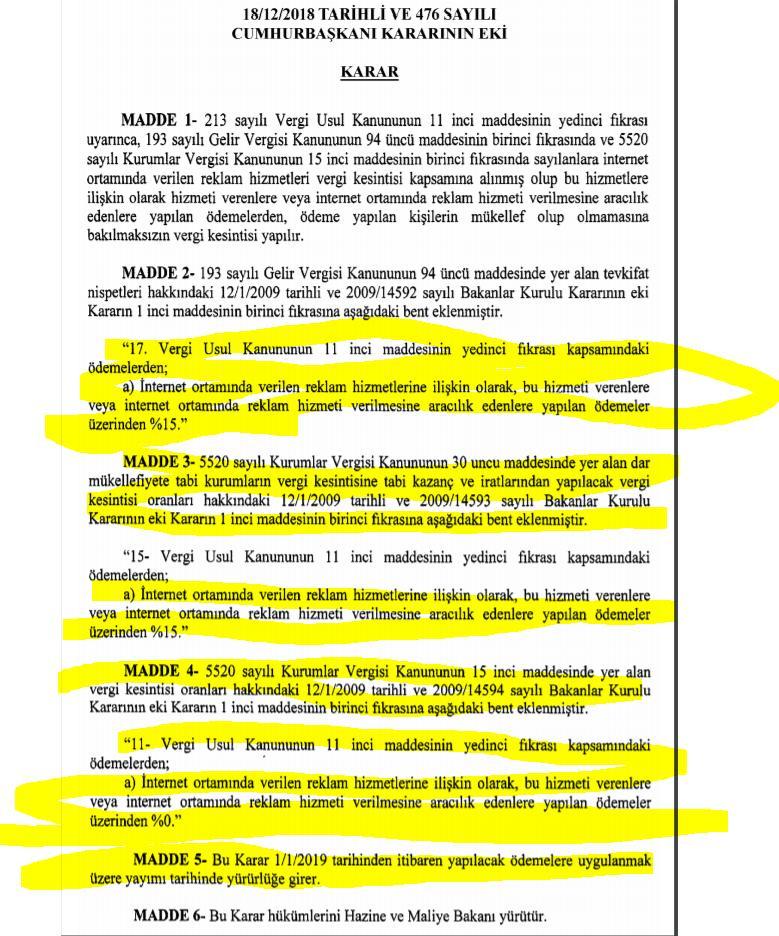

1 BILGILENDIRME NOTU KONU>>>>>>> TARİHİNDEN İTİBAREN, İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNE İLİŞKİN OLARAK, BU HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE; Mükellef olup olmamasına bakılmaksızın gerçek kişilere yapılacak ödemelerden % 15, Dar mükellef kurumlara yapılacak ödemelerden % 15, Türkiye de kurumlar vergisi mükellefiyeti bulunan kurumlara yapılacak ödemelerden %0 oranında stopaj yapılacaktır.

2

3 vuk Vergi Kesenlerin Sorumluluğu Madde 11-Yaptıkları veya yapacakları ödemelerden vergi kesmeye mecbur olanlar, verginin tam olarak kesilip ödenmesinden ve bununla ilgili diğer ödevleri yerine getirmekten sorumludurlar. Bu sorumluluk, bunların ödedikleri vergilerden dolayı asıl mükelleflere rücu etmek hakkını kaldırmaz. (3239 sayılı Kanunun 2'nci maddesiyle eklenen fıkra) Mal alım ve satımı ve hizmet ifası dolayısıyla vergi kesintisi yapmak ve vergi dairesine yatırmak zorunda olanların, bu yükümlülükleri yerine getirmemeleri halinde verginin ödenmesinden, (4369 sayılı Kanunun 81/A- 28 nci maddesiyle değiştirilen ibare) alım satıma taraf olanlar, hizmetten yararlananlar ve aralarında doğrudan veya hısımlık nedeniyle ya da sermaye, organizasyon veya yönetimine katılmak veya menfaat sağlamak suretiyle dolaylı olarak ilişkide bulunduğu tespit olunanlar(*) müteselsilen sorumludurlar. (3239 sayılı Kanunun 2'nci maddesiyle eklenen fıkra) Ancak üçüncü fıkrada belirtilen müteselsilen sorumluluk mal üreten çiftçiler ile nihaî tüketiciler için söz konusu değildir. (3239 sayılı Kanunun 2'nci maddesiyle eklenen fıkra) Müteselsil sorumluluğun şartları, sınırları ve bu konuya ilişkin usul ve esaslar Maliye ve Gümrük Bakanlığınca belirlenir. (3418 sayılı Kanunun 30'uncu maddesiyle eklenen fıkra) Maliye ve Gümrük Bakanlığı zirai ürünlerin (işlenmiş olanlar dahil) alım ve satımına aracılık eden kuruluşlar ile Ticaret Borsalarını bu mahsullerin satın alınması sırasında yapılacak vergi tevkifatından müteselsilen sorumlu tutmaya, sözkonusu ürünlerin satışı dolayısıyla yapılacak vergi tevkifatının hangi safhada yapılacağını her bir ürün için ayrı ayrı belirlemeye yetkilidir. Maliye ve Gümrük Bakanlığı tarafından belirlenen safhadan önceki safhalarda tevkif yoluyla alınan vergiler iade edilmez ve süresinde ilgili vergi dairesine yatırılır. (*) (İbarenin değiştirilmeden önceki şekli) alım satıma taraf olanlar ile hizmetten yararlananlar, aralarında zımnen dahi olsa irtibat olduğu tespit olunanlar. Kvk Vergi kesintisi Madde 15 1) Kamu idare ve kuruluşları, iktisadî kamu kuruluşları, sair kurumlar, ticaret şirketleri, iş ortaklıkları, dernekler, vakıflar, dernek ve vakıfların iktisadî işletmeleri, kooperatifler, yatırım fonu yönetenler, gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı, ziraî kazançlarını bilânço veya ziraî işletme hesabı esasına göre tespit eden çiftçiler; kurumlara avanslar da dahil olmak üzere nakden veya hesaben yaptıkları aşağıdaki ödemeler üzerinden istihkak sahiplerinin kurumlar vergisine mahsuben % 15 oranında kesinti yapmak zorundadırlar: a) Gelir Vergisi Kanununda belirtilen esaslara göre birden fazla takvim yılına yaygın inşaat ve onarım işleri ile uğraşan kurumlara bu işleri ile ilgili olarak yapılan hakediş ödemeleri. (*) b) Kooperatiflere ait taşınmazların kiralanması karşılığında bunlara yapılan kira ödemeleri. (*) c) Her nevi tahvil (ipotek finansmanı kuruluşları ve konut finansmanı kuruluşları tarafından ihraç edilen ipotekli sermaye piyasası araçları, varlık teminatlı menkul kıymetler dahil) ve Hazine bonosu faizleri ile Toplu Konut İdaresi(6322 sayılı kanunun 38.maddesiyle eklenen ibare; Yürürlük ), 28/3/2002 tarihli ve 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanuna göre kurulan varlık kiralama şirketleri, (6111 Sayılı Kanunla değiştirilen ibare Yürürlük; )Özelleştirme İdaresince çıkarılan menkul kıymetler ve varlık kiralama şirketleri tarafından ihraç edilen kira sertifikalarından(**) sağlanan gelirler (Döviz cinsinden yahut dövize, altına veya başka bir değere endeksli menkul kıymetlerin itfası sırasında oluşan değer artışları kesintiye tâbi tutulmaz.). (*)

4 ç) Mevduat faizleri. d) Katılım bankaları tarafından katılma hesabı karşılığında ödenen kâr payları. e) Kâr ve zarar ortaklığı belgesi karşılığı ödenen kâr payları. f) Birinci fıkranın (c) bendinde yer alan menkul kıymetlerin geri alım veya satım taahhüdü ile elde edilmesi veya elden çıkarılmasından sağlanan gelirler. (6322 sayılı kanunun 38.maddesiyle eklenen bent; Yürürlük )g) Başbayiler hariç olmak üzere 5602 sayılı Kanunda tanımlanan şans oyunlarına ilişkin bilet, kupon ve benzerlerini satanlara, düzenlenen her türlü bahis ve şans oyunlarının oynatılmasına aracılık edenlere, diğer kişilerceçıkartılan bu nitelikteki biletleri satanlara yapılan komisyon, prim ve benzeri ödemelerden. (2) Vergiden muaf olan kurumlara dağıtılan (Kârın sermayeye eklenmesi kâr dağıtımı sayılmaz.) Gelir Vergisi Kanununun 75 inci maddesinin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerindeki kâr payları üzerinden, bu maddenin üçüncü fıkrası uyarınca vergi kesintisine tâbi tutulan kazançlar hariç olmak üzere % 15 (*) oranında vergi kesintisi yapılır. (3) Emeklilik yatırım fonlarının kazançları hariç olmak üzere, Kanunun 5 inci maddesinin birinci fıkrasının (d) bendinde yazılı kazançlardan, dağıtılsın veya dağıtılmasın, kurum bünyesinde % 15 (*) oranında vergi kesintisi yapılır. (4) Bakanlar Kurulu, bu maddede belirtilen vergi kesintisi oranlarını, her bir ödeme ve gelir için ayrı ayrı sıfıra kadar indirmeye, kurumlar vergisi oranına kadar yükseltmeye ve aynı sınırlar dahilinde üçüncü fıkrada belirtilen kazançlar için fon veya ortaklık türlerine göre ya da portföylerindeki varlıkların nitelik ve dağılımına göre farklılaştırmaya yetkilidir. (5) Bu madde gereğince vergi kesintisi yapmak zorunda olanlar, bu vergileri ödeme veya tahakkukun yapıldığı yer itibarıyla bağlı oldukları vergi dairesine, vergilendirme dönemini izleyen ayın yirminci günü akşamına kadar(371 Sıra No'lu VUK Genel Tebliği ile tarihinden sonra verilecek Muhtasar Beyannamelerini ertesi ayın başından yirmiüçüncü günü akşamına kadar) muhtasar beyanname ile bildirmeye mecburdurlar. Gelir Vergisi Kanununda belirlenen usûl ve esaslar, bu maddeye göre verilecek muhtasar beyannameler hakkında da uygulanır. Şu kadar ki, bu maddenin üçüncü fıkrası uyarınca yapılan kesinti, kurumlar vergisi beyannamesinin verildiği döneme ait muhtasar beyanname ile beyan edilir. (6) Bu maddede geçen hesaben ödeme deyimi, kesintiye tâbi kazanç ve iratları ödeyenleri hak sahiplerine karşı borçlu durumda gösteren her türlü kayıt ve işlemleri ifade eder. (7) Yapılacak vergi kesintisinde kazanç ve iratlar gayrisafî tutarları üzerinden dikkate alınır. Kesilmesi gereken verginin ödemeyi yapan tarafından üstlenilmesi halinde vergi kesintisi, ödenen tutar ile ödemeyi yapanın yüklendiği verginin toplamı üzerinden hesaplanır. (8) Bu maddede belirtilen ödemelerden yapılan vergi kesintisi, kesinti yapanların kayıt ve hesaplarında ayrıca gösterilir. Kvk: MADDE 30 Dar mükellefiyette vergi kesintisi (1) Dar mükellefiyete tâbi kurumların aşağıdaki kazanç ve iratları üzerinden, bu kazanç ve iratları avanslar da dahil olmak üzere nakden veya hesaben ödeyen veya tahakkuk ettirenler tarafından % 15 oranında kurumlar vergisi kesintisi yapılır: a) Gelir Vergisi Kanununda belirtilen esaslara göre birden fazla takvim yılına yaygın inşaat ve onarım işleri ile uğraşan kurumlara bu işleri ile ilgili olarak yapılan hakediş ödemeleri. (*) b) Serbest meslek kazançları. (*) c) Gayrimenkul sermaye iratları. (*)

5 ç) Gelir Vergisi Kanununun 75 inci maddesinin ikinci fıkrasının (1), (2), (3) ve (4) numaralı bentlerinde sayılanlar hariç olmak üzere menkul sermaye iratları. (*) (2) Ticarî veya ziraî kazanca dahil olup olmadığına bakılmaksızın telif, imtiyaz, ihtira, işletme, ticaret unvanı, marka ve benzeri gayrimaddî hakların satışı, devir ve temliki karşılığında nakden veya hesaben ödenen veya tahakkuk ettirilen bedeller üzerinden bu maddenin birinci fıkrasında belirtilen kişilerce % 15 (*) oranında kurumlar vergisi kesintisi yapılır. (3) Tam mükellef kurumlar tarafından, Türkiye'de bir iş yeri veya daimî temsilci aracılığıyla kâr payı elde edenler hariç olmak üzere dar mükellef kurumlara veya kurumlar vergisinden muaf olan dar mükelleflere dağıtılan (Kârın sermayeye eklenmesi kâr dağıtımı sayılmaz.) ve Gelir Vergisi Kanununun 75 inci maddesinin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerinde sayılan kâr payları üzerinden bu Kanunun 15 inci maddesinin üçüncü fıkrası uyarınca vergi kesintisine tâbi tutulan kazançlar hariç olmak üzere % 15 (*) oranında kurumlar vergisi kesintisi yapılır. (4) Kanunun 5 inci maddesinin birinci fıkrasının (c) bendinde belirtilen kurumlar vergisinden istisna edilen kazançlar ile (c) bendinde belirtilen şirketlerin (b) bendindeki şartları taşıyan iştirak kazançlarından anonim veya limited şirket niteliğindeki dar mükellef kurumlara dağıtılan kâr paylarından yapılacak kesinti oranı, bu maddenin üçüncü fıkrası uyarınca uygulanan oranın yarısını aşamaz. (5) Türkiye'de iş yeri ve daimî temsilcisi bulunmayan mükelleflerin, yetkili makamların izniyle açılan sergi ve panayırlarda yaptıkları ticarî faaliyetlerden elde ettikleri kazançlar üzerinden, kurum bünyesinde % 15 (*) oranında kurumlar vergisi kesintisi yapılır. (6) Yıllık veya özel beyanname veren dar mükellef kurumların, indirim ve istisnalar düşülmeden önceki kurum kazancından, hesaplanan kurumlar vergisi düşüldükten sonra kalan kısımdan ana merkeze aktardıkları tutar üzerinden, kurum bünyesinde % 15 (*) oranında kurumlar vergisi kesintisi yapılır. (7) Kazancın elde edildiği ülke vergi sisteminin, Türk vergi sisteminin yarattığı vergilendirme kapasitesi ile aynı düzeyde bir vergilendirme imkânı sağlayıp sağlamadığı ve bilgi değişimi hususunun göz önünde bulundurulması suretiyle Bakanlar Kurulunca ilan edilen ülkelerde yerleşik olan veya faaliyette bulunan kurumlara (tam mükellef kurumların bu nitelikteki ülkelerde bulunan iş yerleri dahil) nakden veya hesaben yapılan veya tahakkuk ettirilen her türlü ödemeler üzerinden, bu ödemelerin verginin konusuna girip girmediğine veya ödeme yapılan kurumun mükellef olup olmadığına bakılmaksızın % 30 oranında vergi kesintisi yapılır. a) Emsaline uygun fiyatlarla satın alınan mal ve iştirak hisseleri için yapılan ödemeler, emsaline uygun fiyatlarla deniz ve hava ulaştırma araçlarının kiralanması için yapılan ödemeler ile yapılan işin tamamlanabilmesi bakımından zorunluluk arz eden geçiş ücreti, liman ücreti gibi ödemeler üzerinden yapılacak kesinti oranını; her bir ödeme türü, faaliyet konusu ya da sektör itibarıyla ayrı ayrı belirlemeye, sıfıra kadar indirmeye veya kanunî seviyesine kadar getirmeye Bakanlar Kurulu yetkilidir. b) Yurtdışındaki finans kuruluşlarından temin edilen borçlanmalara ilişkin ana para, faiz ve kâr payı ödemeleri ile sigorta ve reasürans ödemeleri üzerinden bu fıkra uyarınca vergi kesintisi yapılmaz. c) Bu fıkraya göre vergi kesintisine tâbi tutulan ödemeler, Gelir ve Kurumlar Vergisi kanunlarına göre ayrıca vergi kesintisine tâbi tutulmaz. (8) Bakanlar Kurulu yukarıdaki fıkralarda belirtilen vergi kesintisi oranlarını, gelir unsurları veya faaliyet konuları itibarıyla ayrı ayrı belirlemeye, sıfıra kadar indirmeye veya yukarıdaki fıkralarda belirtilen oranın bir katına kadar artırmaya yetkilidir. (9) (5766 sayılı Kanunun 22 inci maddesiyle değişen ibare, Yürürlük; 2008 yılı kazançlarına uygulanmak üzere yayımı tarihinde) Ticari ve zirai kazançlar hariç olmak üzere bu maddeye göre(**) vergisi kesinti yoluyla alınan kazanç ve iratlar için Kanunun 24 veya 26 ncı maddelerine göre beyanname verilmesi veya bu madde kapsamına girmeyen kazanç ve iratlar için verilecek beyannamelere söz konusu kazanç ve iratların dahil edilmesi ihtiyaridir. Şu kadar ki, Gelir Vergisi Kanununun 75 inci maddesinin ikinci fıkrasının (5), (7) ve (14) numaralı bentlerinde yer alan

6 menkul sermaye iratları ile fonların katılma belgelerinden ve yatırım ortaklıklarının hisse senetlerinden elde edilen kâr paylarının verilecek beyannamelere dahil edilmesi zorunludur. (10) Bu maddede geçen hesaben ödeme deyimi, kesintiye tâbi kazanç ve iratları ödeyenleri hak sahiplerine karşı borçlu durumda gösteren her türlü kayıt ve işlemleri ifade eder. (11) Yapılacak vergi kesintisinde kazanç ve iratlar gayrisafi tutarları üzerinden dikkate alınır. Kesilmesi gereken verginin ödemeyi yapan tarafından üstlenilmesi halinde vergi kesintisi, fiilen ödenen tutar ile ödemeyi yapanın yüklendiği verginin toplamı üzerinden hesaplanır. (12) Bu Kanuna göre vergi kesintisi yapanlar, yaptıkları vergi kesintisini kayıt ve hesaplarında ayrıca gösterirler. Gvk94.madde>>>>>>>>>>>>>>< Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş ortaklıkları, dernekler, vakıflar, dernek ve vakıfların iktisadî işletmeleri, kooperatifler, yatırım fonu yönetenler, gerçek gelirlerini beyan etmeye mecbur olan ticaret ve serbest meslek erbabı, zirai kazançlarını bilanço veya ziraî işletme hesabı esasına göre tespit eden çiftçiler aşağıdaki bentlerde sayılan ödemeleri (avans olarak ödenenler dahil) nakden veya hesaben yaptıkları sırada, istihkak sahiplerinin gelir vergilerine mahsuben tevkifat yapmaya mecburdurlar. 1. Hizmet erbabına ödenen ücretler ile 61 inci maddede yazılı olup ücret sayılan ödemelerden (istisnadan faydalananlar hariç), 103 ve 104 üncü maddelere göre, 2. Yaptıkları serbest meslek işleri dolayısıyla bu işleri icra edenlere yapılan ödemelerden (4369 sayılı Kanunun 81/C-8 maddesiyle değişen ibare. Yürürlük; ) (Noterlere(1) serbest meslek faaliyetlerinden dolayı yapılan ödemeler hariç); a) 18'inci madde kapsamına giren serbest meslek işleri dolayısıyla yapılan ödemelerden, (2009/14592 sayılı B.K.K. ile % 17. Yürürlük; )(2) b) Diğerlerinden, (2009/14592 sayılı B.K.K. ile %20. Yürürlük; )(3) nci madde kapsamına giren işler dolayısıyla bu işleri yapanlara (kurumlar dahil) ödenen istihkak bedellerinden, (2009/14592 sayılı B.K.K. ile "42 nci madde kapsamına giren işler dolayısıyla bu işleri yapanlara ödenen istihkak bedellerinden % 3" Yürürlük; )(4) 4. Dar mükellefiyete tabi olanlara, telif ve patent haklarının satışı dolayısıyla yapılan ödemelerden, (2009/14592 sayılı B.K.K. ile %20. Yürürlük; ) (4) 5. a) 70 inci maddede yazılı mal ve hakların kiralanması karşılığı yapılan ödemelerden, (5) b) (5035 Sayılı Kanunun 48/4-d maddesiyle değişen ibare. Geçerlilik; , Yürürlük; ) Vakıflar (mazbut vakıflar hariç)(6) ve derneklere ait gayrimenkullerin kiralanması karşılığında bunlara yapılan kira ödemelerinden,(7) c) Kooperatiflere ait gayrimenkullerin kiralanması karşılığında bunlara yapılan kira ödemelerinden,(8) (6322 sayılı kanunun 10.maddesiyle eklenen alt bent; Yürürlük )d) Yabancı devletlere, yabancı kamu idare ve kuruluşları ile uluslararası kuruluşlara ait diplomatik statüsübulunmayan gayrimenkullerin kiralanması karşılığında bunlara yapılan kira ödemelerinden

7 (2009/14592 sayılı B.K.K. Madde 1/5 ile; "a) 70 inci maddede yazılı mal ve hakların kiralanması karşılığı yapılan ödemelerden % 20, b) Vakıflar (mazbut vakıflar hariç) ve derneklere ait gayrimenkullerin kiralanması karşılığında bunlara yapılan kira ödemelerinden % 20," Yürürlük; ) 6. a) Dağıtılsın veya dağıtılmasın Kurumlar Vergisi Kanunu'nun 8 inci maddesinin 4 numaralı bendinin; i) (a), (c) ve (d) bentlerinde yazılı kazançlardan, (9) ii) (b) alt bendinde yazılı kazançlardan, (9) b)(4842 sayılı Kanunun 12 nci maddesiyle değişen alt bent. Yürürlük; ) i) Tam mükellef kurumlar tarafından; tam mükellef gerçek kişilere, gelir ve kurumlar vergisi mükellefi olmayanlara ve bu vergilerden muaf olanlara dağıtılan, 75 inci maddenin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerinde yazılı kâr paylarından (kârın sermayeye eklenmesi kâr dağıtımı sayılmaz.) (10) ii) Tam mükellef kurumlar tarafından; dar mükellef gerçek kişilere, dar mükellef kurumlara (Türkiye'de bir işyeri veya daimi temsilci aracılığıyla kâr payı elde edenler hariç) ve gelir ve kurumlar vergisinden muaf olan dar mükelleflere dağıtılan, 75 inci maddenin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerinde yazılı kâr paylarından (Kârın sermayeye eklenmesi kâr dağıtımı sayılmaz.), (10) iii) 75 inci maddenin ikinci fıkrasının (4) numaralı bendinde yazılı menkul sermaye iradının ana merkeze aktarılan tutarı üzerinden, (11) (12) (2009/14592 sayılı B.K.K. Madde 1/6 ile; "a) Tam mükellef kurumlar tarafından; tam mükellef gerçek kişilere, gelir ve kurumlar vergisi mükellefi olmayanlara ve gelir vergisinden muaf olanlara dağıtılan, 75 inci maddenin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerinde yazılı kâr paylarından (kârın sermayeye eklenmesi kâr dağıtımı sayılmaz.) % 15, b) Tam mükellef kurumlar tarafından; dar mükellef gerçek kişilere ve gelir vergisinden muaf olan dar mükelleflere dağıtılan, 75 inci maddenin ikinci fıkrasının (1), (2) ve (3) numaralı bentlerinde yazılı kâr paylarından (kârın sermayeye eklenmesi kâr dağıtımı sayılmaz) % 15," Yürürlük; ) c) (5035 Sayılı Kanunun 49/2 maddesiyle yürürlükten kaldırılan alt bent. Geçerlilik; , Yürürlük; )(13) 7-75 inci maddenin ikinci fıkrasının 5 numaralı bendinde yazılı menkul sermaye iratlarından (5228 sayılı Kanunun 29 uncu maddesiyle değiştirilen parantez içi ibare. Yürürlük; ) (Kanunla kurulan dernek ve vakıflar,(700 Sayılı KHK'nın 45 nci maddesiyle değişen ibare; Yürürlük: ) Cumhurbaşkanınca(44) vergi muafiyeti tanınan vakıflar, kamu menfaatine yararlı dernekler ile dernek ve vakıf olmamakla birlikte; odalar, borsalar, meslek örgütleri ve bunların üst kuruluşları, siyasi partiler, emekli ve yardım sandıkları gibi vergi uygulamalarında dernek ve vakıf olarak kabul edilenler hariç, dernek ve vakıflar ile tam mükellef kurumlara ödenenler dahil) (14) a) Devlet tahvili faizlerinden, (15)

8 b) Hazine bonosu faizlerinden, (15) c) (4369 sayılı Kanunun 48 inci maddesiyle değiştirilen bent. Yürürlük; ) Toplu Konut İdaresi, (6322 sayılı kanunun 10.maddesiyle değişen ibare; Yürürlük )28/3/2002 tarihli ve 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanuna göre kurulan varlık kiralama şirketleri(39) ve Özelleştirme İdaresi'nce çıkarılan menkul kıymetlere sağlanan gelirlerden(16), (15) d) Nama yazılı tahvil faizlerinden, (17) e) Hamiline yazılı tahvil faizlerinden, (17) f) (5582 sayılı Kanunun 29 uncu maddesiyle eklenen bent Yürürlük; ) İpotek finansmanı kuruluşları ve konut finansmanı kuruluşları tarafından ihraç edilen ipotekli sermaye piyasası araçlarından elde edilen kâr payı ve faiz gelirlerinden, g) Diğerlerinden, (17) (2009/14592 sayılı B.K.K. Madde 1 ile; "7. 75 inci maddenin ikinci fıkrasının (5) numaralı bendinde yazılı menkul sermaye iratlarından (Kanunla kurulan dernek ve vakıflar, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflar, kamu menfaatine yararlı dernekler ile dernek ve vakıf olmamakla birlikte; odalar, borsalar, meslek örgütleri ve bunların üst kuruluşları, siyasi partiler, emekli ve yardım sandıkları gibi vergi uygulamalarında dernek ve vakıf olarak kabul edilenler hariç, dernek ve vakıflar dahil) a) Devlet tahvili ve Hazine bonosu faizleri ile Toplu Konut İdaresi, Kamu Ortaklığı İdaresi ve Özelleştirme İdaresince çıkarılan menkul kıymetlere sağlanan gelirlerden % 0, (2011/1854 sayılı BKK ile değişen alt bent) b) Diğerlerinden; ba) Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerin; i) Vadesi 1 yıla kadar olanlardan elde edilen faizlerinden % 10, ii) Vadesi 1 yıl ile 3 yıl arası olanlardan elde edilen faizlerinden % 7, iii) Vadesi 3 yıl ile 5 yıl arası olanlardan elde edilen faizlerinden % 3, iv) Vadesi 5 yıl ve daha uzun olanlardan elde edilen faizlerinden %0, bb) Tam mükellef varlık kiralama şirketleri tarafından yurt dışında ihraç edilen kira sertifikalarının; i) Vadesi 1 yıla kadar olanlara sağlanan gelirlerden % 10, ii) Vadesi 1 yıl ile 3 yıl arası olanlara sağlanan gelirlerden % 7, iii) Vadesi 3 yıl ile 5 yıl arası olanlara sağlanan gelirlerden % 3, iv) Vadesi 5 yıl ve daha uzun olanlara sağlanan gelirlerden %0, bc) (ba) ve (bb)'de belirtilenler dışında kalanlar için % 10, (18)"

9 Yürürlük; 1/1/2006 tarihinden önce ihraç edilen menkul kıymetlerden elde edilen gelirlere uygulanmak üzere, ) (19) 8. Mevduat faizlerinden (5228 sayılı Kanunun 29 uncu maddesiyle değiştirilen parantez içi ibare. Yürürlük; ) (Kanunla kurulan dernek ve vakıflar, (700 Sayılı KHK'nın 45 nci maddesiyle değişen ibare; Yürürlük: )Cumhurbaşkanınca(44) vergi muafiyeti tanınan vakıflar, kamu menfaatine yararlı dernekler ile dernek ve vakıf olmamakla birlikte; odalar, borsalar, meslek örgütleri ve bunların üst kuruluşları, siyasi partiler, emekli ve yardım sandıkları gibi vergi uygulamalarında dernek ve vakıf olarak kabul edilenler hariç, dernek ve vakıflar ile tam mükellef kurumlara ödenenler dahil);(14) a) Döviz tevdiat hesaplarına yürütülen faizler ile özel finans kurumlarınca döviz katılma hesaplarına ödenen kar paylarından, (20) b) Nama yazılı mevduat hesaplarına yürütülen faizlerden, (20) c) Hamiline yazılı mevduat hesaplarına yürütülen faizlerden, (20) d) Diğerlerinden, (21) (2009/14592 sayılı B.K.K. Madde 1 ile; "8. Mevduat faizlerinden (Kanunla kurulan dernek ve vakıflar,,(700 Sayılı KHK'nın 45 nci maddesiyle değişen ibare; Yürürlük: ) Cumhurbaşkanınca(44) vergi muafiyeti tanınan vakıflar, kamu menfaatine yararlı dernekler ile dernek ve vakıf olmamakla birlikte; odalar, borsalar, meslek örgütleri ve bunların üst kuruluşları, siyasi partiler, emekli ve yardım sandıkları gibi vergi uygulamalarında dernek ve vakıf olarak kabul edilenler hariç, dernek ve vakıflar dahil) % 15," Yürürlük; ) (22) inci maddenin ikinci fıkrasının 12 numaralı bendinde yer alan menkul sermaye iratlarından (5228 sayılı Kanunun 29 uncu maddesiyle değiştirilen parantez içi ibare. Yürürlük; ) (Kanunla kurulan dernek ve vakıflar,(700 Sayılı KHK'nın 45 nci maddesiyle değişen ibare; Yürürlük: ) Cumhurbaşkanınca(44) vergi muafiyeti tanınan vakıflar, kamu menfaatine yararlı dernekler ile dernek ve vakıf olmamakla birlikte; odalar, borsalar, meslek örgütleri ve bunların üst kuruluşları, siyasi partiler, emekli ve yardım sandıkları gibi vergi uygulamalarında dernek ve vakıf olarak kabul edilenler hariç, dernek ve vakıflar ile tam mükellef kurumlara ödenenler dahil) (14) a) Faizsiz olarak kredi verenlere ödenen kâr paylarından, (23) b) Kâr ve zarar ortaklığı belgesi karşılığı ödenen kâr paylarından, (23) c) Özel finans kurumlarınca kâr ve zarara katılma hesabı karşılığında ödenen kâr paylarından, (23) (2009/14592 sayılı B.K.K. Madde 1 ile; "9. 75 inci maddenin ikinci fıkrasının (12) numaralı bendinde yer alan menkul sermaye iratlarından (Kanunla kurulan dernek ve vakıflar,,(700 Sayılı KHK'nın 45 nci maddesiyle değişen ibare; Yürürlük: ) Cumhurbaşkanınca(44) vergi muafiyeti tanınan vakıflar, kamu menfaatine yararlı dernekler ile dernek ve vakıf olmamakla birlikte; odalar, borsalar, meslek örgütleri ve bunların üst kuruluşları, siyasi partiler, emekli ve yardım sandıkları gibi vergi uygulamalarında dernek ve vakıf olarak kabul edilenler hariç, dernek ve vakıflar dahil) % 15,"

10 Yürürlük; ) (22) 10.a) 6322 sayılı kanunun 10. maddesiyle değişen alt bent; Yürürlük ) Başbayiler hariç olmak üzere, 14/3/2007 tarihli ve 5602 sayılı Şans Oyunları Hasılatından Alınan Vergi, Fon ve Payların Düzenlenmesi Hakkında Kanunda tanımlanan şans oyunlarına ilişkin olarak; bilet, kupon ve benzerlerini satanlara, düzenlenen her türlü bahis ve şans oyunlarının oynatılmasına aracılık edenlere, diğer kişilerce çıkartılan bu nitelikteki biletleri satanlara yapılan komisyon, prim ve benzeri ödemelerden (2012/3322 sayılı B.K.K. ile %15 Yürürlük; )(40) b) 4077 sayılı Tüketicinin Korunması Hakkında Kanun'a göre gerçek ve tüzel kişilerin mallarını iş akdi ile bağlı olmaksızın bunlar adına kapı kapı dolaşmak suretiyle tüketiciye satanlara bu faaliyetleriyle ilgili olarak yapılan komisyon, prim ve benzeri ödemelerden.(25) (2009/14592 sayılı B.K.K. ile %20. Yürürlük; )(26) 11. (4108 sayılı Kanunun 23 üncü maddesiyle değişen bent. Yürürlük; ) Çiftçilerden satın alınan ziraî mahsuller ve hizmetler için yapılan ödemelerden;(27) a) Hayvanlar ve bunların mahsulleri ile kara ve su avcılığı mahsulleri için, i) Ticaret borsalarında tescil ettirilerek satın alınanlar için (2009/14592 sayılı B.K.K. ile % 1. Yürürlük; )(28), ii) (i) alt bendi dışında kalanlar için (2009/14592 sayılı B.K.K. ile % 2. Yürürlük; )(28), b) Diğer ziraî mahsuller için, i) Ticaret borsalarında tescil ettirilerek satın alınan zirai mahsuller için (2009/14592 sayılı B.K.K. ile %2. Yürürlük; )(28), ii) (i) alt bendi dışında kalanlar için (2009/14592 sayılı B.K.K. ile % 4. Yürürlük; )(28), c) Ziraî faaliyet kapsamında ifa edilen hizmetler için, i) Orman idaresine veya orman idaresine karşı taahhütte bulunan kurumlara yapılan ormanların ağaçlandırılması, bakımı, kesimi, ürünlerin toplanması, taşınması ve benzeri hizmetler için (2009/14592 sayılı B.K.K. ile %2. Yürürlük; )(28), ii) Diğer hizmetler için (2009/14592 sayılı B.K.K. ile %4. Yürürlük; )(28), d) (4697 sayılı Kanunun 8 inci maddesiyle eklenen bent. Yürürlük; ) Çiftçilere yapılan doğrudan gelir desteği ve alternatif ürün ödemeleri için, (2009/14592 sayılı B.K.K. ile %0. Yürürlük; )(29) 12. PTT acenteliği yapanlara, bu faaliyetleri nedeniyle ödenen komisyon bedeli üzerinden, (2009/14592 sayılı B.K.K. ile %20. Yürürlük; )(30) 13. (4108 sayılı Kanunun 23 üncü maddesiyle değişen bent. Yürürlük; ) (4369 sayılı Kanunun 81/C-8 inci maddesiyle değişen ibare. Yürürlük; ) Esnaf muaflığından(31) yararlananlara mal ve hizmet alımları karşılığında yapılan ödemelerden,(32) (28) "13. Esnaf muaflığından yararlananlara mal ve hizmet alımları karşılığında yapılan ödemelerden,

11 a) ( tarih ve 2012/3322 sayılı BKK ile değişen alt bent, Yürürlük; ) 9 uncu maddenin birinci fıkrasının (6) ve (8) numaralı bentlerinde yer alan emtia bedelleri veya bu emtianın imalinde ödenen hizmet bedelleri üzerinden %2 (42) b) Hurda mal alımları için % 2, c) Diğer mal alımları için % 5, ç) (2018/11750 sayılı BKK ile Yürürlük 18/5/2018) 9 uncu maddenin birinci fıkrasının (9) numaralı bendi kapsamında esnaf muaflığından yararlananlara ihtiyaç fazlası elektrik bedeli olarak yapılan ödemeler üzerinden % 0," d) Diğer hizmet alımları (a, b ve c alt bentleri hariç olmak üzere mal ve hizmet bedelinin ayrılamaması hali de bu kapsamdadır) için % 10," Yürürlük; ) inci maddenin ikinci fıkrasının 14 numaralı bendinde yer alan menkul sermaye iratlarından (5228 sayılı Kanunun 29 uncu maddesiyle değiştirilen parantez içi ibare. Yürürlük; ) (Kanunla kurulan dernek ve vakıflar, (700 Sayılı KHK'nın 45 nci maddesiyle değişen ibare; Yürürlük: ) Cumhurbaşkanınca(44) vergi muafiyeti tanınan vakıflar, kamu menfaatine yararlı dernekler ile dernek ve vakıf olmamakla birlikte; odalar, borsalar, meslek örgütleri ve bunların üst kuruluşları, siyasi partiler, emekli ve yardım sandıkları gibi vergi uygulamalarında dernek ve vakıf olarak kabul edilenler hariç, dernek ve vakıflar ile tam mükellef kurumlara ödenenler dahil) (14) (33) (2009/14592 sayılı B.K.K. Madde 1 ile; " inci maddenin ikinci fıkrasının (14) numaralı bendinde yer alan menkul sermaye iratlarından (Kanunla kurulan dernek ve vakıflar, (700 Sayılı KHK'nın 45 nci maddesiyle değişen ibare; Yürürlük: ) Cumhurbaşkanınca(44) vergi muafiyeti tanınan vakıflar, kamu menfaatine yararlı dernekler ile dernek ve vakıf olmamakla birlikte; odalar, borsalar, meslek örgütleri ve bunların üst kuruluşları, siyasi partiler, emekli ve yardım sandıkları gibi vergi uygulamalarında dernek ve vakıf olarak kabul edilenler hariç, dernek ve vakıflar dahil) % 15," Yürürlük; ) (22) 15. (4697 sayılı Kanunun 8 inci maddesiyle eklenen bent. Yürürlük; ) a) 75 inci maddenin ikinci fıkrasının (15) numaralı bendinin (a) alt bendinde yer alan menkul sermaye iratlarından, (2009/14592 sayılı B.K.K. ile %15. Yürürlük; )(34) b) 75 inci maddenin ikinci fıkrasının (15) numaralı bendinin (b) alt bendinde yer alan menkul sermaye iratlarından, (2009/14592 sayılı B.K.K. ile %10. Yürürlük; )(34) c) (6327 sayılı Kanunun 9 ncu maddesiyle kaldırılan alt bent. Yürürlük; )(43) 16. (6327 sayılı kanunun 9.maddesiyle eklenen bent; Yürürlük ) a) 75 inci maddenin ikinci fıkrasının (16) numaralı bendinin (a) alt bendinde yer alan menkul sermaye iratlarından (2012/3571 sayılı B.K.K. ile %15. Yürürlük; 29/8/2012 tarihinden geçerli olmak üzere ),

12 b) 75 inci maddenin ikinci fıkrasının (16) numaralı bendinin (b) alt bendinde yer alan menkul sermaye iratlarından (2012/3571 sayılı B.K.K. ile %10. Yürürlük; 29/8/2012 tarihinden geçerli olmak üzere ), c) 75 inci maddenin ikinci fıkrasının (16) numaralı bendinin (c) alt bendinde yer alan menkul sermaye iratlarından (2012/3571 sayılı B.K.K. ile %5. Yürürlük; 29/8/2012 tarihinden geçerli olmak üzere ), inci maddenin ikinci fıkrasının (17) numaralı bendi kapsamındaki menkul sermaye iratlarından, 18. ((6745 sayılı Kanunun 7 nci maddesiyle eklenen bent, Yürürlük; ) Vergi Usul Kanununun 11 inci maddesinin yedinci fıkrası kapsamına giren ödemelerden, % 25 vergi tevkifatı yapılır. (5615 sayılı Kanunun 6 ncı maddesiyle eklenen bent. Yürürlük; ) Vergilendirme rejiminin, Türk vergi sisteminin sahip olduğu vergilendirme kapasitesi ile en az aynı düzeyde bir vergilendirme imkânı sağlayıp sağlamadığı ve bilgi değişiminde bulunup bulunmadığı hususu da göz önünde bulundurulmak suretiyle,,(700 Sayılı KHK'nın 45 nci maddesiyle değişen ibare; Yürürlük: ) Cumhurbaşkanınca(44) ilan edilecek ülkelerde yerleşik veya faaliyette bulunanlara (Türkiye'de yerleşik olanların bu ülkelerde bulunan işyerleri dahil) nakden veya hesaben yapılan veya tahakkuk ettirilen her türlü ödemeler üzerinden, bu ödemelerin verginin konusuna girip girmediğine veya ödeme yapılanın mükellef olup olmadığına bakılmaksızın % 30 oranında vergi kesintisi yapılır. Emsaline uygun fiyatlarla satın alınan mal ve iştirak hisseleri için yapılan ödemeler, emsaline uygun fiyatlarla, deniz ve hava ulaştırma araçlarının kiralanması için yapılan ödemeler ile yapılan işin tamamlanabilmesi bakımından zorunluluk arz eden geçiş ücreti, liman ücreti gibi ödemeler üzerinden yapılacak kesinti oranını; her bir ödeme türü, faaliyet konusu ya da sektör itibarıyla ayrı ayrı belirlemeye, sıfıra kadar indirmeye veya kanunî seviyesine kadar getirmeye,(700 Sayılı KHK'nın 45 nci maddesiyle değişen ibare; Yürürlük: ) Cumhurbaşkanı(45) yetkilidir. Yurt dışındaki finans kuruluşlarından temin edilen borçlanmalara ilişkin anapara, faiz ve kâr payı ödemeleri ile sigorta ve reasürans ödemeleri üzerinden bu fıkra uyarınca vergi kesintisi yapılmaz. Tüccar, serbest meslek erbabı ve çiftçilerin yukarıdaki hükümlere göre yapacakları tevkifat; ticari, mesleki ve zirai işleriyle ilgili ödemelerine münhasırdır. Yukarıdaki bentlerde yazılı vergi tevkifatının yapılmasında 96 ncı madde hükmü göz önünde tutulur. (4842 sayılı Kanunun 12 nci maddesiyle değişen fıkra. Yürürlük; ) Bu maddenin (6) numaralı bendinin (a) alt bendine göre üzerinden vergi tevkifatı yapılan kurum kazancından kâr payı alanlara, tevkif suretiyle alınan vergi red ve iade olunmaz.(35),(700 Sayılı KHK'nın 45 nci maddesiyle değişen ibare; Yürürlük: ) Cumhurbaşkanı(45), bu maddede yer alan tevkifat nispetini, her bir ödeme ve gelir için ayrı ayrı sıfıra kadar indirmeye veya bir katına kadar artırmak suretiyle yeniden tespit etmeye yetkilidir. Bu yetki; - Tam ve dar mükellefler ile gerçek ve tüzel kişiler itibariyle, -(6322 sayılı kanunun 10.maddesiyle değişen ibare; Yürürlük )6, 7, 8, 9 ve 16 numaralı(41) bentlerde yer alan kazanç ve iratlardan; mevduat veya menkul kıymetin vadesi, menkul kıymetlerin türleri ile bankalar ve 2499 sayılı Sermaye Piyasası Kanununa göre kurulan aracı kurumlar arasındaki borsa para piyasasında değerlendirilen paralara ödenen faizler için,(36) - 6 numaralı bendin (b) alt bendinde yer alan menkul sermaye iratları kapsamına giren Devlet tahvili, Hazine bonosu faizleri ve Toplu Konut İdaresi ile Kamu Ortaklığı İdaresi'nce çıkartılan menkul

13 kıymetlerin gelirlerine isabet eden kısım için (bu kısım, bu faiz ve gelirlerin toplam kurum hasılatı içindeki payına göre hesaplanır), - (4108 sayılı Kanunun 23 üncü maddesiyle değişen alt bent. Yürürlük; ) 11 numaralı bent gereğince zirai mahsul bedelleri üzerinden yapılacak vergi tevkifatında, zirai mahsulün ticaret borsalarında tescil ettirilerek satılıp satılmadığına veya destekleme kapsamında alım yapan kurumlar ile diğerlerine, zirai faaliyet kapsamında ifa edilen hizmetler için de faaliyetin türü ve niteliğine, münhasıran zirai alet ve makinalarla verilen hizmetlere veya zirai işletmenin başka kişilerin işlerinde kullandırılmak suretiyle yapılmasına göre,(37) - (4108 sayılı Kanunun 23 üncü maddesiyle değişen alt bent. Yürürlük; ) 13 numaralı bentte yer alan ödemelerde ödeme yapılan kişilerin mükellef olup olmadıklarına, ödemenin konusunun emtia veya hizmet alımı, emtia ve hizmet alımının birlikte olmasına, iş grupları, iş nev'ileri, sektörler ve emtia gruplarına göre,(38) (6327 sayılı kanunun 9.maddesiyle eklenen paragraf; Yürürlük )- Birinci fıkranın (15) ve (16) numaralı bentlerinde yer alan menkul sermaye iratlarından; prim ve katkı paylarının, ücretin safi tutarı ile ticari kazancın tespitinde veya diğer gelir unsurlarına ilişkin gelir vergisi matrahının tespitinde indirim konusu yapılıp yapılmadığına, indirim konusu yapılması halinde indirime esas süreye, Devlet katkısı elde edilip edilmediğine veya Devlet katkısı elde edilen süreye, sigortalı ve katılımcıların kalış sürelerine ve ayrılma biçimlerine göre, Farklı oranlar tespit edilmek suretiyle de kullanılabilir.,(700 Sayılı KHK'nın 45 nci maddesiyle değişen ibare; Yürürlük: ) Cumhurbaşkanı(45), bu maddede yer alan tevkifat nispetini, kara, deniz ve hava ulaştırması işiyle iştigal eden dar mükellefler için, ülkeler itibariyle ve karşılıklı olmak şartıyla, ayrı ayrı veya topluca sıfıra kadar indirmeye veya bir katına kadar artırmak suretiyle yeniden tespit etmeye yetkilidir. (4761 sayılı Kanunun 2 nci maddesiyle eklenen fıkra. Yürürlük; ) Maliye Bakanlığı, vergiye tâbi işlemlere taraf veya aracı olanları verginin ödenmesinden sorumlu tutabilir.

SİRKÜLER 2009 / 5. 03/02/2009 tarihli ve Sayılı Resmi Gazete de aşağıda yer alan vergi tevkif oranları yayımlanmıştır.

SİRKÜLER 2009 / 5 Ankara, 04/ 02 / 2009 KONU: 193 SAYILI GELIR VERGISI -5520 SAYILI KURUMLAR VERGISI HAKKINDA KARAR MEVZUAT: 193 SAYILI GELIR VERGISI KANUNUNUN 94 ÜNCÜ MADDESINDE YER ALAN TEVKIFAT NISPETLERI

SİRKÜLER 2009 / 5 Ankara, 04/ 02 / 2009 KONU: 193 SAYILI GELIR VERGISI -5520 SAYILI KURUMLAR VERGISI HAKKINDA KARAR MEVZUAT: 193 SAYILI GELIR VERGISI KANUNUNUN 94 ÜNCÜ MADDESINDE YER ALAN TEVKIFAT NISPETLERI

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/22 İstanbul, 3 Şubat 2009 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/22 İstanbul, 3 Şubat 2009 KONU : Gelir Vergisi Kanununun

12/1/2009 TARİHLİ VE 2009/14580 SAYILI KARARNAMENİN EKİ KARAR

Sayı: YMM.03.2009-014 Konu: Gelir Ve Kurumlar Vergisi Kanunda Yer Alan Vergi Tevkifat Oranları İZMİR. 3.2.2009 Muhasebe Müdürlüğüne, 12/1/2009 Tarihli Ve 2009/14580 Sayılı, 12/1/2009 Tarihli Ve 2009/14592

Sayı: YMM.03.2009-014 Konu: Gelir Ve Kurumlar Vergisi Kanunda Yer Alan Vergi Tevkifat Oranları İZMİR. 3.2.2009 Muhasebe Müdürlüğüne, 12/1/2009 Tarihli Ve 2009/14580 Sayılı, 12/1/2009 Tarihli Ve 2009/14592

GELİR VERGİSİ KANUNU ÜÇÜNCÜ BÖLÜM Vergi tevkifatı ve muhtasar beyanname

Resmi Gazete Tarihi 06/01/1961 Resmi Gazete No 10700 Kanun No 193 Vergi Tevkifatı GELİR VERGİSİ KANUNU ÜÇÜNCÜ BÖLÜM Vergi tevkifatı ve muhtasar beyanname Madde No 94 (3946 sayılı Kanunun 22'nci maddesiyle

Resmi Gazete Tarihi 06/01/1961 Resmi Gazete No 10700 Kanun No 193 Vergi Tevkifatı GELİR VERGİSİ KANUNU ÜÇÜNCÜ BÖLÜM Vergi tevkifatı ve muhtasar beyanname Madde No 94 (3946 sayılı Kanunun 22'nci maddesiyle

a) 18'inci madde kapsamına giren serbest meslek işleri dolayısıyla yapılan ödemelerden, (2003/6577 sayılıb.k.k. ile % 17 Yürürlük; 1.1.

18'inci madde kapsamına giren serbest meslek işleri dolayısıyla yapılan ödemelerden, (2003/6577 sayılıb.k.k. ile % 17 Yürürlük; 1.1.") Vergi Tevkifatı Madde No 94 Kapsam (3946 sayılıkanunun 22'nci maddesiyle değişen madde. Yürürlük; 1.1.1994) Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş

Vergi Tevkifatı Madde No 94 Kapsam (3946 sayılıkanunun 22'nci maddesiyle değişen madde. Yürürlük; 1.1.1994) Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair kurumlar, ticaret şirketleri, iş

GELİR VERGİSİ TEVKİFAT ORANLARI

GELİR VERGİSİ TEVKİFAT ORANLARI GELİR VERGİSİ KANUNU NA GÖRE BAZI KAZANÇ VE ÖDEMELER ÜZERİNDEN YAPILACAK TEVKİFAT (VERGİ KESİNTİSİ) ORANLARI Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair

GELİR VERGİSİ TEVKİFAT ORANLARI GELİR VERGİSİ KANUNU NA GÖRE BAZI KAZANÇ VE ÖDEMELER ÜZERİNDEN YAPILACAK TEVKİFAT (VERGİ KESİNTİSİ) ORANLARI Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair

GELİR VERGİSİ KANUNU

GELİR VERGİSİ KANUNU Madde No : 94 Kapsam (3946 sayılı Kanunun 22 nci maddesiyle değişen madde. Yürürlük; 1.1.1994) Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair kurumlar, ticaret şirketleri,

GELİR VERGİSİ KANUNU Madde No : 94 Kapsam (3946 sayılı Kanunun 22 nci maddesiyle değişen madde. Yürürlük; 1.1.1994) Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair kurumlar, ticaret şirketleri,

bc. TL MEVDUAT FAİZLERİ : (01/01/2013 Tarihinden itibaren)

") GELİR VERGİSİ STOPAJ ORANLARI (GVK Md.94 ve GEÇİCİ Md. 67) MADDE GVK 94/.a..b. 3 4 5.a. 5.b. 5.c. 5.d. 6.a. 6.b. 7 AÇIKLAMA Yaptıkları serbest meslek isleri dolayısıyla bu isleri icra edenlere yapılan

GELİR VERGİSİ STOPAJ ORANLARI (GVK Md.94 ve GEÇİCİ Md. 67) MADDE GVK 94/.a..b. 3 4 5.a. 5.b. 5.c. 5.d. 6.a. 6.b. 7 AÇIKLAMA Yaptıkları serbest meslek isleri dolayısıyla bu isleri icra edenlere yapılan

No: Gelir Vergisi Kanunu 94. Madde ve Geçici 67. Madde Oranlar. Gelir vergisi kanunu 103 ve 104 madde. 1) Ücretlerden

Ücretlerden") No: Gelir Vergisi Kanunu 94. Madde ve Geçici 67. Madde Oranlar 1) Ücretlerden Hizmet erbabına ödenen ücretlerden GVK 103. maddedeki dilimlere ve 104. maddedeki esaslara göre stopaj yapılacaktır. (Bkz.

No: Gelir Vergisi Kanunu 94. Madde ve Geçici 67. Madde Oranlar 1) Ücretlerden Hizmet erbabına ödenen ücretlerden GVK 103. maddedeki dilimlere ve 104. maddedeki esaslara göre stopaj yapılacaktır. (Bkz.

TAM VE DAR MÜKELLEFİYETE İLİŞKİN ÖDEMELERDE YAPILACAK YENİ TEVKİFAT ORANLARI HAKKINDA SİRKÜLER SİRKÜLER NO: 2004/02

TAM VE DAR MÜKELLEFİYETE İLİŞKİN ÖDEMELERDE YAPILACAK YENİ TEVKİFAT ORANLARI 1 İstanbul, 05.01.2004 30.12.2003 tarih ve 25332 sayılı Resmi Gazete de yayımlanan 2003/6575 ve 2003/6577 sayılı Bakanlar Kurulu

TAM VE DAR MÜKELLEFİYETE İLİŞKİN ÖDEMELERDE YAPILACAK YENİ TEVKİFAT ORANLARI 1 İstanbul, 05.01.2004 30.12.2003 tarih ve 25332 sayılı Resmi Gazete de yayımlanan 2003/6575 ve 2003/6577 sayılı Bakanlar Kurulu

VERGİ SİRKÜLERİ NO: 2009/17 TARİH: 10.02.2009. GVK 94 de Yer Alan Kazanç ve İratlardan Yapılacak Tevkifat Oranları

VERGİ SİRKÜLERİ NO: 2009/17 TARİH: 10.02.2009 KONU GVK 94 de Yer Alan Kazanç ve İratlardan Yapılacak Tevkifat Oranları 2009-14592 Sayılı akanlar Kurulu Kararı, 03.02.2009 tarih, 27130 sayılı Resmi Gazete

VERGİ SİRKÜLERİ NO: 2009/17 TARİH: 10.02.2009 KONU GVK 94 de Yer Alan Kazanç ve İratlardan Yapılacak Tevkifat Oranları 2009-14592 Sayılı akanlar Kurulu Kararı, 03.02.2009 tarih, 27130 sayılı Resmi Gazete

GELİR VERGİSİ KANUNU NA GÖRE BAZI KAZANÇ VE ÖDEMELER ÜZERİNDEN YAPILACAK TEVKİFAT (VERGİ KESİNTİSİ) ORANLARI

ORANLARI") GELİR VERGİSİ TEVKİFAT ORANLARI GELİR VERGİSİ KANUNU NA GÖRE BAZI KAZANÇ VE ÖDEMELER ÜZERİNDEN YAPILACAK TEVKİFAT (VERGİ KESİNTİSİ) ORANLARI ÖDEMENİN TÜRÜ 1. Hizmet erbabına ödenen ücretler ile 61 inci

GELİR VERGİSİ TEVKİFAT ORANLARI GELİR VERGİSİ KANUNU NA GÖRE BAZI KAZANÇ VE ÖDEMELER ÜZERİNDEN YAPILACAK TEVKİFAT (VERGİ KESİNTİSİ) ORANLARI ÖDEMENİN TÜRÜ 1. Hizmet erbabına ödenen ücretler ile 61 inci

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 4 İst. 2 Ocak 2004 KONU : G.V.K. nun 94. Maddesi ve K.V.K.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2004/ 4 İst. 2 Ocak 2004 KONU : G.V.K. nun 94. Maddesi ve K.V.K.

PRATİK BİLGİLER VERGİ UYGULAMALARI BAZI DAMGA VERGİSİ ORANLARI 2018

PRATİK BİLGİLER VERGİ UYGULAMALARI BAZI DAMGA VERGİSİ ORANLARI 18 Ücretlerde (Avans olarak yapılan ödemeler dahil) Binde,9 Resmi Dairelere Verilen Makbuz ve İbra Senetleri Binde 9,8 Sözleşmeler, Taahhütnameler

PRATİK BİLGİLER VERGİ UYGULAMALARI BAZI DAMGA VERGİSİ ORANLARI 18 Ücretlerde (Avans olarak yapılan ödemeler dahil) Binde,9 Resmi Dairelere Verilen Makbuz ve İbra Senetleri Binde 9,8 Sözleşmeler, Taahhütnameler

Sirküler no: 013 İstanbul, 3 Şubat 2009

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

a) 18'inci madde kapsamına giren serbest meslek işleri dolayısıyla yapılan ödemelerden, (2003/6577 sayılı B.K.K. ile % 17 Yürürlük; 1.1.

18'inci madde kapsamına giren serbest meslek işleri dolayısıyla yapılan ödemelerden, (2003/6577 sayılı B.K.K. ile % 17 Yürürlük; 1.1.") Vergi Tevkifatı Kanun Ad GELİR VERGİSİ KANUNU Madde No 94 Kapsam (3946 sayılı Kanunun 22'nci maddesiyle değişen madde. Yürürlük; 1.1.1994) Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair kurumlar,

Vergi Tevkifatı Kanun Ad GELİR VERGİSİ KANUNU Madde No 94 Kapsam (3946 sayılı Kanunun 22'nci maddesiyle değişen madde. Yürürlük; 1.1.1994) Kamu idare ve müesseseleri, iktisadî kamu müesseseleri, sair kurumlar,

RASYO YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı 5520 sayılı Kurumlar Vergisi Kanunu Sirküleri/15 Konusu : Bakanlar Kurulu Kararlarıyla Belirlenen Vergi Kesintisi Uygulamaları Tarihi : /02/2009 Sayısı İlgili

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

2009/ Konu: 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

SİRKÜLER NO: POZ-2009 / 23 İST, 05.02. 2009. Gelir ve Kurumlar Vergisi Kanunlarındaki Tevkifat Oranları

SİRKÜLER NO: POZ-2009 / 23 İST, 05.02. 2009 ÖZET: Gelir ve Kurumlar Vergisi Kanunlarındaki Tevkifat Oranları GELİR VERGİSİ KANUNU VE KURUMLAR VERGİSİ KANUNU YLA İLGİLİ TEVKİFAT ORANLARININ YENİDEN BELİRLENMESİ

SİRKÜLER NO: POZ-2009 / 23 İST, 05.02. 2009 ÖZET: Gelir ve Kurumlar Vergisi Kanunlarındaki Tevkifat Oranları GELİR VERGİSİ KANUNU VE KURUMLAR VERGİSİ KANUNU YLA İLGİLİ TEVKİFAT ORANLARININ YENİDEN BELİRLENMESİ

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/26 İstanbul, 11 Şubat 2009 KONU : Gelir Vergisi Kanununun

2016 GELİR VERGİSİ STOPAJ ORANLARI

16 GELİR VERGİSİ STOPAJ ORANLARI MADDE AÇIKLAMA ORAN (%) GVK 94/ Yaptıkları serbest meslek isleri dolayısıyla bu isleri icra edenlere yapılan ödemelerden (noterlere serbest meslek faaliyetlerinden dolayı

16 GELİR VERGİSİ STOPAJ ORANLARI MADDE AÇIKLAMA ORAN (%) GVK 94/ Yaptıkları serbest meslek isleri dolayısıyla bu isleri icra edenlere yapılan ödemelerden (noterlere serbest meslek faaliyetlerinden dolayı

15 NO LU 5520 SAYILI KURUMLAR VERGĐSĐ KANUNU SĐRKÜLERĐ YAYIMLANDI

09.02.2009/51 15 NO LU 5520 SAYILI KURUMLAR VERGĐSĐ KANUNU SĐRKÜLERĐ YAYIMLANDI ÖZET 2009/14593 sayılı ve 2009/14594 sayılı Bakanlar Kurulu Kararları ile tespit edilen vergi kesintisi oranlarının uygulanmasına

09.02.2009/51 15 NO LU 5520 SAYILI KURUMLAR VERGĐSĐ KANUNU SĐRKÜLERĐ YAYIMLANDI ÖZET 2009/14593 sayılı ve 2009/14594 sayılı Bakanlar Kurulu Kararları ile tespit edilen vergi kesintisi oranlarının uygulanmasına

SĐRKÜLER Đstanbul, 12.02.2009 Sayı: 2009/32 Ref: 4/32

SĐRKÜLER Đstanbul, 12.02.2009 Sayı: 2009/32 Ref: 4/32 Konu: KURUMLAR VERGĐSĐ KANUNUNUN 15 VE 30 UNCU MADDELERĐ UYARINCA YAPILACAK VERGĐ KESĐNTĐLERĐNE ĐLĐŞKĐN OLARAK 15 NO.LI KURUMLAR VERGĐSĐ SĐRKÜLERĐ

SĐRKÜLER Đstanbul, 12.02.2009 Sayı: 2009/32 Ref: 4/32 Konu: KURUMLAR VERGĐSĐ KANUNUNUN 15 VE 30 UNCU MADDELERĐ UYARINCA YAPILACAK VERGĐ KESĐNTĐLERĐNE ĐLĐŞKĐN OLARAK 15 NO.LI KURUMLAR VERGĐSĐ SĐRKÜLERĐ

GELİR VERGİSİ KANUNU NUN 94 ile GEÇİCİ 61, 64, 67, 68 ve 69. MADDESİNE GÖRE BAZI TEVKİFAT ORANLARI. Ödemenin Türü İlgili Madde Tevkifat Oranı (%)

") GELİR VERGİSİ KANUNU NUN 94 ile GEÇİCİ 61, 64, 67, 68 ve 69. MADDESİNE GÖRE BAZI TEVKİFAT ORANLARI Ödemenin Türü İlgili Madde Tevkifat Oranı (%) Hizmet erbabına ödenen ücretler ile ücret sayılan ödemelerden

GELİR VERGİSİ KANUNU NUN 94 ile GEÇİCİ 61, 64, 67, 68 ve 69. MADDESİNE GÖRE BAZI TEVKİFAT ORANLARI Ödemenin Türü İlgili Madde Tevkifat Oranı (%) Hizmet erbabına ödenen ücretler ile ücret sayılan ödemelerden

1- GELİR VERGİSİ TEVKİFAT ORANLARI

TEVKİFAT ORANLARI 1- GELİR VERGİSİ TEVKİFAT ORANLARI... 2 A- GVK Madde 94/Yürürlük; 03.03.2009... 2 B- GVK GEÇİCİ 67... 16 2- KURUMLAR VERGİSİ TEVKİFAT ORANLARI... 17 A- Tam Mükellef Kurumlara Yapılan

TEVKİFAT ORANLARI 1- GELİR VERGİSİ TEVKİFAT ORANLARI... 2 A- GVK Madde 94/Yürürlük; 03.03.2009... 2 B- GVK GEÇİCİ 67... 16 2- KURUMLAR VERGİSİ TEVKİFAT ORANLARI... 17 A- Tam Mükellef Kurumlara Yapılan

Özet: 01.01.2004 tarihinden geçerli olmak üzere Gelir Vergisi Kanununda uygulanmakta olan bazı miktarlarda değişiklik yapılmıştır.

SİRKÜLER NO:POZ-2004/01 İST. 05/01/2004 Özet: 01.01.2004 tarihinden geçerli olmak üzere Gelir Vergisi Kanununda uygulanmakta olan bazı miktarlarda değişiklik yapılmıştır. Gelir Vergisi Kanununun 94.maddesinde

SİRKÜLER NO:POZ-2004/01 İST. 05/01/2004 Özet: 01.01.2004 tarihinden geçerli olmak üzere Gelir Vergisi Kanununda uygulanmakta olan bazı miktarlarda değişiklik yapılmıştır. Gelir Vergisi Kanununun 94.maddesinde

1- GELİR VERGİSİ TEVKİFAT ORANLARI

TEVKİFAT ORANLARI 1- GELİR VERGİSİ TEVKİFAT ORANLARI... 2 A- GVK Madde 94/Yürürlük; 03.03.2009... 2 B- GVK GEÇİCİ 67... 17 2- KURUMLAR VERGİSİ TEVKİFAT ORANLARI... 19 A- Tam Mükellef Kurumlara Yapılan

TEVKİFAT ORANLARI 1- GELİR VERGİSİ TEVKİFAT ORANLARI... 2 A- GVK Madde 94/Yürürlük; 03.03.2009... 2 B- GVK GEÇİCİ 67... 17 2- KURUMLAR VERGİSİ TEVKİFAT ORANLARI... 19 A- Tam Mükellef Kurumlara Yapılan

TAM MÜKELLEF KURUMLARA YAPILAN ÖDEMELERDE VERGİ KESİNTİSİ

TAM MÜKELLEF KURUMLARA YAPILAN ÖDEMELERDE VERGİ KESİNTİSİ İrfan VURAL Gelirler Kontrolörü I- GİRİŞ 5520 sayılı yeni Kurumlar Vergisi Kanunu (KVK) yürürlüğe girmeden önce, hem gelir vergisi mükellefleri

TAM MÜKELLEF KURUMLARA YAPILAN ÖDEMELERDE VERGİ KESİNTİSİ İrfan VURAL Gelirler Kontrolörü I- GİRİŞ 5520 sayılı yeni Kurumlar Vergisi Kanunu (KVK) yürürlüğe girmeden önce, hem gelir vergisi mükellefleri

Tevkifat Oranları ( Gelir Vergisi Kanununun GVK'nın 94 ile Geçici 61, 64, 67, 68 ve 69 Maddesine Göre)

") Tevkifat Oranları ( Gelir Vergisi Kanununun GVK'nın 94 ile Geçici 61, 64, 67, 68 ve 69 Maddesine Göre) Ödemenin Türü, İlgili Madde, Tevkifat Oranı (% - Yüzde) Hizmet Erbabına Ödenen Ücretler ile Ücret

Tevkifat Oranları ( Gelir Vergisi Kanununun GVK'nın 94 ile Geçici 61, 64, 67, 68 ve 69 Maddesine Göre) Ödemenin Türü, İlgili Madde, Tevkifat Oranı (% - Yüzde) Hizmet Erbabına Ödenen Ücretler ile Ücret

Kurumlar Vergisi Tevkifat Oranları

Kurumlar Vergisi Tevkifat Oranları KURUMLAR VERGİSİ TEVKİFAT ORANLARI (5520 Sayılı Kurumlar Vergisi Kanunu'nun 15 ve Geçici 1/4 ile GVK'nun Geçici 67'inci Maddeleri v İlgili Madde Açıklama Oran KVK 15/1-a

Kurumlar Vergisi Tevkifat Oranları KURUMLAR VERGİSİ TEVKİFAT ORANLARI (5520 Sayılı Kurumlar Vergisi Kanunu'nun 15 ve Geçici 1/4 ile GVK'nun Geçici 67'inci Maddeleri v İlgili Madde Açıklama Oran KVK 15/1-a

Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

Kanun No : 5281 Resmi Gazete No : 25687 (3. Mük.) Kabul Tarihi: 31/12/2004 Resmi Gazete Tarihi : 31/12/2004 VERGİ KANUNLARININ YENİ TÜRK LİRASINA UYUMU İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASI HAKKINDA

VERGİ SİRKÜLERİ NO: 2010/62 TARİH:

VERGİ SİRKÜLERİ NO: 2010/62 TARİH: 31.12.2010 KONU 193 sayılı Gelir Vergisi Kanununun 94 üncü ve geçici 67 nci maddelerinde ve 5520 sayılı Kurumlar Vergisi Kanununun 15 inci ve 30 uncu maddelerinde yer

VERGİ SİRKÜLERİ NO: 2010/62 TARİH: 31.12.2010 KONU 193 sayılı Gelir Vergisi Kanununun 94 üncü ve geçici 67 nci maddelerinde ve 5520 sayılı Kurumlar Vergisi Kanununun 15 inci ve 30 uncu maddelerinde yer

KONU: TEVKİFAT VE STOPAJ ORANLARINDA YAPILAN DEĞİŞİKLİKLER

Sirküler Tarihi : 3.0.009 Sirküler No : 73 KONU: TEVKİFAT VE STOPAJ ORANLARINDA YAPILAN DEĞİŞİKLİKLER 0 sayılı Kurumlar Vergisi Kanununun 30 uncu maddesi uyarınca dar mükellefiyete tabi kurumların vergi

Sirküler Tarihi : 3.0.009 Sirküler No : 73 KONU: TEVKİFAT VE STOPAJ ORANLARINDA YAPILAN DEĞİŞİKLİKLER 0 sayılı Kurumlar Vergisi Kanununun 30 uncu maddesi uyarınca dar mükellefiyete tabi kurumların vergi

1- GELİR VERGİSİ TEVKİFAT ORANLARI

TEVKİFAT ORANLARI 1- GELİR VERGİSİ TEVKİFAT ORANLARI... 2 A- GVK Madde 94/Yürürlük; 03.03.2009... 2 B- GVK GEÇİCİ 67... 17 2- KURUMLAR VERGİSİ TEVKİFAT ORANLARI... 19 A- Tam Mükellef Kurumlara Yapılan

TEVKİFAT ORANLARI 1- GELİR VERGİSİ TEVKİFAT ORANLARI... 2 A- GVK Madde 94/Yürürlük; 03.03.2009... 2 B- GVK GEÇİCİ 67... 17 2- KURUMLAR VERGİSİ TEVKİFAT ORANLARI... 19 A- Tam Mükellef Kurumlara Yapılan

1- GELİR VERGİSİ TEVKİFAT ORANLARI

TEVKİFAT ORANLARI 1- GELİR VERGİSİ TEVKİFAT ORANLARI... 2 A- GVK Madde 94/Yürürlük; 03.03.2009... 2 B- GVK GEÇİCİ 67... 16 2- KURUMLAR VERGİSİ TEVKİFAT ORANLARI... 18 A- Tam Mükellef Kurumlara Yapılan

TEVKİFAT ORANLARI 1- GELİR VERGİSİ TEVKİFAT ORANLARI... 2 A- GVK Madde 94/Yürürlük; 03.03.2009... 2 B- GVK GEÇİCİ 67... 16 2- KURUMLAR VERGİSİ TEVKİFAT ORANLARI... 18 A- Tam Mükellef Kurumlara Yapılan

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : B.07.1.GİB.4.34.16.01/KVK-5/1- Konu: Tam mükellef kurumun ortağı olduğu serbest

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : B.07.1.GİB.4.34.16.01/KVK-5/1- Konu: Tam mükellef kurumun ortağı olduğu serbest

STOPAJ ORANLARI DEĞİŞTİRİLDİ. (2006/11447 ve 2006/11449 Sayılı Bakanlar Kurulu Kararları)

") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

% 0 stopaja tabi olup, kurumlar vergisine tabidir. (5) Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.

Nakit teminatlardan elde edilen gelirler % 15 stopaja tabidir.") GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

GELİR TÜRÜ TAM MÜKELLEF TÜZEL KİŞİ (3) (4) DAR MÜKELLEF TÜZEL KİŞİ (Türkiye de işyeri/daimi temsilcisi bulunmayan) Hisse Senedi Alım Satım kazancı İMKB de işlem görmeyen hisse senetlerinin elden çıkarılmasından

İrfan VURAL Gelirler Kontrolörü

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

KURUMLAR VERGİSİNDEN MUAF KOOPERATİFLERİN ELDE ETMİŞ OLDUKLARI MEVDUAT FAİZLERİ VE REPO GELİRLERİ ÜZERİNDEN YENİ DÜZENLEMELERE GÖRE TEVKİFAT YAPILIP YAPILMAYACAĞI İrfan VURAL Gelirler Kontrolörü I- GİRİŞ

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 05.03.2014 Sirküler No : 2014/11 SİNERJİ SİRKÜLER RAPOR GERÇEK KİŞİLERCE 2013 YILINDA ELDE EDİLEN FAİZ, KAR PAYI, REPO VE BENZERİ GELİRLERİN BEYAN DURUMU Vergi uygulamasında aşağıda

1 Sirküler Tarihi: 05.03.2014 Sirküler No : 2014/11 SİNERJİ SİRKÜLER RAPOR GERÇEK KİŞİLERCE 2013 YILINDA ELDE EDİLEN FAİZ, KAR PAYI, REPO VE BENZERİ GELİRLERİN BEYAN DURUMU Vergi uygulamasında aşağıda

2017 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

HİSSE SENEDİ 1) Borsa İstanbul da (BİST) işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı 1) BİST te işlem gören, menkul kıymet yatırım ortaklığı dışındaki

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ Mükellefiyete Konu Gelir GERÇEK KİŞİ VERGİYE TABİ TÜZEL KİŞİ (KURUM) Menkul Kıymet Yatırım Ortaklarının Hisse Senetlerinin

MENKUL SERMAYE İRATLARI İLE MENKUL KIYMET ALIM SATIM KAZANÇLARININ VERGİLENDİRİLMESİ Mükellefiyete Konu Gelir GERÇEK KİŞİ VERGİYE TABİ TÜZEL KİŞİ (KURUM) Menkul Kıymet Yatırım Ortaklarının Hisse Senetlerinin

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 YILI MENKUL KIYMET GELİRLERİNİN VERGİLENDİRİLMESİ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

Konu : Bireysel emeklilik sistemine ödenen katkı payları ile şahıs sigorta primleri

SİRKÜ : 2013/04 KAYSERİ Konu : Bireysel emeklilik sistemine ödenen katkı payları ile 25.01.2013 şahıs sigorta primleri 29.06.2012 tarih ve 28338 sayılı Resmi Gazete'de yayımlanan 6327 sayılı Bireysel Emeklilik

SİRKÜ : 2013/04 KAYSERİ Konu : Bireysel emeklilik sistemine ödenen katkı payları ile 25.01.2013 şahıs sigorta primleri 29.06.2012 tarih ve 28338 sayılı Resmi Gazete'de yayımlanan 6327 sayılı Bireysel Emeklilik

15. BEYANNAME ÖZETLERİ

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

15. BEYANNAME ÖZETLERİ 15.1. Gelirden Alınan Vergilere İlişkin Yıllık Beyanname Özetleri 2003 yılı vergilendirme dönemine ait bilgi giriş işlemi sonuçlandırılmış Türkiye genelindeki Gelir Vergisi, Gelir

1- GELİR VERGİSİ TEVKİFAT ORANLARI

TEVKİFAT ORANLARI 1- GELİR VERGİSİ TEVKİFAT ORANLARI... 2 A- GVK Madde 94/Yürürlük; 03.03.2009... 2 B- GVK GEÇİCİ 67... 14 2- KURUMLAR VERGİSİ TEVKİFAT ORANLARI... 15 A- Tam Mükellef Kurumlara Yapılan

TEVKİFAT ORANLARI 1- GELİR VERGİSİ TEVKİFAT ORANLARI... 2 A- GVK Madde 94/Yürürlük; 03.03.2009... 2 B- GVK GEÇİCİ 67... 14 2- KURUMLAR VERGİSİ TEVKİFAT ORANLARI... 15 A- Tam Mükellef Kurumlara Yapılan

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

2013 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI iktisap edilmiş hisse

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 28.03.2016 Sirküler No : 2016/10 SİNERJİ SİRKÜLER RAPOR 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE İRATLARININ BEYAN DURUMU Bilindiği üzere 25 Mart 2016 günü sonuna kadar verilmesi gereken

1 Sirküler Tarihi: 28.03.2016 Sirküler No : 2016/10 SİNERJİ SİRKÜLER RAPOR 2015 YILINDA ELDE EDİLEN MENKUL SERMAYE İRATLARININ BEYAN DURUMU Bilindiği üzere 25 Mart 2016 günü sonuna kadar verilmesi gereken

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SĐRKÜLER Đstanbul, Sayı: 2011/151 Ref: 4/151

SĐRKÜLER Đstanbul, 01.07.2011 Sayı: 2011/151 Ref: 4/151 Konu: VARLIK KĐRALAMA ŞĐRKETLERĐ TARAFINDAN ĐHRAÇ EDĐLEN TAHVĐLLER VE ĐMKB DE ĐŞLEM GÖREN ARACI KURULUŞ VARANTLARINDAN ELDE EDĐLECEK KAZANÇLARA UYGULANACAK

SĐRKÜLER Đstanbul, 01.07.2011 Sayı: 2011/151 Ref: 4/151 Konu: VARLIK KĐRALAMA ŞĐRKETLERĐ TARAFINDAN ĐHRAÇ EDĐLEN TAHVĐLLER VE ĐMKB DE ĐŞLEM GÖREN ARACI KURULUŞ VARANTLARINDAN ELDE EDĐLECEK KAZANÇLARA UYGULANACAK

Sayı : 2018/233 2 Tarih : Ö Z E L B Ü L T E N. MENKUL SERMAYE İRADI BEYANI (2017 Yılı Kazançları)

") Sayı : 2018/233 2 Tarih : 07.03.2018 Ö Z E L B Ü L T E N MENKUL SERMAYE İRADI BEYANI (2017 Yılı Kazançları) 1 İ Ç İ N D E K İ L E R 1. Menkul Sermaye İradı Sayılan Gelirler.. : 3 2. Menkul Sermaye İratlarının

Sayı : 2018/233 2 Tarih : 07.03.2018 Ö Z E L B Ü L T E N MENKUL SERMAYE İRADI BEYANI (2017 Yılı Kazançları) 1 İ Ç İ N D E K İ L E R 1. Menkul Sermaye İradı Sayılan Gelirler.. : 3 2. Menkul Sermaye İratlarının

SİRKÜLER 2011 / 01. Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları

4 O c a k 2 0 1 1 www.onerymm.com.tr Genel Olarak SİRKÜLER 2011 / 01 Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları Vergi Usul Kanununun

4 O c a k 2 0 1 1 www.onerymm.com.tr Genel Olarak SİRKÜLER 2011 / 01 Gelir Vergisi Kanununun 2011 Yılı Uygulamasına Yönelik Tarifeler, İstisna/İndirim Hadleri, Tutarları ve Oranları Vergi Usul Kanununun

Dr. OZAN ÖZTÜRK BİR VERGİ TEKNİĞİ YÖNTEMİ OLARAK KAYNAKTA VERGİLEME

Dr. OZAN ÖZTÜRK BİR VERGİ TEKNİĞİ YÖNTEMİ OLARAK KAYNAKTA VERGİLEME İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX TABLOLAR LİSTESİ...XXI KISALTMALAR...XXIII GİRİŞ...1 BİRİNCİ BÖLÜM KAYNAKTA VERGİLEMENİN GENEL

Dr. OZAN ÖZTÜRK BİR VERGİ TEKNİĞİ YÖNTEMİ OLARAK KAYNAKTA VERGİLEME İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX TABLOLAR LİSTESİ...XXI KISALTMALAR...XXIII GİRİŞ...1 BİRİNCİ BÖLÜM KAYNAKTA VERGİLEMENİN GENEL

TEVKİFAT (STOPAJ) ORANLARINI BELİRLEYEN YENİ BAKANLAR KURULU KARARLARI VE GÜNCEL TEVKİFAT ORANLARI LİSTELERİ

ORANLARINI BELİRLEYEN YENİ BAKANLAR KURULU KARARLARI VE GÜNCEL TEVKİFAT ORANLARI LİSTELERİ") Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL E-mail: bdo.denet@bdodenet.com.tr Web : www.bdodenet.com.tr

Konu: Menkul kıymetlerden 2018 yılında elde edilen gelirlerin vergilendirilmesi.

Sayı: 2018 011 İstanbul, 2018 Konu: Menkul kıymetlerden 2018 yılında elde edilen gelirlerin vergilendirilmesi. Sayın; Mükellefimiz, Menkul kıymetlerden elde edilen gelir ve kazançların beyanı ve vergilendirilmesi

Sayı: 2018 011 İstanbul, 2018 Konu: Menkul kıymetlerden 2018 yılında elde edilen gelirlerin vergilendirilmesi. Sayın; Mükellefimiz, Menkul kıymetlerden elde edilen gelir ve kazançların beyanı ve vergilendirilmesi

TEVKİFAT (STOPAJ) ORANLARINI BELİRLEYEN YENİ BAKANLAR KURULU KARARLARI VE GÜNCEL TEVKİFAT ORANLARI LİSTELERİ

ORANLARINI BELİRLEYEN YENİ BAKANLAR KURULU KARARLARI VE GÜNCEL TEVKİFAT ORANLARI LİSTELERİ") Sirküler Tarihi : 04.02.2009 Sirküler No : 2009/035 Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL

Sirküler Tarihi : 04.02.2009 Sirküler No : 2009/035 Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

2016 Yılı Menkul Kıymet Gelirlerinin Vergilendirilmesi TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF KURUM (1) DAR MÜKELLEF GERÇEK KİŞİ HİSSE SENEDİ ALIM SATIM KAZANCI 1.1.2006 tarihinden SONRA

Gelir Vergisi Kanununun Geçici 67. maddesi kapsamında vergi kesintisine tabi tutulmuş olan

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/003 13.01.2011 Konu: Yurt Dışında İhraç Edilen Tahvillerden Elde Edilen Faizlerin Vergilendirilmesi Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesine

2011/003 13.01.2011 Konu: Yurt Dışında İhraç Edilen Tahvillerden Elde Edilen Faizlerin Vergilendirilmesi Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesine

No: 2011/32 Tarih: 01.07.2011

No: 2011/32 Tarih: 01.07.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2011/32 Tarih: 01.07.2011 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011 KONU Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesi 20.12.2010 tarihli ve 2010/1182 sayılı

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011 KONU Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesi 20.12.2010 tarihli ve 2010/1182 sayılı

Murat KÖSEOĞLU Serbest Muhasebeci Mali Müşavir

DUYURU 5520 SAYILI KURUMLAR VERGİSİ KANUNU Sayı: 2006/019 Tarih: 22 / 06 / 2006 Değerli müşterimiz, 21.06.2006 tarih ve 26205 sayılı resmi gazetede yayınlanarak yürürlüğe giren 5520 sayılı kurumlar vergisi

DUYURU 5520 SAYILI KURUMLAR VERGİSİ KANUNU Sayı: 2006/019 Tarih: 22 / 06 / 2006 Değerli müşterimiz, 21.06.2006 tarih ve 26205 sayılı resmi gazetede yayınlanarak yürürlüğe giren 5520 sayılı kurumlar vergisi

KONU : 284 SERİ NOLU GELİR VERGİSİ GENEL TEBLİĞİ İLE DUYRULAN 2013 YILINDA UYGULANACAK DİĞER PARASAL YÜKÜMLÜLÜKLER

KONU : 284 SERİ NOLU GELİR VERGİSİ GENEL TEBLİĞİ İLE DUYRULAN 2013 YILINDA UYGULANACAK DİĞER PARASAL YÜKÜMLÜLÜKLER Gelir Vergisi Kanunu'nun yer alan parasal büyüklüklerin 2013 yılında uygulanacak tutarları

KONU : 284 SERİ NOLU GELİR VERGİSİ GENEL TEBLİĞİ İLE DUYRULAN 2013 YILINDA UYGULANACAK DİĞER PARASAL YÜKÜMLÜLÜKLER Gelir Vergisi Kanunu'nun yer alan parasal büyüklüklerin 2013 yılında uygulanacak tutarları

2010/926 sayılı Bakanlar Kurulu Kararı yazı ekinde olup, eskiye göre değişen hususları şu şekilde özetleyebiliriz:

Sayı: YMM.03.2010-73 Konu: 2010/926 sayılı BKK (30 Eylül 2010 tarihli 27715 sayılı Resmi Gazete) İZMİR. 8.10.2010 Muhasebe Müdürlüğüne, 6009 sayılı Kanunla yapılan değişiklik gereği Geçici 67. Maddeyle

Sayı: YMM.03.2010-73 Konu: 2010/926 sayılı BKK (30 Eylül 2010 tarihli 27715 sayılı Resmi Gazete) İZMİR. 8.10.2010 Muhasebe Müdürlüğüne, 6009 sayılı Kanunla yapılan değişiklik gereği Geçici 67. Maddeyle

TEBLİĞ. Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)ndan:

ndan:") 15 Şubat 2019 CUMA Resmî Gazete Sayı : 30687 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)ndan: KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:

15 Şubat 2019 CUMA Resmî Gazete Sayı : 30687 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)ndan: KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık. Konu : Tarihinden İtibaren Uygulanacak Olan Gelir Vergisi Maktu Had ve Tutarları

No : 2010-075 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Gelir Vergisi Maktu Had ve Tutarları Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86. maddelerinde

No : 2010-075 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Gelir Vergisi Maktu Had ve Tutarları Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86. maddelerinde

2013 yılında uygulanacak Gelir Vergisi Kanunu nda yer alan tutarlar

BAKIŞ MEVZUAT KONU 2013 yılında uygulanacak Gelir Vergisi Kanunu nda yer alan tutarlar Sayı 2013/007 ÖZET Gelir Vergisi Kanunu nda yer alan maktu tutarlar yeniden değerleme oranında artırıldı. Gelir Vergisi

BAKIŞ MEVZUAT KONU 2013 yılında uygulanacak Gelir Vergisi Kanunu nda yer alan tutarlar Sayı 2013/007 ÖZET Gelir Vergisi Kanunu nda yer alan maktu tutarlar yeniden değerleme oranında artırıldı. Gelir Vergisi

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

İştirak Kazançları İstisnası Kontrol Edilen Yabancı Şirket

İştirak Kazançları İstisnası Kontrol Edilen Yabancı Şirket *connectedthinking PwC Kontrol edilen yabancı kurum Kontrol edilen yabancı kurum Tam mükellef gerçek kişi ve kurumların doğrudan veya dolaylı

İştirak Kazançları İstisnası Kontrol Edilen Yabancı Şirket *connectedthinking PwC Kontrol edilen yabancı kurum Kontrol edilen yabancı kurum Tam mükellef gerçek kişi ve kurumların doğrudan veya dolaylı

GELİR VERGİSİ TEVKİFAT ORANLARI

GELİR VERGİSİ TEVKİFAT ORANLARI VERGİ TEVKİFATI G.V.K, Madde : 94 Kamu idare ve müesseseleri, İktisadî kamu müesseseleri, Sair kurumlar, Ticaret şirketleri, İş ortaklıkları, Dernekler, Vakıflar, Dernek

GELİR VERGİSİ TEVKİFAT ORANLARI VERGİ TEVKİFATI G.V.K, Madde : 94 Kamu idare ve müesseseleri, İktisadî kamu müesseseleri, Sair kurumlar, Ticaret şirketleri, İş ortaklıkları, Dernekler, Vakıflar, Dernek

YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri

Y YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri İçin) YILLIK BEYANNAMENİN VERİLMESİ VE GELİRİN TOPLANMASI

Y YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri İçin) YILLIK BEYANNAMENİN VERİLMESİ VE GELİRİN TOPLANMASI

ö z d o ğ r u l a r serbest muhasebeci mali müşavirlik ltd.şti. Chartered Accountants & Auditors Ltd.

14. Pratik bilgiler 14.1 Gelir vergisi oranları 14.1.1 2009 yılı gelirlerine uygulanan tarife Gelir dilimi Vergi oranı 8.700 TL ye kadar 22.000 TL'nin 8.700 TL'si için 1.305 TL, fazlası % 20 50.000 TL'nin

14. Pratik bilgiler 14.1 Gelir vergisi oranları 14.1.1 2009 yılı gelirlerine uygulanan tarife Gelir dilimi Vergi oranı 8.700 TL ye kadar 22.000 TL'nin 8.700 TL'si için 1.305 TL, fazlası % 20 50.000 TL'nin

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008 KONU 2009 Yılı Vergiden Muaf Yemek Yardımı 2008 yılı için belirlenen yeniden değerleme oranı 387 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde %12 olarak

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008 KONU 2009 Yılı Vergiden Muaf Yemek Yardımı 2008 yılı için belirlenen yeniden değerleme oranı 387 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde %12 olarak

GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR ARTIRILMIŞTIR

Sirküler Rapor 04.01.2011/ 7-1 GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR ARTIRILMIŞTIR ÖZET : 2011 yılında uygulanacak Gelir Vergisi Kanunu nda yer alan hadlerin belirlendiği 278 Seri No lu Gelir

Sirküler Rapor 04.01.2011/ 7-1 GELİR VERGİSİ KANUNU NDA YER ALAN MAKTU TUTARLAR ARTIRILMIŞTIR ÖZET : 2011 yılında uygulanacak Gelir Vergisi Kanunu nda yer alan hadlerin belirlendiği 278 Seri No lu Gelir

SİRKÜLER ( ) 1- Yeniden Değerleme Oranında Artırılan Had ve Tutarlar:

1- Yeniden Değerleme Oranında Artırılan Had ve Tutarlar:") 31.12.2018 SİRKÜLER (2018 98) Konu: 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48 Mükerrer 80, 82, 86, 89/15 ve 103 ncü Maddelerinde Yer Alan Tutarlar ile 01.01.2006 Tarihinden Önce İhraç Edilenlerden

31.12.2018 SİRKÜLER (2018 98) Konu: 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48 Mükerrer 80, 82, 86, 89/15 ve 103 ncü Maddelerinde Yer Alan Tutarlar ile 01.01.2006 Tarihinden Önce İhraç Edilenlerden

GELİR VERGİSİ TEVKİFAT ORANLARI

GELİR VERGİSİ TEVKİFAT ORANLARI VERGİ TEVKİFATI G.V.K, Madde : 94 Kamu idare ve müesseseleri, İktisadî kamu müesseseleri, Sair kurumlar, Ticaret şirketleri, İş ortaklıkları, Dernekler, Vakıflar, Dernek

GELİR VERGİSİ TEVKİFAT ORANLARI VERGİ TEVKİFATI G.V.K, Madde : 94 Kamu idare ve müesseseleri, İktisadî kamu müesseseleri, Sair kurumlar, Ticaret şirketleri, İş ortaklıkları, Dernekler, Vakıflar, Dernek

- Diğer alım satım kazançlarıyla birlikte

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

: 6728 sayılı Kanun ile Gelir Vergisi Kanunu'nda Yapılan Değişiklikler

Sirküler No : 2016-59 Sirküler Tarihi : 15.08.2016 Konu : 6728 sayılı Kanun ile Gelir Vergisi Kanunu'nda Yapılan Değişiklikler 09.08.2016 tarih ve 29796 sayılı Resmi Gazete de yayınlanan 6728 sayılı "Yatırım

Sirküler No : 2016-59 Sirküler Tarihi : 15.08.2016 Konu : 6728 sayılı Kanun ile Gelir Vergisi Kanunu'nda Yapılan Değişiklikler 09.08.2016 tarih ve 29796 sayılı Resmi Gazete de yayınlanan 6728 sayılı "Yatırım

278 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı DUYURU NO:2011/08

İstanbul, 03. 01. 2011 278 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı DUYURU NO:2011/08 29.12.2010 Tarih ve 27800 (6. Mükerrer) Sayılı Resmi Gazete de yayımlanan 278 Seri No.lu Gelir Vergisi Kanunu

İstanbul, 03. 01. 2011 278 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı DUYURU NO:2011/08 29.12.2010 Tarih ve 27800 (6. Mükerrer) Sayılı Resmi Gazete de yayımlanan 278 Seri No.lu Gelir Vergisi Kanunu

Sirküler no: 074 İstanbul, 29 Haziran 2011

Sirküler no: 074 İstanbul, 29 Haziran 2011 Konu: Kira sertifikalarından elde edilen gelirlere uygulanacak stopaj oranları ile bu menkul kıymet işlemlerinden lehe kalan paralara uygulanacak BSMV oranları

Sirküler no: 074 İstanbul, 29 Haziran 2011 Konu: Kira sertifikalarından elde edilen gelirlere uygulanacak stopaj oranları ile bu menkul kıymet işlemlerinden lehe kalan paralara uygulanacak BSMV oranları

KONU : 2013 YILINDA ELDE EDİLEN ÜCRET VE ÜCRET DIŞINDAKİ GELİRLERE UYGULANACAK GELİR VERGİSİ TARİFELERİ AÇIKLANDI.

KONU : 2013 YILINDA ELDE EDİLEN ÜCRET VE ÜCRET DIŞINDAKİ GELİRLERE UYGULANACAK GELİR VERGİSİ TARİFELERİ AÇIKLANDI. Gelir Vergisi Kanunu nun mükerrer 123. maddesinin 3. fıkrası uyarınca, 103. maddede yer

KONU : 2013 YILINDA ELDE EDİLEN ÜCRET VE ÜCRET DIŞINDAKİ GELİRLERE UYGULANACAK GELİR VERGİSİ TARİFELERİ AÇIKLANDI. Gelir Vergisi Kanunu nun mükerrer 123. maddesinin 3. fıkrası uyarınca, 103. maddede yer

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K.

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: 29.12.2009 KONU Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K. Genel Tebliği Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48, mükerrer 80,

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: 29.12.2009 KONU Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K. Genel Tebliği Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48, mükerrer 80,

İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDE VERGİ KESİNTİSİ UYGULAMASINA İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ

17.02.2019/53-1 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDE VERGİ KESİNTİSİ UYGULAMASINA İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ ÖZET : 1 Ocak 2019 tarihinde yürürlüğe giren 18 Aralık 2018 tarihli ve 476

17.02.2019/53-1 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDE VERGİ KESİNTİSİ UYGULAMASINA İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ ÖZET : 1 Ocak 2019 tarihinde yürürlüğe giren 18 Aralık 2018 tarihli ve 476

ÜRÜNLER VE GELİR TÜRÜ TAM MÜKELLEF KURUM TAM MÜKELLEF GERÇEK KİŞİ DAR MÜKELLEF** KURUM*** DAR MÜKELLEF GERÇEK KİŞİ***

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

Aşağıda yer alan tablo 6009 Sayılı Kanun ve söz konusu Kanun ile ilgili 2010/926 sayı ve 27.09.2010 tarihli Bakanlar Kurulu Kararı uyarınca Gelir Vergisi Kanunu Geçici Madde 67 kapsamındaki 1.10.2010 tarihinden

SİRKÜLER NO: POZ-2011/ 07 İST. 10/01/2011

SİRKÜLER NO: POZ-2011/ 07 İST. 10/01/2011 Gelir Vergisi Kanununda yer alan ve 2011 yılında uygulanacak yeni hadlere ilişkin 278 sıra no.lu Gelir Vergisi Kanunu Genel Tebliği 29 Aralık 2010 tarih ve 27800

SİRKÜLER NO: POZ-2011/ 07 İST. 10/01/2011 Gelir Vergisi Kanununda yer alan ve 2011 yılında uygulanacak yeni hadlere ilişkin 278 sıra no.lu Gelir Vergisi Kanunu Genel Tebliği 29 Aralık 2010 tarih ve 27800

Tarih : No : 28

Tarih : 18.08.2016 No : 28 Konu : 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile Gelir Vergisi Kanunu nda yapılan değişiklikler hk. 6728 sayılı

Tarih : 18.08.2016 No : 28 Konu : 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile Gelir Vergisi Kanunu nda yapılan değişiklikler hk. 6728 sayılı

SİRKÜLER RAPOR GELİR VERGİSİ GENEL TEBLİĞİ. ( Seri No : 284 )

") SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-5 GELİR VERGİSİ GENEL TEBLİĞİ ( Seri No : 284 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 284 Seri No.lu

SİRKÜLER RAPOR Sirküler Tarihi : 03.01.2013 Sirküler No : 2013 / 3-5 GELİR VERGİSİ GENEL TEBLİĞİ ( Seri No : 284 ) 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 284 Seri No.lu

GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266)

") SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

Gelir Vergisi Kanunu nun Geçici 67.maddesi kapsamında vergi kesintisine tabi tutulmuş olan; (Ticari kazançla ilişkisi olmaması şartıyla)

") Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.