GAYRİMENKUL DEĞERLEME RAPORU

|

|

|

- Gözde Mutlu

- 8 yıl önce

- İzleme sayısı:

Transkript

1 GAYRİMENKUL DEĞERLEME RAPORU Tarih: R. No: 2012REV904 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. YAKUPLU DA 5 ADET ARSA ISO9001:2008 FS 5O9685 BEYLİKDÜZÜ / İSTANBUL

2 TSKB Gayrimenkul Değerleme A.Ş. tarafından Kiler Gayrimenkul Yatırım Ortaklığı A.Ş. için tarihinde 2012REV904 rapor numarası ile hazırlanan değerleme raporu için aşağıdaki hususları beyan ederiz; Aşağıdaki raporda sunulan bulguların Değerleme Uzmanının bildiği kadarıyla doğru olduğu; Analizler ve sonuçlar sadece belirtilen varsayımlar ve koşullarla sınırlı olduğu; Değerleme Uzmanının değerleme konusunu oluşturan mülkle herhangi bir ilgisi olmadığı; Değerleme Uzmanının ücretinin raporun herhangi bir bölümüne bağlı olmadığı; Değerlemenin ahlaki kural ve performans standartlarına göre gerçekleştiği; Değerleme Uzmanının, mesleki eğitim şartlarına haiz olduğu; Değerleme Uzmanının değerlemesi yapılan mülkün yeri ve türü konusunda daha önceden deneyimi olduğu; Değerleme Uzmanının, mülkü kişisel olarak denetlediği; Raporda belirtilenlerin haricinde hiç kimsenin bu raporun hazırlanmasında mesleki bir yardımda bulunmadığını beyan ederiz. Bu değerleme raporu ilgili Sermaye Piyasası Mevzuatı hükümlerine göre hazırlanmıştır. 2

3 YÖNETİCİ ÖZETİ GAYRİMEKULÜN AÇIK ADRESİ GAYRİMENKULÜN KULLANIMI TAPU KAYIT BİLGİLERİ İMAR DURUMU 481 Ada-1 Parsel, 482 Ada-1 Parsel, 483 Ada-1 Parsel, 484 Ada-1 Parsel, 485 Ada-1 Parsel Yakuplu - Beylikdüzü / İstanbul 5 Adet Boş Arsa İstanbul ili, Beylikdüzü ilçesi, Yakuplu köyü, Çukurbosna Yolu mevkii, G21A04A2D Pafta, 481 Ada, 1 parsel no lu; Bitlitepe Mevkii, 2 pafta, 482 ada, 1 parsel no lu; Bitlitepe Mevkii, 2 pafta, 483 ada, 1 parsel no lu; Çukurbosna Yolu Mevkii, G21A04A2D pafta, 484 ada, 1 parsel no lu ve Çukurbosna Yolu Mevkii, 485 ada, 1 parsel no lu; tamamı Tarla vasıflı ve tamamı Kiler Gayrimenkul Yatırım Ortaklığı A.Ş. mülkiyetindeki gayrimenkuller. Taşınmaza ait imar durumu bilgileri raporun 4.3.Gayrimenkulün İmar Bilgileri bölümünde detaylı olarak verilmiştir TARİHİ İTİBARİYLE TAŞINMAZIN ADİL PİYASA DEĞERİ (KDV Hariç) TL (Ellibeşmilyonyediyüzyirmibin.- TL) USD (Otuzbirmilyonyüzdoksandörtbin.- Amerikan Doları) TARİHİ İTİBARİYLE TAŞINMAZIN ADİL PİYASA DEĞERİ (KDV Dahil) TL (Altmışbeşmilyonyediyüzkırkdokuzbinaltıyüz.-- Türk Lirası) USD (Otuzaltımilyonsekizyüzsekizbindokuzyüzyirmi.- Amerikan Doları) * KDV oranı şirketlerin KDV li mülk satışı konusuna girmektedir. Bu hesaplamada rutin KDV uygulaması olacağı varsayılmıştır. 1- Tespit edilen bu değer peşin satışa yönelik adil piyasa değeridir. 2-1 USD= 1,7862 kabul edilmiştir. USD ve Euro değeri bilgi amaçlı verilmiştir. 3- Bu rapor ilgili Sermaye Piyasası Mevzuatı hükümlerine göre hazırlanmıştır. 4- Bu sayfa, bu değerleme raporunun ayrılmaz bir parçasıdır, rapor içerisindeki detay bilgiler ile birlikte bir bütündür bağımsız kullanılamaz. Özge AKLAR Değerleme Uzmanı (401775) Hüsniye BOZTUNÇ Sorumlu Değerleme Uzmanı (400811) 3

4 İÇİNDEKİLER BÖLÜM RAPOR, ŞİRKET VE MÜŞTERİ BİLGİLERİ Rapor Tarih ve Numarası Rapor Türü Raporu Hazırlayanlar Değerleme Tarihi Dayanak Sözleşmesi Değerleme Çalışmasını Olumsuz Yönde Etkileyen Faktörler Müşteri Taleplerinin Kapsamı ve Getirilen Sınırlamalar Değerleme Konusu Gayrimenkulün Şirketimiz Tarafından Daha Önceki Tarihlerde Yapılan Son Üç Değerlemeye İlişkin Bilgiler Şirket Bilgileri Müşteri Bilgileri... 8 BÖLÜM DEĞERLEMENİN TANIM VE KAPSAMI Değerlemede Kullanılan Yöntemler Emsal Karşılaştırma Yöntemi Gelir İndirgeme Yöntemi Maliyet Yöntemi Geliştirme Yaklaşımı Değerlemede Kullanılan Yöntemlerin Analizi Tanımlar ve Hesaplama Yöntem Modeli Geliştirme Yaklaşımı Analizi Piyasa Değeri (Pazar Değeri) Zorunlu Satış Değeri BÖLÜM GENEL VE ÖZEL VERİLER Genel Veriler- Sosyal ve Ekonomik Veriler Demografik Veriler Ekonomik Veriler Özel Veriler - Gayrimenkulün Bulunduğu Bölgenin Analizi İstanbul İli Beylikdüzü İlçesi BÖLÜM DEĞERLEME KONUSU GAYRİMENKULÜN MÜLKİYET HAKKI VE İMAR BİLGİLERİ Gayrimenkulün Mülkiyet Bilgileri Gayrimenkulün Takyidat Bilgileri Değerleme Konusu Gayrimenkul İle İlgili Varsa Son Üç Yıllık Dönemde Gerçekleşen Alım Satım İşlemleri Gayrimenkulün İmar Bilgileri Değerleme Konusu Gayrimenkulün Varsa Son Üç Yıllık Dönemde Hukuki Durumunda Meydana Gelen Değişikliklere (İmar Planında Meydana Gelen Değişiklikler, Kamulaştırma İşlemleri v.b.) İlişkin Bilgi Sermaye Piyasası Mevzuatı Çerçevesinde Gayrimenkul, Gayrimenkulün Projesi Veya Gayrimenkule Bağlı Hak Ve Faydalar Hakkında Görüş Çevre ve Zemin Kirliliği (Kontaminasyon) Hukuki Sorumluluk BÖLÜM GAYRİMENKULÜN ÇEVRESEL VE FİZİKSEL BİLGİLERİ Gayrimenkulün Yeri, Konumu ve Çevre Özellikleri Değerleme Konusu Gayrimenkulün Tanımı Gayrimenkul Mahallinde Yapılan Tespitler BÖLÜM EN ETKİN VE VERİMLİ KULLANIM DEĞERİ ANALİZİ BÖLÜM TAŞINMAZIN DEĞERİNE ETKEN FAKTÖRLER Taşınmazın Değerine Etken Faktörler Değerlemede Kullanılan Yöntemlerin Analizi Emsal Karşılaştırma Yaklaşımı Analizi

5 Geliştirme Yaklaşımı Analiz Sonuçlarının Değerlendirilmesi BÖLÜM SONUÇ BÖLÜM EKLER

6 BÖLÜM 1 RAPOR,ŞİRKET VE MÜŞTERİ BİLGİLERİ 6

7 1.1 Rapor Tarih ve Numarası Bu rapor, Kiler Gayrimenkul Yatırım Ortaklığı A.Ş. nin tarihli talebine istinaden, şirketimiz tarafından tarihinde, 2012REV904 rapor numarası ile tanzim edilmiştir. 1.2 Rapor Türü Bu değerleme raporu aşağıda listelenen gayrimenkullerin tarihli adil piyasa değerinin Türk Lirası cinsinden belirlenmesi amacıyla hazırlanan gayrimenkul değerleme raporudur. Bu rapor Sermaye Piyasası mevzuatı hükümlerine göre hazırlanmıştır. 1.3 Raporu Hazırlayanlar Bu değerleme raporu; gayrimenkul mahallinde yapılan inceleme sonucunda ilgili kişi kurum kuruluşlardan elde edilen bilgilerden faydalanılarak hazırlanmıştır. Bu rapor, şirketimiz değerleme uzmanı Özge AKLAR ve sorumlu değerleme uzmanı Hüsniye BOZTUNÇ tarafından hazırlanmıştır. 1.4 Değerleme Tarihi Bu değerleme raporu için, şirketimizin değerleme uzmanları tarihinde çalışmalara başlamış ve tarihine kadar raporu hazırlamışlardır. Bu sürede gayrimenkul mahallinde ve ilgili resmi dairelerde incelemeler ve ofis çalışması yapılmıştır. 1.5 Dayanak Sözleşmesi BÖLÜM 1 RAPOR, ŞİRKET VE MÜŞTERİ BİLGİLERİ İli : İstanbul İstanbul İstanbul İstanbul İstanbul İlçesi : Beylikdüzü Beylikdüzü Beylikdüzü Beylikdüzü Beylikdüzü Mahallesi : Köyü : Yakuplu Yakuplu Yakuplu Yakuplu Yakuplu Mevkii : Çukurbosna Çukurbosna Çukurbosna Bitlitepe Bitlitepe Yolu Yolu Yolu Pafta No. : G21A04A2D 2 2 G21A04A2D G21A04A2D Ada No. : Parsel No. : Ana Gayrimenkul Niteliği : Tarla Tarla Tarla Tarla Tarla Yüzölçümü : ,80 m ,89 m ,27 m ,97 m ,98 m 2 Maliği/ Hissesi : Kiler Gayrimenkul Yatırım Ortaklığı A.Ş. / Tam Bu değerleme raporu, şirketimiz ile Kiler Gayrimenkul Yatırım Ortaklığı A.Ş. arasında tarafların hak ve yükümlülüklerini belirleyen tarihli dayanak sözleşmesi hükümlerine bağlı kalınarak hazırlanmıştır. 1.6 Değerleme Çalışmasını Olumsuz Yönde Etkileyen Faktörler Değerleme işlemini genel anlamda olumsuz yönde etkileyen ve sınırlayan bir faktör yoktur. 1.7 Müşteri Taleplerinin Kapsamı ve Getirilen Sınırlamalar Bu rapor Kiler Gayrimenkul Yatırım Ortaklığı A.Ş. nin tarihli talebine istinaden ilgili gayrimenkulün Sermaye Piyasası Mevzuatı hükümlerine göre hazırlanan gayrimenkul değerleme raporudur. Değerleme çalışması sırasında müşteri tarafından herhangi bir kısıtlama getirilmemiştir. 7

8 1.8 Değerleme Konusu Gayrimenkulün Şirketimiz Tarafından Daha Önceki Tarihlerde Yapılan Son Üç Değerlemeye İlişkin Bilgiler Rapor-1 Rapor-2 Rapor-3 Rapor Tarihi Rapor Numarası 2008REV REV A505 Raporu Hazırlayanlar Selen YAZICI-Coşkun KANBEROĞLU Selen YAZICI-Işıl DİNÇER- Coşkun KANBEROĞLU Mehmet ASLAN- Makbule YÖNEL MAYA Gayrimenkulün Toplam Değeri TL TL TL 1.9 Şirket Bilgileri Şirketimiz, tarih ve 5676 sayılı Ticaret Sicil Gazetesinde yayınlanan Şirket Ana Sözleşmesine göre Ekspertiz ve Değerlendirme olarak tanımlanan iş ve hizmetleri vermek amacıyla Türk Lirası sermaye ile kurulmuştur. Şirketimiz, Başbakanlık Sermaye Piyasası Kurulu nun (SPK) tarih ve KYD-66/ sayılı yazısı ile Sermaye Piyasası Mevzuatı Hükümleri çerçevesinde değerleme hizmeti verecek şirketler listesine alınmıştır Müşteri Bilgileri Bu değerleme raporu, Namık Kemal Mahallesi, Kiler Caddesi, No:96, Kat:3, Esenyurt/İSTANBUL adresinde faaliyet gösteren Kiler Gayrimenkul Yatırım Ortaklığı A.Ş. için hazırlanmıştır. 8

9 BÖLÜM 2 DEĞERLEMENİN TANIM VE KAPSAMI 2.1 Değerlemede Kullanılan Yöntemler 9

10 2.1 Değerlemede Kullanılan Yöntemler Ülkemizde kullanılabilir olan üç farklı değerleme yöntemi bulunmaktadır. Bu yöntemler sırasıyla Emsal Karşılaştırma Yaklaşımı, Gelir İndirgeme Yaklaşımı ve Maliyet Yaklaşımı yöntemleridir Emsal Karşılaştırma Yöntemi Bu karşılaştırmalı yaklaşım benzer veya ikame mülklerin satışını ve ilgili piyasa verilerini dikkate alır ve karşılaştırmaya dayalı bir işlemle değer takdiri yapar. Genel olarak değerlemesi yapılan mülk, açık piyasada gerçekleştirilen benzer mülklerin satışlarıyla karşılaştırılır. İstenen fiyatlar ve verilen teklifler de dikkate alınabilir Gelir İndirgeme Yöntemi Bu karşılaştırmalı yaklaşım değerlemesi yapılan mülke ait gelir ve harcama verilerini dikkate alır ve indirgeme yöntemi ile değer tahmini yapar. İndirgeme, gelir tutarını değer tahminine çeviren gelir ve tanımlanan değer tipi ile ilişkilidir. Bu işlem, doğrudan ilişkileri, hasıla veya iskonto oranı veya her ikisini de dikkate alır. Genel olarak ikame prensibi belli bir risk seviyesine sahip en yüksek yatırım getirisi sağlayan gelir akışı en olası değer rakamı ile orantılıdır. İndirgeme oranı; algılanan riskin derecesine, gelecekteki enflasyon bağlamında piyasanın beklentileri, alternatif yatırımlar için umulan getiri oranları, geçmişte emsal mülkler tarafından kazanılan getiri oranları, borç finansmanın bulunabilrliği, cari vergi yasalarına bağlıdır Maliyet Yöntemi Bu yöntemde, var olan bir yapının günümüz ekonomik koşulları altında yeniden inşa edilme maliyeti gayrimenkulun değerlemesi için baz kabul edilir. Bu anlamda maliyet yaklaşımının ana ilkesi kullanım değeri ile açıklanabilir. Kullanım değeri ise, Hiçbir şahıs ona karşı istek duymasa veya onun değerini bilmese bile malın gerçek bir değeri vardır şeklinde tanımlanmaktadır. Bu yöntemde, gayrimenkulun önemli bir kalan ekonomik ömür beklentisine sahip olduğu kabul edilir. Bu nedenle, gayrimenkulun değerinin fiziki yıpranmadan, fonksiyonel ve ekonomik açıdan demode olmasından dolayı zamanla azalacağı varsayılır. Bir başka deyişle, mevcut bir gayrimenkulun bina değerinin, hiçbir zaman yeniden inşa etme maliyetinden fazla olamayacağı kabul edilir. Gayrimenkulün bina maliyet değerleri, Bayındırlık Bakanlığı Yapı Birim Maliyetleri, binaların teknik özellikleri, binalarda kullanılan malzemeler, piyasada aynı özelliklerde inşa edilen binaların inşaat maliyetleri, müteahhit firmalarla yapılan görüşmeler ve geçmiş tecrübelerimize dayanarak hesaplanan maliyetler göz önünde bulundurularak değerlendirilmiştir. Binalardaki yıpranma payı, Resmi Gazete de yayınlanan yıllara göre bina aşınma paylarını gösteren cetvel ile binanın gözle görülür fiziki durumu dikkate alınarak hesaplanmıştır. Gayrimenkulun değerinin, arazi ve binalar olmak üzere iki farklı fiziksel olgudan meydana geldiği kabul edilir Geliştirme Yaklaşımı BÖLÜM 2 DEĞERLEMENİN TANIM VE KAPSAMI Yatırımların amacı mal veya hizmetler üretip piyasaya arz etmek ve bunun sonucunda kar etmektir. Yatırım, ticari karlılığı üretilecek mal veya hizmetler için yeterli talebin bulunmasına ve bunların beklenen karı temin etme olanağı sağlayacak fiyatlarla satılmasına bağlıdır. Projenin girişimci yönünde incelenmesi, proje konusu ürünün yer aldığı sektörün mevcut durumu ve geleceğe yönelik 10

11 bekleyişlerin incelenmesi ve değerlendirilmesini içerir. Proje konusu mal veya hizmetlerin yer aldığı pazarın değerlendirilmesi mevcut durum ve geleceğe yönelik bekleyişler olarak incelenebilir. Projenin yapılması durumunda yapılacak harcamalar tahmin edilerek, firmanın pazarlama politikaları ve genel fizibilite prensipleri dikkate alınarak toplam harcamalar ile ilgili bir gider tahmini yapılır. Geliştirilmesi durumunda projenin gelir tahmini yapılarak bu tahmin sırasında varsayımlarda bulunulur. Bu varsayımlarda sektörün durumu, projenin bulunduğu yere yakın konumdaki benzer projelerin istatistiksel rakamlarından yararlanılır. Daha sonra projenin performans tahmini yapılarak ve bu performans tahmininden projenin gerçekleştirilmesi durumunda net bugünkü değerinin ne olacağı hesaplanır. Çalışmada yapılan varsayımlar kısmen anlatılmış olmakla birlikte detayları uzmanda saklıdır. 2.2 Değerlemede Kullanılan Yöntemlerin Analizi Çalışmanın bu bölümünde gayrimenkül değeri için geliştirme yaklaşımı kullanılmıştır Tanımlar ve Hesaplama Yöntem Modeli Risksiz getiri oranı Ülke riskini de içeren, yurtdışı piyasalarda satılan hazine garantili döviz cinsi tahviller Eurobond olarak adlandırılır. Değişik vadelerde bulunmakta olup piyasada günlük olarak alım satımı yapılabilmektedir. Bu tahviller ülkemizde finansal hesaplamalara baz olan Risksiz getiri oranının göstergesi olarak kullanılmaktadır. Piyasalardaki en likit Eurobond, 2020 vadeli Eurobond'u olup gösterge tahvil niteliği taşımaktadır. Risksiz getiri oranı değişkenleri 1 Risksiz getiri oranının hesaplanmasına ilişkin 3 farklı yaklaşım bulunmaktadır. Değişken 1: Risksiz getiri oranı olarak kısa vadeli bir devlet tahvili oranı ve bir sermaye piyasası endeksi uyarınca geçmişteki belirli bir süre boyunca bu tahvil oranı üzerinden ve bunu aşan miktarda kazanılan prim kullanılarak piyasada elde edilmesi beklenilen kazanç hesaplanır. Böylece, sermaye maliyeti hesaplanmış olur ve her yılın nakit akış tablosunda iskonto oranı olarak kullanılır. Değişken 2: Cari kısa vadeli devlet tahvili ile piyasadaki geçmiş prim miktarı kullanılarak ilk dönem (yıl) için sermaye maliyeti hesaplanır. İlerideki dönemler için ileriye dönük oranlar oluşturulur ve ileriki yıllara ilişkin sermaye maliyetinin hesaplanmasında kullanılır. Değişken 3 : Cari uzun vadeli devlet tahvili oranı (tahvilin süresi varlığın süresine eşleştirilir) risksiz getiri oranı olarak kullanılır ve bir sermaye piyasası endeksi uyarınca geçmişteki belirli bir süre boyunca bu tahvil oranı üzerinden ve bunu aşan miktarda kazanılan prim kullanılarak piyasada elde edilmesi beklenilen kazanç hesaplanır. Bu girdiler kullanılarak sermaye maliyeti hesaplanır ve her yılın nakit akışında iskonto oranı olarak uygulanır. Eurobond ülke ve politik risk içermesine rağmen yapılan işe ait market riskini içermemektedir. Bütün bu bilgilerden yola çıkarak yaptığımız kabullerde şirketimiz Variant 3 ü kullanmaktadır. Ancak özellikle uzun dönemli ticari ömrü olan gayrimenkullerin değerlemesinde gayrimenkulün ticari ömrüne uygun vadede bir varlık bulunmamaktadır. Bu nedenle şirketimiz risksiz getiri oranı kabullerinde en uzun vadeli bond çeşidi olan 2019 vadeli Eurobond un kullanılması dünya kabullerine uygun olacağı öngörülmüştür. Bu 1 Damodaran on Valuation,Security Analysis for Investment and Corporate Finance, Section 3 : Estimation of Discount Rates p.25 11

12 onarının içinde ülke riski de bulunmaktadır. Bununla birlikte Damodaran ın Finansal Market Karakteristik özeliklerine göre kullanılmasını tavsiye ettiği oranlar aşağıdaki gibidir: Finansal Piyasa Özellikleri 2 Devlet Tahvili Prim Kapsam Oranı Siyasi risk taşıyan gelişmekte olan piyasalar Devlet tahvili oranı üzerinden %8.5 (Güney Amerika, Doğu Avrupa) Sınırlı listelemeye sahip gelişmiş piyasalar (Batı Avrupa, Almanya ve İsviçre hariç) Devlet tahvili oranı üzerinden % Sınırlı listelemeye ve istikrarlı ekonomiye sahip gelişmiş piyasalar (Almanya ve İsviçe) Devlet tahvili oranı üzerinden %3.5-4 Piyasa Riski Primi- Piyasa Endeksi Her bir gayrimenkulün kendi içinde bulunduğu pazarın ve rekabetin koşulları, gayrimenkulün yeri konumu, ticari durumu, sektördeki diğer benzerleri ile karşılaştırması gibi veriler ve riskler market indeksini oluşturacaktır. Dolayısıyla daha düşük performansı olan bir gayrimenkulün market riski daha yüksek olacaktır. Çalışmalarımızda kullanılan rakamlar Türkiye nin değişik illlerinde bugüne kadar yaptığımız onlarca proje değerleme çalışmalarından gelen tecrübelerimizin kritik edilmesi sonucu ortaya konulmuş verilerden oluşmaktadır. İskonto Oranı (Risksiz Getiri Oranı+ Piyasa Riski Primi = İskonto Oranı) İleriki bir zamana ilişkin belirli bir meblağı, ödenecekleri veya alacakları bugünkü değere dönüştürmek için kullanılan orandır. Teorik olarak, sermayenin fırsat maliyetini, yani benzer risk taşıyan başka bir kullanıma sunulması halinde sermayenin sağlayacağı getiri oranını yansıtması gerekmektedir. Bu değere getiri değeri de denilmektedir. 3 İskonto oranları tüm risk primlerini içermektedir. (Ülke riski, piyasa riski, ) Discount rate Risk free rate ile Market risk premium un toplamından oluşur. IAS 36 para. 48 de İskonto oranının (veya oranlarının) paranın bugünkü piyasa değerlendirmesini ve varlığa özgü riskleri yansıtan vergi öncesi bir oran (veya oranlar) olması gerekmektedir. İskonto oran(lar)ı ileriye dönük nakit akış tahminlerinde düzenlenen riskleri yansıtmamalıdır, denilmektedir. Ayrıca, diğer gelir veya nakit akışı ölçümlerinin de, iskonto oran(lar)ının gelir akış(lar)ıyla uygun şekilde eşleştirilmeleri halinde, kullanılabileceği doğrudur. Genel Kapitalizasyon Oranı Tek yılın net işletme geliri ve toplam servet fiyatı veya değeri arasındaki ilişkiyi yansıtan bir toplam servetteki paya ilişkin gelir oranıdır; net işletme gelirini genel servet değerinin bir göstergesine dönüştürmek için kullanılmaktadır. 4 2 Damodaran on Valuation,Security Analysis for Investment and Corporate Finance, Section 3 : Estimation of Discount Rates p.23 3 International Valuation Standarts, Sixth Edition, 2003, p The Appraisal of Real Estate, 12th Edition, Chapter 20, The Income Capitalization Approach, p

13 Diğer bakış açısı: Sabit Varlık Fiyatlandırma Modeli (CAPM) 5 CAPM modeli, çeşitlendirilebilir varyans bakımından riski ölçer ve beklenilen sonuçları bu risk ölçümüyle ilişkilendirir. Yatırımcıların varlık getirileri ve varyanslarıyla ilgili homojen beklentilere sahip olmaları, risksiz getiri oranı üzerinden kredi alabilmeleri ve verebilmeleri, tüm varlıkların pazarlanabilir ve kusursuz bir şekilde bölünebilir olması, işlem maliyetlerı olmaması ve açıktan satış ile ilgili herhangi bir kısıtlama olmaması gibi çeşitli varsayımlara dayanmaktadır. Bu varsayımlarla, herhangi bir varlığa ilişkin çeşitlendirilemeyen risk, getirilerin bir piyasa endeksinde ki getirilerle birlikte ortaklara varyanslandırılarak ölçülebilir. Bu, varlığın beta sı olarak tanımlanmaktadır. Şirketin özsermayesine ilişkin beta tahmin edilebilir ise; gerekli getiri özsermayenin maliyetini oluşturacaktır, Özsermaye maliyeti = R f + Özsermaye beta (E(R m )-R f ) R f = Risksiz getiri oranı E(R m ) Piyasa Endeksi üzerinden beklenilen getiri Değerlemede Kullanılan Yöntemin Açıklaması: Değerlerlendirme kapsamında CAPM Modeli kullanılmamıştır. İndirgeme oranı: Risksiz Getiri Oranı ile Risk Priminin toplamından hesaplanmıştır. Bu toplamda kullanılan oranların açıklamaları aşağıdaki şekildedir. Risksiz getiri oranı yukarıda belirtilen maddesi değişken 3 modeline göre tespit edilmiş olup, halen yürürlükteki en uzun vadeli euro bond verimi son 6 aylık ortalaması(kısa süreli piyasa değişikliklerini minimize etmek için ortalama kullanılmıştır) ile belirlenmiştir. Bu oran içerisinde ülke riskini barındırmaktadır. Risk primi ise; maddesinde açıklandığı üzere bölge, sektör, proje, imar vs. gibi proje özelini ilgilendiren riskleri gözönünde bulundurarak değerleme uzmanının tecrübeleri doğrultusunda profesyonel görüşü olarak takdir edilmiştir Geliştirme Yaklaşımı Analizi Proje geliştirme yaklaşımı gelir indirgeme yöntemine benzer olmakla birlikte temelde farklılıklar vardır. Gelir indirgeme yönteminde mimari projesi ve ruhsatı bulunan mevcut projenin değerlemesi yapılmaktadır. Geliştirme yönteminde ise herhangi bir projesi veya ruhsatı bulunmayan arsa üzerine mevcut imar durumu çerçevesinde en uygun proje geliştirilerek elde edilecek gelirlerin indirgemesi yapılmaktadır. Arsa değerlemesinde 2. yöntem olarak kullanılan geliştirme yaklaşımında arsa üzerinde yapılacak olan projeden arsa sahibi payına düşen gelirler hesaplanarak arsa değeri bulunmaktadır. Projesi belli olan boş arsanın ya da inşa aşamasındaki projeyi değerlerken mevcut onaylı olan mimari projesi ile yapı ruhsatındaki alan bilgilerine göre gelir indirgeme yöntemi ile nakit akış tablosu oluşturulmaktadır. Boş arsaların değerlemesinde ise değerlemeyi yapan uzman yürürlükte olan mevcut imar planı koşullarına göre kendi öngörüsü ilse satılabilir / kiralanabilir alan tespitini yaparak nakit akış tablosunu oluşturmaktadır. 5 Damodaran on Valuation,Security Analysis for Investment and Corporate Finance, Section 3 : Estimation of Discount Rates p.21 13

14 2.3 Kullanılan Değer Tanımları Piyasa Değeri (Pazar Değeri) Bir gayrimenkulün alıcı ve satıcı arasında, belirli bir tarihte, el değiştirmesi durumunda; satış için gerekli piyasa koşulların sağlanması, tarafların istekli olması ve her iki tarafın da gayrimenkulle ilgili bütün durumlardan haberdar olması koşullarıyla belirlenen, gayrimenkulün en olası, nakit el değiştirme değeridir. Bu değerleme çalışmasında aşağıdaki hususların geçerliliği varsayılmaktadır. Alıcı ve satıcı makul ve mantıklı hareket etmektedir. Taraflar gayrimenkul ile ilgili her konuda tam bilgi sahibidirler ve kendilerine azami faydayı sağlıyacak şekilde hareket etmektedirler. Gayrimenkulun satışı için makul bir süre tanınmıştır. Ödeme nakit veya benzeri araçlarla peşin olarak yapılmaktadır. Gayrimenkulün alım satım işlemi sırasında gerekebilecek finansman piyasa faiz oranları üzerinden gerçekleştirilmektedir Zorunlu Satış Değeri Satıcının gayrimenkulünü satmak için baskı altında olduğu ve bunun sonucu olarak uygun bir pazarlama süresinin mümkün olmadığı koşullarda kullanılan değerdir. Zorunlu satışta kabul edilen fiyat, piyasa değerinin makul ve adil durumunun aksine satıcının özel koşullarını yansıtan bir değerdir. 14

15 BÖLÜM 3 GENEL VE ÖZEL VERİLER 15

16 Veri araştırması, değerleme konusu varlığın piyasa seviyesindeki uluslararası, ulusal, bölgesel ya da komşuluk çevresi trendlerini araştırmakla başlar. Bu araştırma değerleme uzmanının o özgün piyasa alanında gayrimenkul değerlerini etkileyen ilkelerin, güçlerin ve etmenlerin ilişkilerini anlamasına yardımcı olur. Araştırma, aynı zamanda değerleme uzmanına rakamsal bilgileri, piyasa trendlerini ve ipuçlarını sağlar. Genel veriler, tanımlanmış piyasa bölgesinde mülk değerini etkileyen toplumsal, ekonomik, kamusal ve çevresel verilerdir. Özel veriler ise, değerlemesi yapılacak mülke ve eşdeğer mülklerin niteliklerine ilişkin verilerdir. 3.1 Genel Veriler- Sosyal ve Ekonomik Veriler Demografik Veriler BÖLÜM 3 GENEL VE ÖZEL VERİLER Adrese Dayalı Nüfus Kayıt Sistemi (ADNKS) 2008 Nüfus Sayımı sonuçlarına göre Türkiye nüfusunun iken 31 Aralık 2009 tarihi itibariyle Türkiye nüfusu kişiye yükselmiştir döneminde yıllık nüfus artışı ortalama binde 5,9 olarak gerçekleşirken 2008 yılında Türkiye nin yıllık nüfus artış hızı binde 13,1 olarak gerçekleşmiştir. 31 Aralık 2010 tarihi itibarıyla Türkiye nüfusu kişidir yılında Türkiye nin yıllık nüfus artış hızı binde 15,88 olarak gerçekleşmiştir yılında 81 ilden; 53 ünün nüfusu bir önceki yıla göre artarken, 28 ilin nüfusu azalmıştır. Nüfus artış hızı en düşük olan ilk üç il; Tunceli (binde -79,69), Çankırı (-32,70) ve Ardahan (binde - 25,42) dır. Nüfus artış hızı en yüksek olan ilk üç il ise sırasıyla; Bilecik (binde 109,22), Isparta (binde 63,31) ve Erzincan (binde 53,23) dır. Türkiye de şehirlerde bulunan nüfus, köylerde bulunan nüfusa göre çok büyük bir hızla artmaktadır. Ülkede şehirlerde bulunan nüfusun oranı son 17 yılda önemli artış göstererek 1990 yılında yüzde 59 iken 2000 yılında yüzde 64,9'a 2009 yılında ise ülke nüfusunun %75,5 ine yükselmiştir yılında bu oran %76,3 olarak ölçülmüştür. Şehir nüfusu (il ve ilçe merkezlerinde ikamet eden nüfus) , köy nüfusu (belde ve köylerde ikamet eden nüfus) ise kişidir. Şehirlerde yaşayan nüfus oranının en yüksek olduğu il % 99 ile İstanbul, en düşük olduğu il ise % 32 ile Ardahan dır. Ülke nüfusunun % 18 i ( kişi) İstanbul da ikamet etmektedir. Bunu sırasıyla; % 6,5 ile ( kişi) Ankara, % 5,4 ile ( kişi) İzmir, % 3,5 ile ( kişi) Bursa, % 2,8 ile ise ( kişi) Adana takip etmektedir. Ülkemizde en az nüfusa sahip olan Bayburt ilinde ikamet eden kişi sayısı ise dur. Ülkemizde ortalama yaş 29,2 dir. Ortalama yaş erkeklerde 28,7 iken, kadınlarda 29,8 dir. İl ve ilçe merkezlerinde ikamet edenlerin yaşı 29,1; belde ve köylerde ikamet edenlerin ortanca yaşı ise 29,8 dir yaş grubunda bulunan çalışma çağındaki nüfus, toplam nüfusun % 67,2 sini oluşturmaktadır. Ülkemiz nüfusunun % 25,6 sı 0-14 yaş grubunda, % 7,2 si ise 65 ve daha yukarı yaş grubunda bulunmaktadır. Nüfus yoğunluğu olarak ifade edilen bir kilometrekareye düşen kişi sayısı Türkiye genelinde 96 kişidir. Bu sayı illerde 10 ile kişi arasında değişmektedir. İstanbul kişi ile nüfus yoğunluğunun en fazla olduğu il dir. Bunu sırasıyla; 432 kişi ile Kocaeli, 329 kişi ile İzmir, 254 kişi ile Hatay ve 250 kişi ile Bursa illeri izlemektedir. Nüfus yoğunluğunun en az olduğu il ise 10 kişi ile Tunceli dir. Yüzölçümü büyüklüğüne göre ilk sırada yer alan Konya nın nüfus yoğunluğu 52, yüzölçümü en küçük olan Yalova nın nüfus yoğunluğu ise 241 dur. 16

17 3.1.2 Ekonomik Veriler 6 İl Nüfus Nüfus (Şehir Merkezi) İstanbul Ankara İzmir Bursa Adana yılının başlarında iç siyasetten çok dış ekonomik gelişmeler ağırlıkta olmuş, yaşanan gelişmeler ekonomiyi doğrudan etkileyerek 2008 yılı Nisan ayından itibaren yatırımlarda yavaşlama görülmüş ve geçmiş yıllardaki yabancı yatırım oranı düşmeye başlamıştır yılı içerisindeki yatırımlara bakıldığında, konut ve AVM sektöründeki bazı bölgelerde doyma noktasına ulaşmakla birlikte ofis ve lojistik sektöründe yatırımların devam ettiği gözlenmiştir. Dünya da ilk başta ABD'de subprime mortgage krizi olarak başlayan, sonrasında likidite sıkıntısından kaynaklandığı sanılan ancak zamanla asıl sorunun güven eksikliği olduğu anlaşılan 2008 yılının en önemli olayı ekonomik kriz, Mart ayında ABD'nin önemli yatırım bankalarının ve sigorta firmalarının iflas etmesi ile kendini göstermiş ve kısa zamanda Avrupa'ya sıçramıştır. Ülkelerin birbiri ardına kriz önleyici paketler açıklamalarına rağmen olanlara engel olamayıp dünya büyüme tahminleri eksi değerleri göstermiştir yılı sonu ve 2009 yılı başında Türkiye de ekonomik kriz reel sektörde de hissedilmeye başlamıştır yılı içerisinde ekonomik daralma ile birlikte sanayi üretimi ve istihdamda düşüşler yaşanmıştır. Gayrimenkul sektörünün de 2009 yılını küçülerek geçirdiği, fiyatların düşüş hareketini sürdürdüğü ve talebin az olduğu bilinmektedir. Ancak 2010 yılı başlarında ülke ekonomisinde ve dış piyasalarda yaşanan pozitif görünüm ile birlikte sürdürülebilir bir kalkınmanın tekrar başladığı ve krizin etkilerinin pozitif hava ile beraber bir nebze de azaldığı gözlemlenmektedir yılı genelinde döviz fiyatlarının belirli bir bant seviyesinde kalması, İstanbul Borsasının 2010 yılı başı itibariyle artış eğilimini devam ettirmesi, 2010 Eylül ayında yapılan referandumun siyasi istikrar olarak algılanmasıyla birlikte piyasalarda esen pozitif hava devam etmiştir. Ekonomik verilerin pozitif olmaya başladığı 2011 yılı içerisinde yabancı yatırımların Türkiye'ye olan ilgisi devam etmiştir. Ancak büyük yatırım kararlarının önceki yıllarda olduğu gibi rahat ve kolay verilememesi yatırım süreçlerini uzatmıştır. Fiyat istikrarı ve ekonomik büyümenin artması ile 2011 yılı Türkiye nin ilerlemesine ve dış politikada gücünün artmasına sahne olmuştur yılı içerisinde de ekonomik istikrarın devam ettiği görülse de, bazı gayrimenkul tipleri ve projeleri için satış sıkıntısı yaşandığı gözlemlenmiştir. Bunun yanında 2012 yılı sektöre 3 önemli yasanın getirildiği bir yıl olmuştur. Mütekabiliyet yasası ile birlikte Türkiye de yatırım yapmak isteyen yabancı yatırımcıların önü açılmış olup, bu yasanın önümüzdeki süreçte gayrimenkul piyasasına ciddi bir ivme kazandırması beklenmektedir. Mütekabiliyet yasası ile yabancı sermayeyi çekmek ve cari açığı kapatmak amaçlansa da asıl yurt içinde ve yurt dışında ilgi gören ve kaynak arttırılmasını sağlayacak hususun Kentsel Dönüşüm ve 2B arazilerinin satışı olduğu düşünülmektedir. Bu yasalar ile yeni gayrimenkul geliştirme alanları yaratılmış olup, bunun etkisinin 2013 yılında daha net hissedileceği düşünülmektedir yılı son çeyreğinde Fitch Derecelendirme Kuruluşu nun Türkiye nin döviz cinsi kredi notunu BB'den BBB-'ye yükseltmiştir. Bu olumlu gelişme ile yabancı yatırımcıların gözlerini Türkiye ye 6 TSKB Gayrimenkul Değerleme A.Ş. 17

18 çevirmesi beklenmektedir. Ekonomik açıdan yaşanan bu olumlu gelişme ve 2012 yılı içinde kabul edilen 3 önemli yasanın etkisinin görülmeye başlanması ile birlikte 2013 yılının 2012 yılına kıyasla gayrimenkul sektörü açısından daha iyi bir yıl olacağı öngörülmektedir. 3.2 Özel Veriler - Gayrimenkulün Bulunduğu Bölgenin Analizi İstanbul İli İstanbul, ve doğu boylamlarıyla ve kuzey enlemleri arasında bulunur. İstanbul Boğazı, Karadeniz i, Marmara Denizi yle birleştirirken; Asya Kıtası yla Avrupa Kıtası nı birbirinden ayırmakta ve İstanbul kentini de ikiye bölmektedir. İstanbul, Avrupa ile Asya kıtaları arasında köprü görevi gören, bunların birbirine en çok yaklaştığı iki uç üzerinde kurulmuş, km 2 lik alana sahip bir şehirdir. Bu uçlar Avrupa kıtasında Çatalca, Asya kıtasında ise Kocaeli; güneyden Marmara ve Bursa, güneybatıdan Tekirdağ ve kuzeybatıdan Kırklareli ile çevrilidir. Marmara denizindeki Adalar da İstanbul iline dahildir. İstanbul ilinin ilçeleri; Adalar, Arnavutköy, Ataşehir, Avcılar, Bağcılar, Bahçelievler, Bakırköy, Başakşehir, Bayrampaşa, Beşiktaş, Beykoz, Beylikdüzü, Beyoğlu, Büyükçekmece, Çatalca, Çekmeköy, Esenler, Zeytinburnu, Eyüp, Fatih, Gaziosmanpaşa, Güngören, Kadıköy, Kağıthane, Kartal, Küçükçekmece, Maltepe, Pendik, Sancaktepe, Sarıyer, Silivri, Sultanbeyli, Sultangazi, Şile, Şişli, Tuzla, Ümraniye, Üsküdar ve Zeytinburnu dur. İstanbul Uluslararası Atatürk Havalimanı, şehir merkezine 20 km mesafededir. Ayrıca İstanbulda uçak ve helikopter kiralama olanağı vardır. Türkiye topraklarının % 9,7 sini kaplayan İstanbul, nüfus varlığı açısından ülkenin en önemli ili durumundadır yılı adrese dayalı nüfus sayımı sonuçlarına göre, İstanbul un toplam nüfusu olarak belirlenmiştir. İstanbul, Kocaeli ve Çatalca Yarımadaları üzerinde yer almaktadır. Her iki yarımada aşınmış birer platodur. İstanbul ilinin bitki örtüsü, Akdeniz iklimi bitkilerini andırır. Bölgede en çok görülen bitki türü makidir. Bu bitkiler uzun ve kurak bir yaz mevsimine uyum sağlamıştır. Fakat iklimin özelliği dolayısı ile tepeler çıplak değildir. Yer yer görülen ormanlık alanların en önemlisi ise kentin 20 km. kuzeyindeki Belgrad Ormanı'dır. İstanbul daki en büyük akarsu, aynı zamanda Kocaeli Yarımadası'nın da en büyük suyu olan Riva çayıdır. Boğaza dökülen suların en önemlileri Küçüksu ve Göksu dereleridir. Bunlardan başka Haliç 'e dökülen Kağıthane ve Alibey Dereleri, Küçükçekmece Gölüne dökülen Sazlıdere, Büyükçekmece Gölüne dökülen Karasu Deresi, Terkos Gölüne dökülen Trança Deresi, İstanbul İlinin belli başlı akarsularıdır. İlde küçük fakat önemli üç göl vardır. Bunların üçü de Avrupa yakasındadır. Denizden 18

19 ayrılmış olan Terkos Gölünün suyu tatlıdır. Kentin suyu buradan sağlanır. Marmara Denizi kıyısında bulunan Küçükçekmece (11 km²) ve Büyükçekmece (16 km²) göllerinin suları denizle temasları olduğu için tuzludur. Yaz ayları genellikle sıcak geçen, kış ayları bölgeyi etkisi altına alan sistemlere bağlı olarak fazla soğuk geçmeyen İstanbul, Akdeniz ikliminin özelliklerini taşıyor görünse de, Marmara Denizi ve İstanbul Boğazı'nın etkisiyle daha farklı bir iklime sahip olmuştur. Kış aylarında Karadeniz'den gelen soğuk-kuru hava kütlesi ile Balkanlardan gelen soğuk-yağışlı hava kütlesinin ve özellikle Akdeniz'den gelen ılık ve yağışlı hava kütlelerinin etkisi altındadır. Bütün ilde Karadeniz'in soğuk ve yağışlı (poyrazlı) havasıyla Akdeniz'in ılık (lodoslu) havası birbirini izler. İlde yaz-kış, gece-gündüz arasında büyük ısı farkları görülmez. Ekonomik yönden İstanbul, Türkiye nin en gelişmiş kentlerinden biridir. Turizm, sanayi ve ticaret ekonomisinin en önemli kaynaklarıdır. Sanayi kuruluşlarının büyük çoğunluğu il dışına taşınmasına karşın, kent imalat sanayi yönünden önemini korumaktadır. İstanbul sanayiinde asıl gelişme Cumhuriyetten sonra başlamıştır lerden sonra hızlanan sermaye birikimleri, özel sektöre sağlanan destek, sanayi ve ticaret yönünden İstanbul un önde gelen bir kent olmasına olanak sağlamıştır. İstanbul doğal güzelliği, zengin kültür varlıkları, ulaşım ve konaklama konusundaki gelişimi ile Türkiye nin en gözde turizm merkezlerinden biri olmuştur. Türkiye ye gelen yabancı turistlerin büyük bir bölümü İstanbul dan giriş yapmaktadır Beylikdüzü İlçesi Beylikdüzü ilçesi güneyde Marmara denizinin kuzey kıyıları ile doğuda Avcılar, batıda Büyükçekmece ilçeleri ile sınırlanmaktadır. İlçe kuzeyde ise E-5 Karayolu ve Esenyurt ile komşudur. Beylikdüzü ilçesi; TEM ve D-100 Karayolu ile doğuda İstanbul şehir merkezine, batıda Avrupa ya bağlanmakta olup, Atatürk Havaalanı na 21 km. uzaklıktadır. Beylikdüzü ilçe sınırları, hektar alanı kapsamaktadır de açıklanan adrese dayalı nüfus kayıt sayımına göre 2011 yılı sonu itibari ile Beylikdüzü nün ilçe nüfusu toplam kişidir. Beylikdüzü; 2008 yılından önce Büyükçekmece ye bağlı iken; 2008 yılında Gürpınar ve Yakuplu ilk kademe belediyelerinin katılımı ile ilçe haline gelmiştir. Beylikdüzü ilçesinde bulunan mahalleler; Yakuplu Merkez Mahallesi, Sahil Mahallesi, Marmara Mahallesi, Kavaklı Mahallesi, Gürpınar Mahallesi, Dereağzı Mahallesi, Cumhuriyet Mahallesi, Büyükşehir Mahallesi, Barış Mahallesi, Adnan Kahveci Mahallesi dir. Beylikdüzü, 2000 yılından sonra planlı ve düzenli bir şekilde gelişmeye başlamış; kaçak yapılaşması olmayan, depreme dayanıklı binaları ile örnek gösterilen bir kent olarak büyümüştür. Her geçen gün bir yenisi eklenen alışveriş merkezleri, toplu konut projeleri, kültür merkezi, özel sağlık 19

20 kuruluşları, sağlık ocakları ve eğitim kurumları, sosyal donatı alanlarıyla; refah seviyesini her geçen gün biraz daha arttırmıştır. Beylikdüzü ilçesinde bulunan alışveriş merkezleri, üniversiteler ve TÜYAP fuarı ilçenin ekonomik hayatına canlılık getirmektedir. İlçede Bahçeşehir, Beykent ve Fatih Üniversitesi olmak üzere 3 üniversite; Marka City, Media Markt, Carrefoursa, Kule Çarşı, Stars, Sürmen Center, Real, Migros ve Beylicium gibi alışveriş merkezleri bulunmaktadır. 20

21 BÖLÜM 4 DEĞERLEME KONUSU GAYRİMENKULÜN MÜLKİYET HAKKI VE İMAR BİLGİLERİ 21

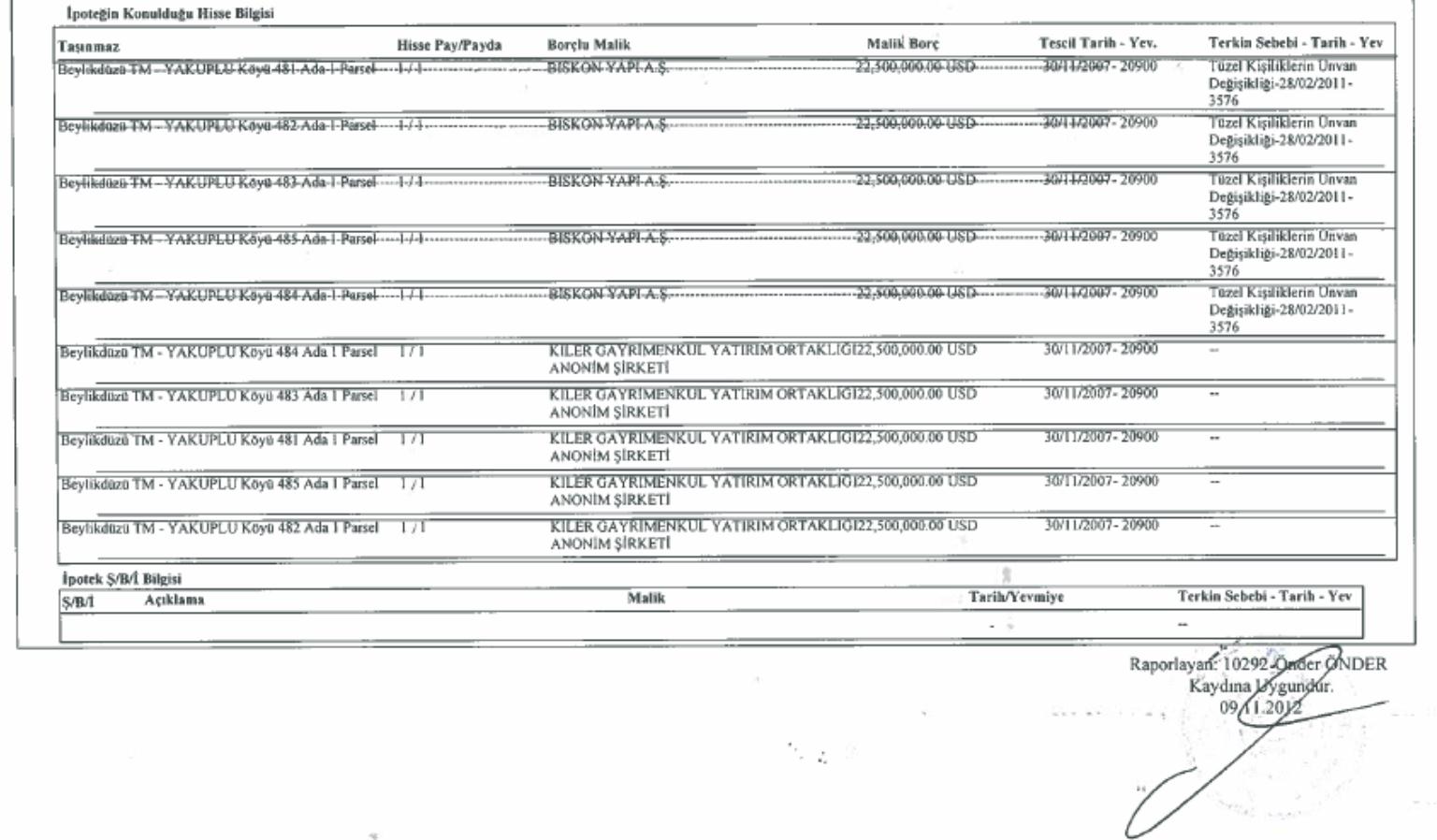

22 4.1 Gayrimenkulün Mülkiyet Bilgileri 4.2 Gayrimenkulün Takyidat Bilgileri Değerleme uzmanının tapu kayıtlarını inceleme çalışması, gayrimenkul mülkiyetini oluşturan hakları ve bu haklar üzerindeki kısıtlamaları tespit etmek amacı ile yapılır. İstanbul ili, Beylikdüzü Tapu Sicil Müdürlüğü nde tarih, saat 15:00 itibariyle yapılan incelemede edinilen bilgilere ve tarihli onaylı takyidat belgelerine göre 481 ada 1 parsel, 482 ada 1 parsel, 483 ada 1 parsel, 484 ada 1 parsel, 485 ada 1 parsel üzerinde müştereken yer alan hak ve sınırlamalar aşağıda belirtilmiştir; Rehinler Hanesi nde; BÖLÜM 4 DEĞERLEME KONUSU GAYRİMENKULÜN MÜLKİYET HAKKI VE İMAR BİLGİLERİ İli : İstanbul İstanbul İstanbul İstanbul İstanbul İlçesi : Beylikdüzü Beylikdüzü Beylikdüzü Beylikdüzü Beylikdüzü Mahallesi : Köyü : Yakuplu Yakuplu Yakuplu Yakuplu Yakuplu Mevkii : Çukurbosna Çukurbosna Çukurbosna Bitlitepe Bitlitepe Yolu Yolu Yolu Pafta No. : G21A04A2D 2 2 G21A04A2D G21A04A2D Ada No. : Parsel No. : Ana Gayrimenkul Niteliği : Tarla Tarla Tarla Tarla Tarla Yüzölçümü : ,80 m ,89 m ,27 m ,97 m ,98 m 2 Maliği/ Hissesi : Kiler Gayrimenkul Yatırım Ortaklığı A.Ş. / Tam A.İ Denizbank A.Ş. lehine, akdi faiz oranı ile, 1. dereceden, FBK müddetle, USD bedelinde ipotek bulunmaktadır. ( tarih, yevmiye no. ile) 22

23 23

24 481 Ada 1 Parsel 24

25 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 482 Ada 1 Parsel RAPOR NO: 2012REV904 RAPOR TARİHİ:

26 483 Ada 1 Parsel 26

27 484 Ada 1 Parsel 27

28 485 Ada 1 Parsel 28

29 4.2.1 Değerleme Konusu Gayrimenkul İle İlgili Varsa Son Üç Yıllık Dönemde Gerçekleşen Alım Satım İşlemleri İstanbul ili, Beylikdüzü ilçesi Tapu Sicil Müdürlüğü nden alınan bilgiye ve tarihli onaylı takyidat belgesine göre; 481 ada 1 parsel, 482 ada 1 parsel, 483 ada 1 parsel, 484 ada 1 parsel, 485 ada 1 parsel no lu taşınmazların tamamı Biskon Yapı A.Ş. mülkiyetinde iken ünvan değişikliği sebebi ile tarih, 3576 yevmiye no ile Kiler Gayrimenkul Yatırım Ortaklığı A.Ş. mülkiyetine geçmiştir. 4.3 Gayrimenkulün İmar Bilgileri İmar yönetmelikleri arazi kullanımını ve geliştirmenin yoğunluğunu düzenlemektedir. Bir değerleme uzmanı imar ve yapı yönetmeliklerini incelerken, tüm güncel yönetmelikleri ve şartnamelerde meydana gelmesi olası değişiklikleri dikkate almalıdır. İmar planları konut, ticari ve sanayi gibi genel kullanımı tanımlar ve bu kullanımlara istinaden yapılabilecek yapı yoğunluğunu belirtir. İmar Durumu Beylikdüzü Belediyesi İmar Müdürlüğü nde tarihinde yapılan incelemeler sonucunda edinilen bilgilere ve tarihli onaylı imar durum belgelerine göre; 481 Ada 1 Parsel ve 482 Ada 1 Parsel; Taşınmazlar onay tarihli, 1/1000 ölçekli Beylikdüzü Uygulama İmar Planı kapsamında; Konut Alanı lejandında kalmaktadır. Toplulaştırma sınırı içerisinde yer alan konut fonksiyonu olan alanlarda, belirtilen yapı düzenleri (E:1,60, Hmax: 15,50 m.) parsellerin tevhit işlemlerinin gerçekleştirilmesi ve ada bazında yapılaşması halinde geçerlidir. Ada bazında toplam alan 2 hektarı geçtiği zaman E=2,48, H max. =40,50 m. imar hakkına sahip olmaktadır. Söz konusu parsellerin bulunduğu bölgede Plan Proje Müdürlüğü tarafından plan tadilatı hazırlanmakta olduğu bilgisi edinilmiştir. 481 Ada 1 Parsel 482 Ada 1 Parsel 483 Ada 1 Parsel Taşınmaz onay tarihli 1/1000 ölçekli Beylikdüzü Uygulama İmar Planı kapsamında; Konut Alanı, Park Alanı ve Yol Alanı lejandlarında kalmaktadır. Dijital ortamda yapılan ölçümlere göre parsel alanının yaklaşık olarak m 2 si Park Alanı, 660,67 m 2 si Konut Alanı, 830,60 m 2 si Yol Alanı lejandında kalmaktadır. 29

parsellerin tevhit işlemlerinin gerçekleştirilmesi ve ada bazında yapılaşması halinde geçerlidir. Ada bazında toplam alan 2 hektarı geçtiği zaman E=2,48, H max. =40,50 m.")

30 Toplulaştırma sınırı içerisinde yer alan konut fonksiyonu olan alanlarda, belirtilen yapı düzenleri (E:1,60, Hmax: 15,50 m.) parsellerin tevhit işlemlerinin gerçekleştirilmesi ve ada bazında yapılaşması halinde geçerlidir. Ada bazında toplam alan 2 hektarı geçtiği zaman E=2,48, H max. =40,50 m. imar hakkına sahip olmaktadır Söz konusu parsellerin bulunduğu bölgede Plan Proje Müdürlüğü tarafından plan tadilatı hazırlanmakta olduğu bilgisi edinilmiştir. 483 Ada 1 Parsel 484 Ada 1 Parsel Taşınmaz tarihinde İstanbul Büyükşehir Belediyesi tarafından onaylanan 1/1000 ölçekli Uygulama İmar Plan Tadilatı kapsamında; Sağlık Tesis Alanı lejandında kalmaktadır. 484 Ada 1 Parsel 485 Ada 1 Parsel Taşınmaz tarihinde İstanbul Büyükşehir Belediyesi tarafından onaylanan 1/1000 ölçekli Uygulama İmar Plan Tadilatı kapsamında; Sağlık Tesis Alanı, Park Alanı, Dini Tesis Alanı ve Konut Alanı lejandlarında kalmaktadır. 30

481/1 Konut Alanı 15.481,80 482/1 Konut Alanı 16.158,89 Konut Alanı 660,67 Park Alanı 4.222,00 483/1 Yol Alanı 830.")

31 Dijital ortamda yapılan ölçümlere göre parsel alanının yaklaşık olarak 3.772,98 m 2 si Park Alanı, 875 m 2 si Dini Tesis Alanı, 465 m 2 si Konut Alanı ve m 2 si Sağlık Tesis Alanı lejandında kalmaktadır. Toplulaştırma sınırı içerisinde yer alan konut fonksiyonu olan alanlarda, belirtilen yapı düzenleri (E:1,60, Hmax: 15,50 m.) parsellerin tevhit işlemlerinin gerçekleştirilmesi ve ada bazında yapılaşması halinde geçerlidir. Ada bazında toplam alan 2 hektarı geçtiği zaman E=2,48, H max. =40,50 m. imar hakkına sahip olmaktadır 485 Ada 1 Parsel Ada/Parsel No Lejand Alan (m²) 481/1 Konut Alanı ,80 482/1 Konut Alanı ,89 Konut Alanı 660,67 Park Alanı 4.222,00 483/1 Yol Alanı /1 Sağlık Tesis Alanı 4.463,97 Konut Alanı 465,00 Sağlık Tesis Alanı 6.135,00 Dini Tesis Alanı 875,00 485/1 Park Alanı 3.772,98 Taşınmazların tamamı 18. madde imar uygulaması kapsamındadır yılında parsellerin kısmen terkleri yapılmış olduğu öğrenilmiştir. Mevcut imar durumuna göre, taşınmazların daha önceki terkleri dahil olmak üzere toplam bedelsiz terk %40 ı geçmekte olup, maksimum terk edilebilecek alanlar aşağıdaki tabloda gösterilmiştir sayılı kanun 18. Madde (Arazi ve Arsa Düzenlemesi): İmar hududu içinde bulunan binalı veya binasız arsa ve arazileri malikleri veya diğer hak sahiplerinin muvafakatı aranmaksızın, birbirleri ile, yol fazlaları ile, kamu kurumlarına veya belediyelere ait bulunan yerlerle birleştirmeye, bunları yeniden imar planına uygun ada veya parsellere ayırmaya, müstakil, hisseli veya kat mülkiyeti esaslarına göre hak sahiplerine dağıtmaya ve re'sen tescil işlemlerini yaptırmaya belediyeler yetkilidir. Sözü edilen yerler belediye ve mücavir alan dışında ise yukarıda belirtilen yetkiler valilikçe kullanılır. Belediyeler veya valiliklerce düzenlemeye tabi tutulan arazi ve arsaların dağıtımı sırasında bunların yüzölçümlerinden yeteri kadar saha, düzenleme dolayısıyla meydana gelen değer artışları karşılığında "düzenleme ortaklık payı" olarak düşülebilir. Ancak, bu maddeye göre alınacak düzenleme ortaklık payları, düzenlemeye tabi tutulan arazi ve arsaların düzenlemeden önceki yüzölçümlerinin yüzde kırkını geçemez. 31

32 Parsellerin İmar Terkleri ADA/PARSEL İLK ALAN 1. TERK (*) MEVCUT ALAN MAKSİMUM 2. TERK (BEDELSİZ) BEDELSİZ TERK ALALNINDAN KALACAK OLAN NET ALAN 481/1 19, , , /1 21, , , /1 7, , , , , /1 4, , , /1 11, TOPLAM 73, , , , , (*): 1998 yılında yapılan uygulamadaki terk alanları bilgisi tapu kütüğünden tespit edilmiştir. DOP 32

33 Arazi toplulaştırma sınırı içerisinde yer alan parsellerin; birleştirilmesi ve toplu konut uygulaması ile yapılaşması önerilmiştir. Bunun cazip hale gelmesi için her koşul için farklı yapı emsalleri önerilmiştir. Toplulaştırma sınırı içerisinde yer alan konut fonksiyonu olan alanlarda, belirtilen yapı düzenleri parsellerin tevhit işlemlerinin gerçekleştirilmesi ve ada bazında yapılaşması için geçerlidir. Toplu konut uygulaması içerisinde yapılaşacak konut parsellerinde, minimum 2 ha lık imar parselleri ve yapı adalarının oluşturulması koşulu ile yapılaşacak parsellerde hmax:30.50 m.(plan tadilatı ile yükseklik m. çıkarıldı) olacak, yapı emsali %55 arttırılacaktır. Münferit yapılaşacak parseller hmax değişmemek koşulu ile toplulaştırma işlemi ile oluşacak yapı emsalinden % 55 azaltılcaktır. Arazi toplulaştırmalarında yol, yeşil alan, sosyal donatı alanı vb. alanların planda ayrılan m² lerinin korunması koşulu ile yer değişikliğinin yapılması ve toplu konut uygulaması vaziyet planındaki kitle oturumları gibi konularda Beylikdüzü Belediyesi yetkilidir. Beylikdüzü Belediyesi İmar Müdürlüğü nden edinilen bilgiye göre, tarihinde ilgili plan notlarının Arazi Toplulaştırması ile ilgili maddesine aşağıdaki değişiklik yapılmıştır. 33

34 Ruhsat ve İzinler: Taşınmazlar üzerinde herhangi bir yapı bulunmamaktadır. Yapı Denetim : Değerleme konusu taşınmazlar üzerinde herhangi bir yapı bulunmadığı için tarih ve 4708 sayılı Yapı Denetimi Hakkında Kanun a tabi değildir Değerleme Konusu Gayrimenkulün Varsa Son Üç Yıllık Dönemde Hukuki Durumunda Meydana Gelen Değişikliklere (İmar Planında Meydana Gelen Değişiklikler, Kamulaştırma İşlemleri v.b.) İlişkin Bilgi Değerlemeye konu 484 ada 1 parsel no lu taşınmaz tarihli 1/1000 ölçekli uygulama imar planı kapsamında Belediye Hizmet Alanı lejandına sahip iken 1/1000 ölçekli Uygulama İmar Plan Tadilatı kapsamında Sağlık Tesis Alanı ; 485 ada, 1 parsel no lu taşınmaz tarihli 1/1000 ölçekli uygulama imar planı kapsamında Belediye Hizmet Alanı, Dini Tesis Alanı, Spor Tesis Alanı, Park Alanı ve Konut Alanı lejandlarına sahip iken tarihinde İstanbul Büyük Şehir Belediyesi tarafından onaylanan 1/1000 ölçekli Uygulama İmar Plan Tadilatı kapsamında Sağlık Tesis Alanı, Park Alanı, Dini Tesis Alanı ve Konut Alanı lejandlarında kalmaktadır. 4.4 Sermaye Piyasası Mevzuatı Çerçevesinde Gayrimenkul, Gayrimenkulün Projesi Veya Gayrimenkule Bağlı Hak Ve Faydalar Hakkında Görüş Değerleme konusu varlıklar üzerinde müştereken, tarih, yevmiye no. ile Denizbank A.Ş. lehine, akdi faiz oranı ile, 1 dereceden, FBK müddetle, USD bedelinde ipotek bulunmaktadır. Değerleme konusu taşınmazların tapu kaydında Halka Arzdan sonra herhangi bir ipotek tespit edilmemiştir. Değerleme tarihi itibariyle tespit edilen ipoteğin ise Halka Arz aşaması sırasında mevcut olduğu göz önüne alınmış olduğundan konu mülkün GYO portföyüne alınabilmesinde bir sakınca bulunmadığı düşünülmektedir. 4.5 Çevre ve Zemin Kirliliği (Kontaminasyon) Gayrimenkullerde zemin araştırmaları ve zemin kontaminasyonu çalışmaları, "Çevre Jeofiziği" bilim dalının profesyonel konusu içinde kalmaktadır. Şirketimizin bu konuda bir ihtisası olmayıp konu ile ilgili detaylı bir araştırma yapılmamıştır. Ancak, yerindeyapılan gözlemlerde gayrimenkulün çevreye olumsuz bir etkisi olduğu gözlemlenmemiştir. Bu nedenle çevresel olumsuz bir etki olmadığı varsayılarak değerleme çalışması yapılmıştır. 4.6 Hukuki Sorumluluk Değerleme konusu varlıklar üzerinde müştereken, tarih, yevmiye no. ile Denizbank A.Ş. lehine, akdi faiz oranı ile, 1 dereceden, FBK müddetle, USD bedelinde ipotek bulunmaktadır. Değerleme konusu taşınmazların tapu kaydında Halka Arzdan sonra herhangi bir ipotek tesis edilmemiştir. Değerleme tarihi itibariyle tespit edilen ipoteğin ise Halka Arz aşaması sırasında mevcut olduğu göz önüne alınmış olduğundan konu mülkün GYO portföyüne alınabilmesinde bir sakınca bulunmadığı düşünülmektedir. Değerleme konusu taşınmazın,bulunduğu bölge imar planlarında arazi toplulaştırma sınırı içerisinde kaldığından parsellerin birleştirilmesi ve toplu konut uygulaması ile yapılaşması önerilmiştir. Bu nedenle 3194 sayılı İmar Kanunu nun 18. Maddesi uygulama alanına alınmıştır. Toplu konut uygulaması içerisinde yapılaşacak konut parsellerinde, minimum 2 ha lık imar parselleri ve yapı adalarının oluşturulması koşulu ile yapılaşacak parsellerde hmax:40,50 metre olacak, yapı emsali %55 arttıralacaktır. Bu durumun gayrimenkulun hukuki durumunda bir sorun yaratmayacağı düşünülmektedir. 34

35 BÖLÜM 5 GAYRİMENKULÜN ÇEVRESEL VE FİZİKSEL BİLGİLERİ 35

36 5.1 Gayrimenkulün Yeri, Konumu ve Çevre Özellikleri BÖLÜM 5 GAYRİMENKULÜN ÇEVRESEL VE FİZİKSEL BİLGİLERİ Gayrimenkulün açık adresi: 481 Ada-1 Parsel, 482 Ada-1 Parsel, 483 Ada-1 Parsel, 484 Ada-1 Parsel, 485 Ada-1 Parsel, Yakuplu - Beylikdüzü / İstanbul Değerleme konusu taşınmazlar, İstanbul ili, Beylikdüzü ilçesi, Yakuplu bölgesinde konumlanmıştır. Değerleme konusu taşınmazlara ulaşım için, D-100 Karayolu üzerinde Avcılar-Büyükçekmece istikametinde ilerlerken, Haramidere Kavşağı ndan Ambarlı Limanı yönüne sapılır. Kumcular Caddesi üzerinden ilerlenir. Yaklaşık 1,5 km. sonra sağ kolda kalan Osmanlı Caddesi ne sapılır ve Kavaklı Yakuplu Yolu na devam edilir. Değerleme konusu taşınmazlardan 481 ada 1 parsel, 484 ada 1 parsel ve 485 ada 1 parseller Kavaklı Caddesi ile Fatih Sultan Mehmet Caddesi arasında konumlanmıştır. 482 ada 1 parsel ve 483 ada 1 parsel ise Fatih Sultan Mehmet Caddesinin güney cephesinde konumlanmıştır. Değerleme konusu taşınmazların bulunduğu Yakuplu bölgesinde site tarzı orta gelir grubuna hitap eden konut ve sanayi alanları yoğun olarak bulunmaktadır. Bölgenin dezavantajları olarak şehir merkezine uzak konumlanmış olması ve yeni yapılaşan bir bölge olması sayılabilir. Ancak yine de arsa rezervi, D-100 Karayolu na ve Ambarlı Limanına yakınlığı ile dikkat çekmektedir. Değerleme konusu taşınmazların yakın çevresinde bilinirliği yüksek olan 2 etaplı İhlas Marmara Evleri, Eston Reşitpaşa Evleri başta olmak üzere pek çok konut sitesi ile birlikte Mermerciler Sitesi ve Yakuplu Belediyesi bulunmaktadır. Taşınmazlara ulaşım toplu taşıma ile kısıtlı olup, özel araçlarla kolaylıkla sağlanabilmektedir. 484 Ada 1 Parsel 485 Ada 1 Parsel Büyükçekmece Mermerciler Sitesi D-100 Karayolu 483 Ada 1 Parsel 481 Ada 1 Parsel 482 Ada 1 Parsel İhlas Marmara 2. Kısım Küçükçekmece Gölü Avcılar DEĞERLEME KONUSU TAŞINMAZLAR Kardelen Evleri Eston Reşitpaşa Evleri Marmara Denizi 36

37 484 Ada 1 Parsel K 485 Ada 1 Parsel 481 Ada 1 Parsel 482 Ada 1 Parsel 483 Ada 1 Parsel Konu Gayrimenkullerden Bazı Önemli Merkezlere Tespit Edilmiş Uzaklıklar; Yer Mesafe (km) D-100 Karayolu ~4,0 Atatürk Havaalanı ~21,2 Boğaziçi Köprüsü ~44,0 Ambarlı Limanı ~4,2 5.2 Değerleme Konusu Gayrimenkulün Tanımı Değerleme konusu taşınmazlar İstanbul ili, Beylikdüzü ilçesi, Yakuplu köyü, Çukurbosna Yolu Mevkii, G21A04A2D Pafta, 481 Ada, 1 parsel no lu; Bitlitepe Mevkii, 2 pafta, 482 ada, 1 parsel no lu; Bitlitepe Mevkii, 2 pafta, 483 ada, 1 parsel no lu; Çukurbosna Yolu Mevkii, G21A04A2D pafta, 484 ada, 1 parsel no lu ve Çukurbosna Yolu Mevkii, 485 ada, 1 parsel no lu; tamamı Tarla vasıflı ve tamamı Kiler Gayrimenkul Yatırım Ortaklığı A.Ş. mülkiyetindeki gayrimenkullerdir. Beylidüzü ilçesi, Yakuplu bölgesinde konumlanmış 5 adet parsel, 18. madde imar uygulama alanında kalmaktadır. 481 ada 1 parsel ,80 m 2, 482 ada 1 parsel ,89 m 2, 483 ada 1 parsel 5.713,27 m 2, 484 ada 1 parsel 4.463,97 m 2 ve 485 ada 1 parsel ,98 m 2 alana sahiptir. Taşınmazların toplam yüzölçümü ,91 m 2 dir. Taşınmazlardan 484 ada 1 parsel, 485 ada 1 parsel ve 481 ada 1 parsel Kavaklı Caddesi ve Fatih Sultan Mehmet Caddeleri arasında ve komşu konumludur. 482 Ada 1 parsel ve 483 ada 1 37

GAYRİMENKUL DEĞERLEME RAPORU

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GYO A.Ş. Tarih: 30.12.2011 R. No: 2011A502 SAPPHIRE ALIŞVERİŞ MERKEZİ VE REZİDANS TA 356 ADET BAĞIMSIZ BÖLÜM ISO9001:2008 FS

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GYO A.Ş. Tarih: 30.12.2011 R. No: 2011A502 SAPPHIRE ALIŞVERİŞ MERKEZİ VE REZİDANS TA 356 ADET BAĞIMSIZ BÖLÜM ISO9001:2008 FS

GAYRİMENKUL DEĞERLEME RAPORU

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GYO A.Ş. Tarih: 31.12.2012 R. No: 2012REV901 SAPPHIRE ALIŞVERİŞ MERKEZİ VE REZİDANS TA 331 ADET BAĞIMSIZ BÖLÜM ISO9001:2008 FS

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GYO A.Ş. Tarih: 31.12.2012 R. No: 2012REV901 SAPPHIRE ALIŞVERİŞ MERKEZİ VE REZİDANS TA 331 ADET BAĞIMSIZ BÖLÜM ISO9001:2008 FS

GAYRİMENKUL DEĞERLEME RAPORU

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Revizyon Tarihi: 01.08.2014 Rapor Tarihi: 30.12.2013 R. No: 2013REV834 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. OBAKÖY İŞ MERKEZİ

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Revizyon Tarihi: 01.08.2014 Rapor Tarihi: 30.12.2013 R. No: 2013REV834 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. OBAKÖY İŞ MERKEZİ

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU Revizyon Tarihi: 16.07.2014 Rapor Tarihi: 31.12.2013 R. No: 2013REV962 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. YAKUPLU DA 5 ADET ARSA BEYLİKDÜZÜ / İSTANBUL TSKB Gayrimenkul

GAYRİMENKUL DEĞERLEME RAPORU Revizyon Tarihi: 16.07.2014 Rapor Tarihi: 31.12.2013 R. No: 2013REV962 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. YAKUPLU DA 5 ADET ARSA BEYLİKDÜZÜ / İSTANBUL TSKB Gayrimenkul

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU Tarih: 30.12.2011 R. No: 2011A505 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. YAKUPLU DA 5 ADET ARSA ISO9001:2008 FS 5O9685 BEYLİKDÜZÜ / İSTANBUL TSKB Gayrimenkul Değerleme A.Ş.

GAYRİMENKUL DEĞERLEME RAPORU Tarih: 30.12.2011 R. No: 2011A505 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. YAKUPLU DA 5 ADET ARSA ISO9001:2008 FS 5O9685 BEYLİKDÜZÜ / İSTANBUL TSKB Gayrimenkul Değerleme A.Ş.

GAYRİMENKUL DEĞERLEME RAPORU

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 28.12.2012 R. No: 2012REV811 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. OBAKÖY İŞ MERKEZİ ISO9001:2008 FS 5O9685 ZEYTİNBURNU

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 28.12.2012 R. No: 2012REV811 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. OBAKÖY İŞ MERKEZİ ISO9001:2008 FS 5O9685 ZEYTİNBURNU

GAYRİMENKUL DEĞERLEME RAPORU

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 29.12.2011 R. No: 2011A439 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. OBAKÖY İŞ MERKEZİ ISO9001:2008 FS 5O9685 ZEYTİNBURNU

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 29.12.2011 R. No: 2011A439 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. OBAKÖY İŞ MERKEZİ ISO9001:2008 FS 5O9685 ZEYTİNBURNU

GAYRİMENKUL DEĞERLEME RAPORU

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Tarih: 31.12.2012 R. No: 2012REV906 KAVAKLI DA 1 ADET ARSA BEYLİKDÜZÜ/ İSTANBUL ISO9001:2008

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Tarih: 31.12.2012 R. No: 2012REV906 KAVAKLI DA 1 ADET ARSA BEYLİKDÜZÜ/ İSTANBUL ISO9001:2008

GAYRİMENKUL DEĞERLEME RAPORU

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GYO A.Ş. Tarih: 31.12.2013 R. No: 2013REV960 SAPPHIRE ALIŞVERİŞ MERKEZİ VE REZİDANS TA 314 ADET BAĞIMSIZ BÖLÜM ŞİŞLİ / İSTANBUL

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GYO A.Ş. Tarih: 31.12.2013 R. No: 2013REV960 SAPPHIRE ALIŞVERİŞ MERKEZİ VE REZİDANS TA 314 ADET BAĞIMSIZ BÖLÜM ŞİŞLİ / İSTANBUL

GAYRİMENKUL DEĞERLEME RAPORU

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Tarih: 31.12.2013 R. No: 2013REV964 KAVAKLI DA 1 ADET ARSA BEYLİKDÜZÜ/ İSTANBUL RAPOR NO:

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Tarih: 31.12.2013 R. No: 2013REV964 KAVAKLI DA 1 ADET ARSA BEYLİKDÜZÜ/ İSTANBUL RAPOR NO:

GAYRİMENKUL DEĞERLEME RAPORU

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Tarih: 30.12.2011 R. No: 2011A507 KAVAKLI DA 1 ADET ARSA BEYLİKDÜZÜ/ İSTANBUL ISO9001:2008

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Tarih: 30.12.2011 R. No: 2011A507 KAVAKLI DA 1 ADET ARSA BEYLİKDÜZÜ/ İSTANBUL ISO9001:2008

GAYRİMENKUL DEĞERLEME RAPORU

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A. Ş. 184 Ada 1 No lu Parsel 183 Ada 1 No lu Parsel GAYRİMENKUL DEĞERLEME RAPORU KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Revizyon Tarihi: 16.07.2014 Rapor Tarihi: 31.12.2013

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A. Ş. 184 Ada 1 No lu Parsel 183 Ada 1 No lu Parsel GAYRİMENKUL DEĞERLEME RAPORU KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Revizyon Tarihi: 16.07.2014 Rapor Tarihi: 31.12.2013

GAYRİMENKUL DEĞERLEME RAPORU

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Tarih: 30.12.2011 R. No: 2011A506 KAVAKLI DA 2 ADET ARSA BEYLİKDÜZÜ/ İSTANBUL ISO9001:2008

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Tarih: 30.12.2011 R. No: 2011A506 KAVAKLI DA 2 ADET ARSA BEYLİKDÜZÜ/ İSTANBUL ISO9001:2008

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A. Ş.

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A. Ş. 183 Ada 1 No lu Parsel 184 Ada 1 No lu Parsel GAYRİMENKUL DEĞERLEME RAPORU Tarih: 31.12.2012 R. No: 2012REV905 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BEYLİKDÜZÜ

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A. Ş. 183 Ada 1 No lu Parsel 184 Ada 1 No lu Parsel GAYRİMENKUL DEĞERLEME RAPORU Tarih: 31.12.2012 R. No: 2012REV905 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BEYLİKDÜZÜ

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 650 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 650 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

GAYRİMENKUL DEĞERLEME RAPORU

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Revizyon Tarihi: 01.08.2014 Rapor Tarihi: 30.12.2013 R. No: 2013REV835 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. DİLOVASI NDA TARLA

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Revizyon Tarihi: 01.08.2014 Rapor Tarihi: 30.12.2013 R. No: 2013REV835 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. DİLOVASI NDA TARLA

GAYRİMENKUL DEĞERLEME RAPORU

AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Rapor Tarihi: 31.12.2012 Değer Tarihi: 31.12.2012 R. No: 2012REV914 AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ESENYURT IBIS OTEL ISO9001:2008

AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Rapor Tarihi: 31.12.2012 Değer Tarihi: 31.12.2012 R. No: 2012REV914 AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ESENYURT IBIS OTEL ISO9001:2008

GAYRİMENKUL DEĞERLEME RAPORU

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A. Ş. 184 Ada 1 No lu Parsel 183 Ada 1 No lu Parsel GAYRİMENKUL DEĞERLEME RAPORU KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Tarih: 31.12.2013 R. No: 2013REV964 BEYLİKDÜZÜ

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A. Ş. 184 Ada 1 No lu Parsel 183 Ada 1 No lu Parsel GAYRİMENKUL DEĞERLEME RAPORU KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Tarih: 31.12.2013 R. No: 2013REV964 BEYLİKDÜZÜ

GAYRİMENKUL DEĞERLEME RAPORU

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 30.12.2013 R. No: 2013REV835 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. DİLOVASI NDA TARLA DİLOVASI / KOCAELİ RAPOR TARİHİ:

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 30.12.2013 R. No: 2013REV835 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. DİLOVASI NDA TARLA DİLOVASI / KOCAELİ RAPOR TARİHİ:

İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) OZL201500014

OZL201500014") İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) 28 OCAK 2015 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve

İSTANBUL İLİ, BÜYÜKÇEKMECE İLÇESİ, KAMİLOBA KÖYÜ, 1484 PARSELE AİT DEĞERLEME RAPORU RODRİGO TEKSTİL SAN. VE TİC. A.Ş. (KAMİLOBA TARLA) 28 OCAK 2015 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve

Bu Gayrimenkul Değerleme Raporu

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

GENEL MÜDÜRLÜK Taksim Mete Caddesi No: 26/7, Beyoğlu / İstanbul Bu Gayrimenkul Değerleme Raporu AVRASYA GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. nın 20.11.2013 tarihli talebi üzerine hazırlanmıştır. (MERSİN

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU Tarih: 31.12.2012 R. No: 2012REV907 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ESENYURT TA DEPOLAMA TESİSİ VE YÖNETİM BİNASI ISO9001:2008 FS 5O9685 ESENYURT / İSTANBUL TSKB Gayrimenkul

GAYRİMENKUL DEĞERLEME RAPORU Tarih: 31.12.2012 R. No: 2012REV907 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ESENYURT TA DEPOLAMA TESİSİ VE YÖNETİM BİNASI ISO9001:2008 FS 5O9685 ESENYURT / İSTANBUL TSKB Gayrimenkul

TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) OZL OCAK 2014

OZL OCAK 2014") TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) 06 OCAK 2014 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve D a n ı ş m a n l ı k A. Ş.

TEKİRDAĞ İLİ, ÇORLU İLÇESİ, MİSİNLİ MAHALLESİ 2302 PARSELE AİT DEĞERLEME RAPORU LİDER FAKTORİNG A.Ş. (TARLA) 06 OCAK 2014 A d r e s G a y r i m e n k u l D e ğ e r l e m e ve D a n ı ş m a n l ı k A. Ş.

1- Ankara İli, Çankaya İlçesi, Öveçler Mahallesi 7517 ada, 20 Parsel de kayıtlı taşınmaz:

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

Bilindiğ üzere Şirketimiz tarafından 12.11.2010 tarihinde yapılan özel durum açıklaması ile Şirket e ait üç adet gayrimenkulün satışına karar verildiği kamuya açıklanmış, yine 24.02.2011 tarihinde yapılan

YETKİN GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

4. GAYRİMENKULLERİN NİHAİ DEĞERLENDİRMESİ 4.1 Gayrimenkullerin Kullanım Amacına Etki Eden Olumlu Etmenler Şükrü Saraçoğlu Stadının uluslararası standartlarda inşa edilmiş olması, Stadın uluslararası öneme

4. GAYRİMENKULLERİN NİHAİ DEĞERLENDİRMESİ 4.1 Gayrimenkullerin Kullanım Amacına Etki Eden Olumlu Etmenler Şükrü Saraçoğlu Stadının uluslararası standartlarda inşa edilmiş olması, Stadın uluslararası öneme

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU EMLAK KONUT GYO A.Ş. Tarih: 18.04.2011 R. No: 2011A143 İKİTELLİ DE 6 ADET ARSA BAŞAKŞEHİR / İSTANBUL ISO9001:2008 FS 5O9685 0 TSKB Gayrimenkul Değerleme A.Ş. tarafından Emlak

GAYRİMENKUL DEĞERLEME RAPORU EMLAK KONUT GYO A.Ş. Tarih: 18.04.2011 R. No: 2011A143 İKİTELLİ DE 6 ADET ARSA BAŞAKŞEHİR / İSTANBUL ISO9001:2008 FS 5O9685 0 TSKB Gayrimenkul Değerleme A.Ş. tarafından Emlak

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU Rapor Tarihi: 08.02.2013 Değer Tarihi: 31.12.2012 R. No: 2012REV912 AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. NOVOTEL VE İBİS OTEL ISO9001:2008 FS 5O9685 ZEYTİNBURNU / İSTANBUL

GAYRİMENKUL DEĞERLEME RAPORU Rapor Tarihi: 08.02.2013 Değer Tarihi: 31.12.2012 R. No: 2012REV912 AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. NOVOTEL VE İBİS OTEL ISO9001:2008 FS 5O9685 ZEYTİNBURNU / İSTANBUL

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU Tarih: 31.12.2013 R. No: 2013REV965 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ESENYURT TA DEPOLAMA TESİSİ VE YÖNETİM BİNASI ESENYURT / İSTANBUL TSKB Gayrimenkul Değerleme A.Ş.

GAYRİMENKUL DEĞERLEME RAPORU Tarih: 31.12.2013 R. No: 2013REV965 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ESENYURT TA DEPOLAMA TESİSİ VE YÖNETİM BİNASI ESENYURT / İSTANBUL TSKB Gayrimenkul Değerleme A.Ş.

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU Tarih: 30.12.2011 R. No: 2011A504 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BEYLÜKDÜZÜ NDE 4 ADET BAĞIMSIZ BÖLÜM ISO9001:2008 FS 5O9685 BEYLİKDÜZÜ / İSTANBUL TSKB Gayrimenkul

GAYRİMENKUL DEĞERLEME RAPORU Tarih: 30.12.2011 R. No: 2011A504 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BEYLÜKDÜZÜ NDE 4 ADET BAĞIMSIZ BÖLÜM ISO9001:2008 FS 5O9685 BEYLİKDÜZÜ / İSTANBUL TSKB Gayrimenkul

Popüler Bölgeler 2017

Popüler Bölgeler 2017 TÜRKİYE VE İSTANBUL DA ARZ VE TALEP AÇISINDAN ÖN PLANA ÇIKAN LOKASYONLARA İLİŞKİN DEĞERLENDİRME Türkiye de gayrimenkul piyasasında arz ve talebi oluşturan dinamikler; Sosyal - ekonomik

Popüler Bölgeler 2017 TÜRKİYE VE İSTANBUL DA ARZ VE TALEP AÇISINDAN ÖN PLANA ÇIKAN LOKASYONLARA İLİŞKİN DEĞERLENDİRME Türkiye de gayrimenkul piyasasında arz ve talebi oluşturan dinamikler; Sosyal - ekonomik

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş.

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 711 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

ARTI GAYRİMENKUL DEĞERLEME VE DANIŞMANLIK A.Ş. Bu Gayrimenkul Değerleme Raporu ORTAKLIĞI A.Ş. nin talebi üzerine hazırlanmıştır. NUVO DRAGOS PROJESİ 711 ADET BAĞIMSIZ BÖLÜM Bu rapor; ilgilisi ve hazırlanış

HAZIRLAYANLAR : M. NURETTİN ARAS (ŞUBE MÜDÜRÜ) ENGİN ŞİMŞEK (EĞİTİM BİLİMLERİ UZMANI) İLHAN KAKIRMAN (EĞİTİM BİLİMLERİ UZMANI)

ENGİN ŞİMŞEK (EĞİTİM BİLİMLERİ UZMANI) İLHAN KAKIRMAN (EĞİTİM BİLİMLERİ UZMANI)") HAZIRLAYANLAR : M. NURETTİN ARAS (ŞUBE MÜDÜRÜ) ENGİN ŞİMŞEK (EĞİTİM BİLİMLERİ UZMANI) İLHAN KAKIRMAN (EĞİTİM BİLİMLERİ UZMANI) Okul Türü İSTANBUL ÖRGÜN EĞİTİM İSTATİSTİKLERİ Derslik Sayısı Şube Sayısı

HAZIRLAYANLAR : M. NURETTİN ARAS (ŞUBE MÜDÜRÜ) ENGİN ŞİMŞEK (EĞİTİM BİLİMLERİ UZMANI) İLHAN KAKIRMAN (EĞİTİM BİLİMLERİ UZMANI) Okul Türü İSTANBUL ÖRGÜN EĞİTİM İSTATİSTİKLERİ Derslik Sayısı Şube Sayısı

GAYRİMENKUL DEĞERLEME RAPORU

AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Rapor Tarihi: 03.02.2014 Değer Tarihi: 31.12.2013 R. No: 2013REV948 AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ESENYURT IBIS OTEL ESENYURT

AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Rapor Tarihi: 03.02.2014 Değer Tarihi: 31.12.2013 R. No: 2013REV948 AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ESENYURT IBIS OTEL ESENYURT

Nazım imar planı nedir?

INSAAT-IMAR-RUHSAT İmar planı nedir? Nüfusu 10.000 i aşan belediyeler ile nüfusu daha az olduğu halde il merkezi olan veya gelecekte imar işleri bakımından plana gereksinimi bulunduğu Bayındırlık ve İskan

INSAAT-IMAR-RUHSAT İmar planı nedir? Nüfusu 10.000 i aşan belediyeler ile nüfusu daha az olduğu halde il merkezi olan veya gelecekte imar işleri bakımından plana gereksinimi bulunduğu Bayındırlık ve İskan

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU Revizyon Tarihi:16.07.2014 Rapor Tarihi: 31.12.2013 R. Rapor No: 2013REV965 Tarihi: 31.12.2013 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ESENYURT TA DEPOLAMA TESİSİ VE YÖNETİM

GAYRİMENKUL DEĞERLEME RAPORU Revizyon Tarihi:16.07.2014 Rapor Tarihi: 31.12.2013 R. Rapor No: 2013REV965 Tarihi: 31.12.2013 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ESENYURT TA DEPOLAMA TESİSİ VE YÖNETİM

7. HAFTA MÜHENDİSLİK EKONOMİSİ. Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

GAYRİMENKUL DEĞERLEME RAPORU

AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Rapor Tarihi: 03.02.2014 Değer Tarihi: 31.12.2013 R. No: 2013REVD89 AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BURSA İBİS OTEL OSMANGAZİ

AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Rapor Tarihi: 03.02.2014 Değer Tarihi: 31.12.2013 R. No: 2013REVD89 AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. BURSA İBİS OTEL OSMANGAZİ

dergisinin ücretsiz ekidir Kasım 2013 TURİSTİK OTELCİLER, İŞLETMECİLER VE YATIRIMCILAR BİRLİĞİ İstanbul Konaklama Kapasitesi Raporu

dergisinin ücretsiz ekidir Kasım Rapor No: TURİSTİK OTELCİLER, İŞLETMECİLER VE YATIRIMCILAR BİRLİĞİ İstanbul Konaklama Kapasitesi Raporu ÖNSÖZ İstanbul'un var olan eşsiz turizm zenginliği her geçen gün

dergisinin ücretsiz ekidir Kasım Rapor No: TURİSTİK OTELCİLER, İŞLETMECİLER VE YATIRIMCILAR BİRLİĞİ İstanbul Konaklama Kapasitesi Raporu ÖNSÖZ İstanbul'un var olan eşsiz turizm zenginliği her geçen gün

BİLGİ NOTU ERZİNCAN İLİ, TERCAN İLÇESİ, ÇADIRKAYA MAHALLESİ, KÖYİÇİ MEVKİİ 5906 PARSEL

BİLGİ NOTU ERZİNCAN İLİ, TERCAN İLÇESİ, ÇADIRKAYA MAHALLESİ, KÖYİÇİ MEVKİİ 5906 PARSEL MART 2015 0 İÇİNDEKİLER BÖLÜM 1... 3 GENEL BİLGİLER... 3 1.1 Gayrimenkulun Cinsi ve Fiili Kullanımı, Adres Bilgileri...

BİLGİ NOTU ERZİNCAN İLİ, TERCAN İLÇESİ, ÇADIRKAYA MAHALLESİ, KÖYİÇİ MEVKİİ 5906 PARSEL MART 2015 0 İÇİNDEKİLER BÖLÜM 1... 3 GENEL BİLGİLER... 3 1.1 Gayrimenkulun Cinsi ve Fiili Kullanımı, Adres Bilgileri...

GAYRİMENKUL DEĞERLEME RAPORU

AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş GAYRİMENKUL DEĞERLEME RAPORU Rapor Tarihi: 08.02.2013 Değer Tarihi: 31.12.2012 R. No: 2012REVF50 AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ADANA İBİS OTEL ISO9001:2008

AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş GAYRİMENKUL DEĞERLEME RAPORU Rapor Tarihi: 08.02.2013 Değer Tarihi: 31.12.2012 R. No: 2012REVF50 AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ADANA İBİS OTEL ISO9001:2008

GAYRİMENKUL DEĞERLEME RAPORU

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 28.12.2012 R. No: 2012REV812 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. DİLOVASI NDA TARLA ISO9001:2008 FS 5O9685 DİLOVASI

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 28.12.2012 R. No: 2012REV812 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. DİLOVASI NDA TARLA ISO9001:2008 FS 5O9685 DİLOVASI

BAŞARILI BELEDİYE ALGI ANKETİ

BAŞARILI BELEDİYE ALGI ANKETİ KASIM 2013 SİLİVRİ SİLİVRİ DE YAŞAYAN 1366 DENEKLE WEB SAYFASINDA YAPILMIŞTIR. MAHALLE ADI SAYI Ali Bey Mahallesi 29 Fatih Mahallesi 37 Mimar Sinan Mahallesi 46 Piri Mehmet

BAŞARILI BELEDİYE ALGI ANKETİ KASIM 2013 SİLİVRİ SİLİVRİ DE YAŞAYAN 1366 DENEKLE WEB SAYFASINDA YAPILMIŞTIR. MAHALLE ADI SAYI Ali Bey Mahallesi 29 Fatih Mahallesi 37 Mimar Sinan Mahallesi 46 Piri Mehmet

GAYRİMENKUL DEĞERLEME RAPORU

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 30.12.2013 R. No: 2013A836 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. RİVA DA 2 ADET ARSA BEYKOZ/ İSTANBUL RAPOR NO: 2013REV835

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 30.12.2013 R. No: 2013A836 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. RİVA DA 2 ADET ARSA BEYKOZ/ İSTANBUL RAPOR NO: 2013REV835

Bizim Menkul Değerler A.Ş 11 Ocak

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Türkiye Sınai Kalkınma Bankası A.Ş tarafından hazırlanan Mistral

Bizim Menkul Değerler A.Ş. tarafından hazırlanan bu rapor Sermaye Piyasası Kurulu nun VII-128.1 no lu Pay Tebliği nin 29. Maddesi çerçevesinde Türkiye Sınai Kalkınma Bankası A.Ş tarafından hazırlanan Mistral

GAYRİMENKUL DEĞERLEME RAPORU

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Revizyon Tarihi: 01.08.2014 Rapor Tarihi: 30.12.2013 R. No: 2013REVE52 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 1 ADET İŞ MERKEZİ

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Revizyon Tarihi: 01.08.2014 Rapor Tarihi: 30.12.2013 R. No: 2013REVE52 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 1 ADET İŞ MERKEZİ

GAYRİMENKUL DEĞERLEME RAPORU

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 30.12.2013 R. No: 2013A839 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. RİVA DA 25 ADET ARSA BEYKOZ/ İSTANBUL RAPOR NO: 2013REV835

ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 30.12.2013 R. No: 2013A839 ATAKULE GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. RİVA DA 25 ADET ARSA BEYKOZ/ İSTANBUL RAPOR NO: 2013REV835

PROJE DEĞERLEME RAPORU

ORTAKLIĞI A.Ş. ORTAKLIĞI A.Ş. PROJE DEĞERLEME RAPORU R. Tarihi: 04.05.2016 R. No: 2016REVC78 MİSTRAL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. MERSİNLİ MAHALLESİ NDE MİSTRAL TOWER PROJESİ KONAK- İZMİR 0 ORTAKLIĞI

ORTAKLIĞI A.Ş. ORTAKLIĞI A.Ş. PROJE DEĞERLEME RAPORU R. Tarihi: 04.05.2016 R. No: 2016REVC78 MİSTRAL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. MERSİNLİ MAHALLESİ NDE MİSTRAL TOWER PROJESİ KONAK- İZMİR 0 ORTAKLIĞI

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. 884 PARSEL

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU REYSAŞ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KOCAELİ KARTEPE - MAŞUKİYE 884 PARSEL Bu taşınmaz değerleme raporu, Reysaş Gayrimenkul Yatırım Ortaklığı A.Ş. nin istemi üzerine hazırlanmıştır.

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ERLER MAHALLESİ-ETİMESGUT / ANKARA (2 ADET ARSA) 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

DEĞERLEME RAPORU VAKIF GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş ERLER MAHALLESİ-ETİMESGUT / ANKARA (2 ADET ARSA) 1 İÇİNDEKİLER BÖLÜM 1 RAPOR BİLGİLERİ 1-1 Rapor Tarihi ve Numarası 1-2 Rapor Türü 1-3 Raporu Hazırlayanlar

GAYRİMENKUL DEĞERLEME RAPORU

MEDİCAL PARK SAĞLIK HİZMETLERİ A.Ş. KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 31.12.2013 R. No: 2013REVC171 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PAYAMLI KÖYÜ NDE

MEDİCAL PARK SAĞLIK HİZMETLERİ A.Ş. KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 31.12.2013 R. No: 2013REVC171 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PAYAMLI KÖYÜ NDE

GAYRİMENKUL DEĞERLEME RAPORU

MERKEZ MÜTEAHHİTLİK TURİZM VE İŞLETMECİLİK A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 31.12.2012 R. No: 2012REVB103 MERKEZ MÜTEAHHİTLİK TURİZM VE İŞLETMECİLİK A.Ş. PANORA ALIŞVERİŞ VE YAŞAM MERKEZİ ÇANKAYA/ANKARA

MERKEZ MÜTEAHHİTLİK TURİZM VE İŞLETMECİLİK A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Tarih: 31.12.2012 R. No: 2012REVB103 MERKEZ MÜTEAHHİTLİK TURİZM VE İŞLETMECİLİK A.Ş. PANORA ALIŞVERİŞ VE YAŞAM MERKEZİ ÇANKAYA/ANKARA

AKMERKEZ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. AKMERKEZ AVM, DAİRE VE OFİS DEĞERLEME RAPORU Beşiktaş/İSTANBUL

AKMERKEZ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. AKMERKEZ AVM, DAİRE VE OFİS DEĞERLEME RAPORU Beşiktaş/İSTANBUL Rapor No: 2018R0134 Rapor Tarihi: 31.12.2018 EVA, Rapor N o : 2018R0106-1, Rapor Tarihi: 21.09.2018

AKMERKEZ GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. AKMERKEZ AVM, DAİRE VE OFİS DEĞERLEME RAPORU Beşiktaş/İSTANBUL Rapor No: 2018R0134 Rapor Tarihi: 31.12.2018 EVA, Rapor N o : 2018R0106-1, Rapor Tarihi: 21.09.2018

SONAR. İSTANBUL UN EN BAŞARILI BELEDİYE BAŞKANLARI ARAŞTIRMASI Ekim 2016

SONAR İSTANBUL UN EN BAŞARILI BELEDİYE BAŞKANLARI ARAŞTIRMASI Ekim 2016 ARAŞTIRMANIN KÜNYESİ Ekim 2016 CİNSİYET DAĞILIMI % 50,8 % 49.2 ARAŞTIRMANIN AMACI SONAR A.Ş., "rapor aboneleri" için, siyasi gündemi

SONAR İSTANBUL UN EN BAŞARILI BELEDİYE BAŞKANLARI ARAŞTIRMASI Ekim 2016 ARAŞTIRMANIN KÜNYESİ Ekim 2016 CİNSİYET DAĞILIMI % 50,8 % 49.2 ARAŞTIRMANIN AMACI SONAR A.Ş., "rapor aboneleri" için, siyasi gündemi

REIDIN.com INDEXFocus Turkey 2009 Aralık Ayı Konut Sektörü Analizi

REIDIN.com INDEXFocus Turkey 2009 Aralık Ayı Konut Sektörü Analizi Sayı: 13 Tarih: 15 Ocak 2010 Yayın Tarihi: 10:00 Yayın Yeri: Istanbul, Dubai, London REIDIN.com tarafından Türkiye nin nüfus yoğunluğu

REIDIN.com INDEXFocus Turkey 2009 Aralık Ayı Konut Sektörü Analizi Sayı: 13 Tarih: 15 Ocak 2010 Yayın Tarihi: 10:00 Yayın Yeri: Istanbul, Dubai, London REIDIN.com tarafından Türkiye nin nüfus yoğunluğu

GAYRİMENKUL DEĞERLEME RAPORU

GAYRİMENKUL DEĞERLEME RAPORU Tarih: 31.12.2012 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. R. No: 2012REVC175 PAYAMLI KÖYÜ NDE ARSA ISO9001:2008 FS 5O9685 SEFERİHİSAR / İZMİR TSKB Gayrimenkul Değerleme A.Ş.

GAYRİMENKUL DEĞERLEME RAPORU Tarih: 31.12.2012 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. R. No: 2012REVC175 PAYAMLI KÖYÜ NDE ARSA ISO9001:2008 FS 5O9685 SEFERİHİSAR / İZMİR TSKB Gayrimenkul Değerleme A.Ş.

ANKARA İLİ YENİ MAHALLE İLÇESİ BALIKUYUMCU MAHALLESİ 91 ADET PARSELİN DEĞERLEME RAPORU

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr ANKARA İLİ YENİ MAHALLE İLÇESİ BALIKUYUMCU MAHALLESİ 91 ADET

Altunizade Mah. Sırma Perde Sok. Sırma Apt. No:23/2 Üsküdar/ İST. Tel : (216) 474 03 44 Faks : (216) 474 03 46 bilgi@ygd.com.tr www.ygd.com.tr ANKARA İLİ YENİ MAHALLE İLÇESİ BALIKUYUMCU MAHALLESİ 91 ADET

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013

Mistral Gayrimenkul Yatırım Ortaklığı A.Ş. Fiyat Tespit Raporuna ilişkin Değerlendirme ve Analiz Raporu İşbu rapor, Finans Yatırım Menkul Değerler A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12/02/2013

AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

GAYRİMENKUL DEĞERLEME RAPORU AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. RaporTarihi: 03.02.2014 Değer Tarihi: 31.12.2013 R. No: 2013REVF76 NOVOTEL-IBIS OTEL ŞEHİTKAMİL / GAZİANTEP TSKB Gayrimenkul Değerleme

GAYRİMENKUL DEĞERLEME RAPORU AKFEN GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. RaporTarihi: 03.02.2014 Değer Tarihi: 31.12.2013 R. No: 2013REVF76 NOVOTEL-IBIS OTEL ŞEHİTKAMİL / GAZİANTEP TSKB Gayrimenkul Değerleme

PROJE DEĞERLEME RAPORU

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PROJE DEĞERLEME RAPORU Revizyon Tarihi: 16.07.2014 Rapor Tarihi: 31.12.2013 R. No: 2013REV961 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ZONGULDAK TA AVM PROJESİ

KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. PROJE DEĞERLEME RAPORU Revizyon Tarihi: 16.07.2014 Rapor Tarihi: 31.12.2013 R. No: 2013REV961 KİLER GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. ZONGULDAK TA AVM PROJESİ

GAYRİMENKULLER TOPLAMI

FİYAT TESPİT RAPORU 1,00 TL nominal değerli bir payın satış fiyatı aralığı 1,00 TL - 1,30 TL olarak belirlenmiştir. Fiyat tespitine ilişkin varsayımlar ve fiyat aralığı, konsorsiyum lideri Ak Yatırım tarafından

FİYAT TESPİT RAPORU 1,00 TL nominal değerli bir payın satış fiyatı aralığı 1,00 TL - 1,30 TL olarak belirlenmiştir. Fiyat tespitine ilişkin varsayımlar ve fiyat aralığı, konsorsiyum lideri Ak Yatırım tarafından

Bursa Modern Projesi

DEĞERLEME RAPORU SİNPAŞ Gayrimenkul Yatırım Ortaklığı. Bursa Modern Projesi 7727 Ada 1 Parsel, 301 Ada 12, 13, 16, 20, 21, 25 ve 26 Parseller, 302 Ada 5, 6 ve 8 Parseller Osmangazi, Bursa 118 Ada 2 ve

DEĞERLEME RAPORU SİNPAŞ Gayrimenkul Yatırım Ortaklığı. Bursa Modern Projesi 7727 Ada 1 Parsel, 301 Ada 12, 13, 16, 20, 21, 25 ve 26 Parseller, 302 Ada 5, 6 ve 8 Parseller Osmangazi, Bursa 118 Ada 2 ve

YAPI KREDİ KORAY GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

YAPI KREDİ KORAY GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Rapor Tarihi: 23.12.2014 R.No: 2014REV658 YAPI KREDİ KORAY GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KAĞITHANE OFİSPARK DA 1 ADET

YAPI KREDİ KORAY GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. GAYRİMENKUL DEĞERLEME RAPORU Rapor Tarihi: 23.12.2014 R.No: 2014REV658 YAPI KREDİ KORAY GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. KAĞITHANE OFİSPARK DA 1 ADET

Postcodes Istanbul Town Province Postcode

Postcodes Istanbul Town Province Postcode ADALAR ISTANBUL 34970 ADALAR ISTANBUL 34973 ADALAR ISTANBUL 34975 ADALAR ISTANBUL 34977 ADAPAZARI SAKARYA 54100 ADAPAZARI SAKARYA 54290 AKYAZI SAKARYA 54400 AKYAZI

Postcodes Istanbul Town Province Postcode ADALAR ISTANBUL 34970 ADALAR ISTANBUL 34973 ADALAR ISTANBUL 34975 ADALAR ISTANBUL 34977 ADAPAZARI SAKARYA 54100 ADAPAZARI SAKARYA 54290 AKYAZI SAKARYA 54400 AKYAZI

PROJE DEĞERLEME RAPORU