TMS 1 Finansal Tabloların Sunuluşu Standardı

|

|

|

- Alp Aykut

- 5 yıl önce

- İzleme sayısı:

Transkript

1

2 TMS 1 Finansal Tabloların Sunuluşu Standardı TMS-1 nin Amacı ve Kapsamı Amacı; İşletmenin genel amaçlı finansal tablolarının önceki dönemin finansal tablolarıyla ve diğer işletmelerin finansal tablolarıyla karşılaştırılmasına olanak verecek biçimde sunulması için gerekli olan temel unsurları açıklamaktır. Kapsamı; TFRS lere göre hazırlanan ve sunulan genel amaçlı finansal tablolara uygulanır. TFRS 10 Konsolide Finansal Tablolar uyarınca konsolide finansal tablolarını sunan işletmeler ve TMS 27 Bireysel Finansal Tablolar uyarınca bireysel finansal tablolarını sunan işletmeler de dahi olmak üzere bütün işletmelere eşit şekilde uygulanır. TMS 34 Ara Dönem Finansal Raporlama inci paragraflar, özet ara dönem finansal tablolarına uygulanır. Kapsamına Girmeyenler; Bu Standart, TMS 34 Ara Dönem Finansal Raporlama ya göre düzenlenmiş olan özet ara dönem finansal tablolarının yapı ve içeriğine uygulanmaz. TMS-1 Tanımlar (1) Genel amaçlı finansal tablolar Bir işletmenin, belirli bilgi ihtiyaçları doğrultusunda uyarlanmış finansal tablo hazırlamasına gerek duymayan kullanıcıların ihtiyaçlarını karşılamak üzere hazırlanan mali tablolardır. (2) Türkiye Finansal Raporlama Standartları (TFRS ler): Kamu Gözetimi Muhasebe ve Denetimi Standartları Kurumu (KGK) tarafından yayımlanan Standartlar ve Yorumlardır. Bu Standartlar şunları içerir: Türkiye Finansal Raporlama Standartları, Türkiye Muhasebe Standartları, TMS Yorumları TFRS Yorumları. (3) Dipnotlar: Bilanço, gelir tablosu, özkaynak değişim tablosunda ve nakit akış tablosunda sunulan bilgilere ilave bilgiler içerir. Dipnotlarda, bu tablolarda sunulan kalemlere ilişkin açıklayıcı metinler veya açılımlar ve muhasebeleştirme kriterlerini karşılamadığı için bu tablolarda yer verilmeyen kalemlere ilişkin bilgiler yer alır. (4) Diğer kapsamlı gelir (özkaynaklara yansıtılan kâr veya zararlar): Diğer TFRS ler tarafından gerekli kılındığında ya da izin verildiğinde kâr ya da zararda muhasebeleştirilmeyen gelir ya da gider (yeniden sınıflandırma düzeltmeleri de dahil olmak üzere) kalemlerini kapsar. Diğer kapsamlı gelirin unsurları: (a) Yeniden değerleme fazlasındaki değişimler (b) Tanımlanmış fayda planlarının yeniden ölçümleri (bknz: TMS19 Çalışanlara Sağlanan Faydalar) (c) Dış ülkedeki bağlı işletmeye ait finansal tabloların çevrilmesinden kaynaklanan kazanç ve kayıplar (bknz: TMS21 Kur Değişiminin Etk ) (d) Gerçeğe uygun değer farkı diğer kapsamlı gelire yansıtılan özkaynağa dayalı finansal araçlardaki yatırımlardan kaynaklanan kazanç ya da kayıplar (e) Nakit akış riskine ilişkin riskten korunma araçlarına bağlı olarak oluşan kazanç veya kayıpların etkin kısımları (bakınız: TMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme ) (f) Gerçeğe uygun değer farkı kar ya da zarara yansıtılan olarak sınıflandırılan borçlara ilişkin olarak söz konusu borcun kredi riskinde meydana gelen değişimlerle ilişkilendirilebilen gerçeğe uygun değerdeki değişim tutarı (5) Sahipler: Özkaynak olarak sınıflandırılan araçları elinde bulunduranlardır. (6) Kar ya da zarar: Toplam gelirden diğer kapsamlı gelir unsurları dışındaki giderlerin indirilmesidir. (7) Yeniden sınıflandırma düzeltmeleri: Cari dönemde ya da önceki dönemlerde diğer kapsamlı gelirde muhasebeleştirilmiş olan cari dönemde kar ya da zararda yeniden sınıflandırılan tutardır. (8) (Toplam) Kapsamlı gelir: Ortakların ortak olmaları nedeniyle ortaya çıkan işlemler dışındaki işlem ve diğer olaylar sonucu belirli bir dönemde özkaynaklardaki değişimdir. (Toplam) Kapsamlı gelir, kar ya da zararın ve diğer kapsamlı gelirin bütün bileşenlerini kapsar. Not: Bu Standart, diğer kapsamlı gelir, kar ya da zarar, ve (toplam) kapsamlı gelir terimlerini kullanmasına rağmen, anlamı açık olduğu sürece bir işletme toplamları ifade etmek üzere başka terimlerde kullanabilir. Örneğin; bir işletme kar ya da zararı tanımlamak için net gelir terimini kullanabilir. 1

3 TMS 1 Finansal Tabloların Sunuluşu Standardı Finansal Tablolar Amacı Finansal Tablo Seti Tanım; Finansal tablolar işletmenin finansal durumunun ve finansal performansının biçimlendirilmiş sunumudur. Sunulan Bilgiler; Varlıklar; Borçlar; Özkaynaklar; Gelir ve giderler, karlar ve zararlar dâhil; Ortakların ortak olmaları sebebiyle yaptıkları katkılar ve ortaklara yapılan dağıtımlar ve Nakit akışları. Finansal Tablolarda Açıklanması Gereken Bilgiler; Raporlayan işletmenin adı veya diğer kimlik bilgileri ve bu bilgide önceki raporlama döneminden bu yana olan değişiklikler, Finansal tabloların tek bir şirketi mi yoksa şirketler grubunu mu içerdiği, Raporlama dönemi sonu (bilanço tarihi) veya finansal tablo ve dipnotların kapsadığı dönem, Para birimi Finansal tabloda sunulan tutarların yuvarlanma derecesi Amacı; Finansal tabloların amacı, geniş bir kullanıcı kitlesinin ekonomik kararlar almalarına yardımcı olan işletmenin finansal durumu, finansal performansı ve nakit akışları hakkında bilgi sağlamaktır. Ayrıca finansal tablolar, yöneticilerin kendilerine emanet edilen kaynakları ne etkinlikte kullandıklarını da gösterir. Sunulan bilgiler, dipnotlarda yer alan diğer bilgilerle birlikte finansal tablo kullanıcılarının işletmenin gelecekteki nakit akışlarını ve özellikle bunların zamanını ve kesinliklerini tahmin etmelerine yardımcı olur. Tam bir finansal tablolar seti aşağıdakileri içerir: Dönem sonu finansal durum tablosu, Döneme ait kâr veya zarar ve diğer kapsamlı gelir tablosu, Döneme ait özkaynak değişim tablosu, Döneme ait nakit akış tablosu, Önemli muhasebe politikalarını ve diğer açıklayıcı bilgileri içeren dipnotlar, Bir önceki döneme ait karşılaştırmalı bilgi İşletme bir muhasebe politikasını geriye dönük olarak uyguladığında, finansal tablo kalemlerini geriye dönük olarak düzelttiğinde ya da finansal tablo kalemlerini yeniden sınıflandırdığında, bir önceki dönemin başındaki finansal durum tablosu. Not: Bir işletme, tam bir finansal tablolar setindeki finansal tabloların hepsini eşit derecede önemle sunar. 2

4 TMS 1 Finansal Tabloların Sunuluşu Standardı Finansal Durum Tablosu (BİLANÇO) Dönen Varlıklar Kısa Vadeli Yabancı Kaynak Bulunması Zorunlu Bilgiler; Nakit ve nakit benzerleri, Ticari ve diğer alacaklar, Ticari ve diğer borçlar, Finansal varlıklar Finansal borçlar Maddi duran varlıklar, Maddi olmayan duran varlıklar, Stoklar, Canlı varlıklar, Yatırım amaçlı gayrimenkuller, Özkaynak yöntemine göre muhasebeleştirilen yatırımlar, Özkaynaklarda gösterilen kontrol gücü olmayan paylar (azınlık payları) Ana şirketin ortaklarına ait çıkarılmış sermaye ve yedekler. Karşılıklar, TMS 12 Gelir Vergileri Standardında tanımlandığı gibi, dönem vergisiyle ilgili borçlar ve varlıklar, TMS 12 de tanımlandığı gibi, ertelenmiş vergi borçları ve ertelenmiş vergi varlıkları, TFRS 5 e göre elden çıkarılacaklar grubuna dahil olan satılmak üzere elde tutulanlar olarak sınıflandırılan borçlar, Satılmak üzere elde tutulan varlıkların toplamı ile TFRS 5 e göre satılmak üzere elde tutulan ve elden çıkarılacaklar grubuna dahil olan varlıkların toplamı, İşletmenin normal faaliyet döngüsü içinde paraya çevrilmesinin, satılmasının veya tüketilmesinin beklenmesi; Öncelikle ticari amaçla elde bulundurulması; Raporlama döneminden (bilanço tarihinden) sonra on iki ay içinde paraya çevrilmesi veya Raporlama döneminden (bilanço tarihinden) sonra en az on iki ay içinde bir borcun ödenmesi için kullanılmak üzere veya başka bir nedenle sınırlandırılmamış olmak koşuluyla, söz konusu varlıklar (TMS 7 de tanımlanmış şekli ile) nakit veya nakit benzeriyse. Duran Varlıklar Bu Standart duran terimini uzun vadeli; Ø Maddi duran varlık Ø Maddi olmayan duran varlık ve Ø Finansal varlıklar için kullanır. Normal faaliyet döngüsü içinde ödenmesinin beklenmesi; Öncelikle ticari amaçla elde tutulması; Raporlama döneminden (bilanço tarihinden) sonra on iki ay içinde ödenecek olması veya İşletmenin borcun ödenmesini, raporlama döneminin (bilanço tarihinin) sonundan itibaren en az on iki ay süreyle erteleyebilmesine yönelik koşulsuz bir hakkının bulunmaması Personel ve diğer faaliyet giderleri gibi tahakkuklar ve ticari borçlar gibi bazı kısa vadeli borçlar, işletmenin normal faaliyet döngüsü içinde kullanılan işletme sermayesinin bir parçasıdır. Faaliyetle ilgili bu tür kalemler, raporlama döneminden (bilanço tarihinden) itibaren on iki aydan daha uzun bir sürede ödenecek olsalar bile, kısa vadeli borçlar olarak sınıflandırılır. İşletmenin varlık ve borçlarının sınıflanmasında aynı normal faaliyet döngüsü uygulanır. Eğer işletmenin normal faaliyet döngüsü açıkça belirlenemiyorsa, sürenin on iki ay olduğu varsayılır. Uzun Vadeli Yabancı Kaynak Raporlama dönemi sonunda (bilanço tarihinde) alacaklı, en az on iki ay sonra sona erecek olan ve işletmenin ihlali ortadan kaldırılabileceği ve kendisinin hemen ödeme talebinde bulunamayacağı bir süre tanıma konusunda işletmeyle uzlaşmaya varılmışsa, borç uzun vadeli olarak sınıflandırılır. 3

5 Alt Sınıflamaların Oluşturulması TMS 1 Finansal Tabloların Sunuluşu Standardı Bilanço Öz Kaynak Değişim Tablosu ve Dipnotlarda Açıklanacak Bilgiler İşletme, sunulan kalemlerin alt sınıflamalarını, işletmenin faaliyetlerine uygun bir şekilde ya bilançoda ya da dipnotlarında sunacaktır. Alt sınıflamalar, v TFRS lerin hükümlerine v Tutarların büyüklüğüne ve v İşlemlerin niteliği ve işlevine göre belirlenir. Alt sınıflamalara örnek; Alacaklar, Ticari müşterilerden olan alacaklar, İlgili taraflardan olan alacaklar, Peşin ödemeler ve diğer tutarlar Stoklar, Ticari mal, İlk madde ve malzeme, Yarı mamul ve Mamul olarak alt sınıflara ayrılır; Karşılıklar, Çalışanlara sağlanan faydalar için ayrılan karşılıklar Diğer benzeri kalemler için ayrılan karşılıklar olarak sınıflara ayrılır. Özkaynaklar Yedekler, Ödenmiş sermaye gibi çeşitli sınıflara ayrılır. (a) Paylara bölünmüş sermayenin her sınıfı için Kayıtlı sermayeyi oluşturan hisse senedi sayısı; Çıkarılan ve tamamı ödenen ve çıkarılan fakat tamamı ödenmeyen hisse senetlerinin sayısı; Bir hisse senedinin nominal değeri veya hisse senetlerinin nominal değerinin olmadığı; Dönem başı ve dönem sonunda bulunan hisse senetleri sayısının uyumlaştırılması; Temettülerin dağıtımı ve sermayenin geri ödenmesindeki sınırlamalarda dahil söz konusu sermaye sınıfıyla ilgili haklar, imtiyazlar ve sınırlamalar (kısıtlamalar) İşletme tarafından veya iştirakleri veya bağlı ortaklıkları tarafından sahip olunan işletmenin kendi hisse senetleri ve Opsiyonlar ve sözleşmeler gereği yapılacak hisse senedi satışları için çıkarılmak üzere işletmede bulundurulan hisse senetleri, bunların vadeleri ve tutarları ve (b) Özkaynaklardaki yedeklerin her birinin niteliği ve amacıyla ilgili açıklama. (c) Paylara bölünmüş sermayesi olmayan işletmeler, Adi ortaklıklar ve tröstler, özkaynakta hakkı olan her grup için dönemde meydana gelen değişiklikleri ve yine özkaynakta hakkı olan her grup için hakları, imtiyazları ve kısıtlamaları göstermek. 4

6 5

7 TMS 1 Finansal Tabloların Sunuluşu Standardı KAR VEYA ZARAR TABLOSU 6

8 TMS 1 Finansal Tabloların Sunuluşu Standardı DİĞER KAPSAMLI GELİR TABLOSU 7

9 TMS 1 Finansal Tabloların Sunuluşu Standardı Netleştirme (Mahsup Etme) İşletmenin Sürekliliği Önemlilik ve Birleştirme İşletme, bir TFRS zorunlu kılmadıkça veya izin vermedikçe varlıkları ve borçları ya da gelirleri ve giderleri netleştiremez. İşletme, varlıkları ile borçları ve gelirler ile giderleri finansal tablolarda ayrı ayrı göstermelidir. İşlem veya diğer olayın özü gereği yapılan netleştirme dışında, kapsamlı gelir tablosu veya finansal durum tablosu (bilanço) ya da (eğer sunulmuşsa) bireysel gelir tablosunda yapılan netleştirmeler, kullanıcıların gerçekleşmiş olan işlemleri, diğer olayları ve şartları ve gelecekteki nakit akışlarını anlamalarını zorlaştırmaktadır. Varlıkların, örneğin stok değer düşüklüğü karşılığı ve şüpheli alacaklar karşılığı gibi, düzenleyici hesaplar düşüldükten sonra net tutarıyla gösterilmesi netleştirme değildir. TMS 18 Hasılat Standardı, hasılat kavramını tanımlamış ve hasılatın tahsilatlar ve alacaklardan işletme tarafından tanınan ticari ıskontolar ve indirimler düşüldükten sonraki gerçeğe uygun değeriyle gösterilmesini kurala bağlamıştır. İşletme, olağan faaliyetlerinin arasında, hasılat yaratmayan ancak hasılat yaratan ana faaliyetlerle ilintili ortaya çıkan diğer işlemleri de gerçekleştirir. Sunuluş işlemin veya diğer olayın özünü yansıtıyorsa işlemle ilgili gelir ve giderler birbirleriyle mahsup edilerek, bu işlemlerin sonuçları finansal tablolarda sunulur. Örneğin; (a) İşletme, yatırımların ve faaliyetlerde kullanılan varlıkları da dahil duran varlıkların elden çıkarılmasıyla ortaya çıkan kar ve zararları, elden çıkarmayla sağlanan tahsilattan varlığın net defter değeri ve ilgili satış giderleri düşüldükten sonra sunar ve (b) TMS 37 Karşılıklar, Koşullu Borçlar ve Koşullu Varlıklar Standardına göre muhasebeleştirilen karşılıklarla ilgili olarak yapılan ve üçüncü taraflarla yapılmış olan sözleşmeye (örneğin, tedarikçiyle yapılan garanti sözleşmesi) dayanarak, tazmin edilen bir ödemeyi alınan tazminatla mahsup edebilir. Ayrıca, benzer işlemlerden kaynaklanan kazanç ve kayıplar, örneğin kur farklarından kaynaklanan kazanç veya zararlar veya ticari amaçla elde tutulan finansal araçlardan kaynaklanan kazanç veya kayıplar, netleştirilerek raporlanır. Ancak söz konusu kazanç veya kayıplar, önemli oldukları takdirde mahsup edilmeden ayrı ayrı gösterilir. Yönetim, finansal tabloları düzenlerken işletmenin faaliyetlerini süreklilik içerisinde devam etme yetisini değerlendirir. Yönetimin şirketi tasfiye etme veya ticari faaliyetini sona erdirme niyeti veya mecburiyeti yoksa finansal tablolar süreklilik kavramına göre düzenlenir. Yönetim, değerlendirmelerini yaparken işletme faaliyetlerinin sürekliliğine kuşku düşürecek önemli belirsizlikler taşıyan olaylar veya koşulların farkındaysa, bu belirsizlikleri açıklar. İşletme, finansal tablolarını süreklilik esasına göre hazırlamaması halinde, bu hususu, finansal tablolarını düzenlemesi sırasında dayandırdığı temel ve işletmenin süreklilik arz etmeyecek şekilde değerlendirilmesinin nedeni ile birlikte açıklar. Gerçeğe Uygun Sunuş Gerçeğe uygun sunuş, işlemlerin sonuçlarının, diğer olayların ve koşulların Kavramsal Çerçeve de belirtilen varlık, borç, gelir ve gider tanımlarına ve muhasebeleştirme kriterlerine sadık kalınarak sunulması demektir Muhasebenin Tahakkuk Esası İşletme, nakit akış tablosu hariç, tüm finansal tablolarını muhasebenin tahakkuk esasına göre düzenler. Muhasebenin tahakkuk esası kullanıldığı zaman işletme, kalemleri Kavramsal Çerçevede bunlar için verilen tanımlara ve tahakkuk kriterlerine uydukları takdirde varlıklar, borçlar, özkaynaklar, gelirler ve giderler (finansal tabloların unsurları) olarak muhasebeleştirir. İşletme, benzer kalemlerden oluşan her bir önemli sınıfı, finansal tablolarda ayrı bir biçimde gösterir. İşletme, nitelikleri ve işlevleri itibariyle farklı olan kalemleri de, önemsiz olmadıkları takdirde, ayrı olarak sunar. Finansal tablolar, çok sayıda işlem veya diğer olayların işlemden geçirilerek nitelik ve işlevlerine göre hesap sınıfları altında birleştirilmesi (toplanması) sonucu oluşur. Sınıflandırma ve birleştirmedeki son aşama, finansal tablolardaki hesap sınıflarını oluşturan birleştirilmiş ve sınıflandırılmış bilginin sunumudur. Bir hesap kalemi kendi başına önemli değilse, bu tablolarda ya da dipnotlarda diğer kalemlerle birleştirilir. Bu tablolarda ayrı olarak sunulacak kadar öneme sahip olmayan bir kalemin dipnotlarda ayrı olarak sunulması gerekebilir. Raporlama Sıklığı Bir işletme, tam bir finansal tablolar setini (karşılaştırılabilir bilgileri içerecek şekilde) en az yılda bir kez sunmalıdır. Bir işletme, raporlama dönemi sonunu (bilanço tarihini) değiştirdiğinde ve finansal tablolarını bir yıldan daha uzun ya da daha kısa bir dönem için hazırladığında, (a) Finansal tabloların kapsadığı dönemi (b) Finansal tablolarının bir yıldan daha uzun ya da daha kısa bir dönemi kapsamasının nedenini (c) Finansal tablolarda sunulan tutarların tümüyle karşılaştırılabilir olmadığını açıklamak zorundadır. Bir işletme, normalde, finansal tablolarını düzenli olarak bir yıllık bir dönemi kapsamak üzere düzenler. Ancak bazı işletmeler, pratik nedenlerle, örneğin 52 haftalık dönem için raporlamayı tercih edebilirler. Bu standart böyle bir uygulamaya engel değildir. 8

10 TMS 2 Stoklar Standardı TMS-2 nin Kapsamı Maliyet Unsurları Maliyet Hesaplama Yöntemleri Stoklar; İşin normal akışı içinde ( olağan işletme faaliyetleri kapsamında ) satılmak için elde tutulan; Ticari Mallar (örneğin, Perakendeci tarafından tekrar satılmak için satın alınan ve satışa hazır ticari mal) Satışa hazır arsa ve binalar Satılmak üzere üretilmekte olan; ya da üretim sürecinde ya da hizmet sunumunda kullanılacak ilk madde ve malzemeler İşletme tarafından üretilen mamulleri ya da üretimde olan yarı mamuller Hizmet sunulma durumunda ise, stoklar işletmenin henüz ilgili geliri elde etmediği hizmetin maliyetini kapsar. TMS-2 Kapsamına Girmeyen Unsurlar Bu Standart aşağıda sayılan unsurlar için uygulanmaz: İnşaat sözleşmeleri ve bu sözleşmelerle doğrudan ilişkilendirilebilen hizmet sözleşmeleri Finansal araçlar Tarımsal faaliyetle ile ilgili canlı varlıklar Hasat zamanındaki tarımsal ürünler Bu standart aşağıda belirtilenler tarafından tutulan stokların ölçümünde kullanılmaz: Tarım ve orman ürünleri, hasat dönemi sonrası tarımsal ürün, mineral ve mineral ürünler üreticilerinin elinde bulundurdukları stoklar. Bu tür stoklar net gerçekleşebilir değerleri ile ölçüldükleri zaman, bu değer değişiklikleri, değişimin olduğu dönemde kar ya da zarara yansıtılır. Stoklarını rayiç (gerçeğe uygun ) değerlerinden satış giderlerini düşerek saptayan aracıların elinde bulundurdukları stoklar. Bu stoklar gerçeğe uygun değerlerinden satış giderleri düşülerek değerlendiğinden, meydana gelen değişiklikler, değişim döneminde kar ya da zarara yansıtılır. Stok Maliyetlerini Oluşturan Unsurlar (a) Tüm satın alma maliyetlerini, Satın alma fiyatı, İthalat vergileri ve diğer vergiler(firma tarafından vergi idaresinden iade alınabilecekler hariç) Gümrük aşamasında katlanılan antrepo giderleri İlk edinme sırasında katlanılan nakliye, yükleme boşaltma maliyetleri Mamul, malzeme ve hizmetlerin elde edilmesiyle doğrudan bağlantısı kurulabilen diğer maliyetler Navlun (gemi taşıma gideri) ve sigorta masrafları Not: Ticari iskontolar ve benzeri diğer indirimler, satın alma maliyetinin belirlenmesinde indirim konusu yapılır. (b) Dönüştürme maliyetleri Direk işçilik giderleri gibi, üretimle doğrudan ilişkili maliyetler İlk madde ve malzemenin mamule dönüştürülmesinde katlanılan sabit ve değişken genel üretim giderlerinden sistematik bir şekilde dağıtılan tutarlar Sabit genel üretim maliyetleri; amortisman, fabrika binası ve teçhizatının bakım onarım giderleri gibi, üretim miktarından bağımsız olarak nispeten sabit kalan dolaylı üretim maliyetleri ile fabrikanın yönetim ve idaresi ile ilgili maliyetler Değişken genel üretim giderleri, endirekt (dolaylı)malzeme ve endirekt (dolaylı) işçilik gibi, üretim miktarı ile birlikte doğru orantılı olarak değişen dolaylı üretim maliyetleri (c) Stokların mevcut durumuna ve konumuna getirilmesi için katlanılan diğer maliyetler Özellikli varlık niteliğinde olan ve satılabilir duruma getirilmesi uzun bir süreyi gerektiren stoklar için katlanılan borçlanma maliyetleri istenirse stok maliyetine eklenebilir. Stok Maliyetine Alınmayan Ve Dönem Gideri Kabul Edilen Unsurlar (a) Normalin üstünde gerçekleşen, ilk madde ve malzeme (fire ve kayıplar), işçilik ve diğer üretim maliyetleri (b) Bir sonraki üretim aşaması için zorunlu olanlar dışındaki depolama giderleri (c) Stokların bulunduğu konum ve duruma gelmesinde katkısı olmayan genel yönetim giderleri (d) Satış sonrası garanti masrafları (e) Satış giderleri. (f) Stokların peşin alımı ile vadeli alımı arasında ortaya çıkan finansman giderleri stok maliyetine dahil edilmez. 9 (1) Gerçek Parti Maliyet Yöntemi: Normal şartlarda birbirleri ile ikame edilemeyen stok kalemleri ile özel projeler için üretilen veya satın alınan mal veya hizmetlerin maliyeti, her bir varlığa ilişkin özel maliyeti dikkate alınarak belirlenir. Ancak, birbirleri ile ikame edilebilen büyük miktardaki kalemlerden oluşan stoklar için uygun bir maliyet hesaplama yöntemi değildir. (2) İlk Giren İlk Çıkar (FİFO) Yöntemi: İlk satın alınan veya üretilen stok kaleminin ilk satıldığı ve dönem sonunda stokta kalan kalemlerin en son satın alınanlar veya üretilenlerden olduğu varsayılır. (3) Ağırlıklı Ortalama Maliyet Yöntemi: Ağırlıklı ortalama maliyet yönteminde; her bir stok kaleminin maliyeti, dönem başındaki benzer varlıkların ağırlıklı ortalama maliyeti ile dönem içinde satın alınan veya üretilen benzer varlıkların maliyetinin ağırlıklı ortalamasının alınması suretiyle tespit edilir. Ortalama, işletmenin iş akışına bağlı olarak, periyodik bazda ikiye ayrılır; Dönem sonu ağırlıklı ortalama maliyet yöntemi Hareketli ağırlıklı ortalama maliyet yöntemi Not: Bu standart kapsamında Son Giren İlk Çıkar Yöntemi (LİFO) kullanılmamaktadır.

11 TMS 2 Stoklar Standardı Değerlemesi Net Gerçekleşebilir Değerin Açıklanması Muhasebeleştirme/Gider Olarak Kaydetme Stoklar, maliyet bedeli ve net gerçekleşebilir değerin Stokların maliyeti; stokların zarar görmesi, kısmen veya düşük olanı ile değerlenir. tamamen kullanılmaz hale gelmesi ya da satış fiyatlarının Stoklar satıldığında, bu stokların kayıtlı değeri, Net Gerçekleşebilir Değer düşmesi gibi durumlarda geri kazanılamayabilir ve stok bu stoklarla ilgili hasılatın finansal tablolara maliyeti geri kazanılabilir tutardan daha yüksek olabilir. alındığı dönemde gider olarak Stokların maliyeti, tahmini tamamlanma maliyeti veya tahmini muhasebeleştirilir. İşin normal akışı içinde, tahmini satış fiyatından, tahmini satış maliyetinin artması durumunda da geri kazanılamayabilir. Stokları net gerçekleşebilir değerine indirgeyen tamamlanma maliyeti ve satışı gerçekleştirmek için gerekli tahmini satış giderlerin toplamının düşürülmesiyle Stoklar mali tablolarda, kullanımları veya satılmaları sonucunda elde edilmesi beklenen tutardan daha yüksek bir stok değer düşüklüğü karşılık tutarları ve stoklarla ilgili kayıplar, indirgemenin ve elde edilen tutarı ifade eder. bedelle izlenemez. Maliyetlerin kullanım veya satış sonucu kayıpların oluştuğu dönemde gider olarak Not: Stokların maliyet bedeli, net gerçekleşebilir elde edilecek tutardan yüksek olması durumunda, stok değer muhasebeleştirilir. değerinden yüksek olması durumunda ilgili stoklar için düşüklüğü karşılığı ayrılır. Net gerçekleşebilir değerin artışından dolayı değer düşüklüğü karşılığı ayrılır. Stok maliyetlerinin net gerçekleşebilir değere indirgenmesi, iptal edilen stok değer düşüklüğü karşılık stokların maliyet veya net gerçekleşebilir değerden düşük tutarı, iptalin gerçekleştiği dönemin tahakkuk Gerçeğe Uygun Değer olanıyla değerleme ilkesiyle uyumludur. eden satış maliyetini azaltacak şekilde Stokların elde etme maliyetleri, bu Maddede belirtilen istisnalar muhasebeleştirilir. Karşılıklı pazarlık ortamında, bilgili ve istekli gruplar arasında bir varlığın el değiştirmesi ya da bir borcun ödenmesi durumunda ortaya çıkması gereken tutardır. hariç, her bir stok kalemi bazında net gerçekleşebilir değerlerine indirilir. Bu indirim stok değer düşüklüğü karşılığı ayırmak suretiyle yapılır. İşletmelerde kullanılmak üzere imal ve inşa edilen varlıklar için kullanılan stoklar, bu varlıkların maliyetine yüklenerek varlıkların Geri Kazanılabilir Tutar Net gerçekleşebilir değerin tahmini, hesaplama anında mevcut hizmet süresi içinde gidere dönüştürülür. güvenilir kanıtlara göre stokların satılması durumunda elde edilmesi beklenen satış tutarları esas alınarak yapılır. Bu Hizmet Sunan İşletmelerde Stok Maliyeti Bir varlığın gerçeğe uygun değerinden satış giderleri tahmin dönem sonundaki mevcut koşullarla uyumlu oldukları Verilen hizmetle ilgili hasılatın mali tablolara çıkarılarak bulunan değeri ile kullanım değerinden büyük ölçüde dönem sonundan sonra oluşan fiyat ve maliyet gelir olarak yansıtılmadığı durumlarda ilgili olanıdır. dalgalanmalarıyla doğrudan bağlantılı olan olayları da dikkate giderler stok hesabına yansıtılır. Dipnotlarda Raporlanacak Bilgiler alır. Geçici fiyat ve maliyet dalgalanmaları net gerçekleşebilir Hizmet sunan işletmelerde stokların maliyeti, (a) Stokların değerlemesinde benimsenen muhasebe değerin saptanmasında dikkate alınmaz. esas olarak, kontrol işlemlerini yürüten politikaları, kullanılan maliyet hesaplama yöntemleri Her finansal tablo dönemi itibariyle, net gerçekleşebilir değer yeniden gözden geçirilir. Daha önce stokların net personel dâhil olmak üzere, hizmetin sunulmasında doğrudan görev alan personelin (b) Stokların toplam kayıtlı değerleri ve stokların işletmeye uygun şekilde sınıflandırılmış bazda ayrı gerçekleşebilir değere indirgenmesine neden olan koşulların geçerliliğini kaybetmesi veya değişen ekonomik koşulların işçilik ücretleri ve diğer maliyetleri ile bunlarla ilişkili olabilecek genel giderleri içerir. ayrı tutarları; nedeniyle net gerçekleşebilir değerde artış olduğu kanıtlandığı Satış ve genel yönetim ile ilgili personelin (c) Gerçeğe uygun değerlerinden satış için katlanılan maliyetler düşüldükten sonraki değerle izlenen stokların finansal tablolardaki tutarı durumlarda, ayrılan değer düşüklüğü karşılığı iptal edilir (iptal edilen tutar önceden ayrılan değer düşüklüğü tutarı ile sınırlıdır). Böylece yeni kayıtlı değer, maliyet ve revize edilen işçilik ücretleri ve bunlarla ilgili diğer giderleri, hizmetin maliyetine dâhil edilmez. Bu giderler, gerçekleştiği dönemde gider olarak mali (d) Dönem içinde gider kaydedilen stokların tutarı; net gerçekleşebilir değerden düşük olanıdır. Bu durum, satış tablolara alınır. (e) Yükümlülükler için teminat olarak gösterilen stokların kayıtlı değeri fiyatındaki düşme nedeniyle net gerçekleşebilir değeri üzerinden finansal tablolarda izlenen stok kalemlerinin, izleyen Hizmet sunan bir işletmenin stoklarının maliyeti, kar marjını veya işletmeler tarafından (f) Farklı sınıflandırmaya tabi tutulan stokların kayıtlı değerleri ile bu varlıklarda gerçekleşen değişiminin boyutu hakkındaki bilgi finansal tablo döneminde işletme bünyesinde bulunması ve satış fiyatının artması durumunda söz konusu olur. fiyatlara dâhil edilen üretimle ilgili olmayan maliyetleri içermez. 10

12 TMS 16 Maddi Duran Varlıklar Standardı Tanımlar Maddi Duran Varlıklar (a) Mal veya hizmet üretimi veya arzında kullanılmak, başkalarına kiraya verilmek veya idari amaçlar çerçevesinde kullanılmak üzere elde tutulan ve (b) Bir dönemden daha fazla kullanımı öngörülen, fiziki kalemlerdir. Taşıyıcı Bitki Aşağıdaki özelliklere sahip yaşayan bir bitkidir: (a) Tarımsal ürünlerin üretimi veya temini için kullanılması, (b) Bir dönemden fazla ürün vermesinin beklenmesi ve (c) Önemsiz kalıntı satışları dışında tarımsal ürün olarak satılma olasılığının çok düşük olması. Örneğin; Çay çalılıkları, Üzüm asmaları, Meyve Ağaçları gibi Maliyet Bir varlığın elde edilmesinde veya inşaatında ödenen nakit veya nakit benzerlerini veya verilen diğer bedellerin gerçeğe uygun değerini veya ilk muhasebeleştirme sırasında ilgili varlığa atfedilen bedeli ifade eder. Defter Değeri Bir varlığın birikmiş amortisman ve birikmiş değer düşüklüğü zararları indirildikten sonra finansal tablolara yansıtıldığı tutarıdır. Gerçeğe Uygun Değer Piyasa katılımcıları arasında ölçüm tarihinde gerçekleşecek olağan bir işlemde bir varlığın satışında elde edilecek veya bir borcun devrinde ödenecek fiyattır. Geri Kazanılabilir Tutar Bir varlığın gerçeğe uygun değerinden satış giderleri çıkarılarak bulunan değeri ile kullanım değerinden büyük olanıdır. Bir Varlığın Kalıntı Değeri Bir varlık tahmin edilen yararlı ömrünün sonundaki durum ve yaşına ulaştığında elden çıkarılması sonucu elde edilmesi beklenen tutardan, elden çıkarmanın tahmini maliyetleri düşülerek ulaşılan tahmini tutardır. Yararlı Ömür (a) Bir varlığın işletme tarafından kullanılabilmesi beklenen süreyi veya (b) İşletme tarafından ilgili varlıktan elde edilmesi beklenen üretim sayısı veya benzeri üretim birimini ifade eder. Değer düşüklüğü Zararı Bir varlığın defter değerinin geri kazanabilir tutarını aşan kısmını ifade eder. İşletmeye Özgü Değer Bir işletmenin bir varlığın devamlı kullanımından ve yararlı ömrünün sonunda elden çıkarıldığında elde edilmesi beklenen veya bir yükümlülüğün karşılanmasında oluşması beklenen nakit akışlarının bugünkü değerini ifade eder. 11

13 TMS-16 nın Kapsamı TMS 16 Maddi Duran Varlıklar Standardı Muhasebeleştirme Farklı muhasebe işlemlerini gerektirmediği veya izin vermediği sürece, maddi duran varlıkların muhasebeleştirilmesinde bu Standart hükümleri uygulanır Satış amacı olmaması gerekir Taşıyıcı bitkilere uygulanır TMS-16 Kapsamına Girmeyen Unsurlar Bu Standart aşağıda belirtilen varlıkların muhasebeleştirilmesinde uygulanmaz: (a) TFRS 5 Satış Amaçlı Elde Tutulan Maddi Duran Varlıklar ve Durdurulan Faaliyetler Standardı uyarınca satış amaçlı elde tutulan varlık olarak sınıflandırılmış olan maddi duran varlıklar. (b) Taşıyıcı bitkiler dışındaki tarımsal faaliyetlerle ilgili canlı varlıklar (bkz. TMS 41 Tarımsal Faaliyetler). Bu Standart taşıyıcı bitkilere uygulanır ancak taşıyıcı bitkilerin ürünlerine uygulanmaz. (c) Madenlere ilişkin arama, hazırlık, çıkarma ve değerlendirme harcamalarının/varlıklarının muhasebeleştirilmesi ve ölçülmesi (bkz: TFRS 6 Maden Kaynaklarının Araştırılması ve Değerlendirilmesi Standardı). (d) Petrol, doğal gaz ve benzer nitelikli yenilenebilir olmayan doğal kaynaklar gibi madenler üzerindeki haklar ve madeni kaynaklar. Ancak, bu Standart (b) - (d) arasında tanımlanan varlıkların geliştirilmesi ya da korunmasında kullanılan maddi duran varlıklar için uygulanır. Not: Bu standart bir maddi duran varlık unsuruna bütünüyle uygulanmayabilir. Örneğin kiralanan maddi duran varlıkların kazanım ve riskleri ile ilgili olarak uygulanmayacağı gibi aynı varlıkların amortismanı için uygulanabilir. Varlık olarak muhasebeleştirilme koşullarını sağlayan bir maddi duran varlık kalemi, maliyet bedeli ile ölçülür. Bir maddi duran varlık kaleminin maliyeti, sadece aşağıdaki koşulların oluşması durumunda varlık olarak finansal tablolara yansıtılır: (a) Bu kalemle ilgili gelecekteki ekonomik yararların işletmeye aktarılmasının muhtemel olması ve (b) İlgili kalemin maliyetinin güvenilir bir şekilde ölçülebilmesi. Yedek parça, yardımcı donanım ve servis donanımı gibi kalemler, maddi duran varlık tanımını karşılamaları durumunda, bu TFRS uyarınca muhasebeleştirilir. Aksi halde söz konusu kalemler stok olarak sınıflandırılır. Bu Standart muhasebeleştirmede, nelerin maddi duran varlık kalemini oluşturduğu gibi, bir ölçü birimi öngörmemiştir. Muhasebeleştirme ilkelerinin bir işletmeye özgü koşullara uygulanmasında muhakeme yapılması gerekir. Kalıplar, araç ve gereçler gibi tek başına önemsiz kalemlerin toplanarak, muhasebeleştirilme ilkelerinin toplam değere uygulanması uygun olabilir. Bir işletme bu ilke çerçevesinde, maddi duran varlıklarla ilgili bütün maliyetleri oluştuğu tarihteki değerleriyle muhasebeleştirir. Bu maliyetler, bir maddi duran varlık kaleminin ilk elde etme veya inşa edilmesi aşamasında oluşan ve sonradan; ekleme, kısmi yenileme ve bakım için katlanılan maliyetleri içerir. 12

14 Başlangıç Maliyetleri TMS 16 Maddi Duran Varlıklar Standardı Maddi duran varlık kalemleri güvenlik veya çevresel nedenlerle edinilebilir. Bu maddi duran varlıkların iktisabı, var olan herhangi bir maddi duran varlık kaleminden elde edilmesi beklenen gelecekteki ekonomik yararları doğrudan artırmasa da, bir işletmenin diğer varlıklarından gelecekte ekonomik yarar elde etmesi için gerekli olabilir. Bu maddi duran varlık kalemlerinin elde edilmeleri sonucu, ilişkili varlıkların işletmeye gelecekte sağlayacakları ekonomik yararın, bu kalemlerin elde edilmemiş olması durumunda ilişkili varlıkların işletmeye gelecekte sağlayacakları ekonomik yarardan fazla olması nedeniyle bu kalemler maddi duran varlık olarak muhasebeleştirilir Örneğin bir kimyasal madde üreticisi, çevre düzenlemelerine uymak için tehlikeli kimyasal maddelerin üretimi ve depolanması için yeni kimyasal maddelerin kullanım süreçleri tesis edebilir. İşletme ilgili tesis düzenlemeleri olmaksızın kimyasal maddeleri üretip satamayacağından, bunlar varlık olarak muhasebeleştirilir. Sonraki Maliyetler Bir işletme maddi duran varlık kalemlerinin günlük bakım maliyetlerini aktifleştiremez. Aksine, bu maliyetleri oluştukları tarihte gelir tablosu ile ilişkilendirir. Günlük bakım maliyetleri esas olarak, işçilik, sarf malzemeleri ve küçük parça maliyetlerini içerir. Bu harcamaların amacı genel olarak maddi duran varlık kaleminin tamir ve bakım ı olarak tanımlanır. Bazı maddi duran varlık kalemlerinin parçalarının düzenli aralıklarla yenilenmesi gerekebilir. Örneğin, bir fırının belirli bir saat kullanım sonrasında yeniden astarlanması gerekebilir veya uçak iç döşemeleri ve mutfağının uçağın yararlı ömrü süresince birkaç defa değiştirilmesi söz konusu olabilir. Maddi duran varlık kalemleri aynı zamanda, bir binanın iç duvarlarının değiştirilmesi gibi daha az sıklıkta gerçekleşen yenilemeler veya bir defaya mahsus yenilemeler için elde edilebilir. Muhasebeleştirilme ilkeleri kapsamında bir işletme, muhasebeleştirme kriterlerinin sağlanması durumunda, yenileme kapsamındaki bir parçanın maliyetini oluştuğu zaman ilgili maddi duran varlık kaleminin defter değerine dahil ederek muhasebeleştirir. Yenilenen parçaların defter değeri, bu Standardın finansal durum tablosu (bilanço) dışı bırakmaya ilişkin hükümleri kapsamında finansal durum tablosu (bilanço) dışı bırakılır. Bir maddi duran varlık kaleminin kullanımının devamı için (örnek olarak bir uçak), parçaların yenilenmiş olup olmadığına bakılmaksızın, düzenli arıza kontrolleri yapılması gerekebilir. Muhasebeleştirilme kriterlerinin sağlanması durumunda, yapılan her büyük çaplı kontrolün maliyeti yenileme olarak maddi duran varlık kalemlerinin defter değerine dahil edilerek muhasebeleştirilir. Bir önceki kontrolden kalan (fiziki parçalardan ayrıştırılabilen) herhangi bir maliyetin defter değeri finansal durum tablosundan (bilançodan) çıkartılır. Bu, bir önceki kontrolün maliyetinin, kalemin iktisap veya inşa ediliş işlemi sırasında var olup olmadığına bakılmaksızın gerçekleşir. Gerekli olduğu takdirde, gelecekteki benzer bir kontrolün tahmin edilen maliyeti, kalemin iktisap veya inşa edildiğinde var olan kontrol unsurunun bir göstergesi olarak kullanılabilir. 13 Maliyet Unsurları Bir maddi duran varlık kaleminin maliyeti aşağıdaki unsurları içerir: (a) İndirimler ve ticari iskontolar düşüldükten sonra, ithalat vergileri ve iade edilmeyen alış vergileri dâhil, satın alma fiyatı. (b) Varlığın yerleştirileceği yere ve yönetim tarafından amaçlanan koşullarda çalışabilmesini sağlayacak duruma getirilmesine ilişkin her türlü maliyet. (c) Maddi duran varlığın sökülmesi ve taşınması ile yerleştirildiği alanın restorasyonuna ilişkin tahmini maliyeti, işletmenin ilgili kalemin elde edilmesi ya da stok üretimi dışında bir amaçla belirli bir süre kullanımı sonucunda katlandığı yükümlülük. Doğrudan ilgili varlığa atfedilebilir maliyetler aşağıda belirtilmiştir: (a) Doğrudan maddi duran varlık kaleminin elde edilmesiyle veya inşaatıyla ilgili çalışanlara sağlanan faydalardan kaynaklanan maliyetler (b) Yerin hazırlanmasına ilişkin maliyetler; (c) İlk teslimata ilişkin maliyetler; (d) Kurulum ve montaj maliyetleri; (e) Varlığın uygun şekilde çalışıp çalışmadığına dair yapılan test maliyetlerinden, varlığı gerekli yer ve duruma getirirken üretilen kalemlerin satışından elde edilen net hasılat düşüldükten sonra kalan tutar (f) Mesleki ücretler. Maliyetlere Girmeyen Unsurlar Bir maddi duran varlık kaleminin maliyetine girmeyen maliyet unsuru örneklerine aşağıda yer verilmiştir: (a) Yeni bir tesis açılmasının maliyetleri; (b) Yeni bir ürün veya hizmetin tanıtılmasına ilişkin maliyetler (reklam ve tanıtım harcamaları dâhil); (c) Yeni bir yerde veya yeni bir müşteri kitlesiyle iş yapmak amacıyla katlanılan maliyetler (personel eğitim masrafları dâhil) ve (d) (e) Yönetim giderleri ve diğer genel giderler. Yönetimin amaçları doğrultusunda faaliyet gösterebilir duruma gelen ancak henüz kullanıma sokulmamış veya tam kapasitenin altında çalışan kalemler için katlanılan maliyetler; Belirli bir dönemde stok üretiminde kullanılan bir maddi duran varlık kaleminin sökülmesi ve taşınması ile, ilgili varlığın üzerinde kullanıldığı yerin restorasyonuna ilişkin katlanılan maliyetlere TMS 2 Stoklar Standardı hükümleri uygulanır.

15 TMS 16 Maddi Duran Varlıklar Standardı Maliyetin Ölçümü Bir maddi duran varlık kaleminin maliyeti, muhasebeleştirme tarihindeki peşin fiyatın eşdeğeri tutardır. Eğer ödeme normal kredi vadelerinin ötesine erteleniyorsa, peşin fiyat eşdeğeri ile toplam ödeme arasındaki fark, kredi dönemi boyunca faiz olarak finansal tablolara yansıtılır. Bir maddi duran varlık kalemi gerçeğe uygun değer ile ölçülür. Ancak takas yoluyla edinimlerde aşağıdaki koşulların varlığı durumunda gerçeğe uygun değer kullanılmaz; (a) Takas işleminin ticari içerikten yoksun olması durumunda maliyetler işlem sonucunda gelecekteki nakit akışlarının ne kadar değişeceğini göz önünde bulundurarak belirlenir. Takas işleminin ticari bir özelliğe sahip olması ise aşağıdaki koşullardan birinin gerçekleşmesi ile belirlenir: i. Elde edilen varlıktan kaynaklanacak nakit akışlarının (risk, zamanlama ve tutar olarak) transfer edilen varlıktan kaynaklanacak nakit akışlarından farklı olması ii. İşletmenin işlemden etkilenen faaliyetlerinin işletmeye özgü değerinin takas işlemi sonucu değişmesi iii. (İ) veya (İİ) de belirtilen farkların, takas edilen varlıkların gerçeğe uygun değerine göre önemli olması. (b) Elde edilen varlığın veya elden çıkarılan varlığın gerçeğe uygun değerinin güvenilebilir bir şekilde ölçülemediği durumlarda, maliyetler elden çıkarılan varlığın defter değeri ile ölçülür. Bir işletme, alınan ve elden çıkarılan varlıkların gerçeğe uygun değerini güvenilir bir şekilde belirleyebiliyor ise, alınan varlığın gerçeğe uygun değerinin daha açık biçimde belirlenememesi söz konusu olmadığı sürece, elden çıkarılan varlığın gerçeğe uygun değeri alınan varlığın maliyeti olarak kabul edilir. Finansal kiralama işlemi kapsamında bir kiracı tarafından elde tutulan maddi duran varlık kaleminin maliyeti TMS 17 Kiralama İşlemleri Standardı uyarınca belirlenir. Bir maddi duran varlık kaleminin defter değeri TMS 20 Devlet Bağışlarının Muhasebeleştirilmesi ve Devlet Yardımlarının Açıklanması Standardı uyarınca alınan devlet bağışları sebebiyle azaltılabilir. Bir varlık için karşılaştırılabilir piyasa işlemleri bulunmuyorsa, aşağıdaki koşullardan birinin sağlanması durumunda gerçeğe uygun değerin güvenilir bir şekilde belirlenebildiği kabul edilir: (a) İlgili varlık için gerçeğe uygun değer tahminlerindeki değişkenliğin makul bir aralıkta olması, (b) Belirli aralıktaki çeşitli tahminlerin olasılıklarının güvenilir biçimde değerlendirilebilmesi ve gerçeğe uygun değer belirlenirken kullanılması. 14

16 TMS 16 Maddi Duran Varlıklar Standardı Muhasebeleştirme Sonrası Ölçüm Maliyet modeli Bir maddi duran varlık kalemi varlık olarak muhasebeleştirildikten sonra, finansal tablolarda maliyetinden birikmiş amortisman ve varsa birikmiş değer düşüklüğü zararları indirildikten sonraki değeri ile gösterilir. Yeniden değerleme modeli Gerçeğe uygun değeri güvenilir olarak ölçülebilen bir maddi duran varlık kalemi, varlık olarak muhasebeleştirildikten sonra, yeniden değerlenmiş tutarı üzerinden gösterilir. Yeniden değerlenmiş tutar, yeniden değerleme tarihindeki gerçeğe uygun değerinden, müteakip birikmiş amortisman ve müteakip birikmiş değer düşüklüğü zararlarının indirilmesi suretiyle bulunan değerdir. Yeniden değerlemeler, bilanço tarihi itibariyle gerçeğe uygun değer kullanılarak bulunacak tutarın defter değerinden önemli ölçüde farklı olmasına neden olmayacak şekilde düzenli olarak yapılmalıdır. Yeniden değerlemelerin sıklığı, yeniden değerleme konusu maddi duran varlık kalemlerinin gerçeğe uygun değerlerindeki değişimlere bağlıdır. Yeniden değerlenen varlığın gerçeğe uygun değerinin defter değerinden önemli ölçüde farklılaşması durumunda, varlığın tekrar yeniden değerlenmesi gerekir. Bazı maddi duran varlık kalemlerinin gerçeğe uygun değerleri önemli değişiklikler göstermesi nedeni ile yıllık olarak yeniden değerlenmeyi gerektirir. Gerçeğe uygun değerlerinde önemli değişiklikler olmayan maddi duran varlık kalemleri için bu sıklıkta yeniden değerleme yapılmasına gerek yoktur. Bu kalemler için sadece üç veya beş yılda bir yeniden değerleme yapılması gerekli olabilir. Bir maddi duran varlık kalemi yeniden değerlendiğinde, yeniden değerleme tarihindeki birikmiş amortisman aşağıdaki yöntemlerden birine göre işleme tabi tutulur: (a) Varlığın brüt defter değerindeki değişiklikle orantılı olarak düzeltilir ve böylece yeniden değerleme sonrasındaki varlığın defter değeri yeniden değerlenmiş tutarına eşit olur. Bu yöntem genellikle bir varlığın, itfa edilen yenileme maliyetinin bir endeks uygulanarak yeniden değerlendiği durumlarda kullanılır. (b) Varlığın brüt defter değeri ile netleştirilir ve net tutar yeniden değerleme sonrasındaki değere getirilir. Bu yöntem genellikle binalar için kullanılır. Bir maddi duran varlık kalemi yeniden değerlendiğinde, o varlığın ait olduğu tüm maddi duran varlık sınıfı da yeniden değerlenir. Bir işletmenin faaliyetlerinde benzer özellik ve kullanıma sahip varlıkların gruplandırılması bir maddi duran varlık sınıfını oluşturur. Aşağıdakiler farklı sınıflara örnek olarak sayılabilir: (a) Arazi; (b) Arazi ve binalar; (c) Makinalar; (d) Gemiler; (e) Uçaklar; (f) Motorlu taşıtlar; (g) Mobilya ve demirbaşlar (h) Ofis gereçleri. Bir maddi duran varlık sınıfındaki kalemler, içlerinden bazılarının seçilerek yeniden değerlemeye tabi tutulmasının ve bu tutarların finansal tablolarda değişik tarihlere ait maliyetler ve değerler olarak raporlanmasının önlenmesi için eş zamanlı olarak yeniden değerlemeye tabi tutulur. Ancak, bir varlık sınıfı, kısa bir sürede yeniden değerlemenin sonuçlanması ve güncelliğinin korunması kaydıyla, dönüşümlü olarak yeniden değerlemeye tabi tutulabilir. Eğer bir varlığın defter değeri yeniden değerleme sonucunda artmışsa, bu artış doğrudan özkaynak hesap grubunda yeniden değerleme değer artışı adı altında muhasebeleştirilir. Ancak, bir yeniden değerleme değer artışı, aynı varlığın daha önce gelir tablosu ile ilişkilendirilmiş bulunan yeniden değerleme değer azalışını tersine çevirdiği ölçüde gelir olarak muhasebeleştirilir. Eğer bir varlığın defter değeri yeniden değerleme sonucunda azalmışsa, bu azalma gider olarak muhasebeleştirilir. Ancak, söz konusu varlıkla ilgili olarak daha önce bir yeniden değerleme değer artışı oluşturulmuşsa, bu azalış önceki yeniden değerleme farkını tersine çevirdiği ölçüde özkaynak hesap grubundaki yeniden değerleme değer artışı hesabından düşülür. Bir maddi duran varlık kalemine ilişkin özkaynak hesap grubundaki yeniden değerleme değer artışı, ilgili varlık bilanço dışı bırakıldığında doğrudan geçmiş yıl kârlarına aktarılabilir. Aynı husus varlığın kullanımdan çekilmesi veya elden çıkarılması durumunda da geçerli olabilir. Öte yandan, değer artışının bir kısmı, varlık işletme tarafından kullanıldıkça da aktarılabilir. Bu durumda, aktarılan değer artışı, varlığın yeniden değerlenmiş defter değeri üzerinden hesaplanan amortisman ile orijinal maliyeti üzerinden hesaplanan amortisman arasındaki fark kadar olur. Yeniden değerleme değer artışından geçmiş yıl kârlarına aktarım kâr veya zarar üzerinden yapılamaz. 15

17 Amortisman Bir maddi duran varlık kaleminin, toplam maliyetine göre önemli bir maliyeti olan her bir parçası ayrı ayrı amortismana tabi tutulur. Bir İşletme, maddi duran varlık kaleminin başlangıçta muhasebeleştirilmiş olan tutarını önemli parçalara ayırır ve her bir parçayı ayrı olarak amortismana tabi tutar. Örneğin, bir uçağın gövdesi ve motoru ister mülkiyete, ister finansal kiralamaya konu olsun, her ikisine de ayrı ayrı amortisman ayırmak uygun olabilir. Her bir döneme ilişkin amortisman gideri, başka bir varlığın defter değerine dahil edilmediği sürece, gelir tablosu ile ilişkilendirilir. Dönemin amortisman gideri genel olarak gelir tablosunda muhasebeleştirilir. Ancak, bazı durumlarda varlığa ilişkin gelecekteki ekonomik faydalar diğer varlıkların üretiminde kullanılır. Bu durumda, amortisman gideri diğer varlığın maliyetinin bir parçasını oluşturur ve defter değerine dahil edilir. Örneğin, üretim tesisi ve ekipmanlarının amortismanı stokların dönüştürme maliyetine dahil edilir (bkz. TMS 2). Benzer şekilde, geliştirme faaliyetleri için kullanılan maddi duran varlıkların amortismanı TMS 38 Maddi Olmayan Duran Varlıklar Standardı uyarınca muhasebeleştirilerek bir maddi olmayan duran varlığın maliyetine eklenebilir. TMS 16 Maddi Duran Varlıklar Standardı Amortismana Tabi Tutar ve Amortisman Dönemi Bir varlığın amortismana tabi tutarı, yararlı ömrü boyunca sistematik olarak dağıtılır. Bir varlığın kalıntı değeri ve yararlı ömrü en azından her hesap dönemi sonunda gözden geçirilerek, beklentilerin önceki tahminlerden farklı olması durumunda, değişiklik(ler) TMS 8 Muhasebe Politikaları, Muhasebe Tahminlerindeki Değişikler ve Hatalar Standardı uyarınca muhasebe tahmininde değişiklik olarak muhasebeleştirilir. Bir varlığın amortismana tabi tutarı, kalıntı değeri düşülerek belirlenir. Uygulamada, bir varlığın kalıntı değeri genellikle değersiz ve dolayısıyla amortismana tabi tutarın hesaplanmasında önemsizdir. Bir varlığın kalıntı değeri varlığın defter değerine eşit ya da daha fazla bir tutara yükselebilir. Bu durumda, varlığın amortisman gideri, kalıntı değeri sonradan varlığın defter değerinin altında bir değere düşene kadar sıfıra eşit olur. Bir varlığın amortismana tabi tutulması, varlık kullanılabilir olduğunda, örneğin, yönetim tarafından istenilen yer ve duruma getirildiği zaman başlar. Bir varlığa ilişkin gelecekteki ekonomik yararlar, işletme tarafından esas olarak kullanım süresince tüketilir. Ancak, teknik ya da ticari değer yitirme ve bir varlığın boş kaldığı durumlardaki aşınma ve yıpranma çoğunlukla varlıktan elde edilecek ekonomik yararların düşmesine yol açar. Sonuç olarak, bir varlığın yararlı ömrünün belirlenmesinde aşağıdaki tüm faktörler dikkate alınır: (a) Varlığın beklenen kullanımı. Kullanım varlığın beklenen kapasitesine ya da fiziksel üretimine bağlı olarak değerlendirilir. (b) Beklenen fiziksel aşınma ve yıpranma. Beklenen fiziksel aşınma ve yıpranma, varlığın kullanıldığı vardiya sayısı, bakım onarım programı ve varlığın atıl kaldığı zamanlardaki tamirat ve bakım gibi operasyonel faktörlere bağlıdır. (c) Üretimdeki değişiklikler veya gelişmeler veya varlığın ürettiği ürün veya hizmetin pazar talebindeki değişiklikler nedeniyle teknik ya da ticari değer yitirme. (d) İlgili kiralama işlemlerinin geçersiz olacağı tarihler gibi, varlığın kullanımındaki yasal ya da benzeri kısıtlamalar. Varlığın yararlı ömrü işletmenin varlıktan beklediği faydaya göre belirlenir. İşletmenin varlık yönetimi politikası, varlıkların belirli bir süre ya da gelecekteki ekonomik yararlarının belirli oranda tüketilmesinden sonra elden çıkarılmasını gerektirebilir. Bu nedenle, bir varlığın yararlı ömrü ekonomik hizmet süresinden kısa olabilir. Bir varlığın yararlı ömrünün tahmini, işletmenin benzer varlıklara ilişkin tecrübelerine dayanan bir takdir meselesidir. Arsa ve binalar birlikte alındıklarında dahi ayrılabilir maddi duran varlıklardır ve ayrı olarak muhasebeleştirilirler. Taş ocakları ve toprak doldurmak için kullanılan alanlar gibi bazı istisnalar hariç olmak üzere, arsaların sınırsız yararlı ömrü vardır ve bu nedenle amortismana tabi tutulmazlar. Binaların sınırlı yararlı ömrü vardır ve bu nedenle amortismana tabi varlıktırlar. Bir binanın üzerinde bulunduğu arsanın değerindeki artış binanın amortismana tabi tutarını etkilemez. Arsanın maliyetinin, alanın sökülme, kaldırma ve restorasyon maliyetini içermesi durumunda, arsanın söz konusu maliyetlere ilişkin bölümü, bu maliyetlere katlanılmasından elde edilen faydalardan yararlanma süresi boyunca amortismana tabi tutulur. Bazı durumlarda, arsanın kendisinin kısıtlı bir yararlı ömrü olabilir, bu durumda, arsanın kullanımından sağlanacak faydaları yansıtacak şekilde amortisman ayrılır. 16

18 TMS 16 Maddi Duran Varlıklar Standardı Amortisman Yöntemi Değer Düşüklüğü Bilanço Dışı Bırakma Kullanılan amortisman yöntemi, varlığın gelecekteki ekonomik yararlarına ilişkin olarak işletme tarafından uygulanması beklenen tüketim modelini yansıtır. Bir varlığa uygulanan amortisman yöntemi en azından, her hesap döneminin sonunda gözden geçirilir. Varlığın gelecekteki ekonomik yararlarının beklenen tüketim modelinde önemli bir değişiklik olması durumunda yöntem, değişmiş olan modeli yansıtacak şekilde değiştirilir. Böyle bir değişiklik, TMS 8 uyarınca muhasebe tahminindeki bir değişiklik olarak muhasebeleştirilir. Bir varlığın amortismana tabi tutarının yararlı ömrü boyunca sistematik olarak dağıtmak için çeşitli amortisman yöntemleri kullanılabilir. Bu yöntemler; (a) Doğrusal amortisman yöntemi, (b) Azalan bakiyeler yöntemi, (c) Üretim miktarı yöntemlerini içerir. Doğrusal amortisman yönteminde, varlığın kalıntı değeri değişmediği sürece, amortisman gideri yararlı ömrü boyunca sabittir. Azalan bakiyeler yönteminde, amortisman gideri yararlı ömür boyunca azalır. Üretim miktarı yönteminde beklenen kullanım ya da üretim miktarı üzerinden amortisman ayrılır. İşletme, varlığın gelecekteki ekonomik yararlarının beklenen tüketim biçimini en çok yansıtan yöntemi seçer. Seçilen yöntem gelecekteki ekonomik yararların beklenen tüketim biçiminde bir değişiklik olmadıkça dönemden döneme tutarlı olarak uygulanır. Bir maddi duran varlık kaleminde değer düşüklüğü olup olmadığının belirlenmesinde, TMS 36 Varlıklarda Değer Düşüklüğü Standardı hükümleri uygulanır. Bu standart bir işletmenin varlığın defter değerinin nasıl gözden geçirileceğini, bir varlığın geri kazanılabilir tutarının nasıl belirleneceğini, ve değer düşüklüğü zararının ne zaman muhasebeleştirileceği ya da iptal edileceğini belirler. Değer düşüklüğü tazminatı Değer düşüklüğü olan, kayıp ya da vazgeçilen maddi duran varlık kalemleri için üçüncü kişilerden alınan tazminatlar, tazminat tahsil edilebilir olduğunda gelir tablosu ile ilişkilendirilir. Maddi duran varlık kalemlerinin değer düşüklüğü ya da kayıpları, ve bunlara ilişkin üçüncü kişilerden talep edilen veya tahsil edilen tazminatlar ve yenilenen varlıklar için sonradan yapılan satınalma veya inşa faaliyetleri farklı ekonomik olaylardır ve aşağıdaki şekilde farklı esaslarla muhasebeleştirilir: (a) Maddi duran varlık kalemlerinin değer düşüklüğü TMS 36 ya göre muhasebeleştirilir. (b) Kullanım dışı kalan ya da elden çıkarılan maddi duran varlık kalemlerinin bilanço dışı bırakılması bu Standart uyarınca belirlenir. (c) Değer düşüklüğü olan, kayıp ya da vazgeçilen maddi duran varlık kalemi için üçüncü kişilerden alınan tazminatlar tahsil edilebilir olduğunda kâr veya zararın belirlenmesinde dikkate alınır. (d) Yenilenen, satın alınan ya da yenileme amacıyla inşa edilen maddi duran varlık kalemlerinin maliyeti bu Standarda göre belirlenir. Bir maddi duran varlık kaleminin defter değeri aşağıdaki durumlarda bilanço dışı bırakılır: (a) Elden çıkarıldığında, (b) Kullanımından ya da elden çıkarılmasından gelecekte ekonomik yarar beklenmediği durumlarda. Bir maddi duran varlık kaleminin bilanço dışı bırakılmasından doğan kazanç veya kayıp ilgili kalem bilanço dışı bırakıldığında (TMS 17 farklı şekilde satış ve geri kiralama işlemi gerektirmedikçe) gelir tablosu ile ilişkilendirilir. Kazançlar, hasılat olarak sınıflandırılmaz. Bir maddi duran varlık kaleminin elden çıkarılması çeşitli yollarla (satış, finansal kiralama veya bağış) gerçekleşebilir. Bir maddi duran varlığın elden çıkarma tarihinin belirlenmesinde, TMS 18 Hasılat Standardında yer alan işletme mallarının satışından sağlanan hasılatın muhasebeleştirilmesine ilişkin kriterler uygulanır. Satıp geri kiralama işlemi yoluyla elden çıkarmalarda TMS 17 uygulanır. Eğer, 7 nci Paragraftaki muhasebeleştirme ilkesine göre işletmenin maddi duran varlık kaleminin defter değerine, ilgili kalemin bir parçası için yenileme maliyetini dahil etmesi durumunda; yenilenen parçanın ayrı olarak itfa edilip edilmediğine bakılmaksızın, yenilenen parçanın defter değeri bilanço dışı bırakılır. İşletme için yenilenen parçanın defter değerinin belirlenmesi mümkün/uygulanabilir değilse, yenileme maliyeti, yenilenen parçanın alındığında ya da inşa edildiğindeki maliyetinin bir göstergesi olarak kullanılabilir. Bir maddi duran varlık kaleminin bilanço dışı bırakılmasından doğan kazanç ya da kayıp; varsa varlıkların elden çıkarılmasından kaynaklanan net tahsilat ile varlığın defter değeri arasındaki fark olarak belirlenir. Bir maddi duran varlık kaleminin elden çıkarılması nedeniyle ortaya çıkan alacaklar başlangıçta gerçeğe uygun değeri ile muhasebeleştirilir. Eğer ilgili kalem için yapılan ödeme ertelenmişse, alınan tutar başlangıçta peşin fiyat eşdeğeri ile muhasebeleştirilir. Oluşan alacağın nominal değeri ile peşin fiyat eşdeğeri arasındaki fark, TMS 18 e uygun olarak alacak üzerindeki bileşik getiriyi yansıtacak şekilde faiz geliri olarak finansal tablolara yansıtılır. 17

TMS 16 MADDİ DURAN VARLIKLAR 1. AMACI

TMS 16 MADDİ DURAN VARLIKLAR 1. AMACI Bu Standardın amacı, maddi duran varlıklarla ilgili muhasebe işlemlerini düzenlemektir. Maddi duran varlıkların muhasebeleştirilmesindeki temel konular; varlıkların

TMS 16 MADDİ DURAN VARLIKLAR 1. AMACI Bu Standardın amacı, maddi duran varlıklarla ilgili muhasebe işlemlerini düzenlemektir. Maddi duran varlıkların muhasebeleştirilmesindeki temel konular; varlıkların

Uluslararası muhasebe standardı (UMS 16) Maddi duran varlıklar

Maddi duran varlıklar") Uluslararası muhasebe standardı (UMS 16) Maddi duran varlıklar Arda Erdem, Kıdemli Müdür / Emre Can Saka, Müdür Amaç UMS 16 Maddi Duran Varlıklar standardının ( UMS 16 ) amacı standardın birinci paragrafında

Uluslararası muhasebe standardı (UMS 16) Maddi duran varlıklar Arda Erdem, Kıdemli Müdür / Emre Can Saka, Müdür Amaç UMS 16 Maddi Duran Varlıklar standardının ( UMS 16 ) amacı standardın birinci paragrafında

1. Bir işletme kendi adına inşaat yapması. 7. TMS 16 Maddi duran varlıklar standardına

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

1. Bir işletme kendi adına inşaat yapması durumunda söz konusu gayrimenkulün tamamlanması için yaptığı tüm harcamalar inşaat tamamlandığında hangi hesabın alacağına yazılır? A) Binalar B) Yer altı ve yer

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

Tebliğ. Türkiye Muhasebe Standartları Kurulundan: Maddi Duran Varlıklara İlişkin Türkiye Muhasebe Standardı (TMS 16) Hakkında Tebliğ Sıra No: 15

Hakkında Tebliğ Sıra No: 15") Tebliğ Türkiye Muhasebe Standartları Kurulundan: Maddi Duran Varlıklara İlişkin Türkiye Muhasebe Standardı (TMS 16) Hakkında Tebliğ Sıra No: 15 Amaç konulmasıdır. almaktadır. Madde 1- Bu Tebliğin amacı;

Tebliğ Türkiye Muhasebe Standartları Kurulundan: Maddi Duran Varlıklara İlişkin Türkiye Muhasebe Standardı (TMS 16) Hakkında Tebliğ Sıra No: 15 Amaç konulmasıdır. almaktadır. Madde 1- Bu Tebliğin amacı;

2. KAPSAMI Bu Standart, Türkiye Muhasebe Standartlarına (TMS) göre hazırlanıp, sunulan tüm genel amaçlı finansal tablolara uygulanacaktır.

göre hazırlanıp, sunulan tüm genel amaçlı finansal tablolara uygulanacaktır.") TMS 1 FĠNANSAL TABLOLARIN SUNULUġU 1. AMACI Bu Standardın amacı, işletmenin genel amaçlı finansal tablolarının önceki dönemin finansal tablolarıyla ve diğer işletmelerin finansal tablolarıyla karşılaştırılmasına

TMS 1 FĠNANSAL TABLOLARIN SUNULUġU 1. AMACI Bu Standardın amacı, işletmenin genel amaçlı finansal tablolarının önceki dönemin finansal tablolarıyla ve diğer işletmelerin finansal tablolarıyla karşılaştırılmasına

TMS 16 MADDİ DURAN VARLIKLAR. GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ

TMS 16 MADDİ DURAN VARLIKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 16 Maddi Duran Varlıklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 31/12/2005

TMS 16 MADDİ DURAN VARLIKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 16 Maddi Duran Varlıklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 31/12/2005

GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ

STOKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 2 Stoklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 15/01/2005 tarih ve 25701 sayılı Resmi Gazetede

STOKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 2 Stoklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 15/01/2005 tarih ve 25701 sayılı Resmi Gazetede

TMS 2 STOKLAR. GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ

TMS 2 STOKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 2 Stoklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 15/01/2005 tarih ve 25701 sayılı Resmi Gazetede

TMS 2 STOKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 2 Stoklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 15/01/2005 tarih ve 25701 sayılı Resmi Gazetede

TMS 16 MADDİ DURAN VARLIKLAR. GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ

TMS 16 MADDİ DURAN VARLIKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 16 Maddi Duran Varlıklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 31/12/2005

TMS 16 MADDİ DURAN VARLIKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 16 Maddi Duran Varlıklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 31/12/2005

TMS 16 MADDİ DURAN VARLIKLAR. GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ

TMS 16 MADDİ DURAN VARLIKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 16 Maddi Duran Varlıklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 31/12/2005

TMS 16 MADDİ DURAN VARLIKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 16 Maddi Duran Varlıklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 31/12/2005

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 21 Temmuz 2010 - Çarşamba 10:00

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 21 Temmuz 2010 - Çarşamba 10:00 SORULAR SORU 1: TMS 2 Stoklar standardına göre Net Gerçekleşebilir

2010/1.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK MAZERET SINAVLARI SORU VE CEVAPLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 21 Temmuz 2010 - Çarşamba 10:00 SORULAR SORU 1: TMS 2 Stoklar standardına göre Net Gerçekleşebilir

1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? 6. TMS 11 İnşaat Sözleşmeleri standardına

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? A) Aylık mizan B) Genel geçici mizan C) Kesin mizan D) Üç aylık mizan E) Ara mizan 2. Bir işletme kendi

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden sonra düzenlenen mizana ne ad verilir? A) Aylık mizan B) Genel geçici mizan C) Kesin mizan D) Üç aylık mizan E) Ara mizan 2. Bir işletme kendi

TMS - 16 MADDİ DURAN VARLIKLAR

MADDİ DURAN VARLIKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 16 Maddi Duran Varlıklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 31/12/2005 tarih ve

MADDİ DURAN VARLIKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 16 Maddi Duran Varlıklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 31/12/2005 tarih ve

TMS 16 MADDİ DURAN VARLIKLAR. GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ

TMS 16 MADDİ DURAN VARLIKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 16 Maddi Duran Varlıklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 31/12/2005

TMS 16 MADDİ DURAN VARLIKLAR GÜNCELLEMELER ve YÜRÜRLÜK TARİHLERİ TMS 16 Maddi Duran Varlıklar Standardı 31/12/2005 tarihinden sonra başlayan hesap dönemleri için uygulanmak üzere ilk olarak 31/12/2005

Muhasebe Standartları Deneme Sınavı 1

Muhasebe Standartları Deneme Sınavı 1 1. TMS 36 Varlıklarda Değer Düşüklüğü değer düşüklüğü zararını doğru bir şekilde ifade etmiştir? A) Bir varlığın kullanım değerinin defter değerini aşan kısmıdır.

Muhasebe Standartları Deneme Sınavı 1 1. TMS 36 Varlıklarda Değer Düşüklüğü değer düşüklüğü zararını doğru bir şekilde ifade etmiştir? A) Bir varlığın kullanım değerinin defter değerini aşan kısmıdır.

1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir?

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

İnşaat ve Gayrimenkul Muhasebesi 1. Envanter işlemlerinden önce düzenlenen mizana ne ad verilir? a. Aylık mizan b. Genel geçici mizan c. Kesin mizan d. Üç aylık mizan e. Ara mizan 2. Bir işletme kendi

GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Mali Tablo Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU GENTAŞ GENEL METAL SANAYİ VE TİCARET A.Ş. Finansal Rapor 216-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Mali Tablo Bağımsız Denetçi Görüşü Bağımsız Denetim

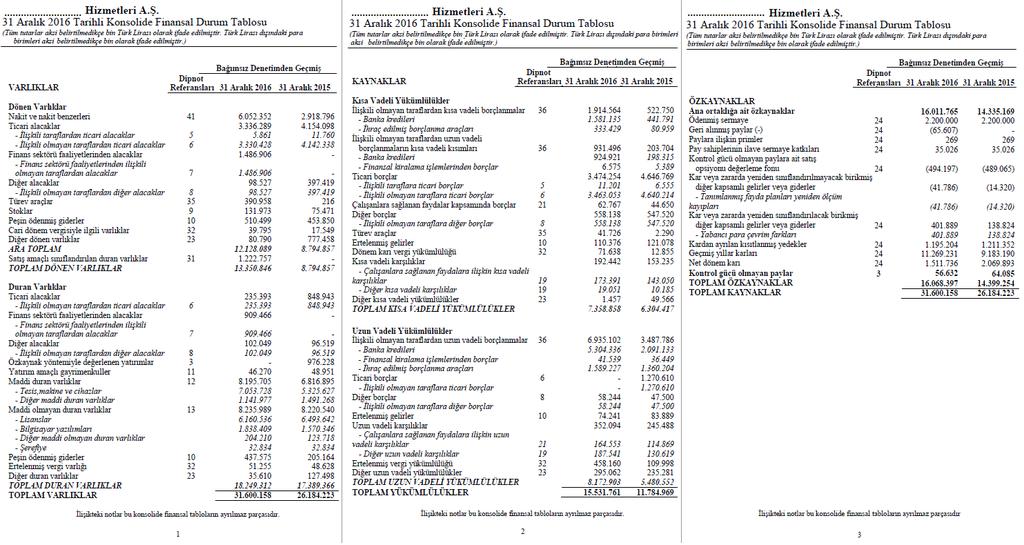

FİNANSAL TABLO ÖRNEKLERİ

FİNANSAL TABLO ÖRNEKLERİ I. FİNANSAL DURUM TABLOSU (BİLANÇO) ŞİRKETİ (VE BAĞLI ORTAKLIKLARI) BAĞIMSIZ DENETİMDEN GEÇMİŞ (GEÇMEMİŞ) TARİHLİ (KONSOLİDE) FİNANSAL DURUM TABLOSU (BİLANÇO) VARLIKLAR Dönen Varlıklar

FİNANSAL TABLO ÖRNEKLERİ I. FİNANSAL DURUM TABLOSU (BİLANÇO) ŞİRKETİ (VE BAĞLI ORTAKLIKLARI) BAĞIMSIZ DENETİMDEN GEÇMİŞ (GEÇMEMİŞ) TARİHLİ (KONSOLİDE) FİNANSAL DURUM TABLOSU (BİLANÇO) VARLIKLAR Dönen Varlıklar

2010/3.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 1 Aralık 2010-Çarşamba 18:00

2010/3.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 1 Aralık 2010-Çarşamba 18:00 SORULAR SORU 1: TMS 18 Hasılat standardına göre; mal satışı ve hizmet sunumlarına ilişkin hasılatın,

2010/3.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 1 Aralık 2010-Çarşamba 18:00 SORULAR SORU 1: TMS 18 Hasılat standardına göre; mal satışı ve hizmet sunumlarına ilişkin hasılatın,

KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU KOÇTAŞ YAPI MARKETLERİ TİCARET A.Ş. Finansal Rapor 216-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Koçtaş Yapı Marketleri Ticaret A.Ş. 31.12.216 Bağımsız Denetim

2005 e Doğru Uluslararası Finansal Raporlama Standartları

2005 e Doğru Uluslararası Finansal PwC Raporlama Standartları Program UFRS ilerleme projesi ( improvements project ) Yeni standartlar (UFRS 1,2,3,4,5) UMS 32, UMS 36, UMS 38 ve UMS 39 daki değişiklikler

2005 e Doğru Uluslararası Finansal PwC Raporlama Standartları Program UFRS ilerleme projesi ( improvements project ) Yeni standartlar (UFRS 1,2,3,4,5) UMS 32, UMS 36, UMS 38 ve UMS 39 daki değişiklikler

PINAR SU SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU PINAR SU SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU PINAR SU SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

Finansal Rapor. Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OSTİM ENDÜSTRİYEL YATIRIMLAR VE İŞLETME A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço)

KAMUYU AYDINLATMA PLATFORMU OSTİM ENDÜSTRİYEL YATIRIMLAR VE İŞLETME A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço)

VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Finansal Tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU VESTEL BEYAZ EŞYA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 216 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31.12.216 Finansal Tablolar Bağımsız

TMS 18 HASILAT 1. KAPSAMI

TMS 18 HASILAT 1. KAPSAMI Bu standart aşağıdaki işlem ve olaylardan kaynaklanan hasılatın a) Mal satışları b) Hizmet sunumları ve c) İşletme varlıklarının başkaları tarafından kullanılmasından sağlanan

TMS 18 HASILAT 1. KAPSAMI Bu standart aşağıdaki işlem ve olaylardan kaynaklanan hasılatın a) Mal satışları b) Hizmet sunumları ve c) İşletme varlıklarının başkaları tarafından kullanılmasından sağlanan

TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 217-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 217/6 Finansal Raporlar Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU TAZE KURU GIDA SANAYİ VE TİCARET A.Ş. Finansal Rapor 217-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 217/6 Finansal Raporlar Bağımsız Denetçi Görüşü Bağımsız

TMS 1 FİNANSAL TABLOLARIN SUNULUŞU STANDARDI

TMS 1 FİNANSAL TABLOLARIN SUNULUŞU STANDARDI Genel Amaçlı Finansal Tablolar Bir işletmenin, belirli bilgi ihtiyaçları doğrultusunda uyarlanmış finansal tablo hazırlamasına gerek duymayan kullanıcıların

TMS 1 FİNANSAL TABLOLARIN SUNULUŞU STANDARDI Genel Amaçlı Finansal Tablolar Bir işletmenin, belirli bilgi ihtiyaçları doğrultusunda uyarlanmış finansal tablo hazırlamasına gerek duymayan kullanıcıların

KAMUYU AYDINLATMA PLATFORMU. FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 216 3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 28.2.217 Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

TÜRKİYE MUHASEBE STANDARTLARI HAKKINDA TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA İLİŞKİN TEBLİĞ (SIRA NO: 11) MADDE

MADDE") 17 Temmuz 2013 ÇARŞAMBA Resmî Gazete Sayı : 28710 TEBLİĞ Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan: TÜRKİYE MUHASEBE STANDARTLARI HAKKINDA TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA İLİŞKİN TEBLİĞ

17 Temmuz 2013 ÇARŞAMBA Resmî Gazete Sayı : 28710 TEBLİĞ Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumundan: TÜRKİYE MUHASEBE STANDARTLARI HAKKINDA TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA İLİŞKİN TEBLİĞ

AKSA AKRİLİK KİMYA SANAYİİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AKSA AKRİLİK KİMYA SANAYİİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

KAMUYU AYDINLATMA PLATFORMU AKSA AKRİLİK KİMYA SANAYİİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim Türü

TÜRKİYE MUHASEBE STANDARTLARI HAKKINDA TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA İLİŞKİN 11 SIRA NO.LU TEBLİĞ YAYIMLANDI

Sirküler Rapor 26/07/2013/156-1 TÜRKİYE MUHASEBE STANDARTLARI HAKKINDA TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA İLİŞKİN 11 SIRA NO.LU TEBLİĞ YAYIMLANDI Türkiye Muhasebe Standartları Hakkında Tebliğlerde Değişiklik

Sirküler Rapor 26/07/2013/156-1 TÜRKİYE MUHASEBE STANDARTLARI HAKKINDA TEBLİĞLERDE DEĞİŞİKLİK YAPILMASINA İLİŞKİN 11 SIRA NO.LU TEBLİĞ YAYIMLANDI Türkiye Muhasebe Standartları Hakkında Tebliğlerde Değişiklik

TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU TÜRK HAVA YOLLARI A.O. Finansal Rapor Konsolide 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 31 Aralık 2016 Konsolide Finansal Rapor Bağımsız Denetçi Görüşü

SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı 4. dönem Finansal Tablolar ve dipnotları Bağımsız

KAMUYU AYDINLATMA PLATFORMU SİLVERLİNE ENDÜSTRİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 Yılı 4. dönem Finansal Tablolar ve dipnotları Bağımsız

ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

KAMUYU AYDINLATMA PLATFORMU ARSAN TEKSTİL TİCARET VE SANAYİ A.Ş. Finansal Rapor Konsolide 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2016 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 2016 1.Çeyrek Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

ARTI YATIRIM HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ARTI YATIRIM HOLDİNG A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 01/01/2016 30/06/2016 Dönemine ait Finansal Tablolar Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU ARTI YATIRIM HOLDİNG A.Ş. Finansal Rapor 2016 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 01/01/2016 30/06/2016 Dönemine ait Finansal Tablolar Bağımsız Denetçi

MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

KAMUYU AYDINLATMA PLATFORMU MONDİ TİRE KUTSAN KAĞIT VE AMBALAJ SANAYİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama FİNANSAL TABLO Bağımsız Denetçi Görüşü Bağımsız

TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TÜRK TRAKTÖR VE ZİRAAT MAKİNELERİ A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi

OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

KAMUYU AYDINLATMA PLATFORMU OTOKAR OTOMOTİV VE SAVUNMA SANAYİ A.Ş. Finansal Rapor Konsolide 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Tablolar Bağımsız Denetçi Görüşü

FENERBAHÇE FUTBOL A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1. ÇEYREK FR Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

KAMUYU AYDINLATMA PLATFORMU FENERBAHÇE FUTBOL A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1. ÇEYREK FR Finansal Durum Tablosu (Bilanço) Sunum Para Birimi Finansal

ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor. Konsolide Aylık Bildirim KAMUYU AYDINLATMA PLATFORMU

KAMUYU AYDINLATMA PLATFORMU ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 6102 sayılı Türk Ticaret Kanunu'nun

KAMUYU AYDINLATMA PLATFORMU ARENA BİLGİSAYAR SANAYİ VE TİCARET A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor 6102 sayılı Türk Ticaret Kanunu'nun

EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

KAMUYU AYDINLATMA PLATFORMU EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016-4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama EMLAK KONUT GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama TT-30.06.2016 MALİ TABLOLAR Bağımsız Denetçi

KAMUYU AYDINLATMA PLATFORMU TÜRK TUBORG BİRA VE MALT SANAYİİ A.Ş. Finansal Rapor Konsolide 2016-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama TT-30.06.2016 MALİ TABLOLAR Bağımsız Denetçi

ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ESEM SPOR 2017 1.DÖNEM FİNANSAL TABLOLAR Finansal Durum

KAMUYU AYDINLATMA PLATFORMU ESEM SPOR GİYİM SANAYİ VE TİCARET A.Ş. Finansal Rapor 2017 1. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ESEM SPOR 2017 1.DÖNEM FİNANSAL TABLOLAR Finansal Durum

ARÇELİK A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ARÇELİK A.Ş. Finansal Rapor 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 3 Haziran 216 ara hesap dönemine ait özet konsolide finansal tablolar Bağımsız

KAMUYU AYDINLATMA PLATFORMU ARÇELİK A.Ş. Finansal Rapor 216 2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama 1 Ocak 3 Haziran 216 ara hesap dönemine ait özet konsolide finansal tablolar Bağımsız

ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ÖZAK GYO A.Ş. 31.12.2016 KONSOLİDE FİNANSAL TABLOLAR

KAMUYU AYDINLATMA PLATFORMU ÖZAK GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama ÖZAK GYO A.Ş. 31.12.2016 KONSOLİDE FİNANSAL TABLOLAR

RÖNESANS HOLDİNG A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU RÖNESANS HOLDİNG A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Rönesans Holding A.Ş. ve Bağlı Ortaklıkları 30 Haziran 2017 Bağımsız

KAMUYU AYDINLATMA PLATFORMU RÖNESANS HOLDİNG A.Ş. Finansal Rapor 2017-2. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Rönesans Holding A.Ş. ve Bağlı Ortaklıkları 30 Haziran 2017 Bağımsız

ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor. Konsolide Aylık Bildirim KAMUYU AYDINLATMA PLATFORMU. Finansal Tablolara ilişkin Genel Açıklama

KAMUYU AYDINLATMA PLATFORMU ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

KAMUYU AYDINLATMA PLATFORMU ÜLKER BİSKÜVİ SANAYİ A.Ş. Finansal Rapor 2016-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Finansal Rapor Finansal Durum Tablosu (Bilanço) Sunum Para Birimi

Sirküler Rapor Mevzuat /86-1

Sirküler Rapor Mevzuat 15.04.2015/86-1 FİNANSAL TABLOLARIN SUNULUŞUNA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 1) HAKKINDA TEBLİĞ (SIRA NO: 66) DE DEĞİŞİKLİK YAPAN 40 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET :

Sirküler Rapor Mevzuat 15.04.2015/86-1 FİNANSAL TABLOLARIN SUNULUŞUNA İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 1) HAKKINDA TEBLİĞ (SIRA NO: 66) DE DEĞİŞİKLİK YAPAN 40 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET :

NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

KAMUYU AYDINLATMA PLATFORMU NOBEL İLAÇ SANAYİİ VE TİCARET A.Ş. Finansal Rapor Konsolide Olmayan 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim

TÜPRAŞ-TÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

Finansal Rapor. Konsolide Olmayan Aylık Bildirim