Cafer KINACI YEMİNLİ MALİ MÜŞAVİR

|

|

|

- İbrahi̇m Ertegün

- 5 yıl önce

- İzleme sayısı:

Transkript

1 I. GENEL BİLGİ II. YAPI KAYIT BELGESİ BAŞVURUSU III. HAZIRLANMIŞ SORU VE CEVAPLAR IV. YAPI KAYIT BELGESİ BEDELENİN VERGİSEL YÖNÜ V. ÖRNEKLER VI. MEVZUAT (İmar Barışı Mevzuatı) 1

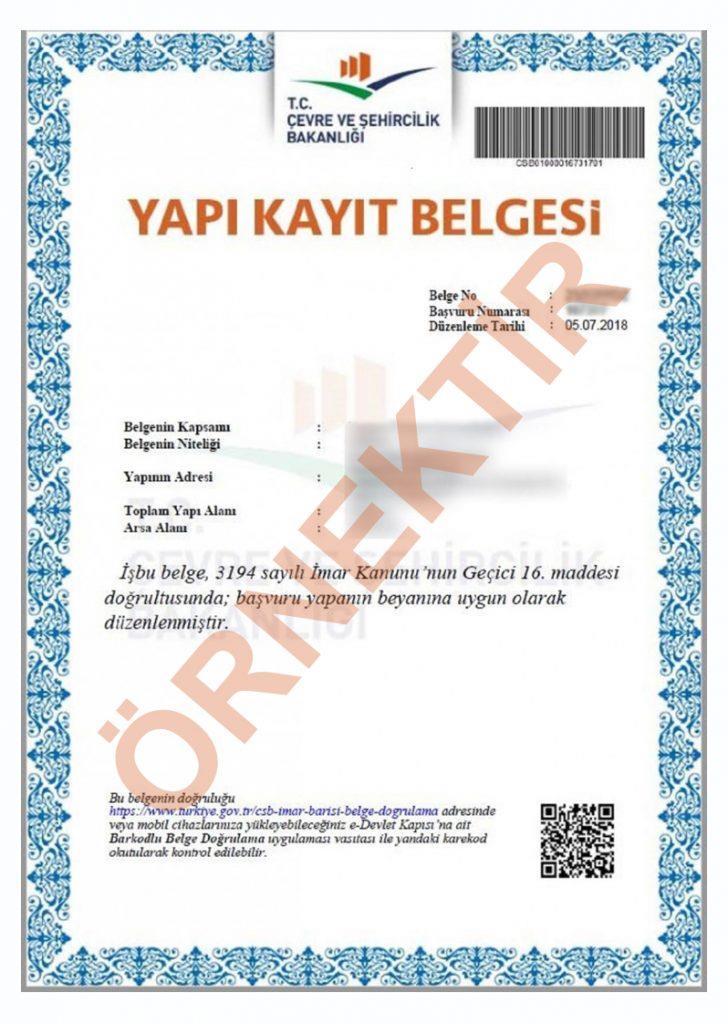

2 İMAR BARIŞI NEDİR? İmar mevzuatına veya ruhsata aykırı yapılara verilecek yapı kayıt belgesiyle imar sorunlarının çözülmesidir. Yapı Kayıt Belgesi Nedir? Çevre ve Şehircilik Bakanlığı ve yetkilendireceği kuruluşlara 31 Aralık 2018 e kadar başvurulması ve gerekli şartların yerine getirilmesi halinde imar mevzuatına aykırı inşa edilen yapıların kayıt altına alınması için verilen bir belgedir. 2

3 3

4 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINAİLİŞKİN 7143 SAYILI KANUN 18 Mayıs 2018 tarihli Resmi Gazete Sayı : MADDE 16-3/5/1985 tarihli ve 3194 sayılı İmar Kanununa aşağıdaki geçici madde eklenmiştir. GEÇİCİ MADDE 16- Afet risklerine hazırlık kapsamında ruhsatsız veya ruhsat ve eklerine aykırı yapıların kayıt altına alınması ve imar barışının sağlanması amacıyla, 31/12/2017 tarihinden önce yapılmış yapılar için Çevre ve Şehircilik Bakanlığı ve yetkilendireceği kurum ve kuruluşlara 31/10/2018 tarihine kadar başvurulması, (Bu süre 31/12/2018 tarihine uzatılmıştır.) bu maddedeki şartların yerine getirilmesi ve 31/12/2018 tarihine kadar kayıt bedelinin ödenmesi halinde Yapı Kayıt Belgesi verilebilir. Başvuruya konu yapının ve arsasının mülkiyet durumu, yapı sınıf ve grubu ve diğer hususlar Bakanlık tarafından hazırlanan Yapı Kayıt Sistemine yapı sahibinin beyanına göre kaydedilir. Yapının bulunduğu arsanın 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununa göre belirlenen emlak vergi değeri ile yapının Çevre ve Şehircilik Bakanlığınca belirlenen yaklaşık maliyet bedelinin toplamı üzerinden konutlarda yüzde üç, ticari kullanımlarda yüzde beş oranında alınacak kayıt bedeli başvuru sahibi tarafından genel bütçenin (B) işaretli cetveline gelir kaydedilmek üzere merkez muhasebe birimi hesabına yatırılır sayılı Kanun kapsamında kullanılmak üzere kaydedilen gelirler karşılığı Bakanlık bütçesine ödenek eklemeye Maliye Bakanı yetkilidir. Bu ödenek, dönüşüm projeleri özel hesabına aktarılarak kullanılır. Kayıt bedeline ilişkin oranı iki katına kadar artırmaya, yarısına kadar azaltmaya, yapının niteliğine ve bölgelere göre kademelendirmeye, ayrıca başvuru ve ödeme süresini bir yıla kadar uzatmaya Bakanlar Kurulu yetkilidir. (Maddenin 1. ve 2. fıkrası) 4

5 İMAR BARIŞINDAN FAYDALANACAK YAPILAR 31 Aralık 2017 tarihinden önce ruhsatsız veya ruhsat eklerine aykırı yapılmış kırsal ve kentsel alanlardaki tüm yapılar İmar Barışı kapsamındadır. Kat mülkiyetine geçilmiş olması 16/5/2012 tarihli ve 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanunun Ek 1 inci maddesinin uygulanmasına engel teşkil etmez. İnşaat halindeki yapılarda 31/12/2017 tarihi itibari ile bitmiş olan kısımlar için ilave inşaat alanı ihdas etmemek şartı ile Yapı Kayıt Belgesi verilir ve Yapı Kayıt Belgesi verilen kısımların eksik inşaat işleri tamamlanabilir. Yapı Kayıt Belgesi verilen yapılarda ruhsat alınmaksızın yapılabilecek basit onarım ve tadilatlar yapılabilir. Yapı Kayıt Belgesi verilen yapılarda işyeri açma ve çalışma ruhsatı yapı kullanma izin belgesi aranmaksızın verilir. 5

6 İmar Barış ı süreci nasıl ilerlemektedir? Süreç 2 aşamadan oluşmaktadır. 1. aşama yapı kayıt belgesinin alınmasıdır. Bu aşama yapının mevcut bilgilerinin yapı kayıt sistemine kaydedilmesi ve ilgili bedelin yatırılması ile yapı kayıt belgesinin alınmasını kapsar. 2. aşama harita mühendisleri tarafından cins değişikliğinin yapılması ve tapuda kat mülkiyetinin kurulmasıdır. Bu aşamada mimar tarafından kat mülkiyeti içeren mimari proje hazırlanır. Yapının her bağımsız bölümünün (örneğin her ticari birimin, her konut biriminin vb.) ayrı ayrı tapularının belgelenmesiyle tamamlanır. 6

7 Yapı kayıt belgesi düzenlenemeyecek yapılar a) 18/11/1983 tarihli ve 2960 sayılı Boğaziçi Kanununda tanımlanan Boğaziçi sahil şeridi ve öngörünüm bölgesi içinde, 3194 sayılı Kanunun geçici 16 ncı maddesi uyarınca adı geçen Kanuna eklenmiş olan kroki ile listede sınır ve koordinatları gösterilen alanda, b) İstanbul tarihi yarımada içinde 3194 sayılı Kanunun geçici 16 ncı maddesi uyarınca adı geçen Kanuna eklenmiş olan kroki ile listede sınır ve koordinatları gösterilen alanlarda, c) 19/5/2014 tarihli ve 6546 sayılı Çanakkale Savaşları Gelibolu Tarihi Alan Başkanlığı Kurulması Hakkında Kanunun 2 nci maddesinin birinci fıkrasının (e) bendinde belirlenmiş Tarihi Alanda, ç) Üçüncü kişilere ait özel mülkiyete konu taşınmazlar üzerinde, d) Kesinleşmiş planlar neticesinde sosyal donatı alanı olarak belirlenmiş ve Maliye Bakanlığınca aynı amaçla değerlendirilmek üzere ilgili kurumlara tahsis edilmiş Hazineye ait taşınmazlar üzerinde, bulunan yapılar hakkında Yapı Kayıt Belgesi düzenlenemez. Yapı Kayıt Belgesi düzenlenemeyecek yapılar için bu belgenin düzenlendiğinin tespit edilmesi durumunda, Yapı Kayıt Belgesi iptal edilir, bu belgenin sağlamış olduğu haklar geri alınır, Yapı Kayıt Belgesi bedeli olarak yatırılmış olan bedel iade edilmez ve belge düzenlenmesi safhasında yalan beyanda bulunan müracaat sahibi hakkında 26/9/2004 tarihli ve 5237 sayılı Türk Ceza Kanununun 206 ncı maddesi uyarınca suç duyurusunda bulunulur. 7

8 İMAR BARIŞI KAPSAMINDA KAT MÜLKİYETİNE GEÇİŞ OLABİLECEK İskan alınamadığından kat mülkiyeti kurulamayan yapılarda yapı kayıt belgesi alındıktan sonra aşağıdaki koşullarla cins değişikliği ve kat mülkiyeti tesis edilebilecektir. Yapı kayıt belgesi alındıktan sonra maliklerin tümünün muvafakat etmeleri ve varsa umumi hizmete ayrılan yerlere denk gelen alanların terk edilmesi şartıyla, yapı kullanma izin belgesi aranmaksızın, tapuda bu yapıyla ilgili cins değişikliği ve kat mülkiyeti tesis edilebilecektir. 8

9 Yani kat mülkiyetinin kurulması için maliklerin tamamının anlaşması ve imar planında, yol, yeşil alan, park gibi alanların terk edilmesi gerekmektedir. Bu durumda, daha önce yapı kayıt belgesi bedeli olarak ödenen bedel kadar bir bedel daha ödenecektir. Bu işlemlerin sonucunda kat mülkiyetine geçen yapıların alım ve satım işlemleri yasallık kazanacak ve arsa vasfından alınan emlak vergisi, yapı vasfından alınmaya başlanacağından vergi kayıpları önlenecektir. Kat irtifakı ve kat mülkiyeti kurulduğu için bina; teminat, ipotek veya her türlü bankacılık işlemlerinde değerlendirmeye alınabilecektir. 9

10 Yapı Kayıt Belgesi alınan yapıların, Hazineye ait taşınmazlar üzerine inşa edilmiş olması halinde, bu taşınmazlardan özel kanunları kapsamında kalan ve bu özel kanunlara göre değerlendirilmesi gerekenler dışında kalanlar Bakanlığa tahsis edilir. Tahsis işleminden sonra, Yapı Kayıt Belgesi sahipleri ile bunların kanuni veya akdi haleflerinin talepleri üzerine bu taşınmazlar Bakanlıkça rayiç bedel üzerinden doğrudan satılır. Rayiç bedel Bakanlıkça tespit edilir veya ettirilir. Bu suretle yapılacak satışlarda satış bedeli, en az yüzde onu peşin ödenmek üzere beş yıla kadar taksitlendirilebilir. Taksit tutarlarına ödeme tarihine kadar kanunî faiz oranının yarısı uygulanır. 10

11 İMAR BARIŞININ SAĞLAYACAĞI FAYDALAR İmar Barışı ndan faydalanan ve yapı kayıt belgesi alan yapılara elektrik, su ve doğal gaz bağlanabilecektir. Yapı Kayıt Belgesi alan binalar için yıkılma endişesi son bulacaktır. Ancak depremsellik açısından yapılarda alınması gereken her türlü tedbiri malikleri alacaklardır. İmar Kanununa göre alınmış yıkım kararları ile tahsil edilemeyen para cezaları iptal edilecektir. Yapı kayıt sahipleri kendi mülklerini ekonomik bir değer olarak gösterebileceklerdir. Yapı kayıt belgesi verilen yapılarda ruhsat alınmaksızın yapılabilecek basit onarım ve tadilatlar yapılabilir. 11

12 Yapı Kayıt Belgesi Bedeli ve Ödemesi Yapı kayıt belgesi bedeli, yapının bulunduğu arsanın emlak vergi değeri ile yapının yaklaşık maliyet bedelinin toplamı üzerinden, konutlarda yüzde üç (%3), ticari kullanımlarda yüzde beş (%5) oranındadır. Karma kullanımlı yapılarda konut ve ticari olarak kullanılan alanlarının ayrı ayrı belirlenen alanlarının m² birim fiyatları ile çarpılması suretiyle belirlenir. Yapı malikleri, yapı kayıt belgesi bedeline, karma kullanımlı binalarda bağımsız birimlerinin konut veya işyeri olmasına göre belirlenen bedel miktarında, konut veya ticaret olarak tek kullanımlı yapılarda ise eşit olarak katılmak zorundadır. Yapının tamamını etkileyen aykırılıklarda yapı kayıt belgesi bedelinin tamamı ödenmeden Yapı Kayıt Belgesi düzenlenmez. Yapı kayıt belgesi bedelinin tamamını ödeyen malik genel hükümler çerçevesinde diğer yapı maliklerinden kendi paylarına düşen miktarı talep etme hakkına sahiptir. Yapının tamamını etkilemeyen aykırılıklarda aykırılık hangi bağımsız bölümler ile ilgili ise o bağımsız bölümlerin maliklerinin kendi paylarına düşen bedeli ödemeleri durumunda aykırılığı olan bağımsız bölüm belirtilerek Yapı Kayıt Belgesi düzenlenir. Yapı kayıt belgesi müracaatı için bakanlığa hemen ödeme yapmanız şart değildir. İşlemleriniz başlatılır, kayda girer. Belirlenen bu bedelleri ise en geç 31/12/2018 tarihine kadar ödeyebilir akabinde yapı kayıt belgenizi teslim alabilirsiniz. 12

13 Yapı Kayıt Belgesinin Geçerlilik Süresi Alınacak yapı kayıt belgesi, yapının yeniden yapılmasına veya kentsel dönüşüm uygulamasına kadar geçerli olacaktır. Yapı kayıt belgesi düzenlenen yapıların yenilenmesi durumunda yürürlükte olan imar mevzuatı hükümleri uygulanır ve düzenlenen yapı kayıt belgesi imar açısından herhangi bir kazanılmış hak sağlamaz, müktesep oluşturmaz. Yapı Kayıt Belgesi verilen yapıların malikleri, bu belgenin bir örneğini belediye ve mücavir alan sınırları içinde ilgili belediyesine, bu sınırlar dışında il özel idaresine vermek zorundadır. Yapının depreme dayanıklılığı hususu malikin sorumluluğundadır. 06/06/2018 ve 20/09/2018 tarihinde Çevre ve Şehircilik Bakanlığı ndan Yapı kayıt belgesi verilmesine ilişkin ve sayılı resmi gazetelerde iki tebliği yayımlanmıştır. 13

14 e - devlet üzerinden yapılacak müracaatta gereken bilgiler 1) e - Devlet şifresi. 2) Geçerli bir cep telefonu numarası. 3) Geçerli bir e-posta adresi. 4) Beyan edilecek yapının adresi. 5) Tapusu varsa ada ve parsel bilgileri. 6) Toplam inşaat alanı; konutların ve ticari birimlerin ayrı ayrı toplam alanları (m²). Toplam inşaat alanı, ortak kullanım alanları, ruhsata aykırı ve ya ruhsat alınmadan yapılan imalatlar / değişikleri ile elde edilen alanlar da dahil olmak üzere, yapının tüm alanları toplamını ifade etmektedir. Bağımsız bölüm alanı, yalnızca bir bağımsız bölümde gerçekleştirilen ruhsata aykırı veya ruhsat alınmadan yapılmış imalatlar/değişiklikler için başvuru yapılmak isteniyor ise bu bağımsız bölümde yapılan imalatlar/değişiklikler ile elde edilen alan dahil olmak üzere, bağımsız bölümün brüt alanı belirlenmelidir. Konut ve ticari amaçlı bağımsız bölümlerden oluşan karma kullanımlı bir yapı için başvuruda bulunulacak ise toplam konut ve toplam ticari bağımsız bölüm brüt alanlarının ayrı ayrı belirlenmesi gerekmektedir. Bu belirleme yapılırken, konut yada ticari bağımsız bölümlerde ruhsata aykırı veya ruhsat alınmadan yapılan imalat / değişiklikler ile elde edilen alanların toplama dahil edildiğine dikkat edilmelidir. Binanın katları hesap edilirken bodrum katlar da hesaba katılır. 14

15 7) Yapıdaki konut ve ticari birim sayısı. (ayrı ayrı belirtilmelidir.) 8) Arsa/Arazinin emlak vergi birim değeri (TL/m²) (İlgili belediyesinden alınabilecektir.) 9) Yapının bulunduğu arsanın alanı; varsa tapudaki alan yoksa beyan edilecek alan (m²). Hazineye ve belediyelere ait taşınmazlar üzerinde inşa edilmiş yapılar için yapının oturum alanına karşılık gelen arsa payı üzerinden, Parsel üzerinde tek bir yapı bulunması durumunda yapının bulunduğu parselin toplam alanı, parsel üzerinde birden fazla yapı bulunması durumunda ise sadece Yapı Kayıt Belgesi müracaatında bulunulan yapıya isabet eden arsa payı üzerinden, Hisseli taşınmazlarda, yapı malikine ait hisse oranı üzerinden, hesaplama yapılır. 10) Yapı sınıfı (sistemin sunacağı seçeneklerden seçilecek). 1 ) Tarımsal amaçlı basit binalar için 200 TL / m² 2 ) 1-2 katlı binalar ve basit sanayi yapıları için 600 TL / m² 3 ) 3-7 katlı binalar ve entegre sanayi yapılar için 1000 TL / m² 4 ) 8 ve daha yüksek katlı binalar için 1600 TL / m² 5 ) Lüks binalar, villa, alışveriş kompleksi, hastane, otel vb. yapılar için 2000 TL / m² 6 ) Enerji üretim tesisleri için TL/MW 7) İskele, liman, tersane için 1500 TL/m2 8) İstinat duvarı, dolgu alanı, havuz, spor sahaları ve benzeri bina niteliğinde olmayan yapılar için 150 TL/m2 15

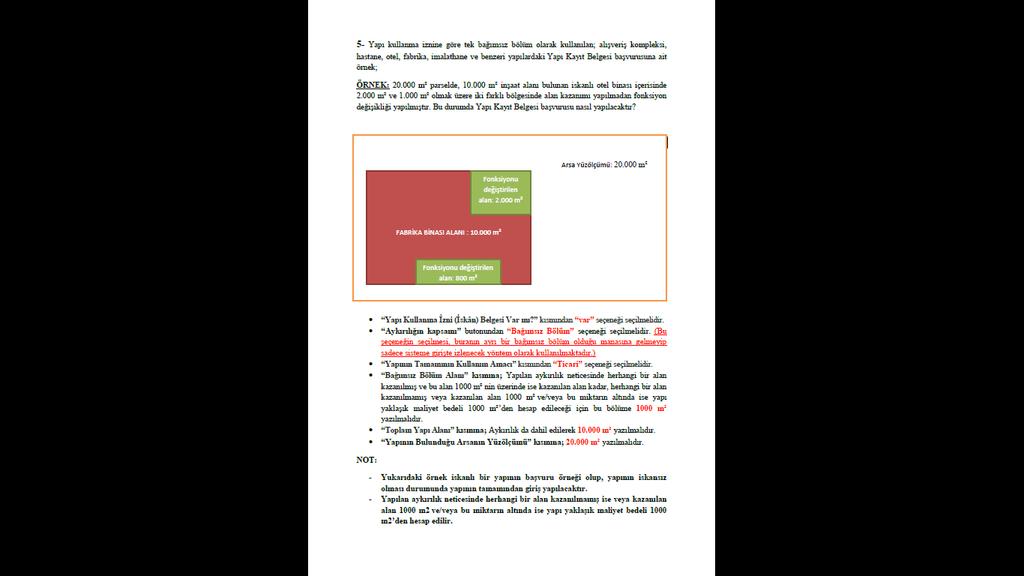

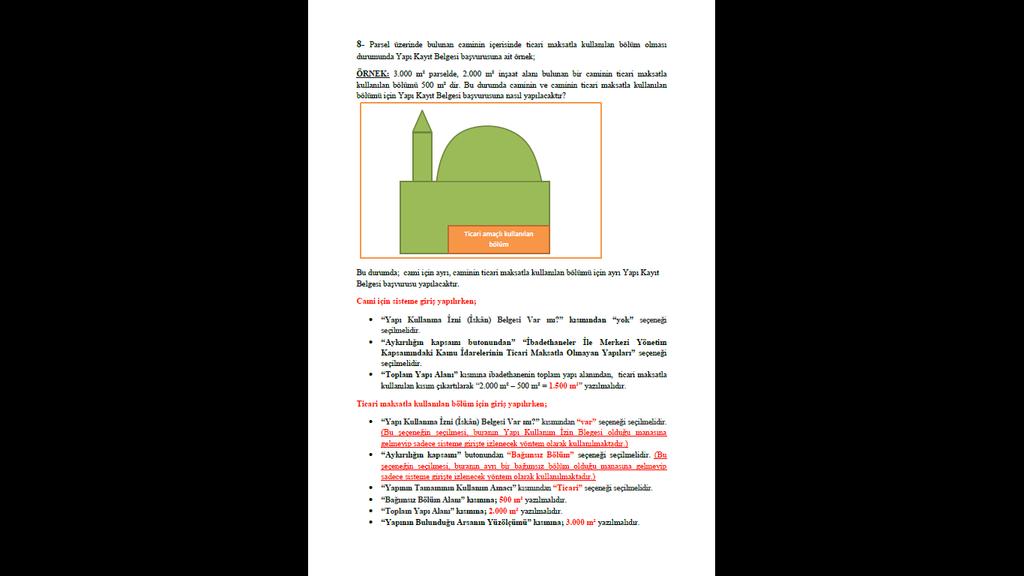

16 İbadethaneler ile merkezi yönetim kapsamındaki kamu idarelerinin ticari maksatla kullanılmayan yapıları için belge bedeli alınmaz. Yapı kullanma izni bulunan yapılardaki aykırılıklarda, aykırılıktan dolayı meydana gelen alan da dahil olmak üzere, kendi bağımsız bölümünün alanının, bağımsız bölümü ile aynı kullanıma sahip bölümlerin alanının toplamına oranının tebliğin 5. maddesinin birinci fıkrasının (c) bendi uyarınca kendi bağımsız bölümü ile aynı kullanıma sahip bölümler için hesaplanan Yapı Kayıt Belgesi bedeli ile çarpılması suretiyle hesap edilen bedeli ödemek zorundadır. (Örnek) Yapı kullanma iznine göre tek bağımsız bölüm olarak kullanılan; alışveriş kompleksi, hastane, otel, fabrika, imalathane ve benzeri yapılardaki aykırılıklarda, yapı yaklaşık maliyet bedeli aykırılıktan dolayı meydana gelen alan üzerinden hesap edilir. Yapılan aykırılık neticesinde herhangi bir alan kazanılmamış ise veya kazanılan alan 1000 m2 ve/veya bu miktarın altında ise yapı yaklaşık maliyet bedeli 1000 m2 den hesap edilir. 16

17 11) İmar mevzuatına aykırılığın tarif edilmesi. Ruhsatsız yapılan yapılar, ruhsatlı olup ruhsata aykırı imalatlar, ruhsata uygun olup iskan alamamış yapılar, iskanlı fakat daha sonradan değişiklik ve ilaveler yapılmış yapılar vb. yapıları kapsamaktadır. Yapının tamamının ruhsatsız biçimde yapılması veya yapı kullanma izin belgesi alınmamış olması durumunda yapının tamamı için Yapı Kayıt Belgesi alınması gerekmektedir 12) Yapıyı gösteren ve ayrılık kısmını gösteren birer adet fotoğraf. Fotoğrafların dosya formatı.jpg,.jpeg veya.png olmalıdır. 17

18 1-) İmar Barışı hangi tarihten önceki yapıları kapsar? 31/12/2017 tarihinden önce yapılmış yapıları kapsar. 2-) İmar Barışı başvuruları nereye yapılır? Başvurular e - Devlet üzerinden yapılacaktır. 3-) Yapı Kayıt Belgesi Nedir? İmar Barışı kapsamında değerlendirilmiş olan yapılar için oluşturulacak belgedir. 4-) İmar Barışı sürecinde ödenecek olan Yapı Kayıt Belgesi bedeli nasıl belirlenecektir? Arsa emlak değeri ile yapı yaklaşık maliyeti toplamı üzerinden hesaplanan bedelin konutlarda %3 ü, ticarette % 5 i olacak şekilde belirlenir. 5-) Yapı Kayıt Belgesi kalıcı İmar hakkı sağlar mı? Yapı Kayıt Belgesi İmar açısından ekstra bir hak sağlamaz, müktesep oluşturmaz. Yapı kayıt belgesi düzenlenen yapıların yenilenmesi durumunda yürürlükte olan imar mevzuatı hükümleri uygulanır. 6-) İmar Barışından önce alınmış yıkım kararları ve idari para cezaları ne olacak? İmar Kanunu na göre alınmış Yıkım kararları ve idari para cezaları varsa iptal edilecek. 7-) Yapı Kayıt Belgesi alan yapılara su, elektrik ve doğalgaz bağlatılabilecek mi? Yapı Kayıt Belgesi alan yapılara su, elektrik ve doğalgaz bağlanabilecek. 18

19 8-) İmar Barışı kapsamında Kat mülkiyetine geçiş olacak mı? Yapı Kayıt Belgesi aldıktan sonra maliklerin tamamının muvafakatı ile tapuya müracaat edilerek ve yapı kayıt belgesi için ödenen bedel kadar ilave ödeme yaparak, cins değişikliği ve kat mülkiyeti tesis edebilecek. Tapuda işlem yapılırken yapının mevcut durumunu gösteren proje istenecek ve bu projenin Yapı Kayıt Belgesindeki bilgilerle uyumlu olması aranacaktır. Bu yüzden Yapı Kayıt Belgesi müracaatında yapıya ilişkin bilgilerin doğru girilmesi gerekmektedir. 9-) İmar Barışı için hangi tarihe kadar başvuru yapılabilecek? Müracaatlar 31/12/2018 tarihine kadar yapılabilecek 10-) Başvuru yapıldığı takdirde Yapı Kayıt Belgesi bedeli ne zamana kadar yatırılabilecek? Yapı kayıt belgesi bedelinin 31/12/2018 tarihine kadar yatırılması gerekmektedir. 11-) Hangi yapılar İmar Barışından faydalanamayacak? Üçüncü kişilere ait özel mülkiyete konu taşınmazlarda bulunan yapılar. Hazineye ait sosyal donatı için tahsisli araziler üzerinde bulunan yapılar sayılı İmar Kanunu nun Geçici 16. Maddesinde belirtilen istisnai alanlarda bulunan yapılar. 12-) Hazine taşınmazı üzerine yapılmış olan yapılar İmar Barışından faydalanabilecek mi? Hazine taşınmazının sosyal donatı için tahsisli olması hali hariç olmak üzere bu yapılar da İmar Barışından faydalanabilecek. 13-) Yapı Kayıt Belgesi ne zaman kadar geçerlidir? Yapının yeniden yapılmasına veya kentsel dönüşüm uygulamasına kadar geçerlidir. 19

20 14-) Şirket mülkleri için imar barışına nasıl başvurulacak? Cevap: Şirket mülklerinin yapı kayıt belgesi alabilmesi için yönetim kurulu kararı ile yetkili bir kişinin şahsının T.C. Kimlik Numarası ile başvuru yapılabilecek. Kim alısa alsın, belge kişiye değil, yapıya alınıyor. Bu nedenle şirket yönetimi kendi içerisinde sıkıntı yaşamaması adına bir kişiyi yetkilendirerek şirtket mülkü için başvuruda bulunabilir. Buna karşın kamu kurumları için ayrı bir giriş yapılacak. Bu sistem için de çalışmalar devam ediyor. 15-) Vekaleten Yapı Kayıt Belgesi alınabilir mi? Cevap: Evet, alınabiliyor. Çünkü belge yapıya veriliyor. Vekil kendi e-devlet şifresiyle alabilir. Ancak daha sonra meydana gelebilecek sorunlar için aralarında vekalet sözleşmesi imzalayabilirler. 16-) Ecrimisil ödenen yere yapı kayıt belgesi alındıktan sonra yine ödenmeye devam edilecek mi? Cevap: Ecrimisil ödenen yere tapu alana kadar ödeme yapılmaya devam edilecek. Tapu alındıktan sonra ödeme yapılmayacak. 17-) Binada ortak alanda yapılan işler 3. kişilere ait gibi mi değerlendirilir? İmar barışına başvurulabilir mi? İskanlı yapıda ortak alanlar daire veya dükkan tarafından kullanılıyorsa, bunun için müracaat edilebiliyor. Yapı kayıt belgesi alınmasında kat malikleri onayına ihtiyaç olunmamasına karşın, kat mülkiyeti kanuna aykırılık giderilemiyor. 20

21 18) Alanlar net mi, brüt mü beyan edilecek? Yapı kayıt belgesinde kat brütünden hesap yapılıyor. 19-) Her şeyi mevzuata uygun yapılmış ancak iskana dönüşmemiş yapılar doğrudan cins değişikliği yapabiliyor mu? İmar barışına başvurulması mı gerekiyor? Bu tür yapılar için de imar barışına başvuruluyor. 20-) Kaba inşaatlarda uygulama? tarihinde yayınlanan Yapı kayıt belgesi verilmesine ilişkin Usul ve Esaslar Tebliğinin 6. maddesinin 6. fıkrasında, "İnşaat halindeki yapılarda 31/12/2017 tarihi itibari ile bitmiş olan kısımlar için ilave inşaat alanı ihdas etmemek şartı ile Yapı Kayıt Belgesi verilir ve Yapı Kayıt Belgesi verilen kısımların eksik inşaat işleri tamamlanabilir" denilmektedir. 21-) 10 dairelik apartmanda veya bir sitede tek başına başkalarının masrafını ödemeden müracaat mümkün mü? Yapı ruhsatı veya yapı kullanma izni bulunmayan yapılardaki aykırılıklarda başvuru yapı maliklerinden biri tarafından yapılmalıdır. Bu durumda her bağımsız birim için ayrı yapı kayıt belgesi bedeli hesaplanmaz. Belirlenen bedel yapının tamamı için hesaplanan bedeldir. Her malik hesaplanan Yapı Kayıt Belgesi bedeline, kendi bağımsız bölümünün kullanım durumuna göre eşit olarak katılmak zorundadır. Yapı Kayıt Belgesi bedelinin tamamı ödenmeden Yapı Kayıt Belgesi düzenlenmez. Yapı kullanma izni bulunan yapılardaki aykırılıklarda, aykırılık hangi bağımsız birim ile ilgili ise o bağımsız birimin yapı maliki tarafından başvuru yapılır ve kendi bağımsız bölümleri için ödenmesi gereken bedeli ödemeleri durumunda aykırılığı olan bağımsız bölüm belirtilerek Yapı Kayıt Belgesi düzenlenir. 21

22 Yapı işletmede alım satıma konu edilmekte ise, genellikle bu yapı işletmede imal (inşa) edilmiş yapı (emtia) niteliğindedir. Emtia maliyet bedeli ile değerlenir. İmar Barışı Kanunu tarihinden önce yapılmış binaları imar barışı kapsamına almış olduğundan, işletmenin yapı kayıt bedeli ödenmiş olan emtia niteliğindeki yapılar inşaat sürecini tamamlamış, inşaat maliyeti oluşmuş nitelikte olmalıdır. Bu durumda inşa edilen binalarda inşa ve imal giderleri, inşa edilen taşınmazın satın alma bedeli yerine geçer. işletmenin emtia niteliğindeki varlığı için ödenen yapı kayıt bedeli, bu emtianın bir maliyet unsurudur. Vergi Usul Kanuna göre maliyet bedeli, iktisadi bir kıymetin iktisap edilmesi veyahut değerinin artırılması münasebetiyle yapılan ödemelerle bunlara müteferri bilumum giderlerin toplamını ifade eder. Dolayısıyla işletmenin ödemiş olduğu yapı kayıt bedeli ilgili yapının maliyet bedelinin bir unsurudur. Yani işletmenin aktifinde kayıtlı emtia niteliğini taşıyan yapılarla ilgili olarak ödenen yapı kayıt bedeli, bu yapının maliyetine eklenir fakat genel gider olarak muhasebeleştirilemez kanısı oluşmaktadır. 22

23 Yapı kayıt bedeli ödenen yapı, işletmenin bir sabit kıymeti niteliğinde ise, bu yapı da gayrimenkul olarak maliyet bedeli ile değerlenir. Vergi Usul Kanunu, bu şekilde değerlenen taşınmazların maliyet bedeline girecek unsurları da belirlemiştir. Ancak yapı kayıt bedeli, Kanunun saydığı ve taşınmazların maliyet bedeline girecek unsurlar kapsamındaki bir ödeme değildir. Bununla beraber bu kapsamda sayılan mevcut bir binanın satın alınarak yıkılmasından ve arsasının tesviyesinden mütevellit giderler ile benzerlik olmasa da ilgi ve ilişkisi vardır. Kanun mevcut bir binanın satın alınarak yıkılmasından ve arsasının tesviyesinden mütevellit giderleri taşınmaz maliyetine eklenmesi gereken giderler olarak saymıştır. Yapı kayıt bedeli, mevcut bir binanın yıkımına ilişkin bir gider değil, mevcut bir binanın olası yıkım kararına karşı binayı yıkımdan koruyan, binanın varlığına meşruluk kazandıran bir ödeme mahiyetindedir. Yani yapı kayıt bedeli taşınmaza yıkılıp yeniden inşa edilmesine veya kentsel dönüşüm uygulamasına kadar bir ömür kazandırmaktadır. Bu itibarla yapı kayıt bedeli işletmenin dönemsel bir gideri mahiyetinde değil, amortismana tabi tutulması gereken harcama mahiyetindedir. Sonuçta bu halde de yapı kayıt bedeli, işletmenin doğrudan dönemsel genel gideri olarak muhasebeleştirilemez; yapı maliyet bedeline eklenip amortisman ayırmak suretiyle giderleştirilir kanısı oluşmaktadır. 23

24 24

25 25

26 26

27 27

28 28

29 29

30 30

31 31

32 32

33 33

34 34

35 35

36 VI. MEVZUAT 36

37 VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN (7143 Sayılı Kanun) 18 Mayıs 2018 tarihli Resmi Gazete Sayı : MADDE 16-3/5/1985 tarihli ve 3194 sayılı İmar Kanununa aşağıdaki geçici madde eklenmiştir. GEÇİCİ MADDE 16- Afet risklerine hazırlık kapsamında ruhsatsız veya ruhsat ve eklerine aykırı yapıların kayıt altına alınması ve imar barışının sağlanması amacıyla, 31/12/2017 tarihinden önce yapılmış yapılar için Çevre ve Şehircilik Bakanlığı ve yetkilendireceği kurum ve kuruluşlara 31/10/2018 tarihine kadar başvurulması, bu maddedeki şartların yerine getirilmesi ve 31/12/2018 tarihine kadar kayıt bedelinin ödenmesi halinde Yapı Kayıt Belgesi verilebilir. Başvuruya konu yapının ve arsasının mülkiyet durumu, yapı sınıf ve grubu ve diğer hususlar Bakanlık tarafından hazırlanan Yapı Kayıt Sistemine yapı sahibinin beyanına göre kaydedilir. Yapının bulunduğu arsanın 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununa göre belirlenen emlak vergi değeri ile yapının Çevre ve Şehircilik Bakanlığınca belirlenen yaklaşık maliyet bedelinin toplamı üzerinden konutlarda yüzde üç, ticari kullanımlarda yüzde beş oranında alınacak kayıt bedeli başvuru sahibi tarafından genel bütçenin (B) işaretli cetveline gelir kaydedilmek üzere merkez muhasebe birimi hesabına yatırılır sayılı Kanun kapsamında kullanılmak üzere kaydedilen gelirler karşılığı Bakanlık bütçesine ödenek eklemeye Maliye Bakanı yetkilidir. Bu ödenek, dönüşüm projeleri özel hesabına aktarılarak kullanılır. Kayıt bedeline ilişkin oranı iki katına kadar artırmaya, yarısına kadar azaltmaya, yapının niteliğine ve bölgelere göre kademelendirmeye, ayrıca başvuru ve ödeme süresini bir yıla kadar uzatmaya Bakanlar Kurulu yetkilidir. 37

38 (GEÇİCİ MADDE 16 Devamı) Yapı Kayıt Belgesi yapının kullanım amacına yöneliktir. Yapı Kayıt Belgesi alan yapılara, talep halinde ilgili mevzuatta tanımlanan ait olduğu abone grubu dikkate alınarak geçici olarak su, elektrik ve doğalgaz bağlanabilir. Yapı Kayıt Belgesi verilen yapılarla ilgili bu Kanun uyarınca alınmış yıkım kararları ile tahsil edilemeyen idari para cezaları iptal edilir. Yapı ruhsatı alıp da yapı kullanma izin belgesi almamış veya yapı ruhsatı bulunmayan yapılarda, Yapı Kayıt Belgesi ile maliklerin tamamının muvafakatinin bulunması ve imar planlarında umumi hizmet alanlarına denk gelen alanların terk edilmesi halinde yapı kullanma izin belgesi aranmaksızın cins değişikliği ve kat mülkiyeti tesis edilebilir. Bu durumda, ikinci fıkrada belirtilen bedelin iki katı ödenir. Beşinci fıkra uyarınca kat mülkiyetine geçilmiş olması 6306 sayılı Kanunun ek 1 inci maddesinin uygulanmasına engel teşkil etmez. Yapı Kayıt Belgesi alınan yapıların, Hazineye ait taşınmazlar üzerine inşa edilmiş olması halinde, bu taşınmazlar Bakanlığa tahsis edilir. Yapı Kayıt Belgesi sahipleri ile bunların kanuni veya akdi haleflerinin talepleri üzerine taşınmazlar Bakanlıkça rayiç bedel üzerinden doğrudan satılır. Bu durumda elde edilen gelirler bu maddenin ikinci fıkrasına göre genel bütçeye gelir kaydedilir. Ayrıca bu gelirler hakkında 29/6/2001 tarihli ve 4706 sayılı Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanunun 5 inci maddesinin beşinci fıkrası hükmü uygulanmaz. Yapı Kayıt Belgesi alınan yapıların belediyelere ait taşınmazlar üzerine inşa edilmiş olması halinde, Yapı Kayıt Belgesi sahipleri ile bunların kanuni veya akdi haleflerinin talepleri üzerine bedeli ilgili belediyesine ödenmek kaydıyla taşınmazlar rayiç bedel üzerinden belediyelerce doğrudan satılır. 38

39 (GEÇİCİ MADDE 16 Devamı) Üçüncü kişilere ait özel mülkiyete konu taşınmazlarda bulunan yapılar ile Hazineye ait sosyal donatı için tahsisli araziler üzerinde bulunan yapılar bu madde hükümlerinden yararlandırılmaz. Yapı Kayıt Belgesi, yapının yeniden yapılmasına veya kentsel dönüşüm uygulamasına kadar geçerlidir. Yapı Kayıt Belgesi düzenlenen yapıların yenilenmesi durumunda yürürlükte olan imar mevzuatı hükümleri uygulanır. Yapının depreme dayanıklılığı hususu malikin sorumluluğundadır. Bu madde hükümleri, 18/11/1983 tarihli ve 2960 sayılı Boğaziçi Kanununda tanımlanan Boğaziçi sahil şeridi ve öngörünüm bölgesi içinde ekli kroki ile listede sınır ve koordinatları gösterilen alan ile İstanbul tarihi yarımada içinde ekli kroki ile listede sınır ve koordinatları gösterilen alanlarda ve ayrıca 19/6/2014 tarihli ve 6546 sayılı Çanakkale Savaşları Gelibolu Tarihi Alan Başkanlığı Kurulması Hakkında Kanunun 2 nci maddesinin birinci fıkrasının (e) bendinde belirlenmiş Tarihi Alanda uygulanmaz. Bu maddenin uygulanmasına ilişkin usul ve esaslar Bakanlık ve Maliye Bakanlığı tarafından müştereken belirlenir. 39

40 YAPI KAYIT BELGESİ VERİLMESİNE İLİŞKİN USUL VE ESASLAR TEBLİĞİ 6/6/2018 tarihli ve sayılı Resmî Gazete 20 Eylül 2018 tarih ve sayılı resmi gazetedeki değişikler dahil güncel hali Amaç ve kapsam MADDE 1 (1) Bu Usul ve Esasların amacı; 3/5/1985 tarihli ve 3194 sayılı İmar Kanununun geçici 16 ncı maddesi uyarınca Yapı Kayıt Belgesi verilmesine ilişkin usul ve esasları düzenlemektir. İşbu Usul ve Esaslar, Yapı Kayıt Belgesi müracaatına, Yapı Kayıt Belgesi bedelinin hesaplanması ve ödenmesine, Yapı Kayıt Belgesi verilen Hazineye ait taşınmazların satışına, Yapı Kayıt Belgesi düzenlenmeyecek yapılar ile bu belgenin düzenlenmesi safhasında yalan beyanda bulunanlar hakkında yapılacak işlemlere ilişkin hususları kapsar. Dayanak MADDE 2 (1) Bu Usul ve Esaslar, 3194 sayılı İmar Kanununun geçici 16 ncı maddesine dayanılarak hazırlanmıştır. Tanımlar MADDE 3 (1) Bu Usul ve Esaslarda geçen; a) Bakanlık: Çevre ve Şehircilik Bakanlığını, b) Kurum ve kuruluş: Yapı Kayıt Belgesi vermek üzere Bakanlık tarafından yetkilendirilen kurum ve kuruluşları, c) Müdürlük: Çevre ve Şehircilik İl Müdürlüklerini, ç) Yapı Kayıt Sistemi: Bakanlıkça 3194 sayılı Kanunun geçici 16 ncı maddesi kapsamında imar mevzuatına aykırı yapıların kaydedilmesi için oluşturulan elektronik yazılım sistemini, ifade eder. 40

41 Yapı kayıt belgesi müracaatı MADDE 4 (1) Yapı Kayıt Belgesi 31/12/2017 tarihinden önce yapılmış yapılar için verilir. Yapı Kayıt Belgesi için müracaatın 31/10/2018 tarihine kadar yapılması ve Yapı Kayıt Belgesi bedelinin 31/12/2018 tarihine kadar ödenmesi gerekir. Başvuru ve ödeme süresini bir yıla kadar uzatmaya Bakanlar Kurulu yetkilidir. (2) Yapı Kayıt Belgesi için yapı maliklerinden herhangi birisi veya vekili tarafından, e-devlet üzerinden Yapı Kayıt Sistemindeki Yapı Kayıt Belgesi formunun doldurulması suretiyle müracaatta bulunulabileceği gibi kurum ve kuruluşlara başvurulmak suretiyle de müracaatta bulunulabilir. (3) Müracaatın e-devlet üzerinden yapılması durumunda, Yapı Kayıt Belgesi formunun eksiksiz olarak doldurulmasından ve Yapı Kayıt Belgesi bedelinin yatırılmasından sonra, Yapı Kayıt Sistemi tarafından oluşturulan Yapı Kayıt Belgesi talepte bulunan yapı sahibince e-devlet üzerinden alınır. (4) Müracaat kurum ve kuruluşlara yapılmış ise, Yapı Kayıt Belgesi formu müracaat sahibinin beyanına göre eksiksiz olarak doldurulur, Yapı Kayıt Belgesi bedelinin yatırılması sağlanır, Yapı Kayıt Belgesi formu sistem üzerinden onaylanmak üzere Müdürlüğe gönderilir ve formun Müdürlükçe onaylanmasından sonra bir örneği talepte bulunan yapı sahibine verilir. (5) Yapı Kayıt Belgesi; yapı ruhsatı veya yapı kullanma izni bulunmayan yapılarda yapının tamamı için yapı kullanma izni bulunan yapılarda ise ruhsat ve eklerine aykırılık hangi bağımsız bölümde/bölümlerde yapılmış ise o bağımsız bölümler için ayrı ayrı veya yapının tamamı tek bir malike ait ise ve aykırılık bütün bağımsız bölümlerde yapılmış ise yapının tamamı için düzenlenir. 41

42 Yapı kayıt belgesi bedeli ve ödenmesi MADDE 5 (1) Yapı Kayıt Belgesi bedeli, yapının bulunduğu arsanın 29/7/1970 tarihli ve 1319 sayılı Emlak Vergisi Kanununa göre belirlenen emlak vergi değeri ile yapının yaklaşık maliyet bedelinin toplamı üzerinden, konutlarda yüzde üç, ticari kullanımlarda yüzde beş oranındadır. Yapı Kayıt Belgesi bedeli belirlenirken; a) Yapının bulunduğu arsanın emlak vergi değeri, ilgili belediyesinden temin edilen arsa ve arazi asgari metrekare birim değerleri esas alınmak suretiyle hesaplanır. Arsa emlak vergi değeri hesaplanırken; 1) Hazineye ve belediyelere ait taşınmazlar üzerinde inşa edilmiş yapılar için yapının oturum alanına karşılık gelen arsa payı üzerinden, 2) Parsel üzerinde birden fazla yapı bulunması durumunda, sadece Yapı Kayıt Belgesi müracaatında bulunulan yapıya isabet eden arsa payı üzerinden, 3) Hisseli taşınmazlarda, yapı malikine ait hisse oranı üzerinden, hesaplama yapılır. b) Yapının yaklaşık maliyet bedeli belirlenirken birim maliyet bedeli; 1) Tarımsal amaçlı basit binalar için 200 TL/ m2 2) 1-2 katlı binalar ve basit sanayi yapıları için 600 TL/m2 3) 3-7 katlı binalar ve entegre sanayi yapıları için 1000 TL/m2 4) 8 ve daha yüksek katlı binalar için 1600 TL/m2 5) Lüks binalar, villa, alışveriş kompleksi, hastane, otel ve benzeri yapılar 2000 TL/m2 6) Enerji üretim tesisleri için TL/MW, 7) İskele, liman, tersane için 1500 TL/m 2, 8) İstinat duvarı, dolgu alanı, havuz, spor sahaları ve benzeri bina niteliğinde olmayan yapılar için 150 TL/m 2, esas alınmak suretiyle hesap yapılır. Binanın katları hesap edilirken bodrum katlar da hesaba katılır. 42

43 (Madde 5 in devamı) c) Yapı Kayıt Belgesi bedeli; yapının bulunduğu arsanın emlak vergi değeri ile binanın toplam yapı alanı dikkate alınarak hesaplanacak yapı yaklaşık maliyet bedelinin toplamı üzerinden, yapının konut veya ticaret olarak tek kullanımlı veya karma kullanımlı olup olmadığı da gözetilerek ve karma kullanımlı yapılarda konut ve ticari olarak kullanılan alanların arsa oranları ayrı ayrı dikkate alınarak konutlarda yüzde üç, ticari kullanımlarda yüzde beş katsayısı ile çarpılması suretiyle belirlenir. ç) İbadethaneler ile merkezi yönetim kapsamındaki kamu idarelerinin ticari maksatla kullanılmayan yapıları için belge bedeli alınmaz. (2) Yapı malikleri; a) Yapı ruhsatı veya yapı kullanma izni bulunmayan yapılardaki aykırılıklarda, birinci fıkranın (c) bendi uyarınca yapının tamamı için hesaplanan Yapı Kayıt Belgesi bedeline, kendi bağımsız bölümünün kullanım durumuna göre eşit olarak katılmak zorundadır. Yapı ruhsatı veya yapı kullanma izni bulunmayan yapılardaki aykırılıklarda, Yapı Kayıt Belgesi bedelinin tamamı ödenmeden Yapı Kayıt Belgesi düzenlenmez. Yapı Kayıt Belgesi bedelinin tamamını ödeyen yapı maliki genel hükümler çerçevesinde diğer yapı maliklerinden kendi paylarına düşen miktarı talep etme hakkına sahiptir. b) Yapı kullanma izni bulunan yapılardaki aykırılıklarda, aykırılıktan dolayı meydana gelen alan da dâhil olmak üzere, kendi bağımsız bölümünün alanının, bağımsız bölümü ile aynı kullanıma sahip bölümlerin alanının toplamına oranının birinci fıkranın (c) bendi uyarınca kendi bağımsız bölümü ile aynı kullanıma sahip bölümler için hesaplanan Yapı Kayıt Belgesi bedeli ile çarpılması suretiyle hesap edilen bedeli ödemek zorundadır. Yapı kullanma izni bulunan yapılardaki aykırılıklarda, aykırılık hangi bağımsız bölüm/bölümler ile ilgili ise o bölüm/bağımsız bölümlerin yapı maliklerinin, kendi bağımsız bölümleri için ödenmesi gereken bedeli ödemeleri durumunda aykırılığı olan bağımsız bölüm belirtilerek Yapı Kayıt Belgesi düzenlenir. Bağımsız bölümünde aykırılık olmasına rağmen kendi bağımsız bölümüne düşen bedeli ödemeyen ve aykırılığı olan bağımsız bölümünü gösteren Yapı Kayıt Belgesi almayanlar aynı binada başka bir bağımsız bölüm için düzenlenen Yapı Kayıt Belgesinden faydalanmaz. 43

44 (Madde 5 nın devamı) c) Yapı kullanma iznine göre tek bağımsız bölüm olarak kullanılan; alışveriş kompleksi, hastane, otel, fabrika, imalathane ve benzeri yapılardaki aykırılıklarda, yapı yaklaşık maliyet bedeli aykırılıktan dolayı meydana gelen alan üzerinden hesap edilir. Yapılan aykırılık neticesinde herhangi bir alan kazanılmamış ise veya kazanılan alan 1000 m 2 ve/veya bu miktarın altında ise yapı yaklaşık maliyet bedeli 1000 m 2 den hesap edilir. (3) Yapı Kayıt Belgesi bedeli, genel bütçenin (B) işaretli cetveline gelir kaydedilmek üzere, Hazine ve Maliye Bakanlığının merkez muhasebe birimi hesabına yatırılır. 44

45 Yapı kayıt belgesinin kullanım yerleri MADDE 6 (1) Yapı Kayıt Belgesi verilen yapıların malikleri, bu belgenin bir örneğini belediye ve mücavir alan sınırları içinde ilgili belediyesine, bu sınırlar dışında il özel idaresine vermek zorundadır. (2) Yapı Kayıt Belgesi verilen yapılara, talep halinde ilgili mevzuatta tanımlanan ait olduğu abone grubu dikkate alınarak geçici olarak su, elektrik ve doğalgaz bağlanabilir. (3) Yapı Kayıt Belgesi verilen yapılarla ilgili 3194 sayılı Kanun uyarınca alınmış yıkım kararları ile tahsil edilemeyen idari para cezaları iptal edilir. (4) Yapı Kayıt Belgesi alındıktan sonra yapı ruhsatı alıp da yapı kullanma izin belgesi almamış veya yapı ruhsatı bulunmayan yapılarda, yapı kullanma izin belgesi aranmaksızın kullanım maksadı değişiklikleri de dahil olmak üzere tapuda cins değişikliği ve kat mülkiyeti tesisi yapılabilmesi için; a) Yapı Kayıt Belgesi, b) Mevcut yapının veya yapıların dış cepheler ve iç taksimatı bağımsız bölüm, eklenti, ortak yerlerinin ölçüleri ve bağımsız bölümlerin konum ve büyüklüklerine göre hesaplanan değerleriyle oranlı arsa payları, kat, daire, iş bürosu gibi nevi ile bunların birden başlayıp sırayla giden numarası ve bağımsız bölümlerin yapı inşaat alanı ve yapı maliklerini de gösteren ve mimar tarafından yapılan ve ana gayrimenkulün yapı maliki veya bütün paydaşlarının imzaları alınarak imzalanan ve elektronik ortamda Tapu Müdürlüğüne ibraz edilen proje, 45

46 (Madde 6 nın devamı) c) İmar planlarında umumi hizmet alanlarına denk gelen alanların terk edildiğine ilişkin ilgili belediyesinden alınan belge, ç) Bağımsız bölümlerin kullanılış tarzına, birden çok yapının varlığı halinde bu yapıların özelliğine göre hazırlanmış, kat mülkiyetini kuran yapı maliki veya malikleri tarafından imzalanmış yönetim plânı, d) Yapı Kayıt Belgesi ile zemin ve mimari proje uyumunu gösteren ve tescil sayfasını da içeren özel harita mühendislik büroları veya Lisanslı Harita Kadastro Büroları (LİHKAB) tarafından düzenlenmiş olan zemin tespit tutanağı, ile birlikte kadastro müdürlüğüne müracaatta bulunulur. Bu fıkranın (b) bendinde belirtilen projeyi hazırlayan mimar ile (d) bendinde belirtilen zemin tespit tutanağını hazırlayan mühendisler bu belgelerin içeriklerinin doğruluğundan yapı malikleri ile birlikte hukuken sorumludur. Bu sorumluluk gereğince kadastro müdürlüğü tarafından resen zemin tespit tutanağının sadece büro kontrolleri yapılmakla yetinilerek tescil için ilgili tapu müdürlüğüne gönderilir ve daha evvel Yapı Kayıt Belgesi için ödenen meblağ kadar bir bedelin genel bütçenin (B) işaretli cetveline gelir kaydedilmek üzere Hazine ve Maliye Bakanlığının merkez muhasebe birimi hesabına yatırılmasından sonra ilgili tapu müdürlüğünce ilgili vergi dairesi müdürlüğüne ibraz edilmek üzere, Yapı Kayıt Belgesine konu yapıya (Mahalle/Sokak/Bina No-Ada/Parsel/Pafta No) ve söz konusu yapıdaki bağımsız bölümler veya sair tesisler ile maliklerine ait bilgileri içeren bir yazı düzenlenerek başvuru sahibine verilir ve ilgili vergi dairesince söz konusu yapıya ilişkin olarak cins değişikliği harcının tahsil edilmesi üzerine tapu müdürlüğünce belirtilen işlemler yapılır. 46

47 (Madde 6 nın devamı) (5) Kat mülkiyetine geçilmiş olması 16/5/2012 tarihli ve 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanunun Ek 1 inci maddesinin uygulanmasına engel teşkil etmez. (6) İnşaat halindeki yapılarda 31/12/2017 tarihi itibari ile bitmiş olan kısımlar için ilave inşaat alanı ihdas etmemek şartı ile Yapı Kayıt Belgesi verilir ve Yapı Kayıt Belgesi verilen kısımların eksik inşaat işleri tamamlanabilir. (7) Yapı Kayıt Belgesi verilen yapılarda ruhsat alınmaksızın yapılabilecek basit onarım ve tadilatlar yapılabilir. (8) Yapı Kayıt Belgesi verilen yapılarda işyeri açma ve çalışma ruhsatı yapı kullanma izin belgesi aranmaksızın verilir. 47

48 Hazineye ve belediyeye ait taşınmazlar üzerindeki yapılar MADDE 7 (1) Yapı Kayıt Belgesi alınan yapıların Hazineye ait taşınmazlar üzerine inşa edilmiş olması halinde, bu taşınmazlardan özel kanunları kapsamında kalan ve bu özel kanunlara göre değerlendirilmesi gerekenler dışında kalanlar Bakanlığa tahsis edilir. Tahsis işleminden sonra, Yapı Kayıt Belgesi sahipleri ile bunların kanuni veya akdi haleflerinin talepleri üzerine bu taşınmazlar Bakanlıkça rayiç bedel üzerinden doğrudan satılır. Rayiç bedel Bakanlıkça tespit edilir veya ettirilir. Bu suretle yapılacak satışlarda satış bedeli, en az yüzde onu peşin ödenmek üzere beş yıla kadar taksitlendirilebilir. Taksit tutarlarına ödeme tarihine kadar kanunî faiz oranının yarısı uygulanır. (2) Taşınmazın yüzölçümü büyük olmakla birlikte üzerindeki yapının küçük bir alanı kaplaması halinde yapının bulunduğu alan ifraz edilerek, ifrazın mümkün olmaması durumunda taşınmaz hisseli olarak satışa konu edilir. (3) Birinci fıkra uyarınca yapılan satışlardan elde edilen gelirler genel bütçenin (B) işaretli cetveline gelir kaydedilmek üzere, Hazine ve Maliye Bakanlığının merkez muhasebe birimi hesabına yatırılır. Bu gelirler hakkında 29/6/2001 tarihli ve 4706 sayılı Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanunun 5 inci maddesinin beşinci fıkrası hükmü uygulanmaz. (4) Belediyelerin özel mülkiyetinde olan taşınmazlar üzerine inşa edilmiş olan yapılara Yapı Kayıt Belgesi verilebilir. Böyle bir durumda, Yapı Kayıt Belgesi sahipleri ile bunların kanuni veya akdi haleflerinin talepleri üzerine bedeli ilgili belediyesine ödenmek kaydıyla taşınmazlar rayiç bedel üzerinden belediyelerce doğrudan bunlara satılır. 48

49 Yapı kayıt belgesi düzenlenemeyecek yapılar MADDE 8 (1) Yapı Kayıt Belgesi; a) 18/11/1983 tarihli ve 2960 sayılı Boğaziçi Kanununda tanımlanan Boğaziçi sahil şeridi ve öngörünüm bölgesi içinde, 3194 sayılı Kanunun geçici 16 ncı maddesi uyarınca adı geçen Kanuna eklenmiş olan kroki ile listede sınır ve koordinatları gösterilen alanda, b) İstanbul tarihi yarımada içinde 3194 sayılı Kanunun geçici 16 ncı maddesi uyarınca adı geçen Kanuna eklenmiş olan kroki ile listede sınır ve koordinatları gösterilen alanlarda, c) 19/5/2014 tarihli ve 6546 sayılı Çanakkale Savaşları Gelibolu Tarihi Alan Başkanlığı Kurulması Hakkında Kanunun 2 nci maddesinin birinci fıkrasının (e) bendinde belirlenmiş Tarihi Alanda, ç) Üçüncü kişilere ait özel mülkiyete konu taşınmazlar üzerinde, d) Kesinleşmiş planlar neticesinde sosyal donatı alanı olarak belirlenmiş ve Maliye Bakanlığınca aynı amaçla değerlendirilmek üzere ilgili kurumlara tahsis edilmiş Hazineye ait taşınmazlar üzerinde, bulunan yapılar hakkında Yapı Kayıt Belgesi düzenlenemez. (2) Yapı Kayıt Belgesi düzenlenemeyecek yapılar için bu belgenin düzenlendiğinin tespit edilmesi durumunda, Yapı Kayıt Belgesi iptal edilir, bu belgenin sağlamış olduğu haklar geri alınır, Yapı Kayıt Belgesi bedeli olarak yatırılmış olan bedel iade edilmez ve belge düzenlenmesi safhasında yalan beyanda bulunan müracaat sahibi hakkında 26/9/2004 tarihli ve 5237 sayılı Türk Ceza Kanununun 206 ncı maddesi uyarınca suç duyurusunda bulunulur. 49

50 Yapı kayıt belgesinin geçerlilik süresi MADDE 9 (1) Yapı Kayıt Belgesi, yapının yeniden yapılmasına veya kentsel dönüşüm uygulamasına kadar geçerlidir. Yapı Kayıt Belgesi düzenlenen yapıların yenilenmesi durumunda yürürlükte olan imar mevzuatı hükümleri uygulanır. Yapının depreme dayanıklılığı ve yapının fen ve sanat norm ve standartlarına aykırılığı hususu yapı malikinin sorumluluğundadır. 50

51 Denetim MADDE 10 (1) Yapı Kayıt Belgesi verilmesine ilişkin iş ve işlemler Bakanlık tarafından denetlenebilir. (2) Yapı Kayıt Belgesi düzenlenmesi safhasında e-devlet sistemi üzerinden veya kurum ve kuruluşlara yapılan müracaatta yalan beyanda bulunulması durumunda; a) Yapı Kayıt Belgesi bedeli eksik olarak ödenmiş ise müracaat sahibince e-devlet üzerinden gerekli düzeltme işlemi yapılması ve eksik olan meblağın ödenmesi sağlanarak, duruma uygun yeni Yapı Kayıt Belgesi düzenlenir. Eksik olan meblağın ilgilisince ödenmemesi halinde verilmiş olan Yapı Kayıt Belgesi iptal edilir, daha önce yatırılmış olan bedel iade edilmez ve yalan beyanda bulunan hakkında 5237 sayılı Kanunun 206 ncı maddesi uyarınca suç duyurusunda bulunulur. b) Yapı Kayıt Belgesi bedeli fazla ödenmiş ise, fazla ödenen kısmın iadesi için Müdürlüğe başvurulur. Müdürlükçe yapı mahallinde inceleme yapılarak Bakanlık resmi internet sitesinden yayımlanan düzeltme formu iki nüsha olarak doldurulmak suretiyle müracaat sahibine iade edilecek tutar belirlenir. Düzeltme formunun bir nüshası müracaat sahibinin talep dilekçesi ile birlikte resmi yazı ekinde iade işlemi yapılmak üzere il defterdarlık muhasebe müdürlüğüne gönderilir. İade işleminden sonra yeni Yapı Kayıt Belgesi düzenlenmez. Düzeltme formunun onaylı ikinci nüshası, fazla ödenen bedele göre verilen Yapı Kayıt Belgesinin ayrılmaz parçası kabul edilir ve Yapı Kayıt Belgesi bu form ile birlikte hüküm ifade eder. 51

52 Yürürlük MADDE 11 (1) Çevre ve Şehircilik Bakanlığı ile Hazine ve Maliye Bakanlığınca müştereken hazırlanan ve Sayıştay görüşü alınan işbu Usul ve Esaslar yayımı tarihinde yürürlüğe girer. Yürütme MADDE 12 (1) Bu Usul ve Esasları Çevre ve Şehircilik Bakanı ile Hazine ve Maliye Bakanı yürütür. 52

53 - Çevre ve Şehircilik Bakanlığı - Resmi Gazeteler - Ankara YMMO Mevzuat İzleme Ve Değerlendirme Komisyonu nun 12/10/2018 tarih ve 2018/ Sayılı kararı SABRINIZ İÇİN TEŞEKKÜRLER 53

MADDE 2 (1) Bu Usul ve Esaslar, 3194 sayılı İmar Kanununun geçici 16 ncı maddesine dayanılarak hazırlanmıştır.

Bu Usul ve Esaslar, 3194 sayılı İmar Kanununun geçici 16 ncı maddesine dayanılarak hazırlanmıştır.") İmar barışının yönetmeliği bugünkü Resmi Gazete'de yayımlandı. Yönetmelik, imar barışı kapsamında Yapı Kayıt Belgesi verilmesine ilişkin usul ve esasları düzenliyor. İşte İmar barışı yönetmeliğinin tam

İmar barışının yönetmeliği bugünkü Resmi Gazete'de yayımlandı. Yönetmelik, imar barışı kapsamında Yapı Kayıt Belgesi verilmesine ilişkin usul ve esasları düzenliyor. İşte İmar barışı yönetmeliğinin tam

YAPI KAYIT BELGESİ VERİLMESİNE İLİŞKİN USUL VE ESASLAR

6 Haziran 2018 ÇARŞAMBA Resmî Gazete Sayı : 30443 TEBLİĞ YAPI KAYIT BELGESİ VERİLMESİNE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam MADDE 1 (1) Bu Usul ve Esasların amacı; 3/5/1985 tarihli ve 3194 sayılı İmar

6 Haziran 2018 ÇARŞAMBA Resmî Gazete Sayı : 30443 TEBLİĞ YAPI KAYIT BELGESİ VERİLMESİNE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam MADDE 1 (1) Bu Usul ve Esasların amacı; 3/5/1985 tarihli ve 3194 sayılı İmar

YAPI KAYIT BELGESİ VERİLMESİNE İLİŞKİN TEBLİĞ /// TARİHLİ DEĞİŞİKLİKLER İŞLENMİŞTİR. TEBLİĞ

SARI ==== > YENİ / DEĞİŞTİRİLEN / GÜNCEL METİN GRİ ====== > YÜRÜLÜKTEN KALDIRILAN / DEĞİŞTİRİLEN METİN ORJİNAL / İLK YAYINLANAN METİN 6 Haziran 2018 Tarihli ve 30443 Sayılı Resmî Gazete Yapı Kayıt Belgesi

SARI ==== > YENİ / DEĞİŞTİRİLEN / GÜNCEL METİN GRİ ====== > YÜRÜLÜKTEN KALDIRILAN / DEĞİŞTİRİLEN METİN ORJİNAL / İLK YAYINLANAN METİN 6 Haziran 2018 Tarihli ve 30443 Sayılı Resmî Gazete Yapı Kayıt Belgesi

İMAR BARIŞI YÖNETMELİĞİ 2018

Çevre ve Şehircilik Bakanlığından: İMAR BARIŞI YÖNETMELİĞİ 2018 YAPI KAYIT BELGESİ VERİLMESİNE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam MADDE 1 (1) Bu Usul ve Esasların amacı; 3/5/1985 tarihli ve 3194 sayılı

Çevre ve Şehircilik Bakanlığından: İMAR BARIŞI YÖNETMELİĞİ 2018 YAPI KAYIT BELGESİ VERİLMESİNE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam MADDE 1 (1) Bu Usul ve Esasların amacı; 3/5/1985 tarihli ve 3194 sayılı

İMAR BARIŞI VE KAPSAMI. İmar Barışı Nedir?

İMAR BARIŞI 1 İMAR BARIŞI VE KAPSAMI İmar Barışı Nedir? Ruhsatsız veya ruhsat ve eklerine aykırı olarak yapılmış olan yapılara Yapı Kayıt Belgesi düzenlenerek bu yapıların kayıt altına alınması ve böylece

İMAR BARIŞI 1 İMAR BARIŞI VE KAPSAMI İmar Barışı Nedir? Ruhsatsız veya ruhsat ve eklerine aykırı olarak yapılmış olan yapılara Yapı Kayıt Belgesi düzenlenerek bu yapıların kayıt altına alınması ve böylece

Ö z e t B ü l t e n Tarih : Sayı : 2018/41

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 12.06.2018 Sayı : 2018/41 Son günlerde mevzuatımızda meydana gelen gelişmelerden İMAR BARIŞINI özetle bilgilerinize sunuyoruz. 1. İmar Barışı Nedir? İmar

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 12.06.2018 Sayı : 2018/41 Son günlerde mevzuatımızda meydana gelen gelişmelerden İMAR BARIŞINI özetle bilgilerinize sunuyoruz. 1. İmar Barışı Nedir? İmar

İMAR BARIŞI. Başvuru HUKUKİ SORUMLULUK

İMAR BARIŞI 6 Haziran 2018 tarihli 30443 sayılı Resmi Gazete de yayımlanan YAPI KAYIT BELGESİ VERİLMESİNE İLİŞKİN USUL VE ESASLAR başlıklı tebliğ ile İmar Barışı yürürlüğe girmiştir. İmar Affı olarak da

İMAR BARIŞI 6 Haziran 2018 tarihli 30443 sayılı Resmi Gazete de yayımlanan YAPI KAYIT BELGESİ VERİLMESİNE İLİŞKİN USUL VE ESASLAR başlıklı tebliğ ile İmar Barışı yürürlüğe girmiştir. İmar Affı olarak da

Yapı Kayıt Belgesi Verilmesine İlişkin Usul ve Esaslar. Çevre ve Şehircilik Bakanlığından:

Yapı Kayıt Belgesi Verilmesine İlişkin Usul ve Esaslar Çevre ve Şehircilik Bakanlığından: YAPI KAYIT BELGESİ VERİLMESİNE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam MADDE 1 (1) Bu Usul ve Esasların amacı; 3/5/1985

Yapı Kayıt Belgesi Verilmesine İlişkin Usul ve Esaslar Çevre ve Şehircilik Bakanlığından: YAPI KAYIT BELGESİ VERİLMESİNE İLİŞKİN USUL VE ESASLAR Amaç ve kapsam MADDE 1 (1) Bu Usul ve Esasların amacı; 3/5/1985

e - Devlet Müracaat Kılavuzu İMAR BARIŞI İLE Yaklaşık 13 Milyon yapının imar ve ruhsat sıkıntısı son buluyor. İmar Barışı na ilişkin merak edilen

e - Devlet Müracaat Kılavuzu İMAR BARIŞI İLE Yaklaşık 13 Milyon yapının imar ve ruhsat sıkıntısı son buluyor. İmar Barışı na ilişkin merak edilen herşey için imarbarisi.csb.gov.tr 1 e - Devlet Üzerinden

e - Devlet Müracaat Kılavuzu İMAR BARIŞI İLE Yaklaşık 13 Milyon yapının imar ve ruhsat sıkıntısı son buluyor. İmar Barışı na ilişkin merak edilen herşey için imarbarisi.csb.gov.tr 1 e - Devlet Üzerinden

GAZİOSMANPAŞA BELEDİYE BAŞKANLIĞI

GAZİOSMANPAŞA BELEDİYE BAŞKANLIĞI İMAR BARIŞI 2018 İMAR BARIŞI NEDİR? İmar barışı uygulaması, iskânsız yapıların belli bir harç karşılığında kayıt altına alınarak iskân verilmesi ve bu gelirin dönüşüm

GAZİOSMANPAŞA BELEDİYE BAŞKANLIĞI İMAR BARIŞI 2018 İMAR BARIŞI NEDİR? İmar barışı uygulaması, iskânsız yapıların belli bir harç karşılığında kayıt altına alınarak iskân verilmesi ve bu gelirin dönüşüm

İMAR BARIŞI BİLGİLENDİRME SUNUMU İSTANBUL ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ

İMAR BARIŞI BİLGİLENDİRME SUNUMU İSTANBUL ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ 21.06.2018 İMAR BARIŞI NEDİR? İmar mevzuatına veya ruhsata aykırı yapılara verilecek yapı kayıt belgesiyle; Vatandaşlarımızın

İMAR BARIŞI BİLGİLENDİRME SUNUMU İSTANBUL ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ 21.06.2018 İMAR BARIŞI NEDİR? İmar mevzuatına veya ruhsata aykırı yapılara verilecek yapı kayıt belgesiyle; Vatandaşlarımızın

İMAR BARIŞI BİLGİLENDİRME SUNUMU İSTANBUL ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ

İMAR BARIŞI BİLGİLENDİRME SUNUMU İSTANBUL ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ 05.07.2018 İÇERİK İMAR BARIŞI NEDİR? İMAR BARIŞINA NEDEN İHTİYAÇ DUYULDU? İMAR BARIŞINDAN HANGİ YAPILAR FAYLANABİLİR? İMAR BARIŞININ

İMAR BARIŞI BİLGİLENDİRME SUNUMU İSTANBUL ÇEVRE VE ŞEHİRCİLİK İL MÜDÜRLÜĞÜ 05.07.2018 İÇERİK İMAR BARIŞI NEDİR? İMAR BARIŞINA NEDEN İHTİYAÇ DUYULDU? İMAR BARIŞINDAN HANGİ YAPILAR FAYLANABİLİR? İMAR BARIŞININ

Ülkemizde imara aykırı yapılardan kaynaklanan sorunlar uzun yıllardır Türkiye nin gündemini işgal eden en önemli konuların başında geliyordu.

1 Ülkemizde imara aykırı yapılardan kaynaklanan sorunlar uzun yıllardır Türkiye nin gündemini işgal eden en önemli konuların başında geliyordu. Yıllardır kangren olmuş bu konuya cesaretle el atmak bizim

1 Ülkemizde imara aykırı yapılardan kaynaklanan sorunlar uzun yıllardır Türkiye nin gündemini işgal eden en önemli konuların başında geliyordu. Yıllardır kangren olmuş bu konuya cesaretle el atmak bizim

DİKKAT! Müracaatta yapıya ilişkin bilgilerin doğru girilmesi gerekmektedir. Tapuda işlem yapılırken yapının mevcut durumunu gösteren proje istenecek

DİKKAT! Müracaatta yapıya ilişkin bilgilerin doğru girilmesi gerekmektedir. Tapuda işlem yapılırken yapının mevcut durumunu gösteren proje istenecek ve bu projenin Yapı Kayıt Belgesindeki bilgilerle uyumlu

DİKKAT! Müracaatta yapıya ilişkin bilgilerin doğru girilmesi gerekmektedir. Tapuda işlem yapılırken yapının mevcut durumunu gösteren proje istenecek ve bu projenin Yapı Kayıt Belgesindeki bilgilerle uyumlu

E-DEVLET ÜZERİNDEN YAPILACAK MÜRACAATTA GEREKEN BİLGİLER

E-DEVLET ÜZERİNDEN YAPILACAK MÜRACAATTA GEREKEN BİLGİLER 1- E - DEVLET ŞİFRESİ 2- GEÇERLİ BİR CEP TELEFONU NUMARASI 3- GEÇERLİ BİR E-POSTA ADRESİ 4- BEYAN EDİLECEK YAPININ ADRESİ 5- TAPUSU VARSA ADA VE

E-DEVLET ÜZERİNDEN YAPILACAK MÜRACAATTA GEREKEN BİLGİLER 1- E - DEVLET ŞİFRESİ 2- GEÇERLİ BİR CEP TELEFONU NUMARASI 3- GEÇERLİ BİR E-POSTA ADRESİ 4- BEYAN EDİLECEK YAPININ ADRESİ 5- TAPUSU VARSA ADA VE

İmar Barışı (İmar Affı)

") www.mevzuattakip.com.tr İmar Barışı (İmar Affı) 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik

www.mevzuattakip.com.tr İmar Barışı (İmar Affı) 18 Mayıs 2018 tarih ve 30425 sayılı Resmi Gazetede yayımlanan 7143 sayılı Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik

Av. Mürsel YİĞİT İzmir Barosu

Av. Mürsel YİĞİT İzmir Barosu SUNUM KONULARI İmar Barışı İmar Barışı mı? Affı mı? Hukuki yönüyle İmar Barışı Görüşler İMAR BARIŞI 3194 Sayılı İmar Kanunu nun Geçiçi 16. Maddesine göre İmar Barışı nın amacı;

Av. Mürsel YİĞİT İzmir Barosu SUNUM KONULARI İmar Barışı İmar Barışı mı? Affı mı? Hukuki yönüyle İmar Barışı Görüşler İMAR BARIŞI 3194 Sayılı İmar Kanunu nun Geçiçi 16. Maddesine göre İmar Barışı nın amacı;

İMAR BARIŞI. Haziran 2018

İMAR BARIŞI Haziran 2018 İMAR BARIŞI 3194 sayılı İmar Kanunu na ilave edilen geçici 16. Madde ile halk arasında imar barışı olarak adlandırılan kısmen imar affı diyebileceğimiz uygulama yürürlüğe girdi.

İMAR BARIŞI Haziran 2018 İMAR BARIŞI 3194 sayılı İmar Kanunu na ilave edilen geçici 16. Madde ile halk arasında imar barışı olarak adlandırılan kısmen imar affı diyebileceğimiz uygulama yürürlüğe girdi.

T.C. ÇEVRE VE ŞEHİRCİLİK BAKANLIĞI Tapu ve Kadastro Genel Müdürlüğü Kadastro Dairesi Başkanlığı

GENELGE:1787 (2018/8) İlgi (a): 3194 sayılı İmar Kanununun Geçici 16. maddesi. (b): Çevre ve Şehircilik Bakanlığının Yapı Kayıt Belgesi Verilmesine İlişkin Usul ve Esasları belirleyen 06/06/2018 tarihli

GENELGE:1787 (2018/8) İlgi (a): 3194 sayılı İmar Kanununun Geçici 16. maddesi. (b): Çevre ve Şehircilik Bakanlığının Yapı Kayıt Belgesi Verilmesine İlişkin Usul ve Esasları belirleyen 06/06/2018 tarihli

MADDE 3 (1) Bu Yönetmelik, 23/6/1965 tarihli ve 634 sayılı Kat Mülkiyeti Kanununun 68 inci maddesine dayanılarak hazırlanmıştır.

Bu Yönetmelik, 23/6/1965 tarihli ve 634 sayılı Kat Mülkiyeti Kanununun 68 inci maddesine dayanılarak hazırlanmıştır.") Resmi Gazete Tarihi: 16.08.2008 Resmi Gazete Sayısı: 26969 TOPLU YAPILARDA KAT MÜLKİYETİ VE KAT İRTİFAKI TESİSİNE DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

Resmi Gazete Tarihi: 16.08.2008 Resmi Gazete Sayısı: 26969 TOPLU YAPILARDA KAT MÜLKİYETİ VE KAT İRTİFAKI TESİSİNE DAİR YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin

Ö z e t B ü l t e n Tarih : Sayı : 2018/66

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 29.08.2018 Sayı : 2018/66 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanunun

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 29.08.2018 Sayı : 2018/66 7143 Sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanunun

KAMU İDARELERİNE AİT TAŞINMAZLARIN KAYDINA İLİŞKİN YÖNETMELİK

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

HAZİNEYE AİT TARIM ARAZİLERİNİN SATIŞI HAKKINDA KANUN

7475 HAZİNEYE AİT TARIM ARAZİLERİNİN SATIŞI HAKKINDA KANUN Kanun Numarası : 4070 Kabul Tarihi : 16/2/1995 Yayımlandığı R.Gazete : Tarih : 19/2/1995 Sayı : 22207 Yayımlandığı Düstur : Tertip : 5 Cilt :

7475 HAZİNEYE AİT TARIM ARAZİLERİNİN SATIŞI HAKKINDA KANUN Kanun Numarası : 4070 Kabul Tarihi : 16/2/1995 Yayımlandığı R.Gazete : Tarih : 19/2/1995 Sayı : 22207 Yayımlandığı Düstur : Tertip : 5 Cilt :

YÖNETMELİK KARAYOLU YAPIMI AMAÇLI KAMULAŞTIRMALARDA HAZİNE TAŞINMAZLARININ TRAMPASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM

30 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29609 Ulaştırma, Denizcilik ve Haberleşme Bakanlığından: Amaç YÖNETMELİK KARAYOLU YAPIMI AMAÇLI KAMULAŞTIRMALARDA HAZİNE TAŞINMAZLARININ TRAMPASI HAKKINDA YÖNETMELİK

30 Ocak 2016 CUMARTESİ Resmî Gazete Sayı : 29609 Ulaştırma, Denizcilik ve Haberleşme Bakanlığından: Amaç YÖNETMELİK KARAYOLU YAPIMI AMAÇLI KAMULAŞTIRMALARDA HAZİNE TAŞINMAZLARININ TRAMPASI HAKKINDA YÖNETMELİK

Sorularla Yapı Kayıt Belgesi

Sorularla Yapı Kayıt Belgesi 1. Yapı Kayıt Belgesi Ne Anlama Gelmektedir? Geçici 16. maddenin 3. fıkrasında; Yapı kayıt belgesi, yapının kullanım amacına yöneliktir. hükmü bulunmaktadır. Bu hüküm; yıkılmadığı

Sorularla Yapı Kayıt Belgesi 1. Yapı Kayıt Belgesi Ne Anlama Gelmektedir? Geçici 16. maddenin 3. fıkrasında; Yapı kayıt belgesi, yapının kullanım amacına yöneliktir. hükmü bulunmaktadır. Bu hüküm; yıkılmadığı

HARÇLAR KANUNU GENEL TEBLİĞİ (SERİ NO: 59) Resmî Gazete: 14 Mart 2009/ 27169

Resmî Gazete: 14 Mart 2009/ 27169") Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

Sayı: YMM.03.2009-025 Konu: 59 Seri No.lu Harçlar Genel Tebliği İZMİR. 16.3.2009 Muhasebe Müdürlüğüne, 14.03.2009 tarih ve 27169 sayılı Resmi Gazete'de yayımlanan 59 Seri No.lu Harçlar Genel Tebliğinde;

Bilim, Sanayi ve Teknoloji Bakanlığından:

9 Şubat 2018 Sayı : 30327 RESMÎ GAZETE Sayfa : 29 Bilim, Sanayi ve Teknoloji Bakanlığından: ORGANİZE SANAYİ BÖLGELERİNDE YER ALAN PARSELLERİN TAMAMEN VEYA KISMEN BEDELSİZ TAHSİSİNE DAİR YÖNETMELİK BİRİNCİ

9 Şubat 2018 Sayı : 30327 RESMÎ GAZETE Sayfa : 29 Bilim, Sanayi ve Teknoloji Bakanlığından: ORGANİZE SANAYİ BÖLGELERİNDE YER ALAN PARSELLERİN TAMAMEN VEYA KISMEN BEDELSİZ TAHSİSİNE DAİR YÖNETMELİK BİRİNCİ

KENTSEL DÖNÜŞÜMÜN FİNANSMAN BOYUTU

KENTSEL DÖNÜŞÜMÜN FİNANSMAN BOYUTU İkincil Mevzuat Dönüşüm Projeleri Özel Hesabı Gelir, Harcama, Kredi ve Kaynak Aktarımı Yönetmeliği (13 Eylül 2012 tarihli 28410 sayılı Resmi Gazete) 6306 Sayılı Kanun

KENTSEL DÖNÜŞÜMÜN FİNANSMAN BOYUTU İkincil Mevzuat Dönüşüm Projeleri Özel Hesabı Gelir, Harcama, Kredi ve Kaynak Aktarımı Yönetmeliği (13 Eylül 2012 tarihli 28410 sayılı Resmi Gazete) 6306 Sayılı Kanun

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 28.12.2018 Sayı: 2018/221 Ref:4/221 Konu: İMAR BARIŞI KAPSAMINDA YAPI KAYIT BELGESİ İÇİN ÖDENEN BEDELLER AKTİFLEŞTİRİLMEK SURETİYLE AMORTİSMANA TABİ OLACAKTIR İskânsız yapıların belli

SİRKÜLER İstanbul, 28.12.2018 Sayı: 2018/221 Ref:4/221 Konu: İMAR BARIŞI KAPSAMINDA YAPI KAYIT BELGESİ İÇİN ÖDENEN BEDELLER AKTİFLEŞTİRİLMEK SURETİYLE AMORTİSMANA TABİ OLACAKTIR İskânsız yapıların belli

SİRKÜLER NO: POZ-2009 / 53 İST, 22.05.2009. Gemi, deniz ve iç su taşıtları ile ilgili bazı yasal değişiklikler yapıldı.

SİRKÜLER NO: POZ-2009 / 53 İST, 22.05.2009 ÖZET: Gemi, deniz ve iç su taşıtları ile ilgili bazı yasal değişiklikler yapıldı. GEMİ, DENİZ VE İÇ SU TAŞITLARI İLE İLGİLİ BAZI YASAL DEĞİŞİKLİKLER YAPILDI 16

SİRKÜLER NO: POZ-2009 / 53 İST, 22.05.2009 ÖZET: Gemi, deniz ve iç su taşıtları ile ilgili bazı yasal değişiklikler yapıldı. GEMİ, DENİZ VE İÇ SU TAŞITLARI İLE İLGİLİ BAZI YASAL DEĞİŞİKLİKLER YAPILDI 16

4708 SAYILI YAPI DENETİMİ HAKKINDA KANUN UYGULAMALARI İLE İLGİLİ SIKÇA SORULAN SORULAR. 4- Yapı denetim kuruluşlarına ödenecek hizmet bedeli nedir?

4708 SAYILI YAPI DENETİMİ HAKKINDA KANUN UYGULAMALARI İLE İLGİLİ SIKÇA SORULAN SORULAR 1- Kanun kapsamı dışında kalan yapılar nelerdir? 2- Yapı denetim kuruluşlarının görevleri nelerdir? 3- Yapı denetim

4708 SAYILI YAPI DENETİMİ HAKKINDA KANUN UYGULAMALARI İLE İLGİLİ SIKÇA SORULAN SORULAR 1- Kanun kapsamı dışında kalan yapılar nelerdir? 2- Yapı denetim kuruluşlarının görevleri nelerdir? 3- Yapı denetim

İMAR BARIŞI SUNUMU. 17.Ekim

İMAR BARIŞI SUNUMU 17.Ekim.2018 1 İMAR BARIŞI VE KAPSAMI 2 İMAR BARIŞI VE MEVZUATI 3 İMAR BARIŞI GENEL HÜKÜMLER 4 YAPI KAYIT BELGESİNİN SAĞLADIĞI HAKLAR Yapı Kayıt Belgesi verilen yapılarda işyeri açma

İMAR BARIŞI SUNUMU 17.Ekim.2018 1 İMAR BARIŞI VE KAPSAMI 2 İMAR BARIŞI VE MEVZUATI 3 İMAR BARIŞI GENEL HÜKÜMLER 4 YAPI KAYIT BELGESİNİN SAĞLADIĞI HAKLAR Yapı Kayıt Belgesi verilen yapılarda işyeri açma

İLAN KIRKLARELİ VALİLİĞİ Defterdarlık Milli Emlak Müdürlüğünden

İLAN KIRKLARELİ VALİLİĞİ Defterdarlık Milli Emlak Müdürlüğünden 4706 sayılı Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanunun Ek 3

İLAN KIRKLARELİ VALİLİĞİ Defterdarlık Milli Emlak Müdürlüğünden 4706 sayılı Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanunun Ek 3

SİRKÜLER KONU: 7143 SAYILI VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN

SİRKÜLER NO: 2018/06 21 MAYIS 2018 KONU: 7143 SAYILI VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN Yasa ile 31/03/2018 tarihinden önceki

SİRKÜLER NO: 2018/06 21 MAYIS 2018 KONU: 7143 SAYILI VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN KANUN Yasa ile 31/03/2018 tarihinden önceki

Söz konusu değişikliklerin yürürlük tarihi 6728 sayılı Kanunun yayım tarihi (9/8/2016) olarak belirlenmiştir

olarak belirlenmiştir") 1 Yatırım Teşvik Belgesi kapsamında bina inşaat harcı istisnası Damga Vergisi- Emlak vergisi Durumu Belediye Gelirleri Kanunu 48 nolu Genel Tebliği ile ( 29.09.2016) Yatırım Teşvik Belgesi kapsamında inşa

1 Yatırım Teşvik Belgesi kapsamında bina inşaat harcı istisnası Damga Vergisi- Emlak vergisi Durumu Belediye Gelirleri Kanunu 48 nolu Genel Tebliği ile ( 29.09.2016) Yatırım Teşvik Belgesi kapsamında inşa

Sayı : 2017/21 Tarih : Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, Antalya Büyükşehir Belediyesi İmar ve Şehircilik Dairesi Başkanlığı Harita ve İstimlak Şube Müdürlüğü Gelir Tarifelerinin

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, Antalya Büyükşehir Belediyesi İmar ve Şehircilik Dairesi Başkanlığı Harita ve İstimlak Şube Müdürlüğü Gelir Tarifelerinin

MÜDÜRLÜK MAKAMINA. a) İl Tarım ve Orman Müdürlüğü nün tarih E sayılı

İl Tarım ve Orman Müdürlüğü nün tarih E sayılı") MÜDÜRLÜK MAKAMINA İLGİ: yazısı. yazısı a) İl Tarım ve Orman Müdürlüğü nün 10.01.2019 tarih 46656313-235.01-E.85822 sayılı b) Tarım ve Orman Bakanlığı nın 27.12.2018 tarih 58125898-230.99-E.3797505 sayılı

MÜDÜRLÜK MAKAMINA İLGİ: yazısı. yazısı a) İl Tarım ve Orman Müdürlüğü nün 10.01.2019 tarih 46656313-235.01-E.85822 sayılı b) Tarım ve Orman Bakanlığı nın 27.12.2018 tarih 58125898-230.99-E.3797505 sayılı

6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun ve Uygulama Yönetmeliği kapsamında; DEĞERLEME UYGULAMALARI

6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun ve Uygulama Yönetmeliği kapsamında; DEĞERLEME UYGULAMALARI UYGULAMA İŞLEMLERİ Riskli alanlarda ve riskli yapılarda, Kanun kapsamında

6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun ve Uygulama Yönetmeliği kapsamında; DEĞERLEME UYGULAMALARI UYGULAMA İŞLEMLERİ Riskli alanlarda ve riskli yapılarda, Kanun kapsamında

PROFESYONEL APARTMAN & SİTE YÖNETİMİ OTOPARK YÖNETMELİĞİ HAKKINDA GENEL TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

Otopark Yönetmeliği Bayındırlık ve İskan Bakanlığından: OTOPARK YÖNETMELİĞİ HAKKINDA GENEL TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE 1 30/12/1993 tarih ve 21804 sayılı Resmî Gazete de yayımlanan

Otopark Yönetmeliği Bayındırlık ve İskan Bakanlığından: OTOPARK YÖNETMELİĞİ HAKKINDA GENEL TEBLİĞDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ MADDE 1 30/12/1993 tarih ve 21804 sayılı Resmî Gazete de yayımlanan

KORUMA UYGULAMA VE DENETİM BÜROLARI (KUDEB)

") KORUMA UYGULAMA VE DENETİM BÜROLARI (KUDEB) Koruma, Uygulama ve Denetim Büroları, korunması gerekli taşınmaz kültür ve tabiat varlıklarıyla ilgili işlemleri ve uygulamaları yürütmek, denetimlerini yapmak

KORUMA UYGULAMA VE DENETİM BÜROLARI (KUDEB) Koruma, Uygulama ve Denetim Büroları, korunması gerekli taşınmaz kültür ve tabiat varlıklarıyla ilgili işlemleri ve uygulamaları yürütmek, denetimlerini yapmak

Taşınmaz Kültür Varlıklarının Onarımına Yardım Sağlanmasına Dair Yönetmelik. Resmî Gazete: BİRİNCİ BÖLÜM

Taşınmaz Kültür Varlıklarının Onarımına Yardım Sağlanmasına Dair Yönetmelik Resmî Gazete: 15.07.2005 25876 Amaç, Kapsam, Dayanak ve Tanımlar Amaç BİRİNCİ BÖLÜM Madde 1 Bu Yönetmeliğin amacı, özel hukuka

Taşınmaz Kültür Varlıklarının Onarımına Yardım Sağlanmasına Dair Yönetmelik Resmî Gazete: 15.07.2005 25876 Amaç, Kapsam, Dayanak ve Tanımlar Amaç BİRİNCİ BÖLÜM Madde 1 Bu Yönetmeliğin amacı, özel hukuka

30.04.2009 / 27215. 30 Nisan 2009 PERŞEMBE. Resmî Gazete. (Mükerrer) Sayı : 27215 TEBLİĞ. Tarım ve Köyişleri Bakanlığından:

Sayı : 27215 TEBLİĞ. Tarım ve Köyişleri Bakanlığından:") 30.04.2009 / 27215 30 Nisan 2009 PERŞEMBE Resmî Gazete Sayı : 27215 (Mükerrer) TEBLİĞ Tarım ve Köyişleri Bakanlığından: ÇİĞ SÜTÜN DEĞERLENDİRİLMESİNE YÖNELİK DESTEKLEME UYGULAMA ESASLARI TEBLİĞİ (TEBLİĞ

30.04.2009 / 27215 30 Nisan 2009 PERŞEMBE Resmî Gazete Sayı : 27215 (Mükerrer) TEBLİĞ Tarım ve Köyişleri Bakanlığından: ÇİĞ SÜTÜN DEĞERLENDİRİLMESİNE YÖNELİK DESTEKLEME UYGULAMA ESASLARI TEBLİĞİ (TEBLİĞ

RİSKLİ YAPILAR DAİRESİ BAŞKANLIĞI

RİSKLİ YAPILAR DAİRESİ BAŞKANLIĞI Sunu Başlıkları Riskli Yapıların Tespiti İtiraz ve Yıkım Süreci Anlaşma ve Yeniden Yapım Kanun ve İlgili Mevzuat 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi

RİSKLİ YAPILAR DAİRESİ BAŞKANLIĞI Sunu Başlıkları Riskli Yapıların Tespiti İtiraz ve Yıkım Süreci Anlaşma ve Yeniden Yapım Kanun ve İlgili Mevzuat 6306 sayılı Afet Riski Altındaki Alanların Dönüştürülmesi

Resmi Gazete Tarihi: 14.07.2006 Resmi Gazete Sayısı: 26228

Resmi Gazete Tarihi: 14.07.2006 Resmi Gazete Sayısı: 26228 KÜLTÜR YATIRIM VE GİRİŞİMLERİNE GELİR VERGİSİ STOPAJI, SİGORTA PRİMİ İŞVEREN PAYI VE SU BEDELİ İNDİRİMİ İLE ENERJİ DESTEĞİ UYGULAMASINA DAİR YÖNETMELİK

Resmi Gazete Tarihi: 14.07.2006 Resmi Gazete Sayısı: 26228 KÜLTÜR YATIRIM VE GİRİŞİMLERİNE GELİR VERGİSİ STOPAJI, SİGORTA PRİMİ İŞVEREN PAYI VE SU BEDELİ İNDİRİMİ İLE ENERJİ DESTEĞİ UYGULAMASINA DAİR YÖNETMELİK

/189-1 KENTSEL DÖNÜŞÜME İLİŞKİN VERGİ MUAFİYET VE İSTİSNALARI YENİDEN DÜZENLENDİ

10.12.2018/189-1 KENTSEL DÖNÜŞÜME İLİŞKİN VERGİ MUAFİYET VE İSTİSNALARI YENİDEN DÜZENLENDİ 7153 sayılı ÇEVRE KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN ile muhtelif kanunlarda değişiklik

10.12.2018/189-1 KENTSEL DÖNÜŞÜME İLİŞKİN VERGİ MUAFİYET VE İSTİSNALARI YENİDEN DÜZENLENDİ 7153 sayılı ÇEVRE KANUNU VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN ile muhtelif kanunlarda değişiklik

Hak sahibi, başvuru ve doğrudan satış MADDE 6- (1)

") 6292 sayılı Orman Köylülerinin Kalkınmalarının Desteklenmesi ve Hazine Adına Orman Sınırları Dışına Çıkarılan Yerlerin Değerlendirilmesi ile Hazineye Ait Tarım Arazilerinin Satışı Hakkında Kanun Değişiklikten

6292 sayılı Orman Köylülerinin Kalkınmalarının Desteklenmesi ve Hazine Adına Orman Sınırları Dışına Çıkarılan Yerlerin Değerlendirilmesi ile Hazineye Ait Tarım Arazilerinin Satışı Hakkında Kanun Değişiklikten

Taşınmaz Kültür Varlıklarının Korunmasına Ait Katkı Payına Dair Yönetmelik

Taşınmaz Kültür Varlıklarının Korunmasına Ait Katkı Payına Dair Yönetmelik 13 Nisan 2005 Tarihli Resmî Gazete Sayı: 25785 Birinci Bölüm Amaç, Kapsam ve Tanımlar Amaç Madde 1 Bu Yönetmeliğin amacı, belediyelerin

Taşınmaz Kültür Varlıklarının Korunmasına Ait Katkı Payına Dair Yönetmelik 13 Nisan 2005 Tarihli Resmî Gazete Sayı: 25785 Birinci Bölüm Amaç, Kapsam ve Tanımlar Amaç Madde 1 Bu Yönetmeliğin amacı, belediyelerin

CEZA LEMLER Ruhsat alınmadan in aata lanması, yapının ruhsat ve eklerine aykırı olarak in

CEZA İŞLEMLERİ Ruhsat alınmadan inşaata başlanması, yapının ruhsat ve eklerine aykırı olarak inşa edilmesinin tespiti halinde ilgili idarece yapının o andaki inşaat durumu tespit edilir Yapı mühürlenir

CEZA İŞLEMLERİ Ruhsat alınmadan inşaata başlanması, yapının ruhsat ve eklerine aykırı olarak inşa edilmesinin tespiti halinde ilgili idarece yapının o andaki inşaat durumu tespit edilir Yapı mühürlenir

YÖNETMELİK. BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar

7 Eylül 2016 ÇARŞAMBA Resmî Gazete Sayı : 29824 Sermaye Piyasası Kurulundan: YÖNETMELİK 6362 SAYILI SERMAYE PİYASASI KANUNUNUN 13 ÜNCÜ MADDESİNİN DÖRDÜNCÜ FIKRASININ KISMEN İPTALİ ÜZERİNE YATIRIMCI TAZMİN

7 Eylül 2016 ÇARŞAMBA Resmî Gazete Sayı : 29824 Sermaye Piyasası Kurulundan: YÖNETMELİK 6362 SAYILI SERMAYE PİYASASI KANUNUNUN 13 ÜNCÜ MADDESİNİN DÖRDÜNCÜ FIKRASININ KISMEN İPTALİ ÜZERİNE YATIRIMCI TAZMİN

İŞLETME BELGESİ HAKKINDA YÖNETMELİK Resmi Gazete Tarihi: Resmi Gazete Sayısı: BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

İŞLETME BELGESİ HAKKINDA YÖNETMELİĞİN YÜRÜRLÜKTEN KALDIRILMASINA DAİR YÖNETMELİK Resmi Gazete Tarihi: 10.02.2013 Resmi Gazete Sayısı: 28555 MADDE 1 4/12/2009 tarihli ve 27422 sayılı Resmî Gazete de yayımlanan

İŞLETME BELGESİ HAKKINDA YÖNETMELİĞİN YÜRÜRLÜKTEN KALDIRILMASINA DAİR YÖNETMELİK Resmi Gazete Tarihi: 10.02.2013 Resmi Gazete Sayısı: 28555 MADDE 1 4/12/2009 tarihli ve 27422 sayılı Resmî Gazete de yayımlanan

GELENEKSEL KIYI BALIKÇILIĞININ KAYIT ALTINA ALINMASI VE DESTEKLENMESİ TEBLİĞİ (TEBLİĞ NO:

29 Mayıs 2018 SALI Resmî Gazete Sayı : 30435 TEBLİĞ Gıda, Tarım ve Hayvancılık Bakanlığından: GELENEKSEL KIYI BALIKÇILIĞININ KAYIT ALTINA ALINMASI VE DESTEKLENMESİ TEBLİĞİ (TEBLİĞ NO: 2018/25) Amaç MADDE

29 Mayıs 2018 SALI Resmî Gazete Sayı : 30435 TEBLİĞ Gıda, Tarım ve Hayvancılık Bakanlığından: GELENEKSEL KIYI BALIKÇILIĞININ KAYIT ALTINA ALINMASI VE DESTEKLENMESİ TEBLİĞİ (TEBLİĞ NO: 2018/25) Amaç MADDE

DEĞERLEME ÜCRETİ(TL) (KDV HARİÇ) imarsız)

(KDV HARİÇ) imarsız)") GAYRİMENKUL DEĞERLEME ASGARİ ÜCRET TARİFESİ ÇALIŞMASI ( KIRILIMLAR VE ÖNERİLER) ARSALAR ve TARIM ALANLARI(imarlı veya 1.GRUP BRÜT ALAN(m2) imarsız) Bağ, bahçe, tarla, tarım alanı, arazi, sera, özel orman

GAYRİMENKUL DEĞERLEME ASGARİ ÜCRET TARİFESİ ÇALIŞMASI ( KIRILIMLAR VE ÖNERİLER) ARSALAR ve TARIM ALANLARI(imarlı veya 1.GRUP BRÜT ALAN(m2) imarsız) Bağ, bahçe, tarla, tarım alanı, arazi, sera, özel orman

EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49)

") Maliye Bakanlığından: 1. Kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49) 5538 Sayılı Kanunun (1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa (2) eklenen geçici 22 nci madde ile takdir

Maliye Bakanlığından: 1. Kapsam EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (SERİ NO: 49) 5538 Sayılı Kanunun (1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa (2) eklenen geçici 22 nci madde ile takdir

DEĞERLİ KAĞITLAR KANUNU

3725 DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar:

3725 DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar:

Harçlar Kanunu Genel Tebliğ Taslağı. (Seri No: 59)

") Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

Harçlar Kanunu Genel Tebliğ Taslağı (Seri No: 59) Kapsam Bu Tebliğde, 28/02/2009 tarihli ve 27155 (Mükerrer) sayılı Resmi Gazetede yayımlanan 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun

Kat mülkiyeti kurulan konut veya iş yerlerinin tesliminde ise fiili teslimin tevsiki aranmamaktadır.

SİRKÜLER 2017/34: Yabancılara Konut Ve İşyeri Satışında Katma Değer Vergisi İstisnasının Uygulanmasına İlişkin Açıklamaların Yer Aldığı KDV Genel Tebliği Yayımlandı 6824 sayılı Kanunla Katma Değer Vergisi

SİRKÜLER 2017/34: Yabancılara Konut Ve İşyeri Satışında Katma Değer Vergisi İstisnasının Uygulanmasına İlişkin Açıklamaların Yer Aldığı KDV Genel Tebliği Yayımlandı 6824 sayılı Kanunla Katma Değer Vergisi

Emlak Vergisi Kanunu Genel Tebliği (Seri No: 72)

") Emlak Vergisi Kanunu Genel Tebliği (Seri No: 72) Duyuru No: 2017/94 İstanbul 28.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 26.12.2017 tarih ve 30282 sayılı Resmi Gazetede yayımlanan

Emlak Vergisi Kanunu Genel Tebliği (Seri No: 72) Duyuru No: 2017/94 İstanbul 28.12.2017 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 26.12.2017 tarih ve 30282 sayılı Resmi Gazetede yayımlanan

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No: 26340 Resmi Gazete Tarihi: 08/11/2006 1. Kapsam 5538 sayılı Kanunun(1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa(2) eklenen

49 SERİ NO'LU EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ Resmi Gazete No: 26340 Resmi Gazete Tarihi: 08/11/2006 1. Kapsam 5538 sayılı Kanunun(1) 7 nci maddesi ile 1319 sayılı Emlak Vergisi Kanununa(2) eklenen

(Resmi Gazetenin 10 Nisan 2012 tarih ve 28260 sayılı nüshasında yayımlanmıştır)

") Türkiye Bankalar Birliği'nden: TÜRKİYE BANKALAR BİRLİĞİ RİSK MERKEZİ ÜYELERİNİN MÜŞTERİLERİNİN RİSK MERKEZİ NEZDİNDEKİ BİLGİLERİNİN KENDİLERİNE YA DA ONAY VERMELERİ KOŞULUYLA BELİRLEDİKLERİ GERÇEK VEYA

Türkiye Bankalar Birliği'nden: TÜRKİYE BANKALAR BİRLİĞİ RİSK MERKEZİ ÜYELERİNİN MÜŞTERİLERİNİN RİSK MERKEZİ NEZDİNDEKİ BİLGİLERİNİN KENDİLERİNE YA DA ONAY VERMELERİ KOŞULUYLA BELİRLEDİKLERİ GERÇEK VEYA

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/95 İstanbul,13 Kasım 2006 KONU : 2006 Yılına İlişkin Arsa

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/95 İstanbul,13 Kasım 2006 KONU : 2006 Yılına İlişkin Arsa

FATİH BELEDİYE BAŞKANLIĞI İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU BAŞVURUDA İSTENİLEN BELGELER

FATİH BELEDİYE BAŞKANLIĞI İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU SIRA NO VATANDAŞA SUNULAN HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (ENGEÇ SÜRE) 1 Çizimli

FATİH BELEDİYE BAŞKANLIĞI İMAR VE ŞEHİRCİLİK MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU SIRA NO VATANDAŞA SUNULAN HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (ENGEÇ SÜRE) 1 Çizimli

Çevre ve Şehircilik Bakanlığından:

Çevre ve Şehircilik Bakanlığından: YAPI MÜTEAHHİTLERİNİN YETKİ BELGESİ NUMARALARININ İPTAL EDİLMESİ İLE ŞANTİYE ŞEFLERİ HAKKINDA YAPILACAK İŞLEMLERE İLİŞKİN USUL VE ESASLARA DAİR TEBLİĞ Resmi Gazete: 27

Çevre ve Şehircilik Bakanlığından: YAPI MÜTEAHHİTLERİNİN YETKİ BELGESİ NUMARALARININ İPTAL EDİLMESİ İLE ŞANTİYE ŞEFLERİ HAKKINDA YAPILACAK İŞLEMLERE İLİŞKİN USUL VE ESASLARA DAİR TEBLİĞ Resmi Gazete: 27

SİRKÜLER. SAYI : 2016 / 51 İstanbul,

SİRKÜLER SAYI : 2016 / 51 İstanbul,30.09.2016 KONU : 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de ; Belediye Gelirleri Kanunu Genel Tebliği (Seri No: 48) ve Emlak Vergisi Kanunu Genel Tebliği (Seri

SİRKÜLER SAYI : 2016 / 51 İstanbul,30.09.2016 KONU : 29.09.2016 tarih ve 29842 sayılı Resmi Gazete de ; Belediye Gelirleri Kanunu Genel Tebliği (Seri No: 48) ve Emlak Vergisi Kanunu Genel Tebliği (Seri

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ 15 Ekim 2008 Sayı : 27025 Kültür ve Turizm Bakanlığından: TURİZMİ TEŞVİK KANUNUNUN CEZAİ HÜKÜMLERİNİN UYGULANMASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

TURİZMİ TEŞVİK KANUNU NUN CEZAİ HÜKÜMLERİ 15 Ekim 2008 Sayı : 27025 Kültür ve Turizm Bakanlığından: TURİZMİ TEŞVİK KANUNUNUN CEZAİ HÜKÜMLERİNİN UYGULANMASI HAKKINDA YÖNETMELİK BİRİNCİ BÖLÜM Amaç, Kapsam,

DEĞERLİ KAĞITLAR KANUNU

3725 DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar:

3725 DEĞERLİ KAĞITLAR KANUNU Kanun Numarası : 210 Kabul Tarihi : 21/2/1963 Yayımlandığı R.Gazete : Tarih : 28/2/1963 Sayı : 11343 Yayımlandığı Düstur : Tertip : 5 Cilt : 2 Sayfa : 828 Değerli kağıtlar:

kullanılacak bina inşaat metrekare maliyet bedelleri açıklandı.

SİRKÜLER TARİH : 25.08.201.2017 SAYI : 2017-08-01 KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 71) yayımlandı. ÖZETİ : Tebliğde, 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak

SİRKÜLER TARİH : 25.08.201.2017 SAYI : 2017-08-01 KONU : Emlak Vergisi Kanunu Genel Tebliği (Seri No: 71) yayımlandı. ÖZETİ : Tebliğde, 2018 yılında binaların emlak vergisi değerinin hesaplamalarında kullanılacak

Madde 2- Türkiye'de serbest bölgelerin yer ve sınırlarını belirlemeye Bakanlar Kurulu yetkilidir.

15 Haziran 1985 Tarihli Resmi Gazete Sayı: 18785 SERBEST BÖLGELER KANUNU Kanun No: 3218 Kabul Tarihi: 06.06.1985 BİRİNCİ BÖLÜM GENEL HÜKÜMLER Amaç ve Kapsam Madde 1- Bu Kanun, Türkiye'de ihracat için yatırım

15 Haziran 1985 Tarihli Resmi Gazete Sayı: 18785 SERBEST BÖLGELER KANUNU Kanun No: 3218 Kabul Tarihi: 06.06.1985 BİRİNCİ BÖLÜM GENEL HÜKÜMLER Amaç ve Kapsam Madde 1- Bu Kanun, Türkiye'de ihracat için yatırım

http://www.resmigazete.gov.tr/eskiler/2013/04/20130410-18.htm

Sayfa 1 / 6 10 Nisan 2013 ÇARŞAMBA Resmî Gazete Sayı : 28614 Ekonomi Bakanlığından: TEBLİĞ YURT DIŞI MÜTEAHHİTLİK VE TEKNİK MÜŞAVİRLİK HİZMETLERİ KAPSAMINDA YAPILACAK İHRACAT VE İTHALATA İLİŞKİN TEBLİĞ

Sayfa 1 / 6 10 Nisan 2013 ÇARŞAMBA Resmî Gazete Sayı : 28614 Ekonomi Bakanlığından: TEBLİĞ YURT DIŞI MÜTEAHHİTLİK VE TEKNİK MÜŞAVİRLİK HİZMETLERİ KAPSAMINDA YAPILACAK İHRACAT VE İTHALATA İLİŞKİN TEBLİĞ

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2)

") VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2) Resmi Gazete No: 30448 Resmi Gazete Tarihi: 11/06/2018 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 2) Resmi Gazete No: 30448 Resmi Gazete Tarihi: 11/06/2018 Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin