17. Çözüm Ortaklığı Platformu Luzern Salonu «Tüm Yönleriyle Yurtdışına Yapılan Ödemeler»

|

|

|

- Ilker Akgün

- 5 yıl önce

- İzleme sayısı:

Transkript

1 17. Çözüm Ortaklığı Platformu Luzern Salonu «Tüm Yönleriyle Yurtdışına Yapılan Ödemeler» Serhat Onan Kurumlar Vergisi Ortak Seçil Bozdağ Transfer Fiyatlandırması Kıdemli Müdür Hande Türkyılmaz Dolaylı Vergiler Kıdemli Müdür

2 İçindekiler Yurtdışına Yapılan Ödemelerin Vergi Yansıması 01 Yurtdışına Yapılan Ödemelerin Değerlendirilmesi 02 4 Seri No.lu ÇVÖA Genel Tebliği 03 Tek Çözümle 3 Konu 04

3 Türkiye Bütçesinde Vergi Gelirlerinin Dağılımı (2017) 2017 Bütçe Gelirlerinin Dağılımı Vergi Türü 2017 Bütçe Gelirleri Dağılımı (Milyon TL) Özel Tüketim Vergisi Gelir Vergisi İthalde Alınan KDV Dahilde Alınan KDV Vergi Dışı Diğer Gelirler, 13% Diğer Vergi Gelirleri, 23% Gelir Vergisi, 16% Kurumlar Vergisi, 7% Dahilde Alınan KDV, 8% Kurumlar Vergisi Diğer Vergi Gelirleri Vergi Dışı Diğer Gelirler Özel Tüketim Vergisi, 20% İthalde Alınan KDV, 12% Gelir Vergisi Dahilde Alınan KDV Özel Tüketim Vergisi Vergi Dışı Diğer Gelirler Kurumlar Vergisi İthalde Alınan KDV Diğer Vergi Gelirleri

4 Yurtdışına Yapılan Ödemeler Belgeleme Faiz Gayrimaddi Hak Hizmet Kar Payı Mal Alımı Ücret Yansıtma Amaç Anlaşma Faaliyetle İlişki Dağıtım Anahtarı Fiyatlandırma Detay Bilgi İkili vergi anlaşmaları Transfer fiyatlandırması Örtülü sermaye kapsamı Kurumlar Vergisi İndirilebilirlik Stopaj KDV Hangi Ödemeler Kim ve ne zaman Kambiyo Damga Vergisi Teşvik Gümrük Mevzuatı KKDF Diğer.

5 Farklı bakış açılarını anlamak Gümrük İdaresi Bakış Açısı Uygun tüm unsurların gümrük kıymetine dahil edildiğinden ve değerinin olduğundan az gösterilmediğinden emin olunmalı Vergi İdaresi Bakış Açısı Transfer fiyatının uygun olmayan herhangi bir unsuru içermediğinden ve olduğundan fazla gösterilmediğinden emin olunmalı Ters yönlerde hareket etmektedir Ticari Bakış Açısı Daha düşük gümrük kıymeti = azalan gümrük vergisi yükümlülüğü Ticari Bakış Açısı Daha yüksek transfer fiyatı = azalan vergilendirilebilir kar

6 Transfer Fiyatlandırması Kurumlar Vergisi Dolaylı Vergiler 1 Hizmet Bedeli/ Yönetim Ücreti Hizmetlerin fayda testine tabi tutulması Hizmetin gerçekten verilmiş olması Hizmetten faydalanılmış olması Hizmet bedelinin emsallere uygun olması Hizmetlere ilişkin maliyetlerin tespiti Maliyetlerin uygun dağıtım anahtarları ile dağıtılması Uygulanacak kar marjının emsallere uygun belirlenmesi ÇVÖA 14.md Hizmetin içeriğinde bilgi birikimi, teknoloji gibi gayri maddi hak olabilecek unsurların yer alması durumunda stopaj hesaplanması Hizmetlerin gider yazılabilirliği Malla ilişkilendirilen durumlarda gümrük riski Örneğin TR dışında yapılan mühendislik, geliştirme, sanat ve çizim çalışmaları, plan ve taslak hazırlama hizmetleri Malla ilişkili değilse SSKDV Hizmetlerin şirket bünyesinde gerçekleştirilen faaliyetler ile mükerrer olmaması 2 Royalti Bedeli Royaltiye konu hakların tespiti ve kullanımının ispatı Royalti oranının emsallerine uygun olarak belirlenmesi (royalty bazı ve oranı) Royalty bedeline ilişkin ÇVÖA kapsamında belirlenen stopaj oranı Royalty bedelinin satın alınan malla ilişkili olması durumunda gümrük bedeline dahil edilmesi Malla ilişkili değilse SSKDV 3 Faiz giderleri / Garantörlük ücreti Köprü kredi/grup içi kredi Garantörlük/kefalet ücreti Bedelin emsallere uygun olarak belirlenmesi Bedelin gider yazılabilirliği Stopaj Örtülü stopaj Faizsiz kredi işlemlerinde KDV riski

7 Transfer Fiyatlandırması Kurumlar Vergisi Dolaylı Vergiler 4 Satın Alma Komisyonu Satın alma faaliyetine işlemine ilişkin fonksiyon ve risklerin tespiti Komisyon bedeline baz olan satışların ayrıştırılması Komisyon bedelinin gider yazılabilirliği Gümrük kıymeti açısından detaylı analiz Örneğin fonksiyonları komisyonculuğu aşıyorsa, belirli riskler alıyorsa,alıcısatıcı ile ilişki içindeyse, vb.., Komisyon oranının emsallerine uygun olarak belirlenmesi Malla ilişkili değilse SSKDV 5 Masraf Yansıtmaları Masrafların tespiti (doğrudan/dolaylı maliyetlerin tespiti, dağıtım anahtarları vb.) Masrafa ilişkin katma değer yaratılmaması /hizmet olarak nitelendirilmesi Masrafların şirket bünyesinde gerçekleştirilen faaliyetler ile mükerrer olmaması Masrafların gider yazılabilirliği Masraf içeriğinde bilgi birikimi, teknoloji gibi gayri maddi hak olabilecek unsurların yer alması durumunda stopaj hesaplanması Malla ilişkilendirilen durumlarda gümrük riski Örneğin Lojistik/elleçleme, navlun bedelleri vb.. Malla ilişkili değilse SSKDV 6 Transfer Fiyatlandırma sı Düzeltmeleri (Borç Dekontu) Düzeltmenin emsallere uygun kar marjına ulaşmak için yapılması Düzeltmenin hangi dönem (yıl sonunda, çeyreklerde vb.) için yapılacağı Borç dekontunda Kurumlar vergisi riski Borç dekontlarının gümrük idarelerine bildirilmesi Borç dekontunda gümrük uygulamaları ve riskleri Kar aktarımı iddiası doğuracak düzeltmelerde ilişkili tarafın fonksiyon ve riskine göre değerlendirilmesi

8 4. Seri no.lu Çifte Vergilendirmeyi Önleme Anlaşması Genel Tebliği 1. Grup : 14. madde «mukim»,5.madde «hizmet iş yeri» Çin, Endonezya, Hırvatistan, İsrail ve Singapur 14. ve 5. maddeler 2. Grup : 14. madde «gerçek kişi» 5.madde «hizmet iş yeri» Almanya, Avustralya ve İsviçre. 3. Grup : 14. madde «gerçek kişi» 5.madde «iş yeri» Güney Afrika ve Gürcistan. 4. Grup : 14. madde «mukim»,5.madde «iş yeri» Arnavutluk, BAE, Brezilya v.b. 5. Grup : 14. madde «mukim» ABD, Belçika, Finlandiya v.b.

9 Tüm Yönleriyle Yurtdışına Yapılan Ödemeler 4. Seri no.lu Çifte Vergilendirmeyi Önleme Anlaşması Genel Tebliği Türkiye ye gelmeksizin icra edilecek Serbest Meslek Faaliyetlerinde Form yükümlülüğü bulunmamaktadır.

10 Dikkat edilmesi gereken hususlar-form yükümlülüğü Hizmetin «serbest meslek niteliğinde olması ve yurtdışından verilmesi halinde Türkiye nin vergilendirme hakkı olmadığından Tebliğ ekinde yer alan 1 ve 2 no.lu formların doldurulup beyan edilmesine gerek bulunmamaktadır. Anlaşmaya göre vergi kesintisinin yapılmasının gerekmediği durumlarda gelir elde eden dar mükellef tarafından Tebliğ ekinde yer alan 1 no.lu formun doldurulup hizmet alımına başlanıldığı tarihten 30 gün içinde vergi sorumlularına verilmesi gerekmektedir. Tebliğ ekinde yer alan 2 no.lu formun ise vergi sorumluları tarafından doldurulup 1 no.lu form ve mukimlik belgesi ile ödemeden önce vergi dairesine verilmesi gerekecektir. 183 günün aşılıp aşılmayacağı hizmetin başında belirsiz olan durumlarda kesintisinin vergi sorumlusu tarafından yapılması Tebliğ ekinde yer alan 3 no.lu form ile şartların gerçekleşmediğinin kanıtlanması halinde iade için başvurulabilecektir. Mukimlik Belgesine ilişkin Tebliğde yer alan açıklamalarda; Hizmeti veren tarafın mukim olduğu ülkeden aldıkları mukimlik belgesinin aslı ile noter veya Türk konsoloslukları tasdikli Türkçe tercüması gerekmektedir. Bir takvim yılına ilişkin mukimlik belgesi izleyen yılın 4. ayına kadar geçerlidir.

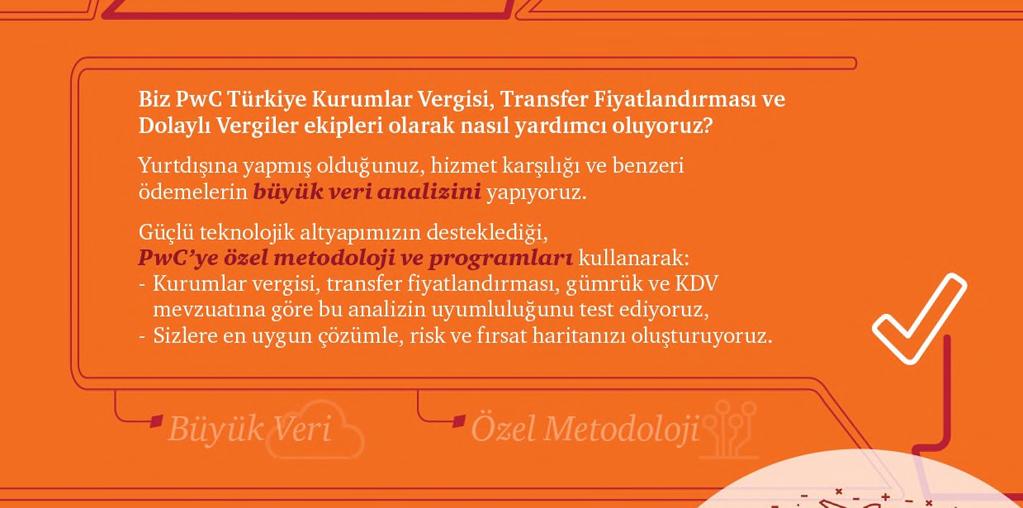

11 Neden yapıyoruz?

12 Teşekkürler

4 Seri no.lu Çifte Vergilendirmeyi Önleme Anlaşması Genel Tebliği

4 Seri no.lu Çifte Vergilendirmeyi Önleme Anlaşması Genel Tebliği www.pwc.com.tr Verginin Konusu & Dar Mükellefiyette Vergilendirme Verginin konusu, mükellefiyet şekilleri Kurumlar vergisinin konusu ve

4 Seri no.lu Çifte Vergilendirmeyi Önleme Anlaşması Genel Tebliği www.pwc.com.tr Verginin Konusu & Dar Mükellefiyette Vergilendirme Verginin konusu, mükellefiyet şekilleri Kurumlar vergisinin konusu ve

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu.

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı: 64597866-125[30-2013]-31 20/02/2013 Konu: Yurtdışından alınacak bilgisayar yazılımları

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı: 64597866-125[30-2013]-31 20/02/2013 Konu: Yurtdışından alınacak bilgisayar yazılımları

6728 Sayılı Kanun un Transfer Fiyatlandırması ile İlgili Getirdiği Değişiklikler / /Transfer Fiyatlandırması

6728 Sayılı Kanun un Transfer Fiyatlandırması ile İlgili Getirdiği Değişiklikler 19.09.2016 /2016-68 /Transfer Fiyatlandırması 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

6728 Sayılı Kanun un Transfer Fiyatlandırması ile İlgili Getirdiği Değişiklikler 19.09.2016 /2016-68 /Transfer Fiyatlandırması 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

SİRKÜLER İstanbul, Sayı: 2015/125 Ref: 4/125. Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

SİRKÜLER İstanbul, 21.07.2015 Sayı: 2015/125 Ref: 4/125 Konu: TÜRKİYE-ALMANYA ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMASINA İLİŞKİN TEBLİĞ YAYINLANMIŞTIR 15.07.2015 tarih ve 29417 sayılı Resmi Gazete de Çifte

Çifte Vergilendirmeyi Önleme Anlaşmaları Genel Tebliğ Seri No:4

Özet: 11.10.2017 26.09.2017 tarihli Resmi Gazetede yayımlanan 4 seri no.lu Çifte Vergilendirmeyi Önleme Anlaşmaları Genel Tebliğiyle, çifte vergilendirmeyi önleme anlaşmaları kapsamında, anlaşmaya taraf

Özet: 11.10.2017 26.09.2017 tarihli Resmi Gazetede yayımlanan 4 seri no.lu Çifte Vergilendirmeyi Önleme Anlaşmaları Genel Tebliğiyle, çifte vergilendirmeyi önleme anlaşmaları kapsamında, anlaşmaya taraf

YURTDIŞINDA MUKİM FİRMADAN (GOOGLE, FACEBOOK VB.) ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI

ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI") YURTDIŞINDA MUKİM FİRMADAN (GOOGLE, FACEBOOK VB.) ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI 28 ŞUBAT 2019 1 İlgili Mevzuatlar: Kurumlar Vergisi Kanunu

YURTDIŞINDA MUKİM FİRMADAN (GOOGLE, FACEBOOK VB.) ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI 28 ŞUBAT 2019 1 İlgili Mevzuatlar: Kurumlar Vergisi Kanunu

Yeni Transfer Fiyatlaması Rejimi Uyarılar & Öneriler*

PwC Türkiye V. Çözüm Ortaklığı Platformu Yeni Transfer Fiyatlaması Rejimi Uyarılar & Öneriler* Zeki GündG ndüz,ymm, Ortak, Vergi Hizmetleri Canan Aladağ,, Müdür, M Vergi Hizmetleri *connectedthinking PwC

PwC Türkiye V. Çözüm Ortaklığı Platformu Yeni Transfer Fiyatlaması Rejimi Uyarılar & Öneriler* Zeki GündG ndüz,ymm, Ortak, Vergi Hizmetleri Canan Aladağ,, Müdür, M Vergi Hizmetleri *connectedthinking PwC

MUHASEBE BÖLÜMÜ. Đstanbul, 28.05.2012. Sirküler No: 2012/46 Konu: Mukimlik Belgesi

MUHASEBE BÖLÜMÜ Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. No: 17 D 12/13/15 Đkbal Ticaret Merkezi TR-34365 Teşvikiye-Đstanbul Telefon + 90 (212) 310 14 00 Telefax + 90 (212) 327 32

MUHASEBE BÖLÜMÜ Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. No: 17 D 12/13/15 Đkbal Ticaret Merkezi TR-34365 Teşvikiye-Đstanbul Telefon + 90 (212) 310 14 00 Telefax + 90 (212) 327 32

Know-how mı, danışmanlık mı? (Stopaj var mı, yok mu?)

") Know-how mı, danışmanlık mı? (Stopaj var mı, yok mu?) Değerli Dünya okurları bugün sizlerle oldukça yeni verilmiş bir muktezayı paylaşacağım. Son yıllarda vergi incelemelerinde eleştirilen bir konuda Mali

Know-how mı, danışmanlık mı? (Stopaj var mı, yok mu?) Değerli Dünya okurları bugün sizlerle oldukça yeni verilmiş bir muktezayı paylaşacağım. Son yıllarda vergi incelemelerinde eleştirilen bir konuda Mali

DUYURU ( 2012 15 ) 17.04.2012

17.04.2012") 7.0.0 DUYURU ( 0 5 ) Konu : 0 yılı Kurumlar vergisi beyannamesinde Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form Bu formu ilişkili kişilerle işlemlerde bulunan

7.0.0 DUYURU ( 0 5 ) Konu : 0 yılı Kurumlar vergisi beyannamesinde Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form Bu formu ilişkili kişilerle işlemlerde bulunan

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-125[30-2014]-1264 20.01.2017 Konu : Almanya'da mukim grup firmasından temin edilen

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-125[30-2014]-1264 20.01.2017 Konu : Almanya'da mukim grup firmasından temin edilen

SİRKÜLER RAPOR 2008-21

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

Sirküler No : 2015 / 90 Konu : Yıllık Transfer Fiyatlandırması Raporunun Kurumlar Vergisi Beyannamesinin Verilme Süresi Sonuna Kadar Hazırlanması

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

Transfer Fiyatlandırmasında Özellikli İşlemlere İlişkin Sorunlar ve Tavsiyeler

Transfer Fiyatlandırmasında Özellikli İşlemlere İlişkin Sorunlar ve Tavsiyeler www.pwc.com.tr 15. Çözüm Ortaklığı Platformu Ortak Hizmetler Grup İçi Hizmetler Grup şirketleri için yönetim, koordinasyon

Transfer Fiyatlandırmasında Özellikli İşlemlere İlişkin Sorunlar ve Tavsiyeler www.pwc.com.tr 15. Çözüm Ortaklığı Platformu Ortak Hizmetler Grup İçi Hizmetler Grup şirketleri için yönetim, koordinasyon

ULUSLARASI VERGİLENDİRMEDE MEYDANA GELEN DEĞİŞİKLİKLER

ULUSLARASI VERGİLENDİRMEDE MEYDANA GELEN DEĞİŞİKLİKLER Otomatik Bilgi Değişimi- FATCA Transfer Fiyatlandırması ve ÇVÖA Tebliğ Taslağı Dursun KÜÇÜKASLAN BDO DENET 19.01.2017 Sayfa1/27 OTOMATİK BİLGİ DEĞİŞİMİ

ULUSLARASI VERGİLENDİRMEDE MEYDANA GELEN DEĞİŞİKLİKLER Otomatik Bilgi Değişimi- FATCA Transfer Fiyatlandırması ve ÇVÖA Tebliğ Taslağı Dursun KÜÇÜKASLAN BDO DENET 19.01.2017 Sayfa1/27 OTOMATİK BİLGİ DEĞİŞİMİ

-İÇİNDEKİLER- GENEL ÇERÇEVE:...

-İÇİNDEKİLER- I. GENEL ÇERÇEVE:... 1 A. Giriş:... 2 B. Örtülü Sermayenin Vergicilikteki Konumu:... 4 1. Vergiden Kaçınma:... 4 2. Vergiden Kaçınma Karşıtı Kurallar:... 5 3. Örtülü Sermayenin Şematik Konumu:...

-İÇİNDEKİLER- I. GENEL ÇERÇEVE:... 1 A. Giriş:... 2 B. Örtülü Sermayenin Vergicilikteki Konumu:... 4 1. Vergiden Kaçınma:... 4 2. Vergiden Kaçınma Karşıtı Kurallar:... 5 3. Örtülü Sermayenin Şematik Konumu:...

2 Seri No.lu Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğ Yayımlandı

İstanbul, 24.04.2008 2 Seri No.lu Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğ Yayımlandı DUYURU NO:2008/43 18.04.2008 tarih ve 42 sayılı duyurumuz ile bildirdiğimiz 2

İstanbul, 24.04.2008 2 Seri No.lu Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğ Yayımlandı DUYURU NO:2008/43 18.04.2008 tarih ve 42 sayılı duyurumuz ile bildirdiğimiz 2

- Tüm kurumlar vergisi mükelleflerinin ilişkili kişilerle yaptıkları yurt dışı işlemleri,

1 Seri Numaralı Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğde ilgili bölümler itibarıyla aşağıdaki değişiklikler yapılmıştır. 1- "3.1.3- Kurumun veya Ortaklarının İdaresi,

1 Seri Numaralı Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğde ilgili bölümler itibarıyla aşağıdaki değişiklikler yapılmıştır. 1- "3.1.3- Kurumun veya Ortaklarının İdaresi,

Enerji Sektöründe Transfer Fiyatlandırması*

PwC Türkiye V. Çözüm Ortaklığı Platformu Enerji Sektöründe Transfer Fiyatlandırması* Faruk Sabuncu, Ortak, Vergi Hizmetleri Murat Çolakoğlu,, Ortak, Vergi Hizmetleri Hakan Eraslan,, Kıdemli K Müdür, M

PwC Türkiye V. Çözüm Ortaklığı Platformu Enerji Sektöründe Transfer Fiyatlandırması* Faruk Sabuncu, Ortak, Vergi Hizmetleri Murat Çolakoğlu,, Ortak, Vergi Hizmetleri Hakan Eraslan,, Kıdemli K Müdür, M

TEBLİĞ. ile ilgili olarak belirlenecek yöntem konusunda İdare ye başvurmaları mümkün bulunmaktadır.

22 Nisan 2008 SALI Resmî Gazete Sayı : 26855 TEBLİĞ Maliye Bakanlığından: TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI HAKKINDA GENEL TEBLİĞ (SERİ NO: 2) 5520 sayılı Kurumlar Vergisi Kanununun

22 Nisan 2008 SALI Resmî Gazete Sayı : 26855 TEBLİĞ Maliye Bakanlığından: TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI HAKKINDA GENEL TEBLİĞ (SERİ NO: 2) 5520 sayılı Kurumlar Vergisi Kanununun

Örnek olay incelemeleri ve uyuşmazlık noktaları Transfer Fiyatlandırması*

Örnek olay incelemeleri ve uyuşmazlık noktaları Transfer Fiyatlandırması* Swissotel / / Zeki Gündüz *connectedthinking PwC Ajanda 1. Temel anlaşmazlık noktaları 2. Örnek olaylar yöntemlere göre i. Karşılaştırılabilir

Örnek olay incelemeleri ve uyuşmazlık noktaları Transfer Fiyatlandırması* Swissotel / / Zeki Gündüz *connectedthinking PwC Ajanda 1. Temel anlaşmazlık noktaları 2. Örnek olaylar yöntemlere göre i. Karşılaştırılabilir

Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Formun Doldurulması Hakkında Sirküler Çerçevesinde Açıklamalar

Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Formun Doldurulması Hakkında Sirküler Çerçevesinde Açıklamalar 1- Giriş 5520 sayılı Kurumlar Vergisi Kanunu'nun 1/1/2007

Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Formun Doldurulması Hakkında Sirküler Çerçevesinde Açıklamalar 1- Giriş 5520 sayılı Kurumlar Vergisi Kanunu'nun 1/1/2007

Konusu : Mukimlik Belgesi. Tarihi : 13 / 02 /2007. Çifte Vergilendirmeyi Önleme Anlaşmaları Sirküleri / 1

1 Nolu, Çifte Vergilendirmeyi Önleme Anlaşmaları Sirküleri Seri, Sıra Numarası, No : 01 Sayılı Sirküsü T.C MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Çifte Vergilendirmeyi Önleme Anlaşmaları Sirküleri /

1 Nolu, Çifte Vergilendirmeyi Önleme Anlaşmaları Sirküleri Seri, Sıra Numarası, No : 01 Sayılı Sirküsü T.C MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Çifte Vergilendirmeyi Önleme Anlaşmaları Sirküleri /

TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM VE ÖRTÜLÜ SERMAYEYE İLİŞKİN FORM

TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM VE ÖRTÜLÜ SERMAYEYE İLİŞKİN FORM Ek : 2 KURUMA İLİŞKİN GENEL BİLGİLER Vergi Kimlik No 1 2 3 4 5 6 7 8 9 9 Kurum Sicil No 1234567 Kurum Unvanı X AŞ

TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM VE ÖRTÜLÜ SERMAYEYE İLİŞKİN FORM Ek : 2 KURUMA İLİŞKİN GENEL BİLGİLER Vergi Kimlik No 1 2 3 4 5 6 7 8 9 9 Kurum Sicil No 1234567 Kurum Unvanı X AŞ

Sirküler no: 033 İstanbul, 16 Nisan 2010

Sirküler no: 033 İstanbul, 16 Nisan 2010 Konu: Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un doldurulması. Özet: Kurumlar Vergisi mükelleflerinin, 2009 yılında

Sirküler no: 033 İstanbul, 16 Nisan 2010 Konu: Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Form un doldurulması. Özet: Kurumlar Vergisi mükelleflerinin, 2009 yılında

T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) ÇOK İVEDİ Sayı : 41931384-125[3-2014-16]-7 18/02/2016 Konu : Kore mukimi firmadan DMU Motorsuz Araç Alım

T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) ÇOK İVEDİ Sayı : 41931384-125[3-2014-16]-7 18/02/2016 Konu : Kore mukimi firmadan DMU Motorsuz Araç Alım

Eğitimlerimize teşrifleriniz veya kurumunuz temsilcilerinin katılımını sağlamanız bizleri mutlu edecektir.

ERNST & YOUNG VERGİ HİZMETLERİ Sayın İlgili, Şirketimiz tarafından periyodik olarak gerçekleştirilen açık eğitimlerle ilgili Mayıs 2010- Ağustos 2010 dönemini kapsayan eğitim programımız aşağıda yer almaktadır.

ERNST & YOUNG VERGİ HİZMETLERİ Sayın İlgili, Şirketimiz tarafından periyodik olarak gerçekleştirilen açık eğitimlerle ilgili Mayıs 2010- Ağustos 2010 dönemini kapsayan eğitim programımız aşağıda yer almaktadır.

Bilgi Notu. Yurtdışı Hizmet Alımlarında KVK ve KDV Sorumluluğu

Yurt dışından gelen hizmet faturalarının stopaja tabi tutulabilmesi, faturanın geldiği ülke ile Türkiye arasında çifte vergiyi önleme anlaşmasının varlığına bağlıdır. Anlaşmada ilgili hizmetin stopaja

Yurt dışından gelen hizmet faturalarının stopaja tabi tutulabilmesi, faturanın geldiği ülke ile Türkiye arasında çifte vergiyi önleme anlaşmasının varlığına bağlıdır. Anlaşmada ilgili hizmetin stopaja

SİRKÜLER NO: POZ-2008 / 45 İST, 21. 05. 2008

SİRKÜLER NO: POZ-2008 / 45 İST, 21. 05. 2008 Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Formun Doldurulması Maliye Bakanlığı, www.gib.gov.tr adresinde yayımladığı

SİRKÜLER NO: POZ-2008 / 45 İST, 21. 05. 2008 Transfer Fiyatlandırması, Kontrol Edilen Yabancı Kurum ve Örtülü Sermayeye İlişkin Formun Doldurulması Maliye Bakanlığı, www.gib.gov.tr adresinde yayımladığı

SİRKÜLER NO: 2016 / 02

01.01. SİRKÜLER NO: / 02 OCAK MALİ YÜKÜMLÜLÜK TAKVİMİ 7 Ocak Perşembe 11 Ocak Değerli Kağıt Bankalarca Aralık 2015 döneminde satılan çeklere ait değerli kağıt bedeli bildirimi ve 16 31 Aralık 2015 dönemine

01.01. SİRKÜLER NO: / 02 OCAK MALİ YÜKÜMLÜLÜK TAKVİMİ 7 Ocak Perşembe 11 Ocak Değerli Kağıt Bankalarca Aralık 2015 döneminde satılan çeklere ait değerli kağıt bedeli bildirimi ve 16 31 Aralık 2015 dönemine

MALİYE BAKANLIĞI. Gelir İdaresi Başkanlığı. Çifte Vergilendirmeyi Önleme. Anlaşmaları Sirküleri / 1

T.C MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Çifte Vergilendirmeyi Önleme Anlaşmaları Sirküleri / 1 Konusu : Mukimlik Belgesi Tarihi : / 02 /2007 Sayısı : ÇVÖA / 2007-1 İlgili Olduğu Madde : Çifte Vergilendirmeyi

T.C MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Çifte Vergilendirmeyi Önleme Anlaşmaları Sirküleri / 1 Konusu : Mukimlik Belgesi Tarihi : / 02 /2007 Sayısı : ÇVÖA / 2007-1 İlgili Olduğu Madde : Çifte Vergilendirmeyi

TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI HAKKINDA SİRKÜLER - 1

SİRKÜLER RAPOR Sirküler Tarihi: 25.04.2008 Sirküler No: 2008/56 TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI HAKKINDA SİRKÜLER - 1 24.04.2008 tarih ve 1 Seri No.lu Transfer Fiyatlandırması Yoluyla

SİRKÜLER RAPOR Sirküler Tarihi: 25.04.2008 Sirküler No: 2008/56 TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI HAKKINDA SİRKÜLER - 1 24.04.2008 tarih ve 1 Seri No.lu Transfer Fiyatlandırması Yoluyla

İlişkili kişiye mal teslimleri eleştiri konusu yapılan bir vergi incelemesinin analizi (Maliyet Artı Yöntemi) Serkan ÖZDEMİR Vergi Müfettişi

Serkan ÖZDEMİR Vergi Müfettişi") İlişkili kişiye mal teslimleri eleştiri konusu yapılan bir vergi incelemesinin analizi (Maliyet Artı Yöntemi) Serkan ÖZDEMİR Vergi Müfettişi Mükellef kurumun Faaliyet konusu Mükellef kurumun imalatını

İlişkili kişiye mal teslimleri eleştiri konusu yapılan bir vergi incelemesinin analizi (Maliyet Artı Yöntemi) Serkan ÖZDEMİR Vergi Müfettişi Mükellef kurumun Faaliyet konusu Mükellef kurumun imalatını

Deloitte Türkiye

1 İlgili Mevzuat 5520 Sayılı Kurumlar Vergisi Kanunu, Madde 13 TF Yoluyla Örtülü Kazanç Dağıtımı Hakkında 1 Seri Nolu GT (R.G. 26704; 18.11.2007) 2007/12888 sayılı BKK (R.G. 26722; 06.12.2007) 2008/13490

1 İlgili Mevzuat 5520 Sayılı Kurumlar Vergisi Kanunu, Madde 13 TF Yoluyla Örtülü Kazanç Dağıtımı Hakkında 1 Seri Nolu GT (R.G. 26704; 18.11.2007) 2007/12888 sayılı BKK (R.G. 26722; 06.12.2007) 2008/13490

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/45 İstanbul, 28 Nisan 2008 KONU : Transfer Fiyatlandırması,

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/45 İstanbul, 28 Nisan 2008 KONU : Transfer Fiyatlandırması,

Transfer Fiyatlandırması Formunun Doldurulması Hakkında Sıkça Sorulan Sorular

Transfer Fiyatlandırması Formunun Doldurulması Hakkında Sıkça Sorulan Sorular 1) İlişkili kişilere ilişkin bilgiler bölümünde hangi ilişkili kişilere ilişkin bilgi verilecektir? İlgili hesap dönemi içinde

Transfer Fiyatlandırması Formunun Doldurulması Hakkında Sıkça Sorulan Sorular 1) İlişkili kişilere ilişkin bilgiler bölümünde hangi ilişkili kişilere ilişkin bilgi verilecektir? İlgili hesap dönemi içinde

Transfer Fiyatlaması Konusundaki Son Gelişmeler ve Güncel Vergi İncelemeleri

VII. Çözüm Ortaklığı Platformu Transfer Fiyatlaması Konusundaki Son Gelişmeler ve Güncel Vergi İncelemeleri Zeki Gündüz Ortak Vergi ve Mali Hukuk Hizmetleri PwC Transfer Fiyatlamasında Gelişmeler 1.Rapor

VII. Çözüm Ortaklığı Platformu Transfer Fiyatlaması Konusundaki Son Gelişmeler ve Güncel Vergi İncelemeleri Zeki Gündüz Ortak Vergi ve Mali Hukuk Hizmetleri PwC Transfer Fiyatlamasında Gelişmeler 1.Rapor

ALFA GENELGE 2008/ 32. Konu: Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı İle İlgili Rapor Hazırlama ve Form Verme Süreleri Uzatıldı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 18/04/2008 ALFA GENELGE 2008/ 32 Konu: Transfer Fiyatlandırması

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 18/04/2008 ALFA GENELGE 2008/ 32 Konu: Transfer Fiyatlandırması

İÇİNDEKİLER: I- VERGİ TEORİSİ, HUKUKU VE TEKNİĞİ*

İÇİNDEKİLER: I- VERGİ TEORİSİ, HUKUKU VE TEKNİĞİ* 1. Vergi Teorisi.. 13 1.1. Verginin Tanımı. 14 1.2. Verginin Fonksiyonları.. 17 1.3. Dolaysız ve Dolaylı Vergiler Ayrımı ile Parafiskal Vergi Gelirleri

İÇİNDEKİLER: I- VERGİ TEORİSİ, HUKUKU VE TEKNİĞİ* 1. Vergi Teorisi.. 13 1.1. Verginin Tanımı. 14 1.2. Verginin Fonksiyonları.. 17 1.3. Dolaysız ve Dolaylı Vergiler Ayrımı ile Parafiskal Vergi Gelirleri

YURT DIŞINDAKİ DAR MÜKELLEFE ÖDENEN ROYALTY BEDELLERİNİN VERGİLENDİRİLMESİ

YURT DIŞINDAKİ DAR MÜKELLEFE ÖDENEN ROYALTY BEDELLERİNİN VERGİLENDİRİLMESİ 1. İNCELENEN KONU Yurtdışındaki dar mükelleflere ödenen royalty bedellerinin vergilendirilmesi yazımızın konusunu teşkil etmektedir

YURT DIŞINDAKİ DAR MÜKELLEFE ÖDENEN ROYALTY BEDELLERİNİN VERGİLENDİRİLMESİ 1. İNCELENEN KONU Yurtdışındaki dar mükelleflere ödenen royalty bedellerinin vergilendirilmesi yazımızın konusunu teşkil etmektedir

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1 BİRİNCİ BÖLÜM KUR FARKI KAVRAMI, MAHİYETİ VE MUHASEBE STANDARTLARINDA KUR FARKLARI I. DÖVİZLİ İŞLEMLERİN TÜRK EKONOMİSİ

İÇİNDEKİLER KISALTMALAR...XXI TABLO LİSTESİ...XXIV GRAFİK LİSTESİ...XXIV GİRİŞ...1 BİRİNCİ BÖLÜM KUR FARKI KAVRAMI, MAHİYETİ VE MUHASEBE STANDARTLARINDA KUR FARKLARI I. DÖVİZLİ İŞLEMLERİN TÜRK EKONOMİSİ

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT Eyyup İNCE 24 ÖZ İthalattan sonra yurtiçindeki ithalatçılar için ortaya çıkan olumlu fiyat değişimleri nedeniyle ortaya çıkan fazla veya yersiz ödenen KDV

İTHALAT SONRASI KDV DÜZELTMELERİNDE YENİ MİLAT Eyyup İNCE 24 ÖZ İthalattan sonra yurtiçindeki ithalatçılar için ortaya çıkan olumlu fiyat değişimleri nedeniyle ortaya çıkan fazla veya yersiz ödenen KDV

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI KAVRAMI VE UYGULAMALI ÖRNEKLERLE DÖNEMSEL AÇIDAN ANALİZİ

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI KAVRAMI VE UYGULAMALI ÖRNEKLERLE DÖNEMSEL AÇIDAN ANALİZİ Hakan KEKLİKÇİ (*) Lebib Yalkın, Mart 2010 I-GİRİŞ 5520 Kurumlar Vergisi Kanunu nun 13. Maddesi Transfer

TRANSFER FİYATLANDIRMASINDA HAZİNE ZARARI KAVRAMI VE UYGULAMALI ÖRNEKLERLE DÖNEMSEL AÇIDAN ANALİZİ Hakan KEKLİKÇİ (*) Lebib Yalkın, Mart 2010 I-GİRİŞ 5520 Kurumlar Vergisi Kanunu nun 13. Maddesi Transfer

SİRKÜLER İstanbul, 23.03.2015 Sayı: 2015/064 Ref: 4/064

SİRKÜLER İstanbul, 23.03.2015 Sayı: 2015/064 Ref: 4/064 Konu: YURTDIŞINDAN GELEN GRUP İÇİ HİZMET (MANAGEMENT FEE) FATURALARINDA HİZMETİN GERÇEKTEN ALINDIĞININ İSPAT EDİLMESİ, İSPAT EDİLEMEMESİ HALİNDE

SİRKÜLER İstanbul, 23.03.2015 Sayı: 2015/064 Ref: 4/064 Konu: YURTDIŞINDAN GELEN GRUP İÇİ HİZMET (MANAGEMENT FEE) FATURALARINDA HİZMETİN GERÇEKTEN ALINDIĞININ İSPAT EDİLMESİ, İSPAT EDİLEMEMESİ HALİNDE

yapılan isteyen nın Tanımıı Peşin Fiyatlandırma bir takım Anlaşması olarak

Vezin Sirküler 2015-026 SİRKÜLERİMİZİN KONUSUNU PEŞİN FİYATLANDIRMA ANLAŞMASI TASLAK REHBERİ OLUŞTURMAKTADIR. 5520 sayılı Kurumlar Vergisi Kanununun Transfer fiyatlandırması yoluyla örtülüü kazanç dağıtımı

Vezin Sirküler 2015-026 SİRKÜLERİMİZİN KONUSUNU PEŞİN FİYATLANDIRMA ANLAŞMASI TASLAK REHBERİ OLUŞTURMAKTADIR. 5520 sayılı Kurumlar Vergisi Kanununun Transfer fiyatlandırması yoluyla örtülüü kazanç dağıtımı

Güncel Eleştiriler, Yargı Kararları, Muktezalar 2 Aralık 2014

www.pwc.com/tr Güncel Eleştiriler, Yargı Kararları, Muktezalar Vergi İncelemeleri Neden İncelemeye Seçilebilirsiniz? Risk Analiz Sistemi (Risk Analiz Merkezi) BA/BS 666: Kara liste uygulaması Tek vergi

www.pwc.com/tr Güncel Eleştiriler, Yargı Kararları, Muktezalar Vergi İncelemeleri Neden İncelemeye Seçilebilirsiniz? Risk Analiz Sistemi (Risk Analiz Merkezi) BA/BS 666: Kara liste uygulaması Tek vergi

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

Sayı : 2016-017 Tarih : 11.04.2016 Konu : Mali Tatil Uygulaması Hakkında Genel Tebliğ (Sıra No: 1) de Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 2) 10.04.2016 tarih ve 29680 sayılı Resmi Gazete yayımlanan

Sayı : 2016-017 Tarih : 11.04.2016 Konu : Mali Tatil Uygulaması Hakkında Genel Tebliğ (Sıra No: 1) de Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 2) 10.04.2016 tarih ve 29680 sayılı Resmi Gazete yayımlanan

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 38418978-125[30-11/2]-430 Tarih : 18.04.2014 Konu : Dar Mükellef Kurumlara Yapılan

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 38418978-125[30-11/2]-430 Tarih : 18.04.2014 Konu : Dar Mükellef Kurumlara Yapılan

Türkiye de bir sabit yere sahip olması durumunda, bu sabit yere atfedilen gelirle sınırlı

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

Rödl & Partner Danışmanlık Hizmetleri Ltd. Şti. Teşvikiye Cad. 17 D 12 13 15 Ikbal Ticaret Merkezi 34365 Teşvikiye-Istanbul Telefon: + 90 (212) 310 14 00 Telefax: + 90 (212) 327 32 14 E-Mail : istanbul@roedl.pro

Transfer Fiyatlandırması ve Dokümantasyonu

Transfer Fiyatlandırması ve Dokümantasyonu Serdar Sumay Kıdemli Müdür Levent Atakan Kıdemli Müdür 13 Ocak 2011 Transfer Fiyatlandırması İhtiyacı Araştırma ve Geliştirme T E D A R İ K Ç İ Plan Alım Üretim

Transfer Fiyatlandırması ve Dokümantasyonu Serdar Sumay Kıdemli Müdür Levent Atakan Kıdemli Müdür 13 Ocak 2011 Transfer Fiyatlandırması İhtiyacı Araştırma ve Geliştirme T E D A R İ K Ç İ Plan Alım Üretim

YÜRÜRLÜKTE BULUNAN ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARI. ( tarihi İtibariyle) Yayımlandığı Resmi Gazete

Yayımlandığı Resmi Gazete") YÜRÜRLÜKTE BULUNAN ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARI (21.01.2016 tarihi İtibariyle) Taraf Devlet Anlaşmanın İmza Edildiği Tarih Yayımlandığı Resmi Gazete Tarih No Yürürlük Tarihi Vergiler Açısından

YÜRÜRLÜKTE BULUNAN ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARI (21.01.2016 tarihi İtibariyle) Taraf Devlet Anlaşmanın İmza Edildiği Tarih Yayımlandığı Resmi Gazete Tarih No Yürürlük Tarihi Vergiler Açısından

Yabancıların Vergi, Sosyal Güvenlik ve Çalışma İzinleri Sunanlar: Cumhur Dülger ve Özgür Ekinci

www.pwc.com Yabancıların Vergi, Sosyal Güvenlik ve Çalışma İzinleri Sunanlar: Cumhur Dülger ve Özgür Ekinci 14. Çözüm Ortaklığı Platformu Dijital dönüşümü anlamak Yabancıların Vergi, Sosyal Güvenlik ve

www.pwc.com Yabancıların Vergi, Sosyal Güvenlik ve Çalışma İzinleri Sunanlar: Cumhur Dülger ve Özgür Ekinci 14. Çözüm Ortaklığı Platformu Dijital dönüşümü anlamak Yabancıların Vergi, Sosyal Güvenlik ve

S İ R K Ü L E R : / 4 1

25.12.2013 S İ R K Ü L E R : 2 0 1 3 / 4 1 Gelir İdaresince Mukimlik Belgesi Başvurularına İlişkin Yapılan Açıklamalar Gelir İdaresince 20.12.2013 tarih ve 3 sıra nolu Çifte Vergilendirmeyi Önleme Anlaşmaları

25.12.2013 S İ R K Ü L E R : 2 0 1 3 / 4 1 Gelir İdaresince Mukimlik Belgesi Başvurularına İlişkin Yapılan Açıklamalar Gelir İdaresince 20.12.2013 tarih ve 3 sıra nolu Çifte Vergilendirmeyi Önleme Anlaşmaları

SİRKÜLER İstanbul, Sayı: 2016/075 Ref: 4/075. Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

SİRKÜLER İstanbul, 12.04.2016 Sayı: 2016/075 Ref: 4/075 Konu: MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE DEĞİŞİKLİK YAPILMIŞTIR Hatırlanacağı üzere 27.1.2016 tarihli Resmi Gazete de yayınlanan 6661

1- Genel. 2- Türkiye de Kalma Süresinin Hesaplanması. 2.1 Genel Olarak Süre Hesabı

SİRKÜLER: 2017/51: Serbest Meslek Faaliyetleri Veya Benzer Nitelikteki Diğer Faaliyetler Nedeniyle Elde Edilen Gelirlerin Vergilendirilmesine İlişkin Çifte Vergilendirmeyi Önleme Anlaşmaları Genel Tebliğinde

SİRKÜLER: 2017/51: Serbest Meslek Faaliyetleri Veya Benzer Nitelikteki Diğer Faaliyetler Nedeniyle Elde Edilen Gelirlerin Vergilendirilmesine İlişkin Çifte Vergilendirmeyi Önleme Anlaşmaları Genel Tebliğinde

Özelge: Hollanda mukimi şirketten alınan hizmetler için kurumlar vergisi stopajı yapılıp yapılmayacağı hk.

Özelge: Hollanda mukimi şirketten alınan hizmetler için kurumlar vergisi stopajı yapılıp yapılmayacağı hk. Sayı: 62030549-125[30-2013/327]-737 Tarih: 04/04/2014 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ

Özelge: Hollanda mukimi şirketten alınan hizmetler için kurumlar vergisi stopajı yapılıp yapılmayacağı hk. Sayı: 62030549-125[30-2013/327]-737 Tarih: 04/04/2014 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ

Vezin Sirküler

Vezin Sirküler 2016-020 SİRKÜLERİMİZİN KONUSUNU MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE (SIRA NO: 1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) OLUŞTURMAKTADIR. 10.04.2016 tarih ve 29680 sayılı

Vezin Sirküler 2016-020 SİRKÜLERİMİZİN KONUSUNU MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ DE (SIRA NO: 1) DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) OLUŞTURMAKTADIR. 10.04.2016 tarih ve 29680 sayılı

Sayın İlgili, Eğitimlerimize teşrifleriniz veya kurumunuz temsilcilerinin katılımını sağlamanız bizleri mutlu edecektir.

ERNST & YOUNG VERGĠ HĠZMETLERĠ Ġstanbul DıĢındaki Eğitimlerimiz ile Ġlgili Duyurumuz Sayın İlgili, Şirketimiz tarafından İstanbul da planlanan periyodik açık eğitim programına ilave olarak, Ankara, İzmir

ERNST & YOUNG VERGĠ HĠZMETLERĠ Ġstanbul DıĢındaki Eğitimlerimiz ile Ġlgili Duyurumuz Sayın İlgili, Şirketimiz tarafından İstanbul da planlanan periyodik açık eğitim programına ilave olarak, Ankara, İzmir

TÜSİAD Vergi Çalışma Grubu

TÜSİAD Vergi Çalışma Grubu Ekonomi Koordinasyon Kurulu Toplantısı, 12 Eylül 2008 İstanbul Yatırım Harcamalarına İlişkin Ödenen ve İndirilemeyen Katma Değer Vergisinin İadesi Mevcut Uygulama Bazı istisnalar

TÜSİAD Vergi Çalışma Grubu Ekonomi Koordinasyon Kurulu Toplantısı, 12 Eylül 2008 İstanbul Yatırım Harcamalarına İlişkin Ödenen ve İndirilemeyen Katma Değer Vergisinin İadesi Mevcut Uygulama Bazı istisnalar

Transfer fiyatlandırmasına konu olacak işlemler, ilişkili kişilerle yapılan mal veya hizmet alım ya da satım işlemleridir.

TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM VE ÖRTÜLÜ SERMAYEYE İLİŞKİN FORMUN DOLDURULMASI VE YILLIK TRANSFER FİYATLANDIRILMASI RAPORU HAKKINDA SORU VE CEVAPLAR 1-İlişkili kişiler arasındaki

TRANSFER FİYATLANDIRMASI, KONTROL EDİLEN YABANCI KURUM VE ÖRTÜLÜ SERMAYEYE İLİŞKİN FORMUN DOLDURULMASI VE YILLIK TRANSFER FİYATLANDIRILMASI RAPORU HAKKINDA SORU VE CEVAPLAR 1-İlişkili kişiler arasındaki

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ NDE YAPILAN DEĞİŞİKLER

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ NDE YAPILAN DEĞİŞİKLER 6728, 7103 ve 7104 Sayılı Kanunlar ile yapılan düzenlemelere ilişkin "KDV Genel Uygulama Tebliği nde Değişiklik Yapılmasına Dair Tebliğ

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ NDE YAPILAN DEĞİŞİKLER 6728, 7103 ve 7104 Sayılı Kanunlar ile yapılan düzenlemelere ilişkin "KDV Genel Uygulama Tebliği nde Değişiklik Yapılmasına Dair Tebliğ

TRANSFER FİYATLANDIRMASI

TRANSFER FİYATLANDIRMASI Tanım: Transfer fiyatlandırması, ilişkili şirketlerin kendi aralarındaki mal veya hizmet transferlerinde bu ürün veya hizmetler için belirledikleri fiyatlandırmadır. Bu yöntemle

TRANSFER FİYATLANDIRMASI Tanım: Transfer fiyatlandırması, ilişkili şirketlerin kendi aralarındaki mal veya hizmet transferlerinde bu ürün veya hizmetler için belirledikleri fiyatlandırmadır. Bu yöntemle

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/41 İstanbul, 18 Nisan 2008 KONU : Transfer Fiyatlandırması

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/41 İstanbul, 18 Nisan 2008 KONU : Transfer Fiyatlandırması

Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat 5 Şişli - İstanbul ALFA GENELGE 2010/21

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2010/21 İstanbul, 19/04/2010 Konu: Transfer Fiyatlandırması

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 ALFA GENELGE 2010/21 İstanbul, 19/04/2010 Konu: Transfer Fiyatlandırması

MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2)

DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2)") İstanbul,19.04.2016 Sirküler No: 2016/010 MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) 27 Ocak 2016 tarih ve 29606 sayılı Resmi Gazete'de

İstanbul,19.04.2016 Sirküler No: 2016/010 MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) 27 Ocak 2016 tarih ve 29606 sayılı Resmi Gazete'de

Transfer Fiyatlandırması.

Transfer Fiyatlandırması. Transfer Fiyatlaması Kurallarının Gümrük Mevzuatı Açısından Değerlendirilmesi 19 Aralık 2006 Ritz Carlton Otel - İstanbul Gürkan Öztürk Gümrük Uzmanı Transfer Fiyatlaması Neden

Transfer Fiyatlandırması. Transfer Fiyatlaması Kurallarının Gümrük Mevzuatı Açısından Değerlendirilmesi 19 Aralık 2006 Ritz Carlton Otel - İstanbul Gürkan Öztürk Gümrük Uzmanı Transfer Fiyatlaması Neden

Transfer Fiyatlandırmasında Belgelendirme ve Ülkeye Özgü. Raporlama: OECD Taslak Raporu

Transfer Fiyatlandırmasında Belgelendirme ve Ülkeye Özgü Raporlama: OECD Taslak Raporu Vergi Bülteni Tarih : 11.02.2014 Sayı : 2014/13 İçerik : Transfer Fiyatlandırması Transfer Fiyatlandırmasında Belgelendirme

Transfer Fiyatlandırmasında Belgelendirme ve Ülkeye Özgü Raporlama: OECD Taslak Raporu Vergi Bülteni Tarih : 11.02.2014 Sayı : 2014/13 İçerik : Transfer Fiyatlandırması Transfer Fiyatlandırmasında Belgelendirme

YATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DA

SİRKÜLER RAPOR Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/54 TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI HAKKINDA GENEL TEBLİĞ (Seri No:2) 1 Seri Numaralı Transfer Fiyatlandırması Yoluyla

SİRKÜLER RAPOR Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/54 TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI HAKKINDA GENEL TEBLİĞ (Seri No:2) 1 Seri Numaralı Transfer Fiyatlandırması Yoluyla

İNTERNET ORTAMINDA REKLAM HİZMETLERİNİN VERGİLENDİRİLMESİ. Ali ÇAKMAKCI. Yeminli Mali Müşavir-Bağımsız Denetçi, E. Hesap Uzmanı

İNTERNET ORTAMINDA REKLAM HİZMETLERİNİN VERGİLENDİRİLMESİ Ali ÇAKMAKCI Yeminli Mali Müşavir-Bağımsız Denetçi, E. Hesap Uzmanı I-Vergilendirme Yetkisi: E Mail:alicakmakci99@gmail.com 476 sıra numaralı Cumhurbaşkanlığı

İNTERNET ORTAMINDA REKLAM HİZMETLERİNİN VERGİLENDİRİLMESİ Ali ÇAKMAKCI Yeminli Mali Müşavir-Bağımsız Denetçi, E. Hesap Uzmanı I-Vergilendirme Yetkisi: E Mail:alicakmakci99@gmail.com 476 sıra numaralı Cumhurbaşkanlığı

2013 MALİ YILI SİRKÜLER LİSTESİ

Tarih No İçerik 30.12.2013 117 2013 MALİ YILI SİRKÜLER LİSTESİ Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası ve İbrazına Dair Usul ve Esaslar Hakkında 431 Sıra Numaralı VUK Genel Tebliği Yayımlanmıştır

Tarih No İçerik 30.12.2013 117 2013 MALİ YILI SİRKÜLER LİSTESİ Kayıtların Elektronik Ortamda Oluşturulması, Muhafazası ve İbrazına Dair Usul ve Esaslar Hakkında 431 Sıra Numaralı VUK Genel Tebliği Yayımlanmıştır

27 Ocak 2016 tarihli Resmi Gazete de yayımlanan 6661 sayılı Kanun ile mali tatil uygulamasında bazı değişiklikler yapılmıştı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,12/04/2016 Sayı:2016/22

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,12/04/2016 Sayı:2016/22

FİNANSAL EKSEN E-BÜLTEN LİSTESİ

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

Gümrükte Gündem 2015 Gümrük ve Küresel Ticaretteki Son Gelişmeler

Gümrük ve Küresel Ticaretteki Son Gelişmeler 19.11.2015 İstanbul Orjin Maslak Plaza İthalatta Hangi Sektör ve Ürünlerde Korumacılık Arttı? Orta Vadeli Program (2015 2017) OVP Amaçları: Yurt içi tasarrufları

Gümrük ve Küresel Ticaretteki Son Gelişmeler 19.11.2015 İstanbul Orjin Maslak Plaza İthalatta Hangi Sektör ve Ürünlerde Korumacılık Arttı? Orta Vadeli Program (2015 2017) OVP Amaçları: Yurt içi tasarrufları

Vergi ve Gümrük İncelemeleri Av. Ezgi Türkmen Başar Görür 20 Haziran 2013

www.pwc.com/tr Vergi ve Gümrük İncelemeleri Av. Ezgi Türkmen Başar Görür 20 Haziran 2013 İçerik 1. İncelemeye Seçilme Kriterleri 2. Güncel İnceleme Konuları 3. İncelemelerde Güncel Gelişmeler 4. İnceleme

www.pwc.com/tr Vergi ve Gümrük İncelemeleri Av. Ezgi Türkmen Başar Görür 20 Haziran 2013 İçerik 1. İncelemeye Seçilme Kriterleri 2. Güncel İnceleme Konuları 3. İncelemelerde Güncel Gelişmeler 4. İnceleme

Uluslararası Vergi Bülteni ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARINA İLİŞKİN 4 SERİ NO LU GENEL TEBLİĞİ YAYIMLANDI

Uluslararası Vergi Bülteni ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARINA İLİŞKİN 4 SERİ NO LU GENEL TEBLİĞİ YAYIMLANDI ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARINA GÖRE SERBEST MESLEK KAZANÇLARININ VERGİLENDİRMESİNE

Uluslararası Vergi Bülteni ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARINA İLİŞKİN 4 SERİ NO LU GENEL TEBLİĞİ YAYIMLANDI ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARINA GÖRE SERBEST MESLEK KAZANÇLARININ VERGİLENDİRMESİNE

23.01.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/18

23012015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM AŞ SİRKÜLER 2015/18 KONU: 2014 Hesap Dönemine İlişkin Yıllık Transfer Fiyatlandırması Raporunun Hazırlanması Çalışmaları Hk Bildiğimiz üzere

23012015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM AŞ SİRKÜLER 2015/18 KONU: 2014 Hesap Dönemine İlişkin Yıllık Transfer Fiyatlandırması Raporunun Hazırlanması Çalışmaları Hk Bildiğimiz üzere

ROYALTİ BEDELLERİNE İLİŞKİN KATMA DEĞER VERGİSİ

1 ROYALTİ BEDELLERİNE İLİŞKİN KATMA DEĞER VERGİSİ Zihni KARTAL 1 I. GİRİŞ Royalti deyimi; ithal eşyasının imalatı, ihraç edilmek üzere satışı veya kullanımı ya da yeniden satışı ile ilgili olarak patent,

1 ROYALTİ BEDELLERİNE İLİŞKİN KATMA DEĞER VERGİSİ Zihni KARTAL 1 I. GİRİŞ Royalti deyimi; ithal eşyasının imalatı, ihraç edilmek üzere satışı veya kullanımı ya da yeniden satışı ile ilgili olarak patent,

PEŞİN FİYATLANDIRMA ANLAŞMALARINA İLİŞKİN TRANSFER FİYATLANDIRMASI TEBLİĞİ YAYINLANDI

PEŞİN FİYATLANDIRMA ANLAŞMALARINA İLİŞKİN TRANSFER FİYATLANDIRMASI TEBLİĞİ YAYINLANDI PEŞİN FİYATLANDIRMA ANLAŞMALARINA İLİŞKİN TRANSFER FİYATLANDIRMASI TEBLİĞİ YAYINLANDI Peşin Fiyatlandırma Anlaşmaları

PEŞİN FİYATLANDIRMA ANLAŞMALARINA İLİŞKİN TRANSFER FİYATLANDIRMASI TEBLİĞİ YAYINLANDI PEŞİN FİYATLANDIRMA ANLAŞMALARINA İLİŞKİN TRANSFER FİYATLANDIRMASI TEBLİĞİ YAYINLANDI Peşin Fiyatlandırma Anlaşmaları

BİLGİSAYAR PROGRAMLARININ (YAZILIM) İTHALATINDA VERGİLENDİRME

İTHALATINDA VERGİLENDİRME") BİLGİSAYAR PROGRAMLARININ (YAZILIM) İTHALATINDA VERGİLENDİRME 5 Mayıs 2014 Bu rapor, TÜBİSAD Mevzuat Komisyonu bünyesinde yürütülen çalışmalar kapsamında, BDO Türkiye DENET Yönetim Danışmanlığı, Yeminli

BİLGİSAYAR PROGRAMLARININ (YAZILIM) İTHALATINDA VERGİLENDİRME 5 Mayıs 2014 Bu rapor, TÜBİSAD Mevzuat Komisyonu bünyesinde yürütülen çalışmalar kapsamında, BDO Türkiye DENET Yönetim Danışmanlığı, Yeminli

Konu: Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Sirküler Yayınlandı

2008/065 24.04.2008 Konu: Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Sirküler Yayınlandı 1 seri numaralı Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğin[1]

2008/065 24.04.2008 Konu: Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Sirküler Yayınlandı 1 seri numaralı Transfer Fiyatlandırması Yoluyla Örtülü Kazanç Dağıtımı Hakkında Genel Tebliğin[1]

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

Nasıl Olmalı? Finansman Kararı için Vergisel ve Hukuksal Değerlendirmeler

www.pwc.com.tr Nasıl Olmalı? Finansman Kararı için Vergisel ve Hukuksal Değerlendirmeler 14. Çözüm Ortaklığı Platformu Dijital dönüşümü anlamak Ajanda A. Bölüm Finansman Temini Yöntemleri Nelerdir? B.

www.pwc.com.tr Nasıl Olmalı? Finansman Kararı için Vergisel ve Hukuksal Değerlendirmeler 14. Çözüm Ortaklığı Platformu Dijital dönüşümü anlamak Ajanda A. Bölüm Finansman Temini Yöntemleri Nelerdir? B.

«VERGİ ANLAŞMALARI VE UYGULAMASI» KONULU SEMİNER

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI EV SAHİPLİĞİNDE «VERGİ ANLAŞMALARI VE UYGULAMASI» KONULU SEMİNER Dr. Hüseyin IŞIK Ankara, 08.05.2015 Seminer OECD Modeli, BM Modeli ve Türkiye-Almanya Vergi Anlaşması

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI EV SAHİPLİĞİNDE «VERGİ ANLAŞMALARI VE UYGULAMASI» KONULU SEMİNER Dr. Hüseyin IŞIK Ankara, 08.05.2015 Seminer OECD Modeli, BM Modeli ve Türkiye-Almanya Vergi Anlaşması

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU Murat ALTUNSABAK * 1.GİRİŞ: Kurumlar Vergisi Kanunu nun 3. maddesinde; tam ve dar mükellefiyet kavramları

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU Murat ALTUNSABAK * 1.GİRİŞ: Kurumlar Vergisi Kanunu nun 3. maddesinde; tam ve dar mükellefiyet kavramları

Yurtdışına Yapılan Ödemelerin Vergilendirilmesi

Yurtdışına Yapılan Ödemelerin Vergilendirilmesi Fatih Köprü - Direktör Barış Ünalır Kıdemli Müdür 13 Ocak 2011 13 Ocak 2011 Sayfa 1 Değerlendirme Gelir Unsurları ve Stopaj Açısından Değerlendirme KDV Açısından

Yurtdışına Yapılan Ödemelerin Vergilendirilmesi Fatih Köprü - Direktör Barış Ünalır Kıdemli Müdür 13 Ocak 2011 13 Ocak 2011 Sayfa 1 Değerlendirme Gelir Unsurları ve Stopaj Açısından Değerlendirme KDV Açısından

Dr. Hüseyin IŞIK ULUSLARARASI VERGİLENDİRME

Dr. Hüseyin IŞIK ULUSLARARASI VERGİLENDİRME İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... XI KISALTMALAR...XXVII GİRİŞ...1 Birinci Bölüm ULUSLARARASI VERGİLENDİRMENİN GENEL ESASLARI 1. ULUSLARARASI VERGİLENDİRME

Dr. Hüseyin IŞIK ULUSLARARASI VERGİLENDİRME İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... XI KISALTMALAR...XXVII GİRİŞ...1 Birinci Bölüm ULUSLARARASI VERGİLENDİRMENİN GENEL ESASLARI 1. ULUSLARARASI VERGİLENDİRME

Eğitimlerimize teşrifleriniz veya kurumunuz temsilcilerinin katılımını sağlamanız bizleri mutlu edecektir.

ERNST & YOUNG VERGİ HİZMETLERİ Ülkemizin son derece değişken vergi mevzuatında tüm detaylara hâkim olmak ve değişiklikleri birebir takip etmek günlük iş temposu içerisinde maalesef mümkün olamamaktadır.

ERNST & YOUNG VERGİ HİZMETLERİ Ülkemizin son derece değişken vergi mevzuatında tüm detaylara hâkim olmak ve değişiklikleri birebir takip etmek günlük iş temposu içerisinde maalesef mümkün olamamaktadır.

9. Uluslararası İlişkiler

9. Uluslararası İlişkiler 9.1. Çifte Vergilendirmeyi Önleme Anlaşmaları (ÇVÖA) Çifte Vergilendirmeyi Önleme Anlaşmaları, 03.11.1970 tarihinde Avusturya ile imzalanarak başlamış olup, bugüne kadar 76 ülke

9. Uluslararası İlişkiler 9.1. Çifte Vergilendirmeyi Önleme Anlaşmaları (ÇVÖA) Çifte Vergilendirmeyi Önleme Anlaşmaları, 03.11.1970 tarihinde Avusturya ile imzalanarak başlamış olup, bugüne kadar 76 ülke

KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO:8)

") Maliye Bakanlığı (Gelir Ġdaresi BaĢkanlığı) ndan: KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO:8) MADDE 1- Aynı Tebliğin (II/F-4.7.1.) bölümünün birinci ve

Maliye Bakanlığı (Gelir Ġdaresi BaĢkanlığı) ndan: KATMA DEĞER VERGĠSĠ GENEL UYGULAMA TEBLĠĞĠNDE DEĞĠġĠKLĠK YAPILMASINA DAĠR TEBLĠĞ (SERĠ NO:8) MADDE 1- Aynı Tebliğin (II/F-4.7.1.) bölümünün birinci ve

Nasıl Olmalı? Finansman Kararı için Vergisel ve Hukuksal Değerlendirmeler

Nasıl Olmalı? Finansman Kararı için Vergisel ve Hukuksal Değerlendirmeler Ajanda Bölüm A Finansman Temini Yöntemleri Nelerdir? Bölüm B Hedging İşlemleri www.pwc.com.tr Finansman Temini Yöntemleri Nelerdir?

Nasıl Olmalı? Finansman Kararı için Vergisel ve Hukuksal Değerlendirmeler Ajanda Bölüm A Finansman Temini Yöntemleri Nelerdir? Bölüm B Hedging İşlemleri www.pwc.com.tr Finansman Temini Yöntemleri Nelerdir?

ULUSLARARASI VERGİLENDİRME

Prof. Dr. Osman PEHLİVAN Karadeniz Teknik Üniversitesi İİBF Maliye Bölümü Öğretim Üyesi osmanpehlivan@ktu.edu.tr Prof. Dr. Ersan ÖZ Pamukkale Üniversitesi İİBF Maliye Bölümü Öğretim Üyesi ersanoz@pau.edu.tr

Prof. Dr. Osman PEHLİVAN Karadeniz Teknik Üniversitesi İİBF Maliye Bölümü Öğretim Üyesi osmanpehlivan@ktu.edu.tr Prof. Dr. Ersan ÖZ Pamukkale Üniversitesi İİBF Maliye Bölümü Öğretim Üyesi ersanoz@pau.edu.tr

2. HANGİ İŞLEMLER TRANSFER FİYATLANDIRMASININ KAPSAMINA GİRER

10 SORUDA TRANSFER FİYATLANDIRMASI: 1. TRANSFER FİYATLANDIRMASI NEDİR? Transfer Fiyatlandırması genel olarak malların hizmetlerin ya da gayri maddi hakların ilişkili kişiler arasında el değiştirmesinde

10 SORUDA TRANSFER FİYATLANDIRMASI: 1. TRANSFER FİYATLANDIRMASI NEDİR? Transfer Fiyatlandırması genel olarak malların hizmetlerin ya da gayri maddi hakların ilişkili kişiler arasında el değiştirmesinde

Mali Tatil Hatırlatmaları

03.07.2013 Mali Tatil Hatırlatmaları 15.03.2007 tarih ve 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 02.07.2013 22.07.2013 dönemi mali tatildir. Mali tatil uygulamasına ilişkin

03.07.2013 Mali Tatil Hatırlatmaları 15.03.2007 tarih ve 5604 sayılı Mali Tatil İhdas Edilmesi Hakkında Kanun un 1. maddesi gereği 02.07.2013 22.07.2013 dönemi mali tatildir. Mali tatil uygulamasına ilişkin

Credit Note İşlemlerinde KDV Açısından Geriye Dönüş

Credit Note İşlemlerinde KDV Açısından Geriye Dönüş 08/07/2013 Çınar Bağlan Deloitte Türkiye Vergi Hizmetleri Direktörü, YMM 1- GİRİŞ Mali İdarenin verdiği özelgeleri takip edenler hatırlayacaktır, yurtdışından

Credit Note İşlemlerinde KDV Açısından Geriye Dönüş 08/07/2013 Çınar Bağlan Deloitte Türkiye Vergi Hizmetleri Direktörü, YMM 1- GİRİŞ Mali İdarenin verdiği özelgeleri takip edenler hatırlayacaktır, yurtdışından

T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

Özelge: Dar mükellef iştirak sahibinden alınan hizmet bedellerinin kurum kazancının tespitinde gider olarak dikkate alınıp alınmayacağı ve söz konusu bedeller üzerinden vergi kesintisi yapılıp yapılmayacağı

Özelge: Dar mükellef iştirak sahibinden alınan hizmet bedellerinin kurum kazancının tespitinde gider olarak dikkate alınıp alınmayacağı ve söz konusu bedeller üzerinden vergi kesintisi yapılıp yapılmayacağı