Önder YEGEN BDDK Kurum Danışmanı

|

|

|

- Murat Balcı

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Önder YEGEN BDDK Kurum Danışmanı

2 Demirbaş kayıtlarının oluşturulması Hurdaya ayırma işlemleri Amortisman işlemleri

3

4 Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların; a) kaydına, b) muhafazasına, c) kullanımına, d) yönetim hesabının verilmesine, e) merkez ve taşrada taşınır yönetim sorumlularıyla bunlar adına görev yapacak olanların belirlenmesine, f) kamu idareleri arasında taşınırların bedelsiz devrine ilişkin esas ve usulleri belirlemektir.

kamu idareleri arasında taşınırların bedelsiz devrine ilişkin esas ve")

Özel Bütçeli İdareler ( II Sayılı Cetvel ) Sosyal Güvenlik")

5 Bu Yönetmelik genel yönetim kapsamındaki kamu idarelerini ve bunlara ait taşınır malları kapsar. Genel YÖNETİM Kapsamındaki Kamu İdareleri MERKEZİ YÖNETİM Kapsamındaki Kamu İdareleri Genel Bütçeye Dahil İdareler ( I Sayılı Cetvel ) Özel Bütçeli İdareler ( II Sayılı Cetvel ) Sosyal Güvenlik Kurumları ( IV Sayılı Cetvel ) 1) T.C. Emekli Sandığı 2) Sosyal Sigortalar Kurumu 3) Bağ-Kur 4)Türkiye İş Kurumu MAHALLİ İDARELER 1) İl Özel İdareleri 2) İlçe Özel İdareleri 3) Belediyeler 4) Bağlı İdareler 5) Mahalli İdare Birlikleri Düzenleyici ve Denetleyici Kurumlar ( III Sayılı Cetvel )

Sosyal Güvenlik Kurumları ( IV Sayılı Ce")

, Milli İstihbarat Teşkilatı ve Emniyet Genel Müdürlüğünün, savunma ve güvenlik amaçlı taşınır mallarının kayda")

6 Aşağıdaki durumların varlığı halinde bu yönetmelik hükümleri uygulanmaz. Türk Silahlı Kuvvetleri (Jandarma Genel Komutanlığı ve Sahil Güvenlik Komutanlığı dahil), Milli İstihbarat Teşkilatı ve Emniyet Genel Müdürlüğünün, savunma ve güvenlik amaçlı taşınır mallarının kayda alınması ile bunların yönetim ve denetiminde özel mevzuatındaki hükümler uygulanır. Kapsamdaki idarelerin bünyesinde bulunan fabrika, imalathane ve benzeri üretim yerlerinde kullanılan ilk madde ve malzemeler ile yarı mamul ve mamul maddeler hakkında bu Yönetmelik hükümleri uygulanmaz. Bunlar hakkında kendi düzenleyici işlemlerinde belirlenen esas ve usuller uygulanır. Kamu idarelerinin görevleri gereğince herhangi bir işlemin sonuçlanmasına veya bir kararın verilmesine kadar muhafaza edilmek üzere alınan emanet taşınır mallar hakkında özel mevzuatındaki hükümler uygulanır.

7 Çeşitleri ile kod numaraları Yönetmeliğe ekli Taşınır Kod Listesinin (A) ve (B) bölümlerinde gösterilen tüketim malzemeleri ile makine ve cihazlar, taşıtlar ve demirbaşlardır.

8 Belirli bir hizmetin üretilmesinde kullanılan, kullanımı sonucunda tükenen veya bir süre kullanıldıktan sonra ilk özelliklerini kısmen veya tamamen kaybederek bir daha kullanılamayacak duruma gelen, çeşitleri ile kod numaraları Taşınır Kod Listesinin (A) bölümü ve 150 hesap detayında yer alan malzemelerdir

bölümü ve 150 hesap detayında yer alan")

9 Taşınır Kod Listesinin (B) bölümünde gösterilen makine ve cihazlar ile taşıtlar ve demirbaşlardır.

bölümü 254 hesap detayında gösterilen")

10 Yolcu ve yük taşımacılığında kullanılanlar ile özel amaçlı kullanımlar için muhtelif cihazlarla donatılmış bulunan ve çeşitleri ile kod numaraları Taşınır Kod Listesinin (B) bölümü 254 hesap detayında gösterilen taşıtlardır.

bölümü 254 hesap detayında gösterilen")

11 Çeşitleri ile kod numaraları Taşınır Kod Listesinin (B) bölümü 253 hesap detayında yer alan, üretim ve hizmet amacıyla kullanılan her türlü makine, cihaz ve aletlerdir.

12 Belirli bir hizmete tahsis amacıyla edinilen, belli bir süreye tâbi olmaksızın uzun süre kullanılabilen ve kullanılmakla yok olmayan, çeşitleri ile kod numaraları Taşınır Kod Listesinin (B) bölümü 255 hesap detayında yer alan taşınırlardır.

bölümü 255 hesap detayında yer")

13 Kamu idarelerine ait taşınırların kullanıma verilinceye kadar veya kullanımdan iade edildiğinde muhafaza edildiği yere ambar denir.

14 Ekonomik ömrünü tamamlamış olan veya tamamlamadığı halde teknik ve fiziki nedenlerle alınış amaçları doğrultusunda kullanılması imkânı kalmayan veya tamiri mümkün ta da ekonomik olmayan arızalar nedeniyle kullanılmasında yarar görülmeyerek hizmet dışı bırakılan taşınırlar ile üretim sırasında elde edilen kırpıntı, döküntü ve artık parçalardır.

15 Taşınırların değerleme günü ve yerindeki normal alım ve satım değeridir.

16 Harcama yetkilisi adına taşınırları; a) teslim alan, b) koruyan, c) kullanım yerlerine teslim eden, d) bu Yönetmelikte belirtilen esas ve usullere göre kayıtları tutan ve bunlara ilişkin belge ve cetvelleri düzenleyen, e) bu hususlarda hesap verme sorumluluğu çerçevesinde harcama yetkilisine karşı sorumlu olan, görevlidir.

17 Kamu idaresinin taşınır kayıt ve kontrol yetkililerinden aldığı harcama birimi taşınır hesaplarını konsolide ederek taşınır hesap cetvellerini hazırlamak ve biriminin bir üst teşkilattaki taşınır konsolide görevlisine vermekle sorumlu olan görevlilerdir.

18 Taşınırın kayıtlarda detaylı izlendiği, taşınır hesap kodu ile taşınır I ve II nci düzey detay kodu ve sonraki düzey detay kodlarının birleşiminden oluşan koda denir Hesap kodu-ilk Madde ve Malzemeler Hesabı I ve II. Düzey Detay Kodu-Yazı Araçları Sonraki Düzey Detay Kodu = Kurşun Kalem. Taşınır Kodun Tamamı = Bu Koda Taşınır İşlem Fişinin Kodu Sütununda Yer Verilir.

19 Taşınırların; a) etkili, ekonomik, verimli ve hukuka uygun olarak edinilmesinden, b) kullanılmasından, c) kontrolünden, d) kayıtlarının bu Yönetmelikte belirtilen esas ve usullere göre saydam ve erişilebilir şekilde tutulmasını sağlamaktan, e) taşınır yönetim hesabını ilgili mercilere göndermekten, sorumludur.

taşınır yönetim hesabını ilgili mercilere")

20 Harcama yetkililerinin idari, mali ve cezai sorumluluğu bulunmaktadır. Harcama yetkilileri, taşınırlara ilişkin işlem ve kayıtların usule uygun olarak yapılıp yapılmadığını kontrol etmeye veya ettirmeye; kasıt, kusur veya ihmal sonucu kırılan, bozulan veya kaybolan taşınırların ilgililerden tazmini için gerekli işlemleri yapmaya veya yaptırmaya yetkilidir.

21 Harcama yetkilileri taşınır kayıtlarının bu Yönetmelik hükümlerine uygun olarak tutulması ve taşınır yönetim hesabının ilgili mercilere gönderilmesi sorumluluğunu taşınır kayıt ve kontrol yetkilileri aracılığıyla yerine getirir. Harcama yetkilileri, taşınır kayıt ve kontrol görevlisinin yaptığı görevlerden sorumludur.

22 a) Kamu idarelerine ait taşınırların muhafazası ile görevli olan veya kendilerine kullanılmak üzere taşınır teslim edilen kamu görevlileri bu taşınırları en iyi şekilde muhafaza etmek, gerekli bakım ve onarımlarını yapmak veya yaptırmak, veriliş amacına uygun bir şekilde kullanmak ve görevin sona ermesi veya görevden ayrılma halinde iade etmek zorundadırlar.

23 b) Zimmetle teslim edilen dayanıklı taşınırlar, kullanıcıları tarafından başkasına devredilemez. Kullanıcılarının görevden ayrılması halinde söz konusu taşınırların ambara iade edilmesi zorunludur. Bu şekilde teslim yapılmadan personelin kurumla ilişiği kesilmez. c) Taşınırların muhafazasından ve yönetilmesinden sorumlu olanların, gerekli tedbirlerin alınmaması veya özenin gösterilmemesi nedeniyle taşınırın kullanılmaz hale gelmesi veya yok olması sonucunda sebep oldukları kamu zararları hakkında, 27/9/2006 tarihli ve 2006/11058 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Kamu Zararlarının Tahsiline İlişkin Usul ve Esaslar Hakkında Yönetmelik hükümleri uygulanır.

24 d) Kullanılmak üzere kendilerine taşınır teslim edilen kamu görevlilerinin kasıt, kusur, ihmal veya tedbirsizlik ya da dikkatsizlikleri nedeniyle oluşan kamu zararı, değer tespit komisyonu tarafından tespit edilecek rayiç bedeli üzerinden, ilgili mevzuat hükümleri uygulanmak suretiyle tahsil edilir. e)taşınırların özelliğinden veya olağan kullanımından kaynaklanan yıpranma ile usulüne uygun olarak belirlenen firelerden dolayı sorumluluk aranmaz.

25 Taşınır kayıt ve kontrol yetkilileri, harcama yetkilileri tarafından memuriyet veya çalışma unvanına bağlı kalmaksızın, taşınır kayıt ve işlemlerini bu Yönetmelikte belirtilen usule uygun şekilde yapabilecek bilgi ve niteliklere sahip personel arasından görevlendirilir.

26 Taşınır kayıt ve kontrol görevlisi belirlenirken yasal olarak bir zorunluluk bulunmamakla beraber kadro unvanı itibarıyla depo memuru, ambar memuru ve ayniyat saymanı olanlara öncelik verilmelidir. Harcama biriminde depo memuru, ambar memuru veya ayniyat saymanı bulunmuyorsa harcama yetkililerinin yazılı onayı ile diğer kamu görevlileri arasında taşınır kayıt ve kontrol yetkilisi görevlendirilebilir. Dış temsilciliklerde taşınır kayıt ve kontrol yetkilileri misyon şefleri tarafından görevlendirilir. Taşınır işlemleri yoğun olan harcama birimlerinde birden fazla taşınır kayıt ve kontrol yetkilisi görevlendirilebilir.

27 Her harcama biriminde en az bir tane taşınır kayıt ve kontrol yetkilisi görevlendirilmek zorundadır. Taşınır işlemlerinin yoğun olduğu birimlerde harcama yetkilisi ihtiyacı kadar taşınır kayıt ve kontrol yetkilisi görevlendirebilir.

28 1) Taşınır kayıt ve kontrol yetkililerinin görevleri şunlardır. a) Harcama birimince edinilen taşınırlardan muayene ve kabulü yapılanları cins ve niteliklerine göre sayarak, tartarak, ölçerek teslim almak, doğrudan tüketilmeyen ve kullanıma verilmeyen taşınırları sorumluluğundaki ambarlarda muhafaza etmek. b) Muayene ve kabul işlemi hemen yapılamayan taşınırları kontrol ederek teslim almak, bunların kesin kabulü yapılmadan kullanıma verilmesini önlemek.

29 c) Taşınırların giriş ve çıkışına ilişkin kayıtları tutmak, bunlara ilişkin belge ve cetvelleri düzenlemek ve taşınır yönetim hesap cetvellerini konsolide görevlisine göndermek. ç) Tüketime veya kullanıma verilmesi uygun görülen taşınırları ilgililere teslim etmek. d) Taşınırların yangına, ıslanmaya, bozulmaya, çalınmaya ve benzeri tehlikelere karşı korunması için gerekli tedbirleri almak ve alınmasını sağlamak.

30 2) Ayrıca taşınır kayıt ve kontrol yetkilileri, sorumluluklarında bulunan ambarlarda kasıt, kusur, ihmal veya tedbirsizlikleri nedeniyle meydana gelen kayıp ve noksanlıklardan sorumludurlar. 3) Taşınır kayıt ve kontrol yetkilileri sorumluluklarında bulunan ambarları devir ve teslim etmeden görevlerinden ayrılamazlar.

31 2489 sayılı Kefalet Kanununa göre kamu idarelerine ait para ve menkul kıymetlere ve ayniyata fiilen el süren kamu görevlileri, kefalete tabi tutulmaktadır. Taşınır kayıt ve kontrol görevlileri de fiilen taşınır mala (ayniyat) el sürdüklerinden kefalete tabidirler. Taşınır kayıt ve kontrol görevlilerinin aylıklarından kefalet aidatı kesilir ve Kefalet Sandığına gönderilir. Kefalet aidatı kesintisi giriş aidatından ve aylık aidattan oluşmaktadır. Giriş aidatı bir defaya mahsus olmak üzere kesilir, aylığın veya ücretin %5 idir, 5 eşit taksitte kesilir. Aylık aidat ise her ay kesilir ve aylık veya ücret tutarının %2 sidir.

32 Taşınır kayıt ve kontrol yetkililerinin idari, mali ve cezai sorumluluğu bulunmaktadır. Kamu görevlilerinin, sorumluluklarının müeyyideleri; a)idari, b)mali, c)cezai, olmak üzere üç noktada toplanmaktadır. Taşınır kayıt ve kontrol yetkilisinin, kasıt, kusur veya ihmal eylem veya işlemine bağlı olarak bu sorumluluklardan bazen biri, bazen ikisi, bazen ise hepsi ile karşılaşması mümkün bulunmaktadır.

33 İdari yönden sorumluluklar, özel kanunlarındaki hükümler, saklı kalmak kaydıyla 657 Sayılı Devlet Memurları Kanunu nun 125 nci maddesinde uyarma, kınama, aylıktan kesme, kademe ilerlemesinin durdurulması ve Devlet memurluğundan çıkarma olarak düzenlenmiş olan disiplin cezaları ile görev yeri değişikliği, uygulaması yaygın ve mutat olmayan rütbe tenzili ve görevden uzaklaştırma şeklinde müeyyidelendirilmiştir. Cezai yönden ise, ceza kanunlarında münhasıran kamu görevine bağlı ve kamu görevlilerince işlenebilecek suçlar için başta hapis cezası olmak, kamu haklarını kullanmaktan mahrumiyet ve para cezası gibi cezalar söz konusudur. Mali sorumluluğun müeyyidesi ise kusurlu veya kusursuz olarak neden olunan kamu zararının tazmin edilmesidir.

34 Kamu idarelerinin merkez ve taşra harcama birimlerinin taşınır hesaplarının, ilçe, il, bölge, dış temsilcilik, merkez teşkilatları, itibarıyla konsolide edilmesi işlemlerini yürütmek üzere; a) merkez, b) bölge, c) il, d) gerek görülmesi halinde ilçe teşkilatlarında, birer taşınır konsolide görevlisi belirlenir. Taşınır konsolide görevlisi, kamu idarelerinin merkez teşkilatlarında strateji geliştirme birimi yöneticisine bağlı malî hizmetleri yürüten birimin bünyesindeki taşınır kayıt işlemlerinden sorumlu yöneticidir.

35 Taşınır konsolide görevlileri, taşınır kayıt ve kontrol yetkilileri tarafından Yönetmeliğe uygun olarak hazırlanarak harcama yetkilisince imzalanmış, muhasebe yetkilisince muhasebe kayıtlarına uygunluğu yönünden onaylanmış hesap cetvellerini konsolide eder ve kamu idaresinin taşınır hesap cetvellerini hazırlar. Hazırlanan cetveller, Yönetmelikte öngörülen süre içerisinde bir üstteki (ilçe den il e, il den bölge teşkilatı varsa bölgeye, yoksa merkeze) konsolide görevlisine gönderilir

36 Merkezdeki taşınır konsolide görevlileri, harcama birimleri ile dış temsilciliklerden ve taşradaki taşınır konsolide görevlilerinden aldıkları Taşınır Hesap Cetvellerini konsolide ederek, idarenin Taşınır Kesin Hesap Cetveli ile Taşınır Hesabı İcmal Cetvelini, üst yönetici adına hazırlamakla yükümlüdür. İlçe, il veya bölge teşkilatlarında ise taşınır konsolide görevlisi, bu teşkilatların en üst yöneticileri tarafından belirlenir. Merkez dışı birimlerdeki konsolide görevlileri, il ve ilçede şube başkanlarına, bölgede bölge müdürlüklerine bağlıdırlar ve yaptıkları taşınır işlemleri ile ilgili olarak bağlı oldukları yöneticilere karşı sorumludurlar. Bu sorumluluk idari sorumluluktur.

37 a) Taşınır işlemlerine ilişkin muhasebe kayıtları, Genel Yönetim Muhasebe Yönetmeliğine dayanılarak çıkarılmış ilgili muhasebe düzenlemeleri ve bu Yönetmelik hükümleri çerçevesinde muhasebe yetkilileri tarafından yapılır. Taşınır malların muhasebeye kaydı bir belgeye dayanılarak yapılır. Bu belge Taşınır İşlem Fişi dir. Harcama birimleri tarafından en az üç nüsha düzenlenen taşınır işlem fişinin bir nüshası ödeme emri belgesi ekinde muhasebe yetkilisine gönderilir. Muhasebe yetkilileri, kendilerine gönderilen taşınır işlem fişi üzerindeki tutarları, ilgisine göre 150- İlk Madde ve Malzemeler Hesabının, 253-Tesis Makine ve Cihazlar Hesabının, 254- Taşıtlar Hesabının ve 255-Taşıtlar Hesabının II nci düzey detay kodu hesabına kaydetmek suretiyle muhasebe kayıtlarında izleyecektir. Ayrıca yine harcama birimleri tarafından kullanılmış tüketim malzemelerini gösterir II nci düzey detay kodunda düzenlenmiş ve süresinde muhasebe yetkilisine gönderilmiş onaylı liste ile dayanıklı malların çıkışını gösteren taşınır işlem fişleri aynı yöntem ile muhasebe kayıtlarına intikal ettirilir.

38 b) Muhasebe yetkilileri, harcama birimlerince hazırlanan Harcama Birimi Taşınır Yönetim Hesabı Cetvelinde gösterilen tutarların muhasebe kayıtlarıyla uygunluğunu kontrol ederek onayladıktan sonra, harcama yetkilisine göndermekle görevli ve sorumludurlar. Harcama birimlerince, envanter kayıtlarında miktar ve değer üzerinden izlenen taşınırlar, muhasebe birimlerince de değer olarak ayrıca izlenmekte ve böylece oto kontrol yapılmaktadır. Muhasebe yetkililerinin bu Yönetmelikteki görevleriyle ilgili sorumlulukları, taşınır işlemlerine ilişkin muhasebe kayıtlarının, dayanağı belgelere uygunluğu ile harcama birimlerince hazırlanan Harcama Birimi Taşınır Yönetim Hesabı Cetvellerini inceleyip onaylayarak harcama yetkilisine vermekle sınırlıdır.

Tüketim Malzemeleri Defteri (Örnek: 1): Bu defter, Taşınır Kod Listesinin (A) bölümünde yer alan tüketim malzemelerinin giriş ve çıkış kayıtları için kullanılır.")

39 Taşınır işlemlerinde, özelliklerine göre tutulacak defterler şunlardır. a) Tüketim Malzemeleri Defteri (Örnek: 1): Bu defter, Taşınır Kod Listesinin (A) bölümünde yer alan tüketim malzemelerinin giriş ve çıkış kayıtları için kullanılır. b) Dayanıklı Taşınırlar Defteri (Örnek: 2): Bu defter, Taşınır Kod Listesinin (B) bölümünde yer alan dayanıklı taşınırların kayıtları için kullanılır. Her bir dayanıklı taşınıra ait giriş ve çıkış kayıtları ayrı yapılır. c) Müze Defteri (Örnek: 3): Bu defter, müzelerde sergilenen veya sergilenmek üzere muhafaza altında bulundurulan taşınırlar için tutulur. Her bir taşınır için ayrı kayıt yapılır. ç) Kütüphane Defteri (Örnek: 4): Bu defter, kütüphanelerdeki yazma ve basma nadir eserler ile kitap ve kitap dışı materyal için tutulur. Her bir taşınır için ayrı kayıt yapılır.

40 Taşınır işlemlerinde, işlem türüne göre aşağıda belirtilen belge ve cetveller kullanılır. a) Taşınır İşlem Fişi (Örnek: 5; 5/A): İlgili mevzuatı çerçevesinde kabul edilerek teslim alınan taşınırların girişleri ile taşınırların çıkış ve ambarlar arasında devir işlemlerinde, dayanıklı taşınırların niteliklerini değiştiren esaslı onarım ve ilaveler sonucu değer artışlarında, kayıtlara esas olmak üzere 5 örnek numaralı Taşınır İşlem Fişi düzenlenir. Müze ve kütüphanelerdeki eserler için ise 5/A örnek numaralı Taşınır İşlem Fişi kullanılır. Taşınır İşlem Fişleri en az üç nüsha olarak düzenlenir ve her malî yıl başında "1"den başlamak üzere bir sıra numarası verilir. Fiş, dayanağını oluşturan belgenin tarihinden önceki bir tarihi taşıyamaz. Taşınır İşlem Fişinin elektronik ortamda düzenlenemediği hallerde, seri ve sıra numaralı olarak bastırılmış fişler kullanılır.

41 b) Zimmet Fişi (Örnek: 6; 6/A): Taşınır Kod Listesinin (B) bölümünde gösterilen kara taşıtları ve iş makinelerinin bunları sürekli olarak kullanacak personele verilmesinde 6 örnek numaralı Zimmet Fişi düzenlenir. Bu Fiş, vardiya usulü çalışılan yerlerde kullanılan kara taşıtları ve iş makineleri için işyerinde koordinasyonu sağlayan sorumlu yönetici adına düzenlenir. Demirbaş, makine ve cihazların kullanıma verilmesinde ise 6/A örnek numaralı Zimmet Fişi düzenlenir. c) Taşınır İstek Belgesi (Örnek: 7): Bu Belge, ambardan taşınır talep edildiğinde kullanılır ve talepte bulunan birim yetkilisinin onayını taşır. ç) Dayanıklı Taşınırlar Listesi (Örnek: 8): Bu Liste, Taşınır Kod Listesinin (B) bölümünde gösterilen taşınırlardan oda, büro, bölüm, atölye ve servislerde kullanılmak üzere verilenler için iki nüsha olarak düzenlenir. Listenin bir nüshası taşınırın bulunduğu yerde asılı bulundurulur. Diğer nüshası ise taşınır kayıt kontrol yetkilisi tarafından dosyasında saklanır.

42 d) Taşınır Geçici Alındısı (Örnek: 9): Bu Alındı, muayene ve kabul işlemi derhal yapılamayan hallerde, taşınırların geçici olarak teslim alınmasında düzenlenir. Alındının birinci nüshası taşınırı teslim edene verilir. Muayene ve kabul işleminden sonra kabul edilen taşınırlar için Taşınır İşlem Fişi düzenlenir ve bu Fişin tarih ve numarası geçici alındının dosyasında saklanan ikinci nüshası üzerine kaydedilir. Muayene ve kabul işleminden sonra kabul edilmeyen taşınırlarda ise ilgiliye verilen Taşınır Geçici Alındısı geri alınarak dosyasındaki ikinci nüshasıyla birleştirilir. Alındının geri alınamaması halinde ikinci nüshası üzerine durumu belirtir açıklama yapılır.

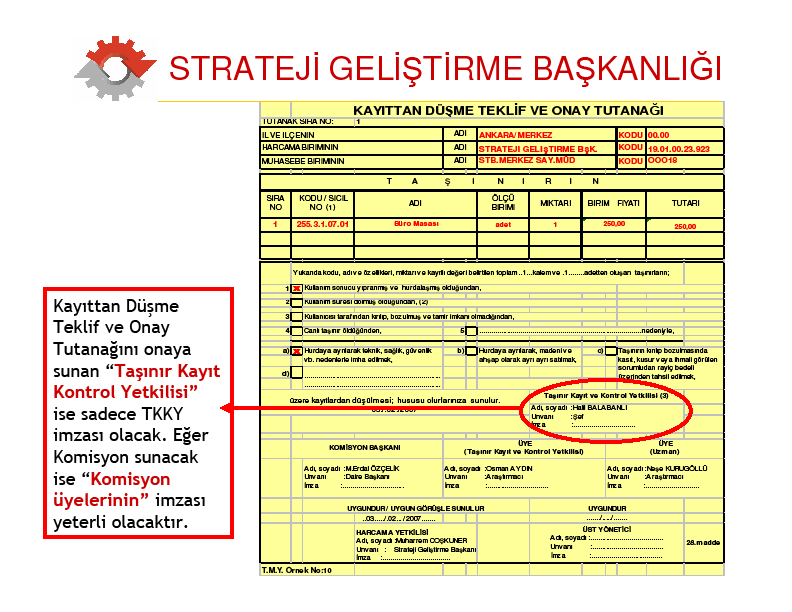

43 e) Kayıttan Düşme Teklif ve Onay Tutanağı (Örnek: 10): Bu Tutanak, taşınırın kaybolma, çalınma ve fire gibi herhangi bir nedenle yok olması; yıpranma, kırılma veya bozulma gibi nedenlerle kullanılamaz hale gelmesi; hurdaya ayrılması ile canlı taşınırların ölmesi gibi nedenlerle kayıtlardan düşülmesini sağlamak amacıyla üç nüsha olarak düzenlenir ve verilen yetki çerçevesinde üst yönetici veya harcama yetkilisi tarafından onaylanır. Bir nüshası, çıkış kaydına esas olmak üzere düzenlenen Taşınır İşlem Fişine, ikinci nüshası muhasebe birimine gönderilecek Taşınır İşlem Fişine eklenir. Diğer nüshası ise dosyasında saklanır. Bu Tutanak, bu bentte sayılan hallerin ortaya çıkması durumunda, bu durumun araştırma gerektirmesi halinde harcama yetkilisi tarafından görevlendirilecek en az üç kişiden oluşan komisyon kararına, gerektirmemesi halinde harcama yetkilisinin kararına, sayım sonucunda taşınırların noksan çıkması halinde ise sayım kurulunun kararına dayanılarak taşınır kayıt kontrol yetkilisince düzenlenir ve verilen yetki çerçevesinde üst yönetici veya harcama yetkilisi tarafından onaylanır.

44 f) Ambar Devir ve Teslim Tutanağı (Örnek: 11): Bu Tutanak, taşınır kayıt ve kontrol yetkilileri arasındaki ambar devir ve teslim alma işlemlerinde düzenlenir. Taşınırlar tutanağa taşınır kodları itibarıyla kaydedilir. Kayıtlara göre ambarda bulunması gereken taşınırlar ile sayımda fiilen bulunan miktarlar, varsa fazla ve noksanlar Tutanakta gösterilir. Tutanak üç nüsha düzenlenir, bir nüshası devredene, bir nüshası devir alana verilir ve üçüncü nüshası dosyasında saklanır. g) Sayım Tutanağı (Örnek: 12): Bu Tutanak, taşınırların sayım işlemlerinde taşınır II nci düzey detay kodu itibarıyla düzenlenir ve taşınırlar Tutanağa taşınır kodu düzeyinde kaydedilir. Tutanağın sayım fazlası veya noksanına ilişkin sayfalarının bir nüshası, giriş-çıkış işlemleri için düzenlenen Taşınır İşlem Fişi ekine, bir nüshası da Taşınır İşlem Fişinin muhasebe birimine gönderilecek nüshasına bağlanır. Sayım tutanakları, dosyasında bir bütün olarak saklanır.

45 ğ) Taşınır Sayım ve Döküm Cetveli (Örnek: 13): Bu Cetvel, taşınır kayıt ve kontrol yetkililerinin yıl sonu hesaplarına ilişkin işlemlerinde taşınır I inci düzey detay kodunda gösterilen her bir taşınır grubu için düzenlenir ve taşınırlar bu Cetvele taşınır II nci düzey detay kodu düzeyinde kaydedilir. Cetvelin "Gelecek Yıla Devir" sütununda gösterilen miktarın, yıl sonlarında sayım tutanaklarının "Sayımda Bulunan Miktar" sütununda gösterilen miktara eşit olması gerekir. h) Harcama Birimi Taşınır Yönetim Hesabı Cetveli (Örnek: 14): Bu Cetvel, harcama biriminin taşınır yönetim hesabının çıkarılması amacıyla taşınır kayıt ve kontrol yetkilisi tarafından harcama birimi itibarıyla taşınır I inci düzey detay kodunda gösterilen her bir taşınır grubu için düzenlenir ve taşınırlar bu Cetvele taşınır II nci düzey detay kodu düzeyinde kaydedilir.

46 ı) Taşınır Hesap Cetveli (Örnek: 15): Bu Cetvel, taşınır konsolide görevlilerince ilçe, il, bölge, dış temsilcilik ve merkez birimlerinin taşınır hesabının çıkarılması işlemlerinde düzenlenir. Harcama Birimi Taşınır Yönetim Hesabı Cetveli esas alınarak taşınır I inci düzey detay kodunda gösterilen her bir taşınır grubu için düzenlenen bu Cetvele taşınırlar taşınır II nci düzey detay kodu düzeyinde kaydedilir. i) Taşınır Kesin Hesap Cetveli (Örnek: 16): Bu Cetvel, merkezdeki taşınır konsolide görevlisince kamu idaresinin taşınır kesin hesabının çıkarılması amacıyla taşınır konsolide görevlilerinden alınan Taşınır Hesap Cetveline dayanılarak taşınır I inci düzey detay kodunda gösterilen her bir taşınır grubu için düzenlenir ve taşınırlar Cetvele taşınır II nci düzey detay kodu düzeyinde kaydedilir.

47 j) Taşınır Kesin Hesap İcmal Cetveli (Örnek: 17): Bu Cetvel, kamu idaresinin taşınır kesin hesabının çıkarılmasına ilişkin işlemlerde taşınır hesap kodunda gösterilen her bir taşınır grubu için düzenlenir ve taşınırlar Cetvele taşınır I inci düzey detay kodu düzeyinde kaydedilir. k) Müze/Kütüphane Yönetim Hesabı Cetveli (Örnek: 18): Bu Cetvel, kamu idarelerinin elinde bulunan veya müzelerdeki tarihi ve sanat değeri olan taşınırlar ile kütüphanelerde bulunan yazma ve basma nadir eserler ile diğer materyallerin yönetim hesaplarının verilmesinde düzenlenir.

48 İhtiyaç duyulduğunda kullanılmak üzere satın alınarak depolanan ya da arşivlenenler ile süreli yayınlardan ciltletilmiş olanlar hariç olmak üzere aşağıda sayılan hallerde Taşınır İşlem Fişi düzenlenmez. 1) Satın alındığı andan itibaren tüketimi yapılan su, doğalgaz, kum, çakıl, bahçe toprağı, bahçe gübresi ve benzeri maddeler, 2) Makine, cihaz, taşıt ve iş makineleri ile demirbaşların servislerince yapılan bakım ve onarımlarında kullanılan yedek parçalar ile doğrudan taşıtların depolarına konulan akaryakıt, likit gaz (LPG) ve yağlar, 3) Kısa sürede tüketilen mutfak tipi tüpler ve yangın söndürme tüplerine yapılan gaz dolumları ile yazıcı kartuşlarının dolumları, 4) Dergi ve gazete gibi süreli yayınlar ile arşivlenme niteliği olmayan kütüphane materyalleri.

49 Kamu idarelerince bütün taşınırların ve bunlara ilişkin işlemlerin kayıt altına alınması esastır. Taşınır kayıtları, yönetim hesabı verilmesine esas olacak şekilde tutulur. Her bir kaydın belgeye dayanması şarttır. Bu çerçevede; a) Önceki yıldan devren gelen taşınırlar ile içinde bulunulan yılda herhangi bir şekilde edinilen veya elden çıkarılan taşınırlar, b) Taşınırlardaki kayıp, fire, yıpranma ve benzeri nedenlerle meydana gelen azalmalar, c) Sayım sonucunda ortaya çıkan fazlalar, miktar ve değer olarak kayıtlara alınarak takip edilir.

50 Taşınırlar, edinme şekline bakılmaksızın kamu idaresince kullanılmak üzere teslim alındığında giriş; tüketime verildiğinde, satıldığında, başka harcama birimlerine devredildiğinde, bağışlandığında veya yardım yapıldığında, çeşitli nedenlerle kullanılamaz hale geldiğinde, hurdaya ayrıldığında veya kaybolma, çalınma, canlı taşınırın ölümü gibi yok olma hallerinde çıkış kaydedilir. Taşınır mallar ambara girdiği yani teslim alındığı anda, ambardan çıktığı yani teslim edildiği anda taşınır işlem fişi düzenlenmeli ve ambardaki fiili durum ile kaydi durum arasındaki uyumun sağlanması bakımından aynı günün akşamına kadar ilgili defterlere kaydedilmelidir.

51 a) Satın alma suretiyle edinme ve değer artırıcı değişiklik hallerinde maliyet bedeli, b) Bedelsiz devir, kullanılamaz hale gelme, yok olma ve hurdaya ayrılma hallerinde kayıtlı değeri, c) Bağış ve yardım yoluyla edinilen taşınırlarda; bağış ve yardımda bulunan tarafından ispat edici bir belge ile değeri belirtilmiş ise bu değer, belli bir değeri yoksa değer tespit komisyonunca belirlenen değer, esas alınır.

52 Değeri belli olmayan taşınır malların kayda esas alınan değerleri değer tespit komisyonu tarafından belirlenir. Değer tespit komisyonu, harcama yetkilisinin onayı ile taşınır kayıt ve kontrol yetkilisinin ve işin uzmanının da katıldığı en az üç kişiden oluşturulur. Komisyon, ticaret odası, sanayi odası, borsa, meslek kuruluşları, ilgili diğer kuruluşlardan veya aynı nitelikteki taşınırı satın alan idarelerden ve fiyat araştırması sonuçlarından yararlanmak suretiyle taşınır malın değerini tespit edebilir.

53 Satın alınan taşınır mallar, maliyet bedeli üzerinden kayıtlara alınacaktır. Maliyet bedeli, alış bedeline, vergi resim ve harçlar ile taşınırların ambarlara getirileceği yere kadar yapılan bütün giderlerin (sigorta, nakliye, yükleme, boşaltma, ambalaj gibi) ilave edilmesi suretiyle bulunur.

54 Kullanım devamlılığının sağlanması için yapılan bakım ve onarım harcamaları hariç olmak üzere dayanıklı taşınırların; niteliğini, kullanım şeklini değiştiren, hizmet kalitesini ve taşınırlardan sağlanan faydayı artıran ve benzeri amaçlarla yapılan değer artırıcı harcamalar, taşınırın kayıtlı maliyet değerine Taşınır İşlem Fişi düzenlenmek suretiyle ilave edilir. Örneğin bir bilgisayarın hafıza kapasitesini artırmak amacıyla yapılan bir yedek parça (Ram) değişimi, bilgisayarın değerinde de bir değişime yani değer artışına yol açmaktadır. Dayanıklı taşınır mallara yapılan değer artırıcı harcamalar için, Dayanıklı Taşınırlar Defterinde Değer artırıcı harcamalar başlığı ile özel bir sütun bulunmaktadır. Değer artırıcı nitelikteki harcamalar, bu sütuna kaydedilir. Dayanıklı taşınır malların maliyetlerine ilave edilecek değer artırıcı harcamalar nitelik, tür ve tutar itibarıyla Maliye Bakanlığınca belirlenebilir

55 Satın alınan taşınır mallar için, teslim alındıktan sonra, Taşınır Kod Listesindeki hesap kodları itibarıyla üçer nüsha Taşınır İşlem Fişi düzenlenir. Düzenlenen Taşınır İşlem Fişinin birinci nüshası, satın alınan taşınır bedellerinin ödenmesine ilişkin ödeme emri belgesinin Sayıştaya gönderilecek nüshasına, ikinci nüshası ödeme belgesinin harcama biriminde kalan nüshasına bağlanır, üçüncü nüshası ise taşınır malların kayıtlarının yapılmasında kullanılır.

56 Farklı hesaplara kaydı gereken taşınır malların (150-İlk Madde ve Malzemeler Hesabı, 253-Tesis, Makine ve Cihazlar Hesabı, 255- Demirbaşlar Hesabı gibi) aynı faturada yer alması halinde, faturadaki taşınırların kaydedileceği hesap sayısınca fatura fotokopileri çıkarılır ve her hesap için ayrı bir Taşınır İşlem Fişi düzenlenir. Fatura fotokopileri üzerine her hesap için düzenlenen Taşınır İşlem Fişinin numarası yazılır. Bir faturada hem tüketim malzemesine, hem demirbaşa ve hem de makine ve cihaza yer verilmiş ise bu faturadan üç adet fotokopi çekilecek tüketim malzemeleri için bir adet, makine ve cihazlar için bir adet ve demirbaşlar için bir adet olmak üzere toplam üç adet Taşınır İşlem Fişi düzenlenecek ve bu fişlerin numaraları fotokopisi çekilmiş ilgili faturaların üzerine yazılacaktır. Üç nüsha düzenlenen taşınır işlem fişinin birinci nüshası ödeme emri belgesine, ikinci nüshası ise ödeme emri belgesinin harcama biriminde kalan nüshasına bağlanır. Üçüncü nüshası, muayene ve kabul komisyon tutanağı veya idare yetkilisince düzenlenmiş kabul belgesi ile birlikte, sıralı olarak dosyalanır.

57 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 40 ıncı maddesi ile diğer mevzuat çerçevesinde bağış ve yardım olarak edinilen taşınır mallar teslim alındığında, taşınır kayıt ve kontrol yetkilisi tarafından Taşınır İşlem Fişi düzenlenerek kayıtlara alınır. Fişin birinci nüshası bağış ve yardım edene verilir veya gönderilir. Ayni nitelikli bağış ve yardımlar değer açısından kayıtlara alınırken sırasıyla aşağıdaki yol izlenmelidir. a) Bağış ve yardıma konu olan taşınır mala ait fatura var ise fatura üzerindeki değer esas alınır. b) Bağış ve yardıma konu olan taşınır mal hakkında bir sözleşme düzenlenmiş ve sözleşmede bir değer tespit edilmişse (bağış ve yardıma konu olan taşınır mala ait fatura olsada, olmasada) sözleşmede yazılı olan değer esas alınır. c) Bağış ve yardıma konu olan taşınır mala ait fatura yok ise ve konu hakkında bir sözleşme düzenlenmemiş ise değer tespit komisyonunca tespit edilen değer esas alınacaktır. d) Bağış ve yardıma konu olan taşınır mala ait fatura tarihinin eski olması ve üzerindeki yazılı değerin güncel değeri taşımaması nedeniyle değer tespit komisyonu tarafından tespit edilmiş güncel bir değer var ise bu değer esas alınır.

58 Yapılan sayım sonucunda fazla bulunan taşınır mallar için hemen giriş kayıt işlemi yapılmamalıdır. Fazlalığın nedeni araştırılmalı, gerekirse yeniden sayım yapılarak kayıtlar yeniden gözden geçirilmelidir. Yapılan araştırmalara ve tekrarlanan sayımlara rağmen fazlalığın nedeni tespit edilemezse, fazla olan taşınır mal için Taşınır İşlem Fişi düzenlenerek kayıtlara alınması sağlanır Taşınır işlem fişi düzenlenmesine esas olan belge sayım tutanağıdır. Bu nedenle sayım tutanağının bir örneğinin, Taşınır İşlem Fişine eklenmesi gerekmektedir.

59 Sayım fazlası taşınır malların giriş kayıtlarında değerleme aşağıdaki şekilde yapılır. a) Sayım fazlası taşınır malla aynı nitelikte olan ve son bir yıl içinde girişi yapılan taşınır varsa bu değer, b) Sayım fazlası taşınır malla aynı nitelikte olan ve son bir yıl içinde girişi yapılan taşınır yoksa değer tespit komisyonu tarafından belirlenecek değer, c) Sayım fazlası taşınır mallar için değer tespit komisyonunca da bir değer tespit edilememişse iz bedeli (0,01 YTL), esas alınır. Sayım fazlası taşınır mallara ait Taşınır İşlem Fişlerinin bir nüshası, muhasebe kayıtlarına intikal ettirilmek üzere muhasebe birimine gönderilir.

60 Kamu idarelerince, Taşınır Mal Yönetmeliğinin 31 inci maddesi hükümlerine göre bedelsiz olarak devir alınan taşınır mallar, devreden idarenin Taşınır İşlem Fişinde gösterilen değer esas alınarak düzenlenecek Taşınır İşlem Fişi ile giriş kaydedilir ve Fişin bir nüshası yedi gün içerisinde devreden idarenin çıkış kaydına esas Taşınır İşlem Fişine bağlanmak üzere gönderilir. Devralan idarenin yapmış olduğu taşıma giderleri taşınırın değeri ile ilişkilendirilmez. Aynı kamu idaresine bağlı değişik harcama birimleri arasındaki taşınır mal devir işlemlerinde de Taşınır İşlem Fişi düzenlenir ve Fişin birinci nüshası ilgili taşınır kayıt ve kontrol yetkilisine verilir. Taşınır malı devralan harcama birimi, düzenlediği Taşınır İşlem Fişini, 7 gün içerisinde devreden harcama birimine göndermek zorundadır. Taşınır malı devreden harcama birimi, taşınır malı devir alan harcama biriminden gelen Taşınır İşlem Fişini, kendi çıkış kaydına esas olan ve kendi birimince düzenlenen Taşınır İşlem Fişine bağlar.

61 Devir alınan taşınırın kayda esas değeri, devreden idarenin Taşınır İşlem Fişinde gösterilen değerdir. Taşınır malı devir eden ve devir alan harcama birimleri, aynı muhasebe biriminde hizmet almış olsalar dahi düzenledikleri Taşınır İşlem Fişlerini muhasebe birimine on gün içinde göndermek zorundadırlar. Aynı harcama birimi içerisinde birden fazla ambar var ise, ambarlar arasındaki taşınır mal devrinde her iki ambar görevlisi tarafından da giriş ve çıkış işlemleri için ayrı ayrı Taşınır İşlem Fişi düzenlenecek ancak bu işlem harcama birimi içerisinde meydana gelen dahili bir işlem olduğu için muhasebe kayıtlarını etkilemeyecek ve bu nedenle Taşınır İşlem Fişleri muhasebe birimine gönderilmeyecektir. Ayrıca birden fazla ambarı olan harcama birimlerinde ambarların kayıt işlemleri, tek yerden yapılıyor ve izleniyor ise bu ambarlar arasında yapılan taşınır mal devirlerinde Taşınır İşlem Fişinin düzenlenmesine gerek bulunmamaktadır.

62 5018 sayılı Kamu Mali Kontrol Kanununun 45 inci maddesine göre kamu idareleri ellerinde bulunan ihtiyaç fazlası taşınır malları, ihtiyacı olan kamu idarelerinin talep etmesi üzerine bedelsiz olarak devredebilirler. Taşınır Mal Yönetmeliğinin 31 inci maddesi bu amaca hizmet etmek için düzenlenmiştir. Buna göre; a)kamu idareleri kayıtlara alınış tarihine göre beş yılını tamamlamış olan ihtiyaç fazlası taşınır malı, bu taşınıra ihtiyaç duyan kamu idarelerine bedelsiz olarak devredebilirler. b) Beş yılını tamamlamayan taşınırların bedelsiz olarak devredilmesi mümkün değildir. Ancak bazı kamu idarelerinin kanunlarla verilen görevleri gereğince; - Yürüttükleri veya destekledikleri projelerin gerçekleştirilmesi (TÜBİTAK, MTA gibi) için alınan ve proje çalışmaları tamamlandıktan sonra ihtiyaç kalmayan ve aynı konuda yapılacak yeni bir proje destek çalışmalarına kadar kullanılma imkanı bulunmayan araştırma ve geliştirme amaçlı taşınır malların, - Uluslararası organizasyonların (Kültür, turizm ve tanıtma organizasyonları, uluslararası spor müsabakaları) gerçekleştirilmesi için alınan taşınır malların, - Devredilmediği takdirde bozulma, çürüme, kullanım süresi dolma gibi nedenlerle kullanım imkanı kalmayacak olan veya zorunlu sebeplerle devredilmesi gereken tüketim malzemelerinin, devrinde beş yılını doldurmuş olma şartı aranmayacaktır

Bedelsiz devre ilişkin diğer esas ve usuller Maliye Bakanlığınca belirlenecektir.")

63 c) Beş yılını tamamladığı halde devralmak isteyen idare tarafından bakım, onarım ve taşıma giderleri nedeniyle ekonomik olmayacağı anlaşılan taşınır mallar ile teknolojisinin eski olması nedeniyle kullanılmasında fayda görülmeyen taşınırlar devredilmeyecektir. d) Bedelsiz devre ilişkin diğer esas ve usuller Maliye Bakanlığınca belirlenecektir. Bedelsiz devre ilişkin diğer esas ve usullerden limite ilişkin rakam, Maliye Bakanlığınca Parasal Oran ve Limitler Hakkında Genel Tebliğ ile belirlenen limite kadar olan taşınır malların, devir yetkisi harcama yetkilisinin, değeri bunun üzerinde olan taşınır malların devir yetkisi ise üst yöneticinin uhdesinde bulunmaktadır.

64 24/11/2000 tarihli ve 2000/1724 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Tasfiye Tüzüğü hükümlerine göre tasfiye idaresince kamu idarelerine bedelli veya bedelsiz devredilen taşınır mallar karşılığında Taşınır İşlem Fişi düzenlenir ve giriş kaydedilir. Fişin birinci nüshası taşınır malı teslim eden işletme yetkilisine verilir. İkinci nüshası muhasebe kaydı için muhasebe birimine verilir. Üçüncü nüshası ise taşınır malı teslim alanda yani ambarda kalır.

65 Kamu idarelerinin kendi kullanımları için kendi iç imkanlarıyla ürettikleri taşınır mallar, değer tespit komisyonu tarafından belirlenecek rayiç bedel üzerinden Taşınır İşlem Fişi düzenlenerek giriş kaydedilir. Kamu idarelerinin mülkiyetindeki arazilerde yetiştirilen ağaçlardan üretilen ekonomik değere sahip kereste, odun, meyve gibi ürünler hakkında da birinci fıkra hükmü uygulanır.

66 Bir yıldan veya normal faaliyet döneminden daha uzun sürelerle, kamu idaresi faaliyetlerinin gerçekleştirilmesi için kullanılmak amacıyla edinilen ve ilke olarak bir yılda veya normal faaliyet dönemi içinde paraya çevrilmesi veya tüketilmesi öngörülmeyen varlık unsurlarını kapsar.

67 21 Menkul Kıymet ve Varlıklar 22 Faaliyet Alacakları 23 Kurum Alacakları 24 Mali Duran Varlıklar 25 Maddi Duran Varlıklar 26 Maddi Olmayan Duran Varlıklar 28 Gelecek Yıllara Ait Giderler 29 Diğer Duran Varlıklar

68 Kamu idarelerince faaliyetlerinde kullanılmak üzere edinilen ve tahmini yararlanma süresi bir yıldan fazla olan fiziki varlık kalemlerinin ve bunlarla ilgili birikmiş amortismanların izlenmesi için kullanılır.

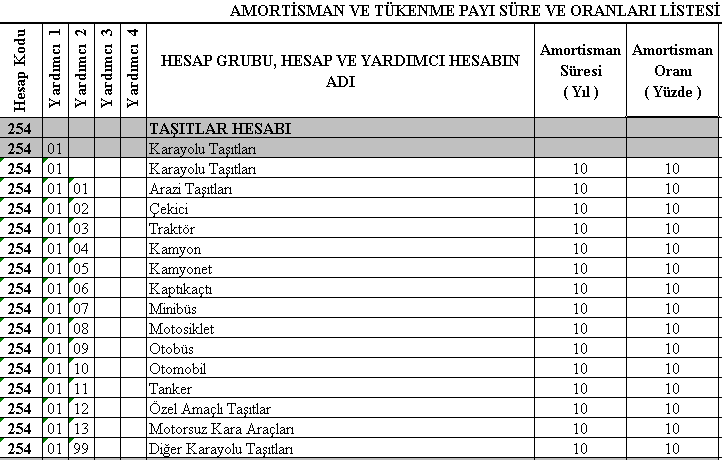

69 250 Arazi ve Arsalar Hesabı 251 Yeraltı ve Yerüstü Düzenleri Hesabı 252 Binalar Hesabı 253 Tesis, Makine, Cihaz ve Aletler Hesabı 254 Taşıtlar Hesabı 255 Demirbaşlar Hesabı 256 Diğer Maddi Duran Varlıklar Hesabı 257 Birikmiş Amortismanlar Hesabı (-) 258 Yapılmakta Olan Yatırımlar Hesabı 259 Yatırım Avansları Hesabı

70 Edinilen maddi 25- MADDİ duran varlıklar, DURAN maliyet VARLIKLAR bedeli ile hesaplara alınır. Maliyet bedeline varlıkların elde edilmesinde yapılan her türlü gider ilave edilir. Bağış veya hibe olarak edinilen maddi duran varlıklar varsa bilinen değeri, yoksa değerlemesi yapıldıktan sonra tespit edilen değeri ile hesaplara alınır. Muhasebe birimlerinin, hizmet sunduğu birimlere ait maddi duran varlıklar kurumlar itibarıyla kaydedilir. Dönem sonlarında yeniden değerleme ve amortismana tabi tutulan maddi duran varlıkların miktar ve değerlerinde, satılma, başka bir birime devredilme, kaybolma, çalınma, yanma, kırılma, bozulma gibi nedenlerle ortaya çıkan eksilmeler ilgili tahakkuk dairesinin mal sorumlusu ve harcama yetkilisince muhasebe birimine bildirilir. Bunun üzerine muhasebe birimlerince kayıtlar güncellenir.

71 Yönetmeliğin yürürlüğe girdiği tarihte mevcut olup hesaplarda yer almayan maddi duran varlıklardan envanter ve değerlemesi yapılanlar tahakkuk birimince bildirildikçe, muhasebe birimlerince ilgili maddi duran varlık hesabı ve net değer hesabına kaydedilmek suretiyle hesaplara alınır. Henüz kayıtlara alınmamış olan maddi duran varlıklardan herhangi bir nedenle elden çıkarılanlar, öncelikle elden çıkarma değerleriyle, ilgili maddi duran varlık hesabı ve net değer hesabına kaydedilmek suretiyle hesaplara alınır. Değeri Bakanlıkça belirlenen tutarı aşmayan alet, edevat, mefruşat ve demirbaşlar maddi duran varlık hesaplarıyla ilişkilendirilmeden doğrudan doğruya gider yazılabilir. Bütçeye gider kaydıyla edinilen yapılmakta olan yatırımlara ilişkin ödeneklerin, bütçenin ekonomik sınıflandırmasındaki Sermaye Giderleri bölümüne ait olması gerekir

72 Yapılmakta olan yatırımlar hesabında izlenen maddi duran varlıklar, geçici kabul işlemi tamamlandıktan sonra ilgili maddi duran varlık hesabına aktarılır. Geçici kabulün tamamlandığı tarih, 193 sayılı Gelir Vergisi Kanununun ilgili hükümlerine göre "geçici kabulün yapıldığını gösteren tutanağın idarece onaylandığı tarih" tir. Yapılmakta olan yatırımlar hesabında izlenen her bir iş için proje numarasıyla ayrı bir taahhüt kartı tutulur. Yapılmakta olan yatırımlar hesabı, maddi duran varlık çeşitlerine göre bölümlenmekle birlikte, proje bazında raporlanır. Bu hesapta kayıtlı tutarlar, girişilen taahhütler için fiyat farkı ve katma değer vergisi ödemeleri dahil yapılan toplam ödemeleri gösterir.

73 Yönetmelik kapsamındaki idarelerin amortismana tabi varlıkları ve bu varlıklar üzerinden ayrılmış olup hesaplarda gösterilen birikmiş amortismanları, son üç yıllık fiyatlar genel düzeyindeki değişim toplamı; Eski (2005) : Yeni (2006) : % 25 oranını Devlet Muhasebesi Standartları Kurulu tarafından belirlenen oranı geçerse, her hesap dönemi sonu itibarıyla Bakanlıkça belirlenecek esas ve usullere göre yeniden değerlemeye tabi tutulur.

74 Maddi duran varlıklar ve bu varlıklar için geçmiş yıllarda ayrılmış olan amortismanlar, yeniden değerlemenin yapılacağı yıla ait oran ile çarpılmak suretiyle yeniden değerlenir. Yeniden değerleme neticesinde doğacak değer artış veya azalışları, bir taraftan ilgili maddi duran varlık hesabına kaydedilirken, karşılıkları da diğer taraftan yeniden değerleme farkları hesabına kaydedilir. Yeniden değerleme farkı, amortismana tabi varlıkların yeniden değerlemesinden önceki net bilanço varlık değerlerinin, bu kıymetlere yeniden değerleme oranının tatbikinden sonra bulunacak net bilanço varlık değerlerinden indirilmesi suretiyle bulunur. Net bilanço varlık değeri, varlıkların bilanço hesaplarında yazılı değerlerinden, birikmiş amortismanın düşülmesi suretiyle bulunan tutarı ifade eder.

75 Hesap dönemleri sonu itibarıyla yapılacak değerlemede esas alınacak yeniden değerleme oranı, Bakanlıkça belirlenir. Hesap dönemi içinde edinilen amortismana tabi varlıklar için edinildiği dönem için yeniden değerleme yapılmaz. Bir varlık herhangi bir nedenle elden çıkarılmışsa yeniden değerleme farkı da hesaplardan çıkarılır. Yeniden değerleme farkları hesabına kaydedilmiş tutarlar ilgili varlık tamamen amorti edildikten sonra net değer hesabına aktarılabilir. Bir yıldan fazla kullanılabilen ve yıpranmaya, aşınmaya veya kıymetten düşmeye maruz kalan maddi duran varlıklar için amortisman ayrılır. Ayrılan amortisman tutarı gider olarak muhasebeleştirilir.

76 Varlıkların ilk defa amortisman ve yeniden değerlemeye esas alınacak değeri kayıt bedelidir. Bir varlık için yapılan harcamaların, varlığın iyileştirilmesi, ömrünün uzatılması veya veriminin arttırılması sonucunu doğurması durumunda amortisman hesaplaması varlığın yeni değeri üzerinden yapılır. Amortismana tabi olup, yangın, deprem, su basması gibi afetler neticesinde değerini tamamen veya kısmen kaybeden varlıklar, ilgili idarelerinin müracaatları ve Bakanlığın uygun görüşü üzerine giderleştirilir. Çeşitli nedenlerle kamu idarelerinde kullanılma olanaklarını yitiren maddi duran varlıklardan diğer duran varlıklar hesap grubuna aktarılanların birikmiş amortisman tutarları, diğer duran varlıklar hesap grubu içindeki birikmiş amortismanlar hesabına aktarılır.

77 Yönetmelik kapsamına dahil kamu idarelerince muhasebe sistemine dahil edilen maddi duran varlıklardan; Eski (2005) Yeni (2006) : : 1) Arazi ve arslar 1) Arazi ve arsalar 2) Yapılmakta olan yatırımlar amortismana tabi tutulmaz. 2) Yapım aşamasındaki sabit varlıklar 3) Yatırım avansları 3) Varlık edinimi için verilen avans ve krediler 4) Sanat eserleri 5) Bakanlıkça belirlenen diğer varlıklar

78

79 Taşınırlarda meydana gelen fireler, Çalınma, kaybolma nedeniyle yok olanlar, Kırılma, bozulma, eskime nedenleri ile kullanılamaz hale gelenler, Canlı taşınırların ölümü, Sayımda noksan çıkanlar, için KAYITTAN DÜŞME TEKLİF VE ONAY TUTANAĞI düzenlenir ve Harcama Yetkilisi veya üst yöneticinin onayı üzerine TİF düzenlenmek suretiyle kayıtlardan çıkarılır.

80 Ekonomik olmayan veya teknik ve fiziki nedenlerle kullanılmasında yarar görülmeyerek hizmet dışı bırakılması öngörülen taşınırların hurdaya ayrılmasına komisyonlarca karar verilir. Bunlar için KAYITTAN DÜŞME TEKLİF VE ONAY TUTANAĞI düzenlenir. Harcama yetkilisi veya üst yöneticinin onayı üzerine TİF ile kayıtlardan çıkarılır. (Hurda satışı;2001/15 Başbakanlık, 212 Milli Emlak Tebliği) Ekonomik değeri olmayan yada teknik, sağlık,güvenlik vb nedenlerle imha edilmesinin şart olduğu belirtilen taşınırlar yetkili komisyon veya komisyon gözetiminde uzmanlarca imha edilir.

81

82 Ekonomik ömrünü tamamlamış olan veya tamamlamadığı halde teknik ve fiziki nedenlerle kullanılmasında yarar görülmeyerek hizmet dışı bırakılması gerektiği ilgililer veya özel mevzuatı çerçevesinde oluşturulan komisyon tarafından bildirilen taşınırlar, harcama yetkilisinin belirleyeceği en az üç kişiden oluşan komisyon tarafından değerlendirilir. Komisyonca yapılan değerlendirme sonucunda hurdaya ayrılması uygun görülmeyen taşınırlar hakkındaki gerekçeli karar harcama yetkilisine bildirilir. Komisyonca hurdaya ayrılmasına karar verilenler için ise Kayıttan Düşme Teklif ve Onay Tutanağı düzenlenir.

83 Hurdaya ayrılmasına karar verilen taşınırlardan kayıtlı değeri Bakanlıkça belirlenecek tutara kadar olanlar harcama yetkilisinin, belirlenen tutarı aşan taşınırlar ise kamu idaresi üst yöneticisinin onayı ile kayıtlardan çıkarılır. Birinci fıkraya göre harcama yetkilisince oluşturulacak komisyon tarafından ekonomik değerinin olmadığı veya teknik, sağlık, güvenlik ve benzeri nedenlerle imha edilmesinin şart olduğuna karar verilen taşınırlar, harcama yetkilisinin onayı ile imha edilir. İmha, komisyon veya komisyonun gözetiminde uzman kişiler tarafından yapılır. Bu işleme ilişkin ayrıca bir imha tutanağı düzenlenir. İmha işleminde özel mevzuat hükümleri öncelikle dikkate alınır. Hurdaya ayrılan veya imha edilen taşınırlar Taşınır İşlem Fişi düzenlenerek kayıtlardan çıkarılır. Fişin ekine Kayıttan Düşme Teklif ve Onay Tutanağının bir nüshası bağlanır.

84

85 Hurdaya ayırmada ekonomik değer varsa o zaman 294 nolu Hesaba Kayıt Yapılması Gerekir.

86 KAYITTAN DÜŞME TEKLİF VE ONAY TUTANAĞI TUTANAK SIRA NO: 1 İL VE İLÇENİN HARCAMA BİRİMİNİN ADI ADI İSTANBUL İNSAN KAYN. VE EĞİTİM DA. BAŞK. KODU KODU MUHASEBE BİRİMİNİN ADI MALİ HİZMETLER DAİRE BAŞK. KODU T A Ş I N I R I N SIRA NO KODU / SİCİL NO (1) ADI ÖLÇÜ BİRİMİ MİKTARI BİRİM FİYATI TUTARI Yemek Masası Adet A Yukarıda kodu, adı ve özellikleri, miktarı ve kayıtlı değeri belirtilen toplam...kalem ve...adetten oluşan taşınırların; Kullanım sonucu yıpranmış ve hurdalaşmış olduğundan, Kullanım süresi dolmuş olduğundan, (2) Kullanıcısı tarafından kırılıp, bozulmuş ve tamir imkanı olmadığından, 4 Canlı taşınır öldüğünden, 5...nedeniyle, a) Hurdaya ayrılarak teknik, sağlık, güvenlik vb. nedenlerle imha b) Hurdaya ayrılarak, madeni ve c) edilmek, ahşap olarak ayrı ayrı satılmak, d)... Taşınırın kırılıp bozulmasında kasıt, kusur veya ihmali görülen sorumludan rayiç bedeli üzerinden tahsil edilmek, üzere kayıtlardan düşülmesi; hususu olurlarınıza sunulur. 01/08/2010 Taşınır Kayıt ve Kontrol Yetkilisi (3) Adı, soyadı :... Unvanı :... İmza :... KOMİSYON BAŞKANI Adı, soyadı :Bay X Unvanı :Şube Müdürü İmza : ÜYE (Taşınır Kayıt ve Kontrol Yetkilisi) Adı, soyadı :Bay Y Unvanı :Ayniyat Saymanı İmza : ÜYE (Uzman) Adı, soyadı :Bay Z Unvanı :Marangoz İmza : UYGUNDUR / UYGUN GÖRÜŞLE SUNULUR HARCAMA YETKİLİSİ Adı, soyadı :Bay A Unvanı :Daire Başkanı İmza : UYGUNDUR ÜST YÖNETİCİ Adı, soyadı :Kadir TOPBAŞ Unvanı :Belediye Başkanı İmza :

87 FİŞ SIRA NO: 2 İL VE İLÇENİN (1) ADI İSTANBUL KODU HARCAMA BİRİMİNİN (2) ADI İNSAN KAYN. EĞİTİM DAİ. BAŞK. KODU AMBARIN ADI İNSAN KAYN. EĞİTİM DAİ. BAŞK. KODU MUHASEBE BİRİMİNİN (3) ADI MALİ HİZMETLER DAİRE BAŞK. KODU MUAYENE VE KABUL KOMİSYONU TUTANAĞININ (4) TARİHİ.../.../... DAYANAĞI BELGENİN (5) TARİHİ.../.../... SAYISI İŞLEM ÇEŞİDİ (6) NEREDEN GELDİĞİ KİME VERİLDİĞİ (8) NEREYE VERİLDİĞİ (9) HURDAYA AYIRMA (7) HURDALIK GÖNDERİLEN HARCAMA BİRİMİ (10) GÖNDERİLEN TAŞINIR AMBARI (11) MUHASEBE BİRİMİ (12) T A Ş I N I R İ Ş L E M F İ Ş İ BİRİMLER VE AMBARLAR ARASI TAŞINIR HAREKETLERİNDE ADI ADI ADI T A Ş I N I R I N SAYISI KODU KODU KODU TARİH: 07/08/2010 SIRA NO KODU (13) SİCİL NUMARASI (14) ÖLÇÜ ADI MİKTARI BİRİM FİYATI TUTARI BİRİMİ Yemek Masası Adet TOPLAM Yukarıda gösterilen...kalem, toplam... taşınırın Yukarıda gösterilen 1 kalem, toplam 1 taşınırın GİRİŞ KAYDI YAPILMIŞTIR..../.../... ÇIKIŞ KAYDI YAPILMIŞTIR. 07/08/2010 Taşınır Kayıt ve Kontrol Yetkilisinin Adı Soyadı:... Unvanı:... İmzası:... Taşınır Kayıt ve Kontrol Yetkilisinin Adı Soyadı: Bay Y Unvanı: Ayniyat Saymanı İmzası: TESLİM EDİLMİŞTİR..../.../... TESLİM ALINMIŞTIR. 07/08/2010 TESLİM EDEN (15) TESLİM ALAN (16) Adı Soyadı:... Unvanı:... İmzası:... Adı Soyadı: Bay B Unvanı:Hurdalık Şefi İmzası:...

88 ÖN ÖDEMELERDE İ l g i l i n i n MUHASEBE İŞLEM FİŞİ uhasebe Birimi Kodu uhasebe Birimi Adı MALİ HİZMETLER DAİRE BAŞKANLIĞI Bütçe Yılı 2010 Adı, Soyadı/Unvanı urum-birim Kodu Birim Yevmiyenin Tarihi No.su T.C./ Vergi Kimlik No Banka Şube Adı urum Adı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ İNSAN KAYNAKLARI VE EĞİTİM D. BAŞK. Banka Hesap Numarası irim Adı Bağlı Olduğu Vergi Dairesi Hesap No. Kurumsal Kod Fonksiyonel Kod Finans. Ekonomik / T u t a r Kodu Y. Hesap Kodu B o r ç A l a c a k Hesap / Ayrıntı Adı TL Kr TL Kr Elden Çıkarılacak Stoklar ve Maddi Duran Va Demirbaşlar Hesabı Birikmiş Amortismanlar Hs Birikmiş Amortismanlar Hs. Toplam: MUHASEBE BİRİMLERİ ARASI İŞLEMLERDE MUHASEBE BİRİMİNİN KARŞI MUHASEBE BİRİMİNİN akit Hareket Cetveli Dönem Tarihi Vergilendirme Dönemi Kodu Adı Yevmiye Tarihi Yevmiye Numarası Alındı No. TAHSİLAT - ÖDEME - RET VE İADELERDE Düzeltme Fişi/Düzeltme ve İade Belgesinin Çek No / Gönderme Emri No Tarihi Numarası İADE OLUNAN EMANETLERDE 1- TİF AÇIKLAMA VE EKLER (BELGE DÜZENLEME NEDENİ) 2- Kayıttan Düşme Teklif ve Onay Tutanağı Hesaba Alındığı Tarih Yevmiye Numarası Kimin Adına Kayıtlı Olduğu

89

90 251- Yeraltı ve Yerüstü Düzenleri Hesabı, 252- Binalar Hesabı, 253- Tesis, Makine ve Cihazlar Hesabı, 254- Taşıtlar Hesabı, 255- Demirbaşlar Hesabı, 256- Diğer Maddi Duran Varlıklar Hesabı, 260- Haklar Hesabı, 263- Araştırma ve Geliştirme Giderleri Hesabı, 264- Özel Maliyetler Hesabı, 267- Diğer Maddi Olmayan Duran Varlıklar Hesabı, 271- Arama Giderleri Hesabı, 277- Diğer Özel Tükenmeye Tabi Varlıklar Hesabı, 294- Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabı

91 Arazi ve arsalar, Yapım aşamasındaki sabit varlıklar, Varlıkların elde edilmesi için verilen avans ve krediler (259-Yatırım Avansları Hesabı) Sanat eserleri,

92 Duran varlıkların amortisman ve tükenme payına tabi değerleri maliyet bedelidir. Yeniden değerlemeye tabi tutulmuş olan varlıklar için amortisman ve tükenme payı hesaplamasına esas alınacak değer, yeniden değerleme sonucu ortaya çıkan değerdir. Bir varlık için yapılan harcamaların, varlığın niteliğinin ve kullanım şeklinin değiştirilmesi veya ömrünün uzatılması sonucunu doğurması durumunda amortisman hesaplaması varlığın yeni değeri üzerinden yapılır.

93 Bir varlığın satın alınması, üretilmesi veya değerinin artırılması için yapılan harcamalar veya verilen kıymetlerin toplamıdır.

94 -NORMAL AMORTİSMAN YÖNTEMİ -Varlığın yararlanma süresine göre belirlenen oranlarda her sene eşit olarak ayrılması

95 Süre, duran varlıkların aktife girdiği yıldan başlar. Sürenin yıl olarak hesaplanması için 1 rakamı belirlenen amortisman oranına bölünür. (Örnek: 1/20 = 5 yıl) Süreler tebliğ ekinde belirlenmiş, Ancak, amortismana tabi olup, yangın, deprem, su basması gibi afetler neticesinde değerini tamamen veya kısmen kaybeden varlıkların amortismana tabi tutulmamış kısmı, üst yöneticinin uygun görüşü üzerine amortisman uygulanmak suretiyle giderleştirilecektir. Çeşitli nedenlerle kullanılma olanaklarını yitiren maddi duran varlıklardan 294- Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabında izlenmesine karar verilen amortismana tabi maddi duran varlıklar, amortismana tabi tutulmamış kısmı kadar amortisman uygulanmak suretiyle yıl sonunda giderleştirilir.

96

TAŞINIR MAL YÖNETMELİĞİ. Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı

TAŞINIR MAL YÖNETMELİĞİ Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı SUNUM PLANI Amaç, Kapsam ve Tanımlar Sorumluluk ve Görevliler Defter ve

TAŞINIR MAL YÖNETMELİĞİ Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı SUNUM PLANI Amaç, Kapsam ve Tanımlar Sorumluluk ve Görevliler Defter ve

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE BURSA-HAZİRAN 2014 Amaç ve Kapsam BİRİNCİ BÖLÜM GENEL HÜKÜMLER Madde 1. Bu yönergenin amacı, Ajansa ait taşınır malların

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE BURSA-HAZİRAN 2014 Amaç ve Kapsam BİRİNCİ BÖLÜM GENEL HÜKÜMLER Madde 1. Bu yönergenin amacı, Ajansa ait taşınır malların

Kapsam. Müdürlüğünün ( ) taşınır mallarının kayda alınması ile bunların yönetim ve denetiminde özel mevzuatındaki hükümler uygulanır.

taşınır mallarının kayda alınması ile bunların yönetim ve denetiminde özel mevzuatındaki hükümler uygulanır.") 08/11/2012 tarih ve 28461 sayılı Resmi Gazete de yayımlanan Taşınır Mal Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik ile yapılan düzenlemeler Taşınır Mal Yönetmeliği Önceki Metin Değişiklik Kapsam

08/11/2012 tarih ve 28461 sayılı Resmi Gazete de yayımlanan Taşınır Mal Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik ile yapılan düzenlemeler Taşınır Mal Yönetmeliği Önceki Metin Değişiklik Kapsam

TAŞINIR MAL YÖNETMENLİĞİ

TAŞINIR MAL YÖNETMENLİĞİ Abdulsamet YILMAZ Taşınır Kayıt ve Kontrol Yetkilisi 19.02.2013 1 Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018

TAŞINIR MAL YÖNETMENLİĞİ Abdulsamet YILMAZ Taşınır Kayıt ve Kontrol Yetkilisi 19.02.2013 1 Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018

1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları. a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması

Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması") 1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması Tüketim malzemeleri, Taşınır İstek Belgesi karşılığında düzenlenecek Taşınır İşlem Fişi çıkış kaydedilir.

1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması Tüketim malzemeleri, Taşınır İstek Belgesi karşılığında düzenlenecek Taşınır İşlem Fişi çıkış kaydedilir.

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Yayın Tarihi Sayfa Numarası 1/3 Revizyon Numarası 01

1. AMAÇ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Sayfa Numarası 1/3 Prosedürün amacı, Fakülte demirbaşına kayıtlı, ekonomik ömrünü tamamlamış, teknik ve fiziki nedenlerle kullanılması

1. AMAÇ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Sayfa Numarası 1/3 Prosedürün amacı, Fakülte demirbaşına kayıtlı, ekonomik ömrünü tamamlamış, teknik ve fiziki nedenlerle kullanılması

TAŞINIR KAYIT İŞLEMLERİ

TAŞINIR KAYIT İŞLEMLERİ 1. SATIN ALINAN TAŞINIRIN GİRİŞ İŞLEMİ 1.1. İHTİYAÇ TESPİTİ VE SATIN ALINMASI İŞLEMİ 1.2. TAŞINIRIN MUAYENE VE KABUL İŞLEMLERİ 2. BAĞIŞ VE YARDIM YOLUYLA EDİNİLEN TAŞINIR İŞLEMLERİ

TAŞINIR KAYIT İŞLEMLERİ 1. SATIN ALINAN TAŞINIRIN GİRİŞ İŞLEMİ 1.1. İHTİYAÇ TESPİTİ VE SATIN ALINMASI İŞLEMİ 1.2. TAŞINIRIN MUAYENE VE KABUL İŞLEMLERİ 2. BAĞIŞ VE YARDIM YOLUYLA EDİNİLEN TAŞINIR İŞLEMLERİ

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Taşınır Mal Yönetmeliği ve İşlem Akış Süreci Taşınır Mal Yönetmenliğinin Bize Getirileri ve Taşınır Taşınır Mal Yönetmenliğinin Getirdiği Artılar

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Taşınır Mal Yönetmeliği ve İşlem Akış Süreci Taşınır Mal Yönetmenliğinin Bize Getirileri ve Taşınır Taşınır Mal Yönetmenliğinin Getirdiği Artılar

TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ MALİYE BAKANLIĞININ 8/2/2016 TARİHLİ VE 1452 SAYILI YAZISI ÜZERİNE 10/12/2003 TARİHLİ VE 5018 SAYILI KAMU MALİ VE KONTROL KANUNUN 44.MADDESİNE GÖRE BAKANLAR

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ MALİYE BAKANLIĞININ 8/2/2016 TARİHLİ VE 1452 SAYILI YAZISI ÜZERİNE 10/12/2003 TARİHLİ VE 5018 SAYILI KAMU MALİ VE KONTROL KANUNUN 44.MADDESİNE GÖRE BAKANLAR

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : TEBLİĞ

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : 29522 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 47) AMORTİSMAN VE TÜKENME PAYLARI Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

Kasım 2015 ÇARŞAMBA Resmî Gazete Sayı : 29522 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 47) AMORTİSMAN VE TÜKENME PAYLARI Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

TAHAKKUK ESASLI DEVLET MUHASEBESİNDE MADDİ DURAN VARLIKLARIN KAYDEDİLMESİ

TAHAKKUK ESASLI DEVLET MUHASEBESİNDE MADDİ DURAN VARLIKLARIN KAYDEDİLMESİ Erkan KARAARSLAN Ülkemizde, Genel Bütçeli Daireler ve Katma Bütçeli İdarelerde, 2004 yılı başından itibaren, genel kabul görmüş

TAHAKKUK ESASLI DEVLET MUHASEBESİNDE MADDİ DURAN VARLIKLARIN KAYDEDİLMESİ Erkan KARAARSLAN Ülkemizde, Genel Bütçeli Daireler ve Katma Bütçeli İdarelerde, 2004 yılı başından itibaren, genel kabul görmüş

TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ Karar Sayısı : 2006/11545 Bakanlar Kurulu; 18.01.207 tarihli, 26407 sayılı R.G. Taşınır Mal Yönetmeliği Genel Tebliği Sayı 1 Tebliğ Sayı 2 Tebliğ Sayı 3 Muhasebat Genel Müdürlüğü

TAŞINIR MAL YÖNETMELİĞİ Karar Sayısı : 2006/11545 Bakanlar Kurulu; 18.01.207 tarihli, 26407 sayılı R.G. Taşınır Mal Yönetmeliği Genel Tebliği Sayı 1 Tebliğ Sayı 2 Tebliğ Sayı 3 Muhasebat Genel Müdürlüğü

1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar belirlenir.

İŞ AKIŞ ANALİZİ TAŞINIR MAL YÖNETİMİ İŞLEMLERİ 1- Satın Alınan Taşınırın Giriş İşlemi 1.1- İhtiyaç Tespiti ve Satın Alınması İşlemi 1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar

İŞ AKIŞ ANALİZİ TAŞINIR MAL YÖNETİMİ İŞLEMLERİ 1- Satın Alınan Taşınırın Giriş İşlemi 1.1- İhtiyaç Tespiti ve Satın Alınması İşlemi 1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar

TAŞINIR MAL YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ.

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ (Madde 1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ (Madde 1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim

EK-3 ANKARA ÜNİVERSİTESİ SAĞLIK HİZMETLERİ MESLEK YÜKSEKOKULU GÖREV TANIMI FORMU

YÜKSEKOKULU GÖREV TANIMI UNVANI : Yüksekokul Müdürü (Harcama Yetkilisi) ADI SOYADI : Prof. Dr. Serap ALSANCAK 5018 Sayılı KMY ve K Kanununun 32.maddesine göre; Harcama Yetkilileri, harcama talimatlarının

YÜKSEKOKULU GÖREV TANIMI UNVANI : Yüksekokul Müdürü (Harcama Yetkilisi) ADI SOYADI : Prof. Dr. Serap ALSANCAK 5018 Sayılı KMY ve K Kanununun 32.maddesine göre; Harcama Yetkilileri, harcama talimatlarının

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ. Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararı : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik : 4/5/2010-2010/504 B.K.K.) (1)

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararı : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik : 4/5/2010-2010/504 B.K.K.) (1)

MÜHENDİSLİK VE DOĞA BİLİMLERİ FAKÜLTESİ

SAYIM TUTANAĞI İŞLEMLERİ İŞ AKIŞ ŞEMASI(09.01.2015) Toplam Süre 8 Gün 1 Gün 5 Gün 1 gün 1 Gün *Satın alınan, bağış yapılan, birimler arası devir yoluyla gelen veya daha önceki yıldan devreden malzemelerin

SAYIM TUTANAĞI İŞLEMLERİ İŞ AKIŞ ŞEMASI(09.01.2015) Toplam Süre 8 Gün 1 Gün 5 Gün 1 gün 1 Gün *Satın alınan, bağış yapılan, birimler arası devir yoluyla gelen veya daha önceki yıldan devreden malzemelerin

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik : 4/5/2010-2010/504 B.K.K.) (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik : 4/5/2010-2010/504 B.K.K.) (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine

TAŞINIR MAL YÖNETMELİĞİ

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

TAŞINIR MAL YÖNETMELİĞİ

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

TAŞINIR MAL YÖNETMELİĞİ : 28/12/ / TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararı : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 Amaç TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararı : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 Amaç TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin

TAŞINIR MAL YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA YÖNETMELİK TASLAĞI

TAŞINIR MAL YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA YÖNETMELİK TASLAĞI MADDE 1-28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Taşınır Mal Yönetmeliğinin 4 üncü

TAŞINIR MAL YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA YÖNETMELİK TASLAĞI MADDE 1-28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Taşınır Mal Yönetmeliğinin 4 üncü

TAŞINIR MAL YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Bakanlar Kurulu Kararı: 28/12/2006-2006/11545 Resmî Gazete: 18.1.2007/26407 Ek ve Değişiklikler: 1) 4/5/2010-2010/504 B.K.K. 19.6.2010/27616 RG 2) 14/02/2012-2012/2842 B.K.K. 22.03.2012/28241 RG Amaç TAŞINIR

Bakanlar Kurulu Kararı: 28/12/2006-2006/11545 Resmî Gazete: 18.1.2007/26407 Ek ve Değişiklikler: 1) 4/5/2010-2010/504 B.K.K. 19.6.2010/27616 RG 2) 14/02/2012-2012/2842 B.K.K. 22.03.2012/28241 RG Amaç TAŞINIR

TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAġINIR MAL YÖNETMELĠĞĠ

TAġINIR MAL YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAġINIR MAL YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

VI-14 TAŞINIR MAL YÖNETMELİĞİ

VI-14 TAŞINIR MAL YÖNETMELİĞİ Muhasebat Genel Müdürlüğü TAŞINIR MAL YÖNETMELİĞİ BKK Sayısı : 2006/11545 Karar Tarihi : 28/12/2006 R.G. Tarihi : 18/01/2007 R.G. Sayısı : 26407 Karar Sayısı : 2006/11545

VI-14 TAŞINIR MAL YÖNETMELİĞİ Muhasebat Genel Müdürlüğü TAŞINIR MAL YÖNETMELİĞİ BKK Sayısı : 2006/11545 Karar Tarihi : 28/12/2006 R.G. Tarihi : 18/01/2007 R.G. Sayısı : 26407 Karar Sayısı : 2006/11545

ESKİ GENEL MÜDÜRLÜĞÜ TAŞINIR MAL YÖNETMELİĞİ

TA INIR MAL YÖNETMEL TC ERZURUM BÜYÜKŞEHİR BELEDİYESİ ESKİ GENEL MÜDÜRLÜĞÜ TAŞINIR MAL YÖNETMELİĞİ İÇİNDEKİLER MADDE NO MADDE 1 MADDE 2 MADDE 3 MADDE 4 I.BÖLÜM Amaç Kapsam Dayanak Tanımlar SAYFA NO 1 1

TA INIR MAL YÖNETMEL TC ERZURUM BÜYÜKŞEHİR BELEDİYESİ ESKİ GENEL MÜDÜRLÜĞÜ TAŞINIR MAL YÖNETMELİĞİ İÇİNDEKİLER MADDE NO MADDE 1 MADDE 2 MADDE 3 MADDE 4 I.BÖLÜM Amaç Kapsam Dayanak Tanımlar SAYFA NO 1 1

VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1)

") VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) R.G Tarihi : 08/09/2007 R.G. Sayısı : 26637 1. Amaç, dayanak ve kapsam (1) Bu Tebliğ, düzenleyici ve

VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) R.G Tarihi : 08/09/2007 R.G. Sayısı : 26637 1. Amaç, dayanak ve kapsam (1) Bu Tebliğ, düzenleyici ve

TAŞINIR MAL YÖNETMELİĞİ

YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı üzerine, 10/12/2003 tarihli ve 5018 sayılı Kamu

YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı üzerine, 10/12/2003 tarihli ve 5018 sayılı Kamu

ÖMER HALİSDEMİR ÜNİVERSİTESİ

3 Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri 3 Dk. Tüketim malzemelerine ait Tüketim Malzemesi Çıkış Raporu, 3 aylık dönemler itibari ile düzenlenir ve Harcama Yetkilisinin onayına sunulur.

3 Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri 3 Dk. Tüketim malzemelerine ait Tüketim Malzemesi Çıkış Raporu, 3 aylık dönemler itibari ile düzenlenir ve Harcama Yetkilisinin onayına sunulur.

OCAK AYI İŞLEMLERİ. Erkan KARAARSLAN www.erkankaraarslan.org

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

YÖNETMELİK. A. GÜL A. ŞENER M. A. ŞAHİN B. ATALAY Dışişleri Bak. ve Başb. Yrd. Devlet Bak. ve Başb. Yrd. Devlet Bak. ve Başb. Yrd.

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

TAŞINIR MAL YÖNETMELİĞİ

2016 DÜZCE DEFTERDARLIĞI TAŞINIR MAL YÖNETMELİĞİ - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No : 26) Taşınır Kod Listesi - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No : 27) İhtiyaç Fazlası Taşınırların

2016 DÜZCE DEFTERDARLIĞI TAŞINIR MAL YÖNETMELİĞİ - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No : 26) Taşınır Kod Listesi - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No : 27) İhtiyaç Fazlası Taşınırların

TAŞINIR MAL YÖNETMELİĞİ AFYON BAHAR EĞİTİMİ NİSAN 2016

TAŞINIR MAL YÖNETMELİĞİ AFYON BAHAR EĞİTİMİ NİSAN 2016 Sunum Planı Pazartesi Salı Çarşamba Perşembe Cuma Öğle Öncesi Taşınır Mal Yönetmeliği Taşınır Mal Yönetmeliği Taşınır Mal Yönetmeliği Taşınır Mal

TAŞINIR MAL YÖNETMELİĞİ AFYON BAHAR EĞİTİMİ NİSAN 2016 Sunum Planı Pazartesi Salı Çarşamba Perşembe Cuma Öğle Öncesi Taşınır Mal Yönetmeliği Taşınır Mal Yönetmeliği Taşınır Mal Yönetmeliği Taşınır Mal

TAŞINIR MAL YÖNETMELİĞİ

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

Resmî Gazete Sayı : 26407

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

İŞLEM SÜRECİ BAŞLANGIÇ

BİRİM ADI Ana Süreç Adı Harcama birimimizce satın alınan tüketim malzemesi ve dayanıklı taşınırlar iş süreci Satın alınan malzemelerin muayene komisyonuna sunulması Muayene Komisyonu Kabulü yapılanları

BİRİM ADI Ana Süreç Adı Harcama birimimizce satın alınan tüketim malzemesi ve dayanıklı taşınırlar iş süreci Satın alınan malzemelerin muayene komisyonuna sunulması Muayene Komisyonu Kabulü yapılanları

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı Sayı : 47842117-010.06.01-E.1700001676 12.01.2017 Konu : 2017 Yılı Taşınır İşlemleri Genelgesi DAĞITIM YERLERİNE TAŞINIR

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı Sayı : 47842117-010.06.01-E.1700001676 12.01.2017 Konu : 2017 Yılı Taşınır İşlemleri Genelgesi DAĞITIM YERLERİNE TAŞINIR

(1.Değişiklik: 19 Haziran 2010 tarihli ve sayılı Resmî Gazete: 4/5/2010; 2010/504 sayılı BKK.)

") 18 Ocak 2007 tarihli ve 26407 sayılı Resmî Gazete de yayımlanmıştır. (1.Değişiklik: 19 Haziran 2010 tarihli ve 27616 sayılı Resmî Gazete: 4/5/2010; 2010/504 sayılı BKK.) (2.Değişiklik: 22 Mart 2012 tarihli

18 Ocak 2007 tarihli ve 26407 sayılı Resmî Gazete de yayımlanmıştır. (1.Değişiklik: 19 Haziran 2010 tarihli ve 27616 sayılı Resmî Gazete: 4/5/2010; 2010/504 sayılı BKK.) (2.Değişiklik: 22 Mart 2012 tarihli

Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ

BESYO TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ FORM : D RİSK Taşınırların giriş kaydının yapılması Taşınırların giriş kaydına esas olmak üzere düzenlenen taşınır işlem fişlerinin muhasebe birimine

BESYO TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ FORM : D RİSK Taşınırların giriş kaydının yapılması Taşınırların giriş kaydına esas olmak üzere düzenlenen taşınır işlem fişlerinin muhasebe birimine

Fen Bilimleri Enstitüsü

Ömer alisdemir Üniversitesi Taşınır İstek Talep İşleri TOPLAM SÜR 7 gün 1 saat 3 Taşınır Kayıt kontrol Resmi talep yazısı. Taşınır Kayıt kontrol Kayıttan Düşme Teklif Komisyonu Taşınır İstek Belgesi Birimlerden

Ömer alisdemir Üniversitesi Taşınır İstek Talep İşleri TOPLAM SÜR 7 gün 1 saat 3 Taşınır Kayıt kontrol Resmi talep yazısı. Taşınır Kayıt kontrol Kayıttan Düşme Teklif Komisyonu Taşınır İstek Belgesi Birimlerden

TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

BAŞLANGIÇ. Taşınır istek belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir. İstek kabul edildi mi?

Ömer alisdemir Üniversitesi Sosyal Bilimler nstitüsü Devir Malzeme Giriş/Çıkış İşleri TOPLAM SÜR 80 Dk. İŞ SÜRCİ Taşınır istek belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir Muayene

Ömer alisdemir Üniversitesi Sosyal Bilimler nstitüsü Devir Malzeme Giriş/Çıkış İşleri TOPLAM SÜR 80 Dk. İŞ SÜRCİ Taşınır istek belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir Muayene

TEDARİK SÜRECİNDEKİ AKTÖRLER VE SORUMLULUKLARI

TEDARİK SÜRECİNDEKİ AKTÖRLER VE SORUMLULUKLARI Müjgan ÖZBEK Gıda Tarım ve Hayvancılık Bakanlığı Strateji Geliştirme Başkanlığı İç Kontrol Daire Başkanı 1 Friedman Matrisi ve Kim, Kimin Parasını Nasıl Harcamalı?

TEDARİK SÜRECİNDEKİ AKTÖRLER VE SORUMLULUKLARI Müjgan ÖZBEK Gıda Tarım ve Hayvancılık Bakanlığı Strateji Geliştirme Başkanlığı İç Kontrol Daire Başkanı 1 Friedman Matrisi ve Kim, Kimin Parasını Nasıl Harcamalı?

DESTEK HİZMETLERİ MÜDÜRLÜĞÜ Kuruluş, Çalışma Usul ve Esasları Hakkında Yönetmelik Amaç, Kapsam, Dayanak, Kuruluş ve Tanımlar

DESTEK HİZMETLERİ MÜDÜRLÜĞÜ Kuruluş, Çalışma Usul ve Esasları Hakkında Yönetmelik Amaç, Kapsam, Dayanak, Kuruluş ve Tanımlar Amaç : BİRİNCİ BÖLÜM Bu yönetmeliğin amacı; Araklı Belediye Başkanlığı Destek

DESTEK HİZMETLERİ MÜDÜRLÜĞÜ Kuruluş, Çalışma Usul ve Esasları Hakkında Yönetmelik Amaç, Kapsam, Dayanak, Kuruluş ve Tanımlar Amaç : BİRİNCİ BÖLÜM Bu yönetmeliğin amacı; Araklı Belediye Başkanlığı Destek

TAŞINIR MAL YÖNETMELİĞİ VE UYGULAMALARI İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ

TAŞINIR MAL YÖNETMELİĞİ VE UYGULAMALARI İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ HATIRLATMA Cep telefonlarınızı sessize almayıp, kapattığınız için teşekkür ederiz. İZMİR KATİP ÇELEBİ ÜNİVERSTİTESİ İDARİ VE MALİ

TAŞINIR MAL YÖNETMELİĞİ VE UYGULAMALARI İZMİR KATİP ÇELEBİ ÜNİVERSİTESİ HATIRLATMA Cep telefonlarınızı sessize almayıp, kapattığınız için teşekkür ederiz. İZMİR KATİP ÇELEBİ ÜNİVERSTİTESİ İDARİ VE MALİ

T.C. ERZİNCAN ÜNİVERSİTESİ TURİZM VE OTELCİLİK MESLEK YÜKSEKOKULU. Doküman No: KFS-ST 8.2.5.2 Yürürlük Tarihi: 01.01.2014 Revizyon No/Tarih:

MALI İŞLR BİRİMİ TAŞINIR KAYIT KONTROL İŞLMLRİN İLİŞKİN SÜRÇ AKIŞI Doküman No: KFS-ST 8.2.5.2 Yürürlük Tarihi: 01.01.2014 Revizyon No/Tarih: 1. Amaç 2. Kapsam Turizm ve Otelcilik Meslek Yüksekokulu Müdürlüğünde

MALI İŞLR BİRİMİ TAŞINIR KAYIT KONTROL İŞLMLRİN İLİŞKİN SÜRÇ AKIŞI Doküman No: KFS-ST 8.2.5.2 Yürürlük Tarihi: 01.01.2014 Revizyon No/Tarih: 1. Amaç 2. Kapsam Turizm ve Otelcilik Meslek Yüksekokulu Müdürlüğünde

T.C. BUCA BELEDİYESİ İŞLETME MÜDÜRLÜĞÜ

GENEL GÖREVLERİ İM.GT.01 SAYFA NO: 1/15 NO: 02 1. Yemekhane hazırlama ve günlük yemek dağılımını sağlamak. 2. Yemekhanenin temizliğinden sorumlu olmak. 3. Yemekler ile ilgili talep ve şikâyetleri dikkate

GENEL GÖREVLERİ İM.GT.01 SAYFA NO: 1/15 NO: 02 1. Yemekhane hazırlama ve günlük yemek dağılımını sağlamak. 2. Yemekhanenin temizliğinden sorumlu olmak. 3. Yemekler ile ilgili talep ve şikâyetleri dikkate

Dayanıklı Taşınır İçin Taşınır Teslim Belgesi Düzenlenir. Sarf Malzemeler için Tüketim Çıkışı yapılır. düzenlenir.

BAP-TÜBİTAK-SANTEZ BİRİMİ TAŞINIR KAYIT VE KONTROL İŞ AKIŞ SÜRECİ 1. Yükseköğretim Kurumları Bilimsel Araştırma Projeleri Hakkındaki Yönetmelik 2. Bilimsel Projeler Hakkında Yönetmelik Faaliyet İle İlgili

BAP-TÜBİTAK-SANTEZ BİRİMİ TAŞINIR KAYIT VE KONTROL İŞ AKIŞ SÜRECİ 1. Yükseköğretim Kurumları Bilimsel Araştırma Projeleri Hakkındaki Yönetmelik 2. Bilimsel Projeler Hakkında Yönetmelik Faaliyet İle İlgili

1. RESMİ YAZIŞMA SÜRECİ

2. RESMİ MÜHÜR YAPTIRMA SÜRECİ 1. RESMİ YAZIŞMA SÜRECİ BAŞLAMA Gelen yazının içeriğine göre gerekli cevabı yazıp metnini hazırlamak İlgililerin paraflarını ve imza aşamalarını sağlamak Giden evrak zimmet

2. RESMİ MÜHÜR YAPTIRMA SÜRECİ 1. RESMİ YAZIŞMA SÜRECİ BAŞLAMA Gelen yazının içeriğine göre gerekli cevabı yazıp metnini hazırlamak İlgililerin paraflarını ve imza aşamalarını sağlamak Giden evrak zimmet

BÜLENT ECEVİT ÜNİVERSİTESİ UYGULAMALI BİLİMLER YÜKSEKOKULU Hurda Yoluyla Malzeme Çıkış Süreci İş Akış Şeması (Taşınır Kayıt Kontrol Birimi)

") BÜLNT CVİT ÜNİVRSİTSİ UYGULAMALI BİLİMLR YÜKSKOKULU urda Yoluyla Malzeme Çıkış Süreci İş Akış Şeması URDA YOLUYLA MALZM ÇIKIŞ İŞLMİNİ urdaya ayrılacak malzemeleri değerlendirmek üzere arcama Yetkilisi

BÜLNT CVİT ÜNİVRSİTSİ UYGULAMALI BİLİMLR YÜKSKOKULU urda Yoluyla Malzeme Çıkış Süreci İş Akış Şeması URDA YOLUYLA MALZM ÇIKIŞ İŞLMİNİ urdaya ayrılacak malzemeleri değerlendirmek üzere arcama Yetkilisi

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

KAMU İDARELERİNİN KESİN HESAPLARININ DÜZENLENMESİNE İLİŞKİN USUL VE ESASLAR HAKKINDA YÖNETMELİK Yayın : 26/04/2006 tarihli ve 26150 sayılı Resmi Gazete BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç

TAġINIR MAL YÖNETMELĠĞĠ

5163 TAġINIR MAL YÖNETMELĠĞĠ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

5163 TAġINIR MAL YÖNETMELĠĞĠ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

Bekad Yayınları Yayın No: 28 TAŞINIR MAL SİSTEMİ. Erman TAŞCI