E- FATURA E-DEFTER E-ARŞİV E-İRSALİYE DEFTER BEYAN SİSTEMİ E-SERBEST MESLEK MAKBUZU E-MÜSTAHSİL MAKBUZU E BİLET UYGULAMA SERTİFİKA DAĞITIMI

|

|

|

- Volkan Ahmet Sağlık

- 5 yıl önce

- İzleme sayısı:

Transkript

1 1

2 2

3 3

4 4

5 E- FATURA E-DEFTER E-ARŞİV E-İRSALİYE DEFTER BEYAN SİSTEMİ E-SERBEST MESLEK MAKBUZU E-MÜSTAHSİL MAKBUZU E BİLET UYGULAMA SERTİFİKA DAĞITIMI 5

6 Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş, değiştirilemez bir şekilde mühürlenmiş, elektronik bir belgedir. E-Fatura, yeni bir belge türü olmayıp, kağıt fatura ile aynı hukuki niteliklere sahiptir. VUK gereği bir faturada yer alması gereken bilgilerin içerisinde yer aldığı, satıcı ve alıcı arasındaki iletiminin merkezi bir platform (GİB) üzerinden gerçekleştirildiği elektronik bir belgedir. 6

7 2017 veya müteakip yıllar cirosu 5 milyon TL yi aşan mükelleflerin tarihinden itibaren e-fatura uygulamasına geçişleri zorunla hale getirildi tarihinden itibaren de e-defter Uygulamasına (2018 ve izleyen yıllar cirosu 5 milyon TL yi aşan mükellefler ise ilgili yılı izleyen 2 nci yılın başından itibaren) geçiş zorunluluğu getirilmesi, ÖTV (I) sayılı liste kapsamındaki mallar ile ilgili olarak EPDK dan lisans alan veya ÖTV III sayılı liste kapsamından ÖTV mükellefiyeti tesis ettirenlerin, lisans alımı veya ÖTV mükellefiyetinin tesis edildiği ayı izleyen dördüncü ayın başından e-fatura ve e-defter uygulamasına (2018 yılında lisans alımı veya mükellefiyet tesisini gerçekleştiren mükellefler için tarihinden itibaren e-fatura uygulamasına, tarihinden itibaren e-defter uygulamasına) geçiş zorunluluğu getirilmesi, E-Fatura uygulamasında bulunan mükelleflerin bavul ticareti kapsamında hali hazırda kağıt ortamda düzenledikleri ÖZEL FATURA ları tarihinden itibaren elektronik ortamda ve e-fatura olarak düzenlenmesi zorunluluğunun getirilmesi,öngörülmektedir. Kesilen birim fatura tutarı TL ve üzerinde olanlar bu faturayı e-arşiv fatura olarak kesmek zorundadırlar 7

8 E- FATURA SENARYOLARI Temel Fatura Senaryosu Temel Fatura Senaryosu, sadece e- faturanın gönderen sistemden alıcı sisteme ulaşma durumunu ele alan senaryodur. Bu senaryoda kurum kendisine gönderilen e-faturada teknik (zorunlu alan eksikliği, veri bozulması, imza geçersizliği gibi) bir sorun yoksa e-faturayı kabul etmek zorundadır. Faturanın alıcısına kayıtlı ve güvenli bir biçimde ulaştırılması ile işlemin tamamlandığı varsayılmakla birlikte alıcılar fatura ile ilgili itirazlarını harici yollarla gerçekleştirebileceklerdir. Ticari Fatura Senaryosu Temel Fatura Senaryosu na ek olarak Posta Kutusu gelen faturayı KABUL, RET veya İADE etme hakkına sahiptir. Diğer bir ifadeyle; ticari e-fatura uygulaması, kurumdan, kendisine gönderilen e- faturayı kabul edip etmeyeceğini sistem üzerinden bildirmesini beklemektedir. Kabul, ret veya iade bildirimi yeni bir e- fatura gönderilmesinde olduğu gibi imzalanarak iletilmeli ve arşivlenmelidir.

9 E-fatura nasıl iptal edilir? Elektronik faturaların (e-fatura veya e-arşiv) iptal ve iade kuralları teknik olarak matbu fatura ile aynıdır ancak pratikte yapılan işlemler değişiklik gösterir. İptal işlemi Ticari e-fatura: Ticari e-fatura gönderdiyseniz ve iptal etmek istiyorsanız, mu şterinizin sistemine du ştu kten sonra 7 gu n ic inde mu şteriniz tarafından reddedilebilir. Mu şteriniz e-faturanızı reddettikten sonra yeni bir e-fatura oluşturup mu şterinize gönderebilirsiniz. Reddedilen e- fatura, sistemde iptal edilmiş bir fatura gibi göru nu r. Temel e-fatura: Temel e-fatura gönderdiyseniz ve iptal etmek istiyorsanız, faturayı gönderdiğiniz mu şterinizin bu faturaya karşılık bir iade e-faturası oluşturup tarafınıza iletmesi gerekir. Bu işlem her iki faturanın birbirini mahsuplaştırması için yeterlidir. Alıcı ise faturayı hiç kayıtlarına almadan Tu rk Ticaret Kanununda yer alan itiraz yöntemlerinden birisini(kep, noter vs.) kullanarak faturaya itirazda bulunmalıdır. (İtiraz sonrasında fatura GİB sisteminden kaybolmayacak ya da sistem u zerindeki durum kodu değişmeyecektir e-arşiv fatura: e-arşiv faturayı, resmileştirildiği tarihten itibaren 7 gu n içinde iptal edebilirsiniz. Not: mevcut e-fatura mu kelleflerinin tamamı e-arşiv fatura mu kellefi olacatır. 9

10

11 e-fatura İş Akışı

12 1.Gelir İdaresi Başkanlığı na E-Fatura Uygulaması Başvurusu 2. Mali Mühür Başvurusu 3. Gelir İdaresi Başkanlığı na E-Fatura Entegrasyon Başvurusu 12

13 Elektronik Fatura uygulaması için Gelir İdaresi Başkanlığı na doğrudan başvurulması gerekmektedir. Bunun için doldurulması gereken e-fatura Uygulaması Başvuru Formu ve Taahhütnamesi formuna ve gerekli diğer belgelere adresinden ulaşılabilmektedir. Başkanlık tarafından yapılan değerlendirme sonrasında başvuruları uygun bulunan mükelleflerin kullanıcı hesapları Başkanlıkça tanımlanacak ve aktive edilecektir. Bu işlemlerin tamamlanmasının ardından kullanıcı hesabı aracılığıyla e-fatura gönderme ve/veya alma işlemleri gerçekleştirilecektir. Tüzel kişi mükellefi olmayan ve e-fatura göndermek ve/veya almak isteyen kurum, kuruluş ve işletmelerin uygulama karşısındaki durumu ve uygulamadan yararlanma prosedürleri, yapacakları başvuru üzerine Başkanlık tarafından belirlenecektir. 13

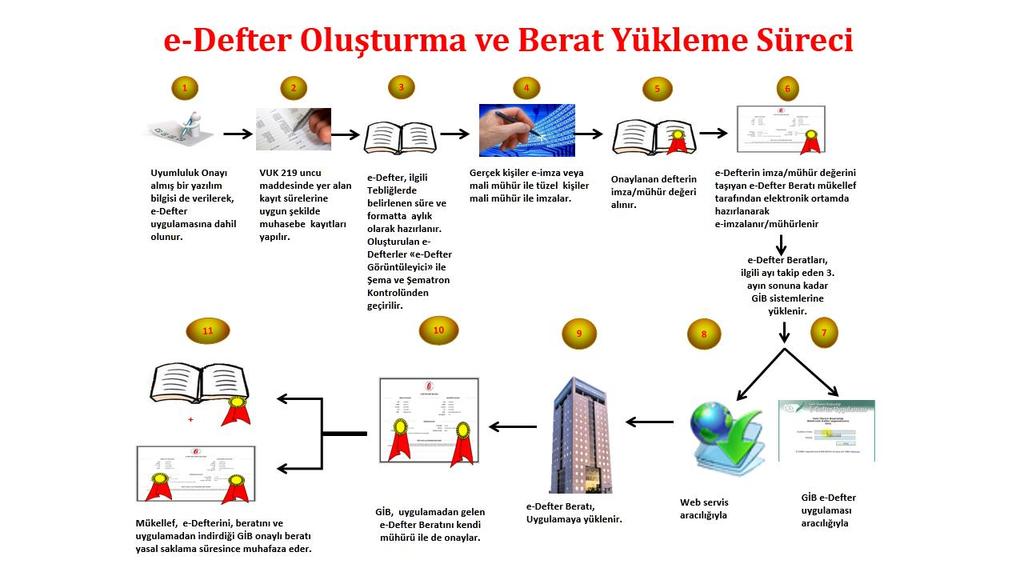

14 E-Fatura Uygulamasını kullanmak için başvurusu uygun bulunan tüzel kişiler, düzenledikleri e-faturaların değişmezliğini, bütünlüğünü ve kaynağının doğruluğunu garanti altına almak için Mali Mühür kullanmak zorundadırlar. Mali Mühür cihazı için Elektronik Mali Mühür Sertifika Sahibi Taahhütnamesi nin doldurularak yetkili kişi veya kişiler tarafından imzalandıktan sonra GİB e ulaştırılması gerekmektedir. Sonrasında başvuruları uygun bulunanların kullanıcı hesapları tanımlanacaktır. Hesapların tanımlandığı bilgisi kendilerine iletilenler mali mühürlerinin temini (TÜBİTAK-UEKAE) işlemlerini yerine getirecektir. Mali mühürün başvuru, işleyiş ve kullanımı ile ilgili tüm bilgi ve belgeler Kamu Sertifikasyon Merkezinin adresinde yer almaktadır. 14

15 Bilgi işlem sistemleri yeterli olan kullanıcıların, gerekli standartlara uygun entegrasyonu sağlamaları koşuluyla e-fatura uygulamasını, doğrudan kendilerine ait bilgi işlem sistemleri aracılığıyla kullanmaları mümkündür. Bununla birlikte mükellefler, e-fatura gönderme ve alma işlemlerini teknik yeterliliğe sahip, Başkanlıktan özel entegrasyon izni almış mükelleflerin bilgi işlem sistemi vasıtasıyla da gerçekleştirebilirler. Özel Entegrasyon izni almak isteyen mükellefler e-fatura Uygulamasına başvuru için gerekli belgelerin yanında özel entegrasyon talebini içeren bir dilekçe ve ekinde Özel entegrasyon Bilgi İşlem Raporu (BİS) ile Başkanlığa başvuru yapacaklardır. Bilgi işlem sistemleri E-fatura uygulamasını kullanma konusunda yeterli alt yapıya sahip olmayan kullanıcılar, e-fatura gönderme ve/veya alma ile ilgili temel işlemleri, portal içerisinde sunulan arayüzleri kullanarak yapabileceklerdir. 15

16 E-Faturanın kağıda basılarak saklanması söz konusu değildir. Bu nedenle mükellefler, düzenledikleri ve aldıkları e-faturaları, üzerinde Mali Mühür veya elektronik imzayı da içerecek şekilde kanuni süreler dahilinde kendi bünyelerindeki elektronik, manyetik veya optik ortamlarda muhafaza ve istendiğinde elektronik, manyetik ve optik araçlar vasıtasıyla ibraz edeceklerdir. Başka mükelleflerden elektronik saklama hizmetinin alınması mükelleflerin elektronik faturaların muhafaza ve ibraz sorumluluğunu ortadan kaldırmaz. 16

17 Elektronik Fatura Saklama Hizmeti verecek mükelleflerin Başkanlığa «Elektronik Fatura Saklama Hizmeti Başvuru Formu ve Taahhütnamesi» ile başvuru yaparak saklama izni almaları zorunludur. Bu amaçla başvuru yapacak mükelleflerin başvuru dilekçesi ekinde Bilgi İşlem Sistem Raporunu (BİS) göndermesi gerekmektedir. Başkanlıktan saklama hizmeti izni almadan saklama yapılması Başkanlık nezdinde hüküm ifade etmez. Saklama hizmeti veren mükelleflerin listesi ile saklama koşullarına ve saklama hizmeti verecek mükelleflerin uyması gereken kurallara internet adresinden ulaşılabilir. Gerekli görülen durumlarda, elektronik fatura saklama hizmeti verenlerden elektronik fatura bilgilerine ilişkin olarak belirlenecek standartlara uygun üretilecek raporların ibrazı, elektronik fatura saklama hizmeti verenlere ait bilgi işlem sistem ve sistemlerine sürekli erişimin sağlanması suretiyle istenebilir. 17

18 Özel Entegrasyon Yöntemi Faturalama ihtiyaçları farklılık gösteren veya çok sayıda fatura düzenleyen mükelleflere, kendilerine ait bilgi işlem alt yapısının yetersiz olması halinde teknik yeterliliğe sahip bir özel entegratörün bilgi işlem sistemi vasıtasıyla elektronik fatura alıp gönderebilme imkanı sağlanmıştır. Gelir İdaresi Başkanlığından özel entegrasyon izni almış mükelleflerin bilgi işlem sistemleri kullanarak da e-fatura uygulamasından yararlanabilirsiniz. Bu durumda mali mührünü ürettiren mükellefler, Başkanlık tan özel entegrasyon izni almış kurumlara başvuru yaparak uygulamaya dahil olabilirler. 18

19 Entegrasyon Bilgi İşlem Sisteminin Entegrasyonu Yöntemi, kendilerine ait bilgi işlem sistemini Başkanlığın sistemine entegre ederek 7/24 kesintisiz bağlantı sağlayabilecek mükelleflerin kullanabilmeleri amacıyla geliştirilmiştir. e-fatura Uygulamasının teknik özellikleri ve entegrasyon standartları e-fatura Uygulaması Entegrasyon Kılavuzu - v1.3 nda yer almaktadır. e-fatura uygulamasına elektronik başvuru yaptıktan ve TÜBİTAK - KamuSM tarafından mali mühür sertifikası ve şifreleri teslim edildikten sonra mükellefler Entegrasyon İşlemleri bölümünden BİS Raporu ve test tanım formunu elektronik ortamda doldurarak göndereceklerdir. 19

20 e-fatura Portalı E-Fatura Portal Yöntemi Gelir İdaresi Başkanlığı tarafından " internet adresinden ücretsiz olarak sunulan bir e-fatura uygulaması hizmetidir. e-fatura Uygulamasını entegrasyon yolu ile kullanma konusunda yeterli alt yapıya sahip olmayan kullanıcıların uygulamadan yararlanabilmelerini sağlamak amacıyla geliştirilen e-fatura Portalı, e-fatura Uygulamasına ait temel fonksiyonları bünyesinde barındıran bir web uygulamasıdır. Kullanıcı hesabını aktive eden kullanıcılar e-fatura Portalına giriş yaparak e-fatura göndermeye ve/veya almaya başlayabilecektir. Bu yöntem ile faturalarınızı GİB Portal üzerinden manuel olarak oluşturabilir veya kendi bilgi işlem sisteminizde Başkanlığın belirlediği formatta oluşturup Portal hesabınıza yükleyebilirsiniz. 20

21 E-DEFTER NEDİR!!! Belirtilen standartlara uygun olarak hazırlanan elektronik defterlerin değişmezliğinin, kaynağının ve bütünlüğünün sağlanmasında gerçek kişiler için güvenli elektronik imza veya tüzel kişiler için mali mühür kullanılacaktır. Ayrıca imza veya mühür değerinin Elektronik Defter Uygulaması üzerinden bildirimi suretiyle, söz konusu defterin ilgili tüm taraflar nezdinde ispat aracı olarak kullanılabilmesi sağlanacaktır. Başlangıç aşamasında yevmiye defteri ve büyük defterin elektronik defter kapsamında tutulması öngörülmüştür. 21

22 22

23 Elektronik Defter Tebliği kapsamında yevmiye defteri ve büyük defterlerini elektronik defter biçiminde oluşturmak, kaydetmek, muhafaza ve ibraz etmek isteyenlerin Aşağıda belirtilen şartları taşımaları gerekmektedir. 1) Gerçek kişi mükellefleri ile Tüzel kişi mükelleflerin Mali Mühür temin etmiş olmaları 2) Elektronik defter tutulması, kaydedilmesi, onaylanması, saklanması ve ibrazında mükellefler tarafından kullanılacak yazılımın uyumluluk onayı almış bir yazılım olmasıdır. 23

24 E-Defter uygulamasını kullanan mükellefler e-fatura uygulamasına da geçmiş olmalıdır. Noter vekaletnamesi veya başkanlık elektronik imzalı muvafakatnamede belirtilmesi şartıyla; Başkanlıktan bu hususta izin alan elektronik fatura özel entegratörlerin mali mührü ile imzalanması da mümkündür. (Tüm e-defter mükelleflerine entegratörde e-defter saklama zorunluluğu geliyor.) ( tarihinden itibaren) 24

25 Elektronik defterler, istenildiğinde ibraz edilmek üzere ilgili olduğu beratları ile birlikte muhafaza edilmek zorundadır. Elektronik Defterler ile beratlarının veri bütünlüğünün sağlanması ile kaynağının inkar edilmezliği, güvenli elektronik imza veya mali mühür ile garanti altına alındığı için ; elektronik defterler kağıt ortamında saklanmayacaktır. Defterlerini elektronik ortamda tutanlar, elektronik defterlerini ve ilgili beratlarını başkanlıktan bu hususta izin alan özel entegratörlerin bilgi işlem sistemlerinde tarihinden itibaren asgari 10 yıl süre ile elektronik, manyetik veya optik ortamlarda muhafaza ve istenildiğinde elektronik, manyetik ve optik araçlar vasıtasıyla eksiksiz ve okunabilir şekilde ibraz etmekle yükümlüdür. 25

, veri tanabı dosyası, saklama ortamı ile doğrulama ve görüntüleme araçlarının tümünü kapsamakta olup, elektronik defterler istenildiğinde kolaylıkla erişebilmeyi, anlaşılabilir ve eksiksiz bir")

26 Muhafaza ve ibraz yükümlülüğü, elektronik defterlerin ve beratların doğruluğuna, bütünlüğüne ve değişmezliğine ilişkin olan her türlü elektronik kayıt ve veri (elektronik imza ve mali mühür değerleri dahil), veri tanabı dosyası, saklama ortamı ile doğrulama ve görüntüleme araçlarının tümünü kapsamakta olup, elektronik defterler istenildiğinde kolaylıkla erişebilmeyi, anlaşılabilir ve eksiksiz bir biçimde görüntüleyebilmeyi ve okunabilir kağıt baskılarını üretebilmeyi sağlayacak biçimde yerine getirilmelidir. Elektronik defterler ve beratların elektronik defter izni verilenlerin kendilerine ait bilgi işlem sistemlerinde muhafaza edilmesi mecburidir. Üçüncü kişiler nezdinde veya yurtdışında muhafaza işlemi GİB açısından bir hüküm ifade etmez. Muhazafa yükümlülüğü T.C. Sınırları içinde veya T.C. Kanunlarının geçerli olduğu yerde yerine getirilmesi zorunludur. 26

27 E-Fatura ve e-deftere ilişkin getirilen zorunluluklara uymayanlara V.U.K.Madde 355 e göre Özel Usulsüzlük Cezası uygulanır. (1.000 TL) E-Fatura uygulamasına dahil olma zorunluluğu getirilen mükellefler e-fatura uygulamasına kayıtlı olan diğer mükelleflere fatura düzenleyemezler, kağıt ortamında düzenlenen bu faturalar hiç düzenlenmemiş sayılır. (V.U.K. Madde 353/1 Özel Usulsüzlük Cezası Belge başına 190 TL. den az olmamak üzere tutarın %10 u. Yıllık bazda üst limit TL) 27

28 E-Fatura uygulamasına dahil olma zorunluluğu getirilen mükelleflerin e-fatura uygulamasına kayıtlı olan diğer mükellefler tarafından gönderilen e-faturaları almaları zorunludur.bu zorunluluğa uymayan mükellefler hakkında V.U.K. nda fatura almayanlara uygulanan cezai hükümler uygulanır. (V.U.K. Madde 353/1 Özel Usulsüzlük Cezası Belge başına 190 TL. den az olmamak üzere tutarın %10 u. Yıllık bazda üst limit TL, Ayrıca KDV İndirimlerinin Reddedilmesi ihtimali) E-defter tutma zorunluluğu getirilen mükellefler kağıt ortamında defter tutamazlar. Bu mükellefler kağıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. (1.Derece Usulsüzlük Cezası, Re sen Takdir sebebi, KDV indirimlerinin Reddedilmesi ihtimali) 28

29 Bunların haricinde TTK uyarınca; Defterlerin 65.madde hükümlerine göre tutulmaması halinde TL. İdari para cezası (TTK Md.562/1) Ticari defterlerin mevcut olmaması veya hiçbir kayıt içermemesi yahut bu Kanuna uygun saklanmaması hallerinde üçyüz günden az olmamak üzere adli para cezası (TTK Md.562/6) 29

30 e-arşiv Uygulaması, Gelir İdaresi Başkanlığı tarafından belirlenen standartlara uygun olarak faturanın elektronik ortamda oluşturulması, elektronik ortamda muhafazası, ibrazı ve raporlamasını kapsayan bir uygulamadır. e-arşiv Uygulamasından yararlanmak isteyen mükelleflerin, öncelikle e-fatura uygulamasına kayıtlı olmaları gerekmektedir. Elektronik Fatura Kayıt Sistemi (EFKS) kapsamında faturalarını elektronik ortamda oluşturma ve muhafaza izni almış olan mükellefler, e-arşiv Uygulamasına geçmek zorundadırlar. İnternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler, en geç 1/1/2016 tarihine kadar e-arşiv Uygulamasına geçmek zorundadır. 30

31 Bilgi İşlem Sisteminin Entegrasyonu Yöntemi Bu yöntem, kendilerine ait bilgi işlem sistemini 7/24 işletebilen, yeterli yazılım ve teknik donanım alt yapısına sahip mükelleflerin, e- Arşiv Uygulamasını kendi bilgi işlem sistemleri üzerinden kullanabilmeleri için geliştirilmiştir. Bilgi işlem sistemleri yeterli olan kullanıcılar, gerekli entegrasyonu sağlamaları koşulu ile e-arşiv Uygulamasını doğrudan kendilerine ait bilgi işlem sistemleri aracılığı ile kullanabilirler. Özel Entegrasyon Yöntemi Başkanlıktan özel entegrasyon izni almış mükelleflerin bilgi işlem sistemi vasıtası ile e-arşiv Uygulamasından yararlanma yöntemidir. 31

32 Özel Entegrasyon Yöntemi ile Başvuru Özel entegratör aracılığıyla e-arşiv uygulamasını kullanmak isteyen mükellefler, Başkanlıktan e-arşiv uygulaması için izin almış özel entegratörlere başvuru yaparak uygulamaya dahil olabilirler. e-arşiv Uygulamasından özel entegrasyon yöntemiyle yararlanacak mükelleflerin ayrıca Gelir İdaresi Başkanlığına bir başvuru yapmalarına gerek bulunmamaktadır e-arşiv Uygulamasını Bilgi İşlem Sistemini Entegre Ederek Kullanmak Amacıyla Başvuru e-arşiv Uygulamasını kendi bilgi işlem sistemleri üzerinden kullanmak isteyen mükellefler, e-arşiv Başvuru Kılavuzu nda belirtilen belgeler ile birlikte Gelir İdaresi Başkanlığı na posta yoluyla başvuracaklardır. 32

33 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile yürürlüğe giren e- İrsaliye Uygulaması, yaygın olarak kullanılan belgelerden biri olan irsaliyenin Gelir İdaresi Başkanlığı tarafından belirlenen standartlara uygun olarak elektronik belge olarak düzenlenmesi, elektronik ortamda iletilmesi, muhafaza ve ibraz edilmesini kapsayan uygulamadır. e-irsaliye Uygulaması zorunlu bir uygulama olmayıp, uygulamadan; a) 397 Sıra No.lu Vergi Usul Kanunu Genel Tebliği kapsamında getirilen e-fatura Uygulamasından yararlanma iznine sahip olan, b) e-irsaliye düzenleyebilme ve iletebilme konusunda gerekli hazırlıklarını tamamlayarak eirsaliye Uygulamasına dahil olmak için gerekli başvuruyu yapan, mükellefler, istemeleri halinde 1/1/2018 tarihinden itibaren faydalanabilirler. E-fatura mükelleflerinden hasılatı 25 MİLYON u geçen ve taslakta belirtilen sektör ve iş alanlarında olanlar için e-irsaliye zorunluluğu tarihinden itibaren zorunlu olacaktır. 33

34 DEFTER BEYAN SİSTEMİ; Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mu kellefler ile basit usule tabi olan mu kelleflerin kayıtlarının elektronik ortamda tutulması, bu mu kelleflerden defter tutmak zorunda olanların defterlerinin bu kayıtlardan hareketle elektronik ortamda oluşturulması ve saklanması, vergi beyannamesi, bildirim ve dilekçelerin elektronik ortamda verilebilmesi ile elektronik ortamda belge du zenlenebilmesini sağlayan sisteme Defter-Beyan Sistemi denir. 34

35 Basit Usule Tabi Olanlar 1 Ocak 2018 Serbest Meslek Kazancı Elde Edenler 1Ocak 2018 İşletme Hesabı Esasına Tabi Olanlar 1 Ocak 2019 Tarihinden İtibaren Defter-Beyan Sistemini Kullanacaklardır. 35

36 Defter-Beyan Sistemi üzerinden, İşletme defteri, Çiftçi işletme defteri, Serbest meslek kazanç defteri, Amortisman defteri, Envanter defteri, Damga vergisi defteri, Ambar defteri Bitim işleri defteri elektronik ortamda tutulabilecektir. 36

37 Serbest Meslek Makbuzunun Gelir İdaresi Başkanlığı tarafından belirlenen standartlara uygun olarak elektronik ortamda oluşturulması, muhafazası, ibrazı ve raporlanmasını kapsayan uygulamadır. 01/01/2018 tarihi itibariyle dileyen serbest meslek erbapları uygulamaya dahil olarak mesleki faaliyetlerine ilişkin tahsilatları için kağıt ortamda düzenlemiş oldukları Serbest Meslek Makbuzunu elektronik belge olarak elektronik ortamda düzenleyebilir, muhatabının talebi doğrultusunda elektronik veya kağıt ortamda iletilebilir, elektronik ortamda muhafaza edip Gelir İdaresi Başkanlığı na elektronik ortamda raporlayabileceklerdir. 37

38 Müstahsil makbuzunun Gelir İdaresi Başkanlığı tarafından belirlenen standartlara uygun olarak elektronik ortamda oluşturulması, hem kağıt hem de elektronik ortamda muhafazası ve ibrazı ile elektronik ortamda raporlamasını kapsayan uygulamadır. Gerçek usulde vergiye tabi olmayan çiftçilerden mal satın alımında fatura yerine geçen ticari vesika olarak kağıt ortamda Müstahsil Makbuzu düzenleyen mükellefler, 01/01/2018 tarihinden itibaren e-müstahsil Makbuzu düzenleyerek, kağıt ve elektronik ortamda muhafaza edip Başkanlığımıza elektronik ortamda raporlayabileceklerdir. 38

Tüzel kişi mükelleflerin 397 Sıra No.")

39 Elektronik bilet, alıcısına elektronik araçlar vasıtasıyla gönderilmek üzere elektronik belge biçiminde oluşturulmuş elektronik biletini ifade etmektedir. Elektronik bilet düzenlemek isteyen mükelleflerin: a) Tüzel kişi mükelleflerin 397 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile getirilen elektronik fatura uygulamasından yararlanma iznine sahip olmaları, gerçek kişi mükelleflerin ise güvenli elektronik imzaya sahip olmaları, b) söz konusu mükelleflerin elektronik bilet ve elektronik yolcu listesi düzenleme ve elektronik biletleri yolculara sunabilme konusunda hazırlıklarını tamamlamış olmaları, C) raporlama ihtiyaçlarının karşılanması hususunda gerekli altyapı ve hazırlıklarını tamamlamış olmaları gerekmektedir. 39

40 e-bilet izni alan mükellefler oluşturdukları biletleri merkez, şube, acente ve çağrı merkezi gibi birimlerinin yanında internet aracılığı ile de yolcularına sunabileceklerdir. Yolcuya teslim edilen e-biletlere ait belli bilgiler e-bilet raporu ile günlük olarak Gelir İdaresi Başkanlığı sistemine yüklenmesi gerekir. 40

41 41

42 42

43 Öğr.Gör.Mehmet Kocaman Gaziosmanpaşa Üniversitesi Cep No:

TÜRKKEP E-Defter Hizmetleri

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

TÜRKKEP E-Defter Hizmetleri E-Defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan

Bilişim. E-Defter Entegrasyonu

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Bilişim E-Defter Entegrasyonu E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri

E- FATURA UYGULAMASI BAŞVURU

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

E- FATURA UYGULAMASI BAŞVURU e-fatura nın Yararları; Zamandan tasarruf Baskı, postalama ve arşivleme giderlerine son Platform bağımsız, güvenli ve tutarlı veri iletişimi sağlanır. İnsan hatalarının önüne

SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

BİLGİ NOTU 16.08.2013/2013-10. Bu bilgi notumuzda uygulama ile ilgili yayımlanan tebliğ ve sirküler açıklamaları özetle aktarılacaktır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

E-Defter Nedir? Format ve standartları «www.edefter.gov.tr» internet adresinde duyurulan defterler elektronik ortamda tutulabilir.

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

E-Defter Nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan kayıtlar bütünüdür. Format

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri:

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

SİRKÜLER İstanbul, Sayı: 2012/158 Ref: 4/158

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

SİRKÜLER İstanbul, 03.07.2012 Sayı: 2012/158 Ref: 4/158 Konu: ELEKTRONİK FATURA HAKKINDA DÜZENLEMELER İÇEREN 397 NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 416 NUMARALI VERGİ USUL KANUNU

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

E-Fatura, E-Arşiv, E-Defter. maktas978@gmail.com

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

Yrd.Doç.Dr.Mehmet Ali AKTAŞ (YMM) E-Fatura, E-Arşiv, E-Defter Yrd.Doç.Dr.Ymm.Mehmet Ali AKTAŞ Vergi Usul Kanununa (VUK Md. 229) göre Fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı

6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar.

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

Sirküler Tarihi : Sirküler No : 2017/114

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

Sirküler Tarihi : 18.12.2017 Sirküler No : 2017/114 e-sevk İRSALİYESİ, e-müstahsil MAKBUZU ve e-serbest MESLEK MAKBUZU UYGULAMASI Maliye Bakanlığı Gelir İdaresi Başkanlığınca 17 Aralık 2017 gün ve 30273

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor zorunlu değil. 1. Elektronik İrsaliye (e-irsaliye)

") e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

e-irsaliye, e-müstahsil Makbuzu ve e-serbest Meslek Makbuzu başlıyor Maliye Bakanlığına verilen yetkilere istinaden, yaygın olarak kullanılan belgeler arasında yer alan sevk irsaliyesi, müstahsil makbuzu

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

SİRKÜLER İstanbul, Sayı: 2013/232 Ref: 4/232. Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

SİRKÜLER İstanbul, 26.12.2013 Sayı: 2013/232 Ref: 4/232 Konu: ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMIŞTIR 24.12.2013 tarihli 28861 sayılı Resmi Gazete de yayınlanan 2 Sıra No.lı Elektronik

Elektronik Ortamda Defter Tutulması

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

Elektronik Ortamda Defter Tutulması Türk Ticaret Kanunu ve Vergi Usul Kanunu nun verdiği yetki çerçevesinde Maliye Bakanlığı ile Gümrük ve Ticaret Bakanlığı nca hazırlanan elektronik ortamda defter tutulmasına

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

ibraz edilebilmesine ilişkin usul ve esaslar hakkında bazı düzenlemelerde ve açıklamalarda bulunulmuştur.

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

18.12.2017/145-1 1 OCAK 2018 TARİHİNDEN İTİBAREN E-İRSALİYE, E-MÜSTAHSİL MAKBUZU VE E-SERBEST MESLEK MAKBUZU DÜZENLENMESİ, ALICISINA ELEKTRONİK VEYA KAĞIT ORTAMINDA İLETİLMESİ İLE MUHAFAZA VE İBRAZ EDİLEBİLMESİ

Gelir İdaresi Başkanlığı

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

e-fatura yagenelbakış EFKS-e-FaturaFaturaFarklılıklar e-faturanedir? e-faturakapsamınagirenler e-defter Nedir? Gelir İdaresi Başkanlığı @ @ Elektronik kayıtlar bütünü biçiminde oluşturulur. Kağıt faturada

421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam

Sayfa 1 / 5 421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam 1. Giriş 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve

Sayfa 1 / 5 421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam 1. Giriş 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve

LOGO e-defter Uygulaması

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

LOGO e-defter Uygulaması 2013 İÇERİK e-defter nedir? 3 Hangi defterler e-defter Olabilir? 4 Genel Uygulama 5 Vergi Kanunu Genel Tebliği 6 Uygulamadan Kimler Yararlanabilir? 7 Uygulamadan Yararlanmak için

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076 Konu: E-FATURA UYGULAMALARI HAKKINDA 397 SIRA NUMARALI VUK GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPILMIŞTIR 04.04.2015 tarih ve 29316 sayılı Resmi Gazete

SİRKÜLER İstanbul, 08.04.2015 Sayı: 2015/076 Ref: 4/076 Konu: E-FATURA UYGULAMALARI HAKKINDA 397 SIRA NUMARALI VUK GENEL TEBLİĞİNDE DEĞİŞİKLİKLER YAPILMIŞTIR 04.04.2015 tarih ve 29316 sayılı Resmi Gazete

MEVZUAT SİRKÜLERİ /

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

E-İRSALİYE, E-MÜSTAHSİL VE E-SERBEST MESLEK MAKBUZU UYGULAMALARINA İLİŞKİN GETİRİLEN DÜZENLEMELER sevk irsaliyesi, müstahsil makbuzu ve serbest meslek makbuzu belgelerinin elektronik ortamda elektronik

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 )

") VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 ) (14.12.2012 Tarih ve 28497 Sayılı Resmi Gazete) (433 ve 448 Sıra Nolu VUK Genel Tebliğleri ile Değişen Güncel Hali) 1. Giriş 1.1. Elektronik fatura kullanımına

VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 421 ) (14.12.2012 Tarih ve 28497 Sayılı Resmi Gazete) (433 ve 448 Sıra Nolu VUK Genel Tebliğleri ile Değişen Güncel Hali) 1. Giriş 1.1. Elektronik fatura kullanımına

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

ELEKTRONİK DEFTER TEBLİĞİ NİN GETİRDİĞİ YENİ DÜZENLEMELER Rızkullah ÇETİN * 1-GİRİŞ 6215 sayılı Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun un(t.c. Yasalar 2011) 14 üncü maddesi ile değiştirilen,

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitim Müdürü 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere sahiptir. Dolayısıyla

İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar

Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar") Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

Tel : (0 2 1 6) 574 74 14 PBX Faks: ( 0 2 1 6 ) 574 22 12 İSTANBUL, 01.04.2010 SİRKÜLER ( 2010/11 ) Konu: Faturanın elektronik belge olarak düzenlenmesine ilişkin usul ve esaslar 05.03.2010 tarih 27512

BAKIŞ MEVZUAT KONU E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ SAYI 2013/116 ÖZET

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

KONU SAYI 2013/116 ÖZET BAKIŞ MEVZUAT E-FATURA VE E-DEFTER UYGULAMASI ZORUNLULUĞU VE UYGULAMAYA GEÇİŞ PROSEDÜRÜ 14 Aralık 2012 tarihli Resmi Gazete'de yayımlanan 421 sıra no.lu Vergi Usul Kanunu Genel

Mali Mühür. Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir. İSTANBUL İkitelli KOSGEB 15 Ekim 2015

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

Mali Mühür Mesut ŞENEL / Serbest Muhasebeci Mali Müşavir İSTANBUL İkitelli KOSGEB 15 Ekim 2015 İçerik Mali Mühür 1. Mali mühür nedir? 2. Neden mali mühür? 3. Mali Mührün kullanım alanları nelerdir? e-fatura

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

E- FATURA VE E-DEFTER

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

SORU VE CEVAPLARLA E- FATURA VE E-DEFTER İTO ÇAĞRI MERKEZİ Tel: (212) 444 0 486 İTO yayınları için ayrıntılı bilgi Bilgi ve Doküman Yönetimi Şubesi Dokümantasyon Servisi nden alınabilir. Tel : (212) 455

e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 ANKARA e-fatura Uygulaması Başvuru Kılavuzu Ağustos 2013 Versiyon : 1.3 1/9

Ağustos 2013 ANKARA e-fatura Uygulaması Başvuru Kılavuzu Ağustos 2013 Versiyon : 1.3 1/9") e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 Versiyon : 1.3 1/9 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.3 2/9 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

e-fatura UYGULAMASI (Başvuru Kılavuzu) Ağustos 2013 Versiyon : 1.3 1/9 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.3 2/9 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

30 SORUDA E-FATURA VE E-DEFTER UYGULAMASI İÇİNDEKİLER 1 1)E-fatura yeni bir belge türü müdür?... 2 2)E-fatura uygulaması neler getiriyor?... 2 3)E-fatura ve e-defter uygulaması hangi mükellefleri kapsamaktadır?...

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

Sayı:82 09.12.2014. Söz konusu Tebliğ kapsamında elektronik defter tutma zorunluluğu bulunan mükelleflerden;

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

Sayı:82 09.12.2014 VERGİ SİRKÜLERİ KONU: Elektronik Defter Uygulamasına Geçiş 1- Giriş: 421 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile aşağıdaki mükellef gruplarına elektronik defter tutma ve elektronik

ELEKTRONİK FATURA UYGULAMASI

1 ELEKTRONİK FATURA UYGULAMASI 1. Genel Olarak Fatura Vergi Usul Kanununun 229 uncu maddesinde fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı

1 ELEKTRONİK FATURA UYGULAMASI 1. Genel Olarak Fatura Vergi Usul Kanununun 229 uncu maddesinde fatura, satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

İstanbul, 22.Kasım.2018

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

VERGİ SİRKÜLERİ NO: 2012/138. Bazı Mükellef Gruplarına Elektronik Defter Tutma ve Elektronik Fatura Uygulamasına Dâhil Olma Zorunluluğu Getirilmiştir.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

TURMOB [Kurs başlığı]

![TURMOB [Kurs başlığı]](/thumbs/92/108277958.jpg "TURMOB [Kurs başlığı]") TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

LOGO DA E-FATURA. Saadet GAFFAROĞLU Analiz Uzmanı, LOGO

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

LOGO DA E-FATURA Saadet GAFFAROĞLU Analiz Uzmanı, LOGO E-FATURA, GENEL BAKIŞ E-Fatura Nedir? Değerli kağıda basılı olan faturanın karşılığı bilgileri içeren, belli bir formatta standart hale getirilmiş,

UYGULAMASI ELEKTRONİK

e-fatura UYGULAMASI ELEKTRONİK Başvuru Kılavuzu V 1.1 Versiyon : 1.1 1/8 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.1 2/8 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

e-fatura UYGULAMASI ELEKTRONİK Başvuru Kılavuzu V 1.1 Versiyon : 1.1 1/8 GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı (I) Versiyon : 1.1 2/8 Versiyon Yayımlanma Tarihi Eklenen/Silinen/DeğişenBölüm

Solon ve e-fatura çözümleri

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

e-fatura Solon ve e-fatura çözümleri Özel Entegratörlük e-fatura lerin faturalarını göndermek ve almak amacıyla sistemin özel entegratör kuruluşların yazılım ve donanım alt yapısını kullanarak GIB isitemine

MALİYE BAKANLIĞI, MADENİ YAĞ LİSANSI SAHİPLERİ İLE KOLALI GAZOZ,

MALİYE BAKANLIĞI, MADENİ YAĞ LİSANSI SAHİPLERİ İLE KOLALI GAZOZ, ALKOLLÜ İÇECEK VE TÜTÜN ÜRÜNLERİNİ İMAL, İNŞA VE İTHAL EDEN MÜKELLEF GRUPLARINA ELEKTRONİK DEFTER TUTMA VE ELEKTRONİK FATURA UYGULAMASINA

MALİYE BAKANLIĞI, MADENİ YAĞ LİSANSI SAHİPLERİ İLE KOLALI GAZOZ, ALKOLLÜ İÇECEK VE TÜTÜN ÜRÜNLERİNİ İMAL, İNŞA VE İTHAL EDEN MÜKELLEF GRUPLARINA ELEKTRONİK DEFTER TUTMA VE ELEKTRONİK FATURA UYGULAMASINA

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

SİRKÜLER İstanbul, Sayı: 2012/247 Ref: 4/247

SİRKÜLER İstanbul, 18.12.2012 Sayı: 2012/247 Ref: 4/247 Konu: ELEKTRONİK FATURA KULLANMA VE ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLER HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 18.12.2012 Sayı: 2012/247 Ref: 4/247 Konu: ELEKTRONİK FATURA KULLANMA VE ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLER HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

E-Fatura Uygulaması Hakkında Genel Bilgiler

E-Fatura Uygulaması Hakkında Genel Bilgiler E-fatura uygulaması hakkında merak edilenler burada bahsedilmiştir. E-Fatura Uygulaması Nedir? E-Fatura Portalı Nedir? Mali Mühür Nedir? E-Fatura Uygulamasından

E-Fatura Uygulaması Hakkında Genel Bilgiler E-fatura uygulaması hakkında merak edilenler burada bahsedilmiştir. E-Fatura Uygulaması Nedir? E-Fatura Portalı Nedir? Mali Mühür Nedir? E-Fatura Uygulamasından

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

e-arşiv Fatura Uğur DOĞAN İdea Teknoloji Çözümleri Genel Müdür Yardımcısı Cep:0 533 924 61 82 ugur.dogan@ideateknoloji.com.tr e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu

01.03.2013 Sirküler, 2013/09. Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk.

01.03.2013 Sirküler, 2013/09 Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk. 14.12.2012 Tarih ve 28497 Sayılı Resmi Gazetede yayımlanan 421 Sıra No lu Vergi Usul

01.03.2013 Sirküler, 2013/09 Sayın Meslektaşımız; Konu : Elektronik Defter Tutma ve Elektronik Fatura Uygulaması Hk. 14.12.2012 Tarih ve 28497 Sayılı Resmi Gazetede yayımlanan 421 Sıra No lu Vergi Usul

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ YASAL DAYANAKLAR Yasal Mevzuat 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

EYYÜP İNCE İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI TAHSİLAT VE USUL GRUP MÜDÜR VEKİLİ YASAL DAYANAKLAR Yasal Mevzuat 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

Konu: E-İrsaliye, E-Müstahsil Makbuzu Ve E-Serbest Meslek Makbuzu Uygulaması

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401329

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013. 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2014

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

e-arşiv Fatura e-arşiv Fatura: Kanuni Düzenlemeler Tebliğler: 213 Sayılı Vergi Usul Kanunu 433 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık 2013 443 Sıra No lu Vergi Usul Kanunu Genel Tebliği-Aralık

Basit Usule Tabi Mükellefler : 01/01/2018 Serbest Meslek Erbabı : 01/01/2018 İşletme Esasına Göre Defter Tutan Mükellefler : 01/01/2019

İstanbul, 22.12.2017 SİRKÜLER ( 2017/62 ) Konu: Defter-Beyan Sistemi 17.12.2017 tarih 30273 sayılı Resmi Gazetede yayımlanan 486 Seri No.lu VUK Genel Tebliği ile basit usule tabi mükellefler, serbest meslek

İstanbul, 22.12.2017 SİRKÜLER ( 2017/62 ) Konu: Defter-Beyan Sistemi 17.12.2017 tarih 30273 sayılı Resmi Gazetede yayımlanan 486 Seri No.lu VUK Genel Tebliği ile basit usule tabi mükellefler, serbest meslek

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU Ocak 2018 ANKARA GELĠR ĠDARESĠ BAġKANLIĞI Denetim ve Uyum Yönetimi Daire BaĢkanlığı Versiyon Yayım Tarihi Eklenen/Silinen/DeğiĢen Bölüm Açıklama Versiyon : 1.4 2/10 1.0

ELEKTRONĠK ARġĠV BAġVURU KILAVUZU Ocak 2018 ANKARA GELĠR ĠDARESĠ BAġKANLIĞI Denetim ve Uyum Yönetimi Daire BaĢkanlığı Versiyon Yayım Tarihi Eklenen/Silinen/DeğiĢen Bölüm Açıklama Versiyon : 1.4 2/10 1.0

Vergi Usul Kanunu Genel Tebliği. (Sıra No: 397)

") Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) (16 ve 421 Seri Nolu V.U.K. Genel Tebliğlerde Yapılan Değişiklikler ve İlaveler Tebliğe İşlenmiştir.) Resmi Gazete Sayısı 27512 Tarihi 05/03/2010 1. GİRİŞ

Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) (16 ve 421 Seri Nolu V.U.K. Genel Tebliğlerde Yapılan Değişiklikler ve İlaveler Tebliğe İşlenmiştir.) Resmi Gazete Sayısı 27512 Tarihi 05/03/2010 1. GİRİŞ

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015 KONU 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 447 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. e-fatura uygulamasının

VERGİ SİRKÜLERİ NO: 2015/42 TARİH: 07/04/2015 KONU 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 447 Sıra Numaralı Tebliğ Resmi Gazete de Yayımlandı. e-fatura uygulamasının

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013. E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

SİRKÜLER NO: POZ-2013 / 112 İST, 30.12.2013 ÖZET: E-fatura ve e-arşiv hakkında genel tebliğ yayımlandı E-FATURA VE E-ARŞİV HAKKINDA GENEL TEBLİĞ Gelir İdaresi Başkanlığı nın internet sitesinde 433 Sıra

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI. Doç. Dr. Ersan ÖZ Genel Koordinatör

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI Doç. Dr. Ersan ÖZ Genel Koordinatör E-FATURA NEDİR? e-fatura kağıt faturaların yerini alsın diye belirlenen standartlara uygun belgelerin, taraflar arasında

ELEKTRONİK FATURA VE ELEKTRONİK DEFTER UYGULAMALARI Doç. Dr. Ersan ÖZ Genel Koordinatör E-FATURA NEDİR? e-fatura kağıt faturaların yerini alsın diye belirlenen standartlara uygun belgelerin, taraflar arasında

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU. Sayı: 2015-5 08/04/2015. Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı.

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU Sayı: 2015-5 08/04/2015 Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı. 4 Nisan 2015 tarihli ve 29316 sayılı Resmi Gazete'de Vergi

Emre Kartaloğlu YEMİNLİ MALİ MÜŞAVİR DUYURU Sayı: 2015-5 08/04/2015 Elektronik Faturaya İlişkin 397 No.lu VUK Genel Tebliğinde Değişiklik Yapıldı. 4 Nisan 2015 tarihli ve 29316 sayılı Resmi Gazete'de Vergi

BÜLTEN. KONU: Elektronik Defter ve Elektronik Fatura Zorunluluğu hk 421 nolu VUK Tebliğ yayınlanmıştır.

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-083

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-083

SİRKÜLER İstanbul, 27.01.2014 Sayı: 2014/030 Ref: 4/030

SİRKÜLER İstanbul, 27.01.2014 Sayı: 2014/030 Ref: 4/030 Konu: E-FATURA MUHAZAFA VE İBRAZ YÜKÜMLÜLÜĞÜ E-Fatura Uygulaması, elektronik belge olarak düzenlenen faturaların tarafları arasında dolaşımı ile

SİRKÜLER İstanbul, 27.01.2014 Sayı: 2014/030 Ref: 4/030 Konu: E-FATURA MUHAZAFA VE İBRAZ YÜKÜMLÜLÜĞÜ E-Fatura Uygulaması, elektronik belge olarak düzenlenen faturaların tarafları arasında dolaşımı ile

SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015. KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı

MEVZUAT SĠRKÜLERĠ SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015 KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı ÖZET: 04.04.2015 tarihli Resmi Gazete de yayınlanan 447 ve 448 sıra

MEVZUAT SĠRKÜLERĠ SĠRKÜLER NO: 19/2015 Ġstanbul, 06.04.2015 KONU: E-Fatura ve E-Defter Uygulamasına ĠliĢkin Bazı DeğiĢiklikler Yapıldı ÖZET: 04.04.2015 tarihli Resmi Gazete de yayınlanan 447 ve 448 sıra

E-DEFTER YAPıLACAKLAR

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

E-DEFTER YAPıLACAKLAR A.Şeref ACAR YMM Mustafa DÜNDAR YMM Kim tutacak E-Fatura geçen mükelleflerin tamamı en geç 31.12.2014 tarihine kadar başvuruda bulunup, 1 Ocak 2015 tarihinden itibaren e-deftere geçeceklerdir.

DEFTER BEYAN SİSTEMİ NEDİR?

DEFTER BEYAN SİSTEMİ NEDİR? Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit usule tabi olan mükelleflerin kayıtlarının elektronik ortamda tutulması, bu mükelleflerden

DEFTER BEYAN SİSTEMİ NEDİR? Serbest meslek erbabı, işletme hesabı esasına göre defter tutan mükellefler ile basit usule tabi olan mükelleflerin kayıtlarının elektronik ortamda tutulması, bu mükelleflerden

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

(SİRKÜLER 2012 79) Vergi Usul Kanunu Genel Tebliği Sıra No:421 yayımlanmış olup, bu tebliğde;

Vergi Usul Kanunu Genel Tebliği Sıra No:421 yayımlanmış olup, bu tebliğde;") 17.12.2012 (SİRKÜLER 2012 79) Konu: Petrol Piyasası Kanunu Kapsamında Madeni Yağ Lisansına Sahip Olanlar İle Kolalı Gazoz, Alkollü İçecek ve Tütün Ürünleri İmal, İnşa ve İthal Eden Vergi Mükelleflerine

17.12.2012 (SİRKÜLER 2012 79) Konu: Petrol Piyasası Kanunu Kapsamında Madeni Yağ Lisansına Sahip Olanlar İle Kolalı Gazoz, Alkollü İçecek ve Tütün Ürünleri İmal, İnşa ve İthal Eden Vergi Mükelleflerine

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013. Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur.

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2013 / 202 Konu: Bilgilendirme 26 Aralık 2013 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından sirküler ilişikte sunulmuştur. yayınlanan 207 nolu Bilgilerinizi rica eder, çalışmalarınızda

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

birlesikuzmanlar-it.com Dynamics AX E-fatura Çözümü Ajanda E-fatura nedir? Mali Mühür nedir? GİB hizmetleri nelerdir? Birlesik Uzmanlar Çözümleri E-fatura Entegrasyonu E-fatura Dönüştürücü Neden daha iyiyiz?

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ 1. KONU: Elektronik ortamda defter tutulması ve fatura düzenlenmesi ile ilgili hususlar bilişim sistemindeki gelişmelere

ELEKTRONİK ORTAMDA DEFTER TUTMA VE FATURA DÜZENLEME İLE İLGİLİ MEVZUAT HÜKÜMLERİ 1. KONU: Elektronik ortamda defter tutulması ve fatura düzenlenmesi ile ilgili hususlar bilişim sistemindeki gelişmelere

Vergi Usul Kanunu Genel Tebliği. (Sıra No: 397)

") Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) (16 ve 421 Seri Nolu V.U.K. Genel Tebliğlerde Yapılan Değişiklikler ve İlaveler Tebliğe İşlenmiştir.) Resmi Gazete Sayısı 27512 Tarihi 05/03/2010 1. GİRİŞ

Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) (16 ve 421 Seri Nolu V.U.K. Genel Tebliğlerde Yapılan Değişiklikler ve İlaveler Tebliğe İşlenmiştir.) Resmi Gazete Sayısı 27512 Tarihi 05/03/2010 1. GİRİŞ

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

E-SERBEST MESLEK MAKBUZU, E İRSALİYE ve E- MÜSTAHSİL MAKBUZU KULLANILMASI ZORUNLU DEĞİLDİR. Değerli Üyemiz, 17/12/2017 GENEL BİLGİ : Maliye Bakanlığı Gelir İdaresi Başkanlığı E- İrsaliye, E-Müstahsil Makbuzu

Elektronik fatura ve elektronik defter uygulamaları

Elektronik fatura ve elektronik defter uygulamaları 1 GİRİŞ Geride bıraktığımız 2013 yılının son günlerinde en çok konuştuğumuz ve belki de bizi meşgul eden önemli konulardan bir tanesi de e fatura ve

Elektronik fatura ve elektronik defter uygulamaları 1 GİRİŞ Geride bıraktığımız 2013 yılının son günlerinde en çok konuştuğumuz ve belki de bizi meşgul eden önemli konulardan bir tanesi de e fatura ve

S. İlker ÖZOKCU Başkan. e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

e-defter ve e-fatura Uygulamaları ALİ KARAKUŞ Yeminli Mali Müşavir MUSTAFA UÇKAÇ Serbest Muhasebeci Mali Müşavir e-defter ve e-fatura Uygulamaları S. İlker ÖZOKCU Başkan e-defter ve e-fatura Uygulamaları

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR efatura@vbt.com.tr edefter@vbt.com.tr earsiv@vbt.com.tr E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

E-FATURA /E-DEFTER / E-ARŞİV ÇÖZÜMLERİ SAKLAMA HİZMETİ ENTEGRASYON & ÖZEL ENTEGRATÖR efatura@vbt.com.tr edefter@vbt.com.tr earsiv@vbt.com.tr E-Arşiv Nedir? 433 sıra numaralı Vergi Usul Kanunu Genel Tebliği

KONU: ELEKTRONİK DEFTER VE ELEKTRONİK FATURA UYGULAMASI HK.

ANKARAS-Sirküler/2013-18 19.07.2013, ANKARA KONU: ELEKTRONİK DEFTER VE ELEKTRONİK FATURA UYGULAMASI HK. 213 Sayılı Vergi Usul Kanunu Mükerrer 242 ve Mükerrer 257 nci maddelerinde verilen yetkilere istinaden

ANKARAS-Sirküler/2013-18 19.07.2013, ANKARA KONU: ELEKTRONİK DEFTER VE ELEKTRONİK FATURA UYGULAMASI HK. 213 Sayılı Vergi Usul Kanunu Mükerrer 242 ve Mükerrer 257 nci maddelerinde verilen yetkilere istinaden

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Aralık 2015 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.3 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Aralık 2015 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.3 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

Ö z e t B ü l t e n Tarih : Sayı : 2018/83

Ö z e t B ü l t e n Tarih : 30.10.2018 Sayı : 2018/83 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Elektronik Defter

Ö z e t B ü l t e n Tarih : 30.10.2018 Sayı : 2018/83 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Elektronik Defter

Duman Sirküler KONU : E-Fatura ve E- Defter Hk. Duman Bağımsız Denetim, Mali Müşavirlik, Vergi Yargısı ÖZET

2013 Duman Sirküler KONU : E-Fatura ve E- Defter Hk. ÖZET Yasal düzenlemeler ışığında kapsama giren mükellefler ve e fatura hakkında bilinmesi gerekenler Duman Bağımsız Denetim, Mali Müşavirlik, Vergi

2013 Duman Sirküler KONU : E-Fatura ve E- Defter Hk. ÖZET Yasal düzenlemeler ışığında kapsama giren mükellefler ve e fatura hakkında bilinmesi gerekenler Duman Bağımsız Denetim, Mali Müşavirlik, Vergi

VERGİ SİRKÜLERİ NO: 2017/121. E- İrsaliye, E- Müstahsil Makbuzu ve E- Serbest Meslek Makbuzuna ilişkin Tebliğ Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mayıs 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.1 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

ELEKTRONİK ARŞİV BAŞVURU KILAVUZU Mayıs 2014 ANKARA GELİR İDARESİ BAŞKANLIĞI Denetim ve Uyum Yönetimi Daire Başkanlığı Versiyon : 1.1 2/8 Versiyon Yayım Tarihi Eklenen/Silinen/Değişen Bölüm Açıklama 1.0

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler. Kasım 2018

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler Kasım 2018 E-Defter Uygulamaları 24.10.2018 tarihli Elektronik Defter Genel Tebliğinde Değişiklik Yapılmasına Dair Taslak Tebliğinde; - Elektronik defter

E-Dönüşüm Uygulamaları Son Dönem Değişiklikler Kasım 2018 E-Defter Uygulamaları 24.10.2018 tarihli Elektronik Defter Genel Tebliğinde Değişiklik Yapılmasına Dair Taslak Tebliğinde; - Elektronik defter

E-Dönüşüm Uygulamalarındaki Gelişmeler

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

E-Dönüşüm Uygulamalarındaki Gelişmeler GÜNDEM 1. İstatistikler 2. E-Defter Uygulamaları 3. E-Fatura Uygulamaları 4. E-Arşiv Uygulamaları 5. E-İrsaliye Uygulamaları 6. Taslak Tebliğlere Göre Uygulamaya

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım BURSA

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

e UYGULAMALAR İnci ŞALCI Serbest Muhasebeci Mali Müşavir İSMMMO Eğitmeni 05 Kasım 2016 - BURSA 2 2. e- Fatura : 3 2. e-fatura : 2.1. e-fatura nedir? : E-Fatura, Kâğıt fatura ile aynı hukuki niteliklere

1- E-fatura ve e-defter uygulamasından ihtiyari olarak yararlanabilecekler

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. E-DEFTER UYGULAMAsI

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura E-DEFTER UYGULAMAsI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

SĐRKÜLER Đstanbul, 09.09.2013 Sayı: 2013/195 Ref: 4/195 Konu: E-FATURA UYGULAMASI ĐLE ĐLGĐLĐ OLARAK ELEKTRONĐK BAŞVURU KILAVUZU YAYINLANMIŞTIR Gelir Đdaresi Başkanlığı www.efatura.gov.tr internet sitesinde

Serbest Meslek Erbapları, İşletme Hesabı Esasına Göre Defter Tutanlar, Basit Usule Tabi Olan Mükellefler

Mali Bülten VERGİ 2017/67 Serbest Meslek Erbabı, işletme Hesabı Esasına Tabi Mükelleflerle Basit Usule Tabi Mükelleflerin Kayıtlarını Elektronik Ortamda Tutmalarına İlişkin Tebliğ Yayımlandı 18.12.2017

Mali Bülten VERGİ 2017/67 Serbest Meslek Erbabı, işletme Hesabı Esasına Tabi Mükelleflerle Basit Usule Tabi Mükelleflerin Kayıtlarını Elektronik Ortamda Tutmalarına İlişkin Tebliğ Yayımlandı 18.12.2017

Ö z e t B ü l t e n Tarih : Sayı : 2017/70

Ö z e t B ü l t e n Tarih : 25.12.2017 Sayı : 2017/70 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. 50-99 Çalışanı Olan İşletmeler Bireysel

Ö z e t B ü l t e n Tarih : 25.12.2017 Sayı : 2017/70 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeleri özetle bilgilerinize sunuyoruz. 1. 50-99 Çalışanı Olan İşletmeler Bireysel

Tarih : Sayı : Konu : Defter Beyan Sistemini Kullanma Zorunluluğu

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

Tarih : 18.12.2017 Sayı : 2017-71 Konu : Defter Beyan Sistemini Kullanma Zorunluluğu 01.01.2018 Tarihinden İtibaren Basit Usule Tabi Olan İle Serbest Meslek Kazancı Elde Eden, 01.01.2019 Tarihinden İtibaren

AÇIKLAYICI BİLGİ NOTU

415 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Değişiklik Yapan Tebliğ Taslağı AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ Vergi Usul Kanunu Genel Tebliği Taslak- YAYINLANMA TARİHİ

415 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde Değişiklik Yapan Tebliğ Taslağı AÇIKLAYICI BİLGİ NOTU TARİH SAYI RESMİ GAZETE NO MEVZUAT TÜRÜ Vergi Usul Kanunu Genel Tebliği Taslak- YAYINLANMA TARİHİ

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

e-faturada GÜNCEL SORU VE SORUNLAR udogan@gelirler.gov.tr e-fatura NEDİR? Faturada yer alması gereken bilgileri kapsar. Elektronik kayıtlar bütünü biçiminde oluşturulur. e-imza/mali Mühür (MM) Kaynağının

KAPSAM YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile

Sirküler No : 2013/39 Sirküler Tarihi : 19.06.2013 Konu : Elektronik Fatura ve Defter Bilindiği gibi Elektronik Fatura ve Defter uygulamasına ilişkin daha önce 2013/18 ve 2013/19 nolu sirkülerimiz ile