VERGİ SİRKÜLERİ NO : 2008/49 TARİH : 15/12/2008

|

|

|

- Ediz Emin

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat Şişli İstanbul T +90 (0) F +90 (0) E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/49 TARİH : 15/12/2008 KONU 1 Seri Numaralı Genel Tebliğ İle 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun un Uygulanmasına İlişkin Açıklamalar Yapılmıştır. Hatırlanacağı üzere 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun, 22 Kasım 2008 tarihli Resmi Gazete de yayımlanmış ve bütün hükümleri aynı tarih itibariyle yürürlüğe girmiştir. Kamuoyunda Varlık Barışı olarak bilinen 5811 sayılı Kanun un uygulanmasına ilişkin açıklamaların yer aldığı 1 seri numaralı 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin Genel Tebliğ, 6 Aralık 2008 tarihli Resmi Gazete de yayımlandı. Söz konusu tebliğde; * 1/10/2008 tarihi itibarıyla gerçek veya tüzel kişilerce sahip olunan ve yurt dışında bulunan para, döviz, altın, menkul kıymet ve diğer sermaye piyasası araçlarının yurda getirilerek ekonomiye kazandırılması ile taşınmazların kaydedilmesine, * Yurt içinde bulunan ancak 1/10/2008 tarihi itibarıyla işletmelerin özkaynakları içinde yer almayan bu türden varlıkların banka veya aracı kurumlardaki hesaba yatırılarak işletmelere sermaye olarak konulmasına, * Bazı yurt dışı kazançların gelir veya kurumlar vergisinden istisna edilmesine yönelik usul ve esaslara ilişkin açıklamalar yapılmıştır. Tebliğ ile getirilen açıklamalara bakarsak; 1. Tanımlar Tebliğde öncelikle 5811 sayılı Kanun da yer alan bazı kavramların açıklamalarına yer verilmiştir Banka ve Aracı Kurumlar Hangileridir? 5811 sayılı Kanunda geçen banka kavramı; 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanununun 3 üncü maddesinde tanımlanan bankaları ifade etmektedir. Aracı kurumlar ise 28/7/1981 tarihli ve 2499 sayılı Sermaye Piyasası Kanununa göre kurulan aracı kurumları ifade etmektedir Yurt Dışında Sahip Olunan Varlıkların İspatında Kullanılacak Kanaat Verici Belgeler Nelerdir? Kanunun 2. maddesinde, kanaat verici belge tabirinin, devlet tarafından veya devlet güvencesinde tutulan kayıt ve sicilleri; banka, banker, aracı kurumlar ve benzeri mali kurumlar, posta idaresi, noter gibi kurum ve kuruluşların kayıt ve belgelerini, 213 sayılı Vergi

2 Usul Kanununun ikinci kitabının üçüncü kısmında yer alan belgeler ve muadili belgeler ile bilgi değişiminde bulunulan yabancı ülkelerde yetkili makamlardan alınarak mahallindeki Türk elçilik ya da konsoloslukları, yoksa mahallindeki Türk menfaatini koruyan ülkenin aynı nitelikteki temsilcileri tarafından tasdik olunan belgeleri ifade ettiği belirtilmiştir Devlet Tarafından veya Devlet Güvencesinde Tutulan Kayıt ve Siciller Hangileridir? Kanun kapsamında bildirilen veya beyan edilen varlıklara ilişkin olarak, devlet tarafından veya devlet güvencesinde tutulan kayıt ve siciller; tapu kayıtları ile diğer sicilleri, yasal yükümlülükler nedeniyle verilen beyannameleri ifade etmektedir. Örneğin, bulunduğu ülkenin tapu siciline veya tapu sicili niteliğindeki diğer sicillere 1 Ekim 2008 tarihi itibarıyla gerçek veya tüzel kişiler adına kayıtlı taşınmazların, başka herhangi bir işleme gerek olmaksızın bu tarih itibarıyla gerçek ve tüzel kişilerce sahip olunduğu kabul edilecektir Diğer Kanaat Verici Belgeler Hangi Belgelerdir? Kanunda geçen kanaat verici belge tabirinden ayrıca; * Bankalar ile bankerlerin yaptıkları işlemlerle ilgili kayıtlar ve düzenledikleri belgeler, * Aracı kurumlar, portföy yönetim şirketleri, sigorta şirketleri ve benzeri mali kurumların kayıtları ve düzenledikleri belgeler, * Posta idaresi nezdindeki çek hesabı ve düzenlenen diğer belgeler, * Noter gibi kurum ve kuruluşların düzenledikleri senetler ve sözleşmeler ile diğer kayıt ve belgeler, * Defter tutan mükelleflerin kayıtları ile bu kayıtlarda yer alan ve Vergi Usul Kanununun ikinci kitabının üçüncü kısmında belirtilen belgeler ile muadili belgeler, * Şirketlerin ortaklık ve kooperatiflerin üyelik kayıtları anlaşılacaktır. Yukarıda sayılan belgeler ile ilgili olarak ayrıca tasdik zorunluluğu bulunmamaktadır. Bu belgelerin dışında, bilgi değişiminde bulunulan yabancı ülkelerde yetkili makamlardan alınarak mahallindeki Türk elçilik ya da konsoloslukları, yoksa mahallindeki Türk menfaatini koruyan ülkenin aynı nitelikteki temsilcileri tarafından tasdik olunan belgeler de kanaat verici belge olarak kabul edilebilecektir. Dolayısıyla, yukarıda belirtilen kayıt ve belgelerle gerçek veya tüzel kişilerce sahip olunan varlıklar arasında illiyet bağının kurulması ve 1 Ekim 2008 tarihi itibarıyla, * Taşınmazların yurt dışındaki varlığının, * Diğer varlıkların ise yurt dışında bulunduğunun ispatı zorunludur. Diğer taraftan, gerçek veya tüzel kişilerce Kanun kapsamında beyan edilen varlıklara ilişkin kanaat verici belgelerin gerektiğinde vergi incelemesine yetkili olanlara ibraz edilmek üzere zamanaşımı süresince saklanması gerekmektedir.

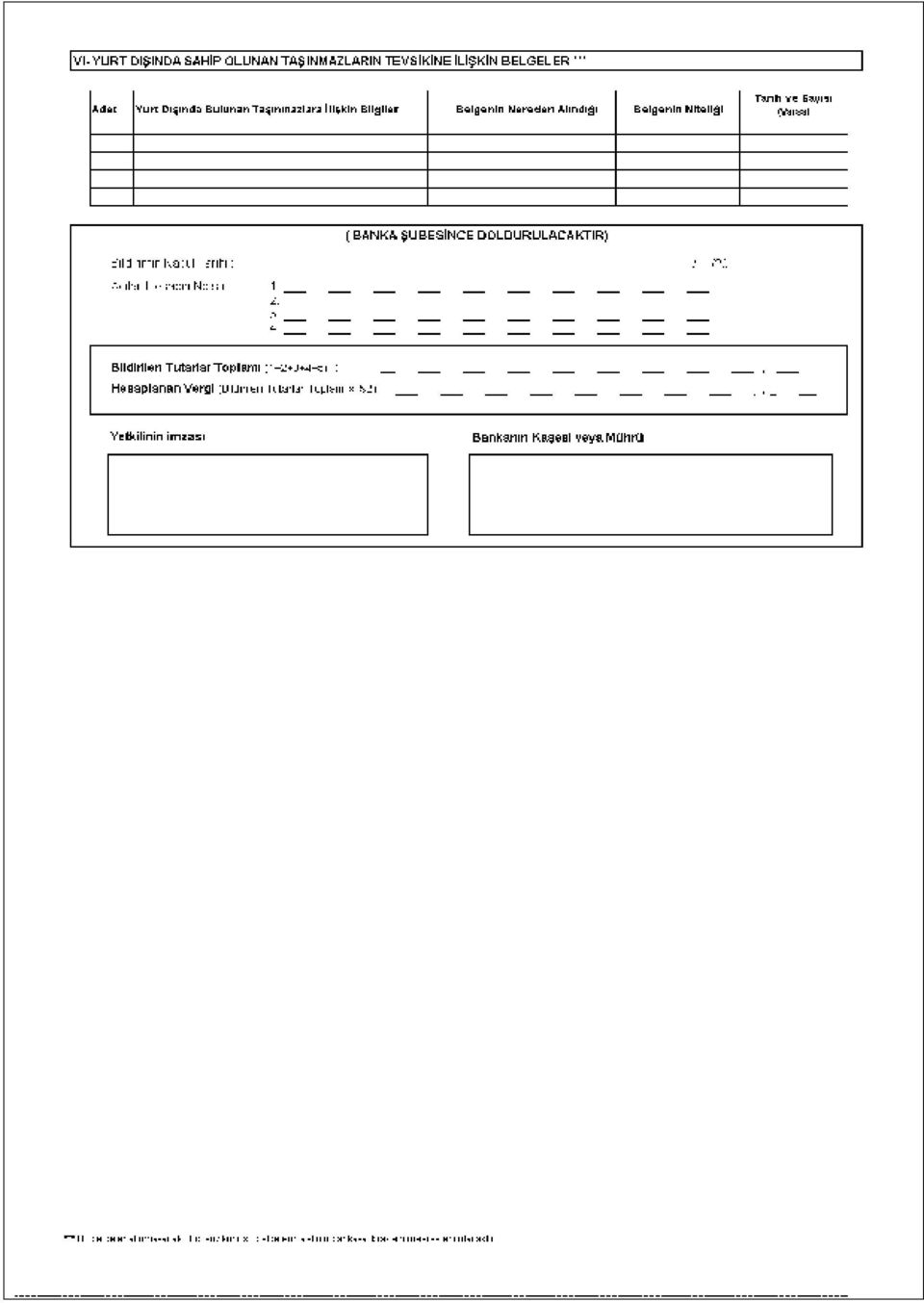

3 1.3. Beyan Edilecek Taşınmazlar Kapsamına Neler Girmektedir? Kanun uygulamasında taşınmazlar, Türk Medeni Kanununda Taşınmaz olarak tanımlanan ve esas niteliği bakımından bir yerden başka bir yere taşınması mümkün olmayan, dolayısıyla yerinde sabit olan mallardır. Bunlar, Türk Medeni Kanunu nun 704. maddesinde; * Arazi, * Tapu siciline ayrı sayfaya kaydedilen bağımsız ve sürekli haklar, * Kat mülkiyeti kütüğüne kayıtlı bağımsız bölümler olarak sayılmıştır. 2. Uygulama Esasları 2.1. Yurt Dışında Sahip Olunan Varlıklara İlişkin Uygulama Yurt Dışında Sahip Olunan Varlıklara İlişkin Bildirim ve Beyan Nasıl Olacaktır? Gerçek veya tüzel kişilerce 1 Ekim 2008 tarihi itibarıyla yurt dışında sahip olunan ve kapsama giren varlıklar, Kanunun yürürlüğe girdiği 22 Kasım 2008 tarihinden itibaren izleyen üçüncü ayın sonuna (2 Mart 2009 Pazartesi akşamına) kadar Yeni Türk Lirası değerleriyle; * Ek-1 de yer alan dilekçe ile bankalara bildirebilecek veya * Ek-2 de yer alan beyanname ile gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairelerine beyan edilebileceği gibi bu varlıklara ilişkin beyanname, 340 sıra no.lu Vergi Usul Kanunu Genel Tebliğinde belirtilen usul ve esaslar doğrultusunda elektronik ortamda da verilebilecektir. Yıllık gelir veya kurumlar vergisi beyannamelerini elektronik ortamda vermek zorunda olan mükellefler, Ek-2 de yer alan beyannamelerini de 340 ve 346 sıra no.lu Vergi Usul Kanunu Genel Tebliğlerinde belirtilen usul ve esaslar doğrultusunda elektronik ortamda vermek zorundadırlar. * Ek-3 de yer alan dilekçeyle bu kapsamdaki menkul kıymet ve diğer sermaye piyasası araçlarının aracı kurumlara da bildirilmesi mümkündür. Gerçek veya tüzel kişiler tarafından yurt dışında sahip olunan varlıkların banka veya aracı kurumlara bildirilmesi halinde, bu bildirimlere ilave olarak, vergi dairelerine de beyanda bulunmalarına gerek bulunmamaktadır Yurt Dışında Sahip Olunan Varlıkların Bildirimi Üzerine Banka veya Aracı Kurumlar Tarafından Hangi İşlemler Yapılacaktır? Gerçek veya tüzel kişiler yurt dışında sahip oldukları varlıkları, iki örnek olarak hazırlayacakları Ek-1 de yer alan form ile bankalara bildirebileceklerdir. Formun bir nüshası, ilgili banka tarafından varsa bildirim nedeniyle açılan hesaba ilişkin bilgiler yazılıp tasdik edildikten sonra düzenlenen banka dekontlarıyla birlikte ilgilisine geri verilecektir.

4 Ayrıca, bankalar, bildirim tarihinden itibaren bir ay içinde Türkiye ye getirilen veya bu sürede Türkiye de bulunan bankalardaki bir hesaba transfer edilen para, altın, döviz ve menkul kıymet ve diğer sermaye piyasası araçlarını ilgili müşterileri adına açacakları hesaplara kaydedeceklerdir. Gerçek veya tüzel kişilerce yurt dışında sahip olunan menkul kıymet ve diğer sermaye piyasası araçlarıyla ilgili bildirim, Ek-3 te yer alan formdan iki örnek olarak hazırlanarak aracı kurumlara da yapılabilecektir. Formun bir nüshası, ilgili aracı kurum yetkilisi tarafından açılan hesaba ilişkin bilgiler yazılıp tasdik edildikten sonra düzenlenen işlem sonuç formları ile birlikte ilgili kişiye geri verilecektir. Bildirilen menkul kıymet ve diğer sermaye piyasası araçları bu kurumlarda açılacak hesaplara kaydedilecek ve müşterilerin portföylerine dahil edilecektir. Gerçek veya tüzel kişilerce yapılacak bu bildirimlerin yetkili kılınmış vekilleri veya kanuni temsilcileri tarafından yapılabilmesi mümkün bulunmaktadır. Bildirimin gerçek veya tüzel kişinin vekili ya da kanuni temsilcisi tarafından yapılması halinde, bankalar veya aracı kurumlarca söz konusu vekil veya kanuni temsilcinin yetkili olup olmadığı hususu kontrol edilecektir. Kanun kapsamında bildirilen varlıklara ilişkin olarak banka veya aracı kurumlar tarafından herhangi bir belge istenmeyecek, sadece taşınmazlara ilişkin bilgilerin doğruluğunun kontrol edilmesi amacıyla, söz konusu taşınmazlara yurt dışında sahip olunduğuna ilişkin belgenin ibraz edilmesi yeterli olacaktır Yurt Dışında Sahip Olunan Varlıklar Hangi Vergi Dairelerine Beyan Edilecektir? 1 Ekim 2008 tarihi itibarıyla sahip olunan ve yurt dışında bulunan varlıklar, Yeni Türk Lirası değerleriyle Ek-2 de yer alan beyanname ile gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairelerine beyan edilebilecektir. Türkiye de ikametgâhı bulunmayanlarla ilgili olarak söz konusu beyannamelerin alınması hususunda; * Ankara Vergi Dairesi Başkanlığı Başkent Vergi Dairesi Müdürlüğü, * İstanbul Vergi Dairesi Başkanlığı Beyoğlu Vergi Dairesi Müdürlüğü, * İzmir Vergi Dairesi Başkanlığı Konak Vergi Dairesi Müdürlüğü yetkili kılınmıştır. Türkiye de ikametgâhı bulunmayanların yurt dışında bulunan varlıklarına ilişkin olarak bu vergi dairelerine beyanda bulunmaları ve tahakkuk eden vergileri ödemeleri mümkün olabilecektir. Kanun kapsamında vergi dairelerine beyan edilen varlıklara ilişkin olarak herhangi bir belge istenmeyecek, sadece taşınmazlara ilişkin bilgilerin doğruluğunun kontrol edilmesi amacıyla, söz konusu taşınmazlara yurt dışında sahip olunduğuna ilişkin belgenin ibraz edilmesi yeterli olacaktır.

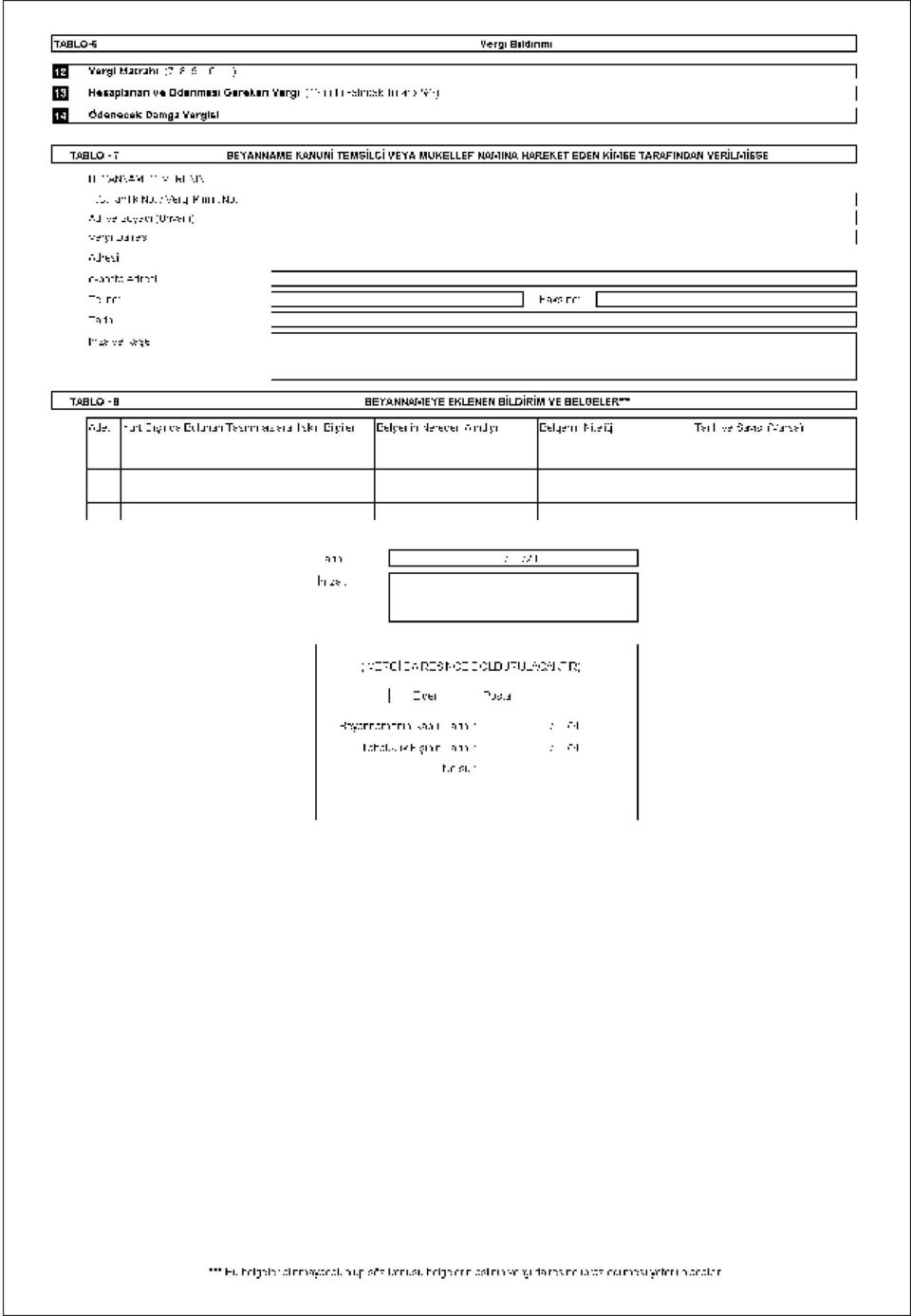

5 Vergi dairelerine beyan edilen varlıkların değerleri üzerinden, vergi dairelerince % 2 oranında vergi tarh edilecektir. Bu şekilde hesaplanan vergi, tarhiyatın yapıldığı ayı izleyen ayın sonuna kadar ödenecektir sayılı Kanun un 3. maddesinin 4. fıkrasında, banka ve aracı kurumların, kendilerine bildirilen varlıklara ilişkin olarak % 2 oranında hesapladıkları vergiyi, bildirimi izleyen ayın onbeşinci günü akşamına kadar vergi sorumlusu sıfatıyla bir beyanname ile bağlı bulundukları vergi dairesine beyan edecekleri ve aynı sürede ödeyecekleri hükmü yer almaktadır. Bu hüküm uyarınca banka veya aracı kurumlar, kendilerine bildirilen varlıklara ilişkin olarak, varlıkların bildirim değerleri üzerinden % 2 oranında hesapladıkları vergiyi, Ek-4 te yer alan beyanname ile beyan edeceklerdir. Bu beyannameler aylık olarak, vergi sorumlusu sıfatıyla bildirimi izleyen ayın onbeşinci günü akşamına kadar kurumlar vergisi yönünden bağlı olunan vergi dairelerine, elektronik ortamda verilecektir. Elektronik beyannamelerin hazırlanması ve verilmesi işlemleri 340 ve 346 sıra numaralı Vergi Usul Kanunu Genel Tebliğlerinde belirtilen usul ve esaslar çerçevesinde gerçekleştirilecektir. Tahakkuk eden vergiler ise aynı sürede ödenecektir Türkiye de Sahip Olunan Varlıklara İlişkin Beyan ve Verginin Ödenmesi Nasıl Olacaktır? Gelir veya kurumlar vergisi mükelleflerince sahip olunan ve Türkiye de bulunan ancak 1 Ekim 2008 tarihi itibarıyla yasal defter kayıtlarında işletmelerin özkaynakları arasında yer almayan; * Para, altın, döviz, * Menkul kıymet ve diğer sermaye piyasası araçları, * Taşınmazlar, Kanun un yürürlüğe girdiği tarihten itibaren izleyen üçüncü ayın sonuna (2 Mart 2009 Pazartesi akşamına) kadar Yeni Türk Lirası değeriyle, Ek-5 te yer alan beyanname ile gelir veya kurumlar vergisi yönünden bağlı olunan vergi dairelerine beyan edilebilecektir. Bu beyannameler 340 sıra no.lu Vergi Usul Kanunu Genel Tebliği nde belirtilen usul ve esaslar doğrultusunda elektronik ortamda da verilebilecektir. Ancak, yıllık gelir veya kurumlar vergisi beyannamelerini elektronik ortamda vermek zorunda olan mükellefler, Ek-5 te yer alan beyannamelerini de 340 ve 346 sıra no.lu Vergi Usul Kanunu Genel Tebliğlerinde belirtilen usul ve esaslar doğrultusunda elektronik ortamda vermek zorundadırlar. Vergi dairelerine beyan edilen varlıkların değerleri üzerinden vergi dairelerince % 5 oranında vergi tarh edilecektir. Bu şekilde hesaplanan vergi, tarhiyatın yapıldığı ayı izleyen ayın sonuna kadar ödenecektir Şirketlerin Kanuni Temsilcileri, Ortakları veya Vekilleri Adına Görünen Varlıkların Durumu Ne Olacaktır? Şirketlerin kanuni temsilcileri, ortakları ya da şirket veya şirketin ortakları adına Kanun kapsamına giren varlıkları 1 Ekim 2008 tarihinden önce yetkili kuruluşlarca

6 düzenlenen bir vekalet veya temsil sözleşmesine istinaden değerlendirmeye yetkili olanların, bu tarih itibarıyla sahip oldukları ve yurt dışında bulunan varlıklarının, Tebliğde yapılan açıklamalar çerçevesinde şirket adına bildirim ve beyana konu edilerek Türkiye ye getirilmesi veya Türkiye deki banka veya aracı kurumlarda açılacak bir hesaba transfer edilmesi ya da Türkiye de bulunan ancak 1 Ekim 2008 tarihi itibarıyla yasal defter kayıtlarında işletmenin özkaynakları arasında yer almayan varlıklarının şirket adına beyan edilerek süresi içinde sermaye artırımında kullanılması halinde, bu varlıklara ilişkin olarak şirketin Kanun hükümlerinden yararlanabilmesi mümkün olacaktır. Şirket veya şirket ortaklarına ait olduğu halde yukarıda belirtilenler dışındaki kişilerce tasarruf edilen varlıkların, şirket adına bildirim veya beyana konu edilebilmesi ve Kanun un 3. maddesinin 5. fıkrasında yer alan vergi incelemeleri ile ilgili hükümden yararlanılabilmesi için, bildirim veya beyan dışındaki nedenlerle yapılacak inceleme esnasında söz konusu varlıkların şirket veya şirket ortaklarına ait olduğunun ispat edilmesi gerekmektedir Varlıkların Bildirim ve Beyan Değeri Olarak Hangi Para Birimi Esas Alınacaktır? Gerek yurt dışında gerekse Türkiye de bulunan varlıkların, vergi dairelerine beyan edilmesi ile banka veya aracı kurumlara bildirilmesinde ya da yasal defterlere kaydedilmesinde, bu varlıkların rayiç bedelinin Yeni Türk Lirası karşılığı esas alınacaktır. Rayiç bedel, söz konusu varlıkların sahiplerince bildirim veya beyan tarihi itibarıyla belirlenen alım-satım bedeli olup bu bedelin gerçek durumu yansıtması gerekmektedir. Döviz ve döviz cinsinden varlıklarda T.C. Merkez Bankası döviz alış kuru dikkate alınarak Yeni Türk Lirası karşılığı beyana ve bildirime konu edilecektir Bildirilen veya Beyan Edilen Varlıkların Yasal Defter Kayıtlarına İntikal Esasları Nelerdir? 1 Ekim 2008 tarihi itibarıyla yurt dışında sahip olunan varlıklardan bildirilen veya beyan edilen varlıklar, Vergi Usul Kanunu uyarınca defter tutan mükelleflerce, istenilmesi halinde, yasal defterlere kaydedilebilecektir. Türkiye de bulunan; ancak, 1 Ekim 2008 tarihi itibarıyla gelir veya kurumlar vergisi mükelleflerince yasal defter kayıtlarında işletmelerin özkaynakları arasında yer almayan varlıklarda ise Vergi Usul Kanunu uyarınca defter tutma yükümlülüğü bulunan mükelleflerin söz konusu varlıkları yasal defterlere kaydetmeleri zorunludur Yurt Dışında Sahip Olunan Varlıkların Kayıtlara İntikali Nasıl Olacaktır? Bilanço esasına göre defter tutan mükellefler, 5811 sayılı Kanun hükümleri uyarınca yasal defterlerine kaydettikleri kıymetleri için pasifte özel fon hesabı açacaklardır. Söz konusu hesap sermayenin cüz ü addolunacak ve sermayeye ilave dışında başka bir amaçla kullanılamayacaktır. Fon hesabında tutulan bu tutarlar, işletmenin tasfiye edilmesi halinde vergilendirilmeyeceği gibi Gelir Vergisi Kanununun 81. maddesi ile Kurumlar Vergisi Kanununun 19 ve 20. maddeleri uyarınca gerçekleşecek devir ve bölünme hallerinde de vergilendirilmeyecektir.

7 Serbest meslek kazanç defteri ile işletme hesabı esasına göre defter tutan mükellefler, söz konusu kıymetleri defterlerinde ayrıca göstereceklerdir. Gelir veya kurumlar vergisi mükelleflerince yukarıda yapılan açıklamalara göre yasal defterlere kaydedilen bu varlıklar, dönem kazancının tespitinde gelir unsuru olarak dikkate alınmayacaktır. Söz konusu varlıklar, banka veya aracı kurumlara bildirilen ya da vergi dairelerine beyan edilen ve beyan tarihi itibarıyla belirlenen Yeni Türk Lirası karşılığı değerleriyle kaydedilebilecektir Türkiye de Sahip Olunan Varlıkların Kayıtlara İntikali Nasıl Olacaktır? A. Bilanço Esasına Göre Defter Tutan Mükelleflerce Yapılacak İşlemler Nelerdir? Bilanço esasına göre defter tutan gelir veya kurumlar vergisi mükelleflerince sahip olunan ve Türkiye de bulunan ancak, 1 Ekim 2008 tarihi itibarıyla yasal defter kayıtlarında işletmelerin özkaynakları arasında yer almayan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçları ile taşınmazların, yasal defterlere kaydedilmesi gerekmektedir. Bu çerçevede, bilanço esasına göre defter tutan mükelleflerin taşınmazlar dışındaki varlıklarını, öncelikle banka veya aracı kurumlardaki hesaplara yatırmaları gerekmektedir. Bu şekilde banka veya aracı kurumlara yatırılarak varlığı ispatlanan varlıkların, bu tutarlar üzerinden yasal defterlere kaydedilmesi mümkün olacaktır. Vergi dairelerine beyan edilen taşınmazlar ise yasal defterlere, vergi dairelerine beyan edilen değeriyle kayıt edilecektir. Bilanço esasına göre defter tutan mükellefler, Kanun hükümlerine göre yasal defterlerine kaydettikleri varlıklar için pasifte özel bir fon hesabı açacaklardır. Bu fon hesabı, sermayenin cüz ü addolunacak ve beyan tarihinden itibaren altı ay içinde sermayeye ilave edilecektir. Gelir veya kurumlar vergisi mükelleflerince yukarıda yapılan açıklamalara göre yasal defterlere kaydedilen bu varlıklar dönem kazancının tespitinde gelir unsuru olarak dikkate alınmayacaktır. B. Serbest Meslek Kazanç Defteri ile İşletme Hesabı Esasına Göre Defter Tutan Mükelleflerce Yapılacak İşlemler Nelerdir? Bu mükelleflerin, taşınmazlar dışındaki varlıklarını öncelikle banka veya aracı kurumlardaki hesaplara yatırmaları gerekmektedir. Bu şekilde banka veya aracı kurumlara yatırılarak varlığı ispatlanan varlıklar ile taşınmazların, beyan edilen değerleri üzerinden serbest meslek kazanç defteri ile işletme hesabı defterine kayıt edilmesi gerekmektedir. Bu varlıklar dönem kazancının tespitinde gelir unsuru olarak dikkate alınmayacaktır. C. Defter Tutma Yükümlülüğü Bulunmayanlar Tarafından Yapılacak İşlemler Nelerdir?

8 Defter tutma yükümlülüğü bulunmayanların, beyan ettikleri taşınmazlar dışındaki varlıklarını, banka veya aracı kurumlardaki hesaplara yatırmaları gerekmektedir. Anılan mükellefler için başka bir şart aranmayacaktır Gider ve Amortisman Uygulaması Nasıl Olacaktır? Kanun kapsamında gerek yurtiçinde gerekse de yurtdışında bulunan varlıklar üzerinden ödenen vergilerin, hiçbir suretle gelir veya kurumlar vergisi matrahının tespitinde gider olarak dikkate alınması ya da başka bir vergiden mahsup edilmesi mümkün değildir. Bildirilerek veya beyan edilerek yasal defter kayıtlarına intikal ettirilen taşınmazlar hakkında 213 sayılı Kanunda yer alan amortismanlara ilişkin hükümler uygulanmayacaktır. İşletmeye kaydedilen bu varlıkların daha sonra elden çıkarılmasından doğan zararlar, gelir veya kurumlar vergisi uygulaması bakımından gelirin veya kurum kazancının tespitinde gider veya indirim olarak kabul edilmeyecektir. 3. Yurtdışında Sahip Olunan Varlıkların Türkiye ye Getirilmesi İşlemleri Nasıl Olacaktır? Kanun kapsamında beyan edilen veya bildirilen söz konusu varlıkların; * 1 Ekim 2008 tarihi itibarıyla yurt dışında bulunduğunun, * Gerçek veya tüzel kişilerce sahip olunduğunun, tevsik edilmesi kaydıyla taşınmazlar dışındaki varlıkların, beyan veya bildirim tarihinden itibaren bir ay içinde Türkiye ye getirilmesi ya da Türkiye deki banka veya aracı kurumlarda açılacak bir hesaba transfer edilmesi gerekmektedir. Kanun un yürürlüğe girdiği tarihten sonra bildirim veya beyandan önce Türkiye ye getirilen ya da Türkiye deki banka veya aracı kurumlarda açılan bir hesaba transfer edilen varlıklara ilişkin olarak Kanunda öngörülen sürede bildirim veya beyanda bulunulması ve diğer şartların da yerine getirilmesi kaydıyla Kanun hükümlerinden yararlanılabilecektir. Bu koşulların gerçekleşmemesi halinde, Kanun un 3. maddesinin beşinci fıkrasında yer alan vergi incelemeleri ile ilgili hükümden yararlanılması mümkün değildir. Bu nedenle, söz konusu varlıkların; * 1 Ekim 2008 tarihi itibarıyla yurt dışında bulunduğunun, * Bu varlıklara yurt dışında sahip olunduğunun ve * İlgili (kambiyo, gümrük, yabancı sermaye gibi) mevzuat çerçevesinde Türkiye ye getirildiğinin, kanaat verici belgelerle ispat yükümlülüğü mükelleflere ait olacaktır. 4. Bildirim ve Beyanın Vergi İncelemesi Karşısındaki Durumuna İlişkin Esaslar 4.1. İnceleme ve Tarhiyat Yapılmayacak Haller Nelerdir? 5811 sayılı Kanun un 3. maddesinin 5. fıkrası uyarınca,

9 * Gerçek veya tüzel kişilerce, 1 Ekim 2008 tarihi itibarıyla yurt dışında sahip olunan varlıklardan Kanun kapsamında bildirilen veya beyan edilen varlıklar, * Gelir veya kurumlar vergisi mükelleflerince Türkiye de sahip olunan ve beyan edilerek yasal defter kayıtlarına intikal ettirilen varlıklar nedeniyle, 1 Ocak 2008 tarihinden önceki dönemlere ilişkin hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılamayacaktır. Buna göre, yurt içinde ve yurt dışında sahip olunan varlıklardan bildirime ve beyana konu edilenler ile ilgili olarak 1 Ocak 2008 tarihinden önceki dönemlere ilişkin, bu bildirim ve beyanlardan hareketle vergi incelemesi ve vergi tarhiyatı yapılması söz konusu olmayacaktır Kanun Kapsamına Girmeyen İnceleme ve Tarhiyatlar Hangileridir? 1 Ocak 2008 tarihinden önceki dönemlerle ilgili olarak Kanun un yürürlük tarihinden önce başlayan vergi incelemeleri ile 1 Ocak 2008 tarihinden sonraki dönemlere ilişkin yapılacak vergi incelemeleri Kanun un 3. maddesinin 5. fıkra hükmü kapsamında değerlendirilmeyecektir. Tebliğde hangi hallerde vergi incelemesine başlanıldığının kabul edileceği açıklanmıştır. Buna göre; * Vergi incelemeleri ile ilgili olarak mükellefler nezdinde; işe başlama tutanağının düzenlenmesi, * Vergi incelemesi yapılmak üzere mükellefin davet edilmesi, * Yasal defter ve belgeleri isteme yazısının tebliğ edilmiş olması veya * Matrah tesisine yönelik tutanak düzenlenmesi ya da * Yasal defter ve belgelerin incelenmek üzere vergi incelemesine yetkili olanlara ibraz edilmiş olması, durumunda, vergi incelemesine başlanıldığı kabul edilecektir. Bu çerçevede, 1 Ocak 2008 tarihinden önceki dönemlerle ilgili olarak, Kanun un yürürlük tarihi olan 22 Kasım 2008 tarihinden önce başlayan vergi incelemeleri sonucu bulunan matrah farkları üzerinden gerekli tarhiyatlar yapılacak ve bulunan matrah farklarından, bu Kanun kapsamında bildirilen veya beyan edilen varlıklara ilişkin tutarların mahsup edilmesi söz konusu olmayacaktır Bildirim ve Beyan Dışındaki Nedenlerle Yapılacak İncelemelere İlişkin Tarhiyatlar ve Mahsup İşlemleri Nasıl Yapılacaktır? Kanun kapsamında gerçekleştirilen bildirim veya beyan dışındaki herhangi bir nedenle, 22 Kasım 2008 tarihinden sonra, 1 Ocak 2008 tarihinden önceki dönemlere ilişkin olarak vergi incelemesi yapılması halinde, bu incelemeler sonucu gelir, kurumlar ve katma değer vergisi yönünden tespit edilen matrah farklarından, Kanun kapsamında bildirilen veya beyan edilen tutarların mahsup edilmesi gerekmektedir. Dolayısıyla, inceleme esnasında vergi

10 incelemesine yetkili olanlar, bu Kanun kapsamında bildirilen veya beyan edilen tutarları mahsup etmek suretiyle vergi inceleme raporlarını tanzim edeceklerdir. Vergi incelemesine yetkili olanlar, bildirilen veya beyan edilen tutarlara ilişkin olarak Kanun da öngörülen koşulların gerçekleşip gerçekleşmediğini ayrıca kontrol edeceklerdir. A. Bildirim ve beyan dışındaki nedenlerle yapılacak incelemelerde aynı fiilden kaynaklanan tarhiyatlar ve mahsup Diğer nedenlerle yapılacak vergi incelemelerinde aynı fiilden kaynaklanan matrah farkı bulunması halinde, Kanun kapsamında bildirilen veya beyan edilen tutarlar bu matrah farkından mahsup edileceğinden, mahsup tutarı kadar gelir, kurumlar veya katma değer vergisi tarhiyatı önerilemeyecektir. Diğer taraftan, geçici vergiler yıllık gelir veya kurumlar vergisine mahsup edilmek üzere alınmakta olup, mahsup dönemi geçtikten sonra önerilen geçici vergi tarhiyatlarında geçici verginin aslı aranmamakta, ceza ve faizleri aranmaktadır. Dolayısıyla, yıllık gelir veya kurumlar vergisi yönünden tespit edilen matrah farklarından bildirilen veya beyan edilen tutarların mahsup edilmesi halinde, bu vergilere yönelik olarak önerilen geçici vergi matrah farkından da mükerrer indirime yol açmayacak şekilde mahsup yapılacağından, anılan matrah farklarına yönelik olarak ayrıca geçici vergi hesaplanması söz konusu olmayacaktır. Örnek 1: Giyim imalatı ve satışı ile uğraşan (X) A.Ş. yurt dışında sahip olduğu YTL karşılığı dövizi bu Kanun kapsamında 15 Aralık 2008 tarihinde (Y) Bankasına bildirerek, söz konusu tutarı açılan mevduat hesabına yatırmıştır. Anılan kurum hakkında bildirim veya beyan dışındaki nedenlerle 2007 yılına ilişkin olarak yapılan vergi incelemesi sonucu belgesiz mal satışı nedeniyle kurumlar vergisi, geçici vergi ve katma değer vergisine konu YTL matrah farkı bulunmuştur. Bu durumda, inceleme esnasında öncelikle bulunan YTL lik matrah farkından bu Kanun kapsamında bildirilerek yurda getirilen YTL mahsup edilecek ve kalan tutar olan YTL üzerinden kurumlar vergisi, geçici vergi ve katma değer vergisi tarhiyatı önerilecektir. B. Bildirim ve beyan dışındaki nedenlerle yapılacak incelemelerde ayrı fiillerden kaynaklanan tarhiyatlar ve mahsup Diğer nedenlerle yapılacak vergi incelemelerinde, ayrı fiillerden kaynaklanan matrah farklarının bulunması halinde ise Kanun kapsamında bildirilen veya beyan edilen tutarlar gelir, kurumlar veya katma değer vergisi yönünden bulunan her bir matrah farkından ayrı ayrı mahsup edilecektir. Bu mahsup esnasında, bildirilen veya beyan edilen tutarların bulunan matrah farkları toplamından küçük olması halinde, bu tutarın vergi türüne isabet eden matrah farkı ile oranlanması suretiyle mahsup işlemi gerçekleştirilecektir.

11 Örnek 2: (K) Ltd. Şti. Türkiye de sahip olduğu YTL değerindeki taşınmazını 18 Aralık 2008 tarihinde beyan ederek yasal defter kayıtlarına intikal ettirmiş ve fon hesabına aldığı söz konusu tutarı da süresinde sermayeye ilave etmiştir. Anılan kurum ile ilgili olarak bildirim veya beyan dışındaki nedenlerle 2007 dönemi için 2011 yılında yapılan inceleme sonucu şirketin satışlarının bir kısmını düşük bedelli fatura düzenlemek suretiyle kayıt dışı bıraktığı tespit edilmiştir. Kayıt dışı bırakılan hasılat nedeniyle YTL kurumlar vergisi ve katma değer vergisi matrah farkı tespit edilmiştir. Ayrıca şirketin verdiği borçla ilgili tahsil ettiği faiz geliri üzerinden hesaplanan katma değer vergisi tutarlarını da kayıtlarına intikal ettirmediği için YTL katma değer vergisi matrah farkı bulunmuştur. Bu durumda, inceleme sonucunda bulunan kurumlar vergisi ve katma değer vergisi matrah farklarından, bu Kanun kapsamında beyan edilen YTL orantılı bir şekilde mahsup edilecektir. Dolayısıyla, YTL nin {[ /( )] x =} YTL si kayıt dışı bırakılan hasılat nedeniyle bulunan (aynı fiilden kaynaklanan) kurumlar vergisi ve katma değer vergisi matrah farkından, {[ /( )]x =} YTL si ise diğer nedenle bulunan (ayrı fiilden kaynaklanan) katma değer vergisi matrah farkından mahsup edilecektir. Bunun sonucunda, ( =) YTL matrah farkı üzerinden kurumlar ve katma değer vergisi, ( ) YTL matrah farkı üzerinden de katma değer vergisi tarhiyatı önerilecektir. Öte yandan, Kanun kapsamında beyana konu edilen tutarın YTL olması halinde, inceleme esnasında bulunan matrah farklarından bu Kanun kapsamında bildirilen YTL nin ( =) YTL si doğrudan mahsup edilecektir. Dolayısıyla, matrah farkı oluşmadığından herhangi bir tarhiyat önerilmeyecektir. Bildirilen tutardan arta kalan YTL ise daha sonra herhangi bir nedenle yapılacak vergi incelemelerinde bulunacak matrah farklarından mahsup edilebilecektir Ortaklar Cari Hesabında Yer Alan Borçların Durumu Ne Olacaktır? İşletmelerin bilançolarında, ortaklar cari hesabında yer alan ortaklara borç tutarlarının Kanun un 3. maddesinin 2. fıkrası kapsamında bankalara işletme adına yatırılmak suretiyle beyan edilmesi halinde, bahse konu borç tutarları bilanço pasifinde açılacak özel fon hesabına kaydedilebilecek ve süresinde sermayeye ilave edilebilecektir. Bu durumda, beyan edilen tutarlar da Kanun un 3. maddesinin 5. fıkrasında yer alan vergi incelemeleri ile ilgili hüküm çerçevesinde değerlendirilecektir Vergi Farkları ve Diğer Vergilere İlişkin Uygulama Nasıl Olacaktır? Kanun kapsamında bildirim veya beyan dışındaki herhangi bir nedenle, Kanunun yürürlüğe girdiği tarihten sonra 1 Ocak 2008 tarihinden önceki dönemlere ilişkin olarak vergi incelemesi yapılması halinde matrah farkından mahsup uygulaması, gelir, kurumlar ve katma değer vergisi yönünden tespit edilen matrah farklarıyla sınırlıdır. Dolayısıyla, mükelleflerin gelir, kurumlar ve katma değer vergisine ilişkin vergi farkları ve haksız iadeden kaynaklanan tarhiyatlar ile bu vergiler dışındaki diğer vergilere yönelik yapılacak inceleme ve tarhiyatlar bu kapsamda değerlendirilmeyecektir.

12 4.6. Kanun un 3. Maddesinin 5. Fıkra Hükmünden Yararlanılabilmesi İçin Öngörülen Şartlar Nelerdir? A. Yurt Dışında Sahip Olunan Varlıklara İlişkin Şartlar; Yurt dışında sahip olduğu varlıkları banka veya aracı kurumlara bildiren veya vergi dairelerine beyan eden gerçek veya tüzel kişilerce, söz konusu varlıkların 1 Ekim 2008 tarihi itibarıyla yurt dışında bulunduğunun ve sahibi olunduğunun kanaat verici vesikalarla tevsik edilmesi gerekmektedir. Ayrıca, yurt dışında bulunduğu ve sahip olunduğu bildirilen varlıkların, bildirim veya beyan tarihinden itibaren bir ay içerisinde Türkiye ye getirilmesi veya bu sürede Türkiye deki banka ya da aracı kurumlarda açılacak bir hesaba transfer edilmesi gerekmektedir. Dolayısıyla, Banka veya aracı kurumlara bildirildiği veya vergi dairelerine beyan edildiği halde, 1 Ekim 2008 tarihi itibarıyla yurt dışında bulunduğu ve sahibi olunduğuna ilişkin kanaat verici belge ile tevsik edilemeyen varlıklar nedeniyle, Yurt dışında bulunduğu ve sahip olunduğu bildirilen veya beyan edilen para, döviz, altın, menkul kıymet ve diğer sermaye piyasası araçlarının, beyan veya bildirim tarihinden itibaren bir ay içerisinde Türkiye ye getirilmemesi veya bu sürede Türkiye deki banka ya da aracı kurumlarda açılacak bir hesaba transfer edilmemesi nedeniyle, Kanun un 3. maddesinin 5. fıkrasında yer alan vergi incelemeleri ile ilgili hükümden yararlanılamayacaktır. B. Türkiye de Sahip Olunan Varlıklara İlişkin Şartlar; a. Bilanço esasına göre defter tutan gelir veya kurumlar vergisi mükellefleri Bilanço esasına göre defter tutan gelir veya kurumlar vergisi mükelleflerince Türkiye de sahip olunan ve beyan edilen taşınmazlar dışındaki varlıklara ilişkin tutarların banka veya aracı kurumlarda açılacak hesaplara yatırılmak suretiyle yasal defter kayıtlarına intikal ettirilmesi ve beyan tarihinden itibaren altı ay içerisinde sermayeye ilave edilmesi gerekmektedir. Herhangi bir nedenle, belirlenen süre içerisinde söz konusu varlıklara ilişkin tutarların sermayeye ilave edilmemesi halinde, Kanun un 3. maddesinin 5. fıkrasında yer alan vergi incelemeleri ile ilgili hükümden yararlanılamayacaktır. b. Serbest meslek kazanç defteri ile işletme hesabı esasına göre defter tutan mükellefler Serbest meslek kazanç defteri ile işletme hesabı esasına göre defter tutan mükelleflerce Türkiye de sahip olunan ve beyan edilen taşınmazlar dışındaki varlıklara ilişkin tutarların banka ve aracı kurumlardaki hesaplara yatırılması ve yasal defter kayıtlarına intikal ettirilmesi gerekmektedir.

13 Dolayısıyla, söz konusu varlıklara ilişkin tutarların banka ve aracı kurumlara yatırılmaması ve yasal defter kayıtlarına intikal ettirilmemesi halinde, Kanun un 3. maddesinin 5. fıkrasında yer alan vergi incelemeleri ile ilgili hükümden yararlanılamayacaktır. c. Defter tutma yükümlülüğü bulunmayan mükellefler Defter tutma yükümlülüğü bulunmayan mükelleflerce, Türkiye de sahip olunan ve beyan edilen taşınmazlar dışındaki varlıklara ilişkin tutarların banka ve aracı kurumlardaki hesaplara yatırılması gerekli olup, bu Kanun hükümlerinden faydalanılabilmesi için başkaca bir şart aranmayacaktır. Dolayısıyla, söz konusu varlıklara ilişkin tutarların banka ve aracı kurumlara yatırılmaması halinde, Kanun un 3. maddesinin 5. fıkrasında yer alan vergi incelemeleri ile ilgili hükümden yararlanılamayacaktır. 5. Kanun Kapsamında Yapılacak Taleplerin Yerine Getirilmesi Zorunlumudur? İlgili kurum ve kuruluşlar, gerçek veya tüzel kişilerin Kanun un 3. maddesi uyarınca yapılacak işlemlere ilişkin taleplerini yerine getirmek zorundadırlar. Ancak, banka veya aracı kurumlara bildirimi yapılan varlıklara ilişkin bildirim değeri üzerinden % 2 oranında hesaplanan tutarın ödenmemesi durumunda, banka veya aracı kurumların söz konusu bildirimi alma zorunluluğu bulunmamaktadır. 6. Yurtdışından Elde Edilen Kazançlara İlişkin İstisna Uygulamasına İlişkin Esaslar; Kanunun geçici 1. maddesi ile yurt dışında elde edilen bazı kazançlar, gelir veya kurumlar vergisinden istisna edilmektedir. A. İstisna Uygulamasından Yararlanacak Olanlar Kimlerdir? İstisna uygulamasından Türkiye de tam mükellef olarak vergilendirilen gelir veya kurumlar vergisi mükellefleri (Serbest bölgelerde faaliyet gösteren mükellefler dahil), bu kazançlarını Türkiye ye transfer etmeleri şartıyla yararlanabileceklerdir. B. İstisna Kapsamında Bulunan Yurt Dışı Kazançları Nelerdir? İstisna kapsamına; * Kanuni ve iş merkezi Türkiye de bulunmayan kurumlara ilişkin iştirak hisselerinin satışından doğan kazançlar, * Kanuni ve iş merkezi Türkiye de bulunmayan kurumlardan elde edilen iştirak kazançları, * Yurt dışında bulunan işyeri veya daimi temsilci aracılığıyla elde edilen ticari kazançlar, girmektedir.

14 30 Nisan 2009 (bu tarih dahil) tarihine kadar elde edilen bu kazançlar ile kanuni ve iş merkezi Türkiye de bulunmayan kurumların tasfiyesinden doğan ve 31 Ekim 2009 (bu tarih dahil) tarihine kadar elde edilen kazançlar da bu istisna kapsamındadır. C. İstisna Uygulamasının Şartları Nelerdir? Madde kapsamına giren ve yurt dışından elde edilen kazançlara ilişkin istisna uygulamasından yararlanılabilmesi için; * Yurtdışı iştirak kazancı ile yurtdışı iştirak hissesi satış kazancının ya da yurtdışı şube kazancının 31 Mayıs 2009 tarihine kadar, * Kanuni ve iş merkezi Türkiye de bulunmayan kurumların tasfiyesinden doğan kazancın ise 31 Ekim 2009 tarihine kadar Türkiye ye transfer edilmiş olması gerekmektedir. Bu kazançların ilgili mevzuat çerçevesinde Türkiye ye getirildiği, mükelleflerce kanaat verici belgelerle ispat edilecektir. D. İstisna Uygulamasına Konu Yurt Dışı Kazançların Beyanı Nasıl Olacaktır? Kanunun yürürlüğe girdiği tarihten itibaren 31 Aralık 2008 tarihine kadar elde edilen ve 31 Mayıs 2009 tarihine kadar Türkiye ye transfer edilen yurt dışı iştirak kazançları ve yurt dışı iştirak hisselerinin elden çıkarılmasından sağlanan kazançlar, 2008 yılına ilişkin verilecek yıllık gelir veya kurumlar vergisi beyannamelerinde gelire veya kurum kazancına dahil edilmek ve beyannamelerin ilgili satırında gösterilmek suretiyle vergiden istisna edilebilecektir. 1 Ocak 2009 tarihinden itibaren, 30 Nisan 2009 (bu tarih dahil) tarihine kadar elde edilen ve 31 Mayıs 2009 tarihine kadar Türkiye ye transfer edilen yurt dışı iştirak kazançları ve yurt dışı iştirak hissesi satış kazançları, 2009 yılı için verilecek yıllık gelir veya kurumlar vergisi beyannamelerinde beyan edilerek istisnaya konu edilebilecektir. Yurt dışında bulunan işyeri veya daimi temsilci aracılığıyla elde edilen şube kazançları takvim yılının son günü itibarıyla kesin olarak tespit edileceğinden, sadece 2008 yılına ilişkin olarak elde edilen bu türden kazançlar 2008 yılında geçici vergi dönemleri itibarıyla geçici vergi beyanına konu edilmiş olsa dahi, 31 Mayıs 2009 tarihine kadar Türkiye ye transfer edilmek şartıyla, 2008 yılına ilişkin verilecek yıllık gelir veya kurumlar vergisi beyannamelerinde gelire veya kurum kazancına dahil edilmek ve beyannamelerin ilgili satırında gösterilmek suretiyle istisnaya konu edilecektir. Aynı şekilde kanuni ve iş merkezi Türkiye de bulunmayan kurumların, Kanunun yürürlüğe girdiği tarihten sonra gerçekleşen tasfiyelerinden doğan ve 31 Ekim 2009 (bu tarih dahil) tarihine kadar Türkiye ye transfer edilen kazançları da ilgili olduğu dönemler itibarıyla yıllık gelir veya kurumlar vergisi beyannamelerinde gelire veya kurum kazancına dahil edilmek ve beyannamelerin ilgili satırında gösterilmek suretiyle istisnaya konu edilecektir.

15 Kanunun yürürlüğe girdiği 22 Kasım 2008 tarihinden önce elde edildiği halde kayıtlara intikal ettirilmeyen ve beyan dışı bırakılan; * İştirak kazançları, * İştirak hisselerinin elden çıkarılmasından sağlanan kazançlar, * Yurt dışı şube kazançları ile * Kanun un yürürlüğe girdiği tarihten önce elde edilen yurt dışı tasfiye kazançları, ile ilgili olarak bu istisna hükmünden yararlanılması mümkün bulunmamaktadır. Ancak, söz konusu kazançların Kanunun 3. maddesinin birinci fıkrasında belirtilen hükümden yararlanarak Türkiye ye getirilme imkanı bulunmaktadır. Yayınlanan 1 Seri Nolu 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin Genel Tebliğe aşağıdaki link yardımıyla ulaşılabilinir. Saygılarımızla,

16 Ek-1 Bankalara yapılacak bildirime ilişkin form

17

18 Ek-2 Yurt dışında sahip olunan varlıklar için vergi dairelerine verilecek beyanname

19

20 Ek-3 Aracı kurumlara yapılacak bildirime ilişkin form

21 Ek-4 Banka ve aracı kurumlarca sorumlu sıfatıyla verilecek beyanname

22

23 Ek-5 Yurt içinde sahip olunan varlıklar için vergi dairelerine verilecek beyanname

24

TEBLİĞ 5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (SERİ NO: 1)

") 6 Aralık 2008 CUMARTESİ Sayı : 27076 Maliye Bakanlığından: TEBLİĞ 5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (SERİ NO: 1) 1. Kapsam 5811 sayılı Bazı

6 Aralık 2008 CUMARTESİ Sayı : 27076 Maliye Bakanlığından: TEBLİĞ 5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (SERİ NO: 1) 1. Kapsam 5811 sayılı Bazı

BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN GENEL TEBLÝÐ Çarþamba, 17 Aralýk 2008

BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN GENEL TEBLÝÐ Çarþamba, 17 Aralýk 2008 1 SERÝ NOLU 5811 SAYILI BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN

BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN GENEL TEBLÝÐ Çarþamba, 17 Aralýk 2008 1 SERÝ NOLU 5811 SAYILI BAZI VARLIKLARIN MÝLLÝ EKONOMÝYE KAZANDIRILMASI HAKKINDA KANUNA ÝLÝÞKÝN

5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (Seri No: 1) (R.G

(R.G") Duyuru Tarihi : 06.12.2008 Duyuru No : DUYURU/2008-145 Denet Duyuru 5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (Seri No: 1) (R.G. 06.12.2008 27076)

Duyuru Tarihi : 06.12.2008 Duyuru No : DUYURU/2008-145 Denet Duyuru 5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (Seri No: 1) (R.G. 06.12.2008 27076)

5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun[1] kapsamına, gerçek veya tüzel kişiler tarafından;

![5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun[1] kapsamına, gerçek veya tüzel kişiler tarafından;](/thumbs/93/111108104.jpg "5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun[1] kapsamına, gerçek veya tüzel kişiler tarafından;") 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin Genel Tebliğ Taslağı (Seri No: 1) 1. Kapsam 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun[1]

5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin Genel Tebliğ Taslağı (Seri No: 1) 1. Kapsam 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun[1]

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya Tel: 0.312.428

VARLIK BARIŞI VE UYGULAMASI

VARLIK BARIŞI VE UYGULAMASI Dünyada yaşanan ekonomik krize bağlı olarak ülkemizde de yaşanmakta olan krize karşı alınmakta olan tedbirlerden bir diğeri; kamuoyuna Varlık Barışı adı altında sunulan Bazı

VARLIK BARIŞI VE UYGULAMASI Dünyada yaşanan ekonomik krize bağlı olarak ülkemizde de yaşanmakta olan krize karşı alınmakta olan tedbirlerden bir diğeri; kamuoyuna Varlık Barışı adı altında sunulan Bazı

İstanbul, 15 Aralık 2008 2008/2258. Konu : 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin Genel Tebliğ hk.

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad.No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

TSPAKB TÜRKİYE SERMAYE PİYASASI ARACI KURULUŞLARI BİRLİĞİ Büyükdere Cad.No:173 1. Levent Plaza A-Blok Kat:4 34394 1. Levent - İstanbul Tel : (212) 280 85 67 Faks : (212) 280 85 89 www.tspakb.org.tr İstanbul,

Alfa YMM Ltd. Şti. No.266 Kat. 5 Şişli - İstanbul ALFA GENELGE 2008 / 49

alfa ymm Alfa YMM Ltd. Şti. Kıymaz Giyim ve İhtiyaç Maddeleri Halaskargazi Ticaret Cad. ve Çankaya Sanayi Apt. A.Ş. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul,

alfa ymm Alfa YMM Ltd. Şti. Kıymaz Giyim ve İhtiyaç Maddeleri Halaskargazi Ticaret Cad. ve Çankaya Sanayi Apt. A.Ş. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul,

SİRKÜLER 2008/ 40 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDAKİ 5811 SAYILI KANUN A İLİŞKİN SORU VE CEVAPLAR

SİRKÜLERİN SİRKÜLER 2008/ 40 Tarihi : 26.12.2008 Konusu Mevzuat Yasal Dayanak : İstanbul Vergi dairesi Başkanlığı nca Hazırlanan Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkındaki 5811 Sayılı Kanun

SİRKÜLERİN SİRKÜLER 2008/ 40 Tarihi : 26.12.2008 Konusu Mevzuat Yasal Dayanak : İstanbul Vergi dairesi Başkanlığı nca Hazırlanan Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkındaki 5811 Sayılı Kanun

SORU 1) 22 Kasım 2008 tarihinde yürürlüğe giren 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun un amacı nedir?

22 Kasım 2008 tarihinde yürürlüğe giren 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun un amacı nedir?") SORU VE CEVAPLAR SORU 1) 22 Kasım 2008 tarihinde yürürlüğe giren 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun un amacı nedir? CEVAP 1) - Gerçek veya tüzel kişilere ait olup:

SORU VE CEVAPLAR SORU 1) 22 Kasım 2008 tarihinde yürürlüğe giren 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun un amacı nedir? CEVAP 1) - Gerçek veya tüzel kişilere ait olup:

Yurt Dışındaki Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ Taslağı

Yurt Dışındaki Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ Taslağı (Seri No: 1) 1. Kapsam 15/4/2013 tarihi itibarıyla gerçek veya tüzel kişilerce sahip olunan ve yurt dışında bulunan

Yurt Dışındaki Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ Taslağı (Seri No: 1) 1. Kapsam 15/4/2013 tarihi itibarıyla gerçek veya tüzel kişilerce sahip olunan ve yurt dışında bulunan

Yurt Dışındaki Bazı Varlıkların Ekonomiye Kazandırılması Hakkında. Genel Tebliğ Taslağı. (Seri No: 1)

") Yurt Dışındaki Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ Taslağı (Seri No: 1) 1. Kapsam 15/4/2013 tarihi itibarıyla gerçek veya tüzel kişilerce sahip olunan ve yurt dışında bulunan

Yurt Dışındaki Bazı Varlıkların Ekonomiye Kazandırılması Hakkında Genel Tebliğ Taslağı (Seri No: 1) 1. Kapsam 15/4/2013 tarihi itibarıyla gerçek veya tüzel kişilerce sahip olunan ve yurt dışında bulunan

5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ

5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (SERİ NO: 1) (*) (*) Daha önce 2 seri numaralı tebliğ ile de değiştirilmiş olan 1 seri numaralı tebliğin,

5811 SAYILI BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUNA İLİŞKİN GENEL TEBLİĞ (SERİ NO: 1) (*) (*) Daha önce 2 seri numaralı tebliğ ile de değiştirilmiş olan 1 seri numaralı tebliğin,

SİRKÜLER 2013/26. :Varlık Barışından Faydalanmak İçin Son Başvuru Tarihi 31.07.2013

SİRKÜLER 2013/26 SİRKÜLERİN Tarihi : 21.06.2013 Konusu Mevzuat :Varlık Barışından Faydalanmak İçin Son Başvuru Tarihi 31.07.2013 : 6486 Sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu İle Bazı

SİRKÜLER 2013/26 SİRKÜLERİN Tarihi : 21.06.2013 Konusu Mevzuat :Varlık Barışından Faydalanmak İçin Son Başvuru Tarihi 31.07.2013 : 6486 Sayılı Sosyal Sigortalar Ve Genel Sağlık Sigortası Kanunu İle Bazı

MALİ MEVZUAT SİRKÜLERİ

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/28 İstanbul, 23 Şubat 2009 KONU : 5811 Sayılı Varlık Barışı

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2009/28 İstanbul, 23 Şubat 2009 KONU : 5811 Sayılı Varlık Barışı

3) Beyan Edilen, Bildirilen Varlıklar Üzerinden Ödenecek Vergi Tutarı ve Ödenen Verginin Gider Kabul Edilebilme Durumu;

Beyan Edilen, Bildirilen Varlıklar Üzerinden Ödenecek Vergi Tutarı ve Ödenen Verginin Gider Kabul Edilebilme Durumu;") İstanbul, 03.05.2013 VARLIK BARIŞINA İLİŞKİN DÜZENLEMELER İÇEREN KANUN TASARISI HAKKINDA BİLGİLENDİRME DUYURU NO:2013/55 Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değisiklik

İstanbul, 03.05.2013 VARLIK BARIŞINA İLİŞKİN DÜZENLEMELER İÇEREN KANUN TASARISI HAKKINDA BİLGİLENDİRME DUYURU NO:2013/55 Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değisiklik

Gayrimenkul satışlarından doğan zarar, kurum kazancından indirilebilir mi?

Gayrimenkul satışlarından doğan zarar, kurum kazancından indirilebilir mi? 1. Varlık barışı yasası neyi amaçlıyor? Cevap) Varlık barışı yasası şirketler açısından 01/01/2008 tarihi önceki dönemler için

Gayrimenkul satışlarından doğan zarar, kurum kazancından indirilebilir mi? 1. Varlık barışı yasası neyi amaçlıyor? Cevap) Varlık barışı yasası şirketler açısından 01/01/2008 tarihi önceki dönemler için

SİRKÜLER NO: POZ-2008 / 61 İST, 26.11.2008

SİRKÜLER NO: POZ-2008 / 61 İST, 26.11.2008 ÖZET: 22 Kasım 2008 Tarih ve 27062 sayılı Resmi Gazete de yayımlanan 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun yayımlanmıştır.

SİRKÜLER NO: POZ-2008 / 61 İST, 26.11.2008 ÖZET: 22 Kasım 2008 Tarih ve 27062 sayılı Resmi Gazete de yayımlanan 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun yayımlanmıştır.

SİRKÜLER 2009/18. : 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun

SİRKÜLER 2009/18 SİRKÜLERİN Tarihi : 14.08.2009 Konusu Mevzuat Yasal Dayanak : Varlık Barışında Süre Uzatıldı. Kapsam Genişletildi. Matrah Farklarının Yanı Sıra Vergi Farkı da (KDV İndirimi Reddi) Kapsama

SİRKÜLER 2009/18 SİRKÜLERİN Tarihi : 14.08.2009 Konusu Mevzuat Yasal Dayanak : Varlık Barışında Süre Uzatıldı. Kapsam Genişletildi. Matrah Farklarının Yanı Sıra Vergi Farkı da (KDV İndirimi Reddi) Kapsama

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: 10.02.2009 KONU Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ Maliye Bakanlığı 20 Şubat 2009 tarih 27147 sayılı

VERGİ SİRKÜLERİ NO: 2009/24 TARİH: 10.02.2009 KONU Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna İlişkin 2 Seri Numaralı Genel Tebliğ Maliye Bakanlığı 20 Şubat 2009 tarih 27147 sayılı

alfa ymm İstanbul, 17/08/2009 ALFA GENELGE 2009/32 Konu : Varlık Barışı İçin Yeniden Tanınan İmkan

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/08/2009 ALFA GENELGE 2009/32 Konu : Varlık Barışı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 17/08/2009 ALFA GENELGE 2009/32 Konu : Varlık Barışı

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

SĐRKÜLER Đstanbul, Sayı: 2009/36 Ref: 4/36

SĐRKÜLER Đstanbul, 20.02.2009 Sayı: 2009/36 Ref: 4/36 Konu: 5811 SAYILI BAZI VARLIKLARIN MĐLLĐ EKONOMĐYE KAZANDIRILMASI HAKKINDA KANUNA ĐLĐŞKĐN (1) SERĐ NO.LI GENEL TEBLĐĞDE DEĞĐŞĐKLĐKLER YAPAN (2) SERĐ

SĐRKÜLER Đstanbul, 20.02.2009 Sayı: 2009/36 Ref: 4/36 Konu: 5811 SAYILI BAZI VARLIKLARIN MĐLLĐ EKONOMĐYE KAZANDIRILMASI HAKKINDA KANUNA ĐLĐŞKĐN (1) SERĐ NO.LI GENEL TEBLĐĞDE DEĞĐŞĐKLĐKLER YAPAN (2) SERĐ

6736 Sayılı Kanun Kapsamında Varlık Barışı Sunumu Sirküler

6736 Sayılı Kanun Kapsamında Varlık Barışı Sunumu Sirküler 2016-041 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Varlık Barışı) 6736 sayılı Kanunun 7 nci maddesi uyarınca, yurt

6736 Sayılı Kanun Kapsamında Varlık Barışı Sunumu Sirküler 2016-041 02.09.2016 PRECISE. PROVEN. PERFORMANCE. 6736 Sayılı Kanun Sirküleri (Varlık Barışı) 6736 sayılı Kanunun 7 nci maddesi uyarınca, yurt

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞ TASLAĞI (SERİ NO: 3) AÇIKLAYICI BİLGİ NOTU

AÇIKLAYICI BİLGİ NOTU") VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞ TASLAĞI (SERİ NO: 3) RESMİ GAZETE AÇIKLAYICI BİLGİ NOTU MEVZUAT TÜRÜ YAYINLANMA TARİHİ AÇIKLAMA TEBLİĞ

VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞ TASLAĞI (SERİ NO: 3) RESMİ GAZETE AÇIKLAYICI BİLGİ NOTU MEVZUAT TÜRÜ YAYINLANMA TARİHİ AÇIKLAMA TEBLİĞ

MEVZUAT SİRKÜLERİ /

7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO:3) 04.07.2018 tarih ve 30468 sayılı Resmî Gazete de, yayımlanan Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

7143 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO:3) 04.07.2018 tarih ve 30468 sayılı Resmî Gazete de, yayımlanan Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

TEBLİĞ. BİRİNCİ KISIM Yurt Dışından Getirilen Varlıklar ile Yurt İçinde Bulunan Varlıklara İlişkin Uygulama Esasları

4 Temmuz 2018 ÇARŞAMBA Resmî Gazete Sayı : 30468 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA

4 Temmuz 2018 ÇARŞAMBA Resmî Gazete Sayı : 30468 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA

Konu : Yurt Dışından Getirilen Varlıklar ile Yurt İçinde Bulunan Varlıklara İlişkin Uygulama Esasları

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN (VARLIK BARIŞI KANUNU) RESMİ GAZETE DE YAYIMLANARAK YÜRÜRLÜĞE GİRDİ.

RESMİ GAZETE DE YAYIMLANARAK YÜRÜRLÜĞE GİRDİ.") BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN (VARLIK BARIŞI KANUNU) RESMİ GAZETE DE YAYIMLANARAK YÜRÜRLÜĞE GİRDİ. Değerli üyemiz, 24/11/2008 13.11.2008 tarihli ve 5811 sayılı Bazı Varlıkların

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN (VARLIK BARIŞI KANUNU) RESMİ GAZETE DE YAYIMLANARAK YÜRÜRLÜĞE GİRDİ. Değerli üyemiz, 24/11/2008 13.11.2008 tarihli ve 5811 sayılı Bazı Varlıkların

2018/ Sayılı Kanun Kapsamında "Varlık Barışı" Uygulamasıyla İlgili Tebliğ Yayımlandı

Mali Bülten Vergi 2018/57 7143 Sayılı Kanun Kapsamında "Varlık Barışı" Uygulamasıyla İlgili Tebliğ Yayımlandı 04.07.2018 Özet: 4 Temmuz 2018 ve 30468 sayılı Resmi Gazete'de yayımlanan Vergi ve Bazı Alacakların

Mali Bülten Vergi 2018/57 7143 Sayılı Kanun Kapsamında "Varlık Barışı" Uygulamasıyla İlgili Tebliğ Yayımlandı 04.07.2018 Özet: 4 Temmuz 2018 ve 30468 sayılı Resmi Gazete'de yayımlanan Vergi ve Bazı Alacakların

SİRKÜLER ( )

") 04.07.2018 SİRKÜLER (2018 55) Konu: 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun un 10/13 üncü Maddesindeki; Yurt Dışında

04.07.2018 SİRKÜLER (2018 55) Konu: 7143 sayılı Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun un 10/13 üncü Maddesindeki; Yurt Dışında

Ö z e t B ü l t e n Tarih : Sayı : 2018/51

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 05.07.2018 Sayı : 2018/51 Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 saylı Kanun Genel

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 05.07.2018 Sayı : 2018/51 Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 saylı Kanun Genel

VARLIK BARIŞI. kların n Milli Ekonomiye. M. Yavuz Öner KPMG Vergi Bölüm Direktörü

VARLIK BARIŞI 5811 Sayılı Bazı Varlıklar kların n Milli Ekonomiye Kazandırılmas lması Hakkında Kanun M. Yavuz Öner KPMG Vergi Bölüm Direktörü Vergi 1 AMAÇ KAPSAM (1) Taşınmazların kaydedilmesi, diğerlerinin

VARLIK BARIŞI 5811 Sayılı Bazı Varlıklar kların n Milli Ekonomiye Kazandırılmas lması Hakkında Kanun M. Yavuz Öner KPMG Vergi Bölüm Direktörü Vergi 1 AMAÇ KAPSAM (1) Taşınmazların kaydedilmesi, diğerlerinin

SİRKÜLER NO: POZ-2018 / 77 İST,

SİRKÜLER NO: POZ-2018 / 77 İST, 19.07.2018 ÖZET: 4 Temmuz 2018 tarih ve 30468 sayılı Resmi Gazete de, Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

SİRKÜLER NO: POZ-2018 / 77 İST, 19.07.2018 ÖZET: 4 Temmuz 2018 tarih ve 30468 sayılı Resmi Gazete de, Vergi Ve Diğer Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına

Varlık Barışında Süre Uzatımı

Varlık Barışında Süre Uzatımı 31.05.2018 ve 26 Temmuz 2018 tarihli Dünya Gazetesinde yayımlanan yazılarımızda 7143 sayılı Kanunun 10 ncu maddesinin 13 nolu fıkrasında yer alan Varlık Barışı na ilişkin

Varlık Barışında Süre Uzatımı 31.05.2018 ve 26 Temmuz 2018 tarihli Dünya Gazetesinde yayımlanan yazılarımızda 7143 sayılı Kanunun 10 ncu maddesinin 13 nolu fıkrasında yer alan Varlık Barışı na ilişkin

VARLIK BARIŞI OLARAK ADLANDIRILAN KANUNİ DÜZENLEME RESMİ GAZETEDE YAYINLANMIŞTIR

VARLIK BARIŞI OLARAK ADLANDIRILAN KANUNİ DÜZENLEME RESMİ GAZETEDE YAYINLANMIŞTIR Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir MAZARS/DENGE Vergi Departmanı, Kıdemli Müdür www.muhasebetr.com sitesinde

VARLIK BARIŞI OLARAK ADLANDIRILAN KANUNİ DÜZENLEME RESMİ GAZETEDE YAYINLANMIŞTIR Güray ÖĞREDİK Serbest Muhasebeci Mali Müşavir MAZARS/DENGE Vergi Departmanı, Kıdemli Müdür www.muhasebetr.com sitesinde

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 04 / 07 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 04 / 07 / 2018 SİRKÜLER SAYISI : 2018

VERGİ SİRKÜLERİ NO : 2008/45 TARİH : 24/11/2008

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Şişli İstanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/45 TARİH : 24/11/2008 KONU

Abide-i Hürriyet Cad Bolkan Center No 285 C Blok, Kat 2 34381 Şişli İstanbul T +90 (0) 212 373 00 00 F +90 (0) 212 291 77 97 E infoist@gtturkey.com VERGİ SİRKÜLERİ NO : 2008/45 TARİH : 24/11/2008 KONU

Arkan&Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 27.11.2008 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun Yayımlandı DUYURU NO:2008/125 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun

İstanbul, 27.11.2008 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun Yayımlandı DUYURU NO:2008/125 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun

alfa ymm İstanbul, 09/07/2018 ALFA GENELGE 2018/30 Konu : Varlık Barışı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 09/07/2018 ALFA GENELGE 2018/30 Konu : Varlık Barışı

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.150 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 09/07/2018 ALFA GENELGE 2018/30 Konu : Varlık Barışı

MALİ MEVZUAT SİRKÜLERİ NO : 2009 / 72

İstanbul, 13 Ağustos 2009 MALİ MEVZUAT SİRKÜLERİ NO : 2009 / 72 KONU : 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna (Varlık Barışı Kanununa) İlişkin 3 Seri Nolu Genel Tebliğ

İstanbul, 13 Ağustos 2009 MALİ MEVZUAT SİRKÜLERİ NO : 2009 / 72 KONU : 5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanuna (Varlık Barışı Kanununa) İlişkin 3 Seri Nolu Genel Tebliğ

5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunda 5917 Sayılı Kanunla Yapılan Değişiklikler

5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunda 5917 Sayılı Kanunla Yapılan Değişiklikler * 5811 Sayılı Kanun 22.11.2008 tarih ve 27062 sayılı Resmi Gazetede Yayınlanmıştır

5811 Sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunda 5917 Sayılı Kanunla Yapılan Değişiklikler * 5811 Sayılı Kanun 22.11.2008 tarih ve 27062 sayılı Resmi Gazetede Yayınlanmıştır

1. Yurt Dışında Bulunan Varlıkların Bildirilmesi, Türkiye ye Getirilmesi ve Verginin Ödenmesi 1.1. Yurt dışında bulunan varlıklara ilişkin bildirim

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

SİRKÜLER 2018/66. c) Yurt dışından elde edilen bazı kazançların gelir veya kurumlar vergisinden istisna edilmesine

Yurt dışından elde edilen bazı kazançların gelir veya kurumlar vergisinden istisna edilmesine") SİRKÜLER 2018/66 11.07.2018 KONU : Varlık Barışı Genel Tebliği Yayımlandı. 4 Temmuz 2018 tarihli ve 30468 sayılı Resmi Gazete de Varlık Barışı na ilişkin 3 Seri No.lu Vergi ve Diğer Bazı Alacakların Yeniden

SİRKÜLER 2018/66 11.07.2018 KONU : Varlık Barışı Genel Tebliği Yayımlandı. 4 Temmuz 2018 tarihli ve 30468 sayılı Resmi Gazete de Varlık Barışı na ilişkin 3 Seri No.lu Vergi ve Diğer Bazı Alacakların Yeniden

VARLIK BARIŞI İLE İLGİLİ HATIRLATMALAR

Sirküler Tarihi : 17.08.2009 Sirküler No : 2009/099 Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL

Sirküler Tarihi : 17.08.2009 Sirküler No : 2009/099 Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL

GELİR VERGİSİ KANUNUNUN GEÇİCİ 85 İNCİ MADDESİ KAPSAMINDA YURT DIŞI VARLIK BARIŞI UYGULAMASI

GELİR VERGİSİ KANUNUNUN GEÇİCİ 85 İNCİ MADDESİ KAPSAMINDA YURT DIŞI VARLIK BARIŞI UYGULAMASI 2013 Bu rehber sadece pdf formatında hazırlanmıştır. 1 Ayrıntılı bilgi için Vergi İletişim Merkezinin (VİMER)

GELİR VERGİSİ KANUNUNUN GEÇİCİ 85 İNCİ MADDESİ KAPSAMINDA YURT DIŞI VARLIK BARIŞI UYGULAMASI 2013 Bu rehber sadece pdf formatında hazırlanmıştır. 1 Ayrıntılı bilgi için Vergi İletişim Merkezinin (VİMER)

TURMOB [Kurs başlığı]

![TURMOB [Kurs başlığı]](/thumbs/92/110021119.jpg "TURMOB [Kurs başlığı]") TURMOB [Kurs başlığı] 06.07.2018/118-1 İçindekiler Tablosu I. GENEL İLKELER... 3 II. YASAL DÜZENLEME... 4 III. TEBLİĞ İLE YAPILAN AÇIKLAMALAR... 6 1. Yurt Dışından Getirilen Varlıklar İle Yurt İçinde Bulunan

TURMOB [Kurs başlığı] 06.07.2018/118-1 İçindekiler Tablosu I. GENEL İLKELER... 3 II. YASAL DÜZENLEME... 4 III. TEBLİĞ İLE YAPILAN AÇIKLAMALAR... 6 1. Yurt Dışından Getirilen Varlıklar İle Yurt İçinde Bulunan

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA 5811 SAYILI KANUN

Sirküler Tarihi : 25.11.2008 Sirküler No : 2008/111 Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL

Sirküler Tarihi : 25.11.2008 Sirküler No : 2008/111 Denet Sirküler Denet Yayıncılık A.Ş. Tel : 0212 275 96 90/274 77 06 Avni Dilligil Sokak No:6 Faks : 0212-272 62 16/272 33 23 34394 Mecidiyeköy-İSTANBUL

Sayı: İstanbul,

Sayı: 2018 077 İstanbul, 06.07.2018 Konu: 7143 Sayılı Kanun daki Varlık Barışı Hükmünün Uygulanmasına İlişkin Usul ve Esaslar Açıklandı. Özet: 4 Temmuz 2018 tarihli Resmi Gazete de yayımlanan 3 seri numaralı

Sayı: 2018 077 İstanbul, 06.07.2018 Konu: 7143 Sayılı Kanun daki Varlık Barışı Hükmünün Uygulanmasına İlişkin Usul ve Esaslar Açıklandı. Özet: 4 Temmuz 2018 tarihli Resmi Gazete de yayımlanan 3 seri numaralı

BAKIŞ MEVZUAT. c) Yurt dışından elde edilen bazı kazançların gelir veya kurumlar vergisinden istisna edilmesine, ilişkin düzenlemeler içermektedir.

Yurt dışından elde edilen bazı kazançların gelir veya kurumlar vergisinden istisna edilmesine, ilişkin düzenlemeler içermektedir.") BAKIŞ MEVZUAT BAŞLIK 3 SERİ NO LU VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ Sayı 2018/70 ÖZET Varlık barışı

BAKIŞ MEVZUAT BAŞLIK 3 SERİ NO LU VERGİ VE DİĞER BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMASINA İLİŞKİN 7143 SAYILI KANUN GENEL TEBLİĞİ Sayı 2018/70 ÖZET Varlık barışı

SĐRKÜLER Đstanbul, Sayı: 2013/114 Ref: 4/114. Konu: VARLIK BARIŞI KANUN TASARISI T.B.M.M. NE SUNULMUŞTUR

SĐRKÜLER Đstanbul, 30.04.2013 Sayı: 2013/114 Ref: 4/114 Konu: VARLIK BARIŞI KANUN TASARISI T.B.M.M. NE SUNULMUŞTUR ÖZET: 'Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değişiklik

SĐRKÜLER Đstanbul, 30.04.2013 Sayı: 2013/114 Ref: 4/114 Konu: VARLIK BARIŞI KANUN TASARISI T.B.M.M. NE SUNULMUŞTUR ÖZET: 'Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değişiklik

6736 SAYILI KANUN İLE BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN HÜKÜMLER

Serkan ADALIOĞLU, PhD.c SMMM 6736 SAYILI KANUN İLE BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN HÜKÜMLER 3 Ağustos 2016 tarihinde TBMM Genel Kurul unda kabul edilen 6736 sayılı Bazı Alacakların

Serkan ADALIOĞLU, PhD.c SMMM 6736 SAYILI KANUN İLE BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN HÜKÜMLER 3 Ağustos 2016 tarihinde TBMM Genel Kurul unda kabul edilen 6736 sayılı Bazı Alacakların

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ FAX: 0212/

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/112 İstanbul, 15 Aralık 2008 KONU : 5811 Sayılı Kanun Uyarınca

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/112 İstanbul, 15 Aralık 2008 KONU : 5811 Sayılı Kanun Uyarınca

Sirküler no: 073 İstanbul, 3 Temmuz 2009

Sirküler no: 073 İstanbul, 3 Temmuz 2009 Konu: Varlık Barışı Kanunu olarak adlandırılan 5811 Sayılı Kanunun uygulama süresi uzatılıyor. Özet: TBMM Genel Kurulu nun 25 Haziran 2009 tarihli oturumunda kabul

Sirküler no: 073 İstanbul, 3 Temmuz 2009 Konu: Varlık Barışı Kanunu olarak adlandırılan 5811 Sayılı Kanunun uygulama süresi uzatılıyor. Özet: TBMM Genel Kurulu nun 25 Haziran 2009 tarihli oturumunda kabul

Audit-Consulting Denetim-Danışmanlık Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni

Sayı: 2018/64 Konu: Varlık Barışına İlişkin 7143 Sayılı Kanun Tebliği (Seri No:3) Mevzuat:7143 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

Sayı: 2018/64 Konu: Varlık Barışına İlişkin 7143 Sayılı Kanun Tebliği (Seri No:3) Mevzuat:7143 Sayılı Kanun Web: http://taxauditingymm.com/sirkuler.aspx Email 1 : cakmakciali@taxauditingymm.com; info@taxauditingymm.com

YENİ VARLIK BARIŞI KANUNU ÖZET BİLGİLER

YENİ VARLIK BARIŞI KANUNU ÖZET BİLGİLER Varlık Barışına ilişkin düzenlemeleri de içeren 21.05.2013 tarih ve 6486 sayılı Kanun 29.05.2013 tarihli Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Kanun un

YENİ VARLIK BARIŞI KANUNU ÖZET BİLGİLER Varlık Barışına ilişkin düzenlemeleri de içeren 21.05.2013 tarih ve 6486 sayılı Kanun 29.05.2013 tarihli Resmi Gazetede yayımlanarak yürürlüğe girmiştir. Kanun un

BAZI VARLIKLARIN MĐLLĐ EKONOMĐYE KAZANDIRILMASI HAKKINDA KANUN YAYIMLANDI

24.11.2008/213 BAZI VARLIKLARIN MĐLLĐ EKONOMĐYE KAZANDIRILMASI HAKKINDA KANUN YAYIMLANDI ÖZET : Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun yayımlanmıştır. Yükümlüler, 28.02.2009 tarihine

24.11.2008/213 BAZI VARLIKLARIN MĐLLĐ EKONOMĐYE KAZANDIRILMASI HAKKINDA KANUN YAYIMLANDI ÖZET : Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun yayımlanmıştır. Yükümlüler, 28.02.2009 tarihine

Sözkonusu Maddede; yurtdışındaki kıymetlerin beyanına imkan sağlanmış, yurtiçindeki varlıklarla ilgili bir düzenlemeye yer verilmemiştir.

SĠRKÜLER SAYI : 2013 / 38 İstanbul, 29.05.2013 KONU : Yurtdışındaki bazı varlıklarla ve yurtdışında elde edilen bazı kazançlarla ilgili vergi avantajları sağlayan Kanun yayımlandı 29 Mayıs 2013 tarihli

SĠRKÜLER SAYI : 2013 / 38 İstanbul, 29.05.2013 KONU : Yurtdışındaki bazı varlıklarla ve yurtdışında elde edilen bazı kazançlarla ilgili vergi avantajları sağlayan Kanun yayımlandı 29 Mayıs 2013 tarihli

Varlık Barışı. 70 Soru. Cevap

Varlık Barışı 70 Soru Cevap Sunuş Varlık Barışı olarak adlandırılan düzenleme 6486 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile Gelir

Varlık Barışı 70 Soru Cevap Sunuş Varlık Barışı olarak adlandırılan düzenleme 6486 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile Gelir

SİRKÜLER İstanbul, Sayı: 2018/149 Ref: 4/149

SİRKÜLER İstanbul, 05.07.2018 Sayı: 2018/149 Ref: 4/149 Konu: 7143 SAYILI KANUNUN VARLIK BARIŞI İLE YURT DIŞINDA ELDE EDİLMİŞ BAZI KAZANÇLARIN VERGİDEN İSTİSNA EDİLMESİNE İLİŞKİN HÜKÜMLERİNİN UYGULANMASINA

SİRKÜLER İstanbul, 05.07.2018 Sayı: 2018/149 Ref: 4/149 Konu: 7143 SAYILI KANUNUN VARLIK BARIŞI İLE YURT DIŞINDA ELDE EDİLMİŞ BAZI KAZANÇLARIN VERGİDEN İSTİSNA EDİLMESİNE İLİŞKİN HÜKÜMLERİNİN UYGULANMASINA

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARIN DEĞERLEMESİ

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARIN DEĞERLEMESİ Erol ALTUNOĞLU 48 * * 1. GİRİŞ Bazı varlıkların milli ekonomiye kazandırılması amaçlarıyla hazırlanan ve 19/8/2016 tarihli ve 29806 sayılı Resmi

YURT DIŞINDAN TÜRKİYE YE GETİRİLEN VARLIKLARIN DEĞERLEMESİ Erol ALTUNOĞLU 48 * * 1. GİRİŞ Bazı varlıkların milli ekonomiye kazandırılması amaçlarıyla hazırlanan ve 19/8/2016 tarihli ve 29806 sayılı Resmi

Gelir İdaresi Tarafından Gelir Vergisi Kanunu nun Geçici 85. Maddesi Kapsamında Yurt Dışı Varlık Barışı Uygulaması Rehberi Yayımlanmıştır.

İstanbul, 18.06.2013 Gelir İdaresi Tarafından Gelir Vergisi Kanunu nun Geçici 85. Maddesi Kapsamında Yurt Dışı Varlık Barışı Uygulaması Rehberi Yayımlanmıştır. DUYURU NO:71 Rehberde, gerçek veya tüzel

İstanbul, 18.06.2013 Gelir İdaresi Tarafından Gelir Vergisi Kanunu nun Geçici 85. Maddesi Kapsamında Yurt Dışı Varlık Barışı Uygulaması Rehberi Yayımlanmıştır. DUYURU NO:71 Rehberde, gerçek veya tüzel

Đstanbul, Sayı: 2009/168 Ref: 4/168

SĐRKÜLER Đstanbul,14.12.2009 Sayı: 2009/168 Ref: 4/168 Konu: 31.12.2009 TARĐHĐNDE ZAMANAŞIMINA UĞRAYACAK OLAN 2004 TAKVĐM YILINA ĐLĐŞKĐN BULUNAN MATRAH FARKLARINDA 5811 SAYILI KANUN (VARLIK BARIŞI) HÜKÜMLERĐNĐN

SĐRKÜLER Đstanbul,14.12.2009 Sayı: 2009/168 Ref: 4/168 Konu: 31.12.2009 TARĐHĐNDE ZAMANAŞIMINA UĞRAYACAK OLAN 2004 TAKVĐM YILINA ĐLĐŞKĐN BULUNAN MATRAH FARKLARINDA 5811 SAYILI KANUN (VARLIK BARIŞI) HÜKÜMLERĐNĐN

/188-1 VARLIK BARIŞINA İLİŞKİN BİLDİRİM VE ÖDEME SÜRELERİ ALTI AY UZATILDI

01.12.2018/188-1 VARLIK BARIŞINA İLİŞKİN BİLDİRİM VE ÖDEME SÜRELERİ ALTI AY UZATILDI ÖZET : 405 sayılı Cumhurbaşkanı Kararı ile yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası

01.12.2018/188-1 VARLIK BARIŞINA İLİŞKİN BİLDİRİM VE ÖDEME SÜRELERİ ALTI AY UZATILDI ÖZET : 405 sayılı Cumhurbaşkanı Kararı ile yurt dışında bulunan para, altın, döviz, menkul kıymet ve diğer sermaye piyasası

Ö z e t B ü l t e n Tarih : Sayı : 2018/88

Ö z e t B ü l t e n Tarih : 16.11.2018 Sayı : 2018/88 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Varlık Barışından

Ö z e t B ü l t e n Tarih : 16.11.2018 Sayı : 2018/88 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -Varlık Barışından

6486 SAYILI KANUNLA GETİRİLEN YENİ YURTDIŞI VARLIK BARIŞI UYGULAMASI

ÇİMENTO ENDÜSTRİSİ İŞVERENLERİ SENDİKASI cilt: 27 sayı: 5 EYLÜL 2013 6486 SAYILI KANUNLA GETİRİLEN YENİ YURTDIŞI VARLIK BARIŞI UYGULAMASI İmdat TÜRKAY Maliye Bakanlığı Gelir İdaresi Başkanlığı Gelir İdaresi

ÇİMENTO ENDÜSTRİSİ İŞVERENLERİ SENDİKASI cilt: 27 sayı: 5 EYLÜL 2013 6486 SAYILI KANUNLA GETİRİLEN YENİ YURTDIŞI VARLIK BARIŞI UYGULAMASI İmdat TÜRKAY Maliye Bakanlığı Gelir İdaresi Başkanlığı Gelir İdaresi

KONU: 7143 Sayılı Kanun daki Varlık Barışı Hükmünün Uygulanmasına İlişkin Usul Ve Esaslar Açıklandı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,05/07/2018 Sayı:2018/51

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,05/07/2018 Sayı:2018/51

YENİ VARLIK BARIŞI HAKKINDA BİLİNMESİ GEREKENLER

Sirküler No: 2013/122 Tarih: 03.06.2013 YENİ VARLIK BARIŞI HAKKINDA BİLİNMESİ GEREKENLER 1) Kanundan kimler faydalanabilir? Kanundan Gerçek ve Tüzel Kişiler Faydalanabilir. (Esnaf, Serbest Meslek Erbabı,

Sirküler No: 2013/122 Tarih: 03.06.2013 YENİ VARLIK BARIŞI HAKKINDA BİLİNMESİ GEREKENLER 1) Kanundan kimler faydalanabilir? Kanundan Gerçek ve Tüzel Kişiler Faydalanabilir. (Esnaf, Serbest Meslek Erbabı,

denetim güç katar No: 2010/25 Tarih: 15.08.2010

Yeminli Mali Müşavirlik & Denetim & Danışmanlık denetim güç katar Acıbadem Cd. Camlıca Apt. No.77/13 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax:0.216.340 00 87 E-posta: info@erkymm.com No: 2010/25

Yeminli Mali Müşavirlik & Denetim & Danışmanlık denetim güç katar Acıbadem Cd. Camlıca Apt. No.77/13 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax:0.216.340 00 87 E-posta: info@erkymm.com No: 2010/25

A K A D E M İ SİRKÜLER 2009-25

VARLIK BARIŞI 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunun Bazı vergi kanunlarında da değişiklik yapan 25.06.2009 tarih ve 5917 sayılı Bütçe Kanunlarında yer Alan Bazı Hükümlerin

VARLIK BARIŞI 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanunun Bazı vergi kanunlarında da değişiklik yapan 25.06.2009 tarih ve 5917 sayılı Bütçe Kanunlarında yer Alan Bazı Hükümlerin

Yapılandırılması İle Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun

YURTDIŞINDA BULUNAN VARLIKLARIN TÜRKİYE YE GETİRİLMESİ -VARLIK BARIŞI- Ali ÇAKMAKCI Yeminli Mali Müşavir Tel:0212 777 66 30 Email: cakmakciali@taxauditingymm.com Gündemimizi meşgul eden 7143 sayılı Vergi

YURTDIŞINDA BULUNAN VARLIKLARIN TÜRKİYE YE GETİRİLMESİ -VARLIK BARIŞI- Ali ÇAKMAKCI Yeminli Mali Müşavir Tel:0212 777 66 30 Email: cakmakciali@taxauditingymm.com Gündemimizi meşgul eden 7143 sayılı Vergi

Soru ve Cevaplarla Yeni Vergi Barışı Rehberi

Soru ve Cevaplarla Yeni Vergi Barışı Rehberi Mayıs 2013 kpmg.com.tr kpmgvergi.com Önsöz Değerli Okuyucular, Türkiye de ilk defa uygulaması 2008 yılında tanıtılan ve kamuoyunda Varlık Barışı olarak bilinen

Soru ve Cevaplarla Yeni Vergi Barışı Rehberi Mayıs 2013 kpmg.com.tr kpmgvergi.com Önsöz Değerli Okuyucular, Türkiye de ilk defa uygulaması 2008 yılında tanıtılan ve kamuoyunda Varlık Barışı olarak bilinen

Yazar ALİ KARAKUŞ Perşembe, 30 Mayıs 2013 08:20 - Son Güncelleme Perşembe, 30 Mayıs 2013 08:22

VARLIK BARIŞI YASALAŞTI 29 Mayıs 2013 Kısa bir süre önce, ilk olarak devlet bakanı Ali Babacan tarafından basın yoluyla dile getirilen ve içinde Varlık Barışının da yer aldığı 6486 sayılı kanun 29 Mayıs

VARLIK BARIŞI YASALAŞTI 29 Mayıs 2013 Kısa bir süre önce, ilk olarak devlet bakanı Ali Babacan tarafından basın yoluyla dile getirilen ve içinde Varlık Barışının da yer aldığı 6486 sayılı kanun 29 Mayıs

Sirküler no: 043 İstanbul, 8 Nisan 2011

Sirküler no: 043 İstanbul, 8 Nisan 2011 Konu: 5811 Sayılı Kanun daki (Varlık Barışı) bazı şartları süresinde yerine getirememiş olan mükelleflere yeni imkanlar sağlanıyor. Özet: 7 Nisan 2011 tarihli Resmi

Sirküler no: 043 İstanbul, 8 Nisan 2011 Konu: 5811 Sayılı Kanun daki (Varlık Barışı) bazı şartları süresinde yerine getirememiş olan mükelleflere yeni imkanlar sağlanıyor. Özet: 7 Nisan 2011 tarihli Resmi

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./61. Konu: TORBA KANUN TASARISINDAKİ VARLIK BARIŞI İLE İLGİLİ AÇIKLAMALAR

13.07.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./61 Konu: TORBA KANUN TASARISINDAKİ VARLIK BARIŞI İLE İLGİLİ AÇIKLAMALAR Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda

13.07.2016/Çarşamba ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş./61 Konu: TORBA KANUN TASARISINDAKİ VARLIK BARIŞI İLE İLGİLİ AÇIKLAMALAR Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda

Ö z e t B ü l t e n Tarih : Sayı : 2018/35

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 31.05.2018 Sayı : 2018/35 Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 saylı Kanun 18.05.2018

Değerli Müşterimiz; Ö z e t B ü l t e n Tarih : 31.05.2018 Sayı : 2018/35 Vergi ve Diğer Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7143 saylı Kanun 18.05.2018

DEĞERLENDİRME YURTDIŞINDA ELDE EDİLEN GELİRLERİN TÜRKİYE DEKİ VERGİLENDİRME DURUMU VE VARLIK BARIŞI. Engin AYAN

DEĞERLENDİRME TÜRK AKADEMİSİ SİYASİ SOSYAL STRATEJİK ARAŞTIRMALAR VAKFI YURTDIŞINDA ELDE EDİLEN GELİRLERİN TÜRKİYE DEKİ VERGİLENDİRME DURUMU VE VARLIK BARIŞI Engin AYAN www.turkakademisi.org.tr TÜRK AKADEMİSİ

DEĞERLENDİRME TÜRK AKADEMİSİ SİYASİ SOSYAL STRATEJİK ARAŞTIRMALAR VAKFI YURTDIŞINDA ELDE EDİLEN GELİRLERİN TÜRKİYE DEKİ VERGİLENDİRME DURUMU VE VARLIK BARIŞI Engin AYAN www.turkakademisi.org.tr TÜRK AKADEMİSİ

6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 11.04.2011/ 46-1 6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 6111 sayılı Yasanın geçici 3 üncü maddesiyle 5811 sayılı Bazı Varlıkların

Sirküler Rapor 11.04.2011/ 46-1 6111 SAYILI YASA İLE 5811 SAYILI YASADA YAPILAN DEĞİŞİKLİKLERE İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 6111 sayılı Yasanın geçici 3 üncü maddesiyle 5811 sayılı Bazı Varlıkların

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 4)

") BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 4) Resmi Gazete No: 29906 Resmi Gazete Tarihi: 02/12/2016 Amaç ve kapsam MADDE 1 (1) 3/8/2016 tarihli ve 6736

BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASINA İLİŞKİN 6736 SAYILI KANUN GENEL TEBLİĞİ (SERİ NO: 4) Resmi Gazete No: 29906 Resmi Gazete Tarihi: 02/12/2016 Amaç ve kapsam MADDE 1 (1) 3/8/2016 tarihli ve 6736

2000 Yılına kadar ülke ekonomimizde yaşanan ve birikerek kronik hale gelen krizler ve bu krizlerin vermiş olduğu tahribat iki unsuru doğurmuştur;

Varlık Barışı Yasası (5811 Sayılı Yasanın) ve Getirdikleri 1 SMMM Adem Utku ÇAKIL 2000 Yılına kadar ülke ekonomimizde yaşanan ve birikerek kronik hale gelen krizler ve bu krizlerin vermiş olduğu tahribat

Varlık Barışı Yasası (5811 Sayılı Yasanın) ve Getirdikleri 1 SMMM Adem Utku ÇAKIL 2000 Yılına kadar ülke ekonomimizde yaşanan ve birikerek kronik hale gelen krizler ve bu krizlerin vermiş olduğu tahribat

VARLIK BARIŞI 6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN DÜZENLEMELERİ

6736 SAYILI KANUN UN BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASINA İLİŞKİN DÜZENLEMELERİ Cemalettin TURAN BDO DENET 19 Ocak 2017 Sayfa1/16 Düzenleme & Kapsam Kanun un 7 nci Maddesinde, kamuoyunda Varlık