2013 YILI ŞAHSİ GELİRLERİNİN BEYANINDA BEYANNAME ÜZERİNDEN YAPILABİLECEK İNDİRİMLER

|

|

|

- Umut Uğurlu

- 8 yıl önce

- İzleme sayısı:

Transkript

1 ANKARA SMMM ODASI 2013 YILI ŞAHSİ GELİRLERİNİN BEYANINDA BEYANNAME ÜZERİNDEN YAPILABİLECEK İNDİRİMLER A. Murat YILDIZ ATAMER Serbest Yeminli Muhasebeci Mali Müşavir Mali Müşavir 1

2 2

3 3

4 YILLIK BEYANNAME İLE BİLDİRİLECEK GELİRDEN İNDİRİLEBİLECEK GİDERLER 1. HAYAT, SAĞLIK, VB. ŞAHIS SİGORTA PRİMLERİ 2. BAĞ- KUR PRİMLERİ 3. BAĞIŞ VE YARDIMLAR 4. ENGELLİLİK İNDİRİMİ 5. ÖZEL SAĞLIK VE EĞİTİM GİDERLERİ 6. SPONSORLUK HARCAMALARI 7. AR-GE İNDİRİMİ 8. GEÇMİŞ YIL ZARARLARI 9. YURT DIŞI FAALİYETLERDEN DOĞAN ZARARLAR 10. GİRİŞİM SERMAYESİ FONU İNDİRİMİ 11. BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ 12. HİZMET İHRACI İNDİRİMİ 4

5 1- HAYAT SİGORTASI VE DİĞER ŞAHIS SİGORTA PRİMLERİ Beyan edilen gelirin %15'ini ve asgari ücretin yıllık tutarını aşmamak şartıyla (Bu şartın tespitinde işverenler tarafından ücretliler adına bireysel emeklilik sistemine ödenen katkı payları ile 63 üncü maddenin birinci fıkrasının (3) numaralı bendi ve bu bent kapsamında indirim konusu yapılacak prim ödemelerinin toplam tutarı birlikte dikkate alınır.) mükellefin şahsına, eşine ve küçük çocuklarına ait hayat sigortalarına ödenen primlerin %50'si ile ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primleri (Sigortanın Türkiye'de kâin ve merkezi Türkiye'de bulunan bir emeklilik veya sigorta şirketi nezdinde akdedilmiş olması, prim tutarlarının gelirin elde edildiği yılda ödenmiş olması ve ücret geliri elde edenlerin ücretlerinin safi tutarının hesaplanması sırasında ayrıca indirilmemiş bulunması şartıyla, eşlerin veya çocukların ayrı beyanname vermeleri halinde, bunlara ait prim kendi gelirlerinden indirilir.). Bu değişikliklerden en önemlisi; 01/01/2013 tarihinden itibaren, yıllık beyanname veren mükellefler için vergi matrahlarının tespitinde bireysel emeklilik sistemine ödenen katkı paylarının hiçbir şekilde indirim konusu yapılamayacak olmasıdır. Bir diğer önemli değişiklik ise; 6327 sayılı Kanunun 8 inci maddesiyle Gelir Vergisi Kanununun 89 uncu maddesinin birinci fıkrasının (1) numaralı bendinde yapılan düzenleme uyarınca, 01/01/2013 tarihinden itibaren, elde edilen gelirler için verilecek yıllık gelir vergisi beyannamelerinde, bireysel emeklilik dışında kalan şahıs sigortaları için ödenen primlerin eski uygulamaya benzer bir biçimde beyan edilen gelirin % 15'ine kadar olan kısmı matrahın tespitinde indirim konusu yapılabilecek olmasıdır. 5

6 YILLIK BEYANNAMEDE MATRAHIN TESPİTİNDE DİKKATE ALINACAK SİGORTA PRİMLERİ; Mükellefin şahsına, eşine ve küçük çocuklarına ait birikim priminin alındığı hayat sigortalarına ödenen primlerin %50'si ile Ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primlerinden, müteşekkildir. İndirim konusu yapılacak primlerin toplamı, beyan edilen gelirin %15'ini ve yıllık olarak asgari ücretin yıllık tutarını aşamayacaktır. Bu sınırlamaların tespitinde; İşverenler tarafından ücretliler adına bireysel emeklilik sistemine ödenen katkı payları ile Gelir Vergisi Kanununun 63 üncü maddesinin birinci fıkrasının (3) numaralı bendi ve 89 uncu maddesinin birinci fıkrasının (1) numaralı bendi kapsamında indirim konusu yapılacak prim ödemelerinin toplam tutarı, birlikte dikkate alınacaktır. Primin matrahtan indirilebilmesi için; sigorta poliçesinin Türkiye'de kain ve merkezi Türkiye'de bulunan bir sigorta şirketi ile akdedilmiş ve gelirin elde edildiği yılda ödenmiş olması gerekir. Yıllık beyannamede indirim konusu yapılacak prim veya katkı payının, beyannamenin ilgili olduğu yıl ile ilişkili olması ve bu yılın sonuna kadar ödenmesi gerekmektedir. Geçmiş dönemlere ilişkin olarak yapılan prim ve katkı payı ödemelerinin düzeltme yoluyla ödemenin ilgili olduğu dönemin matrahının tespitinde indirim konusu yapılması da mümkün değildir. Mükelleflerce ödenen primlerin yıllık beyanname ile beyan edilen gelirden indirebilmesi için, bu primlerin ücretin safi tutarının tespitinde ayrıca indirilmemiş olması gerekmektedir. Mükellefin eş ve çocuklarının ayrı beyanname vermeleri halinde, eş ve çocuklar adına ödenen prim ve katkı payları öncelikle kendi gelirlerinden indirilecektir. 6

7 ÖZELLİK ARZ EDEN DİĞER HUSUSLAR "Çocuk" veya "küçük çocuk" tabiri, mükellefle birlikte oturan veya mükellef tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dâhil) 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocukları, "eş" tabiri ise, aralarında yasal evlilik bağı bulunan kişileri ifade eder. Konut, taşıt ve tüketici gibi kredilerin kullanımı sırasında bu kredilere bağlı olarak ilgili bankalarca yapılan hayat sigortası poliçelerine ilişkin ödenen primler, indirim olarak dikkate alınabilecektir. Primi ödeyen ve indirimden yararlanacak olan mükellef, tam mükellef gerçek kişi olmalıdır. İndirim konusu yapılacak tutarın hesaplamasında beyan edilen gelir olarak, yıllık gelir vergisi beyannamesinde yer alan indirimler ve geçmiş yıl zararları toplamından önceki tutar esas alınacaktır. Zarar beyanı ya da oran ve tutar sınırlamaları dolayısıyla yıllık beyannamede indirim konusu yapılamayan prim veya katkı paylarının daha sonraki yıllarda indirim konusu yapılması mümkün değildir. Aynı şekilde ücretlilerin ödediği prim ve katkı payının ilgili olduğu ayda indirilemeyen kısmı, izleyen aylara ait ücretin matrahından indirilemeyecektir. 7

8 2- BAĞ- KUR PRİMLERİ Eski Bağ-kur kanunu kapsamındaki kişilerin hak ve yükümlülükleri 5510 sayılı Kanun un 4. maddesinde yeniden düzenlenmiştir. Anılan Kanun un 88. maddesinde SGK ya ödenen primlerin gider olarak dikkate alınabileceği hükme bağlanmıştır. Ancak, özellikle ortaklık şeklindeki işletmelerde gider kaydı sorun yaratabilmektedir. Bu nedenle beyannamede indirim yöntemi kullanılmaktadır (GVK GT.110). Bu indirimde, %5 veya %10 luk sınır söz konusu değildir. Kar tutarı kadar Bağ-Kur indirimi yapılabilir. Serbest meslek erbabının ödemiş oldukları Bağ-Kur primlerini Gelir Vergisi Kanunun 68/8 inci maddesi hükmüne dayanarak da, mesleki kazançlarının tespitinde hasılattan indirme imkanları mevcuttur. Ödendiği döneme ilişkin beyannamede indirilecektir. Anonim Şirketlerin yönetim kurulu üyeleri ile Limited Şirket ortakları bakımından da yukarıdaki esaslar dahilinde işlem yapılacaktır. Bir başka deyişle söz konusu kurumlarda ortaklara ait Bağ-Kur giriş keseneği ve sigorta primlerinin kurum kazancının tespitinde gider yazılması mümkün değildir. 8

9 2- BAĞ- KUR PRİMLERİ ( ÖZELGELER ) Geçmiş Dönemlere Ait Bağ-kur Prim Ödemeleri Hangi Yıla Ait Olduğuna Bakılmaksızın Gelirin Elde Edildiği Yılda Ödenmiş Olduğunun Tevsik Edilmesi Kaydıyla Gelir Vergisi Matrahından İndirilebilir. (Aydın Vergi Dairesi Başkanlığı'nın tarih ve B.07.1.GİB GVK.89.Md.-2 sayılı özelgesi.) Gayrimenkul kira geliri ve ücret gelirleri için vereceğiniz yıllık beyannamede, ödediğiniz Bağ-Kur primlerinizi indirim konusu yapmanız mümkün değildir. (İstanbul VDB nin B.07.1.GİB /GVK-89/1 sayılı özelgesi-ggm nin sayılı özelgesi). Sadece gayrimenkul sermaye iradı yönünden yıllık beyanname veren mükelleflerce, 5510 sayılı Kanuna göre isteğe bağlı olarak sigorta primi ödenilen Sosyal Güvenlik Kurumunun, Gelir Vergisi Kanununun 89 uncu maddesinin birinci bendinde belirtilen sigorta şirketi niteliğinde olmaması ve sadece gayrimenkul sermaye iradı yönünden mükellef olunması nedenleriyle, bu kuruma ödenilen isteğe bağlı sigorta primlerinin gelir vergisi beyannamesinde bildirilen gelirlerden indirim konusu yapılması mümkün bulunmamaktadır. (Ankara Vergi Dairesi Başkanlığı'nın tarih ve B.07.1.GİB GVK sayılı özelgesi.) 9

10 Gelirin elde edildiği yılda ödenmiş olduğunun tevsik edilmesi şartıyla, limited şirket ortağı olarak ödenilen sosyal güvenlik primlerinin tamamının, Şirketten elde edilen kâr payları nedeniyle beyan edilen menkul sermaye iradından indirilmesi mümkün bulunmaktadır. Öte yandan, gelirin yeterli olmaması nedeniyle indirilemeyen sosyal güvenlik primlerinin, sonraki yıl gelirinden indirilmesi mümkün değildir. (İstanbul Vergi Dairesi Başkanlığı'nın tarih ve B.07.1.GİB GVK sayılı özelgesi) Bağ-Kur'a eş adına ödenen primlerin, serbest meslek kazancı nedeniyle beyan edilecek gelirden indirilmesi mümkün bulunmamaktadır. (Konya Vergi Dairesi Başkanlığı'nın tarih ve B.07.1.GİB GVK sayılı özelgesi.) 110 Seri No'lu Gelir Vergisi Genel Tebliğinde, Bağ-Kur Kanunu kapsamına giren serbest meslek erbabının, Gelir Vergisi Kanununun 68/8'inci maddesi hükmüne dayanarak ödedikleri sosyal sigorta primlerini gider yazmaları gerekmekte ise de, diledikleri takdirde Bağ-Kur giriş keseneği ve primlerini serbest meslek kazançları ile ilgili olarak verecekleri yıllık beyannamelerinde gösterdikleri gelirden indirmelerinin uygun bulunduğu açıklanmıştır. Öte yandan, söz konusu primlerin serbest meslek kazanç defterine gider yazılmayıp, beyanname üzerinde indirimin tercih edildiği durumda beyan edilen mesleki kazancın yetersiz olması veya dönem sonucunun zarar olması halinde müteakip yıllarda devreden geçmiş yıl zararı olarak indirilmesi mümkün değildir. (Ankara Vergi Dairesi Başkanlığı'nın tarih ve B.07.1.GİB GVK sayılı özelgesi) 10

11 3- ENGELLİLİK İNDİRİMİ Engellililk indiriminden özürlü hizmet erbabının yanı sıra, bakmakla yükümlü olduğu özürlü kişi bulunması halinde bu kişilerde ayrıca yararlanılabileceklerdir. Ayrıca, engelli serbest meslek erbabının yanı sıra, serbest meslek erbabının bakmakla yükümlü olduğu engelli kişi bulunması halinde de bu kişiler ayrıca yararlanabileceklerdir. Basit usulde ticari kazanç sahipleri ise engellilik indiriminden bizzat kendileri özürlü olmaları durumunda yararlanabilecek, bakmakla yükümlü olduğu kimseler engelli olsa dahi bunlar için yararlanamayacaktır. Engellililk indirimi tutarları şunlardır: 2013 Yılı 2014 Yılı - Birinci derece sakatlar için 800 TL 800 TL - İkinci derece sakatlar için 400 TL 400 TL - Üçüncü derece sakatlar için 190 TL. 190 TL 11

12 4- ÖZEL EĞİTİM VE SAĞLIK GİDERLERİ Mükellefin kendisi, eşi ve küçük çocuklarına için yaptığı eğitim ve sağlık harcamaları aşağıdaki şartlarla beyannamede indirim konusu yapılabilir. Beyan edilen gelirin % 10'unu aşmaması, Türkiye'de yapılması ve Gelir veya kurumlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerden alınacak belgelerle tevsik edilmesi. 85 no lu Gelir Vergisi Sirküleride; "Çocuk" veya "küçük çocuk" tabiri, mükellefle birlikte oturan veya mükellef tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dâhil) 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocukları, "eş" tabiri ise, aralarında yasal evlilik bağı bulunan kişileri ifade eder. 12

13 ÖZEL EĞİTİM GİDERLERİ ( MUKTEZALAR ) Okul forma ve ayakkabı harcamalarının, ilgili ilköğretim kurumu bünyesinde öğrencilerine kullanımı zorunlu kılınmış ihtiyaç kalemleri arasında olduğunun, anılan kurumdan alınan belge ile tevsik edilmesi halinde, Gelir Vergisi Kanununun 89 uncu maddesinin (2) numaralı bendi çerçevesinde Yıllık Gelir Vergisi Beyannamesinde indirim konusu yapılması mümkün bulunmaktadır. (İstanbul Vergi Dairesi Başkanlığı'nın tarih ve B.07.1.GİB GVK sayılı özelgesi.) Eğitim kurumları ile yapılan sözleşmeler uyarınca bu kurumlarda öğrencilere yemek hizmeti veren gelir veya kurumlar vergisi mükelleflerinin bu hizmetlerinin eğitim hizmetinin bir parçası olarak değerlendirilmesi mümkün olmayıp, söz konusu yemek hizmetine ilişkin harcamalar eğitim gideri olarak kabul edilemez. (Ankara VDB'nın tarih ve B.07.1.GİB GVK sayılı özelgesi.) Çocuğunuzun evden okula gidiş gelişi için servis şirketine ödenen paralar ile okula ödenen yemek paraları bu kapsamda değerlendirilir ve beyannamede indirim konusu yapılabilir. (İVDB nin B.07.1.GİB / GVK sayılı özelgeleri). Kurumlar vergisi mükellefiyeti bulunmayan vakıf üniversitesinde okuyan çocuğun eğitim giderleri beyannamede indirim konusu yapılamaz. (İVDB nin sayılı özelgesi). Mükellefin bakmakla yükümlü olduğu ve üniversitede okuyan 18 yaşını doldurmamış çocuğu için özel öğrenci yurduna yapılan ödemeler, bu kapsamda değerlendirilir (GGM nin sayılı özelgesi) 13

14 ÖZEL SAĞLIK GİDERLERİ ( MUKTEZALAR ) Mükellefin eşinin doğum yapması nedeniyle yapılan sağlık harcamaları, anılan maddede belirtilen şartların topluca mevcut olması halinde, yıllık gelir vergisi beyannamesinde bildirilecek gelirlerden indirilebilecektir. Mükellefin eşinin doğum yapması nedeniyle yapılan harcamalar üzerinden hesaplanan KDV, vergiye tabi işlemleri üzerinden hesaplanan KDV'den indirilememektedir. Bu nedenle, harcama toplamının KDV dahil bedel olarak kabul edilmesi gerekmektedir (GİB in sayılı özelgesi). Tüp Bebek Tedavisi Nedeniyle Yapılan Harcamaların Sağlık Harcaması Olarak İndirim Konusu Yapılması mümkündür. (Ankara Vergi Dairesi Başkanlığı'nın tarih ve B.07.1.GİB GVK sayılı özelgesi) Eşe ait sağlık harcamalarının öncelikle kendisi tarafından gayrimenkul sermaye iradı dolayısıyla verilen yıllık gelir vergisi beyannamesinde, beyan edilen gelirin %10'unu aşmayacak şekilde indirime konu edilmesi gerekmekte olup, söz konusu sağlık harcamalarının bu indirimden arta kalan kısmının da diğer eş tarafından gayrimenkul sermaye iradı dolayısıyla verilen yıllık gelir vergisi beyannamesinde beyan edilen gelirin %10'u ile sınırlı olacak şekilde indirim olarak dikkate alınması mümkün bulunmaktadır. ( İstanbul Vergi Dairesi Başkanlığı'nın tarih ve B.07.1.GİB GVK sayılı özelgesi.) 14

15 ÖZEL SAĞLIK GİDERLERİ (MUKTEZALAR) Gelir Vergisi Kanunu'nun 89'uncu maddesine istinaden beyan edilen gelirden indirim konusu yapılacak sağlık harcamalarının gelir veya kurumlar vergisi mükellefiyeti bulunan gerçek veya tüzel kişilerden alınacak belgelerle tevsik edilebilen bir sağlık harcaması olması gerektiğinden, Sosyal Güvenlik Kurumu Başkanlığı tarafından emekli maaşlarından yapılan SUT reçete kesintisi ile muayene iştirak kesinti tutarlarının bu kapsamda yapılmış bir sağlık harcaması olarak nitelendirilmesi söz konusu olmayacaktır. (Ankara Vergi Dairesi Başkanlığı'nın tarih ve B.07.1.GİB GVK sayılı özelgesi.) [ Eğitim ve sağlık harcamalarının kanunla belirlenen kısmının yıllık gelir vergisi beyannamesinde bildirilecek gelirlerden indirilebilmesi mükelleflere kanunla tanınmış bir haktır. Bu hakkın hata sonucu kullanılmamış olması hiç kullanılamayacağı anlamını taşımamaktadır. Dolayısıyla şartların sağlanması halinde ilgili yıllar için verilecek düzeltme beyannameleri ile indirim konusu yapabilmeniz mümkün bulunmaktadır. (İst. Defterdarlığı nın sayılı özelgesi). 15

16 5- SPONSORLUK HARCAMALARI 3289 sayılı Gençlik ve Spor Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanun ile tarihli ve 3813 sayılı Türkiye Futbol Federasyonu Kuruluş ve Görevleri Hakkında Kanun kapsamında yapılan sponsorluk harcamalarının; amatör spor dalları için tamamı, profesyonel spor dalları için % 50'si yıllık beyanname ile bildirilen gelirden indirim konusu yapılabilecektir. Mükelleflerin adlarının anılması koşuluyla, 1. Resmi spor organizasyonları için yapılan saha, salon veya tesis kira bedelleri, 2. Sporcuların iaşe, seyahat ve ikamet giderleri, 3. Spor malzemesi bedeli, 4. GSGM nin uygun göreceği spor tesisleri için yapılan ayni ve nakdi harcamalar, 5. Sporcuların transfer edilmesini sağlayacak bonservis bedelleri, 6. Spor müsabakaları sonucuna göre sporculara veya spor adamlarına prim mahiyetinde ayni ve nakdi ödemeler gibi harcamalar sponsorluk harcaması olarak değerlendirilecektir. 16

17 6- AR-GE İNDİRİMİ İşletmeleri bünyesinde münhasıran yeni teknoloji ve bilgi arayışına yönelik araştırma ve geliştirme harcamaları yapan mükelleflerin, bu kapsamda yapmış oldukları harcamalarının % 100 ünü aynı yıl kazancını beyan ettikleri gelir vergisi beyannamesinde Ar-Ge indirimi adı altında indirim konusu yapabileceklerdir. Giderlerin doğrudan Ar-Ge faaliyetlerine ait olması şarttır. 7- YURT DIŞI FAALİYETLERDEN DOĞAN ZARARLAR Tam mükellefiyette yurt dışı faaliyetlerden doğan zararlar faaliyette bulunulan ülkenin vergi kanunlarına göre beyan edilen vergi matrahlarının, her yıl o ülke mevzuatına göre denetim yetkisi verilen kuruluşlarca rapora bağlanması ve bu raporun aslı ile tercüme edilmiş bir örneğinin Türkiye'deki ilgili vergi dairesine ibrazı halinde mahsup edilebilecektir. Denetim kuruluşlarınca hazırlanacak raporun ekinde yer alan vergi beyanlarının, bilanço ve kar-zarar cetvellerinin o ülkedeki yetkili mali makamlarca onaylanması zorunludur. Türkiye'de Gelir Vergisinden istisna edilen kazançlarla ilgili yurt dışı zararlar, yurt içindeki kazanç ve iratlardan mahsup edilemeyecektir. 17

18 8- Zarar Mahsubu (Yurt İçi Zarar Mahsubu) Gelirin toplanmasında gelir kaynaklarının bir kısmından doğan zararlar diğer kaynakların kazanç ve iratlarına mahsup edilir. Ancak, diğer kazanç ve iratlardan doğan zararların mahsubu söz konusu değildir. Aynı nitelikteki diğer kazanç ve iratların kendi içinde mahsubu mümkündür. Zarar mahsup süresi 5 yıldır. Zarar mahsubuna en eski yıl zararından başlanılır (2008 yılı zararı en son 2013 yılında mahsup edilebilir). Kazanç olmasına rağmen geçmiş yıl zararı mahsup edilmezse, mahsup hakkının kaybolduğu kabul edilir. Dönem sonucu zarar olmasına rağmen (isteğe bağlı) matrah beyan edildiği durumlarda geçmiş yıl zarar mahsup hakkının kaybedildiği kabul edilir (İVDB nin sayılı özelgesi). 18

19 MATRAH ARTIRIMINDAN YARARLANAN MÜKELLEFLERDE ÖNCEKİ YIL ZARARLARININ MAHSUBU 6111 sayılı Kanunun 6 ncı maddesinin (9) numaralı fıkrasında, Gelir ve kurumlar vergisi mükelleflerinin matrah artırımında bulundukları yıllara ait zararların %50 si, 2010 ve izleyen yıl karlarından mahsup edilmez. hükmü yer almaktadır. Bu hükme göre, mükellefler, matrah artırımında bulundukları yıllara ait olup indirim konusu yapılamamış geçmiş yıl zararlarının yarısını, 2010 ve müteakip yıl karlarından mahsup edemeyeceklerdir. Söz konusu zararların diğer yarısı ise, Gelir ve Kurumlar Vergisi Kanununun ilgili maddelerinde yer alan esaslar çerçevesinde mahsup edilmeye devam edilecektir. Örneğin; Ticari kazanç dolayısıyla mükellefiyeti bulunan bir gelir vergisi mükellefinin matrah artırımında bulunduğu 2009 yılı zararı TL ise, 2010 ve 2011 yıllarında zarar beyanı nedeniyle zarar mahsubundan yararlanmadığı varsayımıyla Mart 2014 te vereceği gelir vergisi beyannamesinde 2013 yılına ilişkin olarak beyan edeceği kazancından 2009 yılı zararı olarak düşebileceği azami tutar / 2 = lira olacaktır. 19

20 9- BAĞIŞ VE YARDIMLARIN İNDİRİMİ Mükellefler yapmış oldukları bağış ve yardımları aşağıdaki şartlar dahilinde indirim konusu yapabilirler. a. Bağış ve yardım, kanunda belirtilen kuruluşlara yapılmış olmalıdır. (Genel ve özel bütçeli kamu idareleri, İl özel idareleri ve belediyeler, Köyler, Kamu yararına çalışan dernekler (404 adet), Bakanlar Kurulunca vergi muafiyeti tanınan vakıflar. (253 adet) ) b. Bağış ve yardım, makbuz karşılığında yapılmış olmalıdır. c. Bağış ve yardım, karşılıksız olarak yapılmış bir ödemeyi ifade eder. Bir karşılık bulunduğunda, ödeme bağış veya yardım olmaktan çıkar. d. Bağış ve yardım, nakden veya aynen yapılabilir. e. Genel olarak bağış ve yardımın matrahtan indirimi, o yıla ait kurum kazancının yüzde beşi ile sınırlandırılmıştır. (Kalkınmada Öncelikli yörelerde faaliyette bulunan mükellefler için % 10 ) 20

21 BAĞIŞ İNDİRİMİNDE ÖZELLİKLİ DURUMLAR Yapılan bağış ve yardımların bağışın edilecek gelirden indirilmesi gerekir. yapıldığı yıla ilişkin olarak beyan Zarar beyan eden gelir vergisi mükelleflerinin bağış ve yardımları indirim konusu yapmaları mümkün bulunmamaktadır. Yapılan bağış ve yardım tutarının dönem içinde gider yazılması mümkün değildir. Bağış ve yardımın nakden yapılmaması halinde, bağışlanan veya yardımın konusunu teşkil eden mal veya hakkın varsa mukayyet değeri, yoksa Vergi Usul Kanunu hükümlerine göre Takdir Komisyonunca tespit edilecek değeri esas alınır. 21

22 BEYAN EDİLEN GELİRİN % 5 İ İLE SINIRLI OLMAKSIZIN İNDİRİLEBİLECEK BAĞIŞ VE YARDIMLAR. Genel kural olarak yapılan bağış ve yardımın matrahtan indirimi, o yıla ait kurum kazancının yüzde beşi ile sınırlandırılmış olmakla birlikte, yine genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere bağışlanmış olması koşuluyla aşağıda sayılan yerlere yapılan bağış ve yardımların tamamı (beyan edilen gelir tutarının tamamına kadar olan kısmı) indirim konusu yapılabilecektir. 1- Okul, 2- Sağlık tesisi yatak kapasitesinden az olmamak üzere öğrenci yurdu 4- Çocuk yuvası 5- Yetiştirme yurdu 6- Huzurevi, 7- Bakım ve rehabilitasyon merkezi inşası dolayısıyla yapılan harcamalar veya bu tesislerin inşası için bu kuruluşlara yapılan her türlü bağış ve yardımlar ile mevcut tesislerin faaliyetlerini devam ettirebilmeleri için yapılan her türlü nakdî ve aynî bağış ve yardımların tamamı. 22

23 BEYAN EDİLEN GELİRİN % 5 İ İLE SINIRLI OLMAKSIZIN İNDİRİLEBİLECEK BAĞIŞ VE YARDIMLAR. 8- Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, giyecek, yakacak ve temizlik maddelerinin maliyet bedelinin tamamı 9- Kültürel mirasımızın korunması, yaşatılması ve geliştirilmesi maksadıyla yapılacak olan bağış ve yardımlarında tamamı beyan edilen gelirden indirilebilecektir. 10- İktisadi işletmeleri hariç Türkiye Kızılay Derneğine makbuz karşılığı yapılan nakdî bağış veya yardımların tamamı, ( 03/07/2009 tarihinden itibaren ) 11- İktisadi işletmeleri hariç Türkiye Yeşilay Cemiyetine makbuz karşılığı yapılan nakdi bağış ve yardımlar ( 15/06/2012 tarihinden itibaren ) 12- İmar planında dini tesis alanı olarak ayrılan yerlerde ibadethane yapımına yönelik ayni ve nakdi yardımlar ( 15/06/2012 tarihinden itibaren ) sayılı İstanbul 2010 Avrupa Kültür Başkenti Hakkında Kanun uyarınca kurulan Ajansa yapılan her türlü nakdî ve aynî bağış ve yardımlar ile sponsorluk harcamalarının tamamı; ( Geçici 72. madde ) 14- Eskişehir 2013 Türk Dünyası Başkenti Hakkında Kanun uyarınca kurulan Ajansa yapılan Bağış ve Yardımlar ( 18/05/2012 tarihinden itibaren ) 15- EXPO 2016 Antalya Ajansına yapılan Bağış ve Yardımlar ( 10/11/2012 tarihinden itibaren ) 16- Bakanlar Kurulunca yardım kararı alınan doğal afetler dolayısıyla Başbakanlık aracılığıyla makbuz mukabili yapılan ayni veya nakdi bağışların tamamı (GVK 89/10) 23

24 DİĞER KANUNLARA GÖRE TAMAMI İNDİRİLECEK BAĞIŞ VE YARDIMLAR Umumi hayata müessir afetler dolayısıyla alınacak tedbirlerle yapılacak yardımlara ilişkin 7269 sayılı Kanuna göre oluşturulan fona yapılan nakdi bağışların tümü ile milli yardım komiteleri veya mahalli yardım komitelerine makbuz karşılığı yapılan ayni/nakdi bağışlar YÖK na göre üniversitelere ve İleri teknoloji Enstitüsüne makbuz karşılığı yapılan nakdi bağışlar ile vakıf üniversitelerine yapılan bağış ve yardımlar Sosyal Yardımlaşma ve Dayanışma Teşvik Kanununa göre yapılan bağış ve yardımların tamamı Türkiye Bilimsel ve Teknik Araştırma Kurumunun Kuruluşu Hakkındaki Kanuna göre yapılan nakdi bağışlar Sosyal Hizmetler ve ÇEK Kanununa göre yapılan nakdi bağışlar Atatürk Kültür, Dil ve Tarih Yüksek Kurumu Kanununa göre yapılan ayni/nakdi bağışlar TSK Güçlendirme Vakfı Kanununa göre yapılan ayni/nakdi bağışlar Milli Ağaçlandırma ve Erozyon Kontrolü Seferberlik Kanununa göre yapılan ayni/nakdi bağışlar İlköğretim ve Eğitim Kanununun 76 ncı maddesine göre ilköğretim kurumlarına yapılan nakdi bağışlar Bakanlar Kurulunca yardım kararı alınan doğal afetler dolayısıyla Başbakanlık aracılığıyla makbuz mukabili yapılan ayni veya nakdi bağışlar. 24

25 10. GİRİŞİM SERMAYESİ FONU İNDİRİMİ 6322 sayılı kanunun 15. maddesiyle eklenen ve tarihinde yürürlüğe giren Girişim sermayesi fonu başlıklı VUK 325/A maddesine göre, Sermaye Piyasası Kurulunun düzenleme ve denetimine tabi olarak Türkiye de kurulmuş veya kurulacak olan girişim sermayesi yatırım ortaklıklarına sermaye olarak konulması veya girişim sermayesi yatırım fonu paylarının satın alınması amacıyla, ilgili dönem kazancından veya beyan edilen gelirden girişim sermayesi fonu ayrılabilir. Bu fon, kurum kazancının veya beyan edilen gelirin %10 unu ve öz sermayenin %20 sini aşamaz. Girişim sermayesi fonu olarak ayrılan tutarlar pasifte geçici bir hesapta tutulur. Mükelleflerce, fonun ayrıldığı yılın sonuna kadar girişim sermayesi yatırım ortaklıklarına veya girişim sermayesi yatırım fonlarına yatırım yapılmaması halinde, zamanında tahakkuk ettirilmeyen vergiler gecikme faizi ile birlikte tahsil edilir. Bu fon; amacı dışında herhangi bir suretle başka bir hesaba nakledilmesi, işletmeden çekilmesi, ortaklara dağıtılması, dar mükelleflerce ana merkeze aktarılması veya işin terki, işletmenin tasfiyesi, devredilmesi, bölünmesi ya da girişim sermayesi yatırım ortaklıklarının hisse senetlerinin veya girişim sermayesi yatırım fonu katılma paylarının elden çıkarılmasından itibaren altı ay içinde bu maddede belirtilen amaçla yeniden kullanılmaması halinde, bu işlemlerin yapıldığı veya sürenin dolduğu dönemde vergiye tabi tutulur. Gelir vergisi mükelleflerinden sadece bilanço esasına tabi mükellefler girişim sermayesi fonu ayrılabilir. 25

26 11. BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ 29 Haziran 2012 tarihli Resmi Gazete'de yayımlanan 6327 sayılı Kanun'un 10 uncu maddesi ile Gelir Vergisi Kanunu'na eklenen geçici 82 nci maddeyle; Bireysel katılım yatırımcıları ( BKY ), Hazine Müsteşarlığı ve Maliye Bakanlığı'nca belirlenen esaslar dahilinde şirketlere koydukları sermaye miktarının yüzde 75'ini, iktisap ettikleri tam mükellef anonim şirketlere ait iştirak hisselerini en az iki tam yıl elde tutma şartıyla, Gelir Vergisi matrahından indirebilmektedir. Bilim, Sanayi ve Teknoloji Bakanlığı, TÜBİTAK ile KOSGEB tarafından belirlenen araştırma, geliştirme ve yenilikçilik programları kapsamında son 5 yıl içinde projesi desteklenen kurumlara iştirak sağlayan bireysel katılım yatırımcıları için bu oranın, yüzde 100 olarak uygulanacaktır. Yıllık indirim tutarı, 1 milyon lirayı aşamayacaktır. İlgili yıl kazancından indirilemeyen kısmın, izleyen yıllarda bu yıllar için belirlenen yeniden değerleme oranında artırılarak dikkate alınacaktır. Bireysel katılım yatırımcısı indiriminden yararlanılabilmesi için, Tam mükellef gerçek kişi olunması, İştirak hisselerinin iktisap edilmesinden önce Hazine Müsteşarlığından bireysel katılım yatırımcısı lisansı alınması, Tam mükellef bir anonim şirkete ait iştirak hisselerinin iki tam yıl (730 gün) süreyle elde tutulması, Bireysel Katılım Sermayesi Hakkında Yönetmeliğe göre Müsteşarlıkça belirlenen alanlarda yatırım yapılması ve bu yatırımın Müsteşarlıkça mevzuata uygun bulunması gerekmektedir. 26

27 12. HİZMET İHRACI İNDİRİMİ 15/06/2012 Tarih ve Sayılı Resmi Gazetede yayınlanan 6322 Sayılı Kanun un 9 ncu maddesi ile 89 ncu maddeye 13 numaralı bent eklenmiş ve eklenen bu bent ile hizmet ihracı olarak nitelendirilebilecek bazı hizmetler için indirim imkanı getirilmiştir. Türkiye'de yerleşmiş olmayan kişilerle, işyeri, kanuni ve iş merkezi yurt dışında bulunanlara Türkiye'de verilen ve münhasıran yurt dışında yararlanılan; Mimarlık, Mühendislik, Tasarım, Yazılım, Tıbbi raporlama, Muhasebe kaydı tutma, Çağrı merkezi ve veri saklama hizmeti alanlarında faaliyette bulunan hizmet işletmelerinin bu faaliyetlerden elde ettikleri kazancın % 50 si gelir vergisi beyannamesi ile bildirilecek gelirden indirilecektir. Bu kazançlar nedeniyle indirimden yararlanılmasının şartı; hizmetlerden münhasıran yurt dışında yararlanılmış olmasıdır. Hizmetlerden Türkiye de yararlanılması halinde indirim imkanı yoktur. Fatura veya benzeri belgenin yurt dışındaki müşteri adına düzenlenmesi şarttır. Faturanın yurt içindeki biri adına düzenlenmesi ancak ödemesinin yurt dışındaki birisi tarafından yapılması ve benzeri durumlarda bu indirimden yararlanma imkanı yoktur. 27

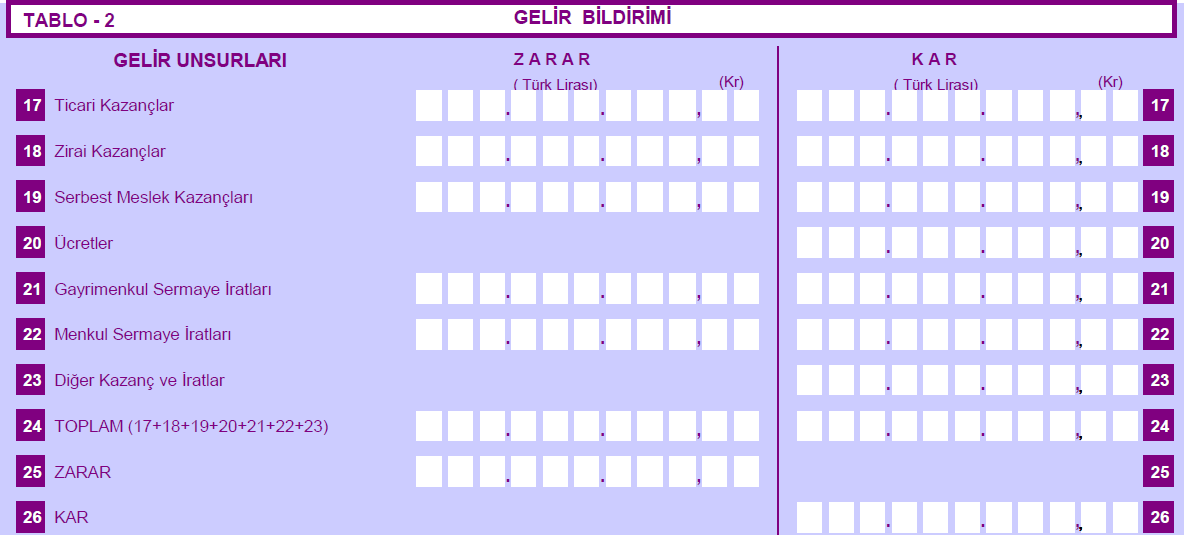

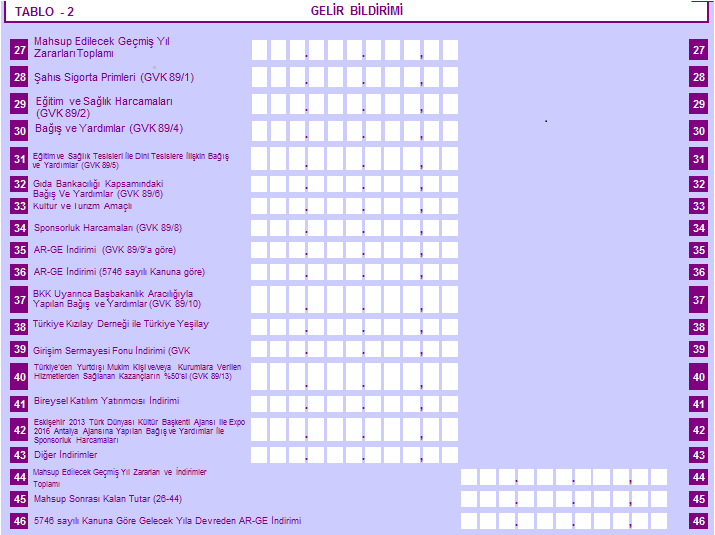

28 BEYAN EDİLECEK GELİRLERDEN İNDİRİMLERE İLİŞKİN İSTATİSTİKİ VERİLER İndirim Türü Mük.Say. İndirim Tutarı Bireysel Emeklilik Katkı Payı ,98 Şahıs Sigorta Primi ,82 Eğitim ve Sağlık Harcamaları ,10 Eğitim ve Sağlık Tesisleri ile Dini Tesislere İlişkin Bağış ve Yardımlar ,88 Gıda Bankacılığı Kapsamındaki Bağış ve Yardımlar ,49 Kültür ve Turizm Amaçlı Bağış ve Yardımlar ,01 Sponsorluk Harcamaları ,80 AR-GE İndirimi (GVK 89/9 a göre) ,80 AR-GE İndirimi (5746 Sayılı Kanuna Göre) ,92 BKK Uyarınca Başbakanlık Aracılığıyla Yapılan Bağış ve Yardımlar ,94 Türkiye Kızılay Derneği ile Türkiye Yeşilay Cemiyetine Yapılan Nakdi Bağış ve Yardımlar ,79 Girişim Sermayesi Fonu İndirimi ,00 Bireysel Katılım Yatırımcısı İndirimi(GVK Geçici Md. 82) ,53 Hizmet İhracı İndirimi(GVK 89/13) ,45 Bağış ve Yardımlar(GVK 89/4) ,72 Diğer Bağış ve İndirimler ,29 Mahsup Edilecek İndirimler ve Geçmiş Yıl Zararları Toplamı ,61 Mahsup Sonrası Kalan Tutar ,46 28

29 ANKARA SMMM ODASI Teşekkürler Murat ATAMER Serbest Muhasebeci Mali Müşavir 29

GELİR VERGİSİ BEYANNAMESİNDEN İNDİRİLECEK GİDERLER

Tarih: 07.03.2016 Sayı : 2016/47 GELİR VERGİSİ BEYANNAMESİNDEN İNDİRİLECEK GİDERLER Gelir vergisi beyanlarının başladığı şu günlerde beyannameden indirilecek giderleri hatırlatmak istiyoruz. Ticari Kazancın

Tarih: 07.03.2016 Sayı : 2016/47 GELİR VERGİSİ BEYANNAMESİNDEN İNDİRİLECEK GİDERLER Gelir vergisi beyanlarının başladığı şu günlerde beyannameden indirilecek giderleri hatırlatmak istiyoruz. Ticari Kazancın

KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDE YAPILACAK SOSYAL İNDİRİMLER

KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDE YAPILACAK SOSYAL İNDİRİMLER Günümüzde birçok kurum ve ticari işletmeler sadece ürettikleri mal ve hizmetler yanında topluma verdikleri sosyal değerlerle de öne çıkmaktadırlar.

KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDE YAPILACAK SOSYAL İNDİRİMLER Günümüzde birçok kurum ve ticari işletmeler sadece ürettikleri mal ve hizmetler yanında topluma verdikleri sosyal değerlerle de öne çıkmaktadırlar.

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Sirküler No: 2014/37 Tarih: 25.02.2014 GELİR VERGİSİ BEYANNAMESİNDEN İNDİRİLECEK GİDERLER Gelir vergisi beyannamesinin verileceği önümüzdeki günlerde bu beyannameden indirim konusu yapılacak giderleri

Sirküler No: 2014/37 Tarih: 25.02.2014 GELİR VERGİSİ BEYANNAMESİNDEN İNDİRİLECEK GİDERLER Gelir vergisi beyannamesinin verileceği önümüzdeki günlerde bu beyannameden indirim konusu yapılacak giderleri

SPOR KULÜPLERİNE YAPILACAK BAĞIŞ VE YARDIMLAR. Sayfa1. Mevzuat Yazıları: 2017/09 YEMİNLİ MALİ MÜŞAVİR & BAĞIMSIZ DENETÇİ ASIM GEZER

SPOR KULÜPLERİNE YAPILACAK BAĞIŞ VE YARDIMLAR A. Sponsorluk Sözleşmesi Kapsamında Amatör Spor Kulübüne Yapılacak Harcamalar ile Bağış ve Yardımlar Kurumlar tarafından yapılan sponsorluk harcamaları ile

SPOR KULÜPLERİNE YAPILACAK BAĞIŞ VE YARDIMLAR A. Sponsorluk Sözleşmesi Kapsamında Amatör Spor Kulübüne Yapılacak Harcamalar ile Bağış ve Yardımlar Kurumlar tarafından yapılan sponsorluk harcamaları ile

KİRA GELİRİ İLE İLGİLİ BİLİNMESİ GEREKENLER

Tarih: 23.02.2016 Sayı : 2016/38 KİRA GELİRİ İLE İLGİLİ BİLİNMESİ GEREKENLER Kira Gelirinde Hasılatın Tespiti Nasıl Olacaktır? Mükelleflerce bir takvim yılı içinde o yıla veya geçmiş yıllara ait olarak

Tarih: 23.02.2016 Sayı : 2016/38 KİRA GELİRİ İLE İLGİLİ BİLİNMESİ GEREKENLER Kira Gelirinde Hasılatın Tespiti Nasıl Olacaktır? Mükelleflerce bir takvim yılı içinde o yıla veya geçmiş yıllara ait olarak

Konu : Bireysel emeklilik sistemine ödenen katkı payları ile şahıs sigorta primleri

SİRKÜ : 2013/04 KAYSERİ Konu : Bireysel emeklilik sistemine ödenen katkı payları ile 25.01.2013 şahıs sigorta primleri 29.06.2012 tarih ve 28338 sayılı Resmi Gazete'de yayımlanan 6327 sayılı Bireysel Emeklilik

SİRKÜ : 2013/04 KAYSERİ Konu : Bireysel emeklilik sistemine ödenen katkı payları ile 25.01.2013 şahıs sigorta primleri 29.06.2012 tarih ve 28338 sayılı Resmi Gazete'de yayımlanan 6327 sayılı Bireysel Emeklilik

2015 yılında kira geliri elde eden gerçek kişilerin bu gelirlerini 1 Mart-25 Mart arasında beyan etmeleri gerekiyor.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

No: 2012/117 Tarih: 29.10.2012. Konu: 85 Sıra No.lu Gelir Vergisi Sirküleri 23/10/2012 tarihinde yayımlanmıştır.

No: 2012/117 Tarih: 29.10.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87

No: 2012/117 Tarih: 29.10.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87

BAKIŞ MEVZUAT KONU: 85 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ SAYI: 2012/118

BAKIŞ MEVZUAT KONU: 85 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ SAYI: 2012/118 ÖZET: Sirkülerde, bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının tespitinde

BAKIŞ MEVZUAT KONU: 85 NO LU GELİR VERGİSİ KANUNU SİRKÜLERİ SAYI: 2012/118 ÖZET: Sirkülerde, bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının tespitinde

6327 sayılı kanun ile yapılan değişikliklerin vergi uygulamalarına etkileri madde madde aşağıdaki gibidir.

MAKALE Tahir ÖZIRMAK BİREYSEL EMEKLİLİK SİSTEMİ VE ŞAHIS SİGORTALARINA ÖDENEN KATKI PAYI VE PRİMLERİN VERGİ MATRAHININ TESPİTİNDE İNDİRİMİ VE ELDE EDİLEN GELİRLERİN VERGİLENDİRİLMESİ KONUSUNDA YENİ DÜZENLEMELER

MAKALE Tahir ÖZIRMAK BİREYSEL EMEKLİLİK SİSTEMİ VE ŞAHIS SİGORTALARINA ÖDENEN KATKI PAYI VE PRİMLERİN VERGİ MATRAHININ TESPİTİNDE İNDİRİMİ VE ELDE EDİLEN GELİRLERİN VERGİLENDİRİLMESİ KONUSUNDA YENİ DÜZENLEMELER

6327 sayılı Kanunun 6 ncı maddesiyle Gelir Vergisi Kanununun 75 inci maddesinde yapılan değişiklikler uyarınca;

Tarih 23/10/2012 Sayı GVK-85/2012-7/Bireysel Emeklilik Sistemi-4 Kapsam T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Gelir Vergisi Sirküleri/85 Konusu :Bireysel emeklilik sistemi ve şahıs sigortalarına

Tarih 23/10/2012 Sayı GVK-85/2012-7/Bireysel Emeklilik Sistemi-4 Kapsam T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı Gelir Vergisi Sirküleri/85 Konusu :Bireysel emeklilik sistemi ve şahıs sigortalarına

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı. TASLAK Gelir Vergisi Sirküleri/85

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı TASLAK Gelir Vergisi Sirküleri/85 Konusu Tarihi Sayısı :Bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının

T.C. MALİYE BAKANLIĞI Gelir İdaresi Başkanlığı TASLAK Gelir Vergisi Sirküleri/85 Konusu Tarihi Sayısı :Bireysel emeklilik sistemi ve şahıs sigortalarına ödenen katkı payı ve primlerin vergi matrahının

İlgili olduğu maddeler : Gelir Vergisi Kanunu Madde 22, 40, 63, 75, 86, 89, 94 4697 Sayılı Kanun Geçici Madde 1. Verilmesini Gerektiren Gelirler

Bireysel emeklilik sistemi ve diğer şahıs sigortalarına ödenen katkı payı ve primlerin matrahın tespitinde indirimi ve elde edilen gelirlerin vergilendirilmesi anlatılmıştır. Tarih 13/08/2003 Sayı GVK-3/2003-3/Bireysel

Bireysel emeklilik sistemi ve diğer şahıs sigortalarına ödenen katkı payı ve primlerin matrahın tespitinde indirimi ve elde edilen gelirlerin vergilendirilmesi anlatılmıştır. Tarih 13/08/2003 Sayı GVK-3/2003-3/Bireysel

VERGİ SİRKÜLERİ NO: 2012/57 TARİH: 19.11.2012

VERGİ SİRKÜLERİ NO: 2012/57 TARİH: 19.11.2012 KONU Bireysel Emeklilik Sistemi ve Şahıs Sigortalarına Ödenen Katkı Payı ve Primlerin Vergi Matrahının Tespitinde İndirimi ve Elde Edilen Gelirlerin Vergilendirilmesine

VERGİ SİRKÜLERİ NO: 2012/57 TARİH: 19.11.2012 KONU Bireysel Emeklilik Sistemi ve Şahıs Sigortalarına Ödenen Katkı Payı ve Primlerin Vergi Matrahının Tespitinde İndirimi ve Elde Edilen Gelirlerin Vergilendirilmesine

Konu: 2017 Yılı Kira Gelirlerinin Beyanı İçin Son Gün 26 Mart 2018

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Yorum ve makaleler 19.02.2013. Konu: 2013 Yılı Kira Gelirlerinin Beyanı. Kimler kira gelirlerini beyan edecekler? 3.200 TL lık istisnanın Uygulanması

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Tarih : No : 28

Tarih : 18.08.2016 No : 28 Konu : 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile Gelir Vergisi Kanunu nda yapılan değişiklikler hk. 6728 sayılı

Tarih : 18.08.2016 No : 28 Konu : 6728 sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun ile Gelir Vergisi Kanunu nda yapılan değişiklikler hk. 6728 sayılı

Son Düzenlemeler Işiğinda Şahis Sigorta Primi Ve Bireysel Emeklilik Katki Payi Ödemelerinin Gelir Vergisi Matrahindan İndirimi

Son Düzenlemeler Işiğinda Şahis Sigorta Primi Ve Bireysel Emeklilik Katki Payi Ödemelerinin Gelir Vergisi Matrahindan İndirimi Zübeyir BAKMAZ (Vergi Müfettişi) Giriş Bilindiği üzere 193 sayılı GVK'nın

Son Düzenlemeler Işiğinda Şahis Sigorta Primi Ve Bireysel Emeklilik Katki Payi Ödemelerinin Gelir Vergisi Matrahindan İndirimi Zübeyir BAKMAZ (Vergi Müfettişi) Giriş Bilindiği üzere 193 sayılı GVK'nın

2011 YILI GELİR VERGİSİ BEYANNAME DÜZENLEME. Bölüm 2. A. Murat YILDIZ Yeminli Mali Müşavir

2011 YILI GELİR VERGİSİ BEYANNAME DÜZENLEME Bölüm 2 A. Murat YILDIZ Yeminli Mali Müşavir 1 TOPLAMA YAPILMAYAN HALLER Aşağıda belirtilen gelirler için yıllık beyanname verilmez, diğer gelirler için beyanname

2011 YILI GELİR VERGİSİ BEYANNAME DÜZENLEME Bölüm 2 A. Murat YILDIZ Yeminli Mali Müşavir 1 TOPLAMA YAPILMAYAN HALLER Aşağıda belirtilen gelirler için yıllık beyanname verilmez, diğer gelirler için beyanname

SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR.

Vezin Sirküler 2016 044 SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR. KAPSAM : 02.10.2016 tarih ve 29845 sayılı resmi gazetede yayınlanan 293 no lu Gelir Vergisi

Vezin Sirküler 2016 044 SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR. KAPSAM : 02.10.2016 tarih ve 29845 sayılı resmi gazetede yayınlanan 293 no lu Gelir Vergisi

2014 yılında kira geliri elde eden gerçek kişilerin bu gelirlerini 1 Mart-25 Mart arasında beyan etmeleri gerekiyor.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

Not: Makaleler yazarın kişisel görüşünü ifade etmekte olup kaleme alındığı tarihteki mevzuat düzenlemeleri açısından geçerlidir. Daha sonra meydana gelecek değişimler uygulamada farklılık yaratabilir.

BA-BS FORMLARININ DÜZENLENMESİ VE CEZA UYGULAMASI BAĞIŞ VE YARDIMLAR BASİT USÜLDE VERGİLENDİRME BEYANNAME İMZALATMA ZORUNLULUĞU BİLDİRİM SÜRELERİ

B B BA-BS FORMLARININ DÜZENLENMESİ VE CEZA UYGULAMASI BAĞIŞ VE YARDIMLAR BASİT USÜLDE VERGİLENDİRME BEYANNAME İMZALATMA ZORUNLULUĞU BİLDİRİM SÜRELERİ 26 q BA-BS FORMLARININ DÜZENLENMESİ VE CEZA UYGULAMASI

B B BA-BS FORMLARININ DÜZENLENMESİ VE CEZA UYGULAMASI BAĞIŞ VE YARDIMLAR BASİT USÜLDE VERGİLENDİRME BEYANNAME İMZALATMA ZORUNLULUĞU BİLDİRİM SÜRELERİ 26 q BA-BS FORMLARININ DÜZENLENMESİ VE CEZA UYGULAMASI

: 6728 sayılı Kanun ile Gelir Vergisi Kanunu'nda Yapılan Değişiklikler

Sirküler No : 2016-59 Sirküler Tarihi : 15.08.2016 Konu : 6728 sayılı Kanun ile Gelir Vergisi Kanunu'nda Yapılan Değişiklikler 09.08.2016 tarih ve 29796 sayılı Resmi Gazete de yayınlanan 6728 sayılı "Yatırım

Sirküler No : 2016-59 Sirküler Tarihi : 15.08.2016 Konu : 6728 sayılı Kanun ile Gelir Vergisi Kanunu'nda Yapılan Değişiklikler 09.08.2016 tarih ve 29796 sayılı Resmi Gazete de yayınlanan 6728 sayılı "Yatırım

SİRKÜLER RAPOR 2 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİ. Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/53

SİRKÜLER RAPOR Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/53 2 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİ 5520 sayılı Kurumlar Vergisi Kanunu nun uygulanmasına ilişkin açıklamaların yer aldığı 1 seri

SİRKÜLER RAPOR Sirküler Tarihi: 22.04.2008 Sirküler No: 2008/53 2 SERİ NO LU KURUMLAR VERGİSİ GENEL TEBLİĞİ 5520 sayılı Kurumlar Vergisi Kanunu nun uygulanmasına ilişkin açıklamaların yer aldığı 1 seri

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

2010 Yılı Kira Gelirlerinin (GMSİ) Beyanı

Beyanı") 2010 Yılı Kira Gelirlerinin (GMSİ) Beyanı Vergi hukukunda "Gayrimenkul Sermaye İradı" (GMSİ) olarak adlandırılan kira gelirleri gerçek kişilerce her yılın Mart ayının 25 ine kadar beyan edilerek, biri

2010 Yılı Kira Gelirlerinin (GMSİ) Beyanı Vergi hukukunda "Gayrimenkul Sermaye İradı" (GMSİ) olarak adlandırılan kira gelirleri gerçek kişilerce her yılın Mart ayının 25 ine kadar beyan edilerek, biri

DİPNOT YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

SİRKÜLER NO: 2012 / 23 Konu: Bireysel Emeklilik Sistemi ve Şahıs Sigortaları ile ilgili değişiklik ve düzenlemeler hk. 29 Haziran 2012 tarih ve 28338 sayılı Resmi Gazete de yayımlanan 13.06.2012 tarih

SİRKÜLER NO: 2012 / 23 Konu: Bireysel Emeklilik Sistemi ve Şahıs Sigortaları ile ilgili değişiklik ve düzenlemeler hk. 29 Haziran 2012 tarih ve 28338 sayılı Resmi Gazete de yayımlanan 13.06.2012 tarih

VERGİ SİRKÜLERİ NO: 2013/95. KONU Bireysel Katılım Yatırımcısı İndirimi Hakkında Tebliğ Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Menkul Sermaye İradı Elde Eden Gerçek Kişiler İçin Beyanname Notları

PwC Türkiye Vergi Bülteni Tarih: 28.02.2018 Sayı: 2018/23 www.pwc.com.tr Menkul Sermaye İradı Elde Eden Gerçek Kişiler İçin Beyanname Notları Özet 2017 takvim yılında elde edilen menkul sermaye iratlarının

PwC Türkiye Vergi Bülteni Tarih: 28.02.2018 Sayı: 2018/23 www.pwc.com.tr Menkul Sermaye İradı Elde Eden Gerçek Kişiler İçin Beyanname Notları Özet 2017 takvim yılında elde edilen menkul sermaye iratlarının

2012 YILI GELİR VERGİSİ BEYANNAMESİNDE NELERİ GİDER YAZABİLİRİZ

Sirküler No: 2013/069 Tarih: 07.03.2013 2012 YILI GELİR VERGİSİ BEYANNAMESİNDE NELERİ GİDER YAZABİLİRİZ Bazı İşletme ortaklarının şahsi gelir vergisi beyannamesi vereceği bu ay da söz konusu beyannameden

Sirküler No: 2013/069 Tarih: 07.03.2013 2012 YILI GELİR VERGİSİ BEYANNAMESİNDE NELERİ GİDER YAZABİLİRİZ Bazı İşletme ortaklarının şahsi gelir vergisi beyannamesi vereceği bu ay da söz konusu beyannameden

BİREYSEL EMEKLİLİK SİSTEMİNE ÖDENEN KATKI PAYLARI VE ŞAHIS SİGORTA PRİMLERİNİN İNDİRİM KONUSU YAPILACAĞI DÖNEM

BİREYSEL EMEKLİLİK SİSTEMİNE ÖDENEN KATKI PAYLARI VE ŞAHIS SİGORTA PRİMLERİNİN İNDİRİM KONUSU YAPILACAĞI DÖNEM İrfan VURAL Gelirler Kontrolörü I- GİRİŞ Bilindiği üzere, bireysel emeklilik sistemine ödenen

BİREYSEL EMEKLİLİK SİSTEMİNE ÖDENEN KATKI PAYLARI VE ŞAHIS SİGORTA PRİMLERİNİN İNDİRİM KONUSU YAPILACAĞI DÖNEM İrfan VURAL Gelirler Kontrolörü I- GİRİŞ Bilindiği üzere, bireysel emeklilik sistemine ödenen

ŞAHIS SİGORTALARI VE BİREYSEL EMEKLİLİKLE İLGİLİ GELİR İDARESİ BAŞKANLIĞI SİRKÜLERİ YAYIMLANDI:

SİRKÜLER TARİHİ : 30/10/2012 SİRKÜLER NO : 2012/88 ŞAHIS SİGORTALARI VE BİREYSEL EMEKLİLİKLE İLGİLİ GELİR İDARESİ BAŞKANLIĞI SİRKÜLERİ YAYIMLANDI: 29 Haziran 2012 tarihli Resmi Gazete de yayımlanan 6327

SİRKÜLER TARİHİ : 30/10/2012 SİRKÜLER NO : 2012/88 ŞAHIS SİGORTALARI VE BİREYSEL EMEKLİLİKLE İLGİLİ GELİR İDARESİ BAŞKANLIĞI SİRKÜLERİ YAYIMLANDI: 29 Haziran 2012 tarihli Resmi Gazete de yayımlanan 6327

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık

No : 2013-021 Tarih : 07.01.2013 Konu : 7 Seri Nolu Kurumlar Vergisi Genel Tebilği 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 7 Seri No lu Kurumlar Vergisi Tebliği ile 31/5/2012

No : 2013-021 Tarih : 07.01.2013 Konu : 7 Seri Nolu Kurumlar Vergisi Genel Tebilği 31.12.2012 tarih ve 28514 (4. Mükerrer) sayılı Resmi Gazete de yayımlanan 7 Seri No lu Kurumlar Vergisi Tebliği ile 31/5/2012

VERGİ SİRKÜLERİ Tarih : Sayı : 2016/144 Konu : Yurt dışına hizmet veren şirketlerde indirim

VERGİ SİRKÜLERİ Tarih :03.10.2016 Sayı : 2016/144 Konu : Yurt dışına hizmet veren şirketlerde indirim 2/10/2016 tarih ve 29845 sayılı Resmi Gazete de yayımlanan 293 Seri No.lu Gelir Vergisi Genel Tebliğinde;

VERGİ SİRKÜLERİ Tarih :03.10.2016 Sayı : 2016/144 Konu : Yurt dışına hizmet veren şirketlerde indirim 2/10/2016 tarih ve 29845 sayılı Resmi Gazete de yayımlanan 293 Seri No.lu Gelir Vergisi Genel Tebliğinde;

6322 SAYILI YASA ile GELİR VERGİSİ KANUNU NUN 89 UNCU ve 5520 SAYILI KURUMLAR VERGİSİ KANUNU NUN 10 UNCU MADDESİNDE YAPILAN DEĞİŞİKLİKLER

6322 SAYILI YASA ile GELİR VERGİSİ KANUNU NUN 89 UNCU ve 5520 SAYILI KURUMLAR VERGİSİ KANUNU NUN 10 UNCU MADDESİNDE YAPILAN DEĞİŞİKLİKLER Bir insan taraf tutmaya başlar başlamaz, dünyada da gerçekleri

6322 SAYILI YASA ile GELİR VERGİSİ KANUNU NUN 89 UNCU ve 5520 SAYILI KURUMLAR VERGİSİ KANUNU NUN 10 UNCU MADDESİNDE YAPILAN DEĞİŞİKLİKLER Bir insan taraf tutmaya başlar başlamaz, dünyada da gerçekleri

SİRKÜLER NO: POZ-2012 / 101 İST, 05.11.2012 ŞAHIS SİGORTALARI VE BİREYSEL EMEKLİLİKLE İLGİLİ GELİR İDARESİ BAŞKANLIĞI SİRKÜLERİ YAYIMLANDI

SİRKÜLER NO: POZ-2012 / 101 İST, 05.11.2012 ÖZET: Şahıs sigortaları ve bireysel emeklilikle ilgili Gelir İdaresi Başkanlığı sirküleri yayımlandı. ŞAHIS SİGORTALARI VE BİREYSEL EMEKLİLİKLE İLGİLİ GELİR

SİRKÜLER NO: POZ-2012 / 101 İST, 05.11.2012 ÖZET: Şahıs sigortaları ve bireysel emeklilikle ilgili Gelir İdaresi Başkanlığı sirküleri yayımlandı. ŞAHIS SİGORTALARI VE BİREYSEL EMEKLİLİKLE İLGİLİ GELİR

SİRKÜLER NO: POZ-2012/ 72 İST. 04/07/2012 BİREYSEL EMEKLİLİK SİSTEMİNDE DEVLET KATKISI. Katılımcılardan bu maddenin yürürlüğe girdiği tarihten sonra;

SİRKÜLER NO: POZ-2012/ 72 İST. 04/07/2012 29.06.2012 tarih ve 28338 sayılı Resmi Gazete de yayımlanan 6327 sayılı Kanun da; Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile bazı kanun ve kanun

SİRKÜLER NO: POZ-2012/ 72 İST. 04/07/2012 29.06.2012 tarih ve 28338 sayılı Resmi Gazete de yayımlanan 6327 sayılı Kanun da; Bireysel Emeklilik Tasarruf ve Yatırım Sistemi Kanunu ile bazı kanun ve kanun

VERGİ MÜKELLEFLERİNE YENİ BİR TEŞVİK UNSURU: GİRİŞİM SERMAYESİ FONU

VERGİ MÜKELLEFLERİNE YENİ BİR TEŞVİK UNSURU: GİRİŞİM SERMAYESİ FONU Mustafa İNANÇ * 1-Giriş Vergi sistemimizde Vergi Usul Kanununda(T.C. Yasalar, 10.01.1961) uygulama alanı bulan maddi duran varlık yenileme

VERGİ MÜKELLEFLERİNE YENİ BİR TEŞVİK UNSURU: GİRİŞİM SERMAYESİ FONU Mustafa İNANÇ * 1-Giriş Vergi sistemimizde Vergi Usul Kanununda(T.C. Yasalar, 10.01.1961) uygulama alanı bulan maddi duran varlık yenileme

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 28.03.2016 Sirküler No : 2016/11 SİNERJİ SİRKÜLER RAPOR 2016 YILI MART AYI İÇİNDE YILLIK GELİR VERGİSİ BEYANNAMESİ İLE BEYAN EDİLECEK ÜCRET GELİRLERİ 1. Ücretlerde Yıllık Beyanın Usul

1 Sirküler Tarihi: 28.03.2016 Sirküler No : 2016/11 SİNERJİ SİRKÜLER RAPOR 2016 YILI MART AYI İÇİNDE YILLIK GELİR VERGİSİ BEYANNAMESİ İLE BEYAN EDİLECEK ÜCRET GELİRLERİ 1. Ücretlerde Yıllık Beyanın Usul

ÖRNEK KİRA GELİRİ BEYANLARI -2

Tarih: 06.03.2015 Sayı : 2015/46 ÖRNEK KİRA GELİRİ BEYANLARI -2 İŞYERİ VE KONUT KİRA GELİRLERİNİN İSTİSNA HADDİNİ AŞMASI HALİNDE BEYANNAME NASIL DÜZENLENECEK? Uygulama 8: Bay C konut olarak kiraya verdiği

Tarih: 06.03.2015 Sayı : 2015/46 ÖRNEK KİRA GELİRİ BEYANLARI -2 İŞYERİ VE KONUT KİRA GELİRLERİNİN İSTİSNA HADDİNİ AŞMASI HALİNDE BEYANNAME NASIL DÜZENLENECEK? Uygulama 8: Bay C konut olarak kiraya verdiği

IÇINDEKILER BIRINCI BOLUM. BIREYSEL EMEKLILIK SISTEMI VE ŞAHıS SIGORTA SISTEMI HAKKıNDA GENEL AÇıKLAMALAR

IÇINDEKILER ÖNSÖZ IH GİRİŞ 1 BIRINCI BOLUM BIREYSEL EMEKLILIK SISTEMI VE ŞAHıS SIGORTA SISTEMI HAKKıNDA GENEL AÇıKLAMALAR 1. Genel Açıklamalar 9 2. Şahıs Sigorta (Hayat Sigortalan) Sistemi Hakkında Genel

IÇINDEKILER ÖNSÖZ IH GİRİŞ 1 BIRINCI BOLUM BIREYSEL EMEKLILIK SISTEMI VE ŞAHıS SIGORTA SISTEMI HAKKıNDA GENEL AÇıKLAMALAR 1. Genel Açıklamalar 9 2. Şahıs Sigorta (Hayat Sigortalan) Sistemi Hakkında Genel

SİRKÜLER İstanbul, Sayı: 2013/190 Ref: 4/190. Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR

YAYINLANMIŞTIR") SİRKÜLER İstanbul, 27.08.2013 Sayı: 2013/190 Ref: 4/190 Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 21.08.2013 tarih ve 28742 sayılı Resmi Gazete de Bireysel

SİRKÜLER İstanbul, 27.08.2013 Sayı: 2013/190 Ref: 4/190 Konu: BİREYSEL KATILIM YATIRIMCISI İNDİRİMİ HAKKINDA TEBLİĞ (SERİ NO: 1) YAYINLANMIŞTIR 21.08.2013 tarih ve 28742 sayılı Resmi Gazete de Bireysel

VERGİ SİRKÜLERİ NO: 2012/123

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

İBADETHANELER İÇİN YAPILACAK AYNİ BAĞIŞLARDA İNDİRİM DÖNEMİ

İBADETHANELER İÇİN YAPILACAK AYNİ BAĞIŞLARDA İNDİRİM DÖNEMİ 1. GİRİŞ Kamunun temel görev alanına giren ve hazinece karşılanan bazı harcamaların bağışçı kişi ve kurumlarca nakdi ve ayni olarak karşılanması,

İBADETHANELER İÇİN YAPILACAK AYNİ BAĞIŞLARDA İNDİRİM DÖNEMİ 1. GİRİŞ Kamunun temel görev alanına giren ve hazinece karşılanan bazı harcamaların bağışçı kişi ve kurumlarca nakdi ve ayni olarak karşılanması,

Ücretlinin şahsına, eşine ve küçük çocuklarına ait hayat, ölüm, kaza, hastalık, sakatlık, işsizlik, analık, doğum ve tahsil gibi şahıs sigorta

Sirküler 2013/08 12 Mart2013 Konu: Bireysel Emeklilik Fonlarına Ödenen Katkı Paylarının ve Özel Şahıs Sigortalarının Vergi ve SGK Karşısındaki Durumu (6327 Sayılı Kanununla Yapılan Değişiklik Sonrası)

Sirküler 2013/08 12 Mart2013 Konu: Bireysel Emeklilik Fonlarına Ödenen Katkı Paylarının ve Özel Şahıs Sigortalarının Vergi ve SGK Karşısındaki Durumu (6327 Sayılı Kanununla Yapılan Değişiklik Sonrası)

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[10-2014/207]-235870 04.08.2017 Konu : Mülkiyeti vergi muafiyeti

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[10-2014/207]-235870 04.08.2017 Konu : Mülkiyeti vergi muafiyeti

SİRKÜLER RAPOR 5225 SAYILI KANUN GENEL TEBLİĞİ. ( Seri No : 1 )

") SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

SİRKÜLER RAPOR Sirküler Tarihi: 24.02.2009 Sirküler No: 2009/28 5225 SAYILI KANUN GENEL TEBLİĞİ ( Seri No : 1 ) 20.02.2009 tarih ve 27147 sayılı Resmi Gazete de Yayımlanan 5225 sayılı Kültür Yatırımları

Konu: Gelir Vergisi Kanunu nda 6728 Sayılı Yasa İle Yapılan Değişiklikler Hakkında

Sayı: 2016/19 Konu: Gelir Vergisi Kanunu nda 6728 Sayılı Yasa İle Yapılan Değişiklikler Hakkında (293 Seri No lu Gelir Vergisi Genel Tebliği, 02/10/2016 Tarihinde Resmi Gazetede Yayımlanmıştır) Yayımlanan

Sayı: 2016/19 Konu: Gelir Vergisi Kanunu nda 6728 Sayılı Yasa İle Yapılan Değişiklikler Hakkında (293 Seri No lu Gelir Vergisi Genel Tebliği, 02/10/2016 Tarihinde Resmi Gazetede Yayımlanmıştır) Yayımlanan

Özeti Mesleki sorumluluk sigortası prim giderlerinin kazancın tespitinde hasılattan indirilmesinin mümkün olup olmadığı.

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI Mevzuat İzleme ve Değerlendirme Komisyonu Kararı Karar Tarihi : 07.04.2017 Karar No : 2017/200-6 Anahtar Kelimeler İlgili Kanun Maddeleri ve Yönetmelikler Mesleki Sorumluluk

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI Mevzuat İzleme ve Değerlendirme Komisyonu Kararı Karar Tarihi : 07.04.2017 Karar No : 2017/200-6 Anahtar Kelimeler İlgili Kanun Maddeleri ve Yönetmelikler Mesleki Sorumluluk

DUYURU ( 2012-13 ) : 2011 Yılı Kazançlarına İlişkin Verilecek Gelir Vergisi Beyanı Hk.

: 2011 Yılı Kazançlarına İlişkin Verilecek Gelir Vergisi Beyanı Hk.") 08.03.2012 DUYURU ( 2012-13 ) Konu : 2011 Yılı Kazançlarına İlişkin Verilecek Gelir Vergisi Beyanı Hk. 2011 Yılında Elde Edilen Ücretler, Gayrimenkul Sermaye İratları, Menkul Sermaye İratları İle Diğer

08.03.2012 DUYURU ( 2012-13 ) Konu : 2011 Yılı Kazançlarına İlişkin Verilecek Gelir Vergisi Beyanı Hk. 2011 Yılında Elde Edilen Ücretler, Gayrimenkul Sermaye İratları, Menkul Sermaye İratları İle Diğer

YANIT SORU - YANIT??? SORU

SORU - YANIT YANIT??? SORU 326 MALi Ç Ö Z Ü M Sayı : 98-2010 Soru - Yanıt SORU 1 Mali müşavir olarak Serbest Meslek faaliyetinde bulunmaktayım.sosyal güvenlik 4/b kapsamında pirim ödemekteyim. Ödediğim

SORU - YANIT YANIT??? SORU 326 MALi Ç Ö Z Ü M Sayı : 98-2010 Soru - Yanıt SORU 1 Mali müşavir olarak Serbest Meslek faaliyetinde bulunmaktayım.sosyal güvenlik 4/b kapsamında pirim ödemekteyim. Ödediğim

Sirküler Rapor Mevzuat 02.07.2015/128-2 SERMAYE ŞİRKETLERİNDE SERMAYE ÜZERİNDEN HESAPLANAN FAİZİN VERGİ MATRAHINDAN İNDİRİMİNE İLİŞKİN BKK YAYIMLANDI

SERMAYE ŞİRKETLERİNDE SERMAYE ÜZERİNDEN HESAPLANAN FAİZİN VERGİ MATRAHINDAN İNDİRİMİNE İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/7910 sayılı BKK ile sermaye şirketlerinin ilgili hesap dönemi içinde, ticaret siciline

SERMAYE ŞİRKETLERİNDE SERMAYE ÜZERİNDEN HESAPLANAN FAİZİN VERGİ MATRAHINDAN İNDİRİMİNE İLİŞKİN BKK YAYIMLANDI ÖZET : 2015/7910 sayılı BKK ile sermaye şirketlerinin ilgili hesap dönemi içinde, ticaret siciline

mali açıklamalar 2012/ Konu: Vergi Kanunlarında ve Diğer Bazı Kanunlarda Değişiklik Yapıldı

2012/042 15.06.2012 Konu: Vergi Kanunlarında ve Diğer Bazı Kanunlarda Değişiklik Yapıldı Amme Alacaklarının Tahsili Usulü Hakkında Kanun ve Bazı Kanunlarda Değişiklik Yapılmasına ilişkin 6322 no.lu Kanun

2012/042 15.06.2012 Konu: Vergi Kanunlarında ve Diğer Bazı Kanunlarda Değişiklik Yapıldı Amme Alacaklarının Tahsili Usulü Hakkında Kanun ve Bazı Kanunlarda Değişiklik Yapılmasına ilişkin 6322 no.lu Kanun

Murat KÖSEOĞLU Serbest Muhasebeci Mali Müşavir

BÜLTEN BAĞIŞ VE YARDIMLARIN İNDİRİMİ Sayı: 2010/001 Tarih: 21 / 01 / 2010 Değerli müşterimiz, Gelir Vergisi Kanunun 5228 Sayılı Kanunla değişik 89. maddesi ile 5520 Sayılı Kurumlar Vergisi Kanununun 10.

BÜLTEN BAĞIŞ VE YARDIMLARIN İNDİRİMİ Sayı: 2010/001 Tarih: 21 / 01 / 2010 Değerli müşterimiz, Gelir Vergisi Kanunun 5228 Sayılı Kanunla değişik 89. maddesi ile 5520 Sayılı Kurumlar Vergisi Kanununun 10.

GAYRİMENKUL SERMAYE İRADI ELDE EDENLERCE ÖDENEN BAĞ-KUR SİGORTASI PRİMİ BEYANNAME ÜZERİNDEN İNDİRİM KONUSU YAPILABİLİR Mİ?

GAYRİMENKUL SERMAYE İRADI ELDE EDENLERCE ÖDENEN BAĞ-KUR SİGORTASI PRİMİ BEYANNAME ÜZERİNDEN İNDİRİM KONUSU YAPILABİLİR Mİ? KEMAL AKMAZ YEMİNLİ MALİ MÜŞAVİR BAĞIMSIZ DENETÇİ I- GİRİŞ Bilindiği üzere; Gelir

GAYRİMENKUL SERMAYE İRADI ELDE EDENLERCE ÖDENEN BAĞ-KUR SİGORTASI PRİMİ BEYANNAME ÜZERİNDEN İNDİRİM KONUSU YAPILABİLİR Mİ? KEMAL AKMAZ YEMİNLİ MALİ MÜŞAVİR BAĞIMSIZ DENETÇİ I- GİRİŞ Bilindiği üzere; Gelir

Sponsorluk Türleri. Sponsorun Niteliği Bakımından. Ürün Sponsorluğu. Kurumsal Sponsorluk:

VERGİ Sponsorluk Türleri Sponsorun Niteliği Bakımından Ürün Sponsorluğu Kurumsal Sponsorluk: Sponsorluk Türleri Desteklenen Bakımından Sporcu (kişi) Sponsorluğu: Proje Sponsorluğu: Desteklenecek Gerçek

VERGİ Sponsorluk Türleri Sponsorun Niteliği Bakımından Ürün Sponsorluğu Kurumsal Sponsorluk: Sponsorluk Türleri Desteklenen Bakımından Sporcu (kişi) Sponsorluğu: Proje Sponsorluğu: Desteklenecek Gerçek

Levent Cad. Tekirler Sok. No:4 1. LEVENT/İSTANBUL Tel:0 212 281 29 29 Fax: 0 212 280 01 80

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

SİRKÜLER NO: POZ-2009 / 28 İST, 24.02.2009 ÖZET: 5225 Sayılı Kültür Yatırımları ve Girişimlerini Teşvik Kanunu Genel Tebliği yayımlandı 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL

2011 Yılında Elde Edilen Kira Gelirlerinin (GMSİ) Beyanı

Beyanı") 2011 Yılında Elde Edilen Kira Gelirlerinin (GMSİ) Beyanı Vergi hukukunda "Gayrimenkul Sermaye İradı" (GMSİ) olarak adlandırılan kira gelirleri gerçek kişilerce her yılın Mart ayının 25 ine kadar beyan

2011 Yılında Elde Edilen Kira Gelirlerinin (GMSİ) Beyanı Vergi hukukunda "Gayrimenkul Sermaye İradı" (GMSİ) olarak adlandırılan kira gelirleri gerçek kişilerce her yılın Mart ayının 25 ine kadar beyan

Doç.Dr. Adnan GERÇEK. Uludağ Üniversitesi İİBF Maliye Bölümü

Doç.Dr. Adnan GERÇEK Uludağ Üniversitesi İİBF Maliye Bölümü 1 Ülkemizde üniter gelir vergisi sistemi uygulanır. Bu sistemde bir gerçek kişinin yedi gelir unsurunun tamamından veya bir kısmından gelir elde

Doç.Dr. Adnan GERÇEK Uludağ Üniversitesi İİBF Maliye Bölümü 1 Ülkemizde üniter gelir vergisi sistemi uygulanır. Bu sistemde bir gerçek kişinin yedi gelir unsurunun tamamından veya bir kısmından gelir elde

GELİR VERGİSİ NDE ÖNE ÇIKAN NOKTALAR ETHEM YÜKSEL KAHVECİ SMMM / İSTANBUL ÜNİ. ÖĞR. GÖREVLİSİ

GELİR VERGİSİ NDE ÖNE ÇIKAN NOKTALAR ETHEM YÜKSEL KAHVECİ SMMM / İSTANBUL ÜNİ. ÖĞR. GÖREVLİSİ GELİR VERGİSİ 1. ADIM : GELİR VERGİSİ İLE İLGİLİ MUHASEBE VE KAYIT USULÜ 2. ADIM : 2016 YILI GELİRLERİNİN BEYANI

GELİR VERGİSİ NDE ÖNE ÇIKAN NOKTALAR ETHEM YÜKSEL KAHVECİ SMMM / İSTANBUL ÜNİ. ÖĞR. GÖREVLİSİ GELİR VERGİSİ 1. ADIM : GELİR VERGİSİ İLE İLGİLİ MUHASEBE VE KAYIT USULÜ 2. ADIM : 2016 YILI GELİRLERİNİN BEYANI

GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266)

") SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

VE VERGİLENDİRİLMESİNDE ÖZELLİKLİ KONULAR

2012 YILI ŞAHSİ GELİRLERİNİN BEYANI VE VERGİLENDİRİLMESİNDE ÖZELLİKLİ KONULAR A. Murat YILDIZ Yeminli Mali Müşavir www.yildizymm.com 1 GELİRİN TANIMI VE UNSURLARI Gelir, Gelir Vergisi Kanunu nun 1. maddesinde

2012 YILI ŞAHSİ GELİRLERİNİN BEYANI VE VERGİLENDİRİLMESİNDE ÖZELLİKLİ KONULAR A. Murat YILDIZ Yeminli Mali Müşavir www.yildizymm.com 1 GELİRİN TANIMI VE UNSURLARI Gelir, Gelir Vergisi Kanunu nun 1. maddesinde

01.01.2013 TARİHİNDEN İTİBAREN ŞAHIS SİGORTALARI VE BİREYSEL EMEKLİLİK SİSTEMİNE İLİŞKİN VERGİSEL AVANTAJLAR

01.01.2013 TARİHİNDEN İTİBAREN ŞAHIS SİGORTALARI VE BİREYSEL EMEKLİLİK SİSTEMİNE İLİŞKİN VERGİSEL AVANTAJLAR A- Bireysel Emeklilik Sistemine (BES) İlişkin Vergisel Avantajlar; 1-) Katılımcı tarafından

01.01.2013 TARİHİNDEN İTİBAREN ŞAHIS SİGORTALARI VE BİREYSEL EMEKLİLİK SİSTEMİNE İLİŞKİN VERGİSEL AVANTAJLAR A- Bireysel Emeklilik Sistemine (BES) İlişkin Vergisel Avantajlar; 1-) Katılımcı tarafından

SİRKÜLER 2016/ Seri No.lu Gelir Vergisi Kanunu Genel Tebliği yayımlandı.

SİRKÜLER 2016/34 10/10/2016 Sayın Yetkili; 293 Seri No.lu Gelir Vergisi Kanunu Genel Tebliği yayımlandı. 6728 sayılı "Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair

SİRKÜLER 2016/34 10/10/2016 Sayın Yetkili; 293 Seri No.lu Gelir Vergisi Kanunu Genel Tebliği yayımlandı. 6728 sayılı "Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair

1. ÜCRETLĐ VEYA ĐŞVEREN TARAFINDAN BĐREYSEL EMEKLĐLĐK SĐSTEMĐNE ÖDENECEK KATKI PAYLARI VE SĐGORTA ŞĐRKETLERĐNE ÖDENEN ŞAHIS SĐGORTA PRĐMLERĐ

Konu: Bireysel Emeklilik Sistemine ve Sigorta Şirketlerine Ödenen Katkı Payları ve Şahıs Sigorta Primleri Đle Anılan Kurumlarca Yapılacak Ödemelerin, 4697 Sayılı Kanun Hükümleri Kapsamında Değerlendirilmesi

Konu: Bireysel Emeklilik Sistemine ve Sigorta Şirketlerine Ödenen Katkı Payları ve Şahıs Sigorta Primleri Đle Anılan Kurumlarca Yapılacak Ödemelerin, 4697 Sayılı Kanun Hükümleri Kapsamında Değerlendirilmesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

86 SERİ NO'LU GİDER VERGİLERİ GENEL TEBLİĞ TASLAĞI 4/6/2008 tarihli ve 5766 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunda ve Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunun[1] 25 inci maddesi

Yaklaşım Dergisinin 236 Sayısında Yayınlanmıştır.

1 Yaklaşım Dergisinin 236 Sayısında Yayınlanmıştır. Zihni KARTAL 1 I. GENEL BİLGİ MELEK YATIRIMCI TEŞVİKİ İş fikri ile buna destek verecek meleğin buluştuğu sisteme melek yatırımcılık adı verilmektedir.

1 Yaklaşım Dergisinin 236 Sayısında Yayınlanmıştır. Zihni KARTAL 1 I. GENEL BİLGİ MELEK YATIRIMCI TEŞVİKİ İş fikri ile buna destek verecek meleğin buluştuğu sisteme melek yatırımcılık adı verilmektedir.

İstanbul Vergi Dairesi Başkanlığı KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER

KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER 1 Bölgesel Yönetim Merkezleri Kurumlar Vergisinden Muaf Tutulmuştur. 2 01/01/2017 tarihinden itibaren faaliyete geçen özel kreşler ve gündüz

KURUMLAR VERGİSİ KANUNUNDA 2016 YILINDA YAPILAN DEĞİŞİKLİKLER 1 Bölgesel Yönetim Merkezleri Kurumlar Vergisinden Muaf Tutulmuştur. 2 01/01/2017 tarihinden itibaren faaliyete geçen özel kreşler ve gündüz

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler Gelir Vergisi Kanununun 70 inci maddesinde yazılı mal ve hakların (Arazi, bina, haklar, motorlu taşıtlar vs.) kiraya verilmesinden elde edilen

2012 Yılı Kira Gelirlerinin Beyanında Bilinmesi Gerekenler Gelir Vergisi Kanununun 70 inci maddesinde yazılı mal ve hakların (Arazi, bina, haklar, motorlu taşıtlar vs.) kiraya verilmesinden elde edilen

1 5.6.2.3.2. Satış kazancının fon hesabında tutulması başlıklı bölümün ikinci paragrafı aşağıdaki şekilde değiştirilmiştir.

1 5.6.2.3.2. Satış kazancının fon hesabında tutulması başlıklı bölümün ikinci paragrafı aşağıdaki şekilde değiştirilmiştir. Bu değerlerin satışından elde edilecek kazancın istisnadan yararlanan kısmının,

1 5.6.2.3.2. Satış kazancının fon hesabında tutulması başlıklı bölümün ikinci paragrafı aşağıdaki şekilde değiştirilmiştir. Bu değerlerin satışından elde edilecek kazancın istisnadan yararlanan kısmının,

Sirküler 2013/ Sayılı Kanunla KVK'da Yapılan Değişikliklere İlişkin 7 Seri Nolu Kurumlar Vergisi Genel Tebliğindeki Açıklamalar

Sirküler 2013/12 6322 Sayılı Kanunla KVK'da Yapılan Değişikliklere İlişkin 7 Seri Nolu Kurumlar Vergisi Genel Tebliğindeki Açıklamalar Sirkülerin Konusu/Özeti Büromuzun 2012/22 Sayılı Sirkülerinde ayrıntılı

Sirküler 2013/12 6322 Sayılı Kanunla KVK'da Yapılan Değişikliklere İlişkin 7 Seri Nolu Kurumlar Vergisi Genel Tebliğindeki Açıklamalar Sirkülerin Konusu/Özeti Büromuzun 2012/22 Sayılı Sirkülerinde ayrıntılı

SMMM YETERLİK GRUBU GELİR VERGİSİ VE DİĞER KANUNLAR ÖNEMLİ KONULAR SON DÖNEM SINAV SORU ÇÖZÜMLERİ

SMMM YETERLİK GRUBU GELİR VERGİSİ VE DİĞER KANUNLAR ÖNEMLİ KONULAR SON DÖNEM SINAV SORU ÇÖZÜMLERİ A. Murat YILDIZ Yeminli Mali Müşavir www.yildizymm.com MART 2014 1 TURMOB & TESMER 2013 YILI ŞAHSİ GELİRLERİNİN

SMMM YETERLİK GRUBU GELİR VERGİSİ VE DİĞER KANUNLAR ÖNEMLİ KONULAR SON DÖNEM SINAV SORU ÇÖZÜMLERİ A. Murat YILDIZ Yeminli Mali Müşavir www.yildizymm.com MART 2014 1 TURMOB & TESMER 2013 YILI ŞAHSİ GELİRLERİNİN

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/106 İstanbul, 29 Aralık 2005 KONU : Gelir Vergisi Kanunu

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2005/106 İstanbul, 29 Aralık 2005 KONU : Gelir Vergisi Kanunu

KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 7) Türkiye'den Yurtdışı Mukimi Kişi ve Kurumlara Verilen Hizmetler

Türkiye'den Yurtdışı Mukimi Kişi ve Kurumlara Verilen Hizmetler") KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 7) Türkiye'den Yurtdışı Mukimi Kişi ve Kurumlara Verilen Hizmetler Aynı Kanunun 36 ncı maddesi ile Kurumlar Vergisi Kanununun Diğer İndirimler başlıklı 10 uncu

KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 7) Türkiye'den Yurtdışı Mukimi Kişi ve Kurumlara Verilen Hizmetler Aynı Kanunun 36 ncı maddesi ile Kurumlar Vergisi Kanununun Diğer İndirimler başlıklı 10 uncu

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

Menkul Sermaye Đradının Tespiti

SĐRKÜLER Đstanbul, 09.11.2012 Sayı: 2012/235 Ref: 4/235 Konu: BĐREYSEL EMEKLĐLĐK SĐSTEMĐ VE ŞAHIS SĐGORTALARINA ÖDENEN KATKI PAYI VE PRĐMLERĐN VERGĐ MATRAHININ TESPĐTĐNDE ĐNDĐRĐMĐ VE ELDE EDĐLEN GELĐRLERĐN

SĐRKÜLER Đstanbul, 09.11.2012 Sayı: 2012/235 Ref: 4/235 Konu: BĐREYSEL EMEKLĐLĐK SĐSTEMĐ VE ŞAHIS SĐGORTALARINA ÖDENEN KATKI PAYI VE PRĐMLERĐN VERGĐ MATRAHININ TESPĐTĐNDE ĐNDĐRĐMĐ VE ELDE EDĐLEN GELĐRLERĐN

2019 YILINDA UYGULANACAK ASGARİ GEÇİM İNDİRİM TUTARLARI

07.01.2019/23-1 2019 YILINDA UYGULANACAK ASGARİ GEÇİM İNDİRİM TUTARLARI Asgari Ücret Tespit Komisyonunun, 2019 yılında uygulanacak asgari ücret tutarlarını belirlemesinden sonra, buna bağlı olarak 2019

07.01.2019/23-1 2019 YILINDA UYGULANACAK ASGARİ GEÇİM İNDİRİM TUTARLARI Asgari Ücret Tespit Komisyonunun, 2019 yılında uygulanacak asgari ücret tutarlarını belirlemesinden sonra, buna bağlı olarak 2019

GELİR VERGİSİ KANUN TASARISINDA GERÇEK KİŞİLERİN VERGİLENDİRİLMESİ İLE İLGİLİ YENİ HÜKÜMLER GVK TASARI MADDE 51-88

GELİR VERGİSİ KANUN TASARISINDA GERÇEK KİŞİLERİN VERGİLENDİRİLMESİ İLE İLGİLİ YENİ HÜKÜMLER GVK TASARI MADDE 51-88 HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, 18.02.2016 Page 1 Emsal Kira Bedeli Esası

GELİR VERGİSİ KANUN TASARISINDA GERÇEK KİŞİLERİN VERGİLENDİRİLMESİ İLE İLGİLİ YENİ HÜKÜMLER GVK TASARI MADDE 51-88 HÜSEYİN F. SALTIK İSTANBUL YMM ODASI İSTANBUL, 18.02.2016 Page 1 Emsal Kira Bedeli Esası

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/102 İstanbul, 20 Kasım 2008 KONU : 5766 Sayılı Kanunla

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/102 İstanbul, 20 Kasım 2008 KONU : 5766 Sayılı Kanunla

SİRKÜLER NO: POZ-2008 / 61 İST, 26.11.2008

SİRKÜLER NO: POZ-2008 / 61 İST, 26.11.2008 ÖZET: 22 Kasım 2008 Tarih ve 27062 sayılı Resmi Gazete de yayımlanan 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun yayımlanmıştır.

SİRKÜLER NO: POZ-2008 / 61 İST, 26.11.2008 ÖZET: 22 Kasım 2008 Tarih ve 27062 sayılı Resmi Gazete de yayımlanan 5811 sayılı Bazı Varlıkların Milli Ekonomiye Kazandırılması Hakkında Kanun yayımlanmıştır.

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/42 İstanbul, 22 Nisan 2008 KONU : 5520 Sayılı Yeni Kurumlar

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/42 İstanbul, 22 Nisan 2008 KONU : 5520 Sayılı Yeni Kurumlar

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Sirküler Rapor 04.01.2010 / 9-1 YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENMESİ GEREKEN SERBEST BÖLGE FAALİYET TASDİK RAPORU NA İLİŞKİN TEBLİĞ YAYIMLANDI ÖZET : 42 seri No lu Serbest Muhasebeci Mali Müşavirlik

Gelir Vergisi Genel Tebliği. Seri, Sıra Numarası, No : 266 Sayılı GVK. 28 Aralık 2007 CUMA. Resmi Gazete. Sayı : TEBLİĞ. Maliye Bakanlığından:

Gelir Vergisi Genel Tebliği Seri, Sıra Numarası, No : 266 Sayılı GVK 28 Aralık 2007 CUMA Resmi Gazete Sayı : 26740 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 266) 1 / 14 193 sayılı

Gelir Vergisi Genel Tebliği Seri, Sıra Numarası, No : 266 Sayılı GVK 28 Aralık 2007 CUMA Resmi Gazete Sayı : 26740 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 266) 1 / 14 193 sayılı

SİRKÜLER NO: POZ-2015 / 4 İST, 05.01.2015

SİRKÜLER NO: POZ-2015 / 4 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak Gelir Vergisi Kanunu nda yer alan bazı maktu had ve tutarlar ile bazı iratların beyanında uygulanacak indirim oranı belirlendi.

SİRKÜLER NO: POZ-2015 / 4 İST, 05.01.2015 ÖZET: 2015 yılında geçerli olacak Gelir Vergisi Kanunu nda yer alan bazı maktu had ve tutarlar ile bazı iratların beyanında uygulanacak indirim oranı belirlendi.

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

1 Ankara,01/02/2013 ARGE HİBE DESTEKLERİ 1.- 5746 SAYILI KANUN KAPSAMINDA YAPILAN AR-GE HARCAMALARINA İLİŞKİN HİBE DESTEKLERİNİN TABİ TUTULACAĞI İŞLEMLER 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin

2008 YILI BAŞINDAN İTİBAREN UYGULANACAK ASGARİ GEÇİM İNDİRİMİNİN USUL VE ESASLARI:

Değerli üyelerimiz, İst. 31 /Aralık /2007 01.01.2008 Tarihinden itibaren yürürlüğe giren Asgari Geçim İndirimi uygulamasının detayları aşağıda bilgilerinize sunulmuştur. Konuya ilişkin olarak Maliye Bakanlığı'nca

Değerli üyelerimiz, İst. 31 /Aralık /2007 01.01.2008 Tarihinden itibaren yürürlüğe giren Asgari Geçim İndirimi uygulamasının detayları aşağıda bilgilerinize sunulmuştur. Konuya ilişkin olarak Maliye Bakanlığı'nca

BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

10417 BAZI VARLIKLARIN MİLLİ EKONOMİYE KAZANDIRILMASI HAKKINDA KANUN Kanun Numarası : 5811 Kabul Tarihi : 13/11/2008 Yayımlandığı R.Gazete : Tarih: 22/11//2008 Sayı : 27062 Yayımlandığı Düstur : Tertip

İstanbul Vergi Dairesi Başkanlığı GELİR VERGİSİ KANUNU. İstanbul Vergi Dairesi Başkanlığı Mart 2017

1 GELİR VERGİSİ KANUNU Mart 2017 2 2016 YILINDA YAPILAN DEĞİŞİKLİKLERLE BEYANLARA YANSIYACAK DÜZENLEMELER 3 GENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASI 4 YARARLANABİLECEKLER Ticari, zirai veya serbest meslek

1 GELİR VERGİSİ KANUNU Mart 2017 2 2016 YILINDA YAPILAN DEĞİŞİKLİKLERLE BEYANLARA YANSIYACAK DÜZENLEMELER 3 GENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASI 4 YARARLANABİLECEKLER Ticari, zirai veya serbest meslek

KONU: 6322 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Resmi Gazete de Yayınlandı

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 29/2012 İstanbul, 15.06.2012 KONU: 6322 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Resmi Gazete de Yayınlandı

MEVZUAT SİRKÜLERİ SİRKÜLER NO: 29/2012 İstanbul, 15.06.2012 KONU: 6322 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Resmi Gazete de Yayınlandı

2008 YILI BAŞINDAN İTİBAREN GEÇİLECEK ASGARİ GEÇİM İNDİRİMİ UYGULAMASININ USUL VE ESASLARI 1. Asgari geçim indirimi uygulamasının esası nedir? Asgari geçim indirimi uygulaması, kısaca, ücretlilerin vergi

2008 YILI BAŞINDAN İTİBAREN GEÇİLECEK ASGARİ GEÇİM İNDİRİMİ UYGULAMASININ USUL VE ESASLARI 1. Asgari geçim indirimi uygulamasının esası nedir? Asgari geçim indirimi uygulaması, kısaca, ücretlilerin vergi

KURUMLAR VERGİSİ NEDİR? KİMLER ÖDER? NASIL HESAPLANIR?

KURUMLAR VERGİSİ NEDİR? KİMLER ÖDER? NASIL HESAPLANIR? Fahrettin Günerli SMMM Ekim/2016 I-GENEL Kurumlar vergisi, 10.6.1949 tarih ve 5422 sayılı Kanunla vergi sistemimize girmiştir. Günümüze kadar önemli

KURUMLAR VERGİSİ NEDİR? KİMLER ÖDER? NASIL HESAPLANIR? Fahrettin Günerli SMMM Ekim/2016 I-GENEL Kurumlar vergisi, 10.6.1949 tarih ve 5422 sayılı Kanunla vergi sistemimize girmiştir. Günümüze kadar önemli

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL TEBLİĞİ (SERİNO: 1) 1. Giriş 5225 sayılı Kültür Yatırımları ve Girişimlerini

Resmi Gazete Tarihi: 20.02.2009 Resmi Gazete Sayısı: 27147 5225 SAYILI KÜLTÜR YATIRIMLARI VE GİRİŞİMLERİNİ TEŞVİK KANUNU GENEL TEBLİĞİ (SERİNO: 1) 1. Giriş 5225 sayılı Kültür Yatırımları ve Girişimlerini

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008 KONU 2009 Yılı Vergiden Muaf Yemek Yardımı 2008 yılı için belirlenen yeniden değerleme oranı 387 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde %12 olarak

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008 KONU 2009 Yılı Vergiden Muaf Yemek Yardımı 2008 yılı için belirlenen yeniden değerleme oranı 387 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde %12 olarak

KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 9)

NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 9)") KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 9) Resmi Gazete No: 29643 Resmi Gazete Tarihi: 04/03/2016 MADDE 1 3/4/2007 tarihli ve 26482 sayılı Resmî Gazete

KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 9) Resmi Gazete No: 29643 Resmi Gazete Tarihi: 04/03/2016 MADDE 1 3/4/2007 tarihli ve 26482 sayılı Resmî Gazete

ASGARİ GEÇİM İNDİRİMİ HESAPLANMASINA ESAS ALINACAK ORANLAR

Üçüncü çocuk için % 10 u olmak üzere ücretlinin şahsi ve medeni durumu dikkate alınarak hesaplanan indirim oranlarının uygulanması sonucu bulunacak tutarın, gelir vergisi tarifesinin birinci gelir dilimine

Üçüncü çocuk için % 10 u olmak üzere ücretlinin şahsi ve medeni durumu dikkate alınarak hesaplanan indirim oranlarının uygulanması sonucu bulunacak tutarın, gelir vergisi tarifesinin birinci gelir dilimine

GELİR VERGİSİNDE GEÇERLİ OLACAK YENİ HADLER VE TUTARLAR YAYIMLANDI:

TARİH : 29/12/2015 SİRKÜLER NO : 2015/100 GELİR VERGİSİNDE GEÇERLİ OLACAK YENİ HADLER VE TUTARLAR YAYIMLANDI: 25 Aralık 2015 tarihli Resmi Gazete de yayımlanan 290 Seri No lu Gelir Vergisi Genel Tebliği

TARİH : 29/12/2015 SİRKÜLER NO : 2015/100 GELİR VERGİSİNDE GEÇERLİ OLACAK YENİ HADLER VE TUTARLAR YAYIMLANDI: 25 Aralık 2015 tarihli Resmi Gazete de yayımlanan 290 Seri No lu Gelir Vergisi Genel Tebliği

KONU : 7 SERİ NOLU KURUMLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR

KONU : 7 SERİ NOLU KURUMLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR 31.12.2012 tarih ve 28514 sayılı (4.mükerrer) resmi gazetede 7 seri nolu kurumlar vergisi genel tebliği yayımlanmıştır. Tebliğ ile 1 seri

KONU : 7 SERİ NOLU KURUMLAR VERGİSİ GENEL TEBLİĞİ YAYIMLANMIŞTIR 31.12.2012 tarih ve 28514 sayılı (4.mükerrer) resmi gazetede 7 seri nolu kurumlar vergisi genel tebliği yayımlanmıştır. Tebliğ ile 1 seri

VERGİ SİRKÜLERİ NO: 2016/35

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

sayılı Kanunun Geçici 19 uncu Maddesi Kapsamında İşe Alınan Ücretlilere İlişkin Gelir Vergisi Stopajı Teşviki Uygulaması

SİRKÜLER 2018/58: Yeni işe alınan çalışanların ücretleri üzerinden hesaplanan gelir vergisinin 4447 sayılı İşsizlik Sigortası Kanunu nun Geçici 21. Maddesi kapsamında terkin edilmesine dair 304 seri no.lu