FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

|

|

|

- Bilge Sönmez

- 5 yıl önce

- İzleme sayısı:

Transkript

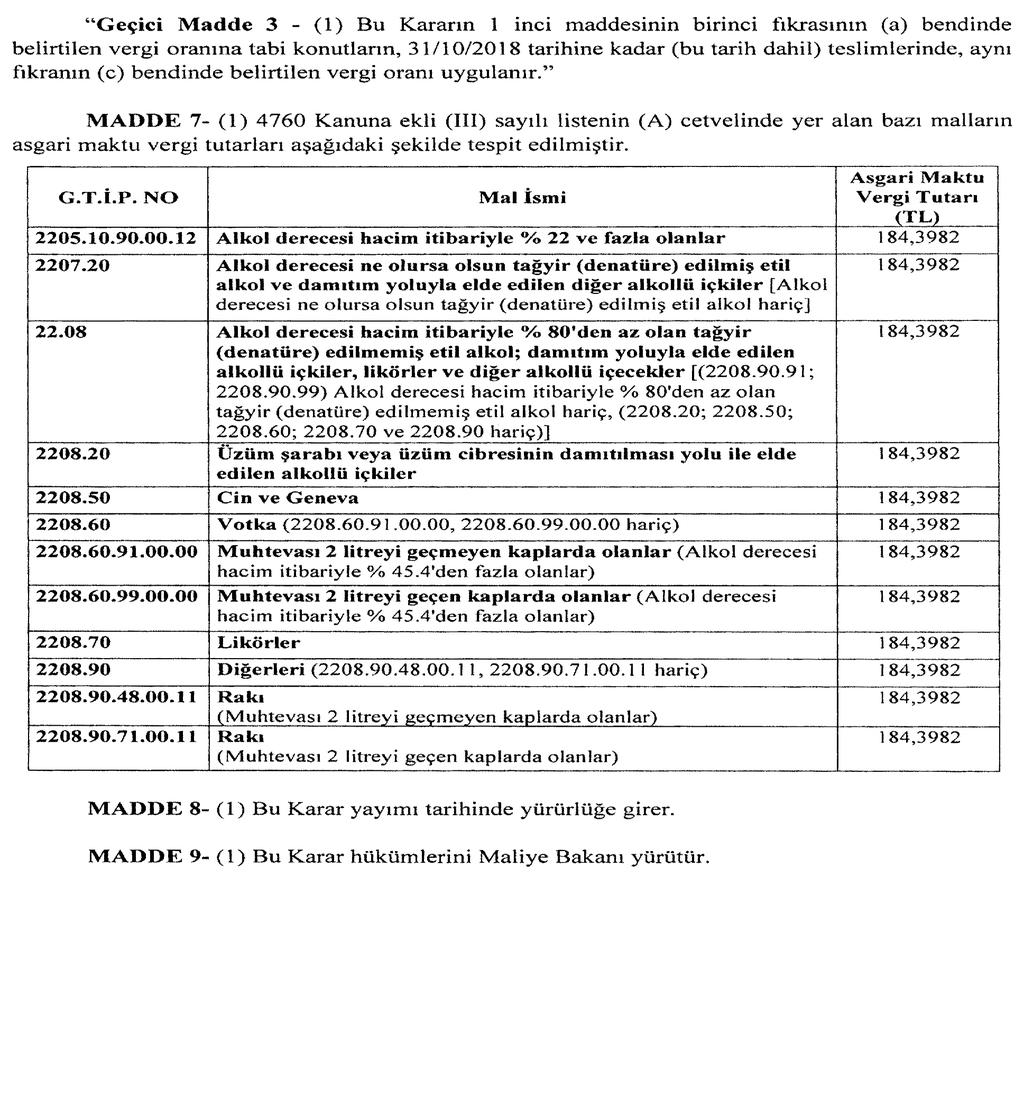

1 S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 07 / 05 / 2018 SİRKÜLER SAYISI : 2018 / 021 SİRKÜLER KONUSU : 193 Sayılı Gelir Vergisi Kanunun 23 üncü Maddesinin Birinci Fıkrasının (16) Numaralı Bendi Kapsamında İstisna Tutarının Hesabında Dikkate Alınacak Oranın Tespiti, 213 Sayılı Vergi Usul Kanunun Geçici 30 uncu Maddesi ile 3065 Sayılı Katma Değer Kanunun Geçici 39 uncu Maddesi Kapsamına Giren ve Sanayi Sicil Belgesine Haiz Mükelleflerce Münhasıran İmalat Sanayinde Kullanılmak Üzere İktisap Edilecek Makine ve Teçhizatın Belirlenmesi, Bazı Tapu İşlemlerinde Alınacak Harç Nispetinin Yeniden Belirlenmesi İle Bazı Malların Katma Değer Vergisi Oranlarının ve Özel Tüketim Vergisi Tutarlarının Yeniden Tespiti Hakkında Karar Hak tarih ve sayılı Resmi Gazete nüshasında konusu 193 Sayılı Gelir Vergisi Kanunun 23 üncü Maddesinin Birinci Fıkrasının (16) Numaralı Bendi Kapsamında İstisna Tutarının Hesabında Dikkate Alınacak Oranın Tespiti, 213 Sayılı Vergi Usul Kanunun Geçici 30 uncu Maddesi ile 3065 Sayılı Katma Değer Kanunun Geçici 39 uncu Maddesi Kapsamına Giren ve Sanayi Sicil Belgesine Haiz Mükelleflerce Münhasıran İmalat Sanayinde Kullanılmak Üzere İktisap Edilecek Makine ve Teçhizatın Belirlenmesi, Bazı Tapu İşlemlerinde Alınacak Harç Nispetinin Yeniden Belirlenmesi İle Bazı Malların Katma Değer Vergisi Oranlarının ve Özel Tüketim Vergisi Tutarlarının Yeniden Tespiti Hakkında Karar olan 2018 / sayılı Bakanlar Kurulu Kararı yayınlanmıştır. Mezkür Bakanlar Kurulu Kararı hükümlerine göre; 193 Sayılı Gelir Vergisi Kanunun ücretlerde gelir vergisi istisnasını düzenleyen 23. Maddesi 1. Fıkrasına 7103 Sayılı Kanunun 4. Maddesi ile eklenen 16 numaralı bent hükümleri ile getirilen işverenler tarafından kadın hizmet erbabına kreş ve gündüz bakımevi hizmetinin verilmediği durumlarda ödemenin doğrudan kreş ve gündüz bakımevi hizmeti sağlayan gelir veya kurumlar vergisi mükelleflerine yapılması şartıyla beher çocuk için aylık asgari ücretin aylık brüt tutarının %15 ini aşmamak üzere bu istisnadan yararlanılır. İfadelerine yer verilerek %15 oranının %50 oranına kadar artırmaya ve kanuni oranına kadar getirme hususunda Bakanlar Kurulu na yetki verilmiştir. Bakanlar Kurulu ise verilen bu yetkiye istinaden 2018 / sayılı kararı ile bu oranı %50 olarak yeniden tespit etmiştir. Bu tespitle işverenler tarafından kadın hizmet erbabına doğrudan kreş veya gündüz bakımevi hizmeti verilmediği hallerde hizmet erbabının beher çocuğu için gelir veya kurumlar vergisi mükellefi olan kreş ve gündüz bakımevlerine yapılan ödemelerin aylık brüt asgari ücretin %50 si aşmayan kısmı gelir vergisinden istisna edilmiştir.

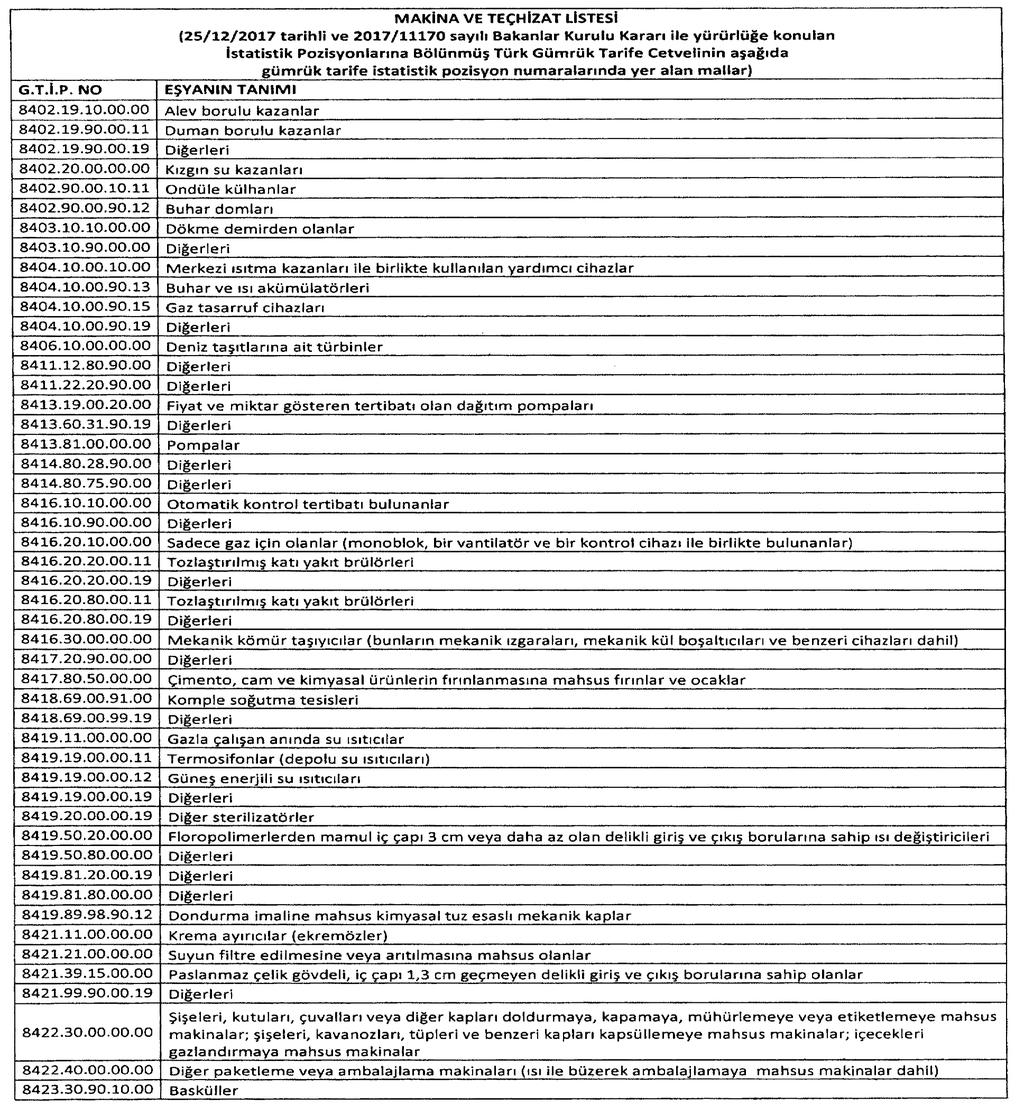

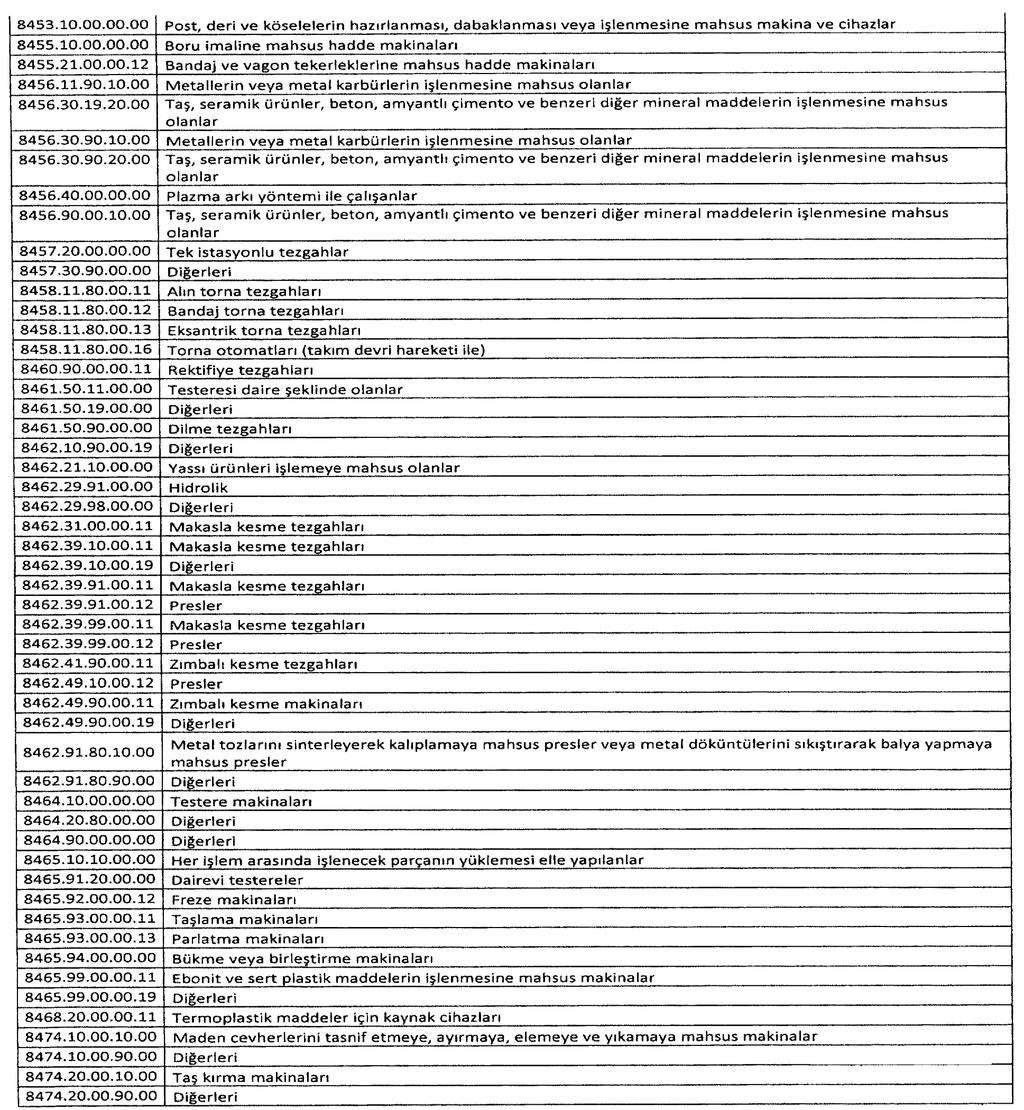

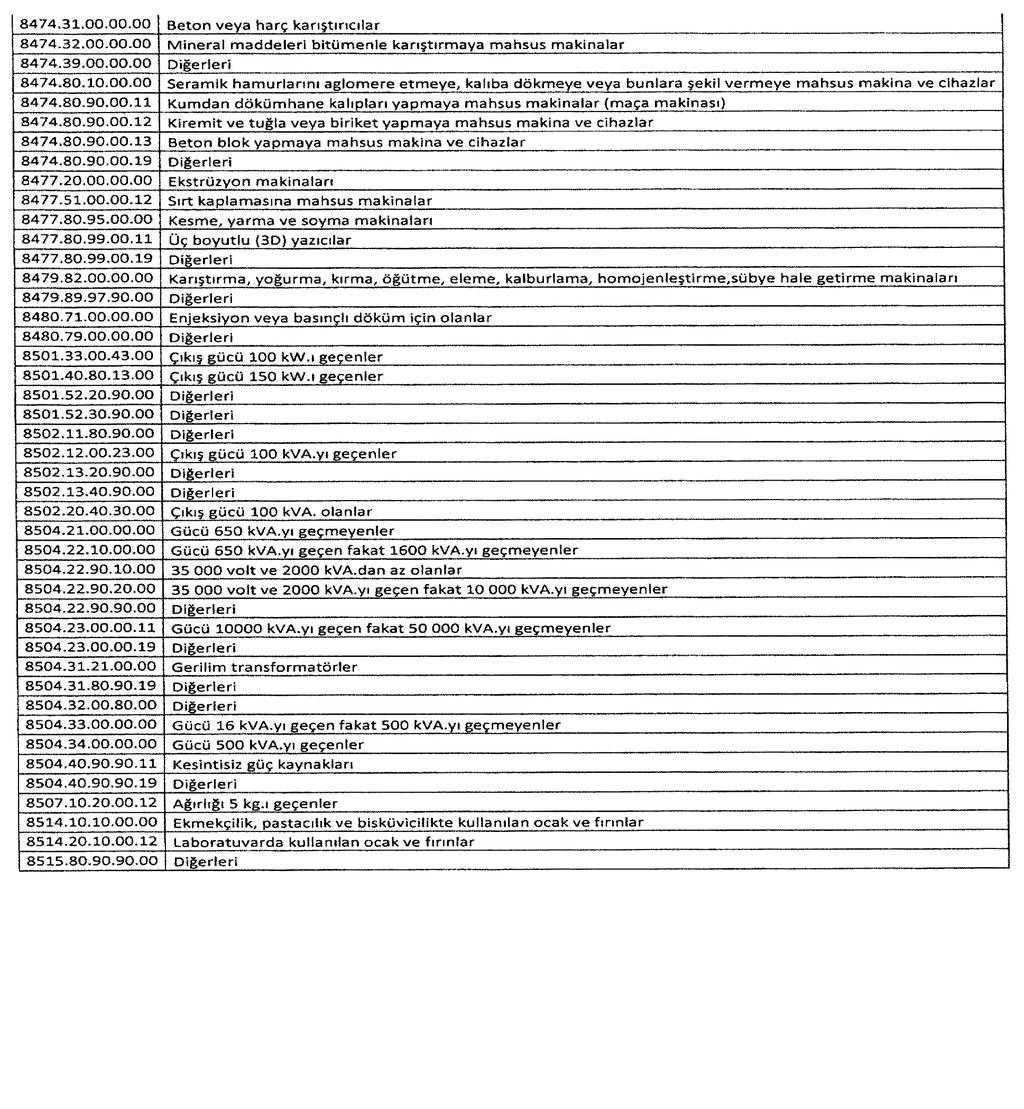

2 tarihli Resmi Gazete nüshasında yayınlanan 2018 / sayılı Bakanlar Kurulu Kararına ekli listede yer alan makine ve teçhizatların tarihine kadar kullanılmamış olarak 6948 sayılı Sanayi Sicili Kanununa göre sanayi sicil belgesine haiz mükelleflerce münhasıran imalat sanayiinde kullanılmak üzere teslimi 3065 Sayılı Katma Değer Vergisi Kanunun Geçici 39. Maddesi hükmü mucibince KDV den müstesnadır. Diğer taraftan aynı makine ve teçhizatın amortisman oran ve süreleri faydalı ömür sürelerinin yarısı dikkate alınmak suretiyle hesaplanabilecektir. Ekli listede yer alan makine ve teçhizatın kullanılmış olanları ile aksam, parça, aksesuar ve teferruatları bu madde kapsamında değerlendirilmeyecektir tarihine kadar (bu tarih dahil) yapılacak konut ve işyeri (kat irtifakı tesis edilmiş olanlar dahil) satışlarında binde 20 olarak uygulanan tapu harcı binde 15 olarak uygulanacaktır. %18 KDV oranına tabi konutların tarihinde kadar (bu tarih dahil) tesliminde %8 KDV oranı uygulanacaktır. Ek : 2018 / sayılı 193 Sayılı Gelir Vergisi Kanunun 23 üncü Maddesinin Birinci Fıkrasının (16) Numaralı Bendi Kapsamında İstisna Tutarının Hesabında Dikkate Alınacak Oranın Tespiti, 213 Sayılı Vergi Usul Kanunun Geçici 30 uncu Maddesi ile 3065 Sayılı Katma Değer Kanunun Geçici 39 uncu Maddesi Kapsamına Giren ve Sanayi Sicil Belgesine Haiz Mükelleflerce Münhasıran İmalat Sanayinde Kullanılmak Üzere İktisap Edilecek Makine ve Teçhizatın Belirlenmesi, Bazı Tapu İşlemlerinde Alınacak Harç Nispetinin Yeniden Belirlenmesi İle Bazı Malların Katma Değer Vergisi Oranlarının ve Özel Tüketim Vergisi Tutarlarının Yeniden Tespiti Hakkında Karar konulu Bakanlar Kurulu Kararının tam metni YEMİNLİ MALİ MÜŞAVİR YILDIRIM BEYAZIT AKHAN

3 193 Sayılı Gelir Vergisi Kanunun 23 üncü Maddesinin Birinci Fıkrasının (16) Numaralı Bendi Kapsamında İstisna Tutarının Hesabında Dikkate Alınacak Oranın Tespiti, 213 Sayılı Vergi Usul Kanunun Geçici 30 uncu Maddesi ile 3065 Sayılı Katma Değer Kanunun Geçici 39 uncu Maddesi Kapsamına Giren ve Sanayi Sicil Belgesine Haiz Mükelleflerce Münhasıran İmalat Sanayinde Kullanılmak Üzere İktisap Edilecek Makine ve Teçhizatın Belirlenmesi, Bazı Tapu İşlemlerinde Alınacak Harç Nispetinin Yeniden Belirlenmesi İle Bazı Malların Katma Değer Vergisi Oranlarının ve Özel Tüketim Vergisi Tutarlarının Yeniden Tespiti Hakkında Karar Tarih 05 / 05 / 2018 Sayı Kapsam BAKANLAR KURULU KARARI

4

5

6

7

8

9

SİRKÜLER İstanbul, Sayı: 2018/087 Ref: 4/087

SİRKÜLER İstanbul, 11.05.2018 Sayı: 2018/087 Ref: 4/087 Konu: VERGİ UYGULAMALARI AÇISINDAN ÖNEMLİ DÜZENLEMELER İÇEREN BAKANLAR KURULU KARARI YAYINLANMIŞTIR 5.5.2018 tarih ve 30412 sayılı Resmi Gazete de

SİRKÜLER İstanbul, 11.05.2018 Sayı: 2018/087 Ref: 4/087 Konu: VERGİ UYGULAMALARI AÇISINDAN ÖNEMLİ DÜZENLEMELER İÇEREN BAKANLAR KURULU KARARI YAYINLANMIŞTIR 5.5.2018 tarih ve 30412 sayılı Resmi Gazete de

MEVZUAT SİRKÜLERİ /

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

2018/11674 SAYILI BAKANLAR KURULU KARARI İLE GVK MAD.23/(16) KAPSAMINDA MÜTEFERRİK İSTİSNA TUTARI İLE FAYDALI ÖMRÜ KISALTILAN VE TESLİMLERİ KDV DEN İSTİSNA EDİLMİŞ MAKİNE VE TEÇHİZAT LİSTELERİ TESPİT EDİLMİŞ

Sayı: 2018/38. Mevzuat: ÖTVK, KDV, Harçlar Kanunu, GVK. Web:

Sayı: 2018/38 Konu: Sanayi Sicil Belgeli Mükelleflerin Makine ve Teçhizat Alımına, Konut ve İşyeri Tapu Harcı, Konut Tesliminde KDV Oranı, Kreş Yardımı ve ÖTV Oranlarına İlişkin BKK Yayımlanmıştır. Mevzuat:

Sayı: 2018/38 Konu: Sanayi Sicil Belgeli Mükelleflerin Makine ve Teçhizat Alımına, Konut ve İşyeri Tapu Harcı, Konut Tesliminde KDV Oranı, Kreş Yardımı ve ÖTV Oranlarına İlişkin BKK Yayımlanmıştır. Mevzuat:

Konu: 2018/11674 sayılı Bakanlar Kurulu Kararı 05/05/2018 tarihli ve sayılı Resmi Gazete'de yayımlanmıştır.

No: 2018/37 Tarih: 09.05.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/37 Tarih: 09.05.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

KONU: 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun

Sirkü No: 2017-11 KONU: 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde

Sirkü No: 2017-11 KONU: 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun 7103 sayılı Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde Kararnamelerde

SİRKÜLER TARİHİ : 31 / 12 / 2017 SİRKÜLER SAYISI : 2017 / 076 SİRKÜLER KONUSU : Özel İletişim Vergisi Genel Tebliği (Seri No: 16) Hak.

Hak.") S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 31 / 12 / 2017 SİRKÜLER SAYISI : 2017

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 31 / 12 / 2017 SİRKÜLER SAYISI : 2017

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 06 / 04 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 06 / 04 / 2018 SİRKÜLER SAYISI : 2018

Ancak, 53. Maddede öngörülen izin süreleri, tarafların anlaşması ile bir bölümü on günden aşağı olmamak üzere bölümler halinde kullanılabilir.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 27 / 04 / 2016 SİRKÜLER SAYISI : 2016

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 27 / 04 / 2016 SİRKÜLER SAYISI : 2016

SON YASAL DÜZENLEMELER (7103 VE 7104 SAYILI KANUNLAR) KAPSAMINDA YENİ MAKİNA VE TEÇHİZAT ALIMLARINDA İSTİSNA UYGULAMASI 02 MAYIS 2018

KAPSAMINDA YENİ MAKİNA VE TEÇHİZAT ALIMLARINDA İSTİSNA UYGULAMASI 02 MAYIS 2018") SON YASAL DÜZENLEMELER (7103 VE 7104 SAYILI KANUNLAR) KAPSAMINDA YENİ MAKİNA VE TEÇHİZAT ALIMLARINDA İSTİSNA UYGULAMASI 02 MAYIS 2018 27 Mart 2018 tarihli (2. Mükerrer) Resmi Gazete de yayımlanan 7103

SON YASAL DÜZENLEMELER (7103 VE 7104 SAYILI KANUNLAR) KAPSAMINDA YENİ MAKİNA VE TEÇHİZAT ALIMLARINDA İSTİSNA UYGULAMASI 02 MAYIS 2018 27 Mart 2018 tarihli (2. Mükerrer) Resmi Gazete de yayımlanan 7103

MEVZUAT SİRKÜLERİ /

BAZI MALLARA UYGULANAN ÖTV VE KDV ORANLARI İLE TAPU HARÇLARINDA GEÇİCİ İNDİRİM ÖNGÖREN CUMHUR BAŞKANLIĞI KARARI Hazine ve Maliye Bakanı tarafından, Vergi Denetim Kurulu Strateji Değerlendirme toplantısında

BAZI MALLARA UYGULANAN ÖTV VE KDV ORANLARI İLE TAPU HARÇLARINDA GEÇİCİ İNDİRİM ÖNGÖREN CUMHUR BAŞKANLIĞI KARARI Hazine ve Maliye Bakanı tarafından, Vergi Denetim Kurulu Strateji Değerlendirme toplantısında

SİRKÜLER. Tarih: Sayı:2017/20 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

MAKİNA VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISININ DİKKATE ALINARAK AMORTİSMAN AYRILMASI

28.05.2018/85-1 MAKİNA VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISININ DİKKATE ALINARAK AMORTİSMAN AYRILMASI ÖZET : Amortisman tabi makina ve teçhizatlar ile ilgili faydalı ömür sürelerinin yarısı

28.05.2018/85-1 MAKİNA VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISININ DİKKATE ALINARAK AMORTİSMAN AYRILMASI ÖZET : Amortisman tabi makina ve teçhizatlar ile ilgili faydalı ömür sürelerinin yarısı

Sirküler 2018/03 30 Mart 2018

Sirküler 2018/03 30 Mart 2018 Konu: VERGİ KANUNLARI İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN DA YER ALAN, VERGİ MEVZUATINA İLİŞKİN HÜKÜMLER. 7103 Sayılı Vergi

Sirküler 2018/03 30 Mart 2018 Konu: VERGİ KANUNLARI İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN DA YER ALAN, VERGİ MEVZUATINA İLİŞKİN HÜKÜMLER. 7103 Sayılı Vergi

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 30 / 06 / 2016 SİRKÜLER SAYISI : 2016

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 30 / 06 / 2016 SİRKÜLER SAYISI : 2016

Kreş Yardımı ve İkale Ödemelerinde Gelir Vergisi İstisnası ile İlave Asgari Ücret İndirimine İlişkin Tebliğ

Kreş Yardımı ve İkale Ödemelerinde Gelir Vergisi İstisnası ile İlave Asgari Ücret İndirimine İlişkin Tebliğ 193 sayılı Gelir Vergisi Kanunu nun 9, 23, 25, 32 ve 61 inci maddelerinde, 21/3/2018 tarihli

Kreş Yardımı ve İkale Ödemelerinde Gelir Vergisi İstisnası ile İlave Asgari Ücret İndirimine İlişkin Tebliğ 193 sayılı Gelir Vergisi Kanunu nun 9, 23, 25, 32 ve 61 inci maddelerinde, 21/3/2018 tarihli

İZMİR Sayı : YMM Konu: 7103 sayılı vergi kanunları, bazı kanun ve KHK değişiklik yapan kanun yayınlanmıştır.

İZMİR 29.03.2018 Sayı : YMM.03.2018-16 Konu: 7103 sayılı vergi kanunları, bazı kanun ve KHK değişiklik yapan kanun yayınlanmıştır. Muhasebe Müdürlüğüne, 7103 sayılı Vergi Kanunları İle Bazı Kanun Ve Kanun

İZMİR 29.03.2018 Sayı : YMM.03.2018-16 Konu: 7103 sayılı vergi kanunları, bazı kanun ve KHK değişiklik yapan kanun yayınlanmıştır. Muhasebe Müdürlüğüne, 7103 sayılı Vergi Kanunları İle Bazı Kanun Ve Kanun

KONU: TESVİK MEVZUATINDA 7103 VE 7104 SAYILI KANUNLARLA GETİRİLEN YENİ HUSUSLAR.

11.04.2018/ÇARŞAMBA ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2018/31 KONU: TESVİK MEVZUATINDA 7103 VE 7104 SAYILI KANUNLARLA GETİRİLEN YENİ HUSUSLAR. 27 Mart 2018 tarihli Resmi Gazete de

11.04.2018/ÇARŞAMBA ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. 2018/31 KONU: TESVİK MEVZUATINDA 7103 VE 7104 SAYILI KANUNLARLA GETİRİLEN YENİ HUSUSLAR. 27 Mart 2018 tarihli Resmi Gazete de

BAKIŞ MEVZUAT BAŞLIK 30/4/2018 TARİHLİ VE 2018/11674 SAYILI BKK

BAKIŞ MEVZUAT BAŞLIK 30/4/2018 TARİHLİ VE 2018/11674 SAYILI BKK Sayı 2018/41 ÖZET 2018/11674 sayılı BKK ile Harçlar Kanunu, Özel Tüketim Vergisi Kanunu, Gelir Vergisi Kanunu ve Vergi Usul Kanununa ilişkin

BAKIŞ MEVZUAT BAŞLIK 30/4/2018 TARİHLİ VE 2018/11674 SAYILI BKK Sayı 2018/41 ÖZET 2018/11674 sayılı BKK ile Harçlar Kanunu, Özel Tüketim Vergisi Kanunu, Gelir Vergisi Kanunu ve Vergi Usul Kanununa ilişkin

İstisnanın uygulanmasında, Tebliğdeki usul ve esaslara uyulmaması halinde gerekli müeyyidelerin uygulanacağı tabiidir.

EK 26: 3065 SAYILI KANUNUN (13/j) BENDİ UYGULAMASINA İLİŞKİN İSTİSNA BELGESİ ÖRNEĞİ TC VERGİ DAİRESİ BAŞKANLIĞI/DEFTERDARLIĞI Vergi Dairesi Müdürlüğü Sayı: Konu: İLGİ: // tarihli dilekçeniz İlgide kayıtlı

EK 26: 3065 SAYILI KANUNUN (13/j) BENDİ UYGULAMASINA İLİŞKİN İSTİSNA BELGESİ ÖRNEĞİ TC VERGİ DAİRESİ BAŞKANLIĞI/DEFTERDARLIĞI Vergi Dairesi Müdürlüğü Sayı: Konu: İLGİ: // tarihli dilekçeniz İlgide kayıtlı

Sirküler No: 045 İstanbul, 9 Nisan 2018

Sirküler No: 045 İstanbul, 9 Nisan 2018 Konu: 7103 ve 7104 sayılı Kanunlar ile teşvik mevzuatına yönelik yapılan düzenlemeler. Özet: 27 Mart 2018 tarihli 2. mükerrer Resmi Gazete de yayımlanan 7103 sayılı

Sirküler No: 045 İstanbul, 9 Nisan 2018 Konu: 7103 ve 7104 sayılı Kanunlar ile teşvik mevzuatına yönelik yapılan düzenlemeler. Özet: 27 Mart 2018 tarihli 2. mükerrer Resmi Gazete de yayımlanan 7103 sayılı

Söz konusu Tebliğde, 7103 sayılı Kanun ile Gelir Vergisi Kanununda değişiklik yapılan aşağıdaki hususlara ilişkin açıklamalara yer verilmiştir:

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,11/06/2018 Sayı:2018/43

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,11/06/2018 Sayı:2018/43

SİRKÜLER 2018/

SİRKÜLER 2018/53 12.06.2018 KONU : Hizmet Erbabına Ödenen Tazminatlarda İstisna, Kreş Yardımı, Konutlarda Elektrik Enerjisi Üretimi ve İlave AGİ Uygulamasına İlişkin Genel Tebliğ Yayımlandı. 11 Haziran

SİRKÜLER 2018/53 12.06.2018 KONU : Hizmet Erbabına Ödenen Tazminatlarda İstisna, Kreş Yardımı, Konutlarda Elektrik Enerjisi Üretimi ve İlave AGİ Uygulamasına İlişkin Genel Tebliğ Yayımlandı. 11 Haziran

SİRKÜLER İstanbul, Sayı: 2019/007 Ref: 4/007

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

SİRKÜLER İstanbul, 04.01.2019 Sayı: 2019/007 Ref: 4/007 Konu: TAPU HARCI İLE BAZI MALLARDA KDV VE ÖTV İNDİRİMLERİNE DAİR DÜZENLEMELERİN SÜRESİ 31 MART 2019 TARİHİNE KADAR UZATILMIŞTIR 31.12.2018 tarih

MEVZUAT SİRKÜLERİ /

BAZI MALLARA UYGULANACAK ÖTV ORANLARININ YENİDEN BELİRLENMESİ HAKKINDA CUMHURBAŞKANLIĞI KARARI İLE VUK Ve GVK DA UYGULANAN HAD VE TUTARLARI YENİDEN BELİRLEYEN TEBLİĞLER YAYIMLANDI 1- Konu ve Kapsam a.

BAZI MALLARA UYGULANACAK ÖTV ORANLARININ YENİDEN BELİRLENMESİ HAKKINDA CUMHURBAŞKANLIĞI KARARI İLE VUK Ve GVK DA UYGULANAN HAD VE TUTARLARI YENİDEN BELİRLEYEN TEBLİĞLER YAYIMLANDI 1- Konu ve Kapsam a.

Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır.

Vezin Sirküler 2017 020 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 12 Seri No lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

Vezin Sirküler 2017 020 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 12 Seri No lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

Sirküler no: 106 İstanbul, 10 Aralık 2009

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

BAŞLIK 497 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ

BAKIŞ MEVZUAT BAŞLIK 497 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ Sayı 2018/54 ÖZET Tebliğde Vergi Usul Kanunu nun Geçici 30 ncu maddesinde yer alan amortismana tabi makina ve teçhizatların faydalı ömür

BAKIŞ MEVZUAT BAŞLIK 497 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ Sayı 2018/54 ÖZET Tebliğde Vergi Usul Kanunu nun Geçici 30 ncu maddesinde yer alan amortismana tabi makina ve teçhizatların faydalı ömür

SİRKÜLER TARİHİ : 27 / 12 / 2016 SİRKÜLER SAYISI : 2016 / 072 SİRKÜLER KONUSU : 2017 Yılı Arabuluculuk Asgari Ücret Tarifesi Hak.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 27 / 12 / 2016 SİRKÜLER SAYISI : 2016

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 27 / 12 / 2016 SİRKÜLER SAYISI : 2016

KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI

09.07.2018/124-1 KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI ÖZET : 01.07.2018-31.12.2018 tarihleri arasında geçerli

09.07.2018/124-1 KADIN HİZMET ERBABINA SAĞLANAN KREŞ VE GÜNDÜZ BAKIMEVİ YARDIMI İLEGELİR VERGİSİNDEN İSTİSNA ÇOCUK ZAMMI ÖDEMELERİNDE İSTİSNA SINIRI ÖZET : 01.07.2018-31.12.2018 tarihleri arasında geçerli

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 15 / 03 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 15 / 03 / 2018 SİRKÜLER SAYISI : 2018

GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266)

") SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

SİRKÜLER RAPOR Sirküler Tarihi: 02.01.2008 Sirküler No: 2008/2 GELİR VERGİSİ GENEL TEBLİĞİ (Seri No:266) 28.12.2007 tarih ve 26740 sayılı Resmi Gazete de yayımlanan 266 Seri No.lu Gelir Vergisi Genel Tebliği

Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır.

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

Vezin Sirküler 2017 016 Sirkülerimizin konusunu 6824 Sayılı Vergi Kanunlarında Gerçekleştirilen Düzenlemeler oluşturmaktadır. KAPSAM : 8/3/2017 tarihli ve 30001 sayılı Resmî Gazete'de yayımlanarak yürürlüğe

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 19 / 08 / 2016 SİRKÜLER SAYISI : 2016

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 19 / 08 / 2016 SİRKÜLER SAYISI : 2016

SİRKÜLER İstanbul, Sayı: 2019/063 Ref: 4/063

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/063 Ref: 4/063 Konu: KONUT VE İŞYERİ TESLİMLERİNDE TAPU HARCI VE KDV ORANININ İNDİRİMLİ OLARAK UYGULANMASINA DAİR DÜZENLEMELERİN SÜRESİ 31/12/2019 TARİHİNE, BAZI

SİRKÜLER İstanbul, 21.03.2019 Sayı: 2019/063 Ref: 4/063 Konu: KONUT VE İŞYERİ TESLİMLERİNDE TAPU HARCI VE KDV ORANININ İNDİRİMLİ OLARAK UYGULANMASINA DAİR DÜZENLEMELERİN SÜRESİ 31/12/2019 TARİHİNE, BAZI

SİRKÜLER İstanbul, Sayı: 2014/006 Ref: 4/006. Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 02.01.2014 Sayı: 2014/006 Ref: 4/006 Konu: 43 SERİ NUMARALI BELEDİYE GELİRLERİ KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 29.05.2018 Sayı: 2018/110 Ref:4/110 Konu: FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINMAK SURETİYLE AMORTİSMAN HESAPLANABİLECEK MAKİNE VE TEÇHİZATLAR HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.05.2018 Sayı: 2018/110 Ref:4/110 Konu: FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINMAK SURETİYLE AMORTİSMAN HESAPLANABİLECEK MAKİNE VE TEÇHİZATLAR HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

Sirküler No: 2017 /12 Tarih:

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

SİRKÜLER. Sirküler Tarihi: Sirküler No: 2016/ Yılı Gelir Vergisi Tarifesi ile Bazı İstisna ve İndirim Tutarları

SİRKÜLER Sirküler Tarihi: 28.12.2016 Sirküler No: 2016/75 2017 Yılı Gelir Vergisi Tarifesi ile Bazı İstisna ve İndirim Tutarları Gelir Vergisi Genel Tebliği (Seri No: 296) 27 Aralık 2016 Tarihli Resmi

SİRKÜLER Sirküler Tarihi: 28.12.2016 Sirküler No: 2016/75 2017 Yılı Gelir Vergisi Tarifesi ile Bazı İstisna ve İndirim Tutarları Gelir Vergisi Genel Tebliği (Seri No: 296) 27 Aralık 2016 Tarihli Resmi

SİRKÜLER 2017/16. Bu sirkülerimizde, 6770 Sayılı Kanun ile yapılan düzenlemeler özetlenmiştir.

SİRKÜLER 2017/16 30/01/2017 Sayın Yetkili; 6770 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Yayımlandı. 27.01.2017

SİRKÜLER 2017/16 30/01/2017 Sayın Yetkili; 6770 sayılı Türkiye Cumhuriyeti Emekli Sandığı Kanunu İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun Yayımlandı. 27.01.2017

SİRKÜLER İstanbul, Sayı: 2015/184 Ref: 4/184

SİRKÜLER İstanbul, 29.12.2015 Sayı: 2015/184 Ref: 4/184 Konu: 2016 YILI GELİR VERGİSİ TARİFESİ İLE BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 25.12.2015 tarih

SİRKÜLER İstanbul, 29.12.2015 Sayı: 2015/184 Ref: 4/184 Konu: 2016 YILI GELİR VERGİSİ TARİFESİ İLE BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ YAYINLANMIŞTIR 25.12.2015 tarih

SİRKÜLER İstanbul, Sayı: 2017/003 Ref: 4/003

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

SİRKÜLER İstanbul, 02.01.2017 Sayı: 2017/003 Ref: 4/003 Konu: 1/1/2017 TARİHİNDEN İTİBAREN KONUTLAR İLE İŞYERLERİ VE DİĞER ŞEKİLDE KULLANILAN BİNALARA AİT ÇEVRE TEMİZLİK VERGİSİ TUTARLARINI BELİRLEYEN

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/89

25.12.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/89 KONU: 2015 YILI YENİDEN DEĞERLEME ORANI % 5,58 OLARAK İLAN EDİLMİŞTİR 1. YENİDEN DEĞERLEME ORANI : Yeniden değerleme

25.12.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/89 KONU: 2015 YILI YENİDEN DEĞERLEME ORANI % 5,58 OLARAK İLAN EDİLMİŞTİR 1. YENİDEN DEĞERLEME ORANI : Yeniden değerleme

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008 KONU 2009 Yılı Vergiden Muaf Yemek Yardımı 2008 yılı için belirlenen yeniden değerleme oranı 387 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde %12 olarak

VERGİ SİRKÜLERİ NO: 2008/62 TARİH: 21.01.2008 KONU 2009 Yılı Vergiden Muaf Yemek Yardımı 2008 yılı için belirlenen yeniden değerleme oranı 387 Sıra Numaralı Vergi Usul Kanunu Genel Tebliğinde %12 olarak

Ayrıca, kanunun 29. maddesinin dördüncü fıkrasında, vergi değerinin hesabında bin liraya kadar olan kesirlerin dikkate alınmayacağı belirtilmiştir.

DUYURU Sayı: 2017/003 BURSA, 10.01.2017 Konu: 2017 Yilinda Emlak Vergisi Hesabina Esas Vergi Değerinin (Vergi Matrahinin) Nasil Belirleneceğine Dair Açiklamalar İçeren Genel Tebliğ Yayinlanmiştir. 27.12.2016

DUYURU Sayı: 2017/003 BURSA, 10.01.2017 Konu: 2017 Yilinda Emlak Vergisi Hesabina Esas Vergi Değerinin (Vergi Matrahinin) Nasil Belirleneceğine Dair Açiklamalar İçeren Genel Tebliğ Yayinlanmiştir. 27.12.2016

BAKIŞ MEVZUAT. I. İhraç kayıtlı teslimlerde, ihracatın mücbir sebeplerle gerçekleştirilememesi hali

BAKIŞ MEVZUAT BAŞLIK ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) Sayı 2018/43 ÖZET Tebliğde 7103 sayılı Kanunla yapılan değişiklikler

BAKIŞ MEVZUAT BAŞLIK ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) Sayı 2018/43 ÖZET Tebliğde 7103 sayılı Kanunla yapılan değişiklikler

Sirküler ; 2018/004 DÜZENLEMELER. Konu : YAYIMLANAN 18 NO'LU KDV TEBLİĞİ ILE BIRÇOK KONUDA YAPILAN. Sayın Yetkililer ;

Sirküler ; 2018/004 Konu : YAYIMLANAN 18 NO'LU KDV TEBLİĞİ ILE BIRÇOK KONUDA YAPILAN DÜZENLEMELER Sayın Yetkililer ; 5/6/2018 Tarihinde Yayımlanan 18 No lu KDV tebliğinde açıklanan hususlar doğrultusunda

Sirküler ; 2018/004 Konu : YAYIMLANAN 18 NO'LU KDV TEBLİĞİ ILE BIRÇOK KONUDA YAPILAN DÜZENLEMELER Sayın Yetkililer ; 5/6/2018 Tarihinde Yayımlanan 18 No lu KDV tebliğinde açıklanan hususlar doğrultusunda

BAZI MAKİNE VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK AMORTİSMAN HESAPLANMASI

BAZI MAKİNE VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK AMORTİSMAN HESAPLANMASI 25.5.2018 tarihli Resmi Gazetede yayımlanan 497 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile Vergi

BAZI MAKİNE VE TEÇHİZATLARIN FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK AMORTİSMAN HESAPLANMASI 25.5.2018 tarihli Resmi Gazetede yayımlanan 497 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile Vergi

SİRKÜLER TARİHİ : 11 / 06 / 2018 SİRKÜLER SAYISI : 2018 / 042 SİRKÜLER KONUSU : Gelir Vergisi Genel Tebliği (Seri No: 303) Hak.

Hak.") S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 11 / 06 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 11 / 06 / 2018 SİRKÜLER SAYISI : 2018

Aşağıda söz konusu Kanun un Gelir ve Kurumlar Vergisi Kanunları mevzuatına ilişkin düzenlemeleri sirkülerimizin konusunu oluşturmaktadır:

28 Kasım 2017 tarihinde TBMM Genel Kurulunda kabul edilerek yasalaşan 7061 sayılı Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 5 Aralık 2017 tarih ve 30261 sayılı Resmi

28 Kasım 2017 tarihinde TBMM Genel Kurulunda kabul edilerek yasalaşan 7061 sayılı Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 5 Aralık 2017 tarih ve 30261 sayılı Resmi

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 26 / 05 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 26 / 05 / 2018 SİRKÜLER SAYISI : 2018

: 6728 sayılı Kanun ile Gelir Vergisi Kanunu'nda Yapılan Değişiklikler

Sirküler No : 2016-59 Sirküler Tarihi : 15.08.2016 Konu : 6728 sayılı Kanun ile Gelir Vergisi Kanunu'nda Yapılan Değişiklikler 09.08.2016 tarih ve 29796 sayılı Resmi Gazete de yayınlanan 6728 sayılı "Yatırım

Sirküler No : 2016-59 Sirküler Tarihi : 15.08.2016 Konu : 6728 sayılı Kanun ile Gelir Vergisi Kanunu'nda Yapılan Değişiklikler 09.08.2016 tarih ve 29796 sayılı Resmi Gazete de yayınlanan 6728 sayılı "Yatırım

1) Kadın hizmet erbabına sağlanan kreş ve gündüz bakımevi yardımında gelir vergisi istisnası uygulanmasının kıstasları.

Kadın hizmet erbabına sağlanan kreş ve gündüz bakımevi yardımında gelir vergisi istisnası uygulanmasının kıstasları.") (SİRKÜLER 2018 51) 03.07.2018 KONU: Hizmet Erbabına Ödenen Tazminatlarda İstisna, Kreş Yardımı, Konutlarda Elektrik Enerjisi Üretimi ve İlave Asgari Geçim İndirimi Uygulaması Hakkında. Gelir Vergisi Genel

(SİRKÜLER 2018 51) 03.07.2018 KONU: Hizmet Erbabına Ödenen Tazminatlarda İstisna, Kreş Yardımı, Konutlarda Elektrik Enerjisi Üretimi ve İlave Asgari Geçim İndirimi Uygulaması Hakkında. Gelir Vergisi Genel

SİRKÜLER İstanbul, Sayı: 2017/033 Ref: 4/033

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

SİRKÜLER İstanbul, 15.02.2017 Sayı: 2017/033 Ref: 4/033 Konu: GELİR VE KURUMLAR VERGİSİ BEYANNAMELERİ ÜZERİNDEN VERGİ İNDİRİMİ, YABANCILARA KONUT SATIŞINDA KDV İSTİSNASI DÜZENLEMELERİNİ DE İÇEREN BİR KANUN

Çalışanlara Yapılan Bazı Yardımlara Ve Tazminat Ödemelerine Sağlanan Vergi İstisnaları İle İlave AGİ Uygulaması

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 25 Çalışanlara Yapılan Bazı Yardımlara Ve Tazminat Ödemelerine Sağlanan Vergi İstisnaları İle İlave AGİ Uygulaması Özet 7103 sayılı Kanunla Gelir Vergisi Kanunu

Tax WWW.ONERYMM.COM.TR 13.ONUR YILIMIZ 2018 25 Çalışanlara Yapılan Bazı Yardımlara Ve Tazminat Ödemelerine Sağlanan Vergi İstisnaları İle İlave AGİ Uygulaması Özet 7103 sayılı Kanunla Gelir Vergisi Kanunu

278 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı DUYURU NO:2011/08

İstanbul, 03. 01. 2011 278 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı DUYURU NO:2011/08 29.12.2010 Tarih ve 27800 (6. Mükerrer) Sayılı Resmi Gazete de yayımlanan 278 Seri No.lu Gelir Vergisi Kanunu

İstanbul, 03. 01. 2011 278 Seri No.lu Gelir Vergisi Genel Tebliği Yayımlandı DUYURU NO:2011/08 29.12.2010 Tarih ve 27800 (6. Mükerrer) Sayılı Resmi Gazete de yayımlanan 278 Seri No.lu Gelir Vergisi Kanunu

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 10 / 08 / 2016 SİRKÜLER SAYISI : 2016

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 10 / 08 / 2016 SİRKÜLER SAYISI : 2016

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K.

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: 29.12.2009 KONU Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K. Genel Tebliği Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48, mükerrer 80,

VERGİ SİRKÜLERİ NO: 2009/82 TARİH: 29.12.2009 KONU Gelir Vergisi Kanunu nda Yer Alan Had ve Tutarlara İlişkin 273 no.lu G.V.K. Genel Tebliği Gelir Vergisi Kanunu nun 21, 23/8, 31, 47, 48, mükerrer 80,

Aşağıda söz konusu Kanun un Katma Değer ve Özel Tüketim Vergisi Kanunları mevzuatına ilişkin düzenlemeleri sirkülerimizin konusunu oluşturmaktadır:

28 Kasım 2017 tarihinde TBMM Genel Kurulunda kabul edilerek yasalaşan 7061 sayılı Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 5 Aralık 2017 tarih ve 30261 sayılı Resmi

28 Kasım 2017 tarihinde TBMM Genel Kurulunda kabul edilerek yasalaşan 7061 sayılı Bazı Vergi Kanunları ile Diğer Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun 5 Aralık 2017 tarih ve 30261 sayılı Resmi

04/01/2016 SİRKÜLER 2016/01. Sayın Yetkili;

SİRKÜLER 2016/01 04/01/2016 Sayın Yetkili; 2016 Yılında Uygulanmak Üzere, Ücretlerin Vergilendirilmesinde Uygulanacak Tarife ile Diğer Çeşitli Had ve Tutarlar Yeniden Belirlendi. Maliye Bakanlığınca, 25.12.2015

SİRKÜLER 2016/01 04/01/2016 Sayın Yetkili; 2016 Yılında Uygulanmak Üzere, Ücretlerin Vergilendirilmesinde Uygulanacak Tarife ile Diğer Çeşitli Had ve Tutarlar Yeniden Belirlendi. Maliye Bakanlığınca, 25.12.2015

KONU:497 Sayılı Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı.

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,25/05/2018 Sayı:2018/32

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,25/05/2018 Sayı:2018/32

SİRKÜLER İstanbul, Sayı: 2016/203 Ref: 4/203

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/203 Ref: 4/203 Konu: 6761 SAYILI KANUN İLE VERGİ KANUNLARINDA, 6736 SAYILI KANUNDA VE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA YAPILAN DEĞİŞİKLİKLER

SİRKÜLER İstanbul, 25.11.2016 Sayı: 2016/203 Ref: 4/203 Konu: 6761 SAYILI KANUN İLE VERGİ KANUNLARINDA, 6736 SAYILI KANUNDA VE SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNDA YAPILAN DEĞİŞİKLİKLER

SİRKÜLER 2019/3. Gelir Vergisi Kanununda Bulunan Tarife, Had ve Tutarlarda Değişiklik

Sayı :2019/S-3 Konu : Gelir Vergisi Kanununda Bulunan Tarife, Had ve Tutarlarda Değişiklik Ankara,02.01.2019 SİRKÜLER 2019/3 Gelir Vergisi Kanununda Bulunan Tarife, Had ve Tutarlarda Değişiklik 29 Aralık

Sayı :2019/S-3 Konu : Gelir Vergisi Kanununda Bulunan Tarife, Had ve Tutarlarda Değişiklik Ankara,02.01.2019 SİRKÜLER 2019/3 Gelir Vergisi Kanununda Bulunan Tarife, Had ve Tutarlarda Değişiklik 29 Aralık

GELİR VERGİSİ GENEL TEBLİĞ TASLAĞI (SERİ NO: 303) BİRİNCİ BÖLÜM Amaç ve Kapsam

BİRİNCİ BÖLÜM Amaç ve Kapsam") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam GELİR VERGİSİ GENEL TEBLİĞ TASLAĞI (SERİ NO: 303) BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1 - (1) 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam GELİR VERGİSİ GENEL TEBLİĞ TASLAĞI (SERİ NO: 303) BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1 - (1) 31/12/1960 tarihli ve 193 sayılı Gelir Vergisi

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

Özet: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair (Seri No.17) Tebliğde;

Tebliğde;") ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340

TEKNOLOJİ GELİŞTİRME BÖLGELERİNDE YÜRÜTÜLEN AR-GE FAALİYETLERİNDEN ELDE EDİLEN KAZANCA GELİR/KURUMLAR VERGİSİ İSTİSNASI UYGULAMASINDA YENİ DÖNEM

TEKNOLOJİ GELİŞTİRME BÖLGELERİNDE YÜRÜTÜLEN AR-GE FAALİYETLERİNDEN ELDE EDİLEN KAZANCA GELİR/KURUMLAR VERGİSİ İSTİSNASI UYGULAMASINDA YENİ DÖNEM 2017/10821 SAYILI BAKANLAR KURULU KARARININ DEĞERLENDİRİLMESİ

TEKNOLOJİ GELİŞTİRME BÖLGELERİNDE YÜRÜTÜLEN AR-GE FAALİYETLERİNDEN ELDE EDİLEN KAZANCA GELİR/KURUMLAR VERGİSİ İSTİSNASI UYGULAMASINDA YENİ DÖNEM 2017/10821 SAYILI BAKANLAR KURULU KARARININ DEĞERLENDİRİLMESİ

SİRKÜLER İstanbul, Sayı: 2014/215 Ref: 4/215

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/215 Ref: 4/215 Konu: GELİR VERGİSİ KANUNU KAPSAMINDA 2015 YILINDA UYGULANACAK GELİR VERGİSİ TARİFESİ, VERGİDEN İSTİSNA TUTULACAK BAZI TUTARLAR İLE HADLER VE ORANLARA

SİRKÜLER İstanbul, 30.12.2014 Sayı: 2014/215 Ref: 4/215 Konu: GELİR VERGİSİ KANUNU KAPSAMINDA 2015 YILINDA UYGULANACAK GELİR VERGİSİ TARİFESİ, VERGİDEN İSTİSNA TUTULACAK BAZI TUTARLAR İLE HADLER VE ORANLARA

ALİ ŞEREF ACAR YEMİNLİ MALİ MÜŞAVİR. Türk Ocağı Caddesi 28/6 Balgat/ANKARA Tel: Faks:

6745 SAYILI YATIRIMLARIN PROJE BAZINDA DESTEKLENMESİ İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN UN VERGİ HUKUKUMUZA GETİRDİĞİ YENİLİKLER ALİ ŞEREF ACAR YEMİNLİ MALİ

6745 SAYILI YATIRIMLARIN PROJE BAZINDA DESTEKLENMESİ İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA DAİR KANUN UN VERGİ HUKUKUMUZA GETİRDİĞİ YENİLİKLER ALİ ŞEREF ACAR YEMİNLİ MALİ

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14 Konu: 2013 YILINA AİT EMLAK VERGİ DEĞERLERİ İLE 2013 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN TESPİTİ HUSUSUNDA AÇIKLAMALAR İÇEREN 61

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/14 Ref: 4/14 Konu: 2013 YILINA AİT EMLAK VERGİ DEĞERLERİ İLE 2013 YILINDA MÜKELLEF OLACAKLARIN EMLAK VERGİ DEĞERLERİNİN TESPİTİ HUSUSUNDA AÇIKLAMALAR İÇEREN 61

Konu: Gelır Stopaj Vergi İndirimi -Teşviki-Uygulamasına İlişkin Açıklamalar

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

İHSAN AKAR YEMİNLİ MALİ MÜŞAVİR ULUDAĞ BAĞIMSIZ DENETİM VE Y.M.M A.Ş 23 Nisan Mh. 242 Sk. Rızvanoğlu-Paçacı Sit. No:12/A Blok Kat: 2 D: 3 Nilüfer/Bursa Tel: 0 541 3966882-0 224 2401329(pbx.) 0224 2401379

SİRKÜLER İstanbul, Sayı: 2015/188 Ref: 4/188. Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

SİRKÜLER İstanbul, 30.12.2015 Sayı: 2015/188 Ref: 4/188 Konu: 2016 YILI ÇEVRE TEMİZLİK VERGİSİ TUTARLARI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR 25.12.2015 tarih ve 29573 sayılı Resmi Gazete de yayınlanan

DUYURU: / SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ (YENİ MAKİNA VE TEÇHİZAT İÇİN UYGULANACAK OLAN AMORTİSMAN SÜRELERİNİN,

DUYURU: 05.06.2018/37 497 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ (YENİ MAKİNA VE TEÇHİZAT İÇİN UYGULANACAK OLAN AMORTİSMAN SÜRELERİNİN, FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK HESAPLANMASI)

DUYURU: 05.06.2018/37 497 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ (YENİ MAKİNA VE TEÇHİZAT İÇİN UYGULANACAK OLAN AMORTİSMAN SÜRELERİNİN, FAYDALI ÖMÜR SÜRELERİNİN YARISI DİKKATE ALINARAK HESAPLANMASI)

- DUYURU - Vergi Kanunlarında yapılması öngörülen düzenlemelere ilişkin özet açıklamalarımız aşağıda yer almaktadır.

07.02.2018 - DUYURU - VERGİ KANUNLARI İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN TASARISI İLE VERGİ KANUNLARINDA YAPILMASI ÖNGÖRÜLEN DÜZENLEMELER HAKKINDA "Vergi

07.02.2018 - DUYURU - VERGİ KANUNLARI İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN TASARISI İLE VERGİ KANUNLARINDA YAPILMASI ÖNGÖRÜLEN DÜZENLEMELER HAKKINDA "Vergi

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı

Yayımlandı") 8.2.2017 Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618

8.2.2017 Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618

7161 SAYILI KANUN İLE VERGİ KANUNLARI VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMIŞTIR

7161 SAYILI KANUN İLE VERGİ KANUNLARI VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMIŞTIR 18 Ocak 2019 tarihli ve 30659 sayılı 3 Resmi Gazete de yayımlanan 7161 Sayılı-Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde

7161 SAYILI KANUN İLE VERGİ KANUNLARI VE BAZI KANUNLARDA DEĞİŞİKLİK YAPILMIŞTIR 18 Ocak 2019 tarihli ve 30659 sayılı 3 Resmi Gazete de yayımlanan 7161 Sayılı-Vergi Kanunları ile Bazı Kanun ve Kanun Hükmünde

SİRKÜLER İstanbul, Sayı: 2016/229 Ref: 4/229

SİRKÜLER İstanbul, 28.12.2016 Sayı: 2016/229 Ref: 4/229 Konu: 2017 YILI GELİR VERGİSİ TARİFESİ İLE GELİR VERGİSİ KANUNU KAPSAMINDA BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ

SİRKÜLER İstanbul, 28.12.2016 Sayı: 2016/229 Ref: 4/229 Konu: 2017 YILI GELİR VERGİSİ TARİFESİ İLE GELİR VERGİSİ KANUNU KAPSAMINDA BAZI HAD VE TUTARLARIN YENİDEN BELİRLENDİĞİ GELİR VERGİSİ GENEL TEBLİĞİ

İhtiyaç Fazlası Elektrik Enerjisinin Satışında Esnaf Muaflığı. Hizmet Erbabına Ödenen Tazminatların Vergilendirilmesi ile İstisna Uygulaması

SİRKÜLER 2018/53:7103 sayılı Vergi Kanunları İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun la Gelir Vergisi Kanunu nda yapılan değişikliklerin uygulaması konusunda

SİRKÜLER 2018/53:7103 sayılı Vergi Kanunları İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılması Hakkında Kanun la Gelir Vergisi Kanunu nda yapılan değişikliklerin uygulaması konusunda

1. Gelir Vergisi Kanunu'nda Yer Alan Çeşitli Had ve Tutarlar 2015 Yılında Uygulanmak Üzere Belirlendi.

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2015/19 Tarih: 09.01.2015 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

SİRKÜLER 2017/08. : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı.

Yayımlandı.") SİRKÜLER 2017/08 08.02.2017 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

SİRKÜLER 2017/08 08.02.2017 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

SİRKÜLER İstanbul, Sayı: 2013/18 Ref: 4/18

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/18 Ref: 4/18 Konu: GELİR VERGİSİ KANUNUNDA YER ALAN BAZI HAD VE TUTARLARIN 2013 YILINDA GEÇERLİ OLACAK YENİ MİKTARLARI AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4.

SİRKÜLER İstanbul, 03.01.2013 Sayı: 2013/18 Ref: 4/18 Konu: GELİR VERGİSİ KANUNUNDA YER ALAN BAZI HAD VE TUTARLARIN 2013 YILINDA GEÇERLİ OLACAK YENİ MİKTARLARI AÇIKLANMIŞTIR 31.12.2012 tarih ve 28514 (4.

SİRKÜLER RAPOR EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ. (Seri No: 59)

") SİRKÜLER RAPOR Sirküler Tarihi : 09.0.202 Sirküler No : 202 / 6 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No: 9) 3.2.20 tarih ve 289 sayılı Resmi Gazete de yayımlanan 9 Seri No.lu Emlak Vergisi Kanunu Genel

SİRKÜLER RAPOR Sirküler Tarihi : 09.0.202 Sirküler No : 202 / 6 EMLAK VERGİSİ KANUNU GENEL TEBLİĞİ (Seri No: 9) 3.2.20 tarih ve 289 sayılı Resmi Gazete de yayımlanan 9 Seri No.lu Emlak Vergisi Kanunu Genel

Gelir Vergisi Genel Tebliği. Seri, Sıra Numarası, No : 266 Sayılı GVK. 28 Aralık 2007 CUMA. Resmi Gazete. Sayı : TEBLİĞ. Maliye Bakanlığından:

Gelir Vergisi Genel Tebliği Seri, Sıra Numarası, No : 266 Sayılı GVK 28 Aralık 2007 CUMA Resmi Gazete Sayı : 26740 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 266) 1 / 14 193 sayılı

Gelir Vergisi Genel Tebliği Seri, Sıra Numarası, No : 266 Sayılı GVK 28 Aralık 2007 CUMA Resmi Gazete Sayı : 26740 TEBLİĞ Maliye Bakanlığından: GELİR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 266) 1 / 14 193 sayılı

Yeminli Mali Müşavirlik Bağımsız Denetim ve Danışmanlık. Konu : Tarihinden İtibaren Uygulanacak Olan Gelir Vergisi Maktu Had ve Tutarları

No : 2010-075 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Gelir Vergisi Maktu Had ve Tutarları Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86. maddelerinde

No : 2010-075 Tarih : 30.12.2010 Konu : 01.01.2011 Tarihinden İtibaren Uygulanacak Olan Gelir Vergisi Maktu Had ve Tutarları Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86. maddelerinde

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 12 / 06 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 12 / 06 / 2018 SİRKÜLER SAYISI : 2018

Metin Duran Yeminli Mali Müşavirlik

Tarih Konu Sirküler No MDYMM/2018/17 KONU : 7103 sayılı Vergi Kanunları ile Bazı Kanun ve KHK lerde Değişiklik Yapılması Hakkında Kanun 27/03/2018 tarih ve Sayı : 30373 (2. Mükerrer) Resmi Gazete de yayınlanan

Tarih Konu Sirküler No MDYMM/2018/17 KONU : 7103 sayılı Vergi Kanunları ile Bazı Kanun ve KHK lerde Değişiklik Yapılması Hakkında Kanun 27/03/2018 tarih ve Sayı : 30373 (2. Mükerrer) Resmi Gazete de yayınlanan

No: 2016/6 Tarih: Konu: 75 Seri No.lu Harçlar Kanunu Genel Tebliği tarih ve sayılı Resmi Gazete de yayımlanmıştır.

No: 2016/6 Tarih: 01.01.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

No: 2016/6 Tarih: 01.01.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

SĐRKÜLER Đstanbul, 13.10.2009 Sayı: 2009/147 Ref: 4/147

SĐRKÜLER Đstanbul, 13.10.2009 Sayı: 2009/147 Ref: 4/147 Konu: GÜMRÜKSÜZ SATIŞ MAĞAZALARINA YURT ĐÇĐNDEN YAPILAN TESLĐMLER, BU MAĞAZALAR TARAFINDAN YAPILAN ĐTHALAT VE TESLĐMLER HAKKINDA KDV VE ÖTV SĐRKÜLERLERĐ

SĐRKÜLER Đstanbul, 13.10.2009 Sayı: 2009/147 Ref: 4/147 Konu: GÜMRÜKSÜZ SATIŞ MAĞAZALARINA YURT ĐÇĐNDEN YAPILAN TESLĐMLER, BU MAĞAZALAR TARAFINDAN YAPILAN ĐTHALAT VE TESLĐMLER HAKKINDA KDV VE ÖTV SĐRKÜLERLERĐ

Ö z e t B ü l t e n Tarih : Sayı : 2018/91

Ö z e t B ü l t e n Tarih : 05.12.2018 Sayı : 2018/91 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -2018 Yılı Yeniden

Ö z e t B ü l t e n Tarih : 05.12.2018 Sayı : 2018/91 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -2018 Yılı Yeniden

mali açıklamalar 2010/ Konu: Gelir Vergisi Uygulamasında 2011 Yılında Geçerli Olacak Bazı Had ve Tutarlar

2010/085 30.12.2010 Konu: Gelir Vergisi Uygulamasında 2011 Yılında Geçerli Olacak Bazı Had ve Tutarlar Gelir vergisi uygulamasında 2011 yılında geçerli olacak bazı had ve tutarları belirleyen 278 no.lu

2010/085 30.12.2010 Konu: Gelir Vergisi Uygulamasında 2011 Yılında Geçerli Olacak Bazı Had ve Tutarlar Gelir vergisi uygulamasında 2011 yılında geçerli olacak bazı had ve tutarları belirleyen 278 no.lu

SİRKÜLER 2016/25. Asgari Ücretin 1.300,99 TL Altına Düşmemesi Hk. Kanun

Sayı : 2016/S-25 Konu : Asgari Ücretin 1.300,99 TL Altına Düşmemesi Hk. Kanun Ankara,28.10.2016 SİRKÜLER 2016/25 Asgari Ücretin 1.300,99 TL Altına Düşmemesi Hk. Kanun Asgari ücretin gelir vergisi dilimini

Sayı : 2016/S-25 Konu : Asgari Ücretin 1.300,99 TL Altına Düşmemesi Hk. Kanun Ankara,28.10.2016 SİRKÜLER 2016/25 Asgari Ücretin 1.300,99 TL Altına Düşmemesi Hk. Kanun Asgari ücretin gelir vergisi dilimini

SİRKÜLER İstanbul, Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 29.11.2013 Sayı: 2013/219 Ref:4/219 Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR 28.11.2013 tarih ve 28835 sayılı

SİRKÜLER İstanbul, 29.11.2013 Sayı: 2013/219 Ref:4/219 Konu: TAŞIT ARAÇLARINDA ÖTV MATRAHINA İLİŞKİN DÜZENLEMELERİ İÇEREN 28 SERİ NUMARALI ÖTV GENEL TEBLİĞİ YAYINLANMIŞTIR 28.11.2013 tarih ve 28835 sayılı

KONU: Gelir Vergisi Kanununda Yer Alan Maktu Had ve Tutarlar ile Menkul Sermaye İradının Beyanında Dikkate Alınacak İnd. Oranı Uygulaması Hakk.

MASTER VERGİ DANIŞMANLIĞI VE YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. SAYI: 2013/11 Ankara,02/01/2013 KONU: Gelir Vergisi Kanununda Yer Alan Maktu Had ve Tutarlar ile Menkul Sermaye İradının Beyanında Dikkate

MASTER VERGİ DANIŞMANLIĞI VE YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. SAYI: 2013/11 Ankara,02/01/2013 KONU: Gelir Vergisi Kanununda Yer Alan Maktu Had ve Tutarlar ile Menkul Sermaye İradının Beyanında Dikkate

KONU: 302 SERİ NO'LU GELİR VERGİSİ GENEL TEBLİĞİ. GENELGE (Sadece Müşterilerimiz içindir)

") Genelge : 2018/07 05.01.2018 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 302 Seri No lu Gelir Vergisi Genel Tebliğinde; 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86,

Genelge : 2018/07 05.01.2018 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 302 Seri No lu Gelir Vergisi Genel Tebliğinde; 193 sayılı Gelir Vergisi Kanununun 21, 23/8, 31, 47, 48, mükerrer 80, 82, 86,

VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 497)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 497) MADDE 1- (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa 21/3/2018 tarih ve

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: Amaç ve kapsam VERGİ USUL KANUNU GENEL TEBLİĞİ TASLAĞI (SIRA NO: 497) MADDE 1- (1) 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununa 21/3/2018 tarih ve

2016 Yılında Gelir Vergisi Kanunu Kapsamında Uygulanacak Had ve Tutarlara İlişkin 290 Seri No.lu Gelir Vergisi Genel Tebliği Resmi Gazetede Yayımlandı

2016 Yılında Gelir Vergisi Kanunu Kapsamında Uygulanacak Had ve Tutarlara İlişkin 290 Seri No.lu Gelir Vergisi Genel Tebliği Resmi Gazetede Yayımlandı Duyuru No: 2015/88 İstanbul, 28/12/2015 25/12/2015

2016 Yılında Gelir Vergisi Kanunu Kapsamında Uygulanacak Had ve Tutarlara İlişkin 290 Seri No.lu Gelir Vergisi Genel Tebliği Resmi Gazetede Yayımlandı Duyuru No: 2015/88 İstanbul, 28/12/2015 25/12/2015

2014 Yılına Ait Yeniden Değerleme Oranının Tespiti

30.12.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/149 KONU: 2015 Yılı Emlak Vergisi Değerleri Hk. 30 Aralık 2014 tarih ve 29221 sayılı Resmi Gazete de yayımlanan 65 seri

30.12.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2014/149 KONU: 2015 Yılı Emlak Vergisi Değerleri Hk. 30 Aralık 2014 tarih ve 29221 sayılı Resmi Gazete de yayımlanan 65 seri

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ KDV İadesine İlişkin Yasal Altyapı: Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ KDV İadesine İlişkin Yasal Altyapı: Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com

KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

Sirküler Tarihi : 19.03.2009 Sirküler No : 759 KONU: SERBEST BÖLGELERDE İSTİHDAM EDİLEN HİZMET ERBABININ ÜCRETLERİNDE GELİR VERGİSİ İSTİSNASI 3218 sayılı Serbest Bölgeler Kanununun geçici 3 üncü maddesinin

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 31

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 31 KONU : Yatırım Teşvik Belgesi Kapsamı Yazılım ve Gayrimaddi Hak Satış ve Kiralamalarında KDV İstisnası ve İmalat Sanayine Yönelik YTB Kapsamında

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 31 KONU : Yatırım Teşvik Belgesi Kapsamı Yazılım ve Gayrimaddi Hak Satış ve Kiralamalarında KDV İstisnası ve İmalat Sanayine Yönelik YTB Kapsamında

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/147

28.12.2016/ÇARŞAMBA ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/147 Konu: 15/7/2016 Tarihli ve 6728 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik

28.12.2016/ÇARŞAMBA ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2016/147 Konu: 15/7/2016 Tarihli ve 6728 Sayılı Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik