Küçük Üretim Şirketi için TMS ile uyumlu finansal tablo hazırlama örneği. Ali Çiçekli Deloitte Kasım Deloitte Türkiye

|

|

|

- Yağmur Erdoğan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Küçük Üretim Şirketi için TMS ile uyumlu finansal tablo hazırlama örneği Ali Çiçekli Deloitte Kasım Deloitte Türkiye

2 Ali Çiçekli / CPA, SMMM acicekli@deloitte.com Deloitte TTK İş Geliştirme Ortağı olarak görev yapmaktadır. İstanbul Teknik Üniversitesi İşletme Mühendisliği bölümü mezunudur yılından bu yana Deloitte ta çalışmaktadır yılları arasında Deloitte ABD Boston ofisinde görev yapmıştır. Yurdtışında bulunduğu süre içinde USGAAP ve NYSE de işlem gören üretim ve inşaat firmalarının denetim projelerinde uzmanlaşmıştır yılında Türkiye ye döndükten sonra çokuluslu firmaların Dubai, Katar, Kuveyt, Kazakistan, Kırgızistan, Azerbeycan gibi çeşitli ülkelerde gösterdikleri faaliyetlerin bağımsız denetim çalışmalarını yönetmiş ve çoklu para birimlerinde konsolidasyon ve UFRS ye geçiş projeleri konusunda uzmanlaşmıştır. Çeşitli halka arz projelerini yönetmiştir ve bu konuda uzmanlaşmıştır. Çeşitli firmaların hisse alım, satım, stratejik ortaklık gibi işlemlerinde denetim ortağı olarak görev yapmıştır Deloitte Türkiye 2

3 Dünya da neler oluyor? UFRS Dönüşüm Dünya Haritası Kanada 2011 Rusya 2010 A.B.D Avrupa Birliği 2005 Türkiye 2012 Çin 2007 Japonya Meksika 2012 Hindistan 2011 Brezilya 2010 UFRS dönüşümünü tamamladı ya da tamamlamak üzere. UFRS Dönüşümü planlanmakta Böyle bir plan yok ya da bilinmiyor. Şili 2009 Güney Afrika 2005 Avusturalya 2005 Yukarıdaki dönüşüm haritası Mart 2011 tarihi itibariyle hazırlanmıştır. Dünya da 100 den fazla ülke hali hazırda UFRS dönüşümünü tamamladı ya da tamamlamak üzere. Bunların içinde Avrupa Birliği üye ülkeler, Güney Afrika, Avusturalya, Hong Kong, Singapur, Malezya, Endonezya ve Tayland var. A.B.D. nin US GAAP ile UFRS arasındaki farkları giderme çalışmaları hızla devam ediyor Deloitte Türkiye

4 TMS 18 Hasılat- Uluslarası Ticari Teslim Şartları FOB Shipping Risk Point Risk FOB Destination Satıcı CIF Alıcı 4

5 TMS 18- Satıcının teslimatı üstlendiği, ücretsiz teslimat noktası Teslimat sırasında üstlenilen risk A şirketi tarafından sigortalı A Şirketi Nakliye şekli- CIF Alıcı A şirketi hasılatı ürünleri teslimat için yüklediği zaman muhasebeleştirebilir mi? 5

6 TMS 18 - Taşıyıcının teslimatı üstlendiği, ücretsiz teslimat noktası A Şirketi Nakliye Şekli CIF Alıcı A şirketi hasılatı ürünleri teslimat için yüklediği zaman muhasebeleştirebilir mi? 6

7 TMS 18 - SINIRSIZ ÜRÜN İADE HAKKI Soru: A şirketi VCD ve DVD dağıtımı yapmakta ve önemli müşterilerine satın aldıkları malları iade etme hakkı tanımaktadır. İade edilen mallar, başka VCD ve DVDler ile değiştirilebilmekte ya da para iadesi yapılmaktadır. A şirketi, iade malların tutarıyla ilgili olarak güvenilir bir tahmin yapabilmektedir. A şirketinin gelirlerini muhasebeleştirmek için uygulayacağı yöntem ne olmalıdır? 7

8 TMS 18- Faturala ve elinde tut- BILL AND HOLD satışlar İptal edilemeyen satın alım siparişi A Şirketi Müşteri Müşterinin talebi doğrultusunda ertelenen teslimat Hasılat yalnızca aşağıdaki kriterlerin karşılanması durumunda muhasebeleştirilir: Teslimatın muhtemel olması, Ürünün belirlenip, teslimat için hazır edilmesi, Satıcının özellikle ertelenen teslimatlar için olan şartları kabul etmesi, Olağan ödeme şartlarının geçerli olması, ve geri dönülemez bir satış anlaşması Satıcının bill and hold esasına yönelik ticari bir amacının bulunması 8

9 TMS 18 Hasılat- Müşteri Kabul Şartı Üretim Teslimat Müşteri kabulü Tahsilat Tahmini iade karşılıklarıyla birlikte geliri muhasebeleştir? VEYA? Müşteri kabul edene kadar beklenir? -Yalnızca geçmiş bilgilere dayanarak, kabul etmeme olasılığının güvenilir olarak tahmin edilmesi durumunda. -Aksi takdirde kabulün öncesine ya da kabul süresinin bitimine kadar beklenir. 9

10 UMS 18- Ticari Yükleme- Trade Loading yada "Channel Stuffıng" Bazı durumlarda üreticiler ya da satıcılar, toptan satış yapan müşterilerinin satamayacağı malları bu müşterilere satarak, görünen satış hacimlerini, karlarını ve/veya piyasa paylarını arttırmaya çalışırlar. Bunun sonucu hızlı olduğu kadar hacim arttırıcı değildir çünkü bu durumda toptan satış yapan müşterileri stokları şişer ve gelecekte üreticilerden talep edilecek sipariş oranlarında azalmaya sebep olur. Trade loading ya da channel stuffing olduğu bir durumda gelir nasıl muhasebeleştirilmelidir? 10

11 TMS 18- Geri Satın Alım Anlaşmalı/Opsiyonlu Satış 50 milyon $ a satılmış - geri satın alınması için 60 milyon $ a anlaşılmıştır Mülkiyet hakkı teslimat sırasında devredilmiştir Company A 60 milyon $ a geri satın alınmıştır A şirketi gelir ile satılan varlıkların maliyet bedelini teslimat tarihinde muhasebeleştirmeli midir? 11

12 TMS 18- Gelirin finansal unsuru Anlaşmanın etkin bir finansal bir işlemi içermesi durumunda (örneğin: işletme satıcıya faizsiz bir borç verebilir veya satıcıdan piyasadaki faiz oranlarından düşük faizli bir alacak senedi kabul edebilir), alınacak ücretin gerçeğe uygun değeri benzer bir finansal enstrümanın faiz oranı kullanılarak tüm gelecekte tahsil edilecek faturaları iskonto ederek, belirlenir. 180 days 12 Satış tarihi Nominal tutar : 100TL Iskonto edilen tutar : 95TL Faiz geliri : 5$ 180 gün içinde ödenecek Piyasa oranında ıskonto edilmiş

13 TMS 18- Hasılat ile ilgili karşılaşabilecek usulsüzlükler Yan sözleşmeler (Side agreements ) Round tripping (satışın gerçekleşmesi için müşteriye kredi verilmesi) Mevcut ya da potansiyel müşterilere yapılan fiktif satışlar İnşaat muhasebesi (tamamlama maliyetlerinin tahmini) Danışıklı/hileli yapılan ilişkili taraf işlemleri Birden fazla teslim edilecek ürünler için yapılan sözleşmeler (erken muhasebeleştirme riski) Gelir olarak muhasebeleştirilen konsinye satışlar Muhasebeleştirilmeyen serbest iade, ya da değiştirme hakları Müşteri hazır olmadan yapılan erken ürün teslimatı Tamamlanmış bir teslimatmış gibi muhasebeleştirilen kısmi teslimatlar Yargıya intikal etmiş davalar/işler 13

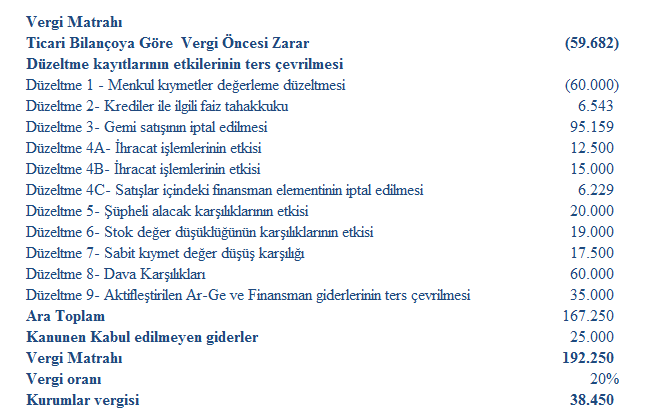

14 XYZ Şirketi 1 Ocak 2012 tarihinde zeytinyağı üretmek üzere İzmir de %60 yabancı %40 yerli sermaye ile kurulmuştur. Şirket'in 30 Eylül 2012 tarihi itibariyle VUK'a uygun olarak hazırlanmış mizanı yanda belirtilmiştir.. Şirketin yabancı ortağı, 30 Eylül 2012 tarihli konsolide finansal tablolarına XYZ Şirketinin aynı döneme ait finansal tablolarını konsolide etmek için Şirketin UFRS ye göre finansal tablolarının hazırlanmasını istemektedir. İzleyen sorulara ilişkin bilgiler Şirket in muhasebe departmanı tarafından hazırlanmıştır. KDV etkileri ise bu uygulama için ihmal edilmiştir. Genel Yönetim giderlerinin içinde TL tutarında KKEG bulunmaktadır. 30 Eylül 2012 Mizan VUK Hesap Açıklama Borç/(Alacak) 102 Bankalar Menkul kıymetler Ticari alacaklar Mamüller Makinalar Birikmiş amortismanlar (45.000) 300 Krediler ( ) 320 Ticari borçlar ( ) 370 Vergi karşılığı (38.450) 500 Sermaye ( ) 600 Satışlar ( ) 620 Satılan malın maliyeti Genel yönetim giderleri Diğer olağan gelir ve karlar (60.000) 660 Finansman Giderleri Vergi gideri

15 Soru 1- Şirket'in menkul kıymetleri ile ilgili bilanço tarihinde gerçekleşen detaylar şöyledir: X ve Y hisse senetleri aktif piyasalarda işlem görmekte olup makul değerleri bilanço tarihindeki piyasa fiyatına göre belirlenmiştir. Önerilen Çözüm 1- Şirketin menkul kıymetlerinin bilanço tarihi itibarıyle makul değerleri aktif bir piyasada işlem gördükleri için güvenilir bir biçimde belirlenebilmekte dolayısıyla rayiç değer farkı kar zarar tablosuna gelir olarak yansıtılarak menkul kıymetler bilançoda rayiç değerleri ile gösterilmektedir. Borç Alacak 112 Menkul kıymetler Menkul kıymet gelirleri

16 Soru 2- Krediler için faiz tahakkuku yapılmamıştır. Kredinin vadesi 1 Ocak 2013 ve faiz oranı sabit faiz ve %18,5 tir. Kredi iki taksit halinde geri ödenecektir. İlk taksidin geri ödemesi 30 Haziran 2012 de anapara ve faizi ile yapılmıştır. Önerilen Çözüm 2- UMS 39 uyarınca finansal borçlar finansal tablolarda iç verim oranı yöntemine göre hesaplanmış itfa edilmiş maliyet bedelleriyle finansal tablolarda yer almalıdırlar. 16

17 Soru 3- Şirket İzmir in bir liman şehri olmasından kaynaklı Avrupa ya daha kolay ihracat yapmak amacıyla 300,000 TL ye ikinci el bir gemi almış ve daha sonra ABC bankasına bu gemiyi 30 Nisan 2012 tarihinde TL bedelle satmıştır. Şirket vergi istisnasından yaralanmayarak kar zarar tablosuna oluşan karı yansıtmıştır. Ancak Şirket ABC bankası ile yapılan anlaşma gereği bu gemiyi 2 yıl sonra TL ye geri satın alma taahhüdü vermiştir. ABC Bankası yapılan bir yananlaşma ile bu gemininin Şirket tarafından kullanımına izin vermiştir. Geminin ikinci el olduğunu da gözönüne alarak faydalı ömrünün 10 yıl olduğu öngörülmektedir. Önerilen Çözüm 3- Sözkonusu gemi satış işlemi aslında bir sabit kıymet satışı değil bir kredi anlaşmasıdır. Bir bankanın aktiflerinde gemilerin bulunmasının banka açısından bir ekonomik fayda yaratmayacağı düşünülebilir. 2 yıl sonra ABC A.Ş. bu gemiyi geri satın alacağı için bu satışın bir sabit kıymet satışı değil kredi işlemi olduğu savı güçlenmektedir. Dolayısıyla özün önceliği kavramı uyarınca, sözkonusu sabit kıymet satış karı iptal edilerek aşağıdaki şekilde düzeltilmelidir. 17

18 Önerilen Çözüm 3- Sözkonusu sabit kıymet satış karı iptal edilerek aşağıdaki şekilde düzeltilmelidir. 18

19 Soru 4- Zeytinyağı piyasasında satışlar peşin olarak gerçekleşmekte, şirket faaliyetlerine bu yıl başladığı için müşterilerini özendirmek amacıyla 120 gün vade ile satış yapmakta, ancak ürün fiyatlamasında %10 vade farkı uygulamaktadır. Ticari alacaklar ve borçlar açık hesaplardan oluşmaktadır. Şirket kurulduğundan bu yana toplam sekiz adet sevkiyat yapmış olup kesilen faturalar ile ilgili bilgiler aşağıda belirtilmiştir. Şirket 25 Eylül 2009 tarihinde İtalya ya TL tutarında ve Yunanistan a TL tutarında iki CIF şeklinde ihracat gerçekleştirmiştir. Bu ihracatlardan İtalya ya yapılan sevkiyatın maliyeti TL, Yunanistan a yapılanın maliyeti ise TL'dir. Satış sözleşmelerine göre malla ilgili risk ve fayda, mallar alıcıların ambarına teslim edildiğinde karşı tarafa geçecektir. 30 Eylül 2012 tarihi itibariyle mallar henüz her iki alıcıya da ulaşmamıştır. İtalya ya yapılan sevkiyat kara yoluyla yapıldığı için firma sevkiyat sırasında oluşacak risklere karşı %100 kapsamlı bir sigorta poliçesi satın almıştır. Dolayısıyla sevkiyat sırasında oluşacak riskler ile ilgili XYZ şirketinin bir zarar riski kalmamıştır. Şirket ticari borçlarını 15 gün vade ile ödemektedir. 19

20 Önerilen çözüm 4- UMS 18 de belirtilen hasılatın kayda alınma koşulları uyarınca her iki ihracat işleminde de risk ve fayda alıcıya geçmemiştir. İtalya ya yapılan ihracat işleminde sigorta yapılmış olması UMS 18 uyarınca risk ve faydanın alıcıdan satıcıya geçmesi anlamına gelmez. Sadece satıcı riskini yönetmiştir. Dolayısıyla sözkonusu mallar bilanço tarihi itibarıyle müşterilere ulaşmadığı için ertelenmiş gelir olarak muhasebeleştirilmeli ilgili maliyet ve envanter düzeltmeleri unutulmamalıdır. 20

21 Önerilen çözüm 4- Bölüm 11 de belirtildiği üzere ticari alacaklar temel finansal araçlar olarak sınıflandırılmıştır. Eğer sözkonusu finansal araç bir finansman elementi içeriyorsa, piyasada benzer bir finansal enstrümanın faiz oranı ile iskonto edilerek finansal tablolarda taşınır. Vadeli ticari alacaklar için şirket %10 vade farkı işlettiği için sözkonusu vade farkları hasılat değil finansman geliridir. Dolayısıyla UMS 18 uyarınca satışların içindeki finansman gelirleri aşağıdaki şekilde düzeltilmiştir. 21

22 Soru 5-Şirket'in avukatı ticari alacakların TL'lik kısmının tahsil kabiliyetinin olmadığını ifade etmektedir. Bu ticari alacaklarla ilgili yasal kayıtlarda henüz dava açılmadığı için herhangi bir karşılık ayrılmamıştır. Önerilen cevap 5- UMS 39 uyarınca ticari alacaklar mali tablolarda iç verim oranı yöntemine göre hesaplanmış itfa edilmiş maliyet bedelleriyle yer almalıdır. Tahsil kabiliyeti yoksa VUK'daki gerekçelerin yerine gelmesi beklenmeden karşılık ayırmak gerekmektedir. Borç Alacak 128 Şüpheli alacaklar Ticari alacaklar Şüpheli alacak karşılık gideri Şüpheli alacaklar karşılığı

23 Soru 6- Piyasada oluşan rekabet ve sonrasında fiyatların hızlı bir biçimde düşmesi nedeniyle mamüllerin tahmini satış fiyatı TL, tahmini satış giderleri TL'dir. Önerilen cevap 6- UMS 2 uyarınca stoklar maliyet bedelleri yada net gerçekleşebilir değerlerinin düşük olanı ile değerlenirler. Net gerçekleşebilir değer, tahmini satış fiyatlarından tahmini tamamlanma maliyetleri ve satış giderleri düşülerek bulunur. Mamüllerin VUK'a göre değeri TL iken tahmini net gerçekleşebilir değerleri TL'dir ( tahmini satış fiyatı tahmini satış gideri). Bu durumda TL'lik stok değer düşüş karşılığı ayırmak gerekmektedir. 23

24 Soru 7-Geminin satış maliyeti düşülmüş makul değeri TL, kullanımdaki değeri ise TL olarak tespit edilmiştir. Makineler için ise makul değer TL, kullanımdaki değer ise TL dir. Önerilen cevap 7- UMS 36 Varlıklarda Değer Düşüklüğü standardı uyarınca bir varlık kayıtlı değeri ile yerine konulabilir değerinin düşük olanı ile değerlenir. Yerine konulabilir değer ise makul değerinden tahmini satış maliyetleri düşüldükten sonra bulunan değer ile kullanımdaki değerinin yüksek olanıdır. Geminin kayıtlı değeri TL, satış maliyeti düşülmüş makul değeri TL, kullanımdaki değeri ise TL dir. Bu durumda geminin mali tablolarda TL olarak yer alması, bu sebeple TL değer düşüş karşılığı ayrılması gerekmektedir. 24

25 Soru 8- Şirket aleyhine açılmış üç adet dava bulunmaktadır. Şirket avukatının davalarla ilgili verdiği bilgiler şöyledir: Patent ihlali ile ilgili açılmış TL'lik dava, Şirket lehine devam etmekte, herhangi bir nakit çıkışı öngörülmemektedir. Kusurlu mal ile ilgili TL'lik dava, Şirket aleyhine devam etmekte, 2012 yılı içinde davayı kaybetme olasılığı çok yüksek, muhtemel nakit çıkışı TL olarak öngörülmektedir. Şirket'in rekabet ettiği bir başka şirket tarafından aleyhlerinde incitici reklam kampanyası yapıldığı iddaasıyla açılan dava, Şirket aleyhine devam etmekte, fakat dava talebinde herhangi bir parasal tutar belirtilmemiştir, bu tip emsal bir dava bulunmamaktadır, dolayısıyla dava kaybıyla ilgili herhangi bir parasal tazminat söz konusu olup olmadığı tespit edilememektedir. 25

26 Önerilen çözüm 8- UMS 37 Karşılıklar standardı uyarınca finansal tablolarda bir karşılık ayrılabilmesi için geçmişteki olaylardan kaynaklanan mevcut bir yükümlülük bulunması, bu yükümlülük ile ilgili muhtemel bir nakit çıkışı öngörülmesi ve bu nakit çıkışının ölçülebilir olması gerekmektedir. Bu kapsamda, patent ihlali ile ilgili dava da mevcut bir yükümlülük söz konusu olsa dahi dava lehte devam ettiği için herhangi bir nakit çıkışı söz konusu değildir. Dolayısıyla karşılık ayırmaya gerek yoktur. Kusurlu mal ile ilgili davada da mevcut bir yükümlülük bulunmakta, dava aleyhte devam ettiği için nakit çıkışı öngörülmekte ve bu nakit çıkışı TL olarak tahmin edilmektedir. Dolayısıyla bu dava ile ilgili TL karşılık ayrılmalıdır. Reklam kampanyası ile ilgili davada da mevcut bir yükümlülük bulunmakta, davanın aleyhte seyretmesi sebebiyle nakit çıkışı olasılığı bulunmakla beraber, olası nakit çıkışı ölçülememektedir. Bu durumda bu davayla ilgili karşılık ayırmak yerine dipnotlarda şarta bağlı yükümlülük olarak bilgi vermek gerekmektedir. 26

27 Soru 9- Şirket makinalari içinde spot kredilerle ilgili TL tutarında kredi faizlerini aktifleştirmiştir. Ayrıca Şirket in AR-GE departmanı kurulmakta olan üretim hatları üzerinde çalışmalar yürütmüş ve ilgili harcamaları sözkonusu yatırım üzerinde 30 Eylül 2012 tarihinde aktifleştirerek makinelerin tutarını TL arttırmıştır. Amortisman etkileri finansal tabloların bütünü içerisinde önemsiz olduğu için düzeltilmemiştir. Önerilen Çözüm 9- UMS 23 Borçlanma Maliyetleri ve UMS 38 Maddi Olmayan Duran Varlıklar Standartları uyarınca AR GE geliştirme aşamasına gelmediği sürece ve borçlanma maliyetleri özellikli bir varlık ile ilişkili olmadığı sürece oluştuğunda giderleştirilir. Dolayısıyla aktifleştirilen finansman ve AR-GE gideleri aşağıdaki gibi düzeltilmiştir. 27

28 Soru 10- Vergi oranı %20 dir, ertelenmiş vergi hesabını yapınız. Önerilen Çözüm 9- VUK ve UFRS arasındaki farklar aşağıdaki gibidir. 28

29 29

30 30

31 31

32 32

33

ŞİRKETLERDE UFRS YE İLK GEÇİŞ UYGULAMALARI

ŞİRKETLERDE UFRS YE İLK GEÇİŞ UYGULAMALARI Gökhan Alpman 1 1. GİRİŞ Ülkemizde yakın bir gelecekte yürürlüğe girmesi beklenen Türk Ticaret Kanunu Tasarısı ile tüm işletmelere muhasebe ve finansal raporlama

ŞİRKETLERDE UFRS YE İLK GEÇİŞ UYGULAMALARI Gökhan Alpman 1 1. GİRİŞ Ülkemizde yakın bir gelecekte yürürlüğe girmesi beklenen Türk Ticaret Kanunu Tasarısı ile tüm işletmelere muhasebe ve finansal raporlama

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2013 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

TUNA FAKTORİNG HİZMETLERİ A.Ş. 31/12/2007 AYRINTILI BİLANÇOSU(YTL)

") AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

KOÇTAŞ YAPI MARKETLERİ TİC. A. Ş. 31 ARALIK 2014 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA BİLANÇO... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR DEĞİŞİM

İçerik. Giriş Amaç Kapsam Hasılatın Ölçümü İşlemin Ayrıştırılması Mal Satışı Hizmet Sunumu Faiz, İsim Hakkı ve Temettüler Dipnot Açıklamaları Örnek

TMS 18 HASILAT İçerik Giriş Amaç Kapsam Hasılatın Ölçümü İşlemin Ayrıştırılması Mal Satışı Hizmet Sunumu Faiz, İsim Hakkı ve Temettüler Dipnot Açıklamaları Örnek 2 Giriş TMS 18, ilk defa 09/12/2005 tarihinde

TMS 18 HASILAT İçerik Giriş Amaç Kapsam Hasılatın Ölçümü İşlemin Ayrıştırılması Mal Satışı Hizmet Sunumu Faiz, İsim Hakkı ve Temettüler Dipnot Açıklamaları Örnek 2 Giriş TMS 18, ilk defa 09/12/2005 tarihinde

5 TEMMUZ 2009-2009/2. DÖNEM SERBEST MUHASEBECĐ MALĐ MÜŞAVĐRLĐK FĐNANSAL MUHASEBE SINAVI

5 TEMMUZ 2009-2009/2. DÖNEM SERBEST MUHASEBECĐ MALĐ MÜŞAVĐRLĐK FĐNANSAL MUHASEBE SINAVI Adasal Ticaret ve Sanayi AŞ'nin 1 Ocak 2008 Tarihli açılış bilançosu aşağıdaki gibidir: Adasal Tic. Ve San. AŞ 1

5 TEMMUZ 2009-2009/2. DÖNEM SERBEST MUHASEBECĐ MALĐ MÜŞAVĐRLĐK FĐNANSAL MUHASEBE SINAVI Adasal Ticaret ve Sanayi AŞ'nin 1 Ocak 2008 Tarihli açılış bilançosu aşağıdaki gibidir: Adasal Tic. Ve San. AŞ 1

DEMİR HAYAT SİGORTA A.Ş. 30 HAZİRAN 2014-30 HAZİRAN 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.)

") DEMİR HAYAT SİGORTA A.Ş. 30 HAZİRAN 2014 30 HAZİRAN 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I Cari ( Dönen ) Varlıklar A Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 44.570.887 46.750.559

DEMİR HAYAT SİGORTA A.Ş. 30 HAZİRAN 2014 30 HAZİRAN 2015 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I Cari ( Dönen ) Varlıklar A Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 44.570.887 46.750.559

DEMİR HAYAT SİGORTA A.Ş. 30 EYLÜL EYLÜL 2014 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.)

") DEMİR HAYAT SİGORTA A.Ş. 30 EYLÜL 2013-30 EYLÜL 2014 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 44,485,342.44 48,577,535.61

DEMİR HAYAT SİGORTA A.Ş. 30 EYLÜL 2013-30 EYLÜL 2014 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 44,485,342.44 48,577,535.61

Denetimden Geçmemiş Yeniden düzenlenmiş I- Cari Varlıklar

VARLIKLAR Denetimden I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 405.247.238 370.097.549 1- Kasa 14 11.874 3.160 2- Alınan Çekler 3- Bankalar 14 324.725.343 303.989.622 4- Verilen Çekler Ve Ödeme

VARLIKLAR Denetimden I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 405.247.238 370.097.549 1- Kasa 14 11.874 3.160 2- Alınan Çekler 3- Bankalar 14 324.725.343 303.989.622 4- Verilen Çekler Ve Ödeme

VARLIKLAR Bağımsız Bağımsız Denetimden Geçmemiş Denetimden Geçmiş Dipnot 31 Mart Aralık 2017

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 542.352.390 523.915.494 1- Kasa 2- Alınan Çekler 3- Bankalar 2.12 ve 14 521.547.304 508.904.067 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 542.352.390 523.915.494 1- Kasa 2- Alınan Çekler 3- Bankalar 2.12 ve 14 521.547.304 508.904.067 4- Verilen Çekler ve Ödeme Emirleri

DEMİR HAYAT SİGORTA A.Ş. 30 EYLÜL EYLÜL 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) I- Cari ( Dönen ) Varlıklar Dip Not

I- Cari ( Dönen ) Varlıklar Dip Not") DEMİR HAYAT SİGORTA A.Ş. 30 EYLÜL 2015-30 EYLÜL 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 48.997.077,59 46.524.971,56

DEMİR HAYAT SİGORTA A.Ş. 30 EYLÜL 2015-30 EYLÜL 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 48.997.077,59 46.524.971,56

01 Ocak Alış 60 25.- 1.500.- 60 25.- 1.500.- 12 Ocak Alış 40 20.- 800,- 60 40. 1.500.- 800.- 21 Şubat Satış

1. E İşletmesi nin 201. yılına ait B Malına ait stok bilgileri aşağıdaki gibidir: Tarih Açıklama GİREN ÇIKAN KALAN Miktar Fiyat Tutar Miktar Fiyat Tutar Miktar Fiyat Tutar 01 Ocak Alış 60 25.- 1.500.-

1. E İşletmesi nin 201. yılına ait B Malına ait stok bilgileri aşağıdaki gibidir: Tarih Açıklama GİREN ÇIKAN KALAN Miktar Fiyat Tutar Miktar Fiyat Tutar Miktar Fiyat Tutar 01 Ocak Alış 60 25.- 1.500.-

Demir Hayat Sigorta A.Ş.

Tarihi İtibariyle VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 53.844.966 56.354.409 1- Kasa 2- Alınan Çekler 3- Bankalar 2.12, 14 51.178.406 54.766.047

Tarihi İtibariyle VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 53.844.966 56.354.409 1- Kasa 2- Alınan Çekler 3- Bankalar 2.12, 14 51.178.406 54.766.047

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI. 17/Mart/2013- Pazar 09:00-12:00

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

2013/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 17/Mart/2013- Pazar 09:00-12:00 Ortadoğu Ticaret İşletmesi nin 31.12.2011 tarihli bilançosu aşağıdaki gibidir.

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

DEMİR HAYAT SİGORTA A.Ş. 31 ARALIK ARALIK 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.)

") DEMİR HAYAT SİGORTA A.Ş. 31 ARALIK 2015-31 ARALIK 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 56,354,409.59

DEMİR HAYAT SİGORTA A.Ş. 31 ARALIK 2015-31 ARALIK 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 56,354,409.59

ŞÜKRÜ DOKUR sukrudokur@hotmail.com 532-2544350

ŞÜKRÜ DOKUR sukrudokur@hotmail.com 532-2544350 Hasılat Ortakların sermayeye katkıları dışında, özkaynakta artışla sonuçlanan ve işletmenin dönem içindeki olağan faaliyetlerinden elde edilen brüt ekonomik

ŞÜKRÜ DOKUR sukrudokur@hotmail.com 532-2544350 Hasılat Ortakların sermayeye katkıları dışında, özkaynakta artışla sonuçlanan ve işletmenin dönem içindeki olağan faaliyetlerinden elde edilen brüt ekonomik

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

30 HAZİRAN 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR Dipnot Referansları 30 Haziran 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 985.828.287 1.039.890.473 Nakit ve Nakit Benzerleri 3 264.634.241

DEMİR HAYAT SİGORTA A.Ş. 31 MART 2017 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- Cari ( Dönen ) Varlıklar Dip Not 31 Mart 2017 31 Aralık 2016 A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 54.317.478 56.354.409 1- Kasa 2.12, 14 - - 2- Alınan Çekler - - 3- Bankalar

VARLIKLAR I- Cari ( Dönen ) Varlıklar Dip Not 31 Mart 2017 31 Aralık 2016 A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 54.317.478 56.354.409 1- Kasa 2.12, 14 - - 2- Alınan Çekler - - 3- Bankalar

VARLIKLAR. Denetimden Geçmemiş Denetimden Geçmiş I- Cari Varlıklar

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 329.164.600 307.043.536 1- Kasa 14 16.631 5.457 2- Alınan Çekler 3- Bankalar 14 264.017.020 252.152.612 4- Verilen Çekler Ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 329.164.600 307.043.536 1- Kasa 14 16.631 5.457 2- Alınan Çekler 3- Bankalar 14 264.017.020 252.152.612 4- Verilen Çekler Ve Ödeme Emirleri

DEMİR HAYAT SİGORTA A.Ş. 31 MART MART 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.)

") DEMİR HAYAT SİGORTA A.Ş. 31 MART 2015-31 MART 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 45.253.994,64 46.048.530,11

DEMİR HAYAT SİGORTA A.Ş. 31 MART 2015-31 MART 2016 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 45.253.994,64 46.048.530,11

VARLIKLAR Sınırlı Bağımsız Bağımsız Denetimden Geçmemiş Denetimden Geçmiş Dipnot 30 Eylül Aralık 2016

VARLIKLAR Sınırlı Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 497.264.432 450.117.063 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 481.172.930 432.161.889 4- Verilen

VARLIKLAR Sınırlı Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 497.264.432 450.117.063 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 481.172.930 432.161.889 4- Verilen

TMS / TFRS ye GEÇİŞ UYGULAMA ÖRNEĞİ EĞİTİM NOTLARI UYGULAMA ÖRNEĞİ. Ali Osman Eflatun Sorumlu Ortak Başdenetçi

TMS / TFRS ye GEÇİŞ UYGULAMA ÖRNEĞİ Ali Osman Eflatun Sorumlu Ortak Başdenetçi REFERANS BAĞIMSIZ DENETİM ve DANIŞMANLIK A.Ş. ÖRNEK UYGULAMA ( ABC A.Ş. nin 31.12.2012 Tarihli Bilançosu) 100 Kasa 10.000

TMS / TFRS ye GEÇİŞ UYGULAMA ÖRNEĞİ Ali Osman Eflatun Sorumlu Ortak Başdenetçi REFERANS BAĞIMSIZ DENETİM ve DANIŞMANLIK A.Ş. ÖRNEK UYGULAMA ( ABC A.Ş. nin 31.12.2012 Tarihli Bilançosu) 100 Kasa 10.000

30 EYLÜL 2018 TARİHİ İTİBARIYLA FİNANSAL TABLOLARA AİT DİPNOTLAR (Tutarlar, aksi belirtilmedikçe, Türk Lirası ( TL ) olarak belirtilmiştir)

olarak belirtilmiştir)") VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 468.956.471 370.097.549 1- Kasa 14 3.917 3.160 2- Alınan Çekler - - 3- Bankalar 14 395.555.595 303.989.622 4- Verilen Çekler Ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 468.956.471 370.097.549 1- Kasa 14 3.917 3.160 2- Alınan Çekler - - 3- Bankalar 14 395.555.595 303.989.622 4- Verilen Çekler Ve Ödeme Emirleri

Denetimden Geçmemiş Yeniden düzenlenmiş (*) I- Cari Varlıklar

I- Cari Varlıklar") VARLIKLAR Denetimden Denetimden Yeniden düzenlenmiş (*) I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 352.550.496 307.043.536 1- Kasa 14 4.727 5.457 2- Alınan Çekler 3- Bankalar 14 302.706.781

VARLIKLAR Denetimden Denetimden Yeniden düzenlenmiş (*) I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 352.550.496 307.043.536 1- Kasa 14 4.727 5.457 2- Alınan Çekler 3- Bankalar 14 302.706.781

VARLIKLAR Sınırlı Bağımsız Bağımsız

0 HAZİRAN 07 VE ARALIK 0 TARİHLERİ İTİBARIYLA VARLIKLAR Sınırlı Bağımsız Bağımsız Dipnot 0 Haziran 07 Aralık 0 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 08..7 0.7.0 - Kasa - - - Alınan Çekler

0 HAZİRAN 07 VE ARALIK 0 TARİHLERİ İTİBARIYLA VARLIKLAR Sınırlı Bağımsız Bağımsız Dipnot 0 Haziran 07 Aralık 0 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 08..7 0.7.0 - Kasa - - - Alınan Çekler

ERGO SİGORTA A.Ş. 1 OCAK - 30 EYLÜL 2014 ARA HESAP DÖNEMİNE AİT FİNANSAL TABLOLAR VARLIKLAR

VARLIKLAR 1 Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 4.2 140,189,744 84,308,388 1- Kasa 1,241 1,451 2- Alınan Çekler 3- Bankalar 14 55,478,005 40,790,095 4- Verilen Çekler ve

VARLIKLAR 1 Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 4.2 140,189,744 84,308,388 1- Kasa 1,241 1,451 2- Alınan Çekler 3- Bankalar 14 55,478,005 40,790,095 4- Verilen Çekler ve

ZURICH SİGORTA ANONİM ŞİRKETİ ve TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR

ZURICH SİGORTA ANONİM ŞİRKETİ 31.03.2013 ve 31.12.2012 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar DİPNOT 31/03/2013 31/12/2012 I- Varlıklar 409,726,217 377,590,795 A- Nakit Ve Nakit

ZURICH SİGORTA ANONİM ŞİRKETİ 31.03.2013 ve 31.12.2012 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar DİPNOT 31/03/2013 31/12/2012 I- Varlıklar 409,726,217 377,590,795 A- Nakit Ve Nakit

KOÇ ALLIANZ SİGORTA A.Ş VE TARİHLİ KARŞILAŞTIRMALI AYRINTILI BİLANÇOLAR (YTL)

") VARLIKLAR I- (Dönen) Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar (Hazır Değerler) 39.642.317,57 30.080.026,38 1- Kasa 17,30 29,85 2- Alınan Çekler 0,00 0,00 3- Bankalar 39.642.300,27 30.079.996,53 4-

VARLIKLAR I- (Dönen) Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar (Hazır Değerler) 39.642.317,57 30.080.026,38 1- Kasa 17,30 29,85 2- Alınan Çekler 0,00 0,00 3- Bankalar 39.642.300,27 30.079.996,53 4-

VARLIKLAR Denetimden Geçmiş Denetimden Geçmiş Dipnot 30 Haziran Aralık 2017

VARLIKLAR I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 1 Kasa 491.097.756 22.407 523.915.494 2 Alınan Çekler 3 Bankalar 14 472.394.435 50.904.067 4 Verilen Çekler ve Ödeme Emirleri () 5 Banka Garantili

VARLIKLAR I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 1 Kasa 491.097.756 22.407 523.915.494 2 Alınan Çekler 3 Bankalar 14 472.394.435 50.904.067 4 Verilen Çekler ve Ödeme Emirleri () 5 Banka Garantili

Ekteki dipnotlar bu özet konsolide finansal tabloların tamamlayıcı bir parçasıdır. 1

31 MART 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmiştir.) Dipnot Referansları 31 Mart 2017 31 Aralık 2016 VARLIKLAR Dönen

31 MART 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR (Aksi belirtilmedikçe tutarlar Türk Lirası ( TL ) olarak ifade edilmiştir.) Dipnot Referansları 31 Mart 2017 31 Aralık 2016 VARLIKLAR Dönen

Yapı Kredi Sigorta A.Ş.

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

31 Mart 2013 tarihi itibariyle konsolide finansal tablolar 31 Mart 2013 tarihi itibariyle konsolide finansal tablolar ve açıklayıcı dipnotlar İçindekiler Sayfa Konsolide bilançolar... 1-5 Konsolide gelir

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

31 MART 2018 ve 31 ARALIK 2017 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 31 Mart 2018 31 Aralık 2017 VARLIKLAR Dönen Varlıklar 1.052.415.705 1.258.935.703 Nakit ve Nakit Benzerleri 262.819.279 511.632.900 Ticari

XYZ ŞİRKETİ BİLANÇOSU (TL) A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.

A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.") XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

VARLIKLAR. Denetimden GeçmişÖnceki Dönem (Yeniden düzenlenmiş) I- Cari Varlıklar

I- Cari Varlıklar") VARLIKLAR Geçmiş Cari Dönem GeçmişÖnceki Dönem (Yeniden I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 370.097.549 307.043.536 1- Kasa 14 3.160 5.457 2- Alınan Çekler - - 3- Bankalar 14 303.989.622

VARLIKLAR Geçmiş Cari Dönem GeçmişÖnceki Dönem (Yeniden I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 370.097.549 307.043.536 1- Kasa 14 3.160 5.457 2- Alınan Çekler - - 3- Bankalar 14 303.989.622

Yeniden Düzenlenmiş. I- Cari Varlıklar Toplamı

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 322.320.147 309.044.079 1- Kasa 2.12-13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 299.899.151 287.777.816 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 322.320.147 309.044.079 1- Kasa 2.12-13 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 299.899.151 287.777.816 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR Bağımsız Bağımsız Denetimden Geçmemiş Denetimden Geçmiş Dipnot 31 Mart Aralık 2016

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 462.164.090 450.117.063 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 447.722.420 432.161.889 4- Verilen Çekler

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 462.164.090 450.117.063 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 447.722.420 432.161.889 4- Verilen Çekler

ERGO SİGORTA A.Ş. Takip eden dipnotlar finansal tabloların ayrılmaz parçasını oluşturur. VARLIKLAR Bağımsız Denetimden Geçmiş Geçmiş Önceki Cari Dönem

VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 213,507,060 133,722,172 1- Kasa 14 2,413 2,067 2- Alınan Çekler 3- Bankalar 14 156,849,494 70,133,616 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 213,507,060 133,722,172 1- Kasa 14 2,413 2,067 2- Alınan Çekler 3- Bankalar 14 156,849,494 70,133,616 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

Türk Prysmian Kablo ve Sistemleri Anonim Şirketi ve Bağlı Ortaklıkları

Denetimden Denetimden Geçmemiş Geçmemiş 1 Ocak- 1 Ocak- Dipnot 31 Mart 31 Mart Referansları 2017 2016 Hasılat 13 242.220.975 240.650.375 Satışların Maliyeti (-) 13 (221.954.734) (210.984.574) Brüt kar

Denetimden Denetimden Geçmemiş Geçmemiş 1 Ocak- 1 Ocak- Dipnot 31 Mart 31 Mart Referansları 2017 2016 Hasılat 13 242.220.975 240.650.375 Satışların Maliyeti (-) 13 (221.954.734) (210.984.574) Brüt kar

31 MART 2016 VE 31 ARALIK 2015 TARİHLERİ İTİBARIYLA AYRINTILI BİLANÇOLAR (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR Dipnot 31-Mart-2016 31-Aralık-2015 A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 218,469,092 265,650,443 1- Kasa 14 1,386 1,066 2- Alınan Çekler 3- Bankalar 14 136,663,768 132,620,174 4-

VARLIKLAR Dipnot 31-Mart-2016 31-Aralık-2015 A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 218,469,092 265,650,443 1- Kasa 14 1,386 1,066 2- Alınan Çekler 3- Bankalar 14 136,663,768 132,620,174 4-

30 EYLÜL 2016 VE 31 ARALIK 2015 TARİHLERİ İTİBARIYLA AYRINTILI BİLANÇOLAR (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 198,312,375 265,650,443 1- Kasa 1,883 1,066 2- Alınan Çekler - - 3- Bankalar 14 126,104,557 132,620,174 4- Verilen Çekler ve Ödeme

VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2 198,312,375 265,650,443 1- Kasa 1,883 1,066 2- Alınan Çekler - - 3- Bankalar 14 126,104,557 132,620,174 4- Verilen Çekler ve Ödeme

VARLIKLAR Bağımsız Bağımsız Denetimden Geçmiş Denetimden Geçmemiş Dipnot 31 Aralık 2014 31 Aralık 2013

VARLIKLAR Bağımsız Bağımsız I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 5,304,441 300,000 1 Kasa 2.12 ve 14 885 2 Alınan Çekler 3 Bankalar 2.12 ve 14 5,291,898 300,000 4 Verilen Çekler ve Ödeme

VARLIKLAR Bağımsız Bağımsız I Cari Varlıklar A Nakit ve Nakit Benzeri Varlıklar 14 5,304,441 300,000 1 Kasa 2.12 ve 14 885 2 Alınan Çekler 3 Bankalar 2.12 ve 14 5,291,898 300,000 4 Verilen Çekler ve Ödeme

GENERALİ SİGORTA A.Ş.

VARLIKLAR I- Cari Varlıklar Dipnot A- Nakit Ve Nakit Benzeri Varlıklar 74.826.017 32.725.361 1- Kasa 2.12, 14 211 601 2- Alınan Çekler - - 3- Bankalar 2.12, 14 56.374.047 22.522.840 4- Verilen Çekler Ve

VARLIKLAR I- Cari Varlıklar Dipnot A- Nakit Ve Nakit Benzeri Varlıklar 74.826.017 32.725.361 1- Kasa 2.12, 14 211 601 2- Alınan Çekler - - 3- Bankalar 2.12, 14 56.374.047 22.522.840 4- Verilen Çekler Ve

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş Dipnot 30 Haziran 2014 31 Aralık 2013

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 5,055,181 300,000 1- Kasa 972-2- Alınan Çekler - - 3- Bankalar 2.12

VARLIKLAR Bağımsız Sınırlı Bağımsız Denetimden Geçmiş Denetimden Geçmemiş I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 5,055,181 300,000 1- Kasa 972-2- Alınan Çekler - - 3- Bankalar 2.12

ZURICH SİGORTA A.Ş. 31 ARALIK 2017 TARİHİ İTİBARIYLA AYRINTILI BİLANÇO (Para birimi aksi belirtilmedikçe Türk Lirası ( TL ) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 523.915.494 450.117.063 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 508.904.067 432.161.889 4- Verilen Çekler ve Ödeme

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 2.12 ve 14 523.915.494 450.117.063 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 508.904.067 432.161.889 4- Verilen Çekler ve Ödeme

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

ZURICH SİGORTA ANONİM ŞİRKETİ 30.06.2013 ve 31.12.2012 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR

ZURICH SİGORTA ANONİM ŞİRKETİ 30.06.2013 ve 31.12.2012 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar DİPNOT 30/06/2013 31/12/2012 I- Varlıklar 414.976.300 377.590.795 A- Nakit Ve Nakit

ZURICH SİGORTA ANONİM ŞİRKETİ 30.06.2013 ve 31.12.2012 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar DİPNOT 30/06/2013 31/12/2012 I- Varlıklar 414.976.300 377.590.795 A- Nakit Ve Nakit

VARLIKLAR Sigortacılık Faaliyetlerinden Alacaklar 12.1

VARLIKLAR I- Cari Varlıklar Sınırlı A- Nakit ve Nakit Benzeri Varlıklar 400.336.146 356.748.314 1- Kasa 2.12 2- Alınan Çekler 3- Bankalar 2.12 ve 14 382.043.864 337.414.881 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar Sınırlı A- Nakit ve Nakit Benzeri Varlıklar 400.336.146 356.748.314 1- Kasa 2.12 2- Alınan Çekler 3- Bankalar 2.12 ve 14 382.043.864 337.414.881 4- Verilen Çekler ve Ödeme Emirleri

ZURICH SİGORTA ANONİM ŞİRKETİ ve TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR

ZURICH SİGORTA ANONİM ŞİRKETİ 31.12.2012 ve 31.12.2011 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar DİPNOT 31/12/2012 31/12/2011 I- Varlıklar 377,590,795 324,701,546 A- Nakit Ve Nakit

ZURICH SİGORTA ANONİM ŞİRKETİ 31.12.2012 ve 31.12.2011 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR VARLIKLAR I- Varlıklar DİPNOT 31/12/2012 31/12/2011 I- Varlıklar 377,590,795 324,701,546 A- Nakit Ve Nakit

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

VARLIKLAR Bağımsız Bağımsız Denetimden Geçmemiş Denetimden Geçmiş Dipnot 31 Mart Aralık 2016

VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 150,426,391 177,237,086 1- Kasa 14 1,384 1,170 2- Alınan Çekler - - 3- Bankalar 14 77,298,776 97,248,492 4- Verilen Çekler

VARLIKLAR Bağımsız Bağımsız A- Nakit ve Nakit Benzeri Varlıklar 2.12, 4.2, 14 150,426,391 177,237,086 1- Kasa 14 1,384 1,170 2- Alınan Çekler - - 3- Bankalar 14 77,298,776 97,248,492 4- Verilen Çekler

VARLIKLAR. Denetimden Geçmiş Denetimden Geçmiş I- Cari Varlıklar

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 263.491.975 248.320.045 1- Kasa 14 4.366 716 2- Alınan Çekler 3- Bankalar 14 227.301.590 214.496.725 4- Verilen Çekler Ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 263.491.975 248.320.045 1- Kasa 14 4.366 716 2- Alınan Çekler 3- Bankalar 14 227.301.590 214.496.725 4- Verilen Çekler Ve Ödeme Emirleri

VARLIKLAR Sınırlı Bağımsız Denetimden Geçmiş

(Bağımsız ) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 180.132.508 148.412.597 1- Kasa 2.574 1.519 2- Alınan Çekler 198.000-3- Bankalar 154.566.102 127.975.131 4- Verilen Çekler Ve

(Bağımsız ) VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 180.132.508 148.412.597 1- Kasa 2.574 1.519 2- Alınan Çekler 198.000-3- Bankalar 154.566.102 127.975.131 4- Verilen Çekler Ve

Dipnot 30 Haziran Aralık 2015

I- Cari Varlıklar VARLIKLAR Sınırlı * A- Nakit Ve Nakit Benzeri Varlıklar 277.365.269 248.320.045 1- Kasa 14 6.567 716 2- Alınan Çekler - - 3- Bankalar 14 232.594.351 214.496.725 4- Verilen Çekler Ve Ödeme

I- Cari Varlıklar VARLIKLAR Sınırlı * A- Nakit Ve Nakit Benzeri Varlıklar 277.365.269 248.320.045 1- Kasa 14 6.567 716 2- Alınan Çekler - - 3- Bankalar 14 232.594.351 214.496.725 4- Verilen Çekler Ve Ödeme

VARLIKLAR II- Cari Olmayan Varlıklar A- Esas Faaliyetlerden Alacaklar Sigortacılık Faaliyetlerinden Alacaklar 2- Sigortacılık Faaliyetler

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 635,898,086.65 583,896,838.74 1- Kasa 14 36,621.14 15,605.84 2- Alınan Çekler 14 12,488.00 3- Bankalar 14 635,861,465.51 583,868,744.90

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 14 635,898,086.65 583,896,838.74 1- Kasa 14 36,621.14 15,605.84 2- Alınan Çekler 14 12,488.00 3- Bankalar 14 635,861,465.51 583,868,744.90

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

2014/2.DÖNEM YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARI İLERİ DÜZEYDE FİNANSAL MUHASEBE 22 Ekim 2014-Çarşamba 18:00 SORULAR SORU-1 : TMS 7 Nakit Akış Tabloları Standardına göre; nakit akış tablosunun sunumu çerçevesinde,

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

2013/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 17 Mart 2013-Pazar 09:00-12:00 SORULAR Orta Doğu Ticaret İşletmesi nin 31/12/2011 tarihli bilançosu aşağıdaki gibidir: AKTİF

MİLLİ REASÜRANS TÜRK ANONİM ŞİRKETİ ( SİNGAPUR ŞUBESİ DAHİL ) AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR (31/03/2009)

AYRINTILI KONSOLİDE BİLANÇO VARLIKLAR (31/03/2009)") VARLIKLAR I- Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 443.645.999,64 1- Kasa 14 19.250,24 2- Alınan Çekler 14 11.758,00 3- Bankalar 4.2.3,12.4 443.614.991,40 4- Verilen Çekler Ve Ödeme Emirleri (-)

VARLIKLAR I- Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 443.645.999,64 1- Kasa 14 19.250,24 2- Alınan Çekler 14 11.758,00 3- Bankalar 4.2.3,12.4 443.614.991,40 4- Verilen Çekler Ve Ödeme Emirleri (-)

ANKARA ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO (Bağımsız Denetimden Geçmemiş) VARLIKLAR

VARLIKLAR") ( ) VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 152.512.035 95.726.964 1- Kasa 843 798 2- Alınan Çekler 48.000-3- Bankalar 133.412.126 81.779.922 4- Verilen Çekler Ve Ödeme Emirleri

( ) VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 152.512.035 95.726.964 1- Kasa 843 798 2- Alınan Çekler 48.000-3- Bankalar 133.412.126 81.779.922 4- Verilen Çekler Ve Ödeme Emirleri

ANKARA ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO (Bağımsız Denetimden Geçmiş)

") ( ) VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 148.412.597 97.070.280 1- Kasa 1.519 230 2- Alınan Çekler 3- Bankalar 127.975.131 84.166.580 4- Verilen Çekler Ve Ödeme Emirleri (-)

( ) VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 148.412.597 97.070.280 1- Kasa 1.519 230 2- Alınan Çekler 3- Bankalar 127.975.131 84.166.580 4- Verilen Çekler Ve Ödeme Emirleri (-)

CARREFOURSA CARREFOUR SABANCI TİCARET MERKEZİ A.Ş. 30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

30 EYLÜL 2017 ve 31 ARALIK 2016 TARİHLİ ÖZET KONSOLİDE BİLANÇOLAR 30 Eylül 2017 31 Aralık 2016 VARLIKLAR Dönen Varlıklar 989.679.749 1.039.890.473 Nakit ve Nakit Benzerleri 255.883.732 274.877.489 Ticari

VARLIKLAR II- Cari Olmayan Varlıklar A- Esas Faaliyetlerden Alacaklar Sigortacılık Faaliyetlerinden Alacaklar 2- Sigortacılık Faaliyetler

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 579,235,107.46 443,645,999.64 1- Kasa 14 27,572.45 19,250.24 2- Alınan Çekler 14 5,000.00 11,758.00 3- Bankalar 4.2.3,12.4 579,202,535.01

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 579,235,107.46 443,645,999.64 1- Kasa 14 27,572.45 19,250.24 2- Alınan Çekler 14 5,000.00 11,758.00 3- Bankalar 4.2.3,12.4 579,202,535.01

ZURICH SİGORTA A.Ş. VARLIKLAR

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 369.427.908 356.748.314 1- Kasa 2.12 - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 350.799.509 337.414.881 4- Verilen Çekler ve Ödeme Emirleri

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 369.427.908 356.748.314 1- Kasa 2.12 - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 350.799.509 337.414.881 4- Verilen Çekler ve Ödeme Emirleri

Turkland Sigorta Anonim Şirketi (eski adıyla Demir Sigorta Anonim Şirketi)

") VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 39.720.884 21.838.791 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 34.992.866 19.459.108 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 39.720.884 21.838.791 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 34.992.866 19.459.108 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

Turkland Sigorta Anonim Şirketi. 31 Mart 2018 Tarihi İtibariyle Ayrıntılı Bilanço (Tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir)

olarak gösterilmiştir)") VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 73.404.028 67.172.141 1- Kasa 2- Alınan Çekler 3- Bankalar 14 62.403.846 54.645.148 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

VARLIKLAR I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 73.404.028 67.172.141 1- Kasa 2- Alınan Çekler 3- Bankalar 14 62.403.846 54.645.148 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka Garantili

İlişikteki dipnotlar finansal tabloların ayrılmaz bir parçasıdır. METLIFE EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO VARLIKLAR

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 377.696.718 286.947.210 1- Kasa 2- Alınan Çekler 3- Bankalar 349.257.089 260.688.056 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 377.696.718 286.947.210 1- Kasa 2- Alınan Çekler 3- Bankalar 349.257.089 260.688.056 4- Verilen Çekler ve Ödeme Emirleri (-) 5- Banka

İlişikteki dipnotlar finansal tabloların ayrılmaz bir parçasıdır. METLIFE EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO VARLIKLAR

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 293.589.058 164.377.494 1- Kasa - 871 2- Alınan Çekler 3- Bankalar 270.038.310 140.890.987 4- Verilen Çekler ve Ödeme Emirleri (-) 5-

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 293.589.058 164.377.494 1- Kasa - 871 2- Alınan Çekler 3- Bankalar 270.038.310 140.890.987 4- Verilen Çekler ve Ödeme Emirleri (-) 5-

Bereket Sigorta Anonim Şirketi 31 Mart 2018 Tarihi İtibarıyla Bilanço

Tarihi İtibarıyla Bilanço ARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 217.168.514 224.998.162 1- Kasa 2- Alınan Çekler 3- Bankalar 14 196.349.340 196.919.812 4- Verilen Çekler ve

Tarihi İtibarıyla Bilanço ARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 217.168.514 224.998.162 1- Kasa 2- Alınan Çekler 3- Bankalar 14 196.349.340 196.919.812 4- Verilen Çekler ve

VARLIKLAR Bağımsız Denetimden Geçmiş Cari Dönem 31 Aralık 2015

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 21,075,452 13,452,895 1- Kasa 14 338 643 2- Alınan Çekler 3- Bankalar 14 17,502,814 9,333,800 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 21,075,452 13,452,895 1- Kasa 14 338 643 2- Alınan Çekler 3- Bankalar 14 17,502,814 9,333,800 4- Verilen Çekler ve Ödeme Emirleri 5- Banka

2014 YILI FAALİYET RAPORU

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

SS KORU SİGORTA KOOPERATİFİ'nin TARİHİ İTİBARİYLE BİLANÇOSU

SS KORU SİGORTA KOOPERATİFİ'nin 31.3.2012 TARİHİ İTİBARİYLE BİLANÇOSU (TL) VARLIKLAR TOPLAMI Cari Varlıklar Nakit ve Nakit Benzeri Varlıklar Kasa Alınan Çekler Bankalar Verilen Çekler ve Ödeme Emirleri

SS KORU SİGORTA KOOPERATİFİ'nin 31.3.2012 TARİHİ İTİBARİYLE BİLANÇOSU (TL) VARLIKLAR TOPLAMI Cari Varlıklar Nakit ve Nakit Benzeri Varlıklar Kasa Alınan Çekler Bankalar Verilen Çekler ve Ödeme Emirleri

ANADOLU ANONİM TÜRK SİGORTA ŞİRKETİ AYRINTILI BİLANÇO

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.775.262.937 3.504.676.959 1- Kasa 14 54.840 62.857 2- Alınan Çekler - - 3- Bankalar 14 3.388.494.332 3.105.334.647 4- Verilen Çekler

I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 3.775.262.937 3.504.676.959 1- Kasa 14 54.840 62.857 2- Alınan Çekler - - 3- Bankalar 14 3.388.494.332 3.105.334.647 4- Verilen Çekler

XX. BÖLÜM: MONOGRAFİLER

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

XX. BÖLÜM: MONOGRAFİLER 20.01 Monografi-1 ABC Ticaret İşletmesi nin dönem başı bilançosu aşağıdaki gibidir: Aktif ABC İşletmesi nin 01.01.2018 Tarihli Bilançosu Pasif 1. DÖNEN VARLIKLAR 178.000 A. Hazır

Yapı Kredi Sigorta A.Ş.

31 Mart 2013 tarihi itibariyle konsolide olmayan finansal tablolar Konsolide Olmayan Finansal Tablolar ve Açıklayıcı Dipnotlar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir

31 Mart 2013 tarihi itibariyle konsolide olmayan finansal tablolar Konsolide Olmayan Finansal Tablolar ve Açıklayıcı Dipnotlar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir

DERNEK 12/2015 AYRINTILI BİLANÇOSU

AKTİF(VARLIKLAR) DERNEK 12/2015 AYRINT A I-DÖNEN VARLIKLAR 1.923.702,33 A B A-Hazır Değerler 452.021,16 A C 1-Kasa 7.189,99 B C 2-Alınan Çekler 0,00 C C 3-Bankalar 442.553,65 C C 4-Verilen Çekler ve Ödeme

AKTİF(VARLIKLAR) DERNEK 12/2015 AYRINT A I-DÖNEN VARLIKLAR 1.923.702,33 A B A-Hazır Değerler 452.021,16 A C 1-Kasa 7.189,99 B C 2-Alınan Çekler 0,00 C C 3-Bankalar 442.553,65 C C 4-Verilen Çekler ve Ödeme

SS KORU SİGORTA KOOPERATİFİ'nin 31.3.2013 TARİHİ İTİBARİYLE BİLANÇOSU

SS KORU SİGORTA KOOPERATİFİ'nin 31.3.213 TARİHİ İTİBARİYLE BİLANÇOSU (TL) VARLIKLAR TOPLAMI Cari Varlıklar Nakit ve Nakit Benzeri Varlıklar Kasa Alınan Çekler Bankalar Verilen Çekler ve Ödeme Emirleri

SS KORU SİGORTA KOOPERATİFİ'nin 31.3.213 TARİHİ İTİBARİYLE BİLANÇOSU (TL) VARLIKLAR TOPLAMI Cari Varlıklar Nakit ve Nakit Benzeri Varlıklar Kasa Alınan Çekler Bankalar Verilen Çekler ve Ödeme Emirleri

S.S. DOĞA SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARIYLA KARŞILAŞTIRMALI SOLO BİLANÇO (Tutarlar Türk Lirası "TL" olarak ifade edilmiştir.

S.S. DOĞA SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARIYLA KARŞILAŞTIRMALI SOLO BİLANÇO (Tutarlar Türk Lirası "TL" olarak ifade edilmiştir.) VARLIKLAR I. CARİ VARLIKLAR A. Nakit ve Nakit Benzeri Varlıklar

S.S. DOĞA SİGORTA KOOPERATİFİ 31 MART 2016 TARİHİ İTİBARIYLA KARŞILAŞTIRMALI SOLO BİLANÇO (Tutarlar Türk Lirası "TL" olarak ifade edilmiştir.) VARLIKLAR I. CARİ VARLIKLAR A. Nakit ve Nakit Benzeri Varlıklar

VARLIKLAR Sınırlı Denetimden Geçmemiş Cari Dönem. Bağımsız Denetimden Geçmiş Önceki Dönem I- Cari Varlıklar Dipnot

VARLIKLAR I- Cari Varlıklar Dipnot 30 Eylül 2018 31 Aralık 2017 A- Nakit ve Nakit Benzeri Varlıklar 209.962.939 107.621.571 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 165.567.394 59.195.007 4- Verilen

VARLIKLAR I- Cari Varlıklar Dipnot 30 Eylül 2018 31 Aralık 2017 A- Nakit ve Nakit Benzeri Varlıklar 209.962.939 107.621.571 1- Kasa 14 2- Alınan Çekler 3- Bankalar 14 165.567.394 59.195.007 4- Verilen

ZURICH SİGORTA ANONİM ŞİRKETİ AYRINTILI SOLO BİLANÇO

ZURICH SİGORTA ANONİM ŞİRKETİ AYRINTILI SOLO BİLANÇO I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 83.669.509 1- Kasa 2.812 2- Alınan Çekler 0 3- Bankalar 81.076.375 4- Verilen Çekler

ZURICH SİGORTA ANONİM ŞİRKETİ AYRINTILI SOLO BİLANÇO I- Cari Varlıklar VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 83.669.509 1- Kasa 2.812 2- Alınan Çekler 0 3- Bankalar 81.076.375 4- Verilen Çekler

(31/03/2014) (31/12/2013) A-

(31/12/2013) A-") TÜRK P VE I SİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO (Bağımsız Denetimden Geçmemiş) VARLIKLAR Dönem Dönem I- Cari Varlıklar Not A- Nakit Ve Nakit Benzeri Varlıklar 5.067.054 300.000 1- Kasa 33-2- Alınan

TÜRK P VE I SİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO (Bağımsız Denetimden Geçmemiş) VARLIKLAR Dönem Dönem I- Cari Varlıklar Not A- Nakit Ve Nakit Benzeri Varlıklar 5.067.054 300.000 1- Kasa 33-2- Alınan

MİLLİ REASÜRANS TÜRK ANONİM ŞİRKETİ ( SİNGAPUR ŞUBESİ DAHİL ) AYRINTILI SOLO BİLANÇO VARLIKLAR

AYRINTILI SOLO BİLANÇO VARLIKLAR") VARLIKLAR I- Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 351.751.993,29 1- Kasa 17.379,68 2- Alınan Çekler 46.050,00 3- Bankalar 351.688.563,61 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer Nakit

VARLIKLAR I- Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 351.751.993,29 1- Kasa 17.379,68 2- Alınan Çekler 46.050,00 3- Bankalar 351.688.563,61 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Diğer Nakit

Yapı Kredi Sigorta A.Ş. 1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar ve konsolide finansal tablolara ilişkin açıklayıcı dipnotlar

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar 1 Ocak 30 Eylül 2013 ara hesap dönemine ait konsolide finansal tablolar ve konsolide finansal tablolara ilişkin açıklayıcı dipnotlar

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız

Bağımsız") 01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

S.S. DOĞA SİGORTA KOOPERATİFİ AYRINTILI BİLANÇO VARLIKLAR. I. CARİ VARLIKLAR Aralık 2016 Aralık 2015

VARLIKLAR I. CARİ VARLIKLAR Aralık 2016 Aralık 2015 A. Nakit ve Nakit Benzeri Varlıklar 408.289.979 172.765.990 1- Kasa 10.722 6.568 2- Alınan Çekler 3- Bankalar 197.051.975 39.428.140 4- Verilen Çekler

VARLIKLAR I. CARİ VARLIKLAR Aralık 2016 Aralık 2015 A. Nakit ve Nakit Benzeri Varlıklar 408.289.979 172.765.990 1- Kasa 10.722 6.568 2- Alınan Çekler 3- Bankalar 197.051.975 39.428.140 4- Verilen Çekler

S.S. DOĞA SİGORTA KOOPERATİFİ AYRINTILI BİLANÇO VARLIKLAR. I. CARİ VARLIKLAR Mart 2017 Mart 2016

VARLIKLAR I. CARİ VARLIKLAR Mart 2017 Mart 2016 A. Nakit ve Nakit Benzeri Varlıklar 446.289.168 246.733.845 1- Kasa 10.316 8.338 2- Alınan Çekler - - 3- Bankalar 240.867.622 77.882.656 4- Verilen Çekler

VARLIKLAR I. CARİ VARLIKLAR Mart 2017 Mart 2016 A. Nakit ve Nakit Benzeri Varlıklar 446.289.168 246.733.845 1- Kasa 10.316 8.338 2- Alınan Çekler - - 3- Bankalar 240.867.622 77.882.656 4- Verilen Çekler

Bağımsız Denetimden Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar Kasa 2.12, Alınan Çekler

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 220.117.492 105.734.096 1- Kasa 2.12, 14 874 853 2- Alınan Çekler 3- Bankalar 2.12, 14 199.569.279 69.923.079 4- Verilen Çekler Ve Ödeme

VARLIKLAR I- Cari Varlıklar A- Nakit Ve Nakit Benzeri Varlıklar 220.117.492 105.734.096 1- Kasa 2.12, 14 874 853 2- Alınan Çekler 3- Bankalar 2.12, 14 199.569.279 69.923.079 4- Verilen Çekler Ve Ödeme

Bağımsız denetimden geçmiş I- Cari Varlıklar Dipnot 30 Haziran 2015 31 Aralık 2014

Varlıklar sınırlı I- Cari Varlıklar Dipnot 30 Haziran 2015 31 Aralık 2014 A- Nakit ve Nakit Benzeri Varlıklar 2.12, 14 634.309.928 550.717.185 1- Kasa 2- Alınan Çekler 3- Bankalar 2.12, 14 499.459.722

Varlıklar sınırlı I- Cari Varlıklar Dipnot 30 Haziran 2015 31 Aralık 2014 A- Nakit ve Nakit Benzeri Varlıklar 2.12, 14 634.309.928 550.717.185 1- Kasa 2- Alınan Çekler 3- Bankalar 2.12, 14 499.459.722

IŞIK SİGORTA A.Ş. 30 EYLÜL 2016 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 195.499.009 193.182.892 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 170.270.957 169.408.873 4- Verilen Çekler Ve Ödeme Emirleri (-) -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 195.499.009 193.182.892 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 170.270.957 169.408.873 4- Verilen Çekler Ve Ödeme Emirleri (-) -

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 180.246.207 171.907.736 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 163.191.920 155.175.354 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 180.246.207 171.907.736 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 163.191.920 155.175.354 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

FİBA SİGORTA A.Ş. BİLANÇO

FİBA SİGORTA A.Ş. BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 253,305,608 110,848,280 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 178,350,609 46,043,483 4- Verilen Çekler ve

FİBA SİGORTA A.Ş. BİLANÇO VARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 253,305,608 110,848,280 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 178,350,609 46,043,483 4- Verilen Çekler ve

DEMİR HAYAT SİGORTA A.Ş. 31 MART MART 2010 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar Dip Not

VARLIKLAR I- Cari ( Dönen ) Varlıklar Dip Not") DEMİR HAYAT SİGORTA A.Ş. 31 MART 2009-31 MART 2010 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 32.708.356,67 37.024.712,89

DEMİR HAYAT SİGORTA A.Ş. 31 MART 2009-31 MART 2010 TARİHLİ KARŞILAŞTIRMALI BİLANÇOSU (TL.) VARLIKLAR I- Cari ( Dönen ) Varlıklar A- Nakit ve Nakit Benzeri Varlıklar ( Hazır Değerler ) 32.708.356,67 37.024.712,89

TÜRK NİPPON SİGORTA A.Ş. 30 EYLÜL 2017 VE 31 ARALIK 2016 TARİHLERİ İTİBARİYLE AYRINTILI BİLANÇOLAR

VARLIKLAR I. CARİ VARLIKLAR A. NAKİT VE NAKİT BENZERİ VARLIKLAR 298.255.530 115.690.099 1- Kasa 2.910 15.539 2- Alınan Çekler 3- Bankalar 248.067.392 43.462.108 4- Verilen Çekler Ve Ödeme Emirleri (-)

VARLIKLAR I. CARİ VARLIKLAR A. NAKİT VE NAKİT BENZERİ VARLIKLAR 298.255.530 115.690.099 1- Kasa 2.910 15.539 2- Alınan Çekler 3- Bankalar 248.067.392 43.462.108 4- Verilen Çekler Ve Ödeme Emirleri (-)

ZURICH SİGORTA A.Ş. I- Cari Varlıklar Toplamı 600,034, ,893,564. Takip eden dipnotlar finansal tabloların tamamlayıcı parçasını oluştururlar.

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 309,044,079 266,916,929 1- Kasa 2.12 13 43 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 287,777,816 251,924,017 4- Verilen

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 309,044,079 266,916,929 1- Kasa 2.12 13 43 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 287,777,816 251,924,017 4- Verilen

Yapı Kredi Sigorta A.Ş. 1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir Tabloları... 6-7 Konsolide Olmayan Nakit

1 Ocak - 30 Eylül 2013 ara hesap dönemine ait konsolide olmayan finansal tablolar İçindekiler Sayfa Konsolide Olmayan Bilançolar... 1-5 Konsolide Olmayan Gelir Tabloları... 6-7 Konsolide Olmayan Nakit