YATIRIM PROJELERİ VE YÖNETİMİ

|

|

|

- Si̇mge Güven

- 8 yıl önce

- İzleme sayısı:

Transkript

1 YATIRIM PROJELERİ VE YÖNETİMİ Yatırım Projesini Hazırlama Süreci Yeni Ürün Araştırması Prof. Dr. Yıldırım Beyazıt ÖNAL

2 1. YENİ ÜRÜN FİZİBİLİTESİ Yeni Ürün Geliştirme Projesi bir anlamda bir yatırım projesidir. Ürünün geliştirme süreci yatırım safhasıdır. Ürünün pazara sunulması, satışın başlamasıyla, yatırımın geri dönüş süreci de başlamış olur. Bu açıdan bakıldığında ikinci bölüm de yatırım fizibilitesi bölümünde daha detaylı olarak anlatılan temel kavramların da incelenmesi, konunun daha iyi anlaşılmasına katkı sağlayacaktır. Yeni ürün geliştirme süreci, yaygın olarak yalnızca teknik ve teknolojik bir süreç olarak algılanır. Oysa bu süreç, ürünün üretim, satış sonrası servis ve pazar başarısının önceden belirlendiği aşamadır.

3 Global ölçekte rekabet edebilmek için rekabet gücü yüksek bir ürün fikri; dikkatli yapılmış bir fizibiliteye dayanan karar gereklidir. Karar sonrası aşamasında rekabetçi ürün, sistemli bir yaklaşım, tanımlı bir tasarım süreci içinde çok yönlü, iyi iletişimli bir proje ve tasarım ekibi tarafından ortaya çıkartılabilmektedir. Yani yepyeni, rekabetçi ve kârlı ürünler yaratmak, ürün geliştirmeyi sağlıklı, lüzumsuz tekrarlara sebep olmadan hızlı, zamanında, düşük maliyetli olarak, rekabete göre daha erken yapabilmek; yani iyi bir ürün geliştirme süreci yaratmak ve bunu iyi yönetmekle mümkün olmaktadır.

4 Bu amaca ulaşmak için tasarlanan ürünün ve ürün geliştirme sürecinin sahip olması gereken temel özelliklere dikkat etmek gerekmektedir: Yeni ürün planlama ve geliştirme süreçlerinin kolay izlenebilir olması ve ürün geliştirme izleme göstergelerinin kalite, zaman ve maliyet bazında izlenebilir, ölçülebilir hale getirilmesi ve ürün geliştirme proje yönetiminin sürekli iyileştirilmesi. Ürün geliştirme faaliyetlerinin ihtiyaç duyduğu işlevler arası bilgi akışının ve iletişimin geliştirilmesi; eş zamanlı mühendislik ile gerçek müşteri ihtiyacına hızla cevap verilebilmesi. Firmada oluşmuş ürün ve tasarım yöntemleri bilgilerinin ve deneyimlerinin kaybedilmemesi, doğru kullanımı, deneyimlerin aktarımı ve paylaşımı. Yeni ürün geliştirilmesinde son teknoloji parça ve hammaddelerin kullanımının sağlanması; buna paralel olarak güncelliğini koruyan mevcut parça ve hammaddelerin yeni ürünlerde de standart olarak kullanılması; gibi konular ön plana çıkmaktadır.

5

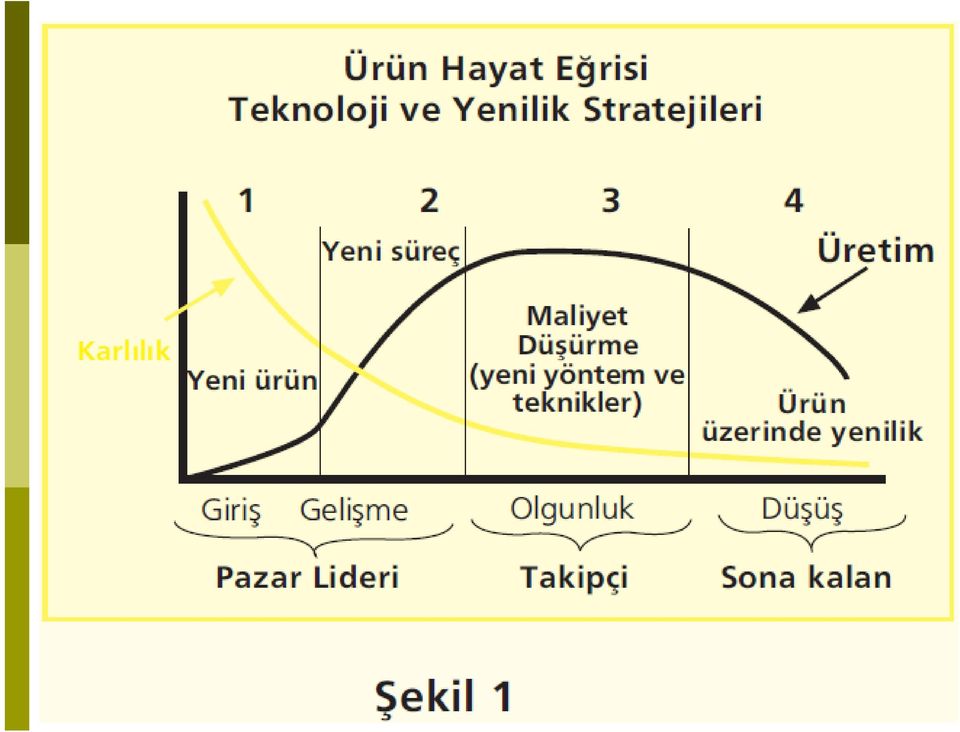

6 Yeni ürün geliştirme sürecinde de, işi ilk defasında ve doğru olarak yapmak temel ilkesi göz önünde tutulmalıdır. Bu temel ilkenin gereği olarak, tasarım aşaması, ürünün tüm evrelerinde göstereceği başarının anahtarıdır. Yeni ürün için karar sürecinde, başlatılacak projenin dört açıdan fizibilitesi incelenmelidir. Pazar Fizibilitesi Pazar fizibilitesi, yeni ürün konusunda yapılacak bir pazar araştırması veya analizine dayandırılmalıdır. Geliştirilmesi düşünülen ürünün satış potansiyeli, rakipler ve benzer ürünleri, fiyatları, teknik ve teknolojik özellikleri belirlenmelidir. Müşteri beklentileri dikkate alınarak, geliştirilmesi planlanan ürünün teknik özellikleri tanımlanmalıdır. Yine aynı çalışma çerçevesinde ilk iki-üç yıl için beklenen satış adetleri ve fiyatları tahmin edilmelidir. Bu adımdaki bulgular diğer adımlara büyük ölçüde yol gösterici olacaktır.

7 Şirketin Hazır Olup Olmaması Şirketin yeni ürün projesi geliştirmeye hazır olması da önemli bir boyut olarak dikkate alınmalıdır. Bu başlık altında, projenin yürütülebilmesi için yeterli iş gücünün bulunup bulunmadığı, projenin gerektirdiği teknolojik birikime sahip olunup olunmadığı, yoksa Ar-Ge'nin büyümeye hazır olup olmadığı, üretim yeteneklerimizin ve birikimimizin öngörülen ürüne hazır olup olmadığı vb konular dikkate alınır. Şirket, böyle bir projenin şirketin ana stratejilerine uygunluğunu gözden geçirir.

8 Finansal Fizibilite Yeni ürün geliştirme projelerinin başlangıcında, bu projenin gerektirdiği yatırım, şirkete muhtemel ekonomik katkısı ve yatırımın geri ödeme süresi hesaplanmalıdır. Aynı soruna alternatif bir yaklaşım da projenin şirket için kabul edilebilir bir geri ödeme süresini sağlayacak maliyet hedefinin belirlenmesidir. Her iki yaklaşımda da yapılan varsayımlar, hazırlanan projeksiyonlar ile projenin kritik dönüm noktalarında gözden geçirilmeli ve gerçeğe daha yakın sonuçlar elde edilmeye çalışılmalıdır. Fizibilite aşamasına kullanılacak veriler şirketin fiili iş sonuçlarından, yıllık bütçelerinden ve varsa orta vadeli stratejik planlarından sağlanmalıdır. Bu kaynaklardan sağlanamayan verilere ilişkin tahminler ilgili bölümler tarafından yapılmalı tercihen genel anlamda mutabakat sağlanmalıdır.

9 Proje hayata geçirildikten sonra, projelerin gerçekleşen maliyetleri ve yeni ürünün fiili maliyetleri ile projeksiyonlar kıyaslanarak sapmalar gözden geçirilmeli, sapmaların nedenleri ortaya çıkarılmalı ve daha sonraki projeksiyonlarda daha isabetli tahminler yapabilmek için zemin hazırlanmalıdır. Tasarım Fizibilitesi Tasarım fizibilitesi Yeni Ürün Geliştirme Fizibilitesi nin son adımıdır. Tasarım fizibilitesinin ön maliyet tahmini gibi kritik bir unsuru Finansal Fizibilite adımı için temel verilerden birini oluşturur.

10 Paraya kolay çevrilemeyen faktörler Yeni ürün tasarım sürecinde, ürün ömrüne bağlı tasarım maliyetinin amortismanı, ürünün pazarda kendine yer edinmesi, rekabetin reaksiyonu, mevcut ürünlerin satışında olası değişikliklerin ekonomik karşılıklarının hesaplanması ve bunun fizibilitesine bakmak gerekir. Diğer taraftan ekonomik olarak paraya kolayca çevrilemeyecek faktörlerin de incelenmesi gerekir. Örnek verirsek, ürün gamında (yelpazesinde) eksik ürünlerin tamamlanması, mevcut satış kanallarına uygun başka ürünlerin devreye alınması düşey entegrasyon ile satınalınan bir parçanın daha ucuza üretimi, yeni ürünlerle sağlanan ölçek büyümesinin getireceği genel gider payı düşümü vs.

eksik ürünlerin tamamlanması, mevcut satış kanallarına uygun başka ürünlerin devreye alınması düşey entegrasyon ile")

11 İlerde açıklandığı biçimde ürün fizibilitesi yapılıp bu ürünü çıkartmamaya karar verirsek, doğal olarak ürünü satın alıp, kendi kanallarımızdan satma seçeneğini de düşünebiliriz. Ancak bu durumun çok dikkatli yönetilmesi şarttır; çünkü hazır alınıp satılan ürünler zahmetsiz varsayılıp maliyetine yeterince genel gider konulmadan düşük fiyata satılırsa, bu ticari ürünlerle beraber karşılığı alınmayan, geri dönmeyen genel gider payları, üretilen ürünleri zaman içinde daha pahalı hale dönüştürecek ve bir süre içinde üretilmekte olan ürünler rekabet gücünü kaybedecektir.

12 Bu kötü gidişe baştan sebep olmamak için dışarıdan satın alınarak satılacak ürünlerin giriş maliyeti üzerine gerekli finans masraflarını, satış, teknik servis giderlerini koymak, ayrıca şirket genel gider payını (üretim giderlerini değil) da mutlaka üretimdeki ürünlerle benzer oranlarda eklemek gerekir. Bu yaklaşım kısa vadede ucuzucuz bol-bol satma olgusunu yavaşlatmakla beraber gerçekçidir ve orta vadede farkında olmadan kaynak kaybına uğramamıza ve kendi ürünümüzün satışını baltalamamıza engel olacaktır. Ürün fizibilitesinde temel aşamalar, pazar tahmini, maliyetler ve yeni ürünün ömrü ile iş sonuçlarına etkisi konuları aşağıda detaylı şekilde açıklanmaktadır.

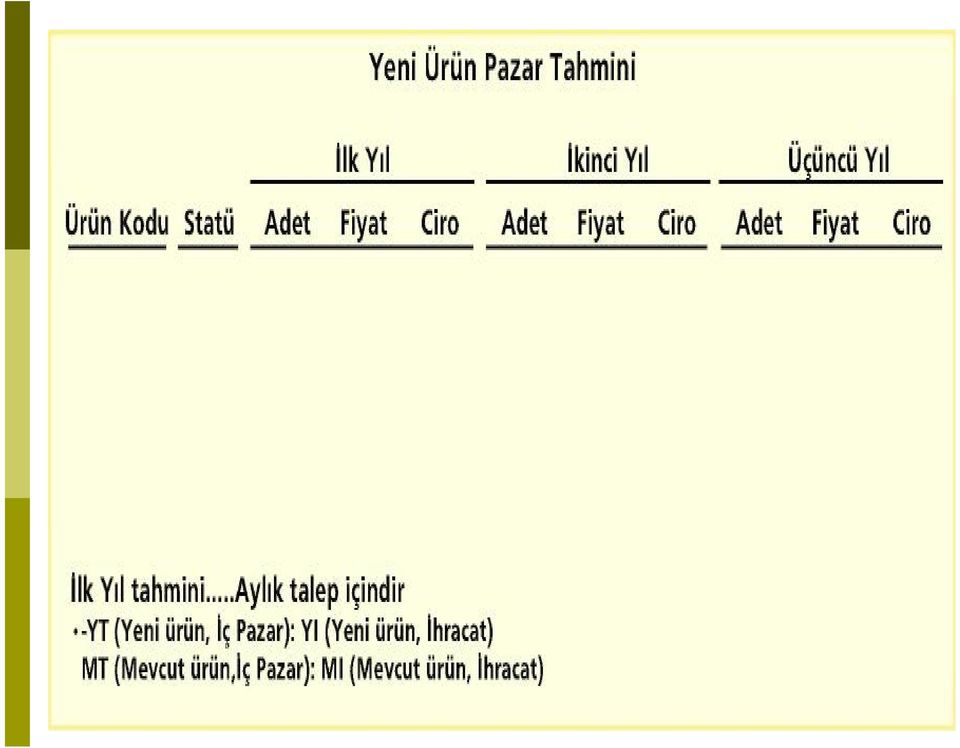

13 1.1 Pazar Tahmini Geliştirilmesi düşünülen ürünün muhtemel fabrika çıkış fiyatı ve iki - üç yıllık muhtemel satış adedi tahmin edilmelidir. Bu tahminlerde ürün geliştirme süresi dikkate alınarak, pazara çıkış zamanı esas alınmalıdır. Örneğin, 2006 Haziran ayında başlatılacak ve muhtemelen on iki ay sürecek bir ürün, 2007 Haziran'ında pazara sunulacaktır. Şu halde satış fiyatı ve satış adetleri tahmini 2007 yılı ortalarından itibaren başlayacak şekilde olmalıdır. Eğer pazara sunulacak bu ürünümüz, mevcut ürünlerimizden birini ve birkaçının satışlarını etkileyecekse, etkilenecek ürünlerin aynı dönem içindeki satış adet ve fiyatları da tahmin edilmelidir. Bu tahminde hem yeni ürünün bulunduğu, hem de böyle bir ürün bulunmadığı durumlar dikkate alınmalıdır. Bu bilgiler aşağıdaki gibi bir tabloda verilebilir.

14

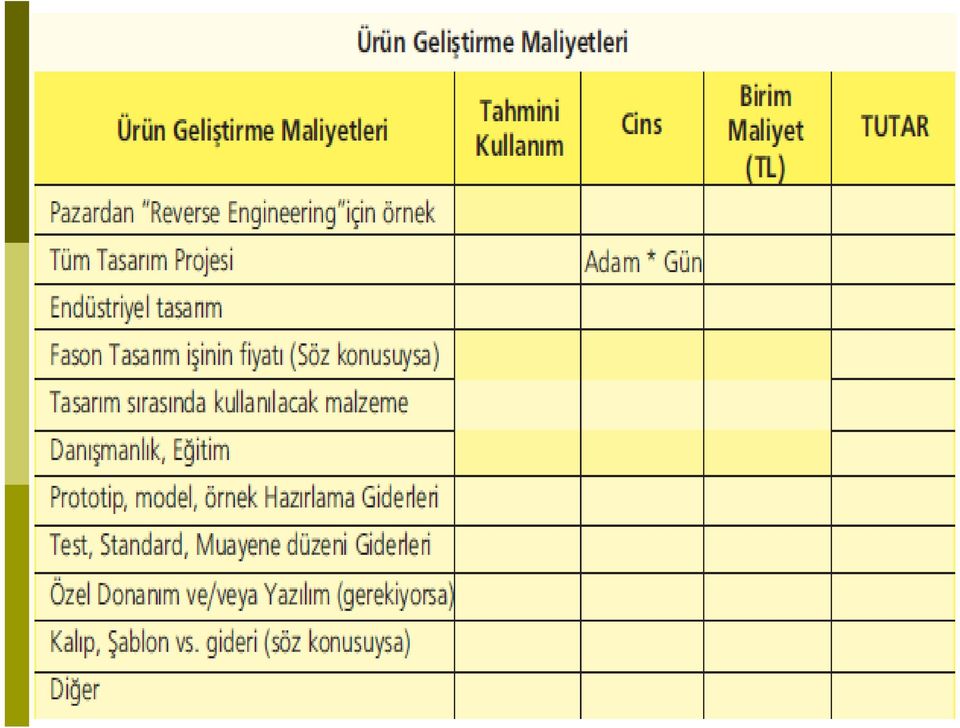

15 Bu tahminlerin satış bölümleri tarafından yapılması bir yandan katılımcılığın sağlanması, öte yandan daha gerçekçi olmaları açısından önemlidir. Bunun satış bölümlerinin bu konuda yükümlülük altına girdiği anlamı taşıdığı da açıktır. Ancak bu yükümlülük, tahminlerin aşırı derecede ihtiyatlı yapılması sonucunu yaratmamalıdır. Sonuçta yapılan bu tahminler tanımlanmış koşullar altında pazarın vereceği tepki hakkında bir 'eğitimli tahmin'den ibarettir. 1.2 Maliyetler Fizibilite çalışmalarında dikkate alınacak maliyet unsurları iki ana başlık altında incelenebilir. Birinci grupta yer alan maliyet unsurları ürün geliştirme, ürün belgelendirme, üretime alma ve pazara ilk sunum (market launching) gibi bir defaya mahsus olarak yapılan giderlerdir. İkinci grupta ise üretim ve üretim sonrası (garanti) giderler yer alır.

16 1.2.1 Tek Seferlik Maliyetler Bu başlık altında, tasarım ve hazırlık aşamasında olup bir daha söz konusu olmayan giderler tipik tasarım geliştirme süreci çerçevesinde incelenecektir. Bu tip giderler sektöre özgü, ürüne özgü, ihracat olup olmadığına bağlı olarak farklılıklar gösterebilir. Bu farklılıklar fizibilite çalışmasını yapanlar tarafından gereğine ve önemine göre çalışmaya eklenmelidir. Tek seferlik maliyetler bazı sektör ve ürün grupları gözönüne alındığında toplam sipariş boyutuna göre önemsizmiş, gider olarak ihmal edilebilir gibi görünse de; siparişin adetlerinin küçülmesi ve veya satışların beklenenden daha düşük olması veya siparişin hiç gelmemesi gibi durumlarda toplam fizibilitede veya kârda önemli negatif etki yaratabilir.

17

18

19

20

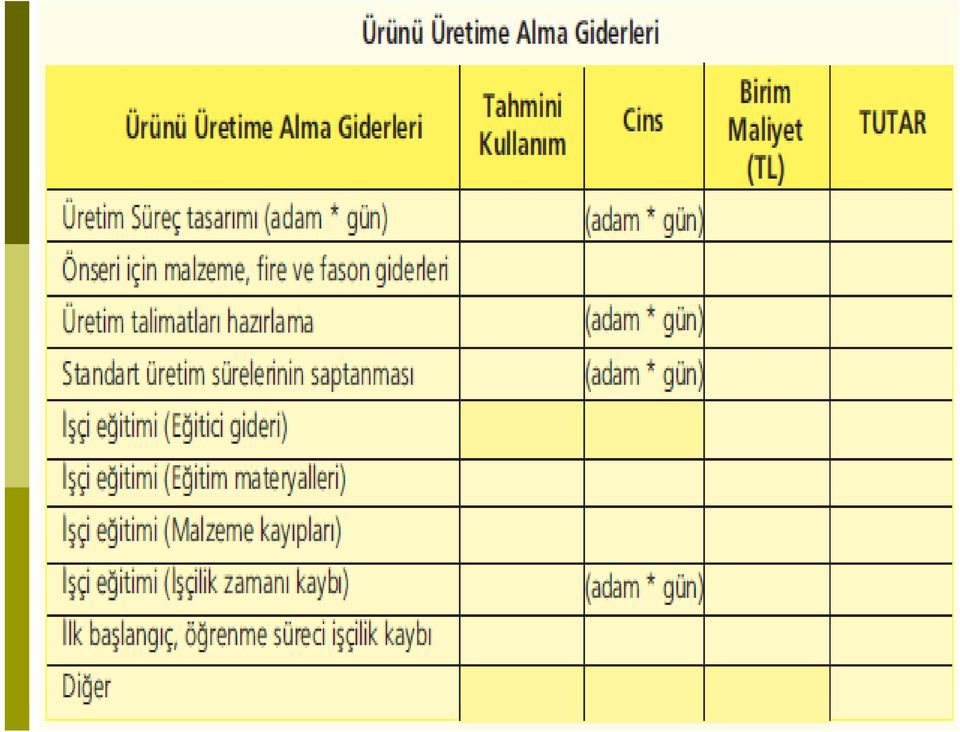

21 1.2.2 Tekrarlanan Maliyetler Bu başlık altında, işletmeye maliyet açısından direkt ve endirekt üretim maliyetleri, faaliyet giderleri, ile satış-garanti giderleri, finansman giderleri incelenecektir Üretimin İşletmeye Maliyeti Direkt Üretim Maliyeti: Bu kapsamda geliştirilmesi planlanan ürünün;i.)malzeme maliyeti ve ii.)direkt işçilik maliyeti tahmin edilecektir. Malzeme maliyeti Ar-Ge Müdürlüğü tarafından tahmin edilecektir. Malzeme maliyetinin belirlenmesi aşamasında uygun konsept ve malzeme seçimine özen gösterilecektir. Şirket bünyesinde üretilmeyip yan sanayide üretilecek olan parçaların maliyet tahminleri Satın Alma Müdürlüğü ile birlikte yapılır.

22 Malzeme maliyeti kapsamında ürünün fabrika kapısından çıkışındaki haline yönelik tüm gerekli hammadde ve malzemelerin eksiksiz listelenmesi ve listenin tamamının fiyatlanmış olması çok önemlidir. Örneğin bir makina söz konusuysa makinanın parçalarının listesinin yanısıra boyası, kullanma kılavuzu, aksesuarları, ambalajı, varsa export sandığı dahil tüm detaylar atlanılmadan parça listelerinde gösterilmeli ve fiyatlandırılmalıdır. Malzeme maliyetleri tahmininde fabrika içinde yapılan ve/veya yan sanayide yapılan malzemeleri tutarlarının ayrı ayrı belirtilmesi gereklidir. Ayrıca yan sanayiye fason olarak işlenmek üzere malzeme gönderilmesi durumunda, hammadde maliyetlerinin yanı sıra fason işleme bedelinin de malzeme maliyeti içine dahil edilmesi gerektiği açıktır.

23

24 Bu durumda fiyatlı malzeme listesi tutarı: TL bazlı parçaların listesi + Euro bazlı parçaların listesi + $ bazlı parçaların maliyetlerinin toplamı demektir. Bu liste ne zaman kullanılacaksa o zamanki geçerli kurlarla TL ye döndürülerek kullanılır. Aslında fizibilitelere kur projeksiyonlarının da konulması gerekmekle beraber, örneklerin kolay anlaşılabilmesi için burada TL bazında sabit malzeme maliyeti kullanılmıştır. Tasarım aşamasında üretim süresi tahmini ve fizibiliteye konulacak değerler Üretim Müdürlüğü ile Ar-Ge tarafından müştereken hesaplanmalıdır. Bu tahminlere dayalı olarak Direkt Üretim Maliyeti aşağıdaki gibi hesaplanır: Direkt Üretim Maliyet = Malzeme + İşçilik Malzeme = İthal Malzeme (gümrüklenmiş, giydirilmiş, güncel kurlarla)+ Yerli Malzeme İşçilik = İşçilik Süresi x Ortalama İşçilik Maliyeti

25 1.2.4 Endirekt Üretim Maliyeti Endirekt üretim maliyeti kapsamına Amortisman Giderleri ile Genel Üretim Giderleri girmektedir. Endirekt masrafların ürünlere dağıtımında farklı yöntemler izlemek mümkündür. Bu çalışmada dağıtım anahtarı olarak standart üretim süresi kullanılacaktır. Çok pahalı tezgahlarda yapılan işçiliklerle çok ucuz hatta amorti edilmiş tezgahlarda yapılan işçiliklere bir ayırım yapılmadan aynı birim amortismanın uygulanması, Genel Üretim Giderlerinin (GÜG) dağıtımında gerçekte kullanılan kaynaklarla ilişkilendirmeden ortalama bir değerin alınması gibi handikapları olmakla birlikte bu yöntem kolay, pratik ve oldukça yaygındır.

26 Endirekt Üretim Maliyeti hesabında aşağıdaki formül kullanılır: Endirekt Üretim Maliyet = Amortisman + Genel Üretim Giderleri (GÜG) Amortisman =Birim Üretim Süresi x Birim Amortisman Gideri GİG =Birim Üretim Süresi x Birim GÜG Birim Amortisman Gideri ve Birim Genel Üretim Giderleri, sırasıyla Toplam Amortisman ve Toplam Genel Üretim Giderlerinin Toplam Standart Üretim Saati ne bölünmesiyle bulunur.

27 1.2.5 Faaliyet Giderleri Faaliyet giderlerinin dağıtım anahtarı olarak ciro kullanılacaktır. Ciro dağıtım anahtarı olarak yaygın olarak kullanılmaktadır. Bunun nedeni gene çok pratik olmasıdır. Özellikle şirket açısından olgunlaşmış çok satılan fakat sistemin kaynaklarını artık sınırlı olarak kullanan bu ürünlerin maliyeti fazlaca şişirilmektedir. Faaliyet Giderleri = GYG + AGG+SPG GYG = Genel Yönetim Giderleri / Yeni Ciro x Birim Satış Fiyatı AGG = Ar-Ge Giderleri / Yeni Ciro SPG = Satış ve Pazarlama Giderleri / Yeni Ciro Burada Yeni Ciro, ürünün devreye girmesi ile oluşan yeni toplam cirodur. Yeni cironun hesabında ürünün devreye girmesi ile birlikte varsa eşdeğer veya benzer ürünlerde yaşanabilecek ciro kayıplarının da dikkate alınacağı açıktır.

28 Endirekt üretim maliyetindekine benzer şekilde, eğer toplam ciro artarsa diğer ürünlerin Faaliyet Giderleri nden alacağı pay azalacağı için, toplam maliyetler üzerinde olumlu bir etki görüleceği açıktır. Toplam cironun azalması halinde ise toplamda olumsuz bir etki doğacaktır. Bu durum aşağıdaki gibi hesaplanır. TFGMD = ( Faaliyet Giderleri Toplamı / Eski Ciro) x (-/+ Ciro Farkı) TFGMD = Yıllık Toplam Faaliyet Giderleri Maliyeti Değişimi Diğer taraftan, fabrikanın finansman giderleri de ayrı bir kalem şeklinde ürünün cirosunun toplam ciroya orantısı bazında bulunarak aynı oranda ürünlere yansıtılır; alınan kredilerin ilgili bölümü gelir hanesine, anapara ve faiz ödemeleri tahakkuk ettikleri zaman gider hanesine işlenebilir.

29 1.3 Yeni Ürünün Ömrü ve İş Sonuçlarına Etkisi Yeni tasarlanan ürün mutlak suretle şirketin mevcut ürünlerine satış artışı ya da azalması, genel giderlerden az ya da çok pay alması, satış teşkilatının yüküne etkisi, varsa bayi teşkilatının benimsemesi ya da zor alışması, rekabetin bu ürüne reaksiyonu nedeniyle şirketin diğer ürünlerine etki edecektir. İş sonuçları açısından, yeni ürünün tasarımı, üretimi, dağıtımı, satış sonrası hizmetler, ödeme koşullarının olası değişikliği nedeniyle şirketin kârlılığını değiştirecektir. Bu ana faktörler ve/veya ürüne özgü diğer faktörlerin mümkün olduğu kadar ekonomik değere çevrilerek değerlendirmesi gerekmektedir. Aksi halde, yeni ürünü piyasaya sunma sonrasında finansman zorlukları, daha önceki ürünlerin hızlı talep düşüşü nedeniyle elde kalması veya eski ürünün hammadde ve malzemelerini stoklarda atıl kalması sıkça yaşanan olumsuz sonuçlardır.

30 1.4 Fizibilite Tablosunun Hazırlanması Fizibilitenin incelenebilmesi için giderler ve gelirler 3-4 senelik bir zaman diliminde aylık bazda excel tabloya yerleştirilir. Yapılan formüller ile hesaplar sonucunda mali göstergeler elde edilir; bu göstergeler, paraya çevrilemeyen diğer faktörler gözönüne alınarak yorumlar, karşılaştırmalar yapılır ve ürün yatırımı konusunda karar verilir. Hazırlanacak tabloda öncelikle giderler listelenir. Bir seferlik giderler ve tekrarlanan giderler (yani ürünün üretilmesi sırasında üretim adetleri ile bağlantılı olarak doğan giderler) temel kalemler bazında oluştukları aylarda tabloya gider olarak işlenir. Diğer taraftan gelirler de tabloya işlenir.

31 Satış gelirleri tahminleri, mevsimsel dalgalanmalar ve üretim öğrenme süreci ile bağlantılı tempo artışları doğrultusunda artan üretim adedi, değişebilecek birim fiyatlarla çarpılarak aylık bazda tablonun gelir hanesine ürünün devreye girişi ile fabrika bütçesi içinde diğer bazı ürünlerin satışının düşebileceği veya yeni ürünün eskisi devreden kalkmadan tam satış hacmini bulamayacağı da ayrıca öngörülmelidir. Küçük de olsa hibe kaynaklı Ar-Ge desteği gibi teşvikler de olası ödeme tarihlerinde tabloda gelir olarak gösterilir. Örnek verecek olursak bir Ar-Ge projesinin yarı yarıya desteklenen TÜBİTAK- TEYDEB desteklerinden yararlanmaya hak kazanması halinde, proje kapsamındaki giderlerinin altışar aylık dönemlerde beyanları sonucunda, beyanı takip eden üçüncü ayda dönem harcamasının yarısı gelir olarak gösterilebilir.

32 1.5 Örnek Yeni Ürün Fizibilitesi Aşağıda bir yeni ürünün geliştirilmesi ve satışına yönelik senaryo ele alınarak geliştirme süreci mali göstergeleri oluşturulmuş, tablolara işlenerek göstergeler çıkartılmış, sonuçları irdelenmiştir Yeni Ürün Fizibilitesi (Örnek 1) Örnek 1 tablosunda değerleri özetlenen yeni ürün, üç senelik bir perspektifte incelenmektedir. Ürün geliştirme sürecine ilişkin yatırım giderleri ön hazırlıkları sırasında oluşan giderlerden, eğitimlerden, belgelendirme giderine; aparat kalıp yatırımlarına (9 ve 12. ayda tamamlanıyor) kadar detaylarıyla ilk yılda oluşmakta; üretimin başlaması ile ikinci yıldan itibaren direkt ve endirekt üretim giderleri de artan miktarlarda devreye girmektedir.

33 Yine ikinci yıldan başlayarak yükselen oranlarda satış gelirleri başlamakta, bir miktar teşvik de alınmaktadır. Başvurulacak teşviklerin gelirlerine kadar birçok detaya, zamanlaması ile beraber fizibilite çalışmasında yer verilmiştir. Bu büyüklükteki bir ürün yatırımı için kredi kullanımı öngörülmemiştir. Örnekte 3 senelik bir perspektifte ürün geliştirme masrafları üretime yönelik giderlerle beraber toplanarak kuruşlandırıldığı zaman, ürünün satışından doğan gelirler gelirlerin dengesi, giderler, kümülatif giderler ve gelirler ve kümülatif giderler aylar bazında tabloya işlenir. İskonto oranı takribi yıllık %5'e denk düşen aylık bazda %0,4 alınmıştır. Bu senaryoya uygun gelir-gider-göstergeler tablosu oluşturulmuştur.

34

35

36 1.5.2 Değerlendirme ve Yorum (Örnek 1) Yukarıda açıklanan tablo incelenerek yeni ürün geliştirmenin parasal olarak kârlı olup olmadığı test edilir. Örneğimizde Toplam Giderler in net bugünkü değeri TL, gelirlerin net bugünkü değerleri ise YTL olarak hesaplanmıştır. Yatırım kendisini Net Bugünkü Değerlerle 15, cari parasal değerlerle 28 ayda geri ödemektedir. İç verim oranı %9 olarak gözükmektedir. Bu verilere dayalı olarak bakıldığında, yeni ürün geliştirme projesi finansal olarak onaylanabilir. Örneğin kolay anlaşılabilmesi için basit bir durum sunulmuştur. Yeni ürünün mevcut bir ürünün yerini tamamen veya kısmen alması gibi daha karmaşık durumlarda, ürünün geliştirilmesi ve geliştirilmemesi durumları ayrı ayrı test edilerek daha doğru sonuca ulaşmak mümkün olacaktır.

37 2. YENİ TESİSLER VEYA GENİŞLEME YATIRIMLARI FİZİBİLİTESİ İşletmeler açısından tesis yatırımı, finansal değerlerin üretim amacıyla binalar, makinaler gibi tesis mallarına dönüştürülmesidir. Bir işletmede rekabet gücü, kâr artışı, ölçek büyüterek dünya pazarlarında pay arttırmak, yeni teknolojiler ve doğan yeni müşteri gereksinimlerine uyum göstererek varlığı sürdürmek (idame), satın alınmakta olan bir malın yerine kendi üretimimizi yapmak (ikame) ve geliştirmek gibi nedenlerden dolayı yatırım yapılabilir. İşletme genel olarak kurulabilmek, faaliyetlerinde devamlılık ve gelişme sağlamak için yatırım yapmak zorundadır. Üretime ilişkin yatırımlar şu şekilde sınıflandırılabilir: I. Kuruluş Yatırımları II. İdame Yatırımları a. İkame yatırımları b. Yenileme yatırımları III.Tevsii Yatırımları a. Tadilat yatırımları: Rasyonelleştirme yatırımları, İş ve üretim tadilatı yatırımları ve Yeni ürünlerin üretilebilmesi için ek yatırımlar b. Genişletme (tevsi) yatırımları

38 Yatırım Proje ve Fizibilitesinin Hazırlanma Süreci Yatırım projesi; genelde belirsizlik ve risk ortamında yatırımın kaynak gereksinimi, yatırım süresi, oluşan tesisin ekonomik ömrü, yatırım dönemi ve olası tasfiye dönemi boyunca; rantabilitesinin ve yararlılık derecesinin göstergelerle ölçülebilmesi, gerçekleşebilirliğine karar verilebilmesi amacına yönelik bir plan olarak hazırlanır. Yatırım projesinin fikir olarak tasarlanmasından, hazırlık, ölçüt ve göstergelerin oluşması, varsa benzer veya mümkünse farklı alternatifler arası karşılaştırma, seçme-eleme, yatırımın yapılma süreci ve sonunda işletmeye alma dönemine kadar süren faaliyetler. Proje çalışmaları kapsamına girmektedir. Bir yatırım projesinde incelenmesi gereken temel aşamalar şunlardır:

39 Proje fikrinin doğuşu Ön araştırmalar (Ekonomik etüd, Teknik etüd, Finansal etüd, Hukuki etüd) Fizibilite etüdü Değerlendirme, karşılaştırma ve yatırım kararı alınması Kesin proje Projenin uygulanması Deneme üretimi Üretim Üretim sonucu çıktıların fizibilite ve kesin proje ile karşılaştırılması,

40 Yatırım Projelerinin Kapsamı: Bir yatırım projesiyle birçok kişi, kurum veya kuruluş ilgilenebilir ve bunların projeden beklentileri farklılık gösterebilir. Bunun yanında yatırımın konusu da projenin kapsamını etkiler. Özellikle projeye kredi verecek finans kurumları ile varsa yatırımı yatırım destek mevzuatı çerçevesinde teşvik edecek ve çeşitli imtiyazlardan yararlanma imkanı tanıyabilecek devlet kurumları için onların istedikleri formatta fizibilite etüdlerinin yapılması gereklidir. Bu durumda yatırım projesi bölümleri şöyle oluşabilir: Yatırımcı ve yatırım ile ilgili genel bilgiler, Ekonomik etüd, Teknik etüd, Mali etüd, Değerlendirme ve yorumlar

41 2.1 Fizibilite Çalışmaları Fizibilite yani elverişliliğin, verimin, metodik şekilde bulunması, hesaplanmış verilere dayandırılması, eski ve/veya güncel diğer alternatiflerle karşılaştırılabilmesi, hatta yeterli bilgi bulunabiliyorsa rakiplerin aynı veya benzer alandaki yatırımları ile karşılaştırılabilmesi için ekonomik, teknik alanlarda bilgilerin toplanması, bilgilerin mali karşılıklarının zaman boyutu da dikkate alınarak tablolar haline getirilmesi ve bu tablolar üzerinden karşılaştırmalar yapılması gerekmektedir.

42 2.1.1 Ekonomik Değerlendirme Fizibilite çalışmasının ilk aşamasını ekonomik değerlendirme oluşturmaktadır. Öncelikle yatırım yapılacağı ürün yelpazesi içinde tesisin üreteceği ürüne yönelik ekonomik veriler ele alınır. Sektörün analizi yapılır. Yatırımın düşünüldüğü yerdeki teşvik durumu, arz ve talep analizi içinde yatırım kapasitesi belirlenmesi yatırım ile yaratılabilecek veya arttırılabilecek kapasite, bu kapasitenin yatırım maliyeti, kapasitenin kullanımı ile olası satış hedefleri belirlenir. Diğer taraftan kapasite kullanımı, bunun artışı, ürün ve üretim tekniğinin yaratacağı katma değer gözönüne alınarak ciro ve kâr hedefleri seçilir.

43 Sektör Analizi: Sektörün belirlenmesi beş yıllık kalkınma planlarına, yıllık programlara veya teşvik belgesine dayanılarak yapılır. Sektörler genelde imalat, tarımsal sanayi, hizmetler, turizm, enerji, madencilik, tarım ana başlıklarında sınıflandırılabilir. Proje konusu yatırım, komple yeni yatırım ise üretilecek olan; tevsii veya modernizasyon ise üretilmekte olan ürün/ürünlerin yapı ve özelliklerinin tanımlanması ve kullanım alanlarının kısa bir açıklaması bu bölümde yapılır. Eğer proje konusu sektörde belirlenmiş standartlar bulunmakta ise (TSE ve ISO gibi) üretilecek ürünlerin bu standartlara uyup uymadığına bakılır. Ürünün tanımlanması aşamasında ürünün ikame ve tamamlayıcı mallarla olan ilişkilerine de bakılmalıdır.

44 Teşvik Durumu: Bu bölümde yatırımın yararlanabileceği teşviklerden bahsedilir. Olası teşvik belgesinde tesisin hangi makinalarının nasıl teşvik edildiğinin; bunların mali avantajlarının ne zaman ve ne kadar avantaj getirdiğinin hesapları yapılır. Ayrıca teşvik belgesinde yer alan özel şartlar (yatırımın bitiş tarihi, kullanılacak minimum özkaynak tutarı, ihracat ve istihdam yükümlülüğü gibi) maddesi hükümleri de yer almalıdır. Özel şartlar alınacak bazı makina-teçhizata ilişkin olabilmektedir.

45 Arz ve Talep Analizi İçinde Yatırım Kapasitesi Belirlenmesi: Sanayici açısından arz, üreticinin piyasaya ürünler çıkartması ve ürünlerle bütünleşik hizmet sunması demektir. Bir konuda mevcut tesislerin üretim/ hizmet sunma olanakları toplamı, toplam arz kapasitesini oluşturur. Ülke içine makroekonomik açıdan bakarsak, tesislerin kurulu kapasiteleri toplamı, toplam kurulu kapasiteyi; bu tesislerin herhangi bir yıldaki üretimleri toplamı ise toplam arzı oluşturur. Toplam Arz = Yurtiçi Üretim + İthalat Potansiyel arz ise planlanan ve/veya yatırımı devam eden tesislerin planlanan arzının mevcut arza ilave edilmesi ile elde edilir. Kurulu ve potansiyel arz kapasitesinin belirlenmesinde müşteri talepleri ve bunların artış trendlerinin tahmini, İSO sektör raporları, TCMB, sektör dernekleri istatistik ve verileri, DPT raporları, varsa uluslararası kuruluşların hazırladığı raporlardan yararlanılabilir.

46 Talep, genel olarak bir malı veya hizmeti satınalma isteğidir. Ancak ekonomide satınalma isteğinden daha çok, satınalma gücüne sahip olanların satınalma talebi, yani efektif talep önem kazanmaktadır. Efektif talep; belirlenen sürede, belirli bir pazarda, belirlenen fiyatta, spesifik bir ürünün toplam miktarıdır. Stokların üreticiler ve ithalatçılar tarafından sabit olduğu varsayımı ile makroekonomik açıdan bir malın toplam talebi; yurtiçi talep ve dış talep (ihracat) olarak iki bölümden oluşur. Ürünün nitelikleri talebi etkileyeceğinden, talep analizinde bir ürün gamı içinde yatırıma söz konusu olan ürünün dikkate alınması gerekir.

47 Talep analizi için şu bilgiler toplanmış olmalıdır: Üretilen veya üretilecek olan mal ve bununla bütünleşik hizmetin kullanım yerleri ve ticari özellikleri, En az geçmiş üç yıllık üretim, satış, ihracat, ithalat miktarlar varsa stok değişim bilgileri, Rakip ürünlerin özellikleri, fiyatları bu ürüne özgü ciroları, Yayınlanan milli gelir, üretim ve tüketime ilişkin istatistikler, Dış ticaret istatistikleri, Çeşitli kurum veya kuruluşlardan elde edilen piyasa ve firmalara ait çalışmalar.

48 Arz ve talebin karşılaştırılması ile gelecek yıllara yönelik beklenen toplam talep tahmini değerleri ile; kapasite değişimleri arasındaki oran, gelecek yıllar için tahmini sektörel ve ürün gamının kapasite kullanım oranını verir. Sektörde ürüne yönelik gerçekleşen ve beklenen tahmini kapasite kullanım oranı düşükse, sektörde genel olarak bir atıl kapasite olduğunu, kapasite sınırına yakın ve yüksek düzeylerde ise ve gelecek yıllarda kapasite artışları yeterli olamayacağı tahmin ediliyorsa bir kapasite yetersizliği sorunu ile karşılaşılabileceği, yani yatırımın avantajlı olabileceğini gösterir. Bu analizden ve bölgedeki tesisler de dikkate alınarak kurulacak tesisin Pazar payının büyüklüğünün dolayısı ile fizibilitesinin daha yüksek olabileceğinin göstergesidir.

49 2.1.2 Teknik Değerlendirme ve Projeye Yönelik Verilerin Hesabı Teknik değerlendirmede amaç proje maliyetinin doğru olarak saptanmasının yanı sıra kuruluş yeri, üretim tekniği, kapasite, yönetim, faydalı ömür, çevreye etki, uygulama planı gibi projenin hayati noktalarını incelemek ve değerlendirmektir. Sanayi tesisleri için işletme gelir ve giderleri ile işletme sermayesi ihtiyacının belirlenmesi de teknik değerlendirmenin konusudur. Yatırım Değerinin Hassas Hesabı: Yatırım değerinin hesabına öngörülen kapasiteyi oluşturacak arazi, tesis ve ofis binaları, bilgisayarlar ve yazılımlar sosyal alanlar makinalar, destek sistemlerinin listesi ile başlanır.

50 Hazırlanan yatırım listesi, şirketin varsa mevcut teknik ve üretim yöneticileri tarafından yapılmalı, ancak kapasitenin yanısıra vardiya sayısı, teslimat hızı, ürün gamı, ilk ürün tipi, bunun standart ve kalitesi ve olası fiyatları konusunda şirket ortakları, teknik, üretim satış ve mali departmanlar hemfikir olabilmelidir. Yatırım planlarında, ve tesis yerleşimlerinde ileride doğacak ek kapasiteler için tevsi yönü ve olasılıkları gözönüne alınmakla beraber, aşırı büyük tesis, depo, bazı atölyelerde, alt proseslerde dengesiz ve aşırı kapasiteden kaçınılmalıdır. Değişik organizasyon parçalarındaki kişilerin farklı gözle bakacakları yatırım projesine görüş vermeleri teşvik edilirse planlardaki eksik veya fazla kapasiteler daha kolay ortaya çıkartılabilir. Böylece, doğru kapasiteyi oluşturacak tesis ve makina listesinin daha hassas ve dengeli olarak ortaya çıkması sağlanabilir.

51 Söz konusu tesis ve makinaların birim bedellerinin ve ne zaman lazım oldukları konusunda da çok yönlü görüşler gereklidir. Çünkü makina parkının maliyetinin tahmininde mal bedelinin yanısıra makinaların ambalajı, makina alımı için yapılan ön masraflar, varsa akreditif, gümrük, olası ardiye masrafları, nakliye, sigorta, montaj, montörlerin masrafları, bir yedek parça paketi alımı gibi yan faktörleri gözönüne almak ve bunları da kuruşlandırmak gerekir. Bu tür yan faktörler makina bazında (özellikle ithal makinalar için) %5-%15 ek masraf getirebilir. Nitekim, yurtiçinden temin edilebilecek eşdeğer makinalar, daha ucuz nakliye, kolay ve düşük fiyatlı montaj, kolay ve tekrarlayan operatör eğitiminin yanısıra daha uzun vadeli ödemeler gibi avantajlar da doğurabilir.

52 Kuruluş Yeri: Kuruluş yeri faktörleri, belirli bir üretim biriminin belirli bir coğrafi konuma yerleştirilmesi halinde, söz konusu üretim biriminin maliyeti, satış hasılatı ve sermaye yapısı üzerinde etkili olan tüm konumsal özellikleri kapsar. Tesisin kuruluş yeri, fizibilite sonuçlarını tamamen değiştirecek kadar etkili olabilir. Doğal olarak hammaddeye, pazara, nitelikli

53 Ürün ve Üretim Tekniğinin Yaratacağı Katma Değer: Üründen doğan katma değerin önemli oranı özellikleri tasarım aşamasında oluşur. Bu aşamada, müşteri beklenti ve ihtiyaçlarını tam karşılayan, güvenilirliği yüksek, kullanımı kolay, rakip mallardan üstün, maksimum fonksiyon ve göreceli olarak yüksek satış fiyatı getirebilecek ürün tasarımları yaratılabileceği gibi tasarımda kullanılan malzeme ve hammaddeleri azaltmak da mümkündür. Üretim tekniği bir ürünün nasıl üretileceğine ilişkin teknolojiyi ve yöntemi ifade eder. Bu yüzden, az fireli, kolay montaj ve ambalaj yapılabilen yani düşük maliyetli üretim prosesleri ürün tasarımı ile beraber düşünülmelidir. Ayrıca iyi bir tedarik zinciri yönetimi, yalın ve hızlı üretim yöntemlerinin planlanması da önemlidir.

YATIRIM PROJELERİ VE YÖNETİMİ

YATIRIM PROJELERİ VE YÖNETİMİ Yatırım Projesini Hazırlama Süreci Yeni Ürün Araştırması -2015- (3) 1. YENİ ÜRÜN FİZİBİLİTESİ Yeni Ürün Geliştirme Projesi bir anlamda bir yatırım projesidir. Ürünün geliştirme

YATIRIM PROJELERİ VE YÖNETİMİ Yatırım Projesini Hazırlama Süreci Yeni Ürün Araştırması -2015- (3) 1. YENİ ÜRÜN FİZİBİLİTESİ Yeni Ürün Geliştirme Projesi bir anlamda bir yatırım projesidir. Ürünün geliştirme

Trakya Kalkınma Ajansı. www.trakyaka.org.tr. İhracat Planı Hazırlanması Süreci

Trakya Kalkınma Ajansı www.trakyaka.org.tr İhracat Planı Hazırlanması Süreci 2013 İHRACAT PLANI HAZIRLANMASI SÜRECİ İhracat Planı Neden Hazırlanır? İhracattan ne beklendiğinin belirlenmesi, İhracat amaçlarına

Trakya Kalkınma Ajansı www.trakyaka.org.tr İhracat Planı Hazırlanması Süreci 2013 İHRACAT PLANI HAZIRLANMASI SÜRECİ İhracat Planı Neden Hazırlanır? İhracattan ne beklendiğinin belirlenmesi, İhracat amaçlarına

GENEL İŞLETME İŞLETMEN. Yrd. Doç. Dr. Hasan ALKAN

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

İŞLETMENİN KURULUŞ ÇALIŞMALARI. Doç. Dr. Mahmut AKBOLAT

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

Gürcan Banger 21 Mayıs 17 Haziran 2012

Gürcan Banger 21 Mayıs 17 Haziran 2012 Üretim Yatırımı Girişim kapsamında hedeflenen ürün veya hizmetlerin üretilmesi için gerekli işletme faaliyetleri planlanmalıdır. Girişimcinin uzmanlığına da bağlı

Gürcan Banger 21 Mayıs 17 Haziran 2012 Üretim Yatırımı Girişim kapsamında hedeflenen ürün veya hizmetlerin üretilmesi için gerekli işletme faaliyetleri planlanmalıdır. Girişimcinin uzmanlığına da bağlı

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I 1 İşletme kurma fikriyle birlikte başlayıp, işletmenin kesin olarak kuruluşunun tamamlanmasına kadar sürdürülen çalışma ve araştırmalara işletmelerin kuruluş çalışmaları denmektedir.

YÖNT 101 İŞLETMEYE GİRİŞ I 1 İşletme kurma fikriyle birlikte başlayıp, işletmenin kesin olarak kuruluşunun tamamlanmasına kadar sürdürülen çalışma ve araştırmalara işletmelerin kuruluş çalışmaları denmektedir.

Finans Yönetimi İçin Bilgi Sistemi Tasarımı

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Finans Yönetimi İçin Bilgi Sistemi Tasarımı Finans ve Muhasebe Kavramları Finans, kişilerin veya kurumların maddi gelir elde etmeleri, yatırım yapmaları ve zaman içinde bu yatırımları değerlendirmeleriyle

Bölüm 4. İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir.

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

İNŞAAT MALİYETLERİNİN HESAPLANMASINA YÖNELİK BİR ÖRNEK

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

BÖLÜM III İŞLETMENİN KURULUŞU 10/7/13 İŞLETMENİN KURULUŞ NEDENLERİ İŞLETMENİN KURULUŞ AŞAMALARI

BÖLÜM III İŞLETMENİN KURULUŞU İŞLETMENİN KURULUŞ NEDENLERİ Miras Bağımsız iş yapma isteği Kazanç sağlama isteği Toplumsal itibar sağlamak Başka fırsatların yokluğu Bir düşünce veya bir misyonu gerçekleştirme

BÖLÜM III İŞLETMENİN KURULUŞU İŞLETMENİN KURULUŞ NEDENLERİ Miras Bağımsız iş yapma isteği Kazanç sağlama isteği Toplumsal itibar sağlamak Başka fırsatların yokluğu Bir düşünce veya bir misyonu gerçekleştirme

7. HAFTA MÜHENDİSLİK EKONOMİSİ. Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

SAĞLIK KURUMLARI YÖNETİMİ II

SAĞLIK KURUMLARI YÖNETİMİ II KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE-

SAĞLIK KURUMLARI YÖNETİMİ II KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE-

ISL 303 FİNANSAL YÖNETİM I

7. HAFTA ISL 303 FİNANSAL YÖNETİM I Finansal Planlama ve Finansal Planlama Araçları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma

7. HAFTA ISL 303 FİNANSAL YÖNETİM I Finansal Planlama ve Finansal Planlama Araçları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

KAPASİTE PLANLAMASI ve ÖLÇME KRİTERLERİ Kuruluş yeri belirlenen bir üretim biriminin üretim miktarı açısından hangi büyüklükte veya kapasitede olması gerektiği işletme literatüründe kapasite planlaması

MALİ ANALİZ TEKNİKLERİ

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

1 MALİ ANALİZ TEKNİKLERİ Mali analiz, bir işletmenin mali durumunun ve mali yönden gelişmesinin yeterli olup olmadığını belirlemek için, mali tablo kalemlerindeki değişikliklerin, aralarındaki ilişkilerin,

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)

FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)") GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

ORTA VADELİ PROGRAMA İLİŞKİN DEĞERLENDİRME ( )

") ORTA VADELİ PROGRAMA İLİŞKİN DEĞERLENDİRME (2014-2016) I- Dünya Ekonomisine İlişkin Öngörüler Orta Vadeli Program ın (OVP) global makroekonomik çerçevesi oluşturulurken, 2014-2016 döneminde; küresel büyümenin

ORTA VADELİ PROGRAMA İLİŞKİN DEĞERLENDİRME (2014-2016) I- Dünya Ekonomisine İlişkin Öngörüler Orta Vadeli Program ın (OVP) global makroekonomik çerçevesi oluşturulurken, 2014-2016 döneminde; küresel büyümenin

TABLO NO 1.2 - KURULUŞ DÖNEMİ MAKİNE - TEÇHİZAT VE OFİS DONANIM İHTİYACI

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

FACTORING. M. Vefa TOROSLU

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

FACTORING M. Vefa TOROSLU Factoring in Tanımı Factoring, vadeli satış yapan firmaların her türlü mal ve hizmet satışından doğan alacak haklarını factor adı verilen finansal kuruluşlara satmak suretiyle

1. İŞLETMELERDE KAYNAK BULMANIN ÖNEM NEMİ VE KAYNAK SAĞLAMA SİSTEM STEMİ OLARAK FİNANSMAN 1.1. İşletmelerde Kaynak Bulmanın Önemi ve Likidite Kavramı Bütün işletmeler amaçlarını gerçekleştirmek için temel

1. İŞLETMELERDE KAYNAK BULMANIN ÖNEM NEMİ VE KAYNAK SAĞLAMA SİSTEM STEMİ OLARAK FİNANSMAN 1.1. İşletmelerde Kaynak Bulmanın Önemi ve Likidite Kavramı Bütün işletmeler amaçlarını gerçekleştirmek için temel

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

2014/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Kasım 2014-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 31.12.2013 tarihli Bilançosu aşağıdaki

Girişimcilik GİRİŞİMCİLİK. Ders 04. ŞENYURT / 1

GİRİŞİMCİLİK Ders 04 www.ozersenyurt.net www.orbeetech.com / 1 Hiç kimse başarı merdivenine elleri cebinde çıkmamıştır. www.ozersenyurt.net www.orbeetech.com / 2 İş Planı Kavramı ve Öğeleri Eğitimi www.ozersenyurt.net

GİRİŞİMCİLİK Ders 04 www.ozersenyurt.net www.orbeetech.com / 1 Hiç kimse başarı merdivenine elleri cebinde çıkmamıştır. www.ozersenyurt.net www.orbeetech.com / 2 İş Planı Kavramı ve Öğeleri Eğitimi www.ozersenyurt.net

Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri]

![Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri]](/thumbs/24/3333595.jpg "Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri]") İş Planı ÖNEMLİ NOT Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri] Firma Bilgileri Firma İsmi İlgili Kişi / Pozisyonu İş Adresi Telefon / Faks Numaraları E-Posta / Web

İş Planı ÖNEMLİ NOT Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri] Firma Bilgileri Firma İsmi İlgili Kişi / Pozisyonu İş Adresi Telefon / Faks Numaraları E-Posta / Web

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 9 Kasım 2015 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 9 Kasım 2015 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

Özgün Katkı Nedir? Özgün Katkı Değerlendirmesi ve Türkiye den Örnekler

Özgün Katkı Nedir? Özgün Katkı Değerlendirmesi ve Türkiye den Örnekler Ramazan Aslan FutureCamp İklim ve Enerji Ltd. Şti. ULUSAL KARBON YÖNETİM MERCİ ÜYELERİNİN EĞİTİMİ 15-17 Haziran Ankara İklim Değişikliği

Özgün Katkı Nedir? Özgün Katkı Değerlendirmesi ve Türkiye den Örnekler Ramazan Aslan FutureCamp İklim ve Enerji Ltd. Şti. ULUSAL KARBON YÖNETİM MERCİ ÜYELERİNİN EĞİTİMİ 15-17 Haziran Ankara İklim Değişikliği

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 16 Şubat 2015 Arbul Entegre Tekstil İşletmeleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 16 Şubat 2015 Arbul Entegre Tekstil İşletmeleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin

Üretim Yönetimi. 3.1. Ürün Tasarımı 19.02.2012. 3.1.1. Ürün Tasarımını Etkileyen Faktörler. Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu

Üretim Yönetimi Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu Yrd. Doç. Dr. Selçuk ÇEBİ http://scebi.ktu.edu.tr 3.1. Ürün Tasarımı Ürün tasarımı, ürünün fiziksel özelliklerini ve fonksiyonlarını açıkça

Üretim Yönetimi Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu Yrd. Doç. Dr. Selçuk ÇEBİ http://scebi.ktu.edu.tr 3.1. Ürün Tasarımı Ürün tasarımı, ürünün fiziksel özelliklerini ve fonksiyonlarını açıkça

KAFEİN YAZILIM HİZMETLERİ TİCARET ANONİM ŞİRKETİ DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128

DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128.1 SAYILI PAY TEBLİĞİ NİN 29/5 MADDESİ UYARINCA HAZIRLANAN RAPOR 20.06.2018 1. RAPORUN AMACI Bu raporun amacı, Sermaye Piyasası Kurulu nun

DENETİM KOMİTESİ TARAFINDAN SERMAYE PİYASASI KURULU NUN VII-128.1 SAYILI PAY TEBLİĞİ NİN 29/5 MADDESİ UYARINCA HAZIRLANAN RAPOR 20.06.2018 1. RAPORUN AMACI Bu raporun amacı, Sermaye Piyasası Kurulu nun

GİRİŞİMİM GELECEĞİM PROJESİ GİRİŞİMCİLİK EĞİTİMİ. Konu: Girişim Finansmanı Ders: Yatırım Döneminde Dikkat Edilmesi Gereken Noktalar

GİRİŞİMİM GELECEĞİM PROJESİ GİRİŞİMCİLİK EĞİTİMİ Konu: Girişim Finansmanı Ders: Yatırım Döneminde Dikkat Edilmesi Gereken Noktalar YATIRIM PROJELERİ YÜKSEK MALİYETLİDİR Yatırım bütçesi, şirketler için

GİRİŞİMİM GELECEĞİM PROJESİ GİRİŞİMCİLİK EĞİTİMİ Konu: Girişim Finansmanı Ders: Yatırım Döneminde Dikkat Edilmesi Gereken Noktalar YATIRIM PROJELERİ YÜKSEK MALİYETLİDİR Yatırım bütçesi, şirketler için

Çalışma Sermayesi. Yönetimi. Çalışma Sermayesi. Ocak, 2013. Satış. Ham Madde- Mal. Üretim. Tahsilat. Ödemeler

Çalışma Sermayesi Yönetimi Satış Tahsilat Üretim Çalışma Sermayesi Ham Madde- Mal Ödemeler Ocak, 2013 Çalışma Sermayesi Yönetimi Bir işletmenin hazır değerler, ticari alacaklar ve stoklar gibi dönen varlık

Çalışma Sermayesi Yönetimi Satış Tahsilat Üretim Çalışma Sermayesi Ham Madde- Mal Ödemeler Ocak, 2013 Çalışma Sermayesi Yönetimi Bir işletmenin hazır değerler, ticari alacaklar ve stoklar gibi dönen varlık

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 12 Mayıs 2016 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 12 Mayıs 2016 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

Gürcan Banger 21 Mayıs 17 Haziran 2012

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

YENİDEN YAPILANDIRMA SÜRECİNDE KDM FİNANSAL DANIŞMANLIK. Eylül 2014

YENİDEN YAPILANDIRMA SÜRECİNDE KDM FİNANSAL DANIŞMANLIK Eylül 2014 İÇİNDEKİLER Şirketlerin Karşılaşabileceği Finansal Problemler Yeniden Yapılandırma Kavramı ve Yöntemleri Yeniden Yapılandırma Süreci ve

YENİDEN YAPILANDIRMA SÜRECİNDE KDM FİNANSAL DANIŞMANLIK Eylül 2014 İÇİNDEKİLER Şirketlerin Karşılaşabileceği Finansal Problemler Yeniden Yapılandırma Kavramı ve Yöntemleri Yeniden Yapılandırma Süreci ve

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

GARANTİ EMEKLİLİK VE HAYAT A.Ş. ALTIN EMEKLİLİK YATIRIM FONU 2013 YILI 6 AYLIK FAALİYET RAPORU 1-Ekonominin Genel durumu Dünya ekonomisi 2013 ü genel olarak bir toparlanma dönemi olarak geride bıraktı.

T.C. BİLİM SANAYİ VE TEKNOLOJİ BAKANLIĞI SANAYİ KURULUŞLARI İÇİN TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI

T.C. BİLİM SANAYİ VE TEKNOLOJİ BAKANLIĞI SANAYİ KURULUŞLARI İÇİN TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI Proje Programından Kimler Faydalanabilir? Program, Ar-Ge ve yenilik faaliyetleri sonucu ortaya çıkan

T.C. BİLİM SANAYİ VE TEKNOLOJİ BAKANLIĞI SANAYİ KURULUŞLARI İÇİN TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI Proje Programından Kimler Faydalanabilir? Program, Ar-Ge ve yenilik faaliyetleri sonucu ortaya çıkan

İşletme Analizi. Ülgen&Mirze 2004

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

İşletme Analizi Baraz, 2010 İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu

Tedarik Zinciri Yönetimi

Tedarik Zinciri Yönetimi Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Tedarik Zinciri Yönetimi Tedarik zinciri boyunca tedarik ve zinciri içinde müşteri tatmin düzeyini

Tedarik Zinciri Yönetimi Arş.Gör. Duran GÜLER Ege Üniversitesi Ziraat Fakültesi Tarım Ekonomisi Bölümü Tedarik Zinciri Yönetimi Tedarik zinciri boyunca tedarik ve zinciri içinde müşteri tatmin düzeyini

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

www.saitkaygusuz.com skaygusuz@uludag.edu.tr STOKLAR TMS-2

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

1 STOKLAR TMS-2 Üretim İşletmelerinde Stoklar 2 Stoklar aynı zamanda işletme tarafından üretilen mamulleriya da üretimde olan yarı mamulleri ve üretim sürecinde kullanılmak üzere bekleyen ilk madde ve

Gazi Üniversitesi Endüstri Mühendisliği Bölümü. ENM 307 Mühendislik Ekonomisi. Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

Gazi Üniversitesi Endüstri Mühendisliği Bölümü ENM 307 Mühendislik Ekonomisi Ders Sorumlusu: Prof. Dr. Zülal GÜNGÖR Oda No:850 Telefon: 231 74 00/2850 E-mail: zulal@mmf.gazi.edu.tr Gazi Üniversitesi Endüstri

Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam Değeri 877.247,49 Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 14 Nisan 2015 Arbul Entegre Tekstil İşletmeleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin

ARBUL ENTEGRE TEKSTİL İŞLETMELERİ ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 14 Nisan 2015 Arbul Entegre Tekstil İşletmeleri Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin

YATIRIM PROJELERİNİN YÖNETİMİ VE İŞ PLANI. Prof. Dr. YILDIRIM BEYAZIT ÖNAL

YATIRIM PROJELERİNİN YÖNETİMİ VE İŞ PLANI Prof. Dr. YILDIRIM BEYAZIT ÖNAL YATIRIM PROJELERİNİN YÖNETİMİ Yatırım projelerinin yönetimi denilince, yatırım düşüncelerinin ortaya çıkışından üretime geçilmesine

YATIRIM PROJELERİNİN YÖNETİMİ VE İŞ PLANI Prof. Dr. YILDIRIM BEYAZIT ÖNAL YATIRIM PROJELERİNİN YÖNETİMİ Yatırım projelerinin yönetimi denilince, yatırım düşüncelerinin ortaya çıkışından üretime geçilmesine

HALKA ARZ FĠYAT TESPĠT RAPORUNA ĠLĠġKĠN DEĞERLENDĠRME RAPORU

HALKA ARZ FĠYAT TESPĠT RAPORUNA ĠLĠġKĠN DEĞERLENDĠRME RAPORU 29 Kasım 2013 1 1. Değerlendirme Raporu nun Amacı Sermaye Piyasası Kurulu nun ( SPK ) 22.06.2013 tarihinde Resmi Gazete de yayınlanan Pay TebliğiSeri:

HALKA ARZ FĠYAT TESPĠT RAPORUNA ĠLĠġKĠN DEĞERLENDĠRME RAPORU 29 Kasım 2013 1 1. Değerlendirme Raporu nun Amacı Sermaye Piyasası Kurulu nun ( SPK ) 22.06.2013 tarihinde Resmi Gazete de yayınlanan Pay TebliğiSeri:

ISL 101 İşletme Bilimine Giriş 3.Hafta. Doç. Dr. Hayrettin ZENGİN

ISL 101 İşletme Bilimine Giriş 3.Hafta Doç. Dr. Hayrettin ZENGİN Kuruluşla ilgili bazı temel kavramlar Yatırım: Yatırım çeşitli anlamları olan bir kavram olup, iktisatta, ulusal gelirin yeni üretim birimleri

ISL 101 İşletme Bilimine Giriş 3.Hafta Doç. Dr. Hayrettin ZENGİN Kuruluşla ilgili bazı temel kavramlar Yatırım: Yatırım çeşitli anlamları olan bir kavram olup, iktisatta, ulusal gelirin yeni üretim birimleri

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

MMC GAYRİMENKUL VE MADENCİLİK SANAYİ VE TİCARET ANONİM ŞİRKETİ DEĞERLEME RAPORU Hazırlayan: Uluslararası Bağımsız Denetim Anonim Şirketi Halk Sokak Ada İş Merkezi No:46 Kat:4 D:9 Sahrayıcedit, Kadıköy

KIRMACI ENDÜSTRİ IV.0 DEĞİŞİM SÜRECİ DANIŞMANLIĞI İŞ PLANI. KIRMACI MÜHENDİSLİK DANIŞMANLIK TİC. 1

KIRMACI ENDÜSTRİ IV.0 DEĞİŞİM SÜRECİ DANIŞMANLIĞI İŞ PLANI www.kirmacidanismanlik.com KIRMACI MÜHENDİSLİK DANIŞMANLIK TİC. 1 I. Fabrikanın sektörel teknolojik Endüstri seviye tespiti ve yol haritası, raporlama,

KIRMACI ENDÜSTRİ IV.0 DEĞİŞİM SÜRECİ DANIŞMANLIĞI İŞ PLANI www.kirmacidanismanlik.com KIRMACI MÜHENDİSLİK DANIŞMANLIK TİC. 1 I. Fabrikanın sektörel teknolojik Endüstri seviye tespiti ve yol haritası, raporlama,

TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI (TEKNOYATIRIM) FİZİBİLİTE RAPORU FORMATI

FİZİBİLİTE RAPORU FORMATI") T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI Bilim ve Teknoloji Genel Müdürlüğü TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI (TEKNOYATIRIM) FİZİBİLİTE RAPORU FORMATI İÇİNDEKİLER İçindekiler Tablo ve şekil listesi

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI Bilim ve Teknoloji Genel Müdürlüğü TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI (TEKNOYATIRIM) FİZİBİLİTE RAPORU FORMATI İÇİNDEKİLER İçindekiler Tablo ve şekil listesi

Üretim/İşlemler Yönetimi 4. Yrd. Doç. Dr. Mert TOPOYAN

Üretim/İşlemler Yönetimi 4 Verimlilik En genel anlamıyla bir sistem içerisindeki kaynakların ne derece iyi kullanıldığının bir ölçüsüdür. Üretim yönetimi açısından ise daha açık ifadesi ile üretimde harcanan

Üretim/İşlemler Yönetimi 4 Verimlilik En genel anlamıyla bir sistem içerisindeki kaynakların ne derece iyi kullanıldığının bir ölçüsüdür. Üretim yönetimi açısından ise daha açık ifadesi ile üretimde harcanan

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 17 Şubat 2015 Tuğçelik Alüminyum ve Metal Mamülleri Sanayi ve Ticaret Anonim Şirketi

TUĞÇELİK ALÜMİNYUM VE METAL MAMÜLLERİ SANAYİ VE TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 17 Şubat 2015 Tuğçelik Alüminyum ve Metal Mamülleri Sanayi ve Ticaret Anonim Şirketi

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT A.Ş HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT A.Ş HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 26 Aralık 2013 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan

SAY REKLAMCILIK YAPI DEKORASYON PROJE TAAHHÜT A.Ş HALKA ARZ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 26 Aralık 2013 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan

Bantaş Bandırma Ambalaj Sanayi ve Ticaret A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu

Bantaş Bandırma Ambalaj Sanayi ve Ticaret A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu 18 Mayıs 2016 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan Seri

Bantaş Bandırma Ambalaj Sanayi ve Ticaret A.Ş. Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme Raporu 18 Mayıs 2016 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan Seri

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ

GEKA YENİLENEBİLİR ENERJİ KONFERANSI GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ Yrd.Doç.Dr. Erol YENER 1 Yatırım ve Yatırım Projesi Yatırım : Uzun dönemde gerçekleşmesi beklenen faydalar için

GEKA YENİLENEBİLİR ENERJİ KONFERANSI GES YATIRIMLARININ DEĞERLENDİRİLMESİ VE FİZİBİLİTESİ Yrd.Doç.Dr. Erol YENER 1 Yatırım ve Yatırım Projesi Yatırım : Uzun dönemde gerçekleşmesi beklenen faydalar için

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414

Ders 3 Finansal Yönetim, 15.414") Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

Proje Değerlendirme (1) Ders 3 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Nakit akışlarının ölçümü Vergi, amortisman ve işletme sermayesi Okuma Brealey ve Myers, Bölümler 6 ve 12.1 ve 12.3

Planlama Nedir? Planlama Ne Değildir? Başarılı Bir Plan. www.eminkaya.net 1. Pazarlama Planlaması

2 Pazarlama Planlaması Planlama Nedir? Plan, bir amaca ulaşmada izlenecek yol ve davranış biçimini gösterir. Planlama ise, bir yöneticinin ileriye bakmasına ve kendine açık olan seçenekleri bulmasına yardım

2 Pazarlama Planlaması Planlama Nedir? Plan, bir amaca ulaşmada izlenecek yol ve davranış biçimini gösterir. Planlama ise, bir yöneticinin ileriye bakmasına ve kendine açık olan seçenekleri bulmasına yardım

Tedarik Zinciri Yönetimi

Tedarik Zinciri Yönetimi -Tedarikçi Seçme Kararları- Yrd. Doç. Dr. Mert TOPOYAN Satın Alma Bir ișletme, dıșarıdan alacağı malzeme ya da hizmetlerle ilgili olarak satın alma (tedarik) fonksiyonunda beș

Tedarik Zinciri Yönetimi -Tedarikçi Seçme Kararları- Yrd. Doç. Dr. Mert TOPOYAN Satın Alma Bir ișletme, dıșarıdan alacağı malzeme ya da hizmetlerle ilgili olarak satın alma (tedarik) fonksiyonunda beș

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK Üretimi gerçekleştirmek için yapılan girdilerin parasal toplamıdır. Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan

MALİYET YÖNETİMİ 07071060 FURKAN AKKAYA 09071007 MİHRİBAN TOPRAK Üretimi gerçekleştirmek için yapılan girdilerin parasal toplamıdır. Maliyet kavramı, genel olarak, belirli bir amaca ulaşmak için katlanılan

Özel sektör Dış Borçları: Yeni bir kırılganlık kaynağı mı?

24 Ocak 2008 Özel Not Özel sektör Dış Borçları: Yeni bir kırılganlık kaynağı mı? - Şirket dış borçlanmaları artıyor -Artan DTH lar bir güvence olabilir mi? krizi sonrasında uygulanan sıkı maliye politikası

24 Ocak 2008 Özel Not Özel sektör Dış Borçları: Yeni bir kırılganlık kaynağı mı? - Şirket dış borçlanmaları artıyor -Artan DTH lar bir güvence olabilir mi? krizi sonrasında uygulanan sıkı maliye politikası

İçindekiler. Birinci Bölüm YATIRIM KAVRAMI VE YAPILABİLİRLİK ETÜDLERİ

İçindekiler Birinci Bölüm YATIRIM KAVRAMI VE YAPILABİLİRLİK ETÜDLERİ I. YATIRIM VE YATIRIM PLANLAMASI... 1 A. YATIRIM KAVRAMI VE TANIMLAR... 2 1. Halk Dilinde Yatırım... 3 2. Ekonomi Biliminde (Makro Açıdan)

İçindekiler Birinci Bölüm YATIRIM KAVRAMI VE YAPILABİLİRLİK ETÜDLERİ I. YATIRIM VE YATIRIM PLANLAMASI... 1 A. YATIRIM KAVRAMI VE TANIMLAR... 2 1. Halk Dilinde Yatırım... 3 2. Ekonomi Biliminde (Makro Açıdan)

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

Şirket Birleşmeleri ve Satın Almalar

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

1512 BiGG. AGY112 Hazırlama

1512 BiGG AGY112 Hazırlama Proje Nedir? Proje eşsiz bir ürün, hizmet ya da sonuç yaratmak için üstlenilmiş geçici bir girişimdir. Eşsiz: Proje faaliyetlerinin rutin faaliyetlerden farkını, Ürün, hizmet

1512 BiGG AGY112 Hazırlama Proje Nedir? Proje eşsiz bir ürün, hizmet ya da sonuç yaratmak için üstlenilmiş geçici bir girişimdir. Eşsiz: Proje faaliyetlerinin rutin faaliyetlerden farkını, Ürün, hizmet

ARA DÖNEM FAALIYET RAPORLARI BEKLENTİLER VE SORUNLAR. Uğur Saçmacıoğlu SPK Uzmanı -

ARA DÖNEM FAALIYET RAPORLARI BEKLENTİLER VE SORUNLAR Uğur Saçmacıoğlu SPK Uzmanı - Ara dönem faaliyet raporlarının masaya yatırılması Soru işaretleri: Ara dönem faaliyet raporu neden gerekli? Bu gereklilikler

ARA DÖNEM FAALIYET RAPORLARI BEKLENTİLER VE SORUNLAR Uğur Saçmacıoğlu SPK Uzmanı - Ara dönem faaliyet raporlarının masaya yatırılması Soru işaretleri: Ara dönem faaliyet raporu neden gerekli? Bu gereklilikler

Neden İşletme Kurarız?

1 Neden İşletme Kurarız? Bağımsız çalışma isteği Miras yoluyla işletme sahipliği Yeni bir buluş veya fikri pazara sunma arzusu Başka fırsatların yokluğu Toplumsal itibar sağlama Kazanç sağlama ve ülke

1 Neden İşletme Kurarız? Bağımsız çalışma isteği Miras yoluyla işletme sahipliği Yeni bir buluş veya fikri pazara sunma arzusu Başka fırsatların yokluğu Toplumsal itibar sağlama Kazanç sağlama ve ülke

RÜZGAR ENERJİSİ YATIRIMI PROJE FİZİBİLİTESİ

2011 RÜZGAR ENERJİSİ YATIRIMI PROJE FİZİBİLİTESİ mdn Finansal Danışmanlık RÜZGAR ENERJİSİ YATIRIMI- PROJE FİZİBİLİTESİ Yenilenebilir enerji kaynaklarından, rüzgar enerjisi dışa bağımlılıktan uzak, temiz

2011 RÜZGAR ENERJİSİ YATIRIMI PROJE FİZİBİLİTESİ mdn Finansal Danışmanlık RÜZGAR ENERJİSİ YATIRIMI- PROJE FİZİBİLİTESİ Yenilenebilir enerji kaynaklarından, rüzgar enerjisi dışa bağımlılıktan uzak, temiz

DEĞER MÜHENDİSLİĞİ. Veli KOÇAK Yazılım Mühendisi. Maltepe Üniversitesi - 2014

DEĞER MÜHENDİSLİĞİ Veli KOÇAK Yazılım Mühendisi Maltepe Üniversitesi - 2014 GİRİŞ Günümüzün rekabetçi koşullarında varlığını sürdürmek isteyen işletmeler, düşük maliyetli, yüksek kaliteli ve müşteri isteklerine

DEĞER MÜHENDİSLİĞİ Veli KOÇAK Yazılım Mühendisi Maltepe Üniversitesi - 2014 GİRİŞ Günümüzün rekabetçi koşullarında varlığını sürdürmek isteyen işletmeler, düşük maliyetli, yüksek kaliteli ve müşteri isteklerine

UŞAK SERAMİK SANAYİ ANONİM ŞİRKETİ Sayfa No: 1 SERİ:XI NO:29 SAYILI TEBLİĞE İSTİNADEN HAZIRLANMIŞ YÖNETİM KURULU FAALİYET RAPORU I GİRİŞ

Sayfa No: 1 I GİRİŞ 1. RAPORUN DÖNEMİ : 01 Ocak 2008 30 Haziran 2008 2. ORTAKLIĞIN ÜNVANI : UŞAK SERAMİK SANAYİİ A.Ş. 3. YÖNETİM KURULU - DENETİM KURULU VE YETKİLERİ YÖNETİM KURULU Ana sözleşmemizin 8.

Sayfa No: 1 I GİRİŞ 1. RAPORUN DÖNEMİ : 01 Ocak 2008 30 Haziran 2008 2. ORTAKLIĞIN ÜNVANI : UŞAK SERAMİK SANAYİİ A.Ş. 3. YÖNETİM KURULU - DENETİM KURULU VE YETKİLERİ YÖNETİM KURULU Ana sözleşmemizin 8.

FABRİKA ORGANİZASYONU Üretim Planlama ve Yönetimi 2. Uygulama: Sipariş ve Parti Büyüklüğü Hesaplama

FABRİKA ORGANİZASYONU Üretim Planlama ve Yönetimi 2. Uygulama: Sipariş ve Parti Büyüklüğü Hesaplama Uygulamalar 1. İhtiyaç Hesaplama 2. Sipariş ve Parti Büyüklüğü Hesaplama 3. Dolaşım Akış Çizelgeleme/Terminleme

FABRİKA ORGANİZASYONU Üretim Planlama ve Yönetimi 2. Uygulama: Sipariş ve Parti Büyüklüğü Hesaplama Uygulamalar 1. İhtiyaç Hesaplama 2. Sipariş ve Parti Büyüklüğü Hesaplama 3. Dolaşım Akış Çizelgeleme/Terminleme

A Class MRP-II Performans Ölçekleri

diyalog / eğitim yayınları A Class MRP-II Performans Ölçekleri İş Planı Satış Planı Üretim Planı Ana İmalat Planı Malzeme Planı Kapasite Planı Ürün Ağaçları Envanter Yönetimi Üretim Rotası Satınalma Planı

diyalog / eğitim yayınları A Class MRP-II Performans Ölçekleri İş Planı Satış Planı Üretim Planı Ana İmalat Planı Malzeme Planı Kapasite Planı Ürün Ağaçları Envanter Yönetimi Üretim Rotası Satınalma Planı

FİZİBİLİTE RAPORU. Yatırımcı Kuruluşun : 1.ADI VE ÜNVANI. a- Telefon :.. b- Faks : 5.ORTAKLAR HAKKINDA BİLGİLER. c-telefon NUMARALARI

1 FİZİBİLİTE RAPORU I-YATIRIMCI İLE İLGİLİ BİLGİLER : Yatırımcı Kuruluşun : 1.ADI VE ÜNVANI 2.SERMAYESİ a)kayıtlı Sermayesi b)ödenmiş Sermayesi : : 3.ADRESİ a- Telefon b- Faks : 4.BAĞLI OLDUĞU VERGİ DAİRESİ

1 FİZİBİLİTE RAPORU I-YATIRIMCI İLE İLGİLİ BİLGİLER : Yatırımcı Kuruluşun : 1.ADI VE ÜNVANI 2.SERMAYESİ a)kayıtlı Sermayesi b)ödenmiş Sermayesi : : 3.ADRESİ a- Telefon b- Faks : 4.BAĞLI OLDUĞU VERGİ DAİRESİ

VERİMLİLİK SEMPOZYUMU 1 FİNANSAL ANALİZ VE VERİMLİLİK KARNE İLİŞKİSİ

VERİMLİLİK SEMPOZYUMU 1 FİNANSAL ANALİZ VE VERİMLİLİK KARNE İLİŞKİSİ Mali Hizmetler Kurum Başkan Yardımcılığı Finansal Analiz Daire Başkanlığı, Türkiye Kamu Hastaneleri Kurumuna bağlı sağlık kuruluşlarının

VERİMLİLİK SEMPOZYUMU 1 FİNANSAL ANALİZ VE VERİMLİLİK KARNE İLİŞKİSİ Mali Hizmetler Kurum Başkan Yardımcılığı Finansal Analiz Daire Başkanlığı, Türkiye Kamu Hastaneleri Kurumuna bağlı sağlık kuruluşlarının

MESLEK KOMİTELERİ ORTAK TOPLANTISI 17 Haziran 2014

MESLEK KOMİTELERİ ORTAK TOPLANTISI 17 Haziran 2014 Ali EREN İSO Yönetim Kurulu Üyesi MAKİNE, AKSAM VE METAL EŞYA İMALATI 27. Grup Genel Amaçlı Makine ve Aksam Sanayii 28. Grup Özel Amaçlı Makine Sanayii

MESLEK KOMİTELERİ ORTAK TOPLANTISI 17 Haziran 2014 Ali EREN İSO Yönetim Kurulu Üyesi MAKİNE, AKSAM VE METAL EŞYA İMALATI 27. Grup Genel Amaçlı Makine ve Aksam Sanayii 28. Grup Özel Amaçlı Makine Sanayii

PROJE YÖNETİMİ KISA ÖZET KOLAYAOF

PROJE YÖNETİMİ KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE-Proje ve Proje

PROJE YÖNETİMİ KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE-Proje ve Proje

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU ULUSOY UN EMEKLİLİK VE HAYAT A.Ş. 10 KASIM 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU ULUSOY UN EMEKLİLİK VE HAYAT A.Ş. 10 KASIM 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

ENERJİ YATIRIMLARI VE TEŞVİK TEDBİRLERİ

ENERJİ YATIRIMLARI VE TEŞVİK TEDBİRLERİ TEŞVİK UYGULAMA ve YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ ANKARA - Nisan 2012 1 TEŞVİK NEDİR? Ekonomik literatürde teşvik kavramı, belirli ekonomik ve sosyal faaliyetlerin

ENERJİ YATIRIMLARI VE TEŞVİK TEDBİRLERİ TEŞVİK UYGULAMA ve YABANCI SERMAYE GENEL MÜDÜRLÜĞÜ ANKARA - Nisan 2012 1 TEŞVİK NEDİR? Ekonomik literatürde teşvik kavramı, belirli ekonomik ve sosyal faaliyetlerin

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

KOÇTAŞ YAPI MARKETLERİ TİCARET. A. Ş. 31 ARALIK 2016 TARİHİ İTİBARİYLE HAZIRLANAN FİNANSAL TABLOLAR İÇİNDEKİLER SAYFA FİNANSAL DURUM TABLOSU... 1-2 KAR VEYA ZARAR VE DİĞER KAPSAMLI GELİR TABLOSU... 3 ÖZKAYNAKLAR

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 27 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar GELİR TABLOSU : Bir işletmenin belirli bir dönemde elde ettiği gelirleri ve bu geliri elde

Ekonomi Bülteni. 17 Ekim 2016, Sayı: 40. Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

Ekonomi Bülteni, Sayı: 40 Yurt Dışı Gelişmeler Yurt İçi Gelişmeler Finansal Göstergeler Haftalık Veri Akışı Ekonomik Araştırma ve Strateji Dr. Saruhan Özel Ezgi Gülbaş Orhan Kaya Deniz Bayram 1 DenizBank

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 15 Mayıs 2015 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

PERGAMON STATUS DIŞ TİCARET ANONİM ŞİRKETİ FİYAT TESPİT RAPORUNA İLİŞKİN DEĞERLENDİRME RAPORU 15 Mayıs 2015 Pergamon Status Dış Ticaret Anonim Şirketi Halka Arz Fiyat Tespit Raporuna İlişkin Değerlendirme

08 Kasım 2012. Ankara

08 Kasım 2012 Ankara KOBİ ler ve KOSGEB Türkiye de KOBİ tanımı KOBİ tanımı 250 den az çalışan istihdam eden, Yıllık bilanço veya net satış hasılatı 25 milyon TL yi geçmeyen işletmeler Ölçek Çalışan Sayısı

08 Kasım 2012 Ankara KOBİ ler ve KOSGEB Türkiye de KOBİ tanımı KOBİ tanımı 250 den az çalışan istihdam eden, Yıllık bilanço veya net satış hasılatı 25 milyon TL yi geçmeyen işletmeler Ölçek Çalışan Sayısı

MALİ ANALİZ TEKNİKLERİ. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

MALİ ANALİZ TEKNİKLERİ Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı Kârlılık Durumu Oranları İşletmenin değişik ölçütlere göre kârlılık düzeylerini

BORÇELİK A JOINT-VENTURE OF BORUSAN HOLDING AND ARCELORMITTAL

BORÇELİK A JOINT-VENTURE OF BORUSAN HOLDING AND ARCELORMITTAL GTR 2017 SUNUMU 21-03-2017 Kağan SIRDAR Finansman Birim Yön. Döviz Riskine Dair Bazı Kavramlar Döviz Pozisyon Yönetimi Uygulama Esaslarımızdan

BORÇELİK A JOINT-VENTURE OF BORUSAN HOLDING AND ARCELORMITTAL GTR 2017 SUNUMU 21-03-2017 Kağan SIRDAR Finansman Birim Yön. Döviz Riskine Dair Bazı Kavramlar Döviz Pozisyon Yönetimi Uygulama Esaslarımızdan

MAKROİKTİSAT BÖLÜM 1: MAKROEKONOMİYE GENEL BİR BAKIŞ. Mikro kelimesi küçük, Makro kelimesi ise büyük anlamına gelmektedir.

68 MAKROİKTİSAT BÖLÜM 1: MAKROEKONOMİYE GENEL BİR BAKIŞ Mikro kelimesi küçük, Makro kelimesi ise büyük anlamına gelmektedir. Mikroiktisat küçük ekonomik birimler (hanehalkı, firmalar ve piyasalar) ile

68 MAKROİKTİSAT BÖLÜM 1: MAKROEKONOMİYE GENEL BİR BAKIŞ Mikro kelimesi küçük, Makro kelimesi ise büyük anlamına gelmektedir. Mikroiktisat küçük ekonomik birimler (hanehalkı, firmalar ve piyasalar) ile

Rapor N o : SYMM 116 /1552-117

Rapor N o : SYMM 116 /1552-117 BÜYÜME AMAÇLI ULUSLAR ARASI KARMA EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN 30.06.2009 TARİHİ İTİBARİYLE BİTEN HESAP DÖNEMİME

Rapor N o : SYMM 116 /1552-117 BÜYÜME AMAÇLI ULUSLAR ARASI KARMA EMEKLİLİK YATIRIM FONU NUN YATIRIM PERFORMANSI KONUSUNDA KAMUYA AÇIKLANAN BİLGİLERE İLİŞKİN 30.06.2009 TARİHİ İTİBARİYLE BİTEN HESAP DÖNEMİME

WEB PROJESİ YÖNETİMİ. Belli bir süre içerisinde, belli bir bütçe ile belirlenen hedeflere ulaşmak için uygulanan metodolojik süreçtir.

BÖLÜM 1 1.1 PROJE NEDİR? WEB PROJESİ YÖNETİMİ Belli bir süre içerisinde, belli bir bütçe ile belirlenen hedeflere ulaşmak için uygulanan metodolojik süreçtir. 1.2 PROJELERİN ORTAK UNSURLARI NELERDİR? Başlama

BÖLÜM 1 1.1 PROJE NEDİR? WEB PROJESİ YÖNETİMİ Belli bir süre içerisinde, belli bir bütçe ile belirlenen hedeflere ulaşmak için uygulanan metodolojik süreçtir. 1.2 PROJELERİN ORTAK UNSURLARI NELERDİR? Başlama

TÜBİTAK BİLİM VE TOPLUM DAİRE BAŞKANLIĞI MALİ DENETLEME VE SÖZLEŞMELER MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI

TÜBİTAK BİLİM VE TOPLUM DAİRE BAŞKANLIĞI MALİ DENETLEME VE SÖZLEŞMELER MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu esasların amacı,

TÜBİTAK BİLİM VE TOPLUM DAİRE BAŞKANLIĞI MALİ DENETLEME VE SÖZLEŞMELER MÜDÜRLÜĞÜ ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu esasların amacı,

HALK HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU A. TANITICI BİLGİLER

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Fon Toplam Değeri 2.155.647 Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Fon Toplam Değeri 2.155.647 Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman,

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

İş Yatırım Menkul Değerler ULUSOY ELEKTRİK. 2. Değerlendirme Raporu

İş Yatırım Menkul Değerler ULUSOY ELEKTRİK 2. Değerlendirme Raporu 21 Eylül 2015 ULUSOY ELEKTRİK 2. DEĞERLENDİRME RAPORU EYLÜL 2015 1 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan

İş Yatırım Menkul Değerler ULUSOY ELEKTRİK 2. Değerlendirme Raporu 21 Eylül 2015 ULUSOY ELEKTRİK 2. DEĞERLENDİRME RAPORU EYLÜL 2015 1 Raporun Amacı Sermaye Piyasası Kurulu ( SPK, Kurul ) tarafından yayınlanan

Teklif Fiyatının Belirlenmesi

PARAMETRİK YÖNTEMLE TEKLİF FİYATININ BELİRLENMESİ Doç. Dr. Mürsel ERDAL Sayfa 1 Teklif Fiyatının Belirlenmesi Doç. Dr. Mürsel ERDAL Sayfa 2 1 (h) h i a t m s k v Burada ; i : İhale teminatı masrafı a :

PARAMETRİK YÖNTEMLE TEKLİF FİYATININ BELİRLENMESİ Doç. Dr. Mürsel ERDAL Sayfa 1 Teklif Fiyatının Belirlenmesi Doç. Dr. Mürsel ERDAL Sayfa 2 1 (h) h i a t m s k v Burada ; i : İhale teminatı masrafı a :

FİNANSAL YÖNETİM. Finansal Planlama Nedir?

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

İŞLETME BÜTÇELERİ VE KONTROL. Prof. Dr. Dursun ARIKBOĞA

İŞLETME BÜTÇELERİ VE KONTROL Stratejik planın bir parçası olan bütçelerin hazırlanması ve etkin bir kontrol aracı olarak kullanılması konularında bilgi vermek, ilgi uyandırmak. Bütçeler, faydaları Bütçelerin

İŞLETME BÜTÇELERİ VE KONTROL Stratejik planın bir parçası olan bütçelerin hazırlanması ve etkin bir kontrol aracı olarak kullanılması konularında bilgi vermek, ilgi uyandırmak. Bütçeler, faydaları Bütçelerin

BASEL II. RİSK AĞIRLIK FONKSİYONLARI (Beklenmeyen Kayıplar)

") BASEL II RİSK AĞIRLIK FONKSİYONLARI (Beklenmeyen Kayıplar) Temerrüde düşmemiş krediler için Basel II düzenlemelerinde Korelasyon Katsayısı, Vade ayarlaması, Sermaye Yükümlülüğü oranı, Sermaye yükümlülüğü

BASEL II RİSK AĞIRLIK FONKSİYONLARI (Beklenmeyen Kayıplar) Temerrüde düşmemiş krediler için Basel II düzenlemelerinde Korelasyon Katsayısı, Vade ayarlaması, Sermaye Yükümlülüğü oranı, Sermaye yükümlülüğü

Mali Analiz Teknikleri

Mali Analiz Teknikleri Karşılaştırmalı Tablo analizi (Yatay Analiz) Yüzde Analizi (Dikey Analiz) Eğilim Yüzdeleri Analizi (Trend Analizi) Oran Analizi ORAN ANALİZİ Bir işletmenin mali tablolarında yer