Herhangi bir hesabın borç veya alacak tarafına ilk kez kayıt yapılması, ilgili hesabın açılması anlamındadır.

|

|

|

- Meryem Türkyılmaz

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Ünite 3: Hesap: Hesap, farklı işlemlerin sınışandırılarak zaman içerisinde azalma ve artışların izlendiği çizelgedir. Hesapların Nitelikleri: Finansal tablolar, karar alıcılara aşağıdaki unsurlara ilişkin bilgiler sunacaktır. a)varlıklar,b)borçlar,c)öz kaynaklar,d)gelir ve giderler, kârlar ve zararlar dahil,e)ortakların ortak olmaları sebebiyle yaptıkları katkılar ve ortaklara yapılan dağıtımlar )f.nakit akışları. Finansal tabloların nitelikleri; bir önceki ünitede ihtiyaca Uygunluk, Gerçeğe Uygun Sunum, Karşılaştırılabilirlik, Doğrulanabilirlik, Zamanında Sunum ve Anlaşılabilirlik olarak ifade edilmişti. Herhangi bir hesabın borç veya alacak tarafına ilk kez kayıt yapılması, ilgili hesabın açılması anlamındadır. Not: Hesabın sol tarafına BORÇ, sağ tarafına ALACAK adı verilir; bunlar, ancak sadece hesap çizelgesinin isimleridir. işletmenin tedarikçisine borcu veya müşterisinden olan alacağı ile ilgisi yoktur. Herhangi bir hesabın borç tarafına kayıt yapılmasına hesabın borçlandırılması, alacak tarafına kayıt yapılmasına, hesabın alacaklandırılması denir. Herhangi bir hesabın herhangi bir zamanda borç ve alacak taraf toplamları alındığında,a) Borç ve alacak tutarları birbirine eşit olduğu durumda muhasebe dilinde hesap kapalı ifadesi kullanılır.b)borç tarafı toplamının alacak tarafı toplamından büyük olması durumunda aradaki fark, borç kalanı şeklinde ifade edilir.c)alacak taraf toplamının borç tarafı toplamından büyük olması durumunda aradaki fark, alacak kalanı şeklinde ifade edilir. HESAPLARIN İŞLEYİŞİ: Hangi durumlarda ilgili hesabın borç, hangi durumlarda alacak tarafına kayıt yapılacağının ifade edilmesidir. Temel Muhasebe Eşitliği ve Hesap: Muhasebe eşitliğinin sol tarafı AKTİF, sag tarafı PASİF olarak adlandırılır. işlemlerin sınışandırılmasına göre bilanço hesapları, sonuç (gelir tablosu) hesapları ve maliyet hesapları olarak sınıflandırılmaktadır. Not: Muhasebenin temel mantığı ve işleyişi, temel muhasebe eşitliğine dayalıdır. Mali işlemler, çift taraşı bir etkiye sahiptir. Bilanço hesapları ile işletmeninin varlık ve kaynaklarındaki değişmeler, sonuç hesapları ile işletmenin gelir ve giderleri izlenmektedir. Maliyet hesapları ise üretim işletmelerinde üretilen ürünlerin ve hizmet işletmelerinde sunulan hizmetlerin maliyetinin kayda alınması amacı ile kullanılmaktadır. işletmelerin varlıklarında meydana gelen artış veya azalışların izlendiği hesaplara varlık hesapları ( Aktif hesaplar), borçlarında veya öz kaynaklarında meydana gelen artış veya azalışlarının kayıtlandığı hesaplara ise kaynak hesapları (Pasif hesaplar) denir. Örneğin bankadan çekilen para, T1.000, işletmenin kasasına T1.000 olarak girecek ve kayıt da buna göre gerçekleşecektir. Tersi durumda kasaya T1.000 yerine T900 girdiğini göstermek, eşitliği bozacaktır.ne tür hesap olursa olsun, ister bilanço ister sonuç ve isterse maliyet hesabı olsun, bir hesabın değişmez temel özelliği; hesabın borç tarafı ve alacak tarafının olmasıdır. Bilanço, sonuç ve maliyet hesaplarının işleyişi: Dikkat:VarlIk ve kaynak hesaplarinin + ve - işaretleri incelendiğinde birbirine ters yönlü çalıştığı görülmektedir. Böylece muhasebe eşitliği sağlanmaktadır. Varlık Hesaplarının işleyişi: Varlıklarda meydana gelen artış veya azalışlara ait hareketlerin izlendiği hesaplar, varlık hesaplarıdır. Örn:banka,kasa veya bankasındaki parası, paraya çok yakın diğer kıymetleri zaman içinde paraya dönüşecek menkul değerler vs. Varlık hesaplarının işleyişinde; diğer bir ifade ile varlık hesapları ile ilgili olarak yapılacak kayıtlarda, aşağıdaki temel özellikler dikkate alınmalıdır: 1.Bütün varlık hesaplarında, açılış için ilgili hesabın borç tarafına kayıt yapılır. 2.Bütün varlık hesaplarında, artışlar için ilgili hesabın borç tarafına kayıt yapılır. 3.Bütün varlık hesaplarında, azalışlar için ilgili hesabın alacak tarafına kayıt yapılır.

2 4.Bütün varlık hesapları, ilgili dönem sonunda ya hiç kalan vermez ( Borç ve alacak toplamları birbirine eşittir.) ya da verecekse borç kalanı (borç bakiyesi) verir. 5.Dönem sonunda borç kalanı veren aktif hesaplar, finansal durum tablosunun aktifini oluşturur. Not: Kaynak hesapları, alacaklı çalışan hesaplardır. Artışlar, hesabın alacağında; azalışlar ise hesabın borcunda izlenir ve dönem sonlarında alacak kalanı verir. Kaynak Hesaplarının işleyişi: kısa vadeli veya uzun vadeli yabancı kaynakları (borçları) ve öz kaynaklarından oluşur. Yabancı kaynaklar ve öz kaynaklarda meydana gelen artış veya azalışların izlendiği hesaplar, kaynak hesaplarıdır. Kaynak hesaplarının işleyişinde; aşağıdaki temel özellikler dikkate alınmalıdır: 1.Bütün kaynak hesaplarında açılış için ilgili hesabın alacak tarafına kayıt yapılır.2.bütün kaynak hesaplarında artışlar için ilgili hesabın alacak tarafına kayıt yapılır. 3.Bütün kaynak hesaplarında azalışlar için ilgili hesabın borç tarafına kayıt yapılır.4.bütün kaynak hesapları, ilgili dönem sonunda ya hiç kalan vermez ( Borç ve alacak toplamları birbirine eşittir.) ya da verecekse alacak kalanı verir.5.dönem sonunda alacak kalanı veren pasif hesaplar, finansal durum tablosunun pasifini oluşturur. Not: Varlık hesapları, borçlu çalışan hesaplardır. Artışlar, hesabın borcunda; azalışlar ise hesabın alacağında izlenir ve dönem sonlarında borç kalanı verir ya da kalan vermez. Maliyet, Gelir ve Gider Hesaplarının işleyişi: Maliyet, gider, zarar, hasılat, gelir ve kâr hesapları ile ilgili olarak yapılacak kayıtlarda aşağıdaki temel özellikler dikkate alınmalıdır:1. Maliyet, gider ve zarar hesaplarında dönem içi ilk hareket her zaman borç tarafına kaydedilir.2.maliyet, gider ve zarar hesapları ile ilgili dönem içinde meydana artışlar hesapların borç tarafına kaydedilir. 3.Maliyet, gider ve zarar hesaplarında; dönem içinde sadece hatalı kayıtların muhasebe kurallarına uygun düzeltilmesi amacı ile alacak tarafına kayıt yapılabilir.4.maliyet hesapları, dönem sonunda uygun kurallar ile ilgili kapsamlı gelir tablosu hesaplarına yansıtılarak kapatılırken kapsamlı gelir tablosundaki maliyet, gider ve zarar hesapları da kuralına uygun bir şekilde dönem kârı veya zararını oluşturmak üzere ilgili hesaba devredilerek kapatılır. 5.Hasılat, gelir ve kâr hesaplarında dönem içi ilk hareket, her zaman alacak tarafına kaydedilir.6.hasılat, gelir ve kârlarla ilgili dönem içinde meydana gelen artışlar, ilgili hesapların alacak tarafına kaydedilir. 7.Hasılat, gelir ve kâr hesaplarında dönem içinde sadece hatalı kayıtların muhasebe kurallarına uygun düzeltilmesi amacı ile borç tarafına kayıt yapılabilir. 8.Kapsamlı gelir tablosundaki hasılat, gelir ve kâr hesapları; kuralına uygun bir şekilde dönem kârı veya zararını oluşturmak üzere ilgili hesaba devredilerek kapatılır. Gelir ile ifade edilen unsurlar, satış hasılatı ve diğer gelir gibi işletme açısından olumlu unsurlar iken gider ile satışların maliyeti ve diğer gider gibi işletme açısından olumsuz unsurlar ifade edilmektedir. ÖRNEKLER: 1.Bankadan T çekilmiştir. 2.Satıcılara olan T lik borcunuzun T lik kısmı için borç senedi düzenlenmiştir.3.ortaklar, geçmiş yıllar kârlarının T5.000 si ile sermayesini artırmaya karar vermişlerdir. 4.Kredili olarak T lik mal alınmıştır. 5.Satıcılara olan borcun T lik kısmı kasadan nakit olarak ödenmiştir. 6.işletme ortakları, sermayede T artış yapma kararı vermişlerdir. Artırılan sermaye payları, ortaklar tarafından işletme kasasına nakit olarak ödenmiştir.7.işletme, nakliye geliri olarak T nakit tahsil etmiştir.

ve öz kaynaklarından oluşur.")

3 8.işletme, maliyeti T olan malı peşin T ye satmıştır. 9.işletme ortakları, sermayede T azaltma yapma kararı vermişlerdir. Azaltılan sermaye payları, ortaklara işletme kasasından nakit olarak ödenmiştir. 10.Yakıt gideri olarak T5.000 kasadan nakit olarak ödenmiştir.11.işletme, maliyeti T olan malı peşin T ye satmıştır.12.t borcu olan satıcı şirket, borca karşılık ortak kabul edilmiştir. 13.işletme, geçmiş yıllar kârlarında yer alan T5.000 nin ortaklara dağıtılmasına karar vermiştir. Bundan sonraki işlemler: 1.Bankadaki mevduat hesabında T vardır, bunun T si çekilerek kasaya konmuştur. Banka Bir varlık hesabında azalış varken (banka) bir başka varlık hesabında (kasa) artış meydana gelmiştir. Kasa hesabının borç tarafına T50.000, Bankalar hesabının alacak tarafına T kayıtlanmıştır. 2.Satıcılar hesabı, kaynak hesaptır. Satıcılara olan borcun T si için senet düzenlenmiştir. Bu durumda bir kaynak hesabında azalış (satıcılar), bir başka kaynak hesabında ise artış (borç senetleri) meydana gelmiştir. Satıcılar hesabının borç tarafına T10.000, Borç Senetleri hesabının alacak tarafına T kayıtlanmıştır. 3.Geçmiş Yıllar Kârları, öz kaynak hesaplarından biridir. Ortaklar, geçmiş yıllar kârlarının T5.000 lik kısmını şirketin sermayesine ilave etme kararı almış. Bir öz kaynak hesabı olan Geçmiş Yıllar Kârları, bu karar ile T5.000 azalmıştır (Kaynak hesaplarında azalış ilgili hesabın borç tarafına kayıtlanır), bu azalış için Geçmiş Yıllar Kârları hesabı T5.000 borçlandırılmış, buna karşılık bir başka öz kaynak hesabı olan Sermaye hesabında T5.000 artış olmuştur ( Kaynak hesaplarında meydana gelen artış için ilgili hesap alacaklandırılır), bu artış için Sermaye hesabı T5.000 alacaklandırılmıştır. 4.Kredili olarak (veresiye) T ticari mal alınmıştır. Ticari mal, bir varlık hesabıdır ve yapılan alımla artış meydana gelmiş; ancak karşılığında satıcıya herhangi bir ödeme yapılmamış; dolaysıyla borçlanılmıştır. Bir varlık hesabında artış, bir borç hesabında da artışla sonuçlanmıştır. Bu nedenle Ticari Mallar hesabı T borçlandırılırken Satıcılar hesabı T alacaklandırılmıştır. 5. Satıcılara olan borcun T kısmı nakit ödenmiştir. Bir kaynak hesapta azalış, bir varlık hesapta da azalış meydana gelmiştir. Bu olayda satıcılar hesabı, kaynak hesaptır borç ödemesi ile azalış meydana gelmiştir; dolaysıyla da kaynak hesaplarda azalış için Satıcılar hesabı borçlandırılmıştır. Aynı zamanda satıcılara ödeme kasadan nakit yapılmıştır. Kasa, varlık hesaptır ve yapılan ödeme ile kasadaki nakit varlık azalmıştır. Dolaysıyla da Kasa hesabı alacaklandırılmıştır. 6. Ortaklar, sermayenin nakit T artırılmasına karar vermişlerdir. Sermaye, kaynak hesaptır artış karşılığında alacak tarafına kayıt yapılacaktır. Artışın karşılığı ortaklarca şirkete nakit olarak ödenmiştir. Nakit, mevcut Kasa hesabında izlenmektedir ve Kasa hesabı, bir varlık hesaptır; artış meydana gelmiştir. Meydana gelen artış için Kasa hesabı borçlandırılmıştır. 7. işletme, bir gelir elde etmiştir. Aynı zamanda alınan nakit, işletmenin kasasındaki nakit varlığını artırmıştır ve varlık artışı borç taraşı çalışacaktır. Dolaysıyla olay ile ilgili olarak yapılacak kayıtta Diğer Olağan Gelir ve Kârlar Hesabı alacaklandırılmış; buna karşılık Kasa hesabı borçlandırılmıştır. 8. işletme, mal mevcudunun T lik kısmını peşin T ye satmıştır. Bu olayda dikkat edilmesi gereken unsurlar vardır. işletmenin ticari mal varlığı T azalırken bu, aynı zamanda katlandığı işletmenin maliyettir. Katlandığı bu maliyet karşılığında işletme, T hasılat elde etmiştir ve bu hasılat karşılığını nakit tahsil ederek kasadaki varlık mevcudunu artırmıştır. T maliyete karşılık T varlık artışı dolaysıyla aradaki T5.000 faaliyet sonucu olarak işletmenin mal satış kârını verecektir. Bu olay, hesaplardaki kayıt ortamında Kasa hesabındaki artış için (Kasa, varlık hesabıdır) T Kasa hesabı borçlandırılırken Satışlar hesabı (hasılat hesabıdır. ) T alacaklandırılmıştır. Aynı zamanda ticari mal mevcudundaki azalış için Ticari Mallar hesabı, T alacaklandırılırken Satılan Ticari Mallar Maliyeti hesabı T borçlandırılmıştır. 9. Ortaklar, şirketin sermayesini T azaltmaya karar vermişler ve birinci kişi olan işletme ortaklara azaltılan sermaye payları karşılığını kasadan nakit olarak ödemiştir. Bu olayda sermaye azalırken (Kaynak hesabıdır) aynı zamanda kasadaki nakit de azalmıştır (Kasa, varlık hesabıdır). Kaynaklardaki azalış için Sermaye hesabı T borçlandırılırken varlıklardaki azalış için de Kasa hesabı T alacaklandırılmıştır. 10.Yakıt gideri olarak T5.000 ödenmiştir. Yapılan harcama gidere dönüşmüş, bunun sonucu olarak da işletme kazandığı kârın bir kısmını elden çıkarmıştır. Yapılan ödeme kasadaki nakit mevcudunun azalmasına neden olmuş (kasa hesabı varlık hesaptır, azalış için alacaklandırılacaktır); yakıt gideri, işletmenin katlandığı giderleri artırmıştır. Giderler, borçlu çalışan hesaptır. Bu olayda Diğer Olağan Gider ve Zararlar hesabı borçlandırılırken Kasa hesabı alacaklandırılmıştır. 11.işletme, T maliyetindeki malı T ye satmak zorunda kalarak T5.000 zarar etmiştir. Ticari mallarında (Varlık hesabıdır, azalış alacağında kayıtlanacaktır.) T kısım azalmıştır, Ticari Mallar hesabı T alacaklandırılmıştır; T15.000, aynı zamanda maliyet unsurudur ve bu unsur için Satılan Ticari Mallar Maliyeti hesabı borçlandırılmıştır. işletme T hasılat elde etmiştir. Hasılat hesabı olarak Satışlar hesabının alacak tarafına T kayıt yapılırken karşılığında nakit tahsilat için de kasa hesabında (Varlık hesaptır, artış borcunda kayıtlanacaktır) artış meydana geldiği için kasa hesabı borç tarafına T kayıtlanmıştır. 12.Daha önce borçlanılan satıcılardan biri, yapılan anlaşma ile şirkete ortak kabul edilmiştir. Ortakların varlıklar üzerindeki hakkı sermayedir. Yeni ortağı bu olayda şirketteki sermaye payı T olacaktır ve bunun karşılığı olarak da birinci kişi olan işletmeden, alacağının T lik kısmını sermaye payı olarak kabul edilmesini istemiş ve bunu almaktan vazgeçmiştir. Bu mali olayda, şirket sermayesi T artmıştır (Sermaye hesabı, kaynak hesaptır, artış alacağında kayıtlanacaktır), artış için Sermaye hesabı T alacak kayıtlanırken satıcılara olan şirketin borcu T azalmıştır (Satıcılar hesabı kaynak hesaptır, azalış borcunda kayıtlanacaktır.), Satıcılar hesabı T borçlandırılmıştır.

4 13.Geçmiş yıllar kârları, öz kaynak hesaplarından biridir. Geçmiş yıllar kârlarının ortaklara dağıtılmasına karar verilmesi sonucunda azalış meydana gelecektir ve bir kaynak hesabındaki azalış, o hesabın borç tarafına kayıtlanacaktır. Ancak olay şimdilik sadece karar aşamasında olup henüz karşılığında bir varlık çıkışı olmamıştır. Yani alınan karar doğrultusunda ortaklara borçlanılmıştır. Ortaklara Borçlar hesabı, bir kaynak hesaptır ve ilk hareket için hesap alacaklandırılacaktır. Geçmiş Yıllar Karları hesabının borç tarafına T5.000 borç kayıtlanırken Ortaklara Borçlar hesabının alacak tarafına T5.000 alacak kayıtlanmıştır. işletmenin dönem sonu irdelendiğinde 7. işlemdeki T nakliye geliri ile 8. işlemdeki T hasılat ile 11. işlemdeki T hasılata karşılık aynı dönemde 10. işlemde T5.000 yakıt giderine, 8. işlemdeki T maliyet ile 11. işlemdeki T maliyete katlanmıştır. Hasılat, gelir ve kârlar toplamı T iken maliyet, gider ve zararlar toplamı T olmuştur. Aradaki T5.000 ile şirket, dönemi kârlı kapamıştır. T5.000, dönem kârı bir öz kaynak unsurudur ve dönem sonu bilançosunda öz kaynaklar toplamını, işletme faaliyetinden kaynaklanan bir şekilde artıracaktır.

5 HESAP PLANI: hesapların muhasebenin temel kavramları ve genel kabul görmüş muhasebe ilkeleri doğrultusunda sistemli bir şekilde ve gruplandırılmış olarak yer aldığı hesapların sıralandığı listeye Hesap Planı denir tarihinde uygulanacak Türkiye Muhasebe Standartlarına uyumlu hesap planında değişiklik beklenmektedir). 1 no.lu Muhasebe Sistemi Uygulama Genel Tebliği ile getirilen hesap çerçevesinde yer alan hesap sınışarı şunlardır:1.dönen Varlıklar 2.Duran Varlıklar3.Kısa Vadeli Yabancı Kaynaklar 4.Uzun Vadeli Yabancı Kaynaklar 5.Öz Kaynaklar 6.Gelir Tablosu Hesapları 7.Maliyet Hesapları 8.Serbest 9.Nazım Hesaplar Hesapların Kodları ve Hesapların Tanımlanması: varlık hesapları 1 ve 2 kaynak hesapları 3, 4 ve 5; sonuç hesapları 6 ve maliyet hesapları ise 7 ile başlamaktadır.hesap planında yer alan hesaplar, üç basamaklı bir hesap kodu ile birlikte kullanılmaktadır. kasasındaki, bankasındaki para ile cari dönemde veya on iki aydan daha kısa sürede paraya çevrilebilecek varlıklarla ilgili kayıtlar, Dönen Varlıklar sınıfında yer alan hesaplara; on iki aydan daha uzun sürede paraya çevrilecek varlıklar ile işletmece kullanılan varlıklarla ilgili kayıtlar ise, Duran Varlıklar sınıfında yer alan hesaplara yapılacaktır.cari dönemde veya on iki aydan kısa bir sürede geri ödenecek borçlarla ilgili mali olaylar, Kısa Vadeli Yabancı Kaynaklar hesap sınıfında yer alan hesaplara; on iki aydan uzun sürede olanlar ise, Uzun Vadeli Yabancı Kaynaklar hesap sınıfında yer alan hesaplara kaydedilecektir. işletmenin cari dönem faaliyet sonucu ile ilgili elde ettiği her türlü hasılat, gelir ve kârlar ile katlanmak zorunda kaldığı her türlü maliyet, gider ve zararlar gelir tablosu hesapları ile maliyet hesap sınıflarında yer alan hesaplara kaydedilmektedir. işletmelerin varlıklarında veya kaynaklarında artış veya azalış meydana getirmeyen; ancak karar alıcılar için önem arz ettiği için takip edilmesi gereken bazı olaylar vardır; örneğin bankadan ipotek karşılığı nakit kredinin çekilmesi. Bankadan çekilen kredi karşılığında sadece gayrimenkul ipoteklenmiş; varlıklarda herhangi bir azalış meydana gelmemiştir. Bunun gibi önemli olaylar Nazım Hesaplarda izlenir.

6 boş boş

7 boş

8 639 kadar boş 619 kadar boş 629 kadar boş boş boş 678 kadar

Ünite 4: Muhasebe Süreci: İşletmelerde muhasebe sürecinin aşamaları şunlardır: 1.Açılış kayıtları: Yeni kurulan işletmede yapılacak envanter

Ünite 4: Muhasebe Süreci: İşletmelerde muhasebe sürecinin aşamaları şunlardır: 1.Açılış kayıtları: Yeni kurulan işletmede yapılacak envanter çalışması ve düzenlenecek açılış bilançosundan hareketle, faaliyetine

Ünite 4: Muhasebe Süreci: İşletmelerde muhasebe sürecinin aşamaları şunlardır: 1.Açılış kayıtları: Yeni kurulan işletmede yapılacak envanter çalışması ve düzenlenecek açılış bilançosundan hareketle, faaliyetine

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

Hesap Kavramı ISL107 GENEL MUHASEBE I. Hesap Kavramı. Hesap. Hesap Çizelgesi 09.10.2015. Muhasebede Hesap Kavramı ve Hesapların İşleyiş Kuralları

4. HAFTA ISL107 GENEL MUHASEBE I Muhasebede Hesap Kavramı ve Hesapların İşleyiş Kuralları Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Hesap Kavramı Finansal sonuç doğuran işlemler meydana

4. HAFTA ISL107 GENEL MUHASEBE I Muhasebede Hesap Kavramı ve Hesapların İşleyiş Kuralları Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Hesap Kavramı Finansal sonuç doğuran işlemler meydana

KASA HESABI. Alacak + - B A

KASA VE BANKA İŞLEMLERİ Kasa İşlemleri Mali karakterli işlemler, işletmenin kasasındaki para varlıklarında artış veya azalışa neden olur. Bu artış veya azalışlar aktif karakterli bir hesap olan 100 Kasa

KASA VE BANKA İŞLEMLERİ Kasa İşlemleri Mali karakterli işlemler, işletmenin kasasındaki para varlıklarında artış veya azalışa neden olur. Bu artış veya azalışlar aktif karakterli bir hesap olan 100 Kasa

MUHASEBE YER ALAN HESAPLARIN İNCELENMESİ (HESAPLAR VE İŞLEY LEYİŞİ)

") MUHASEBE TEMEL FİNANSAL F TABLOLARDA YER ALAN HESAPLARIN İNCELENMESİ (BÖLÜM M II) (HESAPLAR VE İŞLEY LEYİŞİ) HESAPLARIN SINIFLANDIRILMASI Hesapların bir kısmının fazlalıkları bilançoda bir kısmının fazlalıkları

MUHASEBE TEMEL FİNANSAL F TABLOLARDA YER ALAN HESAPLARIN İNCELENMESİ (BÖLÜM M II) (HESAPLAR VE İŞLEY LEYİŞİ) HESAPLARIN SINIFLANDIRILMASI Hesapların bir kısmının fazlalıkları bilançoda bir kısmının fazlalıkları

GENEL MUHASEBE SKY 102 MUHASEBE-II

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

GENEL MUHASEBE SKY 102 MUHASEBE-II GELİR TABLOSU 14. Hafta Ders İçeriği Gelir Tablosunun Tanımı ve Kapsamı Gelir Hesapları Gider Hesapları Gelir Tablosu nun Kar/Zarar İle İlgili Hesapları Gelir Tablosu

MUHASEBE YRD. DOÇ. DR. HASAN ALKAN HESAP KAVRAMI

MUHASEBE YRD. DOÇ. DR. HASAN ALKAN HESAP KAVRAMI Mali karakterli işlemler sonucu işletmenin varlıklarında, borçlarında ve sermayesinde değişmeler olacaktır. Bundan önceki bölümlerde, mali işlemlerin söz

MUHASEBE YRD. DOÇ. DR. HASAN ALKAN HESAP KAVRAMI Mali karakterli işlemler sonucu işletmenin varlıklarında, borçlarında ve sermayesinde değişmeler olacaktır. Bundan önceki bölümlerde, mali işlemlerin söz

GENEL MUHASEBE - I / FİNAL DENEME

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

1. Aşağıdakilerden hangisi sınırsız kabul edilen işletme ömrünün, belli dönemlere bölünmesi ve her dönemin faaliyet sonuçlarının diğer dönemlerden bağımsız olarak ele alınması, gelir, hâsılat ve karların

GENEL MUHASEBE. Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

GENEL MUHASEBE Muhasebede Kayıt Yöntemleri Hesap Kavramı Muhasebe Süreci Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi HESABIN TANIMI VE SINIFLANDIRILMASI Aynı nitelikteki işlemlerin

2011 YS 3204-1. insanların ihtiyaçlarını karşılamak amacı ile para, araç, gereç, malzeme, hammadde, personel gibi faktörleri bilinçli ve sistemli bir şekilde bir araya getirerek ve bir takım faaliyetlerde

2011 YS 3204-1. insanların ihtiyaçlarını karşılamak amacı ile para, araç, gereç, malzeme, hammadde, personel gibi faktörleri bilinçli ve sistemli bir şekilde bir araya getirerek ve bir takım faaliyetlerde

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider

Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider") 1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

1.İşletme sahiplerinin varlıklar üzerindeki haklara ne denir? A) Sermaye B) Sermaye payı C) Borçlar D) Para E) Gider 2.Mali nitelikteki işlemlere ait bilgilerin sunulması ve yorumlanmaya hazırlanması amacıyla

5) I. Varlıklar II. Borçlar III. Özkaynaklar IV. Gelirler V. Giderler

I. Varlıklar II. Borçlar III. Özkaynaklar IV. Gelirler V. Giderler") 1. Aşağıdaki muhasebe kavramlarından hangisi bir işletme tarafından muhasebe uygulamaları için seçilen muhasebe politikalarının birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder?

1. Aşağıdaki muhasebe kavramlarından hangisi bir işletme tarafından muhasebe uygulamaları için seçilen muhasebe politikalarının birbirini izleyen dönemlerde değiştirilmeden uygulanması gereğini ifade eder?

ÖRNEK 1. X işletmesi daha önce satın aldığı hisse senetlerinin 80.000 TL lik kısmını A) 95000 TL ye satmıştır. B) 75000 TL ye satmıştır.

95000 TL ye satmıştır. B) 75000 TL ye satmıştır.") ÖRNEK 1 X işletmesi / /2014 tarihinde nominal bedeli 120.000 TL olan hisse senetlerini banka aracılığı ile 130.000.-TL ye satın almıştır. Bu işlemle ilgili 3000 TL gidere katlanmıştır. X işletmesi daha

ÖRNEK 1 X işletmesi / /2014 tarihinde nominal bedeli 120.000 TL olan hisse senetlerini banka aracılığı ile 130.000.-TL ye satın almıştır. Bu işlemle ilgili 3000 TL gidere katlanmıştır. X işletmesi daha

(Dönemsonu Sınavı Uygulaması - 11)

") (Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

(Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

GENEL MUHASEBE - MONOGRAFİ 02 - SATIŞLAR ABC Pazarlama Ticaret A.Ş. Garanti Bankası Çivril şubesindeki 30.000 TL lik mevduatını, 8.000 TL parasını, 25.000 TL lik taşıtını ve 7.000 TL tutarında büro malzemesini

ISF 107 GENEL MUHASEBE I

7. HAFTA ISF 107 GENEL MUHASEBE I Bilançonun 1 Dönen Varlıklar Sınıfı ve 10 Hazır Değerler Grubu Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama

7. HAFTA ISF 107 GENEL MUHASEBE I Bilançonun 1 Dönen Varlıklar Sınıfı ve 10 Hazır Değerler Grubu Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama

10 HAZIR DEĞERLER ... /... / KASA HESABI DEĞERLEME BÖLÜM 1

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

0- HAZIR DEĞERLER İşletmenin nakit olarak elde ya da bankada bulundurduğu para, para gibi kullanılabilen varlıklar ve istenildiği anda herhangi bir değer kaybına uğramadan paraya dönüştürülebilen varlıkların

Muhasebe ve Finansal Raporlama Dönem Deneme Sınavı

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

1. Aşağıdakilerden hangisi muhasebenin temel kavramları arasında yer almaz? A. Maliyet esası B. Sosyal sorumluluk C. Raporlama D. Hesap verebilirlik E. Tam açıklama 2. Hesapların çalışma kuralları ile

BANKA MUHASEBESİ TEK DÜZEN HESAP PLANININ İŞLEYİŞİ

BANKA MUHASEBESİ TEK DÜZEN HESAP PLANININ İŞLEYİŞİ Hesap Mali nitelikteki olayların her bir bilanço unsurunda ve faaliyetlerin sonucunu oluşturan her bir gelir tablosu unsurunda yarattığı değişmelerin

BANKA MUHASEBESİ TEK DÜZEN HESAP PLANININ İŞLEYİŞİ Hesap Mali nitelikteki olayların her bir bilanço unsurunda ve faaliyetlerin sonucunu oluşturan her bir gelir tablosu unsurunda yarattığı değişmelerin

VAKA (Dönemsonu Sınavı Uygulaması - 2)

") VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

ISL 108 GENEL MUHASEBE

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

12. HAFTA ISL 108 GENEL MUHASEBE Gider Hesapları (61, 62, 63, Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr I. Giriş Gelir tablosu, hesaplarına sonuç hesapları da denilmektedir.

Muhasebeye Giriş. Dersi

Muhasebeye Giriş Dersi BİRİNCİ BÖLÜM Genel Açıklamalar İşletme, insanların ihtiyaç duydukları mal ve hizmeti üretmek ve diğer faaliyetlerini gerçekleştirmek için kurulan iktisadi kuruluşlardır. İşletmenin

Muhasebeye Giriş Dersi BİRİNCİ BÖLÜM Genel Açıklamalar İşletme, insanların ihtiyaç duydukları mal ve hizmeti üretmek ve diğer faaliyetlerini gerçekleştirmek için kurulan iktisadi kuruluşlardır. İşletmenin

GENEL MUHASEBE İŞLETME

GENEL MUHASEBE İŞLETME Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denmektedir. İşletme bu amaçla bazı üretim faktörlerini bilinçli ve sistemli bir şekilde bir

GENEL MUHASEBE İŞLETME Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denmektedir. İşletme bu amaçla bazı üretim faktörlerini bilinçli ve sistemli bir şekilde bir

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı HAZIR DEĞERLER Bu grup, nakit olarak elde veya bankada bulunan varlıklar ile istenildiği

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı HAZIR DEĞERLER Bu grup, nakit olarak elde veya bankada bulunan varlıklar ile istenildiği

http://acikogretimx.com

2009 YS 3204-1. şağıdakilerden hangisi mali nitelikli işlem değildir? ) işletmenin kredili mal satması B) işletmenin sermayesini, ortaklardan nakit para alarak artırması C) işletmenin bankadan kredi kullanmak

2009 YS 3204-1. şağıdakilerden hangisi mali nitelikli işlem değildir? ) işletmenin kredili mal satması B) işletmenin sermayesini, ortaklardan nakit para alarak artırması C) işletmenin bankadan kredi kullanmak

ISL 108 GENEL MUHASEBE II

4. HAFTA ISL 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

4. HAFTA ISL 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Yrd. Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

ISL107 GENEL MUHASEBE I

7. HAFTA ISL107 GENEL MUHASEBE I Bilançonun 1 Dönen Varlıklar Sınıfı ve 10 Hazır Değerler Grubu Yrd.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama

7. HAFTA ISL107 GENEL MUHASEBE I Bilançonun 1 Dönen Varlıklar Sınıfı ve 10 Hazır Değerler Grubu Yrd.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

GENEL MUHASEBE. KVYK-Ticari Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Ticari Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi TİCARİ BORÇLAR İşletmenin esas ticari faaliyetlerini sürdürmek amacıyla yaptığı kredili alışlarından

GENEL MUHASEBE KVYK-Ticari Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi TİCARİ BORÇLAR İşletmenin esas ticari faaliyetlerini sürdürmek amacıyla yaptığı kredili alışlarından

Komisyon MUHASEBE ÇEK KOPAR SORU BANKASI ISBN 978-605-364-579-5. Kitapta yer alan bölümlerin tüm sorumluluğu yazarlarına aittir.

Komisyon MUHASEBE ÇEK KOPAR SORU BANKASI ISBN 978-605-364-579-5 Kitapta yer alan bölümlerin tüm sorumluluğu yazarlarına aittir. Pegem Akademi Bu kitabın basım, yayın ve satış hakları Pegem Akademi Yay.

Komisyon MUHASEBE ÇEK KOPAR SORU BANKASI ISBN 978-605-364-579-5 Kitapta yer alan bölümlerin tüm sorumluluğu yazarlarına aittir. Pegem Akademi Bu kitabın basım, yayın ve satış hakları Pegem Akademi Yay.

ÖZEL SMMM SINAVI. 18 Eylül 2011 Pazar (2011/2. Dönem) MUHASEBE

MUHASEBE") ÖZEL SMMM SINAVI 18 Eylül 2011 Pazar (2011/2. Dönem) MUHASEBE Sorular Soru 1- A işletmesi, 40.000 TL nakit, 25.000 TL değerinde ticari mal ve 22.000 TL değerindeki kamyonet karşılığı sermaye ile kurulmuştur.

ÖZEL SMMM SINAVI 18 Eylül 2011 Pazar (2011/2. Dönem) MUHASEBE Sorular Soru 1- A işletmesi, 40.000 TL nakit, 25.000 TL değerinde ticari mal ve 22.000 TL değerindeki kamyonet karşılığı sermaye ile kurulmuştur.

HESAP KAVRAMI HESABIN TANIMI VE ŞEKLİ

***Genel Muhasebe Ders Notları*** HESAP KAVRAMI HESABIN TANIMI VE ŞEKLİ Hesap; varlık ve kaynakların her birinde meydana gelen artış ve azalışların ayrı bir çizelgede toplanması ve bu çizelgedeki artış

***Genel Muhasebe Ders Notları*** HESAP KAVRAMI HESABIN TANIMI VE ŞEKLİ Hesap; varlık ve kaynakların her birinde meydana gelen artış ve azalışların ayrı bir çizelgede toplanması ve bu çizelgedeki artış

KARŞILAŞTIRMALI ANALİZ RAPORU

ANALİZ SONUCU Analiz adı: Analiz dönemi: Karşılaştırmalı 2011 Tüm Yıl & 2012 Tüm Yıl Oluşturulma Tarihi: 15.12.2012 09:55:17 Ayrıntılı Bilanço Tablosu Mutlak Yuzde Reel 2011 Tüm Yıl 2012 Tüm Yıl I. DÖNEN

ANALİZ SONUCU Analiz adı: Analiz dönemi: Karşılaştırmalı 2011 Tüm Yıl & 2012 Tüm Yıl Oluşturulma Tarihi: 15.12.2012 09:55:17 Ayrıntılı Bilanço Tablosu Mutlak Yuzde Reel 2011 Tüm Yıl 2012 Tüm Yıl I. DÖNEN

2011 BS 3204- GENEL MUHSEBE 1. Çok sayıdaki bilgilerin anlamlı bir şekilde kısaltılması ve bilgilerden çeşitli mali tabloların ve raporların hazırlanması ne ad verilir? ) Yorumlama Sınıflandırma C) Özetleme

2011 BS 3204- GENEL MUHSEBE 1. Çok sayıdaki bilgilerin anlamlı bir şekilde kısaltılması ve bilgilerden çeşitli mali tabloların ve raporların hazırlanması ne ad verilir? ) Yorumlama Sınıflandırma C) Özetleme

Genel Muhasebe 100 Soruluk Test

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

Genel Muhasebe 100 Soruluk Test 1. Aşağıdakilerden hangisi işletmenin temel amaçlarından biri değildir? A) Topluma hizmet B) Kar elde etmek C) Kamuyu aydınlatmak D) Müşteri ilişkilerinin üst düzeyde devamı

MUHASEBE UYGULAMALARI

MUHASEBE UYGULAMALARI İşletmeler işe yeni başladıklarında yapacaklarıilk işlem Kuruluşenvanteri çıkarmaktır. Birleşen işletmelerin her biri devir envanteri çıkarır. İşletmeler kapanmalarıhalinde tasfiye

MUHASEBE UYGULAMALARI İşletmeler işe yeni başladıklarında yapacaklarıilk işlem Kuruluşenvanteri çıkarmaktır. Birleşen işletmelerin her biri devir envanteri çıkarır. İşletmeler kapanmalarıhalinde tasfiye

FİNANSAL MUHASEBE I DERSİ ARA SINAVI

Sınav süresi 45 dakikadır. Soru kağıtlarını alabilirsiniz. İşletme mal hareketlerini aralıklı envanter yöntemine göre izlemektedir. 1-7. sorular için sadece günlük defter kayıtlarını yapınız. SORU 1: İşletme,

Sınav süresi 45 dakikadır. Soru kağıtlarını alabilirsiniz. İşletme mal hareketlerini aralıklı envanter yöntemine göre izlemektedir. 1-7. sorular için sadece günlük defter kayıtlarını yapınız. SORU 1: İşletme,

2 10-HAZIR DEĞERLER. www.erkantokatli.com erkantokatli@outlook.com

2 www.erkantokatli.com erkantokatli@outlook.com 2 VARLIK HESAPLARI 3 VARLIK HESAPLARI Varlık Kavramı Geçmişte olan işlemlerin sonucunda ortaya çıkan ve hali hazırda işletmenin kontrolünde olan ve gelecekte

2 www.erkantokatli.com erkantokatli@outlook.com 2 VARLIK HESAPLARI 3 VARLIK HESAPLARI Varlık Kavramı Geçmişte olan işlemlerin sonucunda ortaya çıkan ve hali hazırda işletmenin kontrolünde olan ve gelecekte

ISL107 GENEL MUHASEBE I

3. HAFTA ISL17 GENEL MUHASEBE I Muhasebede Kullanılan Temel Mali Tablolar ve Bilanço Denkliği Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Mali Tablolar Bilanço İşletmeler muhasebe işlemleri

3. HAFTA ISL17 GENEL MUHASEBE I Muhasebede Kullanılan Temel Mali Tablolar ve Bilanço Denkliği Yard.Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Mali Tablolar Bilanço İşletmeler muhasebe işlemleri

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek Üretim yapmak

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE. Dönen Varlıklar-Hazır Değerler. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

GENEL MUHASEBE Dönen Varlıklar-Hazır Değerler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi DÖNEN VARLIKLAR Dönen varlıklar; işletmelerin bir yıl veya daha kısa sürede nakde dönüştürmeyi

VARLIK KAYNAK EŞİTLİĞİ (MUHASEBE DENKLEMİ) UYGULAMA ÖRNEKLERİ

UYGULAMA ÖRNEKLERİ") VARLIK KAYNAK EŞİTLİĞİ (MUHASEBE DENKLEMİ) UYGULAMA ÖRNEKLERİ ÖRNEK 1: X işletmesinin varlık ve kaynak kalemleri aşağıdaki gibi verilmiştir: Kasa Hesabı 5.000 Ticari Mallar Hesabı 25.000 Binalar Hesabı

VARLIK KAYNAK EŞİTLİĞİ (MUHASEBE DENKLEMİ) UYGULAMA ÖRNEKLERİ ÖRNEK 1: X işletmesinin varlık ve kaynak kalemleri aşağıdaki gibi verilmiştir: Kasa Hesabı 5.000 Ticari Mallar Hesabı 25.000 Binalar Hesabı

ISL 108 GENEL MUHASEBE

11. HAFTA ISL 108 GENEL MUHASEBE Gelir Tablosu ve Gelir Hesapları (60, 64, 67 Hesap Sınıfları) Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Gelir Tablosunun Tanımı ve Kapsamı Gelir tablosu, işletmenin

11. HAFTA ISL 108 GENEL MUHASEBE Gelir Tablosu ve Gelir Hesapları (60, 64, 67 Hesap Sınıfları) Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Gelir Tablosunun Tanımı ve Kapsamı Gelir tablosu, işletmenin

08268 Muhasebe Teknik ve Ticari Yazılımlar. Genel Kavramlar

Genel Kavramlar Muhasebe işlerini bilgisayarla yapabilmek için de muhasebe programlarına ihtiyaç duyulmaktadır. Paket program, bir sektördeki çok sayıda işletmenin kullanabileceği yapıda hazırlanmış programdır.

Genel Kavramlar Muhasebe işlerini bilgisayarla yapabilmek için de muhasebe programlarına ihtiyaç duyulmaktadır. Paket program, bir sektördeki çok sayıda işletmenin kullanabileceği yapıda hazırlanmış programdır.

GELĠR VE GĠDER TAHAKKUKLARININ VERGĠ UYGULAMASI VE TEK DÜZEN HESAP PLANI YÖNÜNDEN DEĞERLENDĠRĠLMESĠ

Sayı : 2014/201 4 Tarih : 21.05.2014 Ö Z E L B Ü L T E N GELĠR VE GĠDER TAHAKKUKLARININ VERGĠ UYGULAMASI VE TEK DÜZEN HESAP PLANI YÖNÜNDEN DEĞERLENDĠRĠLMESĠ 1 I- Giriş Gelir vergisi uygulamasında vergiyi

Sayı : 2014/201 4 Tarih : 21.05.2014 Ö Z E L B Ü L T E N GELĠR VE GĠDER TAHAKKUKLARININ VERGĠ UYGULAMASI VE TEK DÜZEN HESAP PLANI YÖNÜNDEN DEĞERLENDĠRĠLMESĠ 1 I- Giriş Gelir vergisi uygulamasında vergiyi

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

2019/1 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORU VE CEVAPLARI SORU: X Ticaret İşletmesi nin muhasebe dönemine ilişkin işlemleri aşağıdaki gibidir; 1. İşletme, 230.000

ISF 108 GENEL MUHASEBE II

5. HAFTA ISF 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Kaynaklar Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

5. HAFTA ISF 108 GENEL MUHASEBE II Bilançonun Pasif Yapısı ve Kısa Vadeli Yabancı Kaynaklar Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Bilançonun Pasif Yapısı İşletmenin varlıklarını ve bu varlıkların

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 29 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Temel Mali Tablolar FON AKIM TABLOSU Fon Akım Tablosu, işletmenin belirli bir dönemde fon kaynaklarını ve bunları

İçindekiler. Birinci Bölüm GENEL AÇIKLAMALAR

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

İçindekiler Birinci Bölüm GENEL AÇIKLAMALAR 1. Muhasebenin Tanımı... 3 2. Muhasebenin Temel Kavramları... 4 2.1. Sosyal Sorumluluk Kavramı:... 4 2. 2. Kişilik Kavramı... 5 2.3. İşletmenin Sürekliliği Kavramı...

A MUHASEBE KPSS-AB-PS / 2008

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

1. İşletmede kasa hesabının kalanı 79.600 YTL, kasa sayımında belirlenen tutar ise 76.900 YTL dir. Farkın nedeni belirlenememiştir. A MUHASEBE KPSS-AB-PS 2008 3. VE 4. SORULARI AŞAĞIDAKİ BİLGİLERE Buna

5024 sayılı Kanunla yapılan bu değişikliklere paralel olarak tekdüzen hesap planında aşağıdaki düzenlemelerin yapılması gerekli görülmüştür.

12 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun(1) 175 ve Mükerrer 257 nci maddelerinin Bakanlığımıza

12 SIRA NO' LU MUHASEBE SİSTEMİ UYGULAMA GENEL TEBLİĞ TASLAĞI Resmi Gazete No Resmi Gazete Tarihi Kapsam Bilindiği üzere, 213 sayılı Vergi Usul Kanununun(1) 175 ve Mükerrer 257 nci maddelerinin Bakanlığımıza

GENEL MUHASEBE nsanları n ihtiyaçları nıkarş

GENEL MUHASEBE İnsanların ihtiyaçlarınıkarşılamak amacıyla para, araç-gereç, malzeme, hammadde, personel gibi faktörleri bilinçli ve sistemli bir şekilde bir araya getirerek ve faaliyetlerde bulunarak

GENEL MUHASEBE İnsanların ihtiyaçlarınıkarşılamak amacıyla para, araç-gereç, malzeme, hammadde, personel gibi faktörleri bilinçli ve sistemli bir şekilde bir araya getirerek ve faaliyetlerde bulunarak

Elbistan Meslek Yüksek Okulu Bahar Yarıyılı. 21 Mar Öğr. Gör. Murat KEÇECİOĞLU

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 21 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Bilanço : Gelir tablosu ve satışların maliyet tablosu Ek Mali Tablolar : - Fon akım tablosu - Nakit akım tablosu

Elbistan Meslek Yüksek Okulu 2012 2013 Bahar Yarıyılı 21 Mar. 2013 Öğr. Gör. Murat KEÇECİOĞLU Bilanço : Gelir tablosu ve satışların maliyet tablosu Ek Mali Tablolar : - Fon akım tablosu - Nakit akım tablosu

ÖZKAYNAKLAR DEĞİŞİM TABLOSU

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

ÖZKAYNAKLAR DEĞİŞİM TABLOSU Özkaynak nedir? Vergi Usul Kanunu na göre, özkaynak bilançonun aktif toplamı ile borçlar arasındaki fark olup; işletme sahibinin ya da ortakların işletmeye koymuş olduğu varlığı

23 KASIM 2008-2008/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

KASIM 008-008/. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORULAR Bilgin Ticaret LTD. nin 007 yılı açılış bilançosu ve 007 yılı işlemleri aşağıdaki gibidir. (Rakamlarda yuvarlaklaştırma

ISL 108 GENEL MUHASEBE

11. HAFTA ISL 108 GENEL MUHASEBE Gelir Tablosu ve Gelir Hesapları (60, 64, 67 Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Gelir Tablosunun Tanımı ve Kapsamı Gelir tablosu,

11. HAFTA ISL 108 GENEL MUHASEBE Gelir Tablosu ve Gelir Hesapları (60, 64, 67 Hesap Sınıfları) Yrd.Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Gelir Tablosunun Tanımı ve Kapsamı Gelir tablosu,

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

BAŞKENT KARİYER KPSS-A KPSS-B ADLİ-İDARİ HAKİMLİK KAYMAKAMLIK SAYIŞTAY DENETÇİLİĞİ KURUM SINAVLARINA HAZIRLIK ALES-DGS KURS VE YAYINLARI

BAŞKENT KARİYER KPSS-A KPSS-B ADLİ-İDARİ HAKİMLİK KAYMAKAMLIK SAYIŞTAY DENETÇİLİĞİ KURUM SINAVLARINA HAZIRLIK ALES-DGS KURS VE YAYINLARI Üniversite mezunlarının, mezun olduktan sonra KPSS ve Kamu Kurum

BAŞKENT KARİYER KPSS-A KPSS-B ADLİ-İDARİ HAKİMLİK KAYMAKAMLIK SAYIŞTAY DENETÇİLİĞİ KURUM SINAVLARINA HAZIRLIK ALES-DGS KURS VE YAYINLARI Üniversite mezunlarının, mezun olduktan sonra KPSS ve Kamu Kurum

KARADENİZ TEKNİK ÜNİVERSİTESİ BEŞİKDÜZÜ MESLEK YÜKSEKOKULU

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

ÖRNEK UYGULAMA Bu örnek uygulamada Ocak ayı bir dönem olarak kabul edilmiştir. Ayrıca şirket kuruluşunda şirket maliyet hesapları için 7/A yöntemi (7/A ARAŞTIRMA, PAZARLAMA, YÖNETİM, FİNANSMAN GİDER YANSITMA

Test01-Kasa Hs Sayım Tes. Noksanları 118 fuathoca.net B) / 770. Genel Yönetim Gid. 118

/ 770. Genel Yönetim Gid. 118") Test01-Kasa Hs. 1. ZTE işletmesi dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda alınmasının unutulmuş olduğundan kaynaklandığı

Test01-Kasa Hs. 1. ZTE işletmesi dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda alınmasının unutulmuş olduğundan kaynaklandığı

İŞLETME KAVRAMI. Üretim faktörlerini bir araya getirmek (bilinçli/sistemli) Üretim yapmak

Üretim yapmak") GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

GENEL MUHASEBE İŞLETME KAVRAMI Toplumun gereksinimlerini sağlayan mal ve hizmetleri üreten ekonomik birimlere işletme denir. İşletme, ihtiyaç duyulan mal ve hizmetleri üretmek ve pazarlamak, böylece var

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

GENEL MUHASEBE. Dönen Varlıklar-Alacaklar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Alacaklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi ALACAKLAR İşletmenin ticari veya diğer işlemleri sonucu doğan ve vadesi geldiğinde tahsil edilecek

GENEL MUHASEBE Dönen Varlıklar-Alacaklar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi ALACAKLAR İşletmenin ticari veya diğer işlemleri sonucu doğan ve vadesi geldiğinde tahsil edilecek

FİNANSAL MUHASEBE ÇIKMIŞ SORULAR

FİNANSAL MUHASEBE ÇIKMIŞ SORULAR 02.11.2013 1. İşletme 11.000 Türk Lirası nakit teminat ödeyerek katıldığı bir ihaleyi kaybetmiş ve parasını geri almıştır. 11.000 Türk lirasının alınışı ile ilgili yapılacak

FİNANSAL MUHASEBE ÇIKMIŞ SORULAR 02.11.2013 1. İşletme 11.000 Türk Lirası nakit teminat ödeyerek katıldığı bir ihaleyi kaybetmiş ve parasını geri almıştır. 11.000 Türk lirasının alınışı ile ilgili yapılacak

3.Hafta Menkul Kıymetler Grubu. İKY ENVANTER BİLANÇO DERSİ Dr. Şuayyip Doğuş DEMİRCİ

3.Hafta Menkul Kıymetler Grubu İKY ENVANTER BİLANÇO DERSİ Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdakilerden hesaplardan hangisi «Menkul Kıymetler» grubunda yer almaz? a. Bağlı Menkul Kıymetler b. Kamu

3.Hafta Menkul Kıymetler Grubu İKY ENVANTER BİLANÇO DERSİ Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdakilerden hesaplardan hangisi «Menkul Kıymetler» grubunda yer almaz? a. Bağlı Menkul Kıymetler b. Kamu

SORU BANKASI FİNANSAL MUHASEBE FUAT HOCA. www.fuathoca.net

SORU BANKASI FİNANSAL MUHASEBE FUAT HOCA www.fuathoca.net Test01-Kasa Hs. 1. Dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda

SORU BANKASI FİNANSAL MUHASEBE FUAT HOCA www.fuathoca.net Test01-Kasa Hs. 1. Dönem sonunda kasa hesabıyla fiili kasa mevcudu arasındaki 10.000 TL tutarındaki olumsuz farkın ödenen borç senedinin kayda

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TİCARİ ALACAKLAR Bir yıl içinde paraya dönüşmesi öngörülen ve işletmenin ticari ilişkisi

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TİCARİ ALACAKLAR Bir yıl içinde paraya dönüşmesi öngörülen ve işletmenin ticari ilişkisi

DİKEY ANALİZ RAPORU ANALİZ SONUCU. Ayrıntılı Bilanço Tablosu. Sayfa 1 / 8

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

DİKEY ANALİZ RAPORU ANALİZ SONUCU Ayrıntılı Bilanço Tablosu 2011 Tüm Yıl 2012 Tüm Yıl Grup % Genel % I. DÖNEN VARLIKLAR 1.467.741,62 2.372.071,48 94,20 A. Hazır Değerler 52.807,83 40.472,41 1,71 1,61 1.

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

Kasadaki mevcut para 90.000,- Binekoto alımından doğan senetsiz borç 13.000,- Binekoto 80.000,- P Bankası na kredi borcu 30.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Asım KALELER (tek şahıs) İşletmesi nin 01.12.2014 tarihi itibariyle bilanço verileri aşağıdaki gibidir. Kasadaki mevcut para 90.000,-

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

NSBMYO/İşletme Yönetimi

1 15 Stokların Uygulaması 1. İşletme 15kasım tarihinde 50.000,- TL nakit para, 12.500,- TL Ziraat Bankası ticari mevduat hesabı, 5.000,- TL Vakıfbank ticari mevduat hesabı, 5.000,- TL demirbaş ile işe

1 15 Stokların Uygulaması 1. İşletme 15kasım tarihinde 50.000,- TL nakit para, 12.500,- TL Ziraat Bankası ticari mevduat hesabı, 5.000,- TL Vakıfbank ticari mevduat hesabı, 5.000,- TL demirbaş ile işe

(Dönemsonu Sınavı Uygulaması - 1)

") (Dönemsonu Sınavı Uygulaması - 1) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Özer KALEM (tek şahıs) İşletmesi'nin 01.12.2016 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki para

(Dönemsonu Sınavı Uygulaması - 1) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Özer KALEM (tek şahıs) İşletmesi'nin 01.12.2016 tarihli bilânço verileri aşağıdaki gibidir. Kasadaki para

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

30 MART 2008-2008/1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK FİNANSAL MUHASEBE SINAVI SORU VE CEVAPLARI Yazmacı Ticaret AŞ.nin 2007 yılı dönem başı bilançosu aşağıdaki gibidir: AKTİF PASİF I) DÖNEN VARLIKLAR

Kasadaki para 140.000,- Mevcut giyim eşyaları 80.000,- A Bankası ndaki ticari mevduat 160.000,- Giyim eşyaları için ödenen KDV 6.

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

VAKA F Hasan TUGAY (tek şahıs) giyim eşyası alım satımı ile uğraşmak üzere 01.12.2013 tarihinde bir işletme kurarak aşağıdaki varlık ve borçlarla işe başlamıştır. Kasadaki para 140.000,- Mevcut giyim eşyaları

ÜNİTE GENEL MUHASEBE İÇİNDEKİLER HEDEFLER HESAP KAVRAMI VE HESAPLARIN İŞLEYİŞİ. Prof.Dr.Reşat Karcıoğlu

HEDEFLER İÇİNDEKİLER HESAP KAVRAMI VE HESAPLARIN İŞLEYİŞİ Hesap Kavramı ve Hesapların İşleyişi Gelir ve Gider Hesapları Hesapların Sınıflandırılması ve Hesap Türleri Hesap Planı Tek Düzen Hesap Planı GENEL

HEDEFLER İÇİNDEKİLER HESAP KAVRAMI VE HESAPLARIN İŞLEYİŞİ Hesap Kavramı ve Hesapların İşleyişi Gelir ve Gider Hesapları Hesapların Sınıflandırılması ve Hesap Türleri Hesap Planı Tek Düzen Hesap Planı GENEL

FİNANSAL YÖNETİM TEST SORULARI

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

SORU 1 ) Aşağıdaki hesaplardan hangisi Dönen Varlıklar grubunda yer almaz? 110 Hisse Senetleri Hesabı 255 Demirbaşlar Hesabı 153 Ticari Mallar Hesabı SORU 2 ) Aşağıdaki hesaplardan hangisi Geçici Hesaplar

ISL107 GENEL MUHASEBE I

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

14. HAFTA ISL107 GENEL MUHASEBE I Stoklar ve Kayıt Yöntemleri Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 15-Stoklar Grubu 15-Stoklar Grubu Stoklar, İşletmenin satmak üretimde kullanmak veya

VARLIK HESAPLARI: DÖNEN VARLIKLAR

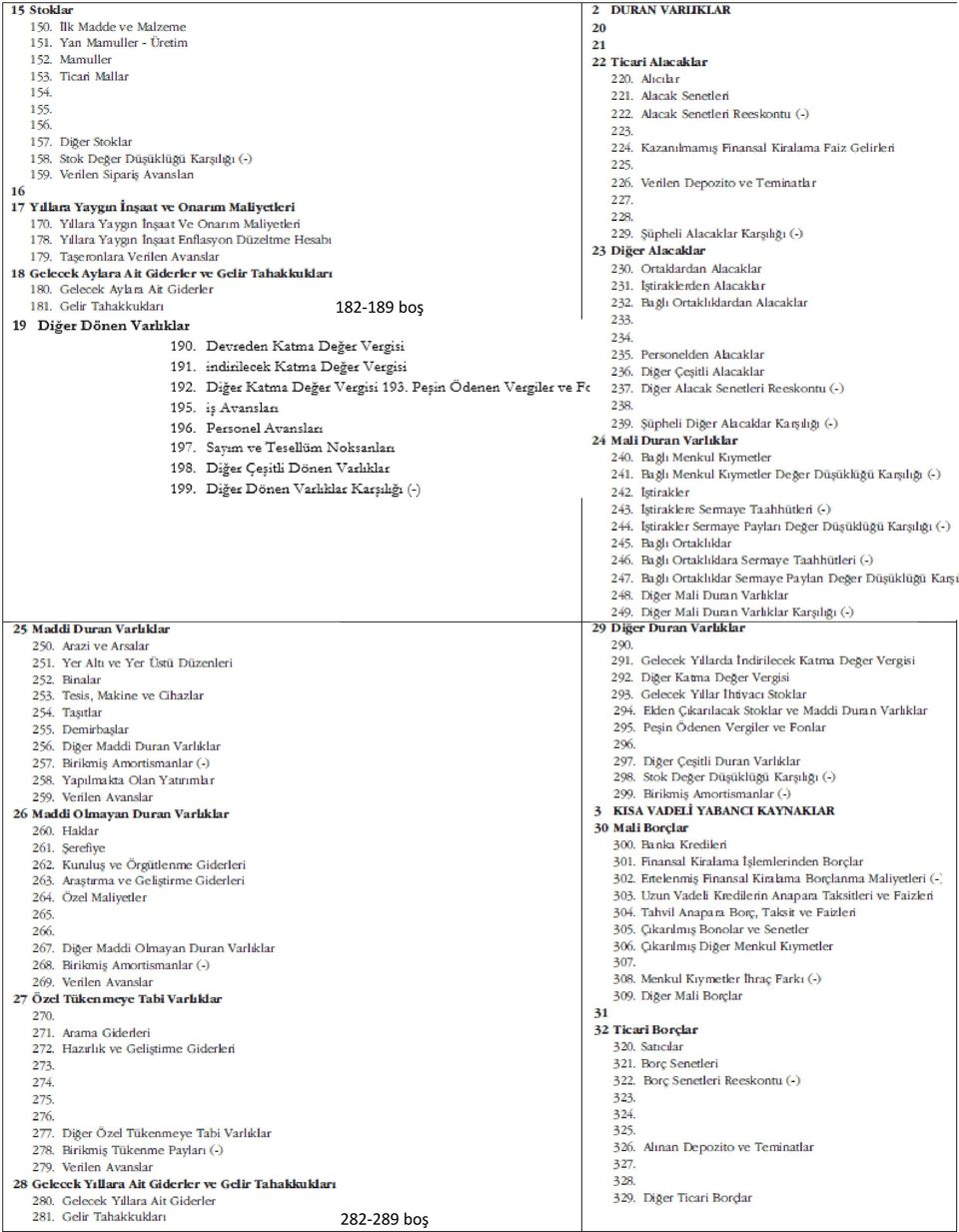

VARLIK HESAPLARI: DÖNEN VARLIKLAR 1. Hafta Ders İçeriği Ders Hakkında Genel Bilgiler 12 Ticari Alacaklar Grubu 120 Alıcılar 121 Alacak Senetleri 122 Alacak Senetleri Reeskontu 126 Verilen Depozito ve Teminatlar

VARLIK HESAPLARI: DÖNEN VARLIKLAR 1. Hafta Ders İçeriği Ders Hakkında Genel Bilgiler 12 Ticari Alacaklar Grubu 120 Alıcılar 121 Alacak Senetleri 122 Alacak Senetleri Reeskontu 126 Verilen Depozito ve Teminatlar

FİNANSAL TABLOLAR ANALİZİ (FİN402U)

") DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. FİNANSAL TABLOLAR ANALİZİ (FİN402U)

İKİNCİ BÖLÜM BİLANÇO VE HESAPLARIN DOĞUŞU

İKİNCİ BÖLÜM BİLANÇO VE HESAPLARIN DOĞUŞU I. BİLANÇONUN DOĞUŞU İşletmeler kuruluşlarında ve kuruluşlarını izleyen her hesap dönemi sonunda, durumlarını belirlemek zorundadırlar. Bu zorunluluk ilgili kanunlara

İKİNCİ BÖLÜM BİLANÇO VE HESAPLARIN DOĞUŞU I. BİLANÇONUN DOĞUŞU İşletmeler kuruluşlarında ve kuruluşlarını izleyen her hesap dönemi sonunda, durumlarını belirlemek zorundadırlar. Bu zorunluluk ilgili kanunlara

ISL 108 GENEL MUHASEBE

11. HAFTA ISL 108 GENEL MUHASEBE Gelir Tablosu ve Gelir Hesapları (60, 64, 67 Hesap Sınıfları) Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Gelir Tablosunun Tanımı ve Kapsamı Gelir Tablosu Hesapları

11. HAFTA ISL 108 GENEL MUHASEBE Gelir Tablosu ve Gelir Hesapları (60, 64, 67 Hesap Sınıfları) Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Gelir Tablosunun Tanımı ve Kapsamı Gelir Tablosu Hesapları

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

SKY101 MUHASEBE-I DERS NOTU HAZIR DEĞERLER

DÖNEN VARLIKLAR: HAZIR DEĞERLER 12. Hafta Ders İçeriği Geçen Haftanın Tekrarı Hazır Değerler 100 Kasa Hesabı 101 Alınan Çekler Hesabı 102 Bankalar Hesabı 103 Verilen Çekler ve Ödeme Emirleri Hesabı 108

DÖNEN VARLIKLAR: HAZIR DEĞERLER 12. Hafta Ders İçeriği Geçen Haftanın Tekrarı Hazır Değerler 100 Kasa Hesabı 101 Alınan Çekler Hesabı 102 Bankalar Hesabı 103 Verilen Çekler ve Ödeme Emirleri Hesabı 108

GENEL MUHASEBE. Dönen Varlıklar-Menkul Kıymetler. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE Dönen Varlıklar-Menkul Kıymetler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MENKUL KIYMETLER Hisse Senedi, Tahvil, Finansman Bonosu, Yatırım Fonu Katılma Belgesi, Gelir

GENEL MUHASEBE Dönen Varlıklar-Menkul Kıymetler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi MENKUL KIYMETLER Hisse Senedi, Tahvil, Finansman Bonosu, Yatırım Fonu Katılma Belgesi, Gelir

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

1 DÖNEN VARLIKLAR 15 STOKLAR Stoklar, işletmenin satmak, üretimde kullanmak ve tüketmek amacıyla edindiği ilk madde ve malzeme, ticari mal, yarı mamul, mamul ve hurda gibi varlıklar ile kendi ürettiği

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE. 13 Mart 2011-Pazar 09:00-12:00

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

2011/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 13 Mart 2011-Pazar 09:00-12:00 SORU: ABC Ticaret işletmesinin 31.12.2009 Tarihli Bilançosu ile 01.01.2010-31.12.2010 hesap döneminde

İKY ENVANTER BİLANÇO DERSİ Dr. Şuayyip Doğuş DEMİRCİ

İKY ENVANTER BİLANÇO DERSİ Dr. Şuayyip Doğuş DEMİRCİ Hesap Grubu 24. Mali Duran Varlıklar 240 Bağlı Menkul Kıymetler 241 Bağlı Menkul Kıymetler Değer Düşüklüğü Karşılığı(-) 242 İştirakler 243 İştiraklere

İKY ENVANTER BİLANÇO DERSİ Dr. Şuayyip Doğuş DEMİRCİ Hesap Grubu 24. Mali Duran Varlıklar 240 Bağlı Menkul Kıymetler 241 Bağlı Menkul Kıymetler Değer Düşüklüğü Karşılığı(-) 242 İştirakler 243 İştiraklere

NSBMYO/İşletme Yönetimi

Genel Muhasebe Ders Notları 19 Katma Değer Vergisinin Uygulaması Öğr. Gör. Aytekin KAYA 1. İşletme 1 ocak tarihinde 30.000,- TL nakit para, 20.000,- TL lik ticari mal ile işe başlamıştır. 2. İşletme 10

Genel Muhasebe Ders Notları 19 Katma Değer Vergisinin Uygulaması Öğr. Gör. Aytekin KAYA 1. İşletme 1 ocak tarihinde 30.000,- TL nakit para, 20.000,- TL lik ticari mal ile işe başlamıştır. 2. İşletme 10

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

KASA SATICILAR ALINAN ÇEKLER ÖDENECEK VERGİ VE FONLAR BANKALAR DÖNEM KARI VERGİ VE DİĞER YASAL

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

2017 1. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORUSU 26 MART 2017 PAZAR 09:00-12:00 Kamyon parçası üreten KUZEY A.Ş. nin 31.12.2015 yılı kapanış bilançosu aşağıda verilmektedir.

GENEL İŞLETME. Dr. Öğr.Üyesi Lokman KANTAR

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

GENEL İŞLETME Dr. Öğr.Üyesi Lokman KANTAR 18.12.2018 1 MUHASEBE YÖNETİMİ Girişimcilerin veya yöneticilerin aldığı kararlar doğrultusunda gerçekleştirilen faaliyetler sonucu, işletmenin sahip olduğu varlıklarla

NSBMYO/İşletme Yönetimi

Genel Muhasebe Ders Notları Öğr. Gör. Aytekin KAYA KISA VADELİ YABANCI KAYNAKLARIN UYGULAMASI 30 Mali Borçlar-32 Ticari Borçlar-33 Diğer Borçlar 1. İşletme 1 ekim tarihinde 30.000,- TL nakit para ve 20.000,-

Genel Muhasebe Ders Notları Öğr. Gör. Aytekin KAYA KISA VADELİ YABANCI KAYNAKLARIN UYGULAMASI 30 Mali Borçlar-32 Ticari Borçlar-33 Diğer Borçlar 1. İşletme 1 ekim tarihinde 30.000,- TL nakit para ve 20.000,-

2-) İşletmenin çıkardığı tahvillere dönem sonunda tahakkuk eden faizlerin Gider

İşletmenin çıkardığı tahvillere dönem sonunda tahakkuk eden faizlerin Gider") 1-) İleride doğabilecek olası zararlar için cari dönemde gider yazılması (karşılık kaydı) hangi muhasebe kavramı gereğidir? A) Tutarlılık B) İhtiyatlılık C) Dönemsellik D) Önemlilik 2-) İşletmenin çıkardığı

1-) İleride doğabilecek olası zararlar için cari dönemde gider yazılması (karşılık kaydı) hangi muhasebe kavramı gereğidir? A) Tutarlılık B) İhtiyatlılık C) Dönemsellik D) Önemlilik 2-) İşletmenin çıkardığı

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MUHASEBEDE HESAP Hesap: Ticarî işlemlerin saptanmasına ve izlenmesine yarayan çizelge

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı MUHASEBEDE HESAP Hesap: Ticarî işlemlerin saptanmasına ve izlenmesine yarayan çizelge

01.01.2003 / 31.03.2003 TARİHLİ DİPNOTLARI

BİLANÇO DİPNOTLARI: 1- İşletmenin fiili faaliyet konusu : Hazır Giyim eşyaları üretmek ve ticaretini yapmak. 2- Sermayenin %10 ve daha fazlasına sahip ortakların : (milyon TL) Adı Pay Oranı Pay Tutarı

BİLANÇO DİPNOTLARI: 1- İşletmenin fiili faaliyet konusu : Hazır Giyim eşyaları üretmek ve ticaretini yapmak. 2- Sermayenin %10 ve daha fazlasına sahip ortakların : (milyon TL) Adı Pay Oranı Pay Tutarı

Sigorta Muhasebesi. Dr.öğr.üyesi Lokman KANTAR 10/22/18

Sigorta Muhasebesi Dr.öğr.üyesi Lokman KANTAR 1 Sigortacılığın Temel Tanımları Sigorta: Kişilerin canlarının, sağlıklarının ve sahip oldukları ekonomik değerin taşıdığı risklere karşı, teminat veren ve

Sigorta Muhasebesi Dr.öğr.üyesi Lokman KANTAR 1 Sigortacılığın Temel Tanımları Sigorta: Kişilerin canlarının, sağlıklarının ve sahip oldukları ekonomik değerin taşıdığı risklere karşı, teminat veren ve

4) Aktif, pasif, gider ve gelir hesaplarının işleyişi ile ilgili olarak aşağıdakilerden hangisi doğrudur?

Aktif, pasif, gider ve gelir hesaplarının işleyişi ile ilgili olarak aşağıdakilerden hangisi doğrudur?") www.aktifonline.net 1) İşletmenin 110-Hisse Senetleri hesabında 50.000 TL alış değeriyle kayıtlı olan hisse senetlerinin bilanço günündeki değerinin 55.000 TL olduğu anlaşılmış ancak bu durumla ilgili

www.aktifonline.net 1) İşletmenin 110-Hisse Senetleri hesabında 50.000 TL alış değeriyle kayıtlı olan hisse senetlerinin bilanço günündeki değerinin 55.000 TL olduğu anlaşılmış ancak bu durumla ilgili