Sabancı Grubu. 71 Şirket. 53,400 Çalışan. 19,3 Milyar YTL 2007 Konsolide Net Satışlar. 970 Milyon YTL 2007 Konsolide Net Kar. 12 Yabancı Ortaklık

|

|

|

- Canan Akan

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Kurumsal Risk Yönetimi Dr. Tamer Saka Chief Risk Officer Sabancı Holding Alper Uğural Risk Yönetimi Bölüm Başkanı Doğuş Holding

2 Sabancı Grubu 71 Şirket 53,400 Çalışan 19,3 Milyar YTL 2007 Konsolide Net Satışlar Finansal Hizmetler Enerji FAALİYET ALANLARIMIZ 970 Milyon YTL 2007 Konsolide Net Kar Lastik Takviye Malzemeleri ve Otomotiv 12 Yabancı Ortaklık Perakende Çimento Ticaret ve Sanayi Diğer 2

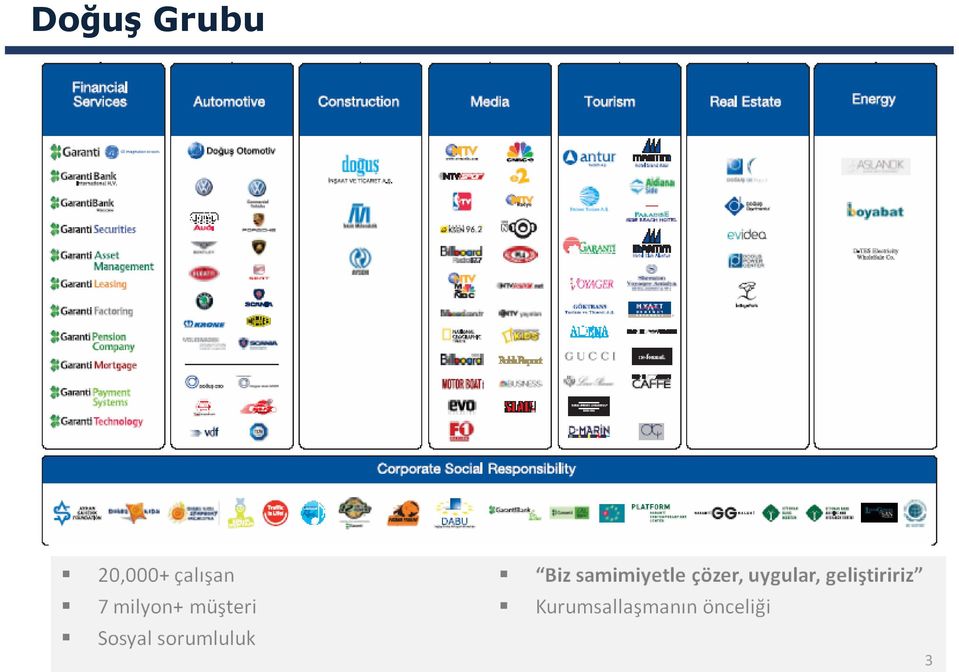

3 Doğuş Grubu 3

4 GÜNDEM Risk ve Risk Yönetimi Nedir? Kurumsal Risk Yönetimi Süreci ve Hedefler Organizasyonel Yapılanma ve Başarı Faktörleri Global Kriz ve KRY Yaklaşımı 4

5 Risk Nedir? TEHDİT FIRSAT Herhangi bir olayın hedefleri etkileme durumu 5

6 Tetikleyici Faktörler Küreselleşmeye bağlı olarak kaybolan coğrafi sınırlar ve etkileşim içerisindeki piyasalar Artan müşteri beklentileri Karmaşıklaşan ürün ve servisler Karmaşık hale gelen süreçler Artan belirsizlikler Değişen iş dünyası Artan rekabet Artan krizler ve ciddi kayıp olayları Azalan etik değerler Azalan yatırımcı güveni Artan düzenlemeler 6

7 2009 : Belirsizliğin Hakim Olduğu Bir Yıl Global Riskleri 1 Kredi Sıkışıklığı 2 Yeni Düzenlemeler ve Uyum 3 Derinleşen Ekonomik Durgunluk 4 Çevre Güvenliği İklim Değişikliği 5 Rekabet Gelenek Dışı Rakipler 6 Maliyet Kontrolü 7 Kaliteli İşgücüne Erişim 8 Şirket Satın Almaları ve Birleşmeleri 9 İş Modelleri Değişim Gerekliliği 10 İtibar Riskleri Kaynak: 2009 Ernst&Young Business Risk Report 7

8 Risk Yönetimi? 8

9 Risk Yönetimi Nedir? Tehlike ve Fırsatları Belirleme Analiz Etme Stratejik Riskler Finansal Riskler Şirket Hedefleri Operasyonel Riskler Dış Çevre Riskleri Performans Ölçümü Çözümleri Uygulama En Uygun Çözümü Seçme Kurum kültürünün, süreçlerinin ve yapılarının, potansiyel fırsatları gerçekleştirmeye çalışırken, negatif etkileri yönetmesi 9

10 Risk Yönetimi Nedir / Ne Değildir? Risk yönetimi; Kontrol fonksiyonudur İcranın parçasıdır Stratejik karar almanın ilk adımıdır Kültür değişimidir Aynı zamanda bir fırsat yönetimidir Ancak; Yeni veya bir ölçüye kadar yapılmayan Sadece olumsuzlukları öne çıkaran Pratik olmayan öneriler geliştiren İmaj maksatlı yapılan Danışmanlık ile kısa sürede uygulanabilecek yeni bir proje Her derde deva ve kendi başına problemleri çözebilecek bir fonksiyon DEĞİLDİR!.. 10

11 Kurumsal Yönetim ve Risk Yönetimi Yönetim ve gözetim için iyi bir temel Yönetim kurulunun yapısı Etik ve sorumlu karar alma Finansal raporlama bütünlüğü Zamanında ve dengeli açıklama Hissedar hakları RİSKİ ANLAMAK ve YÖNETMEK Yüksek performans Adil ve sorumlu ödüllendirme Paydaşların yasal menfaatlerine saygı 11

12 Kavramsal Yönetim Modeli Hissedar, Yatırımcı, Çalışanlar, Toplum ve Diğer Menfaat Sahipleri Beklentileri Kurumsal Yönetim. Kaynakların verimli Kullanımı.Ekonomik ve sosyal hedeflerin dengelenmesi Kurumsal Risk Yönetimi. Hedeflerin üzerindeki belirsizliklerin analiz edilmesi. Hissedarın risk alma isteği doğrultusunda yönetim aksiyonun alınması Uygunluk İş süreçlerinin yasalar, düzenlemeler, organizasyonel strateji, hedef ve politikalar ile uyum içerisinde yürütülmesi Kaynak: PWC Etik Değerler ve Kurum Kültürü 12

13 İç Denetim ile Karıştırmayalım... Geçmiş Gelecek Performans Ölçümü Finansal Raporlama Denetim Strateji ve Hedef Belirleme Operasyonel Planlama Risk Yönetimi 13

14 GÜNDEM Risk ve Risk Yönetimi Nedir? Kurumsal Risk Yönetimi Süreci ve Hedefler Organizasyonel Yapılanma ve Başarı Faktörleri Global Kriz ve KRY Yaklaşımı 14

15 Kurumsal Risk Yönetimi Nedir? Kurumsal Risk Yönetimi; şirketi etkileyebilecek potansiyel olayları tanımlamak, riskleri şirketin kurumsal risk alma profiline uygun olarak yönetmek ve şirketin hedeflerine ulaşması ile ilgili olarak makul bir derecede güvence sağlamak amacı ile oluşturulmuş; şirketin yönetim kurulu, üst yönetimi ve tüm diğer çalışanları tarafından etkilenen ve stratejilerin belirlenmesinde kullanılan, kurumun tümünde uygulanan sistematik bir süreçtir. Kaynak: COSO Enterprise Risk Management Integrated Framework,

16 Kurumsal Risk Yönetimi - ERM KRY bütün kurumlarda süregelen ve devam eden bir süreçtir. Sadece fonksiyon bazında değil, kurumun tamamında uygulanır. Tüm aksiyonların hissedarın risk alma isteği ile uyumlu olmasının sağlandığı Sadece tehlikelerden korunma değil, değer yaratma odaklı Kurumun her seviyesindeki çalışanlar tarafından etkilenir. Strateji belirlemede kullanılır. Tüm risklerin yönetildiğine makul bir oranda güvence sağlar. Sonuç değil, sonuca ulaşmak için kullanılan bir araçtır. 16

17 Kurumsal Risk Yönetimine Geçiş Risk Yönetiminden... Kurumsal Risk Yönetimine... Risklerin bağımsız analizi Sistematik olmayan risk değerlendirme süreçleri Gelir e odaklılık Risklerin ayrı ayrı takibi Stratejik ve operasyonel kararlarda göz ardı edilen riskler Sistematik, sürekli, kurumsal yaklaşım Ortak risk tanımı Riske göre ayarlanmış getiri Riske dayalı performans yönetimi Risk portföyü yaklaşımı Risk yönetim maliyetinin optimizasyonu Stratejik ve operasyonel kararlar Gerekli fakat düşük katma değerli yaklaşım Kurum Değerinin Korunması ve Geliştirilmesi 17

18 Neden Kurumsal Risk Yönetimi Doğru riskleri mi almaktayız? Risklerimizin farkında mıyız, öncelikli risklerimiz belirli mi? Aldığımız riskler stratejilerimiz ve hedeflerimiz ile ne kadar ilişkili? Bu riskler bizim için değar yaratıyor mu, rekabet gücümüzü arttırıyor mu? İş yapma nın risk almak demek olduğunun farkında mıyız ve bu riskleri almak bilinçli tercihimiz mi? Doğru miktarda mı risk almaktayız? Getirilerimiz almakta olduğumuz risklerin boyutları ile orantılı mı? Risk almak, kurumsal kültürün bir parçası mı? Risk alma isteğimiz açık ve net olarak tanımlanmış mıdır? Almakta olduğumuz risklerin boyutu, risk alma isteğimiz ile uyumlu mu? Gerçek risk seviyemiz, risk alma isteğimize göre gerçekte nerede? Riskleri yönetmek için doğru süreçlerimiz var mı? Risk yönetim süreçlerimiz, stratejik karar alma süreçleri ve mevcut performans kriterlerimiz ile uyumlu mu? Risk yönetim süreçleri tüm şirket faaliyetlerine entegre ve koordineli bir şekilde yürütülüyor mu? Ortak bir risk dili şirket içerisinde mevcut mu? Risk yönetimi maliyetlerimiz ve getirilerimiz birbirleri ile orantılı mı? 18

19 Kurumsal Risk Yönetiminin Faydaları 19

20 Kurumsal Risk Yönetimi Vizyonu Hissedar değerlerinin korunması için; Kurum hedeflerini etkileyebilecek belirsizliklerin ortaya çıkartılması, En uygun aksiyonlar ile bu belirsizliklerin proaktif olarak yönetiminin sağlanması, Alınan aksiyonların hissedar risk alma isteği/iştahı ile uyumlu olmasının gözetilmesi 20

21 Kurumsal Risk Yönetimi Süreci KRY Kültürü Değişim Yönetimi Sürekli İyileştirme İletişim KRY Altyapısı KRY Süreci KRY Entegrasyonu Vizyon/Hedefler Yönetim Gözetim Yapısı Ortak Dil Politika ve Prosedürler Teknoloji Araçlar Teknikler Toleranslar Limitler Operasyonel Süreçler Stratejik Planlama Kalite Süreçleri Yetkinlik Modelleri Scorecard Kaynak Dağıtımı Ürün Geliştirme Sermaye Projeleri Birleşme ve Satın Almalar Sermaye Dağıtımı KRY Kültürü Bilgi Paylaşımı Farkındalık/Eğitim 21

22 Kurumsal Risk Yönetimi Süreci 1 ERM ortamının oluşturulması 2 Risklerin Belirlenmesi Risklerin analiz edilmesi Risklerin Önceliklendirilmesi Risk değerlendirmesi ERM sürecinin sürekli izlenmesi ve gözden geçiriilmesi 3 Risk yönetim stratejileri 22

23 Kurumsal Risk Yönetimi Süreci 1 ERM Ortamının Oluşturulması Kurum içerisinde etkin bir risk yönetiminin kurulabilmesi için öncelikle risk yönetim stratejisinin belirlenmiş ve çalışma ortamının bu stratejiye uygun olarak düzenlenmiş olması gerekir.risk yönetim stratejisi; kurumun risk yönetim anlayışını, temel prensiplerini, genel risk alma isteğini ve profilini, temel görev ve sorumlulukları gibi konulara açıklık getirmelidir. Dış Unsurların Belirlenmesi Ticari ve Sosyal Çevre Kültürel ve Yasal Çevre İç Unsurların Belirlenmesi Şirket Kültürü ERM Çerçevesinin Oluşturulması Rekabet Çevresi Finansal ve Politik Çevre Organizasyonun Güçlü ve Zayıf Tarafları Fırsatlar ve Tehditler Dış paydaşlar Kritik İş Unsurları İç Menfaat Sahipleri Organizasyon Yapısı Kaynakların Yetkinliği İnsan Kaynakları Sistemler Süreçler Sermaye Stratejiler ve ilgili hedefler İş süreçleri, projeler ve diğer aktivitelerin amaçları ERM aktivitelerinin detay seviyesi ve kapsamı, ERM sürecinde ilgili roller ve sorumluluklar, ERM çalışmalarının diğer aktivitelerle nasıl entegre edileceği Risk Alma İsteğinin Belirlenmesi Risklerin şirket için öneminin ve kabul edilebilir seviyelerinin belirlenebilmesi için kriterlerin belirlenmesidir. 23

24 Kurumsal Risk Yönetimi Süreci 2 Risklerin Değerlendirilmesi Etkin bir ERM sistemi için iyi yapılandırılmış,kapsamlı ve sistematik bir risk belirleme süreci oldukça önemlidir. Şirketler hangi risklerle karşı karşıya olduklarını belirlerken genel çerçeve olarak Sabancı İş Riskleri Modeli nden yararlanmalıdır. Risklerin Belirlenmesi Hedeflerin gerçekleştirilmesi üzerinde olumsuz yönde etkili olabilecek, sonuçları azaltabilecek riskler için şu soruların cevapları bulunmalıdır: NE,NEREDE ve NE ZAMAN olabilir? NEDEN ve NASIL olabilir? Bunların belirlenmesi için HANGİ TEKNİKLER kullanılabilir? Kontrol Listeleri Kayıtlara ve Deneyimlere Bağlı Çıkarımlar Akış Diyagramları, Tartışmalar Sistem ve Senaryo Analizleri Risklerin Analiz Edilmesi ve Ölçülmesi Risk analizi risklerin sebeplerinin, olumlu/olumsuz etkilerinin ve bu etkilerin ortaya çıkma ihtimallerinin belirlenmesinden oluşur. Belirlenen riskler hakkında aksiyon alınıp alınmayacağına ve alınacak ise en uygun ve fayda/maliyet dengesi kabul edilebilir olanların seçilmesine yönelik girdi sağlar. Risk analizi kalitatif (niteleyici), yarıkantitatif(yarı niceleyici) ve kantitatif (niceleyici) tekniklerle gerçekleştirilir ancak önemli olan risk analizi tipinin belirlenen risk değerleme kriterleri ile tutarlı olmasıdır. AMAÇ: Risklerin Önceliklendirilmesi Risk analizleri sonucunda belirlenen risklerden hangilerinin öncelikli olarak iyileştirilmesi gerektiğine karar vermektir. YÖNTEM: Belirlenen risk önem derecesinin, risk kriterleri ve risk alma iştahları ile karşılaştırılması ve önem sırasına koyulması KRİTER: Organizasyonun hedefleri ve alternatif fırsatların potansiyel sonuçları, ve şirketin risk alma isteği 24

25 Kurumsal Risk Yönetimi Süreci 3 Risk Yönetim Stratejileri Bu adım, risk yönetim aksiyonları için alternatiflerin belirlenmesi, alternatiflerden en uygun olanına karar verilmesi, uygulama planlarının hazırlanması ve uygulanmasını, özetle risk yönetim stratejilerinin belirlenmesini içermektedir. Riskten Kaçınma Riski ortaya çıkaran veya artmasına sebep olan faaliyetlere başlanılmaması veya son verilerek kaçınılmasıdır. Diğer risklerin önemini arttırabilir veya fırsatların kaybedilmesine neden olabilir. Riskin İhtimalinin Azaltılması Riskin Etkilerinin Azaltılması Uygun kontroller yardımı ile olayların olumsuz etkilerinin ortaya çıkma ihtimalinin azaltılmasıdır. Olayların olası olumsuz etkilerinin büyüklüğünün azaltılarak potansiyel kayıplarınazaltılması için gerekli kontrollerin belirlenmesi be uygulanmasını gerektirir. Örneğin yangından zarar görmemesi için stokların azaltılması, yangından sonra ise acil durum planının uygulanması Riskin Transfer Edilmesi veya Paylaşılması Riskin bir parçasının veya tümünün diğer bir taraf veya taraflarca üstlenilmesidir.anlaşmaların kullanılması, sigorta uygulamaları ve ortaklık gibi organizasyonel yapılandırmalar sayılabilir. Ancak bu durumda risk transfer kararlarında mutlaka fayda maliyet analizi kullanılmalıdır. Riskin Kabul Edilmesi Risklerin azaltılmasından veya paylaşılmasından sonra geriye kalan bir miktar riskin üstlenilmesidir. Ancak geriye kalan riskin belirlenmemesi, gerekli aksiyonların alınarak uygun yönetilememesi durumu şirkete zarar olarak yansıyabilmektedir. 25

26 Kurum / Hissedar Değerleri Kaynak: Protiviti Guide to ERM 26

27 Her Şirketin Varolma Sebebi... Likidite Finansal karlılık Finansal olmayan getiriler Marka değeri Kurumsal itibar Büyüme İstikrar Süreklilik 27

28 Hedefler Olası sürprizlerin belirlenmesi için erken uyarı Sürprizlerin engellenmesi için alınan aksiyonlara danışmanlık Alınan aksiyonların etkin olmasına güvence Tüm faaliyetlerimizdeki risklerin bir arada görülmesi için raporlama Strateji belirleme, iş geliştirme, kaynak tahsisi, performans takibi fonksiyonlarına destek 28

29 Hedefler İş Modeli, Riskler ve Aksiyonlar İndikatör 29

30 Risk Performans İlişkisi RİSK + AKSİYON > PERFORMANS > HEDEFLER > VIZYON İndikatör 30

31 Sinerji Alanları Şirket 1 Şirket 2 Ortak risk göstergeleri Şirket Kontrol aksiyonlarında sinerji alanları Proje 1 Proje Süreç ve iş performans karşılaştırması ve en iyi uygulamaların paylaşımı 31

32 Maruz Kalınan Riskler Neler Olabilir? Finansal Riskler Operasyonel Riskler Dış Çevre Riskleri Kur Faiz Oranı Likidite Kredi Finansal Enstrümanlar Yatırım Portföyü Sigorta Hisse Değeri Emtia Değeri Stratejik Riskler Rakip Yasa ve Düzenlemeler Hissedar Politik Ekonomik Müşteri Trendleri Değişim Yönetimi Doğal Afet Sektör 32

33 Riskler Nasıl Önceliklendirilmelidir? Önceliklendirilmiş riskler Yaklaşım Risk Değerlendirme Çalışmaları Anketler Araştırma Sonuçları Cross-functional Değerlendirmeler Sektör Analizleri Üst Yönetim Görüşü Analiz Yazılımları Finansal Etki Düşük Orta Yüksek Müşteri Trendleri Düzenlemeler Teslimat Gecikmeleri Borçlanma Maliyeti İş Grevleri Çalışan Güvenliği Hammadde Fiyatları İş Durmaları Stok Birikmeleri Kur Nadiren Bazen Sürekli Gerçekleşme Olasılığı 33

34 Sabancı Holding Organizasyonel Yapılanma I. Risk Komitesi YÖNETİM KURULU II. Risk Komitesi CEO İç Denetim Lastik, Takviye Malzemeleri ve Otomotiv CRO Finansal Hizmetler Perakendecilik Kimya ve Dış Ticaret Çimento Diğer Enerji 34

35 Görev ve Sorumluluklar I. Risk Komitesi II. Risk Komitesi CRO Şirket genelinde risk yönetim politikalarını, anlayışını ve standartlarını belirlemek, gözden geçirmek ve onaylamak. Kritik riskleri ve bu riskler ile ilgili gelişmeleri düzenli olarak takip etmek. Şirket genelinde risk yönetim faaliyetlerinin etkinliğini ve sonuçlarını izlemek ve değerlendirmek. Risk yönetim faaliyetlerini yakından izleyerek sistemin etkin bir şekilde çalıştığını güvence altına almak. Kurumun risklerini risk yönetiminden sorumlu birimce ve diğer ilgili birimlerce günlük, haftalık, aylık ve gerekli görülen diğer periyotlarda hazırlanan risk raporları ve diğer kanallardan elde edeceği bilgiler vasıtasıyla takip etmek. Söz konusu riskler ile ilgili gerek gördüğüher türlü aksiyon kararını almak ve uygulamak. Gerekli gördüğü durumlarda I. Risk Komitesine aktarmak. Sistematik Risk Yönetim Kültürü kavramıni geliştirilmek ve yaygınlaştırılmak Kritik risklerin karar alıcılarca etkin bir şekilde tanımlanması ve yönetimini sağlamak. Risklerin tüm uygulayıcılar ve karar alıcılar tarafından aynı düzeyde ve içerikte anlaşılmasını sağlamak. Her seviyedeki yöneticilerin beklenen getiri oranı alınan risk ilişkisini dikkate alarak karar almalarını sağlamak ve bu kararlarla ilgili performans ölçümünün şirket tarafından etkin bir şekilde izlenmesini sağlamak. Risk yönetimi ile ilgili etkin bir raporlama ve bilgi akışı sistemini kurmak ve uygulamak. Kurumsal Risk Yönetim sisteminin, proaktif bir süreç olarak kurum kültürü ile bütünleşmesini sağlayarak stratejik planlama, iş planlaması ve operasyonel yönetim süreçlerinin önemli bir parçası haline gelmesini sağlamak. 35

36 Doğuş Holding Organizasyonel Yapılanma Yönetim Kurulu Denetim Komitesi Risk Komitesi CEO CRO Denetim SBU Risk Ekipleri Şirket Risk Ekipleri Spesifik Risk Yöneticileri. Bilgi güvenliği. SHE. BCP. Gizlilik. Fiziksel güvenlik. Operasyonel/Finansal Sigorta Yönetimi 36

37 Risk Sahipliği, Yönetimi ve Denetimi Risk Yönetimi ERM Sistemin kurulması ve iyileştirilmesi Risk analizi için politika, prosedür, rehber ve araçların sağlanması Kontrol tasarımına destek olunması Risk raporlaması ve iç denetime girdi sağlanması Süreç Sahipleri Riskin ortaya çıkartılması ve analiz edilmesi Aksiyona karar verilmesi ve uygulanması Denetim ERM Sürecinin izlenmesi Kontrollerin denetlenmesi İyileştirme önerileri sunulması 37

38 Lafla Peynir Gemisi Yürümez Üst düzey desteği Zorlayıcı özendirici dengesi Pazarlama ve iletişim Yetkin profesyoneller Eğitim ve sürekli gelişim Araçların, tekniklerin seçimi Hedefleri göz önünde bulunduran, değer odaklı İş sürecinin devamlılığı ve verimi odaklı Süreçlere entegre edilmesi Uygunluk Aksiyona yönelik, pratik ve takip edilen öneriler Önerilerde sorumluluk ve destek Acil işler / önemli işler 38

39 Yaşanan Krizler 1929 Büyük Buhran 1980 Latin Amerika Borç Krizi Dünyanın en büyük ekonomik daralma krizi Meksika da başlamıştır Kara Pazartesi Kaldıraçlı Satın Almalar, M&A s Birleşik Devletler Konut Finansmanı Şirketleri Krizi (Savings & Loan) 1990 Japonya Aktif Balon Ekonomisinin Çöküşü (Asset Price Bubble) Yetersiz Bankacılık Düzenlemeleri Mali Kriz Meksika Ekonomik Krizi Asya Finansal Krizi Devalüasyon ve Borçlanma Asya genelinde devalüasyon, bankacılık sisteminde çöküş 1998 Rusya Finans Krizi Devalüasyon ve Borçlanma Arjantin Ekonomik Krizi Bankacılık Sisteminde Çöküş 2008 Global Finans Krizi 2007 ABD Subprime Krizi ile başlayan ve tüm dünyaya yayılan Likidite ve Güven Sorunu 39

40 Global Kriz 08 : Yokolan Dünya Devleri 22 Ağustos 5 Eylül 13 Eylül 17 Eylül 18 Eylül 25 Eylül Sadece operasyonları 1,9 milyar $ a JP Morgan a satıldı. Morgan Stanley.Mitsu bishi UFJ den 9 milyar $ kaynak sağladı 29 Eylül Birleşme kararı durduruldu. 3 Ekim 26 Eylül 11 Ağustos 29 Ağustos 7 Eylül 15 Eylül 21 Eylül 28 Eylül 30 Eylül 16 Eylül Lehman Brothers Kuzey Amerika Operasyonları ve NY daki Binası 1,35 milyar $ a BARCLAYS e satıldı 23 Eylül Lehman Brothers Asya ve Avrupa Operasyonları 225 milyon$ a Japon NOMURA ya satıldı Goldman Sachs, W.Buffet ın Berkshire fonuna 5 milyar $ sermaye yatırdı. 6 Ekim Bankacılık ve Belçika Sigortacılık faaliyetlerini BNP Paribas satın aldı 40

41 Finansal Piyasalar Eriyor Ekim 2008 itibariyle piyasa değerleri, milyar $ çeyrek itibariyle piyasa değerleri, milyar $ Kaynak: Bloomberg, 20 Ekim

42 Case Study: AIG AIG iş segmentlerinin, 2008 ikinci çeyrek sonuçları ve aynı dönemin 2007 iş sonuçları karşılaştırmalı performansı nasıldır? Sermaye Piyasaları Genel Sigorta Hayat Sigortası ve Emeklilik Hizmetleri Varlık Yönetimi Finansal Hizmetler Tüketici Finansmanı Uçak Leasingleri Diğer 42

43 Yeni TTK Tasarısı ve Risk Yönetimi 4. RİSKİN ERKEN SAPTANMASI VE YÖNETİMİ Madde 378 (1) Pay senetleri borsada işlem gören şirketlerde, yönetim kurulu, şirketlerin varlığını, gelişmesini ve devamını tehlikeye düşüren sebeplerin erken teşhisi, bunun için gerekli önlemler ile çarelerin uygulanması ve riskin yönetilmesi amacıyla, uzman bir komite kurmak, sistemi çalıştırmak ve geliştirmekle yükümlüdür. Diğer şirketlerde bu komite denetçinin gerekli görüp bunu yönetim kuruluna yazılı olarak bildirmesi hâlinde derhal kurulur ve ilk raporunu kurulmasını izleyen bir ayın sonunda verir. (2) Komite, yönetim kuruluna her iki ayda bir vereceği raporda durumu değerlendirir, varsa tehlikelere işaret eder, çareleri gösterir. Rapor denetçiye de yollanır. Madde 398 (4) Denetçi, yönetim kurulu tarafından, 378 inci madde gereğince şirketi, finansal tabloların, gerçek resmi, dürüstçe göstermemesi dolayısıyla tehdit eden veya edebilecek nitelikteki riskleri zamanında belirlemeye uygun bir sistem kurulup kurulmadığını, kurulmuşsa bu sistemin yapısını ve uygulamalarını açıklayan ayrı bir rapor düzenleyerek, denetim raporuyla birlikte yönetim kuruluna sunar. Madde 402 E) Denetim raporu (6) Denetim çerçevesinde, 398 inci maddenin dördüncü fıkrası uyarınca bir değerlendirme yapılmışsa, bunun sonucu ayrı bir raporda gösterilir. III Yönetim kurulunun yıllık faaliyet raporu Madde 516 (1) Yönetim kurulunun yıllık faaliyet raporu, şirketin, o yıla ait faaliyetlerinin akışı ile, her yönüyle finansal durumunu, doğru, eksiksiz, dolambaçsız, gerçeğe uygun ve dürüst bir şekilde yansıtır. Bu raporda finansal durum, finansal tablolara göre değerlendirilir. Raporda ayrıca, şirketin gelişmesine ve karşılaşması muhtemel risklere de açıkça işaret olunur. Bu konulara ilişkin yönetim kurulunun değerlendirmesi de raporda yer alır. II Görevler, yetkiler ve yükümlülükler 1. Devredilemez ve vazgeçilemez görevler Madde 625 (1) Müdürler, kanunların ve şirket sözleşmesinin genel kurula görev ve yetki vermediği bütün konularda görevli ve yetkilidir. Müdürler, aşağıdaki görevlerini ve yetkilerini devredemez ve bunlardan vazgeçemezler: e) Küçük limited şirketler hariç, risklerin erken teşhisi ve yönetimi komitesinin kurulması. 43

44 Yeni TTK Tasarısı ve Risk Yönetimi Riskin erken saptanması, önlenmesi ve yönetimi için risk yönetimi komitesi kurulmalıdır. Risk yönetimi komitesi denetim komitesinden farklı olarak sadece risklere odaklanmalıdır. Denetim geçmişe yönelik bir tespit iken, risk yönetimi gelecek ve geleceğin yorumu ile ilgilidir. Amaç, yönetimi ve yönetim kurulunu devamlı uyanık tutmak ve gerektiğinde derhal önlem alınmasını sağlamaktır. 44

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE

EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE") KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

KURUMSAL RİSK YÖNETİMİ (KRY) EĞİTİMİ KURUMSAL RİSK YÖNETİMİ: KAVRAMSAL VE TEORİK ÇERÇEVE SUNUM PLANI 1. RİSK VE RİSK YÖNETİMİ: TANIMLAR 2. KURUMSAL RİSK YÖNETİMİ 3. KURUMSAL RİSK YÖNETİMİ DÖNÜŞÜM SÜRECİ

Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

PH Bağımsız Denetim & Yeminli Mali Müşavirlik SÜREKLİLİK İÇİN İşletmelerin devamı ve gelişmeleri için, diğer işletmelerle rekabet edebilme güç ve yeteneğine sahip olmaları gerekmektedir. İşletme kültürünün

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi. Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

Doğal Gaz Dağıtım Sektöründe Kurumsal Risk Yönetimi Mehmet Akif DEMİRTAŞ Stratejik Planlama ve Yönetim Sistemleri Müdürü İGDAŞ 29.05.2013 İÇERİK Risk, Risk Yönetimi Kavramları Kurumsal Risk Yönetimi (KRY)

11. Çözüm Ortaklığı Platformu Riskin erken saptanması ve iç denetim 10 Aralık 2012

www.pwc.com.tr 11. Çözüm Ortaklığı Platformu Riskin erken saptanması ve iç denetim 10 Aralık 2012 İçerik 1. Kurumsal yönetim odağıyla risk yönetimi ve iç denetim 2. Düzenlemeler sizden ne bekliyor? 3.

www.pwc.com.tr 11. Çözüm Ortaklığı Platformu Riskin erken saptanması ve iç denetim 10 Aralık 2012 İçerik 1. Kurumsal yönetim odağıyla risk yönetimi ve iç denetim 2. Düzenlemeler sizden ne bekliyor? 3.

Riskin Erken Teşhisinde Yönetim Kurulunun Rolü : Risk Zekasına Sahip Kurum Yaratmak

Riskin Erken Teşhisinde Yönetim Kurulunun Rolü : Risk Zekasına Sahip Kurum Yaratmak Ali Kamil UZUN, CPA, CFE, MA Risk Nedir? Risk, bir şirketin hedeflerine ulaşmasını olumsuz etkileyebilen bir olayın veya

Riskin Erken Teşhisinde Yönetim Kurulunun Rolü : Risk Zekasına Sahip Kurum Yaratmak Ali Kamil UZUN, CPA, CFE, MA Risk Nedir? Risk, bir şirketin hedeflerine ulaşmasını olumsuz etkileyebilen bir olayın veya

BAĞIMSIZ DENETİM UYGULAMALARINA GENEL BAKIŞ İSTANBUL VERGİ MERKEZİ & İSMMMO

BAĞIMSIZ DENETİM UYGULAMALARINA GENEL BAKIŞ 01.06.2018 İSTANBUL VERGİ MERKEZİ & İSMMMO Prof. Dr. Volkan DEMİR Galatasaray Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dekanı & İstanbul Vergi Merkezi

BAĞIMSIZ DENETİM UYGULAMALARINA GENEL BAKIŞ 01.06.2018 İSTANBUL VERGİ MERKEZİ & İSMMMO Prof. Dr. Volkan DEMİR Galatasaray Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dekanı & İstanbul Vergi Merkezi

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi. Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

Yeni Türk Ticaret Kanunu ile Kurumsallaşma, Denetim ve Risk Yönetimi Ali Çiçekli, CPA, SMMM TTK İş Geliştirme Lideri 17 Ekim, Swissotel, İstanbul 1 Gündem Bir Bakışta Yeni Türk Ticaret Kanunu Kurumsal

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 tarih ve 21 sayılı kararı ile kabul edilmiş olup 15.04.2014 tarih ve 2014/11

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 tarih ve 21 sayılı kararı ile kabul edilmiş olup 15.04.2014 tarih ve 2014/11

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI. Orhun Emre ÇELİK 3 Aralık 2012

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

Operasyonel Risk ve Sigortacılık

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

SOLVENCY II ve OPERASYONEL RİSKLER AKTÜERYAL BAKIŞ AÇISI Orhun Emre ÇELİK 3 Aralık 2012 Operasyonel Risk ve Sigortacılık 1. Aşırı düzenleme 16. Siyasi sarsıntı ve baskılar 2. Doğal afetler 17. Yeni riskleri

Kurumsal Risk Yönetimi Sürecinde İç Denetimin Rolü ve Katkısı - Enerjisa Uygulaması -

Kurumsal Risk Yönetimi Sürecinde İç Denetimin Rolü ve Katkısı - Enerjisa Uygulaması - Fuat Öksüz, SMMM Enerjisa Enerji A.Ş. Planlama ve Kontrol Bölüm Başkanı 29 Eylül 2014 1 İçindekiler Bir Bakışta Enerjisa

Kurumsal Risk Yönetimi Sürecinde İç Denetimin Rolü ve Katkısı - Enerjisa Uygulaması - Fuat Öksüz, SMMM Enerjisa Enerji A.Ş. Planlama ve Kontrol Bölüm Başkanı 29 Eylül 2014 1 İçindekiler Bir Bakışta Enerjisa

Uyum Risk Yönetimi. KPMG İstanbul. Ekim 2014

Uyum Risk Yönetimi KPMG İstanbul Ekim 2014 Uyum Yönetimi Uyum Yönetimi, bir kurumun tüm paydaşları (müşteriler, tedarikçiler, kamu kurumları, çalışan ve hissedarlar) tarafından talep edilen ve her geçen

Uyum Risk Yönetimi KPMG İstanbul Ekim 2014 Uyum Yönetimi Uyum Yönetimi, bir kurumun tüm paydaşları (müşteriler, tedarikçiler, kamu kurumları, çalışan ve hissedarlar) tarafından talep edilen ve her geçen

BANKALARDA OPERASYONEL RİSK DENETİMİ

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

BANKALARDA OPERASYONEL RİSK DENETİMİ Dr. Korcan Demircioğlu T. Garanti Bankası A.Ş. Teftiş Kurulu Başkan Yardımcısı Operasyonel Risk Yönetiminin Önemi Amaçları ve Hedefleri Nelerdir? Hedefler Amaçlar Daha

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI 18 Mart 2014 SALI Resmî Gazete Sayı : 28945 KURUL KARARI Kamu Gözetimi,

TÜRKİYE DENETİM STANDARTLARI RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLARA YÖNELİK İLKE KARARI 18 Mart 2014 SALI Resmî Gazete Sayı : 28945 KURUL KARARI Kamu Gözetimi,

Uçak Servisi Anonim Şirketi Yönetim Kurulu'na. Giriş

Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü ARKAN ERGİN ULUSLARARASI BAĞIMSIZ DENETİM VE SMMM A.Ş. Sürekli Olumlu BAĞIMSIZ DENETİM RAPORU Uçak Servisi Anonim Şirketi Yönetim

Bağımsız Denetim Görüşü Bağımsız Denetim Kuruluşu Denetim Türü Görüş Türü ARKAN ERGİN ULUSLARARASI BAĞIMSIZ DENETİM VE SMMM A.Ş. Sürekli Olumlu BAĞIMSIZ DENETİM RAPORU Uçak Servisi Anonim Şirketi Yönetim

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri. 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

Performans Denetimi Hesap verebilirlik ve karar alma süreçlerinde iç denetimin artan katma değeri 19 Ekim 2015 XIX.Türkiye İç Denetim Kongresi Place image here with reference to guidelines Serhat Akmeşe

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* 22 Aralık 2004

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

III. PwC Çözüm Ortaklığı Platformu Şirketlerde İç Kontrol ve İç Denetim Fonksiyonu* *connectedthinking PwC İçerik İç kontroller İç kontrol yapısının oluşturulmasında COSO nun yeri İç denetim İç denetimi

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 gün ve tarihli toplantısında 21 No.lu kararı ile kabul edilmiştir. BİRİNCİ

SÖKTAŞ TEKSTİL SANAYİ VE TİCARET A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik, Yönetim Kurulu nun 25/04/2013 gün ve tarihli toplantısında 21 No.lu kararı ile kabul edilmiştir. BİRİNCİ

Sirküler Rapor /93-1

Sirküler Rapor 19.03.2014/93-1 RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLAR HAKKINDA KAMU GÖZETİMİ, MUHASEBE VE DENETİM STANDARTLARI KURUMU KARARI YAYIMLANDI ÖZET

Sirküler Rapor 19.03.2014/93-1 RİSKİN ERKEN SAPTANMASI SİSTEMİ VE KOMİTESİ HAKKINDA DENETÇİ RAPORUNA İLİŞKİN ESASLAR HAKKINDA KAMU GÖZETİMİ, MUHASEBE VE DENETİM STANDARTLARI KURUMU KARARI YAYIMLANDI ÖZET

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

KURUMSAL RİSK YÖNETİMİ RİSK YÖNETİM MODELLERİ HAZIRLAYAN : ŞERİF OLGUN ÖZEN, CGAP KİDDER EĞİTİM KOMİTESİ BAŞKANI ÇALIŞMA VE SOSYAL GÜVENLİK BAKANLIĞI İÇ DENETİM BİRİMİ BAŞKANI sozen@csgb.gov.tr EĞİTİMİN

Denetim Komitesi Yönetmeliği BİRİNCİ BÖLÜM: GENEL ESASLAR

BİRİNCİ BÖLÜM: GENEL ESASLAR MADDE 1: Amaç Bu yönetmelik; Şirketin 20.04.2012 tarih ve 922 sayılı Yönetim Kurulu toplantısında alınan 7039 no lu karara ilişkin kurulan Denetim Komitesi nin yapılanmasını,

BİRİNCİ BÖLÜM: GENEL ESASLAR MADDE 1: Amaç Bu yönetmelik; Şirketin 20.04.2012 tarih ve 922 sayılı Yönetim Kurulu toplantısında alınan 7039 no lu karara ilişkin kurulan Denetim Komitesi nin yapılanmasını,

KURUMSAL RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/37

KURUMSAL RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/37 Risk kültürü (1/5) Etkin bir risk yönetimi için çok boyutlu düşünme kültürü geliştirilmeli, farklılıklar ve riskler fırsatlara dönüştürülmelidir.

KURUMSAL RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/37 Risk kültürü (1/5) Etkin bir risk yönetimi için çok boyutlu düşünme kültürü geliştirilmeli, farklılıklar ve riskler fırsatlara dönüştürülmelidir.

Süreç Danışmanlığı. KPMG Türkiye. kpmg.com.tr

Süreç Danışmanlığı KPMG Türkiye kpmg.com.tr 2 Süreç Danışmanlığı Süreçlerinizin kontrolü sizin elinizde Sürecinizin tam potansiyeline ulaşmasını sağlayın! Günümüzde teknolojinin ve ihtiyaçların hızlı bir

Süreç Danışmanlığı KPMG Türkiye kpmg.com.tr 2 Süreç Danışmanlığı Süreçlerinizin kontrolü sizin elinizde Sürecinizin tam potansiyeline ulaşmasını sağlayın! Günümüzde teknolojinin ve ihtiyaçların hızlı bir

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

MALİTÜRK DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Dünya Bankası Finansal Yönetim Uygulamalarında Stratejik Yönelimler ve Son Gelişmeler ECA Bölge Perspektifi Marius Koen TÜRKİYE: Uygulama Destek Çalıştayı 6-10 Şubat 2012 Ankara, Türkiye 2 Kapsam ve Amaçlar

Altyapımızı Yeni TTK ile uyumlu hale getirmek...

Altyapımızı Yeni TTK ile uyumlu hale getirmek... Yeni TTK ya uyum, mevzuatı kavrayarak tamamlayabileceğimiz bir sürecin ötesinde; önemli altyapısal değişiklikler getirecek bir dönüşümdür Dış Paydaşlar

Altyapımızı Yeni TTK ile uyumlu hale getirmek... Yeni TTK ya uyum, mevzuatı kavrayarak tamamlayabileceğimiz bir sürecin ötesinde; önemli altyapısal değişiklikler getirecek bir dönüşümdür Dış Paydaşlar

TÜSİAD YÖNETİM KURULU BAŞKAN YARDIMCISI TAYFUN BAYAZIT IN RİSK YÖNETİMİ VE SİGORTACILIK PANELİ AÇILIŞ KONUŞMASI

TÜSİAD YÖNETİM KURULU BAŞKAN YARDIMCISI TAYFUN BAYAZIT IN RİSK YÖNETİMİ VE SİGORTACILIK PANELİ AÇILIŞ KONUŞMASI 14 Mart 2014 Milli Reasürans, İstanbul Saygıdeğer Konuklar, TÜSİAD Yönetim Kurulu adına hepinizi

TÜSİAD YÖNETİM KURULU BAŞKAN YARDIMCISI TAYFUN BAYAZIT IN RİSK YÖNETİMİ VE SİGORTACILIK PANELİ AÇILIŞ KONUŞMASI 14 Mart 2014 Milli Reasürans, İstanbul Saygıdeğer Konuklar, TÜSİAD Yönetim Kurulu adına hepinizi

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

İç Denetim, Risk ve Uyum Hizmetleri. Danışmanlığı

İç Denetim, Risk ve Uyum Hizmetleri Danışmanlığı bölümünde çalışan profesyonellerimiz, birçok yerel ve uluslararası şirkette, organizasyon çapında risk ve kurumsal yönetim konularında yardımcı olmak ve

İç Denetim, Risk ve Uyum Hizmetleri Danışmanlığı bölümünde çalışan profesyonellerimiz, birçok yerel ve uluslararası şirkette, organizasyon çapında risk ve kurumsal yönetim konularında yardımcı olmak ve

626 No.lu Karar ekidir. 1 BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 1.

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 626 No.lu Karar ekidir. 1 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:X, No:22 sayılı

BSH EV ALETLERİ SANAYİ VE TİCARET A.Ş. D E N E T İ MDEN SORUMLU K O M İ T E GÖREV VE ÇALIŞMA ESASLARI 626 No.lu Karar ekidir. 1 1.KURULUŞ Sermaye Piyasası Kurulu tarafından yayınlanan Seri:X, No:22 sayılı

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

14 Kasım 2011 Hakan Akbaş, Yönetim Kurulu Başkanı, ESAS Danışmanlık hakan@esasdanismanlik.com 90 (533) 251 0906 www.esasdanismanlik.

251 0906 www.esasdanismanlik.") 14 Kasım 2011 Hakan Akbaş, Yönetim Kurulu Başkanı, ESAS Danışmanlık hakan@esasdanismanlik.com 90 (533) 251 0906 www.esasdanismanlik.com Strateji ve Planlama: Strateji oluşturma Strateji ve planlama, bir

14 Kasım 2011 Hakan Akbaş, Yönetim Kurulu Başkanı, ESAS Danışmanlık hakan@esasdanismanlik.com 90 (533) 251 0906 www.esasdanismanlik.com Strateji ve Planlama: Strateji oluşturma Strateji ve planlama, bir

KURUMSAL YÖNETİM KOMİTESİ

1- AMAÇ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkelerini düzenlendiği Seri :IV, No: 56 sayılı Kurumsal Yönetim İlkelerinin Belirlenmesine ve Uygulanmasına İlişkin Tebliğ ile Seri: IV, No:57 sayılı değişiklik

1- AMAÇ Sermaye Piyasası Kurulu Kurumsal Yönetim İlkelerini düzenlendiği Seri :IV, No: 56 sayılı Kurumsal Yönetim İlkelerinin Belirlenmesine ve Uygulanmasına İlişkin Tebliğ ile Seri: IV, No:57 sayılı değişiklik

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

Üçüncü Taraf Risklerinin Denetimi

Üçüncü Taraf Risklerinin Denetimi «Outsourcing the work but not the risks» XVIII. Türkiye İç Denetim Kongresi 20 Ekim 2014 Pelin Altındal Kıdemli Müdür, CRMA EY Risk Danışmanlık Hizmetleri Ajanda Üçüncü

Üçüncü Taraf Risklerinin Denetimi «Outsourcing the work but not the risks» XVIII. Türkiye İç Denetim Kongresi 20 Ekim 2014 Pelin Altındal Kıdemli Müdür, CRMA EY Risk Danışmanlık Hizmetleri Ajanda Üçüncü

IX. Çözüm Ortaklığı Platformu. Finansa Erişimde Önemli Bir Seçenek Halka Arz

www.pwc.com/tr IX. Çözüm Ortaklığı Platformu Finansa Erişimde Önemli Bir Seçenek Halka Arz 7 Aralık 2010 Ajanda Türkiye de halka arza yönelik gelişmeler Halka Arz Sürecinde Evreler Değerlendirme ve Halka

www.pwc.com/tr IX. Çözüm Ortaklığı Platformu Finansa Erişimde Önemli Bir Seçenek Halka Arz 7 Aralık 2010 Ajanda Türkiye de halka arza yönelik gelişmeler Halka Arz Sürecinde Evreler Değerlendirme ve Halka

İç denetimin yarattığı katma değer ve ölçümü

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

İç denetimin yarattığı katma değer ve ölçümü Evren Sezer, Kurumsal Risk Hizmetleri Ortağı İstanbul, 11 Kasım 2013 Gündem Giriş İç Denetim Anlayışı ve Değer Katmak İç Denetimin Yarattığı Katma Değer ve

İÇ DENETİM STRATEJİSİ

İÇ DENETİM STRATEJİSİ MALİYE BAKANLIĞI İÇ DENETÇİ EĞİTİMİ 4 MAYIS 2016 ANTALYA Çetin Özbek STRATEJİNİN TANIMI Bir organizasyonun kendi hedeflerini oluşturmanın yanı sıra ve bir yandan sağlamak istediği

İÇ DENETİM STRATEJİSİ MALİYE BAKANLIĞI İÇ DENETÇİ EĞİTİMİ 4 MAYIS 2016 ANTALYA Çetin Özbek STRATEJİNİN TANIMI Bir organizasyonun kendi hedeflerini oluşturmanın yanı sıra ve bir yandan sağlamak istediği

Dr. Bertan Kaya, CIA. Control Solutions International

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

ÇIKAR ÇATIŞMASI POLİTİKALARI v1

İŞ YATIRIM MENKUL DEĞERLER A.Ş. ÇIKAR ÇATIŞMASI POLİTİKALARI 02.12.2014 149.v1 Mevzuat Uygunluk Müdürlüğü Onaylayan: Yönetim Kurulu İçindekiler 1. Amaç... 2 2. Dayanak... 2 3. Kapsam... 2 4. Tanımlar Ve

İŞ YATIRIM MENKUL DEĞERLER A.Ş. ÇIKAR ÇATIŞMASI POLİTİKALARI 02.12.2014 149.v1 Mevzuat Uygunluk Müdürlüğü Onaylayan: Yönetim Kurulu İçindekiler 1. Amaç... 2 2. Dayanak... 2 3. Kapsam... 2 4. Tanımlar Ve

İNŞAAT PROJELERİNDE RİSK YÖNETİMİ : TEMEL KAVRAMLAR. Prof. Dr. İrem Dikmen Toker ODTÜ İnşaat Mühendisliği Bölümü Ankara

İNŞAAT PROJELERİNDE RİSK YÖNETİMİ : TEMEL KAVRAMLAR Prof. Dr. İrem Dikmen Toker ODTÜ İnşaat Mühendisliği Bölümü Ankara RİSK YÖNETİMİ RİSK! İNŞAAT PROJELERİNDE OLDUKÇA FAZLA VARDIR. YÜKLENİCİLER ÜSTLENİR,

İNŞAAT PROJELERİNDE RİSK YÖNETİMİ : TEMEL KAVRAMLAR Prof. Dr. İrem Dikmen Toker ODTÜ İnşaat Mühendisliği Bölümü Ankara RİSK YÖNETİMİ RİSK! İNŞAAT PROJELERİNDE OLDUKÇA FAZLA VARDIR. YÜKLENİCİLER ÜSTLENİR,

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği Kapsamlı bir yazılım seçim metodolojisi, kurumsal hedeflerin belirlenmesiyle başlayan çok yönlü bir değerlendirme sürecini kapsar. İş süreçlerine, ihtiyaçlarına

Yazılım ve Uygulama Danışmanı Firma Seçim Desteği Kapsamlı bir yazılım seçim metodolojisi, kurumsal hedeflerin belirlenmesiyle başlayan çok yönlü bir değerlendirme sürecini kapsar. İş süreçlerine, ihtiyaçlarına

Bilgi Teknolojileri Servis Sürekliliği

Bilgi Teknolojileri Servis Sürekliliği Faaliyetlerinizdeki bir kesinti nedeniyle katlandığınız maliyet, itibarınıza olan etkisiyle karşılaştırıldığında önemsiz kalabilir. Birçok şirket bilgi teknolojileri

Bilgi Teknolojileri Servis Sürekliliği Faaliyetlerinizdeki bir kesinti nedeniyle katlandığınız maliyet, itibarınıza olan etkisiyle karşılaştırıldığında önemsiz kalabilir. Birçok şirket bilgi teknolojileri

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

Yapı ve Kredi Bankası A.Ş. Ücretlendirme Politikası Bu politika, Yapı ve Kredi Bankası A.Ş. nin (Banka) faaliyetlerinin kapsamı ve yapısı ile stratejileri, uzun vadeli hedefleri ve risk yönetim yapısına

SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası

www.pwc.com.tr Ocak 2018 SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası Bilgi Sistemleri Yönetimi Tebliği ve Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete de yayımlanmış ve yayımı tarihinde

www.pwc.com.tr Ocak 2018 SPK Bilgi Sistemleri Tebliğleri Uyum Yol Haritası Bilgi Sistemleri Yönetimi Tebliği ve Denetim Tebliği 05.01.2018 tarih 30292 sayılı Resmi Gazete de yayımlanmış ve yayımı tarihinde

Şirket Finansmanı ve Halka Açılmada Yeni Yol Haritası: Girişim Sermayesi ve Özel Sermaye Şirketleri Konferansı 21 Mart 2008-İstanbul

Holding A.Ş. ve Özel Sermaye Şirketleri Sedat Orbay İş Geliştirme ve Stratejik Planlama Direktörü Yıldız Teknik Üniversitesi Sosyal Bilimler Enstitüsü Uluslararası Finansal Yönetim Enstitüsü Şirket Finansmanı

Holding A.Ş. ve Özel Sermaye Şirketleri Sedat Orbay İş Geliştirme ve Stratejik Planlama Direktörü Yıldız Teknik Üniversitesi Sosyal Bilimler Enstitüsü Uluslararası Finansal Yönetim Enstitüsü Şirket Finansmanı

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

Acil Durum Yönetim Sistemi ICS 785 - NFPA 1600

Acil Durum Yönetim Sistemi ICS 785 - NFPA 1600 Başlarken Acil Durum Yönetim Sistemi Kendilerini acil durumlarda da çalışmaya hedeflemiş organizasyon ve kurumların komuta, kontrol ve koordinasyonunu sağlama

Acil Durum Yönetim Sistemi ICS 785 - NFPA 1600 Başlarken Acil Durum Yönetim Sistemi Kendilerini acil durumlarda da çalışmaya hedeflemiş organizasyon ve kurumların komuta, kontrol ve koordinasyonunu sağlama

ADEL KALEMCİLİK TİCARET VE SANAYİ A.Ş.

ADEL KALEMCİLİK TİCARET VE SANAYİ A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 15.03.2013 gün ve 2013/12 No.lu kararı ile kabul edilmiştir. Hazırlayan Riskin Erken

ADEL KALEMCİLİK TİCARET VE SANAYİ A.Ş. Riskin Erken Saptanması Komitesi Yönetmeliği Bu Yönetmelik Yönetim Kurulu nun 15.03.2013 gün ve 2013/12 No.lu kararı ile kabul edilmiştir. Hazırlayan Riskin Erken

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri Yönetici Özeti: 28.06.2012 tarihinde yayımlanan Bankaların İç Sistemleri Hakkında Yönetmelik ile

28.06.2012 tarihli Bankaların İç Sistemleri Hakkında Yönetmelik in Risk Yönetimine İlişkin Düzenlemeleri Yönetici Özeti: 28.06.2012 tarihinde yayımlanan Bankaların İç Sistemleri Hakkında Yönetmelik ile

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 1 Bilgi Güvenliği Yönetim Sistemi Bilgi : anlamlı veri, (bir kurumun

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 1 Bilgi Güvenliği Yönetim Sistemi Bilgi : anlamlı veri, (bir kurumun

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

Bölüm 1 Firma, Finans Yöneticisi, Finansal Piyasalar ve Kurumlar Yatırım (Sermaye Bütçelemesi) ve Finanslama Kararları Şirket Nedir? Finansal Yönetici Kimdir? Şirketin Amaçları Finansal piyasalar ve kurumların

RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

Ek-1 RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Şirketin varlığını, gelişmesini ve devamını tehlikeye düşürebilecek risklerin erken teşhisi, tespit edilen risklerle

Ek-1 RİSKİN ERKEN SAPTANMASI ve RİSK YÖNETİM KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI 1. AMAÇ Şirketin varlığını, gelişmesini ve devamını tehlikeye düşürebilecek risklerin erken teşhisi, tespit edilen risklerle

Özet Tanıtım Dokümanı

Özet Tanıtım Dokümanı İstanbul, 2012 Kutluşah, yönetim, finans ve süreç danışmanlığı alanlarında hizmet veren güvenilir bir iş ortağıdır Toplamda 85 yılı aşkın finansal kuruluşlar, girişimcilik ve yönetim

Özet Tanıtım Dokümanı İstanbul, 2012 Kutluşah, yönetim, finans ve süreç danışmanlığı alanlarında hizmet veren güvenilir bir iş ortağıdır Toplamda 85 yılı aşkın finansal kuruluşlar, girişimcilik ve yönetim

YENİ EKONOMİ PROGRAMI YAPISAL DÖNÜŞÜM ADIMLARI 2019

YENİ EKONOMİ PROGRAMI 2019 Yapısal Reformların Önceliklendirilmesi Serbest Piyasa İlkeleriyle Uyumlu İhracatın ve İstihdamın Artırılması Odaklı Sürdürülebilir Büyüme ve Adaletli Paylaşım YENİ EKONOMİ PROGRAMI

YENİ EKONOMİ PROGRAMI 2019 Yapısal Reformların Önceliklendirilmesi Serbest Piyasa İlkeleriyle Uyumlu İhracatın ve İstihdamın Artırılması Odaklı Sürdürülebilir Büyüme ve Adaletli Paylaşım YENİ EKONOMİ PROGRAMI

Ulaştırma Sektöründe Riskten Korunma Stratejileri Küresel Gelişmeler ve Yeni Trendler. 2015 SMM Bilişim. Tüm Hakları Saklıdır.

Ulaştırma Sektöründe Riskten Korunma Stratejileri Küresel Gelişmeler ve Yeni Trendler 1 İçerik Ulaşım Sektörünün Yapısı Ulaşım Sektöründe Yeni Risk Algısı Ulaşım Sektörüne Özgü Kurumsal Risk Yönetimi Türkiye

Ulaştırma Sektöründe Riskten Korunma Stratejileri Küresel Gelişmeler ve Yeni Trendler 1 İçerik Ulaşım Sektörünün Yapısı Ulaşım Sektöründe Yeni Risk Algısı Ulaşım Sektörüne Özgü Kurumsal Risk Yönetimi Türkiye

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ TS ISO/IEC 27001 BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 25.10.2014 Türk Standardları Enstitüsü 1 Güvenlik;

T. C. TÜRK STANDARDLARI ENSTİTÜSÜ TS ISO/IEC 27001 BİLGİ GÜVENLİĞİ YÖNETİM SİSTEMİ, TS ISO/IEC 20000-1 BT HİZMET YÖNETİM SİSTEMİ Sunucu: Gürol GÖKÇİMEN 25.10.2014 Türk Standardları Enstitüsü 1 Güvenlik;

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

...Türev Piyasalarda Yılların Deneyimi......Etkin Kurumsal Risk Yönetimi Çözümleri......Sermaye Piyasalarında Stratejik Danışmanlık...

...Türev Piyasalarda Yılların Deneyimi......Etkin Kurumsal Risk Yönetimi Çözümleri......Sermaye Piyasalarında Stratejik Danışmanlık... Deriva İle Tanışın Deriva Danışmanlık ve Eğitim reel ve mali sektör

...Türev Piyasalarda Yılların Deneyimi......Etkin Kurumsal Risk Yönetimi Çözümleri......Sermaye Piyasalarında Stratejik Danışmanlık... Deriva İle Tanışın Deriva Danışmanlık ve Eğitim reel ve mali sektör

Exit Plan Çıkış Stratejisi

Exit Plan Çıkış Stratejisi 2 İçindekiler Proje yaklaşımı ve kapsamı Projeye genel bakış Proje adımları ve ürünler Aksiyon planı ve performans kriterleri Proje organizasyonu 3 Proje yaklaşımı ve kapsamı

Exit Plan Çıkış Stratejisi 2 İçindekiler Proje yaklaşımı ve kapsamı Projeye genel bakış Proje adımları ve ürünler Aksiyon planı ve performans kriterleri Proje organizasyonu 3 Proje yaklaşımı ve kapsamı

ERZİNCAN ÜNİVERSİTESİ. BİLGİ YÖNETİM SİSTEMİ Mevcut Durum Analiz ve Kapasite Geliştirme Projesi

ERZİNCAN ÜNİVERSİTESİ ÜST DÜZEY YÖNETİCİ SUNUMU BİLGİ YÖNETİM SİSTEMİ Mevcut Durum Analiz ve Kapasite Geliştirme Projesi Strateji Geliştirme Daire Başkanlığı OCAK 2009 1 Gündem Bilgi Yönetimi Yol Haritası

ERZİNCAN ÜNİVERSİTESİ ÜST DÜZEY YÖNETİCİ SUNUMU BİLGİ YÖNETİM SİSTEMİ Mevcut Durum Analiz ve Kapasite Geliştirme Projesi Strateji Geliştirme Daire Başkanlığı OCAK 2009 1 Gündem Bilgi Yönetimi Yol Haritası

Tedarikçi risklerini yönetebilmek

www.pwc.com.tr Tedarikçi risklerini yönetebilmek. 12. Çözüm Ortaklığı Platformu İçerik 1. Tedarikçi risklerini yönetme ihtiyacı 2. Tedarikçi risk yönetimi bileşenleri 3. Yasal gelişmeler 2 Tedarikçi risklerini

www.pwc.com.tr Tedarikçi risklerini yönetebilmek. 12. Çözüm Ortaklığı Platformu İçerik 1. Tedarikçi risklerini yönetme ihtiyacı 2. Tedarikçi risk yönetimi bileşenleri 3. Yasal gelişmeler 2 Tedarikçi risklerini

Kurumsal Yönetim, Halka Açılma ve İç Denetimin Rolü

Kurumsal Yönetim, Halka Açılma ve İç Denetimin Rolü Dr. Nazif BURCA Türk Telekomünikasyon A.Ş. İç Denetim Başkanı Türkiye Kurumsal Yönetim Derneği Yönetim Kurulu Üyesi 27 Mayıs 2010, İstanbul 1 Gündem

Kurumsal Yönetim, Halka Açılma ve İç Denetimin Rolü Dr. Nazif BURCA Türk Telekomünikasyon A.Ş. İç Denetim Başkanı Türkiye Kurumsal Yönetim Derneği Yönetim Kurulu Üyesi 27 Mayıs 2010, İstanbul 1 Gündem

Yrd.Doç.Dr.Habil GÖKMEN

Yrd.Doç.Dr.Habil GÖKMEN Risk Kavramı Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk olarak tanımlanır. Amaç ve hedefler üzerinde olumlu etkide bulunabileceği

Yrd.Doç.Dr.Habil GÖKMEN Risk Kavramı Amaç ve hedeflerin gerçekleşmesini olumsuz etkileyebileceği değerlendirilen olay veya durumlar risk olarak tanımlanır. Amaç ve hedefler üzerinde olumlu etkide bulunabileceği

Şirket Birleşmeleri ve Satın Almalar

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

Şirket Birleşmeleri ve Satın Almalar InvestCo M & A Halka Arz Değerleme Şirket Birleşmeleri ve Satın Almalar Halka Açılma Öncesi Danışmanlık Özel Amaçlı Şirket Değerlemeleri Özel Amaçlı Şirket ve Sektör

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI 1- Aşağıdakilerden hangisi Bir girdiyle başlayan ve bu girdiye katma değer katılarak belirli bir çıktı üreten birbiriyle bağlantılı adımlar

12 NİSAN 2017 İÇ KONTROL STANDARTLARI EĞİTİMİ ÖN TEST SORULARI 1- Aşağıdakilerden hangisi Bir girdiyle başlayan ve bu girdiye katma değer katılarak belirli bir çıktı üreten birbiriyle bağlantılı adımlar

Global Risk. Management. Survey DEĞİŞEN DÜNYADA DEĞİŞEN RİSKLER AON 2013 GLOBAL RİSK YÖNETİM ANKETİ

Global Risk DEĞİŞEN DÜNYADA DEĞİŞEN RİSKLER Management AON 2013 GLOBAL RİSK YÖNETİM ANKETİ Survey 2013 Sunan: Presenter: Selda Peter Oknas Mullen Türkiye Özel Risklerden Sorumlu Genel Müdür Yardımcısı

Global Risk DEĞİŞEN DÜNYADA DEĞİŞEN RİSKLER Management AON 2013 GLOBAL RİSK YÖNETİM ANKETİ Survey 2013 Sunan: Presenter: Selda Peter Oknas Mullen Türkiye Özel Risklerden Sorumlu Genel Müdür Yardımcısı

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar STRATEJİ GELİŞTİRME BAŞKANLIĞI 2 Nedir Risk Yönetimi Nedir

RİSK YÖNETİMİ İÇERİK: Risk Yönetimi Nedir? Risk Yönetiminin Faydaları Kritik Başarı Faktörleri Risk ile İlgili Tanımlar Görev ve Sorumluluklar STRATEJİ GELİŞTİRME BAŞKANLIĞI 2 Nedir Risk Yönetimi Nedir

İş Sürekliliği Yönetimi ve İşe Etki Analizi için bir uygulama örneği

İş Sürekliliği Yönetimi ve İşe Etki Analizi için bir uygulama örneği Zeki Yazar, Siemens Sanayi ve Ticaret A.Ş. Sayfa 1 Bir uygulama örneği olarak Siemens İş Sürekliliği Yönetimi İşe Etki Analizi Sayfa

İş Sürekliliği Yönetimi ve İşe Etki Analizi için bir uygulama örneği Zeki Yazar, Siemens Sanayi ve Ticaret A.Ş. Sayfa 1 Bir uygulama örneği olarak Siemens İş Sürekliliği Yönetimi İşe Etki Analizi Sayfa

BİLGİ SİSTEMLERİ YÖNETİMİ TEBLİĞİ

BİLGİ SİSTEMLERİ YÖNETİMİ TEBLİĞİ Dr. Emre ERDİL Bilgi İşlem, İstatistik ve Enformasyon Dairesi İstanbul Nisan 2018 1/15 Gündem Giriş Tarihçe Düzenlemenin Niteliği Tebliğin Bölümleri 2/15 Giriş 5 Ocak

BİLGİ SİSTEMLERİ YÖNETİMİ TEBLİĞİ Dr. Emre ERDİL Bilgi İşlem, İstatistik ve Enformasyon Dairesi İstanbul Nisan 2018 1/15 Gündem Giriş Tarihçe Düzenlemenin Niteliği Tebliğin Bölümleri 2/15 Giriş 5 Ocak

RİSKİN ERKEN SAPTANMASI KOMİTESİ RİSKİN ERKEN SAPTANMASI KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI

RİSKİN ERKEN SAPTANMASI KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI AMAÇ VE KAPSAM Bu düzenlemenin amacı, Goodyear Lastikleri T.A.Ş. ( Şirket ) Yönetim Kurulu tarafından oluşturulan Riskin Erken Saptanması Komitesi

RİSKİN ERKEN SAPTANMASI KOMİTESİ GÖREV VE ÇALIŞMA ESASLARI AMAÇ VE KAPSAM Bu düzenlemenin amacı, Goodyear Lastikleri T.A.Ş. ( Şirket ) Yönetim Kurulu tarafından oluşturulan Riskin Erken Saptanması Komitesi

2012 Akis Bağımsız Denetim ve Serbest Muhasebeci Mali Müşavirlik A.Ş., KPMG International Cooperative'in üyesi bir Türk şirketidir.

1 Kurumsal Risk Yönetimi Seda Tığdemir Müdür, KPMG Risk Yönetimi Danışmanlığı İstanbul,8n Mayıs 2012 2 Risk Nedir? Risk, planlanan amaçlardan sapmayı ortaya çıkaran her türlü durumu ifade etmektedir. Bunabağlı

1 Kurumsal Risk Yönetimi Seda Tığdemir Müdür, KPMG Risk Yönetimi Danışmanlığı İstanbul,8n Mayıs 2012 2 Risk Nedir? Risk, planlanan amaçlardan sapmayı ortaya çıkaran her türlü durumu ifade etmektedir. Bunabağlı

PricewaterhouseCoopers CEO Araştõrmasõ

PricewaterhouseCoopers CEO Araştõrmasõ Yönetici Özeti Giriş PricewaterhouseCoopers õn 7. Yõllõk Global CEO Araştõrmasõ Riski Yönetmek: CEO larõn Hazõrlõk Düzeyinin Değerlendirilmesi, mevcut iş ortamõ ve

PricewaterhouseCoopers CEO Araştõrmasõ Yönetici Özeti Giriş PricewaterhouseCoopers õn 7. Yõllõk Global CEO Araştõrmasõ Riski Yönetmek: CEO larõn Hazõrlõk Düzeyinin Değerlendirilmesi, mevcut iş ortamõ ve

Genel Katılıma Açık Eğitimlerimiz Başlıyor!

Genel Katılıma Açık Eğitimlerimiz Başlıyor! Mavi Akademi, bünyesinde barındırdığı yetki belgeleri ve alanında uzman akademisyenler, sektör tecrübesine sahip baş denetçiler ve uzmanlardan oluşan kadrosuyla

Genel Katılıma Açık Eğitimlerimiz Başlıyor! Mavi Akademi, bünyesinde barındırdığı yetki belgeleri ve alanında uzman akademisyenler, sektör tecrübesine sahip baş denetçiler ve uzmanlardan oluşan kadrosuyla

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

KURUMSAL YÖNETĐM KOMĐTESĐ ÇALIŞMA ESASLARI 1. KURULUŞ Şirketimizin 26.04.2012 tarihli Yönetim Kurulu toplantısında, Sermaye Piyasası Kurulu Kurumsal Yönetim Đlkeleri nde yer alan hükümler kapsamında, Şirketimizin

Özet Tanıtım Dokümanı

Özet Tanıtım Dokümanı Istanbul, 2012 UME GLOBAL, kurumsal finansman / özel girişim sermayesi alanlarında danışmanlık hizmeti veren güvenilir bir ortaktır Geçmiş Deneyimler Toplamda 70 yılı aşkın endüstri,

Özet Tanıtım Dokümanı Istanbul, 2012 UME GLOBAL, kurumsal finansman / özel girişim sermayesi alanlarında danışmanlık hizmeti veren güvenilir bir ortaktır Geçmiş Deneyimler Toplamda 70 yılı aşkın endüstri,

Özet Tanıtım Dokümanı

Özet Tanıtım Dokümanı Istanbul, 2016 UME GLOBAL, kurumsal finansman / özel girişim sermayesi alanlarında danışmanlık hizmeti veren güvenilir bir ortaktır Geçmiş Deneyimler Toplamda 80 yılı aşkın endüstri,

Özet Tanıtım Dokümanı Istanbul, 2016 UME GLOBAL, kurumsal finansman / özel girişim sermayesi alanlarında danışmanlık hizmeti veren güvenilir bir ortaktır Geçmiş Deneyimler Toplamda 80 yılı aşkın endüstri,

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş.

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kabul Tarihi: 26.03.2014 Yürürlük Tarihi: 26.03.2014 Nurol Gayrimenkul Yatırım Ortaklığı A.Ş. Riskin Erken Saptanması Komitesi YÖNETMELİĞİ Hazırlayan: Kurumsal

NUROL GAYRİMENKUL YATIRIM ORTAKLIĞI A.Ş. Kabul Tarihi: 26.03.2014 Yürürlük Tarihi: 26.03.2014 Nurol Gayrimenkul Yatırım Ortaklığı A.Ş. Riskin Erken Saptanması Komitesi YÖNETMELİĞİ Hazırlayan: Kurumsal

GÜRELİ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM HİZMETLERİ A.Ş.

Ülkemizde ticari hayatın son 50 yılını önemli ölçüde etkilemiş olan 6762 sayılı Türk Ticaret Kanunu, 31 Temmuz 2012 tarihi itibariyle yerini 6102 sayılı Yeni Türk Ticaret Kanunu na bırakıyor. Her şeyden

Ülkemizde ticari hayatın son 50 yılını önemli ölçüde etkilemiş olan 6762 sayılı Türk Ticaret Kanunu, 31 Temmuz 2012 tarihi itibariyle yerini 6102 sayılı Yeni Türk Ticaret Kanunu na bırakıyor. Her şeyden

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

KAMU İDARELERİNDE KURUMSAL RİSK YÖNETİMİ. Burhanetin AKTAŞ Müsteşar Yardımcısı

KAMU İDARELERİNDE KURUMSAL RİSK YÖNETİMİ Burhanetin AKTAŞ Müsteşar Yardımcısı 1 Sunum Planı I. Kamu İdarelerinde Risk Yönetimi II. Uluslararası Tecrübeler İngiltere ABD III. Hazine Müsteşarlığı Deneyimi

KAMU İDARELERİNDE KURUMSAL RİSK YÖNETİMİ Burhanetin AKTAŞ Müsteşar Yardımcısı 1 Sunum Planı I. Kamu İdarelerinde Risk Yönetimi II. Uluslararası Tecrübeler İngiltere ABD III. Hazine Müsteşarlığı Deneyimi

İTİBAR RİSKİNİN YÖNETİMİNE İLİŞKİN REHBER BİRİNCİ KISIM. Amaç ve Kapsam

31 Mart 2016 Bankacılık Düzenleme ve Denetleme Kurulu Sayı: 6827 İYİ UYGULAMA REHBERİ Bankacılık Düzenleme ve Denetleme Kurumundan: İTİBAR RİSKİNİN YÖNETİMİNE İLİŞKİN REHBER BİRİNCİ KISIM Amaç ve Kapsam

31 Mart 2016 Bankacılık Düzenleme ve Denetleme Kurulu Sayı: 6827 İYİ UYGULAMA REHBERİ Bankacılık Düzenleme ve Denetleme Kurumundan: İTİBAR RİSKİNİN YÖNETİMİNE İLİŞKİN REHBER BİRİNCİ KISIM Amaç ve Kapsam

Avrupa ve Asyanın kesişim noktasında, Türkiye OECD ülkeleri arasındaki en yüksek GSMH ye sahiptir.

2012 Avrupa ve Asyanın kesişim noktasında, Türkiye OECD ülkeleri arasındaki en yüksek GSMH ye sahiptir. Türkiye aynı zamanda Orta Doğu ve Orta Asya ile bağları dolayısıyla önemli bir durumdadır. Sonuç

2012 Avrupa ve Asyanın kesişim noktasında, Türkiye OECD ülkeleri arasındaki en yüksek GSMH ye sahiptir. Türkiye aynı zamanda Orta Doğu ve Orta Asya ile bağları dolayısıyla önemli bir durumdadır. Sonuç

Karlı ve Sürdürülebilir Sağlık Hizmet Sunumu. OHSAD Kurultayı Nisan 2018

Karlı ve Sürdürülebilir Sağlık Hizmet Sunumu OHSAD Kurultayı Nisan 018 Sermaye ve Finansmana Erişim Place image here with reference to guidelines EY Kurumsal Finansman Danışmanlık AŞ Sayfa 1 Şirketlerin

Karlı ve Sürdürülebilir Sağlık Hizmet Sunumu OHSAD Kurultayı Nisan 018 Sermaye ve Finansmana Erişim Place image here with reference to guidelines EY Kurumsal Finansman Danışmanlık AŞ Sayfa 1 Şirketlerin

Perakende sektöründe insan yönetimi profesyonellerine özel. İK Sertifika Programı

Perakende sektöründe insan yönetimi profesyonellerine özel İK Sertifika Programı Perakende sektörüne hız kazandıracak etkin formül: Yetenek Yönetimi ve Stratejik İK Perakende sektöründe yetenek yönetimi,

Perakende sektöründe insan yönetimi profesyonellerine özel İK Sertifika Programı Perakende sektörüne hız kazandıracak etkin formül: Yetenek Yönetimi ve Stratejik İK Perakende sektöründe yetenek yönetimi,

5. İzmir İktisat Kongresi

İÇ DENETİM İÇ KONTROL 5. İzmir İktisat Kongresi Ege de Finansal Altyapı ve Sektörün Geleceği CEO CFO CRO 30 Ekim-1 Kasım, 2013 RİSK KOMİTESİ DENETİM KOMİTESİ KURUMSAL YÖNETİM YTTK Panel Çerçevesi 1. Küresel

İÇ DENETİM İÇ KONTROL 5. İzmir İktisat Kongresi Ege de Finansal Altyapı ve Sektörün Geleceği CEO CFO CRO 30 Ekim-1 Kasım, 2013 RİSK KOMİTESİ DENETİM KOMİTESİ KURUMSAL YÖNETİM YTTK Panel Çerçevesi 1. Küresel

YILLIK TRANSFER FİYATLANDIRMASI RAPORU. A. Feridun Güngör Yeminli Mali Müşavir

YILLIK TRANSFER FİYATLANDIRMASI RAPORU A. Feridun Güngör Yeminli Mali Müşavir Belgelendirme Zorunluluğu İlişkili şirketler arasında gerçekleştirilen işlemlerde uygulanan fiyatların emsallere uygunluk ilkesi

YILLIK TRANSFER FİYATLANDIRMASI RAPORU A. Feridun Güngör Yeminli Mali Müşavir Belgelendirme Zorunluluğu İlişkili şirketler arasında gerçekleştirilen işlemlerde uygulanan fiyatların emsallere uygunluk ilkesi

A dan Z ye Sürdürülebilirlik

A dan Z ye Sürdürülebilirlik Ece Sevin, 16.11.2017 ESCARUS TSKB Sürdürülebilirlik Danışmanlığı A.Ş. ESCARUS HAKKINDA Escarus Hizmetlerimiz Tecrübemiz Stratejik Sürdürülebilirlik Operasyonel Sürdürülebilirlik

A dan Z ye Sürdürülebilirlik Ece Sevin, 16.11.2017 ESCARUS TSKB Sürdürülebilirlik Danışmanlığı A.Ş. ESCARUS HAKKINDA Escarus Hizmetlerimiz Tecrübemiz Stratejik Sürdürülebilirlik Operasyonel Sürdürülebilirlik

IX. Çözüm OrtaklığıPlatformu. Kriz Sonrasıİç Denetim ve Risk Yönetiminin Değişen Rolü 7 Aralık 2010

IX. Çözüm OrtaklığıPlatformu Kriz Sonrasıİç Denetim ve Risk Yönetiminin Değişen Rolü 7 Aralık 2010 Gündem Krizde sürdürülebilirlik Araştırmalara göre risk yönetimine bakışaçısı Risk yönetimi & iç denetim

IX. Çözüm OrtaklığıPlatformu Kriz Sonrasıİç Denetim ve Risk Yönetiminin Değişen Rolü 7 Aralık 2010 Gündem Krizde sürdürülebilirlik Araştırmalara göre risk yönetimine bakışaçısı Risk yönetimi & iç denetim

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

FİNANSAL PLANLAMA EĞİTİM PROGRAMI

MODÜL KONU BAŞLIKLARI ÖĞRENME HEDEFLERİ VE KAZANIMLAR 1 SÜRESİ MUAFİYETLER Finansal Planlamanın Temel İlkeleri 1. Finansal planlama süreci 2. Finansal hedeflerin belirlenmesi 3. Finansal planlama uygulaması

MODÜL KONU BAŞLIKLARI ÖĞRENME HEDEFLERİ VE KAZANIMLAR 1 SÜRESİ MUAFİYETLER Finansal Planlamanın Temel İlkeleri 1. Finansal planlama süreci 2. Finansal hedeflerin belirlenmesi 3. Finansal planlama uygulaması

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

FİNANSAL KURUMLAR PARA PİYASASI KURUMLARI Bankalar Merkez Bankaları Ticaret Bankaları Yatırım Bankaları Kalkınma Bankaları Katılım Bankaları Eximbank BDDK Uluslararası Bankacılık BANKALAR Finansal Aracılık

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı BTYD 2010

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı Türkiye BT Yönetişiminin Neresinde? Barış Bağcı, Deloitte Kurumsal Risk Hizmetleri, Kıdemli Müdürü Kurumsal Yönetişim Kurumsal Yönetim, şirketlerin kurumsal

Bilgi Teknolojileri Yönetişim ve Denetim Konferansı Türkiye BT Yönetişiminin Neresinde? Barış Bağcı, Deloitte Kurumsal Risk Hizmetleri, Kıdemli Müdürü Kurumsal Yönetişim Kurumsal Yönetim, şirketlerin kurumsal

BALANCED SCORECARD PROJESİ

BALANCED SCORECARD PROJESİ HAZIRLAYAN YÖNLENDİRME KOMİTESİ 2013 KATILIMCI İÇİN NOT: BU KİTAPÇIK SADECE BSC NİN ANLAŞILMASINA YÖNELİK OLARAK HAZIRLANMIŞTIR. ŞİRKETİN ORGANİZASYONU, ÜRETİM KONUSU SEKTÖRÜ,

BALANCED SCORECARD PROJESİ HAZIRLAYAN YÖNLENDİRME KOMİTESİ 2013 KATILIMCI İÇİN NOT: BU KİTAPÇIK SADECE BSC NİN ANLAŞILMASINA YÖNELİK OLARAK HAZIRLANMIŞTIR. ŞİRKETİN ORGANİZASYONU, ÜRETİM KONUSU SEKTÖRÜ,