DENETİMDE BENFORD KANUNU'NUN UYGULANMASI

|

|

|

- Eren Sökmen

- 8 yıl önce

- İzleme sayısı:

Transkript

1 Gazi Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi 9/1 (2007) DENETİMDE BENFORD KANUNU'NUN UYGULANMASI Murat Engin AKKAŞ* Öz: Son yıllarda, Enron, Global Crossing, WorldCom, Vivendi Universal ve France Telecom gibi şirketlerde yaşanan denetim skandalları, hem dış hem de iç denetçileri, hileli ve yolsuz işlemlerin tespit edilmesi için analitik araçların ve denetim metotlarının geliştirilmesine odaklamıştır. Benford Kanunu, denetçilere olası hataların, potansiyel hilelerin veya diğer düzensizliklerin bulunmasında basit ve etkin bir araç sağlamaktadır. Bu makalenin amacı, Benford Kanunu 'na dayalı sayısal analizin en etkin kullanımında hem dış hem de iç denetçilere yardımcı olmaktır. Bu bağlamda, çalışma üç temel bölümden oluşmaktadır. Çalışmanın ilk bölümünde, Benford Kanunu 'nun tarihi gelişimi ve çalışmanın teorik çerçevesi ele alınmış, konu ile ilgili literatür incelenmiştir. Çalışmanın ikinci bölümü, Benford Kanunu'nun denetimde uygulanması üzerinde yoğunlaşmıştır. Bu bölümde, hangi durumlarda sayısal analizin faydalı olduğu ve hangi durumlarda sayısal analizin hilenin tespit edilmesinde etkisiz kaldığı açıklanmıştır. Benford Kanunu'na dayalı sayısal analiz testleri de çalışmanın bu bölümünde açıklanmıştır. Çalışmanın son bölümünde ise, denetimde Benford Kanunu 'nun ve sayısal analizin uygulanmasına bir örnek gösterilmiştir. Anahtar Kelimeler: Dış denetim, iç denetim, benford kanunu, sayısal analiz. APPLICATION OF BENFORD'S LAW İN AUDIT Abstract: Recent aııdit scandals, such as Enron, Global Crossing, VVorldCom, Vivendi Universal and France Telecom, have focused both external and internal auditors to develop analytical tools and audit methods to detect fraud. Benford's Law provide the auditors with a tool that is simple and effective far the detection of possible errors, potential fraud or other irregularities. The purpose ofthis article is to assist both external and internal auditors in the most effective use of digital analysis based on Benford's Law. in this respect, the study includes three main parts. Hazine Kontrolörü, Hazine Müsteşarlığı. Hazine Kontrolörleri Kurulu, engin.akkas@hazine.gov.lr

2 192 / Murat Engin AKKAŞ in the first part of the stııdy, historical development of Benford's Law and theoretical framework for the stııdy are discussed and literatüre of the subject is examined. The second part ofthis study focuses on the application of Benford's Law in an audit. Circumstances in which digital analysis might be useful in detecting fraud and circumstances where digital analysis cannot detect fraud are explained in the second part of the study. in this part of the study, digital analysis tests based on Benford's Law are also explained. in the last part of the study, an example was given to show the implementation of Benford's Law and digital analysis tests in audit. Keyvvords: Extenıal audit, internal audit, benford's law, digital analysis GİRİŞ Milattan önce yılları arasında yaşamış, Samos'lu Pisagor, "Evrenin hâkimi sayıdır, sayılar evreni yönetiyor" sözü ile doğadaki her şeyin matematiksel olarak açıklanması ve yorumlanması düşüncesindedir. Şüphesiz, bu görüş ve düşünce birçok açıdan geçerli olmasa da, tarih boyunca astronomi, bilgisayar mühendisliği, istatistik, ekonomi ve diğer sayamadığımız birçok alanda matematikten yararlanılmıştır. Hepimizin ilköğretim yıllarında öğrendiği üzere; sayıların son basamağmdaki rakamlar, bölünebilme ile ilgili bilgiler vermektedir. Örneğin; son basamağmdaki rakamı "0" olan bir sayının "5" veya "2" ye kalansız bölünebilmesi gibi. Bir sayının ilk basamağmdaki rakamdan nasıl bir bilgi elde edilebilir? Gezegenlerin hareketleri ile ilgili çalışmalar yapan Amerikalı astronom ve matematikçi Simon Newcomb'un ilginç gözlemleri, bizleri bu sorunun cevabına götürmüştür. Newcomb'un yaşadığı dönemde, hesap makineleri henüz bulunmadığı için, logaritma cetvelleri kullanılmaktaydı." Nevvcomb, hesaplamalarda kullanılan logaritma cetvellerinin başlangıç sayfalarının son sayfalara göre daha çok kirli ve yıpranmış olduğunu fark etmiştir (Lemis vd., 2000: 236). Bu ilginç durum, logaritma cetvelinde, "1" ile başlayan sayılarla "2" ile başlayan sayılardan daha çok, "2" ile başlayan sayılarla "3" ile başlayan sayılardan daha çok çalışıldığını göstermekteydi. Nev/comb, hesaplamalarda, 1 ile başlayan sayıların 8 veya 9 ile başlayan sayılardan daha çok kullanıldığını, 1881 yılında "American Journal of Mathematics" dergisinde yayımladığı "Logaritma Kanunu" adlı makalesi ile ortaya atmıştır (Nevvcomb, 1881: 39-40). Ancak, makalenin yayınlandığı dönem içerisinde, Newcomb'un "kirli sayfalar" fenomenine rastlantının ötesinde değer verilmemiştir. I) BENFORD KANUNU A) Benford Kanunu'nun Tarihi Gelişimi General Electric'in New York'taki laboratuarında fizikçi olarak çalışan Frank Benford, 20 farklı liste halinde toplam 20,229 sayısal veri üzerinde yaptığı çalışmasının

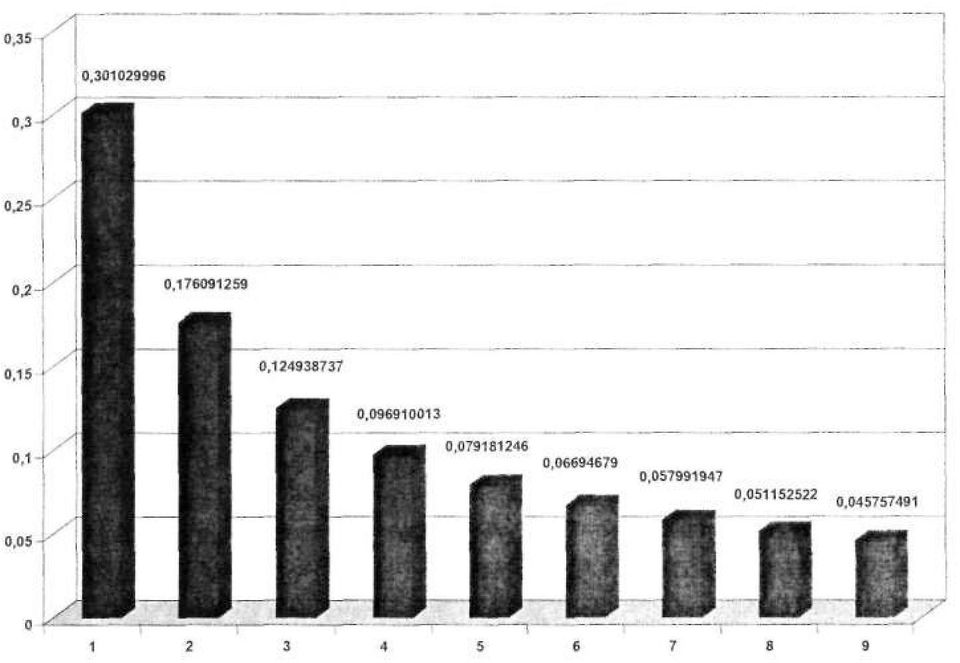

3 Denetimde Benford Kanunu 'nun Uygulanması I 193 sonuçlarını 1938 yılında "Proceedings of American Philosophical Society" dergisinde yayımlamıştır (Benford, 1938: ). Benford'un yayımladığı çalışma bilgileri Tablo : 1 'de yer almaktadır. Tablo : 1 Benford'un Gözlem Alanı Başlık Nehirler, Yüzölçümü Nüfus Sabit değerler Gazete tirajları Sıcaklık Basınç H.P. Lost Mol. Kütle Drenaj Atomik Ağırlık İlk Basamaktaki Rakam Veri Sayısı n\ Jn~ Dizayn Reader's Digest Maliyetler X-Ray Voltajları Amerikan Bezbol Ligi Kara cisimler Adresler -1-2, n,n... n! Ölüm Oranı Ortalama Muhtemel Hata ± Kaynak: Weisstein, 2006 Tablo : l'de görüldüğü üzere; Benford'un gözlem alanındaki toplam verinin %30,6'sı 1 rakamı ile başlarken, %8,0'i 5 ile ve %4,7'si de 9 ile başlamıştır. Genel beklentilerin aksine, bir veri kümesindeki sayıların ilk rakamının 1 olma olasılığı 0,111 (1/9) değil, 0,306'dir. Homojen bir dağılım göstereceği sanılan sayılar aslında logaritmik bir dağılım göstermektedir.

4

5

6 196 / Murat Engin AKKAŞ Tablo : 3 Benford Kanunu'na Göre Rakamların İlk Dört Basamakta Olma Olasılıkları Rakamlar Toplam 1. Basamak - 0,3010 0,1761 0,1249 0,0969 0,0792 0, ,0512 0,0458 1, Basamak 0,1197 0,1139 0,1088 0,1043 0,1003 0,0967 0,0934 0,0903 0,0876 0,0850 1, Basamak 0,1018 0,1014 0,1010 0,1006 0,1002 0,0998 0,0994 0,0990 0,0986 0,0982 1, Basamak 0,1002 0,1001 0,1001 0,1001 0,1000 0,1000 0,0999 0,0999 0,0999 0,0998 1,0000 Bu noktaya kadar, Benford Kanunu'na göre dağılım gösteren veri kümelerindeki çeşitli olasılıklar irdelenmiştir. Ancak, tüm veri kümeleri Benford Kanunu'na göre dağılım göstermezler. Bir veri kümesinin Benford Kanunu'na göre dağılım göstermesi için bazı şartların sağlanması gerekmektedir (Nigrini, 1998; 2000: 11-12). - Veri kümesi, benzer olguların büyüklüğünü tanımlamalıdır. Örneğin, şehirlerin popülâsyonları, nehirlerin uzunlukları, hisse senedi değerleri ya da günlük satış tutarları. Dolayısıyla Benford Kanunu benzer olguların büyüklüğünün tanımlanmadığı, şans oyunları gibi durumlarda geçerli değildir. Nigrini bu duranın şöyle açıklamaktadır. "Bir piyangoda, kavanoz veya benzeri bir şeyden toplar çekilir. Toplar gerçekte sayı değillerdir, sayı ile etiketlenmişlerdir. Fakat hayvan adları ile de etiketlenebilirlerdi. Temsil ettiği sayılar tekdüze dağılıma sahiptir, her sayının eşit şansı vardır ve Benford Kanunu tekdüze dağılımlara uygulanmaz." (Browne, 1998: 5) - Veri kümesindeki değerlerin alt veya üst limitinin olmaması gerekmektedir. Örneğin, bir günün 24 saat olması nedeniyle günlük çalışma saatleri, 0 ile 24 arasında sınırlı bir değer alacağı için bu veriler Benford Kanunu'na uymaz. - Veri kümesindeki değerlerin belirlenmiş sayılar olmaması gerekmektedir. Dolayısı ile TC kimlik numarası, vergi numarası, kredi kartı numarası veya telefon numarası gibi belirlenmiş sayılardan oluşan veriler Benford Kanunu'na uygun veriler değildir.

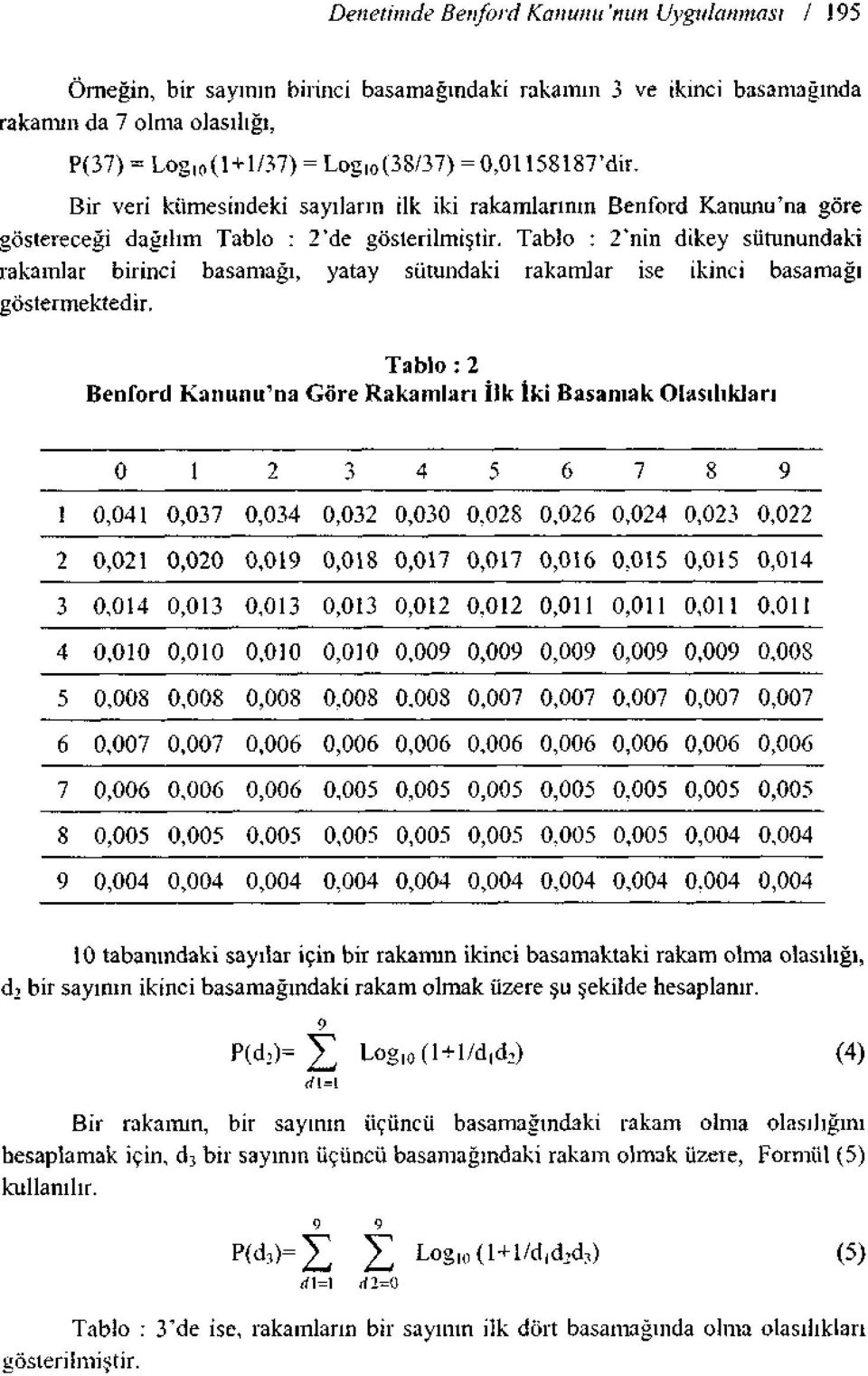

7 DenetimdeBenfordKanunu'nun Uygulanması I 195 Örneğin, bir sayının birinci basamağmdaki rakamın 3 ve ikinci basamağında rakamın da 7 olma olasılığı, P(37) = Log l0 (l+l/37) = Log 0 (38/37) = 0, 'dir. Bir veri kümesindeki sayıların ilk iki rakamlarının Benford Kanunu'na göre göstereceği dağılım Tablo : 2 n de gösterilmiştir. Tablo : 2'nin dikey sütunundaki rakamlar birinci basamağı, yatay sütundaki rakamlar ise ikinci basamağı göstermektedir. Tablo : 2 Benford Kanunu'na Göre Rakamları İlk İki Basamak Olasılıkları ,041 0,037 0,034 0,032 0,030 0,028 0,026 0,024 0,023 0, ,021 0,020 0,019 0,018 0,017 0,017 0,016 0,015 0,015 0, ,014 0,013 0,013 0,013 0,012 0,012 0,011 0,011 0,011 0, ,010 0,010 0,010 0,010 0,009 0,009 0,009 0,009 0,009 0, ,008 0,008 0,008 0,008 0,008 0,007 0,007 0,007 0,007 0, ,007 0,

8 Denetimde Benford Kanunu 'mm Uygulanması I 197 Dr. Hasan Bassam yaptığı bir çalışmada; simülasyon programının rasgele ürettiği, 1-999, ve aralıklarındaki 500'er sayının Benford Kanunu'na göre dağılım göstermediğini, eşit dağılım gösterdiklerini ortaya koymuştur (Bassam, 2002:41-43). C) Literatür Taraması Warren Weaver, Benford Kanunu'nu bir olasılık örneği ile şöyle açıklar (Weaver, 1963: ): l'den 'a kadar sayılar birer birer kartların üzerine yazılır. Kartlar, üzerindeki sayı sırasına göre, şapkaya teker teker konulur. P, şapkadan çekilen bir kartın üzerindeki sayının ilk rakamının 1,2,3 veya 4 olma olasılığı olsun. İlk dört kart şapkaya konulunca P=4/4 olur. Dokuzuncu kart şapkaya konulduğunda P=4/9 olur. Şapkadaki kart sayısı 49 olunca P=44/49 olur. Bu şekilde şapkaya konulan kart sayısı arttıkça, P değişmekle birlikte bu olasılık, çekilen bir kartın üzerindeki sayının ilk rakamının 5,6,7,8 veya 9 olma olasılığından daha yüksek olacaktır. Literatürde, bu örneğine benzer şekilde, toplam varlıkları artış gösteren yatırım fonu (Nigrini, 1999: 80), Dow Jones endeksinin artışı (Nigrini, 2000: 7), bir firmanın piyasa değerinin artışı (Durtschi vd., 2004: 21) ve bir şehirdeki popülâsyonun artışı (Nigrini, 1998) örnekleri de kullanılmaktadır. Benford Kanunu, 1938'de ortaya çıkışından 1960'lara kadar birçok matematikçi, fizikçi ve amatörler tarafından ispatlanmaya çalışılmıştır (Hill, 1998: 359). Rutgers Üniversitesi'nde matematikçi olan Roger Pinkham, genel bir Benford Kanunu var ise, bu kanunun ölçekten bağımsız olması gerektiğini öne sürmüştür. Pinkham'm yaptığı çalışmalar, Benford Kanunu'nun ölçekten bağımsız olduğunu göstermiştir (Pinkham, 1961: ). Pınkham'ın muhakemesini devam ettiren, Atlanta Georgia Teknoloji Enstitüsü'nde matematik profesörü olan Ted Hill, Benford Kanunu'nun tabandan bağımsız olup olmadığım incelemiştir. Hill, 1996 yılında "Statistical Science" dergisinde yayımladığı makalesi (Hill, 1996: ) ile Benford Kanunu'nun ölçekten bağımsız olduğu gibi tabandan da bağımsız olduğunu göstererek, kanunu matematiksel olarak ispatlamıştır. Başta matematik olmak üzere istatistik, mühendislik ve denetim gibi birçok alanda Benford Kanunu'ndan yararlanılmaktadır. Avustralya'da, gümrük beyannamelerinin Benford Kanunu aracılığıyla analiz edilerek kaçakçılıkla mücadele amaçlanmaktadır. Ukrayna'da ise seçimlerdeki oy pusulası hilelerinin tespit edilmesinde Benford Kanunu'ndan faydalanılmaktadır. İngiltere'de ise çevreci bilim adamları hükümetin açıkladığı sera gazı değerlerini Benford Kanunu ile test etmektedirler (Matthevvs, 2000: 10). Anket verilerindeki hileli ve hatalı verilerin tespit edilmesinde, analitik bir metot olarak Benford Kanunu da kullanılmaktadır (Svvanson vd. 2003: ; Schafer vd., 2004).

9 198 / Murat Engin AKKAŞ Ülkemizde ise, Benford Kanunu ile ilgili olarak, Cemal Elitaş'm, Aktüel 2000 Yıllığı'na dayalı olarak, 192 ülkenin nüfusu, yüzölçümü ve Gayri Safı Milli Hâsılasını esas alarak yaptığı çalışması bulunmaktadır (Elitaş, 2002: ). II) DENETİM VE BENFORD KANUNU A) Denetim-Benford Kanunu İlişkisi İktisatçı Varian 1972 yılında, sosyal bilimlerdeki verilerin geçerliliğinin ve doğruluğunun test edilmesinde Benford Kanunu'nun kullanılabileceğini önermiştir (Varian, 1972: 65-66). Ancak, Benford Kanunu 1980'lerin sonuna kadar muhasebeci veya denetçiler tarafından uygulanmamıştır (Durtschi vd., 2004: 21) yılında Carlsaw'ın Yeni Zellanda'daki, 1989 yılında ise Thomas'm Amerika'daki firmaların gelirlerinin doğru ve geçerliliklerini Benford Kanunu ile test etmeleri, muhasebe ve denetim alanındaki ilk uygulamalardandır. Bu çalışmalardan esinlenen Nigrini, muhasebe hilelerinin tespit edilmesi için Benford Kanunu'nu uygulayan ilk araştırmacı olmuştur (Canadian Business, 1995: 21). Nigrini, Benford Kanunu üzerinde çalışarak, 1992 yılında yayımladığı muhasebe doktora tezinde Benford Kanunu'nun benzetimine dayalı bir kullanım belirtmiştir. Bu tezinde Nigrini, satışlardan giderlere kadar muhasebenin birçok alanındaki verilerin Benford Kanunu'na uyumlu olduğunu ve kanundan sapmaların standart istatistiksel testlerin kullanılmasıyla hızlı bir biçimde ortaya çıkarılabileceğini belirtmiştir (Erdoğan, 2001: 3). Nigrini, Benford Kanunu ile ilgili çalışmalarını sürdürerek, doktora tezinde belirttiği Benford Kanunu'nun benzetimine dayalı bir kullanımın, vergi kaçakçılığını önlemek için de kullanılabileceğini öne sürmüştür. Literatürde sayısal analiz {digital analysis) olarak geçen, Nigrini'nin doktora tezinde belirttiği analiz teknikleri, bir program haline getirilmiştir. Brooklyn Hileler Servisi bu programı kullanılarak yedi şirketin muhasebe hilelerini ortaya çıkarmıştır (Dubinsky, 2001: 2). Bu başarılı uygulamalardan sonra, Benford Kanunu ile sayısal analiz, mali suçlarla mücadele ve vergi kaçakçılığını önlemek için çeşitli eyaletlerdeki vergi servisleri tarafından kullanılmaya başlanmıştır. Hızlı bir gelişim süreci gösteren Benford Kanunu, sadece vergi kaçakçılığını önlemek için kullanılmamaktadır. Şirketlerin ve kurumların hem iç hem de dış denetimlerinde Benford Kanunu'ndan yararlanılmakta ve sayısal analiz yapılmaktadır. Benford Kanunu ve sayısal analiz için en uygun muhasebe verileri; ticari alacaklar, ticari borçlar, satışlar, giderler vb. ile ilgili muhasebe hesaplarıdır. Bunların yanı sıra, veri kümesi bir yıl gibi geniş bir dönem alındığında, muhasebenin hemen hemen tüm hesapları Benford Kanunu ve sayısal analiz ile test edilebilir. Bu değerlendirmelerin hepsi kayıt altına alman işlemler dâhilinde yapılmaktadır. Zira vergi kaçırma dâhil her türlü nedenden kaynaklanan kayıt dişilik, sayısal analizi etkin bir araç olmaktan uzaklaştıracağı açıktır.

. Ancak, Benford Kanunu 1980'lerin sonuna kadar muhasebeci veya denetçiler tarafından uygulanmamıştır (Durtschi vd., 2004: 21).")

10 DenetimdeBenfordKanunu'nun Uygulanması I 199 B) Sayısal Analiz Testleri Literatürde, Benford Kanunu'na dayalı olarak hazırlanan, sayısal analiz testlerinin başlıcaları şunlardır. - Birinci Basamak Testi - İkinci Basamak Testi - İlk İki Basamak Testi - İlk Üç Basamak Testi - Mükerrer Sayılar Testi - Son İki Basamak Testi Birinci basamak testi sayısal analizin ana testidir. Bu test uygunluk testi olup, çok geneldir. İkinci basamak testi de genel bir test olup uygunluk testidir (Nigrini, 2001: 5). Birinci ve ikinci basamak testleri, denetimde örnekleme için kullanılmazlar. Bu ön testlerden alınacak sonuçlar, verilerin Benford Kanunu'na uygunluğunu belirleyecektedir. İlk iki basamak testi ise, önceki testlerin devamı niteliğinde olup, Benford Kanunu'ndan sapmaların ayrıntılı olarak belirlendiği özel bir testtir. Bu test, denetçinin örnek seçimi yapabileceği bir testtir. İlk üç basamak testi ise ilk iki basamak testinden daha özellikli bir testtir. Bu test ile denetçi ilk iki basamak testinden daha spesifik örneklemeler yapabilir (Petucci, 2005: 5). Bir veri kümesindeki sayıların birinci basamak, ikinci basamak ilk iki basamak testleri yapıldıktan sonra; veri kümesinin büyüklüğü elverişli ise, alt kümeler oluşturularak da anılan testler yapılabilir (Smith, 2002: 3). Örneğin personel ücretlerinin/maaşlarının Benford Kanunu'na göre analizi için personelin çalıştığı bölümler bazında alt kümeler oluşturulabilir ya da aylara göre alt kümeler oluşturulabilir. Mükerrer sayılar testi, frekansı yüksek sayıların ortaya çıkarılmasında kullanılmaktadır. İlk iki basamak testi sonuçları ile mükerrer sayılar testi sonuçları birlikte değerlendirilebilir (Nigrini, 1998). Şöyle ki; ilk iki basamak testinde 78 sayısının gözlemlenen mutlak frekansı Benford kuramsal oranlarının çok üzerinde ise, mükerrer sayılar testinin sonuçlarına bakılır ve bu sonuçlardan 78 ile başlayan sayılar (örneğin 7,800 veya 78,500 gibi) ayrıntılı incelemeye alınır. Yuvarlama ve son iki basamak testleri, hile veya hatalı sayılardan daha ziyade, tahmin edilmiş veya türetilmiş sayıları ortaya çıkarmaktadır. Sayısal analiz, bir karşılaştırma gerektirdiği için benzer nitelikte olmayan veriler, örneğin pozitif ve negatif veriler, ayrı ayrı değerlendirilmelidir. Ondalık kısmı hariç, iki basamaktan az olan verilerin de ayrı olarak değerlendirilmesi gerekir (Nigrini, 2001: 6). Ancak, denetçi ayrıştırılan verilerden oluşacak kümenin materyal olmadığına karar verirse, bu alt kümeyi sayısal analiz dışında da tutabilir.

11 200 / Murat Engin AKKAŞ III) UYGULAMA Bu bölümde, Benford Kanunu ve sayısal analiz testlerinin muhasebe denetiminde nasıl kullanabileceği, bir uygulama üzerinde gösterilmeye çalışılmıştır. Bu amaçla, ticari unvanı belirtilemeyeceği için, XYZ olarak adlandırılan bir firmanın muhasebe verileri kullanılmıştır. A) Sayısal Analiz Testleri XYZ firmasının üç aylık dönem içerisindeki ticari mallar hesabının borç kayıtları Tablo : 4'de özetlenmiştir. Gruplar 0-10 YTL arası YTL arası YTL ve üzeri Toplam Tablo : 4 XYZ Firmasının Üç Aylık Verileri Veri Sayısı Toplanı 707,64 YTL ,75 YTL ,96 YTL ,35 YTL Oran 0,01% 46,48% 53,51% 100,00% Sayısal analiz öncesinde verilerin hazırlanması için, 10 YTL'nin altındaki değerler test kümesinden ayrılmıştır. 10 YTL'nin altındaki değerlerin toplam içerisindeki oranı çok düşük olduğu için materyal olarak değerlendirilmemiştir. Bu nedenle, test kümesinden ayrılan bu değerlerin ayrı olarak incelenmesine de gerek duyulmamıştır. Dolayısıyla, XYZ firmasının sayısal analiz testleri toplam tutarı ,71 YTL olan veri üzerinden yapılmıştır. Birinci Basamak Toplam Tablo : 5 XYZ Firmasının Birinci Basamak Testi Sonuçlan Gözlemlenen Mutlak Frekans Oran Olarak Gözlemlenen Frekans 0,406 0,156 0,119 0,051 0, ,051 0,054 0,021 1,000 Benford Kuramsal Olasılığı 0,301 0,176 0,125 0,097 0,079 0,067 0,058 0,051 0,046 1,000 Fark 0,105-0, ,046-0,038 0,034-0,007 0,003-0,025 0,000

12

13

14

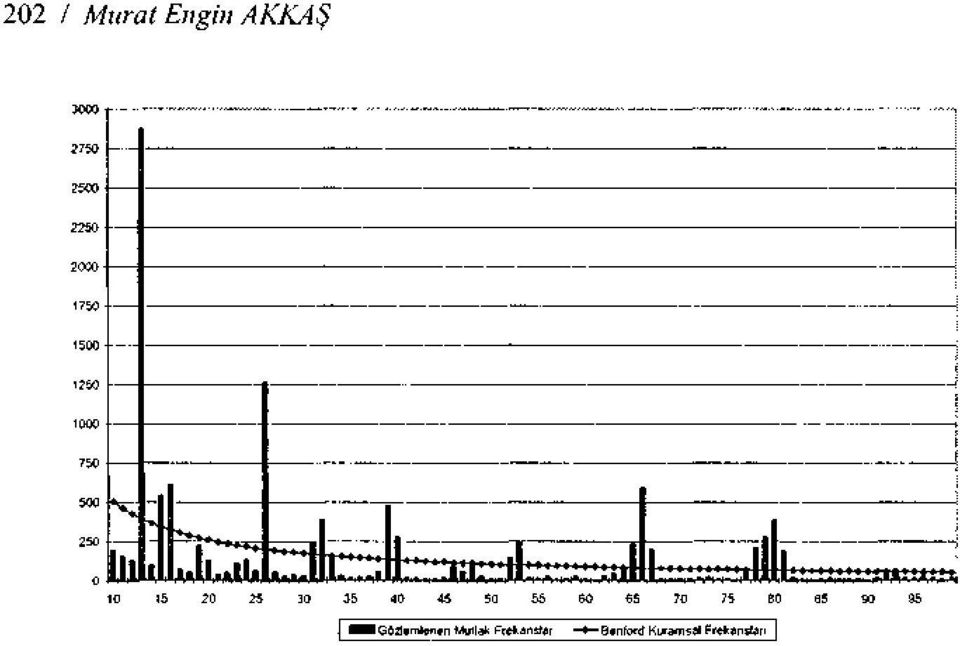

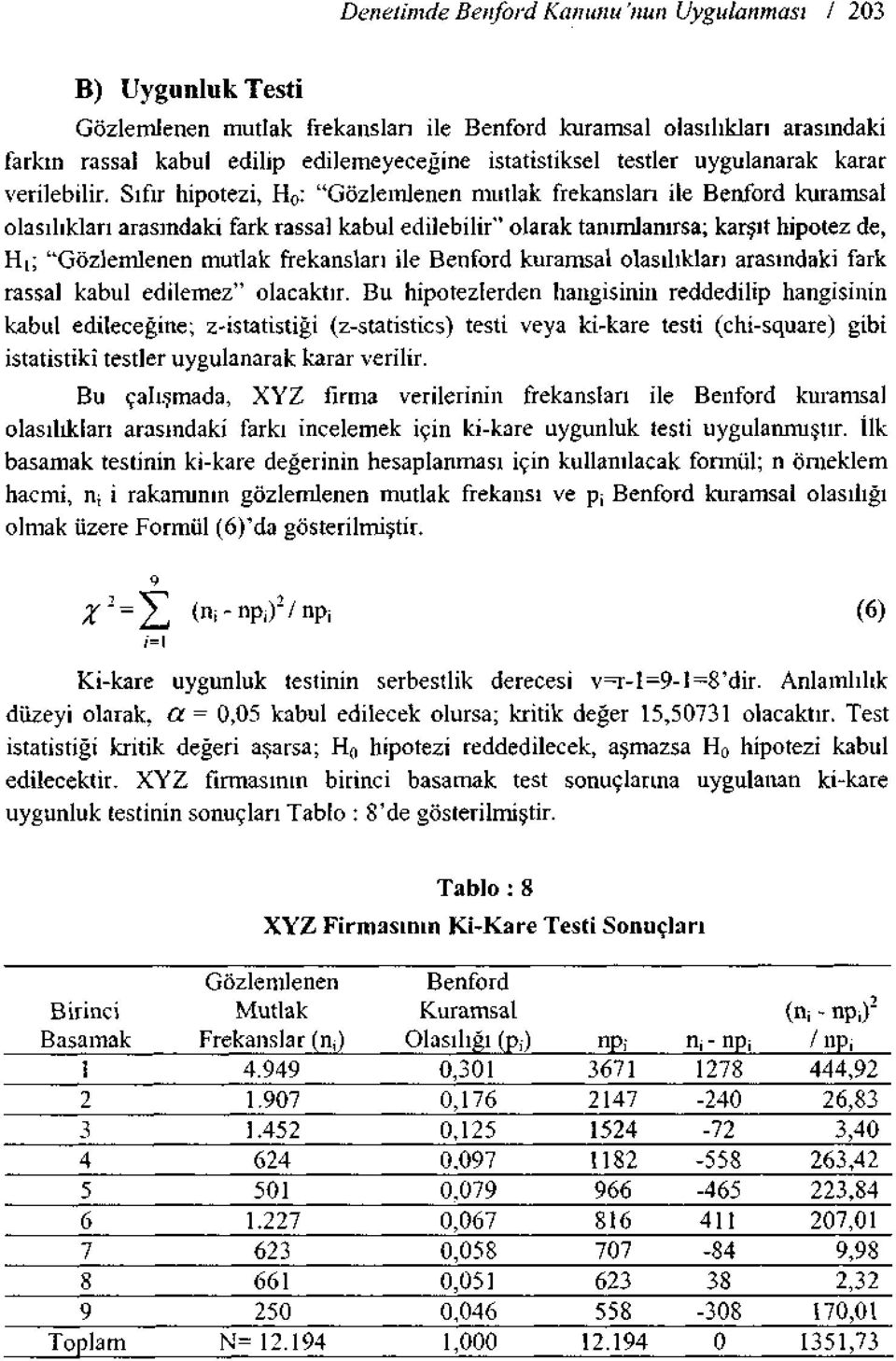

15 204 / Murat Engin AKKAŞ C) Bulguların Değerlendirilmesi XYZ firmasının birinci basamak test sonuçlarına ki-kare uygunluk testi uygulanmıştır. Uygunluk testi sonucuna göre; ki-kare test istatistiği (^"=1.352,73) kritik değerden yüksektir. Dolayısıyla, kabul edilen anlamlılık düzeyinde, XYZ firmasının ticari mallar hesabının borç kayıtlarının frekansları ile Benford kuramsal olasılıkları arasındaki farkın rassal kabul edilemeyeceği sonucuna varılmıştır. Bu durumda denetçinin, XYZ firmasının ticari mallar hesabının borç kayıtlarından örneklem seçmesi ve bu kayıtları muhasebe denetim teknikleri ile test etmesi gerekmektedir. İlk iki basamak testi sonuçlarına göre, 13, 26, 39, 66 ve 80 ile başlayan verilerin gözlemlenen mutlak frekansları, Benford kuramsal olasılık eğrisinin çok üzerinde olduğundan, tutarları bu sayıları ile başlayan ticari mallar hesabının borç kayıtlarından örneklem seçilmesi gerekmektedir. Benford kuramsal olasılıkları ile ticari mallar hesabının borç kayıtları arasındaki farkın şirketin doğal yapısından mı yoksa hileli veya hatalı muhasebe kayıtlarından mı kaynaklandığı araştırılmalıdır. XYZ firması ile ilgili olarak yapılan uygulamada, ticari mallar hesabının borç kayıtlarından örneklem seçilerek muhasebe denetim teknikleri ile test edilmiştir. Şirketin, birim fiyatı 100 ABD Doları olan bir ticari malı çok sıklıkla satın aldığı ve bu işlemi YTL olarak muhasebeleştirmesi nedeniyle tutarları 13'ün katları ile başlayan muhasebe kayıtlarının frekansının yüksek olduğu görülmüştür. SONUÇLAR Geçen yüzyılın başlarında ortaya atılan Benford Kanunu, günümüzde matematikten istatistiğe, mühendislikten fiziğe kadar geniş bir yelpazede, birçok alanda uygulanmaktadır. Benford Kanunu uygulamasının denetimdeki en yaygın örneği, bilgisayar destekli denetim araçları olarak adlandırılan denetim yazılımlarının hemen hemen hepsinde kullanılan sayısal analiz testleridir. Sayısal analiz testleri, denetçilere milyonlarca veri arasından hatalı veya hileli olanları kısa zamanda ve etkili bir şekilde tespit edebilme imkânı sunmaktadır. Benford Kanununa dayalı sayısal analiz testlerinin diğer örnekleme yöntemleri ile kıyaslandığında, denetçiye sağladığı en önemli avantaj, hatalı veya hileli verilerin büyük tutarlı veriler arasında aranması gerektiği ön yargısını yıkarak, düşük ve yüksek tutarların aynı risk düzeyinde analiz edilmesini sağlamasıdır. Bu analitik denetim tekniğinin amacı, veriler arasında doğal kabul edilmeyecek sapmaları bulup ortaya çıkarmaktadır. Benford Kanunu, iç ve dış denetimde hatalı veya hileli verilerin tespit edilmesinde kullanılan bilgisayar destekli denetim tekniğidir. Denetimde Benford Kanunu'nun uygulanması, zaman ve maliyet faydası sağlamakta ve denetimin etkinliğini arttırmaktadır.

16 DenetimdeBenfordKanunıı'nun Uygulanması I 205 SONNOTLAR Konu ile ilgili literatürde kullanıldığı şekilde, bu makalede de; ilk basamak veya birinci basamak, bir sayının en yüksek hanesini tanımlamaktadır. Örneğin; sayısı ile sayısını çarpmak için; önce logaritma cetvelinde ve sayılarının karşılıkları olan 4, ve 4, sayıları toplanır, sonra da hangi sayının logaritmasının bu toplam olduğu bulunur. Bu şekilde, sayısı ile sayısının çarpımının, logaritması 8, olan sayısı olduğu bulunur. KAYNAKÇA BASSAM, Hasan. (2002), "Assessing Data Authenticity with Benford's Law", Information Systems Control Journal, Vol.6, pp.41-43, Section=Home& CONTENTID=16172&TEMPLATE=/ContentManagement/ContentDisplay.cfm ( ). BENFORD, Frank. (1938), "The Law of Anonıalous Numbers", Proceedings of American Philosophical Society, Vol.78, pp BROWNE, Malcolm W. (1998), "Following Benford's Law, or Looking out for No. 1", The New York Times, , p.5. CANADİAN BUSINESS. (1995), Vol. 68, p.21. DUBUMSKY, Bruce G. (2001), "Math Formula Fights Fraud Benford's Law Plus Technology Can Detect White Collar Crime", Legal Times, , p.2. DURTSCHI, Cindy, HILLİSON, William and PACIN1, Cari. (2004) "The Effective Use of Benford's Law to Assist in Detecting Fraud in Accounting Data," Journal of Forensic Accounting, Vol. V, pp ELİTAŞ, Celal. (2002), "Muhasebe Denetimi'nde Benford Kanunu" Vergi Sorunları, Sayı : 170, ss ERDOĞAN, Melih. (2001), "Muhasebe Hilelerinin Ortaya Çıkarılmasında Benford Yasası", Muhasebe ve Denetime Bakış, Ocak 2001, ss HİLL, Ted, (1996) "A Statistical Dcrivation of thc Signifîcant-Digit Law," Statistical Science, Vol. 10, pp HILL, Ted, (1998) "Thc First Digital Phenomenon," American Scientist, Vol. 86, pp MATTHEV/S, Robert. (2000), "Benford Bend" WorldLink, May/.Iun2000, p.10. NEWCOMB, Simon. (1881), "Note on the Frequency of the Use of Digits in Natural Numbers", American Journal of Mathematics, Vol. 4, pp NIGR1N1, Mark J. (1998), "Digital Analysis: A Computer-Assisted Data Analysis Technology For Internal Auditors", İT Audil, act=itaudit.printa& fid=95 ( ).

17 206 / Murat Engin AKKAŞ NIGRINI, MarkJ. (1999), "I've Got Your Number", Journal of Accountancy, Vol. 187, pp NIGRINI, Mark J. (2000), "Digital Analysis Using Benford's Law Tests&Statistics for Auditors", Second Edition, Global Audit Publications, Canada. NIGRINI, Mark J. (2001), "Continuous Auditing", American Accounting Association Auditing Section, Mid-Year Meeting, Houston, Texas, January, 2001, p.5, midyear/01midyear/papers/nigrini_continuous_audit.pdf ( ). PETUCCI, Scott Daniel. (2005), "Benford's Law: Can it Be Used to Detect Irregularities in First Party Automobile Insurance Claims?", Journal ofeconomic Crime Management, Winter 2005, p.5. PINKHAM, R., (1961), "On the Distribution of the First Significant Digits," Annals of Mathematical Slatistic, Vol. 32, pp SMITH, Curis A., (2002), "Detecting Anomalies in Your Data Using Benford's Law," SUGI 27, , Orlando, Florida, pp.1-6, ( ). SCHAFER, Christin, SCHRAPLER, Jorg-Peter and MÜLLER, Klaus-Robert, (2004), "Automatic Identification of Faked and Fraudulent Interviews in Surveys by Two Different Methods," Discussion Paper 441, German Institute for Economic Research, Berlin, ( ). SWANSON, David, CHO, Moon Jung, and ELTINGE, John, (2003), "Detecting Possibly Fraudulent or Error-Prone Survey Data Using Benford's Law," 2003 Joint Statistical Meetings, pp , Washington, ( ). VARIAN, H.R. (1972), "Benford's Law", The American Statistician, Vol.26, pp WEAVER, Warren (1963) Lady Luck: The Theory of Probability, Doubleday, Anchor Series, Nevv York, pp WEISSTEIN, Eric W. (2006), "Benford's Law" MathWorld, , /BenfordsLaw.html ( ).

. PETUCCI, Scott Daniel.")

BENFORD YASASININ BORSA İSTANBUL DA İŞLEM GÖREN BANKALARIN KONSOLİDE BİLANÇOLARINA UYGULANMASI

Finansal Araştırmalar ve Çalışmalar Dergisi Cilt: 5 Sayı: 10 Ocak 2014, ISSN 1309-1123, ss. 73-82 DOI: 10.14784/JFRS.2014104500 BENFORD YASASININ BORSA İSTANBUL DA İŞLEM GÖREN BANKALARIN KONSOLİDE BİLANÇOLARINA

Finansal Araştırmalar ve Çalışmalar Dergisi Cilt: 5 Sayı: 10 Ocak 2014, ISSN 1309-1123, ss. 73-82 DOI: 10.14784/JFRS.2014104500 BENFORD YASASININ BORSA İSTANBUL DA İŞLEM GÖREN BANKALARIN KONSOLİDE BİLANÇOLARINA

BENFORD KANUNU VE MUHASEBE DENETĐMĐNDE KULLANILABĐLĐRLĐĞĐ

73 BENFORD KANUNU VE MUHASEBE DENETĐMĐNDE KULLANILABĐLĐRLĐĞĐ Öğr. Gör. Engin BOZTEPE Ardahan Üniversitesi enginboztepe@ardahan.edu.tr Abstract: One of the most important mathematical methods employed in

73 BENFORD KANUNU VE MUHASEBE DENETĐMĐNDE KULLANILABĐLĐRLĐĞĐ Öğr. Gör. Engin BOZTEPE Ardahan Üniversitesi enginboztepe@ardahan.edu.tr Abstract: One of the most important mathematical methods employed in

BENFORD YASASI VE MALİ DENETİMDE KULLANIMI

BENFORD YASASI VE MALİ DENETİMDE KULLANIMI C. Mustafa TÜRKYENER Giriş 17. yüzyılda astronomlar, matematikçiler, biyologlar, sosyologlar ve diğer bilim adamları henüz hesap makinesi kullanılmadığı için

BENFORD YASASI VE MALİ DENETİMDE KULLANIMI C. Mustafa TÜRKYENER Giriş 17. yüzyılda astronomlar, matematikçiler, biyologlar, sosyologlar ve diğer bilim adamları henüz hesap makinesi kullanılmadığı için

MUHASEBE DENETİMİNDE BENFORD KANUNU TEMELLİ DİJİTAL ANALİZ Ali ALAGÖZ * Mustafa AY **

MUHASEBE DENETİMİNDE BENFORD KANUNU TEMELLİ DİJİTAL ANALİZ Ali ALAGÖZ * Mustafa AY ** ÖZET Muhasebe denetiminde zaman faktörünü olumlu yönde etkileyen ve aynı zamanda incelenmeye konu olacak şüpheli verileri

MUHASEBE DENETİMİNDE BENFORD KANUNU TEMELLİ DİJİTAL ANALİZ Ali ALAGÖZ * Mustafa AY ** ÖZET Muhasebe denetiminde zaman faktörünü olumlu yönde etkileyen ve aynı zamanda incelenmeye konu olacak şüpheli verileri

BENFORD YASASININ TARİHSEL GELİŞİMİ VE LİTERATÜRDE UYGULANMA BİÇİMLERİ

Uluslararası Sosyal Araştırmalar Dergisi The Journal of International Social Research Cilt: 9 Sayı: 42 Volume: 9 Issue: 42 Şubat 2016 February 2016 www.sosyalarastirmalar.com Issn: 1307-9581 BORSA İSTANBUL

Uluslararası Sosyal Araştırmalar Dergisi The Journal of International Social Research Cilt: 9 Sayı: 42 Volume: 9 Issue: 42 Şubat 2016 February 2016 www.sosyalarastirmalar.com Issn: 1307-9581 BORSA İSTANBUL

Benford Analizi İle Muhasebe Denetimi: Kamu Hastaneleri Üzerine Bir Uygulama

Muhasebe ve Finansman Dergisi Ekim/2018 ISSN: 2146-3042 DOI: 10.25095/mufad.465721 Benford Analizi İle Muhasebe Denetimi: Kamu Hastaneleri Üzerine Bir Uygulama Mehmet Akif ÖNCÜ Rahmi YÜCEL Onur ÖZEVİN

Muhasebe ve Finansman Dergisi Ekim/2018 ISSN: 2146-3042 DOI: 10.25095/mufad.465721 Benford Analizi İle Muhasebe Denetimi: Kamu Hastaneleri Üzerine Bir Uygulama Mehmet Akif ÖNCÜ Rahmi YÜCEL Onur ÖZEVİN

MUHASEBE DENETİMİNDE BENFORD KANUNU TEMELLİ DİJİTAL ANALİZ

SÜ İİBF Sosyal ve Ekonomik Araştırmalar Dergisi 59 MUHASEBE DENETİMİNDE BENFORD KANUNU TEMELLİ DİJİTAL ANALİZ Ali ALAGÖZ * Mustafa AY ** Özet Muhasebe denetiminde zaman faktörünü olumlu yönde etkileyen

SÜ İİBF Sosyal ve Ekonomik Araştırmalar Dergisi 59 MUHASEBE DENETİMİNDE BENFORD KANUNU TEMELLİ DİJİTAL ANALİZ Ali ALAGÖZ * Mustafa AY ** Özet Muhasebe denetiminde zaman faktörünü olumlu yönde etkileyen

KAMU MALİ DENETİMİNDE İSTATİSTİKSEL BİR YAKLAŞIM: BENFORD YASASI Öğr. Gör. Uğur DÜNDAR

9. Türkiye Maliye Sempozyumu- Sakarya Üniversitesi İİBF Maliye Bölümü, 16-0 Mayıs 014 Antalya 133 KAMU MALİ DENETİMİNDE İSTATİSTİKSEL BİR YAKLAŞIM: BENFORD YASASI Öğr. Gör. Uğur DÜNDAR Özet 1800 lü yılların

9. Türkiye Maliye Sempozyumu- Sakarya Üniversitesi İİBF Maliye Bölümü, 16-0 Mayıs 014 Antalya 133 KAMU MALİ DENETİMİNDE İSTATİSTİKSEL BİR YAKLAŞIM: BENFORD YASASI Öğr. Gör. Uğur DÜNDAR Özet 1800 lü yılların

DENETİMDE HATA VE HİLELER: ÇORUM SAHASINDA BİR ARAŞTIRMA

T.C. Hitit Üniversitesi Sosyal Bilimler Enstitüsü İşletme Anabilim Dalı DENETİMDE HATA VE HİLELER: ÇORUM SAHASINDA BİR ARAŞTIRMA Harun KISACIK Yüksek Lisans Tezi Çorum 2013 DENETİMDE HATA VE HİLELER:

T.C. Hitit Üniversitesi Sosyal Bilimler Enstitüsü İşletme Anabilim Dalı DENETİMDE HATA VE HİLELER: ÇORUM SAHASINDA BİR ARAŞTIRMA Harun KISACIK Yüksek Lisans Tezi Çorum 2013 DENETİMDE HATA VE HİLELER:

ABD Doları ve AVRO Döviz Kurlarının Nümerik Desen Analizi

ABD Doları ve AVRO Döviz Kurlarının Nümerik Desen Analizi Murat Engin Akkaş * Başbakanlık, Ankara Öz Bu çalışmada, ABD Doları/TL ve AVRO/TL döviz kurlarının nümerik desenleri 1.1.2003-31.12.2014 dönemine

ABD Doları ve AVRO Döviz Kurlarının Nümerik Desen Analizi Murat Engin Akkaş * Başbakanlık, Ankara Öz Bu çalışmada, ABD Doları/TL ve AVRO/TL döviz kurlarının nümerik desenleri 1.1.2003-31.12.2014 dönemine

Benford Kanunu nun Vergi Denetiminde Kullanımı ve Bir Örnek Uygulama 1

İNSAN VE TOPLUM BİLİMLERİ ARAŞTIRMALARI DERGİSİ Cilt: 5, Sayı: 7, 2016 Sayfa: 2232-2246 Benford Kanunu nun Vergi Denetiminde Kullanımı ve Bir Örnek Uygulama 1 Orçun AVCI Ar. Gör., Aksaray Üniversitesi

İNSAN VE TOPLUM BİLİMLERİ ARAŞTIRMALARI DERGİSİ Cilt: 5, Sayı: 7, 2016 Sayfa: 2232-2246 Benford Kanunu nun Vergi Denetiminde Kullanımı ve Bir Örnek Uygulama 1 Orçun AVCI Ar. Gör., Aksaray Üniversitesi

TESTING DISTRIBUTION OF BIST-100 RETURNS BY BENFORD LAW BIST-100 GETİRİLERİ DAĞILIMININ BENFORD KANUNU İLE TESTİ

Journal of Economics, Finance and Accounting (JEFA), ISSN: 2148-6697 Year: 2014 Volume: 1 Issue: 3 TESTING DISTRIBUTION OF BIST-100 RETURNS BY BENFORD LAW Murat Cinko¹ ¹Marmara University. mcinko@marmara.edu.tr

Journal of Economics, Finance and Accounting (JEFA), ISSN: 2148-6697 Year: 2014 Volume: 1 Issue: 3 TESTING DISTRIBUTION OF BIST-100 RETURNS BY BENFORD LAW Murat Cinko¹ ¹Marmara University. mcinko@marmara.edu.tr

Kitap Tanıtımı Adli Muhasebe. Mikail EROL

Kitap Tanıtımı Adli Muhasebe Metin ATMACA ve Serkan TERZİ, İstanbul: Yaylım Yayıncılık, 2012, 176 sayfa ISBN: 978-605-63037-1-5 Mikail EROL Çanakkale Onsekiz Mart Üniversitesi, İİBF, İşletme Bölümü mikailerol@comu.edu.tr

Kitap Tanıtımı Adli Muhasebe Metin ATMACA ve Serkan TERZİ, İstanbul: Yaylım Yayıncılık, 2012, 176 sayfa ISBN: 978-605-63037-1-5 Mikail EROL Çanakkale Onsekiz Mart Üniversitesi, İİBF, İşletme Bölümü mikailerol@comu.edu.tr

Bilimsel Uygunsuzluk Saptanabilir mi?

Bilimsel Uygunsuzluk Saptanabilir mi? Prof. Dr. M. Oğuz Güç, MD PhD Hacettepe Üniversitesi Tıp Fakültesi Farmakoloji Anabilim Dalı oguc@hacettepe.edu.tr Michel Petrucciani Evet..! de facto Bilimsel Uygunsuzluk

Bilimsel Uygunsuzluk Saptanabilir mi? Prof. Dr. M. Oğuz Güç, MD PhD Hacettepe Üniversitesi Tıp Fakültesi Farmakoloji Anabilim Dalı oguc@hacettepe.edu.tr Michel Petrucciani Evet..! de facto Bilimsel Uygunsuzluk

Hilenin Ortaya Çıkartılmasında Bilgi Teknolojilerinin Önemi ve Bir Uygulama

Muhasebe ve Finansman Dergisi Temmuz/2014 Hilenin Ortaya Çıkartılmasında Bilgi Teknolojilerinin Önemi ve Bir Uygulama Yıldırım Ercan ÇALIŞ Emrah KELEŞ Ahmet ENGİN ÖZET Yönetim sistemlerinde bilişim teknolojilerinin

Muhasebe ve Finansman Dergisi Temmuz/2014 Hilenin Ortaya Çıkartılmasında Bilgi Teknolojilerinin Önemi ve Bir Uygulama Yıldırım Ercan ÇALIŞ Emrah KELEŞ Ahmet ENGİN ÖZET Yönetim sistemlerinde bilişim teknolojilerinin

Kurumsal Şeffaflık, Firma Değeri Ve Firma Performansları İlişkisi Bist İncelemesi

T.C İSTANBUL ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü İşletme Anabilim Dalı Finans Bilim Dalı Yüksek Lisans Tezi Özeti Kurumsal Şeffaflık, Firma Değeri Ve Firma Performansları İlişkisi Bist İncelemesi Prof.

T.C İSTANBUL ÜNİVERSİTESİ Sosyal Bilimler Enstitüsü İşletme Anabilim Dalı Finans Bilim Dalı Yüksek Lisans Tezi Özeti Kurumsal Şeffaflık, Firma Değeri Ve Firma Performansları İlişkisi Bist İncelemesi Prof.

TANIMLAYICI İSTATİSTİKLER

TANIMLAYICI İSTATİSTİKLER Tanımlayıcı İstatistikler ve Grafikle Gösterim Grafik ve bir ölçüde tablolar değişkenlerin görsel bir özetini verirler. İdeal olarak burada değişkenlerin merkezi (ortalama) değerlerinin

TANIMLAYICI İSTATİSTİKLER Tanımlayıcı İstatistikler ve Grafikle Gösterim Grafik ve bir ölçüde tablolar değişkenlerin görsel bir özetini verirler. İdeal olarak burada değişkenlerin merkezi (ortalama) değerlerinin

AİLE İRŞAT VE REHBERLİK BÜROLARINDA YAPILAN DİNİ DANIŞMANLIK - ÇORUM ÖRNEĞİ -

T.C. Hitit Üniversitesi Sosyal Bilimler Enstitüsü Felsefe ve Din Bilimleri Anabilim Dalı AİLE İRŞAT VE REHBERLİK BÜROLARINDA YAPILAN DİNİ DANIŞMANLIK - ÇORUM ÖRNEĞİ - Necla YILMAZ Yüksek Lisans Tezi Çorum

T.C. Hitit Üniversitesi Sosyal Bilimler Enstitüsü Felsefe ve Din Bilimleri Anabilim Dalı AİLE İRŞAT VE REHBERLİK BÜROLARINDA YAPILAN DİNİ DANIŞMANLIK - ÇORUM ÖRNEĞİ - Necla YILMAZ Yüksek Lisans Tezi Çorum

ÖZGEÇMİŞ. 1. Adı Soyadı: Lale Aslan 2. Doğum Tarihi: Unvanı: Dr. Öğretim Üyesi (2017) 4. Öğrenim Durumu:

4. Öğrenim Durumu:") ÖZGEÇMİŞ 1. Adı Soyadı: Lale Aslan 2. Doğum Tarihi: 22.01.1983 3. Unvanı: Dr. Öğretim Üyesi (2017) 4. Öğrenim Durumu: Derece Alan Üniversite Yıl Lisans Çevre Mühendisliği İstanbul Üniversitesi 20002004

ÖZGEÇMİŞ 1. Adı Soyadı: Lale Aslan 2. Doğum Tarihi: 22.01.1983 3. Unvanı: Dr. Öğretim Üyesi (2017) 4. Öğrenim Durumu: Derece Alan Üniversite Yıl Lisans Çevre Mühendisliği İstanbul Üniversitesi 20002004

İŞLETMELERDE KURUMSAL İMAJ VE OLUŞUMUNDAKİ ANA ETKENLER

ANKARA ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ HALKLA İLİŞKİLER VE TANITIM ANA BİLİM DALI İŞLETMELERDE KURUMSAL İMAJ VE OLUŞUMUNDAKİ ANA ETKENLER BİR ÖRNEK OLAY İNCELEMESİ: SHERATON ANKARA HOTEL & TOWERS

ANKARA ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ HALKLA İLİŞKİLER VE TANITIM ANA BİLİM DALI İŞLETMELERDE KURUMSAL İMAJ VE OLUŞUMUNDAKİ ANA ETKENLER BİR ÖRNEK OLAY İNCELEMESİ: SHERATON ANKARA HOTEL & TOWERS

Endüstri Mühendisliği - 1. yarıyıl. Academic and Social Orientation. 441000000001101 Fizik I Physics I 3 0 1 4 4 6 TR

- - - - - Bölüm Seçin - - - - - Gönder Endüstri Mühendisliği - 1. yarıyıl 141000000001101 Akademik ve Sosyal Oryantasyon Academic and Social Orientation 1 0 0 1 0 1 TR 441000000001101 Fizik I Physics I

- - - - - Bölüm Seçin - - - - - Gönder Endüstri Mühendisliği - 1. yarıyıl 141000000001101 Akademik ve Sosyal Oryantasyon Academic and Social Orientation 1 0 0 1 0 1 TR 441000000001101 Fizik I Physics I

2001 ve 2008 Yılında Oluşan Krizlerin Faktör Analizi ile Açıklanması

2001 ve 2008 Yılında Oluşan Krizlerin Faktör Analizi ile Açıklanması Mahmut YARDIMCIOĞLU Özet Genel anlamda krizler ekonominin olağan bir parçası haline gelmiştir. Sıklıkla görülen bu krizlerin istatistiksel

2001 ve 2008 Yılında Oluşan Krizlerin Faktör Analizi ile Açıklanması Mahmut YARDIMCIOĞLU Özet Genel anlamda krizler ekonominin olağan bir parçası haline gelmiştir. Sıklıkla görülen bu krizlerin istatistiksel

Mühendislikte İstatistik Metotlar

Mühendislikte İstatistik Metotlar Recep YURTAL Çukurova Üniveristesi Mühendislik Mimarlık Fakültesi İnşaat Mühendisliği Bölümü Referans Kitaplar Türkçe : Mühendisler için İstatistik, Mehmetçik Bayazıt,

Mühendislikte İstatistik Metotlar Recep YURTAL Çukurova Üniveristesi Mühendislik Mimarlık Fakültesi İnşaat Mühendisliği Bölümü Referans Kitaplar Türkçe : Mühendisler için İstatistik, Mehmetçik Bayazıt,

35 Ticari Bankacılık 37 Expat Bankacılık 37 Alternatif Dağıtım Kanalları 37 Kredi Kartları ve POS 38 Rating 40 Creditwest Bank ta 2013 Yılı 41 Mali

İÇİNDEKİLER 06 Yönetim Kurulu Başkanı nın Mesajı 07 Genel Müdür ün Mesajı 10 Altınbaş Grubu Hakkında 13 Creditwest Bank Hakkında 14 Creditwest Bank ın Vizyonu, Misyonu, Stratejisi ve Temel Değerleri 15

İÇİNDEKİLER 06 Yönetim Kurulu Başkanı nın Mesajı 07 Genel Müdür ün Mesajı 10 Altınbaş Grubu Hakkında 13 Creditwest Bank Hakkında 14 Creditwest Bank ın Vizyonu, Misyonu, Stratejisi ve Temel Değerleri 15

2- VERİLERİN TOPLANMASI

2- VERİLERİN TOPLANMASI Bu bölümde yararlanılan kaynaklar: İşletme İstatistiğine Giriş (Prof. Dr. İsmail Hakkı Armutlulu) ve İşletme İstatistiğinin Temelleri (Bowerman, O Connell, Murphree, Orris Editör:

2- VERİLERİN TOPLANMASI Bu bölümde yararlanılan kaynaklar: İşletme İstatistiğine Giriş (Prof. Dr. İsmail Hakkı Armutlulu) ve İşletme İstatistiğinin Temelleri (Bowerman, O Connell, Murphree, Orris Editör:

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ DÖNEM PROJESİ TAŞINMAZ DEĞERLEMEDE HEDONİK REGRESYON ÇÖZÜMLEMESİ. Duygu ÖZÇALIK

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ DÖNEM PROJESİ TAŞINMAZ DEĞERLEMEDE HEDONİK REGRESYON ÇÖZÜMLEMESİ Duygu ÖZÇALIK GAYRİMENKUL GELİŞTİRME VE YÖNETİMİ ANABİLİM DALI ANKARA 2018 Her hakkı saklıdır

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ DÖNEM PROJESİ TAŞINMAZ DEĞERLEMEDE HEDONİK REGRESYON ÇÖZÜMLEMESİ Duygu ÖZÇALIK GAYRİMENKUL GELİŞTİRME VE YÖNETİMİ ANABİLİM DALI ANKARA 2018 Her hakkı saklıdır

Appendix C: İstatistiksel Çıkarsama

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Notları Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama

YTÜ İktisat Bölümü EKONOMETRİ I Ders Notları

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama Doç.

Yıldız Teknik Üniversitesi İktisat Bölümü Ekonometri I Ders Kitabı: J.M. Wooldridge, Introductory Econometrics A Modern Approach, 2nd. edition, Thomson Learning Appendix C: İstatistiksel Çıkarsama Doç.

Temel ve Uygulamalı Araştırmalar için Araştırma Süreci

BÖLÜM 8 ÖRNEKLEME Temel ve Uygulamalı Araştırmalar için Araştırma Süreci 1.Gözlem Genel araştırma alanı 3.Sorunun Belirlenmesi Sorun taslağının hazırlanması 4.Kuramsal Çatı Değişkenlerin açıkça saptanması

BÖLÜM 8 ÖRNEKLEME Temel ve Uygulamalı Araştırmalar için Araştırma Süreci 1.Gözlem Genel araştırma alanı 3.Sorunun Belirlenmesi Sorun taslağının hazırlanması 4.Kuramsal Çatı Değişkenlerin açıkça saptanması

Derece Bölüm/Program Üniversite Yıl

DR. ALI S. NAZLIPINAR Dumlupınar Üniversitesi, Fen Ed. Fakültesi Matematik Bölümü, Kütahya, TÜRKİYE ali.nazlipinar@dpu.edu.tr Tel: +90 274 2652031 /3065 (Dahili) Öğrenim Durumu Derece Bölüm/Program Üniversite

DR. ALI S. NAZLIPINAR Dumlupınar Üniversitesi, Fen Ed. Fakültesi Matematik Bölümü, Kütahya, TÜRKİYE ali.nazlipinar@dpu.edu.tr Tel: +90 274 2652031 /3065 (Dahili) Öğrenim Durumu Derece Bölüm/Program Üniversite

Hazırlayan. Ramazan ANĞAY Kİ-KARE TEST İSTATİSTİĞİ

Hazırlayan Ramazan ANĞAY Kİ-KAR TST İSTATİSTİĞİ 1.GİRİŞ İstatistikte değişkenler sayısal (nicel) değişkenler ve sayısal olmayan (nitel) değişkenler olmak üzere iki grupta sınıflandırılmaktadır. Günümüzde

Hazırlayan Ramazan ANĞAY Kİ-KAR TST İSTATİSTİĞİ 1.GİRİŞ İstatistikte değişkenler sayısal (nicel) değişkenler ve sayısal olmayan (nitel) değişkenler olmak üzere iki grupta sınıflandırılmaktadır. Günümüzde

İSTATİSTİK HAFTA. ÖRNEKLEME METOTLARI ve ÖRNEKLEM BÜYÜKLÜĞÜNÜN TESPİTİ

ÖRNEKLEME METOTLARI ve ÖRNEKLEM BÜYÜKLÜĞÜNÜN TESPİTİ HEDEFLER Bu üniteyi çalıştıktan sonra; Örneklemenin niçin ve nasıl yapılacağını öğreneceksiniz. Temel Örnekleme metotlarını öğreneceksiniz. Örneklem

ÖRNEKLEME METOTLARI ve ÖRNEKLEM BÜYÜKLÜĞÜNÜN TESPİTİ HEDEFLER Bu üniteyi çalıştıktan sonra; Örneklemenin niçin ve nasıl yapılacağını öğreneceksiniz. Temel Örnekleme metotlarını öğreneceksiniz. Örneklem

Dr.Öğr.Üyesi HALİL TANIL

Dr.Öğr.Üyesi HALİL TANIL ÖZGEÇMİŞ DOSYASI KİŞİSEL BİLGİLER Doğum Yılı : Doğum Yeri : Sabit Telefon : Faks : E-Posta Adresi : Web Adresi : Posta Adresi : 1974 ALAŞEHİR T: 23231117281728 F: halil.tanil@ege.edu.tr

Dr.Öğr.Üyesi HALİL TANIL ÖZGEÇMİŞ DOSYASI KİŞİSEL BİLGİLER Doğum Yılı : Doğum Yeri : Sabit Telefon : Faks : E-Posta Adresi : Web Adresi : Posta Adresi : 1974 ALAŞEHİR T: 23231117281728 F: halil.tanil@ege.edu.tr

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ DERS PROGRAMI

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ ETME BÖLÜMÜ DERS PROGRAMI BİRİNCİ YIL 1.YARIYIL DERS LİSTESİ 101 Genel Muhasebeye Giriş I Zorunlu 3+0 3 4 105 Hukukun Temel Kavramları Zorunlu 3+0 3 4 İKT 101 İktisada

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ ETME BÖLÜMÜ DERS PROGRAMI BİRİNCİ YIL 1.YARIYIL DERS LİSTESİ 101 Genel Muhasebeye Giriş I Zorunlu 3+0 3 4 105 Hukukun Temel Kavramları Zorunlu 3+0 3 4 İKT 101 İktisada

WEEK 11 CME323 NUMERIC ANALYSIS. Lect. Yasin ORTAKCI.

WEEK 11 CME323 NUMERIC ANALYSIS Lect. Yasin ORTAKCI yasinortakci@karabuk.edu.tr 2 INTERPOLATION Introduction A census of the population of the United States is taken every 10 years. The following table

WEEK 11 CME323 NUMERIC ANALYSIS Lect. Yasin ORTAKCI yasinortakci@karabuk.edu.tr 2 INTERPOLATION Introduction A census of the population of the United States is taken every 10 years. The following table

ÖZGEÇMİŞ. Çiçek, A., Hastanelerde Verimlilik, Erciyes Üniversitesi, Sosyal Bilimler Enstitüsü, 1995.

ÖZGEÇMİŞ 1. Adı Soyadı: Osman UNUTULMAZ 2. Doğum Tarihi: 22 Ocak 1950 3. Unvanı: Prof. Dr. 4. Öğrenim Durumu: Derece Alan Üniversite Yıl Lisans Maden İşletme İstanbul Teknik Üniversitesi Y. Lisans Maden

ÖZGEÇMİŞ 1. Adı Soyadı: Osman UNUTULMAZ 2. Doğum Tarihi: 22 Ocak 1950 3. Unvanı: Prof. Dr. 4. Öğrenim Durumu: Derece Alan Üniversite Yıl Lisans Maden İşletme İstanbul Teknik Üniversitesi Y. Lisans Maden

T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ ISPARTA İLİ KİRAZ İHRACATININ ANALİZİ

T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ ISPARTA İLİ KİRAZ İHRACATININ ANALİZİ Danışman Doç. Dr. Tufan BAL YÜKSEK LİSANS TEZİ TARIM EKONOMİSİ ANABİLİM DALI ISPARTA - 2016 2016 [] TEZ

T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ ISPARTA İLİ KİRAZ İHRACATININ ANALİZİ Danışman Doç. Dr. Tufan BAL YÜKSEK LİSANS TEZİ TARIM EKONOMİSİ ANABİLİM DALI ISPARTA - 2016 2016 [] TEZ

İSTATİSTİK. Bölüm 1 Giriş. Ankara Üniversitesi SBF İstatistik 1 Ders Notları Prof. Dr. Onur Özsoy 4/4/2018

İSTATİSTİK Bölüm 1 Giriş 1 Bu Bölümde Anlatılacak Konular Bir Yönetici Neden İstatistik Bilmeli? Modern İstatistiğin Gelişimi İstatistiksel Düşünce ve Yönetim Tanımsal ve Yargısal İstatistik Data Türleri

İSTATİSTİK Bölüm 1 Giriş 1 Bu Bölümde Anlatılacak Konular Bir Yönetici Neden İstatistik Bilmeli? Modern İstatistiğin Gelişimi İstatistiksel Düşünce ve Yönetim Tanımsal ve Yargısal İstatistik Data Türleri

BAYES KURAMI. Dr. Cahit Karakuş

BAYES KURAMI Dr. Cahit Karakuş Deney, Olay, Sonuç Küme Klasik olasılık Bayes teoremi Permütasyon, Kombinasyon Rasgele Değişken; Sürekli olasılık dağılımı Kesikli - Süreksiz olasılık dağılımı Stokastik

BAYES KURAMI Dr. Cahit Karakuş Deney, Olay, Sonuç Küme Klasik olasılık Bayes teoremi Permütasyon, Kombinasyon Rasgele Değişken; Sürekli olasılık dağılımı Kesikli - Süreksiz olasılık dağılımı Stokastik

Hile Denetimi: Kırmızı Bayrakların Tespiti için Kullanılan Proaktif YaklaĢımlar

Muhasebe ve Finansman Dergisi Temmuz/2017 Hile Denetimi: Kırmızı Bayrakların Tespiti için Kullanılan Proaktif YaklaĢımlar Kıvanç ERTİKİN ÖZET Enron başta olmak üzere büyük halka açık şirketlerin iflası

Muhasebe ve Finansman Dergisi Temmuz/2017 Hile Denetimi: Kırmızı Bayrakların Tespiti için Kullanılan Proaktif YaklaĢımlar Kıvanç ERTİKİN ÖZET Enron başta olmak üzere büyük halka açık şirketlerin iflası

First Stage of an Automated Content-Based Citation Analysis Study: Detection of Citation Sentences

First Stage of an Automated Content-Based Citation Analysis Study: Detection of Citation Sentences Zehra Taşkın, Umut Al & Umut Sezen {ztaskin, umutal, u.sezen}@hacettepe.edu.tr - 1 Plan Need for content-based

First Stage of an Automated Content-Based Citation Analysis Study: Detection of Citation Sentences Zehra Taşkın, Umut Al & Umut Sezen {ztaskin, umutal, u.sezen}@hacettepe.edu.tr - 1 Plan Need for content-based

DENİZ HARP OKULU TEMEL BİLİMLER BÖLÜM BAŞKANLIĞI DERS TANITIM BİLGİLERİ

DENİZ HARP OKULU TEMEL BİLİMLER BÖLÜM BAŞKANLIĞI DERS TANITIM BİLGİLERİ Dersin Adı Kodu Sınıf/Y.Y. Ders Saati (T+U+L) Kredi AKTS OLASILIK VE İSTATİSTİK FEB-222 2/ 2.YY 3+0+0 3 3 Dersin Dili Dersin Seviyesi

DENİZ HARP OKULU TEMEL BİLİMLER BÖLÜM BAŞKANLIĞI DERS TANITIM BİLGİLERİ Dersin Adı Kodu Sınıf/Y.Y. Ders Saati (T+U+L) Kredi AKTS OLASILIK VE İSTATİSTİK FEB-222 2/ 2.YY 3+0+0 3 3 Dersin Dili Dersin Seviyesi

THE DESIGN AND USE OF CONTINUOUS GNSS REFERENCE NETWORKS. by Özgür Avcı B.S., Istanbul Technical University, 2003

THE DESIGN AND USE OF CONTINUOUS GNSS REFERENCE NETWORKS by Özgür Avcı B.S., Istanbul Technical University, 2003 Submitted to the Kandilli Observatory and Earthquake Research Institute in partial fulfillment

THE DESIGN AND USE OF CONTINUOUS GNSS REFERENCE NETWORKS by Özgür Avcı B.S., Istanbul Technical University, 2003 Submitted to the Kandilli Observatory and Earthquake Research Institute in partial fulfillment

RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI. Yrd. Doç. Dr. Emre ATILGAN

RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI Yrd. Doç. Dr. Emre ATILGAN 1 RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI Olasılığa ilişkin olayların çoğunluğunda, deneme sonuçlarının bir veya birkaç yönden incelenmesi

RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI Yrd. Doç. Dr. Emre ATILGAN 1 RASSAL DEĞİŞKENLER VE OLASILIK DAĞILIMLARI Olasılığa ilişkin olayların çoğunluğunda, deneme sonuçlarının bir veya birkaç yönden incelenmesi

SAYI SİSTEMLERİ. 1. Sayı Sistemleri. Sayı Sistemlerinde Rakamlar

SAYI SİSTEMLERİ 1. Sayı Sistemleri Sayı sistemleri; saymak, ölçmek gibi genel anlamda büyüklüklerin ifade edilmesi amacıyla kullanılan sistemler olarak tanımlanmaktadır. Temel olarak 4 sayı sistemi mevcuttur:

SAYI SİSTEMLERİ 1. Sayı Sistemleri Sayı sistemleri; saymak, ölçmek gibi genel anlamda büyüklüklerin ifade edilmesi amacıyla kullanılan sistemler olarak tanımlanmaktadır. Temel olarak 4 sayı sistemi mevcuttur:

Doç.Dr. M. Mengüç Öner Işık Üniversitesi Elektrik-Elektronik Mühendisliği Bölümü oner@isikun.edu.tr

Doç.Dr. M. Mengüç Öner Işık Üniversitesi Elektrik-Elektronik Bölümü oner@isikun.edu.tr 1. Adı Soyadı : Mustafa Mengüç ÖNER 2. Doğum Tarihi : 01.02.1977 3. Unvanı : Doçent Dr. 4. Öğrenim Durumu : ÖĞRENİM

Doç.Dr. M. Mengüç Öner Işık Üniversitesi Elektrik-Elektronik Bölümü oner@isikun.edu.tr 1. Adı Soyadı : Mustafa Mengüç ÖNER 2. Doğum Tarihi : 01.02.1977 3. Unvanı : Doçent Dr. 4. Öğrenim Durumu : ÖĞRENİM

PAZARLAMA ARAŞTIRMA SÜRECİ

PAZARLAMA ARAŞTIRMA SÜRECİ Pazarlama araştırması yapılırken belirli bir sıra izlenir. Araştırmada her aşama, birbirinden bağımsız olmayıp biri diğeri ile ilişkilidir. Araştırma sürecinde başlıca aşağıdaki

PAZARLAMA ARAŞTIRMA SÜRECİ Pazarlama araştırması yapılırken belirli bir sıra izlenir. Araştırmada her aşama, birbirinden bağımsız olmayıp biri diğeri ile ilişkilidir. Araştırma sürecinde başlıca aşağıdaki

Programlama Dilleri 1. Ders 3: Rastgele sayı üretimi ve uygulamaları

Ders 3: Rastgele sayı üretimi ve uygulamaları Ders 3 Genel Bakış Giriş Rastgele Sayı Rastgele Sayı Üreteci rand Fonksiyonunun İşlevi srand Fonksiyonunun İşlevi Monte Carlo Yöntemi Uygulama 1: Yazı-Tura

Ders 3: Rastgele sayı üretimi ve uygulamaları Ders 3 Genel Bakış Giriş Rastgele Sayı Rastgele Sayı Üreteci rand Fonksiyonunun İşlevi srand Fonksiyonunun İşlevi Monte Carlo Yöntemi Uygulama 1: Yazı-Tura

TÜBİTAK BİDEB LİSE ÖĞRETMENLERİ FİZİK, KİMYA, BİYOLOJİ, MATEMATİK- PROJE DANIŞMANLIĞI EĞİTİMİ ÇALIŞTAYI. LİSE-2 (Çalıştay 2012) MATEMATİK GRUP EOS

MATEMATİK GRUP EOS") TÜBİTAK BİDEB LİSE ÖĞRETMENLERİ FİZİK, KİMYA, BİYOLOJİ, MATEMATİK- PROJE DANIŞMANLIĞI EĞİTİMİ ÇALIŞTAYI LİSE-2 (Çalıştay 2012) MATEMATİK GRUP EOS PROJE ADI BAZI BÖLÜNEBİLME KURALLARINDA YENİ BİR YÖNTEM

TÜBİTAK BİDEB LİSE ÖĞRETMENLERİ FİZİK, KİMYA, BİYOLOJİ, MATEMATİK- PROJE DANIŞMANLIĞI EĞİTİMİ ÇALIŞTAYI LİSE-2 (Çalıştay 2012) MATEMATİK GRUP EOS PROJE ADI BAZI BÖLÜNEBİLME KURALLARINDA YENİ BİR YÖNTEM

İSTANBUL MEDENİYET ÜNİVERSİTESİ MÜHENDİSLİK FAKÜLTESİ ELEKTRİK-ELEKTRONİK MÜHENDİSLİĞİ BÖLÜMÜ(TÜRKÇE) 4 YILLIK DERS PLANI

4 YILLIK DERS PLANI") İSTANBUL MEDENİYET ÜNİVERSİTESİ MÜHİSLİK FAKÜLTESİ 2017-2018 ELEKTRİK-ELEKTRONİK MÜHİSLİĞİ BÖLÜMÜ(TÜRKÇE) 4 YILLIK DERS PLANI (Eğitim planı toplamda 138 ve 240 den oluşmaktadır. Yarıyıllara göre alınması

İSTANBUL MEDENİYET ÜNİVERSİTESİ MÜHİSLİK FAKÜLTESİ 2017-2018 ELEKTRİK-ELEKTRONİK MÜHİSLİĞİ BÖLÜMÜ(TÜRKÇE) 4 YILLIK DERS PLANI (Eğitim planı toplamda 138 ve 240 den oluşmaktadır. Yarıyıllara göre alınması

SÜREKLĠ OLASILIK DAĞILIMLARI

SÜREKLĠ OLASILIK DAĞILIMLARI Sayı ekseni üzerindeki tüm noktalarda değer alabilen değişkenler, sürekli değişkenler olarak tanımlanmaktadır. Bu bölümde, sürekli değişkenlere uygun olasılık dağılımları üzerinde

SÜREKLĠ OLASILIK DAĞILIMLARI Sayı ekseni üzerindeki tüm noktalarda değer alabilen değişkenler, sürekli değişkenler olarak tanımlanmaktadır. Bu bölümde, sürekli değişkenlere uygun olasılık dağılımları üzerinde

SİNPAŞ YAPI bütün departmanlarını kapsayan risk yönetimi odaklı iç denetim metodolojisine paralel rutin iç denetim hizmetlerinin verilmesi.

Davut PEHLİVANLI, Dr. ÖZGEÇMİŞ İŞ DENEYİMİ İç Denetim Yöneticisi, ASİL Denetim (2010 2011 Yarı Zamanlı; 2011 -... Tam Zamanlı) Maltepe Üniversitesi / Yrd. Doç. Dr. (Sosyal Bilimler Enstitüsü, Muhasebe-Denetim

Davut PEHLİVANLI, Dr. ÖZGEÇMİŞ İŞ DENEYİMİ İç Denetim Yöneticisi, ASİL Denetim (2010 2011 Yarı Zamanlı; 2011 -... Tam Zamanlı) Maltepe Üniversitesi / Yrd. Doç. Dr. (Sosyal Bilimler Enstitüsü, Muhasebe-Denetim

FİNANSMAN SORUNLARINA GÖRE KREDİ KULLANIM ORANLARI VE YATIRIMLARDA KREDİLERİN ETKİSİ ÜZERİNE ARAŞTIRMA

Mustafa Kemal Üniversitesi Sosyal Bilimler Enstitüsü Dergisi Mustafa Kemal University Journal of Social Sciences Institute Yıl/Year: 2012 Cilt/Volume: 9 Sayı/Issue: 19, s. 445-449 FİNANSMAN SORUNLARINA

Mustafa Kemal Üniversitesi Sosyal Bilimler Enstitüsü Dergisi Mustafa Kemal University Journal of Social Sciences Institute Yıl/Year: 2012 Cilt/Volume: 9 Sayı/Issue: 19, s. 445-449 FİNANSMAN SORUNLARINA

TEMEL İSTATİSTİKİ KAVRAMLAR YRD. DOÇ. DR. İBRAHİM ÇÜTCÜ

TEMEL İSTATİSTİKİ KAVRAMLAR YRD. DOÇ. DR. İBRAHİM ÇÜTCÜ 1 İstatistik İstatistik, belirsizliğin veya eksik bilginin söz konusu olduğu durumlarda çıkarımlar yapmak ve karar vermek için sayısal verilerin

TEMEL İSTATİSTİKİ KAVRAMLAR YRD. DOÇ. DR. İBRAHİM ÇÜTCÜ 1 İstatistik İstatistik, belirsizliğin veya eksik bilginin söz konusu olduğu durumlarda çıkarımlar yapmak ve karar vermek için sayısal verilerin

ÖZGEÇMİŞ. Derece Alan Üniversite Yıl. Y. Lisans Matematik Eğitimi University of Warwick 2010 Y. Lisans Matematik Eğitimi University of Cambridge 2012

ÖZGEÇMİŞ 1. Adı Soyadı: Gülay BOZKURT İletişim Bilgileri: Adres: Eskişehir Osmangazi Üniversitesi Eğitim Fakültesi Oda No: 403 Odunpazarı/Eskişehir Telefon: 0(222) 2293123 1676 email: gbozkurt@ogu.edu.tr

ÖZGEÇMİŞ 1. Adı Soyadı: Gülay BOZKURT İletişim Bilgileri: Adres: Eskişehir Osmangazi Üniversitesi Eğitim Fakültesi Oda No: 403 Odunpazarı/Eskişehir Telefon: 0(222) 2293123 1676 email: gbozkurt@ogu.edu.tr

BÖLÜM 12 STUDENT T DAĞILIMI

1 BÖLÜM 12 STUDENT T DAĞILIMI 'Student t dağılımı' ya da kısaca 't dağılımı'; normal dağılım ve Z dağılımının da içerisinde bulunduğu 'sürekli olasılık dağılımları' ailesinde yer alan dağılımlardan bir

1 BÖLÜM 12 STUDENT T DAĞILIMI 'Student t dağılımı' ya da kısaca 't dağılımı'; normal dağılım ve Z dağılımının da içerisinde bulunduğu 'sürekli olasılık dağılımları' ailesinde yer alan dağılımlardan bir

BÖLÜM 5 DENEYSEL TASARIMLAR

BÖLÜM 5 DENEYSEL TASARIMLAR Temel ve Uygulamalı Araştırmalar için Araştırma Süreci 1.Gözlem Genel araştırma alanı 3.Sorunun Belirlenmesi Sorun taslağının hazırlanması 4.Kuramsal Çatı Değişkenlerin açıkça

BÖLÜM 5 DENEYSEL TASARIMLAR Temel ve Uygulamalı Araştırmalar için Araştırma Süreci 1.Gözlem Genel araştırma alanı 3.Sorunun Belirlenmesi Sorun taslağının hazırlanması 4.Kuramsal Çatı Değişkenlerin açıkça

Yukarıdaki fonksiyonun anlamı: Bulunulan hücreye, B2 hücresinden B17 hücresine kadar olan hücreleri toplam ve yaz.

DERS 14: FONKSİYONLAR (İŞLEVLER) Amaçlar: -Fonksiyon Sınıflamasını Tanımak. -Fonksiyonları Kullanmak. -Fonksiyon Sihirbazını Kullanmak. I. FONKSİYONLAR NE İŞE YARAR? Daha önceki haftalarda da Microsoft

DERS 14: FONKSİYONLAR (İŞLEVLER) Amaçlar: -Fonksiyon Sınıflamasını Tanımak. -Fonksiyonları Kullanmak. -Fonksiyon Sihirbazını Kullanmak. I. FONKSİYONLAR NE İŞE YARAR? Daha önceki haftalarda da Microsoft

ORTALAMA ÖLÇÜLERİ. Ünite 6. Öğr. Gör. Ali Onur CERRAH

ORTALAMA ÖLÇÜLERİ Ünite 6 Öğr. Gör. Ali Onur CERRAH Araştırma sonucunda elde edilen nitelik değişkenler hakkında tablo ve grafikle bilgi sahibi olunurken, sayısal değişkenler hakkında bilgi sahibi olmanın

ORTALAMA ÖLÇÜLERİ Ünite 6 Öğr. Gör. Ali Onur CERRAH Araştırma sonucunda elde edilen nitelik değişkenler hakkında tablo ve grafikle bilgi sahibi olunurken, sayısal değişkenler hakkında bilgi sahibi olmanın

MUHASEBE DENET M NDE ÖRNEKLEME

Marmara Üniversitesi..B.F. Dergisi YIL 2012, C LT XXXII, SAYI I, S. 261-276 MUHASEBE DENET M NDE ÖRNEKLEME TEKN KLER N N DE ERLEND R LMES ÜZER NE B R NCELEME Hakan YILDIRIM 1 Mehmet Nuri NEL 2 Özet Muhasebe

Marmara Üniversitesi..B.F. Dergisi YIL 2012, C LT XXXII, SAYI I, S. 261-276 MUHASEBE DENET M NDE ÖRNEKLEME TEKN KLER N N DE ERLEND R LMES ÜZER NE B R NCELEME Hakan YILDIRIM 1 Mehmet Nuri NEL 2 Özet Muhasebe

KÜTAHYADA ÜRETİLEN BETONLARIN İSTATİSTİKSEL OLARAK DEĞERLENDİRİLMESİ STATISTICAL EVALUATION OF CONCRETE PRODUCED IN KÜTAHYA

Dumlupınar Üniversitesi Sayı 30, Nisan 2013 Fen Bilimleri Enstitüsü Dergisi ISSN: 1302 3055 KÜTAHYADA ÜRETİLEN BETONLARIN İSTATİSTİKSEL OLARAK DEĞERLENDİRİLMESİ İlker Bekir TOPÇU 1, Özgün ATEŞİN 1 1 Osmangazi

Dumlupınar Üniversitesi Sayı 30, Nisan 2013 Fen Bilimleri Enstitüsü Dergisi ISSN: 1302 3055 KÜTAHYADA ÜRETİLEN BETONLARIN İSTATİSTİKSEL OLARAK DEĞERLENDİRİLMESİ İlker Bekir TOPÇU 1, Özgün ATEŞİN 1 1 Osmangazi

2017 ÖNCESİ NEVŞEHİR HACI BEKTAŞ VELİ ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT NÖ-İÖ BÖLÜMLERİ LİSANS ÖĞRETİM PLANI

I. YIL İKT101 Z Davranış Bilimleri Behavioral Sciences 3+0-3 3 İKT103 Z Genel Muhasebe I General Accounting I 3+0-3 5 İKT105 Z Matematik I Mathematics I 3+0-3 3 İKT107 Z Hukuka Giriş Introduction to Law

I. YIL İKT101 Z Davranış Bilimleri Behavioral Sciences 3+0-3 3 İKT103 Z Genel Muhasebe I General Accounting I 3+0-3 5 İKT105 Z Matematik I Mathematics I 3+0-3 3 İKT107 Z Hukuka Giriş Introduction to Law

İşletmelerde Stok Yönetimi Üzerine Bir Araştırma

2017 Published in 5th International Symposium on Innovative Technologies in Engineering and Science 29-30 September 2017 (ISITES2017 Baku - Azerbaijan) İşletmelerde Stok Yönetimi Üzerine Bir Araştırma

2017 Published in 5th International Symposium on Innovative Technologies in Engineering and Science 29-30 September 2017 (ISITES2017 Baku - Azerbaijan) İşletmelerde Stok Yönetimi Üzerine Bir Araştırma

HİLE DENETİMİNDE BENFORD YASASI: BORSA İSTANBUL ÖRNEĞİ 1. Doç. Dr. Seçkin GÖNEN Dokuz Eylül Üniversitesi, İktisadi ve İdari Bilimler Fakültesi

HİLE DENETİMİNDE BENFORD YASASI: BORSA İSTANBUL ÖRNEĞİ 1 Doç. Dr. Seçkin GÖNEN Dokuz Eylül Üniversitesi, İktisadi ve İdari Bilimler Fakültesi Muhasebe Bilim Uzmanı Mithat RASGEN Dokuz Eylül Üniversitesi,

HİLE DENETİMİNDE BENFORD YASASI: BORSA İSTANBUL ÖRNEĞİ 1 Doç. Dr. Seçkin GÖNEN Dokuz Eylül Üniversitesi, İktisadi ve İdari Bilimler Fakültesi Muhasebe Bilim Uzmanı Mithat RASGEN Dokuz Eylül Üniversitesi,

Parametrik Olmayan Testler. İşaret Testi-The Sign Test Mann-Whiney U Testi Wilcoxon Testi Kruskal-Wallis Testi

Yrd. Doç. Dr. Neşet Demirci, Balıkesir Üniversitesi NEF Fizik Eğitimi Parametrik Olmayan Testler İşaret Testi-The Sign Test Mann-Whiney U Testi Wilcoxon Testi Kruskal-Wallis Testi Rank Korelasyon Parametrik

Yrd. Doç. Dr. Neşet Demirci, Balıkesir Üniversitesi NEF Fizik Eğitimi Parametrik Olmayan Testler İşaret Testi-The Sign Test Mann-Whiney U Testi Wilcoxon Testi Kruskal-Wallis Testi Rank Korelasyon Parametrik

İSTATİSTİKSEL TAHMİNLEME. Örneklem istatistiklerinden hareketle ana kütle parametreleri hakkında genelleme yapmaya istatistiksel tahminleme denir.

İSTATİSTİKSEL TAHMİNLEME Örneklem istatistiklerinden hareketle ana kütle parametreleri hakkında genelleme yapmaya istatistiksel tahminleme denir. 1 ŞEKİL: Evren uzay-örneklem uzay İstatistiksel tahmin

İSTATİSTİKSEL TAHMİNLEME Örneklem istatistiklerinden hareketle ana kütle parametreleri hakkında genelleme yapmaya istatistiksel tahminleme denir. 1 ŞEKİL: Evren uzay-örneklem uzay İstatistiksel tahmin

Ankara Üniversitesi, SBF İstatistik 2 Ders Notları Prof. Dr. Onur Özsoy 1

Ankara Üniversitesi, SBF İstatistik 2 Ders Notları Prof. Dr. Onur Özsoy 1 Population Belirli bir konudaki verilerin tamamıdır. Örnek Populasyonun belirli bir kesitidir. Parametre Populasyonla ilgili tanımsal

Ankara Üniversitesi, SBF İstatistik 2 Ders Notları Prof. Dr. Onur Özsoy 1 Population Belirli bir konudaki verilerin tamamıdır. Örnek Populasyonun belirli bir kesitidir. Parametre Populasyonla ilgili tanımsal

1 Hipotez konusuna öncelikle yokluk hipoteziyle başlanılan yaklaşımda, araştırma hipotezleri ALTERNATİF HİPOTEZLER olarak adlandırılmaktadır.

Özellikle deneysel araştırmalarda, araştırmacının doğru olup olmadığını yapacağı bir deney ile test edeceği ve araştırma sonunda ortaya çıkan sonuçlarla doğru ya da yanlış olduğuna karar vereceği bir önermesi

Özellikle deneysel araştırmalarda, araştırmacının doğru olup olmadığını yapacağı bir deney ile test edeceği ve araştırma sonunda ortaya çıkan sonuçlarla doğru ya da yanlış olduğuna karar vereceği bir önermesi

T.C. SELÇUK ÜNİVERSİTESİ REKTÖRLÜĞÜ

T.C. SELÇUK ÜNİVERSİTESİ REKTÖRLÜĞÜ Fen Fakültesi Dekanlığı İstatistik Bölümü 017-018 Eğitim-Öğretim Yılı Normal Öğretim Güz Ve Bahar Yarıyıllarda Okutulacak Dersler 1. SINIF I.YARIYIL AKTS Adı 7011 Matematik

T.C. SELÇUK ÜNİVERSİTESİ REKTÖRLÜĞÜ Fen Fakültesi Dekanlığı İstatistik Bölümü 017-018 Eğitim-Öğretim Yılı Normal Öğretim Güz Ve Bahar Yarıyıllarda Okutulacak Dersler 1. SINIF I.YARIYIL AKTS Adı 7011 Matematik

ÖZGEÇMİŞ. Derece Üniversite Alanı Yılı Bütünleşik Doktora Ege Üniversitesi Matematik (Cebirsel 2009-2014. Lisans Ege Üniversitesi Matematik 2009

ÖZGEÇMİŞ 1. Adı Soyadı : ÖZGÜR EGE 2. Doğum Tarihi : 15.06.1987 3. Doğum Yeri : İZMİR 4. Ünvanı : Araştırma Görevlisi Doktor 5. Adres : Celal Bayar Üniversitesi Fen-Edebiyat Fakültesi Matematik Bölümü

ÖZGEÇMİŞ 1. Adı Soyadı : ÖZGÜR EGE 2. Doğum Tarihi : 15.06.1987 3. Doğum Yeri : İZMİR 4. Ünvanı : Araştırma Görevlisi Doktor 5. Adres : Celal Bayar Üniversitesi Fen-Edebiyat Fakültesi Matematik Bölümü

8. SINIF LGS MATEMATİK DENEME SINAVI - 2

8. SINIF LGS MATEMATİK DENEME SINAVI - 2 T.C. YEŞİLYURT KAYMAKAMLIĞI İLÇE MİLLİ EĞİTİM MÜDÜRLÜĞÜ YAKINCA ORTAOKULU DENEME SINAVI 2 Adı ve Soyadı Sınıfı :. :.. Öğrenci Numarası:.. Bu deneme sınavı, 2018-2019

8. SINIF LGS MATEMATİK DENEME SINAVI - 2 T.C. YEŞİLYURT KAYMAKAMLIĞI İLÇE MİLLİ EĞİTİM MÜDÜRLÜĞÜ YAKINCA ORTAOKULU DENEME SINAVI 2 Adı ve Soyadı Sınıfı :. :.. Öğrenci Numarası:.. Bu deneme sınavı, 2018-2019

1 MUHASEBE DENETİMİNE BAKIŞ

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 MUHASEBE DENETİMİNE BAKIŞ 11 1.1. Denetim Kavramı 12 1.2. Denetimin Tarihsel Gelişimi 13 1.3. Muhasebe Denetimi 14 1.3.1. Muhasebe Denetimi Kavramı ve Özellikleri 14 1.3.2.

ÖNSÖZ İÇİNDEKİLER III Bölüm 1 MUHASEBE DENETİMİNE BAKIŞ 11 1.1. Denetim Kavramı 12 1.2. Denetimin Tarihsel Gelişimi 13 1.3. Muhasebe Denetimi 14 1.3.1. Muhasebe Denetimi Kavramı ve Özellikleri 14 1.3.2.

HİPOTEZ TESTLERİ. Yrd. Doç. Dr. Emre ATILGAN

HİPOTEZ TESTLERİ Yrd. Doç. Dr. Emre ATILGAN Hipotez Nedir? HİPOTEZ: parametre hakkındaki bir inanıştır. Parametre hakkındaki inanışı test etmek için hipotez testi yapılır. Hipotez testleri sayesinde örneklemden

HİPOTEZ TESTLERİ Yrd. Doç. Dr. Emre ATILGAN Hipotez Nedir? HİPOTEZ: parametre hakkındaki bir inanıştır. Parametre hakkındaki inanışı test etmek için hipotez testi yapılır. Hipotez testleri sayesinde örneklemden

Zaman Serileri-1. If you have to forecast, forecast often. EDGAR R. FIEDLER, American economist. IENG 481 Tahmin Yöntemleri Dr.

Zaman Serileri-1 If you have to forecast, forecast often. EDGAR R. FIEDLER, American economist IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere

Zaman Serileri-1 If you have to forecast, forecast often. EDGAR R. FIEDLER, American economist IENG 481 Tahmin Yöntemleri Dr. Hacer Güner Gören Zaman Serisi nedir? Kronolojik sırayla elde edilen verilere

İÇİNDEKİLER. BÖLÜM 1 Değişkenler ve Grafikler 1. BÖLÜM 2 Frekans Dağılımları 37

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

İÇİNDEKİLER BÖLÜM 1 Değişkenler ve Grafikler 1 İstatistik 1 Yığın ve Örnek; Tümevarımcı ve Betimleyici İstatistik 1 Değişkenler: Kesikli ve Sürekli 1 Verilerin Yuvarlanması Bilimsel Gösterim Anlamlı Rakamlar

Geçmişten Günümüze Kastamonu Üniversitesi Dergisi: Yayımlanan Çalışmalar Üzerine Bir Araştırma 1

Mart 2017 Cilt:25 No:2 Kastamonu Eğitim Dergisi xii-xxi Geçmişten Günümüze Kastamonu Üniversitesi Dergisi: Yayımlanan Çalışmalar Üzerine Bir Araştırma 1 Lütfi İNCİKABI, Samet KORKMAZ, Perihan AYANOĞLU,

Mart 2017 Cilt:25 No:2 Kastamonu Eğitim Dergisi xii-xxi Geçmişten Günümüze Kastamonu Üniversitesi Dergisi: Yayımlanan Çalışmalar Üzerine Bir Araştırma 1 Lütfi İNCİKABI, Samet KORKMAZ, Perihan AYANOĞLU,

JEODEZİK VERİLERİN İSTATİSTİK ANALİZİ. Prof. Dr. Mualla YALÇINKAYA

JEODEZİK VERİLERİN İSTATİSTİK ANALİZİ Prof. Dr. Mualla YALÇINKAYA Karadeniz Teknik Üniversitesi, Harita Mühendisliği Bölümü Trabzon, 2018 VERİLERİN İRDELENMESİ Örnek: İki nokta arasındaki uzunluk 80 kere

JEODEZİK VERİLERİN İSTATİSTİK ANALİZİ Prof. Dr. Mualla YALÇINKAYA Karadeniz Teknik Üniversitesi, Harita Mühendisliği Bölümü Trabzon, 2018 VERİLERİN İRDELENMESİ Örnek: İki nokta arasındaki uzunluk 80 kere

0.04.03 Standart Hata İstatistikte hesaplanan her istatistik değerin mutlaka hatası da hesaplanmalıdır. Çünkü hesaplanan istatistikler, tahmini bir değer olduğu için mutlaka hataları da vardır. Standart

0.04.03 Standart Hata İstatistikte hesaplanan her istatistik değerin mutlaka hatası da hesaplanmalıdır. Çünkü hesaplanan istatistikler, tahmini bir değer olduğu için mutlaka hataları da vardır. Standart

KIRIKKALE ÜNİVERSİTESİ FEN-EDEBIYAT FAKÜLTESİ İSTATİSTİK BÖLÜMÜ LİSANS PROGRAMI

KIRIKKALE ÜNİVERSİTESİ FEN-EDEBIYAT FAKÜLTESİ İSTATİSTİK BÖLÜMÜ LİSANS PROGRAMI Kırıkkale Üniversitesi Fen-Edebiyat Fakültesi İstatistik Bölümü Lisans Programı, Kırıkkale Üniversitesi Önlisans ve Lisans

KIRIKKALE ÜNİVERSİTESİ FEN-EDEBIYAT FAKÜLTESİ İSTATİSTİK BÖLÜMÜ LİSANS PROGRAMI Kırıkkale Üniversitesi Fen-Edebiyat Fakültesi İstatistik Bölümü Lisans Programı, Kırıkkale Üniversitesi Önlisans ve Lisans

BBM Discrete Structures: Final Exam Date: , Time: 15:00-17:00

BBM 205 - Discrete Structures: Final Exam Date: 12.1.2017, Time: 15:00-17:00 Ad Soyad / Name: Ögrenci No /Student ID: Question: 1 2 3 4 5 6 7 8 9 10 11 Total Points: 6 16 8 8 10 9 6 8 14 5 10 100 Score:

BBM 205 - Discrete Structures: Final Exam Date: 12.1.2017, Time: 15:00-17:00 Ad Soyad / Name: Ögrenci No /Student ID: Question: 1 2 3 4 5 6 7 8 9 10 11 Total Points: 6 16 8 8 10 9 6 8 14 5 10 100 Score:

FİNANSAL RİSK ANALİZİNDE KARMA DAĞILIM MODELİ YAKLAŞIMI * Mixture Distribution Approach in Financial Risk Analysis

FİNANSAL RİSK ANALİZİNDE KARMA DAĞILIM MODELİ YAKLAŞIMI * Mixture Distribution Approach in Financial Risk Analysis Keziban KOÇAK İstatistik Anabilim Dalı Deniz ÜNAL İstatistik Anabilim Dalı ÖZET Son yıllarda

FİNANSAL RİSK ANALİZİNDE KARMA DAĞILIM MODELİ YAKLAŞIMI * Mixture Distribution Approach in Financial Risk Analysis Keziban KOÇAK İstatistik Anabilim Dalı Deniz ÜNAL İstatistik Anabilim Dalı ÖZET Son yıllarda

BİYOİSTATİSTİK DERSLERİ AMAÇ VE HEDEFLERİ

BİYOİSTATİSTİK DERSLERİ AMAÇ VE HEDEFLERİ DÖNEM I-I. DERS KURULU Konu: Bilimsel yöntem ve istatistik Amaç: Biyoistatistiğin tıptaki önemini kavrar ve sonraki dersler için gerekli terminolojiye hakim olur.

BİYOİSTATİSTİK DERSLERİ AMAÇ VE HEDEFLERİ DÖNEM I-I. DERS KURULU Konu: Bilimsel yöntem ve istatistik Amaç: Biyoistatistiğin tıptaki önemini kavrar ve sonraki dersler için gerekli terminolojiye hakim olur.

ÖZGEÇMİŞ VE ESERLER LİSTESİ

1. Adı Soyadı : Mehmet Karay 2. Doğum Tarihi : 18 Mart 1979 3. Ünvanı : Assist. Prof. Dr. ÖZGEÇMİŞ VE ESERLER LİSTESİ 4. e-posta : mehmet_karay@hotmail.com mehmet.karay@ufu.university 5. Öğrenim Durumu:

1. Adı Soyadı : Mehmet Karay 2. Doğum Tarihi : 18 Mart 1979 3. Ünvanı : Assist. Prof. Dr. ÖZGEÇMİŞ VE ESERLER LİSTESİ 4. e-posta : mehmet_karay@hotmail.com mehmet.karay@ufu.university 5. Öğrenim Durumu:

Unlike analytical solutions, numerical methods have an error range. In addition to this

ERROR Unlike analytical solutions, numerical methods have an error range. In addition to this input data may have errors. There are 5 basis source of error: The Source of Error 1. Measuring Errors Data

ERROR Unlike analytical solutions, numerical methods have an error range. In addition to this input data may have errors. There are 5 basis source of error: The Source of Error 1. Measuring Errors Data

ALTIN GETİRİLERİ DAĞILIMININ NEWCOMB-BENFORD KANUNU İLE TESTİ TESTING DISTRIBUTION OF GOLD RETURNS BY NEWCOMB-BENFORD LAW Murat Engin AKKAŞ*

Uluslararası Sosyal Araştırmalar Dergisi The Journal of International Social Research Cilt: 8 Sayı: 40 Volume: 8 Issue: 40 Ekim 2015 October 2015 www.sosyalarastirmalar.com Issn: 1307-9581 ALTIN GETİRİLERİ

Uluslararası Sosyal Araştırmalar Dergisi The Journal of International Social Research Cilt: 8 Sayı: 40 Volume: 8 Issue: 40 Ekim 2015 October 2015 www.sosyalarastirmalar.com Issn: 1307-9581 ALTIN GETİRİLERİ

QUANTILE REGRESYON * Quantile Regression

QUANTILE REGRESYON * Quantile Regression Fikriye KURTOĞLU İstatistik Anabilim Dalı Olcay ARSLAN İstatistik Anabilim Dalı ÖZET Bu çalışmada, Lineer Regresyon analizinde kullanılan en küçük kareler yöntemine

QUANTILE REGRESYON * Quantile Regression Fikriye KURTOĞLU İstatistik Anabilim Dalı Olcay ARSLAN İstatistik Anabilim Dalı ÖZET Bu çalışmada, Lineer Regresyon analizinde kullanılan en küçük kareler yöntemine

İÇİNDEKİLER BİRİNCİ BÖLÜM BAĞIMSIZ DENETİM VE DENETÇİNİN AMAÇLARI

İÇİNDEKİLER BİRİNCİ BÖLÜM BAĞIMSIZ DENETİM VE DENETÇİNİN AMAÇLARI 1.1. DENETİM KAVRAMI... 1 1.2. DENETİM TÜRLERİ... 2 1.2.1. Faaliyet Denetimi... 2 1.2.2. Uygunluk Denetimi... 3 1.2.3. Finansal Tablo Denetimi...

İÇİNDEKİLER BİRİNCİ BÖLÜM BAĞIMSIZ DENETİM VE DENETÇİNİN AMAÇLARI 1.1. DENETİM KAVRAMI... 1 1.2. DENETİM TÜRLERİ... 2 1.2.1. Faaliyet Denetimi... 2 1.2.2. Uygunluk Denetimi... 3 1.2.3. Finansal Tablo Denetimi...

Olasılık ve Normal Dağılım

Olasılık ve Normal Dağılım P = 0 İmkansız P =.5 Yarı yarıya P = 1 Kesin Yazı-Tura 1.5 2 1.5 2.5.5.25 Para atışı 10 kere tekrarlandığında Yazı Sayısı f % 0 3 30 1 6 60 2 1 10 Toplam 10 100 Atış 1000 kere

Olasılık ve Normal Dağılım P = 0 İmkansız P =.5 Yarı yarıya P = 1 Kesin Yazı-Tura 1.5 2 1.5 2.5.5.25 Para atışı 10 kere tekrarlandığında Yazı Sayısı f % 0 3 30 1 6 60 2 1 10 Toplam 10 100 Atış 1000 kere

THE IMPACT OF AUTONOMOUS LEARNING ON GRADUATE STUDENTS PROFICIENCY LEVEL IN FOREIGN LANGUAGE LEARNING ABSTRACT

THE IMPACT OF AUTONOMOUS LEARNING ON GRADUATE STUDENTS PROFICIENCY LEVEL IN FOREIGN LANGUAGE LEARNING ABSTRACT The purpose of the study is to investigate the impact of autonomous learning on graduate students

THE IMPACT OF AUTONOMOUS LEARNING ON GRADUATE STUDENTS PROFICIENCY LEVEL IN FOREIGN LANGUAGE LEARNING ABSTRACT The purpose of the study is to investigate the impact of autonomous learning on graduate students

MAK 210 SAYISAL ANALİZ

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani

MAK 210 SAYISAL ANALİZ BÖLÜM 6- İSTATİSTİK VE REGRESYON ANALİZİ Doç. Dr. Ali Rıza YILDIZ 1 İSTATİSTİK VE REGRESYON ANALİZİ Bütün noktalardan geçen bir denklem bulmak yerine noktaları temsil eden, yani

Ders 1 Minitab da Grafiksel Analiz-I

ENM 5210 İSTATİSTİK VE YAZILIMLA UYGULAMALARI Ders 1 Minitab da Grafiksel Analiz-I İstatistik Nedir? İstatistik kelimesi ilk olarak Almanyada devlet anlamına gelen status kelimesine dayanılarak kullanılmaya

ENM 5210 İSTATİSTİK VE YAZILIMLA UYGULAMALARI Ders 1 Minitab da Grafiksel Analiz-I İstatistik Nedir? İstatistik kelimesi ilk olarak Almanyada devlet anlamına gelen status kelimesine dayanılarak kullanılmaya

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ BÖLÜM KODU: 0207

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ BÖLÜM KODU: 0207 01.Yarıyıl Dersleri Ders Kodu Ders Adı İngilizce Ders Adı TE PR KR AKTS IKT105 İktisada Giriş Introduction to Economics 3 0 3 4 ISL101

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ BÖLÜM KODU: 0207 01.Yarıyıl Dersleri Ders Kodu Ders Adı İngilizce Ders Adı TE PR KR AKTS IKT105 İktisada Giriş Introduction to Economics 3 0 3 4 ISL101

Araştırmada Evren ve Örnekleme

6. Bölüm Araştırmada Evren ve Örnekleme 1 İçerik Örnekleme Teorisinin Temel Kavramları Örnekleme Yapmayı Gerekli Kılan Nedenler Örnekleme Süreci Örnekleme Yöntemleri 2 1 Giriş Araştırma sonuçlarının geçerli,

6. Bölüm Araştırmada Evren ve Örnekleme 1 İçerik Örnekleme Teorisinin Temel Kavramları Örnekleme Yapmayı Gerekli Kılan Nedenler Örnekleme Süreci Örnekleme Yöntemleri 2 1 Giriş Araştırma sonuçlarının geçerli,

Günay Deniz D : 70 Ekim finansal se krizler, idir. Sinyal yakl. temi. olarak kabul edilebilir. Anahtar Kelimeler:

finansal se krizler, idir. Sinyal yakl olarak kabul edilebilir. temi Anahtar Kelimeler: 63 THE PREDICTABILITY OF CRISES: THE CASE OF THE CRISIS OF 2008 ABSTRACT The economic crises in the World, especially

finansal se krizler, idir. Sinyal yakl olarak kabul edilebilir. temi Anahtar Kelimeler: 63 THE PREDICTABILITY OF CRISES: THE CASE OF THE CRISIS OF 2008 ABSTRACT The economic crises in the World, especially

BÖLÜM 3 KURAMSAL ÇATI VE HİPOTEZ GELİŞ

BÖLÜM 3 KURAMSAL ÇATI VE HİPOTEZ GELİŞ İŞTİRME Araştırma rma SüreciS 1.Gözlem Genel araştırma alanı 3.Sorunun Belirlenmesi Sorun taslağının hazırlanması 4.Kuramsal Çatı Değişkenlerin açıkça saptanması

BÖLÜM 3 KURAMSAL ÇATI VE HİPOTEZ GELİŞ İŞTİRME Araştırma rma SüreciS 1.Gözlem Genel araştırma alanı 3.Sorunun Belirlenmesi Sorun taslağının hazırlanması 4.Kuramsal Çatı Değişkenlerin açıkça saptanması

Electronic Letters on Science & Engineering 2(2) (2011) Available online at www.e-lse.org

(2011) Available online at www.e-lse.org") Electronic Letters on Science & Engineering 2(2) (2011) Available online at www.e-lse.org ERP: Enterprise Resource Planning Ceyda Şahbazoğlu 1, Feyzullah Temurtaş 2,* 1 Sakarya Üniversitesi, Fen Bilimleri

Electronic Letters on Science & Engineering 2(2) (2011) Available online at www.e-lse.org ERP: Enterprise Resource Planning Ceyda Şahbazoğlu 1, Feyzullah Temurtaş 2,* 1 Sakarya Üniversitesi, Fen Bilimleri

Tanımlayıcı İstatistikler. Yrd. Doç. Dr. Emre ATILGAN

Tanımlayıcı İstatistikler Yrd. Doç. Dr. Emre ATILGAN 1 Tanımlayıcı İstatistikler Yer Gösteren Ölçüler Yaygınlık Ölçüleri Merkezi Eğilim Ölçüleri Konum Ölçüleri 2 3 Aritmetik Ortalama Aritmetik ortalama,

Tanımlayıcı İstatistikler Yrd. Doç. Dr. Emre ATILGAN 1 Tanımlayıcı İstatistikler Yer Gösteren Ölçüler Yaygınlık Ölçüleri Merkezi Eğilim Ölçüleri Konum Ölçüleri 2 3 Aritmetik Ortalama Aritmetik ortalama,

3.5. TARIM MAKİNALARI BÖLÜMÜ

3.5. TARIM MAKİNALARI BÖLÜMÜ 3.5.1. TARIM MAKİNALARI ANABİLİM DALI Yürütücü Kuruluş (lar) : Çeşitli Tarımsal Ürünlerin Vakumla Kurutulmasında Kurutma Parametrelerinin Belirlenmesi İşbirliği Yapan Kuruluş

3.5. TARIM MAKİNALARI BÖLÜMÜ 3.5.1. TARIM MAKİNALARI ANABİLİM DALI Yürütücü Kuruluş (lar) : Çeşitli Tarımsal Ürünlerin Vakumla Kurutulmasında Kurutma Parametrelerinin Belirlenmesi İşbirliği Yapan Kuruluş

OLASILIK ve KURAMSAL DAĞILIMLAR

OLASILIK ve KURAMSAL DAĞILIMLAR Kuramsal Dağılımlar İstatistiksel çözümlemelerde; değişkenlerimizin dağılma özellikleri, çözümleme yönteminin seçimi ve sonuçlarının yorumlanmasında önemlidir. Dağılma özelliklerine

OLASILIK ve KURAMSAL DAĞILIMLAR Kuramsal Dağılımlar İstatistiksel çözümlemelerde; değişkenlerimizin dağılma özellikleri, çözümleme yönteminin seçimi ve sonuçlarının yorumlanmasında önemlidir. Dağılma özelliklerine

Örnekleme Yöntemleri

Örnekleme Yöntemleri Evren & Örneklem (Fraenkel & Wallen, 1990) Evren & Örneklem 2 Evren Evren, araştırma sonuçlarının genelleneceği (geçerli olacağı) büyük grup. Hedef evren, araştırmacının ulaşmak istediği,

Örnekleme Yöntemleri Evren & Örneklem (Fraenkel & Wallen, 1990) Evren & Örneklem 2 Evren Evren, araştırma sonuçlarının genelleneceği (geçerli olacağı) büyük grup. Hedef evren, araştırmacının ulaşmak istediği,