BÖLÜM - II. DENETİMDE GENEL İLKELER VE SORUMLULUKLAR. Prof. Dr. Nuran Cömert

|

|

|

- Ilkin Müjde

- 8 yıl önce

- İzleme sayısı:

Transkript

1 BÖLÜM - II. DENETİMDE GENEL İLKELER VE SORUMLULUKLAR Prof. Dr. Nuran Cömert

2 İçerik 1. BAĞIMSIZ DENETİMİN GENEL AMAÇLARI VE UDS LERE UYGUNLUK 2. TARAFLARIN SORUMLULUKLARI 3. BAĞIMSIZ DENETİMİN ŞARTLARI ÜZERİNDE UZLAŞILMASI 4. BAĞIMSIZ DENETİMİN BELGELENDİRİLMESİ 5. DENETİM AMACININ BELİRLENMESİ ve DENETİMİN BÖLÜMLERE AYRILARAK YÜRÜTÜLMESİ 2

3 BÖLÜM II. DENETİMDE GENEL İLKELER VE SORUMLULUKLAR Prof. Dr. Nuran Cömert İlgili Uluslararası Denetim Standartları (ISA/UDS) UDS 200, Uluslararası Denetim Standartlarına Göre Denetimin Yürütülmesi ve Bağımsız Denetçinin Genel Olarak Amaçları UDS 210, Denetim İşlerinin Şartları Üzerinde Uzlaşılması UDS 230, Denetimin Belgelendirilmesi UDS 240, Finansal Tabloların Denetiminde Bağımsız Denetçinin Hileye İlişkin Sorumlulukları UDS 250, Finansal Tabloların Denetiminde Yasalar ve Düzenlemelerin Dikkate Alınması UDS 260, Yönetişimden Sorumlu Olanlarla İletişim UDS 265, İç Kontrol Eksikliklerinin Yönetişimden Sorumlu Olanlara İletilmesi

4 1. BAĞIMSIZ DENETÇİNİN GENEL AMAÇLARI VE ULUSLARARASI DENETİM STANDARTLARI NA UYGUNLUK 1. Bağımsız Denetçinin Genel Amaçları ve UDS lere Uygunluk 1.1.Finansal Tablo Denetimi 1.2. Denetçinin Genel Olarak Amaçları 1.3.UDS 200 Kaspamında Tanımlanan Önemli Kavramlar 1.4.UDS 200 Kapsamında Öngörülen Gereklilikler

5 1. BAĞIMSIZ DENETÇİNİN GENEL AMAÇLARI VE ULUSLARARASI DENETİM STANDARTLARI NA UYGUNLUK Bağımsız denetçinin genel olarak amaçları ile bir denetim işinin Uluslararası Denetim Standartları (UDS) na uygun şekilde nasıl yürütülmesi gerektiği 200 nolu UDS de açıklanmış olup standart kapsamında aşağıda belirtilen genel düzenlemeler yer almakta olup bu kısımda söz konusu düzenlemeler özlü bir şekilde açıklanmıştır. Standardın kapsamı Denetime konu finansal tablolar Standardın uygulamaya girdiği tarih Denetçinin genel olarak amaçları Tanımlar Gereklilikler

6 1.1. Finansal Tablo Denetimi Finansal Tablo Kullanıcılarının beklentileri 1 Gerçeğe uygun (fair) sunum 2 Bütün önemli yönleriyle 3 Finansal Durumu, faaliyet sonuçlarını ve nakit akışlarını 4 Uygulanabilir Finansal Raporlama Çerçevesine Uygun (UFRS) 6

7 1.1. Finansal Tablo Denetimi Finansal tablolarının denetimindeki temel amaç kullanıcıların bu tablolardaki bilgilere olan güvenlerinin derecelerini artırmaktır. Güvenin artırılması ise bu tabloların bütün önemli yönleriyle uygulanabilir bir finansal raporlama çerçevesine uygun şekilde hazırlanıp hazırlanmadığı konusunda bir denetçi görüşünün verilmesiyle başarılır. Denetçi görüşünü verirken UDS leri ve etik gereklilikleri dikkate almak zorundadır. Finansal tabloların denetimi yönetimi ve yönetişimden sorumlu olanları kendi sorumluluklardan kurtarmaz. 7

8 1.1. Finansal Tablo Denetimi Denetçinin en üst seviyede sağlayacağı güvence makul güvencedir. Denetçi denetim riskini -ki bu risk finansal tablolar önemli ölçüde yanlışlık içerdiği halde denetçinin uygun olmayan bir görüş açıklaması riskidir-kabul edilebilir düşük bir seviyeye indirmek için yeterli ve uygun denetim kanıtı elde ederek makul güvence elde eder. Genelde eksiklikler de dahil olmak üzere tek tek ya da toplam yanlışlıkların, finansal tablolara dayanarak ekonomik kararlar alma durumunda olan kişilerin kararlarını makul ölçüde etkilemesi bekleniyorsa bu yanlışlıkların önemli olduğu kabul edilir. 8

9 Finansal tablo denetiminde UDS ye göre denetçi mesleki şüphecilikle hareket etmelidir. Denetçi denetimi planlama ve yürütme ile aşağıdaki gibi diğer ilgili işlerde mesleki yargıda bulunmasını ve mesleki şüphecilikle hareket etmesini gerektirir: İşletmenin iç kontrolleri de dahil olmak üzere işletmenin ve onun içinde bulunduğu çevrenin anlaşılmasına dayanarak hata veya hileden kaynaklanan önemli yanlışlık risklerini tanımlamak ve değerlendirmek Değerlendirilmiş risklere verilecek uygun karşılıkları tasarlamak ve yürütmek suretiyle önemli yanlışlık olup olmadığı konusunda yeterli ve uygun denetim kanıtı elde etmek Elde edilen denetim kanıtından çıkarılan sonuçlara dayanarak finansal tablolar konusunda görüş oluşturmak 9

10 MESLEKİ ŞÜPHECİLİK 1.1. Finansal tablo denetimi/özet UDS ye göre Denetçinin Amacı; finansal tabloların kullanıcılarının güvenme derecelerini artırmaktır Yatırımc ılar/ INVEST ORS Tüketicil er ve Kamu/P UBLIC Deneti m ve Gözetim Kurumla rı/ REGULA RITY AUTHO RITIES Persone l Vergi Otorites i/ TAX Yönet iciler Sendikal ar/ UNIONS Ortaklar / SHAREH OLDER Satıcılar / SUPPLIE R Kredi Kurumla rı/ CREDIT ORS Alıcılar/ CUSTO MERS Bu amaç denetçinin finansal tabloların uygulanabilir bir finansal raporlama çerçevesine uygun şekilde hazırlanıp hazırlanmadığı konusunda görüş bildirmesiyle başarılır. UDS YE UYGUN BİR DENETİM Bu görüş finansal tabloların gerçeğe uygun bir şekilde tüm önemli yönleriyle sunulup sunulmadığı veya söz konusu çerçeveye uygun şekilde doğru ve dürüst şekilde sunulup sunulmadığı konusunda verilir. finansal tabloların bir bütün olarak hata veya hileden kaynaklı önemli bir yanlışlık içermediği konusunda makul bir güvence Yeterli ve Uygun denetim kanıtı elde edilmesi 10

11 1.2. DENETÇİNİN GENEL OLARAK AMAÇLARI UDS YE GÖREN DENETÇİNİN 2 TEMEL AMACI 1)Finansal tabloların tüm önemli yönleriyle, uygulanabilir bir finansal raporlama çerçevesine uygun olarak hazırlanıp hazırlanmadığı konusunda bir görüş ifade etmek yanında finansal tabloların bir bütün olarak hata veya hileden kaynaklanan önemli bir yanlışlık içermediği konusunda makul bir güvence elde etmek 2)Bulgularına uygun olarak Uluslararası Denetim Standartlarının (UDS) gerektirdiği şekilde finansal tablolar konusunda raporlama yapmak ve iletmek 11

Bulgularına uygun olarak Uluslararası Denetim Standartlarının (UDS) gerektirdiği şekilde finansal tablolar konusunda")

12 UDS 200 Kapsamında Tanımlanan Önemli Kavramlar Uygulanabilir finansal raporlama çerçevesi Denetim Kanıtı Denetim Riski Denetçi Ortaya çıkarma riski Finansal tablolar Tarihi finansal bilgi Yanlışlık Yürütülen denetim konusunda, yönetimin ve uygun olduğu yerde yönetişimden sorumlu olanların sorumluluklarının belirtilmesi Mesleki Yargı Mesleki Şüphecilik Makul Güvence Önemli yanlışlık riski Doğal risk Kontrol riski Yönetişimden sorumlu olanlar 12

13 Önemli Kavramlar Uygulanabilir finansal raporlama çerçevesi- Finansal tabloların amacı ve kurumun yapısı dikkate alınarak veya yasa ya da düzenlemeyle hazırlanması gereken ve işletmenin yönetimi veya yönetişimden sorumlu olanlarca finansal tabloların hazırlanmasında benimsenmiş olan finansal raporlama çerçevesidir. Gerçeğe uygun sunum çerçevesi çerçevenin gerekliliklerine uyum gerektiren finansal raporlama çerçevesine işaret etmede kullanılır. Denetim Riski: Finansal tablolar önemli ölçüde yanlış ifade edildiğinde denetçinin uygun olmayan bir denetim görüşü vermesi riskidir. Denetim riski önemli yanlışlık riski ile ortaya çıkarma riskinin bir fonksiyonudur. Ortaya Çıkarma Riski:Denetim riskini kabul edilebilir düşük bir seviyeye indirmek için denetçi tarafından yürütülen yöntemlerin mevcut tek tek veya birleşik olarak önemli düzeydeki yanlışlıkları ortaya çıkaramama riskidir. 13

14 Önemli Kavramlar Denetim Kanıtı-Denetçinin görüşünü dayandırdığı sonuçlara ulaşmada denetçi tarafından kullanılan bilgidir. Denetim kanıtı hem finansal tabloların dayandığı muhasebe kayıtlarındaki bilgidir hem de diğer bilgidir. UDS lerin amaçları açısından: (i) Yeterli denetim kanıtı: denetim kanıtı miktarının ölçümüdür. Gerekli kanıt miktarı denetçinin önemli yanlışlık riskini değerlendirmesinden ve böyle denetim kanıtının kalitesinden etkilenir. (ii) Uygun denetim Kanıtı: denetim kanıtının uygunluğu denetim kanıtının kalitesinin ölçümüdür. Denetçinin görüşünü dayandırdığı sonuçlara destek sağlamayla ilgili ve güvenilir olan denetim kanıtıdır. 14

15 Önemli Kavramlar Denetçi-denetim işini yürüten denetçi veya denetçilerdir. Genellikle sorumlu ortak veya denetim ekibinin veya uygulanabilir olması durumunda firmanın diğer üyeleridir. Bir UDS açık bir şekilde denetim ortağına bir gereklilik veya sorumluluk yüklerse, denetçi yerine denetim ortağı terimi kullanılır. Denetim ortağı veya firma terimi uygun olduğu yerde halka açık sektörde eşedeğerine işaret edecek şekilde kullanılabilir. 15

16 Önemli Kavramlar Ortaya çıkarma riski Denetim riskini kabul edilebilir düşük bir seviyeye indirmek için denetçi tarafından yürütülen yöntemlerin mevcut tek tek veya birleşik olarak önemli düzeydeki yanlışlıkları ortaya çıkaramama riskidir Finansal tablolar- Bir finansal raporlama çerçevesine uygun olarak kurumun ekonomik kaynaklarını ve yükümlüklerini belli bir zaman dönemi için belli bir zaman noktasında veya bu süre içindeki değişikliklerini iletme amacına yönelik olarak, ilgili açıklama notları da dahil olmak üzere tarihi finansal bilginin yapılandırılmış sunumudur. İlgili notlar genellikle önemli muhasebe politikalarının ve diğer açıklayıcı bilginin bir özetini kapsar. Finansal tablolar terimi genellikle uygulanabilir finansal raporlama çerçevesinde belirlenen şekilde tam set finansal tablolara işaret eder ancak tek bir finansal tabloya da işaret edebilir 16

17 Önemli Kavramlar Tarihi finansal bilgi- Belli bir kuruma ilişkin olarak öncelikle kurumun muhasebe sisteminden çıkarılan, geçmiş dönemlerde veya geçmişte belli bir zamandaki şartlarda meydana gelen ekonomik olaylar hakkında finansal terimlerde ifade edilen bilgidir. Yönetim- Kurumun faaliyetlerinin yürütülmesi için icrai sorumluluk taşıyan kişi yada kişilerdir. Bazı mevzuatta bazı kurumlar için yönetim yönetişimden sorumlu olanların hepsini ya da bazılarını kapsar. Örneğin yürütme kurulu üyeleri veya patron yönetici gibi. 17

18 Önemli Kavramlar Yanlışlık- Raporlanmış bir finansal tablonun tutarı, sınıflandırması, sunumu veya açıklaması ile söz konusu kalemin tutar, sınıflandırma, sunum veya açıklamasının uygulanabilir bir finansal raporlama çerçevesine uygunluğu arasındaki farktır. Yanlışlık hata veya hileden doğabilir. Denetçinin finansal tabloların bütün önemli yönleriyle gerçeğe uygun bir şekilde sunulup sunulmadığı veya doğru ve dürüst bir gösterilip gösterilmediği konusunda bir görüş vermesi durumunda, bu nitelikteki finansal tablolar için denetçi yargısı gereklidir. 18

19 Önemli Kavramlar -Yürütülen denetim konusunda, yönetimin ve uygun olduğu yerde yönetişimden sorumlu olanların sorumluluklarının belirtilmesi- Yönetim ve/veya yönetişimden sorumlu olanlar aşağıdaki belirtilmiş olan sorumluluklarının bir denetim işinin UDS lere göre yürütülmesinde temel esaslar olduğunu anlar ve kabul ederler : i. Finansal tabloların ilgili gerçeğe uygun sunumu kapsayan, uygulanabilir bir finansal raporlama çerçevesine göre hazırlanması sorumluluğu ii. Yönetim ve uygun olduğu yerde yönetişimden sorumlu olanların hata veya hileden kaynaklanan önemli yanlışlıktan uzak finansal tablo hazırlamalarına imkan vermede gerekli olan iç kontrol gibi sorumluluklar. iii. Denetçiye aşağıda belirtilen hususları sağlamak; Yönetimin ve uygun olduğu yerde yönetişimden sorumlu olanların bilgisi dahilindeki kayıtlar, belgelendirme ve diğer konular gibi finansal tabloların hazırlanmasıyla ilgili bütün bilgiye erişimin sağlanması, Denetçinin denetimle ilgili olarak yönetimden ve uygun olduğu yerde yönetişimden sorumlu olanlardan isteyebileceği ek bilginin sağlanması ve Denetim kanıtı elde etmek için denetçinin belirlediği kurum içindeki kişilere sınırsız erişimin sağlanması 19

20 Önemli Kavramlar Yönetişimden sorumlu olanlar- kurumun hesap verebilirliği ile ilgili görevlerini ve kurumun stratejik yönünü gözetme sorumluluğu bulunan kişi veya kurum(kurumsal mütevelli gibi) dur. Bu finansal raporlama sürecinin gözlemlenmesini içine alır. Bazı kurumlar için bazı mevzuatta yönetişimden sorumlu olanlar; özel, kamu veya patron işletmesindeki yönetişim kurulunun icrai üyeleri gibi yönetici personelini kapsayabilir. 20

21 Önemli Kavramlar Mesleki Yargı- Denetim sözleşmesinin şartlarına uygun olan eylemlerin yönü konusunda bilinçli kararlar almada, denetim muhasebe ve etik standartlar bağlamında ilgili eğitim, bilgi ve deneyimin uygulamasıdır. Mesleki Şüphecilik- Hata ve hileden kaynaklanan muhtemel yanlışlıklara işaret edebilen şartlara karşı uyanık olma ve denetim kanıtının eleştirel bir yaklaşımla değerlendirilmesinde sorgulayıcı bir zihinsel tutumu içine alan davranıştır. Makul Güvence- Finansal tabloların denetimi kapsamında yüksek ancak kesin olmayan bir güvence düzeyidir. 21

22 Önemli Kavramlar Önemli yanlışlık riski- Denetim öncesinde mali tabloların önemli ölçüde yanlışlık içermesi riski. Bu iddia seviyesinde aşağıdaki gibi tanımlanan 2 bileşenden meydana gelir. Doğal risk- ilgili herhangi bir kontrolü dikkate almadan önce, bir işlem sınıfı, hesap bakiyesi veya açıklama hakkında ki iddianın bu iddiaya ilişkin tek tek ya da diğerleriyle birleştiğinde önemli olabilecek bir yanlışlığa olan hassasiyetidir. Kontrol riski- bir işlem sınıfı, hesap bakiyesi veya açıklama hakkında ki iddiaya ilişkin tek tek ya da diğerleriyle birleştiğinde önemli olabilecek bir yanlışlığın kurumun iç kontrolleri tarafından bir zaman temeline dayalı olarak önlenememesi, ortaya çıkarılamaması ve düzeltilememesi riskidir. 22

23 1.4. UDS 200 Kapsamında Denetçinin Denetim Sürecinde Uygulaması Öngörülen Gereklilikler : Finansal tabloların denetimine ilişkin etik gereklilikler Mesleki şüphecilik Mesleki yargı Yeterli ve uygun denetim kanıtı ile denetim riski Denetimin UDS lere uygun şekilde yürütülmesi Uygulama ve diğer açıklayıcı bilgiler Etik gerekliliker kitabın 1.ci bölümünde ayrıntılı olarak açıklanmıştır. Diğer gereklilikler izleyen başlıklar halinde ele alınarak açıklanmıştır. 23

24 2. Tarafların Sorumlulukları 21. Yönetimin Sorumlulukları 22. Denetçinin Sorumlulukları 221.Önemsiz Yanlışlık Yerine Önemli Yanlışlık ve Denetçinin Bu Kavram Çerçevesindeki Sorumluluğu 222.Makul Güvence Kavramı Ve Denetçinin Bu Kavram Çerçevesindeki Sorumluluğu 223.Mesleki Şüphecilik Kavramı ve Denetçinin Mesleki Şüphecilik Yaklaşımıyla Hareket Etme Sorumluluğu 224.Finansal Tabloların Denetiminde Mevzuatın Göz Önünde Bulundurulması Sorumluluğu 225.Denetçinin Hileye İlişkin Sorumlulukları 226.Kurumsal Yönetimden Sorumlu Olanlarla İletişim Sorumluluğu 227.İç Kontrol Eksikliklerinin Kurumsal Yönetimden Sorumlu Olanlara ve Yönetime iletilmesi sorumluluğu 24

25 2.TARAFLARIN SORUMLULUKLARI UDS LERE GÖRE DENETİM ÇİFT TARAFLI BİR İŞ OLUP 2 TARAFIN SORUMLULUKLARINI DÜZENLER İŞLETME YÖNETİMİNİN SORUMLULUKLARI DENETÇİNİN SORUMLULUKLARI 25

26 YÖNETİMİN SORUMLULUKLARI Finansal tabloların uygulanabilir bir finansal raporlama çerçevesine uygun olarak gerçeğe uygun şekilde hazırlanması. Finansal tabloların hata ve hileden kaynaklanan önemli yanlışlıklar içermemesini sağlayacak iç kontrollerin oluşturulması. Denetçinin işletme yönetiminin bilgisi dahilinde finansal tabloların hazırlandığı kayıtlar ve belgeler ile diğer önemli konulara erişiminin sağlanması. Denetim amaçlı her türlü ek bilginin denetçiye sağlanması. Denetçinin yeterli kanıt toplaması amacına yönelik olarak personele ve diğer bilgilere erişiminin kısıtlanmaması. İşletmenin Faaliyetlerinin ilgili yasa ve düzenlemelere uygun şekilde yürütülmesinin sağlanması 26

27 Mevzuata uygunluğun sağlanması aykırılıkların önlenmesi ve ortaya çıkarılması sorumluluğu kapsamında yönetime yardımcı olabilecek politika ve yöntemler: Mevzuatın izlenmesi ve faaliyet prosedürlerinin bu gereklilikleri karşılayacak şekilde düzenlenmesinin sağlanması, İç kontrol için uygun sistemlerin kurulması ve işletilmesi, Etik kuralların geliştirilmesi, yaygınlaştırılması ve takip edilmesi, Çalışanların etik kuralları kavrayabilmeleri amacıyla uygun bir şekilde eğitilmelerinin sağlanması, Etik kurallara uyumun izlenmesi ve uyumda başarısız olan çalışanların uygun yöntemlerle disipline edilmesi, Yasal gereklilikleri izlemede destek olacak yeterli sayıda hukuki danışmanla çalışılması, İşletmenin, faaliyet gösterdiği sektörde uyulması gereken kanunların dosyalanarak takip edilmesi ve bu kanunlara ilişkin gelen şikayetlerin kaydının tutulması. Etik ilkeleri kapsayan iyi yönetim ilkelerinin işletmelerde uygulanması ve takip sorumluluğunun işletmenin ölçeği dikkate alınarak iç denetim bölümü ve/veya denetimden sorumlu komiteye ya da icradan bağımsız ve bu konularda uzman bir yönetim kurulu üyesine veya üyelerine verilmesi 27

28 2.2. Denetçinin Sorumlulukları Denetçinin finansal tabloların denetimine ilişkin temel sorumlulukları; Finansal bilgilerin doğruluğu ve güvenilirliği konusunda bir görüş oluşturmak, Finansal tablolarda hata hile ve yasalara aykırılıkları kapsayan önemli yanlışlıklar bulunmadığı konusunda finansal bilgi kullanıcılarına makul bir güvence sağlamak, Genel kabul görmüş denetim standartlarına uygun olarak denetim çalışmasını planlamak ve yürütmek Ayrıca Denetimle ilgili diğer konuları yönetişimden sorumlu olanlara ve kurum dışı ilgili taraflara iletmek ve raporlamak 28

29 Denetçinin sorumlulukları Önemsiz yanlışlık yerine önemli yanlışlık Makul güvence Mesleki şüphecilik Hataya yerine hile Yönetişimden sorumlu olanlarla iletişim İç kontrol eksikliklerinin Yönetime iletilmesi 29

30 Önemsiz Yanlışlık Yerine Önemli Yanlışlık ve Denetçinin Bu Kavram Çerçevesindeki Sorumluluğu Finansal tablolarda düzeltilmemiş hatalar ve hileden kaynaklanan yanlışlıkların makul bir finansal bilgi kullanıcısının kararını değiştirmesi ya da etkilemesi söz konusu ise bu takdirde söz konusu yanlışlıklar önemli kabul edilir. Önemliliği ölçmek çok kolay olmasa da makul güvence elde edilebilecek bir önemlilik eşiğinin denetçi tarafından belirlenmesi gerekmektedir. Denetçinin finansal tablolardaki bütün hata ve hileleri bulmasının maliyeti çok yüksek olup neredeyse imkansız bir iştir. 30

31 Makul Güvence Kavramı Ve Denetçinin Bu Kavram Çerçevesindeki Sorumluluğu :denetçinin denetimin tamamlanmasında elde edeceği kesinlik düzeyinin bir ölçümü olup denetimde finansal tabloların önemli yanlışlıklar içermediği konusunda yüksek ancak kesin olmayan güvence elde edilmesidir. Kanıta dayanarak bir sonuca varılan denetim işinin doğasındaki kısıtlar sebebiyle, denetçi kesin değil ancak, makul güvence elde eder ve bu kısıtlar nedeniyle denetçi görüşünü kesinden ziyade ikna edici temellere dayanarak oluşturur. 31

32 Neden Makul Güvence?Denetimin doğasında bulunan kısıtlar 32

33 Mesleki Süphecilik Kavramı ve Denetçinin Mesleki Şüphecilik Yaklaşımıyla Hareket Etme Sorumluluğu Mesleki Süphecilik; denetçinin, sorgulayıcı bir yaklasımla, kanıtların geçerliliğini incelemesi ve kanıtların, işletme yönetiminin açıklamaları ve diğer bilgi ve belgeler ile çelişki içinde olup olmadığını değerlendirmesidir. Mesleki şüphecilik denetim sürecinde; şüpheli olayların gerekli özen gösterilmeden değerlendirilmesi, denetim kanıtlarından sonuca ulaşırken gereğinden fazla genelleme yapılması, denetimin nitelik, zamanlama ve kapsamının belirlenerek denetim yöntem ve tekniklerinin seçimi ve sonuçlarının değerlendirilmesinde yanlış varsayımların kullanılması gibi denetim risklerini azaltır. 33

34 Denetçinin Mesleki Şüphecilik Yaklaşımıyla Hareket Etmesi Denetçin, denetimi planlarken ve gerçekleştirirken işletme yönetiminin dürüstlüğü konusunda ön yargısız davranmalıdır. Denetçi yönetimin dürüst olduğu ya da olmadığı gibi bir varsayımla hareket edemez. Örneğin denetçi kanıt toplarken yönetimin yaptığı açıklamaları yeterli ve uygun bağımsız denetim kanıtı olarak kabul edemez. Denetim esnasında yönetimle yapılan görüşmeler ve diğer denetim tekniklerinin uygulanmasında denetçi mesleki şüphecilik çerçevesinde tam olarak ikna edici olmayan denetim kanıtlarına dayanarak yapacağı değerlendirmeyi işletme ve işletmeyi yönetenlerin dürüstlüğü ve doğruluğu konusundaki inancına dayandıramaz. Denetçinin görüşmelerde aldığı yanıtların ve diğer bilgilerin ne ölçüde makul olduğunun diğer kanıtlarla birlikte dikkatli bir şekilde değerlendirilmesi gerekir. 34

35 Finansal Tabloların Denetiminde Yasa ve Düzenlemelerin Gözönünde Bulundurulması Sorumluluğu Yasa ve düzenlemeler bir kurumun tabi olduğu yasal ve düzenleyici çerçeveyi (kısaca yasal çerçeve ya da mevzuat çerçevesi) oluşturur. finansal tablolarda doğrudan bir etkiye sahip mevzuat Örneğin Vergi ve Emeklilik yasaları finansal tablolarda dolaylı şekilde bir etkiye sahip mevzuat İş sağlığı ve güvenliği ile çevre yasaları gibi Denetçi denetimi UDS lere uygun şekilde planlayıp yürütse bile işin doğasında olan bazı sınırlamalar nedeniyle kaçınılamayacak riskler söz konusudur. İşletmenin tabi olduğu yasalara uymama (aykırılık) ihtimali her zaman söz konusu olup hiç şüphesiz denetçinin bu riskleri de hesaba katması gerekir. 35

36 Denetçinin mevzuata aykırılıklardan kaynaklanan önemli yanlışlıkları ortaya çıkaramamasına etkisi olan nedenler: Tipik olarak işletmenin finansal tablolara etki etmeyen ve işletmenin finansal raporlamasına ilişkin bilgi sistemleri tarafından kapsanmayan ancak İşletmenin başlıca faaliyet konularıyla ilgili olan bir çok yasa ve düzenlemenin bulunması. Kişiler arasındaki gizli anlaşmalar, sahtecilik, işlemleri kasıtlı olarak kaydetmeme, yönetimin kontrolleri aşması, denetçiye yanıltıcı ya da yanlış beyanda bulunma gibi gizli ya da tasarlanmış şekildeki davranışlar. Aykırılıklar sonuçta mahkemelere intikal eden bir durumdur ve normal koşullarda denetçinin finansal tablolara yansıtılmamış aykırılıkları tespit etmesi güç olup denetçi bu gibi durumlara karşı uyanık olmalıdır. 36

37 Yasa ve düzenlemelere uygunlukla ilgili denetçinin temel amacı: Finansal tablolardaki önemli tutar ve açıklamaların belirlenmesine genellikle doğrudan bir etkisi olduğu tanımlanmış olan yasa ve düzenlemelerin hükümlerine uygunlukları dikkate alarak yeterli ve uygun denetim kanıtı elde etmek Finansal tablolar üzerinde önemli bir etkisi olabilecek diğer yasa ve yönetmeliklere aykırılıkları tanımlamada yardımcı olacak belirli denetim prosedürlerini gerçekleştirmek Denetim sırasında belirlenen yasa ve düzenlemelere aykırılıklara ya da şüpheli aykırılıklara uygun bir şekilde karşılık vermektir. 37

38 UDS 250 ye göre Aykırılık (uyumsuzluk) nedir? aykırılık (uyumsuzluk); Yürürlükteki yasa veya düzenlemelere aykırı kasıtlı veya kasıtsız, işletme tarafından yapılan ihmal veya irtikap (dolandırıcılık) eylemleridir. Bu tür eylemler işletmenin çalışanları, yöneticileri veya yönetişimden sorumlu olanlar tarafından işletme adına ya da lehine/hesabına yapılan işlemleri kapsar. Aykırılıklar işletmenin yönetim, yönetişimden sorumlu olanlar veya çalışanları tarafından kişisel olarak yapılan suiistimalleri (işletmenin faaliyetleri ile ilgili olmayan) içermez. 38

39 Aykırılıkları Önleme ve Ortaya Çıkarmada İşletmenin Sorumluluğu İşletmenin faaliyetlerinin yasalara ve düzenlemelere uygun şekilde yürütülmesi sorumluluğu yönetişimden sorumlu olanların gözetiminde işletmenin yönetimine aittir. Bu sorumluluk kapsamında ve finansal tabloların denetimi bağlamında yönetim işletmenin finansal tablolarını doğrudan ya da dolaylı şekilde etkileyebilecek yasalar ve düzenlemelerin gerekliliklerini karşılayacak politika ve prosedürleri oluşturarak bunları etkili bir şekilde işletmekle yükümlüdürler. Onların bu yükümlülükleri söz konusu yasalarda da açıkça tanımlanmış da olabilir (Örn. TTK ) 39

40 yasalara ve düzenlemelere aykırılıkları önlemede ve ortaya çıkarmada yönetime yardımcı olabilecek politika ve prosedür örnekleri: Faaliyet prosedürlerinin yasa ve düzenlemelerin gerekliliklerini karşılayacak şekilde oluşturulması ve yasal gerekliliklerin yerine getirilmesinin sürekli izlenmesi Uygun iç kontrol sistemlerinin kurulması ve işletilmesi, Davranış kuralların geliştirilmesi, benimsetilmesi ve takip edilmesi, Çalışanların davranış kurallarını kavrayabilmeleri amacıyla uygun bir şekilde eğitilmelerinin sağlanması, Davranış kurallarına uyumun izlenmesi ve uyumda başarısız olan çalışanların uygun yöntemlerle disipline edilmesi, Yasal gereklilikleri izlemede destek olacak yeterli sayıda hukuki danışmanla çalışılması v İşletmenin, faaliyet gösterdiği sektörde uyulması gereken yasaları ve düzenlemeleri dosyalayarak takip etmesi ve bunlara ilişkin gelen şikayetlerin kaydının tutulması. Söz konusu politika ve yöntemlerin uygulaması, büyük ölçekli işletmelerde, iç denetim bölümu ve/veya denetimden sorumlu komiteye mevzuata uygunluk birimine verilmiş sorumluluklarla desteklenebilir 40

41 Yasa ve Düzenlemelerle İlgili Gerekliliklere İlişkin Denetçinin Sorumlulukları Kurum tarafından yasalara ve düzenlemelere aykırılık finansal tablolarda önemli bir yanlışlığa sebep olabilir. Ancak, önemliliği dikkate almaksızın aykırılığın ortaya çıkarılmasının denetimin başka taraflarını etkileyebileceğini denetçi dikkate almalıdır. Örneğin denetçi yönetimin ve çalışanların dürüstlüğüne özellikle dikkat etmelidir. Yanlışlığın parasal boyutu kadar niteliği de çok önemlidir. Bu nedenle denetçinin aykırılıkla ilgili durumlara sadece boyut değil nitelik açısından da dikkat etmesi gerekir. 41

42 Yasa ve Düzenlemelerle İlgili Gerekliliklere İlişkin Denetçinin Sorumlulukları Belirli zorunlu gereklilikler denetçinin, kurumun yasa ve düzenlemelere uyup uymadığı konusunda finansal tablo denetimin bir parçası şeklinde özel olarak raporlama yapmasını öngörebilir. Bu gibi durumlarda UDS 700 veya 800 bu sorumlulukların denetim raporunda nasıl yönlendirildiğini açıklamaktadır. Ayrıca belirli yasal gerekliliklerin bulunduğu durumlarda bu yasa ve düzenlemeleri karşılayacak uygunluk testlerinin plana dahil edilmesi gerekli olabilir. Halka açık şirketlerde finansal tabloları ve onunla uzantılı olabilen faaliyet alanlarının başka konularını ilgilendirebilecek yasa ve düzenlemelere yönelik ek denetim sorumlulukları olabilir. Bu kapsamda denetçinin geçerli olan Yasa ve Düzenleyici Çerçeveyi ve bu çerçevenin gerekliliklerini kavraması gerekir. 42

43 Yasa ve Düzenlemelere Uygunlukla İlgili Olarak Denetçinin Göz Önünde Bulundurması Gereken Hususlar: Yasal çerçevenin nasıl çalıştığını anlamasında denetçiye yardımcı olabilecek önemli hususlar : İşletmenin içinde bulunduğu iş koluna ilişkin düzenleyici ve diğer dışsal faktörlerle ilgili mevcut bilgilerin kullanılması. Finansal tablolardaki tutar ve açıklamaları doğrudan belirleyen yasa ve düzenlemelere ilişkin mevcut bilgilerin güncellenmesi. İşletmenin faaliyetleri üzerinde etkili olması beklenebilecek yasa ve düzenlemeler hakkında işletme yönetiminden bilgi alınması. İşletmenin yasa ve düzenlemelere uyumunu gerektiren politika ve prosedürleri hakkında işletme yönetiminin görüşünün alınması. İşletme yönetimiyle, işletme aleyhine açılan tazminat davalarının değerlendirilme ve muhasebe kayıtlarına yansıtılma politika ve prosedürlerinin görüşülmesi. 43

44 Yasa ve Düzenlemelere Uygunlukla İlgili Olarak Denetçinin dikkat etmesi gereken hususlar: DOĞRUDAN ETKİSİ OLAN YASA VE DÜZENLEMLER Finansal tabloların formatı ve kapsamı İş koluna özgü finansal raporlama konuları Hükümet sözleşmelerine bağlı işlemler için muhasebe Gelir vergisi ve emeklilik maliyetleri için harcamaların tahakkuku ve tanınması vb. DOLAYLI ETKİSİ OLAN YASA VE DÜZENLEMELR kurumun faaliyetlerini durdurulması veya İşletmenin sürekliliğinin tehlikeye girmesi gibi sonuçlar doğurabilen yasal yükümlülükler Örneğin lisans anlaşmalarına uyma, çevre ve halk sağlığı gibi yasal gereklilikler 44

45 Doğrudan etkisi olan yasal gereklilikler: Finansal tablolarda yer alan tutar ve açıklamaların belirlenmesinde doğrudan etkisi olduğu bilinen ve genellikle işletmenin içinde bulunduğu endüstri veya sektöre ilgili olan vergi ve emeklilik yasaları gibi düzenlemelerin ve bunların finansal tablolara etkilerinin denetçi tarafından iyi anlaşılmış olması gereklidir. Yasa ve düzenlemelerin bazı hükümleri finansal tablolardaki spesifik iddialarla (örneğin gelir vergisi karşılıklarının tamlığı iddiası ile) doğrudan ilişkili olabilirken, bazıları tam set finansal tabloları oluşturmada gerekli olabilir. Denetçi finansal tablolardaki tutar ve açıklamaların yasa ve düzenlemelerin hükümlerine uygun şekilde belirlendiğini açıklayacak yeterli ve uygun denetim kanıtı elde etmelidir. Böyle yasa ve düzenlemeler başka yasa ve düzenlemelerin hükümlerine aykırılık yaratabilir ve kuruma doğrudan bir etkisi olmayan cezalar, davalar ve diğer sonuçlar doğurabilir. Dolayısıyla kurumun faaliyetlerine temel etkisi olacağından; denetçinin özellikle dikkat etmesini gerektiren başka yasa ve düzenlemeler de bulunabilir 45

46 Kurumun faaliyetlerine etkisi olan diğer yasa ve düzenlemeler Kurumun faaliyetleri üzerinde temel bir etkisi olan yasa ve düzenlemelere aykırılık kurumun faaliyetlerini durdurulması veya işletmenin sürekliliğinin tehlikeye girmesi sorunlarını akla getirmelidir. Örneğin kurumun lisans anlaşmasının gerekliliklerine uymaması veya faaliyetlerini yürütmede yetkilerini aşması böyle bir etki yaratabilir. (Örneğin bir bankanın sermaye veya yatırım gerekliliklerine uymaması gibi.) Finansal tablolara tipik olarak etki etmeyen kurumun faaliyet konularıyla önemli ölçüde ilgili olabilen ve kurumun finansal raporlamaya ilişkin bilgi sistemlerinde kapsanmayan yasa ve düzenlemeler de bulunabilir. Diğer yasa ve düzenlemelerin finansal raporlama sonuçları; kurumdan kuruma ve kurumun faaliyetlerine bağlı olarak değişiklik gösterebilir. Denetçi yukarıda açıkladığımız denetim teknikleriyle dikkatini finansal tablolarda önemli etkisi olabilecek bu yasa ve düzenlemelere aykırılık durumlarına da vermelidir. 46

47 Denetçinin şüpheli aykırılıklara veya aykırılıklara yönelik olarak uygulayabileceği diğer bazı denetim tekniklerini Yönetim kurulu toplantı tutanaklarının okunması, Açılan davalarla, hak talepleri ve değerlendirmelerle ilgili işletme yönetiminin ve hukuki danışmanların veya dışsal hukuk danışmanının görüşlerinin alınması İşlemler ve hesap bakiyeleri ve açıklamalara ayrntılı maddi doğruluk testlerinin uygulanması Yazılı Beyanlar: Yasa ve düzenlemelerin finansal tablolar üzerindeki etkisi önemli ölçüde değişebileceğinden yazılı beyanlar yönetimin finansal tablolarda önemli etkisi olabilecek aykırılıkları bildiği veya şüphelendiği konusunda gerekli kanıtı sağlar. Ancak yazılı beyanlar tek başına bunların kendisi hakkında yeterli ve uygun denetim kanıtı sağlamaz ve buna göre denetçinin elde etmesi gereken denetim kanıtının kapsamı ve yapısını etkilemez. 47

48 Denetçinin bilgisi sahibi olduğu ve varlığından haberdar olduğu aykırılık göstergesi olabilecek durumlar: Hükümet veya düzenleyici kurumların kestiği para cezaları veya para cezası ödemelerinin soruşturulması, Danışmanlara, çalışanlara veya hükümet memurlarına tanımsız hizmet veya borçlar için yapılan ödemeler, Kurum tarafından ödenen benzerlerine veya endüstrideki uygulamaya veya alınan benzer hizmetlere göre aşırılık gösteren satış komisyonları veya temsilci ücretleri, Piyasanın önemli ölçüde üstünde ya da altında ki fiyatlardan satın almalar, Olağanüstü nakit ödemeler, hamiline kasa çekleriyle vb ile yapılan satınalmalar veya numaralı banka hesaplarına transferler, Vergi cennetlerinde kayıtlı şirketlerle olağandışı işlemler, Malın orjinal olarak satın alındığı ülkelerden başka ülkelere yapılan mal ve hizmet ödemeleri, Uygun bir kambiyo kontrol belgesi olmadan yapılan ödemeler, Yeterli denetim izi veya kanıtı sağlanmasında, tasarlanmış biçimde veya tesadüfen bir bilgi sisteminin başarısız olup olmadığı Yetkisiz işlemler veya uygun olmayan şekilde kaydedilmiş işlemler. Aleyhte medya yorumu. 48

49 Denetçinin Aykırıklarla İlgili Değerlendirme Yapması Gereken Hususlar Denetçi çeşitli denetim yöntem ve teknikleriyle tespit ettiği aykırılıkların bir değerlendirmesini yapmak durumundadır. Denetçinin değerlendirmesi gereken konular : Aykırılıkların finansal tablolar üzerinde yaratabileceği potansiyel finansal sonuçlar. Örneğin bu şunları kapsar: Para cezaları, cezalar ve zararların tarhı, varlıkların kamulaştırılması tehditi, faaliyetlerin durdurulması ve dava. Söz konusu potansiyel finansal sonuçların açıklanması gerekip gerekmediği ve Potansiyel finansal sonuçların finansal tabloların gerçeğe uygun şekilde sunumu konusunda ciddi şekilde bir soru işareti taşıyıp taşımadığı veya finansal tablolarda yanlış sonuca götürüp götürmediği. 49

50 Aykırılıklarla İlgili Denetçinin Uygulaması Gereken Denetim Yöntemleri Denetçi kendisine ek denetim kanıtı sağlayabilecek olması durumunda bulguları yönetişimden sorumlu olanlarla görüşebilir. Örneğin denetçi olguları ve aykırılık ihtimaline yol açan işlem ve olaylara ilişkin şartları aynı anlayışa sahip yönetişim ile teyit edebilir. Eğer yönetişimden sorumlu olanlar yeterli bilgi sağlamaz ise, kurumun hukuk müşaviri veya dışardan bir yasal danışmana şartlara göre yasa ve düzenlemelerin uygulanması ve hile ihtimali dahil finansal tablolara muhtemel etkileri hakkında danışmayı düşünebilir. Eğer kurumun müşavirine danışma, uygun görülmezse veya denetçi yasal danışmanın görüşünden tatmin olmamışsa, denetçi, kendi hukuk müşavirine danışarak yasa ve düzenleme ihlali var mı, hile dahil muhtemel sonuçları ve gerekli başka ne gibi eylemler var bu konularda görüş almalıdır. 50

51 Aykırılık Belirtilerinin (emare veya çıkarımlarının) Değerlendirilmesi Denetçinin, yapmış olduğu risk değerlendirmeleri ve işletme yönetiminin beyan mektuplarının güvenilirliği de dahil olmak üzere denetimin diğer yönleriyle ilişkili aykırılık belirtilerini değerlendirmesi gerekir. Denetçi tarafından tanımlanan belirli aykırılık örneklerinin belirtileri; olaya dahil olma ve gizlenme ile eğer varsa belli kontrol eylemlerine karşı hareket ilişkisine, olaya dahil olan yönetim ve çalışanların düzeyine, özellikle kurum içinde en yüksek yetkiye sahip olmaktan kaynaklanan belirtilere bağlıdır. İstisnai durumlarda, eğer işletme yöneticileri ve yönetişimden sorumlu olanlar finansal tablolara etkisi önemsiz olan aykırılıklar için dahi düzeltici bir eyleme kalkışmamışlarsa, bu durumda denetçi, uygulanabilir yasanın uygun gördüğü şekilde denetim görevinden çekilip çekilmeyeceğini düşünebilir Denetim görevinden çekilip çekilmemeye karar verirken denetçi hukuki tavsiye almayı düşünebilir. Eğer sözleşmeden çekilme mümkün değilse, denetçi, raporunun diğer hususlar paragrafında aykırılıkların açıklanmasını kapsayan alternatif eylemleri düşünebilir. 51

52 Tespit edilmiş Ya da Şüpheli Aykırılıkların Raporlanması Müşterinin bilgisinin gizliliğinin korunması bağlamında denetçinin mesleki görevi tanımlanmış veya şüpheli aykırılıkları kurum dışındaki bir kesime raporlamasını yasaklamış olabilir. Ancak denetçinin yasal sorumlukları hukuk sistemlerinde farklı olsa bile belli şartlarda sır saklama görevi mahkeme kararı veya yasa ile aşılabilir. Bazı hukuk sistemleri bir finansal kurumun denetçisinin gerçekleşmiş veya şüpheli aykırılıkları düzenleyici kuruma raporlamasını öngörebilir. Ayrıca bazı hukuk sistemlerinde denetçinin yanlışlıkları; bunlarla ilgili olarak yöneticiler veya yönetişimden sorumlu olanların düzeltici önlem almada başarısız olması durumlarında, yetkililere raporlama görevi vardır. Böyle durumlarda denetçi uygun hareket tarzı için hukuki tavsiye almayı düşünebilir. 52

53 Aykırılıklarla İlgili Bulguların Belgelendirilmesi Denetçi, aykırılık olabileceğine ilişkin bir kanaate ulaştığı takdirde, elde ettiği bütün bulguları belgelendirir ve işletme yönetimiyle görüşür. Bu belgelendirme, belge ve kayıtların örnekleri ile işletme yönetimiyle ile kurum dışındakilerle yapılanlar dahil tüm görüşme tutanaklarını içerir. 53

54 Denetçinin Hileye İlişkin Sorumlulukları Finansal tablolardaki yanlışlıklar Örneğin bir peşin parayla mal veya hizmet alış faturasının tutarının yevmiye defteri kayıtlarına dalgınlıkla, TL yerine TL olarak yansıtılması hatadır. Ancak aynı işlemi, bir muhasebe çalışanının tek başına ya da satın alma sorumlusuyla birlikte alış faturası tutarının üzerinde değişiklik yaparak kayıtlara TL masraf yapılmış gibi yansıtması ve TL yi kendi hesap ya da hesaplarına aktarmaları bir hile eylemidir. 54

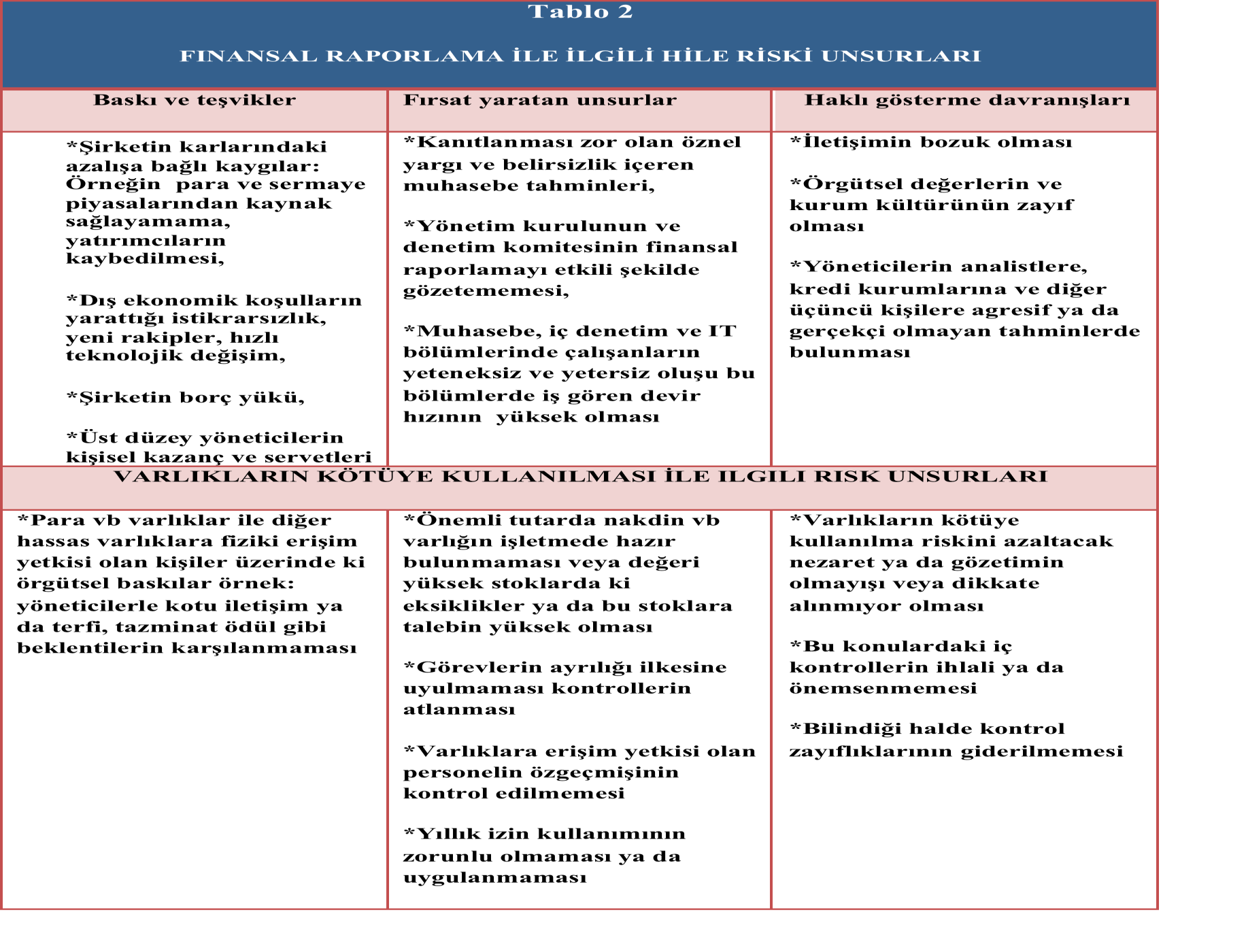

55 Denetçinin Hileye İlişkin Sorumlulukları Finansal tabloların bağımsız denetiminde denetçinin hileye ilişkin sorumlulukları 240 numaralı denetim standardında düzenlenmiş olup standart kapsamında aşağıdaki hususlar düzenlenmiştir: Standardın kapsamı Hilenin Niteliksel özellikleri Hilenin önlenmesi ve ortaya çıkarılmasında sorumluluklar Bu standart kapsamında denetçinin amaçları Standart kapsamında yer alan kavramlara ilişkin tanımlar Standardın öngördüğü gereklilikler Uygulama ve diğer açıklayıcı bilgiler. 55

56 Hile (Fraud) Kavramı Nedir? Black s Law Dictionary de hile (fraud); Kendisine emanet edilmiş başkasına ait değerli bir şeyi veya yasal bir hakkı ele geçirmek amacıyla gerçeğin kasıtlı bir şekilde saptırılması, sözle veya hareketle gerçeğin yanlış sunulması veya açıklanması gereken bir şeyin üstünü örterek başkasını yanıltmak veya yanlış yola sevk etmek veya yasal olarak zarar görmesine sebep olmak seklinde tanımlanmış olup; insan zekasıyla tertiplenebilen, gerçeği çarpıtarak veya uygunsuz tekliflerde bulunarak bir başkası üzerinden kişisel avantaj sağlamaya yönelik çok boyutlu bütün unsurlar hile olarak kabul edilmekte; şaşırtmalar, kurnazlıklar, hinlikler, gerçeği başka türlü göstermeler ve başkasına aldatmaya yönelik diğer dürüst olmayan bütün davranışlar bu kapsamda sayılmaktadır. Hilede yasalara aykırıkta söz konusudur. 56

57 Hile(Fraud) nedir? Türk Ceza Kanunu nun malvarlığına karşı suçlar kısmında maddeler çerçevesinde düzenlenmiş olan dolandırıcılık suçu malvarlığı değerlerine karşı işlenen tipik bir hile suçu olarak ifade edilmiştir. Ayrıca Kanun zimmet, nitelikli zimmet (ihtilas) gibi suçları açıklarken hileli faaliyetler sözcüğünü de sıkça kullanmıştır. UDS 240 ise hileyi işletme yönetimindekiler ile yönetişimden sorumlu olanların, çalışanların veya üçüncü şahısların kasıtlı olarak adil veya yasal olmayan bir menfaat sağlamak amacıyla aldatma içeren davranışları olarak tanımlamıştır Bu fiiller zorbalık veya fiziksel güç kullanmaya bağlı değildir. Hile suçları; para mal veya hizmet elde etmek, ödemeden kaçınmak, hizmet zararını karşılamamak veya şahsen ya da işle ilgili avantaj sağlamak amacıyla kişiler veya işletmeler tarafından işlenir. 57

58 Finansal Tabloların Denetimi Açısından Hile UDS 240 Finansal tabloların denetimi açısından hileyi genel olarak iki gruba ayırmaktadır: Varlıkların kötüye kullanılması Hileli finansal raporlama kötüye kullanma Ingilizce misappropriation sözcüğünün karşılığı olarak kullanılmış olup bu kavram varlıkların zimmete geçirilmesinden daha geniş anlam taşımaktadır. 58

59 Finansal tablo denetiminde hile Varlıkların kötüye kullanılması: Daha çok işletmenin çalışanları tarafından yapılan bu tür hile ve usulsüzlükler varlıkların çalınması ya da amaç dışı kullanılması şeklinde gerçekleşir. Nispeten küçük ve önemsiz miktarlarda yapılan bu hile eylemine yöneticilerin de karışmış olması veya onların bu eylemi yapmış olmaları durumunda hilenin ortaya çıkarılması biraz daha güçleşir. 59

60 Varlıkların kötüye kullanılması hile eylemine örnekler Müşteriden ya da başka borçlu şahıslardan tahsil edilen bir tutarın zimmete geçirilmesi ve müşterinin hesabına bu tutarın kaydının girilmemesi, işletmeye ait paraların şahsi banka hesaplarına aktarılması, Giderlerin yüksek ya da gelirlerin düşük gösterilmesi suretiyle varlıkların çalınması Stokların ve maddi sabit kıymetlerin hurda ve atıkların kişisel kullanım için veya satılmak üzere çalınması veya işletmenin teknolojik bilgilerinin, rakip işletmelerle gizli anlaşma yapılarak para karşılığı satılması gibi, işletmenin varlıklarının veya fikri mülkiyet haklarının çalınması, Fiktif satıcılara ödeme yapılması veya işletmenin satın alma temsilcilerine fiyatları olduğundan yüksek göstermeleri karşılığı satıcılar tarafından rüşvet ödenmesi veya olmayan çalışanlara ödeme yapılmış gösterilmesi gibi, işletmenin almadığı mal ve hizmetler için ödeme yapmasına sebep olunması ve Işletme varlıklarına kişisel kredi veya ilişkili taraflar için ipotek tesis ettirilmesi gibi işletmenin varlıklarının kişisel amaçlarla kullanılması. Varlıkların kötüye kullanılmasında, genellikle, varlıkların kaybolması veya izin alınmaksızın rehin verilmesini gizlemek için yanlış veya yanıltıcı kayıtlar yapılması ve gerçeğe aykırı belge düzenlenmesi söz konusu olur. 60

61 Hileli finansal raporlama (HFR) Kasıtlı bir şekilde finansal tablolarda olması gereken tutarların veya açıklamaların yer almaması veya yanlış beyan edilmesi suretiyle finansal tablo kullanıcılarının yanıltılması seklinde ve daha çok işletmenin muhasebe politiaklarına yön ve karar veren ve bunları uygulayan yöneticiler tarafından gerçekleştirilen hile eylemleridir. Hileli finansal raporlama eylemleri, finansal bilgi kullanıcılarının işletmenin finansal durumu ve başarısı konusundaki algılarını etkileme amacına yönelik olarak işletmenin durumunu olduğundan daha iyi göstermek şeklinde gerçekleştirilebildiği gibi kurumsal kazancı gizlemek böylece daha az vergi vermek ya da kar dağıtmak amacına yönelik olarak da gerçekleştirilmektedir. Çoğu hileli finansal raporlama örneğinde ise yöneticilerin kendilerini başarılı göstererek kişisel menfaat sağladıkları görülmüştür. Hileli finansal raporlama, bunlarla sınırlı olmamakla birlikte genellikle kayıtların ve belgelerin tahrif edilmesi, gizlenmesi sahte ve veya yanıltıcı belge düzenlenmesi, iç kontrollerin ihmal ve ihlal edilmesi gibi yöntemlerle gerçekleştirilmektedir. 61

62 Denetçilerin dikkat etmesi gereken hileli finansal raporlama eylemlerinin bazıları : Finansal tablolarda sunulması gereken bilgilerin veya bu bilgilerle ilgili işlemlerin kasıtlı olarak atlanması veya yanlış yansıtılması Finansal işlemlerin kaydedilmesi, değerlemesi, sınıflandırılması, kayıt belge ve finansal tablolarda ve dipnotlarda sunulmasına ilişkin muhasebe ilkelerinin kasıtlı bir sekilde yanlış uygulanması Faaliyet sonuçlarının değiştirilmesi ya da başka amaçlara ulaşmak için özellikle hesap dönemi sonuna yakın bir tarihte fiktif yevmiye kayıtları yapılması, Önemli ve olağan dışı işlemlere ilişkin kayıtların ve koşulların değiştirilmesi Hesap bakiyelerini tahmin etmede kullanılan varsayımların uygun olmayan biçimde olusturulması ve kanaatlerin değiştirilmesi, Raporlama döneminde meydana gelen işlem ve olayların finansal tablolara yansıtılmaması, zamanından önce yansıtılması veya ertelenmesi, Finansal tablolarda yer alan tutarları etkileyebilecek bilgilerin gizlenmesi veya açıklanmaması, Işletmenin finansal durumunu veya finansal performansını yanlış sunmak amacıyla karmaşık işlemlere girişilmesi 62

63 Hileli Finansal Raporlamayı Teşvik Eden Koşullar Ve Risk Unsurları HİLE ÜÇGENİ 63

64 Hileli Finansal Raporlamayı Teşvik Eden Koşullar Ve Risk Unsurları üç temel koşul bir araya geldiğinde çalışanlar hile eylemi gerçekleştirebilmektedirler. (1)Baskı ve teşvikler: Kişilerin maddi sıkıntı içinde olmaları, lüks yaşam tutkular, içki kumar uyuşturucu gibi bağımlılıklar ile kötü yönetim vb örgütsel hataların yarattığı baskılar gibi pek çok neden kişileri hile yapmaya itmektedir. (2)Fırsatlar: işletmenin zayıf, etkisiz kontrolleri, dürüstlük ve etik değerlere bağlılığının olmayışı, yöneticilerin katı ve adil olmayan davranışları, uygun olmayan örgütsel yapılandırmalar ya da yapılandırmadaki hata ve yanlışlıklar, insan kaynakları politikalarındaki yanlışlıklar, caydırıcı olmayan cezalar genellikle kişilere hile için uygun ortam yaratır. (3)Bahane: Hile yapan kişiler genellikle hile eylemini içselleştirerek yaptıkları eylemi kendilerince haklı bir gerekçeye dayandırmaktadırlar. 64

65 Hile riski etkenleri (hileye sebep olabilecek koşulların varlığı): Hile genelde çok gizli yapılan bir eylem olduğundan ortaya çıkarılması oldukça güçtür. Ancak denetçi, iç kontrol sistemi de dahil olmak üzere işletme ve faaliyet koşulları ve çevresiyle olan ilişkileri hakkında bilgi elde ederken, hileye sebep olabilecek koşulların varlığını tespit edebilir. Bu olay ve koşullara hile ile ilgili risk etkenleri (kırmızı bayraklar) denir 65

66 Hile riski etkenleri (hileye sebep olabilecek koşulların varlığı): UDS 240 göre hile riski doğuran koşullar: İşletmeye ilave öz sermaye sağlayacak olan üçüncü şahısların (örn yatırımcıların) beklentilerini karşılama ihtiyacının doğuracağı baskılar, Performansa bağlı prim ödemesi yapılan işletmelerde gerçekçi olmayan hedeflerin sebep olabileceği baskılar İç kontrollerin eksikliği veya etkisizliği. 66

67 67

68 Hile riskinin değerlendirilmesi: Hile olabileceğini işaret eden risk etkenleri mutlaka hilenin var olduğunu göstermez, ancak bunlar hilelerin yapılmış olduğu koşullarda ortaya çıkan unsurlardır. Hile riski unsurlarının önemi olay ve duruma göre değişiklik gösterebildiğinden, bir önem sıralamasına tabi tutulmaları mümkün değildir. Bu risk etkenlerinin varlığına rağmen önemli bir yanlışlık riski mevcut olmayabileceğinden, denetçi mesleki kanaatini kullanarak, hile riski unsurlarının varlığını ve bunların önemli bir yanlışlık riskine sebep olup olmayacağını değerlendirir. Bu değerlendirmelerde daha önce açıkladığınız mesleki şüphecilik tutumu sergiler. Ayrıntılı açıklama için bakınız 3.cü bölüm. 68

69 Belirli Hile Riski Alanlarının Denetimi UDS hile denetiminde gelir tahakkukları ile kontrollerin işletme yönetimi tarafından aşılması halinde uygulanabilecek bağımsız denetim teknikleri için özel düzenlemeler yapmıştır. Hileli finansal raporlamadan kaynaklanan önemli yanlışlıklar, genellikle gelirin zamanından önce tahakkuk ettirilmesi veya gerçek olmayan gelir kaydedilmesi yoluyla gelirlerin yüksek gösterilmesi ya da gelirlerin daha sonraki bir döneme kaydırılması suretiyle düşük gösterilmesi seklinde gerçekleşir. Bu nedenlerle, denetçi, genellikle gelirin kaydedilmesinde bir hata riski olduğunu varsayar ve ne tür gelirlerde böyle bir riskin söz konusu olabileceğini dikkate alır. Denetçi, gelir tahakkukuna bağlı hileyi önemli yanlışlık riski olarak değerlendirmemişse, bu durumu destekleyen sebepleri belgelemek zorundadır. 69

70 Belirli Hile Riski Alanlarının Denetimi İşletme yönetiminin kontrolleri etkisiz kılabilme imkanı her zaman vardır. Bu nedenle denetçinin kontrollerin işletme yönetimi tarafından aşılması nedeniyle ortaya çıkabilecek önemli yanlışlık riskine karşı yapılacak işlemler için de denetim teknikleri uygulaması gerekmektedir. UDS ye göre denetçi aşağıdaki denetim tekniklerini planlayarak uygulamalıdır: Büyük deftere kaydedilen yevmiye kayıtlarının uygunluğunun ve finansal tabloların hazırlanması için yapılan diğer düzeltmelerin test edilmesi. Hile nedeniyle önemli ölçüde yanlışlıklara neden olan taraflı bir şekilde yapılmış muhasebe tahminlerinin incelenmesi. Denetçinin dikkatini çeken, işletmenin faaliyet konusu ile doğrudan ilgili olmayan veya başka bir nedenle olağandışı görünen işlemlerin gerekçesinin araştırılması 70

71 İşletme Yönetiminin Hileyi Önleyici ve Ortaya Çıkarıcı İç kontrollerle İlgili Sorumluluk Bildirimi-Yazılı bildirim UDS ler denetçinin işletme yönetiminden, aşağıdaki hususlarda yönetimin açıklamalarını içeren bir yazılı bildirim almasını gerektirmektedir. Bu bildirim kapsamında yönetimin; Hilenin ortaya çıkarılması ve önlenmesini sağlayacak iç kontrollerin uygulanması ve tasarlanmasındaki sorumluluğunu kabul ettiği, Finansal tabloların hileden kaynaklanan önemli yanlışlıkların oluşma riskine dair saptamalarını denetçiye bildirdiği, İşletme yönetiminin; yönetim, iç kontrolde önemli rolü olan çalışanlar veya hile yaptıklarında finansal tablolarda önemli etki yapacak çalışanların içinde bulunduğu, işletmeyi etkileyen hileler veya bunlara dair şüphesi ile ilgili bilgileri bağımsız denetçiye açıkladığı ve İşletmenin finansal tablolarının, çalışanlar, eski çalışanlar, analistler, düzenleyiciler ve diğerleriyle iletişim yoluyla etkilenmesi sonucunda, herhangi bir hile iddiası veya şüphesi hakkındaki bilgileri denetçiye açıkladığı hususlarının teyit edilmesi gerekmektedir. 71

72 Yönetimin yazılı bildirimi Mektup kapsamında ayrıca işletme yönetiminin iç kontrolün hileleri saptama ve önleme amacıyla tasarlanıp uygulandığından sorumlu olduğuna dair beyanı da yer almalıdır. Aynı kapsamda denetçinin; işletme yönetiminden, finansal tabloların önemli yanlışlık içermesi sonucunu doğurabilecek hile riskini değerlendirmesi ve gerçekleşen, şüphelenilen veya iddia edilen hile riskine ilişkin bilgisini bildiren bir teyit alması önemlidir. 72

73 Denetçilerin İşletmedeki Hile Eylemlerinden Doğan Önemli Yanlışlık Riskini Tespit Etmede Uygulayabileceği Teknikler Denetçinin hileden kaynaklanan önemli yanlışlık riskini değerlendirmek amacıyla uygulayacağı denetim teknikleri, hile riski unsurlarının türlerine veya bileşimine göre veya tanımlanan koşullara, hesap bakiyelerine, işlemlerin sınıflandırılmasına ve etkiledikleri işletme yönetimi beyanlarına göre farklılık gösterir 73

74 UDS kapsamında hileden kaynaklanan önemli yanlışlık riskini tespit etmede denetçinin uygulayabileceği bazı teknikler: Ani iş yeri ziyaretleri, kasa ve stok sayımları yapmak, Stok sayımının raporlama tarihi itibariyle ya da bu tarihe yakın bir zamanda yapılmasını istemek, Bazı denetim tekniklerini ve doğrulama kaynak ve yöntemlerini değiştirmek. Dönem sonu veya yıl sonu düzeltme kayıtlarını detaylı bir şekilde incelemek ve içerik ya da miktar itibariyle farklı olan hususları araştırmak. Harcamalarda ve gelirlerde dönemsel kaydırmaları tespit amacıyla dönem sonu ve dönem başı işlemlerin kaydi ve fiziki hareketlerini incelemek Toplulaştırılmış yöntemlerden daha spesifik yöntemlere geçmek, detaylı analitik inceleme teknikleri uygulamak 74

75 UDS kapsamında hileden kaynaklanan önemli yanlışlık riskini tespit etmede denetçinin uygulayabileceği bazı teknikler: Hile belirtisi olan iş sahalarındaki çalışanlarla görüşmek hile riski ve kontroller hakkında doğrudan bilgi almak, Uzmanlık gerektiren alanlarda uzman görüşüne başvurmak, Önemli muhasebe tahminleriyle ilgili olarak bir uzman yardımıyla bağımsız bir tahmin oluşturup, bunu işletme yönetiminin tahminiyle karşılaştırmak. Araştırmayı, işletme yönetimi ya da muhasebe departmanı dışındaki çalışanlara genişleterek işletme yönetiminin doğru bir tahmine ulaşmak için yaptığı planları gerçekleştirebilme kabiliyetini ve niyetini kanıtlarla doğrulamak. 75

76 hileden kaynaklanan önemli yanlışlık riskini tespit etmede denetçinin uygulayabileceği teknikler.. Denetçi varlıkların uygunsuz bir şekilde zimmete geçirilmesinden kaynaklanan önemli yanlışlık riski tespit etmede yukardakilere benzer tekniklerle beraber bazı özel teknikleri de uygulayabilir. Bu durumda denetçi daha çok spesifik hesap kalemlerine yönelecektir. Örneğin kasa, alacaklar stok hesapları borçlar bordro işlemleri ile gider hesapları çalışan hileleri açısından daha detay incelemeler gerektiren hesaplardır. Bazı geçici nitelikte torba hesaplar, çalışan hilelerinin gizlendiği hesaplardır. Doğrulamalar, karşıt incelemeler, mutabakatlar, kimlik ve öz geçmiş kontrolleri: sahte isimle açılmış personel, müşteri ve satıcı hesaplarını ve bunlar adına yapılmış sahte ödeme ve tahsilatları, ya da silinmiş müşteri hesaplarından tahsilatları ortaya çıkaran tekniklerdir. 76

77 Denetçinin Hile ile ilgili olarak İşletme yönetimi ve Yönetimden Sorumlu Kişilerle İletişimi ve Düzenleyici ve Uygulatıcı Otoritelere Hileleri Bildirme Sorumluluğu Standartlara göre denetçinin, hile yapıldığını tespit etmesi ya da hile yapıldığına dair bir bilgiye sahip olması durumunda bu bilgi ve bulguları işletme yönetiminin uygun bir kademesi ile en kısa sürede paylaşması gerekmektedir. İşletme yönetiminin hangi kademesi ile görüşülebileceği hususu denetçinin mesleki kanaatine bağlı olup, muvazaalı işlem olasılığına ve şüphelenilen hilenin büyüklüğü ile niteliğine bağlı olarak değişir. Eğer alt kademede bir çalışanın başka olayları etkilemeyen bir zimmete geçirme eylemi söz konusu ise bunu o kişinin amirine bildirmek uygun olabilir. Eğer hile eylemini işletmenin yöneticileri, iç kontrolde önemli rolü olan kişiler veya finansal tabloların önemli yanlışlık içermesinde etkili olabilecek diğer kişiler gerçekleştirmişse bu durumu işletmenin yönetiminden sorumlu kişilere bildirmesi ve bu konuları görüşmesi gerekir. 77

78 Denetçinin Düzenleyici ve Uygulatıcı Otoritelere Hileleri Bildirme Sorumluluğu Müşterinin gizliliğini korumada denetçinin mesleki görevi müşteri işletmenin dışındaki bir kesime hileyi raporlamasını engelleyebilir. Ancak denetçinin yasal sorumluluğu ülkeden ülkeye değişebilir belli koşullarda sır saklama görevi ana sözleşme, yasa veya mahkemeler tarafından aşılabilir. Bazı ülkelerde bir finansal kurumun denetçisinin yönetim veya yönetişimden sorumlu olanların hileyi düzeltici eylemde başarısız olduğu durumlarda gözetim kurumlarına hilenin varlığını raporlamak görevi vardır. Örneğin Müşterinin gizliliğini koruma kapsamında denetçinin mesleki görevi, hilenin müşteri işletmenin dışındaki bir kesime raporlamasını engellemiş olabilir. Ancak denetçinin yasal sorumluluğu ülkeden ülkeye değişebilir. Belli koşullarda sır saklama görevinin istisnaları ana sözleşme, yasa veya mahkemeler tarafından düzenlenmiş olabilir. Bazı ülkelerde bir finansal kurumun denetçisinin yönetim veya yönetişimden sorumlu olanların hilelere karşı düzeltici eylemde başarısız olması durumunda gözetim kurumlarına hilenin varlığını raporlamak görevi bulunmaktadır. 78

79 Denetçinin Hileli İşlemlere İlişkin Tespitlerini Belgelendirmesi Denetçinin aşağıdaki kapsamda belgelendirme yapması gerekir; İşletme, faaliyetleri ve çevresiyle olan ilişkileri konusunda edindiği bilgiler ile önemli yanlıslık riski hakkındaki görüşü; Denetim ekibinin işletmenin hileden kaynaklanan önemli yanlışlıklara olan hassasiyeti konusunda yaptığı görüşmelerin sonucunda aldığı önemli kararlar, Finansal tablolarda ve işletme yönetimi tarafından sunulan diğer bilgi ve belgelerde tespit edilen hile ve usulsüzlükten kaynaklanan belirlenmiş ve değerlendirilmiş önemli yanlışlıklar Bu belgelendirme denetçinin uyguladığı tüm teknikleri, yöntemleri, görüşmeleri, kanaatleri,bildirimler ve varılan sonuçları kapsar. Denetçi, hileli finansal raporlama sonucunu doğurabilecek hile şüphesinin söz konusu olması nedeniyle, denetimin devam ettirilmesinde sorunlarla karşılaştığında denetim sözleşmesini sona erdirebilir. 79

80 Yönetişimden Sorumlu Olanlarla İletişim Sorumluluğu Denetçi ile yönetişimden sorumlu olanların; denetim çalışması süresince bazı hususları karşılıklı görüşmeleri gerekir. İşletmenin yönetişiminden sorumlu olanlara yapılacak bu görüşmelere ilişkin ilkeler UDS 260 da düzenlenmiştir. 80

81 Yönetim (management) ve yönetişimden (governance) sorumlu olanlar kavramı Yönetişimden sorumlu olanlar (Those charged with governance) : Bir işletmenin stratejik yönetimi ve hesap verme yükümlülüklerinin gözetiminden sorumlu kişi ya da kişiler veya kurum ya da kurumlar (örneğin kurumsal vekil ). Bu finansal raporlama sürecinin gözetimini de kapsar. Bazı işletmeler için bazı hukuk sistemlerinde, yönetişimden sorumlu olanlar, bir özel sektör veya halka açık şirketin yönetim kurulunun icrai üyeleri veya sahip(patron) -yöneticisi gibi, yönetim personelini içerebilir. Yönetim: İşletmenin faaliyetlerini yürütmede icrai sorumluluğu olan kişi ya da kişilerdir. Bazı işletmeler için, bazı hukuk sistemlerinde yönetim, yönetişimden sorumlu olanların tümünü ya da bazılarını kapsar. Örneğin yönetim kurulunun icrai üyeleri, ya da sahip(patron)-yönetici gibi. 81

82 Yönetişimden sorumlu olanlarla İletişimin Niteliği ve Denetçiye Sağlayacağı Yararlar İletişim çift taraflı bir eylem olup her iki tarafa da aşağıdaki yararları sağlar: Denetimle ilgili konuların anlaşılmasında hem denetçiye, hem de yönetişimden sorumlu olanlara fayda sağlayarak yapıcı bir iş ilişkisinin geliştirilmesini sağlar. Bu ilişki geliştirilirken, denetçinin bağımsızlığını ve tarafsızlığını koruması gerekir. İletişim denetçiye, yönetişimden sorumlu olanlardan denetimle ilgili bilgi elde etme imkanı yaratır. Örneğin, yönetişimden sorumlu olanlar denetçiye, işletmeyi ve işletme çevresini anlamada, denetim kanıtının uygun kaynaklarını tanımlamada ve özel işlemler ya da olaylar hakkında bilgi sağlamada yardım edebilir. Böyle bir iletişim sayesinde işletmenin yönetişiminden sorumlu olanlar, finansal raporlama sürecini izleyerek önemli yanlışlık riskini azaltma konusundaki sorumluluklarını yerine getirmiş olurlar. 82

83 Yönetişimden sorumlu olanlarla İletişimin niteliği UDS tarafından gerekli bulunan konuların iletişiminden denetçi sorumlu olmakla birlikte, Yönetimin de, yönetişimden sorumlu olanların yönetişimle ilgili konuların iletişiminde sorumluluğu vardır. Denetçinin iletişimi ; yönetimi bu sorumluluktan kurtarmaz. Benzer şekilde, yönetimin yönetişimden sorumlu olanlarla, denetçinin iletişimde bulunması gerektiği konular hakkındaki iletişimi, denetçiyi onlarla iletişime geçme sorumluluğundan kurtarmaz. Bu konuların yönetimle olan iletişimi, ancak denetçinin yönetişimden sorumlu olanlarla iletişiminin şeklini ve zamanını etkileyebilir. 83

84 Denetçinin yönetişim ve yönetimle iletişimi Şematik gösterim Bağımsız denetim konularında iletişim 84

85 Yönetişimden sorumlu olanlarla İletişimin niteliği Yasa ve düzenlemeler denetçinin bazı konularla ilgili olarak yönetişimden sorumlu olanlarla iletişimini kısıtlayabilir. Örneğin, yasa veya düzenlemeler, özellikle uygun bir otoritenin gerçek ya da şüpheli, yasadışı bir harekete karşı yürüttüğü sorgulamayı etkileyebilen bir iletişimi ya da diğer bir olayı yasaklayabilir. Bazı koşullarda, denetçinin gizlilikle ilgili görevleri ile ve iletişimle ilgili olan görevleri arasındaki potansiyel çıkar çatışmaları çok karmaşık olabilir. Böyle durumlarda, denetçi hukuki tavsiye almayı düşünebilir 85

86 İletişim açısından Denetçinin Temel Amacı: Finanasal tabloların denetimine ilişkin olarak kendi sorumlulukları ile denetimin planlanmış olan kapsam ve zamanlamasının gözden geçirilmesini, yönetimden sorumlu olanlara açıkça görüşmek; Yönetişimden sorumlu olanlardan denetimle ilgili bilgileri elde etmek; Yönetişimden sorumlu olanlara, finansal raporlama sürecini gözden geçirme sorumluluklarıyla ilgili olarak denetimden elde edilen önemli zamansal gözlemleri sağlamak; ve Yönetişimden sorumlu olanlarla ve denetçi arasındaki etkili çift yönlü iletişimi artırmak. 86

87 İletişim Kapsamında Uyulması Gereken Hususlar: 1)Yönetişimden sorumlu olanların belirlenmesi: Yönetişimden sorumlu olanlarla iletişimde denetçinin dikkate alması gereken hususlar şunlardır: İşletmenin yönetişim yapısında kiminle iletişim kuracağına karar vermek Eğer denetçi, bir denetim komitesi veya tek bir şahıs gibi yönetişimden sorumlu olanların bir alt grubuyla iletişime geçerse, denetçi yönetici kişiyle de iletişime geçmesinin gerekip gerekmediğine karar vermelidir. Bazı durumlarda, yönetişimden sorumlu olanların tümü işletmenin yönetimine katılıyor olabilir. Örneğin, küçük bir şirkette işletmeyi bir yönetici patron yönetir ve başka kimsenin yönetişim rolü yoktur. Yönetişimden sorumlu olanlarla yöneticilerin aynı kişiler olması durumunda, denetimle ilgili görüşülmesi gereken konuların bu kapsamda bir kez daha aynı kişilerle görüşülmesine gerek yoktur. Denetçinin, her şeye rağmen yönetim sorumlulukları olan kişilerin bu sorumluluklarını bildikleri konusunda tatmin olması ve bu bağlamda yönetişimden sorumlu olanlarla kapasiteleri kapsamında farklı bir şekilde iletişime geçmesi gerekir. 87

88 İletişim Kapsamında Uyulması Gereken Hususlar: 2) İletişim Kurulması Gereken Konular: Denetçinin yönetişimden sorumlu olanlarla iletişim kurması gereken temel konular şunlardır: Denetçinin finansal tabloların denetimine ilişkin sorumlulukları Denetimin planlanan kapsamı ve zamanlaması Denetimden elde edilen önemli bulgular Denetçinin bağımsızlığı 88

89 İletişim Kapsamında Uyulması Gereken Hususlar: 3) Denetçinin finansal tabloların denetimine ilişkin sorumlulukları; Denetçi, yönetişimden sorumlu olanlarla, finansal tabloların denetimine ilişkin olarak kendi sorumlulukları hakkında aşağıdakileri kapsayacak şekilde görüşmeler yapmalıdır: Denetçi, yönetişimden sorumlu olanların gözetiminde yönetim tarafından hazırlanan finansal tablolar hakkında,bir görüş oluşturarak bu görüşün açıklanmasından sorumludur. Ve; Finansal tabloların denetimi, yönetimi veya yönetişimden sorumlu olanları, kendi sorumluluklarından kurtarmaz. 4) Denetimin planlanan kapsamı ve zamanlaması: Denetçi yönetişimden sorumlu olanlarla, denetimin planlanan içeriğinin ve zamanlamasının gözden geçirilmesi konusunda iletişim kurmalıdır. 89

90 İletişim Kapsamında Uyulması Gereken Hususlar: 5)Denetimden elde edilen önemli bulgular: Denetçi yönetişimden sorumlu olanlarla, denetimin planlanan içeriğinin ve zamanlamasının gözden geçirilmesi konusunda iletişime geçmeli ve yönetişimden sorumlu olanlarla, aşağıdaki konularda iletişim kurmalıdır: Denetçinin işletmenin, muhasebe politikaları, muhasebe tahminleri ve finansal tablo açıklamalarını içeren muhasebe uygulamalarının niteliğine ilişkin önemli hususlar hakkındaki görüşleri: Yeri geldiğinde denetçinin, uygulanabilir finansal raporlama çerçevesinde kabul edilebilir önemli bir muhasebe uygulamasının işletme açısından belirli bir durum için neden en uygun sayılmayacağına dair düşüncesini yönetişimden sorumlu olanlara, anlatması gerekir. Denetim sırasında karşılaşılabilinen belirgin zorluklar; Yönetişimden sorumlu olanların tümünün işletmenin yönetimine karışmadığı durumlarda; eğer varsa, denetimden elde edilen yönetimle görüşülmüş veya görüşülecek olan önemli konular ile denetçinin istediği yazılı açıklamalar; Finansal raporlama sürecinin gözetiminde önemli olup denetçinin mesleki yargısı dahilinde denetimden kaynaklanan diğer önemli konular. 90

91 İletişim Kapsamında Uyulması Gereken Hususlar: 6) Denetçinin Bağımsızlığı: İşletmelerin borsaya kayıtlı olması durumunda, denetçi yönetişimden sorumlu olanlarla şu hususlarda iletişim kurmalıdır: Denetim ekibi ve uygun olduğu takdirde denetim şirketindeki diğerleri ile denetim şirketinin ağ şirketleri arasında uygulanan, bağımsızlığı dikkate alan etik gerekliliklere uygunluk bildirimi;ve Denetçinin mesleki yargısı kapsamında makul ölçüde bağımsızlığa uygun olması gerektiği düşünülen denetim şirketi, ağda yer alan firmalar ve işletme arasındaki bütün ilişkiler ve diğer konular. Bu, finansal tabloların kapsadığı dönem boyunca, denetim şirketi ve ağda yer alan firmaları tarafından işletmelere ve işletme tarafından kontrol edilen unsurlara sunulan denetim ve denetim dışı hizmetler için yüklenen tüm ücretleri kapsar. Söz konusu ücretler, denetçinin bağımsızlığı konusunda verilen hizmetlerin etkisini değerlendirmede yönetişimden sorumlu olanlara yardımcı olacak uygunlukta sınıflandırılmalıdır. Ayrıca bağımsızlığa yönelik, tanımlanmış tehdit unsurlarını, ortadan kaldırma veya onları kabul edilebilir bir seviyeye indirme konusunda uygulanan ilgili tedbirler. 91

92 İletişim Süreci Denetçi bir iletişim süreci oluşturarak ; iletişimin şeklini, zamanlamasını ve iletişimin beklenen genel kapsamını yönetişimden sorumlu olanlarla görüşmelidir. İletişim; yazılı veya sözlü şekilde yapılabilir. Denetçi mesleki yargısını kullanarak şayet sözlü iletişimin yetersiz kalacağını düşünüyorsa denetimden elde edilen önemli bulguları dikkate alarak yönetişimden sorumlu olanlarla yazılı iletişim kurmalıdır. Yazılı iletişimde denetçinin bağımsızlığı gözetilmelidir. İletişim bir zaman temeline dayalı olarak yürütülmelidir. Denetimin amacı açısından denetçi ile yönetişimden sorumlu olanlar arasındaki iletişimde eğer bir yetersizlik söz konusuysa denetçi bunun önemli yanlışlık riskinin değerlendirilmesi ile yeterli ve uygun denetim kanıtı elde edilmesine olan etkisini değerlendirerek uygun olan tedbiri almalıdır 92

93 İletişimin Belgelendirilmesi Sözlü iletişimi de kapsayacak şekilde denetçinin; iletişimin konularını, ne zaman ve kimlerle yapıldığını belgelendirmesi gereklidir. İletişimin yazılı olması durumunda denetçi denetimin belgelendirilmesi kapsamında iletişim belgesinin bir kopyasını alıkoymalıdır. 93

94 İç Kontrol Eksikliklerinin Kurumsal Yönetimden Sorumlu Olanlara ve Yönetime İletilmesi Sorumluluğu Finansal tabloların denetimi kapsamında denetçi finansal tablolarda hata ve hileden kaynaklanan önemli yanlışlık riskini değerlendirirken işletmenin iç kontrollerinin bu yanlışlıkları önleme, ortaya çıkarma ve düzeltmede ne ölçüde etkili olduğunu anlaması gerekir. 94

95 İç Kontrol Eksikliklerinin Kurumsal Yönetimden Sorumlu Olanlara ve Yönetime İletilmesi Sorumluluğu denetçinin işletmenin iç kontrollerini anlamasına yönelik yapacağı incelemelerin temel amacı iç kontrollerin ne kadar etkili olduğu konusunda görüş bildirmek değildir. ABD deki SOX yasası gibi bazı yasalarda bu konu ayrıca düzenlenmiş olmakla birlikte UDS ler kapsamında denetçiye böyle bir sorumluluk yüklenmemiştir. Ancak denetçinin amaçları arasında mesleki yargısına dayanarak tespit ettiği önemli iç kontrol yetersizliklerini bunlarla ilgili sorumluluk taşıyan uygun kademedeki yönetime ve yönetişimden sorumlu olanlara bildirmesi öngörülmüştür. 95

96 İç Kontrol Eksikliklerinin Kurumsal Yönetimden Sorumlu Olanlara ve Yönetime İletilmesi Sorumluluğu Denetçinin, İç Kontrol Eksikliklerinin Kurumsal Yönetimden Sorumlu Olanlara ve Yönetime İletilmesi Sorumluluğunu düzenleyen 265 numaralı UDS nin kapsamında aşağıdaki düzenlemeler yer almakta olup bu kapsamdaki sorumluluklar alt başlıklarla açıklanmıştır. UDS 265 in Kapsamı Bu standart kapsamında denetçinin amacı Standart kapsamında yer alan önemli kavramların tanımı Denetçinin uyması gereken gereklilikler Uygulama ve diğer açıklayıcı bilgi 96

97 İç Kontrol Eksikliklerinin Kurumsal Yönetimden Sorumlu Olanlara ve Yönetime İletilmesi Sorumluluğu Bu Standart Kapsamında Denetçinin Amacı; Denetim süresince saptadığı ve mesleki yargısıyla, her birinin dikkatine sunulmasını önemli bulduğu iç kontrol eksikliklerini, yönetime ve yönetişimden sorumlu olanlara uygun şekilde iletmektir. 97

98 İç Kontrol Eksikliklerinin Kurumsal Yönetimden Sorumlu Olanlara ve Yönetime İletilmesi Sorumluluğu İç Kontrol Yetersizlikleri ve Önemli İç Kontrol Yetersizlikleri Kavramları İç kontrol yetersizliği; Bir zaman temeline dayalı olarak tasarlanan, yürütülen ve işletilen bir kontrolün finansal tablodaki yanlışlıkları önleme, ortaya çıkarma ve düzeltme yeteneğinin olmaması hali veya bu yeteneğinin kaybolmuş olması halidir. Önemli iç kontrol yetersizliği: Denetçinin mesleki yargısına dayanarak yönetişimden sorumlu olanların dikkatine sunmasını gerektirecek kadar yeterli öneme sahip iç kontrol eksikliği ya da iç kontrol eksikliklerinin bileşimidir. 98

99 İç Kontrol Eksikliklerinin Kurumsal Yönetimden Sorumlu Olanlara ve Yönetime İletilmesi Sorumluluğu Denetçinin İç Kontrol Yetersizlikleri ile İlgili Yükümlülükleri i. Denetçi denetim süresince tespit ettiği iç kontrol yetersizlikleriyle ilgili olarak aşağıdaki gerekliliklere uymak zorundadır: ii. iii. iv. Denetçi yürütülen denetim çalışmasını esas alarak iç kontrollerde tanımlanmış bir ya da daha fazla yetersizlik olup olmadığını belirleyecek Denetçi, eğer yürüttüğü denetim çalışmasına dayanarak iç kontrollerde bir ya da daha fazla iç kontrol eksikliği belirlemişse, bunların tek tek ya da birlikte önemli bir yetersizlik oluşturup oluşturmadığını belirleyecek Denetçi bir zaman temeline dayalı olarak yönetişimden sorumlu olanlara denetim süresince belirlenmiş olan iç kontrollerdeki önemli yetersizlikleri yazılı olarak iletecektir. 99

100 İç Kontrol Eksikliklerinin Kurumsal Yönetimden Sorumlu Olanlara ve Yönetime İletilmesi Sorumluluğu Denetçinin İç Kontrol Yetersizlikleri ile İlgili Yükümlülükleri iv. Denetçi ayrıca belli bir zaman temeline dayanarak sorumluluk taşıyan uygun seviyedeki yönetimle de iletişim kuracaktır. Denetçinin yönetişimden sorumlu olanlara iletmiş olduğu veya iletme niyetinde bulunduğu iç kontrollerdeki önemli yetersizlikleri doğrudan yönetime bildirmenin uygunsuz olmadığı durumlarda yazılı bildirim yapılır. Denetim süresince tanımlanmış iç kontrollerde diğer kesimler tarafından yönetime iletilmemiş başka yetersizlikler de denetçinin mesleki yargısına göre yönetimin dikkatine sunulması gereken önemde olabilir 100

101 İç Kontrol Eksikliklerinin Kurumsal Yönetimden Sorumlu Olanlara ve Yönetime İletilmesi Sorumluluğu v. Denetçi iç kontrollerde önemli yetersizlikleri aşağıda belirtilen şekilde yazılı iletişim kapsamına alacaktır: Eksikliklerin tanımlanması ve potansiyel etkisine ilişkin bir açıklama, Yönetim ve yönetişimden sorumlu olanlara iletişimin kapsamını anlamalarına imkan verecek yeterli bilgi. Denetçi bu kapsamda özellikle şunları açıklayacaktır: Denetimin amacı finansal tablolar hakkında bir görüş oluşturmaktır. Denetim iç kontrollerin etkililiği konusunda bir görüş oluşturmak için değil şartlara uygun şekilde denetim yöntemleri uygulamak için finansal tabloların hazırlanmasına ilişkin iç kontrolün dikkate alınmasını kapsamıştır. Raporlanması gereken konular denetim süresince denetçinin tanımladığı yetersizliklerle sınırlıdır ve denetçi bunların yönetişimden sorumlu olanlara raporlanması gereken yeterli önemde olduğu sonucuna varmıştır. 101

102 3. BAĞIMSIZ DENETİM İŞLERİNİN ŞARTLARI ÜZERİNDE UZLAŞILMASI Bağımsız denetim çalışması ülkemizdeki uygulamaları da dikkate alırsak genellikle bağımsız denetim talebinde bulunan müşterinin denetim şirketinden bir denetim teklifi talebiyle başlar. Denetim şirketinin müşteriyi uygun görerek teklif vermesi ve müşterinin de verilen teklifi kabul etmesini takiben standartlara uygun bir yazılı sözleşme imzalanarak denetim çalışması başlar. Ancak denetim şirketleri, sözleşme imzalamadan önce denetim işinin kabulü halinde hem üstlenecekleri riski değerlendirmek hem de denetimin kapsamını belirleyerek en uygun şartlarda sözleşme imzalayabilmek amacıyla ilgili müşteri hakkında ön araştırma yaparlar. Uluslararası denetim standartlarına göre işin kabulünden önce ön araştırma yapılması zorunludur. Bu konuyla ilgili esaslar ISA 210, ISA 220 ve ISA 300 nolu denetim standartlarının çeşitli maddelerinde düzenlenmiştir. 102

103 3. BAĞIMSIZ DENETİM İŞLERİNİN ŞARTLARI ÜZERİNDE UZLAŞILMASI UDS lere göre denetim yaptıracak işletmelerin denetim şirketini seçerken, bu hizmeti verecek denetim şirketinin imkanlarını, uzmanlık ve deneyimlerini dikkate alması gerekmektedir. Aynı şekilde denetim kuruluşları da, sahip oldukları organizasyon, personel ve mesleki uzmanlıkları ile sonuçlandıramayacakları bir denetim hizmetini üstlenemezler. Ayrıca dürüstlüğünden şüphe edilen ya da denetim ücretleri veya denetimin uygun şekilde yürütülmesi konusunda sürekli tartışma yaratan bir müşteriye denetim şirketinin daha dikkatli yaklaşması gerekir. Müşteriyle işin koşulları konusunda bir anlaşmaya varılması denetimin ön planlama aşamasının unsurlarından biridir. Söz konusu ön çalışmalar III bölümde daha ayrıntılı olarak açıklanmıştır. 103

104 3. BAĞIMSIZ DENETİM İŞLERİNİN ŞARTLARI ÜZERİNDE UZLAŞILMASI Ön çalışmalar sonucunda denetim şirketi bir risk değerlendirmesi yaparak müşteriyle yazılı bir anlaşma yapılmasına ya da önceki anlaşmanın devamına karar verir. Denetimin amacını, kapsamını ve tarafların sorumluklarını ayrıntılı bir şekilde belirleyen bu hukuki anlaşma belgesine denetim sözleşmesi (anlaşma mektubu da )denir. Standartlara uygun bir denetim sözleşmesi; denetim şirketinin denetim görevini üstlenmeyi kabul ettiğini, denetimin amacını ve kapsamını, denetçinin müşteriye ve müşterinin denetçiye karşı sorumluluklarını ve denetim sonunda müşteriye verilecek olan denetim raporu türlerine ilişkin hükümleri kapsar. 104

105 3. BAĞIMSIZ DENETİM İŞLERİNİN ŞARTLARI ÜZERİNDE UZLAŞILMASI Sözleşmenin taşıması gereken nitelikler Denetim Görevinin Şartlarında Uzlaşılması başlıklı UDS 210 da ayrıntılı bir şekilde düzenlenmiştir. Standartın kapsamında yer alan hususlar :. UDS 210 un kapsamı Bu standart kapsamında denetçinin amacı Standart kapsamında önemli kavramların tanımı Gereklilikler Denetim için ön koşullar Sözleşme şartlarında uzlaşılması Denetim sözleşmesinin yenilenmesi Denetim sözleşmesinin şartlarında bir değişikliğin kabulü Görevin kabulünde göz önünde bulundurulacak diğer hususlar Uygulama ve diğer açıklayıcı bilgi 105

106 3. BAĞIMSIZ DENETİM İŞLERİNİN ŞARTLARI ÜZERİNDE UZLAŞILMASI UDS 210 Kapsamında Denetçinin Amacı: Bu standart kapsamında denetçi, yürütülmesi gereken iş konusunda; yalnızca aşağıdaki iki hususu dikkate alarak bir denetim görevini kabul etmeli veya bu denetim görevine devam etmelidir: Denetim için ön koşul sunulup sunulmadığının saptanması, Denetçi ile bu denetim anlaşmasının şartlarından sorumlu olan yönetim veya yönetişimden sorumlu olanlar arasında ortak bir anlayışın teyit edilmiş olması. (Denetim için ön koşullar terimi ; Finansal Tabloların hazırlanmasında kabuledilebilir bir finansal raporlama çerçevesinin yönetim tarafından kullanılıyor olmasını ve yönetimin ve yönetişimden sorumlu olanların yürütülecek denetimin temel dayanağı konusunda uzlaşmış olmasını ifade eder.) 106

107 3. BAĞIMSIZ DENETİM İŞLERİNİN ŞARTLARI ÜZERİNDE UZLAŞILMASI UDS 210 kapsamında Uyulması Gereken Esaslar (Gereklilikler) Standartta yer alan hususları özetle açıklamak gerekirse; denetçi ve müşteri, görevin koşulları konusunda mutabık kalmalıdır. Yinelenen denetimlerde denetçi, içinde bulunulan koşulların görev şartlarının revize edilmesini gerektirip gerektirmediği ve müşteriye mevcut görev koşullarının hatırlatılmasının gerekip gerekmediğini değerlendirmelidir. Görevin koşullarının değiştiği durumlarda, denetçi ve müşteri yeni koşullar üzerinde mutabık kalmalıdır. Denetçi, bu konuda makul gerekçe olmadığı durumlarda görevde yapılacak bir değişikliği kabul etmemelidir. Eğer denetçi bir görev değişikliğini kabul edemezse veya asıl göreve devam etmesine izin verilmezse, denetçi çekilmeli ve yönetimle sorumlu olanlar veya hissedarlar gibi diğer taraflara, çekilmeyi gerektiren koşulları rapor etme konusunda herhangi bir akdi veya diğer türlü yükümlülüğün olup olmadığını değerlendirmelidir. 107

108 3. BAĞIMSIZ DENETİM İŞLERİNİN ŞARTLARI ÜZERİNDE UZLAŞILMASI Denetim sözleşmesi genellikle şunları kapsamalıdır: Finansal tablo denetiminin amacı Finansal tablolar konusunda yönetimin sorumluluğu Uygulanabilir yasalara, düzenlemelere veya denetçinin tabi olduğu meslek organlarının bildirimlerine atıf da dahil olmak üzere denetimin kapsamı Görev sonuçlarına ilişkin rapor veya diğer iletişim belgeleri İç kontrolün de getirdiği öze ilişkin kısıtlamalarla birlikte bir denetimin test niteliği veya diğer öze dönük kısıtlamaları nedeniyle bazı önemli yanlış beyanların dahi keşfedilmeden kalması gibi kaçınılmaz bir riskin bulunduğu, ve Denetimle bağlantılı olarak talep edilen her türlü kayıtlara, belgelere ve diğer bilgilere sınırsız erişimin sağlanması 108

109 BAĞIMSIZ DENETİM İŞLERİNİN ŞARTLARI ÜZERİNDE UZLAŞILMASI Denetim sözleşmesi aynı zamanda aşağıdakileri de içerebilir: Denetimin planlanması ve yürütülmesine ilişkin düzenlemeler Denetimle bağlantılı olarak yapılan beyanlara ilişkin yönetimden yazılı teyit alma beklentisi, Müşteri için, görev mektubunu kabul ederek görevin şartlarını teyit etme talebi, Denetçinin müşteriye vermeyi beklediği diğer mektupların veya raporların tanımları, Ücretlerin ve faturalandırma düzenlemelerinin hesaplanma temeli, Mümkün olması durumunda denetçinin yükümlülüğü üzerindeki herhangi bir kısıtlama, ve Denetçi ve müşteri arasındaki ilave anlaşmalara yapılacak bir atıf. 109

110 BAĞIMSIZ DENETİM İŞLERİNİN ŞARTLARI ÜZERİNDE UZLAŞILMASI Denetim sözleşmesinin anlaşılmasını sağlamak için, denetçi, sözleşmenin içeriğini, yönetimden sorumlu olanlarla ve üst düzey yönetimden uygun temsilcilerle tartışmalıdır. Bazı durumlarda, denetçinin veya işletmenin, görevin koşullarını yasal danışmanla gözden geçirmesi iyi olabilir. Amaç, kapsam ve denetçinin yükümlülüklerinin yasa ile belirlendiği ülkelerde bile, bir denetim sözleşmesi müşterileri spesifik rolleri ve sorumlulukları konusunda bilgilendirmek için faydalı olabilir. Yanlış anlaşılma ihtimalini önlemek için, denetim işi başlamadan önce denetim sözleşmesine son hali verilmeli ve sözleşme metni imzalanmalıdır. Denetim sözleşmesi düzenli aralıklarla, ideal olarak her yıl, ancak en geç üç yılda bir güncellenmelidir. Herhangi bir değişikliğin olmadığı durumlarda, her yıl yeni bir sözleşmeye ihtiyaç duymaksızın denetçinin yeniden tayininde bu koşullar da yeniden teyit edilebilir. 110

111 BAĞIMSIZ DENETİM İŞLERİNİN ŞARTLARI ÜZERİNDE UZLAŞILMASI Denetim sözleşmesi, aşağıdakiler gibi herhangi bir maddi değişiklik olduğunda her zaman güncellenmelidir: Müşterinin, denetimin amacı ve kapsamını yanlış anladığı konusunda herhangi bir imanın bulunması, Görevin koşullarının revize edilmesi veya özel şartların eklenmesi, Üst düzey yönetim, idareden sorumlu olanlar veya mülkiyette yakın zamanda yaşanan herhangi bir değişiklik olması Müşterinin işinin yapısı, niteliği veya büyüklüğünde yaşanan önemli bir değişiklik bulunması, Yasal şartlar, veya yönetim tarafından, finansal tabloların hazırlanmasında benimsenmiş olan finansal raporlama çerçevesinde bir değişiklik olması, 111

112 3.3. Gereklilikleri Kapsayan Bir sözleşme Örneği ABC Şirketi Yönetim Kurulu Başkanlığı na (Denetimin Kapsamı ve Amacı) Talebiniz üzerine ABC A.Ş. nizin 31 Aralık 2013 tarihli bilançosu ile aynı tarihte sona eren yıla ait gelir tablosu, özkaynaklar değişim tablosu ve nakit akış tablosunu kapsayan finansal tabloları ile önemli muhasebe politikalarının özeti ve diğer açıklayıcı bilgiyi denetleyeceğiz. Bu sözleşme mektubu aracılığı ile denetçi olarak kabulümüzü ve bu denetimle ilgili mutabakatımızı teyit etmekten memnuniyet duyarız. Denetimimiz Finansal Tablolar konusunda bir görüş bildirme amacına yönelik olarak yürütülecektir. 112

113 (Denetçinin Sorumlulukları) Denetimimizi Uluslararası Denetim Standartlarına (UDS lere) uygun olarak yürüteceğiz. Söz konusu standartlar denetimi finansal tabloların önemli yanlışlık içerip içermediğine dair; makul bir güvence sağlayacak şekilde, etik gerekliliklere uygun şekilde, planlamamızı ve gerçekleştirmemizi öngörmektedir. Bir denetim çalışması, finansal tablolarda yer alan tutarlar ve açıklamalar hakkında denetim kanıtı elde etmek için prosedürlerin yürütülmesini içerir. Seçilen prosedürler finansal tablolarda hata veya hileye bağlı önemli yanlışlık risklerinin değerlendirilmesi dahil denetçinin mesleki yargısına bağlıdır. Denetim hem kullanılan muhasebe politikalarının uygunluğunun, hem yönetim tarafından yapılan önemli muhasebe tahminlerinin makullüğünün, hem de finansal tabloların bir bütün olarak sunumunun değerlendirilmesini kapsar. İç kontrolün doğasındaki kısıtlarla birlikte, denetimin doğasındaki kısıtlar nedeniyle, denetim, UDS lere uygun şekilde planlanıp yürütülse dahi bazı önemli yanlışlıkların ortaya çıkarılamaması kaçınılamaz bir risk olarak mevcuttur. Kendi risk değerlendirmelerimiz kapsamında, Koşullara uygun olan denetim prosedürlerini tasarlamak için, kurumun finansal tablolarının hazırlanmasına ilişkin iç kontrolleri göz önünde bulunduruyoruz ancak, bu kurumun iç kontrollerinin etkililiği konusunda bir görüş verilme amacı taşımamaktadır. Bununla birlikte denetim süresince tespit ettiğimiz finansal tablo denetimine ilişkin iç kontrollerde her hangi bir önemli eksikliği yazıyla size ileteceğiz. 113