YURTDIŞINDA MUKİM FİRMADAN (GOOGLE, FACEBOOK VB.) ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI

|

|

|

- Yeter Yalaz

- 5 yıl önce

- İzleme sayısı:

Transkript

1 YURTDIŞINDA MUKİM FİRMADAN (GOOGLE, FACEBOOK VB.) ALINAN REKLAM HİZMETİ ÖDEMELERİNDE KURUMLAR VERGİSİ TEVKİFATI VE KDV BEYANNAMESİ UYGULAMALARI 28 ŞUBAT

2 İlgili Mevzuatlar: Kurumlar Vergisi Kanunu (KVK), Katma Değer Vergisi Kanunu (KDV). Konu: Yurt dışında mukim firmalar (Google, Facebook vb.) alınan reklam hizmeti ödemelerinde kurum stopajı ve KDV uygulaması. 2

3 I- Kurumlar Vergisi Kanunu(KVK) Açısından Yurt dışında bulunan firmanın dar mükellef olması KVK nın 3. maddesinin 2. fıkrasında tanımı şöyle yapılmıştır: Kanunun 1 inci maddesinde sayılı kurumlardan kanunî ve iş merkezlerinin her ikisi de Türkiye'de bulunmayanlar, sadece Türkiye'de elde ettikleri kazançları üzerinden vergilendirilirler. Kanun maddesinin devamında ise dar mükellefiyet kurum kazançlarının neler olduğu belirtilmiştir. Kurumlar Vergisi Kanununun 30 uncu maddesinde Dar mükellefiyette vergi kesintisi başlığı altındaki 30. maddesinin 1. fıkrasına göre: Dar mükellefiyete tâbi kurumların aşağıdaki kazanç ve iratları üzerinden, bu kazanç ve iratları avanslar da dahil olmak üzere nakden veya hesaben (kesintiye tâbi kazanç ve iratları ödeyenleri hak sahiplerine karşı borçlu durumda gösteren her türlü kayıt ve işlemler) ödeyen veya tahakkuk ettirenler tarafından % 15 oranında kurumlar vergisi kesintisi yapılır. hükmü yer almaktadır. 3

4 Örneğin; Google şirketi İrlanda mukimi bir firma olduğu için, KVK açısından İrlanda ile Çifte Vergilendirmeyi Önleme Anlaşması (ÇVÖA) nı incelemek gerekmektedir. İrlanda ile ÇVÖA nın 5 inci maddesi kapsamında Türkiye'de bir işyerine sahip olmaması ve reklam hizmetini bu işyeri vasıtasıyla vermemesi durumunda söz konusu reklam hizmeti karşılığında elde edilecek ticari kazançları vergileme hakkı yalnızca İrlanda'ya ait bulunmaktadır. Buna göre, İrlanda mukimi şirketin, anlaşmanın 5 inci maddesi kapsamında Türkiye'de bir işyerine sahip olmaması ve reklam hizmetini bu işyeri vasıtasıyla vermemesi durumunda söz konusu reklam hizmeti karşılığında elde edilecek ticari kazançları vergileme hakkı yalnızca İrlanda'ya ait bulunmaktadır. 4

5 Ayrıca 4 Seri No.lu Çifte Vergilendirmeyi Önleme Anlaşmaları Genel Tebliği nin ÇVÖ Anlaşmaları Hükümleri Kapsamında Tevkifat Yükümlülüğü maddesinin Faaliyetin Türkiye ye Gelinmeksizin Sunulması fıkrasına göre: Genel kural olarak, diğer ülke mukimi bir kişinin (gerçek veya tüzel kişi) Türkiye'ye gelmeksizin icra edeceği ve ülkemize sunulan serbest meslek faaliyetleri dolayısıyla elde edeceği gelirleri vergileme hakkı ÇVÖ Anlaşması uyarınca yalnızca mukim olunan ülkeye aittir. Bu faaliyetler karşılığında elde edilen gelirler üzerinden Türkiye de vergilendirme yapılmayacağından bu kapsamdaki ödemeler üzerinden herhangi bir vergi tevkifatı yapılması da gündeme gelmeyecektir. Bu durumda Tebliğin ekinde yer alan 1 no.lu form * ile 2 no.lu formun doldurulmasına gerek bulunmamaktadır. hükmü yer almaktadır. * 5

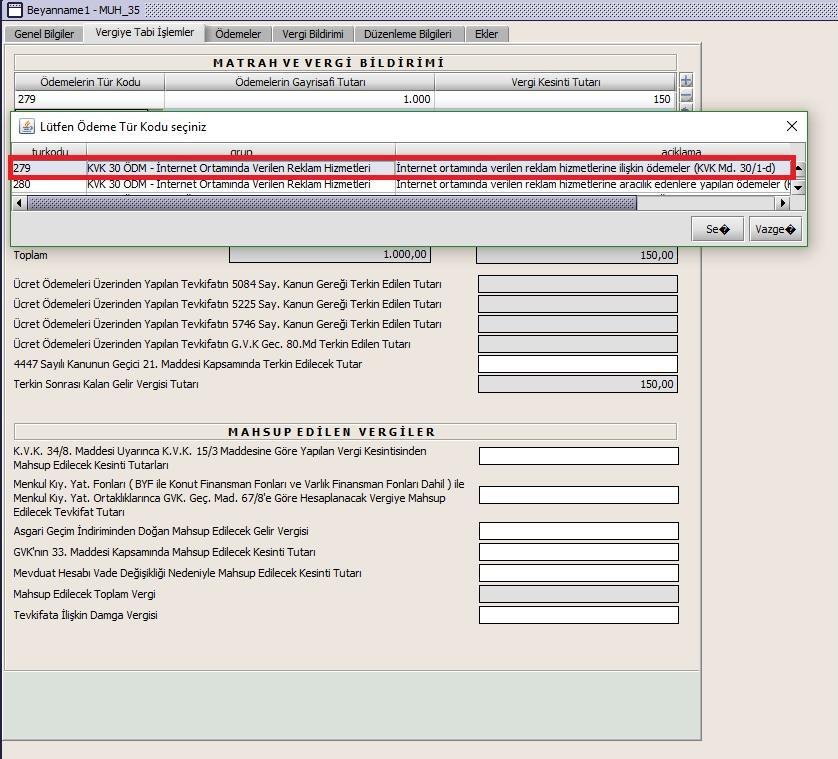

6 Fakat, tarih ve 476 sayılı Cumhurbaşkanı Kararı ile yapılan düzenlemeye göre: internet ortamında verilen reklam hizmetleri vergi kesintisi kapsamına alınmış olup bu hizmetlere ilişkin olarak hizmeti verenlere veya internet ortamında reklam hizmeti verilmesine aracılık edenlere yapılan ödemelerden, ödeme yapılan kişilerin mükellef olup olmamasına bakılmaksızın vergi kesintisi yapılır. ibaresi yer almaktadır. Bu kararın 3. maddesinde ise KVK nın 30. maddesinde yer alan dar mükellef kurumların vergi kesintisine tabi kazanç ve iratlarından yapılacak vergi kesintisi oranı belirlenmiştir. Bu maddeye göre: internet ortamında verilen reklam hizmetlerine ilişkin olarak, hizmeti verenlere veya internet ortamında reklam hizmeti verilmesine aracılık edenlere yapılan ödemeler üzerinden %15 oranında vergi kesintisi yapılması gerekmektedir. 6

7 KVK açısından konuyu özetleyecek olursak; yurt dışında mukim firmadan (dar mükellef) alınan reklam hizmetlerine ilişkin yapılan ödemeler üzerinden % 15 vergi kesintisi yapılması gerekmekle birlikte, yapılan kesintinin ÇVÖA açısından değerlendirildiğinde ihtilaflara ve tartışmalara neden olacağı görülmektedir. Bu konu hakkında vergi idaresinin konuya açıklık getirmesi beklenmektedir. Cumhurbaşkanı Kararı uyarınca yapılacak bir incelemede vergi ziyaı nedeniyle; cezaya maruz kalma riskinin ortadan kaldırılması amacıyla vergi kesintisi yapılması, fakat kesinti yapılırken ihtirâzi kayıtla kesintinin beyan edilmesi tavsiye edilmektedir. 7

8 II-Katma Değer Vergisi Kanunu(KDVK) Açısından KDVK nın 1. maddesinin 1. fıkrasına göre: Türkiye'de yapılan ticari, sınai, zırai faaliyet ve serbest meslek faaliyeti çerçevesindeki teslim ve hizmetlerin KDV'ye tabi olduğu belirtilmiştir. İnternet sayfasını paylaştığımız özelgede* de ifade edildiği üzere verginin mükellefi İrlanda mukimi firma olmakla birlikte, söz konusu firmanın Türkiye'de ikametgâhı, iş yeri, kanuni merkezi ve iş merkezinin bulunmaması halinde hizmet bedeli üzerinden hesaplanacak verginin, Kanunun 9/1 inci maddesi ve 15 seri no.lu KDV Genel Tebliğinin (C) bölümü gereğince şirketiniz tarafından 2 no.lu KDV beyannamesi ile sorumlu sıfatıyla beyan edilerek ödenmesi gerekmektedir. * 8

9 III-Sonuç Yurt dışında mukim firmadan(google, Facebook v.b.) alınan reklam hizmeti ödemelerinde; KVK nın 30. maddesi 1. bendi gereğince %15 oranında Kurum Stopajı yapılması Muhtasar Beyannamesi ile ilgili dönemde beyan edilmesi gerekmektedir. Ancak ÇVÖA kapsamında konunun tartışmalara gebe olması nedeniyle ileride herhangi bir hak kaybına uğranılmaması açısından beyannamenin ihtirazi kayıtla verilmesinin uygun olacağı düşünülmektedir. KDV Kanunu açısından ise 2 No.lu KDV Beyannamesi ile alınan hizmetin tabi olduğu oranda KDV tevkifatının beyan edilmesi gerekmektedir. Beyan edilen KDV nin ise 1 No.lu KDV Beyannamesinde indirim yoluyla giderilebileceği tabiidir. 9

10 10

11 SAYGILARIMIZLA Sitemizde(cumhurbilenymm.com.tr) paylaşılan vergi ve vergileme ile ilişkili çalışmalarda şahsi görüş ve yorumlarımız yer almaktadır. Sitemizde yer alan bilgi veya verileri kullanmanız sonucunda ortaya çıkabilecek her türlü risk tarafınıza aittir. Sitemiz ve yazarları, söz konusu kullanımdan dolayı (ihmalkarlık kaynaklı olanlar da dahil olmak üzere) her türlü özel, dolaylı veya arızi zararlardan ve cezai tazminattan dolayı sorumlu tutulamaz. 11

İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN VERGİ KESİNTİSİ 24 ARALIK 2018

İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN VERGİ KESİNTİSİ 24 ARALIK 2018 KAPSAM İşbu çalışma, 19.12.2018 tarihli 30630 sayılı Resmi Gazete de yayımlanan 476 Sayılı Cumhurbaşkanlığı Kararı kapsamında

İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN VERGİ KESİNTİSİ 24 ARALIK 2018 KAPSAM İşbu çalışma, 19.12.2018 tarihli 30630 sayılı Resmi Gazete de yayımlanan 476 Sayılı Cumhurbaşkanlığı Kararı kapsamında

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı: 64597866-125[30-2013]-31 20/02/2013 Konu: Yurtdışından alınacak bilgisayar yazılımları

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı: 64597866-125[30-2013]-31 20/02/2013 Konu: Yurtdışından alınacak bilgisayar yazılımları

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu.

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

Yurt dışındaki rmadan uydu yayını için hizmet alımında ödenen bedelin vergisel durumu. Sayı: Tarih: 30/06/2015 B.07.1.GİB.4.34.17.01-KDV.1-64898 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI

Özelge: Rusya'da mukim grup rması tarafından Türkiye'de görevlendirilen personele ödenen ücretlerin vergilendirilmesi hk.

Özelge: Rusya'da mukim grup rması tarafından Türkiye'de görevlendirilen personele ödenen ücretlerin vergilendirilmesi hk. Sayı: 64597866-125[30-2013]-72 Tarih: 20/05/2013 T.C. GELİR İDARESİ BAŞKANLIĞI

Özelge: Rusya'da mukim grup rması tarafından Türkiye'de görevlendirilen personele ödenen ücretlerin vergilendirilmesi hk. Sayı: 64597866-125[30-2013]-72 Tarih: 20/05/2013 T.C. GELİR İDARESİ BAŞKANLIĞI

İŞTİRAK HİSSESİ SATIŞ KAZANCI İSTİSNASINA İLİŞKİN MUHASEBE KAYITLARI VE SÖZ KONUSU İSTİSNANIN KURUMLAR VERGİSİ BEYANNAMESİNDE GÖSTERİLMESİ

İŞTİRAK HİSSESİ SATIŞ KAZANCI İSTİSNASINA İLİŞKİN MUHASEBE KAYITLARI VE SÖZ KONUSU İSTİSNANIN KURUMLAR VERGİSİ BEYANNAMESİNDE GÖSTERİLMESİ 26 ŞUBAT 2019 1 İlgili Düzenlemeler: Kurumlar Vergisi Kanunu(KVK)

İŞTİRAK HİSSESİ SATIŞ KAZANCI İSTİSNASINA İLİŞKİN MUHASEBE KAYITLARI VE SÖZ KONUSU İSTİSNANIN KURUMLAR VERGİSİ BEYANNAMESİNDE GÖSTERİLMESİ 26 ŞUBAT 2019 1 İlgili Düzenlemeler: Kurumlar Vergisi Kanunu(KVK)

YURT DIŞINDAKİ DAR MÜKELLEFE ÖDENEN ROYALTY BEDELLERİNİN VERGİLENDİRİLMESİ

YURT DIŞINDAKİ DAR MÜKELLEFE ÖDENEN ROYALTY BEDELLERİNİN VERGİLENDİRİLMESİ 1. İNCELENEN KONU Yurtdışındaki dar mükelleflere ödenen royalty bedellerinin vergilendirilmesi yazımızın konusunu teşkil etmektedir

YURT DIŞINDAKİ DAR MÜKELLEFE ÖDENEN ROYALTY BEDELLERİNİN VERGİLENDİRİLMESİ 1. İNCELENEN KONU Yurtdışındaki dar mükelleflere ödenen royalty bedellerinin vergilendirilmesi yazımızın konusunu teşkil etmektedir

İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDE VERGİ KESİNTİSİ UYGULAMASINA İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ

17.02.2019/53-1 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDE VERGİ KESİNTİSİ UYGULAMASINA İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ ÖZET : 1 Ocak 2019 tarihinde yürürlüğe giren 18 Aralık 2018 tarihli ve 476

17.02.2019/53-1 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDE VERGİ KESİNTİSİ UYGULAMASINA İLİŞKİN KURUMLAR VERGİSİ TEBLİĞİ ÖZET : 1 Ocak 2019 tarihinde yürürlüğe giren 18 Aralık 2018 tarihli ve 476

İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN GELİR-KURUMLAR VERGİ KESİNTİSİ YAPILMASINA İLİŞKİN TEBLİĞ YAYINLANDI

Tarih : 20/02/2019 Sayı : 2019/23 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN GELİR-KURUMLAR VERGİ KESİNTİSİ YAPILMASINA İLİŞKİN TEBLİĞ YAYINLANDI Hatırlanacağı üzere, 19.12.2018 tarihli ve 30630

Tarih : 20/02/2019 Sayı : 2019/23 İNTERNET ORTAMINDA VERİLEN REKLAM HİZMETLERİNDEN GELİR-KURUMLAR VERGİ KESİNTİSİ YAPILMASINA İLİŞKİN TEBLİĞ YAYINLANDI Hatırlanacağı üzere, 19.12.2018 tarihli ve 30630

Ö z e t B ü l t e n Tarih : Sayı : 2018/96

Ö z e t B ü l t e n Tarih : 21.12.2018 Sayı : 2018/96 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -2019 Yılından

Ö z e t B ü l t e n Tarih : 21.12.2018 Sayı : 2018/96 Değerli Müşterimiz; Son günlerde mevzuatımızda meydana gelen gelişmeler, konu başlıkları itibariyle aşağıdadır. A. Konu Başlıkları; -2019 Yılından

İNTERNET ORTAMINDA REKLAM HİZMETLERİNİN VERGİLENDİRİLMESİ. Ali ÇAKMAKCI. Yeminli Mali Müşavir-Bağımsız Denetçi, E. Hesap Uzmanı

İNTERNET ORTAMINDA REKLAM HİZMETLERİNİN VERGİLENDİRİLMESİ Ali ÇAKMAKCI Yeminli Mali Müşavir-Bağımsız Denetçi, E. Hesap Uzmanı I-Vergilendirme Yetkisi: E Mail:alicakmakci99@gmail.com 476 sıra numaralı Cumhurbaşkanlığı

İNTERNET ORTAMINDA REKLAM HİZMETLERİNİN VERGİLENDİRİLMESİ Ali ÇAKMAKCI Yeminli Mali Müşavir-Bağımsız Denetçi, E. Hesap Uzmanı I-Vergilendirme Yetkisi: E Mail:alicakmakci99@gmail.com 476 sıra numaralı Cumhurbaşkanlığı

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-125[30-2014]-1264 20.01.2017 Konu : Almanya'da mukim grup firmasından temin edilen

T.C. GELİR İDARESİ BAŞKANLIĞI BÜYÜK MÜKELLEFLER VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü Sayı : 64597866-125[30-2014]-1264 20.01.2017 Konu : Almanya'da mukim grup firmasından temin edilen

TEBLİĞ. Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)ndan:

ndan:") 15 Şubat 2019 CUMA Resmî Gazete Sayı : 30687 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)ndan: KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:

15 Şubat 2019 CUMA Resmî Gazete Sayı : 30687 TEBLİĞ Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)ndan: KURUMLAR VERGİSİ GENEL TEBLİĞİ (SERİ NO: 1) NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[30-2015/280]-14801 17.01.2017 Konu : Yurt Dışı Mukim Firmadan Alınan

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[30-2015/280]-14801 17.01.2017 Konu : Yurt Dışı Mukim Firmadan Alınan

VERGİYE UYUMLU MÜKELLEFLER İÇİN % 5 LİK VERGİ İNDİRİMİ 13 MART 2019

VERGİYE UYUMLU MÜKELLEFLER İÇİN % 5 LİK VERGİ İNDİRİMİ 13 MART 2019 1 İlgili Mevzuat: 6824 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA

VERGİYE UYUMLU MÜKELLEFLER İÇİN % 5 LİK VERGİ İNDİRİMİ 13 MART 2019 1 İlgili Mevzuat: 6824 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASINA

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

SİRKÜLER İstanbul, 18.02.2019 Sayı: 2019/045 Ref:4/045 Konu: İNTERNET ORTAMINDA REKLAM HİZMETİ VERENLERE VEYA İNTERNET ORTAMINDA REKLAM HİZMETİ VERİLMESİNE ARACILIK EDENLERE YAPILACAK ÖDEMELERDE VERGİ

Know-how mı, danışmanlık mı? (Stopaj var mı, yok mu?)

") Know-how mı, danışmanlık mı? (Stopaj var mı, yok mu?) Değerli Dünya okurları bugün sizlerle oldukça yeni verilmiş bir muktezayı paylaşacağım. Son yıllarda vergi incelemelerinde eleştirilen bir konuda Mali

Know-how mı, danışmanlık mı? (Stopaj var mı, yok mu?) Değerli Dünya okurları bugün sizlerle oldukça yeni verilmiş bir muktezayı paylaşacağım. Son yıllarda vergi incelemelerinde eleştirilen bir konuda Mali

T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) ÇOK İVEDİ Sayı : 41931384-125[3-2014-16]-7 18/02/2016 Konu : Kore mukimi firmadan DMU Motorsuz Araç Alım

T.C. GELİR İDARESİ BAŞKANLIĞI SAKARYA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Grup Müdürlüğü) ÇOK İVEDİ Sayı : 41931384-125[3-2014-16]-7 18/02/2016 Konu : Kore mukimi firmadan DMU Motorsuz Araç Alım

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : B.07.1.GİB.4.34.16.01/KVK-5/1- Konu: Tam mükellef kurumun ortağı olduğu serbest

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : B.07.1.GİB.4.34.16.01/KVK-5/1- Konu: Tam mükellef kurumun ortağı olduğu serbest

Özelge: GSM abonelerine verilecek yurt dışında bulunan içerik platformuna erişim hizmetinin vergilendirilmesi hk.

Özelge: GSM abonelerine verilecek yurt dışında bulunan içerik platformuna erişim hizmetinin vergilendirilmesi hk. Sayı: Tarih: 30/07/2012 B.07.1.GİB.4.99.16.02-ÖİV-39-171 T.C. GELİR İDARESİ BAŞKANLIĞI

Özelge: GSM abonelerine verilecek yurt dışında bulunan içerik platformuna erişim hizmetinin vergilendirilmesi hk. Sayı: Tarih: 30/07/2012 B.07.1.GİB.4.99.16.02-ÖİV-39-171 T.C. GELİR İDARESİ BAŞKANLIĞI

T.C.GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C.GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[30-2012/287]-7305 09.01.2017 Konu : Lisans kullanım hakkı ve danışmanlık/geliştirme

T.C.GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-125[30-2012/287]-7305 09.01.2017 Konu : Lisans kullanım hakkı ve danışmanlık/geliştirme

Bilgi Notu. Yurtdışı Hizmet Alımlarında KVK ve KDV Sorumluluğu

Yurt dışından gelen hizmet faturalarının stopaja tabi tutulabilmesi, faturanın geldiği ülke ile Türkiye arasında çifte vergiyi önleme anlaşmasının varlığına bağlıdır. Anlaşmada ilgili hizmetin stopaja

Yurt dışından gelen hizmet faturalarının stopaja tabi tutulabilmesi, faturanın geldiği ülke ile Türkiye arasında çifte vergiyi önleme anlaşmasının varlığına bağlıdır. Anlaşmada ilgili hizmetin stopaja

ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARI ÇERÇEVESİNDE VERGİLENDİRME ESASLARI

ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARI ÇERÇEVESİNDE VERGİLENDİRME ESASLARI HÜSNÜ ERDOĞMUŞ- YMM 27 / 12 / 2018 İYMMO / PLATFORM 1 ÇİFTE VERGİLENDİRME Vergiye tabi bir gelirin; birden fazla ülkede vergi

ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARI ÇERÇEVESİNDE VERGİLENDİRME ESASLARI HÜSNÜ ERDOĞMUŞ- YMM 27 / 12 / 2018 İYMMO / PLATFORM 1 ÇİFTE VERGİLENDİRME Vergiye tabi bir gelirin; birden fazla ülkede vergi

4 Seri no.lu Çifte Vergilendirmeyi Önleme Anlaşması Genel Tebliği

4 Seri no.lu Çifte Vergilendirmeyi Önleme Anlaşması Genel Tebliği www.pwc.com.tr Verginin Konusu & Dar Mükellefiyette Vergilendirme Verginin konusu, mükellefiyet şekilleri Kurumlar vergisinin konusu ve

4 Seri no.lu Çifte Vergilendirmeyi Önleme Anlaşması Genel Tebliği www.pwc.com.tr Verginin Konusu & Dar Mükellefiyette Vergilendirme Verginin konusu, mükellefiyet şekilleri Kurumlar vergisinin konusu ve

Özelge: Hollanda mukimi şirketten alınan hizmetler için kurumlar vergisi stopajı yapılıp yapılmayacağı hk.

Özelge: Hollanda mukimi şirketten alınan hizmetler için kurumlar vergisi stopajı yapılıp yapılmayacağı hk. Sayı: 62030549-125[30-2013/327]-737 Tarih: 04/04/2014 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ

Özelge: Hollanda mukimi şirketten alınan hizmetler için kurumlar vergisi stopajı yapılıp yapılmayacağı hk. Sayı: 62030549-125[30-2013/327]-737 Tarih: 04/04/2014 T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ

T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

Özelge: Dar mükellef iştirak sahibinden alınan hizmet bedellerinin kurum kazancının tespitinde gider olarak dikkate alınıp alınmayacağı ve söz konusu bedeller üzerinden vergi kesintisi yapılıp yapılmayacağı

Özelge: Dar mükellef iştirak sahibinden alınan hizmet bedellerinin kurum kazancının tespitinde gider olarak dikkate alınıp alınmayacağı ve söz konusu bedeller üzerinden vergi kesintisi yapılıp yapılmayacağı

Sirküler no: 013 İstanbul, 3 Şubat 2009

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

Sirküler no: 013 İstanbul, 3 Şubat 2009 Konu: Dar mükellef kurumlara yapılan ödemelerdeki tevkifat uygulamasında değişiklikler yapıldı. (KVK md. 30) Özet: 3 Şubat 2009 tarihli Resmi Gazete de yayımlanan

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü Sayı : 84974990-130[KDV.5/ I.1-2014-43]-103386 03.04.2017 Konu : Merkezi Yurtdışında

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri KDV ve Diğer Vergiler Grup Müdürlüğü Sayı : 84974990-130[KDV.5/ I.1-2014-43]-103386 03.04.2017 Konu : Merkezi Yurtdışında

Özelge: Yurt dışından Liesing ile kiralanan uçağın Türkiye'ye getirilmeden başka bir ülkede yerleşik bir rmaya kiraya verilmesi hk.

Özelge: Yurt dışından Liesing ile kiralanan uçağın Türkiye'ye getirilmeden başka bir ülkede yerleşik bir rmaya kiraya verilmesi hk. Sayı: Tarih: 25/02/2013 49327596-KVK-2010-48 T.C. GELİR İDARESİ BAŞKANLIĞI

Özelge: Yurt dışından Liesing ile kiralanan uçağın Türkiye'ye getirilmeden başka bir ülkede yerleşik bir rmaya kiraya verilmesi hk. Sayı: Tarih: 25/02/2013 49327596-KVK-2010-48 T.C. GELİR İDARESİ BAŞKANLIĞI

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk.

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk. Sayı: Tarih: 03/02/2012 B.07.1.GİB.4.34.19.02-019.01-436 T.C. GELİR İDARESİ

Özelge: Yurt dışı mukimi 硸rmalardanشى alınan hizmetlerin gelir ve kurumlar vergisi ile KDV karşısındaki durumu ve belge düzeni hk. Sayı: Tarih: 03/02/2012 B.07.1.GİB.4.34.19.02-019.01-436 T.C. GELİR İDARESİ

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011 KONU Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesi 20.12.2010 tarihli ve 2010/1182 sayılı

VERGİ SİRKÜLERİ NO: 2011/2 TARİH: 14.01.2011 KONU Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesi 20.12.2010 tarihli ve 2010/1182 sayılı

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") Özelge: İrlanda mukimi Şirketten alınarak herhangi bir değişiklik yapılmaksızın satılan ve ihraç edilen bilgisayar programları için yapılan ödemeler ile imzalanan destek sözleşmeleri kapsamında sağlanan

Özelge: İrlanda mukimi Şirketten alınarak herhangi bir değişiklik yapılmaksızın satılan ve ihraç edilen bilgisayar programları için yapılan ödemeler ile imzalanan destek sözleşmeleri kapsamında sağlanan

MATRAH VE VERGİ ARTIRIMINA İLİŞKİN 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN HÜKÜMLERİ

MATRAH VE VERGİ ARTIRIMINA İLİŞKİN 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN HÜKÜMLERİ 1- MATRAH VE VERGİ ARTIRIMI KAPSAMI Matrah Artırımı Vergi Artırımı : Kurumlar Vergisi Gelir

MATRAH VE VERGİ ARTIRIMINA İLİŞKİN 6736 SAYILI BAZI ALACAKLARIN YENİDEN YAPILANDIRILMASI HAKKINDA KANUN HÜKÜMLERİ 1- MATRAH VE VERGİ ARTIRIMI KAPSAMI Matrah Artırımı Vergi Artırımı : Kurumlar Vergisi Gelir

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/003 13.01.2011 Konu: Yurt Dışında İhraç Edilen Tahvillerden Elde Edilen Faizlerin Vergilendirilmesi Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesine

2011/003 13.01.2011 Konu: Yurt Dışında İhraç Edilen Tahvillerden Elde Edilen Faizlerin Vergilendirilmesi Tam mükellef kurumlar tarafından yurt dışında ihraç edilen tahvillerden elde edilen faizlerin vergilendirilmesine

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU Murat ALTUNSABAK * 1.GİRİŞ: Kurumlar Vergisi Kanunu nun 3. maddesinde; tam ve dar mükellefiyet kavramları

2012 KURUMLAR VERGİSİ BEYANNAMESİ ÜZERİNDEN HE- SAPLANAN VERGİDEN DÖNEM İÇİNDE ÖDENEN VERGİLERİN MAHSUBU Murat ALTUNSABAK * 1.GİRİŞ: Kurumlar Vergisi Kanunu nun 3. maddesinde; tam ve dar mükellefiyet kavramları

KUR FARKLARININ KDV SİNDE SON DURUM 14 AĞUSTOS 2018

KUR FARKLARININ KDV SİNDE SON DURUM 14 AĞUSTOS 2018 KAPSAM İşbu çalışma, Danıştay Vergi Dava Daireleri Kurulu nun E:2017/548, K:2017/606 sayılı kararı ve 3065 sayılı Katma Değer Vergisi Kanunu kapsamında

KUR FARKLARININ KDV SİNDE SON DURUM 14 AĞUSTOS 2018 KAPSAM İşbu çalışma, Danıştay Vergi Dava Daireleri Kurulu nun E:2017/548, K:2017/606 sayılı kararı ve 3065 sayılı Katma Değer Vergisi Kanunu kapsamında

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ Lebib Yalkın Mevzuat Dergisi Ağustos 2013 Sayısında Yayınlanmıştır 1. Giriş Yurtdışında mukim (kanuni ve iş merkezlerinden

YURTDIŞINDA MUKİM KURUMLARIN TÜRKİYE DEKİ TAŞINMAZ SATIŞLARININ VERGİLENDİRİLMESİ Lebib Yalkın Mevzuat Dergisi Ağustos 2013 Sayısında Yayınlanmıştır 1. Giriş Yurtdışında mukim (kanuni ve iş merkezlerinden

İHRACAT BEYANNAMELERİNDEKİ HATALI KODLAMAYA İLİŞKİN GÜNCEL İNCELEMELER HAKKINDA BİLGİLENDİRME 25 ŞUBAT 2019

İHRACAT BEYANNAMELERİNDEKİ HATALI KODLAMAYA İLİŞKİN GÜNCEL İNCELEMELER HAKKINDA BİLGİLENDİRME 25 ŞUBAT 2019 1 İlgili Mevzuatlar: 4458 Sayılı Gümrük Kanunu Gümrük Yönetmeliği Konu: İhracat beyannamelerinin

İHRACAT BEYANNAMELERİNDEKİ HATALI KODLAMAYA İLİŞKİN GÜNCEL İNCELEMELER HAKKINDA BİLGİLENDİRME 25 ŞUBAT 2019 1 İlgili Mevzuatlar: 4458 Sayılı Gümrük Kanunu Gümrük Yönetmeliği Konu: İhracat beyannamelerinin

Yeminli Mali Müşavirlik Departmanı-Sirküler Bülteni-

Sayı: 2018/99 Konu: İnternet Ortamında Reklam Hizmeti Verenler Veya Aracılık Yapanlara Yapılan Ödemelerden 01.01.2019 Dan İtibaren Vergi Kesintisi Yapılacaktır (CBK 476) Mevzuat: VUK, KVK, GVK Web: http://taxauditingymm.com/sirkuler.aspx

Sayı: 2018/99 Konu: İnternet Ortamında Reklam Hizmeti Verenler Veya Aracılık Yapanlara Yapılan Ödemelerden 01.01.2019 Dan İtibaren Vergi Kesintisi Yapılacaktır (CBK 476) Mevzuat: VUK, KVK, GVK Web: http://taxauditingymm.com/sirkuler.aspx

Uluslararası Vergi Bülteni ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARINA İLİŞKİN 4 SERİ NO LU GENEL TEBLİĞİ YAYIMLANDI

Uluslararası Vergi Bülteni ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARINA İLİŞKİN 4 SERİ NO LU GENEL TEBLİĞİ YAYIMLANDI ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARINA GÖRE SERBEST MESLEK KAZANÇLARININ VERGİLENDİRMESİNE

Uluslararası Vergi Bülteni ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARINA İLİŞKİN 4 SERİ NO LU GENEL TEBLİĞİ YAYIMLANDI ÇİFTE VERGİLENDİRMEYİ ÖNLEME ANLAŞMALARINA GÖRE SERBEST MESLEK KAZANÇLARININ VERGİLENDİRMESİNE

FİNANSAL KİRALAMA SÖZLEŞMESİNİN DEVRİ HALİNDE VERGİLENDİRME VE BELGE DÜZENİ 28 AĞUSTOS 2018

FİNANSAL KİRALAMA SÖZLEŞMESİNİN DEVRİ HALİNDE VERGİLENDİRME VE BELGE DÜZENİ 28 AĞUSTOS 2018 1 KAPSAM İşbu çalışma; 6361 sayılı Finansal Kiralama, Faktöring ve Finansman Şirketleri Kanunu ile Gelir İdaresi

FİNANSAL KİRALAMA SÖZLEŞMESİNİN DEVRİ HALİNDE VERGİLENDİRME VE BELGE DÜZENİ 28 AĞUSTOS 2018 1 KAPSAM İşbu çalışma; 6361 sayılı Finansal Kiralama, Faktöring ve Finansman Şirketleri Kanunu ile Gelir İdaresi

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü

Özelge: Psikolojik danışmanlık hizmeti veren gerçek kişinin yurt dışından aldığı hizmet bedelleri için yaptığı ödemelerin KDV ve Gelir Vergisi karşısındaki durumu ve kayıt düzeni hk. Sayı: Tarih: 22/03/2012

Özelge: Psikolojik danışmanlık hizmeti veren gerçek kişinin yurt dışından aldığı hizmet bedelleri için yaptığı ödemelerin KDV ve Gelir Vergisi karşısındaki durumu ve kayıt düzeni hk. Sayı: Tarih: 22/03/2012

MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2)

DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2)") İstanbul,19.04.2016 Sirküler No: 2016/010 MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) 27 Ocak 2016 tarih ve 29606 sayılı Resmi Gazete'de

İstanbul,19.04.2016 Sirküler No: 2016/010 MALİ TATİL UYGULAMASI HAKKINDA GENEL TEBLİĞ (SIRA NO: 1) DE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 2) 27 Ocak 2016 tarih ve 29606 sayılı Resmi Gazete'de

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : B.07.1.GİB.4.06.16.01-120[40-11/9]-249 20/02/2012 Konu : Bedelsiz kiralanan otomobile

Çifte Vergilendirmeyi Önleme Anlaşmaları Genel Tebliğ Seri No:4

Özet: 11.10.2017 26.09.2017 tarihli Resmi Gazetede yayımlanan 4 seri no.lu Çifte Vergilendirmeyi Önleme Anlaşmaları Genel Tebliğiyle, çifte vergilendirmeyi önleme anlaşmaları kapsamında, anlaşmaya taraf

Özet: 11.10.2017 26.09.2017 tarihli Resmi Gazetede yayımlanan 4 seri no.lu Çifte Vergilendirmeyi Önleme Anlaşmaları Genel Tebliğiyle, çifte vergilendirmeyi önleme anlaşmaları kapsamında, anlaşmaya taraf

ELEKTRONİK TİCARETİN VERGİLENDİRİLMESİ

ELEKTRONİK TİCARETİN VERGİLENDİRİLMESİ SORUNU 15 ELEKTRONİK TİCARETİN VERGİLENDİRİLMESİ SORUNU 1. E-TİCARET NEDİR? E-Ticaret, mal / hizmet ve hakların üretim, tanıtım, satış, sigorta, dağıtım ve ödeme

ELEKTRONİK TİCARETİN VERGİLENDİRİLMESİ SORUNU 15 ELEKTRONİK TİCARETİN VERGİLENDİRİLMESİ SORUNU 1. E-TİCARET NEDİR? E-Ticaret, mal / hizmet ve hakların üretim, tanıtım, satış, sigorta, dağıtım ve ödeme

SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR.

Vezin Sirküler 2016 044 SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR. KAPSAM : 02.10.2016 tarih ve 29845 sayılı resmi gazetede yayınlanan 293 no lu Gelir Vergisi

Vezin Sirküler 2016 044 SİRKÜLERİMİZİN KONUSUNU GELİR VERGİSİ KANUNU UYGULAMASINDAKİ YENİLİKLER OLUŞTURMAKTADIR. KAPSAM : 02.10.2016 tarih ve 29845 sayılı resmi gazetede yayınlanan 293 no lu Gelir Vergisi

(Lebib Yalkın Mevzuat Dergisi nin Haziran 2014 sayısında yayınlanmıştır.)

") YURTDIŞINDAKİ FİRMANIN KADROSUNDA (ÜCRET BORDROSUNDA) YER ALAN VE TÜRKİYE YE GEÇİCİ GÖREVLE GÖNDERİLMİŞ YABANCI PERSONELİN YURT DIŞINDAN ÖDENEN ÜCRETİNİN YA DA SİGORTA PRİM MALİYETİNİN TÜRKİYE DEKİ ŞİRKETE

YURTDIŞINDAKİ FİRMANIN KADROSUNDA (ÜCRET BORDROSUNDA) YER ALAN VE TÜRKİYE YE GEÇİCİ GÖREVLE GÖNDERİLMİŞ YABANCI PERSONELİN YURT DIŞINDAN ÖDENEN ÜCRETİNİN YA DA SİGORTA PRİM MALİYETİNİN TÜRKİYE DEKİ ŞİRKETE

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 38418978-125[30-11/2]-430 Tarih : 18.04.2014 Konu : Dar Mükellef Kurumlara Yapılan

T.C. GELİR İDARESİ BAŞKANLIĞI ANKARA VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 38418978-125[30-11/2]-430 Tarih : 18.04.2014 Konu : Dar Mükellef Kurumlara Yapılan

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-120[94-2016/55]-113418 25.04.2017 Konu : Yurt içinde ve yurt dışında verilen

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü Sayı : 62030549-120[94-2016/55]-113418 25.04.2017 Konu : Yurt içinde ve yurt dışında verilen

1- Genel. 2- Türkiye de Kalma Süresinin Hesaplanması. 2.1 Genel Olarak Süre Hesabı

SİRKÜLER: 2017/51: Serbest Meslek Faaliyetleri Veya Benzer Nitelikteki Diğer Faaliyetler Nedeniyle Elde Edilen Gelirlerin Vergilendirilmesine İlişkin Çifte Vergilendirmeyi Önleme Anlaşmaları Genel Tebliğinde

SİRKÜLER: 2017/51: Serbest Meslek Faaliyetleri Veya Benzer Nitelikteki Diğer Faaliyetler Nedeniyle Elde Edilen Gelirlerin Vergilendirilmesine İlişkin Çifte Vergilendirmeyi Önleme Anlaşmaları Genel Tebliğinde

BEYANANME VERME ZAMANI GELİR VERGİSİ GELİR VERGİSİ (BASİT USULDE VERGİLENDİRİ LENLER) GELİR VERGİSİ GELİR/KURUM GEÇİCİ VERGİ

GELİR VERGİSİ GELİR/KURUM GEÇİCİ VERGİ") VERGİ TÜRÜ (BASİT USULDE VERGİLENDİRİ LENLER) /KURUM GEÇİCİ VERGİ STOPAJI (AYLIK) BEYANNAME TÜRÜ Yıllık Gelir Vergisi Yıllık Gelir Vergisi (Basit Usulde Vergilendirilenler İçin) Münferit (Dar Mükellefiyete

VERGİ TÜRÜ (BASİT USULDE VERGİLENDİRİ LENLER) /KURUM GEÇİCİ VERGİ STOPAJI (AYLIK) BEYANNAME TÜRÜ Yıllık Gelir Vergisi Yıllık Gelir Vergisi (Basit Usulde Vergilendirilenler İçin) Münferit (Dar Mükellefiyete

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI. Mevzuat İzleme Ve Değerlendirme Komisyonu Kararı

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI Mevzuat İzleme Ve Değerlendirme Komisyonu Kararı Karar Tarihi : 12.06.2017 Karar Sayısı : 2017/204-10 Anahtar Kelimeler : İthalat, internet, hizmet. İlgili Mevzuat:

ANKARA YEMİNLİ MALİ MÜŞAVİRLER ODASI Mevzuat İzleme Ve Değerlendirme Komisyonu Kararı Karar Tarihi : 12.06.2017 Karar Sayısı : 2017/204-10 Anahtar Kelimeler : İthalat, internet, hizmet. İlgili Mevzuat:

ROYALTİ BEDELLERİNE İLİŞKİN KATMA DEĞER VERGİSİ

1 ROYALTİ BEDELLERİNE İLİŞKİN KATMA DEĞER VERGİSİ Zihni KARTAL 1 I. GİRİŞ Royalti deyimi; ithal eşyasının imalatı, ihraç edilmek üzere satışı veya kullanımı ya da yeniden satışı ile ilgili olarak patent,

1 ROYALTİ BEDELLERİNE İLİŞKİN KATMA DEĞER VERGİSİ Zihni KARTAL 1 I. GİRİŞ Royalti deyimi; ithal eşyasının imalatı, ihraç edilmek üzere satışı veya kullanımı ya da yeniden satışı ile ilgili olarak patent,

Dr. OZAN ÖZTÜRK BİR VERGİ TEKNİĞİ YÖNTEMİ OLARAK KAYNAKTA VERGİLEME

Dr. OZAN ÖZTÜRK BİR VERGİ TEKNİĞİ YÖNTEMİ OLARAK KAYNAKTA VERGİLEME İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX TABLOLAR LİSTESİ...XXI KISALTMALAR...XXIII GİRİŞ...1 BİRİNCİ BÖLÜM KAYNAKTA VERGİLEMENİN GENEL

Dr. OZAN ÖZTÜRK BİR VERGİ TEKNİĞİ YÖNTEMİ OLARAK KAYNAKTA VERGİLEME İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER... IX TABLOLAR LİSTESİ...XXI KISALTMALAR...XXIII GİRİŞ...1 BİRİNCİ BÖLÜM KAYNAKTA VERGİLEMENİN GENEL

1.1. Yurt Dışına Hizmet Veren İşletmelerin İstihdam Ettikleri Hizmet Erbabının Ücretlerine İlişkin İndirim Uygulaması

YURT DIŞINA HİZMET VEREN İŞLETMELERDE İNDİRİM, TEK PRİMLİ YILLIK GELİR SİGORTALARINDAN ELDE EDİLEN GELİRLERİN VERGİLENDİRİLMESİ VE ÜCRET İSTİSNALARINA İLİŞKİN DÜZENLEMELER İÇEREN GELİR VERGİSİ GENEL TEBLİĞİ

YURT DIŞINA HİZMET VEREN İŞLETMELERDE İNDİRİM, TEK PRİMLİ YILLIK GELİR SİGORTALARINDAN ELDE EDİLEN GELİRLERİN VERGİLENDİRİLMESİ VE ÜCRET İSTİSNALARINA İLİŞKİN DÜZENLEMELER İÇEREN GELİR VERGİSİ GENEL TEBLİĞİ

SİRKÜLER 2016/ Seri No.lu Gelir Vergisi Kanunu Genel Tebliği yayımlandı.

SİRKÜLER 2016/34 10/10/2016 Sayın Yetkili; 293 Seri No.lu Gelir Vergisi Kanunu Genel Tebliği yayımlandı. 6728 sayılı "Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair

SİRKÜLER 2016/34 10/10/2016 Sayın Yetkili; 293 Seri No.lu Gelir Vergisi Kanunu Genel Tebliği yayımlandı. 6728 sayılı "Yatırım Ortamının İyileştirilmesi Amacıyla Bazı Kanunlarda Değişiklik Yapılmasına Dair

1-Kurumlar Vergisinden Muaf Kooperatifler Ortak İçi Ve Ortak Dışı İşlemlerin Kazancını Ayrı Ayrı Kayıtlarda İzleyeceklerdir:

Sayı: 2019/12 Konu: 1 Seri No lu Kurumlar Vergisi Genel Tebliğinde Değişiklikler Yapılmış ve İnternet Ortamında Reklam Yapan Veya Aracılık Yapanlara Yapılacak Kesintiye İlişkin Düzenleme Yapılmıştır. (KDV

Sayı: 2019/12 Konu: 1 Seri No lu Kurumlar Vergisi Genel Tebliğinde Değişiklikler Yapılmış ve İnternet Ortamında Reklam Yapan Veya Aracılık Yapanlara Yapılacak Kesintiye İlişkin Düzenleme Yapılmıştır. (KDV

Özelge: Bilgisayar oyunları için lokalizasyon, tercüme, uyarlama faaliyetinin gelir vergisi ve çifte vergilendirmeyi önleme anlaşmasına göre durumu

Özelge: Bilgisayar oyunları için lokalizasyon, tercüme, uyarlama faaliyetinin gelir vergisi ve çifte vergilendirmeyi önleme anlaşmasına göre durumu Sayı: 84098128-120.04[65-2013-4]-207 Tarih: 16/04/2014

Özelge: Bilgisayar oyunları için lokalizasyon, tercüme, uyarlama faaliyetinin gelir vergisi ve çifte vergilendirmeyi önleme anlaşmasına göre durumu Sayı: 84098128-120.04[65-2013-4]-207 Tarih: 16/04/2014

BİLGİSAYAR PROGRAMLARININ (YAZILIM) İTHALATINDA VERGİLENDİRME

İTHALATINDA VERGİLENDİRME") BİLGİSAYAR PROGRAMLARININ (YAZILIM) İTHALATINDA VERGİLENDİRME 5 Mayıs 2014 Bu rapor, TÜBİSAD Mevzuat Komisyonu bünyesinde yürütülen çalışmalar kapsamında, BDO Türkiye DENET Yönetim Danışmanlığı, Yeminli

BİLGİSAYAR PROGRAMLARININ (YAZILIM) İTHALATINDA VERGİLENDİRME 5 Mayıs 2014 Bu rapor, TÜBİSAD Mevzuat Komisyonu bünyesinde yürütülen çalışmalar kapsamında, BDO Türkiye DENET Yönetim Danışmanlığı, Yeminli

Konu: Gelir Vergisi Kanunu nda 6728 Sayılı Yasa İle Yapılan Değişiklikler Hakkında

Sayı: 2016/19 Konu: Gelir Vergisi Kanunu nda 6728 Sayılı Yasa İle Yapılan Değişiklikler Hakkında (293 Seri No lu Gelir Vergisi Genel Tebliği, 02/10/2016 Tarihinde Resmi Gazetede Yayımlanmıştır) Yayımlanan

Sayı: 2016/19 Konu: Gelir Vergisi Kanunu nda 6728 Sayılı Yasa İle Yapılan Değişiklikler Hakkında (293 Seri No lu Gelir Vergisi Genel Tebliği, 02/10/2016 Tarihinde Resmi Gazetede Yayımlanmıştır) Yayımlanan

LİMİTED ŞİRKETİN ANONİM ŞİRKETE DÖNÜŞTÜRÜLMESİ (NEV İ DEĞİŞİKLİK) 26 TEMMUZ 2018

26 TEMMUZ 2018") LİMİTED ŞİRKETİN ANONİM ŞİRKETE DÖNÜŞTÜRÜLMESİ (NEV İ DEĞİŞİKLİK) 26 TEMMUZ 2018 1 YASAL DAYANAK İşbu çalışma, 62030549-120(Mük.80-2017/386)-154561 sayılı ve 14.02.2018 tarihli Maliye Bakanlığı özelgesinden

LİMİTED ŞİRKETİN ANONİM ŞİRKETE DÖNÜŞTÜRÜLMESİ (NEV İ DEĞİŞİKLİK) 26 TEMMUZ 2018 1 YASAL DAYANAK İşbu çalışma, 62030549-120(Mük.80-2017/386)-154561 sayılı ve 14.02.2018 tarihli Maliye Bakanlığı özelgesinden

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA:

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

MUHTASAR VE PRİM HİZMET BEYANNAMESİ HAKKINDA: GENEL BİLGİ : Vergiye uyum maliyetinin azaltılması, gönüllü uyumun teşvik edilmesi ve kayıt dışı ekonomi ile mücadelede etkinliğin artırılması amacıyla; vergi

VERGİ SİRKÜLERİ NO: 2016/ Sayılı Kanun un Matrah ve Vergi Artırıma İlişkin Hükümleri.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[23-2012/1183]-56888 12.05.2016 Konu : Dar mükellef kurumdan elde

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[23-2012/1183]-56888 12.05.2016 Konu : Dar mükellef kurumdan elde

SİRKÜLER NO: YORDAM 2010/S 16 İST ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI

SİRKÜLER NO: YORDAM 2010/S 16 İST. 09.08.2010 ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI 6009 sayılı Kanunla Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi

SİRKÜLER NO: YORDAM 2010/S 16 İST. 09.08.2010 ÜCRET GELİRLERİNE İLİŞKİN GELİR VERGİSİ TARİFESİ YENİDEN YAYINLANDI 6009 sayılı Kanunla Gelir Vergisi Kanununun 103 üncü maddesinde yer alan gelir vergisi

6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9)

(Madde 6-9)") YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

YOUR GLOBAL NETWORK OF LEADING TAX ADVISORS 01.03.2011 Vergi Gazetesi 2011-19 6111 SAYILI KANUN İLE YAPILAN DÜZENLEMELER (2) (Madde 6-9) www.taxand.com 1 MATRAH VE VERGİ ARTIRIMI Gelir ve Kurumlar Vergisinde

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

KATMA DEĞER VERGİSİ KISMİ TEVKİFAT UYGULAMASINDA KDV İNDİRİMİ VE KARŞILAŞILAN SORUNLAR Selim TUNA* Öz Katma Değer Vergisinde kısmi tevkifata tabi işlemlerde, işlem bedeli üzerinden hesaplanan KDV nin alıcı

SOSYAL GÜVENLİK PRİM BORCU TECİL VE TAKSİTLENDİRMESİ 15 ARALIK 2018

SOSYAL GÜVENLİK PRİM BORCU TECİL VE TAKSİTLENDİRMESİ 15 ARALIK 2018 KAPSAM 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda

SOSYAL GÜVENLİK PRİM BORCU TECİL VE TAKSİTLENDİRMESİ 15 ARALIK 2018 KAPSAM 6183 Sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun 7020 Sayılı Bazı Alacakların Yeniden Yapılandırılması İle Bazı Kanunlarda

Dar Mükellef Kurumların Vergilendirilmesi

Dar Mükellef Kurumların Vergilendirilmesi Bican Çiltepe YMM 27 Mart 2007 - İşkule Auditoryum Dar Mükellefiyet Nedir? Dar mükellefiyet, bir ülkede yerleşik olmayan kişi ve kurumların o ülkede elde ettikleri

Dar Mükellef Kurumların Vergilendirilmesi Bican Çiltepe YMM 27 Mart 2007 - İşkule Auditoryum Dar Mükellefiyet Nedir? Dar mükellefiyet, bir ülkede yerleşik olmayan kişi ve kurumların o ülkede elde ettikleri

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı Gelir Vergisi Kanunumuzda gelir vergisine tabi olacak gerçek kişiler tam mükellefler ve dar mükellefler

Türkiye de Yerleşmiş Olmayan Yabancıların ve Türk Vatandaşlarının Türkiye deki Kira Gelirlerinin Beyanı Gelir Vergisi Kanunumuzda gelir vergisine tabi olacak gerçek kişiler tam mükellefler ve dar mükellefler

Sayı : 2013/190 3 Tarih : 07.03.2013 Ö Z E L B Ü L T E N HĠZMET ĠTHALLERĠNDE KDV VE STOPAJ SORUMLULUĞU

Sayı : 2013/190 3 Tarih : 07.03.2013 Ö Z E L B Ü L T E N HĠZMET ĠTHALLERĠNDE KDV VE STOPAJ SORUMLULUĞU 1 HĠZMET ĠTHALLERĠNDE KDV VE STOPAJ SORUMLULUĞU Türkiyede mukim kişi ve kuruluşlar, yurt dışından

Sayı : 2013/190 3 Tarih : 07.03.2013 Ö Z E L B Ü L T E N HĠZMET ĠTHALLERĠNDE KDV VE STOPAJ SORUMLULUĞU 1 HĠZMET ĠTHALLERĠNDE KDV VE STOPAJ SORUMLULUĞU Türkiyede mukim kişi ve kuruluşlar, yurt dışından

1 Mayıs 2012 Tarihi İtibariyle Geçerli Olan KDV Tevkifat Oranları - 117 Seri No.lu KDV Genel Tebliği

1 Mayıs 2012 Tarihi İtibariyle Geçerli Olan KDV Tevkifat Oranları - 117 Seri No.lu KDV Genel Tebliği Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler Tevkifat Oranı Tevkifat Yapacak

1 Mayıs 2012 Tarihi İtibariyle Geçerli Olan KDV Tevkifat Oranları - 117 Seri No.lu KDV Genel Tebliği Katma Değer Vergisinde Sorumluluk ve Tevkifata Tabi Mal veya Hizmetler Tevkifat Oranı Tevkifat Yapacak

Sirküler No: 2018 / 22 Tarih:

Sirküler No: 2018 / 22 Tarih: 01.02.2018 Konu: ELEKTRONİK ORTAMDA SUNULAN HİZMETLERİN VERGİLENDİRİLMESİNE İLİŞKİN KDV TEBLİĞ YAYIMLANDI. 2 31 Ocak 2018 tarihli ve 30318 sayılı Resmi Gazete de 17 Seri No.lu

Sirküler No: 2018 / 22 Tarih: 01.02.2018 Konu: ELEKTRONİK ORTAMDA SUNULAN HİZMETLERİN VERGİLENDİRİLMESİNE İLİŞKİN KDV TEBLİĞ YAYIMLANDI. 2 31 Ocak 2018 tarihli ve 30318 sayılı Resmi Gazete de 17 Seri No.lu

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü) Sayı : [5/h-2014/21]

![T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü) Sayı : [5/h-2014/21]](/thumbs/67/57553186.jpg "T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Grup Müdürlüğü) Sayı : [5/h-2014/21]") T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 93767041-125[5/h-2014/21]-17 16.03.2016 Konu : Rusya'ya bağlı Özerk Tataristan Cum. Firmaya verilen

T.C. GELİR İDARESİ BAŞKANLIĞI KOCAELİ VERGİ DAİRESİ BAŞKANLIĞI Mükellef Hizmetleri Grup Müdürlüğü) Sayı : 93767041-125[5/h-2014/21]-17 16.03.2016 Konu : Rusya'ya bağlı Özerk Tataristan Cum. Firmaya verilen

ADİ ORTAKLIK KASASINDAKİ NAKİT FAZLASININ ORTAKLARA

ADİ ORTAKLIK KASASINDAKİ NAKİT FAZLASININ ORTAKLARA KATILIM PAYLARI ORANINDA AVANS OLARAK VERİLMESİ HALİNDE TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI VE KDV UYGULAMASI Uygulamada sıkça karşılaşılan

ADİ ORTAKLIK KASASINDAKİ NAKİT FAZLASININ ORTAKLARA KATILIM PAYLARI ORANINDA AVANS OLARAK VERİLMESİ HALİNDE TRANSFER FİYATLANDIRMASI YOLUYLA ÖRTÜLÜ KAZANÇ DAĞITIMI VE KDV UYGULAMASI Uygulamada sıkça karşılaşılan

SERBEST MESLEK FAALİYETİNİN ŞAHIS VE SERMAYE ŞİRKETİ ORGANİZASYONU DAHİLİNDE İCRASININ VERGİSEL AÇIDAN DEĞERLENDİRİLMESİ

SERBEST MESLEK FAALİYETİNİN ŞAHIS VE SERMAYE ŞİRKETİ ORGANİZASYONU DAHİLİNDE İCRASININ VERGİSEL AÇIDAN DEĞERLENDİRİLMESİ İbrahim ERCAN * 1- GİRİŞ Serbest meslek faaliyetinin, sermayeden ziyade şahsi mesaiye,

SERBEST MESLEK FAALİYETİNİN ŞAHIS VE SERMAYE ŞİRKETİ ORGANİZASYONU DAHİLİNDE İCRASININ VERGİSEL AÇIDAN DEĞERLENDİRİLMESİ İbrahim ERCAN * 1- GİRİŞ Serbest meslek faaliyetinin, sermayeden ziyade şahsi mesaiye,

Sirküler Tarihi : Sirküler No : 2011/23 : Matrah Artırımı Hk.

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

AKKOR SİRKÜLER Akkor YMM LTD.ŞTİ. Tel: (216) 467 10 73 Bağdat Cad. No.353 D:8 Fax: (216) 467 01 73 34728 Caddebostan E-mail:info@akkorymm.com Kadıköy / İstanbul web:www.akkorymm.com.tr Sirküler Tarihi

BEYANNAME VERME ve ÖDEME SÜRELERĐ

Dr. Ahmet Kavak Yeminli Mali Müşavir BEYANNAME VERME ve ÖDEME SÜRELERĐ 1. YILLIK GELĐR VERGĐSĐ BEYANNAMELERĐ A. Bir takvim yılına ait beyanname izleyen yılın Mart ayının başından 25 nci günü akşamına kadar

Dr. Ahmet Kavak Yeminli Mali Müşavir BEYANNAME VERME ve ÖDEME SÜRELERĐ 1. YILLIK GELĐR VERGĐSĐ BEYANNAMELERĐ A. Bir takvim yılına ait beyanname izleyen yılın Mart ayının başından 25 nci günü akşamına kadar

Sirküler Rapor 05.05.2014/121-1 ÖZEL SİRKÜLER : KDV TEVKİFATI KONUSUNDA YENİ KDV UYGULAMA TEBLİĞİ İLE DEĞİŞENLER

Sirküler Rapor 05.05.2014/121-1 ÖZEL SİRKÜLER : KDV TEVKİFATI KONUSUNDA YENİ KDV UYGULAMA TEBLİĞİ İLE DEĞİŞENLER ÖZET : KDV tevkifatı uygulamasında bütün KDV tebliğlerini tek bir tebliğ haline getiren

Sirküler Rapor 05.05.2014/121-1 ÖZEL SİRKÜLER : KDV TEVKİFATI KONUSUNDA YENİ KDV UYGULAMA TEBLİĞİ İLE DEĞİŞENLER ÖZET : KDV tevkifatı uygulamasında bütün KDV tebliğlerini tek bir tebliğ haline getiren

Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır.

Vezin Sirküler 2017 020 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 12 Seri No lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

Vezin Sirküler 2017 020 Sirkülerimizin konusunu İlave İstihdama İlişkin Gelir Vergisi Tebliği Düzenlemeleri oluşturmaktadır. KAPSAM : 12 Seri No lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

İÇİNDEKİLER ÖNSÖZ...VII İÇİNDEKİLER...IX BİRİNCİ BÖLÜM TEMEL HUKUK BİLGİSİ I. HUKUK NEDİR ve KAÇA AYRILIR?...3 II. VERGİ HUKUKU ve KAYNAKLARI...4 A. Vergi Hukukunun Tanımı...4 B. Vergi Hukukunun Kaynakları...4

Özelge: Yurt Dışında Yapılan İnşaat Onarım Montaj Teknik Hizmet İşlerinin Vergi Kanunları İle Ba ve Bs Bildirim Formları Karşısındaki Durumu hk.

Özelge: Yurt Dışında Yapılan İnşaat Onarım Montaj Teknik Hizmet İşlerinin Vergi Kanunları İle Ba ve Bs Bildirim Formları Karşısındaki Durumu hk. Sayı: Tarih: 04/01/2012 B.07.1.GİB.4.06.18.02-32Mük257-7595-20

Özelge: Yurt Dışında Yapılan İnşaat Onarım Montaj Teknik Hizmet İşlerinin Vergi Kanunları İle Ba ve Bs Bildirim Formları Karşısındaki Durumu hk. Sayı: Tarih: 04/01/2012 B.07.1.GİB.4.06.18.02-32Mük257-7595-20

YURT DIŞI FİRMADAN ALINAN KREDİ FAİZİNDE STOPAJ

YURT DIŞI FİRMADAN ALINAN KREDİ FAİZİNDE STOPAJ 1. KONU: Ülkemizin dış ticaret hacmindeki ve yabancı yatırımlardaki genişlemesinin sonucu olarak yurt dışında yerleşik firmalardan yurt içi firmalar çeşitli

YURT DIŞI FİRMADAN ALINAN KREDİ FAİZİNDE STOPAJ 1. KONU: Ülkemizin dış ticaret hacmindeki ve yabancı yatırımlardaki genişlemesinin sonucu olarak yurt dışında yerleşik firmalardan yurt içi firmalar çeşitli

SİRKÜLER İstanbul, Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR

SİRKÜLER İstanbul, 04.02.2019 Sayı: 2019/042 Ref:4/042 Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR Gelir İdaresi Başkanlığı tarafından e-beyanname sisteminde yayınlanan

SİRKÜLER İstanbul, 04.02.2019 Sayı: 2019/042 Ref:4/042 Konu: ÖTV-1, KDV-1 VE MUHTASAR BEYANNAMELERİNDE ÖNEMLİ DEĞİŞİKLİKLER YAPILMIŞTIR Gelir İdaresi Başkanlığı tarafından e-beyanname sisteminde yayınlanan

VERGİ SİRKÜLERİ NO: 2013/76

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. Mükellef Hizmetleri Usul Grup Müdürlüğü. Sayı : 11395140-019.

Özelge: SMS yolu ile banka hesabına yatan üyelik bedelleri karşılığında aylık fatura düzenleyip düzenleyemeyeceği ile yabancı ülke internet sitelerinin üyelere kullandırılması durumunda elde edilecek gelirin

Özelge: SMS yolu ile banka hesabına yatan üyelik bedelleri karşılığında aylık fatura düzenleyip düzenleyemeyeceği ile yabancı ülke internet sitelerinin üyelere kullandırılması durumunda elde edilecek gelirin

VERGİ SİRKÜLERİ NO: 2016/94. Gelir Vergisi Kanunu Uygulamasındaki Yeniliklere İlişkin Tebliğ Yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[94-2014/314]-65214 24/05/2016 Konu : Yurt dışındaki sermayedar şirket

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-120[94-2014/314]-65214 24/05/2016 Konu : Yurt dışındaki sermayedar şirket

KÂR DAĞITIMI VE KÂR DAĞITIMINA BAĞLI STOPAJ VERGİLENDİRİLMELERİNE YÖNELİK ÖRNEK BİR ÇALIŞMA

KÂR DAĞITIMI VE KÂR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KÂR PAYININ VERGİLENDİRİLMELERİNE YÖNELİK ÖRNEK BİR ÇALIŞMA 15 KAR DAĞITIMI VE KAR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KAR

KÂR DAĞITIMI VE KÂR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KÂR PAYININ VERGİLENDİRİLMELERİNE YÖNELİK ÖRNEK BİR ÇALIŞMA 15 KAR DAĞITIMI VE KAR DAĞITIMINA BAĞLI STOPAJ MATRAHININ HESAPLANMASI KAR

Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar.

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Sayı: 2018/16 Konu: 17 Seri No.lu Katma Değer Vergisi Genel Tebliği ile Yapılan Açıklamalar. 31 Ocak 2017 tarihli Resmi Gazetede yayımlanan KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

SİRKÜLER 2017/16. Hususlarına dikkat edilmesi gerekir. 1- MPHB Verecek Yükümlüler

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

SİRKÜLER 2017/16 18.02.2017 tarihli Resmi Gazetede Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından Muhtasar Ve Prim Hizmet Beyannamesi Genel Tebliği (Sıra No: 1) başlıklı muhtasar beyanname ile

YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE VERGİSEL DURUM

Makale Necat KOLĞU YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE VERGİSEL DURUM Bu makalemizde İstanbul vergi dairesi başkanlığı tarafından yap-işlet-devret modeli çerçevesinde 07.08.2013 tarihinde verilen mukteza

Makale Necat KOLĞU YAP-İŞLET-DEVRET MODELİ ÇERÇEVESİNDE VERGİSEL DURUM Bu makalemizde İstanbul vergi dairesi başkanlığı tarafından yap-işlet-devret modeli çerçevesinde 07.08.2013 tarihinde verilen mukteza

2009/ Konu: 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

2009/022 07.02.2009 Konu 15 ve 30 ncu Maddedeki Tevkifat Oranlarıyla İlgili Düzenlemeleri Açıklayan Kurumlar Vergisi Sirküleri Bilindiği gibi 3/2/2009 tarihli ve 27130 sayılı Resmi Gazete'de yayımlanarak

VERGİ SİRKÜLERİ NO: 2016/58. Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapıldı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

VERGİ SİRKÜLERİ NO: 2016/ Aralık 2016 tarihli ve sayılı Resmi Gazete de 295 Seri No.lu Gelir Vergisi Genel Tebliği yayımlandı.

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

İstanbul, 09.02.2009 5520 Sayılı Kurumlar Vergisi Kanunu nun 15. ve 30. Maddeleri Uyarınca Yapılacak Vergi Kesintilerine İlişkin 15 Seri No.lu Kurumlar Vergisi Kanunu Sirküleri Yayımlandı DUYURU NO:2009/21

17. Çözüm Ortaklığı Platformu Luzern Salonu «Tüm Yönleriyle Yurtdışına Yapılan Ödemeler»

17. Çözüm Ortaklığı Platformu Luzern Salonu «Tüm Yönleriyle Yurtdışına Yapılan Ödemeler» Serhat Onan Kurumlar Vergisi Ortak Seçil Bozdağ Transfer Fiyatlandırması Kıdemli Müdür Hande Türkyılmaz Dolaylı

17. Çözüm Ortaklığı Platformu Luzern Salonu «Tüm Yönleriyle Yurtdışına Yapılan Ödemeler» Serhat Onan Kurumlar Vergisi Ortak Seçil Bozdağ Transfer Fiyatlandırması Kıdemli Müdür Hande Türkyılmaz Dolaylı

DUYURU 366. Konu: 6736 Sayılı Kanundaki matrah ve vergi artırımı hükümleri hakkında.

İstanbul, 19.08.2016 DUYURU 366 Konu: 6736 Sayılı Kanundaki matrah ve vergi artırımı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden

İstanbul, 19.08.2016 DUYURU 366 Konu: 6736 Sayılı Kanundaki matrah ve vergi artırımı hükümleri hakkında. 19.08.2016 Tarih ve 29806 sayılı Resmi Gazetede yayımlanan 6736 Sayılı Bazı Alacakların Yeniden

Dilediğiniz gibi bir bayram olması dileği ile iyi bayramlar

SİRKÜLER NO: YORDAM 2016/S 26 ĠST. 08.09.2016 MATRAH ARTIRIMI 19.08.2016 tarih ve 29906 sayılı Resmi Gazetede yayınlanan 6736 sayılı kanunla geçmiş yıllara ilişkin Matrah Artırımı kamuoyunda bilinen adıyla

SİRKÜLER NO: YORDAM 2016/S 26 ĠST. 08.09.2016 MATRAH ARTIRIMI 19.08.2016 tarih ve 29906 sayılı Resmi Gazetede yayınlanan 6736 sayılı kanunla geçmiş yıllara ilişkin Matrah Artırımı kamuoyunda bilinen adıyla

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu.

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR

Özelge: Şirket hissedarlarına ait arsanın kiralanarak arsa üzerine yapılacak binanın inşaasına ilişkin harcamaların GV ve KDV karşısındaki durumu. Sayı: Tarih: 28/05/2014 39044742-KDV.29-1496 T.C. GELİR