TÜRKĐYE MUHASEBE STANDARTLARINA GÖRE CANLI VARLIKLARIN DEĞERLEMESĐ; BÜYÜKBAŞ HAYVANLAR ÜZERĐNDE BĐR UYGULAMA

|

|

|

- Aylin Saçan

- 8 yıl önce

- İzleme sayısı:

Transkript

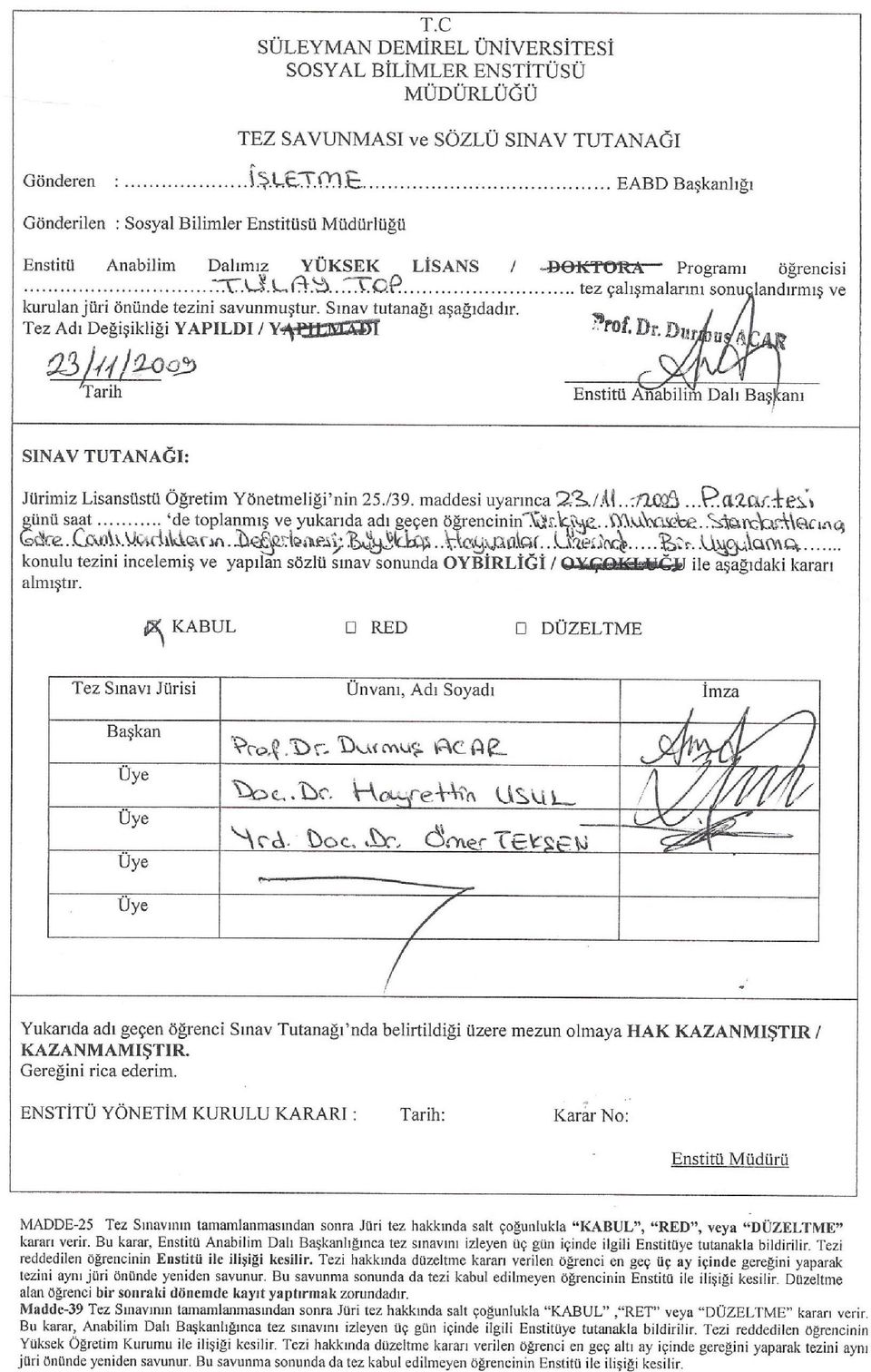

1 T.C. SÜLEYMAN DEMĐREL ÜNĐVERSĐTESĐ SOSYAL BĐLĐMLER ENSTĐTÜSÜ ĐŞLETME ANABĐLĐM DALI TÜRKĐYE MUHASEBE STANDARTLARINA GÖRE CANLI VARLIKLARIN DEĞERLEMESĐ; BÜYÜKBAŞ HAYVANLAR ÜZERĐNDE BĐR UYGULAMA YÜKSEK LĐSANS TEZĐ TÜLAY TOP Tez Danışmanı: Doç. Dr. Hayrettin USUL ISPARTA, 2009

2 ii

3 i ÖZET TÜRKĐYE MUHASEBE STANDARTLARINA GÖRE CANLI VARLIKLARIN DEĞERLEMESĐ; BÜYÜKBAŞ HAYVANLAR ÜZERĐNDE BĐR UYGULAMA Tülay TOP Süleyman Demirel Üniversitesi, Đşletme Bölümü Yüksek Lisans Tezi, 94 sayfa Danışman: Doç. Dr. Hayrettin USUL Türkiye deki tarım muhasebesi uygulamaları ile ilgili çalışmalar incelendiğinde uygulamalarda farklılıklar olduğu gözlemlenmektedir. Genellikle bu farklılıklar, canlı varlıkların hangi varlık grubundaki hesaplarda takip edileceği ve değerlemelerinin nasıl olacağı konusundadır. Bu çalışmada Türkiye deki uygulama farklılıklarına da değinilmiş ve TMS 41 e göre açıklık getirilmeye çalışılmıştır. Çalışma iki bölümden oluşmaktadır. Birinci bölümde; canlı varlıklar TMS 41 e göre sınıflandırılmıştır ve canlı varlıkların değerlemesinden bahsedilmiştir. Đkinci bölümde; büyükbaş hayvanlar üzerine yapılan uygulama, TMS 41 ve VUK a göre yapılan uygulamalar ile karşılaştırılmış ve karşılaştırmanın finansal tablolara etkileri incelenmiştir. Çalışmanın sonucunda: TMS 41 e göre gerçeğe uygun değerle değerlenen canlı varlıklar bilançoda canlı varlıklar başlığı adı altında gösterilmiş ve canlı varlıklardan elde edilen tarımsal ürünler hasat noktasına kadar bu standarda göre değerlendirilmiştir. TMS 41 ve VUK a göre oluşan finansal tablolarda TMS 41 e göre değerlenen canlı varlıkların değerleri VUK a göre değerlenenlerden fazla çıkmıştır. Anahtar Kelimeler: TMS 41, UMS 41, Tarımsal Faaliyet, Canlı Varlık, Canlı Varlık Değerlemesi, Büyükbaş Hayvan Değerlemesi, Gerçeğe Uygun Değer.

4 ii ABSTRACT BIOLOGICAL ASSETS EVALUATION ACCORDING TO TURKISH ACCOUNTING STANDARDS; AN APPLICATION ON CATTLE Tülay TOP Suleyman Demirel University, Institute of Social Sciences, Department of Business Administration, Master Thesis, 94 pages Supervising Professor: Assoc. Prof. Dr. Hayrettin USUL When the studies on agricultural accounting applications in Turkey are examined, it is observed that there are differences in the application. Generally these differences are on in which asset group accounts will the biological assets be followed and what the valuations will be like. In this study, the application differences in Turkey are handled as well and it has been tried to provide a clarity according to Turkish Accounting Standard of Agriculture (TMS 41). The study consists of two parts. In the first part; biological assets have been classified according to Turkish Accounting Standard of Agriculture (TMS 41) and the valuations of biological assets have been mentioned. In the second part; the application done on cattles has been implemented by comparison to the ones carried out in TMS 41 and Turkish Tax Law and their influence on financial statement has been examined. In the conclusion of the study: biological assets evaluated with fair value according to TMS 41 have been shown under the title of biological assets on the balance sheet and agricultural products attained from biological assets have been evaluated according to this standard until the point of harvest. On the financial tableaus made according to TMS 41 and Turkish Tax Law, the values of biological

5 iii assets whose evaluations have been done according to TMS 41 have outstripped the values implemented according to Turkish Tax Law. Key Words: TMS 41, IAS 41, Agricultural Activities, Biological Assets, Biological Assets Valuation, Cattle Valuation, Fair Value.

6 iv ĐÇĐNDEKĐLER ÖZET... i ABSTRACT... ii KISALTMALAR... vii TABLOLAR VE ŞEKĐLLER... ix GĐRĐŞ... 1 BĐRĐNCĐ BÖLÜM2 1. CANLI VARLIKLARIN TMS 41 E GÖRE TANIMLANMASI VE DEĞERLEMESĐ CANLI VARLIKLARIN TMS 41 E GÖRE TANIMLANMASI Genel Kavramlar Canlı Varlıkların Çeşitleri ve THP Açısından Gruplandırılması Canlı Varlıkların Ortak Özellikleri Canlı Varlıklar Tarla Bitkileri Bahçe Bitkileri Canlı Kümes Hayvanları Canlı Su Hayvanları Büyükbaş Canlı Varlıklar Küçükbaş Canlı Varlıklar Meyve Ağaçları ve Meyve Vermeyen Ağaçlar Diğer Canlı Varlıklar CANLI VARLIKLARIN TMS 41 E GÖRE DEĞERLEMESĐ Tarla Bitkileri Bahçe Bitkileri... 37

7 v Canlı Kümes Hayvanları Canlı Su Hayvanları Büyükbaş Canlı Varlıklar Küçükbaş Canlı Varlıklar Meyve Ağaçları ve Meyve Vermeyen Ağaçlar ĐKĐNCĐ BÖLÜM50 2. CANLI VARLIKLARIN DEĞERLEMESĐNE YÖNELĐK BĐR UYGULAMA: BÜYÜKBAŞ HAYVAN ÖRNEĞĐ ÇALIŞMANIN AMACI ÇALIŞMANIN ĐÇERĐĞĐ VE YÖNTEMĐ ĐŞLETMENĐN TANITIMI GĐDERLERĐN BELĐRLENMESĐ Direkt Đlk Madde ve Malzeme Giderleri Direkt Đşçilik Giderleri Genel Üretim Giderleri GĐDER YERLERĐNĐN TESPĐTĐ Esas Üretim Gider Yerleri Yardımcı Hizmet Gider Yerleri Yatırım Gider Yerleri Üretim Yerleri Yönetimi Gider Yerleri Genel Yönetim Gider Yerleri Pazarlama, Satış ve Dağıtım Gider Yerleri DAĞITIM ANAHTARLARININ OLUŞTURULMASI GĐDERLERĐN DAĞITIMININ YAPILMASI Birinci Dağıtım... 57

8 vi Đkinci Dağıtım MALĐYETLERĐN BELĐRLENMESĐ DÖNEM SONU ĐŞLEMLERĐNĐN YAPILMASI KÂR VE ZARARIN TESPĐTĐ FĐNANSAL RAPORLARA ETKĐSĐ Bilançoların Karşılaştırılması Gelir Tablolarının Karşılaştırılması SONUÇ KAYNAKÇA ÖZGEÇMĐŞ... 94

9 88 TÜZEMEN, N. ve M. YANAR, Buzağı Yetiştirme Teknikleri, Atatürk Üniversitesi Ziraat Fakültesi Ofset Tesisi, Yayın No:232, Erzurum YÜKÇÜ, S., Maliyet Muhasebesi, Cem Ofset, Đzmir YÜKSEL, A.N., Đ.SOYSAL, Đ. KOCAMAN ve S.Đ. SOYSAL, Süt Sığırcılığı Temel Kitabı, Hasad Yayıncılık, Ocak Makaleler: AKDOĞAN, N. ve O. SEVĐLENGÜL, Türkiye Muhasebe Standartlarına Uyum Đçin Tekdüzen Hesap Planında Yapılması Gereken Değişiklikler, Mali Çözüm Dergisi, ĐSMMO Yayın Organı, Kasım-Aralık, S:84, DEMĐRCAN, V.,T. BĐNĐCĐ, H. KÖKNAROĞLU, A.R. AKTAŞ, Economic Analysis Of Different Dairy Farm Sizes In Burdur Province In Turkey, Czech Journal of Animal Science (CJAS), 51, 2006 (1): DEMĐRKOL, Ö.F., Canlı Varlıkların Gerçeğe Uygun Değerini Belirleme Hiyerarşisi, Muhasebe ve Vergi Uygulamaları Dergisi, Ankara, DEMĐRKOL, Ö.F., TMS 41 Kapsamında Seracılık Faaliyetlerinde Muhasebe Kayıt Sürecine Đlişkin Genel Bir Değerlendirme, Muhasebe ve Vergi Uygulamaları Dergisi, Ankara, GÜNDOĞMUŞ, E., Ankara Đli Akyurt Đlçesi Tarım Đsletmelerinde Ekmeklik Buğday (Triticum aestivum L.) Üretiminin Fonksiyonel Analizi ve Üretim Maliyetinin Hesaplanması, Tr. J. of Agriculture and Forestry, TÜBĐTAK, 22 (1998) HESAPÇIOĞLU, M., Amortisman Sorunu ve Fiziksel Eğitim Yatırımlarında Amortisman Hesaplama Yöntemleri, 40/504/6071.pdf, Erişim: , KORKUT, Y.A. ve Ö.YILDIRIM, Türkiye de Su Ürünleri Yetiştiriciliği ve Yetiştiricilikte Alternatif Yem Kaynakları, E.Ü. Su Ürünleri Dergisi, 2003, Cilt/Volume 20, Sayı/Issue (1-2): KÖKNAROGLU, H., H.YILMAZ, V. DEMĐRCAN, Afyon Đli Besi Sığırcılığı Đşletmelerinde Kesif Yem Oranının Besi Performansı ve Kârlılığa Etkisi

, 51, 2006 (1): 8 17. DEMĐRKOL, Ö.F., Canlı Varlıkların Gerçeğe Uygun Değerini Belirleme Hiyerarşisi, Muhasebe ve Vergi Uygulamaları Dergisi, Ankara, 2008-2.")

10 89 Süleyman Demirel Üniversitesi Ziraat Fakültesi Dergisi 1(1):41-51, ISSN , LEFTER, V. and A.GETA ROMAN, IAS 41 Agriculture: Fair Value Accounting, Theoretical And Applied Economics, Asociatia Generala A Economistilor Din Romania-AGER, Vol 5(5(510)), May ÖZKAN, A., Büyükbaş Hayvanlara Amortismanlar, Yeniden Değerleme, Maliyet Bedeli Artırımı ve Yenileme Fonu, Vergi Dünyası, Yıl: 21, Sayı: 249, , ÖZULUCAN, A. ve A. DERAN, 41 Nolu Türkiye Muhasebe Standardı, Vergi Usul Kanunu ve Tekdüzen Hesap Planı Açısından Küçük ve Büyükbaş Canlı Varlıkların Muhasebeleştirilmesi ve Değerleme Đşleminde Karşılaşılan Güçlükler ve Çözüm Önerileri, Erciyes Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, S:25, 2008/2,1-22. POP, A. ve S-C. DEACONU, Asset. Biological Assets. The Seasonal Model in Agriculture, Theoretical and Applied Economics, 7(524) (2008), Erişim: RAD, S. ve G. YARŞI, Silifke Đlçesinde Serada Domates Yetiştiren Đşletmelerin Ekonomik Performansları ve Birim Ürün Maliyetleri, Tarım Bilimleri Dergisi, 2005, 11(1) SÖNMEZ, F., Tarım Đşletmelerinde Amortismanlar, Bakış Dergisi, Temmuz Muhasebe ve Denetime SÖNMEZ, F., Tarımsal Faaliyetlerin Muhasebeleştirilmesi, Mali Çözüm Dergisi, Yıl:14, Sayı:69, Aralık ŞAHĐN, A. ve Đ. YILDIRIM, Van Đlinde Yumurta Tavukçuluğu Yapan Đşletmelerin Ekonomik Analizi, Yüzüncü Yıl Üniversitesi Ziraat Fakültesi Tarım Bilimleri Dergisi (J. Agric. Sci.), 2001, 11(2): ŞAHĐN, K., Ahlat Đlçesinde Patates Üretimi ve Sorunları Üzerine Bir Araştırma, Yüzüncü Yıl Üniversitesi Ziraat Fakültesi Tarım Bilimleri Dergisi (J.Agric. Sci.), 2003, 13(2):

11 90 TEKE, M. ve Y.K. ÖZTÜRK, Türkiye Muhasebe Standartları 41 e Göre Kümes Hayvanları ve Muhasebesi, E-Yaklaşım Dergisi, S:49, Ağustos TETĐK, N., A Study On Determination Of Accountancy Applications Problems Of Per Annual Plants In The Greenhouse Enterprises And Solutions In Turkey, Akdeniz Üniversitesi Ziraat Fakültesi Dergisi, 20(2), TOKAY, S. H. ve A. DERAN, Tarımsal Faaliyetlerin Muhasebeleştirilmesinde Türk Vergi Mevzuatı Đle Sermaye Piyasası Kurulu Tarafından Getirilen Düzenlemelerin Karşılaştırılması - I, Yaklaşım Dergisi, S:157, Ocak TUGAY, A. ve G. BAKIR, Giresun Yöresindeki Sığırcılık Đşletmelerinde Kullanılan Yem Çeşitleri ve Hayvan Besleme Alışkanlıkları, Erişim: YÜKÇÜ, S. ve Y.ĐÇERLĐ, Tms 16 Maddi Duran Varlıklar Standardına Đlişkin Uygulama Önerileri, Mali Çözüm Dergisi, ĐSMMMO Yayın No:82, Temmuz-Ağustos, Bildiriler: AKDOĞAN, N., Türkiye Muhasebe Standartlarına Toplu Bakış, Son Gelişmeler, Finansal Tablolara ve Hesap Planına Etkisi, a%20genel%20bak%c4%b1s ppt, Erişim: ŞENSOY, N. Değerleme Esaslarında Eğilim ve Etkileşimler, XXII. Türkiye Muhasebe Eğitim Sempozyumu, Belek Antalya, Mayıs-2003 TOKAY, H., A. DERAN ve R. AKTAŞ, Uluslararası Muhasebe ve Finansal Raporlama Standartlarında Gerçeğe Uygun Değer Yaklaşımı ve Muhasebe Uygulamalarına Etkisi, XXIV.Türkiye Muhasebe Eğitimi Sempozyumu, 2005, , Erişim: TÜRK, N. ve M. YABANLI, Balık, Balıkçılık Ürünleri ve Đnsan Sağlığı, I. Türkiye Zoonotik Hastalıkları Sempozyumu, 14-15, , Ankara, Kasım 2006

12 91 Tezler: DEMĐRKOL, Ö. F., Seracılıkta Uluslararası Muhasebe Standartlarına Göre Ürün Maliyetlerinin Hesaplanması, Yayınlanmamış Doktora Tezi, Gazi Üniversitesi Sosyal Bilimler Enstitüsü, Ankara DERAN, A., Meyve Bahçelerinde Maliyetlerin Muhasebe Kuramı Çerçevesinde Hesaplanması ve Uygulamaları,Yayınlanmamış Doktora Tezi, Gazi Üniversitesi Sosyal Bilimler Enstitüsü, Ankara SAÇLI, Y., AB ye Uyum Sürecinde Hayvancılık Sektörünün Dönüşüm Đhtiyacı, Uzmanlık Tezi, Đktisadi Sektörler ve Koordinasyon Genel Müdürlüğü, Yayın No: Dpt: 270, Nisan ÖZKAN, A., Büyükbaş Hayvancılık Đşletmelerinde Maliyetler ve Muhasebeleştirilmesi, Yayımlanmamış Doktora Tezi, Gazi Üniversitesi Sosyal Bilimler Enstitüsü, Ankara Resmi Kurum Yayınları: Gelir Vergisi Kanunu Tarımsal Faaliyetlerle Đlgili Türkiye Muhasebe Standardı (Tms 41) Hakkında Tebliğ Sıra No:22, Tarihli Resmi Gazete Sayı: Tarımsal Faaliyetlerle Đlgili Türkiye Muhasebe Standardı (Tms 41) Hakkında Tebliğde Değişiklik Yapılmasına Đlişkin Tebliğ Sıra No:123, Tarihli Resmi Gazete Sayı: Türk Ticaret Kanunu Vergi Usul Kanunu Ziraî Kazanç Ölçülerinin Tespiti Hakkında Yönetmelik ( Gün ve Sayılı Resmî Gazetede Yayınlanan Aynı Yönetmelik Yürürlükten Kaldırılmıştır), Tarihli Resmi Gazete Sayı: 19409, 5 Numaralı Cetvel.

13 92 Đnternet Kaynakları: 2009 Mali Rehber, Ankara Smmm Odası, Yayın No:64, Ankara, Ocak-2009, Erişim: Ege Tarımsal Araştırma Merkezi, Tanıtım Broşürü, Erişim: Đstanbul Đhracatçı Birlikleri Genel Sekreterliği, Canlı Kümes Hayvanları ve Eti Sektör Raporu, Nisan-2008, dokuman/iib _Sektor_Raporlari/0804_Canli_Kumes_Hayvanlari_Eti_Sektor_Raporu.pdf, Erişim: M.E.B. Ortaöğretim Projesi Meslek Analizi, Büyükbaş ve Küçükbaş Hayvan Yetiştiricisi, buyukbas_kucukbas%20hayvan%20yetistiricisi.pdf, Erişim: Tarım ve Köy Đşleri Bakanlığı, Besicilik, Uretim,Besicilik.html, Erişim: Tarım ve Köy Đşleri Bakanlığı, Hayvan Yetiştiriciliği, uretim/hayvansal_uretim, Hayvan_Yetistiriciligi.html, Erişim: TCDD, Taşınan Eşya Cinsleri, kodluesya.pdf, Erişim: TMO, Hububat Alım Fiyatı, tent&task=view&id=61&itemid=110, Erişim: TÜĐK, Bitkisel Üretim Đstatistikleri, =45&ust_id=13, Erişim: TÜMER, S., Süt Sığırcılığında Başarıya Götüren 50 Önemli Nokta, Çiftçi Broşürü, No:107, Erişim: YILDIRIM, T., Đstanbul Ticaret Odası Yem Sanayi Sektör Profil Araştırması, Yem Sanayi Sektör Raporu, Temmuz-2005,

14 93 duyurular/web_katalog/hayvancilik_kat1/yem_sanayi_sek_2006.pdf, Erişim:

15 94 ÖZGEÇMĐŞ Kişisel Bilgiler: Adı ve Soyadı Doğum Yeri : Tülay TOP : Antalya Doğum Yılı : 1983 Medeni Hali : Bekâr Eğitim Durumu: Ön Lisans Lisans : Mehmet Akif Ersoy Üniversitesi, Bucak Hikmet Tolunay MYO, Bilgisayarlı Muhasebe ve Vergi Uygulama Programı : Anadolu Üniversitesi, Đşletme Fakültesi Đşletme (AÖF) Yüksek Lisans: Süleyman Demirel Üniversitesi, Sosyal Bilimler Enstitüsü Đşletme Anabilim Dalı, Muhasebe Finansman Yabancı Dil ve Düzeyi: Đngilizce (orta düzey) Đş Deneyimi: Kırklareli Üniversitesi, Vize Meslek Yüksekokulu Muhasebe Programı, Öğretim Görevlisi Süleyman Demirel Üniversitesi, Gönen Meslek Yüksekokulu Serbest Öğretim Görevlisi, 1 Dönem, Bilgisayarlı Muhasebe Mehmet Akif Ersoy Üniversitesi, Bucak Hikmet Tolunay MYO Serbest Öğretim Görevlisi, 2 Dönem, Maliyet, Şirketler, Banka Muhasebesi Özşimşek Aracılık Hizmetleri Ltd Şti. ve Muhasebe Bürosu Muhasebe Elemanı, Sigorta ve Muhasebe Đşleri

TÜRKĐYE MUHASEBE STANDARTLARINA GÖRE CANLI VARLIKLARIN DEĞERLEMESĐ; BÜYÜKBAŞ HAYVANLAR ÜZERĐNDE BĐR UYGULAMA

T.C. SÜLEYMAN DEMĐREL ÜNĐVERSĐTESĐ SOSYAL BĐLĐMLER ENSTĐTÜSÜ ĐŞLETME ANABĐLĐM DALI TÜRKĐYE MUHASEBE STANDARTLARINA GÖRE CANLI VARLIKLARIN DEĞERLEMESĐ; BÜYÜKBAŞ HAYVANLAR ÜZERĐNDE BĐR UYGULAMA YÜKSEK LĐSANS

T.C. SÜLEYMAN DEMĐREL ÜNĐVERSĐTESĐ SOSYAL BĐLĐMLER ENSTĐTÜSÜ ĐŞLETME ANABĐLĐM DALI TÜRKĐYE MUHASEBE STANDARTLARINA GÖRE CANLI VARLIKLARIN DEĞERLEMESĐ; BÜYÜKBAŞ HAYVANLAR ÜZERĐNDE BĐR UYGULAMA YÜKSEK LĐSANS

TMS 41 E GÖRE BÜYÜKBAŞ HAYVANCILIK FAALİYETLERİNİN MUHASEBELEŞTİRİLMESİ VE DEĞERLEMESİ

TMS 41 E GÖRE BÜYÜKBAŞ HAYVANCILIK FAALİYETLERİNİN MUHASEBELEŞTİRİLMESİ VE DEĞERLEMESİ Doç. Dr. Hayrettin USUL* Öğ. Gör. Tülay TOP** ÖZET Türkiye Muhasebe Standartlarından 41. standart tarımsal faaliyetleri

TMS 41 E GÖRE BÜYÜKBAŞ HAYVANCILIK FAALİYETLERİNİN MUHASEBELEŞTİRİLMESİ VE DEĞERLEMESİ Doç. Dr. Hayrettin USUL* Öğ. Gör. Tülay TOP** ÖZET Türkiye Muhasebe Standartlarından 41. standart tarımsal faaliyetleri

TMS 2 STOKLAR STANDARDINDA, DĐĞER MALĐYETLER BÖLÜMÜNÜN, TEK DÜZEN HESAP PLANI ÇERÇEVERSĐNDE ELE ALINMASI

TMS 2 STOKLAR STANDARDINDA, DĐĞER MALĐYETLER BÖLÜMÜNÜN, TEK DÜZEN HESAP PLANI ÇERÇEVERSĐNDE ELE ALINMASI Öğr. Gör. Ender BOYAR Öğr. Gör. Ali Haydar GÜNGÖRMÜŞ ÖZET TMS 2 Stoklar Standardında stok maliyetleri,

TMS 2 STOKLAR STANDARDINDA, DĐĞER MALĐYETLER BÖLÜMÜNÜN, TEK DÜZEN HESAP PLANI ÇERÇEVERSĐNDE ELE ALINMASI Öğr. Gör. Ender BOYAR Öğr. Gör. Ali Haydar GÜNGÖRMÜŞ ÖZET TMS 2 Stoklar Standardında stok maliyetleri,

ĐNŞAAT SÖZLEŞMELERĐ STANDARDINA (TMS - 11) BĐR UYGULAMA ÖNERĐSĐ

BĐR UYGULAMA ÖNERĐSĐ") Đzmir Serbet Muhasebeci Mali Müşavirler Odası Dayanışma Dergisi Đnşaat Sözleşmeleri Standardına (TMS-11)Bir Uygulama Önerisi Ağustos 2008 ĐNŞAAT SÖZLEŞMELERĐ STANDARDINA (TMS - 11) BĐR UYGULAMA ÖNERĐSĐ

Đzmir Serbet Muhasebeci Mali Müşavirler Odası Dayanışma Dergisi Đnşaat Sözleşmeleri Standardına (TMS-11)Bir Uygulama Önerisi Ağustos 2008 ĐNŞAAT SÖZLEŞMELERĐ STANDARDINA (TMS - 11) BĐR UYGULAMA ÖNERĐSĐ

TÜRKİYE MUHASEBE STANDARDI 41 E GÖRE CANLI VARLIKLARIN GERÇEĞE UYGUN DEĞERİNİN TESPİTİ VE MUHASEBELEŞTİRİLMESİ

TÜRKİYE MUHASEBE STANDARDI 41 E GÖRE CANLI VARLIKLARIN GERÇEĞE UYGUN DEĞERİNİN TESPİTİ VE MUHASEBELEŞTİRİLMESİ ACCORDİNG TO TURKISH ACCOUNTİNG STANDART 41 LİVİNG ASSETS AT FAIR VALUE DETERMİNİNG AND ACCOUNTİNG

TÜRKİYE MUHASEBE STANDARDI 41 E GÖRE CANLI VARLIKLARIN GERÇEĞE UYGUN DEĞERİNİN TESPİTİ VE MUHASEBELEŞTİRİLMESİ ACCORDİNG TO TURKISH ACCOUNTİNG STANDART 41 LİVİNG ASSETS AT FAIR VALUE DETERMİNİNG AND ACCOUNTİNG

İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ. KISALTMALAR... HATA! YER İŞARETİ TANIMLANMAMIŞ. İÇİNDEKİLER... II

Metin AYTULUN Yeminli Mali Müşavir Bağımsız Denetçi M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi TMS ve VUK Kapsamında STOKLAR İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ.

Metin AYTULUN Yeminli Mali Müşavir Bağımsız Denetçi M. Vefa TOROSLU Serbest Muhasebeci Mali Müşavir Bağımsız Denetçi TMS ve VUK Kapsamında STOKLAR İÇİNDEKİLER ÖNSÖZ... HATA! YER İŞARETİ TANIMLANMAMIŞ.

Sirküler Rapor /218-1

Sirküler Rapor 01.12.2014/218-1 TARIMSAL FAALİYETLERE İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 41) HAKKINDA TEBLİĞ (SIRA NO: 22) DE DEĞİŞİKLİK YAPAN 31 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET : Tarımsal Faaliyetlere

Sirküler Rapor 01.12.2014/218-1 TARIMSAL FAALİYETLERE İLİŞKİN TÜRKİYE MUHASEBE STANDARDI (TMS 41) HAKKINDA TEBLİĞ (SIRA NO: 22) DE DEĞİŞİKLİK YAPAN 31 SIRA NO.LU TEBLİĞ YAYIMLANDI ÖZET : Tarımsal Faaliyetlere

TARIMSAL FAALİYETLERİN MUHASEBELEŞTİRİLMESİNİN TÜRKİYE MUHASEBE STANDARDI-41 ÇERÇEVESİNDE İNCELENMESİ: BİR TARIM İŞLETMESİNDE ÖRNEK UYGULAMA *

TARIMSAL FAALİYETLERİN MUHASEBELEŞTİRİLMESİNİN TÜRKİYE MUHASEBE STANDARDI-41 ÇERÇEVESİNDE İNCELENMESİ: BİR TARIM İŞLETMESİNDE ÖRNEK UYGULAMA * Hacı Arif TUNÇEZ ** ÖZET Bu çalışma, tarımsal faaliyetlerin

TARIMSAL FAALİYETLERİN MUHASEBELEŞTİRİLMESİNİN TÜRKİYE MUHASEBE STANDARDI-41 ÇERÇEVESİNDE İNCELENMESİ: BİR TARIM İŞLETMESİNDE ÖRNEK UYGULAMA * Hacı Arif TUNÇEZ ** ÖZET Bu çalışma, tarımsal faaliyetlerin

Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler *

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

Bankacılar Dergisi, Sayı 56, 2006 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * (Ocak-Mart 2006) 1. Bankacılık Kanununa İlişkin Düzenlemeler 31 Ocak 2006 tarih ve 26066 sayılı Resmi Gazete de; Maden

ÖZGEÇMİŞ. Derece Alan Üniversite Yıl

ÖZGEÇMİŞ 1. Adı Soyadı : Ali İhsan AKGÜN 2. Doğum Tarihi : 1970 3. Unvanı : Doçent 4. Öğrenim Durumu : Doktora 5. Çalıştığı Kurum : İşletme /İşletme Bölümü Derece Alan Üniversite Yıl Lisans İşletme Karadeniz

ÖZGEÇMİŞ 1. Adı Soyadı : Ali İhsan AKGÜN 2. Doğum Tarihi : 1970 3. Unvanı : Doçent 4. Öğrenim Durumu : Doktora 5. Çalıştığı Kurum : İşletme /İşletme Bölümü Derece Alan Üniversite Yıl Lisans İşletme Karadeniz

Tarımsal Faaliyetlerin Tms 41 e Göre Muhasebeleştirilmesi* Semih BÜYÜKİPEKCİ 1 Aziz KAĞITÇI 2

Tarımsal Faaliyetlerin Tms 41 e Göre Muhasebeleştirilmesi* Semih BÜYÜKİPEKCİ 1 Aziz KAĞITÇI 2 Özet:TMS 41 Tarımsal Faaliyetler standardı Aralık 2000 yılında yayınlanmış ve mali tablolarını UFRS ye uygun

Tarımsal Faaliyetlerin Tms 41 e Göre Muhasebeleştirilmesi* Semih BÜYÜKİPEKCİ 1 Aziz KAĞITÇI 2 Özet:TMS 41 Tarımsal Faaliyetler standardı Aralık 2000 yılında yayınlanmış ve mali tablolarını UFRS ye uygun

T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ ISPARTA İLİ KİRAZ İHRACATININ ANALİZİ

T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ ISPARTA İLİ KİRAZ İHRACATININ ANALİZİ Danışman Doç. Dr. Tufan BAL YÜKSEK LİSANS TEZİ TARIM EKONOMİSİ ANABİLİM DALI ISPARTA - 2016 2016 [] TEZ

T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ ISPARTA İLİ KİRAZ İHRACATININ ANALİZİ Danışman Doç. Dr. Tufan BAL YÜKSEK LİSANS TEZİ TARIM EKONOMİSİ ANABİLİM DALI ISPARTA - 2016 2016 [] TEZ

DEVLET MUHASEBE SĐSTEMĐ VE KATMA BÜTÇELĐ KURULUŞLARDA TAŞINIR MAL YÖNETMELĐĞĐ UYGULAMASI

T.C. Hitit Üniversitesi Sosyal Bilimler Enstitüsü Đşletme Anabilim Dalı DEVLET MUHASEBE SĐSTEMĐ VE KATMA BÜTÇELĐ KURULUŞLARDA TAŞINIR MAL YÖNETMELĐĞĐ UYGULAMASI Nazlı PEHLĐVAN Yüksek Lisans Tezi Çorum,

T.C. Hitit Üniversitesi Sosyal Bilimler Enstitüsü Đşletme Anabilim Dalı DEVLET MUHASEBE SĐSTEMĐ VE KATMA BÜTÇELĐ KURULUŞLARDA TAŞINIR MAL YÖNETMELĐĞĐ UYGULAMASI Nazlı PEHLĐVAN Yüksek Lisans Tezi Çorum,

Derece Bölüm/Program Üniversite Yıl

ÖZGEÇMİŞ VE ESERLER LİSTESİ ÖZGEÇMİŞ Adı Soyadı: Levent KOŞAN Doğum Tarihi: 13.05.1976 Öğrenim Durumu: Derece Bölüm/Program Üniversite Yıl Lisans Y. Lisans Doktora Turizm İşletmeciliği ve Otelcilik Yüksekokulu

ÖZGEÇMİŞ VE ESERLER LİSTESİ ÖZGEÇMİŞ Adı Soyadı: Levent KOŞAN Doğum Tarihi: 13.05.1976 Öğrenim Durumu: Derece Bölüm/Program Üniversite Yıl Lisans Y. Lisans Doktora Turizm İşletmeciliği ve Otelcilik Yüksekokulu

Cilt: 2, Sayı: 1, 2015, ss. 1-18. Canlı Varlıklarda Maliyetlerin 7/B Seçeneği İle İzlenmesi ve Uygulama Örneği *

Cilt: 2, Sayı: 1, 2015, ss. 1-18 PIBYD PIBYD ve Uygulama Örneği * Cost of living biological assets monitoring and application example with option 7/b Ali ANTEPLİ 1 1 Bayburt Üniversitesi, İktisadi ve İdari

Cilt: 2, Sayı: 1, 2015, ss. 1-18 PIBYD PIBYD ve Uygulama Örneği * Cost of living biological assets monitoring and application example with option 7/b Ali ANTEPLİ 1 1 Bayburt Üniversitesi, İktisadi ve İdari

TMS -2 STOKLAR STANDARDINDA ALIŞLARLA İLGİLİ OLARAK ORTAYA ÇIKAN VADE FARKLARINA YÖNELİK BİR UYGULAMA ÖNERİSİ

TMS -2 STOKLAR STANDARDINDA ALIŞLARLA İLGİLİ OLARAK ORTAYA ÇIKAN VADE FARKLARINA YÖNELİK BİR UYGULAMA ÖNERİSİ Öğr. Gör. Ali Haydar GÜNGÖRMÜŞ 1 Öğr. Gör. Ender BOYAR 1 1. GİRİŞ Bu makalenin amacı, TMS 2

TMS -2 STOKLAR STANDARDINDA ALIŞLARLA İLGİLİ OLARAK ORTAYA ÇIKAN VADE FARKLARINA YÖNELİK BİR UYGULAMA ÖNERİSİ Öğr. Gör. Ali Haydar GÜNGÖRMÜŞ 1 Öğr. Gör. Ender BOYAR 1 1. GİRİŞ Bu makalenin amacı, TMS 2

Yrd. Doç. Dr. Abdulveli SİRAT

Yrd. Doç. Dr. Abdulveli SİRAT ÖZGEÇMİŞ VE ESERLER LİSTESİ ÖZGEÇMİŞ Ünvanı Adı Soyadı Doğum Yeri : Yrd. Doç. Dr. : Abdulveli SİRAT : ParwanAfganistan Doğum Tarihi : 29.01.1971 Telefon : (456) 511 86 69/126

Yrd. Doç. Dr. Abdulveli SİRAT ÖZGEÇMİŞ VE ESERLER LİSTESİ ÖZGEÇMİŞ Ünvanı Adı Soyadı Doğum Yeri : Yrd. Doç. Dr. : Abdulveli SİRAT : ParwanAfganistan Doğum Tarihi : 29.01.1971 Telefon : (456) 511 86 69/126

UMS 12 Gelir Vergileri Standardı Çerçevesinde Ertelenmiş Verginin Muhasebeleştirilmesi

İşletme ve İktisat Çalışmaları Dergisi Cilt 4, Sayı 4, 2016, ss.144-150 ISSN:2147-804X http://www.isletmeiktisat.com UMS 12 Gelir Vergileri Standardı Çerçevesinde Ertelenmiş Verginin Muhasebeleştirilmesi

İşletme ve İktisat Çalışmaları Dergisi Cilt 4, Sayı 4, 2016, ss.144-150 ISSN:2147-804X http://www.isletmeiktisat.com UMS 12 Gelir Vergileri Standardı Çerçevesinde Ertelenmiş Verginin Muhasebeleştirilmesi

Tarımsal Faaliyetlerde Gerçeğe Uygun Değerin Tespiti ve Muhasebeleştirilmesi 1 Determining and Accounting of Fair Value in Agricultural Activities

Tarımsal Faaliyetlerde Gerçeğe Uygun Değerin Tespiti ve Muhasebeleştirilmesi 1 Determining and Accounting of Fair Value in Agricultural Activities Ahmet GÖKGÖZ Yalova Üniversitesi Yalova Meslek Yüksekokulu,

Tarımsal Faaliyetlerde Gerçeğe Uygun Değerin Tespiti ve Muhasebeleştirilmesi 1 Determining and Accounting of Fair Value in Agricultural Activities Ahmet GÖKGÖZ Yalova Üniversitesi Yalova Meslek Yüksekokulu,

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ DÖNEM PROJESİ TAŞINMAZ DEĞERLEMEDE HEDONİK REGRESYON ÇÖZÜMLEMESİ. Duygu ÖZÇALIK

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ DÖNEM PROJESİ TAŞINMAZ DEĞERLEMEDE HEDONİK REGRESYON ÇÖZÜMLEMESİ Duygu ÖZÇALIK GAYRİMENKUL GELİŞTİRME VE YÖNETİMİ ANABİLİM DALI ANKARA 2018 Her hakkı saklıdır

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ DÖNEM PROJESİ TAŞINMAZ DEĞERLEMEDE HEDONİK REGRESYON ÇÖZÜMLEMESİ Duygu ÖZÇALIK GAYRİMENKUL GELİŞTİRME VE YÖNETİMİ ANABİLİM DALI ANKARA 2018 Her hakkı saklıdır

GENEL MUHASEBE. Editörler Doç.Dr.Doğan Kutukız & Yrd.Doç.Dr.Şefika Demirkan

Editörler Doç.Dr.Doğan Kutukız & Yrd.Doç.Dr.Şefika Demirkan GENEL MUHASEBE Yazarlar Doç.Dr. Cantürk Kayahan Yrd.Doç.Dr. Ali Gürel Yrd.Doç.Dr. Ayşegül Güngör Yrd.Doç.Dr. Serdar Kuzu Dr. Tuğçe Uzun Adem

Editörler Doç.Dr.Doğan Kutukız & Yrd.Doç.Dr.Şefika Demirkan GENEL MUHASEBE Yazarlar Doç.Dr. Cantürk Kayahan Yrd.Doç.Dr. Ali Gürel Yrd.Doç.Dr. Ayşegül Güngör Yrd.Doç.Dr. Serdar Kuzu Dr. Tuğçe Uzun Adem

A. SCI, SCI-Expanded KAPSAMINDA ULUSLARARASI HAKEMLİ. A1. Beyhan M.A., A. Tekgüler, T. Yıldız and H. Sauk Investigation

A. SCI, SCI-Expanded KAPSAMINDA ULUSLARARASI HAKEMLİ DERGİLERDE YAYINLANAN MAKALELER: A1. Beyhan M.A., A. Tekgüler, T. Yıldız and H. Sauk. 2009. Investigation of the performance of a hazelnut husker design

A. SCI, SCI-Expanded KAPSAMINDA ULUSLARARASI HAKEMLİ DERGİLERDE YAYINLANAN MAKALELER: A1. Beyhan M.A., A. Tekgüler, T. Yıldız and H. Sauk. 2009. Investigation of the performance of a hazelnut husker design

Atatürk Üniversitesi İktisadi ve İdari Bilimler Dergisi, Cilt: 26, Sayı: 2, 2012 107

Atatürk Üniversitesi İktisadi ve İdari Bilimler Dergisi, Cilt: 26, Sayı: 2, 2012 107 TMS 41 ÇERÇEVESİNDE TARIMSAL FAALİYETLERİN MUHASEBELEŞTİRİLMESİ: SU ÜRÜNLERİ SEKTÖRÜ UYGULAMASI 1 Hilmi KIRLIOĞLU (*)

Atatürk Üniversitesi İktisadi ve İdari Bilimler Dergisi, Cilt: 26, Sayı: 2, 2012 107 TMS 41 ÇERÇEVESİNDE TARIMSAL FAALİYETLERİN MUHASEBELEŞTİRİLMESİ: SU ÜRÜNLERİ SEKTÖRÜ UYGULAMASI 1 Hilmi KIRLIOĞLU (*)

Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler *

Bankacılar Dergisi, Sayı 55, 2005 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * I. Bankacılık Kanununa İlişkin Düzenlemeler 29 Aralık 2005 tarih ve 26038 sayılı Resmi Gazete de; Anadolu Finans Kurumu

Bankacılar Dergisi, Sayı 55, 2005 Bankacılığa İlişkin Mevzuat ve Yeni Düzenlemeler * I. Bankacılık Kanununa İlişkin Düzenlemeler 29 Aralık 2005 tarih ve 26038 sayılı Resmi Gazete de; Anadolu Finans Kurumu

VERGİ USUL KANUNU VE TÜRKİYE MUHASEBE STANDARDI-41 ÇERÇEVESİNDE CANLI VARLIKLARA İLİŞKİN AMORTİSMAN İŞLEMLERİ VE KARŞILAŞTIRILMASI 1

VERGİ USUL KANUNU VE TÜRKİYE MUHASEBE STANDARDI-41 ÇERÇEVESİNDE CANLI VARLIKLARA İLİŞKİN AMORTİSMAN İŞLEMLERİ VE KARŞILAŞTIRILMASI 1 Hacı Arif TUNÇEZ Selçuk Üniversitesi Akşehir MYO Özet: Genel olarak

VERGİ USUL KANUNU VE TÜRKİYE MUHASEBE STANDARDI-41 ÇERÇEVESİNDE CANLI VARLIKLARA İLİŞKİN AMORTİSMAN İŞLEMLERİ VE KARŞILAŞTIRILMASI 1 Hacı Arif TUNÇEZ Selçuk Üniversitesi Akşehir MYO Özet: Genel olarak

1 Kafkas Üniversitesi Kars 02.11.2007/3 17.04.2014. Gıda, Tarım ve Hayvancılık Bakanlığı Erzurum Veteriner Kontrol ve Araştırma Enstitüsü

Onay ve karar no 1 Kafkas Üniversitesi Kars 02.11.2007/3 17.04.2014 2 3 4 Erzurum Veteriner Kontrol ve Araştırma Enstitüsü Sağlık Bakanlığı Türkiye İlaç ve Tıbbi Cihaz Kurumu Necmettin Erbakan Üniversitesi

Onay ve karar no 1 Kafkas Üniversitesi Kars 02.11.2007/3 17.04.2014 2 3 4 Erzurum Veteriner Kontrol ve Araştırma Enstitüsü Sağlık Bakanlığı Türkiye İlaç ve Tıbbi Cihaz Kurumu Necmettin Erbakan Üniversitesi

Yrd. Doç. Dr. Abdulveli SİRAT

Yrd. Doç. Dr. Abdulveli SİRAT ÖZGEÇMİŞ VE ESERLER LİSTESİ ÖZGEÇMİŞ Ünvanı Adı Soyadı : Yrd. Doç. Dr. : Abdulveli SİRAT Telefon : (456) 233 10 32/3602 Fax : (456) 511 86 79 e-posta : awsirat@gumushane.edu.tr

Yrd. Doç. Dr. Abdulveli SİRAT ÖZGEÇMİŞ VE ESERLER LİSTESİ ÖZGEÇMİŞ Ünvanı Adı Soyadı : Yrd. Doç. Dr. : Abdulveli SİRAT Telefon : (456) 233 10 32/3602 Fax : (456) 511 86 79 e-posta : awsirat@gumushane.edu.tr

TÜRKĠYE MUHASEBE STANDARTLARI(TMS) ve VERGĠ USUL KANUNUNA (VUK) GÖRE BÜYÜKBAġ CANLI VARLIKLAR ĠÇĠN AMORTĠSMAN AYRILMASININ KARġILAġTIRMALI ĠNCELENMESĠ

ve VERGĠ USUL KANUNUNA (VUK) GÖRE BÜYÜKBAġ CANLI VARLIKLAR ĠÇĠN AMORTĠSMAN AYRILMASININ KARġILAġTIRMALI ĠNCELENMESĠ") TÜRKĠYE MUHASEBE STANDARTLARI(TMS) ve VERGĠ USUL KANUNUNA (VUK) GÖRE BÜYÜKBAġ CANLI VARLIKLAR ĠÇĠN AMORTĠSMAN AYRILMASININ KARġILAġTIRMALI ĠNCELENMESĠ Hakan TAġTAN Yrd. Doç. Dr., Okan Üniversitesi, Meslek

TÜRKĠYE MUHASEBE STANDARTLARI(TMS) ve VERGĠ USUL KANUNUNA (VUK) GÖRE BÜYÜKBAġ CANLI VARLIKLAR ĠÇĠN AMORTĠSMAN AYRILMASININ KARġILAġTIRMALI ĠNCELENMESĠ Hakan TAġTAN Yrd. Doç. Dr., Okan Üniversitesi, Meslek

Çevre 2 Tıbbı Doküman ve Sekreterlik 2 Tıbbi Laboratuvar 2 Antrenörlük Eğitimi 2

Üniversite Önlisans/Lisans Y. Lisans Doktora Anlaşma Yapılan Üniversiteler ve Bölümleri Öğrenci Sayısı Öğretim Üyesi Sayısı Fakülte/Yüksekokul/Enstitü Bölüm Makine Mobilya Dekorasyon Teknik Bilimler Meslek

Üniversite Önlisans/Lisans Y. Lisans Doktora Anlaşma Yapılan Üniversiteler ve Bölümleri Öğrenci Sayısı Öğretim Üyesi Sayısı Fakülte/Yüksekokul/Enstitü Bölüm Makine Mobilya Dekorasyon Teknik Bilimler Meslek

İÇİNDEKİLER. Önsöz... iii İçindekiler... v Tablolar... x Şekiller... xi Grafikler... xi Kısaltmalar... xii Giriş... 1

İÇİNDEKİLER Önsöz... iii İçindekiler... v Tablolar... x Şekiller... xi Grafikler... xi Kısaltmalar... xii Giriş... 1 Birinci Bölüm FİKRİ VE SINAİ HAKLAR, MARKA HAKKI, KAZANILMASI VE HAKSIZ KULLANIMI 1.

İÇİNDEKİLER Önsöz... iii İçindekiler... v Tablolar... x Şekiller... xi Grafikler... xi Kısaltmalar... xii Giriş... 1 Birinci Bölüm FİKRİ VE SINAİ HAKLAR, MARKA HAKKI, KAZANILMASI VE HAKSIZ KULLANIMI 1.

EĞİTİM / DENEYİM TABLOSU

İl Gıda Tarım ve Hayvancılık Müdürü Bitkisel Üretim, Tarımsal Altyapı ve Arazi Edindirme İl Müdür Yardımcısı Hayvan Sağlığı, Gıda Yem İl Müdür Yardımcısı Su Ürünleri ve Örgütlenme İl Müdür Yardımcısı Tarımsal

İl Gıda Tarım ve Hayvancılık Müdürü Bitkisel Üretim, Tarımsal Altyapı ve Arazi Edindirme İl Müdür Yardımcısı Hayvan Sağlığı, Gıda Yem İl Müdür Yardımcısı Su Ürünleri ve Örgütlenme İl Müdür Yardımcısı Tarımsal

Revolution I TDL101 Z Türk Dili I Turkish Language I TOPLAM Tarihi II

(NORMAL ÖĞRETİM) I. YIL I BF101 Z Genel İşletme Introduction to Business I 3+0-3 4 BF103 Z Mikro İktisada Giriş Introduction to Microeconomics 3+0-3 3 BF105 Z Genel Muhasebe-I Financial Accounting I 3+0-3

(NORMAL ÖĞRETİM) I. YIL I BF101 Z Genel İşletme Introduction to Business I 3+0-3 4 BF103 Z Mikro İktisada Giriş Introduction to Microeconomics 3+0-3 3 BF105 Z Genel Muhasebe-I Financial Accounting I 3+0-3

Revolution I TDLİÖ101 Z Türk Dili I Turkish Language I TOPLAM Tarihi II

(İKİNCİ ÖĞRETİM) I. YIL I BFİÖ101 Z Genel İşletme Introduction to Business I 3+0-3 4 BFİÖ103 Z Mikro İktisada Giriş Introduction to Microeconomics 3+0-3 3 BFİÖ105 Z Genel Muhasebe-I Financial Accounting

(İKİNCİ ÖĞRETİM) I. YIL I BFİÖ101 Z Genel İşletme Introduction to Business I 3+0-3 4 BFİÖ103 Z Mikro İktisada Giriş Introduction to Microeconomics 3+0-3 3 BFİÖ105 Z Genel Muhasebe-I Financial Accounting

2017 ÖNCESİ NEVŞEHİR HACI BEKTAŞ VELİ ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT NÖ-İÖ BÖLÜMLERİ LİSANS ÖĞRETİM PLANI

I. YIL İKT101 Z Davranış Bilimleri Behavioral Sciences 3+0-3 3 İKT103 Z Genel Muhasebe I General Accounting I 3+0-3 5 İKT105 Z Matematik I Mathematics I 3+0-3 3 İKT107 Z Hukuka Giriş Introduction to Law

I. YIL İKT101 Z Davranış Bilimleri Behavioral Sciences 3+0-3 3 İKT103 Z Genel Muhasebe I General Accounting I 3+0-3 5 İKT105 Z Matematik I Mathematics I 3+0-3 3 İKT107 Z Hukuka Giriş Introduction to Law

ĐÇĐNDEKĐLER (AYRINTILI)

") ĐÇĐNDEKĐLER (AYRINTILI) 1. BÖLÜM KAVRAMSAL ÇERÇEVE 1. KAVRAMSAL ÇERÇEVENĐN AMACI VE MUHASEBE STANDARTLARI ĐLE ĐLĐŞKĐSĐ... 1 2. KAPSAM... 2 3. FĐNANSAL TABLO KULLANICILARI VE KULLANICILARIN BĐLGĐ ĐHTĐYACI...

ĐÇĐNDEKĐLER (AYRINTILI) 1. BÖLÜM KAVRAMSAL ÇERÇEVE 1. KAVRAMSAL ÇERÇEVENĐN AMACI VE MUHASEBE STANDARTLARI ĐLE ĐLĐŞKĐSĐ... 1 2. KAPSAM... 2 3. FĐNANSAL TABLO KULLANICILARI VE KULLANICILARIN BĐLGĐ ĐHTĐYACI...

Hizmet Sözleşmelerinde HASILAT MUHASEBESİ. Dr. Melis ERCAN

Hizmet Sözleşmelerinde HASILAT MUHASEBESİ Dr. Melis ERCAN Yayın No : 3106 Muhasebe Dizisi : 2 1. Baskı - Haziran 2014 - İSTANBUL ISBN 978-605 - 333-133 - 9 Cop yright Bu ki ta bın bu ba sı sı için Tür

Hizmet Sözleşmelerinde HASILAT MUHASEBESİ Dr. Melis ERCAN Yayın No : 3106 Muhasebe Dizisi : 2 1. Baskı - Haziran 2014 - İSTANBUL ISBN 978-605 - 333-133 - 9 Cop yright Bu ki ta bın bu ba sı sı için Tür

1 9 1 4 1 0 1 6 1 9 1 1-2012

1 3 1 4 1 9 1 1 1 2 1 9 1 4 1 1 1 2 1 9 1 7 1 4 1 9 1 4 1 7 1 1 1 8 1 9 1 0 1 4 1 9 1 7 1 1 1 7 1 9 1 8 1 7 1 8 1 2 1 9 1 9 1 8 1 2 1 9 1 0 1 2 1 4 1 1 1 6 1 1 1 9 1 9 1 8 1 8 1 8 1 1 1 9 1 8 1 7 1 9 1

1 3 1 4 1 9 1 1 1 2 1 9 1 4 1 1 1 2 1 9 1 7 1 4 1 9 1 4 1 7 1 1 1 8 1 9 1 0 1 4 1 9 1 7 1 1 1 7 1 9 1 8 1 7 1 8 1 2 1 9 1 9 1 8 1 2 1 9 1 0 1 2 1 4 1 1 1 6 1 1 1 9 1 9 1 8 1 8 1 8 1 1 1 9 1 8 1 7 1 9 1

Kâmil SERTOĞLU Onlar İnşaat Tuzla Evleri No:19 Tuzla Mağusa. TEL İŞ-TEL

İSİM Kâmil SERTOĞLU ADRES Onlar İnşaat Tuzla Evleri No:19 Tuzla Mağusa. TEL İŞ-TEL e-mail (0) 392 3648372 veya 0533 8439572 (0) 392 6301474 kamilsertoglu@hotmail.com DOĞUM TARİHİ 06.07.1972 DOĞUM YERİ

İSİM Kâmil SERTOĞLU ADRES Onlar İnşaat Tuzla Evleri No:19 Tuzla Mağusa. TEL İŞ-TEL e-mail (0) 392 3648372 veya 0533 8439572 (0) 392 6301474 kamilsertoglu@hotmail.com DOĞUM TARİHİ 06.07.1972 DOĞUM YERİ

Ali Kablan 1. UFRS nin Ülkemizdeki Muhasebe Uygulamaları

UFRS nin Ali Kablan 1 Abstract: Standardization has become neccessary because of some reasons such as the removal of borders between countries,increase in competition,the expansion of trade,rapid globalization

UFRS nin Ali Kablan 1 Abstract: Standardization has become neccessary because of some reasons such as the removal of borders between countries,increase in competition,the expansion of trade,rapid globalization

Çaldıran daha önceleri Muradiye İlçesinin bir kazası konumundayken 1987 yılında çıkarılan kanunla ilçe statüsüne yükselmiştir.

Çaldıran Tarihçesi: İlçe birçok tarihi medeniyete ev sahipliği yapmıştır. Medler, Bizanslılar, Urartular, İranlılar ve son olarak Osmanlı devleti bu ilçede hâkimiyet sürmüşlerdir. İlçenin tarih içerisindeki

Çaldıran Tarihçesi: İlçe birçok tarihi medeniyete ev sahipliği yapmıştır. Medler, Bizanslılar, Urartular, İranlılar ve son olarak Osmanlı devleti bu ilçede hâkimiyet sürmüşlerdir. İlçenin tarih içerisindeki

TAÇ TARIM U RU NLERI HAYVANCILIK GIDA SANAYI VE TI CARET A.Ş YILI FAALI YET RAPORU

TAÇ TARIM U RU NLERI HAYVANCILIK GIDA SANAYI VE TI CARET A.Ş. 2015 YILI FAALI YET RAPORU 1. GENEL BİLGİLER Raporun ait olduğu dönem : 01.01.2015-31.12.2015 Ticaret unvanı : Taç Tarım Ürünleri Hayvancılık

TAÇ TARIM U RU NLERI HAYVANCILIK GIDA SANAYI VE TI CARET A.Ş. 2015 YILI FAALI YET RAPORU 1. GENEL BİLGİLER Raporun ait olduğu dönem : 01.01.2015-31.12.2015 Ticaret unvanı : Taç Tarım Ürünleri Hayvancılık

ÖN SÖZ... v GİRİŞ... 1

İçindekiler ÖN SÖZ... v GİRİŞ... 1 1. BÖLÜM: TFRS/UFRS VE FİNANSAL RAPORLAMA... 5 I. FİNANSAL RAPORLAMA İHTİYACI... 5 II. FİNANSAL RAPORLAMA ARACI OLARAK FİNANSAL TABLOLAR...10 III. TFRS/UFRS YE UYUMLU

İçindekiler ÖN SÖZ... v GİRİŞ... 1 1. BÖLÜM: TFRS/UFRS VE FİNANSAL RAPORLAMA... 5 I. FİNANSAL RAPORLAMA İHTİYACI... 5 II. FİNANSAL RAPORLAMA ARACI OLARAK FİNANSAL TABLOLAR...10 III. TFRS/UFRS YE UYUMLU

Yrd. Doç. Dr. Abdulveli SİRAT

Yrd. Doç. Dr. Abdulveli SİRAT ÖZGEÇMİŞ VE ESERLER LİSTESİ ÖZGEÇMİŞ Ünvanı Adı Soyadı : Yrd. Doç. Dr. : Abdulveli SİRAT Telefon : (456) 233 10 32/3602 Fax : (456) 511 86 79 e-posta : awsirat@gumushane.edu.tr

Yrd. Doç. Dr. Abdulveli SİRAT ÖZGEÇMİŞ VE ESERLER LİSTESİ ÖZGEÇMİŞ Ünvanı Adı Soyadı : Yrd. Doç. Dr. : Abdulveli SİRAT Telefon : (456) 233 10 32/3602 Fax : (456) 511 86 79 e-posta : awsirat@gumushane.edu.tr

Doç.Dr. ÇAĞRI KÖROĞLU

Doç.Dr. ÇAĞRI KÖROĞLU Nazilli İktisadi Ve İdari Bilimler Fakültesi İşletme Bölümü Muhasebe Ve Finansman Anabilim Dalı Eğitim Bilgileri İktisadi Ve İdari Bilimler Fakültesi 2001-2004 Lisans Muğla Sıtkı

Doç.Dr. ÇAĞRI KÖROĞLU Nazilli İktisadi Ve İdari Bilimler Fakültesi İşletme Bölümü Muhasebe Ve Finansman Anabilim Dalı Eğitim Bilgileri İktisadi Ve İdari Bilimler Fakültesi 2001-2004 Lisans Muğla Sıtkı

TARIM KREDİ KOOPERATİFLERİ İZMİR

TARIM KREDİ KOOPERATİFLERİ 12.01.2016 İZMİR KURULUŞ KANUNU Tarım Kredi Kooperatiflerinin temelleri 1863 yılında Memleket Sandıkları adı altında Mithat Paşa tarafından atılmıştır. 1972 yılında çıkarılan

TARIM KREDİ KOOPERATİFLERİ 12.01.2016 İZMİR KURULUŞ KANUNU Tarım Kredi Kooperatiflerinin temelleri 1863 yılında Memleket Sandıkları adı altında Mithat Paşa tarafından atılmıştır. 1972 yılında çıkarılan

BİLGİYE ERİŞİM MERKEZİ NE YENİ GELEN YAYINLAR: Türkçe Kitap Ve Süreli Yayınlar. Vergi Sorunları Nisan 2008, Sayı 235

1100 NNİ İİSSAANN PPEERRŞŞEEMBBEE SSAAYYI II: : 228899 BİLGİYE ERİŞİM MERKEZİ NE YENİ GELEN YAYINLAR: Türkçe Kitap Ve Süreli Yayınlar Vergi Sorunları Nisan 2008, Sayı 235 İİ SS MM MM MM OO BB i l gg i

1100 NNİ İİSSAANN PPEERRŞŞEEMBBEE SSAAYYI II: : 228899 BİLGİYE ERİŞİM MERKEZİ NE YENİ GELEN YAYINLAR: Türkçe Kitap Ve Süreli Yayınlar Vergi Sorunları Nisan 2008, Sayı 235 İİ SS MM MM MM OO BB i l gg i

KİŞİSEL BİLGİLER EĞİTİM BİLGİLERİ

KİŞİSEL BİLGİLER Adı Soyadı Dr. Nil KORKMAZ Ünvan Ziraat Yüksek Mühendisi Telefon (232) 832 10 02 E-mail nil.korkmaz@gthb.gov.tr Doğum Tarihi - Yeri 1962-İzmir Doktora Üniversite Adı EĞİTİM BİLGİLERİ Ege

KİŞİSEL BİLGİLER Adı Soyadı Dr. Nil KORKMAZ Ünvan Ziraat Yüksek Mühendisi Telefon (232) 832 10 02 E-mail nil.korkmaz@gthb.gov.tr Doğum Tarihi - Yeri 1962-İzmir Doktora Üniversite Adı EĞİTİM BİLGİLERİ Ege

TÜRKİYE MUHASEBE STANDARDI (TMS) 41 TARIMSAL FAALİYETLERİN KANATLI HAYVAN YETİŞTİRİCİLİĞİ İŞLETMELERİNDE UYGULANMASI

41 TARIMSAL FAALİYETLERİN KANATLI HAYVAN YETİŞTİRİCİLİĞİ İŞLETMELERİNDE UYGULANMASI") TÜRKİYE MUHASEBE STANDARDI (TMS) 41 TARIMSAL FAALİYETLERİN KANATLI HAYVAN YETİŞTİRİCİLİĞİ İŞLETMELERİNDE UYGULANMASI Arş. Gör. Dr. Zülküf ÇEVİK Sakarya Üniversitesi İşletme Fakültesi zcevik@sakarya.edu.tr

TÜRKİYE MUHASEBE STANDARDI (TMS) 41 TARIMSAL FAALİYETLERİN KANATLI HAYVAN YETİŞTİRİCİLİĞİ İŞLETMELERİNDE UYGULANMASI Arş. Gör. Dr. Zülküf ÇEVİK Sakarya Üniversitesi İşletme Fakültesi zcevik@sakarya.edu.tr

2012-2013 EĞİTİM ÖĞRETİM YILINDAN İTİBAREN GEÇERLİ OLACAK NEVŞEHİR ÜNİVERSİTESİ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İKTİSAT-İ.Ö

I. YIL YY KODU Z/S DERSİN ADI DERSİN İNGİLİZCE ADI HAFTALIK DERS SAATI ECTS KREDİSİ İKTİÖ-101 Z Davranış Bilimleri Introduction to Behavioral Sciences 3+0-3 3 İKTİÖ-103 Z Genel Muhasebe-I Financial Accounting

I. YIL YY KODU Z/S DERSİN ADI DERSİN İNGİLİZCE ADI HAFTALIK DERS SAATI ECTS KREDİSİ İKTİÖ-101 Z Davranış Bilimleri Introduction to Behavioral Sciences 3+0-3 3 İKTİÖ-103 Z Genel Muhasebe-I Financial Accounting

Fakültelerin Đşletme Bölümlerinde Verilen Muhasebe Derslerinin Durum Analizi

Yrd. Doç. Dr. Şerife Subaşı Yrd. Doç. Dr. Berna Demir Fakültelerin Đşletme Bölümlerinde Verilen Muhasebe Derslerinin Durum Analizi Yrd. Doç. Dr. Şerife SUBAŞI Yrd. Doç. Dr. Berna DEMĐR Bilecik Üniversitesi,

Yrd. Doç. Dr. Şerife Subaşı Yrd. Doç. Dr. Berna Demir Fakültelerin Đşletme Bölümlerinde Verilen Muhasebe Derslerinin Durum Analizi Yrd. Doç. Dr. Şerife SUBAŞI Yrd. Doç. Dr. Berna DEMĐR Bilecik Üniversitesi,

TAÇ TARIM Ü RÜ NLERI HAYVANCILIK GIDA SANAYI VE TI CARET A.Ş DÖ NEMI FAALI YET RAPÖRÜ

TAÇ TARIM Ü RÜ NLERI HAYVANCILIK GIDA SANAYI VE TI CARET A.Ş. 2017 01.01.2017-30.06.2017 DÖ NEMI FAALI YET RAPÖRÜ 1. GENEL BİLGİLER Raporun ait olduğu dönem : 01.01.2017-30.06.2017 Ticaret unvanı : Taç

TAÇ TARIM Ü RÜ NLERI HAYVANCILIK GIDA SANAYI VE TI CARET A.Ş. 2017 01.01.2017-30.06.2017 DÖ NEMI FAALI YET RAPÖRÜ 1. GENEL BİLGİLER Raporun ait olduğu dönem : 01.01.2017-30.06.2017 Ticaret unvanı : Taç

ÖZGEÇMİŞ, ESERLER VE FAALİYETLER LİSTESİ

ÖZGEÇMİŞ, ESERLER VE FAALİYETLER LİSTESİ ÖZGEÇMİŞ Adı Soyadı: HİLAL KOCAMAZ Doğum Tarihi: 01.06.1981 Öğrenim Durumu: Derece Bölüm/Program Üniversite Yıl Lisans İşletme(İng.) Hacettepe Üniversitesi 2006

ÖZGEÇMİŞ, ESERLER VE FAALİYETLER LİSTESİ ÖZGEÇMİŞ Adı Soyadı: HİLAL KOCAMAZ Doğum Tarihi: 01.06.1981 Öğrenim Durumu: Derece Bölüm/Program Üniversite Yıl Lisans İşletme(İng.) Hacettepe Üniversitesi 2006

Detay Fuarcılık Organizasyon ve Tanıtım Hizmetleri Ltd. Şti

Detay Fuarcılık Organizasyon ve Tanıtım Hizmetleri Ltd. Şti HAKKIMIZDA Detay Fuarcılık Organizasyon & Tanıtım Hizmetleri Limited Şirketi TOBB- Türkiye Odalar ve Borsalar Birliği nin Y-276 numaralı Yurtiçinde

Detay Fuarcılık Organizasyon ve Tanıtım Hizmetleri Ltd. Şti HAKKIMIZDA Detay Fuarcılık Organizasyon & Tanıtım Hizmetleri Limited Şirketi TOBB- Türkiye Odalar ve Borsalar Birliği nin Y-276 numaralı Yurtiçinde

T.C. KAHRAMANMARAŞ SÜTÇÜ İMAM ÜNİCERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANA BİLİM DALI

T.C. KAHRAMANMARAŞ SÜTÇÜ İMAM ÜNİCERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANA BİLİM DALI TARIMSAL FAALİYETLER VE CANLI HAYVAN YETİŞTİRİCİLİĞİ KONULARIYLA İŞTİGAL EDEN İŞLETMELERDE STOKLAR, MUHASEBE

T.C. KAHRAMANMARAŞ SÜTÇÜ İMAM ÜNİCERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANA BİLİM DALI TARIMSAL FAALİYETLER VE CANLI HAYVAN YETİŞTİRİCİLİĞİ KONULARIYLA İŞTİGAL EDEN İŞLETMELERDE STOKLAR, MUHASEBE

U.Ü. KARACABEY MESLEK YÜKSEKOKULU 2010-2011 EĞİTİM-ÖĞRETİM YILI YAZ ÖĞRETİMİ ÖN KAYIT FORMU BİLGİSAYAR PROGRAMCILIĞI PROGRAMI

WEB TASARIMI ALGORİTMA VE PROGRAMLAMAYA GİRİŞ ENTEGRE OFİS TEKNOLOJİNİN BİLİMSEL İLKELERİ MATEMATİK I BİLGİSAYAR PROGRAMCILIĞI PROGRAMI I I I I VERİ YAPILARI VE PROGRAMLAMA BİLGİSAYAR DONANIMI GRAFİK VE

WEB TASARIMI ALGORİTMA VE PROGRAMLAMAYA GİRİŞ ENTEGRE OFİS TEKNOLOJİNİN BİLİMSEL İLKELERİ MATEMATİK I BİLGİSAYAR PROGRAMCILIĞI PROGRAMI I I I I VERİ YAPILARI VE PROGRAMLAMA BİLGİSAYAR DONANIMI GRAFİK VE

HAYVAN YETİŞTİRİCİLİĞİ VE SAĞLIĞI. 1275 PEYZAJ VE SÜS BİTKİLERİ 4339 Peyzaj ve Çevre Tasarımı 1190 HASAT SONRASI TEKNOLOJİSİ 8637

Sıra No. DPB KODLARI KODU ÖĞRENİM KOŞULU Nit1 Nitelik1 Açıklama Nit2 Nitelik2 Açıklama Nit3 Nitelik3 Açıklama Nit4 Nitelik4 Açıklama Nit5 Nitelik5 Açıklama Nit6 Nitelik6 Açıklama Nit7 Nitelik7 Açıklama

Sıra No. DPB KODLARI KODU ÖĞRENİM KOŞULU Nit1 Nitelik1 Açıklama Nit2 Nitelik2 Açıklama Nit3 Nitelik3 Açıklama Nit4 Nitelik4 Açıklama Nit5 Nitelik5 Açıklama Nit6 Nitelik6 Açıklama Nit7 Nitelik7 Açıklama

I. YIL YY KODU Z/S DERSİN ADI DERSİN İNGİLİZCE ADI HAFTALIK DERS SAATI (T + U)-KREDISI

-KREDISI") NEVġEHĠR ÜNĠVERSĠTESĠ ĠKTĠSADĠ VE ĠDARĠ BĠLĠMLER FAKÜLTESĠ ĠġLETME N.Ö. BÖLÜMÜ LĠSANS ÖĞRETĠM PLANI I. YIL YY KODU Z/S DERSİN ADI DERSİN İNGİLİZCE ADI HAFTALIK DERS SAATI İŞL-101 Z Davranış Bilimleri-I

NEVġEHĠR ÜNĠVERSĠTESĠ ĠKTĠSADĠ VE ĠDARĠ BĠLĠMLER FAKÜLTESĠ ĠġLETME N.Ö. BÖLÜMÜ LĠSANS ÖĞRETĠM PLANI I. YIL YY KODU Z/S DERSİN ADI DERSİN İNGİLİZCE ADI HAFTALIK DERS SAATI İŞL-101 Z Davranış Bilimleri-I

ÖZ GEÇMİŞ I. KİŞİSEL. Ad, Soyad. Doç.Dr. Atilla UYANIK

ÖZ GEÇMİŞ I. KİŞİSEL Ad, Soyad 1 / 23 Doç.Dr. Atilla UYANIK Doğum Tarihi 01.06.1964 E-mail Adresi atila.uyanik@isbank.net.tr Telefon Fax 2 / 23 Mobile 0212 213 41 33 0212 556 06 49 0212 213 66 68 0532

ÖZ GEÇMİŞ I. KİŞİSEL Ad, Soyad 1 / 23 Doç.Dr. Atilla UYANIK Doğum Tarihi 01.06.1964 E-mail Adresi atila.uyanik@isbank.net.tr Telefon Fax 2 / 23 Mobile 0212 213 41 33 0212 556 06 49 0212 213 66 68 0532

ÖZGEÇMİŞ. Görev Yeri. Ar. Gör. Çukurova Üniversitesi Fen Bilimleri Enstitüsü 1998 2010. Mustafa Kemal Üniversitesi Ziraat Fakültesi

ÖZGEÇMİŞ 1. Adı Soyadı : Cengiz KARACA 2. Doğum Tarihi ve Yeri :1974/Dinar, AFYON 3. Ünvanı : Yrd. Doç. Dr. 4. Öğrenim Durumu Derece Alan Üniversite Yıl Lisans Tarım Makinaları Çukurova Üniversitesi 1997

ÖZGEÇMİŞ 1. Adı Soyadı : Cengiz KARACA 2. Doğum Tarihi ve Yeri :1974/Dinar, AFYON 3. Ünvanı : Yrd. Doç. Dr. 4. Öğrenim Durumu Derece Alan Üniversite Yıl Lisans Tarım Makinaları Çukurova Üniversitesi 1997

TÜRKİYE ODALAR VE BORSALAR BİRLİĞİ YILI FUAR TAKVİMİ

NO SON GÜNCELLEME 13.12.2016 BAŞLAMA BİTİŞ FUARIN ADI KONUSU 13 19.01.2017 22.01.2017 16 26.01.2017 29.01.2017 20 02.02.2017 05.02.2017 43 16.02.2017 19.02.2017 52 22.02.2017 26.02.2017 54 23.02.2017 26.02.2017

NO SON GÜNCELLEME 13.12.2016 BAŞLAMA BİTİŞ FUARIN ADI KONUSU 13 19.01.2017 22.01.2017 16 26.01.2017 29.01.2017 20 02.02.2017 05.02.2017 43 16.02.2017 19.02.2017 52 22.02.2017 26.02.2017 54 23.02.2017 26.02.2017

Derece Alan Üniversite Yıl (Devam ediyor) Doktora. Yaşar Üniversitesi administration ) Lisans Kütüphanecilik Ankara

Doktora. Yaşar Üniversitesi administration ) Lisans Kütüphanecilik Ankara") ÖZGEÇMĐŞ: 1. Adı Soyadı: Gülsevil AĞCA 2. Ünvanı: Müdür 3. Öğrenim Durumu: Derece Alan Üniversite Yıl Đşletme Doktora (Yönetim ve Yaşar 2010-(Devam Doktora Organizasyon) Yüksek Lisans MBA (Master of Business

ÖZGEÇMĐŞ: 1. Adı Soyadı: Gülsevil AĞCA 2. Ünvanı: Müdür 3. Öğrenim Durumu: Derece Alan Üniversite Yıl Đşletme Doktora (Yönetim ve Yaşar 2010-(Devam Doktora Organizasyon) Yüksek Lisans MBA (Master of Business

TMS 2 Stoklar Standardında Hizmet Đşletmeleri Đçin Stok Maliyeti ve Bir Uygulama Önerisi

TMS 2 Stoklar Standardında Hizmet Đşletmeleri Đçin Stok Maliyeti ve Bir Uygulama Önerisi Öğr. Gör. SMMM. Ali Haydar GÜNGÖRMÜŞ Fatih Üniversitesi, Đstanbul Meslek Yüksekokulu Öğr. Gör. Ender BOYAR Fatih

TMS 2 Stoklar Standardında Hizmet Đşletmeleri Đçin Stok Maliyeti ve Bir Uygulama Önerisi Öğr. Gör. SMMM. Ali Haydar GÜNGÖRMÜŞ Fatih Üniversitesi, Đstanbul Meslek Yüksekokulu Öğr. Gör. Ender BOYAR Fatih

Derece Alan Üniversite Yıl. Lisans İşletme Dokuz Eylül Üniversitesi Y. Lisans Muhasebe Finansman Celal Bayar Üniversitesi 2007

1 ÖZGEÇMİŞ 1. Adı Soyadı : Umut Burak GEYİKÇİ 2. Doğum Tarihi : 21 Haziran 1977. Unvanı : Doktor 4. Öğrenim Durumu: : Derece Alan Üniversite Yıl Lisans İşletme Dokuz Eylül Üniversitesi 200 Y. Lisans Muhasebe

1 ÖZGEÇMİŞ 1. Adı Soyadı : Umut Burak GEYİKÇİ 2. Doğum Tarihi : 21 Haziran 1977. Unvanı : Doktor 4. Öğrenim Durumu: : Derece Alan Üniversite Yıl Lisans İşletme Dokuz Eylül Üniversitesi 200 Y. Lisans Muhasebe

Yrd. Doç. Dr. Hikmet ULUSAN Bozok Üniversitesi, ĐĐBF.

Maliye Bakanlığı Muhasebe Sistemi Uygulama Genel Tebliği ve Türkiye Muhasebe Finansal Raporlama Standartları na Göre Varlık ve Borçları Değerleme Esasları: Bir Karşılaştırma (I) Yrd. Doç. Dr. Hikmet ULUSAN

Maliye Bakanlığı Muhasebe Sistemi Uygulama Genel Tebliği ve Türkiye Muhasebe Finansal Raporlama Standartları na Göre Varlık ve Borçları Değerleme Esasları: Bir Karşılaştırma (I) Yrd. Doç. Dr. Hikmet ULUSAN

TAŞINMAZ DEĞERLEME İLKE VE UYGULAMALARI

Taşınmaz Değerleme İlke Ve Uygulamaları Taşınmaz Değerleme ve Geliştirme Tezsiz Yüksek Lisans Programı TAŞINMAZ DEĞERLEME İLKE VE UYGULAMALARI 1 Taşınmaz Değerleme İlke ve Uygulamaları İçindekiler 1.1.

Taşınmaz Değerleme İlke Ve Uygulamaları Taşınmaz Değerleme ve Geliştirme Tezsiz Yüksek Lisans Programı TAŞINMAZ DEĞERLEME İLKE VE UYGULAMALARI 1 Taşınmaz Değerleme İlke ve Uygulamaları İçindekiler 1.1.

Ali ANTEPLI (Bayburt University)

") LIVE ASSETS AMORTISATION Ali ANTEPLI (Bayburt University) ABSTRACT International Accounting Standards IAS 41, the accounting for agricultural activity standards published by the Council in 2001, entered

LIVE ASSETS AMORTISATION Ali ANTEPLI (Bayburt University) ABSTRACT International Accounting Standards IAS 41, the accounting for agricultural activity standards published by the Council in 2001, entered

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ DÖNEM PROJESİ İMAR ÖZELLİKLERİNİN TAŞINMAZ DEĞERLERİNE ETKİLERİ. Yeliz GÜNAYDIN

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ DÖNEM PROJESİ İMAR ÖZELLİKLERİNİN TAŞINMAZ DEĞERLERİNE ETKİLERİ Yeliz GÜNAYDIN TAŞINMAZ GELİŞTİRME ANABİLİM DALI ANKARA 2012 Her hakkı saklıdır ÖZET Dönem Projesi

ANKARA ÜNİVERSİTESİ FEN BİLİMLERİ ENSTİTÜSÜ DÖNEM PROJESİ İMAR ÖZELLİKLERİNİN TAŞINMAZ DEĞERLERİNE ETKİLERİ Yeliz GÜNAYDIN TAŞINMAZ GELİŞTİRME ANABİLİM DALI ANKARA 2012 Her hakkı saklıdır ÖZET Dönem Projesi

ÖZGEÇMİŞ DİL ADI SINAV ADI PUAN SEVİYE YIL DÖNEM. İngilizce ÜDS 65 İYİ 2002 Bahar PROGRAM ADI ÜLKE ÜNİVERSİTE ALAN DİĞER ALAN BAŞ.

ÖZGEÇMİŞ TC KİMLİK NO: PERSONEL AD: SOYAD: DOĞUM TARİHİ: ERDİNÇ KARADENİZ 1/4/78 12:00 AM SİCİL NO: UYRUK: EHLİYET: B DİL ADI SINAV ADI PUAN SEVİYE YIL DÖNEM İngilizce ÜDS 65 İYİ 2002 Bahar PROGRAM ADI

ÖZGEÇMİŞ TC KİMLİK NO: PERSONEL AD: SOYAD: DOĞUM TARİHİ: ERDİNÇ KARADENİZ 1/4/78 12:00 AM SİCİL NO: UYRUK: EHLİYET: B DİL ADI SINAV ADI PUAN SEVİYE YIL DÖNEM İngilizce ÜDS 65 İYİ 2002 Bahar PROGRAM ADI

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ BÖLÜM KODU: 0207

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ BÖLÜM KODU: 0207 01.Yarıyıl Dersleri Ders Kodu Ders Adı İngilizce Ders Adı TE PR KR AKTS IKT105 İktisada Giriş Introduction to Economics 3 0 3 4 ISL101

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ İŞLETME BÖLÜMÜ BÖLÜM KODU: 0207 01.Yarıyıl Dersleri Ders Kodu Ders Adı İngilizce Ders Adı TE PR KR AKTS IKT105 İktisada Giriş Introduction to Economics 3 0 3 4 ISL101

Akademik Sosyal Araştırmalar Dergisi, Yıl: 6, Sayı: 81, Kasım 2018, s

Akademik Sosyal Araştırmalar Dergisi, Yıl: 6, Sayı: 81, Kasım 2018, s. 344-354 Yayın Geliş Tarihi / Article Arrival Date Yayınlanma Tarihi / The Publication Date 19.09.2018 18.11.2018 Öğr. Gör. Erkan UZUN

Akademik Sosyal Araştırmalar Dergisi, Yıl: 6, Sayı: 81, Kasım 2018, s. 344-354 Yayın Geliş Tarihi / Article Arrival Date Yayınlanma Tarihi / The Publication Date 19.09.2018 18.11.2018 Öğr. Gör. Erkan UZUN

SİNPAŞ YAPI bütün departmanlarını kapsayan risk yönetimi odaklı iç denetim metodolojisine paralel rutin iç denetim hizmetlerinin verilmesi.

Davut PEHLİVANLI, Dr. ÖZGEÇMİŞ İŞ DENEYİMİ İç Denetim Yöneticisi, ASİL Denetim (2010 2011 Yarı Zamanlı; 2011 -... Tam Zamanlı) Maltepe Üniversitesi / Yrd. Doç. Dr. (Sosyal Bilimler Enstitüsü, Muhasebe-Denetim

Davut PEHLİVANLI, Dr. ÖZGEÇMİŞ İŞ DENEYİMİ İç Denetim Yöneticisi, ASİL Denetim (2010 2011 Yarı Zamanlı; 2011 -... Tam Zamanlı) Maltepe Üniversitesi / Yrd. Doç. Dr. (Sosyal Bilimler Enstitüsü, Muhasebe-Denetim

Tarım Ekonomisi ve İşletmeciliği

Tarım Ekonomisi ve İşletmeciliği Doç.Dr.Tufan BAL 9.Bölüm İşletme Analizi Not: Bu sunuların hazırlanmasında büyük oranda Prof.Dr.İ.Hakkı İnan ın Tarım Ekonomisi ve İşletmeciliği Kitabından Faydalanılmıştır.

Tarım Ekonomisi ve İşletmeciliği Doç.Dr.Tufan BAL 9.Bölüm İşletme Analizi Not: Bu sunuların hazırlanmasında büyük oranda Prof.Dr.İ.Hakkı İnan ın Tarım Ekonomisi ve İşletmeciliği Kitabından Faydalanılmıştır.

ÖZGEÇMİŞ VE ESERLER LİSTESİ

ÖZGEÇMİŞ VE ESERLER LİSTESİ ÖZGEÇMİŞ Adı Soyadı: Cihan ERDÖNMEZ Doğum Tarihi: 20 Mart 1970 Öğrenim Durumu: Doktora Derece Bölüm/Program Üniversite Yıl Lisans Orman Mühendisliği İstanbul Üniversitesi 1990

ÖZGEÇMİŞ VE ESERLER LİSTESİ ÖZGEÇMİŞ Adı Soyadı: Cihan ERDÖNMEZ Doğum Tarihi: 20 Mart 1970 Öğrenim Durumu: Doktora Derece Bölüm/Program Üniversite Yıl Lisans Orman Mühendisliği İstanbul Üniversitesi 1990

Semester I. PSPA 105 Introductionto Law Hukuka Giriş C 3 5 ECON 101 Introduction to Economics İktisada Giriş I C 3 5

s Offered in the Undergraduate Program Semester I PUBF 101 PSPA 103 Mathematics for Public Mali Matematik C 3 5 Finance I I Introduction to Social Sosyal Bilimlere Giriş C 3 6 Sciences PSPA 105 Introductionto

s Offered in the Undergraduate Program Semester I PUBF 101 PSPA 103 Mathematics for Public Mali Matematik C 3 5 Finance I I Introduction to Social Sosyal Bilimlere Giriş C 3 6 Sciences PSPA 105 Introductionto

Trakya 2003. ÖZTÜRK, Y., 1996. Kahramanmaraş İlinde İçme ve Kullanma Suyu İhtiyacının Tespiti Üzerine Bir Araştırma,

1. Adı Soyadı: Yunus ÖZTÜRK 2. Doğum Tarihi: 09/01/1962 3. Unvanı: Yrd. Doç. Dr. 4. Öğrenim Durumu: Derece Alan Üniversite Yıl Lisans Yapı Eğitimi Gazi 1987 Yüksek Yapı Eğitimi Gazi 1996 Lisans Doktora

1. Adı Soyadı: Yunus ÖZTÜRK 2. Doğum Tarihi: 09/01/1962 3. Unvanı: Yrd. Doç. Dr. 4. Öğrenim Durumu: Derece Alan Üniversite Yıl Lisans Yapı Eğitimi Gazi 1987 Yüksek Yapı Eğitimi Gazi 1996 Lisans Doktora

ZİRAAT VE ORMANCILIK DERGİLERİ 307. ZİRAAT VE ORMANCILIK DERGİLERİ Ormancılık Ziraat

ZİRAAT VE ORMANCILIK DERGİLERİ 307 ZİRAAT VE ORMANCILIK DERGİLERİ Ormancılık Ziraat 308 TÜRKİYE AKADEMİK DERGİLER REHBERİ ZİRAAT VE ORMANCILIK DERGİLERİ 309 Adnan Menderes Üniversitesi Ziraat Fakültesi

ZİRAAT VE ORMANCILIK DERGİLERİ 307 ZİRAAT VE ORMANCILIK DERGİLERİ Ormancılık Ziraat 308 TÜRKİYE AKADEMİK DERGİLER REHBERİ ZİRAAT VE ORMANCILIK DERGİLERİ 309 Adnan Menderes Üniversitesi Ziraat Fakültesi

atak@yalovabahce.gov.tr /atakarif@gmail.com Ege Üniversitesi Fen Bilimleri Enstitüsü Bahçe Bitkileri Anabilim Dalı / 2010

KİŞİSEL BİLGİLER Adı Soyadı Dr. Arif ATAK Unvan Dr.Mühendis Telefon 0226 814 25 20 (1220) E-mail atak@yalovabahce.gov.tr /atakarif@gmail.com Doğum Tarihi - Yeri 15.11.1972 Aksaray Fotoğraf Doktora Üniversite

KİŞİSEL BİLGİLER Adı Soyadı Dr. Arif ATAK Unvan Dr.Mühendis Telefon 0226 814 25 20 (1220) E-mail atak@yalovabahce.gov.tr /atakarif@gmail.com Doğum Tarihi - Yeri 15.11.1972 Aksaray Fotoğraf Doktora Üniversite

ÖZGEÇMİŞ. GAÜ İşletme ve Ekonomi Fakültesi, Ekonomi Bölüm Başkanı

ÖZGEÇMİŞ 1. Adı Soyadı: Hüda Hüdaverdi 2. Doğum Tarihi: 19 Ağustos 1964 3. Ünvanı: Yrd. Doç. Dr., GAÜ İşletme ve Ekonomi Fakültesi, Ekonomi Bölüm Başkanı 4. Öğrenim Durumu: Derece Alan Üniversite Yıl Lisans

ÖZGEÇMİŞ 1. Adı Soyadı: Hüda Hüdaverdi 2. Doğum Tarihi: 19 Ağustos 1964 3. Ünvanı: Yrd. Doç. Dr., GAÜ İşletme ve Ekonomi Fakültesi, Ekonomi Bölüm Başkanı 4. Öğrenim Durumu: Derece Alan Üniversite Yıl Lisans

ZOOTEKNİ BÖLÜMÜ. Araş. Gör. Ertuğrul KUL

ZOOTEKNİ BÖLÜMÜ Araş. Gör. Ertuğrul KUL İletişim Ondokuz Mayıs Üniversitesi Ziraat Fakültesi Zootekni Bölümü 55139 Kurupelit-Samsun Tel: +90 (362) 3121919/1167 Fax: +90 (362) 4576034 E-mail: ekul@omu.edu.tr

ZOOTEKNİ BÖLÜMÜ Araş. Gör. Ertuğrul KUL İletişim Ondokuz Mayıs Üniversitesi Ziraat Fakültesi Zootekni Bölümü 55139 Kurupelit-Samsun Tel: +90 (362) 3121919/1167 Fax: +90 (362) 4576034 E-mail: ekul@omu.edu.tr

Bir Alabalık Üretim Tesisinde Kobi TFRS ye İlk Geçiş Uygulaması

Muhasebe ve Finansman Dergisi Nisan/2015 Bir Alabalık Üretim Tesisinde Kobi TFRS ye İlk Geçiş Uygulaması İlknur ESKİN Batuhan GÜVEMLİ ÖZET Türkiye de KOBİ düzeyinde su ürünleri yetiştiriciliği yapan yaklaşık

Muhasebe ve Finansman Dergisi Nisan/2015 Bir Alabalık Üretim Tesisinde Kobi TFRS ye İlk Geçiş Uygulaması İlknur ESKİN Batuhan GÜVEMLİ ÖZET Türkiye de KOBİ düzeyinde su ürünleri yetiştiriciliği yapan yaklaşık

MALİYET MUHASEBESİ. PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

MALİYET MUHASEBESİ PROF. DR. MİKAİL EROL Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. METİN ATMACA Çanakkale Onsekiz Mart Üniversitesi DOÇ. DR. SERKAN TERZİ Çankırı Karatekin Üniversitesi ii Maliyet Muhasebesi

ÖZGEÇMİŞ. Derece Bölüm Üniversite Yıl

ÖZGEÇMİŞ 1. Adı Soyadı : Selden Coşkun 2. Doğum tarihi : 25.01.1977 3. Unvanı : Öğr. Gör. Dr. 4. Öğrenim Durumu: Lisans Derece Bölüm Üniversite Yıl Yüksek lisans Yüksek lisans Doktora Müh. Mim. Fak. Kimya

ÖZGEÇMİŞ 1. Adı Soyadı : Selden Coşkun 2. Doğum tarihi : 25.01.1977 3. Unvanı : Öğr. Gör. Dr. 4. Öğrenim Durumu: Lisans Derece Bölüm Üniversite Yıl Yüksek lisans Yüksek lisans Doktora Müh. Mim. Fak. Kimya

DERS KODU DERS ADI ZORUNLU TEORİ UYGULAMA LAB KREDİ AKTS Atatürk İlkeleri ve İnkılap AIT181 Tarihi I Zorunlu 2 0 0 2 2

1.YARIYIL LERİ KODU ADI ZORUNLU TEORİ Atatürk İlkeleri ve İnkılap AIT181 Tarihi I Zorunlu 2 0 0 2 2 IKT101 İktisada Giriş I Zorunlu 3 0 0 3 6 IKT103 İktisatçılar İçin Matematik I Zorunlu 3 0 0 3 6 IKT105

1.YARIYIL LERİ KODU ADI ZORUNLU TEORİ Atatürk İlkeleri ve İnkılap AIT181 Tarihi I Zorunlu 2 0 0 2 2 IKT101 İktisada Giriş I Zorunlu 3 0 0 3 6 IKT103 İktisatçılar İçin Matematik I Zorunlu 3 0 0 3 6 IKT105

FEN BĐLĐMLERĐ ENSTĐTÜSÜ 2010-2011 ÖĞRETĐM YILI LĐSANSÜSTÜ BAŞVURULARDA ARANACAK MEZUNĐYET ALANLARI

FEN BĐLĐMLERĐ ENSTĐTÜSÜ 2010-2011 ÖĞRETĐM YILI LĐSANSÜSTÜ BAŞVURULARDA ARANACAK MEZUNĐYET ALANLARI ANABĐLĐM DALI AYNI ÇIKIŞLI VEYA NORMAL ÖĞRENCĐNĐN MEZUN OLDUĞU BÖLÜM (Birim) (Lisans-Yüksek Lisans) AYRI

FEN BĐLĐMLERĐ ENSTĐTÜSÜ 2010-2011 ÖĞRETĐM YILI LĐSANSÜSTÜ BAŞVURULARDA ARANACAK MEZUNĐYET ALANLARI ANABĐLĐM DALI AYNI ÇIKIŞLI VEYA NORMAL ÖĞRENCĐNĐN MEZUN OLDUĞU BÖLÜM (Birim) (Lisans-Yüksek Lisans) AYRI

ÖZGEÇMİŞ ENDER BAYKUT

ÖZGEÇMİŞ ENDER BAYKUT İLETİŞİM BİLGİLERİ -Posta Adresi Kocatepe Üniversitesi, ANS Kampüsü Eğitim 3. Blok Oda No: 205, Afyonkarahisar/TÜRKİYE - Tel No: +90-272-228-12-92/13321 -E-Mail ebaykut@aku.edu.tr

ÖZGEÇMİŞ ENDER BAYKUT İLETİŞİM BİLGİLERİ -Posta Adresi Kocatepe Üniversitesi, ANS Kampüsü Eğitim 3. Blok Oda No: 205, Afyonkarahisar/TÜRKİYE - Tel No: +90-272-228-12-92/13321 -E-Mail ebaykut@aku.edu.tr

Doç. Dr. Orhan ÇELİK

Doç. Dr. Orhan ÇELİK Siyasal Bilgiler Fakültesi İşletme Bölümü Tel: 0312 5951484 E-posta:ocelik@politics.ankara.edu.tr EĞİTİM Lisans İktisat Bölümü 1994 Yüksek Lisans İşletme Anabilim Dalı 1997 Misafir

Doç. Dr. Orhan ÇELİK Siyasal Bilgiler Fakültesi İşletme Bölümü Tel: 0312 5951484 E-posta:ocelik@politics.ankara.edu.tr EĞİTİM Lisans İktisat Bölümü 1994 Yüksek Lisans İşletme Anabilim Dalı 1997 Misafir

Bankacılığa İlişkin Mevzuat Değişiklikleri ve Yeni Düzenlemeler

Bankacılar Dergisi, Sayı 62, 2007 Bankacılığa İlişkin Mevzuat Değişiklikleri ve Yeni Düzenlemeler (1 Temmuz 2007-30 Eylül 2007) I. Bankacılık Kanunu na İlişkin Düzenlemeler 29 Eylül 2007 tarih ve 26658

Bankacılar Dergisi, Sayı 62, 2007 Bankacılığa İlişkin Mevzuat Değişiklikleri ve Yeni Düzenlemeler (1 Temmuz 2007-30 Eylül 2007) I. Bankacılık Kanunu na İlişkin Düzenlemeler 29 Eylül 2007 tarih ve 26658

Makbul Re y Tefsirinin Yöneldiği Farklı Alanlar. The Different Fields Twords That The Commentary By Judgement Has Gone

Ahmet ALABALIK *1 Özet Bilindiği üzere re y tefsiri makbul ve merdut olmak üzere iki kısma ayrılır. Bu makalede makbul olan re y tefsirlerindeki farklı yönelişleri ele aldık. Nitekim re y tefsiri denildiğinde

Ahmet ALABALIK *1 Özet Bilindiği üzere re y tefsiri makbul ve merdut olmak üzere iki kısma ayrılır. Bu makalede makbul olan re y tefsirlerindeki farklı yönelişleri ele aldık. Nitekim re y tefsiri denildiğinde

İstatistiki Bölge Birimleri Sınıflamasına Göre Düzey 2 (TRA1 ve TRA2) Bölgelerinde Büyükbaş Hayvan Varlığı ve Süt Üretiminin Karşılaştırılması

Bölgelerinde Büyükbaş Hayvan Varlığı ve Süt Üretiminin Karşılaştırılması") İstatistiki Bölge Birimleri Sınıflamasına Göre Düzey 2 (TRA1 ve TRA2) Bölgelerinde Büyükbaş Hayvan Varlığı ve Süt Üretiminin Karşılaştırılması Rıdvan KOÇYİĞİT Atatürk Üniversitesi, Ziraat Fakültesi Zootekni

İstatistiki Bölge Birimleri Sınıflamasına Göre Düzey 2 (TRA1 ve TRA2) Bölgelerinde Büyükbaş Hayvan Varlığı ve Süt Üretiminin Karşılaştırılması Rıdvan KOÇYİĞİT Atatürk Üniversitesi, Ziraat Fakültesi Zootekni

GERÇEĞE UYGUN DEĞER MUHASEBESİ VE FİNANSAL TABLOLARA ETKİSİ FAIR VALUE ACCOUNTING AND THE EFFECTS TO FINANCIAL STATEMENTS

GERÇEĞE UYGUN DEĞER MUHASEBESİ VE FİNANSAL TABLOLARA ETKİSİ FAIR VALUE ACCOUNTING AND THE EFFECTS TO FINANCIAL STATEMENTS Yrd.Doç.Dr.Fatma PAMUKÇU * Öz Finansal tablolar işletme ile ilgili çıkar gruplarına

GERÇEĞE UYGUN DEĞER MUHASEBESİ VE FİNANSAL TABLOLARA ETKİSİ FAIR VALUE ACCOUNTING AND THE EFFECTS TO FINANCIAL STATEMENTS Yrd.Doç.Dr.Fatma PAMUKÇU * Öz Finansal tablolar işletme ile ilgili çıkar gruplarına

ULUSLARARASI FİNANSAL RAPORLAMA STANDARTLARI (UFRS) ve KOBİ TFRS. 14-15 Ekim 2011 Divan Otel Ankara. Kurumsal Yönetim ve Sürdürülebilirlik Merkezi

ve KOBİ TFRS. 14-15 Ekim 2011 Divan Otel Ankara. Kurumsal Yönetim ve Sürdürülebilirlik Merkezi") ULUSLARARASI FİNANSAL RAPORLAMA STANDARTLARI (UFRS) ve KOBİ TFRS 14-15 Ekim 2011 Divan Otel Ankara Kurumsal Yönetim ve Sürdürülebilirlik Merkezi ULUSLARARASI FİNANSAL RAPORLAMA 09.15-09.30 Kayıt Prof.

ULUSLARARASI FİNANSAL RAPORLAMA STANDARTLARI (UFRS) ve KOBİ TFRS 14-15 Ekim 2011 Divan Otel Ankara Kurumsal Yönetim ve Sürdürülebilirlik Merkezi ULUSLARARASI FİNANSAL RAPORLAMA 09.15-09.30 Kayıt Prof.

Denetleme Kurumu. Đnternet Sitesi Erişim. im Đstatistikleri Dairesi Sayı - 32

Bankacılık k Düzenleme D ve Denetleme Kurumu Đnternet Sitesi Erişim im Đstatistikleri Bilgi Yönetimi Y Dairesi.. Sayı - BDDK Đnternet Sitesi Erişim Đstatistikleri Raporu // BDDK Đnternet Sitesinde Genel

Bankacılık k Düzenleme D ve Denetleme Kurumu Đnternet Sitesi Erişim im Đstatistikleri Bilgi Yönetimi Y Dairesi.. Sayı - BDDK Đnternet Sitesi Erişim Đstatistikleri Raporu // BDDK Đnternet Sitesinde Genel

2016 Vol:3 / Issue:2 pp ÖZET Anahtar Kelimeler: ABSTRACT Keywords: 1. GİRİŞ

JOURNAL OF SOCIAL AND HUMANITIES SCIENCES RESEARCH 2016 Vol:3 / Issue:2 pp.92-97 Economics and Administration, Tourism and Tourism Management, History, Culture, Religion, Psychology, Sociology, Fine Arts,

JOURNAL OF SOCIAL AND HUMANITIES SCIENCES RESEARCH 2016 Vol:3 / Issue:2 pp.92-97 Economics and Administration, Tourism and Tourism Management, History, Culture, Religion, Psychology, Sociology, Fine Arts,

ÖZGEÇMİŞ. Derece Bölüm/Program Üniversite Yıl Turizm İşletmeciliği ve Uludağ Üniversitesi 1993

ÖZGEÇMİŞ Adı Soyadı: Aydın ÇEVİRGEN Doğum Yeri: Eskişehir Öğrenim Durumu: Derece Bölüm/Program Üniversite Lisans Turizm İşletmeciliği ve Uludağ Üniversitesi 1993 Otelcilik Y. Lisans Turizm İşletmeciliği

ÖZGEÇMİŞ Adı Soyadı: Aydın ÇEVİRGEN Doğum Yeri: Eskişehir Öğrenim Durumu: Derece Bölüm/Program Üniversite Lisans Turizm İşletmeciliği ve Uludağ Üniversitesi 1993 Otelcilik Y. Lisans Turizm İşletmeciliği

ÖZGEÇMİŞ RAZİYE SELİM. Telefon : / 2081 Ev : Fax :

ÖZGEÇMİŞ RAZİYE SELİM Adı, Soyadı Yabancı Dili ve Düzeyi Mevcut Görevi ve Ünvanı : Raziye Selim : İngilizce, İyi : Doç. Dr. Telefon : +90-212-2931309 / 2081 Ev : +90-212-2775744 Fax : +90-212-2407260 e-mail

ÖZGEÇMİŞ RAZİYE SELİM Adı, Soyadı Yabancı Dili ve Düzeyi Mevcut Görevi ve Ünvanı : Raziye Selim : İngilizce, İyi : Doç. Dr. Telefon : +90-212-2931309 / 2081 Ev : +90-212-2775744 Fax : +90-212-2407260 e-mail

MADDİ DURAN VARLIKLARDA AMORTİSMAN UYGULAMASININ TEK DÜZEN MUHASEBE SİSTEMİ - VERGİ USUL KANUNU ve TMS 16 AÇISINDAN İNCELENMESİ

MADDİ DURAN VARLIKLARDA AMORTİSMAN UYGULAMASININ TEK DÜZEN MUHASEBE SİSTEMİ - VERGİ USUL KANUNU ve TMS 16 AÇISINDAN İNCELENMESİ Yrd.Doç.Dr.Aydın GERSİL 1 YILDIRAN 2 ÖZET Maddi duran varlıklar birçok işletmenin

MADDİ DURAN VARLIKLARDA AMORTİSMAN UYGULAMASININ TEK DÜZEN MUHASEBE SİSTEMİ - VERGİ USUL KANUNU ve TMS 16 AÇISINDAN İNCELENMESİ Yrd.Doç.Dr.Aydın GERSİL 1 YILDIRAN 2 ÖZET Maddi duran varlıklar birçok işletmenin

İlgili Tebliğ ve Yönetmelik Taslaklarına İlişkin Görüş ve Değerlendirmeler Hususunda Kurul Görüşü

Türkiye Muhasebe Standartları Kurulundan: İlgili Tebliğ ve Yönetmelik Taslaklarına İlişkin Görüş ve Değerlendirmeler Hususunda Kurul Görüşü Kurul Toplantı Sayısı:71 Görüş Tarihi:05/10/2006 İlgide kayıtlı

Türkiye Muhasebe Standartları Kurulundan: İlgili Tebliğ ve Yönetmelik Taslaklarına İlişkin Görüş ve Değerlendirmeler Hususunda Kurul Görüşü Kurul Toplantı Sayısı:71 Görüş Tarihi:05/10/2006 İlgide kayıtlı

ÖZGEÇMİŞ. Yrd. Doç. Dr. Özge ALGAN CAVULDAK. İngilizce. Fermentasyon teknolojisi, Fenolik bileşikler, Antioksidan kapasite.

1. KİŞİSEL BİLGİLER ÖZGEÇMİŞ Ünvanı Adı ve Soyadı Doğum Yeri, Yılı Zonguldak, 1979 Yrd. Doç. Dr. Özge ALGAN CAVULDAK Yabancı Dil İngilizce İlgi Alanları Fermentasyon teknolojisi, Fenolik bileşikler, Antioksidan

1. KİŞİSEL BİLGİLER ÖZGEÇMİŞ Ünvanı Adı ve Soyadı Doğum Yeri, Yılı Zonguldak, 1979 Yrd. Doç. Dr. Özge ALGAN CAVULDAK Yabancı Dil İngilizce İlgi Alanları Fermentasyon teknolojisi, Fenolik bileşikler, Antioksidan

BİTKİSEL VE HAYVANSAL ÜRETİM BÖLÜMÜ / ARICILIK PROGRAMI DERS PROGRAMI

Adnan Menderes Üniversitesi ÇİNE MESLEK YÜKSEKOKULU I- PROGRAMLAR ARICILIK ET VE ÜRÜNLERİ TEKNOLOJİSİ GIDA TEKNOLOJİSİ GIDA TEKNOLOJİSİ (İkinci Öğretim) ORGANİK TARIM SÜT VE ÜRÜNLERİ TEKNOLOJİSİ TARIMSAL

Adnan Menderes Üniversitesi ÇİNE MESLEK YÜKSEKOKULU I- PROGRAMLAR ARICILIK ET VE ÜRÜNLERİ TEKNOLOJİSİ GIDA TEKNOLOJİSİ GIDA TEKNOLOJİSİ (İkinci Öğretim) ORGANİK TARIM SÜT VE ÜRÜNLERİ TEKNOLOJİSİ TARIMSAL