OKUL VE İBADETHANELERİN İNŞASI DOLAYISIYLA YAPILAN BAĞIŞLARIN KDV İNDİRİMİ VE İADESİ. İstanbul YMM Odası YMM Erdoğdu ÖZ

|

|

|

- Soner Neyzi

- 5 yıl önce

- İzleme sayısı:

Transkript

1 OKUL VE İBADETHANELERİN İNŞASI DOLAYISIYLA YAPILAN BAĞIŞLARIN KDV İNDİRİMİ VE İADESİ İstanbul YMM Odası YMM Erdoğdu ÖZ

2 KATMA DEĞER VERGİSİ YÖNÜNDEN... hüküm altına alınmıştır. Buna göre, belediyeye ait arsa üzerine şirketiniz tarafından yapılacak okulun bedelsiz tesliminin belediyeye yapılması halinde söz konusu bu teslim istisna kapsamında değerlendirilecek ve bu teslime ilişkin olarak KDV hesaplanmayacaktır. Öte yandan, bu teslime ilişkin yüklenilen KDV'nin indirime konu edilmesi ise Kanunun 30/a maddesine göre mümkün bulunmamakta olup yüklenilen bu verginin işin mahiyetine göre gider veya maliyet unsuru olarak değerlendirilmesi gerekmektedir.???????

3 1-KDV DEN İSTİSNA BAĞIŞLAR

4 KDV den istisna bağışlar, KDV Kanunun 17 nci maddesinde 2/b bendinde yer almaktadır. Madde Kültür ve Eğitim Amacı Taşıyan İstisnalar: Genel ve katma bütçeli daireler, il özel idareleri, belediyeler, köyler, bunların teşkil ettikleri birlikler, üniversiteler, döner sermayeli kuruluşlar, kanunla ve Cumhurbaşkanlığı Kararnamesiyle kurulan kamu kurum ve kuruluşları, kamu kurumu niteliğindeki meslek kuruluşları, siyasî partiler ve sendikalar, kanunla kurulan veya tüzelkişiliği haiz emekli ve yardım sandıkları, kamu menfaatine yararlı dernekler, tarımsal amaçlı kooperatifler ve Cumhurbaşkanınca vergi muafiyeti tanınan vakıfların; 2. Sosyal Amaç Taşıyan İstisnalar: b) 8/2/2007 tarihli ve 5580 sayılı Kanun hükümlerine tâbi özel okullarca bedelsiz verilen eğitim, öğretim hizmetlerinde ilgili dönemdeki kapasitelerinin % 10 unu, 24/3/1950 tarihli ve 5661 sayılı Yüksek Öğrenim Öğrenci Yurtları ve Aşevleri Hakkındaki Kanuna Ek Kanun ile 30/4/1992 tarihli ve 3797 sayılı Milli Eğitim Bakanlığının Teşkilat ve Görevleri Hakkında Kanun hükümlerine göre kurulan öğrenci yurtları tarafından bedelsiz verilen yurt hizmetlerinde ilgili dönemdeki kapasitelerinin % 10 unu, üniversite ve yüksekokullarda ise % 50 sini geçmemek üzere verilen bedelsiz eğitim ve öğretim hizmetleri, kanunların gösterdiği gerek üzerine bedelsiz olarak yapılan mal teslimi ve hizmet ifaları, birinci fıkrada sayılan kurum ve kuruluşlara bedelsiz olarak yapılan her türlü mal teslimi ve hizmet ifaları ile fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin teslimi,

5 Bu hükümlere göre, aşağıda sayılan kurum ve kuruluşlara; - Bedelsiz olarak yapılan her türlü mal teslimi ve hizmet ifaları, - Fakirlere yardım amacıyla gıda bankacılığı faaliyetinde bulunan dernek ve vakıflara Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde bağışlanan gıda, temizlik, giyecek ve yakacak maddelerinin teslimi, KDV den istisna olduğu hüküm altına alınmıştır. Sözü edilen kurum ve kuruluşlar; Genel Bütçe Kapsamındaki Kamu İdareleri ve Özel Bütçeli İdareler İl Özel İdareleri Belediyeler Köyler İl Özel İdareleri, Belediyeler ve Köylerin Teşkil Ettikleri Birlikler Üniversiteler Döner Sermayeli Kuruluşlar Kanunla Kurulan Kamu Kurum ve Kuruluşları Kamu Kurumu Niteliğindeki Meslek Kuruluşları Siyasi Partiler Sendikalar Kamu Menfaatine Yararlı Dernekler Kanunla Kurulan veya Tüzel Kişiliği Haiz Emekli ve Yardım Sandıkları Tarımsal Amaçlı Kooperatifler Cumhurbaşkanınca Vergi Muafiyeti Tanınan Vakıflar

6 Söz konusu kurum ve kuruluşlara yapılan her türlü bedelsiz mal teslimi ve hizmet ifaları KDV den istisna olup, teslim ve hizmet bedeli ile ilgili herhangi bir alt ya da üst sınır söz konusu olmaksızın istisna uygulanır. Örnek1: Milli Eğitim Bakanlığına bağlı okullara bedelsiz teslim edilen fotokopi cihazı teslimi. Örnek2: Okul ve ibadethane yapımı için 17 nci maddenin 1 nci fıkrasında belirtilen kurum ve kuruluşlara bedelsiz teslim ve hizmetler, KDV den istisnadır.

7 2-KDV DEN İSTİSNA BAĞIŞLARIN KDV SİNİN İNDİRİMİ

8 Katma Değer Vergisinde iki tür istisna vardır. 1-Kısmi istisna: Bazı istisna konusu işlemleri yapan mükelleflerin, bu işlemleri dolayısıyla yüklendikleri KDV tutarlarını yaptıkları işler dolayısıyla hesapladıkları KDV toplamından indirememelerini, ancak gelir veya kurumlar vergisi matrahlarının tespitinde maliyet ya da gider olarak dikkate alabilmelerini ifade eder. Kısmi istisnaya tabi bazı teslimler nedeniyle yüklenilen KDV lerinin indirimi yapılabilmekte ancak iadeleri yapılamamaktadır. Kanunun (17/4-c), (17/4-r) (kısmi olarak), (17/4-t), geçici 10 (kısmi olarak), geçici 12, geçici 23, geçici 24, geçici 32 nci maddeleri uyarınca, vergiden istisna edilmiş bulunan işlemlerle ilgili fatura ve benzeri vesikalarda gösterilen KDV, mükellefin vergiye tabi işlemleri üzerinden hesaplanan KDV den indirilebilir. Ancak, bu kapsamdaki işlemler nedeniyle yüklenilen ve indirim yoluyla giderilemeyen KDV mükelleflere iade edilmez. 2-Tam istisna: Bazı istisna konusu işlemleri yapan mükelleflerin, bu işlemleri dolayısıyla yüklendikleri KDV tutarlarını yaptıkları işler dolayısıyla hesapladıkları KDV tutarlarından tamamıyla indirebilme, diğer taraftan da yüklenilen bu KDV tutarları indirim yoluyla giderilemezse iade olarak talep edebilme hakkına sahip olmalarını ifade eder. KDV 32 nci maddede sayılmaktadırlar.

9 3065 sayılı Kanunda, Kanunun 32 nci maddesi kapsamında sayılmayan, ancak KDV den istisna olmakla birlikte, KDV indirimini de mümkün kılan bazı işlemler mevcuttur. Buna göre, Kanunun (17/4-c), (17/4-r) (kısmi olarak), (17/4-t), geçici 10 (kısmi olarak), geçici 12, geçici 23, geçici 24, geçici 32 nci maddeleri uyarınca, vergiden istisna edilmiş bulunan işlemlerle ilgili fatura ve benzeri vesikalarda gösterilen KDV, mükellefin vergiye tabi işlemleri üzerinden hesaplanan KDV den indirilebilir. Ancak, bu kapsamdaki işlemler nedeniyle yüklenilen ve indirim yoluyla giderilemeyen KDV mükelleflere iade edilmez. İşlemlerinin tamamı kısmi istisna kapsamında olanların mükellefiyet tesis ettirmelerine ve beyanname vermelerine gerek yoktur. İşlemlerinin tamamı kısmi istisna kapsamında olanlardan arızi olarak vergiye tabi işlem yapanların, sadece bu işlemin gerçekleştiği dönem için ve sadece bu işlemi kapsayan beyannameyi vermesi yeterlidir.

10 İndirilemeyecek Katma Değer Vergisi Madde 30 Aşağıdaki vergiler mükellefin vergiye tabi işlemleri üzerinden hesaplanan katma değer vergisinden indirilemez: a) Vergiye tabi olmayan veya vergiden istisna edilmiş bulunan malların teslimi ve hizmet ifası (Bu Kanunun 17 nci maddesinin (2) numaralı fıkrasının (b), (c) ve (d) bentleri ile (4) numaralı fıkrasının (ı) ve (ö) bentleri uyarınca katma değer vergisinden istisna edilen işlemler hariç) ile ilgili alış vesikalarında gösterilen veya bu mal ve hizmetlerin maliyetleri içinde yer alan katma değer vergisi, (Yukarıdaki maddeye parantez içindeki hüküm, 6 Nisan 2018 gün ve sayılı Resmi Gazetede yayınlanan 7104 sayılı kanunun 9 ncu maddesi ile eklenmiş olup tarihinde yürürlüğe girmiştir.) KDVK Md. -17/2b Bağışlar -17/2c Türkiye deki yabancı diplomatik temsilcilikler, yabancı hayır kurumlarına yapılan bedelsiz mal ve hizmet teslimleri -17/2d Kültür ve Tabiat Varlıkları Kanunu kapsamındaki kültür varlıklarının röleve, restorasyon projelerine münhasır olmak üzere, projeden yararlananlara verilen mimarlık hizmetleri ile proje uygulamasındaki teslimler -17/4ı Serbest bölgelerde verilen hizmetler ile serbest bölgelere veya bu bölgelerden yapılan ihraç amaçlı yük taşıma işleri -17/ö Gümrüklü bölgelerde ihracat, ithalat ve transit ticaretle ilgili verilen ardiye, depolama ve terminal hizmetleri

11 öncesi hükme göre; bağışlar vergiden istisna edilmiş olduğundan bunlarla ilgili alış vesikalarında gösterilen veya bu mal ve hizmetlerin maliyetleri içinde yer alan katma değer vergisi indirilemez. Kısmi istisna mahiyetindeki bu teslimin bünyesine giren KDV tutarının indirim konusu yapılması mümkün bulunmamaktadır. İndirilemeyen KDV,KDVK Md. 58 e göre gider veya maliyet yazılabilir. Bu nedenle, bağışın yapıldığı dönemde, bağışlanan malların iktisabı dolayısıyla yüklenilen KDV tutarının hesaplanması ve aynı döneme ait KDV beyannamesine dahil edilmesi, aynı tutarın "indirim KDV" hesaplarından çıkarılarak, gider hesaplarına aktarılması gerekmektedir tarihinden sonra, 7104 sayılı kanunla maddeye eklenen hükümle, KDV Kanununun 17/2b bendinde yer alan bağışlara konu olan mal ve hizmetlerin alış vesikalarında gösterilen veya bu mal ve hizmetlerin maliyetleri içinde yer alan katma değer vergisi indirilebilecektir. Buna göre, ilgili fatura ve benzeri vesikalarda gösterilen KDV nin, mükellefin vergiye tabi işlemleri üzerinden hesaplanan KDV sinden indirilebilecektir.

12 3-OKUL VE İBADETHANELERİN İNŞASI DOLAYISIYLA BAĞIŞTA BULUNACAKLARA YAPILAN TESLİM VE HİZMETLERDE İSTİSNA

13 Araçlar, kıymetli maden ve petrol aramaları ile ulusal güvenlik harcamaları ve yatırımlarda istisna Madde 13 Aşağıdaki teslim ve hizmetler vergiden müstesnadır. k) Genel ve özel bütçeli kamu idarelerine, il özel idarelerine, belediyelere ve köylere bağışlanmak üzere yapılan okul, sağlık tesisi ve yüz yatak (kalkınmada öncelikli yörelerde elli yatak) kapasitesinden az olmamak üzere öğrenci yurdu ile çocuk yuvası, yetiştirme yurdu, huzurevi, bakım ve rehabilitasyon merkezi, mülki idare amirlerinin izni ve denetimine tabi ibadethaneler, Diyanet İşleri Başkanlığı denetimine tabi yaygın din eğitimi verilen tesisler, Gençlik ve Spor Bakanlığına ait gençlik merkezleri ile gençlik ve izcilik kamplarının inşası dolayısıyla bağışta bulunacaklara yapılan teslim ve hizmetler, (Bu madde 7104 sayılı Kanunun 4 cü maddesiyle eklenmiş olup (k) bendi tarihinde yürürlüğe girmiştir.)

14 13 cü maddenin son fıkrası: Cumhurbaşkanı*, 213 sayılı Vergi Usul Kanununun 232 nci maddesinde yer alan ve ilgili yılda uygulanmakta olan haddi, istisna uygulamasında asgari tutar olarak belirlemeye ve belirlenen bu tutarı iki katına kadar artırmaya, sıfıra kadar indirmeye yetkilidir. Maliye Bakanlığı, istisna kapsamına girecek teslim ve hizmetleri tanımlamaya, istisnaya ilişkin usul ve esasları belirlemeye yetkilidir. (*700 sayılı KHK'nın 90 ıncı maddesi ile "Bakanlar Kurulu" ibaresi "Cumhurbaşkanı" şeklinde değiştirilmiştir. )(Yürürlük 9/7/2018) 13 ncü maddenin (k) bendinde sayılan kurum ve kuruluşlara maddede belirtilen inşaatlar dolayısıyla bağışta bulunanlara yapılacak teslimler KDV den istisna edilmiştir. KDV Kanunu 17/b maddesinde belirlenen kurum ve kuruluşlara bedelsiz (bağış) mal ve hizmet teslimi yapanların teslimi KDV den istisnadır.

15 4-OKUL VE İBADETHANELERİN İNŞASI DOLAYISIYLA BAĞIŞTA BULUNACAKLARA YAPILAN TESLİM VE HİZMETLERDE KDV İNDİRİMİ VE İADE

16 İstisna Edilmiş İşlemlerde İndirim Madde 32 Bu Kanunun 11, 13, 14 ve 15 inci maddeleri ile 17 nci maddenin (4) numaralı fıkrasının (s) bendi uyarınca vergiden istisna edilmiş bulunan işlemlerle ilgili fatura ve benzeri vesikalarda gösterilen Katma Değer Vergisi, mükellefin vergiye tabi işlemleri üzerinden hesaplanacak Katma Değer Vergisinden indirilir. Vergiye tabi işlemlerin mevcut olmaması veya hesaplanan verginin indirilecek vergiden az olması hallerinde indirilemeyen Katma Değer Vergisi, işlemin gerçekleştiği dönemi izleyen ikinci takvim yılının sonuna kadar talep edilmesi şartıyla Maliye ve Gümrük Bakanlığınca tespit edilecek esaslara göre bu işlemleri yapanlara iade olunur. -KDVK Md. 11-Mal ve Hizmet İhracatı 13-Araçlar, kıymetli maden ve petrol aramaları ile ulusal güvenlik harcamaları ve yatırımlarda istisna 14-Transit taşımacılık 15-Diplomatik istisna 17/4s-Engellilerin eğitimleri, meslekleri, günlük yaşamları için özel olarak üretilmiş her türlü araç-gereç ve özel bilgisayar programları

17 5-OKUL VE İBADETHANELERİN İNŞASI DOLAYISIYLA BAĞIŞTA BULUNACAKLARA YAPILACAK TESLİM VE HİZMETLERİN KDV SİNİN İADESİ ESASLARI (KDV GENEL TEBLİĞİ 19)

18 Katma Değer Vergisi Kanununun 32 nci maddesinin verdiği yetkiye istinaden Maliye Bakanlığı (Gelir İadesi Başkanlığı), bu iadenin esaslarını Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:19) ile belirlemiştir. 6 Temmuz 2018 CUMA Resmî Gazete Sayı : TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) 19 Seri Nolu Katma Değer Vergisi Genel Tebliğin 7 nci maddesi ile Katma Değer Vergisi Genel Uygulama Tebliğin II/B kısmına eklenen 15 inci bölüm 15. Genel ve Özel Bütçeli Kamu İdarelerine, İl Özel İdarelerine, Belediyelere ve Köylere Bağışlanan Tesislerin İnşasına İlişkin İstisna başlığını taşımaktadır.

19 5.1. İstisnanın Kapsamı Bağış yapılacak kurum ve kuruluşlar Bağış yapılacak kurum ve kuruluşlar, genel ve özel bütçeli kamu idareleri, il özel idareleri, belediyeler ve köylerdir.

20 5.1.2.İstisna kapsamında tesisler Okul Sağlık tesisi Yüz yatak(kalkınmada öncelikli yörelerde elli yatak) kapasitesinden az olmamak üzere öğrenci yurdu. Çocuk yuvası Yetiştirme yurdu Bakım ve rehabilitasyon merkezi Mülki idare amirlerinin izni ve denetimine tabi ibadethaneler Diyanet İşleri Başkanlığı denetimine tabi yaygın din eğitimi verilen tesisler Gençlik ve Spor Bakanlığına ait gençlik merkezleri Gençlik ve izcilik kampları Huzurevi

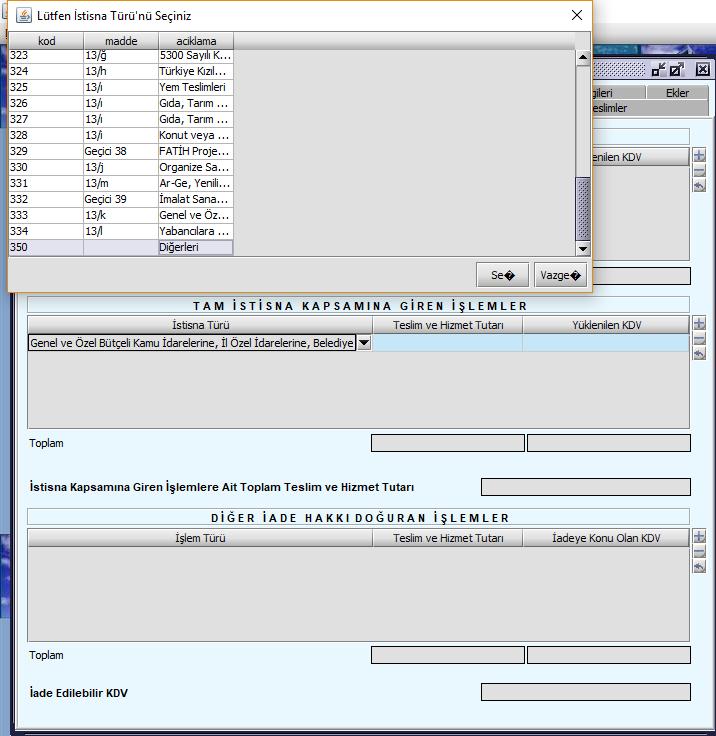

21 Düzenlemedeki okul ifadesinden, doğrudan eğitim-öğretim hizmetlerinin verildiği temel birimlerin anlaşılması gerekmekte olup rehberlik ve araştırma merkezi, mesleki eğitim merkezi, iş eğitim merkezi, mesleki ve teknik eğitim merkezi ve akşam sanat okulları da bu kapsamda değerlendirilir. Düzenlemedeki ibadethane ve yaygın din eğitimi verilen tesis ifadelerinden Diyanet İşleri Başkanlığınca ibadethane sayılan yerler ile Diyanet İşleri Başkanlığı denetimine tabi olan ve din eğitimi verilen tesislerin anlaşılması gerekmektedir.

22 İstisnadan Yararlanacak Alıcılar İstisnadan; kapsam kısmında sayılan kurum ve kuruluşlara bağışlanmak üzere bu idare ve kuruluşlarla protokol imzalamak suretiyle Tebliğde sayılan tesisleri inşa eden/ettiren gerçek ve tüzel kişiler (kamu kurumu niteliğindeki meslek kuruluşu, kooperatif, dernek, vakıf ve benzerleri dahil), KDV mükellefi olup olmadığına bakılmaksızın faydalanır İstisna Kapsamına Giren İşlemler İstisna kapsamına; kapsam kısmında sayılan kurum ve kuruluşlara bağışlanmak üzere Tebliğde sayılan tesislerin inşası dolayısıyla bağışta bulunacaklara yapılan teslim ve hizmetler girmektedir. Söz konusu tesislerin tadil, bakım ve onarım işlemlerine yönelik teslim ve hizmetler istisna kapsamına girmez. -İstisnadan faydalanılabilmesi için ilgili idare ve kuruluşlarla bağış protokolü imzalanması şarttır. -İstisna kapsamındaki tesisin inşaatı ile birlikte bağışlanması öngörülen makine, teçhizat ve tefrişatın bağışta bulunacaklara teslimi, söz konusu makine, teçhizat ve tefrişatın tesisin kullanım amacına uygun olması, mutat olması ve bağış protokolünde açıkça belirtilmiş olması kaydıyla istisna kapsamında değerlendirilir.

23 Söz konusu tesislerin belirli bir kısmının inşa edilmesine yönelik bağışta bulunulmasına dair protokol düzenlenmesi halinde, bağışta bulunan tarafından inşa edilmesi öngörülen kısımla ilgili yapılan teslim ve hizmetler de istisna kapsamında değerlendirilir. Bu tesislerin tamamının veya belirli bir kısmının inşasına yönelik ilgili idare ve kuruluşlara nakdi olarak yapılan bağışlar, ilgili idare ve kuruluş tarafından istisna kapsamındaki tesislerin inşasına ilişkin yapılacak mal ve hizmet alımlarında kullanılsa bile bu alımlar istisna kapsamında değerlendirilmez İstisnanın Uygulanması İstisna uygulaması iki şekilde olmaktadır: 1-KDV ödenmeden yapılan alımlarda uygulama 2-KDV ödenerek yapılan alımlarda uygulama

24 KDV ödemeden yapılan alımlarda uygulama İstisna belgesi ile alımlar -Bağışlanmak üzere inşa edilecek tesislere ilişkin ilgili idare ile bağışta bulunacaklar arasında bağış protokolü düzenlenir. Söz konusu protokolde, bağışlanmak üzere inşa edilecek tesisin maliyeti, teknik özellikleri, inşa edileceği alan gibi bilgilere yer verilir. -Bağışta bulunacaklar, bağışlayacakları tesise ilişkin uygulama projesini hazırlar ve inşaat ruhsatını alırlar. Bağışlanacak tesisin ilgili idare ve kuruluşa ait bir taşınmaz üzerinde inşa edilmesi halinde tesise ilişkin uygulama projesi ve inşaat ruhsatı ilgili idare ve kuruluş tarafından alınır. -Bağışta bulunacaklar uygulama projesi ve inşaat ruhsatına uygun olarak hazırlayacakları istisna kapsamında alınacak mal ve hizmet listesini ilgili idare ve kuruluşun onayına sunarlar.

25 -Bağışta bulunacaklar, ilgili idare veya kuruluşla imzalanmış bağış protokolü ve inşaat ruhsatının bir örneğiyle birlikte, bağlı bulundukları Vergi Dairesi Başkanlığına/Defterdarlığa istisna belgesi almak için başvuruda bulunurlar. Vergi Dairesi/Vergi Dairesi Başkanlığı/Defterdarlık, talebin öngörülen şartları sağlayıp sağlamadığını değerlendirir ve (EK:29) belgesini düzenleyerek bağış yapacaklara verir ve bir örneğini protokol yapan kuruluşa gönderir. -Alınan istisna belgesinin bir örneği mal ve hizmetin alımı sırasında bağış yapacaklar tarafından satıcılara verilir ve istisna kapsamında işlem yapılması talep edilir. Bu belge satıcılar tarafından saklanır. -İstisna belgesinin ekinde, istisnalı olarak alınacak mal ve hizmet miktarı ve tutarı yer alır. Söz konusu istisna belgesi kapsamında teslim veya hizmette bulunan satıcı, istisna belgesinin ilgili mal veya hizmete ilişkin bölümünü fatura tarihi, numarası, mal veya hizmet miktarı ve tutarını belirtmek suretiyle onaylar ve bir örneğini alır. Mal teslimi ve hizmet ifası gerçekleştikçe alıcı ve satıcı alım/satım bilgilerini projeye uygun olarak sisteme girerler. -İstisna belgesi projede öngörülen süreyle sınırlı olarak verilir. Projedeki sürenin revize edilmesi durumunda, istisna belgesindeki süre de revize edilir. -İstisna kapsamındaki malların ithalat yoluyla temin edilmesi halinde söz konusu belge, ilgili gümrük idaresine ibraz edilir. İstisna belgesindeki istisna kapsamında ithal edilen mala ilişkin bölüm doldurulduktan sonra ilgili gümrük idaresi tarafından bu bölüm de onaylanır.

26

27 -İlgili idare ve kuruluşlar, proje kapsamındaki tesislerin projeye uygun olarak yapıldığını, inşaat ruhsatının alındığı tarihten itibaren altışar aylık dönemler itibarıyla istisna belgesini düzenleyen Vergi Dairesine/Vergi Dairesi Başkanlığına/Defterdarlığa bildirirler. -İstisna kapsamında mal ve hizmet alanlar, istisna belgesinin bittiği tarih itibarıyla istisna belgesini vergi dairesine ibraz ederek kapattırmak zorundadır. Belgeyi veren Vergi Dairesi/Vergi Dairesi Başkanlığı/Defterdarlık istisna belgesinde yer alan mal ve hizmet bölümlerinin satıcılar tarafından doldurulup doldurulmadığını ve faturalarla uyumunu kontrol eder ve bağış yapılan ilgili idare ve kuruluşun yapacağı bildirime göre istisna belgesini kapatır. -Satıcılar, yaptıkları mal teslimi ve hizmet ifalarına ilişkin faturada, KDV hesaplamazlar. -İstisna hükmünün yürürlüğe girdiği 1/6/2018 tarihinden önce başlayan istisna kapsamındaki projelere ilişkin, 1/6/2018 tarihinden sonra yapılan mal ve hizmet alımları istisna kapsamında olup, bu kapsamda istisnadan faydalanılabilmesi için istisna belgesi alınması ve yukarıda yer verilen usul ve esaslar çerçevesinde hareket edilmesi gerekir.

28 Bağış Yapacaklara İstisna Kapsamında Satış Yapanların Beyanı Bu istisna kapsamında yapılan teslim ve hizmetler, teslim ve hizmetin yapıldığı vergilendirme dönemine ait KDV beyannamesinin İstisnalar-Diğer İade Hakkı Doğuran İşlemler kulakçığının, Tam İstisna Kapsamına Giren İşlemler tablosunda, 333 kod numaralı Genel ve Özel Bütçeli Kamu İdarelerine, İl Özel İdarelerine, Belediyelere ve Köylere Bağışlanan Tesislerin İnşasına İlişkin İstisna satırı aracılığıyla beyan edilir. Bu satırın Teslim ve Hizmet Tutarı sütununa istisnaya konu teslim ve hizmetlerin KDV hariç tutarı, Yüklenilen KDV sütununa bu teslim ve hizmetlere ilişkin alış ve giderlere ait belgelerde gösterilen toplam KDV tutarı yazılır. İade talep etmek istemeyen mükellefler, Yüklenilen KDV sütununa 0 yazmalıdır.

29

30 Bağış Yapacaklara İstisna Kapsamında Satış Yapanlara İade Bağış yapacaklara istisna kapsamında satış yapanların iade taleplerinde aşağıdaki belgeler aranır: - Standart iade talep dilekçesi(vuk GT 429) - İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi - İade hakkı doğuran işleme ait yüklenilen KDV listesi - İadesi talep edilen KDV hesaplama tablosu - Satış faturaları listesi - İstisna belgesinin örneği ile proje kapsamında istisna uygulanarak alınacak mal ve hizmet listesinin örneği

31 KDV Ödenerek Yapılan Alımlarda Uygulama KDV ödenerek yapılan alımlar İstisna kapsamındaki mal ve hizmetlerin KDV ödenerek satın alınması da mümkün olup bu şekilde yapılan mal ve hizmet alımlarına ilişkin ödenen KDV, bağış yapacaklara iade edilir. Bu kapsamda bağış yapacaklara KDV iadesi yapılabilmesi için istisna belgesi eki listenin (proje kapsamında yapılacak mal teslimleri ve hizmet ifalarına ilişkin liste) temin edilmesi gerekmekte olup, istisna belgesi eki liste, bağış yapacaklara bir yazı ekinde verilir ve bunlar için istisna belgesi (EK: 29) düzenlenmez. -Bağış yapacaklar, istisna belgesi eki listenin ilgili mal veya hizmete ilişkin bölümüne alış faturasının tarihi, numarası, mal veya hizmet miktarı ve tutarını belirtmek suretiyle projeye uygun olarak sisteme girerler. -Bağış yapacakların KDV mükellefiyeti bulunması halinde, bu işlemler dolayısıyla yüklenilen vergiler indirim konusu yapılır, indirim yoluyla telafi edilememeleri halinde ise iade konusu yapılabilir. -Bağış yapacakların KDV mükellefiyeti bulunmaması halinde ise proje kapsamındaki mal ve hizmetler nedeniyle ödenen KDV, bağışlanan tesisin bulunduğu yer vergi dairesince iade edilir.

32 KDV ödeyerek mal ve hizmet alan bağışçıların beyanı KDV ödeyerek proje kapsamında mal ve hizmet alan KDV mükellefleri tarafından bu tutarlar, KDV beyannamesinin İstisnalar-Diğer İade Hakkı Doğuran İşlemler kulakçığının Diğer İade Hakkı Doğuran İşlemler tablosunun 444 kod numaralı Genel ve Özel Bütçeli Kamu İdarelerine, İl Özel İdarelerine, Belediyelere ve Köylere Bağışlanan Tesislerin İnşasına İlişkin Ödenen KDV satırında beyan edilir. KDV ödeyerek proje kapsamında mal ve hizmet alan ancak KDV mükellefiyeti bulunmayanların iade talebi, aylık dönemler itibarıyla bağışlanacak tesisin bulunduğu yer vergi dairesine standart iade talep dilekçesiyle yapılır KDV ödeyerek mal ve hizmet alan bağışçılara iade KDV ödeyerek mal ve hizmet alan bağışçıların iade taleplerinde aşağıdaki belgeler aranır: - Standart iade talep dilekçesi (VUK GT 429) - İstisnanın beyan edildiği döneme ilişkin indirilecek KDV listesi (KDV mükellefiyeti bulunmayanlardan aranmaz.) - Proje kapsamında yapılan harcamaya ait olduğu ilgili idare veya kuruluş tarafından onaylanan yüklenilen KDV listesi - Proje kapsamında istisna uygulanarak alınacak mal ve hizmet listesinin örneği

33 5.3.İade Şekilleri Mahsuben İade Bu işlemlerden kaynaklanan mahsuben iade talepleri yukarıdaki belgelerin ibraz edilmiş olması halinde miktarına bakılmaksızın vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir Nakden İade Bu işlemlerden kaynaklanan ve TL yi aşmayan nakden iade talepleri vergi inceleme raporu, YMM raporu ve teminat aranmadan yerine getirilir. İade talebinin TL yi aşması halinde aşan kısmın iadesi, vergi inceleme raporu veya YMM raporuna göre yerine getirilir. Teminat verilmesi halinde iade talebi yerine getirilir ve teminat, vergi inceleme raporu veya YMM raporu sonucuna göre çözülür.

34 6-SON NOT VE TARTIŞMA KONULARI

35 6.1-Son Not: Katma Değer Vergisi Kanununun 30/a maddesinde, kanun kapsamında bağışların (17/2b) KDV si indirim yapılamaz (kısmi istisna), 7104 sayılı kanunla 30/a maddesine parantez içi hükümle eklenen bağışlar tarihinden itibaren yüklenilen KDV si indirilebilmektedir. Katma Değer Vergisi Kanununun 13/k maddesinde ise, belirli kurumlara okul, ibadethane ve diğerlerinin inşası dolayısıyla bağışta bulunacaklara yapılan teslim de istisna (tam istisna) kapsamına alınmıştır. Bu tür teslimler tarihinden itibaren istisnadır. KDV si de iade edilebilecektir. 6.2-Tartışma Konuları: Bağışta bulunan mükelleflerin KDV sini ödeyerek aldığı bağış yapacağı malların KDV sini ticari faaliyetine ilişkin hesaplanan KDV lerden indirebilir mi? Yeminli Mali Müşavir, mühendis veya avukat istisna belgesi olan bağışçıya, okul yapımındaki hizmetlerini bedelsiz teslim ederse(istisna belgesi eki listede olmak koşuluyla) hangi KDV leri indirim yapabilir ve iade isteyebilir?

36 TEŞEKKÜRLER

OKUL VE İBADETHANELERİN İNŞASI DOLAYISIYLA YAPILAN BAĞIŞLARIN KDV İNDİRİMİ VE İADESİ

OKUL VE İBADETHANELERİN İNŞASI DOLAYISIYLA YAPILAN BAĞIŞLARIN KDV İNDİRİMİ VE İADESİ 1.GENEL BİLGİ Bağışları nakdi ve ayni bağışlar olmak üzere iki kategoride incelemek gerekir. Katma Değer Vergisi açısından

OKUL VE İBADETHANELERİN İNŞASI DOLAYISIYLA YAPILAN BAĞIŞLARIN KDV İNDİRİMİ VE İADESİ 1.GENEL BİLGİ Bağışları nakdi ve ayni bağışlar olmak üzere iki kategoride incelemek gerekir. Katma Değer Vergisi açısından

GENEL VE ÖZEL BÜTÇELİ KAMU İDARELERİNE, İL ÖZEL İDARELERİNE, BELEDİYELERE VE KÖYLERE BAĞIŞLANAN TESİSLERİN İNŞASINA İLİŞKİN KDV İSTİSNASI

GENEL VE ÖZEL BÜTÇELİ KAMU İDARELERİNE, İL ÖZEL İDARELERİNE, BELEDİYELERE VE KÖYLERE BAĞIŞLANAN TESİSLERİN İNŞASINA İLİŞKİN KDV İSTİSNASI ÖZET; 7104 sayılı Kanunla 3065 sayılı Kanunun 13 üncü maddesinin

GENEL VE ÖZEL BÜTÇELİ KAMU İDARELERİNE, İL ÖZEL İDARELERİNE, BELEDİYELERE VE KÖYLERE BAĞIŞLANAN TESİSLERİN İNŞASINA İLİŞKİN KDV İSTİSNASI ÖZET; 7104 sayılı Kanunla 3065 sayılı Kanunun 13 üncü maddesinin

GENEL VE ÖZEL BÜTÇELİ KAMU İDARELERİNE, İL ÖZEL İDARELERİNE, BELEDİYELERE VE KÖYLERE BAĞIŞLANAN TESİSLERİN İNŞASINA İLİŞKİN İSTİSNA

GENEL VE ÖZEL BÜTÇEL KAMU DARELERNE, L ÖZEL DARELERNE, BELEDYELERE VE KÖYLERE BAĞIŞLANAN TESSLERN NŞASINA LŞKN STSNA 7104 sayılı Kanunla 3065 sayılı Kanunun 13 üncü maddesinin birinci fıkrasına eklenen

GENEL VE ÖZEL BÜTÇEL KAMU DARELERNE, L ÖZEL DARELERNE, BELEDYELERE VE KÖYLERE BAĞIŞLANAN TESSLERN NŞASINA LŞKN STSNA 7104 sayılı Kanunla 3065 sayılı Kanunun 13 üncü maddesinin birinci fıkrasına eklenen

Geçici Md 38. GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: )

") GEÇİCİ MADDE 38 MADDE METNİ : GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: 05.12.2017 ) Bu maddenin yürürlüğe girdiği tarihten itibaren düzenlenen sözleşmelere

GEÇİCİ MADDE 38 MADDE METNİ : GEÇİCİ MADDE 38 (7061 sayılı Kanunun 44 üncü maddesiyle eklenen geçici madde. Yürürlük: 05.12.2017 ) Bu maddenin yürürlüğe girdiği tarihten itibaren düzenlenen sözleşmelere

SİRKÜLER İstanbul, Sayı: 2018/011 Ref: 4/011

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

SİRKÜLER İstanbul, 03.01.2018 Sayı: 2018/011 Ref: 4/011 Konu: KDV GENEL UYGULAMA TEBLİĞİNDE YAPILAN DEĞİŞİKLİKLER İLE 2018 YILI İÇİN İNDİRİMLİ ORANA TABİ İŞLEMLERDE İADE KONUSU YAPILMAYACAK ALT SINIR 11.400

MEVZUAT SİRKÜLERİ /

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 NO.LU TEBLİĞ KONU ve KAPSAM 15.02.2019 Tarihli ve 30687 Sayılı Resmi Gazete'de KDV indirim ve iade uygulamasına ilişkin önemli

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 NO.LU TEBLİĞ KONU ve KAPSAM 15.02.2019 Tarihli ve 30687 Sayılı Resmi Gazete'de KDV indirim ve iade uygulamasına ilişkin önemli

ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

03.01.2018/15-1 ÖN ÖDEMELİ TELEFON KARTI SATIŞLARI VE FATİH PROJESİ KAPSAMINDA KDV İSTİSNASI UYGULAMASI ÖZET : Katma Değer Vergisi Uygulama Genel Tebliğinde değişiklik yapılmıştır. Mobil elektronik haberleşme

Konu: KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 16) tarih ve sayılı Resmi Gazete de yayımlanmıştır.

tarih ve sayılı Resmi Gazete de yayımlanmıştır.") No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/12 Tarih: 01.01.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına. esasları hakkında açıklamalarda bulunulmuştur.

SİRKÜLER TARİH : 13.02.2016 SAYI : 2016-02-7 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 5) ÖZETİ : Tebliğde Katma Değer Vergisi Kanunu nun 13 üncü

SİRKÜLER TARİH : 13.02.2016 SAYI : 2016-02-7 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 5) ÖZETİ : Tebliğde Katma Değer Vergisi Kanunu nun 13 üncü

SİRKÜLER SAYI : 2016 / 14 İstanbul,

SİRKÜLER SAYI : 2016 / 14 İstanbul,14.02.2016 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 5 Seri No.lu Tebliğ yayımlanmıştır. 11.2.2016 tarihli ve 29621 sayılı Resmi

SİRKÜLER SAYI : 2016 / 14 İstanbul,14.02.2016 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 5 Seri No.lu Tebliğ yayımlanmıştır. 11.2.2016 tarihli ve 29621 sayılı Resmi

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 5)

") KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 5) MADDE 1 26/4/2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan KDV Genel Uygulama Tebliğinin (II/B) kısmının

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 5) MADDE 1 26/4/2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan KDV Genel Uygulama Tebliğinin (II/B) kısmının

3065 sayılı KDV Kanununun 13-h maddesindeki Türkiye Kızılay Derneğine yapılan teslim ve hizmetler ile T

3065 sayılı KDV Kanununun 13-h maddesindeki Türkiye Kızılay Derneğine yapılan teslim ve hizmetler ile T Sirküler No :2016-22 Sirküler Tarihi : 12.02.2016 Konu: 3065 sayılı KDV Kanununun 13-h maddesindeki

3065 sayılı KDV Kanununun 13-h maddesindeki Türkiye Kızılay Derneğine yapılan teslim ve hizmetler ile T Sirküler No :2016-22 Sirküler Tarihi : 12.02.2016 Konu: 3065 sayılı KDV Kanununun 13-h maddesindeki

SİRKÜLER (2019/34) 2. İhraç Kaydıyla Teslim Edilen Malın İhracatının Gerçekleşmemesi Halinde Vergi İndirimi

2. İhraç Kaydıyla Teslim Edilen Malın İhracatının Gerçekleşmemesi Halinde Vergi İndirimi") İstanbul, 18.02.2019 SİRKÜLER (2019/34) Konu: KDV Uygulama Genel Tebliğinde Yapılan Değişiklikler Katma Değer Vergisi Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:23) 15.02.2019

İstanbul, 18.02.2019 SİRKÜLER (2019/34) Konu: KDV Uygulama Genel Tebliğinde Yapılan Değişiklikler Katma Değer Vergisi Uygulama Genel Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:23) 15.02.2019

SİRKÜLER İstanbul, 30.06.2015 Sayı: 2015/121 Ref: 4/121

SİRKÜLER İstanbul, 30.06.2015 Sayı: 2015/121 Ref: 4/121 Konu: TRANSİT PETROL BORU HATLARININ İNŞA VE MODERNİZASYONUNU GERÇEKLEŞTİRENLERE, İNŞA VE MODERNİZASYONA İLİŞKİN YAPILAN TESLİM VE HİZMETLERİN KDV

SİRKÜLER İstanbul, 30.06.2015 Sayı: 2015/121 Ref: 4/121 Konu: TRANSİT PETROL BORU HATLARININ İNŞA VE MODERNİZASYONUNU GERÇEKLEŞTİRENLERE, İNŞA VE MODERNİZASYONA İLİŞKİN YAPILAN TESLİM VE HİZMETLERİN KDV

Ö z e t B ü l t e n Tarih : Sayı : 2018/57

Ö z e t B ü l t e n Tarih : 17.07.2018 Sayı : 2018/57 Değerli Müşterimiz; KDV Genel Uygulama Tebliğinde değişiklik yapılmasına dair Seri No:19 Tebliğ 06.07.2018 tarih ve 30470 sayılı Resmi Gazete de yayımlanarak

Ö z e t B ü l t e n Tarih : 17.07.2018 Sayı : 2018/57 Değerli Müşterimiz; KDV Genel Uygulama Tebliğinde değişiklik yapılmasına dair Seri No:19 Tebliğ 06.07.2018 tarih ve 30470 sayılı Resmi Gazete de yayımlanarak

Sirküler no: 106 İstanbul, 10 Aralık 2009

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

Sirküler no: 106 İstanbul, 10 Aralık 2009 Konu: Maliye Bakanlığı, Katma Değer Vergisi Kanunu nda 5904 Sayılı Kanun ile yapılan değişiklikler hakkında açıklamalar yaptı. Özet: 5 Aralık 2009 tarihli Resmi

No: 2016/28 Tarih:

No: 2016/28 Tarih: 17.02.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

No: 2016/28 Tarih: 17.02.2016 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel : 0.216.340 00 86 Fax : 0.216.340 00 87

- Ön ödemeli elektronik haberleşme hizmetlerinde özel matrah şekli uygulaması,

Sayı: 2018/5 Konu: Fatih Projesi Kapsamında MEB e Yapılan Teslim/İfalarda KDV İstisnası- Mobil İletişim Ön Ödemeli Elektronik Haberleşmede Özel Matrah-2018 Yılı İndirimli KDV İadesinde İade Edilmeyecek

Sayı: 2018/5 Konu: Fatih Projesi Kapsamında MEB e Yapılan Teslim/İfalarda KDV İstisnası- Mobil İletişim Ön Ödemeli Elektronik Haberleşmede Özel Matrah-2018 Yılı İndirimli KDV İadesinde İade Edilmeyecek

bunların depolarına yapılan teslimlerin ihracat istisnası kapsamına alınmasına

Sayı: 2018/66 Konu: Gümrüksüz Satış Mağazalarına/Depolarına İhracat İstisnası, Kamuya Okul Sağlık Tesisi Bağışında KDV İstisnası, Yabancı Uyruklulara Sağlık Hizmeti KDV İstisnası, Kur Farkının KDV İadesine

Sayı: 2018/66 Konu: Gümrüksüz Satış Mağazalarına/Depolarına İhracat İstisnası, Kamuya Okul Sağlık Tesisi Bağışında KDV İstisnası, Yabancı Uyruklulara Sağlık Hizmeti KDV İstisnası, Kur Farkının KDV İadesine

Maliye Bakanlığı, istisna kapsamına girecek teslim ve hizmetleri tanımlamaya, istisna ve iadeye ilişkin usul ve esasları belirlemeye yetkilidir.

GEÇİCİ MADDE 29 MADDE METNİ : 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde gerçekleştirilecek

GEÇİCİ MADDE 29 MADDE METNİ : 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde gerçekleştirilecek

SİRKÜLER. Tarih: Sayı:2017/20 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

SİRKÜLER Sayı:2017/20 Tarih:25.02.2017 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 10 SERİ NOLU KDV TEBLİĞİ HAKKINDA Realite Yeminli Mali Müşavirlik A.Ş. 2000 Evler Mah. 76078 Sk. Fonte

MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 31

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 31 KONU : Yatırım Teşvik Belgesi Kapsamı Yazılım ve Gayrimaddi Hak Satış ve Kiralamalarında KDV İstisnası ve İmalat Sanayine Yönelik YTB Kapsamında

İstanbul, 3 Şubat 2017 MALİ MEVZUAT SİRKÜLERİ NO: 2017 / 31 KONU : Yatırım Teşvik Belgesi Kapsamı Yazılım ve Gayrimaddi Hak Satış ve Kiralamalarında KDV İstisnası ve İmalat Sanayine Yönelik YTB Kapsamında

Sayı : 2017/21 Tarih : Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

SİRKÜLER Sayı : 2017/21 Tarih : 16.05.2017 Konu : Yabancılara Ve Yurtdışında Yaşayan Türk Vatandaşlarına Konut Tesliminde İstisna Uygulaması Hakkında 26.4.2014 tarihli ve 28983 sayılı Resmî Gazete de yayımlanan

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 06 / 04 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 06 / 04 / 2018 SİRKÜLER SAYISI : 2018

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 16)

") Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 16) MADDE 1-26/4/2014 tarihli ve 28983 sayılı Resmî Gazete de

Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 16) MADDE 1-26/4/2014 tarihli ve 28983 sayılı Resmî Gazete de

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE

MADDE") 3 Şubat 2017 CUMA Resmî Gazete Sayı : 29968 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE

3 Şubat 2017 CUMA Resmî Gazete Sayı : 29968 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) MADDE

YAP-İŞLET-DEVRET MODELİNE GÖRE YAPTIRILAN PROJELERDE KDV İSTİSNASI

YAP-İŞLET-DEVRET MODELİNE GÖRE YAPTIRILAN PROJELERDE KDV İSTİSNASI Zihni KARTAL * 1. GİRİŞ 3065 sayılı Katma Değer Vergisi Kanunu nun, 6322 sayılı Kanunun 24 üncü maddesiyle değişik geçici 29 uncu maddesi

YAP-İŞLET-DEVRET MODELİNE GÖRE YAPTIRILAN PROJELERDE KDV İSTİSNASI Zihni KARTAL * 1. GİRİŞ 3065 sayılı Katma Değer Vergisi Kanunu nun, 6322 sayılı Kanunun 24 üncü maddesiyle değişik geçici 29 uncu maddesi

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

SİRKÜLER İstanbul, Sayı: 2016/044 Ref: 4/044

SİRKÜLER İstanbul, 17.02.2016 Sayı: 2016/044 Ref: 4/044 Konu: TÜRKİYE KIZILAY DERNEĞİ NE YAPILAN TESLİM VE HİZMETLER İLE TÜRKİYE KIZILAY DERNEĞİ NİN TESLİM VE HİZMETLERİNDE İSTİSNA KONUSUNDA KDV GENEL

SİRKÜLER İstanbul, 17.02.2016 Sayı: 2016/044 Ref: 4/044 Konu: TÜRKİYE KIZILAY DERNEĞİ NE YAPILAN TESLİM VE HİZMETLER İLE TÜRKİYE KIZILAY DERNEĞİ NİN TESLİM VE HİZMETLERİNDE İSTİSNA KONUSUNDA KDV GENEL

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DUYURU: /14 23 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞDE YER ALAN DÜZENLEMELER

DUYURU: 19.02.2019/14 23 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞDE YER ALAN DÜZENLEMELER 15.02.2019 tarihli Resmi Gazete de yayımlanan 23 Seri No.lu

DUYURU: 19.02.2019/14 23 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞDE YER ALAN DÜZENLEMELER 15.02.2019 tarihli Resmi Gazete de yayımlanan 23 Seri No.lu

MEVZUAT SİRKÜLERİ /

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:19) 06.07.2018 tarih ve 30470 sayılı Resmî Gazete de, yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:19) 06.07.2018 tarih ve 30470 sayılı Resmî Gazete de, yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ DEĞİŞİKLİĞİ 2018/80

BAKIŞ MEVZUAT BAŞLIK Sayı KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ DEĞİŞİKLİĞİ 2018/80 ÖZET Katma Değer Vergisi Kanununda 7104 sayılı Kanunla değişikliklere ilişkin düzenleme yapıldı. yapılan 7104 sayılı

BAKIŞ MEVZUAT BAŞLIK Sayı KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ DEĞİŞİKLİĞİ 2018/80 ÖZET Katma Değer Vergisi Kanununda 7104 sayılı Kanunla değişikliklere ilişkin düzenleme yapıldı. yapılan 7104 sayılı

S İ R K Ü L E R : / SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNUNDA YAPILAN DEĞİŞİKLİKLER :

S İ R K Ü L E R : 2 0 1 8 / 23 16.04.2018 7104 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNUNDA YAPILAN DEĞİŞİKLİKLER : 06.04.2018 tarih ve 30383 sayılı Resmi Gazete de yayımlanan 7104 sayılı kanun ile Katma

S İ R K Ü L E R : 2 0 1 8 / 23 16.04.2018 7104 SAYILI KANUNLA KATMA DEĞER VERGİSİ KANUNUNDA YAPILAN DEĞİŞİKLİKLER : 06.04.2018 tarih ve 30383 sayılı Resmi Gazete de yayımlanan 7104 sayılı kanun ile Katma

TARİH: 13/04/2018 SAYI: 2018/51 KONU: 7104 SAYILI KANUN İLE KATMA DEĞER VERGİSİ KANUNUNDA YAPILAN DÜZENLEMELER

TARİH: 13/04/2018 SAYI: 2018/51 KONU: 7104 SAYILI KANUN İLE KATMA DEĞER VERGİSİ KANUNUNDA YAPILAN DÜZENLEMELER 7104 Sayılı Katma Değer Vergisi Kanunu ve Bazı Kanunlar ile 178 Sayılı Kanun Hükmünde Kararnamede

TARİH: 13/04/2018 SAYI: 2018/51 KONU: 7104 SAYILI KANUN İLE KATMA DEĞER VERGİSİ KANUNUNDA YAPILAN DÜZENLEMELER 7104 Sayılı Katma Değer Vergisi Kanunu ve Bazı Kanunlar ile 178 Sayılı Kanun Hükmünde Kararnamede

Sayı : Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 19 Seri No.lu Tebliğ

Tarih : 10.07.2018 Sayı : 2018-68 Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 19 Seri No.lu Tebliğ 7103 ve 7104 sayılı Bazı Vergi Kanunlarının Değiştirilmesi Hakkında Kanun la 3065

Tarih : 10.07.2018 Sayı : 2018-68 Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair 19 Seri No.lu Tebliğ 7103 ve 7104 sayılı Bazı Vergi Kanunlarının Değiştirilmesi Hakkında Kanun la 3065

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ KDV İadesine İlişkin Yasal Altyapı: Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com

YATIRIM TEŞVİK BELGESİ KAPSAMINDAKİ İMALAT SANAYİNDE YAPILAN İNŞAAT İŞLERİNE İLİŞKİN KDV İADESİ KDV İadesine İlişkin Yasal Altyapı: Ali ÇAKMAKCI Yeminli Mali Müşavir Bağımsız Denetçi Email: cakmakciali@taxauditingymm.com

SİRKÜLER. SAYI : 2019 / 15 İstanbul,

SİRKÜLER SAYI : 2019 / 15 İstanbul,18.02.2019 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No : 23) Resmi Gazete de Yayımlandı. 15.02.2019 tarihli ve 30687

SİRKÜLER SAYI : 2019 / 15 İstanbul,18.02.2019 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No : 23) Resmi Gazete de Yayımlandı. 15.02.2019 tarihli ve 30687

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı

Yayımlandı") 8.2.2017 Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618

8.2.2017 Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı Gaziosmanpaşa Bulvarı No: 9/206 Çankaya Konak İzmir T (0232) 4836222 F (0232) 4831618

27 Ocak 2017 tarihli Resmi Gazetede yayımlanan 6770 sayılı Kanun ile KDV Kanununda yapılan değişiklikler ile,

TARİH : 06/02/2017 SİRKÜLER NO : 2017/20 KDV GENEL UYGULAMA TEBLİĞİNDE BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

TARİH : 06/02/2017 SİRKÜLER NO : 2017/20 KDV GENEL UYGULAMA TEBLİĞİNDE BAZI DEĞİŞİKLİKLER YAPILDI: 3 Şubat 2017 tarihli Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2018/66 14/Mayıs/2018 İçindekiler: * Taşıtlarla ilgili ÖTV tebliğinde değişiklik yapıldı. TAŞITLARLA İLGİLİ ÖTV TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Özel Tüketim Vergisi Kanunu ekindeki II sayılı

SİRKÜLER NO:2018/66 14/Mayıs/2018 İçindekiler: * Taşıtlarla ilgili ÖTV tebliğinde değişiklik yapıldı. TAŞITLARLA İLGİLİ ÖTV TEBLİĞİNDE DEĞİŞİKLİK YAPILDI: Özel Tüketim Vergisi Kanunu ekindeki II sayılı

SİRKÜLER RAPOR KATMA DEĞER VERGİSİ GENEL TEBLİĞİ. (Seri No:120)

") SİRKÜLER RAPOR Sirküler Tarihi : 22.08.2012 Sirküler No : 2012 / 61 KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Seri No:120) 18.08.2012 tarih ve 28388 sayılı Resmi Gazete de yayımlanan 120 Seri No.lu Katma Değer

SİRKÜLER RAPOR Sirküler Tarihi : 22.08.2012 Sirküler No : 2012 / 61 KATMA DEĞER VERGİSİ GENEL TEBLİĞİ (Seri No:120) 18.08.2012 tarih ve 28388 sayılı Resmi Gazete de yayımlanan 120 Seri No.lu Katma Değer

6770 sayılı Kanun la vergi mevzuatında yapılan düzenlemelere ilişkin açıklamalar, No.lu Sirkülerimiz de yer almaktadır.

No: 2017/17 Tarih: 05.02.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2017/17 Tarih: 05.02.2017 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

VERGİ SİRKÜLERİ NO: 2017/33. Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No. 10)

") TARİH : 08.02.2017 NUMARA : 2017/33 VERGİ SİRKÜLERİ NO: 2017/33 Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No. 10) 03.02.2017 tarih ve 29968 sayılı Resmi Gazete de yayımlanan

TARİH : 08.02.2017 NUMARA : 2017/33 VERGİ SİRKÜLERİ NO: 2017/33 Konu : KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No. 10) 03.02.2017 tarih ve 29968 sayılı Resmi Gazete de yayımlanan

Konu: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ

Konu: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Sayı : 2019/12 Tarih : 14.01.2019 27/12/2018 tarihinde yayınlanarak görüşe sunulan Katma Değer Vergisi Genel Uygulama

Konu: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Sayı : 2019/12 Tarih : 14.01.2019 27/12/2018 tarihinde yayınlanarak görüşe sunulan Katma Değer Vergisi Genel Uygulama

Sirküler No: 2017 /12 Tarih:

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

Sirküler No: 2017 /12 Tarih: 08.02.2017 Konu: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 10) 2 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI. (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü)

") T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[10-2014/207]-235870 04.08.2017 Konu : Mülkiyeti vergi muafiyeti

T.C. GELİR İDARESİ BAŞKANLIĞI İSTANBUL VERGİ DAİRESİ BAŞKANLIĞI (Mükellef Hizmetleri Gelir Vergileri Grup Müdürlüğü) Sayı : 62030549-125[10-2014/207]-235870 04.08.2017 Konu : Mülkiyeti vergi muafiyeti

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 23)

") Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 23) Duyuru No: 2019/28 İstanbul 15.02.2019 Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 15.02.2019

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 23) Duyuru No: 2019/28 İstanbul 15.02.2019 Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) tarafından 15.02.2019

12 Seri No.lu KDV Genel Uygulama Tebliği`nde Değişiklik Yapılmasına Dair Tebliğ tarihli ve sayılı Resmi Gazete de yayımlanmıştır.

Tarih : 08.05.2017 Sayı : 2017-34 Konu : 12 Seri Nolu KDV Genel Tebliği İle Getirilen Düzenlemeler 12 Seri No.lu KDV Genel Uygulama Tebliği`nde Değişiklik Yapılmasına Dair Tebliğ 05.05.2017 tarihli ve

Tarih : 08.05.2017 Sayı : 2017-34 Konu : 12 Seri Nolu KDV Genel Tebliği İle Getirilen Düzenlemeler 12 Seri No.lu KDV Genel Uygulama Tebliği`nde Değişiklik Yapılmasına Dair Tebliğ 05.05.2017 tarihli ve

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

1 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No 29147 Resmi Gazete Tarihi 16/10/2014 Kapsam KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK

YABANCILARA VE TÜRKİYE DE YERLEŞİK OLMAYANLARA KONUT VE İŞYERİ TESLİMLERİNDE KDV İSTİSNASI UYGULAMASI

05.05.2017/60-1 YABANCILARA VE TÜRKİYE DE YERLEŞİK OLMAYANLARA KONUT VE İŞYERİ TESLİMLERİNDE KDV İSTİSNASI UYGULAMASI ÖZET : 6824 sayılı Kanunla yapılan düzenleme ile 1 Nisan 2017 tarihinden itibaren konut

05.05.2017/60-1 YABANCILARA VE TÜRKİYE DE YERLEŞİK OLMAYANLARA KONUT VE İŞYERİ TESLİMLERİNDE KDV İSTİSNASI UYGULAMASI ÖZET : 6824 sayılı Kanunla yapılan düzenleme ile 1 Nisan 2017 tarihinden itibaren konut

Ö z e t B ü l t e n Tarih : Sayı : 2016/21

Ö z e t B ü l t e n Tarih : 06.09.2016 Sayı : 2016/21 Değerli Müşterimiz, KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:7) İLE YAPILAN DEĞİŞİKLİKLER Söz konusu

Ö z e t B ü l t e n Tarih : 06.09.2016 Sayı : 2016/21 Değerli Müşterimiz, KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:7) İLE YAPILAN DEĞİŞİKLİKLER Söz konusu

TEBLİĞ. 2. KDV Genel Uygulama Tebliğinin (I/C ) bölümünün birinci paragrafı aşağıdaki şekilde değiştirilmiştir.

bölümünün birinci paragrafı aşağıdaki şekilde değiştirilmiştir.") Genelge : 2014/33 16.10.2014 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 3065 sayılı Katma Değer Vergisi (KDV) Kanununun ilgili maddelerinin verdiği yetki çerçevesinde 26/4/2014 tarihli ve 28983

Genelge : 2014/33 16.10.2014 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; 3065 sayılı Katma Değer Vergisi (KDV) Kanununun ilgili maddelerinin verdiği yetki çerçevesinde 26/4/2014 tarihli ve 28983

İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ

05.12.2017/137-1 İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ ÖZET : Katma Değer Vergisi Genel Uygulama Tebliği nde aşağıdaki değişiklikler yapılmıştır. - Türkiye içinde taşıma hakkı

05.12.2017/137-1 İNDİRİM YOLUYLA TELAFİ EDİLEMEYEN KDV NİN BELGE ARANMAKSIZIN İADESİ ÖZET : Katma Değer Vergisi Genel Uygulama Tebliği nde aşağıdaki değişiklikler yapılmıştır. - Türkiye içinde taşıma hakkı

Sirküler Rapor Mevzuat 29.06.2015/126-1

Sirküler Rapor Mevzuat 29.06.2015/126-1 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 3 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI

Sirküler Rapor Mevzuat 29.06.2015/126-1 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPAN 3 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYIMLANDI

: Katma Değer Vergisi Genel Uygulama Tebliği'nde Yapılan Değişiklikler

Sirküler No : 2017-16 Sirküler Tarihi : 06.02.2017 Konu : Katma Değer Vergisi Genel Uygulama Tebliği'nde Yapılan Değişiklikler 3 Şubat 2017 tarih ve 29968 sayılı Resmi Gazete'de yayımlanan Katma Değer

Sirküler No : 2017-16 Sirküler Tarihi : 06.02.2017 Konu : Katma Değer Vergisi Genel Uygulama Tebliği'nde Yapılan Değişiklikler 3 Şubat 2017 tarih ve 29968 sayılı Resmi Gazete'de yayımlanan Katma Değer

İBADETHANELER İÇİN YAPILACAK AYNİ BAĞIŞLARDA İNDİRİM DÖNEMİ

İBADETHANELER İÇİN YAPILACAK AYNİ BAĞIŞLARDA İNDİRİM DÖNEMİ 1. GİRİŞ Kamunun temel görev alanına giren ve hazinece karşılanan bazı harcamaların bağışçı kişi ve kurumlarca nakdi ve ayni olarak karşılanması,

İBADETHANELER İÇİN YAPILACAK AYNİ BAĞIŞLARDA İNDİRİM DÖNEMİ 1. GİRİŞ Kamunun temel görev alanına giren ve hazinece karşılanan bazı harcamaların bağışçı kişi ve kurumlarca nakdi ve ayni olarak karşılanması,

SİRKÜLER: 2014/041 BURSA, 07.06.2014

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

SİRKÜLER: 2014/041 BURSA, 07.06.2014 Konu: Bazı KDV den İstisna Teslimler için KDV İade Talebi Olmasa Dahi, Vergi Dairesine İstisnayı Tevsik Edici Belgelerin Sunulmasının Zorunlu Hale Getirilmesi Hakkında

BAKIŞ MEVZUAT KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 18)

") BAKIŞ MEVZUAT BAŞLIK KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 18) Sayı 2018/59 ÖZET Tebliğde 6728, 7103 ve 7104 sayılı Kanunlarla KDV Kanununda yapılan

BAKIŞ MEVZUAT BAŞLIK KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 18) Sayı 2018/59 ÖZET Tebliğde 6728, 7103 ve 7104 sayılı Kanunlarla KDV Kanununda yapılan

Maliye Bakanlığı, istisna kapsamına girecek teslim ve hizmetleri tanımlamaya, istisna ve iadeye ilişkin usul ve esasları belirlemeye yetkilidir.

Geçici Md.29 GEÇİCİ MADDE 29 MADDE METNİ : 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde

Geçici Md.29 GEÇİCİ MADDE 29 MADDE METNİ : 8/6/1994 tarihli ve 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanuna göre yap-işlet-devret modeli çerçevesinde

KDV GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 SERİ NOLU TEBLİĞ YAYINLANDI

Tarih : 18/02/2019 Sayı : 2019/21 KDV GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 SERİ NOLU TEBLİĞ YAYINLANDI 15.02.2019 tarih ve 30687 sayılı Resmi Gazete de Katma Değer Vergisi Genel Uygulama

Tarih : 18/02/2019 Sayı : 2019/21 KDV GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR 23 SERİ NOLU TEBLİĞ YAYINLANDI 15.02.2019 tarih ve 30687 sayılı Resmi Gazete de Katma Değer Vergisi Genel Uygulama

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) ( t s. R.G.)

( t s. R.G.)") Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) (03.02.2017 t. 29968 s. R.G.) Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MADDE 1 26/4/2014 tarihli

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) (03.02.2017 t. 29968 s. R.G.) Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: MADDE 1 26/4/2014 tarihli

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/053 09.07.2018 Konu: Gümrüksüz

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/053 09.07.2018 Konu: Gümrüksüz

TAM İSTİSNA, KISMİ TEVKİFAT VE İNDİRİMLİ ORANA TABİ İŞLEMLERE İLİŞKİN KDV İADE TALEP SÜRECİ DEĞİŞİKLİĞİ

18.02.2019/56-1 TAM İSTİSNA, KISMİ TEVKİFAT VE İNDİRİMLİ ORANA TABİ İŞLEMLERE İLİŞKİN KDV İADE TALEP SÜRECİ DEĞİŞİKLİĞİ ÖZET : Katma Değer Vergisi Genel Uygulama Tebliğinde değişiklik yapıldı. - İndirim

18.02.2019/56-1 TAM İSTİSNA, KISMİ TEVKİFAT VE İNDİRİMLİ ORANA TABİ İŞLEMLERE İLİŞKİN KDV İADE TALEP SÜRECİ DEĞİŞİKLİĞİ ÖZET : Katma Değer Vergisi Genel Uygulama Tebliğinde değişiklik yapıldı. - İndirim

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19)

") KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) Duyuru No: 2018/79 İstanbul 09.07.2018 06 Temmuz 2018 Tarihli ve 30470 Sayılı Resmî Gazetede yayımlanan Katma

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) Duyuru No: 2018/79 İstanbul 09.07.2018 06 Temmuz 2018 Tarihli ve 30470 Sayılı Resmî Gazetede yayımlanan Katma

VERGİ SİRKÜLERİ NO: 2017/29. Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 10) Yayımlandı.

Yayımlandı.") DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

120 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ ilgili özet açıklamalar ve tebliğ metni aşağıda sunulmuştur.

SİRKÜLER NO : 2012/ 330-12 İstanbul, 22.08.2012 KONU : KDV UYGULAMALARI 18 Ağustos 2012 Tarihli ve 28388 sayılı Resmi Gazete yayımlanan 120 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ ilgili özet açıklamalar

SİRKÜLER NO : 2012/ 330-12 İstanbul, 22.08.2012 KONU : KDV UYGULAMALARI 18 Ağustos 2012 Tarihli ve 28388 sayılı Resmi Gazete yayımlanan 120 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ ilgili özet açıklamalar

6 Temmuz 2018 CUMA Resmî Gazete Sayı : TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE

ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) MADDE

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) MADDE

TEBLİĞ KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19)

") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) MADDE

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) MADDE

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ NDE YAPILAN DEĞİŞİKLER

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ NDE YAPILAN DEĞİŞİKLER 6728, 7103 ve 7104 Sayılı Kanunlar ile yapılan düzenlemelere ilişkin "KDV Genel Uygulama Tebliği nde Değişiklik Yapılmasına Dair Tebliğ

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİ NDE YAPILAN DEĞİŞİKLER 6728, 7103 ve 7104 Sayılı Kanunlar ile yapılan düzenlemelere ilişkin "KDV Genel Uygulama Tebliği nde Değişiklik Yapılmasına Dair Tebliğ

01.01.2005 tarihinden itibaren yürürlüğe giren KDV Kanunu nun Geçici 23. Maddesi aynen aşağıdaki gibidir;

EĞİTİME %100 DESTEK PROJESİ KAPSAMINDA KDV İSTİSNASI Hayrettin Başar AKSAKAL SENA YMM - DENETÇİ 1- GİRİŞ Türk Eğitim Sisteminin niteliksel ve niceliksel sorunlarının çözümü için Eğitime %100 Destek Projesi

EĞİTİME %100 DESTEK PROJESİ KAPSAMINDA KDV İSTİSNASI Hayrettin Başar AKSAKAL SENA YMM - DENETÇİ 1- GİRİŞ Türk Eğitim Sisteminin niteliksel ve niceliksel sorunlarının çözümü için Eğitime %100 Destek Projesi

1) Beyan Döneminin Tespiti

Beyan Döneminin Tespiti") DAHİLDE İŞLEME VE GEÇİCİ KABUL REJİMLERİ KAPSAMINDA İHRAÇ EDİLECEK MALLARIN ÜRETİMİNDE KULLANILAN GİRDİLERİN TEMİNİNDE TECİL-TERKİN UYGULAMASINA İLİŞKİN 5.000 TL Yİ AŞAN NAKDEN İADE REHBERİ 3065 sayılı

DAHİLDE İŞLEME VE GEÇİCİ KABUL REJİMLERİ KAPSAMINDA İHRAÇ EDİLECEK MALLARIN ÜRETİMİNDE KULLANILAN GİRDİLERİN TEMİNİNDE TECİL-TERKİN UYGULAMASINA İLİŞKİN 5.000 TL Yİ AŞAN NAKDEN İADE REHBERİ 3065 sayılı

TEBLİĞ KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19)

") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) MADDE

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) MADDE

TEBLİĞ. Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan:

ndan:") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) MADDE

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) MADDE

TEBLİĞ. Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 19)

") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 19) MADDE

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 19) MADDE

TEBLİĞ KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19)

") 6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) MADDE

6 Temmuz 2018 CUMA Resmî Gazete Sayı : 30470 Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: TEBLİĞ KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) MADDE

19 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

19 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 MADDE 1 26/4/2014 tarihli ve 28983 sayılı Resmî Gazete

19 SERİ NO'LU KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ Resmi Gazete No: 30470 Resmi Gazete Tarihi: 06/07/2018 MADDE 1 26/4/2014 tarihli ve 28983 sayılı Resmî Gazete

KDV VE BAZI KANUNLARDA DEĞİŞİKLİK YAPAN 7104 SAYILI KANUN YAYIMLANMIŞTIR.

KDV VE BAZI KANUNLARDA DEĞİŞİKLİK YAPAN 7104 SAYILI KANUN YAYIMLANMIŞTIR. 06.04.2018 tarihli ve 30383 Sayılı Resmi Gazete ile Katma Değer Vergisi ve çeşitli vergi konularında değişiklik yapan 7104 Sayılı

KDV VE BAZI KANUNLARDA DEĞİŞİKLİK YAPAN 7104 SAYILI KANUN YAYIMLANMIŞTIR. 06.04.2018 tarihli ve 30383 Sayılı Resmi Gazete ile Katma Değer Vergisi ve çeşitli vergi konularında değişiklik yapan 7104 Sayılı

KONU: KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 19) GENELGE (Sadece Müşterilerimiz içindir)

GENELGE (Sadece Müşterilerimiz içindir)") Genelge : 2018/18 06.07.2018 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:19) Resmi Gazete de Yayımlandı.

Genelge : 2018/18 06.07.2018 GENELGE (Sadece Müşterilerimiz içindir) Açıklama; Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:19) Resmi Gazete de Yayımlandı.

YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/055 10.07.2018 Konu: 7104 Sayılı

(Not: Mali açıklama, makale ve pratik bilgilerin toplu mail olarak paylaşıldığı listemize dahil olmak için info@yontemymm.com.tr adresine e-posta gönderebilirsiniz.) 2018/055 10.07.2018 Konu: 7104 Sayılı

FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez.

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 06 / 07 / 2018 SİRKÜLER SAYISI : 2018

S İ R K Ü L E R R A P O R FON DENETİM YMM. VE BAĞIMSIZ DENETİM A. Ş. nin müşterilerine özel bir hizmetidir. İzinsiz çoğaltılamaz. İktibas edilemez. SİRKÜLER TARİHİ : 06 / 07 / 2018 SİRKÜLER SAYISI : 2018

bunların depolarına yapılan teslimlerin ihracat istisnası kapsamına alınmasına

Sayı: 2018/67 Konu: İkinci El Motorlu Taşıt Veya Taşınmaz Ticaretinde KDV Matrahı-Özel Matrah (19 Seri No lu KDV Tebliği) Mevzuat: 3065 Sayılı KDVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1

Sayı: 2018/67 Konu: İkinci El Motorlu Taşıt Veya Taşınmaz Ticaretinde KDV Matrahı-Özel Matrah (19 Seri No lu KDV Tebliği) Mevzuat: 3065 Sayılı KDVK Web: http://taxauditingymm.com/sirkuler.aspx Email 1

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2018/23 1/Şubat/2018 İçindekiler: * KDV Genel Uygulama Tebliğinde değişiklikler yapıldı. KDV GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİKLER YAPILDI: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

SİRKÜLER NO:2018/23 1/Şubat/2018 İçindekiler: * KDV Genel Uygulama Tebliğinde değişiklikler yapıldı. KDV GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİKLER YAPILDI: Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/66

07.07.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/66 KONU : TANAP Projesine Yapılacak Teslimlerin ve Hizmet İfalarının İstisnası Hk. 27/3/2015 tarihli ve 6637 sayılı Bazı

07.07.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. SİRKÜLER 2015/66 KONU : TANAP Projesine Yapılacak Teslimlerin ve Hizmet İfalarının İstisnası Hk. 27/3/2015 tarihli ve 6637 sayılı Bazı

YAPILAN SON DEĞİŞİKLİKLER IŞIĞINDA ORGANİZE SANAYİ BÖLGELERİNDE KATMA DEĞER VERGİSİ VE İŞLEM VERGİLERİ UYGULAMALARI

YAPILAN SON DEĞİŞİKLİKLER IŞIĞINDA ORGANİZE SANAYİ BÖLGELERİNDE KATMA DEĞER VERGİSİ VE İŞLEM VERGİLERİ UYGULAMALARI KATMA DEĞER VERGİSİ KANUNUNUN 13. MADDESİNE EKLENEN İSTİSNA HÜKMÜ VE TEBLİĞ DÜZENLEMELERİ

YAPILAN SON DEĞİŞİKLİKLER IŞIĞINDA ORGANİZE SANAYİ BÖLGELERİNDE KATMA DEĞER VERGİSİ VE İŞLEM VERGİLERİ UYGULAMALARI KATMA DEĞER VERGİSİ KANUNUNUN 13. MADDESİNE EKLENEN İSTİSNA HÜKMÜ VE TEBLİĞ DÜZENLEMELERİ

SİRKÜLER NO: POZ-2018 / 76 İST,

SİRKÜLER NO: POZ-2018 / 76 İST, 19.07.2018 ÖZET: 6 Temmuz 2018 tarih ve 30470 sayılı Resmi Gazete de, Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 19) yayımlandı.

SİRKÜLER NO: POZ-2018 / 76 İST, 19.07.2018 ÖZET: 6 Temmuz 2018 tarih ve 30470 sayılı Resmi Gazete de, Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 19) yayımlandı.

Sirküler No : Sirküler Tarihi :

Sirküler No : 2018-40 Sirküler Tarihi : 25.07.2018 Konu : KDV Genel Uygulama Tebliği'nde Yapılan Değişiklikler 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 19 Seri No.lu Katma Değer Vergisi

Sirküler No : 2018-40 Sirküler Tarihi : 25.07.2018 Konu : KDV Genel Uygulama Tebliği'nde Yapılan Değişiklikler 06.07.2018 tarihli ve 30470 sayılı Resmi Gazete de yayımlanan 19 Seri No.lu Katma Değer Vergisi

BAZI KATMA DEĞER VERGİSİ İSTİSNASI UYGULAMALARINDA TEBLİĞ İLE YAPILAN DÜZENLEMELER

14.09.2006 / 164 BAZI KATMA DEĞER VERGİSİ İSTİSNASI UYGULAMALARINDA TEBLİĞ İLE YAPILAN DÜZENLEMELER 14 Eylül 2006 tarih ve 26289 sayılı Resmi Gazetede yayımlanan 100 seri No lu Katma Değer Vergisi Genel

14.09.2006 / 164 BAZI KATMA DEĞER VERGİSİ İSTİSNASI UYGULAMALARINDA TEBLİĞ İLE YAPILAN DÜZENLEMELER 14 Eylül 2006 tarih ve 26289 sayılı Resmi Gazetede yayımlanan 100 seri No lu Katma Değer Vergisi Genel

1. Uluslararası Kuruluşlara Yapılan Teslim ve Hizmetlerde İstisna

No: 2012/96 Tarih: 23.08.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

No: 2012/96 Tarih: 23.08.2012 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta:

SİRKÜLER 2017/08. : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı.

Yayımlandı.") SİRKÜLER 2017/08 08.02.2017 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

SİRKÜLER 2017/08 08.02.2017 KONU : Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ(Seri No:10) Yayımlandı. 3 Şubat 2017 tarihli ve 29968 sayılı Resmi Gazete de 10 Seri

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 20.05.2014 Sirküler No : 2014/22 SİNERJİ SİRKÜLER RAPOR SERBEST BÖLGELERDE KDV UYGULAMASI VE SERBEST BÖLGELERE YAPILAN TESLİM VE HİZMET İFALARININ İHRACAT İSTİSNASI KARŞISINDAKİ DURUMU

1 Sirküler Tarihi: 20.05.2014 Sirküler No : 2014/22 SİNERJİ SİRKÜLER RAPOR SERBEST BÖLGELERDE KDV UYGULAMASI VE SERBEST BÖLGELERE YAPILAN TESLİM VE HİZMET İFALARININ İHRACAT İSTİSNASI KARŞISINDAKİ DURUMU

No: 2018/69 Tarih:

No: 2018/69 Tarih: 05.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

No: 2018/69 Tarih: 05.07.2018 ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Küçükbakkalköy Mah. Vedat Günyol Cad. Defne Sok. No:1 Flora Residence K:11 D.141-142 Ataşehir/İSTANBUL Tel : 0.216.340

SİRKÜLER 2019/12. : KDV Genel Uygulama Tebliği nde Değişiklik Yapılmasına Dair 23 Seri No.lu Tebliğ Yayımlandı.

SİRKÜLER 2019/12 15.02.2019 KONU : KDV Genel Uygulama Tebliği nde Değişiklik Yapılmasına Dair 23 Seri No.lu Tebliğ Yayımlandı. 15/2/2019 tarihli ve 30687 sayılı Resmi Gazete de yayımlanan 23 seri No lu

SİRKÜLER 2019/12 15.02.2019 KONU : KDV Genel Uygulama Tebliği nde Değişiklik Yapılmasına Dair 23 Seri No.lu Tebliğ Yayımlandı. 15/2/2019 tarihli ve 30687 sayılı Resmi Gazete de yayımlanan 23 seri No lu

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

06.02.2017/28-1 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : Tebliğde 6770 sayılı Kanunla Katma Değer Vergisi Kanunu nda yapılan değişiklik ile 2017/9759 sayılı BKK ile yapılan

06.02.2017/28-1 KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : Tebliğde 6770 sayılı Kanunla Katma Değer Vergisi Kanunu nda yapılan değişiklik ile 2017/9759 sayılı BKK ile yapılan

YABANCILARA KONUT VEYA İŞYERİ TESLİMLERİNDE İSTİSNA UYGULAMASI İLE İLGİLİ OLARAK 12 SERİ NOLU KATMA DEĞER VERGİSİ TEBLİĞİ YAYINLANDI

YABANCILARA KONUT VEYA İŞYERİ TESLİMLERİNDE İSTİSNA UYGULAMASI İLE İLGİLİ OLARAK 12 SERİ NOLU KATMA DEĞER VERGİSİ TEBLİĞİ YAYINLANDI 3065 SAYILI KDV KANUNU NUN 13 ÜNCÜ MADDESİNİN İ BENDİ AŞAĞIDAKİ GİBİDİR.

YABANCILARA KONUT VEYA İŞYERİ TESLİMLERİNDE İSTİSNA UYGULAMASI İLE İLGİLİ OLARAK 12 SERİ NOLU KATMA DEĞER VERGİSİ TEBLİĞİ YAYINLANDI 3065 SAYILI KDV KANUNU NUN 13 ÜNCÜ MADDESİNİN İ BENDİ AŞAĞIDAKİ GİBİDİR.

BAKIŞ MEVZUAT. I. İhraç kayıtlı teslimlerde, ihracatın mücbir sebeplerle gerçekleştirilememesi hali

BAKIŞ MEVZUAT BAŞLIK ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) Sayı 2018/43 ÖZET Tebliğde 7103 sayılı Kanunla yapılan değişiklikler

BAKIŞ MEVZUAT BAŞLIK ÖZEL TÜKETİM VERGİSİ (II) SAYILI LİSTE UYGULAMA GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO: 4) Sayı 2018/43 ÖZET Tebliğde 7103 sayılı Kanunla yapılan değişiklikler

SİRKÜLER Tarih,01/03/2018 Sayı:2018/15

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,01/03/2018 Sayı:2018/15

AA BAĞIMSIZ DENETİM VE YMM AŞ Şehit Ersan Cad. No: 28 / 5 06680 Çankaya- Ankara. Tel:+90 312 4688150 Faks: +90 312 4270847 Ticaret Sicil No: Ankara-170606 www.aa-ymm.com SİRKÜLER Tarih,01/03/2018 Sayı:2018/15

Kat mülkiyeti kurulan konut veya iş yerlerinin tesliminde ise fiili teslimin tevsiki aranmamaktadır.

SİRKÜLER 2017/34: Yabancılara Konut Ve İşyeri Satışında Katma Değer Vergisi İstisnasının Uygulanmasına İlişkin Açıklamaların Yer Aldığı KDV Genel Tebliği Yayımlandı 6824 sayılı Kanunla Katma Değer Vergisi

SİRKÜLER 2017/34: Yabancılara Konut Ve İşyeri Satışında Katma Değer Vergisi İstisnasının Uygulanmasına İlişkin Açıklamaların Yer Aldığı KDV Genel Tebliği Yayımlandı 6824 sayılı Kanunla Katma Değer Vergisi

KONU : 120 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI

KONU : 120 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 120 Seri No.lu Katma Değer Vergisi Genel Tebliği 18 Ağustos 2012 tarihli ve 28388 sayılı Resmi Gazete de yayımlandı. Tebliğde, uluslararası

KONU : 120 SERİ NO.LU KATMA DEĞER VERGİSİ GENEL TEBLİĞİ YAYIMLANDI 120 Seri No.lu Katma Değer Vergisi Genel Tebliği 18 Ağustos 2012 tarihli ve 28388 sayılı Resmi Gazete de yayımlandı. Tebliğde, uluslararası

vergi ile buna bağlı ceza, faiz ve zamlar, kendisine istisna kapsamında teslim veya hizmet yapılan alıcıdan aranacak satıcı sorumlu olmayacaktır.

DENİZ, HAVA VE DEMİRYOLU TAŞIMA ARAÇLARININ İMALATI İLE TAMİR BAKIM HİZMETİ VERİLMESİNDE KATMA DEĞER VERGİSİ İSTİSNASI VE KATMA DEĞER VERGİSİ İADESİ İLE İLGİLİ AÇIKLAMALAR Faaliyetleri Deniz Taşıma Araçları

DENİZ, HAVA VE DEMİRYOLU TAŞIMA ARAÇLARININ İMALATI İLE TAMİR BAKIM HİZMETİ VERİLMESİNDE KATMA DEĞER VERGİSİ İSTİSNASI VE KATMA DEĞER VERGİSİ İADESİ İLE İLGİLİ AÇIKLAMALAR Faaliyetleri Deniz Taşıma Araçları