YATIRIM PROJELERİNİN YÖNETİMİ VE İŞ PLANI. Prof. Dr. YILDIRIM BEYAZIT ÖNAL

|

|

|

- Aysun Altın

- 8 yıl önce

- İzleme sayısı:

Transkript

1 YATIRIM PROJELERİNİN YÖNETİMİ VE İŞ PLANI Prof. Dr. YILDIRIM BEYAZIT ÖNAL

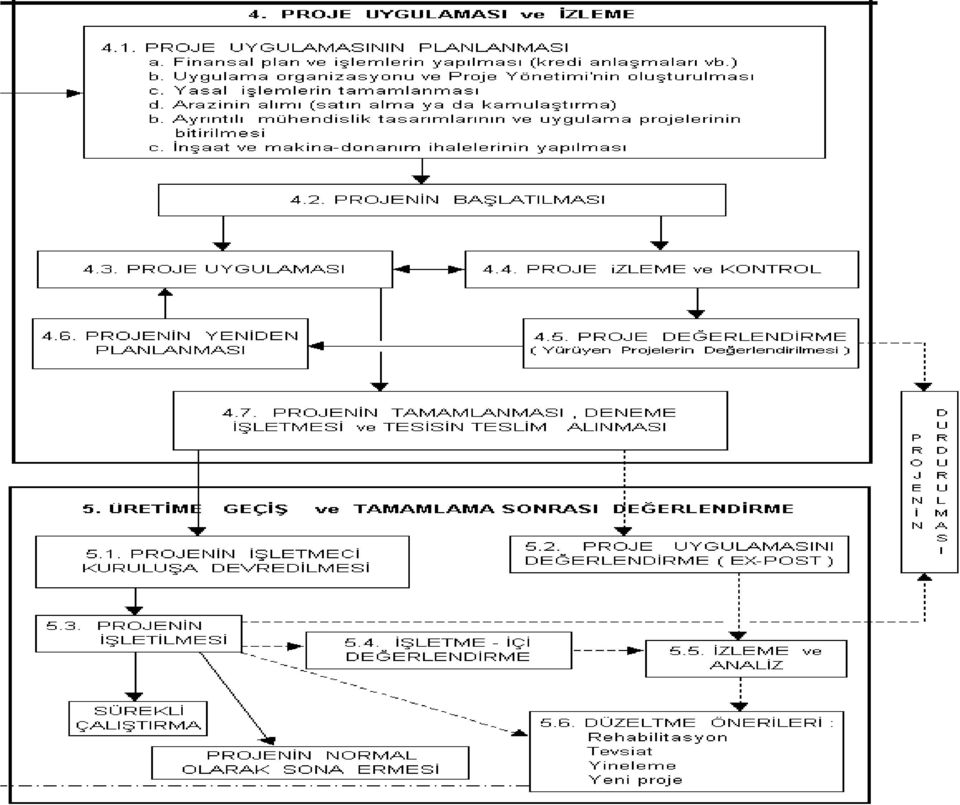

2 YATIRIM PROJELERİNİN YÖNETİMİ Yatırım projelerinin yönetimi denilince, yatırım düşüncelerinin ortaya çıkışından üretime geçilmesine kadar olan çerçeve içerisindeki tüm faaliyetlerin gerçekleştirilmesi için gereken tedbirlerin alınması akla gelmekte ve temel olarak üç aşamadan oluşmaktadır. Bunlar, yatırım öncesi hazırlık çalışmaları, yatırımın yapılması ve yatırımın işletmeye alınması safhalarıdır. Ayrıca bu safhalar kendi içinde alt gruplara ayrılmaktadır.

3 YATIRIM PROJELERİNİN YÖNETİMİ Yatırım öncesi safhayı genel olarak iki alt gruba ayırmak mümkündür: A. Yatırımın ön hazırlık çalışmaları Yatırım projesi fikrinin oluşması Proje önseçim aşaması B. Asıl hazırlık çalışması Yatırım gereğinin tespit edilmesi Yatırım projesinin tamamlanması ve formüle edilmesi Yatırım projelerinin değerlendirilmesi ve yatırım kararının alınması

4 YATIRIM PROJELERİNİN YÖNETİMİ İkinci safhayı teşkil eden yatırım safhası da 4 gruba ayrılarak incelenebilir: A. Görüşme ve sözleşme safhası B. Yatırım projesi tasarım safhası C. İnşaat safhası D. Tesislerin montajı ve işletmeye alma safhası

5 YATIRIM PROJELERİNİN YÖNETİMİ Üçüncü safhayı teşkil eden işletmeye alma safhası: A. Deneme üretimi yapılması ve B. Normal üretime geçilmesi faaliyetlerini içermektedir. Yatırım ve proje yöneticileri, gerek proje ve yatırım sürecinde, gerekse işletmeye alma ve işletme dönemi sürecinde yönetim bilgi sisteminin planlanarak, organizasyon, yürütme, koordinasyon ve kontrol olarak sınıflandırılan tüm kullanım alanlarında, bu bilgileri elde ettikleri ve etkin kullanabildikleri oranda başarı sağlayacaklardır.

6 YATIRIM PROJELERİNİN YÖNETİMİ Yatırım projesi fikrinin oluşturulmasında ve proje olanakları etüdünün hazırlanmasında yararlanılabilecek kaynaklar şu şekilde özetlenebilir : a) Talep fonksiyonları; c) Kalkınma planları ve yıllık Temel İhtiyaçların analizi İhraç pazarlarının yapısı ve büyüklüğü İhraç mallarının geleceği ve geliştirme imkanı, Karşılanmamış iç talep, İç talepteki artışlar, İthal ikamesi imkanı Üretimin çeşitlendirilme imkanı b) Ülke kaynaklarının analizi Hammadde imkanı Enerji ve yakıt durumu, Yeterli işgücü (miktar ve kalifiye açısından) Ulaştırma imkanı programların incelenmesi Yatırım konusunun sektörel durumu Teşviklerden yararlanıp yararlanılamayacağı d) Yeni icat ve buluşları değerlendirme e) Diğer ülkelerdeki tecrübeleri izleme f) Bölge, Sektör ve Pazar araştırmaları g) Uluslar arası karşılaştırmalar vb. gibi.

Yeni icat ve buluşları değerlendirme e) Diğer ülkelerdeki tecrübeleri izleme f) Bölge, Sektör ve Pazar")

7 YATIRIM PROJELERİNİN YÖNETİMİ Ön Yapılabilirlik ve Yapılabilirlik Etütlerinin Kapsamı: 1. Çalışmanın Özeti 2. Projenin Tanımı ve Kapsamı 3. Pazar Araştırması 4. Hammadde Etüdü 5. Yer Seçimi ve Çevresel Etkiler 6. Kapasite Seçimi 7. Teknoloji Seçimi ve Mühendislik 8. Organizasyon ve İnsan Kaynakları 9. Toplam Yatırım Tutarı 10.Uygulama Programı (Termin Planı) 11.İşletme Dönemi Gider ve Gelirleri 12.Projenin Finansmanı ve Finansal Analiz 13.Projenin Ticari ve Ulusal (Ekonomik ve Sosyal) Açıdan Analizi

11.İşletme Dönemi Gider ve Gelirleri 12.Projenin Finansmanı ve Finansal Analiz 13.")

8

9 İş planı her işletmenin gelecek için bir hedef belirleyip bu hedefe ulaşabilmek için kendilerine biçtikleri rolleri görmelerini sağlayacak bir araçtır. Yani iş planı bir işletme için gelecekte nerelerde olabileceğini görmeye yarayan pusula gibi kullanılabilen bir araçtır. Bir başka ifade ile iş planı firmalar için bir nevi yol haritasıdır. Bu plan iyi hazırlanıp hedefler makul ve mantıklı bir biçimde ortaya konacak olursa firma açısından ileride olabilecekleri okuma/görme/tahmin etme imkanı verebilmektedir.

10 İş planı yapılmadan önce; firmaların ileride gerçekleştirilmesi düşünülen yatırım fikirlerinin ne derece iyi olduğu ve firmaya neler getirip neler götürebileceğini görebilmeleri için ön değerlendirme ve fizibilite etütlerinin yapılması gerekmektedir. Bir başka ifadeyle iş planı; içinde girişimcinin işi ile ilgili düşüncelerinin, hedeflerinin ve planlarının yer aldığı bir dosyadır. İş planı aynı zamanda girişimcinin işini kurma ve işletmesini geliştirme dönemlerinde yol gösterici rehberidir.

11 İş planları temelde iki amaca hizmet etmektedir. Bunlardan birincisi ve en önemlisi (ancak genelde göz ardı edileni) girişimcilere ve küçük işletme sahiplerine bir çeşit yol haritası vazifesi görerek, onların işlerinde doğru ve tutarlı adımlar atmasına yardımcı olmasıdır. Böylece işe başlarken veya işi büyütürken onlara hedefleri ve genel kuralları da gösterir. İkincisi ise bankalardan risk sermayesi şirketlerine kadar uzanan potansiyel yatırımcılara, bu işe yatırım yapıp yapmamaları konusunda karar vermelerine yardımcı olur.

12 Yapılan araştırmalar sonucunda 10 anahtar konumunda iş planı bölümü olduğu görülmektedir: 1. Yönetici Özeti 2. Şirket ve Ürün/Hizmet Analizi 3. Endüstri ve Sektör Analizi 4. Müşteri ve Rakiplerin Analizi 5. Pazarlama ve Tanıtım Planı 6. Dizayn ve Ürün/Hizmet Geliştirme Planı 7. Üretim ve/veya Operasyon Planı 8. Yönetim Ekibi 9. Finansal Yapı Planı 10.Ekler ve diğer bilgiler

13 Bir başka değişle; İş planı, firmaların; Neredeyiz?, Nerede olmak istiyoruz? ve Buraya nasıl gidebiliriz? sorularına yanıt bulmalarını sağlayan bir dokümandır. Her firmanın kısa, orta ve uzun vadeli hedeflerini belirlemeleri ve bu hedeflere en kısa ve en sorunsuz yoldan ulaşmaları için iş planına ihtiyaçları vardır. Bu özellikleri ile iş planı, işletmede sürekli el altında bulundurulacak, işletme kararlarına ışık tutacak ve işletme faaliyetleriyle gerçekleşmelerin kontrolü için kullanılacak bir doküman niteliğindedir

14 İş Kurma Süreci Akım Şeması

15 İş planı, girişimcinin özelliklerini ve hedeflerini, işletmenin geçmiş ve mevcut dönem özelliklerini, gelecekten beklentilerini, işletme yapısı ve ortaklarını, ulaşmak istediği müşteri kitlesi ve hedeflediği piyasaların özelliklerini, hedef müşteriye ulaşmak için uygulayacağı satış ve pazarlama çalışmalarını, üretmeyi planladığı yeni ürün/hizmetleri, üretim için iş süreçlerini, işletmeyi yürütmek için gerekli idari süreçleri ve örgütlenmeyi, işletmenin tahmini üretim ve satış planlarını, işletmenin finansal hareketlerini, finansal karlılığını, karşı karşıya olduğu risk ve fırsatları gösteren bir çalışmadır.

16 İş planı hazırlanmadan önce, işletmenin tanımlı hedefleri ve bir vizyonu olması gerekir. Ancak bu şekilde hazırlanan bir iş planı yol gösterici bir rehber niteliği taşır. İş planı bir kez hazırlanıp bırakılmamalı, iş planındaki temel karar ve planları etkileyecek gelişmeler olduğunda, iş planı yenilenmeli ve her zaman işletmeye yön veren/verecek karar, hedef ve planları gösteren bir doküman olarak saklanmalıdır. Kısaca en temel biçimde iş planı, işletmenin başarılı olması, en azından ekonomik anlamda varlığını sürdürebilmesi için neler yapması ve bunları nasıl yapması gerektiği konularına karar verme sürecidir.

17 İş planının çeşitli hedefleri mevcuttur. Bunlar kullanım amaçlarıyla yakından ilgilidir. İş planı, yeni kurulacak bir işletme için yol gösterici bir rehber olmasının yanında, mevcut durumunu kontrol etmek ve büyümek isteyen kurulu işletmeler tarafından da kullanılır. İş planı, işletmeyi dış tanıtım amacına yönelik olmak üzere, özellikle işletmenin dış finansman ihtiyacı olduğunda, risk sermayesi şirketlerine, bankalara, olası ortaklara veya üniversite ve kamu kurumlarına işletmeyi tanıtmak amacıyla hazırlanabilmektedir.

18 İş planı uygulamalarının işletme geliştirme sürecine ve kurumsallaşmaya çeşitli katkıları vardır. Bunları ayrıntılı olarak şu şekilde sıralamak mümkündür; işletme içi görev dağılımının tam olarak yapılması, müşteri kitlesi, talep ve özelliklerinin bilinmesi, bir pazarlama politikası ve buna bağlı pazarlama planı olması, satış planlamasının, üretim ve tedarik planlaması ile koordinasyonunun sağlanması, üretimde verimliliğin sağlanması, ortak ve çalışanların işletmedeki varlık nedenlerinin saptanması, gerçekçi bir bütçe sistemine sahip olunması, finansal yönetim altyapısının kurulmuş ve uygulanmakta olması, işletme karlılığının izlenmesi gibi, işletmenin gelişerek varlığını sürdürebilmesi için hayati olan konularda karar vericilerin işlerini kolaylaştırıcı, yol gösterici bir kaynaktır.

19 İş planı kapsamında finansal plan; belirlenen bir dönem için bir işletmenin ihtiyaç duyacağı fonları, nakit giriş ve çıkışlarının zamana göre dağılımı, uygun fon kaynaklarının bulunması ve bu fonların nasıl kullanılabileceğinin belirlenmesi amaçlarıyla yapılır. Bu bağlamda finansal plan belirtilen dönem için; üretim maliyeti, satın alma ve beklenen satış tahminleri dikkate alınarak yapılır. Finansal plan girişimcinin kısa, orta ve uzun vadede parasal gereksinimlerinin belirlenmesi amacıyla yapılır.

20 Finansal planlar ister kısa isterse uzun süreli olsun, işletmenin nakit akışlarının yani, para giriş ve çıkışlarının gerçeğe yakın bir biçimde tahmin edilmesini sağlayan bir süreçtir. İşletmenin kurulması için gerekli yatırım ve işletme sermayesi ihtiyacı, İşletmenin kurulması ve işletmeye alınması için gerekli toplam yatırım ihtiyacı, potansiyel finansal kaynaklar, İşletmenin kredi ihtiyacı, İşletmenin tahmini nakit akışını ve finansal karlılığını gösteren hesaplamalar.

21 Tablo 11.1: Başlangıç Yatırım Sermayesi İhtiyacı Tablosu YATIRIM HARCAMALARI TUTAR AÇIKLAMA 1. ARAZİ BEDELİ 2. ETÜD VE PROJE GİDERLERİ 3. ARAZİ DÜZENLEMESİ 4. BİNA İNŞAAT GİDERLERİ 5. MAKİNE VE TECHİZAT GİDERLERİ (YERLİ) 6. MAKİNE VE TECHİZAT GİDERLERİ (İTHAL) 7. YARDIMCI İŞLETME.MAKİNE-EKİP. GİDER. 8. İTHALAT VE GÜMRÜKLEME GİDERLERİ 9. TAŞIMA VE SİGORTA GİDERLERİ 10. MONTAJ GİDERLERİ 11. İŞLETMEYE ALMA GİDERLERİ 12. LİSANS GİDERLERİ 13. GENEL GİDERLER 14. BEKLENMEYEN GİDERLER 15. DİĞER GİDERLER TOPLAM SABİT YATIRIM Kaynak: İş Planı Rehberi, KOSGEB Yayını,

22 Tablo11.2: Yıllık İşletme Giderleri Tablosu GİDER KALEMLERİ TOPLAM % SABİT/ HARCAMA DEĞİŞKEN 1. HAMMADDE 0/ YARDIMCI MADDE VE İŞLETME 0/100 MALZEMELERİ 3. KİRA 100/0 4. ELEKTRİK 30/70 5. SU 30/70 6. YAKIT 30/70 7. İŞÇİLİK-PERSONEL 100/0 8. BAKIM-ONARIM 70/30 9. PATENT-LİSANS 50/ GENEL GİDERLER 75/ PAZARLAMA-SATIŞ GİDERLERİ 12. AMBALAJ- PAKETLEME GİDERLERİ TOPLAM 80/20 0/100 SABİT GİDERL. Kaynak: İş Planı Rehberi, KOSGEB Yayını, DEĞİŞK. GİDERL.

23 Tablo 11.3: İşletme Sermayesi Tablosu İŞLETME SERMAYESİ KALEMLERİ 1. HAMMADDE STOĞU 2. YARDIMCI MADDE STOĞU 3. İŞLETME MALZEMELERİ STOĞU 4. YAKIT STOĞU 5. YARI MAMÜL STOĞU 6. AMBALAJ MALZEMESİ STOĞU 7. MAMÜL MADDE STOĞU 8. YEDEK PARÇA STOĞU 9. MÜŞTERİYE BAĞLI MAL DEĞERİ 10. GENEL GİDERLER NAKİT İHTİYACI TOPLAM YILLIK İŞLETME GİDERLERİ SÜRE Kaynak: İş Planı Rehberi, KOSGEB Yayını, İŞLETME SERMAYESİ İHTİYACI

24 Tablo 11.4: Yatırım Dönemi Finansman Yapısı Tablosu 1. YIL 2. YIL TOPLAM AÇIKLAMA FİNANSMAN İHTİYACI 1. BAŞLANGIÇ YATIRIMI 2. İŞLETME SERMAYESİ TOPLAM FİNANSMAN İHTİYACI FİNANSMAN KAYNAKLARI 1. ÖZKAYNAKLAR 2. BORÇLAR 3. KREDİLER TOPLAM FİNANSMAN Kaynak: İş Planı Rehberi, KOSGEB Yayını,

25 Tablo 11.7: Nakit Akım Tablosu YILLAR NAKİT GİRİŞLERİ A. YATIRIM KREDİSİ B. ÖZKAYNAK C. İŞLETME GELİR-GİDER FARKI D. HURDA DEĞER E. YILBAŞI ELDEKİ NAKİT F. NAKİT GİRİŞLERİ TOPLAMI (A+B+C+D+E+F) NAKIT ÇIKIŞLARI Başlangıç Sabit Yatırımı Kalemleri G. SABİT YATIRIM TOPLAMI H İŞLETME SERMAYESİ Kredi Faiz Ödemeleri Kredi Anapara Ödemeleri I. KREDİ ÖDEME TOPLAMI J. VERGİLER K. NAKİT ÇIKIŞLARI TOPLAMI (G+H+I+J) YIL SONU ELDEKI NAKİT (F-K) Kaynak: İş Planı Rehberi, KOSGEB Yayını,

26 Tablo 11.9: İş Kurma Süreci Detaylı Aktivite Planı (Haftalık) Haftalar Aktiviteler İşyerinin Kiralanması İşletmenin Ana Sözleşmesinin Hazırlanması Gerekli İzin ve Ruhsatların Alınması Yasal Kuruluş İşlemlerinin Yapılması Kredi Başvurularının Yapılması İşyeri Donanımının Yapılması Makine Ekipmanların Satın Alınması Üretim Girdileri İçin Bağlantıların Yapılması İşletmenin Teknik İşgücünün Sağlanması İşletmenin İdari Örgütlenmesinin Hazırlanması Pazarlama Planına Bağlı Çalışmaların Başlatılması Teknik Sistemin Deneme Üretimine Alınması Üretimin Başlatılması Hizmetlerin Başlatılması Kaynak: İş Planı Rehberi, KOSGEB Yayını,

Girişimcilik GİRİŞİMCİLİK. Ders 04. ŞENYURT / 1

GİRİŞİMCİLİK Ders 04 www.ozersenyurt.net www.orbeetech.com / 1 Hiç kimse başarı merdivenine elleri cebinde çıkmamıştır. www.ozersenyurt.net www.orbeetech.com / 2 İş Planı Kavramı ve Öğeleri Eğitimi www.ozersenyurt.net

GİRİŞİMCİLİK Ders 04 www.ozersenyurt.net www.orbeetech.com / 1 Hiç kimse başarı merdivenine elleri cebinde çıkmamıştır. www.ozersenyurt.net www.orbeetech.com / 2 İş Planı Kavramı ve Öğeleri Eğitimi www.ozersenyurt.net

TABLO NO 1.2 - KURULUŞ DÖNEMİ MAKİNE - TEÇHİZAT VE OFİS DONANIM İHTİYACI

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

TABLO NO 1.1 MAKİNE EKİPMAN İHTİYACI İş grubu Makine Üretici / Marka Adet Birim Fiyat Toplam maliyet Alım şekli (satın alım / leasing) Ödeme planı 1 nci Yıl 2 nci Yıl 3 ncü Yıl Makine 1 Üretici Firma 1

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

PROJENİN TAHMİNİ FİNANSAL TABLOLARININ HAZIRLANMASI Kubilay Kavak Mart-2012 A) BAŞLANGIÇ YATIRIM HARCAMALARI Proje fikrinin geliştirilebilmesi için gerekli tüm yatırım özellikleri belirlenir. Tüm yatırım

15.03.2013 İŞ PLANI. Varmak istediği noktayı bilmeyenler oraya nasıl varılacağını tarif edemezler

İŞ PLANI Varmak istediği noktayı bilmeyenler oraya nasıl varılacağını tarif edemezler 1 İş Planı Nedir? İşletmenin l i başarılı olması, en azından ekonomik anlamda varlığını ğ sürdürebilmesi için neler

İŞ PLANI Varmak istediği noktayı bilmeyenler oraya nasıl varılacağını tarif edemezler 1 İş Planı Nedir? İşletmenin l i başarılı olması, en azından ekonomik anlamda varlığını ğ sürdürebilmesi için neler

Gürcan Banger 21 Mayıs 17 Haziran 2012

Gürcan Banger 21 Mayıs 17 Haziran 2012 Üretim Yatırımı Girişim kapsamında hedeflenen ürün veya hizmetlerin üretilmesi için gerekli işletme faaliyetleri planlanmalıdır. Girişimcinin uzmanlığına da bağlı

Gürcan Banger 21 Mayıs 17 Haziran 2012 Üretim Yatırımı Girişim kapsamında hedeflenen ürün veya hizmetlerin üretilmesi için gerekli işletme faaliyetleri planlanmalıdır. Girişimcinin uzmanlığına da bağlı

Girişimcinin İş Kurma Sürecindeki Temel Adımları. Yrd.Doç.Dr. Levent VURGUN Turgut Özal Üniversitesi

Girişimcinin İş Kurma Sürecindeki Temel Adımları Yrd.Doç.Dr. Levent VURGUN Turgut Özal Üniversitesi Girişimcinin İş Kurma Sürecindeki Temel Adımları MOTİVASYON İŞ FİKRİ ÇALIŞMA PROGRAMI ÖN DEĞERLENDİRME

Girişimcinin İş Kurma Sürecindeki Temel Adımları Yrd.Doç.Dr. Levent VURGUN Turgut Özal Üniversitesi Girişimcinin İş Kurma Sürecindeki Temel Adımları MOTİVASYON İŞ FİKRİ ÇALIŞMA PROGRAMI ÖN DEĞERLENDİRME

GİRİŞİMCİLİK DESTEK PROGRAMI

GİRİŞİMCİ ADI SOYADI: İŞ FİKRİ : İŞLETMENİN ADI : 1 BÖLÜM 1: GENEL BİLGİLER 1.1 Girişimci (Bu kısımda kendinizi/ortaklarınızı kısaca tanıtınız) 1.2 İşletmenin Faaliyet Konusu (Bu kısımda kurduğunuz işi

GİRİŞİMCİ ADI SOYADI: İŞ FİKRİ : İŞLETMENİN ADI : 1 BÖLÜM 1: GENEL BİLGİLER 1.1 Girişimci (Bu kısımda kendinizi/ortaklarınızı kısaca tanıtınız) 1.2 İşletmenin Faaliyet Konusu (Bu kısımda kurduğunuz işi

İşletmelerin Özel Hedefleri Müşteri/Çalışan memnuniyeti - eğitimi ve kariyer gelişimi

İşletmelerin Genel Hedefleri Finansal Hedefler: Kârlılık ve yeni kârlı yatırımlar Pazarlama hedefleri Var olma hedefi: Ticari hayatı sürdürmek Sosyal sorumluluk ve topluma hizmet İşletmelerin Özel Hedefleri

İşletmelerin Genel Hedefleri Finansal Hedefler: Kârlılık ve yeni kârlı yatırımlar Pazarlama hedefleri Var olma hedefi: Ticari hayatı sürdürmek Sosyal sorumluluk ve topluma hizmet İşletmelerin Özel Hedefleri

TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI (TEKNOYATIRIM) FİZİBİLİTE RAPORU FORMATI

FİZİBİLİTE RAPORU FORMATI") T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI Bilim ve Teknoloji Genel Müdürlüğü TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI (TEKNOYATIRIM) FİZİBİLİTE RAPORU FORMATI İÇİNDEKİLER İçindekiler Tablo ve şekil listesi

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI Bilim ve Teknoloji Genel Müdürlüğü TEKNOLOJİK ÜRÜN YATIRIM DESTEK PROGRAMI (TEKNOYATIRIM) FİZİBİLİTE RAPORU FORMATI İÇİNDEKİLER İçindekiler Tablo ve şekil listesi

(İŞ FİKRİ) İŞ PLANI DOSYASI

İŞ PLANI DOSYASI") (İŞ FİKRİ) İŞ PLANI DOSYASI (TARİH) (YER) İÇİNDEKİLER 1. İŞ PLANI ÖZETİ... 4 1.1 İş Fikrinin Kısa Tarifi...4 2. GİRİŞİMCİNİN HEDEFLERİ... 4 2.1 Girişimcinin Kişisel Özellikleri...4 2.2 Girişimcinin İş

(İŞ FİKRİ) İŞ PLANI DOSYASI (TARİH) (YER) İÇİNDEKİLER 1. İŞ PLANI ÖZETİ... 4 1.1 İş Fikrinin Kısa Tarifi...4 2. GİRİŞİMCİNİN HEDEFLERİ... 4 2.1 Girişimcinin Kişisel Özellikleri...4 2.2 Girişimcinin İş

GİRİŞİMCİLİK DESTEK PROGRAMI

GİRİŞİMCİ ADI SOYADI : İŞ FİKRİ ADI : İŞLETMENİN ADI : 1 BÖLÜM 1: GENEL BİLGİLER 1.1 Girişimci Bilgileri: (Bu kısımda kendinizi/ortaklarınızı kısaca tanıtınız, iş tecrübenizi anlatınız) 1.2 İş Fikri: (Bu

GİRİŞİMCİ ADI SOYADI : İŞ FİKRİ ADI : İŞLETMENİN ADI : 1 BÖLÜM 1: GENEL BİLGİLER 1.1 Girişimci Bilgileri: (Bu kısımda kendinizi/ortaklarınızı kısaca tanıtınız, iş tecrübenizi anlatınız) 1.2 İş Fikri: (Bu

İş Planının Çerçevesi:

1 İş Planının Çerçevesi: 1. İş Planı Özeti Girişimcinin Kısa Tanıtımı İş Fikrinin Kısa Tarifi Genel Olarak İş Kurma Süreci Planı 2. Girişimci Girişimcinin Kişisel Özellikleri Girişimcinin İş Fikrini Seçme

1 İş Planının Çerçevesi: 1. İş Planı Özeti Girişimcinin Kısa Tanıtımı İş Fikrinin Kısa Tarifi Genel Olarak İş Kurma Süreci Planı 2. Girişimci Girişimcinin Kişisel Özellikleri Girişimcinin İş Fikrini Seçme

ISL 101 İşletme Bilimine Giriş 3.Hafta. Doç. Dr. Hayrettin ZENGİN

ISL 101 İşletme Bilimine Giriş 3.Hafta Doç. Dr. Hayrettin ZENGİN Kuruluşla ilgili bazı temel kavramlar Yatırım: Yatırım çeşitli anlamları olan bir kavram olup, iktisatta, ulusal gelirin yeni üretim birimleri

ISL 101 İşletme Bilimine Giriş 3.Hafta Doç. Dr. Hayrettin ZENGİN Kuruluşla ilgili bazı temel kavramlar Yatırım: Yatırım çeşitli anlamları olan bir kavram olup, iktisatta, ulusal gelirin yeni üretim birimleri

İŞLETMENİN KURULUŞ ÇALIŞMALARI. Doç. Dr. Mahmut AKBOLAT

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

İŞLETMENİN KURULUŞ ÇALIŞMALARI Doç. Dr. Mahmut AKBOLAT İŞLETMENİN KURULUŞ ÇALIŞMALARI Bu Dersimizde; Kuruluşla İlgili Bazı Temel Kavramlar Genel Olarak İşletmenin Kuruluş Aşamaları Fizibilite Çalışmalarının

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)

FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit)") GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

GİRİŞİMCİLİKTE FİNANSMAN (Bütçe - Anapara - Kredi) FINANCING IN ENTREPRENEURSHIP (Budget - Capital - Credit) GİRİŞİMCİLİKTE FİNANSMAN Girişimcinin finansman ihtiyacı: Finansman ihtiyacının karşılanmasında

Trakya Kalkınma Ajansı. www.trakyaka.org.tr. İhracat Planı Hazırlanması Süreci

Trakya Kalkınma Ajansı www.trakyaka.org.tr İhracat Planı Hazırlanması Süreci 2013 İHRACAT PLANI HAZIRLANMASI SÜRECİ İhracat Planı Neden Hazırlanır? İhracattan ne beklendiğinin belirlenmesi, İhracat amaçlarına

Trakya Kalkınma Ajansı www.trakyaka.org.tr İhracat Planı Hazırlanması Süreci 2013 İHRACAT PLANI HAZIRLANMASI SÜRECİ İhracat Planı Neden Hazırlanır? İhracattan ne beklendiğinin belirlenmesi, İhracat amaçlarına

GENEL İŞLETME İŞLETMEN. Yrd. Doç. Dr. Hasan ALKAN

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

GENEL İŞLETME İŞLETMEN LETMENİN N KURULUŞ ÇALIŞMALARI Yrd. Doç. Dr. Hasan ALKAN İşletme denince köşe başındaki bakkaldan büyük bir demir çelik işletmesine kadar çeşitli tipte girişimler söz konusu olabildiğine

İçindekiler. Birinci Bölüm YATIRIM KAVRAMI VE YAPILABİLİRLİK ETÜDLERİ

İçindekiler Birinci Bölüm YATIRIM KAVRAMI VE YAPILABİLİRLİK ETÜDLERİ I. YATIRIM VE YATIRIM PLANLAMASI... 1 A. YATIRIM KAVRAMI VE TANIMLAR... 2 1. Halk Dilinde Yatırım... 3 2. Ekonomi Biliminde (Makro Açıdan)

İçindekiler Birinci Bölüm YATIRIM KAVRAMI VE YAPILABİLİRLİK ETÜDLERİ I. YATIRIM VE YATIRIM PLANLAMASI... 1 A. YATIRIM KAVRAMI VE TANIMLAR... 2 1. Halk Dilinde Yatırım... 3 2. Ekonomi Biliminde (Makro Açıdan)

FİZİBİLİTE RAPORU. Yatırımcı Kuruluşun : 1.ADI VE ÜNVANI. a- Telefon :.. b- Faks : 5.ORTAKLAR HAKKINDA BİLGİLER. c-telefon NUMARALARI

1 FİZİBİLİTE RAPORU I-YATIRIMCI İLE İLGİLİ BİLGİLER : Yatırımcı Kuruluşun : 1.ADI VE ÜNVANI 2.SERMAYESİ a)kayıtlı Sermayesi b)ödenmiş Sermayesi : : 3.ADRESİ a- Telefon b- Faks : 4.BAĞLI OLDUĞU VERGİ DAİRESİ

1 FİZİBİLİTE RAPORU I-YATIRIMCI İLE İLGİLİ BİLGİLER : Yatırımcı Kuruluşun : 1.ADI VE ÜNVANI 2.SERMAYESİ a)kayıtlı Sermayesi b)ödenmiş Sermayesi : : 3.ADRESİ a- Telefon b- Faks : 4.BAĞLI OLDUĞU VERGİ DAİRESİ

İKTİSADİ GELİŞME MALİ DESTEK PROGRAMI-3

T.C. SERHAT KALKINMA AJANSI İKTİSADİ GELİŞME MALİ DESTEK PROGRAMI-3 2013 YILI PROJE TEKLİF ÇAĞRISI İŞ PLANI EK - E Referans No: TRA2-13-İGMD03/TRA2-13-İGMD03G I MEVCUT DURUM ANALİZİ 1. İŞLETMENİN TARİHÇESİ

T.C. SERHAT KALKINMA AJANSI İKTİSADİ GELİŞME MALİ DESTEK PROGRAMI-3 2013 YILI PROJE TEKLİF ÇAĞRISI İŞ PLANI EK - E Referans No: TRA2-13-İGMD03/TRA2-13-İGMD03G I MEVCUT DURUM ANALİZİ 1. İŞLETMENİN TARİHÇESİ

TOZ METAL VE METAL MAMUL ÜRETİM PROJESİ

TOZ METAL VE METAL MAMUL ÜRETİM PROJESİ Arb. Av. İlhami AYAZ, GSM: 0 532 260 14 33 E-Posta: hukuk@ayaz.av.tr HAZIRLAYAN AĞUSTOS 2014 Hesaplamalarda 1 USD = 2,20 TL esas alınmıştır. 1 FİZİBİLİTE ÇALIŞMASI

TOZ METAL VE METAL MAMUL ÜRETİM PROJESİ Arb. Av. İlhami AYAZ, GSM: 0 532 260 14 33 E-Posta: hukuk@ayaz.av.tr HAZIRLAYAN AĞUSTOS 2014 Hesaplamalarda 1 USD = 2,20 TL esas alınmıştır. 1 FİZİBİLİTE ÇALIŞMASI

Girişimcilik GİRİŞİMCİLİK. Ders 10. ŞENYURT / 1

GİRİŞİMCİLİK Ders 10 www.ozersenyurt.net www.orbeetech.com / 1 Finansal Plan Eğitimi www.ozersenyurt.net www.orbeetech.com / 2 Finansal Plan Girişimcinin uzun dönemli amaç ve hedeflerini ortaya koyduktan

GİRİŞİMCİLİK Ders 10 www.ozersenyurt.net www.orbeetech.com / 1 Finansal Plan Eğitimi www.ozersenyurt.net www.orbeetech.com / 2 Finansal Plan Girişimcinin uzun dönemli amaç ve hedeflerini ortaya koyduktan

Girişimcinin İş Kurma Sürecindeki Temel Adımları. Yrd.Doç.Dr. Levent VURGUN Turgut Özal Üniversitesi

Girişimcinin İş Kurma Sürecindeki Temel Adımları Yrd.Doç.Dr. Levent VURGUN Turgut Özal Üniversitesi Girişimcinin İş Kurma Sürecindeki Temel Adımları MOTİVASYON İŞ FİKRİ ÇALIŞMA PROGRAMI ÖN DEĞERLENDİRME

Girişimcinin İş Kurma Sürecindeki Temel Adımları Yrd.Doç.Dr. Levent VURGUN Turgut Özal Üniversitesi Girişimcinin İş Kurma Sürecindeki Temel Adımları MOTİVASYON İŞ FİKRİ ÇALIŞMA PROGRAMI ÖN DEĞERLENDİRME

İŞ PLANI BÖLÜMLERİ BÖLÜM A

İŞ PLANI EĞİTİMİ İŞ PLANI BÖLÜMLERİ BÖLÜM A Girişimciye Ait Bilgiler BÖLÜM B İş Fikrinin Kısa Tanıtımı BÖLÜM C İş Planı Kapsamında Gerçekleştirilecek Teknolojik Doğrulamaya Ait Bilgiler BÖLÜM D - Girişimci

İŞ PLANI EĞİTİMİ İŞ PLANI BÖLÜMLERİ BÖLÜM A Girişimciye Ait Bilgiler BÖLÜM B İş Fikrinin Kısa Tanıtımı BÖLÜM C İş Planı Kapsamında Gerçekleştirilecek Teknolojik Doğrulamaya Ait Bilgiler BÖLÜM D - Girişimci

Üretim Yönetimi. 3.1. Ürün Tasarımı 19.02.2012. 3.1.1. Ürün Tasarımını Etkileyen Faktörler. Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu

Üretim Yönetimi Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu Yrd. Doç. Dr. Selçuk ÇEBİ http://scebi.ktu.edu.tr 3.1. Ürün Tasarımı Ürün tasarımı, ürünün fiziksel özelliklerini ve fonksiyonlarını açıkça

Üretim Yönetimi Bölüm 3. Üretim Sistemlerinin Tasarımı ve Kuruluşu Yrd. Doç. Dr. Selçuk ÇEBİ http://scebi.ktu.edu.tr 3.1. Ürün Tasarımı Ürün tasarımı, ürünün fiziksel özelliklerini ve fonksiyonlarını açıkça

KOSGEB İŞ PLANI DEĞERLENDİRME REHBERİ İÇİNDEKİLER. Ahmet CAN Uzman Yardımcısı. Mart 2004 ANKARA GİRİŞİMCİLİĞİ GELİŞTİRME MERKEZ MÜDÜRLÜĞÜ

KOSGEB GİRİŞİMCİLİĞİ GELİŞTİRME MERKEZ MÜDÜRLÜĞÜ İŞ PLANI REHBERİ Ahmet CAN Uzman Yardımcısı Mart 004 ANKARA İÇİNDEKİLER. İŞ PLANI NEDİR?.... İŞ PLANININ KULLANIM ALANLARI... 3. İŞ PLANININ FAYDALARI...

KOSGEB GİRİŞİMCİLİĞİ GELİŞTİRME MERKEZ MÜDÜRLÜĞÜ İŞ PLANI REHBERİ Ahmet CAN Uzman Yardımcısı Mart 004 ANKARA İÇİNDEKİLER. İŞ PLANI NEDİR?.... İŞ PLANININ KULLANIM ALANLARI... 3. İŞ PLANININ FAYDALARI...

YÖNT 101 İŞLETMEYE GİRİŞ I

YÖNT 101 İŞLETMEYE GİRİŞ I 1 İşletme kurma fikriyle birlikte başlayıp, işletmenin kesin olarak kuruluşunun tamamlanmasına kadar sürdürülen çalışma ve araştırmalara işletmelerin kuruluş çalışmaları denmektedir.

YÖNT 101 İŞLETMEYE GİRİŞ I 1 İşletme kurma fikriyle birlikte başlayıp, işletmenin kesin olarak kuruluşunun tamamlanmasına kadar sürdürülen çalışma ve araştırmalara işletmelerin kuruluş çalışmaları denmektedir.

Gürcan Banger 21 Mayıs 17 Haziran 2012

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

Gürcan Banger 21 Mayıs 17 Haziran 2012 Başlangıç Yatırımı Üretim ve hizmet süreçlerinin araştırılması yapılacak yatırım konusunda gerekli bilgileri sağlar. Bu bilgiler ile yatırım kalemlerinin özellikleri

(III) YATIRIM İŞLETME PLANI

YATIRIM İŞLETME PLANI") (III) YATIRIM İŞLETME PLANI EK 5 KIRSAL KALKINMA YATIRIMLARININ DESTEKLENMESİ PROGRAMI Tarıma Dayalı Ekonomik Yatırımların Desteklenmesi Programı YATIRIM İŞLETME PLANI DOSYASI 2 İÇİNDEKİLER A- PROJE ALANININ

(III) YATIRIM İŞLETME PLANI EK 5 KIRSAL KALKINMA YATIRIMLARININ DESTEKLENMESİ PROGRAMI Tarıma Dayalı Ekonomik Yatırımların Desteklenmesi Programı YATIRIM İŞLETME PLANI DOSYASI 2 İÇİNDEKİLER A- PROJE ALANININ

1 İŞLETMENİN TEMEL KAVRAMLARI

ÖN SÖZ İÇİNDEKİLER III Bölüm 1 İŞLETMENİN TEMEL KAVRAMLARI 11 1.1 İş 12 1.2 İşgören 12 1.3 İşveren 13 1.4 Yönetim ve Yönetici 13 1.5 İhtiyaç 14 1.6 Tüketim ve Tüketici 14 1.7 Bir Sistem Olarak İşletme

ÖN SÖZ İÇİNDEKİLER III Bölüm 1 İŞLETMENİN TEMEL KAVRAMLARI 11 1.1 İş 12 1.2 İşgören 12 1.3 İşveren 13 1.4 Yönetim ve Yönetici 13 1.5 İhtiyaç 14 1.6 Tüketim ve Tüketici 14 1.7 Bir Sistem Olarak İşletme

GİRİŞİMCİLİK DESTEK PROGRAMI

GİRİŞİMCİ ADI : İŞ FİKRİ : İŞLETMENİN ADI : 1 BÖLÜM 1: GENEL BİLGİLER 1.1 Girişimci (Bu kısımda kendinizi/ortaklarınızı kısaca tanıtınız) Eğer ortak varsa her bir ortağın özgeçmişinden (özellikle iş deneyimleri)

GİRİŞİMCİ ADI : İŞ FİKRİ : İŞLETMENİN ADI : 1 BÖLÜM 1: GENEL BİLGİLER 1.1 Girişimci (Bu kısımda kendinizi/ortaklarınızı kısaca tanıtınız) Eğer ortak varsa her bir ortağın özgeçmişinden (özellikle iş deneyimleri)

Maliyet ve Yönetim Muhasebesine Giriş 1

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

İŞLE 305 Maliyet ve Yönetim Muhasebesine Giriş 1 Yrd. Doç. Dr. Ali COŞKUN İşletme (Türkçe) Bölümü 2007-2008 Güz Yarıyılı Muhasebe Sistemi İşletme hakkında, işletmede çıkarı bulunan taraflara bilgi sağlayan

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

KREDİLENDİRME AŞASINDA YAPILAN SWOT ANALİZİ ÖRNEĞİ VE AŞAMALARI 1.)Öncelikle firmanın tanıtımı yapılır: Firmanın kuruluş tarihi, Firmanın adresi, Firmanın tanıtımı (faaliyet konusu dahil), Firmanın ortaklık

İÇİNDEKİLER. ÖNSÖZ... iii. 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ

İÇİNDEKİLER ÖNSÖZ... iii 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ A. MİKROEKONOMİK GÖSTERGELER... 2 1. Ekonomik Sistemler... 2 1.1. Kapitalist Sistem... 2 1.2. Sosyalist Sistem... 3 1.3. Karma Ekonomik Sistem...

İÇİNDEKİLER ÖNSÖZ... iii 1. Bölüm EKONOMİK GÖSTERGE ANALİZİ A. MİKROEKONOMİK GÖSTERGELER... 2 1. Ekonomik Sistemler... 2 1.1. Kapitalist Sistem... 2 1.2. Sosyalist Sistem... 3 1.3. Karma Ekonomik Sistem...

Exit Plan Çıkış Stratejisi

Exit Plan Çıkış Stratejisi 2 İçindekiler Proje yaklaşımı ve kapsamı Projeye genel bakış Proje adımları ve ürünler Aksiyon planı ve performans kriterleri Proje organizasyonu 3 Proje yaklaşımı ve kapsamı

Exit Plan Çıkış Stratejisi 2 İçindekiler Proje yaklaşımı ve kapsamı Projeye genel bakış Proje adımları ve ürünler Aksiyon planı ve performans kriterleri Proje organizasyonu 3 Proje yaklaşımı ve kapsamı

T.C. KUZEY ANADOLU KALKINMA AJANSI 2014 YILI BÜTÇESİ

T.C. KUZEY ANADOLU KALKINMA AJANSI 24 YILI BÜTÇESİ 0 İçindekiler 1. GİRİŞ... 1 2. BÜTÇE... 2 2.1. Gelir Bütçesi... 2 2.1.1. Merkezi Yönetim Bütçesinden Aktarılan Paylar... 2 2.1.2. İl Özel İdarelerinden

T.C. KUZEY ANADOLU KALKINMA AJANSI 24 YILI BÜTÇESİ 0 İçindekiler 1. GİRİŞ... 1 2. BÜTÇE... 2 2.1. Gelir Bütçesi... 2 2.1.1. Merkezi Yönetim Bütçesinden Aktarılan Paylar... 2 2.1.2. İl Özel İdarelerinden

BLM2051 SEMİNER DERSİ NOTLARI Hazırlayan: Dr.Öğr.Üyesi Yunus Emre SELÇUK Sunan: Dr.Öğr.Üyesi Zeyneb KURT GİRİŞİMCİLİK

BLM2051 SEMİNER DERSİ NOTLARI Hazırlayan: Dr.Öğr.Üyesi Yunus Emre SELÇUK Sunan: Dr.Öğr.Üyesi Zeyneb KURT GİRİŞİMCİLİK Kaynaklar: Harun Büber vd. (2016), Girişimcilik Tutum ve Algısı İle Altyapı Algısı

BLM2051 SEMİNER DERSİ NOTLARI Hazırlayan: Dr.Öğr.Üyesi Yunus Emre SELÇUK Sunan: Dr.Öğr.Üyesi Zeyneb KURT GİRİŞİMCİLİK Kaynaklar: Harun Büber vd. (2016), Girişimcilik Tutum ve Algısı İle Altyapı Algısı

ULUSLARARASI KULUÇKA MERKEZİ KURMA PROGRAMI İŞ PLANI

. İŞLETİCİ KURULUŞLARA AİT BİLGİLER.. Yurtiçi İşletici Kuruluşa Ait Bilgiler Adı Unvanı Planlanan Ortakları ve Payları.. Yurtdışı İşletici Kuruluşa Ait Bilgiler Adı Unvanı Planlanan Ortakları ve Payları..

. İŞLETİCİ KURULUŞLARA AİT BİLGİLER.. Yurtiçi İşletici Kuruluşa Ait Bilgiler Adı Unvanı Planlanan Ortakları ve Payları.. Yurtdışı İşletici Kuruluşa Ait Bilgiler Adı Unvanı Planlanan Ortakları ve Payları..

FİNANSAL YÖNETİM. Finansal Planlama Nedir?

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

FİNANSAL YÖNETİM FİNANSAL PLANLAMA Yrd.Doç.Dr. Serkan ÇANKAYA Finansal analiz işletmenin geçmişe dönük verilerine dayanmaktaydı ancak finansal planlama ise geleceğe yönelik hareket biçimini belirlemeyi

Nakit ve Nakit Benzerleri

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

31 MART 2013 TARİHLİ KONSOLİDE ÖZET BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2013 31.12.2012 VARLIKLAR Dönen Varlıklar 50.145.727 48.005.315 Nakit ve Nakit Benzerleri 5 7.743.929

Proje aşamasından başlayarak; yatırım ve uygulama aşamasını kapsayan elektrik tesisat uygulamalarını kapsamaktadır.

TAAHHÜT ve PROJE YÖNETİMİ Proje aşamasından başlayarak; yatırım ve uygulama aşamasını kapsayan elektrik tesisat uygulamalarını kapsamaktadır. Mühendislik desteği sağlayarak yatırımların ve uygulamaların

TAAHHÜT ve PROJE YÖNETİMİ Proje aşamasından başlayarak; yatırım ve uygulama aşamasını kapsayan elektrik tesisat uygulamalarını kapsamaktadır. Mühendislik desteği sağlayarak yatırımların ve uygulamaların

1. İŞLETMELERDE KAYNAK BULMANIN ÖNEM NEMİ VE KAYNAK SAĞLAMA SİSTEM STEMİ OLARAK FİNANSMAN 1.1. İşletmelerde Kaynak Bulmanın Önemi ve Likidite Kavramı Bütün işletmeler amaçlarını gerçekleştirmek için temel

1. İŞLETMELERDE KAYNAK BULMANIN ÖNEM NEMİ VE KAYNAK SAĞLAMA SİSTEM STEMİ OLARAK FİNANSMAN 1.1. İşletmelerde Kaynak Bulmanın Önemi ve Likidite Kavramı Bütün işletmeler amaçlarını gerçekleştirmek için temel

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI BAĞIMSIZ DENETİMDEN GEÇMİŞ 31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

31 ARALIK 2012 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2012 31.12.2011 VARLIKLAR Dönen Varlıklar 48,005,315 54,518,989 Nakit ve Nakit Benzerleri 6 6,123,634 9,340,897

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

HÜRGÜÇ GAZ. TİC. TUR. VE ORG. A.Ş. 31 EKİM 1999 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO AKTİF (VARLIKLAR) 31 EKİM 1999 I.DÖNEN VARLIKLAR 5,236,848 A- HAZIR DEĞERLER 514,921 1- Kasa 5,081 2- Bankalar 479,676

İÇİNDEKİLER KISIM I BİRİNCİ BÖLÜM İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI

İÇİNDEKİLER KISIM I BİRİNCİ BÖLÜM İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.3. Üretim Faktörleri... 4 1.4. Girişim (Teşebbüs)... 5 1.5. Girişimci-Yönetici...

İÇİNDEKİLER KISIM I BİRİNCİ BÖLÜM İŞLETMECİLİKTE TEMEL KAVRAMLAR VE İŞLETME AMAÇLARI 1. TEMEL KAVRAMLAR... 1 1.2. İhtiyaç... 2 1.3. Üretim Faktörleri... 4 1.4. Girişim (Teşebbüs)... 5 1.5. Girişimci-Yönetici...

01.01.2013. İşlevsel veya Bölümsel Stratejiler. İş Yönetim Stratejileri : İşlevsel Stratejiler. Pazarlama: İşlevsel/Bölümsel Stratejiler

İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta ve uygulanmakta olan stratejilerdir. KURUMSAL STRATEJİLER İş Yönetim

İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta ve uygulanmakta olan stratejilerdir. KURUMSAL STRATEJİLER İş Yönetim

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü Ekonomi Bölüm 1 Gider Mühendisliği ve Değer Mühendisliği 3 Giriş İşletmeler kar, getiri sağlamak veya bir amacı elde etmek için kurulurlar. Yaşam döngüsü içerisinde

TOS 408 EKONOMİ İnşaat Mühendisliği Bölümü Ekonomi Bölüm 1 Gider Mühendisliği ve Değer Mühendisliği 3 Giriş İşletmeler kar, getiri sağlamak veya bir amacı elde etmek için kurulurlar. Yaşam döngüsü içerisinde

Bölüm 4. İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir.

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Bölüm 4 İşletme Analizi İşletme Analizi, İşletmenin içinde bulunduğu mevcut durumu, sahip olduğu varlıkları ve yetenekleri belirleme sürecidir. İşletmenin ne durumda olduğu ve nelere sahip olduğu bu analizde

Finansal Yönetim Giriş

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

Finansal Yönetim Giriş İKTİSAT İKTİSAT 1900 LÜ YILLARIN BAŞI FİNANSMAN 1900 LERİN BAŞI İYİ BİR FİNANSMANCI 1930 LARA KADAR Firmayı kredi kuruluşlarına karşı en iyi biçimde takdim eden Firmaya en fazla

Dipnot Cari Dönem Geçmiş Dönem Referansları

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 ARALIK 2011 TARİHLİ KONSOLİDE BİLANÇO Dipnot Cari Dönem Geçmiş Dönem Referansları 31.12.2011 31.12.2010 VARLIKLAR Dönen Varlıklar

KOSGEB DESTEKLERİ NEVŞEHİR YATIRIM DESTEK OFİSİ

2014 NEVŞEHİR YATIRIM DESTEK OFİSİ İşbirliği - Güçbirliği Destek Programı KOBİ lerin bir araya gelerek tedarik, pazarlama, düşük kapasite kullanımı, rekabet gücü zayıflığı ve finansman gibi Ortak Sorunlara

2014 NEVŞEHİR YATIRIM DESTEK OFİSİ İşbirliği - Güçbirliği Destek Programı KOBİ lerin bir araya gelerek tedarik, pazarlama, düşük kapasite kullanımı, rekabet gücü zayıflığı ve finansman gibi Ortak Sorunlara

Alesta Girişim Sermayesi Yatırım Ortaklığı A.Ş.

Alesta Girişim Sermayesi Yatırım Ortaklığı A.Ş. FAALİYET RAPORU 01.01.2014-31.03.2014 İÇİNDEKİLER I II III IV V VI VII GENEL BİLGİLER YÖNETİM ORGANI ÜYELERİ İLE ÜST DÜZEY YÖNETİCİLERE SAĞLANAN MALİ HAKLAR

Alesta Girişim Sermayesi Yatırım Ortaklığı A.Ş. FAALİYET RAPORU 01.01.2014-31.03.2014 İÇİNDEKİLER I II III IV V VI VII GENEL BİLGİLER YÖNETİM ORGANI ÜYELERİ İLE ÜST DÜZEY YÖNETİCİLERE SAĞLANAN MALİ HAKLAR

KOSGEB UYGULAMALI GİRİŞİMCİLİK EĞİTİMİ DERS NOTLARI

KOSGEB UYGULAMALI GİRİŞİMCİLİK EĞİTİMİ DERS NOTLARI EĞİTİMİN AMACI: Katılımcılara, KOSGEB tarafından belirlenen formatta bir iş planı hazırlama ve işletmecilik alanında gerekli bilgi ve becerilerin kazandırılması

KOSGEB UYGULAMALI GİRİŞİMCİLİK EĞİTİMİ DERS NOTLARI EĞİTİMİN AMACI: Katılımcılara, KOSGEB tarafından belirlenen formatta bir iş planı hazırlama ve işletmecilik alanında gerekli bilgi ve becerilerin kazandırılması

Sekuro Plastik Ambalaj Sanayi A.Ş İlk Yarı Yıl Finansal Sonuçlar ve Değerlendirmeler

Sekuro Plastik Ambalaj Sanayi A.Ş. 2018 İlk Yarı Yıl Finansal Sonuçlar ve Değerlendirmeler Yasal Uyarı Bu ayrıntılı sunum, finansal tablolara ilişkin gerçek bilgi ve analizlerin yanı sıra, gelecek olan

Sekuro Plastik Ambalaj Sanayi A.Ş. 2018 İlk Yarı Yıl Finansal Sonuçlar ve Değerlendirmeler Yasal Uyarı Bu ayrıntılı sunum, finansal tablolara ilişkin gerçek bilgi ve analizlerin yanı sıra, gelecek olan

2010 YILI ÇALIŞMA PROGRAMI FAALİYETLERİ (1 Ocak-31 Aralık 2010)

") FAALİYETLERİ (1 Ocak-31 Aralık 2010) TRB1 (Bingöl, Elazığ, Malatya, Tunceli) Düzey 2 Bölgesi Eylül 2010 SUNUŞ Fırat Kalkınma Ajansı, 25.01.2006 tarih ve 5449 sayılı Kalkınma Ajanslarının Kuruluşu, Koordinasyonu

FAALİYETLERİ (1 Ocak-31 Aralık 2010) TRB1 (Bingöl, Elazığ, Malatya, Tunceli) Düzey 2 Bölgesi Eylül 2010 SUNUŞ Fırat Kalkınma Ajansı, 25.01.2006 tarih ve 5449 sayılı Kalkınma Ajanslarının Kuruluşu, Koordinasyonu

KOBĐ lerin Türkiye Ekonomisindeki Yeri

KOBĐ LERDE ĐŞ PLANI HAIRLANMASI ve KOBĐ DESTEK KREDĐLERĐ 30 Nisan Đktisadi ve Đdari Bilimler Fakültesi Bankacılık ve Finans Bölüm Başkanı Okan Universitesi KOBĐ LER NEDEN ÖNEMLĐDĐR? KOBĐ lerin ekonomiye

KOBĐ LERDE ĐŞ PLANI HAIRLANMASI ve KOBĐ DESTEK KREDĐLERĐ 30 Nisan Đktisadi ve Đdari Bilimler Fakültesi Bankacılık ve Finans Bölüm Başkanı Okan Universitesi KOBĐ LER NEDEN ÖNEMLĐDĐR? KOBĐ lerin ekonomiye

TÜRKİYE KALKINMA BANKASI A.Ş. ENERJİ VE ENERJİ ETKİNLİĞİ YATIRIMLARINA SAĞLANAN KREDİLER

TÜRKİYE KALKINMA BANKASI A.Ş. ENERJİ VE ENERJİ ETKİNLİĞİ YATIRIMLARINA SAĞLANAN KREDİLER BANKAMIZ HAKKINDA Türkiye Kalkınma Bankası (TKB), 1975 yılında DESİYAB (Devlet Sanayi ve İşçi Yatırım Bankası A.Ş.

TÜRKİYE KALKINMA BANKASI A.Ş. ENERJİ VE ENERJİ ETKİNLİĞİ YATIRIMLARINA SAĞLANAN KREDİLER BANKAMIZ HAKKINDA Türkiye Kalkınma Bankası (TKB), 1975 yılında DESİYAB (Devlet Sanayi ve İşçi Yatırım Bankası A.Ş.

Bölüm 10. İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel veya Bölümsel Stratejiler. İşlevsel Stratejiler KURUMSAL STRATEJİLER

İşlevsel veya Bölümsel Stratejiler. İşlevsel Stratejiler KURUMSAL STRATEJİLER") Bölüm 10 İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta

Bölüm 10 İşlevsel Stratejiler (Fonksiyonel/Bölümsel Stratejiler) İşlevsel Stratejiler İşletmedeki yönetim düzeylerine göre yapılan strateji sınıflamasında orta veya alt yönetim düzeylerinde hazırlanmakta

T.C. İzmir Büyükşehir Belediyesi Strateji Geliştirme Dairesi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik

T.C. İzmir Büyükşehir Belediyesi Strateji Geliştirme Dairesi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Bu Yönetmeliğin

T.C. İzmir Büyükşehir Belediyesi Strateji Geliştirme Dairesi Başkanlığı Çalışma Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1 Bu Yönetmeliğin

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU. Halka Arzdan Elde Edilen Fonların Kullanımı 15 Haziran 2017

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU Halka Arzdan Elde Edilen Fonların Kullanımı 15 Haziran 2017 1 Raporun Konusu: Sermaye Piyasası Kurulu nun VII.128.1 Sayılı Pay Tebliği

ÖZERDEN PLASTİK SANAYİ VE TİCARET ANONİM ŞİRKETİ YÖNETİM KURULU RAPORU Halka Arzdan Elde Edilen Fonların Kullanımı 15 Haziran 2017 1 Raporun Konusu: Sermaye Piyasası Kurulu nun VII.128.1 Sayılı Pay Tebliği

BÖLÜM III İŞLETMENİN KURULUŞU 10/7/13 İŞLETMENİN KURULUŞ NEDENLERİ İŞLETMENİN KURULUŞ AŞAMALARI

BÖLÜM III İŞLETMENİN KURULUŞU İŞLETMENİN KURULUŞ NEDENLERİ Miras Bağımsız iş yapma isteği Kazanç sağlama isteği Toplumsal itibar sağlamak Başka fırsatların yokluğu Bir düşünce veya bir misyonu gerçekleştirme

BÖLÜM III İŞLETMENİN KURULUŞU İŞLETMENİN KURULUŞ NEDENLERİ Miras Bağımsız iş yapma isteği Kazanç sağlama isteği Toplumsal itibar sağlamak Başka fırsatların yokluğu Bir düşünce veya bir misyonu gerçekleştirme

NAMIK KEMAL ÜNİVERSİTESİ ÇORLU MÜHENDİSLİK FAKÜLTESİ ENDÜSTRİ MÜHENDİSLİĞİ BÖLÜMÜ STAJ KURALLARI

NAMIK KEMAL ÜNİVERSİTESİ ÇORLU MÜHENDİSLİK FAKÜLTESİ ENDÜSTRİ MÜHENDİSLİĞİ BÖLÜMÜ STAJ KURALLARI AMAÇ MADDE 1 Bu staj kurallarının amacı Namık Kemal Üniversitesi Çorlu Mühendislik Fakültesi Endüstri Mühendisliği

NAMIK KEMAL ÜNİVERSİTESİ ÇORLU MÜHENDİSLİK FAKÜLTESİ ENDÜSTRİ MÜHENDİSLİĞİ BÖLÜMÜ STAJ KURALLARI AMAÇ MADDE 1 Bu staj kurallarının amacı Namık Kemal Üniversitesi Çorlu Mühendislik Fakültesi Endüstri Mühendisliği

ISL 303 FİNANSAL YÖNETİM I

7. HAFTA ISL 303 FİNANSAL YÖNETİM I Finansal Planlama ve Finansal Planlama Araçları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma

7. HAFTA ISL 303 FİNANSAL YÖNETİM I Finansal Planlama ve Finansal Planlama Araçları Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI 5746 SAYILI KANUN TEKNOGİRİŞİM SERMAYESİ DESTEĞİ İŞ PLANI DEĞERLENDİRME FORMU

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI 5746 SAYILI KANUN TEKNOGİRİŞİM SERMAYESİ DESTEĞİ İŞ PLANI DEĞERLENDİRME FORMU İş Fikri Adı : Girişimci Adı : Başvuru Kod Numarası : Değerlendiren Komisyon Üyesinin

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI 5746 SAYILI KANUN TEKNOGİRİŞİM SERMAYESİ DESTEĞİ İŞ PLANI DEĞERLENDİRME FORMU İş Fikri Adı : Girişimci Adı : Başvuru Kod Numarası : Değerlendiren Komisyon Üyesinin

İş Planı Hazırlama Eğitimi KTSO, 25 Ocak 2013

1 Kıbrıs ın kuzey kesiminde Sürdürülebilir Ekonomik Kalkınma ve Bilişim Sektör Programı EuropeAid/127043/C/SER/CY Genç Profesyoneller için İş Planı Hazırlama Eğitimi KTSO, 25 Ocak 2013 Oya Koçak Barçın

1 Kıbrıs ın kuzey kesiminde Sürdürülebilir Ekonomik Kalkınma ve Bilişim Sektör Programı EuropeAid/127043/C/SER/CY Genç Profesyoneller için İş Planı Hazırlama Eğitimi KTSO, 25 Ocak 2013 Oya Koçak Barçın

fikrinin müteşebbiste/müteşebbislerde oluşması ve 2/27

Kar sağlama, toplumsal itibar edinme, başka fırsatların yokluğu gibi nedenlerle işletme kurma fikrinin müteşebbiste/müteşebbislerde oluşması ve aşağıda sıralanan çalışmaların yapılması ile işletmelerin

Kar sağlama, toplumsal itibar edinme, başka fırsatların yokluğu gibi nedenlerle işletme kurma fikrinin müteşebbiste/müteşebbislerde oluşması ve aşağıda sıralanan çalışmaların yapılması ile işletmelerin

HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (MİLYON TL)

") AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

AKTİF (VARLIKLAR) HÜRGÜÇ GAZ. TİC. TURİZM VE ORG. A.Ş. 31 ARALIK 1998 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO I.DÖNEN VARLIKLAR 2,433,801 2,919,245 A- HAZIR DEĞERLER 57,865 424,947 1- Kasa 3,507 614 2- Bankalar

İNŞAAT MALİYETLERİNİN HESAPLANMASINA YÖNELİK BİR ÖRNEK

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

İNŞAAT İŞLERİ HARCAMA TUTARININ BELİRLENMESİ Yapı birim metrekare maliyetleri Maliye ve Gümrük Bakanlığı ile Bayındırlık ve İskan Bakanlığı tarafından hesaplanarak yayınlanır. Bununla birlikte, özel kişilerin

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

İŞLETMENİN GELİR- GİDER VE KÂR HEDEFLERİ İşletme yöneticileri belli bir dönem sonunda belli miktarda kâr elde etmeyi hedeflerler. Kâr = Gelirler - Giderler Olduğuna göre, kârı yönetmek aslında gelirler

2.3. Hibe Projeleri Geliştirme Faaliyetleri: Proje içeriklerinin oluşturulması, değerlendirilmesi ve başvuru aşamalarının tamamlanması.

1.1.Modül 1 Koordinasyon Faaliyetleri: -Tüm modüller ile entegre olarak eğitim, bilgilendirme, etkinlik faaliyetlerinin planlanması, gerçekleştirilmesi, raporlanması, değerlendirilmesi -Belirlenen eğitim

1.1.Modül 1 Koordinasyon Faaliyetleri: -Tüm modüller ile entegre olarak eğitim, bilgilendirme, etkinlik faaliyetlerinin planlanması, gerçekleştirilmesi, raporlanması, değerlendirilmesi -Belirlenen eğitim

Ç.P. BAŞLIK KODU FAALİYET ADI SORUMLU SÜRE 5.. KURUMSALLAŞMA VE YÖNETİM FAALİYETLERİ 5... İnsan kaynakları Destek 5..2. Eğitim Destek 5..3. Dış Denetim faaliyetleri Destek 5..4. İletişim ve tanıtım Destek

Ç.P. BAŞLIK KODU FAALİYET ADI SORUMLU SÜRE 5.. KURUMSALLAŞMA VE YÖNETİM FAALİYETLERİ 5... İnsan kaynakları Destek 5..2. Eğitim Destek 5..3. Dış Denetim faaliyetleri Destek 5..4. İletişim ve tanıtım Destek

Gürc r an n B ange g r

Gürcan Banger Hareket Noktası Kendi işini kurmaya karar vermede başlıca etkenler şunlardır: 1. İşini kaybetmek, 2. İşsizlik döneminin uzun sürmesine tepki, 3. Bir iş fırsatının belirlenmesi, 4. Daha çok

Gürcan Banger Hareket Noktası Kendi işini kurmaya karar vermede başlıca etkenler şunlardır: 1. İşini kaybetmek, 2. İşsizlik döneminin uzun sürmesine tepki, 3. Bir iş fırsatının belirlenmesi, 4. Daha çok

Özsermaye Değişim Tablosu

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

Özsermaye Değişim Tablosu Finansal Tablo Türü Raporlama Birimi Konsolide Olmayan TL Ref. Sermaye Sermaye Düzeltmesi Olumlu Farkları Hisse Senedi İhraç Primi kardan ayrılan Kısıtlanmış Yedekler Geçmiş Yıllar

SAĞLIK KURUMLARI YÖNETİMİ II

SAĞLIK KURUMLARI YÖNETİMİ II KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE-

SAĞLIK KURUMLARI YÖNETİMİ II KISA ÖZET KOLAYAOF DİKKAT Burada ilk 4 sayfa gösterilmektedir. Özetin tamamı için sipariş veriniz www.kolayaof.com 2 Kolayaof.com 0 362 2338723 Sayfa 2 İÇİNDEKİLER 1. ÜNİTE-

YATIRIMCI SUNUMU 02 MAYIS 2017

YATIRIMCI SUNUMU 02 MAYIS 2017 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (2016) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (1Ç 2017) 3 AVM Gelişimi

YATIRIMCI SUNUMU 02 MAYIS 2017 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (2016) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (1Ç 2017) 3 AVM Gelişimi

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

YATIRIMCI SUNUMU 08 AĞUSTOS 2017

YATIRIMCI SUNUMU 08 AĞUSTOS 2017 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (1Ç 2017) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (1YY 2017) 3 AVM

YATIRIMCI SUNUMU 08 AĞUSTOS 2017 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (1Ç 2017) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (1YY 2017) 3 AVM

1 ÜRETİM VE ÜRETİM YÖNETİMİ

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 ÜRETİM VE ÜRETİM YÖNETİMİ 13 1.1. Üretim, Üretim Yönetimi Kavramları ve Önemi 14 1.2. Üretim Yönetiminin Tarihisel Gelişimi 18 1.3. Üretim Yönetiminin Amaçları ve Fonksiyonları

İÇİNDEKİLER ÖNSÖZ III Bölüm 1 ÜRETİM VE ÜRETİM YÖNETİMİ 13 1.1. Üretim, Üretim Yönetimi Kavramları ve Önemi 14 1.2. Üretim Yönetiminin Tarihisel Gelişimi 18 1.3. Üretim Yönetiminin Amaçları ve Fonksiyonları

Tarım ve Kırsal Kalkınmayı Destekleme Kurumu Katılım Öncesi Yardım Aracı Kırsal Kalkınma Programı (IPARD) İş Planı Hazırlama Rehberi 2014 - V 3.

İş Planı Hazırlama Rehberi 2014 - V 3.") Tarım ve Kırsal Kalkınmayı Destekleme Kurumu Katılım Öncesi Yardım Aracı Kırsal Kalkınma Programı (IPARD) İş Planı Hazırlama Rehberi 2014 - V 3.3 REHBERİN AMACI GİRİŞ Bu İş Planı Hazırlama Rehberinin amacı,

Tarım ve Kırsal Kalkınmayı Destekleme Kurumu Katılım Öncesi Yardım Aracı Kırsal Kalkınma Programı (IPARD) İş Planı Hazırlama Rehberi 2014 - V 3.3 REHBERİN AMACI GİRİŞ Bu İş Planı Hazırlama Rehberinin amacı,

Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri]

![Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri]](/thumbs/24/3333595.jpg "Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri]") İş Planı ÖNEMLİ NOT Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri] Firma Bilgileri Firma İsmi İlgili Kişi / Pozisyonu İş Adresi Telefon / Faks Numaraları E-Posta / Web

İş Planı ÖNEMLİ NOT Önemli Not unuz varsa, buraya yazınız. Versiyon: [Gün Ay Yıl] [İletişim Bilgileri] Firma Bilgileri Firma İsmi İlgili Kişi / Pozisyonu İş Adresi Telefon / Faks Numaraları E-Posta / Web

KKTC GİRİŞİMCİLİK PROJESİ

KKTC GİRİŞİMCİLİK PROJESİ PROJE ADIMLARI Başvuru Alımı Girişimci Anketine Göre Seçim 100 Girişimci Eğitime Alınır Eğitime En Az 18 Saat Devam Eden Sertifika Alır Sertifikaya Sahip Destek Almak İsteyen

KKTC GİRİŞİMCİLİK PROJESİ PROJE ADIMLARI Başvuru Alımı Girişimci Anketine Göre Seçim 100 Girişimci Eğitime Alınır Eğitime En Az 18 Saat Devam Eden Sertifika Alır Sertifikaya Sahip Destek Almak İsteyen

YATIRIMCI SUNUMU 30 EKİM 2017

YATIRIMCI SUNUMU 30 EKİM 2017 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (6AY 2017) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (9AY 2017) 3 AVM

YATIRIMCI SUNUMU 30 EKİM 2017 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut İnşaat İzinleri (Adet) (6AY 2017) 2 TÜRKİYE GAYRİMENKUL SEKTÖRÜ GÖRÜNÜMÜ Türkiye Konut Satışları (Adet) (9AY 2017) 3 AVM

Bu Proje Avrupa Birliği ve Türkiye Cumhuriyeti tarafından finanse edilmektedir

Bu Proje Avrupa Birliği ve Türkiye Cumhuriyeti tarafından finanse edilmektedir ERCİYES TASARIM VE İMALAT DERNEĞİ (ETİMDER) İLE AB TÜRKİYE DELEGASYONU TARAFINDAN TÜRKİYE DE MESLEKİ VE TEKNİK EĞİTİMİN KALİTESİNİN

Bu Proje Avrupa Birliği ve Türkiye Cumhuriyeti tarafından finanse edilmektedir ERCİYES TASARIM VE İMALAT DERNEĞİ (ETİMDER) İLE AB TÜRKİYE DELEGASYONU TARAFINDAN TÜRKİYE DE MESLEKİ VE TEKNİK EĞİTİMİN KALİTESİNİN

ORTA VADELİ PROGRAM

T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak 2016 T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak

T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak 2016 T.C. KALKINMA BAKANLIĞI 2016-2018 ORTA VADELİ PROGRAM TEMEL MAKROEKONOMİK VE MALİ HEDEFLER 11 Ocak

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 MART 2011 TARİHLİ ÖZET KONSOLİDE BİLANÇO

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 MART 2011 TARİHLİ ÖZET KONSOLİDE BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2011 31.12.2010 VARLIKLAR

GERSAN ELEKTRİK TİCARET VE SANAYİ ANONİM ŞİRKETİ VE BAĞLI ORTAKLIKLARI 31 MART 2011 TARİHLİ ÖZET KONSOLİDE BİLANÇO Bağımsız Denetim'den Dipnot Geçmemiş Geçmiş Referansları 31.03.2011 31.12.2010 VARLIKLAR

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş.

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş. TÜRK EXİMBANK (TÜRKİYE İHRACAT KREDİ BANKASI A.Ş.) DÜNYA BANKASI AVRUPA YATIRIM BANKASI İSLAM KALKINMA BANKASI Ortaklık Yapısı İlk özel

TÜRKİYE SINAİ KALKINMA BANKASI A.Ş. TÜRKİYE KALKINMA BANKASI A.Ş. TÜRK EXİMBANK (TÜRKİYE İHRACAT KREDİ BANKASI A.Ş.) DÜNYA BANKASI AVRUPA YATIRIM BANKASI İSLAM KALKINMA BANKASI Ortaklık Yapısı İlk özel

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

FİNANS FONKSİYONU VE FİNANSAL YÖNETİM FİNANS YÖNETİCİSİNİN ROLÜNDEKİ DEĞİŞİM MUHASEBE Bugün FİNANS Geçmiş Destek Rolü ağırlıklı Defter Kayıtlarının tutulması Finansal Tabloların Raporlanması Finansal Anlaşmaların

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2017 SUNUŞ... 4 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2017 SUNUŞ... 4 I-OCAK HAZİRAN 2017 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

İŞ PLANI HAZIRLAMA 1

1 İŞ PLANI HAZIRLAMA Girişimcinin İş Kurma Sürecindeki Temel Adımları MOTİVASYON İŞ FİKRİ ÇALIŞMA PROGRAMI ÖN DEĞERLENDİRME YAPILABİLİRLİK ARAŞTIRMASI İŞ PLANI İŞİ KURMAK İŞİ GELİŞTİRMEK 2 1. Motivasyona

1 İŞ PLANI HAZIRLAMA Girişimcinin İş Kurma Sürecindeki Temel Adımları MOTİVASYON İŞ FİKRİ ÇALIŞMA PROGRAMI ÖN DEĞERLENDİRME YAPILABİLİRLİK ARAŞTIRMASI İŞ PLANI İŞİ KURMAK İŞİ GELİŞTİRMEK 2 1. Motivasyona

ÜRÜN FİYATI OLUŞTURMA TABLOSU

EK-1: PAZARLAMA SATIŞ HEDEFLERİ MİKTAR Sıra No Ürün Adı/ Aylar 1 2 3 4 5 6 7 8 9 10 11 12 BİRİM 1 EŞARP- EKONOMİK 20 22 25 27 27 30 32 33 35 40 40 50 ADET 2 İPEK EŞARP 10 13 13 14 15 17 17 18 18 19 20

EK-1: PAZARLAMA SATIŞ HEDEFLERİ MİKTAR Sıra No Ürün Adı/ Aylar 1 2 3 4 5 6 7 8 9 10 11 12 BİRİM 1 EŞARP- EKONOMİK 20 22 25 27 27 30 32 33 35 40 40 50 ADET 2 İPEK EŞARP 10 13 13 14 15 17 17 18 18 19 20

BÖLÜM 6: FİNANSAL PLAN 6.1 Başlangıç Maliyetleri ve Diğer Başlangıç Giderleri 6.2 İşletme Giderleri 6.3 Nakit Projeksiyonları 6.

FİNANSAL PLAN 1 BÖLÜM 6: FİNANSAL PLAN 6.1 Başlangıç Maliyetleri ve Diğer Başlangıç Giderleri 6.2 İşletme Giderleri 6.3 Nakit Projeksiyonları 6.4 Üretim/Satış Hedefleri 6.5 Kâra Geçiş Noktası 6.6 Finansal

FİNANSAL PLAN 1 BÖLÜM 6: FİNANSAL PLAN 6.1 Başlangıç Maliyetleri ve Diğer Başlangıç Giderleri 6.2 İşletme Giderleri 6.3 Nakit Projeksiyonları 6.4 Üretim/Satış Hedefleri 6.5 Kâra Geçiş Noktası 6.6 Finansal

İş Fikri. Ön Değerlendirme

GİRİŞİMCİLİK Bölüm 3. İş Fikri scebi@ktu.edu.tr http://scebi.ktu.edu.tr http://scebi.ktu.edu.tr/notlar.html İş Fikri İş fikri, piyasadaki fırsatlar, iş deneyimleri, ustalıkları ve becerilerini göz önünde

GİRİŞİMCİLİK Bölüm 3. İş Fikri scebi@ktu.edu.tr http://scebi.ktu.edu.tr http://scebi.ktu.edu.tr/notlar.html İş Fikri İş fikri, piyasadaki fırsatlar, iş deneyimleri, ustalıkları ve becerilerini göz önünde

Başlıca Hizmetleri. yenilenebilir Enerji alanında. prowind Alternatif Enerji Şirketi`nin 1 / 5

1 / 5 prowind Alternatif Enerji Şirketi`nin yenilenebilir Enerji alanında Başlıca Hizmetleri 2 / 5 prowind Alternatif Enerji Şirketi nde görev yapan kilit mevkiideki personeli, doksanlı yılların ortalarından

1 / 5 prowind Alternatif Enerji Şirketi`nin yenilenebilir Enerji alanında Başlıca Hizmetleri 2 / 5 prowind Alternatif Enerji Şirketi nde görev yapan kilit mevkiideki personeli, doksanlı yılların ortalarından

KOSGEB DESTEKLERİ (2010/YENİ DESTEKLER)

") KOSGEB DESTEKLERİ (2010/YENİ DESTEKLER) 1.KOBİ PROJE DESTEK PROGRAMI İşletmelere özgü sorunların işletmeler tarafından projelendirildiği ve projelendirilen maliyetlerin desteklenebildiği bir programa ihtiyaç

KOSGEB DESTEKLERİ (2010/YENİ DESTEKLER) 1.KOBİ PROJE DESTEK PROGRAMI İşletmelere özgü sorunların işletmeler tarafından projelendirildiği ve projelendirilen maliyetlerin desteklenebildiği bir programa ihtiyaç

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2018 SUNUŞ... 4 I-OCAK HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

KURUMSAL MALİ DURUM VE BEKLENTİLER RAPORU TEMMUZ - 2018 SUNUŞ... 4 I-OCAK HAZİRAN 2018 DÖNEMİ BÜTÇE UYGULAMA SONUÇLARI... 5 A. Bütçe... 5 01. Personel... 7 02. Sosyal Güvenlik Kurumlarına Devlet Primi...

1 Yatırım Çalışmaları

1 Yatırım Çalışmaları Yatırım Yatırım Projesi Proje Fikri Hangi Sektör? Hangi Konuda Faaliyet? 2 Fizibilite Çalışmaları Ön Fizibilite Kavramı Ekonomik Teknik Mali Hukuki Örgütsel Ekonomik a)piyasa Etüdü

1 Yatırım Çalışmaları Yatırım Yatırım Projesi Proje Fikri Hangi Sektör? Hangi Konuda Faaliyet? 2 Fizibilite Çalışmaları Ön Fizibilite Kavramı Ekonomik Teknik Mali Hukuki Örgütsel Ekonomik a)piyasa Etüdü

YATIRIM TAMAMLAMA EKSPERTİZİ VE VİZESİ İÇİN İSTENECEK BELGELER

YATIRIM TAMAMLAMA EKSPERTİZİ VE VİZESİ İÇİN İSTENECEK BELGELER 1) Yatırım teşvik belgesi aslı, 2) İthal makine ve teçhizat listesi aslı, 3) Yerli makine ve teçhizat listesi aslı, 4) Yatırımın gerçekleşme

YATIRIM TAMAMLAMA EKSPERTİZİ VE VİZESİ İÇİN İSTENECEK BELGELER 1) Yatırım teşvik belgesi aslı, 2) İthal makine ve teçhizat listesi aslı, 3) Yerli makine ve teçhizat listesi aslı, 4) Yatırımın gerçekleşme

Çalışma Sermayesi. Yönetimi. Çalışma Sermayesi. Ocak, 2013. Satış. Ham Madde- Mal. Üretim. Tahsilat. Ödemeler

Çalışma Sermayesi Yönetimi Satış Tahsilat Üretim Çalışma Sermayesi Ham Madde- Mal Ödemeler Ocak, 2013 Çalışma Sermayesi Yönetimi Bir işletmenin hazır değerler, ticari alacaklar ve stoklar gibi dönen varlık

Çalışma Sermayesi Yönetimi Satış Tahsilat Üretim Çalışma Sermayesi Ham Madde- Mal Ödemeler Ocak, 2013 Çalışma Sermayesi Yönetimi Bir işletmenin hazır değerler, ticari alacaklar ve stoklar gibi dönen varlık