Büro Yönetimi ve Yönetici Asistanlığı Programı

|

|

|

- Özlem Erkin

- 5 yıl önce

- İzleme sayısı:

Transkript

1 KAYNAK HESAPLARI İşletmenin sahip olduğu varlıklar ya işletme sahipleri tarafından sağlanmıştır ya da üçüncü kişilere borçlanılarak elde edilmiştir. Bunları ise ayrılır. a)öz Kaynak (Öz sermaye), b)yabancı Kaynak (Yabancı sermaye) olmak üzere ikiye ayrılır. Yabancı kaynaklar ise kendi arasında kısa vadeli ve uzun vadeli yabancı kaynak olmak üzere ikiye KISA VADELİ YABANCI KAYNAKLAR Bu hesaplar şirketlerin üçüncü kişileri olan borç ve taahhütlerini izlemek için kullanılır. Kısa vadeli borçlar, bilançonun düzenlediği tarihte vadeleri bir yıl veya bir yılın altında kalan borcu unsurlarını içerir. Bu hesap grubunda yer alan hesaplar prensip itibariyle alacak bakiyesi verirler. Yıl sonlarında uzun vadeli borçlar gözden geçirilmeli ve bunlardan vadesi bir yılın altına inenler, niteliklerine göre kısa vadeli borçlar hesaplarına aktarılmalıdır. Kısa vadeli yabancı kaynaklar aşağıdaki gibi bölümlendirilmiştir: 30 MALİ BORÇLAR 32 TİCARİ BORÇLAR 33 DİĞER BORÇLAR 34 ALINAN AVANSLAR 36 ÖDENECEK VERGİ VE DİĞER YÜKÜMLÜLÜKLER 37 BORÇ VE GİDER KARŞILIKLARI 38 GELECEK AYLARA AİT GELİRLER VE GİDER TAHAKKUKLARI 39 DİĞER KISA VADELİ YABANCI KAYNAKLAR 300 BANKA KREDİLERİ HESABI Anlaşmalar gereğince bankalardan ve diğer finans kuruluşlarından sağlanan açık, senet mukabili, emtia karşılığı krediler, akreditif kredileri, ihracat kredileri gibi bütün kısa vadeli krediler bu hesapta izlenir. Hesabın alacağına kullanılan krediler, borcuna ise yatırılan miktarlar kaydedilir. Hesabın alacak bakiyesi o tarihte kullanılan kredi miktarını gösterir. Banka lehine tahakkuk eden faiz ve diğer giderler bu hesabın alacağına ve gider hesapları içindeki Finansman Giderleri hesaplarının borcuna yazılır. Dönem sonlarında bankalardan gelen hesap özetleri kontrol edilerek, gerekli düzeltmeler yapılmak suretiyle banka kayıtlarıyla mutabakat sağlanır. Örnek: 1.işletme 1 aralık tarihinde nakit ihtiyacını karşılamak için ziraat bankasından ,- TL limitli açık kredi sağlamıştır. 2.işletme 3 aralık tarihinde ziraat bankasındaki kredi hesabından 3.000,- TL nakit para çekmiştir. 3.İşletme 5 aralık tarihinde %8 kdv dahil 4.320,- TL lik ticari mal satın almış karşılığında çek vermiştir. Verilen çek aynı gün ziraat bankasındaki kredi hesabından ödenmiştir. 4.İşletme 10 aralık tarihinde satıcı Can Alır a olan borcunun 1.500,- TL lık kısmını ziraat bankasındaki kredi hesabından ödemiştir. 5.İşletme 15 aralık tarihinde ziraat bankasındaki kredi hesabına 100,- TL faiz tahakkuk ettirildiğini öğrenmiştir. 6.İşletme 20 aralık tarihinde ziraat bankasındaki kredi hesabına 7.500,- TL para yatırmıştır. 7.İşletme 30 aralık tarihinde ziraat bankasındaki kredi hesabını kapatmıştır.

2 ***Öğr. Gör. Aytekin KAYA*** 320 SATICILAR HESABI İşletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımlarından kaynaklanan senetsiz borçların izlendiği hesaptır. Ortaklar, ana kuruluş, iştirakler ve bağlı ortaklıklara olan senetsiz ticari borçların bilanço dipnotlarında gösterilmesi gerekir. Ticari defterlerde açılan cari hesapların, üçüncü kişilerle olan borç ve alacak ilişkileri açısından çok sağlıklı olması gerekir.(ttk.md.82) İşletmenin senetsiz bir borcunun doğması halinde bu hesabın alacağına kayıt yapılır. Ayrıca satıcı firmalar tarafından vadesinden sonra ödemeler yapılması nedeniyle işletilecek faizlerde bu hesabın ARALIK 2018

3 alacağına kaydedilir. İşletmenin ödemiş olduğu tutarlar ile erken ödeme nedeniyle yapılacak indirim ve iskontolar bu hesabın borcuna kayıt yapılır. Pasif karakterli bir hesap olup alacak kalanı verir. Ya da borç ve alacak tarafları birbirine eşit olur. 321 BORÇ SENETLERİ HESABI İşletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımlarından kaynaklanan senede bağlanmış ticari borçlarının izlendiği hesaptır. Ortaklar, ana kuruluş, iştirakler ve bağlı ortaklıklara olan senetli ticari borçların bilanço dipnotlarında gösterilmesi gerekir. İşletme tarafından düzenlenerek alacaklıya verilen bono bu hesabın alacağına yazılır. Ya da alacaklı tarafından düzenlenip işletme tarafından kabul edilen poliçeler bu hesabın alacağına yazılır. İşletme tarafından ödenmesi nedeniyle bu hesabın borcuna kayıt yapılarak kapatılır. 322 BORÇ SENETLERİ REESKONT HESABI (-) Bilanço gününde, senetli borçların tasarruf değeri ile değerlemesini sağlamak üzere borç senetleri için ayrılan reeskont tutarlarının izlenmesinde kullanılır. Alacak senetlerini reeskonta tabi tutan işletmeler, borç senetlerini de reeskonta tabi tutmak zorundadırlar. (VUK. Md.285) Bilanço gününde, işletmenin elinde borç senetleri vadelerine göre ayrılır ve belirlenen faiz oranına göre reeskonta tabi tutulur. Reeskont tutarları bu hesabın bilanço gününde borcuna, karşılığında 647 REESKONT FAİZ GELİRLERİ HESABI'nın alacağına kayıt yapılır. Bir sonraki yılın başında ise bu kayıt 657 REESKONT FAİZ GİDERLERİ HESABI'nın borcuna 322 BORÇ SENETLERİ REESKONT HESABI'nın alacağına kayıt yapılmak suretiyle kapatılır. 326 ALINAN DEPOZİTO VE TEMİNATLAR HESABI Üçüncü kişilerin belli bir işi yapmalarını, aldıkları bir değeri geri vermelerini sağlamak amacıyla ve belli sözleşmeler nedeniyle gerçekleşecek bir alacağın karşılığı olarak alınan depozito ve teminat niteliğindeki değerlerin izlendiği hesaptır. Alınan depozito ve teminatlar bu hesabın alacağına kaydedilir. İade edilen veya işletme tarafından gelir kaydedilen değerler ise bu hesabın borcuna kaydedilerek kapatılır. Örnek: 1.İşletme 1 aralık tarihinde %18 kdv dahil ve peşin olmak üzere 5.900,- TL lik ticari malı Satıcı Can Alır dan veresiye olarak satın almıştır. 2.İşletme 2 aralık tarihinde %8 kdv dahil ve peşin olmak üzere 4.320,- TL lik ticari malı Satıcı Ali Gezer den veresiye olarak satın almıştır. 3.İşletme 3 aralık tarihinde %1 kdv dahil ve peşin olmak üzere 2.525,- TL lik ticari malı Satıcı Cem Uyur dan veresiye olarak satın almıştır. 4.İşletme 12 aralık tarihinde Satıcı Can Alır a olan borcuna karşılık 1.500,- TL nakit ödeme yapmıştır. 5.İşletme 14 aralık tarihinde Satıcı Ali Gezer e olan borcuna karşılık 1.250,- TL lik çek düzenleyip vermiştir. 6.İşletme 16 aralık tarihinde Satıcı Cem Uyur a olan borcuna karşılık elinde bulunan 1.000,- TL lik çeki ciro etmiştir. 7.İşletme 20 aralık tarihinde %18 kdv dahil ve peşin olmak üzere 2.596,- TL lik ticari malı senet vermek suretiyle satın almıştır. 8.İşletme 22 aralık tarihinde %8 kdv dahil ve peşin olmak üzere 2.160,- TL lik ticari malı senet vermek suretiyle satın almıştır.

4 ***Öğr. Gör. Aytekin KAYA*** 9.İşletme 22 aralık tarihinde satın alacağı mal için ihaleye giren çeşitli işletmelerden toplam 1.500,- TL teminat almıştır. 10.İşletme 25 aralık tarihinde ihaleyi kazanamayan işletmelere teminat bedelinin tamamını ödemiştir. 11.İşletme 28 aralık tarihinde 2.200,- TL lik senetli borcunu nakit olarak ödemiştir. 12.İşletme 29 aralık tarihinde 2.000,- TL lik senetli borcunu bankadaki ticari mevduat hesabından ödemiştir. 13.İşletme 30 aralık tarihinde Satıcı Can Alır a olan borcuna karşılık ziraat bankasındaki kredi hesabından 1.000,- TL ödeme yapmıştır. 14.İşletme 31 aralık tarihinde satıcı Ali Gezer e olan borcuna karşılık ziraat bankasındaki ticari mevduat hesabından 900,- TL ödeme yapmıştır ARALIK 2018

5

6 ***Öğr. Gör. Aytekin KAYA*** 331 ORTAKLARA BORÇLAR HESABI İşletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla ortaklara borçlu bulunduğu tutarların izlendiği hesaptır. Borcun doğması halinde hesaba alacak kaydedilir. Ödemenin yapılması durumunda ise borç kaydedilerek kapatılır. 335 PERSONELE BORÇLAR HESABI İşletmenin personeline olan çeşitli borçlarının izlendiği hesaptır. Personel lehine tahakkuk ettirilen borçlar bu hesabın alacağına kaydedilir. Borcun personele ödenmesi halinde hesabın borcuna kayıt yapılarak kapatılır. 336 DİĞER ÇEŞİTLİ BORÇLAR HESABI Ticari olmayıp, yukarıda sayılan hesaplardan birine girmeyen borçların izlendiği hesaptır. Bu hesaba, bir borç doğması halinde alacak kaydedilir. Borcun ödenmesi halinde ise borç kaydedilmek suretiyle hesap kapatılır. 360 ÖDENECEK VERGİ VE FONLAR HESABI İşletmenin ekonomik faaliyetlerde bulunmasının sonucu ilgili mali mevzuat uyarınca mükellef veya sorumlu sıfatıyla işletmenin kendisine, personeline ve üçüncü kişilere ilişkin olarak ödenmesi gereken vergi, resim, harç ve fonların izlendiği hesaptır. Vergi, resim, harçların tahakkuk ettirilmesini gerektiren olaylar ve işlemler ortaya çıktıkça hesabın alacağına kayıt yapılır. Ödeme yapılması halinde ise bu hesap borçlandırılmak suretiyle kapatılır. 361 ÖDENECEK SOSYAL GÜVENLİK KESİNTİLERİ HESABI İşletmenin, personelin hak edişlerinden sosyal güvenlik mevzuatı hükümlerine göre kesintiye tabi tutmakla yükümlü bulunduğu, personele ait emeklilik keseneği ve sigorta primleri ile bunlara ilişkin işveren katılma payları ve işverence sosyal güvenlik kuruluşlarına ödenecek diğer yükümlülüklerin izlendiği hesaptır. Kesintilerin yapılması halinde bu hesabın alacağına kayıt yapılır. Kesintilerin ilgili yerlere ödemelerinin yapılması halinde bu hesap borçlandırılarak kapatılır. 397 SAYIM VE TESELLÜM FAZLALARI HESABI Sayımlar sonucunda tesbit edilen kasa, stok ve maddi duran varlıklarla ilgili fazlalıklar ile ünitelr arası yollamada ortaya çıkan fazlalıkların geçici olarak kaydedildiği hesaptır. Kasa sayım fazlasının tesibtinde kasa hesabına borç, karşılığında ise bu hesaba alacak kaydedilir. Daha sonra araştırmalar neticesined fazlalık nedeninin bulunmasına göre bu hesabın borcuna, fazlalık nedenine göre de ilgili hesabın alacağına yazılmak suretiyle hesap kapatılır ARALIK 2018

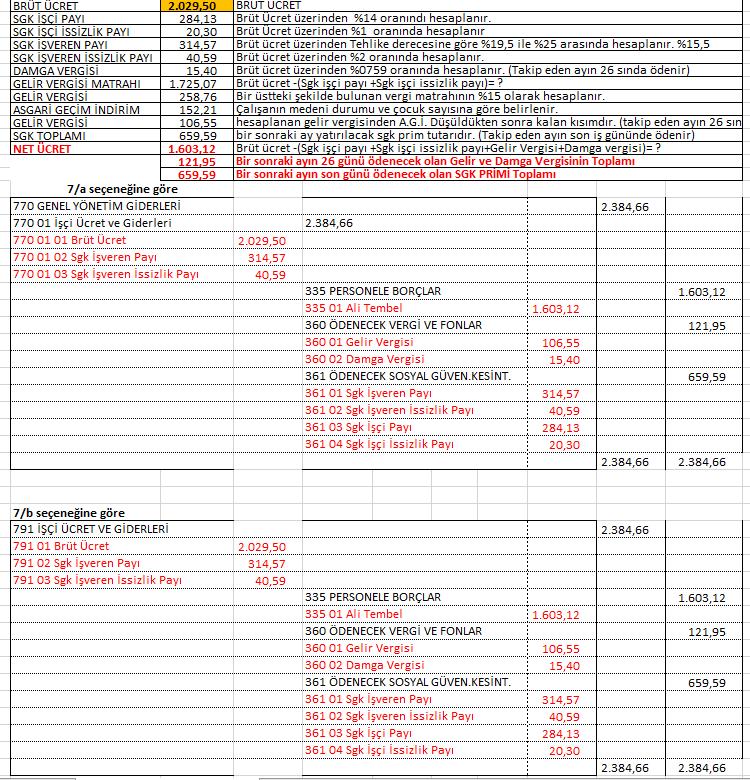

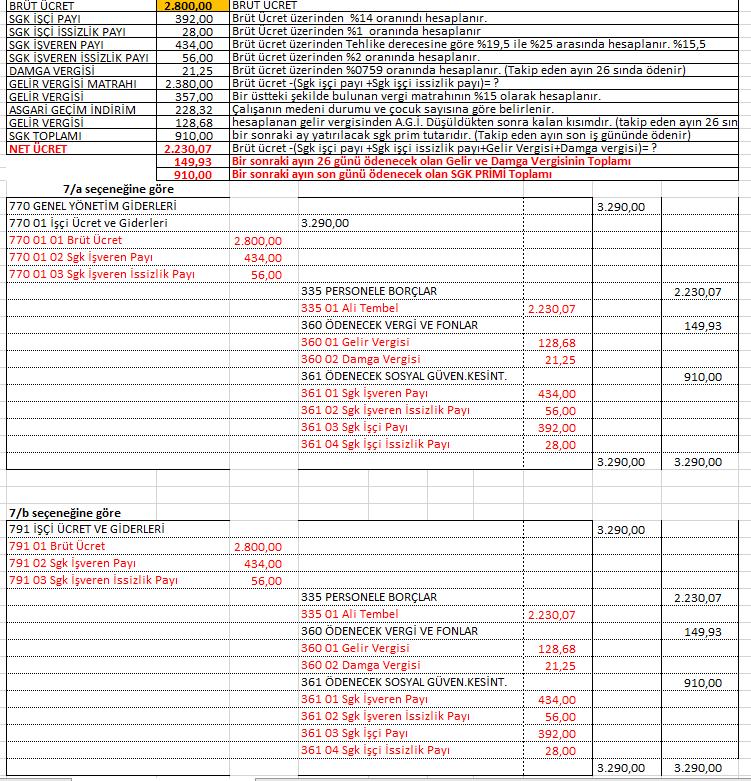

7 Örnek: 1.İşletme 1 aralık tarihinde nakit ihtiyacını karşılamak için ortak Can Gezer den 5.000,- TL borç para almıştır. 2. İşletme 25 aralık tarihinde ortak Can Gezer e olan borcunu bankadaki ticari mevduat hesabından ödemiştir. 3.İşletme işyerinde çalışan işçi Ali tembel e asgari ücret üzerinden ücret tahakkuk ettirmiştir. İşyeri tehlike derecesi 2 dir. 4.İşletme işyerinde çalışan İşçi Veli Uyuşuk a brüt 2500,-TL üzerinden ücret tahakkuk ettirmiştir. İşyeri tehlike derecesi 2 dir. 5.İşletme işyerinde çalışan evli eşi çalışmayan iki çocuklu ali tembel e brüt 2800,- TL üzerinden ücret tahakkuk ettirmiştir. 6. işletme işyerinde çalışan evli eşi çalışan iki çocuklu ali tembel e brüt 3000,- TL üzerinden ücret tahakkuk ettirmiştir. Asgari Ücret : 2018 yılı asgari ücret Sgk İşçi Payı % 14 Sgk İşçi İssizlik Payı % ,50 Krş. Sgk İşveren Payı % 13,5 + ((İşyeri tehlike derecesi 2 ) = 15,5 Sgk İşveren İssizlik Payı % 2 Damga Vergisi % 0759 (0,00759) (Not: Sgk primleri ve damga vergisi brüt ücret üzerinden hesaplanır.) Gelir Vergisi Oranı % 15 Brüt Ücret (sgk işçi payı + Sgk işçi işsizlik payı) =? x0,15 =? - Asgari Geçim İndirimi= G.Ver. Brüt Ücret -(sgk işçi p.+sgk işçi i.p.+damga ver.+gelir ver.) = Net ücret Asgari Geçim İndirimi her yılın ocak ayındaki asgari ücret üzerinden bir sefer hesaplanır ve yıl boyunca aynı oranlar kullanılır. Çalışan kişinin bekar, evli, eşinin çalışıp çalışmaması ve çocuk sayısına göre ayrı ayrı hesaplanır yılının hesaplanmış Asgari Geçim İndirim tutarları aşağıdaki gibidir.

8 ***Öğr. Gör. Aytekin KAYA*** ASGARİ ÜCRET (1/1/ /12/2018 ARASI) 2.029,50 TAVAN ÜCRET (1/1/ /12/2018 ARASI) ,40 A.G.İ = 2029,50 X 0,50 = 1014,75 X 0, 15 = 152,21 (BEKAR) *Medeni durumuna göre aşağıdaki oranlar 0,50'nin üzerine eklenerek hesaplanır. **Yılbaşında hesaplanan AGİ yıl sonuna kadar kullanılır. Temmuz ayında ayrıca hesaplanmaz. BEKAR 0,5 152,21 EŞİ ÇALIŞAN 1 ÇOCUK 0, ,04 EVLİ EŞİ ÇALIŞMAYAN 0,1 182,66 EŞİ ÇALIŞAN 2 ÇOCUK 0, ,88 EVLİ EŞİ ÇALIŞMAYAN 1 ÇOCUK 0, ,49 EŞİ ÇALIŞAN 3 ÇOCUK 0,05 213,10 EVLİ EŞİ ÇALIŞMAYAN 2 ÇOCUK 0, ,32 EŞİ ÇALIŞAN 4 ÇOCUK 0,05 228,32 EVLİ EŞİ ÇALIŞMAYAN 3 ÇOCUK 0,1 258,76 EŞİ ÇALIŞAN 5 ÇOCUK 0,05 243,54 EVLİ EŞİ ÇALIŞMAYAN 4 ÇOCUK 0 258,76 EŞİ ÇALIŞAN 6 ÇOCUK 0,05 258, ARALIK 2018

9

10 ***Öğr. Gör. Aytekin KAYA*** ARALIK 2018

11

12 ***Öğr. Gör. Aytekin KAYA*** ARALIK 2018

13

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

18 Gelecek Aylara Ait Giderler Uygulaması 19 Diğer Dönen Varlıkların Uygulaması GELECEK AYLARA AİT GİDERLER HESABI Peşin ödenen ve cari hesap dönemi içinde ilgili gider hesaplarına kaydedilmemesi gereken,

SKY102 MUHASEBE-II DERS NOTU

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 10. Hafta Ders İçeriği Ticari Borçlar Hesap Grubu (32) Diğer Borçlar Hesap Grubu (33) Öğr. Gör. Pınar DOĞANAY PAYZİNER 1 KAYNAK HESAPLARI

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 10. Hafta Ders İçeriği Ticari Borçlar Hesap Grubu (32) Diğer Borçlar Hesap Grubu (33) Öğr. Gör. Pınar DOĞANAY PAYZİNER 1 KAYNAK HESAPLARI

GENEL MUHASEBE. KVYK-Ticari Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Ticari Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi TİCARİ BORÇLAR İşletmenin esas ticari faaliyetlerini sürdürmek amacıyla yaptığı kredili alışlarından

GENEL MUHASEBE KVYK-Ticari Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi TİCARİ BORÇLAR İşletmenin esas ticari faaliyetlerini sürdürmek amacıyla yaptığı kredili alışlarından

NSBMYO/İşletme Yönetimi

Genel Muhasebe Ders Notları Öğr. Gör. Aytekin KAYA KISA VADELİ YABANCI KAYNAKLARIN UYGULAMASI 30 Mali Borçlar-32 Ticari Borçlar-33 Diğer Borçlar 1. İşletme 1 ekim tarihinde 30.000,- TL nakit para ve 20.000,-

Genel Muhasebe Ders Notları Öğr. Gör. Aytekin KAYA KISA VADELİ YABANCI KAYNAKLARIN UYGULAMASI 30 Mali Borçlar-32 Ticari Borçlar-33 Diğer Borçlar 1. İşletme 1 ekim tarihinde 30.000,- TL nakit para ve 20.000,-

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 11. Hafta Ders İçeriği Alınan Avanslar Hesap Grubu (34) Yıllara Yaygın İnşaat ve Onarım Hakedişleri (35) Ödenecek Vergi ve Diğer Yükümlülükler

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 11. Hafta Ders İçeriği Alınan Avanslar Hesap Grubu (34) Yıllara Yaygın İnşaat ve Onarım Hakedişleri (35) Ödenecek Vergi ve Diğer Yükümlülükler

4 40 400 401 402 4. UZUN VADELİ YABANCI KAYNAKLAR Kredi kurumlarından, sermaye piyasasından ve işletmenin ilişkide bulunduğu üçüncü kişilerden sağlanan ve bir yıldan fazla vadeli olan işletme borçlarını

4 40 400 401 402 4. UZUN VADELİ YABANCI KAYNAKLAR Kredi kurumlarından, sermaye piyasasından ve işletmenin ilişkide bulunduğu üçüncü kişilerden sağlanan ve bir yıldan fazla vadeli olan işletme borçlarını

KAYA 1 DÖNEN VARLIKLAR 20 TİCARİ ALACAKLAR

1 DÖNEN VARLIKLAR 20 TİCARİ ALACAKLAR 120 ALICILAR HESABI İşletmenin satmış olduğu mal veya yapmış olduğu hizmetler karşılığında ortaya çıkan senetsiz alacaklarının izlendiği hesaptır. Varlık hesabı olması

1 DÖNEN VARLIKLAR 20 TİCARİ ALACAKLAR 120 ALICILAR HESABI İşletmenin satmış olduğu mal veya yapmış olduğu hizmetler karşılığında ortaya çıkan senetsiz alacaklarının izlendiği hesaptır. Varlık hesabı olması

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı DİĞER BORÇLAR Herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı DİĞER BORÇLAR Herhangi bir ticari nedene dayanmadan meydana gelmiş ve en çok bir yıl

GENEL MUHASEBE. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK- Diğer Borçlar KVYK- Alınan Avanslar KVYK- Yıllara Yaygın İnşaat ve Onarım Hakedişleri KVYK- Kısa Vadeli Ödenecek Vergi ve Diğer Yükümlülükler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla

GENEL MUHASEBE KVYK- Diğer Borçlar KVYK- Alınan Avanslar KVYK- Yıllara Yaygın İnşaat ve Onarım Hakedişleri KVYK- Kısa Vadeli Ödenecek Vergi ve Diğer Yükümlülükler Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla

ISF 108 GENEL MUHASEBE II

6. HAFTA ISF 108 GENEL MUHASEBE II 32 Ticari Borçlar Hesap Grubu Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezi KBUZEM Karabük

6. HAFTA ISF 108 GENEL MUHASEBE II 32 Ticari Borçlar Hesap Grubu Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr KBUZEM Karabük Üniversitesi Uzaktan Eğitim Uygulama ve Araştırma Merkezi KBUZEM Karabük

KAYA 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER

1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER Hazır değerler işletmenin kasasındaki nakit paraları, elinde bulanan çekleri ve bankadaki ticari mevduatlar ile hazır değer niteliğinde kullanılan diğer varlıklardan

1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER Hazır değerler işletmenin kasasındaki nakit paraları, elinde bulanan çekleri ve bankadaki ticari mevduatlar ile hazır değer niteliğinde kullanılan diğer varlıklardan

Genel Muhasebe - II. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

Genel Muhasebe - II Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı KAYNAK HESAPLARI KAYNAK HESAPLARI - Yabancı Kaynaklar - Kısa Vadeli Yabancı Kaynaklar

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1

Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1") USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

USUL İNCELEMELERİ KİTABI (TEK DÜZEN HESAP PLANI ÇERCEVESİNDE) Doç. Dr. Özgür ÇATIKKAŞ 12.10.2015 1 KISA VADELİ YABANCI KAYNAKLAR, UZUN VADELİ YABANCI KAYNAKLAR VE ÖZKAYNAKLAR 12.10.2015 2 Örnek 1 ABC Ltd

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 12. Hafta Ders İçeriği Borç ve Gider Karşılıkları Hesap Grubu (37) Gelecek Aylara Ait Gelirler ve Gider Tahakkukları (38) (Pasif Nitelikli

GENEL MUHASEBE SKY 102 MUHASEBE-II KISA VADELİ YABANCI KAYNAKLAR 12. Hafta Ders İçeriği Borç ve Gider Karşılıkları Hesap Grubu (37) Gelecek Aylara Ait Gelirler ve Gider Tahakkukları (38) (Pasif Nitelikli

ISF108 GENEL MUHASEBE II

7. HAFTA ISF108 GENEL MUHASEBE II 33 Diğer Borçlar Hesap Grubu Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 33 Diğer Borçlar Grubu Herhangi bir ticari nedene dayanmadan meydana gelmiş olan ve en

7. HAFTA ISF108 GENEL MUHASEBE II 33 Diğer Borçlar Hesap Grubu Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 33 Diğer Borçlar Grubu Herhangi bir ticari nedene dayanmadan meydana gelmiş olan ve en

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013 / 2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 30 HAZİRAN 2013 SORULAR Kuzey Batı Ticaret İşletmesi'nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

ISF108 GENEL MUHASEBE II

7. HAFTA ISF108 GENEL MUHASEBE II 33 Diğer Borçlar Hesap Grubu Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 33 Diğer Borçlar Grubu Herhangi bir ticari nedene dayanmadan meydana gelmiş olan ve en

7. HAFTA ISF108 GENEL MUHASEBE II 33 Diğer Borçlar Hesap Grubu Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 33 Diğer Borçlar Grubu Herhangi bir ticari nedene dayanmadan meydana gelmiş olan ve en

ISL 108 GENEL MUHASEBE II

6. HAFTA ISL 108 GENEL MUHASEBE II 32 Ticari Borçlar Hesap Grubu Yrd.Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Ticari Borçlar Hesap Grubu İşletmenin yabancı kaynakları içinde yer alan ve ticari

6. HAFTA ISL 108 GENEL MUHASEBE II 32 Ticari Borçlar Hesap Grubu Yrd.Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 Ticari Borçlar Hesap Grubu İşletmenin yabancı kaynakları içinde yer alan ve ticari

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103.

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Tek Düzen Hesap Planı, Muhasebe Hesap Kodları 1. DÖNEN VARLIKLAR 10. Hazır Değerler 100. Kasa 101. Alınan Çekler 102. Bankalar 103. Verilen Çekler Ve Ödeme Emirleri(-) 108. Diğer Hazır Değerler 11. Menkul

Muhasebe Öğretim Materyali Hazırlama Projesi

Muhasebe Öğretim Materyali Hazırlama Projesi Proje Sorumlusu ve Yürütücüsü Proje Ekibi: Yrd.Doç.Dr. Ferhat SAYIM Yrd.Doç.Dr. Ferhat SAYIM Arş.Gör.Vedat DEMİRKOL Arş.Gör.Zafer AY Arş.Gör.Zekeriya Oğuz SEÇME

Muhasebe Öğretim Materyali Hazırlama Projesi Proje Sorumlusu ve Yürütücüsü Proje Ekibi: Yrd.Doç.Dr. Ferhat SAYIM Yrd.Doç.Dr. Ferhat SAYIM Arş.Gör.Vedat DEMİRKOL Arş.Gör.Zafer AY Arş.Gör.Zekeriya Oğuz SEÇME

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

2018/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 01.01.2017 tarihinde kurulan ve kuru gıda ticareti ile iştigal eden EGE Gıda Ticaret Kolektif Şirketi muhasebe kayıtlarını 7/A

A MUHASEBE KPSS-AB-PS/2007. 1. İşletmede satılan ticari mallar maliyeti tutarı kaç YTL dir? 1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE GÖRE CEVAPLAYINIZ.

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

1. - 4. SORULARI AŞAĞIDAKİ BİLGİLERE Bir işletmenin 2006 yılı genel geçici mizanında yer alan bilgilerden bazıları aşağıdadır: Borç Tutarı (Bin YTL) A MUHASEBE Alacak Tutarı Kasa 6.770 6.762 Ticari Mallar

NSBMYO/İşletme Yönetimi

Genel Muhasebe Ders Notları Öğr. Gör. Aytekin KAYA 33 36 Diğer Ticari Borçlar-Ödenecek Vergi ve diğer Yükümlülükler 1. İşletme 1 ocak tarihinde 15.000,- TL nakit para, 8.000,- TL ziraat bankası ticari

Genel Muhasebe Ders Notları Öğr. Gör. Aytekin KAYA 33 36 Diğer Ticari Borçlar-Ödenecek Vergi ve diğer Yükümlülükler 1. İşletme 1 ocak tarihinde 15.000,- TL nakit para, 8.000,- TL ziraat bankası ticari

DEHA EĞİTİM KURUMLARI

SORU Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın Adı Tutar Kalan Borç Alacak Borç Alacak 1 100 Kasa Hs. 145. 135. - 2 101 Alınan Çekler Hs 35.000 32.000 3.000-3

SORU Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın Adı Tutar Kalan Borç Alacak Borç Alacak 1 100 Kasa Hs. 145. 135. - 2 101 Alınan Çekler Hs 35.000 32.000 3.000-3

A MUHASEBE KPSS/1-AB-PS/2006. 3. Kayıtlarında nâzım hesapları kullanan bir işletmenin, 1. I. Amortisman ayrılması

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

MUHASEBE 1. I. Amortisman ayrılması II. Özel fon ayrılması III. Karşılık ayrılması IV. Reeskont ayrılması Yukarıdaki muhasebe işlemlerinden hangileri ihtiyatlılık kavramı gereği yapılır? A) Yalnız I B)

Genel Muhasebe - I. Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TİCARİ ALACAKLAR Bir yıl içinde paraya dönüşmesi öngörülen ve işletmenin ticari ilişkisi

Genel Muhasebe - I Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü Muhasebe ve Finansman Anabilim Dalı TİCARİ ALACAKLAR Bir yıl içinde paraya dönüşmesi öngörülen ve işletmenin ticari ilişkisi

2014 YILI FAALİYET RAPORU

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

2014 YILI FAALİYET RAPORU Mali Tablolar 15 31.12.2014 TARİHLİ BİLANÇOSU AKTİF(VARLIKLAR) PASİF ( KAYNAKLAR) 31.12.2014 31.12.2014 I -DÖNEN VARLIKLAR 1.282.406,66 III-KISA VADELİ YABANCI KAYNAKLAR 1.033.073,38

BÖLÜM 1 TEMEL KAVRAMLAR...III

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

İÇİNDEKİLER BÖLÜM 1 TEMEL KAVRAMLAR...III 1.1. MUHASEBENİN TANIMI... 1 1.2. MUHASEBENİN KURAMSAL YAPISI... 4 1.3. MUHASEBE UYGULAMASINI ZORUNLU KILAN NEDENLER... 5 1.3.1. Yasal Nedenler... 5 1.3.2. İlgili

10 Hazır Değerlerin Uygulaması:

10 Hazır Değerlerin Uygulaması: 1. İşletme 1 kasım tarihinde 25000,- TL nakit para 30000,- TL ticari mal 2200,- TL indirilecek kdv ile işe başlamıştır. 2. İşletme 2 kasım tarihinde %8 kdv dahil 2700,-

10 Hazır Değerlerin Uygulaması: 1. İşletme 1 kasım tarihinde 25000,- TL nakit para 30000,- TL ticari mal 2200,- TL indirilecek kdv ile işe başlamıştır. 2. İşletme 2 kasım tarihinde %8 kdv dahil 2700,-

Hazır Değerlerin Dönem Sonu Uygulaması:

***Dönem Sonu Muhasebe İşlemleri*** Hazır Değerlerin Dönem Sonu Uygulaması: KASA HESABI Değerleme ve Envanteri: Türk parası mevcudu itibari değer, yani paraların üzerinde yazılı olan değerler üzerinden

***Dönem Sonu Muhasebe İşlemleri*** Hazır Değerlerin Dönem Sonu Uygulaması: KASA HESABI Değerleme ve Envanteri: Türk parası mevcudu itibari değer, yani paraların üzerinde yazılı olan değerler üzerinden

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-)

") B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

B HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 104 105 106 107 108 DİĞER HAZIR DEĞERLER 109 11 MENKUL KIYMETLER 110 HİSSE

BALIKESİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI/ /12/2012 AYRINTILI BİLANÇOSU

AKTİF () I- A- B- C- G- H- DÖNEN HAZIR DEĞERLER KASA ALINAN ÇEKLER BANKALAR VERİLEN ÇEKLER VE ÖDEME EMİRLERİ DİĞER HAZIR DEĞERLER MENKUL KIYMETLER HİSSE SENETLERİ ÖZEL KESİM TAHVİL, SENET VE BONOLARI KAMU

AKTİF () I- A- B- C- G- H- DÖNEN HAZIR DEĞERLER KASA ALINAN ÇEKLER BANKALAR VERİLEN ÇEKLER VE ÖDEME EMİRLERİ DİĞER HAZIR DEĞERLER MENKUL KIYMETLER HİSSE SENETLERİ ÖZEL KESİM TAHVİL, SENET VE BONOLARI KAMU

XYZ ŞİRKETİ BİLANÇOSU (TL) A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.

A K T İ F (VARLIKLAR) I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa 2. Alınan Çekler 3. Bankalar 4.") XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

XYZ ŞİRKETİ 31.12017 BİLANÇOSU (TL) A K T İ F (VARLIKLAR) 2016 2017 I. DÖNEN VARLIKLAR A. Hazır Değerler 1. Kasa Alınan Çekler 3. Bankalar Verilen Çek ve Ödeme Emirleri 5. Diğer Hazır Değerler B. Menkul

TUNA FAKTORİNG HİZMETLERİ A.Ş. 31/12/2007 AYRINTILI BİLANÇOSU(YTL)

") AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

AKTİF (VARLIKLAR) 31/12/2007 31/12/2007 AYRINTILI BİLANÇOSU(YTL) I- DÖNEN VARLIKLAR A- Hazır Değerler 403.030,45 725.183,53 1- Kasa 12.368,77 2.498,62 2- Alınan Çekler 0,00 0,00 3- Bankalar 390.661,68

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

2014/1.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 16 Mart 2014-Pazar 09:00-12:00 SORU:1: TANIR Ticaret AŞ nin 31.12.2013 tarihinde düzenlenen genel geçici mizanı ve 31.12.2013

FİNANSAL MUHASEBE I DERSİ FİNAL SINAVI (B) GURUBU

GURUBU") FİNANSAL MUHASEBE I DERSİ FİNAL SINAVI (B) GURUBU SINAV SÜRESİ ALTMIŞ (60) DAKİKADIR. SORU KAĞITLARINI ALABİLİRSİNİZ. SORU 1: Mal hareketlerini devamlı envanter yöntemine göre izleyen (A) İşletmesinin

FİNANSAL MUHASEBE I DERSİ FİNAL SINAVI (B) GURUBU SINAV SÜRESİ ALTMIŞ (60) DAKİKADIR. SORU KAĞITLARINI ALABİLİRSİNİZ. SORU 1: Mal hareketlerini devamlı envanter yöntemine göre izleyen (A) İşletmesinin

İŞLETME AYRINTILI BİLANÇO

EKMEK SANAYİ İŞVERENLER SENDİKASI İŞLETME AYRINTILI BİLANÇO Tarih:29/01/2014 Dönem: 2013 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

EKMEK SANAYİ İŞVERENLER SENDİKASI İŞLETME AYRINTILI BİLANÇO Tarih:29/01/2014 Dönem: 2013 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş YILI FAALİYET RAPORU

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş. 2013 YILI FAALİYET RAPORU ORTAKLIK YAPISI SERMAYE: 153.734.111 TL GROUPAMA SA. 153.734.111 TL YÖNETİM VE DENETİM KURULU Yönetim Kurulu Başkan Üye Üye Dominique

GROUPAMA INVESTMENT BOSPHORUS HOLDİNG A.Ş. 2013 YILI FAALİYET RAPORU ORTAKLIK YAPISI SERMAYE: 153.734.111 TL GROUPAMA SA. 153.734.111 TL YÖNETİM VE DENETİM KURULU Yönetim Kurulu Başkan Üye Üye Dominique

ISL 108 GENEL MUHASEBE II

7. HAFTA ISL 108 GENEL MUHASEBE II 33 Diğer Borçlar Hesap Grubu Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 33 Diğer Borçlar Grubu Herhangi bir ticari nedene dayanmadan meydana gelmiş olan ve

7. HAFTA ISL 108 GENEL MUHASEBE II 33 Diğer Borçlar Hesap Grubu Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 33 Diğer Borçlar Grubu Herhangi bir ticari nedene dayanmadan meydana gelmiş olan ve

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

2016/2 DÖNEM SERBEST MUHASEBESİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SORULARI 28 Ağustos 2016 Cumartesi Soru: X A.Ş. nin 2015/3. Geçici vergi dönemi hesaplarının bakiyeleri aşağıdaki gibidir. HESAPLAR

(Dönemsonu Sınavı Uygulaması - 11)

") (Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

(Dönemsonu Sınavı Uygulaması - 11) Faaliyetine devam eden ve giyim eşyası alım satımı ile uğraşan Hüsnü BAYRAM (tek şahıs) İşletmesi'nin 01.12.2016 tarihi itibariyle bilânço verileri aşağıdaki gibidir.

TEKDÜZEN MUHASEBE HESAP PLANI

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

www.isvesosyalguvenlik.com Mevzuat Bilgi Kültür - Haber Platformu TEKDÜZEN MUHASEBE HESAP PLANI 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

İÇİNDEKİLER BÖLÜM 1 ENVANTER İŞLEMLERİNE İLİŞKİN TEMEL KAVRAMLAR 1.1.ENVANTER İŞLEMLERİ KAVRAMI... 2 1.2.ENVANTER KAVRAMI... 3 1.2.1.Envanter İşlemleri... 4 1.2.1.1.Muhasebe Dışı Envanter... 4 1.2.1.2.Muhasebe

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 30 Haziran 2013-Pazar 09:00-12:00 SORULAR Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

2013/2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL MUHASEBE 30 Haziran 2013-Pazar 09:00-12:00 SORULAR Kuzey Batı Ticaret İşletmesi nin 31/11/2012 tarihli mizanı aşağıdaki gibidir: No Hesabın

GENEL MUHASEBE. KVYK-Mali Borçlar. Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

GENEL MUHASEBE KVYK-Mali Borçlar Yrd. Doç. Dr. Serap DURUKAN KÖSE Muğla Sıtkı Koçman Üniversitesi KAYNAK KAVRAMI Kaynaklar, işletme varlıklarının hangi yollarla sağlandığını göstermektedir. Varlıklar,

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00)

") 2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

2014/2 DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAV SORULARI 29 HAZİRAN 2014 PAZAR (09.00-12.00) SORU - 1 : PARS Ticaret AŞ nin 31.12.2013 tarihli geçici mizanı, 2013 Aralık

120 Alıcılar 798.608,77 121 Alacak Senetleri - 122 Alacak Senetleri Reeskontu(-) - 126 Verilen Depozito ve Teminatlar - 12 Ticari Alacaklar

- 126 Verilen Depozito ve Teminatlar - 12 Ticari Alacaklar") ENERVİS ENERJİ SERVİS SANAYİ VE TİCARET A.Ş. AKTİF (VARLIKLAR) 31.12.2012 1 DÖNEN VARLIKLAR TOPLAMI 1.155.393,33 10 Hazır Değerler 333.817,62 100 Kasa - 101 Alınan çekler - 102 Bankalar 333.817,62 103

ENERVİS ENERJİ SERVİS SANAYİ VE TİCARET A.Ş. AKTİF (VARLIKLAR) 31.12.2012 1 DÖNEN VARLIKLAR TOPLAMI 1.155.393,33 10 Hazır Değerler 333.817,62 100 Kasa - 101 Alınan çekler - 102 Bankalar 333.817,62 103

İŞLETME AYRINTILI BİLANÇO

ÇORLU EĞİTİM VE SPOR VAKFI İŞLETME AYRINTILI BİLANÇO Tarih:22/02/2017 Dönem: 2016 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

ÇORLU EĞİTİM VE SPOR VAKFI İŞLETME AYRINTILI BİLANÇO Tarih:22/02/2017 Dönem: 2016 AKTİF () PASİF() Cari Dönem Cari Dönem ---------------------------------------------------------------------------------------------

DERNEK 12/2015 AYRINTILI BİLANÇOSU

AKTİF(VARLIKLAR) DERNEK 12/2015 AYRINT A I-DÖNEN VARLIKLAR 1.923.702,33 A B A-Hazır Değerler 452.021,16 A C 1-Kasa 7.189,99 B C 2-Alınan Çekler 0,00 C C 3-Bankalar 442.553,65 C C 4-Verilen Çekler ve Ödeme

AKTİF(VARLIKLAR) DERNEK 12/2015 AYRINT A I-DÖNEN VARLIKLAR 1.923.702,33 A B A-Hazır Değerler 452.021,16 A C 1-Kasa 7.189,99 B C 2-Alınan Çekler 0,00 C C 3-Bankalar 442.553,65 C C 4-Verilen Çekler ve Ödeme

ÖNCEKİ DÖNEM AKTİF (VARLIKLAR) 31.12.2012

31.12.2012") (BAĞIMSIZ DENETİM ÇUMSAN ÇUMRA GIDA SANAYİ VE TİCARET. A.Ş. 31.12.20123 ÖNCEKİ DÖNEM AKTİF (VARLIKLAR) 31.12.2012 I DÖNEN VARLIKLAR A Hazır Değerler 1 Kasa 2 Alınan Çekler 3 Bankalar 4 Verilen Çekler ve

(BAĞIMSIZ DENETİM ÇUMSAN ÇUMRA GIDA SANAYİ VE TİCARET. A.Ş. 31.12.20123 ÖNCEKİ DÖNEM AKTİF (VARLIKLAR) 31.12.2012 I DÖNEN VARLIKLAR A Hazır Değerler 1 Kasa 2 Alınan Çekler 3 Bankalar 4 Verilen Çekler ve

HAZIR DEĞERLERİN DÖNEM SONU UYGULAMASI:

HAZIR DEĞERLERİN DÖNEM SONU UYGULAMASI: KASA HESABI Türk Lirasının Değerleme ve Envanteri: Örnek 1: İşletmenin yapılan sayımında işletmenin kasasında 7500,- TL bulunmasına rağmen kasa hesabının kalanı

HAZIR DEĞERLERİN DÖNEM SONU UYGULAMASI: KASA HESABI Türk Lirasının Değerleme ve Envanteri: Örnek 1: İşletmenin yapılan sayımında işletmenin kasasında 7500,- TL bulunmasına rağmen kasa hesabının kalanı

AKSİGORTA A.Ş. Sigorta Finansal Rapor Konsolide Olmayan Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU AKSİGORTA A.Ş. Sigorta Finansal Rapor Konsolide Olmayan 216-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Aksigorta A.Ş. 3.9.216 Tarihi İtibariyle Finansal Tabloları

KAMUYU AYDINLATMA PLATFORMU AKSİGORTA A.Ş. Sigorta Finansal Rapor Konsolide Olmayan 216-3. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Aksigorta A.Ş. 3.9.216 Tarihi İtibariyle Finansal Tabloları

ISL 108 GENEL MUHASEBE II

7. HAFTA ISL 108 GENEL MUHASEBE II 33 Diğer Borçlar Hesap Grubu Yrd.Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 33 Diğer Borçlar Grubu Herhangi bir ticari nedene dayanmadan meydana gelmiş olan

7. HAFTA ISL 108 GENEL MUHASEBE II 33 Diğer Borçlar Hesap Grubu Yrd.Doç.Dr.Murat YILDIRIM muratyildirim@karabuk.edu.tr 2 33 Diğer Borçlar Grubu Herhangi bir ticari nedene dayanmadan meydana gelmiş olan

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

İÇİNDEKİLER ÖN SÖZ... XVII BİRİNCİ BÖLÜM MUHASEBE 1.1. Muhasebenin Sorumluluk Alanı...3 1.2. Muhasebenin Ülke ve Dünya Ekonomisindeki Yeri...4 1.3. Muhasebe Verilerinin İlgi Çevreleri...7 1.4. Muhasebenin

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız

Bağımsız") 01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

01 OCAK 31 ARALIK 2017 VE 2016 DÖNEMLERİNE AİT AYRINTILI BİLANÇO V.U.K. hükümlerine göre düzenlenmiş (Tutarlar TL olarak ifade edilmiştir) Bağımsız denetimden Geçmemiş Geçmemiş 31.12.2017 31.12.2016 AKTİF

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 FİNANS EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2009) (31/12/2008) A- Nakit Ve Nakit Benzeri Varlıklar

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1 FİNANS EMEKLİLİK VE HAYAT A.Ş. AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2009) (31/12/2008) A- Nakit Ve Nakit Benzeri Varlıklar

FİNANSAL MUHASEBE SORU 1: MEMLEKET Ticaret A.Ş Tarihli Geçici Mizanı (TL) BT AT BK AK

BT AT BK AK") SORU 1: MEMLEKET Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında gerçekleşen ekonomik işlemler ile 2013 mali yılına ait dönem sonu envanter işlemlerine ilişkin bilgiler aşağıda verilmiştir:

SORU 1: MEMLEKET Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık ayında gerçekleşen ekonomik işlemler ile 2013 mali yılına ait dönem sonu envanter işlemlerine ilişkin bilgiler aşağıda verilmiştir:

GENEL MUHASEBE SKY 102 MUHASEBE-II DURAN VARLIKLAR (II)

") GENEL MUHASEBE SKY 102 MUHASEBE-II 6. Hafta Ders İçeriği DURAN VARLIKLAR (II) Duran Varlıklar Grubu İle İlgili Genel Bilgiler Uzun Vadeli Alacaklar (22, 23) Ticari Alacaklar (22) Diğer Alacaklar (23) PAYZİNER

GENEL MUHASEBE SKY 102 MUHASEBE-II 6. Hafta Ders İçeriği DURAN VARLIKLAR (II) Duran Varlıklar Grubu İle İlgili Genel Bilgiler Uzun Vadeli Alacaklar (22, 23) Ticari Alacaklar (22) Diğer Alacaklar (23) PAYZİNER

TMO-TOBB TARIM ÜRÜNLERİ LİSANSLI DEPOCULUK SAN.TİC.AŞ. AYRINTILI BİLANÇOSU (31.12.2014)

") TMO-TOBB TARIM ÜRÜNLERİ LİSANSLI DEPOCULUK SAN.TİC.AŞ. AYRINTILI BİLANÇOSU (31.12.2014) AKTİF (VARLIKLAR) CARİ DÖNEM 31.12.2014 I- DÖNEN VARLIKLAR 29.032.201,24 A - Hazır Değerler 26.237.778,29 1 - Kasa

TMO-TOBB TARIM ÜRÜNLERİ LİSANSLI DEPOCULUK SAN.TİC.AŞ. AYRINTILI BİLANÇOSU (31.12.2014) AKTİF (VARLIKLAR) CARİ DÖNEM 31.12.2014 I- DÖNEN VARLIKLAR 29.032.201,24 A - Hazır Değerler 26.237.778,29 1 - Kasa

GENEL MUHASEBE SORULARI

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

GENEL MUHASEBE SORULARI 1) Hesapların bulunduğu muhasebe defterine ne ad verilir? a) Büyük defter b) Yevmiye defteri c) Envanter ve Bilanço defteri d) Đşletme defteri 2) Büyük defterdeki kayıtların ayrıntılarını

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem (31/12/2012) (31/12/2011) A- Nakit ve Nakit Benzeri Varlıklar 739.798.890 651.602.160 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem (31/12/2012) (31/12/2011) A- Nakit ve Nakit Benzeri Varlıklar 739.798.890 651.602.160 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar

5.Hafta Mali Borçlar ve Ticari Borçlar. Dr. Şuayyip Doğuş DEMİRCİ

5.Hafta Mali Borçlar ve Ticari Borçlar Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdaki hesaplardan hangisi kısa vadeli yabancı kaynaklar arasında yer almaz? a. Banka kredileri b. Çıkarılmış tahviller c. Uzun

5.Hafta Mali Borçlar ve Ticari Borçlar Dr. Şuayyip Doğuş DEMİRCİ Soru 1: Aşağıdaki hesaplardan hangisi kısa vadeli yabancı kaynaklar arasında yer almaz? a. Banka kredileri b. Çıkarılmış tahviller c. Uzun

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2012) (31/12/2011) A- Nakit Ve Nakit Benzeri Varlıklar 14 133.722.404 86.360.135 1- Kasa 2- Alınan Çekler 3- Bankalar 14 125.778.170 81.142.222

AYRINTILI BİLANÇO VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2012) (31/12/2011) A- Nakit Ve Nakit Benzeri Varlıklar 14 133.722.404 86.360.135 1- Kasa 2- Alınan Çekler 3- Bankalar 14 125.778.170 81.142.222

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

2017/2. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSA MUHASEBE SINAVI SORULARI VE CEVAPLARI 30 Temmuz 2017 Pazar 01.02.2016 da kurulmuş olan, ŞİMAL Ofis Mobilyaları Ticaret Limited Şirketi nin

CİV Hayat Sigorta Anonim Şirketi 31 Aralık 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.)

olarak ifade edilmiştir.)") 31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

31 Aralık 2014 Tarihi İtibarıyla Bilanço VARLIKLAR 1 Geçmiş Önceki 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14,169,311 15,618,483 1- Kasa 2.12, 14 698 123 2- Alınan Çekler 3-

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Haziran 2014-Pazar 09.00-12.00

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Haziran 2014-Pazar 09.00-12.00 SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI FİNANSAL MUHASEBE SINAVI SORULARI 29 Haziran 2014-Pazar 09.00-12.00 SORU 1: PARS Ticaret A.Ş. nin 30.11.2013 tarihli geçici mizanı, 2013 Aralık

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu. Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

Muhasebe Hesap Kodları, Muhasebe Hesap Kodu Tek Düzen Hesap Planı 1 DÖNEN VARLIKLAR 10 HAZIR DEĞERLER 100 KASA 101 ALINAN ÇEKLER 102 BANKALAR 103 VERİLEN ÇEKLER VE ÖDEME EMİRLERİ (-) 108 DİĞRE HAZIR DEĞERLER

IŞIK SİGORTA A.Ş. 30 EYLÜL 2016 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 195.499.009 193.182.892 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 170.270.957 169.408.873 4- Verilen Çekler Ve Ödeme Emirleri (-) -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 195.499.009 193.182.892 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 170.270.957 169.408.873 4- Verilen Çekler Ve Ödeme Emirleri (-) -

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 180.246.207 171.907.736 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 163.191.920 155.175.354 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 180.246.207 171.907.736 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 163.191.920 155.175.354 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

Yapı Kredi Sigorta A.Ş.

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

31 Aralık 2012 tarihi itibariyle konsolide finansal tablolar 31 Aralık 2012 tarihi itibariyle ayrıntılı konsolide bilanço Varlıklar Dipnot 31 Aralık 2012 31 Aralık 2011 I- Cari Varlıklar A-Nakit ve Nakit

İSTANBUL YEMİNLİ MALİ MÜŞAVİRLER ODASI BİLANÇOSU. Cari Dönem 2012

31.12. BİLANÇOSU AKTİF(ODA MALVARLIĞI) I -DÖNEN VARLIKLAR PASİF ( ODA MALVARLIĞI KAYNAĞI) 3-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.308.696,38 3.158.473,43 A-Kısa Süreli Borçlar 651.546,98 634.987,98

31.12. BİLANÇOSU AKTİF(ODA MALVARLIĞI) I -DÖNEN VARLIKLAR PASİF ( ODA MALVARLIĞI KAYNAĞI) 3-KISA VADELİ YABANCI KAYNAKLAR A-Hazır Değerler 3.308.696,38 3.158.473,43 A-Kısa Süreli Borçlar 651.546,98 634.987,98

GENEL MUHASEBE SKY 102 MUHASEBE-II DÖNEN VARLIKLAR SKY102 MUHASEBE-II DERS NOTU Öğr. Gör. Pınar DOĞANAY PAYZİNER Hafta Ders İçeriği

GENEL MUHASEBE SKY 102 MUHASEBE-II 5. Hafta Ders İçeriği DÖNEN VARLIKLAR Diğer Dönen Varlıklar (19) PAYZİNER 1 THP de Dönen Varlıklar aşağıdaki gibi bölümlenmiştir. 10. HAZIR DEĞERLER 11. MENKUL KIYMETLER

GENEL MUHASEBE SKY 102 MUHASEBE-II 5. Hafta Ders İçeriği DÖNEN VARLIKLAR Diğer Dönen Varlıklar (19) PAYZİNER 1 THP de Dönen Varlıklar aşağıdaki gibi bölümlenmiştir. 10. HAZIR DEĞERLER 11. MENKUL KIYMETLER

NSBMYO/İşletme Yönetimi

12 Ticari Alacakların Uygulaması 1. İşletme 1 kasım tarihinde 25.000,- TL nakit para, 10.000,- TL Ziraat Bankası ticari mevduat hesabı, 30.000,- TL Ticari Mal 1.200,- TL lik İndirilecek KDV, 5.000,- TL

12 Ticari Alacakların Uygulaması 1. İşletme 1 kasım tarihinde 25.000,- TL nakit para, 10.000,- TL Ziraat Bankası ticari mevduat hesabı, 30.000,- TL Ticari Mal 1.200,- TL lik İndirilecek KDV, 5.000,- TL

KESİN MİZAN BİLDİRİMİ (Kurumlar Vergisi Mükellefleri İçin)

") ÇANKAYA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 21.04.2014-14:59:22 Vergi Kimlik Numarası 7750066708 E-Posta Adresi banubingol@hotmail.com Ticaret Sicil No İrtibat Tel No Soyadı

ÇANKAYA VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 21.04.2014-14:59:22 Vergi Kimlik Numarası 7750066708 E-Posta Adresi banubingol@hotmail.com Ticaret Sicil No İrtibat Tel No Soyadı

TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU

TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU 2009 YILI ODA FAAL YET

TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU TESMER TEMEL E T M VE STAJ MERKEZ STANBUL fiubes KT SAD filetmes B LANÇO VE GEL R TABLOSU 2009 YILI ODA FAAL YET

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 771.817.698 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 573.084.935 586.948.648 4- Verilen Çekler

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 771.817.698 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 573.084.935 586.948.648 4- Verilen Çekler

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 904.312.219 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 664.479.204 586.948.648 4- Verilen Çekler

VARLIKLAR I- CARİ VARLIKLAR Cari Dönem Önceki Dönem A- Nakit ve Nakit Benzeri Varlıklar 904.312.219 739.798.890 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 664.479.204 586.948.648 4- Verilen Çekler

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

1 VARLIKLAR I- CARİ VARLIKLAR Denetimden Geçmemiş Denetimden Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 26,323,433 32,870,248 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 24,802,294 32,542,783 4- Verilen

1 VARLIKLAR I- CARİ VARLIKLAR Denetimden Geçmemiş Denetimden Geçmiş A- Nakit Ve Nakit Benzeri Varlıklar 26,323,433 32,870,248 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 24,802,294 32,542,783 4- Verilen

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

1 VARLIKLAR I- CARİ VARLIKLAR Denetimden A- Nakit Ve Nakit Benzeri Varlıklar 4.2.3 72.697.782 83.850.008 1- Kasa 14 3.860 17.043 2- Alınan Çekler 3- Bankalar 14 72.736.511 83.841.225 4- Verilen Çekler

1 VARLIKLAR I- CARİ VARLIKLAR Denetimden A- Nakit Ve Nakit Benzeri Varlıklar 4.2.3 72.697.782 83.850.008 1- Kasa 14 3.860 17.043 2- Alınan Çekler 3- Bankalar 14 72.736.511 83.841.225 4- Verilen Çekler

GENEL MUHASEBE I DERSİ FİNAL SINAVI

Açıklamalar Sınav süresi altmış (60) dakikadır. SORU 1 (A) İşletmesi mal hareketlerini devamlı envanter yöntemine göre izlemektedir. İşletmenin döneme ilişkin bilgileri şöyledir. (Soruları sırasıyla cevaplandırınız)

Açıklamalar Sınav süresi altmış (60) dakikadır. SORU 1 (A) İşletmesi mal hareketlerini devamlı envanter yöntemine göre izlemektedir. İşletmenin döneme ilişkin bilgileri şöyledir. (Soruları sırasıyla cevaplandırınız)

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

GÜNLÜK DEFTER (YEVMİYE) KAYITLARI 100 KASA HESABI 15.900,- 101 ALINAN ÇEKLER 33.000,- 102 BANKALAR HESABI 100.500,- 120 ALICILAR 90.700,- 121 ALACAK SENETLERİ HESABI 132.600,- 128 ŞÜPHELİ TİCARİ ALACAKLAR

Bereket Sigorta Anonim Şirketi 31 Mart 2018 Tarihi İtibarıyla Bilanço

Tarihi İtibarıyla Bilanço ARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 217.168.514 224.998.162 1- Kasa 2- Alınan Çekler 3- Bankalar 14 196.349.340 196.919.812 4- Verilen Çekler ve

Tarihi İtibarıyla Bilanço ARLIKLAR I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 217.168.514 224.998.162 1- Kasa 2- Alınan Çekler 3- Bankalar 14 196.349.340 196.919.812 4- Verilen Çekler ve

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2014 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

Tarihi İtibarıyla Bilanço VARLIKLAR 31 Aralık 2013 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 218.328.596 192.979.883 1- Kasa 14 788 203 2- Alınan Çekler 3- Bankalar 14 211.055.473 186.395.687

Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Versiyon 2. Açıklama. 102022 Yabancı Para (YP) 0

0") Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

Şirket Unvanı HÜR SİGORTA AŞ Şirket Kodu 1060 Yıl 2013 Tablo Kodu 100301 Frekans Q4 Versiyon 2 Tablo Uyarı Açıklama TAMAM TAMAM 0 31.12.2013 TARİHİ İTİBARİYLE BİLANÇO HESAPLARI Hesap Kodu Hesap Adı Tutar

VARLIKLAR Bağımsız Bağımsız Denetimden Geçmiş Denetimden Geçmiş Dipnot 31 Aralık Aralık 2013

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 147.648.170 127.439.598 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 137.321.333 115.986.832 4- Verilen

VARLIKLAR Bağımsız Bağımsız I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 4 ve 14 147.648.170 127.439.598 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 2.12 ve 14 137.321.333 115.986.832 4- Verilen

VARLIK HESAPLARI: DÖNEN VARLIKLAR

VARLIK HESAPLARI: DÖNEN VARLIKLAR 1. Hafta Ders İçeriği Ders Hakkında Genel Bilgiler 12 Ticari Alacaklar Grubu 120 Alıcılar 121 Alacak Senetleri 122 Alacak Senetleri Reeskontu 126 Verilen Depozito ve Teminatlar

VARLIK HESAPLARI: DÖNEN VARLIKLAR 1. Hafta Ders İçeriği Ders Hakkında Genel Bilgiler 12 Ticari Alacaklar Grubu 120 Alıcılar 121 Alacak Senetleri 122 Alacak Senetleri Reeskontu 126 Verilen Depozito ve Teminatlar

VAKA (Dönemsonu Sınavı Uygulaması - 2)

") VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

VAKA (Dönemsonu Sınavı Uygulaması - 2) Faaliyetine devam eden ve gıda maddeleri alım satımı ile uğraşan Hüsnü BAYRAMOĞLU (tek şahıs) İşletmesi'nin 01.12.2015 tarihi itibariyle bilânço verileri aşağıdaki

AKSİGORTA ANONİM ŞİRKETİ AYRINTILI BİLANÇO

31 ARALIK 2015 TARİHİ İTİBARİYLE VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2015) (31/12/2014) A- Nakit ve Nakit Benzeri Varlıklar 551.303.762 819.757.469 1- Kasa 2- Alınan Çekler 3- Bankalar 14 374.800.368

31 ARALIK 2015 TARİHİ İTİBARİYLE VARLIKLAR I- CARİ VARLIKLAR Dipnot (31/12/2015) (31/12/2014) A- Nakit ve Nakit Benzeri Varlıklar 551.303.762 819.757.469 1- Kasa 2- Alınan Çekler 3- Bankalar 14 374.800.368

BANKA MUHASEBESİ 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER. Yrd. Doç. Dr. Figen Esin

BANKA MUHASEBESİ 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Yrd. Doç. Dr. Figen Esin 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Kısa vade içinde likide çevrilebilme kabiliyeti taşımayan veya kısa vadede

BANKA MUHASEBESİ 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Yrd. Doç. Dr. Figen Esin 2 YATIRIM AMAÇLI DEĞERLER VE DİĞER AKTİFLER Kısa vade içinde likide çevrilebilme kabiliyeti taşımayan veya kısa vadede

IŞIK SİGORTA A.Ş. 31 MART 2014 TARİHİ İTİBARİYLE AYRINTILI BİLANÇO (Aksi belirtilmedikçe, tüm tutarlar Türk Lirası (TL) olarak gösterilmiştir.

olarak gösterilmiştir.") VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 164.696.632 180.246.207 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 149.747.512 163.191.920 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 164.696.632 180.246.207 1- Kasa - 2- Alınan Çekler - - 3- Bankalar 14 149.747.512 163.191.920 4- Verilen Çekler Ve Ödeme Emirleri (-) - -

Geçmiş I- CARİ VARLIKLAR Dipnot

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 246.764.728 215.510.556 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 196.571.906 185.279.703 4- Verilen Çekler Ve Ödeme Emirleri

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 14 246.764.728 215.510.556 1- Kasa - - 2- Alınan Çekler - - 3- Bankalar 14 196.571.906 185.279.703 4- Verilen Çekler Ve Ödeme Emirleri

Ekteki dipnotlar bu finansal tabloların tamamlayıcısıdır. 1

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 164.788.362 171.907.736 1- Kasa 14-2- Alınan Çekler 3- Bankalar 14 148.584.889 155.175.354 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka

1 VARLIKLAR I- CARİ VARLIKLAR A- Nakit Ve Nakit Benzeri Varlıklar 164.788.362 171.907.736 1- Kasa 14-2- Alınan Çekler 3- Bankalar 14 148.584.889 155.175.354 4- Verilen Çekler Ve Ödeme Emirleri (-) 5- Banka

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

2009/ 1. DÖNEM SERBEST MUHASEBE MALİ MÜŞLAVİRLİK SINAVLARI FİNANSAL MUHASEBE 15 Mart 2009- Pazar 09:00-12:00 Lale Ticaret Ltd. Şti. nin 01.01.2008 Tarihli açılış bilançosu aşağıda sunulduğu gibidir; Lale

ISL107 GENEL MUHASEBE I

11. HAFTA ISL107 GENEL MUHASEBE I 12 Kısa Vadeli Ticari Alacaklar 22Uzun Vadeli Ticari Alacaklar ve Muhasebe Kayıtları (2) Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 122-Alacak Senetleri Reeskontu

11. HAFTA ISL107 GENEL MUHASEBE I 12 Kısa Vadeli Ticari Alacaklar 22Uzun Vadeli Ticari Alacaklar ve Muhasebe Kayıtları (2) Doç.Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr 122-Alacak Senetleri Reeskontu

"30.04.2008" Hesap Kodu Hesap Adı YTL

Tablo Adı BİLANÇO Tablo Kodu 11 Şirket Ünvanı AIG SİGORTA A.Ş. Şirket Kodu 150 Yıl (YYYY) 2008 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih "30.04.2008" Şirketlerce Tablonun Sisteme(Portala)

Tablo Adı BİLANÇO Tablo Kodu 11 Şirket Ünvanı AIG SİGORTA A.Ş. Şirket Kodu 150 Yıl (YYYY) 2008 Tablonun Müsteşarlıkça Sisteme(Portala) Yüklendiği Tarih "30.04.2008" Şirketlerce Tablonun Sisteme(Portala)

Halk Hayat ve Emeklilik Anonim Şirketi 31 Mart 2015 Tarihi İtibarıyla Bilanço (Para Birimi: Türk Lirası (TL) olarak ifade edilmiştir.

olarak ifade edilmiştir.") Tarihi İtibarıyla Bilanço VARLIKLAR 1 Denetimden Cari Dönem Denetimden Geçmiş 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 399.876.679 329.752.725 1- Kasa 14 3.009 2.079 2- Alınan

Tarihi İtibarıyla Bilanço VARLIKLAR 1 Denetimden Cari Dönem Denetimden Geçmiş 31 Aralık 2014 I- Cari Varlıklar A- Nakit ve Nakit Benzeri Varlıklar 14 399.876.679 329.752.725 1- Kasa 14 3.009 2.079 2- Alınan

Hesap Kodu Hesap Adı YTL

Hesap Kodu Hesap Adı YTL 1 Cari Varlıklar 46.722.460,48 10 Nakit Ve Nakit Benzeri Varlıklar 25.925.242,17 100 Kasa 60.746,12 101 Alınan Çekler 0,00 102 Bankalar 25.861.797,80 103 Verilen Çekler Ve Ödeme

Hesap Kodu Hesap Adı YTL 1 Cari Varlıklar 46.722.460,48 10 Nakit Ve Nakit Benzeri Varlıklar 25.925.242,17 100 Kasa 60.746,12 101 Alınan Çekler 0,00 102 Bankalar 25.861.797,80 103 Verilen Çekler Ve Ödeme

AYRINTILI SOLO BİLANÇO V A R L I K L A R

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 114.597.862,85 97.908.467,33 1- Kasa 14 706,26 2.309,06 2- Alınan Çekler 3- Bankalar 14 114.578.347,59

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 114.597.862,85 97.908.467,33 1- Kasa 14 706,26 2.309,06 2- Alınan Çekler 3- Bankalar 14 114.578.347,59

AYRINTILI SOLO BİLANÇO V A R L I K L A R

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 135.557.693,98 97.908.467,33 1- Kasa 14 1.504,78 2.309,06 2- Alınan Çekler 3- Bankalar 14 135.110.587,67

AYRINTILI SOLO BİLANÇO V A R L I K L A R I- CARİ VARLIKLAR A- Nakit ve Nakit Benzeri Varlıklar 14 135.557.693,98 97.908.467,33 1- Kasa 14 1.504,78 2.309,06 2- Alınan Çekler 3- Bankalar 14 135.110.587,67