RİSK ALTINDA DENETİM MALİYETİNİ MİNİMİZE EDECEK STRATEJİLERİN OYUN TEORİSİ YAKLAŞIMI İLE BELİRLENMESİ

|

|

|

- Levent Candan

- 8 yıl önce

- İzleme sayısı:

Transkript

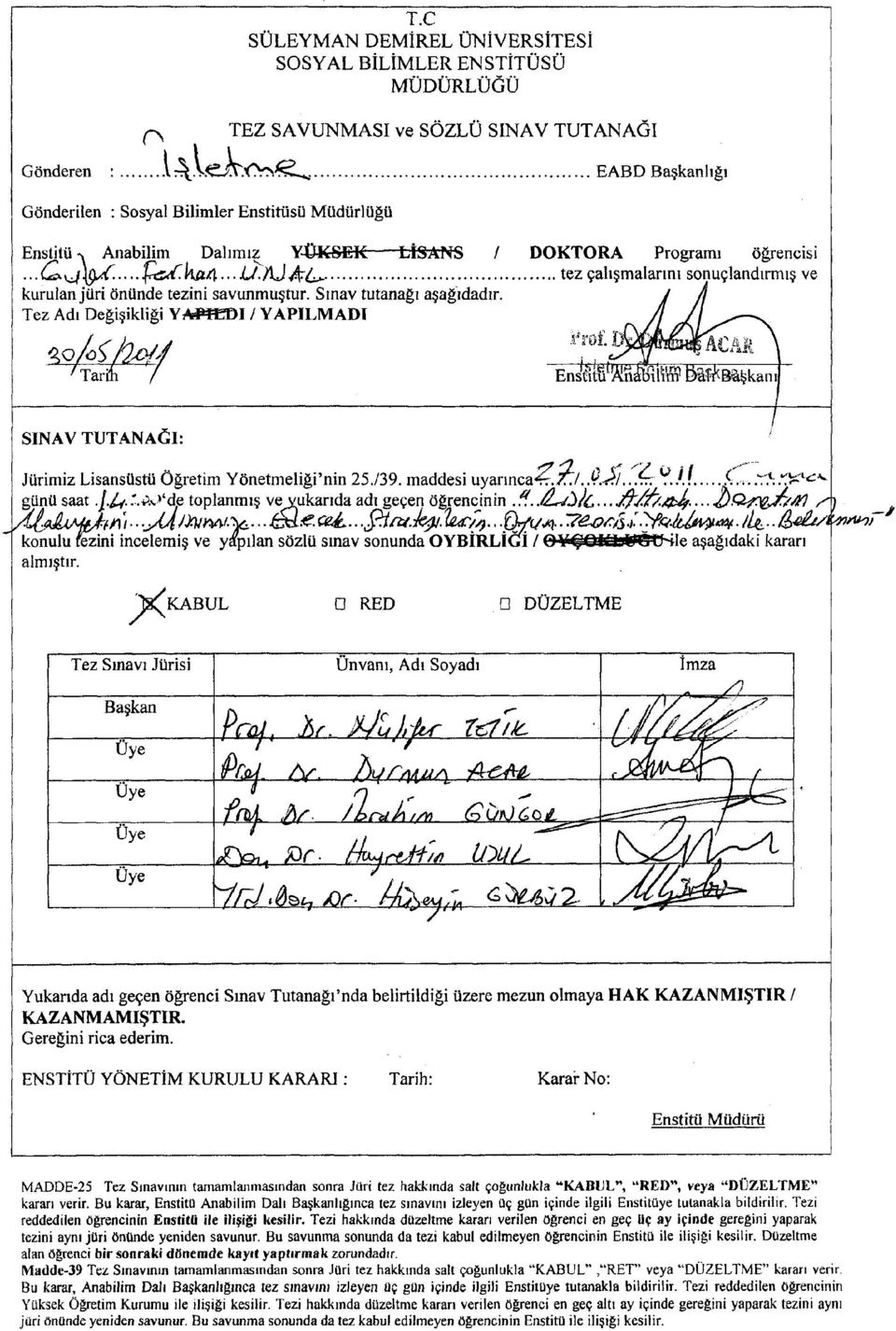

1 i T.C. SÜLEYMAN DEMİREL ÜNİVERSİTESİ SOSYAL BİLİMLER ENSTİTÜSÜ İŞLETME ANABİLİM DALI RİSK ALTINDA DENETİM MALİYETİNİ MİNİMİZE EDECEK STRATEJİLERİN OYUN TEORİSİ YAKLAŞIMI İLE BELİRLENMESİ Güler Ferhan ÜNAL DOKTORA TEZİ DANIŞMAN Prof. Dr. Durmuş ACAR ISPARTA 2011

2 ii

3 iii

4 i TEŞEKKÜR Tüm Tez İzleme Komiteleri nde, beni sabırla dinleip hatalarımı düzelten Saın Hocalarım Prof. Dr. Durmuş ACAR, Prof. Dr. Nilüfer TETİK ve Doç. Dr. Harettin USUL a; Tezin ugulama bölümünün analiz sonuçlarında beni destekleen Saın Hocam Yrd. Doç. Dr. Hüsein GÜRBÜZ e; Arıca tezim bounca beni hiç alnız bırakmaan, benimle her zaman iftihar eden annem Zehra ÜNAL ve babam Rıfat ÜNAL a sonsuz teşekkür ederim. Güler Ferhan ÜNAL

5 ii ÖZET RİSK ALTINDA DENETİM MALİYETİNİ MİNİMİZE EDECEK STRATEJİLERİN OYUN TEORİSİ YAKLAŞIMI İLE BELİRLENMESİ Güler Ferhan ÜNAL Süleman Demirel Üniversitesi, İşletme Bölümü, Doktora Tezi, 69 Safa, Maıs 2011 Danışman: Prof. Dr. Durmuş ACAR Küresel rekabetle birlikte, işletmeler bir taraftan uluslararasılaşırken, diğer taraftan birçok çıkar grubu ile karşılıklı ilişki kurmaktadır. Bu durum, işletmelerin finansal tablolarına duulan güven ihtiacını da artırmaktadır. Bu ihtiaç, finansal tabloların bağımsız bir uzman tarafından denetlenmesini zorunlu kılmaktadır. Bağımsız denetim faalieti apılmadan önce, müşteri ile denetçi arasında sözleşme imzalanması ve sözleşmede denetimin malietini oluşturan zaman ve ücretin er alması gerekmektedir. Denetçinin, varlığı kabul edilen riskin düzei ile birlikte gerçekleştirdiği denetim faalieti farklılaşmaktadır. Bu ise, şüphesiz ki denetim malietinin farklılaşmasına da sebep olmaktadır. Çünkü risk düzei, apılacak denetimde görüşe ulaşabilmek için toplanacak kanıt saısında ve kalitesinde artış medana getirecek, bu da denetim faalietinde daha fazla zaman geçirilmesine ve dolaısıla denetim malietinin ükselmesine neden olacaktır. Tez çalışmasının amacı, farklı risk düzeinde gerçekleşecek bağımsız denetim faalietinde, denetçi ve müşteri işletmenin, denetimin malietini minimuma indirecek stratejilerini Oun Teorisi tekniği aracılığıla tespit etmektir. Çalışmanın ilk bölümünde, denetim riski ve malietleri hakkında bilgi verilmiş; ikinci bölümde, çalışmanın öntemi olan Oun Teorisinin genel kavramları, oun türleri ve çözüm öntemleri açıklanmış; üçüncü bölümde ise bir model kurulmuş ve bu model, hipotetik veriler ardımıla çözülerek denetçi ve müşteri işletmenin seçmesi gereken stratejiler ortaa konmuştur. Anahtar Kelimeler: Denetim Riski, Oun Teorisi

6 iii ABSTRACT SPECIFICATION OF STRATEGIES TO MINIMIZE THE COST OF AUDIT UNDER RISK THROUGH GAME THEORY APPROACH Güler Ferhan ÜNAL Süleman Demirel Universit, Department of Business Administration, Ph.D, 69 pages, Ma Supervising Professor: Prof. Dr. Durmuş ACAR With the increase of global competition, businesses are internationalizing on one hand and the are building reciprocal relations with man benificiar groups. This situation also increases the need to trust in the financial statements of businesses. This need necessitates that the financial statements should be audited b an independent expert. Prior to an independent audit, a contract should be signed between the auditee and the auditor and in the contract the price and the timelines of the audit should be carefull placed. The audit activit carried out b the auditor differintiates with the accepted existence of risk level. This of course causes a difference in the cost of audit. Because, the risk level will lead to an increase in the quantit and qualit of the evidence gathered in order to reach a viewpoint in the audit to be conducted, and this will automaticall add to the the time and the cost of the audit. The purpose of this dissertation in the independent audit activities to be carried out at different risk levels is to determine the strategies of the auditor and the auditee to minimize the costs of audit through Game Theor approach. In the first part of the stud, information on the risks and costs of audit have been provided; in the second part general concepts of the Game Theor approach, the methodolog of the research, tpes of games and some solution techniques have been explained; in the third part a model has been established and this model has been sorted out using hpothetic data and strategies to be chosen b the auditor and the auditee has been identified. Ke Words: Audit Risk, Game Theor.

7 iv İÇİNDEKİLER TEŞEKKÜR... i ÖZET... ii ABSTRACT...iii İÇİNDEKİLER... iv KISALTMALAR LİSTESİ... vi ŞEKİLLER LİSTESİ...vii TABLOLAR LİSTESİ...viii GİRİŞ... 1 BİRİNCİ BÖLÜM DENETİM RİSKİ VE MALİYETLERİ 1.1. Denetim Riski Denetim Riski Tanımı Denetim Riski Unsurları Yapısal Risk Kontrol Riski Bulgu Riski Risk Unsurları Arasındaki İlişkiler Denetim Malieti Denetim Malieti Tanımı Denetim Malietinin Unsurları Risk Altında Denetim Malietleri Yapısal Risk Altında Denetim Malietleri Kontrol Riski Altında Denetim Malietleri Bulgu Riski Altında Denetim Malietleri İKİNCİ BÖLÜM OYUN TEORİSİ 2.1. Oun Teorisinin Tarihsel Süreci Teorile İlgili Genel Kavramlar Oun ve Ouncu Strateji Tam Strateji Karma Strateji Optimal Strateji Üstünlük Stratejileri Kazanç ve Kaıplar Beklenen Değer Ounun Özellikleri Ounun Sınıflandırılması Şans Ounları Strateji Ounları Ouncu Saısına Göre Ounlar... 26

8 v Strateji Saısına Göre Ounlar Ödemeler Toplamına Göre Ounlar Ouncunun Bilgi Düzeine Daanan Ounlar Ouncuların Anlaşıp Anlaşmamasına Göre Ounlar Oun Teorisinin Ugulama Alanları Ounların Gösterim Biçimleri Normal Biçim Oun Ağacı Biçimi Ounların Çözümü Grafik Yöntem Simpleks Yöntem Cebirsel Yöntem ÜÇÜNCÜ BÖLÜM MODELİN OLUŞTURULMASI VE ÇÖZÜMÜ 3.1. Modelle İlgili Yapılmış Çalışmalar Modelin Kurulumu Modelin Kısıtları Modelin Senarosu Modelin Senaroa Uarlanması Modelin Çözümü SONUÇ VE DEĞERLENDİRME KAYNAKÇA ÖZGEÇMİŞ... 67

9 vi KISALTMALAR LİSTESİ α β a.g.e. BR C Denetçi DR KR FASB : Alfa Riski : Beta Riski : Adı Geçen Eser : Bulgu Riski : Cilt : Denetimi gerçekleştiren bağımsız denetim firması : Denetim Riski : Kontrol Riski : Financial Accounting Standards Board (ABD Finansal Muhasebe Standartları Kurulu) G.K.G.,M.İ.S. : Genel Kabul Görmüş Muhasebe İlke ve Standartları Müşteri : Denetimi apılan müşteri işletme s. : Safa No S S.A.S. S.P.K. YR : Saı : Statement on Auditing Standards (Denetim Standartları Kurulu) : Sermae Piasası Kurulu : Yapısal Risk

: Sermae Piasası Kurulu : Yapısal Risk")

10 vii ŞEKİLLER LİSTESİ Şekil 1.1: Denetimde Önemlilik Kavramının Ugulaması... 5 Şekil 1.2: İç Kontrole Daalı Denetim Süreci Şekil 1.3: Denetim Risk Şekli Şekil 1.4: Denetim Riskleri Şekil 1.5: Denetim Malieti Şekli Şekil 2.1: Oun Türleri. 26 Şekil 2.2: Oun Ağacı Modelinin Gösterimi Şekil 2.3: Ugulamalı Oun Ağacı Modeli Şekil 2.4: Ugulamalı Oun Ağacı Modelinin Çözümü Şekil 2.5: Oun Teorisi Grafik Çözümü Şekil 3.1: Ugulama Denetim Modelinin Akış Şeması Şekil 3.2.A: Ugulama Modelinin Oun Ağacı İle Gösterimi 52 Şekil 3.2.B: Ugulama Modelinin Oun Ağacı İle Gösterimi... 53

11 viii TABLOLAR LİSTESİ Tablo 1.1: Alfa ve Beta Riski Oluşum Tablosu Tablo 2.1: Karma Stratejili Oun Gösterimi 23 Tablo 2.2: Oun Modelinin Matris Gösterimi Tablo 2.3: Oun Teorisi Simpleks Çözüm Tablosu Tablo 3.1: A 1 Stratejileri Tablosu Tablo 3.2: A 2 Stratejilerinin Formülasonu Tablo 3.3: A 2 Stratejilerinin Çözümü Tablo 3.4: A 2 Stratejilerinin Sonuçları... 60

12 1 GİRİŞ Günümüzde, rekabetin gittikçe arttığı, işletmelerin her geçen gün büüdüğü ve buna bağlı olarak işletme ilgililerinin saısının arttığı görülmektedir. Bu ilgililerin birtakım nedenlerle işletmelerin finansal tabloları hakkında bilgi sahibi olması gerekmektedir. Dolaısıla bu durum, finansal tablolara duulan güven ihtiacını da beraberinde getirmektedir. Güven ihtiacı ise, finansal tabloların bağımsız bir uzman tarafından denetlenmesi anlamına gelen bağımsız denetim kavramını ortaa çıkarmaktadır. Bağımsız denetimi gerçekleştirecek olan denetçi işletme, müşteri işletmele denetim faalietini başlatmak amacıla denetim sözleşmesi hazırlamakta ve bu sözleşmede denetimde geçirilecek zamanı ve ücreti belirlemektedir. Sözleşme gerçekleştikten sonra denetim faalieti başlamakta ve finansal tabloların Genel Kabul Görmüş Muhasebe İlke ve Standartlarına (GKGMİS), mevzuatlara ugun olup olmadığı hakkında görüşünü bean etmektedir. Denetçi, finansal tabloların durumuna göre olumlu, olumsuz, şartlı görüş bildirmekte a da görüş bildirmekten kaçınmaktadır. Denetçinin görüş bean etme sırasında karşılaşacağı en büük olumsuzluklardan biri, alacağı denetim riskidir. Denetim riski, denetçinin anlışlıkla farklı görüş bildirme olasılığı olduğundan, asla sıfıra indirilememektedir, ancak denetçi tarafından en düşük düzede tutulmaa çalışılmaktadır. Çünkü denetçi, risk düzeinin artması ile birlikte daha fazla kanıt toplamak ve değerlendirmek, bunu gerçekleştirebilmek için ise daha fazla zaman harcamak zorunda kalmaktadır. Bu durum, denetimin malietini artırmaktadır. Çalışmanın amacı, varlığı kabul edilen ve sıfırlanamaan risk altında, denetim malietini minimuma indirecek denetçi ve müşteri işletme stratejilerini Oun Teorisi öntemini kullanarak tespit etmektir. Son ıllarda önemi gittikçe artan Oun Teorisi öntemi, denetçi ve müşteri işletmeden oluşmak üzere iki ounculu ve işbirlikçi bir model oluşturmak suretile kullanılmıştır. Esasında denetim faalietinin başlaabilmesi için denetim sözleşmesinin apılması ve sözleşmede üç asil ve üç edek denetçinin adının geçmesi

13 2 ve denetimi bu üç denetçinin apması söz konusu olmaktadır. Bu denetçiler, denetim sonucunda fikir birliğile bir tek görüş ve dolaısıla bir tek rapor sunacaklarından, adına denetim aptıkları denetçi firma, tek bir ouncu olarak kabul edilmiştir. Arıca, ugulamada, Sermae Piasası Kurumu (SPK), ihbar olduğu durumlarda denetim faalietine müdahale etmektedir. Dolaısıla, ihbar olmadığı durumlarda SPK nın herhangi bir müdahalesi bulunmadığından, SPK modelde ouncu olarak er almamıştır. Yukarıda belirtilenlerin dışında, çalışmanın bir başka sınırlılığı, piasa ugulamasını içermemesidir. Çalışmada, denetimin malietini en aza indirebilmek amacıla kurulan oun modelinin çözülebilir olması açısından hipotetik (varsaıma daalı) veriler kullanılmıştır.

14 3 BİRİNCİ BÖLÜM DENETİM RİSKİ VE MALİYETLERİ Çalışmanın bu bölümünde, denetim riskleri ve denetim malietleri konuları anlatılacaktır Denetim Riski Bu bölümde, denetim riskinin tanımı, risk unsurları ve bu unsurlar arasındaki ilişkiler açıklanacaktır Denetim Riski Tanımı Risk, basit bir ifadele zarara uğrama tehlikesi 1 olarak ifade edilebildiği gibi; amaçlara ulaşma ve stratejileri başarılı bir şekilde sürdürme kabilietini olumsuz önde etkileen bir tehdit 2, olarak da tanımlanabilmektedir. Denetim Riski ise, bir hesap bakiesinde kabul edilebileceğinden daha fazla hata bulunmasıla beraber, denetçinin bunları ortaa çıkarmada etersiz kalması, 3 şeklinde belirtilebilmekteken; SAS No. 107 de, denetçinin hatalı finansal tablolar üzerindeki görüşünü belirtirken, başarısız olma olasılığı 4 olarak tanımlanmaktadır. Yapılan bir başka tanımda denetim riski, işletmenin muhasebe işlemlerinde ve finansal tablolarında, işletmenin kendi çabalarına ve sonrasında apılan bağımsız dış denetim çalışmasına rağmen; önemli bir hata vea düzensizliğin bulunması ve bu hata ve düzensizliklerin denetim sırasında denetçiler tarafından ortaa çıkarılamaması ihtimali 5 dir. 1 YÜKÇÜ, S. vd., Muhasebe Sistemi Ugulama Tebliği ne Göre Finansal Yönetim, Vizon Yaıncılık, İzmir, 1999, s ten alıntılaan KIZILGÖL, Ö., Muhasebe Denetiminde Müşteri Seçiminde Denetim Riski Yönetimi, Yaınlanmamış Yüksek Lisans Tezi, Balıkesir Üniversitesi, Balıkesir, 2001, s.2. 2 KAŞIKÇI, F., Risk Odaklı Denetim ve Bir Ugulama, Yüksek Lisans Tezi, Marmara Üniversitesi, Sosal Bilimler Enstitüsü, İstanbul, 2006, s TAYLOR, D. H., GLEZEN, G. W., Auditing: An Assertions Approach, Joan Wile & Sons Inc, Toronto, 1997, s SAS No. 107, Audit Risk and Materialit in Conducting An Audit, AU Section 312, s STETTLER, H. F., Auditing Principles, A Sstem Based Approach, New Jerse, Prentice-Hall Inc., 1982, s. 112.

15 4 Sonuç olarak denetim riski, bir işletmede bağımsız dış denetim apılmasına rağmen sonuçların hatalı olması ve denetçinin bunu tespit edememiş olması riskidir. 6 Bütün bu tanımlamalardan sonra, denetim çalışmalarında her an karşılaşılabilen ve ortadan kaldırılması mümkün olmaan bu riskin, denetçiler tarafından en aza indirilmesi amaçlanmaktadır. Denetim riski ile iç kontrol sisteminin güvenilirliğinin ters orantılı bir ilişkisi vardır. Örneğin, iç kontrol sisteminin %95 güvenilir olmasını isteen bir denetçinin, katlanması gereken riskin %5 olduğunu bilmesi; arıca denetim riskine, aşağıda belirtilen açılardan bakması ve mali tablolarla ilgili önemlilik düzeine bir bütün olarak karar vermesi gerekmektedir: 7 Risk değerlendirme prosedürlerinin apısının ve kapsamının belirlenmesi, Maddi hata riskinin var olup olmadığının belirlenmesi ve tanımlanması, Daha fazla denetim prosedürünün apısının, zamanlamasının ve derecesinin tanımlanması, Finansal tabloların bir bütün olarak GKGMİS ile uumlu olarak sunulup sunulmadığının değerlendirilmesi. Bütün tanımların buluştuğu nokta, mali tablolardaki önemlilik kavramı olduğundan, bu kavramın üzerinde durulması gerekmektedir. Önemlilik, bir hesap kalemi a da mali bir olaın nisbi ağırlık ve değerinin, mali tablolara daanılarak apılacak değerlemeleri vea alınacak kararları etkileebilecek düzede olmasını ifade eden 8 bir muhasebe temel kavramıdır. Önemlilik için apılan agın tanımlardan bir tanesi şöledir: Bir ihmal vea hata, basiretli bir kişi tarafından bilindiğinde, söz konusu kişinin argısını etkileebilecekse, önemlidir. 9 6 ALTAY, A., İşletmelerde Riske Yönelik Denetim ve Raporlanması, Yaınlanmamış Doktora Tezi, Gazi Üniversitesi Sosal Bilimler Enstitüsü, Ankara, 2008, s SAS No. 107, Audit Risk and Materialit in Conducting An Audit, AU Section 312, s ACAR, D., TETİK, N., Genel Muhasebe, Deta Yaıncılık, Ya. No.: 133, Isparta, 2009, s CARMICHAEL, D. R., WILLINGHAM, J. J., Perspectives in Auditing, Mc Graw Hill International Editions Accounting Series, Singapore, 1986, s. 242.

16 5 Önemlilik için apılan başka bir tanımda ise, bir mali tablo kaleminin, bu tablou kullanan üçüncü kişiler üzerindeki muhtemel etkisi 10 nden bahsedilmektedir. Mali tabloların denetimi sırasında önemlilik düzeinin mutlaka tespit edilmesi gerekmektedir. Önemlilik düzeinin tespit edilmesinde uluslararası bir standart bulunmamaktadır. O üzden denetçi, bilgi ve tecrübesine daanarak buna karar vermektedir. Önemlilik kavramı, bir işletmenin mali tabloları söz konusu olduğunda, hem nitel hem de nicel boutlara sahiptir: 11 Nicel boutlar, bir hatanın mali tablolardaki belli kilit tutarlarla ilişkileridir. (net kar, vergi öncesi kar, gelir, toplam varlıklar, dönen varlıklar gibi ) Nitel boutlar ise, asadışı ödeme olma ihtimali, hile olması ihtimali, imza eksikliği a da sahte imza ihtimali gibi tutarlarla ilişkisi olmaan bouttur. Önemlilik kavramının aşamaları Şekil 1.1 deki gibidir. Ön plan aşaması 1. Ön bilgi edinme 2. Müşterilerin asal zorunlulukları hakkında bilgi edinme 3. Genel denetim planını ve denetim programını oluşturma 7. Ön analitik işlemlerin gerçekleştirilmesi 4. İç kontrol sistemini anlama ve kontrol riskini değerlendirme 6. Öncelik belirleme, doğal riskin ve kabul edilebilir denetim riskinin değerlendirilmesi 5. Şekil 1.1: Denetimde Önemlilik Kavramının Ugulaması Kanak: International Edition Auditing An Integrated Approach: 2000, STETTLER, H. F., a.g.e., s COOK, J. W., WINKLE, G. M., Auditing, Haughton Mifflin Compan, Boston, 1988, s. 373.

17 6 Denetçinin sorumluluğu, finansal tabloların maddi hatalar içerip içermediğini tespit etmektir. Eğer denetçi, finansal tablolarda hata olduğunu tespit ederse, apılmış olan hatala ilgili olarak müşteri işletmei uaracaktır. Eğer işletme tablolarını düzeltmei reddederse, o zaman da şartlı a da olumsuz görüş bildirecektir. Sonuç olarak denetçi, ugulamanın önemliliği hakkında bilgi sahibi olmalıdır Denetim Riski Unsurları Denetim riskini oluşturan 3 unsur vardır: 12 Yapısal Risk (Doğal Risk) Kontrol Riski (İç Kontrol Riski) Ortaa Çıkarma Riski (Bulgu-Tespit Riski) Yapısal Risk Doğal a da apısal risk, denetlenen işletmenin finansal tablolarında önemli hataların bulunması riski olup iç kontrol apısı ve prosedürün bulunmadığı durumlarda maddesel hatalarla ilgili iddiaların gerçekleşme olasılığı olarak tanımlanabilmektedir. 13 Başka bir ifadele, apısal risk, ilgili kontrol mekanizmasının bulunmadığı varsaımı altında, münferit a da diğer anlışlıklarla birlikte toplulaştırılmış olarak, işletme önetiminin sunduğu bilgi ve belgelerin ve aptığı açıklamaların önemli bir anlışlık içerme olasılığıdır. 14 Yapısal riskle, toplanacak kanıt saısı arasında doğru orantılı bir ilişki vardır. Bundan dolaı, apısal risk arttıkça toplanacak kanıt saısı da artar. 15 Denetçinin 12 SİPAHİ, B., Muhasebe Denetiminde Örneklem Büüklüğü Üzerinde Etkili Unsurlar ve Örneklem Büüklüğünün Tespiti, Muhasebe ve Denetime Bakış Dergisi, 2003, Yıl: 3, S: 8, Ankara, s KAVAL, H., Muhasebe Denetimi, Akademi Denetim Danışmanlık ve Yeminli Mali Müşavirlik A.Ş. Yaınları, Ankara, 2003, s Sermae Piasası Kurulu, Bağımsız Sermae Piasasında Bağımsız Denetim Standartları Hakkında Tebliğ, Seri No: X, No: 22, Yaın Tarihi: , < apps/teblig/displateblig.aspx?id=295&ct=f&action=displafile>, ( ). 15 SİPAHİ, B., a.g.e., s. 102.

Kontrol Riski (İç Kontrol Riski) Ortaa Çıkarma Riski (Bulgu-Tespit Riski) 1.1.2.1. Yapısal Risk")

18 7 kontrolü altında olmaan ve kendi iradesi dışında olan bu riskin düzei, denetçi tarafından değiştirilememektedir. Yapısal risk, işletme faalietlerinin ve sektörün karmaşıklaşması, müşterilerin tutumlarının aşırı değişkenliği, rekabet stratejilerinin çoğalması gibi durumlarda artış göstermektedir. 16 Muhasebe programlarının ve işletmelerde kullanılacak belgelerin çeşitlenmesi ve saılarının artması, bunlara bağlı olarak muhasebe işlemlerinin karmaşık hale gelmesi, apısal riski artıracak unsurlardır. Denetçi, esas itibarile apısal risk hakkındaki bilgii işletme çevresinin ve faalietlerinin tanınması aşamasında elde eder. Burada elde ettiği bilgilerle, işletmenin geçmiş dönemlerindeki vea en son çıkan mizanındaki bilgileri birleştirir ve dikkat çeken hususları tespit eder. 17 Denetçinin apısal riski belirlemesinde birçok faktör etkili olmaktadır: 18 Delillerin bir kez değil, devamlı olarak elde edilmesi, Önceki denetim sonuçları, Yönetimin dürüstlüğü, bilgi ve tecrübesi, Yönetim üzerindeki baskılar, Olağanüstü işlemler, Personeldeki değişim. Yapısal risk, her hesap için anı kabul edilmemelidir. Bazı hesaplarda apısal risk oranı üksekken, bazı hesaplarda daha düşük olabilir. Örneğin kasadaki paranın anlış kullanılma riski, duran varlıklara nispeten çok daha üksektir. Tüm açıklamalar doğrultusunda, denetçi şunları dikkate almaktadır: 19 Muhasebeleştirme ve değerleme öntemlerinde farklı muhasebe politikaları 16 KONRATH, L. F., Auditing: A Risk Analsis Approach, Canada, Thomson Learning, South Western, Fifth Edition, 2002, s KAVAL, H. a.g.e., s BAYDAROL, O., İç Kontrol Sistemi Etkinliğinin Muhasebe Denetimindeki Önemi ve Kontrol Riskinin Belirlenmesi, Yaınlanmamış Yüksek Lisans Tezi, Marmara Üniversitesi, Sosal Bilimler Enstitüsü, İstanbul, 2007, s KAVAL, H. a.g.e., s. 76

19 8 ugulaabilme olanakları, Hesaplaşma ve saısallaştırma olanakları açısından zorluklar vea karmaşıklıklar, Hesap kalemlerinin büüklüğü ve diğer kalemlerle ilişkisi, Varlıkların kolaca çalınabilir, işletme dışına kolaca çıkarılabilir olma gibi özellikleri arttıkça, bu risk de artar Kontrol Riski Kontrol riski denetçinin, iç kontrol sistemi tarafından bulunamaan vea bulunmuş olup da önlenemeen, katlanılabilir hata tutarını aşan hataların olabilirliğini belirleen ölçüdür. 20 Bir diğer ifadele; kontrol riski, bir hesap kalanı vea işlem grubunda önemli hataların işletmenin iç kontrol sistemi tarafından bulunamaması vea önlenememesi sonucu medana gelmesi riskidir. Yapısal riskte olduğu gibi kontrol riski de işletmenin finansal tablolarının denetiminden bağımsızdır ve denetçinin mesleki argısını kullanması olula belirlenir. 21 Bu risk, işletmenin finansal tablolarının düzenlenmesi, iç kontrol sisteminin tasarımı ve işleişinin etkinliğine bağlı olarak değişir. Bazı durumlarda kontrol riski, iç kontrol sisteminin niteliği gereği sahip olduğu doğal sınırlamalar nedenile, varlığını daima korur. 22 Kontrol riskinin iki farklı unsuru olabilir. Bunlardan birincisi iç kontrol sisteminin kurulması, çalıştırılması, unsurları ile iç denetim faalietinin eterliliği ve iç kontrol sonrasında gerekli olan düzeltmelerin apılarak önlemlerin alınması konularında ortaa çıkabilecek eksikliklerden kanaklanan risktir. Bu kısım, 20 BOYNTON, W.C., KELL, W.G., Modern Auditing, John Wile and Sons Inc,.USA, 1996, s UZAY, Ş., İç Denetimin Geleceği ve Yeni Eğilimler, XXII.Türkie Muhasebe Eğitimi Sempozumu: Muhasebe-Eğitim, Eğilim ve Etkileşimler, Gazi Üniv., İ.İ.B.F., İşletme Bölümü, Maıs 2003, s Sermae Piasası Kurulu, Bağımsız Sermae Piasasında Bağımsız Denetim Standartları Hakkında Tebliğ, Seri No: X, No: 22, Yaın Tarihi: , < apps/teblig/displateblig.aspx?id=295&ct=f&action=displafile>.

20 9 önetimin farkında olmadığı ve önlem almak istemesine rağmen bunu apamadığı kısım şeklinde de ifade edilebilir. İkincisi ise, işletme sahiplerinin isteği doğrultusunda önetim tarafından iç kontrol sisteminin düzgün çalıştırılmaması vea düzgün çalışsa da iç kontrol sonrasında ortaa çıkması gereken birtakım risklerin (hileler vb.) ortaa çıkarılmasının ve ok edilmesinin engellenmesi riskidir. Bu nedenlerle bağımsız dış denetçinin, hem iç kontrol sisteminin etkin bir şekilde kurularak çalışıp çalışmadığını denetlemesi, hem de önetimin hile apma eğiliminde olup olmadığını araştırması ve olası riskleri tespit etmesi gerekmektedir. 23 Kontrol riskinin belirlenmesi, işlem grubu vea hesap kalanı ile ilgili kontrol apısı zaıflıklarının değerlendirilmesine daanarak bağımsız denetçi tarafından apılır. Kontrol riskinin değerlendirilmesinde elbette denetçi, maliet-fada karşılaştırması apmaktadır. Buna göre iç kontrol sistemini değerlemee ilişkin malietleri destekleici testleri azaltmanın beklenen fadalarını aşıorsa; denetçi, işletmenin iç kontrol sistemine güven dumamaı tercih edebilir. Kontrol riski bu durumda %100 dür. Kontrol riski hiçbir zaman sıfır olmaz. Çünkü iç kontroller bütün önemli hata ve anlışlıkların önleneceğine ve bunlardan korunulacağına ilişkin tam güven sağlaamazlar. 24 Şekil 1.2 de, iç kontrole daalı denetim sürecinin aşamaları açıklanmıştır. Şekilde de ifade edildiği gibi, iç kontrol sisteminin etkin şekilde test edilmesi ve risk düzeinin en aza indirgenebilmesi için, öncelikle işletme kontrol çevresinin kontrol apısı kavramını kazanması gerekmektedir. Sonrasında, iç kontrol sisteminin ön değerlemesinin apılması ve kontrol risk düzeinin belirlenmesi esastır. Denetçi tarafından denetim plan ve programı oluşturulup destekleici kontrol testleri apıldıktan sonra iç kontrol riski azaldısa, denetçi kanıt toplama çalışmalarına devam etmelidir. Ancak, iç kontrol sistemindeki risk düzei azalmadısa, denetçi tarafından denetim planına geri dönülmesi ve plandaki aksaklıkların giderilmesi gerekmektedir. 23 ALTAY, A., a.g.e., s BAYDAROL, O., a.g.e., s. 67.

21 10 Kontrol apısı kavramını kazanmak -Kontrol çevresi -Bilgi sistemi -İşlemler ve kaıtlar Kavramı belgeleme -Kontrol listesi -Anketler -Akış şemaları İç kontrol sisteminin ön değerlemesi -Amaca ugun kontrol tanımı Kontrol riski düzeini oluşturma Kontrol riskine anıt Denetim prosedürleri: -Yapı -Zamanlama Denetim plan ve programını oluşturma Kontrol testleri apma Yapı: -Araştırma -Gözlem -Teftiş Zamanlama Kapsam Delillerin eterliliğini değerlendirme ve iç kontrol sistemini eniden değerleme Azaldı Arttı Devam Risk arttı a da azaldı mı? Denetim planını gözden geçir Kanak: HAYES, R. vd., 2005: 274. Şekil 1.2: İç Kontrole Daalı Denetim Süreci

22 Bulgu Riski Bulgu riski, bir işletmede mevcut iç kontrol politika ve prosedürleri tarafından tespit edilemeen ve mali tabloları etkileecek derecede önemli olan hata ve usulsüzlüklerin, denetçinin ugulaacağı denetim prosedürleri tarafından da bulunamaması ihtimalini ifade etmektedir. 25 Diğer risklerin aksine, bulgu riski, tamamen denetçinin kontrolü altındadır. Bulgu riski esas itibarile, denetçinin ugulaacağı prosedürlere bağlı olduğundan, denetçi bulgu riskinin düzeine derhal müdahale edebilir. 26 Denetçi, bu müdahalei, destekleici testler kullanarak gerçekleştirir. Denetçi tarafından ugun olmaan bir denetim tekniğinin seçilmiş olması, denetim tekniklerinin anlış ugulanması vea denetim sonuçlarının anlış orumlanması, bulgu riskleri arasında saılabilir. Denetçinin, apısal risk ve kontrol riski düzei hakkındaki tahminleri düştükçe, kabul edilebilir bulgu riski düzei ükselecektir. Denetçi, destekleici test ugulamasını dışlaarak sadece apısal risk ve kontrol riski tahminlerine güvenmemelidir. 27 Bulgu riski, ikie arılmaktadır: Örneklem Riski ve Örneklem Dışı Risk. Örneklem Riski İstatistikî teknikler kullanılarak belirlenen bir örneklemden elde edilen kanıtların, örneklemin temsil ettiği bütünden elde edilecek kanıtlardan daha az a da daha çok hata ve usulsüzlük içermesi ihtimalidir. 28 Örneklem riski, iki çeşittir: Alfa Riski: Kaıtlı hesap bakiesi önemli hatalar içermediği halde, önemli hata içerdiği sonucunu desteklemesi riskidir 29 (α). Bir başka tanıma göre, iç kontrol eterince güvenilir olduğu halde, denetçinin, örneklemden elde ettiği sonuçlara 25 KIZILGÖL, Ö., Muhasebe Denetiminde Müşteri Seçiminde Denetim Riski Yönetimi, Yaınlanmamış Yüksek Lisans Tezi, Balıkesir Üniversitesi, Sosal Bilimler Enstitüsü, İşletme Anabilim Dalı, Balıkesir, 2001, s KIZILGÖL, Ö., a.g.e., s TURSİ, M. A., Audit Planning Revised, New York, AICPA Inc., 1990, s KIZILGÖL, Ö., a.g.e., s KELL, W. G., BOYNTON, W. C., ZIEGLER, R.E., Modern Auditing, 4. Edition, Toronto: John Wile-Sons. Inc., s. 424.

23 12 bakarak iç kontrolün eterli güveni sağlamadığı sonuca varmasıdır. 30 Düzeltilmesi β riskinden daha koladır. Bu tip risk, denetçinin iç kontrol sistemine gereğinden az güvenmesi durumunda ortaa çıkmaktadır. Beta Riski: Kaıtlı hesap bakiesi önemli hatalar içerdiği halde, önemli hata içermediği sonucunu desteklemesi riskidir 31 (β). Ya da denetçinin örneklemden elde ettiği sonuçlara bakarak, iç kontrol eterince güvenilir olmadığı halde, iç kontrolün eterli güveni sağladığı sonucuna varmasıdır. 32 Olumsuz finansal tabloları olumlu gibi göstereceğinden, α riskinden çok daha büük bir risktir. Düzeltilmesi zordur. Alfa ve Beta riskinin oluşumu, açıklamalardan hareketle, Tablo 1.1 de ifade edilmiştir: Tablo 1.1: Alfa ve Beta Riski Oluşum Tablosu Denetçinin kontrol testlerinin sonucuna göre iç kontrolün güvenilirliğine ilişkin kararı Yeterlidir İç kontrolün gerçekte planlanmış güvenilirlik düzei Yeterli Değildir Yeterlidir Yeterli Değildir Doğru Karar Alfa Riski Beta Riski Doğru Karar Kanak: KİRACI, M., 2011: 20. Örneklem Dışı Risk Örneklem dışı risk, belirli bir denetim amacına ugun olmaan denetim prosedürünün kullanılması vea bir örneklemin sonuçlarının anlış orumlanması gibi hatalardan doğar KİRACI, M., Muhasebe Denetimi, Notlar, Osmangazi Üniversitesi, İ.İ.B.F., İşletme Bölümü, Eskişehir, < ( ). 31 KELL, W. G. vd., a.g.e., s KİRACI, M., a.g.e., ( ). 33 KİRACI, M., a.g.e., ( ).

24 13 Örneklem dışı risk, matematiksel olarak ölçülemez, sadece denetçi tarafından ugun planlama ve gözetimle asgari düzede tutulabilir Risk Unsurları Arasındaki İlişkiler Risk unsurları arasındaki ilişkiler, Şekil 1.3 teki gibi gösterilmektedir. DENETİM RİSKİ Yapısal Risk Bulgu Riski Kontrol Riski Örneklem Riski Örneklem Dışı Risk α β Şekil 1.3: Denetim Risk Şekli Denetim riski unsurlarının matematiksel ifadesi şöle gösterilmektedir: DR= YR x KR x BR DR= Denetim Riski YR= Yapısal Risk KR= Kontrol Riski BR= Bulgu Riski

25 14 Yukarıda da ifade edildiği gibi, toplam denetim riskini, apısal risk, kontrol riski ve bulgu riskinin çarpımı oluşturmaktadır. Denetçinin müdahale edebileceği risk türü, sadece bulgu riski olduğundan, toplam denetim riskini azaltabilmek için, bulgu riski düzeini mümkün olduğunca 0 a akın tutması gerekmektedir. Şekil 1.4: Denetim Riskleri Kanak: KİRACI, M., 2011: 20. Şekil 1.4 ten de anlaşılacağı gibi, apısal risk düzei çok fazlasa, hataların ortaa çıkabilmesi için işletmenin iç kontrol sisteminin üksek güvenilirlik düzeinde çalışması gerekecektir. Yüksek güvenilirlikte çalışmaan iç kontrol sistemi sonucunda medana gelen hataı denetçi tespit edemezse, mali tablolar hakkında denetçinin anlış görüş bean etmesi söz konusu olabilecektir. Yapısal risk ve kontrol riski, işletmenin riskleridir ve finansal tabloların denetiminden bağımsız olarak ortaa çıkmaktadır. Denetçinin, ilave bağımsız denetim tekniklerinin gerekip gerekmediğine karar verebilmesi için, kaıt ve belgeler ile işletme önetimince apılan açıklamaları, finansal tabloların önemli bir anlışlık içerme riski açısından değerlendirmesi gerekecektir. Bu değerlendirme, riskin tam olarak ölçülmesinden ziade, denetçinin mesleki kanaati niteliğinde olacaktır. Denetçinin finansal tabloların önemli bir anlışlık içerme riskine ilişkin değerlendirmesinin, işletmenin kontrol mekanizmasının etkinliğine önelik hususları

26 15 da kapsaması durumunda; bağımsız denetçi, bu risk değerlendirmesini desteklemek üzere kontrol testleri apar. Arıca, apısal risk ile kontrol riskinin arı arı ele alınmasından ziade, bunların birlikte finansal tabloların önemli bir anlışlık içerme riski olarak değerlendirilmesi gerekmektedir. Ancak, apısal risk ile kontrol riskinin, tercih edilen denetim teknikleri ile ugulamaa ilişkin sebeplere bağlı olarak, arı arı vea birlikte değerlendirilmesi mümkün olmaktadır. Finansal tabloların önemli anlışlık riski içerip içermediğine ilişkin değerlendirme, niteliksel olarak vea üzde veriler halinde niceliksel olarak ifade edilebilmektedir Denetim Malieti Çalışmanın bu bölümünde, denetim malietinin tanımı, denetim malieti unsurları ve bu unsurların varlığı kabul edilen denetim riski altındaki değişimleri açıklanacaktır Denetim Malieti Tanımı Denetim malieti, Şekil 1.5 te de görüldüğü gibi, faaliet sırasındaki ve faaliet sonrasındaki malietler olmak üzere 2 grupta incelenmektedir. Faaliet sırasındaki denetçi malieti, stajer denetçilerin ödemeleri, sorumluluk sigortası, çalışma kâğıtları ile ilgili posta vb. giderlerden; müşteri malieti ise, denetçilere ödenen denetim ücreti ve bunun üzerinden alınan KDV den oluşmaktadır. Faaliet sonrası denetçi ve müşteri işletme malieti, hile apılması ve bunun SPK tarafından tespit edilmesi sırasında ortaa çıkmaktadır. Müşteri ve denetçi işletme için tazminat, müşteri işletme için borsa kotundan çıkarılma ve piasa değerlerinin düşmesi gibi birtakım malietler söz konusu olmaktadır. Tez çalışmasının model aşamasında, hile durumu söz konusu olmadığından, denetimin alnızca faaliet esnasındaki malietleri ele alınmıştır. 34 Sermae Piasası Kurulu, Bağımsız Sermae Piasasında Bağımsız Denetim Standartları Hakkında Tebliğ, Seri No: X, No: 22, Yaın Tarihi: , < apps/teblig/displateblig.aspx?id=295&ct=f&action=displafile>.

27 16 Denetim Malieti Faaliet Sırası Faaliet Sonrası Denetçi Müşteri Denetçi Müşteri -Stajer ödemeleri -Sorumluluk sigortası -Çalışma kağıtları -Posta giderleri -Denetim ücreti -KDV Hile varsa ve ihbar durumu olursa -Tazminat -SPK ceza Hile varsa -Tazminat -Borsa kotundan atılma -Piasa değerinin düşmesi Şekil 1.5: Denetim Malieti Şekli Denetim Malietinin Unsurları Bağımsız denetim çalışmalarının apılması, müşteri işletmele denetçi işletme arasında bir bağımsız denetim sözleşmesi imzalanmasına bağlıdır. Bağımsız denetim sözleşmesi, müşteri işletmele, denetçi işletme arasında işin kabul edildiğini gösteren, bağımsız denetimin amacını, kapsamını, müşterinin denetçie karşı sorumluluklarını ve faaliet sonucunda sunulacak raporun içeriğini belirten belgedir SAĞLAR, J., TUAN, K., İşletmelerde İç Denetim Fonksionunun Bağımsız Dış Denetim Malieti Üzerindeki Etkileri, Ç.Ü. Sosal Bilimler Enstitüsü Dergisi, C: 18, S: 1, s. 355.

28 17 Sermae Piasası Kurulu nun aınlamış olduğu Bağımsız Denetim Standartları Hakkında Tebliğ de 36 de belirtildiği gibi, bağımsız denetimden sorumlu ekibin unvanları, öngörülen çalışma süreleri, her biri için ugun görülen ücret tutarının arıntılı dökümü ile toplam bağımsız denetim ücreti, denetim malietinin temel unsurudur. Buna bağlı olarak, Malie Bakanlığı nın 2011 ılı asgari ücret tarifesinde belirtildiği şekilde, SPK ve diğer kuruluşlarca aptırılacak muhasebe denetim işlemlerinde, 96 saate kadar standart saat ücreti (160 TL/saat) olarak ugulanır. 96 saatten sonrası için; standart saat ücretinin % 50 sinden az olmamak üzere ilgililerce serbestçe saptanır. Söz konusu denetim sözleşmeleri ıllık denetimlerde 96 saatten, sınırlı ara denetimlerde 32 saatten, atırım fonları ve diğer özel denetimlerde 48 saatten az bir sürei kapsaamaz. 37 Tüm bu açıklamalardan ola çıkarak denetim malietlerinin unsurları şunlardır: 38 Bağımsız denetim ücreti, Toplam denetçi ücreti üzerinden alınacak KDV, Bağımsız denetçilerin önemli gördüğü kanıtlarla ilgili apılan harcamalar Risk Altında Denetim Malietleri Riskin artması, denetimin malietlerini de ükseltecektir. Çünkü denetçinin katlanacağı riskin artması, denetçinin doğru bir görüşe ulaşabilmesi için toplaacağı kanıt saısını ve de buna bağlı olarak denetimde harcaacağı zamanı artıracaktır. Toplam denetim riskinin azalabilmesi için, kendisini oluşturan risklerin azalması gerekmektedir. Dolaısıla azalan denetim riski, toplanacak kanıt miktarını 36 Sermae Piasası Kurulu, Bağımsız Sermae Piasasında Bağımsız Denetim Standartları Hakkında Tebliğ, Seri No: X, No: 22, Yaın Tarihi: , < apps/teblig/displateblig.aspx?id=295&ct=f&action=displafile>. 37 Muhasebe Asgari Ücret Tarifeleri, < %20asgari%20ucret%20tarifesi1.pdf> 38 SAĞLAR, J., TUAN, K., a.g.e., s. 356.

29 18 ve denetimde harcanacak sürei azaltacak, buna bağlı olarak da denetimin malietini düşürecektir Yapısal Risk Altında Denetim Malietleri Daha önce de belirtildiği üzere, apısal risk, iç kontrol sisteminin olmadığı varsaımı altında, işletmenin kendisinden kanaklanan risktir. Bu risk türü, denetim sırasında ortaa çıkan bir risk olmadığı için, denetçinin müdahale etme şansı söz konusu değildir. Ancak denetçi, bu riskin ne düzede olduğunu maddi hata testleri aparak ortaa koabilir. Ve bu riskin büüklüğüne göre toplaacağı kanıtı belirleebilir. Yapısal risk arttıkça, toplaacağı kanıtın malieti artacağından, bu riskin işletme tarafından en aza indirilmesi gerekmektedir Kontrol Riski Altında Denetim Malietleri Kontrol riski, işletmenin iç kontrol sisteminin olmaması a da etkinliğinin az olması ve hataı önleememesi anlamına geldiğinden, denetçinin bu riske müdahale şansı da oktur. Dolaısıla alnızca bu riskin düzeini, apısal riskte olduğu gibi, destekleici testlerle tespit eder ve buna göre kanıt toplar. Bu risk arttıkça, denetçinin toplaacağı kanıtın saısı ve kalitesi de artacaktır. Yani bu riskin var olması a da artıor olması, denetim malietini ükseltecektir Bulgu Riski Altında Denetim Malietleri Bulgu riski, daha önce de ifade edildiği gibi, denetçinin görüşünü ortaa koarken hata apması ihtimalidir ve bu nedenle bu risk, tamamen denetçinin kontrolü altındadır. Bu riskin 0 a akınlaşması mümkünse de; gerek motivason eksikliği, gerekse bilgi etersizliği gibi birtakım nedenlerden, bu riskin 0 olması çok zordur. Ancak denetçinin bu riski en aza indirmek için daha fazla çaba göstermesi gerekecektir. Bu riskler azaldıkça, denetçi gösterdiği çabala daha kısa sürede denetim çalışmasını tamamlaacak, dolaısıla denetimin malieti düşecektir.

30 19 İKİNCİ BÖLÜM OYUN TEORİSİ Çalışmanın ikinci bölümünde, araştırmanın öntemi olan Oun Teorisi tekniği hakkında bilgiler verilecektir Oun Teorisinin Tarihsel Süreci Oun Kuramı na ilk kez 17. üzılda Emile BARIL değinmiştir. 39 Emile BARIL den sonra, Stratejik Ounlar Kuramı nın bulucusu olan ve satranç, poker, briç gibi ounlarda, ouncuların davranışlarını modelleme ve akılcı strateji seçimleri üzerinde çalışan matematikçi John von Neuman tarafından 1928 ılında şans ounları için bu teori geliştirilmiştir. 40 Theor of Games and Economic Behaviour isimli kitapta Oskar MORGENSTERN ve John Van NEUMANN 1944 te Oun Teorisini ekonomi alanında kullanmıştır. 41 Modern oun teorisi alanında çözüm ve denge konsepti olarak en çok kullanılan araçlardan biri, 1950 ılında John Nash tarafından oluşturulmuştur ılları arasında oun teorisi alanında Equilibrium Points in N-Person Games, The Bargaining Problem ve Non-Cooperative Games isimli üç makale azmıştır. 42 Bunlardan sonra sırasıla aşağıdaki kronolojik tarihe göre, bilim adamları oun teorisine katkıda bulunmuşlardır: ÖZTÜRK, A., Yönelem Araştırması, Ekin Kitabevi, Bursa, 2001, s GÜMÜŞOĞLU, Ş., ÖZDEMİR, A., Rekabet Ortamında Karar Verme Süreçlerinde Oun ve Fada Kuramı İlişkileri ve Etkileşimi, Review Of Social, Economic and Business Studies, < s MANDELBROT, J., < Tarih: , ( ). 42 HÜCÜMEN, M., Oun Teorisi ve Firmaların Stratejik Davranışlarının Modellenmesi, Yüksek Lisans Tezi, Kocaeli Üniversitesi-Sosal Bilimler Enstitüsü, Kocaeli, 2007, s KURAL, H., Karar Verme Sürecinde Oun Teorisi ve Sektörel Ugulamalar, Dokuz Elül Üniversitesi, Sosal Bilimler Enstitüsü, Yaınlanmamış Yüksek Lisans Tezi,İzmir, 2007, s. 5.

31 20 Martin SHUBIK: 1959 da Strateji ve Pazar Yapısı: Rekabet, Oligopoli ve Oun Teorisi isimli kitap aınlamıştır. Reinhard SELTEN: 1965 te İkincil Oun Teorisi kavramını ortaa komuştur. John C. HARSANYI: 1973 te, Cezaları Rasgele Karıştırışan Ounlar: Karma Starteji Denge Noktaları için Yeni bir Açıklama isimli bildirii 1973 te hazırlamıştır. 44 R. J. AUMANN: 1981 de, Tekrarlanan Ounlar Üzerine Bir Çalışma adlı kitabını aınlamıştır. 45 Robert AXELROD: 1984 te İşbirliğinin Evrimi adlı kitabı aınlamıştır. 46 Robert J. AUMANN ve Sergiu HART: 1992 de, Ekonomik Ugulamalar ile Oun Teorisi El-Kitabı adlı çalışmalarının 1. cildi, 1994 te ise 2. cildi aınlanmıştır Teorile İlgili Genel Kavramlar Teorinin anlaşılabilmesi için öncelikle oun, ouncu, strateji, kazanç ve kaıplar ile beklenen değer kavramları açıklanacaktır Oun ve Ouncu Oun, stratejiler ardımıla istenilen sonuçlara ulaşılmaa çalışılan, kurallarla önetilen bir oladır. 48 İşletme ve ekonomi kanaklarında ise oun, zamanla ortaa çıkacak olan belli ödemeleri önceden kestirmek için karar verme zorunluluğunda kalan tarafların, menfaat çatışmalarının vea rekabetinin ansıtılması olarak tanımlanır ÇELİK, A., Oun Teorisinin Tarihi, Yaın Tarihi: , < article.php?aid=29>, ( ). 45 ÇELİK, A., a.g.e.,< article.php?aid=29>, ( ). 46 ÇELİK, A., a.g.e.,< article.php?aid=29>, ( ). 47 ÇELİK, A., a.g.e.,< article.php?aid=29>, ( ). 48 KURAL, H., a.g.e., s HALAÇ, O., Kantitatif Karar Verme Teknikleri (Yönelem Araştırması), Alfa Basım Yaım Dağıtım, 4. Baskı, İstanbul, 1995, s. 72.

32 21 En genel tanımıla Oun Teorisi, karmaşık ararların mücadelesini açıklaan matematiksel bir aklaşımdır. 50 Yararların çatışması ekonomide olağan olduğundan, son ıllarda oun kuramına ilgi oldukça artmıştır. Ounda çıkarları çatışan grup vea şahıslara ouncu denir. Her ounun bir amacı vardır; ouncuların hedefi bu amaca olanakları elverdiğince aklaşmak ve rakiplerini enilgie uğratmaktır. 51 Oun, taraflar onamaı kabul ettikleri zaman başlar. Ounlara iştirak eden ouncu saısı birden fazla olabilir. Oun, ouncuların kazançlarını azami kılmak amacı ile onanır Strateji Strateji, ounun başından sonuna dek ortaa çıkabilecek bütün durumlar için ouncuların tercihlerini belirten kararlar bütünüdür. 53 Stratejinin bir diğer tanımı şöledir: Bir girişimin amaçlarının ve uzun dönem beklentilerinin belirlenmesi, bu amaçlar ve beklentiler doğrultusunda gerekli kanakların tahsis edilip harekete geçirilmesidir. 54 Stratejiler; tam (salt) strateji, karma strateji, optimal strateji ve üstünlük stratejisi olmak üzere 4 başlık altında incelenebilir: Tam Strateji Ounda tek bir denge noktası varsa, hamle saısı ne olursa olsun, ouncular bütün oun bounca tek bir strateji kullanacaklardır. Ouncunun kullandığı bu tek stratejie Salt (Tam) Strateji denir. Eğer herhangi bir salt strateji bir ouncu için en ugun seçim ise, bu salt strateji diğer ouncu için de optimal seçimdir ÖZTÜRK, A., a.g.e., s KURAL, a.g.e., s KURAL, H., a.g.e., s NASH, J. F., Non Cooperative Games, Annals of Mathematics, 1951, s CHANDLER, A., Strateg and Structure: Chapters In The Histor Of The American Industrial Enterprise, Cambridge, MA, MIT Pres, 1962, s CROUCHER, J., a.g.e., s. 97.

33 Karma Strateji Bazı ounlarda birden fazla denge noktası vardır. Bu durumda ouncular hamlelerinin bir kısmında bir strateji, diğer kısımlarında başka bir strateji ugulama imkânına sahiptirler. Bu şekilde ouncuların bir oun süresince birden fazla hareket tarzını seçebilmelerine ve çeşitli kararları bir arada benimsemelerine Karma Strateji Ugulaması denir. Karma stratejiler belirli bir olasılık dağılımına göre seçilir. A ouncusu için herhangi bir karma strateji olasılık vektörü; 56 X= (X 1, X 2,,X m ) olarak gösterilebilir. Burada X i (i= 1, 2,., m), A i stratejisinin seçilme olasılığıdır. B ouncusu için karma strateji olasılık vektörü ise; Y= (Y 1,Y 2,, Y n ) olarak gösterilir. Buradaki Yj (j=1, 2,, n) ise, B j stratejisinin seçilme olasılığıdır. Olasılıksal olarak, X ve Y vektöründeki X i ve Y j değerleri negatif olmamalıdır. Yani; X i 0 Y j 0 i=1,2,,m j=1,2,,n X i = Y j =1 olmalıdır. Sonuçta karma strateji, mümkün salt stratejilerin rasgele fakat belirli oranlarda birleşik olarak kullanılması olduğundan, normal olasılık ile ilgili koşulları da içermektedir Optimal Strateji Tepe noktası bulunan sıfır toplamlı ounlarda optimal strateji, mümkün olan en büük kazancı garanti eden; rakip içinse, en küçük kabı temsil eden stratejidir. 57 Tepe noktası olmaan ounlarda ise, tek bir stratejinin optimum olması söz konusu değildir. En ugun durum, karma stratejilerin ugulanması ile elde edilir CROUCHER, J., a.g.e., s KURAL, a.g.e., s KURAL, a.g.e., s. 15.

34 Üstünlük Stratejileri Üstünlük stratejileri, ounda tercih edilen ve diğer stratejilerden bazılarını devre dışı bırakan stratejiler olarak tanımlanır. 59 Bir oun matrisinde, bir sütunun tüm elemanları başka bir sütunun karşılıklı elemanlarından büük a da ona eşitse ( ) vea bir satırın tüm elemanları başka bir satırın karşılıklı elemanlarından büük a da ona eşitse ( ), bu tür stratejie üstünlük stratejisi adı verilir Kazanç ve Kaıplar Ounun onanması süresince her bir stratejie karşılık gelen, her ouncunun bir kazancı a da bir kabı söz konusudur. Bu kazanç a da kaıplar artı sonsuz ile eksi sonsuz arasında er alabilir. Bu değerler saısal olarak ifade edilebileceği gibi, oransal olarak da ifade edilebilir Beklenen Değer Belirsizlik altında karar verebilmek ani elverişli olan en ii stratejii seçmede beklenen değer kavramı ararlıdır. Beklenen değer olaların olma olasılıkları ile olaın değerinin çarpımlarının toplamıdır. 62 Tablo 2.1: Karma Stratejili Oun Gösterimi B ouncusu A ouncusu Y 1 Y 2 Y n X 1 a 11 a 12 a 1n X 2 a 21 a 22 a 2n... X m a m1 a m2 a mn Kanak: ARSLAN, S., 2006: ESİN, A., Yönelem Araştırmasında Yararlanılan Karar Verme Yöntemleri, Gazi Üniversitesi Yaınları, 1988, s KURAL, H., a.g.e., s. 15, BİÇİCİ, Ü., Dağıtım Kanallarında Oun Teorisi Yaklaşımının Kullanımı ve Bir Ugulama, Yaınlanmamış Yüksek Lisans Tezi, Marmara Üniversitesi, Sosal Bilimler Enstitüsü, İstanbul, 2009, s <

35 24 A ouncusunun stratejisi B ouncusunun stratejisi, optimal sonucu vermektedir. Buna göre ounun beklenen kazancı, sonucuna eşit olmaktadır Ounun Özellikleri Bir ounda iki vea daha fazla ouncu (vea rakip) bulunur ve ouncuların seçeceği alternatiflerin kombinasonu ile bir karar matrisi elde edilir. Genel olarak oun problemlerinde aşağıdaki özellikler bulunmaktadır: 64 n ouncu saısını göstermek üzere n 2 dir. n=2 olan ounlara iki kişili oun, n>2 olan ounlara n kişili oun adı verilir. Ouncu saısı sonsuzdur. Her bir ouncu rasonel davranır ve kendi çıkarını dikkate alarak karar verir. Oun teorisenleri birelerin rasonel olduklarını sölerken birelerin seçimlerini tutarlı bir şekilde aptıklarından bahsetmektedir. Burada seçimlerini tutarlı bir şekilde apan bire, kazancını maksimize etmee çalışan biredir. Ounun sonucu; ounu kazanma, kabetme vea oundan çekilme olarak belirlenir. Her bir sonuç vea ödeme; negatif, pozitif vea sıfır olmak üzere her ouncunun diğerine apacağı ödemeler ile belirlenir. Tarafların seçenekleri belirlidir ve her bir ouncunun davranışlar seti (gibi) rakibince bilinmektedir (S 1, S 2, S 3. gibi). Her bir ouncunun seçenek, ani strateji saısı sonludur. 63 ARSLAN, S., Telekomünikason Şebekelerinde Oun Teorisi Yaklaşımı, Yaınlanmamış Doktora Tezi, Gazi Üniversitesi Fen Bilimleri Enstitüsü, Ankara, 2006, s HALAÇ, a.g.e., s. 73.

36 25 Her ounun kendine göre kuralları vardır ve hiçbir ouncunun bu kuralları ihlal etmeeceği varsaılır. 65 Oun, iki vea daha çok kişi arasındaki çekişmei göstermekle birlikte, çekişmenin sonuçları üzerinde hiçbir ouncunun %100 kontrolü oktur. Arıca tüm ouncuların, kendilerine sunulan seçenekleri/stratejileri ve verilen herhangi bir faalietin sonucunu bildiği kabul edilir. O üzden de ouna katılan her ouncunun akılcı hareket ettiği ve kendisinin en üksek kazançla a da en düşük zararla ounu bitirmek istediği kabul edilir Ounun Sınıflandırılması Ounlar genel olarak Şans Ounları ve Strateji Ounları olmak üzere iki grupta sınıflandırılmaktadır. Bu sınıflandırma, Şekil 2.1 deki gibidir: 65 KARAYALÇIN, İ. İ., Yönelem Harekat Araştırması, Kantitatif Planlama ve Karar Yöntemleri, İTÜ İşletme Fakültesi, 3. Baskı, Menteş Kitabevi, İstanbul, 1993, s ÖZTÜRK, A., a.g.e., s. 393, 394.

37 26 Şans ounları Ounlar Strateji ounları Ouncu Saısına Göre Ounlar -2 kişili ounlar -n kişili ounlar Strateji Saısına Göre Ounlar -sonlu ounlar -sonsuz ounlar Ödemeler Toplamına Göre Ounlar -sabit toplamlı -değişken toplamlı Bilgi Düzeine Göre Ounlar -tam bilgie daanan -eksik bilgie daanan Ouncuların Anlaşmasına Göre Ounlar -işbirlikli ounlar -işbirlikçi olmaan ounlar Şekil 2.1: Oun Türleri Şans Ounları Şans ounları, poker, tavla gibi günlük haatta onanan, zaman zaman strateji içermesine rağmen, çoğunlukla şans esasına daanan ounlardır Strateji Ounları Strateji Ounları ise, kendi içerisinde Ouncu Saısına Göre, Strateji Saısına Göre, Ödemeler Toplamına Göre, Ouncuların Bilgi Düzeine Göre ve Ouncuların Anlaşmasına Göre başlıklarıla 5 gruba arılmaktadır Ouncu Saısına Göre Ounlar İki kişili ounlar ve n kişili ounlar olmak üzere 2 grupta incelenmektedir.

38 27 İki kişili Ounlar: Oun sadece iki kişi tarafından onanıorsa, bu tür ounlara iki kişilik oun adı verilmektedir. İki takım arasında onanan spor müsabakaları, satranç ounu gibi ounlar iki kişili ounlara örnektir. n Kişili Ounlar: Ouncu saısı ikiden fazla olan ounlara n kişilik ounlar adı verilmektedir. Ouncu saısı arttıkça, ödemeler matrisini oluşturmak ve bu oluşturulan matrisi çözmek teorik olarak etersiz kalmaktadır. Çünkü insan beni 3 bouttan fazla boutu algılaamamaktadır. Bu nedenle n kişilik ounlar da, bir ouncu, diğer ounculardan arılır ve gerie kalan ouncuların tamamı bir ouncu olarak kabul edilir, dolaısıla bu oun iki kişili ounlar formuna dönüştürülebilir. 67 Örneğin, iki futbol takımının aptığı bir maçta, her ne kadar toplamda 22 ouncu var gibi görünse de, her takım anı amaç ve stratejile onaacağından tek bir ouncu gibi hareket etmekte, bu da iki kişili ounlara örnek olmaktadır Strateji Saısına Göre Ounlar Ounlar, strateji saılarına göre sonlu a da sonsuz ounlar olarak adlandırılmaktadır. Sonlu Ounlar: Bir ounun onanabilmesi ve çözümü için stratejilerinin belli ve sonlu saıda olması gerekmektedir. Örneğin, dördüncü bölümde kurulan modelde denetçinin toplamda 72 adet, müşteri işletmenin ise 2 adet stratejisi olduğundan, oun sonlu bir oundur. Sonsuz Ounlar: Stratejileri belli olmaan sonsuz bir oun ile karşılaşılırsa, bu ounun çözümü için gerekli olan ödemeler matrisinin oluşturulması mümkün olmaacaktır. Bu 67 İNCİ, Ç., Oun Teorisi, Yaınlanmamış Yüksek Lisans Tezi, Yüzüncü Yıl Üniversitesi, Fen Bilimleri Enstitüsü, Van, 2009, s. 8-9.

39 28 nedenle sonsuz bir oun onanırken (sürekli tekrarlanan) matematikte er alan limit kavramından ararlanarak ödemeler matrisi oluşturulabilir Ödemeler Toplamına Göre Ounlar Ödemeler toplamına göre ounlar ise sabit toplamlı- değişken toplamlı a da sıfır toplamlı olan ve sıfır toplamlı olmaan ounlar olarak 2 gruba arılmaktadır. Sabit Toplamlı Ounlar: Oun bounca ouncular seçtikleri stratejilere göre kazanç a da kaıp elde ederler. Oun bounca seçilen her stratejide kazanç ve kaıplar değişmiorsa, bu ounlar, sabit toplamlı ounlar olarak adlandırılmaktadır. Bu toplam iki kişilik bir ounda özel olarak sıfır ediorsa, burada birinin kazancı diğerinin kabı demektir. Bu tür ounlara iki kişilik sıfır toplamlı ounlar adı verilmektedir. Bu ounların temel özelliği çözümde seçilen stratejii vermesidir. Bu strateji her iki ouncu için optimaldir. 69 Ortaa konan bir pastanın 3 parçaa arıldığını varsaalım. Bir ouncunun parçalardan birini alması ona 1/3 dilim kazandırırken, diğer taraf 1/3 ünü kabedecektir. Dolaısıla 1/3 + (-1/3) = 0 olacaktır. Değişken Toplamlı Ounlar: Değişken toplamlı ounlarda oun bounca seçilen her farklı strateji çifti için farklı oun değerleri söz konusudur Ouncunun Bilgi Düzeine Daanan Ounlar Ouncunun bilgi düzeine daanan ounlar tam bilgie daanan ve eksik bilgie daanan ounlar olmak üzere ikie arılır. 68 İNCİ, Ç., a.g.e., s İNCİ, Ç., a.g.e., s ÖZDİL T., Ekonomik Problemlerin Çözümünde Oun Kuramının Yeri: Finansal Piasalarda Bir Ugulama, Yaınlanmamış Doktora Tezi, Dokuz Elül Üniversitesi, Sosal Bilimler Enstitüsü, İktisat Anabilim Dalı, İzmir, 1998.

OYUN TEORİSİ. Özlem AYDIN. Trakya Üniversitesi Bilgisayar Mühendisliği Bölümü

OYUN TEORİSİ Özlem AYDIN Trakya Üniversitesi Bilgisayar Mühendisliği Bölümü TANIM ''Oyun Teorisi'', iki yada daha fazla rakibi belirli kurallar altında birleştirerek karşılıklı olarak çelişen olasılıklar

OYUN TEORİSİ Özlem AYDIN Trakya Üniversitesi Bilgisayar Mühendisliği Bölümü TANIM ''Oyun Teorisi'', iki yada daha fazla rakibi belirli kurallar altında birleştirerek karşılıklı olarak çelişen olasılıklar

ÜNİTE. MATEMATİK-1 Prof.Dr.Murat ÖZDEMİR İÇİNDEKİLER HEDEFLER GRAFİK ÇİZİMİ. Simetri ve Asimtot Bir Fonksiyonun Grafiği

HEDEFLER İÇİNDEKİLER GRAFİK ÇİZİMİ Simetri ve Asimtot Bir Fonksionun Grafiği MATEMATİK-1 Prof.Dr.Murat ÖZDEMİR Bu ünitei çalıştıktan sonra; Fonksionun simetrik olup olmadığını belirleebilecek, Fonksionun

HEDEFLER İÇİNDEKİLER GRAFİK ÇİZİMİ Simetri ve Asimtot Bir Fonksionun Grafiği MATEMATİK-1 Prof.Dr.Murat ÖZDEMİR Bu ünitei çalıştıktan sonra; Fonksionun simetrik olup olmadığını belirleebilecek, Fonksionun

OYUN TEORİSİNE DOĞRU Yard.Doç.Dr.Deniz Giz

OYUN TEORİSİNE DOĞRU Yard.Doç.Dr.Deniz Giz ÖZET Herhangi bir teori veya bir modelin amacı bir soruna çözüm bulmaktır. Bir oyunun çözümü oyuncuların nasıl karar vereceklerinin öngörülmesine bağlıdır. Oyuncular

OYUN TEORİSİNE DOĞRU Yard.Doç.Dr.Deniz Giz ÖZET Herhangi bir teori veya bir modelin amacı bir soruna çözüm bulmaktır. Bir oyunun çözümü oyuncuların nasıl karar vereceklerinin öngörülmesine bağlıdır. Oyuncular

Üstel ve Logaritmik Fonksiyonlar 61. y = 2 in grafiğinin büzülmesiyle de elde

DERS 4 Üstel ve Logaritmik Fonksionlar, Bileşik Faiz 4.. Üstel Fonksionlar. > 0, olmak üzere fonksiona taanında üstel fonksion denir. f = ( ) denklemi ile tanımlanan gösterimi ile ilgili olarak, okuucunun

DERS 4 Üstel ve Logaritmik Fonksionlar, Bileşik Faiz 4.. Üstel Fonksionlar. > 0, olmak üzere fonksiona taanında üstel fonksion denir. f = ( ) denklemi ile tanımlanan gösterimi ile ilgili olarak, okuucunun

Oyun Teorisine (Kuramına) Giriş

Giriş") Oyun Teorisi Oyun Teorisine (uramına) Giriş Şimdiye kadar, karar modellerinde bireysel kararlar ve çözüm yöntemleri ele alınmıştı. adece tek karar vericinin olduğu karar modellerinde belirsizlik ve risk

Oyun Teorisi Oyun Teorisine (uramına) Giriş Şimdiye kadar, karar modellerinde bireysel kararlar ve çözüm yöntemleri ele alınmıştı. adece tek karar vericinin olduğu karar modellerinde belirsizlik ve risk

7. STABİLİTE HESAPLARI

7. STABİLİTE HESAPLARI Çatı sistemlerinde; Kafes kirişlerin (makasların) montaj aşamasında ve kafes düzlemine dik rüzgar ve deprem etkileri altında, mesnetlerini birleştiren eksen etrafında dönerek devrilmelerini

7. STABİLİTE HESAPLARI Çatı sistemlerinde; Kafes kirişlerin (makasların) montaj aşamasında ve kafes düzlemine dik rüzgar ve deprem etkileri altında, mesnetlerini birleştiren eksen etrafında dönerek devrilmelerini

Oyun Teorisi IENG 456 Karar Vermede Analitik Yaklaşımlar

Oyun Teorisi IENG 456 Karar Vermede Analitik Yaklaşımlar Bu ders notlarının hazırlanmasında Doç. Dr. İbrahim Çil in ders notlarından faydalanılmıştır. Yrd. Doç. Dr. Hacer GÜNER GÖREN Pamukkale Üniversitesi

Oyun Teorisi IENG 456 Karar Vermede Analitik Yaklaşımlar Bu ders notlarının hazırlanmasında Doç. Dr. İbrahim Çil in ders notlarından faydalanılmıştır. Yrd. Doç. Dr. Hacer GÜNER GÖREN Pamukkale Üniversitesi

KENAR TETİKLEMELİ D FLİP-FLOP

Karadeniz Teknik Üniversitesi Bilgisaar Mühendisliği Bölümü Saısal Tasarım Laboratuarı KENAR TETİKLEMELİ FLİP-FLOP 1. SR Flip-Flop tan Kenar Tetiklemeli FF a Geçiş FF lar girişlere ugulanan lojik değerlere

Karadeniz Teknik Üniversitesi Bilgisaar Mühendisliği Bölümü Saısal Tasarım Laboratuarı KENAR TETİKLEMELİ FLİP-FLOP 1. SR Flip-Flop tan Kenar Tetiklemeli FF a Geçiş FF lar girişlere ugulanan lojik değerlere

3. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM. Yazan SAYIN SAN

3 HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 BÖLÜM 2 EŞ-ANLI DENKLEM SİSTEMLERİ Bu bölümde analitik ve grafik olarak eş-anlı denklem sistemlerinin

3 HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 BÖLÜM 2 EŞ-ANLI DENKLEM SİSTEMLERİ Bu bölümde analitik ve grafik olarak eş-anlı denklem sistemlerinin

DERS 2. Fonksiyonlar

DERS Fonksionlar.1. Fonksion Kavramı. Her bilim dalının önemli bir işlevi, çeşitli nesneler vea büüklükler arasında eşlemeler kurmaktır. Böle bir eşleme kurulması tahmin ürütme olanağı verir. Örneğin,

DERS Fonksionlar.1. Fonksion Kavramı. Her bilim dalının önemli bir işlevi, çeşitli nesneler vea büüklükler arasında eşlemeler kurmaktır. Böle bir eşleme kurulması tahmin ürütme olanağı verir. Örneğin,

KONU 8: SİMPLEKS TABLODA KARŞILAŞILAN BAZI DURUMLAR - II 8.1. İki Evreli Yöntem Standart biçime dönüştürülmüş min /max Z cx (8.1)

") KONU 8: SİMPLEKS ABLODA KARŞILAŞILAN BAZI DURUMLAR - II 8.. İki Evreli Yöntem Standart biçime dönüştürülmüş min /max Z cx AX b X (8.) biçiminde tanımlı d.p.p. nin en ii çözüm değerinin elde edilmesinde,

KONU 8: SİMPLEKS ABLODA KARŞILAŞILAN BAZI DURUMLAR - II 8.. İki Evreli Yöntem Standart biçime dönüştürülmüş min /max Z cx AX b X (8.) biçiminde tanımlı d.p.p. nin en ii çözüm değerinin elde edilmesinde,

NÜMERİK ANALİZ. Sayısal Yöntemlerin Konusu. Sayısal Yöntemler Neden Kullanılır?!! Denklem Çözümleri

Saısal Yöntemler Neden Kullanılır?!! NÜMERİK ANALİZ Saısal Yöntemlere Giriş Yrd. Doç. Dr. Hatice ÇITAKOĞLU 2016 Günümüzde ortaa konan problemlerin bazılarının analitik çözümleri apılamamaktadır. Analitik

Saısal Yöntemler Neden Kullanılır?!! NÜMERİK ANALİZ Saısal Yöntemlere Giriş Yrd. Doç. Dr. Hatice ÇITAKOĞLU 2016 Günümüzde ortaa konan problemlerin bazılarının analitik çözümleri apılamamaktadır. Analitik

DOĞRUSAL HEDEF PROGRAMLAMA YÖNTEMİ İLE TÜRKİYE DEKİ SİGORTA ŞİRKETLERİNİN PERFORMANSLARININ DEĞERLENDİRİLMESİ

İstanbul Ticaret Üniversitesi Fen Bilimleri Dergisi Yıl:4 Saı:7 Bahar 005/ s.9-9 DOĞRUSAL HEDEF PROGRAMLAMA YÖNTEMİ İLE TÜRKİYE DEKİ SİGORTA ŞİRKETLERİNİN PERFORMANSLARININ DEĞERLENDİRİLMESİ Münevver TURANLI

İstanbul Ticaret Üniversitesi Fen Bilimleri Dergisi Yıl:4 Saı:7 Bahar 005/ s.9-9 DOĞRUSAL HEDEF PROGRAMLAMA YÖNTEMİ İLE TÜRKİYE DEKİ SİGORTA ŞİRKETLERİNİN PERFORMANSLARININ DEĞERLENDİRİLMESİ Münevver TURANLI

Öğrencilerde Akıllı Telefon Kullanımının Özellikleri Bakımından Oyun Teorisi ile Analiz Edilmesi

Aksaray Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi. 7(2). 67-76 2015 Aksaray Üniversitesi İktisadi ve İdari Bilimler Fakültesi http://iibfdergi.aksaray.edu.tr Öğrencilerde Akıllı Telefon

Aksaray Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi. 7(2). 67-76 2015 Aksaray Üniversitesi İktisadi ve İdari Bilimler Fakültesi http://iibfdergi.aksaray.edu.tr Öğrencilerde Akıllı Telefon

KONU 13: GENEL UYGULAMA

KONU : GENEL UYGULAMA Kahve üretimi apan bir şirket anı zamanda cezve ve fincan üretmektedir. Üretilen cezveler ve fincanlar boama kısmında işlem görmekte ve arıca fincanlar kaplanmaktadır. Bir cezve apımı

KONU : GENEL UYGULAMA Kahve üretimi apan bir şirket anı zamanda cezve ve fincan üretmektedir. Üretilen cezveler ve fincanlar boama kısmında işlem görmekte ve arıca fincanlar kaplanmaktadır. Bir cezve apımı

5. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM. Yazan SAYIN SAN

5. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 BÖLÜM 3 DOĞRUSAL OLMAYAN FONKSĠYONLAR VE ĠKTĠSADĠ UYGULAMALARI Bu bölümde öğrencilere ekonomi

5. HAFTA DERS NOTLARI İKTİSADİ MATEMATİK MİKRO EKONOMİK YAKLAŞIM Yazan SAYIN SAN SAN / İKTİSADİ MATEMATİK / 2 BÖLÜM 3 DOĞRUSAL OLMAYAN FONKSĠYONLAR VE ĠKTĠSADĠ UYGULAMALARI Bu bölümde öğrencilere ekonomi

YETİŞ. tirme ve geliştirme. faaliyetlerini, yetiştirme. şeklinde iki başlık altında toplamak. nde

İnsan Kanakları Yönetimi nde nde EĞİTİM: YETİŞ İŞTİRME & GELİŞ İŞTİRME 6 Öğr. Grv. Dr. M. Volkan TÜRKERT 1 İKY de EğitimE Personelin vea onların oluşturduklar turdukları grupların, işletmede i üklendikleri

İnsan Kanakları Yönetimi nde nde EĞİTİM: YETİŞ İŞTİRME & GELİŞ İŞTİRME 6 Öğr. Grv. Dr. M. Volkan TÜRKERT 1 İKY de EğitimE Personelin vea onların oluşturduklar turdukları grupların, işletmede i üklendikleri

YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ 2013-2014 GÜZ YARIYILI

YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ 2013-2014 GÜZ YARIYILI PROJE YAPIM YÖNETİMİ RİSK YÖNETİMİ 09071023 TUBA NUR BAZ PROJE YÖNETİMİNİN BİLGİ ALANLARI - ENTEGRASYON YÖNETİMİ - KAPSAM

YILDIZ TEKNİK ÜNİVERSİTESİ MİMARLIK FAKÜLTESİ MİMARLIK BÖLÜMÜ 2013-2014 GÜZ YARIYILI PROJE YAPIM YÖNETİMİ RİSK YÖNETİMİ 09071023 TUBA NUR BAZ PROJE YÖNETİMİNİN BİLGİ ALANLARI - ENTEGRASYON YÖNETİMİ - KAPSAM

Bilginin Görselleştirilmesi

Bilginin Görselleştirilmesi Bundan önceki konularımızda serbest halde azılmış metinlerde gerek duduğumuz bilginin varlığının işlenmee, karşılaştırmaa ve değerlendirmee atkın olmadığını, bu nedenle bilginin

Bilginin Görselleştirilmesi Bundan önceki konularımızda serbest halde azılmış metinlerde gerek duduğumuz bilginin varlığının işlenmee, karşılaştırmaa ve değerlendirmee atkın olmadığını, bu nedenle bilginin

DARÜŞŞAFAKA LİSESİ SALİH ZEKİ LİSE ÖĞRENCİLERİ ARASI MATEMATİK PROJELERİ YARIŞMASI

DARÜŞŞAFAKA LİSESİ SALİH ZEKİ LİSE ÖĞRENCİLERİ ARASI MATEMATİK PROJELERİ YARIŞMASI PROJENİN ADI: OYUN TEORİSİ İLE İSTANBUL TRAFİĞİNİN İNCELENMESİ HAZIRLAYANLAR: ECE TUNÇKOL-BERKE OĞUZ AKIN MEV KOLEJİ ÖZEL

DARÜŞŞAFAKA LİSESİ SALİH ZEKİ LİSE ÖĞRENCİLERİ ARASI MATEMATİK PROJELERİ YARIŞMASI PROJENİN ADI: OYUN TEORİSİ İLE İSTANBUL TRAFİĞİNİN İNCELENMESİ HAZIRLAYANLAR: ECE TUNÇKOL-BERKE OĞUZ AKIN MEV KOLEJİ ÖZEL

OPSİYONLARDAN KAYNAKLANAN PİYASA RİSKİ İÇİN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA İLİŞKİN TEBLİĞ

Resmi Gazete Tarihi: 28.06.2012 Resmi Gazete Sayısı: 28337 OPSİYONLARDAN KAYNAKLANAN PİYASA RİSKİ İÇİN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam,

Resmi Gazete Tarihi: 28.06.2012 Resmi Gazete Sayısı: 28337 OPSİYONLARDAN KAYNAKLANAN PİYASA RİSKİ İÇİN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam,

KARAR TEORİSİ VE ANALİZİ. OYUN TEORİSİ Prof. Dr. İbrahim Çil

KARAR TEORİSİ VE ANALİZİ OYUN TEORİSİ Prof. Dr. İbrahim Çil Bu derste; Oyun teorisi konusu ele alınacak. Neden oyun teorisine gerek duyulduğu açıklanacak, statik oyunların yapısı ve çözüm yöntemleri üzerinde

KARAR TEORİSİ VE ANALİZİ OYUN TEORİSİ Prof. Dr. İbrahim Çil Bu derste; Oyun teorisi konusu ele alınacak. Neden oyun teorisine gerek duyulduğu açıklanacak, statik oyunların yapısı ve çözüm yöntemleri üzerinde

DİKKAT! SORU KİTAPÇIĞINIZIN TÜRÜNÜ A OLARAK CEVAP KÂĞIDINIZA İŞARETLEMEYİ UNUTMAYINIZ. MATEMATİK SINAVI MATEMATİK TESTİ

DİKKAT! SORU KİTAPÇIĞINIZIN TÜRÜNÜ A OLARAK CEVAP KÂĞIDINIZA İŞARETLEMEYİ UNUTMAYINIZ. MATEMATİK SINAVI MATEMATİK TESTİ. Bu testte 50 soru vardır.. Cevaplarınızı, cevap kâğıdının Matematik Testi için arılan

DİKKAT! SORU KİTAPÇIĞINIZIN TÜRÜNÜ A OLARAK CEVAP KÂĞIDINIZA İŞARETLEMEYİ UNUTMAYINIZ. MATEMATİK SINAVI MATEMATİK TESTİ. Bu testte 50 soru vardır.. Cevaplarınızı, cevap kâğıdının Matematik Testi için arılan

Mil li Eği tim Ba kan lı ğı Ta lim ve Ter bi ye Ku ru lu Baş kan lı ğı nın 24.08.2011 ta rih ve 121 sa yı lı ka ra rı ile ka bul edi len ve 2011-2012

Mil li Eği tim Ba kan lı ğı Ta lim ve Ter bi e Ku ru lu Baş kan lı ğı nın.8. ta rih ve sa ı lı ka ra rı ile ka bul edi len ve - Öğ re tim Yı lın dan iti ba ren u gu lana cak olan prog ra ma gö re ha zır

Mil li Eği tim Ba kan lı ğı Ta lim ve Ter bi e Ku ru lu Baş kan lı ğı nın.8. ta rih ve sa ı lı ka ra rı ile ka bul edi len ve - Öğ re tim Yı lın dan iti ba ren u gu lana cak olan prog ra ma gö re ha zır

Bu makale Temmuz 1998 tarihinde Vergi Sorunları Dergisi nin 118 numaralı sayısında yayımlanmıştır.

Bu makale Temmuz 1998 tarihinde Vergi Sorunları Dergisi nin 118 numaralı saısında aımlanmıştır. VERGİ MEVZUATIMIZDA VERGİLERİN KANUNİLİĞİ PRENSİBİNDEN SAPMALAR M. Akut KELECĠOĞLU Gelirler Kontrolörü Vergilendirme

Bu makale Temmuz 1998 tarihinde Vergi Sorunları Dergisi nin 118 numaralı saısında aımlanmıştır. VERGİ MEVZUATIMIZDA VERGİLERİN KANUNİLİĞİ PRENSİBİNDEN SAPMALAR M. Akut KELECĠOĞLU Gelirler Kontrolörü Vergilendirme

ÜRETİM VE MALİYETLER

ÜRETİM VE MALİYETLER FİRMALARIN TEMEL AMACI Mal ve hizmet üretimi firmalar tarafından gerçekleştirilir. Ekonomi teorisine göre, firmaların mal ve hizmet üretimindeki temel amacı kar maksimizasyonu (en

ÜRETİM VE MALİYETLER FİRMALARIN TEMEL AMACI Mal ve hizmet üretimi firmalar tarafından gerçekleştirilir. Ekonomi teorisine göre, firmaların mal ve hizmet üretimindeki temel amacı kar maksimizasyonu (en

BÖLÜM BAĞIMSIZ DENETİM BÖLÜM II BAĞIMSIZ DENETİM KURULUŞLARI

İçindekiler Sunuş 7 içindekiler 9 Kısaltmalar 19 BÖLÜM BAĞIMSIZ DENETİM 1. BAĞIMSIZ DENETİMİN TANIMI 22 2. BAĞIMSIZ DENETİMİN AMACI 22 3. BAĞIMSIZ DENETİMDE YÖNTEM 23 4. BAĞIMSIZ DENETİM TÜRLERİ 23 A)

İçindekiler Sunuş 7 içindekiler 9 Kısaltmalar 19 BÖLÜM BAĞIMSIZ DENETİM 1. BAĞIMSIZ DENETİMİN TANIMI 22 2. BAĞIMSIZ DENETİMİN AMACI 22 3. BAĞIMSIZ DENETİMDE YÖNTEM 23 4. BAĞIMSIZ DENETİM TÜRLERİ 23 A)

35 Ticari Bankacılık 37 Expat Bankacılık 37 Alternatif Dağıtım Kanalları 37 Kredi Kartları ve POS 38 Rating 40 Creditwest Bank ta 2013 Yılı 41 Mali

İÇİNDEKİLER 06 Yönetim Kurulu Başkanı nın Mesajı 07 Genel Müdür ün Mesajı 10 Altınbaş Grubu Hakkında 13 Creditwest Bank Hakkında 14 Creditwest Bank ın Vizyonu, Misyonu, Stratejisi ve Temel Değerleri 15

İÇİNDEKİLER 06 Yönetim Kurulu Başkanı nın Mesajı 07 Genel Müdür ün Mesajı 10 Altınbaş Grubu Hakkında 13 Creditwest Bank Hakkında 14 Creditwest Bank ın Vizyonu, Misyonu, Stratejisi ve Temel Değerleri 15

DENETİM KOÇLUĞU EĞİTİM SERİSİ

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

DENETİM KOÇLUĞU EĞİTİM SERİSİ Sayın İlgili: İç denetim teknik bir uzmanlık alanı olmanın ötesinde çok temel bir yönetim aracıdır. Yönetim sürecinin temel bir unsuru olan kontrol ve izleme rolü iç denetim

YÖNEYLEM ARAŞTIRMASI-I

T.C. ANADOLU ÜNİVERSİTESİ YAYINI NO: 58 AÇIKÖĞRETİM FAKÜLTESİ YAYINI NO: 499 YÖNEYLEM ARAŞTIRMASI-I Yazarlar Prof.Dr. Müjgan SAĞIR (Ünite, 4, 5) Yrd.Doç.Dr. Mahmut ATLAS (Ünite, ) Doç.Dr. Nil ARAS (Ünite

T.C. ANADOLU ÜNİVERSİTESİ YAYINI NO: 58 AÇIKÖĞRETİM FAKÜLTESİ YAYINI NO: 499 YÖNEYLEM ARAŞTIRMASI-I Yazarlar Prof.Dr. Müjgan SAĞIR (Ünite, 4, 5) Yrd.Doç.Dr. Mahmut ATLAS (Ünite, ) Doç.Dr. Nil ARAS (Ünite

Ders Kodu Dersin Adı Yarıyıl Teori Uygulama Lab Kredisi AKTS RI-801 Uluslararası Güvenlik ve Strateji

İçerik Ders Kodu Dersin Adı Yarıyıl Teori Uygulama Lab Kredisi AKTS RI-801 Uluslararası Güvenlik ve Strateji 2 3 0 0 3 8 Ön Koşul Derse Kabul Koşulları Dersin Dili Türü Dersin Düzeyi Dersin Amacı İçerik

İçerik Ders Kodu Dersin Adı Yarıyıl Teori Uygulama Lab Kredisi AKTS RI-801 Uluslararası Güvenlik ve Strateji 2 3 0 0 3 8 Ön Koşul Derse Kabul Koşulları Dersin Dili Türü Dersin Düzeyi Dersin Amacı İçerik

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

Tam ve Karma Stratejili Oyunlar. İki Kişili Oyunlar için

Tam ve Karma Stratejili Oyunlar İki Kişili Oyunlar için İki kişili-sıfır toplamlı oyunlar Sabit toplamlı oyunların bir türüdür, Sabit olan toplam 0 a eşittir. Temel Özellikleri Oyunculardan birinin kazancı

Tam ve Karma Stratejili Oyunlar İki Kişili Oyunlar için İki kişili-sıfır toplamlı oyunlar Sabit toplamlı oyunların bir türüdür, Sabit olan toplam 0 a eşittir. Temel Özellikleri Oyunculardan birinin kazancı

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

KAMU BORÇ İDARESİNDE OPERASYONEL RİSK VE İŞ SÜREKLİLİĞİ YÖNETİMİ Dr. Emre BALIBEK Genel Müdür Yardımcısı Hazine Müsteşarlığı Kamu Finansmanı Genel Müdürlüğü E-posta: emre.balibek@hazine.gov.tr İÇERİK Hazinede

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ 13.04.2016 ANKARA YÜKSEKÖĞRETİM KALİTE KURULU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU* MADDE 7 (1) Yükseköğretim

YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU VE KİDR RAPORLAMA SÜRECİ 13.04.2016 ANKARA YÜKSEKÖĞRETİM KALİTE KURULU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU YÜKSEKÖĞRETİM KURUMU KALİTE KOMİSYONU* MADDE 7 (1) Yükseköğretim

ÖZEL TANIMLI FONKSİYONLAR

ÖZEL TANIMLI FONKSİYONLAR Fonksionlar ve Özel Tanımlı Fonksionlar Özel tanımlı fonksionlar konusu fonksionların alt bir dalıdır. Bu konuu daha ii anlaabilmemiz için fonksionlar ile ilgili bilgilerimizi

ÖZEL TANIMLI FONKSİYONLAR Fonksionlar ve Özel Tanımlı Fonksionlar Özel tanımlı fonksionlar konusu fonksionların alt bir dalıdır. Bu konuu daha ii anlaabilmemiz için fonksionlar ile ilgili bilgilerimizi

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

CEBİRDEN SEÇME KONULAR

CEBİRDEN SEÇME KONULAR MATRİS OYUNLARI HAZIRLAYANLAR : METEHAN ŞAHİN 080216030 SEDA SAYAR 080216062 AYSU CANSU ÇOĞALAN 080216058 ÖĞRETİM GÖREVLİSİ : PROF.DR. NEŞET AYDIN ARŞ. GRV. AYKUT OR ÇANAKKALE 2012

CEBİRDEN SEÇME KONULAR MATRİS OYUNLARI HAZIRLAYANLAR : METEHAN ŞAHİN 080216030 SEDA SAYAR 080216062 AYSU CANSU ÇOĞALAN 080216058 ÖĞRETİM GÖREVLİSİ : PROF.DR. NEŞET AYDIN ARŞ. GRV. AYKUT OR ÇANAKKALE 2012

Toplam maliyete/gelire göre yer seçimi Faktör ağırlıklandırma Başabaş noktası analizi Oyun kuramı

Anadolu Üniversitesi Mühendislik Fakültesi Endüstri Mühendisliği Bölümü Doç. Dr. Nil ARAS ENM411 Tesis Planlaması 2013-2014 Güz Dönemi Toplam maliyete/gelire göre yer seçimi Faktör ağırlıklandırma Başabaş

Anadolu Üniversitesi Mühendislik Fakültesi Endüstri Mühendisliği Bölümü Doç. Dr. Nil ARAS ENM411 Tesis Planlaması 2013-2014 Güz Dönemi Toplam maliyete/gelire göre yer seçimi Faktör ağırlıklandırma Başabaş

G.M.K. Bulvarı No: 71 Maltepe / Ankara

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MUHASEBE DENETİMİ SINAVI SORULARI 3 ARALIK 2016 CUMARTESİ Soru 1. Aşağıdakileri açıklayınız. (40 Puan) a) Denetim modelinde bulgu riski (10 Puan)

2016/3. DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVI MUHASEBE DENETİMİ SINAVI SORULARI 3 ARALIK 2016 CUMARTESİ Soru 1. Aşağıdakileri açıklayınız. (40 Puan) a) Denetim modelinde bulgu riski (10 Puan)

BÖLÜM-IV ÜRÜN GELİSTİRME İŞLEMİ Genel Problem Çözme İşlemi

BÖLÜM-IV ÜRÜN GELİSTİRME İŞLEMİ Genel Problem Çözme İşlemi Problem çözme yönteminin en önemli özelliği, adım adım analiz ve sentez içermesidir. Burada her yeni adımda bir öncekinden daha somut olarak nitelden

BÖLÜM-IV ÜRÜN GELİSTİRME İŞLEMİ Genel Problem Çözme İşlemi Problem çözme yönteminin en önemli özelliği, adım adım analiz ve sentez içermesidir. Burada her yeni adımda bir öncekinden daha somut olarak nitelden

BÖLÜM 3 DENETİMİ PLANLAMA

BÖLÜM 3 DENETİMİ PLANLAMA Öğr. Gör. Mehmet KÖRPİ DENETİMİN PLANLAMASI SÜRECİ Denetimi planlanma, denetimin amacına ulaşmak için sıra ile yapılacak işlerin düzenlemesidir. Denetim planlaması, tasarlanan

BÖLÜM 3 DENETİMİ PLANLAMA Öğr. Gör. Mehmet KÖRPİ DENETİMİN PLANLAMASI SÜRECİ Denetimi planlanma, denetimin amacına ulaşmak için sıra ile yapılacak işlerin düzenlemesidir. Denetim planlaması, tasarlanan

Türkiye'de su getirme projelerinin yapımında İller Bankası'nın hazırlamış olduğu konuyla ilgili şartnameler geçerlidir.

Giriş Su getirme ve kanalizason sistemlerinin her ikisi de, ihtiaç duulan temiz su ve ortaa çıkan kullanılmış su miktarları ile bunları kullanan nüfus arasındaki bağıntı hakkında bilgi sahibi olmaı gerektirmektedir.

Giriş Su getirme ve kanalizason sistemlerinin her ikisi de, ihtiaç duulan temiz su ve ortaa çıkan kullanılmış su miktarları ile bunları kullanan nüfus arasındaki bağıntı hakkında bilgi sahibi olmaı gerektirmektedir.

Fonksiyonlar ve Grafikleri

Fonksionlar ve Grafikleri Isınma Hareketleri Aşağıda verilenleri inceleiniz. A f f(a) 7 f: Çocukları annelerine götürüor. Fonksion olma şartı: Her çocuğun annesi olmalı ve bir tane olmalı. ( çocuk annenin

Fonksionlar ve Grafikleri Isınma Hareketleri Aşağıda verilenleri inceleiniz. A f f(a) 7 f: Çocukları annelerine götürüor. Fonksion olma şartı: Her çocuğun annesi olmalı ve bir tane olmalı. ( çocuk annenin

MATRİS METODU İLE KÖPRÜ KABLOLARINA DÜZENLİ GERGİ UYGULAMASI

MATRİS METODU İLE KÖPRÜ KABLOLARINA DÜENLİ GERGİ UGULAMASI Ahmet TÜRER*, Mustafa Can ÜCEL*, Çetin ILMA* *Orta Doğu Teknik Üniv., İnşaat Müh. Böl., Ankara ÖET Çelik halatlı köprülerde kablolara gelecek

MATRİS METODU İLE KÖPRÜ KABLOLARINA DÜENLİ GERGİ UGULAMASI Ahmet TÜRER*, Mustafa Can ÜCEL*, Çetin ILMA* *Orta Doğu Teknik Üniv., İnşaat Müh. Böl., Ankara ÖET Çelik halatlı köprülerde kablolara gelecek

İŞLETMELERDE VERGİ YÖNETİMİ

İŞLETMELERDE VERGİ YÖNETİMİ İşletmelerde vergi yönetimi; muhasebe ve kayıtlarını inceleyen, bunların doğruluk ve düzenliliğini araştıran, yapılmış olan hata ve hileleri ortaya çıkaran işlemlerle birlikte,

İŞLETMELERDE VERGİ YÖNETİMİ İşletmelerde vergi yönetimi; muhasebe ve kayıtlarını inceleyen, bunların doğruluk ve düzenliliğini araştıran, yapılmış olan hata ve hileleri ortaya çıkaran işlemlerle birlikte,

VEKTÖRLER KT YRD.DOÇ.DR. KAMİLE TOSUN FELEKOĞLU

VEKTÖRLER KT YRD.DOÇ.DR. KMİLE TOSUN ELEKOĞLU 1 Mekanik olaları ölçmekte a da değerlendirmekte kullanılan matematiksel büüklükler: Skaler büüklük: sadece bir saısal değeri tanımlamakta kullanılır, pozitif

VEKTÖRLER KT YRD.DOÇ.DR. KMİLE TOSUN ELEKOĞLU 1 Mekanik olaları ölçmekte a da değerlendirmekte kullanılan matematiksel büüklükler: Skaler büüklük: sadece bir saısal değeri tanımlamakta kullanılır, pozitif

İÇİNDEKİLER. Giriş... BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ

İÇİNDEKİLER Giriş... v BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ 1.1. Finansal Tabloların Denetlenmesindeki Amaçlar... 2 1.1. 1. Bilgilendirme Amacı... 2 1.1.2. Koruyu

İÇİNDEKİLER Giriş... v BİRİNCİ BÖLÜM FİNANSAL TABLOLARIN DENETLENMESİNDEKİ AMAÇLAR VE GEREKLİLİĞİ 1.1. Finansal Tabloların Denetlenmesindeki Amaçlar... 2 1.1. 1. Bilgilendirme Amacı... 2 1.1.2. Koruyu

Temel ve Uygulamalı Araştırmalar için Araştırma Süreci

BÖLÜM 8 ÖRNEKLEME Temel ve Uygulamalı Araştırmalar için Araştırma Süreci 1.Gözlem Genel araştırma alanı 3.Sorunun Belirlenmesi Sorun taslağının hazırlanması 4.Kuramsal Çatı Değişkenlerin açıkça saptanması

BÖLÜM 8 ÖRNEKLEME Temel ve Uygulamalı Araştırmalar için Araştırma Süreci 1.Gözlem Genel araştırma alanı 3.Sorunun Belirlenmesi Sorun taslağının hazırlanması 4.Kuramsal Çatı Değişkenlerin açıkça saptanması

Banka Kredileri ve Büyüme İlişkisi

Banka Kredileri ve Büyüme İlişkisi Cahit YILMAZ Kültür Üniversitesi, İktisadi ve İdari Bilimler Fakültesi İstanbul c.yilmaz@iku.edu.tr Key words:kredi,büyüme. Özet Banka kredileri ile ekonomik büyüme arasında

Banka Kredileri ve Büyüme İlişkisi Cahit YILMAZ Kültür Üniversitesi, İktisadi ve İdari Bilimler Fakültesi İstanbul c.yilmaz@iku.edu.tr Key words:kredi,büyüme. Özet Banka kredileri ile ekonomik büyüme arasında

STRATEJİ PORTFÖY YÖNETİMİ A.Ş. STRATEJİ PORTFÖY BİRİNCİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Fon Toplam Halka arz tarihi: 26 Kasım 1996 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Yöneticileri Değeri 33.799.135

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Fon Toplam Halka arz tarihi: 26 Kasım 1996 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Yöneticileri Değeri 33.799.135

OYUNLAR TEORİSİNİN MADEN ARAMALARINA UYGULANMASI

OYUNLAR TEORİSİNİN MADEN ARAMALARINA UYGULANMASI Hüsnü KALE Maden Tetkik ve Arama Enstitüsü, Ankara GİRİŞ İki rakip satranç masası başına oturduğu zaman, her ikisi de kendi kullandıkları taktiklere karşı,

OYUNLAR TEORİSİNİN MADEN ARAMALARINA UYGULANMASI Hüsnü KALE Maden Tetkik ve Arama Enstitüsü, Ankara GİRİŞ İki rakip satranç masası başına oturduğu zaman, her ikisi de kendi kullandıkları taktiklere karşı,

ZİRAAT HAYAT ve EMEKLİLİK A.Ş. LİKİT ESNEK EMEKLİLİK YATIRIM FONU 6 AYLIK RAPOR

ZİRAAT HAYAT ve EMEKLİLİK A.Ş. LİKİT ESNEK EMEKLİLİK YATIRIM FONU 6 AYLIK RAPOR Bu rapor Ziraat Hayat ve Emeklilik A.Ş Likit Esnek Emeklilik Yatırım Fonu nun 01.01.2014-30.06.2014 dönemine ilişkin gelişmelerin,

ZİRAAT HAYAT ve EMEKLİLİK A.Ş. LİKİT ESNEK EMEKLİLİK YATIRIM FONU 6 AYLIK RAPOR Bu rapor Ziraat Hayat ve Emeklilik A.Ş Likit Esnek Emeklilik Yatırım Fonu nun 01.01.2014-30.06.2014 dönemine ilişkin gelişmelerin,

Fonksiyonlar ve Grafikleri

Fonksionlar ve Grafikleri Isınma Hareketleri Aşağıda verilenleri inceleiniz. A f f(a) 7 çocuk baan f: Çocukları annelerine götürüor. Fonksion olma şartı: Her çocuğun annesi olmalı ve bir tane olmalı. (

Fonksionlar ve Grafikleri Isınma Hareketleri Aşağıda verilenleri inceleiniz. A f f(a) 7 çocuk baan f: Çocukları annelerine götürüor. Fonksion olma şartı: Her çocuğun annesi olmalı ve bir tane olmalı. (

DOĞRUDAN FAALİYET DESTEĞİ

DOĞRUDAN FAALİYET DESTEĞİ Konusu İstanbul da Yazılım, Bilgisayar ve Video Oyunları Sektörü Durum Analizi ve Sektörün Geleceği Gerekçesi 2014-2023 İstanbul Bölge Planı nın ekonomik gelişme ekseni küresel

DOĞRUDAN FAALİYET DESTEĞİ Konusu İstanbul da Yazılım, Bilgisayar ve Video Oyunları Sektörü Durum Analizi ve Sektörün Geleceği Gerekçesi 2014-2023 İstanbul Bölge Planı nın ekonomik gelişme ekseni küresel

İŞLETME RİSK YÖNETİMİ. Yrd. Doç. Dr. Tülay Korkusuz Polat 1/29

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/29 Risk İzleme Süreci 2/29 Risk izleme süreci, planlanan bütün risk yönetim faaliyetlerinin etkin olarak gerçekleştirildiğini güvence altına almak

İŞLETME RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/29 Risk İzleme Süreci 2/29 Risk izleme süreci, planlanan bütün risk yönetim faaliyetlerinin etkin olarak gerçekleştirildiğini güvence altına almak

Pamukkale Üniversitesi Mühendislik Bilimleri Dergisi Pamukkale University Journal of Engineering Sciences

Pamukkale Üniveitesi Mühendislik Bilimleri Dergisi Pamukkale Univeit Journal of Engineering Sciences ULAŞIM AĞ TASARIMI PROBLEMLERİNİN ÇÖZÜMÜNDE DİFERANSİYEL GELİŞİM ALGORİTMASI TABANLI ÇÖZÜM YAKLAŞIMLARI

Pamukkale Üniveitesi Mühendislik Bilimleri Dergisi Pamukkale Univeit Journal of Engineering Sciences ULAŞIM AĞ TASARIMI PROBLEMLERİNİN ÇÖZÜMÜNDE DİFERANSİYEL GELİŞİM ALGORİTMASI TABANLI ÇÖZÜM YAKLAŞIMLARI

Mikro iktisat Teorisi I (ECON 209T) Ders Detayları

Ders Detayları") Mikro iktisat Teorisi I (ECON 209T) Ders Detayları Ders Adı Ders Kodu Dönemi Ders Saati Uygulama Saati Laboratuar Saati Kredi AKTS Mikro iktisat Teorisi I ECON 209T Güz 3 0 0 3 5 Ön Koşul Ders(ler)i ECON

Mikro iktisat Teorisi I (ECON 209T) Ders Detayları Ders Adı Ders Kodu Dönemi Ders Saati Uygulama Saati Laboratuar Saati Kredi AKTS Mikro iktisat Teorisi I ECON 209T Güz 3 0 0 3 5 Ön Koşul Ders(ler)i ECON

a) 15.000 b) 16.000 c) 18.000 d) 20.000 e) 17.000

15.000 b) 16.000 c) 18.000 d) 20.000 e) 17.000") 1) İşletmenin yapmış olduğu ihracat karşılığında elde ettiği döviz tutarını, ulusal para üzerinden kayıtlara geçirmesi hangi muhasebe temel kavramı ile açıklanabilir? a) Tutarlılık kavramı b) Özün önceliği

1) İşletmenin yapmış olduğu ihracat karşılığında elde ettiği döviz tutarını, ulusal para üzerinden kayıtlara geçirmesi hangi muhasebe temel kavramı ile açıklanabilir? a) Tutarlılık kavramı b) Özün önceliği

İki kişili-sıfır toplamlı oyunlar. Tam ve Karma Stratejili Oyunlar. Varsayımlar. Sıfır toplamlı oyunlar

İki kişili-sıfır toplamlı oyunlar Tam ve Karma Stratejili Oyunlar İki Kişili Oyunlar için Sabit toplamlı oyunların bir türüdür, Sabit olan toplam 0 a eşittir. Temel Özellikleri Oyunculardan birinin kazancı

İki kişili-sıfır toplamlı oyunlar Tam ve Karma Stratejili Oyunlar İki Kişili Oyunlar için Sabit toplamlı oyunların bir türüdür, Sabit olan toplam 0 a eşittir. Temel Özellikleri Oyunculardan birinin kazancı

İçindekiler. Birinci Bölüm YATIRIM KAVRAMI VE YAPILABİLİRLİK ETÜDLERİ