- 0 - Strateji Geliştirme Daire Başkanlığı

|

|

|

- Iskander Kunt

- 5 yıl önce

- İzleme sayısı:

Transkript

1 - 0 - Strateji Geliştirme Daire Başkanlığı

2 - 1 -

3 İÇİNDEKİLER I. GİRİŞ İÇ KONTROLÜN GENEL ESASLARI TANIMLAR İÇ KONTROLÜN ÖZELLİKLERİ SORUMLULAR MİSYON VE VİZYON... 7 Misyonumuz... 7 Vizyonumuz ORGANİSAZYON YAPISI... 8 II. İÇ KONTROL SİSTEMİ SORU FORMU SONUÇLARI KONTROL ORTAMI RİSK DEĞERLENDİRME KONTROL FAALİYETLERİ BİLGİ VE İLETİŞİM İZLEME III. DİĞER BİLGİLER DIŞ DENETİM SONUÇLARI DİĞER BİLGİ KAYNAKLARI Ön Mali Kontrole İlişkin Bilgiler IV. İÇ KONTROL SİSTEMİNİN GELİŞİMİ V. SONUÇ VE ÖNERİLER GÜÇLÜ YÖNLER İYİLEŞTİRMEYE AÇIK ALANLAR EYLEM İÇİN ÖNERİLER

4 - 3 -

5 I. GİRİŞ Yeni kamu mali yönetim sisteminin kamu kurum ve kuruluşlarda oluşturulmasını öngördüğü iç kontrol standartlarına ilişkin yasal düzenleme temel olarak, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun İç Kontrolün Tanımı başlıklı 55. maddesinde; "İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, malî bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan malî ve diğer kontroller bütünüdür. şeklinde yer almaktadır. Görev ve yetkileri çerçevesinde, malî yönetim ve iç kontrol süreçlerine ilişkin standartlar ve yöntemler Maliye Bakanlığınca, iç denetime ilişkin standartlar ve yöntemler ise İç Denetim Koordinasyon Kurulu tarafından belirlenir, geliştirilir ve uyumlaştırılır. Bunlar ayrıca, sistemlerin koordinasyonunu sağlar ve kamu idarelerine rehberlik hizmeti verir hükmü gereğince, Maliye Bakanlığı tarafından Kamu İç Kontrol Standartları Tebliği hazırlanarak, tarihli ve sayılı Resmi Gazete de yayımlanmıştır. Söz konusu Tebliğde; " Kamu idarelerinin, iç kontrol sistemlerinin Kamu İç Kontrol Standartlarına uyumunu sağlamak üzere; yapılması gereken çalışmaların belirlenmesi, bu çalışmalar için eylem planı oluşturulması, gerekli prosedürler ve ilgili düzenlemelerin hazırlanması çalışmalarını yürütmeleri gerekmektedir. Söz konusu çalışmaların etkili bir şekilde ve zamanında yürütülmesini sağlamak üzere, idarelerin üst yöneticileri tarafından gerekli önlemler alınacaktır." hükmü yer almaktadır. Ayrıca üst yöneticilere, iç kontrol sisteminin kurulması ve gözetilmesi, iç kontrol sisteminin bir gereği olarak yazılı prosedür ve talimatların oluşturulması gibi her türlü düzenlemelerin yapılması, harcama yetkililerine ise görev ve yetki alanları çerçevesinde, idari ve malî karar ve işlemlere ilişkin olarak iç kontrolün işleyişini sağlama sorumluluğu verilmiş bulunmaktadır

6 1. İÇ KONTROLÜN GENEL ESASLARI İç kontrol; kamu kaynaklarının etkili, verimli, ekonomik ve idarenin amaçlarına uygun bir şekilde kullanılması, iş ve işlemlerin mevzuata uygunluğu, faaliyetler hakkında düzenli, zamanında ve güvenilir bilgi üretilmesi, idarenin varlıklarının korunması, yolsuzluk ve usulsüzlüklerin önlenmesi konularında yeterli ve makul güvence sağlayan bir yönetim aracıdır. İç kontrol, sadece mali kontrol olmayıp, karar alınmasından işin sonuçlandırılmasına kadar izlenen, tüm prosedürleri kapsayan ve idare çalışanlarının tamamının rol aldığı bir süreçtir. İç kontrol, üniversitemiz birimlerinin bünyesinden ayrı ve özel bir sistem değil, yönetimin faaliyetlerini icra ederken yol gösterici olarak tasarlanan bir sistemdir. İç kontrol uygulamaları; prosedürler, süreçler, fiziki düzenlemeler, kurumun teşkilat yapısı, sorumluluk ve yetkinin belirlenmesi gibi tasarlanmalı ve hedeflere ulaşmak üzere uygulamaya konulmalıdır. Bununla birlikte, kontrol faaliyetlerinde tasarım ve uygulama eksiklerinin olabileceği, bu nedenle tam bir güvence sağlamayacağı dikkate alındığında, iç kontrol sisteminin sürekli izleme ve değerlendirmeye tabi tutulması gerekmektedir. Bu amaçla, üniversitemizde kurulan iç denetim biriminin görevlerinden biri de; iç kontrol sisteminin yeterliliği, etkililiği ve işleyişiyle ilgili olarak yönetime bilgiler sağlamak, değerlendirmeler yapmak ve önerilerde bulunmaktır. 2. TANIMLAR Ekonomiklik: Bir faaliyetin planlanmış sonuçlarına ya da çıktılarına ulaşmak için kullanılan kaynakların maliyetini en aza indirmeyi ifade eder. Etkililik: Bir faaliyetin planlanan ve gerçekleşen etkisi arasındaki ilişkiyi, hedefe ulaşma derecesini ve yerindeliğini ifade eder. Harcama Yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisi harcama yetkilisidir. İç Denetim: İç Denetim, kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak amacıyla yapılan bağımsız, nesnel güvence sağlama ve danışmanlık faaliyetidir. İç denetim, kurumun risk yönetimi, kontrol ve yönetişim süreçlerinin etkililiğini değerlendirmek ve geliştirmek amacına yönelik sistemli ve disiplinli bir yaklaşım getirerek kurumun amaçlarına ulaşmasına yardımcı olur. İç denetçiler; kurumsal yönetim ilkeleri olan şeffaflık, sorumluluk, hesap verebilirlik ve adalet ilkelerini kurum geneline yaymak, desteklemek ve tanıtmak misyonuna sahiptirler. İç Kontrol: İç kontrol, idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, mali bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem - 5 -

7 ve süreçle iç denetimi kapsayan mali ve diğer kontroller bütünüdür. İç kontrol genel anlamda yönetim kontrolü olup; sadece düzenlemelerden, prosedürlerden, süreç akış şemalarından ve ön mali kontrolden oluşmamaktadır. İç kontrolün, faaliyetlerin yürütülmesinde benimsenen bir yönetim biçimi ve eylemler bütünü olarak ele alınması gerekmektedir. Nesnel Güvence Sağlama: Kurum içerisinde etkin bir iç denetim sisteminin var olduğuna, kurumun risk yönetimi, iç kontrol sistemi ve işlem süreçlerinin etkin bir şekilde işlediğine, üretilen bilgilerin doğruluğuna ve tamlığına, varlıkların korunduğuna, faaliyetlerin etkili, ekonomik, verimli ve mevzuata uygun bir şekilde gerçekleştirildiğine dair kurum içine ve dışına makul güvencenin verilmesidir. Üst Yönetici: Bakanlıklarda Müsteşar, Milli Savunma Bakanlığında Bakan, diğer kamu idarelerinde en üst yönetici, il özel idarelerinde Vali, Belediyelerde Belediye Başkanıdır. Dolayısıyla; Üniversitemizde üst yönetici Rektör dür. Verimlilik: Kullanılan kaynaklarla bir faaliyetin sonuçlarını ya da çıktılarını maksimize etmeyi ifade etmektedir. 3. İÇ KONTROLÜN ÖZELLİKLERİ İç kontrol, idarenin sadece mali iş ve işlemleri ile sınırlı olmayıp bütün iş ve işlemlerini kapsar. İç kontrol, idarenin en üst kademeden en alt kademeye tüm kurum çalışanlarının sorumluluğundadır. İç kontrolün oluşturulması, işletilmesi, izlenmesi ve geliştirilmesinden yönetim sorumludur. İç kontrol konusunda tüm çalışanların rol ve sorumlulukları aynı değildir. İç kontrol belli noktalarda, belli alanlarda ve belli zamanlarda değil; tüm faaliyetleri kapsayan devamlılık esasına dayanan bir süreçtir. Sadece yazılı dokümanlara dayanmaz. Güçlü ve pozitif bir ortamı da ifade eder. Merkezi kontrollerden ziyade, yönetim sorumluluğuna dayalı yöntemlerin benimsenmesinin sonucudur. 4. SORUMLULAR Maliye Bakanlığı tarafından yayınlanan Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi nde; kamu idarelerinde iç kontrol sisteminin oluşturulması, uygulanması ve geliştirilmesi çalışmalarının, idarenin üst yöneticisinin liderliği ve gözetiminde, strateji geliştirme biriminin teknik desteği ve koordinatörlüğünde ve harcama birimlerinin katılımıyla yürütülmesi gerektiği belirtilmiştir. İç kontrol sisteminin oluşturulması, uygulanması, izlenmesi ve geliştirilmesinden üst yöneticinin sorumlu olması sebebiyle iç kontrol sisteminin kurulmasına yönelik yazılı prosedür ve - 6 -

8 talimatların oluşturulması gibi her türlü düzenlemelerin üst yönetici onayı ile yürütülmesi gerekmektedir. Harcama yetkilileri; kendi birimlerindeki iç kontrol sisteminin işleyişinden, iç denetim birimi ise kurulacak iç kontrol sisteminin denetlenmesi ve geliştirilmesi yönünde sorumlu olmaktadır. Üniversitemiz üst yöneticisi, harcama yetkilileri ve diğer yöneticileri; mesleki değerlere ve dürüst yönetim anlayışına sahip olunmasından, mali yetki ve sorumlulukların bilgili ve yeterli yöneticilerle personele verilmesinden, belirlenmiş standartlara uyulmasının sağlanmasından, mevzuata aykırı faaliyetlerin önlenmesinden, kapsamlı bir yönetim anlayışıyla uygun bir çalışma ortamının ve saydamlığın sağlanmasından görev ve yetkileri çerçevesinde sorumlu bulunmaktadır. İç kontrol düzenlemeleri ve iç kontrol sisteminin işleyişi, yöneticilerin görüşü, kişi veya idarelerin talep ve şikâyetleri ile iç ve dış denetim sonucunda düzenlenen raporlar dikkate alınarak yılda en az bir kez değerlendirmeye tabi tutulur ve gerekli önlemler alınır. 5. MİSYON VE VİZYON Misyonumuz Ankara Sosyal Bilimler Üniversitesi olarak misyonumuz, evrensel değerler ışığında, Türkiye nin sosyal bilim araştırma ikliminin gelişiminde öncü rol üstlenen, sosyal bilimler alanında yapacağı araştırmalarla ülkenin ve bölgenin geleceğine ışık tutan ve araştırmacı evrenine katkıda bulunan, bununla birlikte araştırma çıktılarını eğitim ve diğer yaygınlaştırma süreçleri aracılığıyla faydaya dönüştürerek toplum yararına sunmayı kendisine görev edinen bir üniversite olmaktır. Vizyonumuz Ankara Sosyal Bilimler Üniversitesi olarak vizyonumuz, sosyal bilimler alanında araştırma odaklı, lisans ve lisansüstü eksenli, uluslararası işbirliğine önem veren, ilgi alanı tüm dünyayı kuşatan, tarihi binalar içinde ileri teknoloji kullanan, çok dilli ve çok kültürlü, dünya ölçeğinde saygın bir araştırma üniversitesi olmaktır

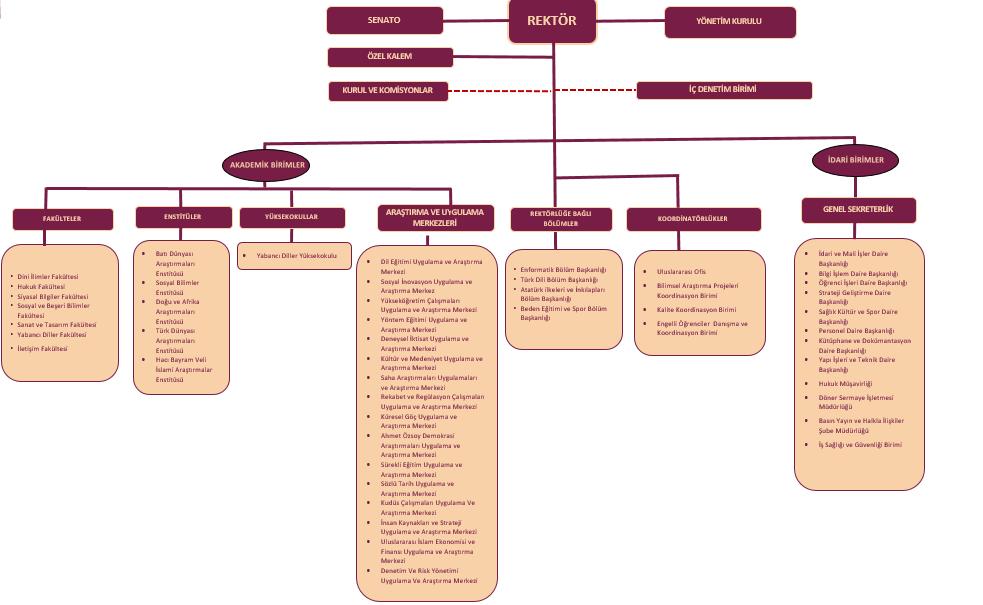

9 6. ORGANİZASYON YAPISI 8

10 II. İÇ KONTROL SİSTEMİ SORU FORMU SONUÇLARI 1. KONTROL ORTAMI Kontrol ortamı, iç kontrol sisteminin esas bileşenidir. Kamu idarelerinde iç kontrol sisteminin doğru bir şekilde işleyebilmesi için güçlü bir kontrol ortamına ihtiyaç duyulmaktadır. Kontrol ortamı bileşeninde sorun yaşanması halinde diğer bileşenlerin işleyişi olumsuz etkilenecektir. Düzgün bir şekilde işleyen bir kontrol ortamı; kurumun hedeflerinin anlaşıldığı, görev ve sorumlulukların açıkça belirlendiği, organizasyonel yapının raporlama ve hiyerarşik ilişkileri gösterdiği, insan kaynakları uygulamalarının tarafsız kurallara bağlandığı, yönetimin ve çalışanların etik değerleri benimsediği, personelin yeterliliğinin artırılması için ihtiyaç duyduğu eğitim ve donanımın sağlandığı ve yöneticilerin kontrollere uyarak personellere örnek olduğu bir çalışma ortamını ifade eder. Bu kapsamda kontrol ortamı, genel olarak kurumun iç kontrol bilinci, değerleri, iş görme şeklini ve prosedürlerini, çalışanların yöneticiler ile ilişkileri gibi hususları içeren kurum kültürünü ifade etmektedir. Üniversitemizde iç kontrol sisteminin uygulamalarıyla ilgili birimlere gönderilen soru formu analizleri aşağıda belirtilen tabloda gösterilmiştir. Birimler Kontrol Ortamı Puanı Kontrol Ortamı Puan Ortalaması(%) Açıklama Siyasal Bilgiler Fakültesi Sosyal ve Beşeri Bilimler Fakültesi 31 % 64,6 32 % 66,6 Hukuk Fakültesi 39 %81,25 Kontrol Ortamı bileşeninin gelişimi orta düzeyde olduğunu görülmektedir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. Kontrol Ortamı bileşeninin gelişimi orta düzeyde olduğunu görülmektedir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. Kontrol Ortamı bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından Kontrol Ortamı bileşeni - 9 -

11 Yabancı Diller Fakültesi Dini İlimler Fakültesi Batı Dünyası Araştırmaları Enstitüsü Türk Dünyası Araştırmaları Enstitüsü Sosyal Bilimler Enstitüsü Hacı Bayram Veli İslami Araştırmalar Enstitüsü 41 % 85,4 31 % 64,6 35 % 72,91 35 % 72,91 27 % 56,25 41 % 85,4 Kontrol Ortamı bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından Kontrol Ortamı bileşeni Kontrol Ortamı bileşeninin gelişimi orta düzeyde olduğunu görülmektedir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. Kontrol Ortamı bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Kontrol Ortamı bileşeni standartlarının biraz daha geliştirilmesi için çalışmalar yapılmaktadır. Kontrol Ortamı bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Kontrol Ortamı bileşeni standartlarının biraz daha geliştirilmesi için çalışmalar yapılmaktadır. Kontrol Ortamı bileşeninin gelişimi orta düzeyde olduğu tespit edilmiştir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. Kontrol Ortamı bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından Kontrol Ortamı bileşeni

12 Doğu ve Afrika Araştırmaları Enstitüsü 41 % 85,4 Genel Sekreterlik 42 % 87,5 Bilgi İşlem Dairesi Başkanlığı Personel Dairesi Başkanlığı İdari ve Mali İşler Kütüphane ve Dokümantasyon Öğrenci İşleri 32 % 66,66 43 % 89,58 34 % 70,83 29 % 60,41 37 % 77, Kontrol Ortamı bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından Kontrol Ortamı bileşeni Kontrol Ortamı bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından Kontrol Ortamı bileşeni Kontrol Ortamı bileşeninin gelişimi orta düzeyde olduğunu görülmektedir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. Kontrol Ortamı bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından Kontrol Ortamı bileşeni Kontrol Ortamı bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Kontrol Ortamı bileşeni standartlarının biraz daha geliştirilmesi için çalışmalar yapılmaktadır. Kontrol Ortamı bileşeninin gelişimi orta düzeyde olduğunu görülmektedir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. Kontrol Ortamı bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Kontrol Ortamı bileşeni standartlarının biraz daha geliştirilmesi için çalışmalar yapılmaktadır.

13 Sağlık Kültür ve Spor Dairesi Başkanlığı Yapı İşleri ve Teknik Strateji Geliştirme 36 % %83,3 44 % 91,7 Hukuk Müşavirliği 42 % 87,5 İç Denetim Birimi 30 % 62,5 Döner Sermaye İşletme Müdürlüğü Yabancı Diller Yüksekokulu BAP Koodinatörlüğü 36 % % 85,4 45 %93,8 Kontrol Ortamı bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Kontrol Ortamı bileşeni standartlarının biraz daha geliştirilmesi için çalışmalar yapılmaktadır. Kontrol Ortamı bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından Kontrol Ortamı bileşeni Kontrol Ortamı bileşeninin çok iyi seviyede olduğu görülmektedir. Birim tarafından Kontrol Ortamı bileşeni Kontrol Ortamı bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından Kontrol Ortamı bileşeni Kontrol Ortamı bileşeninin gelişimi orta düzeyde olduğunu görülmektedir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. Kontrol Ortamı bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Kontrol Ortamı bileşeni standartlarının biraz daha geliştirilmesi için çalışmalar yapılmaktadır. Kontrol Ortamı bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından Kontrol Ortamı bileşeni Kontrol Ortamı bileşeninin çok iyi seviyede olduğu görülmektedir. Birim

14 tarafından Kontrol Ortamı bileşeni

15 2. RİSK DEĞERLENDİRME Kurumun, hedeflerini gerçekleştirmesini engelleyen önemli riskleri tespit ve analiz etme, bunlara uygun yanıtlar verilmesini belirleme sürecidir. Risk değerlendirmesi kurumda meydana gelebilecek risklerin tespiti, risklerin ölçülmesi, organizasyonun göğüsleyeceği risk kapasitesinin belirlenmesi, risklere verilecek yanıtları geliştirmeyi içermektedir. Faaliyetlerin koşulları devamlı olarak değişmekte olduğundan, risk değerlendirmesinin süreklilik temelinde tekrarlanan bir süreç olması gerekmektedir. Üniversitemiz Stratejik Planı olmadığından Risk Değerlendirme Bileşeni ile ilgili herhangi bir çalışma yapılmamıştır. 3. KONTROL FAALİYETLERİ Kurumun hedeflerini gerçekleştirmek üzere uygulamaya konulan politikalar ve prosedürlerdir. Kontrol faaliyetlerinin etkin olabilmesi için amaca yönelik olması, dönem boyunca planlandığı şekilde sürekli işlev görmesi ve maliyet etkin, kapsamlı, makul ve kontrol hedefleriyle doğrudan bağlantılı olması gerekmektedir. Bununla birlikte kontrol faaliyetlerinin organizasyonun geneli, tüm kademeleri ve tüm fonksiyonları ile bütünleşikliği de sağlanmalıdır. Yönetim, görevlerin ve hedeflerin gerçekleştirileceğine dair makul güvence elde etmek için risk yönetimini temel almak suretiyle kontrol faaliyetlerini planlamalı, bunları organize edilmeli ve yönlendirmelidir. Kontrol faaliyetleri, hem mali hem de mali olmayan kontrolleri kapsamakta olup idarenin tüm faaliyetleri için bir bütün olarak tasarlanıp uygulanmalıdır. Kontrol faaliyetleri, idarelerin karar, faaliyet ve işlemleri yapılırken öngördükleri risklerin bertaraf edilmesi için geliştirilen araçlardır. Üniversitemizde iç kontrol sisteminin uygulamalarıyla ilgili birimlere gönderilen soru formu analizleri aşağıda belirtilen tabloda gösterilmiştir. Birimler Siyasal Bilgiler Fakültesi Sosyal ve Beşeri Bilimler Fakültesi Kontrol Faaliyetleri Puanı Kontrol Faaliyetleri Puan Ortalaması (%) 16 % 66,6 13 % 54, Açıklama Birimde kontrol faaliyetleri bileşeninin gelişimi orta düzeyde olduğu tespit edilmiştir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. Birimde Kontrol faaliyetleri bileşeninin gelişimi düşük düzeyde olduğu görülmektedir. Birimin İç kontrol sistemine ilişkin bilincin mevcut olduğu ve iç kontrol sistemi için çalışmaların devam ettiği Ancak Birim

16 tarafından çalışmaların artarak devam etmesi gerekmektedir. Hukuk Fakültesi 20 % 83,33 Yabancı Diller Fakültesi 19 % 79,2 Dini İlimler Fakültesi 13 % 54,2 Batı Dünyası Araştırmaları Enstitüsü Türk Dünyası Araştırmaları Enstitüsü 24 % % 79,2 Birimde Kontrol Faaliyetleri bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından Kontrol Faaliyetleri bileşeni Birimde Kontrol Faaliyetleri bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Kontrol faaliyetleri bileşeni standartlarının daha iyi bir düzeye getirilmesi için çalışmalar yapılmaktadır. Birimde Kontrol faaliyetleri bileşeninin gelişimi düşük düzeyde olduğu görülmektedir. Birimin İç kontrol sistemine ilişkin bilincin mevcut olduğu ve iç kontrol sistemi için çalışmaların devam ettiği Ancak Birim tarafından çalışmaların artarak devam etmesi gerekmektedir. Birimde Kontrol Faaliyetleri bileşeninin gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Kontrol Faaliyetleri bileşeni standartlarının Birimde Kontrol Faaliyetleri bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Kontrol faaliyetleri bileşeni standartlarının daha iyi bir düzeye getirilmesi için çalışmalar yapılmaktadır

17 Sosyal Bilimler Enstitüsü Hacı Bayram Veli İslami Araştırmalar Enstitüsü Doğu ve Afrika Araştırmaları Enstitüsü 14 % 58,3 20 % 83,33 17 % 70,9 Genel Sekreterlik 22 % 91,66 Bilgi İşlem Dairesi Başkanlığı Personel Dairesi Başkanlığı 22 % 91,66 12 % 50,00 Birimde kontrol faaliyetleri bileşeninin gelişimi orta düzeyde olduğu tespit edilmiştir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. Birimde Kontrol Faaliyetleri bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından Kontrol Faaliyetleri bileşeni Birimde Kontrol Faaliyetleri bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Kontrol faaliyetleri bileşeni standartlarının daha iyi bir düzeye getirilmesi için çalışmalar yapılmaktadır Birimde Kontrol Faaliyetleri bileşeninin gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Kontrol Faaliyetleri bileşeni standartlarının Birimde Kontrol Faaliyetleri bileşeninin gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Kontrol Faaliyetleri bileşeni standartlarının Birimde Kontrol faaliyetleri bileşeninin gelişimi düşük düzeyde olduğu görülmektedir. Birimin İç kontrol sistemine ilişkin bilincin mevcut olduğu ve iç kontrol sistemi

18 İdari ve Mali İşler Kütüphane ve Dokümantasyon Öğrenci İşleri Dairesi Başkanlığı Sağlık Kültür ve Spor Yapı İşleri ve Teknik Strateji Geliştirme 22 % 91,7 24 % % 87,5 19 % 79,2 15 % 62,5 23 % 95, için çalışmaların devam ettiği Ancak Birim tarafından çalışmaların artarak devam etmesi gerekmektedir. Birimde Kontrol Faaliyetleri bileşeninin gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Kontrol Faaliyetleri bileşeni standartlarının Birimde Kontrol Faaliyetleri bileşeninin gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Kontrol Faaliyetleri bileşeni standartlarının Birimde Kontrol Faaliyetleri bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından Kontrol Faaliyetleri bileşeni Birimde Kontrol Faaliyetleri bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Kontrol faaliyetleri bileşeni standartlarının daha iyi bir düzeye getirilmesi için çalışmalar yapılmaktadır. Birimde kontrol faaliyetleri bileşeninin gelişimi orta düzeyde olduğu tespit edilmiştir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. Birimde Kontrol Faaliyetleri bileşeninin gelişimi çok iyi seviyede olduğu görülmektedir. Birim

19 Hukuk Müşavirliği 22 % 91,7 İç Denetim Birimi 12 % 50 Döner Sermaye İşletme Müdürlüğü Yabancı Diller Yüksekokulu 15 % 62,5 17 % 70,9 BAP Koordinatörlüğü 24 % tarafından Kontrol Faaliyetleri bileşeni standartlarının Birimde Kontrol Faaliyetleri bileşeninin gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Kontrol Faaliyetleri bileşeni standartlarının Birimde Kontrol faaliyetleri bileşeninin gelişimi düşük düzeyde olduğu görülmektedir. Birimin İç kontrol sistemine ilişkin bilincin mevcut olduğu ve iç kontrol sistemi için çalışmaların devam ettiği Ancak Birim tarafından çalışmaların artarak devam etmesi gerekmektedir. Birimde kontrol faaliyetleri bileşeninin gelişimi orta düzeyde olduğu tespit edilmiştir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. Birimde Kontrol Faaliyetleri bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Kontrol faaliyetleri bileşeni standartlarının daha iyi bir düzeye getirilmesi için çalışmalar yapılmaktadır Birimde Kontrol Faaliyetleri bileşeninin gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Kontrol Faaliyetleri bileşeni standartlarının

20 4. BİLGİ VE İLETİŞİM Üniversite genelinde bilgi akışını düzenleyerek kurumsal amaç ve hedeflere ulaşma yolunda bir araç olarak görülen iç kontrol sisteminin işlerliği ve uygulanma kabiliyetinin artmasında önemli bir role sahiptir. İç kontrolün genel hedeflerinin gerçekleştirilmesi bakımından yaşamsal önem taşımaktadır. Güvenilir ve uygun bilginin ön şartı işlerin ve işlemlerin anında kaydedilmesi ve düzgün biçimde sınıflandırılmasıdır. Bilgiler, personelin iç kontrol ve diğer sorumluluklarını yerine getirmelerini sağlayacak formatta ve takvime göre belirlenip elde edilmeli ve onlara duyurulmalıdır. Bu nedenle, iç kontrol sistemi ve bütün işlemler ve önemli işler eksiksiz olarak dokümante edilmelidir. Yönetimin uygun kararları alma gücü, bilginin uygun, vaktinde, güncel, doğru ve erişilebilir olmasından, bir başka deyişle bilginin kalitesinden etkilenmektedir. Birimler Siyasal Bilgiler Fakültesi Sosyal ve Beşeri Bilimler Fakültesi Bilgi ve İletişim Puanı Bilgi ve İletişim Puan Ortalaması(%) 16 %72,8 15 % 68,2 Hukuk Fakültesi 16 %72,8 Yabancı Diller Fakültesi 20 % 90,09 Açıklama iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Bilgi ve İletişim bileşeni standartlarının daha iyi bir düzeye getirilmesi için çalışmalar yapılmaktadır gelişimi orta düzeyde olduğu tespit edilmiştir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Bilgi ve İletişim bileşeni standartlarının daha iyi bir düzeye getirilmesi için çalışmalar yapılmaktadır gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni standartlarının

21 Dini İlimler Fakültesi 14 %63,63 Batı Dünyası Araştırmaları Enstitüsü Türk Dünyası Araştırmaları Enstitüsü Sosyal Bilimler Enstitüsü Hacı Bayram Veli İslami Araştırmalar Enstitüsü Doğu ve Afrika Araştırmaları Enstitüsü Genel Sekreterlik 20 % 90,09 16 %72,8 19 % 86,4 22 % % % 95, gelişimi orta düzeyde olduğu tespit edilmiştir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni standartlarının iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Bilgi ve İletişim bileşeni standartlarının daha iyi bir düzeye getirilmesi için çalışmalar yapılmaktadır yüksek düzeyde olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni standartlarının gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni standartlarının gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Bilgi ve

22 Bilgi İşlem Dairesi Başkanlığı Personel Dairesi Başkanlığı İdari ve Mali İşler Kütüphane ve Dokümantasyon Öğrenci İşleri Dairesi Başkanlığı Sağlık Kültür ve Spor Yapı İşleri ve Teknik 18 % 81,9 18 % 81,9 22 % % 59,1 19 % 86,4 16 %72,8 20 % 83,3 İletişim bileşeni standartlarının yüksek düzeyde olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni yüksek düzeyde olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni standartlarının gelişimi orta düzeyde olduğu tespit edilmiştir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. yüksek düzeyde olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından Bilgi ve İletişim bileşeni standartlarının daha iyi bir düzeye getirilmesi için çalışmalar yapılmaktadır yüksek düzeyde olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni

23 Strateji Geliştirme Hukuk Müşavirliği 18 % 81,9 21 % 95,45 İç Denetim Birimi 18 %81,81 Döner Sermaye İşletme Müdürlüğü Yabancı Diller Yüksekokulu 18 % 81,9 18 % 81,9 BAP Koordinatörlüğü 22 % 100 yüksek düzeyde olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni standartlarının yüksek düzeyde olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni yüksek düzeyde olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni yüksek düzeyde olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni gelişimi çok iyi seviyede olduğu görülmektedir. Birim tarafından Bilgi ve İletişim bileşeni standartlarının

24 5. İZLEME İç kontrol sistemleri; dönem içindeki sistem performans kalitesini değerlendirmek amacıyla izlenmelidir. İzleme fonksiyonu rutin izleme faaliyetleri, özel değerlendirmeler veya her ikisinin kombinasyonu aracılığıyla gerçekleştirilebilir. Sürekli İzleme: İç kontrolün sürekli izlenmesi kurumun normal, tekrarlanan çalışma faaliyetlerini kapsamaktadır. Bu tür izleme faaliyetleri arasında düzenli nitelikteki yönetim ve gözetim faaliyetleri ve personelin görevinin icrası sırasında aldığı diğer önlemler yer alır. Sürekli izleme faaliyetleri; kontrolün her bir unsurunu içermekte olup düzenli, ahlaki, ekonomik, verimli ve etkin olma niteliklerini taşımayan iç kontrol sistemlerine karşı alınan önlemlerle ilgilidir. Özel Değerlendirmeler: Özel değerlendirmelerin kapsamını ve sıklığını, risk değerlendirmesi ve sürekli izleme prosedürlerinin etkinliği belirlemektedir. Özel tekil değerlendirmeler iç kontrol sistemin etkinliğinin değerlendirilmesini içermekte olup önceden belirlenmiş yöntemlere ve prosedürlere dayalı olarak iç kontrolün arzu edilen sonuçları gerçekleştirmesini güvence altına almaktır. İç kontrolün yetersizlikleri yönetimin uygun kademelerine rapor edilmeli, denetim bulgularının ve tavsiyelerinin tatminkar bir biçimde ve hemen yerine getirilmesini sağlamalıdır. Birimler İzleme Puanı İzleme Puan Ortalaması(%) Açıklama Siyasal Bilgiler Fakültesi 7 % 50 Sosyal ve Beşeri Bilimler Fakültesi 9 % 64,3 Hukuk Fakültesi 13 % 92,9 düşük düzeyde olduğu görülmektedir. Birimin İç kontrol sistemine ilişkin bilincin mevcut olduğu ve iç kontrol sistemi için çalışmaların devam ettiği Ancak Birim tarafından çalışmaların artarak devam etmesi gerekmektedir. orta düzeyde olduğu tespit edilmiştir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. çok iyi seviyede olduğu görülmektedir. Birim tarafından İzleme bileşeni standartlarının

25 Yabancı Diller Fakültesi 11 % 78,6 Dini İlimler Fakültesi 9 % 64,3 Batı Dünyası Araştırmaları Enstitüsü Türk Dünyası Araştırmaları Enstitüsü 14 % % 85,7 Sosyal Bilimler Enstitüsü 7 % 50 Hacı Bayram Veli İslami Araştırmalar Enstitüsü 12 % 85,7 Birimde İzleme bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından İzleme bileşeni standartlarının daha iyi bir düzeye getirilmesi için çalışmalar yapılmaktadır orta düzeyde olduğu tespit edilmiştir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. çok iyi seviyede olduğu görülmektedir. Birim tarafından İzleme bileşeni standartlarının Birimde İzleme bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından İzleme bileşeni düşük düzeyde olduğu görülmektedir. Birimin İç kontrol sistemine ilişkin bilincin mevcut olduğu ve iç kontrol sistemi için çalışmaların devam ettiği Ancak Birim tarafından çalışmaların artarak devam etmesi gerekmektedir. Birimde İzleme bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından İzleme bileşeni

26 Doğu ve Afrika Araştırmaları Enstitüsü 11 % 78,6 Genel Sekreterlik 13 % 92,9 Bilgi İşlem Dairesi Başkanlığı Personel Dairesi Başkanlığı İdari ve Mali İşler Dairesi Başkanlığı Kütüphane ve Dokümantasyon Dairesi Başkanlığı Öğrenci İşleri Dairesi Başkanlığı 12 % 85,7 14 % % 92,9 14 % %92,9 Birimde İzleme bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından İzleme bileşeni standartlarının daha iyi bir düzeye getirilmesi için çalışmalar yapılmaktadır çok iyi seviyede olduğu görülmektedir. Birim tarafından İzleme bileşeni standartlarının Birimde İzleme bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından İzleme bileşeni çok iyi seviyede olduğu görülmektedir. Birim tarafından İzleme bileşeni standartlarının çok iyi seviyede olduğu görülmektedir. Birim tarafından İzleme bileşeni standartlarının çok iyi seviyede olduğu görülmektedir. Birim tarafından İzleme bileşeni standartlarının çok iyi seviyede olduğu görülmektedir. Birim tarafından İzleme bileşeni standartlarının

27 Sağlık Kültür ve Spor Yapı İşleri ve Teknik Strateji Geliştirme Dairesi Başkanlığı 12 % 85,7 10 % 71,4 14 % 100 Hukuk Müşavirliği 13 % 92,9 İç Denetim Birimi 8 % 57,1 Döner Sermaye İşletme Müdürlüğü Yabancı Diller Yüksekokulu 8 % 57,1 9 % 64,3 Birimde İzleme bileşeninin yüksek düzeyde olduğu görülmektedir. Birim tarafından İzleme bileşeni Birimde İzleme bileşeninin iyi bir düzeyde olduğunu görülmektedir. İç kontrol mekanizmalarının uygulamasının Birim tarafından İzleme bileşeni standartlarının daha iyi bir düzeye getirilmesi için çalışmalar yapılmaktadır çok iyi seviyede olduğu görülmektedir. Birim tarafından İzleme bileşeni standartlarının çok iyi seviyede olduğu görülmektedir. Birim tarafından İzleme bileşeni standartlarının orta düzeyde olduğu tespit edilmiştir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. orta düzeyde olduğu tespit edilmiştir. Birim tarafından İç kontrol mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. orta düzeyde olduğu tespit edilmiştir. Birim tarafından İç kontrol

28 BAP Koodinatörlüğü 14 % 100 mekanizmalarının uygulanmaya başlandığı, fakat yeterli seviyeye ulaşmadığı görülmektedir. Ancak bu bileşenin geliştirilmesi için gerekli çalışmalar yapılmaktadır. çok iyi seviyede olduğu görülmektedir. Birim tarafından İzleme bileşeni standartlarının

29 III. DİĞER BİLGİLER 1. DIŞ DENETİM SONUÇLARI Sayıştay Başkanlığı tarafından 2018 yılı içerisinde iç kontrol faaliyetlerini kapsayan denetim gerçekleştirilmiş olup, bu denetime ilişkin sonuçlarının açıklanması beklenmektedir. 2. DİĞER BİLGİ KAYNAKLARI Ön Mali Kontrole İlişkin Bilgiler Ön Malî Kontrole İlişkin Usul ve Esaslarda Ön Mali Kontrol şu şekilde tanımlanmıştır: İdarelerin gelir, gider, varlık ve yükümlülüklerine ilişkin malî karar ve işlemlerinin; idarenin bütçesi, bütçe tertibi, kullanılabilir ödenek tutarı, harcama programı, finansman programı, merkezi yönetim bütçe kanunu ve diğer malî mevzuat hükümlerine uygunluğu ve kaynakların etkili, ekonomik ve verimli bir şekilde kullanılması yönlerinden yapılan kontroldür. Bu bağlamda Raporlama ve İç Kontrol Şube Müdürlüğümüzde yıl içinde şu faaliyetler gerçekleştirilmektedir: Kontrole gelen tüm tahakkuk evraklarının 4 gün içerisinde kontrolünün yapılıp ödemeye gönderilmesi Taahhüt evrakı ve sözleşme tasarılarının ilgili mevzuatlar çerçevesinde 10 iş günü içerisinde kontrolünün yapılarak görüş yazısının düzenlenmesi Her sene değişen oransal ve parasal değer ve limitlerinin harcama birimlerine duyurulması Mali mevzuatla ilgili yapılan yeni düzenleme ve değişikliklerin harcama birimlerine duyurulması Yan ödeme cetvellerinin ilgili mevzuat çerçevesinde 5 iş günü kontrol edilerek vize işlemlerinin yapılması Harcama Birimlerinden mevzuatın işleyişine ilişkin talep edilen görüş yazılarının yazılması mali yılı içerinde yaklaşık 2006 ödeme belgesi birimimizce incelenmiş olup ödenmesi için süresi içerisinde Muhasebe-Kesin Hesap Şube Müdürlüğüne gönderilmiştir mali yılı içerisinde ön mali kontrole tabi toplamda 3 adet ihale yapılmış olup, bunlardan 2 tanesi İdari ve Mali İşler Daire Başkanlığınca, 1 tanesi Sağlık Kültür ve Spor Daire Başkanlığınca gerçekleştirilmiştir. Yapılan ihalelere ilişkin ön mali kontrol işlemleri yapılmış olup 10 iş günü içerisinde görüş yazıları yazılmış ve ilgili birimlere gönderilmiştir

30 IV. İÇ KONTROL SİSTEMİNİN GELİŞİMİ Bilindiği üzere, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu tarihinde kanunlaşmış ve tarihinde de tüm hükümleriyle yürürlüğe girmiştir. Mali yönetim ve kontrol sistemini oluşturan bu kanunla mali saydamlık, hesap verme sorumluluğu, stratejik planlama ve performans esaslı bütçeleme, çok yıllı bütçeleme ile iç kontrol ve iç denetim konuları temel unsurlar olarak düzenlenmiş bulunmaktadır sayılı Kanunun 55 inci maddesinde iç kontrol; "İdarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam olarak tutulmasını, malî bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak üretilmesini sağlamak üzere idare tarafından oluşturulan organizasyon, yöntem ve süreçle iç denetimi kapsayan malî ve diğer kontroller bütünü" olarak tanımlanmıştır. Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin etkili, ekonomik ve verimli bir şekilde yönetilmesini, Kamu idarelerinin kanunlara ve diğer düzenlemelere uygun olarak faaliyet göstermesini, Her türlü malî karar ve işlemlerde usulsüzlük ve yolsuzluğun önlenmesini, Karar oluşturmak ve izlemek için düzenli, zamanında ve güvenilir rapor ve bilgi edinilmesini, Varlıkların kötüye kullanılması ve israfını önlemek ve kayıplara karşı korunmasını, sağlamak olarak belirlenmiştir tarihli ve (3. mükerrer) sayılı Resmî Gazete de yayımlanan İç Kontrol ve Ön Mali Kontrole İlişkin Usul ve Esasların "İç kontrol standartları" başlıklı 5 inci maddesinde, iç kontrol standartlarının, merkezi uyumlaştırma görevi çerçevesinde Maliye Bakanlığı tarafından belirlenip yayımlanacağı, kamu idarelerinin malî ve malî olmayan tüm işlemlerinde bu standartlara uymakla ve gereğini yerine getirmekle yükümlü bulunduğu, Kanuna ve iç kontrol standartlarına aykırı olmamak koşuluyla, idarelerce, görev alanları çerçevesinde her türlü yöntem, süreç ve özellikli işlemlere ilişkin standartlar belirlenebileceği belirtilmiş olup, bu çerçevede Maliye Bakanlığınca 26 Aralık 2007 tarih sayılı Resmi Gazete ile Kamu İç Kontrol Standartları Tebliği yayınlanmıştır. Yayınlanan kamu iç kontrol standartları idarelerin, iç kontrol sistemlerinin oluşturulmasında izlenmesinde ve değerlendirilmesinde dikkate almaları gereken temel yönetim kurallarını göstermekte ve tüm kamu idarelerinde tutarlı, kapsamlı ve standart bir kontrol sisteminin kurulması ve uygulanması amacı ile uluslararası standartlar ve iyi uygulama örnekleri çerçevesinde İç Kontrolün; kontrol ortamı, risk değerlendirilmesi, kontrol faaliyetleri, bilgi ve iletişim ile izleme bileşenleri esas alınarak tüm kamu idarelerinde uygulanabilir düzeyde olmasını sağlamak üzere genel nitelikte düzenlenmiştir. Bu kapsamda Kamu İç Kontrol Standartlarına Uyum Eylem Planı Rehberi dikkate alınarak Üniversitemizde yukarıda belirtilen açıklamalar çerçevesinde Rektörlük Makamı Olur u ile oluşturulan Kamu İç Kontrol Standartlarına Uyum Eylem Planı Hazırlama Grubu ile İç Kontrol İzleme ve Yönlendirme Kurulu oluşturulmuştur. Oluşturulan Kurul ve Grup Çalışmaları; Kamu İç Kontrol Standartlarına Uyum Eylem Planı Hazırlama Grubu; Grup tarafından öncelikle birimlerindeki mevcut durum ile 5018 sayılı Kanun ve ilgili mevzuatta öngörülen İç Kontrol

31 Sistemini tespit eden, karşılaştıran ve boşlukları ortaya koyan bir rapor hazırlamıştır. Bu rapora, birimlerinde İç Kontrol Standartlarına uyumlu bir İç Kontrol Sisteminin oluşturulmasını sağlamak amacıyla, yapılması gereken çalışmaları, prosedürleri ve düzenlemeleri gösteren, "Kamu İç Kontrol Standartlarına Uyum Eylem Planı Taslağı" eklenmiştir. Raporlar konsolide edilerek öncelikle "Kamu İç Kontrol Standartlarına Uyum Eylem Planı Hazırlama Grubu" tarafından 15 gün içinde incelenerek görüşleriyle birlikte bir rapor halinde "İç Kontrol İzleme ve Yönlendirme Kurulu na gönderilmiştir. Kurul tarafından rehberde belirtilen açıklamalar doğrultusunda değerlendirilerek Üst Yöneticinin onayına sunulmuştur. Üst Yönetici onayını izleyen 10 iş günü içinde Maliye Bakanlığına gönderilmiştir. Strateji Geliştirme tarafından eylem planı çerçevesinde iç kontrol süreçleri ile ilgili iç Kontrol Sistemi ve işleyişin tüm personel tarafından sahiplenmesi ve desteklenmesini temin amacıyla bilgilendirme faaliyetleri yürütülmüş ve eğitimler verilmiştir. Bu doğrultuda Harcama Birimleri ve Üniversite personeli ile sürekli İç Kontrol Standartları bilgilendirme toplantıları yapılmıştır. Toplantılarda İç Kontrol Sistemi ve Uyum Eylem Planı ile ilgili istişareler yapılarak, birimlerimizin iç kontrol sistemini sahiplenmesi ve bu çerçevede Eylem Planının uygulanmasını sağlamaları amaçlanmıştır. Üniversitemiz İç Kontrol İzleme ve Yönlendirme Kurulu; Rektörün çağrısıyla İç Kontrol Uyum Eylem Planı uygulama sonuçlarını değerlendirmek üzere yılda iki kez Kurul başkanlığında toplanmıştır. İç Kontrol İzleme ve Yönlendirme Kurulu bu toplantılarda, Kamu İç Kontrol Standartları Uyum Eylem Planı kapsamında gerçekleştirilen ve gerçekleştirilmeyen eylemler görüşülmüş ve gerekli önlemlerin alınması konusunda sorumlu birimler bilgilendirilmiştir. V. SONUÇ VE ÖNERİLER 1. GÜÇLÜ YÖNLER Aktif, dinamik ve genç personel sayısının fazla olması iç kontrol sisteminin uygulanmasında ve içselleştirilmesinde üniversitemize büyük faydalar sağlamaktadır. Birimler itibariyle organizasyon şemaları ve iş akış şemaları oluşturularak misyon, vizyon, organizasyon yapısı ve görev tanımlarının personel tarafından bilinmesi sağlanmıştır. Etik bilincin yerleşmesi adına hazırlanan etik sözleşme ile Üniversitemiz etik değerler çerçevesinde ve dürüst bir yönetim anlayışıyla hizmet vermektedir. Yürütülen görevlerden kıyasla daha büyük önem taşıyan hassas görevler belirlenerek olası riskler en aza indirilmiştir. Yetki Devri ve imza yönergesi ile iş sürekliliği sağlanmaktadır. Yöneticilerin ve personelin görevlerini zamanında yerine getirebilmesi gerekli ve yeterli bilgiye zamanında ulaşabilmesi adına Üniversite Bilgi Sistemi ve İç Kontrol Otomasyon Sistemi kurulmuştur

32 Birimlerde görevlendirilen birim iç kontrol sorumluları aracılığı ile iç kontrol sisteminin birimlerde uygulanması sağlanmaktadır. İç Kontrol soru formları, anketler ve İç Kontrol Otomasyon Sistemi ile iç kontrol sisteminin sürekli izlenmesi sağlanmaktadır. Ayrıca iç denetçi tarafından yapılacak denetim raporları sistemin değerlendirilmesine katkı sağlayacaktır. 2. İYİLEŞTİRMEYE AÇIK ALANLAR Üniversitemizin İç Kontrol Sistemi analiz edildiğinde iç kontrol sistemini oluşturan bileşen standartlarının personel ve birimler tarafından daha çok anlaşılmasına ihtiyaç olduğu görülmüştür. Bu doğrultuda iç kontrol kapsamında eğitimlerin artırılması gerekmektedir. Ayrıca iç kontrol sisteminin analiz ve değerlendirme çalışmalarına Üniversitemiz birimlerinin daha aktif katılımının sağlanması gerekmektedir. 3. EYLEM İÇİN ÖNERİLER 1. Üniversitemizde aktif olarak devam eden İç kontrol sisteminin sürekliliğinin temin edilebilmesi için üst yönetici desteğiyle tüm personel tarafından iç kontrolün sahiplenilmesi, uygulanması ve geliştirilmesi için eğitime ve toplantılara devam edilmesi, 2. Üniversitemiz birimlerce yürütülen hassas görevler sürekli gözden geçirilmesi, 3. Üniversitemiz yönetici kadrosu ve personelinin sürekli etkin ve etkili bir şekilde görevlerini yürütebilmesi için hizmet içi ve destekleyici eğitim programlarının devamlılığı sağlanması, 4. İş akış şemaları her yıl gözden geçirilmesi, 5. Üniversitemiz Stratejik Planı, idaremizin stratejik amaçlarını ve ölçülebilir hedeflerini saptayan, performans göstergelerini ölçen, izleyen ve değerlendiren katılımcı bir yöntemle hazırlanması, 6. Üniversitemiz stratejik planı hazırlandıktan sonra performans programının hazırlanması 7. Üniversitemiz İç Kontrol İzleme ve Yönlendirme Kurulunca idaremizin risklere karşı izlenecek yol ve risk yönetim sürecine ilişkin çerçeveyi oluşturacak risk strateji belgesi hazırlanması, 8. Üniversitemizin Stratejik Planı ve Yıllık Performans Programı hazırlandıktan sonra, stratejik plan ve performans programı ile belirlenen amaç ve hedeflere yönelik risklerin belirlenmesi ve değerlendirilmesi, 9. Çalışma ekiplerince belirlenmiş olan risklere yönelik kontrol strateji ve yöntemleri geliştirilmesi, 10. Üniversitemiz birimlerince yürütülen faaliyetler ile mali karar ve işlemlere ilişkin belirlenen prosedürlerle ilgili mevzuat değişikliği olması halinde gerekli düzenlemeler yapılarak güncellenmesi,

33 11. Kadro imkanları çerçevesinde İç Kontrol ve Ön mali kontrol biriminde çalıştırılmak üzere personel istihdam edilmesi, 12. Üniversitemizde iç kontrolün değerlendirilmesine ilişkin yapılacak çalışmalarda tüm birimlerin katılımı sağlanması

- 0 - ANKARA OCAK 2018

- 0 - ANKARA OCAK 2018 - 1 - İÇİNDEKİLER I. GİRİŞ... 4 1. İÇ KONTROLÜN GENEL ESASLARI... 5 2. TANIMLAR... 5 3. İÇ KONTROLÜN ÖZELLİKLERİ... 6 4. SORUMLULAR... 6 5. MİSYON VE VİZYON... 7 Misyonumuz... 7

- 0 - ANKARA OCAK 2018 - 1 - İÇİNDEKİLER I. GİRİŞ... 4 1. İÇ KONTROLÜN GENEL ESASLARI... 5 2. TANIMLAR... 5 3. İÇ KONTROLÜN ÖZELLİKLERİ... 6 4. SORUMLULAR... 6 5. MİSYON VE VİZYON... 7 Misyonumuz... 7

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

T.C. MĠLLĠ EĞĠTĠM BAKANLIĞI Strateji GeliĢtirme BaĢkanlığı. SAYI : B.08.0.SGB / /02/2009 KONU: Millî Eğitim Bakanlığı İç Kontrol Sistemi

T.C. MĠLLĠ EĞĠTĠM BAKANLIĞI Strateji GeliĢtirme BaĢkanlığı SAYI : B.08.0.SGB.0.03.04/ 911 24/02/2009 KONU: Millî Eğitim Bakanlığı İç Kontrol Sistemi I.GĠRĠġ GENELGE 2009/24 Bilindiği üzere, 5018 sayılı

T.C. MĠLLĠ EĞĠTĠM BAKANLIĞI Strateji GeliĢtirme BaĢkanlığı SAYI : B.08.0.SGB.0.03.04/ 911 24/02/2009 KONU: Millî Eğitim Bakanlığı İç Kontrol Sistemi I.GĠRĠġ GENELGE 2009/24 Bilindiği üzere, 5018 sayılı

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK / /02/2009 KONU: Kamu İç Kontrol Standartları

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

T.C. TUŞBA BELEDİYESİ

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

BİNGÖL ÜNİVERSİTESİ B KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI Strateji Geliştirme Daire Başkanlığı BİNGÖL 2012 B İ N G Ö L Ü N İ V E R S İ T E S İ GİRİŞ Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi

BİNGÖL ÜNİVERSİTESİ B KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI Strateji Geliştirme Daire Başkanlığı BİNGÖL 2012 B İ N G Ö L Ü N İ V E R S İ T E S İ GİRİŞ Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STANDARTLARI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI. Taner Güler Stratejik Yönetim ve Planlama Müdürü

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI STANDARTLARI Taner Güler Stratejik Yönetim ve Planlama Müdürü Neden İç Kontrol Harcama Yetkilisi Harcama Talimatı - İhale onay

İÇ KONTROL SİSTEMİ ve KAMU İÇ KONTROL STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI STANDARTLARI Taner Güler Stratejik Yönetim ve Planlama Müdürü Neden İç Kontrol Harcama Yetkilisi Harcama Talimatı - İhale onay

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

İÇ KONTROLÜN TEMEL İLKELERİ

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8

.00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8") Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

T.C. Ankara Sosyal Bilimler Üniversitesi İÇ KONTROL. Strateji Geliştirme Daire Başkanlığı Mart, 2017

T.C. Ankara Sosyal Bilimler Üniversitesi İÇ KONTROL Strateji Geliştirme Daire Başkanlığı Mart, 2017 SUNUM PLANI İç Kontrol Nedir? İç Kontrol Ne Değildir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

T.C. Ankara Sosyal Bilimler Üniversitesi İÇ KONTROL Strateji Geliştirme Daire Başkanlığı Mart, 2017 SUNUM PLANI İç Kontrol Nedir? İç Kontrol Ne Değildir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

T.C. SİİRT ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı. Dağıtım

Evrak Tarih ve Sayısı: 23/03/2015-3344 T.C. Sayı : 13960294-612.02- Konu : İç Kontrol Sisteminin Revize Edilerek Yeniden Değerlendirilmesi Dağıtım İlgi : 03/03/2015 tarihli ve 2623 sayılı yazı. Bilindiği

Evrak Tarih ve Sayısı: 23/03/2015-3344 T.C. Sayı : 13960294-612.02- Konu : İç Kontrol Sisteminin Revize Edilerek Yeniden Değerlendirilmesi Dağıtım İlgi : 03/03/2015 tarihli ve 2623 sayılı yazı. Bilindiği

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

İç kontrol; idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesini, varlık ve kaynakların korunmasını, muhasebe kayıtlarının

LOGO İÇ DENETİM BİRİMİ BAŞKANLIĞI. SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar") DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

DİYANET İŞLERİ BAŞKANLIĞI İÇ KONTROL YÖNERGESİ (*) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığı merkez, taşra ve yurtdışı teşkilatında

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

BİNGÖL ÜNİVERSİTESİ SAĞLIK KÜLTÜR VE SPOR DAİRE BAŞKANLIĞI İÇ DENETİM SİSTEMİ G İ R İ Ş 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun beşinci kısmında iç kontrol sistemi düzenlenmiştir. 26.12.2007

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE İÇ KONTROL 08-09/09/2006-Kızılcahamam M. Sait ARCAGÖK MALİYE BAKANLIĞI BÜTÇE VE MALİ İ KONTROL GENEL MÜDÜRLÜĞÜ Ü ÜĞÜ SUNUM PLANI Mali yönetim ve kontrol yapısı İç

YENİ MALİ YÖNETİM VE KONTROL SİSTEMİNDE İÇ KONTROL 08-09/09/2006-Kızılcahamam M. Sait ARCAGÖK MALİYE BAKANLIĞI BÜTÇE VE MALİ İ KONTROL GENEL MÜDÜRLÜĞÜ Ü ÜĞÜ SUNUM PLANI Mali yönetim ve kontrol yapısı İç

KAMU İÇ KONTROL STANDARTLARI

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

KAMU İÇ KONTROL KONTROL ORTAMI İç kontrolün temel unsurlarına temel teşkil eden genel bir çerçeve olup, kişisel ve mesleki dürüstlük, yönetim ve personelin etik değerleri, iç kontrole yönelik destekleyici

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesi iç kontrol

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesi iç kontrol

Stratejik Planlama Kontrol Ortamı İçin Eylem Planları Hazırlamak Kontrol Ortamını Kurmak

Kamu Malî Yönetimi ve Kontrol Kanunu (5018) 10.12.2003 tarihinde kabul edilerek yürürlüğe girdi. 24.12.2003 tarihinde 25326 sayılı Resmi Gazete'de yayınlandı. Kanun amacını kalkınma planları ve programlarda

Kamu Malî Yönetimi ve Kontrol Kanunu (5018) 10.12.2003 tarihinde kabul edilerek yürürlüğe girdi. 24.12.2003 tarihinde 25326 sayılı Resmi Gazete'de yayınlandı. Kanun amacını kalkınma planları ve programlarda

İçindekiler. T.C. İSTANBUL MEDENİYET ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İÇ KONTROL EL KİTAPÇIĞI. 1-) İç Kontrol Sistemi...

İç Kontrol Sistemi...") T.C. İSTANBUL MEDENİYET ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İçindekiler 1-) İç Kontrol Sistemi... 3 2-) İç Kontrolün Faydaları... 7 3-) İç Kontrolde Rol ve Sorumluluklar... 8 İÇ KONTROL EL

T.C. İSTANBUL MEDENİYET ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı İçindekiler 1-) İç Kontrol Sistemi... 3 2-) İç Kontrolün Faydaları... 7 3-) İç Kontrolde Rol ve Sorumluluklar... 8 İÇ KONTROL EL

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. Erzincan Üniversitesi Strateji Geliştirme Daire Başkanlığı

T.C. Erzincan Üniversitesi Strateji Geliştirme Daire Başkanlığı Üniversitemiz İç Kontrol Standartları Uyum Eylem Planı Değerlendirme Raporu GİRİŞ Yeni kamu mali yönetim sisteminin kamu kurum ve kuruluşlarında

T.C. Erzincan Üniversitesi Strateji Geliştirme Daire Başkanlığı Üniversitemiz İç Kontrol Standartları Uyum Eylem Planı Değerlendirme Raporu GİRİŞ Yeni kamu mali yönetim sisteminin kamu kurum ve kuruluşlarında

BOZOK ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI HİZMET ENVANTERİ

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

TAMAMLANMA 1 602040000 Stratejik Planlama Üniversitemiz Stratejik Planının Hazırlanması, Yenilenmesi Ve Güncellenmesi Konusunda Koordinasyonu Sağlamak Kanunu (Md.9,60) 2-Kamu İdarelerinde Stratejik Planlamaya

BİNGÖL ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU HAZİRAN 2015

2015 BİNGÖL ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU HAZİRAN 2015 1.GİRİŞ... 1 A.MİSYON VE VİZYON... 3 A.1 Misyon:... 3 A.2 Vizyon:... 3 B. ORGANİZASYON YAPISI:... 4 2. İÇ KONTROL SİSTEMİ SORU

2015 BİNGÖL ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU HAZİRAN 2015 1.GİRİŞ... 1 A.MİSYON VE VİZYON... 3 A.1 Misyon:... 3 A.2 Vizyon:... 3 B. ORGANİZASYON YAPISI:... 4 2. İÇ KONTROL SİSTEMİ SORU

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu ile kamu mali yönetim sistemimiz, uluslararası standartlar ve Avrupa Birliği uygulamalarına uygun şekilde

KAMU İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI 1 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu ile kamu mali yönetim sistemimiz, uluslararası standartlar ve Avrupa Birliği uygulamalarına uygun şekilde

Sibernetik Sistemler. İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL BİRİMİ İSTANBUL TEKNİK ÜNİVERSİTESİ İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ Sayfa 2 İç Kontrol Küreselleşme ile birlikte tüm dünyada hız kazanan

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI İÇ KONTROL BİRİMİ İSTANBUL TEKNİK ÜNİVERSİTESİ İSTANBUL TEKNİK ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ Sayfa 2 İç Kontrol Küreselleşme ile birlikte tüm dünyada hız kazanan

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ OCAK STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ OCAK -- 2017 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI GİRİŞ Yeni kamu mali yönetim sisteminin kamu kurum ve kuruluşlarda oluşturulmasını

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ OCAK -- 2017 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI GİRİŞ Yeni kamu mali yönetim sisteminin kamu kurum ve kuruluşlarda oluşturulmasını

İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek!

Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek!") İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek! Yönetim, Eğitim, Taahhüt Hizmetleri www.sibernetiks.com 0850 840 23 90 Uyum

İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek! Yönetim, Eğitim, Taahhüt Hizmetleri www.sibernetiks.com 0850 840 23 90 Uyum

T.C. GAZİ ÜNİVERSİTESİ 2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU

T.C. GAZİ ÜNİVERSİTESİ 2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU İÇİNDEKİLER İÇİNDEKİLER... i 1. GİRİŞ... 2 A. MİSYON VE VİZYON... 4 B. ORGANİZASYON YAPISI... 5 2. İÇ KONTROL SİSTEMİ SORU FORMU

T.C. GAZİ ÜNİVERSİTESİ 2015 YILI İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU İÇİNDEKİLER İÇİNDEKİLER... i 1. GİRİŞ... 2 A. MİSYON VE VİZYON... 4 B. ORGANİZASYON YAPISI... 5 2. İÇ KONTROL SİSTEMİ SORU FORMU

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

RİSK DEĞERLENDİRMESİ EL KİTABI

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı Sayı : 47842117-602.04.01-E.1700011032 23.05.2017 Konu : Üniversitemiz 2020-2023 Dönemi Stratejik Plan Hazırlık Programı

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı Sayı : 47842117-602.04.01-E.1700011032 23.05.2017 Konu : Üniversitemiz 2020-2023 Dönemi Stratejik Plan Hazırlık Programı

(2015 YILI İKİNCİ ALTI AY)

") T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI DEĞERLENDİRME RAPORU (2015 YILI İKİNCİ ALTI AY) Strateji Geliştirme Daire Başkanlığı Şubat 2016 KIRŞEHİR GİRİŞ Yeni kamu

T.C. AHİ EVRAN ÜNİVERSİTESİ REKTÖRLÜĞÜ İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI DEĞERLENDİRME RAPORU (2015 YILI İKİNCİ ALTI AY) Strateji Geliştirme Daire Başkanlığı Şubat 2016 KIRŞEHİR GİRİŞ Yeni kamu

Belediyeler ve Kamu Mali Yönetim Sistemi

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü mbulbul06@gmail.com www.bumko.gov.tr/kontrol Kamu Mali Yönetim

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü mbulbul06@gmail.com www.bumko.gov.tr/kontrol Kamu Mali Yönetim

İçindekiler Tablosu I. GİRİŞ...1 A. MİSYON, VİZYON,...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU 2015 İçindekiler Tablosu I. GİRİŞ......1 A. MİSYON, VİZYON,...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI...3 1. Kontrol Ortamı...

İÇ KONTROL SİSTEMİ DEĞERLENDİRME RAPORU 2015 İçindekiler Tablosu I. GİRİŞ......1 A. MİSYON, VİZYON,...1 B. ORGANİZASYON YAPISI...2 II. İÇ KONTROL DEĞERLENDİRME SORU FORMU SONUÇLARI...3 1. Kontrol Ortamı...

Kamu Mali Yönetim ve Kontrol Kanunu ve İlgili Mevzuatı Kapsamında İç Kontrol

Kamu Mali Yönetim ve Kontrol Kanunu ve İlgili Mevzuatı Kapsamında İç Kontrol MURATPAŞA BELEDİYESİ 20 KASIM 2014 AŞAĞIDAKİLERİN HANGİLERİ İÇ KONTROL EYLEMİDİR? 01. Görev Ayrımı ve Dağılımına Dair Yıllık

Kamu Mali Yönetim ve Kontrol Kanunu ve İlgili Mevzuatı Kapsamında İç Kontrol MURATPAŞA BELEDİYESİ 20 KASIM 2014 AŞAĞIDAKİLERİN HANGİLERİ İÇ KONTROL EYLEMİDİR? 01. Görev Ayrımı ve Dağılımına Dair Yıllık

(EYLEM PLANI REHBERİ)

") NECMETTİN ERBAKAN Ü N İ V E R S İ T E S İ FEN FAKÜLTESİ DEKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI KAPSAMINDA YAPILAN İŞ VE İŞLEMLER RAPORU (EYLEM PLANI REHBERİ) TÜM BİRİMLER tarafından yapılacak

NECMETTİN ERBAKAN Ü N İ V E R S İ T E S İ FEN FAKÜLTESİ DEKANLIĞI İÇ KONTROL STANDARTLARINA UYUM EYLEM PLANI KAPSAMINDA YAPILAN İŞ VE İŞLEMLER RAPORU (EYLEM PLANI REHBERİ) TÜM BİRİMLER tarafından yapılacak

BİRİM İÇ DEĞERLENDİRME RAPORU

BİRİM İÇ DEĞERLENDİRME RAPORU [Strateji Geliştirme Daire Başkanlığı] [Gazi Üniversitesi Rektörlüğü 06500 Teknikokullar ANKARA] [2015] [Strateji Geliştirme Daire Başkanlığı-İç Değerlendirme Raporu] [2015]

BİRİM İÇ DEĞERLENDİRME RAPORU [Strateji Geliştirme Daire Başkanlığı] [Gazi Üniversitesi Rektörlüğü 06500 Teknikokullar ANKARA] [2015] [Strateji Geliştirme Daire Başkanlığı-İç Değerlendirme Raporu] [2015]

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

T.C. OSMANİYE KORKUT ATA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İÇ KONTROL SUNUM PLANI Kavramsal Çerçeve İç Kontrol Sistemi, İç Kontrol Çalışmalarımız. 2 Kavramsal Çerçeve Yönetim, belirli bir takım

İÜ İç Denetim Birimi Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/5 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/5 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

T.C. GÜNEY MARMARA KALKINMA AJANSI İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE BİRİNCİ BÖLÜM

Sıra No İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE : GMKA/Yönerge/10 Revizyon No : 2 Tarih : 29/08/2013 BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç

Sıra No İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE : GMKA/Yönerge/10 Revizyon No : 2 Tarih : 29/08/2013 BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

İÜ İç Denetim Birim Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/6 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/6 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

ANKARA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ YÖNERGESİ

ANKARA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ YÖNERGESİ Strateji Geliştirme Daire Başkanlığı Ankara-2015 1 ANKARA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ YÖNERGESİ BİRİNCİ BÖLÜM (Amaç, Kapsam, Dayanak ve Tanımlar) Amaç

ANKARA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ YÖNERGESİ Strateji Geliştirme Daire Başkanlığı Ankara-2015 1 ANKARA ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ YÖNERGESİ BİRİNCİ BÖLÜM (Amaç, Kapsam, Dayanak ve Tanımlar) Amaç

İÇİNDEKİLER 2 GİRİŞ 3 MİSYON VE VİZYON 4 TEŞKİLAT YAPISI 5 TEŞKİLAT ŞEMASI 6 İÇ KONTROL SİSTEMİ 7 1. KONTROL ORTAMI 7

1 İÇİNDEKİLER 2 GİRİŞ 3 MİSYON VE VİZYON 4 TEŞKİLAT YAPISI 5 TEŞKİLAT ŞEMASI 6 İÇ KONTROL SİSTEMİ 7 1. KONTROL ORTAMI 7 1.1. Etik Değerler ve Dürüstlük 7 1.2. Personelin Yeterliliği ve Performansı 7 1.3.

1 İÇİNDEKİLER 2 GİRİŞ 3 MİSYON VE VİZYON 4 TEŞKİLAT YAPISI 5 TEŞKİLAT ŞEMASI 6 İÇ KONTROL SİSTEMİ 7 1. KONTROL ORTAMI 7 1.1. Etik Değerler ve Dürüstlük 7 1.2. Personelin Yeterliliği ve Performansı 7 1.3.

3- KONTROL FAALİYETLERİ

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

3- KONTROL FAALİYETLERİ Standart Kod No Kamu İç Kontrol Standardı ve Genel Şartı Mevcut Durum Eylem Kod No Öngörülen Eylem veya Eylemler Sorumlu veya Çalışma Grubu Üyeleri İşbirliği Yapılacak Çıktı/ Sonuç

*5018 Sayılı Kamu Mali Yönetim ve Kontrol Kanunundaki tanımı ile;

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

SUNUM PLANI İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde Sorumluluklar Kamu İç Kontrol Standartları Üniversitemizde İç Kontrol İzlenmesi Gereken Yol Risk Yönetimi İç Kontrol Nedir?

İZMİR BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL SİSTEMİ ÇALIŞMALARI SUNUCU AYDIN GÜZHAN MALİ HİZMETLER DAİRE BAŞKANI

İZMİR BÜYÜKŞEHİR BELEDİYESİ İÇ KONTROL SİSTEMİ ÇALIŞMALARI SUNUCU AYDIN GÜZHAN MALİ HİZMETLER DAİRE BAŞKANI * 5018 Sayılı Kanun Md.55 İç Kontrol Nedir? İç kontrol;idarenin amaçlarına, belirlenmiş politikalara