T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA

|

|

|

- Tülay Şener

- 5 yıl önce

- İzleme sayısı:

Transkript

1 T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEL53THMN* Sayı : Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 12/09/2018 tarihli ve sayılı yazınız. İlgide kayıtlı yazınızda bahsi geçen ve iç kontrol standartlarının düzenlemesi için gerekli olan birimimize ait doküman yazımız ekinde yer almakta olup Gereğini bilgilerinize rica ederim. EK : İç Denetim Birimi 2018 İç Kontrol Standartları (10 sayfa) e-imzalıdır Dr. Burcu BURSALI İç Denetçi Mevcut Elektronik İmzalar BURCU BURSALI (İç Denetim Birimi - İç Denetçi) 05/10/ :08 1 Eylül Kampusü İzmir Yolu 8.Km 64100/Uşak Ayrıntılı bilgi için irtibat: Burcu BURSALI Tel: Faks: E-Posta: Elektronik ağ: Sayfa 1 / 1

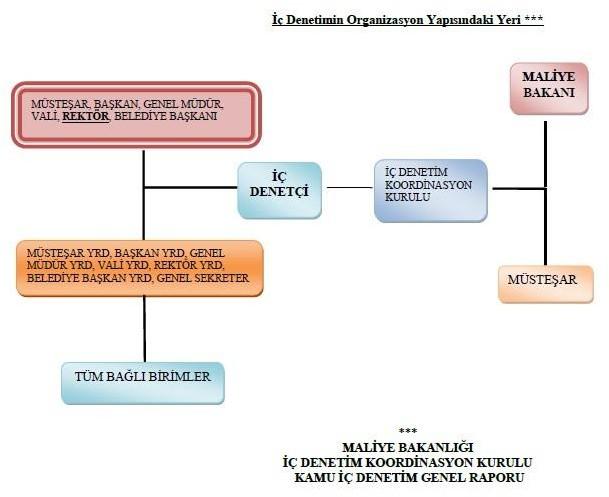

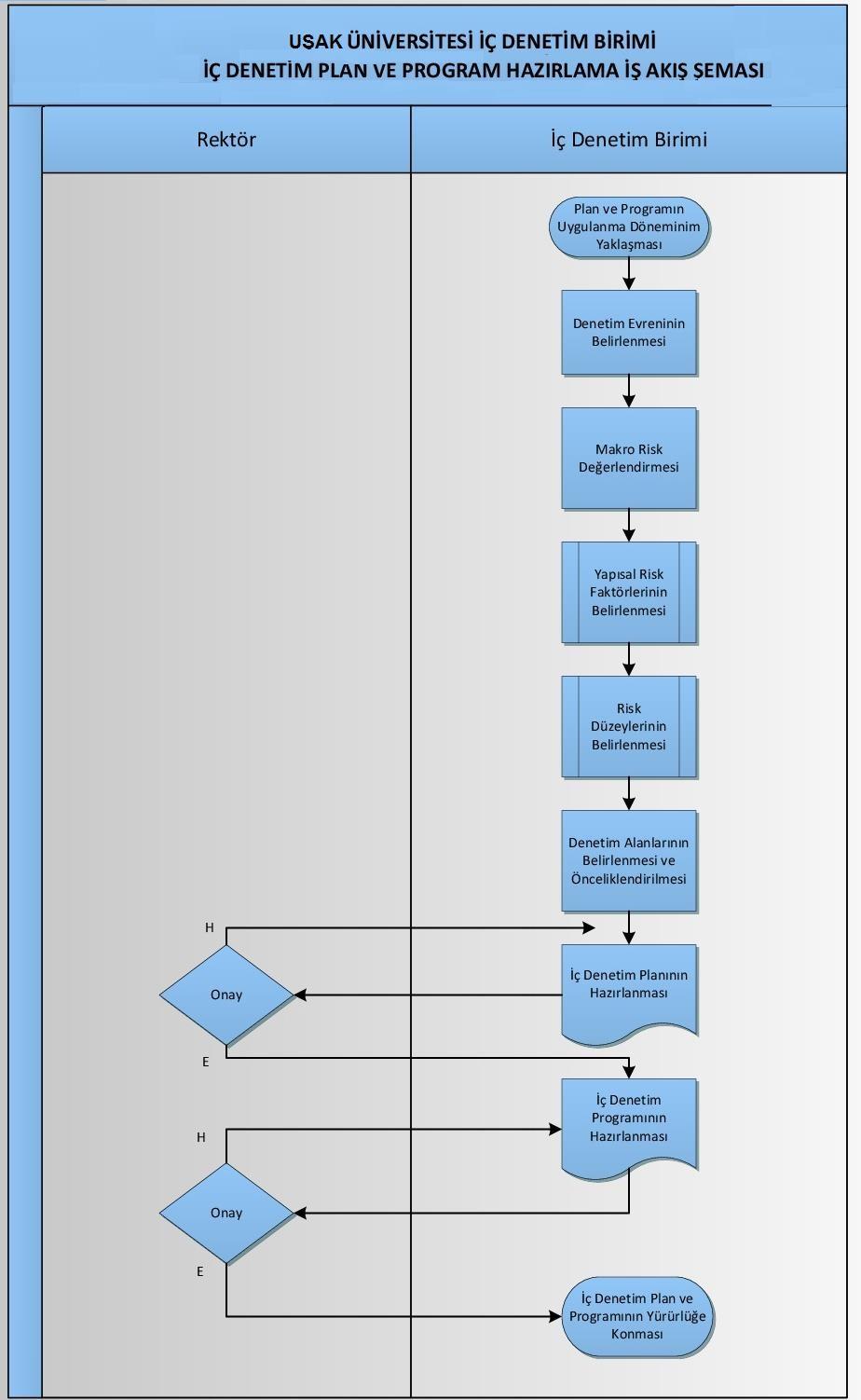

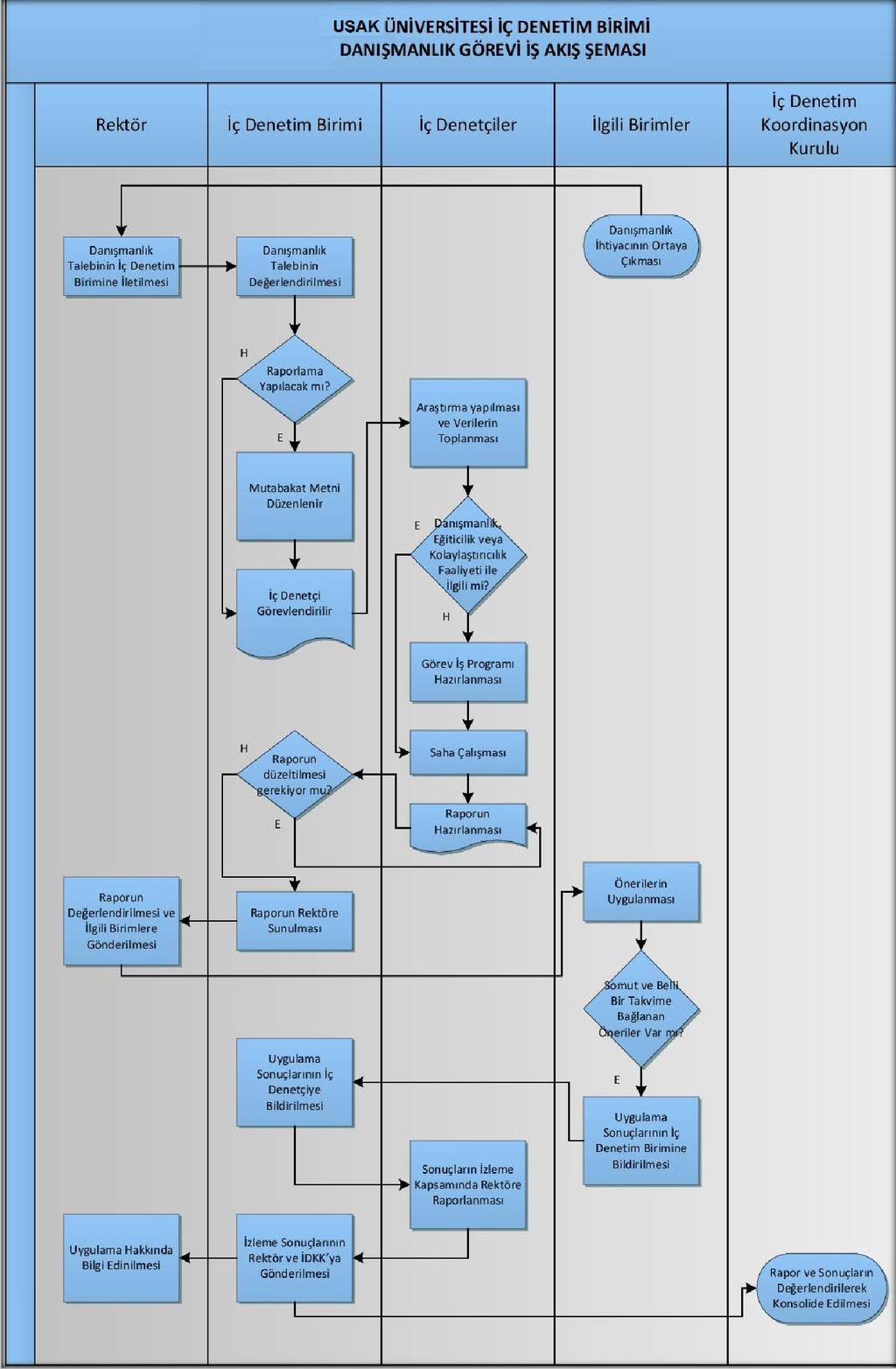

2 1 İÇ DENETİM BİRİMİ GENEL BİLGİLER Kamu mali yönetiminin yapısını ve işleyişini düzenleyen 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni kamu mali yönetimi, yönetim sorumluluğu esasına göre düzenlenmiş, üst yöneticilerin bu sorumluluğun gereklerini harcama yetkilileri, mali hizmetler birimi ve iç denetçiler aracılığı ile yerine getirecekleri belirtilmiştir sayılı Kanun ile mali yönetim alanında hayata geçirilen önemli reformlardan biri iç denetim sistemi olmuştur. Mali yönetim alanında yeni bir kavram olan iç denetim; kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak amacıyla yapılan bağımsız, nesnel güvence sağlama ve danışmanlık faaliyetidir. Uşak Üniversitesi İç Denetim faaliyetleri İç Denetim Birimince yürütülmektedir. Birim bünyesinde halihazırda iki İç Denetçi görev yapmaktadır. İç Denetim Biriminin amacı, kurumun misyon ve vizyonuna ulaşmak için tüm işlem ve faaliyetlerin stratejik plana, performans ve yatırım programlarına, mevzuata uygun olarak planlanması ve yürütülmesinde risk odaklı; uygunluk, performans, mali, bilgi teknolojisi ve sistem denetimleri ile güvence hizmeti vermek ve danışmanlık yaparak idareye değer katmaktır. Misyon ve Vizyon Misyonumuz: Üniversitemiz çalışmalarına değer katmak, geliştirmek ve hedeflerine ulaşmasına yardımcı olmak amacıyla; risk yönetimi, yönetişim ve kontrol süreçlerinin etkinliğini değerlendirmek ve geliştirmek suretiyle kurumsal hedeflerin gerçekleştirilmesine ve üst yönetimin hesap verme sorumluluğunu yerine getirmesine yardımcı olmaktır. Vizyonumuz: Aklın ve bilimin ışığında saygın bir üniversite olma yolunda, ulusal ve uluslararası iç denetim standartları ve meslek ahlak kuralları doğrultusunda, sistematik, sürekli ve disiplinli bir yaklaşımla denetim ve danışmanlık faaliyetlerini yürüten etkili bir birim olmaktır. Yetki, Görev ve Sorumluluklar a) Risk analizlerine dayalı iç denetim plan ve programlarını hazırlamak, geliştirmek ve Üst Yöneticinin onayına sunmak,

3 2 b)üniversite kaynaklarının ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini, nesnel risk analizlerine dayalı olarak değerlendirmek; rehberlik veya danışmanlık yapmak; denetim ve danışmanlık faaliyetleri yürütmek; Üst Yönetici tarafından talep edilen ve görev alanına giren program dışı görevleri gerçekleştirmek, c)üniversitenin kurumsal yönetim, risk yönetimi ve kontrol süreçlerinin etkinlik ve yeterliliğini değerlendirmek, ç)iç denetim faaliyetleri sırasında tespit edilen veya İç Denetim Birimine intikal eden inceleme veya soruşturma yapılmasına gerek duyulan hususları Üst Yöneticinin bilgisine sunmak, d)iç denetim faaliyetlerinin sonuçlarını izlemek, e)iç denetim faaliyetlerinin değerlendirilmesi, Kamu İç Denetim Standartları ve Meslek Ahlak Kurallarına uygun olarak yürütülmesi ve iç denetim faaliyetlerinin geliştirilmesi için Kalite Güvence ve Geliştirme Programı oluşturmak, uygulamak ve geliştirmek, f)kalite Güvence ve Geliştirme Programı çerçevesinde yapılan değerlendirme sonuçlarını Üst Yöneticiye sunmak, g)yıllık iç denetim faaliyet raporunu hazırlamak ve Üst Yöneticiye sunmak, ğ)iç Denetim Biriminin görevlerini etkin bir şekilde yerine getirebilecek bilgi, yetenek, tecrübe ve mesleki yeterliliğe sahip iç denetçi kadrosunu Üniversitenin insan kaynakları politikaları ile uyumlu olarak oluşturmak ve bunun için gerekli prosedürleri gerçekleştirmek, h)iç Denetim Yönergesi ve işlem süreçlerini İç Denetim Koordinasyon Kurulunun düzenlemelerine uygun olarak hazırlamak ve geliştirmek, ı) İç denetim faaliyetlerinin sonuçları hakkında Üst Yöneticiye belirli aralıklarla bilgi sunmak, iç denetim alanındaki gelişmeler ve en iyi uluslararası uygulamalar konusunda bilgilendirmek, i) Denetim raporlarının Kamu İç Denetim Standartlarına ve Kamu İç Denetim Rehberine uygunluğunu kontrol etmek ve bir örneğini İç Denetim Biriminde muhafaza etmek, j) İç denetim faaliyeti ve iç denetçilerle ilgili diğer işlemleri yürütmek.

4 3 İç Denetçinin Yetkileri İç denetçiler aşağıdaki yetkilere sahiptir; a)denetim konusu ile ilgili elektronik ortamdakiler dahil her türlü bilgi, belge ve dokümanlarla nakit, kıymetli evrak ve diğer varlıkların ibrazını ve gösterilmesini talep etmek, b)denetlenen birim çalışanlarından veya yürütülen görevin ilgili olduğu birim çalışanlarından, iç denetim faaliyetlerinin gereği olarak yardım almak, yazılı ve sözlü bilgi istemek, c)denetim faaliyetinin gerektirdiği araç, gereç ve diğer imkanlardan yararlanmak, ç)iç denetim faaliyetlerinin gerektirdiği konularda uzman yardımı almak veya uzman görüşünden yararlanmak, d)denetimi engelleyici tutum, davranış ve hareketleri Üst Yöneticiye bildirmek. İç Denetçinin Görevleri İç denetçiler aşağıdaki görevleri yürütür; a)nesnel risk analizlerine dayanarak Üniversitenin yönetim ve kontrol yapılarını değerlendirmek, b)kaynakların etkili, ekonomik ve verimli kullanılması bakımından incelemeler yapmak ve önerilerde bulunmak, c)harcama sonrasında yasal uygunluk denetimi yapmak, ç)üniversitenin harcamalarının, mali işlemlere ilişkin karar ve tasarruflarının, amaç ve politikalara, kalkınma planına, programlara, stratejik planlara ve performans programlarına uygunluğunu denetlemek ve değerlendirmek, d)üniversitenin mali yönetim ve kontrol süreçlerinin sistem denetimini yapmak ve bu konularda önerilerde bulunmak, e)denetim sonuçları çerçevesinde iyileştirmelere yönelik önerilerde bulunmak ve bunları takip etmek, f)denetim sırasında veya denetim sonuçlarına göre soruşturma açılmasını gerektirecek bir duruma rastlanıldığında bu durumu Üst Yöneticiye bildirmek, g)üniversite birimlerince üretilen bilgilerin doğruluğunu denetlemek,

5 4 ğ)üst Yönetici tarafından gerekli görülen hallerde performans göstergelerini belirlemede yardımcı olmak, belirlenen performans göstergelerinin uygulanabilirliğini değerlendirmek, h)suç teşkil eden durumlara ilişkin tespitlerini Üst Yöneticiye bildirmek. İç Denetçinin Sorumlulukları İç denetçi, görevlerini yerine getirirken aşağıdaki hususlara riayet eder; a)mevzuata İç Denetim Yönergesine, Kamu İç Denetim Standartlarına ve Etik Kurallara uygun hareket etmek, b)mesleki bilgi ve becerilerini sürekli olarak geliştirmek, c)iç denetim faaliyetlerinde yetki ve ehliyetini aşan durumlarda Üst Yöneticiyi bilgilendirmek, ç) Verilen görevin tarafsız ve bağımsız olarak yapılmasına engel olan hususlar bulunması halinde Üst Yöneticiye bildirmek, d)denetim raporlarında kanıtlara dayanmak ve değerlendirmelerinde objektif olmak, e)denetim esnasında elde ettiği bilgilerin gizliliğini korumak. Organizasyon Yapısı İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmeliğin 18. Maddesine göre Uşak Üniversitesine üç iç denetçi kadrosu tahsis edilmiştir. Üniversitemizde halihazırda iki iç denetçi görev yapmakta olup, bir iç denetçi kadrosu boştur.

6 5

7 6

8 7

9 8

10 9 HASSAS GÖREV TESPİT FORMU Birimi: İç Denetim Birimi Alt Birimi: - Hassas Görevler Hassas Görevi Olan Personel Risk Düzeyi Görevin Yerine Getirilmeme Sonucu Alınması Gereken Önlemler veya Kontroller * İç denetim faaliyetlerine yeterli kaynak ayrılması. *Denetimlerin 3 Yıllık Denetim Planı ve Yıllık Denetim Programı kapsamında yürütülmesi, İç Denetim Faaliyeti İç Denetçi Yüksek 1- Üniversitenin hile, suistimal ve yolsuzluklara açık hale gelmesi, 2- Mali raporların güvenilir olmaması, 3-Mevzuata aykırı işlemlerin oluşması, 4-Faaliyetlerin ekonomik, etkin ve verimli yürütülmemesi, 5-Bilgi sistemlerinin güvenli ve güvenilir olmaması. *İç Denetim plan ve programlama sürecinde üniversitenin tüm faaliyet ve süreçlerinin etkili bir risk değerlemesinin yapılması. * İç denetim planı ve programında, Üniversitemizin tüm birimlerinin faaliyetlerinden, yüksek ve orta düzeyde riskli olanlara ve Düşük risk düzeyine sahip olmakla birlikte kurumsal faaliyetlere değer katacak olanlara öncelik verilmesi, * İç kontrol sistemlerinin etkinliğinin değerlendirilmesi suretiyle, Üniversite kaynakların etkililik, ekonomiklik ve verimlilik esaslarına göre yönetilip yönetilmediğinin denetlenmesi ve sistemden kaynaklanan sorunların düzeltilmesine yönelik önerilerde bulunulması, *İzleme faaliyetlerinin zamanında yapılması. *Danışmanlık ve eğiticilik faaliyetlerinin yürütülmesi.

11 10 İÇ DENETİM BİRİMİ TARAFINDAN YÜRÜTÜLECEK İŞLER VE İMZALANACAK YAZI VE ONAYLAR İç Denetim Birimi tarafından yürütülecek işler imzalanacak yazı ve onaylar tarih ve 2006/10654 sayılı Bakanlar Kurulu Kararı ile yürürlüğe giren İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmelik, İç Denetim Koordinasyon Kurulu tarafından yayımlanan Kamu İç Denetim Genel Tebliği, Kamu İç Denetim Standartları, İç Denetim Kalite Güvence ve Geliştirme Programı, Kamu İç Denetim Rehberi, Uşak Üniversitesi İç Denetim Birimi Yönergesine uygun olarak yürütülmekte ve yürütülecektir.

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

T.C. UŞAK ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi *BEKV3C6F3* Sayı : 88820408-612.01.01- Konu : İç Kontrol Eylem Planı Öngörülen Eylemler STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞINA İlgi : 20/12/2017 tarihli,

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8

.00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8") Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

Sayı : B.13.1.SGK.0.(İÇDEN).00.00/04 18/01/2008 Konu : İç Denetim Birimi GENELGE 2008/8 Bilindiği üzere; 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile yeni mali yönetim ve kontrol sisteminin gereği

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM TANITIM BROŞÜRÜ HAZİRAN 2017 Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

İSTANBUL ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI İÇ DENETİM TANITIM BROŞÜRÜ Bu broşür 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu hükümleri ile uluslararası kabul görmüş standartlara uygun olarak

5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

1 / 52 5018 sayılı Kanunla kamu idarelerinin yapısında İç Denetim Sistemi oluşturulmuştur. Bu Kanunla; Maliye Bakanlığı İç Denetim Koordinasyon Kurulu kurulmuştur. Risk esaslı iç denetim yapılması hedeflenmiş

İÇ DENETİM. İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ

İÇ DENETİM İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ İÇ DENETİM "Küresel rekabet içinde sürekli büyüme ve gelişmeyi hedefleyen işletmeler (kamuda idareler), kurumsal yönetim kalitesini sağlamak

İÇ DENETİM İç Denetim Birimi NİSAN 2013/01 BİLGİLENDİRME BROŞÜRÜ İÇ DENETİM "Küresel rekabet içinde sürekli büyüme ve gelişmeyi hedefleyen işletmeler (kamuda idareler), kurumsal yönetim kalitesini sağlamak

İÇ DENETİM BİRİMİ BAŞKANLIĞI 2018 MALİ YILI PERFORMANS PROGRAMI

İÇ DENETİM BİRİMİ BAŞKANLIĞI 2018 MALİ YILI PERFORMANS PROGRAMI 2018 2017 2 HARCAMA YETKİLİSİNİN SUNUŞU Etimesgut Belediyesi Mali Hizmetler Müdürlüğünün 10.05.2017 tarih ve 3422 sayılı yazısı doğrultusunda,

İÇ DENETİM BİRİMİ BAŞKANLIĞI 2018 MALİ YILI PERFORMANS PROGRAMI 2018 2017 2 HARCAMA YETKİLİSİNİN SUNUŞU Etimesgut Belediyesi Mali Hizmetler Müdürlüğünün 10.05.2017 tarih ve 3422 sayılı yazısı doğrultusunda,

ÇANKIRI KARATEKİN ÜNİVERSİTESİ İÇ DENETİM BİRİMİ TANITIM KİTAPÇIĞI

ÇANKIRI KARATEKİN ÜNİVERSİTESİ İÇ DENETİM BİRİMİ TANITIM KİTAPÇIĞI İÇİNDEKİLER İÇİNDEKİLER...2 GİRİŞ...3 VİZYONUMUZ...4 MİSYONUMUZ...4 I. İÇ DENETİM NEDİR...5 II. İÇ DENETİM FAALİYETİNİN KAPSAMI...6 III.

ÇANKIRI KARATEKİN ÜNİVERSİTESİ İÇ DENETİM BİRİMİ TANITIM KİTAPÇIĞI İÇİNDEKİLER İÇİNDEKİLER...2 GİRİŞ...3 VİZYONUMUZ...4 MİSYONUMUZ...4 I. İÇ DENETİM NEDİR...5 II. İÇ DENETİM FAALİYETİNİN KAPSAMI...6 III.

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek?

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek? Nesnel Güvence ve Danışmanlık Faaliyeti, İdarelerin yönetim ve kontrol yapıları ile malî işlemlerinin; risk yönetimi, yönetim ve kontrol süreçlerinin

Nesnel Güvence ve Danışmanlık Faaliyeti, Ne demek? Nesnel Güvence ve Danışmanlık Faaliyeti, İdarelerin yönetim ve kontrol yapıları ile malî işlemlerinin; risk yönetimi, yönetim ve kontrol süreçlerinin

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

İç Denetim Birimi Başkanlığı İSTANBUL BÜYÜKŞEHİR BELEDİYESİ SUNUM PLANI İç Denetimin Gelişimi İç Denetim Nedir? 5018 Sayılı Kanuna Göre Denetim Belediyelerde Denetim İBB İç Denetim Birimi Başkanlığı ve

Belediyeler ve Kamu Mali Yönetim Sistemi

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü mbulbul06@gmail.com www.bumko.gov.tr/kontrol Kamu Mali Yönetim

Belediyeler ve Kamu Mali Yönetim Sistemi 16 Nisan 2011 Mehmet BÜLBÜL Daire Başkanı Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü mbulbul06@gmail.com www.bumko.gov.tr/kontrol Kamu Mali Yönetim

İÇ DENETİM NEDİR? DENETİM İN TEM EL ÖZELLİKLERİ NELERDİR?

İÇ DENETİM NEDİR? 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ve bu Kanun uyarınca çıkarılan ikincil ve üçüncül düzey düzenlemelerle, kamu idarelerinde uluslararası kabul görmüş standartlarda bir

İÇ DENETİM NEDİR? 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ve bu Kanun uyarınca çıkarılan ikincil ve üçüncül düzey düzenlemelerle, kamu idarelerinde uluslararası kabul görmüş standartlarda bir

RİSKLERİ DEĞERLENDİRME REHBERİ

T.C DÖŞEMEALTI KAYMAKAMLIĞI Döşemealtı İlçe Milli Eğitim Müdürlüğü RİSKLERİ DEĞERLENDİRME REHBERİ İÇİNDEKİLER 1. RİSK DEĞERLENDİRME VE İÇ KONTROL SİSTEMİ ORGANİZASYON ŞEMASI.. 3 ORGANİZASYON ŞEMASI...

T.C DÖŞEMEALTI KAYMAKAMLIĞI Döşemealtı İlçe Milli Eğitim Müdürlüğü RİSKLERİ DEĞERLENDİRME REHBERİ İÇİNDEKİLER 1. RİSK DEĞERLENDİRME VE İÇ KONTROL SİSTEMİ ORGANİZASYON ŞEMASI.. 3 ORGANİZASYON ŞEMASI...

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

BAKANLIĞIMIZ İÇ KONTROL SİSTEMİ ÇALIŞMALARININ TAMAMLANMASI STRATEJİ GELİŞTİRME BAŞKANLIĞI OCAK 2015 Sunum Planı İç Kontrol ün Tanımı ve Amaçları Birimlerin Sorumlulukları İç Kontrol Standartları Bakanlıkta

İÇ DENETİM BİRİMİ BAŞKANLIĞI

İÇ DENETİM BİRİMİ BAŞKANLIĞI İçindekiler SUNUŞ... 2 I- GENEL BİLGİLER... 3 A. Misyon ve Vizyon... 3 1.Misyon (Özgörev)... 3 2.Vizyon (Özgörüş)... 3 B. Yetki, Görev ve Sorumluluklar... 3 1.Yetki... 3 2.Görev...

İÇ DENETİM BİRİMİ BAŞKANLIĞI İçindekiler SUNUŞ... 2 I- GENEL BİLGİLER... 3 A. Misyon ve Vizyon... 3 1.Misyon (Özgörev)... 3 2.Vizyon (Özgörüş)... 3 B. Yetki, Görev ve Sorumluluklar... 3 1.Yetki... 3 2.Görev...

T.C. KOCAELİ ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi 2012 YILI İÇ DENETİM FAALİYET RAPORU

T.C. KOCAELİ ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi 2012 YILI İÇ DENETİM FAALİYET RAPORU OCAK 2013 1 İÇİNDEKİLER ÜST YÖNETİCİ SUNUŞU İÇ DENETİM BİRİM YÖNETİCİSİNİN SUNUŞU I- GENEL BİLGİLER A- Misyon

T.C. KOCAELİ ÜNİVERSİTESİ REKTÖRLÜĞÜ İç Denetim Birimi 2012 YILI İÇ DENETİM FAALİYET RAPORU OCAK 2013 1 İÇİNDEKİLER ÜST YÖNETİCİ SUNUŞU İÇ DENETİM BİRİM YÖNETİCİSİNİN SUNUŞU I- GENEL BİLGİLER A- Misyon

T.C. KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi 2011 YILI İÇ DENETİM FAALİYET RAPORU

T.C. KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi 2011 YILI İÇ DENETİM FAALİYET RAPORU OCAK 2012 1 İÇİNDEKİLER ÜST YÖNETİCİ SUNUŞU İÇ DENETİM BİRİM YÖNETİCİSİNİN SUNUŞU I- GENEL BİLGİLER A- Misyon ve Vizyon

T.C. KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi 2011 YILI İÇ DENETİM FAALİYET RAPORU OCAK 2012 1 İÇİNDEKİLER ÜST YÖNETİCİ SUNUŞU İÇ DENETİM BİRİM YÖNETİCİSİNİN SUNUŞU I- GENEL BİLGİLER A- Misyon ve Vizyon

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

T.C. ADANA BİLİM VE TEKNOLOJİ ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı SORU VE CEVAPLARLA KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI NİSAN 2018 1 2 İÇİNDEKİLER 1. Neden İç Kontrol?...5 2. İç

İÇ DENETİM EYLEM PLANI

T.C. KÜTAHYA İLİ TAVŞANLI İLÇESİ TUNCBİLEK BELEDİYE BAŞKANLIĞI İÇ DENETİM EYLEM PLANI İÇ DENETİM GÖREVLİLERİ: 1- Ahmet ÇAKMAK 2- Ali İhsan ÖZTÜRK ÜST YÖNETİCİ SUNUŞU Belediyemiz 1964 yılında kurulmuştur.

T.C. KÜTAHYA İLİ TAVŞANLI İLÇESİ TUNCBİLEK BELEDİYE BAŞKANLIĞI İÇ DENETİM EYLEM PLANI İÇ DENETİM GÖREVLİLERİ: 1- Ahmet ÇAKMAK 2- Ali İhsan ÖZTÜRK ÜST YÖNETİCİ SUNUŞU Belediyemiz 1964 yılında kurulmuştur.

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ. Ramazan ŞENER Mali Hizmetler Uzmanı. 1.Giriş

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

KAMU İÇ KONTROL STANDARTLARI UYUM EYLEM PLANI REHBERİ 1.Giriş Ramazan ŞENER Mali Hizmetler Uzmanı Kamu idarelerinin mali yönetimini düzenleyen 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu 10.12.2003

T.C. TUŞBA BELEDİYESİ

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

T.C. TUŞBA BELEDİYESİ İç Kontrol Standartları EYLEM PLANI 1 1. İÇ KONTROL SİSTEMİNİNİN GENEL ESASLARI Amaç 5018 sayılı Kanunun 56 ncı maddesinde iç kontrolün amaçları; Kamu gelir, gider, varlık ve yükümlülüklerinin

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

İSTANBUL ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ HİZMET İÇİ EĞİTİM SUNUMU 02 MAYIS 2014 İÇ KONTROL SİSTEMİ VE KAMU İÇ KONTROL STANDARTLARI DERLEYEN CUMALİ ÇANAKÇI Şube Müdürü SUNUM PLANI İç Kontrol

5018 Sayılı Kamu Mali Yönetimi ve Kontrol Kanunu

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

KOCAELİ ÜNİVERSİTESİ BARBAROS DENİZCİLİK YÜKSEKOKULU İÇ KONTROL SİSTEMİ VE İÇ KONTROL STANDARTLARI İLE İLGİLİ EĞİTİM SEMİNERİ Eğitim Planı İç Kontrol Nedir? İç Kontrolün Amaçları ve Temel İlkeleri İç Kontrolde

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Ocak 2013 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 (1) Bu Programın amacı, Bakanlığımızda

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM BİRİMİ KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI ANKARA-2017 İÇİNDEKİLER 1. GENEL HÜKÜMLER... 3 2. İÇ DEĞERLENDİRMELER... 3 2.1. SÜREKLİ İZLEME... 3 2.2.

İSTANBUL ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/7 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

ENSTİTÜ MÜDÜRÜ GÖREV, YETKİ VE SORUMLULUKLARI:

ENSTİTÜ MÜDÜRÜ ORGANİZASYONDAKİ YERİ : Rektöre bağlı görev yapar. Enstitü kurullarına başkanlık etmek, enstitü kurullarının kararlarını uygulamak ve enstitü birimleri arasında düzenli çalışmayı sağlamak,

ENSTİTÜ MÜDÜRÜ ORGANİZASYONDAKİ YERİ : Rektöre bağlı görev yapar. Enstitü kurullarına başkanlık etmek, enstitü kurullarının kararlarını uygulamak ve enstitü birimleri arasında düzenli çalışmayı sağlamak,

YILDIZ TEKNİK ÜNİVERSİTESİ ÖĞRENCİ REHBERLİK VE KARİYER MERKEZİ (ÖRKAM) YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar") YILDIZ TEKNİK ÜNİVERSİTESİ ÖĞRENCİ REHBERLİK VE KARİYER MERKEZİ (ÖRKAM) YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı, Yıldız Teknik Üniversitesi Sağlık, Kültür

YILDIZ TEKNİK ÜNİVERSİTESİ ÖĞRENCİ REHBERLİK VE KARİYER MERKEZİ (ÖRKAM) YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1- Bu yönergenin amacı, Yıldız Teknik Üniversitesi Sağlık, Kültür

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL Ankara-2012 İÇİNDEKİLER 1 Neden İç Kontrol? 2 İç Kontrol Nedir? 3 İç Kontrolün Amacı Nedir? 4 İç Kontrolün Yasal

T.C. GAZİ ÜNİVERSİTESİ 2017 YILI İÇ DENETİM BİRİMİ BAŞKANLIĞI FAALİYET RAPORU

T.C. GAZİ ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI 2017 YILI İÇ DENETİM BİRİMİ BAŞKANLIĞI FAALİYET RAPORU 24 Ocak 2018 i SUNUŞ Bilindiği üzere, Kamu mali yönetiminin yapısını ve işleyişini düzenleyen

T.C. GAZİ ÜNİVERSİTESİ İÇ DENETİM BİRİMİ BAŞKANLIĞI 2017 YILI İÇ DENETİM BİRİMİ BAŞKANLIĞI FAALİYET RAPORU 24 Ocak 2018 i SUNUŞ Bilindiği üzere, Kamu mali yönetiminin yapısını ve işleyişini düzenleyen

Sibernetik Sistemler. İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

Sibernetik Sistemler İç Mevzuatın Önemi ve «Doğru Ellerde Hazırlanmış İç Mevzuatın Kuruma» Faydaları Yönetimin Tarihsel Gelişimi Bilimsellik Çarpanı İnovasyon Yeteneği NEWYORK + KABİL - Öğrenen Organizasyon

Kemal ÖZSEMERCİ Uzman Denetçi

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

Kemal ÖZSEMERCİ Uzman Denetçi Yeni Kamu Yönetimi Anlayışı: kamu mali yönetim sistemi Dış denetim ve iç denetim görev alanları Performans denetimi İç denetim ve dış denetim işbirliği alanları Madde 9- Kamu

İÜ İç Denetim Birim Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/6 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/6 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

10 SORUDA İÇ KONTROL

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

T.C. İÇİŞLERİ BAKANLIĞI Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı 10 SORUDA İÇ KONTROL 1 Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini

EĞİTİM FAKÜLTESİ GÖREV TANIMI FORMU. : Eğitim Fakültesi Dekanlığı : Dekan : Dekan Yardımcıları Fakülte Sekreteri

EĞİTİM FAKÜLTESİ GÖREV TANIMI FORMU Dairesi Görevi Astları : Eğitim Fakültesi lığı : : Yardımcıları Fakülte Sekreteri 1. Fakülte kurullarına başkanlık etmek, fakülte kurullarının kararlarını uygulamak

EĞİTİM FAKÜLTESİ GÖREV TANIMI FORMU Dairesi Görevi Astları : Eğitim Fakültesi lığı : : Yardımcıları Fakülte Sekreteri 1. Fakülte kurullarına başkanlık etmek, fakülte kurullarının kararlarını uygulamak

İÜ İç Denetim Birimi Başkanlığı İÇ DENETİM PROSEDÜRÜ

Sayfa No : 1/5 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

Sayfa No : 1/5 1.AMAÇ İstanbul Üniversitesinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomiklik, etkililik ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ORGANİZASYON EL KİTABI

Sayfa/Topl. Sayfa No 1/10 Hazırlayan Onaylayan 1.1. Başkanlığın Görevleri Ulusal kalkınma strateji ve politikaları, yıllık program ile hükümet programı çerçevesinde idarenin orta ve uzun vadeli strateji

Sayfa/Topl. Sayfa No 1/10 Hazırlayan Onaylayan 1.1. Başkanlığın Görevleri Ulusal kalkınma strateji ve politikaları, yıllık program ile hükümet programı çerçevesinde idarenin orta ve uzun vadeli strateji

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

T.C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı SORU VE CEVAPLARLA İÇ KONTROL KASIM 2013 İÇİNDEKİLER 1. Neden İç Kontrol? 2. İç Kontrol Nedir? 3. İç Kontrolün Amacı Nedir? 4.

YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ

YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ 13.03.2013 YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam MADDE 1- (1) Bu Yönergenin

YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ 13.03.2013 YÜKSEKÖĞRETİM KURULU BAŞKANLIĞI EYLEM PLANLARI İZLEME YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam MADDE 1- (1) Bu Yönergenin

1- Neden İç Kontrol? 2- İç Kontrol Nedir?

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

T.C. İÇİŞLERİ BAKANLIĞI KİHBİ Dairesi Başkanlığı 10 SORUDA İÇ KONTROL MAYIS 2014 ANKARA 1- Neden İç Kontrol? Dünyadaki yeni gelişmeler ışığında yönetim anlayışı da değişmekte ve kamu yönetimi kendini sürekli

SELÇUK ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ

SELÇUK ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ 1. İŞLETME MÜDÜRÜ KURUM BİLGİLERİ Üst Birim Birim Görevi Üst Yönetici/Yöneticileri Astları Selçuk Üniversitesi Döner Sermaye İşletme Müdürlüğü İşletme

SELÇUK ÜNİVERSİTESİ DÖNER SERMAYE İŞLETME MÜDÜRLÜĞÜ 1. İŞLETME MÜDÜRÜ KURUM BİLGİLERİ Üst Birim Birim Görevi Üst Yönetici/Yöneticileri Astları Selçuk Üniversitesi Döner Sermaye İşletme Müdürlüğü İşletme

T.C. ZONGULDAK İL ÖZEL İDARESİ İÇ DENETİM YÖNERGESİ. BİRİNCİ BÖLÜM Genel Hükümler

T.C. ZONGULDAK İL ÖZEL İDARESİ İÇ DENETİM YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Genel Hükümler Madde 1- (1) Bu Yönergenin amacı; Zonguldak İl Özel İdaresi İç Denetim Biriminin işleyişine, yönetimine,

T.C. ZONGULDAK İL ÖZEL İDARESİ İÇ DENETİM YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Genel Hükümler Madde 1- (1) Bu Yönergenin amacı; Zonguldak İl Özel İdaresi İç Denetim Biriminin işleyişine, yönetimine,

İKİNCİ KISIM. Amaç ve Hukuki Dayanak

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI GÖREV, ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ KISIM Amaç ve Hukuki Dayanak Amaç Madde 1- Bu Yönergenin amacı; Strateji Geliştirme

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

İÇ KONTROL SİSTEMİ STRATEJİ GELİŞTİRME BAŞKANLIĞI İçerik Kamu İç Kontrol Standartları Kamu İç Kontrol Standartlarına Uyum Eylem Planı ve Eylem Planı Rehberi Eylem Planının Genel Yapısı Eylem Planının Hazırlanmasında

T.C. PLATO MESLEK YÜKSEKOKULU İÇ DENETİM BİRİM BAŞKANLIĞI YÖNERGESİ

T.C. PLATO MESLEK YÜKSEKOKULU İÇ DENETİM BİRİM BAŞKANLIĞI YÖNERGESİ Amaç ve Kapsam MADDE 1 - Bu Yönergenin amacı, Plato Meslek Yüksekokulu İç Denetim Birim Başkanlığı nın işleyişi ile ilgili iç denetime

T.C. PLATO MESLEK YÜKSEKOKULU İÇ DENETİM BİRİM BAŞKANLIĞI YÖNERGESİ Amaç ve Kapsam MADDE 1 - Bu Yönergenin amacı, Plato Meslek Yüksekokulu İç Denetim Birim Başkanlığı nın işleyişi ile ilgili iç denetime

TRAKYA ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ. BİRİNCİ BÖLÜM Genel Hükümler

TRAKYA ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Bu Yönergenin amacı, Trakya Üniversitesi İç Denetim Biriminin işleyişi ve yönetimi ile iç denetçilerin ve

TRAKYA ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Bu Yönergenin amacı, Trakya Üniversitesi İç Denetim Biriminin işleyişi ve yönetimi ile iç denetçilerin ve

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

T.C. AHİ EVRAN ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde(1)- (1)Bu yönergenin amacı,

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

ORDU ÜNİVERSİTESİ STRATEJİK PLAN YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Tanımlar ve Genel İlkeler Amaç MADDE 1 Bu yönerge Üniversitenin Stratejik Planı kapsamında; misyon, vizyon ve temel değerlerinin

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

UZUNKÖPRÜ BELEDĠYESĠ ĠÇ KONTROL EYLEM PLANI 2015-2016 İÇİNDEKİLER A. ĠÇ KONTROL SĠSTEMĠNĠNĠN GENEL ESASLARI 1-Amaç 2-Kapsam 3-Dayanak 4- Ġç Kontrolün Temel Ġlkeleri 5- Ġç Kontrol Sisteminin BileĢenleri

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE İKİNCİ BÖLÜM. Amaç ve Kapsam

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

Amaç SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

T.C. MĠLLĠ EĞĠTĠM BAKANLIĞI Strateji GeliĢtirme BaĢkanlığı. SAYI : B.08.0.SGB / /02/2009 KONU: Millî Eğitim Bakanlığı İç Kontrol Sistemi

T.C. MĠLLĠ EĞĠTĠM BAKANLIĞI Strateji GeliĢtirme BaĢkanlığı SAYI : B.08.0.SGB.0.03.04/ 911 24/02/2009 KONU: Millî Eğitim Bakanlığı İç Kontrol Sistemi I.GĠRĠġ GENELGE 2009/24 Bilindiği üzere, 5018 sayılı

T.C. MĠLLĠ EĞĠTĠM BAKANLIĞI Strateji GeliĢtirme BaĢkanlığı SAYI : B.08.0.SGB.0.03.04/ 911 24/02/2009 KONU: Millî Eğitim Bakanlığı İç Kontrol Sistemi I.GĠRĠġ GENELGE 2009/24 Bilindiği üzere, 5018 sayılı

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Yönerge, Çukurova Üniversitesi nin eğitim-öğretim ve araştırma faaliyetleri

ÇUKUROVA ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- (1) Bu Yönerge, Çukurova Üniversitesi nin eğitim-öğretim ve araştırma faaliyetleri

T.C. AKDENİZ ÜNİVERSİTESİ. İç Denetim Birim Başkanlığı

T.C. AKDENİZ ÜNİVERSİTESİ İç Denetim Birim Başkanlığı AKDENİZ ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ Sayfa 1 / 17 AKDENİZ ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE

T.C. AKDENİZ ÜNİVERSİTESİ İç Denetim Birim Başkanlığı AKDENİZ ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ Sayfa 1 / 17 AKDENİZ ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ. BİRİNCİ BÖLÜM Genel Hükümler

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Bu Yönergenin amacı, Çanakkale Onsekiz Mart Üniversitesi İç Denetim Biriminin işleyişi ve

ÇANAKKALE ONSEKİZ MART ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Bu Yönergenin amacı, Çanakkale Onsekiz Mart Üniversitesi İç Denetim Biriminin işleyişi ve

İdari ve Mali İşler Daire Başkanlığı

T. C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı Görev Yetki ve Sorumlulukları Birim Birimin Temel Görevi Görev, Yetki ve Sorumlulukları İdari ve Mali İşler Daire Başkanlığı

T. C. RECEP TAYYİP ERDOĞAN ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı Görev Yetki ve Sorumlulukları Birim Birimin Temel Görevi Görev, Yetki ve Sorumlulukları İdari ve Mali İşler Daire Başkanlığı

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII KÜLTÜR VE TURİİZM BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII KÜLTÜR VE TURİİZM BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Şubat 2014 I. GENEL HÜKÜMLER Bu Kalite Güvence ve Geliştirme Programı, Kocaeli Üniversitesi İç Denetim

KOCAELİ ÜNİVERSİTESİ İç Denetim Birimi Başkanlığı İÇ DENETİM KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI Şubat 2014 I. GENEL HÜKÜMLER Bu Kalite Güvence ve Geliştirme Programı, Kocaeli Üniversitesi İç Denetim

EĞİTİM FAKÜLTESİ GÖREV TANIMI FORMU. : Eğitim Fakültesi Dekanlığı : Fakülte Sekreteri : Fakülte Birimleri Personeli

EĞİTİM FAKÜLTESİ GÖREV TANIMI FORMU Dairesi Görevi Astları : Eğitim Fakültesi lığı : Fakülte Sekreteri : Fakülte Birimleri Personeli A- Stratejik yönetim ve planlama fonksiyonu kapsamında yürütülecek görevler

EĞİTİM FAKÜLTESİ GÖREV TANIMI FORMU Dairesi Görevi Astları : Eğitim Fakültesi lığı : Fakülte Sekreteri : Fakülte Birimleri Personeli A- Stratejik yönetim ve planlama fonksiyonu kapsamında yürütülecek görevler

KAMU MALÎ YÖNETİMİ VE KONTROL KANUNUNUN İÇ DENETİMLİ İLGİLİ MADDELERİ/HÜKÜMLERİ

KAMU MALÎ YÖNETİMİ VE KONTROL KANUNUNUN İÇ DENETİMLİ İLGİLİ MADDELERİ/HÜKÜMLERİ Kanun Numarası : 5018 Kabul Tarihi : 10.12.2003 Yayımlandığı R.Gazete : Tarih :24.12.2003 Sayı :25326 Üst yöneticiler Madde

KAMU MALÎ YÖNETİMİ VE KONTROL KANUNUNUN İÇ DENETİMLİ İLGİLİ MADDELERİ/HÜKÜMLERİ Kanun Numarası : 5018 Kabul Tarihi : 10.12.2003 Yayımlandığı R.Gazete : Tarih :24.12.2003 Sayı :25326 Üst yöneticiler Madde

Bu rapor, 6085 sayılı Sayıştay Kanunu uyarınca yürütülen düzenlilik denetimi sonucu hazırlanmıştır.

T..C.. SAYIIŞTAY BAŞKANLIIĞII AVRUPA BİİRLİİĞİİ BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

T..C.. SAYIIŞTAY BAŞKANLIIĞII AVRUPA BİİRLİİĞİİ BAKANLIIĞII 2012 YIILII DENETİİM RAPORU EYLÜL 2013 T.C. SAYIŞTAY BAŞKANLIĞI 06100 Balgat / ANKARA Tel: 0 312 295 30 00; Faks: 0 312 295 40 94 e-posta: sayistay@sayistay.gov.tr

ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ. BİRİNCİ BÖLÜM Genel Hükümler

ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Ankara Sosyal Bilimler Üniversitesi İç Denetim Biriminin yönetimi

ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Ankara Sosyal Bilimler Üniversitesi İç Denetim Biriminin yönetimi

Kapsam MADDE 2- (1) Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.

Bu yönerge, Sağlık Araştırmaları Genel Müdürlüğünün teşkilatı ile bu teşkilatta görevli personeli kapsar.") SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

SAĞLIK ARAŞTIRMALARI GENEL MÜDÜRLÜĞÜ DAİRE BAŞKANLIKLARI YÖNERGESİ Amaç MADDE 1- (1) Bu yönerge, Sağlık Bakanlığı Sağlık Araştırmaları Genel Müdürlüğünün teşkilat yapısını, görevlerini, yetkilerini ve

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

SAĞLIK BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞININ GÖREV ÇALIŞMA USUL VE ESASLARI HAKKINDA YÖNERGE BİRİNCİ BÖLÜM Amaç ve Kapsam Amaç MADDE 1- Bu Yönerge nin amacı; Sağlık Bakanlığı Strateji Geliştirme

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesi iç kontrol

BATMAN ÜNİVERSİTESİ İÇ KONTROL SİSTEMİ İZLEME GÖZDEN GEÇİRME VE DEĞERLENDİRME YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu yönergenin amacı, Batman Üniversitesi iç kontrol

KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

T.C. GÜMRÜK VE TİCARET BAKANLIĞI İç Denetim Birimi Başkanlığı KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI 2015 İÇİNDEKİLER BİRİNCİ BÖLÜM... 1 Genel Hükümler... 1 Amaç ve kapsam... 1 Hukukî dayanak... 1 Tanımlar...

T.C. GÜNEY MARMARA KALKINMA AJANSI İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE BİRİNCİ BÖLÜM

Sıra No İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE : GMKA/Yönerge/10 Revizyon No : 2 Tarih : 29/08/2013 BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç

Sıra No İÇ KONTROL İZLEME VE YÖNLENDİRME KOMİTESİNİN GÖREV VE SORUMLULUKLARI HK YÖNERGE : GMKA/Yönerge/10 Revizyon No : 2 Tarih : 29/08/2013 BİRİNCİ BÖLÜM Amaç, Kapsam, Hukuki Dayanak ve Tanımlar Amaç

T.C. SELÇUK ÜNİVERSİTESİ YAZI İŞLERİ MÜDÜRLÜĞÜ GÖREV TANIMI FORMU YAZI İŞLERİ MÜDÜRLÜĞÜ

GÖREVİ ASTLARI GENEL SEKRETERLİĞİ YAZI İŞLERİ MÜDÜRÜ GENEL SEKRETER YARDIMCISI, GENEL SEKRETER, REKTÖR YARDIMCILARI VE REKTÖR PERSONELLERİ Selçuk Üniversitesi üst yönetimi tarafından belirlenen amaç ve

GÖREVİ ASTLARI GENEL SEKRETERLİĞİ YAZI İŞLERİ MÜDÜRÜ GENEL SEKRETER YARDIMCISI, GENEL SEKRETER, REKTÖR YARDIMCILARI VE REKTÖR PERSONELLERİ Selçuk Üniversitesi üst yönetimi tarafından belirlenen amaç ve

Dr. Bertan Kaya, CIA. Control Solutions International

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

Dr. Bertan Kaya, CIA Control Solutions International 1. Bölüm: İç Denetimin Yönetim Performansına Etkisi, Rol ve Sorumlulukları ile Kullandığı Araçlar İç Denetim İç denetim, bir kurumun faaliyetlerini

BİRİNCİ BÖLÜM Genel Hükümler

KAMU İÇ DENETİM BİRİM YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Genel Hükümler MADDE 1 - Bu Yönergenin amacı, kamu idarelerinde iç denetim biriminin işleyişi ile iç denetçilerin ve üst yöneticinin iç denetime

KAMU İÇ DENETİM BİRİM YÖNERGESİ Amaç ve kapsam BİRİNCİ BÖLÜM Genel Hükümler MADDE 1 - Bu Yönergenin amacı, kamu idarelerinde iç denetim biriminin işleyişi ile iç denetçilerin ve üst yöneticinin iç denetime

GAZİANTEP ÜNİVERSİTESİ KALİTE YÖNETİM SİSTEMİ İŞLEYİŞ YÖNERGESİ

GAZİANTEP ÜNİVERSİTESİ KALİTE YÖNETİM SİSTEMİ İŞLEYİŞ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu yönergenin amacı, Gaziantep Üniversitesi nin Kalite Yönetim Sisteminin (KYS)

GAZİANTEP ÜNİVERSİTESİ KALİTE YÖNETİM SİSTEMİ İŞLEYİŞ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1- Bu yönergenin amacı, Gaziantep Üniversitesi nin Kalite Yönetim Sisteminin (KYS)

Mehmet BÜLBÜL. Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

Mehmet BÜLBÜL Maliye Bakanlığı Bütçe ve Mali Kontrol Genel Müdürülüğü Daire Başkanı Belirlenen düzenleme, standart ve yöntemler çerçevesinde; planlama, programlama, bütçeleme, uygulama, kontrol etme, muhasebeleştirme

GİRİŞ. A. İç Kontrolün Tanımı, Özellikleri ve Genel Esasları:

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

GİRİŞ 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile kamu da mali yönetim ve kontrol sisteminin bütünüyle değiştirilerek, uluslararası standartlara ve Avrupa Birliği Normlarına uygun hale getirilmesi

RİSK DEĞERLENDİRMESİ EL KİTABI

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

İç Kontrol Bileşeni: RİSK DEĞERLENDİRMESİ EL KİTABI Strateji Geliştirme Daire Başkanlığı RİSK DEĞERLENDİRMESİ Risk değerlendirmesi, kurumun belirlenmiş stratejik amaç ve hedeflere ulaşma yolunda karşılaşabileceği

İÇ KONTROLÜN TEMEL İLKELERİ

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,

İÇ KONTROL BÜLTENİ Bu e-bülten; iç kontrolle ilgili farkındalık sağlamak, iç kontrolün ne olduğu, kimler tarafından nasıl uygulandığı ve bu kapsamda yapılan çalışmalar hakkında bilgilendirme yapmak amacıyla,

YÖNETMELİK. Trabzon Üniversitesinden: TRABZON ÜNİVERSİTESİ PSİKOLOJİK DANIŞMA VE REHBERLİK UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM

13 Kasım 2018 SALI Resmî Gazete Sayı : 30594 YÖNETMELİK Trabzon Üniversitesinden: TRABZON ÜNİVERSİTESİ PSİKOLOJİK DANIŞMA VE REHBERLİK UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam,

13 Kasım 2018 SALI Resmî Gazete Sayı : 30594 YÖNETMELİK Trabzon Üniversitesinden: TRABZON ÜNİVERSİTESİ PSİKOLOJİK DANIŞMA VE REHBERLİK UYGULAMA VE ARAŞTIRMA MERKEZİ YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam,

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

TÜRKİYE SAGLIK ENSTİTÜLERİ BAŞKANLIĞI STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI ÇALIŞMA USUL VE ESASLARI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve kapsam MADDE 1- (1) Bu Usul ve Esasların amacı;

DİYANET İŞLERİ BAŞKANLIĞI İÇ DENETİM BİRİMİ YÖNERGESİ (*) BİRİNCİ BÖLÜM Genel Hükümler

BİRİNCİ BÖLÜM Genel Hükümler") DİYANET İŞLERİ BAŞKANLIĞI İÇ DENETİM BİRİMİ YÖNERGESİ (*) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığında İç Denetim Birimi nin işleyişi ve yönetimini,

DİYANET İŞLERİ BAŞKANLIĞI İÇ DENETİM BİRİMİ YÖNERGESİ (*) BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Diyanet İşleri Başkanlığında İç Denetim Birimi nin işleyişi ve yönetimini,

T.C. AMASYA ÜNİVERSİTESİ İç Denetim Birimi 2017 YILI İÇ DENETİM FAALİYET RAPORU

T.C. AMASYA ÜNİVERSİTESİ İç Denetim Birimi 207 YILI İÇ DENETİM FAALİYET RAPORU ŞUBAT 208 İÇİNDEKİLER SUNUŞ İ. GENEL BİLGİLER A. Misyon ve Vizyon... - İç Denetim Biriminin Misyonu... 2- İç Denetim Biriminin

T.C. AMASYA ÜNİVERSİTESİ İç Denetim Birimi 207 YILI İÇ DENETİM FAALİYET RAPORU ŞUBAT 208 İÇİNDEKİLER SUNUŞ İ. GENEL BİLGİLER A. Misyon ve Vizyon... - İç Denetim Biriminin Misyonu... 2- İç Denetim Biriminin

ADI SOYADI GÖREVİ. Müdür ASTLARI

MÜDÜR Dr.Öğr.Üyesi Fehmi TURGUT Rektör Yardımcısı ASTLARI Yüksekokulun tüm akademik ve idari birimleri T.C. Karadeniz Teknik Üniversitesi üst yönetimi tarafından belirlenen amaç, ilke ve talimatlara uygun

MÜDÜR Dr.Öğr.Üyesi Fehmi TURGUT Rektör Yardımcısı ASTLARI Yüksekokulun tüm akademik ve idari birimleri T.C. Karadeniz Teknik Üniversitesi üst yönetimi tarafından belirlenen amaç, ilke ve talimatlara uygun

T.C DUMLUPINAR ÜNİVERSİTESİ İÇ DENETİM BİRİMİ İÇ DENETİM YÖNERGESİ

T.C DUMLUPINAR ÜNİVERSİTESİ İÇ DENETİM BİRİMİ İÇ DENETİM YÖNERGESİ Amaç ve Kapsam BİRİNCİ BÖLÜM Genel Hükümler Madde 1- Bu Yönergenin amacı, Dumlupınar Üniversitesi, İç Denetim Biriminin işleyişi ve yönetimi

T.C DUMLUPINAR ÜNİVERSİTESİ İÇ DENETİM BİRİMİ İÇ DENETİM YÖNERGESİ Amaç ve Kapsam BİRİNCİ BÖLÜM Genel Hükümler Madde 1- Bu Yönergenin amacı, Dumlupınar Üniversitesi, İç Denetim Biriminin işleyişi ve yönetimi

ADALET BAKANLIĞI İÇ DENETİM BAŞKANLIĞI 2008-2010 DENETİM PLÂNI

ADALET BAKANLIĞI İÇ DENETİM BAŞKANLIĞI 2008-2010 DENETİM PLÂNI I. GİRİŞ Denetim plânı 2008-2010 yılları arasını kapsamakta olup, İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmeliğin 39 uncu maddesi,

ADALET BAKANLIĞI İÇ DENETİM BAŞKANLIĞI 2008-2010 DENETİM PLÂNI I. GİRİŞ Denetim plânı 2008-2010 yılları arasını kapsamakta olup, İç Denetçilerin Çalışma Usul ve Esasları Hakkında Yönetmeliğin 39 uncu maddesi,

HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

EK:1 HAKKARİ DEFTERDARLIĞI İÇ KONTROL EYLEM PLANI 1- KONTROL ORTAMI Standart Kamu İç Kontrol Standardı ve Genel Şartı Sorumlu KOS1 KOS 1.1 KOS 1.3 Etik Değerler ve Dürüstlük: Personel davranışlarını belirleyen

DÜZCE ÜNİVERSİTESİ ÇEVRE VE SAĞLIK TEKNOLOJİLERİNDE İHTİSASLAŞMA KOORDİNATÖRLÜĞÜ YÖNERGESİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

DÜZCE ÜNİVERSİTESİ ÇEVRE VE SAĞLIK TEKNOLOJİLERİNDE İHTİSASLAŞMA KOORDİNATÖRLÜĞÜ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı, Düzce Üniversitesi Çevre

DÜZCE ÜNİVERSİTESİ ÇEVRE VE SAĞLIK TEKNOLOJİLERİNDE İHTİSASLAŞMA KOORDİNATÖRLÜĞÜ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı, Düzce Üniversitesi Çevre

ÇANKIRI KARATEKİN ÜNİVERSİTESİ

ÇANKIRI KARATEKİN ÜNİVERSİTESİ İÇ DENETİM BİRİMİ 2015 YILI FAALİYET RAPORU ÇANKIRI 2016 1 İÇİNDEKİLER SUNUŞ I- GENEL BİLGİLER A)Misyon ve Vizyon.. 1 B)İç Denetim Birimine İlişkin Bilgiler 1 1-Fiziksel

ÇANKIRI KARATEKİN ÜNİVERSİTESİ İÇ DENETİM BİRİMİ 2015 YILI FAALİYET RAPORU ÇANKIRI 2016 1 İÇİNDEKİLER SUNUŞ I- GENEL BİLGİLER A)Misyon ve Vizyon.. 1 B)İç Denetim Birimine İlişkin Bilgiler 1 1-Fiziksel

KARTAL BELEDİYESİ İÇ DENETİM BİRİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler

İÇ DENETİM BİRİM YÖNERGESİ Amaç ve kapsam KARTAL BELEDİYESİ İÇ DENETİM BİRİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Madde 1 (1) Bu Yönergenin amacı, Kartal Belediyesi iç denetim biriminin işleyişi ile

İÇ DENETİM BİRİM YÖNERGESİ Amaç ve kapsam KARTAL BELEDİYESİ İÇ DENETİM BİRİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Madde 1 (1) Bu Yönergenin amacı, Kartal Belediyesi iç denetim biriminin işleyişi ile

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYE BAġKANLIĞI. STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ GÖREV, YETKĠ, SORUMLULUK, ÇALIġMA USUL VE ESASLARINA ĠLĠġKĠN YÖNETMELĠK

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYE BAġKANLIĞI STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ GÖREV, YETKĠ, SORUMLULUK, ÇALIġMA USUL VE ESASLARINA ĠLĠġKĠN YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak Tanımlar ve Ġlkeler

T.C. ESKĠġEHĠR ODUNPAZARI BELEDĠYE BAġKANLIĞI STRATEJĠ GELĠġTĠRME MÜDÜRLÜĞÜ GÖREV, YETKĠ, SORUMLULUK, ÇALIġMA USUL VE ESASLARINA ĠLĠġKĠN YÖNETMELĠK BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak Tanımlar ve Ġlkeler

T.C. BİNGÖL ÜNİVERSİTESİ PİLOT ÜNİVERSİTE KOORDİNASYON MERKEZ BİRİMİ YÖNERGESİ

T.C. BİNGÖL ÜNİVERSİTESİ PİLOT ÜNİVERSİTE KOORDİNASYON MERKEZ BİRİMİ YÖNERGESİ BİRİNCİ KISIM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı, Bingöl Üniversitesine bağlı olarak kurulan

T.C. BİNGÖL ÜNİVERSİTESİ PİLOT ÜNİVERSİTE KOORDİNASYON MERKEZ BİRİMİ YÖNERGESİ BİRİNCİ KISIM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönergenin amacı, Bingöl Üniversitesine bağlı olarak kurulan

İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek!

Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek!") İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek! Yönetim, Eğitim, Taahhüt Hizmetleri www.sibernetiks.com 0850 840 23 90 Uyum

İç Kontrol Yönetim Sistemi (İKYÖS) Hayati riskler her zaman olabilir, önemli olan onları görebilecek sistemlere sahip olabilmek! Yönetim, Eğitim, Taahhüt Hizmetleri www.sibernetiks.com 0850 840 23 90 Uyum

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İÇ DENETİM YÖNERGESİ. BİRİNCİ BÖLÜM Genel Hükümler

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Türkiye Büyük Millet Meclisi Başkanlığı İç Denetim Birimi Başkanlığının

TÜRKİYE BÜYÜK MİLLET MECLİSİ BAŞKANLIĞI İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1- (1) Bu Yönergenin amacı, Türkiye Büyük Millet Meclisi Başkanlığı İç Denetim Birimi Başkanlığının

İÇ DENETİM YÖNERGESİ

Sayfa 1/20 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Bu yönergenin amacı, Yıldız Teknik Üniversitesi İç Denetim Biriminin işleyişi ve yönetimi ile iç denetçilerin ve Üst Yöneticinin iç denetime

Sayfa 1/20 BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 (1) Bu yönergenin amacı, Yıldız Teknik Üniversitesi İç Denetim Biriminin işleyişi ve yönetimi ile iç denetçilerin ve Üst Yöneticinin iç denetime

ASKĐ GENEL MÜDÜRLÜĞÜ Đç Denetim Birimi Başkanlığı Yönergesi

ASKĐ GENEL MÜDÜRLÜĞÜ Đç Denetim Birimi Başkanlığı Yönergesi BĐRĐNCĐ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 Bu Yönergenin amacı, ASKĐ Genel Müdürlüğü Đç Denetim Birimi Başkanlığının işleyişi ve yönetimi

ASKĐ GENEL MÜDÜRLÜĞÜ Đç Denetim Birimi Başkanlığı Yönergesi BĐRĐNCĐ BÖLÜM Genel Hükümler Amaç ve kapsam Madde 1 Bu Yönergenin amacı, ASKĐ Genel Müdürlüğü Đç Denetim Birimi Başkanlığının işleyişi ve yönetimi

CELAL BAYAR ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ

CELAL BAYAR ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 - Bu Yönergenin amacı, Celal Bayar Üniversitesi Rektörlüğü İç Denetim Biriminin işleyişi ile iç denetçilerin

CELAL BAYAR ÜNİVERSİTESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve kapsam MADDE 1 - Bu Yönergenin amacı, Celal Bayar Üniversitesi Rektörlüğü İç Denetim Biriminin işleyişi ile iç denetçilerin

T.C. MEHMET AKİF ERSOY ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI PERSONEL GÖREV TANIMI

911.SDB.PGT/F01 04.12.2015 1 / 5 Revizyon Tarihi Revizyon No Açıklama Sistem Geliştirme Süreç 911.SDB.PGT/F01 04.12.2015 2 / 5 Birim : Strateji Geliştirme Daire Başkanlığı Görev Adı : Daire Başkanı Amiri

911.SDB.PGT/F01 04.12.2015 1 / 5 Revizyon Tarihi Revizyon No Açıklama Sistem Geliştirme Süreç 911.SDB.PGT/F01 04.12.2015 2 / 5 Birim : Strateji Geliştirme Daire Başkanlığı Görev Adı : Daire Başkanı Amiri

GÖREV TANIMLARI. : Genel Müdür. İşin Adı. Bağlı Olduğu Kişi : Hizmet Sorumluluğu Olduğu Bölüm / kişi (var ise) : Tüm Bölümler.

: Tüm Bölümler.") Sayfa No 1/ 5 İşin Adı Bağlı Olduğu Kişi : Hizmet Sorumluluğu Olduğu Bölüm / kişi (var ise) : Tüm Bölümler Organizasyon Alt Bağ : Tüm Bölümler İşin Amacı : Yokluğunda Vekâlet Durumu Kime Vekâlet Edeceği

Sayfa No 1/ 5 İşin Adı Bağlı Olduğu Kişi : Hizmet Sorumluluğu Olduğu Bölüm / kişi (var ise) : Tüm Bölümler Organizasyon Alt Bağ : Tüm Bölümler İşin Amacı : Yokluğunda Vekâlet Durumu Kime Vekâlet Edeceği

Bankacılık Sektörü İle Kamu İdarelerindeki İç Denetim Uygulamalarının Karşılaştırılması ve Geleceğe İlişkin Değerlendirmeler

Bankacılık Sektörü İle Kamu İdarelerindeki İç Denetim Uygulamalarının Karşılaştırılması ve Geleceğe İlişkin Değerlendirmeler Gürdoğan Yurtsever Türkiye İç Denetim Enstitüsü (TİDE) Yönetim Kurulu Başkanı

Bankacılık Sektörü İle Kamu İdarelerindeki İç Denetim Uygulamalarının Karşılaştırılması ve Geleceğe İlişkin Değerlendirmeler Gürdoğan Yurtsever Türkiye İç Denetim Enstitüsü (TİDE) Yönetim Kurulu Başkanı

BURDUR İL ÖZEL İDARESİ İÇ DENETİM YÖNERGESİ. BİRİNCİ BÖLÜM Genel Hükümler

BURDUR İL ÖZEL İDARESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam MADDE 1 (1) Bu Yönergenin amacı, Burdur İl Özel İdaresi İç Denetim Biriminin işleyiş ve yönetimi ile iç denetçi ile

BURDUR İL ÖZEL İDARESİ İÇ DENETİM YÖNERGESİ BİRİNCİ BÖLÜM Genel Hükümler Amaç ve Kapsam MADDE 1 (1) Bu Yönergenin amacı, Burdur İl Özel İdaresi İç Denetim Biriminin işleyiş ve yönetimi ile iç denetçi ile

T.C. SİİRT ÜNİVERSİTESİ REKTÖRLÜĞÜ Strateji Geliştirme Daire Başkanlığı. Dağıtım

Evrak Tarih ve Sayısı: 23/03/2015-3344 T.C. Sayı : 13960294-612.02- Konu : İç Kontrol Sisteminin Revize Edilerek Yeniden Değerlendirilmesi Dağıtım İlgi : 03/03/2015 tarihli ve 2623 sayılı yazı. Bilindiği

Evrak Tarih ve Sayısı: 23/03/2015-3344 T.C. Sayı : 13960294-612.02- Konu : İç Kontrol Sisteminin Revize Edilerek Yeniden Değerlendirilmesi Dağıtım İlgi : 03/03/2015 tarihli ve 2623 sayılı yazı. Bilindiği

İSTANBUL TEKNİK ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

İSTANBUL TEKNİK ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1. (1) Bu Yönergenin amacı İstanbul Teknik Üniversitesinin eğitim-öğretim ve araştırma

İSTANBUL TEKNİK ÜNİVERSİTESİ KALİTE GÜVENCESİ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1. (1) Bu Yönergenin amacı İstanbul Teknik Üniversitesinin eğitim-öğretim ve araştırma

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK / /02/2009 KONU: Kamu İç Kontrol Standartları

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü SAYI: B.07.0.BMK.0.24-150/4005-1205 04/02/2009 KONU: Kamu İç Kontrol Standartları BAŞBAKANLIĞA... BAKANLIĞINA... MÜSTEŞARLIĞINA... BAŞKANLIĞINA...

LOGO İÇ DENETİM BİRİMİ BAŞKANLIĞI. SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir

LOGO SUNUCULAR Cahit KURTULAN Volkan ÜNLÜ M.Hulisi GÜNŞEN SUNUM PLANI 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu nun Getirdiği Sistem İçerisinde İç Kontrol ve İç Denetimin Yeri ve İşlevleri İzmir