* E FATURA * E-DEFTER * E-ARŞİV * E-TEBLİGAT VE GEÇİŞ SÜRECİ

|

|

|

- Aysu Emin

- 8 yıl önce

- İzleme sayısı:

Transkript

1 * E FATURA * E-DEFTER * E-ARŞİV * E-TEBLİGAT VE GEÇİŞ SÜRECİ 1

2 1) E- Fatura, 2) E- Defter, 3) E- Arşiv, 4) E- Yoklama, 5) E- Tebligat, 6) E- İmza, YENİ TTK, VUK GÖRE YENİ UYGULAMALAR 7) E- Genel Kurul, 2

E-")

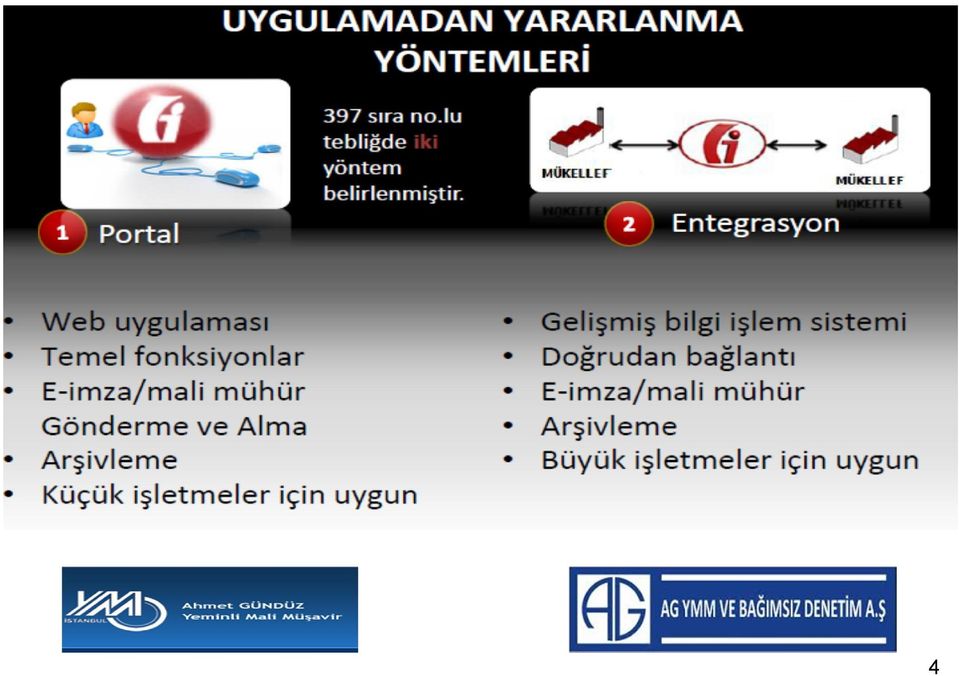

3 KİMLER E-FATURA DÜZENLEYEBİLECEKTİR. 213 Sayılı VUK Maddesine göre Fatura Düzenlemek Zorunda olanlar Gerçek ve Tüzel Kişiler E-Fatura Uygulamasından Yararlanabilecektir. 3

4 4

5 5

6 6

7 421 NOLU VUK TEBLİĞİNE GÖRE; Elektronik Fatura (E-FATURA) DÜZENLEMEK ZORUNDA OLANLAR; Sayılı Petrol Piyasası kapsamında Madeni Yağ Lisansına sahip olanlar ile bunlardan MAL alan mükelleflerden tarihi itibari ile ( 2011 yılı Brüt Satışları) 25 Milyon TL Brüt Satış hasılatına sahip olan mükellefler, Sayılı ÖTV Kanununa göre III Sayılı Listedeki Malları imal, inşa veya İTHAL EDENLER ile bunlardan 2011 Yılında mal alan mükellefler tarihi itibari ile (2011 Brüt Satışları) 10 Milyon TL Brüt satış hasılatına sahip olan mükellefler, Nolu Tebliğ veya 397 Nolu Tebliğ Kapsamında E-FATURA DÜZENLEYEN Mükellefler, Yukarıda sayılan mükelleflerin birbirlerine yapacakları mal teslimi veya hizmet ifasında bulunmaları halinde E-FATURA (Elektronik Fatura) düzenlemek ZORUNDADIRLAR. 7

10 Milyon TL Brüt satış hasılatına sahip olan mükellefler, 3-421 Nolu Tebliğ veya 397 Nolu Tebliğ")

8 454 NOLU VUK TEBLİĞİNE GÖRE KAPSAM; 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e- fatura uygulamasına geçme zorunluluğu getirilmiştir. a) 2014 veya müteakip hesap dönemleri brüt satış hasılatı 10 Milyon TL ve üzeri olan mükellefler. b) 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli I sayılı listedeki malların imali, ithali, teslimi vb. faaliyetleri nedeniyle Enerji Piyasası Düzenleme Kurumu (EPDK)'ndan lisans alan mükellefler. Bayilik lisansı olanlar, münhasıran bu lisansa sahip olmaları nedeniyle bu bent kapsamında değerlendirilmeyecektir. c) Özel Tüketim Vergisi Kanununa ekli III sayılı listedeki malları imal, inşa ve ithal eden mükellefler. 8

'ndan lisans alan mükellefler.")

9 454 NOLU VUK TEBLİĞİNE GÖRE KAPSAM; (a) bendindeki şartı, 2014 hesap döneminde sağlayan mükellefler 1/1/2016 tarihinden itibaren, 2015 veya müteakip hesap dönemlerinde sağlayan mükellefler ise ilgili hesap dönemine ilişkin gelir/kurumlar vergisi beyannamesinin verileceği tarihi takip eden hesap döneminin başından itibaren, (b) ve (c) bentlerinde sayılanlardan bu Tebliğin yayım tarihinden önce lisans alan veya mükellefiyet tesis ettirenler 1/1/2016 tarihinden itibaren, bu Tebliğin yayım tarihinden sonra lisans alan veya mükellefiyet tesis ettirenler ise, lisans aldıkları ya da mükellefiyet tesis ettirdikleri tarihi izleyen hesap döneminin başından itibaren elektronik fatura ve elektronik defter uygulamasına geçmek zorundadır. Bununla birlikte, lisans ya da mükellefiyet tesis tarihi ile izleyen hesap dönemi arasındaki sürenin üç aydan kısa olması halinde isteyen mükellefler bir sonraki hesap döneminin başından itibaren elektronik defter tutabilecekler ve e-fatura uygulamasına geçebileceklerdir. 9

10 İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI E-Fatura Portalına Kayıtlı Mükelleflerden; 3065 Sayılı KDV Kanunun 11.Maddesi kapsamında; - MAL İHRACATI ve - YOLCU BERABERİNDE EŞYA İHRACATI (Türkiye de ikamet etmeyenlere yapılan satışlarda) tarihinden itibaren E-FATURA düzenlemek zorundadırlar. (KDV Kanunu 11/1-c kapsamında mal teslim edenler kapsama girmemektedir.) 10

01.01.2016 tarihinden itibaren E-FATURA düzenlemek zorundadırlar.")

11 ÖNEMLİ UYARI! Yukarıda bahsedilen kapsama giren kayıtlı mükelleflerin listesi portalında tek tek sayılmıştır. Bu nedenle Bu şirketlere mal veya hizmet satan veya alan şirketler birbirlerine yaptıkları mal veya hizmet satışlarında Elektronik Fatura (E-Fatura) düzenlemek zorundadırlar. 11

12 E-FATURA SIK SORULAN SORULAR Örnek 1: (A) A.Ş hesap dönemi sonu itibarıyla 10 Milyon TL brüt satış hasılatını aşmıştır. Bu durumda (A) A.Ş.'nin 31/12/2016 tarihine kadar (bu tarih dahil) gerekli başvuruları yapıp hazırlıklarını tamamlayarak 1/1/2017 tarihinden itibaren elektronik defter tutmak ve e-fatura uygulamasına geçmek zorundadır. Örnek 2: 1/7/XXXX-30/6/XXXX özel hesap dönemine tabi (B) Ltd. Şti. 30/6/2016 hesap dönemi sonu itibarıyla 10 Milyon TL brüt satış hasılatına ulaşmış bulunmaktadır. Bu durumda (B) Ltd. Şti.'nin, 30/6/2017 tarihine kadar (bu tarih dahil) gerekli başvuruları yapıp hazırlıklarını tamamlayarak, kurumlar vergisi beyannamesinin verileceği tarihi (31/10/2016) izleyen özel hesap döneminin başlangıcı olan 1/7/2017 tarihinden itibaren elektronik defter tutmak ve e-fatura uygulamasına geçmek zorundadır. 12

Ltd. Şti.")

13 E-FATURA SIK SORULAN SORULAR Örnek 3: (C) A.Ş. ÖTV I sayılı listedeki mallara ilişkin teslim faaliyetinde bulunması sebebiyle EPDK'dan 5/5/2012 tarihinde lisans almıştır. Buna göre, bu Tebliğin yayım tarihinden önce lisans alan (C) A.Ş.'nin 31/12/2015 tarihine kadar (bu tarih dahil) gerekli başvuruları yapıp hazırlıklarını tamamlayarak 1/1/2016 tarihinden itibaren elektronik defter tutmak ve e-fatura uygulamasına geçmek zorundadır. Örnek 4: (E) A.Ş. ticari faaliyeti ile ilgili olarak 5/5/2016 tarihinde bağlı bulunduğu vergi dairesine başvurarak Özel Tüketim Vergisi Kanununa ekli III sayılı listeden dolayı mükellefiyet tesis ettirmiştir. Buna göre, bu Tebliğin yayım tarihinden sonra ÖTV III sayılı listedeki mallar nedeniyle mükellefiyet tesis ettiren (E) A.Ş.'nin, e-fatura ve e-defter uygulamasına geçmek için 31/12/2016 tarihine kadar (bu tarih dahil) gerekli başvuruları yapıp hazırlıklarını tamamlayarak 1/1/2017 tarihinden itibaren elektronik defter tutmak ve e-fatura uygulamasına geçmek zorundadır. 13

A.Ş.")

14 E-DEFTER UYGULAMASI E-Defter: VUK ve TTK. Kapsamında tutulması gereken defter ve kayıtları kapsayan elektronik kayıtlar bütününe denir. 14

15 E-DEFTER UYGULAMASI 15

16 E-DEFTER UYGULAMASI 16

17 E-DEFTER UYGULAMASI 17

18 454 NOLU VUK TEBLİĞİNE GÖRE KAPSAM; 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile zorunluluk getirilen mükelleflere ilave olarak aşağıda sayılan mükelleflere elektronik defter tutma ve e-fatura uygulamasına geçme zorunluluğu getirilmiştir. a) 2014 veya müteakip hesap dönemleri brüt satış hasılatı 10 Milyon TL ve üzeri olan mükellefler. b) 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli I sayılı listedeki malların imali, ithali, teslimi vb. faaliyetleri nedeniyle Enerji Piyasası Düzenleme Kurumu (EPDK)'ndan lisans alan mükellefler. Bayilik lisansı olanlar, münhasıran bu lisansa sahip olmaları nedeniyle bu bent kapsamında değerlendirilmeyecektir. c) Özel Tüketim Vergisi Kanununa ekli III sayılı listedeki malları imal, inşa ve ithal eden mükellefler. 18

'ndan lisans alan mükellefler.")

19 454 NOLU VUK TEBLİĞİNE GÖRE KAPSAM; (a) bendindeki şartı, 2014 hesap döneminde sağlayan mükellefler 1/1/2016 tarihinden itibaren, 2015 veya müteakip hesap dönemlerinde sağlayan mükellefler ise ilgili hesap dönemine ilişkin gelir/kurumlar vergisi beyannamesinin verileceği tarihi takip eden hesap döneminin başından itibaren, (b) ve (c) bentlerinde sayılanlardan bu Tebliğin yayım tarihinden önce lisans alan veya mükellefiyet tesis ettirenler 1/1/2016 tarihinden itibaren, bu Tebliğin yayım tarihinden sonra lisans alan veya mükellefiyet tesis ettirenler ise, lisans aldıkları ya da mükellefiyet tesis ettirdikleri tarihi izleyen hesap döneminin başından itibaren elektronik fatura ve elektronik defter uygulamasına geçmek zorundadır. Bununla birlikte, lisans ya da mükellefiyet tesis tarihi ile izleyen hesap dönemi arasındaki sürenin üç aydan kısa olması halinde isteyen mükellefler bir sonraki hesap döneminin başından itibaren elektronik defter tutabilecekler ve e-fatura uygulamasına geçebileceklerdir. 19

20 E-DEFTER UYGULAMASI 20

21 E-DEFTER UYGULAMASI 21

22 E-DEFTER UYGULAMASI 22

23 MALİ MÜHÜR - Mükelleflerin uygulama içerisinde tanımlanması amacıyla TÜBİTAK tarafından üretilmektedir. - Mali nitelikteki belgelerde yasal geçerliliğe sahiptir. - İşlem sertifikası niteliğindedir. 23

24 MUHAFAZA VE İBRAZ r Saklama Türkiye Cumhuriyeti sınırları içerisinde yapılmalıdır. Yurtdışında veya yabancı bir bulutta saklama yapılamaz. Yurtiçinde saklama yapmak şartıyla yurtdışında ikincil bir arşiv tutulabilir. 24

25 E-DEFTER SIK SORULAN SORULAR SORU: e-defter Beratı oluşturma sürecinde muhasebe kayıtlarım da Gelir İdaresi Başkanlığına aktarılacak mı? CEVAP: e-defter muhasebe kayıtları Gelir İdaresi Başkanlığına aktarılmayacaktır. Tebliğ kapsamında elektronik imzalı veya mali mühürlü olarak e-defter Beratı ile birlikte mükellef nezdinde saklanacaktır. SORU : e-defter uygulamasına nasıl başvurabilirim? CEVAP: linkinden tüzel kişiler kendilerine ait mali mühür, gerçek kişiler ise kendilerine ait mali mühür veya elektronik imza ile başvurusunu internet üzerinden yapabilir. Kullanıcılar elektronik fatura uygulaması için temin ettiği mali mührünü elektronik defter uygulamasına başvurmak içinde kullanabilir. Bunun dışında posta yolu ile başvurular kabul edilmemektedir. 25

26 E-DEFTER SIK SORULAN SORULAR SORU:. Gönüllü e-defter başvurusu mümkün müdür? CEVAP: Gönüllü olarak e-defter uygulamasına başvurmak mümkündür. Gönüllü olarak e-deftere geçmek isteyen mükellefler linkinden başvurularını gerçekleştirebilirler. Başvuru sırasında gerçek kişiler elektronik imza veya mali mühür, tüzel kişiler mali mühür kullanmalıdır. SORU : e-fatura kullanıcısı olmadan, e-defter kullanıcısı olabilir miyim? CEVAP: 1 Sıra No lu Elektronik Defter Genel Tebliğinde yapılan değişiklik ile e-defter uygulamasının ön koşullarından olan e-fatura kullanıcısı olma zorunluluğu kaldırılmıştır. Yani e-fatura kayıtlı kullanıcısı olmadan e-defter uygulamasından yararlanılabilir. 26

27 E-DEFTER SIK SORULAN SORULAR SORU:. e-defter başvurusunu iptal edebilir miyim? CEVAP: Zorunluluk kapsamında olan mükelleflerin başvurularını iptal etmeleri mümkün değildir. Gönüllü olarak e-defter uygulamasına geçen mükellefler ise, iptal için Gelir İdaresi Başkanlığına durumu anlatan bir dilekçeyi Maliye Bakanlığı Ek Hizmet Binası Yeni Ziraat Mahallesi, No: Altındağ/ANKARA adresine göndermeleri gerekmektedir. Dilekçenin Kuruma ulaştığı tarihten itibaren uygun görülenler SİSREMDEN İPTAL EDİLİR. 27

28 E-DEFTER SIK SORULAN SORULAR SORU :Başvuru bilgilerinde ki değişikliklerin nasıl bildirmeliyim? CEVAP:Online yapılan başvuru bilgilerinde sehven yapılan yanlışlıkların düzeltilmesinde yapılası gerekenler: - Unvanın veya ticaret sicil bilgisi alanlarından bir veya birkaçının yanlış yazılması halinde durumu anlatan ve ekinde ticaret sicil gazetesi bulunan dilekçe Maliye Bakanlığı Ek Hizmet Binası Yeni Ziraat Mahallesi, No: Altındağ/ANKARA adresine gönderilmelidir. - Adres, iletişim bilgisi, irtibat kişisi, web adresi, uyumlu yazılım gibi bilgilerde yapılan sehven yanlışlar için de durumu anlatan dilekçe Maliye Bakanlığı Ek Hizmet Binası Yeni Ziraat Mahallesi, No: Altındağ/ANKARA adresine gönderilmelidir. Bu dilekçeler Gelir İdaresi Başkanlığı Denetim ve Uyum Yönetimi Daire Başkanlığına hitaben hazırlanmalıdır. 28

29 E-DEFTER SIK SORULAN SORULAR SORU :Nevi değişikliği durumunda defter oluşturma ve GİB e berat iletme nasıl olacaktır? CEVAP:e-Defter uygulamasına kayıtlı bir kullanıcı, nevi değişikliğine gitmesi halinde 15 gün içerisinde, nevi değişikliğine ilişkin ticaret sicil gazetesinin fotokopisi ve durumu izah eden bir dilekçe ile Gelir İdaresi Başkanlığı na posta yoluyla, yeni unvana ait mali mühür temini için de Kamu Sertifikasyon Merkezine elektronik ortamda başvurması gerekmektedir. Bildirimin yapılmasının ardından GİB e-defter uygulamasında nevi değişikliğinden önce var olan eski unvan ve vergi kimlik numarasına ait kullanıcı hesabının yanı sıra yeni oluşan unvan ve vergi kimlik numarası için de bir kullanıcı hesabı tanımlanacaktır. 29

30 E-DEFTER SIK SORULAN SORULAR Nevi değişikliğinin gerçekleştiği tarihten önceki ay kesrine ait eski unvan ve vergi kimlik numaralı defter ve beratının oluşturulması gerekmektedir. Oluşturulan defterlerin tarih aralığı, mükellefin eski unvanına ilişkin hesap döneminin son ayına tekabül edeceğinden beratlar GİB e-defter uygulamasına, Kurumlar Vergisi beyannamesinin (Hesap döneminin başından, nevi değişikliğinin gerçekleştiği tarihe kadar ki hesap dönemine ait kurumlar vergisi beyannamesi) verildiği ayın son gününe kadar (2 Sıra No lu Elektronik Defter Genel Tebliği) gönderilmelidir. Nevi değişikliğinin gerçekleştiği tarihten sonraki ay kesrine ait yeni unvan ve vergi kimlik numaralı defterlerin oluşturulup ilgili ayı izleyen üçüncü ayın son gününe kadar (2 Sıra No lu Elektronik Defter Genel Tebliğinde belirtilen süreler) beratların GİB e-defter Uygulamasına gönderilmesi gerekmektedir. 30

31 E-DEFTER SIK SORULAN SORULAR Örneğin; 7 Ocak 2015 tarihinde gerçekleşen Nevi değişikliğinde eski vergi kimlik numarası ve unvana ilişkin defter ve berat 01 Ocak 07 Ocak 2015 tarihlerini kapsamalıdır. Bu tarihleri kapsayan eski vergi kimlik numarası ve unvana ilişkin defterler, eski unvanın hesap döneminin son ayına tekabül edeceğinden beratları yasal süre olan kurumlar vergisi beyannamesinin (Hesap döneminin başından, nevi değişikliğinin gerçekleştiği tarihe kadar ki hesap dönemine ait kurumlar vergisi beyannamesi) verildiği ayın son gününe kadar GİB e-defter uygulamasına gönderilmelidir. Nevi değişikliğinden sonra yeni VKN ve unvana ilişkin defter ve berat 08 Ocak 31 Ocak 2015 tarihlerini kapsamalıdır. Bu tarihleri kapsayan yeni vergi kimlik numarası ve unvana ilişkin defterlerin beratları yasal süre olan ilgili ayı izleyen üçüncü ayın son gününe kadar tarihine kadar GİB e-defter uygulamasına gönderilmelidir. 31

32 E-DEFTER SIK SORULAN SORULAR SORU :. Firmalar şubeleri için de elektronik defter uygulamasına başvuru yapmalı mıdır? CEVAP: Hayır. Firmalar e-defter uygulamasına vergi kimlik numarası üzerinden başvuru yapmaktadır. Başvurunun ardından firmalar, tercih ettikleri uyumlu yazılım programları vasıtasıyla merkez ve şube olmak üzere ayrı ayrı defter ve beratlarını oluşturabilirler. 32

33 E-DEFTER SIK SORULAN SORULAR SORU :. e-defter uygulamasına geçişten önceki dönemlere ait kağıt defterlerin Kapanış tasdikleri nasıl ve hangi sürelerde yapılmalıdır? CEVAP: Eğer Hesap dönemi başlangıcında e-defter uygulamasına başlandıysa; önceki hesap dönemine ait kâğıt defterlerin kapanış tasdiki, Türk Ticaret Kanununa göre belirtilen yasal süreler içerisinde yapılmalıdır. Bu süre Türk Ticaret Kanununda izleyen faaliyet döneminin altıncı ayının sonuna kadar şeklinde belirtilmiştir. 33

34 E-DEFTER SIK SORULAN SORULAR Eğer Hesap dönemi içerisinde e-defter uygulamasına başlandıysa; e-defter uygulamasına geçilmeden önceki tarihlere ait kâğıt defterlerin kapanış tasdikinin hangi süreler içerisinde yapılacağı 2 Sıra No lu Elektronik Defter Genel Tebliği nde aşağıdaki şekilde belirtilmiştir: MADDE 4 - " Aylık dönem, sadece onaya sunulan ayın defter kayıtlarını ifade etmekte olup, önceki aylara ait kayıtları içermez. Hesap dönemi veya takvim yılı içerisinde de elektronik defter tutmaya başlanabilir. Ancak hesap dönemi veya takvim yılı içerisinde elektronik defter tutmaya başlayanlar, başladıkları tarihi izleyen bir aylık süre içerisinde eski defterlerine kapanış tasdiki yaptıracaklardır." 34

35 E-DEFTER SIK SORULAN SORULAR SORU. e-defter uygulamasında Açılış Onayları ve Kapanış Onayları hangi sürelerde nasıl yapılır? CEVAP: Açılış Onayı: 1 Sıra No lu Elektronik Defter Genel Tebliğine göre Gerçek ve Tüzel kişiler için Elektronik defter tutma sürecinde hesap döneminin ilk ayının beratının alınması açılış onayı yerine geçecektir. hükmü bulunmaktadır. Berat yükleme süresi, ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar olduğundan, bu süreler içerisinde yapılan hesap döneminin ilk ayına ait berat yüklemeleri açılış onayı yerine geçecektir. 35

36 E-DEFTER SIK SORULAN SORULAR Kapanış Onayı: 1 Sıra No lu Elektronik Defter Genel Tebliğine göre Gerçek ve Tüzel kişiler için Elektronik defter tutma sürecinde hesap döneminin son ayının beratının alınması kapanış onayı yerine geçecektir. hükmü bulunmaktadır. Tüzel Kişiler Hesap döneminin son ayına ait elektronik defterlerin beratları 1 Sıra No lu Elektronik Defter Genel Tebliğinde yapılan değişikliğe göre kurumlar vergisi beyannamesinin verildiği ayın son gününe kadar gönderilmelidir. Bu süreler içerisinde yapılan hesap döneminin son ayına ait berat yüklemeleri kapanış onayı yerine geçecektir. Gerçek Kişiler Hesap döneminin son ayına ait elektronik defterlerin beratları 1 Sıra No lu Elektronik Defter Genel Tebliğinde yapılan değişikliğe göre ilgili olduğu ayı takip eden üçüncü ayın son gününe kadar gönderilmelidir. Bu süreler içerisinde yapılan hesap döneminin son ayına ait berat yüklemeleri kapanış onayı yerine geçecektir. 36

37 E-ARŞİV UYGULAMASI 37

38 E-ARŞİV UYGULAMA KAPSAMI E-Arşiv Uygulamasından yararlanmak isteyen mükelleflerin, öncelikle e-fatura uygulamasına kayıtlı olmaları gerekmektedir. Elektronik Fatura Kayıt Sistemi (EFKS) kapsamında faturalarını elektronik ortamda oluşturma ve muhafaza izni almış olan mükellefler, 1/4/2015 tarihinden geç olmamak üzere Başkanlığın kendilerine yazıyla bildireceği bir tarihe kadar e-arşiv Uygulamasına geçmek zorundadırlar. İnternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler, en geç 1/1/2016 tarihine kadar e-arşiv Uygulamasına geçmek zorundadır. 38

39 E-ARŞİV UYGULAMA KAPSAMI e-arşiv Uygulamasından yararlanmak isteyen mükellefler, kendilerine uygun, aşağıda yer alan yöntemlerden birini seçebilirler. Bu yöntemler; 1) Özel Entegrasyon Yöntemi: Başkanlıktan özel entegrasyon izni almış mükelleflerin bilgi işlem sistemi vasıtası ile e-arşiv Uygulamasından yararlanma yöntemidir. 2) Bilgi İşlem Sisteminin Entegrasyonu Yöntemi: Bilgi işlem sistemleri yeterli olan kullanıcıların, gerekli entegrasyonu sağlamaları koşulu ile e-arşiv Uygulamasını doğrudan kendilerine ait bilgi işlem sistemleri aracılığı ile kullanabildikleri yararlanma yöntemidir. 39

40 E-ARŞİV UYGULAMA KAPSAMI 1) Vergi Usul Kanunu Genel Tebliği (Sıra No: 397) ile getirilen e-fatura Uygulamasına kayıtlı olmayan vergi mükelleflerine e-arşiv Uygulaması kapsamında fatura oluşturmaya, kâğıt ortamında göndermeye ve oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafaza ve istendiğinde ibraz etmeye zorunludurlar. 2) Bununla birlikte söz konusu mükellefler, e-arşiv Uygulaması kapsamında oluşturdukları faturaları alıcısının talebi doğrultusunda ve internet adresinde yayımlanan e-fatura format ve standardını kullanmak ve de söz konusu faturanın basılabilir görüntüsünü de eklemek şartıyla, müşterilerine elektronik ortamda da iletebilirler. Bu durumda e-arşiv Faturasının ayrıca kağıda basılmasına gerek bulunmamaktadır. 3) Vergi mükellefi olmayanlara ise e-arşiv Uygulaması kapsamında fatura oluşturmaya, müşterilerinin talebi doğrultusunda elektronik ortamda iletmeye veya kâğıt ortamında göndermeye, oluşturulan faturaların ikinci nüshasını elektronik ortamda muhafaza etmeye ve istenildiğinde ibraz etmeye zorunludurlar. 40

41 E-ARŞİV UYGULAMA KAPSAMI Başkanlık gerek görmesi ve önceden haber vermesi halinde, bu madde hükmünün uygulamasında sektör ve mükellef grupları itibariyle özel izin verebilir, e-arşiv Fatura formatında ve faturanın alıcısına teslim yöntemlerinde değişikliğe gidebilir. Bu Tebliğ kapsamında oluşturulan elektronik belgelerde, 2/2/1985 tarihli ve sayılı Resmî Gazete'de yayımlanan Vergi Usul Kanunu uyarınca Vergi Mükellefleri Tarafından Kullanılan Belgelerin Basım ve Dağıtımı Hakkında Yönetmelik hükümlerine göre belgelerin önyüzünün üst orta kısmına gelecek şekilde basılması zorunlu olan Belgelere Konulacak Özel İşaret (Amblem)' ile İl Kod Numarası' yerine aynı konumda bulunmak üzere, Gelir İdaresi Başkanlığı amblemi, amblemin altında ise "e-arşiv Fatura" ibaresi bulunur. Tebliğin 3-b ve 3- c bendi kapsamında elektronik ortamda iletilen faturanın alt kısmında ayrıca "e-arşiv izni kapsamında elektronik ortamda iletilmiştir." ifadesi yazılır. 41

42 E-ARŞİV UYGULAMA KAPSAMI Mükellefler, e-arşiv Uygulaması kapsamında elektronik belge biçiminde oluşturdukları faturayı Tebliğin 7.1 ve 7.2 bölümünde belirtilen istisna haricinde alıcısına kâğıt ortamında teslim ederler. Elektronik ortamda oluşturulan faturanın kâğıt ortamında teslimi halinde baskı işlemi, mükellefin kendisi tarafından yapılabilir. İsteyen mükellefler baskı işini anlaşmalı matbaa işletmelerine veya özel entegratörlere de yaptırabilir. Bu durumda anlaşmalı matbaa işletmeleri veya özel entegratörler tarafından Başkanlığa herhangi bir bildirim yapılmaz. Vergi Usul Kanununun faturanın nizamına ilişkin hükümlerine göre faturaların baş tarafında iş sahibinin veya namına imzaya mezun olanların imzasının bulunması mecburidir. Bu hükme göre, vergi uygulamaları bakımından faturada imzanın bulunması zorunlu olmakla beraber, faturanın şekil ve nizamına ilişkin esaslara riayet edilmek şartıyla, düzenleme tarihinde imzaya yetkili olanın imzasının notere tasdik ettirilip basım sırasında fatura üzerine yazdırılmak suretiyle faturanın (hazır imzalı olarak) kullanılabilmesi mümkündür. e-arşiv Uygulaması kapsamında düzenlenen faturada, düzenleme tarihi yanında düzenleme zamanının da saat ve dakika olarak gösterilmesi zorunludur. 42

43 E-ARŞİV UYGULAMA KAPSAMI E-Fatura Uygulamasına kayıtlı olmayan mükelleflere e-arşiv Uygulaması kapsamında düzenlenen faturanın kâğıt ortamında teslim edilmesi esastır. Ancak e-arşiv Uygulaması kapsamında düzenlenen faturalar, alıcısının talebi doğrultusunda ve internet adresinde yayımlanan e-fatura format ve standardının kullanılması ve de söz konusu faturanın basılabilir görüntüsünün eklenmesi koşuluyla e-fatura uygulamasına kayıtlı olmayan mükelleflere elektronik ortamda da iletilebilecektir. Öte yandan, alıcısına malın yanında kâğıt olarak verilen fatura, irsaliyeli fatura yerine kullanılabilir. Ancak bu imkândan yararlanabilmek için faturanın, malın teslimi anında düzenlenmesi ve "İrsaliye yerine geçer." ifadesinin yazılması zorunludur. 43

44 E-ARŞİV UYGULAMA KAPSAMI e-arşiv Uygulaması kapsamında, bu Tebliğin 3-c bendine göre vergi mükellefi olmayanlara düzenlenen fatura, alıcının rızasına bağlı olarak kâğıt veya elektronik ortamda teslim edilir. Vergi mükellefi olmayan alıcı tarafından elektronik ortamda teslimi istenen fatura internet dâhil olmak üzere her türlü elektronik araç ve ortamlar vasıtasıyla iletilebilir. Vergi mükellefi olmayanlara yapılan satışlarda fatura, malın teslimi ya da hizmetin ifası anında elektronik ortamda iletiliyorsa müşteriye bu faturanın kâğıt çıktısı verilir. Bu durumda çıktının satıcı veya yetkilisi tarafından imzalanması zorunludur. Bu imkândan yararlanabilmek için faturanın malın teslimi anında düzenlenmesi zorunludur. 44

45 İNTERNET ÜZERİNDEN YAPILAN SATIŞLAR-1 E-Arşiv izni olup internet üzerinden vergi mükellefi olmayanlara mal ve hizmet satışı yapanlar, yaptıkları satışlara ilişkin faturaları bu Tebliğin 7.2 bölümünde yer alan açıklamalara uygun olarak elektronik ortamda iletmek zorundadır. Söz konusu satışlarda Tebliğin 7.2 bölümünde açıklanan kâğıt çıktının sevk edilen malın yanında bulunması gerekmektedir. e-arşiv Uygulaması kapsamında internet üzerinden mal ve hizmet satışında düzenlenecek faturalarda; 1. Satış işleminin yapıldığı web adresi, 2. Ödeme şekli, 3. Ödeme tarihi, 4. Gönderiyi taşıyanın adı soyadı/unvanı ve VKN/TCKN bilgisi, 5. Satışa konu malın gönderildiği veya hizmetin ifa edildiği tarih, 6. İade bölümünde; malı iade edenin adı soyadı, adresi, imzası, iade edilen mala ilişkin cins, miktar, birim fiyat ve tutar bilgilerinin bulunması zorunlu olup fatura üzerinde ayrıca "Bu satış internet üzerinden yapılmıştır." ifadesine yer verilir. 45

46 İNTERNET ÜZERİNDEN YAPILAN SATIŞLAR-2 e-arşiv izni olup 397 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile getirilen e-fatura Uygulamasına kayıtlı kullanıcılara internet üzerinden mal satışı yapanlar, düzenleyecekleri elektronik faturada, 6 ncı madde hariç yukarıda yazılı bilgilere yer verecek olup ayrıca bu Tebliğin 15 nci bölümünde açıklanan kâğıt çıktıyı sevk edilen malın yanında bulundururlar. Müşteri malı iade etmek isterse elektronik ortamda kendisine iletilen faturanın kâğıt çıktısını alır ve iadeye ilişkin bölümü doldurarak mal ile birlikte malı satana geri gönderir. İnternet üzerinden mal ve hizmet satışı yapan ve 2014 yılı gelir tablosu brüt satış hasılatı tutarı 5 milyon lira ve üzerinde olan mükellefler, en geç 1/1/2016 tarihine kadar e-arşiv Uygulamasına geçmek zorundadır. Kapsama giren mükelleflerin belirlenen tarihten önce e-fatura ve e-arşiv başvurularını ve fiili geçiş hazırlıklarını tamamlamaları gerekmektedir. İnternet üzerinden yaptıkları satışlarda münhasıran bilet, sigorta poliçesi vb. belgeleri düzenleyenler zorunluluk kapsamı dışındadır. 46

47 E-TEBLİGAT YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede sayılan usullerle bağlı kalınmaksızın, tebliğe elverişli elektronik bir adres vasıtasıyla elektronik ortamda tebliğ yapılabilir. Elektronik ortamda tebligat, muhatabın elektronik adresine ulaştığı tarihi izleyen beşinci günün sonunda yapılmış sayılır. Maliye Bakanlığı, elektronik ortamda yapılacak tebliğle ilgili her türlü teknik altyapıyı kurmaya veya kurulmuş olanları kullanmaya, tebliğe elverişli elektronik adres kullanma zorunluluğu getirmeye ve kendisine elektronik ortamda tebliğ yapılacakları ve elektronik tebliğe ilişkin diğer usul ve esasları belirlemeye yetkilidir. hükmüne yer verilmiştir. Maliye Bakanlığı yukarıdaki yetkisini 27/08/2015 tarih ve sayılı Resmi Gazetede yayımladığı 456 Seri Numaralı Vergi Usul Kanunu Genel Tebliğ ile kullanmıştır. 47

48 ELEKTRONİK TEBLİGAT ADRESİ NASIL ALINIR A)-KURUMLAR VERGİSİ Mükelleflerinin Bildirimi ve Elektronik Tebligat Adresi Edinmesi Kurumlar vergisi mükelleflerinin 1 Ocak 2016 tarihine kadar elektronik tebligat adresine sahip olabilmek için gerekli başvuru işlemlerini tamamlamaları gerekmektedir. Bunun için Elektronik Tebligat Talep Bildirimi (Şirketler ve Diğer Tüzel Kişiler İçin) ni (EK:1) kurumlar vergisi yönünden bağlı bulundukları vergi dairesine vermeleri gerekmektedir. Bu mükelleflerin; söz konusu bildirimi, kanuni temsilcileri veya elektronik tebligat sistemi ile ilgili işlemleri yapmaya yönelik özel yetki içeren noterde verilmiş vekâletnameyle yetkili kılınan kişiler aracılığıyla bizzat teslim etmeleri gerekmektedir. 1 Ocak 2016 tarihinden sonra mükellefiyet tesis ettiren kurumlar vergisi mükellefleri ise işe başlama tarihini takip eden 15 gün içerisinde elektronik tebligat talep bildiriminde bulunmak zorundadır. 48

49 ELEKTRONİK TEBLİGAT ADRESİ NASIL ALINIR B)- GELİR VERGİSİ Mükelleflerinin Bildirimi ve Elektronik Tebligat Adresi Edinmesi Gelir vergisi mükellefleri de tarihine kadar Elektronik Tebligat Talep Bildirimi (Gerçek Kişiler İçin) ni (EK:2) GİB WEB SAYFASINDAKİ internet vergi dairesinde elektronik ortamda doldurmaları ve elektronik tebligat sistemini kullanmaya başlamaları gerekmektedir. GİB İnternet vergi dairesini kullanarak elektronik ortamda bildirimde bulunan gelir vergisi mükelleflerine internet vergi dairesi kullanıcı kodu, parola ve şifresi verilmeyecek olup bu mükellefler sisteme her girişlerinde sistem tarafından kimlik doğrulaması yapılmak suretiyle elektronik tebligat sistemini kullanabileceklerdir. 49

50 ELEKTRONİK TEBLİGAT ADRESİ NASIL ALINIR C)- İSTEĞE BAĞLI olarak kendilerine elektronik tebligat yapılmasını talep eden tüzel kişiler ile tüzel kişiliği olmayan teşekküller ise katma değer vergisi veya gelir (stopaj) vergisi yönünden bağlı bulundukları vergi dairesine başvuruda bulunarak sistemi kullanabileceklerdir. 50

51 İNTERNET VERGİ DAİRESİ KULLANICI KODU, PAROLA VE ŞİFRESİNE NASIL SAHİP OLUNACAK? Elektronik tebligat sistemini kullanmak üzere, Elektronik Tebligat Talep Bildirimi ile bildirimde bulunan mükelleflere vergi dairesince, müracaat anında sistemden üretilecek internet vergi dairesi kullanıcı kodu, parola ve şifreyi ihtiva eden kapalı bir zarf verilecektir. Kurumlar Vergisi Mükelleflerinden Daha önce internet vergi dairesi kullanıcı kodu ve şifresi olanlar; Daha önce internet vergi dairesi kullanıcı kodu ve şifresi bulunanların (kdv iade işlemleri ve diğer işlemlerde kullandıkları ), EK1 formunda yer alan; Daha önceden internet Vergi Dairesi kullanıcı kodu ve şifrem bulunması nedeniyle, şifremi elektronik tebligat alma işlemlerinde de kullanmak istiyorum. kutucuğu işaretlemeleri durumunda, aynı kullanıcı kodu ve şifreyi elektronik tebligat alma işlemlerinde de kullanmaları mümkün olacaktır. 51

52 ELEKTRONİK TEBLİGATIN GÖNDERİLMESİ VE MUHATABINA İLETİLMESİ: 213 sayılı VUK hükümlerine göre tebliği gereken evrak, İdarece elektronik imza ile imzalanacak ve vergi dairesi adına Başkanlık tarafından tebliğ yapılacak muhatabın elektronik tebligat adresine iletilecektir. Elektronik tebligat sistemine internet vergi dairesi üzerinden erişilecektir. İnternet vergi dairesi kullanıcı kodu, parola ve şifresine sahip olan gerçek ve tüzel kişiler şifreleriyle elektronik tebligat adreslerine ulaşacaklardır. İnternet vergi dairesi kullanıcı kodu, parola ve şifresi olmayan gerçek kişiler (GELİR VERGİSİ MÜKELLEFLERİ) ise sisteme her girişte yapılan kimlik doğrulaması ile elektronik tebligat adreslerine erişeceklerdir. Kanunun 107/A maddesi gereğince, elektronik imzalı tebliğ evrakı, muhatabın elektronik ortamdaki adresine ulaştığı tarihi izleyen beşinci günün sonunda tebliğ edilmiş sayılacaktır. Olay kayıtları, İşlem Zaman Bilgisi eklenerek, erişilebilir şekilde arşivlerde otuz yıl süreyle saklanacaktır. Hesaba erişim bilgilerinin iletimi ile sisteme erişimin güvenli bir şekilde yapılması için gerekli tedbirler Başkanlık tarafından alınacak olup talep halinde elektronik tebligata ilişkin delil kayıtları ilgilisine veya yetkili mercilere sunulacaktır. 52

53 ELEKTRONİK TEBLİGAT SİSTEMİNDEN ÇIKIŞ-1 Zorunlu veya ihtiyari olarak elektronik tebligat sistemine dahil olanların aşağıdaki durumlar dışında sistemden çıkmaları mümkün değildir. Tüzel kişilerde ticaret sicil kaydının silindiği (nevi değişikliği ve birleşme halleri dahil) tarih itibarıyla, elektronik tebligat adresi kapatılır. Gerçek kişilerde ise ilgilinin ölümü veya gaipliğine karar verildiğinin idare tarafından tespit edildiği durumlarda ölüm/karar tarihi itibarıyla ilgilinin elektronik tebligat adresi re sen kapatılır. Mirasçıların bağlı olunan vergi dairesine başvurması halinde de müteveffanın elektronik tebligat adresi kullanıma kapatılır. 53

54 ELEKTRONİK TEBLİGAT SİSTEMİNDEN ÇIKIŞ-2 Elektronik tebligat sistemine dahil olması zorunlu olanlardan bu Tebliğ ile getirilen yükümlülüklere uymayanlar için Kanunun 148, 149 ve mükerrer 257 nci maddeleri uyarınca, Kanunun Mükerrer 355 inci maddesindeki cezai müeyyide uygulanır. Ceza uygulaması sonrasında re sen oluşturulan internet vergi dairesi kullanıcı kodu, parola ve şifresi gerçek kişilerde mükellefe, tüzel kişiler ile tüzel kişiliği olmayan teşekküllerde doğrudan kanuni temsilcisine tebliğ edilir ve elektronik tebligat adreslerine tebligat gönderimine başlanılır. Kanun hükümlerine göre tebliği gereken evrak muhataplara elektronik tebligat sistemi ile tebliğ edilebileceği gibi Kanunda yer verilen diğer tebligat hükümlerine göre de tebliğ edilebilir. Elektronik Tebligat uygulamasına, tarihi itibariyle başlanılacaktır. Ancak bu tarihten önce bildirimde bulunanlara tarihinden itibaren elektronik tebligat yapılabilir. 54

55 KEP (KAYITLI ELEKTRONİK POSTA ) SİSTEMİ İLE İLGİLİ AÇIKLAMA: Yukarıda açıklamasını yaptığımız Elektronik Tebliğat sistemi VERGİ Kanunlarını uygulamalarına yöneliktir. Vergi İdaresinin Mükellefler yapacağı tebligatlar Bu sistemin yürürlüğe girmesi ile elektronik olarak yapılacaktır. KEP Uygulaması ise; Tebligat kanunu ve başta TTK olmak üzere Vergi Hukuku dışındaki işlemler için kullanılır. Bu durumda Kep olan Mükellefler; Vergi ile ilgili Tebligatları alabilmeleri için mutlaka elektronik tebligat için ayrıca parola ve şifre edinmeleri gerekir. Sonuç olarak KEP uygulaması ile bu sistemin ilişkisi yoktur. 55

56 ÖZELGELER-1 SORU : Vakıf Üniversiteleri E-Fatura Kullanmak zorunda mıdır? CEVAP: Yüksek Öğretim Kanunun 56.Maddesine göre, Üniversiteler ve Yüksek Öğretim Kurumları, Yüksek Teknoloji Enstitüleri Vakıf Üniversiteleri Kamu Kurum ve Kuruluşlarına tanınan özel ayrıcalıklardan aynen yararlandırılacağından dolayı E-FATURA ve E-DEFTER tutmak zorunda değillerdir. Özelge Nosu: İstanbul VDB , (Mük /Vuk-1 )

57 ÖZELGELER-2 SORU : Brüt Satış Hasılatının hesaplanmasında Ne Dikkate alınacaktır? CEVAP: Brüt Satış Hasılatı hesaplamasında Gelir Tablosunda yer alan tüm satışları oluşturan 60 Hesap toplamı dikkate alınacaktır. Hasılat Hesaplamasında hem yurt içi hem de yurt dışı olmak üzere Tüm satışlarınız dikkate alınacaktır. Özelge Nosu: Mersin VDB , ( /

58 ÖZELGELER-3 SORU : Tasfiye Sürecine veya İflas Erteleme Kararı Almış Şirketler E- Fatura ve E-Defter Kullanmak Zorunda mıdır? CEVAP: 421 ve 454 Sayılı tebliğ kapsamında E-Fatura / E-Defter Kullanmak zorunluluğu kapsamına giren mükellefler, Resen Terk edilmedikçe veya Tasfiye tamamen bitip Vergi Kaydı sona ermedikçe E-Fatura ve E-Defter tutmak zorundadır. Özelge Nosu: İstanbul VDB , (Mük /Vuk-1)2048) 58

59 Teşekkürler Batı Mah. Cavitpaşa Sk. No:5 D:3 Pendik/İstanbul

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456-467 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 11/03/2016 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456-467 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 11/03/2016 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) 09.11.2015 TARİHİNDE GÜNCELLEMİŞTİR.!! SUNUŞ Değerli Üyemiz, 31/08/2015* Gelişen teknoloji ile birliktede yıllardır kağıt ortamında

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) 09.11.2015 TARİHİNDE GÜNCELLEMİŞTİR.!! SUNUŞ Değerli Üyemiz, 31/08/2015* Gelişen teknoloji ile birliktede yıllardır kağıt ortamında

ELEKTRONĠK TEBLĠGAT UYGULAMA REHBERĠ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONĠK TEBLĠGAT UYGULAMA REHBERĠ (456 NUMARALI VUK GENEL TEBLİĞİ) YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede

ELEKTRONĠK TEBLĠGAT UYGULAMA REHBERĠ (456 NUMARALI VUK GENEL TEBLİĞİ) YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede

DUYURU SÖZ KONUSU TEBLİĞ İLE GETİRİLEN DÜZENLEMELERİN ANA BAŞLIKLARI İLE 456 SIRA NO.LU VERGİ USUL GENEL TEBLİĞİ (VUK) METNİ AŞAĞIDA YER ALMAKTADIR.

METNİ AŞAĞIDA YER ALMAKTADIR.") DUYURU 1 OCAK 2016 DAN İTİBAREN ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİLECEK OLUP, ÜYELERİMİZİN E- TEBLİGAT İLE İLGİLİ OLARAK AŞAĞIDAKİ HUSUSLARA DİKKAT ETMELERİ GEREKİR. GELİR İDARESİ BAŞKANLIĞI E- BEYANNAME,

DUYURU 1 OCAK 2016 DAN İTİBAREN ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİLECEK OLUP, ÜYELERİMİZİN E- TEBLİGAT İLE İLGİLİ OLARAK AŞAĞIDAKİ HUSUSLARA DİKKAT ETMELERİ GEREKİR. GELİR İDARESİ BAŞKANLIĞI E- BEYANNAME,

Sayı :2015/S-21 Ankara,28.08.2015 Konu : Elektronik Tebligatın Usul ve Esasları SİRKÜLER 2015/21. Elektronik Tebligatın Usul ve Esasları

Sayı :2015/S-21 Ankara,28.08.2015 Konu : Elektronik Tebligatın Usul ve Esasları SİRKÜLER 2015/21 Elektronik Tebligatın Usul ve Esasları 27.08.2015 tarihinde Gelir İdaresi Başkanlığınca elektronik tebligatın

Sayı :2015/S-21 Ankara,28.08.2015 Konu : Elektronik Tebligatın Usul ve Esasları SİRKÜLER 2015/21 Elektronik Tebligatın Usul ve Esasları 27.08.2015 tarihinde Gelir İdaresi Başkanlığınca elektronik tebligatın

Konuyla İlgili Tebliğin Tam Metni Ekte Tarafınıza Sunulmuştur.

ANKARAS-Sirküler/2015-6 08.09.2015, ANKARA KONU: 27.08.2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan V e r g i U s u l K a n u n u G e n e l T e b l i ğ i ( S ı r a N o : 4 5 6 ) H k. 27.08.2015

ANKARAS-Sirküler/2015-6 08.09.2015, ANKARA KONU: 27.08.2015 tarih ve 29458 sayılı Resmi Gazete de yayımlanan V e r g i U s u l K a n u n u G e n e l T e b l i ğ i ( S ı r a N o : 4 5 6 ) H k. 27.08.2015

SİRKÜLER (2015/46) 456 Sıra Nolu Vergi Usul Kanunu Genel Tebliği nde Elektronik Tebligat sistemine ilişkin yapılan açıklamalara yer verilmiştir.

456 Sıra Nolu Vergi Usul Kanunu Genel Tebliği nde Elektronik Tebligat sistemine ilişkin yapılan açıklamalara yer verilmiştir.") İSTANBUL, 28.08.2015 Konu : Elektronik Tebligat Usul ve Esasları SİRKÜLER (2015/46) 213 sayılı Vergi Usul Kanununun 107/A maddesi ile mali konulardaki tebligatların elektronik (mail) olarak yapılabilecektir.

İSTANBUL, 28.08.2015 Konu : Elektronik Tebligat Usul ve Esasları SİRKÜLER (2015/46) 213 sayılı Vergi Usul Kanununun 107/A maddesi ile mali konulardaki tebligatların elektronik (mail) olarak yapılabilecektir.

ELEKTRONİK TEBLİGAT SİSTEMİ UYGULAMASINA GEÇİLİYOR.

ELEKTRONİK TEBLİGAT SİSTEMİ UYGULAMASINA GEÇİLİYOR. 27 Ağustos 2015 Tarihli ve 29458 Sayılı Resmî Gazete de yayımlanan 456 No lu Vergi Usul Kanunu Tebliği nde; vergi dairelerince düzenlenen ve muhataplarına

ELEKTRONİK TEBLİGAT SİSTEMİ UYGULAMASINA GEÇİLİYOR. 27 Ağustos 2015 Tarihli ve 29458 Sayılı Resmî Gazete de yayımlanan 456 No lu Vergi Usul Kanunu Tebliği nde; vergi dairelerince düzenlenen ve muhataplarına

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/76

28.08.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/76 KONU : 01.01.2016 Tarihine Kadar Elektronik Tebligat İçin Başvuru Yapılması Gerekmektedir: Vergi dairelerince düzenlenen

28.08.2015 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM A.Ş. DUYURU 2015/76 KONU : 01.01.2016 Tarihine Kadar Elektronik Tebligat İçin Başvuru Yapılması Gerekmektedir: Vergi dairelerince düzenlenen

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) YASAL DAYANAK: 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Tarih Konu Özet 01.01.2016 tarihine kadar

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/61

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/61

Sirküler Tarihi : 28.08.2015 Sirküler No : 2015/052

Sirküler Tarihi : 28.08.2015 Sirküler No : 2015/052 ELEKTRONİK TEBLİGATIN USUL VE ESASLARINI BELİRLEYEN 456 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANMIŞTIR Vergi Usul Kanunu nun Elektronik Ortamda

Sirküler Tarihi : 28.08.2015 Sirküler No : 2015/052 ELEKTRONİK TEBLİGATIN USUL VE ESASLARINI BELİRLEYEN 456 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANMIŞTIR Vergi Usul Kanunu nun Elektronik Ortamda

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) Değerli Üyemiz, Gelir İdaresi Başkanlığı E-Beyanname, E-Yoklama uygulamasından sonra Vergi Mükelleflerine yapacağı tebligatları 01/01/2016

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) Değerli Üyemiz, Gelir İdaresi Başkanlığı E-Beyanname, E-Yoklama uygulamasından sonra Vergi Mükelleflerine yapacağı tebligatları 01/01/2016

denetim mali müşavirlik hizmetleri

SİRKÜLER 31.08.2015 Sayı: 2015/019 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri kapsamında mükellefe

SİRKÜLER 31.08.2015 Sayı: 2015/019 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri kapsamında mükellefe

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No: 29458 Resmi Gazete Tarihi: 27/08/2015 1. Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine

456 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No: 29458 Resmi Gazete Tarihi: 27/08/2015 1. Giriş 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A maddesinde; Bu Kanun hükümlerine

1) Tebliğin "2- Tanımlar ve Kısaltmalar" bölümünde "Bilgi Fişi" ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.

Tebliğin 2- Tanımlar ve Kısaltmalar bölümünde Bilgi Fişi ifadesinin tanımı aşağıdaki şekilde değiştirilmiştir.") İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

İstanbul, 05/01/2015 Konu: 443 Sıra No'lu Vergi Usul Kanunu Genel Tebliği ile 433 Sıra No'lu Vergi Usul Kanunu Genel Tebliği nde Yapılan Değişiklikler (earşiv Uygulaması Değişiklikleri) I GİRİŞ: Hatırlanacağı

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

: Elektronik Tebligat Uygulamasına İlişkin Tebliğ Yayınlandı.

Sirküler No : 2015/50 Sirküler Tarihi : 07.09.2015 Konu : Elektronik Tebligat Uygulamasına İlişkin Tebliğ Yayınlandı. Vergi Usul Kanunu 107/A maddesi gereğince kurulum ve usul/esasları Maliye Bakanlığı

Sirküler No : 2015/50 Sirküler Tarihi : 07.09.2015 Konu : Elektronik Tebligat Uygulamasına İlişkin Tebliğ Yayınlandı. Vergi Usul Kanunu 107/A maddesi gereğince kurulum ve usul/esasları Maliye Bakanlığı

SİRKÜLER 2015/34. Elektronik Tebligatın Usul ve Esaslarını Belirleyen Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı.

SİRKÜLER 2015/34 31/08/2015 Sayın Yetkili; Elektronik Tebligatın Usul ve Esaslarını Belirleyen Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı. 27.08.2015 tarihli ve 29458 sayılı Resmi Gazete

SİRKÜLER 2015/34 31/08/2015 Sayın Yetkili; Elektronik Tebligatın Usul ve Esaslarını Belirleyen Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlandı. 27.08.2015 tarihli ve 29458 sayılı Resmi Gazete

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ)

") ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

ELEKTRONİK TEBLİGAT UYGULAMA REHBERİ (456 NUMARALI VUK GENEL TEBLİĞİ) SUNUŞ Değerli Üyemiz, 31/08/2015 Gelişen teknoloji ile birliktede yıllardır kağıt ortamında ve el ile yapılan işlemler artık elektronik

Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır.

28.08.2015 Sirküler, 2015 / 23 Sayın Meslektaşımız; Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. 27.08.2015 tarihli

28.08.2015 Sirküler, 2015 / 23 Sayın Meslektaşımız; Konu : Elektronik Tebligatın Usul ve Esaslarını Belirleyen 456 Seri Nolu Vergi Usul Kanunu Genel Tebliği Resmi Gazete de Yayımlanmıştır. 27.08.2015 tarihli

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

Sirküler Rapor Mevzuat 23.06.2015/123-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 454) YAYIMLANDI ÖZET : 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği ile elektronik defter tutma ve elektronik fatura

SAYI : 2015 / 43 İstanbul, KONU : Elektronik Tebligat Uygulamasını Düzenleyen V.U.K. Tebliği Yayımlandı.

SİRKÜLER SAYI : 2015 / 43 İstanbul, 28.08.2015 KONU : Elektronik Tebligat Uygulamasını Düzenleyen V.U.K. Tebliği Yayımlandı. Elektronik Tebligat Uygulamasını Düzenleyen 456 Sıra No.lu Vergi Usul Kanunu

SİRKÜLER SAYI : 2015 / 43 İstanbul, 28.08.2015 KONU : Elektronik Tebligat Uygulamasını Düzenleyen V.U.K. Tebliği Yayımlandı. Elektronik Tebligat Uygulamasını Düzenleyen 456 Sıra No.lu Vergi Usul Kanunu

Sirküler Rapor Mevzuat /150-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 456) YAYIMLANDI

YAYIMLANDI") Sirküler Rapor Mevzuat 28.08.2015/150-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 456) YAYIMLANDI Tebliğde, vergi dairelerince düzenlenen ve muhataplarına 213 sayılı Vergi Usul Kanunu 107/A maddesi hükümlerine

Sirküler Rapor Mevzuat 28.08.2015/150-1 VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 456) YAYIMLANDI Tebliğde, vergi dairelerince düzenlenen ve muhataplarına 213 sayılı Vergi Usul Kanunu 107/A maddesi hükümlerine

Elektronik Tebligat Uygulamasına İlişkin 456 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır.

Elektronik Tebligat Uygulamasına İlişkin 456 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. Duyuru No: 2015/66 İstanbul, 28/08/2015 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A

Elektronik Tebligat Uygulamasına İlişkin 456 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği Yayımlanmıştır. Duyuru No: 2015/66 İstanbul, 28/08/2015 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun 107/A

SİRKÜLER. Basit usul mükellefler ile gerçek usulde vergiye tabi olmayan çiftçiler hariç diğer bütün mükellefler e-tebligat kapsamında yer almaktadır.

SİRKÜLER TARİH 31.08.2015 KONU Elektronik Tebligat Uygulamasına 01.01.2016 Tarihi İtibariyle ÖZET Başlanılacaktır. Elektronik adres kullanma zorunluluğu getirilen ve kendisine elektronik ortamda tebliğ

SİRKÜLER TARİH 31.08.2015 KONU Elektronik Tebligat Uygulamasına 01.01.2016 Tarihi İtibariyle ÖZET Başlanılacaktır. Elektronik adres kullanma zorunluluğu getirilen ve kendisine elektronik ortamda tebliğ

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014. : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

Sirküler No : 2014/98 Sirküler Tarihi : 31.12.2014 Konu : E-Arşiv Uygulamasına İlişkin Usul ve Esaslarda Değişiklik 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği nde Değişiklik Yapılmasına Dair 30.12.2014

KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER 15/

KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER 15/22 03.11.2015 213 sayılı V.U.K u hükümlerine göre tebliği gereken evrakın Elektronik ortamda Tebliğ edilmesi uygulamasına, 01.01.2016 tarihi

KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. SİRKÜLER 15/22 03.11.2015 213 sayılı V.U.K u hükümlerine göre tebliği gereken evrakın Elektronik ortamda Tebliğ edilmesi uygulamasına, 01.01.2016 tarihi

Sirküler Rapor 31.12.2014/241-1

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel

Sirküler Rapor 31.12.2014/241-1 433 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPAN 443 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞ YAYIMLANDI ÖZET : 443 Sıra No.lu Vergi Usul Kanunu Genel

Genel Tebliğe göre mevcutlara ilave olarak aşağıdaki mükellefler de e.fatura ve e.deftere geçmek zorundadır:

TARİH : 23/06/2015 SİRKÜLER NO : 2015/55 E.DEFTER VE E.FATURA ZORUNLULUĞU GENİŞLETİLDİ: Bilindiği gibi; 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile getirilen zorunluluk çerçevesinde bazı mükellefler

TARİH : 23/06/2015 SİRKÜLER NO : 2015/55 E.DEFTER VE E.FATURA ZORUNLULUĞU GENİŞLETİLDİ: Bilindiği gibi; 421 Sıra No lu Vergi Usul Kanunu Genel Tebliği ile getirilen zorunluluk çerçevesinde bazı mükellefler

Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır.

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

Sayı: 2017 124 İstanbul, 2017 Konu: E FATURA Hk. Sayın; Mükellefimiz, Elektronik defterin yasal dayanağı, Vergi Usul Kanunu ve Yeni Türk Ticaret Kanunu nun ilgili hükümlerinde yer almaktadır. Vergi Usul

S İ R K Ü L E R : / Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır

S İ R K Ü L E R : 2 0 1 5 / 44 28.08.2015 Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır Gelir İdaresi Başkanlığının internet sitesinde yayımlanan

S İ R K Ü L E R : 2 0 1 5 / 44 28.08.2015 Elektronik Tebligat Uygulamasına İlişkin Usul ve Esasları Belirleyen Tebliğ Resmi Gazete de Yayımlanmıştır Gelir İdaresi Başkanlığının internet sitesinde yayımlanan

MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR:

TARİH : 28/08/2015 SİRKÜLER NO : 2015/71 MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR: 27 Ağustos 2015 tarihli Resmi Gazetede yayımlanan 456 Sıra No lu Vergi Usul Kanunu Genel Tebliği

TARİH : 28/08/2015 SİRKÜLER NO : 2015/71 MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR: 27 Ağustos 2015 tarihli Resmi Gazetede yayımlanan 456 Sıra No lu Vergi Usul Kanunu Genel Tebliği

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO:2015/71 28/08/2015 İçindekiler: * Maliye Bakanlığı zorunlu elektronik tebligat uygulamasına geçiyor. MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR: 27 Ağustos 2015 tarihli

SİRKÜLER NO:2015/71 28/08/2015 İçindekiler: * Maliye Bakanlığı zorunlu elektronik tebligat uygulamasına geçiyor. MALİYE BAKANLIĞI ZORUNLU ELEKTRONİK TEBLİGAT UYGULAMASINA GEÇİYOR: 27 Ağustos 2015 tarihli

S İ R K Ü L E R : / ELEKTRONİK TEBLİGAT UYGULAMASINA İLİŞKİN USUL VE ESASLARI BELİRLEYEN TEBLİĞ TASLAĞI YAYIMLANMIŞTIR

S İ R K Ü L E R : 2 0 1 5 / 42 30.07.2015 ELEKTRONİK TEBLİGAT UYGULAMASINA İLİŞKİN USUL VE ESASLARI BELİRLEYEN TEBLİĞ TASLAĞI YAYIMLANMIŞTIR Elektronik Tebligat (e-tebligat) tebligat çıkarmaya yetkili

S İ R K Ü L E R : 2 0 1 5 / 42 30.07.2015 ELEKTRONİK TEBLİGAT UYGULAMASINA İLİŞKİN USUL VE ESASLARI BELİRLEYEN TEBLİĞ TASLAĞI YAYIMLANMIŞTIR Elektronik Tebligat (e-tebligat) tebligat çıkarmaya yetkili

SİRKÜLER İstanbul, Sayı: 2015/138 Ref: 4/138. Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 01.09.2015 Sayı: 2015/138 Ref: 4/138 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri

SİRKÜLER İstanbul, 01.09.2015 Sayı: 2015/138 Ref: 4/138 Konu: ELEKTRONİK TEBLİGAT UYGULAMASI HAKKINDA VERGİ USUL KANUNU GENEL TEBLİĞİ YAYINLANMIŞTIR Özet: Vergi dairelerince düzenlenen ve VUK hükümleri

Elektronik Tebligat Uygulaması

20.01.2016 Elektronik Tebligat Uygulaması Anafartalar Cd. Salepçioğlu İşh. No:96/305 Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr www.muratkoseoglu.com.tr Elektronik Tebligat

20.01.2016 Elektronik Tebligat Uygulaması Anafartalar Cd. Salepçioğlu İşh. No:96/305 Konak İzmir T (0232) 4836222 F (0232) 4831618 info@muratkoseoglu.com.tr www.muratkoseoglu.com.tr Elektronik Tebligat

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 286 Konu: Bilgilendirme 30 Aralık 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 146 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

ELEKTRONİK TEBLİGATIN USUL VE ESASLARI

SİRKÜLER Tarih : 29.08.2015 No : 2015/61 Bu Sirkülerimiz; 213 Sayılı Vergi Usul Kanununun 107/A Maddesi Uyarınca; Vergi Dairelerince Düzenlenen Ve Muhataplarına 213 Sayılı Kanun Hükümlerine Göre Tebliği

SİRKÜLER Tarih : 29.08.2015 No : 2015/61 Bu Sirkülerimiz; 213 Sayılı Vergi Usul Kanununun 107/A Maddesi Uyarınca; Vergi Dairelerince Düzenlenen Ve Muhataplarına 213 Sayılı Kanun Hükümlerine Göre Tebliği

SİRKÜLER ( )

") 31.08.2015 SİRKÜLER (2015 52) Konu: 01.01.2016 Tarihinden İtibaren Vergi İdaresinde Kayıtlı Tüzel ve Gerçek Kişi Mükelleflerin Elektronik Tebligat Adresi Şifresi Almaları, Vergi Usul Kanunu Genel Tebliği

31.08.2015 SİRKÜLER (2015 52) Konu: 01.01.2016 Tarihinden İtibaren Vergi İdaresinde Kayıtlı Tüzel ve Gerçek Kişi Mükelleflerin Elektronik Tebligat Adresi Şifresi Almaları, Vergi Usul Kanunu Genel Tebliği

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR. Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr E-Tebligat Sistemi Nedir? 2 Vergi dairelerince düzenlenen ve muhataplarına 213 sayılı

VERGİDE ELEKTRONİK TEBLİGAT DÖNEMİ 1 OCAK 2016 DA BAŞLIYOR Kasım 2015 mukellefhizmetleri@gelirler.gov.tr www.gib.gov.tr E-Tebligat Sistemi Nedir? 2 Vergi dairelerince düzenlenen ve muhataplarına 213 sayılı

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 24.06.2015 Sayı: 2015/116 Ref: 4/116 Konu: E-DEFTER VE E-FATURA ZORUNLULUĞU KAPSAMININ GENİŞLETİLMESİ VE İHRACAT İŞLEMLERİNDE E-FATURA UYGULAMASI HAKKINDA GENEL TEBLİĞ YAYINLANMIŞTIR

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

SİRKÜLER İstanbul, 31.12.2014 Sayı: 2014/228 Ref: 4/228 Konu: E-ARŞİV UYGULAMASINI DÜZENLEYEN 433 SIRA NUMARALI VERGİ USUL KANUNU GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ YAYINLANMIŞTIR 30.12.2014

VERGİ SİRKÜLERİ NO: 2015/13

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Deloitte Values House Maslak No1 34398 İstanbul Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net VERGİ SİRKÜLERİ

SİRKÜLER RAPOR ( )

") DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

DMF SİSTEM ULUSLARARASIBAĞIMSIZDENETİMDANIŞMANLIKVE YEMİNLİ MALİ MÜŞAVİRLİKA.Ş. www.dmf.com.tr& dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara :Eskişehir Yolu 9. Km. Tepe Prime B Blok No: 100

Elektronik tebligat sistemini kullanmak zorunda olan gelir vergisi mükelleflerinin,

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/68

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/68

No: 2015/67 Tarih: 03.12.2016. Konu: 2016 yılında kullanılacak yasal defterlerin tasdikine ilişkin açıklamalar Hk.

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2015/67

İnternet üzerinden yaptıkları satışlarda münhasıran bilet, sigorta poliçesi vb. belgeleri düzenleyenler zorunluluk kapsamı dışındadır.

TARİH : 03/12/2015 SİRKÜLER NO : 2015/85 İNTERNET ÜZERİNDEN SATIŞ YAPAN VE 2014 YILI GELİR TABLOSU BRÜT SATIŞ HASILATI 5 MİLYON TL VE ÜZERİNDE OLAN MÜKELLEFLER 1 OCAK 2016 TARİHİNDEN İTİBAREN E.ARŞİV UYGULAMASINA

TARİH : 03/12/2015 SİRKÜLER NO : 2015/85 İNTERNET ÜZERİNDEN SATIŞ YAPAN VE 2014 YILI GELİR TABLOSU BRÜT SATIŞ HASILATI 5 MİLYON TL VE ÜZERİNDE OLAN MÜKELLEFLER 1 OCAK 2016 TARİHİNDEN İTİBAREN E.ARŞİV UYGULAMASINA

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

E-FATURA UYGULAMASINDA DİKKAT EDİLMESİ GEREKEN HUSUSLAR ÖZET : Gelir İdaresi Başkanlığının E-Fatura İnternet sitesinde, E-fatura uygulamasında dikkat edilmesi gereken hususlar konusunda yayımlanan bilgilendirme

MALİ BÜLTEN. 1. Elektronik Defter ve Elektronik Fatura Kullanma Zorunluluğu Getirilen Mükellefler:

MALİ BÜLTEN Bülten Tarihi : 17.08.2015 Bülten No : 2015/0004 Bültenin Konusu : e-fatura ve e-defter Kapsamı Hakkında, 1. Elektronik Defter ve Elektronik Fatura Kullanma Zorunluluğu Getirilen Mükellefler:

MALİ BÜLTEN Bülten Tarihi : 17.08.2015 Bülten No : 2015/0004 Bültenin Konusu : e-fatura ve e-defter Kapsamı Hakkında, 1. Elektronik Defter ve Elektronik Fatura Kullanma Zorunluluğu Getirilen Mükellefler:

Mali Bülten No: 2013/71

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

` Mali Bülten No: 2013/71 Vergi/ 27 Aralık 2013 e-arşiv Uygulamasına İlişkin 433 No.lu VUK Genel Tebliği Başbakanlığa Gönderildi kpmgvergi.com kpmg.com.tr Özet: e-arşiv Uygulamasına İlişkin Usul ve Esasların

ELEKTRONİK DEFTER UYGULAMASI

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

ELEKTRONİK DEFTER UYGULAMASI E-DEFTER Şekil hükümlerinden bağımsız VUK ve/veya TTK uyumlu Tutulması zorunlu olan defterlerde yer alması gereken bilgileri kapsayan Elektronik kayıtlar bütünü KİMLER E-DEFTER

1- E-fatura ve e-defter uygulamasından ihtiyari olarak yararlanabilecekler

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

Sirkü : 2014/15 KAYSERİ Konu : Elektronik defter tutma zorunluluğu bulunan mükelleflerin elektronik deftere geçiş süreci ve e-fatura/defter/arşiv uygulamaları 25.11.2014 05.03.2010 tarih ve 27512 sayılı

denetim mali müşavirlik hizmetleri

SİRKÜLER 09.01.2014 Sayı: 2014/007 Konu: E-ARŞİV UYGULAMALARI HAKKINDA DÜZENLEME YAPILMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan 433 Sıra No.lı VUK Genel Tebliği ile e-arşiv

SİRKÜLER 09.01.2014 Sayı: 2014/007 Konu: E-ARŞİV UYGULAMALARI HAKKINDA DÜZENLEME YAPILMIŞTIR 30.12.2013 tarih ve Mükerrer 28867 sayılı Resmi Gazete de yayınlanan 433 Sıra No.lı VUK Genel Tebliği ile e-arşiv

SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

k SON DÜZENLEMELERE GÖRE E- FATURA VE E-DEFTER UYGULAMASI 1 Sunum Planı E-Fatura E-Fatura Nedir? E-Fatura Uygulaması V.U.K.Tebliği ve Değişiklikler E-Fatura Uygulamasından Yararlanmak için Ne Yapılmalı?

Unvan Değişikliğinde Ne Yapılması Gerekiyor?

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

SIK SORULAN SORULAR Unvan Değişikliğinde Ne Yapılması Gerekiyor? Unvan değişikliği halinde mükelleflerimizin e-fatura uygulaması karşısındaki zorunluluk durumunun değişmeyeceği tabiidir. Bu nedenle e-fatura

E-DEFTER UYGULAMASI İLE SIKÇA SORULAN SORULAR

E-DEFTER UYGULAMASI İLE SIKÇA SORULAN SORULAR 1. e-defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması

E-DEFTER UYGULAMASI İLE SIKÇA SORULAN SORULAR 1. e-defter nedir? Şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde yer alması

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

Sayı : 2014 / 197 Konu: Bilgilendirme 26 Ağustos 2014 Değerli Üyemiz, Ertürk Yeminli Mali Müşavirlik Ltd. Şti. tarafından yayınlanan 107 nolu sirküler ilişikte sunulmuştur. Bilgilerinizi rica eder, çalışmalarınızda

1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

Sirküler Rapor 25.12.2013/219-1 1 SIRA NUMARALI ELEKTRONİK DEFTER GENEL TEBLİĞİNDE DEĞİŞİKLİK YAPILDI ÖZET : 1 Sıra No lu Elektronik Defter Genel Tebliği nde 24 Aralık 2013 tarihinden geçerli olmak üzere

İstanbul, 22.Kasım.2018

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

İstanbul, 22.Kasım.2018 Sirküler Tarihi : 22.11.2018 Sirküler No : 2018 / 096 Konu : 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ ÖZET : Mevcut Vergi Usul Kanunu Genel Tebliğleri

AKDENİZ DENETİM YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ.

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

Tarih: 10.12.2014 Sayı : 2014/188 1.) E-Defter Nedir? 1 sıra No lu Elektronik Defter Genel Tebliğinde ifade edildiği üzere, şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve Türk Ticaret Kanuna

TURMOB [Kurs başlığı]

![TURMOB [Kurs başlığı]](/thumbs/92/108277958.jpg "TURMOB [Kurs başlığı]") TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

TURMOB [Kurs başlığı] 21.11.2018/184-1 ÖZEL MEVZUAT SİRKÜLERİ 2019 YILINDA E-FATURA, E-DEFTER VE E-ARŞİV UYGULAMALARINA BAŞLAMA TARİHLERİ Mevcut Vergi Usul Kanunu Genel Tebliğleri ve taslak genel tebliğ

elektronik defter tutması ve elektronik fatura düzenlemesinin zorunlu olduğu belirtilmişti.

TARİH SAYI KONU ---------------------------- 26.06.2015 2015 / / 7 SİRKÜLER ÖZETİ : Vergi Usul Kanunu Genel Tebliği Sıra No: 454 Tebliğde elektronik defter tutma ve elektronik fatura (e-fatura) uygulamasına

TARİH SAYI KONU ---------------------------- 26.06.2015 2015 / / 7 SİRKÜLER ÖZETİ : Vergi Usul Kanunu Genel Tebliği Sıra No: 454 Tebliğde elektronik defter tutma ve elektronik fatura (e-fatura) uygulamasına

DÜNYA SİRKÜLER 2014 03 ELEKTRONİK ARŞİV UYGULAMASINA İLİŞKİN TEBLİĞ YAYIMLANMIŞTIR

Osmanağa Mah. Serasker Cad. Bizim Apt. No: 122 K: 4 Bahariye Kadıköy İstanbul Türkiye Telefon Faks Mobil 90 (216) 330 05 41 90 (216) 330 06 41 90 533 763 57 52 DÜNYA SİRKÜLER 2014 03 ELEKTRONİK ARŞİV UYGULAMASINA

Osmanağa Mah. Serasker Cad. Bizim Apt. No: 122 K: 4 Bahariye Kadıköy İstanbul Türkiye Telefon Faks Mobil 90 (216) 330 05 41 90 (216) 330 06 41 90 533 763 57 52 DÜNYA SİRKÜLER 2014 03 ELEKTRONİK ARŞİV UYGULAMASINA

Arşivleme maliyetleri, kâğıt, posta vb. giderleriniz büyük oranda düşecektir.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

E-Fatura Nedir? E-fatura Uygulaması, mükelleflerin Gelir İdaresi Başkanlığı nın sistemi üzerinden, belirlenen standart ve formata göre birbirlerine fatura alıp göndermelerini sağlayan sistemin genel adıdır.

e-fatura ve e-defter Uygulamaları

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

ESKİŞEHİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI Chamber of Certified Public Accountants of Eskişehir e-fatura ve e-defter Uygulamaları YMM Ali Karakuş TÜRMOB Eğitmeni 1960 lı yılların başında demiryolu

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI. Serdar TEKİN Ürün Uzmanı

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

LOGO DA E-DEFTER VE E-FATURA UYGULAMALARI Serdar TEKİN Ürün Uzmanı E-Defter Nedir? E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin elektronik dosya

ELEKTRONIK ORTAMDA TEBLIĞ

ELEKTRONIK ORTAMDA TEBLIĞ I-MADDE METNİ: Madde 107/A (Ek: 23/7/2010-6009/7 md.) Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede sayılan usullerle bağlı kalınmaksızın, tebliğe elverişli

ELEKTRONIK ORTAMDA TEBLIĞ I-MADDE METNİ: Madde 107/A (Ek: 23/7/2010-6009/7 md.) Bu Kanun hükümlerine göre tebliğ yapılacak kimselere, 93 üncü maddede sayılan usullerle bağlı kalınmaksızın, tebliğe elverişli

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

e-arşiv FATURA Uğur Doğan Gelir İdaresi E.Daire Başkanı E- ARŞİVİN KAPSAMI 433 Sıra No.lu Vergi Usul Kanunu Genel Tebliği 30.12.2013 tarihinde Resmi Gazete de yayımlanmış ve e-arşiv Uygulaması hayata geçmiştir.

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO: 2015/94 24.Aralık.2015 İçindekiler: * İnternet üzerinden satış yapanların e.arşiv uygulamasına geçme zorunluluğuna ilişkin kapsam genişletildi. * İnternet ticaretine ve reklamlarına aracılık

SİRKÜLER NO: 2015/94 24.Aralık.2015 İçindekiler: * İnternet üzerinden satış yapanların e.arşiv uygulamasına geçme zorunluluğuna ilişkin kapsam genişletildi. * İnternet ticaretine ve reklamlarına aracılık

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

KONU : E-DEFTER, E-FATURA UYGULAMASINA İLİŞKİN 421 SERİ NOLU VERGİ USUL KANUNU TEBLİĞİ YAYIMLANMIŞTIR 14 Aralık 2012 tarihli Resmi Gazete de yayımlanan 421 sıra numaralı Vergi Usul Kanunu Genel Tebliği

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar.

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

Tebliğ olunur. 6.1. Bu Tebliğ, yayımı tarihi itibarıyla yürürlüğe girer. 6. YürürlükBu mükellefler kâğıt ortamında defter tutmaları halinde hiç defter tutmamış sayılırlar. 5.6. Bu Tebliğ ile elektronik

E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk.

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Tarih : 19.12.2017 No : 2017/ 72 Konu : E-İrsaliye, E-Serbest Meslek Makbuzu ve E-Müstahsil Makbuzuna İlişkin 487 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Hk. 17.12.2017 tarihli ve 30273 sayılı Resmi

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura. e-defter İLE ŞİRKETLER HAFİFLİYOR

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

Belge Saklama Düzenİnde Dİjİtal DÖNÜŞÜM e-defter ve e-fatura e-defter İLE ŞİRKETLER HAFİFLİYOR YASAL DAYANAKLAR 6102 Sayılı Türk Ticaret Kanunu 213 Sayılı Vergi Usul Kanunu 1 Sıra Numaralı Elektronik Defter

10 Soruda Elektronik Defter (E-Defter) Uygulaması

Uygulaması") 10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

10 Soruda Elektronik Defter (E-Defter) Uygulaması E-Defter nedir? E-Defter şekil hükümlerinden bağımsız olarak Vergi Usul Kanununa ve/veya Türk Ticaret Kanununa göre tutulması zorunlu olan defterlerde

464 SIRA NO.LU VUK GENEL TEBLİĞ DUYURUSU

464 SIRA NO.LU VUK GENEL TEBLİĞ DUYURUSU Elektronik ticaret faaliyetlerinin izlenmesi çalışmaları kapsamında, belli mükellef gruplarına sürekli bilgi verme ve internetten satışı yapan mükellefler için

464 SIRA NO.LU VUK GENEL TEBLİĞ DUYURUSU Elektronik ticaret faaliyetlerinin izlenmesi çalışmaları kapsamında, belli mükellef gruplarına sürekli bilgi verme ve internetten satışı yapan mükellefler için

ELEKTRONİK ARŞİV (e-arşiv)

") 1 ELEKTRONİK ARŞİV (e-arşiv) 1. e-arşiv Nedir? e-arşiv, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve

1 ELEKTRONİK ARŞİV (e-arşiv) 1. e-arşiv Nedir? e-arşiv, Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve

TABİMnet E-DEFTER ve E-FATURA PROGRAMI

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

TABİMnet E-DEFTER ve E-FATURA PROGRAMI Tabim e-defter çözümü ile Yevmiye Defteri ve Defter-i Kebir belgelerini, Gelir İdaresi Daire Başkanlığı'nın belirlediği standartlara uygun olarak hazırlayıp GİB'e

421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam

Sayfa 1 / 5 421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam 1. Giriş 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve

Sayfa 1 / 5 421 SIRA NO'LU VERGİ USUL KANUNU GENEL TEBLİĞİ Resmi Gazete No 28497 Resmi Gazete Tarihi 14/12/2012 Kapsam 1. Giriş 1.1. Elektronik fatura kullanımına ilişkin usul ve esasları belirleyen ve

A

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

SİRKÜ : 2013/11 KAYSERİ Konu : 11.03.2013 A-01.09.2013 tarihine kadar elektronik faturaya 01.09.2014 tarihine kadar da elektronik defter uygulamasına geçme zorunluluğu getirilen mükellefler B-Elektronik

ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

Sirküler Rapor 02.12.2013/205-1 ELEKTRONİK DEFTER TUTMA ZORUNLULUĞU GETİRİLEN MÜKELLEFLERE İLİŞKİN AÇIKLAMALARIN YER ALDIĞI 67 NO LU V.U.K. SİRKÜLERİ YAYIMLANDI ÖZET : 67 No lu VUK Sirkülerinde, elektronik

E - ARŞİV. Belgelerin Elektronik Ortamda Oluşturulması

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

E - ARŞİV Amaç ve Fayda Vergi Usul Kanunu hükümlerine göre fatura, kâğıt ortamında en az iki nüsha olarak düzenlenerek ilk nüshası (aslı) müşteriye verilen, ikinci nüshası ise yine kâğıt ortamında aynı

Hayatınızı TÜRKKEP le kolaylaştırın

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

Hayatınızı TÜRKKEP le kolaylaştırın e-defter Nedir? Vergi Usül Kanunu ve Türk Ticaret Kanunu na göre tutulması zorunlu olan defterlerin elektronik ortamda; Oluşturulması Onaylanması Muhafaza edilmesi İbraz

464 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor Mevzuat 25.12.2015/168-1 464 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğ ile Mal veya hizmetlerin alınması, satılması, kiralanması veya dağıtımı işlemlerinin gerçekleştirilmesine

Sirküler Rapor Mevzuat 25.12.2015/168-1 464 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğ ile Mal veya hizmetlerin alınması, satılması, kiralanması veya dağıtımı işlemlerinin gerçekleştirilmesine

BİLGİ NOTU 16.08.2013/2013-10. Bu bilgi notumuzda uygulama ile ilgili yayımlanan tebliğ ve sirküler açıklamaları özetle aktarılacaktır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

BİLGİ NOTU 16.08.2013/2013-10 E - FATURA UYGULAMASI Günümüzde bilgi ve iletişim teknolojisindeki hızlı gelişim, bilgilere ulaşmada, bilgilerin saklanması ve kullanılmasında önemli avantajlar sağlamaktadır.

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri:

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

KONU: E-Fatura ve E-Defter Uygulaması İle Bu Uygulamaya Dahil Olma Zorunluluğu Getirilen Mükellefler ve Başvuru Süreçleri: I: GENEL OLARAK: Elektronik Fatura Uygulaması (e-fatura Uygulaması) ilk olarak

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/157 Ref: 4/157. Konu: NEVİ DEĞİŞİKLİĞİ DURUMUNDA E-DEFTER UYGULAMASINDAN YAPILMASI GEREKENLER

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/157 Ref: 4/157 Konu: NEVİ DEĞİŞİKLİĞİ DURUMUNDA E-DEFTER UYGULAMASINDAN YAPILMASI GEREKENLER Gelir İdaresi Başkanlığı tarafından www.edefter.gov.tr internet sitesinde

SİRKÜLER İstanbul, 28.10.2015 Sayı: 2015/157 Ref: 4/157 Konu: NEVİ DEĞİŞİKLİĞİ DURUMUNDA E-DEFTER UYGULAMASINDAN YAPILMASI GEREKENLER Gelir İdaresi Başkanlığı tarafından www.edefter.gov.tr internet sitesinde

BÜLTEN. KONU: Elektronik Defter ve Elektronik Fatura Zorunluluğu hk 421 nolu VUK Tebliğ yayınlanmıştır.

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-083

Kültür Mah. 1375 Sk. No:25 Cumhuruiyet Đşhanı K:5 35210 Alsancak - Đzmir-Turkey Tel : + 90 232 464 16 16.. Fax: + 90 232 421 71 92. e-mail : info@psdisticaret.com..tr BÜLTEN Tarih: 18.12.2012 SAYI :2012-083

SİRKÜLER İstanbul, Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR

SİRKÜLER İstanbul, 29.01.2018 Sayı: 2018/037 Ref:4/037 Konu: GÜMRÜK VE TİCARET BAKANLIĞI NCA MUHATAPLARINA TEBLİĞ EDİLECEK EVRAKLAR ELEKTRONİK ORTAMDA TEBLİĞ EDİLEBİLECEKTİR 25.01.2018 tarih ve 30312 sayılı