DVK Danışmanlık, yerli ve yabancı şirketlerin Yeminli Mali Müşavirlik ve Serbest Muhasebeci ve Mali Müşavirlik çalışma alanına giren

|

|

|

- Aygül Hoca

- 8 yıl önce

- İzleme sayısı:

Transkript

1

2 DVK Danışmanlık, yerli ve yabancı şirketlerin Yeminli Mali Müşavirlik ve Serbest Muhasebeci ve Mali Müşavirlik çalışma alanına giren vergi, finans, denetim, muhasebe ve hukuk danışmanlığı ihtiyaçlarını, geniş bir hizmet yelpazesi sunarak karşılayan uzman bir mali danışmanlık oluşumudur.

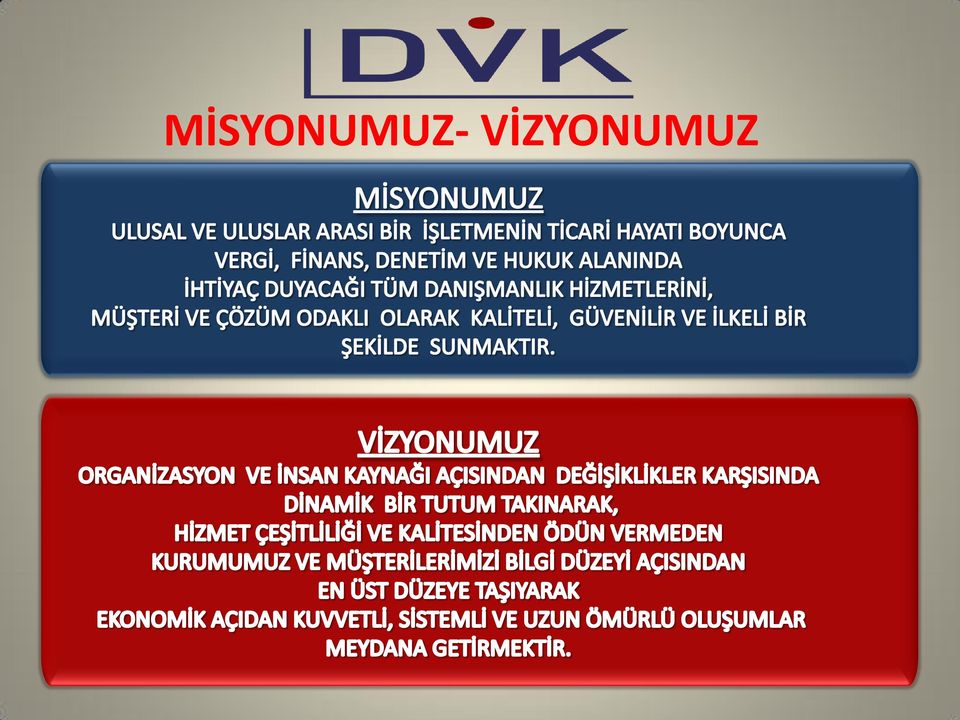

3 MİSYONUMUZ- VİZYONUMUZ

4 OLUŞUM DOĞUŞ SERBEST MUHASEBECİLİK VE MALİ MÜŞAVİRLİK LTD.ŞTİ VERİ YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ HUKUK OFİSİ 2013-KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. 4

5 VERİ YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. DOĞUŞ SERBEST MUHASEBECİLİK VE MALİ MÜŞAVİRLİK LTD.ŞTİ. KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. HUKUK OFİSİ FAALİYET KONULARI YMM TtİCARET /MALİ HUKUK SMMM DENETİM FİNANS MUHASEBE HUKUK

6 ŞİRKETLER İTİBARİYLE FAALİYETLERİN KAPSAMI DOĞUŞ SERBEST MUHASEBECİLİK VE MALİ MÜŞAVİRLİK LTD.ŞTİ. YILLIK OLAĞAN GENEL KURUL SERMAYE ARTTIRIMI SERMAYE AZALTIMI BİRLEŞME Anonim Şirket Yıllık Olağan Genel Kurul Anonim Şirket Yıllık Olağan Genel Kurul (Merasimli ve İlanlı Toplantı) Limited Şirket Yıllık Olağan Genel Kurul Limited Şirket Yıllık Olağan Genel Kurul (Merasimli) Anonim Şirket Sermaye Arttırımı (Olağan veya Olağanüstü Genel Kurul) Rüçhan Hakkı olan Sermaye Artırımı Limited Şirket Sermaye Arttırımı Anonim Şirket Sermaye Azaltımı (Olağan veya Olağanüstü Genel Kurul) Limited Şirket Sermaye Azaltımı Kolaylaştırılmış Birleşme Normal Birleşme (Çoklu Şirket) YETKİ İŞLEMLERİ Vazife taksim Kararı Tescili TÜR DEĞİŞİKLİĞİ Limited Şirketten Anonim Şirkete, Şahıs Firmasından Limited veya Anonim Şirkete, Anonim Şirketten Limited Şirketine vb. ADRES NAKLİ Anonim Şirket ve Limited Şirket Adres Değişikliği YABANCI İŞÇİ ÇALIŞTIRMA İZNİ Yabancı Personel Çalışma izni ve İkametgah teskeresi YENİ TTK YA UYUM Madde Tadiller ve Genel Kurul işlemleri MERKEZ VE ŞUBE AÇMA-TAŞIMA TASFİYE İŞLEMLERİ ŞİRKET KURULUŞLARI DİĞER GİRİŞİMLERİN KURULUŞU HİSSE İŞLEMLERİ MARKA VE PATENT İŞLEMLERİ SOSYAL GÜVENLİK İŞLEMLERİ Emeklilik v.b KAPASİTE RAPORU VE SANAYİ SİCİL BELGESİ ALINMASI İl Dışı Şube Açılışı İl İçi Şube Açılışı Tasfiyeye Giriş (Olağan veya Olağanüstü Genel Kurul) Tasfiye Kapanış Anonim ve Limited Şirket Kuruluşu Kollektif, Komandit Şirket Kuruluşu Vakıf, Dernek Kuruluşları Şahış Firması Kuruluşu (Tescilli, Tescilsiz) Kooperatif Kuruluşu Anonim Şirket Hisse Senedi basımı Muvakkat Pay İlmuhaberi Devir Temlik Senedi Hazırlaması Limited Şirket Hisse Devri Türk Patent Enstitüsü Marka Tescil Belgesi Marka Devri Anonim Şirket, Limited Şirket İSO Kayıt, Kapasite Raporu ve Sanayi Sicil Belgesi Alınması BÖLÜNME Anonim Şirket, Limited Şirket Tam ve Kısmi Bölünme

Limited Şirket Sermaye Azaltımı Kolaylaştırılmış Birleşme Normal Birleşme (Çoklu Şirket) YETKİ İŞLEMLERİ Vazife")

7 ŞİRKETLER İTİBARİYLE FAALİYETLERİN KAPSAMI VERİ YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. TAM TASDİK KATMA DEĞER VERGİSİ İADE İŞLEMLERİ DANIŞMANLIK Gerçek veya tüzel kişilerin veya bunların teşebbüs ve işletmelerinin yıllık gelir veya kurumlar vergisi beyannameleri ile bunlara ekli mali tabloları ve bildirimlerinin, denetleme ilke ve standartlarına göre uygunluk yönünden incelenmesi, bu inceleme sonuçlarına dayanılarak tasdik kapsamına giren konuların ve belgelerin gerçeği yansıtıp yansıtmadığının tespiti ve rapora bağlanmasıdır. Bu kapsamda; mal ihracatı, ihraç kayıtlı teslimler, hizmet ihracatı, deniz ve hava taşıma araçlarının imal ve inşası, ithali ile bu araçlara verilen hizmetler, uluslararası taşımacılık faaliyetler ile uluslararası anlaşma hükümleri gereğince yapılan teslimlere ilişkin iadeler, yine indirimli orana tabi teslim ve hizmetlerden doğan iadeler ile Katma Değer Vergisi Kanunu nda iade hakkı doğuran diğer istisnalarla ilgili hizmetler verilmektedir. Vergi İhtilafları, Vergi planlaması, Mali mevzuattaki değişiklikler ve yaratacağı sonuçlar, Teşvik mevzuatı, Yabancı sermaye mevzuatı, Şirketler hukuku, Serbest Bölge ve Teknoloji Geliştirme Bölgeleri mevzuatı, Serbest ve Teknoloji Geliştirme bölgelerdeki faaliyetlerin hukuki değerlendirmesi ve analizi, İş ve Sosyal Güvenlik Hukuku, konularında danışmanlık hizmetleri verilmektedir.

8 ŞİRKETLER İTİBARİYLE FAALİYETLERİN KAPSAMI VERİ YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. DİĞER TASDİK Bu kapsamda verilen hizmetler konu başlıkları itibariyle aşağıda belirtilmiştir. Yatırım İndirimi Tutarının tespiti ve uygulama İşlemleri Yatırım Teşvik Belgesi ve kapama işlemleri Kurum kazancından indirilen kazanç ve iratların tasdiki, Enflasyon düzeltmesi işlemleri Kurumlar Vergisi İstisnası tasdik işlemleri Sermayenin ödendiğinin tespiti işlemleri Sermayeye eklenebilir iç kaynaklar tespiti Özel amaçlı tespit ve tasdik işlemleri Faaliyet tasdik raporları Gümrük Beyannamesi tasdik işlemleri Dernek, tesis,vakıf vb. kurumların muafiyet ve istisna tasdik işlemleri Mali tabloların uygunluğu ve hasılat tespiti Servet ve varlık İncelemeleri Avrupa Birliği fonlarınca desteklenen projelerin denetlenmesi ve raporlanması Özel tüketim vergisi üretim tecil-terkin ve özel tüketim vergisi sıfırlanmış deniz yakıtı tasdik raporu Dahilde İşleme İzin Belgesine göre yapılan KDV tecil-terkin işlemleri tasdiki Organize sanayi bölgelerinin hesap ve işlemlerinin incelenmesi İşsizlik Sigortası Fonu nun gelir ve giderlerinin denetimi Erteleme, taksitlendirme formları talep ve değerlendirmesi SSK İlişiksizlik Belgesi incelemeleri Sermaye Artışının Tespiti Raporları (Sermaye ödendiğinin ve mevcudiyetinin tespiti ve geçmiş yıllar kârlarının sermayeye eklenmesi ile anonim ve limited şirketlerin kuruluş, tür değişikliği ve sermaye artırımlarında düzenlenen öz varlık ve değer tespiti) Dernek, tesis, vakıf ve benzeri kurumların muafiyet ve istisna hesaplarının tasdiki işlemleri Kredilere İlişkin Tespit İşlemleri Seyahat acentalarının turizm geliri elde etmek ve döviz getirmek yükümlülüklerine ilişkin tespitler Ham petrol ve petrol ürünleri ithali ve lpg ile ilgili olarak talep edilecek inceleme ve tespitler Mali tabloların uygunluğu ve hasılat tespiti Yeminli Mali Müşavirlerin yapmaya yetkili oldukları diğer tasdik işlemleri

9 ŞİRKETLER İTİBARİYLE FAALİYETLERİN KAPSAMI KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. MÜŞAVİRLİK HİZMETİ MUHASEBE VE MUHASEBE SİSTEMLERİ DANIŞMANLIĞI SOSYAL GÜVENLİK VE İŞ HUKUKU DANIŞMANLIĞI FİZİBİLİTE DURUM TESBİTİ (DUE DILIGENCE) Faaliyet gösteren ya da yeni kurulacak olan firmaların TDHP ve VUK doğrultusunda mali tablolarını (Bilanço-Gelir Tablosu) oluşturmak, mizan ve mali tabloları konusunda gerekli incelemelerde bulunmak, vergi beyannamelerinin kontrolünü yapmak ve bunların ait oldukları dönemlerde düzenli olarak vergi dairelerine verilmesini sağlamak, şirketin yatırım ve vergi planlamalarını yapmak ve bu çerçevedeki sorularını yanıtlamak, vergisel problemlerin hukuki zemine taşınması halinde, grup bünyesindeki hukuk ofisi tarafından açılması mümkün olan davalarda bilgi desteği sumak ve bu davaların sonuçlarını takip etmek. Kurulmuş ya da kurulacak olan firmaların iş alanları ve sektörleri göz önünde bulundurularak muhasebe sistemlerini kurmak, geliştirmek, iç kontrol sistemini kurulmasına destek olmak ve muhasebe ile ilgili diğer mevzuatlar çerçevesinde danışmanlık hizmetlerini sunmak. Kurulmuş ya da kurulacak olan firmaların insan kaynakları çalışmalarına destek olmak, sosyal güvenlik ve iş hukuku mevzuat hükümlerine uyum konusunda önerilerde bulunmak, bu kapsamdaki problemlerin hukuki zemine taşınması halinde grup bünyesinde açılması mümkün olan davalar sırasında bilgi desteği sunmak ve sonuçlarını takip etmek. Yeni veya ek bir yatırım projesinin ekonomik, teknik ve mali açıdan uygun olup olmadığını ortaya koymak amacıyla yapılan rapordur. Yapılabilirlik raporu olarak da bilinir. Yerli ve yabancı potansiyel alıcılar için birleşme veya satın almaya konu hedef şirketler için uygulanan finansal, hukuki ve mali İncelemeleri içeren bir rapordur.

10 ŞİRKETLER İTİBARİYLE FAALİYETLERİN KAPSAMI KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. BAĞIMSIZ DENETİM FAALİYET DENETİMİ UYGUNLUK DENETİMİ FİNANSAL DANIŞMANLIK ÖZEL AMAÇLI DENETİM KGK nin verdiği yetkiler çerçevesinde; İşletmelerin yıllık finansal tablo ve diğer finansal bilgilerinin uluslararası finansal raporlama standartlarına (UFRS) uygunluğu ve doğruluğu hususunda makul güvence sağlayacak yeterli ve uygun bağımsız denetim kanıtlarının elde edilmesi amacıyla genel kabul görmüş bağımsız denetim standartlarında öngörülen gerekli tüm bağımsız denetim tekniklerinin uygulanarak defter, kayıt ve belgeler üzerinden denetlenmesi ve değerlendirmesini içeren rapor türüdür. İşletmenin önceden belirlemiş olduğu amaçlarına ulaşılıp, ulaşılmadığını ve aynı zamanda işletmenin verimli çalışıp, çalışmadığını tespit etmek amacıyla işletme politikalarını ve politika uygulama sonuçlarını değerleme ve ölçmeye yarayan denetim türüdür. İşletmenin finansal işlemlerinin ve faaliyetlerinin, işletme yönetimi, yasama organı ya da diğer yetkili kişi ve kuruluşlarca belirlenmiş yöntemlere, kurallara ve mevzuata uygun olup olmadığının incelenmesidir. İşletmenin tüm finansal faaliyetlerinin analiz ederek finansal durumunun ortaya çıkarılması, kredilerinin yönetimi ile kredibilitesini güçlendirme ve geleceğe yönelik finansal planlama ve operasyonlarında daha verimli hareket etmesine yardımcı olan çalışmaların bütünüdür. İşletme yönetiminin arzu ettiği ve yukarıda belirtilen denetimlerin kapsamına girmeyen (örneğin hile ve usulsüzlük denetimi, vergi denetimi, personel denetimi vb.) konuların kontrol ve denetimini kapsamaktadır.

11 ŞİRKETLER İTİBARİYLE FAALİYETLERİN KAPSAMI HUKUK OFİSİ Hukuk Ofisimizde; Ticaret Hukuku, Borçlar Hukuku, Vergi Hukuku, İş Hukuku, alanlarında avukatlık hizmetleri ile akademik ve uygulamaya yönelik süreli ya da süresiz danışmanlık hizmetleri verilmektedir.

12 YÖNETİM DOĞUŞ SERBEST MUHASEBECİLİK VE MALİ MÜŞAVİRLİK LTD.ŞTİ. Hüseyin ORUÇ SMMM-Bağımsız Denetçi H.Murat ÖN-Danışman VERİ YEMİNLİ MALİ MÜŞAVİRLİK LTD.ŞTİ. Adnan ŞEN YMM-Bağımsız Denetçi KONTROL BAĞIMSIZ DENETİM VE MALİ MÜŞAVİRLİK A.Ş. HUKUK OFİSİ Sinan UZUN Fahrettin GÜNERLİ SMMM-Bağımsız Denetçi Dr. Emin Cem KAHYAOĞLU Av. Didem Şen TOPCU

13 FAALİYETLERİN COĞRAFİ DAĞILIMI ANA FAALİYETLER ÇÖZÜM ORTAKLIĞI TÜRKİYE /İstanbul ALMANYA /Berlin INAL CONSULTING INAL FUHRMANN-BEYS

14 KADRO ADI SOYADI SERTİKASYON/GÖREV TECRÜBE MEZUNİYET Adnan ŞEN YMM-Bağımsız Denetçi 45 yıl Üniversite İlker KUTLUER YMM-Bağımsız Denetçi 40 yıl Üniversite Cemal KOÇMAR Stajer SMMM 4 Yıl Yüksek Lisans Hüseyin ORUÇ SMMM-Bağımsız Denetçi 27 Yıl Üniversite H.Murat ÖN Mali Danışman 20 Yıl Üniversite Cüneyt BULDAĞ Muhasebeci 20 Yıl Üniversite Emrah ÇEREZ İdari Personel 3 Yıl Üniversiteye Devam

15 KADRO ADI SOYADI SERTİKASYON/GÖREV TECRÜBE MEZUNİYET Sinan UZUN SMMM-Bağımsız Denetçi 39 Yıl Üniversite Fahrettin GÜNERLİ SMMM-Bağımsız Denetçi 28 Yıl Üniversite Serdar KULA SMMM-Bağımsız Denetçi 16 Yıl Üniversite Dr. Emin Cem KAHYAOĞLU Akademisyen 20 Yıl Doktora Didem ŞEN TOPCU Avukat 11 Yıl Master Sibel YILMAZ Yönetici Asistanı 8 Yıl Üniversiteye Devam

16 Başarılar dileğiyle teşekkürlerimizi sunarız

İÇİNDEKİLER. Biz Kimiz? 4 Ne Yapıyoruz? 5 Uluslararası 9

2 www.bilgener.com İÇİNDEKİLER Biz Kimiz? 4 Ne Yapıyoruz? 5 Uluslararası 9 3 Biz Kimiz? Geleneksel iş yöntemlerini en yenilikçi çözümlerle birleştiren, sağlam etik temeller üzerine inşa edilmiş takım odaklı

2 www.bilgener.com İÇİNDEKİLER Biz Kimiz? 4 Ne Yapıyoruz? 5 Uluslararası 9 3 Biz Kimiz? Geleneksel iş yöntemlerini en yenilikçi çözümlerle birleştiren, sağlam etik temeller üzerine inşa edilmiş takım odaklı

20 nci yılda yeminli mali müşavirlerin yaptıkları tespit ve tasdik işleri

20 nci yılda yeminli mali müşavirlerin yaptıkları tespit ve tasdik işleri Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik mesleği 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli

20 nci yılda yeminli mali müşavirlerin yaptıkları tespit ve tasdik işleri Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik mesleği 3568 Sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli

Yürürlük MADDE 2 (1) Bu Tarife 1/1/2017 tarihinde yürürlüğe girer.

Bu Tarife 1/1/2017 tarihinde yürürlüğe girer.") 30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 2017 YILI SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK ASGARİ

30 Aralık 2016 CUMA Resmî Gazete Sayı : 29934 TEBLİĞ Maliye Bakanlığı (Gelir İdaresi Başkanlığı) ndan: 2017 YILI SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK ASGARİ

2013 YILI ÜCRET TARİFESİ

TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili I. DEFTER TUTMA A. İşletme Defteri 4-9 İşçili 10 ve üzeri 1. Hizmet, Taşımacılık 170 225 240 275 2. Alım-Satım 230 290 305 330 3. İmalat-İnşaat

TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili I. DEFTER TUTMA A. İşletme Defteri 4-9 İşçili 10 ve üzeri 1. Hizmet, Taşımacılık 170 225 240 275 2. Alım-Satım 230 290 305 330 3. İmalat-İnşaat

10 VE FAZLASI İŞÇİLİ 1-3 İŞÇİLİ 4-9 İŞÇİLİ

İŞÇİSİZ İŞÇİSİZ İŞÇİSİZ TABLO 1 2019 YILI SM VE SMMM ÜCRETLERİ MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER TABLO-1 1-3 4-9 10 VE FAZLASI 1-3 4-9 10 VE FAZLAS I 1-3 4-9 10 VE FAZLASI DEFTER TUTMA 1. İŞLETME DEFTERİ

İŞÇİSİZ İŞÇİSİZ İŞÇİSİZ TABLO 1 2019 YILI SM VE SMMM ÜCRETLERİ MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER TABLO-1 1-3 4-9 10 VE FAZLASI 1-3 4-9 10 VE FAZLAS I 1-3 4-9 10 VE FAZLASI DEFTER TUTMA 1. İŞLETME DEFTERİ

YEMİNLİ MALİ MÜŞAVİRLİK

YEMİNLİ MALİ MÜŞAVİRLİK ÇÖZÜM BİZDE SUNUŞ İçinde bulunduğumuz bilgi çağında, ulusal ve uluslararası ekonomiler zorunlu olarak artık bilgi temelli ekonomilere dönüşme içine girmişlerdir. Geleneksel ekonomilerin

YEMİNLİ MALİ MÜŞAVİRLİK ÇÖZÜM BİZDE SUNUŞ İçinde bulunduğumuz bilgi çağında, ulusal ve uluslararası ekonomiler zorunlu olarak artık bilgi temelli ekonomilere dönüşme içine girmişlerdir. Geleneksel ekonomilerin

İŞİN MAHİYETİ DEFTER TUTMA 1. İŞLETME DEFTERİ. A) Taşımacılık 110 120 150 200 100 110 135 175 95 105 125 170

Taşımacılık 110 120 150 200 100 110 135 175 95 105 125 170") İŞÇİSİZ İŞÇİSİZ İŞÇİSİZ DEFTER TUTMA 1. İŞLETME DEFTERİ TABLO- 1 MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER 2012 YILI SM ve SMMM ÜCRETLERİ 10 VE 10 VE 10 VE 1-3 4-9 DAHA 1-3 4-9 DAHA 1-3 4-9 DAHA FAZLA FAZLA

İŞÇİSİZ İŞÇİSİZ İŞÇİSİZ DEFTER TUTMA 1. İŞLETME DEFTERİ TABLO- 1 MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER 2012 YILI SM ve SMMM ÜCRETLERİ 10 VE 10 VE 10 VE 1-3 4-9 DAHA 1-3 4-9 DAHA 1-3 4-9 DAHA FAZLA FAZLA

2019 YILI ŞSMMMO ÜCRET TARİFESİ

2019 YILI ŞSMMMO ÜCRET TARİFESİ ADI/SOYADI ODA SİCİL NO ADRES www.sanliurfasmmmo.org.tr 0 414 215 08 28 12016 YILI BSMMMO ÜCRET TARİFESİ 22019 YILI ŞSMMMO ÜCRET TARİFESİ TABLO I - DEFTER TUTMA ÜCRETLERİ

2019 YILI ŞSMMMO ÜCRET TARİFESİ ADI/SOYADI ODA SİCİL NO ADRES www.sanliurfasmmmo.org.tr 0 414 215 08 28 12016 YILI BSMMMO ÜCRET TARİFESİ 22019 YILI ŞSMMMO ÜCRET TARİFESİ TABLO I - DEFTER TUTMA ÜCRETLERİ

Ali FARSAK ODA BAŞKANI

2019 Değerli Üyemiz, 2019 takvim yılında uygulanacak ücret tarifesi, 31.12.2018 tarih ve 30642 ( 4. mükerrer ) sayılı Resmi Gazete de yayınlanmıştır. Bu ücret tarifesi Adana ili sınırları içinde uygulamada

2019 Değerli Üyemiz, 2019 takvim yılında uygulanacak ücret tarifesi, 31.12.2018 tarih ve 30642 ( 4. mükerrer ) sayılı Resmi Gazete de yayınlanmıştır. Bu ücret tarifesi Adana ili sınırları içinde uygulamada

2019 YILI BSMMMO ÜCRET TARİFESİ

2019 YILI BSMMMO ÜCRET TARİFESİ ADI/SOYADI ODA SİCİL NO ADRES www.bursa-smmmo.org.tr 444 16 44 12016 YILI BSMMMO ÜCRET TARİFESİ 22019 YILI BSMMMO ÜCRET TARİFESİ TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ

2019 YILI BSMMMO ÜCRET TARİFESİ ADI/SOYADI ODA SİCİL NO ADRES www.bursa-smmmo.org.tr 444 16 44 12016 YILI BSMMMO ÜCRET TARİFESİ 22019 YILI BSMMMO ÜCRET TARİFESİ TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ

2014 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ

2014 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ T K B İŞİN MAHİYETİ I GELİR VE KURUMLAR VERGİSİ İŞLEMLERİ 1 YILLIK GELİR VERGİSİ BEYANNAME TASDİKİ 2 i- Net satışları 16.820.000 TL ye

2014 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ T K B İŞİN MAHİYETİ I GELİR VE KURUMLAR VERGİSİ İŞLEMLERİ 1 YILLIK GELİR VERGİSİ BEYANNAME TASDİKİ 2 i- Net satışları 16.820.000 TL ye

2016 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ

2016 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ EK-3 T K B İŞİN MAHİYETİ I GELİR VE KURUMLAR VERGİSİ İŞLEMLERİ 1 YILLIK GELİR VERGİSİ BEYANNAME TASDİKİ i- Net satışları 21.832.360 TL

2016 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ EK-3 T K B İŞİN MAHİYETİ I GELİR VE KURUMLAR VERGİSİ İŞLEMLERİ 1 YILLIK GELİR VERGİSİ BEYANNAME TASDİKİ i- Net satışları 21.832.360 TL

2018 YILI ÜCRET TARİFESİ

TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili I. DEFTER TUTMA A. İşletme Defteri 4-9 İşçili 10 ve üzeri 1. Hizmet, Taşımacılık 250 335 350 405 2. Alım-Satım 340 430 450 485 3. İmalat-İnşaat

TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili I. DEFTER TUTMA A. İşletme Defteri 4-9 İşçili 10 ve üzeri 1. Hizmet, Taşımacılık 250 335 350 405 2. Alım-Satım 340 430 450 485 3. İmalat-İnşaat

2014 YILI ÜCRET TARİFESİ

TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili I. DEFTER TUTMA A. İşletme Defteri 4-9 İşçili 10 ve üzeri 1. Hizmet, Taşımacılık 185 250 265 305 2. Alım-Satım 255 320 335 365 3. İmalat-İnşaat

TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili I. DEFTER TUTMA A. İşletme Defteri 4-9 İşçili 10 ve üzeri 1. Hizmet, Taşımacılık 185 250 265 305 2. Alım-Satım 255 320 335 365 3. İmalat-İnşaat

2015 YILI ÜCRET TARİFESİ

TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili 4-9 İşçili 10 ve üzeri I. DEFTER TUTMA A. İşletme Defteri 1. Hizmet, Taşımacılık 205 275 290 335 2. Alım-Satım 280 350 370 400 3. İmalat-İnşaat

TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili 4-9 İşçili 10 ve üzeri I. DEFTER TUTMA A. İşletme Defteri 1. Hizmet, Taşımacılık 205 275 290 335 2. Alım-Satım 280 350 370 400 3. İmalat-İnşaat

44 SERİ NO'LU SM, SMMM VE YMM KANUNU GENEL TEBLİĞİ

Sayfa 1 / 6 44 SERİ NO'LU SM, SMMM VE YMM KANUNU GENEL TEBLİĞİ Resmi Gazete No 28069 Resmi Gazete Tarihi 29/09/2011 Kapsam 213 sayılı Vergi Usul Kanununun mükerrer 227 nci maddesinin ikinci fıkrası ile

Sayfa 1 / 6 44 SERİ NO'LU SM, SMMM VE YMM KANUNU GENEL TEBLİĞİ Resmi Gazete No 28069 Resmi Gazete Tarihi 29/09/2011 Kapsam 213 sayılı Vergi Usul Kanununun mükerrer 227 nci maddesinin ikinci fıkrası ile

MALİTÜRK DENETİM VE SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK A.Ş.

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

Misyon ve Vizyonumuz Müşterilerine en yüksek standartlarda kişisel hizmetler sağlamaya adanmış profesyonel kadro ile küresel bir iş ağı oluşturmaktır. Türkiye nin, yakın gelecekte AB ile üyeliğe varabilecek

- işletmelere check-up yapılması ve durum tespiti ile çözüm tavsiyeleri,

Murat BALCI 1976 yılının, 28 Nisan günü Trabzon ilinin, Sürmene ilçesinde doğdu. Doğumundan kısa zaman sonra ailesi İstanbul a göç etti. Esnaf bir babanın ve ev hanımı annenin en büyük çocuğudur. İlkokulunu

Murat BALCI 1976 yılının, 28 Nisan günü Trabzon ilinin, Sürmene ilçesinde doğdu. Doğumundan kısa zaman sonra ailesi İstanbul a göç etti. Esnaf bir babanın ve ev hanımı annenin en büyük çocuğudur. İlkokulunu

YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri

Y YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri İçin) YILLIK BEYANNAMENİN VERİLMESİ VE GELİRİN TOPLANMASI

Y YEMİNLİ MALİ MÜŞAVİRLERE TASDİKİ ZORUNLU İŞLEMLER YENİDEN DEĞERLEME ORANLARI YILLIK GELİR VERGİSİ BEYANNAMESİ VERİLMEYEN HALLER (2011 Yılı Gelirleri İçin) YILLIK BEYANNAMENİN VERİLMESİ VE GELİRİN TOPLANMASI

2015 YILI BSMMMO ÜCRET TARİFESİ ADI/SOYADI ODA SİCİL NO ADRES. www.bursa-smmmo.org.tr 12015 YILI BSMMMO ÜCRET TARİFESİ

2015 YILI BSMMMO ÜCRET TARİFESİ ADI/SOYADI ODA SİCİL NO ADRES www.bursa-smmmo.org.tr 444 16 44 12015 YILI BSMMMO ÜCRET TARİFESİ 22015 YILI BSMMMO ÜCRET TARİFESİ TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ

2015 YILI BSMMMO ÜCRET TARİFESİ ADI/SOYADI ODA SİCİL NO ADRES www.bursa-smmmo.org.tr 444 16 44 12015 YILI BSMMMO ÜCRET TARİFESİ 22015 YILI BSMMMO ÜCRET TARİFESİ TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ

BURSA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI 2009 YILI ASGARİ ÜCRET TARİFESİ

BURSA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI 2009 YILI ASGARİ ÜCRET TARİFESİ I - DEFTER TUTMA ÜCRETLERİ (1. Grup İller) İşin Mahiyeti İşçisiz 1-3 İşçi 4-9 İşçi 10 ve Üstü DEFTER TUTMA 1. İşletme i

BURSA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI 2009 YILI ASGARİ ÜCRET TARİFESİ I - DEFTER TUTMA ÜCRETLERİ (1. Grup İller) İşin Mahiyeti İşçisiz 1-3 İşçi 4-9 İşçi 10 ve Üstü DEFTER TUTMA 1. İşletme i

2015 YILI SM ve SMMM ÜCRETLERİ

İŞÇİSİZ İŞÇİSİZ İŞÇİSİZ 2015 YILI SM ve SMMM ÜCRETLERİ MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER 1. a) Taşımacılık 135 150 250 125 140 165 240 115 125 160 215 b) Hizmet 135 150 250 125 140 165 240 115 125 160

İŞÇİSİZ İŞÇİSİZ İŞÇİSİZ 2015 YILI SM ve SMMM ÜCRETLERİ MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER 1. a) Taşımacılık 135 150 250 125 140 165 240 115 125 160 215 b) Hizmet 135 150 250 125 140 165 240 115 125 160

SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK ASGARİ ÜCRETLERİ

www.asmmmo.org.tr Değerli Üyemiz, takvim yılında uygulanacak asgari ücret tarifesi, 30.12.2016 tarih ve 29934 sayılı Resmi Gazete de yayımlanmıştır. Ücret tarifesi Ankara ili sınırları içinde uygulamada

www.asmmmo.org.tr Değerli Üyemiz, takvim yılında uygulanacak asgari ücret tarifesi, 30.12.2016 tarih ve 29934 sayılı Resmi Gazete de yayımlanmıştır. Ücret tarifesi Ankara ili sınırları içinde uygulamada

ÖNERİLEN ÜCRETLER SERBEST MUHASEBECİLİK VE MALİ MÜŞAVİRLİK

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI SERBEST MUHASEBECİLİK VE MALİ MÜŞAVİRLİK ÖNERİLEN ÜCRETLER ADI SOYADI: BÜRO SİCİL NO: 1 İŞÇİSİZ 1-3 4-9 10 VE FAZLASI İŞÇİLİ İŞÇİLİ İŞÇİLİ 1. DEFTER TUTMA

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI SERBEST MUHASEBECİLİK VE MALİ MÜŞAVİRLİK ÖNERİLEN ÜCRETLER ADI SOYADI: BÜRO SİCİL NO: 1 İŞÇİSİZ 1-3 4-9 10 VE FAZLASI İŞÇİLİ İŞÇİLİ İŞÇİLİ 1. DEFTER TUTMA

İÇİNDEKİLER. Giriş... 1 BİRİNCİ BÖLÜM ŞİRKETLER HAKKINDA GENEL BİLGİLER

İÇİNDEKİLER Giriş... 1 BİRİNCİ BÖLÜM ŞİRKETLER HAKKINDA GENEL BİLGİLER 1. ŞİRKET KAVRAMI... 3 2. ŞİRKETLERİN UNSURLARI... 3 3. ŞİRKETLERİN SINIFLANDIRILMASI... 4 3.1. Adi Şirketler... 5 3.2. Ticaret Şirketleri...

İÇİNDEKİLER Giriş... 1 BİRİNCİ BÖLÜM ŞİRKETLER HAKKINDA GENEL BİLGİLER 1. ŞİRKET KAVRAMI... 3 2. ŞİRKETLERİN UNSURLARI... 3 3. ŞİRKETLERİN SINIFLANDIRILMASI... 4 3.1. Adi Şirketler... 5 3.2. Ticaret Şirketleri...

KURUMSAL. İlkelerine dayanmaktadır.

KURUMSAL ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti., on altı yılı aşkın bir süredir Hesap Uzmanlığı ve Baş Hesap Uzmanlığı görevlerinin yanı sıra Maliye Bakanlığında Daire Başkanlığı görevlerinde

KURUMSAL ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti., on altı yılı aşkın bir süredir Hesap Uzmanlığı ve Baş Hesap Uzmanlığı görevlerinin yanı sıra Maliye Bakanlığında Daire Başkanlığı görevlerinde

İZMİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ÖNERİLEN ÜCRET TARİFESİ

İZMİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI 2013 ÖNERİLEN ÜCRET TARİFESİ TABLO- 1 MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER 10 ve 10 ve 2013 YILI SM ve SMMM ÜCRETLERİ 1-3 4-9 Daha Fazla 1-3 4-9 Daha Fazla

İZMİR SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI 2013 ÖNERİLEN ÜCRET TARİFESİ TABLO- 1 MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER 10 ve 10 ve 2013 YILI SM ve SMMM ÜCRETLERİ 1-3 4-9 Daha Fazla 1-3 4-9 Daha Fazla

Vergi mevzuatı pek çok firma için karmaşık ve komplike olabilir. Tüm vergilendirme mevzuatlarına yönelik hizmet sunmaktayız.

VERGİ DANIŞMANLIĞI Vergi mevzuatı pek çok firma için karmaşık ve komplike olabilir. Tüm vergilendirme mevzuatlarına yönelik hizmet sunmaktayız. Bunlar: Gelir Vergisi Kurumlar Vergisi KDV Diğer Vergi Kanunları

VERGİ DANIŞMANLIĞI Vergi mevzuatı pek çok firma için karmaşık ve komplike olabilir. Tüm vergilendirme mevzuatlarına yönelik hizmet sunmaktayız. Bunlar: Gelir Vergisi Kurumlar Vergisi KDV Diğer Vergi Kanunları

2012 YILI BSMMMO ÜCRET TARİFESİ ADI/SOYADI ODA SİCİL NO ADRES. www.bursa-smmmo.org.tr

2012 YILI BSMMMO ÜCRET TARİFESİ ADI/SOYADI ODA SİCİL NO ADRES www.bursa-smmmo.org.tr 444 16 44 1 TABLO I - DEFTER TUTMA ÜCRETLERİ 2 İŞİN MAHİYETİ İşçisiz 1-3 İşçili 4-9 İşçili 10-49 işçili 50 ve üstü I.

2012 YILI BSMMMO ÜCRET TARİFESİ ADI/SOYADI ODA SİCİL NO ADRES www.bursa-smmmo.org.tr 444 16 44 1 TABLO I - DEFTER TUTMA ÜCRETLERİ 2 İŞİN MAHİYETİ İşçisiz 1-3 İşçili 4-9 İşçili 10-49 işçili 50 ve üstü I.

-İÇİNDEKİLER- BÖLÜM I: İŞTİRAK KAZANÇLARI İSTİSNASI... 1 A. Kısa Soru ve Cevaplar: B. Uygulamalı Sorular:... 49

-İÇİNDEKİLER- BÖLÜM I: İŞTİRAK KAZANÇLARI İSTİSNASI... 1 A. Kısa Soru ve Cevaplar:... 2 B. Uygulamalı Sorular:... 4 1. İştirak Kazancının Ticari Bilanço Karından Fazla Olması:... 4 2. Dar Mükellef Kurumların

-İÇİNDEKİLER- BÖLÜM I: İŞTİRAK KAZANÇLARI İSTİSNASI... 1 A. Kısa Soru ve Cevaplar:... 2 B. Uygulamalı Sorular:... 4 1. İştirak Kazancının Ticari Bilanço Karından Fazla Olması:... 4 2. Dar Mükellef Kurumların

ASGARİ ÜCRET TARİFESİ İ S T A N B U L D A U Y G U L A N A C A K

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS İ S T A N B U L D A U Y G U L A N A C A K ASGARİ ÜCRET TARİFESİ ADI SOYADI BÜRO SİCİL NO DEFTER TUTMA

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS İ S T A N B U L D A U Y G U L A N A C A K ASGARİ ÜCRET TARİFESİ ADI SOYADI BÜRO SİCİL NO DEFTER TUTMA

TİCARET SİCİL MÜDÜRLÜĞÜ HİZMET STANDARTLARI TABLOSU

SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER 3- Ana Sözleşme 4- Kurucular Beyanı 5- Ödenmiş Sermaye Banka Dekontu ve Bloke Yazısı 6- Rekabet Fon Payı Dekontu 7- İmza Beyannamesi 8- Kuruluş Bildirim

SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER 3- Ana Sözleşme 4- Kurucular Beyanı 5- Ödenmiş Sermaye Banka Dekontu ve Bloke Yazısı 6- Rekabet Fon Payı Dekontu 7- İmza Beyannamesi 8- Kuruluş Bildirim

SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK ASGARİ ÜCRETLERİ

www.asmmmo.org.tr Değerli Üyemiz, takvim yılında uygulanacak asgari ücret tarifesi, 31.12.2015 tarih ve 29579 sayılı Resmi Gazete de yayımlanmıştır. Bu ücret tarifesi Ankara ili sınırları içinde uygulamada

www.asmmmo.org.tr Değerli Üyemiz, takvim yılında uygulanacak asgari ücret tarifesi, 31.12.2015 tarih ve 29579 sayılı Resmi Gazete de yayımlanmıştır. Bu ücret tarifesi Ankara ili sınırları içinde uygulamada

TABLO 1 SAKARYA SMMM ODASI 2011 YILI SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK ÜCRET TARİFESİ TEKLİF EDİLEN TUTARLAR TABLO 1

TABLO 1 SAKARYA SMMM ODASI 2011 YILI SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK ÜCRET TARİFESİ TEKLİF EDİLEN TUTARLAR TABLO 1 TABLO 1 2. GRUP İLLER (TL) İŞÇİSİZ 1-3 İŞÇİLİ 4-9 İŞÇİLİ 10 VE T K B İŞİN MAHİYETİ

TABLO 1 SAKARYA SMMM ODASI 2011 YILI SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK ÜCRET TARİFESİ TEKLİF EDİLEN TUTARLAR TABLO 1 TABLO 1 2. GRUP İLLER (TL) İŞÇİSİZ 1-3 İŞÇİLİ 4-9 İŞÇİLİ 10 VE T K B İŞİN MAHİYETİ

2017 YILI ÜCRET TARİFESİ

TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili I. DEFTER TUTMA A. İşletme Defteri 4-9 İşçili 10 ve üzeri 1. Hizmet, Taşımacılık 225 305 320 370 2. Alım-Satım 310 390 410 440 3. İmalat-İnşaat

TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili I. DEFTER TUTMA A. İşletme Defteri 4-9 İşçili 10 ve üzeri 1. Hizmet, Taşımacılık 225 305 320 370 2. Alım-Satım 310 390 410 440 3. İmalat-İnşaat

1-3 İŞÇİLİ 4-9 İŞÇİLİ I İŞÇİLİ

İŞÇİSİZ İŞÇİSİZ İŞÇİSİZ TABLO 1 2016 YILI SM VE SMMM ÜCRETLERİ MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER TABLO-1 DEFTER TUTMA 10 VE 1-3 4-9 FAZLAS I 1-3 4-9 10 VE FAZLASI 1-3 4-9 10 VE FAZLASI 1- İLETME DEFTERİ

İŞÇİSİZ İŞÇİSİZ İŞÇİSİZ TABLO 1 2016 YILI SM VE SMMM ÜCRETLERİ MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER TABLO-1 DEFTER TUTMA 10 VE 1-3 4-9 FAZLAS I 1-3 4-9 10 VE FAZLASI 1-3 4-9 10 VE FAZLASI 1- İLETME DEFTERİ

UYGULAMA ÖRNEKLERİYLE BÖLÜNME BİRLEŞME VE TASFİYE İŞLEMLERİ. (Vergi Hukuku-Ticaret Hukuku-AB Hukuku) İÇİNDEKİLER

İÇİNDEKİLER") UYGULAMA ÖRNEKLERİYLE BÖLÜNME BİRLEŞME VE TASFİYE İŞLEMLERİ (Vergi Hukuku-Ticaret Hukuku-AB Hukuku) İÇİNDEKİLER BİRİNCİ BÖLÜM KAVRAMSAL ÇERÇEVE 1. BİRLEŞME... 5 1.1. Ekonomik Kavram Olarak Birleşme...

UYGULAMA ÖRNEKLERİYLE BÖLÜNME BİRLEŞME VE TASFİYE İŞLEMLERİ (Vergi Hukuku-Ticaret Hukuku-AB Hukuku) İÇİNDEKİLER BİRİNCİ BÖLÜM KAVRAMSAL ÇERÇEVE 1. BİRLEŞME... 5 1.1. Ekonomik Kavram Olarak Birleşme...

ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ANKARA)

") ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ANKARA) www.asmmmo.org.tr Değerli Üyemiz, takvim yılında uygulanacak asgari ücret tarifesi, 31.12.2014 tarih

ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ANKARA) www.asmmmo.org.tr Değerli Üyemiz, takvim yılında uygulanacak asgari ücret tarifesi, 31.12.2014 tarih

10 VE FAZLASI İŞÇİLİ 1-3 İŞÇİLİ 4-9 İŞÇİLİ

İŞÇİSİZ İŞÇİSİZ İŞÇİSİZ TABLO 1 2018 YILI SM VE SMMM ÜCRETLERİ MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER TABLO-1 1-3 4-9 10 VE FAZLASI 1-3 4-9 10 VE FAZLAS I 1-3 4-9 10 VE FAZLASI DEFTER TUTMA 1. İŞLETME DEFTERİ

İŞÇİSİZ İŞÇİSİZ İŞÇİSİZ TABLO 1 2018 YILI SM VE SMMM ÜCRETLERİ MERKEZ 1.GRUP İLÇELER 2.GRUP İLÇELER TABLO-1 1-3 4-9 10 VE FAZLASI 1-3 4-9 10 VE FAZLAS I 1-3 4-9 10 VE FAZLASI DEFTER TUTMA 1. İŞLETME DEFTERİ

ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİKLTD. ŞTİ

ERTÜRK LTD. ŞTİ. SİRKÜLER 2011/153 04/10/2011 KONU:İHRAÇ EDİLEN MALLARA İLİŞKİN ÖTV İADESİ KONUSUNDA YMM LERE TASDİK RAPORU DÜZENLEME YATKİSİ VEREN 44 SERİ NO.LU GENEL TEBLİĞ YAYINLANMIŞTIR. 44 Sıra No.lu

ERTÜRK LTD. ŞTİ. SİRKÜLER 2011/153 04/10/2011 KONU:İHRAÇ EDİLEN MALLARA İLİŞKİN ÖTV İADESİ KONUSUNDA YMM LERE TASDİK RAPORU DÜZENLEME YATKİSİ VEREN 44 SERİ NO.LU GENEL TEBLİĞ YAYINLANMIŞTIR. 44 Sıra No.lu

mali açıklamalar YÖNTEM YEMİNLİ MALİ MÜŞAVİRLİK ve BAĞIMSIZ DENETİM A.Ş.

2011/054 29.09.2011 Konu: ÖTV İadelerine Yönelik Tebliğ Yayınlandı! 29.09.011 Tarih ve 28069 no.lu Resmi Gazetede yayınlanan 44 no.lu SMMM ve YMM Kanunu Genel Tebliğinde, ÖTV li aldığı malları ihracat

2011/054 29.09.2011 Konu: ÖTV İadelerine Yönelik Tebliğ Yayınlandı! 29.09.011 Tarih ve 28069 no.lu Resmi Gazetede yayınlanan 44 no.lu SMMM ve YMM Kanunu Genel Tebliğinde, ÖTV li aldığı malları ihracat

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI 2011 YILI ASGARİ ÜCRET TARİFESİ

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI 2011 YILI ASGARİ ÜCRET TARİFESİ TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili 4-9 İşçili 10-49 işçili 50 ve üstü I. DEFTER TUTMA 1. İşletme

BURSA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI 2011 YILI ASGARİ ÜCRET TARİFESİ TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili 4-9 İşçili 10-49 işçili 50 ve üstü I. DEFTER TUTMA 1. İşletme

No: 2011/45 Tarih: 02.10.2011

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2011/45

ERK Denetim ve Yeminli Mali Müşavirlik Hizmetleri Ltd. Şti. Acıbadem Cd. Çamlıca Apt. No.77 K.4 34718 Acıbadem-Kadıköy/ISTANBUL Tel :0.216.340 00 86 Fax :0.216.340 00 87 E-posta: info@erkymm.com No: 2011/45

Limited Şirketlerin Kuruluş İşlemleri İçin Gerekli Belgeler,

Limited Şirketlerin Kuruluş İşlemleri İçin Gerekli Belgeler, 1. Anonim ve limited şirketlerin kuruluşunun tescil talebine ilişkin şirket ünvanı yazılmış ve şirket yetkilisi tarafından imzalanmış tescil

Limited Şirketlerin Kuruluş İşlemleri İçin Gerekli Belgeler, 1. Anonim ve limited şirketlerin kuruluşunun tescil talebine ilişkin şirket ünvanı yazılmış ve şirket yetkilisi tarafından imzalanmış tescil

SAKARYA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI BİLGE EĞİTİM KURUMLARI İŞ BİRLİĞİ İLE MUHASEBE MESLEK ELEMANI KURS PROGRAMI

SAKARYA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI & BİLGE EĞİTİM KURUMLARI İŞ BİRLİĞİ İLE MUHASEBE MESLEK ELEMANI KURS PROGRAMI MESLEKİ UYGULAMADAKİ HER ADIMI, HER İŞLEMİ VE HER BEYANI UYGULAMALI OLARAK

SAKARYA SERBEST MUHASEBECİ VE MALİ MÜŞAVİRLER ODASI & BİLGE EĞİTİM KURUMLARI İŞ BİRLİĞİ İLE MUHASEBE MESLEK ELEMANI KURS PROGRAMI MESLEKİ UYGULAMADAKİ HER ADIMI, HER İŞLEMİ VE HER BEYANI UYGULAMALI OLARAK

SĐRKÜLER : 2011-39 30.09.2011 KONU : Özel Tüketim Vergisi Đadesi Tasdik Raporu

SĐRKÜLER : 2011-39 30.09.2011 KONU : Özel Tüketim Vergisi Đadesi Tasdik Raporu 29.09.2001 tarih ve 28069 no.lu Resmi Gazete de yayınlanan 44 seri no.lu SM,SMM ve YMM Kanunu Genel Tebliği ile Özel Tüketim

SĐRKÜLER : 2011-39 30.09.2011 KONU : Özel Tüketim Vergisi Đadesi Tasdik Raporu 29.09.2001 tarih ve 28069 no.lu Resmi Gazete de yayınlanan 44 seri no.lu SM,SMM ve YMM Kanunu Genel Tebliği ile Özel Tüketim

ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ANKARA)

") ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ANKARA) DEFTER TUTMA BEYANNAME DÜZENLEME MÜŞAVİRLİK DENETİM www.asmmmo.org.tr TABLO I T K B İşçisiz I DEFTER TUTMA

ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ANKARA) DEFTER TUTMA BEYANNAME DÜZENLEME MÜŞAVİRLİK DENETİM www.asmmmo.org.tr TABLO I T K B İşçisiz I DEFTER TUTMA

ASGARİ ÜCRET TARİFESİ İ S T A N B U L D A U Y G U L A N A C A K

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS İ S T A N B U L D A U Y G U L A N A C A K ASGARİ ÜCRET TARİFESİ ADI SOYADI: BÜRO SİCİL NO: DEFTER TUTMA

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS İ S T A N B U L D A U Y G U L A N A C A K ASGARİ ÜCRET TARİFESİ ADI SOYADI: BÜRO SİCİL NO: DEFTER TUTMA

2018 YILI BSMMMO ÜCRET TARİFESİ

2018 YILI BSMMMO ÜCRET TARİFESİ ADI/SOYADI ODA SİCİL NO ADRES www.bursa-smmmo.org.tr 444 16 44 1 22018 YILI BSMMMO ÜCRET TARİFESİ TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili 4-9 İşçili

2018 YILI BSMMMO ÜCRET TARİFESİ ADI/SOYADI ODA SİCİL NO ADRES www.bursa-smmmo.org.tr 444 16 44 1 22018 YILI BSMMMO ÜCRET TARİFESİ TABLO I - DEFTER TUTMA ÜCRETLERİ İŞİN MAHİYETİ İşçisiz 1-3 İşçili 4-9 İşçili

2013 Yılı Ücret Tarifesi

2013 Yılı Ücret Tarifesi Antalya Ticaret ve Sanayi Odası ndan talep edilen belgelere ait ücretler 2013 yılı (HER BİR NÜSHA İÇİN) Belge Adı Faaliyet Belgesi Oda Kayıt Sureti Yabancı Dildeki Faaliyet Belgesi

2013 Yılı Ücret Tarifesi Antalya Ticaret ve Sanayi Odası ndan talep edilen belgelere ait ücretler 2013 yılı (HER BİR NÜSHA İÇİN) Belge Adı Faaliyet Belgesi Oda Kayıt Sureti Yabancı Dildeki Faaliyet Belgesi

Ö N E R İ L E N Ü C R E T L E R

Ö N E R İ L E N Ü C R E T L E R DEFTER TUTMA BEYANNAME DÜZENLEME MALİ MÜŞAVİRLİK DENETİM ADI SOYADI: BÜRO SİCİL NO: T K B İŞİN MAHİYETİ İŞÇİSİZ 1-3 4-6 7-10 İŞÇİLİ İŞÇİLİ İŞÇİLİ I DEFTER TUTMA T A B L

Ö N E R İ L E N Ü C R E T L E R DEFTER TUTMA BEYANNAME DÜZENLEME MALİ MÜŞAVİRLİK DENETİM ADI SOYADI: BÜRO SİCİL NO: T K B İŞİN MAHİYETİ İŞÇİSİZ 1-3 4-6 7-10 İŞÇİLİ İŞÇİLİ İŞÇİLİ I DEFTER TUTMA T A B L

2012 Yılı Ücret Tarifesi

2012 Yılı Ücret Tarifesi Antalya Ticaret ve Sanayi Odası ndan talep edilen belgelere ait ücretler 2012 yılı (HER BİR NÜSHA İÇİN) Belge Adı Faaliyet Belgesi Oda Kayıt Sureti Yabancı Dildeki Faaliyet Belgesi

2012 Yılı Ücret Tarifesi Antalya Ticaret ve Sanayi Odası ndan talep edilen belgelere ait ücretler 2012 yılı (HER BİR NÜSHA İÇİN) Belge Adı Faaliyet Belgesi Oda Kayıt Sureti Yabancı Dildeki Faaliyet Belgesi

2013 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ TABLO I

2013 YILI SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK ASGARİ ÜCRET TARİFESİ 28.12.2012/28511 Resmi Gazete 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununun

2013 YILI SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK ASGARİ ÜCRET TARİFESİ 28.12.2012/28511 Resmi Gazete 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununun

Öteden beri işe devam etmekte olanlar defterin kullanılacağı yıldan önce gelen son ayda;

Tarih: 07.12.2012 Sayı : 2012/24 Konu: Tutulması ve Tasdik Ettirilmesi Gereken Defterler Hk. 01.07.2012 tarihi itibariyle yürürlüğe girmiş bulunan 6102 sayılı Türk Ticaret Kanunu tacirin tasdik ettirmesi

Tarih: 07.12.2012 Sayı : 2012/24 Konu: Tutulması ve Tasdik Ettirilmesi Gereken Defterler Hk. 01.07.2012 tarihi itibariyle yürürlüğe girmiş bulunan 6102 sayılı Türk Ticaret Kanunu tacirin tasdik ettirmesi

ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ANKARA)

") ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ANKARA) DEFTER TUTMA BEYANNAME DÜZENLEME MÜŞAVİRLİK www.asmmmo.org.tr TABLO I T K B İşçisiz I DEFTER TUTMA 1-3 işçili

ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ANKARA) DEFTER TUTMA BEYANNAME DÜZENLEME MÜŞAVİRLİK www.asmmmo.org.tr TABLO I T K B İşçisiz I DEFTER TUTMA 1-3 işçili

2017 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ

2017 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ EK-3 T K B İŞİN MAHİYETİ I GELİR VE KURUMLAR VERGİSİ İŞLEMLERİ 1 YILLIK GELİR VERGİSİ BEYANNAME TASDİKİ i- Net satışları 22.668.539 TL

2017 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ EK-3 T K B İŞİN MAHİYETİ I GELİR VE KURUMLAR VERGİSİ İŞLEMLERİ 1 YILLIK GELİR VERGİSİ BEYANNAME TASDİKİ i- Net satışları 22.668.539 TL

ASGARİ ÜCRET TARİFESİ

R E S M İ G A Z E T E D E YAY I N L A N A N İ S T A N B U L D A U Y G U L A N A C A K ASGARİ ÜCRET TARİFESİ ADI SOYADI: BÜRO SİCİL NO: T K B İŞİN MAHİYETİ İŞÇİSİZ 1-3 4-9 10 ve daha fazla İŞÇİLİ İŞÇİLİ

R E S M İ G A Z E T E D E YAY I N L A N A N İ S T A N B U L D A U Y G U L A N A C A K ASGARİ ÜCRET TARİFESİ ADI SOYADI: BÜRO SİCİL NO: T K B İŞİN MAHİYETİ İŞÇİSİZ 1-3 4-9 10 ve daha fazla İŞÇİLİ İŞÇİLİ

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ÖNERİLEN ÜCRETLER ADI SOYADI: BÜRO SİCİL NO:

ÖNERİLEN ÜCRETLER ADI SOYADI: BÜRO SİCİL NO: T K B İŞİN MAHİYETİ İŞÇİSİZ 1-3 4-9 10 ve daha fazla İŞÇİLİ İŞÇİLİ İŞÇİLİ I DEFTER TUTMA T A B L O 1 1 İşletme Defteri A Taşımacılık, Hizmet, Alım-Satım B İmalat-İnşaat

ÖNERİLEN ÜCRETLER ADI SOYADI: BÜRO SİCİL NO: T K B İŞİN MAHİYETİ İŞÇİSİZ 1-3 4-9 10 ve daha fazla İŞÇİLİ İŞÇİLİ İŞÇİLİ I DEFTER TUTMA T A B L O 1 1 İşletme Defteri A Taşımacılık, Hizmet, Alım-Satım B İmalat-İnşaat

TEBLİĞ. SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK KANUNU GENEL TEBLĠĞĠ (SIRA NO: 43)

") 15 Haziran 2010 SALI Resmî Gazete Sayı 27612 Maliye Bakanlığından TEBLİĞ SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK KANUNU GENEL TEBLĠĞĠ (SIRA NO 43) 213 sayılı Vergi Usul Kanununun

15 Haziran 2010 SALI Resmî Gazete Sayı 27612 Maliye Bakanlığından TEBLİĞ SERBEST MUHASEBECĠ MALĠ MÜġAVĠRLĠK VE YEMĠNLĠ MALĠ MÜġAVĠRLĠK KANUNU GENEL TEBLĠĞĠ (SIRA NO 43) 213 sayılı Vergi Usul Kanununun

2019 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ

2019 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ T K B İŞİN MAHİYETİ I GELİR VE KURUMLAR VERGİSİ İŞLEMLERİ 1 YILLIK GELİR VERGİSİ BEYANNAME TASDİKİ i- Net satışları 29.840.979 TL ye

2019 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ T K B İŞİN MAHİYETİ I GELİR VE KURUMLAR VERGİSİ İŞLEMLERİ 1 YILLIK GELİR VERGİSİ BEYANNAME TASDİKİ i- Net satışları 29.840.979 TL ye

2013 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ

2013 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ T K B İŞİN MAHİYETİ I GELİR VE KURUMLAR VERGİSİ İŞLEMLERİ 1 YILLIK GELİR VERGİSİ BEYANNAME TASDİKİ 2 i- Net satışları 15.672.917 TL ye

2013 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ T K B İŞİN MAHİYETİ I GELİR VE KURUMLAR VERGİSİ İŞLEMLERİ 1 YILLIK GELİR VERGİSİ BEYANNAME TASDİKİ 2 i- Net satışları 15.672.917 TL ye

İTİMAT BAĞIMSIZ DENETİM VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. 2013 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ

2013 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ T K B İŞİN MAHİYETİ I GELİR VE KURUMLAR VERGİSİ İŞLEMLERİ 1 YILLIK GELİR VERGİSİ BEYANNAME TASDİKİ i- Net satışları 15.672.917 TL ye

2013 YILI YEMİNLİ MALİ MÜŞAVİRLİK TASDİK İŞLEMLERİ ASGARİ ÜCRETLERİ T K B İŞİN MAHİYETİ I GELİR VE KURUMLAR VERGİSİ İŞLEMLERİ 1 YILLIK GELİR VERGİSİ BEYANNAME TASDİKİ i- Net satışları 15.672.917 TL ye

ASGARİ ÜCRET TARİFESİ

İ S T A N B U L D A U Y G U L A N A C A K ASGARİ ÜCRET TARİFESİ ADI SOYADI: BÜRO SİCİL NO: DEFTER TUTMA BEYANNAME DÜZENLEME MALİ MÜŞAVİRLİK I T K B İŞİN MAHİYETİ İŞÇİSİZ 1-3 4-9 10 VE İŞÇİLİ İŞÇİLİ DAHA

İ S T A N B U L D A U Y G U L A N A C A K ASGARİ ÜCRET TARİFESİ ADI SOYADI: BÜRO SİCİL NO: DEFTER TUTMA BEYANNAME DÜZENLEME MALİ MÜŞAVİRLİK I T K B İŞİN MAHİYETİ İŞÇİSİZ 1-3 4-9 10 VE İŞÇİLİ İŞÇİLİ DAHA

YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM

YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM www.beyazdenetim.com.tr HAKKIMIZDA BEYAZ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM LTD. ŞTİ. Beyaz Denetim, Tam Tasdik, Vergi Müşavirliği, Transfer Fiyatlandırması,

YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM www.beyazdenetim.com.tr HAKKIMIZDA BEYAZ YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ DENETİM LTD. ŞTİ. Beyaz Denetim, Tam Tasdik, Vergi Müşavirliği, Transfer Fiyatlandırması,

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENEN TASDİK RAPORLARI

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENEN TASDİK RAPORLARI Yeminli Mali Müşavirlerin düzenledikleri tasdik raporlarının adları ve dayanağını teşkil eden yasal mevzuat ile rapor örnek sayısı ve verileceği

YEMİNLİ MALİ MÜŞAVİRLER TARAFINDAN DÜZENLENEN TASDİK RAPORLARI Yeminli Mali Müşavirlerin düzenledikleri tasdik raporlarının adları ve dayanağını teşkil eden yasal mevzuat ile rapor örnek sayısı ve verileceği

ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ANKARA)

") ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ANKARA) www.asmmmo.org.tr TABLO I T K B İşçisiz I DEFTER TUTMA 1-3 işçili 4-9 İşçili 10 ve daha fazla işçili

ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ANKARA) www.asmmmo.org.tr TABLO I T K B İşçisiz I DEFTER TUTMA 1-3 işçili 4-9 İşçili 10 ve daha fazla işçili

ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ANKARA)

") ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ANKARA) www.asmmmo.org.tr TABLO I T K B İşçisiz I DEFTER TUTMA 1-3 işçili 4-9 İşçili 10 ve daha fazla işçili

ANKARA SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI (CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS OF ANKARA) www.asmmmo.org.tr TABLO I T K B İşçisiz I DEFTER TUTMA 1-3 işçili 4-9 İşçili 10 ve daha fazla işçili

UŞAK TİCARET VE SANAYİ ODASI TİCARET SİCİL BÖLÜMÜ HİZMET STANDARTLARI TABLOSU

UŞAK TİCARET VE SANAYİ ODASI TİCARET SİCİL BÖLÜMÜ HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER 1 2 GERÇEK KİŞİ KURULUŞ GERÇEK KİŞİ ADRES, SERMAYE, UNVAN, İŞTİGAL KONUSU DEĞİŞİKLİKLERİ

UŞAK TİCARET VE SANAYİ ODASI TİCARET SİCİL BÖLÜMÜ HİZMET STANDARTLARI TABLOSU SIRA NO HİZMETİN ADI BAŞVURUDA İSTENEN BELGELER 1 2 GERÇEK KİŞİ KURULUŞ GERÇEK KİŞİ ADRES, SERMAYE, UNVAN, İŞTİGAL KONUSU DEĞİŞİKLİKLERİ

Finansal Kiralama, Faktoring ve Finansman Şirketleri Yönetmeliği

Finansal Kiralama, Faktoring ve Finansman Şirketleri Yönetmeliği 30.04.2013 www.gsghukuk.com Finansal Kiralama, Faktoring ve Finansman Şirketlerinin Kuruluş ve Esasları Hakkında Yönetmelik ( Yönetmelik

Finansal Kiralama, Faktoring ve Finansman Şirketleri Yönetmeliği 30.04.2013 www.gsghukuk.com Finansal Kiralama, Faktoring ve Finansman Şirketlerinin Kuruluş ve Esasları Hakkında Yönetmelik ( Yönetmelik

FİNANSAL EKSEN E-BÜLTEN LİSTESİ

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

KDV İade ve Mahsup İşlemlerine İlişkin Hadler

Güncelleme Tarihi: 16.01.2014 KDV İADE VE MAHSUP İŞLEMLERİNE İLİŞKİN HADLER Teminatsız ve İnceleme Raporu Aranılmaksızın İade Hakkı Doğuran İşlem KDVK (Madde No) Teminatsız ve İncelemesiz Nakit İade Sınırı

Güncelleme Tarihi: 16.01.2014 KDV İADE VE MAHSUP İŞLEMLERİNE İLİŞKİN HADLER Teminatsız ve İnceleme Raporu Aranılmaksızın İade Hakkı Doğuran İşlem KDVK (Madde No) Teminatsız ve İncelemesiz Nakit İade Sınırı

2017 yılının sağlık, huzur, mutluluk ve barış ikliminde geçmesini arzu ediyor, meslek yaşamınızda başarılar diliyoruz.

SAYI : 2016 / KONU : BSMMMO 2017 Asgari Ücret Tarifesi Hk. 09.12.2016 Sevgili meslektaşlarım, 2017 yılına dair hazırlıklara başladığımız bugünlerde meslektaşlarımızdan gelen yoğun talep nedeniyle öncelikle

SAYI : 2016 / KONU : BSMMMO 2017 Asgari Ücret Tarifesi Hk. 09.12.2016 Sevgili meslektaşlarım, 2017 yılına dair hazırlıklara başladığımız bugünlerde meslektaşlarımızdan gelen yoğun talep nedeniyle öncelikle

FİNANSAL EKSEN E-BÜLTEN LİSTESİ

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

FİNANSAL EKSEN E-BÜLTEN LİSTESİ 2016 E-BÜLTEN SAYI KONU 2016-01 İhracat İşlemlerinde E-Fatura Düzenleme Zorunluluğunun 1/7/2017 Tarihine Ertelenmesi 2016-02 Gelir Vergisi Genel Tebliği (Seri No: 295) 2016-03

Dr. OSMAN EŞGİN ORTAKLIKLARDA TASFİYE İŞLEMLERİNİN TÜRK VERGİ SİSTEMİ AÇISINDAN DEĞERLENDİRİLMESİ

Dr. OSMAN EŞGİN ORTAKLIKLARDA TASFİYE İŞLEMLERİNİN TÜRK VERGİ SİSTEMİ AÇISINDAN DEĞERLENDİRİLMESİ İÇİNDEKİLER ÖNSÖZ... V İÇİNDEKİLER...VII TABLOLAR LİSTESİ... XVII KISALTMALAR... XIX GİRİŞ...1 BİRİNCİ

Dr. OSMAN EŞGİN ORTAKLIKLARDA TASFİYE İŞLEMLERİNİN TÜRK VERGİ SİSTEMİ AÇISINDAN DEĞERLENDİRİLMESİ İÇİNDEKİLER ÖNSÖZ... V İÇİNDEKİLER...VII TABLOLAR LİSTESİ... XVII KISALTMALAR... XIX GİRİŞ...1 BİRİNCİ

2012 Yılı Ücret Tarifesi

2012 Yılı Ücret Tarifesi Antalya Ticaret ve Sanayi Odası ndan talep edilen belgelere ait ücretler 2012 yılı (HER BİR NÜSHA İÇİN) Belge Adı Faaliyet Belgesi Oda Kayıt Sureti Yabancı dildeki Faaliyet Belgesi

2012 Yılı Ücret Tarifesi Antalya Ticaret ve Sanayi Odası ndan talep edilen belgelere ait ücretler 2012 yılı (HER BİR NÜSHA İÇİN) Belge Adı Faaliyet Belgesi Oda Kayıt Sureti Yabancı dildeki Faaliyet Belgesi

28.12.2004, Salı Sayı : 25684

28.12.2004, Salı Sayı : 25684 Maliye Bakanlığından : 2005 Yılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Asgari Ücret Tarifesi 3568 sayılı Serbest Muhasebecilik,

28.12.2004, Salı Sayı : 25684 Maliye Bakanlığından : 2005 Yılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Asgari Ücret Tarifesi 3568 sayılı Serbest Muhasebecilik,

Odamız tarafından, ülkenin ekonomik koşulları gözetilerek hazırlanan 2017 Önerilen Ücret Tarifesi ekte bilginize sunulmuştur.

Değerli Üyemiz, 2017 Yılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik Asgari Ücret Tarifesi Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından 30 Aralık 2016 tarih ve 29934 sayılı Resmi

Değerli Üyemiz, 2017 Yılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik Asgari Ücret Tarifesi Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından 30 Aralık 2016 tarih ve 29934 sayılı Resmi

Odamız tarafından, ülkenin ekonomik koşulları gözetilerek hazırlanan 2017 Önerilen Ücret Tarifesi ekte bilginize sunulmuştur.

Değerli Üyemiz, 2017 Yılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik Asgari Ücret Tarifesi Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından 30 Aralık 2016 tarih ve 29934 sayılı Resmi

Değerli Üyemiz, 2017 Yılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik Asgari Ücret Tarifesi Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından 30 Aralık 2016 tarih ve 29934 sayılı Resmi

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ MUHASEBE DENETİMİNİN TANIMI Bir ekonomik birime veyahut döneme ait bilgilerin önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir

MUHASEBE DENETİMİ ÖĞR.GÖR. YAKUP SÖYLEMEZ MUHASEBE DENETİMİNİN TANIMI Bir ekonomik birime veyahut döneme ait bilgilerin önceden belirlenmiş ölçütlere olan uygunluk derecesini araştırmak ve bu konuda bir

ANTALYA İLİNDE UYGULANACAK OLAN 2014 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ

ANTALYA İLİNDE UYGULANACAK OLAN 2014 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ TABLO 1 I 1.GRUP İLLER (TL.) T K B İŞİN MAHİYETİ 10 Ve Daha İŞÇİSİZ 1 3 İŞÇİLİ 4 9 İŞÇİLİ fazla İŞÇİLİ DEFTER TUTMA 1 İşletme

ANTALYA İLİNDE UYGULANACAK OLAN 2014 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ TABLO 1 I 1.GRUP İLLER (TL.) T K B İŞİN MAHİYETİ 10 Ve Daha İŞÇİSİZ 1 3 İŞÇİLİ 4 9 İŞÇİLİ fazla İŞÇİLİ DEFTER TUTMA 1 İşletme

HİZMETLERİMİZ MUHASEBE

MUHASEBE Yerli ve Yabancı şirketlerin, muhasebe kayıtlarının Türk mevzuatına ve Tek Düzen Hesap Planına göre tutulması, yapılan muhasebe kayıtları sonrası şirketlerin ihtiyacına yönelik, rapor, analiz

MUHASEBE Yerli ve Yabancı şirketlerin, muhasebe kayıtlarının Türk mevzuatına ve Tek Düzen Hesap Planına göre tutulması, yapılan muhasebe kayıtları sonrası şirketlerin ihtiyacına yönelik, rapor, analiz

2014 YILI (HER BİR NÜSHA İÇİN)

") Antalya Ticaret Sicil Müdürlüğü nden talep edilen belgelere ait harçlar ve oda ücretleri 2014 YILI (HER BİR NÜSHA İÇİN) BELGE ADI HARÇ MİKTARI Sicil Tasdiknamesi Yetki Belgesi (Tapu Müdürlüğü için Alınan

Antalya Ticaret Sicil Müdürlüğü nden talep edilen belgelere ait harçlar ve oda ücretleri 2014 YILI (HER BİR NÜSHA İÇİN) BELGE ADI HARÇ MİKTARI Sicil Tasdiknamesi Yetki Belgesi (Tapu Müdürlüğü için Alınan

Hizmetlerimiz MUHASEBE

MUHASEBE Yerli ve Yabancı şirketlerin, muhasebe kayıtlarının Türk mevzuatına ve Tek Düzen Hesap Planına göre tutulması, yapılan muhasebe kayıtları sonrası şirketlerin ihtiyacına yönelik, rapor, analiz

MUHASEBE Yerli ve Yabancı şirketlerin, muhasebe kayıtlarının Türk mevzuatına ve Tek Düzen Hesap Planına göre tutulması, yapılan muhasebe kayıtları sonrası şirketlerin ihtiyacına yönelik, rapor, analiz

TAM TASDİK RAPORLARININ DÜZENLENMESİNDE DİKKAT EDİLMESİ GEREKEN HUSUSLAR. Tamer BALCI Vergi Başmüfettişi

TAM TASDİK RAPORLARININ DÜZENLENMESİNDE DİKKAT EDİLMESİ GEREKEN HUSUSLAR Tamer BALCI Vergi Başmüfettişi İzmir; 02 Haziran 2016 RAPOR DİSPOZİSYONLARINI BELİRLEME YETKİSİ 1. Tasdik işlemi yapılırken aranacak

TAM TASDİK RAPORLARININ DÜZENLENMESİNDE DİKKAT EDİLMESİ GEREKEN HUSUSLAR Tamer BALCI Vergi Başmüfettişi İzmir; 02 Haziran 2016 RAPOR DİSPOZİSYONLARINI BELİRLEME YETKİSİ 1. Tasdik işlemi yapılırken aranacak

ANTALYA İLİNDE UYGULANACAK OLAN 2018 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ

ANTALYA İLİNDE UYGULANACAK OLAN 2018 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ TABLO 1 I 1.GRUP İLLER (TL.) T K B İŞİN MAHİYETİ 10 Ve Daha İŞÇİSİZ 1 3 İŞÇİLİ 4 9 İŞÇİLİ fazla İŞÇİLİ DEFTER TUTMA 1 İşletme

ANTALYA İLİNDE UYGULANACAK OLAN 2018 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ TABLO 1 I 1.GRUP İLLER (TL.) T K B İŞİN MAHİYETİ 10 Ve Daha İŞÇİSİZ 1 3 İŞÇİLİ 4 9 İŞÇİLİ fazla İŞÇİLİ DEFTER TUTMA 1 İşletme

İSTANBUL SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI ISTANBUL CHAMBER OF CERTIFIED PUBLIC ACCOUNTANTS ÖNERİLEN ÜCRETLER ADI SOYADI: BÜRO SİCİL NO:

ÖNERİLEN ÜCRETLER ADI SOYADI: BÜRO SİCİL NO: T K B İŞİN MAHİYETİ İŞÇİSİZ 1-3 4-6 7-10 İŞÇİLİ İŞÇİLİ İŞÇİLİ I DEFTER TUTMA T A B L O 1 2 1 İşletme Defteri A Taşımacılık, Hizmet, Alım-Satım 140 TL 155 TL

ÖNERİLEN ÜCRETLER ADI SOYADI: BÜRO SİCİL NO: T K B İŞİN MAHİYETİ İŞÇİSİZ 1-3 4-6 7-10 İŞÇİLİ İŞÇİLİ İŞÇİLİ I DEFTER TUTMA T A B L O 1 2 1 İşletme Defteri A Taşımacılık, Hizmet, Alım-Satım 140 TL 155 TL

ADANA TİCARET ODASI 2018 YILI HİZMET STANDARTLARI TABLOSU TİCARET SİCİLİ MÜDÜRLÜĞÜ

SIRA NO ADANA TİCARET ODASI 2018 YILI HİZMET STANDARTLARI TABLOSU TİCARET SİCİLİ MÜDÜRLÜĞÜ HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) HİZMET BEDELİ 1 1) Ticaret Sicil

SIRA NO ADANA TİCARET ODASI 2018 YILI HİZMET STANDARTLARI TABLOSU TİCARET SİCİLİ MÜDÜRLÜĞÜ HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) HİZMET BEDELİ 1 1) Ticaret Sicil

BAŞVURUDA İSTENİLEN BELGELER. 1 adet hükmi şahıs beyannamesi MATBU. 2 adet dilekçe (Ticaret Sicil Müdürlüğüne ve Ticaret ve Sanayi Odası na

SIRA NO NİKSAR TİCARET SANAYİ ODASI ve TİCARET SİCİL MÜDÜRLÜĞÜ KAMU HİZMETLERİ STANDARTLARI TABLOSU HİZMETİN ADI (Tüm Hizmetler Modüller Üzerinden Elektronik Ortamda Yapılmaktadır) Sermaye Şirketlerinin

SIRA NO NİKSAR TİCARET SANAYİ ODASI ve TİCARET SİCİL MÜDÜRLÜĞÜ KAMU HİZMETLERİ STANDARTLARI TABLOSU HİZMETİN ADI (Tüm Hizmetler Modüller Üzerinden Elektronik Ortamda Yapılmaktadır) Sermaye Şirketlerinin

SĐRKÜLER Đstanbul, 30.09.2011 Sayı: 2011/190 Ref: 4/190

SĐRKÜLER Đstanbul, 30.09.2011 Sayı: 2011/190 Ref: 4/190 Konu: ĐHRAÇ EDĐLEN MALLARA ĐLĐŞKĐN ÖTV ĐADESĐ KONUSUNDA YMM'LERE TASDĐK RAPORU DÜZENLEME YETKĐSĐ VEREN (44) SIRA NO.LI SMMM VE YMM KANUNU GENEL TEBLĐĞĐ

SĐRKÜLER Đstanbul, 30.09.2011 Sayı: 2011/190 Ref: 4/190 Konu: ĐHRAÇ EDĐLEN MALLARA ĐLĐŞKĐN ÖTV ĐADESĐ KONUSUNDA YMM'LERE TASDĐK RAPORU DÜZENLEME YETKĐSĐ VEREN (44) SIRA NO.LI SMMM VE YMM KANUNU GENEL TEBLĐĞĐ

10 ve T K B İşin Mahiyeti

2004 Yılı Serbest Muhasebecilik,Serbest Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Asgari Ücret Tarifesi 31.12.2003 Çarşamba Tarih ve 25333 (Asıl) Maliye Bakanlığından: 3568 sayılı Serbest Muhasebecilik,

2004 Yılı Serbest Muhasebecilik,Serbest Muhasebeci Mali Müşavirlik Ve Yeminli Mali Müşavirlik Asgari Ücret Tarifesi 31.12.2003 Çarşamba Tarih ve 25333 (Asıl) Maliye Bakanlığından: 3568 sayılı Serbest Muhasebecilik,

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli 40 Nolu, SM, Serbest Muhasebecilik, SMMM, Serbest Muhasebeci Mali Müşavirlik ve YMM, Yeminli Mali Müşavirlik

SM - Serbest Muhasebecilik, SMMM - Serbest Muhasebeci Mali Müşavirlik ve YMM - Yeminli Mali Müşavirli 40 Nolu, SM, Serbest Muhasebecilik, SMMM, Serbest Muhasebeci Mali Müşavirlik ve YMM, Yeminli Mali Müşavirlik

KURUMLAR VERGİSİ BEYANNAMESİ 1010

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ŞEHİTLİK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 29.06.2014-17:55:22 Vergi Kimlik Numarası 4630492039 Ticaret Sicil No 111111111 Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ 1010 ŞEHİTLİK VD VERGİ DAİRESİ MÜDÜRLÜĞÜ DÖNEM TİPİ Yıllık Yıl 2013 Onay Zamanı : 29.06.2014-17:55:22 Vergi Kimlik Numarası 4630492039 Ticaret Sicil No 111111111 Soyadı (Unvanı)

KURUMLAR VERGİSİ BEYANNAMESİ

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD DÖNEM TİPİ Yıl 2014 VERGİ DAİRESİ MÜDÜRLÜĞÜ Yıllık Onay Zamanı : 11.04.2015-12:27:28 Vergi Kimlik Numarası 7420052004 Ticaret Sicil No 926424 İrtibat Tel No

KURUMLAR VERGİSİ BEYANNAMESİ 1010 HOCAPAŞA VD DÖNEM TİPİ Yıl 2014 VERGİ DAİRESİ MÜDÜRLÜĞÜ Yıllık Onay Zamanı : 11.04.2015-12:27:28 Vergi Kimlik Numarası 7420052004 Ticaret Sicil No 926424 İrtibat Tel No

ANTALYA İLİNDE UYGULANACAK OLAN 2016 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ

ANTALYA İLİNDE UYGULANACAK OLAN 2016 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ TABLO 1 I 1.GRUP İLLER (TL.) T K B İŞİN MAHİYETİ 10 Ve Daha İŞÇİSİZ 1 3 İŞÇİLİ 4 9 İŞÇİLİ fazla İŞÇİLİ DEFTER TUTMA 1 İşletme

ANTALYA İLİNDE UYGULANACAK OLAN 2016 YILI SERBEST MUHASEBECİLİK ASGARİ ÜCRETLERİ TABLO 1 I 1.GRUP İLLER (TL.) T K B İŞİN MAHİYETİ 10 Ve Daha İŞÇİSİZ 1 3 İŞÇİLİ 4 9 İŞÇİLİ fazla İŞÇİLİ DEFTER TUTMA 1 İşletme

SİRKÜLER RAPOR (2011-36)

") DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya T: 0.312.428

DMF SİSTEM ULUSLARARASI BAĞIMSIZ DENETİM DANIŞMANLIK VE YEMİNLİ MALİ MÜŞAVİRLİK A.Ş. www.dmf.com.tr & dmfsystem.eu dmf@dmf.com.tr www.russellbedford.com Ankara : Farabi Sokak 12/11 06680 Çankaya T: 0.312.428

SİNERJİ SİRKÜLER RAPOR

1 Sirküler Tarihi: 05.03.2014 Sirküler No : 2014/11 SİNERJİ SİRKÜLER RAPOR GERÇEK KİŞİLERCE 2013 YILINDA ELDE EDİLEN FAİZ, KAR PAYI, REPO VE BENZERİ GELİRLERİN BEYAN DURUMU Vergi uygulamasında aşağıda

1 Sirküler Tarihi: 05.03.2014 Sirküler No : 2014/11 SİNERJİ SİRKÜLER RAPOR GERÇEK KİŞİLERCE 2013 YILINDA ELDE EDİLEN FAİZ, KAR PAYI, REPO VE BENZERİ GELİRLERİN BEYAN DURUMU Vergi uygulamasında aşağıda

TÜPRAŞ-TÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor Konsolide Aylık Bildirim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

KAMUYU AYDINLATMA PLATFORMU TÜPRAŞTÜRKİYE PETROL RAFİNERİLERİ A.Ş. Finansal Rapor 2016 4. 3 Aylık Bildirim Finansal Tablolara ilişkin Genel Açıklama Bağımsız Denetçi Görüşü Bağımsız Denetim Kuruluşu Denetim

DEFTER TUTMA BEYANNAME DÜZENLEME MÜŞAVİRLİK

ANKARA SEREST MUHASEECİ MALİ MÜŞAVİRLER ODASI (CHAMER OF CERTIFIED PULIC ACCOUNTANTS ANKARA) DEFTER TUTMA EYANNAME DÜZENLEME MÜŞAVİRLİK www.asmmmo.org.tr TALO I T K İşçisiz I DEFTER TUTMA 1-3 işçili 4-9

ANKARA SEREST MUHASEECİ MALİ MÜŞAVİRLER ODASI (CHAMER OF CERTIFIED PULIC ACCOUNTANTS ANKARA) DEFTER TUTMA EYANNAME DÜZENLEME MÜŞAVİRLİK www.asmmmo.org.tr TALO I T K İşçisiz I DEFTER TUTMA 1-3 işçili 4-9

DERMAN, Danışmanlık, Denetim ve Mali Müşavirlik SIRA NO

DERMAN, Danışmanlık, Denetim ve Mali Müşavirlik SIRA NO 1 HİZMETİN ADI Gerçek usulde vergilendirilen mükelleflerin mükellefiyet tesisi Gerçek usulde vergilendirilen mükelleflerin küçük veya kısıtlı olması

DERMAN, Danışmanlık, Denetim ve Mali Müşavirlik SIRA NO 1 HİZMETİN ADI Gerçek usulde vergilendirilen mükelleflerin mükellefiyet tesisi Gerçek usulde vergilendirilen mükelleflerin küçük veya kısıtlı olması

Maliye Bakanlığından : 2015 YILI SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK ASGARİ ÜCRET TARİFESİ

Maliye Bakanlığından : 2015 YILI SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK ASGARİ ÜCRET TARİFESİ 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali

Maliye Bakanlığından : 2015 YILI SERBEST MUHASEBECİLİK, SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK VE YEMİNLİ MALİ MÜŞAVİRLİK ASGARİ ÜCRET TARİFESİ 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali