T.C. A D A L E T B A K A N L I Ğ I EĞĠTĠM DAĠRESĠ BAġKANLIĞI

|

|

|

- Duygu Çağlar

- 8 yıl önce

- İzleme sayısı:

Transkript

1 T.C. A D A L E T B A K A N L I Ğ I EĞĠTĠM DAĠRESĠ BAġKANLIĞI Y A R G I M E V Z U A T I B Ü L T E N Ġ Bültenin Kapsadığı Tarihler Aralık 2015 Yayımlandığı Tarih 31 Aralık 2015 Sayı ĠÇĠNDEKĠLER - Çeyiz Hesabı ve Devlet Katkısına Dair 8302 Sayılı Yönetmelik (R.G. 16 Aralık ) - Anayasa Mahkemesinin 12/11/2015 Tarihli ve E: 2014/196, K:2015/103 Sayılı Karar (R.G. 16 Aralık ) - Anayasa Mahkemesinin 3/12/2015 Tarihli ve E: 2015/101, K:2015/111 Sayılı Kararı (R.G. 16 Aralık ) - Adalet Bakanlığından Ġhalelere Katılmaktan Yasaklama Kararı (R.G. 16 Aralık ) - Develi Ġcra Müdürlüğünde Zabıt Katibi Recep SUSAM a Yardım Kampanyası Düzenlenmesi Hakkında ( 16 Aralık 2015 ) - Anayasa Mahkemesinin 11/11/2015 Tarihli ve 2013/2105 BaĢvuru Numaralı Kararı (R.G. 17 Aralık ) - Anayasa Mahkemesinin 11/11/2015 Tarihli ve 2014/13044 BaĢvuru Numaralı Kararı (R.G. 17 Aralık ) - Adalet Bakanlığından Ġlan (R.G. 17 Aralık ) - Hâkimler ve Savcılar Yüksek Kurulu Genel Kurulunun 09/12/2015 Tarihli ve 999 Sayılı Kararı (R.G. 18 Aralık ) - Anayasa Mahkemesinin 15/10/2015 Tarihli ve 2013/1579 BaĢvuru Numaralı Kararı (R.G. 18 Aralık ) - Anayasa Mahkemesinin 15/10/2015 Tarihli ve 2013/2084 BaĢvuru Numaralı Kararı (R.G. 18 Aralık ) - Anayasa Mahkemesinin 15/10/2015 Tarihli ve 2013/2659 BaĢvuru Numaralı Kararı (R.G. 18 Aralık ) Sayılı Tüketicinin Korunması Hakkında Kanunun 68 inci ve Tüketici Hakem Heyetleri Yönetmeliğinin 6 ncı Maddelerinde Yer Alan Parasal Sınırların Artırılmasına ĠliĢkin Tebliğ (R.G. 20 Aralık ) Sayılı Tüketicinin Korunması Hakkında Kanunun 77 nci Maddesine Göre 2016 Yılında Uygulanacak Olan Ġdari Para Cezalarına ĠliĢkin Tebliğ (R.G. 20 Aralık )

- Anayasa Mahkemesinin 11/11/2015 Tarihli ve 2013/2105 BaĢvuru Numaralı Kararı (R.G.")

2 - Avukatlık Asgari Ücret Tarifesi Genel Hükümler (R.G. 21 Aralık ) Sayılı Doğal Gaz Piyasası Kanunu (Elektrik Piyasası Kanununda DeğiĢiklik Yapılması ve Doğal Gaz Piyasası Hakkında Kanun) un 9 uncu Maddesi Uyarınca 2016 Yılında Uygulanacak Para Cezaları Hakkında Tebliğ (R.G. 22 Aralık ) - Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/2015 BaĢvuru Numaralı Kararı (R.G. 22 Aralık ) - Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/2091 BaĢvuru Numaralı Kararı (R.G. 22 Aralık ) - 18/12/2015 Tarih ve 6654 Sayılı 2016 Yılı Merkezi Yönetim Geçici Bütçe Kanunu (R.G. 23 Aralık ) - Elektrik Piyasası Lisans Yönetmeliğinde DeğiĢiklik Yapılmasına Dair Yönetmelik (R.G. 23 Aralık ) - AB ile Vize Serbestisi Diyaloğu Süreci ile Ġlgili 2015/18 Sayılı BaĢbakanlık Genelgesi (R.G. 23 Aralık ) - Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/2386 BaĢvuru Numaralı Kararı (R.G. 23 Aralık ) - Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/2627 BaĢvuru Numaralı Kararı (R.G. 23 Aralık ) - Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/2841 BaĢvuru Numaralı Kararı (R.G. 23 Aralık ) - Adalet Bakanlığından Ġlan (R.G. 23 Aralık ) - Vergi Usul Kanunu Genel Tebliği (Sıra No: 459) (R.G. 24 Aralık ) - Vergi Usul Kanunu Genel Tebliği (Sıra No: 464) (R.G. 24 Aralık ) - Anayasa Mahkemesinin 11/11/2015 Tarihli ve 2013/1789 BaĢvuru Numaralı Kararı (R.G. 24 Aralık ) - Anayasa Mahkemesinin 11/11/2015 Tarihli ve 2013/7979 BaĢvuru Numaralı Kararı (R.G. 24 Aralık ) - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No: 50) Değerli Kâğıtlar (R.G. 25 Aralık ) - Motorlu TaĢıtlar Vergisi Genel Tebliği (Seri No: 46) (R.G. 25 Aralık ) - Veraset ve Ġntikal Vergisi Kanunu Genel Tebliği (Seri No: 47) (R.G. 25 Aralık ) - Damga Vergisi Kanunu Genel Tebliği (Seri No: 59) (R.G. 25 Aralık ) - Emlak Vergisi Kanunu Genel Tebliği (Seri No: 67) (R.G. 25 Aralık ) - Harçlar Kanunu Genel Tebliği (Seri No: 75) (R.G. 25 Aralık ) - Gelir Vergisi Genel Tebliği (Seri No: 290) (R.G. 25 Aralık ) - Vergi Usul Kanunu Genel Tebliği (Sıra No: 333) nde DeğiĢiklik Yapılmasına Dair Tebliğ (Sıra No: 458) (R.G. 25 Aralık ) - Vergi Usul Kanunu Genel Tebliği (Sıra No: 460)

- Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/2015 BaĢvuru Numaralı Kararı (R.G. 22 Aralık 2015 29570) - Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/2091 BaĢvuru Numaralı Kararı (R.")

3 (R.G. 25 Aralık ) - Vergi Usul Kanunu Genel Tebliği (Sıra No: 454) nde DeğiĢiklik Yapılmasına Dair Tebliğ(Sıra No: 461) (R.G. 25 Aralık ) - Vergi Usul Kanunu Genel Tebliği (Sıra No: 462) (R.G. 25 Aralık ) - Vergi Usul Kanunu Genel Tebliği (Sıra No: 463) (R.G. 25 Aralık ) - Vergi Usul Kanunu Genel Tebliği (Sıra No: 465) (R.G. 25 Aralık ) - Vergi Usul Kanunu Genel Tebliği (Sıra No:426) nde DeğiĢiklik Yapılmasına Dair Tebliğ (Sıra No: 466) (R.G. 25 Aralık ) Sayılı Rekabetin Korunması Hakkında Kanunun 16 ncı Maddesinin Birinci Fıkrasında Öngörülen Ġdari Para Cezası Alt Sınırının Artırılmasına ĠliĢkin Tebliğ (Tebliğ No: 2016/1) (R.G. 25 Aralık ) - Anayasa Mahkemesinin 15/10/2015 Tarihli ve 2013/3207 BaĢvuru Numaralı Kararı (R.G. 25 Aralık ) - Anayasa Mahkemesinin 15/10/2015 Tarihli ve 2013/3963 BaĢvuru Numaralı Kararı (R.G. 25 Aralık ) - Anayasa Mahkemesinin 15/10/2015 Tarihli ve 2013/6098 BaĢvuru Numaralı Kararı (R.G. 25 Aralık ) - Hâkimler ve Savcılar Yüksek Kuruluna Ait Atama Kararı (R.G. 26 Aralık ) - Bir Avukat Yanında, Avukatlık Ortaklığında veya Avukatlık Bürosunda Ücret KarĢılığı Birlikte ÇalıĢan Avukatların ÇalıĢma Esaslarına ĠliĢkin Yönetmelik (R.G. 26 Aralık ) Yılı Tanıklık Ücret Tarifesi (R.G. 26 Aralık ) - Yurt DıĢı Tebligat ve Ġstinabe Taleplerinde Uyulması Gereken Usul ve Esaslara Dair Tebliğ (R.G. 26 Aralık ) - Adalet Bakanlığından Ġlan (R.G. 27 Aralık ) - Vergi Usul Kanunu Genel Tebliği (Sıra No: 456) nde DeğiĢiklik Yapılmasına Dair Genel Tebliğ (Sıra No: 467) (R.G. 29 Aralık ) - Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/4686 BaĢvuru Numaralı Kararı (R.G. 29 Aralık ) - Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/6358 BaĢvuru Numaralı Kararı (R.G. 29 Aralık ) - Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/7586 BaĢvuru Numaralı Kararı (R.G. 29 Aralık ) - Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/8796 BaĢvuru Numaralı Kararı (R.G. 29 Aralık ) - Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara ĠliĢkin Tebliğ (Tebliğ No: /34) de DeğiĢiklik Yapılmasına Dair Tebliğ (R.G. 30 Aralık ) - Anayasa Mahkemesinin 18/11/2015 Tarihli ve 2012/1195 BaĢvuru Numaralı Kararı (R.G. 30 Aralık )

(R.G. 25 Aralık 2015 29573) - Anayasa Mahkemesinin 15/10/2015 Tarihli ve 2013/3207 BaĢvuru Numaralı Kararı (R.G. 25 Aralık 2015 29573) - Anayasa Mahkemesinin 15/10/2015 Tarihli ve 2013/3963 BaĢvuru Numaralı Kararı (R.")

4 - Anayasa Mahkemesinin 18/11/2015 Tarihli ve 2013/2653 BaĢvuru Numaralı Kararı (R.G. 30 Aralık ) - Anayasa Mahkemesinin 18/11/2015 Tarihli ve 2013/4128 BaĢvuru Numaralı Kararı (R.G. 30 Aralık ) - Anayasa Mahkemesinin 18/11/2015 Tarihli ve 2013/6576 BaĢvuru Numaralı Kararı (R.G. 30 Aralık ) - Anayasa Mahkemesinin 18/11/2015 Tarihli ve 2013/7042 BaĢvuru Numaralı Kararı (R.G. 30 Aralık ) - UyuĢmazlık Mahkemesine Ait Kararlar (R.G. 30 Aralık Mükerrer) - Tehlikeli Maddelerin Karayoluyla TaĢınması Hakkında Yönetmelikte DeğiĢiklik Yapılmasına Dair Yönetmelik (R.G. 31 Aralık ) - Harçlar Kanunu Genel Tebliği (Seri No: 76) (R.G. 31 Aralık ) - Anayasa Mahkemesinin 23/12/2015 Tarihli ve E: 2014/199, K: 2015/115 Sayılı Kararı (R.G. 31 Aralık ) - Anayasa Mahkemesinin 11/11/2015 Tarihli ve 2013/9880 BaĢvuru Numaralı Kararı (R.G. 31 Aralık ) - Adalet Bakanlığından Ġlan (R.G. 31 Aralık ) Aralık Ayında YaĢ Haddinden ve Ġsteği Üzerine Emekliye Ayrılan Hâkim ve Savcıları Belirtir Liste (R.G. 31 Aralık 2015) YÖNETMELĠK Çeyiz Hesabı ve Devlet Katkısına Dair 8302 Sayılı Yönetmelik, 16 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır. [R.G. 16 Aralık ] ANAYASA MAHKEMESĠ KARARLARI Anayasa Mahkemesinin 12/11/2015 Tarihli ve E: 2014/196, K:2015/103 Sayılı Kararı, 16 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır.

- Adalet Bakanlığından Ġlan (R.G. 31 Aralık 2015 29579) - 2015 Aralık Ayında YaĢ Haddinden ve Ġsteği Üzerine Emekliye Ayrılan Hâkim ve Savcıları Belirtir Liste (R.G. 31 Aralık 2015) YÖNETMELĠK Çeyiz Hesabı ve Devlet Katkısına Dair 8302 Sayılı Yönetmelik, 16 Aralık 2015 Tarihli ve 29564 Sayılı Resmi Gazetede YayınlanmıĢtır.")

5 [R.G. 16 Aralık ] Anayasa Mahkemesinin 3/12/2015 Tarihli ve E: 2015/101, K:2015/111 Sayılı Kararı, 16 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır. [R.G. 16 Aralık ] Adalet Bakanlığından:

6 [R.G. 16 Aralık ]

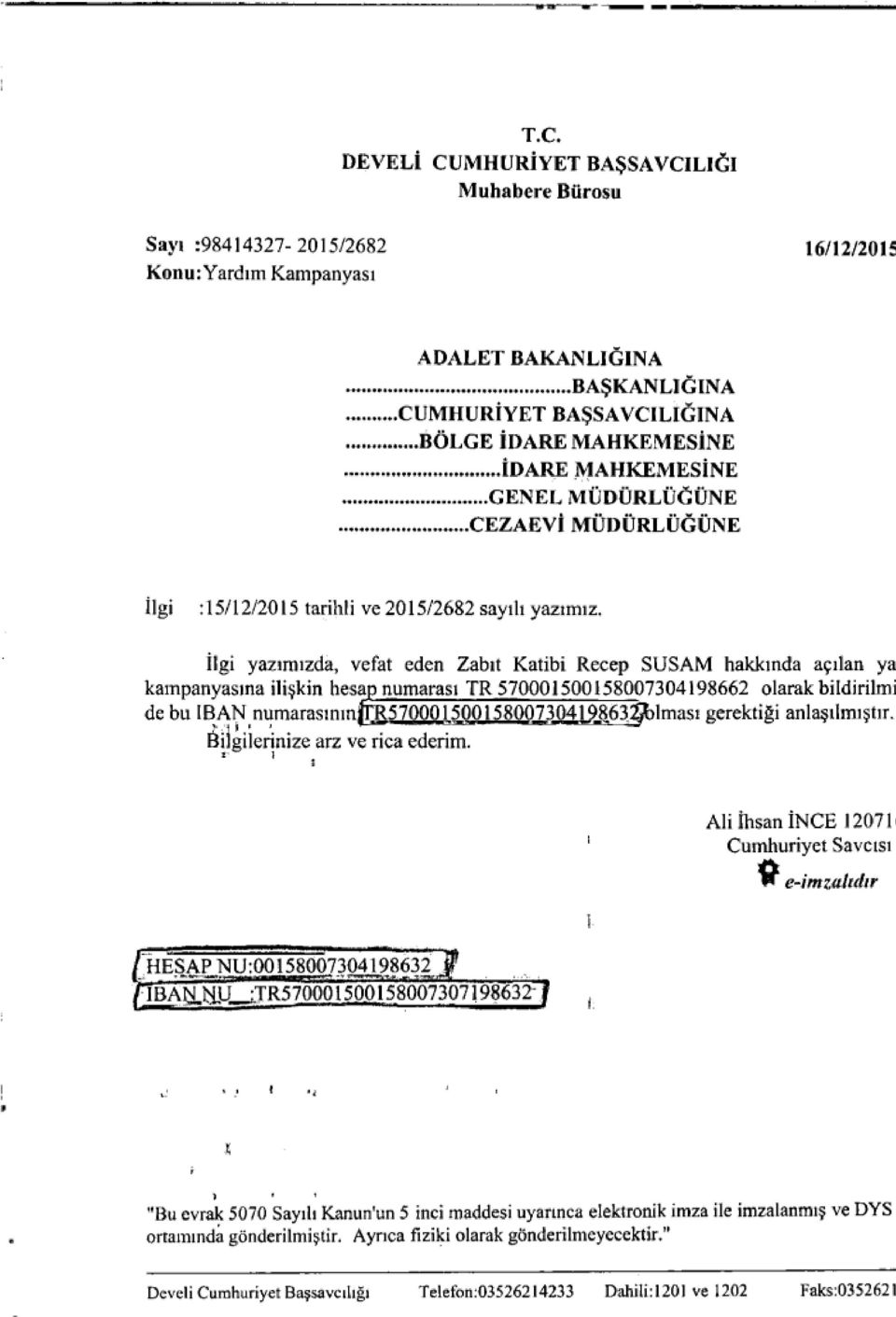

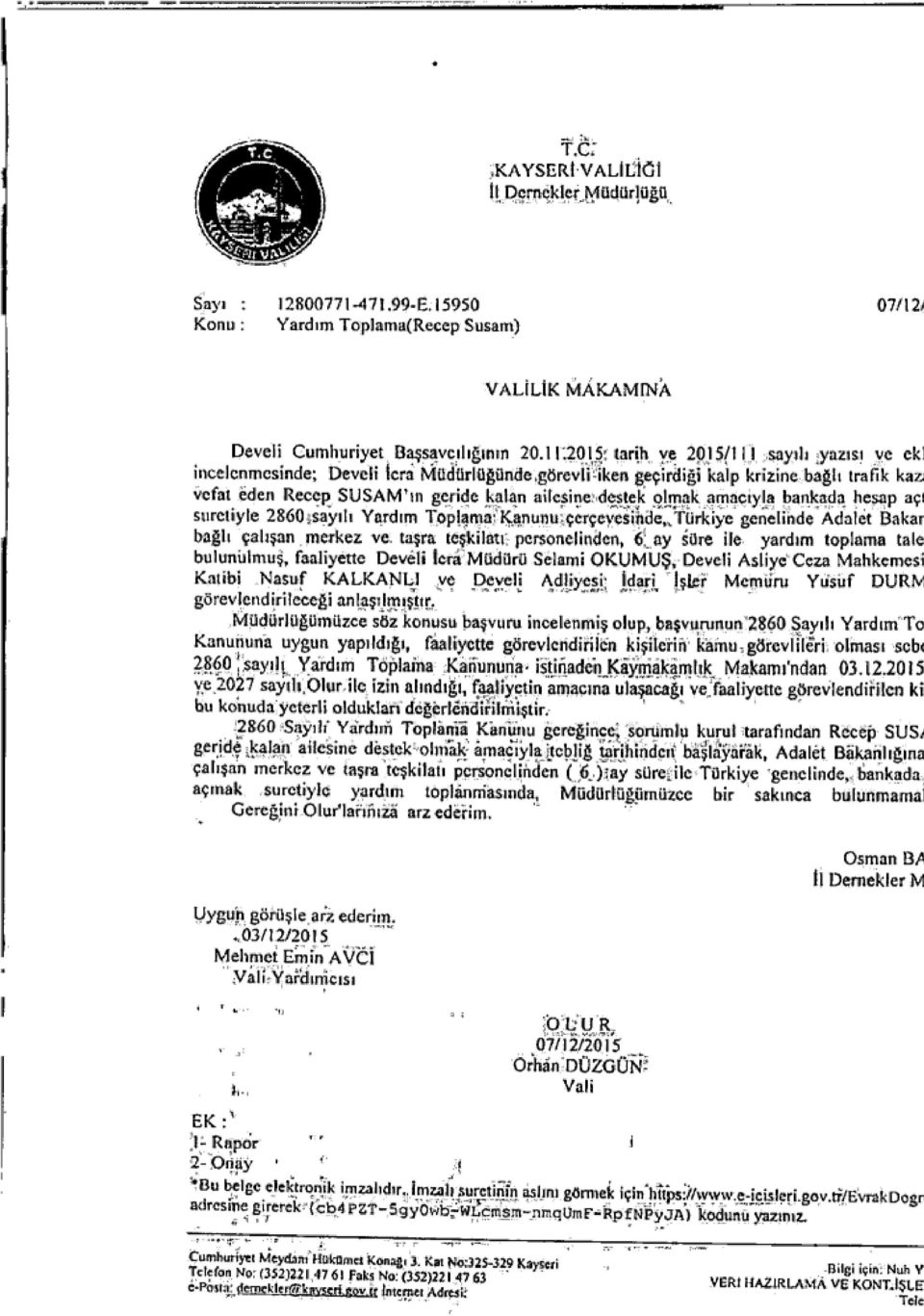

7 Develi Ġcra Müdürlüğünde Zabıt Katibi Recep SUSAM a Yardım Kampanyası Düzenlenmesi Hakkında 07/12/2015 Tarihli Onayı Hesap Numarası: Vakıflar Bankası Develi ġubesi Hesap Numarası: IBAN Numarası: TR

8

9

10

11 [ 16 Aralık 2015 ] ANAYASA MAHKEMESĠ KARARLARI Anayasa Mahkemesinin 11/11/2015 Tarihli ve 2013/2105 BaĢvuru Numaralı Kararı, 17 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır. [R.G. 17 Aralık ] Anayasa Mahkemesinin 11/11/2015 Tarihli ve 2014/13044 BaĢvuru Numaralı Kararı, 17 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır. [R.G. 17 Aralık ] ĠLAN Adalet Bakanlığından: Ankara 9. Ġdare Mahkemesinin 2014/1500 Esas sayılı dosyasının kaybolduğu anlaģıldığından, 4473 sayılı Yangın, Yersarsıntısı, Seylâp veya Heyelân Sebebiyle Mahkeme ve Adliye Dairelerinde Ziyaa Uğrayan Dosyalar Hakkında Yapılacak Muamelelere Dair Kanun hükümlerinin söz konusu dosya için uygulanmasına ve anılan Kanun hükümleri gereğince iģlem yapılmasına karar verildiği ilân olunur /1-1 Ġstanbul Anadolu 2. Asliye Ticaret Mahkemesinin 2009/746 Esas sayılı dosyası ile birleģtirilmesine karar verilen Kadıköy 4. Asliye Ticaret Mahkemesinin 2009/969 Esas sayılı dosyasının kaybolduğu anlaģıldığından, 4473 sayılı Yangın, Yersarsıntısı, Seylâp veya Heyelân Sebebiyle Mahkeme ve Adliye Dairelerinde Ziyaa Uğrayan Dosyalar Hakkında Yapılacak Muamelelere Dair Kanun hükümlerinin söz konusu dosyalar için uygulanmasına ve anılan Kanun hükümleri gereğince iģlem yapılmasına karar verildiği ilân olunur /1-1

![[R.G. 17 Aralık 2015 29565 ] ĠLAN Adalet Bakanlığından: Ankara 9.](/docs-images/49/13698210/images/page_11.jpg "Ġdare Mahkemesinin 2014/1500 Esas sayılı dosyasının kaybolduğu anlaģıldığından, 4473 sayılı Yangın, Yersarsıntısı, Seylâp veya Heyelân Sebebiyle Mahkeme ve Adliye Dairelerinde Ziyaa Uğrayan Dosyalar")

12 [R.G. 17 Aralık ] HÂKĠMLER VE SAVCILAR YÜKSEK KURULU KARARI Hâkimler ve Savcılar Yüksek Kurulu BaĢkanlığından: HÂKĠMLER VE SAVCILAR YÜKSEK KURULU GENEL KURUL KARARI Karar Tarihi : 09/12/2015 Karar No : 999 Hâkimler ve Savcılar Yüksek Kurulu Genel Kurulunun 09/09/2015 tarihli ve 786 sayılı Ġskenderun Asliye Ticaret Mahkemesi nin yargı alanının Ġskenderun ve Dörtyol ilçeleri olarak belirlenmesine iliģkin kararın iptali ile, Dörtyol ilçesinin ticari davalar yönünden Ġskenderun Asliye Ticaret Mahkemesi yargı alanından çıkartılarak, Ġskenderun Asliye Ticaret Mahkemesinin yetkisinin Ġskenderun Asliye Hukuk Mahkemesi yargı alanı olarak belirlenmesine, 09/12/2015 tarihinde karar verilmiģtir. [R.G. 18 Aralık ] ANAYASA MAHKEMESĠ KARARLARI Anayasa Mahkemesinin 15/10/2015 Tarihli ve 2013/1579 BaĢvuru Numaralı Kararı, 18 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır. [R.G. 18 Aralık ] Anayasa Mahkemesinin 15/10/2015 Tarihli ve 2013/2084 BaĢvuru Numaralı Kararı, 18 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır. [R.G. 18 Aralık ]

13 Anayasa Mahkemesinin 15/10/2015 Tarihli ve 2013/2659 BaĢvuru Numaralı Kararı, 18 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır. [R.G. 18 Aralık ] TEBLĠĞLER Gümrük ve Ticaret Bakanlığından: 6502 SAYILI TÜKETĠCĠNĠN KORUNMASI HAKKINDA KANUNUN 68 ĠNCĠ VE TÜKETĠCĠ HAKEM HEYETLERĠ YÖNETMELĠĞĠNĠN 6 NCI MADDELERĠNDE YER ALAN PARASAL SINIRLARIN ARTIRILMASINA ĠLĠġKĠN TEBLĠĞ Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 7/11/2013 tarihli ve 6502 sayılı Tüketicinin Korunması Hakkında Kanunun 68 inci maddesinde belirtilen parasal sınırların, 10/11/2015 tarihli ve sayılı Resmî Gazete de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 457) nde 2015 yılı için yeniden değerleme oranı olarak tespit edilen %5,58 (yüzde beģ virgül elli sekiz) oranında artırılarak yeniden belirlenmesidir. Dayanak MADDE 2 (1) Bu Tebliğ, 6502 sayılı Tüketicinin Korunması Hakkında Kanunun 68 inci maddesinin birinci ve dördüncü fıkraları ile 27/11/2014 tarihli ve sayılı Resmî Gazete de yayımlanan Tüketici Hakem Heyetleri Yönetmeliğinin 6 ncı maddesine dayanılarak hazırlanmıģtır. Parasal sınırlar MADDE 3 (1) Tüketici hakem heyetlerinin, uyuģmazlıklara bakmakla görevli olmalarına iliģkin parasal sınırlar; a) Ġlçe tüketici hakem heyetlerine baģvuru için üst parasal sınır, Türk Lirası, b) BüyükĢehir statüsünde olan illerdeki il tüketici hakem heyetlerine baģvuru için parasal sınır, Türk Lirası ile Türk Lirası arası, c) BüyükĢehir statüsünde olmayan illerin merkezlerindeki il tüketici hakem heyetlerine baģvuru için üst parasal sınır, Türk Lirası, ç) BüyükĢehir statüsünde olmayan illere bağlı ilçelerde, il tüketici hakem heyetlerine baģvuru için parasal sınır, Türk Lirası ile Türk Lirası arası, olarak tespit edilmiģtir. Yürürlük MADDE 4 (1) Bu Tebliğ 1/1/2016 tarihinde yürürlüğe girer. Yürütme MADDE 5 (1) Bu Tebliğ hükümlerini Gümrük ve Ticaret Bakanı yürütür. [R.G. 20 Aralık ]

![18 Aralık 2015 29566 ] TEBLĠĞLER Gümrük ve Ticaret Bakanlığından: 6502 SAYILI TÜKETĠCĠNĠN KORUNMASI HAKKINDA KANUNUN 68 ĠNCĠ VE TÜKETĠCĠ HAKEM HEYETLERĠ YÖNETMELĠĞĠNĠN 6 NCI MADDELERĠNDE YER ALAN](/docs-images/49/13698210/images/page_13.jpg "PARASAL SINIRLARIN ARTIRILMASINA ĠLĠġKĠN TEBLĠĞ Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 7/11/2013 tarihli ve 6502 sayılı Tüketicinin Korunması Hakkında Kanunun 68 inci maddesinde belirtilen")

14 Gümrük ve Ticaret Bakanlığından: 6502 SAYILI TÜKETĠCĠNĠN KORUNMASI HAKKINDA KANUNUN 77 NCĠ MADDESĠNE GÖRE 2016 YILINDA UYGULANACAK OLAN ĠDARĠ PARA CEZALARINA ĠLĠġKĠN TEBLĠĞ Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 7/11/2013 tarihli ve 6502 sayılı Tüketicinin Korunması Hakkında Kanunun 77 nci maddesinde düzenlenmiģ olan idari para cezalarının, 10/11/2015 tarihli ve sayılı Resmî Gazete de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 457) nde 2015 yılı için yeniden değerleme oranı olarak tespit edilen %5,58 (yüzde beģ virgül elli sekiz) oranında artırılarak yeniden belirlenmesidir. Dayanak MADDE 2 (1) Bu Tebliğ, 6502 sayılı Tüketicinin Korunması Hakkında Kanunun 77 nci maddesine ve 30/3/2005 tarihli ve 5326 sayılı Kabahatler Kanununun 17 nci maddesinin yedinci fıkrasına dayanılarak hazırlanmıģtır. Ceza miktarları MADDE 3 (1) 6502 sayılı Tüketicinin Korunması Hakkında Kanunun 77 nci maddesince uygulanacak ceza miktarları aģağıdaki Ģekilde belirlenmiģtir. Yürürlük MADDE 4 (1) Bu Tebliğ 1/1/2016 tarihinde yürürlüğe girer. Yürütme MADDE 5 (1) Bu Tebliğ hükümlerini Gümrük ve Ticaret Bakanı yürütür.

15 [R.G. 20 Aralık ] TEBLĠĞ Türkiye Barolar Birliği BaĢkanlığından: AVUKATLIK ASGARĠ ÜCRET TARĠFESĠ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuģmazlığı sonlandıran her türlü merci kararlarında ve ayrıca kanun gereği mahkemelerce karģı tarafa yükletilmesi gereken avukatlık ücretinin tayin ve takdirinde, Avukatlık Kanunu ve iģbu Tarife hükümleri uygulanır. (2) Taraflar arasında akdi avukatlık ücreti kararlaģtırılmamıģ veya kararlaģtırılan akdi avukatlık ücretinin geçersiz sayılması halinde; mahkemelerce, dava konusu edilen tutar üzerinden iģbu Tarife gereğince hesaplanacak avukatlık ücretinin altında bir ücrete hükmedilemez. ĠĢbu Tarife 19/3/1969 tarihli ve 1136 sayılı Avukatlık Kanununun 164 üncü maddesinin dördüncü fıkrası doğrultusunda gerçekleģtirilecek olan akdi avukatlık ücreti belirlenmesinde sadece asgari değerin hesaplanmasında dikkate alınır. Diğer hususlar Avukatlık Kanunundaki hükümlere tabidir. (3) ĠĢbu Tarife hükümleri altında kararlaģtırılan akdi avukatlık ücretleri, Tarife hükümleri üzerinden yapılmıģ olarak kabul edilir. Avukatlık ücretinin kapsadığı iģler MADDE 2 (1) Bu Tarifede yazılı avukatlık ücreti kesin hüküm elde edilinceye kadar olan dava, iģ ve iģlemler ücreti karģılığıdır. Avukat tarafından takip edilen dava veya iģle ilgili olarak düzenlenen dilekçe ve yapılan diğer iģlemler ayrı ücreti gerektirmez. Hükümlerin tavzihine iliģkin istemlerin ret veya kabulü halinde de avukatlık ücretine hükmedilemez. (2) Buna karģılık, icra takipleriyle, Yargıtay, DanıĢtay, Askeri Yargıtay ve SayıĢtayda temyizen ve bölge idare ve bölge adliye mahkemelerinde itirazen görülen iģlerin duruģmaları ayrı ücreti gerektirir. Avukatlık ücretinin aidiyeti, sınırları ve ortak veya değiģik sebeple davanın reddinde davalıların avukatlık ücreti MADDE 3 (1) Yargı yerlerince avukata ait olmak üzere karģı tarafa yükletilecek avukatlık ücreti, ekli Tarifede yazılı miktardan az ve üç katından çok olamaz. Bu ücretin belirlenmesinde, avukatın emeği, çabası, iģin önemi, niteliği ve davanın süresi göz önünde tutulur. (2) Müteselsil sorumluluk da dahil olmak üzere, birden fazla davalı aleyhine açılan davanın reddinde, ret sebebi ortak olan davalılar vekili lehine tek, ret sebebi ayrı olan davalılar vekili lehine ise her ret sebebi için ayrı ayrı avukatlık ücretine hükmolunur. Birden çok avukat ile temsil MADDE 4 (1) Aynı hukuki yardımın birden çok avukat tarafından yapılması durumunda, karģı tarafa bir avukatlık ücretinden fazlası yükletilemez. Ücretin tümünü hak etme

Taraflar arasında akdi avukatlık ücreti kararlaģtırılmamıģ veya kararlaģtırılan akdi avukatlık ücretinin geçersiz sayılması halinde; mahkemelerce, dava konusu edilen tutar üzerinden iģbu Tarife")

16 MADDE 5 (1) Hangi aģamada olursa olsun, dava ve icra takibini kabul eden avukat, Tarife hükümleri ile belirlenen ücretin tamamına hak kazanır. (2) Gerek kısmi dava gerekse belirsiz alacak ve tespit davasında mahkemece dava değerinin belirlenmesinden sonra davacı davasını belirlenmiģ değere göre takip etmese dahi, yasal avukatlık ücreti, belirlenmiģ dava değerine göre hesaplanır. Davanın konusuz kalması, feragat, kabul ve sulhte ücret MADDE 6 (1) AnlaĢmazlık, davanın konusuz kalması, feragat, kabul, sulh veya herhangi bir nedenle; ön inceleme tutanağı imzalanıncaya kadar giderilirse, Tarife hükümleriyle belirlenen ücretlerin yarısına, ön inceleme tutanağı imzalandıktan sonra giderilirse tamamına hükmolunur. Bu madde yargı mercileri tarafından hesaplanan akdi avukatlık ücreti sözleģmelerinde uygulanmaz. Görevsizlik, yetkisizlik, dava ön Ģartlarının yokluğu veya husumet nedeniyle davanın reddinde, davanın nakli ve açılmamıģ sayılmasında ücret MADDE 7 (1) Görevsizlik veya yetkisizlik nedeniyle dava dilekçesinin reddine, davanın nakline veya davanın açılmamıģ sayılmasına ön inceleme tutanağı imzalanıncaya kadar karar verilmesi durumunda Tarifede yazılı ücretin yarısına, ön inceleme tutanağı imzalandıktan sonra karar verilmesi durumunda tamamına hükmolunur. ġu kadar ki, davanın görüldüğü mahkemeye göre hükmolunacak avukatlık ücreti, Tarifenin ikinci kısmının ikinci bölümünde yazılı miktarları geçemez. (2) Davanın dinlenebilmesi için kanunlarda öngörülen ön Ģartın yerine getirilmemiģ olması ve husumet nedeniyle davanın reddine karar verilmesinde, davanın görüldüğü mahkemeye göre Tarifenin ikinci kısmının ikinci bölümünde yazılı miktarları geçmemek üzere üçüncü kısımda yazılı avukatlık ücretine hükmolunur. (3) Kanunlar gereği gönderme, yeni mahkemeler kurulması, iģ bölümü itirazı nedeniyle verilen tüm gönderme kararları nedeniyle görevsizlik, gönderme veya yetkisizlik kararı verilmesi durumunda avukatlık ücretine hükmedilmez. KarĢılık davada, davaların birleģtirilmesinde ve ayrılmasında ücret MADDE 8 (1) Bir davanın takibi sırasında karģılık dava açılması, baģka bir davanın bu davayla birleģtirilmesi veya davaların ayrılması durumunda, her dava için ayrı ücrete hükmolunur. Nafaka, kira tespiti ve tahliye davalarında ücret MADDE 9 (1) Tahliye davalarında bir yıllık kira bedeli tutarı, kira tespiti ve nafaka davalarında tespit olunan kira bedeli farkının veya hükmolunan nafakanın bir yıllık tutarı üzerinden Tarifenin üçüncü kısmı gereğince hesaplanacak miktarın tamamı, avukatlık ücreti olarak hükmolunur. Bu miktarlar, Tarifenin ikinci kısmının ikinci bölümünde davanın görüldüğü mahkemeye göre belirlenmiģ bulunan ücretten az olamaz. (2) Nafaka davalarında reddedilen kısım için avukatlık ücretine hükmedilemez. Manevi tazminat davalarında ücret MADDE 10 (1) Manevi tazminat davalarında avukatlık ücreti, hüküm altına alınan miktar üzerinden Tarifenin üçüncü kısmına göre belirlenir. (2) Davanın kısmen reddi durumunda, karģı taraf vekili yararına Tarifenin üçüncü kısmına göre hükmedilecek ücret, davacı vekili lehine belirlenen ücreti geçemez. (3) Bu davaların tamamının reddi durumunda avukatlık ücreti, Tarifenin ikinci kısmının ikinci bölümüne göre hükmolunur. (4) Manevi tazminat davasının, maddi tazminat veya parayla değerlendirilmesi mümkün diğer taleplerle birlikte açılması durumunda; manevi tazminat açısından avukatlık ücreti ayrı bir kalem olarak hükmedilir. Ġcra ve iflas müdürlükleri ile icra mahkemelerinde ücret MADDE 11 (1) Ġcra ve Ġflas Müdürlüklerindeki hukuki yardımlara iliģkin avukatlık ücreti, takip sonuçlanıncaya kadar yapılan bütün iģlemlerin karģılığıdır. Konusu para veya

AnlaĢmazlık, davanın konusuz kalması, feragat, kabul, sulh veya herhangi bir nedenle; ön inceleme tutanağı imzalanıncaya kadar")

17 para ile değerlendirilebiliyor ise avukatlık ücreti, bu Tarifenin üçüncü kısmına göre belirlenir. ġu kadar ki takip miktarı 2.500,00 TL ye kadar olan icra takiplerinde avukatlık ücreti, Tarifenin ikinci kısmının ikinci bölümünde, icra dairelerindeki takipler için öngörülen maktu ücrettir. Ancak, bu ücret asıl alacağı geçemez. (2) Aciz belgesi alınması, takibi sonuçlandıran iģlemlerden sayılır. Bu durumda avukata tam ücret ödenir. (3) Ġcra mahkemelerinde duruģma yapılırsa Tarife gereğince ayrıca avukatlık ücretine hükmedilir. ġu kadar ki bu ücret, Tarifenin ikinci kısmının ikinci bölümünün iki ve üç sıra numaralarında gösterilen iģ ve davalarla ilgili hukuki yardımlara iliģkin olup, Tarifenin üçüncü kısmına göre belirlenecek avukatlık ücreti bu sıra numaralarında yazılı miktarları geçemez. Ancak icra mahkemelerinde açılan istihkak davalarında, üçüncü kısım gereğince hesaplanacak avukatlık ücretine hükmolunur. (4) Ġcra ve iflas müdürlüklerinin yaptığı iģlemler nedeniyle icra mahkemesine yapılan Ģikayetlerde, hukuka aykırılığın icra ve iflas memurunun hatasından kaynaklanması nedeniyle verilecek Ģikayetin kabulü kararlarında, Hazine aleyhine maktu ücrete hükmolunur. (5) Borçlu ödeme süresi içerisinde borcunu öderse Tarifeye göre belirlenecek ücretin dörtte üçü takdir edilir. Maktu ücreti gerektiren iģlerde de bu hüküm uygulanır. (6) Tahliyeye iliģkin icra takiplerinde Tarifenin ikinci kısmının ikinci bölümünde belirtilen maktu ücrete hükmedilir. Borçlu ödeme süresi içerisinde borcunu öderse Tarifeye göre belirlenecek ücretin dörtte üçü takdir edilir. (7) Çocukla Ģahsi münasebetlerin düzenlenmesine dair ilamın icra müdürlüğü aracılığıyla yerine getirilmesi halinde alacaklı lehine Tarifenin ikinci kısmının ikinci bölümünün birinci sırasındaki maktu avukatlık ücretine hükmolunur. Borçlunun Ģahsi münasebetin icra müdürlüğü aracılığıyla tesisine bir yıl içinde birden fazla sebebiyet vermesi halinde, ikinci ve takip eden diğer Ģahsi münasebet tesisinde Tarifenin ikinci kısmının ikinci bölümünün birinci sırasındaki maktu ücretin yarısına hükmolunur. (8) Ġcra müdürlüklerinde borçlu vekili olarak takip edilen iģlerde taraflar arasında akdi avukatlık ücreti kararlaģtırılmamıģ veya kararlaģtırılan akdi avukatlık ücretinin geçersiz sayıldığı hallerde; çıkabilecek uyuģmazlıkların Avukatlık Kanununun 164 üncü maddesinin dördüncü fıkrası uyarınca çözülmesinde avukatlık ücreti, Tarifenin ikinci kısmında belirtilen maktu ücretlerin altında kalmamak kaydıyla Tarifenin üçüncü kısmındaki yüzdelik oranların yarısı esas alınarak belirlenir. Ancak, belirlenen ücret asıl alacağı geçemez. Tüketici hakem heyetlerinde ücret MADDE 12 (1) Tüketici hakem heyetlerinde avukat aracılığı ile takip edilen iģlerde, avukat ile müvekkili arasında çıkabilecek uyuģmazlıklarda iģbu Tarifenin birinci kısım ikinci bölümünün tüketici hakem heyetlerine iliģkin kuralı uygulanır. Tarifelerin üçüncü kısmına göre ücret MADDE 13 (1) Tarifenin ikinci kısmının ikinci bölümünde gösterilen hukuki yardımların konusu para veya para ile değerlendirilebiliyor ise avukatlık ücreti, davanın görüldüğü mahkeme için Tarifenin ikinci kısmında belirtilen maktu ücretlerin altında kalmamak kaydıyla (7 nci maddenin ikinci fıkrası, 9 uncu maddenin birinci fıkrasının son cümlesi ile 10 uncu maddenin son fıkrası hükümleri saklı kalmak kaydıyla) Tarifenin üçüncü kısmına göre belirlenir. (2) Ancak, hükmedilen ücret kabul veya reddedilen miktarı geçemez. Ceza davalarında ücret MADDE 14 (1) Kamu davasına katılma üzerine, mahkumiyete ya da hükmün açıklanmasının geri bırakılmasına karar verilmiģ ise vekili bulunan katılan lehine Tarifenin ikinci kısmın ikinci bölümünde belirlenen avukatlık ücreti sanığa yükletilir.

Ġcra mahkemelerinde duruģma yapılırsa Tarife gereğince ayrıca avukatlık ücretine hükmedilir.")

18 (2) Ceza hükmü taģıyan özel kanun, tüzük ve kararnamelere göre yalnız para cezasına hükmolunan davalarda Tarifeye göre belirlenecek avukatlık ücreti hükmolunan para cezası tutarını geçemez. (3) 4/12/2004 tarihli ve 5271 sayılı Ceza Muhakemesi Kanununun 141 ve devamı maddelerine göre tazminat için Ağır Ceza Mahkemelerine yapılan baģvurularda, Tarifenin üçüncü kısmı gereğince avukatlık ücretine hükmedilir. ġu kadar ki, hükmedilecek bu ücret ikinci kısmın ikinci bölümünün onuncu sıra numarasındaki ücretten az olamaz. (4) Beraat eden ve kendisini vekil ile temsil ettiren sanık yararına Hazine aleyhine maktu avukatlık ücretine hükmedilir. Beraat eden sanıklar birden fazla ise beraat sebebi ortak olan sanıklar müdafii lehine tek, beraat sebebi ayrı olan sanıklar müdafii lehine ise ayrı ayrı avukatlık ücretine hükmolunur. (5) Ceza mahkemelerinde görülen tekzip, internet yayın içeriğinden çıkarma, idari para cezalarına itiraz gibi baģvuruların kabulü veya ilk derece mahkemesinin kararına yapılan itiraz üzerine, ilk derece mahkemesi kararının kaldırılması halinde iģin duruģmasız veya duruģmalı oluģuna göre ikinci kısım birinci bölüm 1. sıradaki iģ için öngörüldüğü Ģekilde avukatlık ücretine hükmedilir. Ancak baģvuruya konu idari para cezasının miktarı Tarifenin ikinci kısım birinci bölüm 1. sıradaki iģ için öngörülen maktu ücretin altında ise idari para cezası kadar avukatlık ücretine hükmedilir. DanıĢtayda, Askeri Yüksek Ġdare Mahkemesinde, bölge idare, idare ve vergi mahkemelerinde görülen dava ve iģlerde ücret MADDE 15 (1) DanıĢtayda ilk derecede veya duruģmalı olarak temyiz yoluyla görülen dava ve iģlerde, idari ve vergi dava daireleri genel kurulları ile dava dairelerinde, bölge idare, idare ve vergi mahkemelerinde birinci savunma dilekçesi süresinin bitimine kadar anlaģmazlığın feragat ya da kabul nedenleriyle ortadan kalkması veya bu nedenlerle davanın reddine karar verilmesi durumunda Tarifede yazılı ücretin yarısına, diğer durumlarda tamamına hükmedilir. (2) ġu kadar ki, dilekçelerin görevli mercie gönderilmesine veya dilekçenin reddine karar verilmesi durumunda avukatlık ücretine hükmolunmaz. (3) Askeri Yüksek Ġdare Mahkemesinde görülen dava ve iģlerde de yukarıdaki fıkralarda belirtilen hükümler uygulanır. (4) Vergi mahkemelerinde takip edilen davalarda taraflar arasında akdi avukatlık ücreti kararlaģtırılmamıģ veya kararlaģtırılan akdi avukatlık ücretinin geçersiz sayıldığı hallerde; çıkabilecek uyuģmazlıkların Avukatlık Kanununun 164 üncü maddesinin dördüncü fıkrası uyarınca çözülmesinde avukatlık ücreti, Tarifenin ikinci kısım birinci bölümünde belirtilen vergi mahkemelerine iliģkin ücretin üç katı olarak belirlenir. Ancak, belirlenen ücret değeri para ile ölçülebilen iģlerde vekil eden lehine iptal edilen miktarı geçemez. Arabuluculuk, uzlaģma ve her türlü sulh anlaģmasında ücret MADDE 16 (1) Avukatlık Kanununun 35/A maddesinde sözü edilen uzlaģma tutanağının hazırlanmasında, bu Tarifenin ilgili kısımlarında belirlenen ücret uygulanır. (2) Arabuluculuk, uzlaģma ve her türlü sulh anlaģmalarından doğacak avukatlık ücreti uyuģmazlıklarında iģbu Tarifede yer alan hükümler uyarınca saptanacak miktarlar, akdi avukatlık ücretinin asgari değerlerini oluģturur. Tahkimde ve Sigorta Tahkim Komisyonunda ücret MADDE 17 (1) Hakem önünde yapılan her türlü hukuki yardımlarda bu Tarife hükümleri uygulanır. (2) Sigorta Tahkim Komisyonları, Tarifenin ikinci kısmının ikinci bölümünde asliye mahkemeleri için öngörülen ücreti esas almak ve 3/6/2007 tarihli ve 5684 sayılı Sigortacılık Kanunundaki beģte birlik orana uyulmak kaydıyla, Tarifenin üçüncü kısmına göre avukatlık ücretine hükmeder. Ancak hükmedilen ücret kabul veya reddedilen miktarı geçemez.

Beraat eden ve kendisini vekil ile temsil ettiren sanık yararına Hazine aleyhine maktu avukatlık ücretine hükmedilir.")

19 (3) 28/1/2012 tarihli ve sayılı Resmî Gazete de yayımlanarak yürürlüğe giren Spor Genel Müdürlüğü Tahkim Kurulu Yönetmeliğinin 14 üncü maddesinin üçüncü fıkrası uyarınca, Tahkim Kurulu, Tarifenin ikinci kısmının ikinci bölümünde DanıĢtay ve Askeri Yüksek Ġdare Mahkemesinde ilk derecede görülen davalar için öngörülen avukatlık ücretine hükmeder. ĠĢ takibinde ücret MADDE 18 (1) Bu Tarifeye göre iģ takibi; yargı yetkisinin kullanılması ile ilgisi bulunmayan iģ ve iģlemlerin yapılabilmesi için, iģ sahibi veya temsilci tarafından yerine getirilmesi kanunlara göre zorunlu olan iģ ve iģlemlerdir. (2) Tarifede yazılı iģ takibi ücreti bir veya birden çok resmi daire, kurum veya kuruluģça yapılan çeģitli iģlemleri içine alsa bile, o iģin sonuçlanmasına kadar yapılan bütün hukuki yardımların karģılığıdır. Dava vekili ve dava takipçileri eliyle takip olunan iģlerde ücret MADDE 19 (1) Dava vekilleri tarafından takip olunan dava ve iģlerde de bu Tarife uygulanır. (2) Dava takipçileri tarafından takip olunan dava ve iģlerde bu Tarifede belirtilen ücretin 1/4 ü uygulanır. Tarifede yazılı olmayan iģlerde ücret MADDE 20 (1) Tarifede yazılı olmayan hukuki yardımlar için, iģin niteliği göz önünde tutularak, Tarifedeki benzeri iģlere göre ücret belirlenir. Uygulanacak tarife MADDE 21 (1) Avukatlık ücretinin takdirinde, hukuki yardımın tamamlandığı veya dava sonunda hüküm verildiği tarihte yürürlükte olan Tarife esas alınır. Seri davalarda ücret MADDE 22 (1) Ġhtiyari dava arkadaģlığının bir türü olan seri davalar ister ayrı dava konusu yapılsın ister bir davada birleģtirilsin toplamda kırk dosyaya kadar açılan seri davalarda her bir dosya için ayrı ayrı tam avukatlık ücretine, toplamda yüz dosyaya kadar açılan seri davalarda her bir dosya için ayrı ayrı tam ücretin %70 i oranında avukatlık ücretine, toplamda ikiyüzelli dosyaya kadar açılan seri davalarda her bir dosya için ayrı ayrı tam ücretin %60 ı oranında avukatlık ücretine, toplamda ikiyüzelliden fazla açılan seri davalarda her bir dosya için ayrı ayrı tam ücretin %40 ı oranında avukatlık ücretine hükmedilir. DuruĢmalı iģlerde bu Ģekilde avukatlık ücretine hükmedilmesi için dosyaya iliģkin tüm duruģmaların aynı gün aynı mahkemede yapılması gerekir. Kötü niyetli veya haksız dava açılmasında ücret MADDE 23 (1) Kötü niyetli davalı veya hiçbir hakkı olmadığı hâlde dava açan taraf, yargılama giderlerinden baģka, diğer tarafın vekiliyle aralarında kararlaģtırılan vekâlet ücretinin tamamı veya bir kısmını ödemeye mahkûm edilebilir. Vekâlet ücretinin miktarı hakkında uyuģmazlık çıkması veya mahkemece miktarının fahiģ bulunması hâlinde, bu miktar doğrudan mahkemece Avukatlık Kanunu ve iģbu Tarife esas alınarak takdir olunur. Yürürlük MADDE 24 (1) Bu Tarife yayımı tarihinde yürürlüğe girer. [R.G. 21 Aralık ] TEBLĠĞ

20 Enerji Piyasası Düzenleme Kurumundan: 4646 SAYILI DOĞAL GAZ PĠYASASI KANUNU (ELEKTRĠK PĠYASASI KANUNUNDA DEĞĠġĠKLĠK YAPILMASI VE DOĞAL GAZ PĠYASASI HAKKINDA KANUN) UN 9 UNCU MADDESĠ UYARINCA 2016 YILINDA UYGULANACAK PARA CEZALARI HAKKINDA TEBLĠĞ Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı, 18/4/2001 tarihli ve 4646 sayılı Doğal Gaz Piyasası Kanunu (Elektrik Piyasası Kanununda DeğiĢiklik Yapılması ve Doğal Gaz Piyasası Hakkında Kanun) un 9 uncu maddesinde düzenlenmiģ olan idari para cezalarının, 10/11/2015 tarihli ve sayılı Resmî Gazete de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 457) nde 2015 yılı için yeniden değerleme oranı olarak tespit edilen %5,58 (yüzde beģ virgül elli sekiz) oranında artırılarak yeniden belirlenmesidir. Dayanak MADDE 2 (1) Bu Tebliğ, 4646 sayılı Kanunun 9 uncu maddesine ve 30/3/2005 tarihli ve 5326 sayılı Kabahatler Kanununun 17 nci maddesinin yedinci fıkrasına dayanılarak hazırlanmıģtır. Ġdari para cezası miktarları MADDE 3 (1) 4646 sayılı Kanunun 9 uncu maddesi uyarınca uygulanacak idari para cezaları aģağıdaki Ģekilde belirlenmiģtir SAYILI KANUNUN 9 UNCU MADDESĠNĠN ĠLGĠLĠ HÜKMÜ 2016 YILINDA UYGULANACAK ĠDARĠ PARA CEZALARI (TL) 9 uncu maddenin birinci fıkrasının (a) bendi uncu maddenin birinci fıkrasının (b) bendi uncu maddenin birinci fıkrasının (c) bendi uncu maddenin birinci fıkrasının (d) bendi uncu maddenin birinci fıkrasının (e) bendi uncu maddenin birinci fıkrasının (f) bendi uncu maddenin birinci fıkrasının (g) bendi Yürürlük MADDE 4 (1) Bu Tebliğ 1/1/2016 tarihinde yürürlüğe girer. Yürütme MADDE 5 (1) Bu Tebliğ hükümlerini Enerji Piyasası Düzenleme Kurumu BaĢkanı yürütür. [R.G. 22 Aralık ] ANAYASA MAHKEMESĠ KARARLARI

nde 2015 yılı için yeniden değerleme oranı olarak tespit edilen %5,58 (yüzde beģ virgül elli sekiz) oranında artırılarak yeniden belirlenmesidir.")

21 Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/2015 BaĢvuru Numaralı Kararı, 22 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır. [R.G. 22 Aralık ] Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/2091 BaĢvuru Numaralı Kararı, 22 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır. [R.G. 22 Aralık ] KANUN 2016 YILI MERKEZĠ YÖNETĠM GEÇĠCĠ BÜTÇE KANUNU Kanun No Kabul Tarihi: 18/12/2015 MADDE 1 (1) 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununa ekli (I) sayılı cetvelde yer alan genel bütçe kapsamındaki kamu idareleri, (II) sayılı cetvelde yer alan özel bütçeli idareler ve (III) sayılı cetvelde yer alan düzenleyici ve denetleyici kurumlara, 1/1/2016 tarihinden 31/3/2016 tarihine kadar geçecek üç aylık dönemde, 22/12/2014 tarihli ve 6583 sayılı 2015 Yılı Merkezi Yönetim Bütçe Kanununa bağlı (A) iģaretli cetvellerine dâhil baģlangıç ödeneklerinin; a) 01- Personel Giderleri ve 02- Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri ekonomik kodlarını içeren tertiplerinden; 1) (2) numaralı alt bentte sayılan tertip dıģındaki, 01- Personel Giderleri ve 02- Sosyal Güvenlik Kurumlarına Devlet Primi Giderleri ekonomik kodlarını içeren tertiplerde yüzde 34 ü, 2) CumhurbaĢkanlığı bütçesinin tertibinde yüzde 28,14 ü, b) 03- Mal ve Hizmet Alım Giderleri ekonomik kodunu içeren tertiplerinden; 1) (2) ve (3) numaralı alt bentlerde sayılan tertipler dıģındaki; Hizmet Alımları na iliģkin tertiplerde yüzde 35 i, diğer tertiplerde yüzde 25 i, 2) BaĢbakanlık bütçesinin tertibinde yüzde 85 i, 3) Millî Eğitim Bakanlığı bütçesinin tertibinde yüzde 75 i, tertibinde yüzde 70 i, c) 04- Faiz Giderleri ekonomik kodunu içeren tertiplerinde yüzde 36 sı, ç) 05- Cari Transferler ekonomik kodunu içeren tertiplerinden; 1) (2), (3), (4), (5) ve (6) numaralı alt bentlerde sayılan tertipler dıģındaki tertiplerde yüzde 30 u,

22 2) Maliye Bakanlığı bütçesinin; tertibinde yüzde 56 sı, tertibinde yüzde 38 i, tertibinde yüzde 55 i, tertibinde yüzde 100 ü, tertibinde yüzde 38,8 i, tertibinde yüzde 53 ü, 3) ÇalıĢma ve Sosyal Güvenlik Bakanlığı bütçesinin tertibinde yüzde 60 ı, 4) Gıda, Tarım ve Hayvancılık Bakanlığı bütçesinin tertibinde yüzde 66 sı, 5) Genel bütçe kapsamındaki kamu idareleri bütçelerinde, özel bütçeli idareler ile düzenleyici ve denetleyici kurumlara aktarılmak üzere öngörülen cari hazine yardımlarına iliģkin tertiplerde yüzde 35 i, 6) YurtdıĢına Yapılan Transferler tertiplerinde yüzde 50 si, d) 06- Sermaye Giderleri ekonomik kodunu içeren tertiplerinden; 1) (2) ve (3) numaralı alt bentlerde sayılan tertipler dıģındaki tertiplerde yüzde 20 si, 2) Karayolları Genel Müdürlüğü bütçesinde yer alan tertiplerde yüzde 75 i, 3) Ceza ve Ġnfaz Kurumları ile Tutukevleri ĠĢ Yurtları Kurumu bütçesinde yer alan tertiplerde yüzde 40 ı, e) 07- Sermaye Transferleri ekonomik kodunu içeren tertiplerinden; 1) (2) ve (3) numaralı alt bentlerde sayılan tertipler dıģındaki tertiplerde yüzde 20 si, 2) UlaĢtırma, Denizcilik ve HaberleĢme Bakanlığı bütçesinin tertibinde yüzde 75 i, 3) Adalet Bakanlığı bütçesinin tertibinde yüzde 40 ı, f) 08- Borç Verme ekonomik kodunu içeren tertiplerinden; 1) (2), (3) ve (4) numaralı alt bentlerde sayılan tertipler dıģındaki tertiplerde yüzde 20 si, 2) Hazine MüsteĢarlığı bütçesinde yer alan tertiplerde yüzde 30 u, 3) Yüksek Öğrenim Kredi ve Yurtlar Kurumu Genel Müdürlüğü bütçesinin tertibinde yüzde 45 i, 4) Enerji ve Tabii Kaynaklar Bakanlığı bütçesinin tertibinde yüzde 100 ü, g) 09- Yedek Ödenekler ekonomik kodunu içeren tertiplerinden; 1) (2) ve (3) numaralı alt bentlerde sayılan tertipler dıģındaki tertiplerde yüzde 25 i, 2) Personel Giderlerini KarĢılama Ödeneği ve Yatırımları Hızlandırma Ödeneği tertiplerinde yüzde 50 si, 3) Yedek Ödenek ve Yeni Kurulacak Daire ve Ġdarelerin Ġhtiyaçlarını KarĢılama Ödeneği tertiplerinde yüzde 100 ü, karģılığı bulunacak tutar kadar ödenek kullanım yetkisi verilmiģtir. (2) 22/4/1983 tarihli ve 2820 sayılı Siyasî Partiler Kanununun ek 1 inci maddesine göre, siyasî partilere 2016 yılının tamamı için olmak üzere yapılacak yardımın hesaplanmasında, 6583 sayılı Kanundaki genel bütçe gelir tahmininin yüzde 16,44 fazlası esas alınır. (3) Ġlgili kanun hükümleri uyarınca merkezi yönetim bütçe gelirlerinin yıllık olarak tarh, tahakkuk ve tahsiline devam olunur. (4) Bu Kanuna göre yapılan harcamalar, giriģilen yüklenmeler ile tahsil olunan gelirler 2016 Yılı Merkezi Yönetim Bütçesine dâhil edilir. MADDE 2 (1) 2015 ve daha önceki yıllarda taahhüde bağlanmıģ iģ ve hizmetlere ait ödemelere 1 inci maddede belirlenen ödenek sınırları çerçevesinde devam olunur. Kamu idareleri, ödemelerini 1 inci maddede öngörülen ödenekler çerçevesinde gerçekleģtirmek kaydıyla, 6583 sayılı Kanunda söz konusu iģ ve hizmetler için öngörülen ödenekleri esas alarak yüklenmeye giriģebilir.

23 (2) Proje ve karakteristiği makine-teçhizat, bilgisayar yazılım ve donanımı, idameyenileme, bakım-onarım, büyük onarım, tamamlama, etüd proje ile yayın alım ve basımı olan veya bunların bileģiminden oluģan yıllık toplu projeler hariç olmak üzere, 2015 Yılı Yatırım Programı ek yatırım cetvellerinde yer alan ve 2015 yıl sonu itibarıyla tamamlanmıģ projeler için 2016 yılında harcama yapılamaz Yılı Yatırım Programı ek yatırım cetvellerinde yer alan; 2015 yılında tamamlanması öngörülen projelerden tamamlanamayanlar ile 2016 yılı ve sonraki yıllarda tamamlanması öngörülen projelere iliģkin ödemeler bu Kanunda sermaye giderleri ve sermaye transferlerine iliģkin verilen harcama yetkisi çerçevesinde yapılır. Yatırım projelerinin uygulanmasına iliģkin iģ ve iģlemler, 2016 Yılı Programının Uygulanması, Koordinasyonu ve Ġzlenmesine Dair Karar hükümleri çerçevesinde yürütülür. MADDE 3 (1) 6583 sayılı Kanunun hükümleri, 1 inci ve 2 nci maddeler ile bu maddenin ikinci ve üçüncü fıkraları saklı kalmak kaydıyla ve içeriklerine göre tarihler güncelleģtirilmek suretiyle uygulanmaya devam olunur. (2) 6583 sayılı Kanunun; a) 13 üncü maddesinin beģinci fıkrası ve bağlı (E) iģaretli cetvelinin (9), (23), (25), (30) ve (73) sıra numaralı hükümleri ile (Ġ) iģaretli cetvelinin II-Kamu Görevlilerine ĠliĢkin Toplam Atama Sayısı Sınırları bölümünün Kamu Görevlilerine ĠliĢkin Atama Sayısı Sınırı sütununda yer alan son iki cümlesi, (K) iģaretli cetvelinin III. Fazla ÇalıĢma Ücreti bölümünün (A) Saat BaĢı Fazla ÇalıĢma Ücreti kısmının ikinci fıkrasının (ğ) bendi ve (T) iģaretli cetvelinin 5018 Sayılı Kanuna Ekli (I), (II) ve (III) Sayılı Cetvellerde Yer Alan Kamu Ġdarelerinin Yıl Ġçinde Edinebilecekleri TaĢıtlar a iliģkin bölümü uygulanmaz. b) 6 ncı maddesinin sekizinci fıkrası Özel bütçeli idareler ile düzenleyici ve denetleyici kurumlar, devreden kullanılabilir finansman karģılıklarını mevcut veya yeni açılacak tertiplere ödenek olarak eklemeye Maliye Bakanlığınca belirlenecek usul ve esaslar çerçevesinde yetkilidir. Ģeklinde uygulanır. (3) 1/1/ /3/2016 dönemi için, 6583 sayılı Kanuna bağlı; a) (H), (Ġ), (M), (O), (P) ve (T) iģaretli cetvellerde yer alan tutar ve parasal sınırlar, (K) iģaretli cetvelin II. Konferans Ücreti ile III. Fazla ÇalıĢma Ücreti bölümleri ile aynı cetvelin IV. Diğer Ödemeler bölümünün dördüncü, onaltıncı, onyedinci, onsekizinci ve yirminci fıkralarında yer alan tutarlar yüzde 6,8 oranında artırılarak uygulanır. b) (Ġ) iģaretli cetvelin II-Kamu Görevlilerine ĠliĢkin Toplam Atama Sayısı Sınırları bölümünde yer alan ve rakamları sırasıyla ve olarak uygulanır. (4) Bu Kanunun uygulanmasında ortaya çıkabilecek aksaklıkları ve tereddütleri gidermeye, gerekli tedbirleri almaya, bütçe ve muhasebe iģlemlerini yapmaya Maliye Bakanı yetkilidir. MADDE 4 (1) Bu Kanun 1/1/2016 tarihinde yürürlüğe girer. MADDE 5 (1) Bu Kanunun; a) Türkiye Büyük Millet Meclisi ile ilgili hükümlerini Türkiye Büyük Millet Meclisi BaĢkanı, b) CumhurbaĢkanlığı ile ilgili hükümlerini CumhurbaĢkanlığı Genel Sekreteri, c) SayıĢtay BaĢkanlığı ile ilgili hükümlerini SayıĢtay BaĢkanı, ç) Genel bütçe kapsamındaki kamu idareleri ile ilgili hükümlerini ilgili bakanlar ve Maliye Bakanı, d) Özel bütçeli idarelere iliģkin hükümlerini idarelerin bağlı veya ilgili olduğu bakanlar ve Maliye Bakanı, e) Düzenleyici ve denetleyici kurumlara iliģkin hükümlerini kendi kurulları ve/veya kurum baģkanları, f) Diğer hükümlerini Maliye Bakanı, yürütür.

24 22/12/2015 [R.G. 23 Aralık ] YÖNETMELĠK Elektrik Piyasası Lisans Yönetmeliğinde DeğiĢiklik Yapılmasına Dair Yönetmelik, 23 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır. [R.G. 23 Aralık ] GENELGE Başbakanlıktan: Konu : AB ile Vize Serbestisi Diyaloğu Süreci GENELGE 2015/18

25

26 Ahmet DAVUTOĞLU Başbakan [R.G. 23 Aralık ] ANAYASA MAHKEMESĠ KARARLARI Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/2386 BaĢvuru Numaralı Kararı, 23 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır. [R.G. 23 Aralık ] Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/2627 BaĢvuru Numaralı Kararı, 23 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır. [R.G. 23 Aralık ] Anayasa Mahkemesinin 4/11/2015 Tarihli ve 2013/2841 BaĢvuru Numaralı Kararı, 23 Aralık 2015 Tarihli ve Sayılı Resmi Gazetede YayınlanmıĢtır. [R.G. 23 Aralık ] ĠLAN

27 Adalet Bakanlığından: Ġstanbul 7. Asliye Ticaret Mahkemesinin 2013/34 Esas sayılı dosyasının kaybolduğu anlaģıldığından, 4473 sayılı Yangın, Yersarsıntısı, Seylap veya Heyelan Sebebiyle Mahkeme ve Adliye Dairelerinde Ziyaa Uğrayan Dosyalar Hakkında Yapılacak Muamelelere Dair Kanun hükümlerinin söz konusu dosya için uygulanmasına ve anılan Kanun hükümleri gereğince iģlem yapılmasına karar verildiği ilan olunur /1-1 [R.G. 23 Aralık ] TEBLĠĞLER Maliye Bakanlığı (Gelir Ġdaresi BaĢkanlığı) ndan: VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 459) 1. GiriĢ Vergi kanunlarının vergiyi bağladıkları olayı, belli kurumların kayıt ve belgeleri yardımıyla tespit etmek ve böylece kayıt dıģılığı önlemek amacı doğrultusunda tahsilat ve ödemelerde tevsik zorunluluğu getirilmesi bu Tebliğin konusunu teģkil etmektedir. 2. Yetki 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesinin birinci fıkrasının (2) numaralı bendinde Maliye Bakanlığına mükelleflere muameleleri ile ilgili tahsilat ve ödemelerini bankalar, benzeri finans kurumları veya posta idarelerince düzenlenen belgelerle tevsik etmeleri zorunluluğunu getirme ve bu zorunluluğun kapsamını ve uygulamaya iliģkin usul ve esaslarını belirleme yetkisi verilmiģtir. Vergi Usul Kanununun yukarıda belirtilen hükmünün Maliye Bakanlığına verdiği yetkiye istinaden yapılan düzenlemeler aģağıda yer almaktadır. 3. Tanımlar Bu Tebliğde geçen; a) Aracı finansal kurum: Bu Tebliğ uygulaması bakımından tahsilat ve ödemelere aracılık eden 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanununda tanımlanan bankayı, 29/6/2013 tarihli ve 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para KuruluĢları Hakkında Kanun kapsamında yetkilendirilmiģ ödeme kuruluģlarını ve 9/5/2013 tarihli ve 6475 sayılı Posta Hizmetleri Kanununa göre kurulan Posta ve Telgraf TeĢkilatı Anonim ġirketini, b) Ödeme: Nakit ve her an kullanıma hazır banka varlığından oluģan ödeme mevcudundaki azalıģı, c) Tahsilat: Nakit ve her an kullanıma hazır banka varlığından oluģan ödeme mevcudundaki artıģı, ç) Tevsik zorunluluğu kapsamında olanlar: Bu Tebliğ uygulaması bakımından, Vergi Usul Kanununun 232 nci maddesinin birinci fıkrası kapsamında fatura almak zorunda olan

28 birinci ve ikinci sınıf tüccarları, serbest meslek erbabını, kazançları basit usulde tespit olunan tüccarları, defter tutmak mecburiyetinde olan çiftçileri, vergiden muaf esnafı, d) Tevsik zorunluluğu kapsamında olmayanlar: Bu Tebliğ uygulaması bakımından tevsik zorunluluğu kapsamında olanlar dıģında kalanları ifade eder. 4. Tevsik Zorunluluğunun Kapsamı ve Tutarı 4.1. Kapsam ve Tutar Tevsik zorunluluğu kapsamında olanların, kendi aralarında ve tevsik zorunluluğu kapsamında olmayanlarla yapacakları, TL yi aģan tutardaki her türlü tahsilat ve ödemelerini aracı finansal kurumlar kanalıyla yapmaları ve bu tahsilat ve ödemeleri söz konusu kurumlarca düzenlenen belgeler ile tevsik etmeleri zorunludur. Bu kapsamda örneğin; - Her türlü mal teslimi veya hizmet ifasına iliģkin tahsilat ve ödemelerin, - Avans, depozito, pey akçesi gibi suretlerle yapılacak tahsilat ve ödemelerin, - ĠĢletmelerin kendi ortakları ve/veya diğer gerçek ve tüzel kiģilerle yaptığı her türlü tahsilat ve ödemelerin belirlenen haddi aģması durumunda, aracı finansal kurumlar kanalıyla yapılması ve bu iģlemlerin söz konusu kurumlarca düzenlenen belgeler ile tevsik edilmesi zorunludur Aynı Günde Aynı KiĢi veya Kurumlarla Yapılan ĠĢlemler Aynı günde aynı kiģi veya kurumlarla yapılan iģlemlerin toplam tutarının bu Tebliğin (4.1.) bölümünde belirlenen haddi aģması durumunda, iģlemlerin her biri iģlem bazında belirlenen haddin altında kalsa bile, aģtığı iģlemden itibaren iģleme konu tahsilat ve ödemelerin de aracı finansal kurumlar aracılığıyla yapılması zorunludur. Örnek: Tevsik zorunluluğu kapsamında olan (A) A.ġ., aynı gün içerisinde (B) Ltd. ġti. nden sırasıyla TL, TL, TL ve 500 TL tutarında ayrı ayrı mal alımları gerçekleģtirmiģtir. Tevsik zorunluluğu kapsamında olan (A) A.ġ. nin (B) Ltd. ġti. nden aynı günde yaptığı mal alımları toplamı TL lik alımla TL lik haddi aģtığından, son iki iģleme ait tahsilat ve ödemelerin tevsik zorunluluğu kapsamında aracı finansal kurumlar kanalıyla yapılması gerekmektedir. Söz konusu tahsilat ve ödemelerde tevsik zorunluluğuna uyulmaması durumunda (A) A.ġ. ile (B) Ltd. ġti. ne ayrı ayrı ceza uygulanacaktır Kısım Kısım Yapılan Tahsilat ve Ödemeler Tahsilat ve ödemeye konu iģlem tutarının tevsik zorunluluğu kapsamında bu Tebliğin (4.1.) bölümünde belirlenen haddi aģması halinde, bedelin farklı tarihlerde kısım kısım ödenmesinde iģlemin toplam tutarı dikkate alınacak ve her bir tahsilat ve ödeme, tevsik zorunluluğu kapsamında aracı finansal kurumlar kanalıyla gerçekleģtirilecektir. Örnek: Serbest meslek erbabı (C), (D) A.ġ. ye bir yıl süreyle vereceği hizmet karģılığında TL alacaktır. Aralarındaki anlaģma gereği (D) A.ġ., hizmet bedelini TL lik taksitler halinde ödeyecektir. Bu durumda serbest meslek makbuzunun, taksitlerin ödendiği tarihlerde TL üzerinden düzenlenmesi tevsik zorunluluğunu ortadan kaldırmayacak, sözleģmenin toplam tutarı belirlenen haddi aģtığından kısım kısım yapılan her bir tahsilat ve ödeme de aracı finansal kurumlar kanalıyla tevsik edilecektir. Söz konusu tahsilat ve ödemelerde tevsik zorunluluğuna uyulmaması durumunda serbest meslek erbabı (C) ile (D) A.ġ. ye ayrı ayrı ceza uygulanacaktır Kapsamda Olmayan Tahsilat ve Ödemeler a) 10/12/2003 tarihli ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununda yer alan merkezi yönetim kapsamındaki kamu idareleri ile bunlara ait döner sermaye iģletmelerinin iģlemlerine konu tahsilat ve ödemelerin, b) 6/12/2012 tarihli ve 6362 sayılı Sermaye Piyasası Kanununda tanımlanan sermaye piyasası aracı kurumlarında yapılan iģlemlere konu tahsilat ve ödemelerin,

29 c) 11/8/1989 tarihli ve sayılı Resmî Gazete de yayımlanan 89/14391 sayılı Türk Parası Kıymetini Koruma Hakkında 32 sayılı Kararda tanımlanan yetkili döviz müesseselerinin yapacakları döviz alım satım iģlemlerine iliģkin tahsilat ve ödemelerin, ç) Tapu sicil müdürlüklerinde gerçekleģtirilen iģlemler karģılığında yapılan tahsilat ve ödemelerin, d) Noterlerde gerçekleģtirilen iģlemler karģılığında yapılan tahsilat ve ödemelerin, e) 5018 sayılı Kanunda yer alan merkezi yönetim kapsamındaki kamu idareleri, il özel idareleri, belediyeler ile bunların teģkil ettikleri birlikler, kanunla kurulan diğer kamu kurum ve kuruluģları, kamu kurumu niteliğindeki meslek kuruluģlarına ait veya tabi olan veyahut bunlar tarafından kurulan ve iģletilen müesseseler ile döner sermayeli kuruluģlar veya bunlara ait veya tabi diğer müesseseler tarafından yapılan ihale iģlemlerine iliģkin yatırılması gereken teminat tutarlarına iliģkin tahsilat ve ödemelerin aracı finansal kurumlar kanalıyla yapılması zorunluluğu bulunmamaktadır Diğer Hususlar Bu Tebliğ kapsamında aracı finansal kurumlar kanalıyla yapılması zorunlu bulunan tahsilat ve ödemelerin bu kurumlarca mevzuatlarına göre düzenlenen belgelerle (dekont, hesap bildirim cetveli, alındı vb.) tevsiki zorunludur. Tevsik zorunluluğu kapsamında yapılan iģlemler için aracı finansal kurumlar tarafından düzenlenen belgeler yapılan iģlemi değil o iģleme iliģkin tahsilat veya ödemeyi tevsik etmektedir. Dolayısıyla tahsilat ve ödemelerin tevsik zorunluluğu kapsamında aracı finansal kurumlar kanalıyla yapılması, bu zorunluluğu ortaya çıkaran iģleme iliģkin olarak Vergi Usul Kanununda yer alan belgeleri düzenleme zorunluluğunu ortadan kaldırmayacaktır. 5. Ceza Uygulaması Tahsilat ve ödemelerin aracı finansal kurumlar kanalıyla yapılması zorunluluğuna uyulmaması durumunda ilgililere Vergi Usul Kanununda yer alan cezalar tatbik edilir. 6. Yürürlük Bu Tebliğ 1/1/2016 tarihinde yürürlüğe girer. Tebliğ olunur. [R.G. 24 Aralık ] Maliye Bakanlığından: VERGĠ USUL KANUNU GENEL TEBLĠĞĠ (SIRA NO: 464) 1. GiriĢ 213 sayılı Vergi Usul Kanununun 149 uncu maddesinde kamu idare ve müesseseleri (Kamu hizmeti ifa eden kurum ve kuruluģlar dahil) ile gerçek ve tüzel kiģiler vergilendirmeye iliģkin olaylarla ilgili olarak Maliye Bakanlığı ve vergi dairesince kendilerinden yazı ile istenilecek bilgileri belli fasılalarla ve devamlı olarak yazı ile vermeye mecbur tutulmuģlardır. Anılan Kanunun 5766 sayılı Kanunun 17 nci maddesi ile değiģen mükerrer 242 nci maddesinin ikinci fıkrası ile Maliye Bakanlığı; elektronik defter, kayıt ve belgelerin oluģturulması, kaydedilmesi, iletilmesi, muhafazası ve ibrazı ile defter ve belgelerin elektronik ortamda tutulması ve düzenlenmesine iliģkin usul ve esasları belirlemeye, elektronik ortamda tutulmasına ve düzenlenmesine izin verilen defter ve belgelerde yer alması gereken bilgileri internet de dahil olmak üzere her türlü elektronik bilgi iletiģim araç ve

Türkiye Barolar Birliği Avukatlık Asgari Ücret Tarifesi 2010

Türkiye Barolar Birliği Avukatlık Asgari Ücret Tarifesi 2010 T.C. Resmi Gazete Yayın Tarihi 24 Aralık 2009 PERŞEMBE Sayı : 27442 GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Bütün hukuki yardımlarda avukat

Türkiye Barolar Birliği Avukatlık Asgari Ücret Tarifesi 2010 T.C. Resmi Gazete Yayın Tarihi 24 Aralık 2009 PERŞEMBE Sayı : 27442 GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Bütün hukuki yardımlarda avukat

Türkiye Barolar Birliği Avukatlık Asgari Ücret Tarifesi 2007

Türkiye Barolar Birliği Avukatlık Asgari Ücret Tarifesi 2007 13 Aralık 2006 ÇARŞAMBA Resmî Gazete Sayı : 26375 GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Bütün hukuki yardımlarda avukat ile iş sahipleri

Türkiye Barolar Birliği Avukatlık Asgari Ücret Tarifesi 2007 13 Aralık 2006 ÇARŞAMBA Resmî Gazete Sayı : 26375 GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Bütün hukuki yardımlarda avukat ile iş sahipleri

(3) Bu Tarife hükümleri altında kararlaştırılan akdi avukatlık ücretleri, Tarife hükümleri üzerinden yapılmış olarak kabul edilir.

Bu Tarife hükümleri altında kararlaştırılan akdi avukatlık ücretleri, Tarife hükümleri üzerinden yapılmış olarak kabul edilir.") 2 Ocak 2017 PAZARTESİ Resmî Gazete Sayı : 29936 TEBLİĞ Türkiye Barolar Birliği Başkanlığından: AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Amaç ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

2 Ocak 2017 PAZARTESİ Resmî Gazete Sayı : 29936 TEBLİĞ Türkiye Barolar Birliği Başkanlığından: AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Amaç ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

21 Aralık 2015 PAZARTESİ Resmî Gazete Sayı : TEBLİĞ

21 Aralık 2015 PAZARTESİ Resmî Gazete Sayı : 29569 TEBLİĞ Türkiye Barolar Birliği Başkanlığından: AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

21 Aralık 2015 PAZARTESİ Resmî Gazete Sayı : 29569 TEBLİĞ Türkiye Barolar Birliği Başkanlığından: AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

Sirküler Rapor Mevzuat 25.12.2015/169-1 459 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI

Sirküler Rapor Mevzuat 25.12.2015/169-1 459 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde tahsilat ve ödemelerde tevsik zorunluluğuna ilişkin limitin 1 Ocak 2016 tarihinden itibaren

Sirküler Rapor Mevzuat 25.12.2015/169-1 459 SIRA NO LU VERGİ USUL KANUNU GENEL TEBLİĞİ YAYIMLANDI ÖZET : Tebliğde tahsilat ve ödemelerde tevsik zorunluluğuna ilişkin limitin 1 Ocak 2016 tarihinden itibaren

TEBLİĞ AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER

30 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30286 Türkiye Barolar Birliği Başkanlığından: TEBLİĞ AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Amaç ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

30 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30286 Türkiye Barolar Birliği Başkanlığından: TEBLİĞ AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Amaç ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

459 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ DUYURUSU

459 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ DUYURUSU Maliye Bakanlığı, Tahsilat ve Ödemelerin tevsik zorunluluğuna ilişkin olarak hali hazırdaki 8.000 TL lik Had di 7.000 TL ye indirmiştir. Konuya ilişkin

459 SIRA NO.LU VERGİ USUL KANUNU GENEL TEBLİĞİ DUYURUSU Maliye Bakanlığı, Tahsilat ve Ödemelerin tevsik zorunluluğuna ilişkin olarak hali hazırdaki 8.000 TL lik Had di 7.000 TL ye indirmiştir. Konuya ilişkin

25/12/2015 SİRKÜLER 2015/36. Sayın Yetkili; Tahsilat ve Ödemelerde Tevsik Zorunluluğu Haddi TL ye İndirildi.

SİRKÜLER 2015/36 25/12/2015 Sayın Yetkili; Tahsilat ve Ödemelerde Tevsik Zorunluluğu Haddi 7.000 TL ye İndirildi. 24/12/2015 tarihli ve 29572 sayılı Resmi Gazete de yayımlanan 459 Sıra No.lu Vergi Usul

SİRKÜLER 2015/36 25/12/2015 Sayın Yetkili; Tahsilat ve Ödemelerde Tevsik Zorunluluğu Haddi 7.000 TL ye İndirildi. 24/12/2015 tarihli ve 29572 sayılı Resmi Gazete de yayımlanan 459 Sıra No.lu Vergi Usul

Konu : Tahsilat ve ödemelerin tevsik zorunluğuna ilişkin olarak hali hazırdaki TL lik had, TL ye indirilmiştir.

Sirküler No : 2015/75 Sirküler Tarihi : 25.12.2015 Konu : Tahsilat ve ödemelerin tevsik zorunluğuna ilişkin olarak hali hazırdaki 8.000 TL lik had, 7.000 TL ye indirilmiştir. A Member Of 24.12.2015 tarih

Sirküler No : 2015/75 Sirküler Tarihi : 25.12.2015 Konu : Tahsilat ve ödemelerin tevsik zorunluğuna ilişkin olarak hali hazırdaki 8.000 TL lik had, 7.000 TL ye indirilmiştir. A Member Of 24.12.2015 tarih

TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ

TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ T.C. Resmi Gazete Yayın Tarihi: 21 Aralık 2011 Çarşamba Sayı: 28149 GENEL HÜKÜMLER Konu ve

TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ T.C. Resmi Gazete Yayın Tarihi: 21 Aralık 2011 Çarşamba Sayı: 28149 GENEL HÜKÜMLER Konu ve

FK YEMİNLİ MALİ MÜŞAVİRLİK LTD. ŞTİ.

SİRKÜLER NO: 2015/93 24.Aralık.2015 İçindekiler: * Ödeme ve tahsilatların bankadan geçirilmesi zorunluluğuna ilişkin VUK Genel Tebliği yayımlandı. ÖDEME VE TAHSİLATLARIN BANKADAN GEÇİRİLMESİ ZORUNLULUĞUNA

SİRKÜLER NO: 2015/93 24.Aralık.2015 İçindekiler: * Ödeme ve tahsilatların bankadan geçirilmesi zorunluluğuna ilişkin VUK Genel Tebliği yayımlandı. ÖDEME VE TAHSİLATLARIN BANKADAN GEÇİRİLMESİ ZORUNLULUĞUNA

GENEL HÜKÜMLER. (3) İşbu tarife hükümleri altında kararlaştırılan akdi avukatlık ücretleri, tarife hükümleri üzerinden yapılmış olarak kabul edilir.

İşbu tarife hükümleri altında kararlaştırılan akdi avukatlık ücretleri, tarife hükümleri üzerinden yapılmış olarak kabul edilir.") 28 Aralık 2013 CUMARTESİ Resmî Gazete Sayı : 28865 AVUKATLIK ASGARİ ÜCRET TARİFESİ Konu ve kapsam GENEL HÜKÜMLER MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran

28 Aralık 2013 CUMARTESİ Resmî Gazete Sayı : 28865 AVUKATLIK ASGARİ ÜCRET TARİFESİ Konu ve kapsam GENEL HÜKÜMLER MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran

Türkiye Barolar Birliği Başkanlığından:

13 Aralık 2007 PERŞEMBE Resmî Gazete Sayı : 26729 TEBLİĞ Türkiye Barolar Birliği Başkanlığından: AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Bütün hukuki yardımlarda avukat

13 Aralık 2007 PERŞEMBE Resmî Gazete Sayı : 26729 TEBLİĞ Türkiye Barolar Birliği Başkanlığından: AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Bütün hukuki yardımlarda avukat

Resmî Gazete TEBLİĞ AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER

13 Aralık 2006 ÇARŞAMBA Resmî Gazete Sayı : 26375 TEBLİĞ Türkiye Barolar Birliği Başkanlığından AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Bütün hukuki yardımlarda avukat

13 Aralık 2006 ÇARŞAMBA Resmî Gazete Sayı : 26375 TEBLİĞ Türkiye Barolar Birliği Başkanlığından AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Bütün hukuki yardımlarda avukat

TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ

TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ T.C. Resmi Gazete Yayın Tarihi: 28 Aralık 2013 Cumartesi Sayı: 28865 GENEL HÜKÜMLER Konu

TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ T.C. Resmi Gazete Yayın Tarihi: 28 Aralık 2013 Cumartesi Sayı: 28865 GENEL HÜKÜMLER Konu

AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 TEBLİĞ Türkiye Barolar Birliği Başkanlığından: Konu ve kapsam AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 TEBLİĞ Türkiye Barolar Birliği Başkanlığından: Konu ve kapsam AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

TEBLİĞ AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 Türkiye Barolar Birliği Başkanlığından: TEBLİĞ AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 Türkiye Barolar Birliği Başkanlığından: TEBLİĞ AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

TEBLİĞ. (3) İşbu tarife hükümleri altında kararlaştırılan akdi avukatlık ücretleri, tarife hükümleri üzerinden yapılmış olarak kabul edilir.

İşbu tarife hükümleri altında kararlaştırılan akdi avukatlık ücretleri, tarife hükümleri üzerinden yapılmış olarak kabul edilir.") 31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 Türkiye Barolar Birliği Başkanlığından: TEBLİĞ AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 Türkiye Barolar Birliği Başkanlığından: TEBLİĞ AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

TEBLİĞ. (3) İşbu tarife hükümleri altında kararlaştırılan akdi avukatlık ücretleri, tarife hükümleri üzerinden yapılmış olarak kabul edilir.

İşbu tarife hükümleri altında kararlaştırılan akdi avukatlık ücretleri, tarife hükümleri üzerinden yapılmış olarak kabul edilir.") 31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 Türkiye Barolar Birliği Başkanlığından: TEBLİĞ AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 Türkiye Barolar Birliği Başkanlığından: TEBLİĞ AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

AVUKATLIK ASGARİ ÜCRET TARİFESİ 2004

AVUKATLIK ASGARİ ÜCRET TARİFESİ 2004 RG: 04 Aralık 2004-25660 Konu ve kapsam Avukatlık Asgari Ücret Tarifesi Genel Hükümler Madde 1 Bütün hukuki yardımlarda avukat ile iş sahipleri arasında yazılı ücret

AVUKATLIK ASGARİ ÜCRET TARİFESİ 2004 RG: 04 Aralık 2004-25660 Konu ve kapsam Avukatlık Asgari Ücret Tarifesi Genel Hükümler Madde 1 Bütün hukuki yardımlarda avukat ile iş sahipleri arasında yazılı ücret

AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 TEBLİĞ Türkiye Barolar Birliği Başkanlığından: Konu ve kapsam AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 TEBLİĞ Türkiye Barolar Birliği Başkanlığından: Konu ve kapsam AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

Avukatlık ücretinin aidiyeti, sınırları ve ortak veya değişik sebeple davanın reddinde davalıların avukatlık ücreti

21 Aralık 2015 PAZARTESİ Resmî Gazete Sayı : 29569 AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran

21 Aralık 2015 PAZARTESİ Resmî Gazete Sayı : 29569 AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran

21 Aralık 2015 PAZARTESİ Resmî Gazete Sayı : AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER. Konu ve kapsam

21 Aralık 2015 PAZARTESİ Resmî Gazete Sayı : 29569 AVUKATLIK ASGARİ ÜCRET TARİFESİ Konu ve kapsam GENEL HÜKÜMLER MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran

21 Aralık 2015 PAZARTESİ Resmî Gazete Sayı : 29569 AVUKATLIK ASGARİ ÜCRET TARİFESİ Konu ve kapsam GENEL HÜKÜMLER MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran

2 Ocak 2017 PAZARTESİ Resmî Gazete Sayı : AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER. Amaç ve kapsam

2 Ocak 2017 PAZARTESİ Resmî Gazete Sayı : 29936 AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Amaç ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran

2 Ocak 2017 PAZARTESİ Resmî Gazete Sayı : 29936 AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Amaç ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran

(3) İşbu tarife hükümleri altında kararlaştırılan akdi avukatlık ücretleri, tarife hükümleri üzerinden yapılmışolarak kabul edilir.

İşbu tarife hükümleri altında kararlaştırılan akdi avukatlık ücretleri, tarife hükümleri üzerinden yapılmışolarak kabul edilir.") Türkiye Barolar Birliği Başkanlığından: AVUKAIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran her türlümerci

Türkiye Barolar Birliği Başkanlığından: AVUKAIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran her türlümerci

AVUKATLIK ASGARİ ÜCRET TARİFESİ

Resmi Gazete Tarihi: 21.12.2015 Resmi Gazete Sayısı: 29569 AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı

Resmi Gazete Tarihi: 21.12.2015 Resmi Gazete Sayısı: 29569 AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı

Konu: Tahsilat ve ödemelerin tevsik zorunluğuna ilişkin olarak hali hazırdaki TL lik had, TL ye indirilmiştir.

Sirküler No: 2015/75 Sirküler Tarihi: 25.12.2015 Konu: Tahsilat ve ödemelerin tevsik zorunluğuna ilişkin olarak hali hazırdaki 8.000 TL lik had, 7.000 TL ye indirilmiştir. 24.12.2015 tarih ve 29572 sayılı

Sirküler No: 2015/75 Sirküler Tarihi: 25.12.2015 Konu: Tahsilat ve ödemelerin tevsik zorunluğuna ilişkin olarak hali hazırdaki 8.000 TL lik had, 7.000 TL ye indirilmiştir. 24.12.2015 tarih ve 29572 sayılı

TÜRKİYE BAROLAR BİRLİĞİ

TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ 2018 TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ T.C. Resmi Gazete Yayın Tarihi: 30 Aralık 2017 CUMARTESİ Sayı: 30286 Türkiye Barolar

TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ 2018 TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ T.C. Resmi Gazete Yayın Tarihi: 30 Aralık 2017 CUMARTESİ Sayı: 30286 Türkiye Barolar

AVUKATLIK ASGARİ ÜCRET TARİFESİ

Türkiye Barolar Birliği AVUKATLIK ASGARİ ÜCRET TARİFESİ Tarife, 2 Ocak 2017 Tarihli ve 29936 Sayılı Resmî Gazete de yayımlanarak yürürlüğe girmiştir. Türkiye Barolar Birliği Başkanlığından: AVUKATLIK

Türkiye Barolar Birliği AVUKATLIK ASGARİ ÜCRET TARİFESİ Tarife, 2 Ocak 2017 Tarihli ve 29936 Sayılı Resmî Gazete de yayımlanarak yürürlüğe girmiştir. Türkiye Barolar Birliği Başkanlığından: AVUKATLIK

TÜRKİYE BAROLAR BİRLİĞİ

TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ 2017 TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ T.C. Resmi Gazete Yayın Tarihi: 2 Ocak 2017 PAZARTESİ Sayı: 29936 Türkiye Barolar Birliği

TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ 2017 TÜRKİYE BAROLAR BİRLİĞİ AVUKATLIK ASGARİ ÜCRET TARİFESİ T.C. Resmi Gazete Yayın Tarihi: 2 Ocak 2017 PAZARTESİ Sayı: 29936 Türkiye Barolar Birliği

Avukatlık ücretinin aidiyeti, sınırları ve ortak veya değişik sebeple davanın reddinde davalıların avukatlık ücreti

Tebliğ Türkiye Barolar Birliği Başkanlığından: Avukatlık Asgari Ücret Tarifesi Genel Hükümler Konu ve kapsam Madde 1 Bütün hukuki yardımlarda avukat ile iş sahipleri arasında yazılı ücret sözleşmesi yapılmamış

Tebliğ Türkiye Barolar Birliği Başkanlığından: Avukatlık Asgari Ücret Tarifesi Genel Hükümler Konu ve kapsam Madde 1 Bütün hukuki yardımlarda avukat ile iş sahipleri arasında yazılı ücret sözleşmesi yapılmamış

30 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : AVUKATLIK ASGARİ ÜCRET TARİFESİ

30 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30286 AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Amaç ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran

30 Aralık 2017 CUMARTESİ Resmî Gazete Sayı : 30286 AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Amaç ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran

AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1]

![AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1]](/thumbs/93/112778754.jpg "AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1]") AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1] GENEL HÜKÜMLER Konu ve Kapsam: Madde 1- Bütün hukuki yardımlarda, avukat ile iş sahibi arasında yazılı ücret sözleşmesi yapılmamış olan veya avukatlık ücretinin kanun

AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1] GENEL HÜKÜMLER Konu ve Kapsam: Madde 1- Bütün hukuki yardımlarda, avukat ile iş sahibi arasında yazılı ücret sözleşmesi yapılmamış olan veya avukatlık ücretinin kanun

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU 1- Mükellefler İçin Her türlü mal teslimi veya hizmet ifasına ilişkin tahsilat ve ödemelerin, - Avans, depozito, pey

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU 1- Mükellefler İçin Her türlü mal teslimi veya hizmet ifasına ilişkin tahsilat ve ödemelerin, - Avans, depozito, pey

TEBLİĞ. (3) İşbu tarife hükümleri altında kararlaştırılan akdi avukatlık ücretleri, tarife hükümleri üzerinden yapılmış olarak kabul edilir.

İşbu tarife hükümleri altında kararlaştırılan akdi avukatlık ücretleri, tarife hükümleri üzerinden yapılmış olarak kabul edilir.") 28 Aralık 2013 CUMARTESİ Resmî Gazete Sayı : 28865 Türkiye Barolar Birliği Başkanlığından: TEBLİĞ AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

28 Aralık 2013 CUMARTESİ Resmî Gazete Sayı : 28865 Türkiye Barolar Birliği Başkanlığından: TEBLİĞ AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda,

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU- 2018

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU- 2018 Vergi Usul Kanununun 232 nci maddesinin birinci fıkrası kapsamında fatura almak zorunda olan birinci ve ikinci

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU- 2018 Vergi Usul Kanununun 232 nci maddesinin birinci fıkrası kapsamında fatura almak zorunda olan birinci ve ikinci

Türkiye Barolar Birliği Avukatlık Asgari Ücret Tarifesi 2006

Türkiye Barolar Birliği Avukatlık Asgari Ücret Tarifesi 2006 04.12.2005 tarihli 26013 sayılı Resmi Gazete'de yayımlanmıştır. Genel Hükümler Konu ve kapsam Madde 1 Bütün hukuki yardımlarda avukat ile iş

Türkiye Barolar Birliği Avukatlık Asgari Ücret Tarifesi 2006 04.12.2005 tarihli 26013 sayılı Resmi Gazete'de yayımlanmıştır. Genel Hükümler Konu ve kapsam Madde 1 Bütün hukuki yardımlarda avukat ile iş

Avukatlık Asgari Ücret Tarifesi 2015

Avukatlık Asgari Ücret Tarifesi 2015 31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 TEBLİĞ Türkiye Barolar Birliği Başkanlığından: AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE

Avukatlık Asgari Ücret Tarifesi 2015 31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 TEBLİĞ Türkiye Barolar Birliği Başkanlığından: AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE

AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1]

![AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1]](/thumbs/53/31367877.jpg "AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1]") AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1] GENEL HÜKÜMLER Konu ve Kapsam : Madde 1- Bütün hukuki yardımlarda, avukat ile iş sahibi arasında yazılı ücret sözleşmesi yapılmamış olan veya avukatlık ücretinin kanun

AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1] GENEL HÜKÜMLER Konu ve Kapsam : Madde 1- Bütün hukuki yardımlarda, avukat ile iş sahibi arasında yazılı ücret sözleşmesi yapılmamış olan veya avukatlık ücretinin kanun

AVUKATLIK ASGARİ ÜCRET TARİFESİ

TÜRKİYE BAROLAR BİRLİĞİ Türkiye Barolar Birliği AVUKATLIK ASGARİ ÜCRET TARİFESİ 2015-2016 Tarife, 21 Aralık 2015 Tarihli ve 29569 Sayılı Resmî Gazete de yayımlanarak yürürlüğe girmiştir. Türkiye Barolar

TÜRKİYE BAROLAR BİRLİĞİ Türkiye Barolar Birliği AVUKATLIK ASGARİ ÜCRET TARİFESİ 2015-2016 Tarife, 21 Aralık 2015 Tarihli ve 29569 Sayılı Resmî Gazete de yayımlanarak yürürlüğe girmiştir. Türkiye Barolar

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 AVUKAIK ASGARİ ÜCRET TARİFESİ Konu ve kapsam GENEL HÜKÜMLER MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran

31 Aralık 2014 ÇARŞAMBA Resmî Gazete Sayı : 29222 AVUKAIK ASGARİ ÜCRET TARİFESİ Konu ve kapsam GENEL HÜKÜMLER MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran

TÜRKİYE BAROLAR BİRLİĞİ. Türkiye Barolar Birliği AVUKATLIK ASGARİ ÜCRET TARİFESİ

TÜRKİYE BAROLAR BİRLİĞİ Türkiye Barolar Birliği AVUKATLIK ASGARİ ÜCRET TARİFESİ 2016-2017 Tarife, 2 Ocak 2017 Tarihli ve 29936 Sayılı Resmî Gazete de yayımlanarak yürürlüğe girmiştir. Avukatlık Asgari

TÜRKİYE BAROLAR BİRLİĞİ Türkiye Barolar Birliği AVUKATLIK ASGARİ ÜCRET TARİFESİ 2016-2017 Tarife, 2 Ocak 2017 Tarihli ve 29936 Sayılı Resmî Gazete de yayımlanarak yürürlüğe girmiştir. Avukatlık Asgari

Türkiye Barolar Birliği Başkanlığından: AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER. Konu ve kapsam

Türkiye Barolar Birliği Başkanlığından: AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran her türlümerci

Türkiye Barolar Birliği Başkanlığından: AVUKATLIK ASGARİ ÜCRET TARİFESİ GENEL HÜKÜMLER Konu ve kapsam MADDE 1 (1) Mahkemelerde, tüm hukuki yardımlarda, taraflar arasındaki uyuşmazlığı sonlandıran her türlümerci

AVUKATLIK ASGARÎ ÜCRET TARİFELERİ [1]

![AVUKATLIK ASGARÎ ÜCRET TARİFELERİ [1]](/thumbs/20/395726.jpg "AVUKATLIK ASGARÎ ÜCRET TARİFELERİ [1]") AVUKATLIK ASGARÎ ÜCRET TARİFELERİ [1] 1975 GENEL HÜKÜMLER Konu ve kapsamı Madde 1 Bütün hukukî yardımlarda, avukat ile iş sahibi arasında yazılı ücret sözleşmesi yapılmamış olan veya avukatlık ücretinin

AVUKATLIK ASGARÎ ÜCRET TARİFELERİ [1] 1975 GENEL HÜKÜMLER Konu ve kapsamı Madde 1 Bütün hukukî yardımlarda, avukat ile iş sahibi arasında yazılı ücret sözleşmesi yapılmamış olan veya avukatlık ücretinin

HUMK, HMK VE İİK PARASAL SINIRLARI

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 200 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 200 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

YENİ DÜZENLEME KAPSAMINDA TAHSİLÂT VE ÖDEMELERDE TEVSİK UYGULAMASININ ÖZELLİKLERİ VE UYGULANACAK CEZA

YENİ DÜZENLEME KAPSAMINDA TAHSİLÂT VE ÖDEMELERDE TEVSİK UYGULAMASININ ÖZELLİKLERİ VE UYGULANACAK CEZA Rızkullah ÇETİN 38 * 1-GİRİŞ: Genel itibariyle vergi kaçakçılığı ya da vergiden kaçınma olaylarını

YENİ DÜZENLEME KAPSAMINDA TAHSİLÂT VE ÖDEMELERDE TEVSİK UYGULAMASININ ÖZELLİKLERİ VE UYGULANACAK CEZA Rızkullah ÇETİN 38 * 1-GİRİŞ: Genel itibariyle vergi kaçakçılığı ya da vergiden kaçınma olaylarını

HUMK, HMK VE İİK PARASAL SINIRLARI

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 2080 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

HUMK, HMK VE İİK I KONU 01.01.2015-31.12.2015 Tanıkla İspat Sınırı 2500 TL. (6100 S. K. m. 200) Temyiz Sınırı 2080 TL. (6100 S. K. Geç. m. 3) Temyizde Duruşma Sınırı 21.220 TL. (6100 S. K. Geç. m. 3) Karar

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/33 Ref: 4/33. Konu: ÇEK KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/33 Ref: 4/33 Konu: ÇEK KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR 03.02.2012 tarih ve Mükerrer 28193 sayılı Resmi Gazete de 5941 Sayılı Çek Kanunu

SİRKÜLER İstanbul, 08.02.2012 Sayı: 2012/33 Ref: 4/33 Konu: ÇEK KANUNUNDA DEĞİŞİKLİK YAPILMASINA DAİR KANUN YAYINLANMIŞTIR 03.02.2012 tarih ve Mükerrer 28193 sayılı Resmi Gazete de 5941 Sayılı Çek Kanunu

Sözkonusu Maddede; yurtdışındaki kıymetlerin beyanına imkan sağlanmış, yurtiçindeki varlıklarla ilgili bir düzenlemeye yer verilmemiştir.

SĠRKÜLER SAYI : 2013 / 38 İstanbul, 29.05.2013 KONU : Yurtdışındaki bazı varlıklarla ve yurtdışında elde edilen bazı kazançlarla ilgili vergi avantajları sağlayan Kanun yayımlandı 29 Mayıs 2013 tarihli

SĠRKÜLER SAYI : 2013 / 38 İstanbul, 29.05.2013 KONU : Yurtdışındaki bazı varlıklarla ve yurtdışında elde edilen bazı kazançlarla ilgili vergi avantajları sağlayan Kanun yayımlandı 29 Mayıs 2013 tarihli

T.C. KARTAL BELEDİYE BAŞKANLIĞI İSTANBUL

KARARIN ÖZÜ : Sivil Savunma Uzmanlığı nın Görev ve ÇalıĢma Yönetmeliği. TEKLİF : Sivil Savunma Uzmanlığı nın 31.03.2010 tarih, 2010/1043 sayılı teklifi. BAġKANLIK MAKAMI NA; Ġlgi: 18.03.2010 tarih ve 129

KARARIN ÖZÜ : Sivil Savunma Uzmanlığı nın Görev ve ÇalıĢma Yönetmeliği. TEKLİF : Sivil Savunma Uzmanlığı nın 31.03.2010 tarih, 2010/1043 sayılı teklifi. BAġKANLIK MAKAMI NA; Ġlgi: 18.03.2010 tarih ve 129

AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1]

![AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1]](/thumbs/44/23215969.jpg "AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1]") AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1] GENEL HÜKÜMLER Konu ve Kapsam : Madde 1 Bütün hukukî yardımlarda, avukat ile iş sahibi arasında yazılı ücret sözleşmesi yapılmamış olan veya avukatlık ücretinin yasa

AVUKATLIK ASGARİ ÜCRET TARİFELERİ[1] GENEL HÜKÜMLER Konu ve Kapsam : Madde 1 Bütün hukukî yardımlarda, avukat ile iş sahibi arasında yazılı ücret sözleşmesi yapılmamış olan veya avukatlık ücretinin yasa

: 411 SIRA NO'LU VERGĠ USUL KANUNU GENEL TEBLĠĞĠ

Genelge : 2012/03 27.12.2011 GENELGE (Sadece Müşterilerimiz içindir) Açıklama: 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer alan maktu hadler ile asgari

Genelge : 2012/03 27.12.2011 GENELGE (Sadece Müşterilerimiz içindir) Açıklama: 213 sayılı Vergi Usul Kanununun mükerrer 414 üncü maddesinin üçüncü fıkrasında, "Bu Kanunda yer alan maktu hadler ile asgari

T.C. A D A L E T B A K A N L I Ğ I EĞĠTĠM DAĠRESĠ BAġKANLIĞI

T.C. A D A L E T B A K A N L I Ğ I EĞĠTĠM DAĠRESĠ BAġKANLIĞI Y A R G I M E V Z U A T I B Ü L T E N Ġ Bültenin Kapsadığı Tarihler 01-15 Ocak 2016 Yayımlandığı Tarih 15 Ocak 2016 Sayı 2016-01 ĠÇĠNDEKĠLER

T.C. A D A L E T B A K A N L I Ğ I EĞĠTĠM DAĠRESĠ BAġKANLIĞI Y A R G I M E V Z U A T I B Ü L T E N Ġ Bültenin Kapsadığı Tarihler 01-15 Ocak 2016 Yayımlandığı Tarih 15 Ocak 2016 Sayı 2016-01 ĠÇĠNDEKĠLER

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU 1- Mükellefler İçin UYGULANACAK CEZANIN TUTARI (*) YÜRÜRLÜK TARİHİ ASGARİ TUTAR UYGULANACAK CEZANIN NEVİ Serbest Meslek

TAHSİLÂT VE ÖDEMELERDE BANKA, PTT VE ÖZEL FİNANS KURUMLARININ KULLANILMA ZORUNLULUĞU 1- Mükellefler İçin UYGULANACAK CEZANIN TUTARI (*) YÜRÜRLÜK TARİHİ ASGARİ TUTAR UYGULANACAK CEZANIN NEVİ Serbest Meslek