İdari ve Mali İşler Daire Başkanlığı. Yolluk Avans-Kredi, Mahsup ve Yök Bursları Bölümü

|

|

|

- Şebnem Solak

- 8 yıl önce

- İzleme sayısı:

Transkript

1 İdari ve Mali İşler Daire Başkanlığı Yolluk Avans-Kredi, Mahsup ve Yök Bursları Bölümü

2 Yurtiçi Geçici Görev Yollukları

3 Yasal Dayanak Sayılı Harcırah Kanunu Yılı Bütçe Kanununa ekli H cetveli -Yurtdışı Gündeliklere Dair Bakanlar Kurulu Kararı -Merkezi Yönetim Harcama Belgeleri Yönetmeliği

4 2014 Yılı Merkezi Yönetim Bütçe Kanunu H Cetveli GÜNDELİK MİKTARI (TL) I- Yurt İçinde Verilecek Gündelikler (Madde : 33) A- a) Türkiye Büyük Millet Meclisi Başkanı ve Başbakan 53,50 b) Anayasa Mahkemesi Başkanı, Genelkurmay Başkanı, Bakanlar, Milletvekilleri, Kuvvet Komutanları, Jandarma Genel Komutanı, Sahil Güvenlik Komutanı, Başbakanlık Müsteşarı, Cumhurbaşkanlığı Genel Sekreteri, Türkiye Büyük Millet Meclisi Genel Sekreteri, Orgeneraller, Oramiraller, Yargıtay, Danıştay, Uyuşmazlık Mahkemesi ve Sayıştay Başkanları, Yargıtay Cumhuriyet Başsavcısı, Danıştay Başsavcısı, Diyanet İşleri ve Yükseköğretim Kurulu Başkanları 48,50 B- Memur ve Hizmetlilerden; a) Ek göstergesi 8000 ve daha yüksek olan kadrolarda bulunanlar (1) 40,50 b) Ek göstergesi 5800 (dahil) (hariç) olan kadrolarda bulunanlar 37,50 c) Ek göstergesi 3000 (dahil) (hariç) olan kadrolarda bulunanlar 35,00 d) Aylık/kadro derecesi 1-4 olanlar 31,00 e) Aylık/kadro derecesi 5-15 olanlar 30,00 (1) 6245 sayılı Harcırah Kanununun 33 üncü maddesinin (b) fıkrasına göre verilecek gündeliklerin hesabında bu tutar esas alınır. * 6245 sayılı Harcırah Kanununun 33 üncü maddesinin (b) ve (d) fıkralarına göre yatacak yer temini için ödenecek ücretlerin hesabında, gündeliklerinin %50 artırımlı miktarı esas alınır.

Ek göstergesi 8000 ve daha yüksek olan kadrolarda bulunanlar (1) 40,50 b) Ek göstergesi 5800 (dahil) - 8000 (hariç) olan")

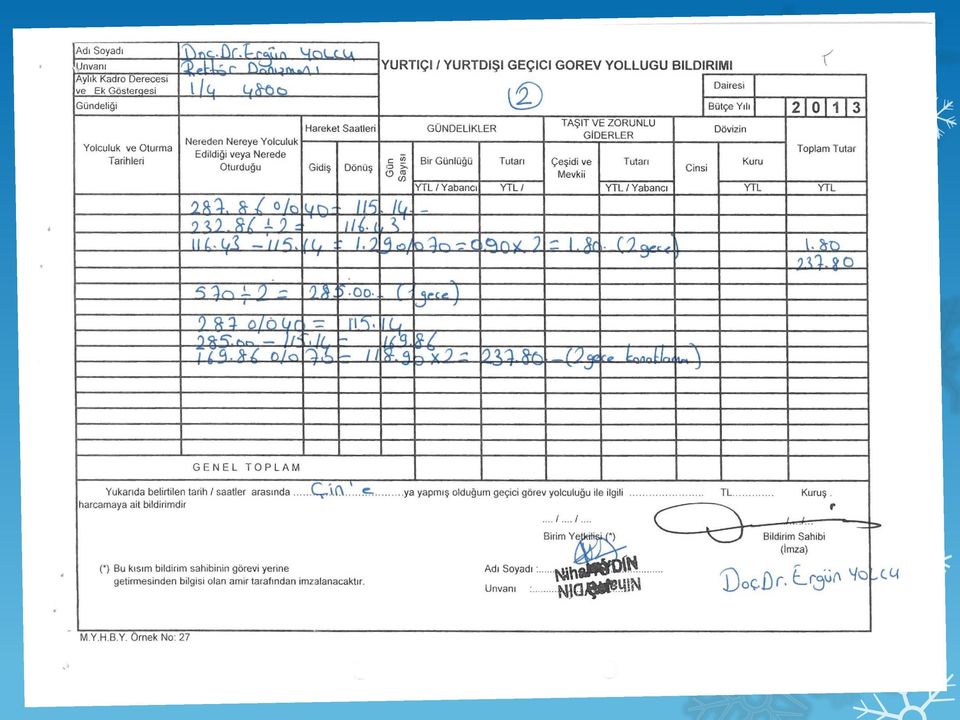

5 GEÇİCİ GÖREVLE BULUNAN YERDE YATACAK YER TEMİNİ İÇİN ÖDENECEK ÜCRETLER 6245 Sayılı Harcırah Kanununun 5335 sayılı Kanunla değişik 33 üncü maddesinin (d) bendinde; Bu Kanun hükümlerine göre gündelik ödenenlerden yurt içinde yatacak yer temini için ödedikleri ücretleri belgelendirenlere, belge bedelini aşmamak ve her defasında on gün ile sınırlı olmak üzere gündeliklerinin %50 artırımlı miktarı ayrıca ödenir. hükmü yer almıştır. Buna göre, 6245 sayılı Harcırah Kanununun 33 üncü maddesinin (b) ve (d) fıkrasına göre gündelik ödenen denetim elemanları hariç olmak üzere, bu Kanuna göre gündelik ödenenlerden yurt içinde yatacak yer temini için ödenecek ücretlerin hesabında ödedikleri ücretleri belgelendirenlere, gündeliklerinin % 50 artırımlı miktarı esas alınır, Ancak bu miktar, belge bedelini aşamaz ve her görevlendirme için ilk on gün ile sınırlıdır. Birden fazla yeri kapsayacak görevlendirmelerde de yatacak yer temini için ödenecek ücret, görevlendirme süresinin ilk on günü ile sınırlıdır.

ve (d) fıkrasına göre gündelik ödenen denetim elemanları hariç olmak üzere, bu Kanuna göre gündelik ödenenlerden yurt içinde yatacak")

6 Resmi bir görevle memuriyet mahalli içinde bir yere gönderilenlere gündelik verilmez. Geçici bir görevle memuriyet mahalli dışındaki bir yere gönderilenlerden, buralarda ve yolda öğle (saat 13.00) ve akşam (saat 19.00) yemeği zamanlarından birini geçirenlere 1/3, ikisini geçirenlere 2/3 oranında ve geceyi de geçirenlere tam gündelik verilir. Yurtiçinde ve yurtdışında bir yıllık dönem zarfında aynı yerde, aynı iş için ve aynı şahsa 180 günden fazla yevmiye verilemez. İlk 90 gün için tam, takip eden 90 gün için 2/3 oranında ödenir. 90 veya 180 günlük süresi içinde başka bir görevlendirme olması durumunda, söz konusu görevlendirmede yevmiye ödenmez. Geçici görevlendirmelerde meydana gelecek ara vermeler bu müddetleri veya gündelik miktarını artırmaya neden olamaz.

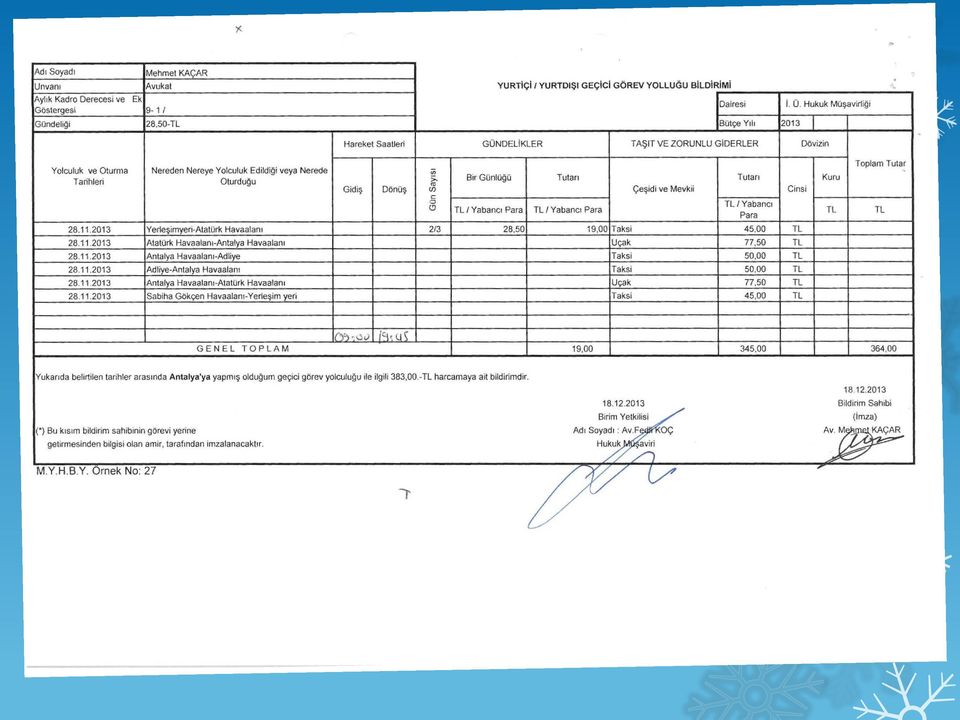

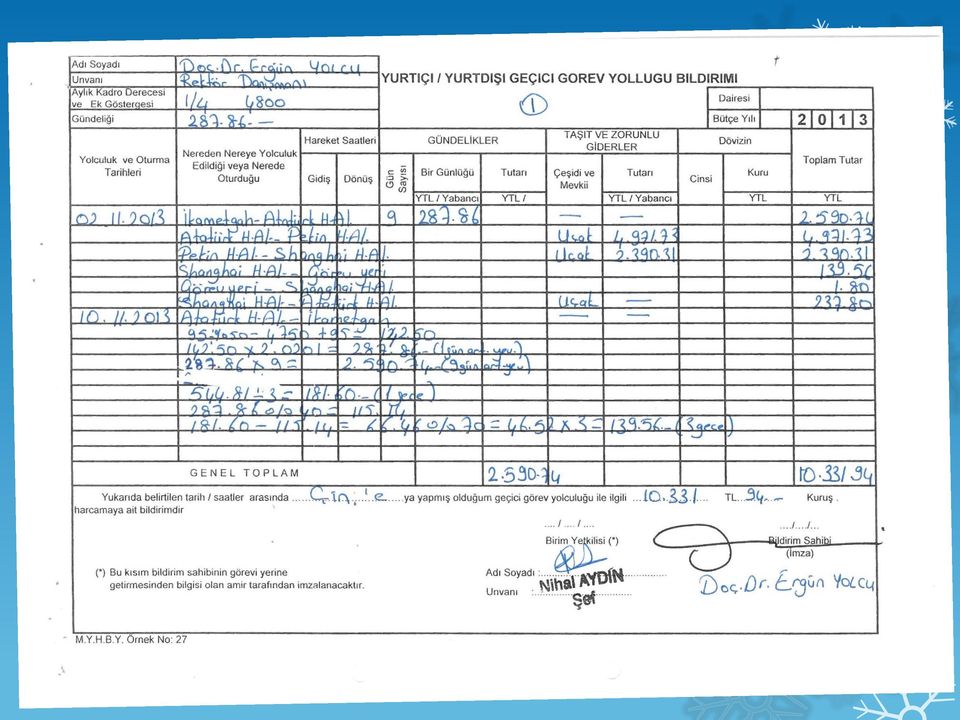

7 Yurtiçi Geçici Görev Yolluklarının Hazırlanmasında Olması Gerekenler - Görevlendirme yazısı veya harcama talimatı, - Yurtiçi / Yurtdışı Geçici Görev Yolluğu Bildirimi - Yatacak yer temini için ödenen ücretlere ilişkin fatura, ödeme belgesi; gerekir.

8

9

10 Yurtdışı Geçici Görev Yollukları

11

12

13

14

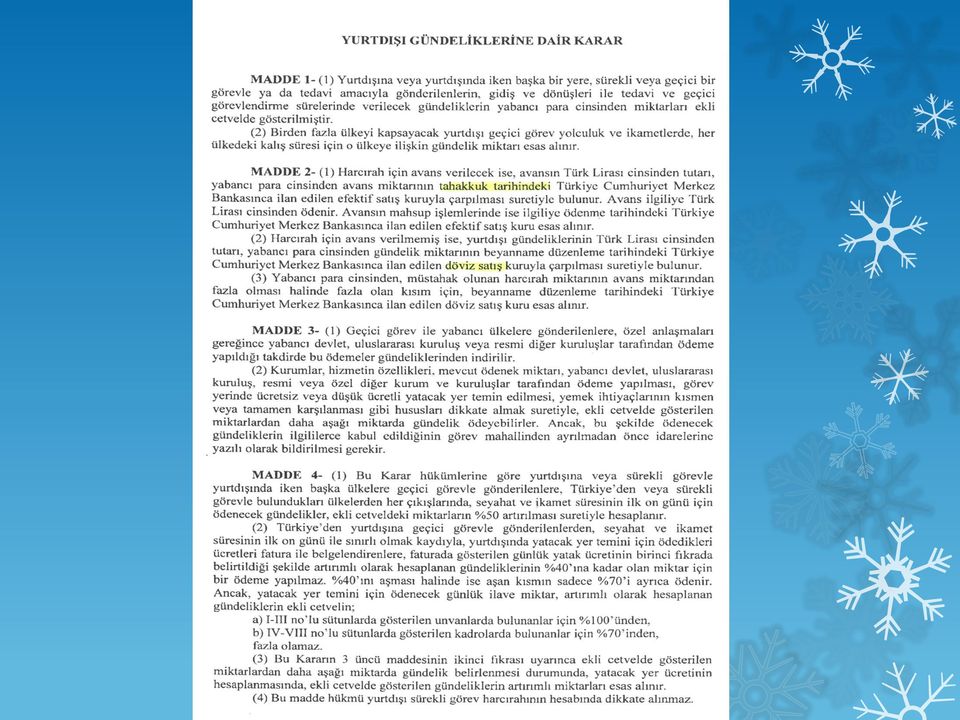

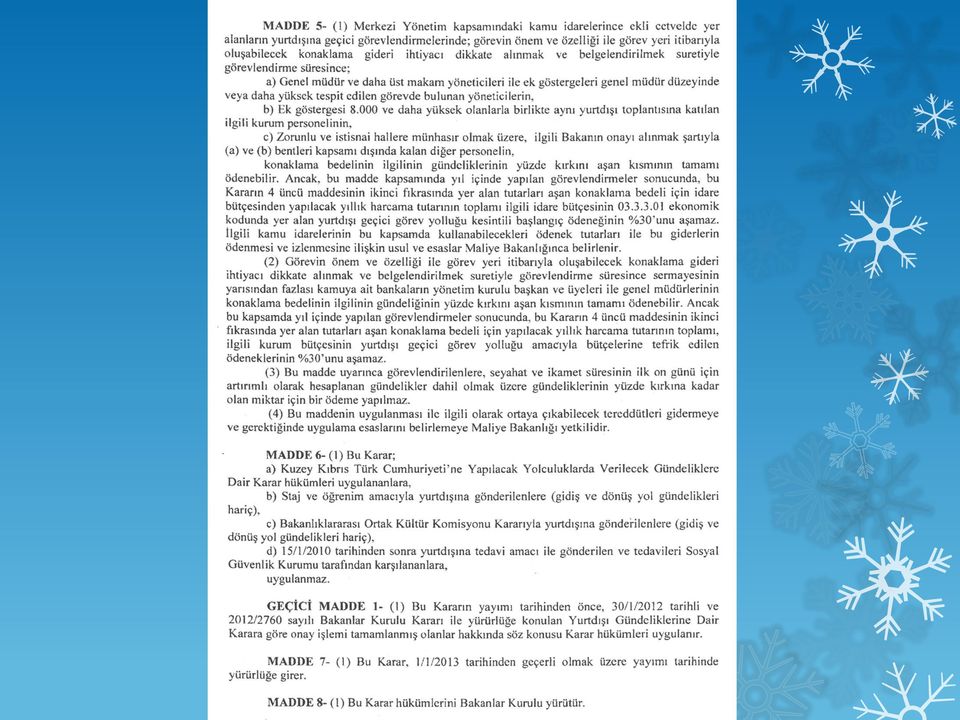

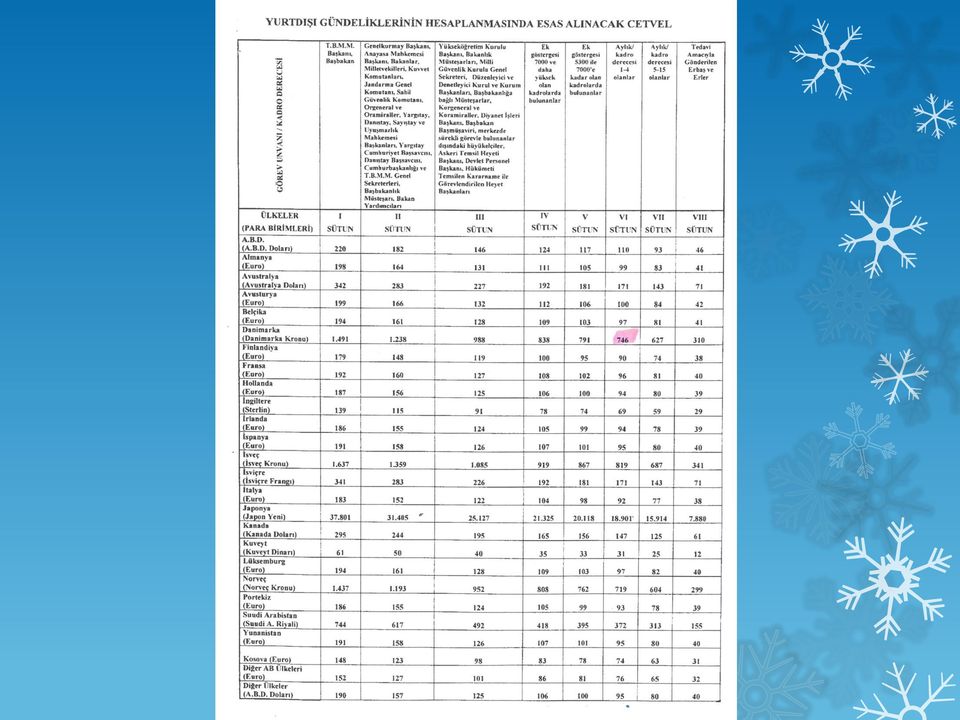

15 YURTDIŞI GEÇİCİ GÖREV YOLLUĞU HESAPLAMA ESASLARI Yurtdışına veya yurtdışındayken başka bir yere, sürekli veya geçici görevle ya da tedavi için gönderilenlere ülkeler itibarıyla Bakanlar Kurulu Kararında belirtilen miktarda yevmiye verilir. Birden fazla ülkeyi kapsayan yurtdışı geçici görev yolculuk ve ikametlerde, her ülkedeki kalış süresi için o ülkeye ilişkin gündelik miktarı esas alınır. Geçici görevle yabancı ülkeye gönderilenlere, özel anlaşmaları gereğince yabancı devlet, uluslararası kuruluş veya diğer resmi kuruluşlar tarafından ödeme yapıldığı taktirde bu ödemeler gündeliklerden indirilir. Yurtdışına veya sürekli görevle yurtdışındayken başka ülkelere geçici görevle gönderilenlere, Türkiye den veya sürekli görevli bulundukları ülkelerden her çıkışlarında seyahat ve ikamet süresinin ilk 10 günü için ödenecek ücretler, o ülkeye ilişkin gündelik miktarının %50 artırılması suretiyle hesaplanır

16 YURTDIŞI GEÇİCİ GÖREV YOLLUĞU ÖDEMELERİNDE KULLANILACAK BELGELER (MYHBY) Madde 25-Yurtdışı geçici görev yolluklarının ödenmesinde; Görevlendirme yazısı veya harcama talimatı, Yurtiçi / Yurtdışı Geçici Görev Yolluğu Bildirimi, Yatacak yer temini için ödenen ücretlere ilişkin fatura, ödeme belgesine bağlanır. Yatacak yer temini için alınan faturanın dairesince onaylanmış tercümelerinin de ödeme belgesine bağlanması gerekir.

17

18

19

20

21 Sürekli Yurtiçi Görev Yolluğu

22 6245/9. MADDE Memuriyette iken bulunduğu yerden başka bir yere naklen atananlara Geçici görevle ve vekaleten başka yerde bulundukları sırada asıl memuriyet mahallerinden başka yere naklen atananlara, eski görev yerinden itibaren yolluk ödenir. Açıktan veya yeniden atamalara sürekli görev yolluğu ödenmez 6245/45.MADDE Yurt içinde yer değiştirme masrafı memur veya hizmetlinin; Kendisi için yurt içi gündeliğinin yirmi katı, Memurun bakmakla yükümlü olduğu aile fertlerinin her biri için yurt içi gündeliğinin on katı (Bu miktar yurtiçi gündeliğinin kırk katını aşamaz), Her kilometre veya deniz mili başına, yalnız kendisi için yurt içi gündeliğinin yüzde beşi,olarak hesaplanır. Bu maddeye göre harcıraha müstahak memur veya hizmetlinin eski görev mahallinden yeni görev mahalline atanan memur veya hizmetli eşine (c) bendi uyarınca hesaplanacak miktarın yarısı ödenir.

23 Sürekli Yurtiçi Görev Yolluklarında Aşağıdakiler Aranır Atama Onayı Personel Nakil Bildirimi Aile Yardım Bildirim Formu Aile Durum Bildirim Formu Otobüs bileti (olmaması durumunda mesafe cetvelindeki ücretler üzerinden ödeme yapılır) Yetkili mercilerden alınacak onaylı mesafe cetveli Yurtiçi Sürekli Görev Yolluğu Bildirimi Hesap No Dilekçesi

24

25

26

27

28

29 Emekli Yolluğu

30 4969 sayılı Kanunun 2 nci maddesi ile 375 sayılı Kanun Hükmünde Kararnamenin 1 inci maddesine eklenen (D) bendinde 6111 sayılı Kanunun 118 inci maddesi ile yapılan değişikle ; emekliliğini isteyen veya emekliye sevk olunanlara, damga vergisi hariç herhangi bir vergiye tabi tutulmaksızın (13.558) gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutarında tazminat ödenir. EMEKLİ OLAN PERSONELE YAPILAN TAZMINATIN ÖDENMESİ İÇİN GEREKLİ BELGELER Personelin Dilekçesi Sosyal Güvenlik Kurumu Aylık Bağlanma Yazısı Olur Yazısı

31 Emekli Yolluğu Hesaplama Gösterge rakamı X Aylık katsayıdır 13558*0,076998=1.043,93 Damga vergisi kesinti tutarı yapıldıktan sonra ilgili kişiye ödenir.

32

33

34

35 Memuriyet Mahalli Dahilinde Seyyar Olarak Vazife Gören Memur ve Hizmetliler Madde 48 (Değişik: 11/12/ /22 md.) Memuriyet mahalli dahilinde seyyar olarak vazife gören tahsildar, yoklama memuru, mutemet, veznedar, satınalma memuru, tebliğ memuru, posta veya evrak dağıtıcısı, takip memuru, mübaşir gibi memur ve hizmetlilere gündelik ve yol masrafı verilmez. Bu gibilere, bu Kanun kapsamına giren kurumlar tarafından işletilen taşıtlarda seyahat için kurumlarca fotoğraflı birer kart verilir. Bu kartların kimlere, hangi taşıtlar için ve hangi şartlarla verileceği İçişleri, Maliye ve Ulaştırma bakanlıklarınca müştereken tespit olunur. Seyyar olarak vazife gören memur ve hizmetliler:

36 Madde 57 Harcırah hizmetin taallük ettiği kurum bütçesinden ödenir. 52 nci madde hükmü mahfuz kalmak şartiyle, ceza davalarında mezkür maddede yazılı yol masrafı ve tazminatların, işin ifasından evvel makbuz mukabilinde vezneye yatırılmasına imkan bulunmıyan hallerde, bunlar, bilahara mahküm olan veya haksız çıkan taraftan tahsil olunmak üzere, evvel emirde Adalet Vekaleti Bütçesinden ödenir. (1631 sayılı Askeri Muhakeme Usul Kanununun 281 inci maddesinin (A) fıkrası hükmü mahfuzdur.) Bir dava ve ihtilafın tetkiki sırasında, gerek alakalılardan birinin talebi ile olsun gerekse kurumun göstereceği lüzuma müstenit bulunsun, tahkik, tetkik, keşif, tebliğ gibi bir muamele için belediye hudutları iç ve dışında bir mahalle gönderilen 52 nci maddede yazılı olanlardan gayrı Adalet memurları ile diğer kimselere verilecek harcırah, bilahara haksız çıkan taraftan istirdat olunmak üzere evvel emirde alakalılardan talepte bulunan veya bunu ödemeye razı olandan alınır.

37 Üyelik Aidatları Üyelin aidatları Maliye Bakanlığından izin alınarak ödeme yapılır.

38

39

40

41

42 Avans ve Krediler

43 Ön Ödeme (Avans) Kamu mali ve yönetim kanunun 35 inci maddesinde Harcama yetkilisinin uygun görmesi ve karşılığı ödeneğin saklı tutulması kaydıyla, ilgili kanunlarda öngörülen haller ile gerçekleştirme işlemlerinin tamamlanması beklenilemeyecek ivedi veya zorunlu giderler için avans vermek veya kredi açmak suretiyle ön ödeme yapılabilir. Verilecek avansın üst sınırları merkezî yönetim bütçe kanununda gösterilir.

44 ÖN ÖDEME ŞEKİLLERİ VE UYGULAMASI Avans, işi yapacak, mal veya hizmeti sağlayacak olan kişi veya kuruluşa ödenmek üzere, doğrudan mutemede verilir. Yurtdışı teşkilatının ihtiyaçları için verilen avanslar mutemetler adına mahallindeki banka hesaplarına transfer edilir. Bir mutemede verilecek avans, toplamı ilgili takvim yılında belirlenen tutarı aşmamak koşuluyla bütçenin çeşitli tertiplerinden olabilir. Kredi, mutemetler adına banka veya aynı idareye hizmet veren muhasebe birimi nezdinde açtırılabilir. Mutemetlerin imza örneği, nezdinde kredi açılan banka veya muhasebe birimine gönderilir. Ön ödemeler hangi iş için verilmiş ise yalnızca o işte kullanılır. Mutemetler avans almadan harcama yapamaz ve kamu idaresi adına harcama yapmak üzere muhasebe biriminin veznesi veya banka hesabından başka hiçbir yerden, hiçbir nam ile para alamazlar.

45 Kamu idarelerinin bütçesinde kendisine ödenek tahsis edilen her bir merkez harcama birimi için yalnızca bir mutemet görevlendirilir. Ödenek gönderme belgesiyle ödenek verilen harcama yetkilileri ise kendilerine bağlı her bir birim için birer mutemet görevlendirebilir. Bir bütün oluşturan, ancak ayrı ayrı yerlerde bulunan askeri birimler ile kurumların her biri için ayrı mutemet görevlendirilebilir. Ayrıca, zorunluluk bulunması ve harcama yetkilisi onayında belirtilmesi koşuluyla; a) Taşıtların akaryakıt, yağ, bakım, onarım ve işletme giderleri, b) Bir bütün oluşturmakla birlikte, alınacak mal veya yapılacak işle ilgili olarak ayrı yerlerde sonuçlandırılması gereken vergi, resim, harç ödeme yükümlülükleri ile yükleme, boşaltma ve gümrük işlemleri gibi özellik arz eden işlere ilişkin giderler, için birden fazla mutemet görevlendirilebilir. Mutemetlerin ilk görevlendirilmelerinde ve değiştirilmeleri halinde adı, soyadı, görev unvanı, T.C. kimlik veya vergi kimlik numarası ve imza örneği harcama yetkilisi tarafından bir yazı ile muhasebe birimine bildirilir.

46 Avans nakit olarak doğrudan harcama yetkilisi mutemedine verilebileceği gibi mutemedin banka hesabına da aktarılabilir. Harcama yetkilisi mutemedine verilecek avans veya adına açılacak krediler için harcama yetkilisinden alınacak harcama talimatlarında; verilecek avans veya açılacak kredi tutarı ile harcama yetkilisi mutemedinin adı belirtilir. Harcama yetkilileri, harcama yetkilisi mutemetlerine verilecek avanslarda; a) Belirlenen sınırlar dahilinde olmak şartıyla, ihtiyaç tutarında avans verilmesine, b) Avansın ivedi ihtiyaçlar için verildiği göz önünde bulundurularak, olağanüstü durumlar dışında alım işine, avansın verildiği tarihten itibaren en geç beş gün içinde başlanılmasına, Avans verilmesini gerektiren ihtiyaçların ortadan kalkması halinde avansın veya kullanılmayan artıkların, son harcama tarihini takip eden 3 iş günü içinde bekletilmeden muhasebe birimi vezne veya banka hesaplarına iade edilmesine ve harcanan tutarın KDV hariç bedeli üzerinden damga vergisi kesilmek suretiyle süresinde mahsubunu yaparak hesabını kapatmak zorundadır.

47 Kredi

48 Dairesinin göstereceği lüzum ve harcama yetkilisinin onayı ile mutemetler adına banka veya muhasebe birimi nezdinde kredi açtırılabilir. Harcama yetkilisi tarafından kredi şeklinde ön ödeme yapılması uygun görülen giderler ile avans sınırlarını aşan giderler için kredi açılabilir. Kredi mutemede nakden verilmez veya şahsi hesabına aktarılmaz. Harcama yetkilisi mutemedi adına açılan kredi tutarı, muhasebe birimince doğrudan kuruluşun banka hesabına aktarılır. Harcama yetkilisi mutemedi, kredi tutarının ilgili dağıtım kuruluşunun banka hesabına intikal ettirildiğine ilişkin bankadan alacağı dekontun bir örneği ile varsa krediden kesilen damga vergisi karşılığında düzenlenen muhasebeleştirme belgesinin onaylı bir örneğini, adlarına düzenlenmiş yetki belgesiyle birlikte dağıtım kuruluşunun ilgili birimine verir. İlgili dağıtım kuruluşunca, banka dekontunda gösterilen nakit tutarı ile kesilmiş ise onaylı muhasebe işlem fişinde gösterilen damga vergisi toplamı tutarında satın alma faturası ile birlikte mutemede teslim edilir.

49 Devlet Malzeme Ofisi ve aşağıda sayılan kuruluşlardan yapılacak mal ve hizmet alımları nedeniyle açtırılacak kredilerde, kredi karşılığı nakit doğrudan kuruluşun banka hesabına aktarılacaktır. Aşağıdaki kuruluşlar veya bağlı müesseselerinden özelleştirilmeleri tamamlananlar listeden çıkarılmış sayılır. 1- Türkiye Kömür İşletmeleri Kurumu ve Müesseseleri (kömür alımları için), 2- Türkiye Taşkömürü Kurumu ve Müesseseleri (taşkömürü alımları için), 3- Türkiye Elektrik Üretim, İletişim A.Ş. ve Türkiye Elektrik Dağıtım A.Ş. ile Müesseseleri (elektrik enerjisi alımları için), 4- Orman İşletme Müdürlükleri (yakacak odun, tomruk ve kereste alımları için), 5- Posta İşletmeleri Genel Müdürlüğü (pul alımları, posta ücret makinesine bağlanacak krediler dahil, abone ve hizmet bedelleri hariç), 6- Türkiye Şeker Fabrikaları A.Ş. ve Müesseseleri, 7- Makine ve Kimya Endüstrisi Kurumu ve müesseseleri ile bağlı ortaklıkları (bizzat ürettikleri silah, mühimmat, harp araç ve gereçleri ve bunların bakım, onarım, revizyon ve imalinde kullanılan malzeme ile patlayıcı maddeler için), 8- Darphane ve Damga Matbaası Genel Müdürlüğü (resmi mühür ve soğuk damga için), 9- Kamu İhale Kurumu (ilan giderleri için), 10- Elektronik kartlara yükletilecek doğalgaz ve su

50 ÖN ÖDEMELERİN MAHSUBU VE SORUMLULUK

51 Her mutemet ön ödemelerden harcadığı tutara ilişkin kanıtlayıcı belgeleri, ilgili kanunlarında ayrıca belirtilmemiş olması halinde avanslarda bir ay, kredilerde ise üç ay içinde sürelerin bitimini beklemeden, son harcama tarihini takip eden üç iş günü içinde ön ödeme artığını muhasebe yetkilisine vermek ve artan tutarı iade ederek mahsubunu yaparak hesabını kapatmak zorundadır. Bakanlık, zorunlu hallerde mahsup süresini ayrıca belirlemeye yetkilidir. Mahsup süresi, avansın verildiği veya kredinin açıldığı güne, son ayda tekabül eden günün mesai saati bitiminde; sürenin bittiği ayda avansın verildiği veya kredinin açıldığı güne tekabül eden bir gün yok ise, süre o ayın son gününün mesai saati bitiminde sona erer. Harcama yetkilisinin talimatıyla, bu süreler içinde getirilecek harcama belgeleri tutarında yeniden ön ödeme yapılabilir. Bu şekilde mahsup işlemi yapılmadıkça aynı iş için ön ödeme yapılamaz. Ancak, bakanlıkların yurtdışı teşkilatının ihtiyaçları için verilen avans ve açılan kredilerin mahsubu ve artıklarının iadesinde nakit iadesi yapılamaz, verilecek yeni avans veya açılacak krediden mahsup edilir. Avansın verildiği tarihten önceki bir tarihi taşıyan harcama belgeleri avansın mahsubunda kabul edilemez. Mahsup döneminde verilen harcama belgelerinin de, ön ödemenin yapıldığı tarih ile en geç ait olduğu bütçe yılının son günü arasındaki tarihi taşıması gerekir.

52 Merkezi Yönetim Bütçe Kanununda ve Maliye Bakanlığınca yayınlanan Parasal Sınırlar ve Oranlar Hakkında Genel Tebliğinde belirtilen tutar kadar olan Mal ve Hizmet Alımları ve Yapım İşlerine ilişkin alımlarda belirtilen 2014 yılı için avans sınırı TL olup, üstü kredidir.

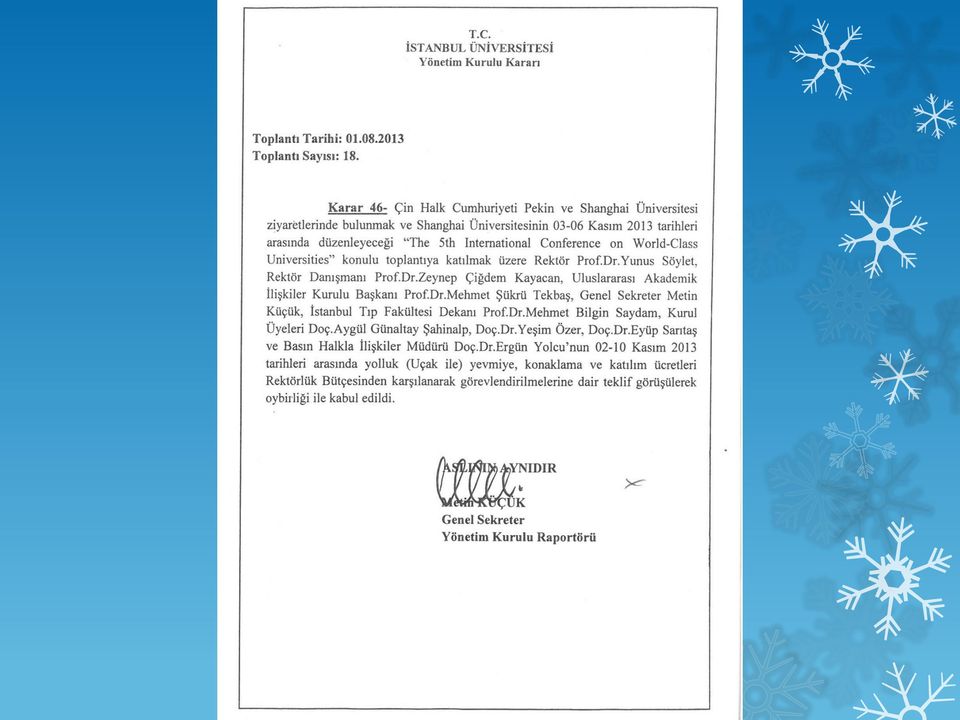

53 2547 saylı Yüksek Öğretim kanununun 39. Maddesine göre 2013 yılında Yök Bursundan avans verilen kişi sayısı 86 dır, 2014 yılında da 18 kişiye avans verilmeye devam edilmektedir

KUZEY KIBRIS TÜRK CUMHURİYETİ'NE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR

17 Mart 2013 PAZAR Resmî Gazete Sayı : 28590 BAKANLAR KURULU KARARI Karar Sayısı : 2013/4344 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine

17 Mart 2013 PAZAR Resmî Gazete Sayı : 28590 BAKANLAR KURULU KARARI Karar Sayısı : 2013/4344 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine

. Yurtdışına ve KKTC ne Yapılacak Seyahatlerde Uygulanacak Vergiden İstisna Gündelik Tutarları:

Sayı: YMM.03.2011-51 Konu: Vergi Mevzuatında 2011 yılında Uygulanacak Had ve Tutarlar( Rakamlar) III Yurtdışına ve KKTC ne Yapılacak Seyahatlerde Uygulanacak Vergiden İstisna Gündelik Tutarları: İZMİR.

Sayı: YMM.03.2011-51 Konu: Vergi Mevzuatında 2011 yılında Uygulanacak Had ve Tutarlar( Rakamlar) III Yurtdışına ve KKTC ne Yapılacak Seyahatlerde Uygulanacak Vergiden İstisna Gündelik Tutarları: İZMİR.

İstanbul, 05.05.2011 DUYURU NO:2011/36

İstanbul, 05.05.2011 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündelikler ile Yurtdışı Gündeliklere Dair 2011 / 1439 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2011/36

İstanbul, 05.05.2011 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündelikler ile Yurtdışı Gündeliklere Dair 2011 / 1439 Sayılı Bakanlar Kurulu Kararı Yayımlandı DUYURU NO:2011/36

TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 55) (ÖN ÖDEME USUL VE ESASLARI)

(ÖN ÖDEME USUL VE ESASLARI)") 25 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29990 Maliye Bakanlığından: TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 55) (ÖN ÖDEME USUL VE ESASLARI) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

25 Şubat 2017 CUMARTESİ Resmî Gazete Sayı : 29990 Maliye Bakanlığından: TEBLİĞ MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 55) (ÖN ÖDEME USUL VE ESASLARI) Amaç ve kapsam MADDE 1 (1) Bu Tebliğin amacı,

SİRKÜLER NO: POZ-2011 / 55 İST,

SİRKÜLER NO: POZ-2011 / 55 İST, 05.05.2011 ÖZET: K.K.T.C. ve yurtdışına yapılacak yolculuklarda uygulanacak vergiden müstesna gündelik tutarları belirlendi. KUZEY KIBRIS TÜRK CUMHURİYETİ VE YURTDIŞINA

SİRKÜLER NO: POZ-2011 / 55 İST, 05.05.2011 ÖZET: K.K.T.C. ve yurtdışına yapılacak yolculuklarda uygulanacak vergiden müstesna gündelik tutarları belirlendi. KUZEY KIBRIS TÜRK CUMHURİYETİ VE YURTDIŞINA

Türkiye İş Kurumu Ön Ödeme Usul ve Esasları Hakkında Yönerge. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Türkiye İş Kurumu Ön Ödeme Usul ve Esasları Hakkında Yönerge BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönergenin amacı, ön ödeme şekillerini, devir ve mahsup işlemlerini, yapılacak

Türkiye İş Kurumu Ön Ödeme Usul ve Esasları Hakkında Yönerge BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönergenin amacı, ön ödeme şekillerini, devir ve mahsup işlemlerini, yapılacak

Harcırah Unsurları. Gündelik Yol gideri Aile gideri Yer değiştirme gideri Bunlardan birini, birkaçını veya tamamına müstahak olabilir.

Harcırah Nedir? Harcırah asıl görevli bulundukları yerden başka yerlere geçici veya sürekli görevle naklen atanan memur ve hizmetlilere görevlendirildikleri yerlerde veya yeni görev yerlerine taşınmalarından

Harcırah Nedir? Harcırah asıl görevli bulundukları yerden başka yerlere geçici veya sürekli görevle naklen atanan memur ve hizmetlilere görevlendirildikleri yerlerde veya yeni görev yerlerine taşınmalarından

Harcırah nedir? Harcırah unsurları

Harcırah nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini, birkaçını veya tamamını ifade etmektedir. Uygulamada

Harcırah nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini, birkaçını veya tamamını ifade etmektedir. Uygulamada

ÖN ÖDEME. Erkan KARAARSLAN www.erkankaraarslan.org

ÖN ÖDEME Erkan KARAARSLAN www.erkankaraarslan.org ÖN ÖDEME (AVANS KREDİ) -Harcama yetkilisinin uygun görmesi -Karşılığı ödeneğin saklı tutulması kaydıyla; 1-İlgili kanunlarda öngörülen haller ile 2-Gerçekleştirme

ÖN ÖDEME Erkan KARAARSLAN www.erkankaraarslan.org ÖN ÖDEME (AVANS KREDİ) -Harcama yetkilisinin uygun görmesi -Karşılığı ödeneğin saklı tutulması kaydıyla; 1-İlgili kanunlarda öngörülen haller ile 2-Gerçekleştirme

VERGİ SİRKÜLERİ NO: 2010/17 TARİH: 05.03.2010. Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar

VERGİ SİRKÜLERİ NO: 2010/17 TARİH: 05.03.2010 KONU Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar 05.03.2010 tarih ve 27512 sayılı Resmi Gazete de yayımlanan 2010/114

VERGİ SİRKÜLERİ NO: 2010/17 TARİH: 05.03.2010 KONU Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar 05.03.2010 tarih ve 27512 sayılı Resmi Gazete de yayımlanan 2010/114

SİRKÜLER NO: POZ-2009 / 22 İST, Vergiden Müstesna Yurt Dışı Gündelikleri Yeniden Belirlendi.

SİRKÜLER NO: POZ-2009 / 22 İST, 02. 02. 2009 ÖZET: Vergiden Müstesna Yurt Dışı Gündelikleri Yeniden Belirlendi. VERGİDEN MÜSTESNA YURT DIŞI GÜNDELİKLERİ YENİDEN BELİRLENDİ Harcırah Kanunu nun; 33. maddesinde,

SİRKÜLER NO: POZ-2009 / 22 İST, 02. 02. 2009 ÖZET: Vergiden Müstesna Yurt Dışı Gündelikleri Yeniden Belirlendi. VERGİDEN MÜSTESNA YURT DIŞI GÜNDELİKLERİ YENİDEN BELİRLENDİ Harcırah Kanunu nun; 33. maddesinde,

6245 sayılı Harcırah Kanunu. Rahmi ÜNALAN Maliye Uzmanı 15-19 Mayıs 2013

6245 sayılı Harcırah Kanunu Rahmi ÜNALAN Maliye Uzmanı 15-19 Mayıs 2013 Konu Başlıkları Harcırah Nedir? Memuriyet Mahalli Geçici/Sürekli görevlendirmeler ve süreler Kanunun 39 ve 43 üncü maddeleri Yurtdışı

6245 sayılı Harcırah Kanunu Rahmi ÜNALAN Maliye Uzmanı 15-19 Mayıs 2013 Konu Başlıkları Harcırah Nedir? Memuriyet Mahalli Geçici/Sürekli görevlendirmeler ve süreler Kanunun 39 ve 43 üncü maddeleri Yurtdışı

Arkan & Ergin Uluslararası Denetim ve Y.M.M. A.Ş.

İstanbul, 30.01.2009 01.01.2009 Tarihinden İtibaren Geçerli Olacak Yurtdışı Gündelik Tutarları ile Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündelik Tutarlarının Belirlendiği

İstanbul, 30.01.2009 01.01.2009 Tarihinden İtibaren Geçerli Olacak Yurtdışı Gündelik Tutarları ile Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündelik Tutarlarının Belirlendiği

KUZEY KIBRIS TÜRK CUMHURİYETİ NE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR

05 Mart 2010 Tarihli Resmi Gazete Sayı: 27512 Karar Sayısı : 2010/114 KUZEY KIBRIS TÜRK CUMHURİYETİ NE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR MADDE 1 (1) Kuzey Kıbrıs Türk Cumhuriyeti

05 Mart 2010 Tarihli Resmi Gazete Sayı: 27512 Karar Sayısı : 2010/114 KUZEY KIBRIS TÜRK CUMHURİYETİ NE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR MADDE 1 (1) Kuzey Kıbrıs Türk Cumhuriyeti

6245 SAYILI HARCIRAH KANUNU YURTDIŞI GÜNDELİKLERE DAİR BAKANLAR KURULU KARARI

6245 SAYILI HARCIRAH KANUNU YURTDIŞI GÜNDELİKLERE DAİR BAKANLAR KURULU KARARI KUZEY KIBRIS TÜRK CUMHURİYETİNE VERİLECEK GÜNDELİKLERE DAİR 5 MART 2010 TARİHLİ BAKANLAR KURULU KARARI MERKEZİ YÖNETİM HARCAMA

6245 SAYILI HARCIRAH KANUNU YURTDIŞI GÜNDELİKLERE DAİR BAKANLAR KURULU KARARI KUZEY KIBRIS TÜRK CUMHURİYETİNE VERİLECEK GÜNDELİKLERE DAİR 5 MART 2010 TARİHLİ BAKANLAR KURULU KARARI MERKEZİ YÖNETİM HARCAMA

SĐRKÜLER Đstanbul, Sayı: 2011/119 Ref: 4/119

SĐRKÜLER Đstanbul, 10.05.2011 Sayı: 2011/119 Ref: 4/119 Konu: KUZEY KIBRIS TÜRK CUMHURĐYETĐ NE YAPILACAK YOLCULUKLARDA VERĐLECEK GÜNDELĐKLERE DAĐR KARAR ĐLE YURT DIŞI GÜNDELĐKLERĐNE DAĐR KARAR YAYINLANMIŞTIR

SĐRKÜLER Đstanbul, 10.05.2011 Sayı: 2011/119 Ref: 4/119 Konu: KUZEY KIBRIS TÜRK CUMHURĐYETĐ NE YAPILACAK YOLCULUKLARDA VERĐLECEK GÜNDELĐKLERE DAĐR KARAR ĐLE YURT DIŞI GÜNDELĐKLERĐNE DAĐR KARAR YAYINLANMIŞTIR

Ön Ödeme Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

Ön Ödeme Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmeliğin amacı, ön ödeme şekillerini, devir ve mahsup işlemlerini, yapılacak ön ödemelerin

Ön Ödeme Usul ve Esasları Hakkında Yönetmelik BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç Madde 1 Bu Yönetmeliğin amacı, ön ödeme şekillerini, devir ve mahsup işlemlerini, yapılacak ön ödemelerin

http://rega.basbakanlik.gov.tr/eskiler/2009/01/20090130-1.htm

Page 1 of 5 30 Ocak 2009 CUMA Resmî Gazete Sayı : 27126 BAKANLAR KURULU KARARI Karar Sayısı : 2009/14579 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı

Page 1 of 5 30 Ocak 2009 CUMA Resmî Gazete Sayı : 27126 BAKANLAR KURULU KARARI Karar Sayısı : 2009/14579 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı

BAKANLAR KURULU KARARI

Sayı: YMM.03.2009-013 Konu: 2009/14579 sayılı Bakanlar Kurulu Kararı Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar Yurtdışı Gündeliklerine Dair Karar İZMİR.

Sayı: YMM.03.2009-013 Konu: 2009/14579 sayılı Bakanlar Kurulu Kararı Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar Yurtdışı Gündeliklerine Dair Karar İZMİR.

HARCIRAH ÖDEMELERİNDE DİKKAT EDİLMESİ GEREKEN HUSUSLAR

HARCIRAH ÖDEMELERİNDE DİKKAT EDİLMESİ GEREKEN HUSUSLAR Semra KURTÇA Daire Başkanı Ali Kemal YASAN Mali Hizmetler Uzmanı M.Barış KANTARCI Şube Müdürü V. Nihal TOLUÇ Memur ANKARA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME

HARCIRAH ÖDEMELERİNDE DİKKAT EDİLMESİ GEREKEN HUSUSLAR Semra KURTÇA Daire Başkanı Ali Kemal YASAN Mali Hizmetler Uzmanı M.Barış KANTARCI Şube Müdürü V. Nihal TOLUÇ Memur ANKARA ÜNİVERSİTESİ STRATEJİ GELİŞTİRME

6245 SAYILI HARCIRAH KANUNU VE 2547 SAYILI KANUNUN 39. MADDESİ UYARINCA GÖREVLENDİRİLENLERİN İÇİN HARCIRAH İŞLEMLERİ ESASLARI

6245 SAYILI HARCIRAH KANUNU VE 2547 SAYILI KANUNUN 39. MADDESİ UYARINCA GÖREVLENDİRİLENLERİN İÇİN HARCIRAH İŞLEMLERİ ESASLARI Yurtiçi/Yurtdışı Geçici Görev Harcırah işlemleri MADDE 1- (1) Yurtiçi/Yurtdışı

6245 SAYILI HARCIRAH KANUNU VE 2547 SAYILI KANUNUN 39. MADDESİ UYARINCA GÖREVLENDİRİLENLERİN İÇİN HARCIRAH İŞLEMLERİ ESASLARI Yurtiçi/Yurtdışı Geçici Görev Harcırah işlemleri MADDE 1- (1) Yurtiçi/Yurtdışı

Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine Dair Karar

Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine Dair Karar 5 Nisan 2007 PERŞEMBE Resmî Gazete Sayı : 26484 BAKANLAR KURULU KARARI

Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı Gündeliklerine Dair Karar 5 Nisan 2007 PERŞEMBE Resmî Gazete Sayı : 26484 BAKANLAR KURULU KARARI

1 TEMMUZ 2018 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YURTİÇİ - YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

06.07.2018/117-1 1 TEMMUZ 2018 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YURTİÇİ - YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2018-31 Aralık 2018 tarihleri arasında geçerli olmak üzere

06.07.2018/117-1 1 TEMMUZ 2018 TARİHİNDEN GEÇERLİ OLMAK ÜZERE YURTİÇİ - YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2018-31 Aralık 2018 tarihleri arasında geçerli olmak üzere

2018 YILINDA YURTİÇİ-YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

19.02.2018/431 2018 YILINDA YURTİÇİYURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2018 30 Ocak 2018 ile 1 Temmuz 2018 31 Aralık 2018 tarihleri arasında geçerli olmak üzere memur maaşlarına

19.02.2018/431 2018 YILINDA YURTİÇİYURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2018 30 Ocak 2018 ile 1 Temmuz 2018 31 Aralık 2018 tarihleri arasında geçerli olmak üzere memur maaşlarına

AVANS VE YOLLUK İŞLEMLERİ

AVANS VE YOLLUK İŞLEMLERİ Dilşad BULANIK,2014 TANIMLAR Harcama yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisini, Muhasebe birimi: Muhasebe hizmetlerinin yapıldığı

AVANS VE YOLLUK İŞLEMLERİ Dilşad BULANIK,2014 TANIMLAR Harcama yetkilisi: Bütçeyle ödenek tahsis edilen her bir harcama biriminin en üst yöneticisini, Muhasebe birimi: Muhasebe hizmetlerinin yapıldığı

TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI

Sirküler Rapor 16.08.2011/ 103-1 01.07.2011 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI ÖZET : 01 Temmuz 2011 tarihinden geçerli olmak

Sirküler Rapor 16.08.2011/ 103-1 01.07.2011 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI ÖZET : 01 Temmuz 2011 tarihinden geçerli olmak

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARI. İçindekiler Tablosu

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARI İçindekiler Tablosu I-Gelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II- Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARI İçindekiler Tablosu I-Gelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II- Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR İçindekiler Tablosu IGelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR İçindekiler Tablosu IGelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

1 TEMMUZ ARALIK 2017 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ -YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

10.07.2017/91-1 1 TEMMUZ 2017-31 ARALIK 2017 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ -YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2017 31 Aralık 2017 tarihleri arasında geçerli olan

10.07.2017/91-1 1 TEMMUZ 2017-31 ARALIK 2017 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ -YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2017 31 Aralık 2017 tarihleri arasında geçerli olan

(2015 YILI İÇİN) YURTİÇİ GÜNDELİK TUTARLARINA İLİŞKİN H CETVELİ

YURTİÇİ GÜNDELİK TUTARLARINA İLİŞKİN H CETVELİ") (2015 YILI İÇİN) YURTİÇİ GÜNDELİK TUTARLARINA İLİŞKİN H CETVELİ H CETVELİ 10/2/1954 TARİHLİ VE 6245 SAYILI HARCIRAH KANUNU HÜKÜMLERİ UYARINCA VERİLECEK GÜNDELİK VE TAZMİNAT TUTARLARI I- Yurt İçinde Verilecek

(2015 YILI İÇİN) YURTİÇİ GÜNDELİK TUTARLARINA İLİŞKİN H CETVELİ H CETVELİ 10/2/1954 TARİHLİ VE 6245 SAYILI HARCIRAH KANUNU HÜKÜMLERİ UYARINCA VERİLECEK GÜNDELİK VE TAZMİNAT TUTARLARI I- Yurt İçinde Verilecek

V. : 4/7/2001, : 631 : 10/4/2001, : 4639 : 13/7/2001, : 24461 : V

973 MEMURLAR VE DİĞER KAMU GÖREVLİLERİNİN MALİ VE SOSYAL HAKLARINDA DÜZENLEMELER İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HÜKMÜNDE KARARNAME Kanun Hük. Kar. nin

973 MEMURLAR VE DİĞER KAMU GÖREVLİLERİNİN MALİ VE SOSYAL HAKLARINDA DÜZENLEMELER İLE BAZI KANUN VE KANUN HÜKMÜNDE KARARNAMELERDE DEĞİŞİKLİK YAPILMASI HAKKINDA KANUN HÜKMÜNDE KARARNAME Kanun Hük. Kar. nin

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR. İçindekiler Tablosu

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR İçindekiler Tablosu IGelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAHLAR İçindekiler Tablosu IGelir Vergisinden İstisna Yurt Dışı Harcırahlar... 2 II Kuzey Kıbrıs Türk Cumhuriyetine Yapılacak Yolculuklarda Verilecek Gündelikler

KUZEY KIBRIS TÜRK CUMHURİYETİ NE YAPILACAK YOLCULUKLARDA VERİLECEK GÜNDELİKLERE DAİR KARAR

2017 Harcırah Gündelikleri 20 Ocak 2017 Tarihli Resmi Gazete Sayı: 29954 Karar Savısı: 2016/9715 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı

2017 Harcırah Gündelikleri 20 Ocak 2017 Tarihli Resmi Gazete Sayı: 29954 Karar Savısı: 2016/9715 Kuzey Kıbrıs Türk Cumhuriyeti ne Yapılacak Yolculuklarda Verilecek Gündeliklere Dair Karar ile Yurtdışı

Görevlendirmeye İlişkin Yönetim Kurulu Kararında Olması Gerekenler

HARCIRAH EL KİTABI 1 Harcırah Nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini, birkaçını veya tamamını ifade

HARCIRAH EL KİTABI 1 Harcırah Nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini, birkaçını veya tamamını ifade

TÜM YÖNLERİYLE ÖN ÖDEME İŞLEMLERİ

KAHRAMANMARAŞ SÜTÇÜ İMAM ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI TÜM YÖNLERİYLE ÖN ÖDEME İŞLEMLERİ Hazırlayanlar Hasan Basri DAYIOĞLU Muhasebe Yetkilisi Cuma AY Daire Başkanı Cebrail İSPİR Mali

KAHRAMANMARAŞ SÜTÇÜ İMAM ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI TÜM YÖNLERİYLE ÖN ÖDEME İŞLEMLERİ Hazırlayanlar Hasan Basri DAYIOĞLU Muhasebe Yetkilisi Cuma AY Daire Başkanı Cebrail İSPİR Mali

T.C. ÇEVRE VE ORMAN BAKANLIĞI Strateji Geliştirme Başkanlığı STANDART NO: 2

T.C. ÇEVRE VE ORMAN BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı: B.18.0.SGB.0.04.848.06/ 132-471 05.05.2008 Konu: Yurtdışı gündelikleri STANDART NO: 2 Bilindiği üzere; 17.01.2007 tarihli ve B.02.0.PPG.0.12-010-06-542

T.C. ÇEVRE VE ORMAN BAKANLIĞI Strateji Geliştirme Başkanlığı Sayı: B.18.0.SGB.0.04.848.06/ 132-471 05.05.2008 Konu: Yurtdışı gündelikleri STANDART NO: 2 Bilindiği üzere; 17.01.2007 tarihli ve B.02.0.PPG.0.12-010-06-542

1 OCAK HAZİRAN 2019TARİHLERİ ARASINDA YURTİÇİ VE YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

21.01.2019/361 1 OCAK 201930 HAZİRAN 2019TARİHLERİ ARASINDA YURTİÇİ VE YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI 1 Ocak 201930 Haziran 2019 tarihleri arasında gelir vergisinden istisna yurtiçi

21.01.2019/361 1 OCAK 201930 HAZİRAN 2019TARİHLERİ ARASINDA YURTİÇİ VE YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI 1 Ocak 201930 Haziran 2019 tarihleri arasında gelir vergisinden istisna yurtiçi

Sirküler Rapor Mevzuat / TARİHLERİ ARASINDA GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

Sirküler Rapor Mevzuat 08.01.2015/21-1 01.01.2015-30.06.2015 TARİHLERİ ARASINDA GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2015-30 Haziran 2015 tarihleri arasında geçerli olmak

Sirküler Rapor Mevzuat 08.01.2015/21-1 01.01.2015-30.06.2015 TARİHLERİ ARASINDA GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2015-30 Haziran 2015 tarihleri arasında geçerli olmak

ASGARİ ÜCRET PRİME ESAS KAZANÇ TABAN VE TAVAN MATRAHLARI SAKATLIK (ENGELLİ) İNDİRİM ORANLARI

İNDİRİM ORANLARI") ASGARİ ÜCRET 16 Yaşından Büyükler için (01.01.2018 31.12.2018) 2.029,50 TL PRİME ESAS KAZANÇ TABAN VE TAVAN MATRAHLARI Taban (01.01.2018-31.12.2018 Tarihleri arası) Tavan(01.01.2018-31.12.2018 Tarihleri

ASGARİ ÜCRET 16 Yaşından Büyükler için (01.01.2018 31.12.2018) 2.029,50 TL PRİME ESAS KAZANÇ TABAN VE TAVAN MATRAHLARI Taban (01.01.2018-31.12.2018 Tarihleri arası) Tavan(01.01.2018-31.12.2018 Tarihleri

1 OCAK 2013 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI

Sirküler Rapor 18.03.2013/78-1 1 OCAK 2013 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI ÖZET : 1 Ocak 2013 tarihinden geçerli olmak

Sirküler Rapor 18.03.2013/78-1 1 OCAK 2013 TARİHİNDEN GEÇERLİ OLMAK ÜZERE GELİR VERGİSİNDEN İSTİSNA YURT DIŞI HARCIRAH TUTARLARINI BELİRLEYEN BKK YAYIMLANDI ÖZET : 1 Ocak 2013 tarihinden geçerli olmak

TUTAN AKTIR. Recep Ali ER İşveren Vekili Genel Müdür Yardımcısı Kurum İdari Kurulu Başkanı. İşveren Vekili 1.Hukuk Müşaviri Üye

* TUTAN AKTIR 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu ile bu Kanuna dayanılarak çıkartılan Toplu Sözleşme Görüşmelerinin Yapılma Usul ve Esasları ile Kamu Görevlileri Hakem Kurulu,

* TUTAN AKTIR 4688 sayılı Kamu Görevlileri Sendikaları ve Toplu Sözleşme Kanunu ile bu Kanuna dayanılarak çıkartılan Toplu Sözleşme Görüşmelerinin Yapılma Usul ve Esasları ile Kamu Görevlileri Hakem Kurulu,

TARİHLERİ ARASINDA GEÇERLİ YURT İÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

30.01.2017/24-1 01.01.2017-30.06.2017 TARİHLERİ ARASINDA GEÇERLİ YURT İÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2017 30 Haziran 2017 tarihleri arasında geçerli olmak üzere

30.01.2017/24-1 01.01.2017-30.06.2017 TARİHLERİ ARASINDA GEÇERLİ YURT İÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Ocak 2017 30 Haziran 2017 tarihleri arasında geçerli olmak üzere

TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

Sirküler Rapor Mevzuat 11.07.2016/85-1 01.07.2016-31.12.2016 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2016-31 Aralık 2016 tarihleri arasında

Sirküler Rapor Mevzuat 11.07.2016/85-1 01.07.2016-31.12.2016 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2016-31 Aralık 2016 tarihleri arasında

KARADENİZ TEKNİK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı

KARADENİZ TEKNİK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı 6245 Sayılı Harcırah Kanunu İle İlgili Mevzuat, Bilgiler ve Örnek Hesaplamalar Slayt ile ilgili görülen hataları, soru ve önerilerinizi

KARADENİZ TEKNİK ÜNİVERSİTESİ Strateji Geliştirme Daire Başkanlığı 6245 Sayılı Harcırah Kanunu İle İlgili Mevzuat, Bilgiler ve Örnek Hesaplamalar Slayt ile ilgili görülen hataları, soru ve önerilerinizi

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI MAYIS 2016 Üniversitemizde Yürütülen Projeler ve Destekleyen Kuruluşlar PROJELER DESTEKLEYEN KURULUŞ BAP TUBĠTAK AB SAN-TEZ DĠĞER KURUMLARCA DESTEKLENEN PROJELER

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI MAYIS 2016 Üniversitemizde Yürütülen Projeler ve Destekleyen Kuruluşlar PROJELER DESTEKLEYEN KURULUŞ BAP TUBĠTAK AB SAN-TEZ DĠĞER KURUMLARCA DESTEKLENEN PROJELER

Merkezî Yönetim Harcama Belgeleri Yönetmeliği. b) Ön ödemelerde; 1)Avans veya kredi suretiyle yapılacak ön ödemelerde ;

Ön ödemelerde; 1)Avans veya kredi suretiyle yapılacak ön ödemelerde ;") Merkezî Yönetim Harcama Belgeleri Yönetmeliği Harcama talimatı: Kamu ihale mevzuatına tabi olmayan bir giderin idare adına geçici veya kesin olarak ödenebilmesi için giderin konusunu, gerekçesini, yapılacak

Merkezî Yönetim Harcama Belgeleri Yönetmeliği Harcama talimatı: Kamu ihale mevzuatına tabi olmayan bir giderin idare adına geçici veya kesin olarak ödenebilmesi için giderin konusunu, gerekçesini, yapılacak

01/01/2009 TARĐHĐNDEN ĐTĐBAREN GEÇERLĐ OLACAK YURT DIŞI HARCIRAH TUTARLARI YENĐDEN BELĐRLENDĐ

30.01.2009/44 01/01/2009 TARĐHĐNDEN ĐTĐBAREN GEÇERLĐ OLACAK YURT DIŞI HARCIRAH TUTARLARI YENĐDEN BELĐRLENDĐ ÖZET 01 Ocak 2009 tarihinden geçerli olmak üzere Kuzey Kıbrıs Türk Cumhuriyeti ve diğer ülkelere

30.01.2009/44 01/01/2009 TARĐHĐNDEN ĐTĐBAREN GEÇERLĐ OLACAK YURT DIŞI HARCIRAH TUTARLARI YENĐDEN BELĐRLENDĐ ÖZET 01 Ocak 2009 tarihinden geçerli olmak üzere Kuzey Kıbrıs Türk Cumhuriyeti ve diğer ülkelere

26 Ağustos 2003 Tarihli Resmi Gazete. Sayı: Harcırah Kanunu Genel Tebliği. (Seri No:37)

") Harcırah Kanunu Genel Tebliği (Yurt İçinde ve Yurt Dışında Daimi Bir Göreve Naklen Atananların Harcırah Harcırah Kanunu Genel Tebliği (Yurt İçinde ve Yurt Dışında Daimi Bir Göreve Naklen Atananların Harcırahına

Harcırah Kanunu Genel Tebliği (Yurt İçinde ve Yurt Dışında Daimi Bir Göreve Naklen Atananların Harcırah Harcırah Kanunu Genel Tebliği (Yurt İçinde ve Yurt Dışında Daimi Bir Göreve Naklen Atananların Harcırahına

A. GÜL A. ŞENER M. A. ŞAHİN B. ATALAY. Dışişleri Bak. ve Başb. Yrd. Devlet Bak. ve Başb. Yrd. Devlet Bak. ve Başb. Yrd.

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

İbrahim KOCATAŞ TKHK 400 HASTA İÇİN KONAKLAMA VE ULAŞIM HİZMETLERİ SATIN ALMA İŞLEMLERİ. Marmara Üniversitesi Pendik EAH İdari ve Mali İşler Müdürü

TKHK 400 HASTA İÇİN KONAKLAMA VE ULAŞIM HİZMETLERİ SATIN ALMA İŞLEMLERİ İbrahim KOCATAŞ Marmara Üniversitesi Pendik EAH İdari ve Mali İşler Müdürü 20-21 kasım 2014 İZMİR Bu kapsamdaki hastalar, Türkiye

TKHK 400 HASTA İÇİN KONAKLAMA VE ULAŞIM HİZMETLERİ SATIN ALMA İŞLEMLERİ İbrahim KOCATAŞ Marmara Üniversitesi Pendik EAH İdari ve Mali İşler Müdürü 20-21 kasım 2014 İZMİR Bu kapsamdaki hastalar, Türkiye

Yönetmelik. Ön Ödeme Usul ve Esasları Hakkında Yönetmelik

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

Yönetmelik Karar Sayısı : 2005/9913 Ekli Ön Ödeme Usul ve Esasları Hakkında Yönetmelik in yürürlüğe konulması; Maliye Bakanlığı nın 29/12/2005 tarihli ve 24414 sayılı yazısı üzerine, 5018 sayılı Kamu Mali

ÖYP SEYAHAT GİDERLERİ

ÖYP SEYAHAT GİDERLERİ Öğretim Üyesi Yetiştirme Programına (ÖYP) İlişkin Usul ve Esasların 13 ncü maddesinde yer alan Seyahat Giderleri gereğince ÖYP kapsamında Uludağ Üniversitesinde eğitimlerini sürdüren

ÖYP SEYAHAT GİDERLERİ Öğretim Üyesi Yetiştirme Programına (ÖYP) İlişkin Usul ve Esasların 13 ncü maddesinde yer alan Seyahat Giderleri gereğince ÖYP kapsamında Uludağ Üniversitesinde eğitimlerini sürdüren

SANAYİ TEZLERİ (SAN - TEZ) PROJELERİ TEKNİK VE MALİ KILAVUZU

PROJELERİ TEKNİK VE MALİ KILAVUZU") SANAYİ TEZLERİ (SAN - TEZ) PROJELERİ TEKNİK VE MALİ KILAVUZU Bilim Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Sanayi Tezleri (San - Tez) Projeleri kapsamında yürütülecek projelerle ilgili her

SANAYİ TEZLERİ (SAN - TEZ) PROJELERİ TEKNİK VE MALİ KILAVUZU Bilim Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Sanayi Tezleri (San - Tez) Projeleri kapsamında yürütülecek projelerle ilgili her

ENAR PROJELERİ TEKNİK VE MALİ KILAVUZU

T.C. ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI YENİLENEBİLİR ENERJİ GENEL MÜDÜRLÜĞÜ ENAR PROJELERİ TEKNİK VE MALİ KILAVUZU 2013 YILI PROJELERİ İÇİN GEÇERLİDİR İÇİNDEKİLER 1. GENEL KURALLAR... 2 2. PROJELERİN

T.C. ENERJİ VE TABİİ KAYNAKLAR BAKANLIĞI YENİLENEBİLİR ENERJİ GENEL MÜDÜRLÜĞÜ ENAR PROJELERİ TEKNİK VE MALİ KILAVUZU 2013 YILI PROJELERİ İÇİN GEÇERLİDİR İÇİNDEKİLER 1. GENEL KURALLAR... 2 2. PROJELERİN

6245 SAYILI HARCIRAH KANUNU

1. Aşağıdakilerden hangisi harcırahın bir unsuru değildir? a) Yol masrafı b) Yevmiye c) Aile Masrafı d) Sürekli Görev Yolluğu 3. Bakmakla yükümlü olduğu bir çocuğu, annesi ve babası bulunan ve eşi çalışmayan

1. Aşağıdakilerden hangisi harcırahın bir unsuru değildir? a) Yol masrafı b) Yevmiye c) Aile Masrafı d) Sürekli Görev Yolluğu 3. Bakmakla yükümlü olduğu bir çocuğu, annesi ve babası bulunan ve eşi çalışmayan

Sirküler Rapor Mevzuat 08.07.2015/133-2 01.07.2015 TARİHİNDEN İTİBAREN GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

01.07.2015 TARİHİNDEN İTİBAREN GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2015-31 Aralık 2015 tarihleri arasında geçerli olmak üzere memur maaşlarına uygulanacak katsayılara göre

01.07.2015 TARİHİNDEN İTİBAREN GEÇERLİ GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI ÖZET : 1 Temmuz 2015-31 Aralık 2015 tarihleri arasında geçerli olmak üzere memur maaşlarına uygulanacak katsayılara göre

YURT DIŞI GEÇİCİ GÖREV YOLLUK İŞLEMİ İŞ AKIŞ SÜRECİ FORMU

İŞ AKIŞ SÜRECİ İŞLEM ( Süreç Akış Şeması ) Uygun Uygun Değil DÖNÜLECEK SÜREÇ ADIMI SORUMLULAR İLGİLİ MEVZUAT- YASA- YÖNETMELİK DOKÜMAN (vb.) 1 Öğretim elemanı tarafından yurt dışı görevlendirmelerde en

İŞ AKIŞ SÜRECİ İŞLEM ( Süreç Akış Şeması ) Uygun Uygun Değil DÖNÜLECEK SÜREÇ ADIMI SORUMLULAR İLGİLİ MEVZUAT- YASA- YÖNETMELİK DOKÜMAN (vb.) 1 Öğretim elemanı tarafından yurt dışı görevlendirmelerde en

EK-3 ANKARA ÜNİVERSİTESİ SAĞLIK HİZMETLERİ MESLEK YÜKSEKOKULU GÖREV TANIMI FORMU

YÜKSEKOKULU GÖREV TANIMI UNVANI : Yüksekokul Müdürü (Harcama Yetkilisi) ADI SOYADI : Prof. Dr. Serap ALSANCAK 5018 Sayılı KMY ve K Kanununun 32.maddesine göre; Harcama Yetkilileri, harcama talimatlarının

YÜKSEKOKULU GÖREV TANIMI UNVANI : Yüksekokul Müdürü (Harcama Yetkilisi) ADI SOYADI : Prof. Dr. Serap ALSANCAK 5018 Sayılı KMY ve K Kanununun 32.maddesine göre; Harcama Yetkilileri, harcama talimatlarının

T.C. AHİ EVRAN ÜNİVERSİTESİ MALİ İŞLEMLERİN SÜREÇ AKIŞ YÖNERGESİ

Amaç ve kapsam T.C. AHİ EVRAN ÜNİVERSİTESİ MALİ İŞLEMLERİN SÜREÇ AKIŞ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde(1)- (1)Mali işlemlerin süreç akış şemasının amacı, Ahi Evran Üniversitesi

Amaç ve kapsam T.C. AHİ EVRAN ÜNİVERSİTESİ MALİ İŞLEMLERİN SÜREÇ AKIŞ YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Madde(1)- (1)Mali işlemlerin süreç akış şemasının amacı, Ahi Evran Üniversitesi

Sirküler Rapor Mevzuat 02.02.2016/39-1

Sirküler Rapor Mevzuat 02.02.2016/39-1 01.01.2016-31.03.2016 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ VE 1 OCAK 2016-30 HAZİRAN 2016 TARİHLERİ ARASINDA GEÇERLİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

Sirküler Rapor Mevzuat 02.02.2016/39-1 01.01.2016-31.03.2016 TARİHLERİ ARASINDA GEÇERLİ YURTİÇİ VE 1 OCAK 2016-30 HAZİRAN 2016 TARİHLERİ ARASINDA GEÇERLİ YURTDIŞI GELİR VERGİSİNDEN İSTİSNA HARCIRAH TUTARLARI

5018 SAYILI KAMU MALÎ YÖNETİMİ VE KONTROL KANUNU SORULARI

1. 5018 sayılı Kanun kapsamı ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? a) Genel yönetim kapsamındaki kamu idarelerinin mali yönetim ve kontrolünü kapsar. b) Avrupa Birliği fonlarından sağlanan

1. 5018 sayılı Kanun kapsamı ile ilgili aşağıdaki ifadelerden hangisi yanlıştır? a) Genel yönetim kapsamındaki kamu idarelerinin mali yönetim ve kontrolünü kapsar. b) Avrupa Birliği fonlarından sağlanan

Mehmet BEZİK Maliye Uzmanı 168/1

Mehmet BEZİK Maliye Uzmanı 168/1 *1954 tarihinde çıkarılan 6245 sayılı Harcırah Kanununda ise, harcırah, bu kanuna göre ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından

Mehmet BEZİK Maliye Uzmanı 168/1 *1954 tarihinde çıkarılan 6245 sayılı Harcırah Kanununda ise, harcırah, bu kanuna göre ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından

EĞİTİM, ÖĞRETİM VE BİLİM HİZMET KOLUNA İLİŞKİN TOPLU SÖZLEŞME. Akademik jüri ücreti

EĞİTİM, ÖĞRETİM VE BİLİM HİZMET KOLUNA İLİŞKİN TOPLU SÖZLEŞME Akademik jüri ücreti Madde 1- (1) 4/11/1981 tarihli ve 2547 sayılı Kanunun 24 üncü maddesi uyarınca yapılan doçentlik sınavlarında jüri üyesi

EĞİTİM, ÖĞRETİM VE BİLİM HİZMET KOLUNA İLİŞKİN TOPLU SÖZLEŞME Akademik jüri ücreti Madde 1- (1) 4/11/1981 tarihli ve 2547 sayılı Kanunun 24 üncü maddesi uyarınca yapılan doçentlik sınavlarında jüri üyesi

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü GENELGE

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 27998389.115913 03.01.14 * 54 Konu : Mali ve sosyal haklar GENELGE A) Toplu sözleşmede yer alan hükümler Bilindiği üzere, 14/8/2013 tarihli

T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü Sayı : 27998389.115913 03.01.14 * 54 Konu : Mali ve sosyal haklar GENELGE A) Toplu sözleşmede yer alan hükümler Bilindiği üzere, 14/8/2013 tarihli

SİRKÜLER 2009 / 28. Yurtdışı Geçici Görev Yolluğu (Harcırah) Miktarlarına İlişkin Bakanlar Kurulu Kararı

Miktarlarına İlişkin Bakanlar Kurulu Kararı") SİRKÜLER 2009 / 28 KONU Yurtdışı Geçici Görev Yolluğu (Harcırah) Miktarlarına İlişkin Bakanlar Kurulu Kararı 1- Bakanlar Kurulu Kararı ve Pratik Sonuçları Sirkülere ekli 2009/15244 Sayılı Bakanlar Kurulu

SİRKÜLER 2009 / 28 KONU Yurtdışı Geçici Görev Yolluğu (Harcırah) Miktarlarına İlişkin Bakanlar Kurulu Kararı 1- Bakanlar Kurulu Kararı ve Pratik Sonuçları Sirkülere ekli 2009/15244 Sayılı Bakanlar Kurulu

İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI HİZMET ENVANTER TABLOSU

İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI HİZMET ENVANTER TABLOSU SIRA NO 1 İhtiyaç Talep Başvurusu 2 3 ADI Gelen ve giden evrakların kayıt altına alınması ve cevaplandırılması Personel Özlük İşleri Başvurularını

İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI HİZMET ENVANTER TABLOSU SIRA NO 1 İhtiyaç Talep Başvurusu 2 3 ADI Gelen ve giden evrakların kayıt altına alınması ve cevaplandırılması Personel Özlük İşleri Başvurularını

GENELGE. 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak Ek Ödemenin Uygulanmasına İlişkin Genelge

Sayı Konu T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü : B.07.0.BMK.0.15-115456-6 : Ek ödeme 22/10/2008*16352 GENELGE 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak

Sayı Konu T.C. MALİYE BAKANLIĞI Bütçe ve Mali Kontrol Genel Müdürlüğü : B.07.0.BMK.0.15-115456-6 : Ek ödeme 22/10/2008*16352 GENELGE 375 sayılı Kanun Hükmünde Kararnamenin Ek 3 üncü Maddesi Uyarınca Yapılacak

MUŞ DEFTERDARLIĞI SAĞLIK KURUMLARI DÖNER SERMAYE SAYMANLIK MÜDÜRLÜĞÜ KAMU HİZMET STANDARTLARI TABLOSU

SIRA NO 1- MUŞ DEFTERDARLIĞI SAĞLIK KURUMLARI DÖNER SERMAYE SAYMANLIK MÜDÜRLÜĞÜ KAMU HİZMET STANDARTLARI TABLOSU HİZMETİN ADI Tahakkuk birimlerinin gönderdiği ödeme emirleri BAŞVURUDA İSTENEN BELGELER

SIRA NO 1- MUŞ DEFTERDARLIĞI SAĞLIK KURUMLARI DÖNER SERMAYE SAYMANLIK MÜDÜRLÜĞÜ KAMU HİZMET STANDARTLARI TABLOSU HİZMETİN ADI Tahakkuk birimlerinin gönderdiği ödeme emirleri BAŞVURUDA İSTENEN BELGELER

AMASYA ÜNİVERSİTESİ TARAFINDAN DESTEKLENEN BİLİMSEL ARAŞTIRMA PROJELERİ İLE İLGİLİ ÖNEMLİ KONULAR

AMASYA ÜNİVERSİTESİ TARAFINDAN DESTEKLENEN BİLİMSEL ARAŞTIRMA PROJELERİ İLE İLGİLİ ÖNEMLİ KONULAR A) YURT İÇİ /YURT DIŞI GEÇİCİ GÖREV YOLUĞU Yurtiçi/ yurtdışı geçici görev yolluklarının ödenmesinde; Merkezî

AMASYA ÜNİVERSİTESİ TARAFINDAN DESTEKLENEN BİLİMSEL ARAŞTIRMA PROJELERİ İLE İLGİLİ ÖNEMLİ KONULAR A) YURT İÇİ /YURT DIŞI GEÇİCİ GÖREV YOLUĞU Yurtiçi/ yurtdışı geçici görev yolluklarının ödenmesinde; Merkezî

SİİRT ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ

SİİRT ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Yönetim ve Tanımlar Amaç Madde 1- (1)Bu Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.Maddesine

SİİRT ÜNİVERSİTESİ DÖNER SERMAYE İŞLETMESİ ÇALIŞMA YÖNERGESİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak, Yönetim ve Tanımlar Amaç Madde 1- (1)Bu Yönergenin amacı, 2547 Sayılı Yükseköğretim Kanununun 58.Maddesine

İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI HİZMET ENVANTER TABLOSU

801.99.00.00 801.01.00.00 801.99.00.00 801.99.00.00 903.05.00.00 Kayıt Kodu 934.99.00.00 KURUM ADI TANIMI BAŞVURUDA İSTENİLEN İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI HİZMET ENVANTER TABLOSU 1 İhtiyaç Talep

801.99.00.00 801.01.00.00 801.99.00.00 801.99.00.00 903.05.00.00 Kayıt Kodu 934.99.00.00 KURUM ADI TANIMI BAŞVURUDA İSTENİLEN İDARİ VE MALİ İŞLER DAİRESİ BAŞKANLIĞI HİZMET ENVANTER TABLOSU 1 İhtiyaç Talep

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-953.02.03.06-1698 19/02/2014 Konu : Bedelli Askerlik Özel Hesabından Yapılacak Harcamalar Bilindiği üzere, 1111 sayılı Askerlik Kanununa

T.C. MALİYE BAKANLIĞI Muhasebat Genel Müdürlüğü Sayı : 90192509-953.02.03.06-1698 19/02/2014 Konu : Bedelli Askerlik Özel Hesabından Yapılacak Harcamalar Bilindiği üzere, 1111 sayılı Askerlik Kanununa

Konu: Vergiden Müstesna Olarak Ödenebilecek Yurt İçi ve Yurt Dışı Harcırah Gündelikleri Hk

Sirküler No: 2017-4 Sirküler Tarihi: 03.01.2017 Konu: Vergiden Müstesna Olarak Ödenebilecek Yurt İçi ve Yurt Dışı Harcırah Gündelikleri Hk 1. Vergiden Müstesna Yurt İçi Harcırah Gündelikleri Bilindiği

Sirküler No: 2017-4 Sirküler Tarihi: 03.01.2017 Konu: Vergiden Müstesna Olarak Ödenebilecek Yurt İçi ve Yurt Dışı Harcırah Gündelikleri Hk 1. Vergiden Müstesna Yurt İçi Harcırah Gündelikleri Bilindiği

MAAŞ VE DİĞER ÖDEME İŞLEMLERİ VE HESAPLAMA SUNUMU 2015

MAAŞ VE DİĞER ÖDEME İŞLEMLERİ VE HESAPLAMA SUNUMU 2015 Harcırah Nedir? Harcırah asıl görevli bulundukları yerden başka yerlere geçici veya sürekli görevle naklen atanan memur ve hizmetlilere görevlendirildikleri

MAAŞ VE DİĞER ÖDEME İŞLEMLERİ VE HESAPLAMA SUNUMU 2015 Harcırah Nedir? Harcırah asıl görevli bulundukları yerden başka yerlere geçici veya sürekli görevle naklen atanan memur ve hizmetlilere görevlendirildikleri

GÖRÜŞ BİLDİRME FORMU

Konusu: İlgili Mevzuat: Bakanlık İl Müdürlükleri ile Eğitim Merkezi Müdürlüklerinde düzenlenen çiftçi eğitim kurslarında teknik ve sağlık hizmetleri sınıfındaki personelden öğretici/uzman öğretici veya

Konusu: İlgili Mevzuat: Bakanlık İl Müdürlükleri ile Eğitim Merkezi Müdürlüklerinde düzenlenen çiftçi eğitim kurslarında teknik ve sağlık hizmetleri sınıfındaki personelden öğretici/uzman öğretici veya

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

MALİ TAKVİM Erkan KARAARSLAN OCAK - Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI HARCIRAH YÖNERGESİ

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI HARCIRAH YÖNERGESİ BURSA- Haziran 2014 Amaç BÖLÜM 1 AMAÇ, KAPSAM VE DAYANAK, TANIMLAR Madde 1: Bu yönerge, Bursa Eskişehir Bilecik Kalkınma Ajansı personelinin görevlendirme

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI HARCIRAH YÖNERGESİ BURSA- Haziran 2014 Amaç BÖLÜM 1 AMAÇ, KAPSAM VE DAYANAK, TANIMLAR Madde 1: Bu yönerge, Bursa Eskişehir Bilecik Kalkınma Ajansı personelinin görevlendirme

Strateji Geliştirme Daire Başkanlığı: İdarede 5018 sayılı Kanunun 60 ıncı maddesinde belirtilen görevleri yürüten birimi ifade eder.

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

TÜRKİYE RADYO-TELEVİZYON KURUMU AVANS İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR ( Yönetim Kurulunun 06/02/2014 tarih ve 2014/29 sayılı kararı) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1)

TÜRKİYE RADYO-TELEVİZYON KURUMU AVANS İŞLEMLERİNE İLİŞKİN USUL VE ESASLAR ( Yönetim Kurulunun 06/02/2014 tarih ve 2014/29 sayılı kararı) BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1)

MAKALE-III YURTİÇİ GÜNDELİKLERİN VERGİLENDİRİLMESİ. 2009 yılında Özel Sektör Kuruluşları Tarafından Ödenen. İmdat TÜRKAY GİRİŞ

-III İmdat TÜRKAY Gelir İdaresi Başkanlığı Müdürü 1969 yılında Mersin in Yavca Köyü nde doğdu. 1990 yılında Uludağ Üniversitesi İİBF Maliye Bölümü nü bitirdi. 1998 yılında da aynı Üniversitenin Sosyal

-III İmdat TÜRKAY Gelir İdaresi Başkanlığı Müdürü 1969 yılında Mersin in Yavca Köyü nde doğdu. 1990 yılında Uludağ Üniversitesi İİBF Maliye Bölümü nü bitirdi. 1998 yılında da aynı Üniversitenin Sosyal

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/ 89 İstanbul, 03 Ekim 2006 KONU : 01.07.2006-31.12.2006

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2006/ 89 İstanbul, 03 Ekim 2006 KONU : 01.07.2006-31.12.2006

HARCIRAH EĞİTİMİ. Strateji Geliştirme Daire Başkanlığı

HARCIRAH EĞİTİMİ Strateji Geliştirme Daire Başkanlığı Harcırah nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini,

HARCIRAH EĞİTİMİ Strateji Geliştirme Daire Başkanlığı Harcırah nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini,

MİLLİ PİYANGO İDARESİ GENEL MÜDÜRLÜĞÜ AVANS YÖNERGESİ BİRİNCİ BÖLÜM. Genel Esaslar

MİLLİ PİYANGO İDARESİ GENEL MÜDÜRLÜĞÜ AVANS YÖNERGESİ BİRİNCİ BÖLÜM Genel Esaslar Kapsam MADDE 1- İdarenin merkez ve taşra teşkilatınca verilen avansların tediye ve mahsup işlemleri iş bu yönerge hükümlerine

MİLLİ PİYANGO İDARESİ GENEL MÜDÜRLÜĞÜ AVANS YÖNERGESİ BİRİNCİ BÖLÜM Genel Esaslar Kapsam MADDE 1- İdarenin merkez ve taşra teşkilatınca verilen avansların tediye ve mahsup işlemleri iş bu yönerge hükümlerine

SİRKÜLER İstanbul,

SİRKÜLER İstanbul, 05.01.2018 Sayı: 2018/026 Ref:4/026 Konu: 01.01.2018 30.06.2018 TARİHLERİ ARASINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI Gelir Vergisi Kanunu

SİRKÜLER İstanbul, 05.01.2018 Sayı: 2018/026 Ref:4/026 Konu: 01.01.2018 30.06.2018 TARİHLERİ ARASINDA GEÇERLİ OLACAK GELİR VERGİSİNDEN İSTİSNA YURT İÇİ VE YURT DIŞI HARCIRAH TUTARLARI Gelir Vergisi Kanunu

5- HARCIRAH İLE İLGİLİ HUSUSLAR

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 1- HARCAMA BELGELERİ İLE İLGİLİ HUSUSLAR 2- BÜTÇE KANUNU İLE İLGİLİ HUSUSLAR 3- ÖN ÖDEMELERLE İLE İLGİLİ HUSUSLAR 4- KDV TEVKİFATI İLE İLGİLİ HUSUSLAR 5- HARCIRAH İLE

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI 1- HARCAMA BELGELERİ İLE İLGİLİ HUSUSLAR 2- BÜTÇE KANUNU İLE İLGİLİ HUSUSLAR 3- ÖN ÖDEMELERLE İLE İLGİLİ HUSUSLAR 4- KDV TEVKİFATI İLE İLGİLİ HUSUSLAR 5- HARCIRAH İLE

KAMU HİZMET STANDARTLARI TABLOSU. FETHİYE MALMÜDÜRLÜĞÜ ( Muhasebe Servisi ) BAŞVURUDA İSTENİLEN BELGELER

BAŞVURUDA İSTENİLEN BELGELER") KAMU HİZMET STANDARTLARI TABLOSU FETHİYE MALMÜDÜRLÜĞÜ ( Muhasebe Servisi ) SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) 1 Personel Giderleri 1- Ödeme Emri Belgesi

KAMU HİZMET STANDARTLARI TABLOSU FETHİYE MALMÜDÜRLÜĞÜ ( Muhasebe Servisi ) SIRA NO HİZMETİN ADI BAŞVURUDA İSTENİLEN BELGELER HİZMETİN TAMAMLANMA SÜRESİ (EN GEÇ) 1 Personel Giderleri 1- Ödeme Emri Belgesi

6245 Sayılı Harcırah Kanunu. Mehmet AYDIN Mali Hizmetler Uzmanı

6245 Sayılı Harcırah Kanunu Mehmet AYDIN Mali Hizmetler Uzmanı Genel bütçeli daireler, katma ve özel bütçeli idareler (Köy bütçeleri hariç) ve bunlara bağlı sabit ve döner sermayeli müesseseler Özel kanunlarla

6245 Sayılı Harcırah Kanunu Mehmet AYDIN Mali Hizmetler Uzmanı Genel bütçeli daireler, katma ve özel bütçeli idareler (Köy bütçeleri hariç) ve bunlara bağlı sabit ve döner sermayeli müesseseler Özel kanunlarla

9 Ekim 2008 PERŞEMBE Resmî Gazete Sayı : 27019 TEBLİĞ Sosyal Güvenlik Kurumu Başkanlığından: SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN 4.

9 Ekim 2008 PERŞEMBE Resmî Gazete Sayı : 27019 TEBLİĞ Sosyal Güvenlik Kurumu Başkanlığından: SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN 4. MADDESİNİN BİRİNCİ FIKRASININ (c) BENDİ KAPSAMINDA

9 Ekim 2008 PERŞEMBE Resmî Gazete Sayı : 27019 TEBLİĞ Sosyal Güvenlik Kurumu Başkanlığından: SOSYAL SİGORTALAR VE GENEL SAĞLIK SİGORTASI KANUNUNUN 4. MADDESİNİN BİRİNCİ FIKRASININ (c) BENDİ KAPSAMINDA

SAN-TEZ PROJELERİ TEKNİK VE MALİ KILAVUZU

T.C. BİLİM, SANAYİ ve TEKNOLOJİ BAKANLIĞI BİLİM ve TEKNOLOJİ GENEL MÜDÜRLÜĞÜ SAN-TEZ PROJELERİ TEKNİK VE MALİ KILAVUZU Bilim Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Sanayi Tezleri (San-Tez)

T.C. BİLİM, SANAYİ ve TEKNOLOJİ BAKANLIĞI BİLİM ve TEKNOLOJİ GENEL MÜDÜRLÜĞÜ SAN-TEZ PROJELERİ TEKNİK VE MALİ KILAVUZU Bilim Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Sanayi Tezleri (San-Tez)

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KONTROL LİSTESİ (CHECKLIST)

") STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KONTROL LİSTESİ (CHECKLIST) Aylıklar - Aylık Bordrosu ve Personel Bildirimi (ödemenin yapıldığı ilk aya ait ödeme belgesinde) - İlk atamalarda, atama onayı ve işe başlama

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI KONTROL LİSTESİ (CHECKLIST) Aylıklar - Aylık Bordrosu ve Personel Bildirimi (ödemenin yapıldığı ilk aya ait ödeme belgesinde) - İlk atamalarda, atama onayı ve işe başlama

alfa ymm İstanbul, ALFA GENELGE 2017 /12 Konu : Yurtiçi ve Yurtdışı Seyahat Gündelikleri

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 20.01.2017 ALFA GENELGE 2017 /12 Konu : Yurtiçi

alfa ymm Alfa YMM Ltd. Şti. Halaskargazi Cad. Çankaya Apt. No.266 Kat. 5 Şişli - İstanbul Ofis : (0212) 343 65 65 (Pbx) Fax : (0212) 343 31 41 İstanbul, 20.01.2017 ALFA GENELGE 2017 /12 Konu : Yurtiçi

SAN-TEZ PROJELERİ TEKNİK VE MALİ KILAVUZU

T.C. BİLİM, SANAYİ ve TEKNOLOJİ BAKANLIĞI BİLİM ve TEKNOLOJİ GENEL MÜDÜRLÜĞÜ SAN-TEZ PROJELERİ TEKNİK VE MALİ KILAVUZU Bilim Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Sanayi Tezleri (San-Tez)

T.C. BİLİM, SANAYİ ve TEKNOLOJİ BAKANLIĞI BİLİM ve TEKNOLOJİ GENEL MÜDÜRLÜĞÜ SAN-TEZ PROJELERİ TEKNİK VE MALİ KILAVUZU Bilim Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Sanayi Tezleri (San-Tez)

Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

www.mevzuattakip.com.tr Belediyelere Ait Özel Hesapların Muhasebeleştirilmesi Düzenlendi 17 Ekim 2017 tarih ve 30213 sayılı Resmi Gazetede yayınlanan Kamu İdarelerine Ait Özel Hesaplara İlişkin İşlemlerin

Maliye Bakanlığı (BÜMKO) 190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il

190 sayılı Kanun Hükmünde Kararname uyarınca bir önceki yılda Başbakan oluru ile iptal edilen boş sürekli işçi kadrolarını il") OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

OCAK Maliye Bakanlığınca (Bütçe ve Mali Kontrol Genel Müdürlüğü/BÜMKO) merkezi yönetim bütçesiyle ilgili ayrıntılı harcama ve finansman programlarının hazırlanmasına ilişkin usul ve esasların belirlendiği

01.07.2010-31.12.2010 arası 0,059445 0,7931

Sayı: YMM.03.2010-54 Konu: Vergi Mevzuatında 2010 yılında Uygulanacak Had ve Tutarlar ( Rakamlar) II İZMİR. 19.7.2010 Muhasebe Müdürlüğüne, 1.) Asgari Ücret Asgari Ücret Tespit Komisyonu nun 2009/1 sayılı

Sayı: YMM.03.2010-54 Konu: Vergi Mevzuatında 2010 yılında Uygulanacak Had ve Tutarlar ( Rakamlar) II İZMİR. 19.7.2010 Muhasebe Müdürlüğüne, 1.) Asgari Ücret Asgari Ücret Tespit Komisyonu nun 2009/1 sayılı

SAYMANLIK PERSONELİ GÖREV YETKİ VE SORUMLULUKLAR

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

SAYFA NO 1/6 1.POZİSYON ADI: Saymanlık Personeli 2.BAĞLI OLDUĞU ÜST POZİSYON: Maliye Bakanlığı 3.KENDİSİNE BAĞLI ALT POZİSYONLAR: Saymanlık Müdür Yardımcısı, Muhasebe memuru, Veznedar. 4.GÖREV : Bu Yönetmelik,

DEĞER YEMİNLİ MALİ MÜŞAVİRLİK A.Ş.

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/79 İstanbul, 05 Ağustos 2008 KONU : 01.07.2008 31.12.2008

Büyükdere Cd. Nevtron İşhanı No:119 K /6 Gayrettepe-İST TEL: 0212/ 211 99 01-02-04 FAX: 0212/ 211 99 52 MALİ MEVZUAT SİRKÜLERİ SİRKÜLER NO : 2008/79 İstanbul, 05 Ağustos 2008 KONU : 01.07.2008 31.12.2008

HARCIRAH EĞİTİMİ. Strateji Geliştirme Daire Başkanlığı

HARCIRAH EĞİTİMİ Strateji Geliştirme Daire Başkanlığı Harcırah nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini,

HARCIRAH EĞİTİMİ Strateji Geliştirme Daire Başkanlığı Harcırah nedir? 6245 sayılı harcırah kanununa göre harcırah ödenmesi gereken yol masrafı, gündelik, aile masrafı ve yer değiştirme masrafından birini,

BAŞVURUDA İSTENİLEN DİĞER (ÖZEL SEK. VB.) BELGELER

BELGELER") İÇ 1 Sosyal Güvenlik Kapsamında Yapılan İşler Personel Maaş İşleri ve sgk.gov.tr adresinden sosyal güvenlik primi onaylama 25477 Sayılı Kanun, 657 Sayılı Kanun, 4857 Sayılı İş KHK 'de çalışanlar Nakil

İÇ 1 Sosyal Güvenlik Kapsamında Yapılan İşler Personel Maaş İşleri ve sgk.gov.tr adresinden sosyal güvenlik primi onaylama 25477 Sayılı Kanun, 657 Sayılı Kanun, 4857 Sayılı İş KHK 'de çalışanlar Nakil

STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.

841.02.03.00 602.07.01.00 841.01.01.00 602.08.01.00 STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI MEVZUAT TAKİP FORMU 1 Performans Programının Hazırlanması 1-5018 sayılı Kamu Mali Yönetim ve Kontrol Kanun un 9.