BELİRSİZLİK KOŞULLARI ALTINDA SERMAYE BÜTÇELEMESİ. Prof. Dr. Yıldırım Beyazıt ÖNAL

|

|

|

- Tolga Bal

- 8 yıl önce

- İzleme sayısı:

Transkript

1 BELİRSİZLİK KOŞULLARI ALTINDA SERMAYE BÜTÇELEMESİ Prof. Dr. Yıldırım Beyazıt ÖNAL

2 RİSK VE GETİRİ Gelecekle ilgili yatırım kararlarının verilmesinde, belirlilik durumu, belirsizlik durumu ve riskli durum olmak üzere üç durum söz konusudur. Belirlilik: Verilecek kararın sonuçlarının önceden bilinmesi yani, yatırım projelerinin nakit girişlerinin ve nakit çıkışlarının tek bir rakam olarak ifade edilmesidir. Belirlilik durumu, gerçek hayatta pek görülmese de, işlem ve analiz kolaylığı sağlamak amacıyla, belirlilik varsayımına göre oluşturulan modeller sık kullanılmaktadır. Fakat, belirsizliğin ve riskin yüksek olduğu durumlarda, riski, hesaplamalara dahil eden modeller kullanılmalıdır.

3 RİSK VE GETİRİ Riskin sözlük anlamı, gelecekte beklenmeyen bir durumun ortaya çıkma olasılığı ve/veya zarara uğrama olasılığıdır. Yatırım projeleri açısından risk, projelerin sağlayacağı beklenen nakit girişlerinin, gerçekleşen değerden farklılık göstermesi olasılığıdır. Diğer bir deyişle, risk, beklenen getirinin gerçekleşen getiriden sapma olasılığıdır. Yatırımcının yapacağı yatırımdan sağlayacağı verimin, beklenen verimin altına düşme veya üstüne çıkma olasılığı söz konusudur. İşte bu olasılık, yatırımcı açısından yapacağı yatırımın riskini oluşturur.

4 YATIRIMLARDA RİSK UNSURU Hemen hemen her yatırım projesinin farklı derecelerde risk taşıdıkları bir gerçektir. Ekonomik hayattaki gelişmeler, yatırımın kendine özgü özellikleri, rekabet, teknolojik gelişmeler, tüketici zevk ve tercihlerindeki değişmeler, işçi ve işveren uyuşmazlıkları ve diğer etmenlere bağlı olarak geleceği kesin bir şekilde tahmin etmek olanağı yoktur. Bu nedenlerle bir yatırım sağlayacağı tahmin edilen nakit girişlerine, yatırım gerektireceği nakit çıkışlarına ve yatırımın ekonomik ömrüne kesin gözüyle bakılamamaktadır. Yatırımların sağlayacağı net nakit girişleri koşulların değişmesi durumunda ilk tahminlere kıyasla büyük farklılıklar gösterebilir.

5 RİSK VE GETİRİ Riskli yatırım projelerinin değerlendirilmesinde, riski kabullenme durumlarına göre yatırımcı tiplerinin bilinmesinde de yarar vardır. Çünkü, bir işletmenin, riskli olduğu gerekçesiyle reddettiği bir yatırım projesini, diğer bir işletme kabul edebilir. Risk karşısında üç tip yatırımcı vardır. Riskten kaçan yatırımcı, Riske karşı kayıtsız yatırımcı, Risk seven yatırımcı.

6 RİSK VE GETİRİ Riskten kaçan yatırımcılar, riski sevmezler ve riskten korkarlar. Bu nedenle, getirileri belli olan iki yatırımdan daha az riskli olanını tercih ederler. Riske karşı kayıtsız yatırımcılar, riskle ilgilenmezler. Onlar için hangi yatırımın seçileceği önemli değildir. Bu nedenle, yatırımcıların risk ve getiri arasında kayıtsız kaldıkları söylenebilir. Riski seven yatırımcılar için, yatırımın beklenen faydası, yatırım yapmamanın beklenen faydasından daha büyüktür. Bu tip yatırımcılar, daha fazla getiri elde etmek amacıyla, yüksek riskli yatırım projelerini kabul edebilirler.

7 RİSK VE GETİRİ Risk ve getiri, yatırım kararını belirleyen iki temel faktördür. Bu nedenle, yatırımcılar, yapacakları yatırımlarla ilgili olarak beklenen getiri kadar, riski de dikkate almak zorundadırlar. Risk ve getiri arasında doğrusal bir ilişki vardır. Yani, bir yatırımın riski arttıkça, getirisi de artar. Ayrıca, yatırımın vadesi ile risk arasında da doğrusal bir ilişki vardır. Vade uzadıkça, risk de artmaktadır. Belirsizlik ve risk birbirinden farklı kavramlardır. Geleceğin belirsizliğine karşın olasılık tahmini sübjektif olarak yapılıyorsa belirsizlikten, objektif olarak yapılıyorsa riskten söz ediliyor demektir. Diğer bir deyişle, bir kişinin, gelecekte ne olacağını bilemediği durumda, belirsizlik söz konusudur.

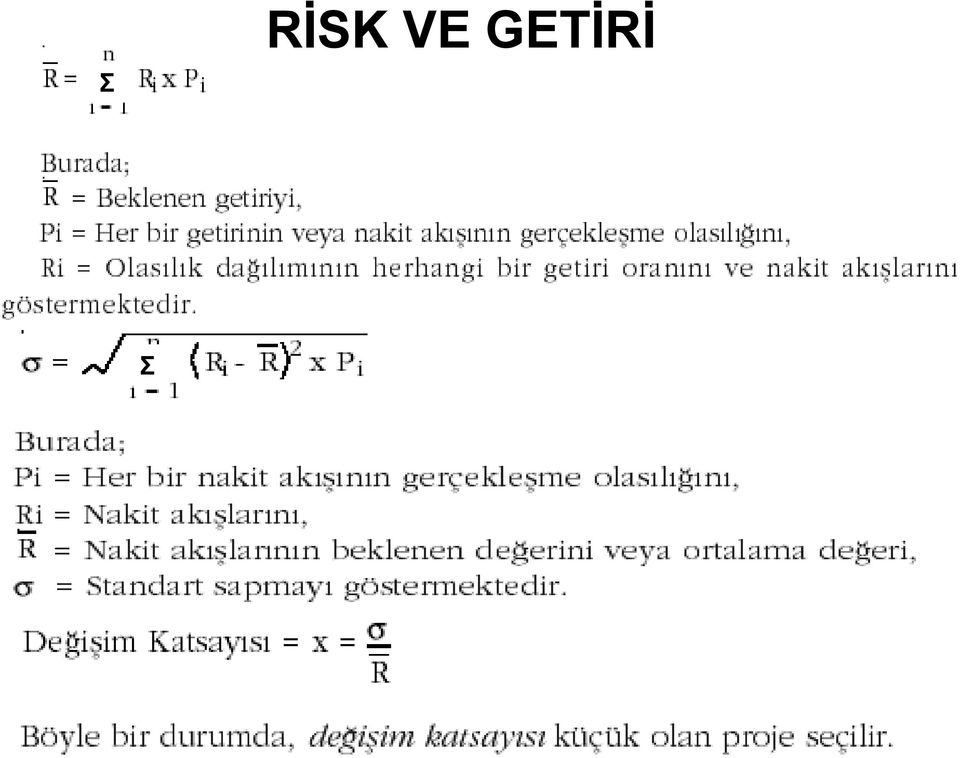

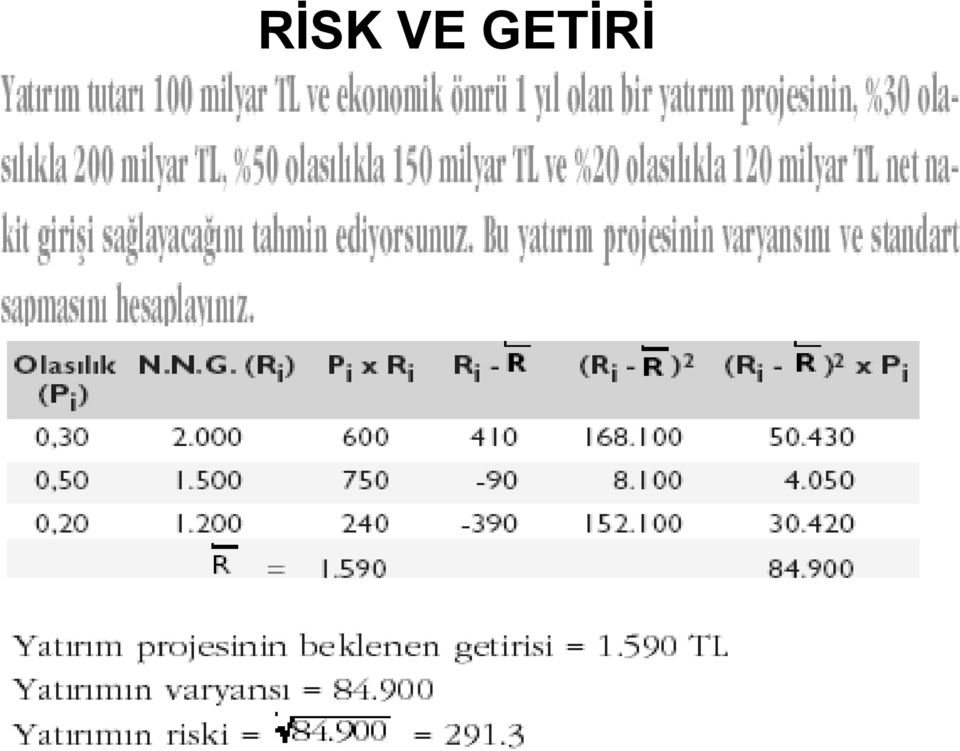

8 RİSK VE GETİRİ Beklenen Getiri: Belli bir dönem getirileri ile bu getirilerin gerçekleşme olasılıklarının çarpımlarının toplamıdır. Standart Sapma: Riskin ölçüsü, olası getirilerin beklenen getiriden sapma olasılığı, varyansın kareköküdür. Varyans: Her bir olası getirinin, beklenen getiriden farklarının karesinin olasılıklarla çarpımlarının toplamı, standart sapmanın karesidir. Değişim Katsayısı: Standart sapmanın beklenen getiriye oranıdır.

9 Σ RİSK VE GETİRİ Σ

10 RİSK VE GETİRİ

11 RİSK VE GETİRİ Geleceğin değişkenliği, başka bir deyişle riskliliği, yatırım projelerinin değerlendirilmesinde, riski dikkate alan yöntemlerin kullanılmasını zorunlu kılmaktadır. Proje seçiminde riskin derecesinin ölçülmesi amacıyla aşağıdaki yöntemler kullanılmaktadır. 1. Senaryo Analizi 2. Riske göre düzeltilmiş iskonto oranı yöntemi, 3. Belirlilik eşitliği yöntemi, 4. Duyarlılık Analizi 5. Olasılık dağılımı yöntemi, 6. Karar ağacı yöntemi, 7. Simülasyon yöntemi

12 Senaryo Analizi Senaryo Analizi, hem ana değişkenlerde meydana gelen değişmelere karşı net bugünkü değerin duyarlılığını hem de değişkenin olası değerleri ile ilgili aralığı göz önünde bulunduran bir risk analizi tekniğidir. Esasen, olasılık analiziyle oldukça çok benzerlik göstermesine karşın istatistiksel verileri yada uzman görüşlerini kullanmak yerine, işletme yöneticisinin subjektif görüşlerine önem vermektedir.

13 Senaryo Analizi Senaryo analizinde, proje analisti, esas itibariyle, en olası olan temel durumu belirleme haricinde, maliyetlerin yüksek ve satışların düşük olduğu bir kötü durum senaryosuyla maliyetlerin düşük ve satışların yüksek olduğu bir iyi durum senaryosunu olasılıklarıyla beraber belirlemektedir. Bu senaryolar basitçe, en kötü, temel ve en iyi senaryolar olarak bölümlendirilse de uygulamada, karar alıcılar, çoğunlukla daha fazla durumu ele alırlar. Zira kimi durumlarda sonucu etkileyecek faktörler çok fazla, yada faktörlerin değişkenliği yüksek olabilir. Böyle durumlarda olası bütün durumların tespiti açısından olasılık dağılımının az sayıda senaryo üzerine yapılması yöntemin tutarlılığı açısından sakıncalar doğurabilir.

14 Senaryo Analizi Senaryo analizinde en kötü ve en iyi durumun belirlenmesinde kullanılan değişkenler, satış hacmi veya maliyetler gibi proje gelirlerini doğrudan etkileyen faktörler olabileceği gibi, genel ekonomik durumla ilgili değişkenler de olabilir, zira, genel ekonomik durum bütün piyasayı etkilemektedir. Kriz içine girmiş bir ekonomide bulunan firmalar da gerek maliyet artışları gerek satış hasılatı düşüşleriyle bu olumsuzluktan payını alacaktır.

15 Senaryo Analizi Olası durumlar ve olasılık dağılımları belirlendikten sonra, tıpkı olasılık analizinde olduğu gibi beklenen değer E(R) ve standart sapma (σ) hesaplanır. Bu verilerden projenin değişim katsayısı (CV) (CV = E(R)/ σ) hesap edilerek alternatif projeler, birbirleriyle risklilikleri açısından kıyaslanabilir. Herhangi bir senaryo analizi sonunda Tablo 2 deki benzer bir analiz tablo edilmektedir.

16 Po SH BNA VARYYANS 0, , , STD= DEĞ KATSAYISI= 2,224

17 Senaryo Analizi Senaryo analizi, projenin kendine özgü riski konusunda, projenin net bugünkü değerinin ana değişkende olan değişmelere olan duyarlılığını ve bu değerlerin olasılık dağılımlarının ortaya koyduğu olası değerlerin aralığını belirtmesi sayesinde karar alıcıya projeyi değerlendirmesinde yardımcı olur. Ancak, İyi, temel ve kötü durum senaryolarının ve olasılıklarının subjektif olarak belirlenmesi tahmin hata payının fazla olmasına sebep olabilir. Ayrıca, belirli sayıda senaryoyu dikkate alıp kesikli NPV durumunu esas aldığı için bir çok olası NPV durumunu göz ardı ederek kısıtlı bilgiler vermektedir.

18 Riske Göre Düzeltilmiş İskonto Oranı Yöntemi Örnek: Burada aşağıda bilgileri verilen bir projeye ait değerlendirmeler NBD yöntemi kullanılarak risksiz iskonto oranı %10 ve riske göre ayarlanmış iskonto oranı %18 olarak alınacaktır. Yatırım tutarı milyon TL dir ve yıllık net nakit girişleri ise (3 yıl boyunca her yıl) milyon TL dir. Bu sorunun çözümü şu şekilde yapılacaktır. İskonto oranı:%10 NBD= (2,487) = = > 0 proje kabul edilir. İskonto oranı:%18 NBD= (2,174) = = < 0 proje kabul reddedilir.

100.000 = 111.915 100.000 = 11.915 > 0 proje kabul edilir. İskonto oranı:%18 NBD= 45.000(2,174) 100.000 = 97.")

19 Riske Göre Düzeltilmiş İskonto Oranı Yöntemi Riske göre düzeltilmiş iskonto oranı yöntemi; yatırım projelerinin değerlendirilmesinde uygulanacak iskonto oranının çeşitli risk faktörlerinin göz önüne alınarak yükseltilmesi temeline dayanan bir yöntemdir. Örneğin, bir işletmenin, yatırım tutarı 200 milyar TL, ekonomik ömrü 3 yıl ve nakit girişleri sırasıyla 90 milyar TL, 80 milyar TL, 150 milyar TL olarak tahmin edilen bir yatırım projesi için iskonto oranını % 20 olarak kabul ettiğini varsayalım. Bu durumda, yatırım projesinin net bugünkü değeri, yıllık net nakit girişleri ile %20 iskonto oranı üzerinden 1 TL nin bugünkü değerleri çarpımları toplamından, yatırım tutarı çıkarılarak, 17,34 milyar TL olarak bulunur.

20 Riske Göre Düzeltilmiş İskonto Oranı Yöntemi NBD = [90 milyar TL (0.833) + 80 milyar TL (0.694) milyar TL (0.579)] 200 milyar TL = (74,97 milyar TL + 55,52 milyar TL + 86,85 milyar TL) milyar TL = 217,34 milyar TL milyar TL = 17,34 milyar TL Böyle bir durumda, net bugünkü değer, sıfırdan büyük olduğu için, yatırım kabul edilecektir. Ancak, işletme yöneticilerinin, yatırım projesini mevcut yatırım projelerine göre daha riskli bulmaları halinde, projeyi değerlerken daha yüksek iskonto oranı uygulamaları söz konusu olacaktır.

21 Riske Göre Düzeltilmiş İskonto Oranı Yöntemi Uygulanması düşünülen iskonto oranının % 26 olduğunu varsayarsak, projenin net bugünkü değeri; NBD=[90 milyar TL (0.794)+80 milyar TL (0.630)+150 milyar TL (0.500)] 200 milyar TL = (71,46 milyar TL + 50,4 milyar TL + 75,00 milyar TL) 200 milyar TL = 196,86 milyar TL 200 milyar TL = - 3,14 milyar TL'dir. Görüldüğü gibi, iskonto oranının %20 den %26 ya çıkarılması durumunda, yatırımın net bugünkü değeri negatif olmaktadır ve dolayısıyla yatırım projesi reddedilmektedir.

22 Riske Göre Düzeltilmiş İskonto Oranı Yöntemi Bu yöntem, çeşitli yönlerden eleştirilmektedir. Eleştirileri şöyle özetlemek mümkündür: 1.)Her projenin risk derecesine göre, iskonto oranının farklılaştırılması objektif bir yaklaşım değildir. Yöneticilerin sübjektif değerlendirmeleri, iskonto oranının saptanmasında önemli rol oynar. 2.)Yatırım projelerinin değerlendirilmesinde nakit girişlerinin olasılık dağılımı önem taşır. Oysa, bu yöntemde, nakit girişlerinin olasılık dağılımı ihmal edilmektedir. 3.)İskonto oranının risk derecesine göre saptanması, riski zaman içinde gittikçe artan projeler için uygulanabilir. Risk, zaman içinde azalıyorsa bu yöntemin uygulanması sağlıklı sonuçlar vermez.

23 Belirlilik Eşitliği Yöntemi (Nakit Girişlerinin Risk Faktörüne Göre Düzeltilmesi) Bu durumda kullanılacak formüller şu şekilde olacaktır; n t A t NBD= C t=1 (1+ i) t A Kesin Olarak Sağlanacak Nakit Girişi t = = A t Beklenen Net Nakit Girişi Örnek: YT= milyon TL dir, net nakit girişi 3 yıl boyunca milyon TL ve düzeltme katsayısı ( t) 1. yıldan itibaren 0,90; 0,80; 0,70 olarak alınacaktır. İskonto oranı %8 dir. Bu durum çözümleme şu şekilde yapılacaktır. NBD= [ (0,90 x ) (0,925) + (0,80 x ) (0,857) + (0,70 x ) (0,793) ] NBD= , , = = < reddedilir.

24 Σ Belirlilik Eşitliği Yöntemi

25 Belirlilik Eşitliği Yöntemi

26 Belirlilik Eşitliği Yöntemi İlk önce, her yıl için belirlilik eşitliği katsayıları hesaplanır. Belirlilik eşitliği katsayısı, asgari net nakit girişlerinin, riskli veya beklenen net nakit girişlerine bölünmesiyle bulunur. Daha sonra, belirlilik eşitliği katsayıları ile beklenen net nakit girişlerinin bugünkü değerleri çarpımlarının toplamından, yatırım tutarı çıkarılarak, NBD bulunur. 0.67

27 Belirlilik Eşitliği Yöntemi Bu yöntemde, yatırımın sağlayacağı beklenen net nakit girişleri, belirlilik eşitliği katsayısına göre düzeltilerek, işleme sokulmaktadır. Burada, belirlilik eşitliği katsayısı da, riskin derecesini göstermektedir. Risk arttıkça, katsayı küçülmekte; risk azaldıkça, katsayı artmaktadır. Bu yönteme de çeşitli eleştiriler yapılmaktadır. Bu eleştirilerden en önemlisi, asgari veya belirli net nakit girişlerinin saptanmasının oldukça zor olmasıdır. Yöneticiler, bu saptamayı yaparken genellikle sübjektif düşüncelerine önem vermektedir.

28 DUYARLILIK ANALİZİ Duyarlılık analizi, diğer koşullar sabit kalmak şartıyla, proje nakit akımlarını etkileyecek bir temel değişkende meydana gelen değişime karşılık proje nakit akımlarının net bugünkü değerinin tam olarak ne kadar değiştiğini gösteren bir tekniktir. Esas amacı risk ölçmekten ziyade, riske duyarlı olan karlılık faktörlerini belirlemek olan duyarlılık analizi, basit ve uygulaması kolay olması nedeniyle oldukça sık kullanılan bir risk analizi yöntemidir. Duyarlılık analizinin yapılabilmesi için bir projenin beklenen getirisini (net bugünkü değerini) etkileyen satışlar, maliyetler, proje nakit akımları süresi gibi faktörlerin ve derecelerinin belirlenmesi gereklidir. Bunun için en çok kullanılan metotlardan biri Başabaş Analizidir.

29 DUYARLILIK ANALİZİ Başabaş Analizi, toplam satış gelirlerinin toplam üretim maliyetine eşit olduğu Başabaş, yani kara geçiş noktasının belirlenmesini hedefler. Toplam satış gelirlerini toplam satış maliyetlerine eşitlenmesinden türetilen başabaş noktası bize sıfır kar-sıfır zarar elde etmek için gerekli ürün satış miktarını verir. Başabaş noktasının bulunmasıyla duyarlılık analizine geçilebilir. Duyarlılık analiziyle birim değişken maliyet veya sabit maliyetlerde kurgusal değişmeler yapılarak başabaş noktasındaki, ve dolayısıyla projenin net bugünkü değerindeki, değişmeler gözlemlenir. Örneğin, Birim değişken maliyetler %10 luk bir artış gösterirse başabaş noktası ne olur? Yada, sabit giderlerin %10 artması durumunda başabaş noktası ne olur? gibi sorulara yanıt verilebilir.

30 DUYARLILIK ANALİZİ Ancak, duyarlılık analizinin en önemli varsayımı olan diğer değişkenlerin sabit farz edilmesi (ceteris paribus) göz önünde bulundurulmalı, ve her seferinde yalnızca bir değişkenin değeri değiştirilmelidir. Böylece başabaş noktasının daha duyarlı olduğu faktörler bulunur. Başabaş noktasının yüksek olması projeyi daha riskli hale getirmektedir, zira, rekabetçi bir piyasada bu yüksek seviyedeki üretim miktarını satmak ve sonrasında kara geçmek zor olabilir.

31 DUYARLILIK ANALİZİ Projenin nakit akımlarını etkileyen bu faktörlerin ve değişkenliklerinin belirlenmesiyle her bir faktör için ayrı ayrı yada bütün faktörlerin sonuçlarının toplandığı tablolar ve grafikler oluşturulabilir. Aşağıda örnek olarak gösterilen Tablo 1 ve şekil 2 duyarlılık analizi sonucunda elde edilen verileri özetlerler.

32 DUYARLILIK ANALİZİ

33 DUYARLILIK ANALİZİ Duyarlılık Analizi grafiklerinin yorumlanmasında ele alınan bağımsız değişkenin (bu örnekte değişken maliyetler) bağımlı değişkene (Beklenen Gelir, Net Bugünkü Değer) olan etkisinin duyarlılığı, grafiğinin eğimi ile orantılıdır. Grafik ne kadar dikse bağımlı değişkenin duyarlılığı da o kadar fazladır. Duyarlılık analizi, proje nakit akımlarını etkileyecek bir temel değişkende meydana gelen değişmeye karşılık proje nakit akımlarının net bugünkü değerinin ne kadar değiştiğini göstermesine rağmen bu değişimin olasılığıyla ilgili herhangi bir bilgi vermemektedir. Dolayısıyla, projenin riskliliği konusunda bir açıklama getirmemektedir.

34 DUYARLILIK ANALİZİ Ayrıca, bir projenin tek başına değerlendirilmesinde etkin saptamalar yapmasına rağmen birden fazla projenin değerlendirileceği durumlarda projelerin mahiyeti buna elverişli olmayabilir. Örneğin, bir projenin bir çeşit hammaddedeki diğerinin bir başka çeşit hammaddedeki fiyatlara duyarlı olduğunun saptandığı bir duyarlılık analizi bilgisi, projelerin karşılaştırılmasına olanak verecek bir zemin oluşturamaz. Sadece, aynı faktörlere duyarlılığı tespit edilmiş projelerin kıyaslanmasında işe yarar bilgiler elde edilebilir. Böylesi bir durumda duyarlılığı daha az olan tercih edilmelidir.

35 BAŞABAŞ NOKTASI ANALİZİ Satışların başabaşı aştığı noktayı belirlemek için iki yaklaşım vardır. Bunlar muhasebe yaklaşımı ve şimdiki değer yaklaşımıdır. Muhasebe yaklaşımı: Kâr= 0 ve net şimdiki değer yaklaşımı: NŞD= 0. 1.)Muhasebe (Hesap) Yaklaşımı yaklaşımında kâr şöyle hesaplanır: Kâr = (Hasılat Değişken giderler Sabit giderler- Amortisman) (1- v) Birim katkı payı= (Birim fiyat Birim değişken giderler) (1-v) Kâr= [Birim katkı payı Satış miktarı (Sabit giderler + Amortisman ] (1-v) (Sabit giderler+amortisman) (1-v) Satış Kâr = Birim katkı payı (1-v)

36 BAŞABAŞ NOKTASI ANALİZİ Şimdiki Değer Başabaş Noktası: Burada kârın tanımı değişecektir. Nakit akımı (NA) = Kâr + Amortisman Nakit akımı (NA) = Birim katkı payı (1-v) (Satışlar Sabit giderler (1-v)) + vamortisman NŞD = - Başlangıçtaki yatırım + NA Anüite faktörü NŞD = 0 NA = (Başlangıçtaki yatırım) / Anuite faktörü Başlangıçtaki yatırım Eşdeğer yıllık maliyet (EYM) = Anüite faktörü EYM= Birim katkı payı (1- v) Satış miktarı Sabit giderler (1-v) + vamortisman ise, NŞD= 0 olur. EYM + Sabit giderler (1 - v ) - vamortisman Satış NŞD= Katkı payı (1 - v )

37 Olasılık Dağılımı Yöntemi Bir projenin riski, beklenen getirisinin değişkenliğine bağlıdır. Olasılık analizi, esasen, farklı bir risk analizi olmaktan ziyade, duyarlılık analizinin bir tamamlayıcısıdır. Zira, duyarlılık analizi, proje nakit akımlarını etkileyecek bir temel değişkende meydana gelen değişmeye karşılık proje nakit akımlarının net bugünkü değerinin ne kadar değiştiğini gösteren bir tekniktir. Bu değişimin olasılık dağılımlarını göstermez. Olasılık analizi ise, her değişkenin muhtemel değişme aralığını ve bu aralık içindeki her değerin ortaya çıkma olasılığını, yani, söz konusu değişkenin olasılık dağılımını belirlemeye çalışır.

38 Olasılık Dağılımı Yöntemi Standart İstatistiksel Dağılımlara Benzetme de proje analisti, mevcut bilgiye göre değişkenin durumuna uyan ve özellikleri bilinen Normal, Beta, Kikare ve Poisson Dağılımları gibi standart istatistiksel dağılımlardan birini seçmeye çalışır. Örneğin, olasılık dağılımının normal bir dağılım gösterdiğini düşünen bir analist negatif net bugünkü değer sonucu veren durumların olması olasılığını bulmak istiyor olsun. Bunun için, ilk önce, her bir olası durum için beklenen getiriyi, o durumun olma olasılığıyla çarpıp bütün olası durumlar için hesapladığı bu değerleri toplayarak beklenen değeri bulur.

39 Olasılık Dağılımı Yöntemi Daha sonra ise standart sapmayı hesaplar. Bir sonraki aşamada ise, normal dağılım kurallarına göre kullanılan Z = (0 E(R))/ σ formülüyle bir z değeri bulur. Bu değer, aranan sonucun kaç standart sapma (σ) aralığında olduğunu bildirir**. Çıkan bu sonucun Z- Tablosundaki karşılığı, yatırımcının aradığı, yani, negatif net bugünkü değer verecek sonuçların olması olasılığıdır. Şekil 3 bu durumu özetleyen bir grafiktir.

40 Olasılık Dağılımı Yöntemi

41 Olasılık Dağılımı Yöntemi Yatırım projeleri, olasılık dağılımı yöntemine göre değerlendirilirken, projelerin yıllık nakit akışı tahminleri ve bu tahminlerin gerçekleşme olasılıkları belirlenerek elde edilen bir dağılımdır. Σ

42 Olasılık Dağılımı Yöntemi

43 Olasılık Dağılımı Yöntemi

44 Olasılık Dağılımı Yöntemi

45 Σ

46 Olasılık Dağılımı Yöntemi Olasılık analizi, projelerin değerlendirilmesinde olasılık dağılımın yorumlanması konusunda açıklayıcı bilgiler vermektedir. Ancak, kimi durumlarda objektif bilgiler verememektedir. Örneğin, elde edilen bilgilerin bir standart dağılıma benzetilememesi durumunda basamak dörtgen yaklaşımı kullanılması uzmanların subjektif görüşlerinin dikkate alınıyor olması demektir. Her ne kadar konularında uzman analistler olsalar da görüşleri baz alınarak yapılan değerlendirmeler objektif değildir ve hata payı yüksek olabilir. Ancak, buna rağmen olasılık analizinde daha sık başvurulan yaklaşımdır. Dünya Bankası, projelerinde bu yaklaşıma daha sık başvurulmaktadır.

47 Karar Ağacı Yöntemi Karar ağacı yöntemi ile belirsizlik koşulu altında karmaşık yatırım sorunları çözülebilmektedir. Bu yöntemde, ağaca benzer şekil yardımıyla, olası bütün seçenekler dikkate alınabilmekte ve yatırımcı, hangi önlemleri daha önce alması gerektiğini kararlaştırabilmektedir. Yatırımcının t dönemindeki kararları, planlanan durumların gerçekleşeceği beklentisine dayanmaktadır. Fakat, bu planlananlar gerçekleşmezse, yatırımcı, t+1 ve daha sonraki karar aşamalarında, başlangıçtaki davranış biçimini değiştirme imkanına sahiptir. Kapsamlı yatırım projelerinde, olası karar seçeneklerinin veya yolların sayısının aşırı derecede olması durumunda, bu yöntem, ekonomik açıdan anlamsız olabilir veya hesaplama tekniği açısından sonuca ulaşmak olanaksız hale gelebilir.

48 Karar Ağacı Yöntemi Karar ağacı yöntemi vasıtasıyla karar alıcı, olası durumların sağladığı nakit akımlarının ilgili olasılıklarıyla çarpıp sonuçlarını toplayarak her bir alternatif proje için bir beklenen değer tespit eder. Karar ağacı yöntemine göre en yüksek beklenen değere sahip olan alternatif, firmanın toplam değerini en çok arttırdığı için o projenin seçimini öngörür.

49 Karar Ağacı Yöntemi

50 Karar Ağacı Yöntemi Karar ağacı yöntemi, Ağaç Diyagramı olarak adlandırılan bir şekliyle de bağımsız projeleri değerlendirmek için kullanılır. Ağaç diyagramında, projenin ömrü boyunca her yılın olası nakit akımları, olasılıklarıyla beraber hesap edilerek bir sonraki yılın verisi olur. Örneğin, üç yıllık bir projenin birinci yılı için 2, ikinci yılı için 3, üçüncü yılı içinse 3 olası durum söz konusuysa üçüncü yılın sonunda toplam 18 farklı durumun ortaya çıkabileceği anlaşılmaktadır. Her yılın olası nakit akımları olasılıklarıyla çarpılıp toplandığında projenin beklenen değeri hesap edilmiş olur. Ayrıca, üç yılın sonunda elde edilen 18 olası farklı sonuç ile beklenen değerin biliniyor olması projenin riskini ölçmeye yarayan bir ölçüt olan standart sapmanın bulunmasını da sağlar. Böylece, karar alıcı, hem beklenen getirisini hem de ortalamadan sapmaların derecesini, yani riskini, bilerek projeyi değerlendirir.

51 Karar Ağacı Yöntemi Belirsizliğin karar alma üzerindeki etkisi, Şimdiki ve gelecekteki seçenek sonuçlarının göreli karşılaştırılması. (Karşılaştırmalar parasal değerler ya da fayda indeksi gibi ölçütler kullanılarak yapılabilir.) Seçenek sonuçları ile risklerin karşılaştırılması. Sözkonusu analiz sonucunda en iyi seçenek ya da seçenekler bileşimine ulaşılmış olur. Uygulamada karşılaşılan türlü karar problemleri için problemin yapısına bağlı farklı biçimlerde karar ağaçları oluşturulabilip, sorunların anlaşılması ve analizi sürecinde karar vericilere yardımcı olmada güçlü bir araç olarak kullanılabilir.

52 Karar Ağacı Yöntemi

53 Karar Ağacı Yöntemi Projenin değerini hesaplamak için her bir dalın net şimdiki değerini bileşik olasılığıyla çarpıp toplayarak buluruz. NŞDi = Risksiz orana göre hesaplanmış i serisinin net şimdiki değeri Pi = Bu serideki net şimdiki değerin bileşik olasılığı

54 Olasılık Ağacı Yaklaşımı Bir yatırım tarafından oluşturulan olası nakit akışlarını düzenlemek için kullanılan grafiksel ya da tablosal bir yaklaşımdır. Şekilsel sunumu bir ağacın dallarına benzer. Her bir dal olası bir nakit akışı dizisini temsil etmektedir.

55 Olasılık Ağacı Yaklaşımı -$900 (X) Firması başlangıç yatırım tutarının bugünkü değeri 900$ olan bir projeyi değerlendirmektedir. 1.yıldaki nakit akışlarını çevreleyen belirsizlik ortamı 1.yıl için üç farklı olası nakit akışı senaryosu oluşturmaktadır.

$450 2 2.Kol: %60 olasılıkla 450$ nakit akışı. (.20) -$600 3 3.")

56 Olasılık Ağacı Yaklaşımı (.20) $1, Kol: %20 olasılıkla 1,200$ nakit akışı. -$900 (.60) $ Kol: %60 olasılıkla 450$ nakit akışı. (.20) -$ Kol: %20 olasılıkla -600$ nakit akışı. 1.Yıl

57 Olasılık Ağacı Yaklaşımı -$900 (.20) $1,200 (.60) $450 (.20) -$ (.10) $2,200 (.60) $1,200 (.30) $ 900 (.35) $ 900 (.40) $ 600 (.25) $ 300 (.10) $ 500 (.50) -$ 100 (.40) -$ Yıldaki her kol, olasılık ağacımızın bir dalını temsil eder. Bu olasılıklar şartlı, bağlı olasılıklardır. 1.Yıl 2.Yıl

![Birleşik Olasılıklar [P(1,2)] (.20) $1,200 1 (.10) $2,200 (.60) $1,200 (.30) $ 900.02 1.Dal.12 2.Dal.06 3.Dal -$900 (.60) $450 2 (.](/docs-images/30/14269322/images/58-0.png "35) $ 900 (.40) $ 600 (.25) $ 300.21 4.Dal.24 5.Dal.15 6.Dal (.20) -$600 3 (.10) $ 500 (.50) -$ 100 (.40) -$ 700.02 7.Dal.10 8.Dal.08 9.")

58 Birleşik Olasılıklar [P(1,2)] (.20) $1,200 1 (.10) $2,200 (.60) $1,200 (.30) $ Dal.12 2.Dal.06 3.Dal -$900 (.60) $450 2 (.35) $ 900 (.40) $ 600 (.25) $ Dal.24 5.Dal.15 6.Dal (.20) -$600 3 (.10) $ 500 (.50) -$ 100 (.40) -$ Dal.10 8.Dal.08 9.Dal 1.Yıl 2.Yıl

59 Olasılık Ağacı Yaklaşımının Kullanımına Dayalı Proje Net Bugünkü Değeri Olasılık Ağacı nakit akışlarının dağılımını göstermekle ilgilenir.bu yüzden, tüm nakit akışlarını sadece risksiz getiri oranıyla iskonto edilir. NBD = (NBD i )(P i ) Olasılık Ağacı nın (i) dalı için 2 yıllık nakit akışlarının NBD i; NBD i = z i = 1 CF 1 CF 2 + (1 + R f ) 1 (1 + R f ) 2 - Başlangıç Yatırım Tutarı

60 %5 Risksiz Getiri Oranında Her Nakit Akışı Kolunun Net Bugünkü Değerleri (.20) $1,200 -$900 (.60) $450 (.20) -$ Yıl 2.Yıl (.10) $2,200 $ 2, (.60) $1,200 $ 1, (.30) $ 900 $ 1, (.35) $ 900 $ (.40) $ 600 $ (.25) $ 300 -$ (.10) $ 500 -$ 1, (.50) -$ 100 -$ 1, (.40) -$ 700 -$ 2,106.35

61 İSKONTO 5% BDF 1 0, , NBD 1. DAL ,32 2. DAL ,29 3. DAL ,18 4. DAL ,90 5. DAL ,79 6. DAL ,32 7. DAL ,91 8. DAL ,13 9. DAL ,35

62 Beklenen Net Bugünkü Değer in Hesaplanması (NBD) Dal NBD i P(1,2) NBD i * P(1,2) 1.Dal $ 2, $ Dal $ 1, $ Dal $ 1, $ Dal $ $ Dal $ $ Dal -$ $ Dal -$ 1, $ Dal -$ 1, $ Dal -$ 2, $ Beklenen Net Bugünkü Değer = -$ 17.01

(NBD i - NBD ) 2 [P(1,2)].02 $ 101,730.27.12 $ 218,149.55.06 $ 69,491.09.21 $ 27,505.56.24 $ 1,935.37.15 $ 4,985.54.02 $ 20,036.02.10 $ 238,739.58.08 $ 349,227.")

63 Net Bugünkü Değer in Varyansının Hesaplanması NBD i $ 2, $ 1, $ 1, $ $ $ $ 1, $ 1, $ 2, P(1,2) (NBD i - NBD ) 2 [P(1,2)].02 $ 101, $ 218, $ 69, $ 27, $ 1, $ 4, $ 20, $ 238, $ 349, Varyans = $1,031,800.31

64 Karar Ağacı Analizinin Özeti Standard sapma =. = $1, ,031,800 Beklenen NBD = -$ 17.01

65 Dal NBDi P(1,2) NBDi * P(1,2) (NBDi - NBD )^2[P(1,2)] 1.Dal 2.238,32 0,02 44, ,96 2.Dal 1.331,29 0,12 159, ,45 3.Dal 1.059,18 0,06 63, ,66 4.Dal 344,9 0,21 72, ,04 5.Dal 72,79 0,24 17, ,22 6.Dal -199,32 0,15-29, ,73 7.Dal ,91 0,02-20, ,15 8.Dal ,13 0,1-156, ,63 9.Dal ,35 0,08-168, ,47-17, ,31 Beklenen NBD Varyans 1.015,78 STD

66 Simülasyon Yöntemi Özellikle Riske Göre Düzeltilmiş İskonto Oranı ve Belirlilik Eşitliği yöntemleri geniş bir şekilde kullanılmaktadır. Fakat, her iki yöntem de, birkaç noktadan eleştirilere hedef olmuştur. Bu eleştiriler, iki noktada toplanabilir. 1. Her iki yöntemde de, yalnız nakit girişleriyle ilgilenilmiştir. Oysa, işletmeyi bir bütün olarak değerlendirerek, yatırım kararını etkileyen diğer değişkenleri de göz önüne almak gerekir. 2. Her iki yöntemde de, nakit akımlarının beklenen değerleri ve sapmaları tek bir değer olarak ifade edilir. Böylece, nakit akımları hakkındaki önemli bilgiler kaybolur.

67 Simülasyon Yöntemi Bu sakıncaları ortadan kaldıracak yöntem ise, simülasyondur. Simülasyon, deneysel bir matematik analiz metodudur. Simülasyon yönteminde, kontrollü bir deneysel metod kullanılarak, uygun çözümü buluncaya kadar, işlemler tekrar edilmektedir. Kurulan modelde, değişkenlere çeşitli değerler verilerek, bütün olası sonuçlar araştırılmaktadır.

68 Simülasyon Yöntemi Simülasyon yöntemi, hem risk, hem de olasılık dağılımlarını dikkate alan bir yöntemdir. Bu yönteme göre projeler değerlendirilirken, pazarın büyüklüğü, satış fiyatları, pazarın büyüme oranı, gerekli yatırım tutarı, yatırımın hurda değeri, varlıkların ekonomik ömürleri, sabit ve değişken giderler gibi faktörler de gözönüne alınır. Ayrıca, gelecekte seçilecek bir değer üzerinden projelerin kârlılıkları hesaplanır. Simülasyon yöntemi, tesisin genişletilmesi ve yeni mamul kararları gibi pahalı projeler dışında pek uygulanmaz. Simülasyon yöntemine göre, gerçek problemi yansıtan bir model kurulur ve modelin çözümü araştırılır.

69 Simülasyon Yöntemi Simülasyon yönteminin uygulaması aşağıdaki aşamalardan oluşmaktadır: 1. İlgili değişkenlerin olasılık dağılımlarının belirlenmesi, 2. Olasılıklar dikkate alınarak bu değerlerin bileşiminin tesadüfi (rastlantısal) seçimi, 3. Her bileşim için hedef değerlerin bulunması, 4. Sonuçların dağılımının bulunması ve en uygun sonucun seçilmesi. Simülasyon yöntemi, yatırım projelerinin değerlendirilmesinde önemli faydalar sağlamaktadır. Bu yöntem sayesinde, verilerdeki değişmeler durumunda, modelde büyük değişikliklere gerek kalmadan bu değişiklikler dikkate alınabilmektedir.

70 PROJE RİSKİNİN ANALİZİNDE KULLANILAN TEKNİKLERİN KARŞILAŞTIRILMASI Objektif yöntemlerinden biri olan karar ağacı yöntemi, mevcut karar alternatiflerinin olası durumlardaki beklenen değerlerini olasılıklarıyla beraber şematik bir şekilde göstererek proje analizine katkıda bulunur. Ancak, özellikle alternatif projelerin fazla veya proje ömrünün uzun olduğu durumlarda, bir de olası durumların çok olması karar alıcıyı oldukça karmaşık ve çok sayıda olası sonuçların olduğu bir işlemler yumağı içine sürükleyebilir. Pek çok olası sonucun olması karar alıcıyı uygun kararın alınmasından alıkoyabilir.

71 PROJE RİSKİNİN ANALİZİNDE KULLANILAN TEKNİKLERİN KARŞILAŞTIRILMASI Duyarlılık analizi proje nakit akımlarını etkileyecek bir temel değişkende meydana gelen değişime karşılık, proje nakit akımlarının net bugünkü değerinin tam olarak ne kadar değiştiğini göstererek projenin bu değişkene olan duyarlılığının az yada çok olduğunu belirleyerek karar alıcıya faydalı bilgiler sunar. Ancak, bu değişimin olasılık dağılımıyla ilgili bir bilgi vermez. Diğer bir deyişle, projenin riskliliği konusunda bir bilgi vermez. Ayrıca, birden fazla projenin değerlendirileceği durumlarda, projelerin farklı faktörlere duyarlı olmasından dolayı duyarlılık analizi projelerin karşılaştırılmasına olanak verecek bir zemin oluşturamaz. Sadece, aynı faktörlere duyarlılığı tespit edilmiş projelerin kıyaslanmasında işe yarar bilgiler elde edilebilir.

72 PROJE RİSKİNİN ANALİZİNDE KULLANILAN TEKNİKLERİN KARŞILAŞTIRILMASI Duyarlılık analizinin yukarıda belirtilen açığını kapatabilecek bir diğer risk analizi yöntemi olan olasılık analizinde ise, projenin nakit akımlarını etkileyecek faktörlerin olasılık dağılımına uygun standart istatistiksel dağılımlar tespit edilerek bir yargıya ulaşmaya çalışılır. Ancak, elde edilen bilgilerin bir standart dağılıma benzetilemeyip basamak dörtgen yaklaşımı kullanılması halinde, uzmanların subjektif görüşlerine başvurulur. Her ne kadar konularında uzman analistler olsalar da, görüşleri baz alınarak yapılan değerlendirmeler objektif değildir ve hata payı yüksek olabilir.

73 PROJE RİSKİNİN ANALİZİNDE KULLANILAN TEKNİKLERİN KARŞILAŞTIRILMASI Simülasyon yöntemi ise, analizi zor ve karmaşık olan büyük projeler ve çok sayıda değişkenden etkilenen projelerin değerlendirilmesinde nakit akımlarını hangi değişkenin ne kadar etkilediğini olasılık dağılımlarıyla belirlemesi ve nakit akımlarını etkileyen değişkenlerin ayrı ayrı değil de eş zamanlı etkisini göstermesi sebebiyle projenin daha iyi analiz edilmesini sağlar. Ancak, nakit akımlarını etkileyen faktörleri ve varsa birbirleri arasındaki ilişkileri belirlemek oldukça zor, zaman alıcı, uzmanlık isteyen ve pahalı bir iştir. Üstelik sonuçlar tahmin edilen olasılıklar ve belirlenmiş faktörler arasındaki ilişkiler baz alınarak neticelendirildiği için, ancak bu tahminler kadar gerçeği yansıtabilir. Ayrıca, projenin net nakit akımları hesaplanırken risksiz faiz oranını dikkate alması ve projenin kabul veya reddedilmesi konusunda kesin bir cevap vermemesi simülasyon yönteminin diğer dezavantajlarıdır.

74 PROJE RİSKİNİN ANALİZİNDE KULLANILAN TEKNİKLERİN KARŞILAŞTIRILMASI Senaryo analizi projenin net bugünkü değerinin ana değişkende olan değişmelere olan duyarlılığını ve bu değerlerin olasılık dağılımlarının ortaya koyduğu olası değerlerin aralığını belirtmesi sayesinde karar alıcıya projeyi değerlendirmesinde yardımcı olur. Ancak, İyi, temel ve kötü durum senaryolarının ve olasılıklarının subjektif olarak belirlenmesi ve belirli sayıda senaryonun dikkate alınıp kesikli NPV durumunun esas alınması hata payı yüksek olabilen kısıtlı bilgiler elde edilmesine neden olabilmektedir.

75 PROJE RİSKİNİN ANALİZİNDE KULLANILAN TEKNİKLERİN KARŞILAŞTIRILMASI Diğer bir subjektif risk analizi yöntemi olan riske göre uyarlanmış iskonto oranı yönteminde ise, iskonto oranı hesaplanırken risk priminin belirlenmesinde subjektif olunması, risk priminin gereğinden fazla veya az alınarak projenin riskliliğinin ve muhtemel net bugünkü değerinin olması gerekenden az veya fazla olmasına sebep olabilmektedir. Ayrıca, iskonto oranına konulan risk primi projenin bütün nakit akımlarına yansıtıldığı için, üssel bir formül içeren hesaplama yöntemiyle bu risk primi her geçen yıl daha da artmakta ve projenin uzun vadedeki riskliliği daha fazla görülmektedir.

76 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI Genel fiyat düzeyinin devamlı olarak yükselmesi olan enflasyon, yatırım kararlarını etkilemektedir. Yatırım projelerinde, fiyat ve maliyet değişmelerine konu olması nedeniyle, enflasyonu, özel bir risk türü olarak kabul etmek gerekir. Söz konusu risk, yatırım projelerinin hem nakit çıkışlarına, hem nakit girişlerine uygulanmalıdır. Bu nedenle, mal ve hizmet fiyatlarında enflasyon etkisiyle meydana gelecek artışlar önceden tahmin edilemezse, fazla fon gereksinimi ortaya çıktığında, fonun bulunamaması veya maliyetlerin yüksek olması söz konusu olabilecektir.

77 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI Öte yandan, enflasyonlu bir ortamda yapılacak nakit girişleri ile ilgili tahminler de gerçeği yansıtmayacaktır. Bu durumda, yatırım kararlarının alınması zorlaşacaktır. Enflasyonist ortamda, mal ve hizmet fiyatlarında meydana gelecek artışlar, nakit girişlerini arttırabileceğinden, kabul edilemeyecek bir projenin kabul edilme olasılığı da artacaktır. Bu nedenle, proje değerleme yöntemlerine tahmin edilen enflasyon oranlarını da dahil ederek, yatırım kararlarının enflasyonun etkisinden arındırılması gerekir.

78 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI Enflasyon dönemlerinde yatırım kararları alınırken özellikle çözülmesi gereken sorunlar: Gelecekteki piyasa fiyatlarının tahmin edilmesi Yatırım projelerinin değerlendirilmesinde sağlanacak para girişlerinin, sabit fiyatlarla mı yoksa cari fiyatlarla mı dikkate alınacağının belirlenmesi Değerlendirmede kullanılacak iskonto oranının belirlenmesi

79 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI Gelecekteki piyasa fiyatlarının tahmin edilmesi: Geleceğe ait piyasa fiyatları tespit edilirken, ilgili firmanın faaliyette bulunduğu işkolundaki rekabet şekli de önem taşır. Fiyatlar doğrudan firma tarafından kontrol edilebiliyorsa, yatırımın girdi ve çıktı fiyatlarının, yani maliyet ve satış fiyatlarının tam bir kesinlikle tahminine fazla gerek duyulmayabilir. Bu koşullar altında, firmaca yapılacak iş; kar hedefini saptamak ve bu hedefe ulaşmak için fiyatların nasıl değiştirilmesi gerektiğini belirlemektir.

80 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI Yatırım projelerinin değerlendirilmesinde sağlanacak para girişlerinin, sabit fiyatlarla mı yoksa cari fiyatlarla mı dikkate alınacağının belirlenmesi: Eğer yatırımın girdi ve çıktılarının fiyatları, piyasa güçleri tarafından belirleniyorsa, reel akışların kullanılması daha yerinde olur. Aksi durumda (nakit akışlarını reelleştirmede kullanılacak uygun bir endeks yoksa, fiyatlar piyasa güçleri tarafından belirlenemiyorsa vb.) parasal akışları doğrudan değerlendirmeye almak uygun olacaktır.

81 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI Değerlendirmede kullanılacak iskonto oranının belirlenmesi: İskonto oranının seçimi büyük ölçüde yatırım kararlarında reel akışların mı (enflasyon oranı dikkate alınmadan iskonto oranı belirlenir)? Yoksa parasal akışların mı (eğer parasal akışlar dikkate alınıyorsa, enflasyon oranını da dikkate alarak iskonto oranı belirlenir)? Kullanılacağına bağlıdır.

82 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI Eğer tüm fiyatların aynı oranda değişmesi bekleniyorsa tekdüze fiyat değişikliği; eğer fiyatların farklı oranlarda değişmesi yani nispi fiyatlarla değişim bekleniyorsa tekdüze olmayan fiyat değişiklikleri söz konusudur. Tekdüze fiyat değişikliğinde,tüm fiyatların gelir ve giderlerin aynı düzeyde değişeceği öngörülmektedir. Bu durumda yatırımın nakit girişi, düz oranlı olarak artacaktır. Fiyatların aynı oranda düzenli olarak artması halinde, yatırımın NBD si sabit fiyatlarla değişmeyecektir.

83 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE ÖRNEK: DİKKATE ALINMASI Yıl Yıl Para Akışı Sabit Fiyatlarla Para Akışı Sabit Fiyatlarla Para Akışı Cari Fiyatlarla BDF (r=%12) BDF (r=%12) Bugünkü Değer Cari Fiyatl.(r=%12) Bugünkü Para Akışı Sabit Fiyatl.(r=%12) , , , , , Yatırımın NBD'si 0, Enflasyon Düzel.Fakt. (%10) Bugünkü Değer Sabit Fiyatlarla , , , , , , , , , , , , Yatırımın NBD'si 8.257

84 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI Eğer fiyatların farklı oranlarda değişmesi yani nispi fiyatlarla değişim bekleniyorsa tekdüze olmayan fiyat değişiklikleri söz konusudur. Yatırım projesinin NBD si hesaplanırken, enflasyon olgusu ve projenin para giriş ve çıkışlarının enflasyondan farklı oranlarda etkilenmesi aşağıdaki gibi dikkate alınır: n [R t (1+ ad) t O t (1+ bd) t ] (1 T) + A t T NBD= t=1 (1+r) t Burada: R t :Fiyat Değişikli.olmadan Bekl.Yıl.Para Girişi O t : Fiyat Değişik.olduğun.Bekl.Yıl.Para Çıkış. n:ekonomik ömür a:enflasyonun para girişlerine yansıma oranı b:enflasyonun para çıkışlarına yansıma oranı b:enflasyonun para çıkışl.yansıma oranı d:tahmini enflasyon oranı T:Vergi oranı A t : Yıllık Amortisman tutarı C:Yatırım tutarı r:enflasyon dahil iskonto oranı

85 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI İşte bu nedenle olabilecek enflasyon yansımasının hesaplarda gösterilmesi ihtiyacı duyulmaktadır. Enflasyonun olmadığı varsayımı ve vergi faktörünün de hesaplara katılması halinde formül aşağıdaki biçimde yazılabilir: C=(G-I-S-F-D)(l-T)+D t Burada; C = Nakit girişi(net), G = Gelirler, I = Yatırım harcamaları( yıllık) S = İşletme giderleri, F = Faiz tutarı, D t = Amortisman tutarı, T = Vergi giderlerini göstermektedir. Örnek: Sabit sermaye yatırımı= 100 milyon YTL, Ekonomik Ömür= 5 yıl C =? G = 80 milyon YTL I = yok S = 30 milyon YTL, F = yok D t = 100 milyon YTL/5 Yıl = 20 milyon YTL T = %50 C=(80 Milyon-0-30 Milyon-0-20Milyon)(1-0.50) +20 Milyon C=35 Milyon YTL bulunur.

86 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI Enflasyonun yatırım analizini etkilemesi büyük ölçüde fiyat değişikliklerinin düzenli ya da değişik oranlarda olması bekleyişine bağlıdır. Eğer tüm fiyatların aynı oranda değişmesi bekleniyorsa tek düze fiyat değişikliği; eğer fiyatların farklı oranlarda değişmesi başka bir değişle nispi fiyatlarda değişme bekleniyorsa tek düze olmayan fiyat değişiklikleri söz konusudur. Bir başka deyişle enflasyon dönemlerinde yatırım kararları alınırken özellikle çözülmesi gereken sorunlar: Gelecekteki piyasa fiyatlarının tahmin edilmesi Yatırım projelerinin değerlendirilmesinde sağlanacak para girişlerinin, sabit fiyatlarla mı yoksa cari fiyatlarla mı dikkate alınacağının belirlenmesi Değerlendirmede kullanılacak iskonto oranının belirlenmesidir.

87 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI Örnek: Gerçekleştirilecek yatırım için, başlangıçta 100 Milyon YTL harcamaya karşı, projeden elde edilecek nakit girişleri 5 yıl boyunca 80 Milyon YTL olduğu, aynı yıllardaki işletme giderlerinin de 30 Milyon YTL olması ve enflasyon oranının da % 20 olması durumunda aşağıdaki sonuçlara ulaşılır. Gelirler 1 (G 1 ) = 80 Milyon YTL (1+0,20) 1 = 96 Milyon YTL İşletme Gid 1 (S 1 ) = 30 Milyon YTL (1+0,20) 1 = 36 Milyon YTL Gelirler 2 (G 2 ) = 80 Milyon YTL (1+0,20) 2 = 115,2 Milyon YTL İşl.Gid 2 (S 2 ) = 30 Milyon YTL (1+0,20) 2 = 43,2 Milyon YTL Gelirler 3 (G 3 ) = 80 Milyon YTL (1+0,20) 3 = 138,24 Milyon YTL İşl.Gid 3 (S 3 ) = 30 Milyon YTL (1+0,20) 3 = 51,84 Milyon YTL Gelirler 4 (G 4 ) = 80 Milyon YTL (1+0,20) 4 = 165,888 Milyon YTL İşl.Gid 4 (S 4 ) = 30 Milyon YTL (1+0,20) 4 = 62,208 Milyon YTL Gelirler 5 (G 4 ) = 80 Milyon YTL (1+0,20) 5 = 199,0656 Milyon YTL İşl.Gid 5 (S 4 ) = 30 Milyon YTL (1+0,20) 5 = 74,6496 Milyon YTL

88 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI Yukarıdaki bilgilerden yararlanarak %20 enflasyon varsayımı altındaki proforma Net nakit akışları hesaplanabilir. Vergi oranı %50 olarak alınmaktadır. C=(G-I-S-F-D)(l-T)+D t Amortisman= /5 yıl= YTL 1. Yıl=[( )*(1-%50)] + 20 = 40,00 Milyon YTL 2. Yıl=[(115,2-43,2-20)*(1-%50)] + 20 = 46,00 Milyon YTL 3. Yıl=[(138,24-51,84-20)*(1-%50)] + 20 = 53,20 Milyon YTL 4. Yıl=[(165,888-62,208-20)*(1-%50)] + 20 = 61,84 Milyon YTL 5. Yıl=[(199, , )*(1-%50)]+20 = 72,208 Milyon YTL

89 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI Öte yandan (Net nakit akımlarının artışı nominal bir artış olduğuna göre, karar vermenin sağlıklı olabilmesi için nominal değerlerin reel değerlere dönüştürülmesi gerekir), diğer bir deyimle nominal net nakit akışlarının beklenen enflasyon oranına göre belirlenen (1+0.20) t faktörüne göre bölünerek deflate edilmesi gerekir. Böylece yıllara göre reel net nakit akışları aşağıdaki biçimde bulunur. 1. Yıl=[(40)/(1+0,20) 1 ] = 33,33 Milyon YTL 2. Yıl=[(46)/(1+0,20) 2 ] = 31,94 Milyon YTL 3. Yıl=[(53,20)/(1+0,20) 3 ] = 30,78 Milyon YTL 4. Yıl=[(61,84)/ (1+0,20) 4 ] = 29,82 Milyon YTL 5. Yıl=[(72,208)/(1+0,20) 5 ] = 29,02 Milyon YTL

90 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI Burada reel net nakit akışı hesaplandıktan sonra iskonto oranının %30 olması durumunda NBD aşağıdaki gibi hesaplanabilecektir. NBD (1 33,33 %30) 1 (1 31,94 %30) 2 (1 30,78 %30) %30) %30) Tablo değerleriyle çözülecek olursa; NBD= [(33,33*0,769)+(31,94*0,592)+(30,78*0,455)+ (29,82*0,350)+(29,02*0,269)]-100 NBD= 25, , , ,437+7, = 76, NBD= -23,21247<0 proje reddedilir. 1. Yıl= (40)/ [(1+0,20) 1 *(1+0,30) 1 ] = 25,64 Milyon YTL 2. Yıl= (46)/ [(1+0,20) 2 *(1+0,30) 2 ] = 18,90 Milyon YTL 3. Yıl= (53,20)/ [(1+0,20) 3 *(1+0,30) 3 ] = 14,01 Milyon YTL 4. Yıl= (61,84)/ [(1+0,20) 4 *(1+0,30) 4 ] = 10,44 Milyon YTL 5. Yıl= (72,208)/ [(1+0,20) 5 *(1+0,30) 5 ] = 7,81 Milyon YTL TOPLAM BD = 76,81 Milyon YTL 3 (1 29,82 4 (1 29,

91 ENFLASYONUN PROJE DEĞERLENDİRMESİNDE DİKKATE ALINMASI A B C D=A/(B*C) 1. Yıl= 40 1,2 1,3 25, Yıl= 46 1,44 1,69 18, Yıl= 53,2 1,728 2,197 14, Yıl= 61,84 2,0736 2, , Yıl= 72,208 2, , ,8156 Toplam BD 76,8136 Yatırım Harcaması -100 NBD -23,1864

92 İNDİRGENMİŞ NAKİT AKIMI İNA YAKLAŞIMININ TARTIŞILMASI İNA analiz araçları arasında en yaygın olarak kullanılanları, büyük ölçekli yatırım projelerinin karmaşık yapısını tek bir ölçütle özetleyen net bugünkü değer (NBD) ve iç karlılık oranı (İKO) yöntemleridir. Bu yöntemler, sermaye sağlayıcıların fırsat maliyetlerini yansıtan gelecekteki nakit akımlarını indirgeme yaklaşımını kullanır. İNA yaklaşımları arasında, projelerin firmaya kattıkları net değer bazında doğrudan karşılaştırılabilmeleri yoluyla incelenmelerini kolaylaştıran NBD yaklaşımı en popüler ve en çok tercih edilendir. İNA tekniklerinin avantajları aşağıdaki gibi özetlenebilir: Finansal iktisatta güçlü bir teorik tabana sahiptirler, Karar alma (seçim yapma) basitleştirilmiştir, Riski de zımni (gizli) olarak ele alırlar.

93 İNDİRGENMİŞ NAKİT AKIMI İNA YAKLAŞIMININ TARTIŞILMASI Çok yaygın biçimde kullanılmalarına ve pratik çözümler üretebilmelerine rağmen, İNA tekniğinin yetersiz kaldığı ve uygulamasının sınırlı olduğu durumlar da söz konusudur. Örneğin, standart NBD yöntemi yatırım sonuçlarının istatistiksel dağılımlarının sadece yukarı potansiyelleri tecrübe edecek şekilde oluştuğunu ihmal eder. Bu gibi durumlarda, standart NBD yönteminden daha çok, uygulamalarda görülen belirsizliği dikkate alan düzeltilmiş NBD yöntemi kullanılır. Çünkü, geleceğin belirsizliğini dikkate almayan proje değerlendirme yöntemleri yanlış sonuçlara yol açacaktır. Belirsizliğin giderilmesi konusunda simülasyon tekniği yardımı ile NBD yöntemi kullanılarak proje başarısızlığının olası riskleri belirlenebilir.

94 İNDİRGENMİŞ NAKİT AKIMI İNA YAKLAŞIMININ TARTIŞILMASI İNA teknikleri yatırım zamanlamasına ilişkin esneklikten kaynaklanan ek değeri dikkate almamakta ve yatırımın ya şimdi yapılacağını, ya da hiç yapılmayacağını varsaymaktadır. Oysa, yatırım zamanı esnekliği, projeye ilişkin potansiyel sonuçların olasılık dağılımını değiştirerek maruz kalınan riski etkilemekte ve ek bir değer yaratabilmektedir. Bir yatırımı değerlendirirken yatırımın barındırdığı risk çok önemlidir. Çünkü, risk olmadan bir yatırımdan beklenen maksimum getiri risksiz getiri oranı olacaktır. Esneklik sözkonusu olduğunda, yatırım değerlendirmesinde basit riske göre uyarlanmış oranların kullanımı yatırımların değerini olduğundan küçük göstermektedir. Riskli projelerin değerlendirilmesinde bir yaklaşım da belirlilik eşdeğeri NBD yaklaşımıdır. Bu yaklaşım kullanıldığında NBD in olasılık dağılımı asimetriktir. Bu asimetri, belirlilik eşdeğeri NBD kurallarının, gelecekte ortaya çıkan olayların beklenenden farklı olmasına karşı koruma sağlayan esnekliği ihmal etmesinden kaynaklanmaktadır.

95 İNDİRGENMİŞ NAKİT AKIMI İNA YAKLAŞIMININ TARTIŞILMASI Sadece finansal analiz sonuçlarına göre değerlendirildiğinde, İNA yaklaşımı yeni stratejik yatırımlarda projenin değerini olduğundan daha düşük göstermektedir. r iskonto oranı, her bir riskli yatırım için yatırımcıların istediği getiri oranıdır. Her yatırım projesi, değerlendirmede kullanmak için teknik olarak kendine ait bir iskonto oranını gerektirir. Bununla birlikte, aynı iş kolundaki yeni bir yatırım projesi durumunda, yani yaklaşık olarak aynı sistematik risk olduğunda, finans teorisi istenilen ıskonto oranının yerine firmanın ağırlıklı ortalama sermaye maliyetinin kullanılmasını gerektirir. Ancak, yatırımın farklı bir risk profiline sahip bir alanda yapılması söz konusu olduğunda finansman teorisi eş riske sahip bir menkul kıymet bulunmasını, bu menkul kıymetin getiri oranının incelenmesini ve bu oranın yeni yatırım için istenilen getiri oranı olarak alınmasını belirtir. Ancak yeni bir ürün sunumu, yeni bir teknoloji geliştirilmesi veya nadir rastlanan bir fırsat söz konusu olduğunda örnek alınacak bir risk değeri olmayacağından risk değerlendirmesi zor bir problem olur.

96 YATIRIM PROJELERİNİN DEĞERLEMESİNDE REEL OPSİYON YAKLAŞIMI Geleneksel değerleme yöntemleri (örneğin NBD) bu noktalarda gerçekçi olmayan varsayımlarda bulunmaktadır: (i) firmalar için yatırım süreci geriye döndürülebilir, yani proje başarısız olduğunda yatırım maliyeti, yatırımı teşkil eden makine, teçhizat ve binaların satılması ile tamamen karşılanabilir, (ii) firmalar için yatırım fırsatları geçicidir, yani yatırımlar hemen yapılmadığında yatırım fırsatı tamamen ortadan kalkar, (iii) firmalar yatırım projelerine başladıktan sonra, projeleri değiştirme esnekliğine sahip değildirler. Yatırım projeleri kolay bir biçimde geriye döndürülemez. Yatırım fırsatları hemen ortadan kaybolmaz ve böylece firmalar yatırım kararlarını erteleyebilirler. Firmalar için projeler statik değil, aksine dinamik bir yapıya sahiptirler. Projelerin ömrü boyunca firmalar piyasa şartlarına göre projeleri değiştirebilme esnekliğini gösterebilirler. İşte yukarıda açıklanan bu üç önemli noktayı değerlendirmede dikkate alma açısından, reel opsiyonlar yöntemi diğerlerinden belirgin bir şekilde ayrılır. Reel opsiyonlar yaklaşımının farkı, yukarıda açıklanan gerçekçi durumları dikkate alarak, projeleri değerlemeye almasıdır.

97 YATIRIM PROJELERİNİN DEĞERLEMESİNDE REEL OPSİYON YAKLAŞIMI Kapsamlı bakıldığında, yatırım fırsatları da firmalar için opsiyondan başka bir şey değildir. Bir kere, yatırım sürecinin geriye döndürülemezliği yatırım fırsatlarını opsiyonlar haline getirmektedir. Çünkü yatırıma karar verildiğinde, opsiyon kullanılmış olmaktadır. Yöneticiler stratejik kararlar ile karşı karşıya kaldıklarında önlerindeki seçenekleri ve bu seçeneklerin barındırdıkları riskleri çok iyi analiz etmelidir. İNA teknikleri, uygulamada karşılaşılan pek çok yatırım kararının değerlendirilmesinde, bazı seçenekleri gözardı etmeleri ve riski tam olarak ele alamamaları gibi nedenlerle yetersiz kalabilmektedirler. Yatırım kararlarında firmanın önündeki seçenekleri veya alternatif stratejileri de dikkate alan reel opsiyon yaklaşımı karar alıcıların yatırımları daha doğru bir biçimde değerlendirmelerine olanak vermektedir.

98 YATIRIM PROJELERİNİN DEĞERLEMESİNDE REEL OPSİYON YAKLAŞIMI Proje değerini etkileyen bu tür opsiyonları barındıran yatırım projeleri pek çok şekilde ortaya çıkabilmektedir. Örneğin: Yatırımlar zamana yayılıyor ve yatırımları hızlandırma veya yavaşlatma imkanı var ise, Durum beklenenden kötüye gittiğinde, ekonomik ömründen önce projeyi iptal ederek kayıpları azaltma imkanı var ise, Geçici bir süre için projeye ara vererek kayıpları azaltma ve durum olumlu hale geldiğinde devam etme imkanı var ise, Şu anda kârlı olmayan bir proje ilerideki yatırım fırsatlarını kolaylaştırıyor ve kârlı hale dönüşebiliyor ise, Girdi esnekliği opsiyonu firmaya tedarikçilerini değiştirme imkanı vererek en düşük fiyatla mal satma avantajını sağlıyor ve firma pazar talebindeki değişmelere göre ürünlerini değiştirebiliyor ise, yatırımların bünyesindeki söz konusu reel opsiyonların yatırım projelerini etkilemeleri kaçınılmaz olacaktır.

99 YATIRIM PROJELERİNİN DEĞERLEMESİNDE REEL OPSİYON YAKLAŞIMI Bir projeye ilişkin opsiyonların değerlendirilmemesi projenin gerçek ekonomik değerinin olduğundan daha düşük görülmesine neden olacaktır. Opsiyon fiyatlama teorisi karar almada esnekliğin ekonomik bir değeri olduğunu vurgular ve bu değeri hesaplamayı amaçlar. Finansal türevlerin değerlemesinde kullanılan opsiyon fiyatlama teorisi reel varlıkların değerlemesine de uygulanabilir. Buna göre bir yatırım projesinin ekonomik değeri (ED) iki parçadan oluşmaktadır : ED= NBDna + NBDopsiyonlar Burada; ED = ekonomik değer NBDna = nakit akımlarının net bugünkü değeri NBDopsiyonlar = opsiyonların net bugünkü değeri

1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır?

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

Temel Finans Matematiği ve Değerleme Yöntemleri 1. Nominal faiz oranı %25, enflasyon oranı %5 olduğuna göre reel faiz oranı % kaçtır? a. %18 b. %19 c. %20 d. %21 e. %22 5. Nominal faiz oranı %24 ve iki

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

İÇİNDEKİLER BİRİNCİ BÖLÜM GENEL OLARAK YATIRIM VE YATIRIM PROJELERİ PLANLAMA... 1 PLANLAMANIN ÖZELLİKLER... 3 YATIRIM PROJESİ... 4 YATIRIM PROJELERİNİN SINIFLANDIRILMASI... 5 Yeni Mal ve Hizmet Üretmeye

Büyük Resim: 2. Kısım - Değerleme

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

Değerleme 1 Büyük Resim: 2. Kısım - Değerleme A. Değerleme: Serbest Nakit Akışları ve Risk 1 Nisan Ders: Serbest Nakit Akışları Değerlemesi 3 Nisan Vaka: Ameritrade B. Değerleme: AOSM (WACC) ve DBD (APV)

F12 Piyasa Riskine Karşı Özel Risk Daha önceden belirtildiği gibi çok küçük bir çeşitlendirme bile değişkenlikte önemli oranda azalma sağlamaktadır. F13 Piyasa Riskine Karşı Özel Risk Doğru aynı zamanda,

F12 Piyasa Riskine Karşı Özel Risk Daha önceden belirtildiği gibi çok küçük bir çeşitlendirme bile değişkenlikte önemli oranda azalma sağlamaktadır. F13 Piyasa Riskine Karşı Özel Risk Doğru aynı zamanda,

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 Eylül 2009

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

http://www.cengizonder.com Temel Finans Matematiği Örnek Soru Çözümleri Sayfa. 1 SORU - 1 31.12.2009 itibariyle, AIC Şirketi'nin çıkarılmış sermayesi 750.000.000 TL olup şirket sermayesini temsil eden

OPSİYONLARDAN KAYNAKLANAN PİYASA RİSKİ İÇİN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA İLİŞKİN TEBLİĞ

Resmi Gazete Tarihi: 28.06.2012 Resmi Gazete Sayısı: 28337 OPSİYONLARDAN KAYNAKLANAN PİYASA RİSKİ İÇİN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam,

Resmi Gazete Tarihi: 28.06.2012 Resmi Gazete Sayısı: 28337 OPSİYONLARDAN KAYNAKLANAN PİYASA RİSKİ İÇİN STANDART METODA GÖRE SERMAYE YÜKÜMLÜLÜĞÜ HESAPLANMASINA İLİŞKİN TEBLİĞ BİRİNCİ BÖLÜM Amaç ve Kapsam,

değildir?

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

1) Faiz oranı yıllık %35 olan 1 yıl vadeli finansman bonosunun, yıl sonunda, yıllık %20 enflasyon seviyesinin gerçekleştiği dikkate alındığında, reel faiz oranı yüzde kaçtır? A) 9,5 B) 11 C) 12 D) 12,5

MENKUL KIYMET DEĞERLEMESİ BÖLÜM 3:

1. RİSK VE GETİRİ 1. Risk ve Belirsizlik Kavramları MENKUL KIYMET DEĞERLEMESİ BÖLÜM 3: Riskin sözlük anlamı, gelecekte beklenmeyen bir durumun ortaya çıkma olasılığı, yaralanma, incinme ve zarara uğrama

1. RİSK VE GETİRİ 1. Risk ve Belirsizlik Kavramları MENKUL KIYMET DEĞERLEMESİ BÖLÜM 3: Riskin sözlük anlamı, gelecekte beklenmeyen bir durumun ortaya çıkma olasılığı, yaralanma, incinme ve zarara uğrama

Yatırım Analizi ve Portföy Yönetimi 5. Hafta

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

Yatırım Analizi ve Portföy Yönetimi 5. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt Camgöz İçerik Tek Endeks / Pazar Modeli Sistematik Risk Sistematik Olmayan Risk Sermaye Varlıklarını Fiyatlandırma Modeli (SVFM)

ÜNİTE 4: FAİZ ORANLARININ YAPISI

ÜNİTE 4: FAİZ ORANLARININ YAPISI Faiz oranlarının yapısı; Menkul kıymetlerin sahip olduğu risk, Likidite özelliği, Vergilendirme durumu ve Vade farklarının faiz oranlarını nasıl etkilediğidir. FAİZ ORANLARININ

ÜNİTE 4: FAİZ ORANLARININ YAPISI Faiz oranlarının yapısı; Menkul kıymetlerin sahip olduğu risk, Likidite özelliği, Vergilendirme durumu ve Vade farklarının faiz oranlarını nasıl etkilediğidir. FAİZ ORANLARININ

1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

İÇİNDEKİLER 1. BÖLÜM: FİNANSAL YÖNETİM VE FİNANS KESİMİ 1.Finansal Yönetim Olgusu... 1 1.1. Finans Bilimi... 1 1.2. Neden Finans Yöneticisine İhtiyaç Var?... 1 Karar Süreçleri) 1.3. Finans Yöneticisinin

ARBİTRAJ FİYATLAMA MODELİ (AFM)

") ARBİTRAJ FİYATLAMA MODELİ (AFM) 1 Markowitz in Modern Portföy Teorisi sonrası geliştirilen denge modelleri 1.Finansal Varlıkları Fiyatlama Modeli (Capital Asset Pricing Model CAPM) 2.Tek ve Çok Endeksli

ARBİTRAJ FİYATLAMA MODELİ (AFM) 1 Markowitz in Modern Portföy Teorisi sonrası geliştirilen denge modelleri 1.Finansal Varlıkları Fiyatlama Modeli (Capital Asset Pricing Model CAPM) 2.Tek ve Çok Endeksli

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

İÇİNDEKİLER BİRİNCİ BÖLÜM GİDER MÜHENDİSLİĞİ VE DEĞER MÜHENDİSLİĞİ I. Gider Mühendisliği... 5 Gider Mühendisliğinin Metodolojisi 7, Gider Mühendisliğinde Verimliliğin Ölçülmesi 8, Gider Mühendisliğinin

EK 2 EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLAR İÇİN AKTÜERYA RAPORU REHBERİ

EK 2 EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLAR İÇİN AKTÜERYA RAPORU REHBERİ 1. AMAÇ ve KAPSAM Bu rehber, üyelerine veya çalışanlarına emekliliğe yönelik taahhütte bulunan dernek, vakıf, sandık, tüzel

EK 2 EMEKLİLİĞE YÖNELİK TAAHHÜTTE BULUNAN KURULUŞLAR İÇİN AKTÜERYA RAPORU REHBERİ 1. AMAÇ ve KAPSAM Bu rehber, üyelerine veya çalışanlarına emekliliğe yönelik taahhütte bulunan dernek, vakıf, sandık, tüzel

İÇİNDEKİLER. BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 1 40 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 10; Finansal Pazarlar, 12; Finansal Kurumlar, 15; Finansal Araçlar

Finansal Yatırım ve Portföy Yönetimi. Ders 5

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

Finansal Yatırım ve Portföy Yönetimi Ders 5 FİNANSIN TEMEL SORULARI: Riski nasıl tanımlarız ve ölçeriz? Farklı finansal ürünlerin riskleri birbirleri ile nasıl alakalıdır? Riski nasıl fiyatlarız? RİSK

15.433 YATIRIM. Ders 19: Menkul Kıymet Analizi. Bahar 2003

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

15.433 YATIRIM Ders 19: Menkul Kıymet Analizi Bahar 2003 Giriş Piyasada gözlemlediğimiz fiyatlar nasıl açıklanır? Etkin bir piyasada, fiyat kamuya açık olan tüm bilgileri yansıtır. Piyasa bilgisini piyasa

Bölüm 7 Risk Getiri ve Sermayenin Fırsat Maliyetine Giriş. Getiri Oranı. Getiri Oranı. İşlenecek Konular

Bölüm 7 Risk Getiri ve Sermayenin Fırsat Maliyetine Giriş İşlenecek Konular Getiri Oranları: Gözden Geçirme Sermaye Piyasası Tarihi Risk & Çeşitlendirme Risk Üzerine Yorumlar Sermaye Kazancı + kar payı

Bölüm 7 Risk Getiri ve Sermayenin Fırsat Maliyetine Giriş İşlenecek Konular Getiri Oranları: Gözden Geçirme Sermaye Piyasası Tarihi Risk & Çeşitlendirme Risk Üzerine Yorumlar Sermaye Kazancı + kar payı

İşletme Fakültesi Turizm İşletmeciliği Turizm Yatırımları ve Proje Analizi

İşletme Fakültesi Turizm İşletmeciliği Turizm Yatırımları ve Proje Analizi 6. Bölüm: Turizm Yatırım Projelerinin Değerlendirilmesinde Duyarlılık Analizi Y. Doç. Dr. Şevki ULAMA 1 Duyarlılık analizi, bir

İşletme Fakültesi Turizm İşletmeciliği Turizm Yatırımları ve Proje Analizi 6. Bölüm: Turizm Yatırım Projelerinin Değerlendirilmesinde Duyarlılık Analizi Y. Doç. Dr. Şevki ULAMA 1 Duyarlılık analizi, bir

FİNANSAL PLANLAMA USB- PROFORMA MALİ TABLOLAR KSB- NAKİT BÜTÇESİ 12. 13. VE 14. HAFTA

FİNANSAL PLANLAMA USB- PROFORMA MALİ TABLOLAR KSB- NAKİT BÜTÇESİ 12. 13. VE 14. HAFTA FİNANSIN FONKSİYONLARI p Finansal Analiz p Finansal Planlama p Fonların Sağlanması p Fonların Yatırımı p Özel Sorunlara

FİNANSAL PLANLAMA USB- PROFORMA MALİ TABLOLAR KSB- NAKİT BÜTÇESİ 12. 13. VE 14. HAFTA FİNANSIN FONKSİYONLARI p Finansal Analiz p Finansal Planlama p Fonların Sağlanması p Fonların Yatırımı p Özel Sorunlara

Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

İÇİNDEKİLER BİRİNCİ BÖLÜM Finansal Amaç, Finans Fonksiyonu, Finansal Çevre 3 38 I. Finansman Nedir?, 6 Finansal Yönetim, 7; Yatırımlar, 9; Finansal Pazarlar, 10; Finansal Kurumlar, 13; Finansal Araçlar

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER. Prof. Dr. Ramazan AKTAŞ

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

FİNANSAL YÖNETİME İLİŞKİN GENEL İLKELER Prof. Dr. Ramazan AKTAŞ 1 İçerik Finansal Yönetim, Amaç ve İşlevleri Piyasalar, Yatırımlar ve Finansal Yönetim Arasındaki İlişkiler İşletmelerde Vekalet Sorunu (Asil

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414

Ders 5 Finansal Yönetim, 15.414") Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

Proje Değerlendirme (3) Ders 5 Finansal Yönetim, 15.414 Bugün Projeleri Değerlendirme Gerçek opsiyonlar Alternatif yatırım kriterleri Okuma Brealey ve Myers, Bölümler 5,10,11 DCF analizi (İskontolu Nakit

TAHVİL DEĞERLEMESİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Tahvil Değerlemesi

TAHVİL DEĞERLEMESİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Tahvillerin özellikleri Tahvilin piyasa fiyatının hesaplanması Tahvillerde fiyat ve piyasa faizi ilişkisi Vadeye kadarki getirinin hesaplanması

TAHVİL DEĞERLEMESİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Tahvillerin özellikleri Tahvilin piyasa fiyatının hesaplanması Tahvillerde fiyat ve piyasa faizi ilişkisi Vadeye kadarki getirinin hesaplanması

FİNANSAL YÖNETİM ÇALIŞMA SERMAYESİ

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

FİNANSAL YÖNETİM İŞLETME (ÇALIŞMA) SERMAYESİ YÖNETİMİ VE Yrd.Doç.Dr. Serkan ÇANKAYA ÇALIŞMA SERMAYESİ Kısa vadeli veya cari varlıklar ve borçlar topluca çalışma sermayesi olarak bilinir. Dönen Varlıklar:

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

PROJE ANALİZİNDE KULLANILAN TEKNİKLER Kubilay Kavak Mart-2012 A) TEMEL BİLGİLER Temel Tanımlar Proje Analizi: Bir yatırımın yaratacağı faydaları ve yol açacağı maliyetleri karşılaştırarak yatırım teklifinin

Alternatif Karşılaştırma Metotları

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

Selçuk Üniversitesi İnşaat Mühendisliği Bölümü Alternatif Karşılaştırma Metotları-1 Alternatif Karşılaştırma Metotları Minimum çekici getiri oranı (Minimum attractive rate of return- MARR) Eşdeğer Kıymet

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU ULUSOY UN EMEKLİLİK VE HAYAT A.Ş. 10 KASIM 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

FİYAT TESPİT RAPORUNA İLİŞKİN ANALİZ RAPORU ULUSOY UN EMEKLİLİK VE HAYAT A.Ş. 10 KASIM 2014 ATIG YATIRIM MENKUL DEĞERLER A.Ş. Önemli Not İşbu rapor, ATIG Yatırım Menkul Değerler A.Ş. tarafından, Sermaye

Yatırım Analizi ve Portföy Yönetimi 6. Hafta

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

Yatırım Analizi ve Portföy Yönetimi 6. Hafta Dr. Mevlüt CAMGÖZ 1 Dr. Mevlüt CAMGÖZ İçerik Karakteristik Doğru ve Beta Katsayısı Karakteristik Doğrunun Tahmini Beta Katsayısının Hesaplanması Agresif ve

MUTLUCAN TUZ MADENCİLİK İNŞAAT İNŞAAT TURİZM OTOMOTİV PETROL NAKLİYE SAN.

İş bu rapor, İnfo Yatırım A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarih ve 5/145 sayılı kararında yer alan; payları ilk kez halka arzı öncesi uygulanacak esasların 7. maddesine dayanılarak

İş bu rapor, İnfo Yatırım A.Ş. tarafından, Sermaye Piyasası Kurulu nun 12.02.2013 tarih ve 5/145 sayılı kararında yer alan; payları ilk kez halka arzı öncesi uygulanacak esasların 7. maddesine dayanılarak

15.433 YATIRIM. Ders 3: Portföy Teorisi. Bölüm 1: Problemi Oluşturmak

15.433 YATIRIM Ders 3: Portföy Teorisi Bölüm 1: Problemi Oluşturmak Bahar 2003 Biraz Tarih Mart 1952 de, Şikago Üniversitesi nde yüksek lisans öğrencisi olan 25 yaşındaki Harry Markowitz, Journal of Finance

15.433 YATIRIM Ders 3: Portföy Teorisi Bölüm 1: Problemi Oluşturmak Bahar 2003 Biraz Tarih Mart 1952 de, Şikago Üniversitesi nde yüksek lisans öğrencisi olan 25 yaşındaki Harry Markowitz, Journal of Finance

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU 28 Mart 2012 Özet: 28.03.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 17,32 1,95 INA Analizi

OYLUM SINAİ YATIRIMLAR A.Ş HALKA ARZ DEĞERLEME RAPORU 28 Mart 2012 Özet: 28.03.2012 Değerleme Yöntemi Ağırlık Piyasa Değeri Hisse Başına (Mn TL) Değerler (TL) Çarpan Analizi 50% 17,32 1,95 INA Analizi

- Kâr payı (temettü) adı altında hisse senedi sahiplerine (şirket ortaklarına) aktarır. - Kâr ortaklara dağıtılmayarak firma bünyesinde tutulur.

adı altında hisse senedi sahiplerine (şirket ortaklarına) aktarır. - Kâr ortaklara dağıtılmayarak firma bünyesinde tutulur.") HĐSSE SENEDĐ DEĞERLEMESĐ Hisse (Ortaklık) senetleri, firmanın belli bir bölümüne ait mülkiyet ifade eder. Ortaklık senedini elinde bulunduran kişi, bu senedi ihraç eden kuruluşun gelecekteki kazancı (karı)

HĐSSE SENEDĐ DEĞERLEMESĐ Hisse (Ortaklık) senetleri, firmanın belli bir bölümüne ait mülkiyet ifade eder. Ortaklık senedini elinde bulunduran kişi, bu senedi ihraç eden kuruluşun gelecekteki kazancı (karı)

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ. Prof. Dr. Ramazan AKTAŞ

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

DEĞERE DAYALI YÖNETİM ve FİRMA DEĞERİNİN TESPİTİ Prof. Dr. Ramazan AKTAŞ İçerik Değer Kavramı Nominal değer Defter değeri Tasfiye değeri İşleyen teşebbüs değeri Piyasa (borsa) değeri ve Teorik ya da İçsel

Risk ve Getiri : Portföy Teorisi ve Varlık Fiyatlandırma Modelleri

5-1 Risk ve Getiri : Portföy Teorisi ve Varlık Fiyatlandırma Modelleri Portföy Teorisi Sermaye Varlıklarını Fiyatlandırma Modeli (CAPM) Etkin set Sermaye Piyasası Doğrusu (CML) Hisse Senedi Piyasası Doğrusu

5-1 Risk ve Getiri : Portföy Teorisi ve Varlık Fiyatlandırma Modelleri Portföy Teorisi Sermaye Varlıklarını Fiyatlandırma Modeli (CAPM) Etkin set Sermaye Piyasası Doğrusu (CML) Hisse Senedi Piyasası Doğrusu

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT-KAMU EMEKLİLİK YATIRIM FONU'NA AİT PERFORMANS SUNUM RAPORU

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT-KAMU EMEKLİLİK YATIRIM FONU'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 07/11/2008 31/12/2015 tarihi itibarıyla

CİGNA FİNANS EMEKLİLİK VE HAYAT A.Ş. PARA PİYASASI LİKİT-KAMU EMEKLİLİK YATIRIM FONU'NA AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka Arz Tarihi : 07/11/2008 31/12/2015 tarihi itibarıyla

Merkez Bankası 1998 Yılı İlk Üç Aylık Para Programı Gerçekleşmesi ve İkinci Üç Aylık Para Programı Uygulaması

Merkez Bankası 1998 Yılı İlk Üç Aylık Para Programı Gerçekleşmesi ve İkinci Üç Aylık Para Programı Uygulaması Gazi Erçel Başkan Türkiye Cumhuriyet Merkez Bankası 1 Nisan 1998 Ankara I. Giriş Ocak ayı başında

Merkez Bankası 1998 Yılı İlk Üç Aylık Para Programı Gerçekleşmesi ve İkinci Üç Aylık Para Programı Uygulaması Gazi Erçel Başkan Türkiye Cumhuriyet Merkez Bankası 1 Nisan 1998 Ankara I. Giriş Ocak ayı başında

Bilgi Güvenliği Risk Değerlendirme Yaklaşımları www.sisbel.biz

ISO/IEC 20000-1 BİLGİ TEKNOLOJİSİ - HİZMET YÖNETİMİ BAŞ DENETÇİ EĞİTİMİ Bilgi Güvenliği Risk Değerlendirme Yaklaşımları E1-yüksek seviye bilgi güvenliği risk değerlendirmesi Yüksek seviye değerlendirme,

ISO/IEC 20000-1 BİLGİ TEKNOLOJİSİ - HİZMET YÖNETİMİ BAŞ DENETÇİ EĞİTİMİ Bilgi Güvenliği Risk Değerlendirme Yaklaşımları E1-yüksek seviye bilgi güvenliği risk değerlendirmesi Yüksek seviye değerlendirme,

7. HAFTA MÜHENDİSLİK EKONOMİSİ. Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

7. HAFTA MÜHENDİSLİK EKONOMİSİ Yrd. Doç. Dr. Tahir AKGÜL Değerleme Yöntemleri I Değerleme ve Değer nedir? Bir gayrimenkul projesinin veya gayrimenkule bağlı hak ve faydaların belli bir tarihteki değerinin

d) dönem içinde doğrudan özkaynak içinde muhasebeleştirilen yeniden değerlenmiş varlıklar ile ilgili değer düşüklüğü zararlarının tutarı,

dönem içinde doğrudan özkaynak içinde muhasebeleştirilen yeniden değerlenmiş varlıklar ile ilgili değer düşüklüğü zararlarının tutarı,") UMS 36 Standarda (standardın ilgili paragraflarına referans verilmiştir) UMS 36.126(a) UMS 36.126(b) UMS 36.126(c) UMS 36.126(d) UMS 36.127 UMS 36.128 UMS 36.129(a) UMS 36.129(b) UMS 36.130(a) UMS 36.130(b)

UMS 36 Standarda (standardın ilgili paragraflarına referans verilmiştir) UMS 36.126(a) UMS 36.126(b) UMS 36.126(c) UMS 36.126(d) UMS 36.127 UMS 36.128 UMS 36.129(a) UMS 36.129(b) UMS 36.130(a) UMS 36.130(b)

SERMAYE MALİYETİ. Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Sermaye Maliyeti

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

SERMAYE MALİYETİ 1 Giriş İşlenecek ana başlıkları sıralarsak: Firmanın ihraç ettiği menkul kıymetler için istenen getiri oranlarının hesaplanması Sermaye maliyetinin hesaplanması Yeni bir proje için hangi

STRATEJİ PORTFÖY YÖNETİMİ A.Ş. STRATEJİ PORTFÖY İKİNCİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 15 Ekim 2003 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 26.267.484

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ Halka arz tarihi: 15 Ekim 2003 YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Portföy Yöneticileri Fon Toplam Değeri 26.267.484

STRATEJİ PORTFÖY YÖNETİMİ A.Ş. STRATEJİ PORTFÖY BİRİNCİ HİSSE SENEDİ FONU (HİSSE SENEDİ YOĞUN FON)

") A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Fon Toplam Halka arz tarihi: 26 Kasım 1996 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Yöneticileri Değeri 33.799.135

A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Fon Toplam Halka arz tarihi: 26 Kasım 1996 31 Aralık 2015 tarihi itibariyle Fon un Yatırım Amacı Yöneticileri Değeri 33.799.135

Prof. Dr. Aydın Yüksel MAN 504T Yön. için Finansal Analiz & Araçları Ders: Risk-Getiri İlişkisi ve Portföy Yönetimi I

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

Risk-Getiri İlişkisi ve Portföy Yönetimi I 1 Giriş İşlenecek ana başlıkları sıralarsak: Finansal varlıkların risk ve getirisi Varlık portföylerinin getirisi ve riski 2 Risk ve Getiri Yatırım kararlarının

SVFM. Ders 11 Finansal Yönetim 15.414

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

SVFM Ders 11 Finansal Yönetim 15.414 SVFM Riski ölçmek Sistematik risk, dağıtılabilir risk Risk ve getiri arasındaki denge Bugün Okuma Brealey ve Myers, Bölüm 8.2-8.5 Tekrar Çeşitlendirme Çeşitlendirme,

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

2012/3.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK SINAVLARI FİNANSAL TABLOLAR VE ANALİZİ 2 Aralık 2012-Pazar 13:30-15:00 SORULAR SORU 1: ABC Sanayi ve Ticaret A.Ş.'nin 2007-2008-2009-2010 ve 2011 hesap dönemlerine

Finansal Yatırım ve Portföy Yönetimi. Ders 7 Modern Portföy Teorisi

Finansal Yatırım ve Portföy Yönetimi Ders 7 Modern Portföy Teorisi Kurucusu Markowitz dir. 1990 yılında bu çalışmasıyla Nobel Ekonomi ödülünü MertonH. Miller ve William F. Sharpe ilepaylaşmıştır. Modern

Finansal Yatırım ve Portföy Yönetimi Ders 7 Modern Portföy Teorisi Kurucusu Markowitz dir. 1990 yılında bu çalışmasıyla Nobel Ekonomi ödülünü MertonH. Miller ve William F. Sharpe ilepaylaşmıştır. Modern

Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam Değeri 877.247,49 Fonun Yatırım Amacı, Stratejisi ve Riskleri

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

A. TANITICI BİLGİLER PORTFÖY BİLGİLERİ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka Arz Tarihi 07/11/2008 Portföy Yöneticileri 31.03.2010 tarihi itibariyle Vahap Tolga KOTAN Murat İNCE Doruk ERGUN Fon Toplam

ING PORTFÖY YÖNETİMİ A.Ş. BIST 30 ENDEKSİ HİSSE SENEDİ YATIRIM FONU NA (HİSSE SENEDİ YOĞUN FON) AİT PERFORMANS SUNUM RAPORU

AİT PERFORMANS SUNUM RAPORU") ING PORTFÖY YÖNETİMİ A.Ş. BIST 30 ENDEKSİ HİSSE SENEDİ YATIRIM FONU NA (HİSSE SENEDİ YOĞUN FON) AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka

ING PORTFÖY YÖNETİMİ A.Ş. BIST 30 ENDEKSİ HİSSE SENEDİ YATIRIM FONU NA (HİSSE SENEDİ YOĞUN FON) AİT PERFORMANS SUNUM RAPORU A. TANITICI BİLGİLER PORTFÖYE BAKIŞ YATIRIM VE YÖNETİME İLİŞKİN BİLGİLER Halka

Portföy Yönetimi. Yatırım Kumar Adil Oyun

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 1 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 1 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Yatırım Kumar Adil Oyun

Portföy Yönetimi Yatırım Kumar Adil Oyun 1 2 Getiri Kavramı Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye Kazancı

Portföy Yönetimi Yatırım Kumar Adil Oyun 1 2 Getiri Kavramı Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye Kazancı

Yatırım Kumar Adil Oyun

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

Portföy Yönetimi 1 Yatırım Kumar Adil Oyun 2 Risk ve Getiri Kavramı Genel Kural: Getiriyi Sev, Riskten Kaç Faydayı Maksimize Et! 3 Getiri Kavramı Hisse Senedinde getiri iki kaynaktan oluşur. : Sermaye

PARA POLİTİKASI AMAÇLARI VE ARAÇLARI TÜRKİYE UYGULAMASI

1 PARA POLİTİKASI AMAÇLARI VE ARAÇLARI TÜRKİYE UYGULAMASI Para Politikasının Amaçları 2 1. Fiyat İstikrarı: Enflasyonu yıllık yüzde 1-2 seviyelerinde devam ettirmek. TCMB nin şu an izlediği politika enflasyon

1 PARA POLİTİKASI AMAÇLARI VE ARAÇLARI TÜRKİYE UYGULAMASI Para Politikasının Amaçları 2 1. Fiyat İstikrarı: Enflasyonu yıllık yüzde 1-2 seviyelerinde devam ettirmek. TCMB nin şu an izlediği politika enflasyon

Ara Sınav, Bahar 2003

Ara Sınav, Bahar 2003 1. (1 puan) XYZ şirketinin $60 da işlem gören hisse senedini, kendi paranızdan mümkün olduğunca az harcayarak brokerdan satın almak istiyorsunuz. İlk baştaki marjin %50 ise ve yatırım

Ara Sınav, Bahar 2003 1. (1 puan) XYZ şirketinin $60 da işlem gören hisse senedini, kendi paranızdan mümkün olduğunca az harcayarak brokerdan satın almak istiyorsunuz. İlk baştaki marjin %50 ise ve yatırım

HALK HAYAT VE EMEKLİLİK A.Ş. GELİR AMAÇLI KAMU BORÇLANMA ARAÇLARI EMEKLİLİK YATIRIM FONU. Yatırım Ve Yönetime İlişkin Bilgiler

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 (*) 02 Ocak 2013 tarihi itibariyle Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 (*) 02 Ocak 2013 tarihi itibariyle Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman, Kerem Yerebasmaz, Serkan Şevik,

BIST BAP ENDEKSLERİ BIST BAP FİYAT / PERFORMANS ENDEKSLERİ

1/10 BIST BAP ENDEKSLERİ Borçlanma Araçları Piyasasında işlem gören sabit getirili menkul kıymet endekslerinin hesaplanmasındaki ana amaç, bu tür menkul kıymetlere yatırım yapan bireysel ve kurumsal yatırımcıların

1/10 BIST BAP ENDEKSLERİ Borçlanma Araçları Piyasasında işlem gören sabit getirili menkul kıymet endekslerinin hesaplanmasındaki ana amaç, bu tür menkul kıymetlere yatırım yapan bireysel ve kurumsal yatırımcıların

HALK HAYAT VE EMEKLİLİK A.Ş. BÜYÜME AMAÇLI HİSSE SENEDİ EMEKLİLİK YATIRIM FONU A. TANITICI BİLGİLER

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Fon Toplam Değeri 2.155.647 Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman,

A. TANITICI BİLGİLER Portföy Bilgileri Halka Arz Tarihi 13.06.2012 2 Temmuz 2012 tarihi itibariyle (*) Fon Toplam Değeri 2.155.647 Yatırım Ve Yönetime İlişkin Bilgiler Portföy Yöneticileri Murat Zaman,

ISL 418 FİNANSAL VAKALAR ANALİZİ

7. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Sermaye Bütçelemesi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Sermaye Bütçelemesi İşletmelerin sahip olduğu varlıklar dönen varlıklar ve duran varlıklarolmaküzereikianagruptatoplanmaktadır.

7. HAFTA ISL 418 FİNANSAL VAKALAR ANALİZİ Sermaye Bütçelemesi Doç. Dr. Murat YILDIRIM muratyildirim@karabuk.edu.tr Sermaye Bütçelemesi İşletmelerin sahip olduğu varlıklar dönen varlıklar ve duran varlıklarolmaküzereikianagruptatoplanmaktadır.

Varant nedir? Varantların dayanak varlığı ne olacak? İlk uygulamada borsa endeksleri ve dolar/tl olacak.

TÜRK yatırımcısı yeni bir ürünle tanışıyor: Varant. Ay sonunda 15 varantla başlaması beklenen işlemler yatırımcılara kaldıraç oranları nedeniyle yüksek getiri fırsatı sunuyor. UniCredit Menkul Değerler