TÜRKİYE BİLİMSEL VE TEKNOLOJİK ARAŞTIRMA KURUMU TAŞINIR İŞLEMLERİ KILAVUZU. AYNİYAT ve STOK KONTROL MÜDÜRLÜĞÜ. Hazırlayan: R.

|

|

|

- Özlem Savaş

- 8 yıl önce

- İzleme sayısı:

Transkript

1 TÜRKİYE BİLİMSEL VE TEKNOLOJİK ARAŞTIRMA KURUMU TAŞINIR İŞLEMLERİ KILAVUZU AYNİYAT ve STOK KONTROL MÜDÜRLÜĞÜ Hazırlayan: R. Arda DEDEOĞLU ANKARA

2 GİRİŞ İŞLEMLERİ Taşınırların Kaydı (TMY Md.12) (1) Kamu idarelerince bütün taşınırların ve bunlara ilişkin işlemlerin kayıt altına alınması esastır. Taşınır kayıtları, yönetim hesabı verilmesine esas olacak şekilde tutulur. Her bir kaydın belgeye dayanması şarttır. (2) Bu çerçevede; a) Önceki yıldan devren gelen taşınırlar ile içinde bulunulan yılda herhangi bir şekilde edinilen veya elden çıkarılan taşınırlar, azalmalar, b) Taşınırlardaki kayıp, fire, yıpranma ve benzeri nedenlerle meydana gelen c) Sayım sonucunda ortaya çıkan fazlalar, miktar ve değer olarak kayıtlara alınarak takip edilir. Kayıt Zamanı, Kayıt Değeri ve Değer Tespit Komisyonu (TMY Md.13) (1) Taşınırlar, edinme şekline bakılmaksızın kamu idaresince kullanılmak üzere teslim alındığında giriş; tüketime verildiğinde, satıldığında, başka harcama birimlerine devredildiğinde, bağışlandığında veya yardım yapıldığında, çeşitli nedenlerle kullanılamaz hale geldiğinde, hurdaya ayrıldığında veya kaybolma, çalınma, canlı taşınırın ölümü gibi yok olma hallerinde çıkış kaydedilir. (2) Giriş ve çıkış kayıtları Taşınır İşlem Fişine dayanılarak yapılır. Giriş ve çıkış kayıtlarında; bedeli, a) Satın alma suretiyle edinme ve değer artırıcı değişiklik hallerinde maliyet 2

Sayım sonucunda ortaya çıkan fazlalar, miktar ve değer olarak kayıtlara alınarak takip edilir. Kayıt Zamanı, Kayıt Değeri ve Değer Tespit Komisyonu (TMY Md.")

3 b) Bedelsiz devir, kullanılamaz hale gelme, yok olma ve hurdaya ayrılma hallerinde kayıtlı değeri, c) Bağış ve yardım yoluyla edinilen taşınırlarda; bağış ve yardımda bulunan tarafından ispat edici bir belge ile değeri belirtilmiş ise bu değer, belli bir değeri yoksa değer tespit komisyonunca belirlenen değer, esas alınır. (3) Değer tespit komisyonu, harcama yetkilisinin onayı ile taşınır kayıt ve kontrol yetkilisinin ve işin uzmanının da katıldığı en az üç kişiden oluşturulur. Komisyon değer tespitinde ticaret odası, sanayi odası, borsa, meslek kuruluşları, ilgili diğer kuruluşlardan veya aynı nitelikteki taşınırı satın alan idarelerden ve fiyat araştırması sonuçlarından yararlanabilir. ( Değer Tespit Komisyonu Raporu için bakınız Ek:1 ) (4) Satın alma suretiyle edinilen taşınırların maliyet bedelinin tespitinde, Genel Yönetim Muhasebe Yönetmeliğinin ilgili hükümleri uygulanır. Faturada çeşitli taşınırlar için topluca gösterilmiş giderler olması durumunda, giderler taşınırların alış bedelleri ile orantılı olarak paylaştırılır. Taşınırlar faturada kayıtlara esas olacak şekilde çeşitleri itibarıyla ayrı ayrı gösterilir. Dayanıklı Taşınırlarda Değer Artışı (TMY Md.14) (1) Kullanım devamlılığının sağlanması için yapılan bakım ve onarım harcamaları hariç olmak üzere dayanıklı taşınırların; niteliğini, kullanım şeklini değiştiren, hizmet kalitesini ve taşınırlardan sağlanan faydayı artıran ve benzeri amaçlarla yapılan değer artırıcı harcamalar, taşınırın kayıtlı maliyet değerine Taşınır İşlem Fişi düzenlenmek suretiyle ilave edilir. (2) Bu şekilde maliyetlere ilave edilecek değer artırıcı harcamalar nitelik, tür ve tutar itibarıyla Bakanlıkça belirlenebilir. 3

4 Satın Alınan Taşınırların Giriş İşlemleri (TMY Md.15) (1) Satın alınan taşınırlar için, teslim alındıktan sonra, Taşınır Kod Listesindeki hesap kodları itibarıyla üçer nüsha Taşınır İşlem Fişi düzenlenir. (2) Alımı bir merkezden yapılarak birden fazla birime doğrudan teslim edilen taşınırlar için, taşınırın teslim edildiği birimlerce Taşınır İşlem Fişi düzenlenir ve bir nüshası alımı yapan birime gönderilir. Alımı yapan birim, gelen fişlere dayanarak, ödemeye ve kendi giriş kayıtlarına esas olmak üzere Taşınır İşlem Fişi düzenler. Diğer birimlerden alınan Fişler, düzenlenen bu Fişin idarede kalan nüshasına bağlanır. Alımı yapan birimce giriş kayıtları yapıldıktan sonra düzenlenecek Taşınır İşlem Fişiyle de ilgili diğer birimler adına çıkış kaydedilir. (3) Farklı hesaplara kaydı gereken taşınırların aynı faturada yer alması halinde, faturadaki taşınırların kaydedileceği hesap sayısınca fatura fotokopileri çıkarılır ve üzerine her hesap için düzenlenen Taşınır İşlem Fişinin numarası yazılır. Fişin birinci nüshası ödeme emri belgesine, ikinci nüshası ise ödeme emri belgesinin harcama biriminde kalan nüshasına bağlanır. Üçüncü nüshası, muayene ve kabul komisyon tutanağı veya idare yetkilisince düzenlenmiş kabul belgesi ile birlikte, sıralı olarak dosyalanır. ( Muayene ve Kabul Komisyonu Raporu için bakınız Ek:6 ) Firmalardan alınacak teklifler doğrultusunda Piyasa Fiyat Araştırması Tutanağı düzenlenir. ( Piyasa Fiyat Araştırması Tutanağı için bakınız Ek:9 ) 4

5 Satın alma işlemini başlatmak için öncelikle bütçe ödeneklerinin serbest bırakılması gerekir. Bunun için de Harcama Talimatı Formu düzenlenir. MKYS de Harcama Talimatı Formu düzenlemek için Bütçe başlığı altında yer alan Olurlar bölümündeki Satınalma Olur Girişi bölümü tıklanır. İlgili bölümler doldurulur. Talimat Dök butonu tıklanır. Yeni açılan ekranda yer alan bölümler doldurulur. Ekrana Dök butonu tıklanır. Harcama Talimatı Formu ekrana dökülür ve kontrol için gözden geçirilir. Son olarak Print tuşuna tıklanarak belgenin çıktısı alınır. Satın alma işlemi gerçekleştirildikten sonra, firmadan gelen faturadaki bilgiler doğrultusunda Taşınır İşlem Fişi oluşturulduktan sonra Ödeme Emri Belgesi düzenlenir. 5

6 MKYS de oluşturulan Örnek Taşınır İşlem Fişi : 6

7 MKYS de Ödeme Emri Belgesi düzenlemek için Muhasebe başlığı altında yer alan Genel Muhasebe bölümündeki Genel Fiş İşlemleri bölümü tıklanır. Sol alt bölümdeki Yeni Fiş butonu tıklanır. Genel Açıklama bölümüne ekteki belgelerin adları yazılır. İlgili bölümler doldurulur. F10 tuşuyla kayıt gerçekleştirilir. Ödeme Emri Belgesi butonu tıklanır. Yeni açılan ekranda yer alan bölümler doldurulur. Ekrana Dök butonu tıklanır. Ödeme Emri Belgesi ekrana dökülür ve kontrol için gözden geçirilir. Son olarak Print tuşuna tıklanarak belgenin çıktısı alınır. Ödeme Emri Belgesi ve ekleri için Ödeme Emri Teslim Listesi düzenlenir. ( Ödeme Emri Teslim Listesi için bakınız Ek:7 ) (4) Satın alınan dergi ve gazete gibi süreli yayınların bedellerinin ödenmesi sırasında Taşınır İşlem Fişi düzenlenmez. Söz konusu yayınlardan cilt birliği sağlananlar, ciltletildikten sonra Taşınır İşlem Fişi düzenlenerek kayıtlara alınır. 7

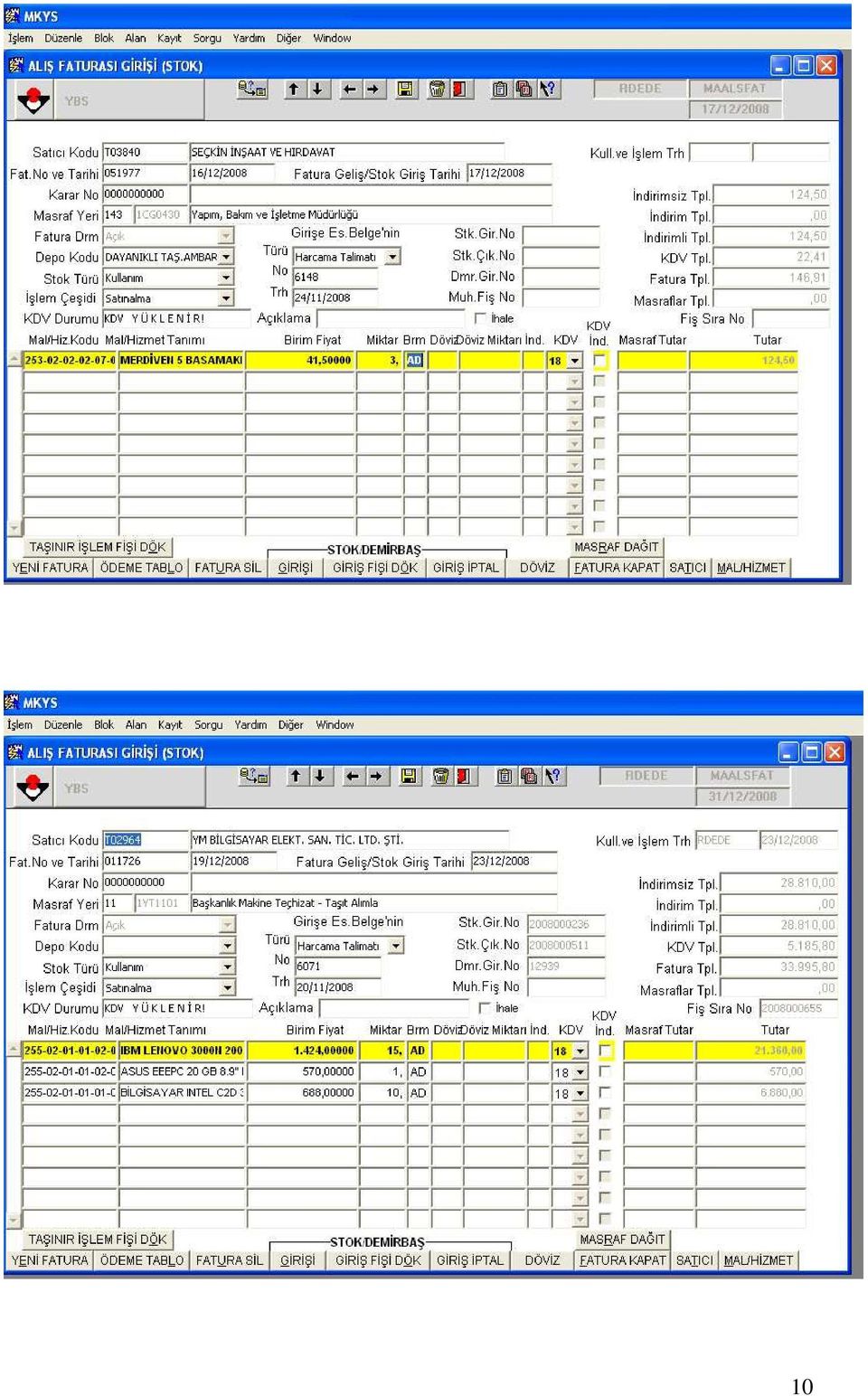

8 SATIN ALMA SURETİYLE YAPILAN GİRİŞ İŞLEMLERİNİN MKYS UYGULAMASI MKYS ye girildikten sonra sırasıyla Stok ve Demirbaş, Stok, Alış Faturası Girişi tıklanır. Faturada belirtilen satıcı adı, Satıcı Kodu bölümüne yazılır. Eğer satıcının kaydı daha önceden yapılmış ise sistem kendisi satıcı adını getirecektir. Satıcı kaydı mevcut değil ise satıcı tanımlaması yapılır. ( Tanımlamalar: - Satıcı Tanımlaması: Alış Faturası Girişi bölümünün sağ alt köşesindeki Satıcı bölümü tıklanır. Açılan sayfadaki Satıcı Adı bölümüne firmanın adı yazılır. Satıcı Türü bölümündeki seçeneklerden uygun olanı seçilir. Muhasebe Hesap Kodu bölümüne Yerli Satıcılar için kodu girilir. F10 tuşu ile kayıt tamamlanır. - Mal / Malzeme Tanımlama: Alış Faturası Girişi bölümünün sağ alt köşesindeki Mal/Hizmet bölümü tıklanır. Açılan sayfadan uygun kod seçilir. Alt düzey kodlara ulaşmak için ekranın sağında yer alan butonlardan Alt Grup butonu tıklanır. Nihai kod düzeyine erişildiğinde Mal/Hizmet Grup Kodu yazılır ve Mal/Hizmet Grup Tanımı yapılır. Ayrıntı Göstergesi kutusu işaretlenir ve Ayrıntılı Bilgi butonuna tıklanır. Açılan ekranda Stok veya Demirbaş seçeneklerinden biri işaretlenir. Gider Kodu, KDV Yüzdesi, Ölçü Birimi, bölümleri doldurulur. Kaydet butonuna tıklanarak tanımlama sonuçlandırılır. ) Fatura numarası ve tarihi ilgili bölümlere yazılır. (Satır ve sütun atlamak için Enter tuşu kullanılabilir). Masraf Yeri bölümüne Harcama Talimatında yer alan birim yazılır. Depo Kodu bölümü için uygun şık seçilir. Genel Tüketim Malzemesi Ambarı 150 no lu hesaplar için kullanılmakta iken, no lu hesaplar için Dayanıklı Taşınır Ambarı seçilir. Stok Türü bölümü için kullanım seçeneği seçilir. Dayanıklı Taşınırın veya Malzemenin giriş türüne göre İşlem Çeşidi seçilir. Girişe Esas Belge nin türü seçildikten sonra numarası ve tarihi yazılır. Faturadaki taşınırın MKYS kayıtlarına alınması için taşınır adı ekrana girilmelidir. Taşınır adını bulmak için ise sarı ile belirtilen satırdaki Mal/Hizmet Kodu bölümüne gelip F9 tuşu ile arama bölmesi açılır. Arama bölmesine iki % işareti 8

9 arasına taşınır adı yazılır. (%...% şeklinde). Bulunan neticeler arasından uygun olanı seçilir. Sırasıyla Birim Fiyat ve Miktar alanları doldurulur. Uygun KDV oranı seçilir. Alanlar arası geçiş Enter tuşu ile yapılabilir. Faturadaki kalem sayısı birden fazla ise aynı uygulama farklı satırlara da yapılır. Faturadaki tüm kalemler aktarıldıktan sonra ekranda beliren Fatura Toplamı ile firmadan alınan faturanın toplamı karşılaştırılır. Değerler birbirlerini tutuyor ise F10 tuşu yardımıyla kayıt gerçekleştirilir. Stok/Demirbaş bölümündeki Giriş butonu tıklanarak sonraki aşamaya geçilir. Açılan bölüm eğer stok malzemeler için ise Stok Girişi bölümü tıklanır. Taşınır İşlem Fişi Dök butonu tıklanarak belgenin çıktısı alınır. Eğer girişi yapılan demirbaş malzeme ise Açıklamalar, Kişi Sicil No, Kat, Oda bölümleri doldurularak, Demirbaş Girişi butonuna basılır, Taşınır İşlem Fişi dökülür. Demirbaşlar için çıktısı alınan Taşınır İşlem Fişine ek olarak Zimmet Fişi de sistem tarafından kendiliğinden düzenlenir. Stok malzemelerin çıkışı farklı şekilde düzenlendiği için, stok malzemeler için ayrıca Stok Çıkışı yapılır. 9

10 10

11 Bağış Ve Yardım Yoluyla Edinilen Taşınırların Girişi (TMY Md.16) (1) Kanunun 40 ıncı maddesi ile diğer mevzuat çerçevesinde bağış ve yardım olarak edinilen taşınırlar teslim alındığında, taşınır kayıt kontrol yetkilisi tarafından Taşınır İşlem Fişi düzenlenerek kayıtlara alınır. Fişin birinci nüshası bağış ve yardım edene verilir veya gönderilir. Bağış kabulü 278 sayılı TÜBİTAK Kuruluş Kanunu nun 5. maddesi h bendi uyarınca Kurum Başkanının yetkisindedir. Kurum veya kişiler, düzenleyecekleri bir belge ile bağışı gerçekleştirirler. Bu belgeye istinaden bağışın kabulü ve kayıtlara alınması için Başkanlık tan Olur alınır. MKYS uygulaması Satın Alma Uygulamasındaki Alış Faturası Girişi ile örtüşmektedir. Farkları şu şekilde özetlenebilir. Satıcı Kodu bölümüne bağış kabulünü yapan birim yazılır. Fatura Numarası bölümüne Bağış Kabulü yazılır. İşlem Çeşidi bölümü için Bağış Alma seçeneği belirtilir. Taşınır İşlem Fişine, Bağış Kabulü için hazırlanmış Başkanlık Oluru ( 278 sayılı yasanın 5/f maddesi ) ve Değer Tespit Komisyonu Raporu eklenir. 11

12 Kurumumuza bağışlanan Dayanıklı Taşınırların giriş işlemlerine ek olarak MİF de düzenlenir. ( Başkanlık Olur u için bakınız Ek:2 ) MKYS de Muhasebe İşlem Fişi düzenlemek için Muhasebe başlığı altında yer alan Genel Muhasebe bölümündeki Genel Fiş İşlemleri bölümü tıklanır. Sol alt bölümdeki Yeni Fiş butonu tıklanır. Genel Açıklama bölümüne ekteki belgelerin adları yazılır. İlgili bölümler doldurulur. F10 tuşuyla kayıt gerçekleştirilir. Muhasebe İşlem Fişi butonu tıklanır. Yeni açılan ekranda yer alan bölümler doldurulur. Ekrana Dök butonu tıklanır. Muhasebe İşlem Fişi ekrana dökülür ve kontrol için gözden geçirilir. Son olarak Print tuşuna tıklanarak belgenin çıktısı alınır. Muhasebe İşlem Fişi aracılığıyla kayıtların Muhasebe ve Kesin Hesap Müdürlüğüne aktarımı sağlanır. Muhasebe İşlem Fişi 3 nüsha olarak hazırlanır, 2 12

13 nüshası Muhasebe ve Kesin Hesap Müdürlüğüne gönderilirken 1 nüshası ilgili birimde muhafaza edilir. Sayım Fazlası Taşınırların Girişi (TMY Md.17) (1) Yapılan sayım sonucunda fazla bulunan taşınırlar, Taşınır İşlem Fişi düzenlenerek kayıtlara alınır. Sayım fazlası taşınırların giriş kaydedilmesinde; söz konusu taşınırla aynı nitelikte son bir yıl içinde girişi yapılan taşınır varsa bu değer, aksi halde değer tespit komisyonu tarafından belirlenecek değer esas alınır. MKYS uygulaması satın alma uygulamasındaki alış faturası girişi ile örtüşmektedir. Farkları şu şekilde özetlenebilir. Satıcı Kodu bölümüne taşınır sayımının yapıldığı kurumun (TÜBİTAK-BAŞKANLIK) adı yazılır. Fatura Numarası bölümüne düzenlenen Olur un numarası, Tarihi bölümüne düzenle nen Olur un tarihi 13

14 yazılır. İşlem Çeşidi bölümü için Sayım Fazlası seçeneği belirtilir. Girişe Esas Belgenin Türü, Numarası ve Tarihi Olur un detayları ile doldurulur. Taşınır İşlem Fişi düzenlendikten sonra Muhasebe İşlem Fişi düzenlenir. İade Edilen Taşınırların Girişi (TMY Md.18) (1) Kullanıma verilen tüketim malzemelerinden herhangi bir nedenle iade edilenler, iadeyi yapan birim yetkilisinin onayını taşıyan ve iade edilen malzemenin cins ve miktarını belirten belge karşılığında teslim alınır ve Taşınır İşlem Fişi düzenlenerek tekrar giriş kaydedilir. Fişin birinci nüshası taşınırları iade edene verilir. Taşınır İşlem Fişi düzenlendikten sonra Muhasebe İşlem Fişi düzenlenir. (2) Yönetmelik eki taşınır kod listesinde tüketim malzemesi olarak sınıflandırılan taşınırlardan, üzerine kayıt yapmak veya yeniden formatlanmak ya da doldurulmak 14

15 suretiyle tekrar kullanılması mümkün olanların, görevin tamamlanmasını takiben ambara iadesi zorunludur. Bu şekilde iade edilen taşınırlar hakkında birinci fıkraya göre işlem yapılır. (3) Kullanılmak üzere zimmetle verilen dayanıklı taşınırlardan, herhangi bir nedenle ilgililerince iade edilenler için Taşınır İşlem Fişi düzenlenmez. Bu taşınırların kullanıma verilmelerinde düzenlenmiş olan Zimmet Fişleri, ilgili bölüm imzalanarak zimmetinden düşülen kişiye geri verilir ve Dayanıklı Taşınırlar Defterinde gerekli kayıtlar yapılır. İade edilen dayanıklı taşınırlar için numaralandırma işlemi yapılmasına gerek yoktur. Kurumumuz uygulamasında iade edilen taşınırın bilgisayar olması halinde; taşınır kullanıcısı tarafından önce Bilişim birimine gönderilir. Bilgisayar bu birimde incelendikten sonra düzenlenecek olan Teknik Rapor la birlikte Ayniyat birimine teslim edilir. Ayrıca kullanıcı özel bilgilerine ilişkin yedekleme isteyip istemediğini Ayniyat birimindeki matbu formu doldurup imzalayarak beyan eder. Devir Alınan Taşınırların Girişi (TMY Md.19) (1) Kamu idarelerince 31 inci madde hükümlerine göre bedelsiz olarak devir alınan taşınırlar, devreden idarenin Taşınır İşlem Fişinde gösterilen değer esas alınarak düzenlenecek Taşınır İşlem Fişi ile giriş kaydedilir ve Fişin bir nüshası yedi gün içerisinde devreden idarenin çıkış kaydına esas Taşınır İşlem Fişine bağlanmak üzere gönderilir. Devralan idarenin yapmış olduğu taşıma giderleri taşınırın değeri ile ilişkilendirilmez. (2) Aynı kamu idaresinin muhtelif harcama birimlerinin ambarları arasında devredilen taşınırların alınmasında da Taşınır İşlem Fişi düzenlenir ve Fişin birinci nüshası ilgili taşınır kayıt ve kontrol yetkilisine verilir. (3) Aynı harcama biriminin ambarları arasındaki taşınır devirlerinde düzenlenen Taşınır İşlem Fişi muhasebe birimine gönderilmez. MKYS uygulaması satın alma uygulamasındaki alış faturası girişi ile örtüşmektedir. Farkları şu şekilde özetlenebilir. Satıcı Kodu bölümüne devreden kurumun adı yazılır. Fatura Numarası bölümüne ilgili kurumun düzenlediği Taşınır 15

16 İşlem Fişi çıkışının Fiş Sıra Numarası, Tarihi bölümüne ilgili kurumun düzenlediği Taşınır İşlem Fişi çıkışının Tarihi yazılır. Masraf Yeri bölümüne taşınırı devir alan birimin adı yazılır. İşlem Çeşidi bölümü için Devralma seçeneği belirtilir. Girişe Esas Belgenin Türü, Numarası ve Tarihi Olur un detayları ile doldurulur. Düzenlenen Taşınır İşlem Fişinin bir nüshasına; Olur, Devir Alan birimin Talep Yazısı, Devreden Birimin Devir Yazısı ve Devreden Birimin çıkışa ilişkin düzenlediği Taşınır İşlem Fişi eklenir. İç İmkanlarla Üretilen Taşınırların Giriş İşlemleri (TMY Md.21) (1) Kamu idarelerinin kendi kullanımları için iç imkanlarıyla ürettikleri taşınırlar, değer tespit komisyonu tarafından belirlenecek rayiç bedel üzerinden Taşınır İşlem Fişi düzenlenerek giriş kaydedilir. 16

17 (2) Kamu idarelerinin mülkiyetindeki arazilerde yetiştirilen ağaçlardan üretilen ekonomik değere sahip kereste, odun, meyve gibi ürünler hakkında da birinci fıkra hükmü uygulanır. TİF Düzenlenmesine Gerek Bulunmayan Haller (TMY Md.10/A) İhtiyaç duyulduğunda kullanılmak üzere satın alınarak depolanan ya da arşivlenenler ile süreli yayınlardan ciltletilmiş olanlar hariç olmak üzere aşağıda sayılan hallerde Taşınır İşlem Fişi düzenlenmez: 1) Satın alındığı andan itibaren tüketimi yapılan su, doğalgaz, kum, çakıl, bahçe toprağı, bahçe gübresi ve benzeri maddeler, 2) Makine, cihaz, taşıt ve iş makineleri ile demirbaşların servislerince yapılan bakım ve onarımlarında kullanılan yedek parçalar ile doğrudan taşıtların depolarına konulan akaryakıt, likit gaz (LPG) ve yağlar, 3) Kısa sürede tüketilen mutfak tipi tüpler ve yangın söndürme tüplerine yapılan gaz dolumları ile yazıcı kartuşlarının dolumları, 4) Dergi ve gazete gibi süreli yayınlar ile arşivlenme niteliği olmayan kütüphane materyalleri. Dayanıklı Taşınırların Numaralanması (TMY Md.36) (1) Giriş kaydı yapılan dayanıklı taşınırlara, taşınır kayıt ve kontrol yetkilisi tarafından bir sicil numarası verilir. Bu numara yazma, kazıma, damga vurma veya etiket yapıştırma suretiyle taşınırın üzerinde kalıcı olacak şekilde belirtilir. Fiziki veya kullanım özellikleri nedeniyle numaralandırılması mümkün olmayan taşınırlara bu işlem uygulanmaz. 17

Satın alındığı andan itibaren tüketimi yapılan su, doğalgaz, kum, çakıl, bahçe toprağı, bahçe gübresi ve benzeri maddeler, 2) Makine, cihaz, taşıt ve iş makineleri ile demirbaşların")

18 (2) Sicil numarası üç grup rakamdan oluşur. Birinci grup rakam, taşınırın Dayanıklı Taşınırlar Defterinde ayrıntılı izlenmek üzere kaydedildiği taşınır kodundan; ikinci grup rakam, taşınırın giriş kaydedildiği yılın son iki rakamından; üçüncü grup rakam ise taşınıra verilen giriş sıra numarasından oluşur. Kurumumuzda dayanıklı taşınırların numaralandırılması işlemi, dayanıklı taşınıra barkod etiketi yapıştırmak suretiyle gerçekleştirilmektedir. İade edilmek suretiyle girişi yapılan dayanıklı taşınırlar hariç tüm taşınırların numaralandırılması gerekir. Uygulamada barkod cihazından etiket oluşturma işlemi şu şekilde gerçekleşmektedir: Sistem açılır ve şifresi girilir. Programlar bölümünden Codesoft 6 Enterprise sonrasında CS6 seçeneği tıklanır. Dosya bölümünden TÜBİTAK Yeni (Tamam) seçeneği tıklanır. Yazıcı Seçim (üst simge) bölümünden Datamax (en üstteki) (Tamam) seçeneği tıklanır. Sayaç çift tıklanır. Veri Kaynağı bölümünden Sayaç 1 (kırmızı ok) çift tıklanır. Değer (Barkod Numarası) girilir (Tamam). CNTRL-P basılır, Enter tuşuyla etiketlerin çıktısı alınır. (Bu barkod çekme işlemi Başkanlık Ayniyat biriminde uygulanmaktadır.) 18

19 ÇIKIŞ İŞLEMLERİ Tüketim Suretiyle Çıkış (TMY Md.22) (1) Tüketim malzemeleri, Taşınır İstek Belgesi karşılığında düzenlenecek Taşınır İşlem Fişi ile çıkış kaydedilir. (2) Kamu idarelerinin iç imkanlarıyla kendi kullanımları için üretecekleri dayanıklı taşınırların üretiminde kullanılan taşınırlar için de birinci fıkra hükmü uygulanır. yapılamaz. (3) Taşınır İşlem Fişi düzenlenmeden hiçbir şekilde tüketim malzemesi çıkışı (4) Tüketim malzemelerinin çıkış kayıtları, ambarlara girişlerindeki öncelik sırası dikkate alınarak "ilk giren-ilk çıkar" esasına göre ve giriş bedelleri üzerinden yapılır. Kurumumuzda; ayniyat depolarında bulunan taşınırlara ilişkin Taşınır İstek Belgesi ve Taşınır İşlem Fişi elektronik ortamda Taşınır Talep Sistemi vasıtasıyla düzenlenmektedir. (Taşınır Talep Sistemi Başkanlık Ayniyat biriminde kullanılmaktadır.) Stok malzemelerin tüketim suretiyle çıkışı 3 ayda bir düzenlenen Muhasebe İşlem Fişi aracılığıyla Muhasebe ve Kesin Hesap Müdürlüğüne bildirilir. ( Ayrıntılı bilgi için bakınız s:49 ) 19

20 Taşınır Talep Sistemi vasıtasıyla ve e-imza yoluyla oluşturulan Örnek Taşınır İstek Belgesi: 20

21 İşlem Fişi: Taşınır Talep Sistemi vasıtasıyla ve e-imza yoluyla oluşturulan Örnek Taşınır 21

22 Kullanım Suretiyle Çıkış (TMY Md.23) (1) Taşıt ve iş makineleri haricindeki dayanıklı taşınırlar Taşınır İstek Belgesi düzenlenmek suretiyle talep edilir. Talep edilen dayanıklı taşınırlar 6/A örnek numaralı Zimmet Fişi düzenlenerek kullanıma verilir. (2) Kara taşıt ve iş makinelerinin yetkili makamın onayına istinaden yönetiminden sorumlu görevliye veya kullanıcısına verilmesinde ise 6 örnek numaralı Zimmet Fişi düzenlenir. (3) Kara taşıtlarının dışındaki taşıtların sorumluya veya kullanıcılarına devir ve teslimine ilişkin usul ve düzenlenecek belgeler kamu idarelerince ayrıca belirlenir. (4) Zimmet Fişine dayanılarak Dayanıklı Taşınırlar Defterine gerekli kayıtlar yapılır. Fişin birinci nüshası dosyasında saklanır. İkinci nüshası zimmetle taşınır teslim edilen görevlilere verilir. (5) Oda, büro, bölüm, geçit, salon, atölye, garaj ve servis gibi ortak kullanım alanlarında kullanılmak üzere verilen taşınırlar için Dayanıklı Taşınırlar Listesi düzenlenir ve taşınırlar ortak kullanım alanının sorumlusu veya yöneticisine imzası alınarak teslim edilir. Kurumumuzda dayanıklı taşınırların talepleri adresinde yer alan Uygulama Yazılımları bölümündeki Taşınır Talep Sistemi vasıtasıyla yapılmaktadır. Taşınırların zimmetlenmesi ve Zimmet Fişi düzenlenmesi işlemleri elektronik ortamda yapılmaktadır. Birimler arası dayanıklı taşınır devirleri yine Taşınır Talep Sistemi vasıtasıyla düzenlenen Muhasebe İşlem Fişleri aracılığıyla güncellenmekte ve düzenlenen fişler 3 aylık dönemlerin sonunda (Mart Haziran Eylül Aralık ayı sonlarında) Muhasebe Kesin Hesap Müdürlüğüne bildirilmektedir. (Her mali yıl sonunda yapılması gereken Ayniyat ve Muhasebe birimlerinin taşınır hesapları arasındaki mutabakatı sağlamak ve bu işlemi kolaylaştırmak için.) 22

23 Taşınır Talep Sistemi vasıtasıyla ve e-imza yoluyla oluşturulan Örnek Zimmet Fişi: 23

24 Taşınır Talep Sistemi vasıtasıyla oluşturulan Örnek Muhasebe İşlem Fişi: 24

25 Devir Suretiyle Çıkış (TMY Md.24) (1) Kamu idarelerince 31 inci madde hükümlerine göre bedelsiz olarak devredilen taşınırların çıkışı Taşınır İşlem Fişi düzenlenerek yapılır. Fişin bir nüshası taşınırın devredildiği idareye verilir. Devir alan idareden alınan Fiş, düzenlenen Fişin ekine bağlanır. (2) Aynı kamu idaresinin muhtelif harcama birimlerinin ambarları arasında devredilen taşınırlar için de Taşınır İşlem Fişi düzenlenir ve Fişin birinci nüshası devredilen harcama biriminin taşınır kayıt ve kontrol yetkilisine verilir. (3) Aynı harcama biriminin ambarları arasındaki taşınır devirlerinde de Taşınır İşlem Fişi düzenlenir, ancak bu Fişler muhasebe birimine gönderilmez. Bedelsiz Devir İşlemi (TMY Md.31) (Güncel; 16/02/2010 tarihli ve sayılı Muhasebat Genel Müdürlüğü genel yazısı doğrultusunda) Kurumda ihtiyaç fazlası durumda olan taşınırlar tespit edilerek; adresindeki İhtiyaç Fazlası Taşınır Mallar Uygulaması ( modülünde yer alan sisteme giriş butonu ile bedelsiz devir işlemi başlatılır. İhtiyaç Fazlası Taşınır Mallar Uygulaması bölümünden Kullanıcı Rolü seçilir. Sol üst köşedeki İhtiyaç Fazlası İşlemler bölümünden yapılacak işlem seçilir. Sorgu ekranında yayımlanan taşınırların Kamu İdarelerince talep edilmeleri halinde; kamu idaresi ile kurumumuz arasında; 16/02/2010 tarihli ve sayılı genel yazıda ifade edilen ve yukarıda bahsi geçen web sitesinde yer alan Devir Protokolü düzenlenir. Bu protokol, parasal sınırlar ve oranlar hakkındaki genel tebliğde belirtilen tutarlara göre, Harcama Yetkilileri veya Kurum Üst Yöneticileri tarafından imzalanır. Devredilen taşınırların çıkışı Taşınır İşlem Fişi düzenlenerek yapılır. Taşınır İşlem Fişinin bir sureti devredilen kuruma verilir. Devir alan kurumun düzenlediği Taşınır 25

26 İşlem Fişinin bir sureti de düzenlediğimiz Taşınır İşlem Fişinin ekine bağlanır. ( Madde 24/1 ) MKYS den düşülen taşınırlar için düzenlenen Taşınır İşlem Fişinin; devir alan kurumun düzenlediği Taşınır İşlem Fişinin, düzenlenen Muhasebe İşlem Fişinin, taşınır devrine ilişkin protokolün birer nüshası, bir üst yazı ile Muhasebe Birimine gönderilir. MKYS de Bedelsiz Devir İşlemleri Uygulaması Demirbaş İşlemleri bölümünden düzenlemelere başlanmalıdır. Çıkış Bilgileri bölümündeki: Çıkış Türü, Çıkış Tarihi bölümleri doldurulur. Devredilecek demirbaşlarla ilgili işlemler Demirbaş Düşüm İşlemleri bölümünde gerçekleştirilir. Önce sorgu girilir (F7). Daha sonra sarıyla işaretlemiş satırdaki Çıkış Türü ve Çıkış Tarihi bölümleri doldurulur. Sorgu uygulanır (F8). Sol üst köşedeki Çıkış Türü ve Çıkış Tarihi doldurulur. Kutucuklara işareti konulur. Çıkış Tasarla bölümü tıklanır. Demirbaşları ayırmak için Demirbaş İşlemleri bölümünde ayraç (Çıkış Tarihi uygun bir alternatiftir) kullanılır. Demirbaş Düşüm İşlemleri bölümüne girilir. Sorgu bu ayraca göre yapılır. Demirbaş İşlemlerinden Kuruluşa Devredilecek kutusu işaretlenir ve yine Demirbaş İşlemleri bölümündeki Kurum Dışı başlığı altında yer alan Kuruluş bölümü doldurulur. Demirbaş Düşüm işlemleri bölümünün üst tarafında yer alan Çıkışa Esas Belge Türü, Çıkışa Esas Belge No, Çıkışa Esas Belge Tarihi bölümleri doldurulur. Yine Demirbaş Düşüm İşlemleri bölümüne girilerek ve ayraca göre sorgu uygulanarak Bedelsiz Devir Taşınır İşlem Fişi dökülür. 26

27 27

28 Satış Suretiyle Çıkış (TMY Md.26) (1) İlgili mevzuatı çerçevesinde satılan taşınırlar Taşınır İşlem Fişi düzenlenerek çıkış kaydedilir. Satışa ilişkin karar veya onayın bir nüshası Fişin birinci nüshasına bağlanır. MKYS de Satış İşlemleri: Demirbaş İşlemleri bölümünden düzenlemelere başlanmalıdır. Çıkış Bilgileri bölümündeki: Çıkış Türü, Çıkış Tarihi; ayrıca sol tarafta yer alan Seri No, Barkod No, Marka, Model, Açıklama bölümleri doldurulur. Kurumumuzda satış işlemi; Maliye Bakanlığı, Muhasebat Genel Müdürlüğünün her yıl yayımladığı Parasal Sınırlar ve Oranlar Hakkındaki Tebliğ de belirtilen limitler paralelinde; Harcama Yetkilisi veya Kurum Üst Yöneticisinin imzalayacağı bir Olur hazırlanarak gerçekleştirilir. 28

29 Demirbaş Düşüm İşlemleri bölümünden demirbaş düşümü işlemi gerçekleştirilir. Önce Sorgu Gir butonu tıklanır. Daha sonra sarıyla işaretlemiş satıra demirbaş numarası girilir. Sorgu uygulanır. Kutucuklara işareti koyulur. Sol üst köşede yer alan Çıkış Türü ( Satış seçeneği) ve Çıkış Tarihi bölümleri doldurulur. F10 tuşuyla kayıt gerçekleştirilir. Baştan sorgu girilir ve uygulanır (Demirbaş numarası ile). Sistem Tutanak Numarası verir. Tutanak Dök bölümüne tıklanır. Kayıttan Düşme Teklif ve Onay Tutanağı dökülür. Elde edilen tutanak yetkililerce imzalandıktan sonra ekranın üst tarafında yer alan Çıkışa Esas Belge Türü, Çıkışa Esas Belge No, Çıkışa Esas Belge Tarihi bölümleri de doldurulur. Çıkış Yap butonu tıklanır. Sırasıyla F7 ve F8 tuşlarına basılır. Taşınır İşlem Fişi Dök bölümü tıklanır. Taşınır İşlem Fişi ile çıkış yapılır. 29

30 Kullanılmaz Hale Gelme, Yok Olma Veya Sayım Noksanı Nedeniyle Çıkış (TMY Md.27) (1) Tüketim malzemelerinin özelliklerinde, ağırlıklarında veya miktarlarında meydana gelen değişmeler nedeniyle oluşan fireler, sayımda noksan çıkan taşınırlar, çalınma, kaybolma gibi nedenlerle yok olan taşınırlar ya da yıpranma, kırılma veya bozulma gibi nedenlerle kullanılamaz hale gelen taşınırlar ile canlı taşınırın ölmesi halinde, Kayıttan Düşme Teklif ve Onay Tutanağı ve Taşınır İşlem Fişi düzenlenerek kayıtlardan çıkarılır. (2) Eskimiş, solmuş, yırtılmış ve kullanılamayacak duruma gelmiş bayrakların Türk Bayrağı Tüzüğünün 38 inci maddesi uyarınca çıkarılan Eskimiş, Solmuş, Yırtılmış ve Kullanılamayacak Duruma Gelmiş Bayrakların Yok Edilmesi Usul ve Esaslarını Gösterir Yönetmelik hükümleri gereğince ilgili yerlere teslim edilmesinde de birinci fıkra hükmü uygulanır. 30

31 (3) Birinci ve ikinci fıkralarda belirtilen hallerde kasıt, kusur, ihmal veya tedbirsizlik olup olmadığı araştırılarak sonuçları ayrı bir tutanakta belirtilir ve 5 inci madde hükmüne göre işlem yapılır. DAYANIKLI TAŞINIRIN (DEMİRBAŞIN) SORUMLUSUNDAN TAZMİN EDİLMESİNİ GEREKTİREN HALLERDE YAPILACAK İŞLEMLER (Taşınır Mal Yönetmeliği Md. 5) Kasıt, kusur, ihmal, tedbirsizlik veya dikkatsizlik sonucu aşağıda sayılan hallerden: Taşınırın kırılması, Taşınırın bozulması, Taşınırın kaybolması, Taşınırın çalınması durumlarında; sorumlu ya da sorumlular ile görevli oldukları birimin amiri tarafından düzenlenen, durumu bildirir bir tutanak; ( Kaybolma durumunda yalnızca bu tutanak) - Kırılma ve bozulma durumunda ilgili teknik birimin düzenleyeceği Kullanıcı Hatası nedeniyle olup olmadığının belirtildiği teknik raporla birlikte; - Çalınma söz konusu ise polis veya jandarma tutanağı ile birlikte, Ayniyat Birimine iletilir. Ayniyat Birimi tarafından; - Kaybolma durumunun; sorumlu ya da sorumlular ile görevli oldukları birimin amiri tarafından düzenlenen tutanakta beyan edilmesi halinde; Değer Tespit Komisyonu (T.M.Y. Md.13/3) tarafından belirlenen rayiç bedelin; - Kırılma ve bozulma durumunun söz konusu olduğu hallerde söz konusu tutanakla birlikte eğer ilgili teknik birimce düzenlenen teknik raporda arıza bulunduğu ve arızanın kullanıcı hatasından değil de taşınırın olağan kullanımından doğan yıpranmadan kaynaklandığı belirtilmişse; - Parasal Sınırlar ve Oranlar a göre, Kayıttan Düşme Teklif ve Onay Tutanağı ile bir Olur düzenlenmek suretiyle taşınır kayıtlardan düşülür. TİF ve MİF düzenlenerek Muhasebe Birimine bildirilir. - Arızanın kullanıcı hatasından kaynaklandığı belirtilmişse; belgeler konunun değerlendirilmesi amacıyla İç Denetim Birimi Başkanlığına gönderilir. İç Denetim 31

32 Biriminin düzenleyeceği raporda, kırılma ve bozulmanın kullanıcı hatasından kaynaklandığı teyit edilirse; - İlgili veya yetkili firmalarca talep edilecek olan tamir ve onarım bedelinin ekonomik olması durumunda bu bedelin; - Aksi halde ise Değer Tespit Komisyonu tarafından belirlenen rayiç bedelin; sorumlu veya sorumlularından tahsil edilebilmesi için; Parasal Sınırlar ve Oranlar a göre bir Olur ile Kayıttan Düşme Teklif ve Onay Tutanağı düzenlenir (T.MY. Md.5/2). Bir üst yazı ekinde, konuya ilişkin belgelerden de birer suret eklenerek tahsilatın gerçekleştirilmesi için düzenlenecek olan TİF ve MİF ile birlikte Muhasebe Birimine gönderilir. - Çalınma halinde ise; sorumlu yada sorumluları ile görevli oldukları birimin amiri tarafından düzenlenen tutanak ve ekinde yer alan, dayanıklı taşınırın sorumlu ya da sorumlularının bilgi, irade ve ihtiyarları dışında çalındığına ilişkin polis ve ya jandarma tutanağı esas alınarak; dayanıklı taşınırın sorumlusundan tazmin edilip edilmeyeceğine ilişkin; Harcama Yetkilisi tarafından imzalanacak bir Olur hazırlanır. - Kaybolma ve çalınma ile tamir ve onarımı mümkün olmayan kırılma ve bozulma nedeniyle kullanılamaz hale gelme hallerinin hepsinde; Parasal Sınırlar ve Oranlar Hakkındaki Tebliğ uyarınca- Harcama Yetkilisi veya Başkan tarafından onaylanacak şekilde Kayıttan Düşme Teklif ve Onay Tutanağı düzenlenir. Onaydan sonra kayıttan düşme işlemi yapılarak, düzenlenen Taşınır İşlem Fişi ve Muhasebe İşlem Fişinden birer suret Muhasebe Birimine gönderilir. (Madde 27/1 ) Not: Kamu zararlarında zaman aşımı 10 yıldır ( Taşınır Mal Yön. Açıklaması, Sayfa 110 ) Tazmin nakdi olacaktır ve taşınırın bedelinin tamamı ödense bile, amortisman uygulaması nedeniyle hasarlı taşınır sorumlusuna verilmeyecektir. Taş.Mal.Yön.Açıklaması sayfa ) Hurdaya Ayırma Nedeniyle Çıkış (TMY Md.28) (1) Ekonomik ömrünü tamamlamış olan veya tamamlamadığı halde teknik ve fiziki nedenlerle kullanılmasında yarar görülmeyerek hizmet dışı bırakılması gerektiği ilgililer veya özel mevzuatı çerçevesinde oluşturulan komisyon tarafından bildirilen 32

1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları. a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması

Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması") 1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması Tüketim malzemeleri, Taşınır İstek Belgesi karşılığında düzenlenecek Taşınır İşlem Fişi çıkış kaydedilir.

1-14-Taşınır Çıkış İşlemleri İş Akış Şemaları a) Tüketim Suretiyle Çıkış İşlemleri İş Akış Şeması Tüketim malzemeleri, Taşınır İstek Belgesi karşılığında düzenlenecek Taşınır İşlem Fişi çıkış kaydedilir.

TAŞINIR KAYIT İŞLEMLERİ

TAŞINIR KAYIT İŞLEMLERİ 1. SATIN ALINAN TAŞINIRIN GİRİŞ İŞLEMİ 1.1. İHTİYAÇ TESPİTİ VE SATIN ALINMASI İŞLEMİ 1.2. TAŞINIRIN MUAYENE VE KABUL İŞLEMLERİ 2. BAĞIŞ VE YARDIM YOLUYLA EDİNİLEN TAŞINIR İŞLEMLERİ

TAŞINIR KAYIT İŞLEMLERİ 1. SATIN ALINAN TAŞINIRIN GİRİŞ İŞLEMİ 1.1. İHTİYAÇ TESPİTİ VE SATIN ALINMASI İŞLEMİ 1.2. TAŞINIRIN MUAYENE VE KABUL İŞLEMLERİ 2. BAĞIŞ VE YARDIM YOLUYLA EDİNİLEN TAŞINIR İŞLEMLERİ

1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar belirlenir.

İŞ AKIŞ ANALİZİ TAŞINIR MAL YÖNETİMİ İŞLEMLERİ 1- Satın Alınan Taşınırın Giriş İşlemi 1.1- İhtiyaç Tespiti ve Satın Alınması İşlemi 1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar

İŞ AKIŞ ANALİZİ TAŞINIR MAL YÖNETİMİ İŞLEMLERİ 1- Satın Alınan Taşınırın Giriş İşlemi 1.1- İhtiyaç Tespiti ve Satın Alınması İşlemi 1. Birim deposunda fiili sayım yapılmak suretiyle İhtiyaç duyulan taşınırlar

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE BURSA-HAZİRAN 2014 Amaç ve Kapsam BİRİNCİ BÖLÜM GENEL HÜKÜMLER Madde 1. Bu yönergenin amacı, Ajansa ait taşınır malların

BURSA ESKİŞEHİR BİLECİK KALKINMA AJANSI TAŞINIR MAL KAYIT VE KULLANIMI HAKKINDA YÖNERGE BURSA-HAZİRAN 2014 Amaç ve Kapsam BİRİNCİ BÖLÜM GENEL HÜKÜMLER Madde 1. Bu yönergenin amacı, Ajansa ait taşınır malların

TAŞINIR MAL YÖNETMELİĞİ. Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı

TAŞINIR MAL YÖNETMELİĞİ Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı SUNUM PLANI Amaç, Kapsam ve Tanımlar Sorumluluk ve Görevliler Defter ve

TAŞINIR MAL YÖNETMELİĞİ Başaknur ÇÖKELEK Çalışma ve Sosyal Güvenlik Bakanlığı Strateji Geliştirme Başkanlığı Mali Hizmetler Uzmanı SUNUM PLANI Amaç, Kapsam ve Tanımlar Sorumluluk ve Görevliler Defter ve

TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

MALİYE SGB..net TAŞINIR MAL KAYIT VE TAKİP MODÜLÜ 1 Taşınır Mal Yönetimi Taşınır Mal Yönetimi ile ilgili işlemlere Kaynak Yönetimi menüsü altındaki Taşınır Mal alt menüsünden ulaşıyoruz. Bu menünün seçenekleri

İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Yayın Tarihi Sayfa Numarası 1/3 Revizyon Numarası 01

1. AMAÇ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Sayfa Numarası 1/3 Prosedürün amacı, Fakülte demirbaşına kayıtlı, ekonomik ömrünü tamamlamış, teknik ve fiziki nedenlerle kullanılması

1. AMAÇ İKTİSADİ VE İDARİ BİLİMLER FAKÜLTESİ Prosedür Numarası İİBF.PRS.02 Sayfa Numarası 1/3 Prosedürün amacı, Fakülte demirbaşına kayıtlı, ekonomik ömrünü tamamlamış, teknik ve fiziki nedenlerle kullanılması

ÖMER HALİSDEMİR ÜNİVERSİTESİ

3 Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri 3 Dk. Tüketim malzemelerine ait Tüketim Malzemesi Çıkış Raporu, 3 aylık dönemler itibari ile düzenlenir ve Harcama Yetkilisinin onayına sunulur.

3 Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri 3 Dk. Tüketim malzemelerine ait Tüketim Malzemesi Çıkış Raporu, 3 aylık dönemler itibari ile düzenlenir ve Harcama Yetkilisinin onayına sunulur.

TAŞINIR SAYIM VE YILSONU İŞLEMLERİ İŞ AKIŞ SÜRECİ FORMU İŞLEM ( Süreç Akış İŞ AKIŞ SÜRECİ. Uygun Değil. Uygun

SÜREÇ NO 1 TAŞINIR SAYIM VE YILSONU İŞLEMLERİ İŞ AKIŞ SÜRECİ FORMU İŞLEM ( Süreç Akış Şeması ) İŞ AKIŞ SÜRECİ Kamu idarelerine ait taşınırların, taşınır kayıt kontrol yetkililerinin görevlerinden ayrılmalarında,

SÜREÇ NO 1 TAŞINIR SAYIM VE YILSONU İŞLEMLERİ İŞ AKIŞ SÜRECİ FORMU İŞLEM ( Süreç Akış Şeması ) İŞ AKIŞ SÜRECİ Kamu idarelerine ait taşınırların, taşınır kayıt kontrol yetkililerinin görevlerinden ayrılmalarında,

Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri Bayram KESER Mali Hizmetler Uzmanı Kuşadası, Eylül 2014 1 Seminer Sunum PLANI

T.C MİLLÎ EĞİTİM BAKANLIĞI STRATEJİ GELİŞTİRME BAŞKANLIĞI Taşınır Mal Yönetmeliği ve TAŞINIR KAYIT VE YÖNETİM SİSTEMİ Semineri Bayram KESER Mali Hizmetler Uzmanı Kuşadası, Eylül 2014 1 Seminer Sunum PLANI

1. RESMİ YAZIŞMA SÜRECİ

2. RESMİ MÜHÜR YAPTIRMA SÜRECİ 1. RESMİ YAZIŞMA SÜRECİ BAŞLAMA Gelen yazının içeriğine göre gerekli cevabı yazıp metnini hazırlamak İlgililerin paraflarını ve imza aşamalarını sağlamak Giden evrak zimmet

2. RESMİ MÜHÜR YAPTIRMA SÜRECİ 1. RESMİ YAZIŞMA SÜRECİ BAŞLAMA Gelen yazının içeriğine göre gerekli cevabı yazıp metnini hazırlamak İlgililerin paraflarını ve imza aşamalarını sağlamak Giden evrak zimmet

TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ

BESYO TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ FORM : D RİSK Taşınırların giriş kaydının yapılması Taşınırların giriş kaydına esas olmak üzere düzenlenen taşınır işlem fişlerinin muhasebe birimine

BESYO TAŞINIR KAYIT İŞLEMLERİ RİSK DEĞERLENDİRMESİ FORM : D RİSK Taşınırların giriş kaydının yapılması Taşınırların giriş kaydına esas olmak üzere düzenlenen taşınır işlem fişlerinin muhasebe birimine

ESKİ GENEL MÜDÜRLÜĞÜ TAŞINIR MAL YÖNETMELİĞİ

TA INIR MAL YÖNETMEL TC ERZURUM BÜYÜKŞEHİR BELEDİYESİ ESKİ GENEL MÜDÜRLÜĞÜ TAŞINIR MAL YÖNETMELİĞİ İÇİNDEKİLER MADDE NO MADDE 1 MADDE 2 MADDE 3 MADDE 4 I.BÖLÜM Amaç Kapsam Dayanak Tanımlar SAYFA NO 1 1

TA INIR MAL YÖNETMEL TC ERZURUM BÜYÜKŞEHİR BELEDİYESİ ESKİ GENEL MÜDÜRLÜĞÜ TAŞINIR MAL YÖNETMELİĞİ İÇİNDEKİLER MADDE NO MADDE 1 MADDE 2 MADDE 3 MADDE 4 I.BÖLÜM Amaç Kapsam Dayanak Tanımlar SAYFA NO 1 1

Kapsam. Müdürlüğünün ( ) taşınır mallarının kayda alınması ile bunların yönetim ve denetiminde özel mevzuatındaki hükümler uygulanır.

taşınır mallarının kayda alınması ile bunların yönetim ve denetiminde özel mevzuatındaki hükümler uygulanır.") 08/11/2012 tarih ve 28461 sayılı Resmi Gazete de yayımlanan Taşınır Mal Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik ile yapılan düzenlemeler Taşınır Mal Yönetmeliği Önceki Metin Değişiklik Kapsam

08/11/2012 tarih ve 28461 sayılı Resmi Gazete de yayımlanan Taşınır Mal Yönetmeliğinde Değişiklik Yapılmasına Dair Yönetmelik ile yapılan düzenlemeler Taşınır Mal Yönetmeliği Önceki Metin Değişiklik Kapsam

Dayanıklı Taşınır İçin Taşınır Teslim Belgesi Düzenlenir. Sarf Malzemeler için Tüketim Çıkışı yapılır. düzenlenir.

BAP-TÜBİTAK-SANTEZ BİRİMİ TAŞINIR KAYIT VE KONTROL İŞ AKIŞ SÜRECİ 1. Yükseköğretim Kurumları Bilimsel Araştırma Projeleri Hakkındaki Yönetmelik 2. Bilimsel Projeler Hakkında Yönetmelik Faaliyet İle İlgili

BAP-TÜBİTAK-SANTEZ BİRİMİ TAŞINIR KAYIT VE KONTROL İŞ AKIŞ SÜRECİ 1. Yükseköğretim Kurumları Bilimsel Araştırma Projeleri Hakkındaki Yönetmelik 2. Bilimsel Projeler Hakkında Yönetmelik Faaliyet İle İlgili

İŞLEM SÜRECİ BAŞLANGIÇ

BİRİM ADI Ana Süreç Adı Harcama birimimizce satın alınan tüketim malzemesi ve dayanıklı taşınırlar iş süreci Satın alınan malzemelerin muayene komisyonuna sunulması Muayene Komisyonu Kabulü yapılanları

BİRİM ADI Ana Süreç Adı Harcama birimimizce satın alınan tüketim malzemesi ve dayanıklı taşınırlar iş süreci Satın alınan malzemelerin muayene komisyonuna sunulması Muayene Komisyonu Kabulü yapılanları

İŞ SÜRECİ BAŞLANGIÇ. İstek Yetkilisinden gelen taşınır istek belgeleri alınarak incelenir. İstenen taşınırlar depoda yeterli miktarda var mı? 5 dk.

Taşınır Mal Giriş ve Çıkış İşlemleri (a-taşınır Mal Çıkış İşlemleri) 30 dk. İstek Yetkilisinden gelen taşınır istek belgeleri alınarak incelenir. İstenen taşınırlar depoda yeterli miktarda var mı? Çıkış

Taşınır Mal Giriş ve Çıkış İşlemleri (a-taşınır Mal Çıkış İşlemleri) 30 dk. İstek Yetkilisinden gelen taşınır istek belgeleri alınarak incelenir. İstenen taşınırlar depoda yeterli miktarda var mı? Çıkış

Fen Bilimleri Enstitüsü

Ömer alisdemir Üniversitesi Taşınır İstek Talep İşleri TOPLAM SÜR 7 gün 1 saat 3 Taşınır Kayıt kontrol Resmi talep yazısı. Taşınır Kayıt kontrol Kayıttan Düşme Teklif Komisyonu Taşınır İstek Belgesi Birimlerden

Ömer alisdemir Üniversitesi Taşınır İstek Talep İşleri TOPLAM SÜR 7 gün 1 saat 3 Taşınır Kayıt kontrol Resmi talep yazısı. Taşınır Kayıt kontrol Kayıttan Düşme Teklif Komisyonu Taşınır İstek Belgesi Birimlerden

(SATINALMA YOLU İLE MALZEME GİRİŞİ) Malzemeler ilgili firmalar tarafından fatura İle teslim edilir.

Malzemeler ilgili firmalar tarafından fatura İle teslim edilir.") (SATINALMA YOLU İLE MALZEME GİRİŞİ) Malzemeler ilgili firmalar tarafından fatura İle teslim edilir. Satın Alma Onaylı Sipariş Fişi İle sayılarak teslim alınır. Muayene Kabul Komisyonu, Malzemelerin Teknik

(SATINALMA YOLU İLE MALZEME GİRİŞİ) Malzemeler ilgili firmalar tarafından fatura İle teslim edilir. Satın Alma Onaylı Sipariş Fişi İle sayılarak teslim alınır. Muayene Kabul Komisyonu, Malzemelerin Teknik

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

MÜHENDİSLİK VE DOĞA BİLİMLERİ FAKÜLTESİ

SAYIM TUTANAĞI İŞLEMLERİ İŞ AKIŞ ŞEMASI(09.01.2015) Toplam Süre 8 Gün 1 Gün 5 Gün 1 gün 1 Gün *Satın alınan, bağış yapılan, birimler arası devir yoluyla gelen veya daha önceki yıldan devreden malzemelerin

SAYIM TUTANAĞI İŞLEMLERİ İŞ AKIŞ ŞEMASI(09.01.2015) Toplam Süre 8 Gün 1 Gün 5 Gün 1 gün 1 Gün *Satın alınan, bağış yapılan, birimler arası devir yoluyla gelen veya daha önceki yıldan devreden malzemelerin

Ömer Halisdemir Üniversitesi Niğde Zübeyde Hanım Sağlık Yüksekokulu

Ömer alisdemir Üniversitesi Niğde Zübeyde anım Sağlık Üç aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri TOPLAM SÜR 60 İŞ SÜRCİ er yıl Üç (3) er aylık periyotlar halinde TKYS den harcama yönetim

Ömer alisdemir Üniversitesi Niğde Zübeyde anım Sağlık Üç aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri TOPLAM SÜR 60 İŞ SÜRCİ er yıl Üç (3) er aylık periyotlar halinde TKYS den harcama yönetim

TAŞINIR MAL YÖNETMELİĞİ. Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararı : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik : 4/5/2010-2010/504 B.K.K.) (1)

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararı : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik : 4/5/2010-2010/504 B.K.K.) (1)

Ömer Halisdemir Üniversitesi Bor Meslek Yüksekokulu

Ömer alisdemir Üniversitesi Üç Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri TOPLAM SÜR 5 Dk. İŞ SÜRCİ Taşınır Kayıt ve Kontrol Birimi Personeli Taşınır Kayıt ve Kontrol Birimi yetkilisi tarafından

Ömer alisdemir Üniversitesi Üç Aylık Tüketim Malzemeleri Çıkış Raporu Bildirim İşlemleri TOPLAM SÜR 5 Dk. İŞ SÜRCİ Taşınır Kayıt ve Kontrol Birimi Personeli Taşınır Kayıt ve Kontrol Birimi yetkilisi tarafından

TAŞINIR MAL YÖNETMELİĞİ

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

Mal Teslim Alma İş Akış Şeması

Mal Teslim Alma İş Akış Şeması Fatura ve Muayene Kabul Komisyonu Oluru Satınalma birimi tarafından düzenlenen fatura ve muayene kabul komisyonu olurlarının Taşınır Kayıt ve Kontrol Yetkilisine gelir Malın

Mal Teslim Alma İş Akış Şeması Fatura ve Muayene Kabul Komisyonu Oluru Satınalma birimi tarafından düzenlenen fatura ve muayene kabul komisyonu olurlarının Taşınır Kayıt ve Kontrol Yetkilisine gelir Malın

TAŞINIR MAL YÖNETMELİĞİ

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

BAŞLANGIÇ. Taşınır istek belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir. İstek kabul edildi mi?

Ömer alisdemir Üniversitesi Sosyal Bilimler nstitüsü Devir Malzeme Giriş/Çıkış İşleri TOPLAM SÜR 80 Dk. İŞ SÜRCİ Taşınır istek belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir Muayene

Ömer alisdemir Üniversitesi Sosyal Bilimler nstitüsü Devir Malzeme Giriş/Çıkış İşleri TOPLAM SÜR 80 Dk. İŞ SÜRCİ Taşınır istek belgesi düzenlenerek malzemenin alınacağı kurum/birime gönderilir Muayene

TAŞINIR MAL YÖNETMENLİĞİ

TAŞINIR MAL YÖNETMENLİĞİ Abdulsamet YILMAZ Taşınır Kayıt ve Kontrol Yetkilisi 19.02.2013 1 Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018

TAŞINIR MAL YÖNETMENLİĞİ Abdulsamet YILMAZ Taşınır Kayıt ve Kontrol Yetkilisi 19.02.2013 1 Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018

TAŞINIR MAL YÖNETMELİĞİ : 28/12/ / TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararı : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 Amaç TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararı : 28/12/2006-2006/11545 Resmî Gazete : 18.1.2007/26407 Amaç TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar MADDE 1 (1) Bu Yönetmeliğin

TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ Karar Sayısı : 2006/11545 Bakanlar Kurulu; 18.01.207 tarihli, 26407 sayılı R.G. Taşınır Mal Yönetmeliği Genel Tebliği Sayı 1 Tebliğ Sayı 2 Tebliğ Sayı 3 Muhasebat Genel Müdürlüğü

TAŞINIR MAL YÖNETMELİĞİ Karar Sayısı : 2006/11545 Bakanlar Kurulu; 18.01.207 tarihli, 26407 sayılı R.G. Taşınır Mal Yönetmeliği Genel Tebliği Sayı 1 Tebliğ Sayı 2 Tebliğ Sayı 3 Muhasebat Genel Müdürlüğü

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM. Amaç, Kapsam, Dayanak ve Tanımlar

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik : 4/5/2010-2010/504 B.K.K.) (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (Değişik : 4/5/2010-2010/504 B.K.K.) (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine

TAġINIR MAL YÖNETMELĠĞĠ

TAġINIR MAL YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAġINIR MAL YÖNETMELĠĞĠ BĠRĠNCĠ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ MALİYE BAKANLIĞININ 8/2/2016 TARİHLİ VE 1452 SAYILI YAZISI ÜZERİNE 10/12/2003 TARİHLİ VE 5018 SAYILI KAMU MALİ VE KONTROL KANUNUN 44.MADDESİNE GÖRE BAKANLAR

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ MALİYE BAKANLIĞININ 8/2/2016 TARİHLİ VE 1452 SAYILI YAZISI ÜZERİNE 10/12/2003 TARİHLİ VE 5018 SAYILI KAMU MALİ VE KONTROL KANUNUN 44.MADDESİNE GÖRE BAKANLAR

TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

TAŞINIR MAL YÖNETMELİĞİ BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç MADDE 1 (1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı,

VI-14 TAŞINIR MAL YÖNETMELİĞİ

VI-14 TAŞINIR MAL YÖNETMELİĞİ Muhasebat Genel Müdürlüğü TAŞINIR MAL YÖNETMELİĞİ BKK Sayısı : 2006/11545 Karar Tarihi : 28/12/2006 R.G. Tarihi : 18/01/2007 R.G. Sayısı : 26407 Karar Sayısı : 2006/11545

VI-14 TAŞINIR MAL YÖNETMELİĞİ Muhasebat Genel Müdürlüğü TAŞINIR MAL YÖNETMELİĞİ BKK Sayısı : 2006/11545 Karar Tarihi : 28/12/2006 R.G. Tarihi : 18/01/2007 R.G. Sayısı : 26407 Karar Sayısı : 2006/11545

TAŞINIR İŞLEMLERİ (Mal Alım ve Teslim, Sayım, Kayıt Altına Alım, Hurdaya Ayırma İşlemleri)

") TAŞINIR İŞLEMLERİ (Mal Alım ve Teslim, Sayım, Kayıt Altına Alım, Hurdaya Ayırma İşlemleri) DOK. NO: BİD-İ-10 YÜRÜRLÜK TARİHİ:23.02.2015 REVİZYON NO: 00/- İşlemin Sorumlusu Bilgi Teknolojileri,İnsan Kaynakları

TAŞINIR İŞLEMLERİ (Mal Alım ve Teslim, Sayım, Kayıt Altına Alım, Hurdaya Ayırma İşlemleri) DOK. NO: BİD-İ-10 YÜRÜRLÜK TARİHİ:23.02.2015 REVİZYON NO: 00/- İşlemin Sorumlusu Bilgi Teknolojileri,İnsan Kaynakları

TAŞINIR MAL YÖNETMELİĞİ. BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar

Bakanlar Kurulu Kararı: 28/12/2006-2006/11545 Resmî Gazete: 18.1.2007/26407 Ek ve Değişiklikler: 1) 4/5/2010-2010/504 B.K.K. 19.6.2010/27616 RG 2) 14/02/2012-2012/2842 B.K.K. 22.03.2012/28241 RG Amaç TAŞINIR

Bakanlar Kurulu Kararı: 28/12/2006-2006/11545 Resmî Gazete: 18.1.2007/26407 Ek ve Değişiklikler: 1) 4/5/2010-2010/504 B.K.K. 19.6.2010/27616 RG 2) 14/02/2012-2012/2842 B.K.K. 22.03.2012/28241 RG Amaç TAŞINIR

TAŞINIR MAL YÖNETMELİĞİ

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

TAŞINIR MAL YÖNETMELİĞİ

YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı üzerine, 10/12/2003 tarihli ve 5018 sayılı Kamu

YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı üzerine, 10/12/2003 tarihli ve 5018 sayılı Kamu

KULLANIM KILAVUZU. İlk Kullanım. Yazılımın sunucu bilgisayara yüklenmesinden sonra yapılması gereken işlemler;

KULLANIM KILAVUZU Giriş 5018 sayılı Taşınır Mal Yönetmeliği uyarınca kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim hesabının

KULLANIM KILAVUZU Giriş 5018 sayılı Taşınır Mal Yönetmeliği uyarınca kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim hesabının

Ömer Halisdemir Üniversitesi

Ömer alisdemir Üniversitesi Taşınır (Tüketim alzemeleri) Üç Aylık Dönem Raporu TOPLA SÜR, saat, 5 Dk İŞ SÜRCİ Taşınırların (tüketim malzemelerinin) üç aylık dönem raporlarının hazırlanması. Taşınır Kayıt

Ömer alisdemir Üniversitesi Taşınır (Tüketim alzemeleri) Üç Aylık Dönem Raporu TOPLA SÜR, saat, 5 Dk İŞ SÜRCİ Taşınırların (tüketim malzemelerinin) üç aylık dönem raporlarının hazırlanması. Taşınır Kayıt

Ömer Halisdemir Üniversitesi Fen Edebiyat Fakültesi

Fen debiyat Fakültesi Devir Yoluyla Taşınır Mal Çıkışı TOPLAM SÜR 28 dk İŞ SÜRCİ Gerçekleştirme Görevlendirmesi BYS den gelen Taşınır istek belgesi arcama Yetkilisinin onayı alındıktan sonra ayniyat birimine

Fen debiyat Fakültesi Devir Yoluyla Taşınır Mal Çıkışı TOPLAM SÜR 28 dk İŞ SÜRCİ Gerçekleştirme Görevlendirmesi BYS den gelen Taşınır istek belgesi arcama Yetkilisinin onayı alındıktan sonra ayniyat birimine

T.C. ERZİNCAN ÜNİVERSİTESİ TURİZM VE OTELCİLİK MESLEK YÜKSEKOKULU. Doküman No: KFS-ST 8.2.5.2 Yürürlük Tarihi: 01.01.2014 Revizyon No/Tarih:

MALI İŞLR BİRİMİ TAŞINIR KAYIT KONTROL İŞLMLRİN İLİŞKİN SÜRÇ AKIŞI Doküman No: KFS-ST 8.2.5.2 Yürürlük Tarihi: 01.01.2014 Revizyon No/Tarih: 1. Amaç 2. Kapsam Turizm ve Otelcilik Meslek Yüksekokulu Müdürlüğünde

MALI İŞLR BİRİMİ TAŞINIR KAYIT KONTROL İŞLMLRİN İLİŞKİN SÜRÇ AKIŞI Doküman No: KFS-ST 8.2.5.2 Yürürlük Tarihi: 01.01.2014 Revizyon No/Tarih: 1. Amaç 2. Kapsam Turizm ve Otelcilik Meslek Yüksekokulu Müdürlüğünde

BÜLENT ECEVİT ÜNİVERSİTESİ UYGULAMALI BİLİMLER YÜKSEKOKULU Hurda Yoluyla Malzeme Çıkış Süreci İş Akış Şeması (Taşınır Kayıt Kontrol Birimi)

") BÜLNT CVİT ÜNİVRSİTSİ UYGULAMALI BİLİMLR YÜKSKOKULU urda Yoluyla Malzeme Çıkış Süreci İş Akış Şeması URDA YOLUYLA MALZM ÇIKIŞ İŞLMİNİ urdaya ayrılacak malzemeleri değerlendirmek üzere arcama Yetkilisi

BÜLNT CVİT ÜNİVRSİTSİ UYGULAMALI BİLİMLR YÜKSKOKULU urda Yoluyla Malzeme Çıkış Süreci İş Akış Şeması URDA YOLUYLA MALZM ÇIKIŞ İŞLMİNİ urdaya ayrılacak malzemeleri değerlendirmek üzere arcama Yetkilisi

Ömer Halisdemir Üniversitesi EĞİTİM FAKÜLTESİ

urdaya Ayırma 160 dk. Taşınırı Teslim den Şahıs Kullanılamaz hale gelen, hurdaya ayrılacak mal ve malzemelere ait ilgililerce tespit/teknik rapor düzenlenmesi urdaya ayrılacak mal/malzemelerin arcama ne

urdaya Ayırma 160 dk. Taşınırı Teslim den Şahıs Kullanılamaz hale gelen, hurdaya ayrılacak mal ve malzemelere ait ilgililerce tespit/teknik rapor düzenlenmesi urdaya ayrılacak mal/malzemelerin arcama ne

TAŞINIR MAL YÖNETMELİĞİ.

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ (Madde 1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim

TAŞINIR MAL YÖNETMELİĞİ TAŞINIR MAL YÖNETMELİĞİ (Madde 1) Bu Yönetmeliğin amacı, kaynağına ve edinme yöntemine bakılmaksızın kamu idarelerine ait taşınır malların kaydı, muhafazası ve kullanımı ile yönetim

TAŞINIR İŞ AKIŞI. İş Akışı Adımları. Taşınırlar, Tedarikçi Firma Tarafından Fatura/İrsaliye İle Birlikte Taşınır Kayıt Yetkilisine Teslim Edilir

Sayfa 1/7 lar, Tedarikçi Firma Tarafından Fatura/İrsaliye İle Birlikte ne Teslim Edilir Teslim Alınan lar Muayene Kabul u Tarafından İncelenir M.Kabul u lar İstenilen Kalite ve Teknik Özellilere Uygun

Sayfa 1/7 lar, Tedarikçi Firma Tarafından Fatura/İrsaliye İle Birlikte ne Teslim Edilir Teslim Alınan lar Muayene Kabul u Tarafından İncelenir M.Kabul u lar İstenilen Kalite ve Teknik Özellilere Uygun

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Taşınır Mal Yönetmeliği ve İşlem Akış Süreci Taşınır Mal Yönetmenliğinin Bize Getirileri ve Taşınır Taşınır Mal Yönetmenliğinin Getirdiği Artılar

HİTİT ÜNİVERSİTESİ STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI Taşınır Mal Yönetmeliği ve İşlem Akış Süreci Taşınır Mal Yönetmenliğinin Bize Getirileri ve Taşınır Taşınır Mal Yönetmenliğinin Getirdiği Artılar

İslami İlimler Fakültesi Taşınır ve Kayıt Kontrol Birimi

Ömer alisdemir Üniversitesi Devir Malzeme Girişi iş akışı TOPLAM SÜR 1 gün 4 saat İŞ SÜRCİ / dekan Malzeme Talep yazısının onaya sunulması ve ilgili birime üst yazı ile istenmesi İstek kabul edildi mi?

Ömer alisdemir Üniversitesi Devir Malzeme Girişi iş akışı TOPLAM SÜR 1 gün 4 saat İŞ SÜRCİ / dekan Malzeme Talep yazısının onaya sunulması ve ilgili birime üst yazı ile istenmesi İstek kabul edildi mi?

Yıl Sonu Terkin ve Mal Sayımı İş Akış süreci

Yıl Sonu Terkin ve Mal Sayımı İş Akış süreci Akış No:1 Her Yılın son ayında sayım komisyonunda yer alacak personelin Dekan tarafından belirlenmesi Harcama Yetkilisi belirlenen personeli onaylaması ile

Yıl Sonu Terkin ve Mal Sayımı İş Akış süreci Akış No:1 Her Yılın son ayında sayım komisyonunda yer alacak personelin Dekan tarafından belirlenmesi Harcama Yetkilisi belirlenen personeli onaylaması ile

TAŞINIR MAL YÖNETMELİĞİ

2016 DÜZCE DEFTERDARLIĞI TAŞINIR MAL YÖNETMELİĞİ - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No : 26) Taşınır Kod Listesi - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No : 27) İhtiyaç Fazlası Taşınırların

2016 DÜZCE DEFTERDARLIĞI TAŞINIR MAL YÖNETMELİĞİ - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No : 26) Taşınır Kod Listesi - Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No : 27) İhtiyaç Fazlası Taşınırların

SATINALMA BİRİMİ SÜREÇ/ AKIŞ ŞEMALARI

SATINALMA BİRİMİ SÜREÇ/ AKIŞ ŞEMALARI DOĞRUDAN TEMİN YOLUYLA MAL ALIMI TEMEL SÜREÇ ve ALT SÜREÇLERİ Ortaya çıkan ihtiyaca göre, satın alınması düşünülen mal ile ilgili bilgilerin (katalog, resim, teknik

SATINALMA BİRİMİ SÜREÇ/ AKIŞ ŞEMALARI DOĞRUDAN TEMİN YOLUYLA MAL ALIMI TEMEL SÜREÇ ve ALT SÜREÇLERİ Ortaya çıkan ihtiyaca göre, satın alınması düşünülen mal ile ilgili bilgilerin (katalog, resim, teknik

İŞ AKIŞI ŞEMASI FORMU

Birimin Adı: Taşınır Kayıt Birimi 130.14.1 Sürecin Adı ve Kodu Ambar Giriş Çıkış İşlemleri İhtiyaç Bildiren Birim Harcama Yetkilisi Taşınır Kayıt İşlemleri İhtiyaç Bildiren Birim Harcama Yetkilisi İlgili

Birimin Adı: Taşınır Kayıt Birimi 130.14.1 Sürecin Adı ve Kodu Ambar Giriş Çıkış İşlemleri İhtiyaç Bildiren Birim Harcama Yetkilisi Taşınır Kayıt İşlemleri İhtiyaç Bildiren Birim Harcama Yetkilisi İlgili

Hurdaya Ayırma İşlemi TOPLA SÜRE 5 gün 10 dakika Hurdaya ayrılacak taşınırları değerlendirmek üzere harcama yetkilisi tarafından en az üç kişiden oluş

Devir Alma Yoluyla Giriş İşlemi TOPLA SÜRE 3 gün 2 saat 15 dakika ın alınacağı kurum/ birime taşınır istek yazısının gönderilmesi İstek kabul edildi mi? İstek Yazısı Devir yoluyla alım işleminden vazgeçilmesi.

Devir Alma Yoluyla Giriş İşlemi TOPLA SÜRE 3 gün 2 saat 15 dakika ın alınacağı kurum/ birime taşınır istek yazısının gönderilmesi İstek kabul edildi mi? İstek Yazısı Devir yoluyla alım işleminden vazgeçilmesi.

Taşınır İşlem Fişi Düzenleme Kılavuzu BAP

150 253-255 Taşınır İşlem Fişi Düzenleme Kılavuzu BAP FİRMA Faturayı keser ve faturayı malzemeyle birlikte ya BAP Birimi Satınalma Ofisine ya da ilgili Proje Yürütücüsüne Teslim eder. BAP Birimi Satınalma

150 253-255 Taşınır İşlem Fişi Düzenleme Kılavuzu BAP FİRMA Faturayı keser ve faturayı malzemeyle birlikte ya BAP Birimi Satınalma Ofisine ya da ilgili Proje Yürütücüsüne Teslim eder. BAP Birimi Satınalma

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI I-İHTİYACIN ORTAYA ÇIKMASI Devlet Konservatuvarı birimlerinde ihtiyaç duyulan mal veya hizmet alımına ilişkin talep, birim çalışanlarınca harcama yetkilisine bildirilir.yılı

M.ALİ İŞLEMLER SÜREÇ AKIŞ ŞEMASI I-İHTİYACIN ORTAYA ÇIKMASI Devlet Konservatuvarı birimlerinde ihtiyaç duyulan mal veya hizmet alımına ilişkin talep, birim çalışanlarınca harcama yetkilisine bildirilir.yılı

TAŞINIR MAL YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA YÖNETMELİK TASLAĞI

TAŞINIR MAL YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA YÖNETMELİK TASLAĞI MADDE 1-28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Taşınır Mal Yönetmeliğinin 4 üncü

TAŞINIR MAL YÖNETMELİĞİNDE DEĞİŞİKLİK YAPILMASI HAKKINDA YÖNETMELİK TASLAĞI MADDE 1-28/12/2006 tarihli ve 2006/11545 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Taşınır Mal Yönetmeliğinin 4 üncü

TAŞINIR MAL YÖNETMELİĞİ

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

5163 TAŞINIR MAL YÖNETMELİĞİ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

GAZİ ÜNİVERSİTESİ EDEBİYAT FAKÜLTESİ SATINALMA BİRİMİ SÜREÇ/ AKIŞ ŞEMALARI

GAZİ ÜNİVERSİTESİ EDEBİYAT FAKÜLTESİ SATINALMA BİRİMİ SÜREÇ/ AKIŞ ŞEMALARI DOĞRUDAN TEMİN YOLUYLA MAL ALIMI TEMEL SÜREÇ ve ALT SÜREÇLERİ Ortaya çıkan ihtiyaca göre, satın alınması düşünülen mal ile ilgili

GAZİ ÜNİVERSİTESİ EDEBİYAT FAKÜLTESİ SATINALMA BİRİMİ SÜREÇ/ AKIŞ ŞEMALARI DOĞRUDAN TEMİN YOLUYLA MAL ALIMI TEMEL SÜREÇ ve ALT SÜREÇLERİ Ortaya çıkan ihtiyaca göre, satın alınması düşünülen mal ile ilgili

BİRİM :Başkent Meslek Yüksekokulu ŞEMA ADI:Maaş işlemleri İş Akış Şeması

ŞEMA ADI:Maaş işlemleri İş Akış Şeması Her ayın 1 ile 8 i arasında KBS sistemi üzerinden değişiklikler (terfi, icra kefalet, sendika) kaydedilir ve maaş hesaplama işlemleri yapılır Harcama birimi ödeme

ŞEMA ADI:Maaş işlemleri İş Akış Şeması Her ayın 1 ile 8 i arasında KBS sistemi üzerinden değişiklikler (terfi, icra kefalet, sendika) kaydedilir ve maaş hesaplama işlemleri yapılır Harcama birimi ödeme

ANKARA ÜNİVERSİTESİ EĞİTİM BİLİMLERİ ENSTİTÜSÜ MÜDÜRLÜĞÜ KAMU HİZMET ENVANTERİ TABLOSU

1 841.02.00.00 65.01.00-D Bütçe nin Gerçekleştiril mesi ve Kaydedilmesi Ödenek Talebi, Aktarma, Serbest Bırakma, Talebinin oluşturulması Kontrol Kanunu (Madde 20,21,39,40,60) 2-Yılı Bütçe Kanunu 3-2547

1 841.02.00.00 65.01.00-D Bütçe nin Gerçekleştiril mesi ve Kaydedilmesi Ödenek Talebi, Aktarma, Serbest Bırakma, Talebinin oluşturulması Kontrol Kanunu (Madde 20,21,39,40,60) 2-Yılı Bütçe Kanunu 3-2547

T.C. CUMHURİYET ÜNİVERSİTESİ İdari ve Mali İşler Daire Başkanlığı İş Akış Şeması

Bütçe Hazırlama İMİD/001 Rektörlük Makamında Mali Yıl Bütçe Hazırlık çalışmalarıyla ilgili yazının ulaşması Bir önceki yılda yapılan harcamalarla ilgili dosyalar incelenir Daire Başkanı bütçeyle ilgili

Bütçe Hazırlama İMİD/001 Rektörlük Makamında Mali Yıl Bütçe Hazırlık çalışmalarıyla ilgili yazının ulaşması Bir önceki yılda yapılan harcamalarla ilgili dosyalar incelenir Daire Başkanı bütçeyle ilgili

YÖNETMELİK. A. GÜL A. ŞENER M. A. ŞAHİN B. ATALAY Dışişleri Bak. ve Başb. Yrd. Devlet Bak. ve Başb. Yrd. Devlet Bak. ve Başb. Yrd.

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

1- GENEL BİLGİLER. 1.3- KISALTMALAR Bu prosedürde kısaltma kullanılmamıştır.

1- GENEL BİLGİLER 1.1- AMAÇ deposunda bulunan malzeme ve ekipmanın saklanması, teslim alınması, teslim edilmesi işlemlerinin ilgili mevzuata göre sistemli bir şekilde yürütülmesini sağlamaktır. 1.2- KAPSAM

1- GENEL BİLGİLER 1.1- AMAÇ deposunda bulunan malzeme ve ekipmanın saklanması, teslim alınması, teslim edilmesi işlemlerinin ilgili mevzuata göre sistemli bir şekilde yürütülmesini sağlamaktır. 1.2- KAPSAM

Ömer Halisdemir Üniversitesi Prof. Dr. Turhan Nejat Veziroğlu Temiz Enerji Uygulama ve Araştırma Merkezi Müdürlüğü

Hurdaya Ayırma İşlemi erkezi üdürlüğü 5 gün 10 dakika Hurdaya ayrılacak taşınırları değerlendirmek üzere harcama yetkilisi tarafından en az üç kişiden oluşan komisyonun kurulması ve kişilere bildirilmesi.

Hurdaya Ayırma İşlemi erkezi üdürlüğü 5 gün 10 dakika Hurdaya ayrılacak taşınırları değerlendirmek üzere harcama yetkilisi tarafından en az üç kişiden oluşan komisyonun kurulması ve kişilere bildirilmesi.

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı Sayı : 47842117-010.06.01-E.1700001676 12.01.2017 Konu : 2017 Yılı Taşınır İşlemleri Genelgesi DAĞITIM YERLERİNE TAŞINIR

T.C. ANKARA SOSYAL BİLİMLER ÜNİVERSİTESİ Strateji Geliştirme Dairesi Başkanlığı Sayı : 47842117-010.06.01-E.1700001676 12.01.2017 Konu : 2017 Yılı Taşınır İşlemleri Genelgesi DAĞITIM YERLERİNE TAŞINIR

KAMU İDARELERİNE AİT TAŞINMAZLARIN KAYDINA İLİŞKİN YÖNETMELİK

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

2 Ekim 2006 PAZARTESİ Resmî Gazete Sayı : 26307 YÖNETMELİK Karar Sayısı : 2006/10970 Ekli Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik in yürürlüğe konulması; Maliye Bakanlığının 15/8/2006

KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI TEKNİK HİZMETLER TALİMATI

1. AMAÇ ve KAPSAM Bu talimatı amacı, Üniversitemiz kütüphanelerinin bütün materyalinin (kitap, süreli yayın, tez, broşür, görsel-işitsel gereçleri, elektronik veri tabanları vb.) eğitim-öğretimi desteklemek,

1. AMAÇ ve KAPSAM Bu talimatı amacı, Üniversitemiz kütüphanelerinin bütün materyalinin (kitap, süreli yayın, tez, broşür, görsel-işitsel gereçleri, elektronik veri tabanları vb.) eğitim-öğretimi desteklemek,

İşlev İşlev Sorumlular

İş Akış Şemaları: Hurdaya Ayırma İş Akış Süreci DOSYA NO : 27668066-12.5 İşlev İşlev Sorumlular Ekonomik ömrünü tamamlamış malzemelerin rapor altına alınması Taşınır Kayıt Kontrol yetkilisince hurdaya

İş Akış Şemaları: Hurdaya Ayırma İş Akış Süreci DOSYA NO : 27668066-12.5 İşlev İşlev Sorumlular Ekonomik ömrünü tamamlamış malzemelerin rapor altına alınması Taşınır Kayıt Kontrol yetkilisince hurdaya

VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1)

") VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) R.G Tarihi : 08/09/2007 R.G. Sayısı : 26637 1. Amaç, dayanak ve kapsam (1) Bu Tebliğ, düzenleyici ve

VI-19 TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) TAŞINIR MAL YÖNETMELİĞİ GENEL TEBLİĞİ (SAYI: 1) R.G Tarihi : 08/09/2007 R.G. Sayısı : 26637 1. Amaç, dayanak ve kapsam (1) Bu Tebliğ, düzenleyici ve

Ordu Üniversitesi Fen Bilimleri Enstitüsü İş Akış Şemaları: Taşınır Talep Karışılama Çalışması

İş Akış Şemaları: Taşınır Talep Karışılama Çalışması DOSYA NO : 49800447-12.3 Taşınır İstek Belgesi Düzenlenir Olmayan malzemeler Enstitü Sekreterine bildirilir. Satın alma süreci başlar. İlgili birime

İş Akış Şemaları: Taşınır Talep Karışılama Çalışması DOSYA NO : 49800447-12.3 Taşınır İstek Belgesi Düzenlenir Olmayan malzemeler Enstitü Sekreterine bildirilir. Satın alma süreci başlar. İlgili birime

KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI İDARİ HİZMETLER TALİMATI

1. AMAÇ ve KAPSAM Bu talimatın amacı, Kütüphane ve Dokümantasyon Daire Başkanlığı gelen-giden evrak, taşınır kayıt, zimmet ve devir işlemleri süreci, sayım işleri süreci, taşınır imha süreci, görevlendirme

1. AMAÇ ve KAPSAM Bu talimatın amacı, Kütüphane ve Dokümantasyon Daire Başkanlığı gelen-giden evrak, taşınır kayıt, zimmet ve devir işlemleri süreci, sayım işleri süreci, taşınır imha süreci, görevlendirme

İŞ AKIŞ ŞEMASI. Birimlerden gelen ihtiyaç talep yazılarının ilgili birime ulaşması. Alım şekline karar verilmesi

ŞEMA NO: 78080085/1 ŞEMA ADI: SATINALMA YÖNTEMİ BELİRLEME İŞ AKIŞ ŞEMASI İhtiyaç talep yazısı Birimlerden gelen ihtiyaç talep yazılarının ilgili birime ulaşması Alım şekline karar verilmesi İhaleye tabi

ŞEMA NO: 78080085/1 ŞEMA ADI: SATINALMA YÖNTEMİ BELİRLEME İŞ AKIŞ ŞEMASI İhtiyaç talep yazısı Birimlerden gelen ihtiyaç talep yazılarının ilgili birime ulaşması Alım şekline karar verilmesi İhaleye tabi

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 Genel İşleyiş HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER Kullanıcı, http://www.kbs.gov.tr internet adresinden Kamu Harcama

HARCAMA YÖNETİM SİSTEMİ TAŞINIR UYGULAMASI ARALIK 2011 0 Genel İşleyiş HARCAMA YETKİLİSİ/GERÇEKLEŞTİRME GÖREVLİSİNCE YAPILACAK İŞLEMLER Kullanıcı, http://www.kbs.gov.tr internet adresinden Kamu Harcama

Resmî Gazete Sayı : 26407

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

18 Ocak 2007 PERŞEMBE Resmî Gazete Sayı : 26407 YÖNETMELİK Karar Sayısı : 2006/11545 Ekli Taşınır Mal Yönetmeliği nin yürürlüğe konulması; Maliye Bakanlığı nın 21/11/2006 tarihli ve 19423 sayılı yazısı

TAġINIR MAL YÖNETMELĠĞĠ

5163 TAġINIR MAL YÖNETMELĠĞĠ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

5163 TAġINIR MAL YÖNETMELĠĞĠ Bakanlar Kurulu Kararının Tarihi : 28/12/2006 No : 2006/11545 Dayandığı Kanunun Tarihi : 10/12/2003 No : 5018 Yayımlandığı R.Gazetenin Tarihi : 18/1/2007 No : 26407 Yayımlandığı

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HAZİRAN,2018

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HAZİRAN,2018 MAYIS, 2017 TAŞINIR MAL YÖNETMELİĞİ Yapılan düzenlemeyle; İhtiyaç duyulan tanımlamalar eklenmekte, tanım, belge ve maddelerde güncel mevzuata uygunluk

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI HAZİRAN,2018 MAYIS, 2017 TAŞINIR MAL YÖNETMELİĞİ Yapılan düzenlemeyle; İhtiyaç duyulan tanımlamalar eklenmekte, tanım, belge ve maddelerde güncel mevzuata uygunluk

TAŞINIR MAL SEMİNER NOTLARI

TAŞINIR MAL SEMİNER NOTLARI 1- Müdürlüğümüze bağlı tüm kurum ve kuruluşlar; Okul ve Kurum Müdürlüklerine Muhasebe Müdürlüğünce verilen Say2000İ Kurum kotlarını kesinlikle değiştirmeyecekler ve şu anki

TAŞINIR MAL SEMİNER NOTLARI 1- Müdürlüğümüze bağlı tüm kurum ve kuruluşlar; Okul ve Kurum Müdürlüklerine Muhasebe Müdürlüğünce verilen Say2000İ Kurum kotlarını kesinlikle değiştirmeyecekler ve şu anki

TAŞINIR MAL YÖNETMELİĞİ AFYON BAHAR EĞİTİMİ NİSAN 2016

TAŞINIR MAL YÖNETMELİĞİ AFYON BAHAR EĞİTİMİ NİSAN 2016 Sunum Planı Pazartesi Salı Çarşamba Perşembe Cuma Öğle Öncesi Taşınır Mal Yönetmeliği Taşınır Mal Yönetmeliği Taşınır Mal Yönetmeliği Taşınır Mal

TAŞINIR MAL YÖNETMELİĞİ AFYON BAHAR EĞİTİMİ NİSAN 2016 Sunum Planı Pazartesi Salı Çarşamba Perşembe Cuma Öğle Öncesi Taşınır Mal Yönetmeliği Taşınır Mal Yönetmeliği Taşınır Mal Yönetmeliği Taşınır Mal

Ömer Halisdemir Üniversitesi Fen Edebiyat Fakültesi

Avans Kredi İşlemleri 55 dk Fakülte Yönetim Kurulu Kararı Avans verilecek şahıs ya da kurumun tespiti yapılıp yönetim kurulu kararı alınır. Harcama belgesi tanzim edilir. Yapılacak harcama ya da ödemeye

Avans Kredi İşlemleri 55 dk Fakülte Yönetim Kurulu Kararı Avans verilecek şahıs ya da kurumun tespiti yapılıp yönetim kurulu kararı alınır. Harcama belgesi tanzim edilir. Yapılacak harcama ya da ödemeye

SATINALMA YOLU İLE MALZEME GİRİŞİ

SATINALMA YOLU İL MALZM GİRİŞİ Malzemeler ilgili firmalar tarafından fatura ile teslim edilir. Satın alma onaylı sipariş fişi ile sayılarak teslim alınır Muayene kabul komisyonu, malzemelerin teknik şartnameye

SATINALMA YOLU İL MALZM GİRİŞİ Malzemeler ilgili firmalar tarafından fatura ile teslim edilir. Satın alma onaylı sipariş fişi ile sayılarak teslim alınır Muayene kabul komisyonu, malzemelerin teknik şartnameye

(1.Değişiklik: 19 Haziran 2010 tarihli ve sayılı Resmî Gazete: 4/5/2010; 2010/504 sayılı BKK.)

") 18 Ocak 2007 tarihli ve 26407 sayılı Resmî Gazete de yayımlanmıştır. (1.Değişiklik: 19 Haziran 2010 tarihli ve 27616 sayılı Resmî Gazete: 4/5/2010; 2010/504 sayılı BKK.) (2.Değişiklik: 22 Mart 2012 tarihli

18 Ocak 2007 tarihli ve 26407 sayılı Resmî Gazete de yayımlanmıştır. (1.Değişiklik: 19 Haziran 2010 tarihli ve 27616 sayılı Resmî Gazete: 4/5/2010; 2010/504 sayılı BKK.) (2.Değişiklik: 22 Mart 2012 tarihli

Bekad Yayınları Yayın No: 28 TAŞINIR MAL SİSTEMİ. Erman TAŞCI

Bekad Yayınları Yayın No: 28 TAŞINIR MAL SİSTEMİ Erman TAŞCI 2017 İÇİNDEKİLER I. BÖLÜM... 1 KAMUDA TAŞINIR MAL SİSTEMİNİN ÇERÇEVESİ... 1 A. GİRİŞ... 3 B. YENİ TAŞINIR MAL SİSTEMİ ÖNCESİ DURUM (AYNİYAT

Bekad Yayınları Yayın No: 28 TAŞINIR MAL SİSTEMİ Erman TAŞCI 2017 İÇİNDEKİLER I. BÖLÜM... 1 KAMUDA TAŞINIR MAL SİSTEMİNİN ÇERÇEVESİ... 1 A. GİRİŞ... 3 B. YENİ TAŞINIR MAL SİSTEMİ ÖNCESİ DURUM (AYNİYAT

TAŞINIR KAYIT KONTROL YETKİLİSİ İŞ AKIŞ SÜRECİ

TAŞINIR KAYIT KONTROL YTKİLİSİ İŞ AKIŞ SÜRCİ SATIN ALMA YOLU İL MALZM GİRİŞİ Malzemeler ilgili firmalar tarafından fatura ile teslim edilir. Satın alma onaylı sipariş fişi ile sayılarak teslim alınır.

TAŞINIR KAYIT KONTROL YTKİLİSİ İŞ AKIŞ SÜRCİ SATIN ALMA YOLU İL MALZM GİRİŞİ Malzemeler ilgili firmalar tarafından fatura ile teslim edilir. Satın alma onaylı sipariş fişi ile sayılarak teslim alınır.

T.C. BAŞBAKANLIK Diyanet İşleri Başkanlığı

T.C. BAŞBAKANLIK Diyanet İşleri Başkanlığı TAŞINIR MAL YÖNETMELİĞİ UYGULAMA REHBERİ 2012 DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı Bütçe ve Performans Daire Başkanlığı Merkez-Taşra Taşınır

T.C. BAŞBAKANLIK Diyanet İşleri Başkanlığı TAŞINIR MAL YÖNETMELİĞİ UYGULAMA REHBERİ 2012 DİYANET İŞLERİ BAŞKANLIĞI Strateji Geliştirme Başkanlığı Bütçe ve Performans Daire Başkanlığı Merkez-Taşra Taşınır

AÇIK İHALE YÖNTEMİYLE MAL VEYA HİZMET ALIMI İŞ AKIŞI

AÇIK İHALE YÖNTEMİYLE MAL VEYA HİZMET ALIMI İŞ AKIŞI Başkanlığımızın ihtiyacı olan veya Başkanlığımıza gelen taleplere göre Kamu İhale Kurumu adresinden EKAP Platformunda ihale raporu oluşturulur. İhale

AÇIK İHALE YÖNTEMİYLE MAL VEYA HİZMET ALIMI İŞ AKIŞI Başkanlığımızın ihtiyacı olan veya Başkanlığımıza gelen taleplere göre Kamu İhale Kurumu adresinden EKAP Platformunda ihale raporu oluşturulur. İhale

OCAK AYI İŞLEMLERİ. Erkan KARAARSLAN www.erkankaraarslan.org

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

OCAK AYI İŞLEMLERİ Erkan KARAARSLAN Ocak Ayı Sonuna Kadar Sayıştaya Gönderilecek Dökümanlar Hesap dönemi başında verilecek bilgiler şunlardır: a) Muhasebe birimlerini gösterir cetvel. b) Muhasebe yetkililerinin

Strateji Geliştirme Daire Başkanlığı: İdarede 5018 sayılı Kanunun 60 ıncı maddesinde belirtilen görevleri yürüten birimi ifade eder.

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

MALİ İŞLEMLERİN SÜREÇ AKIM ŞEMASI BİRİNCİ BÖLÜM Amaç, Kapsam, Dayanak ve Tanımlar Amaç ve Kapsam Madde 1- Mali işlemlerin süreç ve akım şemasının amacı, Iğdır Üniversitesi harcama birimlerinin faaliyetlerinin

MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME

HESABA AKTARMA SURETİYLE ÖDEME") 11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

11 Mart 2015 ÇARŞAMBA Resmî Gazete Sayı : 29292 TEBLİĞ Maliye Bakanlığından: MUHASEBAT GENEL MÜDÜRLÜĞÜ GENEL TEBLİĞİ (SIRA NO: 43) HESABA AKTARMA SURETİYLE ÖDEME Amaç ve kapsam MADDE 1 (1) Bu Tebliğin

İŞ SÜRECİ BAŞLANGIÇ. Tübitak proje yürütücüsü tarafından alımı yapılan dayanıklı taşınırların sayımının yapılması.

Ömer alisdemir Üniversitesi İARLIK FAKÜLTSİ Tübitak Yoluyla Giriş İşlemi TOPLA SÜR 35 SORULULAR İŞ SÜRCİ İŞ SÜRSİ Tübitak proje yürütücüsü tarafından alımı yapılan dayanıklı taşınırların sayımının yapılması.

Ömer alisdemir Üniversitesi İARLIK FAKÜLTSİ Tübitak Yoluyla Giriş İşlemi TOPLA SÜR 35 SORULULAR İŞ SÜRCİ İŞ SÜRSİ Tübitak proje yürütücüsü tarafından alımı yapılan dayanıklı taşınırların sayımının yapılması.

4734 SAYILI KAMU İHALE KANUNUNA GÖRE YAPILACAK İHALE İŞLEMLERİ İŞ AKIŞI

1/5 İhtiyaç sahibi birim tarafından yazılı talep ve ekinde ihtiyaca yönelik(yapım işlerinde yatırım programında yer alan projelerle ilgili)teknik şartnameler ve maliyeti etkileyen unsurlara ilişkin dokümanlar

1/5 İhtiyaç sahibi birim tarafından yazılı talep ve ekinde ihtiyaca yönelik(yapım işlerinde yatırım programında yer alan projelerle ilgili)teknik şartnameler ve maliyeti etkileyen unsurlara ilişkin dokümanlar

TAŞINIR KAYIT KONTROL YETKİLİSİ İŞ AKIŞ SÜRECİ

TAŞINIR KAYIT KONTROL YTKİLİSİ İŞ AKIŞ SÜRCİ SATINALMA YOLU İL MALZM GİRİŞİ Malzemeler İlgili Firmalar Tarafından Fatura İle Teslim dilir. Satın Alma Onaylı Sipariş Fişi İle Sayılarak Teslim Alınır. Muayene

TAŞINIR KAYIT KONTROL YTKİLİSİ İŞ AKIŞ SÜRCİ SATINALMA YOLU İL MALZM GİRİŞİ Malzemeler İlgili Firmalar Tarafından Fatura İle Teslim dilir. Satın Alma Onaylı Sipariş Fişi İle Sayılarak Teslim Alınır. Muayene

Bor Halil Zöhre Ataman Meslek Yüksekokulu

Bor Halil Zöhre Ataman eslek Üç Aylık Tüketim alzemeleri Çıkış Raporu Bildirim İşlemleri TOPLA SÜRE 1 35 Birimi yetkilisi tarafından taşınırların üç aylık dönem raporlarının hazırlanması 5 Birimi tarafından

Bor Halil Zöhre Ataman eslek Üç Aylık Tüketim alzemeleri Çıkış Raporu Bildirim İşlemleri TOPLA SÜRE 1 35 Birimi yetkilisi tarafından taşınırların üç aylık dönem raporlarının hazırlanması 5 Birimi tarafından

KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI

KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI Doküman No: KFS-8.3.2.1 Yürürlük Tarihi:01.01.2014 Revizyon No/Tarih: YAYIN SEÇİM SÜRECİ 1. AMAÇ: Bu süreç akışının amacı, yayın seçim işlemleri için standart

KÜTÜPHANE VE DOKÜMANTASYON DAİRE BAŞKANLIĞI Doküman No: KFS-8.3.2.1 Yürürlük Tarihi:01.01.2014 Revizyon No/Tarih: YAYIN SEÇİM SÜRECİ 1. AMAÇ: Bu süreç akışının amacı, yayın seçim işlemleri için standart

Ömer Halisdemir Üniversitesi İletişim Fakültesi

Ömer alisdemir Üniversitesi Devir Yoluyla mal Çıkış İşlemleri TOPLAM SÜR 4 İŞ SÜRCİ İhtiyaç olan kurum veya birimlerden talep yazısının gelmesi Malzeme taleplerinin stok kontrolünün yapılması Stokta mevcut

Ömer alisdemir Üniversitesi Devir Yoluyla mal Çıkış İşlemleri TOPLAM SÜR 4 İŞ SÜRCİ İhtiyaç olan kurum veya birimlerden talep yazısının gelmesi Malzeme taleplerinin stok kontrolünün yapılması Stokta mevcut

AMBAR ÇIKIŞ İŞLEMLERİ SÜRECİ